Prisstigningsrapport nr

|

|

|

- Geir Christoffersen

- 10 år siden

- Visninger:

Transkript

1 OPAKs Prisstigningsrapport Prisstigningsrapport nr

2 side 2/14 Eiendomsmarkedet - leieprisutviklingen for kontorlokaler i oslo-området og i Norges største byer Leienivåene synker, og det er liten aktivitet i markedet for næringseiendom. Dagens Næringsliv har på nytt utarbeidet en eiendomsindeks for kontorlokaler i Oslo-området og i Norges største byer. For utarbeidelsen av eiendomsindeksen for Oslo har Dagens Næringsliv plukket ut følgende ekspertpanel: Sverre Seeberg i DnB Nor Næringsmegling AS, Anne Bruun-Olsen i DTZ Realkapital Eiendomsmegling AS, Roar Sandnes i Akershus Eiendom AS og Hans-Jacob Hansen i OPAK AS. Med tillatelse fra Dagens Næringsliv har vi bearbeidet materialet ytterligere, og i vedleggene blir følgende presentert: Vedlegg 1: Dagens Næringslivs eiendomsindeks for leie av kontorlokaler i Oslo-området fra 1986 til november 2008, tegnet ut som kurver for de ulike segmenter. Samtidig er det tegnet inn trendpiler som viser indekspanelets vurdering av hvorledes markedet antas å bli i 1. halvår Vedlegg 2: Dagens Næringslivs eiendomsindeks for leie av kontorlokaler i Norges største byer fra 1988 til november 2008, tegnet ut som kurver for hver av byene Kristiansand, Stavanger sentralt / Stavanger oljemiljø, Bergen, Trondheim og Tromsø. Samtidig er det tegnet inn trendpiler som viser indekspanelets vurdering av hvorledes markedet antas å bli i 1. halvår Vedlegg 3: Tallgrunnlaget for Dagens Næringsliv eiendomsindeks i tabellform. Vedlegg 4: Avkastningskrav, yield. Vedlegg 5: Gjennomsnittsverdi for kontorbygg (høy standard, sentralt) i Oslo-området og Bergens-området, fra januar 1981 til januar Vedlegg 6: Indekser pr

3 LEIEPRISER FOR KONTOREIENDOMMER: Leiepriser for kontorlokaler i Oslo-området: side 3/14 Seks av syv segmenter viser ingen endring i leiepriser i perioden juni til november 2008, og tendensen i det siste året er stort sett stabil. Utviklingen for de enkelte segmenter er vist i tabellen nedenfor: Kontorlokaler i Oslo-området kr./m²/år pr. november 2008 % endring 2. halvår 2008 % endring siste året, 2008 tendens 1. halvår 2009 Prestisjelokaler sentralt falt til ned 6,3% ned 3,9% ned Høy standard sentralt uendret uendret uendret ned Nyere bygg sentrum uendret uendret uendret ned God standard sentralt uendret uendret uendret ned Høy standard randsone vest uendret uendret uendret ned Høy standard randsone nord/øst uendret uendret opp 6,5% ned Eldre, urasjonelle lokaler uendret 950 uendret uendret ned Tendensen for første halvår 2009 er "ned" for alle typer kontorlokaler. Leiepriser for kontorlokaler i Norges største byer utenfor Oslo: Fire av seks byer/områder viser ingen endring i leieprisene i perioden juni til november 2008, og tendensen det siste året har vært uendret eller vekst i alle byene. Situasjonen for de enkelte byene er vist i tabellen nedenfor: Kontorlokaler i andre byer kr./m²/år pr. november 2008 % endring 2. halvår 2008 % endring siste året, 2008 tendens 1. halvår 2009 Kristiansand falt til ,6% ned 1,6% vekst ned Stavanger sentralt uendret uendret 3,0% vekst flatt Stavanger oljemiljø uendret uendret 3,7% vekst flatt Bergen økt til ,3% vekst 10,7% vekst ned Trondheim uendret uendret Uendret flatt Tromsø uendret uendret Uendret flatt Tendensen for første halvår 2009 er ned i Kristiansand og Bergen, og flatt i de fire andre segmenter. Utviklingen fremover: Den sterke oppgangen i Oslos kontormarked, med en dobling av leieprisene for prestisjelokaler fra 2005 til 2007, har nådd et vendepunkt. Det spås en tendens med fall i leieprisene for alle segmenter i første halvår Fallet kan bli størst for de dyreste lokalene.

4 I Kristiansand og Bergen ser det ut som at leieprisene skal ned i første halvår I de øvrige byene ser det ut som at leieprisene vil være stabile på det nåværende nivå. Når leieprisene går ned, betyr dette et fall i eiendomsverdiene med stabil eller stigende yield. Det er fortsatt Stavanger og Trondheim som har de høyeste leieprisene utenfor Oslo, men de ligger fremdeles under det halve i forhold til de høyeste leieprisene. NÆRINGSMARKEDET Verdiøkningen for næringseiendom har i i stor grad vært styrt av leieprisøkninger og et lavt rentenivå, med tilsvarende lave avkastningskrav (yield). I 2008 har leienivåene vært mer stabile. Det store antall renteøkninger i 2008 har imidlertid medført et økt netto avkastningskrav og et tilsvarende verdifall. Fra bunnivået i gjorde avkastningskravet et stort sprang oppover fra rundt 5,5 til 6,35 prosent for de beste eiendommene i første halvår 2008, dvs. for attraktive kontorbygg med sentral beliggenhet. For andre eiendommer har avkastningskravet økt ytterligere. Dette betyr fall i eiendomsprisene på prosent. I andre halvår 2008 har avkastningskravet økt ytterligere til rundt 6,50-6,75 prosent for prestisjeeiendommer, og til ca. 7,75 prosent for mer ordinære eiendommer, noe som tilsvarer en verdireduksjon på ytterligere 5-10 prosent, eller prosent for hele Bankenes innstramming av kredittilgangen og strengere utlånspraksis med høyere marginpåslag, høyere innlånskostnader, krav om lavere belåningsgrad og økt egenkapitalkrav er også en pådriver for en ytterligere yieldoppgang. side 4/14 De to siste årene har det vært rekordhøy omsetning av næringseiendom i Norge, med ca. 70 milliarder kroner i 2006 og ca. 50 milliarder kroner i I 2008 antas transaksjonsvolumet å falle ned til ca.30 milliarder kroner, medregnet årets store salg av Steen & Strøm-kjøpesentrene. De siste ukene har markedet "tørket inn" fullstendig, og aktører som tidligere har vært aktive i dette markedet synes ikke å være "på banen". Dette skyldes at mange sliter med høy gjeldsgrad og et bankvesen som har strammet inn på utlånskravene, både til egenkapital og til disponering av overskuddslikviditet. Det er nå stor usikkerhet i markedet om hvor mye eiendomsverdiene har falt, fordi det er så få referanser å forholde seg til. Vi ser en klar tendens til at eiendomsbesittere nå fokuserer på effektiv drift og vedlikehold fremfor å være i transaksjonsmarkedet. Markedene vil ikke normaliseres før finansuroen avtar, og det igjen etableres samstemmighet om eiendomspriser mellom selgere og kjøpere. NORSK ØKONOMI Det er påfallende hvor raskt finanskrisen har spredt seg fra finansmarkedet til resten av samfunnet. Konsekvensene har på veldig kort tid blitt omfattende som følge av at det nå er satt på full brems i svært mange deler av den private del av næringslivet.

.")

5 Norges bank: side 5/14 Sentralbanksjef Svein Gjedrem sa bla. i et foredrag om utsiktene i norsk økonomi: "Norsk økonomi har vært preget av solid vekst siden begynnelsen av 1990-tallet, men med et mildt tilbakeslag i 2002 og De fire siste årene var fastlandsøkonomien i en sterk oppgangskonjunktur, med en gjennomsnittlig vekst på over 4 prosent i året. Veksten var særlig sterk i Også her hjemme avtar nå veksten merkbart. Husholdningenes konsum har stagnert, og boligprisene faller. Veksten i norsk økonomi avtok markert i første halvår i år. Virkningene av finanskrisen vil mest sannsynlig bli større enn det kunne se ut til for bare kort tid siden. Avmattingen i norsk økonomi ser ut til å komme raskt og bli markert. Vi anslår at veksten i Fastlands-Norge i 2009 blir svært lav, men at den tar seg opp i 2010 og Oljeinvesteringene vil bidra til å holde aktiviteten oppe. Statsbudsjettet vil også gi sterk vekst i offentlig etterspørsel etter varer og tjenester." Ved inngangen til 2008 var styringsrenten 5,25%. Utover i 1. kvartal 2008 økte den to ganger til 5,75% i slutten av juni. Som følge av finanskrisen er styringsrenten nå redusert tre ganger, ned til 3,0% pr Norges Bank uttaler at styringsrenten bør ligge i intervallet 2-3 % i perioden frem til neste pengepolitiske rapport legges frem 25. mars 2009, med mindre norsk økonomi blir utsatt for nye, store forstyrrelser. Statistisk sentralbyrå: Den internasjonale finanskrisen vil gi klart svakere vekstimpulser fra utlandet enn tidligere antatt, og det er forventet en svak BNP-vekst i Arbeidsledigheten vil øke fremover. En mer markert konjunkturnedgang fører til at norske renter settes mer ned enn tidligere prognosert. SSBs prognoser for Fastlands-Norge er, %-endring per år: Prognose prosentvis endring BNP Fastlands-Norge 3,0 1,1 1,3 2,8 Arbeidsledighet 2,7 3,2 3,8 3,8 KPI vekst 4,1 3,2 1,7 1,9 Lønn, normalårsverk 6,0 4,7 4,0 3,7 BYGGENÆRINGEN I årene varierte endringen i byggenæringen mellom - 5% og + 3%. Dette snudde brått. Fra 2004 til 2007, var det en historisk høy vekst, ifølge Byggenæringens Landsforening (BNL): År % vekst/år Den formidable veksten var kunstig oppblåst som følge av en generell overoptimisme, og det måtte komme en korreksjon etter hvert. Men det var få som trodde at krisen også ville nå Norge, og enda færre som trodde at det ville bli en omfattende krise i Norge.

6 side 6/14 Nybygg: Igangsatte bygg for husholdningene, private næringsbygg og offentlige bygg har BNL prognosert som følger, ca.-tall: ÅR 1000 m², m², m², m², 2010 Bygg for husholdningene Private næringsbygg Offentlige bygg Sum Som det fremgår av tabellen vil totalt antall m² igangsatte bygg pr. år bli redusert fra m² i 2007, til m² i 2010, eller ca. 26%. Det er private næringsbygg som vil bli redusert mest. Offentlige bygg forventes å øke noe, fra m² i 2007 til m² i 2010, eller 25%. Rehabilitering, oppussing og tilbygg (ROT) - boligmarkedet, næringsmarkedet og anleggsmarkedet: BNL har satt opp prognoser for utviklingen i bygge- og anleggsmarkedet for , tallene er ca.-tall, løpende kroner: Som det fremgår av tabellen prognoserer BNL at offentlige bygg og anleggsmarkedet vil gå noe opp i de kommende årene. For øvrig så går tallene nedover frem til BYGGEKOSTNADER SSBs byggekostnader: ÅR Mrd. kr., 2007 Mrd. kr., 2008 Mrd. kr., 2009 Mrd. kr., 2010 Rehabilitering, oppussing, tilbygg, boligmarkedet: Leiligheter 5,5 5,5 4,5 5,0 Småhus 7,0 6,5 6,5 6,0 Eneboliger 36,0 36,0 35,5 36,0 Sum 48,5 48,0 46,5 47,0 Rehabilitering, oppussing tilbygg, næring: Bygg private næringsliv 27,5 27,0 26,5 27,0 Offentlige bygg 14,5 15,0 16,0 16,0 Sum 42,0 42,0 42,5 43,0 Anleggsmarkedet: Vedlikehold 20,0 20,0 21,0 21,5 Investeringer 35,0 35,0 37,0 37,5 Sum 55,0 55,0 58,0 59,0 Som det fremgår av vedlegg 6 har byggekostnadene, i følge Statistisk Sentralbyrå, steget det siste året med 3,8 prosent for eneboliger, og 5,3 prosent for boligblokker.

7 Kostnadsutviklingen i byggeprosjekter: side 7/14 Kostnadsutviklingen i byggeprosjekter er ikke bare avhengig av utviklingen i material- og lønnskostnadene, men også av ordresituasjonen og markedssituasjonen. Bygge- og eiendomsmarkedet har de siste 3-4 årene vært i oppsving, og byggekostnader har fulgt godt etter. Når vi nå står overfor en korreksjon i markedsutviklingen, reiser spørsmålet seg raskt hvor mye byggekostnadene må ned for at det igjen skal være lønnsomt å sette i gang nye prosjekter. OPAK er involvert i en rekke byggeprosjekter over hele landet. Med basis i dette vil vi i det følgende komme med våre erfaringer om - utviklingen i byggeprisene de siste 3-4 årene - tendenser til prisnedgang etter finanskrisen i høst Vi har gjort dette med basis fra de fire regionene hvor vi har kontorer: Oslo-markedet: Østlandsområdet har gjennom 2008 opplevd en meget høy byggeaktivitet og stor etterspørsel etter rådgivnings- og entreprenørtjenester. Det registreres nå (desember 2008) en klar reduksjon i denne aktiviteten, spesielt ved at prosjekter i det private markedet utsettes. Reduksjonen har kommet raskere og i større omfang enn forventet for bare kort tid siden. Hvordan denne situasjonen slår ut i byggekostnadene er det for tidlig å trekke konklusjoner om. Det registreres imidlertid meget stor interesse fra aktørene om å delta i tilbudskonkurranser og prisforespørsler, og det høye konkurransepresset må forventes å gi utslag i pristilbudene. Byggherrene kan således imøtese en tid der en rekke tilbydere vil kjempe om oppdragene, og trolig vil det innleveres mange hyggelige pristilbud sett fra byggherresiden i tiden fremover. Situasjonen er imidlertid labil, og det knytter seg stor spenning til den videre utviklingen i Østlandsområdet. Stavanger-markedet: Hele Stavanger-regionen har som resten av landet også hatt stor byggeaktivitet i første del av De to siste månedene har vi opplevd en bråstopp i byggeaktivitetene. Dette har med full tyngde rammet boligbyggingen, og salgstallene er redusert til 25 % i desember i forhold til for et år siden. Mange nye næringsprosjekter sliter med finansieringen, pga. et avventende bankvesen som sier nei til å finansiere deres prosjekter. Dette medfører at mange prosjekter nå blir lagt på is. Dette vil bety en skarpere konkurranse mellom tilbyderne, noe som kan presse byggekostnadene nedover. Byggebransjen merker nå nedgangen, og den kan forsterke seg utover i Bergen-markedet: Økningen i byggekostnadene har for Bergensmarkedet de siste 3-4 år vært på linje med landet for øvrig. Byggekostnadene har ennå ikke vist tendens til å falle, basert på igangsatte og kontraherte byggeprosjekt.

8 side 8/14 Salgspris for boliger har falt, og de ventes fortsatt å falle i For allerede kontraherte prosjekter betyr dette at risiko for utbygger øker og lønnsomheten faller. I Bergen er det mange nye prosjekter som i disse dager ferdigstilles hvor flere boliger ikke er solgt enda. Bruktmarkedet er ganske stillestående. Nye prosjekter innenfor næringsbygg settes i mindre grad i gang, og det er for tiden svært lite nybygging. Det forventes mindre nybygging fra private investorer i Dette til tross for mangel på kontorareal i sentrale områder, og at leiepriser for næringsarealer registreres som fortsatt stabile. Det ventes noe økt aktivitet i fra kommuner og fylket innenfor undervisning, helse og samferdsel. Det er publisert igangsetting av nye næringsbygg i i sentrale områder i Bergen, bla. hovedbygg for DnBNOR og Messe-hotel. Ellers har det vært en tendens til at nye prosjekter legges på is. Dette har ført til at ordrereserven hos arkitekter og entreprenører er lav. Registrert ordrereserve inneholder også tall for prosjekter som utsettes på ubestemt tid. Konkurransen om nye byggeprosjekt, både fra arkitekter, rådgivere og entreprenører, vil bli stor i Det forventes derfor markant nedgang i byggekostnadene for nye prosjekter i både privat og offentlig regi. Trondheim-markedet: Som i landet for øvrig har aktiviteten i bygge- og eiendomsmarkedet vært usedvanlig høy de siste årene, med dertil hørende pris- og kostnadsvekst. Flere store utbygginger i offentlig regi er nå avsluttet eller i avslutningsfasen, samtidig som boligbyggingen har bremset kraftig opp. Studentsamskipnaden og Sparebank Midt-Norge igangsetter riktignok nye store prosjekter i disse dager, og andre aktører er i planfasen. Nye prosjekter synes ikke å forhindre at byggemarkedet totalt sett er i en fallende trend. Noen entreprenører og arkitektkontorer melder om permitteringer. I den høykonjunkturen vi har bak oss fungerte anbudsmarkedet til dels dårlig, ved at det i enkelte tilfeller kom inn få tilbud. Responsen på tilbudskonkurransene viser nå en klar bedring. Det er imidlertid for tidlig å bedømme om økt konkurranse vil gi seg utslag i vesentlig bedre pristilbud. SLUTTKOMMENTAR Det er bråstopp i store deler av byggenæringen som følge av den pågående nedgangskonjunkturen. I hvor stor grad presset vil redusere byggekostnadene, er uvisst. Men slik situasjonen er i dag er det ikke samstemmighet mellom leiepriser, byggekostnader og bankenes krav for å være med og finansiere utbyggingsprosjekter. Leieprisene for kontorlokaler er også på vei nedover. Utleiemarkedet har stagnert, men det er større aktivitet i fremleiemarkedet som følge av bedriftenes arealeffektivisering. Fra tidligere viser erfaringene at økt aktivitet i fremleiemarkedet fører til nedgang i leieprisene. Det er vanskelig å forutsi hvor lang tid det vil ta før det er blitt bedre balanse og forutsigbarhet i økonomien. Usikkerhet er det også omkring effekten av de tiltakspakker som regjeringen vil komme med for å øke aktivitetene i offentlige utbyggingsprosjekter. Oslo, for OPAK AS Fredrik Sverdrup Dahl sivilingeniør

9 side 9/14 Vedlegg 1

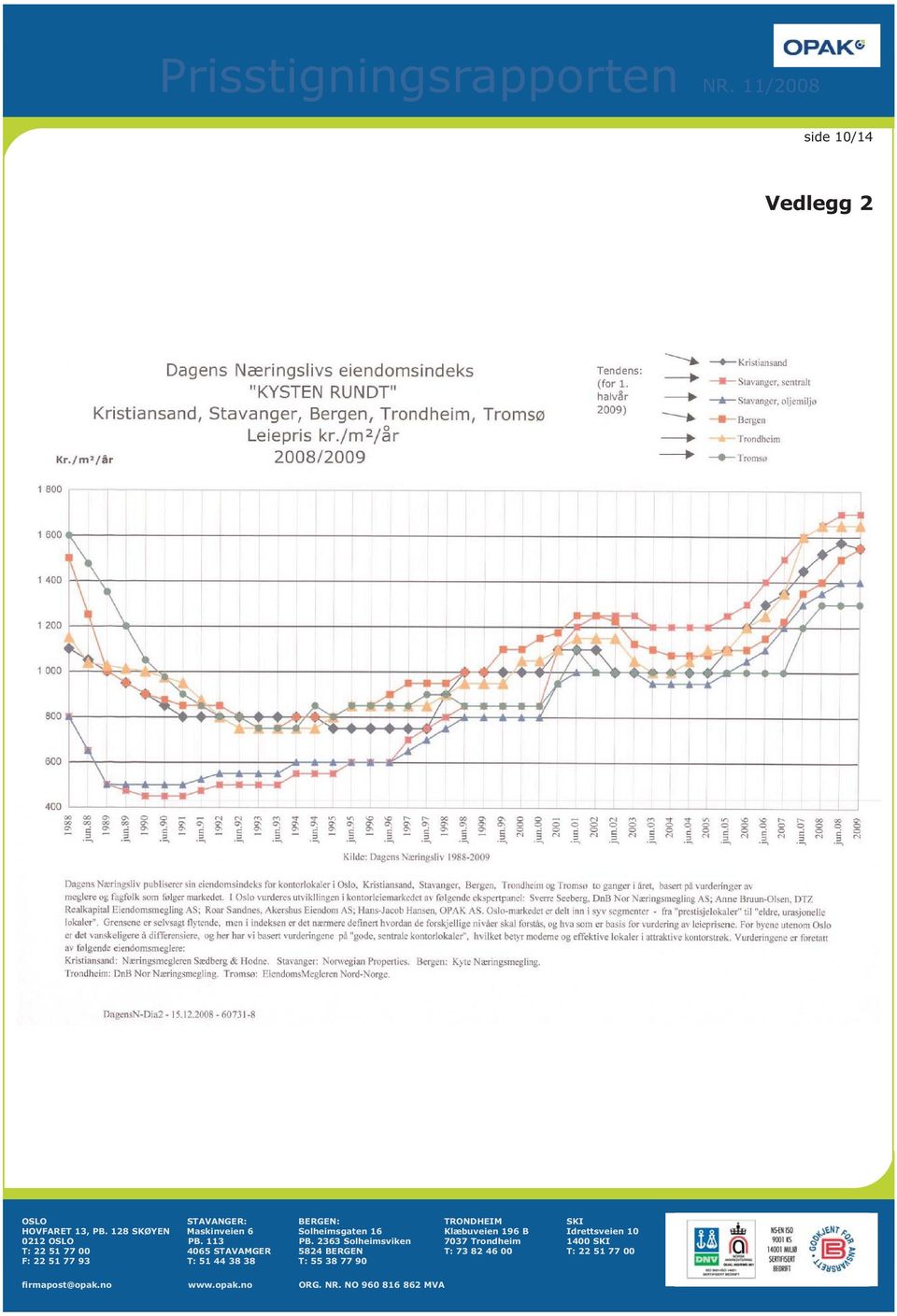

10 side 10/14 Vedlegg 2

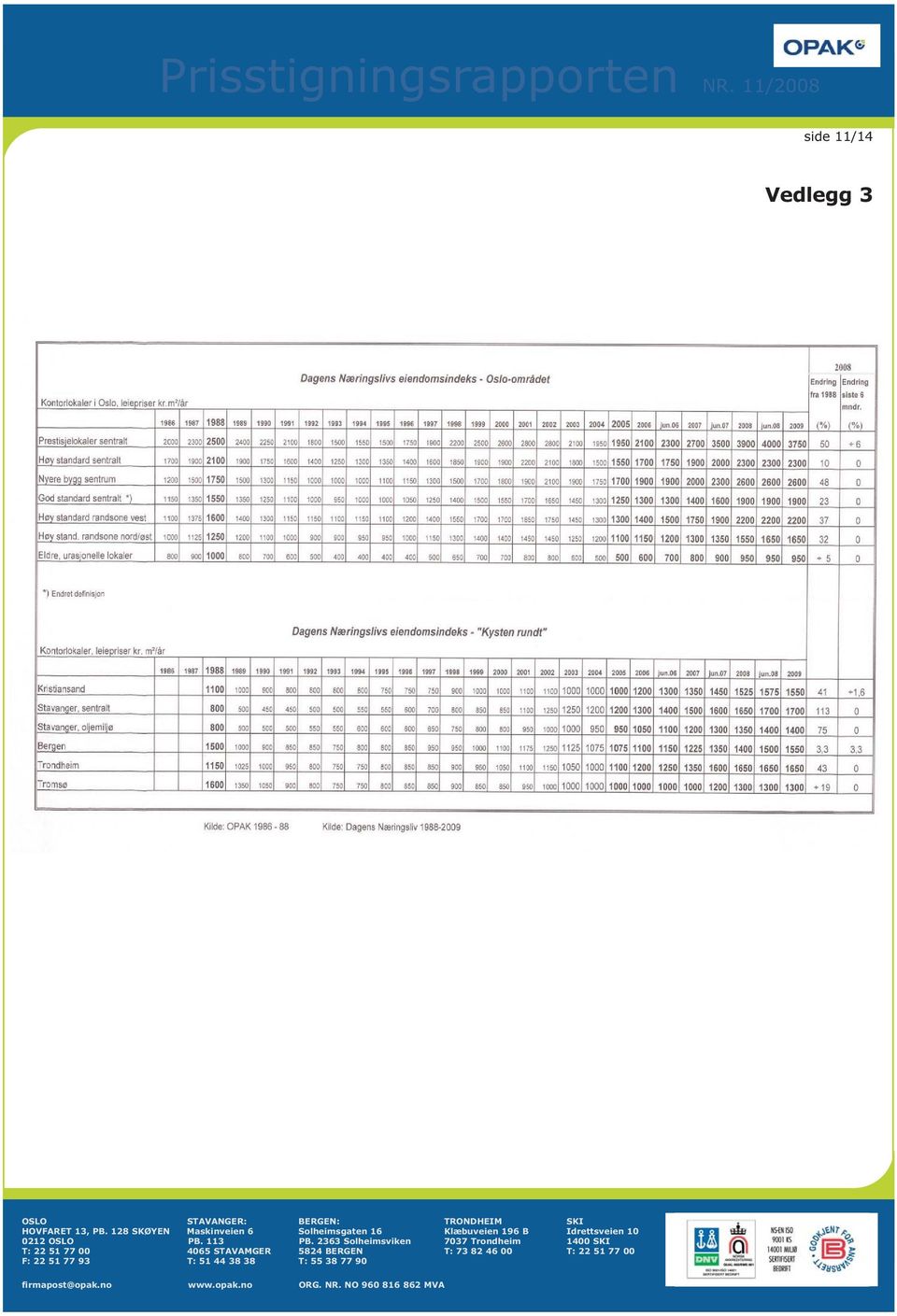

11 side 11/14 Vedlegg 3

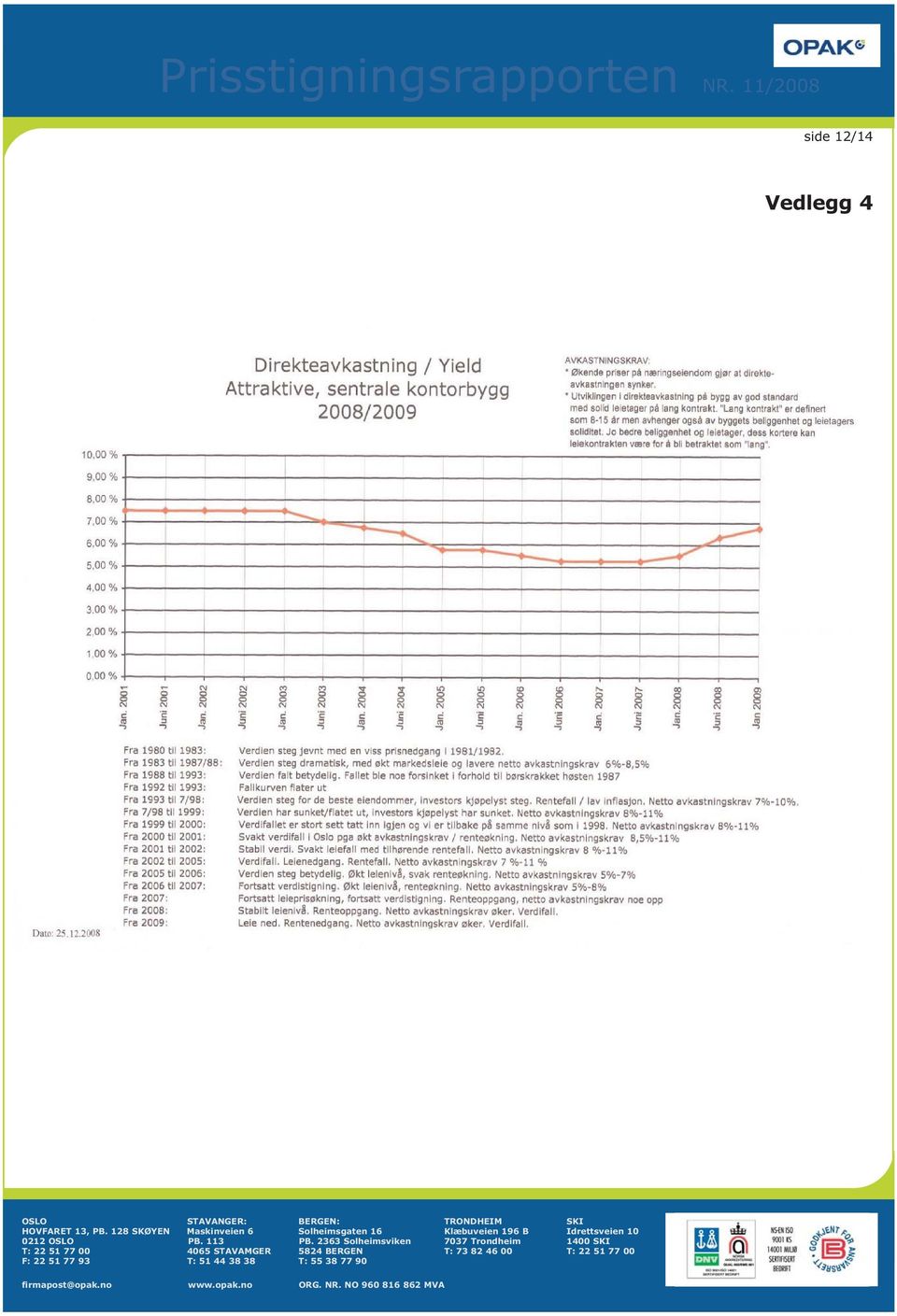

12 side 12/14 Vedlegg 4

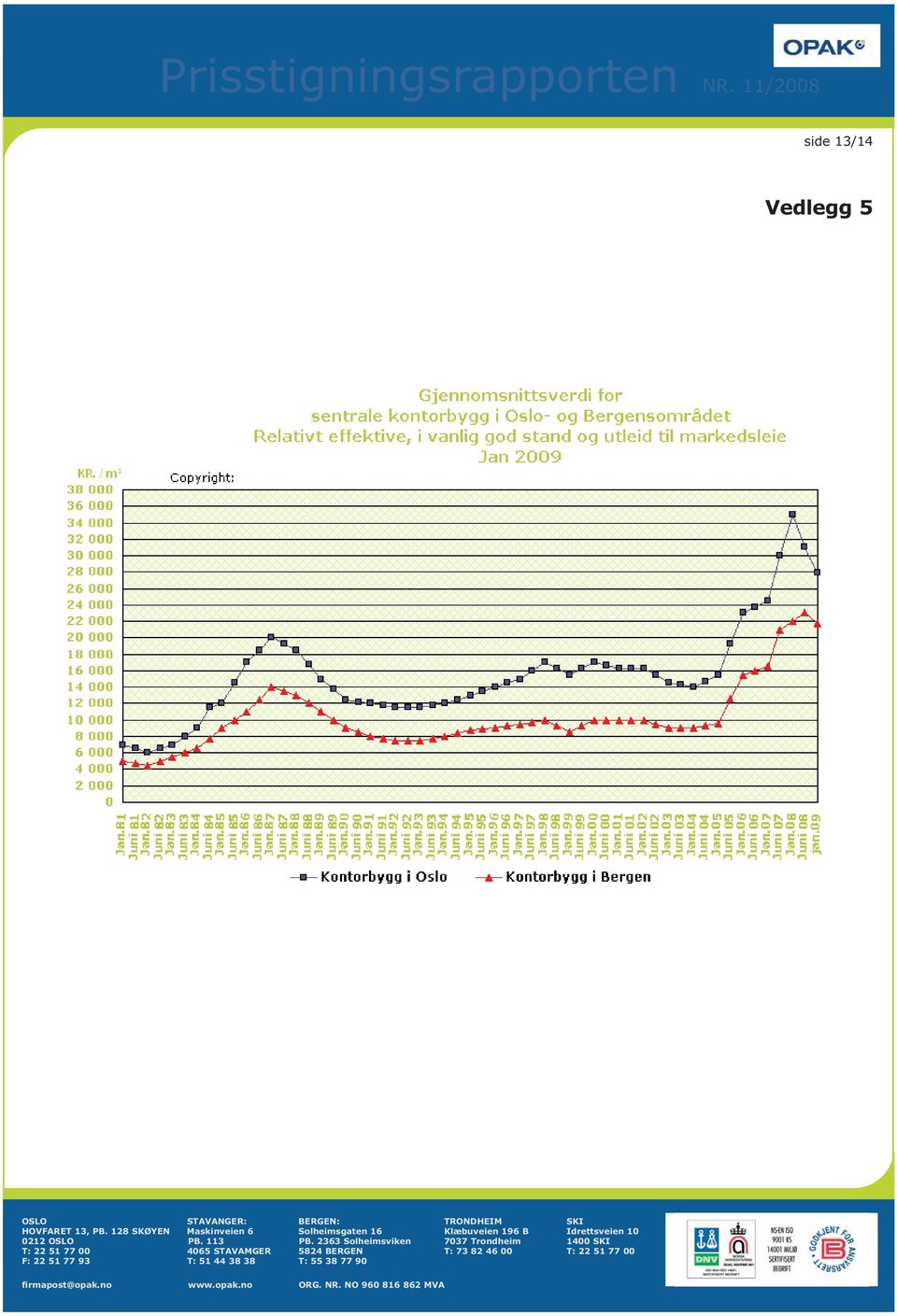

13 side 13/14 Vedlegg 5

14 Indekser pr side 14/14 Vedlegg 6

Prisstigningsrapport nr. 6-7 - 2009

OPAKs Prisstigningsrapport Prisstigningsrapport nr. 6-7 - 2009 EIENDOMSMARKEDET - PRISUTVIKLINGEN FOR KONTORLOKALER I OSLO-OMRÅDET OG I NORGES STØRSTE BYER side 2/13 Leieprisene for prestisjelokaler i

OPAKs Prisstigningsrapport Prisstigningsrapport nr. 6-7 - 2009 EIENDOMSMARKEDET - PRISUTVIKLINGEN FOR KONTORLOKALER I OSLO-OMRÅDET OG I NORGES STØRSTE BYER side 2/13 Leieprisene for prestisjelokaler i

Prisstigningsrapporten

Prisstigningsrapporten NR. 11/2007 www.opak.no EIENDOMSMARKEDET - LEIEPRISUTVIKLINGEN FOR KONTORLOKALER I OSLO-OMRÅDET OG I NORGES STØRSTE BYER side 2/12 Prisoppgangen fortsetter for leie av kontorlokaler

Prisstigningsrapporten NR. 11/2007 www.opak.no EIENDOMSMARKEDET - LEIEPRISUTVIKLINGEN FOR KONTORLOKALER I OSLO-OMRÅDET OG I NORGES STØRSTE BYER side 2/12 Prisoppgangen fortsetter for leie av kontorlokaler

NR /2011. Oslo, for OPAK AS. Fredrik Sverdrup Dahl Sivilingeniør

3656.1 NR. 06-07/2011 Side 1/10 Aldri før har salgsprisene på kontorlokaler steget så mye på så kort tid som det siste halvåret, i følge Dagens Næringslivs ekspertpanel. Veksten har gitt prisrekord for

3656.1 NR. 06-07/2011 Side 1/10 Aldri før har salgsprisene på kontorlokaler steget så mye på så kort tid som det siste halvåret, i følge Dagens Næringslivs ekspertpanel. Veksten har gitt prisrekord for

Prisstigningsrapporten

Prisstigningsrapporten NR. 06-07/2007 www.opak.no EIENDOMSMARKEDET - LEIEPRISUTVIKLINGEN FOR KONTORLOKALER I OSLO-OMRÅDET OG I NORGES STØRSTE BYER side 2/13 Det har vært historisk høy prisstigning på leie

Prisstigningsrapporten NR. 06-07/2007 www.opak.no EIENDOMSMARKEDET - LEIEPRISUTVIKLINGEN FOR KONTORLOKALER I OSLO-OMRÅDET OG I NORGES STØRSTE BYER side 2/13 Det har vært historisk høy prisstigning på leie

I FØLGE DN S EKSPERTPANEL HAR SAGLSPRISENE FOR KONTORLOKALER I OSLO OG ANDRE STØRRE BYER I NORGE STÅTT STILLE SIDEN 2008.

3932.1 NR. 11/2013 Side 1/8 I FØLGE DN S EKSPERTPANEL HAR SAGLSPRISENE FOR KONTORLOKALER I OSLO OG ANDRE STØRRE BYER I NORGE STÅTT STILLE SIDEN 2008. EFFEKTEN AV DETTE ER AT LITE NYE KONTORLOKALER IGANGSETTES.

3932.1 NR. 11/2013 Side 1/8 I FØLGE DN S EKSPERTPANEL HAR SAGLSPRISENE FOR KONTORLOKALER I OSLO OG ANDRE STØRRE BYER I NORGE STÅTT STILLE SIDEN 2008. EFFEKTEN AV DETTE ER AT LITE NYE KONTORLOKALER IGANGSETTES.

NR. 06-07/2015. Oslo, 07.09.2015. for OPAK AS. Øystein Dieseth Avdelingsleder Eiendomsrådgivning

Side 1/9 NR. 06-07/2015 Leieprisene er på vei nedover for de fleste segmenter. Ekspertpanelets spådommer for tiden fremover er stort sett uendret, eller med nedgang i leienivå. På tross av synkende leiepriser

Side 1/9 NR. 06-07/2015 Leieprisene er på vei nedover for de fleste segmenter. Ekspertpanelets spådommer for tiden fremover er stort sett uendret, eller med nedgang i leienivå. På tross av synkende leiepriser

STOR ETTERSPØRSEL ETTER PRESTISJEEIENDOMMER GIR REKORDLAVT AVKASTNINGSKRAV PÅ TROSS AV FLAT UTVIKLING I LEIEPRISENE.

NR. 11/2014 Side 1/8 STOR ETTERSPØRSEL ETTER PRESTISJEEIENDOMMER GIR REKORDLAVT AVKASTNINGSKRAV PÅ TROSS AV FLAT UTVIKLING I LEIEPRISENE. DN S EKSPERTPANEL FORVENTER VIDERE VEKST I SALGSPRISENE. En kombinasjon

NR. 11/2014 Side 1/8 STOR ETTERSPØRSEL ETTER PRESTISJEEIENDOMMER GIR REKORDLAVT AVKASTNINGSKRAV PÅ TROSS AV FLAT UTVIKLING I LEIEPRISENE. DN S EKSPERTPANEL FORVENTER VIDERE VEKST I SALGSPRISENE. En kombinasjon

NY OPPTUR FOR PRESITSJELOKALER I OSLO. AV KYSTBYENE HAR TROMSØ, KRISTIANSAND OG STAVANGER STØRST VEKST, UTFLATING I BERGEN OG TRONDHEIM.

3885.1 NR. 06-07/2013 NY OPPTUR FOR PRESITSJELOKALER I OSLO. AV KYSTBYENE HAR TROMSØ, KRISTIANSAND OG STAVANGER STØRST VEKST, UTFLATING I BERGEN OG TRONDHEIM. DN S EKSPERTPANEL TROR OPPTUREN FORTSETTER

3885.1 NR. 06-07/2013 NY OPPTUR FOR PRESITSJELOKALER I OSLO. AV KYSTBYENE HAR TROMSØ, KRISTIANSAND OG STAVANGER STØRST VEKST, UTFLATING I BERGEN OG TRONDHEIM. DN S EKSPERTPANEL TROR OPPTUREN FORTSETTER

God Jul! Fredrik Sverdrup Dahl sivilingeniør NR. 11/2010

3560.1 Side 1/9 NR. 11/2010 Moderat leieprisøkning i Oslo det siste året, men fallende avkastningskrav har gitt salgsprisøkning på nye kontorbygg. I Kristiansand, Stavanger, Bergen og Trondheim har leieprisene

3560.1 Side 1/9 NR. 11/2010 Moderat leieprisøkning i Oslo det siste året, men fallende avkastningskrav har gitt salgsprisøkning på nye kontorbygg. I Kristiansand, Stavanger, Bergen og Trondheim har leieprisene

NR. 06-07/2014. Oslo, 21.08.2014 for OPAK AS. Øystein Dieseth Avdelingsleder næring

3975.1 Side 1/9 NR. 06-07/2014 Stort sett mindre endringer i leieprisene for kontorbygg i Oslo siste halvår av 2014. Blant kystbyene har prisveksten i Tromsø fortsatt. Øvrige kystbyer har uendret leieprisnivå

3975.1 Side 1/9 NR. 06-07/2014 Stort sett mindre endringer i leieprisene for kontorbygg i Oslo siste halvår av 2014. Blant kystbyene har prisveksten i Tromsø fortsatt. Øvrige kystbyer har uendret leieprisnivå

Kontormarkedet på vei oppover - betinget optimisme

1/10 NR. 6-7/2005 EIENDOMSMARKEDET - PRISUTVIKLINGEN FOR KONTORLOKAL-LEIER I OSLO-OMRÅDET OG "KYSTEN RUNDT" Kontormarkedet på vei oppover - betinget optimisme Dagens Næringsliv har på nytt utarbeidet en

1/10 NR. 6-7/2005 EIENDOMSMARKEDET - PRISUTVIKLINGEN FOR KONTORLOKAL-LEIER I OSLO-OMRÅDET OG "KYSTEN RUNDT" Kontormarkedet på vei oppover - betinget optimisme Dagens Næringsliv har på nytt utarbeidet en

OPAKs prisstigningsrapport Nr. 1/2017

OPAKs prisstigningsrapport Nr. 1/2017 OPAK AS Hovfaret 13 PB 128 Skøyen 0212 Oslo OPAK prisstigningsrapport 1 Leieprisvekst i Oslo siste halvår og med forventning om ytterligere prisvekst i tiden som kommer.

OPAKs prisstigningsrapport Nr. 1/2017 OPAK AS Hovfaret 13 PB 128 Skøyen 0212 Oslo OPAK prisstigningsrapport 1 Leieprisvekst i Oslo siste halvår og med forventning om ytterligere prisvekst i tiden som kommer.

OPAKs prisstigningsrapport Nr. 5/2016

OPAKs prisstigningsrapport Nr. 5/2016 OPAK AS Hovfaret 13 PB 128 Skøyen 0212 Oslo OPAK prisstigningsrapport 1 Ekspertpanelets vurdering er denne gang uendrede leiepriser i Oslo. Spådommer for tiden fremover

OPAKs prisstigningsrapport Nr. 5/2016 OPAK AS Hovfaret 13 PB 128 Skøyen 0212 Oslo OPAK prisstigningsrapport 1 Ekspertpanelets vurdering er denne gang uendrede leiepriser i Oslo. Spådommer for tiden fremover

Prisstigningsrapporten

Prisstigningsrapporten NR. 11/2006 www.opak.no EIENDOMSMARKEDET - PRISUTVIKLINGEN FOR LEIER FOR KONTORLOKALER I OSLO-OMRÅDET OG KYSTEN RUNDT Det er god vekst i leieprisene i de største byene, med tidenes

Prisstigningsrapporten NR. 11/2006 www.opak.no EIENDOMSMARKEDET - PRISUTVIKLINGEN FOR LEIER FOR KONTORLOKALER I OSLO-OMRÅDET OG KYSTEN RUNDT Det er god vekst i leieprisene i de største byene, med tidenes

EIENDOMSMARKEDET - PRISUTVIKLINGEN FOR KONTORLOKAL-LEIER I OSLO-OMRÅDET OG "KYSTEN RUNDT"

1/12 NR. 6-7/2006 EIENDOMSMARKEDET - PRISUTVIKLINGEN FOR KONTORLOKAL-LEIER I OSLO-OMRÅDET OG "KYSTEN RUNDT" Kontormarkedet er fortsatt på vei oppover Dagens Næringsliv har på nytt utarbeidet en eiendomsindeks

1/12 NR. 6-7/2006 EIENDOMSMARKEDET - PRISUTVIKLINGEN FOR KONTORLOKAL-LEIER I OSLO-OMRÅDET OG "KYSTEN RUNDT" Kontormarkedet er fortsatt på vei oppover Dagens Næringsliv har på nytt utarbeidet en eiendomsindeks

NR /2010. Fredrik Sverdrup Dahl sivilingeniør

3510.1 Side 1/11 NR. 06-07/2010 I Oslo er leieprisene for de beste kontorlokalene på vei opp igjen. I Kristiansand, Stavanger, Bergen og Trondheim er bunnen trolig nådd. I Tromsø er leieprisene på vei

3510.1 Side 1/11 NR. 06-07/2010 I Oslo er leieprisene for de beste kontorlokalene på vei opp igjen. I Kristiansand, Stavanger, Bergen og Trondheim er bunnen trolig nådd. I Tromsø er leieprisene på vei

Prisstigningsrapporten

Prisstigningsrapporten NR. 12/2006 www.opak.no EIENDOMSMARKEDET - PRISUTVIKLINGEN FOR BOLIGER I OSLO OG OMEGN OPAKs boligundersøkelse uke 48/2006: side 2/12 OPAK AS har siden mai 1981 foretatt undersøkelser

Prisstigningsrapporten NR. 12/2006 www.opak.no EIENDOMSMARKEDET - PRISUTVIKLINGEN FOR BOLIGER I OSLO OG OMEGN OPAKs boligundersøkelse uke 48/2006: side 2/12 OPAK AS har siden mai 1981 foretatt undersøkelser

Markedsrapport November 2018

Markedsrapport November 218 Det er forventet vekst i alle deler av byggenæringen, bortsett fra nye boliger, men også der forventes det vekst i 22. Nye yrkesbygg skal vokse med 8,8 % i 219, noe som er den

Markedsrapport November 218 Det er forventet vekst i alle deler av byggenæringen, bortsett fra nye boliger, men også der forventes det vekst i 22. Nye yrkesbygg skal vokse med 8,8 % i 219, noe som er den

NR. 12/2014. Oslo, 02.02.2015 for OPAK AS. Øystein Dieseth Avdelingsleder eiendomsrådgivning. Side 1/12

Side 1/12 NR. 12/2014 Det bygges fremdeles for få boliger i Norge sett i forhold til befolkningsveksten, og med de største utfordringene i Osloområdet. Boligprisene i Oslo har steget i 2014, men husholdningenes

Side 1/12 NR. 12/2014 Det bygges fremdeles for få boliger i Norge sett i forhold til befolkningsveksten, og med de største utfordringene i Osloområdet. Boligprisene i Oslo har steget i 2014, men husholdningenes

Entras Konsensusrapport Juni 2014

Entras Konsensusrapport Juni 2014 Innhold Sammendrag Kontorledighet i Oslo & Bærum Leiepriser Oslo sentrum Transaksjonsvolum Norge Prime Yield i Oslo Vedlegg Spørsmålene Deltakerne 1 Sammendrag: Stabile

Entras Konsensusrapport Juni 2014 Innhold Sammendrag Kontorledighet i Oslo & Bærum Leiepriser Oslo sentrum Transaksjonsvolum Norge Prime Yield i Oslo Vedlegg Spørsmålene Deltakerne 1 Sammendrag: Stabile

Entras Konsensusrapport April 2014

Entras Konsensusrapport April 2014 Innhold Sammendrag Kontorledighet i Oslo & Bærum Leiepriser Oslo sentrum Transaksjonsvolum Norge Prime Yield i Oslo Vedlegg Spørsmålene Deltakerne 1 Sammendrag: Stabil

Entras Konsensusrapport April 2014 Innhold Sammendrag Kontorledighet i Oslo & Bærum Leiepriser Oslo sentrum Transaksjonsvolum Norge Prime Yield i Oslo Vedlegg Spørsmålene Deltakerne 1 Sammendrag: Stabil

EIENDOMSMARKEDET - PRISUTVIKLINGEN FOR BOLIGER I OSLO OG OMEGN

1/10 NR. 12/2005 EIENDOMSMARKEDET - PRISUTVIKLINGEN FOR BOLIGER I OSLO OG OMEGN OPAK AS har siden mai 1981 foretatt undersøkelser vår og høst av prisene i boligmarkedet i Oslo og omegn. Høstundersøkelsen

1/10 NR. 12/2005 EIENDOMSMARKEDET - PRISUTVIKLINGEN FOR BOLIGER I OSLO OG OMEGN OPAK AS har siden mai 1981 foretatt undersøkelser vår og høst av prisene i boligmarkedet i Oslo og omegn. Høstundersøkelsen

Prisstigningsrapporten

Prisstigningsrapporten NR. 05/2007 www.opak.no EIENDOMSMARKEDET - PRISUTVIKLINGEN FOR BOLIGER I OSLO OG OMEGN OPAKs boligundersøkelse uke 19/2007 (07.-13.mai): side 2/10 OPAK AS har siden mai 1981 foretatt

Prisstigningsrapporten NR. 05/2007 www.opak.no EIENDOMSMARKEDET - PRISUTVIKLINGEN FOR BOLIGER I OSLO OG OMEGN OPAKs boligundersøkelse uke 19/2007 (07.-13.mai): side 2/10 OPAK AS har siden mai 1981 foretatt

Bransjeanalyser. Konjunkturbarometeret 2015

Bransjeanalyser Konjunkturbarometeret 2015 HAVBRUK Laksenæringen møter utfordringene Laksenæringen er i en periode med god inntjening og høy fortjeneste. Dagens framtidsutsikter tilsier at dette vil fortsette

Bransjeanalyser Konjunkturbarometeret 2015 HAVBRUK Laksenæringen møter utfordringene Laksenæringen er i en periode med god inntjening og høy fortjeneste. Dagens framtidsutsikter tilsier at dette vil fortsette

UTSIKTENE FOR NORSK ØKONOMI SENTRALBANKSJEF ØYSTEIN OLSEN

UTSIKTENE FOR NORSK ØKONOMI SENTRALBANKSJEF ØYSTEIN OLSEN Bergen, 3. november 217 Tema Utsikter for internasjonal økonomi Utsikter for norsk økonomi Boligmarkedet Pengepolitikken 2 Tema Utsikter for internasjonal

UTSIKTENE FOR NORSK ØKONOMI SENTRALBANKSJEF ØYSTEIN OLSEN Bergen, 3. november 217 Tema Utsikter for internasjonal økonomi Utsikter for norsk økonomi Boligmarkedet Pengepolitikken 2 Tema Utsikter for internasjonal

Boligmarkedsrapport og prisstatistikk NBBL 3. kvartal 2015. www.nbbl.no

Boligmarkedsrapport og prisstatistikk NBBL 3. kvartal 2015 Innhold NBBLs prisstatistikk Boligpriser flater ut s. 3 Prisene på borettslagsboliger vs. «totalmarkedet» s. 5 Gjennomsnittspriser 3-roms blokk

Boligmarkedsrapport og prisstatistikk NBBL 3. kvartal 2015 Innhold NBBLs prisstatistikk Boligpriser flater ut s. 3 Prisene på borettslagsboliger vs. «totalmarkedet» s. 5 Gjennomsnittspriser 3-roms blokk

NÆRINGSEIENDOM 2009 MANDAG 27 APRIL BERGEN KINO MAGNUS BARFOTSGATE

NÆRINGSEIENDOM 2009 MANDAG 27 APRIL BERGEN KINO MAGNUS BARFOTSGATE 1 Innhold 1. Byggeprosjekter 2. Bybanen 3. Salgsmarkedet 4. Leiemarkedet BYGGEPROSJEKTER Byggeprosjekter Lønningen Areal ca. 3.500 kvm

NÆRINGSEIENDOM 2009 MANDAG 27 APRIL BERGEN KINO MAGNUS BARFOTSGATE 1 Innhold 1. Byggeprosjekter 2. Bybanen 3. Salgsmarkedet 4. Leiemarkedet BYGGEPROSJEKTER Byggeprosjekter Lønningen Areal ca. 3.500 kvm

Entras Konsensusrapport Januar 2014

Entras Konsensusrapport Januar 2014 Innhold Sammendrag Kontorledighet i Oslo & Bærum Leiepriser Oslo sentrum Transaksjonsvolum Norge Prime Yield i Oslo & Bærum Entra 2013: Kontrakter, prosjekter, kjøp

Entras Konsensusrapport Januar 2014 Innhold Sammendrag Kontorledighet i Oslo & Bærum Leiepriser Oslo sentrum Transaksjonsvolum Norge Prime Yield i Oslo & Bærum Entra 2013: Kontrakter, prosjekter, kjøp

Entras Konsensusrapport. 1. juli 2016

Entras Konsensusrapport 1. juli 2016 Innhold Sammendrag Kontorledighet i Oslo & Bærum Leiepriser Oslo sentrum Transaksjonsvolum Norge Prime Yield i Oslo Byggevolum i Oslo&Bærum Vedlegg Spørsmålene Deltakerne

Entras Konsensusrapport 1. juli 2016 Innhold Sammendrag Kontorledighet i Oslo & Bærum Leiepriser Oslo sentrum Transaksjonsvolum Norge Prime Yield i Oslo Byggevolum i Oslo&Bærum Vedlegg Spørsmålene Deltakerne

Vi er mer optimistiske men fortsatt utfordringer i 2017

Vi er mer optimistiske men fortsatt utfordringer i 2017 Først. Et kort tilbakeblikk på 2016 1 2 3 4 5 Vekst i ansatte Bedriftene venter økt sysselsetting det neste året. Det er fylkesvise forskjeller.

Vi er mer optimistiske men fortsatt utfordringer i 2017 Først. Et kort tilbakeblikk på 2016 1 2 3 4 5 Vekst i ansatte Bedriftene venter økt sysselsetting det neste året. Det er fylkesvise forskjeller.

NORTH BRIDGE OPPORTUNITY AS

NORTH BRIDGE OPPORTUNITY AS STATUSRAPPORT FOR 3. KVARTAL 2010 opportunity www.northbridge.no EIENDOMSOPPDATERING Eiendommene generelt Eiendomsporteføljens verdi fortsatte å utvikle seg positivt også i

NORTH BRIDGE OPPORTUNITY AS STATUSRAPPORT FOR 3. KVARTAL 2010 opportunity www.northbridge.no EIENDOMSOPPDATERING Eiendommene generelt Eiendomsporteføljens verdi fortsatte å utvikle seg positivt også i

Nytt bunn-nivå for Vestlandsindeksen

RAPPORT 2 2015 KVARTALSVIS FORVENTNINGSINDEKS FOR VESTLANDSK NÆRINGSLIV Nytt bunn-nivå for Vestlandsindeksen ROGALAND TREKKER NED Bedriftene i Rogaland er de mest negative til utviklingen, kombinert med

RAPPORT 2 2015 KVARTALSVIS FORVENTNINGSINDEKS FOR VESTLANDSK NÆRINGSLIV Nytt bunn-nivå for Vestlandsindeksen ROGALAND TREKKER NED Bedriftene i Rogaland er de mest negative til utviklingen, kombinert med

Byggemarkedet. Byggemarkedet mot Arkitektbedriftene, Prognosesenteret

Prognosesenteret Byggemarkedet David Lund Senior makroøkonom I Samfunnsøkonom [email protected] Byggemarkedet mot 221 Arkitektbedriftene, 9.1.219 Byggemarkedet Aktivitetsnivået er høyt 12 45 1 4 35

Prognosesenteret Byggemarkedet David Lund Senior makroøkonom I Samfunnsøkonom [email protected] Byggemarkedet mot 221 Arkitektbedriftene, 9.1.219 Byggemarkedet Aktivitetsnivået er høyt 12 45 1 4 35

EIENDOMSMARKEDET - PRISUTVIKLINGEN FOR BOLIGER I OSLO OG OMEGN

1/9 NR. 5/2006 EIENDOMSMARKEDET - PRISUTVIKLINGEN FOR BOLIGER I OSLO OG OMEGN OPAK har for attende året på rad foretatt en "vårundersøkelse" av boligprisene i Oslo og omegn. Denne undersøkelsen er et supplement

1/9 NR. 5/2006 EIENDOMSMARKEDET - PRISUTVIKLINGEN FOR BOLIGER I OSLO OG OMEGN OPAK har for attende året på rad foretatt en "vårundersøkelse" av boligprisene i Oslo og omegn. Denne undersøkelsen er et supplement

Makroøkonomiske utsikter

Makroøkonomiske utsikter Byggevaredagen 9. april 2014 Roger Bjørnstad Samfunnsøkonomisk analyse [email protected] 2012M01 2012M02 2012M03 2012M04 2012M05 2012M06 2012M07 2012M08

Makroøkonomiske utsikter Byggevaredagen 9. april 2014 Roger Bjørnstad Samfunnsøkonomisk analyse [email protected] 2012M01 2012M02 2012M03 2012M04 2012M05 2012M06 2012M07 2012M08

Nr Regionalt nettverk. Oppsummeringer - nasjonal og for alle regioner. Intervjuer gjennomført i november 2009

Nr. 4 2009 Regionalt nettverk Oppsummeringer - nasjonal og for alle regioner Intervjuer gjennomført i november 2009 Nasjonal oppsummering Etterspørsel, produksjon og markedsutsikter I denne runden rapporterte

Nr. 4 2009 Regionalt nettverk Oppsummeringer - nasjonal og for alle regioner Intervjuer gjennomført i november 2009 Nasjonal oppsummering Etterspørsel, produksjon og markedsutsikter I denne runden rapporterte

Aksjonærbrev høsten 2009 Global Eiendom Utbetaling 2008 AS

Aksjonærbrev høsten 2009 Global Eiendom Utbetaling 2008 AS > 950 Aksjonærer i Norge > 1 450 Aksjonærer i Sverige Global Eiendom Utbetaling 2008 AS («GEU») 58 % Global Fastighet Utbetalning 2008 AB («GFU»)

Aksjonærbrev høsten 2009 Global Eiendom Utbetaling 2008 AS > 950 Aksjonærer i Norge > 1 450 Aksjonærer i Sverige Global Eiendom Utbetaling 2008 AS («GEU») 58 % Global Fastighet Utbetalning 2008 AB («GFU»)

Påvirker markedsparametrene byutviklingen? MIDT-NORSK EIENDOMSKONFERANSE 2013

Påvirker markedsparametrene byutviklingen? MIDT-NORSK EIENDOMSKONFERANSE 2013 TORE BERG Analytiker/Partner RUNE HUSBY Megler/Partner Tilbakeblikk Liten tilgang på nye kontorlokaler i 2013 vil føre til

Påvirker markedsparametrene byutviklingen? MIDT-NORSK EIENDOMSKONFERANSE 2013 TORE BERG Analytiker/Partner RUNE HUSBY Megler/Partner Tilbakeblikk Liten tilgang på nye kontorlokaler i 2013 vil føre til

Entras konsensusrapport

Entras konsensusrapport 11.07.2017 Innhold 1. Sammendrag 2. Kontorledighet i Oslo og Bærum 3. Leiepriser Oslo sentrum 4. Transaksjonsvolum Norge 5. Transaksjonsvolum kontor Norge 6. Prime yield i Oslo

Entras konsensusrapport 11.07.2017 Innhold 1. Sammendrag 2. Kontorledighet i Oslo og Bærum 3. Leiepriser Oslo sentrum 4. Transaksjonsvolum Norge 5. Transaksjonsvolum kontor Norge 6. Prime yield i Oslo

Frokostmøte i Husbanken Konjunkturer og boligmarkedet. Anders Kjelsrud

1 Frokostmøte i Husbanken 19.10.2016 Konjunkturer og boligmarkedet Anders Kjelsrud Oversikt Kort om dagens konjunktursituasjon og modellbaserte prognoser Boligmarkedet Litt om prisutviklingen Har vi en

1 Frokostmøte i Husbanken 19.10.2016 Konjunkturer og boligmarkedet Anders Kjelsrud Oversikt Kort om dagens konjunktursituasjon og modellbaserte prognoser Boligmarkedet Litt om prisutviklingen Har vi en

Utviklingen på arbeidsmarkedet

Utviklingen på arbeidsmarkedet SAMMENDRAG Den sterke veksten i norsk økonomi fortsatte i 2007. Høykonjunkturen vi er inne i har vært bredt basert og gitt svært lav arbeidsledighet og kraftig økning sysselsettingen

Utviklingen på arbeidsmarkedet SAMMENDRAG Den sterke veksten i norsk økonomi fortsatte i 2007. Høykonjunkturen vi er inne i har vært bredt basert og gitt svært lav arbeidsledighet og kraftig økning sysselsettingen

Lysere utsikter for nybyggsalget i 2018 NYTT OM NYBYGG. Det skjedde et skifte i nybyggmarkedet i Bergen gjennom fjoråret.

HORDALAND OG BERGEN NR. 1 218 DNB EIENDOM NYTT OM NYBYGG Lysere utsikter for nybyggsalget i 218 Foto: istock Det skjedde et skifte i nybyggmarkedet i Bergen gjennom fjoråret. Les rapporten HORDALAND OG

HORDALAND OG BERGEN NR. 1 218 DNB EIENDOM NYTT OM NYBYGG Lysere utsikter for nybyggsalget i 218 Foto: istock Det skjedde et skifte i nybyggmarkedet i Bergen gjennom fjoråret. Les rapporten HORDALAND OG

Oppgaven skulle løses på 2 sider, men for at forklaringene mine skal bli forståelige blir omfanget litt større.

HANDELSHØYSKOLEN BI MAN 2832 2835 Anvendt økonomi og ledelse Navn: Stig Falling Student Id: 0899829 Seneste publiserings dato: 22.11.2009 Pengepolitikk Innledning Oppgaven forklarer ord og begreper brukt

HANDELSHØYSKOLEN BI MAN 2832 2835 Anvendt økonomi og ledelse Navn: Stig Falling Student Id: 0899829 Seneste publiserings dato: 22.11.2009 Pengepolitikk Innledning Oppgaven forklarer ord og begreper brukt

NORTH BRIDGE NORDIC PROPERTY AS

NORTH BRIDGE NORDIC PROPERTY AS STATUSRAPPORT FOR 3. KVARTAL 2010 www.northbridge.no EIENDOMSOPPDATERING Trollåsveien, Oppegård (100 %) En ny leietaker flyttet inn i 507 m 2 kontorlokaler 1. september

NORTH BRIDGE NORDIC PROPERTY AS STATUSRAPPORT FOR 3. KVARTAL 2010 www.northbridge.no EIENDOMSOPPDATERING Trollåsveien, Oppegård (100 %) En ny leietaker flyttet inn i 507 m 2 kontorlokaler 1. september

Brent Crude. Arbeidsledighet % Norges Bank overrasket markedet og lot renten være uendret på 1,25 %

Norges Bank overrasket markedet og lot renten være uendret på,5 % De fleste analytikere og markedsaktører forventet et rentekutt på,5 punkter på gårsdagens rentemøte i Norges Bank. Dette var blitt signalisert

Norges Bank overrasket markedet og lot renten være uendret på,5 % De fleste analytikere og markedsaktører forventet et rentekutt på,5 punkter på gårsdagens rentemøte i Norges Bank. Dette var blitt signalisert

BoligMeteret. November Gjennomført av Prognosesenteret AS for EiendomsMegler

BoligMeteret November 2017 Gjennomført av Prognosesenteret AS for EiendomsMegler 1 26.11.2017 Introduksjon Boligmarkedet er et langsiktig marked hvor utviklingen i husholdningenes økonomi og deres forventninger

BoligMeteret November 2017 Gjennomført av Prognosesenteret AS for EiendomsMegler 1 26.11.2017 Introduksjon Boligmarkedet er et langsiktig marked hvor utviklingen i husholdningenes økonomi og deres forventninger

LTLs markedsbarometer

01 LTLs markedsbarometer Resultater fra 3. kvartal 2011 1 Hovedkonklusjoner 3. kvartal 2011 LTLs markedsbarometer viser at: LTL-bedriftenes markedssituasjon flater ut på et moderat nivå Forventningene

01 LTLs markedsbarometer Resultater fra 3. kvartal 2011 1 Hovedkonklusjoner 3. kvartal 2011 LTLs markedsbarometer viser at: LTL-bedriftenes markedssituasjon flater ut på et moderat nivå Forventningene

NR. 05/2014. for OPAK AS. Oslo, 11.08.14. Øystein Dieseth Avd.leder Eiendomsrådgiving. Side 1/8 3968.1

3968.1 Side 1/8 NR. 05/2014 I følge OPAKs boligundersøkelse i mai har nominell prisoppgang det siste året vært fra 1 til 6 prosent. Selveierleiligheter har som eneste prissegment hatt prisnedgang. Meglerbransjens

3968.1 Side 1/8 NR. 05/2014 I følge OPAKs boligundersøkelse i mai har nominell prisoppgang det siste året vært fra 1 til 6 prosent. Selveierleiligheter har som eneste prissegment hatt prisnedgang. Meglerbransjens

Markedsundersøkelsen

Flere transaksjoner og stigende kontorledighet på Forus. Bedriftene er optimistiske og tror på fortsatt vekst i sysselsettingen. Mindre nybygging på kontorsiden i regionen. Markedsundersøkelsen november

Flere transaksjoner og stigende kontorledighet på Forus. Bedriftene er optimistiske og tror på fortsatt vekst i sysselsettingen. Mindre nybygging på kontorsiden i regionen. Markedsundersøkelsen november

NÆRINGSEIENDOM 2015 TIRSDAG 21. APRIL SCANDIC HOTEL ØRNEN

NÆRINGSEIENDOM 2015 TIRSDAG 21. APRIL SCANDIC HOTEL ØRNEN 1. Byggeprosjekter 2. Leiemarkedet 3. Transaksjonsmarkedet BYGGEPROSJEKTER Byggeprosjekter Hotell Zander K Areal: 7.960 m² Type: Hotell 250 rom

NÆRINGSEIENDOM 2015 TIRSDAG 21. APRIL SCANDIC HOTEL ØRNEN 1. Byggeprosjekter 2. Leiemarkedet 3. Transaksjonsmarkedet BYGGEPROSJEKTER Byggeprosjekter Hotell Zander K Areal: 7.960 m² Type: Hotell 250 rom

Entras konsensusrapport. 2. kvartal 2019

Entras konsensusrapport 2. kvartal 2019 Innhold 1. Sammendrag 2. Kontorledighet i Oslo 3. Leiepriser Oslo sentrum, Helsfyr og Lysaker 4. Transaksjonsvolum Norge 5. Prime yield i Oslo, yield på Helsfyr

Entras konsensusrapport 2. kvartal 2019 Innhold 1. Sammendrag 2. Kontorledighet i Oslo 3. Leiepriser Oslo sentrum, Helsfyr og Lysaker 4. Transaksjonsvolum Norge 5. Prime yield i Oslo, yield på Helsfyr

Byggebørsen 2015. Hvordan påvirker fallende oljepriser norsk økonomi, norske renter og boligmarkedet (næringseiendommer)? Petter E.

? Petter E.") Byggebørsen 2015 Hvordan påvirker fallende oljepriser norsk økonomi, norske renter og boligmarkedet (næringseiendommer)? Petter E. de Lange SpareBank 1 SMN Trondheim 9.2.2015 SpareBank 1 SMN Oljevirksomhetens

Byggebørsen 2015 Hvordan påvirker fallende oljepriser norsk økonomi, norske renter og boligmarkedet (næringseiendommer)? Petter E. de Lange SpareBank 1 SMN Trondheim 9.2.2015 SpareBank 1 SMN Oljevirksomhetens

Norsk næringseiendom: eventyrlig verdistigning

Norsk næringseiendom: eventyrlig verdistigning Knutepunkt, 1. november 2017 Ragnar Eggen, Akershus Eiendom Makrofaktorer og litt bolig Makrofaktorer og litt bolig Leiemarkedet for kontor i Oslo Transaksjonsmarkedet

Norsk næringseiendom: eventyrlig verdistigning Knutepunkt, 1. november 2017 Ragnar Eggen, Akershus Eiendom Makrofaktorer og litt bolig Makrofaktorer og litt bolig Leiemarkedet for kontor i Oslo Transaksjonsmarkedet

Vi takker boligbyggelagene for arbeidet som er gjort for å hente frem de opplysningene som benyttes i statistikken.

NBBLs BYGGEST ATI STI KK 2016 Nor s kebol i gby ggel ag by gger Forord NBBLs byggestatistikk viser detaljert statistikk over boligbyggelagenes byggeaktivitet. Statistikken representerer dermed en verdifull

NBBLs BYGGEST ATI STI KK 2016 Nor s kebol i gby ggel ag by gger Forord NBBLs byggestatistikk viser detaljert statistikk over boligbyggelagenes byggeaktivitet. Statistikken representerer dermed en verdifull

Skiftende skydekke på Vestlandet

RAPPORT 3 KVARTALSVIS FORVENTNINGSINDEKS FOR VESTLANDSK NÆRINGSLIV Skiftende skydekke på Vestlandet INVESTERINGENE LØFTES AV OLJENÆRINGEN Også det kommende halvåret vil oljebransjen stå for den største

RAPPORT 3 KVARTALSVIS FORVENTNINGSINDEKS FOR VESTLANDSK NÆRINGSLIV Skiftende skydekke på Vestlandet INVESTERINGENE LØFTES AV OLJENÆRINGEN Også det kommende halvåret vil oljebransjen stå for den største

Byggemarkedet 2010. Byggenæringens Kortsiktige Fremtidsutsikter

Byggemarkedet 2010 Byggenæringens Kortsiktige Fremtidsutsikter Jon Sandnes Adm.dir EBA Entreprenørforeningen- Bygg og Anlegg NHO fellesskapet EBA 1 2 Endringsvilje Konkurransekraft Et marked i endring,

Byggemarkedet 2010 Byggenæringens Kortsiktige Fremtidsutsikter Jon Sandnes Adm.dir EBA Entreprenørforeningen- Bygg og Anlegg NHO fellesskapet EBA 1 2 Endringsvilje Konkurransekraft Et marked i endring,

Entras konsensusrapport

Entras konsensusrapport 28.04.2017 Innhold 1. Sammendrag 2. Kontorledighet i Oslo og Bærum 3. Leiepriser Oslo sentrum 4. Transaksjonsvolum Norge 5. Transaksjonsvolum kontor Norge 6. Prime yield i Oslo

Entras konsensusrapport 28.04.2017 Innhold 1. Sammendrag 2. Kontorledighet i Oslo og Bærum 3. Leiepriser Oslo sentrum 4. Transaksjonsvolum Norge 5. Transaksjonsvolum kontor Norge 6. Prime yield i Oslo