Årsmelding og rekneskap

|

|

|

- Borgar Eliassen

- 8 år siden

- Visninger:

Transkript

1 Årsmelding og rekneskap 2013

2 Årsmelding og rekneskap 2013 Hovudtrekk i rekneskapen 2 Bankåret Samarbeidspartnarar 7 Økonomisk utvikling 8 Norsk økonomi Resultat og Balanse Risikotilhøve 12 Personale arbeidsmiljø 13 Utsiktene framover 15 Takk til kundar, tillitsvalde og tilsette 16 Rekneskap 17 Notar 20 Melding frå revisor 45 Kontrollkomiteen si melding 47 Framsida Adresse Tlf: Fint skiføre i Dalsdalen, Luster Øyagata 1 Foto Siri Kvammen 6868 GAUPNE

3 Hovudtrekk i rekneskapen for 2013 Etter tap har banken eit resultat før skatt på kr 31,8 millionar. Dette er ein forbetring samanlikna med i fjor då resultat før skatt var på kr 26,3 millionar. Årsaken til resultatforbetringa er at netto andre driftsinntekter i kroner er betre i 2013 samanlikna med 2012 og at tap på utlån og garantiar er lågare enn i Forvaltningskapitalen har auka med 3,7 % til kr millionar. Innskot frå kundar har auka med kr 151,7 millionar (8,18 %) og er nå på kr millionar. Utlån til kundar inklusiv overføring til Verd Boligkreditt AS har auka med 0,62 %. Rentenetto i prosent for 2013 er på 1,96 %. Rentenettoen for 2012 var på 2,04 %. Resultat i millioner kr Netto renteinntekter 53,5 52,4 49,9 47,7 48,2 Netto andre driftsinntekter 13,0 10,1 9,5 8,6 8,4 Sum driftsinntekter 66,5 62,5 59,4 56,3 56,6 Driftskostnader 32,3 31,3 29,9 26,8 27,8 Driftsresultat før tap og skatt 34,1 31,2 29,5 29,5 28,8 Nedskrivingar og tap på utlån 2,8 4,1 6,9 0,2 2,4 Tap/vinst verdipapir anleggsmiddel -0,5 0,8 0,8-4,9 2,9 Resultat ordinær drift 31,9 26,2 21,8 34,2 23,5 Skatt 9,4 8,2 6,7 8,5 8,3 Overskot 22,5 18,0 15,1 25,7 15,6 Resultat i prosent av gjennomsnittleg forvaltningskapital Netto renteinntekter 1,96 % 2,03 % 2,04 % 2,03 % 2,23 % Netto andre driftsinntekter 0,48 % 0,39 % 0,39 % 0,37 % 0,39 % Sum driftsinntekter 2,44 % 2,42 % 2,43 % 2,39 % 2,62 % Driftskostnader 1,18 % 1,21 % 1,22 % 1,14 % 1,29 % Driftsresultat før tap og skatt 1,25 % 1,21 % 1,21 % 1,25 % 1,33 % Nedskrivingar og tap på utlån 0,10 % 0,16 % 0,28 % 0,01 % 0,11 % Tap/vinst verdipapir anleggsmiddel -0,02 % 0,03 % 0,03 % -0,21 % 0,13 % Resultat ordinær drift 1,16 % 1,02 % 0,89 % 1,45 % 1,09 % Skatt 0,34 % 0,32 % 0,27 % 0,36 % 0,36 % Overskot 0,82 % 0,70 % 0,62 % 1,09 % 0,73 % Gjennomsnitleg forvaltningskapital Nøkkeltal Forvaltningskapital Brutto utlån til kundar Innskot frå kundar Eigenkapital Eigenkapitalprosent 11,59 % 11,25 % 11,55 % 11,29 % 10,91 % Kapitaldekning 21,32 % 19,94 % 19,38 % 19,50 % 18,90 % Eigenkapitalrentabilitet 7,19 % 6,13 % 5,28 % 9,41 % 6,35 % Årsverk 20,5 22,3 22,5 21,5 21,8 Driftskostnader i % av inntekter 49,32 % 50,59 % 50,34 % 47,60 % 49,12 % Luster Sparebank Årsmelding

4 Bankåret 2013 Styret i Luster Sparebank legg fram eit godt resultat for Som lokalbank er utviklinga til Luster Sparebank nær knytt til både dei økonomiske tilhøva i kommunen og den generelle økonomiske utviklinga i landet. Luster Sparebank har hovudmarknaden sin i Luster, men over tid har vi fått fleire og fleire kundar utanfor kommunen. 29,6 prosent av innskota og 51,7 prosent av utlåna kjem frå kundar utanfor kommunen. Kundane utanfor kommunen er såleis ei svært viktig kundegruppe for banken. Luster Sparebank har regulert rentevilkåra sine i tråd med utviklinga i marknadsrenta og gjennomført ei renteendring i I første halvår var rentenettoen vesentleg lågare enn fjoråret, men har utvikla seg positivt resten av året. Ved slutten av året var rentenettoen 1,96 prosent mot 2,04 prosent ved førre årsskifte. Samfunnsansvar Luster Sparebank har som mål å vere ein aktiv bidragsytar til lokalsamfunnet. Arbeidet med samfunnsspørsmål er integrert i det løpande strategiarbeidet vårt. Slik sikrar vi at etikk, miljø og viktige samfunnsspørsmål til ei kvar tid står på dagsorden. Dette ligg som grunnlag for alle aktivitetane våre. Finansnæringa er gjennom lover og reglar pålagt av styresmaktene å medverke til å kjempe mot korrupsjon. Dette gjer vi blant anna gjennom etterleving av kvitvaskingsforskrifta. Banken er svært oppteken av utviklinga i kommunen og har gjennom fleire år nytta mykje midlar for å stimulere til vekst og utvikling. Vi har i dag tilbod om Bank i Butikk i Fortun, Skjolden, Luster, Jostedal og Veitastrond. Kundane får utført dei daglege banktenestene sine i butikkane si opningstid. Samstundes er tilbodet med på å styrke nærbutikkane. Luster Sparebank støttar friviljuge lag og organisasjonar med store summar kvart år. Vi har sponsoravtalar med alle fem idrettslaga i kommunen. I tillegg har vi sponsor- og samarbeidsavtalar med Luster Røde Kors, Luster Turlag, Sogn Skisenter BA, Heggmyri Rett Ned, Luster Telemark, Hafslo Skyttarlag, Fortun Skyttarlag, Luster jakt- og fiskelag, Luster Sportsskyttarlag, Sogn Indre Skyttarsamlag, Luster Folkeakademi, Jøkull Islandshestlag, Luster Treningssenter AS, Lustrabadet, Sogndal Fotball, Sognefjellet Sommarskisenter AS, Fanaråken Opp og Molden Opp. Banken har teke initiativ til å samle lag og organisasjonar som vi har sponsoravtale med til felles årleg møte. Føremålet er å få erfaringsutveksling på tvers av laga og ikkje minst få innspel på forbetringsområde for alle partar. Luster Sparebank har ein mobil betalingsterminal som vi låner ut gratis til alle lag og organisasjonar i kommunen. Dette har vore svært godt motteke. Luster Sparebank Årsmelding

5 Gåver og tilskot Luster Sparebank deler kvart år ut ein del av overskotet som gåver til allmennyttige formål. For 2013 har om lag 170 lag og organisasjonar fått gåvemidlar. Av større kulturelle tiltak som vi har gjeve gåve eller sponsorstøtte til, utover den ordinære gåvetildelinga kan nemnast: Blåe Tonar i Jostedal, Roald Kalstads minneløp, brigdeklubbane i kommunen, Hafslobelgen 25 år, Hafslovatnet Rundt, Bunadsbok v/bjørg Hovland, Skogadalsbøen 125 år, In Motion, Sogn og Fjordane Fylkeskommune 250 år. Luster Sparebank har vore med å finansiert utstillinga «Luster i dag» som er å finna i det nye Breheimsenteret. Det nye Breheimsenteret vart offisielt opna 24. juni av statsministar Jens Stoltenberg. I 2013 var Luster Sparebank saman med Folkeuniversitetet med på å dra i gang eit seminar der det var fokus på å få fleire kvinner inn i styreromma. Dette har vi fått svært gode attendemeldingar på. Julesong hadde i års jubileum. Her var banken ein sentral støttespelar. Den store overraskinga på konserten i Solvorn kyrkje var Carola. Omtalen av arrangementet i aviser og TV har i etterkant vore svært positiv. Banken støttar Lustramarknaden og Hafslomarknaden økonomisk, samstundes som vi deltek aktivt med stand. Vi støttar også Strandsitjardagane i Solvorn. «Opplev Luster» er eit samarbeidsprosjekt der fleire bedrifter har gått saman om å marknadsføra Luster som opplevings- og reisemål. Luster Sparebank er med å støtta dette prosjektet. Vidare vil vi trekke fram utdeling av kultur- og næringsstipend til ungdom. Fem ungdomar med ambisjonar om å utvikle eigne idèar og talent vart tildelte ungdomsstipend på kroner kvar under Lustramarknaden Målet med ungdomsstipendet er å støtte opp om unge mellom 16 og 25 år som har ambisjonar. Stipendet går til dei som satsar målmedvite for å ta eit steg vidare innan: song, musikk eller annan kultur, vil utvikle seg innan idrett/sport, eller har gode idèar og planar om å drive eiga næringsverksemd. Luster Sparebank med fleire har saman med idrettslaga i kommunen oppretta eit «laug» som deler ut stipend til ungdommar som er «på veg» til elitenivå i sin idrett. Det er idrettslaga som melder inn kandidatar til lauget. Sparebankveka 2013 hadde arrangement i Luster, Skjolden, Jostedal, Solvorn og Veitastrond, i tillegg til Gaupne og Hafslo. Det var god oppslutnad. Tømmepremie var val mellom ryggsekk og vasstett gymbag. I tillegg hadde vi i Gaupne og på Hafslo besøk av klovn som delte ut ballongdyr til store og små. Luster Sparebank Årsmelding

6 Lokalmarknaden Folketalsutvikling i Luster: År Innbyggjarar År Innbyggjarar prognose Det er svært viktig for utviklinga i kommunen at folketalet vert oppretthalde. Det er då ekstra gledeleg å sjå at vi har hatt ei positiv folketalsutvikling dei siste åra. Om lag 17 prosent av innbyggjarane er 67 år eller eldre, noko som inneber at Luster kommune i snitt har ein eldre befolkning enn resten av landet. Ei utfordring for Luster, til liks med mange andre distriktskommunar, er at ein svært stor del av ungdomane tek høgare utdanning i andre delar av landet, og at arbeidsmarknaden for personar med slik utdanning er avgrensa. Luster er likevel i ein betre posisjon enn mange andre kommunar grunna kort avstand til Sogndal og Leikanger. Det pendlar ca. 550 personar ut av kommunen og ca 175 personar inn til kommunen. Ei utfordring vert då å gjere lustrasamfunnet attraktivt å bu i sjølv om arbeidsplassen ligg i ein nabokommune. Statistisk sentralbyrå sin statistikk syner at det var registrert 34 arbeidsledige det vil sei 1,3 prosent, i Luster kommune ved utgangen av desember Dette er eit svært lågt tal, tilsvarande tal for 2012 var 33. Lokale sparebankar viktig for lokalt næringsliv Konsulentselskapet Memon har på oppdrag frå Eika gruppa utarbeidd ein rapport som går på lokale bankar sitt tilhøve til lokale verksemder. Rapporten fortel i klartekst at det for lokale bedrifter er ein fordel med ein lokal sparebank i kommunen. I rapporten vert blant anna følgjande tilhøve trekt fram: dei lokale sparebankane har langt meir kunnskap om sin lokalmarknad enn dei regionale og nasjonale bankane lokale sparebankar er nærare kundane sine og dei kjenner bedriftene på ein heilt annan måte enn dei større bankane den lokale banksjefen veit langt meir om det lokale næringslivet enn det ein kan lese ut av rekneskapen til bedrifta Med dette som bakgrunn har dei lokale sparebankane minimert risikoen og dei kan dermed gje det lokale næringslivet lån som regionale og nasjonale bankar ville sagt nei til. Av rapporten går det også fram at dei lokale sparebankane er viljuge til å gje større kredittar enn sine konkurrentar, men at dei kompenserer denne risikoen ved å legge seg på eit litt høgare rentenivå enn konkurrentane. Av rapporten går det fram at det Luster Sparebank Årsmelding

7 er vanskeleg å sjå at det er negative verknader av at lokale sparebankar er viljuge til å låne ut meir til lokale bedrifter. Rapporten konkluderer med at sparebankane spelar ein viktig rolle lokalt ut frå følgjande: dei lokale sparebankane er små i nasjonal målestokk, men dei er viktige for små bedrifter og for bedrifter i distrikta medverkar til betre kapitaltilgang auka mogelegheit for å få lån storleiken på låna auka bedriftene gjer det like bra som andre med omsyn til vekst og lønnsemd Næringslivet i Luster Luster Sparebank finansierer eksisterande og nye verksemder. Banken har som mål å medverke til ei aktiv næringsutvikling i kommunen. Vi har eit godt og tett samarbeid i næringssaker med Luster kommune. Reiseliv er ei vesentleg næring i Luster. Tala syner at næringa har hatt ein god auke i talet på gjestedøgn i høve til I 2012 var det totalt gjestedøgn mot i 2013, ein auke på heile 15,04 prosent. Talet på gjestedøgn på hotell viser ein auke på 610 gjestedøgn. Den store auken kjem frå camping/hytter som viser ein auke på heile gjestedøgn som er ein auke på 22,35%. Reisemålselskapet Visit Sognefjord har hatt sitt første driftsår. Ei sentral oppgåve for verksemda er å samordne marknadsføringa av reiselivstilboda i regionen. Skjolden Cruisekai kan vise til ein fin auke i anløp i Utfordringa er å få cruiseturistane til å nytte pengar i Luster. Investeringar innan primærnæringa har vore avgrensa dei seinare åra. I år ser ein at fleire satsar på landbruket. Fleire bønder har i løpet av året starta bygging eller ferdigstilt nye driftsbygningar. Det vert investert innan tradisjonell mjølkeproduksjon og i sau- og geitenæringa. Aktiviteten i bygg- og anleggsbransjen har halde seg på eit relativt høgt nivå i løpet av året. Som kjent gjekk omsetninga av bustader tregare i slutten av året, og mykje kan tyda på at næringa må belage seg på mindre aktivitet i det kommande året. Massiv Lust AS er eit nystarta selskap som representerer noko nytt innan bygg- og anleggsbransjen i Luster. Selskapet satsar på massivtre elementproduksjon. Selskapet prosjekterer, produserer og monterer massivtre-konstruksjonar og har kontor i Oslo som jobbar med prosjektering- og arkitektoppgåver. Selskapet har bygt ein topp moderne fabrikkbygning i massivtre på Gaupnegrandane. Eit anna selskap som har satsa friskt i 2013 er Fjordglas Eigedom AS som har investert store summar på ny avansert produksjonsmaskin for vindauge. Den nye maskina dekker om lag 400 kvadratmeter og tek seg av alt frå kapping til det ferdige produktet. Luster Sparebank Årsmelding

8 Selskapet ser det som heilt naudsynt å ta slike investeringar for å kunne møte den harde konkurransen i næringa. Ei av dei største private bedriftene i kommunen Luster Mekaniske Industri AS, har lagt bak seg eit svært godt driftsår. Verksemda jobbar med konkrete planar for å utvide produksjonslokala for å kunne setje saman større einingar. Selskapet har auka bemanninga med ca. 10% i 2013 og ser føre seg ein vidare vekst i arbeidsstokken framover. Ordretilgangen ser svært positiv ut også for neste år. Arrangement Vi arrangerte i 2013 ein temadag saman med Luster kommune og Høgskulen i Sogn og Fjordane, der tema var: Etablere ei verksemd - Kva verkemiddel har det offentlege å tilby ein etablerar - Kva er banken si rolle ved ei etablering To gründerbedrifter i ulike fasar: Erfaringar frå ein etableringsprosess- kva har vi lært - Massiv Lust dei er midt i etableringa no - Digital Etikett har vore i sving i ca. 5 år og utvikla seg mykje Vi hadde også ein temadag saman med Luster Kommune med tema «Det viktige og sentrale salsarbeidet». Luster Sparebank skipa også til eit kurs i «Motivasjon og overskot til å mestre kvardagen». Saman med Skagen Fondene og DNB har vi hatt eit kundearrangement i banken. Alle arrangementa hadde svært godt oppmøte og det er gledeleg å sjå at slike arrangement også dreg deltakarar frå nabokommunane. Samarbeidspartnarar Dei Samarbeidande Sparebankane (DSS) Samarbeidet med DSS er særs viktig for Luster Sparebank. Bakgrunnen for samarbeidet er at bankane kan trekke synergiar gjennom mellom anna innkjøpsavtalar, meirsal, kostnadssparing og andre stordriftsfordelar. Deltakarar i samarbeidet er: Spareskillingbanken, Haugesund-, Etne-, Flekkefjord-, Lillesand-, Skudenes & Aakra -, Søgne og Greipstad-, Voss- og Luster Sparebank. Framtidsfylket AS Framtidsfylket er eit selskap eigd av næringsorganisasjonar, arbeidsgjevarar, fylkeskommunen og kommunar og har som hovudmål: Vekst og verdiskaping i Sogn og Fjordane gjennom rekruttering av kompetent arbeidskraft. Luster Sparebank er ein aktiv eigar og medspelar i selskapet. Frende Forsikring AS Frende Holding AS Luster Sparebank gjekk i 2007 inn på eigarsida i forsikringsselskapet Frende Forsikring. Saman med 14 andre sparebankar vart dermed Frende Skadeforsikring AS og Frende Livsforsikring AS stifta. Både skade- og livselskapet har tilhald i Bergen. For banken betyr dette at vi via Frende kan tilby eit totalt forsikringsprodukt med både liv- og Luster Sparebank Årsmelding

9 skadeforsikring. Banken har brukt ressursar på forsikringssatsinga, og det er gledeleg å sjå at det har gjeve resultat. Norne Securities AS Luster Sparebank har ein eigarpost i verdipapirføretaket Norne. Via Norne kan Luster Sparebank tilby kundar som ønskjer å handle enkeltaksjar eit svært godt handels- og portefølgjesystem. Her ligg og sals- og kjøpsrettleiingar med utfyllande kommentarar. Verd Boligkreditt AS Luster Sparebank er medeigar i Verd Boligkreditt AS. Bustadkredittselskapet er med på å sikre banken betre funding og likviditet. Brage AS Saman med blant anna DSS bankane, Fana Sparebank og Sparebanken Vest etablerte Luster Sparebank eit nytt leasingselskap i Eiendomskreditt AS Luster Sparebank er aksjonær i Eiendomskreditt AS som held til i Bergen. Eiendomskreditt AS og dotterselskapet Kredittforeningen for Sparebanker er samarbeidspartnerar som blir nytta i samband med innlån av midlar og er aktuell partnar i større låneengasjement. Fondsselskap Luster Sparebank har distribusjonsavtalar med DNB og fondsselskapa Odin og Skagen Fondene. Dette gjer at banken kan tilby kundane spare- og fondsprodukt frå fleire aktørar. Økonomisk utvikling Teikn til betring internasjonalt Veksten internasjonalt tok seg opp i løpet av fjoråret og var breitt basert, men veksttakten er framleis moderat. Det ser dermed ut til at den ekspansive pengepolitikken som har vore førd dei seinare åra i noko grad har byrja å gje utslag i auka økonomisk vekst. For dei største økonomiane i verda synest 2013 å ha gitt eit skifte frå resesjon og lågkonjunktur til vekst, men framleis er det mykje som står att. Blant anna er arbeidsløysa framleis på eit svært høgt nivå i USA og Europa, og sentralbankane held rentene på rekordlågt nivå. Dette kjem truleg til å vare ved heilt til aktiviteten og nøkkelindikatorane tek seg ytterligare opp. For Norge vil betringa av veksten hos handelspartnerane våre samt ei svak krone medverke til å stimulere norsk eksportverksemd. Luster Sparebank Årsmelding

10 Norsk økonomi 2013 Lågare vekst i norsk økonomi Gjennom fjoråret bremsa veksten i norsk økonomi noko opp og BNP for Fastlands- Norge har auka med ca. 1,8 prosent i 2013 i følgje Statistisk sentralbyrå sin prognose, noko som er langt lågare enn trendveksten på om lag 2,5 prosent. Det inneber ein markert nedgang frå 2012 då veksten var 3,4 prosent. Etter å ha nådd svært sterke nivå mot slutten av 2012, svekka krona seg gjennom Arbeidsmarknaden utvikla seg i ei noko svakare retning, men arbeidsløysa er framleis svært låg samanlikna med situasjonen i dei fleste andre land. Ledigheita kan likevel auka noko framover. Lønsveksten er kalkulert til å ende på 3,5 prosent for fjoråret, noko lågare enn venta. Norges Bank reknar med om lag uendra lønnsvekst dei neste åra. Utviklinga i hushalda sitt forbruk var nokså moderat med ein kalkulert vekst på om lag 2,3 prosent, samstundes som sparinga framleis er på eit svært høgt nivå. Tam forbruksvekst Konsumveksten utvikla seg svakt gjennom fjoråret. Særleg var det fall i hushalda sitt varekonsum i andre og tredje kvartal, medan tenestekonsumet og konsum i utlandet har halde seg oppe. På årsbasis reknar Statistisk sentralbyrå med ein vekst i privat konsum på 2,3 prosent i 2013, ned frå 3,0 prosent i Finans Norges forventningsbarometer har gjennom fjoråret vist ein fallande tendens blant nordmenn sitt syn på landets og eigen økonomi. Særleg fall trua på landets økonomi, medan forventningane rundt hushalda sin egen økonomi framleis held seg på eit relativt høgt nivå. Arbeidssituasjonen vert opplevd som trygg og hushalda gjev uttrykk for å ha kontroll på eigen økonomi. Spareraten har auka ytterlegare, til noko under 9 prosent, og ventast å halde seg på dette nivået også i åra som kjem. Det er fleire årsaker til auka sparing blant hushalda, men ei relativt høg gjeldsbelastning, demografiske endringar, noko svekka forbrukartillit og pensjonsreforma er truleg noko av forklaringa. Omslag i bustadmarknaden Bustadprisane har vakse betydeleg over fleire år, men prisveksten avtok markert gjennom Ved inngangen til fjoråret var tolvmånadersveksten i bruktbustadprisane 8,5 prosent. Veksttakten fall jamt og trutt gjennom 2013 og tolvmånadersveksten var -0,6 prosent i desember. Byggjeaktiviteten, som har vore høg dei siste par åra med rundt igangsette bustader på årsbasis, fall i I følgje bustadprodusentane sin indeks fall igangsetjinga av nye bustader med om lag 6 prosent i fjor og nybustadsalet fall med 12 prosent. Høge byggjekostnader og nedgang i bustadprisar vil kunne føre til at byggjeprosjekt ikkje blir gjennomføde og at kapasiteten i byggje- og anleggssektoren vert redusert. Med framleis folketalsvekst i pressområda i og rundt dei største byane vil ein etter kvart kunne oppleve større skilnad mellom etterspørsel og tilbod, noko som kan medverke til auka prispress på lengre sikt. Norges Bank held framleis styringsrenta låg Norges Bank heldt styringsrenta uendra gjennom 2013, men Norges Bank justerte ned sitt anslag på rentenivået framover. I Pengepolitisk rapport i mars i fjor signaliserte sentralbanken at renta truleg ville bli heva mot våren I rapporten i desember Luster Sparebank Årsmelding

11 vart det derimot signalisert at renta først vil bli heva ein gong sommaren Senkinga av rentebanen vart av Norges Bank forklart med noko svakare vekstutsikter hos dei internasjonale handelspartnerane våre, lågare vekst i Norge, noko auka arbeidsløyse, eit raskare omslag i bustadmarknaden enn venta samt noko lågare inflasjon. På den andre sida hadde krona svekka seg og sentralbanken peika på at vedvarande låg rente vil kunne auka risikoen for oppbygginga av finansielle ubalansar i økonomien. Resultat og Balanse for 2013 Banken sitt ordinære resultat etter skatt syner eit overskot på kr 22,5 millionar for For 2012 var resultatet kr 18,0 millionar. Driftsresultat før tap og vinst ved sal anleggsaksjar er i 2013 på kr 34,1 millionar. Rentenettoen er på 1,96 prosent i 2013 mot 2,04 prosent i Samanlikna med andre bankar har Luster Sparebank ein tilfredsstillande rentenetto. Grunnen til dette er god innskotsdekning og høg eigenkapital. Dette saman med effektiv drift gjer det mogeleg for oss å vere konkurransedyktige på prisar, samstundes som vi klarer å halde ein god rentenetto. Driftskostnadene er i kroner høgare i 2013 enn i I prosent av gjennomsnittleg forvaltningskapital utgjer driftskostnadene i ,18 prosent. Dette er nedgang samanlikna med 2012 då dei var på 1,21 prosent. Personalkostnader har gått ned samanlikna med fjoråret. Edb-kostnader har auka samanlikna med fjoråret. Å ha styring med edb-kostnadane er ein viktig utfordring for ein liten bank. Avskrivingar har auka. Det har først og fremst samanheng med avskriving på aktivert programvare. Driftskostnadsprosenten er definert som forholdet mellom driftskostnader og driftsinntekter. Luster Sparebank har ein driftskostnadsprosent på 49,32 prosent. Dette er lågare enn i 2012 då den var på 50,59 prosent. Det er også lågt samanlikna med andre bankar. Driftsresultat før tap for 2013 er på kr 34,1 millionar, som er kr 2,9 millionar betre enn i Ein har kostnadsført kr 2,8 millionar i tap på utlån i Dette er i hovudsak tapsavsetjingar på næringslivsengasjement som ikkje har utvikla seg tilfredstillande. Misleghaldne /tapsutsette lån i prosent av brutto utlån har gått ned og er nå på 1,64 %. I tillegg har vi gevinstar ved realisering av anleggsaksjar og oppskriving av verdipapir til kostpris på til saman kr 0,5 millionar. Etter skatt er årsresultatet kr 22,5 millionar noko som er kr 4,5 millionar betre enn resultatet i fjor. Resultatet for år 2013 tilrår styret å nytte slik: Avsetjing til gåvefond kr Avsetjing til gåver kr Overført til sparebanken sitt fond kr Sum disponert Kr Luster Sparebank Årsmelding

12 Forvaltningskapital, utlån inkludert overføring til bustadkredittselskap og innskot har alle auka i Forvaltningskapitalen har auka med 3,70 prosent. Auken i utlån inklusiv overføring til Verd Bustadkreditt AS har auka med 0,62 prosent. Innskota har auka med 8,18 prosent. Innskotsauken er større enn utlånsauken. Dette gjer at banken sin innskotsdekning har auka frå 80,18 prosent i 2012 til 88,52 prosent i I langsiktige finansiering har banken to obligasjonslån plassert i marknaden. I tillegg har vi langsiktige lån via Kredittforeningen for Sparebanker. Totalt har vi ved slutten av året lånt inn kr 429,9 millionar. Av dette har 140 millionar forfall i Kapitaldekkinga til banken pr var 21,32 prosent mot 19,94 prosent pr All eigenkapital i Luster Sparebank er kjernekapital. Eigenkapital i prosent av totalkapital var 11,59 prosent. Luster Sparebank har ved utgangen av 2013 ein bokførd eigenkapital på kr 322,7 millionar. Av dette er kr 11,5 millionar avsett til gåvefond. Rekneskapen er sett opp under føresetnad om fortsatt drift. Luster Sparebank Årsmelding

13 Risikotilhøve Kredittrisiko Kredittrisiko er risikoen for at ein kunde eller motpart ikkje kan gjere opp sine forpliktingar overfor banken. Dette er den største risikoen for banken og relaterer seg i hovudsak til utlån og garantiar ovanfor kundar. Styret vurderer kredittrisikoen til å vere moderat for lån til personmarknaden, men noko større på utlån til næringslivet. Av samla utlån er 76,3 prosent til personmarknaden og 23,7 prosent til næringslivet og det offentlege. Styret vurderer utlåna som godt sikra. Banken har få store engasjement til næringslivet. Misleghald og tapsutsette person- og næringslivslån har gått ned i 2013 jamfør note 2.7. Desse engasjementa blir følgt opp kvartalsvis av styret. For å halde oversikt over risikoeksponeringa til banken vert dei 10 største konglomerata rapporterte kvartalsvis til styret. Alle tapsmerka engasjement over kr ,- og andre engasjement av spesiell karakter, vert også gjennomgått og rapportert. Vidare vert alle engasjement over kr 3,0 millionar og tapsmerka engasjement over kr ,- rapporterte årleg til styret. For aksjeselskap med engasjement over kr ,- vert det årleg innhenta rekneskap som blir underlagt vurdering. I tillegg vert det henta inn perioderekneskap på næringslivsengasjement som banken ønskjer å følgje tettare opp. Målsetjinga er vidare å følgje opp med kundemøte for å få ein tett og god dialog med kundane. Sjå elles note 2.3 over utvikling i risikoklassifisering. Samla tapsnedskrivingar på kr 19,1 millionar, er etter styret si vurdering tilstrekkeleg til å dekka banken sin kredittrisiko på utlån. Banken sine obligasjonar er vurdert til lågaste av kostpris og marknadsverdi. Sjølv om vi meiner kvaliteten i utlånsmassen i dag er god, trur vi at det ikkje vil vere urealistisk å rekne med eit årleg tap i storleiken 0,3 prosent til 0,4 prosent på utlån i tida framover. Kurs- og renterisiko Banken har kr 217,6 millionar i fastrentelån til kundar med ein renterisiko på 253,6 milliår. Behaldninga av obligasjonar er bokført med kr 199,2 millionar og samla renterisiko utgjer 31,71 milliår. Det vil seie at ei endring i det generelle rentenivået på 1 prosent vil påverke driftsresultatet med kr 0,3171 millionar. På innlånssida har banken kr 200 millionar i innskot med rentebinding frå kundar og kr 429,98 millionar i innlån og utstedt obligasjonslån med kvartalsvise renteendringar. Samla renterisiko for desse gjeldspostane er 140,6 milliår mot 124,9 milliår pr Luster Sparebank Årsmelding

14 Banken har òg risiko knytt til aksjar, aksjefond og grunnfondsbevis. Papira har god spreiing og volumet er delt på fleire sektorar. Dei største sektorane er bankar, andre finansinstitusjonar og kraft. Styret får månadlege rapportar om behaldning og avkastning på verdipapira saman med spesifisert oppgåve over kjøp og sal. Styret vurderer at banken er netto lite eksponert for renterisiko. Det er sett opp mål for kor høg netto renterisiko banken kan ha. Likviditetsrisiko Likviditetsrisiko er risiko for at banken manglar likviditet til å kunne innfri gjeld ved forfall. Utlånsportefølja til banken har lang løpetid jamfør note 13.1 i rekneskapen, medan størstedelen av innskota frå kundane kan takast ut utan oppseiing. Dette tilhøvet inneber ein likviditetsrisiko, men er ein situasjon banken har levd med i alle år. Banken finansierer no 88,5 prosent av utlåna med eigne innskot. Vi låner inn frå andre finansinstitusjonar og via eige obligasjonslån. Vi legg bustadlån over i Verd Boligkreditt AS, for på denne måten å frigje likviditet. I tillegg har vi kortsiktig trekkråme hjå ein annan finansinstitusjon. Banken har utarbeidd strategi for langsiktig og kortsiktig finansiering. Sett i høve til banken sin høge eigenkapital, vurderer styret likviditetsrisikoen som moderat. Utviklinga i likviditeten og finansieringa av balansen vert månadleg rapportert til styret. Valutarisiko Banken har for tida ikkje valutarisiko. Driftsrisiko Banken er avhengig av moderne teknologi, spesielt edb-løysingar. I samarbeid med leverandøren er det lagt ned eit omfattande arbeid for å sikre stabilitet og tryggleik i desse løysingane, samt hindre uvedkomande i å få tilgang til banken sine data. Det er fastsett regelverk for å sikre dette. Personale arbeidsmiljø Ved utgangen av 2013 hadde vi 26 fast tilsette medarbeidarar, av desse er 11 deltidstilsette. 58 prosent av banken sine tilsette er kvinner. Gjennomsnittsalderen for banken sine tilsette er 48,8 år og gjennomsnitt tilsetjingstid er 19,4 år. Ein tilsett har i løpet av året valt å gå av med AFP (avtalefesta pensjon), ein tilsett har fått uførepensjon og ein tilsett har slutta. I løpet av året har banken hatt ein vikar i 90 prosent stilling. Dei tilsette medrekna ferievikarane utførte 20,45 årsverk dette året. Vi er ei næring der det er stor konkurranse og marginane er små. Dette gjer at endringar er ein del av kvardagen for dei tilsette. Vi jobbar vidare med at den enkelte kunderådgjevar skal ha kunnskap om alle produkt banken tilbyr, og at kunden skal kunne halde seg til ein kunderådgjevar. Luster Sparebank Årsmelding

15 Sakshandsamarsystemet Loan Prosess vart teke i bruk i Luster Sparebank hausten Dette er eit viktig arbeidsverktøy som blir nytta i kredittvurderinga av kundar. Loan Prosess er godt kjent i bransjen og blir nytta av mange bankar. Hausten 2012 starta Luster Sparebank med kundesenter. Dette er ei vidareføring av sentralbordet vårt. Når kunden no ringjer hovudnummeret til banken, får han hjelp i første ledd. Ønskjer kunden rådgjeving, blir han sett vidare til kunderådgjevaren sin. Vi har fått gode attendemeldingar frå tilsette, og også frå kundar som no får raskare svar. Banken ser det som viktig at dei tilsette held seg i god fysisk form og har gjeve støtte til tilsette som nyttar treningssenter. Vi har også i 2013 hatt sjølvregistrering av trim under motto: Ut på tur der du bur. Banken er og med på opplegget prosjekt sjukefråvær ved Luster Treningssenter. Fleire av dei tilsette har i løpet av året nytta seg av tilbodet, og tilbakemeldingane er svært gode. Korttidssjukefråværet er på 1,45 prosent i Samla sjukefråvær har vore 8,14 prosent. Luster Sparebank følgjer Hovudavtalen og Sentralavtalen som er utarbeida mellom Finans Norge (arbeidsgivarorganisasjon) og Finansforbundet (arbeidstakarorganisasjon). I tillegg har vi eigen Bedriftsavtale som er utarbeidd mellom leiing og tillitsvalde. Luster Sparebank si verksemd er ikkje i strid med menneskerettane. Banken er ei IA-verksemd (IA = inkluderande arbeidsliv). Luster Sparebank har utarbeidd eigne mål og rutinar i samsvar med IA-avtalen. Banken er medlem av Sogn Bedriftshelseteneste. Tillitsvalde, verneombod og leiinga i banken prioriterer korleis banken skal nytta ressursane som er tilgjengelege i bedriftshelsetenesta. Administrasjonen har eit godt samarbeid med dei tillitsvalde i Luster Sparebank. Den tradisjonelle haustturen gjekk i år til Geilo. Hafslo kontoret I august 2013 flytta Luster Sparebank inn i nye lokale på Hafslo. Vi har no fått ny og moderne minibank også på Hafslo. Kundane kan både ta ut og setja inn kontantar heile døgnet. I tillegg har vi to kontorplassar tilgjengeleg. Kundane våre er svært godt fornøgde med den nye løysinga. Kompetanseutvikling Luster Sparebank sin viktigaste ressurs er medarbeidarane sin kompetanse og evne til å avdekka og dekka behovet til kundane våre. Luster Sparebank har eigen utdanningsavtale og satsar på å leggja tilhøva til rette for tilleggsutdanning. Ved å ha god og oppdatert bankfagleg kompetanse kan vi yte kundane våre best mogeleg rådgjeving og service. Luster Sparebank er oppteken av at tilsette og tillitsvalde i banken har stillingar og verv etter kompetanse. Ut frå eit likestillingsperspektiv har banken prøvd på best mogeleg måte å leggje tilhøva til rette både for kvinner og menn. Luster Sparebank Årsmelding

16 Funksjon Kvinner Menn Forstandarskap 35 % 65 % Kontrollkomitè 33 % 67 % Styret 40 % 60 % Tilsette 58 % 42 % Miljø Banken driv ikkje verksemd som ureinar det ytre miljø meir enn det som er normalt for næringa. Luster Sparebank er sertifisert som Miljøfyrtårn. Miljøfyrtårn er eit norsk, offentleg sertifikat som vert støtta og anbefalt av Miljøverndepartementet. Det er i samband med dette lagt opp til ulike interne tiltak som skal redusere bruken av energi og papir samt redusere avfallsmengda. Etter omfattande restaurering av bankbygget er det svært gledeleg å sjå at energiforbruket er betydeleg redusert. I 2006 var forbruket på det høgaste, kwh. I 2013 var forbruket på kwh. Luster Sparebank har som mål å redusere reiseverksemda. Vi nyttar telefon- og nettmøte i dei høva der dette er mogeleg. Styret sitt arbeid Banken sitt styre har 5 medlemmer. Banksjef deltek på styremøta, men er ikkje medlem av styret. Styret har i 2013 hatt 13 styremøte samt ei strategisamling med leiargruppa. Styremøta skjer etter fast årsplan. Styret evaluerer årleg si samansetjing og arbeidsform, og styret følgjer kontinuerleg opp vedtekne planar og budsjett. I 2013 har styret lagt særleg vekt på følgjande: Revisjonsutvalgsoppgåver ICAAP (risikostyring) Oppfølging av økonomi, likviditet og funding Oppfølging av misleghald og utsette engasjement Oppfølging av store engasjement Oppfølging av rapport frå Finanstilsynet Strategiarbeid Internkontroll Utsiktene framover Luster Sparebank er ein sjølvstendig, aktiv og tilgjengeleg bank. Banken er ikkje tilslutta nokon av dei store bankgrupperingane. Som frittståande bank må vi òg setje høge krav til intern kompetanse. Gjennom dette arbeidet står vi betre rusta til å møte framtida med nye krav og utfordringar. Auka kompetanse styrkjer tilbod og service, og gjer banken til ein enno betre medspelar overfor næringslivs- og privatkundar. Dette er òg viktig for det gode samarbeidet vi har med offentleg sektor. Styret har god tru på at 2014 vil bli eit godt år for Luster Sparebank, sjølv om konkurransen ikkje vil bli mindre enn før snarare tvert om. Kampen om dei gode kundane vert hardare og vi må rekne med at presset på rentemarginen held fram. Det er viktig å ha fokus på rentemarginen, då den er avgjerande for eit godt resultat. Luster Sparebank Årsmelding

17 Luster Sparebank Årsmelding

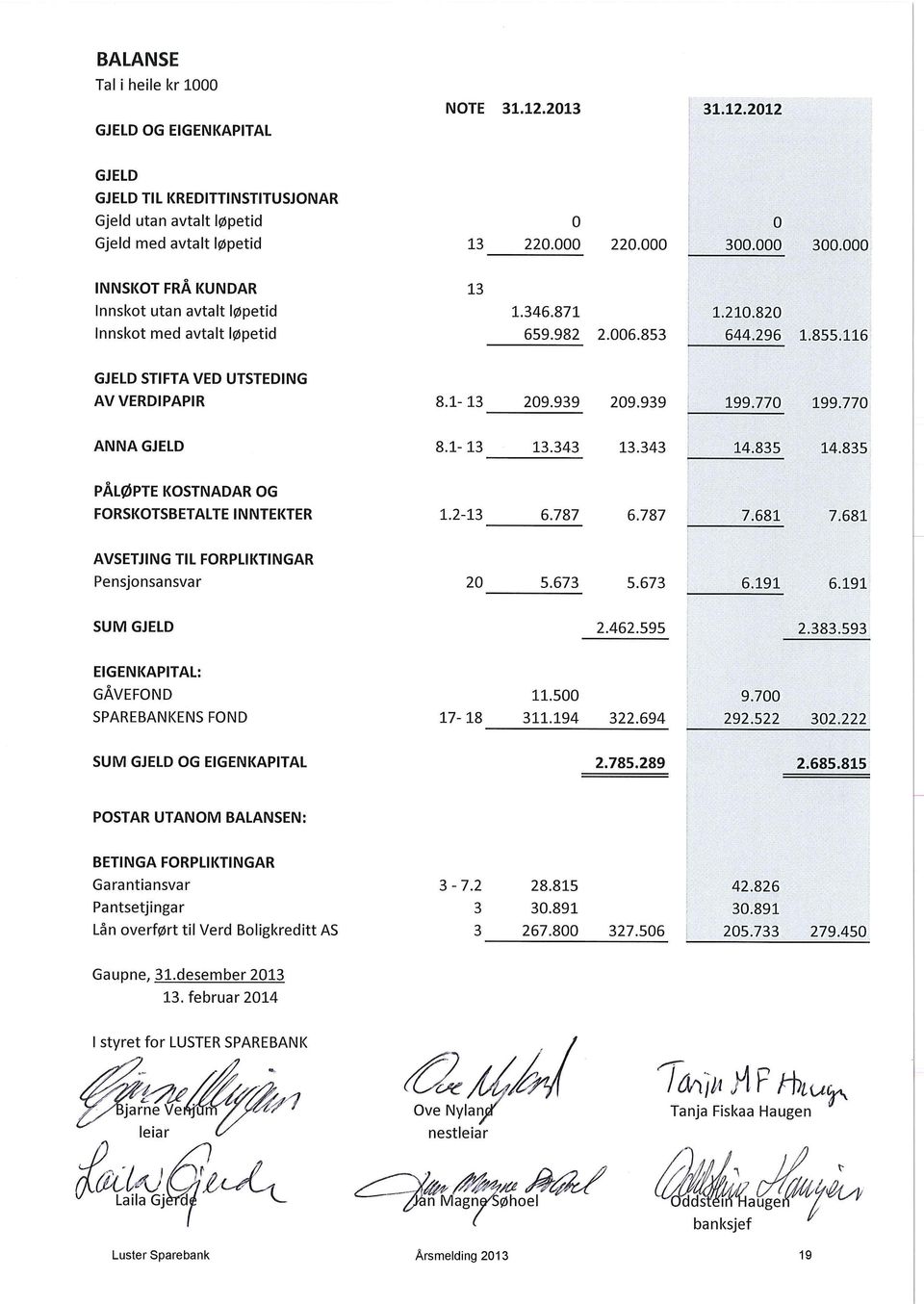

18 RESULTATREKNESKAP Tal i heile kr 1000 NOTE RENTEINNTEKTER OG LIKNANDE INNTEKTER Renter av utlån til og krav på kredittinstitusjonar Renter og liknande inntekter av utlån til kundar Renter av obligasjonar og andre verdipapapir RENTEKOSTNADAR OG LIKNANDE KOSTNADAR Renter på gjeld til kredittinstitusjonar Renter på innskot frå kundar Renter på utstedte verdipapir Andre rentekostnadar og liknande kostnadar NETTO RENTE- OG KREDITTPROVISJONSINNTEKTER UTBYTTE OG ANDRE INNTEKTER AV VERDIPAPIR PROVISJONS/ANDRE INNTEKTER FRÅ BANKTJENESTER Garantiprovisjon Andre gebyr og provisjonsinntekter PROVISJONS/ANDRE KOSTNADER FRÅ BANKTJENESTER NETTO VINST/TAP AV VALUTA OG VERDIPAPIR Netto vinst/tap på aksjar Netto vinst/tap på obligasjonar Netto vinst/tap på valuta ANDRE DRIFTSINNTEKTER LØN OG GENERELLE ADMINSTRASJONSKOSTNADAR Løn, pensjonar og sosiale kostnadar EDB-kostnadar Administrasjonskostnadar ORDINÆRE AVSKRIVINGAR ANDRE DRIFTSKOSTNADAR TAP PÅ UTLÅN OG GARANTIAR NEDSKRIVING OG VINST/TAP PÅ LANGSIKTIGE VERDIPAPIR Netto nedskr/gevinst/tap på anleggsaksjar Gevinst sal anleggsaksjar SKATT PÅ ORDINÆRT RESULTAT RESULTAT FOR REKNESKAPSÅRET OVERFØRINGAR OG DISPONERING AV ÅRSRESULTAT Til gåvefond Til gåver Overført til sparebankens fond Luster Sparebank Årsmelding

19 BALANSE Tal i heile kr 1000 NOTE EIGNELUTAR KONTANTAR OG INNSKOT I NORGES BANK UTLÅN TIL OG FORDRINGAR PÅ KREDITTINSTITUSJONAR 13 Utlån og fordringar utan avtalt løpetid Utlån og fordringar med avtalt løpetid UTLÅN TIL KUNDAR Kassa-/drifts- og brukskredittar Byggelån Nedbetalingslån , 7, SUM UTLÅN FØR NEDSKRIVINGAR 13, Nedskriving på individuelle utlån Nedskriving på grupper av utlån SUM NETTO UTLÅN TIL KUNDAR SERTIFIKAT OG OBLIGASJONAR MED FAST AVKASTNING 4 Obligasjonar utstedt av det offentlege Sertifikat og obligasjonar utstedt av andre Pengemarknads- og obligasjonsfond AKSJAR 5 Aksjar, andelar og grunnfondsbevis Aksjefond UTSETT SKATTEFORDEL VARIGE DRIFTSMIDLAR Maskinar,inventar og transportmidlar Bygningar og anna fast eigedom ANDRE KRAV FORSKOTSBETALINGAR OG OPPTENTE INNTEKTER SUM EIGNELUTAR Luster Sparebank Årsmelding

20 Luster Sparebank Årsmelding

Halvårsrapport pr. 30.06.2010

Halvårsrapport pr. 30.06.2010 Luster Sparebank, Sentrum, 6868 GAUPNE LUSTER SPAREBANK Normtal RESULTATREKNESKAP 30.06.10 % av 30.06.09 % av 2. kv.10 % av 2. kv.09 % av 2009 % av saml.ba ( 1.000 KR ) GFK

Halvårsrapport pr. 30.06.2010 Luster Sparebank, Sentrum, 6868 GAUPNE LUSTER SPAREBANK Normtal RESULTATREKNESKAP 30.06.10 % av 30.06.09 % av 2. kv.10 % av 2. kv.09 % av 2009 % av saml.ba ( 1.000 KR ) GFK

Kvartalsrapport pr

Kvartalsrapport pr. 31.03.2017 KVARTALSRAPPORT PR. 31.03.2017 Resultat Banken har pr. første kvartal 2017 oppnådd ein rentenetto på 13,9 mill. kr. Rentenettoen utgjer i prosent av gjennomsnittleg forvaltningskapital

Kvartalsrapport pr. 31.03.2017 KVARTALSRAPPORT PR. 31.03.2017 Resultat Banken har pr. første kvartal 2017 oppnådd ein rentenetto på 13,9 mill. kr. Rentenettoen utgjer i prosent av gjennomsnittleg forvaltningskapital

Kvartalsrapport. pr

Kvartalsrapport pr. 30.09.2010 LUSTER SPAREBANK RESULTATREKNESKAP 30.09.10 % av 30.09.09 % av 3. kv.10 % av 3. kv.09 % av 2009 % av bankar ( 1.000 KR ) GFK GFK GFK GFK GFK 2009 Rente og kred.prov. utlån

Kvartalsrapport pr. 30.09.2010 LUSTER SPAREBANK RESULTATREKNESKAP 30.09.10 % av 30.09.09 % av 3. kv.10 % av 3. kv.09 % av 2009 % av bankar ( 1.000 KR ) GFK GFK GFK GFK GFK 2009 Rente og kred.prov. utlån

Kvartalsrapport pr

Kvartalsrapport pr. 31.03.2019 KVARTALSRAPPORT PR. 31.03.2019 Revisjon Luster Sparebank sin rekneskap pr. 31.03.2019 er ikkje revidert. Resultat Banken har pr. 31.03.2019 oppnådd ein rentenetto på kr.

Kvartalsrapport pr. 31.03.2019 KVARTALSRAPPORT PR. 31.03.2019 Revisjon Luster Sparebank sin rekneskap pr. 31.03.2019 er ikkje revidert. Resultat Banken har pr. 31.03.2019 oppnådd ein rentenetto på kr.

Halvårsrapport pr

Halvårsrapport pr. 30.06.2017 HALVÅRSRAPPORT PR. 30.06.2017 Revisjon Luster Sparebank sitt halvårsrekneskap er ikkje revidert. Resultat Banken har pr. første halvår 2017 oppnådd ein rentenetto på 27,6

Halvårsrapport pr. 30.06.2017 HALVÅRSRAPPORT PR. 30.06.2017 Revisjon Luster Sparebank sitt halvårsrekneskap er ikkje revidert. Resultat Banken har pr. første halvår 2017 oppnådd ein rentenetto på 27,6

Kvartalsrapport pr

Kvartalsrapport pr. 30.09.2017 KVARTALSRAPPORT PR. 30.09.2017 Revisjon Luster Sparebank sitt rekneskap pr 30.09.2017 er ikkje revidert. Resultat Banken har pr. 30.09.2017 oppnådd ein rentenetto på 40,99

Kvartalsrapport pr. 30.09.2017 KVARTALSRAPPORT PR. 30.09.2017 Revisjon Luster Sparebank sitt rekneskap pr 30.09.2017 er ikkje revidert. Resultat Banken har pr. 30.09.2017 oppnådd ein rentenetto på 40,99

2017 Kvartalsrapport 1.kvartal

2017 Kvartalsrapport 1.kvartal www.sb1ls.no REGNSKAP PR. 31.03.17 Tall i hele tusen I % av gj.snitt. forvaltningskapital RESULTATREGNSKAP 31.03.2017 31.03.2016 2016 31.03.2017 31.03.2016 2016 Renteinntekter

2017 Kvartalsrapport 1.kvartal www.sb1ls.no REGNSKAP PR. 31.03.17 Tall i hele tusen I % av gj.snitt. forvaltningskapital RESULTATREGNSKAP 31.03.2017 31.03.2016 2016 31.03.2017 31.03.2016 2016 Renteinntekter

Halvårsrapport pr

Halvårsrapport pr. 30.06.2019 KVARTALSRAPPORT PR. 30.06.2019 Revisjon Luster Sparebank sin rekneskap pr. 30.06.2019 er ikkje revidert. Resultat Banken har pr. 30.06.2019 oppnådd ein rentenetto på kr. 28,7

Halvårsrapport pr. 30.06.2019 KVARTALSRAPPORT PR. 30.06.2019 Revisjon Luster Sparebank sin rekneskap pr. 30.06.2019 er ikkje revidert. Resultat Banken har pr. 30.06.2019 oppnådd ein rentenetto på kr. 28,7

DELÅRSRAPPORT 1. kvartal 2011

DELÅRSRAPPORT 1. kvartal 2011 Voss, 27. april 2011 Voss Veksel- og Landmandsbank ASA Postboks 10, 5701 Voss Telefon: 56 52 35 00 fax. 56 51 27 47 www.vekselbanken.no E-post: post@vekselbanken.no DELÅRSRAPPORT

DELÅRSRAPPORT 1. kvartal 2011 Voss, 27. april 2011 Voss Veksel- og Landmandsbank ASA Postboks 10, 5701 Voss Telefon: 56 52 35 00 fax. 56 51 27 47 www.vekselbanken.no E-post: post@vekselbanken.no DELÅRSRAPPORT

2017 Kvartalsrapport 2.kvartal

2017 Kvartalsrapport 2.kvartal www.sb1ls.no Tall i hele tusen REGNSKAP PR. 30.06.17 I % av gj.snitt forvaltningskapital RESULTATREGNSKAP 30-jun-17 30-jun-16 2. kvart 17 2. kvart 16 2016 30-jun-17 30-jun-16

2017 Kvartalsrapport 2.kvartal www.sb1ls.no Tall i hele tusen REGNSKAP PR. 30.06.17 I % av gj.snitt forvaltningskapital RESULTATREGNSKAP 30-jun-17 30-jun-16 2. kvart 17 2. kvart 16 2016 30-jun-17 30-jun-16

Rekneskap for 1. kvartal 2010 for Kvinnherad Sparebank

Rekneskap for 1. kvartal 2010 for Kvinnherad Sparebank Kommentarar til rekneskapen RESULTAT (morbanken) Banken sitt resultat før kalkulert skatt i første kvartal 2010 vart kr 3,6 mill, mot kr 3,9 mill

Rekneskap for 1. kvartal 2010 for Kvinnherad Sparebank Kommentarar til rekneskapen RESULTAT (morbanken) Banken sitt resultat før kalkulert skatt i første kvartal 2010 vart kr 3,6 mill, mot kr 3,9 mill

Delårsrapport 3. kvartal 2015 ort

Delårsrapport 3. kvartal 2015 ort 3. kvartal 2015 Bank Sparing Forsikring Du er velkommen innom Delårsrapport 3. kvartal 2015. Rekneskapsprinsipp. Det er nytta same rekneskapsprinsipp som i rekneskapen

Delårsrapport 3. kvartal 2015 ort 3. kvartal 2015 Bank Sparing Forsikring Du er velkommen innom Delårsrapport 3. kvartal 2015. Rekneskapsprinsipp. Det er nytta same rekneskapsprinsipp som i rekneskapen

DELÅRSRAPPORT 1. kvartal 2014

DELÅRSRAPPORT 1. kvartal 2014 Voss, 29. april 2014 Voss Veksel- og Landmandsbank ASA Postboks 10, 5701 Voss Telefon: 56 52 35 00 fax. 56 51 27 47 www.vekselbanken.no E-post: post@vekselbanken.no Delårsrapport

DELÅRSRAPPORT 1. kvartal 2014 Voss, 29. april 2014 Voss Veksel- og Landmandsbank ASA Postboks 10, 5701 Voss Telefon: 56 52 35 00 fax. 56 51 27 47 www.vekselbanken.no E-post: post@vekselbanken.no Delårsrapport

Delårsrapport 1.kv a r t a l 2 0 14

Delårsrapport 1.kv a r t a l 2 0 14 Bank Sparing Forsikring Du er velkommen innom Delårsrapport 1. kvartal 2014. Rekneskapsprinsipp. Det er nytta same rekneskapsprinsipp som i rekneskapen for 2013. Delårsrekneskap

Delårsrapport 1.kv a r t a l 2 0 14 Bank Sparing Forsikring Du er velkommen innom Delårsrapport 1. kvartal 2014. Rekneskapsprinsipp. Det er nytta same rekneskapsprinsipp som i rekneskapen for 2013. Delårsrekneskap

2017 Kvartalsrapport 3.kvartal

2017 Kvartalsrapport 3.kvartal www.sb1ls.no Tall i hele tusen REGNSKAP PR. 30.09.17 I % av gj.snitt forvaltningskapital RESULTATREGNSKAP 30-sep-17 30-sep-16 3. kvart 17 3. kvart 16 2016 30-sep-17 30-sep-16

2017 Kvartalsrapport 3.kvartal www.sb1ls.no Tall i hele tusen REGNSKAP PR. 30.09.17 I % av gj.snitt forvaltningskapital RESULTATREGNSKAP 30-sep-17 30-sep-16 3. kvart 17 3. kvart 16 2016 30-sep-17 30-sep-16

Rekneskap for 2. kvartal 2010 for Kvinnherad Sparebank

Rekneskap for 2. kvartal 2010 for Kvinnherad Sparebank Kommentarar til rekneskapen RESULTAT (morbanken) Banken sitt resultat før kalkulert skatt i første halvår 2010 vart kr 28,8 mill, mot kr 12,2 mill

Rekneskap for 2. kvartal 2010 for Kvinnherad Sparebank Kommentarar til rekneskapen RESULTAT (morbanken) Banken sitt resultat før kalkulert skatt i første halvår 2010 vart kr 28,8 mill, mot kr 12,2 mill

"The season is over" - Agurtxane Concellon, Kvartalsrapport SpareBank 1 Hardanger

"The season is over" - Agurtxane Concellon, 2008 Kvartalsrapport SpareBank 1 Hardanger 1. kvartal 2010 KVARTALSRAPPORT 1. KVARTAL 2010 Kvartalsrekneskapen er sett opp i samsvar med reglane i rekneskapslova

"The season is over" - Agurtxane Concellon, 2008 Kvartalsrapport SpareBank 1 Hardanger 1. kvartal 2010 KVARTALSRAPPORT 1. KVARTAL 2010 Kvartalsrekneskapen er sett opp i samsvar med reglane i rekneskapslova

DELÅRSRAPPORT 1. kvartal 2010

DELÅRSRAPPORT 1. kvartal 2010 Voss, 20. april 2010 Voss Veksel- og Landmandsbank ASA Postboks 10, 5701 Voss Telefon: 56 52 35 00 fax. 56 51 27 47 www.vekselbanken.no E-post: post@vekselbanken.no DELÅRSRAPPORT

DELÅRSRAPPORT 1. kvartal 2010 Voss, 20. april 2010 Voss Veksel- og Landmandsbank ASA Postboks 10, 5701 Voss Telefon: 56 52 35 00 fax. 56 51 27 47 www.vekselbanken.no E-post: post@vekselbanken.no DELÅRSRAPPORT

DELÅRSRAPPORT 1. kvartal 2005

DELÅRSRAPPORT 1. kvartal 2005 Voss, 20. april 2005 Voss Veksel- og Landmandsbank ASA Postboks 10, 5701 Voss Telefon: 56 52 35 00 fax. 56 51 27 47 www.vekselbanken.no E-post: post@vekselbanken.no DELÅRSRAPPORT

DELÅRSRAPPORT 1. kvartal 2005 Voss, 20. april 2005 Voss Veksel- og Landmandsbank ASA Postboks 10, 5701 Voss Telefon: 56 52 35 00 fax. 56 51 27 47 www.vekselbanken.no E-post: post@vekselbanken.no DELÅRSRAPPORT

Bank. Forsikring. Og deg. KVARTALSRAPPORT

Bank. Forsikring. Og deg. KVARTALSRAPPORT 1 2014 REGNSKAP PR. 31.03.14 Tall i hele tusen I % av gj.snitt. forvaltningskapital RESULTATREGNSKAP 31.03.2014 31.03.2013 2013 31.03.2014 31.03.2013 2013 Renteinntekter

Bank. Forsikring. Og deg. KVARTALSRAPPORT 1 2014 REGNSKAP PR. 31.03.14 Tall i hele tusen I % av gj.snitt. forvaltningskapital RESULTATREGNSKAP 31.03.2014 31.03.2013 2013 31.03.2014 31.03.2013 2013 Renteinntekter

2015 KVARTALSRAPPORT. KVARTAL

2015 KVARTALSRAPPORT. KVARTAL Tall i hele tusen REGNSKAP PR. 30.06.15 I % av gj.snitt forvaltningskapital RESULTATREGNSKAP 30-jun-15 30-jun-14 2. kvart 15 2. kvart 14 2014 30-jun-15 30-jun-14 2014 Renteinntekter

2015 KVARTALSRAPPORT. KVARTAL Tall i hele tusen REGNSKAP PR. 30.06.15 I % av gj.snitt forvaltningskapital RESULTATREGNSKAP 30-jun-15 30-jun-14 2. kvart 15 2. kvart 14 2014 30-jun-15 30-jun-14 2014 Renteinntekter

Delårsrekneskap. 1.kvartal 2016. VOSS SPAREBANK vossabanken.no

Delårsrekneskap 1.kvartal 2016 VOSS SPAREBANK vossabanken.no VOSS SPAREBANK MORBANK RESULTATREKNESKAP Budsjett 2016 2015 2015 (Heile tusen kroner og prosent av 31.03.16 1. kvartal 1. kvartal Heile året

Delårsrekneskap 1.kvartal 2016 VOSS SPAREBANK vossabanken.no VOSS SPAREBANK MORBANK RESULTATREKNESKAP Budsjett 2016 2015 2015 (Heile tusen kroner og prosent av 31.03.16 1. kvartal 1. kvartal Heile året

Delårsrapport 1. kvartal 2015

Delårsrapport 1. kvartal 2015 DELÅRSRAPPORT PR. 31.12.2014 Regnskapsprinsipp (Alle tall er oppgitt i mill. kr hvis ikke annet er spesifikt angitt) Fra 01.01.2015 har vi endret regnskapsprinsipp til IAS19

Delårsrapport 1. kvartal 2015 DELÅRSRAPPORT PR. 31.12.2014 Regnskapsprinsipp (Alle tall er oppgitt i mill. kr hvis ikke annet er spesifikt angitt) Fra 01.01.2015 har vi endret regnskapsprinsipp til IAS19

2016 Kvartalsrapport 2.kvartal

2016 Kvartalsrapport 2.kvartal www.sb1ls.no Tall i hele tusen REGNSKAP PR. 30.06.16 I % av gj.snitt forvaltningskapital RESULTATREGNSKAP 30-jun-16 30-jun-15 2. kvart 16 2. kvart 15 2015 30-jun-16 30-jun-15

2016 Kvartalsrapport 2.kvartal www.sb1ls.no Tall i hele tusen REGNSKAP PR. 30.06.16 I % av gj.snitt forvaltningskapital RESULTATREGNSKAP 30-jun-16 30-jun-15 2. kvart 16 2. kvart 15 2015 30-jun-16 30-jun-15

1.kvartal 2014. VOSS SPAREBANK vossabanken.no. Delårsrekneskap. Vinterlandskap mot Raude Kross-hytta og Hangurstoppen,. Januar 2014 foto:svein Ulvund

Delårsrekneskap 1.kvartal 2014 Vinterlandskap mot Raude Kross-hytta og Hangurstoppen,. Januar 2014 foto:svein Ulvund VOSS SPAREBANK vossabanken.no Stemningsbilete frå toppen på Horgaletten, 12. Januar

Delårsrekneskap 1.kvartal 2014 Vinterlandskap mot Raude Kross-hytta og Hangurstoppen,. Januar 2014 foto:svein Ulvund VOSS SPAREBANK vossabanken.no Stemningsbilete frå toppen på Horgaletten, 12. Januar

Kvartalsrapport. 1. kvartal 2008 Kvinnherad Sparebank. Bank. Forsikring. Og deg.

Kvartalsrapport 1. kvartal 2008 Kvinnherad Sparebank Bank. Forsikring. Og deg. Kvartalsrapport frå styret Banken sitt resultat før skatt per 31.03.2008 vart 1,7 mill. kroner I same periode i fjor var resultatet

Kvartalsrapport 1. kvartal 2008 Kvinnherad Sparebank Bank. Forsikring. Og deg. Kvartalsrapport frå styret Banken sitt resultat før skatt per 31.03.2008 vart 1,7 mill. kroner I same periode i fjor var resultatet

Kvartalsrapport 2013 2. KVARTAL

Kvartalsrapport 2013 2. KVARTAL 0 Generelt Det er ikke foretatt endringer i regnskapsprinsippene i forhold til de prinsipper som ble benyttet i årsregnskapet. Resultatutvikling Orkdal Sparebank har ved

Kvartalsrapport 2013 2. KVARTAL 0 Generelt Det er ikke foretatt endringer i regnskapsprinsippene i forhold til de prinsipper som ble benyttet i årsregnskapet. Resultatutvikling Orkdal Sparebank har ved

Delårsrapport 4. kvartal 2014

Delårsrapport 4. kvartal 2014 DELÅRSRAPPORT PR. 31.12.2014 Forvaltningskapital (Alle tall er oppgitt i mill. kr hvis ikke annet er spesifikt angitt) Forvaltningskapital 1.865,0 1.769,4 1.769,4 Siste 12

Delårsrapport 4. kvartal 2014 DELÅRSRAPPORT PR. 31.12.2014 Forvaltningskapital (Alle tall er oppgitt i mill. kr hvis ikke annet er spesifikt angitt) Forvaltningskapital 1.865,0 1.769,4 1.769,4 Siste 12

Delårsrapport 2. kvartal 2015

Delårsrapport 2. kvartal 2015 DELÅRSRAPPORT PR. 30.06.2015 Regnskapsprinsipp (Alle tall er oppgitt i mill. kr hvis ikke annet er spesifikt angitt) Fra 01.01.2015 har vi endret regnskapsprinsipp til IAS19

Delårsrapport 2. kvartal 2015 DELÅRSRAPPORT PR. 30.06.2015 Regnskapsprinsipp (Alle tall er oppgitt i mill. kr hvis ikke annet er spesifikt angitt) Fra 01.01.2015 har vi endret regnskapsprinsipp til IAS19

Sparing Forsikring. Du er velkommen innom

Delårsrapport 1. kvartal 2016 Bank Sparing Forsikring Du er velkommen innom Delårsrapport 1. kvartal 2016. Rekneskapsprinsipp. Det er nytta same rekneskapsprinsipp som i rekneskapen for 2015. Delårsrekneskap

Delårsrapport 1. kvartal 2016 Bank Sparing Forsikring Du er velkommen innom Delårsrapport 1. kvartal 2016. Rekneskapsprinsipp. Det er nytta same rekneskapsprinsipp som i rekneskapen for 2015. Delårsrekneskap

K v a r t a l s r a p p o rt 2. k v a r t a l

K v a r t a l s r a p p o rt 2. k v a r t a l 2 0 12 Resultatrekneskapen pr 30.06.2012 Resultatet av ordinær drift i banken før skatt syner pr 30.06.12 eit overskot på 17,634 mill. kroner mot 14,225 mill.

K v a r t a l s r a p p o rt 2. k v a r t a l 2 0 12 Resultatrekneskapen pr 30.06.2012 Resultatet av ordinær drift i banken før skatt syner pr 30.06.12 eit overskot på 17,634 mill. kroner mot 14,225 mill.

K v a r t a l s r a p p o r t. 3. k v a r t a l 2 0 11

K v a r t a l s r a p p o r t 3. k v a r t a l 2 0 11 1 Resultatrekneskapen pr 30.09.2011 Resultatet av ordinær drift i banken før skatt syner pr 30.09.11 eit overskot på 15,868 mill. kroner mot 19,850

K v a r t a l s r a p p o r t 3. k v a r t a l 2 0 11 1 Resultatrekneskapen pr 30.09.2011 Resultatet av ordinær drift i banken før skatt syner pr 30.09.11 eit overskot på 15,868 mill. kroner mot 19,850

"Amerika" - Jorunn Hanto-Haugse, Kvartalsrapport SpareBank 1 Hardanger

"Amerika" - Jorunn Hanto-Haugse, 2010 Kvartalsrapport SpareBank 1 Hardanger 1. kvartal 2011 KVARTALSRAPPORT 1. KVARTAL 2011 Kvartalsrekneskapen er sett opp i samsvar med reglane i rekneskapslova av 17.

"Amerika" - Jorunn Hanto-Haugse, 2010 Kvartalsrapport SpareBank 1 Hardanger 1. kvartal 2011 KVARTALSRAPPORT 1. KVARTAL 2011 Kvartalsrekneskapen er sett opp i samsvar med reglane i rekneskapslova av 17.

DELÅRSRAPPORT 1. kvartal 2013

DELÅRSRAPPORT 1. kvartal 2013 Voss, 23. april 2013 Voss Veksel- og Landmandsbank ASA Postboks 10, 5701 Voss Telefon: 56 52 35 00 fax. 56 51 27 47 www.vekselbanken.no E-post: post@vekselbanken.no Delårsrapport

DELÅRSRAPPORT 1. kvartal 2013 Voss, 23. april 2013 Voss Veksel- og Landmandsbank ASA Postboks 10, 5701 Voss Telefon: 56 52 35 00 fax. 56 51 27 47 www.vekselbanken.no E-post: post@vekselbanken.no Delårsrapport

Delårsrapport 2. kvartal 2014

Delårsrapport 2. kvartal 2014 DELÅRSRAPPORT PR. 30.06.2014 Forvaltningskapital (Alle tall er oppgitt i mill. kr hvis ikke annet er spesifikt angitt) Forvaltningskapital 1.856,7 1.729,4 1.769,4 Siste 12

Delårsrapport 2. kvartal 2014 DELÅRSRAPPORT PR. 30.06.2014 Forvaltningskapital (Alle tall er oppgitt i mill. kr hvis ikke annet er spesifikt angitt) Forvaltningskapital 1.856,7 1.729,4 1.769,4 Siste 12

Delårsrapport 3. kvartal 2014

Delårsrapport 3. kvartal 2014 DELÅRSRAPPORT PR. 30.09.2014 Forvaltningskapital (Alle tall er oppgitt i mill. kr hvis ikke annet er spesifikt angitt) Forvaltningskapital 1.858,3 1.742,9 1.769,4 Siste 12

Delårsrapport 3. kvartal 2014 DELÅRSRAPPORT PR. 30.09.2014 Forvaltningskapital (Alle tall er oppgitt i mill. kr hvis ikke annet er spesifikt angitt) Forvaltningskapital 1.858,3 1.742,9 1.769,4 Siste 12

Årsrekneskap. for. Rong Fjellstove Rongastovo AS

Årsrekneskap 2013 for Rong Fjellstove Rongastovo AS Org. Nr. 986 549 579 Styret si årsmelding for 2013 Verksemda si art Selskapet driv med overnatting og matservering i Voss kommune. Rettvisande oversikt

Årsrekneskap 2013 for Rong Fjellstove Rongastovo AS Org. Nr. 986 549 579 Styret si årsmelding for 2013 Verksemda si art Selskapet driv med overnatting og matservering i Voss kommune. Rettvisande oversikt

Delårsrapport 2. kvartal 2019

Delårsrapport 2. kvartal 2019 Delårsrapport 2. kvartal 2019. Rekneskapsprinsipp. Det er nytta same rekneskapsprinsipp som i rekneskapen for 2018. Delårsrekneskap er ikkje revidert. Tal i parentes er for

Delårsrapport 2. kvartal 2019 Delårsrapport 2. kvartal 2019. Rekneskapsprinsipp. Det er nytta same rekneskapsprinsipp som i rekneskapen for 2018. Delårsrekneskap er ikkje revidert. Tal i parentes er for

DELÅRSRAPPORT 1. kvartal 2010

DELÅRSRAPPORT 1. kvartal 2010 Styret si melding Kvartalsrapport pr. 31.03.2010 Rekneskapen for 1. kvartal 2010 er avgitt etter NGAAP. Det er ikkje føreteke endringar i rekneskapsprinsippa i 2010. Indre

DELÅRSRAPPORT 1. kvartal 2010 Styret si melding Kvartalsrapport pr. 31.03.2010 Rekneskapen for 1. kvartal 2010 er avgitt etter NGAAP. Det er ikkje føreteke endringar i rekneskapsprinsippa i 2010. Indre

1. halvår / 2.kvartal 2014

Delårsrekneskap 1. halvår / 2.kvartal 2014 Nedre Kvålsdalstjørni med Hardingaskardet bak, Juni 2014 foto:svein Ulvund VOSS SPAREBANK vossabanken.no Kiellandbuen med Løkjedalsnuten, Fyksesund og Botnen

Delårsrekneskap 1. halvår / 2.kvartal 2014 Nedre Kvålsdalstjørni med Hardingaskardet bak, Juni 2014 foto:svein Ulvund VOSS SPAREBANK vossabanken.no Kiellandbuen med Løkjedalsnuten, Fyksesund og Botnen

Kommentarer til delårsregnskap 30.06.2015

Kommentarer til delårsregnskap 30.06.2015 Netto rente- og provisjonsinntekter i 2. kvartal viser en økning på 0,5 millioner (4,6 %) sammenlignet med samme periode i fjor. Økningen skyldes økt utlånsvolum,

Kommentarer til delårsregnskap 30.06.2015 Netto rente- og provisjonsinntekter i 2. kvartal viser en økning på 0,5 millioner (4,6 %) sammenlignet med samme periode i fjor. Økningen skyldes økt utlånsvolum,

Delårsrapport 1. kvartal 2014

Delårsrapport 1. kvartal 2014 DELÅRSRAPPORT PR. 31.03.2014 Forvaltningskapital (Alle tall er oppgitt i mill. kr hvis ikke annet er spesifikt angitt) Forvaltningskapital 1.829,7 1.759,7 1.769,4 Siste 12

Delårsrapport 1. kvartal 2014 DELÅRSRAPPORT PR. 31.03.2014 Forvaltningskapital (Alle tall er oppgitt i mill. kr hvis ikke annet er spesifikt angitt) Forvaltningskapital 1.829,7 1.759,7 1.769,4 Siste 12

Delårsrapport 4. kvartal 2007

Delårsrapport 4. kvartal 2007 Styret si melding Kvartalsrapport pr. 31.12.2007 Kvartalsrapporten pr. 31.12.2007 nyttar årsrekneskap før disponeringar i 2006 som samanlikningsgrunnlag. Det medfører nokre

Delårsrapport 4. kvartal 2007 Styret si melding Kvartalsrapport pr. 31.12.2007 Kvartalsrapporten pr. 31.12.2007 nyttar årsrekneskap før disponeringar i 2006 som samanlikningsgrunnlag. Det medfører nokre

Kvartalsrapport Trøgstad Sparebank - 1. kvartal 2010 1

Kvartalsrapport Trøgstad Sparebank - 1. kvartal 2010 1 Trøgstad Sparebank 1. kvartal 2010 Resultat 1. kvartal 2010 oppnådde Trøgstad Sparebank et driftsresultat før skatt på NOK 4,32 mill. mot NOK 3,37

Kvartalsrapport Trøgstad Sparebank - 1. kvartal 2010 1 Trøgstad Sparebank 1. kvartal 2010 Resultat 1. kvartal 2010 oppnådde Trøgstad Sparebank et driftsresultat før skatt på NOK 4,32 mill. mot NOK 3,37

Kvartalsrapport. 30. juni 2015

Kvartalsrapport 30. juni 2015 Vik Sparebank RESULTAT isolert Tall i tusen kroner NOTE 2015 2014 Renteinntekter og lignende inntekter 8.120 8.076 16.819 18.952 43.404 Rentekostnader og lignende kostnader

Kvartalsrapport 30. juni 2015 Vik Sparebank RESULTAT isolert Tall i tusen kroner NOTE 2015 2014 Renteinntekter og lignende inntekter 8.120 8.076 16.819 18.952 43.404 Rentekostnader og lignende kostnader

Kvartalsrapport Trøgstad Sparebank - 3. kvartal 2014

Kvartalsrapport Trøgstad Sparebank - 3. kvartal 2014 1 Trøgstad Sparebank 3. kvartal 2014 Resultat Trøgstad Sparebank oppnådde pr. 3. kvartal 2014 et driftsresultat før skatt på NOK 27.311 mill. mot NOK

Kvartalsrapport Trøgstad Sparebank - 3. kvartal 2014 1 Trøgstad Sparebank 3. kvartal 2014 Resultat Trøgstad Sparebank oppnådde pr. 3. kvartal 2014 et driftsresultat før skatt på NOK 27.311 mill. mot NOK

Rapport for andre kvartal og første halvår 2015. Marker Sparebank

Rapport for andre kvartal og første halvår 2015 2. kvartal 2015: s resultat før tap i 2.kvartal var kr 17,4 mill., en økning på kr 1,5 mill. fra 2.kvartal 2014. Økte netto andre inntekter som fra inntektsføring

Rapport for andre kvartal og første halvår 2015 2. kvartal 2015: s resultat før tap i 2.kvartal var kr 17,4 mill., en økning på kr 1,5 mill. fra 2.kvartal 2014. Økte netto andre inntekter som fra inntektsføring

Årsmelding og rekneskap

Årsmelding og rekneskap 2012 Årsmelding og rekneskap 2012 Hovudtrekk i rekneskapen 2 Bankåret 2012 3 Samarbeidspartnarar 6 Økonomisk utvikling 7 Resultat og Balanse 2012 09 Risikotilhøve 11 Personale arbeidsmiljø

Årsmelding og rekneskap 2012 Årsmelding og rekneskap 2012 Hovudtrekk i rekneskapen 2 Bankåret 2012 3 Samarbeidspartnarar 6 Økonomisk utvikling 7 Resultat og Balanse 2012 09 Risikotilhøve 11 Personale arbeidsmiljø

Kvartalsrapport Trøgstad Sparebank - 1. kvartal 2014

Kvartalsrapport Trøgstad Sparebank - 1. kvartal 2014 1 Trøgstad Sparebank 1. kvartal 2014 Resultat Trøgstad Sparebank oppnådde pr. 1. kvartal 2014 et driftsresultat før skatt på NOK 6.489 mill. mot NOK

Kvartalsrapport Trøgstad Sparebank - 1. kvartal 2014 1 Trøgstad Sparebank 1. kvartal 2014 Resultat Trøgstad Sparebank oppnådde pr. 1. kvartal 2014 et driftsresultat før skatt på NOK 6.489 mill. mot NOK

Sparing Forsikring. Du er velkommen innom

Delårsrapport 2. kvartal 2016 Bank Sparing Forsikring Du er velkommen innom Delårsrapport 2. kvartal 2016. Rekneskapsprinsipp. Det er nytta same rekneskapsprinsipp som i rekneskapen for 2015. Delårsrekneskap

Delårsrapport 2. kvartal 2016 Bank Sparing Forsikring Du er velkommen innom Delårsrapport 2. kvartal 2016. Rekneskapsprinsipp. Det er nytta same rekneskapsprinsipp som i rekneskapen for 2015. Delårsrekneskap

Kommentarer til delårsregnskap

Kommentarer til delårsregnskap 30.06.2013 Netto rente- og provisjonsinntekter i 2. kvartal viser en økning på 1,7 mill (22,7 %) sammenlignet med samme periode i fjor. 1,1 mill av økningen skyldes at renteavkastningen

Kommentarer til delårsregnskap 30.06.2013 Netto rente- og provisjonsinntekter i 2. kvartal viser en økning på 1,7 mill (22,7 %) sammenlignet med samme periode i fjor. 1,1 mill av økningen skyldes at renteavkastningen

2016 Kvartalsrapport 3.kvartal

2016 Kvartalsrapport 3.kvartal www.sb1ls.no Tall i hele tusen REGNSKAP PR. 30.09.16 I % av gj.snitt forvaltningskapital Produktnavn RESULTATREGNSKAP 30-sep-16 30-sep-15 3. kvart 16 3. kvart 15 2015 30-sep-16

2016 Kvartalsrapport 3.kvartal www.sb1ls.no Tall i hele tusen REGNSKAP PR. 30.09.16 I % av gj.snitt forvaltningskapital Produktnavn RESULTATREGNSKAP 30-sep-16 30-sep-15 3. kvart 16 3. kvart 15 2015 30-sep-16

Jernbanepersonalets sparebank 2. KVARTAL 2015. Kvartalsrapport for Jernbanepersonalets sparebank

Jernbanepersonalets sparebank 2. KVARTAL 2015 Kvartalsrapport for Jernbanepersonalets sparebank Kvartalsrapport pr. 30.06.2015 Resultat før skatt Resultat før skatt etter andre kvartal er 37,9 mill. Resultat

Jernbanepersonalets sparebank 2. KVARTAL 2015 Kvartalsrapport for Jernbanepersonalets sparebank Kvartalsrapport pr. 30.06.2015 Resultat før skatt Resultat før skatt etter andre kvartal er 37,9 mill. Resultat

Kommentarer til delårsregnskap 31.03.2014

Kommentarer til delårsregnskap 31.03.2014 Netto rente- og provisjonsinntekter i 1. kvartal viser en økning på 1,6 millioner (18,5 %) sammenlignet med samme periode i fjor. Økningen skyldes hovedsakelig

Kommentarer til delårsregnskap 31.03.2014 Netto rente- og provisjonsinntekter i 1. kvartal viser en økning på 1,6 millioner (18,5 %) sammenlignet med samme periode i fjor. Økningen skyldes hovedsakelig

Tall i tusen kroner NOTE 2015 2014 2014

Tall i tusen kroner NOTE Renteinntekter og lignende inntekter 25.018 26.123 106.175 Rentekostnader og lignende kostnader 12.408 13.193 56.372 Netto rente- og kredittprovisjonsinntekter 12.610 12.930 49.803

Tall i tusen kroner NOTE Renteinntekter og lignende inntekter 25.018 26.123 106.175 Rentekostnader og lignende kostnader 12.408 13.193 56.372 Netto rente- og kredittprovisjonsinntekter 12.610 12.930 49.803

Kommentarer til delårsregnskap 31.03.2015

Kommentarer til delårsregnskap 31.03.2015 Netto rente- og provisjonsinntekter i 1. kvartal viser en økning på 0,9 millioner (8,7 %) sammenlignet med samme periode i fjor. Økningen skyldes økt utlånsvolum,

Kommentarer til delårsregnskap 31.03.2015 Netto rente- og provisjonsinntekter i 1. kvartal viser en økning på 0,9 millioner (8,7 %) sammenlignet med samme periode i fjor. Økningen skyldes økt utlånsvolum,

Kvartalsrapport 1. kvartal 2010

KVARTALSRAPPORT 1. kvartal 2010 Kvartalsrapport 1. kvartal 2010 Netto renteinntekter: kr. 6,67 mill (kr 5,98 mill.) Netto provisjons- og andre inntekter: kr. 0,51 mill (kr. 0,59 mill) Netto avkastning

KVARTALSRAPPORT 1. kvartal 2010 Kvartalsrapport 1. kvartal 2010 Netto renteinntekter: kr. 6,67 mill (kr 5,98 mill.) Netto provisjons- og andre inntekter: kr. 0,51 mill (kr. 0,59 mill) Netto avkastning

Delårsrapport 1. kvartal 2015

Delårsrapport 2015 HjartdalBanken Resultat Hjartdal og Gransherad Sparebank oppnådde et resultat på kr 4,87 mill før skatt pr. 31.03.2015 mot kr 5,34 mill i samme periode i fjor. Etter skatt ble resultatet

Delårsrapport 2015 HjartdalBanken Resultat Hjartdal og Gransherad Sparebank oppnådde et resultat på kr 4,87 mill før skatt pr. 31.03.2015 mot kr 5,34 mill i samme periode i fjor. Etter skatt ble resultatet

Kvartalsrapport 2013. 3. kvartal

Kvartalsrapport 2013 3. kvartal DRIFTSRESULTAT 3. kvartal 2013 Bankens driftsresultat etter skatt i tredje kvartal 2013 ble 4,2 millioner kroner, som er en økning på 1,6 millioner kroner sammenlignet med

Kvartalsrapport 2013 3. kvartal DRIFTSRESULTAT 3. kvartal 2013 Bankens driftsresultat etter skatt i tredje kvartal 2013 ble 4,2 millioner kroner, som er en økning på 1,6 millioner kroner sammenlignet med

Kvartalsrapport Trøgstad Sparebank - 2. kvartal 2014

Kvartalsrapport Trøgstad Sparebank - 2. kvartal 2014 1 Trøgstad Sparebank 2. kvartal 2014 Resultat Trøgstad Sparebank oppnådde pr. 2. kvartal 2014 et driftsresultat før skatt på NOK 18.593 mill. mot NOK

Kvartalsrapport Trøgstad Sparebank - 2. kvartal 2014 1 Trøgstad Sparebank 2. kvartal 2014 Resultat Trøgstad Sparebank oppnådde pr. 2. kvartal 2014 et driftsresultat før skatt på NOK 18.593 mill. mot NOK

Kvartalsrapport 3. kvartal 2014

Kvartalsrapport 3. kvartal 2014 STYRETS KOMMENTAR TIL KVARTALSREGNSKAPET PR 30.09.2014 RESULTATREGNSKAP Resultat av ordinær drift før skatt etter 3. kvartal utgjør 36,0 mill. kr eller 1,22 % av gjennomsnittlig

Kvartalsrapport 3. kvartal 2014 STYRETS KOMMENTAR TIL KVARTALSREGNSKAPET PR 30.09.2014 RESULTATREGNSKAP Resultat av ordinær drift før skatt etter 3. kvartal utgjør 36,0 mill. kr eller 1,22 % av gjennomsnittlig

RAPPORT FOR 3. KVARTAL 2015

Resultat- og Balanseregnskap med noter for 3. kvartal 2015 RAPPORT FOR 3. KVARTAL 2015 Hovedpunkter pr 3. kvartal. - Rentenettoen øker fra 1,89% til 1,91 %. - Driftsresultat før tap er høyere enn budsjettert.

Resultat- og Balanseregnskap med noter for 3. kvartal 2015 RAPPORT FOR 3. KVARTAL 2015 Hovedpunkter pr 3. kvartal. - Rentenettoen øker fra 1,89% til 1,91 %. - Driftsresultat før tap er høyere enn budsjettert.

Kvartalsrapport Trøgstad Sparebank - 2. kvartal 2012 1

Kvartalsrapport Trøgstad Sparebank - 2. kvartal 2012 1 Trøgstad Sparebank 2. kvartal 2012 Resultat Trøgstad Sparebank oppnådde pr. 2. kvartal 2012 et driftsresultat før skatt på NOK 12,684 mill. mot NOK

Kvartalsrapport Trøgstad Sparebank - 2. kvartal 2012 1 Trøgstad Sparebank 2. kvartal 2012 Resultat Trøgstad Sparebank oppnådde pr. 2. kvartal 2012 et driftsresultat før skatt på NOK 12,684 mill. mot NOK

Kvartalsrapport Trøgstad Sparebank - 1. kvartal 2012 1

Kvartalsrapport Trøgstad Sparebank - 1. kvartal 2012 1 Trøgstad Sparebank 1. kvartal 2012 Resultat Trøgstad Sparebank oppnådde pr. 1. kvartal 2012 et driftsresultat før skatt på NOK 5,574 mill. mot NOK

Kvartalsrapport Trøgstad Sparebank - 1. kvartal 2012 1 Trøgstad Sparebank 1. kvartal 2012 Resultat Trøgstad Sparebank oppnådde pr. 1. kvartal 2012 et driftsresultat før skatt på NOK 5,574 mill. mot NOK

Tysnes Sparebank 2. kvartal 2014

Tysnes Sparebank 2. kvartal 2014 Kvartalsrekneskapen er utarbeidd i samsvar med dei til ein kvar tid gjeldane lover og reglar for sparebankar og god rekneskapskikk. Kvartalsrekneskapen er ikkje revidert.

Tysnes Sparebank 2. kvartal 2014 Kvartalsrekneskapen er utarbeidd i samsvar med dei til ein kvar tid gjeldane lover og reglar for sparebankar og god rekneskapskikk. Kvartalsrekneskapen er ikkje revidert.

Kvartalsrapport Trøgstad Sparebank - 3. kvartal 2013

Kvartalsrapport Trøgstad Sparebank - 3. kvartal 2013 1 Trøgstad Sparebank 3. kvartal 2013 Resultat Trøgstad Sparebank oppnådde pr. 3. kvartal 2013 et driftsresultat før skatt på NOK 28,342 mill. mot NOK

Kvartalsrapport Trøgstad Sparebank - 3. kvartal 2013 1 Trøgstad Sparebank 3. kvartal 2013 Resultat Trøgstad Sparebank oppnådde pr. 3. kvartal 2013 et driftsresultat før skatt på NOK 28,342 mill. mot NOK

Delårsrapport 2. kvartal 2016

Delårsrapport 2. kvartal 2016 DELÅRSRAPPORT PR. 30.06.2016 Forvaltningskapital (Alle tall er oppgitt i mill. kr hvis ikke annet er spesifikt angitt) Forvaltningskapital 2.154,7 1.884,3 1.896,7 Siste 12

Delårsrapport 2. kvartal 2016 DELÅRSRAPPORT PR. 30.06.2016 Forvaltningskapital (Alle tall er oppgitt i mill. kr hvis ikke annet er spesifikt angitt) Forvaltningskapital 2.154,7 1.884,3 1.896,7 Siste 12

DELÅRSRAPPORT 1. kvartal 2012

DELÅRSRAPPORT 1. kvartal 2012 Voss, 24. april 2012 Voss Veksel- og Landmandsbank ASA Postboks 10, 5701 Voss Telefon: 56 52 35 00 fax. 56 51 27 47 www.vekselbanken.no E-post: post@vekselbanken.no Side 1

DELÅRSRAPPORT 1. kvartal 2012 Voss, 24. april 2012 Voss Veksel- og Landmandsbank ASA Postboks 10, 5701 Voss Telefon: 56 52 35 00 fax. 56 51 27 47 www.vekselbanken.no E-post: post@vekselbanken.no Side 1

STYRETS DELÅRSRAPPORT PR. 30.09.2014

DELÅRSRAPPORT PR. 30.09.2014 STYRETS DELÅRSRAPPORT PR. 30.09.2014 DRIFTSRESULTAT Resultat før skatt pr. 30.09.2014 er 13,360 mill. mot 9,410 mill. på samme tid i fjor. Tallene i forhold til gjennomsnittlig

DELÅRSRAPPORT PR. 30.09.2014 STYRETS DELÅRSRAPPORT PR. 30.09.2014 DRIFTSRESULTAT Resultat før skatt pr. 30.09.2014 er 13,360 mill. mot 9,410 mill. på samme tid i fjor. Tallene i forhold til gjennomsnittlig

Halvårsrapport 2. kvartal 2012 1

Halvårsrapport 2. kvartal 2012 1 Rapport for andre kvartal 2012 Resultatregnskap Resultat av ordinær drift utgjør pr 2. kvartal i år kr 16,8 mill før skatt, eller 0,92 % av gjennomsnittlig forvaltningskapital,

Halvårsrapport 2. kvartal 2012 1 Rapport for andre kvartal 2012 Resultatregnskap Resultat av ordinær drift utgjør pr 2. kvartal i år kr 16,8 mill før skatt, eller 0,92 % av gjennomsnittlig forvaltningskapital,

2.kvartal 2015. VOSS SPAREBANK vossabanken.no. Delårsrekneskap. Mølstertunet, Voss Folkemuseum F o t o : www.vossnow.

Delårsrekneskap 2.kvartal 2015 Mølstertunet, Voss Folkemuseum F o t o : www.vossnow.net Svein Ulvund VOSS SPAREBANK vossabanken.no Mølstertunet, Voss Folkemuseum F o t o : www.vossnow.net Svein Ulvund

Delårsrekneskap 2.kvartal 2015 Mølstertunet, Voss Folkemuseum F o t o : www.vossnow.net Svein Ulvund VOSS SPAREBANK vossabanken.no Mølstertunet, Voss Folkemuseum F o t o : www.vossnow.net Svein Ulvund

DELÅRSRAPPORT PR. 30.06.2014

DELÅRSRAPPORT PR. 30.06.2014 STYRETS DELÅRSRAPPORT PR. 30.06.2014 DRIFTSRESULTAT Resultat før skatt pr. 30.06.2014 er 8,085 mill. mot 5,848 mill. på samme tid i fjor. Tallene i forhold til gjennomsnittlig

DELÅRSRAPPORT PR. 30.06.2014 STYRETS DELÅRSRAPPORT PR. 30.06.2014 DRIFTSRESULTAT Resultat før skatt pr. 30.06.2014 er 8,085 mill. mot 5,848 mill. på samme tid i fjor. Tallene i forhold til gjennomsnittlig

Kommentarer til delårsregnskap

Kommentarer til delårsregnskap 31.03.2016 Kommentarene er basert på morbankens regnskap. Datterselskapets eneste aktivitet er oppføring av et bygg på Stjørdal som skal tas i bruk av banken i 4. kvartal

Kommentarer til delårsregnskap 31.03.2016 Kommentarene er basert på morbankens regnskap. Datterselskapets eneste aktivitet er oppføring av et bygg på Stjørdal som skal tas i bruk av banken i 4. kvartal

Kvartalsrapport Trøgstad Sparebank - 1. kvartal 2013

Kvartalsrapport Trøgstad Sparebank - 1. kvartal 2013 1 Trøgstad Sparebank 1. kvartal 2013 Resultat Trøgstad Sparebank oppnådde pr. 1. kvartal 2013 et driftsresultat før skatt på NOK 7,049 mill. mot NOK

Kvartalsrapport Trøgstad Sparebank - 1. kvartal 2013 1 Trøgstad Sparebank 1. kvartal 2013 Resultat Trøgstad Sparebank oppnådde pr. 1. kvartal 2013 et driftsresultat før skatt på NOK 7,049 mill. mot NOK

Året. Tall i tusen kroner Note 2014 2013 2013

Tall i tusen kroner Note Renteinntekter og lignende inntekter 26.123 25.349 105.063 Rentekostnader og lignende kostnader 13.193 13.466 55.795 Netto rente- og kredittprovisjonsinntekter 12.930 11.884 49.269

Tall i tusen kroner Note Renteinntekter og lignende inntekter 26.123 25.349 105.063 Rentekostnader og lignende kostnader 13.193 13.466 55.795 Netto rente- og kredittprovisjonsinntekter 12.930 11.884 49.269

Delårsrapport 1. kvartal 2017.

Delårsrapport 1. kvartal 2017 Delårsrapport 1. kvartal 2017. Rekneskapsprinsipp. Det er nytta same rekneskapsprinsipp som i rekneskapen for 2016. Delårsrekneskap er ikkje revidert. Tal i parentes er for

Delårsrapport 1. kvartal 2017 Delårsrapport 1. kvartal 2017. Rekneskapsprinsipp. Det er nytta same rekneskapsprinsipp som i rekneskapen for 2016. Delårsrekneskap er ikkje revidert. Tal i parentes er for

Delårsrapport 2. kvartal 2017.

Delårsrapport 2. kvartal 2017 Delårsrapport 2. kvartal 2017. Rekneskapsprinsipp. Det er nytta same rekneskapsprinsipp som i rekneskapen for 2016. Delårsrekneskap er ikkje revidert. Tal i parentes er for

Delårsrapport 2. kvartal 2017 Delårsrapport 2. kvartal 2017. Rekneskapsprinsipp. Det er nytta same rekneskapsprinsipp som i rekneskapen for 2016. Delårsrekneskap er ikkje revidert. Tal i parentes er for

Regnskapsrapport 2. kvartal 2015

Regnskapsrapport 2. kvartal 2015 Hovedtrekk 2. kvartal God bankdrift og godt resultat i kvartalet. God innskuddsdekning og økt likviditet RESULTATUTVIKLING Resultat før tapsavsetninger og skatt viser 25,3

Regnskapsrapport 2. kvartal 2015 Hovedtrekk 2. kvartal God bankdrift og godt resultat i kvartalet. God innskuddsdekning og økt likviditet RESULTATUTVIKLING Resultat før tapsavsetninger og skatt viser 25,3

Årsmelding og rekneskap

Årsmelding og rekneskap 2011 Årsmelding og rekneskap 2011 Hovudtrekk i rekneskapen Bankåret 2011 Samarbeidspartnarar Økonomisk utvikling Resultat og balanse 2011 Risikotilhøve Personale - arbeidsmiljø

Årsmelding og rekneskap 2011 Årsmelding og rekneskap 2011 Hovudtrekk i rekneskapen Bankåret 2011 Samarbeidspartnarar Økonomisk utvikling Resultat og balanse 2011 Risikotilhøve Personale - arbeidsmiljø

Kvartalsrapport Trøgstad Sparebank - 2. kvartal

Kvartalsrapport Trøgstad Sparebank - 2. kvartal 2010 1 Trøgstad Sparebank 2. kvartal 2010 Resultat Trøgstad Sparebank oppnådde pr. 2. kvartal 2010 et driftsresultat før skatt på NOK 14,045 mill. mot NOK

Kvartalsrapport Trøgstad Sparebank - 2. kvartal 2010 1 Trøgstad Sparebank 2. kvartal 2010 Resultat Trøgstad Sparebank oppnådde pr. 2. kvartal 2010 et driftsresultat før skatt på NOK 14,045 mill. mot NOK

Kvartalsrapport for 3. kvartal 2007. postmaster@vegarsheibanken.no www.vegarsheibanken.no 1(5)

") Kvartalsrapport for 3. kvartal postmaster@vegarsheibanken.no www.vegarsheibanken.no 1(5) KVARTALSRAPPORT 3. KVARTAL STYRETS KOMMENTARER Forvaltningskapital Pr. 30.09.07 er forvaltningskapitalen på 669

Kvartalsrapport for 3. kvartal postmaster@vegarsheibanken.no www.vegarsheibanken.no 1(5) KVARTALSRAPPORT 3. KVARTAL STYRETS KOMMENTARER Forvaltningskapital Pr. 30.09.07 er forvaltningskapitalen på 669

Følgjande tabell viser fylkesrådmannen si rapportering på forvaltninga av ledig likviditet og andre midlar berekna for driftsføremål:

Side 1 av 5 VEDLEGG 3 Rapportering på finansporteføljen per. 31.august 2014 Gjeldande finansreglement seier at fylkesrådmannen 3 gonger i året legg fram for fylkestinget rapport for finansforvaltninga.

Side 1 av 5 VEDLEGG 3 Rapportering på finansporteføljen per. 31.august 2014 Gjeldande finansreglement seier at fylkesrådmannen 3 gonger i året legg fram for fylkestinget rapport for finansforvaltninga.

1.kvartal 2015. VOSS SPAREBANK vossabanken.no. Delårsrekneskap

Delårsrekneskap 1.kvartal 2015 Snart på tide med litt hagearbeid, oppe på Rykke gartneri har dei blomar og mange andre ting til hagen F o t o : www.vossnow.net Svein Ulvund VOSS SPAREBANK vossabanken.no

Delårsrekneskap 1.kvartal 2015 Snart på tide med litt hagearbeid, oppe på Rykke gartneri har dei blomar og mange andre ting til hagen F o t o : www.vossnow.net Svein Ulvund VOSS SPAREBANK vossabanken.no

Årsmelding og rekneskap

Årsmelding og rekneskap 2015 Årsmelding og rekneskap 2015 Hovudtrekk i rekneskapen 2 Bankåret 2015 3 Samarbeidspartnarar 8 Økonomisk utvikling 2015 9 Resultat og Balanse 2015 11 Risikotilhøve 13 Personale

Årsmelding og rekneskap 2015 Årsmelding og rekneskap 2015 Hovudtrekk i rekneskapen 2 Bankåret 2015 3 Samarbeidspartnarar 8 Økonomisk utvikling 2015 9 Resultat og Balanse 2015 11 Risikotilhøve 13 Personale

Tall i tusen kroner NOTE

3. Kvartal isolert Tall i tusen kroner NOTE 2016 2015 Renteinntekter og lignende inntekter 28 612 33 268 86 090 102 106 133 563 Rentekostnader og lignende kostnader 8 510 14 631 26 683 45 706 57 606 Netto

3. Kvartal isolert Tall i tusen kroner NOTE 2016 2015 Renteinntekter og lignende inntekter 28 612 33 268 86 090 102 106 133 563 Rentekostnader og lignende kostnader 8 510 14 631 26 683 45 706 57 606 Netto

Kvartalsrapport Pr

Kvartalsrapport Pr. 31.03.2017 INNHALD Innleiing Resultatutvikling Inntekter Kostnader Tap og misleghald Resultatutvikling Innskot, utlån Oppsummering og framtidsutsikter Tabellar 2 Om Sparebanken Sogn

Kvartalsrapport Pr. 31.03.2017 INNHALD Innleiing Resultatutvikling Inntekter Kostnader Tap og misleghald Resultatutvikling Innskot, utlån Oppsummering og framtidsutsikter Tabellar 2 Om Sparebanken Sogn

Kvartalsrapport Q1. Orkdal Sparebank

2012 Kvartalsrapport Q1 Orkdal Sparebank 31.03.2012 0 Generelt Det er ikke foretatt endringer i regnskapsprinsippene i forhold til de prinsipper som ble benyttet i årsregnskapet. Delårsregnskapet er ikke

2012 Kvartalsrapport Q1 Orkdal Sparebank 31.03.2012 0 Generelt Det er ikke foretatt endringer i regnskapsprinsippene i forhold til de prinsipper som ble benyttet i årsregnskapet. Delårsregnskapet er ikke

Kvartalsrapport Pr

Kvartalsrapport Pr. 30.06.2017 INNHALD Innleiing Resultatutvikling Inntekter Kostnader Tap og misleghald Resultatutvikling Innskot, utlån Oppsummering og framtidsutsikter Tabellar 2 Om Sparebanken Sogn

Kvartalsrapport Pr. 30.06.2017 INNHALD Innleiing Resultatutvikling Inntekter Kostnader Tap og misleghald Resultatutvikling Innskot, utlån Oppsummering og framtidsutsikter Tabellar 2 Om Sparebanken Sogn

Kvartalsrapport for 2. kvartal 2008. postmaster@vegarsheibanken.no www.vegarsheibanken.no 1(5)

") Kvartalsrapport for 2. kvartal 2008 postmaster@vegarsheibanken.no www.vegarsheibanken.no 1(5) KVARTALSRAPPORT 2. KVARTAL 2008 STYRETS KOMMENTARER Forvaltningskapital Pr. 30.06.08 er forvaltningskapitalen

Kvartalsrapport for 2. kvartal 2008 postmaster@vegarsheibanken.no www.vegarsheibanken.no 1(5) KVARTALSRAPPORT 2. KVARTAL 2008 STYRETS KOMMENTARER Forvaltningskapital Pr. 30.06.08 er forvaltningskapitalen

Delårsrapport 1. kvartal 2016

Delårsrapport 1. kvartal 2016 DELÅRSRAPPORT PR. 31.03.2016 Regnskapsprinsipp (Alle tall er oppgitt i mill. kr hvis ikke annet er spesifikt angitt) Fra 01.01.2015 har vi endret regnskapsprinsipp til IAS19

Delårsrapport 1. kvartal 2016 DELÅRSRAPPORT PR. 31.03.2016 Regnskapsprinsipp (Alle tall er oppgitt i mill. kr hvis ikke annet er spesifikt angitt) Fra 01.01.2015 har vi endret regnskapsprinsipp til IAS19

Kvartalsrapport 2013. 1. kvartal

Kvartalsrapport 2013 1. kvartal DRIFTSRESULTAT Bankens driftsresultat etter skatt i første kvartal ble 4,07 millioner kroner, som er en økning på 1,32 millioner kroner sammenlignet med samme periode i

Kvartalsrapport 2013 1. kvartal DRIFTSRESULTAT Bankens driftsresultat etter skatt i første kvartal ble 4,07 millioner kroner, som er en økning på 1,32 millioner kroner sammenlignet med samme periode i

Delårsrapport 3.kvartal 2014

Kvartalsrapport Strømmen Sparebank Delårsrapport 3.kvartal 2014 Strømmen Sparebank Regnskap RESULTATREGNSKAP Morbank 3. kvartal isolert Tall i tusen kroner NOTE 2014 2013 Renteinntekter og lignende inntekter

Kvartalsrapport Strømmen Sparebank Delårsrapport 3.kvartal 2014 Strømmen Sparebank Regnskap RESULTATREGNSKAP Morbank 3. kvartal isolert Tall i tusen kroner NOTE 2014 2013 Renteinntekter og lignende inntekter

Delårsrapport 1. kvartal 2017

Delårsrapport 1. kvartal 2017 Regnskap Morbank 1. Kvartal 1. Kvartal Året Tall i tusen kroner NOTE Renteinntekter og lignende inntekter 22 646 21 969 87 792 Rentekostnader og lignende kostnader 9 067 10