Årsmelding og rekneskap

|

|

|

- Brita Thoresen

- 8 år siden

- Visninger:

Transkript

1 Årsmelding og rekneskap 2011

2 Årsmelding og rekneskap 2011 Hovudtrekk i rekneskapen Bankåret 2011 Samarbeidspartnarar Økonomisk utvikling Resultat og balanse 2011 Risikotilhøve Personale - arbeidsmiljø Utsiktene framover Takk til kundar, tillitsvalde og tilsette Rekneskap Notar Melding frå revisor Kontrollkomiteen si melding Framsida Krundalen foto Gerd Holen Lomheim Adresse Øyagata 1 Tlf: Gaupne luster-sparebank.no

3 Hovudtrekk i rekneskapen Driftsresultatet før tap og skatt på kr 29,5 millionar er det beste banken har hatt. Grunna tapsavsetjingar i 2011 samt høgre vinst ved sal av anleggsaksjer og inntektsføring av pensjonsmidlar i 2010, er årsoverskotet redusert frå 25,7 mill til 15,1 mill. Forvaltingskapitalen har auka med kr 57 millionar (2,33 prosent) til kr millionar. Innskot frå kundar har auka med kr 105 millionar (6,24 prosent) til kr millionar. Utlån til kundar inklusiv overføring til Verd Boligkreditt har auka med kr 117 millionar (5,31 prosent). Rentenettoen har auka med 0,01 prosent til 2,04 prosent. Resultat i millionar kr Netto renteinntekter 49,9 47,7 48,2 48,1 40,2 Netto andre driftsinntekter 9,5 8,6 8,4 5,0 8,7 Sum driftsinntekter 59,4 56,3 56,6 53,1 48,9 Driftskostnader 29,9 26,8 27,8 26,0 23,4 Driftsresultat før tap og skatt 29,5 29,5 28,8 27,1 25,5 Nedskrivingar og tap på utlån 6,9 0,2 2,4 0,8-3,5 Tap/vinst verdipapir anleggsmiddel 0,8-4,9 2,9 2,4 0,3 Resultat ordinær drift 21,8 34,2 23,5 23,9 28,7 Skatt 6,7 8,5 7,7 8,3 8,1 Overskot 15,1 25,7 15,8 15,6 20,6 Resultat i prosent av gjennomsnittleg forvaltningskapital Netto renteinntekter 2,04 % 2,03 % 2,23 % 2,48 % 2,39 % Netto andre driftsinntekter 0,39 % 0,37 % 0,39 % 0,26 % 0,52 % Sum driftsinntekter 2,43 % 2,39 % 2,62 % 2,73 % 2,90 % Driftskostnader 1,22 % 1,14 % 1,29 % 1,34 % 1,39 % Driftsresultat før tap og skatt 1,21 % 1,25 % 1,33 % 1,40 % 1,51 % Nedskrivingar og tap på utlån 0,28 % 0,01 % 0,11 % 0,04 % -0,21 % Tap/vinst verdipapir anleggsmiddel 0,03 % -0,21 % 0,13 % 0,12 % 0,02 % Resultat ordinær drift 0,89 % 1,45 % 1,09 % 1,23 % 1,70 % Skatt 0,27 % 0,36 % 0,36 % 0,43 % 0,48 % Overskot 0,62 % 1,09 % 0,73 % 0,80 % 1,22 % Gjennomsnitleg forvaltningskapital Nøkkeltall Forvaltningskapital Brutto utlån til kundar Innskot frå kundar Eigenkapital Eigenkapitalprosent 11,55 % 11,29 % 10,91 % 11,46 % 12,04 % Kapitaldekning 19,38 % 19,50 % 18,90 % 19,70 % 18,00 % Eigenkapitalrentabilitet 5,28 % 9,41 % 6,35 % 6,64 % 9,32 % Årsverk 22,5 21,5 21,8 21,3 21,3 Driftskostnader i % av inntekter 50,34 % 47,60 % 49,12 % 48,96 % 47,85 % Luster Sparebank Årsmelding

. Rentenettoen har auka med 0,01 prosent til 2,04 prosent.")

4 Bankåret 2011 Styret i Luster Sparebank legg fram eit godt rekneskap for Som lokalbank er utviklinga til Luster Sparebank nær knytta til både dei økonomiske tilhøva i kommunen og den generelle økonomiske utviklinga i landet. Luster Sparebank har hovudmarknaden i Luster, men over tid har vi fått fleire og fleire kundar utanfor kommunen. 73 prosent av innskota og 46 prosent av utlåna kjem frå kundar i eigen kommune. Kundane utanfor kommunen er såleis ei svært viktig kundegruppe for banken. Noregs Bank sette opp styringsrenta med 0,25 prosent i mai 2011 til 2,25 prosent. I desember vart styringsrenta satt ned til 1,75 prosent. Luster Sparebank har regulert rentevilkåra sine i tråd med utviklinga i marknadsrenta og gjennomført to renteaukingar i Rentenettoen har halde seg stabil i løpet av året, og er ved slutten av året 2,04 prosent mot 2,03 prosent ved førre årsskifte. Samfunnsansvar Luster Sparebank har som mål å vere ein aktiv bidragsytar til lokalsamfunnet. Dette ligg som grunnlag for alle aktivetane våre. Vi er svært opptekne av utviklinga i kommunen og har gjennom fleire år nytta mykje midlar for å stimulere til vekst og utvikling. Vi har i dag tilbod om Bank i Butikk i Fortun, Skjolden, Luster, Jostedal og Veitastrond. Kundane får utført dei daglege banktenestene sine i butikkane si opningstid. Samstundes er tilbodet med på å styrke nærbutikkane. Luster Sparebank støttar friviljuge lag og organisasjonar med store summar kvart år. Vi har teikna nye og forbetra sponsoravtalar med alle idrettslaga i Luster kommune i løpet av året. I tillegg har vi sponsor og samarbeidsavtalar med Luster Røde Kors, Sogn Skisenter BA, Hafslo Skyttarlag, Fortun Skyttarlag, Luster jakt- og fiskelag, Luster Sportsskyttarlag, Luster Folkeakademi, Jøkull Islandshestlag, Luster Treningssenter AS, Sogndal Fotball, Fanaråken Opp og Molden Opp. Luster Sparebank har teke initiativ til å samle lag og organisasjonar som vi har sponsor avtale med, til felles møte. Hensikta med møte var å få erfaringsutveksling på tvers av laga og ikkje minst få innspel på forbetringsområde for alle partar. Banktrekket på Sogn Skisenter vart opna i sesongen 2010/2011. Luster Sparebank har teke kostnaden med det nye skitrekket. Luster Bad har fått tilskot på kr 2 millionar. Luster Sparebank Årsmelding

5 Gåver og tilskot Luster Sparebank deler kvart år ut ein del av overskotet som gåver til allmennyttige formål. For 2011 har 140 lag og organisasjonar fått gåvemidlar. Av større kulturelle tiltak som vi har gjeve gåve eller sponsorstøtte til, utover den ordinære gåvetildelinga kan nemnast: Støtte til Skjolden Bygdalag; skulpturen JONSOK, Hafslo; balløkke på Galden, Luster Sogelag; restaurering av husmannsplassen Hesteskår, Heggmyri Rett Ned, bok om Ludvig Wittgenstein og Luster hundeklubb i høve deira 25 års-jubileum samt kulturarrangementa Fjellfilmfestivalen på Turtagrø, Blåe Tonar i Jostedal og julekonsert i Solvorn. Sognefjellet Sommarskisenter har fått tilskot i samband med kjøp av ny trakkemaskin, Hafslo Bygdalag til turkart og Indre Hafslo Bygdalag til gatelys. Dansegruppa Immotion fekk tilskot til utanlandstur, dansarane og gruppa er produkt av Luster danseverkstad. Dansegruppa utgjer ein fantastisk ressurs og dreg rundt i kommunen og underviser kring 150 unge dansarar kvar veke. Banken støttar også Lustramarknaden og Hafslomarknaden økonomisk, samstundes som vi deltek aktivt med stand. Strandsitjardagane i Solvorn får også støtte. Vidare vil vi trekke fram utdeling av kultur- og næringsstipend til ungdom. Åtte ungdomar med ambisjonar om å utvikle eigne idèar og talent vart tildelt ungdomsstipend på kroner kvar under Lustramarknaden Målet med ungdomsstipendet er å støtte opp om unge mellom 16 og 25 år som har ambisjonar, og stipendet går til dei som satsar målmedvite for å ta eit vidare steg innan: song, musikk eller annan kultur, vil utvikle seg innan idrett/sport, eller har gode idèar og planar om å drive eiga næringsverksemd. Sparebankveka 2011 gjekk etter gamal modell med arrangement i Luster, Skjolden, Jostedal, Solvorn og Veitastrond. Det var stor oppslutnad og auke i tal bøsser også frå den store auken i fjor. Flott klokke som tømmepremie til alle. I tillegg var dei som leverte sparbøsser med på trekking av ski og snowracer. Som ein del av banken sitt fokus på tryggleik fekk alle barnehagane i kommunen refleksvestar. Vestane vart godt mottekne av store og små og vert nytta når dei er ute på tur. Refleksens dag 20.oktober vart markert med utdeling av refleks om morgonen då folk var på veg til arbeid. Lokalmarknaden Luster Sparebank vart som første verksemda i Luster sertifisert som Miljøfyrtårn. Miljøfyrtårn er ein nasjonal sertifiseringsordning retta mot verksemder i privat og offentleg sektor. Miløfyrtårn er eit norsk offentleg sertifikat som syner at verksemda har høg standard på å drive miljøvenleg, og solid fokus på arbeidsmiljø. Sertifiseringa inneber at verksemda har miljømål som er konkrete, målbare og lønnsame på fleire nivå. Verksemda kan dermed dokumentere at strenge krav innan tema som arbeidsmiljø, innkjøp, energi, transport, avfall, utslepp og estetikk er tilfredsstilte. Luster Sparebank Årsmelding

6 Folketals utvikling i kommunen: År Innbyggjarar År Innbyggjarar Det er svært viktig for utviklinga i kommunen at folketalet vert oppretthalde. Det er då ekstra gledeleg å sjå at vi har hatt ein positiv folketalsutvikling dei siste åra. 850 (16,9%) av innbyggjarane er 67 år eller eldre, noko som inneber at Luster kommune i snitt har ein eldre befolkning enn resten av landet. Ei utfordring for Luster, til liks med mange andre distriktskommunar, er at ein svært stor del av ungdomane tek høgare utdanning og at arbeidsmarknaden for personar med slik utdanning er avgrensa. Luster er likevel i ein betre posisjon enn mange andre kommunar grunna kort avstand til Sogndal og Leikanger. Ei utfordring vert då å gjere lustrasamfunnet attraktiv å bu i, sjølv om arbeidsplassen skulle liggje i ein nabokommune. Statistisk Sentralbyrå sin statistikk syner at det var registrert 26 arbeidsledige i Luster kommune ved utgangen av desember 2011, dette er framleis eit svært lågt tal. Tilsvarande tal for 2010 var 25. Næringslivet i Luster Luster Sparebank finansierar eksisterande og nye verksemder. Banken har som mål å medverke til ei aktiv næringsutvikling i kommunen. Vi har eit godt samarbeid med Luster kommune. Primærområdet er lån til næringsdrivande i eigen kommune. Dei seinare åra har etterspørselen etter næringslån frå nabokommunane auka. Reiselivsverksemdene har hatt ein liten nedgang i omsetjinga i høve året før. Antal overnattingar totalt er redusert med 0,9 prosent i Det er verdt å merke seg at antal overnattingar av nordmenn har auka. Tala viser at antal overnattingar på hotell i Luster har auka 7,1 prosent i 2011, medan overnattingar på campingplassar og hytter er redusert med 5,4 prosent. Reiselivsbedriftene er flinke til å samarbeide og arbeider målmedvite for å auke talet på turistar til kommunen og forlenge sommarsesongen. Det vert også arbeidd for å auke aktiviteten i vintermånadane. Luster har relativt mange sysselsette i byggje- og anleggsbransjen. Det er interessant å sjå at fleire større bustadprosjekt har hatt godt sal. Industribedriftene i kommunen har god ordretilgang og er meir solide enn nokon gong. Handelssenteret Pyramiden AS gjennomførte i 2011 ein større renovering. Installering av nytt ventilasjonsanlegg, er ei stor investering som skal gje økonomiske innsparingar på sikt. Vidare er det arbeidd med å gjere senteret meir attraktivt og tiltalande for publikum, blant anna er kafèen flytta og det er laga til ny inngang til kafèen. Luster Sparebank Årsmelding

7 Fylkesvinnar av bygdeutviklingsprisen 2011 vart Bestebakken ved Lindis Alme. Bestebakken er ein overnattings- og serveringsstad som legg vekt på opplevingar, kultur og mat. Eigar og dagleg leiar Lindis Alme har planar om vidare satsing innan helse, velvære og kunst. Arrangement Vi arrangerte i 2011 ein temakveld saman med Luster kommune for det lokale næringslivet. Tema var erfaring frå internasjonal satsing. Foredragshaldarar var blant anna Ole Gams Steine, direktør Framo Engineering og styreleiar i LMI og Atle Gandrudbakken, dagleg leiar i Avery Dennison NTP. Det var også sett av tid til ein rundtur på Avery Dennison NTP. Saman med Skagen Fondene og Norne har vi arrangert kundemøte. Begge arrangementa hadde svært godt oppmøte og det er gledeleg å sjå at slike arrangement også dreg deltakarar frå nabokommunane. I samarbeid med Luster kommune og Høgskulen i Sogn og Fjordane arrangerte vi eit vellukka næringsseminar. Føremålet med seminaret var å gje innsyn i korleis kommunen arbeider med næringsutvikling og korleis dei ulike aktørane som er involverte tenkjer, handlar og samarbeider. På seminaret var det innlegg frå Luster kommune, Luster Sparebank og bedriftene Tørvis Hotel, Bestebakken og Digital Etikett. Det var over 100 frammøtte og deltakarane var studentar og tilsette frå Høgskulen i Sogn og Fjordane samt næringsdrivande både i og utanfor kommunen. Samarbeidspartnarar Dei Samarbeidande Sparebankane (DSS) Samarbeidet med DSS er særs viktig for Luster Sparebank. Bakgrunnen for samarbeidet er at bankane kan trekke synergiar gjennom mellom anna innkjøpsavtalar, meirsal, kostnadssparing og andre stordriftsfordelar. Deltakarar i samarbeidet er: Haugesund-, Etne-, Flekkefjord-, Lillesand-, Skudenes & Aakra -, Søgne og Greipstad-, Voss- og Luster Sparebank. Voss Sparebank er ny samarbeidspartnar frå Framtidsfylket AS Framtidsfylket er eit selskap eigd av næringsorganisasjonar, arbeidsgjevarar, fylkeskommunen og kommunar og har som hovudmål: Vekst og verdiskaping i Sogn og Fjordane gjennom rekruttering av kompetent arbeidskraft. Luster Sparebank er ein aktiv eigar og medspelar i selskapet. Frende Forsikring AS Frende Holding AS Luster Sparebank gjekk i 2007 inn på eigarsida i forsikringsselskapet Frende Forsikring. Saman med 14 andre sparebankar vart dermed Frende Skadeforsikring AS og Frende Livsforsikring AS stifta. Både skade- og livselskapet har tilhald i Bergen. For banken betyr dette at vi via Frende kan tilby eit totalt forsikringsprodukt med både liv- og skadeforsikring. Banken har brukt ressursar på forsikringssatsinga, og det er gledeleg å sjå at det har gjeve resultat. Luster Sparebank Årsmelding

8 Norne Securities AS Luster Sparebank har ein eigarpost i verdipapirføretaket Norne. Via Norne kan Luster Sparebank tilby kundar som ønskjer å handle enkeltaksjar eit svært godt handels- og portefølgjesystem. Her ligg og sals- og kjøpsrettleiingar med utfyllande kommentarar. Verd Bustadkreditt AS Luster Sparebank er medeigar i Verd Bustadkreditt AS. Bustadkredittselskapet er med på å sikre banken betre funding og likviditet. Brage AS Saman med blant anna DSS bankane, Fana Sparebank og Sparebanken Vest etablerte Luster Sparebank eit nytt leasingselskap i Eiendomskreditt AS Luster Sparebank er aksjonær i Eiendomskreditt AS som held til i Bergen. Eigedomskreditt AS og dotterselskapet Kredittforeningen for Sparebanker AS er samarbeidspartnar som blir nytta i samband med innlån av midlar og er aktuell partnar i større låneengasjement. Fondsselskap Luster Sparebank har distribusjonsavtalar med DnB NOR Markets og fondsselskapa Odin og Skagen Fondene. Dette gjer at banken kan tilby kundane spare- og fondsprodukt frå fleire aktørar. Økonomisk utvikling Verdensøkonomien er prega av stor usikkerheit som følgje av gjeldskrisa i Europa. Den økonomiske veksten har avteke den siste tida og vekstutsiktene har svekka seg markant. Tida framover vil bli prega av at mange land må stramme kraftig inn i offentlige budsjett. Samstundes vert hushaldningane i ei rekke land tynga av høg arbeidsløyse og låg lønsvekst. Det vert særleg venta svak vekst i euroområdet og risikoen for ein djup resesjon har auka den siste tida. Dersom gjeldskrisa aukar vesentleg i omfang og fører til ein ytterlegare svekking av finansmarknaden, vil verdensøkonomien kunne førast inn i ein djup økonomisk nedgangsperiode. På den andre sida har det den siste tida, kome ei rekke positive økonomiske nyhender frå USA og oppgangen kan her bli sterkare enn forventa. Finansmarknadane vert prega av gjeldskrisa i Europa Statsgjeldkrisa og utsikter til svak vekst internasjonalt, har ført til stor usikkerheit i finansmarknadane. Rentene på statsobligasjonar i land med svake statsfinansar har auka, medan det motsette har skjedd i land som vert sett på som sikre hamner, slik som Tyskland og USA. På same tid har risikopåslaga i pengemarknaden stege markert. Finansieringssituasjonen for bankane har forverra seg den siste tida og nye låneopptak skjer no til risikopåslag som vi sist såg i samband med finanskrisa for tre år sidan. Dette fører til dyrare finansiering også for norske bankar. Aksjemarknaden har vore prega av svakare vekstutsikter, nervøse investorar og aksjeprisane har falle klart gjennom Luster Sparebank Årsmelding

9 Norsk økonomi Aktiviteten i norsk økonomi har teke seg opp i 2011, og BNP for fastlands-noreg auka samla sett med om lag 2½ prosent frå 2010 til Sysselsettinga steig markant gjennom fjoråret, og arbeidsløysa har halde seg stabil på litt over 3 prosent. Internasjonal finansuro og svakare vekstutsikter i eksportmarknadane vil truleg bidra til noko høgare arbeidsløyse. I Noreg har aktiviteten så langt halde seg godt oppe, dreven av låg rente, høg aktivitet i oljenæringa og sterk auke i folketalet. Det er likevel teikn til at den svake veksten internasjonalt no rammar norsk økonomi. Mellom anna vert eksportretta industri prega av svak etterspurnad frå utlandet og fallande prisar på eksportvarer. På den andre sida er aktiviteten i bedrifter som leverer til oljenæringa og innan bygg- og anlegg framleis høg. Samstundes har det private forbruket utvikla seg svakt den siste tida, til tross for god inntektsvekst.temperaturen i bustadmarknaden er imidlertid framleis høg. Låg rente framover Noregs Bank har mål om ein årsvekst i konsumprisane som over tid er nær 2,5 prosent. Styringsrenta nådde ein botn på 1,25 prosent i juni 2009, det lågaste nivået nokon sinne. Frå slutten av 2009 og fram til mai 2011 vart styringsrenta gradvis heva att, med til saman 1 prosentpoeng. På grunn av finansuroa, auka risikopåslag og svekka utsikter for den internasjonale økonomien vart renta på nytt sett ned med 0,50 prosentpoeng på rentemøtet i desember 2011 og er no på 1,75 prosent. Det er venta at renta held seg på eit lågt nivå framover. Kronekursen svekka seg under finanskrisa, men har i ettertid styrka seg att og er no på eit høgt nivå. Ein høg kronekurs svekkar norsk konkurransekraft og gjer det vanskelegare for norske bedrifter å selje varene sine til utlandet. Forsiktige forbrukarar Hushaldningane vel no i auka grad å spare i staden for å auka forbruket sitt og sparinga har såleis nådd høgare nivå. Denne utviklinga må sjåast i samanheng med dei usikre økonomiske tidene og aukande pessimisme hjå hushaldningane. Høg aktivitet i bustadmarknaden Etter finanskrisa har det vore ein markant auke i bustadprisane i Noreg. Bustadprisane har auke ytterlegare i 2011 og i desember var prisane 8,5 prosent høgre enn for eitt år sidan. Etterspørselen etter bustadar har dei siste åra auka meir enn tilbodet. Eit lågt rentenivå, god inntektsvekst hjå hushaldningane og høg auke i folketalet har bidrege til aukande etterspurnad av bustadar. Bustadbygginga har vore på eit svært lågt nivå i fleire år. Bustadbygginga tok seg imidlertid markert opp i løpet av Frå januar til november i fjor vart det sett i gong bygging av 24 prosent fleire bustadar enn i same periode i Luster Sparebank Årsmelding

10 Resultat og Balanse 2011 Banken sitt ordinære resultat etter skatt syner eit overskot på kr 15,1 millionar for For 2010 var resultatet kr 25,7 millionar. Driftsresultat før tap er i 2011 på kr 29,5 millionar. Rentenettoen er på 2,04 prosent i 2011 mot 2,03 prosent i Styret er godt nøgd med at ein har klart å auke rentenettoen i Samanlikna med andre bankar har Luster Sparebank ein tilfredstillande rentenetto. Grunnen til dette er god innskotsdekning og høg eigenkapital. Dette saman med effektiv drift gjer det mogeleg for oss å vere konkurransedyktige på prisar, samstundes som vi klarer å halde oppe rentenettoen. Driftskostnadene er høgare i 2011 enn i Årsaka er endringar i ordninga for Avtalefesta Pensjon som kom i Desse endringane gjorde at ein i rekneskapen kunne inntektsføre pensjonsavsetjingar frå tidligare år. Driftskostnadane i 2010 vart dermed kunstig låge. Driftskostnader i prosent av driftsinntekter for 2011 utgjorde 50,3 prosent. Ein driftskostnadsprosent på 50,3 prosent er svært god samanlikna med andre bankar. Driftsresultat før tap for 2011 er på kr 29,5 millionar, som er det same som i Styret er godt nøgd med at ein klarer same driftsresultat som i Inntektsføringa av pensjonsavsetnader på fjoråret gjer at resultatet av den underliggande drifta er betre i 2011 enn i Ein har kostnadsført kr 6,9 millionar i tap på utlån i Mesteparten av dette er tapsavsetjing på næringslivsengasjement som ikkje har utvikla seg tilfredstillande. I 2010 fusjonerte BBS (Bankenes Betalingssentral) med det danske selskapet PBS og danna selskapet NETS. Luster Sparebank kunne såleis inntektsføre ein vinst på kr 4,9 millionar i rekneskapen for Tapsavsetjingar i 2011 og vinst på BBS i 2010 forklarer at resultat av ordinær drift før skatt er redusert frå kr 34,2 millionar i 2010 til kr 21,8 millionar i Etter skatt set ein att med eit resultat i 2011 på kr 15,1 millionar. Resultatet for år 2011 tilrår styret å nytte slik: Avsetjing til gåvefond kr ,- Avsetjing til gåver kr ,- Overført til sparebanken sitt fond kr ,- Sum disponert Kr ,- Luster Sparebank Årsmelding

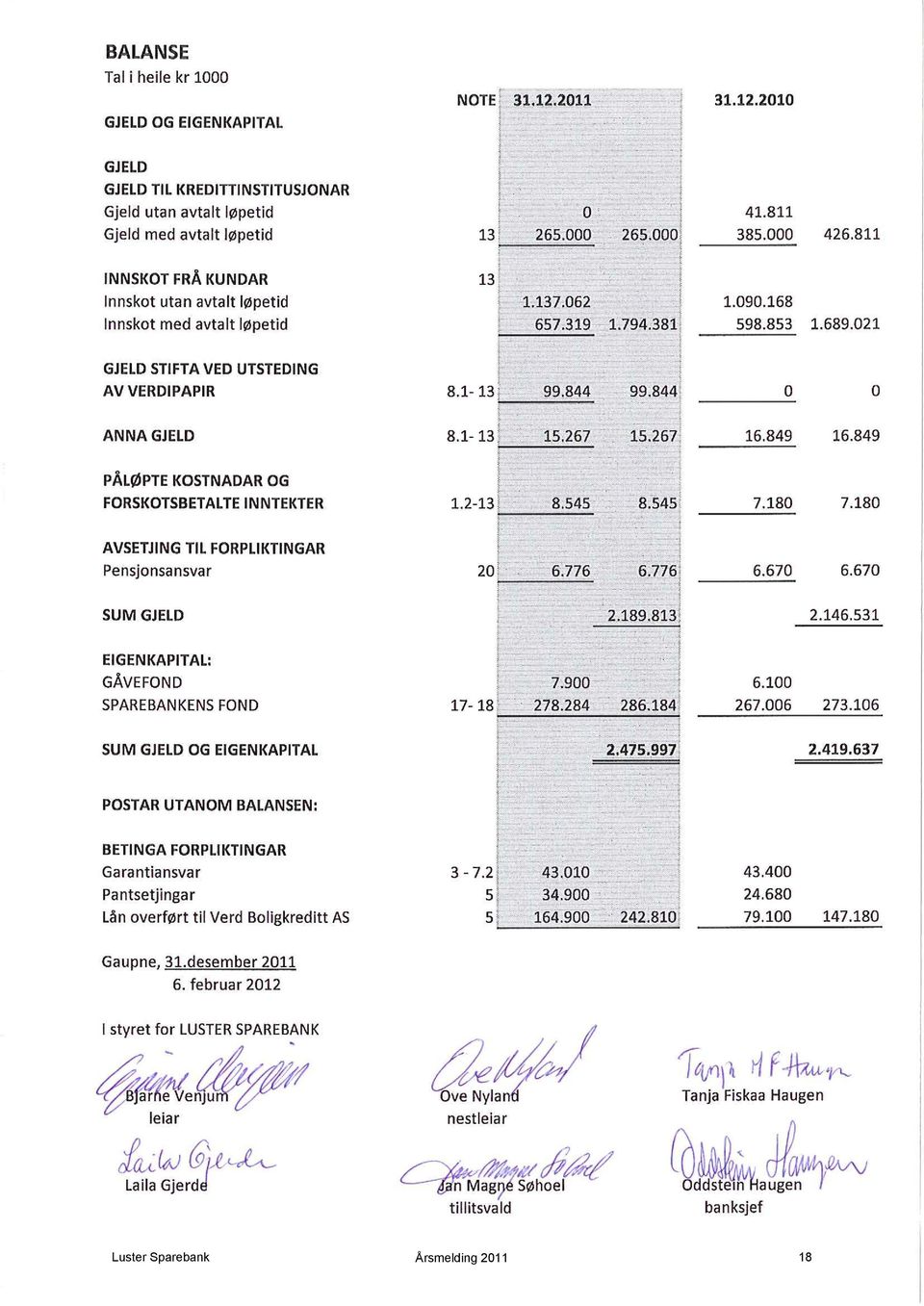

11 Forvaltningskapitalen, utlån og innskot har auka i Forvaltningskapitalen har auka med 2,33 prosent. Auken i utlån inklusiv overføring til Verd Boligkreditt AS har auka med 5,31 prosent. Innskota har auka med 6,24 prosent. Auken i innskot gjer at innskotsdekninga vår aukar til 82,93 prosent. God innskotsdekning er endå viktigare når marknaden for innlån er uroleg. Noregs Bank endra hausten 2011 reglane sine for avkastning på innskot i sentralbanken. Tidligare hadde heile innskotet rente lik styringsrenta. Frå og med oktober 2011 oppnår vi rentenivå lik styringsrenta for maksimalt kr 54 millionar av innskotet. For eventuelt overskytande innskot oppnår vi styringsrenta minus 1 prosent. For å få høgre avkastning på likviditetsreserven, er overskytande innskot flytta frå Noregs Bank til obligasjonsmarknaden. Difor har behaldninga av obligasjonar auka frå kr 34,6 millionar pr til kr 138,4 pr For å styrke den langsiktige finansieringa har banken i 2011 teke opp obligasjonslån. I tillegg har vi pr langsiktige lån via Kredittforeningen for Sparebanker, Eksportfinans og F-lån i Noregs Bank. I tillegg har vi kortsiktige innlån frå bankar. Totalt har vi ved slutten av året lånt inn kr 368,8 millionar. Av dette har 140 millionar forfall i Kapitaldekkinga til banken pr var 19,34 prosent mot 19,5 prosent pr Krav frå styresmaktene er 8 prosent. All eigenkapital i Luster Sparebank er kjernekapital. Eigenkapital i prosent av totalkapital var 11,55 prosent. Luster Sparebank har ved utgangen av 2011 ein bokførd eigenkapital på kr 286,2 millionar. Av dette er kr 7,9 millionar avsett til gåvefond. Rekneskapen er sett opp under føresetnad om fortsatt drift. Luster Sparebank Årsmelding

12 Risikotilhøve Kredittrisiko Kredittrisiko er risikoen for at ein kunde eller motpart ikkje kan gjere opp sine forpliktingar ovanfor banken. Dette er den største risikoen for banken og relaterer seg i hovudsak til utlån og garantiar ovanfor kundar. Styret vurderer kredittrisikoen til å være moderat for lån til personmarknaden, men noko større på utlån til næringslivet. Av samla utlån er 75,4 prosent til personmarknaden og 24,6 prosent til næringslivet og det offentlege. Styret vurderer utlåna som godt sikra. Banken har få store engasjement til næringslivet. Misleghald og tapsutsette person- og næringslivslån har auka i 2011 jamfør note 2.7. Desse engasjementa blir følgt opp kvartalsvis av styret. For å halde oversikt over risikoeksponeringa til banken vert dei 10 største konglomerata rapporterte kvartalsvis til styret. Alle tapsmerka engasjement over kr ,- og andre engasjement av spesiell karakter, vert også gjennomgått og rapportert. Vidare vert alle engasjement over kr 3,0 millionar og tapsmerka engasjement over kr ,- rapporterte årleg til styret. For aksjeselskap med engasjement over kr ,- vert det årleg innhenta rekneskap som blir underlagt vurdering. I tillegg vert det henta inn perioderekneskap på næringslivsengasjement som banken ønskjer å følgje tettare opp. Målsetjinga er vidare å følgje opp med kundemøte for å få ein tett og god dialog med kundane. Sjå elles note 2.3 over utvikling i risikoklassifisering. Samla tapsnedskrivingar på kr 26,4 millionar, er etter styret si vurdering tilstrekkeleg til å dekka banken sin kredittrisiko på utlån. Banken sine obligasjonar er vurdert til lågaste av kostpris og marknadsverdi. Sjølv om vi meiner kvaliteten i utlånsmassen i dag er god, trur vi at det ikkje vil vere urealistisk å rekne med eit årleg tap i storleiken 0,3 prosent til 0,4 prosent på utlån i tida framover. Kurs- og renterisiko Banken har kr 179,5 millionar i fastrentelån til kundar med ein renterisiko på 264,5 milliår. Behaldninga av obligasjonar er bokført med kr 138,4 millionar og samla renterisiko utgjer 34,88 milliår. Det vil seie at ei endring i det generelle rentenivået på 1 prosent vil påverke driftsresultatet med kr 0,35 millionar. På innlånssida har banken kr 274 millionar i innskot med rentebinding frå kundar og kr 364,8 millionar i innlån og utstedt obligasjonslån med kvartalsvise renteendringar. Samla renterisiko for desse gjeldspostane er 167 milliår mot 157 milliår pr Luster Sparebank Årsmelding

13 Banken har òg risiko knytt til aksjar, aksjefond og grunnfondsbevis. Papira har god spreiing og volumet er delt på fleire sektorar. Dei største sektorane er bankar, andre finansinstitusjonar og kraft. Styret får månadlege rapportar om behaldning og avkastning på verdipapira saman med spesifisert oppgåve over kjøp og sal. Styret vurderer at banken er netto lite eksponert for renterisiko. Det er sett opp mål for kor høg netto renterisiko banken kan ha. Likviditetsrisiko Likviditetsrisiko er risiko for at banken manglar likviditet til å kunne innfri gjeld ved forfall. Utlånsportefølja til banken har lang løpetid jamfør note 13.1 i rekneskapen, medan størstedelen av innskota frå kundane kan takast ut utan oppseiing. Dette tilhøvet inneber ein likviditetsrisiko, men er ein situasjon banken har levd med i alle år. Banken finansierer no 82,9 prosent av utlåna med eigne innskot. Vi låner inn frå andre finansinstitusjonar og via eige obligasjonslån. Vi legg bustadlån over i Verd Boligkreditt AS, for på denne måten å frigje likviditet. I tillegg har vi kortsiktig trekkråme hjå ein annan finansinstitusjon. Banken har utarbeidd strategi for langsiktig og kortsiktig finansiering. Sett i høve til banken sin høge eigenkapital, vurderer styret likviditetsrisikoen som moderat. Utviklinga i likviditeten og finansieringa av balansen vert månadleg rapportert til styret. Valutarisiko Banken har for tida ikkje valutarisiko. Driftsrisiko Banken er avhengig av moderne teknologi, spesielt edb-løysingar. I samarbeid med leverandøren er det lagt ned eit omfattande arbeid for å sikre stabilitet og tryggleik i desse løysingane, samt hindre uvedkomande i å få tilgang til banken sine data. Det er fastsett regelverk for å sikre dette. Personale arbeidsmiljø Ved utgangen av 2011 hadde vi 28 fast tilsette medarbeidarar, eit vikariat og ein trainee. Dette er tredje gongen banken har trainee, dei to tidlegare traineeane har i dag arbeidsplassen sin i banken. Trainee er ei ordning der nyutdanna har eit engasjement i eit år. Traineen skal i løpet av denne perioden innom alle funksjonar i verksemda. Banken hadde og avtale med ein student som tilkallingshjelp. Ein tilsett har i løpet av året valt å gå av med AFP (avtale festa pensjon) og ein har gått av med alderspensjon (67 år). Dei tilsette medrekna ferievikarane utførte 22,5 årsverk dette året. Luster Sparebank Årsmelding

14 Vi er ei næring der det er stor konkurranse og marginane er små. Dette gjer at endringar er ein del av kvardagen for dei tilsette. Vi jobbar vidare med at den enkelte kunderådgjevar skal ha kunnskap om alle produkt banken tilbyr, og at kunden skal kunne halde seg til ein kunderådgjevar tok banken i bruk nytt mobilbasert telefonsystem og starta med fleksitid. Alle tilsette har mobiltelefon, og kvar enkelt avgjer om han ynskjer å nytta mobiltelefonen privat. Fleksitid gjer at arbeidstakarane kan styre start- og sluttidspunktet på arbeidsdagen sjølve. Ordningane er svært godt mottekne av dei tilsette. Banken ser det som viktig at dei tilsette held seg i god fysisk form og har gjeve støtte til tilsette som nyttar treningssenter. Vi har også i 2011 hatt sjølvregistrering av trim under motto: Ut på tur der du bur. Banken er med på opplegget prosjekt sjukefråvær ved Luster Treningssenter. Fleire av dei tilsette har i løpet av året nytta seg av tilbodet, og tilbakemeldingane er svært gode. Korttidssjukefråværet er svært lågt også i 2011 på 0,68 prosent. Samla sjukefråvær har vore 4,65 prosent. Banken er ei IA-verksemd (IA = inkluderande arbeidsliv). Luster Sparebank har utarbeidd eigne mål og rutinar i samsvar med IA-avtalen. Luster Sparebank er medlem av Sogn Bedriftshelseteneste. Tillitsvalde, verneombod og leiinga i banken prioriterer korleis banken skal nytta ressursane som er tilgjengelege i bedriftshelsetenesta. Bedriftshelsetenesta gjennomførte ei arbeidsmiljøundersøking våren 2011, konklusjonen var at Luster Sparebank har eit godt arbeidsmiljø. Administrasjonen har eit godt samarbeid med dei tillitsvalde i Luster Sparebank. Luster Sparebank fekk i år det ærefulle oppdraget å stilla med mannekengar på motevisninga på Pyramiden, og mange tilsette og tillitvalde stilte opp. Vi har hausta mange gode attendemeldingar på at vi var lette å samarbeida med, ivrige og engasjerte mannekengar. Luster Sparebank ga i 2011 ut 2 kundeblad som vart distribuerte til alle husstandar i kommunen. Distribusjonen var det lag og organisasjonar som sytte føre. Investeringa i leilegheit på Beitostølen vart godt motteken blant dei tilsette, og då er det ekstra gledeleg å sjå at den er mykje nytta. Hytteseksjonen på Golsfjellet er seld. Den tradisjonelle haustturen gjekk i år til Førde. Fornying av banken På slutten av året starta vi med å pussa opp banklokala i 1.etg i Gaupne. Vi har fått gode tilbakemeldingar både frå tilsette og kundar på fornyinga. I 2012 står 2. og 3. etasje for tur. Luster Sparebank Årsmelding

15 Kompetanseutvikling Luster Sparebank har eigen utdanningsavtale og satsar på å leggja tilhøva til rette for tilleggsutdanning. Ved å ha god og oppdatert bankfagleg kompetanse kan vi yte kundane våre best mogeleg rådgjeving og service. Ny lovgjeving, skjerpa konkurranse, nye produkt og auka marknadsorientering stiller store krav til omstilling og fornying. Det blir difor arbeidd målretta med å heve kompetansen og tilpassa organisasjonen til å møta desse utfordringane. Autorisasjonsordninga for finansielle rådgjevarar (AFR) er ei nasjonal autorisasjonsordning som fremjar og sikrar naudsynt kompetanse og handlingar hjå finansielle rådgjevarar. Målet er å styrke kvaliteten på finansiell rådgjeving overfor kundane. Luster Sparebank har lagt til rette for at dei tilsette skal ha gode tilhøve til å gjennomføra autoriseringa. Vi har eigen utdanningsavtale for finansiell rådgjevar, blant anna er det avsett tid til lesing, eksterne undervisningsdagar og ein kompensasjon for bestått eksamen. Vi gledar oss over at i 2011 har sju gjennomført autorisasjonen. Dette er svært bra for ein bank på vår storleik. Luster Sparebank er oppteken av at tilsette og tillitsvalde i banken har stillingar og verv etter kompetanse. Ut frå eit likestillingsperspektiv har banken prøvd på best mogeleg måte å leggje tilhøva til rette både for kvinner og menn. Funksjon Kvinner Menn Forstandarskap 45 % 55 % Kontrollkommitè 33 % 67 % Styret 40 % 60 % Tilsette 57 % 43 % Banken driv ikkje verksemd som ureinar det ytre miljø meir enn det som er normalt for næringa. Utsiktene framover Luster Sparebank er ein sjølvstendig, aktiv og tilgjengeleg bank. Banken er ikkje tilslutta nokon av dei store bankgrupperingane og kan som ei følgje av det tilby dei tilsette større og fleire utfordringar. Som frittståande bank må vi òg setje høge krav til intern kompetanse. Gjennom dette arbeidet står vi betre rusta til å møte framtida med nye krav og utfordringar. Auka kompetanse styrkjer tilbod og service, og gjer banken til ein enno betre medspelar overfor næringslivs- og privatkundar. Dette er òg viktig for det gode samarbeidet vi har med offentleg sektor. Styret har god tru på at 2012 vil bli eit godt år for Luster Sparebank, sjølv om konkurransen ikkje vil bli mindre enn før snarare tvert om. Kampen om dei gode kundane vert hardare og vi må rekne med at presset på rentemarginen held fram. Det er viktig å ha fokus på rentemarginen, då den er avgjerande for eit godt resultat. Andre driftsinntekter er òg viktige i tida framover. Banken arbeider aktivt med kvalitetssikring og utvikling av organisasjonen. Det å sikre ein sunn økonomi er viktig med tanke på å oppretthalde banken sin gode rating og dermed få låge påslag på innlån (funding) som mogeleg. Luster Sparebank Årsmelding

16 Luster Sparebank Årsmelding

17 RESULTATREKNESKAP Tal i heile kr 1000 NOTE RENTEINNTEKTER OG LIKNANDE INNTEKTER Renter av utlån til og krav på kredittinstitusjonar Renter og liknande inntekter av utlån til kundar Renter av obligasjonar og andre verdipapapir RENTEKOSTNADAR OG LIKNANDE KOSTNADAR Renter på gjeld til kredittinstitusjonar Renter på innskot frå kundar Renter på utstedte verdipapir Andre rentekostnadar og liknande kostnadar NETTO RENTE- OG KREDITTPROVISJONSINNTEKTER UTBYTTE OG ANDRE INNTEKTER AV VERDIPAPIR PROVISJONS/ANDRE INNTEKTER FRÅ BANKTJENESTER Garantiprovisjon Andre gebyr og provisjonsinntekter PROVISJONS/ANDRE KOSTNADER FRÅ BANKTJENESTER NETTO VINST/TAP AV VALUTA OG VERDIPAPIR Netto vinst/tap på aksjar 0 0 Netto vinst/tap på obligasjonar Netto vinst/tap på valuta ANDRE DRIFTSINNTEKTER LØN OG GENERELLE ADMINSTRASJONSKOSTNADAR Løn, pensjonar og sosiale kostnadar EDB-kostnadar Administrasjonskostnadar ORDINÆRE AVSKRIVINGAR ANDRE DRIFTSKOSTNADAR TAP PÅ UTLÅN OG GARANTIAR NEDSKRIVING OG VINST/TAP PÅ LANGSIKTIGE VERDIPAPIR Netto nedskr/tap på anleggsaksjar Gevinst sal anleggsaksjar SKATT PÅ ORDINÆRT RESULTAT RESULTAT FOR REKNESKAPSÅRET OVERFØRINGAR OG DISPONERING AV ÅRSRESULTAT Til gåvefond Til gåver Overført til sparebankens fond Luster Sparebank Årsmelding

18 BALANSE Tal i heile kr 1000 NOTE EIGNELUTAR KONTANTAR OG INNSKOT I NORGES BANK UTLÅN TIL OG FORDRINGAR PÅ KREDITTINSTITUSJONAR 13 Utlån og fordringar utan avtalt løpetid Utlån og fordringar med avtalt løpetid UTLÅN TIL KUNDAR Kassa-/drifts- og brukskredittar Byggelån Nedbetalingslån , 7, SUM UTLÅN FØR NEDSKRIVINGAR 13, Nedskriving på individuelle utlån Nedskriving på grupper av utlån SUM NETTO UTLÅN TIL KUNDAR SERTIFIKAT OG OBLIGASJONAR 5, 13, MED FAST AVKASTNING 19 Obligasjonar utstedt av det offentlege Sertifikat og obligasjonar utstedt av andre Pengemarknads- og obligasjonsfond AKSJAR 4, 13 Aksjar, andelar og grunnfondsbevis 4.1, Aksjefond UTSETT SKATTEFORDEL VARIGE DRIFTSMIDLAR Maskinar,inventar og transportmidlar Bygningar og anna fast eigedom ANDRE KRAV FORSKOTSBETALINGAR OG OPPTENTE INNTEKTER SUM EIGNELUTAR Luster Sparebank Årsmelding

19 Luster Sparebank Årsmelding

20 I tilknyting til rekneskapen er det i notane nedanfor gjeve nokre kommentarar til dei enkelta tala. Notane er nummererte, og det er teke med tilvising til desse i rekneskapen. 1 Generelle rekneskapsprinsipp Banken sitt årsoppgjer er utarbeidd i samsvar med gjeldande lover og reglar for sparebankar og god rekneskapsskikk. Det er under den enkelte note til rekneskapen nærare gjort greie for dei prinsippa ein har nytta, med tilvising til dei enkelte rekneskapspostane. 1.1 Konsolidering, konsernrekneskap Det er ikkje utarbeidd konsernrekneskap då dette i ubetydeleg grad ville avvike frå morselskapet sin rekneskap. Vi viser til rekneskapstala frå selskapa ANS Gaupne Forretningsbygg og Luster Sparedrift A/S i notane 12 og Periodisering Renter og provisjon vert tekne inn i resultatrekneskapen etterkvart som dei vert opptente som inntekter eller kjem til som kostnader. Forskotsbetalte inntekter og tilkomne ikkje betalte kostnader vert periodierte og vert førde som gjeld i balansen. Opptente ikkje betalte inntekter vert inntektsførde som tilgodehavande i balansen. Utbytte av aksjar og grunnfondsbevis vert inntektsførde når dei vert mottekne. Gebyr og provisjonar vert inntektsførde etterkvart som dei er opptente. Gebyr ved låneopptak overstig ikkje dei direkte kostnadane ved etablering av engasjementet, og er difor ikkje periodiserte over lånets løpetid. Luster Sparebank Årsmelding

Halvårsrapport pr. 30.06.2010

Halvårsrapport pr. 30.06.2010 Luster Sparebank, Sentrum, 6868 GAUPNE LUSTER SPAREBANK Normtal RESULTATREKNESKAP 30.06.10 % av 30.06.09 % av 2. kv.10 % av 2. kv.09 % av 2009 % av saml.ba ( 1.000 KR ) GFK

Halvårsrapport pr. 30.06.2010 Luster Sparebank, Sentrum, 6868 GAUPNE LUSTER SPAREBANK Normtal RESULTATREKNESKAP 30.06.10 % av 30.06.09 % av 2. kv.10 % av 2. kv.09 % av 2009 % av saml.ba ( 1.000 KR ) GFK

Kvartalsrapport. pr

Kvartalsrapport pr. 30.09.2010 LUSTER SPAREBANK RESULTATREKNESKAP 30.09.10 % av 30.09.09 % av 3. kv.10 % av 3. kv.09 % av 2009 % av bankar ( 1.000 KR ) GFK GFK GFK GFK GFK 2009 Rente og kred.prov. utlån

Kvartalsrapport pr. 30.09.2010 LUSTER SPAREBANK RESULTATREKNESKAP 30.09.10 % av 30.09.09 % av 3. kv.10 % av 3. kv.09 % av 2009 % av bankar ( 1.000 KR ) GFK GFK GFK GFK GFK 2009 Rente og kred.prov. utlån

Kvartalsrapport pr

Kvartalsrapport pr. 31.03.2019 KVARTALSRAPPORT PR. 31.03.2019 Revisjon Luster Sparebank sin rekneskap pr. 31.03.2019 er ikkje revidert. Resultat Banken har pr. 31.03.2019 oppnådd ein rentenetto på kr.

Kvartalsrapport pr. 31.03.2019 KVARTALSRAPPORT PR. 31.03.2019 Revisjon Luster Sparebank sin rekneskap pr. 31.03.2019 er ikkje revidert. Resultat Banken har pr. 31.03.2019 oppnådd ein rentenetto på kr.

Kvartalsrapport pr

Kvartalsrapport pr. 30.09.2017 KVARTALSRAPPORT PR. 30.09.2017 Revisjon Luster Sparebank sitt rekneskap pr 30.09.2017 er ikkje revidert. Resultat Banken har pr. 30.09.2017 oppnådd ein rentenetto på 40,99

Kvartalsrapport pr. 30.09.2017 KVARTALSRAPPORT PR. 30.09.2017 Revisjon Luster Sparebank sitt rekneskap pr 30.09.2017 er ikkje revidert. Resultat Banken har pr. 30.09.2017 oppnådd ein rentenetto på 40,99

Kvartalsrapport pr

Kvartalsrapport pr. 31.03.2017 KVARTALSRAPPORT PR. 31.03.2017 Resultat Banken har pr. første kvartal 2017 oppnådd ein rentenetto på 13,9 mill. kr. Rentenettoen utgjer i prosent av gjennomsnittleg forvaltningskapital

Kvartalsrapport pr. 31.03.2017 KVARTALSRAPPORT PR. 31.03.2017 Resultat Banken har pr. første kvartal 2017 oppnådd ein rentenetto på 13,9 mill. kr. Rentenettoen utgjer i prosent av gjennomsnittleg forvaltningskapital

Halvårsrapport pr

Halvårsrapport pr. 30.06.2019 KVARTALSRAPPORT PR. 30.06.2019 Revisjon Luster Sparebank sin rekneskap pr. 30.06.2019 er ikkje revidert. Resultat Banken har pr. 30.06.2019 oppnådd ein rentenetto på kr. 28,7

Halvårsrapport pr. 30.06.2019 KVARTALSRAPPORT PR. 30.06.2019 Revisjon Luster Sparebank sin rekneskap pr. 30.06.2019 er ikkje revidert. Resultat Banken har pr. 30.06.2019 oppnådd ein rentenetto på kr. 28,7

Halvårsrapport pr

Halvårsrapport pr. 30.06.2017 HALVÅRSRAPPORT PR. 30.06.2017 Revisjon Luster Sparebank sitt halvårsrekneskap er ikkje revidert. Resultat Banken har pr. første halvår 2017 oppnådd ein rentenetto på 27,6

Halvårsrapport pr. 30.06.2017 HALVÅRSRAPPORT PR. 30.06.2017 Revisjon Luster Sparebank sitt halvårsrekneskap er ikkje revidert. Resultat Banken har pr. første halvår 2017 oppnådd ein rentenetto på 27,6

2017 Kvartalsrapport 1.kvartal

2017 Kvartalsrapport 1.kvartal www.sb1ls.no REGNSKAP PR. 31.03.17 Tall i hele tusen I % av gj.snitt. forvaltningskapital RESULTATREGNSKAP 31.03.2017 31.03.2016 2016 31.03.2017 31.03.2016 2016 Renteinntekter

2017 Kvartalsrapport 1.kvartal www.sb1ls.no REGNSKAP PR. 31.03.17 Tall i hele tusen I % av gj.snitt. forvaltningskapital RESULTATREGNSKAP 31.03.2017 31.03.2016 2016 31.03.2017 31.03.2016 2016 Renteinntekter

DELÅRSRAPPORT 1. kvartal 2011

DELÅRSRAPPORT 1. kvartal 2011 Voss, 27. april 2011 Voss Veksel- og Landmandsbank ASA Postboks 10, 5701 Voss Telefon: 56 52 35 00 fax. 56 51 27 47 www.vekselbanken.no E-post: post@vekselbanken.no DELÅRSRAPPORT

DELÅRSRAPPORT 1. kvartal 2011 Voss, 27. april 2011 Voss Veksel- og Landmandsbank ASA Postboks 10, 5701 Voss Telefon: 56 52 35 00 fax. 56 51 27 47 www.vekselbanken.no E-post: post@vekselbanken.no DELÅRSRAPPORT

Delårsrapport 1.kv a r t a l 2 0 14

Delårsrapport 1.kv a r t a l 2 0 14 Bank Sparing Forsikring Du er velkommen innom Delårsrapport 1. kvartal 2014. Rekneskapsprinsipp. Det er nytta same rekneskapsprinsipp som i rekneskapen for 2013. Delårsrekneskap

Delårsrapport 1.kv a r t a l 2 0 14 Bank Sparing Forsikring Du er velkommen innom Delårsrapport 1. kvartal 2014. Rekneskapsprinsipp. Det er nytta same rekneskapsprinsipp som i rekneskapen for 2013. Delårsrekneskap

DELÅRSRAPPORT 1. kvartal 2014

DELÅRSRAPPORT 1. kvartal 2014 Voss, 29. april 2014 Voss Veksel- og Landmandsbank ASA Postboks 10, 5701 Voss Telefon: 56 52 35 00 fax. 56 51 27 47 www.vekselbanken.no E-post: post@vekselbanken.no Delårsrapport

DELÅRSRAPPORT 1. kvartal 2014 Voss, 29. april 2014 Voss Veksel- og Landmandsbank ASA Postboks 10, 5701 Voss Telefon: 56 52 35 00 fax. 56 51 27 47 www.vekselbanken.no E-post: post@vekselbanken.no Delårsrapport

Rekneskap for 1. kvartal 2010 for Kvinnherad Sparebank

Rekneskap for 1. kvartal 2010 for Kvinnherad Sparebank Kommentarar til rekneskapen RESULTAT (morbanken) Banken sitt resultat før kalkulert skatt i første kvartal 2010 vart kr 3,6 mill, mot kr 3,9 mill

Rekneskap for 1. kvartal 2010 for Kvinnherad Sparebank Kommentarar til rekneskapen RESULTAT (morbanken) Banken sitt resultat før kalkulert skatt i første kvartal 2010 vart kr 3,6 mill, mot kr 3,9 mill

2017 Kvartalsrapport 2.kvartal

2017 Kvartalsrapport 2.kvartal www.sb1ls.no Tall i hele tusen REGNSKAP PR. 30.06.17 I % av gj.snitt forvaltningskapital RESULTATREGNSKAP 30-jun-17 30-jun-16 2. kvart 17 2. kvart 16 2016 30-jun-17 30-jun-16

2017 Kvartalsrapport 2.kvartal www.sb1ls.no Tall i hele tusen REGNSKAP PR. 30.06.17 I % av gj.snitt forvaltningskapital RESULTATREGNSKAP 30-jun-17 30-jun-16 2. kvart 17 2. kvart 16 2016 30-jun-17 30-jun-16

DELÅRSRAPPORT 1. kvartal 2010

DELÅRSRAPPORT 1. kvartal 2010 Voss, 20. april 2010 Voss Veksel- og Landmandsbank ASA Postboks 10, 5701 Voss Telefon: 56 52 35 00 fax. 56 51 27 47 www.vekselbanken.no E-post: post@vekselbanken.no DELÅRSRAPPORT

DELÅRSRAPPORT 1. kvartal 2010 Voss, 20. april 2010 Voss Veksel- og Landmandsbank ASA Postboks 10, 5701 Voss Telefon: 56 52 35 00 fax. 56 51 27 47 www.vekselbanken.no E-post: post@vekselbanken.no DELÅRSRAPPORT

Delårsrapport 3. kvartal 2015 ort

Delårsrapport 3. kvartal 2015 ort 3. kvartal 2015 Bank Sparing Forsikring Du er velkommen innom Delårsrapport 3. kvartal 2015. Rekneskapsprinsipp. Det er nytta same rekneskapsprinsipp som i rekneskapen

Delårsrapport 3. kvartal 2015 ort 3. kvartal 2015 Bank Sparing Forsikring Du er velkommen innom Delårsrapport 3. kvartal 2015. Rekneskapsprinsipp. Det er nytta same rekneskapsprinsipp som i rekneskapen

Rekneskap for 2. kvartal 2010 for Kvinnherad Sparebank

Rekneskap for 2. kvartal 2010 for Kvinnherad Sparebank Kommentarar til rekneskapen RESULTAT (morbanken) Banken sitt resultat før kalkulert skatt i første halvår 2010 vart kr 28,8 mill, mot kr 12,2 mill

Rekneskap for 2. kvartal 2010 for Kvinnherad Sparebank Kommentarar til rekneskapen RESULTAT (morbanken) Banken sitt resultat før kalkulert skatt i første halvår 2010 vart kr 28,8 mill, mot kr 12,2 mill

Kvartalsrapport. 1. kvartal 2008 Kvinnherad Sparebank. Bank. Forsikring. Og deg.

Kvartalsrapport 1. kvartal 2008 Kvinnherad Sparebank Bank. Forsikring. Og deg. Kvartalsrapport frå styret Banken sitt resultat før skatt per 31.03.2008 vart 1,7 mill. kroner I same periode i fjor var resultatet

Kvartalsrapport 1. kvartal 2008 Kvinnherad Sparebank Bank. Forsikring. Og deg. Kvartalsrapport frå styret Banken sitt resultat før skatt per 31.03.2008 vart 1,7 mill. kroner I same periode i fjor var resultatet

K v a r t a l s r a p p o r t. 3. k v a r t a l 2 0 11

K v a r t a l s r a p p o r t 3. k v a r t a l 2 0 11 1 Resultatrekneskapen pr 30.09.2011 Resultatet av ordinær drift i banken før skatt syner pr 30.09.11 eit overskot på 15,868 mill. kroner mot 19,850

K v a r t a l s r a p p o r t 3. k v a r t a l 2 0 11 1 Resultatrekneskapen pr 30.09.2011 Resultatet av ordinær drift i banken før skatt syner pr 30.09.11 eit overskot på 15,868 mill. kroner mot 19,850

2016 Kvartalsrapport 2.kvartal

2016 Kvartalsrapport 2.kvartal www.sb1ls.no Tall i hele tusen REGNSKAP PR. 30.06.16 I % av gj.snitt forvaltningskapital RESULTATREGNSKAP 30-jun-16 30-jun-15 2. kvart 16 2. kvart 15 2015 30-jun-16 30-jun-15

2016 Kvartalsrapport 2.kvartal www.sb1ls.no Tall i hele tusen REGNSKAP PR. 30.06.16 I % av gj.snitt forvaltningskapital RESULTATREGNSKAP 30-jun-16 30-jun-15 2. kvart 16 2. kvart 15 2015 30-jun-16 30-jun-15

2017 Kvartalsrapport 3.kvartal

2017 Kvartalsrapport 3.kvartal www.sb1ls.no Tall i hele tusen REGNSKAP PR. 30.09.17 I % av gj.snitt forvaltningskapital RESULTATREGNSKAP 30-sep-17 30-sep-16 3. kvart 17 3. kvart 16 2016 30-sep-17 30-sep-16

2017 Kvartalsrapport 3.kvartal www.sb1ls.no Tall i hele tusen REGNSKAP PR. 30.09.17 I % av gj.snitt forvaltningskapital RESULTATREGNSKAP 30-sep-17 30-sep-16 3. kvart 17 3. kvart 16 2016 30-sep-17 30-sep-16

"The season is over" - Agurtxane Concellon, Kvartalsrapport SpareBank 1 Hardanger

"The season is over" - Agurtxane Concellon, 2008 Kvartalsrapport SpareBank 1 Hardanger 1. kvartal 2010 KVARTALSRAPPORT 1. KVARTAL 2010 Kvartalsrekneskapen er sett opp i samsvar med reglane i rekneskapslova

"The season is over" - Agurtxane Concellon, 2008 Kvartalsrapport SpareBank 1 Hardanger 1. kvartal 2010 KVARTALSRAPPORT 1. KVARTAL 2010 Kvartalsrekneskapen er sett opp i samsvar med reglane i rekneskapslova

DELÅRSRAPPORT 1. kvartal 2005

DELÅRSRAPPORT 1. kvartal 2005 Voss, 20. april 2005 Voss Veksel- og Landmandsbank ASA Postboks 10, 5701 Voss Telefon: 56 52 35 00 fax. 56 51 27 47 www.vekselbanken.no E-post: post@vekselbanken.no DELÅRSRAPPORT

DELÅRSRAPPORT 1. kvartal 2005 Voss, 20. april 2005 Voss Veksel- og Landmandsbank ASA Postboks 10, 5701 Voss Telefon: 56 52 35 00 fax. 56 51 27 47 www.vekselbanken.no E-post: post@vekselbanken.no DELÅRSRAPPORT

DELÅRSRAPPORT 1. kvartal 2010

DELÅRSRAPPORT 1. kvartal 2010 Styret si melding Kvartalsrapport pr. 31.03.2010 Rekneskapen for 1. kvartal 2010 er avgitt etter NGAAP. Det er ikkje føreteke endringar i rekneskapsprinsippa i 2010. Indre

DELÅRSRAPPORT 1. kvartal 2010 Styret si melding Kvartalsrapport pr. 31.03.2010 Rekneskapen for 1. kvartal 2010 er avgitt etter NGAAP. Det er ikkje føreteke endringar i rekneskapsprinsippa i 2010. Indre

Bank. Forsikring. Og deg. KVARTALSRAPPORT

Bank. Forsikring. Og deg. KVARTALSRAPPORT 1 2014 REGNSKAP PR. 31.03.14 Tall i hele tusen I % av gj.snitt. forvaltningskapital RESULTATREGNSKAP 31.03.2014 31.03.2013 2013 31.03.2014 31.03.2013 2013 Renteinntekter

Bank. Forsikring. Og deg. KVARTALSRAPPORT 1 2014 REGNSKAP PR. 31.03.14 Tall i hele tusen I % av gj.snitt. forvaltningskapital RESULTATREGNSKAP 31.03.2014 31.03.2013 2013 31.03.2014 31.03.2013 2013 Renteinntekter

Årsrekneskap. for. Rong Fjellstove Rongastovo AS

Årsrekneskap 2013 for Rong Fjellstove Rongastovo AS Org. Nr. 986 549 579 Styret si årsmelding for 2013 Verksemda si art Selskapet driv med overnatting og matservering i Voss kommune. Rettvisande oversikt

Årsrekneskap 2013 for Rong Fjellstove Rongastovo AS Org. Nr. 986 549 579 Styret si årsmelding for 2013 Verksemda si art Selskapet driv med overnatting og matservering i Voss kommune. Rettvisande oversikt

2015 KVARTALSRAPPORT. KVARTAL

2015 KVARTALSRAPPORT. KVARTAL Tall i hele tusen REGNSKAP PR. 30.06.15 I % av gj.snitt forvaltningskapital RESULTATREGNSKAP 30-jun-15 30-jun-14 2. kvart 15 2. kvart 14 2014 30-jun-15 30-jun-14 2014 Renteinntekter

2015 KVARTALSRAPPORT. KVARTAL Tall i hele tusen REGNSKAP PR. 30.06.15 I % av gj.snitt forvaltningskapital RESULTATREGNSKAP 30-jun-15 30-jun-14 2. kvart 15 2. kvart 14 2014 30-jun-15 30-jun-14 2014 Renteinntekter

Delårsrapport 1. kvartal 2015

Delårsrapport 1. kvartal 2015 DELÅRSRAPPORT PR. 31.12.2014 Regnskapsprinsipp (Alle tall er oppgitt i mill. kr hvis ikke annet er spesifikt angitt) Fra 01.01.2015 har vi endret regnskapsprinsipp til IAS19

Delårsrapport 1. kvartal 2015 DELÅRSRAPPORT PR. 31.12.2014 Regnskapsprinsipp (Alle tall er oppgitt i mill. kr hvis ikke annet er spesifikt angitt) Fra 01.01.2015 har vi endret regnskapsprinsipp til IAS19

Delårsrapport 4. kvartal 2014

Delårsrapport 4. kvartal 2014 DELÅRSRAPPORT PR. 31.12.2014 Forvaltningskapital (Alle tall er oppgitt i mill. kr hvis ikke annet er spesifikt angitt) Forvaltningskapital 1.865,0 1.769,4 1.769,4 Siste 12

Delårsrapport 4. kvartal 2014 DELÅRSRAPPORT PR. 31.12.2014 Forvaltningskapital (Alle tall er oppgitt i mill. kr hvis ikke annet er spesifikt angitt) Forvaltningskapital 1.865,0 1.769,4 1.769,4 Siste 12

Delårsrapport 2. kvartal 2015

Delårsrapport 2. kvartal 2015 DELÅRSRAPPORT PR. 30.06.2015 Regnskapsprinsipp (Alle tall er oppgitt i mill. kr hvis ikke annet er spesifikt angitt) Fra 01.01.2015 har vi endret regnskapsprinsipp til IAS19

Delårsrapport 2. kvartal 2015 DELÅRSRAPPORT PR. 30.06.2015 Regnskapsprinsipp (Alle tall er oppgitt i mill. kr hvis ikke annet er spesifikt angitt) Fra 01.01.2015 har vi endret regnskapsprinsipp til IAS19

Sparing Forsikring. Du er velkommen innom

Delårsrapport 1. kvartal 2016 Bank Sparing Forsikring Du er velkommen innom Delårsrapport 1. kvartal 2016. Rekneskapsprinsipp. Det er nytta same rekneskapsprinsipp som i rekneskapen for 2015. Delårsrekneskap

Delårsrapport 1. kvartal 2016 Bank Sparing Forsikring Du er velkommen innom Delårsrapport 1. kvartal 2016. Rekneskapsprinsipp. Det er nytta same rekneskapsprinsipp som i rekneskapen for 2015. Delårsrekneskap

Delårsrekneskap. 1.kvartal 2016. VOSS SPAREBANK vossabanken.no

Delårsrekneskap 1.kvartal 2016 VOSS SPAREBANK vossabanken.no VOSS SPAREBANK MORBANK RESULTATREKNESKAP Budsjett 2016 2015 2015 (Heile tusen kroner og prosent av 31.03.16 1. kvartal 1. kvartal Heile året

Delårsrekneskap 1.kvartal 2016 VOSS SPAREBANK vossabanken.no VOSS SPAREBANK MORBANK RESULTATREKNESKAP Budsjett 2016 2015 2015 (Heile tusen kroner og prosent av 31.03.16 1. kvartal 1. kvartal Heile året

1.kvartal 2014. VOSS SPAREBANK vossabanken.no. Delårsrekneskap. Vinterlandskap mot Raude Kross-hytta og Hangurstoppen,. Januar 2014 foto:svein Ulvund

Delårsrekneskap 1.kvartal 2014 Vinterlandskap mot Raude Kross-hytta og Hangurstoppen,. Januar 2014 foto:svein Ulvund VOSS SPAREBANK vossabanken.no Stemningsbilete frå toppen på Horgaletten, 12. Januar

Delårsrekneskap 1.kvartal 2014 Vinterlandskap mot Raude Kross-hytta og Hangurstoppen,. Januar 2014 foto:svein Ulvund VOSS SPAREBANK vossabanken.no Stemningsbilete frå toppen på Horgaletten, 12. Januar

K v a r t a l s r a p p o rt 2. k v a r t a l

K v a r t a l s r a p p o rt 2. k v a r t a l 2 0 12 Resultatrekneskapen pr 30.06.2012 Resultatet av ordinær drift i banken før skatt syner pr 30.06.12 eit overskot på 17,634 mill. kroner mot 14,225 mill.

K v a r t a l s r a p p o rt 2. k v a r t a l 2 0 12 Resultatrekneskapen pr 30.06.2012 Resultatet av ordinær drift i banken før skatt syner pr 30.06.12 eit overskot på 17,634 mill. kroner mot 14,225 mill.

Delårsrapport 4. kvartal 2007

Delårsrapport 4. kvartal 2007 Styret si melding Kvartalsrapport pr. 31.12.2007 Kvartalsrapporten pr. 31.12.2007 nyttar årsrekneskap før disponeringar i 2006 som samanlikningsgrunnlag. Det medfører nokre

Delårsrapport 4. kvartal 2007 Styret si melding Kvartalsrapport pr. 31.12.2007 Kvartalsrapporten pr. 31.12.2007 nyttar årsrekneskap før disponeringar i 2006 som samanlikningsgrunnlag. Det medfører nokre

Årsmelding og rekneskap

Årsmelding og rekneskap 2012 Årsmelding og rekneskap 2012 Hovudtrekk i rekneskapen 2 Bankåret 2012 3 Samarbeidspartnarar 6 Økonomisk utvikling 7 Resultat og Balanse 2012 09 Risikotilhøve 11 Personale arbeidsmiljø

Årsmelding og rekneskap 2012 Årsmelding og rekneskap 2012 Hovudtrekk i rekneskapen 2 Bankåret 2012 3 Samarbeidspartnarar 6 Økonomisk utvikling 7 Resultat og Balanse 2012 09 Risikotilhøve 11 Personale arbeidsmiljø

2016 Kvartalsrapport 3.kvartal

2016 Kvartalsrapport 3.kvartal www.sb1ls.no Tall i hele tusen REGNSKAP PR. 30.09.16 I % av gj.snitt forvaltningskapital Produktnavn RESULTATREGNSKAP 30-sep-16 30-sep-15 3. kvart 16 3. kvart 15 2015 30-sep-16

2016 Kvartalsrapport 3.kvartal www.sb1ls.no Tall i hele tusen REGNSKAP PR. 30.09.16 I % av gj.snitt forvaltningskapital Produktnavn RESULTATREGNSKAP 30-sep-16 30-sep-15 3. kvart 16 3. kvart 15 2015 30-sep-16

DELÅRSRAPPORT 1. kvartal 2013

DELÅRSRAPPORT 1. kvartal 2013 Voss, 23. april 2013 Voss Veksel- og Landmandsbank ASA Postboks 10, 5701 Voss Telefon: 56 52 35 00 fax. 56 51 27 47 www.vekselbanken.no E-post: post@vekselbanken.no Delårsrapport

DELÅRSRAPPORT 1. kvartal 2013 Voss, 23. april 2013 Voss Veksel- og Landmandsbank ASA Postboks 10, 5701 Voss Telefon: 56 52 35 00 fax. 56 51 27 47 www.vekselbanken.no E-post: post@vekselbanken.no Delårsrapport

Delårsrapport 2. kvartal 2014

Delårsrapport 2. kvartal 2014 DELÅRSRAPPORT PR. 30.06.2014 Forvaltningskapital (Alle tall er oppgitt i mill. kr hvis ikke annet er spesifikt angitt) Forvaltningskapital 1.856,7 1.729,4 1.769,4 Siste 12

Delårsrapport 2. kvartal 2014 DELÅRSRAPPORT PR. 30.06.2014 Forvaltningskapital (Alle tall er oppgitt i mill. kr hvis ikke annet er spesifikt angitt) Forvaltningskapital 1.856,7 1.729,4 1.769,4 Siste 12

Delårsrapport 3. kvartal 2014

Delårsrapport 3. kvartal 2014 DELÅRSRAPPORT PR. 30.09.2014 Forvaltningskapital (Alle tall er oppgitt i mill. kr hvis ikke annet er spesifikt angitt) Forvaltningskapital 1.858,3 1.742,9 1.769,4 Siste 12

Delårsrapport 3. kvartal 2014 DELÅRSRAPPORT PR. 30.09.2014 Forvaltningskapital (Alle tall er oppgitt i mill. kr hvis ikke annet er spesifikt angitt) Forvaltningskapital 1.858,3 1.742,9 1.769,4 Siste 12

Kvartalsrapport 2013 2. KVARTAL

Kvartalsrapport 2013 2. KVARTAL 0 Generelt Det er ikke foretatt endringer i regnskapsprinsippene i forhold til de prinsipper som ble benyttet i årsregnskapet. Resultatutvikling Orkdal Sparebank har ved

Kvartalsrapport 2013 2. KVARTAL 0 Generelt Det er ikke foretatt endringer i regnskapsprinsippene i forhold til de prinsipper som ble benyttet i årsregnskapet. Resultatutvikling Orkdal Sparebank har ved

Delårsrapport 1. kvartal 2014

Delårsrapport 1. kvartal 2014 DELÅRSRAPPORT PR. 31.03.2014 Forvaltningskapital (Alle tall er oppgitt i mill. kr hvis ikke annet er spesifikt angitt) Forvaltningskapital 1.829,7 1.759,7 1.769,4 Siste 12

Delårsrapport 1. kvartal 2014 DELÅRSRAPPORT PR. 31.03.2014 Forvaltningskapital (Alle tall er oppgitt i mill. kr hvis ikke annet er spesifikt angitt) Forvaltningskapital 1.829,7 1.759,7 1.769,4 Siste 12

Kvartalsrapport. 30. juni 2015

Kvartalsrapport 30. juni 2015 Vik Sparebank RESULTAT isolert Tall i tusen kroner NOTE 2015 2014 Renteinntekter og lignende inntekter 8.120 8.076 16.819 18.952 43.404 Rentekostnader og lignende kostnader

Kvartalsrapport 30. juni 2015 Vik Sparebank RESULTAT isolert Tall i tusen kroner NOTE 2015 2014 Renteinntekter og lignende inntekter 8.120 8.076 16.819 18.952 43.404 Rentekostnader og lignende kostnader

Kvartalsrapport Trøgstad Sparebank - 1. kvartal 2010 1

Kvartalsrapport Trøgstad Sparebank - 1. kvartal 2010 1 Trøgstad Sparebank 1. kvartal 2010 Resultat 1. kvartal 2010 oppnådde Trøgstad Sparebank et driftsresultat før skatt på NOK 4,32 mill. mot NOK 3,37

Kvartalsrapport Trøgstad Sparebank - 1. kvartal 2010 1 Trøgstad Sparebank 1. kvartal 2010 Resultat 1. kvartal 2010 oppnådde Trøgstad Sparebank et driftsresultat før skatt på NOK 4,32 mill. mot NOK 3,37

Årsmelding og rekneskap

Årsmelding og rekneskap 2013 Årsmelding og rekneskap 2013 Hovudtrekk i rekneskapen 2 Bankåret 2013 3 Samarbeidspartnarar 7 Økonomisk utvikling 8 Norsk økonomi 2013 9 Resultat og Balanse 2013 10 Risikotilhøve

Årsmelding og rekneskap 2013 Årsmelding og rekneskap 2013 Hovudtrekk i rekneskapen 2 Bankåret 2013 3 Samarbeidspartnarar 7 Økonomisk utvikling 8 Norsk økonomi 2013 9 Resultat og Balanse 2013 10 Risikotilhøve

Delårsrapport 2. kvartal 2019

Delårsrapport 2. kvartal 2019 Delårsrapport 2. kvartal 2019. Rekneskapsprinsipp. Det er nytta same rekneskapsprinsipp som i rekneskapen for 2018. Delårsrekneskap er ikkje revidert. Tal i parentes er for

Delårsrapport 2. kvartal 2019 Delårsrapport 2. kvartal 2019. Rekneskapsprinsipp. Det er nytta same rekneskapsprinsipp som i rekneskapen for 2018. Delårsrekneskap er ikkje revidert. Tal i parentes er for

"Amerika" - Jorunn Hanto-Haugse, Kvartalsrapport SpareBank 1 Hardanger

"Amerika" - Jorunn Hanto-Haugse, 2010 Kvartalsrapport SpareBank 1 Hardanger 1. kvartal 2011 KVARTALSRAPPORT 1. KVARTAL 2011 Kvartalsrekneskapen er sett opp i samsvar med reglane i rekneskapslova av 17.

"Amerika" - Jorunn Hanto-Haugse, 2010 Kvartalsrapport SpareBank 1 Hardanger 1. kvartal 2011 KVARTALSRAPPORT 1. KVARTAL 2011 Kvartalsrekneskapen er sett opp i samsvar med reglane i rekneskapslova av 17.

Kvartalsrapport 1. kvartal 2010

KVARTALSRAPPORT 1. kvartal 2010 Kvartalsrapport 1. kvartal 2010 Netto renteinntekter: kr. 6,67 mill (kr 5,98 mill.) Netto provisjons- og andre inntekter: kr. 0,51 mill (kr. 0,59 mill) Netto avkastning

KVARTALSRAPPORT 1. kvartal 2010 Kvartalsrapport 1. kvartal 2010 Netto renteinntekter: kr. 6,67 mill (kr 5,98 mill.) Netto provisjons- og andre inntekter: kr. 0,51 mill (kr. 0,59 mill) Netto avkastning

1. halvår / 2.kvartal 2014

Delårsrekneskap 1. halvår / 2.kvartal 2014 Nedre Kvålsdalstjørni med Hardingaskardet bak, Juni 2014 foto:svein Ulvund VOSS SPAREBANK vossabanken.no Kiellandbuen med Løkjedalsnuten, Fyksesund og Botnen

Delårsrekneskap 1. halvår / 2.kvartal 2014 Nedre Kvålsdalstjørni med Hardingaskardet bak, Juni 2014 foto:svein Ulvund VOSS SPAREBANK vossabanken.no Kiellandbuen med Løkjedalsnuten, Fyksesund og Botnen

Sparing Forsikring. Du er velkommen innom

Delårsrapport 2. kvartal 2016 Bank Sparing Forsikring Du er velkommen innom Delårsrapport 2. kvartal 2016. Rekneskapsprinsipp. Det er nytta same rekneskapsprinsipp som i rekneskapen for 2015. Delårsrekneskap

Delårsrapport 2. kvartal 2016 Bank Sparing Forsikring Du er velkommen innom Delårsrapport 2. kvartal 2016. Rekneskapsprinsipp. Det er nytta same rekneskapsprinsipp som i rekneskapen for 2015. Delårsrekneskap

Delårsrapport 2. kvartal 2010

Delårsrapport 2. kvartal 2010 Styret si melding Kvartalsrapport pr. 30.06.2010 Rekneskapen for 2. kvartal 2010 er avgitt etter NGAAP. Det er ikkje føreteke endringar i rekneskapsprinsippa i 2010. Indre

Delårsrapport 2. kvartal 2010 Styret si melding Kvartalsrapport pr. 30.06.2010 Rekneskapen for 2. kvartal 2010 er avgitt etter NGAAP. Det er ikkje føreteke endringar i rekneskapsprinsippa i 2010. Indre

HSD ASA RESULTATREKNESKAP Konsernet 30.9.04 30.9.03 3. kv.04 3. kv. 03 i 1000 kr 30.9.04 30.9.03 3. kv.04 3. kv. 03

Svak resultatutvikling for HSD-konsernet i tredje kvartal. HSD sitt resultat før skatt var i tredje kvartal NOK 2,5 mill. mot NOK 41,2 mill.i tredje kvartal 2003. I dei første ni månadar av 2004 var HSD

Svak resultatutvikling for HSD-konsernet i tredje kvartal. HSD sitt resultat før skatt var i tredje kvartal NOK 2,5 mill. mot NOK 41,2 mill.i tredje kvartal 2003. I dei første ni månadar av 2004 var HSD

STYRETS DELÅRSRAPPORT PR. 30.09.2014

DELÅRSRAPPORT PR. 30.09.2014 STYRETS DELÅRSRAPPORT PR. 30.09.2014 DRIFTSRESULTAT Resultat før skatt pr. 30.09.2014 er 13,360 mill. mot 9,410 mill. på samme tid i fjor. Tallene i forhold til gjennomsnittlig

DELÅRSRAPPORT PR. 30.09.2014 STYRETS DELÅRSRAPPORT PR. 30.09.2014 DRIFTSRESULTAT Resultat før skatt pr. 30.09.2014 er 13,360 mill. mot 9,410 mill. på samme tid i fjor. Tallene i forhold til gjennomsnittlig

Kvartalsrapport Trøgstad Sparebank - 2. kvartal 2014

Kvartalsrapport Trøgstad Sparebank - 2. kvartal 2014 1 Trøgstad Sparebank 2. kvartal 2014 Resultat Trøgstad Sparebank oppnådde pr. 2. kvartal 2014 et driftsresultat før skatt på NOK 18.593 mill. mot NOK

Kvartalsrapport Trøgstad Sparebank - 2. kvartal 2014 1 Trøgstad Sparebank 2. kvartal 2014 Resultat Trøgstad Sparebank oppnådde pr. 2. kvartal 2014 et driftsresultat før skatt på NOK 18.593 mill. mot NOK

Kommentarer til delårsregnskap 30.06.2015

Kommentarer til delårsregnskap 30.06.2015 Netto rente- og provisjonsinntekter i 2. kvartal viser en økning på 0,5 millioner (4,6 %) sammenlignet med samme periode i fjor. Økningen skyldes økt utlånsvolum,

Kommentarer til delårsregnskap 30.06.2015 Netto rente- og provisjonsinntekter i 2. kvartal viser en økning på 0,5 millioner (4,6 %) sammenlignet med samme periode i fjor. Økningen skyldes økt utlånsvolum,

Kvartalsrapport Trøgstad Sparebank - 3. kvartal 2014

Kvartalsrapport Trøgstad Sparebank - 3. kvartal 2014 1 Trøgstad Sparebank 3. kvartal 2014 Resultat Trøgstad Sparebank oppnådde pr. 3. kvartal 2014 et driftsresultat før skatt på NOK 27.311 mill. mot NOK

Kvartalsrapport Trøgstad Sparebank - 3. kvartal 2014 1 Trøgstad Sparebank 3. kvartal 2014 Resultat Trøgstad Sparebank oppnådde pr. 3. kvartal 2014 et driftsresultat før skatt på NOK 27.311 mill. mot NOK

FINANSRAPPORT 2. TERTIAL 2012

HORDALAND FYLKESKOMMUNE Økonomiavdelinga Arkivsak 201010513-21 Arkivnr. 160 Saksh. Skeie, Ingvar Saksgang Fylkesutvalet Fylkestinget Møtedato 26.09.2012-27.09.2012 16.10.2012-17.10.2012 FINANSRAPPORT 2.

HORDALAND FYLKESKOMMUNE Økonomiavdelinga Arkivsak 201010513-21 Arkivnr. 160 Saksh. Skeie, Ingvar Saksgang Fylkesutvalet Fylkestinget Møtedato 26.09.2012-27.09.2012 16.10.2012-17.10.2012 FINANSRAPPORT 2.

Kvartalsrapport Trøgstad Sparebank - 1. kvartal 2014

Kvartalsrapport Trøgstad Sparebank - 1. kvartal 2014 1 Trøgstad Sparebank 1. kvartal 2014 Resultat Trøgstad Sparebank oppnådde pr. 1. kvartal 2014 et driftsresultat før skatt på NOK 6.489 mill. mot NOK

Kvartalsrapport Trøgstad Sparebank - 1. kvartal 2014 1 Trøgstad Sparebank 1. kvartal 2014 Resultat Trøgstad Sparebank oppnådde pr. 1. kvartal 2014 et driftsresultat før skatt på NOK 6.489 mill. mot NOK

Delårsrapport 2. kvartal 2016

Delårsrapport 2. kvartal 2016 DELÅRSRAPPORT PR. 30.06.2016 Forvaltningskapital (Alle tall er oppgitt i mill. kr hvis ikke annet er spesifikt angitt) Forvaltningskapital 2.154,7 1.884,3 1.896,7 Siste 12

Delårsrapport 2. kvartal 2016 DELÅRSRAPPORT PR. 30.06.2016 Forvaltningskapital (Alle tall er oppgitt i mill. kr hvis ikke annet er spesifikt angitt) Forvaltningskapital 2.154,7 1.884,3 1.896,7 Siste 12

Kommentarer til delårsregnskap 31.03.2015

Kommentarer til delårsregnskap 31.03.2015 Netto rente- og provisjonsinntekter i 1. kvartal viser en økning på 0,9 millioner (8,7 %) sammenlignet med samme periode i fjor. Økningen skyldes økt utlånsvolum,

Kommentarer til delårsregnskap 31.03.2015 Netto rente- og provisjonsinntekter i 1. kvartal viser en økning på 0,9 millioner (8,7 %) sammenlignet med samme periode i fjor. Økningen skyldes økt utlånsvolum,

Kvartalsrapport 2012 3. KVARTAL

Kvartalsrapport 2012 3. KVARTAL 0 Generelt Det er ikke foretatt endringer i regnskapsprinsippene i forhold til de prinsipper som ble benyttet i årsregnskapet. Resultatutvikling Orkdal Sparebank hadde ved

Kvartalsrapport 2012 3. KVARTAL 0 Generelt Det er ikke foretatt endringer i regnskapsprinsippene i forhold til de prinsipper som ble benyttet i årsregnskapet. Resultatutvikling Orkdal Sparebank hadde ved

DELÅRSRAPPORT PR. 30.06.2014

DELÅRSRAPPORT PR. 30.06.2014 STYRETS DELÅRSRAPPORT PR. 30.06.2014 DRIFTSRESULTAT Resultat før skatt pr. 30.06.2014 er 8,085 mill. mot 5,848 mill. på samme tid i fjor. Tallene i forhold til gjennomsnittlig

DELÅRSRAPPORT PR. 30.06.2014 STYRETS DELÅRSRAPPORT PR. 30.06.2014 DRIFTSRESULTAT Resultat før skatt pr. 30.06.2014 er 8,085 mill. mot 5,848 mill. på samme tid i fjor. Tallene i forhold til gjennomsnittlig

Kvartalsrapport Trøgstad Sparebank - 2. kvartal 2012 1

Kvartalsrapport Trøgstad Sparebank - 2. kvartal 2012 1 Trøgstad Sparebank 2. kvartal 2012 Resultat Trøgstad Sparebank oppnådde pr. 2. kvartal 2012 et driftsresultat før skatt på NOK 12,684 mill. mot NOK

Kvartalsrapport Trøgstad Sparebank - 2. kvartal 2012 1 Trøgstad Sparebank 2. kvartal 2012 Resultat Trøgstad Sparebank oppnådde pr. 2. kvartal 2012 et driftsresultat før skatt på NOK 12,684 mill. mot NOK

RAPPORT FOR 3. KVARTAL 2015

Resultat- og Balanseregnskap med noter for 3. kvartal 2015 RAPPORT FOR 3. KVARTAL 2015 Hovedpunkter pr 3. kvartal. - Rentenettoen øker fra 1,89% til 1,91 %. - Driftsresultat før tap er høyere enn budsjettert.

Resultat- og Balanseregnskap med noter for 3. kvartal 2015 RAPPORT FOR 3. KVARTAL 2015 Hovedpunkter pr 3. kvartal. - Rentenettoen øker fra 1,89% til 1,91 %. - Driftsresultat før tap er høyere enn budsjettert.

Kvartalsrapport Trøgstad Sparebank - 1. kvartal 2012 1

Kvartalsrapport Trøgstad Sparebank - 1. kvartal 2012 1 Trøgstad Sparebank 1. kvartal 2012 Resultat Trøgstad Sparebank oppnådde pr. 1. kvartal 2012 et driftsresultat før skatt på NOK 5,574 mill. mot NOK

Kvartalsrapport Trøgstad Sparebank - 1. kvartal 2012 1 Trøgstad Sparebank 1. kvartal 2012 Resultat Trøgstad Sparebank oppnådde pr. 1. kvartal 2012 et driftsresultat før skatt på NOK 5,574 mill. mot NOK

Rapport for andre kvartal og første halvår 2015. Marker Sparebank

Rapport for andre kvartal og første halvår 2015 2. kvartal 2015: s resultat før tap i 2.kvartal var kr 17,4 mill., en økning på kr 1,5 mill. fra 2.kvartal 2014. Økte netto andre inntekter som fra inntektsføring

Rapport for andre kvartal og første halvår 2015 2. kvartal 2015: s resultat før tap i 2.kvartal var kr 17,4 mill., en økning på kr 1,5 mill. fra 2.kvartal 2014. Økte netto andre inntekter som fra inntektsføring

Kommentarer til delårsregnskap 31.03.2014

Kommentarer til delårsregnskap 31.03.2014 Netto rente- og provisjonsinntekter i 1. kvartal viser en økning på 1,6 millioner (18,5 %) sammenlignet med samme periode i fjor. Økningen skyldes hovedsakelig

Kommentarer til delårsregnskap 31.03.2014 Netto rente- og provisjonsinntekter i 1. kvartal viser en økning på 1,6 millioner (18,5 %) sammenlignet med samme periode i fjor. Økningen skyldes hovedsakelig

Delårsrapport 2. kvartal 2017.

Delårsrapport 2. kvartal 2017 Delårsrapport 2. kvartal 2017. Rekneskapsprinsipp. Det er nytta same rekneskapsprinsipp som i rekneskapen for 2016. Delårsrekneskap er ikkje revidert. Tal i parentes er for

Delårsrapport 2. kvartal 2017 Delårsrapport 2. kvartal 2017. Rekneskapsprinsipp. Det er nytta same rekneskapsprinsipp som i rekneskapen for 2016. Delårsrekneskap er ikkje revidert. Tal i parentes er for

BALANSEUTVIKLING. Resultatutvikling. Banken har hatt en forventet resultatutvikling 1 kvartal 2013.

Regnskapsprinsipper Regnskapet er utarbeidet i tråd med de samme regnskapsprinsippene som foretaket har benyttet i årsregnskapet. Banken har 2 datterselskap hvorav Fosen Eiendom AS er heleid og Austrått

Regnskapsprinsipper Regnskapet er utarbeidet i tråd med de samme regnskapsprinsippene som foretaket har benyttet i årsregnskapet. Banken har 2 datterselskap hvorav Fosen Eiendom AS er heleid og Austrått

Kvartalsrapport 3. kvartal 2014

Kvartalsrapport 3. kvartal 2014 STYRETS KOMMENTAR TIL KVARTALSREGNSKAPET PR 30.09.2014 RESULTATREGNSKAP Resultat av ordinær drift før skatt etter 3. kvartal utgjør 36,0 mill. kr eller 1,22 % av gjennomsnittlig

Kvartalsrapport 3. kvartal 2014 STYRETS KOMMENTAR TIL KVARTALSREGNSKAPET PR 30.09.2014 RESULTATREGNSKAP Resultat av ordinær drift før skatt etter 3. kvartal utgjør 36,0 mill. kr eller 1,22 % av gjennomsnittlig

Regnskapsrapport 2. kvartal 2015

Regnskapsrapport 2. kvartal 2015 Hovedtrekk 2. kvartal God bankdrift og godt resultat i kvartalet. God innskuddsdekning og økt likviditet RESULTATUTVIKLING Resultat før tapsavsetninger og skatt viser 25,3

Regnskapsrapport 2. kvartal 2015 Hovedtrekk 2. kvartal God bankdrift og godt resultat i kvartalet. God innskuddsdekning og økt likviditet RESULTATUTVIKLING Resultat før tapsavsetninger og skatt viser 25,3

Kommentarer til delårsregnskap

Kommentarer til delårsregnskap 30.06.2013 Netto rente- og provisjonsinntekter i 2. kvartal viser en økning på 1,7 mill (22,7 %) sammenlignet med samme periode i fjor. 1,1 mill av økningen skyldes at renteavkastningen

Kommentarer til delårsregnskap 30.06.2013 Netto rente- og provisjonsinntekter i 2. kvartal viser en økning på 1,7 mill (22,7 %) sammenlignet med samme periode i fjor. 1,1 mill av økningen skyldes at renteavkastningen

Reglement for finansforvaltning

Luster kommune; Reglement for finansforvaltning 1. FØREMÅL Føremålet med reglementet for finansforvaltninga er å gje rammer og retningsliner for korleis forvaltninga av kommunen sine innlån og plasseringar

Luster kommune; Reglement for finansforvaltning 1. FØREMÅL Føremålet med reglementet for finansforvaltninga er å gje rammer og retningsliner for korleis forvaltninga av kommunen sine innlån og plasseringar

Tysnes Sparebank 2. kvartal 2014

Tysnes Sparebank 2. kvartal 2014 Kvartalsrekneskapen er utarbeidd i samsvar med dei til ein kvar tid gjeldane lover og reglar for sparebankar og god rekneskapskikk. Kvartalsrekneskapen er ikkje revidert.

Tysnes Sparebank 2. kvartal 2014 Kvartalsrekneskapen er utarbeidd i samsvar med dei til ein kvar tid gjeldane lover og reglar for sparebankar og god rekneskapskikk. Kvartalsrekneskapen er ikkje revidert.

Kvartalsrapport 2013. 3. kvartal

Kvartalsrapport 2013 3. kvartal DRIFTSRESULTAT 3. kvartal 2013 Bankens driftsresultat etter skatt i tredje kvartal 2013 ble 4,2 millioner kroner, som er en økning på 1,6 millioner kroner sammenlignet med

Kvartalsrapport 2013 3. kvartal DRIFTSRESULTAT 3. kvartal 2013 Bankens driftsresultat etter skatt i tredje kvartal 2013 ble 4,2 millioner kroner, som er en økning på 1,6 millioner kroner sammenlignet med

Følgjande tabell viser fylkesrådmannen si rapportering på forvaltninga av ledig likviditet og andre midlar berekna for driftsføremål:

Side 1 av 5 VEDLEGG 3 Rapportering på finansporteføljen per. 31.august 2014 Gjeldande finansreglement seier at fylkesrådmannen 3 gonger i året legg fram for fylkestinget rapport for finansforvaltninga.

Side 1 av 5 VEDLEGG 3 Rapportering på finansporteføljen per. 31.august 2014 Gjeldande finansreglement seier at fylkesrådmannen 3 gonger i året legg fram for fylkestinget rapport for finansforvaltninga.

Delårsrapport 1. kvartal 2012 1

Delårsrapport 1. kvartal 2012 1 Rapport for første kvartal 2012 Resultatregnskap Resultat av ordinær drift utgjør pr 1. kvartal i år kr 6,6 mill. før skatt eller 0,73 % av gjsn. forvaltningskapital, mot

Delårsrapport 1. kvartal 2012 1 Rapport for første kvartal 2012 Resultatregnskap Resultat av ordinær drift utgjør pr 1. kvartal i år kr 6,6 mill. før skatt eller 0,73 % av gjsn. forvaltningskapital, mot

Delårsrapport 1. kvartal 2017.

Delårsrapport 1. kvartal 2017 Delårsrapport 1. kvartal 2017. Rekneskapsprinsipp. Det er nytta same rekneskapsprinsipp som i rekneskapen for 2016. Delårsrekneskap er ikkje revidert. Tal i parentes er for

Delårsrapport 1. kvartal 2017 Delårsrapport 1. kvartal 2017. Rekneskapsprinsipp. Det er nytta same rekneskapsprinsipp som i rekneskapen for 2016. Delårsrekneskap er ikkje revidert. Tal i parentes er for

Regnskapsrapport 1. kvartal 2015

Regnskapsrapport 1. kvartal 2015 Hovedtrekk 1. kvartal God bankdrift og godt resultat i kvartalet. Salg av det gamle bankbygget styrker resultatet God innskuddsdekning og økt likviditet Virkning av overgangen

Regnskapsrapport 1. kvartal 2015 Hovedtrekk 1. kvartal God bankdrift og godt resultat i kvartalet. Salg av det gamle bankbygget styrker resultatet God innskuddsdekning og økt likviditet Virkning av overgangen

Kvartalsrapport for 2. kvartal 2008. postmaster@vegarsheibanken.no www.vegarsheibanken.no 1(5)

") Kvartalsrapport for 2. kvartal 2008 postmaster@vegarsheibanken.no www.vegarsheibanken.no 1(5) KVARTALSRAPPORT 2. KVARTAL 2008 STYRETS KOMMENTARER Forvaltningskapital Pr. 30.06.08 er forvaltningskapitalen

Kvartalsrapport for 2. kvartal 2008 postmaster@vegarsheibanken.no www.vegarsheibanken.no 1(5) KVARTALSRAPPORT 2. KVARTAL 2008 STYRETS KOMMENTARER Forvaltningskapital Pr. 30.06.08 er forvaltningskapitalen

Kvartalsrapport Pr

Kvartalsrapport Pr. 30.09.2017 INNHALD Innleiing Resultatutvikling Inntekter Kostnader Tap og misleghald Resultatutvikling Innskot, utlån Oppsummering og framtidsutsikter Tabellar 2 Om Sparebanken Sogn

Kvartalsrapport Pr. 30.09.2017 INNHALD Innleiing Resultatutvikling Inntekter Kostnader Tap og misleghald Resultatutvikling Innskot, utlån Oppsummering og framtidsutsikter Tabellar 2 Om Sparebanken Sogn

Halvårsrapport 2. kvartal 2012 1

Halvårsrapport 2. kvartal 2012 1 Rapport for andre kvartal 2012 Resultatregnskap Resultat av ordinær drift utgjør pr 2. kvartal i år kr 16,8 mill før skatt, eller 0,92 % av gjennomsnittlig forvaltningskapital,

Halvårsrapport 2. kvartal 2012 1 Rapport for andre kvartal 2012 Resultatregnskap Resultat av ordinær drift utgjør pr 2. kvartal i år kr 16,8 mill før skatt, eller 0,92 % av gjennomsnittlig forvaltningskapital,

Delårsrekneskap VOSS SPAREBANK. Markjordbær foto:svein Ulvund

Delårsrekneskap VOSS SPAREBANK Markjordbær foto:svein Ulvund 2. kvartal 2010 VOSS SPAREBANK MORBANK RESULTATREKNESKAP Budsjett 30.06.10 30.06.09 2010 2009 2009 (Heile tusen kroner og prosent av 30.06.10

Delårsrekneskap VOSS SPAREBANK Markjordbær foto:svein Ulvund 2. kvartal 2010 VOSS SPAREBANK MORBANK RESULTATREKNESKAP Budsjett 30.06.10 30.06.09 2010 2009 2009 (Heile tusen kroner og prosent av 30.06.10

DELÅRSRAPPORT 1. kvartal 2012

DELÅRSRAPPORT 1. kvartal 2012 Voss, 24. april 2012 Voss Veksel- og Landmandsbank ASA Postboks 10, 5701 Voss Telefon: 56 52 35 00 fax. 56 51 27 47 www.vekselbanken.no E-post: post@vekselbanken.no Side 1

DELÅRSRAPPORT 1. kvartal 2012 Voss, 24. april 2012 Voss Veksel- og Landmandsbank ASA Postboks 10, 5701 Voss Telefon: 56 52 35 00 fax. 56 51 27 47 www.vekselbanken.no E-post: post@vekselbanken.no Side 1

Kvartalsrapport for 3. kvartal 2007. postmaster@vegarsheibanken.no www.vegarsheibanken.no 1(5)

") Kvartalsrapport for 3. kvartal postmaster@vegarsheibanken.no www.vegarsheibanken.no 1(5) KVARTALSRAPPORT 3. KVARTAL STYRETS KOMMENTARER Forvaltningskapital Pr. 30.09.07 er forvaltningskapitalen på 669

Kvartalsrapport for 3. kvartal postmaster@vegarsheibanken.no www.vegarsheibanken.no 1(5) KVARTALSRAPPORT 3. KVARTAL STYRETS KOMMENTARER Forvaltningskapital Pr. 30.09.07 er forvaltningskapitalen på 669

ENGASJERT PROFESJONELL LOKAL EKTE KVARTALSRAPPORT 1. KVARTAL 2014. Banken der du treffer mennesker

ENGASJERT PROFESJONELL LOKAL EKTE KVARTALSRAPPORT 1. KVARTAL 2014 Banken der du treffer mennesker 1. kvartal 2014 HOVEDTREKK FØRSTE KVARTAL Sunn bankdrift og godt resultat i kvartalet. Kostnader utgjør

ENGASJERT PROFESJONELL LOKAL EKTE KVARTALSRAPPORT 1. KVARTAL 2014 Banken der du treffer mennesker 1. kvartal 2014 HOVEDTREKK FØRSTE KVARTAL Sunn bankdrift og godt resultat i kvartalet. Kostnader utgjør

Kommentarer til delårsregnskap

Kommentarer til delårsregnskap 31.03.2016 Kommentarene er basert på morbankens regnskap. Datterselskapets eneste aktivitet er oppføring av et bygg på Stjørdal som skal tas i bruk av banken i 4. kvartal

Kommentarer til delårsregnskap 31.03.2016 Kommentarene er basert på morbankens regnskap. Datterselskapets eneste aktivitet er oppføring av et bygg på Stjørdal som skal tas i bruk av banken i 4. kvartal

Kvartalsrapport Trøgstad Sparebank - 2. kvartal

Kvartalsrapport Trøgstad Sparebank - 2. kvartal 2010 1 Trøgstad Sparebank 2. kvartal 2010 Resultat Trøgstad Sparebank oppnådde pr. 2. kvartal 2010 et driftsresultat før skatt på NOK 14,045 mill. mot NOK

Kvartalsrapport Trøgstad Sparebank - 2. kvartal 2010 1 Trøgstad Sparebank 2. kvartal 2010 Resultat Trøgstad Sparebank oppnådde pr. 2. kvartal 2010 et driftsresultat før skatt på NOK 14,045 mill. mot NOK

SAKSFRAMLEGG. Saksbehandler: Odd Arve Rakstad Arkiv: 242 Arkivsaksnr.: 08/768-1

SAKSFRAMLEGG Saksbehandler: Odd Arve Rakstad Arkiv: 242 Arkivsaksnr.: 08/768-1 Kraftfondet - alternativ plassering TILRÅDING: Kommunestyret vedtek å la kapitalen til kraftfondet stå i ro inntil vidare

SAKSFRAMLEGG Saksbehandler: Odd Arve Rakstad Arkiv: 242 Arkivsaksnr.: 08/768-1 Kraftfondet - alternativ plassering TILRÅDING: Kommunestyret vedtek å la kapitalen til kraftfondet stå i ro inntil vidare

1.kvartal 2015. VOSS SPAREBANK vossabanken.no. Delårsrekneskap

Delårsrekneskap 1.kvartal 2015 Snart på tide med litt hagearbeid, oppe på Rykke gartneri har dei blomar og mange andre ting til hagen F o t o : www.vossnow.net Svein Ulvund VOSS SPAREBANK vossabanken.no

Delårsrekneskap 1.kvartal 2015 Snart på tide med litt hagearbeid, oppe på Rykke gartneri har dei blomar og mange andre ting til hagen F o t o : www.vossnow.net Svein Ulvund VOSS SPAREBANK vossabanken.no

REGNSSKAPSPRINSIPPER RESULTATUTVIKLING BALANSEUTVIKLING

REGNSSKAPSPRINSIPPER Regnskapet er utarbeidet i tråd med de samme regnskapsprinsippene som foretaket har benyttet i årsregnskapet. Banken har to heleide datterselskap, Fosen Eiendom AS og Austrått Innovasjon

REGNSSKAPSPRINSIPPER Regnskapet er utarbeidet i tråd med de samme regnskapsprinsippene som foretaket har benyttet i årsregnskapet. Banken har to heleide datterselskap, Fosen Eiendom AS og Austrått Innovasjon

DELÅRSRAPPORT 3. kvartal 2010

DELÅRSRAPPORT 3. kvartal 2010 Voss, 19. oktober 2010 Voss Veksel- og Landmandsbank ASA Postboks 10, 5701 Voss Telefon: 56 52 35 00 fax. 56 51 27 47 www.vekselbanken.no E-post: post@vekselbanken.no DELÅRSRAPPORT

DELÅRSRAPPORT 3. kvartal 2010 Voss, 19. oktober 2010 Voss Veksel- og Landmandsbank ASA Postboks 10, 5701 Voss Telefon: 56 52 35 00 fax. 56 51 27 47 www.vekselbanken.no E-post: post@vekselbanken.no DELÅRSRAPPORT

Tall i tusen kroner NOTE 2015 2014 2014

Tall i tusen kroner NOTE Renteinntekter og lignende inntekter 25.018 26.123 106.175 Rentekostnader og lignende kostnader 12.408 13.193 56.372 Netto rente- og kredittprovisjonsinntekter 12.610 12.930 49.803

Tall i tusen kroner NOTE Renteinntekter og lignende inntekter 25.018 26.123 106.175 Rentekostnader og lignende kostnader 12.408 13.193 56.372 Netto rente- og kredittprovisjonsinntekter 12.610 12.930 49.803

Kvartalsrapport Trøgstad Sparebank - 3. kvartal 2013

Kvartalsrapport Trøgstad Sparebank - 3. kvartal 2013 1 Trøgstad Sparebank 3. kvartal 2013 Resultat Trøgstad Sparebank oppnådde pr. 3. kvartal 2013 et driftsresultat før skatt på NOK 28,342 mill. mot NOK

Kvartalsrapport Trøgstad Sparebank - 3. kvartal 2013 1 Trøgstad Sparebank 3. kvartal 2013 Resultat Trøgstad Sparebank oppnådde pr. 3. kvartal 2013 et driftsresultat før skatt på NOK 28,342 mill. mot NOK

REKNESKAP Generalforsamling 14.april 2010