Samarbeidsforum internkontroll virksomheter

|

|

|

- Bjørg Jansen

- 7 år siden

- Visninger:

Transkript

1 Samarbeidsforum internkontroll virksomheter 1. samling: Fundamentet for god internkontroll og Planlegging Dag 1, 19. april 2016

2 Introduksjon og velkommen v/ Seksjonsleder Harald Saxegaard

3 DFØs samfunnsoppdrag og oppgaver Visjon: Bedre styring i staten Hovedmål: Hensiktsmessige fellesløsninger God styring i statlige virksomheter

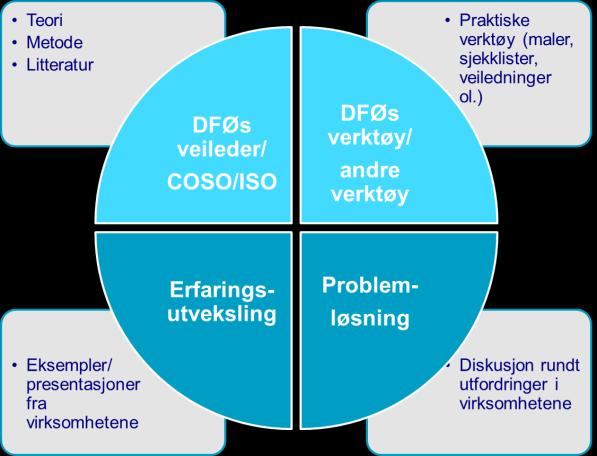

4 Samarbeidsforum hjelp til selvhjelp! Bidra til å videreutvikle statlige virksomheters internkontroll Mer effektiv internkontroll gir bedre styring i staten Bidra til samarbeid, læring og deling på tvers gjennom diskusjoner og erfaringsutveksling Bidra til at veiledningsmateriellet i internkontroll blir tatt i bruk og få erfaringer med utfordringer i statlige virksomheters arbeid med internkontroll

5 Hva er internkontroll? 14 Intern kontroll (reglementet) «Alle virksomheter skal etablere systemer og rutiner som har innebygd intern kontroll for å sikre at.» Bestemmelsene 2.4 «Alle virksomheter skal etablere intern kontroll. Virksomhetens ledelse har ansvar for å påse at den interne kontrollen er tilpasset risiko og vesentlighet, at den fungerer på en tilfredsstillende måte og at den kan dokumenteres. Intern kontroll skal primært være innebygd i virksomhetens interne styring»

6 Refleksjonsspørsmål I Hva legger dere i begrepet internkontroll? Side 6

7 Internkontroll er så mangt.. Kompetanse Etiske verdier Ledelsesfilosofi Organisering Tonen på toppen Følge opp om internkontrollen fungerer og gir ønsket effekt Løpende /inngår i daglig ledelse Frittstående Identifisere, vurdere og håndtere risikoer - Virksomhet - Avdelings- og seksjon - Prosess Godkjennelser Attestasjoner Verifikasjoner Avstemminger Driftsgjennomganger Ansvarsfordeling Sikring av ressurser Identifisere, analysere og formidle relevant og riktig informasjon til riktig tid Kommunikasjonskanaler

8 Internkontroll skal bidra til så mangt.. Målrettet og effektiv drift At fastsatte mål og resultatkrav oppnås Ressursbruken er effektiv Forsvarlig forvaltning av ressurser Pålitelig rapportering, både regnskapsinformasjon og annen informasjon - Internt - Eksternt - Dep. - Brukere - Tilsyn Overholdelse av lover og regler - Interne policyer og prosedyrer - Eksterne lover og regler

9 DFØs metode - en generell tilnærming til internkontroll Veilederen legger til grunn et helthetlig perspektiv på internkontroll, dvs. internkontroll på alle nivå og i hele virksomheten (alle virksomhetens områder og prosesser ikke kun økonomi området!) Ulike fagområder har sine veiledere og standarder i internkontroll, eksempelvis Internkontroll knyttet til anskaffelser (DIFI) Internkontroll knyttet til HMS (Internkontrollforskriften) Internkontroll knyttet til sikkerhet og beredskap (NSM, DSB) Internkontroll knyttet til informasjonssikkerhet/ikt systemer (DIFI) 9

10 Ledelsens holdning og interesse avgjørende for internkontrollen! Ledelsens underbygger virksomhetens verdier og ønsket kultur og går selv foran som gode eksempler «walk the talk» Ledelsen kommuniserer aktivt virksomhetens verdier Ledelsen har forventninger og stiller krav til ansattes innsats Ledelsen definerer og kommuniserer tydelig risikotoleranser, kvalitetsstandarder mv. Ledelsen ønsker åpen kommunikasjon, oppfordrer ansatte til å stille spørsmål og melde fra om bekymringer eller avvik og responderer hensiktsmessig Ledelsen har tilstrekkelig kontakt med også lavere nivåer i virksomheten Ledelsen har respekt for kontrollfunksjoner og bruker disse hensiktsmessig Xx Xx Xx Direktoratet for økonomistyring Side

å frigjøre ledelseskapasitet til strategisk styring («gjøre de riktige tingene») kontinuerlig forbedring bedre")

11 God internkontroll gir merverdi Effektiv internkontroll bidrar til: kvalitet, effektivitet og forutsigbarhet å redusere sannsynligheten for feil (bevisste og ubevisste) å frigjøre ledelseskapasitet til strategisk styring («gjøre de riktige tingene») kontinuerlig forbedring bedre effektivitet og produktivitet god kvalitet i ledelsens beslutningsgrunnlag Effektiv internkontroll bidrar til økt sannsynlighet for måloppnåelse på alle nivå i virksomheten gjennom; Målrettet og effektiv drift Overholdelse av lover og regler Pålitelig rapportering

12 Bli - kjent - runde

13 Samarbeidsforum 2016 en fin gjeng! Høyskolen i Bergen Universitetet i Agder Statens fagskole for gartnere og blomsterdekoratører Jernbaneverket Universitetet i Tromsø Norges arktiske universitet Forskningsrådet Universitetet i Bergen Vestre Viken helseforetak

14 Presentasjon av årets kull Kilde: Gary Larsson Kilde: Gary Larson

15 Fire sett påstander reis deg opp ved påstander som passer! Jeg har selv tatt initiativ til påmelding og deltagelse i samarbeidsforum Jeg er «pålagt» av min leder (eller andre i virksomheten) til å delta «Teoretikeren»: jeg beskriver meg selv som «internkontroll-nerd» og leser internkontroll-litteratur på senga «Praktikeren»: jeg er flink til å lage gode løsninger og implementere praksis og bryr meg mindre om teoretiske rammeverk og begrepsdiskusjoner Jeg kommer fra en virksomhet hvor toppledelsen ( virksomhetsleder og toppledergruppen) har et særlig engasjement for internkontroll

16 Uoffisiell kåring: forumets mest modne virksomhet på internkontroll Se over listen over påmeldte virksomheter og tenk i maks 2 minutter Alle (enkeltpersoner) skriver ned på post it lapp hvilken virksomhet de tror er den mest modne på internkontroll (kan stemme på egen virksomhet) Lappene samles inn og resultatet blir presentert i morgen

17 PAUSE

18 Kort introduksjon til opplegg og mål for 1. samling dag 1

19 Plan for gjennomføring forts

20 Mål for 1. samling 1. dag Mål 1: Deltagerne har en forståelse for hva som ligger i fundamentet for god internkontroll/hva dette innebærer I veileder i Internkontroll er fundamentet for god internkontroll definert som komponentene styrings- og kontrollmiljø, samt informasjon og kommunikasjon Mål 2: Deltagerne blir bevisste på hvordan fundamentet ser ut i egen virksomhet og hva som bør forbedres Mål 3: Deltagerne får kjennskap til sjekklister og hvordan disse kan brukes i egen virksomhet for å kartlegge status og forbedre Styrings- og kontrollmiljø Informasjon og kommunikasjon

21 Fundamentet for god internkontroll

22 Veilederens tilnærming bygger på COSO Internkontroll er en prosess, gjennomført av foretakets styre, ledelse og ansatte som er utformet for å gi rimelig sikkerhet vedrørende måloppnåelse innen følgende områder: Målrettet og effektiv drift Pålitelig rapportering Overholdelse av lover og regler 1. samling 2. samling 1. samling 3. samling

23 Nærmere om begrepet internkontroll Intern kontroll Internkontroll Intern styring og kontroll Internal control Kvalitet Xx

24 Fundamentet for god internkontroll Dyrk frem et styrings- og kontrollmiljø som reflekterer ønsket holdning og kultur! Dokumenter internkontrollen/ etabler styrende dokumenter Tydeliggjør myndighet, roller og ansvar hvem har ansvar for hva? Tydeliggjør hvordan vesentlige og risikoutsatte oppgaver skal gjennomføres Invester i en sunn kultur! Etabler god informasjons- og kommunikasjonsflyt! Tilpasset styrings- og kontrollbehovet

25 COSO Internkontroll > 5 komponenter, 17 prinsipper, ca. 150 "points of focus" Control Environment Risk Assessment Control Activities Information & Communication Monitoring Activities 1. Demonstrates commitment to integrity and ethical values 2. Exercises oversight responsibility (the board) 3. Establishes structure, authority and responsibility 4. Demonstrates commitment to competence 5. Enforces accountability 6. Specifies suitable objectives 7. Identifies and analyzes risk 8. Assesses fraud risk 9. Identifies and analyzes significant change 10. Selects and develops control activities 11. Selects and develops general controls over technology 12. Deploys through policies and procedures 13. Uses relevant information 14. Communicates internally 15. Communicates externally 16. Conducts ongoing and/or separate evaluations 17. Evaluates and communicates deficiencies 29

26 Illustrasjon på styrings- og kontrollmiljø fundament for effektiv internkontroll Formelt Strukturer Strategier Systemer Styrende dokumenter Organisering Motivasjon Kompetanse Uformelt Verdier og normer Interesser Tenkemåter Følelser Side 30

27 Formell vs. uformell internkontroll sammenheng etterlevelse og operasjonell risiko Tiltak Styrende dokumenter Høy/lav operasjonell risikoeksponering? Bevisste og ubevisste feil i daglig drift? Side 31

28 Etisk klima betydning for internkontrollen! Kjennskap til etiske retningslinjer Omfang av observerte brudd på etiske retningslinjer Opplevd nytte av etiske retningslinjer Etisk klima Holdninger til varsling av kritikkverdige forhold Etikk på dagsorden i virksomheten Ledelsen som rollemodeller «Tone at the top» Kilde: SIRK nr. 1, 2011 De menneskelige faktorene

29 COSO Internkontroll > 5 komponenter, 17 prinsipper, ca 150 "points of focus" Control Environment Risk Assessment Control Activities Information & Communication Monitoring Activities 1. Demonstrates commitment to integrity and ethical values 2. Exercises oversight responsibility (the board) 3. Establishes structure, authority and responsibility 4. Demonstrates commitment to competence 5. Enforces accountability 6. Specifies suitable objectives 7. Identifies and analyzes risk 8. Assesses fraud risk 9. Identifies and analyzes significant change 10. Selects and develops control activities 11. Selects and develops general controls over technology 12. Deploys through policies and procedures 13. Uses relevant information 14. Communicates internally 15. Communicates externally 16. Conducts ongoing and/or separate evaluations 17. Evaluates and communicates deficiencies 34

30 Informasjon og kommunikasjon God informasjon og kommunikasjon er en forutsetning for effektiv internkontroll! Kvalitet i styringsinformasjonen Informasjonen må være relevant, pålitelig, rettidig og tilstrekkelig Informasjon til rett tid og til rett nivå Informasjon må identifiseres, fanges opp og formidles for å bli en kilde til bedre styring, læring og forbedring Informasjon og kommunikasjon vedr. internkontroll må integreres i øvrig styring Eksterne informasjons- og kommunikasjonskanaler Innspill og informasjonsutveksling fra brukere, samarbeidspartnere, myndigheter mv. Helhetlig informasjon og kommunikasjon Informasjonen må gjennomsyre virksomheten i vid forstand dvs. ned, på tvers og opp i organisasjonen

31 Hvordan skape begeistring rundt arbeidet med internkontroll? v/ Terje Sand seniorrådgiver Vegdirektoratet, Statens vegvesen

32 Bli- kjent-lunsj

33 Bli kjent-runde i lunsjen Forsyn deg med mat og sett deg med noen du ikke kjenner fra før Målet er å snakke med flest mulig i løpet av lunsjen Tema for samtalen: Hva mener du er det mest vellykkede tiltaket som er gjort i egen virksomhet for å bidra til god internkontroll?

34 Sjekklister: Styrings- og kontrollmiljø Informasjon og kommunikasjon

35 Formål med bruk av Sjekkliste for styringsog kontrollmiljø Få opp status og et felles referansegrunnlag for virksomhetens styrings- og kontrollmiljø som supplement til status fra andre kilder Grunnlag for forbedringer Egne tiltak på disse områdene (eller inn i IK-plan, VP el.) Dokumentasjon gjennomgått vurdering Bevisstgjøring og refleksjon

36 Sjekklistene kjente utfordringer Ikke komplette dekker ikke alt eller «treffer ikke» dekker for mye Hva må vi vite for å kunne svare? Gir ikke «fasitsvar» Hvem bør fylle ut sjekklistene? Annet?

37 Forankret, etterlevd og dokumentert fundament for internkontroll? Etterlevd Sterk intern kultur «God kontroll» «Lite kontroll» Liten effekt Formelle krav og tiltak, dokumentert og etterprøvbart

Diskuter i gruppen og kom opp med tre suksesskriterier for å ende opp i kvadranten oppe til høyre «Reell god styring og kontroll» Om din virksomhet er i")

38 Gruppeoppgave sjekkliste styrings- og kontrollmiljø Fyll (grovt) ut sjekklisten for din virksomhet en og en (10 min) Gå i grupper Ta stilling til hvilken kvadrant virksomheten ligger i per i dag (deltakere fra samme virksomhet må bli enige ) Diskuter i gruppen og kom opp med tre suksesskriterier for å ende opp i kvadranten oppe til høyre «Reell god styring og kontroll» Om din virksomhet er i kvadranten «God styring og kontroll» allerede, kom opp med tre suksesskriterier som dere anbefaler andre i forumet som er det viktigste som har bidratt til at dere har god styring og kontroll

39 Gruppeinndeling Gruppe 1 Forskningsrådet Statens fagskole for gartnere og blomsterdekoratører Gruppe 2 Universitetet i Agder Gruppe 3 Universitetet i Bergen Universitetet i Tromsø Høyskolen i Bergen Gruppe 4 Jernbaneverket Vestre Viken HF

40 Oppsummering gruppeoppgave Etterlevd Sterk intern kultur «God kontroll» «Lite kontroll» Liten effekt Gr. 1, 2, 3 og 4 Formelle krav og tiltak, dokumentert og etterprøvbart

41 Resultat gr.oppg. Suksesskriterier for å få god styring og kontroll Integrerer internkontrollen i den ordinære virksomhetsstyringen (planlegging, gjennomføring, oppfølging og rapportering). «Bygge inn» vs. «legge til». Synliggjøre gevinster, effekt, merverdi av å ha internkontroll -> skape «begeistring og engasjement» Peke ut en fagansvarlig internkontroll som kan ha følgende oppgaver: sørge for struktur og helhet i internkontrollarbeidet, bistå ledelsen i gjennomføring, kvalitetssikring og oppfølging av arbeidet med etablering og forbedring av internkontrollsystemet bistå ledelsen i gjennomføringen av risikovurderinger være en støttespiller i arbeidet med operasjonalisering av internkontrollen, sørge for opplæring av ledere og ansatte bidra til å bygge opp under en kultur for internkontroll «slik gjør vi det hos oss» bistå ledelsen i oppfølgingen av at etablert internkontroll etterleves og gir ønsket effekt, eksempelvis gjennom stikkprøvekontroller, evalueringer mv NB! Ansvaret for internkontroll ligger fortsatt hos ledelsen og i linjen!

42 Resultat gr.oppg. forts. Suksesskriterier for å få god styring og kontroll Felles språk/begrepsliste knyttet til internkontroll/intern styring og kontroll Skape en felles internkontrollkultur/styrings- og kontroll kultur i virksomheten «slik gjør vi det hos oss» Sørge for at man følger hele hjulet rundt: planlegge, risikovurdere, utforme risikoreduserende tiltak, implementere risikoreduserende tiltak, følge opp at de de blir etterlevd og gir ønsket effekt, rapportere resultatet og bruke resultatet inn i styringen og til læring og forbedring Sørge for hensiktsmessig informasjon og kommunikasjonsflyt, både internt og eksternt

43 Hvorfor bruke tid og ressurser på IK? Effektiv internkontroll gir merverdi i form av å; hjelpe oss å nå målene våre Samfunnseffekter og fornøyde brukere Kvalitet og effektivitet i produkt- og tjenesteleveranser gjøre det «enkelt å gjøre riktig første gang» og «vanskelig å gjøre feil» > forhindre bevisste/ ubevisste feil Fra reaktiv til proaktiv Frigjør ressurser til strategisk styring «gjøre de riktige tingene» Fornøyde ledere og medarbeidere kontinuerlig forbedring gjennom system og struktur «litt bedre enn i går» «like ting gjøres likt» Internkontroll har to sider: Improve your business Keep you out of trouble Side 48

44 Revisjon av styrings- og kontrollmiljø i Helse Sør Øst v/ senior internrevisor Hans Petter Eide 30 min

45 Dokumentasjon av etablert internkontroll Dokumenthierarki

46 Dokumentasjon av etablert internkontroll Hva bør vi diskutere? Hva og Hvor Hva er kravene til dokumentasjon? Hva betyr «dokumentasjon av etablert internkontroll»? Hvor/hvilke områder i virksomheten bør dokumenteres i form av policyer og prosedyrer? Suksesskriterier for etterlevelse av styrende dokumenter Viktige prinsipper tips! Innhold i de styrende dokumentene Mal innhold policy og prosedyre Annet?

Lover og regler utover ØR? Hva sier Instruks? Tildelingsbrev?")

47 Krav til å dokumentere internkontrollen Krav i Økonomiregelverket til både å dokumentere; Etablert internkontroll Reglementet 3, 14 og Bestemmelsene 1, 2, 2.4 Gjennomført internkontroll og oppbevaring av dokumentasjon Bestemmelsene (jf. blant annet s. 22 i Veileder i internkontroll) Lover og regler utover ØR? Hva sier Instruks? Tildelingsbrev? Anmerkninger fra Riksrevisjonen? Andre tilsyn? Hva viser risikovurderingene våre?

48 Hva mener vi med «dokumentasjon av etablert internkontroll»/ internkontrollsystemet Policy/Retningslinjer/Instruks for; Styring og kontroll? Risikostyring og internkontroll? Internkontroll? Overordnende prinsipper/føringer som gjelder for hele virksomheten, alle ansatte (virksomhetsovergripende og for områder/funksjoner) Beskriver overordnede føringer og prinsipper for arbeidet med internkontrollen hos oss Hvem har ansvar for hva knyttet til internkontroll, hvordan har vi organisert oss i forhold til arbeidet med IK, mv Internkontrollsystem: Den enkelte virksomhets internkontroll satt i system

49 Dokumentasjon av etablert og gjennomført internkontroll - dokumenthierarki Virksomhetens internkontrollsystem er dokumentert og beskrevet, eksempelvis i policyer og prosedyrer; Hvem har ansvaret for hva Hvordan Overordnede føringer og krav Policyer Prosedyrer Gjennomført IK Eksempelvis Instruks for økonomi- og virksomhetsstyring, tildelingsbrev, samt lover og regler mv. virksomheten må forholde seg til Regulerer overordnede føringer og prinsipper samt tydeliggjør roller og ansvar gjennom å definere hvem som har ansvaret for hva innenfor det området policyen gjelder for Beskrive hvordan aktiviteter, kontroller, oppfølging og rapportering skal gjennomføres for å håndtere risiko og fastsette krav på en målrettet og effektiv måte Dokumentasjon av gjennomførte kontroller og oppfølgingsaktiviteter omtalt i prosedyrene (stikkprøver, nøkkelkontroller)

50 Eksempel - DFØs dokumenter Statiske Dynamiske Eksterne / lovverk ramme reglementer betingelser instruks til DFØs direktør felles-statlige forordninger og føringer Interne DFØs mål og strategi organisasjon delstrategier og satsningsområder økonomiinstruks rammeverk, modeller og retningslinjer (ORIGO) ledelsesprinsipper rollebeskrivelser Prop.1s tildelingsbrev ev. supplerende tildelingsbrev disponeringsskriv inkl budsjett avdelingenes virksomhetsplaner og avdelingsdirektørens virksomhetsavtale (VA) fire-årig investeringsplan aktivitetslister

51 Eksempel DFØs kvalitetssystem ORIGO - Prosessverktøy

52 Eksempel Lånekassens kommode Side 57

53 Hvor/på hvilke områder bør vi ha styrende dokumenter dokumentere etablert IK? Mål og krav Risikovurdering på virksomhetsnivå Identifisering av vesentlige prosesser Kartlegging og risikovurdering av vesentlige prosesser Side 58

54 Hvor bør vi ha styrende dokumenter? Forts. Eksempel: Områder for policyer Hva sier risikovurderingene våre? Virksomhet Risikoens alvorlighetsgrad Saksbehandling Plan og budsjett Regnskap Policy - Status Utformet Utformet Utformet Implementert Implementert Implementert Utformet Mangler Utformet Mangler Risiko 1 L x Risiko 2 H x x Risiko 3 M x Risiko 4 M x Risiko 5 M x Risiko 6 H x x x x Risiko 7 M x Risiko 8 M x Risiko 9 M x x Risiko 10 H x x Risiko 11 H x x Anskaffelser Risiko 12 H x? IT drift Økonomi HR Rådgivning Juridisk Kolonne2 Kolonne

55 Suksesskriterier for etterlevelse diskusjon Enhetlig Like ting bør om mulig gjøres likt benytt maler! Sikrer kvalitet, effektivitet og forutsigbarhet i utforming av nye Bidrar til gjennkjennlighet og øker sannsynligheten for etterlevelse Tilgjengelig og ajourholdt Enkelt å finne frem siste versjoner for ansatte Bidrar til at de blir levende og etterlevd Prosess for utarbeidelse/implementering Forståelse for Hva og Hvorfor Top-down og bottom-up Bidrar til forståelse, aksept, forankring Organisasjon og mennesker (sterk kultur) Prosess (forståelse og involvering) System (enkelt og tilgjengelig)

56 «Fortell meg og jeg glemmer, vis meg og jeg husker, involver meg og jeg forstår.» Kinesisk ordspråk

57 Kjennetegn på gode policyer 1. De er relativt korte, overordnede og prinsippbaserte. 2. De er utformet etter en fast mal (ref. forslag ovenfor) og inngår i en nummerserie. De har en felles heading hvor det minst fremgår hvem som er eier av policyen, hvem som har godkjent policyen, versjonsnummer, sist oppdatert og hvilken dato policyen trådde i kraft. 3. De er formelt godkjent av virksomhetsledelsen (helst virksomhetens øverste leder), og dette fremgår av selve dokumentet. 4. De adresserer mål, krav og de viktigste risikoene innenfor det området de gjelder for. 5. De angir tydelig myndighet, roller og ansvar og beskriver hva som skal være på plass og hvem som har ansvaret for hver enkelt hva, samt ansvarsforholdet mellom virksomhetslederen og øvrig ledelse, eventuelt styre. 6. De definerer tydelig eierskap og ansvar for utforming og implementering av policyen 7. De er gjort kjent og er lett tilgjengelige for brukerne (intranett, møter, mv.) 8. De er gjenstand for versjonshåndtering og er lagret på et ikke-redigerbart format, f.eks. pdf

58 Kjennetegn på gode prosedyrer 1. De er utformet etter en fast mal (ref. forslag ovenfor) og inngår i en nummerserie. De har en felles heading hvor det minst fremgår hvem som er eier av prosedyren, hvem som har godkjent prosedyren, versjonsnummer, sist oppdatert og hvilken dato prosedyren trådde i kraft. 2. De har koplinger til eventuelle tilhørende styrende dokumenter. Eksempelvis vil en prosedyre for inngående fakturahåndtering ha en nummerserie som peker tilbake til policy for økonomiforvaltning. 3. De er formelt godkjent av leder for området prosedyren omfatter eller av prosesseier ol., og dette fremgår av dokumentet. 4. De adresserer mål, krav og de viktigste risikoene og kontrollene innenfor den aktuelle prosessen. 5. De angir tydelig hvordan aktiviteter skal gjennomføres (herunder kontroller) og gjerne beskrivelse av bakgrunn/forklaring av hvorfor aktiviteten skal gjennomføres. 6. Eierskap og ansvar for utforming og implementering av prosedyren er tydelig definert. 7. De er gjort kjent og er lett tilgjengelige for brukerne (intranett, møter, mv.) 8. De er gjenstand for versjonshåndtering og er lagret på et ikke-redigerbart format, f.eks. pdf

59 Innhold i policyer og prosedyrer Policy 1. Formål 2. Gyldig for 3. Definisjoner 4. Overordnede føringer og prinsipper 5. Roller og ansvar. 6. Eierskap og implementering av policy Prosess 1. Formål 2. Gyldig for 3. Definisjoner 4. Kopling til overordnede føringer og prinsipper 5. Gjennomføring av prosedyren (prosesskart med prosess-steg) 6. Eierskap og implementering av policy

60 Verktøy Veiledning dokumentasjon av etablert internkontroll Veiledning, maler og eksempler: dokumentasjon av etablert internkontroll -> dokumenthierarki Hva, Hvorfor, Hvor og Hvordan policy for internkontroll Hva, Hvorfor, og Hvordan

61 Avslutning DAG 1

62 Samarbeidsforum internkontroll virksomheter 1. samling: Planlegging Dag 2, 20. april 2016

63 Samarbeidsforum internkontroll virksomheter 1. samling: Planlegging Dag 2, 20. april 2016

64 Nødutganger og prosedyre i tilfelle evakuering Nødutganger legg merke til disse Kursleder viser veien ut ved evakuering Ingen bruker heis ved evakuering Samleplass er «Spikersuppa» Hold kontakt med kursleder til situasjonen er avklart og ny beskjed blir gitt

65 Snurr film 71

66 72

67 Mål for steget Planlegging Mål 1: Deltagerne forstår hvordan man kan Vurdere status for internkontroll Definere ambisjon for arbeidet med internkontroll Mål 2: Deltagerne forstår hvordan rammer og ressurser for internkontroll-arbeidet kan fastsettes Dokumentere og integrere i virksomhetsplanen el. Utarbeide årshjul for internkontroll (eks. fastsatt tidspunkt for planlegging/risikovurderinger, oppfølging og rapportering)

68 Internkontrollprosessen En kontinuerlig prosess i seks steg for etablering, forbedring og oppfølging av internkontroll. Et kontinuerlig forbedringsperspektiv! Systematisk gjennomføring av stegene bidrar til å oppfylle de tre internkontrollmålsettingene og kontinuerlig forbedring av virksomheten

69 Internkontroll på ulike nivå i virksomheten Direktoratet for økonomistyring Side

70 Planlegging Overordnet status og ambisjon Presentasjon kjennetegn god internkontroll Demonstrasjon av verktøy Diskusjon Rammer og ressurser for internkontroll-arbeidet Plan og forankring Årshjul internkontrollprosessen Ressurser og organisering

71 Tette gapet mellom ambisjon og status Ambisjonsnivå Status GAP Plan/tiltak for internkontrollarbeidet

Egenevaluering/modenhetsvurderinger Tidligere års risikovurderinger Gjennomførte evalueringer Merknader fra tilsyn og fra Riksrevisjonen Informasjon")

72 Status på internkontrollen Hva er overordnet status? (Hvor er vi?) Benytt ulike kilder for å få opp et bilde av statusen Kjenn din virksomhet! (styrker og svakheter) Egenevaluering/modenhetsvurderinger Tidligere års risikovurderinger Gjennomførte evalueringer Merknader fra tilsyn og fra Riksrevisjonen Informasjon fra avvikssystem ol

Ledelsen må definere ambisjonsnivå for internkontrollen Tilpasset risiko, vesentlighet og egenart Dette innebærer å ta stilling til Risikotoleranse Hva kan vi tåle av feil og uønskede hendelser?")

73 Ambisjonsnivå for internkontrollen Hva er ambisjonen? (Hvor skal vi?) Ledelsen må definere ambisjonsnivå for internkontrollen Tilpasset risiko, vesentlighet og egenart Dette innebærer å ta stilling til Risikotoleranse Hva kan vi tåle av feil og uønskede hendelser? Kvalitet Hva er standarden? Målet er ikke å være feilfri! Balanse mellom ressurser benyttet på verdiskapning og kontroll

74 Definer risikotolleranse og kvalitetsstandarder Finn riktig balanse for at IK skal gi merverdi! Verdiskapning/ måloppnåelse Ikke mulig og ønskelig å være feilfri på alle områder! Effektiv internkontroll Styrer risiko for å skape verdier og nå målene. Underkontrollerer Stor risikovilje Bremsene av ute av kontroll Overkontrollerer Risikoaversjon Bremsene på kommer ingen vei Kostn. Internkontroll

75 Risikotoleranse Risikotoleranse hva er akseptert nivå på risiko? Sier noe om den relative viktigheten av mål Resultatkrav eller resultatmål kan være et uttrykk for risikotoleranse Sier noe om ambisjonsnivå Bør fastsettes for de viktigste målene Utenfor toleransegrensen: behov for tiltak 81

76 Risikotoleranse er akseptert nivå på risiko for ikke å nå den enkelte målsetting Noen eksempler Mål 1 Korrupsjon forekommer ikke Mål 2 95 % korrekt saksbehandling Mål 3 4 (av 5) i snitt - tilfredshet kurs 82

77 Risikotoleranse DFØ - eksempler Tildelingsbrev fra FIN til DFØ Andel lønn utbetalt innen frist skal være 100 % Andel feil i utbetaling av lønn skal være 0 % Andel korrekt avstemt regnskap skal være 100% Andel innrapporteringer til statsregnskapet innen frist skal være 100 % Statlige virksomheters tilfredshet med DFØs veiledere, analyser, rådgivning og ulike kompetansetiltak er minst på samme nivå som tidligere

78 Uttrykk for risikotolleranser I UH- sektoren? I forskningsrådet? Hos Jernbaneverket? I helseforetak?

79 PAUSE

Planlegging Hvor mye ressurser skal benyttes på ulike områder")

80 Hva er behovet for forbedringer? Rammer og ressurser Avklare behovet for forbedringer (Hva må vi gjøre for å fylle gapet?) Planlegging Hvor mye ressurser skal benyttes på ulike områder eller tiltak? Plan for internkontrollarbeidet Hvem har ansvar for hva når?

81 Plan for internkontroll bør integreres i øvrige planer Plan; Inn i virksomhetsplanen? Inn i seksjon- og avdelingsplaner? Egen handlingsplan som følges opp i etablerte fora (tavlemøter, seksjonsmøter, avdelingsmøter etc.) Ressurser; Hvor mye og hvilke ressurser har vi? Prosess Når skal ulike aktiviteter skje Organisering av arbeidet? Roller, ansvar og myndighet Prosjekt eller linje

82 Organisering med en fagansvarlig internkontroll Eksempler på oppgaver som kan legges til en funksjon/rolle med fagansvar for internkontroll er å: sørge for struktur og helhet i internkontrollarbeidet, bistå ledelsen i gjennomføring, kvalitetssikring og oppfølging av arbeidet med etablering og forbedring av internkontrollsystemet bistå ledelsen i gjennomføringen av risikovurderinger være en støttespiller i arbeidet med operasjonalisering av internkontrollen, sørge for opplæring av ledere og ansatte bidra til å bygge opp under en kultur for internkontroll «slik gjør vi det hos oss» bistå ledelsen i oppfølgingen av at etablert internkontroll etterleves og gir ønsket effekt, eksempelvis gjennom stikkprøvekontroller, evalueringer mv. Ledelsen har fortsatt det overordnede ansvaret for internkontrollen og internkontrollen skal utføres i linjen!

83 Årshjul for kontinuerlig forbedring -litt bedre år for år Årshjulet kan bla. inneholde informasjon om tidspunkt for følgende aktiviteter: Planlegging Risikovurderinger Oppfølging Kvalitetskontroller Oppfølging av effekt og kontroll av etterlevelse / nøkkelkontroller Oppfølging av planer (handlingsplaner, tiltaksplaner, virksomhetsplaner mv.) Lederrapportering på internkontroll (egenevaluering) Syklus for oppdatering av styrende dokumenter

84 Eksempel - Illustrasjon av årshjul i DFØ Desember: Disponeringsskriv, vedtak om budsjett og virksomhetsavtale Vedtak om eventuell endring i avdelingenes mål November-desember: Tildelingsbrev Januar-februar: Rapport og analyse av årets som gikk Bekreftelse av internkontroll Arbeidsplan for internkontroll Status internkontroll Mars- juni Strategiske aktiviteter og utvikling vurderes November: Innspill om store satsninger til budsjettet to år frem Oktober november: Budsjettdialog og styringsmøter August oktober: Plan- og budsjettarbeid i avdelingene Forslag til virksomhetsavtale mellom avd. direktør og direktør mm. Avdelingsvise risikovurderinger Status internkontroll Juni Ledelsen beslutter strategiske aktiviteter for påfølgende år og større utviklingsprosjekter (bruk av utviklingspott og senere års tildelingsbrev) Mars- april Oppdatering av avdelingsvise risikovurderinger Overordnet risikovurdering (strategisk og operasjonell risiko) April Ledelsen prioriterer ideer for videre utredning

85 Eksempel SPK - Årshjul for risikostyring er integrert med øvrig virksomhetsstyring

86 PAUSE?

87 Egenevaluering av internkontrollen Et verktøy for å få opp et bilde av status og ambisjon

88 Formål med egenevaluering Bevisstgjøring Hva er god internkontroll? Hva er status hos oss? Felles diskusjon og oppfatning viktig! Informasjons- og kommunikasjonsgrunnlag (internt og eksternt) Felles «plattform/mål» for videre arbeid Grunnlag for prioritering Hva bør prioriteres først? Dokumentasjon av vurderinger og tingenes tilstand Vurdere effekt av tiltak og utvikling over tid Blir vi bedre? Måling av effekt av arbeid med internkontroll - merverdi?

89 Verktøy for planlegging modenhetsskala eksempel I

90 Verktøy for planlegging modenhetsskala eksempel II Kilde: Modenhetsnivåer for risikostyring og internkontroll fra SIRK nr. 1, 2011 De menneskelige faktorene

91 Verktøy planlegging modenhetskalaer eksempel II Nivå 1 Nivå 2 Nivå 3 Nivå 4 Nivå 5 Modenhetsnivå på internkontroll Uformelle og tilfeldige kontroller gjennomføres ad-hoc og usystematisk Det er etablert og dokumentert kontrollaktiviteter og kontrollrutiner - spredt Det er etablert et internkontrollsystem som er basert på risikovurderinger Det er etablert og dokumentert rutiner for ansvar, gjennomføring, og dokumentering av gjennomført internkontroll Internkontrollsystemet er gjenstand for løpende vurdering og oppfølging for å sikre kontinuerlig forbedring Det er etablert og dokumentert tydelige rutiner og ansvar for gjennomføring, oppfølging, vedlikehold og forbedring av internkontrollen Internkontrollsystemet er integrert i virksomhetsstyringen, herunder risikostyring / mål- og resultatstyring Behov for forbedring Behov for forbedring Akseptabelt nivå Videregående nivå Ledende/beste praksis Ledende Tilfredsstillende Bør forbedres Må forbedres Etablerte styrings- og kontrollsystemer vurderes som ledende/ i samsvar med "beste praksis (COSO)". God oppfølging og etterlevelse. Etablert styrings- og kontrollsystemer vurderes som tilfredsstillende, både i forhold til rammeverk, etterlevelse og oppfølging Etablerte styrings- og kontrollsystemer bør forbedres på enkelte områder. Enkelte svakheter knyttet til etablert rammeverk, ledelsesoppfølging, og/eller etterlevelse Styrings- og kontrollsystemer må forbedres på vesentlige områder. Ikke tilfredsstillende Det er ikke etablert tilfredsstillende styrings- og kontrollsystemer. Vesentlige svakheter i etablering og/eller gjennomføringen av styrings- og kontrollsystemene Ikke vurdert Ikke etablert styrings- og kontrollsystemer. Tema er ikke vurdert 3. mai 2017 Side

92 Verktøy for planlegging eksempel IV

93 Verktøy planlegging eksempel V - demonstrasjon av Egenevaluering av internkontrollen

94 Ambisjonsnivå for internkontrollen 7 kjennetegn på god internkontroll: 1. Ledelsesforankret 2. Tilpasset egenart, risiko og vesentlighet -> risikobasert skreddersøm 3. Tydeliggjort ansvar, myndighet og roller 4. Integrert i styring og drift -> en del av ikke adskilt fra øvrige prosesser 5. Formalisert og dokumentert, tilgjengeliggjort og kommunisert 6. Etterlevd og systematisk fulgt opp 7. Enhetlig og helhetlig -> gjennomgripende og satt i system

95 Egenevaluering i praksis v/eva Halvorsen

96 PAUSE

97 Oppgave Hver virksomhet tenker gjennom: hvor er vi i modenhets-trappa? Hvor bør vi være? (25 min) Bli enige om hvor i modenhetstrappen en er (hele virksomheten eller for det område man representerer) Bli enige om hvor i modenhetstrappen en bør være Plasser orange post it for staus med navn på virksomhet på modenhetstrappen. Rosa post it for ambisjon Oppsummering i plenum (15 min) Resultatet fra den uoffisielle kåringen dagen før presenteres (spenningen er til å ta og føle på )

98 Verktøy for planlegging eksempel Modenhetstrappen (CMM)

99 Presentasjon av skisser/planer for arbeidet med internkontroll i 2016

100 Presentasjon av plan/skisse for arbeidet i workshop Presentasjon (ca 5 min per virksomhet): Hver virksomhet presenterer kort Spørsmål grunnlag for eventuelle oppdateringer i plan/skisse Formål: Blir bedre kjent med de andre virksomhetene og deres utfordringer og planer for 2016 Innspill til eventuelle oppdateringer i planene Få et grunnlag for finne virksomheter å samarbeide med

101 Plan/skisse for deltagelse i samarbeidsforum 2016 Hva er scope hele virksomheten eller ett område? Hvem blir involvert? Hva er status, svakheter, utfordringer? Ambisjon for året forankret i ledelsen mål med deltagelsen? Hva ønsker virksomheten spesifikt å forbedre gitt status og ambisjon? Styringsdokumenter/dokumenthierarki Kultur Årshjul Verktøy Risikovurderinger Kartlegge prosesser

102 Evaluering 1. samling og veien videre til 2. samling

103 Tema neste samling: Risikovurderinger, utforming og implementering Kort oppsummering fra 1. samling Fundamentet for god internkontroll og steg 1 planlegging hva har skjedd? Etablere et grunnlag for risikovurderinger (mulig hjemmelekse?) Mål og krav Vesentlige prosesser Gjennomføre risikovurderinger, utforme og implementere risikoreduserende tiltak Overordnet nivå Lavere nivå Risikovurdere, utforme og implementere risikoreduserende tiltak

104 Takk for denne gang! Lykke til med internkontrollarbeidet! Neste samling 21. juni

Hvordan ha orden på internkontrollen?

Hvordan ha orden på internkontrollen? Ola Otterdal Kundeforum 2014 Direktoratet for økonomistyring Side 1 Agenda 1. Kort om DFØs veiledningsmateriell og kompetansetilbud 2. Hva er internkontroll og hva

Hvordan ha orden på internkontrollen? Ola Otterdal Kundeforum 2014 Direktoratet for økonomistyring Side 1 Agenda 1. Kort om DFØs veiledningsmateriell og kompetansetilbud 2. Hva er internkontroll og hva

Nytt veiledningsmateriell om internkontroll - lanseringsseminar 23. mai Direktoratet for økonomistyring

Nytt veiledningsmateriell om internkontroll - lanseringsseminar 23. mai 2013 Side 1 Program Tid Tema Hvem 08:45-09:00 Registrering og kaffe 09:00 09:05 Velkommen Roger Bjerke, avdelingsdirektør Forvaltnings-

Nytt veiledningsmateriell om internkontroll - lanseringsseminar 23. mai 2013 Side 1 Program Tid Tema Hvem 08:45-09:00 Registrering og kaffe 09:00 09:05 Velkommen Roger Bjerke, avdelingsdirektør Forvaltnings-

Introduksjon 1. samling planlegging og risikovurdering

Introduksjon 1. samling planlegging og risikovurdering 10. desember 2013 13.12.2013 Direktoratet for økonomistyring Side 1 Plan for gjennomføring QB Innspill/behov til opplegget generelt/gjennomføring

Introduksjon 1. samling planlegging og risikovurdering 10. desember 2013 13.12.2013 Direktoratet for økonomistyring Side 1 Plan for gjennomføring QB Innspill/behov til opplegget generelt/gjennomføring

Internkontroll. SUHS-konferansen 2016

SUHS-konferansen 2016 Vi starter med en liten video https://www.youtube.com/watch?v=usf-vgxmeuq Hva legger vi i begrepet internkontroll? Stikkord: Kontroll av interne rutiner, rammer skal ikke overskrides,

SUHS-konferansen 2016 Vi starter med en liten video https://www.youtube.com/watch?v=usf-vgxmeuq Hva legger vi i begrepet internkontroll? Stikkord: Kontroll av interne rutiner, rammer skal ikke overskrides,

Nettverk for virksomhetsstyring. Møte 6. juni 2014

Nettverk for virksomhetsstyring Møte 6. juni 2014 16.06.2014 Direktoratet for økonomistyring Side 1 Program 09.00-09.15: Innledning ved DFØ 09.15-10.15: Formål og innhold i instrukser, både i instruks

Nettverk for virksomhetsstyring Møte 6. juni 2014 16.06.2014 Direktoratet for økonomistyring Side 1 Program 09.00-09.15: Innledning ved DFØ 09.15-10.15: Formål og innhold i instrukser, både i instruks

Samarbeidsforum internkontroll virksomheter. 1. samling: Fundamentet for god internkontroll og Planlegging

Samarbeidsforum internkontroll virksomheter 1. samling: Fundamentet for god internkontroll og Planlegging Dag 1, 12. mars 2015 13.03.2015 Direktoratet for økonomistyring Side 1 Velkommen og introduksjon

Samarbeidsforum internkontroll virksomheter 1. samling: Fundamentet for god internkontroll og Planlegging Dag 1, 12. mars 2015 13.03.2015 Direktoratet for økonomistyring Side 1 Velkommen og introduksjon

Samarbeidsforum internkontroll

Samarbeidsforum internkontroll 10. desember 2013 13.12.2013 Direktoratet for økonomistyring Side 1 Samarbeidsforum hjelp til selvhjelp! Bidra til å videreutvikle statlige virksomheters og departementers

Samarbeidsforum internkontroll 10. desember 2013 13.12.2013 Direktoratet for økonomistyring Side 1 Samarbeidsforum hjelp til selvhjelp! Bidra til å videreutvikle statlige virksomheters og departementers

Informasjonsmøte Samarbeidsforum internkontroll 2015

Informasjonsmøte Samarbeidsforum internkontroll 2015 10. februar 2015 Direktoratet for økonomistyring DFØ vurderer ny runde med samarbeidsforum! Hva er samarbeidsforum? Møteserie over ca. ett år Faste

Informasjonsmøte Samarbeidsforum internkontroll 2015 10. februar 2015 Direktoratet for økonomistyring DFØ vurderer ny runde med samarbeidsforum! Hva er samarbeidsforum? Møteserie over ca. ett år Faste

Veiledning- policy for internkontroll

Veiledning- policy for 1. Bakgrunn Statlige virksomheter forvalter fellesskapets midler og leverer produkter og tjenester som er av stor betydning både for den enkelte samfunnsborger og for samfunnet som

Veiledning- policy for 1. Bakgrunn Statlige virksomheter forvalter fellesskapets midler og leverer produkter og tjenester som er av stor betydning både for den enkelte samfunnsborger og for samfunnet som

Egenevaluering av internkontrollen

Egenevaluering av internkontrollen Veiledning - egenevalueringsverktøy internkontroll Bakgrunn God praksis for internkontroll er beskrevet i flere rammeverk. COSO (Committee of Sponsoring Organizations

Egenevaluering av internkontrollen Veiledning - egenevalueringsverktøy internkontroll Bakgrunn God praksis for internkontroll er beskrevet i flere rammeverk. COSO (Committee of Sponsoring Organizations

Kort om internkontroll for deg som er leder

Veileder Kort om internkontroll for deg som er leder DFØ 04/2013, 1. opplag Forord Som leder har du ansvar for virksomhetens internkontroll og for å tilpasse denne til risiko, vesentlighet og egenart.

Veileder Kort om internkontroll for deg som er leder DFØ 04/2013, 1. opplag Forord Som leder har du ansvar for virksomhetens internkontroll og for å tilpasse denne til risiko, vesentlighet og egenart.

Informasjonsmøte Samarbeidsforum internkontroll

Informasjonsmøte Samarbeidsforum internkontroll 10. oktober 2013 Direktoratet for økonomistyring Velkommen og introduksjon v/ingrid Buhaug Brænden Side 2 Program Side 3 Hvorfor bør alle statlige virksomheter

Informasjonsmøte Samarbeidsforum internkontroll 10. oktober 2013 Direktoratet for økonomistyring Velkommen og introduksjon v/ingrid Buhaug Brænden Side 2 Program Side 3 Hvorfor bør alle statlige virksomheter

Hvordan skal DFØ bidra til at statlige virksomheter forbedrer sin internkontroll

Hvordan skal DFØ bidra til at statlige virksomheter forbedrer sin internkontroll NIRFs nettverk for statlig sektor seminar 22. august 2013 Ola Otterdal Direktoratet for økonomistyring Side 1 Agenda 1.

Hvordan skal DFØ bidra til at statlige virksomheter forbedrer sin internkontroll NIRFs nettverk for statlig sektor seminar 22. august 2013 Ola Otterdal Direktoratet for økonomistyring Side 1 Agenda 1.

Hvordan vurdere/revidere overordnet styring og kontroll

www.pwc.no Hvordan vurdere/revidere overordnet styring og kontroll Jonas Gaudernack DFØ - Desember 2014 Dekomponering av problemstillingen -> grunnleggende spørsmål 1. Hvorfor vurdere styring og kontroll

www.pwc.no Hvordan vurdere/revidere overordnet styring og kontroll Jonas Gaudernack DFØ - Desember 2014 Dekomponering av problemstillingen -> grunnleggende spørsmål 1. Hvorfor vurdere styring og kontroll

Kurs i internkontroll. 29. September 2016

Kurs i internkontroll 29. September 2016 Program for dagen en 3-deling 1. Hva er internkontroll i en statlig kontekst? 2. Hvorfor skal vi bruke tid og ressurser på internkontroll? 3. Hvordan etablere og

Kurs i internkontroll 29. September 2016 Program for dagen en 3-deling 1. Hva er internkontroll i en statlig kontekst? 2. Hvorfor skal vi bruke tid og ressurser på internkontroll? 3. Hvordan etablere og

DFØ 19. april 2016 Samarbeidsforum internkontroll Fundament og planlegging

DFØ 19. april 2016 Samarbeidsforum internkontroll Fundament og planlegging Hvordan implementere og forankre internkontroll ved hjelp av involvering, gode eksempler og begeistring? Trygt fram sammen Statens

DFØ 19. april 2016 Samarbeidsforum internkontroll Fundament og planlegging Hvordan implementere og forankre internkontroll ved hjelp av involvering, gode eksempler og begeistring? Trygt fram sammen Statens

Veileder. Veileder i internkontroll

Veileder Veileder i internkontroll DFØ 04/2013, 1. opplag Forord God internkontroll understøtter styringen og bidrar til at virksomhetens mål og krav blir oppfylt. Internkontroll handler om å sikre kvalitet

Veileder Veileder i internkontroll DFØ 04/2013, 1. opplag Forord God internkontroll understøtter styringen og bidrar til at virksomhetens mål og krav blir oppfylt. Internkontroll handler om å sikre kvalitet

Prinsipper for virksomhetsstyring i Oslo kommune

Oslo kommune Byrådsavdeling for finans Prosjekt virksomhetsstyring Prinsippnotat Prinsipper for virksomhetsstyring i Oslo kommune 22.09.2011 2 1. Innledning Prinsipper for virksomhetsstyring som presenteres

Oslo kommune Byrådsavdeling for finans Prosjekt virksomhetsstyring Prinsippnotat Prinsipper for virksomhetsstyring i Oslo kommune 22.09.2011 2 1. Innledning Prinsipper for virksomhetsstyring som presenteres

Fylkesmannen i Buskerud 22. august 2011. Risikostyring i statlige virksomheter. Direktør Marianne Andreassen

Fylkesmannen i Buskerud 22. august 2011 Risikostyring i statlige virksomheter Direktør Marianne Andreassen 11.10.2011 Senter for statlig økonomistyring Side 1 Senter for statlig økonomistyring (SSØ) -

Fylkesmannen i Buskerud 22. august 2011 Risikostyring i statlige virksomheter Direktør Marianne Andreassen 11.10.2011 Senter for statlig økonomistyring Side 1 Senter for statlig økonomistyring (SSØ) -

Internkontroll i Gjerdrum kommune

Tatt til orientering i Gjerdrum kommunestyre 14.12.2016 Internkontroll i Gjerdrum kommune Formålet med dokumentet Formålet med dette dokumentet er å beskrive internkontrollen i Gjerdrum kommune. Dokumentet

Tatt til orientering i Gjerdrum kommunestyre 14.12.2016 Internkontroll i Gjerdrum kommune Formålet med dokumentet Formålet med dette dokumentet er å beskrive internkontrollen i Gjerdrum kommune. Dokumentet

Direktør Marianne Andreassen

Risikostyring i staten hvordan håndtere risikostyring i mål- og resultatstyringen PWC 6. juni 2007 Direktør Marianne Andreassen Senter for statlig økonomistyring Side 1 Senter for statlig økonomistyring

Risikostyring i staten hvordan håndtere risikostyring i mål- og resultatstyringen PWC 6. juni 2007 Direktør Marianne Andreassen Senter for statlig økonomistyring Side 1 Senter for statlig økonomistyring

Et revisjonsblikk på internkontroll

Et revisjonsblikk på internkontroll Ekspedisjonssjef Jens Gunvaldsen Riksrevisjonen PSC INTOSAI Professional Standards Committee Utgangspunkt I: Early history of internal control Internal controls have

Et revisjonsblikk på internkontroll Ekspedisjonssjef Jens Gunvaldsen Riksrevisjonen PSC INTOSAI Professional Standards Committee Utgangspunkt I: Early history of internal control Internal controls have

Økonomidirektør og sjefssamling 2015

Økonomidirektør og sjefssamling 2015 Avd. dir. Arne Lunde, Bergen 23.04.15 Hva er intern kontroll 14 Intern kontroll Alle virksomheter skal etablere systemer og rutiner som har innebygd intern kontroll

Økonomidirektør og sjefssamling 2015 Avd. dir. Arne Lunde, Bergen 23.04.15 Hva er intern kontroll 14 Intern kontroll Alle virksomheter skal etablere systemer og rutiner som har innebygd intern kontroll

MalemaL Liv: UTK. Rapport 4/2015. Revisjon av Sykehusapotekene HF

MalemaL Liv: UTK Rapport 4/2015 Revisjon av Sykehusapotekene HF Konsernrevisjonen Helse Sør-Øst 27.03.2015 Rapport nr. 4/2015 Revisjonsperiode Desember 2014 til mars 2015 Virksomhet Sykehusapotekene HF

MalemaL Liv: UTK Rapport 4/2015 Revisjon av Sykehusapotekene HF Konsernrevisjonen Helse Sør-Øst 27.03.2015 Rapport nr. 4/2015 Revisjonsperiode Desember 2014 til mars 2015 Virksomhet Sykehusapotekene HF

HOVEDINSTRUKS TIL FINANSTILSYNET OM ØKONOMISTYRING I FINANSTILSYNET Fastsatt av Finansdepartementet 19. november 2014

HOVEDINSTRUKS TIL FINANSTILSYNET OM ØKONOMISTYRING I FINANSTILSYNET Fastsatt av Finansdepartementet 19. november 2014 1. Innledning og formål Instruksen er fastsatt av Finansdepartementet den 19. november

HOVEDINSTRUKS TIL FINANSTILSYNET OM ØKONOMISTYRING I FINANSTILSYNET Fastsatt av Finansdepartementet 19. november 2014 1. Innledning og formål Instruksen er fastsatt av Finansdepartementet den 19. november

Styremøte 15. juni 2016 i Sørlandet sykehus HF. Styresak

Oppfølging Informasjon og kommunikasjon Tiltak for å ha styring og kontroll Etablere målsettinger og risikovurdere Styrings- og kontrollmiljø Helse Sør-Øst RHF Gode og likeverdige helsetjenester til alle

Oppfølging Informasjon og kommunikasjon Tiltak for å ha styring og kontroll Etablere målsettinger og risikovurdere Styrings- og kontrollmiljø Helse Sør-Øst RHF Gode og likeverdige helsetjenester til alle

ephorte: 2018/61949 Overlevert: OPPSUMMERING AV KARTLEGGING INTERNKONTROLL I MATTILSYNET, 2.LINJE

ephorte: 2018/61949 Overlevert: 22.08.2018 OPPSUMMERING AV KARTLEGGING INTERNKONTROLL I MATTILSYNET, 2.LINJE Innholdsfortegnelse 1 Om kartleggingen... 2 1.1 Innledning... 2 1.2 Formål... 2 1.3 Gjennomføring...

ephorte: 2018/61949 Overlevert: 22.08.2018 OPPSUMMERING AV KARTLEGGING INTERNKONTROLL I MATTILSYNET, 2.LINJE Innholdsfortegnelse 1 Om kartleggingen... 2 1.1 Innledning... 2 1.2 Formål... 2 1.3 Gjennomføring...

Forvaltningsrevisjon Bergen kommune Internkontroll i resultatenheter. Prosjektplan/engagement letter

Forvaltningsrevisjon Bergen kommune Internkontroll i resultatenheter Prosjektplan/engagement letter September 2013 Innhold 1. Innledning... 3 1.1 Bakgrunn... 3 1.2 Formål og problemstillinger... 3 2. Revisjonskriterier...

Forvaltningsrevisjon Bergen kommune Internkontroll i resultatenheter Prosjektplan/engagement letter September 2013 Innhold 1. Innledning... 3 1.1 Bakgrunn... 3 1.2 Formål og problemstillinger... 3 2. Revisjonskriterier...

Hvordan NAV arbeider med internkontroll i et prosessperspektiv. Kristine Bosio Horn Seniorrådgiver Arbeids- og velferdsdirektoratet

Hvordan NAV arbeider med internkontroll i et prosessperspektiv Kristine Bosio Horn Seniorrådgiver Arbeids- og velferdsdirektoratet Internkontrollhistorie i NAV Stort trykk på produksjon etter opprettelsen

Hvordan NAV arbeider med internkontroll i et prosessperspektiv Kristine Bosio Horn Seniorrådgiver Arbeids- og velferdsdirektoratet Internkontrollhistorie i NAV Stort trykk på produksjon etter opprettelsen

Revisjon av styring og kontroll

Revisjon av styring og kontroll Møte nettverk virksomhetsstyring 12. desember 2014 Direktoratet for økonomistyring Side 1 Agenda 09:00 09:15 10:00 10:15 11:00 11.30 Velkommen og innledning v/ DFØ Revisjon

Revisjon av styring og kontroll Møte nettverk virksomhetsstyring 12. desember 2014 Direktoratet for økonomistyring Side 1 Agenda 09:00 09:15 10:00 10:15 11:00 11.30 Velkommen og innledning v/ DFØ Revisjon

Risikostyring og intern kontroll i statlige virksomheter

Risikostyring og intern kontroll i statlige virksomheter Marianne Andreassen Direktør HIBO 26. oktober 2009 26.10.2009 Senter for statlig økonomistyring Side 1 Hvem er SSØ? Virksomhetsidé Som statens ekspertorgan

Risikostyring og intern kontroll i statlige virksomheter Marianne Andreassen Direktør HIBO 26. oktober 2009 26.10.2009 Senter for statlig økonomistyring Side 1 Hvem er SSØ? Virksomhetsidé Som statens ekspertorgan

Instruks (utkast) for Internrevisjonen Helse Sør-Øst

for Internrevisjonen Helse Sør-Øst") Instruks (utkast) for Internrevisjonen Helse Sør-Øst Fastsatt av Kontrollkomiteen Helse Sør-Øst RHF xx.xx.2007 Innhold 1 Innledning... 3 2 Formål og omfang... 3 3 Organisering, ansvar og myndighet...3

Instruks (utkast) for Internrevisjonen Helse Sør-Øst Fastsatt av Kontrollkomiteen Helse Sør-Øst RHF xx.xx.2007 Innhold 1 Innledning... 3 2 Formål og omfang... 3 3 Organisering, ansvar og myndighet...3

Forvaltningsrevisjon Bergen kommune Internkontroll i Byrådsavdeling for finans, eiendom og eierskap. Prosjektplan/engagement letter

Forvaltningsrevisjon Bergen kommune Internkontroll i Byrådsavdeling for finans, eiendom og eierskap Prosjektplan/engagement letter September 2013 Innhold 1. Innledning... 3 1.1 Bakgrunn... 3 1.2 Formål

Forvaltningsrevisjon Bergen kommune Internkontroll i Byrådsavdeling for finans, eiendom og eierskap Prosjektplan/engagement letter September 2013 Innhold 1. Innledning... 3 1.1 Bakgrunn... 3 1.2 Formål

Risikostyring Intern veiledning

Risikostyring Intern veiledning Versjon 1.0 Dette dokumentet er basert på «Risikostyring i staten, håndtering av risiko i mål og resultatstyringen», desember 2008 og «Risikostyring og intern kontroll i

Risikostyring Intern veiledning Versjon 1.0 Dette dokumentet er basert på «Risikostyring i staten, håndtering av risiko i mål og resultatstyringen», desember 2008 og «Risikostyring og intern kontroll i

Instruks for konsernrevisjonen Helse Sør-Øst

Instruks for konsernrevisjonen Helse Sør-Øst Godkjent av revisjonskomiteen Helse Sør-Øst RHF 26.02.2009 Innhold 1 Konsernrevisjonens formål... 3 2 Organisering, ansvar og myndighet... 3 3 Oppgaver... 3

Instruks for konsernrevisjonen Helse Sør-Øst Godkjent av revisjonskomiteen Helse Sør-Øst RHF 26.02.2009 Innhold 1 Konsernrevisjonens formål... 3 2 Organisering, ansvar og myndighet... 3 3 Oppgaver... 3

Styresak Vedlegg 3. Prinsipper for internkontroll og risikostyring Innspill fra styret er innarbeidet

Styresak 075-2017 Vedlegg 3 Prinsipper for internkontroll og risikostyring Innspill fra styret 1.9.2017 er innarbeidet Innhold 1. Dokumentets formål... 3 2. Virkeområde... 3 3. Definisjoner... 3 4. Struktur

Styresak 075-2017 Vedlegg 3 Prinsipper for internkontroll og risikostyring Innspill fra styret 1.9.2017 er innarbeidet Innhold 1. Dokumentets formål... 3 2. Virkeområde... 3 3. Definisjoner... 3 4. Struktur

Retningslinjer for risikostyring ved HiOA Dato siste revisjon:

Retningslinjer for risikostyring ved HiOA Dato siste revisjon: 28.11.2017 1 Hensikt, bakgrunn og mål Hensikten med dette dokumentet er å bidra til at HiOA har en strukturert tilnærming for å identifisere,

Retningslinjer for risikostyring ved HiOA Dato siste revisjon: 28.11.2017 1 Hensikt, bakgrunn og mål Hensikten med dette dokumentet er å bidra til at HiOA har en strukturert tilnærming for å identifisere,

Velkommen til tredje og siste samling samarbeidsforum. 19. og 20. oktober 2016

Velkommen til tredje og siste samling samarbeidsforum 19. og 20. oktober 2016 Mål for 3. samling oppfølging 1. dag Ha et dokumentert og kvalifisert grunnlag for å vurdere internkontrollen i virksomheten,

Velkommen til tredje og siste samling samarbeidsforum 19. og 20. oktober 2016 Mål for 3. samling oppfølging 1. dag Ha et dokumentert og kvalifisert grunnlag for å vurdere internkontrollen i virksomheten,

Instruks for Konsernrevisjonen Helse Sør-Øst. Erstatter instruks av

Instruks for Konsernrevisjonen Helse Sør-Øst Erstatter instruks av 26.02.2009 Fastsatt av styret i Helse Sør-Øst RHF 07.02.2012 Innhold 1 Konsernrevisjonens formål... 3 2 Organisering, ansvar og myndighet...

Instruks for Konsernrevisjonen Helse Sør-Øst Erstatter instruks av 26.02.2009 Fastsatt av styret i Helse Sør-Øst RHF 07.02.2012 Innhold 1 Konsernrevisjonens formål... 3 2 Organisering, ansvar og myndighet...

Årsrapport 2014 Vedlegg 4 Oppsummering av revisjonsområdet kompetansestyring

UTK Årsrapport 2014 Vedlegg 4 Oppsummering av revisjonsområdet kompetansestyring Konsernrevisjonen Helse Sør-Øst 05.02.2015 INNHOLDSFORTEGNELSE SAMMENDRAG... 3 1. INNLEDNING... 4 1.1 FORMÅL MED REVISJONEN...

UTK Årsrapport 2014 Vedlegg 4 Oppsummering av revisjonsområdet kompetansestyring Konsernrevisjonen Helse Sør-Øst 05.02.2015 INNHOLDSFORTEGNELSE SAMMENDRAG... 3 1. INNLEDNING... 4 1.1 FORMÅL MED REVISJONEN...

Sammenligning av ledelsesstandarder for risiko

Sammenligning av ledelsesstandarder for risiko av Martin Stevens Kvalitet & Risikodagene 2018 14. Juni 2018 Litt om meg Internrevisor i Gjensidige Hvorfor opptatt av risikostyring? - Bakgrunn fra finansiell

Sammenligning av ledelsesstandarder for risiko av Martin Stevens Kvalitet & Risikodagene 2018 14. Juni 2018 Litt om meg Internrevisor i Gjensidige Hvorfor opptatt av risikostyring? - Bakgrunn fra finansiell

OPPDRAGET I KOMMUNELOVEN HVORDAN KAN DET TOLKES?

For Kontrollutvalg 30.11.15 v/rådmann Thor Smith Stickler OPPDRAGET I KOMMUNELOVEN HVORDAN KAN DET TOLKES? Definisjon av internkontroll - PwC Internkontroll er et formalisert kontrollsystem der kontrollaktiviteter

For Kontrollutvalg 30.11.15 v/rådmann Thor Smith Stickler OPPDRAGET I KOMMUNELOVEN HVORDAN KAN DET TOLKES? Definisjon av internkontroll - PwC Internkontroll er et formalisert kontrollsystem der kontrollaktiviteter

Gjelder fra: Godkjent av: Camilla Bjørn

Dok.id.: 1.3.1.1.0 Formål, mål og definisjoner Utgave: 2.00 Skrevet av: Camilla Bjørn Gjelder fra: 27.03.2017 Godkjent av: Camilla Bjørn Dok.type: Styringsdokumenter Sidenr: 1 av 5 1.1 Formålet med styrings-

Dok.id.: 1.3.1.1.0 Formål, mål og definisjoner Utgave: 2.00 Skrevet av: Camilla Bjørn Gjelder fra: 27.03.2017 Godkjent av: Camilla Bjørn Dok.type: Styringsdokumenter Sidenr: 1 av 5 1.1 Formålet med styrings-

Instruks Internrevisjonen for Pasientreiser ANS. Fastsatt av styret for Pasientreiser ANS, 12.12.2012

Instruks Internrevisjonen for Pasientreiser ANS Fastsatt av styret for Pasientreiser ANS, 12.12.2012 Innhold 1. Internrevisjonens formål... 3 2. Organisering, ansvar og myndighet... 3 3. Oppgaver... 3

Instruks Internrevisjonen for Pasientreiser ANS Fastsatt av styret for Pasientreiser ANS, 12.12.2012 Innhold 1. Internrevisjonens formål... 3 2. Organisering, ansvar og myndighet... 3 3. Oppgaver... 3

Revisjonsplan 2014-2015 Konsernrevisjonen Helse Sør-Øst

Revisjonsplan 2014-2015 Konsernrevisjonen Helse Sør-Øst Godkjent av styret i Helse Sør-Øst RHF 13.03.2014 Distribusjon Revisjonsplanen distribueres til styret og styrets revisjonsutvalg, administrerende

Revisjonsplan 2014-2015 Konsernrevisjonen Helse Sør-Øst Godkjent av styret i Helse Sør-Øst RHF 13.03.2014 Distribusjon Revisjonsplanen distribueres til styret og styrets revisjonsutvalg, administrerende

Instruks for administrerende direktør HELSE SØR-ØST RHF

Instruks for administrerende direktør HELSE SØR-ØST RHF 2018-2020 Sist revidert av styret i Helse Sør-Øst RHF, jf styresak 024-2018 Side 1 av 6 1. Formål med instruksen Denne instruksen omhandler administrerende

Instruks for administrerende direktør HELSE SØR-ØST RHF 2018-2020 Sist revidert av styret i Helse Sør-Øst RHF, jf styresak 024-2018 Side 1 av 6 1. Formål med instruksen Denne instruksen omhandler administrerende

Gjelder fra: 24.09.2014. Godkjent av: Fylkesrådet

Dok.id.: 1.3.1.1.0 Formål og definisjoner Utgave: 1.00 Skrevet av: Camilla Bjørn Gjelder fra: 24.09.2014 Godkjent av: Fylkesrådet Dok.type: Generelt Sidenr: 1 av 6 Formålet med styrings- og kvalitetssystemet:

Dok.id.: 1.3.1.1.0 Formål og definisjoner Utgave: 1.00 Skrevet av: Camilla Bjørn Gjelder fra: 24.09.2014 Godkjent av: Fylkesrådet Dok.type: Generelt Sidenr: 1 av 6 Formålet med styrings- og kvalitetssystemet:

Intern kontroll i Toll- og avgiftsetaten - Kontinuerlig forbedring av det uformelle styringsog kontrollmiljøet

Intern kontroll i Toll- og avgiftsetaten - Kontinuerlig forbedring av det uformelle styringsog kontrollmiljøet DFØ Samarbeidsforum intern kontroll 12. mars 2015 Etatens mål og prosesser Hovedmål Motvirke

Intern kontroll i Toll- og avgiftsetaten - Kontinuerlig forbedring av det uformelle styringsog kontrollmiljøet DFØ Samarbeidsforum intern kontroll 12. mars 2015 Etatens mål og prosesser Hovedmål Motvirke

Instruks for administrerende direktør. Sykehuset Telemark HF

Instruks for administrerende direktør Sykehuset Telemark HF Vedtatt i styremøte i Sykehuset Telemark HF 17. september 2012 Sist gjennomgått i styremøte 18. april 2018 1. Formål med instruksen Denne instruksen

Instruks for administrerende direktør Sykehuset Telemark HF Vedtatt i styremøte i Sykehuset Telemark HF 17. september 2012 Sist gjennomgått i styremøte 18. april 2018 1. Formål med instruksen Denne instruksen

Statens økonomistyring som middel til å hindre systemsvikt

Statens økonomistyring som middel til å hindre systemsvikt Juristenes fagdager Sandefjord 15. oktober 2009 Direktør Marianne Andreassen 26.10.2009 Senter for statlig økonomistyring Side 1 Senter for statlig

Statens økonomistyring som middel til å hindre systemsvikt Juristenes fagdager Sandefjord 15. oktober 2009 Direktør Marianne Andreassen 26.10.2009 Senter for statlig økonomistyring Side 1 Senter for statlig

Velkommen til 2. samling Samarbeidsforum!

Velkommen til 2. samling Samarbeidsforum! Direktoratet for økonomistyring 27.05.2015 Side 1 Samling 2 Etablere grunnlag for risikovurderinger og gjennomføre risikovurderinger 26. mai 2015 27.05.2015 Direktoratet

Velkommen til 2. samling Samarbeidsforum! Direktoratet for økonomistyring 27.05.2015 Side 1 Samling 2 Etablere grunnlag for risikovurderinger og gjennomføre risikovurderinger 26. mai 2015 27.05.2015 Direktoratet

Mål- og resultatstyring og risikostyring i staten (det offentlige)

") Mål- og resultatstyring og risikostyring i staten (det offentlige) Sjøfartsdirektoratet Haugesund 26. mars 2007 Marianne Andreassen Direktør i Senter for statlig økonomistyring Senter for statlig økonomistyring

Mål- og resultatstyring og risikostyring i staten (det offentlige) Sjøfartsdirektoratet Haugesund 26. mars 2007 Marianne Andreassen Direktør i Senter for statlig økonomistyring Senter for statlig økonomistyring

Instruks for administrerende direktør. Akershus universitetssykehus HF. Vedtatt i styremøte

Instruks for administrerende direktør Akershus universitetssykehus HF Vedtatt i styremøte 25.04.2012 1 1. Formål med instruksen Denne instruksen omhandler daglig leders (administrerende direktørs) ansvar,

Instruks for administrerende direktør Akershus universitetssykehus HF Vedtatt i styremøte 25.04.2012 1 1. Formål med instruksen Denne instruksen omhandler daglig leders (administrerende direktørs) ansvar,

NOTAT. Fastsette mål- og resultatkrav innenfor rammen av disponible ressurser og forutsetninger gitt av overordnet myndighet.

NOTAT Til: Møtedato: 13.12.07 Universitetsstyret Arkivref.: 200706432-1 Risikostyring ved Universitetet i Tromsø Bakgrunn Som statlig forvaltningsorgan er Universitetet i Tromsø underlagt Økonomiregelverket

NOTAT Til: Møtedato: 13.12.07 Universitetsstyret Arkivref.: 200706432-1 Risikostyring ved Universitetet i Tromsø Bakgrunn Som statlig forvaltningsorgan er Universitetet i Tromsø underlagt Økonomiregelverket

Avmystifisere internkontroll/styringssystem - informasjonssikkerhet

Avmystifisere internkontroll/styringssystem - informasjonssikkerhet Difis veiledningsmateriell Jan Sørgård, seniorrådgiver Difi Difi Visjon: Vi utvikler offentlig sektor Digitalisering Anskaffelser Organisering

Avmystifisere internkontroll/styringssystem - informasjonssikkerhet Difis veiledningsmateriell Jan Sørgård, seniorrådgiver Difi Difi Visjon: Vi utvikler offentlig sektor Digitalisering Anskaffelser Organisering

Helhetlig risikostyring som en integrert del av mål- og resultatstyringen i Helse Midt-Norge Toril Orrestad

Risikostyring Helhetlig risikostyring som en integrert del av mål- og resultatstyringen i Helse Midt-Norge Toril Orrestad Formål med innlegget Hvorfor igangsette dette arbeidet? Hva betyr det for dere?

Risikostyring Helhetlig risikostyring som en integrert del av mål- og resultatstyringen i Helse Midt-Norge Toril Orrestad Formål med innlegget Hvorfor igangsette dette arbeidet? Hva betyr det for dere?

Kommunikasjon med ledelsen hva kan Difi bidra med?

Kommunikasjon med ledelsen hva kan Difi bidra med? Katrine Aam Svendsen Seniorrådgiver NIFS 21.02.2018 Innhold Hvem er «ledelsen»? Innhold i Difis veiledningsmateriell «Internkontroll i praksis informasjonssikkerhet»

Kommunikasjon med ledelsen hva kan Difi bidra med? Katrine Aam Svendsen Seniorrådgiver NIFS 21.02.2018 Innhold Hvem er «ledelsen»? Innhold i Difis veiledningsmateriell «Internkontroll i praksis informasjonssikkerhet»

Nytten ved å jobbe systematisk med intern kontroll Revisjonsdirektør Solbjørg Lie

DFØ Lansering av veileder i internkontroll - 23. mai 2013 Nytten ved å jobbe systematisk med intern kontroll Revisjonsdirektør Solbjørg Lie Organisasjonskart for NAV fra 1.1.2013 Arbeids- og velferdsdirektoratet

DFØ Lansering av veileder i internkontroll - 23. mai 2013 Nytten ved å jobbe systematisk med intern kontroll Revisjonsdirektør Solbjørg Lie Organisasjonskart for NAV fra 1.1.2013 Arbeids- og velferdsdirektoratet

Instruks om økonomi- og virksomhetsstyring for Vitenskapskomiteen for mattrygghet

Instruks om økonomi- og virksomhetsstyring for Vitenskapskomiteen for mattrygghet Instruksen er fastsatt 9. mai 2014 i henhold til 3 annet ledd i Reglement for økonomistyring i Staten, og trådte i kraft

Instruks om økonomi- og virksomhetsstyring for Vitenskapskomiteen for mattrygghet Instruksen er fastsatt 9. mai 2014 i henhold til 3 annet ledd i Reglement for økonomistyring i Staten, og trådte i kraft

Om del IV. Styring og kontroll i virksomheten

Om del IV. Styring og kontroll i virksomheten Utgangspunktet for etatsstyringen Økonomiregelverket slår fast at departementet har et overordnet ansvar for styring og kontroll av underliggende virksomhet

Om del IV. Styring og kontroll i virksomheten Utgangspunktet for etatsstyringen Økonomiregelverket slår fast at departementet har et overordnet ansvar for styring og kontroll av underliggende virksomhet

Sykehuset Innlandet HF Styremøte 05.05.14 SAK NR 037 2014 HELHETLIG PLAN FOR VIRKSOMHETSSTYRING 2014. Forslag til VEDTAK:

Sykehuset Innlandet HF Styremøte 05.05.14 SAK NR 037 2014 HELHETLIG PLAN FOR VIRKSOMHETSSTYRING 2014 Forslag til VEDTAK: 1. Styret tar redegjørelsen om arbeidet med å videreutvikle virksomhetsstyringen

Sykehuset Innlandet HF Styremøte 05.05.14 SAK NR 037 2014 HELHETLIG PLAN FOR VIRKSOMHETSSTYRING 2014 Forslag til VEDTAK: 1. Styret tar redegjørelsen om arbeidet med å videreutvikle virksomhetsstyringen

Effektiv ressursbruk i staten. Strategi Direktoratet for økonomistyring. dfo.no

Effektiv ressursbruk i staten Strategi 2018-2021 Direktoratet for økonomistyring dfo.no DFØ er ekspertorgan for økonomistyring i staten. Med utgangspunkt i økonomiregelverket og utredningsinstruksen leverer

Effektiv ressursbruk i staten Strategi 2018-2021 Direktoratet for økonomistyring dfo.no DFØ er ekspertorgan for økonomistyring i staten. Med utgangspunkt i økonomiregelverket og utredningsinstruksen leverer

Instruks for administrerende direktør HELSE SØR-ØST RHF 2014-2016

Instruks for administrerende direktør HELSE SØR-ØST RHF 2014-2016 Vedtatt i styremøte 13. mars 2014 1. Formål med instruksen Denne instruksen omhandler administrerende direktørs oppgaver, plikter og rettigheter.

Instruks for administrerende direktør HELSE SØR-ØST RHF 2014-2016 Vedtatt i styremøte 13. mars 2014 1. Formål med instruksen Denne instruksen omhandler administrerende direktørs oppgaver, plikter og rettigheter.

Hvor langt kan departementet gå i å detaljstyre virksomhetene?

Hvor langt kan departementet gå i å detaljstyre virksomhetene? Finansråd Svein Gjedrem 24. september 2014 Etatsstyring Begrepet etatsstyring brukes om aktiviteter av faglig og administrativ karakter for

Hvor langt kan departementet gå i å detaljstyre virksomhetene? Finansråd Svein Gjedrem 24. september 2014 Etatsstyring Begrepet etatsstyring brukes om aktiviteter av faglig og administrativ karakter for

Instruks for. administrerende direktør. Sørlandet sykehus HF

Instruks for administrerende direktør Sørlandet sykehus HF Vedtatt av styret 20.06.2013 1 Formål med instruksen Denne instruksen omhandler administrerende direktørs (daglig leder) ansvar, oppgaver, plikter

Instruks for administrerende direktør Sørlandet sykehus HF Vedtatt av styret 20.06.2013 1 Formål med instruksen Denne instruksen omhandler administrerende direktørs (daglig leder) ansvar, oppgaver, plikter

HAR ÅRSRAPPORTENE I STATEN BLITT BEDRE?

HAR ÅRSRAPPORTENE I STATEN BLITT BEDRE? Hva har skjedd etter endringene i reglene for årsrapportering? Kundeforum 25.oktober 2016 Jan-Erik Fjukstad Hansen, Forvaltnings- og Analyseavdelingen i DFØ Bakgrunn

HAR ÅRSRAPPORTENE I STATEN BLITT BEDRE? Hva har skjedd etter endringene i reglene for årsrapportering? Kundeforum 25.oktober 2016 Jan-Erik Fjukstad Hansen, Forvaltnings- og Analyseavdelingen i DFØ Bakgrunn

Nasjonal internrevisjon av medisinsk kodepraksis i helseforetakene

Nasjonal internrevisjon av medisinsk kodepraksis i helseforetakene DRG forum Høstkonferansen, 11. november 2011 Karl-Helge Storhaug konsernrevisjonen Innhold Bakgrunn og formål Prosess og metode Konklusjoner

Nasjonal internrevisjon av medisinsk kodepraksis i helseforetakene DRG forum Høstkonferansen, 11. november 2011 Karl-Helge Storhaug konsernrevisjonen Innhold Bakgrunn og formål Prosess og metode Konklusjoner

Ny styringsmodell for informasjonssikkerhet og personvern

Ny styringsmodell for informasjonssikkerhet og personvern Direktoratet for IKT og fellestjenester i høyere utdanning og forskning Rolf Sture Normann CISA, CRISC, ISO27001LI Fagleder informasjonssikkerhet

Ny styringsmodell for informasjonssikkerhet og personvern Direktoratet for IKT og fellestjenester i høyere utdanning og forskning Rolf Sture Normann CISA, CRISC, ISO27001LI Fagleder informasjonssikkerhet

Fra visjoner til prestasjoner: Styringsmetoder i staten for å fremme utvikling og innovasjon innenfor rammene av politiske vedtak

Fra visjoner til prestasjoner: Styringsmetoder i staten for å fremme utvikling og innovasjon innenfor rammene av politiske vedtak Høgskolen i Bodø, Senter for offentlig innovasjon, 3. juni 2010 Direktør

Fra visjoner til prestasjoner: Styringsmetoder i staten for å fremme utvikling og innovasjon innenfor rammene av politiske vedtak Høgskolen i Bodø, Senter for offentlig innovasjon, 3. juni 2010 Direktør

NTNU Retningslinje for arbeid med sikkerhetskultur og opplæring innen informasjonssikkerhet

Retningslinje for arbeid med sikkerhetskultur og opplæring innen informasjonssikkerhet Type dokument Retningslinje Forvaltes av Leder av HR- og HMS-avdelingen Godkjent av Organisasjonsdirektør Klassifisering

Retningslinje for arbeid med sikkerhetskultur og opplæring innen informasjonssikkerhet Type dokument Retningslinje Forvaltes av Leder av HR- og HMS-avdelingen Godkjent av Organisasjonsdirektør Klassifisering

Hvordan gjennomføre og dokumentere risikovurderingen i en mindre bank

Hvordan gjennomføre og dokumentere risikovurderingen i en mindre bank Høstkonferansen 2010 Bergen, 21. september Sonja Lill Flø Myklebust Definisjon av risikostyring Disposisjon Sentrale forhold ved risikostyring

Hvordan gjennomføre og dokumentere risikovurderingen i en mindre bank Høstkonferansen 2010 Bergen, 21. september Sonja Lill Flø Myklebust Definisjon av risikostyring Disposisjon Sentrale forhold ved risikostyring

Veiledningsmateriellet Internkontroll i praksis - informasjonssikkerhet. For toppleder Oppdatert:

Veiledningsmateriellet Internkontroll i praksis - informasjonssikkerhet Oppdatert: 7.6.2017 Internkontroll i praksis - informasjonssikkerhet Som toppleder er du ansvarlig for at din virksomhet har velfungerende

Veiledningsmateriellet Internkontroll i praksis - informasjonssikkerhet Oppdatert: 7.6.2017 Internkontroll i praksis - informasjonssikkerhet Som toppleder er du ansvarlig for at din virksomhet har velfungerende

Internkontroll Styring og kontroll. Økonomisk kriminalitet: Straff. Økonomisk kriminalitet. Økonomisk kriminalitet Misligheter

Internkontroll Styring og kontroll COSO og COSO ERM Økonomisk kriminalitet Misligheter Økonomisk kriminalitet: Straff Lovstridig handling Straffefrihetsgrunner (Nødrett Strl 17, Nødverge 18) Straffbarhetsvilkår

Internkontroll Styring og kontroll COSO og COSO ERM Økonomisk kriminalitet Misligheter Økonomisk kriminalitet: Straff Lovstridig handling Straffefrihetsgrunner (Nødrett Strl 17, Nødverge 18) Straffbarhetsvilkår

Utkast instruks Internrevisjonen for Pasientreiser ANS. Fastsatt av styret for Pasientreiser ANS,

Utkast instruks Internrevisjonen for Pasientreiser ANS Fastsatt av styret for Pasientreiser ANS, 08.12.2010 Innhold 1 Internrevisjonens formål... 3 2 Organisering, ansvar og myndighet... 3 3 Oppgaver...

Utkast instruks Internrevisjonen for Pasientreiser ANS Fastsatt av styret for Pasientreiser ANS, 08.12.2010 Innhold 1 Internrevisjonens formål... 3 2 Organisering, ansvar og myndighet... 3 3 Oppgaver...

Instruks for administrerende direktør Helse Nord IKT HF

Instruks for administrerende direktør Helse Nord IKT HF Vedtatt av styret xx.xx.2016 Versjon 0.95 Dato 28. april 2016 2. mai 2016 utsendelse til Direktørmøtet Med kommentarer fra Direktørmøtet 15. nov.

Instruks for administrerende direktør Helse Nord IKT HF Vedtatt av styret xx.xx.2016 Versjon 0.95 Dato 28. april 2016 2. mai 2016 utsendelse til Direktørmøtet Med kommentarer fra Direktørmøtet 15. nov.

Årsrapport 2012 Internrevisjon Pasientreiser ANS

Årsrapport 2012 Internrevisjon Innhold Internrevisjon... 1 1. Innledning... 3 2. Revisjonsoppdrag... 4 2.1 Revisjon av virksomhetsstyring, intern styring og kontroll del 1... 4 2.2 Revisjon av virksomhetsstyring,

Årsrapport 2012 Internrevisjon Innhold Internrevisjon... 1 1. Innledning... 3 2. Revisjonsoppdrag... 4 2.1 Revisjon av virksomhetsstyring, intern styring og kontroll del 1... 4 2.2 Revisjon av virksomhetsstyring,

VIRKSOMHETS- OG ØKONOMIINSTRUKS FOR STATENS LÅNEKASSE FOR UTDANNING. Gjelder fra

VIRKSOMHETS- OG ØKONOMIINSTRUKS FOR STATENS LÅNEKASSE FOR UTDANNING Gjelder fra 10.10 2017 Innholdsfortegnelse 1 Innledning... 3 2 Instruksens virkeområde og forhold til økonomiregelverket... 3 3 Departementets

VIRKSOMHETS- OG ØKONOMIINSTRUKS FOR STATENS LÅNEKASSE FOR UTDANNING Gjelder fra 10.10 2017 Innholdsfortegnelse 1 Innledning... 3 2 Instruksens virkeområde og forhold til økonomiregelverket... 3 3 Departementets

Vegvesenboka. Ledelse, styring og organisering. <Navn> <Avdeling, sted>

Vegvesenboka Ledelse, styring og organisering Vegvesenboka Nasjonal transportplan: Nasjonale mål for transportpolitikken Tilby et effektivt, tilgjengelig, sikkert og miljøvennlig

Vegvesenboka Ledelse, styring og organisering Vegvesenboka Nasjonal transportplan: Nasjonale mål for transportpolitikken Tilby et effektivt, tilgjengelig, sikkert og miljøvennlig

Krav til innhold i årsrapporter Om del IV i årsrapport: Styring og kontroll i virksomheten

Krav til innhold i årsrapporter Om del IV i årsrapport: Styring og kontroll i virksomheten V/ Helge Moe Spildrejorde DFØ Utgangspunktet for etatsstyringen Økonomiregelverket slår fast at departementet

Krav til innhold i årsrapporter Om del IV i årsrapport: Styring og kontroll i virksomheten V/ Helge Moe Spildrejorde DFØ Utgangspunktet for etatsstyringen Økonomiregelverket slår fast at departementet

Instruks. Økonomi- og virksomhetsstyring i Norges vassdrags- og energidirektorat

Instruks Økonomi- og virksomhetsstyring i Norges vassdrags- og energidirektorat januar 2015 1 INNHOLD 1 INNLEDNING... 3 2 VIRKSOMHETENS MYNDIGHET OG ANSVAR... 3 2.1 Virksomhetens formål, forvaltningsområder

Instruks Økonomi- og virksomhetsstyring i Norges vassdrags- og energidirektorat januar 2015 1 INNHOLD 1 INNLEDNING... 3 2 VIRKSOMHETENS MYNDIGHET OG ANSVAR... 3 2.1 Virksomhetens formål, forvaltningsområder

Styret ved Vestre Viken HF 015/

Saksfremlegg Risikovurdering 3. tertial 2011 Dato Saksbehandler Direkte telefon Vår referanse Arkivkode 22.02.12 Jan Reidar Bergwitz-Larsen 913 67 503 Saksnr. Møtedato Styret ved Vestre Viken HF 015/2012

Saksfremlegg Risikovurdering 3. tertial 2011 Dato Saksbehandler Direkte telefon Vår referanse Arkivkode 22.02.12 Jan Reidar Bergwitz-Larsen 913 67 503 Saksnr. Møtedato Styret ved Vestre Viken HF 015/2012

Internrevisjon og intern kontroll i statlige virksomheter

Internrevisjon og intern kontroll i statlige virksomheter Kunnskapsdepartementet 13. oktober 2015 Norges Interne Revisorers Forening Ellen Brataas, generalsekretær Revisjon kan være så mangt, og utføres

Internrevisjon og intern kontroll i statlige virksomheter Kunnskapsdepartementet 13. oktober 2015 Norges Interne Revisorers Forening Ellen Brataas, generalsekretær Revisjon kan være så mangt, og utføres

Bruk av mål i mål- og resultatstyringen

Bruk av mål i mål- og resultatstyringen Innovasjon Norge Direktør Marianne Andreassen 26.8.2011 11.10.2011 Senter for statlig økonomistyring Side 1 Senter for statlig økonomistyring (SSØ) - etat under

Bruk av mål i mål- og resultatstyringen Innovasjon Norge Direktør Marianne Andreassen 26.8.2011 11.10.2011 Senter for statlig økonomistyring Side 1 Senter for statlig økonomistyring (SSØ) - etat under

Instruks for administrerende direktør. Sykehuspartner HF

Instruks for administrerende direktør Sykehuspartner HF Vedtatt i styremøte 11. november 2015 1. Formål med instruksen Denne instruksen omhandler administrerende direktørs oppgaver, plikter og rettigheter.

Instruks for administrerende direktør Sykehuspartner HF Vedtatt i styremøte 11. november 2015 1. Formål med instruksen Denne instruksen omhandler administrerende direktørs oppgaver, plikter og rettigheter.

Evalueringskapasitet i staten

Evalueringskapasitet i staten EVA-seminar 4. september 2009 Direktør Marianne Andreassen Senter for statlig økonomistyring Side 1 Senter for statlig økonomistyring (SSØ) SSØ er statens ekspertorgan for

Evalueringskapasitet i staten EVA-seminar 4. september 2009 Direktør Marianne Andreassen Senter for statlig økonomistyring Side 1 Senter for statlig økonomistyring (SSØ) SSØ er statens ekspertorgan for

FULL EKSTERN EVALUERING AV INTERNREVISJONEN I Helse Vest RHF Februar 2017

FULL EKSTERN EVALUERING AV INTERNREVISJONEN I Helse Vest RHF Februar 2017 - I n t r o d u k s j o n - Det er et krav i de internasjonale standarder for profesjonell utøvelse av internrevisjon utgitt av

FULL EKSTERN EVALUERING AV INTERNREVISJONEN I Helse Vest RHF Februar 2017 - I n t r o d u k s j o n - Det er et krav i de internasjonale standarder for profesjonell utøvelse av internrevisjon utgitt av

Presentasjon sikkerhetsforum Avdelingsdirektør Arne Lunde Uh-avdelingen KD

Presentasjon sikkerhetsforum 2014 Avdelingsdirektør Arne Lunde Uh-avdelingen KD Agenda Regjeringens politikk Regulatoriske krav til etablering av tiltak for å sikre informasjonssikkerheten Risk management

Presentasjon sikkerhetsforum 2014 Avdelingsdirektør Arne Lunde Uh-avdelingen KD Agenda Regjeringens politikk Regulatoriske krav til etablering av tiltak for å sikre informasjonssikkerheten Risk management

Norsox. Dokumentets to deler

Norsox Et dokument om God IT Styring og Kontroll Dokumentets to deler Del 1: En metodikk for innføring av God IT Styring og Kontroll. Forankret i Styrets ansvar og gjennomarbeidet på alle nivå i virksomheten.

Norsox Et dokument om God IT Styring og Kontroll Dokumentets to deler Del 1: En metodikk for innføring av God IT Styring og Kontroll. Forankret i Styrets ansvar og gjennomarbeidet på alle nivå i virksomheten.

Styring og kontroll i Lånekassen

Styring og kontroll i Lånekassen Samling for økonomidirektører og økonomiledere i UH-sektoren, 23. april 2015. Anne Britt Fagerli, seniorrådgiver Lånekassen gjør utdanning mulig Hovedtall 2014 1 010 800

Styring og kontroll i Lånekassen Samling for økonomidirektører og økonomiledere i UH-sektoren, 23. april 2015. Anne Britt Fagerli, seniorrådgiver Lånekassen gjør utdanning mulig Hovedtall 2014 1 010 800

Erfaringer fra NIRF`s kvalitetskontroll