Marin sektor muligheter og trusler for Kyst-Norge Bent Dreyer

|

|

|

- Torje Borge

- 9 år siden

- Visninger:

Transkript

1 Marin sektor muligheter og trusler for Kyst-Norge Bent Dreyer

2 Innhold Marin sektor Makrotallenes tale Konkurransefortrinn Muligheter og trusler Flyttestrøm og lokale fortrinn Globalisering og lokaliseringsvalg Høstingsstrategier og forvaltning av rettigheter Markedstesten effektivisering vs verdi Regionale fortrinn i en global verden

3 Makrotallenes tale

4 Status direkte sysselsatte indirekte Førstehåndsverdi norsk fangst på ca. 11 milliarder 550 tusen tonn laks og ørret Eksport ca. 30 milliarder Brutto verdiskapning milliarder

5 Utviklingstrekk Fangst (- 40% siste 20 år) Oppdrett (- 20% siden 1995) Foredling (- 25% de siste 20 år) Eksport- og engrosleddet (vekst) Kvantum (inkludert import høyt) Redusert verdiskapningsgrad Økt verdiskapning pr sysselsatt

Redusert verdiskapningsgrad Økt")

6 Norsk sjømateksport Volum (1000 tonn) Mill. kr Fangst Oppdrett Eksportverdi

7 Konkurransefortrinn

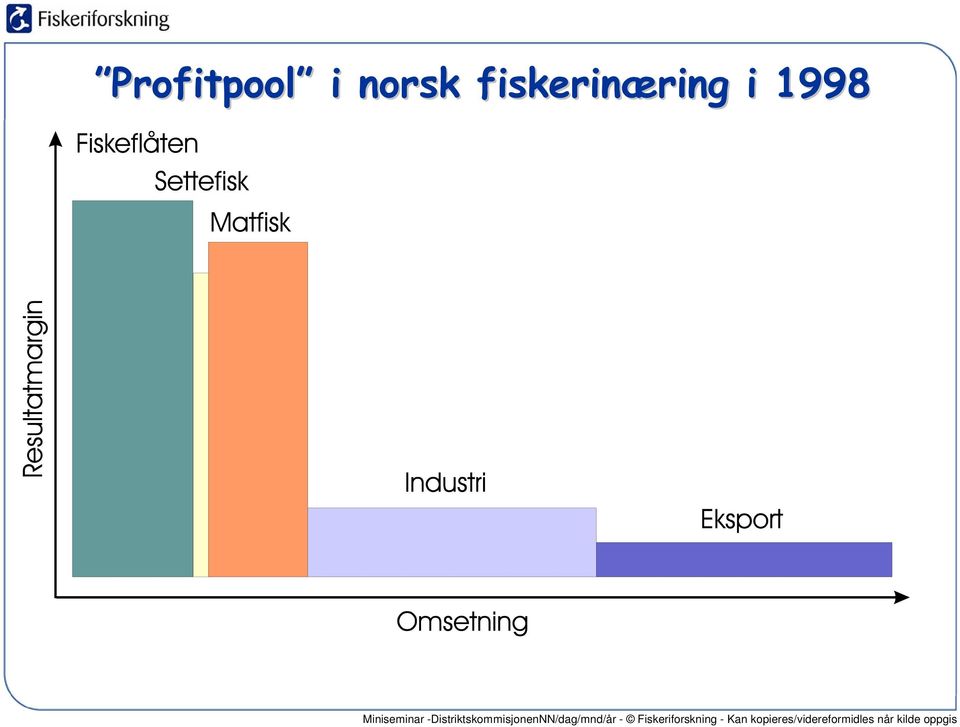

8 Profitpool i norsk fiskerinæring i 1998

9 Lønnsomhet Rekepilling Lakseslakting Saltfisk Fiskemat Videreforedling Pelagisk Laks (filet/videreforedling) Filet hvitfisk 18,0 % 16,0 % 14,0 % 12,0 % 10,0 % 8,0 % 6,0 % 4,0 % 2,0 % 0,0 % Klippfisk Mel/olje Tørrfisk Realkapitalavkastning

10 Unormalt godt resultat EKSTERN VARIASJON Normalt resultat Unormalt dårlig resultat INTERN VARIASJON

11 Bransjespesifikk Bransjespesifikk turbulens turbulens Stimuli Lønnsomhet, Lønnsomhet, anvendelse, anvendelse, volum volum Seleksjonspress Fleksibilitet Fleksibilitet Volum- Volum-og og produksjonsfleksibilitet Varige Varige konkurransefortrinn konkurransefortrinn Stor Stor fleksibilitet fleksibilitet uten uten effektivitetstap effektivitetstap Ressursoppbygging Ressursoppbygging Prioriter Prioriter likviditet likviditetog og produksjonsutstyr. produksjonsutstyr. Unngå Unngå kapasitetsutbygging kapasitetsutbygging og og diversifisering diversifisering Seleksjonsmønster Bedriftsstruktur Bedriftsstruktur Høy Høy produksjons- produksjons-og og volumfleksibilitet volumfleksibilitet Spesialister Spesialister på på råstoffsiden/ råstoffsiden/ Generalister Generalister på på produksjonssiden produksjonssiden

12 Muligheter og trusler

13 Flyttestrøm og lokale fortrinn

14

15 Globalisering og lokaliseringsvalg

16 Ny struktur - den globale verdikjede Råstoffet kjøpes globalt (frosset, mange alternative arter) Produktene standardiseres Produksjonsanleggene legges der produksjonskostnadene er lavest Distribusjonsknutepunktene nært store markeder innenfor ulike handelsområder hvor produktene posisjoneres mot de store varekjedene

17

18 Alaska sei : kr Norsk sei: kr Oppdrettslaks levert i Japan: vel 2 kr pr kg

19 Teknologiske endringer Ombordproduksjon (inkl. ombordfrysing) Fryse- og tineprosesser Distribusjon/logistikk Nye informasjonskanaler

20 Nasjonal råstoffbase Ombordproduksjon Internasjonal råstoffbase Fryselager Nasjonal landindustri Utenlandsk industri Sluttmarked

21 Råfisk levert til fryselager (Tusen tonn, rund vekt) ombordprodusert rundfrossen % av totallandingene 11 % 22 % 28 % 34 %

22 80 % 70 % 60 % 50 % 40 % 30 % 20 % 10 % 0 % Fryserier Konvensjonelle Ikke-industrielle aktører og industri utenfor NR-distriktet

23 Høstingsstrategier og forvaltning av rettigheter

24 Nasjonale virkemidler Koster mer enn de smaker; Allmenningens tragedie (knuste bestander og overkapasitet) Dumpinganklager Globaliseringsprosesser: Frihandel og WTO Reguleringer av fangstuttaket høstingsstrategier Oppdrettskonsesjoner Fellesarenaer - produkt/prosess

25 Høy bestand Lav fangstkapasitet Allmenningens tragedie Fangstreguleringer (Fjerning av subsidier) Lav bestand Høy fangstkapasitet

26 Antall årsverk (beregnet) Totalkapital (Millioner NOK)

27 HK Fartøy Motorkraft i flåten Antall fartøy

28 God tilgang på råstoff Gode marginer Dårlig tilgang på råstoff Lave marginer Overkapasitet i produksjonsleddet Høye utgangsbarrierer Ombordproduksjon Globale aktører Gamle aktører Nye aktører Irreversibel investeringer Få alternative anvendelser P olitisk legitimitet

29 Markeds - test Høyere verdi Lavere kostnader Høyere inngangsbarrierer Overkapasitet i produksjonsleddet Lavere utgangsbarrierer Svingende input Stabilt uttak Kappfiske

30 Tonn rund fisk

31 Perspektiv Biologi Fangst Fangst Regulering Regulering Produksjon Produksjon Marked Biologi Marked

32 Framtidige høstningsstrategier Stabilisering av årlig uttak Unngå kappfiske Ta ut de mest verdifulle delene av bestandene Utvikle prissystemer som fremmer kvalitet på råstoffet Unngå produkter som kan produseres i en global verdikjede

33 Framtidige institusjonelle virkemidler Fra nasjonal til internasjonal lovgivning (harmonisering) Nasjonal liberalisering Ressursrente/-avgift på rettigheter Miljøavgift - transport Faren for dumpinganklager reduseres

34 Markedstesten effektivisering vs verdi

35 Global verdikjede versus lokal verdikjede - Torskefilet 2002 Global Lokal diff Råstoffkostnad kr 18,00 kr 18,00 Frakt råstoff pr kg kr 1,25 - Total råstoffkostnad pr kg kr 19,25 kr 18,00 7 % Utbytteprosent 65 % 53 % Råstoffkostnad pr kg filet kr 29,62 kr 33,96-13 % Produksjonskostnad kr 3,35 kr 15,00 Finanskostnader kr 1,50 kr 0,60 Frakt til EU kr 1,75 kr 1,75 Kostpris CIF kr 36,22 kr 51,31-29 % Toll kr 3,75 kr 0,45 Totalkostnad EU kr 39,97 kr 51,75-23 %

36 Bedrift A Bedrift B Produksjonsmiks Loins 44 % 23 % LP % 9 % Loinsfri blokk 46 % 68 % Filetutbytte 58.1 % 55.9 % Priser Loins LP Loinsfri blokk Råstoff torsk Avgifter, lossing, etc Kalkyle Inntekt FV % % Råstoffkostnad % % Emballasje % % Lønnskostnader % % Dekningsbidrag % %

37 Regionale fortrinn i en global verden

38 Reguleringspolitikk Fangst/ Oppdrett Ressursforvaltning Energiforbruk Matvaretrygghet Produksjon Merkevarebygging Handelspolitikk Marked Forbrukerpreferanser

39

40 Takk for oppmerksomheten!!!!

Teknologiutvikling i marin sektor muligheter og trusler for Kyst-Norge Bent Dreyer & Bjørn I. Bendiksen

Teknologiutvikling i marin sektor muligheter og trusler for Kyst-Norge Bent Dreyer & Bjørn I. Bendiksen Innhold Marin sektor Makrotallenes tale Konkurransefortrinn Muligheter og trusler Makrotallenes tale

Teknologiutvikling i marin sektor muligheter og trusler for Kyst-Norge Bent Dreyer & Bjørn I. Bendiksen Innhold Marin sektor Makrotallenes tale Konkurransefortrinn Muligheter og trusler Makrotallenes tale

Hva skjer i hvitfiskindustrien? Bent Dreyer

Hva skjer i hvitfiskindustrien? Bent Dreyer Innhold Bakgrunn Status hvitfisk Konkurransefortrinn Samspill og verdiskaping Konklusjon Hvaskjerihvitfiskindustrien?NN/dag/mnd/år - Fiskeriforskning - Kan kopieres/videreformidles

Hva skjer i hvitfiskindustrien? Bent Dreyer Innhold Bakgrunn Status hvitfisk Konkurransefortrinn Samspill og verdiskaping Konklusjon Hvaskjerihvitfiskindustrien?NN/dag/mnd/år - Fiskeriforskning - Kan kopieres/videreformidles

Markedsorientert Verdiskaping i norsk fiskeforedling Bent Dreyer Fiskeriforskning

Markedsorientert Verdiskaping i norsk fiskeforedling Bent Dreyer Fiskeriforskning Innhold Suksesskriterier før og nå Utfordringer gamle og nye Fra visjon til innovasjon Håp i henganes snøre? Suksesskriterier

Markedsorientert Verdiskaping i norsk fiskeforedling Bent Dreyer Fiskeriforskning Innhold Suksesskriterier før og nå Utfordringer gamle og nye Fra visjon til innovasjon Håp i henganes snøre? Suksesskriterier

Markedsbaserte reguleringer - bedre utnyttelse av råstoffet?

Markedsbaserte reguleringer - bedre utnyttelse av råstoffet? Bent Dreyer Fiskeriforskning Innhold Markedstilpassede høstingsstrategier - perspektivet Tidligere prosjekt og funn Framtidige utfordringer

Markedsbaserte reguleringer - bedre utnyttelse av råstoffet? Bent Dreyer Fiskeriforskning Innhold Markedstilpassede høstingsstrategier - perspektivet Tidligere prosjekt og funn Framtidige utfordringer

Markedstilpassede høstingsstrategier - et alternativ til dagens olympiske fiske Bent Dreyer Fiskeriforskning

Markedstilpassede høstingsstrategier - et alternativ til dagens olympiske fiske Bent Dreyer Fiskeriforskning Innhold Markedstilpassede høstingsstrategier - perspektivet Tidligere prosjekt og funn Framtidige

Markedstilpassede høstingsstrategier - et alternativ til dagens olympiske fiske Bent Dreyer Fiskeriforskning Innhold Markedstilpassede høstingsstrategier - perspektivet Tidligere prosjekt og funn Framtidige

Kapasitetstilpasning i norsk fiskeindustri

Kapasitetstilpasning i norsk fiskeindustri Bent Dreyer & Bjørn Inge Bendiksen Fiskeriforskning Innhold Hvorfor stor oppmerksomhet om kapasitetstilpasning i fiskeindustrien? Måleproblem og optimal kapasitet

Kapasitetstilpasning i norsk fiskeindustri Bent Dreyer & Bjørn Inge Bendiksen Fiskeriforskning Innhold Hvorfor stor oppmerksomhet om kapasitetstilpasning i fiskeindustrien? Måleproblem og optimal kapasitet

Suksesskriterier i fiskeindustrien. Presentasjon for Norway Seafoods

Suksesskriterier i fiskeindustrien Presentasjon for Norway Seafoods Innhold Torskeprogrammet Utfordringer i torskesektoren Råvareleveranser som suksesskriterium i fiskeindustrien Mål Utvikle kunnskap

Suksesskriterier i fiskeindustrien Presentasjon for Norway Seafoods Innhold Torskeprogrammet Utfordringer i torskesektoren Råvareleveranser som suksesskriterium i fiskeindustrien Mål Utvikle kunnskap

Sjømatnæringa som global næring drivkrefter, utviklingstrekk og framtidige muligheter. Strukturelle trekk i sjømatnæring

Sjømatnæringa som global næring drivkrefter, utviklingstrekk og framtidige muligheter Bent Dreyer Innhold Perspektiv Globalisering Strukturelle trekk i sjømatnæring Lokale fortrinn i en global økonomi

Sjømatnæringa som global næring drivkrefter, utviklingstrekk og framtidige muligheter Bent Dreyer Innhold Perspektiv Globalisering Strukturelle trekk i sjømatnæring Lokale fortrinn i en global økonomi

Virkemidler for økt bearbeiding og lønnsomhet

Virkemidler for økt bearbeiding og lønnsomhet Bent Dreyer 05.02.13 Styringsgruppemøte i Torskeprogrammet 1 Verdens fremste sjømatnasjon Sosial bærekraft Bearbeidingsgrad Økonomisk bærekraft Lønnsomhet

Virkemidler for økt bearbeiding og lønnsomhet Bent Dreyer 05.02.13 Styringsgruppemøte i Torskeprogrammet 1 Verdens fremste sjømatnasjon Sosial bærekraft Bearbeidingsgrad Økonomisk bærekraft Lønnsomhet

Fiskerinæringen frem fra glemselen -

Fiskerinæringen frem fra glemselen - et historisk perspektiv på utviklingen i næringen, ispedd noen vyer for fremtiden. Bent Dreyer Innhold Den blå åker Norge som global leverandør av sjømat Naturgitte

Fiskerinæringen frem fra glemselen - et historisk perspektiv på utviklingen i næringen, ispedd noen vyer for fremtiden. Bent Dreyer Innhold Den blå åker Norge som global leverandør av sjømat Naturgitte

Om kapasitet og kvalitet Bent Dreyer Fiskeriforskning

Om kapasitet og kvalitet Bent Dreyer Fiskeriforskning Kapasitet - innhold Krisen og mulige årsaker Status kapasitet hvitfiskindustrien Krisen og mulige årsaker Ordinæ rt resultat før skatt (% av driftsinntekter)

Om kapasitet og kvalitet Bent Dreyer Fiskeriforskning Kapasitet - innhold Krisen og mulige årsaker Status kapasitet hvitfiskindustrien Krisen og mulige årsaker Ordinæ rt resultat før skatt (% av driftsinntekter)

Regulerer en vekk verdiene?

Regulerer en vekk verdiene? Bent Dreyer Fiskeriforskning Innhold Hvorfor har vi strenge fangstreguleringer? Utfordringer og muligheter Konklusjon Stor bestand Lav fangstkapasitet Allmenningens tragedie

Regulerer en vekk verdiene? Bent Dreyer Fiskeriforskning Innhold Hvorfor har vi strenge fangstreguleringer? Utfordringer og muligheter Konklusjon Stor bestand Lav fangstkapasitet Allmenningens tragedie

Markedsbaserte reguleringer

Markedsbaserte reguleringer Bent Dreyer Fiskeriforskning Innhold Hvorfor har vi strenge fangstreguleringer? Markedsbaserte reguleringer Utfordringer og muligheter Videreføring Stor bestand Lav fangstkapasitet

Markedsbaserte reguleringer Bent Dreyer Fiskeriforskning Innhold Hvorfor har vi strenge fangstreguleringer? Markedsbaserte reguleringer Utfordringer og muligheter Videreføring Stor bestand Lav fangstkapasitet

Norge, havet og sjømaten - Nasjonale fortrinn i en global økonomi. Bent Dreyer Nofima

Norge, havet og sjømaten - Nasjonale fortrinn i en global økonomi Bent Dreyer Nofima Innhold Naturgitte fortrinn og ulemper Status Utfordringer Mange og til dels motstridende mål Mål Bærekraft (max. volum)

Norge, havet og sjømaten - Nasjonale fortrinn i en global økonomi Bent Dreyer Nofima Innhold Naturgitte fortrinn og ulemper Status Utfordringer Mange og til dels motstridende mål Mål Bærekraft (max. volum)

Arbeiderpartiet Havet, folket og maten. Bent Dreyer. Innhold. Havet som spiskammer. Utfordringer. Arbeiderpartiet

Havet, folket og maten Bent Dreyer Innhold Havet som spiskammer Utfordringer 1 Europe, according to Yanko Tsvetkov Konkurransekraft i en global økonomi Verdiposisjon Lav Normal Høy Kostnadsposisjon Lav

Havet, folket og maten Bent Dreyer Innhold Havet som spiskammer Utfordringer 1 Europe, according to Yanko Tsvetkov Konkurransekraft i en global økonomi Verdiposisjon Lav Normal Høy Kostnadsposisjon Lav

Virkemidler for økt bearbeiding og lønnsomhet i sjømatnæringen

Virkemidler for økt bearbeiding og lønnsomhet i sjømatnæringen Bent Dreyer 15.-16.01.13 Årsmøte NNN 1 Verdens fremste sjømatnasjon Sosial bærekraft Bearbeidingsgrad Økonomisk bærekraft Lønnsomhet Økologisk

Virkemidler for økt bearbeiding og lønnsomhet i sjømatnæringen Bent Dreyer 15.-16.01.13 Årsmøte NNN 1 Verdens fremste sjømatnasjon Sosial bærekraft Bearbeidingsgrad Økonomisk bærekraft Lønnsomhet Økologisk

Markedsbasert høsting Bent Dreyer Fiskeriforskning

Markedsbasert høsting Bent Dreyer Fiskeriforskning Innhold Markedstilpassede høstingsstrategier - perspektivet Tidligere prosjekt og funn Mulige retninger for prosjektet FISKERIPOLITISKE MÅL 1975 1985

Markedsbasert høsting Bent Dreyer Fiskeriforskning Innhold Markedstilpassede høstingsstrategier - perspektivet Tidligere prosjekt og funn Mulige retninger for prosjektet FISKERIPOLITISKE MÅL 1975 1985

Lønnsom og effektiv fiskeindustri

Lønnsom og effektiv fiskeindustri Bent Dreyer og Bjørn I. Bendiksen 29.03.2012 Generalforsamling FHL 1 Innhold Perspektiv Tallenes tale Hvor går norsk fiskeindustri? 29.03.2012 Generalforsamling FHL 2

Lønnsom og effektiv fiskeindustri Bent Dreyer og Bjørn I. Bendiksen 29.03.2012 Generalforsamling FHL 1 Innhold Perspektiv Tallenes tale Hvor går norsk fiskeindustri? 29.03.2012 Generalforsamling FHL 2

Christian Bjelland tillatelse til å bruke hans navn og bilde på deres sardinbokser.

Volumstrategi Høy effektivitet Lave kostnader per enhet produsert «God nok» kvalitet Norsk fiskeindustri har hovedsakelig en volumstrategi. En av årsakene er lite forutsigbar kvalitet. Klarer ikke å være

Volumstrategi Høy effektivitet Lave kostnader per enhet produsert «God nok» kvalitet Norsk fiskeindustri har hovedsakelig en volumstrategi. En av årsakene er lite forutsigbar kvalitet. Klarer ikke å være

Fiskeri, nok råvare for liten foredling

Vi er fiskernes eget salgslag Havets muligheter er vår fremtid Våre fiskere driver et bærekraftig ressursuttak Vi driver en moderne markedsplass for villfanget sjømat Vi garanterer fiskerne oppgjør Fiskeri,

Vi er fiskernes eget salgslag Havets muligheter er vår fremtid Våre fiskere driver et bærekraftig ressursuttak Vi driver en moderne markedsplass for villfanget sjømat Vi garanterer fiskerne oppgjør Fiskeri,

Mange gode drivkrefter

Utfordringer og muligheter for norsk fiskerinæring Geir Ove Ystmark Direktør Næringsutvikling FHL Bodø 01.12.2009 Mange gode drivkrefter Verdens matvarebehov Etterspørselstrender Helse og ernæring Energieffektiv

Utfordringer og muligheter for norsk fiskerinæring Geir Ove Ystmark Direktør Næringsutvikling FHL Bodø 01.12.2009 Mange gode drivkrefter Verdens matvarebehov Etterspørselstrender Helse og ernæring Energieffektiv

I mål med 2014. Hvordan ser det ut fra startstreken til 2015? Sjømatdagene 2015. v/ Ragnar Nystøyl. Scandic Hell, Stjørdal 20.

I mål med 2014 Hvordan ser det ut fra startstreken til 2015? v/ Ragnar Nystøyl Sjømatdagene 2015 Scandic Hell, Stjørdal 20. Januar - 2015 Årets Quiz: Hva er dette? Årets Quiz: Hva er dette? Svar: Antall

I mål med 2014 Hvordan ser det ut fra startstreken til 2015? v/ Ragnar Nystøyl Sjømatdagene 2015 Scandic Hell, Stjørdal 20. Januar - 2015 Årets Quiz: Hva er dette? Årets Quiz: Hva er dette? Svar: Antall

Sjømatåret 2012 Hvorfor gikk det slik, og hva betyr det for 2013?

Sjømatåret 2012 Hvorfor gikk det slik, og hva betyr det for 2013? v/ Ragnar Nystøyl Sjømatdagene 2013 Rica Hell, Stjørdal 22. Januar - 2013 Sjømat-Norge - 2012 Ja!! - 2012 blir et spennende år! Oppsummeringsplansje

Sjømatåret 2012 Hvorfor gikk det slik, og hva betyr det for 2013? v/ Ragnar Nystøyl Sjømatdagene 2013 Rica Hell, Stjørdal 22. Januar - 2013 Sjømat-Norge - 2012 Ja!! - 2012 blir et spennende år! Oppsummeringsplansje

MARKEDSUTVIKLING HVITFISK - SPANIA JANUAR 2009

Markedsanalytiker Ove Johansen ove.johansen@seafood.no Tlf. Mob: 93 8 3 16 MARKEDSUTVIKLING HVITFISK - SPANIA JANUAR 29 MAKROØKONOMISK UTVIKLING Spania har i løpet av 28 blitt hardt rammet av den finansielle

Markedsanalytiker Ove Johansen ove.johansen@seafood.no Tlf. Mob: 93 8 3 16 MARKEDSUTVIKLING HVITFISK - SPANIA JANUAR 29 MAKROØKONOMISK UTVIKLING Spania har i løpet av 28 blitt hardt rammet av den finansielle

Opplegg Samspill mellom fangst- og produksjonsledd

Opplegg Samspill mellom fangst- og produksjonsledd Resultater fra en intervjuundersøkelse i fiskeindustrien To prosjekter Vertikal organisering Frysehoteller Påskjøt innenfor samarbeid og koordinering

Opplegg Samspill mellom fangst- og produksjonsledd Resultater fra en intervjuundersøkelse i fiskeindustrien To prosjekter Vertikal organisering Frysehoteller Påskjøt innenfor samarbeid og koordinering

Norsk sjømatsektor har vist seg å ha et svært godt utgangspunkt i en global økonomi.

1 2 3 Norsk sjømatsektor har vist seg å ha et svært godt utgangspunkt i en global økonomi. 4 Marin sektor er i dag bygget opp rundt to fundamentalt forskjellige produksjonskonsepter. Den gamle klassiske

1 2 3 Norsk sjømatsektor har vist seg å ha et svært godt utgangspunkt i en global økonomi. 4 Marin sektor er i dag bygget opp rundt to fundamentalt forskjellige produksjonskonsepter. Den gamle klassiske

Kvalitetsstatus for råstoff av torsk og hyse

Kvalitetsstatus for råstoff av torsk og hyse Fangstskader/kvalitetsfeil og økonomiske konsekvenser Presentasjon faggruppe hvitfisk 6. februar 05, FHF Marianne Svorken, Kine M.Karslen, Øystein Hermansen,

Kvalitetsstatus for råstoff av torsk og hyse Fangstskader/kvalitetsfeil og økonomiske konsekvenser Presentasjon faggruppe hvitfisk 6. februar 05, FHF Marianne Svorken, Kine M.Karslen, Øystein Hermansen,

Akvafakta. Prisutvikling

Postboks 1214 Pirsenteret, 7462 Trondheim Telefon 99 11 00 00 www.fhl.no havbruk@fhl..no 8 16. februar Pris til oppdretter Fersk sløyd superior laks, ferdig pakket. FCA Oslo Prisutvikling 1-2 kg 2-3 kg

Postboks 1214 Pirsenteret, 7462 Trondheim Telefon 99 11 00 00 www.fhl.no havbruk@fhl..no 8 16. februar Pris til oppdretter Fersk sløyd superior laks, ferdig pakket. FCA Oslo Prisutvikling 1-2 kg 2-3 kg

Tilførsels- og markedssituasjonen for hvitfisk og pelagisk fisk

Tilførsels- og markedssituasjonen for hvitfisk og pelagisk fisk AALESUNDS REDERIFORENINGS 105. ORDINÆRE GENERALFORSAMLING, FREDAG 9. DESEMBER 2011 Kyrre Dale, Nordea Bank Agenda Tilførsels- og markedssituasjonen

Tilførsels- og markedssituasjonen for hvitfisk og pelagisk fisk AALESUNDS REDERIFORENINGS 105. ORDINÆRE GENERALFORSAMLING, FREDAG 9. DESEMBER 2011 Kyrre Dale, Nordea Bank Agenda Tilførsels- og markedssituasjonen

2013 Et blandet bilde for Sjømat-Norge. Hva kan 2014 by på?

2013 Et blandet bilde for Sjømat-Norge. Hva kan 2014 by på? v/ Ragnar Nystøyl Sjømatdagene 2014 Rica Hell, Stjørdal 21. Januar - 2014 Spørsmål til salen: Hva er dette? Sjømat-Norge - 2013 Norsk sjømatnæring

2013 Et blandet bilde for Sjømat-Norge. Hva kan 2014 by på? v/ Ragnar Nystøyl Sjømatdagene 2014 Rica Hell, Stjørdal 21. Januar - 2014 Spørsmål til salen: Hva er dette? Sjømat-Norge - 2013 Norsk sjømatnæring

SalMar ASA Hva må til for å bygge en helhetlig verdikjede på laks med foredling i Norge. Hell 21.01.2014. Yngve Myhre

SalMar ASA Hva må til for å bygge en helhetlig verdikjede på laks med foredling i Norge Hell 21.01.2014. Yngve Myhre Agenda Dette er SalMar Hva må til for å bygge en helhetlig verdikjede på laks med foredling

SalMar ASA Hva må til for å bygge en helhetlig verdikjede på laks med foredling i Norge Hell 21.01.2014. Yngve Myhre Agenda Dette er SalMar Hva må til for å bygge en helhetlig verdikjede på laks med foredling

Bra lønnsomhet i fiskeflåten i 2009

Mill. kroner, 29-verdi Lønnsomhetsundersøkelse for fiskeflåten 29: Bra lønnsomhet i fiskeflåten i 29 Fiskeflåten hadde i 29 et samlet driftsoverskudd på 1,5 milliarder kroner. Dette gav en driftsmargin

Mill. kroner, 29-verdi Lønnsomhetsundersøkelse for fiskeflåten 29: Bra lønnsomhet i fiskeflåten i 29 Fiskeflåten hadde i 29 et samlet driftsoverskudd på 1,5 milliarder kroner. Dette gav en driftsmargin

FHF Handlingsplan 2011

FHF Handlingsplan 2011 NTP Food for life dialogmøte Gardermoen 2.desember 2010 Fagsjef FoU havbruk i FHF Kjell Maroni FHF-apparatet Styre med 7 medlemmer, oppnevnt av FKD nytt styre oppnevnes pr 1.1.2011

FHF Handlingsplan 2011 NTP Food for life dialogmøte Gardermoen 2.desember 2010 Fagsjef FoU havbruk i FHF Kjell Maroni FHF-apparatet Styre med 7 medlemmer, oppnevnt av FKD nytt styre oppnevnes pr 1.1.2011

EU-markedet for fisk (og norsk torskeeksport)

") EU-markedet for fisk (og norsk torskeeksport) Frank Asche Norfishing, 2.8.14 Det europeiske sjømatmarkedet har endret seg radikalt siden 198 ca 19-1985 ca 199 ca 1995 ca 2 ca 25 215 Frem til ca 1985 Torsk,

EU-markedet for fisk (og norsk torskeeksport) Frank Asche Norfishing, 2.8.14 Det europeiske sjømatmarkedet har endret seg radikalt siden 198 ca 19-1985 ca 199 ca 1995 ca 2 ca 25 215 Frem til ca 1985 Torsk,

Møre og Romsdal. Sjømatfylke nr. 1

Møre og Romsdal Sjømatfylke nr. 1 Sjømatnæringa i Møre og Romsdal Tradisjon Lidenskap Fremtid Foto: Lars Olav Lie Møre og Romsdal er sjømatfylke nr. 1 700.000 tonn sjømat blir produsert årlig Det tilsvarer

Møre og Romsdal Sjømatfylke nr. 1 Sjømatnæringa i Møre og Romsdal Tradisjon Lidenskap Fremtid Foto: Lars Olav Lie Møre og Romsdal er sjømatfylke nr. 1 700.000 tonn sjømat blir produsert årlig Det tilsvarer

Råstoff til besvær? Marianne Svorken, Bent Dreyer og Kjell Grønhaug

Råstoff til besvær? Marianne Svorken, Bent Dreyer og Kjell Grønhaug Norsk fiskeindustri har alltid hatt et altoverskyggende problem usikker råvaretilgang. Bedriftene på land må forholde seg til store variasjoner

Råstoff til besvær? Marianne Svorken, Bent Dreyer og Kjell Grønhaug Norsk fiskeindustri har alltid hatt et altoverskyggende problem usikker råvaretilgang. Bedriftene på land må forholde seg til store variasjoner

Fangstreguleringene et viktig virkemiddel for å forbedre råstoffkvalitet? Bent Dreyer Fiskeriforskning

Fangstreguleringene et viktig virkemiddel for å forbedre råstoffkvalitet? Bent Dreyer Fiskeriforskning Innhold Markedsbaserte høstingsstrategier Hvem tar loddetorsken og hvorfor? Kan endringer i fangstreguleringene

Fangstreguleringene et viktig virkemiddel for å forbedre råstoffkvalitet? Bent Dreyer Fiskeriforskning Innhold Markedsbaserte høstingsstrategier Hvem tar loddetorsken og hvorfor? Kan endringer i fangstreguleringene

Virksomhetsrapport 2012 Pris- og markedssituasjon 2013. Ass. dir Svein Ove Haugland

Virksomhetsrapport 2012 Pris- og markedssituasjon 2013 Ass. dir Svein Ove Haugland Innhold Generelt om fjoråret Pris- og omsetningsutvikling 2012-2013 Torsk, hyse, sei, reker, kongekrabbe, taskekrabbe,

Virksomhetsrapport 2012 Pris- og markedssituasjon 2013 Ass. dir Svein Ove Haugland Innhold Generelt om fjoråret Pris- og omsetningsutvikling 2012-2013 Torsk, hyse, sei, reker, kongekrabbe, taskekrabbe,

Basert på: Henriksen, E (20113) «Lønnsom foredling av hvitfisk i Norge hva skal til? Oppsummering av foredragsserie holdt for LO, supplert med

«Lønnsom foredling av hvitfisk i Norge hva skal til? Oppsummering av foredragsserie holdt for LO, supplert med") 1 Basert på: Henriksen, E (20113) «Lønnsom foredling av hvitfisk i Norge hva skal til? Oppsummering av foredragsserie holdt for LO, supplert med relevant litteratur.» Rapport 44/2013 Nofima. 2 Mens i overkant

1 Basert på: Henriksen, E (20113) «Lønnsom foredling av hvitfisk i Norge hva skal til? Oppsummering av foredragsserie holdt for LO, supplert med relevant litteratur.» Rapport 44/2013 Nofima. 2 Mens i overkant

Markedet sett fra Slottsgaten 3

Omsetningssituasjonen i pelagisk sektor hva betyr Tveteråsutvalget i denne Markedet sett fra Slottsgaten 3 sammenheng? i Bergen Årets torskemiddag Fosnavåg Shippingklubb Fosnavåg, 2 Mars, 2015 Otto Gregussen,

Omsetningssituasjonen i pelagisk sektor hva betyr Tveteråsutvalget i denne Markedet sett fra Slottsgaten 3 sammenheng? i Bergen Årets torskemiddag Fosnavåg Shippingklubb Fosnavåg, 2 Mars, 2015 Otto Gregussen,

Fiskeri og havbruk i nord Visjoner mot 2040. Bodø 30. august 2010

Fiskeri og havbruk i nord Visjoner mot 2040 Bodø 30. august 2010 27 mill måltider. Hver dag. Foto: EFF Eksportutvikling 2009: 44,7 mrd 2,6mill tonn Havbruk (58%): 26 mrd Fiskeri (42%): 18,7 mrd Kilde:

Fiskeri og havbruk i nord Visjoner mot 2040 Bodø 30. august 2010 27 mill måltider. Hver dag. Foto: EFF Eksportutvikling 2009: 44,7 mrd 2,6mill tonn Havbruk (58%): 26 mrd Fiskeri (42%): 18,7 mrd Kilde:

Norge verdens fremste sjømatnasjon

Norge har satt seg et stort og ambisiøst mål: vi skal seksdoble produksjonen av sjømat innen 2050 og bli verdens fremste sjømatnasjon. Norsk sjømat skal bli en global merkevare basert på denne påstanden:

Norge har satt seg et stort og ambisiøst mål: vi skal seksdoble produksjonen av sjømat innen 2050 og bli verdens fremste sjømatnasjon. Norsk sjømat skal bli en global merkevare basert på denne påstanden:

Takk for invitasjonen.

Takk for invitasjonen. Til å lage denne presentasjonen har jeg hatt god hjelp. Min gode kollegaer har som alltid foret meg med tall og statistikk FHF og FKD har kjørt prosjekt hos oss som har gitt resultater

Takk for invitasjonen. Til å lage denne presentasjonen har jeg hatt god hjelp. Min gode kollegaer har som alltid foret meg med tall og statistikk FHF og FKD har kjørt prosjekt hos oss som har gitt resultater

Vi kan begynne med å gi et bilde av endringene i det torskefisknæringen eksporterer, noe som illustrerer endringene som har skjedd både i industrien

Vi kan begynne med å gi et bilde av endringene i det torskefisknæringen eksporterer, noe som illustrerer endringene som har skjedd både i industrien og i flåten de siste 15-20 årene. Figuren viser samlet

Vi kan begynne med å gi et bilde av endringene i det torskefisknæringen eksporterer, noe som illustrerer endringene som har skjedd både i industrien og i flåten de siste 15-20 årene. Figuren viser samlet

Hva blir førstehåndsprisen på torsk i 2015?

Hva blir førstehåndsprisen på torsk i 2015? Terje Vassdal UiT Handelshøgskulen Torskefiskkonferansen 23.oktober 2014, Radisson Blu Hotel, Tromsø Tema for denne presentasjonen Det er generelt en negativ

Hva blir førstehåndsprisen på torsk i 2015? Terje Vassdal UiT Handelshøgskulen Torskefiskkonferansen 23.oktober 2014, Radisson Blu Hotel, Tromsø Tema for denne presentasjonen Det er generelt en negativ

Tjue-seksten Kor blir det av veksten?

Tjue-seksten Kor blir det av veksten? v/ Ragnar Nystøyl Sjømatdagene 2016 Scandic Hell, Stjørdal 19. Januar - 2016 Årets Quiz: Hva er dette? Svar på Årets Quiz: Hva er dette? Sjømat-Norge; 2015 Norsk sjømatnæring

Tjue-seksten Kor blir det av veksten? v/ Ragnar Nystøyl Sjømatdagene 2016 Scandic Hell, Stjørdal 19. Januar - 2016 Årets Quiz: Hva er dette? Svar på Årets Quiz: Hva er dette? Sjømat-Norge; 2015 Norsk sjømatnæring

Norsk hvitfiskindustri i endring

RAPPORT 21/2006 Utgitt september 2006 Norsk hvitfiskindustri i endring Bjørn Inge Bendiksen Norut Gruppen er et konsern for anvendt forskning og utvikling og består av morselskap og seks datterselskaper.

RAPPORT 21/2006 Utgitt september 2006 Norsk hvitfiskindustri i endring Bjørn Inge Bendiksen Norut Gruppen er et konsern for anvendt forskning og utvikling og består av morselskap og seks datterselskaper.

STØRST, MEN LIKEVEL MINST - MÅ NORDLAND EKSPORTERE SÅ MYE RÅSTOFF?

STØRST, MEN LIKEVEL MINST - MÅ NORDLAND EKSPORTERE SÅ MYE RÅSTOFF? Foredrag Kystnæringskonferansen Leknes i Lofoten 23.9.2011 Av Torbjørn Trondsen Norges fiskerihøgskole Universitetet i Tromsø Disposisjon

STØRST, MEN LIKEVEL MINST - MÅ NORDLAND EKSPORTERE SÅ MYE RÅSTOFF? Foredrag Kystnæringskonferansen Leknes i Lofoten 23.9.2011 Av Torbjørn Trondsen Norges fiskerihøgskole Universitetet i Tromsø Disposisjon

2

1 2 3 4 5 Samtidig sliter sektoren med noen kompetansemessige ulemper. 6 7 Prosjektet og de problemstillingene som presenteres her tar derfor utgangspunkt i en slik markedsbasert modell for å evaluere

1 2 3 4 5 Samtidig sliter sektoren med noen kompetansemessige ulemper. 6 7 Prosjektet og de problemstillingene som presenteres her tar derfor utgangspunkt i en slik markedsbasert modell for å evaluere

Strategi Riktig Laks!

Strategi Riktig Laks! Uke 41 14. oktober Prisutvikling (Fersk sløyd superior laks, ferdig pakket. FCA Oslo) Uke 12 kg 23 kg 34 kg 45 kg 56 kg 67 kg +7 kg Gj. Snitt 40 Etteranm. 19,01 23,44 24,63 24,90

Strategi Riktig Laks! Uke 41 14. oktober Prisutvikling (Fersk sløyd superior laks, ferdig pakket. FCA Oslo) Uke 12 kg 23 kg 34 kg 45 kg 56 kg 67 kg +7 kg Gj. Snitt 40 Etteranm. 19,01 23,44 24,63 24,90

Marin sektor er i dag bygget opp rundt to fundamentalt forskjellige produksjonskonsepter.

Marin sektor er i dag bygget opp rundt to fundamentalt forskjellige produksjonskonsepter. Den gamle klassiske hvor det høstes fra en vill natur med all den usikkerhet det innebærer. Så har vi den moderne

Marin sektor er i dag bygget opp rundt to fundamentalt forskjellige produksjonskonsepter. Den gamle klassiske hvor det høstes fra en vill natur med all den usikkerhet det innebærer. Så har vi den moderne

Hvor fornuftig er en storstilt satsning på innlandsoppdrett?

Hvor fornuftig er en storstilt satsning på innlandsoppdrett? Kan det gjøre større skade enn nytte Odd-Ivar Lekang, Universitet for miljø og biovitenskap Asbjørn Bergheim, IRIS bakgrunn Fiskefjøs Innlandsfiskprogrammet

Hvor fornuftig er en storstilt satsning på innlandsoppdrett? Kan det gjøre større skade enn nytte Odd-Ivar Lekang, Universitet for miljø og biovitenskap Asbjørn Bergheim, IRIS bakgrunn Fiskefjøs Innlandsfiskprogrammet

ET HAV AV MULIGHETER

Om Blue Planet AS Etablert i 2004 Non-profit organisasjon for sjømat og akvakulturindustrien Nettverksorganisasjon eid av bedrifter med felles interesse for å utvikle matproduksjon i sjø ET HAV AV MULIGHETER

Om Blue Planet AS Etablert i 2004 Non-profit organisasjon for sjømat og akvakulturindustrien Nettverksorganisasjon eid av bedrifter med felles interesse for å utvikle matproduksjon i sjø ET HAV AV MULIGHETER

Barometer på fiskeindustrien

Barometer på fiskeindustrien Edgar Henriksen Seniorforsker Nofima Innhold, eller hva påvirker trykket Råstofftilgangen Overvåking av vinterfisket Levendelagring Litt om produktmarkedet Portugal Fersk ubearbeidet

Barometer på fiskeindustrien Edgar Henriksen Seniorforsker Nofima Innhold, eller hva påvirker trykket Råstofftilgangen Overvåking av vinterfisket Levendelagring Litt om produktmarkedet Portugal Fersk ubearbeidet

Fortsatt avindustrialisering av Finnmark?

Fortsatt avindustrialisering av Finnmark? Er det rom for en sjømatindustri i Norge? Av Geir Ove Ystmark Generalsekretær Kysten inn i EU KYSTEN SKAPER VERDIENE Tromstun Ungdomskole KYSTEN SKAPER VERDIENE

Fortsatt avindustrialisering av Finnmark? Er det rom for en sjømatindustri i Norge? Av Geir Ove Ystmark Generalsekretær Kysten inn i EU KYSTEN SKAPER VERDIENE Tromstun Ungdomskole KYSTEN SKAPER VERDIENE

Tendensen har vært at en synkende andel av råstoff av torsk, hyse og sei har blitt foredlet i Norge. I 2011 ble det eksportert cirka 91 tusen tonn

1 2 3 Tendensen har vært at en synkende andel av råstoff av torsk, hyse og sei har blitt foredlet i Norge. I 2011 ble det eksportert cirka 91 tusen tonn uforedlet torsk (23 % av norske landinger og import

1 2 3 Tendensen har vært at en synkende andel av råstoff av torsk, hyse og sei har blitt foredlet i Norge. I 2011 ble det eksportert cirka 91 tusen tonn uforedlet torsk (23 % av norske landinger og import

Sjømat Mot Nord. Av Torbjørn rn Trondsen Nores fiskerihøgskole (i samarbeid med Odd Jarl Borch, Handelshøgskolen i Bodø)

") Sjømat Mot Nord Av Torbjørn rn Trondsen Nores fiskerihøgskole (i samarbeid med Odd Jarl Borch, Handelshøgskolen i Bodø) INNHOLD: 1. Sjømat i et arktisk perspektiv 2. Kampen om råstoffetr 3. Situasjonen

Sjømat Mot Nord Av Torbjørn rn Trondsen Nores fiskerihøgskole (i samarbeid med Odd Jarl Borch, Handelshøgskolen i Bodø) INNHOLD: 1. Sjømat i et arktisk perspektiv 2. Kampen om råstoffetr 3. Situasjonen

Anvendelse av frosset råstoff i Sunnmøre og Romsdal Fiskesalslag sitt distrikt

Rapport nr. Å 0608 Anvendelse av frosset råstoff i Sunnmøre og Romsdal Fiskesalslag sitt distrikt Brynjolfur Eyjolfsson, Kari Lisbeth Fjørtoft, Ann Helen Hellevik Ålesund, august 2006 MØREFORSKING Ålesund

Rapport nr. Å 0608 Anvendelse av frosset råstoff i Sunnmøre og Romsdal Fiskesalslag sitt distrikt Brynjolfur Eyjolfsson, Kari Lisbeth Fjørtoft, Ann Helen Hellevik Ålesund, august 2006 MØREFORSKING Ålesund

Markedsbaserte reguleringer

Markedsbaserte reguleringer Gull av gråstein eller Keiserens nye klær? John R. Isaksen Fiskeriforskning Innledning Denne meldingen legger et verdikjedeperspektiv til grunn for fiskeripolitikken St.meld.

Markedsbaserte reguleringer Gull av gråstein eller Keiserens nye klær? John R. Isaksen Fiskeriforskning Innledning Denne meldingen legger et verdikjedeperspektiv til grunn for fiskeripolitikken St.meld.

Strategi Riktig Laks!

Strategi Riktig Laks! Uke 14 8. april Prisutvikling (Fersk sløyd superior laks, ferdig pakket. FCA Oslo) Uke 12 kg 23 kg 34 kg 45 kg 56 kg 67 kg +7 kg Gj. Snitt 13 Etteranm. 19,27 22,74 25,20 25,13 24,69

Strategi Riktig Laks! Uke 14 8. april Prisutvikling (Fersk sløyd superior laks, ferdig pakket. FCA Oslo) Uke 12 kg 23 kg 34 kg 45 kg 56 kg 67 kg +7 kg Gj. Snitt 13 Etteranm. 19,27 22,74 25,20 25,13 24,69

Hvor er vi? Oppsummering av status

Hvor er vi? Oppsummering av status Ferskvannsoppdrett 2007 Gardermoen Rica Hotell 14.-15.mars --------------------------------- Einar Lund Nærings- og distriktssjef Bioforsk Agenda i) Bioforsk og vår rolle

Hvor er vi? Oppsummering av status Ferskvannsoppdrett 2007 Gardermoen Rica Hotell 14.-15.mars --------------------------------- Einar Lund Nærings- og distriktssjef Bioforsk Agenda i) Bioforsk og vår rolle

Sjømatnæringen i et kunnskapsbasert Norge

Sjømatnæringen i et kunnskapsbasert Norge Ragnar Tveterås Delprosjekt i et Kunnskapsbasert Norge ledet av prof. Torger Reve, BI Fiskeri og kystdepartementet, 22. mars 2011 Næringsliv som kunnskapsnav Fiskeri

Sjømatnæringen i et kunnskapsbasert Norge Ragnar Tveterås Delprosjekt i et Kunnskapsbasert Norge ledet av prof. Torger Reve, BI Fiskeri og kystdepartementet, 22. mars 2011 Næringsliv som kunnskapsnav Fiskeri

Konsekvenser av store kvoteøkninger

Konsekvenser av store kvoteøkninger Konsekvenser av store kvoteøkninger Forvaltningsregelen for NA torsk slår fast at man i tillegg til hensynet til torskebestanden skal: bidra til stabilitet og forutsigbarhet

Konsekvenser av store kvoteøkninger Konsekvenser av store kvoteøkninger Forvaltningsregelen for NA torsk slår fast at man i tillegg til hensynet til torskebestanden skal: bidra til stabilitet og forutsigbarhet

Valutakurs og konkurransekraft til norsk sjømat. Thomas Nyrud, Bjørn Inge Bendiksen og Bent Dreyer

Valutakurs og konkurransekraft til norsk sjømat Thomas Nyrud, Bjørn Inge Bendiksen og Bent Dreyer Oppdragsgiver: FHF Økt kunnskap om hvordan valutasvingninger påvirker prestasjonsmål i norsk sjømatnæring

Valutakurs og konkurransekraft til norsk sjømat Thomas Nyrud, Bjørn Inge Bendiksen og Bent Dreyer Oppdragsgiver: FHF Økt kunnskap om hvordan valutasvingninger påvirker prestasjonsmål i norsk sjømatnæring

Mot en ny samfunnskontrakt? Med finnmarksvri.

Mot en ny samfunnskontrakt? Med finnmarksvri. Edgar Henriksen Seniorforsker Innhold Hva mener vi med samfunnskontrakt Hva har betydning for sysselsetting Flere kontrakter? Den norske modellen: Finansiering

Mot en ny samfunnskontrakt? Med finnmarksvri. Edgar Henriksen Seniorforsker Innhold Hva mener vi med samfunnskontrakt Hva har betydning for sysselsetting Flere kontrakter? Den norske modellen: Finansiering

Akvafakta. Prisutvikling

Pris (kr/kg) Pris (kr/kg) Akvafakta Postboks 1214 Pirsenteret, 7462 Trondheim Telefon 99 11 00 00 www.fhl.no firmapost@fhl..no 10 7. mars Pris til oppdretter Fersk sløyd superior laks, ferdig pakket. FCA

Pris (kr/kg) Pris (kr/kg) Akvafakta Postboks 1214 Pirsenteret, 7462 Trondheim Telefon 99 11 00 00 www.fhl.no firmapost@fhl..no 10 7. mars Pris til oppdretter Fersk sløyd superior laks, ferdig pakket. FCA

Havbruks- og fiskerisektoren i Rogaland. Ragnar Tveterås

Havbruks- og fiskerisektoren i Rogaland Ragnar Tveterås Matstrategisk møte i Måltidets hus 23. august 212 Maksimering av fremtidig verdiskaping (BNP) tilsier at ressurser (arbeidskraft, kapital) bør settes

Havbruks- og fiskerisektoren i Rogaland Ragnar Tveterås Matstrategisk møte i Måltidets hus 23. august 212 Maksimering av fremtidig verdiskaping (BNP) tilsier at ressurser (arbeidskraft, kapital) bør settes

FISKEFLÅTENS BIDRAG TIL SAMFUNNSØKONOMISK VERDISKAPING. Forskningssjef Ulf Winther, SINTEF Ocean AS. Forum - Marine Næringer 2017, Hammerfest

FISKEFLÅTENS BIDRAG TIL SAMFUNNSØKONOMISK VERDISKAPING Forskningssjef Ulf Winther, SINTEF Ocean AS Forum - Marine Næringer 2017, Hammerfest Scanfishphoto/J.R.Gerhardsen, M/S "Teigenes" Foto: Guro Møen

FISKEFLÅTENS BIDRAG TIL SAMFUNNSØKONOMISK VERDISKAPING Forskningssjef Ulf Winther, SINTEF Ocean AS Forum - Marine Næringer 2017, Hammerfest Scanfishphoto/J.R.Gerhardsen, M/S "Teigenes" Foto: Guro Møen

Lønn utgjør 8-18%, råstoff 62-77%, totalt 75%-83%

1 2 3 4 Lønn utgjør 8-18%, råstoff 62-77%, totalt 75%-83% 5 Tendensen har vært at en synkende andel av råstoff av torsk, hyse og sei har blitt foredlet i Norge. I 2011 ble det eksportert cirka 91 tusen

1 2 3 4 Lønn utgjør 8-18%, råstoff 62-77%, totalt 75%-83% 5 Tendensen har vært at en synkende andel av råstoff av torsk, hyse og sei har blitt foredlet i Norge. I 2011 ble det eksportert cirka 91 tusen

Fisk versus jordbruk: Nærings- og handelspolitikk. Ivar Gaasland Ins+tu. for økonomi, UiB Frokostseminar FHL 26. mars 2014

Fisk versus jordbruk: Nærings- og handelspolitikk Ivar Gaasland Ins+tu. for økonomi, UiB Frokostseminar FHL 26. mars 2014 Nærings- og handelspolitikk Legge forholdene +l re.e slik at virksomhet med potensielle

Fisk versus jordbruk: Nærings- og handelspolitikk Ivar Gaasland Ins+tu. for økonomi, UiB Frokostseminar FHL 26. mars 2014 Nærings- og handelspolitikk Legge forholdene +l re.e slik at virksomhet med potensielle

Tilgang og anvendelse av marint restråstoff

FHF Fagdag Marint Restråstoff 28.11.2013 Tilgang og anvendelse av marint restråstoff Trude Olafsen, SINTEF Fiskeri og havbruk AS Ragnar Nystøyl, Kontali Analyse AS Teknologi for et bedre samfunn 1 Innhold

FHF Fagdag Marint Restråstoff 28.11.2013 Tilgang og anvendelse av marint restråstoff Trude Olafsen, SINTEF Fiskeri og havbruk AS Ragnar Nystøyl, Kontali Analyse AS Teknologi for et bedre samfunn 1 Innhold

Bransjeanalyser. Konjunkturbarometeret 2015

Bransjeanalyser Konjunkturbarometeret 2015 HAVBRUK Laksenæringen møter utfordringene Laksenæringen er i en periode med god inntjening og høy fortjeneste. Dagens framtidsutsikter tilsier at dette vil fortsette

Bransjeanalyser Konjunkturbarometeret 2015 HAVBRUK Laksenæringen møter utfordringene Laksenæringen er i en periode med god inntjening og høy fortjeneste. Dagens framtidsutsikter tilsier at dette vil fortsette

Tema for møtet med Kommunal og moderniseringsminister Jan Tore Sanner i Henningsvær

Tema for møtet med Kommunal og moderniseringsminister Jan Tore Sanner i Henningsvær Hvordan legge til rette for bærekraftig næringsutvikling i Nord-Norge? Bærekraftig næringsutvikling i Nord-Norge er ikke

Tema for møtet med Kommunal og moderniseringsminister Jan Tore Sanner i Henningsvær Hvordan legge til rette for bærekraftig næringsutvikling i Nord-Norge? Bærekraftig næringsutvikling i Nord-Norge er ikke

Akvafakta. Status per utgangen av Januar. Nøkkelparametre. Januar Endring fra 2011 Laks Biomasse 629 000 tonn 10 %

Akvafakta Postboks 1214 Pirsenteret, 7462 Trondheim Telefon 99 11 00 00 www.fhl.no firmapost@fhl..no Januar 28. februar Status per utgangen av Januar Nøkkelparametre Januar Endring fra Laks Biomasse 629

Akvafakta Postboks 1214 Pirsenteret, 7462 Trondheim Telefon 99 11 00 00 www.fhl.no firmapost@fhl..no Januar 28. februar Status per utgangen av Januar Nøkkelparametre Januar Endring fra Laks Biomasse 629

Akvafakta. Prisutvikling

Pris (kr/kg) Pris (kr/kg) Postboks 1214 Pirsenteret, 7462 Trondheim Telefon 99 11 00 00 www.fhl.no firmapost@fhl..no 6 7. februar Pris til oppdretter Fersk sløyd superior laks, ferdig pakket. FCA Oslo

Pris (kr/kg) Pris (kr/kg) Postboks 1214 Pirsenteret, 7462 Trondheim Telefon 99 11 00 00 www.fhl.no firmapost@fhl..no 6 7. februar Pris til oppdretter Fersk sløyd superior laks, ferdig pakket. FCA Oslo

Torskeprogrammet Fra diagnose til behandling. Bent Dreyer. Innhold. 1. Verdiforankring

Torskeprogrammet Fra diagnose til behandling Bent Dreyer Innhold 1. Verdiforankring 2. Utfordringer/Tiltak a) Fangstreguleringen b) Førstehåndsmarkedet c) Kapasitetstilpasning 1 Torskeprogrammet Målavklaring

Torskeprogrammet Fra diagnose til behandling Bent Dreyer Innhold 1. Verdiforankring 2. Utfordringer/Tiltak a) Fangstreguleringen b) Førstehåndsmarkedet c) Kapasitetstilpasning 1 Torskeprogrammet Målavklaring

Dette notatet gir en kort presentasjon av lønnsomheten i fiskeindustrien i Tallene er foreløpige.

Norsk institutt for fiskeri- og havbruksforskning AS Hovedkontor: Postboks 6122, 9291 Tromsø Besøksadresse: Muninbakken 9-13 Tlf.: 77 62 90 00, faks: 77 62 91 00 E-post: post@fiskeriforskning.no Avd. Bergen:

Norsk institutt for fiskeri- og havbruksforskning AS Hovedkontor: Postboks 6122, 9291 Tromsø Besøksadresse: Muninbakken 9-13 Tlf.: 77 62 90 00, faks: 77 62 91 00 E-post: post@fiskeriforskning.no Avd. Bergen:

Markedet for torsk i EU

Markedet for torsk i EU v/ruth Kongsvik AqKva-konferansen 2007 Konsumutvikling og trender Tilførsel av fersk torsk til EU Fangstutvikling Oppdrett av torsk Eskportutvikling torsk Prisutvikling Konkurrerende

Markedet for torsk i EU v/ruth Kongsvik AqKva-konferansen 2007 Konsumutvikling og trender Tilførsel av fersk torsk til EU Fangstutvikling Oppdrett av torsk Eskportutvikling torsk Prisutvikling Konkurrerende

Notatet fra fått følgende innhold: 1 NORSK MARIN SEKTOR KONKURRANSEFORTRINN OG SUKSESSKRITERIER FRAMTIDIGE UTFORDRINGER OG MULIGHETER...

Norsk institutt for fiskeri- og havbruksforskning AS Hovedkontor: Postboks 6122, Muninbakken 9-13, 9291 Tromsø Tlf.: 77 62 90 00, fax: 77 62 91 00 E-post: post@fiskeriforskning.no Avd. SSF: Kjerreidviken

Norsk institutt for fiskeri- og havbruksforskning AS Hovedkontor: Postboks 6122, Muninbakken 9-13, 9291 Tromsø Tlf.: 77 62 90 00, fax: 77 62 91 00 E-post: post@fiskeriforskning.no Avd. SSF: Kjerreidviken

Akvafakta. Prisutvikling

Postboks 1214 Pirsenteret, 7462 Trondheim Telefon 99 11 00 00 www.fhl.no havbruk@fhl..no 29 14. juli Pris til oppdretter Fersk sløyd superior laks, ferdig pakket. FCA Oslo Prisutvikling 1-2 kg 2-3 kg 3-4

Postboks 1214 Pirsenteret, 7462 Trondheim Telefon 99 11 00 00 www.fhl.no havbruk@fhl..no 29 14. juli Pris til oppdretter Fersk sløyd superior laks, ferdig pakket. FCA Oslo Prisutvikling 1-2 kg 2-3 kg 3-4

PELAGISK FISK - INGEN MARKEDSUTVIKLING. HVA SKJER DE NESTE 5 ÅR?

PELAGISK FISK - INGEN MARKEDSUTVIKLING. HVA SKJER DE NESTE 5 ÅR? TRONDHEIM 17. AUGUST 2016 EGIL MAGNE HAUGSTAD, DAGLIG LEDER PELAGIA PELAGISK => MANGE TONN Pelagia (inkl andel Islandsk sjømat samlet Norsk

PELAGISK FISK - INGEN MARKEDSUTVIKLING. HVA SKJER DE NESTE 5 ÅR? TRONDHEIM 17. AUGUST 2016 EGIL MAGNE HAUGSTAD, DAGLIG LEDER PELAGIA PELAGISK => MANGE TONN Pelagia (inkl andel Islandsk sjømat samlet Norsk

Automatisering av foredlingsprosesser

FishTech 14.-15.januar 2015 Automatisering av foredlingsprosesser Hanne Digre og John Reidar Mathiassen, SINTEF Fiskeri og havbruk 1 Innhold Kort om utfordringer for norsk sjømatproduksjon Teknologiutvikling

FishTech 14.-15.januar 2015 Automatisering av foredlingsprosesser Hanne Digre og John Reidar Mathiassen, SINTEF Fiskeri og havbruk 1 Innhold Kort om utfordringer for norsk sjømatproduksjon Teknologiutvikling

Av Torbjørn Trondsen, Professor, dr.scient. Norges fiskerihøgskole UiT, Norges arktiske Universitet

Av Torbjørn Trondsen, Professor, dr.scient. Norges fiskerihøgskole UiT, Norges arktiske Universitet Hvilke faktorer vil påvirke den fremtidige lønnsomheten i oppdrettsnæringen? Norske vekstvilkår Fôrkostnader

Av Torbjørn Trondsen, Professor, dr.scient. Norges fiskerihøgskole UiT, Norges arktiske Universitet Hvilke faktorer vil påvirke den fremtidige lønnsomheten i oppdrettsnæringen? Norske vekstvilkår Fôrkostnader

Smått er godt kvalitet kontra kvantitet!

Smått er godt kvalitet kontra kvantitet! Sjømatdagene 22.1 23.1.2013 Edgar Henriksen Innhold. Produktiviteten øker Mest mulig på kortest mulig tid fremmer ikke kvalitet! Dårlig pris og dårlig lønnsomhet.

Smått er godt kvalitet kontra kvantitet! Sjømatdagene 22.1 23.1.2013 Edgar Henriksen Innhold. Produktiviteten øker Mest mulig på kortest mulig tid fremmer ikke kvalitet! Dårlig pris og dårlig lønnsomhet.

Brüssel, Lørdag 24. september 2011

Bildet kan ikke vises. Datamaskinen har kanskje ikke nok minne til å åpne bildet, eller bildet kan være skadet. Start datamaskinen på nytt, og åpne deretter filen på nytt. Hvis rød x fortsatt vises, må

Bildet kan ikke vises. Datamaskinen har kanskje ikke nok minne til å åpne bildet, eller bildet kan være skadet. Start datamaskinen på nytt, og åpne deretter filen på nytt. Hvis rød x fortsatt vises, må

Kapasitetstilpasning i hvitfiskindustrien

RAPPORT 9/2003 Utgitt juni 2003 Kapasitetstilpasning i hvitfiskindustrien Bent Dreyer og Bjørn Inge Bendiksen Norut Gruppen er et konsern for anvendt forskning og utvikling og består av morselskap og seks

RAPPORT 9/2003 Utgitt juni 2003 Kapasitetstilpasning i hvitfiskindustrien Bent Dreyer og Bjørn Inge Bendiksen Norut Gruppen er et konsern for anvendt forskning og utvikling og består av morselskap og seks

Fiskeri - ringvirkninger i Troms fylke. Thomas Nyrud, Roy Robertsen og Edgar Henriksen

Fiskeri - ringvirkninger i Troms fylke Thomas Nyrud, Roy Robertsen og Edgar Henriksen Innhold 1. Fiskerinæringen i Troms a) Flåten og fiskeindustrien 2. Sysselsetting 3. Skattebidrag 4. Verdiskaping 5.

Fiskeri - ringvirkninger i Troms fylke Thomas Nyrud, Roy Robertsen og Edgar Henriksen Innhold 1. Fiskerinæringen i Troms a) Flåten og fiskeindustrien 2. Sysselsetting 3. Skattebidrag 4. Verdiskaping 5.

Strategi Riktig Laks

Postboks 1214 Pirsenteret, 7462 Trondheim Telefon 99 11 00 00 www.fhl.no fhlhavbruk@fhl..no Uke 16 15. april Pris til oppdretter Fersk sløyd superior laks, ferdig pakket. FCA Oslo Uke 12 kg 23 kg 34 kg

Postboks 1214 Pirsenteret, 7462 Trondheim Telefon 99 11 00 00 www.fhl.no fhlhavbruk@fhl..no Uke 16 15. april Pris til oppdretter Fersk sløyd superior laks, ferdig pakket. FCA Oslo Uke 12 kg 23 kg 34 kg

Kostnadskutt i verdikjeden Hva gjør vi?

Count of Load ID YTD Dest Country Total NO 5757 Kostnadskutt i verdikjeden Hva gjør vi? Norsk laks til europeernes middagsbord Ivar Raugstad Logistics Manager Marine Harvest Raw Material & Trade Transport

Count of Load ID YTD Dest Country Total NO 5757 Kostnadskutt i verdikjeden Hva gjør vi? Norsk laks til europeernes middagsbord Ivar Raugstad Logistics Manager Marine Harvest Raw Material & Trade Transport

Kva skal til for å øke verdiskapningen rammebetingelsenes betydning. Petter Holm Norges fiskerihøgskole

Kva skal til for å øke verdiskapningen rammebetingelsenes betydning Petter Holm Norges fiskerihøgskole Om å skape verdier Saksframlegget anlegger et verdikjedeperspektiv: Verdiskaping i villfisknæringen

Kva skal til for å øke verdiskapningen rammebetingelsenes betydning Petter Holm Norges fiskerihøgskole Om å skape verdier Saksframlegget anlegger et verdikjedeperspektiv: Verdiskaping i villfisknæringen

Produksjon og marked - Atlantisk Laks

Produksjon og marked - Atlantisk Laks v/ Jan Petter Kosmo Havbrukskonferansen 2014, Torshavn 21. Februar - 2014 -Tilbakeblikk 2013 - Færøyene - Midt i verden - Lønnsomhet et historisk perspektiv - Markedstrender

Produksjon og marked - Atlantisk Laks v/ Jan Petter Kosmo Havbrukskonferansen 2014, Torshavn 21. Februar - 2014 -Tilbakeblikk 2013 - Færøyene - Midt i verden - Lønnsomhet et historisk perspektiv - Markedstrender

Nasjonal betydning av sjømatnæringen

Nasjonal betydning av sjømatnæringen - En verdiskapingsanalyse med data for 2013 Finansiert av Fiskeri- og havbruksnæringens Forskningsfond (FHF) Dokumenter den økonomiske betydningen av sjømatnæringen

Nasjonal betydning av sjømatnæringen - En verdiskapingsanalyse med data for 2013 Finansiert av Fiskeri- og havbruksnæringens Forskningsfond (FHF) Dokumenter den økonomiske betydningen av sjømatnæringen

Transportbehovet for hvitfisknæringen mot Narvik, 10. april 2018 Jan Birger Jørgensen, assisterende generalsekretær, Norges Fiskarlag

Transportbehovet for hvitfisknæringen mot 2030 Narvik, 10. april 2018 Jan Birger Jørgensen, assisterende generalsekretær, Norges Fiskarlag Status i fiskeriene Godt forvaltede fiskebestander som varierer

Transportbehovet for hvitfisknæringen mot 2030 Narvik, 10. april 2018 Jan Birger Jørgensen, assisterende generalsekretær, Norges Fiskarlag Status i fiskeriene Godt forvaltede fiskebestander som varierer

Globalisering av råvaremarkedet strategiske utfordringer for lokal fiskeindustri

Globalisering av råvaremarkedet strategiske utfordringer for lokal fiskeindustri Bent Dreyer De siste årene har det vært rettet mye oppmerksomhet mot ulike endringer i de lokale råvaremarkeder i fiskerinæringen.

Globalisering av råvaremarkedet strategiske utfordringer for lokal fiskeindustri Bent Dreyer De siste årene har det vært rettet mye oppmerksomhet mot ulike endringer i de lokale råvaremarkeder i fiskerinæringen.

Nærings- og fiskeridepartementet postmottak@nfd.dep.no. Dato 28. juli 2015. Innspill til regjeringens bioøkonomistrategi

Nærings- og fiskeridepartementet postmottak@nfd.dep.no Dato 28. juli 2015 Innspill til regjeringens bioøkonomistrategi Regjeringen planlegger å utarbeide en nasjonal bioøkonomistrategi i løpet av 2015.

Nærings- og fiskeridepartementet postmottak@nfd.dep.no Dato 28. juli 2015 Innspill til regjeringens bioøkonomistrategi Regjeringen planlegger å utarbeide en nasjonal bioøkonomistrategi i løpet av 2015.

Verdiskapning og arealbehov i havbruksnæringa. Roar Paulsen 15. desember 2010

Verdiskapning og arealbehov i havbruksnæringa Roar Paulsen 15. desember 2010 Lerøy Hydrotech AS Lokalisering: Møre og Romsdal Hovedkontor på fiskeribasen i Kristiansund N Ansatte: ca 200 stk. Avl og rognproduksjon

Verdiskapning og arealbehov i havbruksnæringa Roar Paulsen 15. desember 2010 Lerøy Hydrotech AS Lokalisering: Møre og Romsdal Hovedkontor på fiskeribasen i Kristiansund N Ansatte: ca 200 stk. Avl og rognproduksjon

Norwegian Seafood Export Council EKSPORTUTVALGET FOR FISK

Mar Mar Apr Apr Mai May Jun Jun Jul Jul Aug Aug Sept Sept Okt Oct Nov Nov Des Dec Norwegian Seafood Export Council Feb Feb EKSPORTUTVALGET FOR FISK Jan Jan Eksportutviklingen i Export trends for Norsk

Mar Mar Apr Apr Mai May Jun Jun Jul Jul Aug Aug Sept Sept Okt Oct Nov Nov Des Dec Norwegian Seafood Export Council Feb Feb EKSPORTUTVALGET FOR FISK Jan Jan Eksportutviklingen i Export trends for Norsk

Akvafakta. Prisutvikling

Postboks 1214 Pirsenteret, 7462 Trondheim Telefon 99 11 00 00 www.fhl.no havbruk@fhl..no 38 15. september Pris til oppdretter Fersk sløyd superior laks, ferdig pakket. FCA Oslo Prisutvikling 12 kg 23 kg

Postboks 1214 Pirsenteret, 7462 Trondheim Telefon 99 11 00 00 www.fhl.no havbruk@fhl..no 38 15. september Pris til oppdretter Fersk sløyd superior laks, ferdig pakket. FCA Oslo Prisutvikling 12 kg 23 kg

Råstoff- og konkurransesituasjonen. Johannes Nakken

Råstoff- og konkurransesituasjonen Johannes Nakken Definisjon / avgrensing Legger til grunn at det er pelagisk råstoff til norsk konsumindustri og konkurransesituasjonen i forhold til samlet råstofftilførsel

Råstoff- og konkurransesituasjonen Johannes Nakken Definisjon / avgrensing Legger til grunn at det er pelagisk råstoff til norsk konsumindustri og konkurransesituasjonen i forhold til samlet råstofftilførsel

Miljømerking av villfangst - har dette effekt på marked og pris?

Miljømerking av villfangst - har dette effekt på marked og pris? Bakgrunn Tiltakende bærekraft trend (konsument) Krav fra kunder (innkjøpere), 3. parts sjekk Krav fra eksportører MSCs betydelige vekst

Miljømerking av villfangst - har dette effekt på marked og pris? Bakgrunn Tiltakende bærekraft trend (konsument) Krav fra kunder (innkjøpere), 3. parts sjekk Krav fra eksportører MSCs betydelige vekst