Finansmarkedet. Forelesning ECON april 2015

|

|

|

- Hallgeir Enoksen

- 8 år siden

- Visninger:

Transkript

1 Finansmarkedet Forelesning ECON april

2 Aktørene i markedet Sparere/långivere utsetter bruk av inntekt/formue o tilbyr kapital, dvs. stiller sine penger til disposisjon, Låntaker/prosjekter som trenger penger, ofte til å kjøpe varer og tjenester, etterspør kapital. Tre hovedfunksjoner Jevn fordeling av konsum over tid (skille opptjening av inntekt fra bruk av inntekt) Finansiere investeringer og drift (utgifter kommer gjerne før inntekter) o Husholdninger kjøper bolig, hytte, bil o Bedrifter kjøper realkapital og drive virksomhet Dele/spre risiko 2

Finansiere")

3 Finansobjekter (finansielle aktiva): fordringer (gjeldsbrev) der en aktør har et finansielt krav mot en annen aktør penger, bankinnskudd, boliglån, obligasjoner, aksjer Finansobjekter er ikke formue for verden som helhet: o summen av verdi = summen av forpliktelser o i motsetning til realobjekter (bygninger, tomter, maskiner, infrastruktur, o.l) 3

4 Realobjekter og finansobjekter Realobjekter har ingen motpart; Finansobjekter har en motpart Tomter Finansielle aktiva Boliglån Penger Obligasjoner Maskiner Gull Boliglån Finansielle forpliktelser Penger Obligasjoner Bygninger 4

5 Kredittrasjonert (får ikke lån): Dårlig fordeling av konsum over tid Kan risikere å måtte selge verdifulle eiendeler Får ikke gjennomført viktige investeringer Komplisert marked hvordan få tilbake pengene en gang i fremtiden? Lang tidshorisont og usikre prosjekter mye kan skje Ulik tidshorisont og sparer kan ha behov for likviditet Store beløp Mangelfull og skjev (asymmetrisk) informasjon Hvordan håndheve kontrakten? Mange ulike typer finansobjekter, ulike egenskaper, for å håndtere dette 5

informasjon Hvordan håndheve kontrakten?")

6 To hovedformer finansobjekter lån/obligasjon (fremmedkapital) og o långiver mottar avtalt rente o långiver kan vanligvis ikke bestemme over prosjektet som finansieres (men gjerne betingelser knyttet til lånet, f.eks. tilstrekkelig egenkapital, mv.) egenkapital/aksjer. o Gir rett til andel av overskuddet o vil normalt også kunne være med å bestemme. Mange varianter og mellomformer o Hybridkapital lån som kan omdannes til egenkapital 6

7 Sparere/långivere Husholdninger Bedrifter Offentlig sektor Utlandet Forskjeller Tidshorisont Likviditetsbehov Holdning til risiko Informasjon Indirekte finansiering Finansielle mellomledd: Banker Investeringsfond Pensjonsfond, mv. Direkte finansiering Lån/Obligasjoner Egenkapital/Aksjer Andre finansobjekter Skisse av finansmarkedet Låntakere/prosjekt Husholdninger Bedrifter Offentlig sektor Utlandet Forskjeller Sikre/usikre investeringer Kortsiktig/langsiktig Skjev informasjon? Store/små 7

8 Vanlig lån fra en aktør til en annen Enkelt Investor (låntaker) beholder beslutningsmyndighet Risiko for at lånet ikke betales tilbake kan kompenseres med høyere rente Kan ha sikkerhet (pant) i bolig eller annen realkapital => lavere rente Men lite egnet for meget risikable prosjekter Vanskelig å finne egnet motpart (lånets størrelse, varighet, likviditet, mv) Obligasjon - store låntakere (over 25 mill), kan låne ved å utstede obligasjoner omsettelige verdipapirer, utsteder betaler lån pluss renter på fastsatt tid Obligasjoner kan selges på børsen, og da blir prisen (kursen) på obligasjonen bestemt i markedet => gir likviditet Obligasjoner kan være usikre «junk bonds» - gir høy rente 8

på obligasjonen bestemt i markedet => gir likviditet Obligasjoner kan være usikre «junk bonds» -")

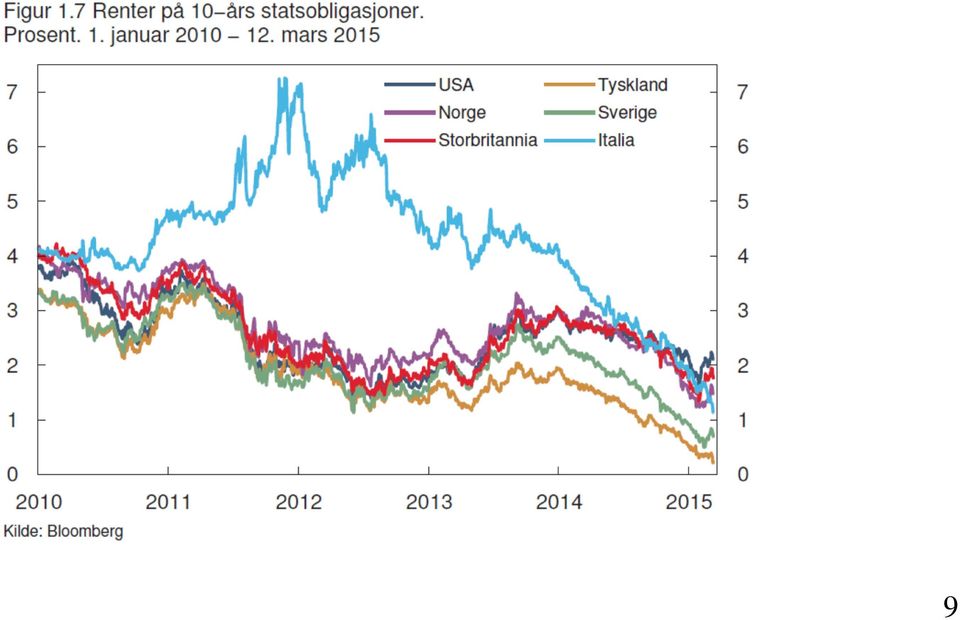

9 9

10 Egenkapitalfinansiering Ansvarlig selskap også ansvarlig for gjeld Aksjer eierandel i selskap gir en rett til andel av utbytte, og til å være med å bestemme over selskapet på generalforsamlingen o Begrenset ansvar- kan ikke tape mer enn aksjekapitalen o Gjør det mulig å kjøpe aksjer i mange selskaper 10

11 Bedrifters finansiering Ny egenkapital, dvs. at eksisterende eller nye eiere skyter inn mer penger i bedriften og får en tilsvarende eierandel. I aksjeselskap skjer dette ved emisjon av nye aksjer. Tilbakeholdt overskudd, dvs. at bedrifter går overskudd, og hele eller deler av dette overskuddet blir værende i bedriften. Fremmedkapital, dvs. at bedriften låner penger, f.eks. fra en bank eller ved å utstede obligasjoner. Fremmedkapital mottar en avtalt rente. Eierne av egenkapitalen bestemmer over bedriften og tar risikoen ved driften. Insolvent hvis ikke har nok eiendeler og inntekter til å dekke utgifter og gjeld. Hvis bedriften er insolvent og ikke betaler sine utgifter, kan den bli slått konkurs. 11

12 En bedrifts balanseregnskap. Alle tall målt i tusen kroner, per Aktiva (eiendeler) Fabrikkbygning 2000 Annen realkapital Passiva (forpliktelser) Langsiktig gjeld 500 Kortsiktig gjeld Bankinnskudd 100 Egenkapital 1000 Sum eiendeler 2600 Sum gjeld og egenkapital 2600 Overskudd kr => egenkapitalen øker med kr. Markedsbasert egenkapital: det bedriften kan selges for i markedet. 12

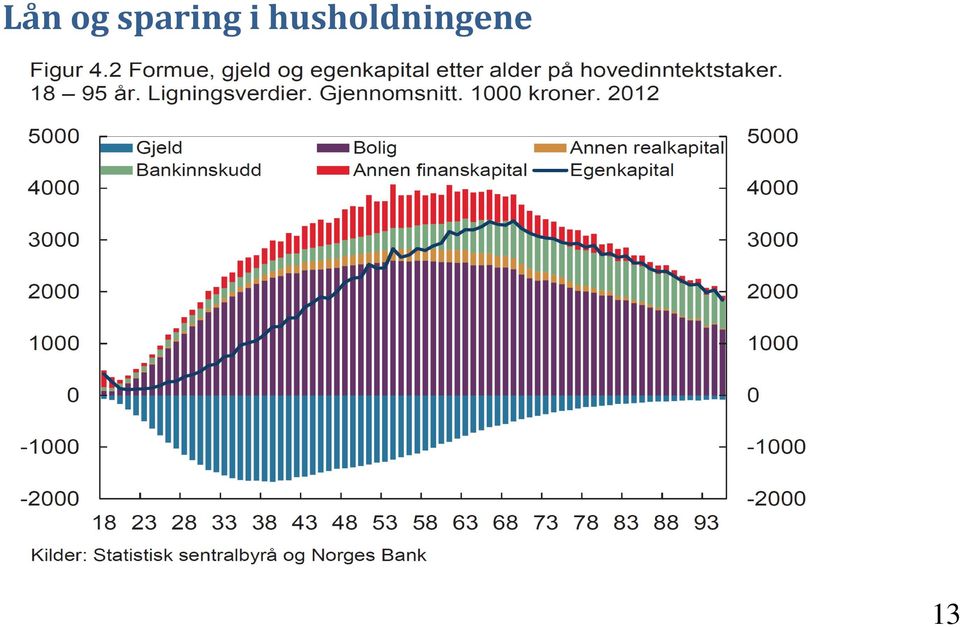

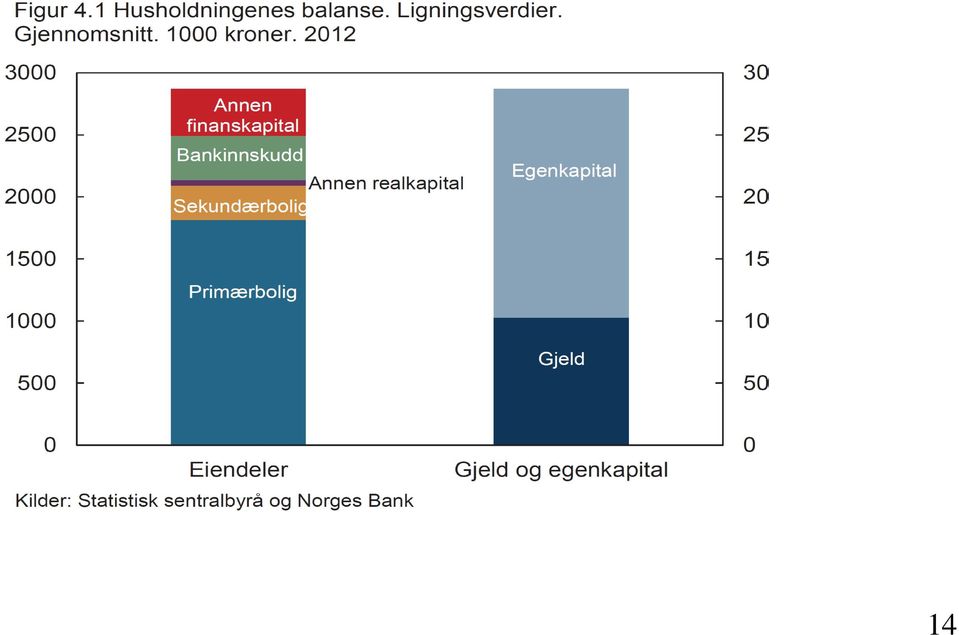

13 Lån og sparing i husholdningene 13

14 14

15 15

16 16

17 Banker finansielt mellomledd Innskudd fra bedrifter og husholdninger Kan tas ut når som helst (helt likvid) Låner ut til bedrifter og husholdninger for lange perioder Håndterer tilbakebetaling Håndterer «matching» mellom sparere og låntakere knyttet til Ulik størrelse på beløp Ulik varighet, likviditet Kontroll og vurdering av låntakere Tap ved utlån betalingsformidling Bankenes inntekt: rentemargin ( = utlånsrente minus innskuddsrente), gebyrer. 17

,")

18 18

19 Rentekurven Negativ sammenheng mellom obligasjonskurs og rente: jo høyere obligasjonskursen er, desto lavere er renten på obligasjonen. Eksempel: Obligasjon som gir en utbetaling på 100 kr om ett år. Hvis du kan kjøpe obligasjonen nå for 95 kr, kan renten regnes ut som = 0, Dvs at renten blir 5,3 prosent. Hvis du kan kjøpe obligasjonen til 90 kroner, blir renten 11 prosent, fordi = 0, Fare for at lån ikke betales tilbake => høyere rente 19

20 Med symboler: Hvis pålydende er 100 og V er obligasjonskursen, blir renten i gitt ved 100 V = i V Tilsvarende, hvis vi kjenner renten i, kan vi finne obligasjonskursen V ved V (1 + i) = 100 V 100 = 1 + i Negativ sammenheng mellom obligasjonskursen V og renten i, slik at kursen er høyere jo lavere renten er. 20

21 Terminrenter og rentekurven Anta at årig obligasjon gir 1 prosent rente i 1t = 0,01 2-årig obligasjon gir 2 prosent rente i 2t = 0,02 Kan vi ut fra dette si hva markedet forventer 1-årig rente vil være om 1 år? Forventningshypotesen: samme forventede avkastning på 2-årig obligasjon som på 1-årig pluss ny 1-årig om et år. (1+i 2t )(1+i 2t ) = (1+i 1t )(1+i e 1t+1) e Som en tilnærming har vi da i2t ( i1 t i 1t + 1) 1 2 +, som kan omskrives til e i 1t 1 2i 2t i = + 1t 2 0,02 0,01 = 0,03, dvs. 3 prosent rente om ett år dvs forventet fremtidig 1-årsrente er to ganger 2-årsrenten minus 1-årsrenten. 21

22 22

23 23

24 Spotrenter: markedsrenter for ulike løpetider på tidspunkt t, dvs. i 1t og i 2t, o lang løpetid, f.eks. 5 år og 10 år kalles lange renter, o kort løpetid, under ett år, kalles korte renter. Forventede fremtidige renter som i e 1t+1, terminrenter el forwardrenter. Rentekurven viser de terminrenter som kan beregnes ut fra spotrentene o Stigende rentekurve (lange spotrenter > korte spotrenter) => markedet forventer at rentenivået vil stige fremover. Fast rente betyr at renten er bundet for en periode, gjerne 3 eller 5 år o Gir sikkerhet mot økte utgifter hvis renten skulle stige o Hvis låntaker vil ut av et fastrentelån før forfall, og renten har falt i mellomtiden, må låntaker betale overkurs til banken Flytende rente betyr at renten kan endres dersom rentenivået endres. En renteswap eller rentebytteavtale er en avtale om bytte av rentebetingelser flytende mot fast - på lån i samme valuta 24

25 Finanskrisen Bakgrunn: (the great moderation) Gode tider, lav rente, økt konsum og økte investeringer, økende privat gjeld, økte boligpriser, høy boligbygging Banker/finansforetak Sterk økning i utlån og liten egenkapital Mye kortsiktig finansiering Uoversiktlige verdipapirer verdipapirisering Drevet av profittjag og uheldige avlønningssystemer Mangelfull regulering 25

26 Finanskrisen Fra sommer 2007 tap på boliglån i USA Noen banker fikk betydelige tap Andre banker ble forsiktige med hvem de ville låne til Lehman Brothers, en amerikansk investeringsbank, gikk konkurs 15. sept o Tap på lån som ble regnet som sikre => tillitskrise i markedet Mye vanskeligere å låne penger o => likviditetsproblemer o => må selge verdipapirer => verdipapirer faller i pris o => tap av egenkapital => solvensproblemer Problemer forsterkes pga uoversiktlige verdipapirer og markeder 26

27 Politikk-respons Sentralbanker tilfører likviditet, dvs. de låner ut penger til bankene (som innskudd i sentralbanken) mot sikkerhet i verdipapirer som er vanskelige å selge Styringsrenter senkes Myndighetene overtar banker Mer ekspansiv finanspolitikk Men nedgang i økonomien førte til lavere skatteinntekter Store budsjettunderskudd og økende offentlig gjeld Finanspolitiske innstramninger Strammere regulering av finansmarkedene etter krisen 27

28 28

29 29

30 Figur 11.9 Statsgjeld i prosent av BNP, før og etter finanskrisen. 30

31 Motsyklisk kapitalbuffer Krav til kapitaldekning økes når finansielle ubalanser bygger seg opp. Beslutningen tas av Finansdepartementet, etter råd fra Finanstilsynet og Norges Bank. Norges Banks råd vil vanligvis ta utgangspunkt i fire nøkkelindikatorer Samlet kreditt, målt ved K2 (husholdninger) og K3 (ikke-finansielle foretak i Fastlands-Norge) Boligpriser i forhold til husholdningenes inntekt Salgspriser i næringseiendom Andel markedsfinansiering i norske kredittinstitusjoner, dvs. den andelen som ikke er finansiert gjennom vanlige bankinnskudd. Finanstilsynets retningslinjer for forsvarlig utlånspraksis generelt krav om minst 15 prosent egenkapital ved boliglån 31

32 32

33 33

34 34

35 35

36 36

Finansmarkedet. 11. forelesning ECON 1310. 19. oktober 2015

Finansmarkedet 11. forelesning ECON 1310 19. oktober 2015 1 Aktørene i markedet Sparere/långivere utsetter bruk av inntekt/formue o tilbyr kapital, dvs. stiller sine penger til disposisjon, Låntaker/prosjekter

Finansmarkedet 11. forelesning ECON 1310 19. oktober 2015 1 Aktørene i markedet Sparere/långivere utsetter bruk av inntekt/formue o tilbyr kapital, dvs. stiller sine penger til disposisjon, Låntaker/prosjekter

Finansmarkedet. Forelesning november 2016 Trygve Larsen Morset Pensum: Holden, kapittel 13

Finansmarkedet Forelesning 12 15. november 2016 Trygve Larsen Morset Pensum: Holden, kapittel 13 Finansmarkedet Funksjon Historie Finansobjekter Bankenes finansiering Bedriftenes finansiering Finanskrisen

Finansmarkedet Forelesning 12 15. november 2016 Trygve Larsen Morset Pensum: Holden, kapittel 13 Finansmarkedet Funksjon Historie Finansobjekter Bankenes finansiering Bedriftenes finansiering Finanskrisen

Finansmarkedet + finanspolitikk (fra sist) Forelesning 27. mars 2017 Trygve Larsen Morset Pensum: Holden, kapittel 13

Forelesning 27. mars 2017 Trygve Larsen Morset Pensum: Holden, kapittel 13") Finansmarkedet + finanspolitikk (fra sist) Forelesning 27. mars 2017 Trygve Larsen Morset Pensum: Holden, kapittel 13 Sist forelesning Penger Sentralbankens renter Andre pengepolitiske virkemidler Finanspolitikk

Finansmarkedet + finanspolitikk (fra sist) Forelesning 27. mars 2017 Trygve Larsen Morset Pensum: Holden, kapittel 13 Sist forelesning Penger Sentralbankens renter Andre pengepolitiske virkemidler Finanspolitikk

Finansmarkedet + finanspolitikk (fra sist) Forelesning 1. november 2017 Trygve Larsen Morset Pensum: Holden, kapittel 13

Forelesning 1. november 2017 Trygve Larsen Morset Pensum: Holden, kapittel 13") Finansmarkedet + finanspolitikk (fra sist) Forelesning 1. november 2017 Trygve Larsen Morset Pensum: Holden, kapittel 13 Sist forelesning Penger Sentralbankens renter Andre pengepolitiske virkemidler Finanspolitikk

Finansmarkedet + finanspolitikk (fra sist) Forelesning 1. november 2017 Trygve Larsen Morset Pensum: Holden, kapittel 13 Sist forelesning Penger Sentralbankens renter Andre pengepolitiske virkemidler Finanspolitikk

Finansmarkedet 1. Innhold. Forelesningsnotat 11, mars 2015

Forelesningsnotat 11, mars 2015 Finansmarkedet 1 Innhold Finansmarkedet...1 Bedrifters finansiering...5 Lån og sparing i husholdningene...7 Direkte og indirekte finansiering - finansielle mellomledd...

Forelesningsnotat 11, mars 2015 Finansmarkedet 1 Innhold Finansmarkedet...1 Bedrifters finansiering...5 Lån og sparing i husholdningene...7 Direkte og indirekte finansiering - finansielle mellomledd...

Finansmarkedet 1. Innhold. Forelesningsnotat 10, 16. oktober 2014

Forelesningsnotat 10, 16. oktober 2014 Finansmarkedet 1 Innhold Finansmarkedet...1 Ulike typer finansobjekter...3 Indirekte finansiering - finansielle mellomledd...4 Bedrifters finansiering...8 Finanskrisen...

Forelesningsnotat 10, 16. oktober 2014 Finansmarkedet 1 Innhold Finansmarkedet...1 Ulike typer finansobjekter...3 Indirekte finansiering - finansielle mellomledd...4 Bedrifters finansiering...8 Finanskrisen...

Finansmarkedet kan også brukes til å spre eller dele risiko, f.eks. ved at mange investorer skyter inn penger til en usikker investering.

Kapittel 13, november 2015 Finansmarkedet Et finansmarked er et marked for finanskapital. Her kan folk med formue plassere pengene sine, for eksempel i bankinnskudd, aksjer eller obligasjoner. Husholdninger

Kapittel 13, november 2015 Finansmarkedet Et finansmarked er et marked for finanskapital. Her kan folk med formue plassere pengene sine, for eksempel i bankinnskudd, aksjer eller obligasjoner. Husholdninger

Penger og kapitalmarkeder

Forelesningsnotat nr 12, Steinar Holden, revidert januar 2012 Penger og kapitalmarkeder Penger... 1 Pengemengde og rente... 2 Penger og inflasjon... 3 Pengemengden... 4 Pengepolitikk gjennom styring av

Forelesningsnotat nr 12, Steinar Holden, revidert januar 2012 Penger og kapitalmarkeder Penger... 1 Pengemengde og rente... 2 Penger og inflasjon... 3 Pengemengden... 4 Pengepolitikk gjennom styring av

Penger og inflasjon. 10. forelesning ECON 1310. 12. oktober 2015

Penger og inflasjon 10. forelesning ECON 1310 12. oktober 2015 1 Penger og finansielle aktiva To typer eiendeler: Realobjekter (bygninger, tomter, maskiner, osv) Finansobjekter (finansielle aktiva): fordringer

Penger og inflasjon 10. forelesning ECON 1310 12. oktober 2015 1 Penger og finansielle aktiva To typer eiendeler: Realobjekter (bygninger, tomter, maskiner, osv) Finansobjekter (finansielle aktiva): fordringer

Renter og finanskrise

Renter og finanskrise Steinar Holden Økonomisk institutt, UiO http://folk.uio.no/sholden/ 12. februar Disposisjon Realrenten bestemt ved likevekt på kapitalmarkedet Realrente og pengepolitikk Finanskrise

Renter og finanskrise Steinar Holden Økonomisk institutt, UiO http://folk.uio.no/sholden/ 12. februar Disposisjon Realrenten bestemt ved likevekt på kapitalmarkedet Realrente og pengepolitikk Finanskrise

Penger og kapitalmarkeder

Forelesningsnotat nr 12, Steinar Holden, desember 2010 Penger og kapitalmarkeder Penger... 1 Pengemengde og rente... 2 Penger og inflasjon... 3 Pengemengden... 4 Pengepolitikk gjennom styring av pengemengden...

Forelesningsnotat nr 12, Steinar Holden, desember 2010 Penger og kapitalmarkeder Penger... 1 Pengemengde og rente... 2 Penger og inflasjon... 3 Pengemengden... 4 Pengepolitikk gjennom styring av pengemengden...

Penger og inflasjon. 1. time av forelesning på ECON 1310. 18. mars 2015

Penger og inflasjon 1. time av forelesning på ECON 1310 18. mars 2015 1 Penger og finansielle aktiva To typer eiendeler: Realobjekter (bygninger, tomter, maskiner, osv) Finansobjekter (finansielle aktiva):

Penger og inflasjon 1. time av forelesning på ECON 1310 18. mars 2015 1 Penger og finansielle aktiva To typer eiendeler: Realobjekter (bygninger, tomter, maskiner, osv) Finansobjekter (finansielle aktiva):

Langsiktig finansiering

Langsiktig finansiering Ordinære lån Obligasjonslån Konvertible obligasjoner Obligasjoner med aksjekjøpsrett Egenkapital John-Erik Andreassen 1 Høgskolen i Østfold Ordinære lån Låneformer - Lånesertifikater

Langsiktig finansiering Ordinære lån Obligasjonslån Konvertible obligasjoner Obligasjoner med aksjekjøpsrett Egenkapital John-Erik Andreassen 1 Høgskolen i Østfold Ordinære lån Låneformer - Lånesertifikater

Finansuroen og Norge hva kan vi lære? Sentralbanksjef Øystein Olsen Eiendomsdagene Norefjell 19. januar 2012

Finansuroen og Norge hva kan vi lære? Sentralbanksjef Øystein Olsen Eiendomsdagene Norefjell 19. januar 1 Hvordan oppstod finanskrisen? 1. Kraftig vekst i gjeld og formuespriser lave lange renter 1 Renteutvikling,

Finansuroen og Norge hva kan vi lære? Sentralbanksjef Øystein Olsen Eiendomsdagene Norefjell 19. januar 1 Hvordan oppstod finanskrisen? 1. Kraftig vekst i gjeld og formuespriser lave lange renter 1 Renteutvikling,

Etterspørsel, investering og konsum. 3. forelesning ECON 1310 Del 2 24. august 2015

Etterspørsel, investering og konsum 3. forelesning ECON 1310 Del 2 24. august 2015 1 BNP fra etterspørselssiden Realligningen for en lukket økonomi er gitt ved BNP = privat konsum + private investeringer

Etterspørsel, investering og konsum 3. forelesning ECON 1310 Del 2 24. august 2015 1 BNP fra etterspørselssiden Realligningen for en lukket økonomi er gitt ved BNP = privat konsum + private investeringer

Penger, implementeringen av rentebeslutningen og sentralbankens balanse. Marie Norum Lerbak Markedsoperasjoner og analyse 5.

Penger, implementeringen av rentebeslutningen og sentralbankens balanse Marie Norum Lerbak Markedsoperasjoner og analyse 5. november 2012 Dagens agenda I. Hva er penger? II. En banks balanse og pengemarkedet

Penger, implementeringen av rentebeslutningen og sentralbankens balanse Marie Norum Lerbak Markedsoperasjoner og analyse 5. november 2012 Dagens agenda I. Hva er penger? II. En banks balanse og pengemarkedet

Pengepolitikk etter finanskrisen. 9. forelesning ECON oktober 2015

Pengepolitikk etter finanskrisen 9. forelesning ECON 1310 5. oktober 2015 1 Finanskrisen i 2008-09 førte til kraftig økonomisk nedgang i industrilandene. Anslag på potensielt BNP i USA på ulike tidspunkt,

Pengepolitikk etter finanskrisen 9. forelesning ECON 1310 5. oktober 2015 1 Finanskrisen i 2008-09 førte til kraftig økonomisk nedgang i industrilandene. Anslag på potensielt BNP i USA på ulike tidspunkt,

Finanskrisen årsaker og konsekvenser

Finanskrisen årsaker og konsekvenser Steinar Holden Økonomisk institutt, UiO http://folk.uio.no/sholden/ Forelesning ECON 1310 17. mars Veikart Makroøkonomiske ubalanser Svakheter i finansmarkeder og regulering

Finanskrisen årsaker og konsekvenser Steinar Holden Økonomisk institutt, UiO http://folk.uio.no/sholden/ Forelesning ECON 1310 17. mars Veikart Makroøkonomiske ubalanser Svakheter i finansmarkeder og regulering

Delårsrapport Landkreditt Bank. 1. Kvartal

Delårsrapport Landkreditt Bank 1. Kvartal 2012 Landkreditt bank Beretning 1. kvartal 2012 Resultatet i Landkreditt Bank pr 31. mars 2012 utgjør 6,0 millioner kroner (14,6 millioner kroner pr 31. mars 2011).

Delårsrapport Landkreditt Bank 1. Kvartal 2012 Landkreditt bank Beretning 1. kvartal 2012 Resultatet i Landkreditt Bank pr 31. mars 2012 utgjør 6,0 millioner kroner (14,6 millioner kroner pr 31. mars 2011).

PRIVANET AROUND TJENESTE: INFORMASJON OM FINANSIELLE INSTRUMENTER OG RELATERTE RISIKOER

PRIVANET AROUND TJENESTE: INFORMASJON OM FINANSIELLE INSTRUMENTER OG RELATERTE RISIKOER Gjennom tjenesten AROUND (heretter «tjenesten») kan investorer tegne seg i aksjer og obligasjoner i unoterte selskaper.

PRIVANET AROUND TJENESTE: INFORMASJON OM FINANSIELLE INSTRUMENTER OG RELATERTE RISIKOER Gjennom tjenesten AROUND (heretter «tjenesten») kan investorer tegne seg i aksjer og obligasjoner i unoterte selskaper.

Markedsfinansiering av kommuner Hva er fordelene og risikoen ved å ta opp lån i sertifikat og obligasjonsmarkedet for norske kommuner

Markedsfinansiering av kommuner Hva er fordelene og risikoen ved å ta opp lån i sertifikat og obligasjonsmarkedet for norske kommuner Lars-Erik Aas Head of Institutional Banking, No Danske Bank lars-erik.aas@danskebank.com

Markedsfinansiering av kommuner Hva er fordelene og risikoen ved å ta opp lån i sertifikat og obligasjonsmarkedet for norske kommuner Lars-Erik Aas Head of Institutional Banking, No Danske Bank lars-erik.aas@danskebank.com

Uten virkemidler? Makroøkonomisk politikk etter finanskrisen

Uten virkemidler? Makroøkonomisk politikk etter finanskrisen Steinar Holden Økonomisk institutt, UiO http://folk.uio.no/sholden/ 20. januar Rentekutt til tross for gamle planer Riksbanken: renteprognose

Uten virkemidler? Makroøkonomisk politikk etter finanskrisen Steinar Holden Økonomisk institutt, UiO http://folk.uio.no/sholden/ 20. januar Rentekutt til tross for gamle planer Riksbanken: renteprognose

DELÅRSRAPPORT Landkreditt Bank AS 1. HALVÅR 2011

DELÅRSRAPPORT Landkreditt Bank AS 1. HALVÅR 2011 2 Delårsrapport Landkreditt Bank AS 1. halvår 2011 LANDKREDITT BANK REGNSKAP PR. 30. JUNI 2011 Landkreditt Bank kan i årets første seks måneder vise til

DELÅRSRAPPORT Landkreditt Bank AS 1. HALVÅR 2011 2 Delårsrapport Landkreditt Bank AS 1. halvår 2011 LANDKREDITT BANK REGNSKAP PR. 30. JUNI 2011 Landkreditt Bank kan i årets første seks måneder vise til

DELÅRSRAPPORT Landkreditt Boligkreditt. 1. Halvår

DELÅRSRAPPORT Landkreditt Boligkreditt 1. Halvår 2015 LANDKREDITT BOLIGKREDITT Beretning 1. halvår 2015 Brutto renteinntekter pr 30. juni 2015 utgjør 29,5 millioner kroner (31,3 millioner kroner pr 1.

DELÅRSRAPPORT Landkreditt Boligkreditt 1. Halvår 2015 LANDKREDITT BOLIGKREDITT Beretning 1. halvår 2015 Brutto renteinntekter pr 30. juni 2015 utgjør 29,5 millioner kroner (31,3 millioner kroner pr 1.

Boligfinansiering i Norge

Boligfinansiering i Norge Sentralbanksjef Svein Gjedrem OMF forum 27. januar 21 1 Utlån etter långiversektor. Norge Prosent av samlede utlån. 1976 29 1) 1 1 Andre 8 Statlige låneinstitutter 8 6 Kredittforetak

Boligfinansiering i Norge Sentralbanksjef Svein Gjedrem OMF forum 27. januar 21 1 Utlån etter långiversektor. Norge Prosent av samlede utlån. 1976 29 1) 1 1 Andre 8 Statlige låneinstitutter 8 6 Kredittforetak

Kredittforeningen for Sparebanker

Kredittforeningen for Sparebanker Foreløpig resultat 2011 Resultatregnskapet KfS er i utgangspunktet et non-profit foretak hvor formålet er å skaffe medlemsbankene så gunstige innlån som mulig. Deler av

Kredittforeningen for Sparebanker Foreløpig resultat 2011 Resultatregnskapet KfS er i utgangspunktet et non-profit foretak hvor formålet er å skaffe medlemsbankene så gunstige innlån som mulig. Deler av

Grong Sparebank Kvartalsrapport 2. kvartal 2012

Grong Sparebank Kvartalsrapport 2. kvartal 2012 Innhold 1 Nøkkeltall... 2 2 Styrets kvartalsrapport 2. kvartal 2012... 3 3 Regnskap... 6 4 Balanse... 7 5 Tapsavsetninger og mislighold... 8 6 Kapitaldekning...

Grong Sparebank Kvartalsrapport 2. kvartal 2012 Innhold 1 Nøkkeltall... 2 2 Styrets kvartalsrapport 2. kvartal 2012... 3 3 Regnskap... 6 4 Balanse... 7 5 Tapsavsetninger og mislighold... 8 6 Kapitaldekning...

Mønsterbesvarelse i ECON1310 eksamen vår 2012

Mønsterbesvarelse i ECON1310 eksamen vår 2012 Lastet opp på www.oadm.no Oppgave 1 i) Industrisektoren inngår som konsum i BNP. Man regner kun med såkalte sluttleveringer til de endelige forbrukerne. Verdiskapningen

Mønsterbesvarelse i ECON1310 eksamen vår 2012 Lastet opp på www.oadm.no Oppgave 1 i) Industrisektoren inngår som konsum i BNP. Man regner kun med såkalte sluttleveringer til de endelige forbrukerne. Verdiskapningen

Kapittel 4. Etterspørsel, investering og konsum. Forelesning ECON august/6. september 2016

Kapittel 4 Etterspørsel, investering og konsum Forelesning ECON 1310 30. august/6. september 2016 1 BNP fra etterspørselssiden Realligningen for en lukket økonomi er gitt ved + + BNP = privat konsum +

Kapittel 4 Etterspørsel, investering og konsum Forelesning ECON 1310 30. august/6. september 2016 1 BNP fra etterspørselssiden Realligningen for en lukket økonomi er gitt ved + + BNP = privat konsum +

Delårsrapport Landkreditt Boligkreditt. 1. Kvartal

Delårsrapport Landkreditt Boligkreditt 1. Kvartal 2015 Landkreditt boligkreditt Beretning 1. kvartal 2015 Brutto renteinntekter pr 31. mars 2015 utgjør 15,7 millioner kroner (14,9 millioner kroner pr 1.

Delårsrapport Landkreditt Boligkreditt 1. Kvartal 2015 Landkreditt boligkreditt Beretning 1. kvartal 2015 Brutto renteinntekter pr 31. mars 2015 utgjør 15,7 millioner kroner (14,9 millioner kroner pr 1.

Delårsrapport Landkreditt Boligkreditt. 1. Kvartal

Delårsrapport Landkreditt Boligkreditt 1. Kvartal 2012 Landkreditt boligkreditt Beretning 1. kvartal 2012 Landkreditt Boligkreditt AS ble stiftet 12. august 2010. Selskapet er etablert som en av de strategisk

Delårsrapport Landkreditt Boligkreditt 1. Kvartal 2012 Landkreditt boligkreditt Beretning 1. kvartal 2012 Landkreditt Boligkreditt AS ble stiftet 12. august 2010. Selskapet er etablert som en av de strategisk

rapport 1. kvartal BN Boligkreditt

rapport 1. kvartal 2009 BN Boligkreditt innhold Styrets beretning... 3 Resultatregnskap... 4 Balanse... 4 Endring i egenkapital... 5 Kontantstrømoppstilling... 5 Noter... 6 [ 2 ] BN boligkreditt AS Innledning

rapport 1. kvartal 2009 BN Boligkreditt innhold Styrets beretning... 3 Resultatregnskap... 4 Balanse... 4 Endring i egenkapital... 5 Kontantstrømoppstilling... 5 Noter... 6 [ 2 ] BN boligkreditt AS Innledning

Easybank ASA. Delårsrapport 4. kvartal 2017

Easybank ASA Delårsrapport 4. kvartal 2017 Easybank Easybank har hatt banklisens siden 2003, og opererer innenfor finansiering, sparing og betalingsformidling mot personmarkedet, organisasjoner og bedrifter.

Easybank ASA Delårsrapport 4. kvartal 2017 Easybank Easybank har hatt banklisens siden 2003, og opererer innenfor finansiering, sparing og betalingsformidling mot personmarkedet, organisasjoner og bedrifter.

ØKONOMIREGLEMENT / FINANS- OG GJELDSREGLEMENT REGLEMENT FOR TINGVOLL KOMMUNE

ØKONOMIREGLEMENT / FINANS- OG GJELDSREGLEMENT REGLEMENT FOR TINGVOLL KOMMUNE 1. Hjemmel Reglementet er vedtatt i medhold av kommuneloven 52 og forskrift om kommuners og fylkeskommuners finans- og gjeldsforvaltning.

ØKONOMIREGLEMENT / FINANS- OG GJELDSREGLEMENT REGLEMENT FOR TINGVOLL KOMMUNE 1. Hjemmel Reglementet er vedtatt i medhold av kommuneloven 52 og forskrift om kommuners og fylkeskommuners finans- og gjeldsforvaltning.

Easybank ASA. Delårsrapport 3. kvartal 2017

Easybank ASA Delårsrapport 3. kvartal 2017 2 Om Easybank Easybank har hatt banklisens siden 2003, og opererer innenfor finansiering, sparing, og betalingsformidling mot personmarkedet, organisasjoner og

Easybank ASA Delårsrapport 3. kvartal 2017 2 Om Easybank Easybank har hatt banklisens siden 2003, og opererer innenfor finansiering, sparing, og betalingsformidling mot personmarkedet, organisasjoner og

DELÅRSRAPPORT Landkreditt Boligkreditt. 3. Kvartal

DELÅRSRAPPORT Landkreditt Boligkreditt 3. Kvartal 2015 LANDKREDITT BOLIGKREDITT Beretning 3. kvartal 2015 Brutto renteinntekter pr 30. september 2015 utgjør 43,4 millioner kroner (48,9 millioner kroner

DELÅRSRAPPORT Landkreditt Boligkreditt 3. Kvartal 2015 LANDKREDITT BOLIGKREDITT Beretning 3. kvartal 2015 Brutto renteinntekter pr 30. september 2015 utgjør 43,4 millioner kroner (48,9 millioner kroner

DELÅRSRAPPORT Landkreditt Boligkreditt. 1. Kvartal

DELÅRSRAPPORT Landkreditt Boligkreditt 1. Kvartal 2014 LANDKREDITT BOLIGKREDITT Beretning 1. kvartal 2014 Brutto renteinntekter pr 31. mars 2014 utgjør 14,9 millioner kroner (14,2 millioner kroner pr 1.

DELÅRSRAPPORT Landkreditt Boligkreditt 1. Kvartal 2014 LANDKREDITT BOLIGKREDITT Beretning 1. kvartal 2014 Brutto renteinntekter pr 31. mars 2014 utgjør 14,9 millioner kroner (14,2 millioner kroner pr 1.

Tabeller. Standard tegn:. Tall kan ikke forekomme.. Oppgave mangler... Oppgave mangler foreløpig Null 0 Mindre enn en halv av den 0,0 brukte enhet

Tabeller 1. Norges Bank. Balanse 2. Norges Bank. Plasseringer for Statens pensjonsfond - utland 3. Banker. Balanse 4. Banker. Utlån og innskudd fordelt på publikumssektorer 5. Banker. Resultat og kapitaldekning

Tabeller 1. Norges Bank. Balanse 2. Norges Bank. Plasseringer for Statens pensjonsfond - utland 3. Banker. Balanse 4. Banker. Utlån og innskudd fordelt på publikumssektorer 5. Banker. Resultat og kapitaldekning

studere beslutninger og valg som økonomiske aktører tar forenklet beskrivelse av virkeligheten. teorier testes mot data, og kvantifiseres

Introduksjonsforelesning Økonomisk aktivitet og økonomisk politikk Steinar Holden Økonomisk institutt, UiO http://folk.uio.no/sholden/ / h ld / 18. august 2011 Hva er samfunnsøkonomi? studere beslutninger

Introduksjonsforelesning Økonomisk aktivitet og økonomisk politikk Steinar Holden Økonomisk institutt, UiO http://folk.uio.no/sholden/ / h ld / 18. august 2011 Hva er samfunnsøkonomi? studere beslutninger

SAKSFRAMLEGG. Saksbehandler: Gro Øverby Arkiv: 250 Arkivsaksnr.: 17/1021

SAKSFRAMLEGG Saksbehandler: Gro Øverby Arkiv: 250 Arkivsaksnr.: 17/1021 Saksnr. Utvalg Møtedato ÅRSRAPPORT FINANSFORVALTNING 2016 Rådmannens innstilling Årsrapport for finansforvaltning for 2016 tas til

SAKSFRAMLEGG Saksbehandler: Gro Øverby Arkiv: 250 Arkivsaksnr.: 17/1021 Saksnr. Utvalg Møtedato ÅRSRAPPORT FINANSFORVALTNING 2016 Rådmannens innstilling Årsrapport for finansforvaltning for 2016 tas til

DELÅRSRAPPORT. Landkreditt Bank. 31.. Kvartal

DELÅRSRAPPORT Landkreditt Bank 31.. Kvartal 2011 Landkreditt Bank Kvartalsrapport pr 30. september 2011 Landkreditt Bank kan pr 30. september 2011 vise til et resultat på 41,3 millioner kroner. Resultatet

DELÅRSRAPPORT Landkreditt Bank 31.. Kvartal 2011 Landkreditt Bank Kvartalsrapport pr 30. september 2011 Landkreditt Bank kan pr 30. september 2011 vise til et resultat på 41,3 millioner kroner. Resultatet

INSTABANK ASA DELÅRSRAPPORT Q3/2016

INSTABANK ASA DELÅRSRAPPORT Q3/2016 3. KVARTAL 2016 Om Instabank ASA Instabank ASA mottok tillatelse fra Finanstilsynet for oppstart av bankvirksomhet den 19. september 2016. Allerede den 23. september

INSTABANK ASA DELÅRSRAPPORT Q3/2016 3. KVARTAL 2016 Om Instabank ASA Instabank ASA mottok tillatelse fra Finanstilsynet for oppstart av bankvirksomhet den 19. september 2016. Allerede den 23. september

Hvordan fastsetter bankene sine utlånsrenter?

Hvordan fastsetter bankene sine utlånsrenter? Hvorfor blir ikke boliglånsrenten satt ned tilsvarende reduksjonen pengemarkedsrenten? Forklaringen er at bankenes finansiering også består av andre kilder

Hvordan fastsetter bankene sine utlånsrenter? Hvorfor blir ikke boliglånsrenten satt ned tilsvarende reduksjonen pengemarkedsrenten? Forklaringen er at bankenes finansiering også består av andre kilder

SKAGEN Høyrente Statusrapport juli 2015

SKAGEN Høyrente Statusrapport juli 2015 Nøkkeltall pr 31. juli Nøkkeltall SKAGEN Høyrente Referanseindeks* Avkastning juli 0,13 % 0,08 % 0,11 % Avkastning siste 12 mnd 1,79 % 1,22 % 1,50 % 3 mnd NIBOR

SKAGEN Høyrente Statusrapport juli 2015 Nøkkeltall pr 31. juli Nøkkeltall SKAGEN Høyrente Referanseindeks* Avkastning juli 0,13 % 0,08 % 0,11 % Avkastning siste 12 mnd 1,79 % 1,22 % 1,50 % 3 mnd NIBOR

Kommentarer til delårsregnskap 30.06.2015

Kommentarer til delårsregnskap 30.06.2015 Netto rente- og provisjonsinntekter i 2. kvartal viser en økning på 0,5 millioner (4,6 %) sammenlignet med samme periode i fjor. Økningen skyldes økt utlånsvolum,

Kommentarer til delårsregnskap 30.06.2015 Netto rente- og provisjonsinntekter i 2. kvartal viser en økning på 0,5 millioner (4,6 %) sammenlignet med samme periode i fjor. Økningen skyldes økt utlånsvolum,

Verdal kommune Sakspapir

Verdal kommune Sakspapir Reglement og fullmakt for Verdal Kommunes finansforvaltning Saksbehandler: E-post: Tlf.: Meier Hallan meier.hallan@innherred-samkommune.no 74048215 Arkivref: 2010/4756 - / Saksordfører:

Verdal kommune Sakspapir Reglement og fullmakt for Verdal Kommunes finansforvaltning Saksbehandler: E-post: Tlf.: Meier Hallan meier.hallan@innherred-samkommune.no 74048215 Arkivref: 2010/4756 - / Saksordfører:

Finanskrise - Hva gjør Regjeringen?

Finanskrise - Hva gjør Regjeringen? Finansforbundet. august Statssekretær Henriette Westhrin 1 Disposisjon Den internasjonale finanskrisen Kort om utvikling og tiltak Hva gjør Regjeringen for å dempe utslagene

Finanskrise - Hva gjør Regjeringen? Finansforbundet. august Statssekretær Henriette Westhrin 1 Disposisjon Den internasjonale finanskrisen Kort om utvikling og tiltak Hva gjør Regjeringen for å dempe utslagene

Delårsrapport Landkreditt Boligkreditt. 1. Kvartal

Delårsrapport Landkreditt Boligkreditt 1. Kvartal 2013 Landkreditt boligkreditt Beretning 1. kvartal 2013 Landkreditt Boligkreditt AS ble stiftet 12. august 2010. Selskapet er etablert som en av de strategisk

Delårsrapport Landkreditt Boligkreditt 1. Kvartal 2013 Landkreditt boligkreditt Beretning 1. kvartal 2013 Landkreditt Boligkreditt AS ble stiftet 12. august 2010. Selskapet er etablert som en av de strategisk

1. Halvår. DELÅRSRAPPORT Landkreditt Boligkreditt

1. Halvår DELÅRSRAPPORT Landkreditt Boligkreditt 2013 LANDKREDITT BOLIGKREDITT Beretning 1. halvår 2013 Resultatregnskapet viser et overskudd etter skatt på 8,3 millioner kroner (4,8 millioner kroner).

1. Halvår DELÅRSRAPPORT Landkreditt Boligkreditt 2013 LANDKREDITT BOLIGKREDITT Beretning 1. halvår 2013 Resultatregnskapet viser et overskudd etter skatt på 8,3 millioner kroner (4,8 millioner kroner).

Utsiktene for finansiell stabilitet er noe bedre. Sårbarhet og risikofaktorer

Finansiell Stabilitet 2/9 Pressekonferanse 1. desember 29 Temaer Utsiktene for finansiell stabilitet er noe bedre Sårbarhet og risikofaktorer 2 Aksjemarkedene har tatt seg opp Internasjonale aksjeindekser.

Finansiell Stabilitet 2/9 Pressekonferanse 1. desember 29 Temaer Utsiktene for finansiell stabilitet er noe bedre Sårbarhet og risikofaktorer 2 Aksjemarkedene har tatt seg opp Internasjonale aksjeindekser.

Løsningsforslag kapittel 11

Løsningsforslag kapittel 11 Oppgave 1 Styringsrenten påvirker det generelle rentenivået i økonomien (hvilke renter bankene krever av hverandre seg i mellom og nivået på rentene publikum (dvs. bedrifter,

Løsningsforslag kapittel 11 Oppgave 1 Styringsrenten påvirker det generelle rentenivået i økonomien (hvilke renter bankene krever av hverandre seg i mellom og nivået på rentene publikum (dvs. bedrifter,

LAVE RENTER I LANG, LANG TID FREMOVER

Eiendomsverdis bank og finansdag 2014 Hotell Bristol, 30. oktober 2014 LAVE RENTER I LANG, LANG TID FREMOVER arne jon isachsen 2 1. Lang, lang tid 2. Lange renter har sunket over alt 3. Vil ikke ha finansielle

Eiendomsverdis bank og finansdag 2014 Hotell Bristol, 30. oktober 2014 LAVE RENTER I LANG, LANG TID FREMOVER arne jon isachsen 2 1. Lang, lang tid 2. Lange renter har sunket over alt 3. Vil ikke ha finansielle

Kvartalsrapport

Kvartalsrapport 30.09.2007 REGNSKAPSRAPPORT PR. 30.09.2007 Resultatregnskapet Ved utgangen av 3. kvartal 2007 viste driftsresultatet 40,3 mill. kroner før tap og skatt. Dette tilsvarte 1,38 % av gjennomsnittlig

Kvartalsrapport 30.09.2007 REGNSKAPSRAPPORT PR. 30.09.2007 Resultatregnskapet Ved utgangen av 3. kvartal 2007 viste driftsresultatet 40,3 mill. kroner før tap og skatt. Dette tilsvarte 1,38 % av gjennomsnittlig

Grong Sparebank Kvartalsrapport 1. kvartal 2012

Grong Sparebank Kvartalsrapport 1. kvartal 2012 Innhold 1 Nøkkeltall... 2 2 Styrets kvartalsrapport 1. kvartal 2012... 3 3 Organisasjon... 4 4 Regnskap... 6 5 Balanse... 7 6 Tapsavsetninger og mislighold...

Grong Sparebank Kvartalsrapport 1. kvartal 2012 Innhold 1 Nøkkeltall... 2 2 Styrets kvartalsrapport 1. kvartal 2012... 3 3 Organisasjon... 4 4 Regnskap... 6 5 Balanse... 7 6 Tapsavsetninger og mislighold...

Kommentarer til delårsregnskap

Kommentarer til delårsregnskap 30.09.2015 Netto rente- og provisjonsinntekter i 3. kvartal viser en økning på 0,4 millioner (3,4 %) sammenlignet med samme periode i fjor. Økningen skyldes økt utlånsvolum,

Kommentarer til delårsregnskap 30.09.2015 Netto rente- og provisjonsinntekter i 3. kvartal viser en økning på 0,4 millioner (3,4 %) sammenlignet med samme periode i fjor. Økningen skyldes økt utlånsvolum,

Easybank ASA Delårsrapport 2. kvartal 2016

Easybank ASA Delårsrapport 2. kvartal 2016 Om Easybank Banken skiftet i april 2016 navn fra Verdibanken til Easybank. Banken har hatt banklisens siden 2003, og opererer innenfor sparing, finansiering og

Easybank ASA Delårsrapport 2. kvartal 2016 Om Easybank Banken skiftet i april 2016 navn fra Verdibanken til Easybank. Banken har hatt banklisens siden 2003, og opererer innenfor sparing, finansiering og

Delårsrapport Landkreditt Boligkreditt. 1. Halvår

Delårsrapport Landkreditt Boligkreditt 1. Halvår 2014 Landkreditt boligkreditt Beretning 1. halvår 2014 Resultatet Brutto renteinntekter pr 30. juni 2014 utgjør 31,3 millioner kroner (29,0 millioner kroner

Delårsrapport Landkreditt Boligkreditt 1. Halvår 2014 Landkreditt boligkreditt Beretning 1. halvår 2014 Resultatet Brutto renteinntekter pr 30. juni 2014 utgjør 31,3 millioner kroner (29,0 millioner kroner

Landkreditt Bank. Delårsrapport 3. kvartal 2009

Landkreditt Bank Delårsrapport 3. kvartal 2009 REGNSKAP PR. 30. SEPTEMBER 2009 Generelt Resultatet av den underliggende driften i Landkreditt Bank AS viser en god utvikling sammenlignet med tilsvarende

Landkreditt Bank Delårsrapport 3. kvartal 2009 REGNSKAP PR. 30. SEPTEMBER 2009 Generelt Resultatet av den underliggende driften i Landkreditt Bank AS viser en god utvikling sammenlignet med tilsvarende

Finansmarkedet 1. Kapittel 12, september 2015

Kapittel 12, september 2015 Finansmarkedet 1 Et finansmarked er et marked for finanskapital. Her kan folk med formue plassere pengene sine, for eksempel i bankinnskudd, aksjer eller obligasjoner. Her kan

Kapittel 12, september 2015 Finansmarkedet 1 Et finansmarked er et marked for finanskapital. Her kan folk med formue plassere pengene sine, for eksempel i bankinnskudd, aksjer eller obligasjoner. Her kan

Rapport for 3. kvartal 2008

Rapport for 3. kvartal 2008 Konsern Utvikling i resultat og finansiell stilling ya Bank ya Bank har i løpet av 3. kvartal 2008 mottatt 18 100 nye søknader om ulike bankprodukter. Dette representerer i

Rapport for 3. kvartal 2008 Konsern Utvikling i resultat og finansiell stilling ya Bank ya Bank har i løpet av 3. kvartal 2008 mottatt 18 100 nye søknader om ulike bankprodukter. Dette representerer i

Sensorveiledning /løsningsforslag ECON 1310, våren 2014

Sensorveiledning /løsningsforslag ECON 1310, våren 2014 Ved sensuren vil oppgave 1 telle 30 prosent, oppgave 2 telle 40 prosent, og oppgave 3 telle 30 prosent. Alle oppgaver skal besvares. Oppgave 1 I

Sensorveiledning /løsningsforslag ECON 1310, våren 2014 Ved sensuren vil oppgave 1 telle 30 prosent, oppgave 2 telle 40 prosent, og oppgave 3 telle 30 prosent. Alle oppgaver skal besvares. Oppgave 1 I

Trond Kristoffersen. Organisasjonsformer. Organisasjonsformer. Finansregnskap. Egenkapitalen i selskap 4. Balansen. Egenkapital og gjeld.

Trond Kristoffersen Finansregnskap en i selskaper Anleggsmidler Immaterielle eiendeler Varige driftsmidler Finansielle anleggsmidler Omløpsmidler Varer Fordringer Investeringer Bankinnskudd Balansen og

Trond Kristoffersen Finansregnskap en i selskaper Anleggsmidler Immaterielle eiendeler Varige driftsmidler Finansielle anleggsmidler Omløpsmidler Varer Fordringer Investeringer Bankinnskudd Balansen og

SKAGEN Høyrente Statusrapport november 2014

SKAGEN Høyrente Statusrapport november 2014 Nøkkeltall pr 28. november Nøkkeltall SKAGEN Høyrente Referanseindeks* Avkastning november 0,15 % 0,11 % 0,13 % Avkastning siste 12 mnd 2,31 % 1,52 % 1,71 %

SKAGEN Høyrente Statusrapport november 2014 Nøkkeltall pr 28. november Nøkkeltall SKAGEN Høyrente Referanseindeks* Avkastning november 0,15 % 0,11 % 0,13 % Avkastning siste 12 mnd 2,31 % 1,52 % 1,71 %

Delårsrapport 3. kvartal 2014. Norwegian Finans Holding ASA

(NFH) eier 100 % av aksjene i Bank Norwegian AS. Det er ingen øvrig virksomhet i selskapet. Eierskapet i NFH er fordelt på institusjonelle og private investorer i Norge og utlandet, hvor Norwegian Air

(NFH) eier 100 % av aksjene i Bank Norwegian AS. Det er ingen øvrig virksomhet i selskapet. Eierskapet i NFH er fordelt på institusjonelle og private investorer i Norge og utlandet, hvor Norwegian Air

KRISEN OVER FORTSETTER VEKSTEN? EUROPA SETT FRA KINA

KRISEN OVER FORTSETTER VEKSTEN? EUROPA SETT FRA KINA DISPOSISJON HVA KRISEN SKYLDES HVA KRISEN BESTOD AV HVILKE TABBER SOM BLE GJORT EN ENKEL FORMEL HVOR SKAL ETTERSPØRSELEN KOMME FRA? KINAS MULIGHETER

KRISEN OVER FORTSETTER VEKSTEN? EUROPA SETT FRA KINA DISPOSISJON HVA KRISEN SKYLDES HVA KRISEN BESTOD AV HVILKE TABBER SOM BLE GJORT EN ENKEL FORMEL HVOR SKAL ETTERSPØRSELEN KOMME FRA? KINAS MULIGHETER

Delårsregnskap 1. kvartal 2008

Delårsregnskap 1. kvartal 2008 Delårsrapport 1.kvartal 2008 Regnskapsprinsipp Det er benyttet samme regnskapsprinsipper som i regnskapet for 2007. Delårsregnskapet er ikke revidert. Resultatet. Kvinesdal

Delårsregnskap 1. kvartal 2008 Delårsrapport 1.kvartal 2008 Regnskapsprinsipp Det er benyttet samme regnskapsprinsipper som i regnskapet for 2007. Delårsregnskapet er ikke revidert. Resultatet. Kvinesdal

INSTABANK ASA DELÅRSRAPPORT Q3/2016

INSTABANK ASA DELÅRSRAPPORT Q3/2016 3. KVARTAL 2016 Om Instabank ASA Instabank ASA mottok tillatelse fra Finanstilsynet for oppstart av bankvirksomhet den 19. september 2016. Allerede den 23. september

INSTABANK ASA DELÅRSRAPPORT Q3/2016 3. KVARTAL 2016 Om Instabank ASA Instabank ASA mottok tillatelse fra Finanstilsynet for oppstart av bankvirksomhet den 19. september 2016. Allerede den 23. september

1. kvartal 2010. Kapitaldekningen ved utgangen av kvartalet er 9,2 %, hvorav alt var kjernekapital. Generell informasjon

1. KVARTAL 2010 Sør Boligkreditt AS 2 1. kvartal 2010 Generell informasjon Sør Boligkreditt AS ble etablert høsten 2008 og er et heleid datterselskap av Sparebanken Sør. Selskapet er samlokalisert med

1. KVARTAL 2010 Sør Boligkreditt AS 2 1. kvartal 2010 Generell informasjon Sør Boligkreditt AS ble etablert høsten 2008 og er et heleid datterselskap av Sparebanken Sør. Selskapet er samlokalisert med

Markedsrapport. Februar 2010

Markedsrapport Februar 2010 Utvikling i Januar Januar Oslo børs: -4,6% S&P 500: -3,7% FTSE All World: -4,3% FTSE Emerging: -3,6% Oljepris: -8,6% NORCAP Aksjefondsport: -0,2% Den mye omtalte Januareffekten

Markedsrapport Februar 2010 Utvikling i Januar Januar Oslo børs: -4,6% S&P 500: -3,7% FTSE All World: -4,3% FTSE Emerging: -3,6% Oljepris: -8,6% NORCAP Aksjefondsport: -0,2% Den mye omtalte Januareffekten

BN Boligkreditt AS. rapport 1. kvartal

BN Boligkreditt AS rapport 1. kvartal 2010 innhold Styrets beretning...3 Nøkkeltall...5 Resultatregnskap... 6 Balanse...7 Endring i egenkapital... 8 Kontantstrømoppstilling... 9 Noter...10 2 BN Boligkreditt

BN Boligkreditt AS rapport 1. kvartal 2010 innhold Styrets beretning...3 Nøkkeltall...5 Resultatregnskap... 6 Balanse...7 Endring i egenkapital... 8 Kontantstrømoppstilling... 9 Noter...10 2 BN Boligkreditt

Valuta Opptatt år Forfall Nominell rente

75.947 Valuta Opptatt år Forfall Nominell rente Rentekostnad Beløp Fondsobligasjon nok 2007 call 08.06.2017 253 0 mill. Fondsobligasjon nok 2017 evigvarende 4,52 % 799 30 mill. Ansvarlig obligasjonslån

75.947 Valuta Opptatt år Forfall Nominell rente Rentekostnad Beløp Fondsobligasjon nok 2007 call 08.06.2017 253 0 mill. Fondsobligasjon nok 2017 evigvarende 4,52 % 799 30 mill. Ansvarlig obligasjonslån

Kvartalsrapport. 1. kvartal 2010

Kvartalsrapport 1. kvartal 2010 SSTTYYRREETTSS KKOOMMEENNTTAARR TTI IILL KKVVAARRTTAALLSSRREEGGNNSSKKAAPPEETT PPRR 3311...0033...22001100 RESULTATREGNSKAP Resultat av ordinær drift før skatt etter 1. kvartal

Kvartalsrapport 1. kvartal 2010 SSTTYYRREETTSS KKOOMMEENNTTAARR TTI IILL KKVVAARRTTAALLSSRREEGGNNSSKKAAPPEETT PPRR 3311...0033...22001100 RESULTATREGNSKAP Resultat av ordinær drift før skatt etter 1. kvartal

Kommentarer til delårsregnskap 31.03.2014

Kommentarer til delårsregnskap 31.03.2014 Netto rente- og provisjonsinntekter i 1. kvartal viser en økning på 1,6 millioner (18,5 %) sammenlignet med samme periode i fjor. Økningen skyldes hovedsakelig

Kommentarer til delårsregnskap 31.03.2014 Netto rente- og provisjonsinntekter i 1. kvartal viser en økning på 1,6 millioner (18,5 %) sammenlignet med samme periode i fjor. Økningen skyldes hovedsakelig

KTPS. Forvaltningsstrategi Kollektivt samhold - for din økonomi

KTPS Forvaltningsstrategi 2018-2023 Kollektivt samhold - for din økonomi 1 1. INNLEDNING Kollektivtrafikkens Personellservice SA (KTPS) er et interessekontor for kollektivansatte i Norge. KTPS ble stiftet

KTPS Forvaltningsstrategi 2018-2023 Kollektivt samhold - for din økonomi 1 1. INNLEDNING Kollektivtrafikkens Personellservice SA (KTPS) er et interessekontor for kollektivansatte i Norge. KTPS ble stiftet

SKAGEN Avkastning Statusrapport for september 2013 4 oktober 2013

SKAGEN Avkastning Statusrapport for september 2013 4 oktober 2013 Jane S. Tvedt Sammen for bedre renter Hva er SKAGEN Avkastning? SKAGEN Avkastning er et unikt norsk rentefond. Det er aktivt forvaltet

SKAGEN Avkastning Statusrapport for september 2013 4 oktober 2013 Jane S. Tvedt Sammen for bedre renter Hva er SKAGEN Avkastning? SKAGEN Avkastning er et unikt norsk rentefond. Det er aktivt forvaltet

REGLEMENT FOR FINANSFORVALTNING

REGLEMENT FOR FINANSFORVALTNING Gjeldende fra 01.07.2010 Innhold 1. Finansreglementets virkeområde... 3 1.1. Hensikten med reglementet... 3 1.2. Hvem reglementet gjelder for... 3 2. Hjemmel og gyldighet...

REGLEMENT FOR FINANSFORVALTNING Gjeldende fra 01.07.2010 Innhold 1. Finansreglementets virkeområde... 3 1.1. Hensikten med reglementet... 3 1.2. Hvem reglementet gjelder for... 3 2. Hjemmel og gyldighet...

Delårsrapport 2. kvartal Bank Norwegian AS

er et heleiet datterselskap av Norwegian Finans Holding ASA. Eierskapet i Norwegian Finans Holding ASA er fordelt på institusjonelle og private investorer i Norge og utlandet, hvor Norwegian Air Shuttle

er et heleiet datterselskap av Norwegian Finans Holding ASA. Eierskapet i Norwegian Finans Holding ASA er fordelt på institusjonelle og private investorer i Norge og utlandet, hvor Norwegian Air Shuttle

Finansiell stabilitet 2/08

Finansiell stabilitet 2/8 Pressekonferanse 2. desember 28 Fra uro til krise 4, 3,5 3, 2,5 2, 1,5 1,,5 Differanse mellom tremåneders pengemarkedsrente og forventet styringsrente. Prosentenheter. 1. jun.

Finansiell stabilitet 2/8 Pressekonferanse 2. desember 28 Fra uro til krise 4, 3,5 3, 2,5 2, 1,5 1,,5 Differanse mellom tremåneders pengemarkedsrente og forventet styringsrente. Prosentenheter. 1. jun.

Boliglånsundersøkelsen DATO:

Boliglånsundersøkelsen 2016 DATO: 21.12.2016 2 Finanstilsynet Innhold 1 Oppsummering 4 2 Bakgrunn 5 3 Undersøkelsen 6 4 Nedbetalingslån 7 4.1 Belåningsgrad 7 4.2 Låntakers betjeningsevne 10 4.3 Gjeldsgrad

Boliglånsundersøkelsen 2016 DATO: 21.12.2016 2 Finanstilsynet Innhold 1 Oppsummering 4 2 Bakgrunn 5 3 Undersøkelsen 6 4 Nedbetalingslån 7 4.1 Belåningsgrad 7 4.2 Låntakers betjeningsevne 10 4.3 Gjeldsgrad

SKAGEN Høyrente Statusrapport november 2016

SKAGEN Høyrente Statusrapport november 2016 Nøkkeltall pr 30. november Nøkkeltall SKAGEN Høyrente Referanseindeks* Avkastning november 0,10 % 0,01 % 0,09 % Avkastning siste 12 mnd. 2,05 % 0,53 % 1,07 %

SKAGEN Høyrente Statusrapport november 2016 Nøkkeltall pr 30. november Nøkkeltall SKAGEN Høyrente Referanseindeks* Avkastning november 0,10 % 0,01 % 0,09 % Avkastning siste 12 mnd. 2,05 % 0,53 % 1,07 %

DELÅRSRAPPORT PR. 31.03.2009

DELÅRSRAPPORT PR. 31.03.2009 STYRETS DELÅRSRAPPORT PR. 31.03.09. GENERELT. Den negative utviklingen i realøkonomien har fortsatt inn i 2009 på tross av nasjonale og internasjonale tiltakspakker. Overskriftene

DELÅRSRAPPORT PR. 31.03.2009 STYRETS DELÅRSRAPPORT PR. 31.03.09. GENERELT. Den negative utviklingen i realøkonomien har fortsatt inn i 2009 på tross av nasjonale og internasjonale tiltakspakker. Overskriftene

Årsrapport. Resultatregnskap Balanse Noter. Årsberetning. Fana Sparebank Boligkreditt AS Org.nr. 993 567 078

Årsrapport 2009 Årsberetning Resultatregnskap Balanse Noter Fana Sparebank Boligkreditt AS Org.nr. 993 567 078 ÅRSBERETNING 2009 FANA SPAREBANK BOLIGKREDITT AS Virksomhet i 2009 Fana Sparebank Boligkreditt

Årsrapport 2009 Årsberetning Resultatregnskap Balanse Noter Fana Sparebank Boligkreditt AS Org.nr. 993 567 078 ÅRSBERETNING 2009 FANA SPAREBANK BOLIGKREDITT AS Virksomhet i 2009 Fana Sparebank Boligkreditt

Delårsrapport 2. kvartal 2014. Norwegian Finans Holding ASA

(NFH) eier 100 % av aksjene i Bank Norwegian AS. Det er ingen øvrig virksomhet i selskapet. Eierskapet i NFH er fordelt på institusjonelle og private investorer i Norge og utlandet, hvor Norwegian Air

(NFH) eier 100 % av aksjene i Bank Norwegian AS. Det er ingen øvrig virksomhet i selskapet. Eierskapet i NFH er fordelt på institusjonelle og private investorer i Norge og utlandet, hvor Norwegian Air

Grong Sparebank Kvartalsrapport 3. kvartal 2013

Grong Sparebank Kvartalsrapport 3. kvartal 2013 Innhold 1 Nøkkeltall... 2 2 Styrets kvartalsrapport 3. kvartal 2013... 3 3 Regnskap... 6 4 Balanse... 7 5 Tapsavsetninger og mislighold... 8 6 Kapitaldekning...

Grong Sparebank Kvartalsrapport 3. kvartal 2013 Innhold 1 Nøkkeltall... 2 2 Styrets kvartalsrapport 3. kvartal 2013... 3 3 Regnskap... 6 4 Balanse... 7 5 Tapsavsetninger og mislighold... 8 6 Kapitaldekning...

Grong Sparebank Kvartalsrapport 1. kvartal 2013

Grong Sparebank Kvartalsrapport 1. kvartal 2013 Innhold 1 Nøkkeltall... 2 2 Styrets kvartalsrapport 1. kvartal 2013... 3 3 Organisasjon... 4 4 Regnskap... 6 5 Balanse... 7 6 Tapsavsetninger og mislighold...

Grong Sparebank Kvartalsrapport 1. kvartal 2013 Innhold 1 Nøkkeltall... 2 2 Styrets kvartalsrapport 1. kvartal 2013... 3 3 Organisasjon... 4 4 Regnskap... 6 5 Balanse... 7 6 Tapsavsetninger og mislighold...

SKAGEN Høyrente Statusrapport april 2015

SKAGEN Høyrente Statusrapport april 2015 Nøkkeltall pr 30. april Nøkkeltall SKAGEN Høyrente Referanseindeks* Avkastning april 0,14 % 0,05 % 0,12 % Avkastning siste 12 mnd 2,00 % 1,39 % 1,60 % 3 mnd NIBOR

SKAGEN Høyrente Statusrapport april 2015 Nøkkeltall pr 30. april Nøkkeltall SKAGEN Høyrente Referanseindeks* Avkastning april 0,14 % 0,05 % 0,12 % Avkastning siste 12 mnd 2,00 % 1,39 % 1,60 % 3 mnd NIBOR

Delårsrapport 2. kvartal 2016

Delårsrapport 2. kvartal 2016 BB Finans AS Delårsrapport for 2. kvartal 2016 BB Finans AS er inne i sitt 32. driftsår. Selskapet er et finansieringsforetak og har som formål å yte forbrukerfinansiering,

Delårsrapport 2. kvartal 2016 BB Finans AS Delårsrapport for 2. kvartal 2016 BB Finans AS er inne i sitt 32. driftsår. Selskapet er et finansieringsforetak og har som formål å yte forbrukerfinansiering,

Easybank ASA. Delårsrapport 1. kvartal 2018

Easybank ASA Delårsrapport 1. kvartal 2018 Easybank Easybank har hatt banklisens siden 2003, og opererer innenfor finansiering, sparing og betalingsformidling mot personmarkedet, organisasjoner og bedrifter.

Easybank ASA Delårsrapport 1. kvartal 2018 Easybank Easybank har hatt banklisens siden 2003, og opererer innenfor finansiering, sparing og betalingsformidling mot personmarkedet, organisasjoner og bedrifter.

Delårsrapport 2. kvartal Norwegian Finans Holding ASA

(NFH) eier 100 % av aksjene i Bank Norwegian AS. Det er ingen øvrig virksomhet i selskapet. Eierskapet i NFH er fordelt på institusjonelle og private investorer i Norge og utlandet, hvor Norwegian Air

(NFH) eier 100 % av aksjene i Bank Norwegian AS. Det er ingen øvrig virksomhet i selskapet. Eierskapet i NFH er fordelt på institusjonelle og private investorer i Norge og utlandet, hvor Norwegian Air

01.01-30.09 01.01-30.09 (Beløp angitt i hele 1.000 nok) Noter 2011 2010 2010

Noter 2011 2010 2010") Resultatregnskap (Beløp angitt i hele 1.000 nok) Noter 2011 2010 2010 Renteinntekter og lignende inntekter av utlån til og fordringer på kredittinstitusjoner 1.654 2.054 3.433 Renteinntekter og lignende

Resultatregnskap (Beløp angitt i hele 1.000 nok) Noter 2011 2010 2010 Renteinntekter og lignende inntekter av utlån til og fordringer på kredittinstitusjoner 1.654 2.054 3.433 Renteinntekter og lignende

Kompendium kapitalbehov og finansiering

Innhold Kapitalbehov og finansiering... 1 Omløpshastighet... 2 Repetisjon bruttofortjeneste og avanse... 2 Klassifisering av balanseposter... 3 Finansieringsplan... 5 Finansieringsanalyse... 5 Tiltak for

Innhold Kapitalbehov og finansiering... 1 Omløpshastighet... 2 Repetisjon bruttofortjeneste og avanse... 2 Klassifisering av balanseposter... 3 Finansieringsplan... 5 Finansieringsanalyse... 5 Tiltak for

PRESSEMELDING. Hovedtrekk 1999

PRESSEMELDING Hovedtrekk 1999 Historisk resultat fra solid bankdrift 598 mill. kroner i resultat før skatt SpareBank 1 SR-Bank er distriktets bank for sparing 12% vekst i private innskudd (1,1 mrd. kroner)

PRESSEMELDING Hovedtrekk 1999 Historisk resultat fra solid bankdrift 598 mill. kroner i resultat før skatt SpareBank 1 SR-Bank er distriktets bank for sparing 12% vekst i private innskudd (1,1 mrd. kroner)

Rapport for 3. kvartal 2010

Rapport for 3. kvartal 20 Konsern Utvikling i resultat og finansiell stilling Oversikt Konsernet (eksklusiv MetaTech) hadde i 3. kvartal 20 et overskudd før skatt på 9,3 MNOK. Grunnlaget for det gode resultatet

Rapport for 3. kvartal 20 Konsern Utvikling i resultat og finansiell stilling Oversikt Konsernet (eksklusiv MetaTech) hadde i 3. kvartal 20 et overskudd før skatt på 9,3 MNOK. Grunnlaget for det gode resultatet

Delårsrapport 2. kvartal Bank Norwegian AS

er et heleiet datterselskap av Norwegian Finans Holding ASA. Eierskapet i Norwegian Finans Holding ASA er fordelt på institusjonelle og private investorer i Norge og utlandet, hvor Norwegian Air Shuttle

er et heleiet datterselskap av Norwegian Finans Holding ASA. Eierskapet i Norwegian Finans Holding ASA er fordelt på institusjonelle og private investorer i Norge og utlandet, hvor Norwegian Air Shuttle

Andel av stemmerett. Forretningskontor Type virksomhet. Navn Antall aksjer Bokført verdi Eierandel

Navn Antall aksjer Bokført verdi Eierandel Andel av stemmerett Forretningskontor Type virksomhet Larvikmegler'n AS 5.000 1.023 35 % 35 % Larvik Eiendomsmegling Enigheten Holding AS 63.000 1 100 % 100 %

Navn Antall aksjer Bokført verdi Eierandel Andel av stemmerett Forretningskontor Type virksomhet Larvikmegler'n AS 5.000 1.023 35 % 35 % Larvik Eiendomsmegling Enigheten Holding AS 63.000 1 100 % 100 %

Delårsrapport 1. kvartal Bank Norwegian AS

er et heleiet datterselskap av Norwegian Finans Holding ASA. Eierskapet i Norwegian Finans Holding ASA er fordelt på institusjonelle og private investorer i Norge og utlandet, hvor Norwegian Air Shuttle

er et heleiet datterselskap av Norwegian Finans Holding ASA. Eierskapet i Norwegian Finans Holding ASA er fordelt på institusjonelle og private investorer i Norge og utlandet, hvor Norwegian Air Shuttle

Delårsrapport 3. kvartal Bank Norwegian AS

er et heleiet datterselskap av Norwegian Finans Holding ASA. Eierskapet i Norwegian Finans Holding ASA er fordelt på institusjonelle og private investorer i Norge og utlandet, hvor Norwegian Air Shuttle

er et heleiet datterselskap av Norwegian Finans Holding ASA. Eierskapet i Norwegian Finans Holding ASA er fordelt på institusjonelle og private investorer i Norge og utlandet, hvor Norwegian Air Shuttle

2. kvartalsrapport 2008

2. kvartalsrapport 2008 Banken der du treffer mennesker 2. kvartalsrapport 2008 Kommentarene med tall knytter seg til morbanken. RESULTAT Resultat av ordinær drift etter skatt utgjør et overskudd på 3,5

2. kvartalsrapport 2008 Banken der du treffer mennesker 2. kvartalsrapport 2008 Kommentarene med tall knytter seg til morbanken. RESULTAT Resultat av ordinær drift etter skatt utgjør et overskudd på 3,5

232.501 Sum 2.954 Fra 01.01.2018 skal alle banker rapportere kapitaldekning konsolidert med eierandel i samarbeidsgrupper. Banken har en eierandel på 2,34 % i Eika Gruppen AS og på 3,97 % i Eika Boligkreditt

232.501 Sum 2.954 Fra 01.01.2018 skal alle banker rapportere kapitaldekning konsolidert med eierandel i samarbeidsgrupper. Banken har en eierandel på 2,34 % i Eika Gruppen AS og på 3,97 % i Eika Boligkreditt