SKAGEN Kon-Tiki. Viser vei i nytt farvann. - Desember En god årsavslutning i et vanskelig år. Kunsten å bruke sunn fornuft

|

|

|

- Helene Aase

- 8 år siden

- Visninger:

Transkript

1 Skagen Rev fyrskib Utsnitt. Av Carl Locher, en av Skagenmalerne. Bildet tilhører Skagens Museum. Kunsten å bruke sunn fornuft SKAGEN Kon-Tiki - Desember En god årsavslutning i et vanskelig år Viser vei i nytt farvann 1

2 2008 var rottens år - og et råttent år for aksjer 2

3 Innholdsfortegnelse Hovedtrekk i desember Investeringsresultater 8 Globale vekstmarkeder 32 Aksjeutsikter i globale vekstmarkeder 41 Selskaper i SKAGEN Kon-Tiki 61 Selskapsutvelgelse 66 3

4 Hovedtrekk i desember 2008 I desember steg SKAGEN Kon-Tiki med 7,2 prosent mot en oppgang på 7,6 prosent for vår referanseindeks. For 2008 var fondets avkastning -36,1 prosent mot et fall i referanseindeks på 40,0 prosent. De største positive bidragsytere i desember var Indosat og LG Electronics. I desember reduserte vi videre vår eierandel i Eletrobras på grunn av 10% grensen. Vi vektet oss også kraftig ned i Banco Nossa Caixa, da rabatten i forhold til oppkjøpskurs ble kraftig redusert og vi så bedre oppside i andre investeringer. Vi investerte i fire nye selskaper; X5 Retail Group, JSE (en gammel kjenning), Aksigorta og Norwegian Air Shuttle. Vi fortsetter å prioritere selskaper med forutsigbar inntjeningsmodell og moderat gjeldsetning. De 12 største selskapene i porteføljen, som utgjør 57% av porteføljeverdien, ble ved utgangen av desember handlet til en median P/E for 2008e på 6,1x mot 9,2x ved inngangen til Våre 30 største poster som utgjør 83% av fondet handles også til en median P/E på 6,1x for 2008e. Dette er betydelig lavere enn for globale vekstmarkeder under ett på 8,2x. Vi forventer en inntjeningsvekst for våre 30 største selskaper på 20% for 2008 og 12% i Dette er betydelig høyere enn forventet resultatvekst for globale vekstmarkeder generelt på 0% for Vi har denne månedene ikke foretatt noen estimatjusteringer, men gitt makroøkonomiske nøkkeltall må vi konkludere at risikoen er på nedsiden. 4

5 SKAGEN Kon-Tiki og globale vekstmarkeder Mandat: Minimum 50 prosent i globale vekstmarkeder (GEM), resten hovedsakelig i selskaper med aktivitet vesentlig rettet mot vekstmarkeder Hva inkluderes i GEM? Asia ex. Japan, Singapore, Hong Kong Hele Afrika, Øst-Europa inkl. Tyrkia (EMEA) Latin-Amerika inkl. Mexico Høy vekst, god demografi, billige selskaper, høyere markedsrisiko Referanseindeks: MSCI Emerging Markets (Daily Total Return Net i NOK) Vårt investeringsfokus: Undervurdert, Upopulært, Underanalysert Fornuftig bransjebalanse orientert mot selskapenes verdiskapning Variabel, relativ, symmetrisk honorarstruktur.1% forvaltningshonorar ved relativ verdifall på 12,5%, stigende til 4% ved en relativ verdivekst på 17,5%. Årlig avregnet. Ingen high watermark. 5

6 God uttelling på fondsrangeringene og god avkastning til kundene SKAGEN Fondsrangering Kon-Tiki Morningstar (5 = Beste kvantitative rating) Wassum (5 = Beste kvantitative rating) Standard & Poor's AAA (AAA = Beste kvalitative rating) Nr. 1 av 459 Citywire (3 års periode) Porteføljeforvalter rating (november 2008) Nr. 18 av 114 Lipper Europe 2008 Beste fond 5 år Aksjefond vekstmarkeder Dine Penger (DP terning) Nr. 1 av 16 Oppdatert per 30 november

Nr.")

7 Investeringsresultater

8 Resultater i NOK pr. 31. desember kvartal 2008 Siste 3 år Siden oppstart* SKAGEN Kon Tiki -16,8 % -36,1 % -1,3 % 17,0 % Vekstmarkedsindeks (NOK) -14,2 % -39,8 % -3,8 % 6,4 % Meravkastning -2,6 % 3,7 % 2,5 % 10,6 % Verdensindeks (NOK) -7,3 % -23,6 % -7,0 % 2,8 % Meravkastning -9,5 % -12,5 % 5,7 % 14,2 % *) 5. april Alle avkastningstall utover 12 måneder er annualisert (geometrisk avkastning) 8

-7,3 % -23,6 % -7,0 % 2,8 % Meravkastning -9,5 % -12,5 % 5,7 % 14,2 % *) 5.")

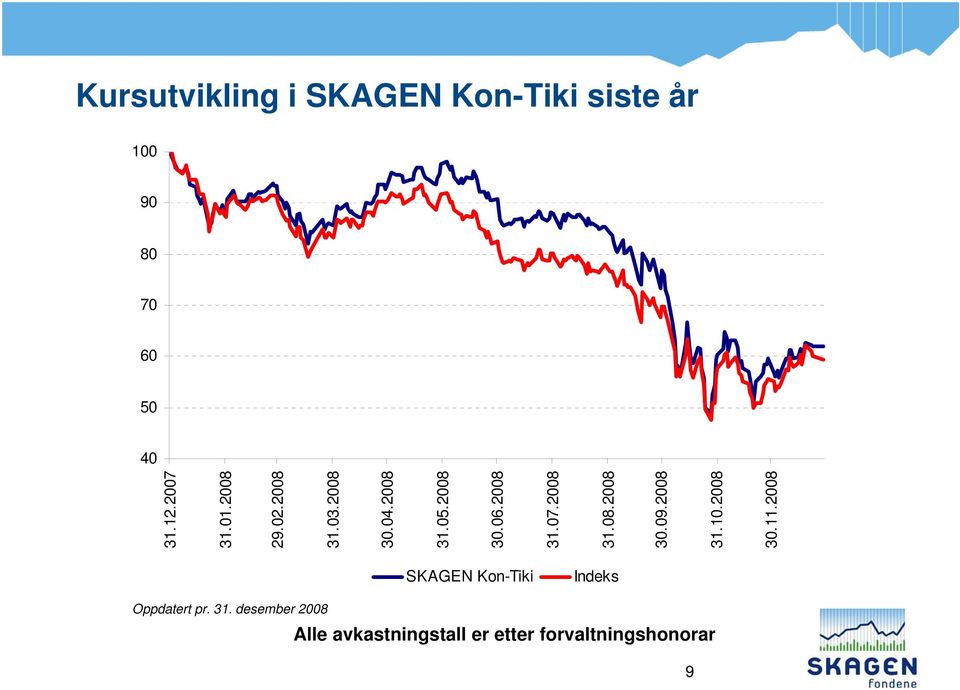

9 Kursutvikling i SKAGEN Kon-Tiki siste år SKAGEN Kon-Tiki Indeks Oppdatert pr. 31. desember 2008 Alle avkastningstall er etter forvaltningshonorar 9

10 Kursutvikling i SKAGEN Kon-Tiki siden oppstart Oppdatert pr. 31. desember 2008 Alle avkastningstall er etter forvaltningshonorar 10

11 Globale vekstmarkeder i 2008 (i NOK) Ghana 59% Tunis 32% Venezuela 18% Slovakia - 1% Japan - 8% Colombia - 19% USA (S&P) - 21% Chile - 22% Mexico - 24% Verdensindeksen - 24% Malaysia - 26% Israel - 30% Sør-Afrika - 31% Europa - 32% Hong Kong - 35% Singapore - 35% SKAGEN Kon-Tiki - 36% Kina (internasjonal) - 37% Vekstmarkedsindeksen - 40% Argentina - 41% Brasil - 42% Thailand - 43% Tsjekkia - 43% Korea - 44% Polen - 45% Ungarn - 46% Indonesia - 48% India - 51% Peru - 51% Østerrike - 53% Tyrkia - 53% Kina (lokal) - 53% Norge - 54% Kroatia - 60% Vietnam - 60% Slovenia - 60% Russland - 65% Ukraina - 79% 11

- 53% Norge - 54% Kroatia - 60% Vietnam - 60% Slovenia - 60% Russland -")

12 Store valutasvingninger i 2008 og en svak NOK i 2H Currency return versus NOK in 2008 Japanese Yen Swiss Franc Sinapore Dollar US Dollar Taiwanese Dollar Danish Krona Euro Swedish Krona Canadian Dollar Australian Dollar Mexican Peso Brazilian Real New Zealand Dollar South Korean Won British Pound South African Rand -2 % -2 % -5 % -6 % -7 % 5 % 4 % 3 % 0 % 28 % 28 % 26 % 23 % 22 % 36 % 58 % -10 % 0 % 10 % 20 % 30 % 40 % 50 % 60 % 70 % 12

13 Valutaeffekter hadde i 2008 stor innvirkning på forskjellige markeders avkastning i NOK Selected EM returns in % 20 % 0 % -20 % -40 % -60 % -80 % Kina Brazil Korea Taiwan South Africa Russia India Mexico Turkey Indonesia Hungary Index return Currency to NOK 13

14 Globale vekstmarkeder i 4. kvartal 2008 (i NOK) Japan 9% Kina (internasjonal) 3 % Malaysia 1 % Kina (lokal) - 4% Hong Kong - 5% Europa - 6% Sør-Afrika - 6% Taiwan - 7% Verdensindeksen - 8% USA (S&P) - 8% Singapore - 12% Chile - 12% Korea - 13% Thailand - 13% Vekstmarkedsindeksen - 14% India - 14% Mexico - 16% SKAGEN Kon-Tiki - 17% Israel - 20% Vietnam - 22% Tsjekkia - 23% Egypt - 24% Pakistan - 25% Brasil - 26% Bulgaria - 26% Østerrike - 26% Indonesia - 26% Tyrkia - 27% Norge - 29% Peru - 30% Slovenia - 30% Ungarn - 31% Kroatia - 35% Russland - 38% Ukraina - 39% 14

15 Største bidragsytere i 2008 (i mill. NOK) Banca Nossa Caixa 801 Eletrobras 114 Tandberg 59 Banrisul 16 Shoprite 12 China Shineway 11 Nordic American Tanker 11 Ghana Commercial 10 Continental Engineering 9 X5 Retail Group 7 Norwegian Air Shuttle 7 Great Wall Motor 5 Aksigorta 3 Polaris Sec 1 Sum verdiskapning pr. 31. desember 2008: mill. NOK Samsung Electronics -596 Pride International -498 Vale Rio Doce -408 Sistema -403 Seadrill -299 Mahindra & Mahindra -262 LG Electronics -260 Harbin Power -255 Petrobras -235 First Quantum Minerals -230 Yazicilar -190 Enka Insaat -190 PKN Orlen -177 Indosat -176 Sabanci -146 China Oilfield Svcs

16 Største bidragsytere i 4. kvartal 2008 (i mill. NOK) Banco Nossa Caixa 445 Harbin Power 76 Kiwoom Securities 40 Bharti Airtel 22 Korean Re 20 Hanmi Pharma 19 Toyo Kanetsu 17 Shoprite Holdings 12 Nordic American Tankers 12 Polaris Securities 7 X5 Retail Group 7 Norwegian Air Shuttle 7 China Oilfield Services 5 Great Wall Motor 5 Kim Eng Holding 5 Aksigorta 3 Pride International -435 Seadrill -289 Samsung Electronics -213 Vale Rio Doce -164 Sistema -163 Petrobras -151 LG Electronics -115 Hitachi - 96 Sabanci - 94 First Quantum Minerals - 89 Mahindra & Mahindra - 85 PKN Orlen - 82 Efes Breweries - 77 AFP Provida - 73 Hitachi Construction - 71 Enka Insaat - 64 Sum verdiskapning i 4. kvartal 2008: mill. NOK 16

17 Bransjefordeling i SKAGEN Kon-Tiki i forhold til MSCI All World Index (som inkluderer industrialiserte markeder) Energi Råvarer Kapitalvarer, service og transport Inntektsavhengige forbruksvarer Defensive konsumvarer Medisin Bank og finans Informasjonsteknologi Telekom Nyttetjenester 0 % 5 % 10 % 15 % 20 % 25 % SKAGEN Kon-Tiki MSCI All Country Indeks *) MSCI indeks og SKAGEN Kon-Tiki oppdatert pr. 31. desember

MSCI indeks og SKAGEN Kon-Tiki oppdatert pr. 31.")

18 Bransjesammensetning i globale vekstmarkeder er forskjellig fra industrialiserte markeder Weighting by sector Energy Materials Industrials Consumer discretionary Consumer staples Health care Financials Information technoloy Telecom services Utility 0 % 5 % 10 % 15 % 20 % 25 % Source: MSCI *) MSCI indekser oppdatert pr. 31. desember 2008 MSCI World Developed MSCI EM 18

MSCI indekser oppdatert pr. 31.")

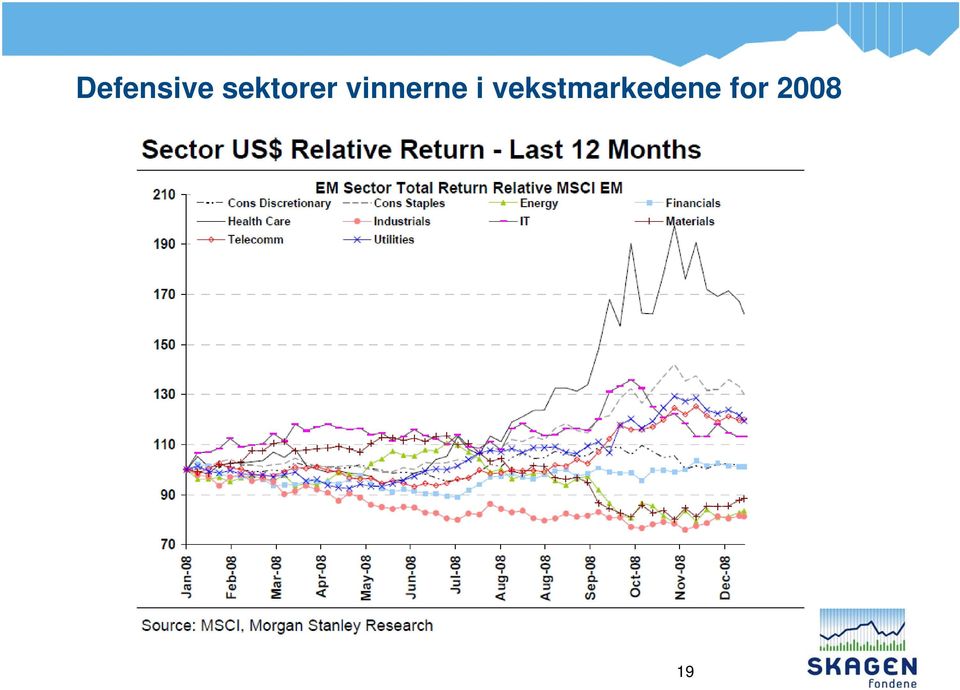

19 Defensive sektorer vinnerne i vekstmarkedene for

20 Bransjefordeling i SKAGEN Kon-Tiki mot MSCI Emerging Markets Index; undervekt i råvarer og overvekt i defensive SKAGEN Kon-Tiki sector weighting Energy Materials Industrials Consumer discretionary Consumer staples Health care Financials Information technology Telecom services Utility 0 % 5 % 10 % 15 % 20 % 25 % Source: MSCI MSCI EM SKAGEN Kon-Tiki *) MSCI indeks og SKAGEN Kon-Tiki oppdatert pr. 31. desember

MSCI indeks og SKAGEN Kon-Tiki oppdatert pr. 31.")

21 Landfordeling SKAGEN Kon-Tiki i forhold til MSCI Emerging Markets Index 25 % SKAGEN Kon-Tiki country weighting 20 % 15 % 10 % 5 % 0 % China incl. HK Brazil Korea Taiwan South Africa Russia India Mexico Israel Malaysia Poland Turkey Indonesia Chile Thailand Czech Republic Egypt Hungary Philippines Argentina US Norway Japan UK Other Source: MSCI, SKAGEN Funds MSCI EM SKAGEN Kon-Tiki *) MSCI EM indeks og SKAGEN Kon-Tiki oppdatert pr 31. desember

22 Største endringer i SKAGEN Kon-Tiki i desember 2008 Kjøpt Norwegian Air Shuttle (ny) X5 Retail Group (ny) Aksigorta (ny) JSE (ny) Thai Airways Efes Breweries Podravka Banrisul Standard Chartered Sistema Solgt Banco Nossa Caixa (nær budpris) Eletrobras (10% grense) Tullow Oil China Travel Shoprite Holdings Netto endringer >NOK 20 millioner for eksisterende poster 22

23 Hvorfor investerte vi i de nye selskapene? X5 Retail Group er den ledende og hurtigst voksende dagligvarekjeden i Russland. Markedet er meget fragmentert og de ti største kjedene kontrollerer kun 13% av markedet. Kredittproblemer gjør at vi tror konsolideringen er tiltagende, noe de ledende aktører vil nyte godt av. Vi tror marginene kan økes via høyere andel egne merkevarer og prisfall på landbruksråvarer. X5 har den mest omfattende egendistribusjon, noe som sikrer marginer og har refinansiert gjeld som har ført til redusert finansiell risiko. Kursfallet på 80% har gitt en meget attraktiv verdivurdering på 4x EBITDA for 2009e.. Aksigorta som er 62% eiet av Sabanci Holding, består av forsikringsvirksomhet, aksjer i Akbank og kontanter. Aksjeporteføljen vil bli fusjonert inn i Sabanci i år mens selskapet ønsker å fusjonere sin skadeforsikringsvirksomhet (nå #5 med 9%) for å oppnå kritisk størrelse i et marked som er svært fragmentert. Vi kjøper selskapet for verdien av aksjene i Akbank og får dermed kontanter og selskapene innen skade- og livsforsikring gratis. JSE er den sørafrikanske børsen. Aktiviteten øker hurtig, og dette aksjemarkedet har holdt seg bra oppe i forhold til andre vekstmarkeder. Selskapet handler nå til en P/E på 9x, direkteavkastning på 6%, markedsverdien er på bare 3 mrd ZAR eller mindre enn Oslo Børs, samtidig som selskapet en solid balanse med 840 mill ZAR i netto kontanter. Norwegian Air Shuttle (NAS) vinner konsistent markedsandeler på flytrafikk i Norge, har bra volumvekst og et betydelig lavere kostnadsnivå en konkurrenten SAS. NAS blir handlet på bokført egenkapital, har en bra balanse og vil dra stor fordel av det kraftige fallet i oljeprisen. Med en P/E på 6x er selskapet billig og også en klar oppkjøpskandidat for større europeiske flyselskaper på sikt nordmenn reiser mye utenlands og NAS kan bidra med et strategisk viktig feeder nettverk for høymargin langdistanse ruter. 23

24 Nyheter fra våre største porteføljeselskaper (1) Seadrill offentliggjorde en 5 års kontrakt for tenderriggen West Berani II (under bygging) på 378 mill. USD fra Cabinda Gulf Oil med oppstart 1Q Kontrakten betaler ned riggens kontraktspris på 4 år. Selskapet forlenget også kontrakten med Shell for tenderriggen West Pelaut med 3 år fra april 2009 til en rate på 140k USD mot 67k USD for dagens kontrakt. Kontrakten øker ordrereserven med 153 mill. USD. Pivovarna Lasko annonserte at de sammen med andre større aksjonærer har lagt en 48% andel av Slovenias ledende detaljhandelskjede, Mercator, ut for salg for å tilfredsstille regulatoriske krav. Bud skal være inngitt innen 2. februar Basert på børskurs er Pivovarnas 23,3% post verdt 155 mill. EUR. Et salg vil i betydelig grad redusere netto rentebærende gjeld på 220 mill. EUR og fokusere selskapet rundt bryggerivirksomheten. Selskapet annonserte også at de forventer et netto resultat på 40 mill. EUR for 2009 (+64%) blant annet som følge av lavere markedsføringskostnader. Dette gir en P/E på 8,5x. Hovedeier Infond økte også sin eierandel fra 49 til 53% i desember. Aberdeen Asset Management rapporterte tall for FY08 som var noe bedre enn ventet til tross for et 19% fall i EPS. Forvaltningskapitalen på 111 mrd. GBP var kun ned 3% fra utgangen av juni. Selskapet annonserte ytterligere 20 mill. GBP i kostnadsreduksjoner, i tillegg til 40 mill. annonsert i juli, hvorav 15 mill. forventes å få effekt for FY09. Aberdeen offentliggjorde også kjøp av forvaltningsdivisjonen til Credit Suisse som vil øke forvaltningskapitalen med 40 mrd. til 143 mrd. GBP. Oppkjøpet blir finansiert ved en rettet emisjon mot CS på opptil ca. 300 mill. GBP eller en pris på 0,75% av forvaltningskapital. Dette er attraktivt og selskapet forventer at transaksjonen vil ha svært positiv effekt på fortjeneste pr. aksje (20-30%) fra første fulle år etter oppkjøpet. 24

25 Nyheter fra våre største porteføljeselskaper (2) Bharti Airtel fikk sin kredittrating oppgradet av Fitch fra BB+ til BBB- med stabile utsikter. PZ Cussons kom med foreløpig oppdatering for FY1H09 og sa at salg og inntjening er bedre enn FY1H08 og på linje med ledelsens forventninger, drevet av nye produkter. Selskapet forventer at mindre press fra råvarepriser og valuta vil gi marginløft i FY2H09. Tullow Oil kunne igjen melde om oppløftende boreresultater fra Albertine bassenget i Uganda, hvor boringer ved Kingfisher 3 indikerer reserver (50% sannsynlighet) på 200 mill. fat o.e. mot tidligere antatt 100 mill. Med dette funnet er Albertine bassenget nå trolig nær en størrelse på 400 mill. fat som kreves for å kommersialisere prosjektet. Quatar Telecom har endelig fått tillatelse til å øke deres eierandel i Indosat 40,81% til 65% og vil komme med et offentlig tilbud på kurs 7388 IDR, noe som trolig vil føre til at vi vil redusere vår post med 54%. Satyam Computer Services kom med en sjokkerende melding etter årsslutt. Etter at et kontroversielt oppkjøp av to eiendomsselskaper kontrollert av grunnleggerne ble trukket tilbake timer etter annonsering i desember, meldte selskapet av styreformann og konsernsjef går av etter regnskapsmanipulasjon over flere år. Selskapets kontantposisjon som ble opplyst til 1,3 mrd. USD var i realiteten ca. 100 mill. USD mens resultater, omsetning og kontantstrøm i realiteten er vesentlig lavere enn rapportert. Vi bruker mye tid på gjennomgang av regnskaper og i dette tilfellet har kontantstrøm og konvertering av kundefordringer vært solid. Det paradoksale er at revisor, PricewaterhouseCoopers, har revidert og godt god for disse tallene. Posten utgjorde 0,9% av fondets formue ultimo

26 Nyheter fra våre største porteføljeselskaper (3) Sistema offentliggjorde konsoliderte tall for 3Q08. Fokus var på selskapets gjeldsetning. Gjelden ble noe redusert i perioden. I tillegg kunne selskapet melde om at flere av de ikkebørsnoterte selskapene hadde refinansiert kortsiktig gjeld. Netto gjeld i morselskapet på 1,1 mrd. USD er klar håndterlig gitt et forventet utbytte på 640 mill. USD fra MTS alene for

27 Våre selskaper har sunne balanser og god kontantstrøm Eletrobras har netto kontanter tilsvarende nær 2x årlig kontantstrøm fra drift Pride har netto gjeld på 278 mill. USD tilsvarende et drøyt kvartal med kontantstrøm fra drift. Nybyggingsprogrammet dekkes av løpende kontantstrøm. Samsung Electronics har netto kontanter tilsvarende 11% av egenkapital Indosat har netto gjeld på 1,2x årlig kontantstrøm fra drift Vale har netto gjeld på 8% av egenkapital etter emisjonen i juli tilsvarende mindre enn et kvartals kontantstrøm fra drift LG Electronics har netto gjeld tilsvarende 67% av egenkapital og 0,6x årlig kontantstrøm fra drift. Justert for verdien av andelen i LG Display er gjeldstrykket det halve. Seadrill er fullfinansiert etter sale-lease-back avtalen på 1,7 mrd. USD med Ship Finance Richter Gedeon har netto kontanter tilsvarende 18% av egenkapital Bharti Airtel har netto gjeld tilsvarende 20% av egenkapital og eller et kvartals kontantstrøm. Det meste av gjelden ligger i tårnselskapet hvor Bharti eier 42%. Petrobras har netto gjeld lik 23% av egenkapital og to kvartalers kontantstrøm. Gjelden er langsiktig finansiert. Hitachi har netto gjeld tilsvarende 0,9x egenkapital og 2x kontantstrøm fra drift. Selskapet har betydelige verdier i børsnoterte datterselskaper tilsvarende nær halvdelen av netto gjeld. Banco Nossa Caixa har en kapitaldekning på 14% mot lovkrav på 11% og en innlånsdekning på hele 311% av utlån 27

28 Balanserisiko med hensyn til immaterielle eiendeler Fjorårets kraftige børsfall vil sette fokus på virkelig verdi av immaterielle eiendeler og nedskriving av goodwill er nå høyaktuelt, noe som kan medføre brudd på lånevilkår og i verste fall fremtvinge refinansiering og emisjon. Risikoen i våre største selskaper er dog begrenset. Eletrobras har mindre enn 1% av egenkapital i immaterielle eiendeler Banco Nossa Caixa har betydelig goodwill fra kjøp av konti relatert til offentlige ansatte i Denne skrives av over kontraktens levetid. Banken er i ferd med å bli oppkjøpt. Samsung Electronics har 1% av egenkapital i immaterielle eiendeler Pride har 2% av egenkapital i immaterielle aktiva Indosat har 13% av egenkapital i goodwill som stammer fra oppkjøp tilbake i 2001 og 2002 Bharti har 12% av egenkapital i goodwill Gedeon Richter har 10% av egenkapitalen i immaterielle eiendeler. Vale har 12% av egenkapital i goodwill som hovedsakelig stammer fra et meget godt kjøp av Inco i LG Electronics har 5% av egenkapital i goodwill Banrisul har ingen goodwill eller immaterielle eiendeler 28

29 Porteføljesammensetning og endringer Selskapsfokus styrer porteføljesammensetning, men forsiktig med sektor- og landeksponering på mer enn 20% for å balansere porteføljerisiko Det siste året har vi bevisst redusert antall selskaper i fondet ved å selge flere mindre poster når vi har vurdert at selskaper er fullpriset og/eller andre investeringer forventes å oppnå høyere avkastning. Vi har også realisert enkelte større poster hvor vi mener den finansielle risiko er høy. Dette er i tråd med vår filosofi om å fokusere på våre absolutt beste investeringsideer. Våre 12 største selskaper representer nå 57% (49% ved inngangen til 2008) av verdiene mens de 30 største står for 83% (77% ved inngangen til 2008). Vår portefølje består nå av 84 selskaper som er ned fra 100 ved inngangen til

30 SKAGEN Kon-Tiki: nøkkeltall pr. 31. desember 2008 Postens Kurs P/E P/E P/B Kursstørrelse 08E 09E siste mål Eletrobras 8,3 % 24,2 6,0 6,0 0,3 70 Samsung Electronics 7,7 % 258k 6,1 6,5 0,7 600k Indosat 6,4 % 5750,0 12,8 9,6 1, Pride International 6,4 % 16,0 3,9 3,5 0,7 40 Banco Nossa Caixa 5,0 % 68,2 11,0 13,6 2,2 70,63 Richter Gedeon Nyrt 4,3 % 28,4k 11,4 10,5 1,7 50k Bharti Airtel 4,3 % ,3 11,9 5, LG Electronics 4,0 % 32,7k 2,3 2,6 0,5 70k Banco do Estado do Rio Grande 3,2 % 5,6 4,2 3,5 0,8 12 Cia Vale do Rio Doce 3,1 % 23,9 5,6 8,0 1,3 40 Petrobras 2,4 % 22,8 5,7 5,7 1,5 50 Tullow Oil 2,2 % 659,5 8,3 30,0 8, Median 57,2 % 6,1 7,2 1,4 95 % Median topp 30 82,9 % 6,1 5,9 1,1 114 % 30

31 Kommentarer til verdivurderingen av selskapene i SKAGEN Kon-Tiki Vi har ikke foretatt estimatjusteringer denne måneden. For 2008 forventer vi nå en median vekst i fortjeneste pr. aksje på 20% for de 30 største selskapene i vår portefølje. Disse selskapene utgjør 83% av verdien i porteføljen. Vekstforventingen er klart høyere enn forventningene for globale vekstmarkeder generelt på -1%. For 2009 forventer vi en vekst for de samme selskapene på 12%. Med den makroøkonomiske utvikling er dog risikoen på nedsiden. Våre 12 største poster som utgjør 57% av porteføljeverdien handles til en median P/E for 2008e på 6,1x mot 9,2x ved inngangen til P/E for de 30 største selskapene for 2008e er også 6,1x. Det er en betydelig rabatt i forhold til P/E for globale vekstmarkeder totalt sett på 8,2x. Median P/B for de 12 største poster ligger på 1,4x mot 2,2x ved inngangen til Dette er på linje med globale vekstmarkeder generelt på 1,4x. For de 30 største selskapene er dog median P/BV 1,1x. Vi ser i snitt en oppside på våre 30 største selskaper på 114% som da vil prises til en P/E for 2008e på 13,1x og P/B på 2,1x. 31

32 Globale vekstmarkeder

33 Et trendskift i relativ BNP vekst mellom globale vekstmarkeder og industrialiserte land siden 2000 Indeks Indeks 33

34 Globale vekstmarkeder er blitt den overlegent viktigste driver for økonomisk vekst 100 % "A whale of a change"; share of GDP growth 90 % 80 % 70 % 60 % 50 % 40 % 30 % 20 % 10 % 0 % 5 years ending at purchasing-power parity f Developed economies Emerging economies Sources: IMF, The Economist 34

35 Kraftig fall i aktivitetsfaktorene for industrien også i globale vekstmarkeder men tegn til utflating i Asia 35

36 Verdenshandelen kollapset i 4. kvartal 2008 Asiatisk eksport i mrd. USD 36

37 Asiatiske land er klart positivt påvirker av det kraftige fallet i oljeprisen redusert inflasjon og økt kjøpekraft 37

38 Inflasjonen har toppet ut og er på vei ned i globale vekstmarkeder; en viktig katalysator 38

39 Videre kraftige nedjusteringer i vekstforventninger globale vekstmarkeder med fortsatt positiv vekst drevet av Asia Regional GDP growth Emerging economies 2,8 % 5,5 % Developed economies -1,9 % 0,8 % Latin-America 0,9 % 4,1 % Asia/Pacific ex. Japan 4,6 % 6,4 % Emerging Europe 0,2 % 4,8 % US Eurozone Japan -3,8 % -1,6 % -1,8 % -0,2 % 1,1 % 0,9 % 2009e 2008e Source: JPMorgan Mark ets, 2 January % -4 % -2 % 0 % 2 % 4 % 6 % 8 % 39

40 Lav gjeldsetning for privat sektor i globale vekstmarkeder sammenliknet med industrialiserte land 40

41 Aksjeutsikter i globale vekstmarkeder

42 Global P/BV på et nivå vi ikke har sett siden 1984 Sources: Citi Investment Research, Datastream 42

43 Globale vekstmarkeder er underkapitalisert relativt til utviklede aksjemarkeder 43

44 Volatiliteten i aksjemarkedene er kommet ned fra historiske rekordnivåer til nivåer på linje med tidligere kriser 90 VIX (volatility) Index on S&P Source: Bloomberg 44

45 Den relative kursutvikling for globale vekstmarkeder i 2008 harmonerer ikke med fundamentale forhold.... Emerging- versus Developed markets performance 10 % 0 % 5,5 % 0,8 % -1 % -10 % -20 % -12 % -30 % -24 % -40 % -50 % -40 % GDP growth 2008e Earnings growth 2008e Performance 2008 (NOK) Emerging economies Developed economies Sources:JPMorgan Markets, IBES, MSCI 45

46 Vekstmarkedenes forfall? 46

47 .... men aksjer i globale vekstmarkeder har vært uovertrufne i dette tiåret; akkumulert +24% for vekstmarkeder og -36% for industrialiserte Performance of EM and Industrialed markets in NOK 60 % 50 % 40 % 30 % 20 % 10 % 0 % -10 % -20 % -30 % -40 % -50 % 50,4 % 49,2 % 28,0 % 21,9 % 22,0 % 21,3 % 14,3 % 4,5 % 10,8 % -5,1 % -1,1 % -16,1 % -5,1 % -23,9 % -27,6 % -24,2 % -38,0 % -40,3 % MSCI Developed World MSCI Emerging Markets 47

48 Vekstmarkedene har gjort det bedre enn industrialiserte markeder siden bunnen i oktober 48

49 Kanarifuglene; ekstrem volatilitet, eksploderende risikopremier knuste vekstmarkedene tilbake til 2004 nivå - positiv utvikling i desember okt. 06 nov. 06 des. 06 jan. 07 feb. 07 mar. 07 apr. 07 mai. 07 jun. 07 jul. 07 aug. 07 sep. 07 okt. 07 nov. 07 des. 07 jan. 08 feb. 08 mar. 08 apr. 08 mai. 08 jun. 08 jul. 08 aug. 08 sep. 08 okt. 08 nov. 08 des. 08 JPMorgan EMBI USA Generic 10 Yr MSCI EM (NOK) VIX Volatilitet 49

50 Fallende inflasjon har hatt en positiv effekt på verdsettelsen av aksjer i globale vekstmarkeder 50

51 Fortjenesteutviklingen i vekstmarkedene holder seg bedre enn i USA men fikk en knekk i 2H08 etter det kraftige råvareprisfallet 51

52 Fortjenesteutviklingen i vekstmarkedene holder seg bedre enn i USA men fikk en knekk i 2H08 etter det kraftige råvareprisfallet 52

53 Inntjeningen faller alltid mer enn man tror 53

54 Verdivurdering er svært lav i et historisk perspektiv vekstmarkedene med 21% rabatt mot globale aksjer Fra å være handlet med en premie på 10% målt på historisk inntjening for et år siden handles vekstmarkedene nå med en P/E rabatt på 21% i forhold til globale markeder. Målt på forventet inntjening for 2008e handles vekstmarkedene nå til en P/E på 8,2x mot et snitt for på 13x og 10,4 for industrialiserte markeder. 54

55 Store uttak fra vekstmarkedsfond i 2008; vending på vei? Netto uttak hittil i år på 49 mrd. USD tilsvarer mer enn totalt netto tegning for 2005 og 2006 til sammen og 42% av all netto tegning for perioden Det store uttak fra globale vekstmarkedsfond er et resultat av nedeksponering og flukt til sikkerhet og vi tror dette er en avgjørende årsak til den svake relative utviklingen for aksjer i vekstmarkedene siden mai. Netto tegning i vekstmarkedsfond i desember og hittil i januar. 55

56 Globale forvaltere har gått fra overvekt i vekstmarkeder til den største andel med undervekt siden 2001 et godt tegn Netto prosent av globale forvaltere med overvekt i globale vekstmarkeder 56

57 Utsikter for globale vekstmarkeder i 2009 Globale vekstmarkeder er ikke frikoblet fra industrialiserte land men har sterkere vekstdynamikk Fra reaktiv til proaktive offentlige handlinger også i globale vekstmarkeder Betydelig lavere gjeldsetning betyr at verktøykassen er vesentlig større enn i industrialiserte land Stabilisering av EM valutaer etter kraftig fall skaper mulighet for pengepolitisk og fiskal stimulans Fallende råvarepriser gjør at inflasjonsproblematikken i EM er eliminert og kjøpekraften styrkes, spesielt i Korea, Kina, India og Tyrkia 57

58 Utsikter for globale vekstmarkedsaksjer i 2009 Nedjusteringene av inntjeningsforventninger har akselerert også i globale vekstmarkeder og inntjeningsutsiktene de neste 6-9 månedene er svake delvis drevet av lagerjusteringer skuffelser trolig Svekkede valutaer styrker konkurransekraften Verdivurderingen reflekter en meget depressiv inntjeningsutvikling og er lav i et historisk perspektiv Kursutviklingen i 1H 2009 vil fortsette å være volatil og preget av nyhetsbildet i industrialiserte land Sykliske selskaper i globale vekstmarkeder vil være negativt påvirket av gjeldsreduksjon i vestlige land som kan ta flere år Infrastruktur og ikke-syklisk forbruk, inklusive telecom og finans, vil klare seg bra 58

59 Risikofaktorer for globale vekstmarkedsaksjer i 2009 Nedsmeltningen av økonomiene i industrialiserte land blir kraftigere enn antatt Stort statlig lånebehov i industrialiserte land fører til videre økning i risikopremie for rentepapirer i globale vekstmarkeder Proteksjonisme mindre trolig etter Obamas valg av rådgivere Deflasjon større risiko i industrialiserte land SKAGEN Kon-Tiki har siden start gitt bedre absolutt og risikojustert avkastning enn sine konkurrenter som følge av fondets unike selskapsorienterte verdigrunnlag 59

60 2009 er oksens år i kinesisk mytologi bringer dette styrke eller blir verdiene videre partert? 60

61 La oss håpe historien gjentar seg i januar og februar i år også! 61

62 Selskaper i SKAGEN Kon-Tiki

63 Aksigorta (AKGRT TI) 2,15 TRY Tyrkisk forsikringskonsern. Sabanci (SAHOL TI) eier 62%; Akbank aksjer (6,1% eierandel); 28% av verdier Pensjon/livsforsikring (50/50 eiet med Aviva); 40% av verdier Skadeforsikring (100% eiet); 20% av verdier Aksjer, kontanter og andeler; 12% av verdier Sterk posisjon innen pensjonsmarkedet med 25% markedsandel Substansverdi på 8,2 TRY gir en rabatt på 74% Aksjer og kontanter utgjør 3,32 TRY pr. aksje. Akbank (2,33 TRY pr. aksje) er attraktiv. Implisitt -357 mill. TRY for forsikring. Triggere: Lav penetrasjon av forsikringstjenester i Tyrkia; skadeforsikring utgjør 1,3% av BNP eller 1/3 av Europeisk nivå Utskillelse av aksjeposter og livselskap med påfølgende fusjon med Sabanci vil rendyrke Aksigorta som skadeforsikringsforetak (vedtatt) Fusjon av skadeforsikring med konkurrent (fragmentert industristruktur). Aksigorta er #5 med markedsandel på ca. 9%. Risiko: skatteeffekt av oppstykning, oppkjøp/fusjon Nøkkeltall: Børsverdi: TRY 658 mill. NOK 2,9 mrd. Antall aksjer: 306,0 mill P/E (08e): 14,8x Pris/Bok: 0,3x P/TBV: 0,3x ROE (08e): 3% Utbytteavk: 9,0% 63

64 JSE Limited (JSE SJ) ZAR Eierselskapet til Johannesburg Stock Exchange i Sør-Afrika 19. største børs i verden og største marked for futures handel Inntektsfordeling; aksjer 25%, derivater 15%, landbruksprodukter 5%, risiko og oppgjør 16%, informasjonssalg 10%, børsnoteringer 8%, BDA teknologisalg 15%, annet 5% Diversifisert inntektsstruktur gir defensive kvaliteter Lagt bud på BESA (rentebørs) på 173 mill. ZAR (nøytralt) Vokser med ca. 20% p.a. drevet av 50% vekst i derivathandel 840 mill. ZAR i netto kontanter; 25% av markedsverdi Ca. ¾ av børsverdien til Oslo Børs Triggere: Høy skalerbarhet vil øke marginene kraftig til internasjonalt nivå Eksport av sofistikert teknologiplattform Samarbeide/eierskap av børser i nye vekstmarkeder i Afrika Upopulær (1 kjøp/2 hold/1 salg) og Underanalysert Undervurdert vekst; et av svært få selskaper med estimatoppjusteringer i år Risiko: markedsfall, IT oppgradering Nøkkeltall: Børsverdi: ZAR 3,3 mrd. NOK 2,2 mrd. Antall aksjer: 85,14 mill. P/E (08e): 9,2x Pris/Bok: 2,4x RoE (08e): 33% Utbytteavk: 5,5% 64

65 Norwegian (NAS NO) 30,0 NOK Norges #2 flyselskap med 156 ruter til 83 destinasjoner og 10m passasjerer. 42% andel på hovedruter (30% i 2005), 25% totalt. Lavpriskonsept med 90% av booking via % lavere priser enn SAS. God kostnadseffektivitet; 40% lavere enhetskostnader enn SAS Eier 5 ( ) og leaser 36 fly (737/MB). 42 bestilte (6 levert); finansiert levering til 03/11. Leverer MD tilbake i mill. NOK i netto gjeld (478m i kontanter) eks. 682 mill. NOK i forutbetalte billetter og NOK 554m NOK i forutbetaling på nye fly Nøkkeltall: Børsverdi: NOK 970 mill. USD 145 mill. Antall aksjer: 32,36 mill. P/E (09e): 6,3x Pris/Bok: 0,9x P/TBV: 1,2x ROE (09e): 14% Utbytteavk: 0,0% 10% volumvekst er oppsiktsvekkende i dagens marked Triggere: Fallende oljepris fører til estimatoppgraderinger; 10% fall i drivstoffkostnader utgjør NOK 3,2 i EPS etter skatt Mindre konkurranse etter flere konkurser i Norden duopol i Norge Videre vekst i markedsandeler drevet av problemer innen SAS Økte ikke-billettinntekter; kun 7% av inntekter men +150% YoY i 3Q Erstatningskrav mot SAS på 150m NOK (anket av begge parter) Oppkjøp attraktiv som interkontinental feeder for de store Risiko: etterspørsel, oljepris, valuta, konkurranse 65

66 X5 Retail Group (FIVE LI) 4,4 USD Russlands største dagligvarekjede med 1067 butikker (ca. 750 er franchise) og 16 distribusjonssentre. Alfa Group er 47,2%. 3,2% markedsandel i fragmentert marked (topp 10 har 13,2%) 44 hypermarked (snitt 5k m2); 19% av salg og 17% LFL vekst 201 supermarked (snitt 1k m2); 30% av salg og 22% LFL vekst 822 soft discount (snitt 500 m2); 51% av salg og 23% LFL vekst 65% av areal eiet, 35% leaset 50% egen distribusjon (85% i 2012e) Salg; 50% Moskva, 30% St. Petersburg+, 20% andre regioner Salgsflate på 860k m2; vokser 20-25% p.a % LFL vekst 1,8 mrd. USD i netto gjeld (65% i USD) ~ 2,7x EBITDA for LTM. 250m USD i kort gjeld. 1,1 mrd. USD syndikat forfaller 11/ m USD i kontanter. Nøkkeltall: Børsverdi: USD 1,2 mrd. NOK 8,4 mrd. Antall ADRs: 271,6 mill. 1 ADR=25 aksjer P/E (08e): 4,9x P/Salg (08e): 0,1x P/Bok: 0,2x P/TBV: 1,3x ROE (08e): 7% Utbytteavk: 0,0% EV/EBITDA på 3,9x for 2008e og EV pr. butikk på 2,8 mill. USD Triggere: Bransjekonsolidering; mindre aktører har nå likviditetsproblemer Stigende andel private merkevarer (fra ca. 10% til 35% i 2009e) og styrket egen distribusjon vil øke marginer Store verdier i eiendom som kan syndikeres i et bedre kredittmarked 87% kursfall i år og emisjon i mai på kurs 35 USD (191m USD) Risiko: regulatorisk, RUB fall, konkurranse, marginfall 66

67 Selskapsutvelgelse i SKAGEN Kon-Tiki

68 Selskapsutvelgelseskriterier Den ideelle investeringen er Undervurdert Upopulært Underanalysert Katalysatorer for omvurdering Verdiskaping til lav pris Fokus i selskapsutvelgelsen Gjeld og risiko Forståelig og velprøvd forretningsmodell Vilje til å skape aksjonærverdier Langsiktighet, ikke transaksjonsorientert 68

69 Litt om våre tre U er med utvalgte eksempler Undervurdert En temporært tapsbringende divisjon; verdsettes implisitt til negativ verdi Selskapet har en diversifisert forretningsportefølje; stor rabatt til totalverdi Selskapet er ute av fokus på grunn av sektortilhørighet Eksempler; Sistema, Yazicilar Holding Upopulært Dårlig historiske meritter Lite tilfredsstillende eller vanskelig tilgjengelig informasjon fra selskapet Eksempler; Eletrobras, Eczacibasi Underanalysert Selskapet har ingen eller liten analysedekning Eksempler; MBK, Provida, China Shineway Pharmaceuticals Oppfattelsen av selskapet blant analytikerne er feilaktig; feilanalysert eller misforstått Eksempler; Eletrobras, Samsung Electronics 69

70 Hvordan identifiserer vi porteføljeselskaper? Objektive søk Fokus på P/E, P/BV, RoE, soliditet/likviditet, kontantstrøm og utbytte Analyser av totalverdi Konglomerater er ofte utgangspunkt Substansverdi, verdi av tapsbringende divisjoner Ideer generert gjennom eksisterende eierskap Konkurrenter, leverandører, kunder, holdingselskap Geografisk ubalanse i verdsettelse Feilprising på grunn av manglende industriforståelse hvor selskapet er notert Makroperspektiv Selskapsverdi/sektorverdi i forhold til markedspotensial relativ til andre markeder sett i forhold til modningsgrad/markedspenetrasjon Gjennomgang av mest upopulære selskaper Selskaper hvor analytikerne er negative; forventningene er ofte meget lave 70

71 Analytikernes anbefaling følger ofte aksjekursen; når selskaper er upopulære er ofte verdsettelsen lav Banco Nossa Caixa share price and analyst rating 4, ,5 3 2,5 2 1,5 1 0, Consensus Rating (lhs) Share price (rhs) 71

72 Ønsker du mer informasjon? For mer informasjon, vennligst se: Siste Markedsrapport Siste rapport om makroøkonomisk utsikter, Verden sett fra SKAGEN Informasjon om SKAGEN Kon-Tiki på våre nettsider Historisk avkastning er ingen garanti for framtidig avkastning. Framtidig avkastning vil blant annet avhenge av markedsutviklingen, Historisk avkastning forvalters ingen dyktighet, garanti fondets for framtidig risiko, avkastning. samt kostnader Framtidig ved kjøp avkastning og forvaltning. vil blant Avkastningen annet kan avhenge bli negativ av som markedsutviklingen, følge av kurstap. forvalters dyktighet, fondets risiko, samt kostnader ved kjøp og SKAGEN forvaltning. søker Avkastningen etter beste evne kan å bli sikre negativ all som informasjon følge av gitt kurstap. i denne rapporten er korrekt, men tar forbehold for eventuelle SKAGEN feil søker og etter utelatelser. beste evne Uttalelsene å sikre at i rapporten all informasjon reflekterer gitt i porteføljeforvalternes denne rapporten er korrekt, syn på men gitt tidspunkt, tar og dette forbehold synet for kan eventuelle bli endret feil uten og varsel. utelatelser. Rapporten Uttalelsene skal ikke i rapporten forstås som reflekterer et tilbud porteføljeforvalternes eller en anbefaling om syn kjøp eller på salg gitt av tidspunkt, finansielle og instrumenter. dette synet kan SKAGEN bli endret påtar uten seg varsel. intet ansvar Rapporten for direkte skal ikke eller forstås indirekte som tap et eller tilbud utgifter som eller skyldes en anbefaling bruk eller om forståelse kjøp eller av salg rapporten. av finansielle Ansatte instrumenter. i SKAGEN AS SKAGEN kan være påtar eiere seg av verdipapirer intet ansvar for utstedt av selskaper direkte som eller er indirekte omtalt enten tap eller omtalt utgifter i denne som rapporten skyldes bruk eller eller inngår forståelse i fondets av portefølje. rapporten. 72

SKAGEN Kon-Tiki Tre nye gode år i andelseiernes tjeneste? Investeringsdirektør J. Kristoffer C. Stensrud

SKAGEN Kon-Tiki Tre nye gode år i andelseiernes tjeneste? Investeringsdirektør J. Kristoffer C. Stensrud SKAGEN Kon-Tiki og de globale vekstmarkeder (GEM) Mandat: Minimum 50 prosent i GEM, resten i selskaper

SKAGEN Kon-Tiki Tre nye gode år i andelseiernes tjeneste? Investeringsdirektør J. Kristoffer C. Stensrud SKAGEN Kon-Tiki og de globale vekstmarkeder (GEM) Mandat: Minimum 50 prosent i GEM, resten i selskaper

SKAGEN Kon-Tiki. Viser vei i nytt farvann. - November 2008 - God relativ avkastning i en måned med stabilisering. Kunsten å bruke sunn fornuft

Skagen Rev fyrskib. 1892. Utsnitt. Av Carl Locher, en av Skagenmalerne. Bildet tilhører Skagens Museum. Kunsten å bruke sunn fornuft SKAGEN Kon-Tiki - November 2008 - God relativ avkastning i en måned

Skagen Rev fyrskib. 1892. Utsnitt. Av Carl Locher, en av Skagenmalerne. Bildet tilhører Skagens Museum. Kunsten å bruke sunn fornuft SKAGEN Kon-Tiki - November 2008 - God relativ avkastning i en måned

SKAGEN Kon-Tiki. Viser vei i nytt farvann. - Februar 2009 - -Fortsatt relativ styrke i et -vanskelig marked - Kunsten å bruke sunn fornuft

Skagen Rev fyrskib. 1892. Utsnitt. Av Carl Locher, en av Skagenmalerne. Bildet tilhører Skagens Museum. Kunsten å bruke sunn fornuft SKAGEN Kon-Tiki - Februar 2009 - -Fortsatt relativ styrke i et -vanskelig

Skagen Rev fyrskib. 1892. Utsnitt. Av Carl Locher, en av Skagenmalerne. Bildet tilhører Skagens Museum. Kunsten å bruke sunn fornuft SKAGEN Kon-Tiki - Februar 2009 - -Fortsatt relativ styrke i et -vanskelig

SKAGEN Global. Januar 2007

SKAGEN Global Januar 2007 Oppsummering God Start på året, med oppkjøp av Bank Austria. Gode rapporter fra porteføljeselskapene, men svak relativ avkastning. SKAGEN Global 2006: + 24,1% (Verdensindeks:

SKAGEN Global Januar 2007 Oppsummering God Start på året, med oppkjøp av Bank Austria. Gode rapporter fra porteføljeselskapene, men svak relativ avkastning. SKAGEN Global 2006: + 24,1% (Verdensindeks:

SKAGEN Kon-Tiki. Viser vei i nytt farvann. Økt risikovilje blant investorene førte til en sterk måned i vekstmarkedene.

Skagen Rev fyrskib. 1892. Utsnitt. Av Carl Locher, en av Skagenmalerne. Bildet tilhører Skagens Museum. SKAGEN Kon-Tiki Januar 2012 Økt risikovilje blant investorene førte til en sterk måned i vekstmarkedene

Skagen Rev fyrskib. 1892. Utsnitt. Av Carl Locher, en av Skagenmalerne. Bildet tilhører Skagens Museum. SKAGEN Kon-Tiki Januar 2012 Økt risikovilje blant investorene førte til en sterk måned i vekstmarkedene

SKAGEN Kon-Tiki. Viser vei i nytt farvann. Juli 2011

Skagen Rev fyrskib. 1892. Utsnitt. Av Carl Locher, en av Skagenmalerne. Bildet tilhører Skagens Museum. SKAGEN Kon-Tiki Juli 2011 Viser vei i nytt farvann 1 Hovedtrekk i juli SKAGEN Kon-Tiki falt 0,8 prosent

Skagen Rev fyrskib. 1892. Utsnitt. Av Carl Locher, en av Skagenmalerne. Bildet tilhører Skagens Museum. SKAGEN Kon-Tiki Juli 2011 Viser vei i nytt farvann 1 Hovedtrekk i juli SKAGEN Kon-Tiki falt 0,8 prosent

SKAGEN Global. April 2007

SKAGEN Global April 2007 Oppsummering Gode rapporter fra porteføljeselskapene og interessante strategiske utviklinger i hovedposter. SKAGEN Global 2007: + 4,9% (verdensindeksen: 2,8%) Dagens tema er en

SKAGEN Global April 2007 Oppsummering Gode rapporter fra porteføljeselskapene og interessante strategiske utviklinger i hovedposter. SKAGEN Global 2007: + 4,9% (verdensindeksen: 2,8%) Dagens tema er en

SKAGEN Kon-Tiki. Mai 2008:

Kunsten å bruke sunn fornuft SKAGEN Kon-Tiki Mai 2008: - Strålende absolutt og relativ avkastning drevet av våre større investeringer. Lav verdivurdering og høy vekst er et solid utgangpunkt fremover -

Kunsten å bruke sunn fornuft SKAGEN Kon-Tiki Mai 2008: - Strålende absolutt og relativ avkastning drevet av våre større investeringer. Lav verdivurdering og høy vekst er et solid utgangpunkt fremover -

SKAGEN Kon-Tiki. Viser vei i nytt farvann. - Oktober 2008 -

Skagen Rev fyrskib. 1892. Utsnitt. Av Carl Locher, en av Skagenmalerne. Bildet tilhører Skagens Museum. Kunsten å bruke sunn fornuft SKAGEN Kon-Tiki - Oktober 2008 - En meget svak måned for globale vekstmarkeder

Skagen Rev fyrskib. 1892. Utsnitt. Av Carl Locher, en av Skagenmalerne. Bildet tilhører Skagens Museum. Kunsten å bruke sunn fornuft SKAGEN Kon-Tiki - Oktober 2008 - En meget svak måned for globale vekstmarkeder

SKAGEN Tellus. Døråpner til globale renter. Statusrapport for august 1. september 2008 Porteføljeforvalter Torgeir Høien. Kunsten å bruke sunn fornuft

Interiør. Brøndums anneks. Ca. 1920. Utsnitt. Anna Ancher, en av Skagenmalerne. Bildet tilhører Skagens Museum. Kunsten å bruke sunn fornuft SKAGEN Tellus Statusrapport for august 1. september 2008 Porteføljeforvalter

Interiør. Brøndums anneks. Ca. 1920. Utsnitt. Anna Ancher, en av Skagenmalerne. Bildet tilhører Skagens Museum. Kunsten å bruke sunn fornuft SKAGEN Tellus Statusrapport for august 1. september 2008 Porteføljeforvalter

SKAGEN Credit NOK Statusrapport for april 2017

SKAGEN Credit NOK Statusrapport for april 2017 SKAGEN Credit NOK Nøkkeltall Nøkkeltall pr 28. april SKAGEN Credit NOK Referenseindeks (ST3X) Avkastning siste måned 0,3 % 0,0 % Avkastning hittil i år 1,4

SKAGEN Credit NOK Statusrapport for april 2017 SKAGEN Credit NOK Nøkkeltall Nøkkeltall pr 28. april SKAGEN Credit NOK Referenseindeks (ST3X) Avkastning siste måned 0,3 % 0,0 % Avkastning hittil i år 1,4

SKAGEN Kon-Tiki. Viser vei i nytt farvann. August 2008: - Lav vurdering av selskapene og dårlig sentiment gir nå gode kjøpsmuligheter

Skagen Rev fyrskib. 1892. Utsnitt. Av Carl Locher, en av Skagenmalerne. Bildet tilhører Skagens Museum. Kunsten å bruke sunn fornuft SKAGEN Kon-Tiki August 2008: - Lav vurdering av selskapene og dårlig

Skagen Rev fyrskib. 1892. Utsnitt. Av Carl Locher, en av Skagenmalerne. Bildet tilhører Skagens Museum. Kunsten å bruke sunn fornuft SKAGEN Kon-Tiki August 2008: - Lav vurdering av selskapene og dårlig

Kunsten å bruke sunn fornuft. SKAGEN Kon-Tiki. Juni 2008: - En vanskelig måned med meget sterk relativ avkastning -

Kunsten å bruke sunn fornuft SKAGEN Kon-Tiki Juni 2008: - En vanskelig måned med meget sterk relativ avkastning - Innholdsfortegnelse Hovedtrekk i juni 2008 3 Investeringsresultater 8 Globale vekstmarkeder

Kunsten å bruke sunn fornuft SKAGEN Kon-Tiki Juni 2008: - En vanskelig måned med meget sterk relativ avkastning - Innholdsfortegnelse Hovedtrekk i juni 2008 3 Investeringsresultater 8 Globale vekstmarkeder

Managing Director Harald Espedal

Managing Director Harald Espedal Verdensindeksen 2010-2012 2 Vi lever alltid i usikre tider; usikkerhetsmomentene i 2012 Eurosonens evne til overlevelse og vekst Rente tiårig stat Prosent Amerikas (u)sikre

Managing Director Harald Espedal Verdensindeksen 2010-2012 2 Vi lever alltid i usikre tider; usikkerhetsmomentene i 2012 Eurosonens evne til overlevelse og vekst Rente tiårig stat Prosent Amerikas (u)sikre

SKAGEN Credit NOK Statusrapport for februar 2017

SKAGEN Credit NOK Statusrapport for februar 2017 SKAGEN Credit NOK Nøkkeltall Nøkkeltall pr 28. februar SKAGEN Credit NOK Referenseindeks (ST3X) Avkastning siste måned 0,4 % 0,1 % Avkastning hittil i år

SKAGEN Credit NOK Statusrapport for februar 2017 SKAGEN Credit NOK Nøkkeltall Nøkkeltall pr 28. februar SKAGEN Credit NOK Referenseindeks (ST3X) Avkastning siste måned 0,4 % 0,1 % Avkastning hittil i år

SKAGEN Kon-Tiki. Viser vei i nytt farvann. September 2010. Sterk måned både absolutt og relativt Ny all time high

Skagen Rev fyrskib. 1892. Utsnitt. Av Carl Locher, en av Skagenmalerne. Bildet tilhører Skagens Museum. SKAGEN Kon-Tiki September 2010 Sterk måned både absolutt og relativt Ny all time high Viser vei i

Skagen Rev fyrskib. 1892. Utsnitt. Av Carl Locher, en av Skagenmalerne. Bildet tilhører Skagens Museum. SKAGEN Kon-Tiki September 2010 Sterk måned både absolutt og relativt Ny all time high Viser vei i

SKAGEN Kon-Tiki. Viser vei i nytt farvann. - Mars 2009 - - Sterk tilbakehentning; vekstmarkedene fortsatt vinnerne - Kunsten å bruke sunn fornuft

Skagen Rev fyrskib. 1892. Utsnitt. Av Carl Locher, en av Skagenmalerne. Bildet tilhører Skagens Museum. Kunsten å bruke sunn fornuft SKAGEN Kon-Tiki - Mars 2009 - - Sterk tilbakehentning; vekstmarkedene

Skagen Rev fyrskib. 1892. Utsnitt. Av Carl Locher, en av Skagenmalerne. Bildet tilhører Skagens Museum. Kunsten å bruke sunn fornuft SKAGEN Kon-Tiki - Mars 2009 - - Sterk tilbakehentning; vekstmarkedene

ODIN Emerging g Markets Fondskommentar Januar 2011

ODIN Emerging g Markets Fondskommentar Januar 2011 Vegard Søraunet Oddbjørn Dybvad 2010 og fremover Den 1. desember 2010 tok ODIN over forvaltningen av ODIN Templeton Emerging Markets. Fondet byttet navn

ODIN Emerging g Markets Fondskommentar Januar 2011 Vegard Søraunet Oddbjørn Dybvad 2010 og fremover Den 1. desember 2010 tok ODIN over forvaltningen av ODIN Templeton Emerging Markets. Fondet byttet navn

SKAGEN Credit NOK Statusrapport for januar 2017

SKAGEN Credit NOK Statusrapport for januar 2017 SKAGEN Credit NOK Nøkkeltall Nøkkeltall pr 31. januar SKAGEN Credit NOK Referenseindeks (ST3X) Avkastning siste måned 0,4% 0,1 % Avkastning hittil i år 0,4

SKAGEN Credit NOK Statusrapport for januar 2017 SKAGEN Credit NOK Nøkkeltall Nøkkeltall pr 31. januar SKAGEN Credit NOK Referenseindeks (ST3X) Avkastning siste måned 0,4% 0,1 % Avkastning hittil i år 0,4

SKAGEN Kon-Tiki. Viser vei i nytt farvann. - Mai 2009 - - Fortsatt solskinn i globale vekstmarkeder - Kunsten å bruke sunn fornuft

Skagen Rev fyrskib. 1892. Utsnitt. Av Carl Locher, en av Skagenmalerne. Bildet tilhører Skagens Museum. Kunsten å bruke sunn fornuft SKAGEN Kon-Tiki - Mai 2009 - - Fortsatt solskinn i globale vekstmarkeder

Skagen Rev fyrskib. 1892. Utsnitt. Av Carl Locher, en av Skagenmalerne. Bildet tilhører Skagens Museum. Kunsten å bruke sunn fornuft SKAGEN Kon-Tiki - Mai 2009 - - Fortsatt solskinn i globale vekstmarkeder

SKAGEN Global. Desember 2006

SKAGEN Global Desember 2006 Oppsummering SKAGEN Global 2006: + 24,1% (Verdensindeks: 10,8%) Markedsnervøsitet angående Inflasjon, usikkerhet rundt sentralbankenes ambisjoner og lavere økonomisk vekst har

SKAGEN Global Desember 2006 Oppsummering SKAGEN Global 2006: + 24,1% (Verdensindeks: 10,8%) Markedsnervøsitet angående Inflasjon, usikkerhet rundt sentralbankenes ambisjoner og lavere økonomisk vekst har

SKAGEN Credit NOK Statusrapport for mars 2017

SKAGEN Credit NOK Statusrapport for mars 2017 SKAGEN Credit NOK Nøkkeltall Nøkkeltall pr 31. mars SKAGEN Credit NOK Referenseindeks (ST3X) Avkastning siste måned 0,3 % 0,1 % Avkastning hittil i år 1,1

SKAGEN Credit NOK Statusrapport for mars 2017 SKAGEN Credit NOK Nøkkeltall Nøkkeltall pr 31. mars SKAGEN Credit NOK Referenseindeks (ST3X) Avkastning siste måned 0,3 % 0,1 % Avkastning hittil i år 1,1

SKAGEN Global. Februar 2007

SKAGEN Global Februar 2007 Oppsummering Turbulent start på året, med en mindre korreksjon i sluttet av perioden. Gode rapporter fra porteføljeselskapene og interessante strategiske utviklinger i hovedposter,

SKAGEN Global Februar 2007 Oppsummering Turbulent start på året, med en mindre korreksjon i sluttet av perioden. Gode rapporter fra porteføljeselskapene og interessante strategiske utviklinger i hovedposter,

SKAGEN Global. Mars 2007

SKAGEN Global Mars 2007 Oppsummering Turbulent start på året, med en stabilisering mot sluttet av perioden. Gode rapporter fra porteføljeselskapene og interessante strategiske utviklinger i hovedposter,

SKAGEN Global Mars 2007 Oppsummering Turbulent start på året, med en stabilisering mot sluttet av perioden. Gode rapporter fra porteføljeselskapene og interessante strategiske utviklinger i hovedposter,

SKAGEN Global. Mai 2007 Trigger-Happy

SKAGEN Global Mai 2007 Trigger-Happy Oppsummering Gode rapporter fra porteføljeselskapene og interessante strategiske utviklinger i hovedposter. Blant annet god utvikling blant omstruktereringscaser som

SKAGEN Global Mai 2007 Trigger-Happy Oppsummering Gode rapporter fra porteføljeselskapene og interessante strategiske utviklinger i hovedposter. Blant annet god utvikling blant omstruktereringscaser som

SKAGEN Credit NOK Et globalt kredittobligasjonsfond Månedsrapport august 2015

SKAGEN Credit NOK Et globalt kredittobligasjonsfond Månedsrapport august 2015 SKAGEN Credit NOK Nøkkeltall Nøkkeltall pr 31. august SKAGEN Credit NOK Referanseindeks (ST3X) Avkastning siste måned - 2,1

SKAGEN Credit NOK Et globalt kredittobligasjonsfond Månedsrapport august 2015 SKAGEN Credit NOK Nøkkeltall Nøkkeltall pr 31. august SKAGEN Credit NOK Referanseindeks (ST3X) Avkastning siste måned - 2,1

SKAGEN Kon-Tiki. Viser vei i nytt farvann. Kunsten å bruke sunn fornuft. September 2008: Flukt til sikkerhet og vesentlig svakere

Skagen Rev fyrskib. 1892. Utsnitt. Av Carl Locher, en av Skagenmalerne. Bildet tilhører Skagens Museum. Kunsten å bruke sunn fornuft SKAGEN Kon-Tiki September 2008: Flukt til sikkerhet og vesentlig svakere

Skagen Rev fyrskib. 1892. Utsnitt. Av Carl Locher, en av Skagenmalerne. Bildet tilhører Skagens Museum. Kunsten å bruke sunn fornuft SKAGEN Kon-Tiki September 2008: Flukt til sikkerhet og vesentlig svakere

Kunsten å bruke sunn fornuft SKAGEN Avkastning Aktiv renteforvaltning

Hjemvendende fiskere, 1879. Utsnitt. Av Frits Thaulow, en av Skagenmalerne. Bildet tilhører Skagens Museum. Kunsten å bruke sunn fornuft SKAGEN Avkastning Statusrapport for september 13. oktober 2009 Porteføljeforvalter

Hjemvendende fiskere, 1879. Utsnitt. Av Frits Thaulow, en av Skagenmalerne. Bildet tilhører Skagens Museum. Kunsten å bruke sunn fornuft SKAGEN Avkastning Statusrapport for september 13. oktober 2009 Porteføljeforvalter

SKAGEN Kon-Tiki. Viser vei i nytt farvann. August 2011. - En måned vi helst vil glemme

Skagen Rev fyrskib. 1892. Utsnitt. Av Carl Locher, en av Skagenmalerne. Bildet tilhører Skagens Museum. SKAGEN Kon-Tiki August 2011 - En måned vi helst vil glemme Viser vei i nytt farvann 1 Hovedtrekk

Skagen Rev fyrskib. 1892. Utsnitt. Av Carl Locher, en av Skagenmalerne. Bildet tilhører Skagens Museum. SKAGEN Kon-Tiki August 2011 - En måned vi helst vil glemme Viser vei i nytt farvann 1 Hovedtrekk

Skagen Avkastning Statusrapport november 2015

Skagen Avkastning Statusrapport november 2015 Eurolandinvesteringene løftet kursen SKAGEN Avkastning økte med 0,21 prosentpoeng i november. Indeksen økte med 0,43 prosentpoeng i samme periode. De europeiske

Skagen Avkastning Statusrapport november 2015 Eurolandinvesteringene løftet kursen SKAGEN Avkastning økte med 0,21 prosentpoeng i november. Indeksen økte med 0,43 prosentpoeng i samme periode. De europeiske

SKAGEN Kon-Tiki. Oktober 2007 Prima utvikling, men Kina stjal showet

SKAGEN Kon-Tiki Oktober 2007 Prima utvikling, men Kina stjal showet Hovedtrekk i Oktober Flukt til globale vekstmarkeder som en sikker havn etter krisen i det amerikanske kredittmarkedet Økt bevissthet

SKAGEN Kon-Tiki Oktober 2007 Prima utvikling, men Kina stjal showet Hovedtrekk i Oktober Flukt til globale vekstmarkeder som en sikker havn etter krisen i det amerikanske kredittmarkedet Økt bevissthet

SKAGEN Høyrente. Sammen for bedre renter. Oktober 2009 Porteføljeforvalter Ola Sjöstrand. Kunsten å bruke sunn fornuft

Fiskere trækker vod på Skagen Nordstrand. Sildig eftermiddag. 1883. Utsnitt: Av P. S. Krøyer, en av Skagenmalerne. Bildet tilhører Skagens Museum. Kunsten å bruke sunn fornuft SKAGEN Høyrente Oktober 2009

Fiskere trækker vod på Skagen Nordstrand. Sildig eftermiddag. 1883. Utsnitt: Av P. S. Krøyer, en av Skagenmalerne. Bildet tilhører Skagens Museum. Kunsten å bruke sunn fornuft SKAGEN Høyrente Oktober 2009

Kunsten å bruke sunn fornuft. SKAGEN Kon-Tiki. Mars 2008: - Fortsatt gode utsikter i globale vekstmarkeder -

Kunsten å bruke sunn fornuft SKAGEN Kon-Tiki Mars 2008: - Fortsatt gode utsikter i globale vekstmarkeder - Innholdsfortegnelse Hovedtrekk i mars 2008 3 Investeringsresultater 6 Globale vekstmarkeder 21

Kunsten å bruke sunn fornuft SKAGEN Kon-Tiki Mars 2008: - Fortsatt gode utsikter i globale vekstmarkeder - Innholdsfortegnelse Hovedtrekk i mars 2008 3 Investeringsresultater 6 Globale vekstmarkeder 21

SKAGEN Vekst. Status per 30-04-06

SKAGEN Vekst Status per 30-04-06 Månedsoppsummering SKAGEN Vekst er opp 16,6% siden nyttår Fondets norske aksjer utviklet seg noe svakere enn Oslo Børs Fondets globale aksjer utviklet seg betydelig bedre

SKAGEN Vekst Status per 30-04-06 Månedsoppsummering SKAGEN Vekst er opp 16,6% siden nyttår Fondets norske aksjer utviklet seg noe svakere enn Oslo Børs Fondets globale aksjer utviklet seg betydelig bedre

Makrokommentar. Oktober 2018

Makrokommentar Oktober 2018 Rød oktober Oktober var preget av kraftige fall i aksjemarkedene, og normalen denne måneden var en nedgang på mellom 5 og 10 prosent. I flere fremvoksende økonomier falt aksjekursene

Makrokommentar Oktober 2018 Rød oktober Oktober var preget av kraftige fall i aksjemarkedene, og normalen denne måneden var en nedgang på mellom 5 og 10 prosent. I flere fremvoksende økonomier falt aksjekursene

SKAGEN Kon-Tiki. farvann. Desember 2010. Tigerens år endte godt opptur på 21,2 prosent

Skagen Rev fyrskib. 1892. Utsnitt. Av Carl Locher, en av Skagenmalerne. Bildet tilhører Skagens Museum. SKAGEN Kon-Tiki Desember 2010 Tigerens år endte godt opptur på 21,2 prosent Viser vei i nytt Viser

Skagen Rev fyrskib. 1892. Utsnitt. Av Carl Locher, en av Skagenmalerne. Bildet tilhører Skagens Museum. SKAGEN Kon-Tiki Desember 2010 Tigerens år endte godt opptur på 21,2 prosent Viser vei i nytt Viser

SKAGEN Kon-Tiki. Statusrapport februar 2007

SKAGEN Kon-Tiki Statusrapport februar 2007 SKAGEN Kon-Tiki og globale vekstmarkeder (GEM) Mandat: Minimum 50 prosent i GEM, resten i selskaper som har vesentlig aktivitet rettet mot vekstmarkedsøkonomier

SKAGEN Kon-Tiki Statusrapport februar 2007 SKAGEN Kon-Tiki og globale vekstmarkeder (GEM) Mandat: Minimum 50 prosent i GEM, resten i selskaper som har vesentlig aktivitet rettet mot vekstmarkedsøkonomier

Kunsten å bruke sunn fornuft. SKAGEN Avkastning. Statusrapport mai 2010 Porteføljeforvaltere: Torgeir Høien og Jane Tvedt. Aktiv renteforvaltning

Kunsten å bruke sunn fornuft SKAGEN Avkastning Statusrapport mai 2010 Porteføljeforvaltere: Torgeir Høien og Jane Tvedt Aktiv renteforvaltning Hovedpunkter SKAGEN Avkastnings fondskurs steg 0,4 prosent

Kunsten å bruke sunn fornuft SKAGEN Avkastning Statusrapport mai 2010 Porteføljeforvaltere: Torgeir Høien og Jane Tvedt Aktiv renteforvaltning Hovedpunkter SKAGEN Avkastnings fondskurs steg 0,4 prosent

SKAGEN Kon-Tiki. Mai 2006: Kraftig korreksjon i Kon-Tikiland rammet selskaper både med og uten grunn Nå får vi ennå mer for penga!!

SKAGEN Kon-Tiki Mai 2006: Kraftig korreksjon i Kon-Tikiland rammet selskaper både med og uten grunn Nå får vi ennå mer for penga!! Månedsoppsummering Mai preget av kraftige korreksjoner alle markeder reagerte

SKAGEN Kon-Tiki Mai 2006: Kraftig korreksjon i Kon-Tikiland rammet selskaper både med og uten grunn Nå får vi ennå mer for penga!! Månedsoppsummering Mai preget av kraftige korreksjoner alle markeder reagerte

SKAGEN Kon-Tiki. April 2008: - Strålende selskapsresultater og sterk absolutt og relativ avkastning - - Denne måned: Kina spesial -

Kunsten å bruke sunn fornuft SKAGEN Kon-Tiki April 2008: - Strålende selskapsresultater og sterk absolutt og relativ avkastning - - Denne måned: Kina spesial - Innholdsfortegnelse Hovedtrekk i april 2008

Kunsten å bruke sunn fornuft SKAGEN Kon-Tiki April 2008: - Strålende selskapsresultater og sterk absolutt og relativ avkastning - - Denne måned: Kina spesial - Innholdsfortegnelse Hovedtrekk i april 2008

SKAGEN Avkastning Statusrapport for september 2013 4 oktober 2013

SKAGEN Avkastning Statusrapport for september 2013 4 oktober 2013 Jane S. Tvedt Sammen for bedre renter Hva er SKAGEN Avkastning? SKAGEN Avkastning er et unikt norsk rentefond. Det er aktivt forvaltet

SKAGEN Avkastning Statusrapport for september 2013 4 oktober 2013 Jane S. Tvedt Sammen for bedre renter Hva er SKAGEN Avkastning? SKAGEN Avkastning er et unikt norsk rentefond. Det er aktivt forvaltet

Kunsten å bruke sunn fornuft. SKAGEN Avkastning. Statusrapport 2. mars 2010 Porteføljeforvalter Torgeir Høien. Aktiv renteforvaltning

Kunsten å bruke sunn fornuft SKAGEN Avkastning Statusrapport 2. mars 2010 Porteføljeforvalter Torgeir Høien Aktiv renteforvaltning Hovedpunktene SKAGEN Avkastning steg 0,3 prosent i februar, mens referanseindeksen,

Kunsten å bruke sunn fornuft SKAGEN Avkastning Statusrapport 2. mars 2010 Porteføljeforvalter Torgeir Høien Aktiv renteforvaltning Hovedpunktene SKAGEN Avkastning steg 0,3 prosent i februar, mens referanseindeksen,

SKAGEN Vekst. En håndplukket bukett. November 2011. Månedens avkastning: -0.8% Kunsten å bruke sunn fornuft

Børn og unge piger plukker blomster på en mark nord for Skagen. 1887. Utsnitt. Av Michael Ancher, en av Skagenmalerne. Bildet tilhører Skagens Museum. Kunsten å bruke sunn fornuft SKAGEN Vekst November

Børn og unge piger plukker blomster på en mark nord for Skagen. 1887. Utsnitt. Av Michael Ancher, en av Skagenmalerne. Bildet tilhører Skagens Museum. Kunsten å bruke sunn fornuft SKAGEN Vekst November

Holberggrafene. 25. november 2016

Holberggrafene 25. november 2016 1 Ti fete og fem magre En stigende graf betyr at aksjemarkedene i de fremvoksende økonomiene gjør det bedre enn verdensindeksen 2 Økonomiske tyngdelover arbeider i vekstmarkedenes

Holberggrafene 25. november 2016 1 Ti fete og fem magre En stigende graf betyr at aksjemarkedene i de fremvoksende økonomiene gjør det bedre enn verdensindeksen 2 Økonomiske tyngdelover arbeider i vekstmarkedenes

SKAGEN Kon-Tiki. Statusrapport august 2012

SKAGEN Kon-Tiki Statusrapport august 2012 Hovedtrekk i august SKAGEN Kon-Tiki opplevde en svak augustmåned med et kursfall på 5,1 prosent, mot vekstmarkedsindeksens fall på 4,1 prosent. Hittil I år er

SKAGEN Kon-Tiki Statusrapport august 2012 Hovedtrekk i august SKAGEN Kon-Tiki opplevde en svak augustmåned med et kursfall på 5,1 prosent, mot vekstmarkedsindeksens fall på 4,1 prosent. Hittil I år er

SKAGEN Global. November 2007

SKAGEN Global November 2007 Hva synes du om statusrapportene? SKAGEN Fondene ønsker stadig å forbedre sin kommunikasjon, og til det trenger vi din hjelp. Nå gjennomfører vi en evaluering av statusrapportene.

SKAGEN Global November 2007 Hva synes du om statusrapportene? SKAGEN Fondene ønsker stadig å forbedre sin kommunikasjon, og til det trenger vi din hjelp. Nå gjennomfører vi en evaluering av statusrapportene.

Kunsten å bruke sunn fornuft. SKAGEN Avkastning. Statusrapport - juli 2011 Porteføljeforvalter: Jane Tvedt. Aktiv renteforvaltning

Kunsten å bruke sunn fornuft SKAGEN Avkastning Statusrapport - juli 2011 Porteføljeforvalter: Jane Tvedt Aktiv renteforvaltning Hva er SKAGEN Avkastning? SKAGEN Avkastning er et norsk obligasjonsfond med

Kunsten å bruke sunn fornuft SKAGEN Avkastning Statusrapport - juli 2011 Porteføljeforvalter: Jane Tvedt Aktiv renteforvaltning Hva er SKAGEN Avkastning? SKAGEN Avkastning er et norsk obligasjonsfond med

Kunsten å bruke sunn fornuft. SKAGEN Avkastning. Statusrapport juni 2010 Porteføljeforvaltere: Torgeir Høien og Jane Tvedt. Aktiv renteforvaltning

Kunsten å bruke sunn fornuft SKAGEN Avkastning Statusrapport juni 2010 Porteføljeforvaltere: Torgeir Høien og Jane Tvedt Aktiv renteforvaltning Hovedpunkter SKAGEN Avkastnings fondskurs steg 0,4 prosent

Kunsten å bruke sunn fornuft SKAGEN Avkastning Statusrapport juni 2010 Porteføljeforvaltere: Torgeir Høien og Jane Tvedt Aktiv renteforvaltning Hovedpunkter SKAGEN Avkastnings fondskurs steg 0,4 prosent

SKAGEN Tellus. Døråpner til globale renter. Statusrapport for oktober 7. november 2008 Porteføljeforvalter Torgeir Høien. Kunsten å bruke sunn fornuft

Interiør. Brøndums anneks. Ca. 1920. Utsnitt. Anna Ancher, en av Skagenmalerne. Bildet tilhører Skagens Museum. Kunsten å bruke sunn fornuft SKAGEN Tellus Statusrapport for oktober 7. november 2008 Porteføljeforvalter

Interiør. Brøndums anneks. Ca. 1920. Utsnitt. Anna Ancher, en av Skagenmalerne. Bildet tilhører Skagens Museum. Kunsten å bruke sunn fornuft SKAGEN Tellus Statusrapport for oktober 7. november 2008 Porteføljeforvalter

SKAGEN Kon-Tiki Statusrapport mars 2007. - Sterk utvikling både absolutt og relativt i mars -

SKAGEN Kon-Tiki Statusrapport mars 2007 - Sterk utvikling både absolutt og relativt i mars - SKAGEN Kon-Tiki feirer 5 års fødselsdag Den 5. april feiret SKAGEN Kon-Tiki sin 5 års fødselsdag. Siden oppstart

SKAGEN Kon-Tiki Statusrapport mars 2007 - Sterk utvikling både absolutt og relativt i mars - SKAGEN Kon-Tiki feirer 5 års fødselsdag Den 5. april feiret SKAGEN Kon-Tiki sin 5 års fødselsdag. Siden oppstart

Skagen Avkastning Statusrapport september 2015

Skagen Avkastning Statusrapport september 2015 Uro i det norske markedet SKAGEN Avkastning hadde en svak måned med ett kursfall på 0,25 prosentpoeng. Indeksen økte med 0,15 prosentpoeng i samme periode.

Skagen Avkastning Statusrapport september 2015 Uro i det norske markedet SKAGEN Avkastning hadde en svak måned med ett kursfall på 0,25 prosentpoeng. Indeksen økte med 0,15 prosentpoeng i samme periode.

Kredittobligasjoner en attraktiv investering? Tomas Nordbø Middelthon, porteføljeforvalter SKAGEN Credit

Kredittobligasjoner en attraktiv investering? Tomas Nordbø Middelthon, porteføljeforvalter SKAGEN Credit Kredittobligasjoner en mellomting mellom aksjer og bankkonto Forventet avkastning Statsobligasjoner

Kredittobligasjoner en attraktiv investering? Tomas Nordbø Middelthon, porteføljeforvalter SKAGEN Credit Kredittobligasjoner en mellomting mellom aksjer og bankkonto Forventet avkastning Statsobligasjoner

SKAGEN Vekst. September 2007: Rammet av sterk krone og norsk rederibeskatning

SKAGEN Vekst September 2007: Rammet av sterk krone og norsk rederibeskatning Månedsoppsummering SKAGEN Vekst: - 0,9% i september, Oslo Børs: + 4,8% SKAGEN Vekst: + 8,6% hittil i år, Oslo Børs: + 12,7%

SKAGEN Vekst September 2007: Rammet av sterk krone og norsk rederibeskatning Månedsoppsummering SKAGEN Vekst: - 0,9% i september, Oslo Børs: + 4,8% SKAGEN Vekst: + 8,6% hittil i år, Oslo Børs: + 12,7%

ODIN Norge Fondskommentar Januar 2011. Jarl Ulvin

ODIN Norge Fondskommentar Januar 2011 Jarl Ulvin 2010 og fremover 2010 endte med en oppgang på 23,8 prosent for ODIN Norge. Fondets referanseindeks endte i samme periode opp 21,5 prosent. ODIN Norges porteføljeselskaper

ODIN Norge Fondskommentar Januar 2011 Jarl Ulvin 2010 og fremover 2010 endte med en oppgang på 23,8 prosent for ODIN Norge. Fondets referanseindeks endte i samme periode opp 21,5 prosent. ODIN Norges porteføljeselskaper

SKAGEN Høyrente Institusjon

Kunsten å bruke sunn fornuft SKAGEN Høyrente Institusjon November 2009 Porteføljeforvalter Ola Sjöstrand Sammen for bedre renter Skagen Sønderstrand. Septemberdag. 1893. Utsnitt. Av Michael Ancher, en

Kunsten å bruke sunn fornuft SKAGEN Høyrente Institusjon November 2009 Porteføljeforvalter Ola Sjöstrand Sammen for bedre renter Skagen Sønderstrand. Septemberdag. 1893. Utsnitt. Av Michael Ancher, en

Kunsten å bruke sunn fornuft. SKAGEN Vekst. Juli 2008: Mager trøst; relativt bra - men absolutt dårlig

Kunsten å bruke sunn fornuft SKAGEN Vekst Juli 2008: Mager trøst; relativt bra - men absolutt dårlig Hvorfor SKAGEN Vekst? Balansert portefølje tilpasset en norsk investor Bedre geografisk spredning enn

Kunsten å bruke sunn fornuft SKAGEN Vekst Juli 2008: Mager trøst; relativt bra - men absolutt dårlig Hvorfor SKAGEN Vekst? Balansert portefølje tilpasset en norsk investor Bedre geografisk spredning enn

Kunsten å bruke sunn fornuft SKAGEN Tellus Døråpner til globale renter

Interiør. Brøndums anneks. Ca. 1920. Utsnitt. Anna Ancher, en av Skagenmalerne. Bildet tilhører Skagens Museum. Kunsten å bruke sunn fornuft SKAGEN Tellus Statusrapport for september 3. oktober 2008 Porteføljeforvalter

Interiør. Brøndums anneks. Ca. 1920. Utsnitt. Anna Ancher, en av Skagenmalerne. Bildet tilhører Skagens Museum. Kunsten å bruke sunn fornuft SKAGEN Tellus Statusrapport for september 3. oktober 2008 Porteføljeforvalter

SKAGEN Høyrente. Sammen for bedre renter. Desember 2009 Porteføljeforvalter Ola Sjöstrand. Kunsten å bruke sunn fornuft

Fiskere trækker vod på Skagen Nordstrand. Sildig eftermiddag. 1883. Utsnitt: Av P. S. Krøyer, en av Skagenmalerne. Bildet tilhører Skagens Museum. Kunsten å bruke sunn fornuft SKAGEN Høyrente Desember

Fiskere trækker vod på Skagen Nordstrand. Sildig eftermiddag. 1883. Utsnitt: Av P. S. Krøyer, en av Skagenmalerne. Bildet tilhører Skagens Museum. Kunsten å bruke sunn fornuft SKAGEN Høyrente Desember

SKAGEN Kon-Tiki. Juni 2006: Korreksjonen har skapt gode muligheter

SKAGEN Kon-Tiki Juni 2006: Korreksjonen har skapt gode muligheter Månedsoppsummering juni Mai preget av brutal korreksjon alle markeder reagerte på likt ned. Juni ga mer forskjellig utvikling. Renteuro

SKAGEN Kon-Tiki Juni 2006: Korreksjonen har skapt gode muligheter Månedsoppsummering juni Mai preget av brutal korreksjon alle markeder reagerte på likt ned. Juni ga mer forskjellig utvikling. Renteuro

SKAGEN Kon-Tiki Statusrapport april 2007. Fem år i vekst og hell?

SKAGEN Kon-Tiki Statusrapport april 2007 Fem år i vekst og hell? SKAGEN Kon-Tiki og globale vekstmarkeder (GEM) Mandat: Minimum 50 prosent i GEM, resten i selskaper som har vesentlig aktivitet rettet mot

SKAGEN Kon-Tiki Statusrapport april 2007 Fem år i vekst og hell? SKAGEN Kon-Tiki og globale vekstmarkeder (GEM) Mandat: Minimum 50 prosent i GEM, resten i selskaper som har vesentlig aktivitet rettet mot

SKAGEN Kon-Tiki Statusrapport for april 2017

SKAGEN Kon-Tiki Statusrapport for april 21 Hovedtrekk april 21 SKAGEN Kon-Tiki* var opp 1,4 prosent i april, på linje med vekstmarkedsindeksen. De tre beste bidragsyterne i april var igjen Naspers og Samsung

SKAGEN Kon-Tiki Statusrapport for april 21 Hovedtrekk april 21 SKAGEN Kon-Tiki* var opp 1,4 prosent i april, på linje med vekstmarkedsindeksen. De tre beste bidragsyterne i april var igjen Naspers og Samsung

SKAGEN Høyrente. Sammen for bedre renter. Mai 2010 Porteføljeforvalter Ola Sjöstrand. Kunsten å bruke sunn fornuft

Fiskere trækker vod på Skagen Nordstrand. Sildig eftermiddag. 1883. Utsnitt: Av P. S. Krøyer, en av Skagenmalerne. Bildet tilhører Skagens Museum. Kunsten å bruke sunn fornuft SKAGEN Høyrente Mai 2010

Fiskere trækker vod på Skagen Nordstrand. Sildig eftermiddag. 1883. Utsnitt: Av P. S. Krøyer, en av Skagenmalerne. Bildet tilhører Skagens Museum. Kunsten å bruke sunn fornuft SKAGEN Høyrente Mai 2010

Makrokommentar. April 2019

Makrokommentar April 2019 Nye toppnoteringer i april Det var god stemning i finansmarkedene i april, med nye toppnoteringer på flere av de amerikanske børsene. Både S&P500 og Nasdaq satte nye rekorder

Makrokommentar April 2019 Nye toppnoteringer i april Det var god stemning i finansmarkedene i april, med nye toppnoteringer på flere av de amerikanske børsene. Både S&P500 og Nasdaq satte nye rekorder

Makrokommentar. Januar 2015

Makrokommentar Januar 2015 God start på aksjeåret med noen unntak Rentene falt, og aksjene startet året med en oppgang i Norge og i Europa. Unntakene var Hellas, der det greske valgresultatet bidro negativt,

Makrokommentar Januar 2015 God start på aksjeåret med noen unntak Rentene falt, og aksjene startet året med en oppgang i Norge og i Europa. Unntakene var Hellas, der det greske valgresultatet bidro negativt,

Høyrente Institusjon. Sammen for bedre renter. August 2010 Porteføljeforvalter Ola Sjöstrand. Kunsten å bruke sunn fornuft

Kunsten å bruke sunn fornuft SKAGEN Høyrente Institusjon August 2010 Porteføljeforvalter Ola Sjöstrand Sammen for bedre renter Skagen Sønderstrand. Septemberdag. 1893. Utsnitt. Av Michael Ancher, en av

Kunsten å bruke sunn fornuft SKAGEN Høyrente Institusjon August 2010 Porteføljeforvalter Ola Sjöstrand Sammen for bedre renter Skagen Sønderstrand. Septemberdag. 1893. Utsnitt. Av Michael Ancher, en av

Kunsten å bruke sunn fornuft SKAGEN Tellus

Kunsten å bruke sunn fornuft SKAGEN Tellus Statusrapport for mai 2. juni 2008 Porteføljeforvalter Torgeir Høien Avkastningen målt i euro SKAGEN Tellus hadde en avkastning på 2,4 prosent i mai. Referanseindeksens

Kunsten å bruke sunn fornuft SKAGEN Tellus Statusrapport for mai 2. juni 2008 Porteføljeforvalter Torgeir Høien Avkastningen målt i euro SKAGEN Tellus hadde en avkastning på 2,4 prosent i mai. Referanseindeksens

SKAGEN Høyrente Institusjon Statusrapport november 2015

SKAGEN Høyrente Institusjon Statusrapport november 2015 Nøkkeltall pr 30. november Nøkkeltall SKAGEN Høyrente Institusjon Referanseindeks* Avkastning november 0,08 % 0,08 % 0,09 % Avkastning siste 12 mnd

SKAGEN Høyrente Institusjon Statusrapport november 2015 Nøkkeltall pr 30. november Nøkkeltall SKAGEN Høyrente Institusjon Referanseindeks* Avkastning november 0,08 % 0,08 % 0,09 % Avkastning siste 12 mnd

SKAGENs pengemarkedsfond

SKAGENs pengemarkedsfond Innhold: Nøkkeltall og kommentarer Side 2 SKAGEN Høyrente Side 7 SKAGEN Høyrente Institusjon Side 13 Januar 2013 Nøkkeltall 31. januar 2013 SKAGEN Høyrente SKAGEN Høyrente Institusjon

SKAGENs pengemarkedsfond Innhold: Nøkkeltall og kommentarer Side 2 SKAGEN Høyrente Side 7 SKAGEN Høyrente Institusjon Side 13 Januar 2013 Nøkkeltall 31. januar 2013 SKAGEN Høyrente SKAGEN Høyrente Institusjon

SKAGEN Tellus. Døråpner til globale renter. Statusrapport 2. Juni 2010 Porteføljeforvaltere Torgeir Høien og Jane Tvedt. Kunsten å bruke sunn fornuft

Interiør. Brøndums anneks. Ca. 1920. Utsnitt. Anna Ancher, en av Skagenmalerne. Bildet tilhører Skagens Museum. Kunsten å bruke sunn fornuft SKAGEN Tellus Statusrapport 2. Juni 2010 Porteføljeforvaltere

Interiør. Brøndums anneks. Ca. 1920. Utsnitt. Anna Ancher, en av Skagenmalerne. Bildet tilhører Skagens Museum. Kunsten å bruke sunn fornuft SKAGEN Tellus Statusrapport 2. Juni 2010 Porteføljeforvaltere

SKAGEN Credit NOK Et globalt kredittobligasjonsfond Statusrapport november 2015

SKAGEN Credit NOK Et globalt kredittobligasjonsfond Statusrapport november 2015 SKAGEN Credit NOK Nøkkeltall Nøkkeltall pr 30. november SKAGEN Credit NOK Referanseindeks (ST3X) Avkastning siste måned 0,1

SKAGEN Credit NOK Et globalt kredittobligasjonsfond Statusrapport november 2015 SKAGEN Credit NOK Nøkkeltall Nøkkeltall pr 30. november SKAGEN Credit NOK Referanseindeks (ST3X) Avkastning siste måned 0,1

SKAGEN Høyrente Institusjon

Kunsten å bruke sunn fornuft SKAGEN Høyrente Institusjon Desember 20 Porteføljeforvalter Ola Sjöstrand Sammen for bedre renter Skagen Sønderstrand. Septemberdag. 1893. Utsnitt. Av Michael Ancher, en av

Kunsten å bruke sunn fornuft SKAGEN Høyrente Institusjon Desember 20 Porteføljeforvalter Ola Sjöstrand Sammen for bedre renter Skagen Sønderstrand. Septemberdag. 1893. Utsnitt. Av Michael Ancher, en av

ODIN Offshore Fondskommentar Januar Lars Mohagen

ODIN Offshore Fondskommentar Januar 2011 Lars Mohagen 2010 og fremover 2010 endte med en oppgang på 18,88 prosent for ODIN Offshore. Fondets referanseindeks endte i samme periode opp 26,2 prosent. Fondets

ODIN Offshore Fondskommentar Januar 2011 Lars Mohagen 2010 og fremover 2010 endte med en oppgang på 18,88 prosent for ODIN Offshore. Fondets referanseindeks endte i samme periode opp 26,2 prosent. Fondets

SKAGEN Credit NOK Et globalt kredittobligasjonsfond Månedsrapport oktober 2015

SKAGEN Credit NOK Et globalt kredittobligasjonsfond Månedsrapport oktober 2015 SKAGEN Credit NOK Nøkkeltall Nøkkeltall pr 31. oktober SKAGEN Credit NOK Referanseindeks (ST3X) Avkastning siste måned 2,4

SKAGEN Credit NOK Et globalt kredittobligasjonsfond Månedsrapport oktober 2015 SKAGEN Credit NOK Nøkkeltall Nøkkeltall pr 31. oktober SKAGEN Credit NOK Referanseindeks (ST3X) Avkastning siste måned 2,4

SKAGEN Avkastning Statusrapport mars 2017

SKAGEN Avkastning Statusrapport mars 2017 Ser til andre kontinenter I mars hadde SKAGEN Avkastning en månedsavkastning på 0,36 prosent, mens referanseindeksen fikk en avkastning på 0,09 prosent. Kursgevinster

SKAGEN Avkastning Statusrapport mars 2017 Ser til andre kontinenter I mars hadde SKAGEN Avkastning en månedsavkastning på 0,36 prosent, mens referanseindeksen fikk en avkastning på 0,09 prosent. Kursgevinster

Børskrakk til høsten? Pressemøte 19. juni 2007

Børskrakk til høsten? Pressemøte 19. juni 2007 *De fæle årene som ender på 7, og de gode som ender på 8 1907, 1917,1937-40 - 30% 1957-20 -10% 1967, 1997 (Asiakrisen) 20 30% 1977, 1987-10 0% 1908, 1928,

Børskrakk til høsten? Pressemøte 19. juni 2007 *De fæle årene som ender på 7, og de gode som ender på 8 1907, 1917,1937-40 - 30% 1957-20 -10% 1967, 1997 (Asiakrisen) 20 30% 1977, 1987-10 0% 1908, 1928,

SKAGEN Vekst. Juni 2006: Stormen er over for denne gang?

SKAGEN Vekst Juni 2006: Stormen er over for denne gang? Månedsoppsummering SKAGEN Vekst er opp 11,4% hittil i 2006 Fondets norske aksjer ligger litt foran Oslo Børs Fondets globale aksjer har utviklet

SKAGEN Vekst Juni 2006: Stormen er over for denne gang? Månedsoppsummering SKAGEN Vekst er opp 11,4% hittil i 2006 Fondets norske aksjer ligger litt foran Oslo Børs Fondets globale aksjer har utviklet

SKAGEN Høyrente Institusjon

Kunsten å bruke sunn fornuft SKAGEN Høyrente Institusjon August 2011 Porteføljeforvaltere Ola Sjöstrand og Elisabeth Gausel Sammen for bedre renter Skagen Sønderstrand. Septemberdag. 1893. Utsnitt. Av

Kunsten å bruke sunn fornuft SKAGEN Høyrente Institusjon August 2011 Porteføljeforvaltere Ola Sjöstrand og Elisabeth Gausel Sammen for bedre renter Skagen Sønderstrand. Septemberdag. 1893. Utsnitt. Av

SKAGEN Høyrente. Sammen for bedre renter. Juni 2009 Porteføljeforvalter Ola Sjöstrand. Kunsten å bruke sunn fornuft

Fiskere trækker vod på Skagen Nordstrand. Sildig eftermiddag. 1883. Utsnitt: Av P. S. Krøyer, en av Skagenmalerne. Bildet tilhører Skagens Museum. Kunsten å bruke sunn fornuft SKAGEN Høyrente Juni 2009

Fiskere trækker vod på Skagen Nordstrand. Sildig eftermiddag. 1883. Utsnitt: Av P. S. Krøyer, en av Skagenmalerne. Bildet tilhører Skagens Museum. Kunsten å bruke sunn fornuft SKAGEN Høyrente Juni 2009

SKAGEN Kon-Tiki. Viser vei i nytt farvann. - august 2009 - - Nok en sterk relativ måned i et noe svakt vekstmarked - Kunsten å bruke sunn fornuft

Skagen Rev fyrskib. 1892. Utsnitt. Av Carl Locher, en av Skagenmalerne. Bildet tilhører Skagens Museum. Kunsten å bruke sunn fornuft SKAGEN Kon-Tiki - august 2009 - - Nok en sterk relativ måned i et noe

Skagen Rev fyrskib. 1892. Utsnitt. Av Carl Locher, en av Skagenmalerne. Bildet tilhører Skagens Museum. Kunsten å bruke sunn fornuft SKAGEN Kon-Tiki - august 2009 - - Nok en sterk relativ måned i et noe

SKAGEN Tellus. Døråpner til globale renter. Statusrapport 4. februar 2010 Porteføljeforvalter Torgeir Høien. Kunsten å bruke sunn fornuft

Interiør. Brøndums anneks. Ca. 1920. Utsnitt. Anna Ancher, en av Skagenmalerne. Bildet tilhører Skagens Museum. Kunsten å bruke sunn fornuft SKAGEN Tellus Statusrapport 4. februar 2010 Porteføljeforvalter

Interiør. Brøndums anneks. Ca. 1920. Utsnitt. Anna Ancher, en av Skagenmalerne. Bildet tilhører Skagens Museum. Kunsten å bruke sunn fornuft SKAGEN Tellus Statusrapport 4. februar 2010 Porteføljeforvalter

SKAGEN Høyrente Institusjon

Kunsten å bruke sunn fornuft SKAGEN Høyrente Institusjon Juni 2009 Porteføljeforvalter Ola Sjöstrand Sammen for bedre renter Skagen Sønderstrand. Septemberdag. 1893. Utsnitt. Av Michael Ancher, en av Skagenmalerne.

Kunsten å bruke sunn fornuft SKAGEN Høyrente Institusjon Juni 2009 Porteføljeforvalter Ola Sjöstrand Sammen for bedre renter Skagen Sønderstrand. Septemberdag. 1893. Utsnitt. Av Michael Ancher, en av Skagenmalerne.

SKAGEN Avkastning Statusrapport oktober 2015

SKAGEN Avkastning Statusrapport oktober 2015 Utsikter til enda mer lettelser SKAGEN Avkastning økte med 0,16 prosentpoeng i oktober. Indeksen falt med 0,27 prosentpoeng i samme periode. De utenlandske

SKAGEN Avkastning Statusrapport oktober 2015 Utsikter til enda mer lettelser SKAGEN Avkastning økte med 0,16 prosentpoeng i oktober. Indeksen falt med 0,27 prosentpoeng i samme periode. De utenlandske

Makrokommentar. Oktober 2014

Makrokommentar Oktober 2014 Turbulent oktober Finansmarkedene hadde en svak utvikling i oktober, og spesielt Oslo Børs falt mye i første del av måneden. Fallet i oljeprisen bidro i stor grad til den norske

Makrokommentar Oktober 2014 Turbulent oktober Finansmarkedene hadde en svak utvikling i oktober, og spesielt Oslo Børs falt mye i første del av måneden. Fallet i oljeprisen bidro i stor grad til den norske

SKAGEN Kon-Tiki. Viser vei i nytt farvann. Frykt for svakere vekst i Kina førte til en mindre korreksjon i vekstmarkedene.

Skagen Rev fyrskib. 1892. Utsnitt. Av Carl Locher, en av Skagenmalerne. Bildet tilhører Skagens Museum. SKAGEN Kon-Tiki Mars 2012 Frykt for svakere vekst i Kina førte til en mindre korreksjon i vekstmarkedene

Skagen Rev fyrskib. 1892. Utsnitt. Av Carl Locher, en av Skagenmalerne. Bildet tilhører Skagens Museum. SKAGEN Kon-Tiki Mars 2012 Frykt for svakere vekst i Kina førte til en mindre korreksjon i vekstmarkedene

SKAGEN Tellus Statusrapport for januar 2008. Porteføljeforvalter Torgeir Høien

SKAGEN Tellus Statusrapport for januar 2008 Porteføljeforvalter Torgeir Høien Investeringsfilosofien SKAGEN Tellus investerer i kredittsikre obligasjoner utstedt av myndigheter i land med sunn pengepolitikk

SKAGEN Tellus Statusrapport for januar 2008 Porteføljeforvalter Torgeir Høien Investeringsfilosofien SKAGEN Tellus investerer i kredittsikre obligasjoner utstedt av myndigheter i land med sunn pengepolitikk

SKAGEN Høyrente. bedre renter. Porteføljeforvalter Ola Sjöstrand. Kunsten å bruke sunn fornuft

Fiskere trækker vod på Skagen Nordstrand. Sildig eftermiddag. 1883. Utsnitt: Av P. S. Krøyer, en av Skagenmalerne. Bildet tilhører Skagens Museum. Kunsten å bruke sunn fornuft SKAGEN Høyrente August 2010