Selvkostberegninger Vann og Avløp ELVERUM KOMMUNE. Hedmark Revisjon IKS Kildeveien LØTEN Tlf.:

|

|

|

- Martha Gjerde

- 6 år siden

- Visninger:

Transkript

1 Selvkostberegninger Vann og Avløp ELVERUM KOMMUNE Hedmark Revisjon IKS Kildeveien LØTEN Tlf.: Endelig rapport v januar 2011

2 Side 2 INNHOLDSFORTEGNELSE: 0. SAMMENDRAG INNLEDNING BAKGRUNNEN FOR PROSJEKTET ORGANISERING OG FINANSIERING AV TJENESTEOMRÅDENE VANN OG AVLØP I ELVERUM KOMMUNE FORMÅL, PROBLEMSTILLINGER OG AVGRENSNING FORMÅL PROBLEMSTILLINGER AVGRENSNINGER METODE OG GJENNOMFØRING REVISJONSKRITERIER UTLEDNING KNYTTET TIL REVISJONSKRITERIENE Kort om lov og forskrift på området Hva er selvkost KRDs retningslinjer for beregning av selvkost for kommunale betalingstjenester (H-2140) DATA OG FUNN VANN OG AVLØP I KOMMUNEN Kort om kommunale vannverk og renseanlegg Kort om eiendommer og fakturering KOMMUNENS INTERNE DOKUMENTER Hovedplan vannforsyning og avløp Lokal gebyrforskrift Serviceerklæring / tjenestestandard Gebyrregulativet KOMMUNENS PRAKTISERING AV SELVKOST Kommunens selvkostkalkyler vann og avløp KOMMUNENS PRESENTASJON I ÅRSREGNSKAP, ÅRSBERETNING MV Presentasjon i årsregnskap Presentasjon i årsberetning Presentasjon i tilknytning til årsbudsjett og økonomiplan LIKVIDVIRKNING AV KOMMUNENS INVESTERINGER PÅ OMRÅDET Låneopptak og likvider Låneavdrag, avskrivninger og rente jf. K-sak 053/ VURDERING OG KONKLUSJON ETTERLEVER KOMMUNEN H-2140 RETNINGSLINJER FOR BEREGNING AV SELVKOST? Overslag over forventede inntekter og utgifter før kommunestyret vedtar gebyrenes størrelse Etterkalkyle for vann og avløp etter at regnskapet er avsluttet Lønn, overføringer og øvrige driftskostnader Avskrivninger Kapitalkostnader (kalkulatoriske renter) Indirekte kostnader Selvkostfond Andre forhold... 77

3 Side PRESENTASJON I ÅRSBUDSJETT OG ØKONOMIPLAN, ÅRSREGNSKAP OG ÅRSBERETNING Vurdering Konklusjon VURDERING AV LIKVIDVIRKNINGEN AV DEN MÅTEN INVESTERINGER VANLIGVIS FINANSIERES PÅ? Låneopptak og likvider Låneavdrag, avskrivninger og rente, jf. K-sak 053/ ANBEFALINGER RÅDMANNENS UTTALELSE KILDER VEDLEGG... 91

4 Side 4 0. SAMMENDRAG Med bakgrunn i kontrollutvalgets bestilling i sak 018/10, har vi gjennomført forvaltningsrevisjon av selvkostberegninger vann og avløp i Elverum kommune. Kontrollutvalget har definert følgende problemstillinger for prosjektet: 1) Etterlever kommunen H-2140 retningslinjer for beregning av selvkost av januar 2003, herunder: a) Foretar administrasjonen separate overslag over forventede kostnader og inntekter på vann- og avløpssektoren, før kommunestyret gjør vedtak om gebyrenes størrelse? b) Foretar kommunen fullstendig budsjettering 1 og etterkalkulasjon på hhv vann og avløp etter at regnskapet er avsluttet? c) Er direkte kostnader som lønn, overføringer og øvrige driftskostnader gyldige, fullstendige og korrekt målt i henhold til retningslinjer for beregning av selvkost av januar 2003? d) Er kapitalkostnadene knyttet avskrivningene gyldige, fullstendige og korrekt målt iht. retningslinjene av januar 2003? e) Er kapitalkostnadene knyttet til kalkulatoriske finanskostnader gyldige, fullstendige og korrekt målt iht. retningslinjer av januar 2003? f) Er indirekte kostnader knyttet til tilleggsytelser og støttefunksjoner gyldige, fullstendige og korrekt målt iht. retningslinjene av januar 2003? g) Er fondsavsetningene gyldige, fullstendige og korrekt målt, og oppfylles 5 årsfristen iht. retningslinjene av januar 2003? 2) Gir presentasjon i regnskap og årsberetning og eventuell annen informasjon nødvendig styringsinformasjon for formannskap og kommunestyre? 3) Hva er likvidvirkningen av den måten investeringer vanligvis finansieres på? Problemstilling tre ble formulert av kontrollutvalget i tilknytning til at de behandlet prosjektplanen. Vi har vurdert og tolket problemstillingen i Kap. 2.2 og 5.4. Vi har avgrenset prosjektet til å vurdere om kommunen har fulgt retningslinjene (H-2140) for Vi har gjennomført kvalitative intervjuer med ansatt på plan- og kommunalteknisk avdeling og ansatt på økonomiavdelingen. Videre har vi gjennomført regnskaps- og dokumentanalyser. 1 Forkalkulasjon i tilknytning til budsjett for nytt år

5 Side 5 Nedenfor har vi tatt inn våre anbefalinger knyttet til de tre hovedproblemstillingene. Problemstilling en: Etterlever kommunen H-2140 retningslinjer for beregning av selvkost av januar 2003 iht. retningslinjene av januar 2003? Vi har følgende anbefalinger til problemstilling en: 1. Kommunen bør vurdere å legge ved forkalkylen når formannskapet og kommunestyret behandler gebyrregulativet for neste år, jf. forskrift om begrensning i forurensning Kommunen bør vurdere om etterkalkylen skal følge som vedlegg til regnskapssaken når årsregnskapet blir fremlagt for politisk behandling i formannskap og kommunestyre. 3. Kommunen bør gjennomgå posteringer fra lønnsystemet i 2010, og sørge for at lønnsutgiftene blir fordelt på korrekt funksjon før årsregnskapet blir avlagt. 4. Kommunen bør legge frem dokumentasjon på at utgifter på selvkostområdet, som bokføres som intern inntekt på veg (eller andre områder) har sin bakgrunn i realiteter, jf. bokføringslovens Kommunen bør gjennomgå sine investeringer på selvkostområdet, og påse at den avskrivningstiden som blir benyttet er i samsvar med retningslinjene. Kommunen bør ikke benytte anslag for investeringer som avskrives over hhv. fem og ti år i sine selvkostkalkyler. Videre bør kommunen også gjennomgå og vurdere avskrivningstiden som blir benyttet på avskrivninger i kommunens regnskap. 6. Kommunen bør gjennomgå og vurdere sine beregninger knyttet til indirekte kostnader i selvkostkalkylen jevnlig. Beregningene er ikke gjennomgått de siste fire fem år. Videre bør kommunen sikre at vurderingene og beregningene oppbevares samlet i ti år, jf. bokføringslovens Kommunen bør utarbeide aldersfordelt oversikt for saldo på selvkostfond, slik at den kan sikre og dokumentere at kommunen etterlever retningslinjene på området. 8. Kommunen bør gjennomgå og oppdatere sin lokale forskrift på området. Oppdatert lokal forskrift bør vedtas av kommunestyret, og kommunen bør sørge for at forskriften registreres og bekjentgjøres som lokal forskrift på 9. Kommunen bør vurdere om det skal fremlegges sak for kommunestyret med forslag om at kommunestyret fatter prinsippvedtak på av dekningsgraden fra hhv. vann- og avløpsgebyrer skal være 100 %.

6 Side Kommunen bør vurdere om den bokføringspraksis som er etablert knyttet til bruk av og avsetning til selvkostfond er riktig og hensiktsmessig. Videre bør kommunen korrigere feilføringer knyttet til selvkostfond fra Problemstilling to: Gir presentasjon i regnskap og årsberetning og eventuell annen informasjon nødvendig styringsinformasjon for formannskap og kommunestyre? Vi har følgende anbefalinger til problemstilling to: 11. Kommunen bør vurdere å legge ved forkalkylen når formannskapet og kommunestyret behandler gebyrregulativet for neste år, jf. forskrift om begrensning i forurensning (Samme som anbefaling en under problemstilling en) 12. Kommunen bør vurdere om etterkalkylen skal følge som vedlegg til regnskapssaken når årsregnskapet blir fremlagt for politisk behandling i formannskap og kommunestyre. (Samme som anbefaling to under problemstilling en) 13. Kommunen bør vurdere å omarbeide selvkostnoten i årsregnskapet, slik at saldo på selvkostfond og utviklingen i disse fremgår av noten. Videre bør kommunen, for de tallstørrelsene hvor dette er mulig, sikre konsistens med kommunens bevilgningsregnskap, balanse og /eller etterkalkyle. Problemstilling tre: Hva er likvidvirkningen av den måten investeringer vanligvis finansieres på? Vi har ikke anbefalinger til problemstilling tre, da denne problemstillingen er av beskrivende og forklarende art. Vi viser for øvrig til F-sak 122/10 Budsjett 2011 og økonomiplan hvor kommunen har innarbeidet en forenkelt investeringsanalyse knyttet til vedtaket i K-sak 053/10. Rådmannen peker i F-sak 122/10 at kalkylegrunnlaget og investeringsanalysen er en førsteutgave.

7 Side 7 1. INNLEDNING 1.1 Bakgrunnen for prosjektet Kommunestyret i Elverum vedtok Plan for forvaltningsrevisjon i sak 051/08. De prosjektene som fikk henholdsvis prioritet en, Flerbruksanlegget/Terningen Arena risikospredning og prioritet to, IKT, drift og sikkerhet, back-up, personvern, kriseløsninger er nå gjennomført. Kontrollutvalget i Elverum behandlet i sak 018/10 valg av forvaltningsrevisjonsprosjekt for 2010, og vedtok å bestille prosjektet med prioritet tre Selvkostberegninger vann og avløp hos Hedmark Revisjon IKS. Kommunenes rett til å kreve engangsavgift for tilknytning til kommunalt vann- og avløpsnett og årlige vann- og kloakkavgifter er hjemlet i Lov om kommunale vass- og kloakkavgifter, 1. Forskrift om begrensning av forurensning Kap. 16, 1 fastsetter rammen for vann- og avløpsgebyrene: Vann- og avløpsgebyrer fastsatt i medhold av lov 31. mai 1974 nr. 17 om kommunale vass- og kloakkavgifter, skal ikke overstige kommunens nødvendige kostnader på henholdsvis vann- og avløpssektoren. Ved beregning av selvkost bør de til enhver tid gjeldende retningslinjer for beregning av selvkost for kommunale betalingstjenester legges til grunn. Retningslinjer for beregning av selvkost for kommunale betalingstjenester, H-2140 fra KRD trådte i kraft Retningslinjene angir de prinsipper som skal benyttes i kalkyler innenfor alle typer av kommunale tjenester der selvkostprinsippet legges til grunn. Selvkost defineres i retningslinjene som den merkostnad kommunen påføres ved å produsere en bestemt vare eller tjeneste. En annen definisjon av selvkost, hentet fra Knut Boyes lærebok Kostnads- og inntektsanalyse er: Selvkost defineres normalt som summen av samtlige kostnader som anses å vedrøre tilvirkning av et produkt inntil det er levert og betalt. Selvkostområdene utgjør et vesentlig område i Elverum kommunes regnskap, og det er derfor behov for å undersøke om kommunen følger retningslinjene av januar 2003.

8 Side Organisering og finansiering av tjenesteområdene vann og avløp i Elverum kommune Plan og kommunalteknisk avdeling består av fem virksomheter og var i 2009, og frem til august 2010 organisert slik: Ny organisasjonsmodell Plan og kommunalteknisk sjef Arealplan og byggesak Kart- og oppmåling Landbruk Veg, park og anlegg VA-drift 11 ansatte 4 ansatte 4 ansatte 19 ansatte 9 ansatte Figur 1 Organisering av plan og kommunalteknisk avdeling fra til august Kilde: virksomhetsleder VA drift. Lederen for veg, park og anlegg var frem til august 2010, også konstituert som plan og kommunalteknisk sjef. Til sammen 50 % av leders lønn ble belastet tjeneste 151 administrasjon. Virksomhet/enhet Antall ansatte Antall årsverk Fordeling av lønn Arealplan og byggesak ,10 Herav: Byggesak 5,15 Eiendomsskatt 1,50 Arealplan 4,45 Kart og oppmåling 4 4 4,10 Herav: Kart og deling 4,10 Landbruk 5 4 4,10 Herav: Landbruksforvaltning 3,10 Miljø-, fiske og viltforvaltning 1,00 VA - drift 9 9 9,40 Herav: Ansvar 1260 tjeneste ,95 Ansvar 1260 tjeneste ,70 Ansvar 1260 tjeneste ,25 Ansvar 1260 tjeneste ,50 Veg, park og anlegg 18 18,5 19,25 Herav: Ansvar 1250 tjeneste ,93 Ansvar 1250 tjeneste ,28 Ansvar 1251 tjeneste ,50 Ansvar 1251 tjeneste 1907 driftssentral tjeneste 1905 drift av lastebiler tjeneste 1906 drift av maskiner 1,00 TOTALSUM 47 46,50 47,95 Figur 2 Oversikt over antall ansatte og antall årsverk for plan- og kommunalteknisk avdeling. I tillegg viser figuren hvordan lønn er budsjettert på de ulike virksomhetene. Kilde: virksomhetsleder VA drift.

9 Side 9 Etter 3 i lov om kommunale vass- og kloakkavgifter av er det kommunestyret som fastsetter vann- og avløpsgebyrer. Dette gjøres for ett år om gangen i forbindelse med det årlige budsjettvedtaket. Nedenfor har vi valgt å ta inn et utdrag av kommunens gebyrregulativ for 2010:

10 Side 10 Figur 3 Utdrag fra kommunens gebyrregulativ For øvrige fakta knyttet til vann og avløp i Elverum kommune, vises det til Kap. 5.

11 Side FORMÅL, PROBLEMSTILLINGER OG AVGRENSNING 2.1 Formål Formålet med prosjektet er å undersøke i hvilken grad Elverum kommune følger lov, forskrifter og retningslinjer vedrørende selvkostberegninger innen de avgiftspliktige områdene vann og avløp. 2.2 Problemstillinger Følgende problemstillinger ønskes belyst i denne forvaltningsrevisjonen: 1) Etterlever kommunen H-2140 retningslinjer for beregning av selvkost av januar 2003, herunder: a) Foretar administrasjonen separate overslag over forventede kostnader og inntekter på vann- og avløpssektoren, før kommunestyret gjør vedtak om gebyrenes størrelse? b) Foretar kommunen fullstendig budsjettering 2 og etterkalkulasjon på hhv vann og avløp etter at regnskapet er avsluttet? c) Er direkte kostnader som lønn, overføringer og øvrige driftskostnader gyldige, fullstendige og korrekt målt i henhold til retningslinjer for beregning av selvkost av januar 2003? d) Er kapitalkostnadene knyttet avskrivningene gyldige, fullstendige og korrekt målt iht. retningslinjene av januar 2003? e) Er kapitalkostnadene knyttet til kalkulatoriske finanskostnader gyldige, fullstendige og korrekt målt iht. retningslinjer av januar 2003? f) Er indirekte kostnader knyttet til tilleggsytelser og støttefunksjoner gyldige, fullstendige og korrekt målt iht. retningslinjene av januar 2003? g) Er fondsavsetningene gyldige, fullstendige og korrekt målt, og oppfylles 5 årsfristen iht. retningslinjene av januar 2003? 2) Gir presentasjon i regnskap og årsberetning og eventuell annen informasjon nødvendig styringsinformasjon for formannskap og kommunestyre? 3) Hva er likvidvirkningen av den måten investeringer vanligvis finansieres på? I tilknytning til at kontrollutvalget behandlet prosjektplanen i sak 025/10 kom kontrollutvalget frem til at prosjektet skulle suppleres med en den tredje problemstilling (se ovenfor). Denne problemstillingen kan etter vår vurdering undersøkes på ulike måter. 2 Forkalkulasjon i tilknytning til budsjett for nytt år

12 Side 12 En innfallsvinkel er å vurdere hvordan kommunens beholdning av likvider påvirkes av at låneopptak på vann- og avløpsområdet tas opp det året investeringen er budsjettert, mens investeringene ikke påbegynnes og/eller sluttføres i det samme året. Det vil resultere i økt beholdning av ubrukte lånemidler i kommunens årsregnskap. Ubrukte lånemidler er en del av kommunens likvide midler, som bidrar til at kommunen kan betale sine forpliktelser ved forfall. En annen innfalsvinkel er å se på beslutninger i politiske organer i løpet av 2010, og vurdere om det fremkommer signaler der som kan ha betydning for hvordan problemstillingen kan/bør tolkes. I K-sak 053/10 behandlet kommunestyret økonomiplanstrategi for I pkt 4 i vedtaket står følgende: Årlige avskrivninger er grunnlag for beregninger av gebyrinntektene i selvkostberegningene. Dersom en årlig investering er vesentlig større enn de årlige avskrivninger på selvkostområdet, skal det fremlegges beregning av de merkostnader ved den reelle finansieringen, som må dekkes av øvrige driftsinntekter. Den vedtatte VA - planen og tilhørende investeringer for perioden skal også revurderes. Vi tar sikte på å gjennomføre en analyse av hvilke ubrukte lånemidler kommunen har totalt sett, og på VA området spesielt pr Ubrukte lånemidler vurderes opp mot kommunens beholdning av likvide midler på samme tidspunkt. Videre vil vi se på kommunens avskrivninger knyttet til vann- og avløpsområdet for 2009, og vurdere disse opp mot avdrag på lån knyttet til vann- og avløpsområdet for samme år. Avskrivninger betales ikke, og har heller ikke resultateffekt i kommunens årsregnskap. De påvirker således ikke kommunens driftsinntekter eller driftsutgifter. Låneavdragene blir betalt og reduserer likvidbeholdningen (påvirker arbeidskapitalen), og har også resultateffekt i kommunens årsregnskap. Dersom den reelle nedbetalingstiden på lånene er vesentlig kortere enn den gjennomsnittlige avskrivningstiden, kan det innebære at kommunens øvrige driftsinntekter det enkelte år, vil dekke merutgiften for dette året.

13 Side 13 I kommunens årsregnskap blir den renteutgiften kommunen faktisk har betalt på sine lån bokført. Dette gjelder også for lån knyttet til investeringer på selvkostområdet. I selvkostkalkylen derimot beregnes renteutgift og inntekt i samsvar med effektiv rente på norske statsobligasjoner med treårs gjenværende løpetid tillagt 1 %. Det medfører at betalt rente, som har resultateffekt og likvidvirkning, ikke tilsvarer renteutgift i selvkostkalkylen. I selvkostkalkylen beregnes det også renteinntekt av gjennomsnittlig innestående på selvkostfond. Denne vil ikke samsvare med renteinntekt i kommuneregnskapet. Vi vil, så langt det er mulig, sette opp en oversikt over / eksempler på hvordan disse forholdene kan slå ut. Forholdene ovenfor er nærmere beskrevet i Kap Avgrensninger Vi har begrenset forvaltningsrevisjonen til en vurdering av om kommunen har fulgt selvkostprinsippet for regnskapsåret 2009 mht. for- og etterkalkyler. I tillegg har vi gjennomgått beregningsgrunnlagene knyttet til forkalkyler for avgift innen vann og avløp for Selve regnskapsbehandlingen innenfor vann- og avløpsområdene reiser problemstillinger i forhold til om merverdiavgift håndteres korrekt. I dette prosjektet vil vi ikke foreta vurderinger som vedrørende merverdiavgiftsproblematikk. Videre vil vi ikke komme med forslag til alternative, detaljerte selvkostberegninger i dette prosjektet.

14 Side METODE OG GJENNOMFØRING Det er problemstillingene som bør danne grunnlaget for valg av metode for datainnsamlingen. Valg av metodisk tilnæring handler om å ta stilling til en rekke sentrale spørsmål som for eksempel; Hvilke data trenger vi for å besvare problemstillingene? Hvilke data er tilgjengelige? Hvilke data har vi behov for å samle inn? Hvilke egenskaper har de innsamlede dataene? Hva er tilstrekkelig datainnsamling? Hvordan skal data analyseres? Hvilke tolkninger har vi behov for å gjennomføre? I denne forvaltningsrevisjonen har vi ansett det som hensiktsmessig å innhente dybdeinformasjon om etablerte rutiner og retningslinjer gjennom kvalitative intervjuer med ansatte på kommunalteknikk og i økonomienheten. I tillegg har vi gjennomført regnskapsanalyse og dokumentanalyse. Dokument- og regnskapsanalysen omfatter gjennomgang av administrasjonens kalkyler for fastsetting av gebyrer, beregning av avskrivninger, kalkulatoriske renter, indirekte kostnader samt gjennomgang av etterkalkyler. Vi har også tatt enkelte stikkprøver av bilag for å verifisere at direkte kostnader bokført på avgiftsområdene er relatert til disse, og har også kontrollert fordeling av fastlønn i lønnssystemet for et mindre utvalg ansatte på selvkostområdet.

15 Side REVISJONSKRITERIER Revisjonskriterier skal begrunnes i/utledes av autoritative kilder innenfor det reviderte området. Autoritative kilder kan være lover, forskrifter, forarbeider, rettspraksis, politiske vedtak/mål/føringer, administrative retningslinjer/mål/føringer, statlige føringer/veiledere, andre myndigheters praksis, teori og reelle hensyn som vurderinger av hva som er rimelig/ formålstjenlig/effektivt. Revisjonskriteriene blir utledet med utgangspunkt i problemstillingene, og danner grunnlaget for hva de innsamlede data skal vurderes opp mot. I og med at revisjonskriteriene er uttrykk for en norm eller et ideal for hvordan tilstanden bør være på området, danner kriteriene også utgangspunkt for revisjonens anbefalinger. Revisjonskriteriene er utledet med utgangspunkt i ovenstående problemstillinger. Aktuelle kilder for revisjonskriteriene er: 1. Lov av 31. mai 1974 om kommunale vass- og kloakkavgifter, herunder: a. 2 vedrørende eingongsavgifter for tilknytning og årlege avgifter, jf. forskrift b. 3 vedrørende lokal forskrift om storleiken på avgiftene i kommunen, nærare reglar om gjennomføring av avgiftsvedtaket og innkreving av avgiftene. Paragrafen lyder: Kommunen fastset i forskrift storleiken på avgiftene i kommunen og gjev nærare reglar om gjennomføring av avgiftsvedtaket og innkreving av avgiftene. 2. Forskrift av 1. juni 2004 om begrensning av forurensning, herunder del 4A Kommunale vann- og avløpsgebyrer (Del 4A ble tilføyd ved forskrift 15 Des 2005 nr trådte i kraft fra 1 jan 2007). a kommunale saksbehandlings- og kontrollgebyrer b rammen for gebyrer c generelt om beregningen d engangsgebyr for tilknytning e årsgebyr f ulike gebyrsatser g eksisterende lokale forskrifter 3. Retningslinjer for beregning av selvkost for kommunale betalingstjenester, H-2140 gjeldende fra , jf. tabell i Kap. 4.1

16 Side Lokale forskrifter, retningslinjer og/eller rutiner. a. Det er ikke kunngjort lokale forskrifter som omhandler vann- og avløpsavgifter for Elverum kommune på b. Det finnes en forskrift vedtatt av Elverum kommunestyre , sak 70/98 i medhold av lov om kommunale vass- og kloakkavgifter. Forskriften er gjeldende fra c. 5. Kommunestyrets vedtak budsjett 2009 og Utledning knyttet til revisjonskriteriene Kort om lov og forskrift på området Lov om kommunale vass- og kloakkavgifter Nedenfor har vi tatt inn ordlyden i 2 og 3: 2. Avgiftene skal vera eingongsavgifter for tilknyting og årlege avgifter. Kongen fastset i forskrift råma for avgiftene og hovudreglane om utrekning og innkreving. Likeeins kan Kongen fastsetje andre føresegner til gjennomføring av lova. I 2 står det at det skal være engangsavgifter for tilknytning, i tillegg til årlige avgifter. Det vises til forskrift om begrensing av forurensing som er omtalt nærmere i Kap Kommunen fastset i forskrift storleiken på avgiftene i kommunen og gjev nærare reglar om gjennomføring av avgiftsvedtaket og innkreving av avgiftene. I 3 står det at kommunen i forskrift skal fastsette størrelsen på avgiftene i kommunen, og gi nærmere regler for gjennomføringen av avgiftsvedtaket og innkrevingen av avgiftene. Kommunestyret i Elverum vedtok i sak 70/98 lokal forskrift. Forskriften er ikke bekjentgjort som lokal forskrift på

17 Side Forskrift om begrensning av forurensning, herunder del 4A Kommunale vann- og avløpsgebyrer Nedenfor har vi tatt inn ordlyden i 16-1 til og Rammen for gebyrene Vann- og avløpsgebyrer fastsatt i medhold av lov 31. mai 1974 nr. 17 om kommunale vass- og kloakkavgifter skal ikke overstige kommunens nødvendige kostnader på henholdsvis vann- og avløpssektoren. Ved beregning av selvkost bør de til enhver tid gjeldende retningslinjer for beregning av selvkost for kommunale betalingstjenester legges til grunn. Kommunen fastsetter i forskrift regler for beregning og innkreving av vann- og avløpsgebyrene, samt gebyrenes størrelse, innenfor rammene av denne forskriften. Før kommunen gjør vedtak om gebyrenes størrelse, skal det foreligge et overslag over kommunens antatte direkte og indirekte kostnader knyttet til drifts-, vedlikeholds- og kapitalkostnader på henholdsvis vann- og avløpssektoren for de nærmeste tre til fem årene. Overslaget skal så vidt mulig utarbeides i sammenheng med kommunens rullerende økonomiplan. Det skal også foreligge et overslag over hvilke beløp gebyrene antas å innbringe. Her fastslås det at gebyrene skal beregnes i samsvar med selvkostprinsippet, og at gjeldende retningslinjer (fortiden H-2140) skal følges. Videre skal kommunen utarbeide et overslag (forkalkyle) før vedtak om gebyrenes størrelse fattes. Overslaget skal så vidt mulig utarbeides sammen med rullerende økonomiplan. Det vises til at kommunen fastsetter regler for beregning og innkreving i lokal forskrift Generelt om beregningen Gebyrene for eiendom som brukes som bolig, skal beregnes for hele eiendommen under ett eller separat for den enkelte boenhet. Eier av fast eiendom er i alle tilfelle ansvarlig for gebyrene overfor kommunen. Denne paragrafen sier at gebyret kan beregnes for hele eiendommen under ett, eller for hver enkelt boenhet dersom det er flere boenheter på eiendommen. Det er uansett den som er eier av fast eiendom som har ansvaret for gebyrene overfor kommunen.

18 Side Engangsgebyr for tilknytning Plikt til å betale engangsgebyr for tilknytning oppstår når en ellers gebyrpliktig eiendom blir bebygd, eller når gebyrplikt for bebygd eiendom inntrer etter lov om kommunale vass- og kloakkavgifter 1. Ved tilbygg eller påbygg kan det beregnes tillegg i tilknytningsgebyret. Paragrafen angir når plikten til å betale tilknytningsgebyr oppstår. Dette skjer når eiendommer blir bebygd. Det kan beregnes tillegg ved tilbygg eller påbygg på eiendommen Årsgebyr Årsgebyret skal enten beregnes på grunnlag av vannforbruk, eller en todelt gebyrordning med en fast og en variabel del. Vannforbruket baseres på målt eller stipulert anslag. For eiendom hvor vannmåler ikke er installert, skal vannforbruket stipuleres på grunnlag av bebyggelsens størrelse. Det stipulerte forbruket skal i størst mulig grad tilsvare reelt forbruk. Det kan dessuten tas hensyn til bebyggelsens art og den bruk som gjøres av den, samt eiendommens størrelse og beskaffenhet. Både kommunen og den enkelte gebyrpliktige kan kreve at årsforbruket skal fastsettes ut fra målt forbruk. Den enkelte gebyrpliktige må selv bekoste slik måling, og målingen må utføres med vannmåler etter kommunens anvisning. Det kan ikke fastsettes minimumsgebyrer fra 1. januar For eiendom som ikke brukes som bolig, kan det fastsettes særlige regler for gebyrberegning eller inngås særlige avtaler. Den fastsatte eller avtalte beregningsmåte må normalt ikke føre til lavere gebyr enn det som ville bli pålagt etter kommunens ordinære forskrift. Hvis det ikke er fastsatt særlige regler eller inngått særlig avtale, skal årsgebyret, eventuelt den variable delen av årsgebyret, beregnes på grunnlag av målt forbruk. For ubebygd tomt kan kommunen fastsette særlige regler for gebyrberegning eller inngå særlige avtaler. Årsgebyret skal beregnes enten etter forbruk, eller en todelt gebyrordning med en fast og en variabel del. Forbruk kan baseres på måling (vannmåler) eller stipulert bruk (etter m2). Minimumsgebyr er ikke tillatt fra For eiendom som ikke benyttes som bolig eller ubebygd tomt kan kommunen fastsette særlige regler for gebyrberegning eller inngå særlige avtaler.

19 Side Ulike gebyrsatser Det kan fastsettes lavere tilknytningsgebyr for eiendommer der det er betalt refusjon eller annen form for opparbeidelseskostnader for vann- og/eller avløpsanlegg som er utført etter planer godkjent av kommunen. Det kan fastsettes ulike gebyrsatser for tilknytnings- og årsgebyr dersom et vann- eller avløpsanlegg eller større enhet av dette medfører vesentlig høyere eller lavere kostnader enn de øvrige. Det kan videre fastsettes ulike gebyrsatser for tilknytnings- og årsgebyr for ulike boligkategorier, der det er ulike kostnader forbundet med betjening av ulike boligkategorier. Det kan fastsettes ulike gebyrsatser for avløpsvann som forurensningsmessig avviker fra vanlig kommunalt avløpsvann. De begrensninger som fremgår av annet til fjerde ledd gjelder ikke fordelingen av den faste delen av årsgebyret ved bruk av todelt gebyrordning. For tilknytningsgebyr kan det benyttes lavere satser dersom det er betalt refusjon for opparbeidelse av vann og avløpsanlegg i samsvar med planer godkjent av kommunen. Det er videre tillatt å differensiere satsene etter gitte kriterier Eksisterende lokale forskrifter Lokale forskrifter for vann- og avløpsgebyrer gitt i medhold av lov 31. mai 1974 nr. 17 om kommunale vass- og kloakkavgifter med endringer og tilhørende forskrifter før 1. januar 2007 er fortsatt gjeldende, så fremt de ikke strider mot kravene i dette kapitlet. Her bestemmes / presiseres det at lokale forskrifter som allerede er fastsatt gjelder, dersom den ikke kommer i strid med denne forskriften. Dette vil nok uansett vært tilfelle, fordi en sentral forskrift vil gå foran en lokal forskrift, og ha gjennomslagskraft i juridiske vurderinger.

20 Side Hva er selvkost KRDs retningslinjer for beregning av selvkost for kommunale betalingstjenester (H-2140) Det er lovpålagt selvkost for renovasjonstjenestene (jf. forurensningsloven), mens selvkost er satt som øvre grense for brukerbetaling for byggesaksbehandling, vann- og avløpstjenestene, feietjeneste og kart- og delingsforretning. KRDs retningslinjer for beregning av selvkost (H-2140) 3 angir de prinsipper som skal benyttes i kalkyler innenfor alle typer av kommunale tjenester der selvkostprinsippet legges til grunn. Selvkost er i retningslinjene definert som den merkostnaden kommunen har ved å produsere en bestemt vare eller tjeneste. Selvkostprinsippet baseres på at alle kostnader fordeles ut på produktene eller tjenestene. Selvkost består både av kostnader forbundet med kjerneproduktet og kostnader knyttet til indirekte tjenester. I retningslinjene er det beskrevet en selvkostmodell, der tjenesteytelsene som skal kalkuleres, er splittet opp i 3 dekomponenter kjerneprodukt, tilleggsytelser og støttefunksjoner. Kostnadskomponenter Støttefunksjoner Tilleggsytelser Kostnadskomponenter Alternativkostnad Avskrivningskostnad Kjerneprodukt Figur 4 Kostnadskomponentene i en selvkostkalkyle Kilde: Utredning Selvkostprinsippet hva innebærer det og hvilke effekter har det for kommunene? til KS av Heretter benevnt med retningslinjene

21 Side 21 Kjerneproduktet beskriver basisen i tjenesten og hva brukeren opplever som den grunnleggende tjeneste som han/hun er villig til å betale for. I kjerneproduktet inngår de direkte kostnadene knyttet til selvkosttjenesten. Dette er den arbeidsinnsats og bruk av varer og kapital kommunalt ansatte nytter for å betjene brukeren og/eller innleide tjenester. Kostnadene ved bruk av disse innsatsfaktorene er lønnskostnader, øvrige driftskostnader, inkl. betaling til private for utførte tjenester, og kapitalkostnader (avskrivninger og finanskostnader) for bruk av egne anleggsmidler. Kapitalkostnad er en avledet kostnad som beregnes som følge av at det enkelte årsregnskap ikke gir et korrekt bilde av inntjening og kostnad for betalingstjenesten ved en del større anskaffelser. Årlige kapitalkostnader består her av to elementer (figur 4-2): Avskrivningskostnader, dvs. forringelsen i et driftsmiddels verdi ut fra slitasje og elde. Alternativkostnaden, dvs. avkastningen kommunen ville hatt dersom tilsvarende beløp hadde vært plassert i pengemarkedet Størrelsen på årlig kapitalkostnad bestemmes av følgende komponenter: Størrelsen på anleggskostnaden (historisk kost). Anleggsmidlets (bygninger, utstyr mv.) økonomiske levetid. Fordelingen av anleggskostnad over økonomisk levetid. Alternativkostnaden, dvs. rentesatsen (kalkylerenten) multiplisert med anleggskostnaden fratrukket tidligere års avskrivninger. Tilleggsytelser er ytelser som er nødvendige for at tjenesten skal kunne framstå som et hele. Et eksempel på en tilleggsytelse er fakturering av vann- og avløpsgebyrer. Støttefunksjoner angir aktiviteter som er pålagt eller på annen måte vil være nødvendig for kommunen som helhet, men som står i et forhold til den enkelte tjeneste som gjør at de vanskelig kan avgrenses kalkylemessig. Eksempel på en støttefunksjon er IKT - tjenester nødvendige for å kunne fakturere VA - gebyrer. Skjematisk kan sammenhengen mellom problemstillinger, revisjonskriterier og metode angis slik:

22 Side 22 Problemstilling Revisjonskriterier H Etterlever kommunen H-2140 retningslinjer for beregning av selvkost av januar 2003, herunder: Metode a. Foretar administrasjonen separate overslag over forventede kostnader og inntekter på vann- og avløpssektoren, før kommunestyret gjør vedtak om gebyrenes størrelse? b. Foretar kommunen fullstendig budsjettering og etterkalkulasjon etter at regnskapet er avsluttet? H-2140 pkt. 1.3 Innhente og gjennomgå administrasjonens for- og etterkalkyler. Intervju med kontaktperson kommunalteknikk og kontaktperson økonomi.. c. Er direkte kostnader som lønn, overføringer og øvrige driftskostnader gyldige, fullstendige og korrekt målt iht. retningslinjene av januar 2003? H-2140 pkt , 2.3, 3.1 Gjennomgang ved stikkprøver av regnskapsbilag mot etterkalkylene. d. Er kapitalkostnadene knyttet til avskrivninger gyldige, fullstendige og korrekt målt iht. retningslinjene av januar 2003? H-2140 pkt. 2.3, 4.1, 4.2, 4.3, 4.4, 4.5, 4.7, 4.8. Gjennomgå grunnlaget for beregning av avskrivninger mot etterkalkylene. e. Er kapitalkostnader knyttet til kalkulatoriske finanskostnader gyldige, fullstendige og korrekt målt iht. retningslinjene av januar 2003? f. Er indirekte kostnader knyttet til tilleggsytelser og støttefunksjoner gyldige, fullstendige og korrekt målt iht. retningslinjene av januar 2003? H-2140 pkt. 2.3, 4.6. Gjennomgå grunnlaget for beregning av kalkulatoriske renter mot etterkalkylene. H-2140 pkt , 2.2.3, 2.3, 3.2. Gjennomgå grunnlaget for beregning av indirekte kostnader mot etterkalkylene. g. Er fondsavsetningene gyldige, fullstendige og korrekt målt og oppfyller 5- årsfristen iht. retningslinjene av januar 2003? 2. Gir presentasjon i regnskap og årsrapport og eventuell annen informasjon nødvendig styringsinformasjon for formannskap og kommunestyret? H-2140 pkt. 2.3, 5 Gjennomgå fondsavsetning og bruk mot etterkalkylene. H-2140 pkt. 1.3 Gjennomgå etterkalkylene, årsregnskap og årsberetning mht. presentasjon. 3. Hva er likvidvirkningen av den måten investeringer vanligvis finansieres på? K-sak 53/10 (Problemstillingen ble tatt inn i tilknytning til KUs behandling av prosjektplan) Tabell 1 Sammen stilling av problemstillinger, revisjonskriterier iht. H-2140 og metode Utarbeide oversikter for å synliggjøre hva vedtaket innebærer. Utarbeide oversikter over ubrukte lånemidler. Revisjonskriterier i lov om vass og kloakkavgifter og forskrift om begrensing i forurensning er ikke tatt inn i ovenstående tabell.

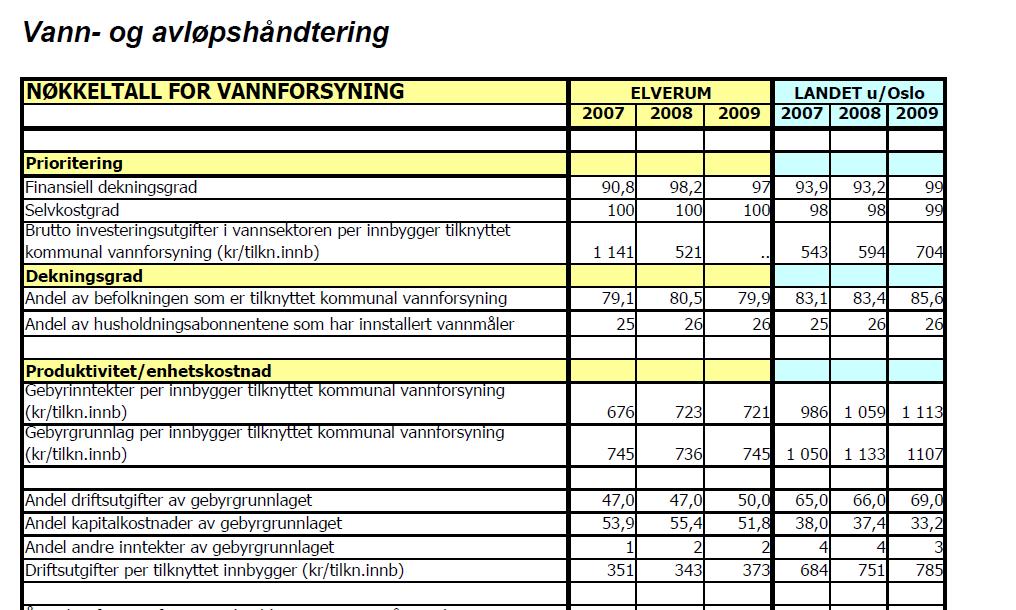

23 Side DATA OG FUNN 5.0 Vann og avløp i kommunen Kort om kommunale vannverk og renseanlegg Elverum kommunale vannverk forsyner sentrum, deler av Hernes, Nordskogbygda, og Heradsbygda (ned til Jømna) samt fram til Sætre aldershjem i Sørskogbygda med vann. Det kommunale vannverket i Kirkekretsen i Sørskogbygda forsyner området rundt kirka og skola i Sørskogbygda med vann. Kirkekretsen vannverk har eget ledningsnett og brønner. Jømna har privat vannverk. Fra september/oktober 2010 vil Jømna etter planen få vann fra Elverum kommunale vannverk. I forkant av denne overgangen er det nødvendig med spyling, kontroll og utbedring av ledningsnettet i Jømna. Det finnes også enkelte andre private vannverk. Dekningsprosenten for vann fra kommunale vannverk er 81 % og fra private vannverk 19 %. Det kommunale ledningsnettet er på rundt 200 km. Elverum kommunale renseanlegg tar i mot avløp fra praktisk talt alle de innbyggerne som Elverum kommunale vannverk leverer vann til. Jømna har eget kommunalt renseanlegg. Det er planlagt å legge ned Jømna på høsten 2011, med overføring til Elverum renseanlegg. Kirkekretsen har også et eget kommunalt renseanlegg. I Elverum kommune er praktisk talt alle som har kommunalt vann, også tilknyttet kommunale avløpsanlegg. Dekningsgraden på de som er tilknyttet kommunalt avløp er på ca 79,5 %. Det kommunale ledningsnettet er på ca 180 km. Et fåtall kunder har kun vann og ikke avløp. Eiendommer som ikke er tilknyttet kommunale avløpsanlegg, har egne avløpsanlegg med slamavskiller, sandgrøfter eller lignende. Slamavskillere skal tømmes minst hvert 2. år. Det er kommunen som har ansvar for å levere denne tjenesten. Det er imidlertid fattet politisk vedtak om at tjenesten skal leveres av SØIR 4, som også sørger for å fakturere kunden. 4 Sør-Østerdal Interkommunale Renovasjonsselskap

24 Side Kort om eiendommer og fakturering Alle eiendommer som er tilknyttet kommunalt vannverk og/eller renseanlegg er lagt inn i KomTek 5. Rutinen er slik at når en person har fått byggetillatelse, blir den registrert inn i KomTek. Når byggetillatelsen er gitt, er dette grunnlag for fakturering av tilknytningsavgifter. I prinsippet skal tilknytningsavgift være betalt før den som skal bygge, får starte bygging. Det sendes egen faktura på henholdsvis byggetillatelse og tilknytningsgebyr, da innvilget byggetillatelse ikke alltid resulterer i bygging. Det kan også ta lang tid før byggingen igangsettes. Byggetillatelsen er gyldig i tre år. Tilsvarende rutine gjelder ved påbygg eller tilbygg på eiendommer Når kommunen mottar brukstillatelse eller ferdigmelding, blir eiendommen lagt inn i KomTek med årsgebyr for vann- og kloakkavgift. Enkelte kunder har kun vannavgift, og eget anlegg for avløp (slamavskiller, sandgrøft eller lignende.) Virksomhetsleder VA Drift gir uttrykk for at arbeidsmengden på vann og avløp har vært økende. Dette har iht. opplysninger i intervjuer sammenheng med strengere rapporteringskrav, store investeringer, lengre ledningsnett, ny renseprosess mv. Antall pumpestasjoner har økt fra rundt 20 til 40 i de senere årene. Til tross for noe økning i bevilgningene til rehabilitering, er utskiftningstakten av vann og avløpsledninger lav. Plan- og kommunalteknisk avdeling opplyser at med denne utskiftningstakten, vil teoretisk levetid for ledningene være ca 130 år. Virksomhetsleder VA Drift opplyser videre at mange av anleggene er fra slutten av 1960-tallet og begynnelsen av 1970-tallet. 5.1 Kommunens interne dokumenter I dette kapittelet ser vi kort på en del sentrale kommunale dokumenter, og gjengir det som gjelder vann og avløpsområdet. 5 KomTek leveres av Norkart Geoservice AS og inneholder blant annet løsninger for VAR-området, dvs. renovasjon, vann. Avløp og fakturering. KomTek er knyttet opp mot matrikkelen (landets offisielle eiendomsregister).

25 Side Hovedplan vannforsyning og avløp Hovedplan vannforsyning og hovedplan avløp ble utarbeidet i løpet av 2002/2003 og gjelder for tidsrommet Hovedplanen ble vedtatt av kommunestyret i møte , sak 037/03. Fra hovedplanens kortversjon har vi valgt å ta inn følgende som er knyttet til gebyrberegning: For øvrig viser vi til hovedplanen Lokal gebyrforskrift Vi har fått fremlagt forskrifter for vann- og avløpsgebyrer gjeldende fra , som ble vedtatt at Elverum kommunestyre i møte , sak 70/98. Den lokale gebyrforskriften burde iht. opplysninger i intervjuer vært gjennomgått og oppdatert. Dette arbeidet er ikke gjennomført pr. oktober Kommunalteknikk opplyser at forskriften er tilpasset nåværende gebyrregulativ, og at krav om såkalt minstegebyr er fjernet. Minimumsgebyr er ikke tillatt, og kunden betaler for det han/hun bruker (vannmåler) eller etter areal (stipulert forbruk). Fra har vi tatt ut oversikt over lokale forskrifter som i tittelen eller teksten inneholder Elverum kommune eller bare Elverum. Vi har gjennomgått oversikten, og finner ikke at forskrifter for vann- og avløpsgebyrer er bekjentgjort på

26 Side Serviceerklæring / tjenestestandard På kommunens hjemmeside har kommunen lagt ut serviceerklæringer. For kommunalteknisk avdeling er det lagt ut serviceerklæring for vann og serviceerklæring for avløp. Begge dokumentene er fra I intervjuene opplyser kommunen at serviceerklæringene fortsatt er gjeldende, og at serviceerklæringene bør oppdateres årlig. Det har ikke blitt gjennomført i praksis. Serviceerklæringen beskriver hva abonnentene kan forvente, hvilke plikter de har mv. Hva varen /tjenesten koster fremkommer i kommunens gebyrregulativ som kommunestyret vedtar årlig Gebyrregulativet Kommunestyret vedtar gebyrregulativet årlig i tilknytning til behandling av årsbudsjett og økonomiplan. Kommunestyret får fremlagt gebyrregulativet. I tillegg ligger det et forslag til anleggsplan i økonomiplanen. Det er kommunestyret som vedtar anleggsplanen. I økonomiplanen fremkommer også budsjettrammer og målstyringsark for de enkelte virksomhetsområder. Nedenfor har vi tatt inn utdrag fra økonomiplan :

27 Side 27 Vi har også valgt å ta inn tilsvarende fra økonomiplan : Forkalkyler og/eller etterkalkyler fremkommer ikke som en del av økonomiplandokumentet, og følger heller ikke som vedlegg til gebyrregulativet. For øvrig vises det til Kap Kommunens praktisering av selvkost Kommunens selvkostkalkyler vann og avløp I samsvar med kontrollutvalgets bestilling, har vi valgt å begrense vår gjennomgang til å omfatte for- og etterkalkyler for vann og avløp. Vi har videre valgt å fokusere på kalkylene for Dette begrunnes med at det i neste omgang er mulig å vurdere både forkalkyle (budsjetterte tall) og etterkalkyle (reelle tall). Kommunen utarbeider separate for- og etterkalkyler på tjenesteområdene vann og avløp. Ved beregning av avsetning til, eller bruk av selvkostfondene Selvkostfond Vann og Selvkostfond Avløp, vurderes vann og avløp hver for seg. Overskudd, eventuelt underskudd, avsettes til eller bokføres som bruk av selvkostfondet for hhv. vann og/eller avløp. I intervjuene opplyser kommunen at det er virksomhetsleder VA Drift som har ansvaret for å utarbeide for- og etterkalkyler for vann og avløp, mens økonomiavdelingen og økonomirådgiver bidrar i beregningsarbeidet.

28 Side 28 Det er virksomhetsleder VA Drift som utarbeider excelfiler som danner grunnlag for forkalkylen, og sender filene over til økonomirådgiver. Regnearkene blir kontrollert av økonomirådgiveren, som bygger på det arbeidet virksomhetslederen har gjort i sitt videre arbeid. I forkalkylen benytter kommunen budsjetterte tall. I etterkalkylen benytter kommunen reelle tall for inntekt og utgift, rente mv. De reelle tallene fylles inn i tilsvarende excelfiler som benyttes i forkalkylene. I praksis er det virksomhetsleder VA Drift som fyller ut excelfilene og sender disse til økonomirådgiver. Virksomhetslederen presiserer i intervju at han benytter opplysninger som andre avdelinger tidligere har beregnet. I tilknytning til etterkalkylen vurderer økonomirådgiveren også renteavkastning på positive fond. På gjennomsnittlig fondsbeholdning beregnes renteavkastning i samsvar med 3-års effektiv statsobligasjonsrente + 1 %. For 2009 utgjorde dette 3,71 % renteavkastning. Med utgangspunkt i etterkalkylen, utarbeider økonomirådgiveren grunnlag for regnskapsføring, dvs. bruk av fond eller avsetning til fond. Det er også økonomirådgiver som utarbeider selvkostnoten som følger årsregnskapet. I intervju opplyser kommunen at både forkalkylen og etterkalkylen blir utarbeidet innen de frister som er fastsatt i kommunens årlige budsjettrundskriv og årsavslutningsskriv Nærmere om direkte kostnader I forbindelse med budsjettarbeidet og utarbeidelse av forkalkyler, beregner virksomhetsleder VA Drift og økonomirådgiver de direkte kostnadene knyttet til tjenesten, dvs. lønn og sosiale utgifter og øvrige driftutgifter. Dette omfatter også kalkulatoriske avskrivninger og kalkulatorisk rente. I direkte utgifter inngår lønn og sosiale utgifter til fast ansatte på vann- og renseanlegg, i tillegg til lønn til ingeniører på vann og avløp. Deler av saksbehandlerens lønn er også tatt med. Saksbehandleren har blant annet oppgaver knyttet til utarbeidelse av fakturagrunnlag, saksbehandling mv. Ellers består direkte utgifter av energi, vedlikehold, slamtømming mv. Vi har fått fremlagt regneark med lønnsbudsjett for både 2009 og Lønnsbudsjett for 2010 viser hvilke ansatte som er budsjettert på selvkostområdet, og med hvor stor andel. Av leders lønn ble 50 % budsjettert på funksjon 151 administrasjon. Ellers budsjetteres 5 % av

29 Side 29 leders lønn på vann, 5 % på avløp og 5 % på VA anlegg (som fordeles). Resten av lederens lønn fordeles på tjenester utenfor selvkostområdet. Vi har innhentet opplysninger om fordeling av fastlønn fra kommunens lønnsavdeling for et fåtall ansatte på plan- og kommunalteknisk avdeling både for 2009 og Vi har kontrollert opp mot lønnsbudsjett på regneark. Vi har ikke funnet lønn som i lønnssystemet er fordelt til funksjonene 340 distribusjon av vann, 345 distribusjon av vann, 350 avløpsrensing eller 353 avløpsnett som ikke er budsjettert på tilsvarende måte i For 2010 er hver enkelt ansatte i sin helhet knyttet opp med 100 % stilling mot en funksjon. Dette samsvarer ikke med lønnsbudsjett for Virksomhetsleder VA drift er eksempelvis budsjettert slik: 25 % av lønn på 340 produksjon av vann 25 % av lønn på 345 distribusjon av vann 25 % av lønn på 350 avløpsrensing 25 % av lønn på 353 avløpsnett I lønnsystemet er 100 % av fastlønn ført mot 340 produksjon av vann. I intervju har vi fått opplyst at plan- og kommunaltekniskavdeling er klar over forholdet, og at fordeling av lønn vil bli vurdert før årsregnskapet blir avsluttet. Eventuelle korreksjoner mellom funksjonene vil bli gjennomført. Mannskaps- og maskinutgifter blir fordelt hver 14. dag. Ansatte som ikke er direkte avlønnet innen VA, skriver timelister som blir levert til saksbehandler. Det blir også skrevet timelister for de maskinene og de bilene som ikke er direkte utgiftsført innen VA. Det medfører at mannskaps- og maskinutgifter blir fordelt etter faktisk timebruk. Utgiftene for planleggerne blir fordelt på de enkelte VA anlegg etter prosentvis tidsforbruk. Det er overingeniøren som foretar denne fordelingen. I tillegg fordeler han andre felles kostnadene som skal belastes VA anleggene. De utgiftene som kan henføres direkte til vann eller avløp, bokføres på riktig regnskapskapittel med en gang. Vi har fått opplyst at følgende ansvar og tjenester i kommunens kontoplan skal fordeles: Ansvar 1251 tjeneste 1904 Felles arbeidsdrift Ansvar 1251 tjeneste 1907 Driftssentralen

30 Side 30 Ansvar 1251 tjeneste 1905 Drift av lastebiler Ansvar 1251 tjeneste 1906 Drift av maskiner Ansvar og tjenester som fremkommer ovenfor er hjelpekapitler, og utgiftene skal fordeles slik at tjenestene ved årets slutt viser saldo lik 0. I intervjuene har vi fått opplyst at utgiftene blir fordelt ut fra timelister for arbeidere, biler og maskiner. Driftssentralen fordeles også ut fra timelister over maskintimer Nærmere om indirekte kostnader I forbindelse med budsjettarbeidet og utarbeidelse av forkalkyler, samarbeider virksomhetsleder VA Drift og økonomirådgiveren om beregningen. I intervjuene har vi fått opplyst at fordeling av stab og støttetjenester skjer i samsvar med den beregningen som ble gjennomført i Vi har mottatt følgende filer på e-post fra kontaktperson for prosjektet: Selvkost-Beregning 2005 på budsj 06-med MLR "Selvkostsammendrag-med MLR Filene er excelfiler og viser deler av beregningen fra Med utgangspunkt i grunnlagsdata som fremkommer i filene ovenfor ble det beregnet ny fordeling av utgifter. Fordelingen på de ulike områdene innenfor kommunalteknisk avdeling (navn på dette tidspunkt) ble gjort med utgangspunkt i årsregnskap 2005, antall ansatte, antall pcer og anslått mengde av fakturaer på hhv. Veg og park, VA anlegg og VA drift. Felles kostnadene har i ettertid blitt økt med 3 % i 2006, 2 % 2007, 5 % i 2008 og 5 % i Selve fordelingen har ikke blitt gjennomgått etter Andre overføringer I intervjuene har vi fått opplyst at vann og avløp årlig overfører en sum til veg. Dette posteres som en utgift på vann og avløp, og tilsvarende som en inntekt på veg. Begrunnelsen for overføringen er at kummer i vegen medfører en ulempe og gir en del arbeid for de ansatte på veg. Det overføres derfor et fast beløp pr. år. Når de ansatte på veg gjennom året utfører arbeid som knytter seg til kummer, så belastes det ikke vann og avløp. Arbeidet med kummer knytter seg blant annet til kontroll av kummer før vinteren kommer og snøbrøyting blir aktuelt. Kommunen opplyser at den for fremtiden vil ta inn denne overføringen i kommunens

31 Side 31 budsjett. For øvrig viser vi til kapittel hvor vi omtaler stikkprøvekontroll av bilag 7 fakturaer på selvkostområdet Kapitalkostnader Kommunen benytter lineær metode og historisk kost i avskrivningene. Videre opplyser kommunen at den benytter avskrivningstid i samsvar med det som fremkommer i forskrift om årsberetning og årsregnskap. Ved beregningene i selvkostkalkylene opplyser kommunen at de benytter regnskapets tall så langt det er mulig. Når det gjelder avskrivninger i selvkostkalkylen, så beregner kommunen avskrivninger for det året investeringen iverksettes, dvs. i byggeperioden. I regnskapet avskrives investeringen først året etter at den blir iverksatt. I selvkostkalkylen beregner kommunen også kalkulatoriske renter fra det året investeringen iverksettes, dvs. i byggeperioden. Kommunen beregner rente i samsvar med effektiv rente på norske statsobligasjoner med tre års gjenværende løpetid tillagt 1 %. Kommunen mottar anleggsbidrag som berører selvkostområdet hvert år, jf. plan og bygningsloven. Innbyggere som knytter seg til det kommunale vann og avløpsanlegget i forbindelse med utvidelse av forsyningsområdet, betaler et anleggsbidrag for dette. Kommunen opplyser at anleggsbidraget ved tilknytning er på kr for vann og kr for avløp. Inntektene blir behandlet som investeringsinntekt, og blir inntektsført i investeringsregnskapet. Det forekommer at kommunen leverer biler/maskiner i innbytte ved kjøp av ny bil/maskin innenfor selvkostområdet. Hele eller deler av inntekten knyttet til innbytte bilen/-maskinen bokføres i tilfelle som inntekt i investeringsregnskapet på selvkostområdet. Tilsvarende bokføres hele eller deler av utgiften som investeringsutgift på selvkostområdet. Andelen som bokføres på selvkostområdet, og derved innarbeides i kalkylen, avhenger av hva slags bil eller maskin det er og hvor mye den benyttes på selvkostområdet. I intervjuene opplyser kommunen at det har forekommet at driftssentralen har overtatt enkelte eldre biler, dvs. biler som er mer enn 10 år gamle og fullt ut avskrevet, fra VA - området uten at driftssentralen har betalt vederlag for bilene.

32 Side Skille mellom drifts- og investeringsutgifter I intervjuer har vi fått opplyst at det er kommunalteknikk som vurderer om utgiften skal bokføres i drifts- eller investeringsregnskapet. Når det skjer noe akutt som må repareres, så er dette driftsutgifter, og behandles deretter. Dersom ledningsnettet utvides, så er det en investeringsutgift som ikke kan finansieres av VA - selvkost fond. Kommunalteknikk har videre opplyst at rehabilitering av ledningsnettet kan føres i drift, og finansieres av VA fond forutsatt at det ikke medfører en kapasitetsutvidelse. Denne muligheten har ikke Elverum kommune benyttet. Kommunen opplyser at rehabilitering av ledningsnett inngår i handlingsplan VA i økonomiplanen og at det blir bokført som investeringsutgift Selvkostfond I intervjuene opplyser kommunen at det er etterkalkylen som avgjør om kommunen bruker eller avsetter til selvkostfond. Direkte og indirekte kostnader blir vurdert opp mot de faktiske gebyrinntektene for året. Dersom etterkalkylen viser at kommunen har inntekter som overstiger utgiftene, blir det overskytende avsatt til selvkostfondet for vann eller avløp. Hvis etterkalkylen viser at inntektene er lavere enn utgiftene, bruker kommunen av selvkostfondet for vann eller avløp. Det forutsetter at kommunen har positive selvkostfond. Kommunen har i intervjuer opplyst at den tar sikte på å få saldo på selvkostfond ned mot null i denne økonomiplanperioden, jf. forkalkyle for Ellers opplyser kommunen at rentenedgang og fortsatt lave renter har gitt store utslag. Varslede renteoppganger har ikke slått til, og det har derfor tatt tid å få saldo på selvkostfondene ned mot null. Gjennomsnittsverdien på fondet 6 renteberegnes med tilsvarende rente som tre års statsobligasjon tillagt 1 %. Kommunestyret har ikke fattet prinsippvedtak om at kommunen skal ha 100 % dekning fra gebyrinntektene, men dette fremkommer både av gebyrregulativet som kommunestyret vedtar årlig, og av selvkostnoten som er en del av årsregnskapet. Virksomhetsleder VA drift samarbeider med rådgiver på økonomi om å beregne avsetningen til eller bruken av selvkostfondene. Kommunen fører ikke detaljerte oversikter som viser aldersfordelingen til de midlene som inngår i selvkostfondene. 6 Inngående balanse + utgående balanse delt på to

33 Side Elverum kommune forkalkyler for 2009 Nedenfor har vi tatt inn kommunens forkalkyler for 2009 på hhv. vann og avløp slik disse er fremlagt for oss i regneark fra økonomiavdelingen. Kalkylene er beregnet (korrigert) pr 28. august DEKNINGSGRAD VANN Korrigert Nye budsjett tall Nye driftsinntekter 2008 (datert ) Økning av gebyr 7 % pr år DEKNINGSGRAD VANN 6,0 % Drif.int. vann. Økning i mengde kap utg. vann det enkelte år Driftsutg.( /743) økning 3 % pr år etter Utgifter pga ulemper veg Inngår i Avtalt fellesutg ( ) vann 45 % avløp 55 % div. utg Fordelte kostnader IBM. Inngår i avtalt fellesutg ATEKO Inngår i avtalt felles utg økte driftsutg på grunn av økt belastning, investering og økt tilsyn Teknisk vakt (50 % belastes vann ) Sum driftsutg Sum kap. Og drift.utg Drifts inntekter Dekningsgrad SUM b.kap /743 det enkelte år Økning av fond Tabell 2 Forkalkyle vann Kilde: Elverum kommune. Inntektene er i kalkylen beregnet slik: Årlig gebyr 2008 kr (tall hentet fra forkalkyle for 2008) Tilknytningsgebyr kr (tall hentet fra forkalkyle for 2008) Økning i mengde kr (anslag) 7 % økning i pris kr SUM budsjettert inntekt kr Budsjetterte driftsutgiftene er økt med 3 % fra kalkulerte tall for I budsjetterte driftsutgifter inngår kompensasjon til veg for arbeid med kummer. Kapitalutgiftene består av

34 Side 34 avskrivning og rente. Avskrivningene er beregnet med utgangspunkt i historisk kost, med avskrivningstid 10 år, 20 år eller 40 år. Rente er beregnet med 6 %. Fellesutgiftene ble beregnet i 2005 eller 2006 og fordelt 45 % på vann og 55 % på avløp. Fellesutgiftene er økt med gitt prosentsats pr. år etter denne tid, fra 2008 til 2009 med 3 %. Tilsvarende gjelder for teknisk vakt som er belastet med 50 % på vann og 50 % på avløp. For 2009 er det budsjettert med dekningsgrad på 91 % eller underdekning på kr DEKNINGSGRAD AVLØP HOVEDPLAN Korrigert Handlingsplan Korrigert Nye budsjett tall Nye driftsinntekter 2008 se eget notat datert Økning av gebyr 10 % 2008, deretter 7 % pr år. DEKNINGSGRAD KLOAKK 6,0 % rente Drif.int. kl.. Økning i mengde kap. utg. kloakk det enkelte år Driftsutg( /745) vask Elverum RA generell økning 3 % pr år Avtalt fellesutg.( ) Avløp 55 % vann 45 % Diverse utg ATEKO Inngår i avtalt fellesutg Økt belastning,høyere rense.kost Fordelte kostnader IBM Inngår i avtalte fellesutg Teknisk vakt (50 % belastes vann) Sum driftsutg Sum kap. og driftsutg Drifts inntekter Dekningsgrad Sum b.kap /745 det enkelte år Økning av fond Tabell 3 Forkalkyle avløp Kilde: Elverum kommune Inntektene er i kalkylen beregnet slik: Årlig gebyr 2008 kr (tall hentet fra forkalkyle for 2008) Tilknytningsgebyr kr (tall hentet fra forkalkyle for 2008) Økning i mengde kr (anslag) 7 % økning i pris kr SUM budsjettert inntekt kr

35 Side 35 Budsjetterte driftsutgiftene er økt med 3 % fra kalkulerte tall for I budsjetterte driftsutgifter inngår kompensasjon til veg for arbeid med kummer. Kapitalutgiftene består av avskrivning og rente. Avskrivningene er beregnet med utgangspunkt i historisk kost, med avskrivningstid 10 år, 20 år eller 40 år. Rente er beregnet med 6 %. Fellesutgiftene ble beregnet i 2005 eller 2006 og fordelt 45 % på vann og 55 % på avløp. Fellesutgiftene er økt med gitt prosentsats pr. år etter denne tid, fra 2008 til 2009 med 3 %. Tilsvarende gjelder for teknisk vakt som er belastet med 50 % på vann og 50 % på avløp. For 2009 er det budsjettert med dekningsgrad på 96 % eller underdekning på kr Elverum kommunes etterkalkyler for 2009 og kontroll av bilag Nedenfor har vi tatt inn kommunens etterkalkyler for 2009 på hhv. vann og avløp slik disse er fremlagt for oss i regneark fra økonomiavdelingen. Kalkylene er beregnet (korrigert) pr 10. februar På dette tidspunkt var kommunens årsregnskap for 2009 ikke endelig avsluttet og avlagt. Korrigert Alle henførbare kostnader VA anlegg er inkludert 2009 Drif.int. vann kap utg. vann det enkelte år Driftsutg og Felles adm og 3450 Ikke fordelt ut økes med 5 % i Teknisk vakt (for mye belastet avløp) For mye fordelt lønn Atle Sum driftsutg Sum kap.og drift.utg Drifts inntekter Dekningsgrad 97 Økning av fond Selvkostfond vann pr Rente inntekter 3,71 % (snitt på fondet i året ) Selvkostfond vann pr Tabell 4 Etterkalkyle vann Kilde: Elverum kommune.

36 Side 36 I etterkalkylen benytter kommunen reelle tall, hentet fra årsregnskapet 2009 for hhv. driftsinntekter og driftsutgifter. Når vi tar hensyn til for mye fordelt lønn og for lite belastet vann mht teknisk vakt, stemmer kalkylen med det som er bokført i kommunens årsregnskap for Kapitalutgiftene i kalkylen består av avskrivninger og renteutgifter. Avskrivningene utgjør iht. egen beregning kr , mens det i årsregnskapet er bokført kr Vi har bedt om innsyn i regnearket som danner grunnlag for kommunens bokførte avskrivninger. Filen vi har fått oversendt viser avskrivninger på til sammen kr ,64 på funksjonene 340 og 345. Årsaken til at det er forskjell mellom det regnearket som danner grunnlag for avskrivningene i årsregnskapet og bokførte avskrivninger, er iht. kommunen at det på funksjon 190 Interne serviceenheter er bokført avskrivninger med kr som fordeles og bokføres på vann (funksjon 340 og 345). Avskrivninger i selvkostkalkylen avviker fra avskrivninger i årsregnskapet. Dette har blant annet sammenheng med at kommunen i sine selvkostkalkyler starter avskrivningene det året investeringen blir gjennomført. I regnskapet blir investeringen først avskrevet først året etter den er gjennomført. Kalkulatoriske renter blir belastet også i byggeperioden, og bokføres ikke i årsregnskapet. Kalkulatoriske renter utgjør i kalkylen kr og er beregnet med 3,71 % rente. I henhold til særskilte regneark hvor kapitalutgiftene som benyttes i selvkostkalkylen er beregnet, fremkommer det at historisk kost på vannanlegg som ikke fullt ut er avskrevet utgjør kr Restverdi pr utgjør kr og pr kr Vi har ikke kontrollert regnearket opp mot data som danner grunnlag for posteringene i kommunens årsregnskap for Vi har ikke kontrollert alle data i regnearket opp mot de data som danner grunnlag for posteringene i kommunens årsregnskap for Vi har sett på 2008 i regnearket og i årsregnskapet. I Årsregnskapet er det aktivert kr med avskrivningstid 40 år. I selvkostkalkylen er det aktivert kr , som fordeler seg med kr med 10 års avskrivningstid, kr med 20 års avskrivningstid og kr med 40 års avskrivningstid 7. Vi har kontrollert at kr samsvarer med netto beløp på funksjon 340 og 345 i investeringsregnskapet for Kommunen opplyser at det er gjennomført et overslag på hvor stor del av investeringen som har levetid på mindre enn 20 år, her kr på 5 år og kr på 10 år.

37 Side 37 DEKNINGSGRAD KLOAKK 3,71 % rente Korrigert Alle henførbare kostnader va anlegg er inkludert 2009 Drif.int. kloakk kap. utg. kloakk det enkelte år Driftsutg 3500 og Felles adm og3530 økes med 5 % Vask RA eiendom Lønn Atle Ført for mye på vann Teknisk vakt For mye på avløp Sum driftsutg Sum kap. og driftsutg Drifts inntekter Dekningsgrad 91 Økning av fond Selvkostfond avløp pr Rente inntekter 3,71 % (snitt på fondet i året ) Selvkostfond avløp pr Rentene lavere enn forutsatt Tabell 5 Etterkalkyle avløp. Kilde: Elverum kommune. I etterkalkylen benytter kommunen reelle tall, hentet fra årsregnskapet 2009 for hhv. driftsinntekter og driftsutgifter. Det er mindre avvik mellom det som er bokført i kommunens årsregnskap for 2009 og inntektene og utgiftene i selvkostkalkylen satt opp På dette tidspunktet var ikke årsregnskapet for 2009 avlagt. Kapitalutgiftene i kalkylen består at avskrivninger og renteutgifter. Avskrivningene utgjør iht. egen beregning kr , mens det i årsregnskapet er bokført kr Vi har bedt om innsyn i regnearket som danner grunnlag for kommunens bokførte avskrivninger. Filen vi har fått oversendt viser avskrivninger på til sammen kr ,97 på funksjonene 350 og 353. Årsaken til at det er forskjell mellom regnearket som danner grunnlag for avskrivninger i årsregnskapet og bokførte avskrivninger, er iht. kommunen at det på funksjon 190 Interne serviceenheter er bokført avskrivninger med kr ,73 som fordeles og bokføres på avløp (funksjon 350 og 353).

38 Side 38 Avskrivninger i selvkostkalkylen avviker fra avskrivninger i årsregnskapet. Kommunen opplyser at dette har fire årsaker: 1. Hovedårsaken ifølge kommunen er at i selvkostkalkylen aktiveres og avskrives det ut fra netto anskaffelseskostnad (brutto kostnad fratrukket egenandeler / anleggsbidrag), mens det i kommuneregnskapet aktiveres og avskrives ut fra brutto anskaffelseskostnad. 2. I selvkostkalkylen er netto anskaffelseskost for 2009 tatt med og avskrevet for 2009, mens det i kommuneregnskapet blir aktivert pr og avskrevet fra Endrede regler for kommuneregnskap i år 2000 og i H-2140 (selvkostforskriften) medfører at historiske verdier kan avvike i kommuneregnskapet og i selvkostberegningene. 4. Det er brukt noe ulik avskrivningstid på anleggsmidler med levetid mindre enn 20 år. I selvkostkalkylen er enkelte av anleggsmidlene avskrevet over 5 år eller 10 år, mens de i kommuneregnskapet er avskrevet over 20 år. Kalkulatoriske renter bokføres ikke i årsregnskapet, og utgjør i kalkylen kr og er beregnet med 3,71 % rente. I henhold til særskilte regneark hvor kapitalutgiftene som benyttes i selvkostkalkylen er beregnet, fremkommer det at historisk kost på avløpsanlegg som ikke fullt ut er avskrevet utgjør kr Restverdi pr utgjør kr og pr kr Vi har ikke kontrollert alle data i regnearket opp mot de data som danner grunnlag for posteringene i kommunens årsregnskap for Vi har sett på 2008 i regnearket og i årsregnskapet. I Årsregnskapet er det aktivert kr med avskrivningstid 40 år. I selvkostkalkylen er aktivert kr , som fordeler seg med kr over 10 år, kr over 20 år og kr over 40 år 8. Vi har kontrollert at kr samsvarer med netto beløp på funksjon 350 og 353 i investeringsregnskapet for Vi har fått oversendt bilag 1205/2009 hvor bruk og avsetning til selvkostfond er gjennomført. Posteringene mellom konto for bruk av selvkostfond og kalkulatoriske renter, stemmer med kommunens etterkalkyle. Øvrige posteringer er ikke sammenfallende med etterkalkylen. Vi 8 Kommunen opplyser at det er gjennomført et overslag på hvor stor del av investeringen som har levetid på mindre enn 20 år, her kr på 5 år og kr på 10 år.

39 Side 39 har mottatt forklaring på posteringene på e-post fra økonomirådgiver I det følgende har vi valgt å ta inn et utdrag fra e-posten (i kursiv). Kommunen opplyser i e-posten at: Det er tre hensyn som tas ved avlegging av VA-regnskapet/selvkostkalkylen for VA. 1. Totalkalkylen for vann og avløp. Denne inneholder både driftsinntekter, driftsutgifter og kapitalkostnader. 2. Vann og avløp har hver sin balansekonto for avsetning/bruk av fond. Totalkalkylen inneholder altså hver sin kalkyle for henholdsvis vann og avløp. 3. Vann- og avløpsdrift (ansvar 1260) er inne i kommunens totale driftsramme. Kapitalkostnader og indirekte kostnader er ikke inne i rammen, men tas med i kalkylene. For at VA-området ikke skal påvirke andre områder eller omvendt er det regnskapsmessige resultat for VA-drift under ansvar 1260 satt til 0. Det reelle resultat vil derfor kunne medføre posteringer også under 1.99 (felles). I driftsregnskapet på ansvar 1260 Virksomhetsleder VA-drift bokfører kommunen bruk av selvkostfond og avsetning til selvkostfond på en slik måte at vann (funksjon 340 og 345) viser 0 i resultat for å ikke påvirke resultatet for plan- og kommunalteknikk. Kommunen har videre valgt å bokføre differansen mellom det som er bokført som bruk eller avsetning på selvkostfond på ansvar 1260, og det som fremkommer i selvkostkalkylen som bruk av eller avsetning til fond i driftsregnskapet på ansvar 9900 Felles. Nedenfor har vi tatt inn en oppsummering av selvkostkalkylene vi tidligere har mottatt, og sammenlignet med total kalkyle mottatt i e-post : Fra selvkostkalkyler Fra e-post VANN AVLØP TOTAL SUM Differanse Driftsinntekter *) Kapitalutgifter Driftsutgifter *) Felles adm (økt 5 % fra 08) Vask RA eiendom Teknisk vakt - fra avløp Lønn - for mye fordelt Sum driftsutgifter Sum kapital og driftsutg Bruk av fond Avsetning til fond Selvkostfond Bruk av fond Renteinntekt 3,71 % Selvkostfond *) Kommunen opplyser at avviket på hhv. driftsinntekter og driftsutgifter i hovedsak skyldes ulik gruppering, eksempelvis av sykepengerefusjon i selvkostkalkylen er trukket fra lønnsutgiften og ikke er vurdert som en inntekt. Avviket på kr skyldes at selvkostkalkylen er satt opp før regnskapet ble avsluttet, og at det i ettertid er foretatt en mindre korreksjon etter at kalkylen ble satt opp. Tabell 6 Sammenstilling av etterkalkyler 2009 mot opplysninger fra kommunen i november 2010.

40 Side 40 Vi har også satt opp en oversikt over hvordan bruk av VA-fond er bokført på de ulike tjenester (funksjoner) og ansvar i årsregnskapet for 2009: Tjeneste 3400 Tjeneste 3450 SUM VANN Tjeneste 3500 Tjeneste 3530 SUM AVLØP DIFFERANSE Bruk av VA-fond ansvar , , , , , ,20 Bruk av VA-fond ansvar ,00 0,00 0,00 0, , ,98 SUM , , , , , ,22 Iht. selvkostkalkyle , Differanse *) , , ,63 ) Kommunalteknikk opplyser at årsaken til avvikene kan være at data fra regnskapet er tatt ut før årsregnskapet var ferdig avsluttet. I tillegg er det benyttet nettotall, eksempelvis ved at sykepengerefusjon er trukket fra lønnsutgiftene mv, jf. kommentar til forrige tabell. Tabell 7 Oppsummering av posteringer knyttet til bruk av VA-fond i årsregnskapet for I tillegg til det som fremkommer ovenfor, har kommunen opplyst at det ved avslutningen av 2009 regnskapet har blitt bokført feil. Ved postering av kalkulatoriske renter for 2009 så er selvkostfondene byttet om. Det er avsatt for lite til selvkostfond vann, og for mye til selvkostfond avløp. Kommunen opplyser at dette vil bli rettet i balansen i I tillegg gir kommunen uttrykk for at korreksjonen mht VA-fond på ansvar 9900 i 2009 i sin helhet er ført på funksjon 353, og at noe skulle vært ført på funksjon 345. Vi har også gjennomført stikkprøver knyttet til bilag på selvkostområdet i I utgangspunktet var planen at vi skulle velge ut de 30 største transaksjonene i Etter at vi hadde plukket ut disse, så vi at det i stor grad inneholdt fakturaer knyttet til slamtømming. Vi valgte derfor å utvide til de 45 største transaksjonene i Videre valgte vi også ut en tilfeldig måned 9 og 30 tilfeldige fakturaer den måneden som ble valgt. Dette innebærer at vi har gjennomgått og vurdert til sammen 75 fakturaer for Resultatet av stikkprøvekontrollen kan oppsummeres slik: Ved kontrollen av de 45 største transaksjonene på selvkostområdet, eksklusive lønn, fant vi bilag med utgiftsføring av kr på hhv. vann ( ) og avløp ( ), og inntekstføring av kr på veg ( ). 9 Månedenes navn ble skrevet på tolv lapper, og en annen revisor trakk en lapp. Dette ble oktober For å velge ut 30 fakturaer, måtte hver tredje faktura sjekkes. For å avgjøre om vi skulle starte på 1., 2. eller 3. faktura, benyttet vi tilsvarende metode som ved valg av måned.

41 Side 41 Denne overføringen er ikke dokumentert eller begrunnet. Den er tekstet som følger: Kompensasjon Ref. vedlikeholdskostnader. For øvrig viser vi til informasjon knyttet til denne overføringen, som ble gitt i intervjuer, jf. kapittel Ved kontrollen av 30 tilfeldige fakturaer i oktober måned, fant vi ingen posteringer på vann og avløp som ikke kan henføres til selvkostområdet Elverum kommunes forkalkyler 2010 Nedenfor har vi også tatt inn kommunens forkalkyler for 2010 på hhv. vann og avløp slik disse er fremlagt for oss i regneark fra plan- og kommunalteknisk avdeling. Kalkylene er beregnet (korrigert) pr 17. september Korrigert Nye budsjett tall Nye driftsinntekter 2009 Økning av gebyr 5 % i 2010 deretter 7 % DEKNINGSGRAD VANN (3,8 % - 4,5 % - 5 % - 5 % - 5,5 %) Drif.int. vann. Økning i mengde kap utg. vann det enkelte år Driftsutg.( /743) økning 3 % pr år etter Utgifter pga ulemper veg Inngår i Avtalt fellesutg ( ) vann 45 % avløp 55 % div. utg økte driftsutg på grunn av økt belastning, investering og økt tilsyn Teknisk vakt (50 % belastes vann ) Sum driftsutg Sum kap. Og drift.utg Drifts inntekter Dekningsgrad SUM b.kap /743 det enkelte år Økning av fond Tabell 8 Forkalkyle vann 2010

42 Side 42 Korrigert Nye budsjett tall Nye driftsinntekter 2009 Økning av gebyr 5 % i 2010 deretter 7 % DEKNINGSGRAD KLOAKK (3,8 % - 4,5 % - 5 % - 5,5 % ) Drif.int. kl.. Økning i mengde kap. utg. kloakk det enkelte år Driftsutg( /745) vask Elverum RA generell økning 3 % pr år Avtalt fellesutg.( ) Avløp 55 % vann 45 % Økt belastning,høyere rense.kost Teknisk vakt (50 % belastes vann) Sum driftsutg Sum kap. og driftsutg Drifts inntekter Dekningsgrad Sum b.kap /745 det enkelte år Økning av fond Tabell 9 Forkalkyle avløp Kommunens presentasjon i årsregnskap, årsberetning mv Presentasjon i årsregnskap I note en til årsregnskapet har kommunen omtalt regnskapsprinsipper. Om selvkostområdet skriver kommunen følgende: Kommunen har i note 13 gjeldsforpliktelser, blant annet tatt inn en oversikt som viser gjeldsforpliktelser fordelt på selvkostområder og øvrige områder. Note 13 gjengis nedenfor:

43 Side 43 I årsregnskapet har kommunen også innarbeidet en egen note som gjelder selvkostområdet. I årsregnskapet for 2009 er dette note 18. Vi har tatt inn et utdrag av noten som omhandler vann og avløp nedenfor:

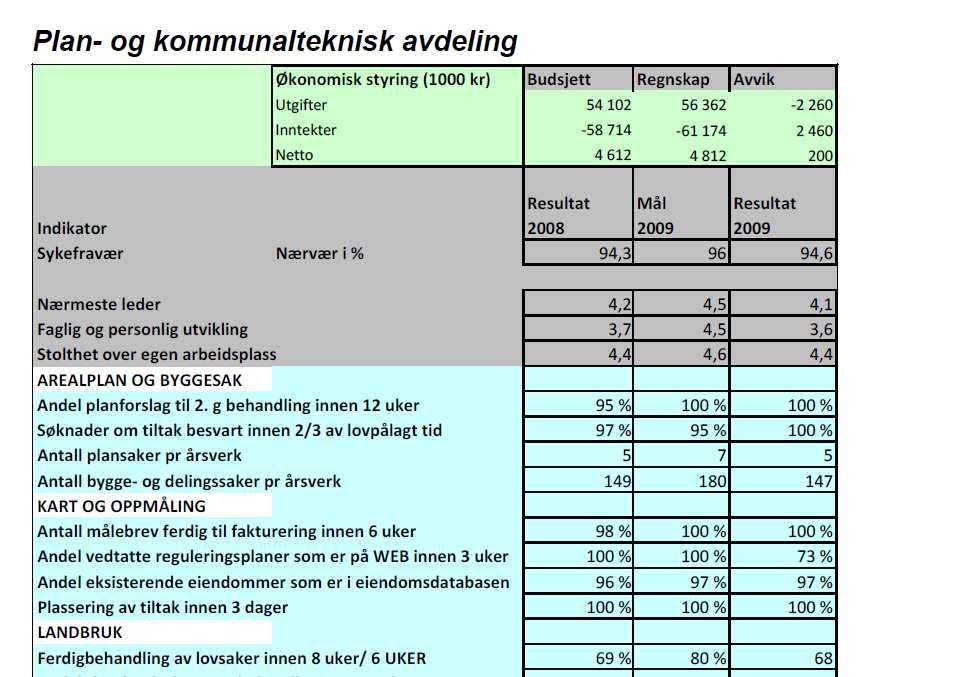

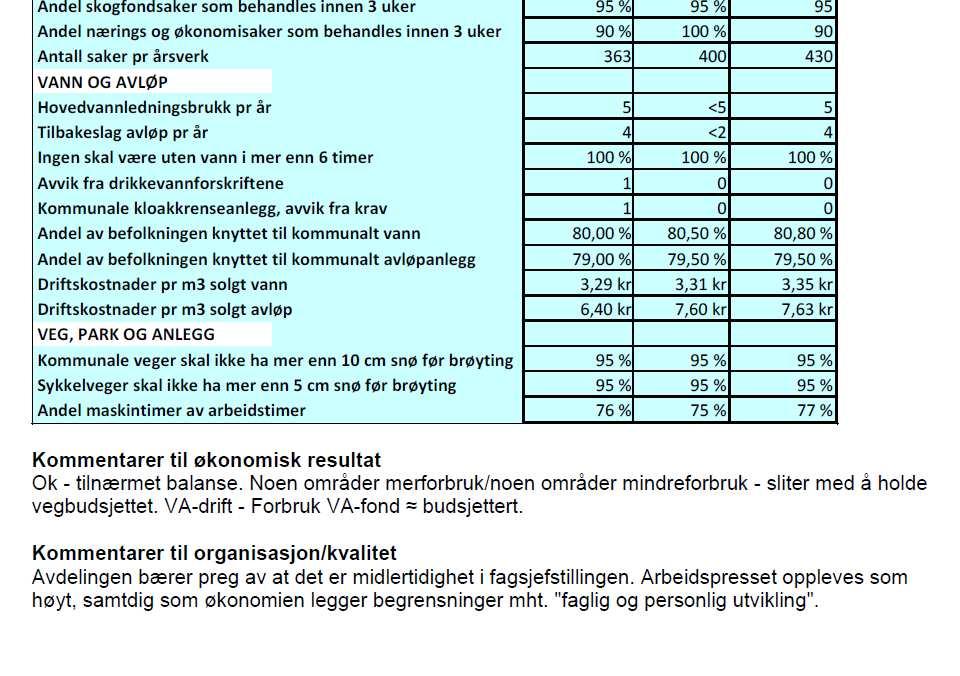

44 Side Presentasjon i årsberetning I note 13 til årsregnskapet, viser kommunen til en nærmere redegjørelse av låneporteføljen som skal omtales under punktet finansforvaltning i årsberetningen. Vi har valgt å ta inn utdrag fra punktet om finansforvaltning i denne rapporten, hvor nøkkeltall for gjeldsporteføljen omtales. Vann og avløp eller selvkostområdene er ikke omtalt spesielt under finansforvaltning. På side 34 i årsberetningen for 2009, omtaler kommunen økonomisk styring og en del andre indikatorer knyttet til plan- og kommunalteknisk avdeling. Dette omfatter også vann og avløp, og vi har derfor valgt å ta inn er utdrag på neste side:

45 Side 45

46 Side 46 Videre har vi valgt å ta inn er utdrag fra årsberetningen, som viser hvilke større investeringsprosjekter fra hovedplan vann og avløp som er utført i løpet av 2009: I årsberetningen for 2009 omtaler kommunen også nøkkelstall for hhv. vann og avløp. Disse har vi også valgt å ta inn i denne rapporten:

47 Side 47

48 Side 48

49 Side 49 Videre finner vi også en oversikt over kommunens fondsmidler i årsberetningen. I og med at selvkostfondene for vann og avløp samlet er tatt med her, har vi valgt å ta med oversikten i denne rapporten:

50 Side Presentasjon i tilknytning til årsbudsjett og økonomiplan I økonomiplanen for blir kommunale avgifter og økningen i disse omtalt på side 23. Vi har valgt å ta inn følgende utdrag i denne rapporten: For øvrig viser vi til Kap. 5.1 hvor vi omtaler kommunens interne dokumenter. Videre har kommunen i økonomiplanen for også med fakta knyttet til de enkelte tjenestenes oppgaver, og vi velger å ta inn den som gjelder vann og avløp drift:

51 Side 51 Nedenfor har vi også valgt å ta inn rammeområde 12 plan- og kommunalteknisk avdeling:

52 Side 52 I Økonomiplanen for har kommunen også med forslag til revidert handlingsplan for vann og avløp

53 Side 53 I tillegg til det som fremkommer ovenfor, er gebyrregulativet tatt inn i økonomiplandokumentet. Gebyrregulativet er omtalt tidligere og utdrag er også tatt inn, jf. Kap. 1.2 og Kap Dette er derfor ikke gjentatt her. 5.4 Likvidvirkning av kommunens investeringer på området I intervjuene ble dette temaet i liten grad berørt. Det fremkom at det er ulik løpetid på lån som finansierer investeringer på vann- og avløpsområdet (25 år jf. økonomiplanen). Dette avviker fra avskrivningstiden for investeringene på området, som er eksempelvis 40 år, 20 år eller 10 år. Forholdet har vært tema på kommunens strategikonferanser. Avdrag på lån er en utgift i kommuneregnskapet, mens avskrivningene ikke har resultateffekt. I selvkostkalkylene er det avskrivningskostnaden som inngår, og ikke avdrag på lån. Det har vært diskutert at denne løsningen medfører at kommunens drift forskutterer utgifter ved at lånene nedbetales raskere enn investeringene avskrives. Det har også blitt diskutert hvilken likviditetsmessig effekt dette kan ha for kommunen. I intervjuene ble det ellers vist til strategivedtak i K-sak 053/10 hvor det ifølge opplysninger fra kommunen blant annet vedtas kutt i investeringer. I intervjuene ble det opplyst at Elverum kommune ikke har utført egen beregninger som kan belyse/besvare forholdet på nåværende tidspunkt. Problemstilling tre lyder slik: Hva er likvidvirkningen av den måten investeringer vanligvis finansieres på? Denne formuleringen kom inn som problemstilling tre under kontrollutvalgets behandling av prosjektplanen. I Kap. 2.2 har vi vurdert hvilke innfallsvinkler som kan være aktuelle, og har kommet frem til følgende: En innfallsvinkel er å vurdere hvordan kommunens beholdning av likvider påvirkes av at låneopptak på vann- og avløpsområdet blir tatt opp det året investeringen er budsjettert, mens investeringene ikke påbegynnes og/eller sluttføres i det samme året. Det vil resultere i økt beholdning av ubrukte lånemidler i kommunens årsregnskap. Ubrukte lånemidler er en del av kommunens likvide midler, som bidrar til at kommunen kan betale sine forpliktelser ved forfall. For å følge opp denne innfallsvinkelen gjennomfører vi en enkel analyse av hvilke ubrukte lånemidler kommunen har totalt sett, og på VA området spesielt pr

54 Side 54 Ubrukte lånemidler vurderes opp mot kommunens beholdning av likvide midler på samme tidspunkt. Analysen presenteres i Kap En annen innfallsvinkel er å se på beslutninger i politiske organer i løpet av 2010, og vurdere om det fremkommer signaler der som kan ha betydning for hvordan problemstillingen kan/bør tolkes. Vi har vurdert K-sak 053/10 hvor kommunestyret behandlet økonomiplanstrategi for I pkt 4 i vedtaket står følgende: Årlige avskrivninger er grunnlag for beregninger av gebyrinntektene i selvkostberegningene. Dersom en årlig investering er vesentlig større enn de årlige avskrivninger på selvkostområdet, skal det fremlegges beregning av de merkostnader ved den reelle finansieringen, som må dekkes av øvrige driftsinntekter. Den vedtatte VA - planen og tilhørende investeringer for perioden skal også revurderes. I intervjuer har vi fått opplyst at kommunen selv ikke har utført vurderinger eller beregninger knyttet til vedtaket ennå. Vi benytter kommunens avskrivninger knyttet til vann- og avløpsområdet for 2009 slik disse fremkommer i selvkostkalkylen. Videre vil vi, så langt det er mulig, utarbeide en oversikt over avdrag på lån knyttet til vann- og avløpsområdet for samme periode. Avskrivninger betales ikke og har ikke resultateffekt i kommunens årsregnskap, og påvirker heller ikke kommunens likviditet. Vi har tidligere i rapporten berørt at avskrivningene i årsregnskapet ikke tilsvarer avskrivninger i kommunens selvkostkalkyle. Det innebærer at det er avskrivningene i selvkostkalkylen som bør vurderes opp mot låneavdragene som kommunen betaler. Dersom den reelle nedbetalingstiden på lånene er vesentlig kortere enn den gjennomsnittlige avskrivningstiden, vil dette innebære at kommunens øvrige driftsinntekter det enkelte år, vil dekke merutgiften knyttet til låneavdrag for det enkelte året. I kommunens årsregnskap bokføres den renteutgiften kommunen faktisk har betalt på sine lån. Dette gjelder også for lån på selvkostområdet. I selvkostkalkylen beregnes eventuell renteutgift og inntekt i samsvar med effektiv rente på norske statsobligasjoner med gjenværende treårs løpetid tillagt 1 %. Det innebærer at betalt rente, med resultateffekt og likvidvirkning, ikke tilsvarer rente i selvkostkalkylen. I selvkostkalkylen beregnes det også renteinntekt av gjennomsnittlig innestående på selvkostfond. Denne vil ikke samsvare med den renteavkastning kommunen oppnår og som inntektsføres i kommuneregnskapet. Vi vil, så

55 Side 55 langt det er mulig, sette opp regneeksempler på hvordan disse forholdene kan slå ut for et enkelt år. Vi presiserer at dette er eksempler, og vi ikke tar sikte på å forskuttere administrasjonens beregninger knyttet til vedtaket i K-sak 053/10. Regneeksemplene fremkommer i Kap Vi presiserer videre at alle tabeller og regneeksempler i Kap og er utarbeidet av oss, med forutsetninger valgt av oss. Dette er således ikke beregninger eller oversikter vi har innhentet fra Elverum kommune Låneopptak og likvider Vi velger først å ta med en tabell som viser kommunens beholdning av omløpsmidler og likvider, samt ubrukte lånemidler i Vi har også innarbeidet disponibelt til finansiering av VA-planen det enkelte år. Tallene er hentet fra kommunens årsregnskap det enkelte år, henholdsvis fra balanse og regnskapsskjema 2B og er sammenstilt av oss. Tekst % % % Kommentar Kasse, Postgiro, Bankinnskudd ,15 % ,87 % ,12 % i % av sum omløpsmidler Sertifikater 0 0,00 % ,23 % 0 0,00 % i % av sum omløpsmidler Aksjer og andeler ,83 % ,88 % ,73 % i % av sum omløpsmidler Premieavvik ,63 % ,13 % ,90 % i % av sum omløpsmidler Kortsiktige fordringer ,39 % ,90 % ,25 % i % av sum omløpsmidler SUM omløpsmidler ,00 % ,00 % ,00 % Ubrukte lånemidler VA-plan (Skjema 2B) ,83 % ,30 % ,91 % i % av ubrukte lånemidler Ubrukte lånemidler ekskl. VA - plan ,17 % ,70 % ,09 % i % av ubrukte lånemidler Ubrukte lånemidler ,00 % ,00 % ,00 % Kasse, postgiro, bankinnskudd ekskl. lånemidler ,72 % ,19 % ,40 % Kasse, postgiro, bankinnskudd og plassering av overskuddslikviditet ekskl. lånemidler ,00 % ,07 % ,26 % i % av omløpsmidler ekskl. premieavvik og korts.fordr. i % av omløpsmidler ekskl. premieavvik og korts.fordr. Tabell 10 Sammenstilling av tall fra kommunens balanse og regnskapsskjema 2B for 2007, 2008 og Kilde: Årsregnskap 2007, 2008 og Videre har vi valgt å ta inn et utdrag fra kommunens årsberetning for 2008 og 2009, som omhandler arbeidskapital og plassering av overskuddslikviditet.

56 Side 56 Fra årsberetningen for 2008: Kommunen omtaler også plassering av overskuddslikviditet i årsberetningen for 2008: Fra årsberetningen for 2009:

57 Side 57 Om overskuddslikviditet skriver kommunen følgende i årsberetningen for 2009: Låneavdrag, avskrivninger og rente jf. K-sak 053/10 Vi har forespurt om kommunen selv har gjennomført beregninger og / eller vurderinger knyttet til strategikonferansen den 9. juni 2010 og K-sak 053/10 pkt. 4. Vi har ikke fått fremlagt slike beregninger. Den gjennomgikk vi formannskapssaker for perioden oktober 2010 d.d. I F-sak 122/10 Budsjett 2011 og økonomiplan som er behandlet av formannskapet er kjent med at kommunen har gjennomført beregninger. Vi kommer tilbake til dette i fortsettelsen. Vi har søkt på Elverum kommunes hjemmeside, og funnet dokumenter som er tilknyttet strategikonferansen I D-1 Økonomiforvaltning strategiske grep til økonomiplan står blant annet følgende: Ved økonomiplanarbeidet for bør følgende hovedprinsipper legges til grunn for rådmannens arbeid med planen. Kommunestyret inviteres til å vedta disse formuleringene som prinsipper for rådmannens arbeid. Den endelige utformingen av økonomiplanen vil skje gjennom det ordinære budsjettarbeidet til høsten. I punkt 4 foreslår rådmannen følgende som et av hovedprinsippene: Ved investering i selvkostområder som ligger vesentlig over et gjennomsnitt av de årlige avskrivninger som inngår i selvkostberegningen, skal det fremlegges beregning av belastningen av tilhørende merkostnader ved den reelle finansieringen gir årlig, i forhold til selvkostberegningen. Den vedtatte VA-planen og tilhørende investeringer for perioden skal også revurderes.

58 Side 58 I samme dokument skriver kommunen følgende knyttet til områder hvor investering dekkes av bruker gjennom selvkostberegninger:

59 Side 59 Kommunen har, så langt vi er kjent med, ikke selv gjennomført noen nøyaktig kalkyle for et eller flere kjente anlegg med virkelige tall på nåværende tidspunkt. I F-sak 122/10 som ble behandlet av formannskapet (ikke behandlet av kommunestyret pr. d.d.) fremkommer blant annet følgende som relaterer seg til selvkost under overordnede føringer (hvite sider): Om gebyrene på selvkostområdet skriver rådmannen videre at: