SKAGEN Global. Statusrapport januar 2013

|

|

|

- Gudrun Austad

- 8 år siden

- Visninger:

Transkript

1 SKAGEN Global Statusrapport januar 2013

2 SKAGEN Global Oppsummering for januar 2013 SKAGEN Global gjorde det bedre enn referanseindeksen i januar. Fondet steg 3,4 %, mens referanseindeksen steg 3,0 % i samme periode. I 2012 steg SKAGEN Global 10,2 %, 1,8 prosentpoeng mer enn referanseindeksen. Det amerikanske gjødselselskapet Mosaic kom inn i porteføljen i januar, sammen med den kinesiske papirlommetørklefabrikanten Vinda International. I tillegg økte vi postene i Surgutneftegas og Lundin Mining. Pentair ble solgt helt ut. Vi reduserte også våre poster i Pfizer, SCA, Eletrobras og Noble. SKAGEN Global-porteføljen er fortsatt attraktivt priset, både på absolutt og relativ basis. Fondets 35 største investeringer handles til en kurs/fortjeneste ( 13e) på 8.3x og en pris/bok på 1.0x. Verdsettelsene av aksjer fortsatt attraktive. Både pris/inntjening og pris/bok er under historisk snitt. Sammenlignet med obligasjoner er aksjer spesielt billig. Direkteavkastningen på aksjer er høy sammenlignet med obligasjonsrenter. Etter en ganske svak utvikling i 2012 har de makroøkonomiske indikatorene generelt sett styrket seg litt i fjerde kvartal. BNP-veksten i Kina ser ut til å ha bunnet ut rundt 7 %. Stimulanse fra fiskale og monetære tiltak bør hjelpe veksttakten i de store vekstmarkedene i Europa kommer sannsynligvis ut av resesjonen i løpet av året, mens veksten i USA kommer inn likt som i 2012 takket være en bedring i husmarkedet. Totalt sett er derfor BNP i verden forventet å vokse litt raskere enn i Sterke selskapsbalanser, sammen med bedre utsikt for økonomisk vekst, bør støtte opp rundt økt oppkjøpsaktivitet og mer penger tilbake til aksjonærene (både direkte som utbytter og gjennom oppkjøp av egne aksjer.) 2

3 Resultater pr 31. januar 2013 YTD 2012 Siste 3 år Siden oppstart* SKAGEN Global 3,4 % 10,2 % 7,7 % 14,9 % Verdensindeks (NOK)* 3,0 % 8,3 % 7,2 % 1,6 % Meravkastning 0,4 % 1,9 % 0,6 % 13,4 % * Før var referanseindeksen MSCI World, etter denne datoen er det MSCI AC World Index. 3

4 SKAGEN Global har slått referanseindeksen 14 av 16 år SKAGEN Global versus referanseindeksen* vist med årlig avkastning siden start** % SKAGEN Global (NOK) MSCI All Country Index* (NOK) YTD *) Benchmark index is MSCI World in NOK from 7/8/ /12/2009. From 01/01/2010 onwards it is MSCI All-Country Index **) Date of inception 7/8/1997 4

5 Markeder i januar 2013 i NOK Danmark 9 Italia 8 Sveits 7 Ungarn 6 Thailand 6 Sverige 6 Finland 5 Norge (OSEBX) 5 Spania 5 Nederland 5 Kina (Hong Kong) 4 Russland 4 Frankrike 4 Kina (lokal) 4 Mexico 4 India 4 USA (S&P 500) 4 SKAGEN GLOBAL 3 Belgia 3 SKAGEN VEKST 3 Hong Kong 3 Verdensindeksen 3 Tyskland 3 Østerrike 3 Storbritannia 2 SKAGEN KON-TIKI 2 USA (Nasdaq) 1 Singapore 1 Tyrkia 1 Canada 0 Indonesia 0 Vekstmarkedsindeksen 0 Japan -1 Brasil -1 Taiwan -2 Sør-Afrika -4 Sør-Korea -6 Polen -6

6 Markeder i 2012 i NOK Tyrkia 54 Thailand 36 Polen 35 Østerrike 24 Tyskland 23 Danmark 23 Singapore 22 Mexico 20 Hong Kong 19 Belgia 18 India 15 Norge (OSEBX) 15 Sverige 15 Frankrike 14 Sveits 13 Sør-Afrika 13 Kina (Hong Kong) 12 Ungarn 11 Sør-Korea 10 Vekstmarkedsindeksen 10 SKAGEN GLOBAL 10 USA (Nasdaq) 10 Taiwan 10 Finland 9 Verdensindeksen 8 Nederland 8 USA (S&P 500) 8 Storbritannia 8 Italia 7 Russland 7 Japan 5 Indonesia 2 Canada 2 Kina (lokal) -1 Spania -7 Brasil -9

7 Porteføljeoppdatering- januar 2013 Oppsummering Resultat rapportering og selskapsnyheter SKAGEN Global gjorde det bedre enn referanseindeksen i januar. Fondet steg 3,4 %, mens referanseindeksen steg 3,0 % i samme periode. I 2012 steg SKAGEN Global 10,2 %, 1,8 prosentpoeng mer enn referanseindeksen. I januar var beste bidragsyter Vimpelcom. Selskapet holdt investordag i London og presenterte forventinger om bedret kontantstrøm i årene som kommer. Planen ser overbevisende ut, og aksjen steg 15% i USD i januar. Dårligste bidragsyter i januar var Samsung Electronics. Selskapet presenterte rekordresultater for både Q4 og På telefonkonferansen var ledelsen forsiktig rundt utsiktene. Aksjekursen for vår preferanseaksje var uendret målt i KRW, men ettersom KRW falt mot de fleste valuta i januar, var bidraget negativt målt i norske kroner. Netto kontantposisjon ved utgangen av januar var 7,6% (opp fra 4,9% ved utgangen av desember). De 10 største postene utgjorde 31,1% av fondet (ned fra 32,4% ved utgangen av desember). SKAGEN Global består av 99 selskaper. Citigroup leverte tall for Q4 som isolert sett var svake. Justert EPS var USD 0,69. Juridiske kostnader og lavere reversering av potensielle tap var hovedårsakene. Inntektene falt 6% kvartal over kvartal, men var opp 9% fra året før. Bankvirksomheten til massemarkedet i Nord Amerika falt 1% på topplinjen fra kvartalet før fordi kredittkortvirksomheten fortsatt var svak. Inntekten falt 5% bare på grunn av juridiske engangskostnader. De internasjonale inntektene steg 2% og netto inntjening økte med 7%, begge sammenlignet med kvartalet før, ettersom svak etterspørsel for forbrukslån i Japan og Sør-Korea utlignet den gode veksten i Latin Amerika. Investeringsbankvirksomheten skuffet med et fall i inntekter på 14% fra kvartalet før på grunn av hard konkurranse innen obligasjoner og effektene av orkanen Sandy. Transaksjonstjenester var litt opp ettersom økning i volumet og lavere kostander utlignet effekten av lavere marginer. Aktiva i Citi Holding falt 8,6% kvartal over kvartal, ettersom virksomheten blir gradvis trappet ned. Den materielle boken falt 3% sammenlignet med kvartalet før og er nå USD 51 pr aksje. Forholdstallene for kapitalen er sunne. Toppsjefen gjentok planen om å snu selskapet gjennom kostnadskutt og bedret effektivitet. Toyota Industries leverte svake tall og inntektene falt 6,7% til JPY 387 mrd på grunn av svak produksjon og marginer for biler innenlands. Inntektene og driftsoverskuddet var ned 12,3% og 32,5%, respektivt. Innen materialhåndtering steg inntektene 2,8% og driftsinntektene med 0,4% fordi etterspørselen etter gaffeltruck holdt seg. Totalt sett falt driftsoverskuddet 28,1% kvartal over kvartal til JPY mrd og netto inntjening var opp 19.5% til 16.5 mrd. Selskapet drar fortsatt nytte av svakere Yen og handles nå til negativ EV om en justerer for eierskapet i andre børsnoterte selskaper. 7

8 Porteføljeoppdatering- januar 2013 Resultatrapportering og selskapsnyheter. Kyocera rapporterte tall for Q3 (året slutter i mars) på linje med forventningene. Salget økte 13% år over år, mens driftsoverskuddet økte 23%. Solcellevirksomheten var hoved-driver bak marginøkning (driftsmessige fordeler), ettersom denne virksomheten er hjulpet av fordelaktige lover i Japan. På den annen side senket selskapet forventningene for helåret fordi mobiltelefonkunder justerer lagrene sine i Q4 (Jan Mar) på grunn av lavere salg enn forventet. Selv om dette er noe markedet hadde ventet senket selskapet forventningene litt mer enn det en kunne være innstilt på. Gazprom rapporterte tall for Q3 (IFRS) på linje med forventningene. Totale inntekter økte med 16% år over år, mens EBITDA marginen ble presset ned 12 punkter til 30%. Fallet i marginen kom hovedsakelig av oppblåste driftskostnader etter konsolideringen av Gazprom Neftekhim Salavat og høyere andel kjøp hos Gazprom Neft. Netto inntjening doblet seg på grunn av en valutagevinst på RUB 90 mrd og økt bidrag fra tilknyttede selskaper. Sberbank rapporterte marginalt bedre enn forventede resultater for Q4 (RAS). Låneveksten var 22% år over år (retail +42% år over år og bedrift +17% år over år). Innskudd vokste 21% år over år (retail +22% og bedrift +17%) og LDR var flat på 99. NIM falt 10 basispunkter i Q4 til 6.0%. Viktigst var det at kostnadsveksten i Sberbank avtok til 19% år over år og at kvaliteten på aktiva har bedre seg ytterligere mot slutten av året fordi NPL falt til 2,7% fra 3,4% ved utgangen av Tier 1 var 12.5% Afren produksjonen nådde 42,8k fat pr dag ved utgangen av Dette er på linje med guidingen for året. Økningen på Okoro utvidelsen ser ut til å være en suksess og veier opp for et naturlige fallet i andre deler av porteføljen. Inn i 2013 har ledelsen indikert en produksjon på 40-47k fat/dag, noen som synes konservativt tatt i betraktning den solide raten på 45k fat pr dag ved utgangen av I tillegg ekskluderer dette produksjon i de Kurdiske områdene i Irak. Afren er klar til produksjon ved Barda Rash, men venter endelig godkjennelse fra KG for å selge til det innelandske markedet. Viktig er det også at Afren har et veldig aktivt leteprogram de neste 12 månedene. De kommer til å bore 4 viktige brønner i Øst-Afrika. Den første, Paipai (20% eierskap) i Kenya, vil gi resultater om 2-3 uker.så følger en brøn på Madagaskar i midten av året, før det kommer en brønn i Etiopia og en i Tanzania i fjerde kvartal. I Vest-Afrika vil de bore 6 brønner og de viktigste er OML115 i Q2 OPL 310 i Q3. Begge er i Nigeria. Til slutt må nevnes at i de kurdiske områdene vil de bore 4 brønner i Ain Sifni, med oppdateringer på Simrit-2 og -3 som hovedfokus. Unilever - den organiske salgsveksten i Q4 akselererte til 7,8 prosent og volumene steg 4,8 prosent. Dette til tross for at selskapet har selektiv prising. Vekstmarkeder var fortsatt hoveddriver for veksten, mens Vest-Europa fortsetter å skuffe med flat topplinjeutvikling. Til tross for fortsatt kostnadsvekst på innsatsfaktorer bedret driftsmarginen seg med 20 basispunkter. Som forventet var guidingen for 2013e basert på lønnsom vekst i volumer, og da mer enn markedene, samt opprettholdbar ekspansjon i driftsmargin og sterk kontantstrøm. 8

9 Porteføljeoppdatering- januar 2013 Resultatrapportering og selskapsnyheter. Vimpelcom holdt investordag i London i januar. Aksjemarkedet reagerte positivt på ledelsens beskjed om at de vil skape aksjonærverdier gjennom å fokusere på å bedre kontantstrømmen i selskapet. De forventer at den årlige kontantstrømmen vil bedre seg med mer enn USD 2,5 mrd over de neste 3 årene en signifikant forbedring når en tar i betraktning at selskapets markedsverdi er USD 18 mrd. Bedringen vil komme gjennom en kombinasjon av vekst i inntjeningen, reduksjon av kostnader, effektiv capex og lavere rentekostnader. Vi anser ikke målene som aggressive og tror at selskapet kan klare enda bedre. Spesielt tror vi at selskapet kan oppnå store besparelser gjennom å restrukturere dyr gjeld de allerede har i Italia (kan gjøres i 2013) dette er ikke inkludert i nåværende guiding. Microsoft leverte tall stort sett på linje med forventingene i Q2. Inntektene var USD 21.5 mrd, opp 2.7% fra kvartalet før, driftsoverskuddet var USD 7.8 mrd og EPS var Begge ned rundt 2.5% fra kvartalet før. Windows og Windows Live hadde en vekst på 10.9% etter lanseringen av Windows 8. Serverer og verktøy hadde en godt vekst på 9 prosent ettersom etterspørselen i bedriftsmarkedet var god. Microsoft Business Division hadde et fall på 3% fordi salget stoppet litt opp i påvente av lanseringen av Office Online virksomheten fortsetter å vokse. Til tross for en økning på 11 prosent leverer den fortsatt underskudd. Entertainment fortsetter å kjempe i et svakt marked for spillkonsoller og inntekten falt 11 prosent. Microsoft brukte USD 3,5 mrd på tilbakekjøp av aksjer og utbytte i kvartalet. Tyco International leverte gode tall med EPS på USD 0.40 og inntekter på USD 2.6 mrd. Selskapets regnskaper er fortsatt påvirket av spinoff av Pentair og ADT. Tycos Nordamerikanske installasjons- og tjenestevirksomhet vokste 1.5%, til USD 1.1 mrd i inntekter. Enheten fortsetter å vokse innen tjenester mens installasjonsvirksomheten stort sett har hatt en flat utvikling fordi selskapet har blitt mer selektiv ved valget av prosjekter. Marginene var sterke takket være kostnadsbesparelser og miks. ROW installasjon og tjenester hadde en salgsvekst på 3% til USD 1.1 mrd drevet av oppkjøp. Installasjonssalget var ned og tjenester steg 3 prosent. Marginene økte marginalt og miks utlignet økte investeringer. Globale produkter økte salget med 16% totalt, men organisk var enheten opp 6%, til USD 0.5 mrd. Driftsmarginen var svak på grunn av engangskostnader og tap av noen kontrakter. Selskapet gjentok guiding for helåret og økte utbyttet til USD 0,64. De økte også tilbakekjøpsautorisasjonen til USD 750m. ADT leverte solide tall og EPS var USD Totalt sett var inntektene opp 1.8%, til USD 809 millioner. Ikke-gjentatt inntekt falt 25% på grunn av mer egeneide systemer. Antallet nye kunder falt på grunn av orkanen Sandy og færre salg gjennom tredjepartskanaler i perioden. Avskallingsraten av kunder var flat i kvartalet for kvartal, og på 13.8%. EBITDA var 417 millioner, opp 6%, på bedre marginer etter lavere kostnader for nye kunder. Fri kontantstrøm var USD 982 millioner i kvartalet. Selskapet annonserte også en økning i tilbakekjøpsprogrammet for egne aksjer til USD 600 millioner for å løfte opplåningsgraden raskere til det nivået de har en målsetning om. 9

10 Porteføljeoppdatering- januar 2013 Resultatrapportering og selskapsnyheter. Goldman Sachs leverte solide tall for Q4 med EPS på USD 5.6. Inntektene var USD 9.2 mrd mens netto inntjening var USD 2.8 mrd. Selskapet drar fortsatt nytte av økt aktivitet i de globale finansmarkedene. Inntektene i investeringsbanken var opp 21% fra kvartalet før på grunn av økt underwriting og rådgivning. Tjenester til internasjonale klienter hadde en økning på 4% i inntektene etter økt aktivitet og salg av hedge fond virksomheten. Investering og utlån hadde også en økning i inntektene fordi selskapet skrev opp investeringsporteføljen sin. Asset management hadde et sterkt kvartal på grunn av økning i performance fee. Dette ga en økning på 26% i inntekter fra kvartalet før. De klarte å holde kostnadene nede i kvartalet på grunn av reduserte lønnskostnader og kostnadsreduksjoner gjort tidligere i året. Materiell bok økte 12% fra året før. Selskapet fortsetter å kjøpe tilbake egne aksjer og kjøpte tilbake 2.5% av egne aksjer i kvartalet. TE Connectivity leverte resultater på linje med forventingene. EPS var USD 0.65 vs forventing om USD Inntektene var litt svake og ned 1% til USD 3.13 mrd fra året før. Fri kontantstrøm var USD 304 millioner, og 267 millioner ble betalt ut til aksjonærene. Book to bill var god på 1.02, uten Subsea Communications (3% av totale inntekter). Justert driftsmargin var 12.4% vs 12.1% ett år tidligere. Utsiktene for FY13: Salg i området USD mrd (FY12 inntekter var USD 13.2 mrd). Justert EPS i området USD (FY12 EPS USD 2.86). Selskapet forventer å betale ut USD 1 mrd til aksjonærene i FY13. Roche salget i Q4 var totalt sett bedre enn forventingene, samtidig som guidingen for neste år var litt svakere. Inntektene steg 6.9% til CHF 11.8 mrd fra året før. Farmasienheten hadde salg på CHF 9 mrd, opp 7.6%, og drevet av solid salg av kreftmedisin og et godt bidrag fra Tamiflu. Diagnoseenheten hadde en salgsøkning på 4.9% til CHF 2.8 mrd. Selskapet rapporterte også finansresultat for andre halvår og hadde en sterk økning i driftsinntekter til CHF 8.5 mrd, opp 23.5% - hjulpet av svakere CHF, økte royaltyinntekter og lavere produksjonskostnader. EPS var opp 18.8% til CHF Utbyttet ble økt til CHF 7.5 pr aksje. Selskapet guidet for en økning i salget på 4% - med konstant valuta. Og påpekte at EPS vil vokse raskere enn salget. De gjorder også oppmerksom på at de nærmer seg et punkt hvor de må se på bruk av kapital ettersom opplåningsgraden er tilbake på det nivået de hadde målsetning om etter kjøpet av Genentech. SCA rapporterte justerte inntekter for Q4 på linje med forventningene. Ebit var SEK 2.4 mrd etter SEK 23.4 mrd i salg. EPS var SEK Ebit-margin var 10.3% - litt lavere enn forventet. Margin splitt: Personal care: 12.6%, Tissue: 11.4%, Forest Products: 7.7%. Kontantstrøm fra driften var OK. I 2012 økte kontantstrømmen fra driften fra SEK 5.3 mrd til SEK 7.3 mrd. Utbyttet på SEK 4.50 er foreslått til generalforsamlingen. Dette var på linje med forventningene. Vi har sett en omvurdering av SCA i løpet av 2012 og selskapet har gått fra å være et papir/trelast/hygiene konglomerat til et mer konsumentfokusert selskap. Den siste store katalysatoren er en spinnoff av skogsområdene. 10

11 Porteføljeoppdatering- januar 2013 Resultatrapportering og selskapsnyheter. Siemens rapporterte et overskudd på EUR 1.7 mrd i Q (11.1% underliggende margin) inkludert EUR 50 millioner for Siemens2014. Inntekten var EUR 18.1 mrd (+2% år over år). Totale nye ordre bokført var EUR 19.1 mrd (-3% fra året før) som ga en book to bill på ROCE var videreført virksomhet (uten Solar og Osram) var 16.7%. Dette var i den lave enden av målet om 15-20%. Fri kontantstrøm var svak i Q1 (EUR -1.4 mrd) etter et sterkt kvartal i Q Aggressive tilbakekjøp av egne aksjer og dårlig kontantstrøm i Q1 resulterte i netto gjeld/ebitda på 0.57 (målet er 0.5-1). Guidingen for 2013 ble bekreftet og målet er å levere minst 12% i driftsmargin i 2014 (Siemens 2014). Spinoff av Osram kommer i H Samsung Electronics publiserte endelig driftsoverskudd på KRW 8.8 trillioner for Q4. Dette var på linje med de foreløpige tallene (+89% år over år og +10% fra kvartalet før). Driftsmarginen var 15.8%. Utbyttet skuffet med en utbetalingsgrad på 5% (6% for 2011). Netto kontanter steg sterkt til KRW 23 trillioner, noe som tilsvarer 10% av markedsverdien av selskapet. Ledelsen var litt forsiktig med utsiktene for Q og nevnte motvind fra valuta, sesongmessige faktorer, saktere salg av smarttelefoner, usikker økonomisk utvikling og konkurranse. Ledelsen forventer en flat utvikling i investeringer for 2013 sammenlignet med året før. CAPEX er forventet å bli KRW 23 trillioner (2012 var lavere enn planlagt). De påpekte at de er fleksible. Forventingene for dette året ble justert litt ned etter disse signalene fra selskapet. Stolt Nielsen rapporterte justert Ebit for Q4 på linje med forventningene. Flere engangseffekter påvirket Ebit: Acuidoro fiske-oppdrett: USD 6.5 millioner, Dagenham terminal: USD 4.5 millioner og salg av JV terminalaktiva USD 2.6, nettoeffekt fra orkanen Isaac USD 2.3 millioner. Justert for engangseffekter var Ebit USD 34.2 millioner. Stolt Tankers justert Ebit var USD 2.6 millioner (dette var litt lavere enn forventet fordi T/C indeksen bare bedret seg med 2 basispunkter til 1.14.). Justert Ebit fra Stolthaven Terminals var USD 18.1 millioner (bedre enn forventet på grunn av god kapasitetsutnyttelse ex. effekten av orkanen Isaac). Tank Container Ebit var USD 17.5 som forventet. CEO uttalte at han ikke forventer noen stor bedring i kjemikalietankmarkedet i Autoliv reporterte Q4 salg og driftsmargin som var bedre enn forventningene. EPS var USD 1.45 (forventet: USD 1.21). Inntektene nådde rekordnivå i kvartalet med USD 2,052 millioner (1% mer enn forventet) mens driftsmarginen var 9.4% prosentpoeng mer enn guiding gitt i oktober. Fri kontantstrøm var sterk i kvartalet USD 142 millioner. Dette gjorde at kontantene steg til USD 360 millioner. Autoliv var avmålt om utsiktene for Q Inntektene var forventet å falle 4% på grunn av mindre salg av kjøretøy i Europa. Inntektene i 2013 er forventet å øke mellom 2% og 4%. Ebit-margin er guidet til 8% for Q1 og 9% for helåret. Disse forventingen er klart lavere og en bør kunne forvente at analytikernes estimater kommer litt ned for helåret. Det var intet nytt om antitrustsaken i Europa. 11

12 Bidragsytere i 2013 i MNOK (per 31. januar) Største positive bidragsytere i 2013 Største negative bidragsytere i 2013 Selskap MNOK Selskap MNOK Vimpelcom + 89 Samsung Electronics -106 Citigroup + 82 LG Corp - 34 Weatherford + 71 General Motors - 24 Oracle + 59 Gazprom - 19 Renault + 57 EMGS - 19 SCA + 57 Petrobras - 18 OMV + 53 Norsk Hydro - 16 Eletrobras + 52 Dixons - 14 CTC Media + 50 China Unicom - 14 Goldman Sachs + 46 Hyundai Motor - 12 Sum verdiskapning i 2013: MNOK 12

13 Viktigste endringer i 2013 Økte poster (tilfeldig rekkefølge) Reduserte poster (tilfeldig rekkefølge) Surgutneftegas Mosaic (Ny) Vinda International (Ny) Pentair (Ut) SCA Pfizer Eletrobras Noble 13

14 Hvorfor vi kjøpte eller solgte Viktige kjøp i perioden Vi fortsatte å kjøpe i Surgutneftegas etter høyt utbytte og god verdsettelse. Sett sammen med en bedring i offentliggjøring av regnskaper de neste 6 månedene vil denne posten kunne gi en god avkastning på mellomlang sikt. Noe av midlene fra nedsalg i SCA ble brukt til å investere i kinesiske Vinda International (SCA eier 21.7%). Det kinesiske markedet for papirlommetørkler og andre hygieneprodukter bør kunne vokse raskere enn i mer modne markeder som USA, Japan og Europa. Vi forventer at SCA vil overføre kompetanse og teknologi. Til tross for at Vinda handles til litt høyere verdsettelse enn SCA synes vi fortsatt at Vinda er attraktiv på grunn av sin markedsposisjon i Kina og det store potensialet som ligger der. Mosaic kom inn i porteføljen fordi selskapet begynner å nærme seg slutten for en del problemer som har holdt tilbake aksjekursen. Dette gjelder både noen operasjonelle problemer og noen relatert til lave kaliumkarbonatpriser i det korte løp. Selskapet er godt posisjonert i sine nøkkelmarkeder som er kaliumkarbonat og fosfat. Vi forventer at begge markedene vil være bra i det litt lengre bildet. I tillegg bør Mosaic kunne dra nytte av enten færre aksjer, eller oppkjøp, etter at bindingen på aksjer som er eid av Cargill-familien blir løst opp senere i år. Viktige salg i perioden Pentair ble solgt etter en god opptur for aksjen, noe som gjorde at den reflekterte stor to på det annonserte kostnadsreduksjonsog restruktureringsprogrammet. Vi er ikke helt overbevist etter å ha besøkt selskapet i desember. En riktigere verdsettelse, sammen med risiko for gjennomførelse og få katalysatorer, gjorde oss mer og mer ukomfortable med risk-reward. SCA posten ble redusert etter en periode med god utvikling i aksjekursen. Selv om vi fortsatt ser at selskapet er verdsatt lavere enn konkurrentene i USA er aksjekursen nå høyere enn vårt fundamentale mål og de fleste katalysatorer har inntruffet. Pfizer ble ytterligere redusert etter en stor omvurdering de siste fire årene. Selv om inntjening per aksje og forventingene har holdt seg ganske flate har vi sett at P/E har gått fra 7 til 12 i perioden. Den nåværende verdsettelsen indikerer en relevant verdsettelse på nye medisiner som kommer. Eletrobras ble skalert ned etter et hopp i aksjekursen. De nye prisene for de nye konsesjonene vil gi store kostnadskutt for at selskapet skal forbli profitabelt. Det gjenstår fortsatt å se om selskapet har evnen til å oppnå en profitabel kostnadsstruktur. 14

15 SKAGEN Global Største poster pr 31. januar 2013 Postens Pris P/E P/E P/B Pris- størrelse 12E 13E Siste mål SAMSUNG ELECTRONICS 6,9 % ,5 4,1 1, CITIGROUP 5,3 % 42,2 9,3 8,1 0,7 75 ORACLE 3,5 % 35,5 13,1 12,0 3,9 45 TYCO INTERNATIONAL 2,7 % 30,2 16,6 14,2 2,7 35 GAZPROM OAO-SPON 2,6 % 9,4 3,1 3,2 0,4 20 ADT 2,2 % 47,5 26,7 23,4 2,1 55 VIMPELCOM 2,1 % 12,0 12,2 10,6 1,3 16 Ingen endringer i Topp 10 i januar Porteføljen er fortsatt attraktivt verdsatt sammenlignet med markedet for øvrig. CHINA UNICOM 2,1 % 12,5 34,3 21,6 1,1 17 AKZO NOBEL 2,0 % 50,4 15,7 13,4 1,7 70 LG CORP 1,7 % ,6 7,8 1, Vektet topp 10 31,1 % - 7,7 7,1 1,0 42 % Vektet topp 35 64,2 % - 9,0 8,3 1,0 - MSCI AC Index ,3 11,8 1,8-15

, Fire Protection Systems, Flow Control, Electrical og Metal Products, samt Safety Products.")

16 De største selskapene i SKAGEN Global (Del 1) Samsung Electronics er en av verdens største fabrikanter av forbrukselektronikk, og har ansatte. Selskapet er #1 i verden på mobiltelefoner, verdens største på TV og en global leder på minnebrikker. Samsung lager også hvitevarer, kameraer, datamaskiner og air condition. Tyco International er et sveitsisk basert selskap med notering på NYSE. De operer innen brannsikkerhet og engineered products. Selskapet har fem hovedsegmenter: ADT Worldwide (tyverialarm), Fire Protection Systems, Flow Control, Electrical og Metal Products, samt Safety Products. Rundt 40% av inntektene er overvåkning og serviceinntekter dette vil øke videre etter oppkjøpet av Brink s. Citi er et amerikansk finanskonglomerat med virksomhet i mer enn 100 land. Banken ble reddet av amerikanske myndigheter under finanskrisen og hentet etter dette inn USD 50 mrd i ny kapital. Selskapet består nå av to enheter: Citi Holdings er et redskap for de ca USD 500 mrd i aktiva som enten blir avviklet eller solgt, mens Citi Corp er kjernen i den løpende virksomheten. I Citicorp er 60% av inntektene fra utenfor USA og da hovedsakelig vekstmarkeder. Oracle er et av verdens største software-selskap og da spesielt på bedrifts-software. Fra å ha sin kjernevirksomhet innen databasesystemer har selskapet gjort et antall oppkjøp og opererer nå innen flere forskjellige segmenter. Virksomheten er fokusert rundt fire hovedpilarer: nye softwarelisenser (27% av inntektene), oppdatering av lisenser og produktstøtte (48% av inntektene), Hardware/Produkter (6% av inntektene), og konsulent og tjenestevirksomhet (19% av inntektene). Etter et oppkjøp av China Netcom og salg av CDMA i 2008, er China Unicom nå et fullservice telefonselskap, med både fastlinje og mobil (GSM og WCDMA). China Unicom har 222 millioner mobil abonnenter, 93 millioner fastlinje og 61 millioner bredbåndskunder. Kinesiske myndigheter eier 75 % av selskapet, som er børsnotert i Hong Kong og har en ganske likvid ADR i New York. 16

17 De største selskapene i SKAGEN Global (Del 2) Gazprom er verdens største gassprodusent med 550 mrd m3 i reserver (10% av global reserver og nok til 30 års produksjon). Selskapet kontrollerer 160k km med gassrørledning og mye lagringskapasitet. De eier og driver også hele Russlands høytrykkstransportnettverk og står for 28% av gasstilgangen i Europa. Gazprom er Russlands 5. største oljeprodusent med 0,87m boe (9% av totalen i Russland.) og er landets største strømprodusent med 36GW kapasitet (16% av totalen i Russland). AkzoNobel er verdens ledende produsent av maling og overflatebehandling De er også ledende på spesialkjemikalier. De har mange sterke markedsposisjoner i vekstmarkeder, blant annet ledende posisjoner i alle de fire BRIC landene. Selskapet har som mål å bedre lønnsomheten og løfte resultatet med EUR 500 millioner innen ADT er ledende leverandør av elektronisk sikkerhet og relaterte overvåkingstjenester i det amerikanske bolig- og SMB-markedet med 25% markedsandel. Kundebasen på 6,3m leverer selskapet en svært forutsigbar kontantstrøm basert på månedlig abonnementsgebyrer. Selskapet ekspanderer fra å levere vanlige boligalarmer til mer omfattende systemer for hjem og kontorovervåkning gjennom et produkt kalt Pulse. ADT har hovedkvarter i Boca Raton Florida. VimpelCom er en av de ledende integrerte teleoperatørene i verden med et vidt spekter av trådløse, fastlinje og bredbåndstjenester i Europa, Nord-Amerika, Russland, Ukraina, the Commonwealth of Independent States (CIS), Afrika og Asia. Selskapet har hovedkontor i Amsterdam og er børsnotert i New York. De to største eierne er Telenor og Altimo, telekominvesteringsarmen til Alfa Group kontrollert av oligark Mikhail Fridman LG Corp er det tredje største konglomeratet i Korea. Det sysselsetter mennesker og opererer i 80 land. LG Corps datterselskaper driver i mange bransjer inkludert elektronikk, kjemi, og telekommunikasjon. Største datterselskap er LG Electronics som er verdens nest største produsent av TV.. 17

18 Sektor og geografisk fordeling i SKAGEN Global Bransjefordeling % av totalportefølje Geografisk distribusjon % av totalportefølje 18

19 Selskaper På Engelsk

20 Surgutneftegas Pref (SNGSP RX) RUB 20,5 Mean reversion 0% Special situation 100% LT value creator: 0% Info Market cap: (ord) USD 33,3bn (pref) USD 5,2bn P/E (12e): 4.4x P/E (13e): 4.4x EV/EBITDA (12e)* 0.4x Net Cash USD 28bn P/B 0.50x ROE (13e %): 10.5% Dividend yield: 9.1 % *not adjusted for pref-share discount Surgutneftegas is possibly the one oil and gas company in Russia that can rival Gazprom in its opaqueness. At its core the company is Russia s third largest vertically integrated oil and gas company in terms of oil production (1.2m bbl/d) and the third largest gas producer (13bn cu m). Its headquarters are in the Western Siberian city of Surgut. - The company s last updated reserve estimate was done in 2001 and placed proved reserves at 8.7 boe - They own the Kirishi Refinery with a capacity of 0.34m bbl/d - the refinery has recently been upgraded which should add just in excess of USD 1bn in incremental EBITDA The company is controlled by a number of non-commercial partnerships (whose final beneficiaries are unclear). The current CEO Bogdanov is the company s strongman and has run the company since The CEO says the stated objective of the company is to be run to the benefit of its employees and the city of Surgut. The company reportedly has good connections with Putin in part because it has a refinery near St. Petersburg. The company has published no IFRS accounts which means a lot of international investors are steering clear until they do this should be completed by first half of The company intends to maintain production of oil around current level of 1.2m bbl/d through The company also sits on a number of exploration fields in East Siberia which should allow it to replace volumes out of West Siberia as these diminish. The company will a USD 1bn headwind from reduced mineral extraction tax savings in Eastern Siberia from 2014 onwards. Interestingly enough the company holds 42% of its treasury shares but these have apparently disappeared and are believed to be in circulation clarity on whether this is the case or not would obviously also benefit the shares. Triggers - Release of IFRS accounts - Clarity on reserves - Clarity on cash and treasury shares - Merger with Rosneft Risks: - Existence of cash (some people claim it doesn t exist) - Capex and Growth - Tax - Corporate Governance

should catch up with HK, Macau and Taiwan s 10kg due to rising affordability, urbanisation and lifestyle changes.")

21 Vinda International (3331 HK) HKD 11 Thesis: to benefit from growth in personal care spending in China. China s tissue paper penetration per person (3.9kg in 11) should catch up with HK, Macau and Taiwan s 10kg due to rising affordability, urbanisation and lifestyle changes. Should also see mix change from toilet paper into facial/handkerchief/diapers, and switch to wood pulp based tissue. The third largest household paper manufacturer, distributor and marketer in China, with 6.3% market share. Marketed under Vinda, Huazhiyun, Yazhi, Rewoo and Yhui brands. Triggers: 1H12A sales split: toilet paper (61%), handkerchief tissue (11%), box tissue (5%), paper napkins (3%), softpack 15% and others 5%. 47% of sales to distributors, 15% direct and 38% to supermarkets. China 87% of sales and HK 11% non-exclusive distributors and 176 sales offices. 200,000 points of sales. 7.5k employees. 8 plants with capacity of 470k tons as of 1H12, which should increase by 70k tons by 2012 year-end (1H12 201k tons production). Targeting 750/950k tons by 2013/15. COGS (% of sales) 1H12A: pulp 40%, packaging 10%, water and electricity 8%, chemicals 1%, labor 4%, others 2%. 41% shareholding in V-Care (diapers and sanitary napkins). Installed 3 diaper production lines since July 12, to roll out diapers in large scale to supermarkets in 4Q12. Currently loss-making, expected breakeven in 2014/15. Once profitable, Vinda has a call option to buy the remaining stake at no less than 10x trailing P/E. Industry consolidation, speeding up by tightened environmental regulations (and increased competition). Cheaper version producers (from straw, reed, cane, bamboo pulp) typically results in heavy water pollution. Capacity ramp-up Successful launches: low-end brand Rewoo, diapers and wet-tissue paper. Further rollout of Babifit brand. Urbanization and expansion into 2 nd tier cities Stable or continued falling wood pulp costs (60% of COGS) Risks: competition and capacity expansion, pulp costs (60% of COGS), fx (80% of sales in RMB but 90% of procurement in USD. 77% borrowings in HKD), capex funding. Market cap: HKD 11,1 bn NOK 7.9 bn No. of shares: 999.4m P/E (12e): 20.0x P/E (13e) 15.0x EV/EBITDA (12e): 12.0x EV/EBITDA (13e) 9.0x EV/Sales (12e): 1.9x P/BV: 2.8x P/TBV: 2.8x RoE (12e): 15.4% Div. yield: 1.4% Raised HKD470m via placing of 42m shs at HKD11.7 per share in 1H % owned by Fu An International (100% owned by founders incl Chairman) and 21.7% by SCA Hygiene. Average daily volume of 3.6m shares, or USD 4.7m

22 Low penetration of tissue paper suggests significant upside

23 Changing mix to higher value products

24 Vinda production capacity

25 Vinda production facilities and distribution centres

26 Market share

27 Diaper industry in China Baby diaper penetration of 36% in China (versus sanitary napkins at 70%). Segment dominated by top ten players controlling 86% of the market in Compares to top 15 tissue paper companies having 44% share.

28 Vinda is trading at a significant discount to its closest peer

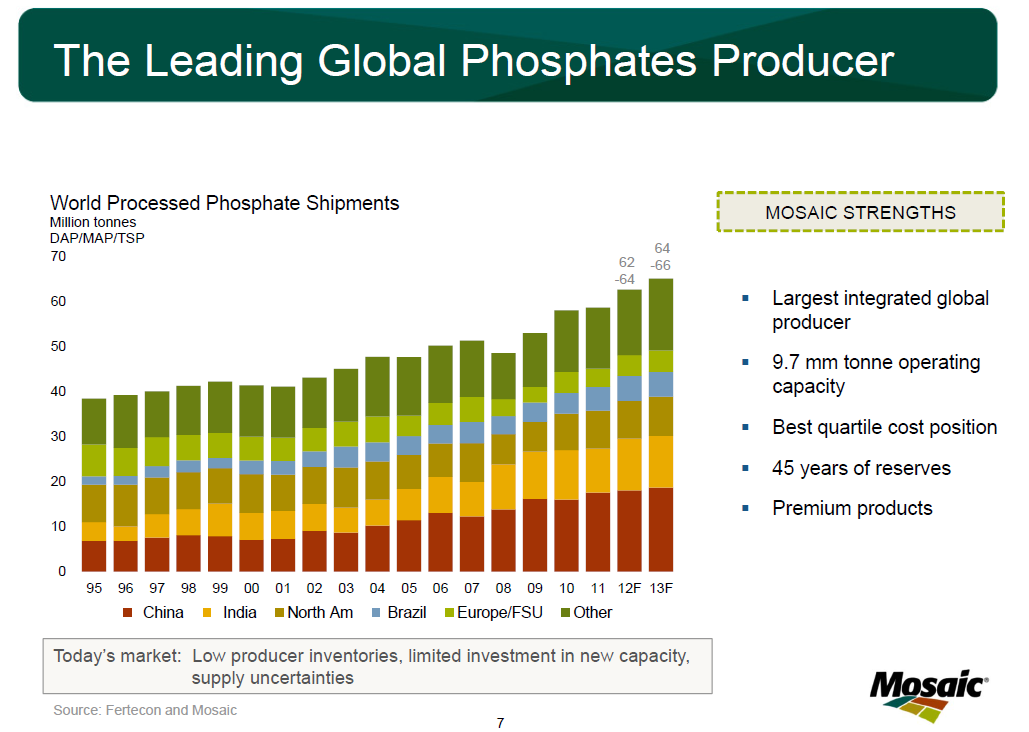

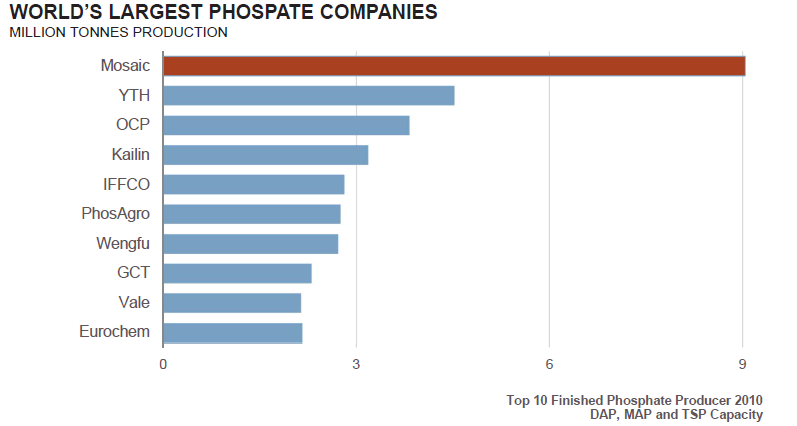

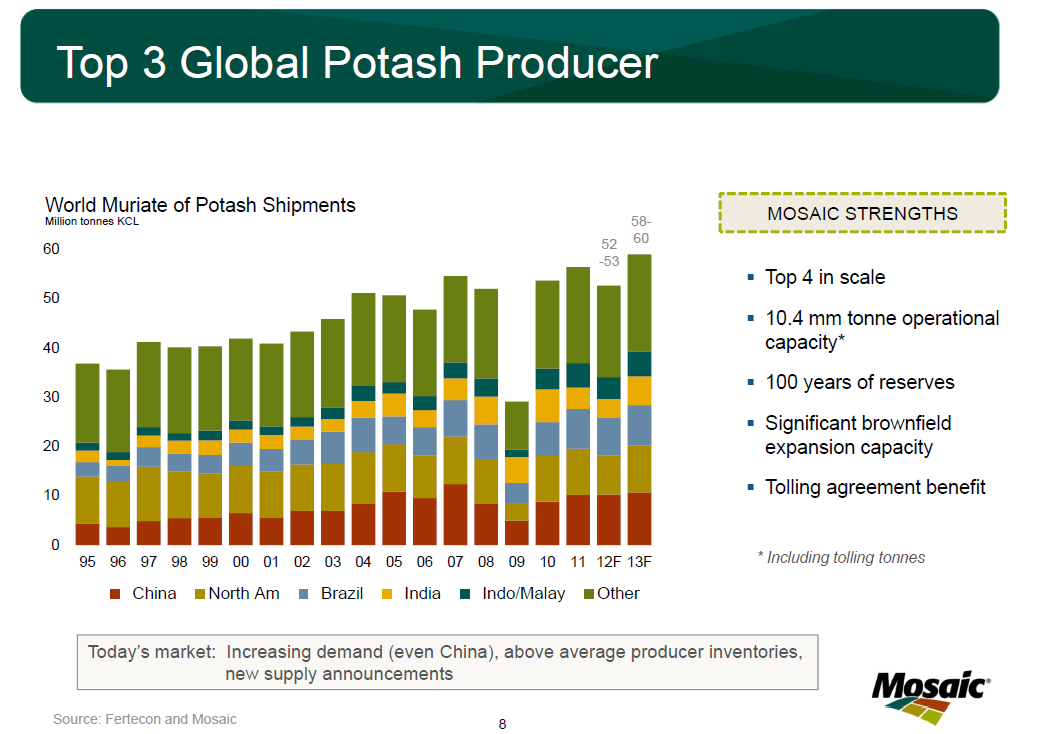

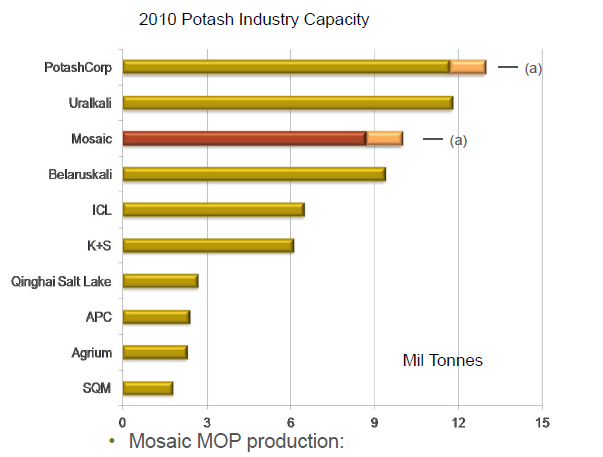

29 Mosaic (MOS US) USD 61,2 Info: Market cap: USD 26,0bn Net cash: USD 2,5bn Shares out.: 426,7mn P/E(13e): 14,2x P/E(14e): 12,6x EV/EBITDA (13e): 7,8x P/B: 2,0x ROE(13e): 14% Dividend yield (13e): 1.6% Mosaic is the largest producer of phosphate fertilizer and the third largest in terms of potash capacity. The company was formed in 2004 from the combination of the former IMC Global and the fertilizer division of privately-held Cargill Inc. 90% of Mosaic`s products are sold into the fertilizer market. The rest is used for animal feed and industrial applications. The share price was hurt in 2012 by weaker demand for Potash attributable to temporarily weaker Indian demand for Potash and issues related to elevated brine inflow in one of its major potash mines. Segments: Phosphate: World`s largest integrated producer of DAP,MAP and other concentrated phosphate products, with an estimated 4,3mn metric tons of phosphoric acid capacity, or about 9% of global capacity and 45% of NA capacity. 5 US locations convert this acid into commodity phosphate fertilizers. Revenue of $7,8bn with gross profit of $1,5bn for Reserve at 45 years. Best quartile cost position. Potash: Third largest global producer in terms of capacity with more than 10mn metric tons, accounting for 37% of NA total, and 14% of global capacity. It sources product from three world scale Saskatchewan, Canada, mines, and two smaller US potash mines. Revenue of $3,3bn with gross profit of $1,6bn for Reserves at 100 years. Significant brown-field expansion capacity Note: FY 13 ends in May MOSAIC FISCAL 2012 SALES BY COUNTRY Long-term supply demand characteristics for both Potash and Phosphate remains constructive with some risk from additional capacity going on-stream later in the decade. The Potash market is controlled by Russian and Canadian producers that have showed a great discipline in maintaining pricing. It is estimated that the all in cost of greenfield potash is USD 600 per tone. Much higher than the current price of USD 400 per ton. With the death of Margaret Cargill privately held Cargill was forced to restructure its ownership in Mosaic into through separate A shares. The remaining 129m A shares are owned by Cargill family members and trusts. For tax reasons these shares are subject to a number of restrictions that will be removed in May Mosaic has expressed clear desire to deploy cash, and potentially additional debt, to buy back these shares. The lapse of the tax restrictions also means that the company can be taken over. Triggers Take-out by major mining company (BHP or Vale) Improved Potash pricing from better Indian and Chinese demand Re-leveraging and buyback of own shares Risks Collapse in Potash or Phosphate pricing Failure to re-leverage balance sheet Increased brine issues in major mine

30 Mosaic A-Share structure

31 Mosaic balance sheet opportunity

32

33

34

35

36 For mer informasjon, vennligst se siste Markedsrapport eller Informasjon om SKAGEN Global på våre nettsider Historisk avkastning er ingen garanti for framtidig avkastning. Framtidig avkastning vil blant annet avhenge av markedsutviklingen, forvalters dyktighet, fondets risiko, samt kostnader ved tegning og forvaltning. Avkastningen kan bli negativ som følge av kurstap. SKAGEN søker etter beste evne å sikre at all informasjon gitt i denne rapporten er korrekt, men tar forbehold for eventuelle feil og utelatelser. Uttalelsene i rapporten reflekterer porteføljeforvalternes syn på gitt tidspunkt, og dette synet kan bli endret uten varsel. Rapporten skal ikke forstås som et tilbud eller en anbefaling om kjøp eller salg av finansielle instrumenter. SKAGEN påtar seg intet ansvar for direkte eller indirekte tap eller utgifter som skyldes bruk eller forståelse av rapporten. Ansatte i SKAGEN AS kan være eiere av verdipapirer utstedt av selskaper som er omtalt enten i denne rapporten eller inngår i fondets portefølje.

SKAGEN Global. April 2007

SKAGEN Global April 2007 Oppsummering Gode rapporter fra porteføljeselskapene og interessante strategiske utviklinger i hovedposter. SKAGEN Global 2007: + 4,9% (verdensindeksen: 2,8%) Dagens tema er en

SKAGEN Global April 2007 Oppsummering Gode rapporter fra porteføljeselskapene og interessante strategiske utviklinger i hovedposter. SKAGEN Global 2007: + 4,9% (verdensindeksen: 2,8%) Dagens tema er en

SKAGEN Global. Januar 2007

SKAGEN Global Januar 2007 Oppsummering God Start på året, med oppkjøp av Bank Austria. Gode rapporter fra porteføljeselskapene, men svak relativ avkastning. SKAGEN Global 2006: + 24,1% (Verdensindeks:

SKAGEN Global Januar 2007 Oppsummering God Start på året, med oppkjøp av Bank Austria. Gode rapporter fra porteføljeselskapene, men svak relativ avkastning. SKAGEN Global 2006: + 24,1% (Verdensindeks:

SKAGEN Global. Februar 2007

SKAGEN Global Februar 2007 Oppsummering Turbulent start på året, med en mindre korreksjon i sluttet av perioden. Gode rapporter fra porteføljeselskapene og interessante strategiske utviklinger i hovedposter,

SKAGEN Global Februar 2007 Oppsummering Turbulent start på året, med en mindre korreksjon i sluttet av perioden. Gode rapporter fra porteføljeselskapene og interessante strategiske utviklinger i hovedposter,

Managing Director Harald Espedal

Managing Director Harald Espedal Verdensindeksen 2010-2012 2 Vi lever alltid i usikre tider; usikkerhetsmomentene i 2012 Eurosonens evne til overlevelse og vekst Rente tiårig stat Prosent Amerikas (u)sikre

Managing Director Harald Espedal Verdensindeksen 2010-2012 2 Vi lever alltid i usikre tider; usikkerhetsmomentene i 2012 Eurosonens evne til overlevelse og vekst Rente tiårig stat Prosent Amerikas (u)sikre

SKAGEN Global. Mars 2007

SKAGEN Global Mars 2007 Oppsummering Turbulent start på året, med en stabilisering mot sluttet av perioden. Gode rapporter fra porteføljeselskapene og interessante strategiske utviklinger i hovedposter,

SKAGEN Global Mars 2007 Oppsummering Turbulent start på året, med en stabilisering mot sluttet av perioden. Gode rapporter fra porteføljeselskapene og interessante strategiske utviklinger i hovedposter,

SKAGEN Global. Statusrapport desember 2012

SKAGEN Global Statusrapport desember 2012 SKAGEN Global Oppsummering for desember 2012 SKAGEN Global gjorde det bedre enn referanseindeksen i desember. Fondet steg 2,2 prosent, mens MSCI sin verdensindeks

SKAGEN Global Statusrapport desember 2012 SKAGEN Global Oppsummering for desember 2012 SKAGEN Global gjorde det bedre enn referanseindeksen i desember. Fondet steg 2,2 prosent, mens MSCI sin verdensindeks

SKAGEN Global. Mai 2007 Trigger-Happy

SKAGEN Global Mai 2007 Trigger-Happy Oppsummering Gode rapporter fra porteføljeselskapene og interessante strategiske utviklinger i hovedposter. Blant annet god utvikling blant omstruktereringscaser som

SKAGEN Global Mai 2007 Trigger-Happy Oppsummering Gode rapporter fra porteføljeselskapene og interessante strategiske utviklinger i hovedposter. Blant annet god utvikling blant omstruktereringscaser som

SKAGEN Credit NOK Statusrapport for januar 2017

SKAGEN Credit NOK Statusrapport for januar 2017 SKAGEN Credit NOK Nøkkeltall Nøkkeltall pr 31. januar SKAGEN Credit NOK Referenseindeks (ST3X) Avkastning siste måned 0,4% 0,1 % Avkastning hittil i år 0,4

SKAGEN Credit NOK Statusrapport for januar 2017 SKAGEN Credit NOK Nøkkeltall Nøkkeltall pr 31. januar SKAGEN Credit NOK Referenseindeks (ST3X) Avkastning siste måned 0,4% 0,1 % Avkastning hittil i år 0,4

SKAGEN Global. Statusrapport februar 2013

SKAGEN Global Statusrapport februar 2013 SKAGEN Global Oppsummering for februar 2013 SKAGEN Global tapte for referanseindeksen i februar. Fondet steg 3,1 %, mens referanseindeksen steg 4,3 % i samme periode.

SKAGEN Global Statusrapport februar 2013 SKAGEN Global Oppsummering for februar 2013 SKAGEN Global tapte for referanseindeksen i februar. Fondet steg 3,1 %, mens referanseindeksen steg 4,3 % i samme periode.

SKAGEN Global. Desember 2006

SKAGEN Global Desember 2006 Oppsummering SKAGEN Global 2006: + 24,1% (Verdensindeks: 10,8%) Markedsnervøsitet angående Inflasjon, usikkerhet rundt sentralbankenes ambisjoner og lavere økonomisk vekst har

SKAGEN Global Desember 2006 Oppsummering SKAGEN Global 2006: + 24,1% (Verdensindeks: 10,8%) Markedsnervøsitet angående Inflasjon, usikkerhet rundt sentralbankenes ambisjoner og lavere økonomisk vekst har

ODIN Aksje. Fondskommentar juli 2015

ODIN Aksje Fondskommentar juli 2015 ODIN Aksje - juli 2015 Avkastning siste måned og hittil i år Fondet leverte siste måned en avkastning på 3,3 prosent. Referanseindeksens avkastning var 5,7 prosent.

ODIN Aksje Fondskommentar juli 2015 ODIN Aksje - juli 2015 Avkastning siste måned og hittil i år Fondet leverte siste måned en avkastning på 3,3 prosent. Referanseindeksens avkastning var 5,7 prosent.

SKAGEN Vekst. En håndplukket bukett. November 2011. Månedens avkastning: -0.8% Kunsten å bruke sunn fornuft

Børn og unge piger plukker blomster på en mark nord for Skagen. 1887. Utsnitt. Av Michael Ancher, en av Skagenmalerne. Bildet tilhører Skagens Museum. Kunsten å bruke sunn fornuft SKAGEN Vekst November

Børn og unge piger plukker blomster på en mark nord for Skagen. 1887. Utsnitt. Av Michael Ancher, en av Skagenmalerne. Bildet tilhører Skagens Museum. Kunsten å bruke sunn fornuft SKAGEN Vekst November

SKAGEN Credit NOK Statusrapport for februar 2017

SKAGEN Credit NOK Statusrapport for februar 2017 SKAGEN Credit NOK Nøkkeltall Nøkkeltall pr 28. februar SKAGEN Credit NOK Referenseindeks (ST3X) Avkastning siste måned 0,4 % 0,1 % Avkastning hittil i år

SKAGEN Credit NOK Statusrapport for februar 2017 SKAGEN Credit NOK Nøkkeltall Nøkkeltall pr 28. februar SKAGEN Credit NOK Referenseindeks (ST3X) Avkastning siste måned 0,4 % 0,1 % Avkastning hittil i år

Kunsten å bruke sunn fornuft. SKAGEN Avkastning. Statusrapport - juli 2011 Porteføljeforvalter: Jane Tvedt. Aktiv renteforvaltning

Kunsten å bruke sunn fornuft SKAGEN Avkastning Statusrapport - juli 2011 Porteføljeforvalter: Jane Tvedt Aktiv renteforvaltning Hva er SKAGEN Avkastning? SKAGEN Avkastning er et norsk obligasjonsfond med

Kunsten å bruke sunn fornuft SKAGEN Avkastning Statusrapport - juli 2011 Porteføljeforvalter: Jane Tvedt Aktiv renteforvaltning Hva er SKAGEN Avkastning? SKAGEN Avkastning er et norsk obligasjonsfond med

SKAGEN Vekst. Status per 30-04-06

SKAGEN Vekst Status per 30-04-06 Månedsoppsummering SKAGEN Vekst er opp 16,6% siden nyttår Fondets norske aksjer utviklet seg noe svakere enn Oslo Børs Fondets globale aksjer utviklet seg betydelig bedre

SKAGEN Vekst Status per 30-04-06 Månedsoppsummering SKAGEN Vekst er opp 16,6% siden nyttår Fondets norske aksjer utviklet seg noe svakere enn Oslo Børs Fondets globale aksjer utviklet seg betydelig bedre

Kunsten å bruke sunn fornuft. SKAGEN Avkastning. Statusrapport mai 2010 Porteføljeforvaltere: Torgeir Høien og Jane Tvedt. Aktiv renteforvaltning

Kunsten å bruke sunn fornuft SKAGEN Avkastning Statusrapport mai 2010 Porteføljeforvaltere: Torgeir Høien og Jane Tvedt Aktiv renteforvaltning Hovedpunkter SKAGEN Avkastnings fondskurs steg 0,4 prosent

Kunsten å bruke sunn fornuft SKAGEN Avkastning Statusrapport mai 2010 Porteføljeforvaltere: Torgeir Høien og Jane Tvedt Aktiv renteforvaltning Hovedpunkter SKAGEN Avkastnings fondskurs steg 0,4 prosent

PB Aktiv Forvaltning. Porteføljerapport juni 2017

PB Aktiv Forvaltning Porteføljerapport juni 2017 Private Banking Aktiv Forvaltning Avkastning per 30.06.2017 Markedskommentar for juni De globale aksjemarkedene beveget seg sidelengs i juni og måneden

PB Aktiv Forvaltning Porteføljerapport juni 2017 Private Banking Aktiv Forvaltning Avkastning per 30.06.2017 Markedskommentar for juni De globale aksjemarkedene beveget seg sidelengs i juni og måneden

Makrokommentar. Oktober 2014

Makrokommentar Oktober 2014 Turbulent oktober Finansmarkedene hadde en svak utvikling i oktober, og spesielt Oslo Børs falt mye i første del av måneden. Fallet i oljeprisen bidro i stor grad til den norske

Makrokommentar Oktober 2014 Turbulent oktober Finansmarkedene hadde en svak utvikling i oktober, og spesielt Oslo Børs falt mye i første del av måneden. Fallet i oljeprisen bidro i stor grad til den norske

SKAGEN Tellus. Døråpner til globale renter. Statusrapport for august 1. september 2008 Porteføljeforvalter Torgeir Høien. Kunsten å bruke sunn fornuft

Interiør. Brøndums anneks. Ca. 1920. Utsnitt. Anna Ancher, en av Skagenmalerne. Bildet tilhører Skagens Museum. Kunsten å bruke sunn fornuft SKAGEN Tellus Statusrapport for august 1. september 2008 Porteføljeforvalter

Interiør. Brøndums anneks. Ca. 1920. Utsnitt. Anna Ancher, en av Skagenmalerne. Bildet tilhører Skagens Museum. Kunsten å bruke sunn fornuft SKAGEN Tellus Statusrapport for august 1. september 2008 Porteføljeforvalter

Holberggrafene. 25. november 2016

Holberggrafene 25. november 2016 1 Ti fete og fem magre En stigende graf betyr at aksjemarkedene i de fremvoksende økonomiene gjør det bedre enn verdensindeksen 2 Økonomiske tyngdelover arbeider i vekstmarkedenes

Holberggrafene 25. november 2016 1 Ti fete og fem magre En stigende graf betyr at aksjemarkedene i de fremvoksende økonomiene gjør det bedre enn verdensindeksen 2 Økonomiske tyngdelover arbeider i vekstmarkedenes

Kunsten å bruke sunn fornuft. SKAGEN Avkastning. Statusrapport juni 2010 Porteføljeforvaltere: Torgeir Høien og Jane Tvedt. Aktiv renteforvaltning

Kunsten å bruke sunn fornuft SKAGEN Avkastning Statusrapport juni 2010 Porteføljeforvaltere: Torgeir Høien og Jane Tvedt Aktiv renteforvaltning Hovedpunkter SKAGEN Avkastnings fondskurs steg 0,4 prosent

Kunsten å bruke sunn fornuft SKAGEN Avkastning Statusrapport juni 2010 Porteføljeforvaltere: Torgeir Høien og Jane Tvedt Aktiv renteforvaltning Hovedpunkter SKAGEN Avkastnings fondskurs steg 0,4 prosent

PRIVATE BANKING AKTIV FORVALTNING Porteføljerapport august 2016

PRIVATE BANKING AKTIV FORVALTNING Porteføljerapport august 2016 Private Banking Aktiv Forvaltning Avkastning 2016 Markedskommentar for august De internasjonale aksjemarkedene hadde en marginal oppgang

PRIVATE BANKING AKTIV FORVALTNING Porteføljerapport august 2016 Private Banking Aktiv Forvaltning Avkastning 2016 Markedskommentar for august De internasjonale aksjemarkedene hadde en marginal oppgang

PB Aktiv Forvaltning. Porteføljerapport august 2017

PB Aktiv Forvaltning Porteføljerapport august 2017 Private Banking Aktiv Forvaltning Avkastning per 31.08.2017 Markedskommentar for august Selskapenes rapportering for andre kvartal ble avsluttet i august

PB Aktiv Forvaltning Porteføljerapport august 2017 Private Banking Aktiv Forvaltning Avkastning per 31.08.2017 Markedskommentar for august Selskapenes rapportering for andre kvartal ble avsluttet i august

SKAGEN Credit NOK Statusrapport for april 2017

SKAGEN Credit NOK Statusrapport for april 2017 SKAGEN Credit NOK Nøkkeltall Nøkkeltall pr 28. april SKAGEN Credit NOK Referenseindeks (ST3X) Avkastning siste måned 0,3 % 0,0 % Avkastning hittil i år 1,4

SKAGEN Credit NOK Statusrapport for april 2017 SKAGEN Credit NOK Nøkkeltall Nøkkeltall pr 28. april SKAGEN Credit NOK Referenseindeks (ST3X) Avkastning siste måned 0,3 % 0,0 % Avkastning hittil i år 1,4

ODIN Eiendom. Fondskommentar juli 2015

ODIN Eiendom Fondskommentar juli 2015 Fondets portefølje ODIN Eiendom - juli 2015 Avkastning siste måned og hittil i år Fondet leverte siste måned en avkastning på 7,4 prosent. Referanseindeksens avkastning

ODIN Eiendom Fondskommentar juli 2015 Fondets portefølje ODIN Eiendom - juli 2015 Avkastning siste måned og hittil i år Fondet leverte siste måned en avkastning på 7,4 prosent. Referanseindeksens avkastning

PRIVATE BANKING AKTIV FORVALTNING Porteføljerapport november 2015

PRIVATE BANKING AKTIV FORVALTNING Porteføljerapport november 2015 Private Banking Aktiv Forvaltning Avkastning 2015 Aksjekommentar for november Aksjemarkedene steg videre i november og oppgangen for norske

PRIVATE BANKING AKTIV FORVALTNING Porteføljerapport november 2015 Private Banking Aktiv Forvaltning Avkastning 2015 Aksjekommentar for november Aksjemarkedene steg videre i november og oppgangen for norske

Q2 Results July 17, Hans Stråberg President and CEO. Fredrik Rystedt CFO

Q2 Results 2007 July 17, 2007 Hans Stråberg President and CEO Fredrik Rystedt CFO Q2 Highlights EBIT (SEKb) EBIT margin (%) 2.5 2 1.5 1 0.5 0 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 8% 7% 6% 5% 4% 3% 2% 1% 0% Group

Q2 Results 2007 July 17, 2007 Hans Stråberg President and CEO Fredrik Rystedt CFO Q2 Highlights EBIT (SEKb) EBIT margin (%) 2.5 2 1.5 1 0.5 0 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 8% 7% 6% 5% 4% 3% 2% 1% 0% Group

Nordea Private Banking Aktiv Forvaltning. Porteføljerapport januar 2017

Nordea Private Banking Aktiv Forvaltning Porteføljerapport januar 2017 Private Banking Aktiv Forvaltning Avkastning per 31.01.2017 Markedskommentar for januar Aksjemarkedsoppgangen fra slutten av 2016

Nordea Private Banking Aktiv Forvaltning Porteføljerapport januar 2017 Private Banking Aktiv Forvaltning Avkastning per 31.01.2017 Markedskommentar for januar Aksjemarkedsoppgangen fra slutten av 2016

PB Aktiv Forvaltning. Porteføljerapport februar 2017

PB Aktiv Forvaltning Porteføljerapport februar 2017 Private Banking Aktiv Forvaltning Avkastning per 28.02.2017 Markedskommentar for februar Februar ble dominert av rapporteringen av resultatene for selskapenes

PB Aktiv Forvaltning Porteføljerapport februar 2017 Private Banking Aktiv Forvaltning Avkastning per 28.02.2017 Markedskommentar for februar Februar ble dominert av rapporteringen av resultatene for selskapenes

SKAGEN Credit NOK Statusrapport for mars 2017

SKAGEN Credit NOK Statusrapport for mars 2017 SKAGEN Credit NOK Nøkkeltall Nøkkeltall pr 31. mars SKAGEN Credit NOK Referenseindeks (ST3X) Avkastning siste måned 0,3 % 0,1 % Avkastning hittil i år 1,1

SKAGEN Credit NOK Statusrapport for mars 2017 SKAGEN Credit NOK Nøkkeltall Nøkkeltall pr 31. mars SKAGEN Credit NOK Referenseindeks (ST3X) Avkastning siste måned 0,3 % 0,1 % Avkastning hittil i år 1,1

SKAGEN Avkastning Statusrapport for september 2013 4 oktober 2013

SKAGEN Avkastning Statusrapport for september 2013 4 oktober 2013 Jane S. Tvedt Sammen for bedre renter Hva er SKAGEN Avkastning? SKAGEN Avkastning er et unikt norsk rentefond. Det er aktivt forvaltet

SKAGEN Avkastning Statusrapport for september 2013 4 oktober 2013 Jane S. Tvedt Sammen for bedre renter Hva er SKAGEN Avkastning? SKAGEN Avkastning er et unikt norsk rentefond. Det er aktivt forvaltet

CAMO GRUPPEN. Restrukturering av eierskap, drift og finansiering. Sverre Stange 15 JUNI 2005

CAMO GRUPPEN Restrukturering av eierskap, drift og finansiering Sverre Stange 15 JUNI 2005 INTRODUKSJON Orientering til aksjonærer om restrukturering av Camo Gruppen 15 Juni 2005 Sverre Stange. Fungerende

CAMO GRUPPEN Restrukturering av eierskap, drift og finansiering Sverre Stange 15 JUNI 2005 INTRODUKSJON Orientering til aksjonærer om restrukturering av Camo Gruppen 15 Juni 2005 Sverre Stange. Fungerende

Makrokommentar. September 2014

Makrokommentar September 2014 Svake markeder i september Finansmarkedene var også i september preget av geopolitisk uro, og spesielt Emerging Markets hadde en svak utvikling. Oslo Børs holdt seg relativt

Makrokommentar September 2014 Svake markeder i september Finansmarkedene var også i september preget av geopolitisk uro, og spesielt Emerging Markets hadde en svak utvikling. Oslo Børs holdt seg relativt

SKAGEN Høyrente. Sammen for bedre renter. August 2011 Porteføljeforvaltere Ola Sjöstrand og Elisabeth Gausel. Kunsten å bruke sunn fornuft

Fiskere trækker vod på Skagen Nordstrand. Sildig eftermiddag. 1883. Utsnitt: Av P. S. Krøyer, en av Skagenmalerne. Bildet tilhører Skagens Museum. Kunsten å bruke sunn fornuft SKAGEN Høyrente August 2011

Fiskere trækker vod på Skagen Nordstrand. Sildig eftermiddag. 1883. Utsnitt: Av P. S. Krøyer, en av Skagenmalerne. Bildet tilhører Skagens Museum. Kunsten å bruke sunn fornuft SKAGEN Høyrente August 2011

PB Aktiv Forvaltning. Porteføljerapport april 2017

PB Aktiv Forvaltning Porteføljerapport april 2017 Private Banking Aktiv Forvaltning Avkastning per 28.04.2017 Markedskommentar for april Geopolitisk usikkerhet, fallende oljepris, valg i Frankrike og annonsering

PB Aktiv Forvaltning Porteføljerapport april 2017 Private Banking Aktiv Forvaltning Avkastning per 28.04.2017 Markedskommentar for april Geopolitisk usikkerhet, fallende oljepris, valg i Frankrike og annonsering

Markedsuro. Høydepunkter ...

Utarbeidet av Obligo Investment Management August 2015 Høydepunkter Markedsuro Bekymring knyttet til den økonomiske utviklingen i Kina har den siste tiden preget det globale finansmarkedet. Dette har gitt

Utarbeidet av Obligo Investment Management August 2015 Høydepunkter Markedsuro Bekymring knyttet til den økonomiske utviklingen i Kina har den siste tiden preget det globale finansmarkedet. Dette har gitt

Arctic Securities. 5. desember 2007

Arctic Securities 5. desember 2007 Behandling av kraftkontrakter er regulert av regnskapsstandarden IAS 39 Hovedregel er at denne typen ikke-finansielle kontrakter skal inkluderes i regnskapet til virkelig

Arctic Securities 5. desember 2007 Behandling av kraftkontrakter er regulert av regnskapsstandarden IAS 39 Hovedregel er at denne typen ikke-finansielle kontrakter skal inkluderes i regnskapet til virkelig

Kunsten å bruke sunn fornuft SKAGEN Tellus

Kunsten å bruke sunn fornuft SKAGEN Tellus Statusrapport for mai 2. juni 2008 Porteføljeforvalter Torgeir Høien Avkastningen målt i euro SKAGEN Tellus hadde en avkastning på 2,4 prosent i mai. Referanseindeksens

Kunsten å bruke sunn fornuft SKAGEN Tellus Statusrapport for mai 2. juni 2008 Porteføljeforvalter Torgeir Høien Avkastningen målt i euro SKAGEN Tellus hadde en avkastning på 2,4 prosent i mai. Referanseindeksens

Kunsten å bruke sunn fornuft SKAGEN Avkastning Aktiv renteforvaltning

Hjemvendende fiskere, 1879. Utsnitt. Av Frits Thaulow, en av Skagenmalerne. Bildet tilhører Skagens Museum. Kunsten å bruke sunn fornuft SKAGEN Avkastning Statusrapport for september 13. oktober 2009 Porteføljeforvalter

Hjemvendende fiskere, 1879. Utsnitt. Av Frits Thaulow, en av Skagenmalerne. Bildet tilhører Skagens Museum. Kunsten å bruke sunn fornuft SKAGEN Avkastning Statusrapport for september 13. oktober 2009 Porteføljeforvalter

SKAGEN Credit NOK Et globalt kredittobligasjonsfond Månedsrapport august 2015

SKAGEN Credit NOK Et globalt kredittobligasjonsfond Månedsrapport august 2015 SKAGEN Credit NOK Nøkkeltall Nøkkeltall pr 31. august SKAGEN Credit NOK Referanseindeks (ST3X) Avkastning siste måned - 2,1

SKAGEN Credit NOK Et globalt kredittobligasjonsfond Månedsrapport august 2015 SKAGEN Credit NOK Nøkkeltall Nøkkeltall pr 31. august SKAGEN Credit NOK Referanseindeks (ST3X) Avkastning siste måned - 2,1

Kunsten å bruke sunn fornuft. SKAGEN Avkastning. Statusrapport 2. mars 2010 Porteføljeforvalter Torgeir Høien. Aktiv renteforvaltning

Kunsten å bruke sunn fornuft SKAGEN Avkastning Statusrapport 2. mars 2010 Porteføljeforvalter Torgeir Høien Aktiv renteforvaltning Hovedpunktene SKAGEN Avkastning steg 0,3 prosent i februar, mens referanseindeksen,

Kunsten å bruke sunn fornuft SKAGEN Avkastning Statusrapport 2. mars 2010 Porteføljeforvalter Torgeir Høien Aktiv renteforvaltning Hovedpunktene SKAGEN Avkastning steg 0,3 prosent i februar, mens referanseindeksen,

Navn på presentasjon Ukens Holberggraf 28. august 2009

Ukens Navn påholberggraf presentasjon 28. august 2009 Markedspykologien i 2009 ligner veldig på 2003 Utviklingen på Oslo Børs i år har mange likhetstrekk med det 2003. I begge tilfeller bunnet børsen ut

Ukens Navn påholberggraf presentasjon 28. august 2009 Markedspykologien i 2009 ligner veldig på 2003 Utviklingen på Oslo Børs i år har mange likhetstrekk med det 2003. I begge tilfeller bunnet børsen ut

SKAGEN Global. Statusrapport juli 2013

SKAGEN Global Statusrapport juli 2013 Hovedtrekk i juli 2013 SKAGEN Global gjorde det dårligere enn referanseindeksen i juli. Fondet steg 0,6%, mens referanseindeksen økte 1,8%. Så langt i år har SKAGEN

SKAGEN Global Statusrapport juli 2013 Hovedtrekk i juli 2013 SKAGEN Global gjorde det dårligere enn referanseindeksen i juli. Fondet steg 0,6%, mens referanseindeksen økte 1,8%. Så langt i år har SKAGEN

SKAGEN Credit NOK Et globalt kredittobligasjonsfond Statusrapport november 2015

SKAGEN Credit NOK Et globalt kredittobligasjonsfond Statusrapport november 2015 SKAGEN Credit NOK Nøkkeltall Nøkkeltall pr 30. november SKAGEN Credit NOK Referanseindeks (ST3X) Avkastning siste måned 0,1

SKAGEN Credit NOK Et globalt kredittobligasjonsfond Statusrapport november 2015 SKAGEN Credit NOK Nøkkeltall Nøkkeltall pr 30. november SKAGEN Credit NOK Referanseindeks (ST3X) Avkastning siste måned 0,1

Kunsten å bruke sunn fornuft Verden sett fra SKAGEN

Kunsten å bruke sunn fornuft Verden sett fra SKAGEN 2. april 2012 Porteføljeforvalter Torgeir Høien Balansekunst Siden 2008 har balansene til Federal Reserve (Fed), den europeiske sentralbanken (ECB) og

Kunsten å bruke sunn fornuft Verden sett fra SKAGEN 2. april 2012 Porteføljeforvalter Torgeir Høien Balansekunst Siden 2008 har balansene til Federal Reserve (Fed), den europeiske sentralbanken (ECB) og

SKAGEN Vekst. En håndplukket bukett. april 2011 Månedens avkastning: -1 % Kunsten å bruke sunn fornuft

Børn og unge piger plukker blomster på en mark nord for Skagen. 1887. Utsnitt. Av Michael Ancher, en av Skagenmalerne. Bildet tilhører Skagens Museum. Kunsten å bruke sunn fornuft SKAGEN Vekst april 2011

Børn og unge piger plukker blomster på en mark nord for Skagen. 1887. Utsnitt. Av Michael Ancher, en av Skagenmalerne. Bildet tilhører Skagens Museum. Kunsten å bruke sunn fornuft SKAGEN Vekst april 2011

Kunsten å bruke sunn fornuft. SKAGEN Vekst. Juli 2008: Mager trøst; relativt bra - men absolutt dårlig

Kunsten å bruke sunn fornuft SKAGEN Vekst Juli 2008: Mager trøst; relativt bra - men absolutt dårlig Hvorfor SKAGEN Vekst? Balansert portefølje tilpasset en norsk investor Bedre geografisk spredning enn

Kunsten å bruke sunn fornuft SKAGEN Vekst Juli 2008: Mager trøst; relativt bra - men absolutt dårlig Hvorfor SKAGEN Vekst? Balansert portefølje tilpasset en norsk investor Bedre geografisk spredning enn

Makrokommentar. April 2019

Makrokommentar April 2019 Nye toppnoteringer i april Det var god stemning i finansmarkedene i april, med nye toppnoteringer på flere av de amerikanske børsene. Både S&P500 og Nasdaq satte nye rekorder

Makrokommentar April 2019 Nye toppnoteringer i april Det var god stemning i finansmarkedene i april, med nye toppnoteringer på flere av de amerikanske børsene. Både S&P500 og Nasdaq satte nye rekorder

SKAGEN Vekst. Juni 2006: Stormen er over for denne gang?

SKAGEN Vekst Juni 2006: Stormen er over for denne gang? Månedsoppsummering SKAGEN Vekst er opp 11,4% hittil i 2006 Fondets norske aksjer ligger litt foran Oslo Børs Fondets globale aksjer har utviklet

SKAGEN Vekst Juni 2006: Stormen er over for denne gang? Månedsoppsummering SKAGEN Vekst er opp 11,4% hittil i 2006 Fondets norske aksjer ligger litt foran Oslo Børs Fondets globale aksjer har utviklet

SKAGEN Høyrente. Sammen for bedre renter. Oktober 2009 Porteføljeforvalter Ola Sjöstrand. Kunsten å bruke sunn fornuft

Fiskere trækker vod på Skagen Nordstrand. Sildig eftermiddag. 1883. Utsnitt: Av P. S. Krøyer, en av Skagenmalerne. Bildet tilhører Skagens Museum. Kunsten å bruke sunn fornuft SKAGEN Høyrente Oktober 2009

Fiskere trækker vod på Skagen Nordstrand. Sildig eftermiddag. 1883. Utsnitt: Av P. S. Krøyer, en av Skagenmalerne. Bildet tilhører Skagens Museum. Kunsten å bruke sunn fornuft SKAGEN Høyrente Oktober 2009

ODIN Maritim Fondskommentar Januar 2011. Lars Mohagen

ODIN Maritim Fondskommentar Januar 2011 Lars Mohagen 2010 og fremover 2010 endte med en oppgang på 20,9 prosent for ODIN Maritim. Fondets referanseindeks endte i samme periode opp 41,4 prosent. God makroøkonomisk

ODIN Maritim Fondskommentar Januar 2011 Lars Mohagen 2010 og fremover 2010 endte med en oppgang på 20,9 prosent for ODIN Maritim. Fondets referanseindeks endte i samme periode opp 41,4 prosent. God makroøkonomisk

Boreanytt Uke 43. Borea Asset Management Kalfarveien 76, N-5018 BERGEN +47 53 00 29 00

Boreanytt Uke 43 Borea Asset Management Kalfarveien 76, N-5018 BERGEN +47 53 00 29 00 Uken som gikk... Allokeringsmodellen er volatil. Rent matematisk er scoret 0.2, altså: Nøytralvekt.Men rentekurven

Boreanytt Uke 43 Borea Asset Management Kalfarveien 76, N-5018 BERGEN +47 53 00 29 00 Uken som gikk... Allokeringsmodellen er volatil. Rent matematisk er scoret 0.2, altså: Nøytralvekt.Men rentekurven

Slik skaper ODIN verdier for fremtiden

Slik skaper ODIN verdier for fremtiden Informasjonskveld Felix Konferansesenter Jarle Sjo Investeringsdirektør 25. mars 2014 God absoluttavkastning i 2013 Absolutt avkastning aksjefond 2013 60 50 53,5

Slik skaper ODIN verdier for fremtiden Informasjonskveld Felix Konferansesenter Jarle Sjo Investeringsdirektør 25. mars 2014 God absoluttavkastning i 2013 Absolutt avkastning aksjefond 2013 60 50 53,5

SKAGEN Høyrente. Sammen for bedre renter. Mai 2010 Porteføljeforvalter Ola Sjöstrand. Kunsten å bruke sunn fornuft

Fiskere trækker vod på Skagen Nordstrand. Sildig eftermiddag. 1883. Utsnitt: Av P. S. Krøyer, en av Skagenmalerne. Bildet tilhører Skagens Museum. Kunsten å bruke sunn fornuft SKAGEN Høyrente Mai 2010

Fiskere trækker vod på Skagen Nordstrand. Sildig eftermiddag. 1883. Utsnitt: Av P. S. Krøyer, en av Skagenmalerne. Bildet tilhører Skagens Museum. Kunsten å bruke sunn fornuft SKAGEN Høyrente Mai 2010

Makrokommentar. Oktober 2018

Makrokommentar Oktober 2018 Rød oktober Oktober var preget av kraftige fall i aksjemarkedene, og normalen denne måneden var en nedgang på mellom 5 og 10 prosent. I flere fremvoksende økonomier falt aksjekursene

Makrokommentar Oktober 2018 Rød oktober Oktober var preget av kraftige fall i aksjemarkedene, og normalen denne måneden var en nedgang på mellom 5 og 10 prosent. I flere fremvoksende økonomier falt aksjekursene

Statusrapport. SKAGEN Global Mai 2011. Kunsten å bruke sunn fornuft

Fra heden nord for Skagen. 1885. Utsnitt. Av P.s. Krøyer, en av Skagenmalerne. Bildet tilhører Skagens Museum. Kunsten å bruke sunn fornuft Statusrapport SKAGEN Global Mai 2011 En En verden verden av av

Fra heden nord for Skagen. 1885. Utsnitt. Av P.s. Krøyer, en av Skagenmalerne. Bildet tilhører Skagens Museum. Kunsten å bruke sunn fornuft Statusrapport SKAGEN Global Mai 2011 En En verden verden av av

PRIVATE BANKING AKTIV FORVALTNING Porteføljerapport desember 2015

PRIVATE BANKING AKTIV FORVALTNING Porteføljerapport desember 2015 Private Banking Aktiv Forvaltning Avkastning 2015 2015 ble et turbulent år for verdens finansmarkeder. Vi har i perioder av året hatt til

PRIVATE BANKING AKTIV FORVALTNING Porteføljerapport desember 2015 Private Banking Aktiv Forvaltning Avkastning 2015 2015 ble et turbulent år for verdens finansmarkeder. Vi har i perioder av året hatt til

ODIN Aksje. Årskommentar 2015. Videokommentar trykk på bildet

ODIN Aksje Årskommentar 2015 Videokommentar trykk på bildet ODIN Aksje C - desember 2015 Avkastning siste måned og hittil i år Fondet leverte siste måned en avkastning på 0,6 prosent. Referanseindeksens

ODIN Aksje Årskommentar 2015 Videokommentar trykk på bildet ODIN Aksje C - desember 2015 Avkastning siste måned og hittil i år Fondet leverte siste måned en avkastning på 0,6 prosent. Referanseindeksens

Skagen Avkastning Statusrapport november 2015

Skagen Avkastning Statusrapport november 2015 Eurolandinvesteringene løftet kursen SKAGEN Avkastning økte med 0,21 prosentpoeng i november. Indeksen økte med 0,43 prosentpoeng i samme periode. De europeiske

Skagen Avkastning Statusrapport november 2015 Eurolandinvesteringene løftet kursen SKAGEN Avkastning økte med 0,21 prosentpoeng i november. Indeksen økte med 0,43 prosentpoeng i samme periode. De europeiske

Den store aksjekvelden Oslo

Den store aksjekvelden Oslo Nordeas favorittaksjer Jon Hille-Walle Porteføljeforvalter norske aksjer 20.11.2017 Atea fordi kjedelig er bra! Atea Business Model: Atea selger IT-infrastruktur (software,

Den store aksjekvelden Oslo Nordeas favorittaksjer Jon Hille-Walle Porteføljeforvalter norske aksjer 20.11.2017 Atea fordi kjedelig er bra! Atea Business Model: Atea selger IT-infrastruktur (software,

Statens pensjonsfond utland en langsiktig investor

Statens pensjonsfond utland en langsiktig investor Regionalt nettverk 26. april 213 Age Bakker, Chief Operating Officer Prosent av den nasjonal formuen Vårt oppdrag er å sikre finansielle verdier for fremtidige

Statens pensjonsfond utland en langsiktig investor Regionalt nettverk 26. april 213 Age Bakker, Chief Operating Officer Prosent av den nasjonal formuen Vårt oppdrag er å sikre finansielle verdier for fremtidige

ODIN Konservativ ODIN Flex ODIN Horisont

ODIN Konservativ ODIN Flex ODIN Horisont Fondskommentarer februar 2014 Bra februar Øker i Europa og forsikring ODIN-fond i topp Gode resultater i Februar Februar var en positiv måned for kombinasjonsfondene,

ODIN Konservativ ODIN Flex ODIN Horisont Fondskommentarer februar 2014 Bra februar Øker i Europa og forsikring ODIN-fond i topp Gode resultater i Februar Februar var en positiv måned for kombinasjonsfondene,

Presentation 12 February 2002

Presentation 12 February 2002 Profit & Loss statement MUSD Q401 Q400 2001 2000 205 189 Gross revenue 817 836 26 43 EBITDA 146 162 (20) (17) Depreciation/write-downs (79) (81) 6 26 EBIT 67 81 (4) (8) Net

Presentation 12 February 2002 Profit & Loss statement MUSD Q401 Q400 2001 2000 205 189 Gross revenue 817 836 26 43 EBITDA 146 162 (20) (17) Depreciation/write-downs (79) (81) 6 26 EBIT 67 81 (4) (8) Net

Nordea Private Banking Aktiv Forvaltning. Porteføljerapport desember 2016

Nordea Private Banking Aktiv Forvaltning Porteføljerapport desember 2016 Private Banking Aktiv Forvaltning Avkastning per 31.12.16 Markedskommentar for desember 2016 var et år med mange overraskelser for

Nordea Private Banking Aktiv Forvaltning Porteføljerapport desember 2016 Private Banking Aktiv Forvaltning Avkastning per 31.12.16 Markedskommentar for desember 2016 var et år med mange overraskelser for

Uke 15 2012. Oppdaterte analyser. Uken som gikk Børsen ned i en påskestille uke

OSEBX indeks Uke 1 Utvikling i nøkkeltall forrige uke Hovedindeks 1,9 Endring sist uke -1,1 % Endring i år 9,1 % Gjsn. volum OSEBX sist uke (Mrd.),7 Gjsn. P/E (basert på estimat) 11, Siste % sist uke %

OSEBX indeks Uke 1 Utvikling i nøkkeltall forrige uke Hovedindeks 1,9 Endring sist uke -1,1 % Endring i år 9,1 % Gjsn. volum OSEBX sist uke (Mrd.),7 Gjsn. P/E (basert på estimat) 11, Siste % sist uke %

SKAGEN Vekst. November 2006: Mot et godt nytt år for andelseierne

SKAGEN Vekst November 2006: Mot et godt nytt år for andelseierne Månedsoppsummering SKAGEN Vekst: + 2,3% i november, + 25,7% hittil i 2006 Fondets norske aksjer har i år utviklet seg bedre enn Oslo Børs

SKAGEN Vekst November 2006: Mot et godt nytt år for andelseierne Månedsoppsummering SKAGEN Vekst: + 2,3% i november, + 25,7% hittil i 2006 Fondets norske aksjer har i år utviklet seg bedre enn Oslo Børs

SKAGEN Avkastning Statusrapport for februar 2014

SKAGEN Avkastning Statusrapport for februar 2014 Jane S. Tvedt Sammen for bedre renter Hva er SKAGEN Avkastning? SKAGEN Avkastning er et unikt norsk rentefond. Det er aktivt forvaltet og tar også utenlandsk

SKAGEN Avkastning Statusrapport for februar 2014 Jane S. Tvedt Sammen for bedre renter Hva er SKAGEN Avkastning? SKAGEN Avkastning er et unikt norsk rentefond. Det er aktivt forvaltet og tar også utenlandsk

SKAGEN Høyrente. bedre renter. Porteføljeforvalter Ola Sjöstrand. Kunsten å bruke sunn fornuft

Fiskere trækker vod på Skagen Nordstrand. Sildig eftermiddag. 1883. Utsnitt: Av P. S. Krøyer, en av Skagenmalerne. Bildet tilhører Skagens Museum. Kunsten å bruke sunn fornuft SKAGEN Høyrente August 2010

Fiskere trækker vod på Skagen Nordstrand. Sildig eftermiddag. 1883. Utsnitt: Av P. S. Krøyer, en av Skagenmalerne. Bildet tilhører Skagens Museum. Kunsten å bruke sunn fornuft SKAGEN Høyrente August 2010

SKAGEN Credit NOK Et globalt kredittobligasjonsfond Månedsrapport oktober 2015

SKAGEN Credit NOK Et globalt kredittobligasjonsfond Månedsrapport oktober 2015 SKAGEN Credit NOK Nøkkeltall Nøkkeltall pr 31. oktober SKAGEN Credit NOK Referanseindeks (ST3X) Avkastning siste måned 2,4

SKAGEN Credit NOK Et globalt kredittobligasjonsfond Månedsrapport oktober 2015 SKAGEN Credit NOK Nøkkeltall Nøkkeltall pr 31. oktober SKAGEN Credit NOK Referanseindeks (ST3X) Avkastning siste måned 2,4

ODIN Offshore Fondskommentar Januar Lars Mohagen

ODIN Offshore Fondskommentar Januar 2011 Lars Mohagen 2010 og fremover 2010 endte med en oppgang på 18,88 prosent for ODIN Offshore. Fondets referanseindeks endte i samme periode opp 26,2 prosent. Fondets

ODIN Offshore Fondskommentar Januar 2011 Lars Mohagen 2010 og fremover 2010 endte med en oppgang på 18,88 prosent for ODIN Offshore. Fondets referanseindeks endte i samme periode opp 26,2 prosent. Fondets

Forrett og krydder til din portefølje. Oslo 14. november 2016 Kjetil Melkevik

Forrett og krydder til din portefølje Oslo 14. november 2016 Kjetil Melkevik Forrett til porteføljen: Global sjømat Noe har skjedd Årets nye forholdstall: «Fiskeoljebrøken» Akvakultur har nå passert villfangst

Forrett og krydder til din portefølje Oslo 14. november 2016 Kjetil Melkevik Forrett til porteføljen: Global sjømat Noe har skjedd Årets nye forholdstall: «Fiskeoljebrøken» Akvakultur har nå passert villfangst

Generelt liten interesse for IT

Hvorfor delisting Bakgrunn 24Seven Technology Group ASA Nordens første 100% webbaserte forretningssystem Brukes av PwC og anbefales av Den norske Revisorforening Norges nest største økonomisystem målt

Hvorfor delisting Bakgrunn 24Seven Technology Group ASA Nordens første 100% webbaserte forretningssystem Brukes av PwC og anbefales av Den norske Revisorforening Norges nest største økonomisystem målt

Kunsten å bruke sunn fornuft. SKAGEN Avkastning. Statusrapport - april 2011 Porteføljeforvalter: Jane Tvedt. Aktiv renteforvaltning

Kunsten å bruke sunn fornuft SKAGEN Avkastning Statusrapport - april 2011 Porteføljeforvalter: Jane Tvedt Aktiv renteforvaltning Hva er SKAGEN Avkastning? SKAGEN Avkastning er et norsk obligasjonsfond

Kunsten å bruke sunn fornuft SKAGEN Avkastning Statusrapport - april 2011 Porteføljeforvalter: Jane Tvedt Aktiv renteforvaltning Hva er SKAGEN Avkastning? SKAGEN Avkastning er et norsk obligasjonsfond

SKAGEN Vekst. Et år i røff sjø har skapt gode muligheter. Mars 2012. Månedens avkastning: + 0,1% Hittil i 2012: + 10.2%

Kunsten å bruke sunn fornuft SKAGEN Vekst Mars 2012 Månedens avkastning: + 0,1% Hittil i 2012: + 10.2% Et år i røff sjø har skapt gode muligheter Første kvartal 2012 blant de beste siden 1970 1 Høydepunkter

Kunsten å bruke sunn fornuft SKAGEN Vekst Mars 2012 Månedens avkastning: + 0,1% Hittil i 2012: + 10.2% Et år i røff sjø har skapt gode muligheter Første kvartal 2012 blant de beste siden 1970 1 Høydepunkter

SKAGEN Høyrente. bedre renter. Porteføljeforvalter Ola Sjöstrand. Kunsten å bruke sunn fornuft

Fiskere trækker vod på Skagen Nordstrand. Sildig eftermiddag. 1883. Utsnitt: Av P. S. Krøyer, en av Skagenmalerne. Bildet tilhører Skagens Museum. Kunsten å bruke sunn fornuft SKAGEN Høyrente September

Fiskere trækker vod på Skagen Nordstrand. Sildig eftermiddag. 1883. Utsnitt: Av P. S. Krøyer, en av Skagenmalerne. Bildet tilhører Skagens Museum. Kunsten å bruke sunn fornuft SKAGEN Høyrente September

Makrokommentar. November 2014

Makrokommentar November 2014 Blandet utvikling i november Oslo Børs var over tre prosent ned i november på grunn av fallende oljepris, mens amerikanske børser nådde nye all time highs sist måned. Stimulans

Makrokommentar November 2014 Blandet utvikling i november Oslo Børs var over tre prosent ned i november på grunn av fallende oljepris, mens amerikanske børser nådde nye all time highs sist måned. Stimulans

ODIN Norge Fondskommentar Januar 2011. Jarl Ulvin

ODIN Norge Fondskommentar Januar 2011 Jarl Ulvin 2010 og fremover 2010 endte med en oppgang på 23,8 prosent for ODIN Norge. Fondets referanseindeks endte i samme periode opp 21,5 prosent. ODIN Norges porteføljeselskaper

ODIN Norge Fondskommentar Januar 2011 Jarl Ulvin 2010 og fremover 2010 endte med en oppgang på 23,8 prosent for ODIN Norge. Fondets referanseindeks endte i samme periode opp 21,5 prosent. ODIN Norges porteføljeselskaper

Statusrapport. SKAGEN Global Mars 2012. Kunsten å bruke sunn fornuft

Fra heden nord for Skagen. 1885. Utsnitt. Av P.s. Krøyer, en av Skagenmalerne. Bildet tilhører Skagens Museum. Kunsten å bruke sunn fornuft Statusrapport SKAGEN Global Mars 2012 En En verden verden av

Fra heden nord for Skagen. 1885. Utsnitt. Av P.s. Krøyer, en av Skagenmalerne. Bildet tilhører Skagens Museum. Kunsten å bruke sunn fornuft Statusrapport SKAGEN Global Mars 2012 En En verden verden av

Markedskommentar. 2. kvartal 2014

Markedskommentar 2. kvartal 2 1 Aksjemarkedet Etter en svak start på året for aksjer, har andre kvartal vært preget av bred og solid oppgang på verdens børser som på ny har nådd nye toppnoteringer. Dette

Markedskommentar 2. kvartal 2 1 Aksjemarkedet Etter en svak start på året for aksjer, har andre kvartal vært preget av bred og solid oppgang på verdens børser som på ny har nådd nye toppnoteringer. Dette

SKAGEN Global. Statusrapport - August 2012

SKAGEN Global Statusrapport - August 2012 SKAGEN Global Oppsummering for august 2012 SKAGEN Global gjorde det bedre enn referanseindeksen i august. Fondet falt 1,3 prosent, mens verdensindeksen falt 1,7

SKAGEN Global Statusrapport - August 2012 SKAGEN Global Oppsummering for august 2012 SKAGEN Global gjorde det bedre enn referanseindeksen i august. Fondet falt 1,3 prosent, mens verdensindeksen falt 1,7

Kunsten å bruke sunn fornuft. SKAGEN Avkastning. Statusrapport - januar 2011 Porteføljeforvalter: Jane Tvedt. Aktiv renteforvaltning

Kunsten å bruke sunn fornuft SKAGEN Avkastning Statusrapport - januar 2011 Porteføljeforvalter: Jane Tvedt Aktiv renteforvaltning Hva er SKAGEN Avkastning? SKAGEN Avkastning er et norsk obligasjonsfond

Kunsten å bruke sunn fornuft SKAGEN Avkastning Statusrapport - januar 2011 Porteføljeforvalter: Jane Tvedt Aktiv renteforvaltning Hva er SKAGEN Avkastning? SKAGEN Avkastning er et norsk obligasjonsfond

ODIN Eiendom. Fondskommentar juli 2017

ODIN Eiendom Fondskommentar juli 2017 Fondets portefølje Avkastning ODIN Eiendom A - juli 2017 Avkastning siste måned og hittil i år Fondet leverte siste måned en avkastning på -0,2 prosent. Referanseindeksens

ODIN Eiendom Fondskommentar juli 2017 Fondets portefølje Avkastning ODIN Eiendom A - juli 2017 Avkastning siste måned og hittil i år Fondet leverte siste måned en avkastning på -0,2 prosent. Referanseindeksens

SKAGEN Vekst Statusrapport april 2013 Avkastning hittil i år: 4,1%

SKAGEN Vekst Statusrapport april 2013 Avkastning hittil i år: 4,1% Lavere oljepris og svakere norsk krone har påvirket resultatet til SKAGEN Vekst negativt i april. Vi fortsetter prosessen med å redusere

SKAGEN Vekst Statusrapport april 2013 Avkastning hittil i år: 4,1% Lavere oljepris og svakere norsk krone har påvirket resultatet til SKAGEN Vekst negativt i april. Vi fortsetter prosessen med å redusere

Forrett og krydder til din portefølje. Bodø 26.september

Forrett og krydder til din portefølje Bodø 26.september Forrett til porteføljen: Global sjømat Noe har skjedd Årets nye forholdstall: «Fiskeoljebrøken» Akvakultur har nå passert villfangst 120 000 000

Forrett og krydder til din portefølje Bodø 26.september Forrett til porteføljen: Global sjømat Noe har skjedd Årets nye forholdstall: «Fiskeoljebrøken» Akvakultur har nå passert villfangst 120 000 000

Prisliste verdipapirfond i Danske Bank

Prisliste verdipapirfond i Danske Bank Forklaringer: Løpende kostnad: Kostnad i hovedsak knyttet til forvaltning av fondet. Belastes daglig og er inkludert i fondets kurs (NAV) Returprovisjon: Løpende

Prisliste verdipapirfond i Danske Bank Forklaringer: Løpende kostnad: Kostnad i hovedsak knyttet til forvaltning av fondet. Belastes daglig og er inkludert i fondets kurs (NAV) Returprovisjon: Løpende

A NEW REALITY. DNV GL Industry Outlook for 2016. Kjell Eriksson, Regional Manager Oil & Gas, Norway 02 Februar - Offshore Strategi Konferansen 2016,

OIL & GAS A NEW REALITY DNV GL Industry Outlook for 2016 Kjell Eriksson, Regional Manager Oil & Gas, Norway 02 Februar - Offshore Strategi Konferansen 2016, 1 2013 SAFER, SMARTER, GREENER 3 februar 2016

OIL & GAS A NEW REALITY DNV GL Industry Outlook for 2016 Kjell Eriksson, Regional Manager Oil & Gas, Norway 02 Februar - Offshore Strategi Konferansen 2016, 1 2013 SAFER, SMARTER, GREENER 3 februar 2016

Holberggrafene. 10. februar 2017

Holberggrafene 10. februar 2017 1 Trump må «hoppe etter Wirkola» 2 Hva nå?? 3 Renten viktigere enn presidenten 4 Olje utgjør nå en mindre andel av verdiskapningen i Norge 5 Sagt på en annen måte. 6 This

Holberggrafene 10. februar 2017 1 Trump må «hoppe etter Wirkola» 2 Hva nå?? 3 Renten viktigere enn presidenten 4 Olje utgjør nå en mindre andel av verdiskapningen i Norge 5 Sagt på en annen måte. 6 This

Statusrapport. SKAGEN Global Februar 2012. Kunsten å bruke sunn fornuft