Bacheloroppgave ved Høgskolen i Oslo og Akershus. Verdsettelse av Rørosmeieriet

|

|

|

- Turid Våge

- 8 år siden

- Visninger:

Transkript

1 Bacheloroppgave ved Høgskolen i Oslo og Akershus. Verdsettelse av Rørosmeieriet Av Jone Flåten og Ingrid Garborg Veileder: Torunn Drage Roti Økonomi og administrasjon i

2 Sammendrag Hensikten med denne oppgaven har vært å finne verdien av Rørosmeieriet AS basert på offentlig tilgjengelig informasjon. Problemstillingen vår er Hva er verdien av Rørosmeieriet AS per Vi innleder med en kort presentasjon av virksomheten og av bransjen før vi tar for oss verdsettelsesteori og begrunner vårt valg om å bruke metoden for fri kontantstrøm til egenkapitalen som verdsettelsesmetode. For å få et bredere grunnlag å basere våre estimeringer av fremtidig kontantstrøm på har vi foretatt en strategiske analyse for å kartlegge de eksterne og interne forholdene som vil ha betydning for lønnsomheten til virksomheten. Vi har så foretatt en regnskapsanalyse der vi har sammenliknet Rørosmeieriets nøkkeltall med bransjen for øvrig, for å kunne få en bedre innsikt i bedriftens økonomiske resultat og utvikling. Vi benytter oss så av en integrert risikoanalyse for å komme fram til et realistisk avkastningskrav til egenkapitalen som skal brukes til å neddiskontere de fremtidige kontantstrømmene. I denne analysen klassifiserer vi driftsmessig og finansiell risiko knyttet til driften av Rørosmeieriet og kommer fram til et avkastningskrav til egenkapitalen på 9,11 % og beregner avkastningen til totalkapitalen til 8,77 %. Vi har så budsjettert fremtidige kontantstrømmer for fem år fram i tid. Etter å ha beregnet nåverdien til kontantstrømmene til egenkapitalen legger vi til et terminalledd og kommer fram til en verdi av egenkapitalen per på ,-. Terminalverdien utgjør 88,91 % av den totale verdien, og vi valgte derfor å av foreta en sensitivitetsanalyse avslutningsvis for å se hvordan endring i den fremtidige vekstraten påvirker egenkapitalverdien. ii

3 Innholdsfortegnelse Innledning... 1 Introduksjon av Rørosmeieriet AS... 2 Presentasjon av bransje... 2 Teori om verdsettelse... 3 Balansebaserte metoder... 3 Bokført egenkapital... 3 Substansverdi... 4 Likvidasjonsverdi... 4 Inntjeningsbaserte metoder... 4 Dividendemodeller... 4 Kontantstrømbaserte modeller... 5 Normalresultatmetoden... 7 Multiplikatormodellen... 7 Valg av metode... 7 Strategisk analyse... 8 Ekstern analyse... 9 PESTEL-analyse... 9 Politisk... 9 Økonomisk Sosiokulturelle Teknologiske Miljø Legal/lov Oppsummering av PESTEL-analysen Porters fem krefter Intern rivalisering Trusselen fra nye aktører i markedet Press fra substitutter Leverandørenes forhandlingsposisjon iii

4 Kundenes forhandlingsposisjon Oppsummering av bransjeanalysen Interne faktorer SVIMA-analyse Økologisk produktutvikling/innovasjon Menneskelige ressurser Omdømme/merkenavn Relasjoner Tilgjengelighet Oppsummering SVIMA-analyse SWOT- Analyse Regnskapsanalyse Vekst i driftsinntekter Lønnsomhet Totalkapitalrentabilitet Egenkapitalrentabilitet Rentedekningsgrad Finansiering og soliditet Egenkapitalandel Finansieringsgrad Likviditet Likviditetsgrad Arbeidskapital Oppsummering Verdivurdering Teori om avkastningskrav Kapitalverdimodellen Beta Risikofri rente Markedsrisikopremien Skatt Likviditetspremie Integrert risikoanalyse Avkastningskrav til totalkapitalen Estimering av fremtidige kontantstrømmer Estimering av driftsinntekter iv

5 Estimering av kostnader Varekostnad Lønnskostnader Andre driftskostnader Estimering av investering og avskrivning Estimering av arbeidskapital Varelager Kundefordringer Leverandørgjeld Fremtidige kontantstrømmer Rørosmeieriets egenkaptialverdi Sensitivitetsanalyse Endring av beta Endring av vekstfaktor Kritikk til oppgaven Analyser Avkastningskrav Estimering og verdsetting Avslutning Litteraturliste Vedlegg Vedlegg 1 Resultat og balanseregnskap, Rørosmeieriet, ( ) Vedlegg 2 Resultat og balanseregnskap, Tine, ( ) Vedlegg 3 Resultat og balanseregnskap, Q-meieriene, ( ) Vedlegg 4 Formelsamling, Nøkkeltall Vedlegg 5 Statistikk for konsum av meieriprodukter Vedlegg 6 Utregning av sysselsatt kapital Vedlegg 7 Estimering av resultat Vedlegg 8 Estimering av investering og avskrivning Vedlegg 9 Estimering av arbeidskapital Vedlegg 10 Beregning av WACC v

... 64 Vedlegg 2 Resultat og balanseregnskap, Tine, (2008-2012).")

6 Innledning I denne oppgaven vil vi gjennomføre en verdsettelse av Rørosmeieriet AS. Vi benytter oss for det meste av informasjon som er offentlig tilgjengelig, med unntak av et par bemerkninger fra meieribestyrer Trond Vilhelm Lund som hjalp oss ved å besvare et par spørsmål vi stilte med tanke på målsetninger og utfordringer knyttet til disse. Vi valgte å utføre en verdsettelse da dette er et emne vi ønsket å sette oss bedre inn i. Vi valgte et ikke børsnotert selskap både fordi norsk næringsliv er preget av små og mellomstore bedrifter som ikke er børsnoterte, og for å se nærmere på hva slags utfordringer man støter på når man ønsker å verdsette et slikt selskap. Rørosmeieriet har den siste tiden fått oppmerksomhet for sin framgang og sine differensierte produkter i en bransje som har vært mye omdiskutert grunnet dominante aktører og offentlige reguleringer. Vi bestemte oss derfor for å utføre en verdsettelse av Rørosmeieriet. Noen begrensninger ved oppgaven er knyttet til bransjen Rørosmeieriet befinner seg i. Det finnes ikke børsnoterte sammenliknbare selskaper, og deler av verdsettelsen er derfor basert på subjektive vurderinger av funnene i historiske regnskapstall og den strategiske analysen. Dette medfører usikkerhet i tilknytning til flere av estimatene vi har beregnet. Formålet med denne oppgaven er å beregne verdien på Rørosmeieriet AS sin egenkapital per Verdsettelsen er gjort ved å bruke modellen for fri kontantstrøm til egenkapitalen, der vi benytter oss av strategiske analyser for å begrunne estimatene vi gjør for å komme frem til fri kontantstrøm. Avkastningskravet til egenkapitalen er beregnet ut fra en integrert risikoanalyse. Resultatet er sammenliknet med en tidligere estimert beta for Synnøve Finden ASA fra 2008, da de fortsatt var børsnoterte. Med utgangspunkt i dette ble vår problemstilling: Hva er verdien til Rørosmeieriet AS, per

7 Introduksjon av Rørosmeieriet AS Rørosmeieriet AS er en bedrift som har spesialisert seg innen produksjon av økologiske meieriprodukter. Bedriften ble etablert i 2001 for å videreføre driften av Tines meierianlegg på Røros, som den gang var ute av drift. Hovedmålet til Rørosmeieriet er å fremstille og levere økologiske meieriprodukter av høyeste kvalitet, og er basert på tradisjonell norsk mat fra Rørostraktene. Visjonen er å være Norges fremste leverandør av økologiske meieriprodukter i lønnsomt samspill med miljøet. De beskriver sine kjerneverdier som: Engasjert, Kompetent, Troverdig og Effektiv Ekte (Rørosmeieriet, udatert). Rørosmeieriet har i dag 16 ansatte som tar hånd om administrasjon-, produksjon og salg. De bruker Tine, ASKO, Eugen Johansen, Rema og Lokalmat som distribusjonskanaler. De har etablert seg med salg over hele landet og hadde i 2012 en omsetning på rundt 34,5 millioner og kan vise til stabil økning siden oppstarten i 2001 som var på rundt 3 millioner. Selskapet er eid av Økomat Røros BA, Stratell AS, Sandkjernan utbygging, tidligere og nåværende ansatte og styremedlemmer, Tine og Investron AS (Rørosmeieriet, udatert). Oversikt over eierne i selskapet Navn Antall aksjer Andel i prosent Økomat Røros BA ,64 % Stratel AS ,91 % Sandkjernan Utbygging ,93 % AS Tine BA ,07 % Investron AS ,06 % Andre (9) ,39 % Presentasjon av bransje Meieribransjen i Norge er en av de mest regulerte og omdiskuterte i matsektoren. Den er preget av det faktum at det er få, men store aktører som kontrollerer mesteparten av markedet. Tine er den største av disse aktørene og har rollen som 2

8 markedsregulator. De tre største produsentene står for over 95 % av omsetningen av meieriprodukter i Norge (NOU 2011:4, 2011, s.74, vedlegg 12). Bransjen er regulert gjennom den nevnte markedsregulatorrollen, en kvoteordning for melkebønder og et importvern, som skjermer bransjen fra store deler av den potensielle konkurransen fra utlandet. I 2010 var 96,9 % av omsetningen i meieribransjen norskproduserte (NOU 2011:4, 2011). Verdikjeden for meieriprodukter består av fire ledd: melkeprodusenter, innsamling og forsyning av rå melk, videreforedling og salg av ferdigstilte meieriprodukter. Rørosmeieriet befinner seg i det tredje leddet i verdikjeden, og er derfor tett knyttet både til Tine Råvare som samler inn og distribuerer råvarene de benytter seg av, og distributørene og salgskanalene i det siste leddet i verdikjeden. (NOU 2011:4, 2011) Teori om verdsettelse I denne delen vil vi gi en kort beskrivelse av ulike metoder for verdsettelse og redegjøre for hvilken metode vi vil benytte oss. Balansebaserte metoder Bokført egenkapital Ved bruk av bokført egenkapitalmetode, verdsettes selskapet til den verdien av egenkapitalen som står oppført i regnskapet. Det vil si summen av innskutt og opptjent egenkapital. Innskutt egenkapital består av aksjekapital og overkursfond, der aksjekapital er antall aksjer multiplisert med pålydende per aksje, og overkursfond oppstår når det gjennomføres emisjoner med en høyere kurs enn pålydende. Opptjent egenkapital består av overskudd av driften som ikke har blitt utbetalt som utbytte, men som er holdt tilbake i selskapet for videre drift. Denne metoden har i mange tilfeller blitt brukt i forbindelse med forkjøpsrettsbestemmelser i vedtekter og aksjonæravtaler (Boye & Dahl, 1997). 3

9 Substansverdi Substansverdi, også kalt verdijustert egenkapital går ut på å verdsette eiendelene til markedsverdi fratrukket gjeld og eventuelt latent skatt om det er relevant. Det er ofte ingen markedsverdi tilgjengelig for selskapets eiendeler, i slike tilfeller brukes gjenanskaffelsesverdi fratrukket leveår og verdifall. Substansverdimetoden brukes der eiendelene kan selges uavhengig av selskapet og der verdien av eiendelen er uavhengig av hvordan selskapet drives (Boye & Dahl, 1997). Likvidasjonsverdi Likvidasjonsverdi, også kalt realisasjonsverdi. Denne metoden tar utgangspunkt i sist tilgjengelig bokført egenkapital i balansen, som korrigeres for differansen mellom den bokførte verdien og realisasjonsverdien for eiendeler og gjeld. Likvidasjonsverdien skal reflektere det beløp aksjonærene vil sitte igjen med dersom selskapet skulle bestemme seg for å avvikle virksomheten, selge alle eiendeler, drive inn alle fordringer, gjøre opp all gjeld, dekke avviklingskostnader og utbetale det resterende til aksjonærene. (Dahl & Thoresen, avsnitt 1) Likvidasjonsverdien beregnes slik: Anskaffelseskost for aksjer + Ubenyttet skjermingsgrunnlag = Beregnet inngangsverdi for aksjer - Utbetaling ved likvidasjon = Skattepliktig gevinst / fradragsberettiget tap Inntjeningsbaserte metoder Dividendemodeller Ved bruk av dividendemodeller beregnes verdien av en aksje på grunnlag av forventet dividende i fremtiden. Denne metoden har blitt lite brukt i Norge, som kan ha en sammenheng med at det har blitt utbetalt mindre andeler av overskuddet i utbytte sammenliknet andre land, som for eksempel USA. Denne trenden har hatt en tendens til å snu, og norske selskaper har i det siste lagt større vekt på utbytte. Dette 4

10 forårsaker at dividendemodeller vil bli bedre egnet til å bruke som et verdsettelsesverktøy (Boye & Dahl, 1997). Verdien av en aksje kan beregnes slik: - P0 = Verdien av en aksje, eventuelt verdien av selskapets egenkapital - Dt = Forventet dividende per aksje i år t, eventuelt totalt utbetalt dividende - K = Avkastningskravet - t = Antall år For å finne aksjens verdi for all fremtid, tas det i bruk en forenklet formel kalt Gordons formel som forutsetter en konstant vekst i dividende per år. Gordons formel skrives slik: P0 = D1 / (K-g) Der g er vekstfaktoren for dividende. Normalt forutsetter dividendemodellen at den finansielle risiko er konstant (avkastningskravet er konstant) (Boye & Dahl, 1997, s. 13). Kontantstrømbaserte modeller Ved bruk av kontantstrømbaserte modeller tar en utgangspunkt i regnskapstall fra de 3-5 siste årene, og ved hjelp av disse og andre interne og eksterne faktorer estimeres fremtidige kontantstrømmer. Den teoretisk sett riktigste definisjonen av verdien av et selskap er nedverdien av fremtidig netto kontantstrøm diskontert til et verditidspunkt med et avkastningskrav som hensyntar de forretningsmessige og finansielle risikofaktorene knyttet til sannsynligheten for å realisere den antatte kontantstrømmen sett i forhold til alternative investeringsmuligheter (Dahl og Thoresen, udatert, avsnitt 1) Kontantstrømbaserte modeller kan deles inn i to metoder; totalkapitalmetoden og egenkapitalmetoden. De to ulike metodene skal i teorien gi samme verdi på egenkapitalen, gitt at avkastningskravet er beregnet på riktig måte. Forskjellen 5

Der g er vekstfaktoren for dividende.")

11 metodene er at ved bruk av egenkapitalmetoden finner man verdien på egenkapitalen direkte, mens ved bruk av totalkapitalen finner man verdien på totalkapitalen, og må derfor trekke fra rentebærende gjeld for å finne verdien på egenkapitalen. Denne metoden blir ifølge ofte omtalt som neddiskontering av fremtidige kontantdrømmer i stedet for kontantstrømmer. (Dahl og Thoresen, udatert) Ved estimering av fremtidige kontantstrømmer vil det være stor usikkerhet om hvordan fremtiden vil være, og det estimeres ofte med stor optimisme for egen drift. Dette vil da føre til at verdien ofte blir høyere enn ved bruk av andre verdivurderingsmetoder. Kontantstrøm til sysselsatt kapital beregnes slik: EBITDA (driftsresultat før avskrivninger) +/- Endringer i arbeidskapital - Netto investeringer - 28% på beregnet skattepliktig EBIT (driftsresultat) = Kontantstrøm til sysselsatt kapital Kontantstrøm til egenkapital beregnes slik: EBITDA (driftsresultat før avskrivninger) + Finansinntekter - Finanskostnader +/- Endringer i arbeidskapital - Netto investeringer + Nye lån - Avdrag lån - 28% på beregnet skattepliktig EBIT (driftsresultat) = Kontantstrøm til egenkapital For å beregne verdien til et selskap for all fremtid suppleres den kontantstrømbaserte metoden med Gordons formel (punkt). Siste års kontantstrøm blir diskontert med avkastningskravet fratrukket en konstant vekstfaktor. Denne verdien er betegnet som en terminalverdi, som videre blir diskontert for å finne nåverdien. 6

12 Normalresultatmetoden Selv om den mest korrekte metoden for verdivurdering av et selskap er kontantstrømmetoden, er denne i praksis veldig ressurskrevende. Normalresultatmetoden er en forenkling av kontantstrømmetoden, og er mye brukt i praksis. (Dahl og Thoresen, udatert) Ved bruk av denne metoden beregner man et antatt normalt resultat i fremtiden basert på ressurser selskapet besitter og potensialet selskapet har ved å analysere historiske resultatregnskap og fremtidige budsjetter. Normalresultatmetoden består av fire steg (Dahl og Thoresen, udatert) - Steg 1: Normalresultat estimere et normalresultat i framtiden basert på ressurser selskapet besitter. - Steg 2: Avkastningskrav estimere usikkerheten rundt de fremtidige resultatene i form av et avkastningskrav - Steg 3: Avkastningsverdi estimere avkastningsverdi av den ordinære virksomheten - Steg 4: Verdi aksjer og selskapsandel estimere verdien av aksjene/selskapsandelen Multiplikatormodellen Bruk av multiplikatorer har lenge vært en utbredt og en populær metode ved verdsettelse av selskaper. (Dahl og Thoresen, udatert) Ved bruk av multiplikatormodellen vurderes verdien på et selskap ved å multiplisere en skaleringsfaktor med en tilhørende multiplikator. Et eksempel på en skaleringsfaktor kan være selskapets resultat før skatt. Det finnes mange ulike multiplikatorer, men de mest brukte er: - P/E (Price/Earnings) - Price/Cashflow - P/B (Price/Book) - P/S (Price/Sales) - EV/EBIT (Enterprise value / Earnings before interest and taxes) Valg av metode Vi har valgt å ta i bruk en kontantstrømbasert metode i vår verdsettelse av Rørosmeieriet AS. Til tross for at dette er en ressurskrevende verdsettelsesmetode har vi valgt denne fordi den ansees som den mest riktige verdsettelsesmetoden. (Dahl 7

13 og Thoresen, udatert) Vi har tilgang til historiske regnskapstall og tilstrekkelig informasjon om bedriften og bransjen generelt til å kunne estimere de framtidige kontantstrømmene på en realistisk måte. Det vil likevel alltid være knyttet usikkerhet til en slik estimering da den til dels er bygget på subjektive vurderinger av potensielle muligheter og hindre i framtiden. Enhver bedrift må forholde seg til omgivelser som skaper et rammeverk for deres virke. Disse faktorene representerer usikkerhetselementer, da endring av én eller flere av disse faktorene kan ha innvirkning på bedriftens lønnsomhet, uten at man kan forutsi med sikkerhet hva som kommer til å endres eller hva som vil forbli uendret. Muligheten for endring av både de eksterne og interne faktorene som har betydning for bedriften må derfor tas i betraktning for å kunne predikere et sannsynlig fremtidsbilde. Vi vil derfor foreta analyser av de interne, eksterne og regnskapsmessige faktorer som vi mener vil ha innvirkning på Rørosmeieriets framtidige drift og resultat. Strategisk analyse I den strategiske analysen vil vi ta for oss både eksterne og interne faktorer som påvirker Rørosmeieriets fremtidige drift. De analyseverktøyene vi har valgt å bruke er: PESTEL, Porters fem krefter, SVIMA, og SWOT. PESTEL og Porters fem krefter brukes for å analysere de eksterne faktorene som påvirker Rørosmeieriet. PESTEL-analysen benyttes for å analysere de makroøkonomiske forholdene bedriften må forholde seg til, mens Porters fem krefter tar for seg forholdene innad i den gitte bransjen. SVIMA-analysen belyser de ressursene bedriften innehar, og kategoriserer disse ut fra om de representerer et konkurransefortrinn eller ikke, og kategoriserer så det eventuelle fortrinnet. SWOTanalysen oppsummerer styrker og svakheter internt i bedriften, samt muligheter og trusler eksternt. Den vil i denne oppgaven også fungere som en oppsummering av funnene og resonnementene i analysene nevnt ovenfor. (Roos, G., Von Krogh, Roos, J., 2010) 8

14 De strategiske analysene fungerer som et verktøy for å identifisere Rørosmeieriets muligheter og utfordringer som vil kunne påvirke fremtidig resultat. Slik bidrar de til estimeringen av fremtidige kontantstrømmer og dermed også den endelige verdsettelsen. Ekstern analyse PESTEL-analyse Denne analysen tar for seg de makroøkonomiske forholdene bedriften står overfor. Med denne kan vi identifisere viktige eksterne faktorer som påvirker Rørosmeieriets virke, både nå og i fremtiden, der fremtiden er særlig vektlagt i og med at vi ønsker å estimere bedriftens fremtidige kontantstrømmer så nøyaktig som mulig. PESTELanalysen tar for seg politiske, økonomiske, sosiokulturelle, teknologiske, miljømessige og legale forhold. Vi vil bruke denne til å belyse punktene vi tar med i SWOT-analysen, da den fremhever hvilke faktorer som kan kategoriseres som styrker, svakheter og muligheter for bedriften i de gitte omgivelsene. Vi vil her ta for oss punkter innen de ulike kategoriene og vurdere hvorvidt endringer er sannsynlige, og i hvilken grad de vil kunne ha konsekvenser for Rørosmeieriet. Politisk Tine Råvare har fått rollen som markedsregulator i meierimarkedet og har dermed forsyningsplikt av rå melk til alle aktører i meieribransjen. Gjennom rollen som markedsregulator er de bundet til et målprissystem fastsatt i jordbruksavtalen som legges fram for Stortinget hvert år (Syverud og Bratberg, Udatert). Dette legger øvre skranker for råvareprisen på melk, og Tine Råvare kan i gjennomsnitt over året ikke ta en høyere pris ved salg av rå melk enn målprisen (NOU 2011:4, s.19). Dette målprissystemet gjør at kostnaden for innkjøp av rå melk er forutsigbar og forsikrer at Tine ikke kan selge råvarer rimeligere til sine egne foredlingskanaler. (Tine, udatert) Markedsreguleringen eksisterer for å sikre produksjon av melk over hele landet, men også tilbud til forbruker. (Tine, udatert) En artikkel i Nationen tar for seg utfordringene Rørosmeieriet står overfor når de i 2014 har behov for økt tilgang til 9

15 lokal økologisk melk. Rørosmeieriet har oversikt over hvor mye økologisk melk som produseres i nærliggende områder til enhver tid, og hvor mye økologisk melk Tine Råvare har tilgjengelig. Situasjonen i dag innebærer overproduksjon av økologisk melk dersom man ser på den totale produksjonen i hele landet, men en for liten produksjon i de lokale områdene til at Rørosmeieriet kan få dekket sitt estimerte behov for 2014 (Lysengen Havro, 2014). I 2014 vil Rørosmeieriet trenge 5 millioner liter økologisk melk, 1,5 millioner liter utover produksjonen i deres distrikt. Meieribestyrer Trond Vilhelm Lund ønsker derfor at markedsregulator åpner for at flere økologiske bønder kan inngå leveranseavtale med Tine Råvare, noe Tine mener det ikke er behov for per dags dato. (Lysengen Havro, 2014) Artikkelen belyser hvordan markedsregulator kontrollerer leveranseavtalene de har med bøndene og at deres bedømmelse av en situasjon kan være i strid med oppfatningen og ønskene til enkeltaktører i markedet. Rørosmeieriets målsetning om å benytte seg utelukkende av lokalprodusert melk, ser nå ut til å bli vanskelig å oppnå, og de må derfor også benytte seg av melk fra andre regioner. Politikken som i dag føres påvirker meieribransjen ved at bønder er subsidiert, melkeprodusenter er beskyttet mot utenlandsk konkurranse ved hjelp av importvernet, og ved at det ligger stor forutsigbarhet i melkeprisen og tilgangen på melk gjennom Tine Råvares markedsregulatorrolle. Ved kjøp av rå melk direkte fra bønder, må en forholde seg til produksjonskvoter, og det er vanskelig å havne i en ekstraordinær gunstig situasjon i dette markedet, der reguleringen har som mål å sikre flertallet, og ingen enkelt aktør (NOU 2011:4). Reguleringene påvirker enhver bedrift i meieribransjen, enten direkte eller indirekte og eventuelle politiske endringer kan påvirke hvorvidt en har tilgang til råvarene en trenger, og hvilken pris de kan anskaffes for. Målet med de politiske virkemidlene er som nevnt tidligere at norske produsenter skal være beskyttet mot konkurranse fra utlandet. Importvernet for flytende og faste meieriprodukter medfører at det er kostbart å importere fra utlandet, og det er derfor svært få utenlandske alternativer på markedet. (NOU 2011:4) Det har også ført til at norske produsenter kan ta en høyere pris enn det de kunne gjort i en situasjon med større utenlandsk konkurranse. Dersom importvernet en gang i framtiden blir opphevet, kan dette få økonomiske konsekvenser for norske produsenter, da de ikke 10

16 lenger vil være skjermet mot utenlandsk konkurranse. Meieriprodukter er ikke inkludert i EØS-avtalen, noe som gir Norge mulighet til å beskytte norsk meieriproduksjon uten å komme i konflikt med avtalens bestemmelser, men avtalen innebærer også en bestemmelse om at handelen av landbruksvarer skal gjennomgås annethvert år (NOU 2011:4). En fremtidig letting av importvernet vil føre til økt konkurranse i meieribransjen, og som en konsekvens vil prisene i det norske markedet presses ned. Prisgapet mellom Norge og andre europeiske land vil bli redusert, noe som vil gå utover lønnsomheten til norske produsenter, da de generelt har høyere kostnader enn andre europeiske produsenter. Dette vil igjen påvirke etterspørselen etter rå melk og true forutsigbarheten produsentene har i dag med tanke på pris og tilgjengelighet. Det er bred politisk enighet om at offentlig støtte må til for å sikre jordbruk over hele landet med samme mulighet for inntektsutvikling som alle andre (Syverud og Bratberg, udatert). En stor del av denne støtten går til melkeprodusenter. Subsidieringen av produsentene bidrar til en stabil og forutsigbar pris på rå melk og ivaretar målsetningen om å være mest mulig selvforsynte når det gjelder mat. Det kan tenkes at reduserte petroleumsinntekter i framtiden vil tvinge Norge til å redusere disse subsidiene, og at det derfor vil bli dyrere for bøndene å produsere melk, og dermed dyrere å kjøpe rå melk til videreforedling, noe som vil påvirke Rørosmeieriets inntekter. Politikken som til enhver tid føres fastsetter målsetninger for utvikling i landbruket. Slik situasjonen er i dag er Rørosmeieriet godt tilpasset de politiske forholdene, og vi anser det som lite sannsynlig at det vil skje drastiske endringer i overskuelig framtid som redusere mulighetene de har til å vokse. Økonomisk Verdensøkonomien påvirker alle virksomheter i større eller mindre grad. Meieribransjen er generelt ikke en veldig sensitiv bransje, da det alltid vil være etterspørsel etter mat, og etter melk, ost og smør som kan kategoriseres som basisprodukter. Rørosmeieriets produkter kan i større grad kategoriseres som nisjeprodukter i kategorien meieriprodukter, da de er økologiske og lokale og derfor også dyrere. De vil derfor være mer ømfintlig for økonomiske svingninger, med de positive så vel som de negative konsekvensene dette fører med seg økonomisk vekst øker etterspørselen etter spesielle kvalitetsprodukter, mens etterspørselen etter 11

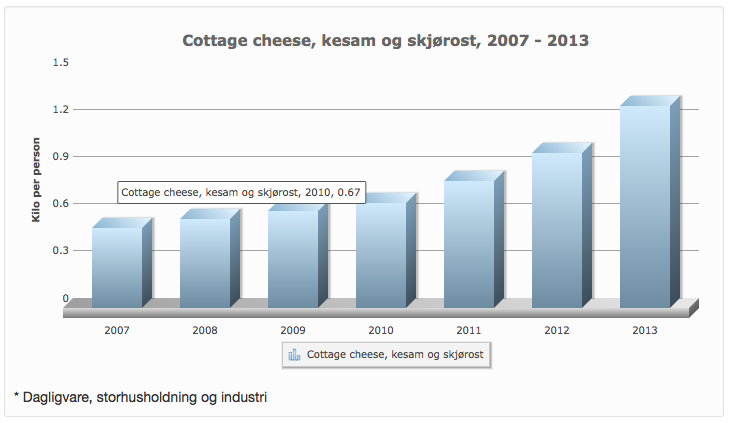

17 de samme produktene faller i nedgangstider. Ut fra dette er det rimelig å anta at økonomiske svingninger i større grad vil påvirke Rørosmeieriet enn andre mindre nisjebaserte bedrifter i samme bransje. Sosiokulturelle Helse En vareproduserende bedrift vil bli påvirket av samfunnsmessige tendenser som påvirker etterspørselen etter ulike varer. I dette avsnittet vil vi ta for oss to sosiokulturelle faktorer som kan ha innvirkning på Rørosmeieriets virke: helse og bevissthet rundt økologi. Stadig oftere kan man lese om det økende fokuset på helse, både i form av økt fysisk aktivitet, og at etterspørselen etter sunn mat øker. Ut fra tall fra opplysningskontoret for meieriprodukter kan det se ut som økt fokus på et sunt kosthold også gjelder for meieriprodukter. Fra er det registrert en betydelig økning i forbruket av produkter som kesam, cottage cheese, naturell yoghurt og skjørost, mens det totale forbruket av ost, søtmelk og smør har holdt seg relativt stabilt (Vedlegg 5). Rørosmeieriet produserer flere av disse produktene: cottage cheese, naturell yoghurt og skjørost, noe som representerer en mulighet både for Rørosmeieriet spesifikt, men også for meieribransjen generelt dersom denne tendensen vedvarer. Andre produkter som Rørosmeieriet produserer, som ekte smør, ulike varianter av søtmelk og syrnet melk representerer i større grad tradisjonelle meieriprodukter, og vil mest sannsynlig ikke påvirkes av det økte helsefokuset, verken på en positiv eller negativ måte. Bevissthet rundt økologi Etterspørselen etter økologiske produkter har økt kraftig de siste årene, bare fra i 2013 økte salget av økologisk melk med 14 % (Statens landbruksforvaltning, 2014). Til tross for økningen blir fortsatt mye av den økologiske melken anvendt i ikkeøkologiske produkter, men anvendelsesgraden øker. Denne økningen viser at forbrukerne i økende grad er bevisste når det gjelder økologi. Den rødgrønne regjeringen satt seg som mål at 15 % av matproduksjonen og matforbruket skal være økologisk i 2020 (NOU 2011:4, s. 39). Det er flertall i stortinget for å beholde denne målsetningen og Solberg regjeringen oppfordres til å fortsette satsningen på en høyere andel økologisk mat (Andersen, 2013) I 2013 utgjorde økologiske produkter 12

18 kun 1,2 prosent av matvareomsetningen i Norge, mot 7,6 i Danmark og 3,6 prosent i Sverige (Fossmark, 2013). Norske forbrukere er altså blitt mer bevisste på hva de handler, og mange viser seg å være villig til å betale mer for økologisk mat. I forhold til våre naboland har vi fortsatt en god del å gå på når det gjelder forbruk av økologiske matvarer. Dette representerer en mulighet for Rørosmeieriet, dersom etterspørselen etter økologiske matvarer fortsetter å øke vil dette skape et større marked for deres produkter. Teknologiske Meieribransjen er ikke spesielt preget av teknologisk endringer og forbedringer. (Navarsete og Selseng, 2008) Noe som gjør at dette punktet verken utgjør noen spesiell mulighet eller trussel i overskuelig framtid. Miljø Miljøprofilen til bedrifter i flere bransjer har blitt tydeligere de siste årene, med fokus på bærekraftig jordbruk og kortreist mat. Her er det igjen verdt å nevne økologi da det ikke benyttes kjemisk-syntetiske sprøytemidler i produksjonen spares miljøet for utslippet dette medfører i konvensjonell produksjon av mat. På den annen side stilles det krav til større areal per dyr, og mer jord må dyrkes for at dyrene skal få den andel av naturfôr som retningslinjene for økologisk produksjon krever. (Serikstad, 2008) Dette er en del av årsaken til at det er stor uenighet om hvorvidt det totale utslippet ved økologisk produksjon er mindre enn ved konvensjonelt jordbruk. At det tas mer hensyn til miljøet i økologisk jordbruk var til tross for uenighetene en av årsakene til at den Rødgrønne regjeringen satt høyere mål om andel økologisk mat på markedet. (Landbruks og matdepartementet, udatert). Av den grunn velger vi å ikke legge videre vekt på diskusjonen om hvorvidt økologisk jordbruk bidrar til miljøbesparelser eller ikke. Fokuset ligger på årsakene til at forbrukere velger økologisk, og i den sammenheng kan man ikke se bort ifra effekten av denne miljøbevisstheten. Det kan spores en økende interesse for etiske og miljømessige sider ved matvarene, slik som blant annet produksjonsforhold, økologiske varer og dyrevelferd (St.meld. nr. 9 ( ), 2011). Rørosmeieriet som økologisk meieri vil kunne oppleve positive ringvirkninger av denne økte bevisstheten blant forbrukere. 13

19 Legal/lov Fordi Rørosmeieriet er et meieri som kun benytter seg av økologisk melk vil retningslinjene for økologisk jordbruk, oppbevaring og kontroll ha en indirekte påvirkning på deres virke. Økte krav til oppfølging, separat transport og oppbevaring er faktorer som skaper en mer-kost ved å benytte seg av økologisk melk kontra ikkeøkologisk melk. (Tine, udatert) Endringer av disse retningslinjene kan derfor være med både å øke og redusere produksjonskostnadene til Rørosmeieriet, ved at pristillegget på økologisk melk kan økes eller reduseres. Konkurransen i meieribransjen blir fulgt opp av konkurransetilsynet. Hensikten med oppfølgingen er at Tine ikke skal benytte sin dominerende posisjon til å presse ut konkurrenter ved å foreta en konkurranseskadelig marginskvis. Oppfølgingen bidrar til å påse at Tine ikke handler i strid med konkurranselovens 11 som omtaler misbruk av dominerende stilling (Konkurransetilsynet, 2008) Den særskilte oppfølgingen av konkurransen i meierisektoren vil ha betydning for Rørosmeieriet som en liten aktør i markedet og bidrar til forutsigbarhet og trygghet. Hvordan dette påvirker Rørosmeieriets virke er videre diskutert i gjennomgangen av Porters fem krefter. Oppsummering av PESTEL-analysen For meieribransjen og Rørosmeieriet vil det være de sosiale faktorene som vil ha den største påvirkningskraften av de overnevnte faktorene. Den økte bevisstheten rundt sunne matvarer, økologiske produkter vil kunne gagne bedriften dersom de vedvarer, noe det er liten tvil om at de vil, dersom ikke økonomiske faktorer gjør forbrukere mindre villige til å betale merkostnaden for å skaffe slike produkter. At meieriet drives økologisk og i stor grad benytter seg av lokal melk er verdsatt blant de mer bevisste konsumentene, og det at de har vært tilstede i store deler av denne utviklingen gjør at konsumenter gjenkjenner Rørosmeieriets produkter som økologiske og kortreiste. De politiske og legale faktorene vil per i dag ikke være til hinder for Rørosmeieriet, men eventuelle endringer i importbestemmelser og subsidiering til norske bønder kan i fremtiden påvirke konkurransesituasjonen og prisen på rå melk. Dette kan utgjøre en trussel for Rørosmeieriet. Porters fem krefter Michael Porter beskrev i sin bok Competitive Strategy fem faktorer knyttet til konkurranseevne som kan benyttes som en bakgrunn for å forstå dynamikken i 14

20 bransjen som organisasjonen opererer i, og som er avgjørende for hvordan et selskap posisjonerer seg i forhold til sine konkurrenter. (Roos et al., 2010) Dette rammeverket hjelper oss å kartlegge de eksterne forholdene Rørosmeieriet må tilpasse seg innad i bransjen. Faktorene som danner rammeverket er: intern rivalisering, trusselen fra nye aktører i markedet, press fra substitutter, leverandørenes og kundenes forhandlingsmakt. Intern rivalisering Rørosmeieriets fremste konkurrenter er Tine og Q-meieriene. I 2010 hadde de tre største aktørene i meieribransjen en markedsandel på 99 % for produktgruppen melk. Med en Herfindahl-Hirschman indeks på 7550, tyder dette på at foredlingsleddet er sterkt konsentrert (NOU 2011:4, 2011). Med faktatall for konsum av melkeprodukter i Norge ser vi at salget av disse produktene de siste årene har stagnert (vedlegg 5), muligheten aktørene har for å øke omsetningen vil derfor begrense seg til å ta markedsandeler fra hverandre. Meierisektoren er også preget av høye faste kostnader, der det kreves store investeringer for å kunne dra nytte av stordriftsfordeler. Dette vil igjen skape store avviklingshindringer for de store aktørene. I meierimarkedet i dag ser vi at både Tine og Q-meieriene bruker kjente virkemidler for å bedre sin posisjon i markedet. Disse virkemidlene er blant annet priskonkurranse, annonsekrig og produktlanseringer. Dette kan føre til at mindre aktører blir presset ut av markedet, da de ikke har muligheten til å drive like kostnadseffektivt grunnet mangel på stordriftsfordeler, eller mangler ressurser som skal til for å gjennomføre storstilt annonsering og annen form for markedskommunikasjon. Den særskilte oppfølgingen fra konkurransetilsynet er dog en faktor som begrenser Tines mulighet til å benytte seg av sin markedsmakt. I og med at Rørosmeieriet har spesialisert seg på visse nisjeprodukter, som Rørossmøret og skjørost, vil konkurransesituasjonen rundt disse produktene være noe annerledes. Likevel vil den interne rivaliseringen være en utfordring for Rørosmeieriet når det gjelder mindre differensierte produkter. Rørosmeieriet har selv informert oss om at salget på deres tjukkmjølk stopper opp de ukene Tine har tilbud på sin Biola. Konsekvensen av dette vil være dårlig rullering i butikk og dermed 15

21 større risiko for svinn grunnet utgått dato. (T. Lund, personlig kommunikasjon, 26 februar 2014) Som en liten aktør i en bransje som ellers domineres av få og store aktører vil Rørosmeieriet være spesielt utsatt for intern rivalisering, der de ikke har muligheten til å forsvare seg mot virkemidlene som blir brukt av de andre aktørene for å kapre markedsandeler. Trusselen fra nye aktører i markedet Trusselen fra nye aktører må sees i sammenheng med de etableringshindringene som finnes i bransjen. Det er knyttet høye, faste og mange tilfeller irreversible kostnader til en etablering i foredlingsleddet i meieribransjen, da det vil være nødvendig med betydelige investeringer i produksjonsutstyr. Det at det er uforutsigbarhet i tilknytning til endringer i rammebetingelsene som beskrevet i PESTEL-analysen kan i seg selv utgjøre et etableringshinder. Potensielle konkurrenter kan ha lavere vilje til å etablere seg når risikoen for endring i disse rammebetingelsene er tilstede. (NOU 2011:4, 2011) Med sterke offentlige reguleringer vil det være kostbart for utenlandske aktører å etablere seg i Norge. For å bli etablert i foredlingsleddet i meieribransjen er det nødvendig å knytte til seg distributører. Man er da avhengig av anerkjennelse for sine produkter fra matvarekjeder og andre potensielle kunder, noe som krever god produktutvikling og markedskommunikasjon. Dette framstår som nok et etableringshindring i denne bransjen. Det er få produsenter representert i butikkhyllene innenfor denne bransjen. Dette tyder på at det er vanskelig å etablere seg i dette markedet. Vi vil derfor kategorisere trusselen for nyetableringer i meierisektoren i Norge som lav. Press fra substitutter Meieriprodukters substitutter er produkter som har tilnærmet samme bruksområde og som kan dekke tilsvarende behov eller melkeprodukter som er laget av andre råstoffer enn ku- og geitemelk. (Havre-, soya- og mandelmelk). Substitutter kan være vanskelig å identifisere fordi de kan stamme fra bransjer som ligger langt unna vår egen (Roos et al., 2010). Meieriprodukter som benyttes som pålegg kan subsidieres av annet type pålegg, for eksempel kjøttpålegg, eller matvarer som benyttes i mindre tradisjonelle varianter av frokost- og middagsmåltidet. Dersom bransjene der slike produkter produseres står overfor faktorer som presser prisene ned og produktutviklingen framover, kan de potensielle substituttene i større grad gjøre seg 16

22 gjeldende (Roos et al., 2010). Konsumet av meieriprodukter er relativt stabilt i Norge (vedlegg 5), da mange av produktene kan kategoriseres som basis og standardvarer, og presset fra substitutter kan derfor generelt sett kategoriseres som lav/moderat. Leverandørenes forhandlingsposisjon En leverandørs forhandlingsmakt kan sies å være høy under følgende forhold (Roos et al., 2010): - Leverandørgruppen er dominert av få bedrifter og er mer konsentrert enn bransjen den selger til - Leverandørene slipper å konkurrere med substitutter til bransjen - Leverandørens produkter er en viktig produksjonsfaktor i kundens bedrift - Leverandørgruppens produkter er differensierte eller bygget opp av byttekostnader - Leverandørgruppen kan tenkes å integrere fremover (vertikal integrasjon) I Rørosmeieriets tilfelle tilsier alle punktene ovenfor at deres leverandør har en sterk forhandlingsmakt, noe som setter Rørosmeieriet i en ugunstig situasjon. Den største leverandøren av råmelk er Tine Råvare, som er et samvirke bestående av ca. 97 % av Norges melkeprodusenter (NOU 2011:4, 2011). Dette gjør Tine Råvare til en monopolist i leverandørleddet, men grunnet offentlige reguleringer er forhandlingsmakten redusert. Som nevnt i PESTEL-analysen, har Tine Råvare fått rollen som markedsregulator, og er derfor forpliktet til å levere rå melk til andre aktører i bransjen. Målprissystemet og størrelsen på melkekvotene som fordeles fastsettes i jordbruksavtalen, og leverandøren kan derfor ikke direkte dra nytte av sin posisjon. Leverandørenes forhandlingsmakt kan ut fra dette betraktes som lav. Kundenes forhandlingsposisjon Kundene til enhver bedrift vil ha interesse av å oppnå lavest mulig priser og så god kvalitet og service som mulig. Kundenes forhandlingsmakt er derfor viktig for alle bedrifter, også Rørosmeieriet. Deres kundegruppe består i hovedsak av matbutikker, restauranter og andre storhusholdninger. Forhandlingsposisjonen til en kundegruppe er sterk under følgende forhold (Roos et al., 2010): - Kundegruppen er konsentrert eller kjøper store volum 17

23 - Produktet utgjør en betydelig andel av kundens totale kostnader eller innkjøp - Produktene er standardiserte eller udifferensierte - Kundene kan tenkes å integrere bakover (vertikal integrasjon) - Produktet har liten betydning for kvaliteten for kundens varer eller tjenester videre - Kunden har tilgang på full informasjon For meieribransjen generelt, bidrar en konsentrert kundegruppe (de store butikkjedene) og relativt lite differensierte produkter til at kundenes forhandlingsmakt er relativt sterk, til tross for at det er sluttbrukerne som kjøper produktene fra butikken som til syvende og siste bestemmer hvilke produkter de ønsker å kjøpe. For Rørosmeieriet, som har en mindre konsentrert kundegruppe, som hver for seg kjøper mindre kvanta av de mer differensierte produktene, vil derfor kundenes forhandlingsmakt være mer begrenset. Etterspørselen etter produktene til Rørosmeieriet kan sies å avhenge av hvorvidt kundene anser de som særegne kvalitetsprodukter som deres kunder er villig til å betale mer for enn andre meieriprodukter. Den økte omsetningen meieriet har hatt de siste årene tyder på at dette er tilfellet. Flere av butikkjedene har i dag egne merkevarer som kun selges i deres butikker. Dette er med på å styrke kundenes forhandlingsposisjon, men i Rørosmeieriets tilfelle har de også fått muligheten til å ta del i Coop sin vertikale integrasjon (punkt) Vi vil derfor kategorisere kundenes forhandlingsmakt som moderat. Oppsummering av bransjeanalysen Etter å ha tatt for oss som påvirker Rørosmeieriets posisjon innad i bransjen har vi kommet frem til Rørosmeieriet er sensitive for press fra eksisterende aktører i bransjen, ved at de er små i forhold til sine konkurrenter og ikke har muligheten til å oppnå stordriftsfordeler på lik linje med Tine og Q-meieriene. De har derimot spesialisert seg på visse nisjeprodukter, noe som styrker deres posisjon i bransjen. Samtidig som konkurranselovgivningen hindrer Tine i å fritt utøve sin makt som markedsleder. At meieribransjen er underlagt offentlige reguleringer og at det kreves høye investeringskostnader gjør etablering i denne bransjen lite attraktivt. Meieriprodukter 18

24 som kategoriseres som basisvarer som er sterkt forankret i nordmenns matvaner reduserer presset fra substitutter. Når det gjelder leverandørenes forhandlingsmakt er situasjonen spesiell, da Rørosmeieriet kun har én leverandør å forholde seg til. Leverandøren oppfyller de fleste krav som i et normalt tilfelle ville gjort deres forhandlingsmakt til en trussel for Rørosmeieriet, men fordi Tine Råvare er pålagt å følge reguleringer fastsatt i jordbruksavtalen er deres forhandlingsposisjon begrenset. Ettersom Rørosmeieriet selger differensierte produkter til mindre konsentrerte kundegrupper vil forhandlingsmakten til kundene være begrenset sammenliknet med hva som er tilfeller for resten av meieribransjen, som i større grad selger standardiserte produkter. Men kundegruppen er til dels konsentrert, og hver enkelt kunde blir derfor viktig, og har mulighet til å presse prisene ned. Rørosmeieriet er avhengig av distribusjon av varene i butikk, og kundenes anseelse av produktene og verdien de kan skape for kunden er derfor i fokus. Generelt sett bidrar offentlige reguleringer og kontroll til å begrense påvirkningen konkurransesituasjonen, har på Rørosmeieriet, tillegg til at leverandørenes makt og trusselen fra nyetableringer reduseres. Interne faktorer Den interne analysen er på sett og vis en videreføring av den eksterne analysen, ved at den kartlegger bedriftens sterke og svake sider. Hvordan ressursene karakteriseres er avhengig av omgivelsene og de eksterne faktoren bedriften forholder seg til. Det ressursbaserte perspektivet forklarer hvordan forskjeller i bedriftsresultat kan forklares ved å analysere bedrifters ulike interne potensialer, det vil si ressurser og kapasiteter (Roos et al., 2010). Det er her snakk om det som brukes i bedriftens operasjoner, ikke de spesifikke produktene og tjenestene. SVIMA-analyse Vi tar i bruk en SVIMA-analyse for å se nærmere på ressursene Rørosmeieriet har tilgang til, og hvorvidt disse representerer midlertidige eller langvarige konkurransefortrinn basert på om de er: Sjeldne, Viktige, Ikke-imiterbare, Mobilisert og Approprierbare. 19

25 At en ressurs er sjelden forutsetter at konkurrentene i samme bransje ikke har tilgang på den samme ressursen. Viktigheten bestemmes av hva slags verdiskapning ressursen kan bidra til for bedriften, og hvordan den så påvirker resultatet en oppnår. At den ikke er imiterbar bestemmes av hvorvidt det er vanskelig for konkurrenter å tilegne seg den samme ressursen og dens effekt. Ressursen kan betegnes som mobilisert dersom den spiller en sentral rolle i bedriftens produksjon og forretningsførsel, altså om man faktisk benytter seg direkte av ressursene man har i daglig drift. Dersom en ressurs er approprierbar må den økonomiske verdien en ressurs skaper være tilgjengelig for bedriften, og ikke andre, som for eksempel deres leverandører. (Roos et al., 2010) For Rørosmeieriet har vi valgt å se nærmere på de ressursene vi anser at Rørosmeieriet besitter. Økologisk produktutvikling/innovasjon Rørosmeieriet er per i dag Norges fremste heløkologiske meieri og er alene om å produsere og distribuere produkter som tjukkmjølk, rørossmør og skjørost. Tjukkmjølka har blitt geografisk beskyttet, noe som betyr at den kun kan produseres i Rørostraktene med melk fra samme distrikt (Rørosmeieriet, udatert). De har utviklet særegne produkter som er ettertraktet i dagens marked med fokus på økologiske og sunne matvarer, produsert med kortreiste råvarer. Det finnes argumenter for at denne ressursen ikke er sjelden, da konkurrentene også har mulighet til å produsere økologisk matvarer, men vi mener den likevel kan kategoriseres som sjelden i og med at Rørosmeieriets har lykkes med produktutvikling som er mer spesialisert og som skiller seg fra det konkurrentene har gjort. Vi anser denne ressursen som viktig fordi den bidrar til en stor del av bedriftens verdiskapning. Deres målrettede satsning på produktutvikling har gitt Rørosmeieriet muligheten til å dekke etterspørsel i meierimarkedet som de andre produsentene ikke har benyttet seg av. Det er mulig å etterligne utviklede produkter etter at de har blitt lansert i markedet, men det vil være vanskeligere å oppnå en like god produktutvikling, da den innovative kompetansen som kreves ikke er imiterbar. Ressursen kan sies å være mobilisert fordi Rørosmeieriet direkte benytter seg av denne ressursen, ved at den direkte er knyttet til de produktene de velger å satse på. Det er kun Rørosmeieriet som kan benytte seg av ressursen som deres egen 20

26 produktutvikling har skapt, ikke deres leverandører, den er derfor approprierbar. Vi mener den økologiske produktutviklingen/innovasjonen representerer et midlertidig konkurranse fortrinn for Rørosmeieriet. Menneskelige ressurser Når vi ikke kjenner spesifikt til de ansattes kompetanse og egenskaper er det problematisk å estimere nøyaktig hva slags verdi denne type ressurs har for bedriften. Men vi anser det som rimelig å anta at de ansatte, spesielt ledelsen, er tett knyttet til bedriften og deres visjon og produkter. De særegne produktene de har utviklet, krever menneskelige ressurser med innovativ kompetanse. Ledelsen i dette meieriet er liten og har de siste årene lykkes med å skape gode og varige relasjoner til kunder i markedet, noe som ikke er mulig uten menneskelige ressurser. Denne ressursen kan sies å være sjelden, fordi det er få mennesker som er knyttet direkte til akkurat de produktene meieriet har spesialisert seg på, som da også har den relevante erfaringen som skal til for å lykkes i meierimarkedet. Denne ressursen er viktig, ved at de ansatte bidrar med sin kunnskap og erfaring til den verdien bedriften skaper. Det vil være vanskelig å imitere menneskelige ressurser som i stor grad er spesialiserte og fokusert på differensiering, men det er ikke umulig for andre bedrifter i meieribransjen å tilegne seg den samme kunnskapen ved å hente inn mennesker med tilsvarende kompetanse og kjennskap til de differensierte produktene. Rørosmeieriet tar direkte i bruk denne ressursen ved at de ansatte tar del i produksjon, markedskommunikasjon og produktutvikling, og bidrar med deres kunnskap til å skape verdi. Ressursen er derfor mobilisert, og approprierbar da det kun er Rørosmeieriet som kan benytte seg av deres menneskelige ressurser. Vi anser denne ressursen som et midlertidig konkurransefortrinn, da det ikke er mulig å forutsi om de menneskelige ressursene de besitter i dag vil være i stand til å takle fremtidig utvikling og potensielle utfordringer. Omdømme/merkenavn I meieribransjen er det Tine, Q-meieriene og Synnøve Finden som har de mest kjente merkenavnene. Men det at de er kjente er ikke synonymt med positive assosiasjoner og et godt omdømme. Mange forbrukere er svært bevisste når det gjelder hva slags produkter de tar med seg hjem fra butikken, der pris og kvalitet er de viktigste faktorene, men det har vist seg at bedriftens rykte også spiller en stor rolle. Etter at Tine forsøkte å presse Synnøve Finden ut av butikkhyllene økte salget av Synnøve 21

27 Finden og Q-meierienes produkter betydelig, uten at de hadde gjort noe spesielt med produktutvalg eller priser (Hoemsnes, 2005). Dette viser viktigheten av omdømme og assosiasjoner også i meieribransjen. Rørosmeieriet har i det siste blitt mye omtalt i media, har med dette begynt å bli et kjent navn i bransjen, og de fleste som kjenner til navnet er klar over at de produserer mer spesialiserte produkter enn konkurrentene i butikkhyllene. Det er problematisk å måle og sammenlikne omdømmet til Rørosmeieriet mot de andre aktørene i bransjen uten en omfattende undersøkelse. I 2013 vant de prisen for årets meieriprodukt med sitt Rørossmør av "Det Norske Måltid", og meieribestyreren har uttalt at de "opplever at norske forbrukere blir stadig mer bevisste på kvalitet, naturlige råvarer, økologisk mat og norsk lokalmat" (Renmat.no, udatert). Innen dette segmentet har Rørosmeieriet opparbeidet seg et godt rykte, og har fått innpass i flere av Oslos beste restauranter, hoteller og nå også hos Fjord1 som har ansvar for ferjene på Vestlandet. Michelin-restauranten Maemo er en av restaurantene Rørosmeieriet leverer til, noe som kan ha bidratt til de varme omtalene de har mottatt for sine produkter (Hanstad, 2013). Ut fra dette mener vi at meieriets omdømme og merkenavn er både en sjelden og en viktig ressurs, som er differensiert fra de store merkenavnene på markedet. Den er mobilisert da Rørosmeieriet benytter seg direkte av ressursen ved å hente inn flere store kunder. Denne ressursen er vanskelig å imitere, da et omdømme bygges opp over tid og det skal både strategisk planlegging, produktutvikling, markedsføring og også en dose flaks til for at omdømmet skal representere et varig konkurransefortrinn. Denne ressursen er derimot ikke approprierbar ved at også deres kunder kan benytte seg av den økonomiske verdien denne ressursen fører med seg, ved å markedsføre at de bruker varer knyttet til særegenhetene produktene bærer med seg. Vi anser med dette som grunnlag at omdømmet og merkenavnet til Rørosmeieriet representerer et utbetalt fortrinn. Relasjoner Denne ressursen er bygget på bedriftens relasjoner med eksterne aktører som kunder, leverandører og partnere. (Roos et al., 2010) I denne sammenheng er Rørosmeieriets tilknytning til Tine Råvare som leverandør, og samarbeidet med andre store kunder svært sentral. Som nevnt tidligere, leverer de sine produkter til dagligvarekjeder som Rema 100, flere av butikkene i NorgesGruppen og ulike restauranter, hoteller og spesialbutikker. De produserer også en egen økologisk melk for Coop sitt merke 22

28 Änglamark, som selges i alle Coops butikkfilialer. Relasjoner er en immateriell ressurs som kan være vanskelig å identifisere og å definere hvem som eier og kontrollerer den. En relasjon er en flersidig ressurs da artene som inngår i relasjonen i et marked er gjensidig avhengig av hverandre. Ingen aktører med mål om å maksimere sin verdi vil gi noe i en relasjon uten å få noe tilbake for det, enten det er nå, eller senere. For at en relasjon med leverandører og kunder skal opprettholdes avhenger det derfor av hva slags verdi Rørosmeieriet kan bidra med for den andre parten, så vel som hvilken verdi for eksempel samarbeidet med Coop kan bidra til for Rørosmeieriet. Deres relasjoner med matvarekjedene og restaurantene kan ikke kategoriseres som sjelden, da det er noe deres konkurrenter også besitter i stor grad, men relasjonene er svært viktig for bedriftens verdiskapning, da de er avhengig av å få solgt produktene sine i butikkene og at de blir distribuert til sluttbrukerne. Som nevnt er en relasjon som ressurs avhengig av alle parter som inngår i den og deres insentiver for å opprettholde en sterk relasjon. På denne måten kan relasjoner imiteres ved at en konkurrent ser hva partene har å tilby hverandre i relasjonen, og setter seg som mål å kunne tilby det samme produktet, men med bedre betingelser eller priser. I andre tilfeller kan de være svært vanskelig å imitere, da det er mange faktorer som spiller inn for hvorvidt en relasjon fungerer som en verdifull ressurs for partene. Dette kan gå på kvaliteten av produktene, avtalen de har seg imellom, tillitt som er opparbeidet og muligheter relasjonen kan skape i framtiden. I Rørosmeieriets tilfelle vil vi klassifisere deres relasjoner som delvis imiterbare da flere av de viktige relasjonene er opparbeidet relativt nylig, noe som gjør det mulig også for konkurrenter å tilpasse seg leverandører og kunder og tilegne seg flere av de samme relasjonene. Ressursen er mobilisert, men ikke approprierbar grunnet argumentet om gjensidig avhengighet og verdiskapning i en relasjon. Vi mener med dette at relasjoner representerer et midlertidig konkurransefortrinn. Tilgjengelighet Rørosmeieriets produkter er godt etablert i butikkhyllene i sitt nærområde og deler av Sør-Trøndelag, men i Oslo er det fortsatt mange produkter som kun er tilgjengelig i spesialforretninger. De får inn produktene sine i en stadig større butikkportefølje, men ifølge meieribestyrer er lavprisbutikkene det siste de kommer til å satse på, da dette byr på utfordringer når det kommer til distribusjon, leveringsdyktighet og troverdighet (Trond Vilhelm Lund, personlig kommunikasjon 2014). Tilgjengelighet 23

29 for kunder er en forutsetning for salg, men en begrenset tilgjengelighet som å rette seg mot mindre deler av markedet kan også være et strategisk valg som kan vise seg å være verdifullt ved at varene der de er tilgjengelige blir verdsatt høyere hos konsumentene. Rørosmeieriets tilgjengelighet kan ikke sies å være sjelden, da flere av de store aktørene har en mye større butikkportefølje, men den er viktig ved at tilgjengelighet bidrar til verdiskapning for meieriet, selv om det på noen områder er begrenset tilgjengelighet. Ressursen er mobilisert, men har potensial for å bidra enda mer til verdiskapning for bedriften. Butikkene som har varene tilgjengelig for salg har mulighet til å tjene på denne ressursen, spesielt de som tilbyr en vare som ikke er tilgjengelig i alle butikker, ressursen er derfor ikke approprierbar. Vi mener ut fra dette at denne ressursen bidrar med et midlertidig konkurransefortrinn. Oppsummering SVIMA-analyse Funnene i analysen oppsummeres i tabellen under. Ressurs S V I M A Konkurransemessig utfall Innovasjon Ja Ja Delvis Ja Ja Midlertidig Menneskelige Ja Ja Nei Ja Ja Midlertidig fortrinn Omdømme Ja Ja Ja Ja Nei Utbetalt fortrinn Relasjoner Nei Ja Delvis Ja Nei Midlertidig fortrinn Tilgjengelighet Nei Ja Nei Ja Ja Midlertidig fortrinn S = Sjelden, V = Verdifull, I = Ikke imiterbar, M = Mobilisert, A = Approprierbar SWOT- Analyse SWOT tabellen kategoriserer de interne styrkene og svakhetene til bedriften, og de eksterne mulighetene og truslene som de står ovenfor. Det bør legges fokus på en strategi der styrkene opprettholdes og svakhetene forbedres. Når det gjelder de eksterne faktorene må mulighetene benyttes og truslene i størst mulig grad nøytraliseres. Tabellen under viser en oversikt over styrkene, svakhetene, mulighetene og truslene Rørosmeieriet står overfor. 24

30 Styrker SWOT-analyse for Rørosmeieriet AS Svakheter - Innovative - Godt omdømme - Differensierte produkter - Fremste heløkologiske meieriet - Relasjoner Muligheter - Flere kontrakter om leveranse til store kunder - Økende etterspørsel etter økologiske matvarer - Meieribransjen er beskyttet overfor utenlandske konkurrenter. - Liten grad av stordriftsfordeler - Lite bedrift med få ansatte - Tilgjengelighet Trusler - Store og aggressive konkurrenter - Risiko for at den økologiske trenden dør ut - Endring i politiske reguleringer - Begrenset tilgang på lokalprodusert økologisk råvare Styrkene til Rørosmeieriet er at de driver et heløkologisk meieri og med den økende etterspørselen etter økologiske matvarer, har Rørosmeieriet muligheten til å vokse i fremtiden. Relasjonene Rørosmeieriet innehar, fører til at både leveranse av råvare og distribusjon av ferdigstilte produkter er forutsigbare. De har også en innovativ kompetanse der produktutviklingen av spesialiserte matvarer skiller dem positivt fra resten av bransjen. Rørosmeieriet har et godt omdømme, og produktene deres omtales i media som kvalitetsrike og tradisjonelle. Tilgjengeligheten av Rørosmeieriets produkter kan både betraktes som en svakhet og en styrke. Svakheten er at de ikke kan dra nytte av alle potensielle kunder i markedet og styrken til en begrenset tilgjengelighet er at produktene vil bli sett på som eksklusive kvalitetsprodukter, og har muligheten til å ta en høyere pris. Rørosmeieriet er også sårbare når det kommer til det anlegget de har, og antall ansatte som er i bedriften. Med det meierianlegget de innehar vil de ha en mindre grad av stordriftsfordeler sammenliknet med konkurrentene, noe som er viktig for å kunne tåle endringer i politiske reguleringene eller press fra konkurrentene. Det at de har få ansatte gjør dem sårbare for oppsigelser, sykdom og ferieavviklinger. 25

31 Etter å ha analysert de eksterne faktorene som påvirker Rørosmeieriet, har vi sett på muligheter i markedet de kan dra nytte av. Det politiske rammeverket sørger for en forutsigbar fremtid for Rørosmeieriet, da nyetableringer i bransjen blir hindret av disse reguleringene. De har også opparbeidet seg kontrakter med store kunder som vil skape stabile inntekter de neste årene. Konkurrentene til Rørosmeieriet utgjør en stor trussel for Rørosmeieriets lønnsomhet, da deres konkurransemessige virkemidler reduserer salget av Rørosmeieriets produkter. Regnskapsanalyse Regnskapsanalysens generelle målsetting er å komme bak tallene i regnskap og budsjett for å bedre forstå helheten i bedriftens økonomiske resultat og utvikling (Thoresen, udatert). De viktigste forholdene som analyseres i en regnskapsanalyse er bedriftens lønnsomhet, likviditet, finansiering og soliditet. Nøkkeltallene som brukes i regnskapsanalysen er beregnede forholdstall som har som hensikt å beskrive sammenhenger mellom de ulike størrelsene i regnskapet og budsjettet og sammenlignes med en generell norm eller tall fra bransjen. (Thoresen, udatert; Sending, 2010) I regnskapsanalysen har vi tatt utgangspunkt i offentlige regnskapstall hentet fra proff.no for perioden (vedlegg 1), og har valgt å sammenlikne våre funn med de to største konkurrentene i bransjen, Tine og Q-meieriene. Nøkkeltallene vi har valgt å bruke, er de vi mener beskriver helheten i Rørosmeieriets økonomiske resultat og utvikling. Formlene som har blitt brukt for å beregne nøkkeltallene er beskrevet i vedlegg 4. Funnene i regnskapsanalysen vil hjelpe oss videre i oppgaven til å estimere fremtidige kontantstrømmer, da historiske regnskapstall legges til grunn i den kontantstrømbaserte metoden. 26

32 Vekst i driftsinntekter Grafen nedenfor viser prosentvis økning i driftsinntekter fra ett år til et annet. Prosentvis økning i driftsinntekter 60,0 % 50,0 % 40,0 % 30,0 % 20,0 % 10,0 % 0,0 % -10,0 % -20,0 % Rørosmeieriet 3,6 % 4,2 % 50,1 % 16,4 % Bransjen 9,36% -7,64% 10,13% 7,65% Ved å se på den prosentvise økningen for driftsinntektene til både Rørosmeieriet og bransjen kan vi se hvordan endringen har vært i de foregående årene. Vi ser at Rørosmeieriet har hatt en kraftigere prosentvis økning enn bransjen. Forklaringen bak dette kan skyldes at Rørosmeieriet er en liten bedrift i forhold til sine konkurrenter, og en økning i driftsinntektene vil påvirke den prosentvise endringen i større grad. Samtidig hadde Tine en sterk nedgang i driftsinntektene på hele -26,65 % i 2009, som er med på å trekke gjennomsnittet til bransjen ned. Selv om den prosentvise økningen har hatt en stor variasjon, ser vi fra grafen under at driftsinntektene til Rørosmeieriet har hatt en god økning mellom Driftsinntekter, Rørosmeieriet (I TNOK) Rørosmeieriet

33 Lønnsomhet Totalkapitalrentabilitet Totalkapitalrentabiliteten viser bedriftens avkastning på den totale kapitalen som er bundet i bedriften. Det er ingen generelle krav for totalkapitalrentabiliteten, men den burde være høyere enn alternative plasseringer som bankinnskudd eller andre investeringer, og bør være i samme område som andre selskaper i bransjen (Sending, 2010). Tommelfingerregelen for totalkapitalrentabiliteten: Bra: > 12 %, Middels: 5-12 %, Dårlig: < 5 % (Dahl & Aasbø, udatert) 25,00% Totalkapitalens rentabilitet 20,00% 15,00% 10,00% 5,00% 0,00% Rørosmeieriet 22,41% 14,41% 17,75% 14,25% Bransjen 12,39% 12,87% 11,82% 12,38% Sammenliknet med bransjen har Rørosmeieriet hatt en større variasjon i totalkapitalrentabiliteten, men en større avkastning over hele perioden. Årsaken til den store variasjonen i Rørosmeieriets totalkapitalrentabilitet kan skyldes at endringer i totalkapitalen, resultatet og finanskostnader er mer utslagsgivende for en liten bedrift. Totalkapitalrentabiliteten har over hele perioden vært større enn 12 %, mener vi at den har vært svært god. 28

34 Egenkapitalrentabilitet Egenkapitalrentabiliteten viser avkastning på egenkapitalen eierne har investert i selskapet. Egenkapitalrentabiliteten bør være høyere enn lånerenten, dette er fordi eierne normalt har en større risiko knyttet til sine investeringer enn långiverne (Dahl & Aasbø, udatert). Vi har brukt formelen som beregner egenkapitalrentabilitet før skattekostnader. Tommelfingerregelen for egenkapitalrentabiliteten er følgende: Bra: > 20 %, Middels: %, Dårlig: < 10 % (Dahl & Aasbø, udatert) Egenkapitalenrentabilitet før skatt 90% 80% 70% 60% 50% 40% 30% 20% 10% 0% Rørosmeieriet 50% 26% 35% 30% Bransjen 78% 44% 34% 29% Både Rørosmeieriet og gjennomsnittet i bransjen har hatt en nedgang i egenkapitalrentabiliteten. Årsaken til den høye egenkapitalrentabiliteten til bransjen kan forklares at Q-meieriene i hadde en veldig lav egenkapitalandel, dette er med på å trekke snittet til bransjen opp. I hadde Rørosmeieriet tilnærmet lik egenkapitalrentabilitet som bransjen med henholdsvis 35 % og 30 %, vi mener på grunnlag av dette at Rørosmeieriet har hatt en bra egenkapitalrentabilitet. 29

35 Rentedekningsgrad Rentedekningsgraden viser bedriftens evne til å betale sine rentekostnader og med dette, muligheten til å påta seg større låneforpliktelser. En rentedekningsgrad på 1 betyr at bedriftens overskudd i helhet går til å dekke rentekostnadene. For at rentedekningsgraden skal betraktes som bra, bør den være større enn 2-3. (Dahl & Aasbø, udatert) Rentedekningsgrad 70,00 60,00 50,00 40,00 30,00 20,00 10,00 0, Rørosmeieriet 1,37 8,59 12,48 59,82 49,79 Bransjen 2,26 5,60 6,70 9,32 9,27 Vi ser at Rørosmeieriets rentedekningsgrad har hatt en kraft økning fra 2008 til Dette innebærer at det ordinære resultatet har økt i større grad enn rentekostnadene. Vi har sett at Rørosmeieriet i de siste årene har hatt en god vekst i driftsinntektene, som igjen vil påvirke rentedekningsgraden positivt. Rentekostnadene til Rørosmeieriet har vært ubetydelig små, og kan skyldes at de har en liten andel rentebærende gjeld. 30

36 Finansiering og soliditet Egenkapitalandel Viser hvor stor andel av eiendelene som er finansiert med egenkapital, og hvor mye av eiendelene som kan gå tapt før kreditorenes fordringer kommer i fare (Aasbø & Dahl, udatert). Selskapet skal til enhver tid ha en egenkapital og en likviditet som er forsvarlig ut fra risikoen ved og omfanget av virksomheten i selskapet. (Aksjeloven, 2013) Egenkapitalandel 60,00% 50,00% 40,00% 30,00% 20,00% 10,00% 0,00% Rørosmeieriet 51,03% 52,56% 48,93% 43,57% Bransjen 30,11% 34,55% 36,61% 40,62% Rørosmeieriet har fra 2009 til 2012 hatt en større egenkapitalandel sammenliknet med bransjen. Vi mener en egenkapitalandel på 43,57 % i 2012 kan anses som forsvarlig, og at Rørosmeieriet har en stor nok andel til å kunne tåle tap over en lengre periode. Det kan imidlertid være en ulempe å ha en stor egenkapitalandel, da en høyere andel vil gi en lavere egenkapitalrentabilitet, og det kan tenkes at eierne av selskapet binder opp unødig mye kapital i bedriften. (Dahl & Aasbø, udatert) 31

37 Finansieringsgrad 1 Finansieringsgraden viser forholdet mellom anleggsmidler og langsiktig kapital. Dette forholdstallet bør ikke overstige 1, noe som indikerer at en del av anleggsmidlene er finansiert med kortsiktig gjeld. 1,20 Finansieringsgrad 1 1,00 0,80 0,60 0,40 0, Rørosmeieriet 0,39 0,31 0,66 1,07 Bransjen 0,98 0,94 1,00 0,92 Sammenliknet med bransjen ser vi at Rørosmeieriets finansieringsgrad har hatt en kraftig økning. Dette innebærer at anleggsmidlene har økt i større grad enn den langsiktige kapitalen. Grunnen til denne økningen skyldes større investeringer i 2011 og 2012, henholdsvis finansielle anleggsmidler og maskiner. Etter å ha analysert rentedekningsgraden og soliditeten til Rørosmeieriet, har de mulighet til å påta seg større låneforpliktelser. Dette er anbefalt, da anleggsmidler og de minst likvide omløpsmidlene bør ha en langsiktig finansiering. 32

38 Likviditet Likviditetsgrad 1 Likviditetsgrad 1 måler evnen til å dekke kortsiktige forpliktelser, og ser på forholdet mellom omløpsmidler og kortsiktig gjeld. For å være et selskap med god likviditet burde dette forholdstallet være minst 2. Nøkkeltallet kan gi en dårlig forklaring på bedriftens likviditet, da omløpsmidler som ikke er likvide blir tatt med i betraktningen (Dahl & Aasbø, udatert). Samtidig benytter de fleste bedrifter seg av en kassekreditt. Dette er en gjeldspost som brukes til å betale kortsiktige forpliktelser, og som ikke er tatt med i balansen. 2,5 Likviditetsgrad 1 2 1,5 1 0, Rørosmeieriet 2,13 2,04 1,32 0,92 Bransjen 1,04 1,12 0,97 1,13 Rørosmeieriet har i lengre tid hatt en bedre likviditetsgrad sammenliknet med bransjen, men den har fra vært fallende. I 2012 hadde de en likviditetsgrad som var lavere enn konkurrentene, årsaken til dette skyldes den store investering som ble foretatt på samme tidspunkt. En likviditetsgrad 1 på 0,92 kan betraktes som «Lite tilfredsstillende», men vi vil ikke konkludere med at Rørosmeieriet er en lite likvid bedrift, da det ikke er tatt hensyn til en eventuell kassekreditt som kan brukes til å dekke kortsiktige forpliktelser. 33

39 Arbeidskapital Arbeidskapitalen viser hvor stor del av omløpsmidlene som er finansiert med langsiktig kapital. Det er rimelig å anta at bedriftens behov for arbeidskapital øker med omsetningen, og det vil derfor være interessant å se på utviklingen over tid (Dahl & Aasbø, udatert). Arbeidskapital i % av salgsinntekter 14,0 % 12,0 % 10,0 % 8,0 % 6,0 % 4,0 % 2,0 % 0,0 % -2,0 % -4,0 % Rørosmeieriet 0,5 % 12,0 % 13,1 % 4,8 % -1,3 % Bransjen -2,79% 0,67% 2,10% -1,48% 0,54% Sammenliknet med bransjen har Rørosmeieriet hatt en større andel av arbeidskapital i forhold til salgsinntektene. Nedgangen skyldes en større økning av salgsinntekter og en nedgang i arbeidskapital de siste årene. Siden det er rimelig å anta at arbeidskapitalen øker i takt med omsetningen, er det interessant å se på årsaken til den store variasjonen. Mellom 2001 og 2007 hadde Rørosmeieriet svake resultater(proff.no, udatert), og ikke evne til å oppnå en tilfredsstillende arbeidskapitalandel. Med gode resultater mellom , har de klart å opparbeide seg en bedre arbeidskapital som har økt i takt med salgsinntektene. Utfra de historiske regnskapstallene (vedlegg 1), skyldes nedgangen i arbeidskapitalen en redusert kasse/bank som vi antar har blitt brukt til investering av anleggsmidler, samtidig som den kortsiktige gjelden har økt i takt med salgsinntekter. Oppsummering Rørosmeieriet har en tilfredsstillende avkastning på egenkapitalen, da denne var over snittet i bransjen. De er en solid bedrift med en egenkapitalandel som er forsvarlig, og vil da ha evnen til å tåle tap over en lengre periode. Sammen med økning i 34

40 driftsinntektene, viser Rørosmeieriet til en positiv utvikling i driften, og har gode forutsetninger kommende år. Finansierings- og likviditetsgraden hadde i de senere årene forverret seg, og dette kan skyldes den økte omsetningen de hadde i , da det var nødvendig med nye investeringer til å imøtekommende økt etterspørsel. Med dette kan vi se et økende behov for å påta seg større langsiktige låneforpliktelser for å kunne forbedre sin finansieringsstruktur og likviditet. Verdivurdering Teori om avkastningskrav Avkastningskrav er en diskonteringsrente for å kunne beregne nåverdien av fremtidige kontantstrømmer. I vår verdsettelsesmetode må vi beregne et avkastningskrav for å finne nåverdien av de fremtidige kontantstrømmene vi estimerer. Avkastningskravet skal gjenspeile den risiko investorene tar ved å investere i et selskap, der høyere avkastningskrav gir et uttrykk for at de fremtidige kontantstrømmene er usikre, og at investoren dermed vil få kompensasjon for denne risikoen ved et økt krav til avkastning. Et avkastningskrav kan beregnes på flere måter (CAPM, WACC og intuitiv metode) og har ulike definisjoner. (Lederkilden, udatert) Kapitalverdimodellen Kapitalverdimodellen er det mest brukte verktøyet for å beregne et avkastningskrav for egenkapitalen. Modellen impliserer at forventet avkastning til et verdipapir er risikofri rente pluss et påslag som reflekterer mengden av systematisk risiko (Beta) og markedets gjeldende avkastningskrav for å påta seg systematisk risiko (Markedets risikopremie). Denne modellen baserer seg på en forenklet versjon av virkeligheten gjennom bastante antakelser, som ikke fullt ut kan forklare en investors oppførsel det er for eksempel ikke gitt at en investor holder markedsporteføljen (Berk & DeMarzo 2014). Til tross for at modellen ikke kan anses som perfekt, er modellen den mest brukte for å estimere avkastningskrav til egenkapitalen. 35

41 Avkastningskrav = Risikofri rente (etter skatt) + Risikopremie for markedsporteføljen (etter skatt) x Beta + Eventuell likviditetspremie Beta I følge kapitalverdimodellen er en aksjes forventede avkastning drevet av dens Beta, som måler hvor mye aksjen og markedet som helhet beveger seg sammen. For å estimere en betaverdi brukes regresjon for å se på hvordan en aksjes prestasjon korrelerer med markedet. En betaverdi på 1 vil si at en aksje korrelerer perfekt med markedet, slik at dersom markedets avkastning beveger seg med 1% vil aksjens avkastning være tilsvarende. Det er vanlig å først estimere en ujustert beta, der denne tilsvarer helningen på regresjonslinjen, og så å justere for industrispesifikke faktorer og å ta i bruk utjevningsteknikker. (Koller, Goedhart & Wessels, 2010). I vårt tilfelle er det vanskelig å estimere en betaverdi, da det ikke eksisterer et børsnotert selskap som kan sammenliknes med Rørosmeieriet. Synnøve Finden ble avskrevet fra børsen i 2008, og vi har hentet informasjon fra en masterutredning skrevet i 2008, der forfatterne har estimert en betaverdi for Synnøve Finden på dette tidspunktet. Verdien de kom fram til var 0,63, som ble beregnet av historiske tall fra da Synnøve Finden var børsnotert (Navarsete og Selseng, 2008). Det medfører en viss usikkerhet ved å bruke denne betaverdien for å beregne avkastningskravet til Rørosmeieriet, da den er fra 2008 og meieribransjen og hele det norske markedet har forandret seg på disse årene. På grunn av usikkerheten rundt bruken av denne betaverdien, har vi valgt å beregne avkastningskravet på en mer subjektiv måte. Dette verktøyet er kalt integrert risikoanalyse som vi vil forklare nærmere på side 38 i oppgaven. Vi vil sammenlikne våre funn fra risikoanalysen med betaverdien til Synnøve Finden for å kontrollere at vårt funn. Vi vil også foreta en sensitivitetsanalyse hvor vi vil se på hvordan endring av beta påvirker verdien på egenkapitalen. Risikofri rente Risikofri rente er i teorien forventet avkastning for en investering med null risiko. For estimering av den risikofrie renten brukes renten på statsobligasjoner. Renten på 36

42 statsobligasjoner blir beregnet av Oslo Børs med en løpetid mellom 2 og 11 år (Norges-bank, udatert). Renten for en statsobligasjon varierer med løpetiden, og ideelt sett burde hver eneste kontantstrøm bli diskontert med en statsobligasjonsrente som har samme forfallsdato. I realiteten blir dette lite brukt, og det brukes for enkelthetens skyld, en enkelt statsobligasjon for hele perioden (Koller et al., 2010). Vi har valgt å ta i bruk en statsobligasjonsrente med en løpetid på fem år for diskontering av fremtidige kontantstrømmer. Per er denne renten beregnet til å være 2,08 %. Markedsrisikopremien Markedsrisikopremien defineres som den meravkastningen en investor forventer på en diversifisert portefølje i forhold til den risikofrie renten (PwC, 2013). For en investor som er risikoavers, kreves det en risikopremie for å holde på aksjer i stedet for obligasjoner (Koller et al., 2010). Markedsrisikopremien har lenge vært 5%, og har ikke endret seg siden Vi har derfor valgt å bruke en markedsrisikopremie på 5% i vår estimering (PwC, 2013). Skattesats for avkastningskrav og kontantstrøm Skattesatsen for selskaper fra og med 2014 blitt redusert fra 28 % til 27 % (Finansdepartementet, 2014). Vi vil derfor benytte oss av den nye reduserte skattesatsen når vi skal beregne avkastningskravet og estimere de fremtidige kontantstrømmene. Selv om endringen har blitt vedtatt i 2014, vil vi for enkelhetens skyld bruke denne skattesatsen over hele perioden. Vi vil også se bort ifra utsatt skatt, da det er vanskelig å estimere permanente forskjeller som utgjør den utsatte skatten. Likviditetspremie Er den kompensasjonen en får for å kjøpe et verdipapir som er mindre omsettelig. Gjesdal og Johnsen anbefaler en likviditetspremie mellom 2-5 % ut fra selskapets størrelsesorden forutsatt at et likvid eierskap er av betydning for investor. Altså vil dette avhenge mer av likviditetsforhold enn av finansieringen, altså hvor lett 37

43 omsettelig aksjer i Rørosmeieriet er. Likviditetspremien i dette tilfellet velger vi å sette til 4 %, da selskapet er relativt lite og ikke børsnotert, noe som gjør aksjene mindre omsettelig enn dersom det hadde vært for eksempel aksjer i Tine det var snakk om. Integrert risikoanalyse For bedrifter som ikke er børsnoterte er det vanskelig å estimere en betaverdi som kan brukes i kapitalverdimodellen. I slike situasjoner må det brukes historiske tall fra lignende selskaper som er børsnoterte. I vårt tilfelle finnes det ingen lignende børsnoterte selskaper. Vi har derfor valgt å bruke et analyseverktøy kalt integrert risikoanalyse. Ifølge Boye og Dahl fastsettes avkastningskrav ofte på et mer subjektiv grunnlag enn ved bruk av kapitalverdimodellen. Integrert risikoanalyse er et risikoklassifiseringssystem som har mange likheter til systemer som blir brukt i banker og finansieringsinstitusjoner, som har som hensikt å kvantifisere risikoen (Boye, Dahl, 1997). Vi vil ta utgangspunkt i de viktigste funnene i analysene vi har gjennomført og kvantifisere disse med tanke på risiko og vekt for Rørosmeieriet. Risikoklassifiseringen har en skala fra 1 til 5, der 1 er lav risiko og 5 er høy. De enkelte risikoelementene vektes med verdier fra 1 til 3, der: 1 - mindre betydning 2 - moderat betydning 3 - stor betydning Klassifisering Vekt Score Driftsmessig risiko Troverdighet 4 Kapasitet 2 Konkurrenter 4 Reguleringer 2 Leveranser og lager 3 Snitt Finansiell risiko 38

44 Kredittrisiko 2 Eiendelers 2 belåningsnivå Snitt Sum 5 13 Tabellen er delt inn i driftsmessig og finansiell risiko. Når det gjelder driftsmessig risiko har vi klassifisert de ulike punktene etter redegjørelser i de strategiske analysene vi har gjennomført. Under finansiell risiko har vi satt opp kredittrisiko, som går på bedriftens evne til å betale fremtidige forpliktelser, samt kundenes betalingsevne. Vi klassifiserer denne som moderat da de historiske tallene indikerer at Rørosmeieriet har hatt tilfredsstillende likviditet til å dekke sine forpliktelser. Deres kontrakter med viktige kunder som Coop og Ricakjeden er faktorer som tilsier at det er lav risiko knyttet til kundenes betalingsevne. Eiendelers belåningsnivå er i hovedsak bedriftens finansieringsstruktur, og evnen til å påta seg større låneforpliktelser. Vi har klassifisert denne som moderat risiko, da Rørosmeieriet har relativt lite rentebærende gjeld og fra regnskapsanalysen, hadde en rentedekningsgrad som var langt over tilfredsstillende. Grunnen til at vi ikke klassifiserte denne som lav er den kortsiktige gjelden som har økt i større grad enn de likvide omløpsmidlene. Dette vil øke risikoen for bedriftens evne til å betale forpliktelser. Denne risikofaktoren har vi vektet lavere enn de driftsmessige faktorene, fordi denne type risiko er mer forutsigbare som Rørosmeieriet kan ha en viss kontroll over, i motsetning til driftsmessig risiko. Ut i fra dette kom vi fram til en veid totalrisiko på: 13/5 = 2,6 Den veide totalrisikoen kan, ved bruk av tabellen under, gjøres om til et risikotillegg som vil bli brukt for å beregne avkastningskravet til egenkapitalen (Boye & Dahl, 1997). 39

45 Risiko-klassifisering Risikotillegg Liten risiko 1,0 1,5 0% - 4 % Moderat risiko 1,5 2,0 4% - 8 % Middels risiko 2,0 3,0 8 % - 12 % Over gj.snittlig risiko 3,0 3,5 12 % - 16 % Høy risiko 3,5 4,0 16 % - 20 % Meget høy risiko > 4,0 > 20 % Vi ser at med en risiko-klassifisering på 2,6, er Rørosmeieriet plassert under middels risiko. Dette gir et risikotillegg mellom 8-12%. Ved utregning av risikotillegget benytter vi oss av interpolering, som gir oss følgende risikotillegg: Risikotillegg = 0,08 + (0,12 0,08) 2,6 3 Dette risikotillegget vil vi benytte oss videre for å beregne avkastningskravet til egenkapitalen. Risikofri nominell 5 års statsobligasjonsrente 2,08 % + Beregnet risikotillegg 10,40 % Nominelt avkastningskrav før skatt 12,48 % - Skatt 27% 3,37 % = Nominelt avkastningskrav etter skatt 9,11 % Med en 5 års statsobligasjonsrente på 2,08 % og et risikotillegg på 10,40 %, har vi kommet frem til et nominelt avkastningskrav etter skatt på 9,11 %. Det er stor usikkerhet knyttet til denne fremgangsmåten, på grunn av til dels subjektive vurderinger av kvalitative risikofaktorer. Vi vil derfor regne ut ulike avkastningskrav ved bruk av kapitalverdimodellen, og benytte oss av et betaintervall fra 0,5 til 1,5 for å kunne si hvilken betaverdi dette avkastningskravet gir. 40