Årsrapport for 2004 INNHOLD SØK

|

|

|

- Jon Enoksen

- 8 år siden

- Visninger:

Transkript

1 Årsrapport for 2004

2 Innledning Innledning 2 Organisasjon og medarbeidere 3 Brukerorientering 3 Brukerne er fornøyde 3 Pris for beste statlige nettsted 3 Forenklet fremgangsmåte for å få skatteattest 3 Elektroniske tjenester 4 Innsats rettet mot næringslivet 5 Forskning om svart arbeid 5 Holdningsskapende arbeid 5 Tipstelefon mot svart arbeid 5 Informasjon og veiledning til næringslivet 5 Kontrolltiltak 6 Samarbeid med andre 7 Bransjeorganisasjoner 7 Andre offentlige etater 7 Utenlandske myndigheter 7 Skatteetatens drift i Skatte- og avgiftsproveny 8 Et riktig og oppdatert folkeregister 8 3,3 millioner skattekort for Over 3,6 millioner selvangivelser behandles årlig 9 Fastsettelse av merverdiavgift 11 Fastsettelse av arveavgift 11 Stedlige kontroller 12 Innkreving av skatt og avgift 12 Økonomi og personale 13 Organisasjonskart 15 Skatteetaten har i 2004 fastsatt om lag 590 mrd kroner i skatter og avgifter som er en økning på nesten 17 mrd kroner sammenlignet med året før. Totalt innbetalt restskatt og merverdiavgift har også økt. Etatens serviceerklæring er fulgt opp og i hovedsak innfridd. Saksbehandlingstidene i etaten er redusert på de fleste områder. Skatteetaten har videreutviklet flere og mer brukervennlige tjenester samt styrket innsatsen overfor næringslivet. En brukerundersøkelse blant skattytere som ble gjennomført i 2004, viser at langt flere har et godt inntrykk av etaten nå enn ved forrige undersøkelse i Veilednings- og informasjonstiltak overfor næringslivet og utvikling av elektroniske kanaler for innlevering av skjemaer har gjort det enklere for næringslivet å innrapportere riktig. Etatens kontrollvirksomhet overfor næringslivet er forbedret når det gjelder både omfang og utvalg, og stadig flere tyngre skattesaker blir tatt fatt i. Samarbeidet med bransjeorganisasjoner og skattyternes hjelpere, som revisorer og regnskapsførere, er vesentlig utvidet. Opprettelse av egne skattekrimenheter er viktige elementer når vi skal bekjempe svart økonomi og økonomisk kriminalitet. Innsatsen på dette området styrkes gjennom samarbeid nasjonalt og internasjonalt. Etaten er opptatt av å tilpasse regelverket til nye elektroniske løsninger og å gjøre det lettere for skattytere og avgiftspliktige å handle riktig. I 2004 ble liknings syklusen for næringsdrivende endret. Dette innebærer senere innleveringsfrist for næringsdrivende og enklere endringsadgang for likningskontorene. Skatteetaten er i gang med å utvikle et datavarehus som gjør det mulig å bruke etatens omfattende datagrunnlag på tvers av de ulike systemene. Første versjon skal støtte arbeidet med å avdekke skatte- og avgiftsunndragelser, samt øke innbetaling av utestående krav. Løsningen vil være operativ i Skattedirektør Bjarne Hope 2

3 Organisasjon og medarbeidere Brukerorientering Skal vi løse vår viktige samfunnsoppgave på en god måte, må vi utvikle organisasjonen, medarbeiderne og lederne slik at etaten tilpasses de krav og forventninger som stilles. Omorganisering av likningsforvaltningen til større enheter har gitt en bedre utnyttelse av ressurser og kompetanse. Skatteetaten er nå i gang med et prosjekt hvor etatens samlede organisering og oppgaveløsning vurderes. Utvikling av nye IT-systemer og kanaler for innrapportering er også sentrale virkemidler i denne sammenheng. Etatens kompetanseutvikling er desentralisert og oppgaveorientert. Omfanget av kompetanseutviklingstilbud er stort og variert både med hensyn til faglig innhold og læringsmetoder. I de senere år har vi hatt samarbeid med høyskoler for å skreddersy opplæringsprogram for grupper av tilsatte. Kombinert med tiltak som kurs, seminarer og arbeidsdeling, er e-læring en effektiv læringsmåte for å gjøre medarbeiderne i stand til å utføre nye og endrede oppgaver. Skatteetaten har pr 1. juli 2004 overtatt ansvaret for kontroll av skatteregnskapet, en oppgave som kommunerevisjonen tidligere utførte. Kontrollen utføres nå av fem regionale kontrollenheter som administrativt er underlagt fem skattefogdkontor. Skatteetaten er opptatt av å utvikle tjenester og produkter som gjør det enklere for skattyterne å forholde seg til regelverket og til de ordningene etaten forvalter. Eksempler på dette er bedret informasjon og tilrettelegging i forbindelse med skattekort, selvangivelse, avgiftsoppgaver, rettledninger, skatteoppgjør, bindende forhåndsuttalelser og vedtak i klagesaker. Brukerne er fornøyde En brukerundersøkelse i 2004 rettet mot lønnstakere og pensjonister viser at langt flere har et godt inntrykk av etaten enn ved forrige undersøkelse i Brukerne er godt fornøyd med telefontilgjengligheten, hvordan de blir tatt i mot av oss både ved telefonisk kontakt og ved personlig fremmøte og med saksbehandlingen vi gjør. Etatens informasjonsmateriell oppfattes som lett tilgjengelig og enkelt å forstå. Hovedresultatene fra undersøkelsen viser at 68 % av de spurte har et godt inntrykk av Skatteetaten, mens kun 4 % har et dårlig inntrykk. De som har vært i kontakt med etaten de siste 2 årene, har bedre inntrykk sammenlignet med de som ikke har vært i kontakt. Pris for beste statlige nettsted er av Norge.no og Kommunal Rapport kåret til årets statlige nettsted I juryens begrunnelse heter det blant annet at nettstedet «har et innhold som oppleves som nyttig for brukerne, og som gjør det enklere å få utført offentlige tjenester.» Forenklet fremgangsmåte for å få skatteattest Fra 2004 er det enklere for de næringsdrivende å få utstedt fullstendig skatteattest ved å henvende seg til enten skatteoppkreverkontor eller skattefogdkontor. 3

4 Elektroniske tjenester Skatteetaten er en sentral aktør i Altinn som er den nye innrapporteringskanalen til offentlige etater. Løsningen ble satt i produksjon i Ca brukere leverte to millioner skjemaer via Altinn i Dette gjaldt blant annet merverdiavgiftsoppgaven, selvangivelse for næringsdrivende, statistikk og årsregnskap. Elektronisk bestilling av skattekort For 2004 ble det på Internett eller via SMS bestilt over skattekort, frikort, kopi av skattekort og skjema for endring av skattekort. Dette er en økning på nær sammenliknet med året før. Elektronisk innlevering av selvangivelser lønnstakere og pensjonister Om lag 3,2 millioner lønnstakere og pensjonister fikk tilsendt forhåndsutfylte selvangivelser i april. Nesten 90 % av disse mottok skatteoppgjør i juni. I underkant av to millioner skattepliktige har hatt mulighet til å levere selvangivelsen elektronisk siden 1999, og stadig flere velger å bruke denne muligheten. Totalt leverte 37 % sin selvangivelse elektronisk i Brukerundersøkelser viser at denne måten å levere selvangivelsen på oppfattes som enkel og brukervennlig. Fra 2005 vil alle skattytere kunne levere selvangivelsen elektronisk. På den nye nettløsningen vil skattyterne kunne endre eller gjøre tilføyelser i samtlige 250 poster i selvangivelsen. Alle pliktige vedlegg vil være integrert i løsningen, og brukerne vil få enkel og rask tilgang til ulike former for elektronisk informasjon og hjelp ved utfyllingen Totalt lev. elektronisk Levert på Internett Levert på telefon Levert som SMS Antall lønnstakere og pensjonister som leverer selvangivelse elektronisk Elektronisk levering av oppgaver fra næringslivet likningsoppgaver fra næringslivet I alt 39 % av de som kan levere elektronisk, valgte elektronisk innlevering i 2004, en økning på 15 prosentpoeng i forhold til Innenfor gruppen personlige næringsdrivende har over dobbelt så mange levert elektronisk i 2004 sammenlignet med året før. mva-oppgaver Stadig flere leverer mva-oppgaver elektronisk. Andelen har økt fra 21 % for 4.termin 2003 til 38,3 % for 5. termin Målet for 3. termin 2005 er at 50 % av terminoppgavepliktige leverer oppgavene via Altinn. 4

5 Innsats rettet mot næringslivet Metodene for skatte- og avgiftunndragelser utvikles i et tempo og i et omfang som krever økt innsats fra Skatteetaten. Kontrollutfordringene forsterkes ved at handel og økonomisk samhandling i større grad foregår internasjonalt og elektronisk enn tidligere. I arbeidet med å styrke etatens innsats mot næringslivet gjøres bruk av flere virkemidler for å effektivisere arbeidsutførelsen. Organisering av ressurser, kompetanseutvikling og riktig bruk av teknologi er viktige tiltak i denne forbindelse. Effektivisering av produksjonsoppgavene har frigjort ressurser til økt innsats mot næringslivet. En kombinasjon av holdningsskapende, informativ og kontrollerende virksomhet fra vår side er med på å redusere unndragelser av skatter og avgifter. I tillegg til tradisjonelle bokettersyn og arbeidsgiverkontroller, har etaten satset på en mer variert og målstyrt virkemiddelbruk i etatens kontrollvirksomhet de senere år. Det kan være kontrollaksjoner og tiltak i forskjellig form og innhold, utført av etaten alene eller i samarbeid med andre etater og instanser. Forskning om svart arbeid Forskning viser at svart arbeid ved siden av å unndra skatt også påvirker priser, lønninger og produktivitet. Det er viktig for Skatteetaten å bekjempe svart arbeid og økonomisk kriminalitet. De tre viktigste faktorer som påvirker graden av svart arbeid er kontroll, straff og utøvernes skattemoral. Kombinasjon av økt sannsynlighet for kontroll og økt tilleggsskatt ved høye unndragelser holder unndragelser på et moderat nivå. Skatteunndragelser er mer akseptert i noen bransjer enn andre, og ofte er det færre motforestillinger mot svart arbeid i miljøer hvor mange jobber svart, enn der svart arbeid er mer uvanlig. En forklaring på dette er at moralske normer smitter. Færre arbeider svart i dag enn tidligere, og dette forklares med en større kvinneandel i arbeidslivet, at flere arbeidstakere har høy utdanning og lang erfaring og at flere opplever risikoen for å bli oppdaget som større. Det er igangsatt en ny undersøkelse om holdninger til svart økonomi og økonomisk kriminalitet, for å øke etatens kunnskap og for å se utviklingstendenser på området. Holdningsskapende arbeid Holdningsskapende tiltak skaper positive holdninger til det å betale skatt. I 2004 ble det blant annet gjennomført kurs på videregående skoler og lyst ut en konkurranse hvor ungdom ble oppfordret til å lage film om svart arbeid. Representanter fra etaten har deltatt i LO s sommerpatrulje. Det er etablert samarbeid med renholdsbransjen om ny godkjenningsordning gjeldende fra «Samarbeidsforum for svart økonomi» (samarbeid mellom LO, NHO, KS og Skatteetaten) og «Ungt entreprenørskap» har etablert nettsider som tar opp aktuelle temaer og informerer om hvorfor det er viktig å gjøre ting riktig. Tipstelefon mot svart arbeid I 2004 ble det opprettet en tipstelefon mot svart arbeid ved Troms fylkesskattekontor. I løpet av året kom det inn 120 tips fra publikum. Tipsene gjaldt enkeltpersoner og småog mellomstore firmaer. Tipsene blir behandlet av fagpersoner. Hvert femte tips førte til skatte- og avgiftskrav og/eller politianmeldelse i ettertid. I tillegg ble det avslørt omfattende trygdesvindel der trygdede var i fast svart arbeid. Tilsvarende ordning er startet i Finnmark og vurderes etablert også andre steder i landet. Informasjon og veiledning til næringslivet Det drives målrettet og systematisk informasjon overfor næringsdrivende og regnskapsførere og revisorer, både gjennom nettsiden vår, kommersielle kanaler og gjennom direkte kontakt. 5

6 Fylkesskattekontorene og likningskontorene gjennomfører informasjonsmøter som preventive og brukerorienterte tiltak for nyetablerte næringsdrivende, hvor mva-regler, regnskapsregler og krav til bokføring osv er tema. Skatteetaten, regnskapsførere og revisorer har flere fora hvor felles problemstillinger diskuteres. Skatteetaten arrangerer blant annet årlig informasjonsmøter for landets revisorer og regnskapsførere. Stadig flere deltakere tyder på at møtene oppleves som nyttige og gir god faglig oppdatering. Kontrolltiltak Målet med kontrollene er å avdekke unndragelser og å øke skattyters opplevde oppdagelsesrisiko. Etaten legger vekt på å synliggjøre konsekvensene for skatte- og avgiftspliktige som ikke følger reglene. Prosentvis fordeling av antall kontrollerte pr. kontrollområde Formalkontroller - likningskontor (1%) Ettersyn - likningskontor (2%) Oppgavekontroll MVA (10%) Formalkontroller - fylkesskattekontor (1%) Ettersyn - fylkesskattekontor (4%) Arbeidsgiverkontroller - skatteoppkreverkontor (9%) Ligningskontroll næringsdrivende (73%) Ulike virkemidler og nye metoder tas i bruk, og det er gjennomført en rekke kontrollaksjoner som har fått god mediadekning. For å redusere antall manglende oppgaver er det gjennomført aksjoner mot næringsdrivende som ikke leverer oppgaver. Skattedirektoratet har gjennomført en analyse av hvilke virksomheter som ikke leverer oppgaver og hva som kjennetegner disse virksomhetene. Informasjon fra analysen skal brukes i arbeidet med å få flere til å levere pliktige oppgaver. Personlig kontakt med besøk hos de næringsdrivende har vist seg å ha stor betydning for økt etterlevelse av regelverket. Av Norges ca virksomheter er 24 % kontrollert i 2004, og 73 % av disse er kontrollert i forbindelse med likningsbehandlingen. Styrket kontroll av omsetningsoppgaver i 2004 har ført til øking i kontrolldekningen. Nye skattekrimenheter i kampen mot svart økonomi Den nye skattekrimenheten for Oslo og Akershus ble etablert mai I 2005 opprettes egne skattekrimenheter i Hordaland, Rogaland, Sør-Trøndelag og Nordland. Innsatsen til de nye skattekrimenhetene rettes mot alvorlig og omfattende skatte- og avgiftskriminalitet. Målet er å ta de grove og mest alvorlige sakene. I 2004 er det gjennomført kontroll i flere internasjonale pyramidespill. Det er i de enkelte selskaper snakk om hundretalls millioner kroner og flere tusen involverte personer. I et selskap hadde 8 av 10 personer ikke oppgitt mottatte beløp til beskatning. Inntekter fra et annet selskap var forsøkt unndratt beskatning ved bruk av fiktive navn og utenlandske postadresser. I et tredje selskap var store deler av selskapets midler ført ut av selskapet før kontrollen ble gjennomført. 6

7 Samarbeid med andre Kontrollaksjoner i ulike bransjer Bransjevise kontroller gir etaten bedre kunnskap om den enkelte bransje og har samtidig en preventiv virkning overfor de som ikke blir kontrollert. Disse kontrollene avdekker store beløp som er unndratt beskatning. Gjentatte og oppfølgende kontroller viser økt etterlevelse av regelverket. Flere aksjoner er gjennomført i samarbeid med andre instanser. I forbindelse med kontrollene går ofte disse forholdene igjen: manglende registrering av omsetning og varekjøp mangler ved kassaoppgjør manglende registrering av arbeidstakere ikke innberettet lønn og/eller manglende innbetaling av skattetrekk feil eller ikke ført privatuttak brudd på ligningslov og regnskapslov Eksempler på gjennomførte kontroller: Kontroll av 51 dagligvareforretninger i Oslo viste at 68 mill kroner var unndratt beskatning, og at varekjøp for over 26 mill kroner ikke var bokført. Dette tilsvarer ca. 10,7 mill kroner i ikke betalt merverdiavgift. Det ble også påvist utbetalt svart lønn med 10,5 mill kroner. Aksjoner som er gjennomført overfor restaurantbransjen flere steder i landet viser at bransjen fortsatt har uryddige forhold. Det er avdekket svart arbeid, trygdemisbruk, manglende kassaapparat, mangelfull dokumentasjon av omsetningen og ansatte uten oppholds- og arbeidstillatelse. Noen av de besøkte virksomhetene var ikke registrerte verken i Enhetsregisteret eller i merverdiavgiftsmanntallet. Kontroll i bygg- og anleggsbransjen har avslørt mange uregistrerte virksomheter, arbeidstakere uten oppholds- eller arbeidstillatelse, trygdemisbruk og svart arbeid. Vårt samarbeid med andre kontrolletater og andre med en rolle i avdekking av økonomisk kriminalitet gir gode resultater. Vi arbeider med å videreutvikle gode nettverk og samarbeidsrelasjoner både nasjonalt og internasjonalt. Bransjeorganisasjoner Useriøse aktører ødelegger markedet for de seriøse. Vårt samarbeid med bransje- og interesseorganisasjoner er videreført og utvidet i Registerinfo i Finnmark er et direkte resultat av samarbeid med Byggenæringens Landsforening. Dette er en ny landsdekkende informasjons- og serviceenhet for byggenæringen. Aktørene i byggenæringen kan nå henvende seg hit for å få den informasjonen de trenger for å vurdere anbudsgivers seriøsitet før inngåelse av kontrakt. Andre offentlige etater Skatteetaten har et godt samarbeid med andre offentlige etater og tilsyn, som Politi, Statens innkrevingssentral, Trygdeetaten, Skjenkekontrollen, Arbeidstilsynet, Branntilsynet, Fiskeridirektoratet, Tolletaten, Kredittilsynet og Mattilsynet. Erfaringene er gode og samarbeidet bidrar til mer omfattende kontroller, samtidig som det er lettere å stoppe useriøse virksomheter. Utenlandske myndigheter Skatteetaten satser på likning og kontroll av skattetilpasningsområder. Skattetilpassede transaksjoner er en utbredt metode å redusere skatteinnbetalingen på. Store formuer plasseres i utlandet, og undersøkelser viser at betydelige andeler av denne formuen unndras beskatning. Med hele verden som virkeområde er det en stor oppgave å sikre korrekt etterlevelse ved finansielle transaksjoner. 7

8 Skatteetatens drift i 2004 Skatteetaten samarbeider med offentlige etater i en rekke andre land om skatte- og avgiftskriminalitet. Problemene løses ved hjelp av blant annet informasjonsutveksling mellom kontrolletater i inn- og utland. Transaksjoner og pengestrømmer mellom selskaper og personer følges, og blant annet benyttes tredjemannsopplysninger i dette arbeidet. Det nordiske samarbeid og Østersjøsamarbeidet er meget aktivt, og arbeidsgrupper samarbeider om utvalgte oppgaver. Skattedirektøren og den russiske skatteministeren har signert en avtale om gjensidig administrativ bistand og utveksling av opplysninger i skattesaker. Avtalen gir grunnlag for utvidet og tettere samarbeid mellom skattemyndighetene i de to land. I OECD-møte i januar 2004 ble Skattedirektøren valgt til leder av Forum on TaxAdministration. Forumet har til formål å arbeide for utvikling av skatteadministrasjonene innen OECD-landene. I 2004 er det forhandlet frem avtale med Canada om bistandsarbeide ved innkreving av skatter og avgifter. I 2004 ble det utlignet skatt og avgifter på til sammen 589,4 mrd kroner. Skatte- og avgiftsproveny i mrd i mrd i mrd Totalt utliknet skatt og avgift 568,1 572,8 589,4 Skatt på inntekt/formue 208,0 211,0 206,9 Petroleumsskatt 98,4 91,1 97,1 Trygdeavgift 55,1 58,8 61,1 Arbeidsgiveravgift 75,9 79,5 83,8 Merverdiavgift 129,5 131,0 138,8 Arveavgift 1,2 1,4 1,7 Et riktig og oppdatert folkeregister Opplysninger fra Folkeregisteret blir lagt til grunn i andre offentlige registre og er av stor betydning i forhold til den enkeltes borgers rettigheter og plikter i forhold til offentlig forvaltning. Også private institusjoner og organisasjoner med lovhjemlet rett benytter folkeregisteret som basis for å identifisere personer og adresser. Ved utgangen av 2004 bodde det personer i Norge. Dette er flere enn på samme tid i

9 For registrering mottar etaten meldinger om fødsler, død og vigsler fra sykehus, skifterett og kirke. For å sikre raskere meldingsrutiner er tiltak overfor instanser som gir opplysningene, et prioritert område. Ajourholdet av Folkeregisteret er forbedret i Det er utviklet en løsning for elektronisk levering av flyttemelding som settes i drift i Tjenesten vil gjøre det enklere for publikum og vil bidra til en raskere oppdatering av registeret. 3,3 millioner skattekort for 2004 Med skattekortet følger opplysninger om hva som er lagt til grunn for forskuddstrekket for den enkelte skattyter og skjema for endring av skattekort. Skjemaet kan leveres på papir eller på Færre har behov for å endre skattekortet. I perioden fra 2001 til 2004 er antall endringer redusert med Da lånerenten gikk ned, ble det gjennomført informasjonstiltak for å gjøre skattyterne oppmerksomme på eventuelt behov for å justere forskuddstrekket for å unngå restskatt. Færre skattytere fikk restskatt i 2004 enn i Dette kan tyde på at tiltakene virket. Over 3,6 millioner selvangivelser behandles årlig Likningsbehandlingen er en omfattende produksjonsoppgave med høye krav til service og kvalitet. Av de som leverte selvangivelse for lønnstakere og pensjonister fikk over 2,8 millioner skattytere skatteoppgjør i juni. Antall behandlede selvangivelser Totalt antall selvangivelser Lønnstakere og pensjonister Personlig næringsdrivende Selskaper Skattedirektoratet mottok over 40 millioner grunnlagsdata-oppgaver i 2004 I 2004 ble 40,3 millioner oppgaver over bankinnskudd og renter, gjeld og gjeldsrenter, lønn, tilskudd, forsikringsutbetalinger og bilkjøp mottatt fra pliktige oppgavegivere. I tillegg til Skatteetatens egne data danner dette grunnlaget for likningsbehandlingen og for produksjonen av den forhåndsutfylte selvangivelsen. For å sikre en god kvalitet er kontroll av oppgavegivere en viktig del av etatens kontrollvirksomhet. Fastsatt skatt og trygdeavgift med 365,1 mrd kroner Personlige skattytere ble liknet for over 236 mrd kroner i 2004 og står for over 64 % av totalt utliknet skatt. Det ble utlignet skatt fra oljevirksomheten med 97,1 mrd kroner, som er 6 mrd kroner mer enn i Statens oljeinntekter varierer fra år til år i takt med endringene i oljeprisen er imidlertid fjerde år på rad at utlignet skatt fra oljevirksomheten overstiger 90 mrd kroner. 9

10 Fordeling av fastsatt skatt på skattytergrupper i mrd i mrd i mrd Fastsatt ved likningsbehandlingen 361,2 356,2 365,1 Lønnstakere og pensjonister 190,5 197,6 203,9 Personlig næringsdrivende 32,0 32,2 32,6 Selskaper eksklusiv oljeselskaper 40,3 35,3 31,5 Oljeselskaper 98,4 91,1 97,1 Ved utgangen av 2004 er det gjort brutto inntektskorreksjoner på til sammen 23,2 mrd kroner som resultat av obligatoriske kontroller og kontrollinnsats på prioriterte områder på personlige skattytere. Inntektskorreksjoner for forskuddspliktige skattytere ,6 9,5 13,2 9,3 13,9 6 5,3 Over 2,5 mill personlige skattytere fikk 22,7 mrd kroner tilbake på skatten, i gjennomsnitt ca kroner hver, og vel fikk til sammen 11,4 mrd kroner i restskatt, i gjennomsnitt ca kroner hver. Forsinkelsesavgift og tilleggsskatt I overkant av selskaper og personlige skattytere leverte selvangivelsen for sent og ble ilagt forsinkelsesavgift. Det er noe færre enn i I alt ble det ilagt forsinkelsesavgift på ca. 57 mill kroner, som fordeler seg med 15,6 mill kroner fra selskapene og 41,4 mill kroner fra personlige skattytere. Ca selskaper, inkludert oljeselskapene, fikk tilleggskatt på i alt 94 mill kroner. Vel av de personlige skattyterne ble ilagt tilleggsskatt på i alt 566 mill kroner. Inntektskorreksjoner som følge av likningsbehandlingen Foruten avdekking av feil legger Skatteetaten ned en betydelig innsats for å sikre at grunnlagsdata og skattyternes egne opplysninger medfører et riktig skatteoppgjør Lønnstakere og pensjonister Personlig næringsdrivende Fra 2004 har næringslivet lengre frist for innlevering av likningsoppgaver. Endringen innebærer samtidig at likningskontorenes kontroll av innsendte oppgaver kan gjennomføres helt frem til 31.mai året etter. Ny årssyklus for likning av næringsdrivende gjør at det endelige resultat for inntektsåret 2003 først kommer etter avslutning av likningsbehandlingen i mai Pr er det foretatt 10,7 mrd kroner i netto inntektspåslag på etterskuddspliktige selskaper. Alle etterskuddspliktige skattytere er behandlet gjennom nytt system for likning av næringsdrivende. 10

11 Endringer etter utlegg av likningen De fleste spørsmål blir avgjort under likningsbehandlingen, men i noen saker kommer det inn nye opplysninger fra skattyter eller det oppdages feil som tilsier at likningen må rettes. Avgjørelser truffet under likningsbehandlingen kan også endres på bakgrunn av klage. Det er behandlet totalt endringssaker i 2004, som er færre enn i Endringer som følge av klage fra skattyter utgjør , som er ca 6 % færre enn forrige år. Rettinger gjøres fortløpende og klagene blir i hovedsak behandlet innen 3 måneder. Fastsettelse av merverdiavgift Det var pr registrert nær merverdiavgiftspliktige virksomheter i avgiftsmanntallet. Samlet merverdiavgift fastsatt av Tollvesenet og Skatteetaten utgjorde 138,8 mrd kroner for Dette er en økning på 7,7 mrd kroner fra året før. Økningen skyldes økt import av varer og tjenester. Fastsatt merverdiavgift ved innenlandsk omsetning er redusert med ca 1,7 mrd kroner, som delvis kan knyttes til effekten av regelendringer og økt omfang av fradragsberettigede anskaffelser/økt import av driftsmidler. Etaten mottok i 2004 nærmere 1,5 mill mva-oppgaver. Fylkesskattekontorene kontrollerer fortløpende mva-oppgavene. Når pliktige oppgaver ikke kommer inn blir beløp fastsatt ved skjønn. Antall oppgavepliktige i mva-registeret Ant behandlede mva-oppgaver Totalt antall mva-pliktige Herav årsoppgavepliktige Herav årsterminoppgavepliktige Totalt antall oppgaver Herav restitusjonsoppgaver Merverdiavgiftskorreksjoner ved kontorkontroll Merverdiavgift korreksjoner 2,6 mrd. 3,0 mrd. 2,8 mrd. Herav oppgavekontroller 0,2 mrd. 0,3 mrd. 0,3 mrd. Fastsettelse av arveavgift Skattefogdkontorene har i 2004 behandlet arve- og gavesaker. Saksbehandlingstiden er kortet ned i løpet av de siste årene. Ved utgangen av perioden var det ubehandlede arve- og gavesaker. 90 % av disse var fra de siste 6 månedene. Av 218 ubehandlede klager ved utgangen av perioden, var 89 % fra de siste 3 måneder. I 2005 innføres nytt system for regnskap og innfordring av arveavgift. 11

12 Stedlige kontroller Sum kontroller likningskontor og sentralskattekontor Sum kontroller fylkesskattekontor Sum arbeidsgiverkontroller Skatteoppkreverne har gjennomført stedlige kontroller hos arbeidsgivere i Det har i tillegg vært satset på forebyggende arbeid. Blant annet arrangerer de største skatteoppkreverkontorene informasjonsmøter for arbeidsgivere for å forebygge feil. Innkreving av skatt og avgift Pr var 99,0 % av alle krav fra 2004 krevd inn Tabellen nedenfor viser utlignet og totalt innbetalt skatt og avgift for 2003 pr for krav som kreves inn av skatteoppkrever- og skattefogdkontorene. Innkrevingsresultater for skatteåret 2003 pr tall i mill kroner Utliknet for 2003 Totalt innbetalt Endring ift forrige år Skatter Avgifter Sum Personer Selskaper Arveavgift Merverdiavgift Arbeidsgiveravgift skatt og avgift ,4 % 98,0 % 99,5 % 99,1 % 99,7 % 99,0 % + 0,1 pp. + 1,1 pp. + 0,1 pp. + 0,2 pp. + 0,1 pp. + 0,4 pp. Det ble i 2004 gjennomført stedlige kontroller. For å gjøre etatens kontrollvirksomhet mer synlig, er det lagt vekt på å øke antall informasjons- og formalkontroller. Det er gjennomført ca. 500 flere slike kontroller i 2004 enn året før. Slike kontroller gir god kontakt med skattyterne, virker preventivt og er mindre ressurskrevende enn tradisjonelle bokettersyn. Som en følge av økt vektlegging av tyngre saker ved fylkesskattekontorene, er antall bokettersyn noe redusert. De næringsdrivende innbetalte 119 mrd kroner i merverdiavgift i fjor. 97,4% av merverdiavgiftskravet ble betalt frivillig (rettidig eller forsinket), mens skattefogdkontorene tvangsinnfordret 1,7 %. Økningen i innbetalt merverdiavgift på 0,2 prosentpoeng utgjør ca. 240 mill kroner. Resultatforbedringen kan tilskrives en kombinasjon av den gode økonomiske situasjonen i landet og forbedringer i skattefogdkontorenes tvangsinnfordring. Som et eksempel fra tvangsinnfordringen nevnes at skattefogdkontorenes bruk 12

13 av konkurs eller varsel om/begjæring av konkurs, medførte innbetalinger på ca. 400 mill kroner på landsbasis i På landsbasis er resultatet for innbetalt restskatt forbedret med 1,2 prosentpoeng det siste året. Et nytt system for skatteinnkreving (SKARP) innføres over hele landet i Løsningen vil bidra til mer effektiv innfordring, bedre informasjonstilgang og bedre tjenester overfor skattyterne. Utgifter fordelt på etatens enheter Skattefogdkontor (8%) Sentralskattekontor (3%) Skattedirektoratet (31%) Finansdepartementet har gitt Skattedirektoratet i oppdrag å utrede spørsmål knyttet til styring og organisering av skatteoppkreverfunksjonen. Økonomi og personale Skatteetatens utgifter i 2004 i 1000 kroner Driftsutgifter Spesielle driftsutgifter Større IT-prosjekter Større utstyrsanskaffelser og vedlikehold Sum Fylkesskattekontor og likningskontor (58%) Medgåtte årsverk i 2004 er og fordeler seg slik på etatens enheter Skattefogdkontorene (8%) Fylkesskattekontorene (20%) Likningskontorene (58%) Sentralskattekontorene (3%) Skattedirektoratet (11%) 13

Sentralskattekontor (3%) Skattedirektoratet (31%) Finansdepartementet har gitt Skattedirektoratet i oppdrag å utrede spørsmål knyttet til")

14 Det er medgått årsverk i Gjennomsnittsalderen i Skatteetaten er 45 år, og turnover i 2004 var 4,4 %. Sykefraværet har en positiv utvikling i alle etatens enheter. I 2004 var sykefraværet 6 %. Dette utgjør en nedgang på 11 % sammenlignet med året før. Skatteetaten har personalpolitiske mål om å gjenspeile samfunnets sammensetning i alder, kjønn og kulturell bakgrunn. Som IA-bedrift vil forholdene kunne legges til rette for tilsatte med nedsatt funksjonsevne. Omstilling I alle store omstillingsprosesser har etaten både et personalmessig, systemteknisk og organisatorisk perspektiv. På den måten kan vi på et tidlig tidspunkt i prosessen si noe om hvilke personalmessige tiltak som bør settes igang og hvilken kompetanse og kompetanseutvikling det vil være behov for. Tillitsmannsapparatet tas med tidlig i endringsprosessene. Etikk Etikk er en viktig side av all virksomhet i Skatteetaten. Etikk er også et obligatorisk emne i all lederopplæring i skatteetaten og en del av grunnopplæringen for nytilsatte. Etatens bistillingsinstruks og overholdelse av de særskilte taushetsbestemmelsene fremheves i forhold til å holde høy etisk standard og troverdighet i relasjon til borgerne. 14

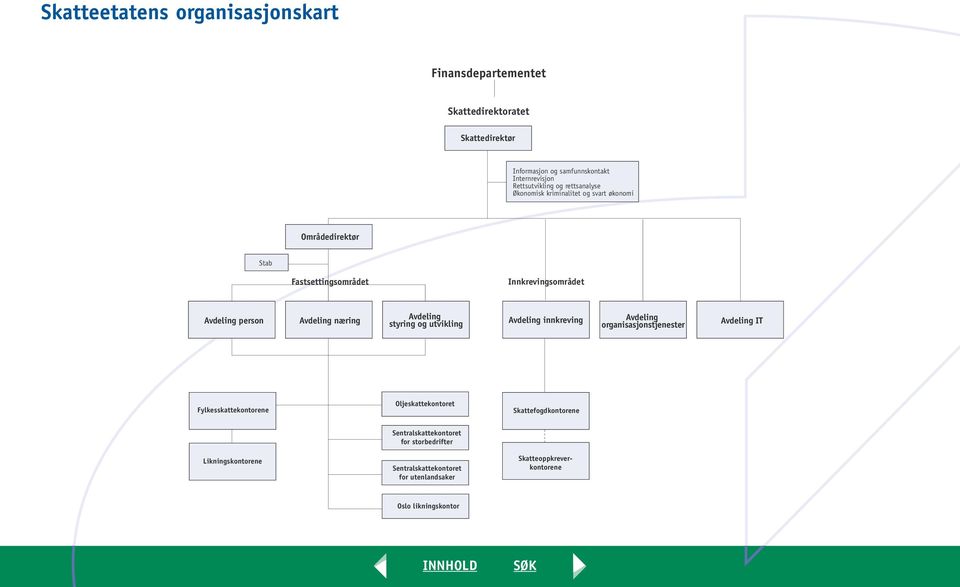

15 Skatteetatens organisasjonskart

16 Skatteetaten mai 2005 Form: GRAF AS Foto: Samfoto Trykk: M. Seyfarths trykkeri AS/500

2003 INNHOLD SØK INNHOLD SØK

Årsrapport for 2003 INNHOLD SØK Skatteetaten i utvikling Skatteetaten i utvikling 2 Elektroniske tjenester 2 Organisasjon og medarbeidere 3 Regelverksutvikling 3 Brukerorientering 4 Utvikling av Skatteetatens

Årsrapport for 2003 INNHOLD SØK Skatteetaten i utvikling Skatteetaten i utvikling 2 Elektroniske tjenester 2 Organisasjon og medarbeidere 3 Regelverksutvikling 3 Brukerorientering 4 Utvikling av Skatteetatens

Et samfunn der alle vil gjøre opp for seg

Årsrapport for 2006 Et samfunn der alle vil gjøre opp for seg Et samfunn der alle vil gjøre opp for seg 2 Regorganisering av skatteetaten 2 Skattetaten gjør det enklere å handle riktig 3 Lønnstakere og

Årsrapport for 2006 Et samfunn der alle vil gjøre opp for seg Et samfunn der alle vil gjøre opp for seg 2 Regorganisering av skatteetaten 2 Skattetaten gjør det enklere å handle riktig 3 Lønnstakere og

Innhold. 4 Flyttemelding og attester fra folkeregisteret. 5 Lønnstakere, pensjonister og trygdemottakere Skattekort Selvangivelse Skatteoppgjør

Serviceerklæring Innhold 4 Flyttemelding og attester fra folkeregisteret 5 Lønnstakere, pensjonister og trygdemottakere Skattekort Selvangivelse Skatteoppgjør 7 Arv og gaver 8 Næringsdrivende Selvangivelse

Serviceerklæring Innhold 4 Flyttemelding og attester fra folkeregisteret 5 Lønnstakere, pensjonister og trygdemottakere Skattekort Selvangivelse Skatteoppgjør 7 Arv og gaver 8 Næringsdrivende Selvangivelse

FINANSDEPARTEMENTET 2. JULI 2009

FINANSDEPARTEMENTET 2. JULI 2009 HØRINGSNOTAT FORSLAG OM LOVHJEMLER FOR SKATTEETATEN TIL Å GJØRE OPPGAVER MED FORHÅNDSUTFYLTE OPPLYSNINGER TILGJENGELIG FOR MOTTAKERNE 1. INNLEDNING Finansdepartementet

FINANSDEPARTEMENTET 2. JULI 2009 HØRINGSNOTAT FORSLAG OM LOVHJEMLER FOR SKATTEETATEN TIL Å GJØRE OPPGAVER MED FORHÅNDSUTFYLTE OPPLYSNINGER TILGJENGELIG FOR MOTTAKERNE 1. INNLEDNING Finansdepartementet

Miniguide for. Utenlandske næringsdrivende og arbeidstakere. ved oppdrag i Norge eller på norsk kontinentalsokkel

Miniguide for Utenlandske næringsdrivende og arbeidstakere ved oppdrag i Norge eller på norsk kontinentalsokkel Sentralskattekontoret for utenlandssaker (SFU) Januar 2011 Utenlandske næringsdrivende Norsk

Miniguide for Utenlandske næringsdrivende og arbeidstakere ved oppdrag i Norge eller på norsk kontinentalsokkel Sentralskattekontoret for utenlandssaker (SFU) Januar 2011 Utenlandske næringsdrivende Norsk

Årsmelding abc

Årsmelding 2010 abc INNHOLD Et godt arbeidsår 3 Skatteetaten i 2010 4 Skatteopplysningen 4 Skattehjelpen for dem med spesielle behov 5 Servicekontor for utenlandske arbeidstakere 5 Boligverdi en nasjonal

Årsmelding 2010 abc INNHOLD Et godt arbeidsår 3 Skatteetaten i 2010 4 Skatteopplysningen 4 Skattehjelpen for dem med spesielle behov 5 Servicekontor for utenlandske arbeidstakere 5 Boligverdi en nasjonal

Utenlandske næringsdrivende og arbeidstakere. Miniguide for. ved oppdrag i Norge eller på norsk kontinentalsokkel

Miniguide for Utenlandske næringsdrivende og arbeidstakere ved oppdrag i Norge eller på norsk kontinentalsokkel Sentralskattekontoret for utenlandssaker (SFU) MARS 2010 Utenlandske næringsdrivende Norsk

Miniguide for Utenlandske næringsdrivende og arbeidstakere ved oppdrag i Norge eller på norsk kontinentalsokkel Sentralskattekontoret for utenlandssaker (SFU) MARS 2010 Utenlandske næringsdrivende Norsk

INNHOLD. Ruster oss for fremtiden 3. Skatteetaten i Skatteetatens visjon: Et samfunn der alle vil gjøre opp for seg

ÅRSMELDING 2011 INNHOLD Ruster oss for fremtiden 3 Skatteetaten i 2011 4 Gode resultater i 2011 4 Endret ordning for skattelister 5 Servicekontor for utenlandske arbeidstakere 6 Handle hvitt det lønner

ÅRSMELDING 2011 INNHOLD Ruster oss for fremtiden 3 Skatteetaten i 2011 4 Gode resultater i 2011 4 Endret ordning for skattelister 5 Servicekontor for utenlandske arbeidstakere 6 Handle hvitt det lønner

Utenlandske næringsdrivende, arbeidstakere og deres oppdragsgivere ved oppdrag i Norge eller på norsk kontinentalsokkel

Skatteetaten Miniguide for Utenlandske næringsdrivende, arbeidstakere og deres oppdragsgivere ved oppdrag i Norge eller på norsk kontinentalsokkel Sentralskattekontoret for utenlandssaker (SFU) 1 Utenlandske

Skatteetaten Miniguide for Utenlandske næringsdrivende, arbeidstakere og deres oppdragsgivere ved oppdrag i Norge eller på norsk kontinentalsokkel Sentralskattekontoret for utenlandssaker (SFU) 1 Utenlandske

Miniguide for Utenlandske næringsdrivende og arbeidstakere ved oppdrag i Norge eller på norsk sokkel

November 2008 - Opplag: 10.000 - Trykk: Aske Trykk AS (www.aske.no) RF-2025 B. Kontaktinformasjon Brønnøysundregistrene for spørsmål om organisasjonsnummer Postadresse: NO-8910 BRØNNØYSUND, NORGE Telefon:

November 2008 - Opplag: 10.000 - Trykk: Aske Trykk AS (www.aske.no) RF-2025 B. Kontaktinformasjon Brønnøysundregistrene for spørsmål om organisasjonsnummer Postadresse: NO-8910 BRØNNØYSUND, NORGE Telefon:

Skatt: Erfaringer fra årets likningsbehandling og nyheter. Samarbeidsmøtene 2010

Skatt: Erfaringer fra årets likningsbehandling og nyheter Samarbeidsmøtene 2010 Skattyterregister i Skatt øst Antall skattytere i Skatt øst Lønnstakere/pensjonister Personlig næringsdrivende Deltakerliknede

Skatt: Erfaringer fra årets likningsbehandling og nyheter Samarbeidsmøtene 2010 Skattyterregister i Skatt øst Antall skattytere i Skatt øst Lønnstakere/pensjonister Personlig næringsdrivende Deltakerliknede

På nett med Norge. Skatteetatens visjon: Et samfunn der alle vil gjøre opp for seg. Skatteetatens verdier: Profesjonelle Imøtekommende Nytenkende

Årsmelding 2012 INNHOLD Skatteetaten i 2012 4 God utvikling 4 Service 5 Ny skatteetaten.no finne, forstå og få til 6 Flere leverte selvangivelsen på nett 6 Flere fikk tidlig skatteoppgjør 7 Prøveordning

Årsmelding 2012 INNHOLD Skatteetaten i 2012 4 God utvikling 4 Service 5 Ny skatteetaten.no finne, forstå og få til 6 Flere leverte selvangivelsen på nett 6 Flere fikk tidlig skatteoppgjør 7 Prøveordning

Hva skal vi styres på? DFØ s Årskonferanse 2013

Hva skal vi styres på? DFØ s Årskonferanse 2013 Når er Skatteetaten effektiv? 2 Innhold 1. Strategisk styring mot bedre effekter 2. Etterlevelse og virkemidler Skatteetaten 3. Styring som strategisk mål

Hva skal vi styres på? DFØ s Årskonferanse 2013 Når er Skatteetaten effektiv? 2 Innhold 1. Strategisk styring mot bedre effekter 2. Etterlevelse og virkemidler Skatteetaten 3. Styring som strategisk mål

Miniguide for Utenlandske næringsdrivende og arbeidstakere og deres oppdragsgivere ved oppdrag i Norge eller på norsk kontinentalsokkel

Miniguide for Utenlandske næringsdrivende og arbeidstakere og deres oppdragsgivere ved oppdrag i Norge eller på norsk kontinentalsokkel Sentralskattekontoret for utenlandssaker (SFU) Utenlandske næringsdrivende

Miniguide for Utenlandske næringsdrivende og arbeidstakere og deres oppdragsgivere ved oppdrag i Norge eller på norsk kontinentalsokkel Sentralskattekontoret for utenlandssaker (SFU) Utenlandske næringsdrivende

Altinnstrategi. Forventninger til Altinn. Karl Olav Wroldsen, SKD, 2013

Altinnstrategi Forventninger til Altinn Karl Olav Wroldsen, SKD, 2013 Hovedpunkter Litt om Skatteetaten for de som ikke vet Vår Altinnreise Strategien og våre krav til Altinn videre Skatteetaten tittel

Altinnstrategi Forventninger til Altinn Karl Olav Wroldsen, SKD, 2013 Hovedpunkter Litt om Skatteetaten for de som ikke vet Vår Altinnreise Strategien og våre krav til Altinn videre Skatteetaten tittel

Seminar om offentlige anskaffelser 11. november 2016

Seminar om offentlige anskaffelser 11. november 2016 Trusselbildet - utvikling Mer systematisert og organisert kriminalitet Multikriminelle nettverk med stor tilpasningsdyktighet Bakmenn som utnytter

Seminar om offentlige anskaffelser 11. november 2016 Trusselbildet - utvikling Mer systematisert og organisert kriminalitet Multikriminelle nettverk med stor tilpasningsdyktighet Bakmenn som utnytter

Automatisert saksbehandling - slik skjer det

Automatisert saksbehandling - slik skjer det eforvaltningskonferansen 2012 Karl Olav Wroldsen 1 Hovedpunkter Litt om bakgrunn, rammer og strategier Skatteetatens ansvar og oppgaver IT i skatteetaten utviking

Automatisert saksbehandling - slik skjer det eforvaltningskonferansen 2012 Karl Olav Wroldsen 1 Hovedpunkter Litt om bakgrunn, rammer og strategier Skatteetatens ansvar og oppgaver IT i skatteetaten utviking

Skatteoppkreveren i Sørum

1 Årsrapport for 2010 Skatteoppkreveren i Sørum kommune 2 1 Generelt om skatteoppkreverens virksomhet 1.1 Skatteoppkreverkontoret 1.1.1 Ressurser Ressursfordeling Årsverk %-andel fordelt Antall årsverk

1 Årsrapport for 2010 Skatteoppkreveren i Sørum kommune 2 1 Generelt om skatteoppkreverens virksomhet 1.1 Skatteoppkreverkontoret 1.1.1 Ressurser Ressursfordeling Årsverk %-andel fordelt Antall årsverk

Tallene i selvangivelsen og utviklingstrekk

6 Analysenytt 01I2016 Tallene i selvangivelsen og utviklingstrekk Den årlige likningsbehandlingen av personlige skattytere er Skatteetatens største produksjonsoppgave, og en svært viktig del av samfunnsoppdraget.

6 Analysenytt 01I2016 Tallene i selvangivelsen og utviklingstrekk Den årlige likningsbehandlingen av personlige skattytere er Skatteetatens største produksjonsoppgave, og en svært viktig del av samfunnsoppdraget.

Høringsnotat - forslag om at det ikke skal beregnes rentetillegg hvis skattyteren betaler restskatt innen 31. mai i skattefastsettingsåret

10.12.2018 Sak 16/1388 Høringsnotat - forslag om at det ikke skal beregnes rentetillegg hvis skattyteren betaler restskatt innen 31. mai i skattefastsettingsåret Innhold 1 Innledning og sammendrag... 3

10.12.2018 Sak 16/1388 Høringsnotat - forslag om at det ikke skal beregnes rentetillegg hvis skattyteren betaler restskatt innen 31. mai i skattefastsettingsåret Innhold 1 Innledning og sammendrag... 3

Årsregnskap og årsrapport. Skatteoppkreverkontor

Årsregnskap og årsrapport 2010 Skatteoppkreverkontor 1.1 Innledning/oppsummering 1.2 Organisering, ressurser og kompetanse 1.3 Intern kontroll 1.4 Diverse nøkkeltall 1.5 Skatteinngang 1.6 Betaling og regnskap

Årsregnskap og årsrapport 2010 Skatteoppkreverkontor 1.1 Innledning/oppsummering 1.2 Organisering, ressurser og kompetanse 1.3 Intern kontroll 1.4 Diverse nøkkeltall 1.5 Skatteinngang 1.6 Betaling og regnskap

Svart økonomi - Skatteetatens rolle - hvilke tiltak må gjøres internt og sammen med andre NTL konferanse 2.12.14 Hildegunn Vollset SKD

Svart økonomi - Skatteetatens rolle - hvilke tiltak må gjøres internt og sammen med andre NTL konferanse 2.12.14 Hildegunn Vollset SKD Regionavdelingen Tema for dagen Skatteetatens rolle Hva gjør Skatteetaten

Svart økonomi - Skatteetatens rolle - hvilke tiltak må gjøres internt og sammen med andre NTL konferanse 2.12.14 Hildegunn Vollset SKD Regionavdelingen Tema for dagen Skatteetatens rolle Hva gjør Skatteetaten

Årsrapport for Skatteetatens virksomhet

Årsrapport for Skatteetatens virksomhet 2014 Årsrapporten 2014 Årsrapporten 2014 er disponert og skrevet i samsvar med de retningslinjer Finansdepartementet har gitt i sitt Tildelingsbrev til Skatteetaten

Årsrapport for Skatteetatens virksomhet 2014 Årsrapporten 2014 Årsrapporten 2014 er disponert og skrevet i samsvar med de retningslinjer Finansdepartementet har gitt i sitt Tildelingsbrev til Skatteetaten

Skattegapet i Norge og innsatsen mot svart arbeid, økonomisk kriminalitet og arbeidslivskriminalitet. Direktør Øivind Strømme, Skattedirektoratet

Skatteudvalget 2016-17 SAU Alm.del Bilag 115 Offentligt Skattegapet i Norge og innsatsen mot svart arbeid, økonomisk kriminalitet og arbeidslivskriminalitet Direktør Øivind Strømme, Skattedirektoratet

Skatteudvalget 2016-17 SAU Alm.del Bilag 115 Offentligt Skattegapet i Norge og innsatsen mot svart arbeid, økonomisk kriminalitet og arbeidslivskriminalitet Direktør Øivind Strømme, Skattedirektoratet

Personvernerklæring for Fredrikstad kemnerkontor

Personvernerklæring for Fredrikstad kemnerkontor Personvernerklæring for Fredrikstad kemnerkontor Kemneren i Fredrikstad skal behandle personopplysningene dine på en lovlig og sikker måte. Her kan du

Personvernerklæring for Fredrikstad kemnerkontor Personvernerklæring for Fredrikstad kemnerkontor Kemneren i Fredrikstad skal behandle personopplysningene dine på en lovlig og sikker måte. Her kan du

Kontroll av omsetningsoppgaver ny modell kan gi bedre utvelgelse

Kontroll av omsetningsoppgaver ny modell kan gi bedre utvelgelse Tormod Reiersen, Skattedirektoratet Per Arne Paulsen, Skattedirektoratet Anders Berset, Skattedirektoratet I 2012 gjennomførte Skatteetaten

Kontroll av omsetningsoppgaver ny modell kan gi bedre utvelgelse Tormod Reiersen, Skattedirektoratet Per Arne Paulsen, Skattedirektoratet Anders Berset, Skattedirektoratet I 2012 gjennomførte Skatteetaten

Formannskapets vedtak (enstemmig):

:") Fra: Bjørn Alling [mailto:bjorn.alling@tjeldsund.kommune.no] Sendt: 1. mars 2015 19:15 Til: Postmottak Finansdepartementet Kopi: Tjeldsund - Ledergruppen; Bjørnar Pettersen Emne: Deres ref.: 14/3202 SL

Fra: Bjørn Alling [mailto:bjorn.alling@tjeldsund.kommune.no] Sendt: 1. mars 2015 19:15 Til: Postmottak Finansdepartementet Kopi: Tjeldsund - Ledergruppen; Bjørnar Pettersen Emne: Deres ref.: 14/3202 SL

HØRINGSUTTALELSE: OVERFØRING AV SKATTEOPPKREVINGEN TIL SKATTEETATEN

HØRINGSUTTALELSE: OVERFØRING AV SKATTEOPPKREVINGEN TIL SKATTEETATEN Saksfremlegg Utvalg Utvalgssak Møtedato Formannskapet Saksbehandler: Marit Rinnan Arkivsaknr.: 2013/1580-13 RÅDMANNENS INNSTILLING: Askøy

HØRINGSUTTALELSE: OVERFØRING AV SKATTEOPPKREVINGEN TIL SKATTEETATEN Saksfremlegg Utvalg Utvalgssak Møtedato Formannskapet Saksbehandler: Marit Rinnan Arkivsaknr.: 2013/1580-13 RÅDMANNENS INNSTILLING: Askøy

Husk å slette eiendomsposter fra regnskapssystemet

Til regnskapsførere, revisorer og rådgivere Nr. 3 april 2017 Skatteinfo Ønsker du å abonnere? Skatteinfo publiseres av Skatteetaten. Har du innspill eller ønsker å få nyhetsbrevet tilsendt på e-post, kontakt

Til regnskapsførere, revisorer og rådgivere Nr. 3 april 2017 Skatteinfo Ønsker du å abonnere? Skatteinfo publiseres av Skatteetaten. Har du innspill eller ønsker å få nyhetsbrevet tilsendt på e-post, kontakt

Skatteetaten. Skatt nord Gerd Lockertsen

Skatteetaten Skatt nord Gerd Lockertsen Hvorfor betaler vi skatt Du betaler skatt til staten Du mottar goder Staten betaler for goder 2 Skattesystemet i Norge Vi velger Stortinget stortingsvalg hvert 4.

Skatteetaten Skatt nord Gerd Lockertsen Hvorfor betaler vi skatt Du betaler skatt til staten Du mottar goder Staten betaler for goder 2 Skattesystemet i Norge Vi velger Stortinget stortingsvalg hvert 4.

Strategier 2010-2015. StrategieR 2010 2015 1

Strategier 2010-2015 StrategieR 2010 2015 1 En spennende reise... Med Skatteetatens nye strategier har vi lagt ut på en spennende reise. Vi har store ambisjoner om at Skatteetaten i løpet av strategiperioden

Strategier 2010-2015 StrategieR 2010 2015 1 En spennende reise... Med Skatteetatens nye strategier har vi lagt ut på en spennende reise. Vi har store ambisjoner om at Skatteetaten i løpet av strategiperioden

Vi prioriterer næringslivet, bekjempelse av svart økonomi og sikker ID-forvaltning

Vi prioriterer næringslivet, bekjempelse av svart økonomi og sikker ID-forvaltning Næringslivet opplever likere konkurransevilkår og betydelig redusert byrde Gjennom et slagkraftig samarbeid legger vi

Vi prioriterer næringslivet, bekjempelse av svart økonomi og sikker ID-forvaltning Næringslivet opplever likere konkurransevilkår og betydelig redusert byrde Gjennom et slagkraftig samarbeid legger vi

Frokostseminar Aksjonærregisteret

Bergen 12.01.2012 Frokostseminar Aksjonærregisteret Kort introduksjon Halvor Vågslid Haga Produktsjef/Tjenesteeier Verdipapirer Skattedirektoratet Halvor.haga@skatteetaten.no Aksjonærregisteret presentasjon

Bergen 12.01.2012 Frokostseminar Aksjonærregisteret Kort introduksjon Halvor Vågslid Haga Produktsjef/Tjenesteeier Verdipapirer Skattedirektoratet Halvor.haga@skatteetaten.no Aksjonærregisteret presentasjon

Sosial Dumping. Hva betyr det for arbeidslivet på Vestlandet? Borghild Lekve, regiondirektør Arbeidstilsynet Vestlandet

Sosial Dumping Hva betyr det for arbeidslivet på Vestlandet? Borghild Lekve, regiondirektør Vestlandet Påvirkes av internasjonale forhold Norsk arbeidsliv Mer internasjonalisert og åpent enn forventet

Sosial Dumping Hva betyr det for arbeidslivet på Vestlandet? Borghild Lekve, regiondirektør Vestlandet Påvirkes av internasjonale forhold Norsk arbeidsliv Mer internasjonalisert og åpent enn forventet

Merverdiavgift hva vet vi og hva gjør vi med manglende etterlevelse?

34 Analysenytt 02I2016 Merverdiavgift hva vet vi og hva gjør vi med manglende etterlevelse? Merverdiavgiften er en av de største inntektskildene til den norske stat og utgjør om lag 20 prosent av samlede

34 Analysenytt 02I2016 Merverdiavgift hva vet vi og hva gjør vi med manglende etterlevelse? Merverdiavgiften er en av de største inntektskildene til den norske stat og utgjør om lag 20 prosent av samlede

Innhold Innledning Samfunnsansvar Nøkkeltall fra etatens drift

Årsrapport 2008 Innhold Innledning 3 Samfunnsansvar 4 Vårt samfunnsansvar 4 Den nye Skatteetaten 4 Service og imøtekommenhet 4 Mediebildet 4 Service til brukerne 5 Brukernes mening 5 Skatteopplysningen

Årsrapport 2008 Innhold Innledning 3 Samfunnsansvar 4 Vårt samfunnsansvar 4 Den nye Skatteetaten 4 Service og imøtekommenhet 4 Mediebildet 4 Service til brukerne 5 Brukernes mening 5 Skatteopplysningen

Skattekonferanse NTL 19.10.2011 Fakturasvindel en sikker inntektskilde

Skattekonferanse NTL 19.10.2011 Fakturasvindel en sikker inntektskilde Jan-Egil Kristiansen, leder Skattekrim Øst NTL - 19.10.2011/jek 1 Skattekriminalitet trusselbildet og utviklingen Utviklingstrekkene

Skattekonferanse NTL 19.10.2011 Fakturasvindel en sikker inntektskilde Jan-Egil Kristiansen, leder Skattekrim Øst NTL - 19.10.2011/jek 1 Skattekriminalitet trusselbildet og utviklingen Utviklingstrekkene

Høringsnotat om endringer i merverdiavgiftsloven og merverdiavgiftsforskriften

Finansdepartementet 12.05.2011 Høringsnotat om endringer i merverdiavgiftsloven og merverdiavgiftsforskriften Forslag om elektronisk levering av omsetningsoppgaver for merverdiavgift 1. Innledning Departementet

Finansdepartementet 12.05.2011 Høringsnotat om endringer i merverdiavgiftsloven og merverdiavgiftsforskriften Forslag om elektronisk levering av omsetningsoppgaver for merverdiavgift 1. Innledning Departementet

Retningslinjer for samarbeid

Retningslinjer for samarbeid mellom Skatteetaten og revisorer som reviderer kommuner Utgitt av Skattedirektoratet Boks 63 Etterstad 0603 Oslo Oktober 2006 Opplag 4.000 Design www.blaadesign.no Trykk Jan

Retningslinjer for samarbeid mellom Skatteetaten og revisorer som reviderer kommuner Utgitt av Skattedirektoratet Boks 63 Etterstad 0603 Oslo Oktober 2006 Opplag 4.000 Design www.blaadesign.no Trykk Jan

Høring om endrede oppgave- og betalingsfrister i skatte- og avgiftslovgivningen

Skattedirektoratet Saksbehandler Deres dato Vår dato Jorid A Øvrebø 19.07.2006 Telefon Deres referanse Vår referanse 22 07 73 67 04/3781 SL EMa/HTK 2006/192740 /RR-AV/ JAO/ Finansdepartementet Postboks

Skattedirektoratet Saksbehandler Deres dato Vår dato Jorid A Øvrebø 19.07.2006 Telefon Deres referanse Vår referanse 22 07 73 67 04/3781 SL EMa/HTK 2006/192740 /RR-AV/ JAO/ Finansdepartementet Postboks

«Fra Skjema til Tema» -- Skatteetaten i det digitale samfunn

«Fra Skjema til Tema» -- Skatteetaten i det digitale samfunn Power of Sharing 4. juni 2015 Karl Olav Wroldsen IT-direktør Hva jeg skal snakke om 1. Litt om skatteetaten (for dem som ikke vet hva vo driver

«Fra Skjema til Tema» -- Skatteetaten i det digitale samfunn Power of Sharing 4. juni 2015 Karl Olav Wroldsen IT-direktør Hva jeg skal snakke om 1. Litt om skatteetaten (for dem som ikke vet hva vo driver

Arbeid mot svart økonomi

Arbeid mot svart økonomi 2014 Avdelingsdirektør Øystein Schønberg-Grevbo Disposisjon Litt generelt tomprat Arbeidet i Departementsutvalget mot økonomisk kriminalitet (DEPØK) Dagens situasjon Mulige tiltak

Arbeid mot svart økonomi 2014 Avdelingsdirektør Øystein Schønberg-Grevbo Disposisjon Litt generelt tomprat Arbeidet i Departementsutvalget mot økonomisk kriminalitet (DEPØK) Dagens situasjon Mulige tiltak

Sosial dumping og svart arbeid Hva bør vi gjøre? Seminar Bergen næringsråd 13.2.2014 v regiondirektør Karl Husabø, Skatt vest

Sosial dumping og svart arbeid Hva bør vi gjøre? Seminar Bergen næringsråd 13.2.2014 v regiondirektør Karl Husabø, Skatt vest Mine temaer Utviklingstrekk Utfordringer, sett fra skatteetaten Hva gjør skatteetaten,

Sosial dumping og svart arbeid Hva bør vi gjøre? Seminar Bergen næringsråd 13.2.2014 v regiondirektør Karl Husabø, Skatt vest Mine temaer Utviklingstrekk Utfordringer, sett fra skatteetaten Hva gjør skatteetaten,

Besl. O. nr. 25. Jf. Innst. O. nr. 23 ( ) og Ot.prp. nr. 1 ( ) År 2000 den 30. november holdtes Odelsting, hvor da ble gjort slikt

og Ot.prp. nr. 1 ( ) År 2000 den 30. november holdtes Odelsting, hvor da ble gjort slikt") Besl. O. nr. 25 Jf. Innst. O. nr. 23 (2000-2001) og Ot.prp. nr. 1 (2000-2001) År 2000 den 30. november holdtes Odelsting, hvor da ble gjort slikt vedtak til lo v om endringer i lov 13. juni 1980 nr. 24

Besl. O. nr. 25 Jf. Innst. O. nr. 23 (2000-2001) og Ot.prp. nr. 1 (2000-2001) År 2000 den 30. november holdtes Odelsting, hvor da ble gjort slikt vedtak til lo v om endringer i lov 13. juni 1980 nr. 24

Det er mye som skal gjøres og ferdigstilles i årets siste måned. Her er en huskeliste for a-melding vedrørende årsskiftet.

Til regnskapsførere, revisorer og rådgivere Nr. 8 desember 2015 Skatteinfo Ønsker du å abonnere? Skatteinfo publiseres av Skatteetaten. Har du innspill eller ønsker å få nyhetsbrevet tilsendt på e-post,

Til regnskapsførere, revisorer og rådgivere Nr. 8 desember 2015 Skatteinfo Ønsker du å abonnere? Skatteinfo publiseres av Skatteetaten. Har du innspill eller ønsker å få nyhetsbrevet tilsendt på e-post,

Saksframlegg. Saksnr Utvalg Type Dato 012/15 Plan- og økonomiutvalget PS 29.01.2015 009/15 Kommunestyret PS 02.02.2015

Saksframlegg Saksbehandler Arkiv ArkivsakID Bjarte Madland FE - 026 15/104 Saksnr Utvalg Type Dato 012/15 Plan- og økonomiutvalget PS 29.01.2015 009/15 Kommunestyret PS 02.02.2015 Høyring - overføring

Saksframlegg Saksbehandler Arkiv ArkivsakID Bjarte Madland FE - 026 15/104 Saksnr Utvalg Type Dato 012/15 Plan- og økonomiutvalget PS 29.01.2015 009/15 Kommunestyret PS 02.02.2015 Høyring - overføring

Skatt nord. Gøril Heitmann. Avdelingsdirektør innkreving Skatt nord

Skatt nord Gøril Heitmann Avdelingsdirektør innkreving Skatt nord Kort om skatteoppkrevernes oppgaver Føring av skatteregnskap Innkreving av forskuddstrekk, arbeidsgiveravgift, selskapsskatt, personskatt

Skatt nord Gøril Heitmann Avdelingsdirektør innkreving Skatt nord Kort om skatteoppkrevernes oppgaver Føring av skatteregnskap Innkreving av forskuddstrekk, arbeidsgiveravgift, selskapsskatt, personskatt

Krav til digitalisering - sett fra Skatteetatens ståsted. Skattedirektør Hans Christian Holte 13. februar 2014

Krav til digitalisering - sett fra Skatteetatens ståsted Skattedirektør Hans Christian Holte 13. februar 2014 Om Skatteetaten Antall ansatte: 6 400 Samlet budsjett: Kr 5,4 mrd IT-budsjett: Ca 1,3 mrd*

Krav til digitalisering - sett fra Skatteetatens ståsted Skattedirektør Hans Christian Holte 13. februar 2014 Om Skatteetaten Antall ansatte: 6 400 Samlet budsjett: Kr 5,4 mrd IT-budsjett: Ca 1,3 mrd*

Digitalisering og innovasjon i Skatteetaten

Digitalisering og innovasjon i Skatteetaten Jan Ove Akerjordet Strategiansvarlig/avd.dir Jan Fredrik Håvie Prosjektleder/forretningsutvikler Noen tallstørrelser som beskriver litt om oss Budsjett 2016:

Digitalisering og innovasjon i Skatteetaten Jan Ove Akerjordet Strategiansvarlig/avd.dir Jan Fredrik Håvie Prosjektleder/forretningsutvikler Noen tallstørrelser som beskriver litt om oss Budsjett 2016:

Skatteoppkreveren i Ørland kommune

1 Årsrapport for 2009 Skatteoppkreveren i Ørland kommune Kemnerkontoret for Fosen 2 1. Generelt om skatteoppkreverens virksomhet 1.1. Skatteoppkreverkontoret 1.1.1 Ressurser Kemnerkontoret for Fosen v/skatteoppkreveren

1 Årsrapport for 2009 Skatteoppkreveren i Ørland kommune Kemnerkontoret for Fosen 2 1. Generelt om skatteoppkreverens virksomhet 1.1. Skatteoppkreverkontoret 1.1.1 Ressurser Kemnerkontoret for Fosen v/skatteoppkreveren

Høringsnotat - Endringer i regelverket om skatteoppgjør

28.05.2010 Høringsnotat - Endringer i regelverket om skatteoppgjør 1. INNLEDNING OG SAMMENDRAG Finansdepartementet foreslår å åpne for flere skatteoppgjør for personlige skattytere enn de to man har i

28.05.2010 Høringsnotat - Endringer i regelverket om skatteoppgjør 1. INNLEDNING OG SAMMENDRAG Finansdepartementet foreslår å åpne for flere skatteoppgjør for personlige skattytere enn de to man har i

ROLLAG KOMMUNE Sentraladministrasjonen

ROLLAG KOMMUNE Sentraladministrasjonen Det kongelige finansdepartement Postboks 8008 dep 0030 OSLO Deres ref: Vår ref: Saksbeh: Arkivkode: 2015139 EBG.. 31 02 30 30 200 Dato: 19.02.2015 Høring - overføring

ROLLAG KOMMUNE Sentraladministrasjonen Det kongelige finansdepartement Postboks 8008 dep 0030 OSLO Deres ref: Vår ref: Saksbeh: Arkivkode: 2015139 EBG.. 31 02 30 30 200 Dato: 19.02.2015 Høring - overføring

Kommunestyret i Bamble kommune behandlet høringen i møte i sak 14/15 og fattet følgende vedtak:

Plan og økonomi Finansdepartementet finans arkiv.postmottak@fin.dep.no Deres ref. Vår ref. Dato 14/04250-10 13.02.2015 Høringssvar Statliggjøring av skatteoppkreverfunksjon Kommunestyret i Bamble kommune

Plan og økonomi Finansdepartementet finans arkiv.postmottak@fin.dep.no Deres ref. Vår ref. Dato 14/04250-10 13.02.2015 Høringssvar Statliggjøring av skatteoppkreverfunksjon Kommunestyret i Bamble kommune

INFORMASJON TIL VIRKSOMHETER FRA EØS-/EFTA-OMRÅDET

INFORMASJON TIL VIRKSOMHETER FRA EØS-/EFTA-OMRÅDET Driver du næringsvirksomhet i Norge? 1 Driver du næringsvirksomhet i Norge? Side 3: Opphold For å kunne jobbe i Norge, trenger de fleste en oppholdstillatelse

INFORMASJON TIL VIRKSOMHETER FRA EØS-/EFTA-OMRÅDET Driver du næringsvirksomhet i Norge? 1 Driver du næringsvirksomhet i Norge? Side 3: Opphold For å kunne jobbe i Norge, trenger de fleste en oppholdstillatelse

1 Sammendrag. Skattyternes etterlevelse ved salg av aksjer

Innholdsfortegnelse 1 Sammendrag... 2 2 Innledning hvordan måle skattyternes etterlevelse ved salg av aksjer... 3 2.1 Analysepopulasjonen... 3 2.2 Vurdering av skattyters etterlevelse... 4 3 Utvikling

Innholdsfortegnelse 1 Sammendrag... 2 2 Innledning hvordan måle skattyternes etterlevelse ved salg av aksjer... 3 2.1 Analysepopulasjonen... 3 2.2 Vurdering av skattyters etterlevelse... 4 3 Utvikling

notat Skattedirektoratet

Skattedirektoratet notat Dato Referanse 08.05.2017 2017/422804 Høringsnotat - forslag om endring i skatteforvaltningsforskriften - krav om elektronisk levering av skattemelding for særavgifter for registrerte

Skattedirektoratet notat Dato Referanse 08.05.2017 2017/422804 Høringsnotat - forslag om endring i skatteforvaltningsforskriften - krav om elektronisk levering av skattemelding for særavgifter for registrerte

Frivillige og ideelle organisasjoner

Frivillige og ideelle organisasjoner Ansvar som arbeidsgiver Buskerud Musikkråd 17.11.2012 Skatteoppkreverens oppgaver Innkreving av skatter og avgifter, kommunale avgifter. Særnamsmann utleggsforretning.

Frivillige og ideelle organisasjoner Ansvar som arbeidsgiver Buskerud Musikkråd 17.11.2012 Skatteoppkreverens oppgaver Innkreving av skatter og avgifter, kommunale avgifter. Særnamsmann utleggsforretning.

UNGDOMSBEDRIFT / STUDENTBEDRIFT. Skatter og avgifter. en veiledning i regelverket

UNGDOMSBEDRIFT / STUDENTBEDRIFT Skatter og avgifter en veiledning i regelverket Når du starter egen virksomhet, påtar du deg også en del formelle forpliktelser overfor offentlige myndigheter. I dette heftet

UNGDOMSBEDRIFT / STUDENTBEDRIFT Skatter og avgifter en veiledning i regelverket Når du starter egen virksomhet, påtar du deg også en del formelle forpliktelser overfor offentlige myndigheter. I dette heftet

Kartlegging av næringslivets oppfatning av Skatteetaten. Gjennomført for Skatteetaten i juni/juli 2011

Kartlegging av næringslivets oppfatning av Skatteetaten Gjennomført for Skatteetaten i juni/juli 2011 Innholdsfortegnelse Om undersøkelsen s. 3 Oppsummering s. 4 Kontakt s. 8 Kontrollvirksomhet s. 17 Generelt

Kartlegging av næringslivets oppfatning av Skatteetaten Gjennomført for Skatteetaten i juni/juli 2011 Innholdsfortegnelse Om undersøkelsen s. 3 Oppsummering s. 4 Kontakt s. 8 Kontrollvirksomhet s. 17 Generelt

Årsrapport for 2012. Skatteoppkreveren 1018 Søgne. Årsi apport fddato 14.0 I.2013 Ska teoppkreveren i Scon

Årsrapport for 2012 Skatteoppkreveren 1018 Søgne Årsi apport fddato 14.0 I.2013 Ska teoppkreveren i Scon 2 InnhOld 1 Generelt om skatteoppkreverens virksomhet 3 1.1 Skatteoppkreverkontoret 3 I I.1 Ressurser

Årsrapport for 2012 Skatteoppkreveren 1018 Søgne Årsi apport fddato 14.0 I.2013 Ska teoppkreveren i Scon 2 InnhOld 1 Generelt om skatteoppkreverens virksomhet 3 1.1 Skatteoppkreverkontoret 3 I I.1 Ressurser

Kemneren i Ullensaker kommune

1 Kemneren i Ullensaker kommune 2 Innhold 1. Generelt om skatteoppkreverens virksomhet... 3 1.1 Skatteoppkreverkontoret... 3 1.1.1 Ressurser... 3 1.1.2 Organisering... 3 1.1.3 Ressurser og kompetanse...

1 Kemneren i Ullensaker kommune 2 Innhold 1. Generelt om skatteoppkreverens virksomhet... 3 1.1 Skatteoppkreverkontoret... 3 1.1.1 Ressurser... 3 1.1.2 Organisering... 3 1.1.3 Ressurser og kompetanse...

Informasjonsbrev får flere til å gi opplysninger om utleie

Informasjonsbrev får flere til å gi opplysninger om utleie Anne May Melsom, Tor Arne Pladsen og Majken Thorsager Omtrent 12 000 skattytere har fått informasjonsbrev om hvordan de skal rapportere opplysninger

Informasjonsbrev får flere til å gi opplysninger om utleie Anne May Melsom, Tor Arne Pladsen og Majken Thorsager Omtrent 12 000 skattytere har fått informasjonsbrev om hvordan de skal rapportere opplysninger

Halvårsberetning 2007 Skatt og innfordring

Halvårsberetning 2007 SKATTEOPPKREVEREN FOR HADELAND Halvårsberetning 2007 Skatt og innfordring Innledning Marginavsetning Skatteinngang Fordelingsprosenter Resultatkrav/oppnådd resultat Oversikt restanser

Halvårsberetning 2007 SKATTEOPPKREVEREN FOR HADELAND Halvårsberetning 2007 Skatt og innfordring Innledning Marginavsetning Skatteinngang Fordelingsprosenter Resultatkrav/oppnådd resultat Oversikt restanser

SA 3801 Revisors kontroll av og rapportering om grunnlag for skatter og avgifter

SA 3801 Revisors kontroll av og rapportering om grunnlag for skatter og avgifter (Vedtatt av DnRs styre 4. desember 2007 med virkning for attestasjon av ligningspapirer for perioder som begynner 1. januar

SA 3801 Revisors kontroll av og rapportering om grunnlag for skatter og avgifter (Vedtatt av DnRs styre 4. desember 2007 med virkning for attestasjon av ligningspapirer for perioder som begynner 1. januar

Årsrapport for Skatteoppkreveren i Ørland kommune. Årsrapport 2012/dato: Kemnerkontoret for Fosen

1 Årsrapport for 2012 Skatteoppkreveren i Ørland kommune 2 1. Generelt om skatteoppkreverens virksomhet 1.1. Skatteoppkreverkontoret 1.1.1 Ressurser Kemnerkontoret for Fosen v/skatteoppkreveren i Leksvik

1 Årsrapport for 2012 Skatteoppkreveren i Ørland kommune 2 1. Generelt om skatteoppkreverens virksomhet 1.1. Skatteoppkreverkontoret 1.1.1 Ressurser Kemnerkontoret for Fosen v/skatteoppkreveren i Leksvik

Hvilke tiltak får flere til å levere til fristen?

Hvilke tiltak får flere til å levere til fristen? I forbindelse med innleveringen av selvangivelsen for personlig næringsdrivende i 2013, testet Kathinka Vonheim Nikolaisen, Skatt sør Skatteetaten ulike

Hvilke tiltak får flere til å levere til fristen? I forbindelse med innleveringen av selvangivelsen for personlig næringsdrivende i 2013, testet Kathinka Vonheim Nikolaisen, Skatt sør Skatteetaten ulike

Bedre skatte- og avgiftsforvaltning - overføring av skatteoppkreverfunksjonen til Skatteetaten - oppdragsbrev

Skattedirektoratet Postboks 9200 Grønland 0134 OSLO Deres ref Vår ref Dato 14/3202-23.06.2014 Bedre skatte- og avgiftsforvaltning - overføring av skatteoppkreverfunksjonen til Skatteetaten - oppdragsbrev

Skattedirektoratet Postboks 9200 Grønland 0134 OSLO Deres ref Vår ref Dato 14/3202-23.06.2014 Bedre skatte- og avgiftsforvaltning - overføring av skatteoppkreverfunksjonen til Skatteetaten - oppdragsbrev

Informasjon til utenlandske arbeidstakere Om skatt, skattekort og selvangivelse

Informasjon til utenlandske arbeidstakere Om skatt, skattekort og selvangivelse skatteetaten.no Denne brosjyren er ment for deg som arbeider i Norge for norsk arbeidsgiver. Her finner du opplysninger som

Informasjon til utenlandske arbeidstakere Om skatt, skattekort og selvangivelse skatteetaten.no Denne brosjyren er ment for deg som arbeider i Norge for norsk arbeidsgiver. Her finner du opplysninger som

Hvem ringer Skatteopplysningen. desember 2011. Analyseteamet, 20.12.2011

Skatteetaten Hvem ringer Skatteopplysningen desember 2011 Analyseteamet, 20.12.2011 Anders Berset Skattedirektoratet Anne Kjersti Stavø Stenehjem Skatteopplysningen 1 Innhold 1. Innledning... 3 2. Henvendelser

Skatteetaten Hvem ringer Skatteopplysningen desember 2011 Analyseteamet, 20.12.2011 Anders Berset Skattedirektoratet Anne Kjersti Stavø Stenehjem Skatteopplysningen 1 Innhold 1. Innledning... 3 2. Henvendelser

Deres ref Vår ref Dato 14/3202 SL SWN/KR 01.12.2014

Høringsinstanseneiht. liste Deres ref Vår ref Dato 14/3202 SL SWN/KR 01.12.2014 Overføring av skatteoppkrevingen til Skatteetaten - høring 1. Innledning Finansdepartementetsender med dette på høring forslag

Høringsinstanseneiht. liste Deres ref Vår ref Dato 14/3202 SL SWN/KR 01.12.2014 Overføring av skatteoppkrevingen til Skatteetaten - høring 1. Innledning Finansdepartementetsender med dette på høring forslag

Kemneren i Ullensaker kommune

1 Kemneren i Ullensaker kommune 2 Innhold 1. Generelt om skatteoppkreverens virksomhet... 3 1.1 Skatteoppkreverkontoret... 3 1.1.1 Ressurser... 3 1.1.2 Organisering... 3 1.1.3 Ressurser og kompetanse...

1 Kemneren i Ullensaker kommune 2 Innhold 1. Generelt om skatteoppkreverens virksomhet... 3 1.1 Skatteoppkreverkontoret... 3 1.1.1 Ressurser... 3 1.1.2 Organisering... 3 1.1.3 Ressurser og kompetanse...

Skatteetatens trusselbilde og strategi for bekjempelse av arbeidsmarkedskriminalitet. Tor Kristian Gulbrandsen, Metodeutvikling Skattedirektoratet

Skatteetatens trusselbilde og strategi for bekjempelse av arbeidsmarkedskriminalitet Tor Kristian Gulbrandsen, Metodeutvikling Skattedirektoratet Hvorfor er arbeidsmarkedskriminalitet viktig for Skatteetaten?

Skatteetatens trusselbilde og strategi for bekjempelse av arbeidsmarkedskriminalitet Tor Kristian Gulbrandsen, Metodeutvikling Skattedirektoratet Hvorfor er arbeidsmarkedskriminalitet viktig for Skatteetaten?

Informasjon til utenlandske arbeidstakere: Om skatt, skattekort og selvangivelse

Informasjon til utenlandske arbeidstakere: Om skatt, skattekort og selvangivelse Denne brosjyren er ment for deg som arbeider i Norge for norsk arbeidsgiver. Her finner du opplysninger som du trenger når

Informasjon til utenlandske arbeidstakere: Om skatt, skattekort og selvangivelse Denne brosjyren er ment for deg som arbeider i Norge for norsk arbeidsgiver. Her finner du opplysninger som du trenger når

Norges skatteadministrasjon utfordringer og suksesser. Skattedirektør Hans Christian Holte

Skatteudvalget 2016-17 SAU Alm.del Bilag 115 Offentligt Norges skatteadministrasjon utfordringer og suksesser Skattedirektør Hans Christian Holte Samfunnsoppdraget Sikre at skatter, avgifter og andre krav

Skatteudvalget 2016-17 SAU Alm.del Bilag 115 Offentligt Norges skatteadministrasjon utfordringer og suksesser Skattedirektør Hans Christian Holte Samfunnsoppdraget Sikre at skatter, avgifter og andre krav

U' 1 _, FINANSDF-P#RT-EMENTE. Broten, Morten e'm3.448 Side 1 av 1. Arkivnr. " ;, `

10708e'm3.448 Side 1 av 1 Broten, Morten Fra: Johnsen, Elisabeth på vegne av Postmottak Finansdepartementet Sendt: 17. august 2007 08:07 Til: Dokumentasjonssenteret Emne: VS: 107000783.448 Vedlegg: 107000783.

10708e'm3.448 Side 1 av 1 Broten, Morten Fra: Johnsen, Elisabeth på vegne av Postmottak Finansdepartementet Sendt: 17. august 2007 08:07 Til: Dokumentasjonssenteret Emne: VS: 107000783.448 Vedlegg: 107000783.

Organisering av SKO-funksjonen i Skatteetaten. Gøril Heitmann Kristoffersen Skatt nord avdelingsdirektør innkreving

Organisering av SKO-funksjonen i Skatteetaten Gøril Heitmann Kristoffersen Skatt nord avdelingsdirektør innkreving Fra oppdragsbrevet (23.6.2014) «Som et ledd i arbeidet med å oppnå en bedre og mer effektiv

Organisering av SKO-funksjonen i Skatteetaten Gøril Heitmann Kristoffersen Skatt nord avdelingsdirektør innkreving Fra oppdragsbrevet (23.6.2014) «Som et ledd i arbeidet med å oppnå en bedre og mer effektiv

Årsrapport for 2010. Skatteoppkreveren i Alta kommune. Årsrapport 2010/dato: 20.01.2011

1 Årsrapport for kommune 2 1. Generelt om skatteoppkreverens virksomhet 1.1. Skatteoppkreverkontoret SKATT- INNFORDRINGS- OG KONTROLLAVDELINGEN Sentrale hovedoppgaver Skatteregnskap, inn-/utbetalinger,

1 Årsrapport for kommune 2 1. Generelt om skatteoppkreverens virksomhet 1.1. Skatteoppkreverkontoret SKATT- INNFORDRINGS- OG KONTROLLAVDELINGEN Sentrale hovedoppgaver Skatteregnskap, inn-/utbetalinger,

Behandles av utvalg: Møtedato Utvalgssaksnr. Formannskapet 22.02.2011 15/11 VEDTAK: Tore Sirnes rådmann Torunn S. Nilsen økonomidirektør

SANDNES KOMMUNE - RÅDMANNEN Arkivsak Arkivkode Saksbeh. : 200603402 : E: 212 : Richard Haukeland Behandles av utvalg: Møtedato Utvalgssaksnr. Formannskapet 22.02.2011 15/11 Bystyret 01.03.2011 ÅRSRAPPORT

SANDNES KOMMUNE - RÅDMANNEN Arkivsak Arkivkode Saksbeh. : 200603402 : E: 212 : Richard Haukeland Behandles av utvalg: Møtedato Utvalgssaksnr. Formannskapet 22.02.2011 15/11 Bystyret 01.03.2011 ÅRSRAPPORT

Næringslivets holdninger til etterlevelse og Skatteetatens virkemiddelbruk Analyseteamet i Skatteetaten

Næringslivets holdninger til etterlevelse og Skatteetatens virkemiddelbruk Analyseteamet i Skatteetaten Ved: Stian Fagerli Arntsen, Anders Berset, Hanne Beate Næringsrud, Tormod Reiersen og Øyvind Hedemark

Næringslivets holdninger til etterlevelse og Skatteetatens virkemiddelbruk Analyseteamet i Skatteetaten Ved: Stian Fagerli Arntsen, Anders Berset, Hanne Beate Næringsrud, Tormod Reiersen og Øyvind Hedemark

Hvor går skattepengene våre? Arbeidslivskriminalitet og konkurransevridning. Astrid Hygen Bakken høsten 2017

Hvor går skattepengene våre? Arbeidslivskriminalitet og konkurransevridning Astrid Hygen Bakken høsten 2017 3. november 2017 Agenda Arbeidslivskriminalitet Hva vi ser Forebygging - samarbeidsavtaler Verktøy

Hvor går skattepengene våre? Arbeidslivskriminalitet og konkurransevridning Astrid Hygen Bakken høsten 2017 3. november 2017 Agenda Arbeidslivskriminalitet Hva vi ser Forebygging - samarbeidsavtaler Verktøy

Informasjon til utenlandske arbeidstakere: Om skatt, skattekort og selvangivelse

Informasjon til utenlandske arbeidstakere: Om skatt, skattekort og selvangivelse Denne brosjyren er ment for deg som arbeider i Norge for norsk arbeidsgiver. Her finner du opplysninger som du trenger når

Informasjon til utenlandske arbeidstakere: Om skatt, skattekort og selvangivelse Denne brosjyren er ment for deg som arbeider i Norge for norsk arbeidsgiver. Her finner du opplysninger som du trenger når

Deres ref. Vår ref / Saksbehandler Dato: 14/3850-2 15/193-5 HØRING - OVERFØRING AV SKATTEOPPKREVINGEN TIL SKATTEETATEN

Finansdepartementet Postboks 8008 Dep. 0030 OSLO Deres ref. Vår ref / Saksbehandler Dato: 14/3850-2 15/193-5 16.01.2015 Fanny Voldnes / tlf. 23064615 HØRING - OVERFØRING AV SKATTEOPPKREVINGEN TIL SKATTEETATEN

Finansdepartementet Postboks 8008 Dep. 0030 OSLO Deres ref. Vår ref / Saksbehandler Dato: 14/3850-2 15/193-5 16.01.2015 Fanny Voldnes / tlf. 23064615 HØRING - OVERFØRING AV SKATTEOPPKREVINGEN TIL SKATTEETATEN

Om skatt, skattekort og selvangivelse

Informasjon til utenlandske arbeidstakere Om skatt, skattekort og selvangivelse skatteetaten.no Denne brosjyren er ment for deg som arbeider i Norge for norsk arbeidsgiver. Her finner du opplysninger som

Informasjon til utenlandske arbeidstakere Om skatt, skattekort og selvangivelse skatteetaten.no Denne brosjyren er ment for deg som arbeider i Norge for norsk arbeidsgiver. Her finner du opplysninger som

NAV i tall og fakta 2014. Dato: Foreleser: Foto: Colourbox

NAV i tall og fakta 2014 Dato: Foreleser: Foto: Colourbox Dette er NAV NAV, 01.06.2015 Side 2 Så mye av statsbudsjettet betalte NAV ut i 2014 Statsbudsjettet: 1 320 mrd. kroner NAV 32% NAVs budsjett: 420

NAV i tall og fakta 2014 Dato: Foreleser: Foto: Colourbox Dette er NAV NAV, 01.06.2015 Side 2 Så mye av statsbudsjettet betalte NAV ut i 2014 Statsbudsjettet: 1 320 mrd. kroner NAV 32% NAVs budsjett: 420

Kontrollrapport 2018 vedrørende skatteoppkreveren for Modum kommune

Vår dato Din/Deres dato Saksbehandler 15.02.2019 Hanne Gløsmyr Øverland 800 80 000 Din/Deres referanse Telefon Skatteetaten.no 90262820 Org.nr Vår referanse Postadresse 974761076 2019/5308067 Postboks

Vår dato Din/Deres dato Saksbehandler 15.02.2019 Hanne Gløsmyr Øverland 800 80 000 Din/Deres referanse Telefon Skatteetaten.no 90262820 Org.nr Vår referanse Postadresse 974761076 2019/5308067 Postboks

HØRINGSUTTALELSE TIL NOU 2007:12 OFFENTLIG INNKREVING FRA SKATTEOPPKREVEREN I EIKER

HØRINGSUTTALELSE TIL NOU 2007:12 OFFENTLIG INNKREVING FRA SKATTEOPPKREVEREN I EIKER 1 Høringsuttalelse til NOU 2007:12 offentlig innkreving Bakgrunn Bakgrunnen for utredningen har vært å forenkle og samordne

HØRINGSUTTALELSE TIL NOU 2007:12 OFFENTLIG INNKREVING FRA SKATTEOPPKREVEREN I EIKER 1 Høringsuttalelse til NOU 2007:12 offentlig innkreving Bakgrunn Bakgrunnen for utredningen har vært å forenkle og samordne

NTLs tiltak mot svart økonomi. Ragnar Bøe Elgsaas, forbundssekretær

NTLs tiltak mot svart økonomi Ragnar Bøe Elgsaas, forbundssekretær NTLs forslag til tiltak mot arbeidsmarkedskriminalitet og svart økonomi 2 1. Bedre samarbeid mellom kontrolletatene Skatteetaten, Arbeidstilsynet,

NTLs tiltak mot svart økonomi Ragnar Bøe Elgsaas, forbundssekretær NTLs forslag til tiltak mot arbeidsmarkedskriminalitet og svart økonomi 2 1. Bedre samarbeid mellom kontrolletatene Skatteetaten, Arbeidstilsynet,

Utarbedeidelse og bruk av mål og styringsparametere i Skattedirektoratet

Utarbedeidelse og bruk av mål og styringsparametere i Skattedirektoratet DFØ Nettverk for virksomhetsstyring 26. september 2013 Thomas Sellevoll Seniorrådgiver, Skattedirektoratet Innhold 1. Strategisk

Utarbedeidelse og bruk av mål og styringsparametere i Skattedirektoratet DFØ Nettverk for virksomhetsstyring 26. september 2013 Thomas Sellevoll Seniorrådgiver, Skattedirektoratet Innhold 1. Strategisk

Samarbeid mot arbeidslivskriminalitet. Hvordan bekjempe organisert trygdesvindel?

NTL - konferanse, Oslo 25. september 2013 Samarbeid mot arbeidslivskriminalitet. Hvordan bekjempe organisert trygdesvindel? Seksjonssjef Magne Fladby Arbeids- og velferdsdirektoratet Arbeids- og velferdsetaten

NTL - konferanse, Oslo 25. september 2013 Samarbeid mot arbeidslivskriminalitet. Hvordan bekjempe organisert trygdesvindel? Seksjonssjef Magne Fladby Arbeids- og velferdsdirektoratet Arbeids- og velferdsetaten

Informasjon til utenlandske arbeidstakere: Om skatt, skattekort og selvangivelse

Informasjon til utenlandske arbeidstakere: Om skatt, skattekort og selvangivelse 2 Denne brosjyren er ment for deg som arbeider i Norge for norsk arbeidsgiver. Her finner du opplysninger som du trenger

Informasjon til utenlandske arbeidstakere: Om skatt, skattekort og selvangivelse 2 Denne brosjyren er ment for deg som arbeider i Norge for norsk arbeidsgiver. Her finner du opplysninger som du trenger

Høringsuttalelse fra styret i Kemneren i Drammensregionen 12. januar 2015

Høringsuttalelse fra styret i Kemneren i Drammensregionen 12. januar 2015 Høring - overføring av skatteoppkrevingen til Skatteetaten Finansdepartementet har sendt på høring forslag om overføring av skatteoppkreverfunksjonen

Høringsuttalelse fra styret i Kemneren i Drammensregionen 12. januar 2015 Høring - overføring av skatteoppkrevingen til Skatteetaten Finansdepartementet har sendt på høring forslag om overføring av skatteoppkreverfunksjonen

Hof kommune Stab/støtte

Hof kommune Stab/støtte Saksbeh.: Christina Berg Direkte telefon: 33 05 95 55 Vår ref.: 2015001334 Arkiv: FE - 200, TI - &13 Deres ref.: Dato: 25.02.2015 Det kongelige finansdepartement Høringsuttalelse

Hof kommune Stab/støtte Saksbeh.: Christina Berg Direkte telefon: 33 05 95 55 Vår ref.: 2015001334 Arkiv: FE - 200, TI - &13 Deres ref.: Dato: 25.02.2015 Det kongelige finansdepartement Høringsuttalelse

Næringslivets syn på Skatteetaten 2005. Rapport. for. Skattedirektoratet. August 2005

Næringslivets syn på Skatteetaten 2005 Rapport for Skattedirektoratet August 2005 1 Bakgrunn Skattedirektoratet har i flere år gjennomført undersøkelser for å få kunnskap om næringslivets syn på Skatteetaten.

Næringslivets syn på Skatteetaten 2005 Rapport for Skattedirektoratet August 2005 1 Bakgrunn Skattedirektoratet har i flere år gjennomført undersøkelser for å få kunnskap om næringslivets syn på Skatteetaten.

Årsrapport 2013. Interkommunal arbeidsgiverkontroll i Agder

Årsrapport 2013 Interkommunal arbeidsgiverkontroll i Agder INNHOLDSOVERSIKT 1. INNLEDNING 1.1 Nøkkeltall for deltakende kommuner 3 2. ORGANISASJON 2.1 Organisasjonskart 4 3. RESSURSER 3.1 Tilgjengelige

Årsrapport 2013 Interkommunal arbeidsgiverkontroll i Agder INNHOLDSOVERSIKT 1. INNLEDNING 1.1 Nøkkeltall for deltakende kommuner 3 2. ORGANISASJON 2.1 Organisasjonskart 4 3. RESSURSER 3.1 Tilgjengelige

Saksframlegg. HØRING - OVERFØRING AV SKATTEOPPKREVINGEN TIL SKATTEETATEN K-kode: 232 &13

Saksframlegg Arkivsak: 14/2549-3 Sakstittel: Saken skal behandles av: Formannskapet Kommunestyret HØRING - OVERFØRING AV SKATTEOPPKREVINGEN TIL SKATTEETATEN K-kode: 232 &13 Rådmannens tilråding til vedtak:

Saksframlegg Arkivsak: 14/2549-3 Sakstittel: Saken skal behandles av: Formannskapet Kommunestyret HØRING - OVERFØRING AV SKATTEOPPKREVINGEN TIL SKATTEETATEN K-kode: 232 &13 Rådmannens tilråding til vedtak:

Styringsbrev Resultatkrav på innkrevings- og arbeidsgiverkontrollområdet.

Saksbehandler Deres dato Vår dato Berit Pettersen 30. januar 2017 Telefon Deres referanse Vår referanse 77 75 13 25 2016/1125881 Skatteoppkreverne i Nordland, Troms og Finnmark Sendes per epost Styringsbrev

Saksbehandler Deres dato Vår dato Berit Pettersen 30. januar 2017 Telefon Deres referanse Vår referanse 77 75 13 25 2016/1125881 Skatteoppkreverne i Nordland, Troms og Finnmark Sendes per epost Styringsbrev

Besøksutvikling og andre erfaringer fra Servicesenteret for utenlandske arbeidstakere

Besøksutvikling og andre erfaringer fra Servicesenteret for utenlandske arbeidstakere Fafo Østforum 07.12.10 Lene S. Hagen leder av Servicesenteret i Oslo Formål gjøre det enkelt å handle riktig Redusere

Besøksutvikling og andre erfaringer fra Servicesenteret for utenlandske arbeidstakere Fafo Østforum 07.12.10 Lene S. Hagen leder av Servicesenteret i Oslo Formål gjøre det enkelt å handle riktig Redusere

Det gis ikke noen fradrag i lønn, pensjon mv. som skattlegges etter lønnstrekkordningen.

Skattedirektoratet meldinger SKD 2/04, 31. januar 2004 Om skatt og skattetrekk ved utbetaling av lønn mv. for arbeid, pensjon og visse trygdeytelser på Svalbard, samt lønn mv. for arbeid på Jan Mayen i

Skattedirektoratet meldinger SKD 2/04, 31. januar 2004 Om skatt og skattetrekk ved utbetaling av lønn mv. for arbeid, pensjon og visse trygdeytelser på Svalbard, samt lønn mv. for arbeid på Jan Mayen i

Nyheter i Skatt

Nyheter i Skatt 2018.4 Innsendelse til Altinn kan nå foretas for: Skattemelding for formues- og inntektsskatt aksjeselskaper mv. (RF-1028) Skattemelding for personlig næringsdrivende uten forhåndsutfylte