2003 INNHOLD SØK INNHOLD SØK

|

|

|

- Anne Greta Hanssen

- 8 år siden

- Visninger:

Transkript

1 Årsrapport for 2003 INNHOLD SØK

2 Skatteetaten i utvikling Skatteetaten i utvikling 2 Elektroniske tjenester 2 Organisasjon og medarbeidere 3 Regelverksutvikling 3 Brukerorientering 4 Utvikling av Skatteetatens internettsider 4 Innføring av forhåndsutfylt selvangivelse 4 Elektroniske tjenester for levering av oppgaver fra næringslivet 5 Styrket innsats mot næringslivet 5 Flere virkemidler tas i bruk i etaten 6 Samarbeid med bransje- og interesseorganisasjoner 7 Samarbeid med offentlige etater 8 Samarbeid med utenlandske myndigheter 8 Skatteetatens drift i Skatte- og avgiftsproveny 8 Et riktig og oppdatert folkeregister 8 Det er utskrevet 3,3 mill. skattekort for Over 3,6 mill. selvangivelser er behandlet 9 Fastsatt skatt og trygdeavgift med 360,9 mrd. kroner 9 Fastsettelse av arveavgift 11 Fastsettelse av merverdiavgift 11 Innkreving av skatt og avgift 12 Økonomi og personale 13 Organisasjonskart 15 Elektroniske tjenester Skatteetaten har i 2003 oppnådd gode resultater. Etaten har fastsatt 572,8 mrd. kroner i skatter og avgifter; en økning på 4,7 mrd. kroner sammenlignet med året før. Flere kontroller har resultert i større avdekking enn tidligere. Etatens serviceerklæring er fulgt opp, og saksbehandlingstidene er redusert på de fleste områder. De store produksjonene ble gjennomført uten nevneverdige problemer. Skattedirektøren er godt fornøyd med de samlede resultatene. Skatteetaten arbeider med å gi publikum lettere tilgang til etatens tjenester, blant annet gjennom å bygge ut etatens internettbaserte tjenester. Det er startet utvikling av ny løsning for levering av forhåndsutfylt selvangivelse på Internett. Løsningen skal gjøre det enda enklere for skattyterne å korrigere, tilføye og gi flere opplysninger elektronisk. Den vil også effektivisere etatens arbeid. Den elektroniske selvangivelse på internett vil være fullt utviklet i Tjeneste for elektronisk levering av flyttemelding til folkeregisteret på Internett er under etablering. System for likning av næringsdrivende (SLN) er gradvis innført i skatteetaten. SLN gir et landsdekkende tilbud om elektronisk innrapportering av selvangivelser og likningsoppgaver fra næringslivet, i tillegg til IT-støttet saksbehandling for likningsfunksjonærene. Løsningen er godt mottatt blant aktørene i næringslivet. Innrapporteringen av likningsoppgavene skjer gjennom AltInn fra 2004, som er et samarbeidsprosjekt mellom Brønnøysundregistrene, Skatteetaten og Statistisk sentralbyrå. AltInn er en internettbasert innrapporteringskanal som gjør at næringsdrivende og privatpersoner kan utføre sine lovpålagte innrapporteringer på en enkel, sikker og effektiv måte. 2

3 Fra og med 2004 gis næringslivet lengre frist for innlevering av likningsoppgaver, slik at det blir bedre tid fra regnkapsavslutning og til oppgavene skal leveres. De som benytter elektronisk innlevering vil få frist til 31.mai med å levere likningsoppgavene, mens de som leverer på papir må levere oppgavene innen 31.mars. Endringen innebærer samtidig at kontroll av innsendte oppgaver kan gjennomføres helt til 31.mai året etter. 1. januar 2004 satte etaten i drift et nyutviklet aksjonærregister. Hensikten med registeret er i hovedsak å legge til rette for enklere beregning av skattemessig gevinst og tap ved salg av aksjer. Bruken av registeret vil føre til forenkling både for skattytere og for Skatteetaten. Det pågår også arbeid med utvikling av et nytt system for et samlet regnskap for all skatt, trygdeavgift og arbeidsgiveravgift (SKARP-prosjektet). Løsningen vil bidra til en mer effektiv innfordring, bedre informasjonstilgang og bedre tjenester overfor næringsliv og brukere. Pilotdrift startes høsten 2005 og landsdekkende innføring er planlagt i Organisasjon og medarbeidere I tillegg til utvikling av etatens systemtekniske verktøy er det av vesentlig betydning å utvikle organisasjonen, medarbeiderne og lederne for å tilpasse etaten til dagens og morgensdagens krav og forventninger. Gjennom de siste årene har det vært gjennomført flere endringsprosesser hvor deler av Skatteetaten har blitt omorganisert er det andre året likningsbehandling gjennomføres med endret organisasjonsstruktur ved likningskontorene. Den nye organiseringen har gitt større fagmiljøer og er bedre tilrettelagt for erfaringsutveksling, kompetanseutvikling og arbeidsdeling. Etaten har lykkes med å øke kontrollnivået og også å dreie ressursene over på likning og kontroll av næringslivet var det siste året Skatteetaten utførte lønns- og regnskapstjenester for andre statlige virksomheter. Fra er økonomitjenestevirksomheten samlet i Senter for statlig økonomistyring (SSØ). Skatteetaten har satt i gang et prosjekt hvor etatens samlede organisering vil bli vurdert. Siktemålet med arbeidet er å få virksomheten til å fungere bedre, bl.a. gjennom bedre utnyttelse av de muligheter som ny teknologi og nye organisasjonsformer gir. Den etatsfaglige kompetanseutviklingen er hovedsakelig knyttet til arbeidsplassen gjennom kompetansedeling i det daglige arbeid. Som støtte til kompetanseutviklingen tilbys lokale kurs, opplæringsprogram og arbeidsseminarer. Innhold og opplegg tilpasses det enkelte kontors behov. Kontorene samarbeider om lokale opplæringstilbud, hospitering og forelesere. Studietilbud og etatstilpassede opplegg som høgskolene tilbyr innen regnskap, økonomiske fag, arkiv og publikumsbehandling benyttes aktivt. Skatteetaten har også tatt i bruk skreddersydde e-læringsprogrammer i kompetanseutviklingen, for eksempel i det omtalte SLN-prosjektet. Skatteetaten arbeider systematisk med lederutvikling, bl.a. gjennom et egetutviklet program, «vekst, visdom og visjoner». Regelverksutvikling I 2003 mottok Skattedirektoratet 282 forespørsler om bindende forhåndsuttalser i skatte- og avgiftsspørsmål. For å øke servicenivået er det også ønskelig at likningskontorene kan gjøre dette. Forslag med nærmere beskrivelse er oversendt Finansdepartementet til behandling. Etaten er også opptatt av å utvikle og effektivisere regelverket kontinuerlig. Det er bl.a. viktig å tilpasse regelverket for å kunne utvikle nye elektroniske løsninger og for å gjøre det lettere for skattytere og avgiftspliktige å handle riktig. Skattedirektoratet har foretatt en utredning av hvordan «Stille aksept» kan innføres for den forhåndsutfylte selvangivelsen. Ordningen innebærer at selvangivelsen anses som levert hvis skattyter ikke har endringer eller tilføyelser til selvangivelsen. Det vil imidlertid fortsatt være skattyters plikt å sjekke at selvangivelsen er fullstendig og korrekt utfylt. Det er antatt at ordningen eventuelt vil kunne gjelde for ca 1,7 mill. skattytere, og at den vil være arbeidsbesparende for både skattyter og Skatteetaten. 3

4 Brukerorientering En av skatteetatens strategier er å utvikle gode produkter tilpasset etatens målgrupper. For å vite hvilke behov og ønsker skattyterne har til vår virksomhet, benytter vi bla. brukerundersøkelser. I 2003 ble den tredje i rekken av spørreundersøkelser rettet mot næringsdrivendes syn på etaten foretatt. Undersøkelsen viste at de næringsdrivendes totalinntrykk av etaten er relativt godt og uforandret. Nær 80 % av respondentene opplever at etaten gir respektfull behandling, har en profesjonell opptreden (76 %) og gir tilfredsstillende tilbakemelding (74 %). Hele 82 % av dem som hadde levert ligningsoppgavene elektronisk, mente det var en forenkling. Disse hadde også bedre totalinntrykk av etaten. Gjennom en storstilt IT-satsing på 90-tallet er det utviklet nye ordninger og tjenester. Dette har gjort det enklere for de skattepliktige og har bidratt til en mer effektiv saksbehandling i etaten. Utvikling av Skatteetatens internett sider Her får den enkelte tilgang til Liknings ABC, håndbok om merverdiavgift, rettledninger til skjemaer og blanketter, vedtak i bindende forhåndsuttalelser og lignende. Hjelp til skatteberegning, bestilling av skjemaer, rettledninger, kopi eller endring av skattekort, er eksempler på tjenester som tilbys på etatens nettsider. Innføring av forhåndsutfylt selvangivelse I april mottok over 3,4 mill. lønnstakere og pensjonister en individuelt forhåndsutfylt selvangivelse med en foreløpig skatteberegning for inntektsåret Over 1,1 mill. valgte å levere selvangivelsen via telefon, SMS eller internett. Som første land i Europa kunne Norge tilby levering av selvangivelsen via SMS i Hele lønnstakere og pensjonister benyttet denne tjenesten. I 2003 ble det bestilt over skattekort, frikort, kopi og skjema for endring av skattekort på Internett. Ca 21% av alle endrede skattekort er endringer basert på bruk av skattekorttjenesten på Internett. I forhold til 2002 er dette en økning i bruk av Internett tjenesten på 40%. Antall lønnstakere og pensjonister som leverer selvangivelse elektronisk. 4

og gir tilfredsstillende tilbakemelding (74 %).")

5 Styrket innsats mot næringslivet Omtrent halvparten av de skattepliktige returnerte selvangivelsen uten å gjøre endringer eller tilføyelser. Nesten 90% mottok skatteoppgjøret i juni. De resterende fikk skatteoppgjøret i oktober pga sambeskatning eller behov for nærmere oppfølging av kontrollutslag. Elektroniske tjenester for levering av oppgaver fra næringslivet Nesten næringsdrivende leverte selvangivelsen elektronisk i Antallet er doblet fra 2002 og utgjør 40 % av landets aksjeselskaper og 15 % av personlige næringsdrivende. Levering av mva-oppgavene over internett har også økt. I forhold til de som kan levere har andelen økt fra 17,6 % for 1. termin til 20,6 % for 4. termin Fordelen for den næringsdrivende er bl.a. at systemet gir melding om feilutfyllinger og regnefeil, oppgaven kommer raskt frem og gir raskere utbetalinger av restitusjonsbeløp. Undersøkelse om svart arbeid, foretatt av Universitetet i Oslo, økonomisk institutt for perioden fra 1980 til 2003, viser at stadig færre nordmenn jobber svart. Hver tiende nordmann arbeidet svart i 1980 mot hver tjuende i Endrede holdninger til svart arbeid tilskrives lavere skattesatser, at færre har mulighet for svart arbeid og at folks skattemoral er bedre. Selv om holdningen til svart økonomi er bedre nå enn tidligere, er det store beløp som ikke oppgis til beskatning. Potensialet for unndragelser er stort og tilsier at etaten har stor innsats på området. Metodene for skatte- og avgiftsunndragelser utvikles i et tempo og i et omfang som krever ytterligere innsats. Kontrollutfordringene forsterkes ved at handel og økonomisk samhandling foregår mer internasjonalt og mer elektronisk enn tidligere. I arbeidet med å styrke etatens innsats mot næringslivet gjøres bruk av flere virkemidler for å effektivisere arbeidsutførelsen. Organisering av ressurser, kompetanseutvikling og riktig bruk av teknologi er viktige tiltak i denne forbindelse. Det har vært viktig å effektivisere de store produksjonsoppgavene for å frigjøre ressurser til økt innsats mot næringslivet, spesielt for likningskontorene. Innføring av ordningen med forhåndsutfylt selvangivelse, utvikling av tjenester for elektronisk levering av selvangivelsen, omorganisering av likningsforvaltningen fra 435 til 99 likningskontorer, har vært tiltak for å få dette til. Som et resultat av denne satsingen, anvender likningskontorene en stadig større del av ressursene til likning og kontroll av næringslivet, både ved likningsbehandlingen og stedlige kontroller. I tillegg til tradisjonelle bokettersyn og arbeidsgiverkontroller, har etaten satset på en mer variert og målstyrt virkemiddelbruk i etatens kontrollvirksomhet. Det kan være kontrollaksjoner og tiltak i forskjellig form og innhold, utført av etaten alene eller i samarbeid 5

6 med andre etater og instanser. Gjennomføring av kontrolltiltak sammen med andre etater og interesseorganisasjoner har vist gode resultater og gitt viktige erfaringer. Flere virkemidler tas i bruk i etaten Informasjon og veiledning For å gjøre det enklere for næringslivet å handle riktig avholdes jevnlige informasjonsmøter overfor landets regnskapsførere og revisorer om skatteregler og oppgaveplikt. Etaten forsøker å nå alle nyetablerte næringsdrivende med informasjon og veiledning. Skatteetaten legger stor vekt på holdningsskapende innsats overfor ungdom, som arrangering av tiltak på skoler og deltagelse i ulike messer for å møte folk i forskjellige målgrupper. Økt synlighet For å sikre avdekking av urettmessigheter og bedre etterlevelse av regelverket, legges det vekt på å gjøre etatens kontrollarbeid mer synlig. Ett av virkemidlene er aktiv bruk av media i forbindelse med målrettede kontroller. I tillegg til avdekkingseffekter hos aktører som blir underlagt kontroll, er det grunn til å tro at de preventive effektene ved mediaoppslag er betydelige. Økt bransjekunnskap og markedsinnsikt For mer målrettede kontroller har Skatteetaten satset på større bransjekunnkap og økt markedsinnsikt som grunnlag for kontrollaktivitetene. Aktiviteten mot ulike bransjer er intensivert, blant annet mot restauranter og aktører i byggebransjen. Kontrollene har resultert i flere anmeldte saker for svart virksomhet og som etterforskes av politiet. I mange av sakene dreier det seg som store beløp i etterberegning av unndratt omsetning og inntekt. Oppfølging av store utbyggingsprosjekter I store utbyggingsprosjekter ønsker etaten å være i forkant for å sikre en seriøs gjennomføring og for å hindre at useriøse virksomheter får rotfeste. De gode erfaringene fra etatens oppfølging under utbyggingen av hovedflyplassen på Gardermoen er videreført. Hovedmålsetting er at det blir enklere for involverte næringsdrivende og arbeidstakere å handle riktig, samtidig som etatens oppmerksomhet sikrer at reglene følges. På den måten etableres gode rutiner og kjennskap til regelverket allerede i starten av et prosjekt. Slik innsats forventes å gi bedre effekt enn kontroller i etterkant. Økt kontrollaktivitet Fylkesskattekontor, likningskontor og skatteoppkreverkontor har til sammen gjennomført vel stedlige kontroller i Dette er 10 % flere enn i Dette er ulike typer kontroller, også noen i samarbeid med andre offentlige instanser. Her følger noen eksempler: I uke 42 gjennomførte Skatteetaten årets tredje kontrollaksjon på byggeplasser i Sør- Trøndelag Over to dager gjennomførte kontrollører fra fylkesskattekontoret, kemnerkontoret og flere likningskontor kontroller på 95 byggeplasser i Trondheim, Røros, Holtålen, Orkdal, Rissa, Bjugn, Ørland, Hitra og Frøya. Under denne aksjonen var fokus rettet mot mindre byggeplasser som nybygging av eneboliger, rehabilitering av bygårder og lignende. På byggeplassene ble 613 personer og 257 selskaper/næringsdrivende kontrollert. 12 virksomheter var i full drift uten at de var registrert. 41 personer som ikke er norske statsborgere, blir i ettertid oppsøkt av politiet for kontroll av arbeids- og oppholdstillatelse. Noen oppgav at arbeidet ble utført som vennetjeneste uten betaling. Enkelte av de kontrollerte mottok ulike trygdeytelser. Flere personer stakk av eller nektet å forklare seg for kontrollørene. I november fikk 370 av Oslos 1000 barer og restauranter besøk Resultatene viste at hver tredje arbeidstaker i bransjen jobber svart. I en «skatterazzia» mot 160 restauranter i Oslo var 35 % av de tilsatte ikke registrerte arbeidstakere og jobbet 6

7 svart. I tillegg til å jobbe svart mottok en rekke av dem trygd. De undersøkte restaurantene unndrar skatt og avgifter for mer enn 30 mill. kroner i året. Kontroller i andre fylker bekrefter bransjens frynsete rykte. Restauranter og serveringssteder i Nordland ble kontrollert i desember Julebordstida er høysesong for restaurant og serveringssteder, med mye besøk og stor omsetning. Aksjonen er en av de største aksjonene som er gjennomført mot en næring og er et ledd i en rekke tiltak for å få mer ryddige forhold i bransjen. Kravene til registrering av inntekt var en del av kontrollen. Samtidig ble det gitt veiledning og informasjon om hvilke rettigheter og plikter aktørene i næringen har. Erfaringene viser at de som har straffbare skatte- eller avgiftsforhold også forbryter seg på andre områder, som for eksempel med salg av smuglervarer og utvannet eller teknisk sprit. Bygging av Operaen overvåkes Innenfor gjerdene til det nye operahuset i Bjørvika følger skatteetaten nøye med. Det er innledet samarbeid med Statsbygg og etaten gir informasjon om pliktene som påhviler utbygger, entreprenørene og håndverkerne. I felleskap legges det til rette for at regelverket følges. Alle kontrakter kontrolleres for å sikre at skatte- og avgiftsreglene følges. Skatteetaten følger opp med besøk på byggeplassen for å kontrollere at alle virksomheter og deres ansatte er registrert og at korrekt omsetning, lønn og merverdiavgift blir innrapportert. Avdekking av svart arbeid blir fulgt opp gjennom bokettersyn. Alvorlige forhold blir anmeldt til politiet. Utbyggingen av gassfeltet Snøhvit i Barentshavet følges nøye Byggingen av ilandføringsanlegg og LNG-fabrikk på Melkøya utenfor Hammerfest sentrum har en total investeringsramme på ca 46 mrd. kroner. Utbyggingen ble iverksatt sommeren 2002 og har en planlagt produksjonsstart april I utbyggingsfasen vil omlag personer arbeide på anlegget når bemanningen er på topp. Skatteetaten har utarbeidet kort og lettfattelig informasjon på flere språk, og det er avholdt kurs for både interne og eksterne aktører om utlandsbeskatning og trekkplikt. Etaten følger opp med kontroll og samarbeid overfor leverandører og underleverandører, regnskapsførere, revisorer og lokalt næringsliv. I tillegg er det opprettet et kontroll samarbeid med svenske og finske skattemyndigheter. Samarbeid med bransje- og interesseorganisasjoner Useriøse aktører ødelegger markedet for de seriøse. Interesse- og bransjeorganisasjoner for arbeidstakere og næringslivet har et ønske om at lover og regler følges. Samarbeidet med bransje- og interesseorganisasjoner er videreført og utvidet i Etaten deltar i LO s Sommerpatrulje og i «ungt entreprenørskap» hvor ungdom gis opp læring i å starte egen virksomhet. I forbindelse med forebyggende og kontrollerende arbeid overfor aktører med virksomhet i grenseområdet er det innledet et samarbeid mot svart arbeid og svart økonomi mellom norske og svenske skattemyndigheter, tollvesen og LO-organisasjoner. I 2003 er det gjennomført et samarbeidsprosjekt med Byggenæringens Landsforening, som representerer ca bedrifter. Byggebransjen ønsker for eksempel å innføre egne ID-kort for sine tilsatte for å sikre bedre oversikt og kontroll. De store aktørene lover å skjerpe kontrollen av sine underentreprenører. Samtidig arbeider Skatteetaten for å tilby tjenester som gjør det enklere for næringslivet å innhente nødvendige opplysninger om aktuelle aktører. 7

8 Skatteetatens drift i 2003 Samarbeid med offentlige etater Stadig flere kontrollaksjoner og tiltak blir gjennomført i samarbeid med en eller flere andre offentlige etater eller tilsyn, som for eksempel Næringsmiddeltilsynet, Branntilsynet, Arbeidstilsynet, Skjenkekontrollen, Trygdeetaten, Fiskeridirektoratet, Tolletaten og Politiet. Erfaringene er svært gode og bidrar til bredere kontroller, samtidig som det er lettere å få satt en stopper for useriøse virksomheter. Samarbeid med utenlandske myndigheter Norge har avtaler med 23 land om bistand til innkreving av den andre stats skattekrav og i noen tilfeller avgiftskrav. Norske myndigheter har i 2003 innfordret 16 mill. kroner på vegne av utenlandske krav, mot 15 mill. kroner i I 2003 mottok norske myndigheter 19 mill. kroner fra utenlandske myndigheter, en nedgang på 1 mill. kroner sammenlignet med For å sikre skattefundamentet i Norge legges vekt på likning og kontroll av skattetilpasningsområder. Skattetilpassede transaksjoner er en utbredt måte for å minimere skattebetalingen. Store formuer plasseres i utlandet. Undersøkelser viser at betydelige andeler av denne formuen unndras beskatning. Med hele verden som virkeområde er det en stor oppgave å sikre korrekt etterlevelse ved finansielle transaksjoner. Transaksjoner og pengestrømmer mellom selskaper og personer følges, og tredjemannsopplysninger utnyttes i dette arbeidet. Skatteetaten har samarbeidsrelasjoner med offentlige etater i en rekke andre land vedrørende skatte- og avgiftskriminalitet. I 2003 ble det utlignet skatt og avgifter på til sammen 572,8 mrd. kroner. Restanser i direkte skatter og merverdiavgift ligger på samme nivå som for året før. Skatte- og avgiftsproveny i mrd. i mrd. i mrd. Totalt utliknet skatt og avgift 542,4 568,1 572,8 Skatt på inntekt/formue 201,4 208,0 211,0 Petroleumsskatt 91,9 98,4 91,1 Trygdeavgift 51,8 55,1 58,8 Arbeidsgiveravgift 67,3 75,9 79,5 Merverdiavgift 1 128,1 129,5 131,0 Arveavgift 1,5 1,2 1,4 1 ) Tallene inkluderer avgift oppkrevd av tollvesenet. Skatteetatens del av provenyet for 2002 utgjorde 68,7 mrd. kroner og for 2003 er det 68,3 mrd. Et riktig og oppdatert folkeregister Opplysninger herfra blir lagt til grunn i andre offentlige registre og er av stor betydning i forhold til den enkelte borgers rettigheter og plikter overfor det offentlige. Ved utgangen av 2003 bodde det personer i Norge. Dette er flere enn på samme tid i

9 For registrering av fødsler, død, vigsler osv mottar etaten meldinger fra sykehus, skifterett, kirke med flere. For å sikre raskere meldingsrutiner har tiltak overfor slike instanser vært prioritert i Det er behandlet nesten meldinger. Vel bostedssaker ble nærmere gjennomgått og 1245 klager i bostedsaker er behandlet. Det ble utskrevet 3,3 mill. skattekort for 2003 For å sikre riktig skattetrekk blir hvert skattekort individuelt tilpasset. Til grunn for utskrivingen benyttes bl.a. data fra siste likning justert med prognoser for det kommende år. På skattekortene fremgår hvilke opplysninger som er lagt til grunn. Ved behov for endring eller kopi kan skattyter ta direkte kontakt med likningskontoret eller bestille nytt skattekort over Internett. Antall krav om endringer av skattekort er redusert de senere år. Det er et tegn på økt kvalitet på utskrivingen. I forhold til i 2002 er antall endringer redusert med vel Over 3,6 mill. selvangivelser er behandlet Likningsbehandlingen er en omfattende produksjonsoppgave med høye krav til service og kvalitet. Inkludert i antall selvangivelser fra selskaper er 41 selskaper som driver utvinning og rørledningstransport av petroleum på norsk kontinentalsokkel. Antall behandlede selvangivelser Selvangivelser med skatteoppgjør Totalt antall selvangivelser Lønnstakere og pensjonister Personlig næringsdrivende Selskaper Skattedirektoratet mottok over 40 mill. grunnlagsdata-oppgaver i 2003 I 2003 ble 40,7 mill. oppgaver over bankinnskudd og renter, gjeld og gjeldsrenter, lønn, tilskudd, forsikringsutbetalinger, bilkjøp osv mottatt fra pliktige oppgavegivere. I tillegg til Skatteetatens egne data danner dette grunnlaget for likningsbehandlingen og for produksjonen av den forhåndsutfylte selvangivelsen. For å sikre god kvalitet, er kontroll av oppgavegivere en del av etatens kontrollvirksomhet. Oppgavegivere som leverer for sent, følges opp. Kontroll av lønns- og trekkoppgaver og kontroll rettet mot private og offentlige arbeidsgivere er økende. Skatteetaten arbeider for ytterligere økning av kontrollinnsatsen på dette området i årene fremover. Fastsatt skatt og trygdeavgift med 360,9 mrd. kroner Personlige skattytere ble liknet for nesten 230 mrd. kroner, vel 7 mrd. mer enn i Disse skattyterne står for over 63 % av totalt utliknet skatt for

10 Skatt fra oljevirksomheten ble redusert med 7 % fra I alt ble det utliknet 91,1 mrd. kroner i skatt fra de 25 virksomhetene som var i skatteposisjon for inntektsåret Fordeling av fastsatt skatt på skattytergrupper I mrd. i mrd. i mrd. Fastsatt ifm likningsbehandlingen 344,5 361,2 360,9 Lønnstakere og pensjonister 180,3 190,5 197,6 Personlig næringsdrivende 30,1 32,0 32,2 Selskaper ekskl oljeselskaper 42,2 40,3 40,0 Oljeselskaper 91,9 98,4 91,1 Ilagt forsinkelsavgift og tilleggsskatt med i alt 709,4 mill. kroner Vel selskaper og personlige skattytere leverte selvangivelsen for sent og ble ilagt forsinkelsesavgift. Det er omtrent som i I alt ble det ilagt forsinkelsesavgift for nesten 63,1 mill. kroner; 17,9 mill. kroner fra selskapene og 45,2 mill. kroner fra personlige skattytere. Nesten selskaper, inkludert oljeselskapene, fikk tilleggskatt på i alt 105,7 mill. kroner. Dette er nesten 400 færre selskaper enn i I alt 92 selskaper ble ilagt tilleggsskatt fordi de oppgav uriktige eller ufullstendige opplysninger som kunne ført til fastsettelse av for lav skatt. Resten av selskapene ble ilagt tilleggsskatt fordi de ikke leverte selvangivelse. Vel personlige skattytere ble ilagt tilleggsskatt med i alt 540,6 mill. kroner. Inntektskorreksjoner på over 42 mrd. kroner Under ligningsbehandlingen i 2003 ble det foretatt inntektskorreksjoner på til sammen 42,1 mrd. kroner, som følge av kvalitetskontroller eller kontrollinnsats på prioriterte områder. Foruten avdekking av urettmessigheter legger Skatteetaten ned en betydelig innsats for å sikre at grunnlagsdata og skattyternes egne opplysninger medfører et riktig skatteoppgjør. Korreksjoner som foretas i denne forbindelse vil derfor like gjerne være til skattyters favør som disfavør. Utvikling i inntektskorreksjoner ved likningsbehandlingen de 3 siste år, fordelt på skattytergrupper i mrd. i mrd. i mrd. Kontor-kontroller Inntektskorreksjoner 27,6 41,6 42,1 Lønnstakere og 6,2 5,3 9,5 pensjonister Personlig 8,3 8,6 13,2 næringsdrivende Selskaper 13,2 27,7 19,4 Endringer etter utlegg av likningen De fleste spørsmål blir avgjort under likningsbehandlingen, men i noen saker innkommer nye opplysninger eller oppdages feil som tilsier at likningen må rettes. I tillegg kommer klager over avgjørelser som er truffet under likningsbehandlingen. Det er behandlet 10

11 totalt endringssaker i 2003, som er nesten færre enn for Endringer som følge av klage fra skattyter utgjør saker, som er ca 7 % færre enn forrige år. Rettinger tas fortløpende og klagene blir i hovedsak behandlet innen 3 måneder. Fastsettelse av arveavgift Skattefogdkontorene har behandlet arve- og gavesaker. Alle arv- og gavemeldinger ble registrert innen 3 uker fra mottakelse. Dette gjelder også i hovedsak for skifteattester og øvrige innberetninger. Saksbehandlingstiden er kortet ned i løpet av de senere årene. Av 477 innkomne klager ble 77 % behandlet innen 3 måneder. Dette er en resultatforbedring på 8 prosentpoeng i forhold til Antall i mva-registeret Antall behandlede mva-oppgaver Totalt antall mva-pliktige Herav terminoppgavepliktige Herav årsterminoppgavepl Totalt antall oppgaver Fastsettelse av merverdiavgift Det var pr registrert merverdiavgiftspliktige virksomheter i avgiftsmanntallet. Samlet merverdiavgiftsproveny for tollvesenet og skatteetaten utgjorde 131 mrd. kroner for Fylkesskattekontorene behandlet nærmere 1,5 mill. mvaoppgaver. Det foretas løpende kontroll av oppgaver. Når pliktige oppgaver ikke innkommer blir de skjønnsfastsatt. Under oppgavebehandlingen er det korrigert avgift med til sammen 3,5 mrd. i Merverdiavgiftskorreksjoner ved kontorkontroll de siste tre år. Herav restitusjonsoppgaver Kontor- Kontroll Merverdiavgift korreksjoner 2,5 mrd. 2,9 mrd. 3,5 mrd. 11

12 Innkreving av skatt og avgift Pr var 98,6 % av alle krav fra 2002 innkrevet Tabellen nedenfor viser utlignet og totalt innbetalt skatt/avgift for 2002 pr for krav som innkreves av skatteoppkrever- og skattefogdkontorene. Innkrevingsresultater skatteåret 2002 pr tall i mill. kr. Skatter Avgifter Sum Per soner Selskaper Merverdiavgift Arbeidsgiveravgift Arveavgift skatt og avgift Utliknet Pr utgjør aktiv restanse for merverdiavgift 2,6 mrd. kroner Dette innebærer en reduksjon på 0,2 mrd. kroner i forhold til året før. Restanser i mrd. i mrd. i mrd. Direkte skatter 10,7 11,5 11,5 1 Merverdiavgift akkumulert aktiv restanse 2,6 2,8 2,6 1 ) Eksklusiv Oslo og Sandefjord Totalt innbetalt Endring ift ,3 % 96,9 % 98,9 % 99,6 % 99,4 % 98,6 % + 0,6 pp. 0,1 pp. 0,1 pp. + 6,7 pp. + 0,1 pp. I alt skattytere fikk skatteoppgjør i 2003 Dette er nesten flere enn i Over 2,4 mill. skattytere hadde til sammen 21,6 mrd. kroner i skatt til gode, som er flere skattytere enn i Samlet til godebeløp økte med om lag 1,8 mrd. kroner. Samlet beløp for restskatt hadde en nedgang på 252 mill. kroner sammenlignet med Over skattytere fikk til sammen 11,5 mrd. kroner i restskatt, som er færre skattytere enn i

Eksklusiv Oslo og Sandefjord Totalt innbetalt Endring ift. 31.12.")

13 Økonomi og personale Skatteetatens utgifter i 2003 i 1000 kroner Regnskap Driftsutgifter Spesielle driftsutgifter, overslagsbev Større IT-prosjekter, kan overføres Større utstyrsansk. Og vedlikehold, kan overføres SUM Kap Regnskap Skatteetaten 2003 enhet FSK/LK Fylkesskattekontor og likningskontor SFK Skattefogdkontor SSK Sentralskattekontor SKD Skattedirektoratet Totalt Fordeling av utgifter på kostnadstyper Utgifter fordelt på etatens enheter 13

14 Antall årsverk i etaten i 2003 fordelt på enhet Medgåtte årsverk fordelt på etatens enheter Skattedirektoratet 649 Sentralskattekontorene 174 Fylkesskattekontorene Skattefogdkontorene 615 Likningskontorene

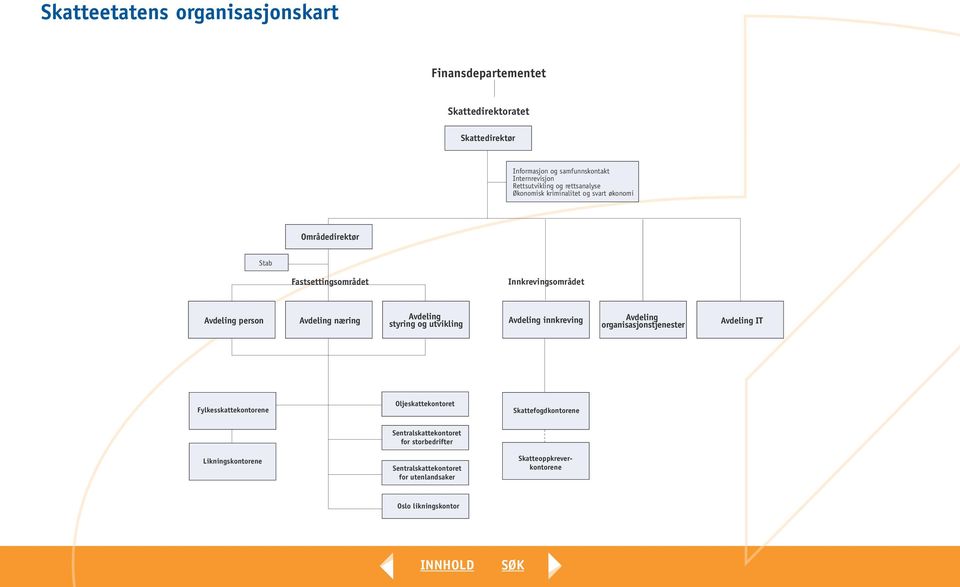

15 Skatteetatens organisasjonskart

16 Skatteetaten mai 2004 Form: GRAF as Foto: Samfoto/GRAF as/magne Klann

Årsrapport for 2004 INNHOLD SØK

Årsrapport for 2004 Innledning Innledning 2 Organisasjon og medarbeidere 3 Brukerorientering 3 Brukerne er fornøyde 3 Pris for beste statlige nettsted 3 Forenklet fremgangsmåte for å få skatteattest 3

Årsrapport for 2004 Innledning Innledning 2 Organisasjon og medarbeidere 3 Brukerorientering 3 Brukerne er fornøyde 3 Pris for beste statlige nettsted 3 Forenklet fremgangsmåte for å få skatteattest 3

Et samfunn der alle vil gjøre opp for seg

Årsrapport for 2006 Et samfunn der alle vil gjøre opp for seg Et samfunn der alle vil gjøre opp for seg 2 Regorganisering av skatteetaten 2 Skattetaten gjør det enklere å handle riktig 3 Lønnstakere og

Årsrapport for 2006 Et samfunn der alle vil gjøre opp for seg Et samfunn der alle vil gjøre opp for seg 2 Regorganisering av skatteetaten 2 Skattetaten gjør det enklere å handle riktig 3 Lønnstakere og

Innhold. 4 Flyttemelding og attester fra folkeregisteret. 5 Lønnstakere, pensjonister og trygdemottakere Skattekort Selvangivelse Skatteoppgjør

Serviceerklæring Innhold 4 Flyttemelding og attester fra folkeregisteret 5 Lønnstakere, pensjonister og trygdemottakere Skattekort Selvangivelse Skatteoppgjør 7 Arv og gaver 8 Næringsdrivende Selvangivelse

Serviceerklæring Innhold 4 Flyttemelding og attester fra folkeregisteret 5 Lønnstakere, pensjonister og trygdemottakere Skattekort Selvangivelse Skatteoppgjør 7 Arv og gaver 8 Næringsdrivende Selvangivelse

Skatt: Erfaringer fra årets likningsbehandling og nyheter. Samarbeidsmøtene 2010

Skatt: Erfaringer fra årets likningsbehandling og nyheter Samarbeidsmøtene 2010 Skattyterregister i Skatt øst Antall skattytere i Skatt øst Lønnstakere/pensjonister Personlig næringsdrivende Deltakerliknede

Skatt: Erfaringer fra årets likningsbehandling og nyheter Samarbeidsmøtene 2010 Skattyterregister i Skatt øst Antall skattytere i Skatt øst Lønnstakere/pensjonister Personlig næringsdrivende Deltakerliknede

Miniguide for. Utenlandske næringsdrivende og arbeidstakere. ved oppdrag i Norge eller på norsk kontinentalsokkel

Miniguide for Utenlandske næringsdrivende og arbeidstakere ved oppdrag i Norge eller på norsk kontinentalsokkel Sentralskattekontoret for utenlandssaker (SFU) Januar 2011 Utenlandske næringsdrivende Norsk

Miniguide for Utenlandske næringsdrivende og arbeidstakere ved oppdrag i Norge eller på norsk kontinentalsokkel Sentralskattekontoret for utenlandssaker (SFU) Januar 2011 Utenlandske næringsdrivende Norsk

Årsmelding abc

Årsmelding 2010 abc INNHOLD Et godt arbeidsår 3 Skatteetaten i 2010 4 Skatteopplysningen 4 Skattehjelpen for dem med spesielle behov 5 Servicekontor for utenlandske arbeidstakere 5 Boligverdi en nasjonal

Årsmelding 2010 abc INNHOLD Et godt arbeidsår 3 Skatteetaten i 2010 4 Skatteopplysningen 4 Skattehjelpen for dem med spesielle behov 5 Servicekontor for utenlandske arbeidstakere 5 Boligverdi en nasjonal

Utenlandske næringsdrivende og arbeidstakere. Miniguide for. ved oppdrag i Norge eller på norsk kontinentalsokkel

Miniguide for Utenlandske næringsdrivende og arbeidstakere ved oppdrag i Norge eller på norsk kontinentalsokkel Sentralskattekontoret for utenlandssaker (SFU) MARS 2010 Utenlandske næringsdrivende Norsk

Miniguide for Utenlandske næringsdrivende og arbeidstakere ved oppdrag i Norge eller på norsk kontinentalsokkel Sentralskattekontoret for utenlandssaker (SFU) MARS 2010 Utenlandske næringsdrivende Norsk

Utenlandske næringsdrivende, arbeidstakere og deres oppdragsgivere ved oppdrag i Norge eller på norsk kontinentalsokkel

Skatteetaten Miniguide for Utenlandske næringsdrivende, arbeidstakere og deres oppdragsgivere ved oppdrag i Norge eller på norsk kontinentalsokkel Sentralskattekontoret for utenlandssaker (SFU) 1 Utenlandske

Skatteetaten Miniguide for Utenlandske næringsdrivende, arbeidstakere og deres oppdragsgivere ved oppdrag i Norge eller på norsk kontinentalsokkel Sentralskattekontoret for utenlandssaker (SFU) 1 Utenlandske

Miniguide for Utenlandske næringsdrivende og arbeidstakere ved oppdrag i Norge eller på norsk sokkel

November 2008 - Opplag: 10.000 - Trykk: Aske Trykk AS (www.aske.no) RF-2025 B. Kontaktinformasjon Brønnøysundregistrene for spørsmål om organisasjonsnummer Postadresse: NO-8910 BRØNNØYSUND, NORGE Telefon:

November 2008 - Opplag: 10.000 - Trykk: Aske Trykk AS (www.aske.no) RF-2025 B. Kontaktinformasjon Brønnøysundregistrene for spørsmål om organisasjonsnummer Postadresse: NO-8910 BRØNNØYSUND, NORGE Telefon:

INNHOLD. Ruster oss for fremtiden 3. Skatteetaten i Skatteetatens visjon: Et samfunn der alle vil gjøre opp for seg

ÅRSMELDING 2011 INNHOLD Ruster oss for fremtiden 3 Skatteetaten i 2011 4 Gode resultater i 2011 4 Endret ordning for skattelister 5 Servicekontor for utenlandske arbeidstakere 6 Handle hvitt det lønner

ÅRSMELDING 2011 INNHOLD Ruster oss for fremtiden 3 Skatteetaten i 2011 4 Gode resultater i 2011 4 Endret ordning for skattelister 5 Servicekontor for utenlandske arbeidstakere 6 Handle hvitt det lønner

FINANSDEPARTEMENTET 2. JULI 2009

FINANSDEPARTEMENTET 2. JULI 2009 HØRINGSNOTAT FORSLAG OM LOVHJEMLER FOR SKATTEETATEN TIL Å GJØRE OPPGAVER MED FORHÅNDSUTFYLTE OPPLYSNINGER TILGJENGELIG FOR MOTTAKERNE 1. INNLEDNING Finansdepartementet

FINANSDEPARTEMENTET 2. JULI 2009 HØRINGSNOTAT FORSLAG OM LOVHJEMLER FOR SKATTEETATEN TIL Å GJØRE OPPGAVER MED FORHÅNDSUTFYLTE OPPLYSNINGER TILGJENGELIG FOR MOTTAKERNE 1. INNLEDNING Finansdepartementet

Automatisert saksbehandling - slik skjer det

Automatisert saksbehandling - slik skjer det eforvaltningskonferansen 2012 Karl Olav Wroldsen 1 Hovedpunkter Litt om bakgrunn, rammer og strategier Skatteetatens ansvar og oppgaver IT i skatteetaten utviking

Automatisert saksbehandling - slik skjer det eforvaltningskonferansen 2012 Karl Olav Wroldsen 1 Hovedpunkter Litt om bakgrunn, rammer og strategier Skatteetatens ansvar og oppgaver IT i skatteetaten utviking

Miniguide for Utenlandske næringsdrivende og arbeidstakere og deres oppdragsgivere ved oppdrag i Norge eller på norsk kontinentalsokkel

Miniguide for Utenlandske næringsdrivende og arbeidstakere og deres oppdragsgivere ved oppdrag i Norge eller på norsk kontinentalsokkel Sentralskattekontoret for utenlandssaker (SFU) Utenlandske næringsdrivende

Miniguide for Utenlandske næringsdrivende og arbeidstakere og deres oppdragsgivere ved oppdrag i Norge eller på norsk kontinentalsokkel Sentralskattekontoret for utenlandssaker (SFU) Utenlandske næringsdrivende

Det er mye som skal gjøres og ferdigstilles i årets siste måned. Her er en huskeliste for a-melding vedrørende årsskiftet.

Til regnskapsførere, revisorer og rådgivere Nr. 8 desember 2015 Skatteinfo Ønsker du å abonnere? Skatteinfo publiseres av Skatteetaten. Har du innspill eller ønsker å få nyhetsbrevet tilsendt på e-post,

Til regnskapsførere, revisorer og rådgivere Nr. 8 desember 2015 Skatteinfo Ønsker du å abonnere? Skatteinfo publiseres av Skatteetaten. Har du innspill eller ønsker å få nyhetsbrevet tilsendt på e-post,

På nett med Norge. Skatteetatens visjon: Et samfunn der alle vil gjøre opp for seg. Skatteetatens verdier: Profesjonelle Imøtekommende Nytenkende

Årsmelding 2012 INNHOLD Skatteetaten i 2012 4 God utvikling 4 Service 5 Ny skatteetaten.no finne, forstå og få til 6 Flere leverte selvangivelsen på nett 6 Flere fikk tidlig skatteoppgjør 7 Prøveordning

Årsmelding 2012 INNHOLD Skatteetaten i 2012 4 God utvikling 4 Service 5 Ny skatteetaten.no finne, forstå og få til 6 Flere leverte selvangivelsen på nett 6 Flere fikk tidlig skatteoppgjør 7 Prøveordning

Skatteetaten. Skatt nord Gerd Lockertsen

Skatteetaten Skatt nord Gerd Lockertsen Hvorfor betaler vi skatt Du betaler skatt til staten Du mottar goder Staten betaler for goder 2 Skattesystemet i Norge Vi velger Stortinget stortingsvalg hvert 4.

Skatteetaten Skatt nord Gerd Lockertsen Hvorfor betaler vi skatt Du betaler skatt til staten Du mottar goder Staten betaler for goder 2 Skattesystemet i Norge Vi velger Stortinget stortingsvalg hvert 4.

Kartlegging av næringslivets oppfatning av Skatteetaten. Gjennomført for Skatteetaten i juni/juli 2011

Kartlegging av næringslivets oppfatning av Skatteetaten Gjennomført for Skatteetaten i juni/juli 2011 Innholdsfortegnelse Om undersøkelsen s. 3 Oppsummering s. 4 Kontakt s. 8 Kontrollvirksomhet s. 17 Generelt

Kartlegging av næringslivets oppfatning av Skatteetaten Gjennomført for Skatteetaten i juni/juli 2011 Innholdsfortegnelse Om undersøkelsen s. 3 Oppsummering s. 4 Kontakt s. 8 Kontrollvirksomhet s. 17 Generelt

Personvernerklæring for Fredrikstad kemnerkontor

Personvernerklæring for Fredrikstad kemnerkontor Personvernerklæring for Fredrikstad kemnerkontor Kemneren i Fredrikstad skal behandle personopplysningene dine på en lovlig og sikker måte. Her kan du

Personvernerklæring for Fredrikstad kemnerkontor Personvernerklæring for Fredrikstad kemnerkontor Kemneren i Fredrikstad skal behandle personopplysningene dine på en lovlig og sikker måte. Her kan du

Årsrapport for Skatteetatens virksomhet

Årsrapport for Skatteetatens virksomhet 2014 Årsrapporten 2014 Årsrapporten 2014 er disponert og skrevet i samsvar med de retningslinjer Finansdepartementet har gitt i sitt Tildelingsbrev til Skatteetaten

Årsrapport for Skatteetatens virksomhet 2014 Årsrapporten 2014 Årsrapporten 2014 er disponert og skrevet i samsvar med de retningslinjer Finansdepartementet har gitt i sitt Tildelingsbrev til Skatteetaten

Skatteoppkreveren i Ørland kommune

1 Årsrapport for 2009 Skatteoppkreveren i Ørland kommune Kemnerkontoret for Fosen 2 1. Generelt om skatteoppkreverens virksomhet 1.1. Skatteoppkreverkontoret 1.1.1 Ressurser Kemnerkontoret for Fosen v/skatteoppkreveren

1 Årsrapport for 2009 Skatteoppkreveren i Ørland kommune Kemnerkontoret for Fosen 2 1. Generelt om skatteoppkreverens virksomhet 1.1. Skatteoppkreverkontoret 1.1.1 Ressurser Kemnerkontoret for Fosen v/skatteoppkreveren

Frokostseminar Aksjonærregisteret

Bergen 12.01.2012 Frokostseminar Aksjonærregisteret Kort introduksjon Halvor Vågslid Haga Produktsjef/Tjenesteeier Verdipapirer Skattedirektoratet Halvor.haga@skatteetaten.no Aksjonærregisteret presentasjon

Bergen 12.01.2012 Frokostseminar Aksjonærregisteret Kort introduksjon Halvor Vågslid Haga Produktsjef/Tjenesteeier Verdipapirer Skattedirektoratet Halvor.haga@skatteetaten.no Aksjonærregisteret presentasjon

Høringsnotat - forslag om at det ikke skal beregnes rentetillegg hvis skattyteren betaler restskatt innen 31. mai i skattefastsettingsåret

10.12.2018 Sak 16/1388 Høringsnotat - forslag om at det ikke skal beregnes rentetillegg hvis skattyteren betaler restskatt innen 31. mai i skattefastsettingsåret Innhold 1 Innledning og sammendrag... 3

10.12.2018 Sak 16/1388 Høringsnotat - forslag om at det ikke skal beregnes rentetillegg hvis skattyteren betaler restskatt innen 31. mai i skattefastsettingsåret Innhold 1 Innledning og sammendrag... 3

Tallene i selvangivelsen og utviklingstrekk

6 Analysenytt 01I2016 Tallene i selvangivelsen og utviklingstrekk Den årlige likningsbehandlingen av personlige skattytere er Skatteetatens største produksjonsoppgave, og en svært viktig del av samfunnsoppdraget.

6 Analysenytt 01I2016 Tallene i selvangivelsen og utviklingstrekk Den årlige likningsbehandlingen av personlige skattytere er Skatteetatens største produksjonsoppgave, og en svært viktig del av samfunnsoppdraget.

Hva skal vi styres på? DFØ s Årskonferanse 2013

Hva skal vi styres på? DFØ s Årskonferanse 2013 Når er Skatteetaten effektiv? 2 Innhold 1. Strategisk styring mot bedre effekter 2. Etterlevelse og virkemidler Skatteetaten 3. Styring som strategisk mål

Hva skal vi styres på? DFØ s Årskonferanse 2013 Når er Skatteetaten effektiv? 2 Innhold 1. Strategisk styring mot bedre effekter 2. Etterlevelse og virkemidler Skatteetaten 3. Styring som strategisk mål

Frivillige og ideelle organisasjoner

Frivillige og ideelle organisasjoner Ansvar som arbeidsgiver Buskerud Musikkråd 17.11.2012 Skatteoppkreverens oppgaver Innkreving av skatter og avgifter, kommunale avgifter. Særnamsmann utleggsforretning.

Frivillige og ideelle organisasjoner Ansvar som arbeidsgiver Buskerud Musikkråd 17.11.2012 Skatteoppkreverens oppgaver Innkreving av skatter og avgifter, kommunale avgifter. Særnamsmann utleggsforretning.

Bedriftsundersøkelse 2013

Bedriftsundersøkelse 2013 Gjennomført for Skatteetaten Juni 2013 Om undersøkelsen Undersøkelsen er gjennomført som en telefonundersøkelse med et tilfeldig utvalg av norske bedrifter (inkludert bedrifter

Bedriftsundersøkelse 2013 Gjennomført for Skatteetaten Juni 2013 Om undersøkelsen Undersøkelsen er gjennomført som en telefonundersøkelse med et tilfeldig utvalg av norske bedrifter (inkludert bedrifter

Svart økonomi - Skatteetatens rolle - hvilke tiltak må gjøres internt og sammen med andre NTL konferanse 2.12.14 Hildegunn Vollset SKD

Svart økonomi - Skatteetatens rolle - hvilke tiltak må gjøres internt og sammen med andre NTL konferanse 2.12.14 Hildegunn Vollset SKD Regionavdelingen Tema for dagen Skatteetatens rolle Hva gjør Skatteetaten

Svart økonomi - Skatteetatens rolle - hvilke tiltak må gjøres internt og sammen med andre NTL konferanse 2.12.14 Hildegunn Vollset SKD Regionavdelingen Tema for dagen Skatteetatens rolle Hva gjør Skatteetaten

Seminar om offentlige anskaffelser 11. november 2016

Seminar om offentlige anskaffelser 11. november 2016 Trusselbildet - utvikling Mer systematisert og organisert kriminalitet Multikriminelle nettverk med stor tilpasningsdyktighet Bakmenn som utnytter

Seminar om offentlige anskaffelser 11. november 2016 Trusselbildet - utvikling Mer systematisert og organisert kriminalitet Multikriminelle nettverk med stor tilpasningsdyktighet Bakmenn som utnytter

Informasjon til utenlandske arbeidstakere: Om skatt, skattekort og selvangivelse

Informasjon til utenlandske arbeidstakere: Om skatt, skattekort og selvangivelse Denne brosjyren er ment for deg som arbeider i Norge for norsk arbeidsgiver. Her finner du opplysninger som du trenger når

Informasjon til utenlandske arbeidstakere: Om skatt, skattekort og selvangivelse Denne brosjyren er ment for deg som arbeider i Norge for norsk arbeidsgiver. Her finner du opplysninger som du trenger når

Altinnstrategi. Forventninger til Altinn. Karl Olav Wroldsen, SKD, 2013

Altinnstrategi Forventninger til Altinn Karl Olav Wroldsen, SKD, 2013 Hovedpunkter Litt om Skatteetaten for de som ikke vet Vår Altinnreise Strategien og våre krav til Altinn videre Skatteetaten tittel

Altinnstrategi Forventninger til Altinn Karl Olav Wroldsen, SKD, 2013 Hovedpunkter Litt om Skatteetaten for de som ikke vet Vår Altinnreise Strategien og våre krav til Altinn videre Skatteetaten tittel

Kontroll av omsetningsoppgaver ny modell kan gi bedre utvelgelse

Kontroll av omsetningsoppgaver ny modell kan gi bedre utvelgelse Tormod Reiersen, Skattedirektoratet Per Arne Paulsen, Skattedirektoratet Anders Berset, Skattedirektoratet I 2012 gjennomførte Skatteetaten

Kontroll av omsetningsoppgaver ny modell kan gi bedre utvelgelse Tormod Reiersen, Skattedirektoratet Per Arne Paulsen, Skattedirektoratet Anders Berset, Skattedirektoratet I 2012 gjennomførte Skatteetaten

Informasjonsbrev får flere til å gi opplysninger om utleie

Informasjonsbrev får flere til å gi opplysninger om utleie Anne May Melsom, Tor Arne Pladsen og Majken Thorsager Omtrent 12 000 skattytere har fått informasjonsbrev om hvordan de skal rapportere opplysninger

Informasjonsbrev får flere til å gi opplysninger om utleie Anne May Melsom, Tor Arne Pladsen og Majken Thorsager Omtrent 12 000 skattytere har fått informasjonsbrev om hvordan de skal rapportere opplysninger

Husk å slette eiendomsposter fra regnskapssystemet

Til regnskapsførere, revisorer og rådgivere Nr. 3 april 2017 Skatteinfo Ønsker du å abonnere? Skatteinfo publiseres av Skatteetaten. Har du innspill eller ønsker å få nyhetsbrevet tilsendt på e-post, kontakt

Til regnskapsførere, revisorer og rådgivere Nr. 3 april 2017 Skatteinfo Ønsker du å abonnere? Skatteinfo publiseres av Skatteetaten. Har du innspill eller ønsker å få nyhetsbrevet tilsendt på e-post, kontakt

INFORMASJON TIL VIRKSOMHETER FRA EØS-/EFTA-OMRÅDET

INFORMASJON TIL VIRKSOMHETER FRA EØS-/EFTA-OMRÅDET Driver du næringsvirksomhet i Norge? 1 Driver du næringsvirksomhet i Norge? Side 3: Opphold For å kunne jobbe i Norge, trenger de fleste en oppholdstillatelse

INFORMASJON TIL VIRKSOMHETER FRA EØS-/EFTA-OMRÅDET Driver du næringsvirksomhet i Norge? 1 Driver du næringsvirksomhet i Norge? Side 3: Opphold For å kunne jobbe i Norge, trenger de fleste en oppholdstillatelse

Servicekonferansen 2011; 28.10.11. Lene S. Hagen leder av Servicesenteret i Oslo

Profesjonell service til brukerne Servicekonferansen 2011; Samarbeid for profesjonell service 28.10.11 Lene S. Hagen leder av Servicesenteret i Oslo Bakgrunn for etablering Stor andel utenlandsk arbeidskraft

Profesjonell service til brukerne Servicekonferansen 2011; Samarbeid for profesjonell service 28.10.11 Lene S. Hagen leder av Servicesenteret i Oslo Bakgrunn for etablering Stor andel utenlandsk arbeidskraft

Informasjon til utenlandske arbeidstakere: Om skatt, skattekort og selvangivelse

Informasjon til utenlandske arbeidstakere: Om skatt, skattekort og selvangivelse Denne brosjyren er ment for deg som arbeider i Norge for norsk arbeidsgiver. Her finner du opplysninger som du trenger når

Informasjon til utenlandske arbeidstakere: Om skatt, skattekort og selvangivelse Denne brosjyren er ment for deg som arbeider i Norge for norsk arbeidsgiver. Her finner du opplysninger som du trenger når

UNGDOMSBEDRIFT / STUDENTBEDRIFT. Skatter og avgifter. en veiledning i regelverket

UNGDOMSBEDRIFT / STUDENTBEDRIFT Skatter og avgifter en veiledning i regelverket Når du starter egen virksomhet, påtar du deg også en del formelle forpliktelser overfor offentlige myndigheter. I dette heftet

UNGDOMSBEDRIFT / STUDENTBEDRIFT Skatter og avgifter en veiledning i regelverket Når du starter egen virksomhet, påtar du deg også en del formelle forpliktelser overfor offentlige myndigheter. I dette heftet

Strategier 2010-2015. StrategieR 2010 2015 1

Strategier 2010-2015 StrategieR 2010 2015 1 En spennende reise... Med Skatteetatens nye strategier har vi lagt ut på en spennende reise. Vi har store ambisjoner om at Skatteetaten i løpet av strategiperioden

Strategier 2010-2015 StrategieR 2010 2015 1 En spennende reise... Med Skatteetatens nye strategier har vi lagt ut på en spennende reise. Vi har store ambisjoner om at Skatteetaten i løpet av strategiperioden

NORSK LOVTIDEND Avd. I Lover og sentrale forskrifter mv. Utgitt i henhold til lov 19. juni 1969 nr. 53.

NORSK LOVTIDEND Avd. I Lover og sentrale forskrifter mv. Utgitt i henhold til lov 19. juni 1969 nr. 53. Kunngjort 22. juni 2018 kl. 15.10 PDF-versjon 22. juni 2018 22.06.2018 nr. 65 Lov om endringar i

NORSK LOVTIDEND Avd. I Lover og sentrale forskrifter mv. Utgitt i henhold til lov 19. juni 1969 nr. 53. Kunngjort 22. juni 2018 kl. 15.10 PDF-versjon 22. juni 2018 22.06.2018 nr. 65 Lov om endringar i

Høring om endrede oppgave- og betalingsfrister i skatte- og avgiftslovgivningen

Skattedirektoratet Saksbehandler Deres dato Vår dato Jorid A Øvrebø 19.07.2006 Telefon Deres referanse Vår referanse 22 07 73 67 04/3781 SL EMa/HTK 2006/192740 /RR-AV/ JAO/ Finansdepartementet Postboks

Skattedirektoratet Saksbehandler Deres dato Vår dato Jorid A Øvrebø 19.07.2006 Telefon Deres referanse Vår referanse 22 07 73 67 04/3781 SL EMa/HTK 2006/192740 /RR-AV/ JAO/ Finansdepartementet Postboks

Skatteoppkreveren i Sørum

1 Årsrapport for 2010 Skatteoppkreveren i Sørum kommune 2 1 Generelt om skatteoppkreverens virksomhet 1.1 Skatteoppkreverkontoret 1.1.1 Ressurser Ressursfordeling Årsverk %-andel fordelt Antall årsverk

1 Årsrapport for 2010 Skatteoppkreveren i Sørum kommune 2 1 Generelt om skatteoppkreverens virksomhet 1.1 Skatteoppkreverkontoret 1.1.1 Ressurser Ressursfordeling Årsverk %-andel fordelt Antall årsverk

Skattegapet i Norge og innsatsen mot svart arbeid, økonomisk kriminalitet og arbeidslivskriminalitet. Direktør Øivind Strømme, Skattedirektoratet

Skatteudvalget 2016-17 SAU Alm.del Bilag 115 Offentligt Skattegapet i Norge og innsatsen mot svart arbeid, økonomisk kriminalitet og arbeidslivskriminalitet Direktør Øivind Strømme, Skattedirektoratet

Skatteudvalget 2016-17 SAU Alm.del Bilag 115 Offentligt Skattegapet i Norge og innsatsen mot svart arbeid, økonomisk kriminalitet og arbeidslivskriminalitet Direktør Øivind Strømme, Skattedirektoratet

Saksframlegg. Saksnr Utvalg Type Dato 012/15 Plan- og økonomiutvalget PS 29.01.2015 009/15 Kommunestyret PS 02.02.2015

Saksframlegg Saksbehandler Arkiv ArkivsakID Bjarte Madland FE - 026 15/104 Saksnr Utvalg Type Dato 012/15 Plan- og økonomiutvalget PS 29.01.2015 009/15 Kommunestyret PS 02.02.2015 Høyring - overføring

Saksframlegg Saksbehandler Arkiv ArkivsakID Bjarte Madland FE - 026 15/104 Saksnr Utvalg Type Dato 012/15 Plan- og økonomiutvalget PS 29.01.2015 009/15 Kommunestyret PS 02.02.2015 Høyring - overføring

2. Inntekt og skatt for næringsvirksomhet

Inntekt, skatt og overføringer 21 Inntekt og skatt for næringsvirksomhet Sigrun Kristoffersen 2. Inntekt og skatt for næringsvirksomhet Skattereformen i 1992 medførte blant annet at skattesatsene ble senket

Inntekt, skatt og overføringer 21 Inntekt og skatt for næringsvirksomhet Sigrun Kristoffersen 2. Inntekt og skatt for næringsvirksomhet Skattereformen i 1992 medførte blant annet at skattesatsene ble senket

Årsrapport for Skatteoppkreveren i Ørland kommune. Årsrapport 2012/dato: Kemnerkontoret for Fosen

1 Årsrapport for 2012 Skatteoppkreveren i Ørland kommune 2 1. Generelt om skatteoppkreverens virksomhet 1.1. Skatteoppkreverkontoret 1.1.1 Ressurser Kemnerkontoret for Fosen v/skatteoppkreveren i Leksvik

1 Årsrapport for 2012 Skatteoppkreveren i Ørland kommune 2 1. Generelt om skatteoppkreverens virksomhet 1.1. Skatteoppkreverkontoret 1.1.1 Ressurser Kemnerkontoret for Fosen v/skatteoppkreveren i Leksvik

Høringsnotat - Endringer i regelverket om skatteoppgjør

28.05.2010 Høringsnotat - Endringer i regelverket om skatteoppgjør 1. INNLEDNING OG SAMMENDRAG Finansdepartementet foreslår å åpne for flere skatteoppgjør for personlige skattytere enn de to man har i

28.05.2010 Høringsnotat - Endringer i regelverket om skatteoppgjør 1. INNLEDNING OG SAMMENDRAG Finansdepartementet foreslår å åpne for flere skatteoppgjør for personlige skattytere enn de to man har i

Besøksutvikling og andre erfaringer fra Servicesenteret for utenlandske arbeidstakere

Besøksutvikling og andre erfaringer fra Servicesenteret for utenlandske arbeidstakere Fafo Østforum 07.12.10 Lene S. Hagen leder av Servicesenteret i Oslo Formål gjøre det enkelt å handle riktig Redusere

Besøksutvikling og andre erfaringer fra Servicesenteret for utenlandske arbeidstakere Fafo Østforum 07.12.10 Lene S. Hagen leder av Servicesenteret i Oslo Formål gjøre det enkelt å handle riktig Redusere

HØRINGSUTTALELSE TIL NOU 2007:12 OFFENTLIG INNKREVING FRA SKATTEOPPKREVEREN I EIKER

HØRINGSUTTALELSE TIL NOU 2007:12 OFFENTLIG INNKREVING FRA SKATTEOPPKREVEREN I EIKER 1 Høringsuttalelse til NOU 2007:12 offentlig innkreving Bakgrunn Bakgrunnen for utredningen har vært å forenkle og samordne

HØRINGSUTTALELSE TIL NOU 2007:12 OFFENTLIG INNKREVING FRA SKATTEOPPKREVEREN I EIKER 1 Høringsuttalelse til NOU 2007:12 offentlig innkreving Bakgrunn Bakgrunnen for utredningen har vært å forenkle og samordne

1 Sammendrag. Skattyternes etterlevelse ved salg av aksjer

Innholdsfortegnelse 1 Sammendrag... 2 2 Innledning hvordan måle skattyternes etterlevelse ved salg av aksjer... 3 2.1 Analysepopulasjonen... 3 2.2 Vurdering av skattyters etterlevelse... 4 3 Utvikling

Innholdsfortegnelse 1 Sammendrag... 2 2 Innledning hvordan måle skattyternes etterlevelse ved salg av aksjer... 3 2.1 Analysepopulasjonen... 3 2.2 Vurdering av skattyters etterlevelse... 4 3 Utvikling

INFORMASJON TIL VIRKSOMHETER FRA EØS-/EFTA-OMRÅDET

INFORMASJON TIL VIRKSOMHETER FRA EØS-/EFTA-OMRÅDET Driver du næringsvirksomhet i Norge? 1 Driver du næringsvirksomhet i Norge? Side 3: Opphold For å kunne jobbe i Norge, trenger de fleste en oppholdstillatelse

INFORMASJON TIL VIRKSOMHETER FRA EØS-/EFTA-OMRÅDET Driver du næringsvirksomhet i Norge? 1 Driver du næringsvirksomhet i Norge? Side 3: Opphold For å kunne jobbe i Norge, trenger de fleste en oppholdstillatelse

Skattytere med utenlandsk bakgrunn har større behov for veiledning

Skattytere med utenlandsk bakgrunn har større behov for veiledning Skattytere med utenlandsk bakgrunn utgjør en stadig større andel av skattytermassen. Artikkelen viser at denne gruppen skiller seg ut

Skattytere med utenlandsk bakgrunn har større behov for veiledning Skattytere med utenlandsk bakgrunn utgjør en stadig større andel av skattytermassen. Artikkelen viser at denne gruppen skiller seg ut

Befolkningsundersøkelse 2013

Befolkningsundersøkelse 2013 Gjennomført for Skatteetaten Juni 2013 Om undersøkelsen Undersøkelsen er gjennomført som en landsrepresentativ telefonundersøkelse med kvinner og menn 15 år og eldre. Personer

Befolkningsundersøkelse 2013 Gjennomført for Skatteetaten Juni 2013 Om undersøkelsen Undersøkelsen er gjennomført som en landsrepresentativ telefonundersøkelse med kvinner og menn 15 år og eldre. Personer

Halvårsberetning 2007 Skatt og innfordring

Halvårsberetning 2007 SKATTEOPPKREVEREN FOR HADELAND Halvårsberetning 2007 Skatt og innfordring Innledning Marginavsetning Skatteinngang Fordelingsprosenter Resultatkrav/oppnådd resultat Oversikt restanser

Halvårsberetning 2007 SKATTEOPPKREVEREN FOR HADELAND Halvårsberetning 2007 Skatt og innfordring Innledning Marginavsetning Skatteinngang Fordelingsprosenter Resultatkrav/oppnådd resultat Oversikt restanser

Formannskapets vedtak (enstemmig):

:") Fra: Bjørn Alling [mailto:bjorn.alling@tjeldsund.kommune.no] Sendt: 1. mars 2015 19:15 Til: Postmottak Finansdepartementet Kopi: Tjeldsund - Ledergruppen; Bjørnar Pettersen Emne: Deres ref.: 14/3202 SL

Fra: Bjørn Alling [mailto:bjorn.alling@tjeldsund.kommune.no] Sendt: 1. mars 2015 19:15 Til: Postmottak Finansdepartementet Kopi: Tjeldsund - Ledergruppen; Bjørnar Pettersen Emne: Deres ref.: 14/3202 SL

Det gis ikke noen fradrag i lønn, pensjon mv. som skattlegges etter lønnstrekkordningen.

Skattedirektoratet meldinger SKD 2/04, 31. januar 2004 Om skatt og skattetrekk ved utbetaling av lønn mv. for arbeid, pensjon og visse trygdeytelser på Svalbard, samt lønn mv. for arbeid på Jan Mayen i

Skattedirektoratet meldinger SKD 2/04, 31. januar 2004 Om skatt og skattetrekk ved utbetaling av lønn mv. for arbeid, pensjon og visse trygdeytelser på Svalbard, samt lønn mv. for arbeid på Jan Mayen i

Informasjon til utenlandske arbeidstakere: Om skatt, skattekort og selvangivelse

Informasjon til utenlandske arbeidstakere: Om skatt, skattekort og selvangivelse 2 Denne brosjyren er ment for deg som arbeider i Norge for norsk arbeidsgiver. Her finner du opplysninger som du trenger

Informasjon til utenlandske arbeidstakere: Om skatt, skattekort og selvangivelse 2 Denne brosjyren er ment for deg som arbeider i Norge for norsk arbeidsgiver. Her finner du opplysninger som du trenger

Norges skatteadministrasjon utfordringer og suksesser. Skattedirektør Hans Christian Holte

Skatteudvalget 2016-17 SAU Alm.del Bilag 115 Offentligt Norges skatteadministrasjon utfordringer og suksesser Skattedirektør Hans Christian Holte Samfunnsoppdraget Sikre at skatter, avgifter og andre krav

Skatteudvalget 2016-17 SAU Alm.del Bilag 115 Offentligt Norges skatteadministrasjon utfordringer og suksesser Skattedirektør Hans Christian Holte Samfunnsoppdraget Sikre at skatter, avgifter og andre krav

Sosial Dumping. Hva betyr det for arbeidslivet på Vestlandet? Borghild Lekve, regiondirektør Arbeidstilsynet Vestlandet

Sosial Dumping Hva betyr det for arbeidslivet på Vestlandet? Borghild Lekve, regiondirektør Vestlandet Påvirkes av internasjonale forhold Norsk arbeidsliv Mer internasjonalisert og åpent enn forventet

Sosial Dumping Hva betyr det for arbeidslivet på Vestlandet? Borghild Lekve, regiondirektør Vestlandet Påvirkes av internasjonale forhold Norsk arbeidsliv Mer internasjonalisert og åpent enn forventet

Informasjon til utenlandske arbeidstakere Om skatt, skattekort og selvangivelse

Informasjon til utenlandske arbeidstakere Om skatt, skattekort og selvangivelse skatteetaten.no Denne brosjyren er ment for deg som arbeider i Norge for norsk arbeidsgiver. Her finner du opplysninger som

Informasjon til utenlandske arbeidstakere Om skatt, skattekort og selvangivelse skatteetaten.no Denne brosjyren er ment for deg som arbeider i Norge for norsk arbeidsgiver. Her finner du opplysninger som

Om skatt, skattekort og selvangivelse

Informasjon til utenlandske arbeidstakere Om skatt, skattekort og selvangivelse skatteetaten.no Denne brosjyren er ment for deg som arbeider i Norge for norsk arbeidsgiver. Her finner du opplysninger som

Informasjon til utenlandske arbeidstakere Om skatt, skattekort og selvangivelse skatteetaten.no Denne brosjyren er ment for deg som arbeider i Norge for norsk arbeidsgiver. Her finner du opplysninger som

Besl. O. nr. 25. Jf. Innst. O. nr. 23 ( ) og Ot.prp. nr. 1 ( ) År 2000 den 30. november holdtes Odelsting, hvor da ble gjort slikt

og Ot.prp. nr. 1 ( ) År 2000 den 30. november holdtes Odelsting, hvor da ble gjort slikt") Besl. O. nr. 25 Jf. Innst. O. nr. 23 (2000-2001) og Ot.prp. nr. 1 (2000-2001) År 2000 den 30. november holdtes Odelsting, hvor da ble gjort slikt vedtak til lo v om endringer i lov 13. juni 1980 nr. 24

Besl. O. nr. 25 Jf. Innst. O. nr. 23 (2000-2001) og Ot.prp. nr. 1 (2000-2001) År 2000 den 30. november holdtes Odelsting, hvor da ble gjort slikt vedtak til lo v om endringer i lov 13. juni 1980 nr. 24

Årsregnskap og årsrapport. Skatteoppkreverkontor

Årsregnskap og årsrapport 2010 Skatteoppkreverkontor 1.1 Innledning/oppsummering 1.2 Organisering, ressurser og kompetanse 1.3 Intern kontroll 1.4 Diverse nøkkeltall 1.5 Skatteinngang 1.6 Betaling og regnskap

Årsregnskap og årsrapport 2010 Skatteoppkreverkontor 1.1 Innledning/oppsummering 1.2 Organisering, ressurser og kompetanse 1.3 Intern kontroll 1.4 Diverse nøkkeltall 1.5 Skatteinngang 1.6 Betaling og regnskap

Hvorfor leverer fortsatt så mange selvangivelsen på papir?

30 Analysenytt 01I2015 Hvorfor leverer fortsatt så mange selvangivelsen på papir? Selv om andelen som leverer selvangivelsen på papir har gått ned de siste årene, var det i 2013 fortsatt nesten 300 000

30 Analysenytt 01I2015 Hvorfor leverer fortsatt så mange selvangivelsen på papir? Selv om andelen som leverer selvangivelsen på papir har gått ned de siste årene, var det i 2013 fortsatt nesten 300 000

Nyheter i Skatt

Nyheter i Skatt 2018.4 Innsendelse til Altinn kan nå foretas for: Skattemelding for formues- og inntektsskatt aksjeselskaper mv. (RF-1028) Skattemelding for personlig næringsdrivende uten forhåndsutfylte

Nyheter i Skatt 2018.4 Innsendelse til Altinn kan nå foretas for: Skattemelding for formues- og inntektsskatt aksjeselskaper mv. (RF-1028) Skattemelding for personlig næringsdrivende uten forhåndsutfylte

Næringslivets syn på Skatteetaten 2005. Rapport. for. Skattedirektoratet. August 2005

Næringslivets syn på Skatteetaten 2005 Rapport for Skattedirektoratet August 2005 1 Bakgrunn Skattedirektoratet har i flere år gjennomført undersøkelser for å få kunnskap om næringslivets syn på Skatteetaten.

Næringslivets syn på Skatteetaten 2005 Rapport for Skattedirektoratet August 2005 1 Bakgrunn Skattedirektoratet har i flere år gjennomført undersøkelser for å få kunnskap om næringslivets syn på Skatteetaten.

Det gis ikke noen fradrag i lønn, pensjon mv. som skattlegges etter lønnstrekkordningen.

Skattedirektoratet meldinger SKD 5/03, 31. januar 2003 Om skatt og skattetrekk ved utbetaling av lønn mv. for arbeid, pensjon og visse trygdeytelser på Svalbard, samt lønn mv. for arbeid på Jan Mayen i

Skattedirektoratet meldinger SKD 5/03, 31. januar 2003 Om skatt og skattetrekk ved utbetaling av lønn mv. for arbeid, pensjon og visse trygdeytelser på Svalbard, samt lønn mv. for arbeid på Jan Mayen i

Informasjon til utenlandske arbeidstakere: Om skatt, skattekort og skattemelding

Informasjon til utenlandske arbeidstakere: Om skatt, skattekort og skattemelding 2 Denne brosjyren er ment for deg som arbeider i Norge for norsk arbeidsgiver. Her finner du opplysninger som du trenger

Informasjon til utenlandske arbeidstakere: Om skatt, skattekort og skattemelding 2 Denne brosjyren er ment for deg som arbeider i Norge for norsk arbeidsgiver. Her finner du opplysninger som du trenger

Selvangivelse 2011 for lønnstakere og pensjonister mv.

Skatteetaten, Postboks 4305, 8608 Mo i Rana Selvangivelse 2011 for lønnstakere og pensjonister mv 0301 Christiansen Tor Hermod Kløfterhagen 44 1067 Oslo Fødselsnummer Skatteklasse 1 Guidelines to the tax

Skatteetaten, Postboks 4305, 8608 Mo i Rana Selvangivelse 2011 for lønnstakere og pensjonister mv 0301 Christiansen Tor Hermod Kløfterhagen 44 1067 Oslo Fødselsnummer Skatteklasse 1 Guidelines to the tax

Retningslinjer for samarbeid

Retningslinjer for samarbeid mellom Skatteetaten og revisorer som reviderer kommuner Utgitt av Skattedirektoratet Boks 63 Etterstad 0603 Oslo Oktober 2006 Opplag 4.000 Design www.blaadesign.no Trykk Jan

Retningslinjer for samarbeid mellom Skatteetaten og revisorer som reviderer kommuner Utgitt av Skattedirektoratet Boks 63 Etterstad 0603 Oslo Oktober 2006 Opplag 4.000 Design www.blaadesign.no Trykk Jan

SELVANGIVELSEN 2013 Starthjelp for lønnstakere og pensjonister

SELVANGIVELSEN 2013 Starthjelp for lønnstakere og pensjonister Ingen endring ingen levering Har du endringer lever elektronisk Leveringsfrist 30. april 2014 Sjekk alle opplysninger og fradrag skatteetaten.no

SELVANGIVELSEN 2013 Starthjelp for lønnstakere og pensjonister Ingen endring ingen levering Har du endringer lever elektronisk Leveringsfrist 30. april 2014 Sjekk alle opplysninger og fradrag skatteetaten.no

Selvangivelse 2014 0400

Skatteetaten, Postboks 4305, 8608 Mo i Rana Pensjon Per Stredet 15 3333 Skattevig SA levert med endring Selvangivelse 2014 0400 for lønnstakere og pensjonister mv. Fødselsnummer 10 10 23 003 00 Skatteklasse

Skatteetaten, Postboks 4305, 8608 Mo i Rana Pensjon Per Stredet 15 3333 Skattevig SA levert med endring Selvangivelse 2014 0400 for lønnstakere og pensjonister mv. Fødselsnummer 10 10 23 003 00 Skatteklasse

2. Inntekt og skatt for næringsvirksomhet

Inntekt, skatt og overføringer 1999 Inntekt og skatt for næringsvirksomhet Sigrun Kristoffersen 2. Inntekt og skatt for næringsvirksomhet Skattereformen i 1992 medførte store endringer i beskatningen av

Inntekt, skatt og overføringer 1999 Inntekt og skatt for næringsvirksomhet Sigrun Kristoffersen 2. Inntekt og skatt for næringsvirksomhet Skattereformen i 1992 medførte store endringer i beskatningen av

Innhold Innledning Samfunnsansvar Nøkkeltall fra etatens drift

Årsrapport 2008 Innhold Innledning 3 Samfunnsansvar 4 Vårt samfunnsansvar 4 Den nye Skatteetaten 4 Service og imøtekommenhet 4 Mediebildet 4 Service til brukerne 5 Brukernes mening 5 Skatteopplysningen

Årsrapport 2008 Innhold Innledning 3 Samfunnsansvar 4 Vårt samfunnsansvar 4 Den nye Skatteetaten 4 Service og imøtekommenhet 4 Mediebildet 4 Service til brukerne 5 Brukernes mening 5 Skatteopplysningen

Skatteoppkreveren i Verdal kommune

Årsrapport for 215 Skatteoppkreveren i Verdal kommune Årsrapport 215/dato: 2.1.216 2 Innhold 1. Generelt om skatteoppkreverens virksomhet... 3 1.1 Skatteoppkreverkontoret.... 3 1.1.1 Ressurser... 3 1.1.2

Årsrapport for 215 Skatteoppkreveren i Verdal kommune Årsrapport 215/dato: 2.1.216 2 Innhold 1. Generelt om skatteoppkreverens virksomhet... 3 1.1 Skatteoppkreverkontoret.... 3 1.1.1 Ressurser... 3 1.1.2

Behandles av utvalg: Møtedato Utvalgssaksnr. Formannskapet 22.02.2011 15/11 VEDTAK: Tore Sirnes rådmann Torunn S. Nilsen økonomidirektør

SANDNES KOMMUNE - RÅDMANNEN Arkivsak Arkivkode Saksbeh. : 200603402 : E: 212 : Richard Haukeland Behandles av utvalg: Møtedato Utvalgssaksnr. Formannskapet 22.02.2011 15/11 Bystyret 01.03.2011 ÅRSRAPPORT

SANDNES KOMMUNE - RÅDMANNEN Arkivsak Arkivkode Saksbeh. : 200603402 : E: 212 : Richard Haukeland Behandles av utvalg: Møtedato Utvalgssaksnr. Formannskapet 22.02.2011 15/11 Bystyret 01.03.2011 ÅRSRAPPORT

Kemneren i Ullensaker kommune

1 Kemneren i Ullensaker kommune 2 Innhold 1. Generelt om skatteoppkreverens virksomhet... 3 1.1 Skatteoppkreverkontoret... 3 1.1.1 Ressurser... 3 1.1.2 Organisering... 3 1.1.3 Ressurser og kompetanse...

1 Kemneren i Ullensaker kommune 2 Innhold 1. Generelt om skatteoppkreverens virksomhet... 3 1.1 Skatteoppkreverkontoret... 3 1.1.1 Ressurser... 3 1.1.2 Organisering... 3 1.1.3 Ressurser og kompetanse...

Seriøsitet i byggenæringen mobilisere medspillere for å bekjempe arbeidslivskriminalitet. Veidekkes SAMSPILLkonferanse

Seriøsitet i byggenæringen mobilisere medspillere for å bekjempe arbeidslivskriminalitet Veidekkes SAMSPILLkonferanse 15.11.2017 21. november 2017 Hva gjør vi i Skatteetaten? En av de viktigste målsettingene

Seriøsitet i byggenæringen mobilisere medspillere for å bekjempe arbeidslivskriminalitet Veidekkes SAMSPILLkonferanse 15.11.2017 21. november 2017 Hva gjør vi i Skatteetaten? En av de viktigste målsettingene

notat Skattedirektoratet

Skattedirektoratet notat Dato Referanse 08.05.2017 2017/422804 Høringsnotat - forslag om endring i skatteforvaltningsforskriften - krav om elektronisk levering av skattemelding for særavgifter for registrerte

Skattedirektoratet notat Dato Referanse 08.05.2017 2017/422804 Høringsnotat - forslag om endring i skatteforvaltningsforskriften - krav om elektronisk levering av skattemelding for særavgifter for registrerte

Årsrapport for 2012. Skatteoppkreveren 1018 Søgne. Årsi apport fddato 14.0 I.2013 Ska teoppkreveren i Scon

Årsrapport for 2012 Skatteoppkreveren 1018 Søgne Årsi apport fddato 14.0 I.2013 Ska teoppkreveren i Scon 2 InnhOld 1 Generelt om skatteoppkreverens virksomhet 3 1.1 Skatteoppkreverkontoret 3 I I.1 Ressurser

Årsrapport for 2012 Skatteoppkreveren 1018 Søgne Årsi apport fddato 14.0 I.2013 Ska teoppkreveren i Scon 2 InnhOld 1 Generelt om skatteoppkreverens virksomhet 3 1.1 Skatteoppkreverkontoret 3 I I.1 Ressurser

Informasjon til utenlandske arbeidstakere: Om skatt, skattekort og skattemelding

Vår dato 6. mars 2017 Informasjon til utenlandske arbeidstakere: Om skatt, skattekort og skattemelding Denne brosjyren er ment for deg som arbeider i Norge for norsk arbeidsgiver. Her finner du opplysninger

Vår dato 6. mars 2017 Informasjon til utenlandske arbeidstakere: Om skatt, skattekort og skattemelding Denne brosjyren er ment for deg som arbeider i Norge for norsk arbeidsgiver. Her finner du opplysninger

Digitalisering og innovasjon i Skatteetaten

Digitalisering og innovasjon i Skatteetaten Jan Ove Akerjordet Strategiansvarlig/avd.dir Jan Fredrik Håvie Prosjektleder/forretningsutvikler Noen tallstørrelser som beskriver litt om oss Budsjett 2016:

Digitalisering og innovasjon i Skatteetaten Jan Ove Akerjordet Strategiansvarlig/avd.dir Jan Fredrik Håvie Prosjektleder/forretningsutvikler Noen tallstørrelser som beskriver litt om oss Budsjett 2016:

Befolkningsundersøkelse 2014

Befolkningsundersøkelse 2014 Gjennomføring fra Skatteetaten Gjennomført av Opinion AS Juni 2014 Prosjektbeskrivelse Undersøkelsen er gjennomført som en landsrepresentativ telefonundersøkelse med kvinner

Befolkningsundersøkelse 2014 Gjennomføring fra Skatteetaten Gjennomført av Opinion AS Juni 2014 Prosjektbeskrivelse Undersøkelsen er gjennomført som en landsrepresentativ telefonundersøkelse med kvinner

Vi prioriterer næringslivet, bekjempelse av svart økonomi og sikker ID-forvaltning

Vi prioriterer næringslivet, bekjempelse av svart økonomi og sikker ID-forvaltning Næringslivet opplever likere konkurransevilkår og betydelig redusert byrde Gjennom et slagkraftig samarbeid legger vi

Vi prioriterer næringslivet, bekjempelse av svart økonomi og sikker ID-forvaltning Næringslivet opplever likere konkurransevilkår og betydelig redusert byrde Gjennom et slagkraftig samarbeid legger vi

Når skal oppgaven leveres

RETTLEDNING TIL Aksjer og egenkapitalbevis 2013 Forenklet (RF-1088F) INNHOLD 2 Hvem skal levere oppgaven 2 Når skal oppgaven leveres 2 Hva er Aksjer og egenkapitalbevis 2013 Forenklet (RF-1088F) 2 Hva

RETTLEDNING TIL Aksjer og egenkapitalbevis 2013 Forenklet (RF-1088F) INNHOLD 2 Hvem skal levere oppgaven 2 Når skal oppgaven leveres 2 Hva er Aksjer og egenkapitalbevis 2013 Forenklet (RF-1088F) 2 Hva

Deres ref Vår ref Dato 14/3202 SL SWN/KR 01.12.2014

Høringsinstanseneiht. liste Deres ref Vår ref Dato 14/3202 SL SWN/KR 01.12.2014 Overføring av skatteoppkrevingen til Skatteetaten - høring 1. Innledning Finansdepartementetsender med dette på høring forslag

Høringsinstanseneiht. liste Deres ref Vår ref Dato 14/3202 SL SWN/KR 01.12.2014 Overføring av skatteoppkrevingen til Skatteetaten - høring 1. Innledning Finansdepartementetsender med dette på høring forslag

Selvangivelse 2012 0400

Skatteetaten, Postboks 4305, 8608 Mo i Rana Pensjon Per Stredet 15 3333 Skattevig SA levert med endring Selvangivelse 2012 0400 for lønnstakere og pensjonister mv. Fødselsnummer 10 10 23 003 00 Skatteklasse

Skatteetaten, Postboks 4305, 8608 Mo i Rana Pensjon Per Stredet 15 3333 Skattevig SA levert med endring Selvangivelse 2012 0400 for lønnstakere og pensjonister mv. Fødselsnummer 10 10 23 003 00 Skatteklasse

VERRAN KOMMUNE Kontrollutvalget

VERRAN KOMMUNE Kontrollutvalget ' SAK008/17 SKA TTEOPPKREVERFUNKSJONEN 2016 Møtedato 27.03.2017 Saksnr. Arkiv 008/17 419-1724-5.3 Saksbehandlers forslag til vedtak 1. Kontrollutvalget tar Skatteoppkreverens

VERRAN KOMMUNE Kontrollutvalget ' SAK008/17 SKA TTEOPPKREVERFUNKSJONEN 2016 Møtedato 27.03.2017 Saksnr. Arkiv 008/17 419-1724-5.3 Saksbehandlers forslag til vedtak 1. Kontrollutvalget tar Skatteoppkreverens

Selvangivelse 2015 0400

Pensjon Per Stredet 15 3333 Skattevig Postboks 4305, 8608 Mo i Rana Opprinnelig SA Selvangivelse 2015 0400 for lønnstakere og pensjonister mv. Fødselsnummer 10 10 23 003 00 Skatteklasse 1E Ektefelles fødselsnummer

Pensjon Per Stredet 15 3333 Skattevig Postboks 4305, 8608 Mo i Rana Opprinnelig SA Selvangivelse 2015 0400 for lønnstakere og pensjonister mv. Fødselsnummer 10 10 23 003 00 Skatteklasse 1E Ektefelles fødselsnummer

Resultatmåling og styring i Skatteetaten

Resultatmåling og styring i Skatteetaten Trine Louise Dahlen Seksjonsleder Styring og oppfølging Arne Johan Grimsbo Prosjektleder Styring ROS Innhold Generelt om skatteetaten Organisering Formål, mål og

Resultatmåling og styring i Skatteetaten Trine Louise Dahlen Seksjonsleder Styring og oppfølging Arne Johan Grimsbo Prosjektleder Styring ROS Innhold Generelt om skatteetaten Organisering Formål, mål og

Årsrapport for Skatteoppkreveren i Agdenes kommune. Årsrapport januar 2016 Kemnerkontoret i Orkdalsregionen

1 Årsrapport for 2015 Skatteoppkreveren i Agdenes kommune 2 Innhold 1. Generelt om skatteoppkreverens virksomhet... 3 1.1 Skatteoppkreverkontoret... 3 1.1.1 Ressurser... 3 1.1.2 Organisering... 3 1.1.3

1 Årsrapport for 2015 Skatteoppkreveren i Agdenes kommune 2 Innhold 1. Generelt om skatteoppkreverens virksomhet... 3 1.1 Skatteoppkreverkontoret... 3 1.1.1 Ressurser... 3 1.1.2 Organisering... 3 1.1.3

2. Inntekt og skatt for næringsvirksomhet

Inntekt, skatt og overføringer 23 Arild Langseth og Stein Ove Pettersen 2. I dette kapittelet presenteres inntekts- og skattestatistikk for næringsvirksomhet, det vil si personlig næringsdrivende og etterskuddspliktige.

Inntekt, skatt og overføringer 23 Arild Langseth og Stein Ove Pettersen 2. I dette kapittelet presenteres inntekts- og skattestatistikk for næringsvirksomhet, det vil si personlig næringsdrivende og etterskuddspliktige.

Tjenesteytende arbeidskraft: Omfang og omgåelser - regler og realiteter. Underdirektør Ivar Seljeskog Sentralskattekontoret for utenlandssaker

Tjenesteytende arbeidskraft: Omfang og omgåelser - regler og realiteter Underdirektør Ivar Seljeskog Sentralskattekontoret for utenlandssaker Fafo Østforum seminar 30.08.05 Kort presentasjon av Sentralskattekontoret

Tjenesteytende arbeidskraft: Omfang og omgåelser - regler og realiteter Underdirektør Ivar Seljeskog Sentralskattekontoret for utenlandssaker Fafo Østforum seminar 30.08.05 Kort presentasjon av Sentralskattekontoret

Hvem ringer Skatteopplysningen. desember 2011. Analyseteamet, 20.12.2011

Skatteetaten Hvem ringer Skatteopplysningen desember 2011 Analyseteamet, 20.12.2011 Anders Berset Skattedirektoratet Anne Kjersti Stavø Stenehjem Skatteopplysningen 1 Innhold 1. Innledning... 3 2. Henvendelser

Skatteetaten Hvem ringer Skatteopplysningen desember 2011 Analyseteamet, 20.12.2011 Anders Berset Skattedirektoratet Anne Kjersti Stavø Stenehjem Skatteopplysningen 1 Innhold 1. Innledning... 3 2. Henvendelser

ROLLAG KOMMUNE Sentraladministrasjonen

ROLLAG KOMMUNE Sentraladministrasjonen Det kongelige finansdepartement Postboks 8008 dep 0030 OSLO Deres ref: Vår ref: Saksbeh: Arkivkode: 2015139 EBG.. 31 02 30 30 200 Dato: 19.02.2015 Høring - overføring

ROLLAG KOMMUNE Sentraladministrasjonen Det kongelige finansdepartement Postboks 8008 dep 0030 OSLO Deres ref: Vår ref: Saksbeh: Arkivkode: 2015139 EBG.. 31 02 30 30 200 Dato: 19.02.2015 Høring - overføring

Årsrapport for Sel kommune. Skatteoppkrevjaren i Ottadalen

1 Årsrapport for 2014 Sel kommune Skatteoppkrevjaren i Ottadalen 2 Innhold 1. Generelt om skatteoppkreverens virksomhet... 3 1.1 Skatteoppkreverkontoret... 3 1.1.1 Ressurser (Gjeld kontora i samarbeidet

1 Årsrapport for 2014 Sel kommune Skatteoppkrevjaren i Ottadalen 2 Innhold 1. Generelt om skatteoppkreverens virksomhet... 3 1.1 Skatteoppkreverkontoret... 3 1.1.1 Ressurser (Gjeld kontora i samarbeidet

Aksjeselskaper og fritaksmetoden hvorfor så mange feil?

30 Analysenytt 02I2015 Aksjeselskaper og fritaksmetoden hvorfor så mange feil? Gjennom Skatteetatens kontroller de siste årene, har vi avdekket feil som beløper seg til flere milliarder kroner knyttet

30 Analysenytt 02I2015 Aksjeselskaper og fritaksmetoden hvorfor så mange feil? Gjennom Skatteetatens kontroller de siste årene, har vi avdekket feil som beløper seg til flere milliarder kroner knyttet

HØRINGSUTTALELSE: OVERFØRING AV SKATTEOPPKREVINGEN TIL SKATTEETATEN

HØRINGSUTTALELSE: OVERFØRING AV SKATTEOPPKREVINGEN TIL SKATTEETATEN Saksfremlegg Utvalg Utvalgssak Møtedato Formannskapet Saksbehandler: Marit Rinnan Arkivsaknr.: 2013/1580-13 RÅDMANNENS INNSTILLING: Askøy

HØRINGSUTTALELSE: OVERFØRING AV SKATTEOPPKREVINGEN TIL SKATTEETATEN Saksfremlegg Utvalg Utvalgssak Møtedato Formannskapet Saksbehandler: Marit Rinnan Arkivsaknr.: 2013/1580-13 RÅDMANNENS INNSTILLING: Askøy

Svart økonomi 2005. Rapport fra en undersøkelse gjennomført. for Skattedirektoratet Mars 2005. Sentio AS

Svart økonomi 2005 Rapport fra en undersøkelse gjennomført for Skattedirektoratet Mars 2005 av Sentio AS 1 Bakgrunn Målsettingen for undersøkelsen var å gi Skattedirektoratet og Samarbeidsforum mot svart

Svart økonomi 2005 Rapport fra en undersøkelse gjennomført for Skattedirektoratet Mars 2005 av Sentio AS 1 Bakgrunn Målsettingen for undersøkelsen var å gi Skattedirektoratet og Samarbeidsforum mot svart

Nyheter i Skatt

Nyheter i Skatt 2018.5 Nedlasting av prefilldata til personlig skattemelding Altinn har nå åpnet opp for nedlasting av forhåndsutfylte data til personlig skattemelding for lønnstakere, pensjonister og

Nyheter i Skatt 2018.5 Nedlasting av prefilldata til personlig skattemelding Altinn har nå åpnet opp for nedlasting av forhåndsutfylte data til personlig skattemelding for lønnstakere, pensjonister og

Merverdiavgift hva vet vi og hva gjør vi med manglende etterlevelse?

34 Analysenytt 02I2016 Merverdiavgift hva vet vi og hva gjør vi med manglende etterlevelse? Merverdiavgiften er en av de største inntektskildene til den norske stat og utgjør om lag 20 prosent av samlede

34 Analysenytt 02I2016 Merverdiavgift hva vet vi og hva gjør vi med manglende etterlevelse? Merverdiavgiften er en av de største inntektskildene til den norske stat og utgjør om lag 20 prosent av samlede