Økonomiforum 7. februar

|

|

|

- Borgar Antonsen

- 8 år siden

- Visninger:

Transkript

1 Økonomiforum 7. februar Vertskap og planlegging av økonomiforum v/ Ann-Sofie Planlegging Excelkurs v/ Kine Budsjettering BOA v/ arbeidsgruppe - Spesielt fokus på budsjettering av ansatte Åpen runde

2 Budsjettering BOA Generelt om budsjett og regnskap v / Vidar Nyheim Ny budsjettmal BOA v/ Hans-Jørgen Christiansen Oppi Fokus BOA fremover v/ Grete Sagerup PAUSE 10:15 10:30 Ny rutine budsjettering av ansatte v/ Trine Andreassen og Ørjan Olsen Spørsmålsrunde Avrunding og åpen runde 11:30 11:45

3 Budsjett Utarbeide et realistisk budsjett for hvert prosjekt med oversikt over alle inntekter og utgifter (fullbudsjettering) - totalt og periodisert per år. Budsjett skal balansere (utgifter inkl. eventuell risiko/fortjeneste lik inntekter). Utgifter Direkte kostnader - lønn og sosiale utgifter, herunder også egne ansattes tidsbruk i kr og andre prosjektspesifikke kostnader. Indirekte kostnader - personlig arbeidsplass og teknisk infrastruktur. Påslag for risiko/uforutsette utgifter og rimelig fortjeneste (oppdrag). MVA med mindre fritatt (oppdrag). Inntekter: Finansiering fra eksterne kilder. UiT egenfinansiering (kun bidrag).

.")

4 Budsjett Fullbudsjettering viktig: Vise hva prosjektet faktisk koster internt/eksternt. Bidra til at UiT kan legitimere mer realistiske krav overfor oppdragsgiver/finansieringskilden. Gi bedre grunnlag for strategiske beslutninger. Synliggjøre forpliktelser i bevilgningsøkonomien. Krav i reglement og retningslinjer. Bedre finansiering av prosjekter kan bidra til økt handlingsrom i bevilgningsøkonomien kortsiktig og langsiktig perspektiv.

5 Budsjett Registrering av budsjett i Agresso. Minstekrav: budsjett for inneværende år. Valgfritt: flerårige budsjett (anbefales). Ved flerårighet budsjett registrert i Agresso skal være lik prosjektets totalbudsjett. Registrering av prosjektbudsjett er viktig for økonomioppfølgingen: Prosjektnivå Instituttnivå Fakultetsnivå UiT-nivå

6 Regnskap Regnskapet skal vise alle direkte og indirekte kostnader (alle kostnadene) knyttet til prosjektet samt finansieringen (alle inntekter) av disse. Eksterne inntekter. UiTs eventuelle egenfinansiering i bidrag. Direkte kostnader: lønn og sosiale utgifter, herunder også egne ansattes tidsbruk i kr drift, reise og utstyr Indirekte kostnader personlig arbeidsplass). Indirekte kostnader teknisk infrastruktur.

7 Rapportering Registrert prosjektbudsjett i Agresso. Bokført alle inntekter og utgifter på prosjektet i Agresso. Forenkle rapporteringen: Har dokumentasjon av regnskap og budsjett. Får rapport fra Agresso kan gjenskapes. Alternativet: Skyggebudsjett, skyggeregnskap og skyggerapportering betydelig bearbeiding, arbeidskrevende manglende dokumentasjon og kan ikke gjenskapes.

8 Ny budsjettmal sion_id=&p_menu=&p_lang= Psst. hent alltid ny mal når dere skal budsjettere

9 Arbeidsgruppe Institutt Ørjan Olsen, IMB Helle Jørgensen, IKM Trine Andreassen, ISM Fakultet Stein-Bjørnar Holmbukt Grete Sagerup ØA Vidar Nyheim Hans-Jørgen Christiansen Oppi

10 Tidligere arbeid for budsjettprinsipper BOA Arbeidsgruppe BOA 2011 prinsipper for budsjettering av dekningsbidrag, egeninnsats og arbeidsinnsats strandet grunnet manglende tilbakemelding fra ØA og manglende muligheter i kontoplan Konklusjon fra 2011: alle prosjekter må ha budsjett i Agresso

11 Hvorfor gå videre? Mangler tydelige rutiner for budsjettering Et prosjekt på Helsefak bør bli behandlet likt uavhengig av stedkode 2 år siden forrige arbeidsgruppe Nye verktøy Større fokus på kvalitet i BOA fra flere interessenter Tidligere har ikke BOA vært prioritert i økonomioppfølgingen på fakultetsnivå Behovet for en helhetlig oppfølging av økonomien øker

12 Større fokus på BOA KD nytt reglement høst 2013, F Nivå 1 Økt fokus på opplæring, råd og veiledning Fokus på forbedring av verktøy, reviderer retningslinjene, utvikler nye maler osv. Økt internkontroll av BOA (dokumentasjon, budsjett og regnskap) Helsefak har gitt innspill for opprettelse av flerårige budsjett og i utvikling av kontoplan Fakultet Ser behovet for helhetlig økonomioppfølging og bedre styringsinformasjon

13 Vi er pålagt av KD å følge F-07-13, reglement om statlige universiteter og høyskolers forpliktende samarbeid og erverv av aksjer I dag: er ikke alle våre prosjekt fullbudsjettert kan ikke instituttledelsen finne det helhetlige bilde av instituttets egeninnsats i eksternfinansierte prosjekter i regnskapssystemet er det forskjell i det vi rapporterer til finansieringskilde og det vi faktisk har ført i vårt regnskap er vårt svar til fakultetets styre og universitetsledelsen når de etterspør informasjon om BOA: «dette kan vi ikke svare på, våre budsjett er for dårlig»

14 Vi er pålagt av KD å følge F-07-13, reglement om statlige universiteter og høyskolers forpliktende samarbeid og erverv av aksjer Gode grunner for å utvikle felles rutiner ved Helsefak for budsjettering av BOA.

15 Kan de nye verktøyene gjøre enkelte arbeidsoppgaver mindre tidkrevende? Fra økonomiforum Økonomiforum Søknadsbudsjett - budsjett som settes opp i tråd med finansieringskildens retningslinjer (flerårig) Eventuelt revidert søknadsbudsjett ifm kontraktsinngåelse (flerårig) En mal, ett budsjett Kostnadsbudsjett/finansieringspla n (Internbudsjett) - budsjett som settes opp i tråd med UiTs interne retningslinjer/beregningsregler (flerårig) Agresso-budsjett (årlig budsjett som skal inn i regnskapssystemet) Dette budsjettet skal vi arbeide med i dag

En mal, ett budsjett Kostnadsbudsjett/finansieringspla n (Internbudsjett) - budsjett som settes opp i tråd")

16 Flerårig budsjettmal Kan bruke ny mal allerede fra søknadsbudsjettet Kan bruke samme mal til oppretting og innlesing i Agresso Trenger bare å sende den til ØA med kopi til økonomirådgiver på fakultet, blir lastet inn så snart prosjektet er opprettet Flerårig Ikke lengre nødvendig å budsjettere hele balansen for prosjektet på ett år Budsjettet blir mer lik virkeligheten Budsjettavviket blir mindre Skiller mellom internt og eksternt ansatte Både de direkte lønnskostnadene og de indirekte kostnader Mulighet for å budsjettere lønn enkelt eller detaljert

17 Del oppsummering Internt ansatte budsjetteres etter ny rutine for alle nye prosjekter i 2014 Gjerne også de eksisterende som skal vare i flere år fremover En mal, ett budsjett Effektivisering av enkelte arbeidsoppgaver På sikt bedre styringsinformasjon 2014: utarbeide retningslinjer og budsjettrundskriv for BOA Praktisk tilnærming til tema etter pausen

18 15 min pause

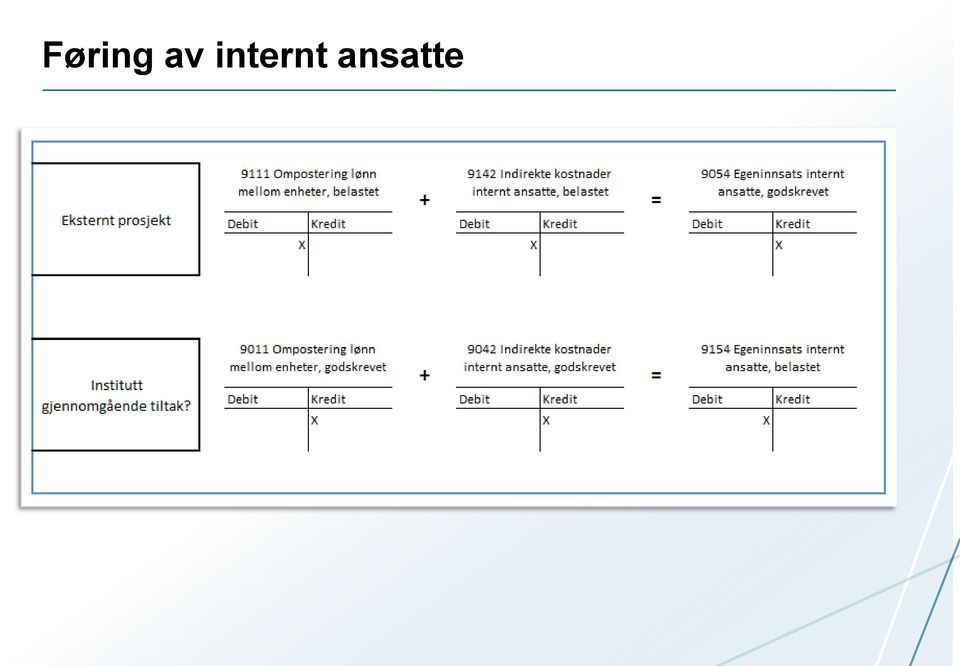

19 Føring av internt ansatte

Budsjettrundskriv BOA Det helsevitenskapelige fakultet Oppdatert

Budsjettrundskriv BOA 2018 Det helsevitenskapelige fakultet Oppdatert 12.09.2017 Innhold 1 Innledning... 2 1.1 Generelle bestemmelser... 2 1.2 Ansvar... 2 1.3 Hjemmel... 2 1.4 Prosjektnummer... 3 2 Budsjettering...

Budsjettrundskriv BOA 2018 Det helsevitenskapelige fakultet Oppdatert 12.09.2017 Innhold 1 Innledning... 2 1.1 Generelle bestemmelser... 2 1.2 Ansvar... 2 1.3 Hjemmel... 2 1.4 Prosjektnummer... 3 2 Budsjettering...

Budsjettrundskriv BOA Det helsevitenskapelige fakultet Oppdatert

Budsjettrundskriv BOA 2018 Det helsevitenskapelige fakultet Oppdatert 28.2.2018 Innhold 1 Innledning... 2 1.1 Generelle bestemmelser... 2 1.2 Ansvar... 2 1.3 Hjemmel... 2 1.4 Prosjektnummer... 3 2 Budsjettering...

Budsjettrundskriv BOA 2018 Det helsevitenskapelige fakultet Oppdatert 28.2.2018 Innhold 1 Innledning... 2 1.1 Generelle bestemmelser... 2 1.2 Ansvar... 2 1.3 Hjemmel... 2 1.4 Prosjektnummer... 3 2 Budsjettering...

Budsjettrundskriv BOA Det helsevitenskaplige fakultet

Budsjettrundskriv BOA 2016 Det helsevitenskaplige fakultet 14.1.2016 Innhold 1 Innledning... 3 1.1 Generelle bestemmelser... 3 1.2 Ansvar... 3 1.3 Hjemmel... 3 1.4 Prosjektnummer... 3 2 Budsjettering...

Budsjettrundskriv BOA 2016 Det helsevitenskaplige fakultet 14.1.2016 Innhold 1 Innledning... 3 1.1 Generelle bestemmelser... 3 1.2 Ansvar... 3 1.3 Hjemmel... 3 1.4 Prosjektnummer... 3 2 Budsjettering...

Egeninnsats i bidragsprosjekter

Egeninnsats i bidragsprosjekter Hvordan finne aggregerte tall på dette for et institutt, fakultet eller UiB samlet. Eksempler på hvordan tallene kan brukes til analyser, herunder finne inntektsoverhead.

Egeninnsats i bidragsprosjekter Hvordan finne aggregerte tall på dette for et institutt, fakultet eller UiB samlet. Eksempler på hvordan tallene kan brukes til analyser, herunder finne inntektsoverhead.

1. Innledning, prosjektbeskrivelse og forståelse av mandatet

Innhold 1. Innledning, prosjektbeskrivelse og forståelse av mandatet...3 2. Rammer for arbeidet i prosjektet...5 a) UiTs prosjektportefølje...5 b) Reglement for forvaltning av BOA ved statlige universiteter

Innhold 1. Innledning, prosjektbeskrivelse og forståelse av mandatet...3 2. Rammer for arbeidet i prosjektet...5 a) UiTs prosjektportefølje...5 b) Reglement for forvaltning av BOA ved statlige universiteter

1. Innledning og om arbeidet med vurdering av prosjektverktøy

Innhold 1. Innledning og om arbeidet med vurdering av prosjektverktøy...3 2. Rammer for arbeidet...4 3. Eksisterende systemer som brukes ved UIT i dag...4 4. Kartlegging av UiTs behov for et prosjektverktøy...5

Innhold 1. Innledning og om arbeidet med vurdering av prosjektverktøy...3 2. Rammer for arbeidet...4 3. Eksisterende systemer som brukes ved UIT i dag...4 4. Kartlegging av UiTs behov for et prosjektverktøy...5

Budsjettering av forskningsprosjekt. 19. september 2016 Økonomiavdelinga v/torgeir Pedersen

Budsjettering av forskningsprosjekt 19. september 2016 Økonomiavdelinga v/torgeir Pedersen Budsjettering av forskningsprosjekt Norges miljø- og biovitenskapelige universitet 2 Det perfekte budsjett Sum

Budsjettering av forskningsprosjekt 19. september 2016 Økonomiavdelinga v/torgeir Pedersen Budsjettering av forskningsprosjekt Norges miljø- og biovitenskapelige universitet 2 Det perfekte budsjett Sum

Retningslinjer for eksternfinansiert virksomhet ved Universitetet i Nordland

Retningslinjer for eksternfinansiert virksomhet ved Universitetet i Nordland Vedtatt av styret for Universitet i Nordland i styremøte 26.02.2013 1. Fastsettelse av virkeområde Retningslinjene gjelder for

Retningslinjer for eksternfinansiert virksomhet ved Universitetet i Nordland Vedtatt av styret for Universitet i Nordland i styremøte 26.02.2013 1. Fastsettelse av virkeområde Retningslinjene gjelder for

Interne retningslinjer for bidrags- og oppdragsfinansiert aktivitet (BOA) ved Høgskolen i Telemark

ved Høgskolen i Telemark") Interne retningslinjer for bidrags- og oppdragsfinansiert aktivitet (BOA) ved Høgskolen i Telemark Dato: 04.06.2014 1 1 Innledning Bidrags- og oppdragsfinansiert aktivitet (BOA) er virksomhet som ikke

Interne retningslinjer for bidrags- og oppdragsfinansiert aktivitet (BOA) ved Høgskolen i Telemark Dato: 04.06.2014 1 1 Innledning Bidrags- og oppdragsfinansiert aktivitet (BOA) er virksomhet som ikke

UNIVERSITETET I BERGEN Det medisinsk-odontologiske fakultet - Økonomi

UNIVERSITETET I BERGEN Det medisinsk-odontologiske fakultet - Økonomi SERVICEAVTALE FOR BIDRAGS - OG OPPDRAGSFINANSIERT AKTIVITET (BOA) VED MOF Mål for oppgaven Hva avtalen omfatter Hvem avtalen omfatter

UNIVERSITETET I BERGEN Det medisinsk-odontologiske fakultet - Økonomi SERVICEAVTALE FOR BIDRAGS - OG OPPDRAGSFINANSIERT AKTIVITET (BOA) VED MOF Mål for oppgaven Hva avtalen omfatter Hvem avtalen omfatter

RETNINGSLINJER FOR BEREGNING AV INDIREKTE KOSTNADER VED EKSTERNT FINANSIERT VIRKSOMHET

RETNINGSLINJER FOR BEREGNING AV INDIREKTE KOSTNADER VED EKSTERNT FINANSIERT VIRKSOMHET Fastsatt av: Universitetsdirektøren Fastsatt dato: 7. april 2008 Hjemmel: Gjelder fra: 7. april 2008 Arkivreferanse

RETNINGSLINJER FOR BEREGNING AV INDIREKTE KOSTNADER VED EKSTERNT FINANSIERT VIRKSOMHET Fastsatt av: Universitetsdirektøren Fastsatt dato: 7. april 2008 Hjemmel: Gjelder fra: 7. april 2008 Arkivreferanse

REGISTRERING AV BIDRAGS- OG OPPDRAGSPROSJEKT

REGISTRERING AV BIDRAGS- OG OPPDRAGSPROSJEKT Sist oppdatert: 08.06.2017 Hanne Sofie Seljebu Olsen Førstekonsulent Avdeling for økonomi Økonomiseksjonen Innhold 1. Prosjektdata... 2 2. Prosjektrelasjoner...

REGISTRERING AV BIDRAGS- OG OPPDRAGSPROSJEKT Sist oppdatert: 08.06.2017 Hanne Sofie Seljebu Olsen Førstekonsulent Avdeling for økonomi Økonomiseksjonen Innhold 1. Prosjektdata... 2 2. Prosjektrelasjoner...

Revidert budsjettfordelingsmodell for Det helsevitenskapelige fakultet Implementeres fra budsjettåret 2015

Revidert budsjettfordelingsmodell for Det helsevitenskapelige fakultet Implementeres fra budsjettåret 2015 Postboks 6050 Langnes, N-9037 Tromsø / 77 64 40 00 / postmottak@uit.no / uit.no 1. Innledning

Revidert budsjettfordelingsmodell for Det helsevitenskapelige fakultet Implementeres fra budsjettåret 2015 Postboks 6050 Langnes, N-9037 Tromsø / 77 64 40 00 / postmottak@uit.no / uit.no 1. Innledning

ÅRSPLAN. Det medisinske fakultet

ÅRSPLAN Det medisinske fakultet 2009 2009...1 1 GENERELT...3 1.1 INNLEDNING...3 1.2 MÅL- OG RESULTATKRAV...4 1.2.1 BEMANNING...4 1.2.3 BUDSJETT...5 2.0. BEMANNINGSPLAN (KAP3. I DL 200803296-1, VEDLEGG3)...6

ÅRSPLAN Det medisinske fakultet 2009 2009...1 1 GENERELT...3 1.1 INNLEDNING...3 1.2 MÅL- OG RESULTATKRAV...4 1.2.1 BEMANNING...4 1.2.3 BUDSJETT...5 2.0. BEMANNINGSPLAN (KAP3. I DL 200803296-1, VEDLEGG3)...6

Søknadsstøtte. ved eksternfinansiering ved MOF

Søknadsstøtte ved eksternfinansiering ved MOF Det medisinsk-odontologiske fakultet er svært glad for å bistå deg både med søknader og drift av eksternt finansierte prosjekt. Vårt fakultet er avhengig av

Søknadsstøtte ved eksternfinansiering ved MOF Det medisinsk-odontologiske fakultet er svært glad for å bistå deg både med søknader og drift av eksternt finansierte prosjekt. Vårt fakultet er avhengig av

FS 07-09 INNFØRING AV NYE RUTINER FOR FORVALTNING AV BIDRAGS- OG OPPDRAGSFINANSIERT AKTIVITET (BOA) VED DET MEDISINSKE FAKULTET

VED DET MEDISINSKE FAKULTET") FS 07-09 Til: Fra: Arkivref: Fakultetsstyret Seksjon for forskningstjenester 2009/368 SLI000/ INNFØRING AV NYE RUTINER FOR FORVALTNING AV BIDRAGS- OG OPPDRAGSFINANSIERT AKTIVITET (BOA) VED DET MEDISINSKE

FS 07-09 Til: Fra: Arkivref: Fakultetsstyret Seksjon for forskningstjenester 2009/368 SLI000/ INNFØRING AV NYE RUTINER FOR FORVALTNING AV BIDRAGS- OG OPPDRAGSFINANSIERT AKTIVITET (BOA) VED DET MEDISINSKE

TDI-/Leiestedsmodellen

TDI-/Leiestedsmodellen Informasjon våren 2014 Utarbeidet av: Anita Vigstad, rådgiver Kari Eidsheim, seniorrådgiver Økonomiavdelingen Innhold 1. BOA-reglementet fra KD 2. Hva skjer i sektoren 3. Hva er

TDI-/Leiestedsmodellen Informasjon våren 2014 Utarbeidet av: Anita Vigstad, rådgiver Kari Eidsheim, seniorrådgiver Økonomiavdelingen Innhold 1. BOA-reglementet fra KD 2. Hva skjer i sektoren 3. Hva er

Det humanistiske fakultet Universitetet i Oslo

Det humanistiske fakultet Universitetet i Oslo Til: Fra: Instituttstyret Instituttleder Sakstype: D-sak Møtenr. 6/2014 Møtedato: 13.11.2014 Notatdato: 05.11.2014 Saksbehandler: TN/JC Budsjett 2015: LTB

Det humanistiske fakultet Universitetet i Oslo Til: Fra: Instituttstyret Instituttleder Sakstype: D-sak Møtenr. 6/2014 Møtedato: 13.11.2014 Notatdato: 05.11.2014 Saksbehandler: TN/JC Budsjett 2015: LTB

UNIVERSITETET I BERGEN Fakultet for kunst, musikk og design

UNIVERSITETET I BERGEN Fakultet for kunst, musikk og design Styre: Styresak: Møtedato: Fakultet for kunst, musikk og design 63/18 06.09.2018 Dato: 30.08.2018 Arkivsaksnr: Budsjettfordeling endring prinsipp

UNIVERSITETET I BERGEN Fakultet for kunst, musikk og design Styre: Styresak: Møtedato: Fakultet for kunst, musikk og design 63/18 06.09.2018 Dato: 30.08.2018 Arkivsaksnr: Budsjettfordeling endring prinsipp

HÅNDTERING AV TDI I PROSJEKTMODUL OG REGNSKAP

U N I V E R S I T E T E T I B E R G E N HÅNDTERING AV TDI I PROSJEKTMODUL OG REGNSKAP 13.05.2015 Anita Vigstad, Randi Nordås og Kari Eidsheim 1 Agenda Bakgrunn Kostnads- og inntektsoverhead Hvordan legge

U N I V E R S I T E T E T I B E R G E N HÅNDTERING AV TDI I PROSJEKTMODUL OG REGNSKAP 13.05.2015 Anita Vigstad, Randi Nordås og Kari Eidsheim 1 Agenda Bakgrunn Kostnads- og inntektsoverhead Hvordan legge

Langtidsbudsjett VetBio

S16 / Langtidsbudsjett VetBio Fakultet for veterinærmedisin og biovitenskap Saksansvarlig: Saksbehandler: Arkiv nr: Økonomi og eiendomsdirektør og dekan Torgeir Pedersen Forslag til vedtak: Langtidsbudsjettet

S16 / Langtidsbudsjett VetBio Fakultet for veterinærmedisin og biovitenskap Saksansvarlig: Saksbehandler: Arkiv nr: Økonomi og eiendomsdirektør og dekan Torgeir Pedersen Forslag til vedtak: Langtidsbudsjettet

Budsjettrundskriv BEV

Budsjettrundskriv BEV 2018 Det helsevitenskapelige fakultet Oppdatert 02.10.2017 Innholdsfortegnelse 1. Innledning... 2 2. Roller i budsjettarbeidet... 2 3. Budsjettfordelingsmodell... 3 4. Universitetets

Budsjettrundskriv BEV 2018 Det helsevitenskapelige fakultet Oppdatert 02.10.2017 Innholdsfortegnelse 1. Innledning... 2 2. Roller i budsjettarbeidet... 2 3. Budsjettfordelingsmodell... 3 4. Universitetets

Regnskapsrapport Jo Døhl, instituttleder

Regnskapsrapport 2012 Jo Døhl, instituttleder Regnskapsrapport 2012 Sammendrag Innledning Kjemisk institutt har gjennom driftsåret 2012 fokusert på ytterligere forbedring av økonomikontrollen slik at vi

Regnskapsrapport 2012 Jo Døhl, instituttleder Regnskapsrapport 2012 Sammendrag Innledning Kjemisk institutt har gjennom driftsåret 2012 fokusert på ytterligere forbedring av økonomikontrollen slik at vi

Budsjett Det matematisk-naturvitenskapelige fakultet 16. desember 2015

Budsjett 2016 Det matematisk-naturvitenskapelige fakultet 16. desember 2015 1 Hvorfor budsjettere? Fakultetets økonomi er stor og kompleks GB: Ca. 610 millioner kroner inkl. institutt- og avskrinvningsinnt.

Budsjett 2016 Det matematisk-naturvitenskapelige fakultet 16. desember 2015 1 Hvorfor budsjettere? Fakultetets økonomi er stor og kompleks GB: Ca. 610 millioner kroner inkl. institutt- og avskrinvningsinnt.

UH-sektoren. Bjørn Haugstad

Totale kostnader som basis for ekstern finansiering i UH-sektoren Arbeidsgruppe UHR og NFR Bjørn Haugstad Bakgrunn for arbeidet Handlingsromsutvalgets l t innstilling Rundskriv F20-07 om eksternfinansiert

Totale kostnader som basis for ekstern finansiering i UH-sektoren Arbeidsgruppe UHR og NFR Bjørn Haugstad Bakgrunn for arbeidet Handlingsromsutvalgets l t innstilling Rundskriv F20-07 om eksternfinansiert

Fakultetsstyret DMF REGNSKAP 2012 S-Sak Det medisinske fakultet. Knut Arne Kissten

Fakultetsstyret DMF 21.02.13 REGNSKAP 2012 S-Sak 01-13 Knut Arne Kissten Omsetning DMF 2009-2012 Total omsetning/kostnader 2009 2010 2011 2012 NTNU finansiert virksomhet (RD og RSO) 289 855 299 763 334

Fakultetsstyret DMF 21.02.13 REGNSKAP 2012 S-Sak 01-13 Knut Arne Kissten Omsetning DMF 2009-2012 Total omsetning/kostnader 2009 2010 2011 2012 NTNU finansiert virksomhet (RD og RSO) 289 855 299 763 334

Budsjettrundskriv BOA Det helsevitenskaplige fakultet

Budsjettrundskriv BOA 2015 Det helsevitenskaplige fakultet 24.8.2015 Innhold 1 Innledning... 3 1.1 Generelle bestemmelser... 3 1.2 Ansvar... 3 1.3 Hjemmel... 3 1.4 Prosjektnummer... 3 2 Budsjettering...

Budsjettrundskriv BOA 2015 Det helsevitenskaplige fakultet 24.8.2015 Innhold 1 Innledning... 3 1.1 Generelle bestemmelser... 3 1.2 Ansvar... 3 1.3 Hjemmel... 3 1.4 Prosjektnummer... 3 2 Budsjettering...

Det matematisk-naturvitenskapelige fakultet Universitetet i Oslo

Det matematisk-naturvitenskapelige fakultet Universitetet i Oslo Til: MN- fakultetsstyret Sakstype: Vedtakssak Saksnr.: 30/16 Møtedato: 17. oktober 2016 Notatdato: 30. september 2016 Saksbehandler: Ann

Det matematisk-naturvitenskapelige fakultet Universitetet i Oslo Til: MN- fakultetsstyret Sakstype: Vedtakssak Saksnr.: 30/16 Møtedato: 17. oktober 2016 Notatdato: 30. september 2016 Saksbehandler: Ann

U N I V E R S I T E T E T I B E R G E N

U N I V E R S I T E T E T I B E R G E N Styre: Styresak: Møtedato: Fakultetsstyret ved Det humanistiske fakultet 16/17 21.03. Dato: 13.03. Arkivsaksnr: /3446- ANDDA Regnskap per februar Vedlegg: Februar

U N I V E R S I T E T E T I B E R G E N Styre: Styresak: Møtedato: Fakultetsstyret ved Det humanistiske fakultet 16/17 21.03. Dato: 13.03. Arkivsaksnr: /3446- ANDDA Regnskap per februar Vedlegg: Februar

Universitetet i Oslo

Universitetet i Oslo Økonomirapport akkumulert juli 2009 DET MEDISINSKE FAKULTET Saksnummer: 2009/7567 Dato: 2. Sept 2009 Saksbehandler: Økonomiseksjonen INGSFINANSIERT VIRKSOMHET - Basis post 50-52 Det

Universitetet i Oslo Økonomirapport akkumulert juli 2009 DET MEDISINSKE FAKULTET Saksnummer: 2009/7567 Dato: 2. Sept 2009 Saksbehandler: Økonomiseksjonen INGSFINANSIERT VIRKSOMHET - Basis post 50-52 Det

US 116/2015 Innføring av TDI modellen og revidering av reglementet for bidrags og oppdragsfinansiert

US 116/2015 Innføring av TDI modellen og revidering av reglementet for bidrags og oppdragsfinansiert aktivitet ved NMBU Universitetsledelsen Saksansvarlig: Økonomi- og eiendomsdirektør Saksbehandler(e):

US 116/2015 Innføring av TDI modellen og revidering av reglementet for bidrags og oppdragsfinansiert aktivitet ved NMBU Universitetsledelsen Saksansvarlig: Økonomi- og eiendomsdirektør Saksbehandler(e):

FS 08-09 FS 08-09 PROSJEKTKOSTNADER OG PRISING, OPPFØLGING AV FS 67-06

FS 08-09 Til: Møtedato: Arkivref: Fakultetsstyret 26.02.2009 2009/368 TOS000/470 FS 08-09 PROSJEKTKOSTNADER OG PRISING, OPPFØLGING AV FS 67-06 Bakgrunn Det medisinske fakultet har en betydelig eksternt

FS 08-09 Til: Møtedato: Arkivref: Fakultetsstyret 26.02.2009 2009/368 TOS000/470 FS 08-09 PROSJEKTKOSTNADER OG PRISING, OPPFØLGING AV FS 67-06 Bakgrunn Det medisinske fakultet har en betydelig eksternt

Universitetet i Oslo Senter for teknologi, innovasjon og kultur

Universitetet i Oslo Senter for teknologi, innovasjon og kultur Notat Til: Styret Fra: Senterleder Sakstype: Diskusjonssak Saksnr: D-sak 1 Møtedato: 19. juni 2014 Notatdato: 12. juni 2014 Strategidiskusjon

Universitetet i Oslo Senter for teknologi, innovasjon og kultur Notat Til: Styret Fra: Senterleder Sakstype: Diskusjonssak Saksnr: D-sak 1 Møtedato: 19. juni 2014 Notatdato: 12. juni 2014 Strategidiskusjon

Til: Styret Dato: 6.12.2012. Fra: Administrerende direktør NY MODELL FOR BEREGNING AV DEKNINGSBIDRAG. 1 Innledning.

Til: Styret Dato: 6.12.2012 Fra: Administrerende direktør Styresak: S-73/12 Møtedato: 16.12.2012 Saksbehandler: JEA NY MODELL FOR BEREGNING AV DEKNINGSBIDRAG. 1 Innledning. Kunnskapsdepartementet (KD)

Til: Styret Dato: 6.12.2012 Fra: Administrerende direktør Styresak: S-73/12 Møtedato: 16.12.2012 Saksbehandler: JEA NY MODELL FOR BEREGNING AV DEKNINGSBIDRAG. 1 Innledning. Kunnskapsdepartementet (KD)

F Presentasjon av nytt BOA-reglement Gjeldende fra 1/ KD s regionale økonomiseminarer 2013

F-07-13 Presentasjon av nytt BOA-reglement Gjeldende fra 1/9-2013 KD s regionale økonomiseminarer 2013 Kirsti R. Aarøen, underdirektør/regnskapssjef Universitetet i Bergen, Økonomiavdelingen Agenda Bakgrunn

F-07-13 Presentasjon av nytt BOA-reglement Gjeldende fra 1/9-2013 KD s regionale økonomiseminarer 2013 Kirsti R. Aarøen, underdirektør/regnskapssjef Universitetet i Bergen, Økonomiavdelingen Agenda Bakgrunn

PROSJEKTRAPPORTER I AGRESSO WEB

PROSJEKTRAPPORTER I AGRESSO WEB Innholdsfortegnelse PROSJEKTRAPPORTER I AGRESSO WEB... 1 Pålogging Agresso web... 2 1. Økonomioppfølging i Agresso web... 3 2. Prosjektrapportenes plassering i Agresso web...

PROSJEKTRAPPORTER I AGRESSO WEB Innholdsfortegnelse PROSJEKTRAPPORTER I AGRESSO WEB... 1 Pålogging Agresso web... 2 1. Økonomioppfølging i Agresso web... 3 2. Prosjektrapportenes plassering i Agresso web...

Tabell 1 Budsjett og regnskap for bevilgningsøkonomien per 31. august 2016 (alle beløp i hele tusen)

") Fakultet for biovitenskap, fiskeri og økonomi Arkivref.: 2016/2283 SJO126 Dato: 14.09.2016 SAK FS BFE 29-16 Til: Fakultetsstyret Møtedato: 21.09.2016 oppfølging per 31. august 2016 Regnskapet ved BFE viser

Fakultet for biovitenskap, fiskeri og økonomi Arkivref.: 2016/2283 SJO126 Dato: 14.09.2016 SAK FS BFE 29-16 Til: Fakultetsstyret Møtedato: 21.09.2016 oppfølging per 31. august 2016 Regnskapet ved BFE viser

Innføring av ny totalkostnadsmodell i BOA-prosjekter (TDImodellen)

") Avdeling for økonomi Arkivref.: 2012/6168 Dato: 14.01.2015 Det helsevitenskapelige fakultet Avdeling for forskning og utviklingsarbeid Fakultet for biovitenskap, fiskeri og økonomi Det kunstfaglige fakultet

Avdeling for økonomi Arkivref.: 2012/6168 Dato: 14.01.2015 Det helsevitenskapelige fakultet Avdeling for forskning og utviklingsarbeid Fakultet for biovitenskap, fiskeri og økonomi Det kunstfaglige fakultet

Saksnotat til Fakultetsstyret ved Det medisinske fakultet

1 av 8 Det medisinske fakultet Saksnotat til Fakultetsstyret ved Det medisinske fakultet Til: Fakultetsstyret ved DMF Kopi til: Fra: Dekan Stig A. Slørdahl Signatur: Knut Arne Kissten S-SAK 01-13 Regnskap

1 av 8 Det medisinske fakultet Saksnotat til Fakultetsstyret ved Det medisinske fakultet Til: Fakultetsstyret ved DMF Kopi til: Fra: Dekan Stig A. Slørdahl Signatur: Knut Arne Kissten S-SAK 01-13 Regnskap

Saksnotat til Fakultetsstyret ved Det medisinske fakultet

1 av 6 12.12 12.12.2013 Saksnotat til Fakultetsstyret ved Det medisinske fakultet Til: Fakultetsstyret ved DMF Kopi til: Fra: Dekanus Stig A. Slørdahl Signatur: KAK S-SAK 11-13 Budsjett 2014 Forslag til

1 av 6 12.12 12.12.2013 Saksnotat til Fakultetsstyret ved Det medisinske fakultet Til: Fakultetsstyret ved DMF Kopi til: Fra: Dekanus Stig A. Slørdahl Signatur: KAK S-SAK 11-13 Budsjett 2014 Forslag til

BUDSJETTRUNDSKRIV FOR DET

2012 BUDSJETTRUNDSKRIV FOR DET HELSEVITENSKAPELIGE FAKULTET Budsjettprosess 2011-2012 Revidert 14.10.2011 Innhold 1. Innledning...2 2. Roller i budsjettarbeidet...2 3. Budsjettmodeller...3 4. Budsjetteringsprinsipper...3

2012 BUDSJETTRUNDSKRIV FOR DET HELSEVITENSKAPELIGE FAKULTET Budsjettprosess 2011-2012 Revidert 14.10.2011 Innhold 1. Innledning...2 2. Roller i budsjettarbeidet...2 3. Budsjettmodeller...3 4. Budsjetteringsprinsipper...3

Sammenhengen mellom bevilgningsøkonomien og bidrags- og oppdragsøkonomien (GB/BOA)

") Sammenhengen mellom bevilgningsøkonomien og bidrags- og oppdragsøkonomien (GB/BOA) Sven-Egil Bøe og Kari Eidsheim Økonomiavdelingen April 2016 Tema på økonomikurs for økonomer og adm ledere BOAs plass

Sammenhengen mellom bevilgningsøkonomien og bidrags- og oppdragsøkonomien (GB/BOA) Sven-Egil Bøe og Kari Eidsheim Økonomiavdelingen April 2016 Tema på økonomikurs for økonomer og adm ledere BOAs plass

Budsjettforslag innspill fra institutt og sentre

U N I V E R S I T E T E T I B E R G E N Det humanistiske fakultet Institutt for lingvistiske, litterære og estetiske studier Senter for vitenskapsteori Institutt for filosofi og førstesemesterstudier Institutt

U N I V E R S I T E T E T I B E R G E N Det humanistiske fakultet Institutt for lingvistiske, litterære og estetiske studier Senter for vitenskapsteori Institutt for filosofi og førstesemesterstudier Institutt

FU-SAK 53/ INFORMASJONSSAKER

Norges miljø- og biovitenskapelige universitet Arkivsak-dok. 16/06055-23 Arkivkode. 012 Saksbehandler Solveig Fossum-Raunehaug Saksgang Møtedato NMBU Forskningsutvalget 12.10.2017 FU-SAK 53/ 2017 - INFORMASJONSSAKER

Norges miljø- og biovitenskapelige universitet Arkivsak-dok. 16/06055-23 Arkivkode. 012 Saksbehandler Solveig Fossum-Raunehaug Saksgang Møtedato NMBU Forskningsutvalget 12.10.2017 FU-SAK 53/ 2017 - INFORMASJONSSAKER

Innstilling fra arbeidsgruppe Barentsinstituttets framtid

Fakultet for humaniora, samfunnsvitenskap og lærerutdanning Arkivref.: 2018/1436 ELI000 Dato: 29.11.2018 SAK FS-39/2018 Til: Medlemmer av fakultetsstyret Møtedato: 5. og 6. desember 2018 Innstilling fra

Fakultet for humaniora, samfunnsvitenskap og lærerutdanning Arkivref.: 2018/1436 ELI000 Dato: 29.11.2018 SAK FS-39/2018 Til: Medlemmer av fakultetsstyret Møtedato: 5. og 6. desember 2018 Innstilling fra

Fakultetsstyremøte 11.10.12. Avsetninger

1 Fakultetsstyremøte 11.10.12 Avsetninger 2 Avsetninger Avsetninger i sektoren og NTNU Avsetninger ved DMF Pr. 2. tertial 2012 Resultat og prognose 3 Avsetninger i sektoren og NTNU Vedtak fra NTNUs styre

1 Fakultetsstyremøte 11.10.12 Avsetninger 2 Avsetninger Avsetninger i sektoren og NTNU Avsetninger ved DMF Pr. 2. tertial 2012 Resultat og prognose 3 Avsetninger i sektoren og NTNU Vedtak fra NTNUs styre

SUHS 2010 Agresso brukerforum. Avdelingsdirektør Arne Lunde

SUHS 2010 Agresso brukerforum Avdelingsdirektør Arne Lunde Agenda Grunnkontoramme, kontoplanrapporteringsmal: Sterkere styring fra KD? Regnskapsrapportering til KD, rapportmaler Inntektsføring av bevilgninger

SUHS 2010 Agresso brukerforum Avdelingsdirektør Arne Lunde Agenda Grunnkontoramme, kontoplanrapporteringsmal: Sterkere styring fra KD? Regnskapsrapportering til KD, rapportmaler Inntektsføring av bevilgninger

PROSJEKTKOSTNADER OG PRISING

Fastsatt av: Fakultetsstyret Fastsatt dato: 30.04.09 Hjemmel: PROSJEKTKOSTNADER OG PRISING Rutiner for forvaltning av bidrags- og oppdragsfinansiert aktivitet (BOA) ved Det medisinske fakultet (FS07-09)

Fastsatt av: Fakultetsstyret Fastsatt dato: 30.04.09 Hjemmel: PROSJEKTKOSTNADER OG PRISING Rutiner for forvaltning av bidrags- og oppdragsfinansiert aktivitet (BOA) ved Det medisinske fakultet (FS07-09)

Veiledning til prosjektregnskapsrapportering for optimaliseringsprosjekter (BIOTEK2021)

") Veiledning til prosjektregnskapsrapportering for optimaliseringsprosjekter (BIOTEK2021) Dette er en veiledning for deg som har et optimaliseringsprosjekt innunder BIOTEK2021 og som skal fylle inn en prosjektregnskapsrapport

Veiledning til prosjektregnskapsrapportering for optimaliseringsprosjekter (BIOTEK2021) Dette er en veiledning for deg som har et optimaliseringsprosjekt innunder BIOTEK2021 og som skal fylle inn en prosjektregnskapsrapport

Oppsummering av SFFs styringsmodell

Oppsummering av SFFs styringsmodell Et senter styres som et ordinært institutt med underliggende prosjektportefølje Porteføljen av prosjekter skal styres iht minimumsstandarden ved UiO, (jfr EFP-prosjekt)

Oppsummering av SFFs styringsmodell Et senter styres som et ordinært institutt med underliggende prosjektportefølje Porteføljen av prosjekter skal styres iht minimumsstandarden ved UiO, (jfr EFP-prosjekt)

Hvilke maler har vi, og hvilke vi må utvikle (med frist)?

?") Rutiner og maler Økonomiforum fikk i uke 43 forespørsel fra arbeidsgruppen for økonomi- og forskningsstøtte i sammenheng med det administrative utviklingsprosjektet som er igangsatt ved fakultetet. Arbeidsgruppen

Rutiner og maler Økonomiforum fikk i uke 43 forespørsel fra arbeidsgruppen for økonomi- og forskningsstøtte i sammenheng med det administrative utviklingsprosjektet som er igangsatt ved fakultetet. Arbeidsgruppen

ILU 3/17 Budsjett 2017

1 av 6 Fakultet for samfunns- og utdanningsvitenskap Institutt for lærerutdanning Notat Til: Utvidet ledergruppe for Institutt for lærer utdanning Kopi til: Fra: Signatur: Instituttleder MP og KJ ILU 3/17

1 av 6 Fakultet for samfunns- og utdanningsvitenskap Institutt for lærerutdanning Notat Til: Utvidet ledergruppe for Institutt for lærer utdanning Kopi til: Fra: Signatur: Instituttleder MP og KJ ILU 3/17

Kommentarer til tiltaksregnskapet for 2013

Kommentarer til tiltaksregnskapet for 2013 Generelt om regnskap og budsjettering Universitetet budsjetterer og regnskapsfører på art og tiltak. I tillegg knyttes postene til en stedkode og eventuelt en

Kommentarer til tiltaksregnskapet for 2013 Generelt om regnskap og budsjettering Universitetet budsjetterer og regnskapsfører på art og tiltak. I tillegg knyttes postene til en stedkode og eventuelt en

U N I V E R S I T E T E T I B E R G E N

U N I V E R S I T E T E T I B E R G E N Styre: Styresak: Møtedato: Fakultetsstyret ved Det samfunnsvitenskapelige fakultet 23 /12 24.04.2012 Dato: 19.04.2012 Arkivsaksnr: 2011/7734-LAE Regnskap per mars

U N I V E R S I T E T E T I B E R G E N Styre: Styresak: Møtedato: Fakultetsstyret ved Det samfunnsvitenskapelige fakultet 23 /12 24.04.2012 Dato: 19.04.2012 Arkivsaksnr: 2011/7734-LAE Regnskap per mars

UNIVERSITETET I OSLO. Til: MN-fakultetsstyret

UNIVERSITETET I OSLO DET MATEMATISK- NATURVITENSKAPELIGE FAKULTET Til: MN-fakultetsstyret Sakstype: Vedtakssak Saksnr.: 33/08 Møtedato: 27. oktober 2008 Notatdato: 17. oktober 2008 Saksbehandler: Jan E

UNIVERSITETET I OSLO DET MATEMATISK- NATURVITENSKAPELIGE FAKULTET Til: MN-fakultetsstyret Sakstype: Vedtakssak Saksnr.: 33/08 Møtedato: 27. oktober 2008 Notatdato: 17. oktober 2008 Saksbehandler: Jan E

Det medisinsk-odontologiske fakultet

Det medisinsk-odontologiske fakultet Vi er på et høy nivå, men kan og vil klatre enda høyere! Utvikling og trender 2008-2009: Iverksetting og videreføring av store omstillinger oppkjøring til ny strategisk

Det medisinsk-odontologiske fakultet Vi er på et høy nivå, men kan og vil klatre enda høyere! Utvikling og trender 2008-2009: Iverksetting og videreføring av store omstillinger oppkjøring til ny strategisk

Økonomireglement. For Tvedestrand kommune, vedtatt i kommunestyret , k-sak 1/2018

Reglementet er utarbeidet i tråd med Lov om kommuner og fylkeskommuner av 25.09.92 Kapittel 8 Økonomiplan, årsbudsjett, årsregnskap og rapportering med tilhørende forskrifter på økonomiområdet. Disse reglene

Reglementet er utarbeidet i tråd med Lov om kommuner og fylkeskommuner av 25.09.92 Kapittel 8 Økonomiplan, årsbudsjett, årsregnskap og rapportering med tilhørende forskrifter på økonomiområdet. Disse reglene

Reglement om statlige universiteter og høyskolers forpliktende samarbeid og erverv av aksjer

Reglement om statlige universiteter og høyskolers forpliktende samarbeid og erverv av aksjer Innledning A. Fastsettelse av virkeområde Reglementet er fastsatt av Kunnskapsdepartementet med hjemmel i lov

Reglement om statlige universiteter og høyskolers forpliktende samarbeid og erverv av aksjer Innledning A. Fastsettelse av virkeområde Reglementet er fastsatt av Kunnskapsdepartementet med hjemmel i lov

Nr. Vår ref Dato M-1/ / Retningslinjer for eksternfinansiert aktivitet ved instituttene under Landbruksog matdepartementet

Rundskriv Norsk institutt for bioøkonomi Veterinærinstituttet Nr. Vår ref Dato M-1/2017 17/261 14.06.2016 Retningslinjer for eksternfinansiert aktivitet ved instituttene under Landbruksog matdepartementet

Rundskriv Norsk institutt for bioøkonomi Veterinærinstituttet Nr. Vår ref Dato M-1/2017 17/261 14.06.2016 Retningslinjer for eksternfinansiert aktivitet ved instituttene under Landbruksog matdepartementet

Rutine for internfakturering, ompostering og korreksjoner i hovedbok (GL) og i prosjektmodul (PA)

og i prosjektmodul (PA)") Rutine for internfakturering, ompostering og korreksjoner i hovedbok (GL) og i prosjektmodul (PA) Rutine: Registrering av manuelle bilag i GL og PA Arbeidsområde: Excel skjema og BasWare ip Utførende roller:

Rutine for internfakturering, ompostering og korreksjoner i hovedbok (GL) og i prosjektmodul (PA) Rutine: Registrering av manuelle bilag i GL og PA Arbeidsområde: Excel skjema og BasWare ip Utførende roller:

FS Helsefak orienteringssak

Det helsevitenskapelige fakultet Arkivref: 2012/6137 SHO037 Dato: 30.09.2013 FS Helsefak orienteringssak Til: Fakultetsstyret Møtedato: 9. oktober 2013 Økonomisk utvikling ved Det helsevitenskapelige fakultet

Det helsevitenskapelige fakultet Arkivref: 2012/6137 SHO037 Dato: 30.09.2013 FS Helsefak orienteringssak Til: Fakultetsstyret Møtedato: 9. oktober 2013 Økonomisk utvikling ved Det helsevitenskapelige fakultet

Personalforum Midlertidige ansatte

Personalforum 21.02.14 Midlertidige ansatte Midlertidige ansatte Bakgrunn Mål Tiltak Handlingsplan Helsefak Oppdaterte tall Bakgrunn UiT høy andel midlertidige årsverk sammenliknet med andre i UHsektoren

Personalforum 21.02.14 Midlertidige ansatte Midlertidige ansatte Bakgrunn Mål Tiltak Handlingsplan Helsefak Oppdaterte tall Bakgrunn UiT høy andel midlertidige årsverk sammenliknet med andre i UHsektoren

NTNU S-sak 5/09 Norges teknisk-naturvitenskapelige universitet ØK/TVR N O T A T

NTNU S-sak 5/09 Norges teknisk-naturvitenskapelige universitet 18.02.2009 ØK/TVR N O T A T Til: Styret Fra: Rektor Om: Årsregnskapet for 2008 Tilrådning: Styret vedtar det fremlagte årsregnskapet som viser

NTNU S-sak 5/09 Norges teknisk-naturvitenskapelige universitet 18.02.2009 ØK/TVR N O T A T Til: Styret Fra: Rektor Om: Årsregnskapet for 2008 Tilrådning: Styret vedtar det fremlagte årsregnskapet som viser

Sak til Landsmøtet Nr: 23

Sak til Landsmøtet Nr: 23 Saksbehandler: Catrine Bøjer Christensen Dato: 22.05.2019 Dokumentnr DM: 1110270 2019_00267 LANDSMØTESAK: ØKONOMISKE PRINSIPPER FOR KOMMENDE LANDSMØTEPERIODE Bakgrunn for saken:

Sak til Landsmøtet Nr: 23 Saksbehandler: Catrine Bøjer Christensen Dato: 22.05.2019 Dokumentnr DM: 1110270 2019_00267 LANDSMØTESAK: ØKONOMISKE PRINSIPPER FOR KOMMENDE LANDSMØTEPERIODE Bakgrunn for saken:

Til: Fakultetsøkonomene Budsjettering og regnskapsføring av BOA-aktivitet i 2010 Nytt i 2010

Til: Fakultetsøkonomene Budsjettering og regnskapsføring av BOA-aktivitet i 2010 Nytt i 2010 Lønnskostnader Egenfinansiering Frikjøp Inntektsføring NFR Detaljert om lønnskontering og budsjettering i PA

Til: Fakultetsøkonomene Budsjettering og regnskapsføring av BOA-aktivitet i 2010 Nytt i 2010 Lønnskostnader Egenfinansiering Frikjøp Inntektsføring NFR Detaljert om lønnskontering og budsjettering i PA

UNIVERSITETET I BERGEN

UNIVERSITETET I BERGEN Styre: Styresak: Møtedato: Fakultetsstyret ved Det humanistiske fakultet 26/15 16.06.2015 Dato: 03.06.2015 Arkivsaksnr: 2015/4729- ANDDA Regnskap per april 2015 Bakgrunn Fakultetsstyret

UNIVERSITETET I BERGEN Styre: Styresak: Møtedato: Fakultetsstyret ved Det humanistiske fakultet 26/15 16.06.2015 Dato: 03.06.2015 Arkivsaksnr: 2015/4729- ANDDA Regnskap per april 2015 Bakgrunn Fakultetsstyret

SAK FS Helsefak 34-13

Det helsevitenskapelige fakultet Arkivref: 2013/4472 TMI016 Dato: 01.10.2013 Sak FS Helsefak 34-13 SAK FS Helsefak 34-13 Til: Fakultetsstyret ved Det helsevitenskapelige fakultet Møtedato: 9. oktober 2013

Det helsevitenskapelige fakultet Arkivref: 2013/4472 TMI016 Dato: 01.10.2013 Sak FS Helsefak 34-13 SAK FS Helsefak 34-13 Til: Fakultetsstyret ved Det helsevitenskapelige fakultet Møtedato: 9. oktober 2013

Universitetet i Bergen Internrevisjon - erfaringer Samling for økonomidirektører og økonomiledere i UH-sektoren 22.-23. april 2015

Universitetet i Bergen Internrevisjon - erfaringer Samling for økonomidirektører og økonomiledere i UH-sektoren 22.-23. april 2015 Fung. økonomidirektør Kirsti R. Aarøen Universitetet i Bergen 14.450 studenter

Universitetet i Bergen Internrevisjon - erfaringer Samling for økonomidirektører og økonomiledere i UH-sektoren 22.-23. april 2015 Fung. økonomidirektør Kirsti R. Aarøen Universitetet i Bergen 14.450 studenter

UNIVERSITETET I OSLO

UNIVERSITETET I OSLO ØKONOMIRAPPORT FOR DET MATEMATISK-NATURVITENSKAPELIGE FAKULTET ENHET: PERIODE: ÅR: 1504 FYI 2. TERTIAL 2011 Saksbehandler: Inger Anne Pedersen og Marianne Afdal Rapporterende enhets

UNIVERSITETET I OSLO ØKONOMIRAPPORT FOR DET MATEMATISK-NATURVITENSKAPELIGE FAKULTET ENHET: PERIODE: ÅR: 1504 FYI 2. TERTIAL 2011 Saksbehandler: Inger Anne Pedersen og Marianne Afdal Rapporterende enhets

Det matematisk-naturvitenskapelige fakultet Universitetet i Oslo

Det matematisk-naturvitenskapelige fakultet Universitetet i Oslo Til: MN- fakultetsstyret Sakstype: Vedtakssak Saksnr.: 32/18 Møtedato: 15. oktober 2018 Notatdato: 28. september 2018 Saksbehandler: Frode

Det matematisk-naturvitenskapelige fakultet Universitetet i Oslo Til: MN- fakultetsstyret Sakstype: Vedtakssak Saksnr.: 32/18 Møtedato: 15. oktober 2018 Notatdato: 28. september 2018 Saksbehandler: Frode

Budsjettmodell for etter- og videreutdanning (EVU) i UH-sektoren

i UH-sektoren") Budsjettmodell for etter- og videreutdanning (EVU) i UH-sektoren 1 Innhold 1. INNLEDNING... 3 1.1 Mandat for arbeidet... 3 1.2 Sammensetning av arbeidsgruppa... 3 2. ETTER- OG VIDEREUTDANNING... 3 2.1

Budsjettmodell for etter- og videreutdanning (EVU) i UH-sektoren 1 Innhold 1. INNLEDNING... 3 1.1 Mandat for arbeidet... 3 1.2 Sammensetning av arbeidsgruppa... 3 2. ETTER- OG VIDEREUTDANNING... 3 2.1

Det matematisk-naturvitenskapelige fakultet Universitetet i Oslo

Det matematisk-naturvitenskapelige fakultet Universitetet i Oslo Til: MN- fakultetsstyret Sakstype: Vedtakssak Saksnr.: 47/17 Møtedato: 11.12.17 Notatdato:30.11.17 Saksbehandler: Finn-Eirik Johannessen

Det matematisk-naturvitenskapelige fakultet Universitetet i Oslo Til: MN- fakultetsstyret Sakstype: Vedtakssak Saksnr.: 47/17 Møtedato: 11.12.17 Notatdato:30.11.17 Saksbehandler: Finn-Eirik Johannessen

TDI-modellen Forskningsrådets erfaringer. Nina Hedlund Forskningsrådet

TDI-modellen Forskningsrådets erfaringer Nina Hedlund Forskningsrådet TDI-modellen hva er det? TDI-modellen er en felles nasjonal modell TDI-modellen er utviklet av UoH-sektoren Formålet med TDI-modellen

TDI-modellen Forskningsrådets erfaringer Nina Hedlund Forskningsrådet TDI-modellen hva er det? TDI-modellen er en felles nasjonal modell TDI-modellen er utviklet av UoH-sektoren Formålet med TDI-modellen

Økonomirapport fakultetsstyremøte MED den 25. september Regnskap oppdatert pr. 31. august 2018 og oppdatert årsprognose

Økonomirapport fakultetsstyremøte MED den 25. september 2018 Regnskap oppdatert pr. 31. august 2018 og oppdatert årsprognose Økonomisk status oppdatert med august tall og ny års prognose Totale inntekter

Økonomirapport fakultetsstyremøte MED den 25. september 2018 Regnskap oppdatert pr. 31. august 2018 og oppdatert årsprognose Økonomisk status oppdatert med august tall og ny års prognose Totale inntekter

NTNU S-sak 15/09 Norges teknisk-naturvitenskapelige universitet Arkiv: N O T A T

NTNU S-sak 15/09 Norges teknisk-naturvitenskapelige universitet 17.03.2009 Arkiv: N O T A T Til: Styret Fra: Rektor Om: Avsetninger knyttet til bevilgningsøkonomien ved NTNU - prinsipper og tiltak Tilrådning:

NTNU S-sak 15/09 Norges teknisk-naturvitenskapelige universitet 17.03.2009 Arkiv: N O T A T Til: Styret Fra: Rektor Om: Avsetninger knyttet til bevilgningsøkonomien ved NTNU - prinsipper og tiltak Tilrådning:

Status regnskapskvalitet

Status regnskapskvalitet Utdrag fra et internt notat i Kunnskapsdepartementet fra 2009 som vurderer status for regnskapskvaliteten i Universitets- og høgskolesektoren. Riksrevisjonens merknader de tre

Status regnskapskvalitet Utdrag fra et internt notat i Kunnskapsdepartementet fra 2009 som vurderer status for regnskapskvaliteten i Universitets- og høgskolesektoren. Riksrevisjonens merknader de tre

Ny organisasjonsmodell for Biomaterial-laboratoriet

Utviklingsprosjekt: Ny organisasjonsmodell for Biomaterial-laboratoriet Nasjonalt topplederprogram Kjell Matre Bergen 29.oktober 2014 Bakgrunn og organisatorisk forankring for prosjektet Introduksjon:

Utviklingsprosjekt: Ny organisasjonsmodell for Biomaterial-laboratoriet Nasjonalt topplederprogram Kjell Matre Bergen 29.oktober 2014 Bakgrunn og organisatorisk forankring for prosjektet Introduksjon:

Rutiner for ansvar og kontroll ifb. bidrags og oppdragsfinansiert aktivitet (BOA), IME fakultetet, 20. september 2011

, IME fakultetet, 20. september 2011") Rutiner fr ansvar g kntrll ifb. bidrags g ppdragsfinansiert aktivitet (BOA), IME fakultetet, 20. september 2011 (gjelder ikke prsjekter finansiert av EU prgrammer) Det vises til Instruks fr øknmifrvaltningen

Rutiner fr ansvar g kntrll ifb. bidrags g ppdragsfinansiert aktivitet (BOA), IME fakultetet, 20. september 2011 (gjelder ikke prsjekter finansiert av EU prgrammer) Det vises til Instruks fr øknmifrvaltningen

U N I V E R S I T E T ET I B E R G E N

U N I V E R S I T E T ET I B E R G E N Styre: Styresak: Møtedato: Fakultetsstyret ved Det samfunnsvitenskapelige fakultet 16 / 2015 15.04.2015 Dato: 23.03.2015 Arkivsaksnr: 2015/3629-ALMY Tiltak for å

U N I V E R S I T E T ET I B E R G E N Styre: Styresak: Møtedato: Fakultetsstyret ved Det samfunnsvitenskapelige fakultet 16 / 2015 15.04.2015 Dato: 23.03.2015 Arkivsaksnr: 2015/3629-ALMY Tiltak for å

UNIVERSITETET I TROMSØ

UNIVERSITETET I TROMSØ DET JURIDISKE FAKULTET JF 04-13 Til: Fakultetsstyret Møtedato: 25.02.13 Arkivref.: 2012/2695 TW0000/1 25 JF 04-13 Regnskap 2012 Hovedtallene for bevilgningsøkonomien i 2012: tall

UNIVERSITETET I TROMSØ DET JURIDISKE FAKULTET JF 04-13 Til: Fakultetsstyret Møtedato: 25.02.13 Arkivref.: 2012/2695 TW0000/1 25 JF 04-13 Regnskap 2012 Hovedtallene for bevilgningsøkonomien i 2012: tall

Avdeling for økonomi. Brukerveiledning. UBW on! Planlegger

Avdeling for økonomi Brukerveiledning UBW on! Planlegger Innhold 1. Innledning... 3 2. Planlegger... 3 2.0 Menyen... 3 2.1 Registrering av budsjett i planlegger... 4 2.1.1 Utvalgskriterier... 5 2.1.2 Transaksjoner...

Avdeling for økonomi Brukerveiledning UBW on! Planlegger Innhold 1. Innledning... 3 2. Planlegger... 3 2.0 Menyen... 3 2.1 Registrering av budsjett i planlegger... 4 2.1.1 Utvalgskriterier... 5 2.1.2 Transaksjoner...

Vedlagte tabell 1 viser en økonomisk oversikt for 1. tertial 2012 for Fakultet for samfunnsfag.

Dato: 17. august 2012 MELDINGSSAK Saksnr.: 23/12 Journalnr.: Saksbehandlere: Baki Vurucu, Svein Amund Skara og Knut Sverre Bjørndalen Røang Til fakultetsstyret REGNSKAPSRAPPORT FOR FØRSTE TERTIAL 2012

Dato: 17. august 2012 MELDINGSSAK Saksnr.: 23/12 Journalnr.: Saksbehandlere: Baki Vurucu, Svein Amund Skara og Knut Sverre Bjørndalen Røang Til fakultetsstyret REGNSKAPSRAPPORT FOR FØRSTE TERTIAL 2012

Budsjett Notat til instituttrådsmøtet Innledning Bakgrunn Prinsipper for fordeling innad på instituttet

Budsjett 2012-2016 Notat til instituttrådsmøtet 24.11.2011 Fra: Knut Tore Stokke Innledning Blant sakene som instituttrådet er pålagt å behandle er instituttets budsjett. Etter en omlegging i fjor er det

Budsjett 2012-2016 Notat til instituttrådsmøtet 24.11.2011 Fra: Knut Tore Stokke Innledning Blant sakene som instituttrådet er pålagt å behandle er instituttets budsjett. Etter en omlegging i fjor er det

Saksnotat til fakultetsstyret ved Det medisinske fakultet

1 av 5 Det medisinske fakultet Notat Saksnotat til fakultetsstyret ved Det medisinske fakultet Til: Styret Kopi til: Fra: Dekanus Stig Slørdahl Signatur: Knut Arne Kissten ST-sak 2/14 Regnskap DMF 2013

1 av 5 Det medisinske fakultet Notat Saksnotat til fakultetsstyret ved Det medisinske fakultet Til: Styret Kopi til: Fra: Dekanus Stig Slørdahl Signatur: Knut Arne Kissten ST-sak 2/14 Regnskap DMF 2013

BUDSJETTRUNDSKRIV FOR DET HELSEVITENSKAPELIGE FAKULTET

2014 BUDSJETTRUNDSKRIV FOR DET HELSEVITENSKAPELIGE FAKULTET Budsjettprosess 2013-2014 Versjon 1.1 Innholdsfortegnelse 1. Innledning... 2 2. Roller i budsjettarbeidet... 2 3. Budsjettfordelingsmodell...

2014 BUDSJETTRUNDSKRIV FOR DET HELSEVITENSKAPELIGE FAKULTET Budsjettprosess 2013-2014 Versjon 1.1 Innholdsfortegnelse 1. Innledning... 2 2. Roller i budsjettarbeidet... 2 3. Budsjettfordelingsmodell...

Innledning A. Fastsettelse av virkeområde. B. Styrets ansvar

UTKAST: Reglement om statlige universiteter og høyskolers forpliktende samarbeid med selvstendige virksomheter og om institusjonenes forvaltning av bidrags- og oppdragsfinansiert virksomhet og aksjer.

UTKAST: Reglement om statlige universiteter og høyskolers forpliktende samarbeid med selvstendige virksomheter og om institusjonenes forvaltning av bidrags- og oppdragsfinansiert virksomhet og aksjer.

Det matematisk-naturvitenskapelige fakultet Universitetet i Oslo

Det matematisk-naturvitenskapelige fakultet Universitetet i Oslo Til: MN- fakultetsstyret Sakstype: Vedtakssak Saksnr.: 20/17 Møtedato: 19. juni 2017 Notatdato: 9. juni 2017 Saksbehandler: Ann Hilde Nes

Det matematisk-naturvitenskapelige fakultet Universitetet i Oslo Til: MN- fakultetsstyret Sakstype: Vedtakssak Saksnr.: 20/17 Møtedato: 19. juni 2017 Notatdato: 9. juni 2017 Saksbehandler: Ann Hilde Nes

Arkivering av forskningsadministrativ dokumentasjon i ephorte ved Det helsevitenskapelige fakultet, Universitetet i Tromsø

Arkivering av forskningsadministrativ dokumentasjon i ephorte ved Det helsevitenskapelige fakultet, Universitetet i Tromsø 1. Ansvar for dokumentfangst og registrering i ephorte Ansvaret for dokumentfangst

Arkivering av forskningsadministrativ dokumentasjon i ephorte ved Det helsevitenskapelige fakultet, Universitetet i Tromsø 1. Ansvar for dokumentfangst og registrering i ephorte Ansvaret for dokumentfangst

Revisjon av F20-07 veileder

Revisjon av F20-07 veileder Arbeidsgruppe for gjennomgang av utfordringer knyttet til BOA-forvaltningen og forslag til forbedringer i veiledningsmateriale KD s regions-seminarer 2012 Kirsti R. Aarøen,

Revisjon av F20-07 veileder Arbeidsgruppe for gjennomgang av utfordringer knyttet til BOA-forvaltningen og forslag til forbedringer i veiledningsmateriale KD s regions-seminarer 2012 Kirsti R. Aarøen,

Til: Fakultetsstyret Møtedato: Saksbehandler: Rolf Krey Dising

Arkiv: 15/03162 SAKSNOTAT Styremøte ved Fakultet for teknologi Til: Fakultetsstyret Møtedato: 2.10. Fra: Dekan Saksbehandler: Rolf Krey Dising Sak 29/15 for FT Vedlegg: 1. FT Samlet 2. FT Bevilgningsfinansiert

Arkiv: 15/03162 SAKSNOTAT Styremøte ved Fakultet for teknologi Til: Fakultetsstyret Møtedato: 2.10. Fra: Dekan Saksbehandler: Rolf Krey Dising Sak 29/15 for FT Vedlegg: 1. FT Samlet 2. FT Bevilgningsfinansiert

UNIVERSITETET I TROMSØ UIT C) FS H&sefak Orienteringssaker DET HELSEVITENSKAPELIGE FAKULTET

FS H&sefak Orienteringssaker DET HELSEVITENSKAPELIGE FAKULTET") UNIVERSITETET I TROMSØ UIT C) DET HELSEVITENSKAPELIGE FAKULTET FS H&sefak 221 2 Orienteringssaker Til: Faku Itetsstyret Møtedato: 25.6.12 Arkivref.: 2011/2788-91 SL1032 Økonomirapport per 31.5.12 Fakultetsiedelsen

UNIVERSITETET I TROMSØ UIT C) DET HELSEVITENSKAPELIGE FAKULTET FS H&sefak 221 2 Orienteringssaker Til: Faku Itetsstyret Møtedato: 25.6.12 Arkivref.: 2011/2788-91 SL1032 Økonomirapport per 31.5.12 Fakultetsiedelsen

Bedriftens styringssløyfe

Økonomisk styring og økonomifunksjonens rolle Bedriftsøkonomiens sentrale fagområder Økonomiavdelingens hovedoppgaver Økonomiavdelingens plass i organisasjonen Viktigste stillingene i økonomiavdelingen

Økonomisk styring og økonomifunksjonens rolle Bedriftsøkonomiens sentrale fagområder Økonomiavdelingens hovedoppgaver Økonomiavdelingens plass i organisasjonen Viktigste stillingene i økonomiavdelingen

2010/6455-STVE

U N I V E R S I T E T E T I B E R G E N Universitetsdirektøren Fakultetene Administrative avdelinger Senter for farmasi Bergen Museum Universitetsbiblioteket Odontologisk Universitetsklinikk Referanse

U N I V E R S I T E T E T I B E R G E N Universitetsdirektøren Fakultetene Administrative avdelinger Senter for farmasi Bergen Museum Universitetsbiblioteket Odontologisk Universitetsklinikk Referanse

UNIVERSITETET I OSLO. Til: MN-fakultetsstyret. Analyser og kommentarer Vedlegg til styresak regnskap 1 tertial 09

UNIVERSITETET I OSLO DET MATEMATISK- NATURVITENSKAPELIGE FAKULTET Til: MN-fakultetsstyret Sakstype: Vedtakssak Saksnr.: 24/09 Møtedato: 22. juni 2009 Notatdato: 8.juni 2009 Saksbehandler: Kristian Fellkjær

UNIVERSITETET I OSLO DET MATEMATISK- NATURVITENSKAPELIGE FAKULTET Til: MN-fakultetsstyret Sakstype: Vedtakssak Saksnr.: 24/09 Møtedato: 22. juni 2009 Notatdato: 8.juni 2009 Saksbehandler: Kristian Fellkjær

DMF. Budsjettfordeling 2010 og LTB

1 DMF Budsjettfordeling 2010 og LTB 2010-2013 2 Langtidsbudsjett 2010-2013 Art Prognose 2009 Langtidsbudsjett 650000 - Det medisinske fakultet Budsjett 2010 Budsjett 2011 Budsjett 2012 Budsjett 2013 2162

1 DMF Budsjettfordeling 2010 og LTB 2010-2013 2 Langtidsbudsjett 2010-2013 Art Prognose 2009 Langtidsbudsjett 650000 - Det medisinske fakultet Budsjett 2010 Budsjett 2011 Budsjett 2012 Budsjett 2013 2162

Retningslinjer for forvaltning av eksternt finansierte studietilbud ved Universitetet i Tromsø

Retningslinjer for forvaltning av eksternt finansierte studietilbud ved Universitetet i Tromsø Fastsatt av: Universitetsdirektøren Fastsatt dato: 19.12.2008 Hjemmel: Gjelder fra: 01.01.2009 Arkivreferanse

Retningslinjer for forvaltning av eksternt finansierte studietilbud ved Universitetet i Tromsø Fastsatt av: Universitetsdirektøren Fastsatt dato: 19.12.2008 Hjemmel: Gjelder fra: 01.01.2009 Arkivreferanse

Det matematisk-naturvitenskapelige fakultet Universitetet i Oslo

Det matematisk-naturvitenskapelige fakultet Universitetet i Oslo Til: MN- fakultetsstyret Sakstype: Vedtakssak Saksnr.: 4/17 Møtedato: 27. mars 2017 Notatdato: 17. mars 2017 Saksbehandler: Ann Hilde Nes

Det matematisk-naturvitenskapelige fakultet Universitetet i Oslo Til: MN- fakultetsstyret Sakstype: Vedtakssak Saksnr.: 4/17 Møtedato: 27. mars 2017 Notatdato: 17. mars 2017 Saksbehandler: Ann Hilde Nes

BUDSJETTFORDELINGSMODELL OG BUDSJETTPRINSIPPER FOR FAKULTET FOR HELSEFAG

Til fakultetsstyret Dato: 28. november 2011 VEDTAKSSAK Saksnr.: FSHF-sak 15/2011 Journalnr.: 2011/4399 Saksbehandler: Simen Nørstebø/Stefan André Johnsen BUDSJETTFORDELINGSMODELL OG BUDSJETTPRINSIPPER

Til fakultetsstyret Dato: 28. november 2011 VEDTAKSSAK Saksnr.: FSHF-sak 15/2011 Journalnr.: 2011/4399 Saksbehandler: Simen Nørstebø/Stefan André Johnsen BUDSJETTFORDELINGSMODELL OG BUDSJETTPRINSIPPER

Arkivkode: FU sak: 16/10 Sak nr.: Møte:

Universitetet i Bergen Forskningsutvalget Arkivkode: FU sak: 16/10 Sak nr.: Møte: 18.05.10 FREMDRIFTSRAPPORTERING I FORSKERUTDANNINGEN Bakgrunn Alle ph.d. kandidater og veiledere rapporterer årlig på kandidatens

Universitetet i Bergen Forskningsutvalget Arkivkode: FU sak: 16/10 Sak nr.: Møte: 18.05.10 FREMDRIFTSRAPPORTERING I FORSKERUTDANNINGEN Bakgrunn Alle ph.d. kandidater og veiledere rapporterer årlig på kandidatens

Høgskolen i Sør-Trøndelag, Avdeling for lærer- og tolkeutdanning. AVDELINGSSTYRET

Til: AVDELINGSSTYRET Fra: DEKAN Saksframlegg ved: Kristin Johansen Dato: 16.02.2009 O 01/09 Regnskap pr 31.12.08 kommentarer Vedlegg: 1. Regnskap pr 31.12.08, ALT totalt 2. Regnskap pr 31.12.08, bevilgningsfinansiert

Til: AVDELINGSSTYRET Fra: DEKAN Saksframlegg ved: Kristin Johansen Dato: 16.02.2009 O 01/09 Regnskap pr 31.12.08 kommentarer Vedlegg: 1. Regnskap pr 31.12.08, ALT totalt 2. Regnskap pr 31.12.08, bevilgningsfinansiert