VELKOMMEN BYGG-, ANLEGG OG NÆRINGSEIENDOM VBA 2018 THOMAS LIDSHEIM, PARTNER RÅDGIVNING 1. NOVEMBER 2018

|

|

|

- Karoline Torgersen

- 5 år siden

- Visninger:

Transkript

1 VELKOMMEN BYGG-, ANLEGG OG NÆRINGSEIENDOM VBA 2018 THOMAS LIDSHEIM, PARTNER RÅDGIVNING 1. NOVEMBER 2018

2 Vi skal skape DEN BESTE KUNDEOPPLEVENSEN

3 1. Kort om BDO 2. Overblikk over økonomien - driverne 3. Introduksjon til Eiendom, Bygg og Anlegg 3.1 Beskrivelse av analysen 4. Demo / Benchmark 5. Transaksjonsmarkedet 6. Utsikter til Oppsummering

4 1. Kort om BDO 2. Overblikk over økonomien - driverne 3. Introduksjon til Eiendom, Bygg og Anlegg 3.1 Beskrivelse av analysen 4. Demo / Benchmark 5. Transaksjonsmarkedet 6. Utsikter til Oppsummering 3

5 REVISJON ADVOKAT RÅDGIVNING REGNSKAP Med kontorer over hele landet sikrer vi lokalkunnskap, nasjonal tilstedeværelse og kompetansekraft Vi er en del av en global organisasjon. Ved behov samarbeider vi tett om både internasjonale og nasjonale kunder 1500 ansatte i Norge 70 kontorer 1,8 milliarder I omsetning kunder ansatte globalt 1500 kontorer US$ 8,1 milliarder I omsetning 162 land 4

6 BDO INNEN BYGG, ANLEGG OG NÆRINGSEIENDOM Vår kanskje viktigste bransje med ca kunder Vi har spisskompetanse er mellomstore, familieeide foretak God erfaring med komplekse problemstillinger innenfor eiendomsbransjen Bredt globalt og nasjonalt BDO nettverk - Høy grad av kompetanseoverføring BDO er revisor, regnskapsfører og rådgiver for mange av de ledende aktørene i bransjen som leder an i utviklingen både lokalt og nasjonalt 5

7 1. Kort om BDO 2. Overblikk over økonomien - driverne 3. Introduksjon til Eiendom, Bygg og Anlegg 3.1 Beskrivelse av analysen 4. Demo / Benchmark 5. Transaksjonsmarkedet 6. Utsikter til Oppsummering

8 Antall VI FLYTTER MER OG SENTRALISERINGEN ØKER VI FLYTTER MER OG SENTRALISERINGEN ØKER, MEN ROGALAND HAR VÆRT TAPEREN DE SISTE ÅRENE Innenlandske flyttinger - Nettoinnflytting Nettotilflytting (nasjonal) pr region siste 10 år Minst sentrale kommuner (kode 0) Mindre sentrale kommuner (kode 1) Noe sentrale kommuner (kode 2) Sentrale kommuner (kode 3) Kilde: ssb.no Østfold Stor-Oslo Innlandet Buskerud Telemark-Vestfold Sørlandet Rogaland Vestlandet Midt-Nord Kilde; SSB Årlige flyttestatistikk 7

9 BERGEN VIL VOKSE, USIKKERHETEN ER HVOR MYE SSB BEFOLKNINGSFRAMSKRIVING Bergen Høy nasjonal vekst HHMH Lav nasjonal vekst LLML Hovedalternativet (MMMM) 2018 Registrert

10 DE STORE PROSJEKTENE BLIR STØRRE FOR STORE? Topp 10 liste prosjekter i Rogaland, innen bygg og anlegg Estimat MNOK Tid fra Tid til Referanse 1 E39 Rogfast Vegvesenet 2 SUS Sykehuset på Ullandhaug d.d Helse stavanger 3 E39 Ålgård - Hove NTP Rogaland 4 E39 Smiene - Harestad NTP Rogaland 5 RV 13 Ryfast d.d NTP Rogaland 6 E39 Aksdal - Våg NTP Rogaland 7 Bjekreim (Vindmøllepark) Norwea 8 RV 13 Melkeåna - Årdal 820? 2029 NTP Rogaland 9 RV 13 Lovraeidet - Rødsliane 800? 2029 NTP Rogaland 10 RV 509 Transpkorridor vest 700? 2029 NTP Rogaland De store prosjektene blir større Krevende (umulig) for lokale aktører å ta på seg slike prosjekter Nasjonale aktører og utenlandske selskaper vil ta markedsandeler Villet politisk strategi med formål å få mer for pengene, men bør medføre at flere regionale / nasjonale aktører tar steget opp

11 DE STORE, STYGGE SKYENE Brent Spot Figuren viser utviklingen i oljepris siste 10 år. 10

12 1. Kort om BDO 2. Overblikk over økonomien - driverne 3. Introduksjon til Eiendom, Bygg og Anlegg 3.1 Beskrivelse av analysen 4. Demo / Benchmark 5. Transaksjonsmarkedet 6. Utsikter til Oppsummering 11

13 STRUKTUREN I BRANSJEN NASJONAL OVERSIKT Eiendom, Bygg og Anlegg er landets største næring målt i antall bedrifter (virke.no) Ca selskaper i Norge Største sektor i Norge målt i omsetning og sysselsetting Produksjonen utgjorde 526 milliarder i % av nasjonal produksjon og 8 % av sysselsettingen Ca sysselsatte Basert på regnskapstallene fra 2016 hadde 63 % av bedriftene omsetning under 5 mill. NOK Kilde: SSB 12

14 I NORGE ER DET FLEST SMÅ SELSKAPER MEN DE STORE STÅR FOR HOVEDDELEN AV OMSETNINGEN Bygg- og anlegg i Norge domineres av små selskaper lokalt der kundene bor Omsetning og lønnsomhet har sterk samvariasjon med etterspørselen fra private og SMB og følger utviklingen i norsk økonomi og lokal utvikling De få store og mellomstore selskapene står likevel for det aller vesentligste av omsetningen BDO har analysert 2014 selskaper (av ca ) - Samlet omsetning på 429 MRD av et antatt marked på 526 MRD (81%) ,0 % 98,0 % 96,0 % 94,0 % 92,0 % 90,0 % Fordeling selskapsstørrelse etter ansatte Ingen ansatte 1-4 ansatte 5-9 ansatte ansatte 0,3 % 4,3 % 95,4 % ansatte ansatte Fordeling selskapsstørrelse (omsetning) ansatte Bransjefrokost - BDO Stavanger 13 88,0 % 86,0 % 2017 Små (0-50 mill) Medium ( mill) Store (500 mill < )

15 HVORDAN VALGTE VI UT SELSKAPER FOR ANALYSE? ET NASJONALT PROSJEKT MED INVOLVERTE I 9 REGIONER Alle selskaper basert på NACE-koder i Brønnøysund største i hver region selskaper Alle selskaper med hovedvirke i Bygg-, Anlegg og Næringseiendom og mer enn MNOK 50 i omsetning (06.18) 2014 selskaper Juni 2018 Juli-august 2018 September 2018 Kategorisering September-oktober 2018 November

16 VI HAR ANALYSERT 2014 SELSKAPER ALLE SELSKAPER ER TILORDNET EN PLASSERING I VERDIKJEDEN ELLER DEFINERT EIENDOM / PRODUKT Eiendom # Selskaper 408 Kjøpere av tjenester ikke primærfokus i analysen Planlegging Gjennomføring Drift Riving Arkitekt Facility Management Rådgivende ingeniører Utførende bygg Utførende anlegg Utførende teknisk Prosjektadministrasjon Byggforvaltning # Selskaper 84 # Selskaper 588 # Selskaper 344 # Selskaper 233 # Selskaper 36 # Selskaper 5 Produkter # Selskaper 293 Elektrisk, HVAC og VVS Stein, fliser og keramikk Vindu, dør og fasade Byggeelementer og pre-fab Ferdigmoduler Isolasjon, membran og belegg 15

242 Buskerud # Bedrifter; 4.181 Snittomsetning 8,0 MNOK # Sysselsatte 15.")

16 32 Kilde; SSB og BDO Analyse Bygg-, Anlegg og Næringseiendom Midt-Nord # Bedrifter; 12.234 Snittomsetning 8,7 MNOK # Sysselsatte 52.")

17 INNDELING / OVRSIKT Vestlandet # Bedrifter; Snittomsetning 8,8 MNOK # Sysselsatte Omsetning; 61 MRD Markedsandel 12 % BDO Analyse (#) 243 Rogaland # Bedrifter; Snittomsetning 9,2 MNOK # Sysselsatte Omsetning; 42 MRD Markedsandel 8 % BDO Analyse (#) 242 Buskerud # Bedrifter; Snittomsetning 8,0 MNOK # Sysselsatte Omsetning; 34 MRD Markedsandel 7 % BDO Analyse (#) 58 Sørlandet # Bedrifter; Snittomsetning 6,6 MNOK # Sysselsatte Omsetning; 28 MRD Markedsandel 7 % BDO Analyse (#) Kilde; SSB og BDO Analyse Bygg-, Anlegg og Næringseiendom Midt-Nord # Bedrifter; Snittomsetning 8,7 MNOK # Sysselsatte Omsetning; 107 MRD Markedsandel 21 % BDO Analyse (#) 417 Innlandet # Bedrifter; Snittomsetning 5,9 MNOK # Sysselsatte Omsetning; 31 MRD Markedsandel 9 % BDO Analyse (#) 129 Vestfold-Telemark # Bedrifter; Snittomsetning 6,6 MNOK # Sysselsatte Omsetning; 35 MRD Markedsandel 9 % BDO Analyse (#) 157 Stor-Oslo # Bedrifter; Snittomsetning 13,4 MNOK # Sysselsatte Omsetning; 163 MRD Markedsandel 21 % BDO Analyse (#) 643 Østfold # Bedrifter; Snittomsetning 7,2 MNOK # Sysselsatte Omsetning; 26 MRD Markedsandel 6 % BDO Analyse (#) 114 Norge # Bedrifter; Snittomsetning 9,0 MNOK # Sysselsatte Omsetning; 527 MRD Markedsandel 100 % BDO Analyse (#) 2.014

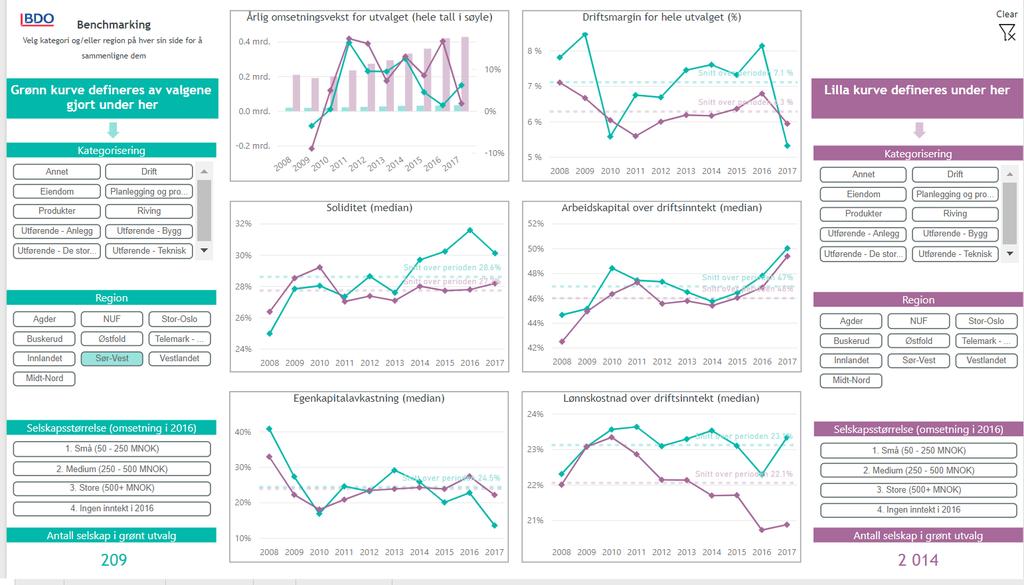

18 HVA SKAL ANALYSENE BENYTTES TIL? STØRRE FORSTÅELSE, BESLUTNINGSGRUNNLAG, BENCHMARKING OG KUNDEPROSJEKTER Hos våre kunder Benchmarking - Leverandører - Kunder - Konkurrenter Beslutninger - Investeringer - Kontrakt - Kjøp / salg av virksomhet Analyse - Markedsanalyse - Strategisk analyse - Verdikjedeanalyse - Økonomisk analyse Økt forståelse Vekst Lønnsomhet Soliditet Avkastning Hva er «normalt»? I prosjekter Rask tilgang på data Skreddersydde spørringer i datamaterialet Kobling mot prosjektspesifikke data 17

19 18

20 1. Kort om BDO 2. Overblikk over økonomien - driverne 3. Introduksjon til Eiendom, Bygg og Anlegg 3.1 Beskrivelse av analysen 4. Demo / Benchmark 5. Transaksjonsmarkedet 6. Utsikter til Oppsummering 19

21 Milliarder ER DET TIDSFORSKYVNING PÅ VESTLANDET ETTER KRISEN? 40% Vekst og Omsetning % 30% 25% 20% 15% 10% 5% % Sør-Vest Vestlandet Agder Buskerud Østfold Stor-Oslo Telemark - Vestfold Innlandet Midt-Nord 0 Vekst Omsetning 20

22 5% ER «NORMALEN» - DET ER ET STYKKE IGJEN 6% Driftsmargin 2017 vs Driftsmargin siste 10 år 5% 4% 3% 2% 1% 0% Sør vest Vestlandet Agder Buskerud Østfold Stor-Oslo Telemark - Vestfold Innlandet Midt-Nord Driftsmargin 2017 Driftsmargin siste 10 år 21

23 HAR BANKENE STRAMMET VILKÅRENE? 40% Soliditet 2017 vs Soliditet siste 10 år 35% 30% 25% 20% 15% 10% 5% 0% Sør vest Vestlandet Agder Buskerud Østfold Stor-Oslo Telemark - Vestfold Innlandet Midt-Nord Soliditet 2017 Soliditet siste 10 år 22

24 EIERNE HADDE ET SVAKT ÅR PÅ VESTLANDET I % Egenkapitalavkastning 2017 vs Siste 10 år 35% 25% 15% 5% -5% Sør vest Vestlandet Agder Buskerud Østfold Stor-Oslo Telemark - Vestfold Innlandet Midt-Nord -15% -25% -35% -45% EK% 2017 EK% siste 10 år 23

25 VI ER HØYEST PÅ LØNNSKOSTNAD 30,0 % Lønnskostand over driftsinntekt 2017 vs 10 år 25,0 % 20,0 % 15,0 % 10,0 % 5,0 % 0,0 % Sør vest Vestlandet Agder Buskerud Østfold Stor-Oslo Telemark - Vestfold Innlandet Midt-Nord år 24

26 EIENDOM VESTLANDET VS RESTEN AV LANDET 25

27 PRODUKTER VESTLANDET VS RESTEN AV LANDET 26

28 BYGG VESTLANDET VS RESTEN AV LANDET 27

29 ANLEGG VESTLANDET VS RESTEN AV LANDET 28

30 TEKNISK VESTLANDET VS RESTEN AV LANDET 29

31 1. Kort om BDO 2. Overblikk over økonomien - driverne 3. Introduksjon til Eiendom, Bygg og Anlegg 3.1 Beskrivelse av analysen 4. Demo / Benchmark 5. Transaksjonsmarkedet 6. Utsikter til Oppsummering 30

32 REKORDHØY AKTIVITET I TRANSAKSJONSMARKEDET 2017 var et rekordår for antall transaksjoner innen bygg og anleggsbransjen i Norden Dobbelt så mange transaksjoner I som Videre konsolidering, spesielt innen Anlegg Aktører som kommer med digitale løsninger, eller som aktivt bruker digitale verktøy vil være i kjøperes fokus - Digitalisering og strukturkapital Antall transaksjoner i Norden innen bygg og anlegg

33 VI FINNER STERK SAMMENHENG MELLOM DET OPPKJØPTE SELSKAPETS STØRRELSE OG PRISING Selskapsstørrelse påvirker i stor grad hvilken multippel man ser på gjennomførte transaksjoner innad i bransjen. Basert på observerte multipler, har vi identifisert fire ulike kategoriseringer basert på omsetningsnivå som vist i figuren 17,5 15,0 12,5 12,9 Figuren viser median EV/EBIT i de fire identifiserte kategoriene med tilhørende kvartiler (nedre og øvre). For små og mellomstore selskaper observerer vi en prising i området 5 7x EBIT Vi observerer et markant skille mellom hvordan markedet for mindre og større entreprenørselskaper som ikke bare kan forklares av transaksjonsspesifikke forhold. Årsaker kan være; 10,0 7,5 5,0 2,5 5,6 7,1 10,6 EV/EBIT- Median Inndeling etter NOKmrd - Prosjektrisiko - Lokal vs nasjonal 0,0 Små < 0.5 Mid-size Store 2-10 Børs > 10 - Nøkkelpersonrisiko / nøkkelkunder - Teknologi / systemverdi 32

34 1. Kort om BDO 2. Overblikk over økonomien - driverne 3. Introduksjon til Eiendom, Bygg og Anlegg 3.1 Beskrivelse av analysen 4. Demo / Benchmark 5. Transaksjonsmarkedet 6. Utsikter til Oppsummering

35 HVORDAN OPPLEVES MARKEDET NÅ? FEEDBACK BLANT BEDRIFTER I NORGE /VESTLANDET M/ ROGALAND SEPTEMBER / OKTOBER ,00% 50,00% 40,00% 30,00% 20,00% 10,00% 0,00% Hvordan oppleves markedet nå Svært krevende marked Krevende marked Normalt marked Godt marked Svært godt marked 0-50 mill 4,93% 39,05% 22,54% 26,80% 6,68% mill 3,75% 51,79% 27,26% 12,85% 4,34% 500 mill+ 7,69% 14,44% 24,18% 45,87% 7,82% 70,00% 60,00% 50,00% 40,00% 30,00% 0-50 mill mill 500 mill+ 20,00% 10,00% 0,00% Svært krevende marked Hvordan oppleves markedet nå Krevende marked Normalt marked Godt marked Svært godt marked 0-50 mill 6,46% 46,49% 17,79% 27,52% 1,74% mill 4,73% 60,68% 23,68% 9,04% 1,87% 500 mill+ 12,36% 19,26% 34,65% 33,73% 0,00% 0-50 mill mill 500 mill+ Mange virksomheter, spesielt de mellomstore og små, opplever markedet som krevende på Vestlandet m/ Rogaland Man kan anta at mange virksomheter ennå arbeider med kontrakter inngått i perioden (med lave marginer) 34

36 KONKURRANSEN ØKER SPESIELT FOR DE STORE FEEDBACK BLANT BEDRIFTER I NORGE / VESTLANDET M/ ROGALAND SEPTEMBER / OKTOBER 2019 Konkurranse Konkurranse 80,00% 70,00% 60,00% 50,00% 40,00% 30,00% 20,00% 10,00% 0,00% Sterk nedgang Nedgang Uendret Økende Sterkt økende 0-50 mill mill 500 mill+ 80,00% 70,00% 60,00% 50,00% 40,00% 30,00% 20,00% 10,00% 0,00% Sterk nedgang Nedgang Uendret Økende Sterkt økende 0-50 mill mill 500 mill mill 0,00% 0,41% 72,63% 23,76% 3,21% 0-50 mill 0,00% 0,00% 70,90% 25,60% 3,50% mill 0,00% 1,11% 50,61% 45,83% 2,45% mill 0,00% 1,59% 53,54% 44,18% 0,68% 500 mill+ 2,78% 0,00% 46,89% 50,33% 0,00% 500 mill+ 4,47% 0,00% 52,86% 42,67% 0,00% De store selskapene forventer i mindre grad enn resten av landet økende konkurranse. Økt konkurranse fra utenlandske aktører 35

37 FORVENTNING TIL OMSETNING FEEDBACK BLANT BEDRIFTER I NORGE / VESTLANDET M/ ROGALAND SEPTEMBER / OKTOBER 2019 Omsetning Omsetning 60,00% 70,00% 50,00% 40,00% 30,00% 20,00% 10,00% 0,00% Sterk nedgang Nedgang Uendret Økende Sterkt økende 0-50 mill mill 500 mill+ 60,00% 50,00% 40,00% 30,00% 20,00% 10,00% 0,00% Sterk nedgang Nedgang Uendret Økende Sterkt økende 0-50 mill mill 500 mill mill 0,00% 6,45% 43,55% 45,16% 4,84% 0-50 mill 0,00% 2,38% 45,24% 45,24% 7,14% mill 0,93% 11,11% 32,41% 51,85% 3,70% mill 1,61% 4,84% 32,26% 56,45% 4,84% 500 mill+ 0,00% 0,00% 48,00% 52,00% 0,00% 500 mill+ 0,00% 0,00% 60,00% 40,00% 0,00% Det ventes økning i 2019 hos alle selskaper Vestlandet m/ Rogaland følger trenden nasjonalt, men de største selskapene er noe mer reservert 36

38 FORVENTNING TIL MARGIN FEEDBACK BLANT BEDRIFTER I NORGE / VESTLANDET M/ ROGALAND SEPTEMBER / OKTOBER 2019 Margin Margin 60,00% 60,00% 50,00% 50,00% 40,00% 40,00% 30,00% 30,00% 20,00% 0-50 mill 20,00% 0-50 mill 10,00% mill 10,00% mill 0,00% Nedgang Uendret Økende Sterkt økende 500 mill+ 0,00% Nedgang Uendret Økende Sterkt økende 500 mill mill 10,78% 42,49% 43,92% 2,81% 0-50 mill 9,90% 41,91% 48,19% 0,00% mill 18,73% 38,37% 41,19% 1,71% mill 18,36% 35,03% 44,15% 2,45% 500 mill+ 8,31% 43,04% 48,65% 0,00% 500 mill+ 13,35% 33,00% 53,65% 0,00% Ca. halvparten av selskapene nasjonalt forventer økende marginer Bildet på Vestlandet m/ Rogaland er det samme, men jevnt over mer positivt. 37

39 FORVENTNING TIL ANSATTE FEEDBACK BLANT BEDRIFTER I NORGE / VESTLANDET M/ ROGALAND SEPTEMBER / OKTOBER 2019 Antall Ansatte Antall Ansatte 70,00% 70,00% 60,00% 60,00% 50,00% 50,00% 40,00% 40,00% 30,00% 0-50 mill 30,00% 0-50 mill 20,00% mill 20,00% mill 10,00% 500 mill+ 10,00% 500 mill+ 0,00% Nedgang Uendret Økende 0,00% Nedgang Uendret Økende 0-50 mill 2,36% 65,06% 32,57% 0-50 mill 2,69% 64,49% 32,82% mill 4,55% 54,58% 40,87% mill 4,75% 54,91% 40,34% 500 mill+ 11,09% 29,46% 59,45% 500 mill+ 17,82% 30,97% 51,22% Det kan forventes økt sysselsetting i året som kommer, spesielt hos de store selskapene nasjonalt. Dette skyldes antagelig store infrastrukturprosjekter Lokalt er det størst optimisme hos de store selskapene 38

40 1. Kort om BDO 2. Overblikk over økonomien - driverne 3. Introduksjon til Eiendom, Bygg og Anlegg 3.1 Beskrivelse av analysen 4. Demo / Benchmark 5. Transaksjonsmarkedet 6. Utsikter til Oppsummering 39

41 OPPSUMMERING MARKED Det går godt i norsk økonomi Vestlandet går bedre etter en kraftig nedtur Markedet er i bedring, prosjektene blir større næringseiendom er fortsatt krevende, men Bergen bedre enn Stavanger Fortsatt tro på konsolidering To store, sorte skyer på Vestlandet OPPSUMMERING ANALYSE Prosjektselskaper får ikke betalt for risiko Vestlandet får ikke betalt for volatilitet Utviklingen i lønnskostnader en utfordring OPPSUMMERING UTSIKTER Utsiktene for 2019 er gode både nasjonalt og regionalt - Vekst i omsetning og sysselsetting - Stabilitet i marginer Fortsatt tro på konsolidering 40

KREVENDE VEKST MED PRESSEDE MARGINER

KREVENDE VEKST MED PRESSEDE MARGINER BYGGEBØRSEN BODØ ARNSTEIN HANSEN OG SNORRI RASCH 31. JANUAR 2019 STRUKTUREN I BRANSJEN NASJONAL OVERSIKT Eiendom, Bygg og Anlegg er landets største næring målt i antall

KREVENDE VEKST MED PRESSEDE MARGINER BYGGEBØRSEN BODØ ARNSTEIN HANSEN OG SNORRI RASCH 31. JANUAR 2019 STRUKTUREN I BRANSJEN NASJONAL OVERSIKT Eiendom, Bygg og Anlegg er landets største næring målt i antall

ØKONOMISK UTVIKLING I REISELIVSNÆRINGA I SOGN OG FJORDANE SPV. v/ove Hoddevik. Førde, 20.11.2015

SPV ØKONOMISK UTVIKLING I REISELIVSNÆRINGA I SOGN OG FJORDANE v/ove Hoddevik Førde, 20.11.2015 AGENDA Litt om Sparebanken Vest Fakta reiselivsnæringen Verdiskaping i reiselivsnæringen Oljepris og kronekurs

SPV ØKONOMISK UTVIKLING I REISELIVSNÆRINGA I SOGN OG FJORDANE v/ove Hoddevik Førde, 20.11.2015 AGENDA Litt om Sparebanken Vest Fakta reiselivsnæringen Verdiskaping i reiselivsnæringen Oljepris og kronekurs

Verdensøkonomien lav/moderat vekst og ellers mye rart. Norge det har snudd (sterke støtputer har dempet nedgang)

") Hovedpunkter Oljepris dempes av høy produksjon Verdensøkonomien lav/moderat vekst og ellers mye rart Norge det har snudd (sterke støtputer har dempet nedgang) Regionen oljenedgangen flater ut (men både

Hovedpunkter Oljepris dempes av høy produksjon Verdensøkonomien lav/moderat vekst og ellers mye rart Norge det har snudd (sterke støtputer har dempet nedgang) Regionen oljenedgangen flater ut (men både

Hovedfunn i årets konjunkturbarometer

Hovedfunn i årets konjunkturbarometer Trøndelag rir offshorestormen av, mens i Møre og Romsdal øynes det håp om at nedgangen er i ferd med å flate ut Optimismen blant bedriftslederne er på full fart oppover

Hovedfunn i årets konjunkturbarometer Trøndelag rir offshorestormen av, mens i Møre og Romsdal øynes det håp om at nedgangen er i ferd med å flate ut Optimismen blant bedriftslederne er på full fart oppover

Økonomisk status blant selskapene på Haugalandet i 2015 og 2016

Økonomisk status blant selskapene på Haugalandet i 2015 og 2016 Oktober 2017 1 Innledning I denne rapporten er det gjort en analyse av 1 740 aksjeselskaper med omsetning over 1 mill. kroner i kommunene

Økonomisk status blant selskapene på Haugalandet i 2015 og 2016 Oktober 2017 1 Innledning I denne rapporten er det gjort en analyse av 1 740 aksjeselskaper med omsetning over 1 mill. kroner i kommunene

Verdiskapning i bygg- og anleggsnæringen Lønnsomhet og risiko Hva gjør de beste?

Verdiskapning i bygg- og anleggsnæringen Lønnsomhet og risiko Hva gjør de beste? Entreprenørdagen og generalforsamling 2018 Andreas Brattlund Klein og Are Skjøy 31. mai 2018 Entreprenørdagen og generalforsamling

Verdiskapning i bygg- og anleggsnæringen Lønnsomhet og risiko Hva gjør de beste? Entreprenørdagen og generalforsamling 2018 Andreas Brattlund Klein og Are Skjøy 31. mai 2018 Entreprenørdagen og generalforsamling

Optimismen øker. fortsatt fokus på konkurransekraft

Optimismen øker fortsatt fokus på konkurransekraft Hovedpunkter fra undersøkelsen 1 Økt optimisme Hovedindeksen har fått et betydelig løft i løpet av våren og indeksen har steget fra 54 til 59%. Det innebærer

Optimismen øker fortsatt fokus på konkurransekraft Hovedpunkter fra undersøkelsen 1 Økt optimisme Hovedindeksen har fått et betydelig løft i løpet av våren og indeksen har steget fra 54 til 59%. Det innebærer

RÅDGIVENDE INGENIØRERS FORENING (RIF) KONJUNKTURUNDERSØKELSEN 2015 MAI/JUNI 2015

KONJUNKTURUNDERSØKELSEN 2015 MAI/JUNI 2015") RÅDGIVENDE INGENIØRERS FORENING (RIF) KONJUNKTURUNDERSØKELSEN 2015 MAI/JUNI 2015 OM UNDERSØKELSEN Formålet med konjunkturundersøkelsen er å kartlegge markedsutsiktene for medlemsbedriftene i RIF. Undersøkelsen

RÅDGIVENDE INGENIØRERS FORENING (RIF) KONJUNKTURUNDERSØKELSEN 2015 MAI/JUNI 2015 OM UNDERSØKELSEN Formålet med konjunkturundersøkelsen er å kartlegge markedsutsiktene for medlemsbedriftene i RIF. Undersøkelsen

FORTSATT STERK VEKST MED LAVE MARGINER OG ØKT USIKKERHET

BYGG- OG ANLEGGSANALYSEN 2019 FORTSATT STERK VEKST MED LAVE MARGINER OG ØKT USIKKERHET SEPTEMBER 2019 Bygg- og anleggsanalysen 2019 3 "Veksten i bransjen fortsetter, men marginene er lave og risikoen

BYGG- OG ANLEGGSANALYSEN 2019 FORTSATT STERK VEKST MED LAVE MARGINER OG ØKT USIKKERHET SEPTEMBER 2019 Bygg- og anleggsanalysen 2019 3 "Veksten i bransjen fortsetter, men marginene er lave og risikoen

Rekordhøye forventninger for oljebedriftene. Oppturen skyter fart og kan bli overraskende sterk

Rekordhøye forventninger for oljebedriftene Oppturen skyter fart og kan bli overraskende sterk En begivenhetsrik tid Brytninger (Brexit og Trump) vs økonomisk oppsving Ingen hard-landing i Kina Olje fra

Rekordhøye forventninger for oljebedriftene Oppturen skyter fart og kan bli overraskende sterk En begivenhetsrik tid Brytninger (Brexit og Trump) vs økonomisk oppsving Ingen hard-landing i Kina Olje fra

Oppturen fortsetter økt aktivitet og flere ansatte. Bred oppgang (olje/industri/eksport/større bedrifter) økt press i arbeidsmarkedet

økt press i arbeidsmarkedet") Oppturen fortsetter økt aktivitet og flere ansatte Bred oppgang (olje/industri/eksport/større bedrifter) økt press i arbeidsmarkedet Hovedpunkter i konjunkturbarometeret 1 Oppturen fortsetter Det har vært

Oppturen fortsetter økt aktivitet og flere ansatte Bred oppgang (olje/industri/eksport/større bedrifter) økt press i arbeidsmarkedet Hovedpunkter i konjunkturbarometeret 1 Oppturen fortsetter Det har vært

Fra tilnærmet stopp i økonomien til moderat aktivitet. Hva med 2016 og 2017? Brent priser, jan sep. 2016

Fra tilnærmet stopp i økonomien til moderat aktivitet. Hva med 2016 og 2017? 2008 2009 2010 2011 2012 2013 2015 2014 2016 2 Brent priser, jan. 2008 sep. 2016 Fra tilnærmet stopp i økonomien til moderat

Fra tilnærmet stopp i økonomien til moderat aktivitet. Hva med 2016 og 2017? 2008 2009 2010 2011 2012 2013 2015 2014 2016 2 Brent priser, jan. 2008 sep. 2016 Fra tilnærmet stopp i økonomien til moderat

REGIONALT NETTVERK. Oppsummeringer - nasjonal og for alle regioner NR 2 2014 INTERVJUER ER GJENNOMFØRT I PERIODEN 22. APRIL TIL 16.

REGIONALT NETTVERK Oppsummeringer - nasjonal og for alle regioner NR 2 2014 INTERVJUER ER GJENNOMFØRT I PERIODEN 22. APRIL TIL 16. MAI OPPSUMMERING ETTERSPØRSEL, PRODUKSJON OG MARKEDSUTSIKTER Kontaktbedriftene

REGIONALT NETTVERK Oppsummeringer - nasjonal og for alle regioner NR 2 2014 INTERVJUER ER GJENNOMFØRT I PERIODEN 22. APRIL TIL 16. MAI OPPSUMMERING ETTERSPØRSEL, PRODUKSJON OG MARKEDSUTSIKTER Kontaktbedriftene

MEF-notat nr Juni 2013 Anleggsbransjen fakta og analyse

MEF-notat nr. 2 213 Juni 213 Anleggsbransjen fakta og analyse Mye ledig kapasitet til vegbygging blant MEF-bedriftene. God ordreserve hos anleggsentreprenørene. Anleggsbransjen har tilpasset kapasiteten

MEF-notat nr. 2 213 Juni 213 Anleggsbransjen fakta og analyse Mye ledig kapasitet til vegbygging blant MEF-bedriftene. God ordreserve hos anleggsentreprenørene. Anleggsbransjen har tilpasset kapasiteten

Overraskende mange venter bedre lønnsomhet

Januar 2019 Overraskende mange venter bedre lønnsomhet Olje og eksport løfter utsiktene lite påvirkning fra global uro så langt Sør- og Vestlandet Vi lever i en begivenhetsrik tid Overraskende mange venter

Januar 2019 Overraskende mange venter bedre lønnsomhet Olje og eksport løfter utsiktene lite påvirkning fra global uro så langt Sør- og Vestlandet Vi lever i en begivenhetsrik tid Overraskende mange venter

Kapitalmarkedsdag 16. feb. 2016

SpareBank 1 Markets Kapitalmarkedsdag 16. feb. 2016 Adm. banksjef Bjørn Engaas 01 02 03 04 05 Hovedtall pr. Q4 Kapitalplan Tap/mislighold Porteføljesammensetning Litt om marked, næringsliv og digitalitet

SpareBank 1 Markets Kapitalmarkedsdag 16. feb. 2016 Adm. banksjef Bjørn Engaas 01 02 03 04 05 Hovedtall pr. Q4 Kapitalplan Tap/mislighold Porteføljesammensetning Litt om marked, næringsliv og digitalitet

Bedriftsundersøkelsen For Sør- og Vestlandet

Bedriftsundersøkelsen For Sør- og Vestlandet Oppdatering April 216 Kyrre M. Knudsen, sjeføkonom Hovedpunkter Nokså stabil utvikling samlet sett Våren har vært noe mindre krevende enn høsten - bedring

Bedriftsundersøkelsen For Sør- og Vestlandet Oppdatering April 216 Kyrre M. Knudsen, sjeføkonom Hovedpunkter Nokså stabil utvikling samlet sett Våren har vært noe mindre krevende enn høsten - bedring

Regnskapsanalyse. Kvalitetssikring og korrigering av regnskapstall

Regnskapsanalyse Kvalitetssikring og korrigering av regnskapstall Formål med kurset Regnskapsanalyse viser: Historiske resultater Hvilke eiendeler bedriften har investert i Hvordan eiendelene er finansiert

Regnskapsanalyse Kvalitetssikring og korrigering av regnskapstall Formål med kurset Regnskapsanalyse viser: Historiske resultater Hvilke eiendeler bedriften har investert i Hvordan eiendelene er finansiert

Tveit Næringsbarometer

1 Tveit Næringsbarometer Tveit Næringsbarometer 1.tertial 2016 2 Tveit Næringsbarometer Fakta om Næringsbarometeret Tveit Næringsbarometer tar temperaturen på næringslivet i Nord-Rogaland og Sunnhordland.

1 Tveit Næringsbarometer Tveit Næringsbarometer 1.tertial 2016 2 Tveit Næringsbarometer Fakta om Næringsbarometeret Tveit Næringsbarometer tar temperaturen på næringslivet i Nord-Rogaland og Sunnhordland.

Fakta om norsk byggevarehandel

HSH OG TBF Fakta om norsk byggevarehandel side 1 Innhold Verdiskaping...3 Et tiår med omsetningsvekst...4 Omsetning og sysselsetting...5 Salgskanaler for byggevarer...6 Lønnsomhet i byggebransjen...7 Sentral

HSH OG TBF Fakta om norsk byggevarehandel side 1 Innhold Verdiskaping...3 Et tiår med omsetningsvekst...4 Omsetning og sysselsetting...5 Salgskanaler for byggevarer...6 Lønnsomhet i byggebransjen...7 Sentral

VERDISKAPINGSANALYSE

NORSK VENTUREKAPITALFORENING VERDISKAPINGSANALYSE DE AKTIVE EIERFONDENE I NORGE SÅKORN, VENTURE OG BUY OUT Basert på regnskapstall for 2013 og utviklingen over tid. MENON BUSINESS ECONOMICS på oppdrag

NORSK VENTUREKAPITALFORENING VERDISKAPINGSANALYSE DE AKTIVE EIERFONDENE I NORGE SÅKORN, VENTURE OG BUY OUT Basert på regnskapstall for 2013 og utviklingen over tid. MENON BUSINESS ECONOMICS på oppdrag

Hovedfunn i årets konjunkturbarometer

Hovedfunn i årets konjunkturbarometer Oljenedturen synes å være over for denne gang, og optimismen stiger igjen i alle tre fylkene i Trøndelag og på Nordvestlandet Vi har analysert regnskapene til ca.

Hovedfunn i årets konjunkturbarometer Oljenedturen synes å være over for denne gang, og optimismen stiger igjen i alle tre fylkene i Trøndelag og på Nordvestlandet Vi har analysert regnskapene til ca.

Utsiktene i regionen Frokostmøte Holta & Håland, 8. november 2018

Utsiktene i regionen Frokostmøte Holta & Håland, 8. november 2018 Les mer om SR-Bank på sr-bank.no/om-oss SpareBank 1 SR-Bank er den nest største norske banken. Vi er tilstede langs hele kysten, fra Oslo

Utsiktene i regionen Frokostmøte Holta & Håland, 8. november 2018 Les mer om SR-Bank på sr-bank.no/om-oss SpareBank 1 SR-Bank er den nest største norske banken. Vi er tilstede langs hele kysten, fra Oslo

Nr Regionalt nettverk. Oppsummeringer - nasjonal og for alle regioner. Intervjuer gjennomført i november 2009

Nr. 4 2009 Regionalt nettverk Oppsummeringer - nasjonal og for alle regioner Intervjuer gjennomført i november 2009 Nasjonal oppsummering Etterspørsel, produksjon og markedsutsikter I denne runden rapporterte

Nr. 4 2009 Regionalt nettverk Oppsummeringer - nasjonal og for alle regioner Intervjuer gjennomført i november 2009 Nasjonal oppsummering Etterspørsel, produksjon og markedsutsikter I denne runden rapporterte

Lysere utsikter for nybyggsalget i 2018 NYTT OM NYBYGG. Det skjedde et skifte i nybyggmarkedet i Bergen gjennom fjoråret.

HORDALAND OG BERGEN NR. 1 218 DNB EIENDOM NYTT OM NYBYGG Lysere utsikter for nybyggsalget i 218 Foto: istock Det skjedde et skifte i nybyggmarkedet i Bergen gjennom fjoråret. Les rapporten HORDALAND OG

HORDALAND OG BERGEN NR. 1 218 DNB EIENDOM NYTT OM NYBYGG Lysere utsikter for nybyggsalget i 218 Foto: istock Det skjedde et skifte i nybyggmarkedet i Bergen gjennom fjoråret. Les rapporten HORDALAND OG

EiendomsMegler 1s Boligmeter for februar. Gjennomført av Prognosesenteret AS for EiendomsMegler 1

EiendomsMegler 1s Boligmeter for februar Gjennomført av Prognosesenteret AS for EiendomsMegler 1 Forord Boligmarkedet er et langsiktig marked hvor utviklingen i husholdningenes økonomi og deres forventninger

EiendomsMegler 1s Boligmeter for februar Gjennomført av Prognosesenteret AS for EiendomsMegler 1 Forord Boligmarkedet er et langsiktig marked hvor utviklingen i husholdningenes økonomi og deres forventninger

Fakta- og analysedagen

Frokostmøte 4. juni 2013 Fakta- og analysedagen Stein Gunnes, sjeføkonom Håvard Almås, næringspolitisk rådgiver Sammendrag Det er mye ledig kapasitet til vegbygging blant MEF-bedriftene. Mange entreprenører

Frokostmøte 4. juni 2013 Fakta- og analysedagen Stein Gunnes, sjeføkonom Håvard Almås, næringspolitisk rådgiver Sammendrag Det er mye ledig kapasitet til vegbygging blant MEF-bedriftene. Mange entreprenører

Næringsutvikling i Grenland. Hvilke muligheter bør realiseres?

Næringsutvikling i Grenland Hvilke muligheter bør realiseres? Ny strategisk næringsplan i Grenland skal gi innspill til en samlet retning for vekst og utvikling i regionen Det er utarbeidet et kunnskapsgrunnlag

Næringsutvikling i Grenland Hvilke muligheter bør realiseres? Ny strategisk næringsplan i Grenland skal gi innspill til en samlet retning for vekst og utvikling i regionen Det er utarbeidet et kunnskapsgrunnlag

Økonomiske utsikter i ei omstillingstid. Assisterende banksjef Jørund Lillås

Økonomiske utsikter i ei omstillingstid Assisterende banksjef Jørund Lillås SpareBank 1 SMNs hovedkonklusjon: Positive utsikter for første gang siden 2013 Bedring Nøytral 2008 2009 2010 2011 2012 2013

Økonomiske utsikter i ei omstillingstid Assisterende banksjef Jørund Lillås SpareBank 1 SMNs hovedkonklusjon: Positive utsikter for første gang siden 2013 Bedring Nøytral 2008 2009 2010 2011 2012 2013

Vi er mer optimistiske men fortsatt utfordringer i 2017

Vi er mer optimistiske men fortsatt utfordringer i 2017 Først. Et kort tilbakeblikk på 2016 1 2 3 4 5 Vekst i ansatte Bedriftene venter økt sysselsetting det neste året. Det er fylkesvise forskjeller.

Vi er mer optimistiske men fortsatt utfordringer i 2017 Først. Et kort tilbakeblikk på 2016 1 2 3 4 5 Vekst i ansatte Bedriftene venter økt sysselsetting det neste året. Det er fylkesvise forskjeller.

Thon Hotel Linne

Thon Hotel Linne - 17.11.2016 Thon Hotel Linne - 17.11.2016 Thon Hotel Linne - 17.11.2016 Men først et bakgrunnsteppe Thon Hotel Linne - 17.11.2016 «Sakset fra» Lav rente lenge? Dagens rentebane Sysselsetting

Thon Hotel Linne - 17.11.2016 Thon Hotel Linne - 17.11.2016 Thon Hotel Linne - 17.11.2016 Men først et bakgrunnsteppe Thon Hotel Linne - 17.11.2016 «Sakset fra» Lav rente lenge? Dagens rentebane Sysselsetting

Tveit Næringsbarometer

1 Tveit Næringsbarometer Tveit Næringsbarometer Med fokus på bygge- og anleggsvirksomhet og varehandel 1.tertial 2017 2 Tveit Næringsbarometer Næringsbarometeret Tveit Næringsbarometer tar temperaturen

1 Tveit Næringsbarometer Tveit Næringsbarometer Med fokus på bygge- og anleggsvirksomhet og varehandel 1.tertial 2017 2 Tveit Næringsbarometer Næringsbarometeret Tveit Næringsbarometer tar temperaturen

Hva er fremtidsutsiktene for Rogaland?

Hva er fremtidsutsiktene for Rogaland? Key takeaways 1. Verden preges av moderat vekst, mye rart og høy usikkerhet. Kan Trump bli mannen som puster liv i vekst og renter i USA og resten av verden? 2.

Hva er fremtidsutsiktene for Rogaland? Key takeaways 1. Verden preges av moderat vekst, mye rart og høy usikkerhet. Kan Trump bli mannen som puster liv i vekst og renter i USA og resten av verden? 2.

REGIONALT NETTVERK. Oppsummeringer - nasjonal og for alle regioner NR INTERVJUER ER GJENNOMFØRT I PERIODEN 10. AUGUST - 27.

REGIONALT NETTVERK Oppsummeringer - nasjonal og for alle regioner NR. 3 2015 INTERVJUER ER GJENNOMFØRT I PERIODEN 10. AUGUST - 27. AUGUST OPPSUMMERING ETTERSPØRSEL, PRODUKSJON OG MARKEDSUTSIKTER Produksjonsveksten

REGIONALT NETTVERK Oppsummeringer - nasjonal og for alle regioner NR. 3 2015 INTERVJUER ER GJENNOMFØRT I PERIODEN 10. AUGUST - 27. AUGUST OPPSUMMERING ETTERSPØRSEL, PRODUKSJON OG MARKEDSUTSIKTER Produksjonsveksten

Nr Regionalt nettverk Oppsummeringer - nasjonal og for alle regioner Intervjuer gjennomført i slutten av april og første halvdel av mai 2011

Nr. 2 2011 Regionalt nettverk Oppsummeringer - nasjonal og for alle regioner Intervjuer gjennomført i slutten av april og første halvdel av mai 2011 NASJONAL OPPSUMMERING ETTERSPØRSEL, PRODUKSJON OG MARKEDSUTSIKTER

Nr. 2 2011 Regionalt nettverk Oppsummeringer - nasjonal og for alle regioner Intervjuer gjennomført i slutten av april og første halvdel av mai 2011 NASJONAL OPPSUMMERING ETTERSPØRSEL, PRODUKSJON OG MARKEDSUTSIKTER

Konjunkturbarometer For Sør- og Vestlandet

Konjunkturbarometer For Sør- og Vestlandet Publisert 7. januar 2016 Vekst i verden nær normalt og blir noe høyere i 2016 enn 2015. «USA har kommet godt tilbake og det går bedre i Europa dette motvirker

Konjunkturbarometer For Sør- og Vestlandet Publisert 7. januar 2016 Vekst i verden nær normalt og blir noe høyere i 2016 enn 2015. «USA har kommet godt tilbake og det går bedre i Europa dette motvirker

EIENDOMSDAGENE 2016. 14. januar 2016

EIENDOMSDAGENE 2016 14. januar 2016 2015 2015 Tidenes transaksjonsår 125 milliarder Estimat 2 pr. 11. januar Hva med 2016? 3 AVGJØRENDE DRIVERE I 2016 1. Finansiering 2. Utsikter i leiemarkedet Banksjef

EIENDOMSDAGENE 2016 14. januar 2016 2015 2015 Tidenes transaksjonsår 125 milliarder Estimat 2 pr. 11. januar Hva med 2016? 3 AVGJØRENDE DRIVERE I 2016 1. Finansiering 2. Utsikter i leiemarkedet Banksjef

Entras Konsensusrapport Juni 2014

Entras Konsensusrapport Juni 2014 Innhold Sammendrag Kontorledighet i Oslo & Bærum Leiepriser Oslo sentrum Transaksjonsvolum Norge Prime Yield i Oslo Vedlegg Spørsmålene Deltakerne 1 Sammendrag: Stabile

Entras Konsensusrapport Juni 2014 Innhold Sammendrag Kontorledighet i Oslo & Bærum Leiepriser Oslo sentrum Transaksjonsvolum Norge Prime Yield i Oslo Vedlegg Spørsmålene Deltakerne 1 Sammendrag: Stabile

Næringslivets økonomibarometer 3.kvartal: Lyspunkter men investeringene uteblir

Foto: Jo Michael Næringslivets økonomibarometer 3.kvartal: Lyspunkter men investeringene uteblir Tor Steig, sjeføkonom NHO Den aktuelle markedssituasjonen NHO bedriftene Høst 10 Vår 10 Høst 09 Vår 09 Høst

Foto: Jo Michael Næringslivets økonomibarometer 3.kvartal: Lyspunkter men investeringene uteblir Tor Steig, sjeføkonom NHO Den aktuelle markedssituasjonen NHO bedriftene Høst 10 Vår 10 Høst 09 Vår 09 Høst

HK informerer Lønnsforhandlinger på En økonomisk innføring

HK informerer Lønnsforhandlinger på 1-2-3 En økonomisk innføring Hva kan du kreve i lokale forhandlinger? Går bedriften din godt? Er det riktig som ledelsen sier, at lønnsomheten er presset og at det ikke

HK informerer Lønnsforhandlinger på 1-2-3 En økonomisk innføring Hva kan du kreve i lokale forhandlinger? Går bedriften din godt? Er det riktig som ledelsen sier, at lønnsomheten er presset og at det ikke

Oppgardering av bygninger. Utfordringer og muligheter. Kurs NBEF/TFSK 1.-2. november

Oppgardering av bygninger. Utfordringer og muligheter. Kurs NBEF/TFSK 1.-2. november Demografisk utvikling v/ Sissel Monsvold, OBOS Hva skal jeg snakke om? Befolkningsvekst og - prognoser Norge Regioner

Oppgardering av bygninger. Utfordringer og muligheter. Kurs NBEF/TFSK 1.-2. november Demografisk utvikling v/ Sissel Monsvold, OBOS Hva skal jeg snakke om? Befolkningsvekst og - prognoser Norge Regioner

Utviklingsanalyse Kragerø. BDO AS Harald Husabø

Utviklingsanalyse Kragerø BDO AS 03.12.2018 Harald Husabø Rapporten er utarbeida for oppdragsgivar basert på engasjementsbrev av 16. november 2018, og dekker berre dei føremål som med denne er avtalt.

Utviklingsanalyse Kragerø BDO AS 03.12.2018 Harald Husabø Rapporten er utarbeida for oppdragsgivar basert på engasjementsbrev av 16. november 2018, og dekker berre dei føremål som med denne er avtalt.

R Å D G I V E N D E I N G E N I Ø R E R S KONJUNKTURRAPPORT

R Å D G I V E N D E I N G E N I Ø R E R S F O R E N I N G KONJUNKTURRAPPORT Høst 2014 2 OM UNDERSØKELSEN Formålet med konjunkturundersøkelsen er å kartlegge markedsutsiktene for medlemsbedriftene i RIF.

R Å D G I V E N D E I N G E N I Ø R E R S F O R E N I N G KONJUNKTURRAPPORT Høst 2014 2 OM UNDERSØKELSEN Formålet med konjunkturundersøkelsen er å kartlegge markedsutsiktene for medlemsbedriftene i RIF.

Entras Konsensusrapport April 2014

Entras Konsensusrapport April 2014 Innhold Sammendrag Kontorledighet i Oslo & Bærum Leiepriser Oslo sentrum Transaksjonsvolum Norge Prime Yield i Oslo Vedlegg Spørsmålene Deltakerne 1 Sammendrag: Stabil

Entras Konsensusrapport April 2014 Innhold Sammendrag Kontorledighet i Oslo & Bærum Leiepriser Oslo sentrum Transaksjonsvolum Norge Prime Yield i Oslo Vedlegg Spørsmålene Deltakerne 1 Sammendrag: Stabil

Regionalt nettverk. Oppsummeringer - nasjonal og for alle regioner NR Intervjuer er gjennomført i perioden 13. oktober - 7.

Regionalt nettverk Oppsummeringer - nasjonal og for alle regioner NR. 4 2014 Intervjuer er gjennomført i perioden 13. oktober - 7. november OPPSUMMERING ETTERSPØRSEL, PRODUKSJON OG MARKEDSUTSIKTER Kontaktene

Regionalt nettverk Oppsummeringer - nasjonal og for alle regioner NR. 4 2014 Intervjuer er gjennomført i perioden 13. oktober - 7. november OPPSUMMERING ETTERSPØRSEL, PRODUKSJON OG MARKEDSUTSIKTER Kontaktene

REGIONALT NETTVERK. Oppsummeringer - nasjonal og for alle regioner NR INTERVJUER ER GJENNOMFØRT I PERIODEN 25. APRIL - 20.

REGIONALT NETTVERK Oppsummeringer - nasjonal og for alle regioner NR. 2 2016 INTERVJUER ER GJENNOMFØRT I PERIODEN 25. APRIL - 20. MAI OPPSUMMERING ETTERSPØRSEL, PRODUKSJON OG MARKEDSUTSIKTER Ifølge kontaktene

REGIONALT NETTVERK Oppsummeringer - nasjonal og for alle regioner NR. 2 2016 INTERVJUER ER GJENNOMFØRT I PERIODEN 25. APRIL - 20. MAI OPPSUMMERING ETTERSPØRSEL, PRODUKSJON OG MARKEDSUTSIKTER Ifølge kontaktene

Konjunkturutsikter Møre og Romsdal

Konjunkturutsikter Møre og Romsdal God økonomisk utvikling, men økende usikkerhet Arild Hervik Mørekonferansen 2011 Molde, 23. november 2011 Hovedpunkter Møre og Romsdal har kommet godt gjennom finanskrisen

Konjunkturutsikter Møre og Romsdal God økonomisk utvikling, men økende usikkerhet Arild Hervik Mørekonferansen 2011 Molde, 23. november 2011 Hovedpunkter Møre og Romsdal har kommet godt gjennom finanskrisen

R Å D G I V E N D E I N G E N I Ø R E R S KONJUNKTURRAPPORT

R Å D G I V E N D E I N G E N I Ø R E R S F O R E N I N G KONJUNKTURRAPPORT Vår 2014 2 OM UNDERSØKELSEN Formålet med konjunkturundersøkelsen er å kartlegge markedsutsiktene for medlemsbedriftene i RIF.

R Å D G I V E N D E I N G E N I Ø R E R S F O R E N I N G KONJUNKTURRAPPORT Vår 2014 2 OM UNDERSØKELSEN Formålet med konjunkturundersøkelsen er å kartlegge markedsutsiktene for medlemsbedriftene i RIF.

Konjunktur og bransjeanalyse. Konserndirektør Vegard Helland

Konjunktur og bransjeanalyse Konserndirektør Vegard Helland Innhold 1 Kort om konjunkturer 1. Midt-Norge 2 Bedriftslederbarometeret Norge Midt-Norge 3 Et blikk på utvalgte bransjer 1. Landbruk 4. Havbruk

Konjunktur og bransjeanalyse Konserndirektør Vegard Helland Innhold 1 Kort om konjunkturer 1. Midt-Norge 2 Bedriftslederbarometeret Norge Midt-Norge 3 Et blikk på utvalgte bransjer 1. Landbruk 4. Havbruk

R Å D G I V E N D E I N G E N I Ø R E R S KONJUNKTURRAPPORT

R Å D G I V E N D E I N G E N I Ø R E R S F O R E N I N G KONJUNKTURRAPPORT OM UNDERSØKELSEN Formålet med konjunkturundersøkelsen er å kartlegge markedsutsiktene for medlemsbedriftene i RIF. Undersøkelsen

R Å D G I V E N D E I N G E N I Ø R E R S F O R E N I N G KONJUNKTURRAPPORT OM UNDERSØKELSEN Formålet med konjunkturundersøkelsen er å kartlegge markedsutsiktene for medlemsbedriftene i RIF. Undersøkelsen

Nr Regionalt nettverk. Oppsummeringer - nasjonal og for alle regioner. Intervjuer gjennomført i perioden november

Nr. 4 2010 Regionalt nettverk Oppsummeringer - nasjonal og for alle regioner Intervjuer gjennomført i perioden 1.-25. november NASJONAL OPPSUMMERING ETTERSPØRSEL, PRODUKSJON OG MARKEDSUTSIKTER Det meldes

Nr. 4 2010 Regionalt nettverk Oppsummeringer - nasjonal og for alle regioner Intervjuer gjennomført i perioden 1.-25. november NASJONAL OPPSUMMERING ETTERSPØRSEL, PRODUKSJON OG MARKEDSUTSIKTER Det meldes

Kompetanseutviklingen i Nordnorsk næringsliv

Trude Røsdal 15-11-11 Kompetanseutviklingen i Nordnorsk næringsliv Basert på materiale fra Indikatorrapporten 2011 FoU-statistikk med tall fra 2009 Indikatorrapporten 2011 Norges forskningsråd utgiver

Trude Røsdal 15-11-11 Kompetanseutviklingen i Nordnorsk næringsliv Basert på materiale fra Indikatorrapporten 2011 FoU-statistikk med tall fra 2009 Indikatorrapporten 2011 Norges forskningsråd utgiver

SpareBank1 Nøtterøy Tønsberg

SpareBank1 Nøtterøy Tønsberg Kapitalmarkedsdag Oslo 18. august 2015 Den internasjonale økonomiske uroen og usikkerheten i norsk økonomi som følge av oljeprisnedgangen, har så langt gitt begrensede utslag

SpareBank1 Nøtterøy Tønsberg Kapitalmarkedsdag Oslo 18. august 2015 Den internasjonale økonomiske uroen og usikkerheten i norsk økonomi som følge av oljeprisnedgangen, har så langt gitt begrensede utslag

Fakta og analyse. - Konkurransesituasjonen i anleggsbransjen - Antall utlyste anbud - Kontraktsverdier - Utviklingstrekk i markedet. 3.

Fakta og analyse - Konkurransesituasjonen i anleggsbransjen - Antall utlyste anbud - Kontraktsverdier - Utviklingstrekk i markedet 3. kvartal 2013 FAKTA OG ANALYSE 3. kvartal 2013 Statens vegvesen hadde

Fakta og analyse - Konkurransesituasjonen i anleggsbransjen - Antall utlyste anbud - Kontraktsverdier - Utviklingstrekk i markedet 3. kvartal 2013 FAKTA OG ANALYSE 3. kvartal 2013 Statens vegvesen hadde

Entras Konsensusrapport. 1. juli 2016

Entras Konsensusrapport 1. juli 2016 Innhold Sammendrag Kontorledighet i Oslo & Bærum Leiepriser Oslo sentrum Transaksjonsvolum Norge Prime Yield i Oslo Byggevolum i Oslo&Bærum Vedlegg Spørsmålene Deltakerne

Entras Konsensusrapport 1. juli 2016 Innhold Sammendrag Kontorledighet i Oslo & Bærum Leiepriser Oslo sentrum Transaksjonsvolum Norge Prime Yield i Oslo Byggevolum i Oslo&Bærum Vedlegg Spørsmålene Deltakerne

STATUS LOKAL PETROLEUMSNÆRING. Thomas Vekve og Helge Bremnes Rundebordskonferansen 20. juli 2016

STATUS LOKAL PETROLEUMSNÆRING Thomas Vekve og Helge Bremnes Rundebordskonferansen 20. juli 2016 INTRODUKSJON Oppdraget Status Konsekvenser Tiltak Om undersøkelsen Totalt: 41 bedrifter Fabrikasjon: 12 bedrifter

STATUS LOKAL PETROLEUMSNÆRING Thomas Vekve og Helge Bremnes Rundebordskonferansen 20. juli 2016 INTRODUKSJON Oppdraget Status Konsekvenser Tiltak Om undersøkelsen Totalt: 41 bedrifter Fabrikasjon: 12 bedrifter

Veidekkes Konjunkturrapport

Veidekkes Konjunkturrapport 20. september 2010 Rolf Albriktsen Direktør Strategi og Marked www.veidekke.no Disposisjon Viktige observasjoner Internasjonal økonomi Norge Norsk økonomi Bygg og anlegg Sverige

Veidekkes Konjunkturrapport 20. september 2010 Rolf Albriktsen Direktør Strategi og Marked www.veidekke.no Disposisjon Viktige observasjoner Internasjonal økonomi Norge Norsk økonomi Bygg og anlegg Sverige

VERDISKAPINGSANALYSE FOR DE AKTIVE EIERSKAPSFONDENE I NORGE 2016 Såkorn, Venture og Buyout

VERDISKAPINGSANALYSE FOR DE AKTIVE EIERSKAPSFONDENE I NORGE 2016 Såkorn, Venture og Buyout MENON-PUBLIKASJON NR. 62/2016 Av Gjermund Grimsby og Ragnhild Sjoner Syrstad Innledning I denne analysen studerer

VERDISKAPINGSANALYSE FOR DE AKTIVE EIERSKAPSFONDENE I NORGE 2016 Såkorn, Venture og Buyout MENON-PUBLIKASJON NR. 62/2016 Av Gjermund Grimsby og Ragnhild Sjoner Syrstad Innledning I denne analysen studerer

Regionalt nettverk. Oppsummeringer - nasjonal og for alle regioner. Nr

Nr. 3 2011 Regionalt nettverk Oppsummeringer - nasjonal og for alle regioner Intervjuer gjennomført i slutten av august og første halvdel av september 2011 NASJONAL OPPSUMMERING ETTERSPØRSEL, PRODUKSJON

Nr. 3 2011 Regionalt nettverk Oppsummeringer - nasjonal og for alle regioner Intervjuer gjennomført i slutten av august og første halvdel av september 2011 NASJONAL OPPSUMMERING ETTERSPØRSEL, PRODUKSJON

Nytt bunn-nivå for Vestlandsindeksen

RAPPORT 2 2015 KVARTALSVIS FORVENTNINGSINDEKS FOR VESTLANDSK NÆRINGSLIV Nytt bunn-nivå for Vestlandsindeksen ROGALAND TREKKER NED Bedriftene i Rogaland er de mest negative til utviklingen, kombinert med

RAPPORT 2 2015 KVARTALSVIS FORVENTNINGSINDEKS FOR VESTLANDSK NÆRINGSLIV Nytt bunn-nivå for Vestlandsindeksen ROGALAND TREKKER NED Bedriftene i Rogaland er de mest negative til utviklingen, kombinert med

Tveit Næringsbarometer

1 Tveit Næringsbarometer Tveit Næringsbarometer Med fokus på bygge- og anleggsvirksomhet og varehandel 1.tertial 2018 EKSTRA: Vi ser nærmere på de STØRSTE bedriften i utvalget! Foto: Melding Media AS 2

1 Tveit Næringsbarometer Tveit Næringsbarometer Med fokus på bygge- og anleggsvirksomhet og varehandel 1.tertial 2018 EKSTRA: Vi ser nærmere på de STØRSTE bedriften i utvalget! Foto: Melding Media AS 2

Optimismen fester seg omstilling, økt konkurransekraft og robusthet preger landsdelen. September 2017

Optimismen fester seg omstilling, økt konkurransekraft og robusthet preger landsdelen September 2017 Vi lever i en begivenhetsrik tid mange overraskelser 1 Ingen hard-landing i Kina Olje fra 30 til usd/fat

Optimismen fester seg omstilling, økt konkurransekraft og robusthet preger landsdelen September 2017 Vi lever i en begivenhetsrik tid mange overraskelser 1 Ingen hard-landing i Kina Olje fra 30 til usd/fat

Markedsinformasjon 2. tertial 2015 Virke Byggevarehandel. Virke Analyse og Bransjeutvikling

Markedsinformasjon 2. tertial 2015 Virke Byggevarehandel Virke Analyse og Bransjeutvikling Sterke 6,7 prosent vekst i byggevarehandelen Omsetningen i byggevarehandelen steg med 6,7 prosent sammenlignet

Markedsinformasjon 2. tertial 2015 Virke Byggevarehandel Virke Analyse og Bransjeutvikling Sterke 6,7 prosent vekst i byggevarehandelen Omsetningen i byggevarehandelen steg med 6,7 prosent sammenlignet

DIGITALISERING I NORSKE FORETAK. HVA ER KONSEKVENSENE PÅ KORT SIKT? Rådgiver Norges Bank, Ingrid Haaskjold Høstkonferansen 2018 Samfunnsøkonomene

DIGITALISERING I NORSKE FORETAK HVA ER KONSEKVENSENE PÅ KORT SIKT? Rådgiver Norges Bank, Ingrid Haaskjold Høstkonferansen 18 Samfunnsøkonomene Digitalisering i norske foretak hva er konsekvensene på kort

DIGITALISERING I NORSKE FORETAK HVA ER KONSEKVENSENE PÅ KORT SIKT? Rådgiver Norges Bank, Ingrid Haaskjold Høstkonferansen 18 Samfunnsøkonomene Digitalisering i norske foretak hva er konsekvensene på kort

Boligmeteret oktober 2014

Boligmeteret oktober 2014 Det månedlige Boligmeteret for oktober 2014 gjennomført av Prognosesenteret AS for EiendomsMegler 1 Oslo, 28.10.2014 Forord Boligmarkedet er et langsiktig marked hvor utviklingen

Boligmeteret oktober 2014 Det månedlige Boligmeteret for oktober 2014 gjennomført av Prognosesenteret AS for EiendomsMegler 1 Oslo, 28.10.2014 Forord Boligmarkedet er et langsiktig marked hvor utviklingen

Forretningskonseptet EiendomsMegler 1 Midt-Norge. Adm. Dir Kjetil Reinsberg 11.november 2014

Forretningskonseptet EiendomsMegler 1 Midt-Norge Adm. Dir Kjetil Reinsberg 11.november 2014 EiendomsMegler 1 Midt-Norge er regionens ledende aktør innenfor eiendomsomsetning 215 ansatte 29 kontorer Eid

Forretningskonseptet EiendomsMegler 1 Midt-Norge Adm. Dir Kjetil Reinsberg 11.november 2014 EiendomsMegler 1 Midt-Norge er regionens ledende aktør innenfor eiendomsomsetning 215 ansatte 29 kontorer Eid

Fakta. byggenæringen

Fakta om byggenæringen viktig for samfunnet fordelt på bransjene Utleie av maskiner og utstyr Arkitekter Eiendom - service Norges nest største fastlandsnæring og Norges største distriktsnæring. Vi gjør

Fakta om byggenæringen viktig for samfunnet fordelt på bransjene Utleie av maskiner og utstyr Arkitekter Eiendom - service Norges nest største fastlandsnæring og Norges største distriktsnæring. Vi gjør

Salg av selskap og verdivurdering

Salg av selskap og verdivurdering Bergen 01. desember 2015 Aksjer ObligASjoner Netthandel Corporate Finance www.norne.no Corporate Finance Aksjehandel Obligasjoner Analyse Netthandel 1 2 3 4 Norne Securities

Salg av selskap og verdivurdering Bergen 01. desember 2015 Aksjer ObligASjoner Netthandel Corporate Finance www.norne.no Corporate Finance Aksjehandel Obligasjoner Analyse Netthandel 1 2 3 4 Norne Securities

DNBs Bedriftsbarometer for Akershus Vest = Asker og Bærum. Forventninger til 2013

DNBs Bedriftsbarometer for Akershus Vest = Asker og Bærum Forventninger til 203 Innledning Meget stor optimisme blant bedriftene i Asker og Bærum for 203 Bedriftene i Asker og Bærum på topp i forventningsbarometer

DNBs Bedriftsbarometer for Akershus Vest = Asker og Bærum Forventninger til 203 Innledning Meget stor optimisme blant bedriftene i Asker og Bærum for 203 Bedriftene i Asker og Bærum på topp i forventningsbarometer

Ille var det verre før var det nå

www.prognosesenteret.no Ille var det verre før var det nå Om mulige og umulige sammenhenger i bygg- og anleggsmarkedene Vestlandske Bygg- og Anleggsdager Bergen, 29. oktober 2015 v / Bjørn-Erik Øye Mediebildet

www.prognosesenteret.no Ille var det verre før var det nå Om mulige og umulige sammenhenger i bygg- og anleggsmarkedene Vestlandske Bygg- og Anleggsdager Bergen, 29. oktober 2015 v / Bjørn-Erik Øye Mediebildet

Entras Konsensusrapport. 14. februar 2017

Entras Konsensusrapport 14. februar 2017 Innhold Sammendrag Kontorledighet i Oslo og Bærum Leiepriser Oslo sentrum Transaksjonsvolum Norge Prime Yield i Oslo Byggevolum i Oslo og Bærum Vedlegg Spørsmålene

Entras Konsensusrapport 14. februar 2017 Innhold Sammendrag Kontorledighet i Oslo og Bærum Leiepriser Oslo sentrum Transaksjonsvolum Norge Prime Yield i Oslo Byggevolum i Oslo og Bærum Vedlegg Spørsmålene

Sparebanken Møre EGENKAPITALBEVISKONFERANSEN mai Trond Lars Nydal. Felix Konferansesenter, Oslo. Adm. direktør

Sparebanken Møre EGENKAPITALBEVISKONFERANSEN Felix Konferansesenter, Oslo 15. mai Trond Lars Nydal Adm. direktør Det største finanshuset mellom Bergen og Trondheim Sterk lokal tilstedeværelse 28 KONTOR

Sparebanken Møre EGENKAPITALBEVISKONFERANSEN Felix Konferansesenter, Oslo 15. mai Trond Lars Nydal Adm. direktør Det største finanshuset mellom Bergen og Trondheim Sterk lokal tilstedeværelse 28 KONTOR

Internasjonale energiutsikter

Internasjonale energiutsikter Implikasjoner for økonomi og politikk Presentasjon for Norsk Olje og Gass Sola, 23. august 213 Klaus Mohn, professor i petroleumsøkonomi (klaus.mohn@uis.no, UiS homepage,

Internasjonale energiutsikter Implikasjoner for økonomi og politikk Presentasjon for Norsk Olje og Gass Sola, 23. august 213 Klaus Mohn, professor i petroleumsøkonomi (klaus.mohn@uis.no, UiS homepage,

Eksempler på analyser fra Retailbasen. Knut Erik Rekdal /

Eksempler på analyser fra Retailbasen Knut Erik Rekdal / ker@virke.no Vekst Vinnere og tapere i varehandelsbransjene 1 Margin 2014 12 10 Optikk Vekstvinnere Veksttapere 8 Ur 6 Kjøkkenutstyr, glass og steintøy

Eksempler på analyser fra Retailbasen Knut Erik Rekdal / ker@virke.no Vekst Vinnere og tapere i varehandelsbransjene 1 Margin 2014 12 10 Optikk Vekstvinnere Veksttapere 8 Ur 6 Kjøkkenutstyr, glass og steintøy

Boligmarkedet Nr

Boligmarkedet 2016 Nr. 1-2016 Boligprisene vil øke med 3-4 prosent i 2016 Slik blir boligmarkedet i 2016 Historisk lave renter og begrensede ringvirkninger fra oljekrakket Økt ledighet, utsikter til svak

Boligmarkedet 2016 Nr. 1-2016 Boligprisene vil øke med 3-4 prosent i 2016 Slik blir boligmarkedet i 2016 Historisk lave renter og begrensede ringvirkninger fra oljekrakket Økt ledighet, utsikter til svak

Nr Regionalt nettverk. Oppsummeringer - nasjonal og for alle regioner. Intervjuer gjennomført i perioden 23. april - 15.

Nr. 2 2012 Regionalt nettverk Oppsummeringer - nasjonal og for alle regioner Intervjuer gjennomført i perioden 23. april - 15. mai 2012 NASJONAL OPPSUMMERING ETTERSPØRSEL, PRODUKSJON OG MARKEDSUTSIKTER

Nr. 2 2012 Regionalt nettverk Oppsummeringer - nasjonal og for alle regioner Intervjuer gjennomført i perioden 23. april - 15. mai 2012 NASJONAL OPPSUMMERING ETTERSPØRSEL, PRODUKSJON OG MARKEDSUTSIKTER

Regionalt nettverk. Oppsummeringer - nasjonal og for alle regioner NR. 1 2015. Intervjuer er gjennomført i perioden 13. januar - 16.

Regionalt nettverk Oppsummeringer - nasjonal og for alle regioner NR. 1 2015 Intervjuer er gjennomført i perioden 13. januar - 16. februar OPPSUMMERING ETTERSPØRSEL, PRODUKSJON OG MARKEDSUTSIKTER Produksjonsveksten

Regionalt nettverk Oppsummeringer - nasjonal og for alle regioner NR. 1 2015 Intervjuer er gjennomført i perioden 13. januar - 16. februar OPPSUMMERING ETTERSPØRSEL, PRODUKSJON OG MARKEDSUTSIKTER Produksjonsveksten

Relokalisering. I samarbeid med NAI FirstPartners

Relokalisering I samarbeid med NAI FirstPartners Innhold 03 06 07 08 10 11 Fordeler ved bruk av NAI FirstPartners Søkeprosessen Ekspertise Vårt team Våre klienter NAI Global Fordeler Fordeler ved bruk

Relokalisering I samarbeid med NAI FirstPartners Innhold 03 06 07 08 10 11 Fordeler ved bruk av NAI FirstPartners Søkeprosessen Ekspertise Vårt team Våre klienter NAI Global Fordeler Fordeler ved bruk

Julehandelen Vibeke Hammer Madsen, administrerende direktør

Julehandelen 2013 Vibeke Hammer Madsen, administrerende direktør Norge mindre annerledes i det siste Forbrukerne er avventende: Husholdningenes sparerate økte i 2. kvartal Svak detaljomsetning i 3.kvartal

Julehandelen 2013 Vibeke Hammer Madsen, administrerende direktør Norge mindre annerledes i det siste Forbrukerne er avventende: Husholdningenes sparerate økte i 2. kvartal Svak detaljomsetning i 3.kvartal

Jobbene kommer! ALL-TIME HIGH I SOGN OG FJORDANE Forventningene til sysselsetting og etterspørsel drar opp optimismen i fylket.

RAPPORT 1 2018 KVARTALSVIS FORVENTNINGSINDEKS FOR VESTLANDSK NÆRINGSLIV Jobbene kommer! BEDRIFTENE ANSETTER IGJEN Sysselsettingsindeksen er nå på sitt høyeste nivå siden andre kvartal. RAPPORTEN UTBARBEIDES

RAPPORT 1 2018 KVARTALSVIS FORVENTNINGSINDEKS FOR VESTLANDSK NÆRINGSLIV Jobbene kommer! BEDRIFTENE ANSETTER IGJEN Sysselsettingsindeksen er nå på sitt høyeste nivå siden andre kvartal. RAPPORTEN UTBARBEIDES

Skiftende skydekke på Vestlandet

RAPPORT 3 KVARTALSVIS FORVENTNINGSINDEKS FOR VESTLANDSK NÆRINGSLIV Skiftende skydekke på Vestlandet INVESTERINGENE LØFTES AV OLJENÆRINGEN Også det kommende halvåret vil oljebransjen stå for den største

RAPPORT 3 KVARTALSVIS FORVENTNINGSINDEKS FOR VESTLANDSK NÆRINGSLIV Skiftende skydekke på Vestlandet INVESTERINGENE LØFTES AV OLJENÆRINGEN Også det kommende halvåret vil oljebransjen stå for den største

Bemanningsbarometeret

4. kvartal 2017 Bemanningsbarometeret Bemanningsbransjens utvikling Positiv utvikling I 2017 snudde det for norsk økonomi og dermed også for bemanningsbransjen. I løpet av året ble det omsatt 7,7% flere

4. kvartal 2017 Bemanningsbarometeret Bemanningsbransjens utvikling Positiv utvikling I 2017 snudde det for norsk økonomi og dermed også for bemanningsbransjen. I løpet av året ble det omsatt 7,7% flere

Nr Regionalt nettverk. Oppsummeringer - nasjonal og for alle regioner. Intervjuer gjennomført i perioden

Nr. 4 2012 Regionalt nettverk Oppsummeringer - nasjonal og for alle regioner Intervjuer gjennomført i perioden 5. - 30. november 2012 NASJONAL OPPSUMMERING ETTERSPØRSEL, PRODUKSJON OG MARKEDSUTSIKTER Kontaktbedriftene

Nr. 4 2012 Regionalt nettverk Oppsummeringer - nasjonal og for alle regioner Intervjuer gjennomført i perioden 5. - 30. november 2012 NASJONAL OPPSUMMERING ETTERSPØRSEL, PRODUKSJON OG MARKEDSUTSIKTER Kontaktbedriftene

Kvartalspresentasjon. 2. kvartal 2012 Sverre Hurum, Administrerende direktør Erik Stubø, Økonomidirektør 28. august 2012

Kvartalspresentasjon 2. kvartal 2012 Sverre Hurum, Administrerende direktør Erik Stubø, Økonomidirektør 28. august 2012 Høydepunkter i andre kvartal Driftsinntekter og resultat Driftsinntektene øker med

Kvartalspresentasjon 2. kvartal 2012 Sverre Hurum, Administrerende direktør Erik Stubø, Økonomidirektør 28. august 2012 Høydepunkter i andre kvartal Driftsinntekter og resultat Driftsinntektene øker med

Oppsummeringer - nasjonal og for alle regioner

Regionalt nettverk Oppsummeringer - nasjonal og for alle regioner NR. 3 2014 Intervjuer er gjennomført i perioden 11. August til 25. August OPPSUMMERING ETTERSPØRSEL, PRODUKSJON OG MARKEDSUTSIKTER Kontaktbedriftene

Regionalt nettverk Oppsummeringer - nasjonal og for alle regioner NR. 3 2014 Intervjuer er gjennomført i perioden 11. August til 25. August OPPSUMMERING ETTERSPØRSEL, PRODUKSJON OG MARKEDSUTSIKTER Kontaktbedriftene

BRANSJEUTVIKLING Sentrale utviklingstrekk, prognoser og nøkkeltall for regnskapsbransjen

BRANSJEUTVIKLING 2016 Sentrale utviklingstrekk, prognoser og nøkkeltall for regnskapsbransjen INNHOLD SIDE 4-6 OMSETNING SIDE 7-8 OPPDRAGSMENGDE SIDE 9-10 PRISER SIDE 11-13 LØNNSOMHET Ansvarlig for bransjerapporten:

BRANSJEUTVIKLING 2016 Sentrale utviklingstrekk, prognoser og nøkkeltall for regnskapsbransjen INNHOLD SIDE 4-6 OMSETNING SIDE 7-8 OPPDRAGSMENGDE SIDE 9-10 PRISER SIDE 11-13 LØNNSOMHET Ansvarlig for bransjerapporten:

Fjerde kvartal 2015. Sverre Valvik CEO

Fjerde kvartal 2015 Sverre Valvik CEO 1 Aksjen AFK oversikt AFK børsutvikling vs Oslo Børs indeks 10 år AFK pr 31.12.2015 500 450 400 350 300 250 200 150 100 50 0 2004 2005 2006 2007 2008 2009 2010 2011

Fjerde kvartal 2015 Sverre Valvik CEO 1 Aksjen AFK oversikt AFK børsutvikling vs Oslo Børs indeks 10 år AFK pr 31.12.2015 500 450 400 350 300 250 200 150 100 50 0 2004 2005 2006 2007 2008 2009 2010 2011

Regionalt nettverk. Oppsummeringer - nasjonal og for alle regioner NR Intervjuer er gjennomført i perioden 20. APRIL - 12.

Regionalt nettverk Oppsummeringer - nasjonal og for alle regioner NR. 2 2015 Intervjuer er gjennomført i perioden 20. APRIL - 12. MAI OPPSUMMERING ETTERSPØRSEL, PRODUKSJON OG MARKEDSUTSIKTER Produksjonsveksten

Regionalt nettverk Oppsummeringer - nasjonal og for alle regioner NR. 2 2015 Intervjuer er gjennomført i perioden 20. APRIL - 12. MAI OPPSUMMERING ETTERSPØRSEL, PRODUKSJON OG MARKEDSUTSIKTER Produksjonsveksten

Regnskapsanalyse Bransjer og Geografi

Regnskapsanalyse 2011-2013 Bransjer og Geografi Analyse av regnskaper for bedrifter i Trøndelag og Nordvestlandet til konjunkturbarometeret 2014 for SpareBank 1 SMN 1 Datagrunnlaget Bedrifter i Møre og

Regnskapsanalyse 2011-2013 Bransjer og Geografi Analyse av regnskaper for bedrifter i Trøndelag og Nordvestlandet til konjunkturbarometeret 2014 for SpareBank 1 SMN 1 Datagrunnlaget Bedrifter i Møre og

Digitaliseringscruise med Vest Næringsråd april Øystein Bredholt, Banksjef / Bedriftsmarked SMB Hordaland

Digitaliseringscruise med Vest Næringsråd 11. 13. april 2018 Øystein Bredholt, Banksjef / Bedriftsmarked SMB Hordaland Vi skal gi kraft til vekst og utvikling i regionen. Sør- og Vestlandets ledende finanskonsern

Digitaliseringscruise med Vest Næringsråd 11. 13. april 2018 Øystein Bredholt, Banksjef / Bedriftsmarked SMB Hordaland Vi skal gi kraft til vekst og utvikling i regionen. Sør- og Vestlandets ledende finanskonsern

REGIONALT NETTVERK. Oppsummeringer - nasjonal og for alle regioner NR. 1 2014. Intervjuer er gjennomført i perioden 27. januar til 19. februar.

REGIONALT NETTVERK Oppsummeringer - nasjonal og for alle regioner NR. 1 2014 Intervjuer er gjennomført i perioden 27. januar til 19. februar. NASJONAL OPPSUMMERING ETTERSPØRSEL, PRODUKSJON OG MARKEDSUTSIKTER

REGIONALT NETTVERK Oppsummeringer - nasjonal og for alle regioner NR. 1 2014 Intervjuer er gjennomført i perioden 27. januar til 19. februar. NASJONAL OPPSUMMERING ETTERSPØRSEL, PRODUKSJON OG MARKEDSUTSIKTER

Moss Industri og næringsforening

Moss Industri og næringsforening Jens Haviken Vice President Services and Solutions Dustin Group AGENDA Moss Industri- og næringsforening 28. mars 2017 Fakta om Dustin Markedssituasjon Strategi Rolle i

Moss Industri og næringsforening Jens Haviken Vice President Services and Solutions Dustin Group AGENDA Moss Industri- og næringsforening 28. mars 2017 Fakta om Dustin Markedssituasjon Strategi Rolle i

Boligmeteret februar 2014

Boligmeteret februar 2014 Det månedlige Boligmeteret for FEBRUAR 2014 gjennomført av Prognosesenteret AS for EiendomsMegler 1 Oslo, 25.02.2014 Forord Boligmarkedet er et langsiktig marked hvor utviklingen

Boligmeteret februar 2014 Det månedlige Boligmeteret for FEBRUAR 2014 gjennomført av Prognosesenteret AS for EiendomsMegler 1 Oslo, 25.02.2014 Forord Boligmarkedet er et langsiktig marked hvor utviklingen

Boligmeteret juni 2014

Boligmeteret juni 2014 Det månedlige Boligmeteret for JUNI 2014 gjennomført av Prognosesenteret AS for EiendomsMegler 1 Oslo, 24.06.2014 Forord Boligmarkedet er et langsiktig marked hvor utviklingen i

Boligmeteret juni 2014 Det månedlige Boligmeteret for JUNI 2014 gjennomført av Prognosesenteret AS for EiendomsMegler 1 Oslo, 24.06.2014 Forord Boligmarkedet er et langsiktig marked hvor utviklingen i

VERDIEN AV GODE RÅD RÅDGIVERNÆRINGEN 2017

VERDIEN AV GODE RÅD RÅDGIVERNÆRINGEN 2017 RAPPORTENS HOVEDFUNN En stor næring i seg selv men enda «større» som kunnskapsinfrastruktur for resten av næringslivet og offentlig sektor 200 mrd. kroner i omsetning

VERDIEN AV GODE RÅD RÅDGIVERNÆRINGEN 2017 RAPPORTENS HOVEDFUNN En stor næring i seg selv men enda «større» som kunnskapsinfrastruktur for resten av næringslivet og offentlig sektor 200 mrd. kroner i omsetning

Entras Konsensusrapport. 18. april 2016

Entras Konsensusrapport 18. april 2016 Innhold Sammendrag Kontorledighet i Oslo & Bærum Leiepriser Oslo sentrum Transaksjonsvolum Norge Prime Yield i Oslo Byggevolum i Oslo&Bærum Vedlegg Spørsmålene Deltakerne

Entras Konsensusrapport 18. april 2016 Innhold Sammendrag Kontorledighet i Oslo & Bærum Leiepriser Oslo sentrum Transaksjonsvolum Norge Prime Yield i Oslo Byggevolum i Oslo&Bærum Vedlegg Spørsmålene Deltakerne

Dagligvarehandelen. Struktur, resultater og tilpasninger. Dagligvarehandelen og mat 10.01.2013 Per Christian Rålm, Avdeling for utredning NILF

Dagligvarehandelen. Struktur, resultater og tilpasninger Dagligvarehandelen og mat 10.01.2013 Per Christian Rålm, Avdeling for utredning NILF www.nilf.no Disposisjon Struktur Hvordan ser markedet ut? Forbruket

Dagligvarehandelen. Struktur, resultater og tilpasninger Dagligvarehandelen og mat 10.01.2013 Per Christian Rålm, Avdeling for utredning NILF www.nilf.no Disposisjon Struktur Hvordan ser markedet ut? Forbruket

Anleggsbransjen fakta og analyse

MEF-notat nr. 212 Desember 212 Anleggsbransjen fakta og analyse Sterk omsetningsvekst i anleggsbransjen Bedret lønnsomhet blant MEF-bedriftene Anleggsbransjen vurderer fortsatt betydelig grad av permittering

MEF-notat nr. 212 Desember 212 Anleggsbransjen fakta og analyse Sterk omsetningsvekst i anleggsbransjen Bedret lønnsomhet blant MEF-bedriftene Anleggsbransjen vurderer fortsatt betydelig grad av permittering

Nr Regionalt nettverk. Oppsummeringer - nasjonal og for alle regioner. Intervjuer gjennomført i perioden 17. januar-11.

Nr. 1 2011 Regionalt nettverk Oppsummeringer - nasjonal og for alle regioner Intervjuer gjennomført i perioden 17. januar-11. februar NASJONAL OPPSUMMERING ETTERSPØRSEL, PRODUKSJON OG MARKEDSUTSIKTER Samlet

Nr. 1 2011 Regionalt nettverk Oppsummeringer - nasjonal og for alle regioner Intervjuer gjennomført i perioden 17. januar-11. februar NASJONAL OPPSUMMERING ETTERSPØRSEL, PRODUKSJON OG MARKEDSUTSIKTER Samlet

Salg av selskap og verdivurdering

Salg av selskap og verdivurdering Lillehammer 2. desember 2015 Erik Valen 24 04 66 64 / 91 33 93 41 erik.valen@norne.no Aksjer ObligASjoner Netthandel Corporate Finance www.norne.no Corporate Finance Aksjehandel

Salg av selskap og verdivurdering Lillehammer 2. desember 2015 Erik Valen 24 04 66 64 / 91 33 93 41 erik.valen@norne.no Aksjer ObligASjoner Netthandel Corporate Finance www.norne.no Corporate Finance Aksjehandel