Skatt og verdiskaping Scheelutvalgets forslag. Michael Riis Jacobsen, Skogforum

|

|

|

- Linn Christiansen

- 9 år siden

- Visninger:

Transkript

1 Skatt og verdiskaping Scheelutvalgets forslag Michael Riis Jacobsen, Skogforum

2 Skatt og verdiskaping Best mulig ressursutnyttelse Arbeid og kapital brukes der avkastningen før skatt er størst Teknologisk utvikling Innenfor gitt forutsetninger om proveny og fordeling må skattesystemet i minst mulig grad: Påvirke bruken av innsatsfaktorer Bremse teknologisk utvikling

3 Skatt og verdiskaping Prinsipper: Nøytrale og markedskorrigerende skatter først Vridende skatter i den grad det er nødvendig for å oppnå ønsket proveny og fordeling Oppskrift: Høyere sats der markedene påvirkes lite Lave satser på mange og brede grunnlag men ikke vridende skatter i produksjonen

4 Skatt og verdiskaping Skatteinntekter fra selskaper

5 Skatt og verdiskaping Mobil kaptial og endret næringsstruktur gir nye utfordringer: Skattekonkurranse Skattetilpasninger Hva nå? Oppskriften gjelder fortsatt, men vanskeligere Mye av effektivtetspotensialet er allerede utnyttet Skatt på kapital mer kostbart BEPS?

6 Sammensetning av skatter Bedriftsbeskatning Arbeidsgiveravgift / formuesskatt Personlig inntektsbeskatning Merverdiavgift Eiendomsskatt Miljøavgifter Skatt på ressursrente 0 Sterkt veksthemmende Mindre veksthemmende

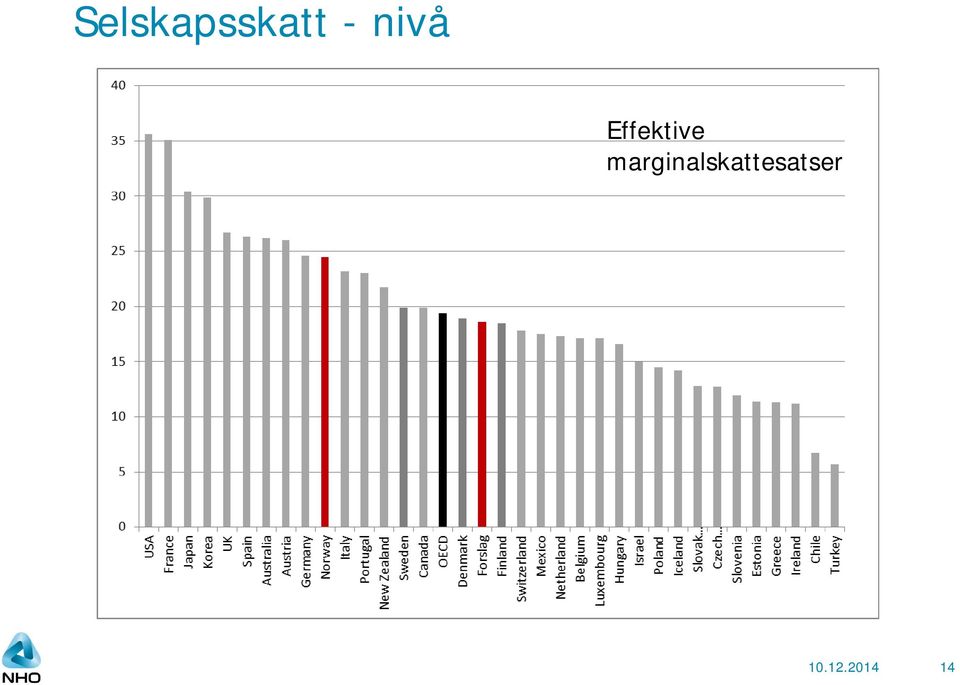

7 Skatt og verdiskaping Selskapsskatt - nivå Fortsatt gode grunner til kildebasert skatt på selskaper Tilpasse oss (ikke lede an i) skattekonkurransen Grenser for hvor høy eierbeskatningen kan være Selskapsskatt innretning Uheldig favorisering av gjeld Skatt på normalavkastningen Uheldig vridning over tid (bla. avskrivninger)

10.12.")

8 Skattereduksjoner: Oversikt over forslagene Forslag 1 (provenynøytralt) Redusert selskapsskatt (nto.) - 13,5 mrd - 13,5 mrd Satser personbeskatning (nto.) - 12,3 mrd - 25,5 mrd Inndekning: Div fradrag 7,8 mrd 7,8 mrd Økt skatt eierinntekt 8 mrd 6 mrd Avgift finanstjenester 3,5 mrd 3,5 mrd Omlegging mva 5,7 mrd 5,7 mrd Økt skatt husleie 1 mrd 1 mrd Endring formuesskatt 0 0 Sum: 0-15 mrd Forslag 2 (lettelser)

9 Oversikt over forslagene Personinntekt Skattesats 47,2% (12%) 44,2% (9%) 35,2% (8,2%) Alminnelig inntekt: Toppskatt Trygdeavgift 27% på netto selskapsinntekt, kapitalinntekt og arbeidsinntekt Personer Selskaper

10 Forslag 1 (provenynøytralt) Personinntekt Skattesats 46,2% (18%) 43,2% (15%) 34,2 % (6%) 31,2% (3%) 28,2% (8,2%) Toppskatt Trygdeavgift Alminnelig inntekt: 20% på netto selskapsinntekt, kapitalinntekt og arbeidsinntekt Personer Selskaper

11 Forslag 2 (skattelette) Personinntekt Skattesats 43,2% (15%) 33,2 % (5%) 30,2% (2%) 28,2% (8,2%) Toppskatt Trygdeavgift Alminnelig inntekt: 20% på netto selskapsinntekt, kapitalinntekt og arbeidsinntekt Personer Selskaper

12 Effektive marginalskatter 2014 Forslag 1 Forslag 2 Arbeidsinntekt 1 53,7 % 52,8 % 48,8 % Eierinntekt 2 46,7 % 52,8 % 48,8% Utbytte- og gevinstskatten for personer øker fra 27 % til hhv 41 og 37 % 1 br. lønnskostn - nettolønn dvs.: (1 + arb.giveravg.) (1- skatt på lønn) br. lønnskostn. (1 + arb.giveravg) 2 Selskapsskatt + (1-selskapsskatt) x utbytteskatt

2 Selskapsskatt + (1-selskapsskatt) x utbytteskatt 10.12.")

13 Selskapsskatt nivå Formelle skattesatser Sverige Danmark Finland Norge OECD

14 Selskapsskatt - nivå Effektive marginalskattesatser

15 Selskapsskatt - innretning EMTR selskapsnivå fortsatt gjeldsfavorisering EK Gjeld Forslag

16 Selskapsskatt - innretning Alternative modeller for likebehandling: ACE/ACC: Fullt fradrag for kapitalkostnader Gir full nøytralitet mht. investeringer, finansiering og periodisering Kostbart og krevende å integrere med personbeskatningen CBIT: Ikke fradrag for renter Økt skattegrunnlag, men gir ikke nøytralitet CBIT-light i Sverige? Krevende å integrere med personbeskatningen

17 Vurdering av ulike modeller System Grunnlag Finansiering Organisasjonsform Overskuddsflytting (internprising, renter) Investeringer - lokalisering (EATR) Investeringer - nivå (EMTR) Periodisering (avskr., innelåsing, inflasjon etc.) Dagens system ACE ACC CBIT Fradrag for kapitalkostnader gjeld, men ikke EK Fullt fradrag for kapitalkostnader Fradrag for kapitalkostnader, ikke fullt rentefradrag Ikke fradrag for kapitalkostnader Samlet skattesystem avgjørende (nøytral) Redusert skatt selskaper (Noe) redusert skatt selskaper Samlet skattesystem avgjørende Favoriserer gjeldsfinansiering Nøytral Nøytral Nøytral Avhenger av skattesats (høy) Fjerner rentetilpasning for normalavkastning Øvrig avhenger av skattesats. Fjerner rentetilpasning helt Øvrig avhenger av skattesats. Fjerner rentetilpasning helt Øvrig avhenger av skattesats. Avhenger av skattesats (høy) Gir isolert sett redusert EATR Gir redusert EATR, men ikke like mye som ACE Gir isolert sett økt EATR (men rom for satsreduksjon) Avhenger av skattesats (høy) Gir investeringsnøytralitet, EMTR lik 0 Gir investeringsnøytralitet, EMTR lik 0 Avhenger av skattesats (høy), ikke investeringsnøytral Ikke nøytral Nøytral Nøytral Ikke nøytral

Redusert skatt selskaper (Noe) redusert skatt selskaper Samlet skattesystem avgjørende Favoriserer gjeldsfinansiering Nøytral Nøytral Nøytral Avhenger av")

18 Vurdering av ulike modeller - 20 pst sats System Grunnlag Finansiering Organisasjonsform Overskuddsflytting (internprising, renter) Investeringer - lokalisering (EATR) Investeringer - nivå (EMTR) Periodisering (avskr., innelåsing, inflasjon etc.) Utvalgets forslag ACE ACC CBIT Fradrag for kapitalkostnader gjeld, men ikke EK Fullt fradrag for kapitalkostnader Fradrag for kapitalkostnader, ikke fullt rentefradrag Ikke fradrag for kapitalkostnader Samlet skattesystem avgjørende (nøytral) Redusert skatt selskaper (Noe) redusert skatt selskaper Samlet skattesystem avgjørende Favoriserer gjeldsfinansiering Nøytral Nøytral Nøytral Avhenger av skattesats (ok) Fjerner rentetilpasning for normalavkastning Øvrig avhenger av skattesats. Fjerner rentetilpasning helt Øvrig avhenger av skattesats. Fjerner rentetilpasning helt Øvrig avhenger av skattesats. Avhenger av skattesats (ok) Gir isolert sett redusert EATR Gir redusert EATR, men ikke like mye som ACE Gir isolert sett økt EATR (men rom for satsreduksjon) Avhenger av skattesats (ok), ikke investeringsnøytral Gir investeringsnøytralitet, EMTR lik 0 Gir investeringsnøytralitet, EMTR lik 0 Avhenger av skattesats (ok), ikke investeringsnøytral Ikke nøytral Nøytral Nøytral Ikke nøytral

Redusert skatt selskaper (Noe) redusert skatt selskaper Samlet skattesystem avgjørende Favoriserer gjeldsfinansiering Nøytral Nøytral Nøytral")

19 Øvrige vurderinger Dynamiske virkninger av redusert selskapsskatt Investeringer: 6-8,5 pst økning og bedre innretning Selvfinansieringsgrad: pst. Økt skatt på eierinntekt Begrenset betydning ifølge utvalget - omstridt Innstramminger svakt begrunnede fradrag Skattefaglig fornuftig politisk vanskelig Avgift på finanstjenester Retter opp skjevheter som følge av mva-fritak Innstramminger i rentefradragsbegrensningen Vil ramme tilfeller som ikke er skattetilpasning, men demper noe av dagens favorisering av gjeld

20 Øvrige vurderinger Mva-opprydding Økt skatt på forbruk og mer uniform avgiftslegging fornuftig Økt skatt på bolig/eiendom Riktig retning fortsatt ikke i mål med eiendomsskatt Formuesskatt Fjerner stor skjevhet i dagens system Høy samlet eierbeskatning graden av kapitalmobilitet avgjørende

21 Tre problemer med formuesskatten 1) Høy marginalskatt påvirker sparing og gjør færre prosjekter lønnsomme etter skatt 2) Skjev verdsetting vrir investeringer bort fra næringsvirksomhet Forslag 80% Uten FS Med FS Prosent 60 Prosent ) I motsetning til en symmetrisk inntektsskatt dikriminerer formuesskatten risiko

Kapitalbeskatning i en internasjonal økonomi NOU 2014: 13 (Scheelutvalget)

") Kapitalbeskatning i en internasjonal økonomi NOU 2014: 13 (Scheelutvalget) v/joachim M. Bjerke LVKs årlige eiendomsskatteseminar 20. mai 2015 Agenda 1. Bakgrunn og forslagene 2. Utvalgte temaer Skattesystem

Kapitalbeskatning i en internasjonal økonomi NOU 2014: 13 (Scheelutvalget) v/joachim M. Bjerke LVKs årlige eiendomsskatteseminar 20. mai 2015 Agenda 1. Bakgrunn og forslagene 2. Utvalgte temaer Skattesystem

Skatteutvalget. Norsk olje og gass skatteseminar 2014. v/joachim M. Bjerke 8. mai 2014 #2583763

Skatteutvalget Norsk olje og gass skatteseminar 2014 v/joachim M. Bjerke 8. mai 2014 Hovedpunkter 1. Bakgrunn og oppnevnelse av Skatteutvalget 2. Noen hovedutfordringer for Norge 3. Enkelte foreløpige

Skatteutvalget Norsk olje og gass skatteseminar 2014 v/joachim M. Bjerke 8. mai 2014 Hovedpunkter 1. Bakgrunn og oppnevnelse av Skatteutvalget 2. Noen hovedutfordringer for Norge 3. Enkelte foreløpige

UTVALGETS MANDAT. Mål og prinsipper for skattesystemet. Vurdere muligheten for å redusere satsforskjellene og oppheve delingsmodellen

UTVALGETS MANDAT Mål og prinsipper for skattesystemet Vurdere muligheten for å redusere satsforskjellene og oppheve delingsmodellen Er skattesystemet tilpasset økt internasjonalisering? Formuesskattens

UTVALGETS MANDAT Mål og prinsipper for skattesystemet Vurdere muligheten for å redusere satsforskjellene og oppheve delingsmodellen Er skattesystemet tilpasset økt internasjonalisering? Formuesskattens

Hovedrammer for Scheel-utvalget: Kapitalbeskatning i en internasjonal økonomi

Hovedrammer for Scheel-utvalget: Kapitalbeskatning i en internasjonal økonomi Jon Gunnar Pedersen, Skogforum 9. desember 2014 Hovedspørsmålet: Er selskapsskatten godt tilpasset den internasjonale utviklingen?

Hovedrammer for Scheel-utvalget: Kapitalbeskatning i en internasjonal økonomi Jon Gunnar Pedersen, Skogforum 9. desember 2014 Hovedspørsmålet: Er selskapsskatten godt tilpasset den internasjonale utviklingen?

Om skattepolitiske reformer. Vidar Christiansen Økonomisk institutt og Oslo Fiscal Studies

Om skattepolitiske reformer Vidar Christiansen Økonomisk institutt og Oslo Fiscal Studies Disposisjon Generelle betraktninger: Hvordan samfunnsøkonomer typisk tenker om skatter Skattenivå, skattestruktur

Om skattepolitiske reformer Vidar Christiansen Økonomisk institutt og Oslo Fiscal Studies Disposisjon Generelle betraktninger: Hvordan samfunnsøkonomer typisk tenker om skatter Skattenivå, skattestruktur

Økonomisk utvikling aktuell politikk. Dag Aarnes, NHO

Økonomisk utvikling aktuell politikk Dag Aarnes, NHO NHOs markedsindeks svakere forventinger Vurdering av den generelle markedssituasjonen i øyeblikket og utsiktene fremover. 35 Markedssituasjonen Markedsutsikter

Økonomisk utvikling aktuell politikk Dag Aarnes, NHO NHOs markedsindeks svakere forventinger Vurdering av den generelle markedssituasjonen i øyeblikket og utsiktene fremover. 35 Markedssituasjonen Markedsutsikter

NOU 2014:13 Scheel-utvalget: Kapitalbeskatning i en internasjonal økonomi. Et nytt skatte- og avgiftsopplegg for Norge?

NOU 2014:13 Scheel-utvalget: Kapitalbeskatning i en internasjonal økonomi Et nytt skatte- og avgiftsopplegg for Norge? Bjørn-Olav Johansen, Partner / Advokat Sandefjord, torsdag 15. januar 2014 Det begynner

NOU 2014:13 Scheel-utvalget: Kapitalbeskatning i en internasjonal økonomi Et nytt skatte- og avgiftsopplegg for Norge? Bjørn-Olav Johansen, Partner / Advokat Sandefjord, torsdag 15. januar 2014 Det begynner

Historikk og grunnlag for utredningen

Resyme over NOU 2014:13 Historikk og grunnlag for utredningen I skattereformen av 1992 ble det lagt vekt på skattemessig likebehandling, bredt skattegrunnlag og lave satser. Dette prinsipielle grunnlaget,

Resyme over NOU 2014:13 Historikk og grunnlag for utredningen I skattereformen av 1992 ble det lagt vekt på skattemessig likebehandling, bredt skattegrunnlag og lave satser. Dette prinsipielle grunnlaget,

Scheel-utvalget (NOU 2014:13)

") Finansdepartementet Postboks 8008 Dep 0030 OSLO Sendes Postmottak@fin.dep.no Deres ref: Oslo, 30.03.2015 Vår ref: Jarle Hammerstad/ 15-9134 Scheel-utvalget (NOU 2014:13) Hovedorganisasjonen Virke representerer

Finansdepartementet Postboks 8008 Dep 0030 OSLO Sendes Postmottak@fin.dep.no Deres ref: Oslo, 30.03.2015 Vår ref: Jarle Hammerstad/ 15-9134 Scheel-utvalget (NOU 2014:13) Hovedorganisasjonen Virke representerer

Høring NOU 2014:13 Kapitalbeskatning i en internasjonal økonomi

Finansdepartementet Vår ref: TEA 7. april 2015 Høring NOU 2014:13 Kapitalbeskatning i en internasjonal økonomi Det vises til høring om Scheel-utvalgets innstilling (NOU 2014:13). Tekna avgir herved sin

Finansdepartementet Vår ref: TEA 7. april 2015 Høring NOU 2014:13 Kapitalbeskatning i en internasjonal økonomi Det vises til høring om Scheel-utvalgets innstilling (NOU 2014:13). Tekna avgir herved sin

Høring - Kapitalbeskatning i en internasjonal økonomi - NOU 2014: 13

Finansdepartementet «høringer» Vår saksbehandler Kopi til Vår dato Vår referanse Deres referanse eo 05.04.2015 DOK/2015/Scheel Høring - Kapitalbeskatning i en internasjonal økonomi - NOU 2014: 13 Vi viser

Finansdepartementet «høringer» Vår saksbehandler Kopi til Vår dato Vår referanse Deres referanse eo 05.04.2015 DOK/2015/Scheel Høring - Kapitalbeskatning i en internasjonal økonomi - NOU 2014: 13 Vi viser

Oppfølging av scheel-utvalget. APs konklusjoner og anbefalinger. Arbeiderpartiet.no

Oppfølging av scheel-utvalget APs konklusjoner og anbefalinger Arbeiderpartiet.no Forsidefoto: Øivind Haug Foto: Øivind Haug 1 BAKGRUNN Det er mange faktorer som avgjør om Norge er et attraktivt land å

Oppfølging av scheel-utvalget APs konklusjoner og anbefalinger Arbeiderpartiet.no Forsidefoto: Øivind Haug Foto: Øivind Haug 1 BAKGRUNN Det er mange faktorer som avgjør om Norge er et attraktivt land å

SCHEEL-UTVALGETS UTREDNING KAPITALBESKATNING I EN INTERNASJONAL ØKONOMI

SCHEEL-UTVALGETS UTREDNING KAPITALBESKATNING I EN INTERNASJONAL ØKONOMI Scheel-utvalget la den 2. desember 2014 frem for Finansdepartementet sin utredning; NOU 2014:13. Utvalget ble oppnevnt av Regjeringen

SCHEEL-UTVALGETS UTREDNING KAPITALBESKATNING I EN INTERNASJONAL ØKONOMI Scheel-utvalget la den 2. desember 2014 frem for Finansdepartementet sin utredning; NOU 2014:13. Utvalget ble oppnevnt av Regjeringen

Scheel-utvalget: Ny skattereform i støpeskjeen. Hva betyr det for næringslivet?

Scheel-utvalget: Ny skattereform i støpeskjeen Hva betyr det for næringslivet? Håvard Tangen, advokat/partner Ann-Kristin Stene, advokat Bergen, fredag 8. mai 2015 Hva er Scheel-utvalget Ekspertutvalg

Scheel-utvalget: Ny skattereform i støpeskjeen Hva betyr det for næringslivet? Håvard Tangen, advokat/partner Ann-Kristin Stene, advokat Bergen, fredag 8. mai 2015 Hva er Scheel-utvalget Ekspertutvalg

STATSBUDSJETTET. Forslag til statsbudsjett 2016 og skattereform. Oktober 2015

Oktober 2015 STATSBUDSJETTET Forslag til statsbudsjett 2016 og skattereform Regjeringen Solberg la i dag frem forslag til Statsbudsjett for 2016 og Skattemeldingen Bedre skatt En skattereform for omstilling

Oktober 2015 STATSBUDSJETTET Forslag til statsbudsjett 2016 og skattereform Regjeringen Solberg la i dag frem forslag til Statsbudsjett for 2016 og Skattemeldingen Bedre skatt En skattereform for omstilling

Partner Anders Myklebust Pensjonskassekonferansen 15. april 2015

Scheel-utvalget Beskatning av finansforetak Partner Anders Myklebust Pensjonskassekonferansen 15. april 2015 1 Agenda 1. Nærmere om Scheel-utvalget 2. Hovedforslagene 3. Konsekvenser for finansforetak

Scheel-utvalget Beskatning av finansforetak Partner Anders Myklebust Pensjonskassekonferansen 15. april 2015 1 Agenda 1. Nærmere om Scheel-utvalget 2. Hovedforslagene 3. Konsekvenser for finansforetak

Regjeringens forslag til skattereform. 26. mars 2004

Regjeringens forslag til skattereform 26. mars 2004 1 Hvorfor skattereform? Styrke grunnlaget for vekst og velferd Mer rettferdig skattesystem Økt likebehandling av reelle arbeidsinntekter Tilnærme skatt

Regjeringens forslag til skattereform 26. mars 2004 1 Hvorfor skattereform? Styrke grunnlaget for vekst og velferd Mer rettferdig skattesystem Økt likebehandling av reelle arbeidsinntekter Tilnærme skatt

ECON 3010 Anvendt økonomisk analyse Obligatorisk fellesinnlevering Inntektsskatt - innslagspunkt for toppskatten

ECON 3010 Anvendt økonomisk analyse Obligatorisk fellesinnlevering Inntektsskatt - innslagspunkt for toppskatten Øystein Bieltvedt Skeie Seniorrådgiver 28. februar 2012 Finansdepartementet Finansdepartementet

ECON 3010 Anvendt økonomisk analyse Obligatorisk fellesinnlevering Inntektsskatt - innslagspunkt for toppskatten Øystein Bieltvedt Skeie Seniorrådgiver 28. februar 2012 Finansdepartementet Finansdepartementet

Skatt ved eierskifte og generasjonsskifter i bedrifter

Skatt ved eierskifte og generasjonsskifter i bedrifter 1 Hvilke skatte- og avgiftsforhold er særlig viktige ved generasjonsskifte og salg av bedrift? BDO AS, v/statsautorisert revisor Dag Ramsberg dag.ramsberg@bdo.no

Skatt ved eierskifte og generasjonsskifter i bedrifter 1 Hvilke skatte- og avgiftsforhold er særlig viktige ved generasjonsskifte og salg av bedrift? BDO AS, v/statsautorisert revisor Dag Ramsberg dag.ramsberg@bdo.no

KEMAX- nytt November 2015

KEMAX- nytt November 2015 Skattedirektoratet vil forenkle bilbeskatning s. 3 Veien til bedre styrearbeid s. 5 Økonomiske forskjeller på oppsigelse og permittering s. 6 Endringer i arbeidsmiljøloven s.

KEMAX- nytt November 2015 Skattedirektoratet vil forenkle bilbeskatning s. 3 Veien til bedre styrearbeid s. 5 Økonomiske forskjeller på oppsigelse og permittering s. 6 Endringer i arbeidsmiljøloven s.

Hovedmålsettinger: omstillinger og høy yrkesdeltakelse

Dette bildet kan ikke vises for øyeblikket. Dette bildet kan ikke vises for øyeblikket. 6/6/214 Omstillinger og ny vekst i norsk økonomi NHO - Dag Aarnes Foto: Jo Michael Hovedmålsettinger: omstillinger

Dette bildet kan ikke vises for øyeblikket. Dette bildet kan ikke vises for øyeblikket. 6/6/214 Omstillinger og ny vekst i norsk økonomi NHO - Dag Aarnes Foto: Jo Michael Hovedmålsettinger: omstillinger

Akademikernes skattepolitiske dokument

Akademikernes skattepolitiske dokument Vedtatt av Akademikernes styre 10. februar 2010. Innledning Velferdsstaten kan bare sikres gjennom et skattesystem som ivaretar og stimulerer til verdiskaping, samtidig

Akademikernes skattepolitiske dokument Vedtatt av Akademikernes styre 10. februar 2010. Innledning Velferdsstaten kan bare sikres gjennom et skattesystem som ivaretar og stimulerer til verdiskaping, samtidig

Meld. St. 4 ( )

") Offentlige institusjoner: Departementenes sikkerhets- og serviceorganisasjon Internett: www.publikasjoner.dep.no E-post: publikasjonsbestilling@dss.dep.no Telefon: 22 24 00 00 Privat sektor: Internett:

Offentlige institusjoner: Departementenes sikkerhets- og serviceorganisasjon Internett: www.publikasjoner.dep.no E-post: publikasjonsbestilling@dss.dep.no Telefon: 22 24 00 00 Privat sektor: Internett:

2. Inntekt og skatt for næringsvirksomhet

Inntekt, skatt og overføringer 1999 Inntekt og skatt for næringsvirksomhet Sigrun Kristoffersen 2. Inntekt og skatt for næringsvirksomhet Skattereformen i 1992 medførte store endringer i beskatningen av

Inntekt, skatt og overføringer 1999 Inntekt og skatt for næringsvirksomhet Sigrun Kristoffersen 2. Inntekt og skatt for næringsvirksomhet Skattereformen i 1992 medførte store endringer i beskatningen av

NHOs SKATTEPOLITISKE SYNSPUNKTER februar 2013. Avdeling Samfunnsøkonomi og skatt

NHOs SKATTEPOLITISKE SYNSPUNKTER februar 2013 Avdeling Samfunnsøkonomi og skatt Side 2 Forord NHOs styre vedtok i juni 2009 NHOs skattepolitiske dokument. I lys av den internasjonale utviklingen har det

NHOs SKATTEPOLITISKE SYNSPUNKTER februar 2013 Avdeling Samfunnsøkonomi og skatt Side 2 Forord NHOs styre vedtok i juni 2009 NHOs skattepolitiske dokument. I lys av den internasjonale utviklingen har det

NOU. Norges offentlige utredninger 2014: 13. Kapitalbeskatning i en internasjonal økonomi

NOU Norges offentlige utredninger 2014: 13 Kapitalbeskatning i en internasjonal økonomi Norges offentlige utredninger 2014 Seriens redaksjon: Departementenes sikkerhets- og serviceorganisasjon Informasjonsforvaltning

NOU Norges offentlige utredninger 2014: 13 Kapitalbeskatning i en internasjonal økonomi Norges offentlige utredninger 2014 Seriens redaksjon: Departementenes sikkerhets- og serviceorganisasjon Informasjonsforvaltning

Nr. 1 2010. Staff Memo. Dokumentasjon av enkelte beregninger til årstalen 2010. Norges Bank Pengepolitikk

Nr. 1 2010 Staff Memo Dokumentasjon av enkelte beregninger til årstalen 2010 Norges Bank Pengepolitikk Staff Memos present reports and documentation written by staff members and affiliates of Norges Bank,

Nr. 1 2010 Staff Memo Dokumentasjon av enkelte beregninger til årstalen 2010 Norges Bank Pengepolitikk Staff Memos present reports and documentation written by staff members and affiliates of Norges Bank,

Skatt, næringspolitikk og globalisering. Professor Guttorm Schjelderup Norges Handelshøyskole Statsbudsjettseminaret 08.10.2007

Skatt, næringspolitikk og globalisering Professor Guttorm Schjelderup Norges Handelshøyskole Statsbudsjettseminaret 08.10.2007 Om skatte- og avgiftsopplegget Det er svært små endringer i skatte- og avgiftsopplegget

Skatt, næringspolitikk og globalisering Professor Guttorm Schjelderup Norges Handelshøyskole Statsbudsjettseminaret 08.10.2007 Om skatte- og avgiftsopplegget Det er svært små endringer i skatte- og avgiftsopplegget

Høring - NOU 2014: 13 Kapitalbeskatning i en internasjonal økonomi

Finansdepartementet Postboks 8008 Dep 0030 Dep postmottak@fin.dep.no Oslo, 7.4.2015 Deres ref: 14/5757 SL HSH/KR Vår ref: BBU/CB/TL Høring - NOU 2014: 13 Kapitalbeskatning i en internasjonal økonomi Det

Finansdepartementet Postboks 8008 Dep 0030 Dep postmottak@fin.dep.no Oslo, 7.4.2015 Deres ref: 14/5757 SL HSH/KR Vår ref: BBU/CB/TL Høring - NOU 2014: 13 Kapitalbeskatning i en internasjonal økonomi Det

Figurregister Tabellregister Innleiing Skatter, avgifter og overføringer i Norge noen hovedtrekk... 15

Innhold Figurregister... 7 Tabellregister... 9 Innleiing... 11 1. Skatter, avgifter og overføringer i Norge noen hovedtrekk... 15 2. Inntekt og skatt for personer og husholdninger... 27 3. Inntekt og skatt

Innhold Figurregister... 7 Tabellregister... 9 Innleiing... 11 1. Skatter, avgifter og overføringer i Norge noen hovedtrekk... 15 2. Inntekt og skatt for personer og husholdninger... 27 3. Inntekt og skatt

Høring NOU 2014: 13 Kapitalbeskatning i en internasjonal økonomi

Finansdepartementet Postboks 8008 Dep 0030 OSLO Rektoratet Vår referanse Vår dato 15/00004-2 Deres referanse 30.03.2015 Deres dato 14/5757 SL HSH/KR 05.01.2015 Høring NOU 2014: 13 Kapitalbeskatning i en

Finansdepartementet Postboks 8008 Dep 0030 OSLO Rektoratet Vår referanse Vår dato 15/00004-2 Deres referanse 30.03.2015 Deres dato 14/5757 SL HSH/KR 05.01.2015 Høring NOU 2014: 13 Kapitalbeskatning i en

Pressemelding. Skattelettelser for omstilling og vekst. Nr.: 36/2015 Dato: 7.10.2015 Kontaktperson: Pressetelefon 22 24 44 11 / mobil 911 42 059

Pressemelding Nr.: 36/2015 Dato: 7.10.2015 Kontaktperson: Pressetelefon 22 24 44 11 / mobil 911 42 059 Skattelettelser for omstilling og vekst Regjeringens forslag til skatte- og avgiftsopplegg for 2016

Pressemelding Nr.: 36/2015 Dato: 7.10.2015 Kontaktperson: Pressetelefon 22 24 44 11 / mobil 911 42 059 Skattelettelser for omstilling og vekst Regjeringens forslag til skatte- og avgiftsopplegg for 2016

1. Innledning 2. Formuesskatten reduserer egenkapital, risikotaking og verdiskaping i unotert sektor

NOU 2014:13 Kapitalbeskatning i en internasjonal økonomi Høringsuttalelse fra Institutt for finans, NHH v/professor Terje Lensberg og professor Thore Johnsen 1. Innledning Utvalgets mandat har vært å foreslå

NOU 2014:13 Kapitalbeskatning i en internasjonal økonomi Høringsuttalelse fra Institutt for finans, NHH v/professor Terje Lensberg og professor Thore Johnsen 1. Innledning Utvalgets mandat har vært å foreslå

Innst. 273 S ( ) Innstilling til Stortinget fra finanskomiteen. Innstilling fra finanskomiteen om en skattereform for omstilling og vekst

Innstilling til Stortinget fra finanskomiteen. Innstilling fra finanskomiteen om en skattereform for omstilling og vekst") Innst. 273 S (2015 2016) Innstilling til Stortinget fra finanskomiteen Meld. St. 4 (2015 2016) Innstilling fra finanskomiteen om en skattereform for omstilling og vekst Innhold Side 1. Utfordringer, mål

Innst. 273 S (2015 2016) Innstilling til Stortinget fra finanskomiteen Meld. St. 4 (2015 2016) Innstilling fra finanskomiteen om en skattereform for omstilling og vekst Innhold Side 1. Utfordringer, mål

Et budsjett for bedre velferd og økt verdiskaping

Regjeringens budsjettforslag for 2005: Et budsjett for bedre velferd og økt verdiskaping Finansminister Per-Kristian Foss Lyse utsikter for norsk økonomi 6 BNP for Fastlands-Norge og AKU-ledighet 6 Veksten

Regjeringens budsjettforslag for 2005: Et budsjett for bedre velferd og økt verdiskaping Finansminister Per-Kristian Foss Lyse utsikter for norsk økonomi 6 BNP for Fastlands-Norge og AKU-ledighet 6 Veksten

1. Innledning 2. Virkninger på arbeidstilbudet

1. Innledning Forslagene som presenteres i spørsmål 36-46, innebærer et ytterligere betydelig provenytap sammenlignet kissen, på i størrelsesorden 30-60 mrd.. Det tilsvarer en reduksjon i de samlede skatteinntektene

1. Innledning Forslagene som presenteres i spørsmål 36-46, innebærer et ytterligere betydelig provenytap sammenlignet kissen, på i størrelsesorden 30-60 mrd.. Det tilsvarer en reduksjon i de samlede skatteinntektene

Eiendom og skatt. Norsk Eiendom. Oslo 22. april 2015. Harald Magnus Andreassen +47 23 23 82 60 hma@swedbank.no

Eiendom og skatt Norsk Eiendom Oslo 22. april 2015 Harald Magnus Andreassen +47 23 23 82 60 hma@swedbank.no 2 3 Hva er de fleste enige i, i utgangspunktet Skatt bør ikke påvirke adferd på en uheldig måte

Eiendom og skatt Norsk Eiendom Oslo 22. april 2015 Harald Magnus Andreassen +47 23 23 82 60 hma@swedbank.no 2 3 Hva er de fleste enige i, i utgangspunktet Skatt bør ikke påvirke adferd på en uheldig måte

Finansdepartementet, 28. juni 2011. Høringsnotat - endringer i skattereglene for Svalbard

Finansdepartementet, 28. juni 2011 Høringsnotat - endringer i skattereglene for Svalbard 1 Innledning og sammendrag De siste årene er det gjennomført en rekke endringer i skattesystemet for Svalbard. Endringene

Finansdepartementet, 28. juni 2011 Høringsnotat - endringer i skattereglene for Svalbard 1 Innledning og sammendrag De siste årene er det gjennomført en rekke endringer i skattesystemet for Svalbard. Endringene

1. MÅL OG PRINSIPPER FOR SKATTESYSTEMET, INTERNASJONAL UTVIKLING OG MODELLER FOR SELSKAPSBESKATNINGEN

STORTINGSMELDING MELD. ST.4 (2015-2016) BEDRE SKATT 1. MÅL OG PRINSIPPER FOR SKATTESYSTEMET, INTERNASJONAL UTVIKLING OG MODELLER FOR SELSKAPSBESKATNINGEN Finansdepartementet deler Scheel-utvalgets syn

STORTINGSMELDING MELD. ST.4 (2015-2016) BEDRE SKATT 1. MÅL OG PRINSIPPER FOR SKATTESYSTEMET, INTERNASJONAL UTVIKLING OG MODELLER FOR SELSKAPSBESKATNINGEN Finansdepartementet deler Scheel-utvalgets syn

Econ november 2006 Inntektsfordeling; Fordelingspolitikk; Skatter

Econ 1220 21 november 2006 Inntektsfordeling; Fordelingspolitikk; Skatter Hilde Bojer 21. november 2006 Innhold Litt mer om inntektsfordeling Fordelingspolitikk Om skatter Overføringer Noen målkonflikter

Econ 1220 21 november 2006 Inntektsfordeling; Fordelingspolitikk; Skatter Hilde Bojer 21. november 2006 Innhold Litt mer om inntektsfordeling Fordelingspolitikk Om skatter Overføringer Noen målkonflikter

Høringsuttalelse: NOU 2014: 13 Kapitalbeskatning i en internasjonal økonomi

Finansdepartementet Postboks 8008 Dep 0030 Oslo Dato: 07.04 2015 Vår ref.: Deres ref.: 14/5757 SL HSH/KR Høringsuttalelse: NOU 2014: 13 Kapitalbeskatning i en internasjonal økonomi I Finansdepartementets

Finansdepartementet Postboks 8008 Dep 0030 Oslo Dato: 07.04 2015 Vår ref.: Deres ref.: 14/5757 SL HSH/KR Høringsuttalelse: NOU 2014: 13 Kapitalbeskatning i en internasjonal økonomi I Finansdepartementets

Skatte og næringspolitikken i lys av Statsbudsjettet 2007

Skatte og næringspolitikken i lys av Statsbudsjettet 2007 Opp som en løve og ned som en skinnfell? De superrike har ingenting å frykte! Professor Guttorm Schjelderup Norges Handelshøyskole Oslo, 12. oktober

Skatte og næringspolitikken i lys av Statsbudsjettet 2007 Opp som en løve og ned som en skinnfell? De superrike har ingenting å frykte! Professor Guttorm Schjelderup Norges Handelshøyskole Oslo, 12. oktober

08.10.2015. Statsbudsjettet 2016. Morgenseminar 8. oktober 2015 Advokat Jan Bangen. Satser, innslagspunkter og fradrag

Statsbudsjettet 2016 Morgenseminar 8. oktober 2015 Advokat Jan Bangen Satser, innslagspunkter og fradrag 1 Satser 2016 - formue Forslag økt fribeløp, redusert sats: Enslige: fra 1,2 millioner kroner til

Statsbudsjettet 2016 Morgenseminar 8. oktober 2015 Advokat Jan Bangen Satser, innslagspunkter og fradrag 1 Satser 2016 - formue Forslag økt fribeløp, redusert sats: Enslige: fra 1,2 millioner kroner til

Eierskifte og generasjonsskifte i bedrifter

www.pwc.com Eierskifte og generasjonsskifte i bedrifter Partner/Advokat Gunnar Bøyum, Advokatfirmaet Sogn og Fjordane - lokal kompetanse i heile fylket 28 år i Sogn og Fjordane (etablert i 1987) Kontor

www.pwc.com Eierskifte og generasjonsskifte i bedrifter Partner/Advokat Gunnar Bøyum, Advokatfirmaet Sogn og Fjordane - lokal kompetanse i heile fylket 28 år i Sogn og Fjordane (etablert i 1987) Kontor

NOU 2019: 11 Enklere merverdiavgift med én sats

NOU 2019: 11 Enklere merverdiavgift med én sats Vibeke Hammer Madsen Oslo, 15. mai 2019 Utvalgets sammensetning Vibeke Hammer Madsen, (leder) rådgiver, tidligere administrerende direktør i Virke Vidar

NOU 2019: 11 Enklere merverdiavgift med én sats Vibeke Hammer Madsen Oslo, 15. mai 2019 Utvalgets sammensetning Vibeke Hammer Madsen, (leder) rådgiver, tidligere administrerende direktør i Virke Vidar

Nye utfordringer i bedriftsbeskatningen

38/11 ARBEIDSNOTAT WORKING PAPER Nye utfordringer i bedriftsbeskatningen Guttorm Schjelderup Michael Riis Jacobsen Samfunns- og næringslivsforskning AS Centre for Applied Research at NHH Arbeidsnotat nr.

38/11 ARBEIDSNOTAT WORKING PAPER Nye utfordringer i bedriftsbeskatningen Guttorm Schjelderup Michael Riis Jacobsen Samfunns- og næringslivsforskning AS Centre for Applied Research at NHH Arbeidsnotat nr.

Prop. 1 LS. Proposisjon til Stortinget (forslag til lovvedtak og stortingsvedtak) (2015 2016) FOR BUDSJETTÅRET 2016. Skatter, avgifter og toll 2016

(2015 2016) FOR BUDSJETTÅRET 2016. Skatter, avgifter og toll 2016") Prop. 1 LS (2015 2016) Proposisjon til Stortinget (forslag til lovvedtak og stortingsvedtak) FOR BUDSJETTÅRET 2016 Innhold Omtalt side Forslag til vedtak side Del I Hovedtrekk i skatte- og avgiftspolitikken....................

Prop. 1 LS (2015 2016) Proposisjon til Stortinget (forslag til lovvedtak og stortingsvedtak) FOR BUDSJETTÅRET 2016 Innhold Omtalt side Forslag til vedtak side Del I Hovedtrekk i skatte- og avgiftspolitikken....................

2. Inntekt og skatt for næringsvirksomhet

Inntekt, skatt og overføringer 21 Inntekt og skatt for næringsvirksomhet Sigrun Kristoffersen 2. Inntekt og skatt for næringsvirksomhet Skattereformen i 1992 medførte blant annet at skattesatsene ble senket

Inntekt, skatt og overføringer 21 Inntekt og skatt for næringsvirksomhet Sigrun Kristoffersen 2. Inntekt og skatt for næringsvirksomhet Skattereformen i 1992 medførte blant annet at skattesatsene ble senket

St.prp. nr. 1 (2005 2006)

") St.prp. nr. 1 (20052006) FOR BUDSJETTÅRET 2006 Innhold Omtalt side 1 Hovedtrekkene i skatte- og avgiftsopplegget for 2006... 7 1.1 Hovedtrekk i skatte- og avgiftsopplegget... 7 1.2 Oppfølging av skattereformen...

St.prp. nr. 1 (20052006) FOR BUDSJETTÅRET 2006 Innhold Omtalt side 1 Hovedtrekkene i skatte- og avgiftsopplegget for 2006... 7 1.1 Hovedtrekk i skatte- og avgiftsopplegget... 7 1.2 Oppfølging av skattereformen...

Budsjettet for Finansminister Per-Kristian Foss

Budsjettet for 26 Finansminister Per-Kristian Foss 1 Til dekket bord Veksten er høy Optimismen er stor, både i husholdningene og i bedriftene Renten er lav Antallet nyetableringer øker kraftig Også arbeidsmarkedet

Budsjettet for 26 Finansminister Per-Kristian Foss 1 Til dekket bord Veksten er høy Optimismen er stor, både i husholdningene og i bedriftene Renten er lav Antallet nyetableringer øker kraftig Også arbeidsmarkedet

Aldri har det vært mer lønnsomt for ungdom å jobbe

Aldri har det vært mer lønnsomt for ungdom å jobbe Med de skattesatsene som er vedtatt for 2015, kan ungdom født i 2002 eller tidligere tjene over 70.00oner uten å betale skatt. Og i tillegg få en pensjonsbonus

Aldri har det vært mer lønnsomt for ungdom å jobbe Med de skattesatsene som er vedtatt for 2015, kan ungdom født i 2002 eller tidligere tjene over 70.00oner uten å betale skatt. Og i tillegg få en pensjonsbonus

Tor Mikkel Wara, partner og seniorrådgiver

Handlingsrommet for insentiver og tilrettelegging for byggenæringen og det politiske spillet. Stortingsmelding om bygningspolitikk og klimamelding hva nå? Tor Mikkel Wara, partner og seniorrådgiver De

Handlingsrommet for insentiver og tilrettelegging for byggenæringen og det politiske spillet. Stortingsmelding om bygningspolitikk og klimamelding hva nå? Tor Mikkel Wara, partner og seniorrådgiver De

Econ 1220 7 november 2007 Fordelingspolitikk; Skatter

Econ 1220 7 november 2007 Fordelingspolitikk; Skatter Hilde Bojer Innhold Fordelingspolitikk Om skatter Overføringer Noen målkonflikter Offentlig finansierte individuelle goder Fordelingspolitikk Fordelingspolitiske

Econ 1220 7 november 2007 Fordelingspolitikk; Skatter Hilde Bojer Innhold Fordelingspolitikk Om skatter Overføringer Noen målkonflikter Offentlig finansierte individuelle goder Fordelingspolitikk Fordelingspolitiske

Oljeprisfall og politikk hva skjer?

Oljeprisfall og politikk hva skjer? Dir. Knut E. Sunde, Norsk Industri Petroleumsinvesteringer Faste 2015 priser. Milliarder kroner. 2003 2018 1) 1) Anslag for 2015 2018. Tallene for 2003 2014 er hentet

Oljeprisfall og politikk hva skjer? Dir. Knut E. Sunde, Norsk Industri Petroleumsinvesteringer Faste 2015 priser. Milliarder kroner. 2003 2018 1) 1) Anslag for 2015 2018. Tallene for 2003 2014 er hentet

Statsbudsjettet 2016 forslag til skatte- og avgiftsendringer

Statsbudsjettet 2016 forslag til skatte- og avgiftsendringer Regjeringen Solberg la i dag frem statsbudsjettet for 2016. I dette nyhetsbrevet har vi sammenfattet de viktigste forslagene til endringer på

Statsbudsjettet 2016 forslag til skatte- og avgiftsendringer Regjeringen Solberg la i dag frem statsbudsjettet for 2016. I dette nyhetsbrevet har vi sammenfattet de viktigste forslagene til endringer på

STATSBUDSJETTET. Forslag til statsbudsjett Oktober 2016

Oktober 2016 STATSBUDSJETTET Forslag til statsbudsjett 2017 Regjeringen foreslår redusert skattesats for alminnelig inntekt, innføring av ny finansskatt for finansnæringen og verdsettelsesrabatt for formuesskatt

Oktober 2016 STATSBUDSJETTET Forslag til statsbudsjett 2017 Regjeringen foreslår redusert skattesats for alminnelig inntekt, innføring av ny finansskatt for finansnæringen og verdsettelsesrabatt for formuesskatt

Skatt ved eierskifte og generasjonsskifter i bedrifter

Skatt ved eierskifte og generasjonsskifter i bedrifter Hvilke skatte- og avgiftsforhold er særlig viktige ved generasjonsskifte og salg av bedrift? BDO AS, v/statsautorisert revisor Dag Ramsberg 1 Agenda

Skatt ved eierskifte og generasjonsskifter i bedrifter Hvilke skatte- og avgiftsforhold er særlig viktige ved generasjonsskifte og salg av bedrift? BDO AS, v/statsautorisert revisor Dag Ramsberg 1 Agenda

Stortingsvedtak om skatt av inntekt og formue mv. for inntektsåret 2010 (Stortingets skattevedtak)

") Stortingsvedtak om skatt av inntekt og formue mv. for inntektsåret 2010 (Stortingets skattevedtak) Utskriftsdato: 1.1.2018 02:21:58 Status: Gjeldende Dato: 27.11.2009 Nummer: 1493 Utgiver: Finansdepartementet

Stortingsvedtak om skatt av inntekt og formue mv. for inntektsåret 2010 (Stortingets skattevedtak) Utskriftsdato: 1.1.2018 02:21:58 Status: Gjeldende Dato: 27.11.2009 Nummer: 1493 Utgiver: Finansdepartementet

St.meld. nr. 29 ( )

") Utenriksdepartementet St.meld. nr. 29 (2003 2004) Innhold 1 Regjeringens forslag til 3 Internasjonale rammebetingelser skattereform utfordringer, og utviklingstrekk............. 24 mål og hovedtrekk..............7

Utenriksdepartementet St.meld. nr. 29 (2003 2004) Innhold 1 Regjeringens forslag til 3 Internasjonale rammebetingelser skattereform utfordringer, og utviklingstrekk............. 24 mål og hovedtrekk..............7

St.prp. nr. 1. Skatte-, avgifts- og tollvedtak (2004 2005) FOR BUDSJETTERMINEN 2005

FOR BUDSJETTERMINEN 2005") St.prp. nr. 1 (2004 2005) FOR BUDSJETTERMINEN 2005 Innhold Omtalt side Utkast til vedtak side 1 Hovedtrekkene i skatte- og avgiftsopplegget for 2005... 7 1.1 Oppfølging av skattereformen... 7 1.2 Kort

St.prp. nr. 1 (2004 2005) FOR BUDSJETTERMINEN 2005 Innhold Omtalt side Utkast til vedtak side 1 Hovedtrekkene i skatte- og avgiftsopplegget for 2005... 7 1.1 Oppfølging av skattereformen... 7 1.2 Kort

BIs statsbudsjettseminar 9 oktober 2014. Skatt og avgift - hva fikk de til?

BIs statsbudsjettseminar 9 oktober 2014 Skatt og avgift - hva fikk de til? Professor dr juris Ole Gjems-Onstad Handelshøyskolen BI, Universitetet i Oslo «Husk først å kommentere på det positive de gjør!»

BIs statsbudsjettseminar 9 oktober 2014 Skatt og avgift - hva fikk de til? Professor dr juris Ole Gjems-Onstad Handelshøyskolen BI, Universitetet i Oslo «Husk først å kommentere på det positive de gjør!»

Scheelutvalget en reform av skattesatsstrukturen

Kapitalbeskatning i en internasjonal økonomi: Scheelutvalget en reform av skattesatsstrukturen I artikkelen vil vi først ta for oss bakgrunnen og hovedtrekkene i Scheelutvalgets innstilling før vi behandler

Kapitalbeskatning i en internasjonal økonomi: Scheelutvalget en reform av skattesatsstrukturen I artikkelen vil vi først ta for oss bakgrunnen og hovedtrekkene i Scheelutvalgets innstilling før vi behandler

Formuesskatt på arbeidende kapital bør avvikles

Formuesskatt på arbeidende kapital bør avvikles Alliansen for norsk, privat eierskap Februar 2013 Bredden av norsk næringsliv har gått sammen for å få fjernet skatt på arbeidende kapital Alliansen for

Formuesskatt på arbeidende kapital bør avvikles Alliansen for norsk, privat eierskap Februar 2013 Bredden av norsk næringsliv har gått sammen for å få fjernet skatt på arbeidende kapital Alliansen for

Høringssvar: NOU 2014:13 Kapitalbeskatning i en internasjonal økonomi

Øvre Vollgt. 13, 0158 Oslo Postboks 99 Sentrum, 0101 Oslo Telefon 23 35 69 00 Telefax 23 35 69 20 Internett www.narf.no E-post: post@narf.no Finansdepartementet Postboks 8008 Dep. 0030 Oslo e-post: postmottak@fin.dep.no

Øvre Vollgt. 13, 0158 Oslo Postboks 99 Sentrum, 0101 Oslo Telefon 23 35 69 00 Telefax 23 35 69 20 Internett www.narf.no E-post: post@narf.no Finansdepartementet Postboks 8008 Dep. 0030 Oslo e-post: postmottak@fin.dep.no

Revisjon. Hvorfor revisjon

Revisjon Hva er revisjon Kontroll og gransking av regnskaper Foretatt av uavhengig kvalifisert person Prinsipal-agent modellen (problemet oppstår når en agent tar beslutninger på vegne av en prinsipal,

Revisjon Hva er revisjon Kontroll og gransking av regnskaper Foretatt av uavhengig kvalifisert person Prinsipal-agent modellen (problemet oppstår når en agent tar beslutninger på vegne av en prinsipal,

NOTAT Ansvarlig advokat

NOTAT Ansvarlig advokat Jon Vinje TIL TEKNA DATO 15. juli 2005 EMNE VEDR SKATTEREFORMEN VÅR REF. - 1. Innlending Fra 1. januar 2006 innføres det nye regler for beskatning av personlige aksjonærer (aksjonærmodellen),

NOTAT Ansvarlig advokat Jon Vinje TIL TEKNA DATO 15. juli 2005 EMNE VEDR SKATTEREFORMEN VÅR REF. - 1. Innlending Fra 1. januar 2006 innføres det nye regler for beskatning av personlige aksjonærer (aksjonærmodellen),

CGE-modeller til skatteanalyser

Bruk av CGE-modeller til skatteanalyser Brynjar Indahl, seniorøkonom 9. Desember 2014 Disposisjon 1. Bakgrunn 2. Dagens praksis og status 3. En vurdering av CGE-modeller til skatteanalyser 1 Bakgrunn Sundvolden-erklæringen:

Bruk av CGE-modeller til skatteanalyser Brynjar Indahl, seniorøkonom 9. Desember 2014 Disposisjon 1. Bakgrunn 2. Dagens praksis og status 3. En vurdering av CGE-modeller til skatteanalyser 1 Bakgrunn Sundvolden-erklæringen:

Tourism Yield for Norway: Evaluating Economic and Sustainability Components in Destinations

Tourism Yield for Norway: Evaluating Economic and Sustainability Components in Destinations Johannes Idsø (UiS) og Terje Magne Østrem (UiS) Balestrand summit 2010 1 / 22 Fokus på koblingen får 2 / 22 Fokus

Tourism Yield for Norway: Evaluating Economic and Sustainability Components in Destinations Johannes Idsø (UiS) og Terje Magne Østrem (UiS) Balestrand summit 2010 1 / 22 Fokus på koblingen får 2 / 22 Fokus

Meld. St. 11. ( ) Melding til Stortinget. Evaluering av skattereformen 2006

Melding til Stortinget. Evaluering av skattereformen 2006") Meld. St. 11 (21 211) Melding til Stortinget Meld. St. 11 (21 211) Melding til Stortinget Innhold Del I Sammendrag... 7 1 Evaluering av skattereformen 26 hovedtrekk... 9 1.1 Skattereformen bakgrunn og

Meld. St. 11 (21 211) Melding til Stortinget Meld. St. 11 (21 211) Melding til Stortinget Innhold Del I Sammendrag... 7 1 Evaluering av skattereformen 26 hovedtrekk... 9 1.1 Skattereformen bakgrunn og

Høring NOU 2014: 13 Kapitalbeskatning i en internasjonal økonomi

Deres referanse Vår referanse Dato IS/ 10.04.2015 Finansdepartementet postmottak@finans.dep.no Høring NOU 2014: 13 Kapitalbeskatning i en internasjonal økonomi Det vises til Finansdepartementets høringsbrev

Deres referanse Vår referanse Dato IS/ 10.04.2015 Finansdepartementet postmottak@finans.dep.no Høring NOU 2014: 13 Kapitalbeskatning i en internasjonal økonomi Det vises til Finansdepartementets høringsbrev

NOU 2014:13 Kapitalbeskatning i en internasjonal økonomi

NOU 2014:13 Kapitalbeskatning i en internasjonal økonomi Gjennomgang av NOROGs høringsinnspill datert 5. april 2015 mai 15 Oppnevning og mandat Utvalget oppnevnt i mars 2013: Vurdere ulike endringer i

NOU 2014:13 Kapitalbeskatning i en internasjonal økonomi Gjennomgang av NOROGs høringsinnspill datert 5. april 2015 mai 15 Oppnevning og mandat Utvalget oppnevnt i mars 2013: Vurdere ulike endringer i

STATSBUDSJETTET 2019 SKATTENYTT

STATSBUDSJETTET 2019 SKATTENYTT Regjeringen har i dag fremlagt forslag til statsbudsjett for 2019. Nedenfor belyser vi de viktigste forslagene til endringene på skatte- og avgiftsområdet. De viktigste

STATSBUDSJETTET 2019 SKATTENYTT Regjeringen har i dag fremlagt forslag til statsbudsjett for 2019. Nedenfor belyser vi de viktigste forslagene til endringene på skatte- og avgiftsområdet. De viktigste

Høring NOU 2014: 13 Kapitalbeskatning i en internasjonal økonomi

Fjordalléen 16 E: post@vpff.no Postboks 1501 Vika T: +47 23 11 17 40 0117 Oslo F: +47 23 11 17 49 Høring NOU 2014: 13 Kapitalbeskatning i en internasjonal økonomi Det vises til ovennevnte høring datert

Fjordalléen 16 E: post@vpff.no Postboks 1501 Vika T: +47 23 11 17 40 0117 Oslo F: +47 23 11 17 49 Høring NOU 2014: 13 Kapitalbeskatning i en internasjonal økonomi Det vises til ovennevnte høring datert

UNIVERSITETET I OSLO ØKONOMISK INSTITUTT Sensorveiledning 1310, H13

UNIVERSITETET I OSLO ØKONOMISK INSTITUTT Sensorveiledning 131, H13 Ved sensuren tillegges oppgave 1 vekt,, oppgave vekt,5, og oppgave 3 vekt,3. For å bestå eksamen, må besvarelsen i hvert fall: Ha nesten

UNIVERSITETET I OSLO ØKONOMISK INSTITUTT Sensorveiledning 131, H13 Ved sensuren tillegges oppgave 1 vekt,, oppgave vekt,5, og oppgave 3 vekt,3. For å bestå eksamen, må besvarelsen i hvert fall: Ha nesten

Bedre skatt. Stortingsmelding nr. 4 (2015-2016) Innhold. Bedre skatt. 9. oktober 2015. 1. Innledning. 2. Endret kapitalbeskatning

Innhold. Bedre skatt. 9. oktober 2015. 1. Innledning. 2. Endret kapitalbeskatning") Bedre skatt 9. oktober 2015 Bedre skatt Stortingsmelding nr. 4 (2015-2016) Innhold 1. Innledning 2. Endret kapitalbeskatning 3. Tiltak mot overskuddsflytting 4. Avskrivninger 5. Foretaksmodellen for enkeltpersonforetak

Bedre skatt 9. oktober 2015 Bedre skatt Stortingsmelding nr. 4 (2015-2016) Innhold 1. Innledning 2. Endret kapitalbeskatning 3. Tiltak mot overskuddsflytting 4. Avskrivninger 5. Foretaksmodellen for enkeltpersonforetak

GRUPPEOPPGAVE II - LØSNING DEL

1 GOL02.doc (h15) GRUPPEOPPGAVE II - LØSNING DEL 1 Alminnelig inntekt Olav Hansen, skatteklasse 1 (sktl. 15-4) Inntektsåret 2015 (Henvisningene er til skatteloven av 1999. Sjekk de aktuelle lovstedene.)

1 GOL02.doc (h15) GRUPPEOPPGAVE II - LØSNING DEL 1 Alminnelig inntekt Olav Hansen, skatteklasse 1 (sktl. 15-4) Inntektsåret 2015 (Henvisningene er til skatteloven av 1999. Sjekk de aktuelle lovstedene.)

Samsvarer skattleggingen av norske skogeiere med andre skogeiere i Europa? Erling Bergsaker NORSKOG

Samsvarer skattleggingen av norske skogeiere med andre skogeiere i Europa? Erling Bergsaker NORSKOG Utgangspunktet for vurderingen Skogbeskatning som virkemiddel for næringsutvikling. En sammenlikning

Samsvarer skattleggingen av norske skogeiere med andre skogeiere i Europa? Erling Bergsaker NORSKOG Utgangspunktet for vurderingen Skogbeskatning som virkemiddel for næringsutvikling. En sammenlikning

Aksjeplan for medarbeidere

Wood Guidance Aksjeplan for medarbeidere Skatteveiledning Norge ansatte Denne informasjonen er kun veiledende og kan variere i henhold til dine personlige forhold. Annet enn i " Inntektsskatt og folketrygd

Wood Guidance Aksjeplan for medarbeidere Skatteveiledning Norge ansatte Denne informasjonen er kun veiledende og kan variere i henhold til dine personlige forhold. Annet enn i " Inntektsskatt og folketrygd

1. Skatter, avgifter og overføringer i Norge noen hovedtrekk

Erik Fjærli og Aud Walseth 1. Skatter, avgifter og overføringer i Norge noen hovedtrekk I dette kapittelet gir vi en framstilling av hovedtrekkene ved skatter og overføringer i Norge, sett i internasjonalt

Erik Fjærli og Aud Walseth 1. Skatter, avgifter og overføringer i Norge noen hovedtrekk I dette kapittelet gir vi en framstilling av hovedtrekkene ved skatter og overføringer i Norge, sett i internasjonalt

Skattekonkurranse utfordringer og reaksjoner

Seminarer Oslo 2000 økonomisk nasjonalrapport - norsk Skattekonkurranse utfordringer og reaksjoner ECON-rapport nr. 53/2000, Prosjekt nr. 33940 ISSN: 0803-5113 EIW/kea, HVe, 3. apr 2003 ECON Senter for

Seminarer Oslo 2000 økonomisk nasjonalrapport - norsk Skattekonkurranse utfordringer og reaksjoner ECON-rapport nr. 53/2000, Prosjekt nr. 33940 ISSN: 0803-5113 EIW/kea, HVe, 3. apr 2003 ECON Senter for

1. Redusert skattesats for selskaper Selskapsskatten foreslås redusert til 25 % for 2016, fra dagens 27 %.

Nyhetsbrev skatt Statsbudsjettet for 2016 Regjering har lagt frem sitt forslag til skatte- og avgiftsendringer i statsbudsjettet for 2016, samt stortingsmeldingen om ny skattereform som følger opp forslagene

Nyhetsbrev skatt Statsbudsjettet for 2016 Regjering har lagt frem sitt forslag til skatte- og avgiftsendringer i statsbudsjettet for 2016, samt stortingsmeldingen om ny skattereform som følger opp forslagene

Innst. S. nr ( ) Innstilling til Stortinget fra finanskomiteen. Dokument nr. 8:49 ( )

Innstilling til Stortinget fra finanskomiteen. Dokument nr. 8:49 ( )") Innst. S. nr. 201 (2007-2008) Innstilling til Stortinget fra finanskomiteen Dokument nr. 8:49 (2007-2008) Innstilling fra finanskomiteen om representantforslag fra stortingsrepresentantene Hans Olav Syversen,

Innst. S. nr. 201 (2007-2008) Innstilling til Stortinget fra finanskomiteen Dokument nr. 8:49 (2007-2008) Innstilling fra finanskomiteen om representantforslag fra stortingsrepresentantene Hans Olav Syversen,

Nullskatteyterdebatten et nullproblem

Nullskatteyterdebatten et nullproblem Innhold En nullskatteyter defineres ofte som en person som ikke betaler personlig skatt. Et gjentagende emne i debatten om formuesskatten er at en avvikling av formuesskatten

Nullskatteyterdebatten et nullproblem Innhold En nullskatteyter defineres ofte som en person som ikke betaler personlig skatt. Et gjentagende emne i debatten om formuesskatten er at en avvikling av formuesskatten

Oslo likningskontor. Foretaksmodellen. Rådgiver Morten Roos Næringsområdet avdeling for bransjer og svart økonomi

Foretaksmodellen Rådgiver Morten Roos Næringsområdet avdeling for bransjer og svart økonomi 1 DAGENS TEMA skattereformen 2005-2006 Kort om hensyn målsettinger forskjellige modeller nye ord og uttrykk Hovedtema

Foretaksmodellen Rådgiver Morten Roos Næringsområdet avdeling for bransjer og svart økonomi 1 DAGENS TEMA skattereformen 2005-2006 Kort om hensyn målsettinger forskjellige modeller nye ord og uttrykk Hovedtema

NORSK LOVTIDEND Avd. I Lover og sentrale forskrifter mv. Utgitt i henhold til lov 19. juni 1969 nr. 53.

NORSK LOVTIDEND Avd. I Lover og sentrale forskrifter mv. Utgitt i henhold til lov 19. juni 1969 nr. 53. Kunngjort 20. desember 2017 kl. 15.35 PDF-versjon 3. januar 2018 12.12.2017 nr. 2183 Stortingsvedtak

NORSK LOVTIDEND Avd. I Lover og sentrale forskrifter mv. Utgitt i henhold til lov 19. juni 1969 nr. 53. Kunngjort 20. desember 2017 kl. 15.35 PDF-versjon 3. januar 2018 12.12.2017 nr. 2183 Stortingsvedtak

Anders Berg Olsen og Anne Marit Vigdal SKATTERETT FOR ØKONOMISTUDENTER. Korrigeringer og supplement til 1. utgave (2016) sist oppdatert

sist oppdatert") Anders Berg Olsen og Anne Marit Vigdal SKATTERETT FOR ØKONOMISTUDENTER Korrigeringer og supplement til 1. utgave (2016) sist oppdatert 11.09.2017 1 Nye skatteregler i 2017 Aksjesparekonto Personlige skattytere

Anders Berg Olsen og Anne Marit Vigdal SKATTERETT FOR ØKONOMISTUDENTER Korrigeringer og supplement til 1. utgave (2016) sist oppdatert 11.09.2017 1 Nye skatteregler i 2017 Aksjesparekonto Personlige skattytere

Skattekonkurranse nordiske regimer og reaksjoner

Seminarer Oslo 2000 økonomisk generalrapport Skattekonkurranse nordiske regimer og reaksjoner Bjart Holtsmark 9.10.2000 Økonomisk generalrapport til Nordisk skattevitenskapelig forskningsråds seminar november

Seminarer Oslo 2000 økonomisk generalrapport Skattekonkurranse nordiske regimer og reaksjoner Bjart Holtsmark 9.10.2000 Økonomisk generalrapport til Nordisk skattevitenskapelig forskningsråds seminar november

HISTORISK OVERSIKT OVER SKATTESATSER M.V. DEL II

I0 75/6 5. februar 1975 HISTORISK OVERSIKT OVER SKATTESATSER M.V. DEL II ÅRENE FRA 1970 TIL 1975 INNHOLD Side I. Inntekts- og formuesskatter, personlige skattytere 1. Formuesskatt til staten 4 2. Formuesskatt

I0 75/6 5. februar 1975 HISTORISK OVERSIKT OVER SKATTESATSER M.V. DEL II ÅRENE FRA 1970 TIL 1975 INNHOLD Side I. Inntekts- og formuesskatter, personlige skattytere 1. Formuesskatt til staten 4 2. Formuesskatt

Finansieringsmuligheter i normal drift og ved investeringer. - Hvordan finansierer en mest mulig fornuftig nødvendige investeringer

Finansieringsmuligheter i normal drift og ved investeringer. - Hvordan finansierer en mest mulig fornuftig nødvendige investeringer Fagmøte Solhaug grendehus 3. mars. Gunnar Aunsmo Tine Rådgivning og medlem

Finansieringsmuligheter i normal drift og ved investeringer. - Hvordan finansierer en mest mulig fornuftig nødvendige investeringer Fagmøte Solhaug grendehus 3. mars. Gunnar Aunsmo Tine Rådgivning og medlem

Innst. 3 S. (2015 2016) Innstilling til Stortinget fra finanskomiteen. Innstilling fra finanskomiteen om skatter, avgifter og toll 2016

Innstilling til Stortinget fra finanskomiteen. Innstilling fra finanskomiteen om skatter, avgifter og toll 2016") Innst. 3 S (2015 2016) Innstilling til Stortinget fra finanskomiteen Prop. 1 LS (2015 2016), Prop. 1 S (2015 2016) og Prop. 1 S Tillegg 1 (2015 2016) Innstilling fra finanskomiteen om skatter, avgifter

Innst. 3 S (2015 2016) Innstilling til Stortinget fra finanskomiteen Prop. 1 LS (2015 2016), Prop. 1 S (2015 2016) og Prop. 1 S Tillegg 1 (2015 2016) Innstilling fra finanskomiteen om skatter, avgifter

Norges offentlige utredninger 1999: 7. Utredning fra et ekspertutvalg oppnevnt av Finans- og tolldepartementet 18. februar

Flatere skatt Norges offentlige utredninger 1999: 7 Utredning fra et ekspertutvalg oppnevnt av Finans- og tolldepartementet 18. februar 1998 Avgitt 15. januar 1999 Statens forvaltningstjeneste Statens

Flatere skatt Norges offentlige utredninger 1999: 7 Utredning fra et ekspertutvalg oppnevnt av Finans- og tolldepartementet 18. februar 1998 Avgitt 15. januar 1999 Statens forvaltningstjeneste Statens

Endringer i pensjonsskattereglene

1 Endringer i pensjonsskattereglene Bakgrunn for forslag til skatteendringer Pensjonsreformen trer i kraft fra 211 Dette krever endringer i pensjonsskattereglene 2 Store utfordringer knyttet til en aldrende

1 Endringer i pensjonsskattereglene Bakgrunn for forslag til skatteendringer Pensjonsreformen trer i kraft fra 211 Dette krever endringer i pensjonsskattereglene 2 Store utfordringer knyttet til en aldrende

FROKOSTMØTE 29. november 2016

FROKOSTMØTE 29. november 2016 Prop. 1 LS (2016 2017) Forslag til skattelovsendringer for inntektsåret 2017 samt noen utvalgte skatterettslige emner. Obs! Emnene som behandlet, er i overenstemmelse med

FROKOSTMØTE 29. november 2016 Prop. 1 LS (2016 2017) Forslag til skattelovsendringer for inntektsåret 2017 samt noen utvalgte skatterettslige emner. Obs! Emnene som behandlet, er i overenstemmelse med

Innst. 365 S. ( ) Innstilling til Stortinget fra finanskomiteen. Innstilling fra finanskomiteen om evaluering av skattereformen 2006

Innstilling til Stortinget fra finanskomiteen. Innstilling fra finanskomiteen om evaluering av skattereformen 2006") Innst. 365 S (2010 2011) Innstilling til Stortinget fra finanskomiteen Meld. St. 11 (2010 2011) Innstilling fra finanskomiteen om evaluering av skattereformen 2006 Innhold Side 1. Evaluering av skattereformen

Innst. 365 S (2010 2011) Innstilling til Stortinget fra finanskomiteen Meld. St. 11 (2010 2011) Innstilling fra finanskomiteen om evaluering av skattereformen 2006 Innhold Side 1. Evaluering av skattereformen

Regjeringens forslag til skatte- og avgiftsopplegg for 2019

Faktaark Regjeringens forslag til skatte- og avgiftsopplegg for 2019 I Statsbudsjettet 2019 foreslår regjeringen nye skatte- og avgiftslettelser på til sammen om lag 1,1 milliarder kroner påløpt og om

Faktaark Regjeringens forslag til skatte- og avgiftsopplegg for 2019 I Statsbudsjettet 2019 foreslår regjeringen nye skatte- og avgiftslettelser på til sammen om lag 1,1 milliarder kroner påløpt og om

Formueskattens rolle for investeringer i distriktene

Formueskattens rolle for investeringer i distriktene Er fjerning av formuesskatt på arbeidende kapital god distriktspolitikk? En informasjonsbrosjyre fra BedreSkatt basert på rapport utarbeidet av Ny Analyse

Formueskattens rolle for investeringer i distriktene Er fjerning av formuesskatt på arbeidende kapital god distriktspolitikk? En informasjonsbrosjyre fra BedreSkatt basert på rapport utarbeidet av Ny Analyse

Benthe Løvenskiold Kveseth Styreleder i NORSKOG

Honne 5.nov.2008 Statsbudsjettet 2009 - endringer med betydning for skogbruket Benthe Løvenskiold Kveseth Styreleder i NORSKOG Hovedpunkter Generelle satser Formuesverdier Arveavgift LUF-midler Generelle

Honne 5.nov.2008 Statsbudsjettet 2009 - endringer med betydning for skogbruket Benthe Løvenskiold Kveseth Styreleder i NORSKOG Hovedpunkter Generelle satser Formuesverdier Arveavgift LUF-midler Generelle

GOL02.doc (v15) GRUPPEOPPGAVE II - LØSNING (oppgavesamling utgave 2012)

GRUPPEOPPGAVE II - LØSNING (oppgavesamling utgave 2012)") GOL02.doc (v15) GRUPPEOPPGAVE II - LØSNING (oppgavesamling utgave 2012) Alminnelig inntekt Olav Hansen, skatteklasse 1 (sktl. 15-4) Inntektsåret 2015 (Henvisningene er til skatteloven av 1999. Sjekk de

GOL02.doc (v15) GRUPPEOPPGAVE II - LØSNING (oppgavesamling utgave 2012) Alminnelig inntekt Olav Hansen, skatteklasse 1 (sktl. 15-4) Inntektsåret 2015 (Henvisningene er til skatteloven av 1999. Sjekk de

Næringspolitiske ambisjoner og prioritering av forskning for landbruk og matindustri

Næringspolitiske ambisjoner og prioritering av forskning for landbruk og matindustri Norsk Landbrukssamvirke Innovasjonsforum 14.01.14 Ketil Kjenseth, stortingsrepresentant for Venstre Venstres FoU-politikk

Næringspolitiske ambisjoner og prioritering av forskning for landbruk og matindustri Norsk Landbrukssamvirke Innovasjonsforum 14.01.14 Ketil Kjenseth, stortingsrepresentant for Venstre Venstres FoU-politikk

Prop. 1 LS. Proposisjon til Stortinget (forslag til lovvedtak og stortingsvedtak) (2015 2016) FOR BUDSJETTÅRET 2016. Skatter, avgifter og toll 2016

(2015 2016) FOR BUDSJETTÅRET 2016. Skatter, avgifter og toll 2016") Prop. 1 LS (2015 2016) Proposisjon til Stortinget (forslag til lovvedtak og stortingsvedtak) FOR BUDSJETTÅRET 2016 2015 2016 Prop. 1 LS 59 Gini-koeffisienter i OECD-land 0,7 0,6 Markedsinntekt Disponibel

Prop. 1 LS (2015 2016) Proposisjon til Stortinget (forslag til lovvedtak og stortingsvedtak) FOR BUDSJETTÅRET 2016 2015 2016 Prop. 1 LS 59 Gini-koeffisienter i OECD-land 0,7 0,6 Markedsinntekt Disponibel