ABAX AS. Seminar Bergen

|

|

|

- Grete Stene

- 10 år siden

- Visninger:

Transkript

1 ABAX AS Seminar Bergen

2 OM ABAX Etablert 1999 (ETS AS) Restrukturert i 2009, sterk vekst over de siste fire år Skandinavias ledende leverandør av elektroniske kjørebøker Omsetning 2014: ca 240 mill NOK kunder, ca aktive enheter 256 ansatte Kontorer i Norge, Sverige, Danmark og Finland Franchise ABAX UK Hovedprodukter: ABAX Kjørebok ABAX Flåtekontroll ABAX Utstyrskontroll 2

3 ABAX Holding AS ABAX Group (ABAX as) ABAX Norge AS ETS Sweden AB ABAX Danmark A/S ABAX Finland Oy ABAX UK Ltd Salkatek Oy 3

4 SERTIFISERINGER ISO-SERTIFISERT i KVALITET, MILJØ OG INFORMASJONSSIKKERHET 4

5 ER DET PÅKREVET MED KJØREBOK? FRA LIGNINGS-ABC: 5

6 KJØREBOK Fra Lignings-ABC: Når en skattyter ikke dokumenterer yrkeskjøringen, f.eks. ved kjørebok som kan godtas, fastsettes yrkeskjøringen ved skjønn. Det bør med andre ord føres kjørebok for alle selskapets yrkesbiler, selv om disse står parkert hos arbeidsgiver. 6

7 KJØREBOK Det er ikke påkrevd med kjørebok før den kreves fremlagt! Total kjøring -dokumentert yrkeskjøring =privatkjøring 7

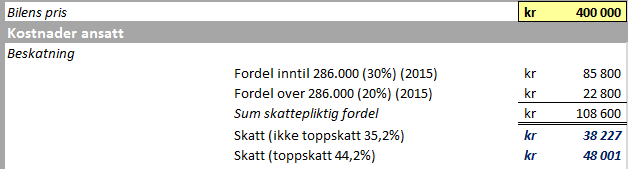

8 FIRMABILBESKATNING 8

9 YRKESBIL BRUKT PRIVAT ER DYRT! 9

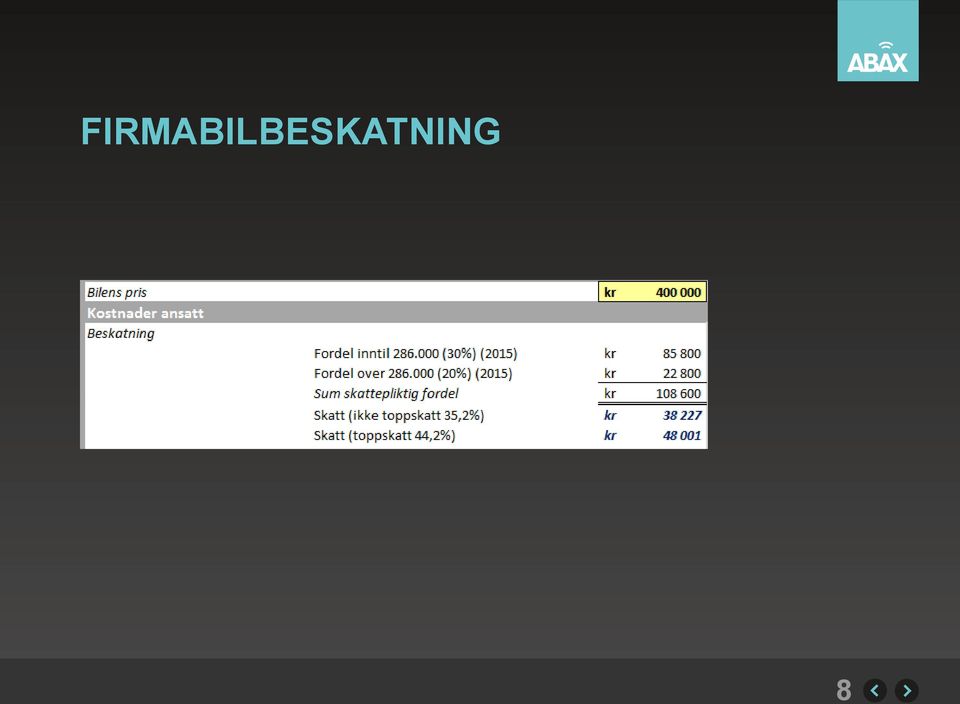

10 DYRT FOR BEDRIFTEN OGSÅ! 10

11 HVA ER SKATTEPLIKTIG? Det å disponere en bil fra arbeidsgiver utløser kun skatteplikt dersom man faktisk benytter bilen privat. Det er viktig å være klar over at det ikke er bilen i seg selv, men den enkelte reise som vil kunne utløse skatteplikt. Forhold ved bilen bestemmer størrelsen på det skattepliktige beløpet, mens det er type reise som avgjør om det er skattepliktig eller ikke. 11

Arbeidsreise")

Sporadisk privat bruk Annen privat")

12 TYPER REISER Vi har følgende typer reise: Yrkesreise Privat reise (deles igjen i fire typer) Arbeidsreise (kan beskattes i noen tilfeller) Besøksreise (gjelder kun for pendlere) Sporadisk privat bruk Annen privat bruk 12

Sporadisk privat bruk Annen privat")

13 YRKESREISE Yrkesreiser er reiser som foretas av hensyn til yrket. Naturlig at arbeidsgiver dekker yrkesreiser Yrkesreiser er som hovedregel reiser fra fast arbeidssted til ikke fast arbeidssted, hjem-ikke fast arbeidssted og all tilkalling i forbindelse med vaktordning. 13

14 ARBEIDSREISE PRIVAT & BESKATTBAR En Arbeidsreise er reise for å komme seg til fast arbeidssted. Arbeidsreisen er en privat reise, siden det er et personlig ansvar å komme seg til jobb. Dersom du får dekket kostnadene til Arbeidsreise av arbeidsgiver har du en fordel som de fleste andre arbeidstakere ikke har. I enkelte tilfeller kan arbeidsreisen beskattes. 14

, dersom bilen er lite egnet for privat bruk.")

15 ARBEIDSREISE Arbeidsreiser mellom hjem fast arbeidssted utløser kun beskatning for kjørte kilometer (kr. 3,40 pr. km.), dersom bilen er lite egnet for privat bruk. 15

, dersom bilen er lite egnet for privat")

16 FAST ARBEIDSSTED Sted hvor arbeidstaker normalt utfører sitt arbeid. Det stedet den overveiende del av arbeidet utføres skal anses som fast arbeidssted (2 mnd. regelen) Samme arbeidssted i en periode på mer enn 2 uker regnes som fast arbeidssted (normalt 10 arbeidsdager). Oppmøtested for tildeling av eller forberedelse til arbeid anses som fast arbeidssted når oppmøtestedet er det samme i en periode på mer enn 2 uker Ansatte som har mange arbeidssteder, men ingen av dem kan utpeke seg spesielt, anses ikke å ha noe fast arbeidssted 16

17 LITE EGNET FOR PRIVAT BRUK Biltyper som varevogn, pick-up o.l. er ikke i seg selv i liten grad egnet til privat bruk. Det må her foretas en konkret vurdering hvor det ses hen til de øvrige momentene. Biler som inneholder faste innredninger og store mengder av verktøy/utstyr, vil ofte i liten grad være egnet til privat bruk. Smuss, lukt og støy er forhold som kan tale for at bilen i liten grad er egnet til privat bruk. Bilens størrelse og vekt tillegges betydning. En bil som etter ombygging, bare har sitteplass til føreren, vil i utgangspunktet i liten grad være egnet til privat bruk. Ved vurderingen av om bilen er egnet til privat bruk, kan det til en viss grad ses hen til bilens alder og slitasjegrad. 17

18 UNNTAK FRA STANDARDREGELEN 2.11 Nærmere om reiser hvor arbeidsutstyr medbringes Reise mellom bolig og fast arbeidssted er yrkesreise når arbeidet regelmessig gjør det påkrevd: å frakte med seg arbeidsutstyr, varer o.l. på reisen og at frakten må foretas med bil, f.eks. fordi utstyret, varene mv. er tungt og/eller omfangsrikt Hensyn som gjør det påkrevd å frakte arbeidsutstyr mv. mellom bolig og arbeidssted, kan være at det ikke er lagringsmuligheter på arbeidsstedet, eller at lagring der er for usikkert med hensyn til tyveri, hærverk mv. Slikt hensyn kan også være at skattyter regelmessig må vedlikeholde utstyret og utfører dette hjemme utenfor arbeidstid. Fare for tyveri av eller hærverk mv. på selve bilen, kan imidlertid ikke påberopes som grunnlag for å anse kjøringen mellom hjemmet og arbeidsstedet som yrkeskjøring. 18

19 SPORADISK BRUK 5.2 Arbeidsgivers bil Sporadisk adgang til privat bruk Sporadisk adgang til privat bruk, som f.eks. at arbeidstakeren en dag får låne arbeidsgivers bil for å flytte sitt private innbo, skal ikke utløse fordelsbeskatning etter standardregelen. Får adgangen til privat bruk et minstemål av regularitet eller varighet, gjelder standardregelen, f.eks. dersom arbeidstaker bruker arbeidsgivers bil i ferien Sporadisk faktisk privat bruk Har skattyteren mer enn sporadisk adgang til privat bruk, utløses det fordelsbeskatning etter standardregelen selv om den faktiske bruken er sporadisk eller tilfeldig. 19

20 TYPER REISE Hytte Kunde (ikke-fast arbeidssted Hjem Skole/ barnehage Yrkesreise NB!: Kort opphold Fast arbeidssted Idrettsanlegg Butikk

21 LIGNINGSMYNDIGHETENE Et bokettersyn vil alltid inkludere kjørebøker Skattemyndighetene har lang erfaring i å avdekke ukorrekt førte kjørebøker de finner det meste Buskaskontroller (ref. Sør-Trøndelag og Østfold) Dersom det avdekkes juks kan: Ansatte etterlignes og ilegges tilleggsskatt Bedriften etterlignes og ilegges tilleggsskatt Regnskapsbyrå miste autorisasjonen Revisor meldes til Kredittilsynet Bevisbyrden er hos arbeidstaker og arbeidsgiver, ikke hos skattemyndighetene * 21

22 PERSONVERN

23 PERSONVERN Behandlingsgrunnlag Formål med innsamling Tilgangskontroll Drøftelse og informasjon Innsynsrett 23

24 PERSONVERN ABAX har i møter med Datatilsynet gjennomgått alle funksjoner i kjøreboken. Alle funksjoner i ABAX elektronisk kjørebok er i overensstemmelse med Datatilsynets retningslinjer og gjeldende rett. Se datatilsynets GPS-veileder for mer informasjon. 24

25 25

26 26

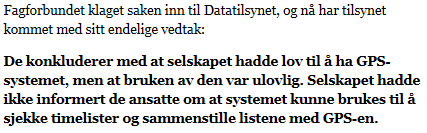

27 AVFALLSSAKEN Ansatt fikk sparken etter juks med timelister Formålet med systemet var effektivisering Formålet med sammenstillingen av datagrunnlagene var å avdekke juks Bevisene kunne legges frem i retten Ansatt fikk sparken Bedriften slapp overtredelsesgebyr fordi det var tvil om formål var angitt muntlig eller ikke 27

28 RETURA 28

29 WINDSOR DOOR 29

NYE SKATTEREGLER 2016. Firmabil & Yrkesbil

NYE SKATTEREGLER 2016 Firmabil & Yrkesbil BILTYPER I arbeidslivet i Norge er det 3 forskjellige biltyper som benyttes i arbeid. Det er viktig å kunne skille mellom disse da hver biltype må forholde seg

NYE SKATTEREGLER 2016 Firmabil & Yrkesbil BILTYPER I arbeidslivet i Norge er det 3 forskjellige biltyper som benyttes i arbeid. Det er viktig å kunne skille mellom disse da hver biltype må forholde seg

NYE SKATTEREGLER 2016. Firmabil & Yrkesbil

NYE SKATTEREGLER 2016 Firmabil & Yrkesbil BILTYPER I arbeidslivet i Norge er det 3 forskjellige biltyper som benyttes i arbeid. Det er viktig å kunne skille mellom disse da hver biltype må forholde seg

NYE SKATTEREGLER 2016 Firmabil & Yrkesbil BILTYPER I arbeidslivet i Norge er det 3 forskjellige biltyper som benyttes i arbeid. Det er viktig å kunne skille mellom disse da hver biltype må forholde seg

NYE SKATTEREGLER. Firmabil og yrkesbil//2016

NYE SKATTEREGLER Firmabil og yrkesbil//2016 2 3 BILTYPER YRKESBIL I arbeidslivet i Norge er det tre forskjellige biltyper som benyttes i arbeid. Det er viktig å kunne skille mellom disse da hver biltype

NYE SKATTEREGLER Firmabil og yrkesbil//2016 2 3 BILTYPER YRKESBIL I arbeidslivet i Norge er det tre forskjellige biltyper som benyttes i arbeid. Det er viktig å kunne skille mellom disse da hver biltype

NYE SKATTEREGLER. Firmabil og yrkesbil//2016

NYE SKATTEREGLER Firmabil og yrkesbil//2016 2 The difference is ABAX BILTYPER I arbeidslivet i Norge er det tre forskjellige biltyper som benyttes i arbeid. Det er viktig å kunne skille mellom disse da

NYE SKATTEREGLER Firmabil og yrkesbil//2016 2 The difference is ABAX BILTYPER I arbeidslivet i Norge er det tre forskjellige biltyper som benyttes i arbeid. Det er viktig å kunne skille mellom disse da

SKATTEGUIDE. Firmabil, yrkesbil og privatbil The difference is ABAX

1 SKATTEGUIDE Firmabil, yrkesbil og privatbil 2018 2 Skatteguide // 2018-19 INNHOLD 1. BILTYPER 2. YRKESBILER 3. BESKATNINGSMODELLENE 4. FAST ARBEIDSSTED 5. UNNTAK FRA STANDARDREGLENE 6. TYPE REISE 7.

1 SKATTEGUIDE Firmabil, yrkesbil og privatbil 2018 2 Skatteguide // 2018-19 INNHOLD 1. BILTYPER 2. YRKESBILER 3. BESKATNINGSMODELLENE 4. FAST ARBEIDSSTED 5. UNNTAK FRA STANDARDREGLENE 6. TYPE REISE 7.

Ansattes bruk av arbeidsgivers bil skatteregler ved bruk i tjenesten og privat

Ansattes bruk av arbeidsgivers bil skatteregler ved bruk i tjenesten og privat BDO AS v/advokat Anne Mette Torjussen 27.03.2014 Agenda Gjennomgang av skattereglene knyttet til ansattes bruk av arbeidsgivers

Ansattes bruk av arbeidsgivers bil skatteregler ved bruk i tjenesten og privat BDO AS v/advokat Anne Mette Torjussen 27.03.2014 Agenda Gjennomgang av skattereglene knyttet til ansattes bruk av arbeidsgivers

Økonomi. Firmabilbeskatning -endring trer i kraft fra 1. januar 2016

Økonomi Firmabilbeskatning -endring trer i kraft fra 1. januar 2016 Firmabilbeskatning 1. Innledning 2. Regelverket i dag 3. Endringer Innledning Skattedirektoratet har sendt ut et forslag om endring i

Økonomi Firmabilbeskatning -endring trer i kraft fra 1. januar 2016 Firmabilbeskatning 1. Innledning 2. Regelverket i dag 3. Endringer Innledning Skattedirektoratet har sendt ut et forslag om endring i

Målet med kurset. Vite når det skal fastsettes en fordel ved bruk av arbeidsgivers bil Være i stand til å:

Fri bil 1 Målet med kurset Vite når det skal fastsettes en fordel ved bruk av arbeidsgivers bil Være i stand til å: beregne riktig fordel fri bil foreta lønnsinnberetning av fordel fri bil bokføre fordelen

Fri bil 1 Målet med kurset Vite når det skal fastsettes en fordel ved bruk av arbeidsgivers bil Være i stand til å: beregne riktig fordel fri bil foreta lønnsinnberetning av fordel fri bil bokføre fordelen

GPS-overvåkning og personvern hvordan skal arbeidsgiver forholde seg?

GPS-overvåkning og personvern hvordan skal arbeidsgiver forholde seg? 25. Mars 2015, Maskinentreprenørenes Forbund Seniorrådgiver Hågen Thomas Ljøgodt Sentrale rettskilder: Lov om behandling av personopplysninger

GPS-overvåkning og personvern hvordan skal arbeidsgiver forholde seg? 25. Mars 2015, Maskinentreprenørenes Forbund Seniorrådgiver Hågen Thomas Ljøgodt Sentrale rettskilder: Lov om behandling av personopplysninger

Bilgodtgjørelse, fri bil og yrkesbil

Bilgodtgjørelse, fri bil og yrkesbil Bilgodtgjørelse Fri Bil Yrkesbil Agenda Ny særavtale gjeldende fra 22. juni 2018 Bilgodtgjørelse Legitimasjonskrav Fri bil Fri bil utenfor standardregelen Yrkesbil

Bilgodtgjørelse, fri bil og yrkesbil Bilgodtgjørelse Fri Bil Yrkesbil Agenda Ny særavtale gjeldende fra 22. juni 2018 Bilgodtgjørelse Legitimasjonskrav Fri bil Fri bil utenfor standardregelen Yrkesbil

::: Sett inn innstillingen under denne linja. NB NB NB KKE RØR DENNE LINJA

VEFSN KOMMUNE Saksbehandler: Kari Sofie Gjessing Tlf: 75 10 12 50 Arkiv: 400 Arkivsaksnr.: 13/2207-3 ELEKTRONISK KJØREBOK - TJENESTEBILER ::: Sett inn innstillingen under denne linja. NB NB NB KKE RØR

VEFSN KOMMUNE Saksbehandler: Kari Sofie Gjessing Tlf: 75 10 12 50 Arkiv: 400 Arkivsaksnr.: 13/2207-3 ELEKTRONISK KJØREBOK - TJENESTEBILER ::: Sett inn innstillingen under denne linja. NB NB NB KKE RØR

Beskatning av firmabil

Beskatning av firmabil Kursinnhold Rettskilder Rettslig plassering Begrepsavklaring og avgrensing Sondring mellom bruk av firmabil kun i næring og bruk privat og i næring Hovedreglene om beskatning av

Beskatning av firmabil Kursinnhold Rettskilder Rettslig plassering Begrepsavklaring og avgrensing Sondring mellom bruk av firmabil kun i næring og bruk privat og i næring Hovedreglene om beskatning av

Innst. 138 S. (2012 2013) Innstilling til Stortinget fra finanskomiteen. Komiteens merknader. Sammendrag. Dokument 8:134 S (2011 2012)

Innstilling til Stortinget fra finanskomiteen. Komiteens merknader. Sammendrag. Dokument 8:134 S (2011 2012)") Innst. 138 S (2012 2013) Innstilling til Stortinget fra finanskomiteen Dokument 8:134 S (2011 2012) Innstilling fra finanskomiteen om representantforslag fra stortingsrepresentantene Christian Tybring-Gjedde,

Innst. 138 S (2012 2013) Innstilling til Stortinget fra finanskomiteen Dokument 8:134 S (2011 2012) Innstilling fra finanskomiteen om representantforslag fra stortingsrepresentantene Christian Tybring-Gjedde,

HØRINGSNOTAT FORSLAG TIL ENDRINGER VEDR BILBESKATNING

HØRINGSNOTAT FORSLAG TIL ENDRINGER VEDR BILBESKATNING 1. Innledning og sammendrag... 2 2. Bakgrunn behovet for forenklinger... 3 3. Gjeldende rett... 3 3.1. Innledning... 3 3.2. Hvilke persongrupper omfattes

HØRINGSNOTAT FORSLAG TIL ENDRINGER VEDR BILBESKATNING 1. Innledning og sammendrag... 2 2. Bakgrunn behovet for forenklinger... 3 3. Gjeldende rett... 3 3.1. Innledning... 3 3.2. Hvilke persongrupper omfattes

FORSLAG TIL INNHOLD I INTERNKONTROLLSYSTEMET

20.09.2018 FORSLAG TIL INNHOLD I INTERNKONTROLLSYSTEMET Innholdet her må tilpasses basert hvilke formål systemet skal benyttes for. Forslaget tar høyde for flere formål, her må man stryke det som ikke

20.09.2018 FORSLAG TIL INNHOLD I INTERNKONTROLLSYSTEMET Innholdet her må tilpasses basert hvilke formål systemet skal benyttes for. Forslaget tar høyde for flere formål, her må man stryke det som ikke

Bilbeskatning Ansattes fordel av bruk av arbeidsgivers bil «fri bil» Endring trådte i kraft fra 1. januar 2016

Bilbeskatning Ansattes fordel av bruk av arbeidsgivers bil «fri bil» Endring trådte i kraft fra 1. januar 2016 Arbeidsgiverdagen, 17.03.2016 Hvorfor endringer? - Utfordringer med reglene for yrkesbil som

Bilbeskatning Ansattes fordel av bruk av arbeidsgivers bil «fri bil» Endring trådte i kraft fra 1. januar 2016 Arbeidsgiverdagen, 17.03.2016 Hvorfor endringer? - Utfordringer med reglene for yrkesbil som

Bruker veiledning yrkesbil ABAX Kjørebok

Bruker veiledning yrkesbil ABAX Kjørebok www.abax.no The difference is ABAX 2 The difference is ABAX Innhold Gratulerer med valget av ABAX Kjørebok 3 Bruk av ABAX Kjørebok 3 Menyer 3 Kjørebok 4 Turdetaljer

Bruker veiledning yrkesbil ABAX Kjørebok www.abax.no The difference is ABAX 2 The difference is ABAX Innhold Gratulerer med valget av ABAX Kjørebok 3 Bruk av ABAX Kjørebok 3 Menyer 3 Kjørebok 4 Turdetaljer

Competition compliance (konkurranse etterlevelse) konkurranseskadelig atferd. Adv A Folkman

konkurranseskadelig atferd. Adv A Folkman") Competition compliance (konkurranse etterlevelse) konkurranseskadelig atferd Adv A Folkman Hva saken dreier seg om Konkurranseretten er utformet for å beskytte bedrifter og forbrukere fra konkurranseskadelig

Competition compliance (konkurranse etterlevelse) konkurranseskadelig atferd Adv A Folkman Hva saken dreier seg om Konkurranseretten er utformet for å beskytte bedrifter og forbrukere fra konkurranseskadelig

Bil og Skat l o g Skat

Bil og Skatt 2018 2019 Bil og Skatt 2019 Bil og skatt 2019 omhandler de vanligste reglene rundt beskatning av firmabil og bilgodtgjørelse, og gir deg gode råd og tips rundt valg av bilordning. Nylig ble

Bil og Skatt 2018 2019 Bil og Skatt 2019 Bil og skatt 2019 omhandler de vanligste reglene rundt beskatning av firmabil og bilgodtgjørelse, og gir deg gode råd og tips rundt valg av bilordning. Nylig ble

Derfor bør din bedrift bruke elektronisk kjørebok

www.autogear.no Derfor bør din bedrift bruke elektronisk kjørebok Jeg anbefaler alle som ikke fører kjørebok, å begynne med det med en gang - Tore Lund i Skatt Midt-Norge Ny offensiv mot yrkesbilbrukere

www.autogear.no Derfor bør din bedrift bruke elektronisk kjørebok Jeg anbefaler alle som ikke fører kjørebok, å begynne med det med en gang - Tore Lund i Skatt Midt-Norge Ny offensiv mot yrkesbilbrukere

@ - Informasjon. Prosjekt Fri bil

. ÅRGANG 4, NUMMER 10 @ - Informasjon til regnskapsførere og revisorer i Skatt nord UKE 42 2010 Å R G A N G 4, N U M M E R I DETTE NUMMERET: Prosjekt Fri bil 1 Brev til virksomhetene om privat bruk av

. ÅRGANG 4, NUMMER 10 @ - Informasjon til regnskapsførere og revisorer i Skatt nord UKE 42 2010 Å R G A N G 4, N U M M E R I DETTE NUMMERET: Prosjekt Fri bil 1 Brev til virksomhetene om privat bruk av

Derfor bør din bedrift bruke elektronisk kjørebok

www.autogear.no Derfor bør din bedrift bruke elektronisk kjørebok Jeg anbefaler alle som ikke fører kjørebok, å begynne med det med en gang - Tore Lund i Skatt Midt-Norge Ny offensiv mot yrkesbilbrukere

www.autogear.no Derfor bør din bedrift bruke elektronisk kjørebok Jeg anbefaler alle som ikke fører kjørebok, å begynne med det med en gang - Tore Lund i Skatt Midt-Norge Ny offensiv mot yrkesbilbrukere

Hva betyr de nye reglene for diett? Espen Øren, Infotjenester AS

Espen Øren, Infotjenester AS 1 Hva har skjedd med diett og skatt den siste tiden? Statsbudsjettet skattlegge merutgifter til kost for pendlere som kan tilberede mat i pendlerboligen Kunngjøring 23.10.2017

Espen Øren, Infotjenester AS 1 Hva har skjedd med diett og skatt den siste tiden? Statsbudsjettet skattlegge merutgifter til kost for pendlere som kan tilberede mat i pendlerboligen Kunngjøring 23.10.2017

skatteetaten.no Informasjon til utenlandske arbeidstakere Selvangivelsen 2014

skatteetaten.no Informasjon til utenlandske arbeidstakere Selvangivelsen 2014 I denne brosjyren finner du en svært forenklet omtale av de postene i selvangivelsen som er mest aktuelle for utenlandske arbeidstakere

skatteetaten.no Informasjon til utenlandske arbeidstakere Selvangivelsen 2014 I denne brosjyren finner du en svært forenklet omtale av de postene i selvangivelsen som er mest aktuelle for utenlandske arbeidstakere

Nyheter innen lønn! Sticos Brukerforum 13.11.2015. Marianne Lund, Rådgiver og Øyvind Riiber, Produktsjef

Nyheter innen lønn! Sticos Brukerforum 13.11.2015 Marianne Lund, Rådgiver og Øyvind Riiber, Produktsjef Agenda A-ordningen Avstemming lønn Sammenstillingsoppgaver Utbetalinger under lønnsopplysningsplikten

Nyheter innen lønn! Sticos Brukerforum 13.11.2015 Marianne Lund, Rådgiver og Øyvind Riiber, Produktsjef Agenda A-ordningen Avstemming lønn Sammenstillingsoppgaver Utbetalinger under lønnsopplysningsplikten

Informasjon til utenlandske arbeidstakere: Selvangivelsen 2010

Informasjon til utenlandske arbeidstakere: Selvangivelsen 2010 2 I denne brosjyren finner du en svært forenklet omtale av de postene i selvangivelsen som er mest aktuelle for utenlandske arbeidstakere

Informasjon til utenlandske arbeidstakere: Selvangivelsen 2010 2 I denne brosjyren finner du en svært forenklet omtale av de postene i selvangivelsen som er mest aktuelle for utenlandske arbeidstakere

FRI BIL UEGNET FOR PRIVAT BRUK

17.07.2013 FRI BIL UEGNET FOR PRIVAT BRUK Skal innberettes i lønns- og trekkoppgavekode Kode 135-A Fri bil som faller utenfor standardreglene. Under denne kode innberettes fordel ved privat disponering

17.07.2013 FRI BIL UEGNET FOR PRIVAT BRUK Skal innberettes i lønns- og trekkoppgavekode Kode 135-A Fri bil som faller utenfor standardreglene. Under denne kode innberettes fordel ved privat disponering

Regler Arbeidsgiver bestemmer og kan velge mellom to alternativer for å beregne den skattepliktige fordelen:

04.02.2016 Yrkesbil fordelsbeskatning Denne veiviseren gjelder skatt og avgift for privat bruk av firmabil, såkalt yrkesbil. Det vil si, privat bruk av varebiler klasse 2 og lastebiler under 7 501 kg.

04.02.2016 Yrkesbil fordelsbeskatning Denne veiviseren gjelder skatt og avgift for privat bruk av firmabil, såkalt yrkesbil. Det vil si, privat bruk av varebiler klasse 2 og lastebiler under 7 501 kg.

Skattedirektoratets forskuddssatser for 2014 og historiske satser

Skattedirektoratets forskuddssatser for 2014 og historiske satser Skattedirektoratets forskuddssatser for 2014 og historiske satser 1. Lønn 1.1. Skattedirektoratets forskuddssatser for 2014 1.1.1. Normrentesats

Skattedirektoratets forskuddssatser for 2014 og historiske satser Skattedirektoratets forskuddssatser for 2014 og historiske satser 1. Lønn 1.1. Skattedirektoratets forskuddssatser for 2014 1.1.1. Normrentesats

Firmabil-nøkkelen. SKIFTET BIL: Skifter du firmabil i løpet av året, skal fordelen beregnes ut fra hele kalendermåneder pr. bil.

Firmabil-nøkkelen 2012 Siviløkonom Jan Traaseth, direktør i Motor Gruppen Kjører du egen bil eller privatleier bil og mottar skattefri kjøregodtgjørelse etter statens satser, kan du glede deg over opptil

Firmabil-nøkkelen 2012 Siviløkonom Jan Traaseth, direktør i Motor Gruppen Kjører du egen bil eller privatleier bil og mottar skattefri kjøregodtgjørelse etter statens satser, kan du glede deg over opptil

Firmabil-nøkkelen 2003

Firmabil-nøkkelen 2003 Av siviløkonom Jan Traaseth Vedlegg til BIL nr. 1/2 2003 Av siviløkonom Jan Traaseth Side 1 av 21 FIRMABIL Fordelssatser Bruker du bil som eies eller leases av din arbeidsgiver (firmabil),

Firmabil-nøkkelen 2003 Av siviløkonom Jan Traaseth Vedlegg til BIL nr. 1/2 2003 Av siviløkonom Jan Traaseth Side 1 av 21 FIRMABIL Fordelssatser Bruker du bil som eies eller leases av din arbeidsgiver (firmabil),

Naturalytelser og diett. Endringer for 2018 og 2019

Naturalytelser og diett Endringer for 2018 og 2019 Naturalytelser - utgangspunkt Alle økonomiske fordeler vunnet ved arbeid er skattepliktige. Med mindre det er gitt særskilt skattefritak Hjemmel skatteloven

Naturalytelser og diett Endringer for 2018 og 2019 Naturalytelser - utgangspunkt Alle økonomiske fordeler vunnet ved arbeid er skattepliktige. Med mindre det er gitt særskilt skattefritak Hjemmel skatteloven

Informasjon til utenlandske arbeidstakere: Pendlerfradrag 2010

Informasjon til utenlandske arbeidstakere: Pendlerfradrag 2010 2 Informasjon til utenlandsk arbeidstaker med arbeidsopphold i Norge som pendler til bolig i utlandet. Pendling Må du på grunn av arbeidet

Informasjon til utenlandske arbeidstakere: Pendlerfradrag 2010 2 Informasjon til utenlandsk arbeidstaker med arbeidsopphold i Norge som pendler til bolig i utlandet. Pendling Må du på grunn av arbeidet

Bruk av sporingsteknologi i virksomheters kjøretøy

Bruk av sporingsteknologi i virksomheters kjøretøy (januar 2012) Innhold 1. Innledning... 2 2. Regelverk... 2 2.1. Arbeidsmiljøloven... 2 2.2. Personopplysningsloven... 3 2.2.1. Behandlingsgrunnlag...

Bruk av sporingsteknologi i virksomheters kjøretøy (januar 2012) Innhold 1. Innledning... 2 2. Regelverk... 2 2.1. Arbeidsmiljøloven... 2 2.2. Personopplysningsloven... 3 2.2.1. Behandlingsgrunnlag...

Velkommen. Tom Jensen, adm. direktør SpareBank 1 Bilplan AS

Velkommen Tom Jensen, adm. direktør SpareBank 1 Bilplan AS SpareBank 1 Bilplan Tilbyr biladministrasjonsløsninger som forenkler bilholdet til kunder innen næringsliv og offentlig sektor Forvalter både

Velkommen Tom Jensen, adm. direktør SpareBank 1 Bilplan AS SpareBank 1 Bilplan Tilbyr biladministrasjonsløsninger som forenkler bilholdet til kunder innen næringsliv og offentlig sektor Forvalter både

KJØREBOK FLÅTEKONTROLL UTSTYRSKONTROLL

Forskjellen er ABAX KJØREBOK FLÅTEKONTROLL UTSTYRSKONTROLL ABAX - problemløser for alle med bil i arbeid Forskjellen er ABAX 2 Forskjellen er ABAX De tre viktige hovedelementer som skal gi ABAX en unik

Forskjellen er ABAX KJØREBOK FLÅTEKONTROLL UTSTYRSKONTROLL ABAX - problemløser for alle med bil i arbeid Forskjellen er ABAX 2 Forskjellen er ABAX De tre viktige hovedelementer som skal gi ABAX en unik

Arbeidsgruppe vedrørende beskatning av firmabiler og yrkesbiler

Arbeidsgruppe vedrørende beskatning av firmabiler og yrkesbiler Avgitt 19. januar 2004 Innholdsfortegnelse 1. INNLEDNING...4 2 1.1 BAKGRUNN FOR ARBEIDET... 4 1.2 OPPSUMMERING... 5 2. PRINSIPPER FO R BESKATNING

Arbeidsgruppe vedrørende beskatning av firmabiler og yrkesbiler Avgitt 19. januar 2004 Innholdsfortegnelse 1. INNLEDNING...4 2 1.1 BAKGRUNN FOR ARBEIDET... 4 1.2 OPPSUMMERING... 5 2. PRINSIPPER FO R BESKATNING

Innhold. Det du trenger å vite kjørebok - SOKO AS - Side 2

Innhold Innledning Side 3 Slik fungerer det Side 4 Reglene og unntakene du må kjenne til Side 6 Hvilken informasjon lagres i kjøreboken? Side 8 Unngå kreativ kjørebokføring Side 10 Hvordan monteres en

Innhold Innledning Side 3 Slik fungerer det Side 4 Reglene og unntakene du må kjenne til Side 6 Hvilken informasjon lagres i kjøreboken? Side 8 Unngå kreativ kjørebokføring Side 10 Hvordan monteres en

The difference is ABAX ABAX TRIPLOG. Produktbrosjyre. Verdens ledende leverandør av elektroniske kjørebøker

The difference is ABAX ABAX TRIPLOG Produktbrosjyre Verdens ledende leverandør av elektroniske kjørebøker 2 ABAX Triplog The difference is ABAX ABAX TROR PÅ Å GJØRE EN FORSKJELL ABAX er problemløsere for

The difference is ABAX ABAX TRIPLOG Produktbrosjyre Verdens ledende leverandør av elektroniske kjørebøker 2 ABAX Triplog The difference is ABAX ABAX TROR PÅ Å GJØRE EN FORSKJELL ABAX er problemløsere for

Informasjon til utenlandske arbeidstakere:

Informasjon til utenlandske arbeidstakere: Pendlerfradrag 2012 Informasjon til utenlandsk arbeidstaker med arbeidsopphold i Norge som pendler til bolig i hjemlandet. Pendling Må du på grunn av arbeidet

Informasjon til utenlandske arbeidstakere: Pendlerfradrag 2012 Informasjon til utenlandsk arbeidstaker med arbeidsopphold i Norge som pendler til bolig i hjemlandet. Pendling Må du på grunn av arbeidet

ABAX tilleggstjenester

ABAX tilleggstjenester The difference is ABAX ABAX tilleggstjenester Vil du få mest mulig ut av kjøreboken? Bygg videre på din løsning med våre tilleggstjenester! ABAX Flåtekontroll Gir deg muligheten

ABAX tilleggstjenester The difference is ABAX ABAX tilleggstjenester Vil du få mest mulig ut av kjøreboken? Bygg videre på din løsning med våre tilleggstjenester! ABAX Flåtekontroll Gir deg muligheten

Innhold. Sikkerhetshensyn Arbeidsmiljøloven Personopplysningsloven Registrering av detaljopplysninger (sensorteknologi)...

...") GPS OG SPORING I YRKESBILER Veileder, 2017 Innhold Arbeidsmiljøloven... 5 Personopplysningsloven... 5 Behandlingsgrunnlag... 5 Klart definert formål... 6 Situasjonene der virksomheter ønsker å spore...

GPS OG SPORING I YRKESBILER Veileder, 2017 Innhold Arbeidsmiljøloven... 5 Personopplysningsloven... 5 Behandlingsgrunnlag... 5 Klart definert formål... 6 Situasjonene der virksomheter ønsker å spore...

Innhold. Sikkerhetshensyn Arbeidsmiljøloven Personopplysningsloven Registrering av detaljopplysninger (sensorteknologi)...

...") GPS OG SPORING I YRKESBILER Veileder, 2017 Innhold Arbeidsmiljøloven... 5 Personopplysningsloven... 5 Behandlingsgrunnlag... 5 Klart definert formål... 6 Situasjonene der virksomheter ønsker å spore...

GPS OG SPORING I YRKESBILER Veileder, 2017 Innhold Arbeidsmiljøloven... 5 Personopplysningsloven... 5 Behandlingsgrunnlag... 5 Klart definert formål... 6 Situasjonene der virksomheter ønsker å spore...

Utsendelse av medarbeidere til Norge

Utsendelse av medarbeidere til Norge Del I skatt og rapporteringsforpliktelser 1 Skatt og rapporteringsforpliktelser Av advokatene Toralv Follestad og Øystein A. Sverre [email protected] tlf. 0047 995 68

Utsendelse av medarbeidere til Norge Del I skatt og rapporteringsforpliktelser 1 Skatt og rapporteringsforpliktelser Av advokatene Toralv Follestad og Øystein A. Sverre [email protected] tlf. 0047 995 68

Særfradrag for store sykdomsutgifter

Særfradrag for store sykdomsutgifter Skattytere som har usedvanlig store utgifter på grunn av varig sykdom eller varig svakhet hos dem selv eller noen de forsørger, skal som hovedregel ha særfradrag. Varig

Særfradrag for store sykdomsutgifter Skattytere som har usedvanlig store utgifter på grunn av varig sykdom eller varig svakhet hos dem selv eller noen de forsørger, skal som hovedregel ha særfradrag. Varig

Brønnøy kommune Kemnerkontoret

Brønnøy kommune Kemnerkontoret Brønnøy kommune Dagens temaer julebord/andre tilstelninger goder som trimkort pc-briller bilordning private helsetjenester (nøkkelmannsfors) diett etter statens satser reiseregninger

Brønnøy kommune Kemnerkontoret Brønnøy kommune Dagens temaer julebord/andre tilstelninger goder som trimkort pc-briller bilordning private helsetjenester (nøkkelmannsfors) diett etter statens satser reiseregninger

Nye regler for lønn og naturalytelser

Nye regler for lønn og naturalytelser Nyheter på lønnsområdet Nyheter på lønnsområdet Yrkesbil endret praksis Individuell verdsettelse av privat bruk av yrkesbil Meldingen om skattefastsettingen for inntektsåret

Nye regler for lønn og naturalytelser Nyheter på lønnsområdet Nyheter på lønnsområdet Yrkesbil endret praksis Individuell verdsettelse av privat bruk av yrkesbil Meldingen om skattefastsettingen for inntektsåret

Saksbehandler: Steinar Moen Arkivnummer: 541 Dato: 20. september 2001

Saksbehandler: Steinar Moen Arkivnummer: 541 Dato: 20. september 2001 Reiseregulativet anvendelse Med bakgrunn i en tilpassingsprotokoll til reiseregulativet pr 6. september 2001, vil KA i dette rundskrivet

Saksbehandler: Steinar Moen Arkivnummer: 541 Dato: 20. september 2001 Reiseregulativet anvendelse Med bakgrunn i en tilpassingsprotokoll til reiseregulativet pr 6. september 2001, vil KA i dette rundskrivet

GDPR - Personvern

Eid Elektro AS skrevet ut av Ove Kjøllesdal 3/9/18 15:37:31 00.110 GDPR - Personvern Hensikt Personopplysningslovens bestemmelser gir de overordnede rammene for behandling av personopplysninger. Prosedyren

Eid Elektro AS skrevet ut av Ove Kjøllesdal 3/9/18 15:37:31 00.110 GDPR - Personvern Hensikt Personopplysningslovens bestemmelser gir de overordnede rammene for behandling av personopplysninger. Prosedyren

Hvorfor tar selvstendig næringsdrivende fedre kortere foreldrepermisjon?

Arbeid og velferd Nr 3 // 2009 Hvorfor tar selvstendig næringsdrivende fedre kortere foreldrepermisjon? Av: El isa b e t h Fo u g n e r SAMMENDRAG Fedre som har hele eller deler av sin inntekt som selvstendig

Arbeid og velferd Nr 3 // 2009 Hvorfor tar selvstendig næringsdrivende fedre kortere foreldrepermisjon? Av: El isa b e t h Fo u g n e r SAMMENDRAG Fedre som har hele eller deler av sin inntekt som selvstendig

Lydopptak og personopplysningsloven

Lydopptak og personopplysningsloven Innhold: 1 Innledning... 1 2 Bestemmelser om lydopptak... 1 2.1 Personopplysningsloven regulerer lydopptak... 1 2.2 Hemmelige opptak og opptak til private formål...

Lydopptak og personopplysningsloven Innhold: 1 Innledning... 1 2 Bestemmelser om lydopptak... 1 2.1 Personopplysningsloven regulerer lydopptak... 1 2.2 Hemmelige opptak og opptak til private formål...

Bruker veiledning privatbil ABAX Kjørebok

Bruker veiledning privatbil ABAX Kjørebok www.abax.no The difference is ABAX 2 The difference is ABAX Innhold Gratulerer med valget av ABAX Kjørebok 3 Bruk av ABAX Kjørebok 3 Menyer 3 Kjørebok 4 Markere

Bruker veiledning privatbil ABAX Kjørebok www.abax.no The difference is ABAX 2 The difference is ABAX Innhold Gratulerer med valget av ABAX Kjørebok 3 Bruk av ABAX Kjørebok 3 Menyer 3 Kjørebok 4 Markere

En sammenligning av noen norske, svenske og danske regler om verdsettelse av naturalytelser der utdelingen er begrunnet i ervervsmessig behov

En sammenligning av noen norske, svenske og danske regler om verdsettelse av naturalytelser der utdelingen er begrunnet i ervervsmessig behov Universitetet i Oslo Det juridiske fakultet Kandidatnummer:

En sammenligning av noen norske, svenske og danske regler om verdsettelse av naturalytelser der utdelingen er begrunnet i ervervsmessig behov Universitetet i Oslo Det juridiske fakultet Kandidatnummer:

Huldt & Lillevik Lønn 5.0. Produktnotat Versjon 5.15.5

Huldt & Lillevik Lønn 5.0 Produktnotat Versjon 5.15.5 1. HVA ER NYTT I DENNE VERSJONEN?... 3 2. INTEGRASJONER... 3 3. WINDOWS 10... 3 4. OPPDATERE HULDT & LILLEVIK LØNN... 3 5. A-ORDNINGEN... 4 5.1. A-melding

Huldt & Lillevik Lønn 5.0 Produktnotat Versjon 5.15.5 1. HVA ER NYTT I DENNE VERSJONEN?... 3 2. INTEGRASJONER... 3 3. WINDOWS 10... 3 4. OPPDATERE HULDT & LILLEVIK LØNN... 3 5. A-ORDNINGEN... 4 5.1. A-melding

Dekning av reiseutgifter fra A til Å

Dekning av reiseutgifter fra A til Å Innhold Hvor finner vi reglene om dekning av reiseutgifter? Bedriftens avtaler Diettgodtgjørelse Ulegitimert nattillegg / dekning av overnattingsutgifter Bilgodtgjørelse

Dekning av reiseutgifter fra A til Å Innhold Hvor finner vi reglene om dekning av reiseutgifter? Bedriftens avtaler Diettgodtgjørelse Ulegitimert nattillegg / dekning av overnattingsutgifter Bilgodtgjørelse

Bruk av sporingsteknologi i virksomheters kjøretøy (april 2016)

") Bruk av sporingsteknologi i virksomheters kjøretøy (april 2016) Innhold 1. Innledning... 2 2. Regelverk... 2 2.1. Arbeidsmiljøloven... 2 2.2. Personopplysningsloven... 3 2.2.1. Behandlingsgrunnlag... 3

Bruk av sporingsteknologi i virksomheters kjøretøy (april 2016) Innhold 1. Innledning... 2 2. Regelverk... 2 2.1. Arbeidsmiljøloven... 2 2.2. Personopplysningsloven... 3 2.2.1. Behandlingsgrunnlag... 3

Presentasjon av Fafo-rapport på Fafoseminaret «Sjefen ser deg» Kontroll med ansatte utenfor fast arbeidssted. Mona Bråten, Fafo 15.

Presentasjon av Fafo-rapport på Fafoseminaret «Sjefen ser deg» Kontroll med ansatte utenfor fast arbeidssted Mona Bråten, Fafo 15. oktober 2012 1 2 Datamateriale Representativ undersøkelse blant norske

Presentasjon av Fafo-rapport på Fafoseminaret «Sjefen ser deg» Kontroll med ansatte utenfor fast arbeidssted Mona Bråten, Fafo 15. oktober 2012 1 2 Datamateriale Representativ undersøkelse blant norske

KJØREBOK FLÅTEKONTROLL UTSTYRSKONTROLL

Forskjellen er ABAX KJØREBOK FLÅTEKONTROLL UTSTYRSKONTROLL ABAX - problemløser for alle med bil i arbeid Forskjellen er ABAX 2 Forskjellen er ABAX De tre viktige hovedelementer som skal gi ABAX en unik

Forskjellen er ABAX KJØREBOK FLÅTEKONTROLL UTSTYRSKONTROLL ABAX - problemløser for alle med bil i arbeid Forskjellen er ABAX 2 Forskjellen er ABAX De tre viktige hovedelementer som skal gi ABAX en unik

Vedtak 2016/39 Faktisk arbeidstid

Vedtak 2016/39 Faktisk arbeidstid Utskriftsdato: 31.12.2017 08:14:25 Status: Gjeldende Dato: 3.5.2016 Nummer: TLN-2016-39 Utgiver: Tvisteløsningsnemnda Dokumenttype: Avgjørelse/vedtak Innholdsfortegnelse

Vedtak 2016/39 Faktisk arbeidstid Utskriftsdato: 31.12.2017 08:14:25 Status: Gjeldende Dato: 3.5.2016 Nummer: TLN-2016-39 Utgiver: Tvisteløsningsnemnda Dokumenttype: Avgjørelse/vedtak Innholdsfortegnelse

PROMARK WORKFORCE MANAGEMENT ProMileage

brukes til å rapportere kjøregodtgjørelse, reiseutgifter og andre reiseregninger i forbindelse med en konkret sak. Registreringen foretas via ProPortal og danner grunnlaget for viderefakturering av reiseregninger.

brukes til å rapportere kjøregodtgjørelse, reiseutgifter og andre reiseregninger i forbindelse med en konkret sak. Registreringen foretas via ProPortal og danner grunnlaget for viderefakturering av reiseregninger.

EUROJURIS INFORMERER. Nr. 1/2013-19. årgang. Tema Skatt og avgift

EUROJURIS INFORMERER Nr. 1/2013-19. årgang Tema Skatt og avgift Eurojuris Informerer Innhold Eurojuris Norge AS er en sammenslutning av 14 norske advokatkontorer. Kontorenes hovedfokus er leveranse av

EUROJURIS INFORMERER Nr. 1/2013-19. årgang Tema Skatt og avgift Eurojuris Informerer Innhold Eurojuris Norge AS er en sammenslutning av 14 norske advokatkontorer. Kontorenes hovedfokus er leveranse av

Sammendrag - Utredning av juridiske forhold ved bruk av nettsky i kommunal sektor en mulighetsstudie

KS FoU-prosjekt 144008: Sammendrag - Utredning av juridiske forhold ved bruk av nettsky i kommunal sektor en mulighetsstudie April 2015 Advokatfirmaet Føyen Torkildsen -1- 1 Innledning Bruk av nettskyløsninger

KS FoU-prosjekt 144008: Sammendrag - Utredning av juridiske forhold ved bruk av nettsky i kommunal sektor en mulighetsstudie April 2015 Advokatfirmaet Føyen Torkildsen -1- 1 Innledning Bruk av nettskyløsninger

Håndtering av sykmeldte, fra tilretteleggelsesplikt til oppsigelse

Håndtering av sykmeldte, fra tilretteleggelsesplikt til oppsigelse Advokat Kari Bergeius Andersen Mobil: 951 48 721 [email protected] 1 1. Temaet: Oppsigelsesvern ved sykdom etter at verneperioden

Håndtering av sykmeldte, fra tilretteleggelsesplikt til oppsigelse Advokat Kari Bergeius Andersen Mobil: 951 48 721 [email protected] 1 1. Temaet: Oppsigelsesvern ved sykdom etter at verneperioden

Administrator veiledning. ABAX Kjørebok. www.abax.no. Forskjellen er ABAX

Administrator veiledning ABAX Kjørebok www.abax.no Forskjellen er ABAX 2 Forskjellen er ABAX Innhold Administrasjon av ABAX kjørebok 3 Menyer 3 Kjørebok 3 Kjøretøy 3 Wizard - Endre fører 5 Vis turer 7

Administrator veiledning ABAX Kjørebok www.abax.no Forskjellen er ABAX 2 Forskjellen er ABAX Innhold Administrasjon av ABAX kjørebok 3 Menyer 3 Kjørebok 3 Kjøretøy 3 Wizard - Endre fører 5 Vis turer 7

Nye regler for lønn og naturalytelser

Nye regler for lønn og naturalytelser Nyheter på lønnsområdet Nyheter på lønnsområdet Yrkesbil endret praksis Individuell verdsettelse av privat bruk av yrkesbil Meldingen om skattefastsettingen for inntektsåret

Nye regler for lønn og naturalytelser Nyheter på lønnsområdet Nyheter på lønnsområdet Yrkesbil endret praksis Individuell verdsettelse av privat bruk av yrkesbil Meldingen om skattefastsettingen for inntektsåret

Rapportering, solidaransvar og lovregulerte plikter i kampen mot sosial dumping Arbeidsinnvandring. INN Bergen 4.11. 2011 Advokat Bente Frøyland

Rapportering, solidaransvar og lovregulerte plikter i kampen mot sosial dumping Arbeidsinnvandring INN Bergen 4.11. 2011 Advokat Bente Frøyland Agenda Utenlandske arbeidstakere i Norge skatt Rapporteringsforpliktelser

Rapportering, solidaransvar og lovregulerte plikter i kampen mot sosial dumping Arbeidsinnvandring INN Bergen 4.11. 2011 Advokat Bente Frøyland Agenda Utenlandske arbeidstakere i Norge skatt Rapporteringsforpliktelser

Hvordan ivareta personvernet ved skikkethetsvurderinger?

Hvordan ivareta personvernet ved skikkethetsvurderinger? 25.10.2018 Agenda Overblikk over relevante plikter og rettigheter etter personvernregelverket Behandling av personopplysninger i skikkethetsvurderinger

Hvordan ivareta personvernet ved skikkethetsvurderinger? 25.10.2018 Agenda Overblikk over relevante plikter og rettigheter etter personvernregelverket Behandling av personopplysninger i skikkethetsvurderinger

Elektroniske kommunikasjonstjenester (fri telefon, bredbånd mv.)

") Elektroniske kommunikasjonstjenester (fri telefon, bredbånd mv.) Arbeidstakerens fordel ved privat bruk av arbeidsgiverfinansierte elektroniske kommunikasjonstjenester (EK-tjenester) utenfor sin ordinære

Elektroniske kommunikasjonstjenester (fri telefon, bredbånd mv.) Arbeidstakerens fordel ved privat bruk av arbeidsgiverfinansierte elektroniske kommunikasjonstjenester (EK-tjenester) utenfor sin ordinære

Oppdateringstillegg for skattekurs 2011/2012

Oppdateringstillegg for skattekurs 2011/2012 Gjelder for kurs i Fredrikstad Kongsvinger Ski Arendal Hamar Kap. I Inntektsåret 2011 s. 20 Formuesskatt, verdsettelse næringseiendom Kalkulasjonsfaktor 2011:

Oppdateringstillegg for skattekurs 2011/2012 Gjelder for kurs i Fredrikstad Kongsvinger Ski Arendal Hamar Kap. I Inntektsåret 2011 s. 20 Formuesskatt, verdsettelse næringseiendom Kalkulasjonsfaktor 2011:

Dagpenger under permittering nytt rundskriv, ny praksis?

MEF Arbeidsgiverdag 21. mars 2013 Dagpenger under permittering nytt rundskriv, ny praksis? Kontorsjef Anita Mølmesdal Sivertsen Seniorrådgiver Kjetil Woldmo Arbeids- og velferdsdirektoratet Et tilbakeblikk

MEF Arbeidsgiverdag 21. mars 2013 Dagpenger under permittering nytt rundskriv, ny praksis? Kontorsjef Anita Mølmesdal Sivertsen Seniorrådgiver Kjetil Woldmo Arbeids- og velferdsdirektoratet Et tilbakeblikk

Lagring av advarsler i personalmapper - Datatilsynets veiledning

DET KONGELIGE ARBEIDSDEPARTEMENT Se vedlagte adresseliste Deres ref Vår ref 201002004-/ISF Dato 1 7 2010 Lagring av advarsler i personalmapper - Datatilsynets veiledning Arbeidsdepartementet mottok nylig

DET KONGELIGE ARBEIDSDEPARTEMENT Se vedlagte adresseliste Deres ref Vår ref 201002004-/ISF Dato 1 7 2010 Lagring av advarsler i personalmapper - Datatilsynets veiledning Arbeidsdepartementet mottok nylig

Det vil også bli mye lettere å både redusere drivstoffutgifter og å yte bedre service til sluttkunden.

KJØREBOK ABAX er verdens ledende leverandør av elektroniske kjørebøker. Gjennom en smart teknisk løsning dokumenterer kjøreboken alle turer automatisk via GPS, slik at hverken bedrifter eller ansatte risikerer

KJØREBOK ABAX er verdens ledende leverandør av elektroniske kjørebøker. Gjennom en smart teknisk løsning dokumenterer kjøreboken alle turer automatisk via GPS, slik at hverken bedrifter eller ansatte risikerer

Web-Personalmelding med arbeidsavtale Tingvoll kommune

Arbeidsavtale fast stilling ARBEIDSAVTALE FAST STILLING Jeg inngår med dette følgende arbeidsavtale med Tingvoll : Tilsettingsforhold, prøvetid og oppsigelsesfrister: Fast tilsetting. Stillingsprosent

Arbeidsavtale fast stilling ARBEIDSAVTALE FAST STILLING Jeg inngår med dette følgende arbeidsavtale med Tingvoll : Tilsettingsforhold, prøvetid og oppsigelsesfrister: Fast tilsetting. Stillingsprosent

Visma Enterprise HRM. Elektronisk kommunikasjon

Visma Enterprise HRM Elektronisk kommunikasjon Nytt regelverk 2014 1 Innledning... 3 2 Elektronisk kommunikasjonstjeneste (telefon, mobiltelefon, bredbånd o.l.)... 3 2.1 Skattepliktig beløp Verdsettelse

Visma Enterprise HRM Elektronisk kommunikasjon Nytt regelverk 2014 1 Innledning... 3 2 Elektronisk kommunikasjonstjeneste (telefon, mobiltelefon, bredbånd o.l.)... 3 2.1 Skattepliktig beløp Verdsettelse

Reglement for tjenestetelefon m.m.

Hattfjelldal kommune Reglement for tjenestetelefon m.m. Vedtatt av AMU i sak nr. 5/13 Innhold 1 Reglementers virkeområde... 2 1.1 Hensikten med reglementet... 2 1.2 Omfanget av det som reguleres... 2 1.3

Hattfjelldal kommune Reglement for tjenestetelefon m.m. Vedtatt av AMU i sak nr. 5/13 Innhold 1 Reglementers virkeområde... 2 1.1 Hensikten med reglementet... 2 1.2 Omfanget av det som reguleres... 2 1.3

Flåtestyring - vil vi ha det?

Flåtestyring - vil vi ha det? Innlegg holdt av forbundssekretær Henning Solhaug under eforvaltningskonferansen 2011. Flåtestyring vil vi ha det? har arrangørene satt som tittel på mitt innlegg. Om jeg

Flåtestyring - vil vi ha det? Innlegg holdt av forbundssekretær Henning Solhaug under eforvaltningskonferansen 2011. Flåtestyring vil vi ha det? har arrangørene satt som tittel på mitt innlegg. Om jeg

E-bok 013 BILLIGSTE BILHOLD I SMÅBEDRIFTEN. Otto Risanger

E-bok 013 BILLIGSTE BILHOLD I SMÅBEDRIFTEN 2012 Otto Risanger Otto Risanger Gå til innhold BILLIGSTE BILHOLD i småbedriften R!SANGERS E-BOK 013 - DrivBedre-pakken Utgitt av R!SANGER AS Dronningensgt 22,

E-bok 013 BILLIGSTE BILHOLD I SMÅBEDRIFTEN 2012 Otto Risanger Otto Risanger Gå til innhold BILLIGSTE BILHOLD i småbedriften R!SANGERS E-BOK 013 - DrivBedre-pakken Utgitt av R!SANGER AS Dronningensgt 22,

GDPR HVA ER VIKTIG FOR HR- DATA

GDPR HVA ER VIKTIG FOR HR- DATA Ane Wigers og Kjersti Hatlestad VÅRE MEDLEMMER DRIVER NORGE Forordningen stiller tydelige krav til fremgangsmåte ved behandling av personopplysninger Risikobasert tilnærming

GDPR HVA ER VIKTIG FOR HR- DATA Ane Wigers og Kjersti Hatlestad VÅRE MEDLEMMER DRIVER NORGE Forordningen stiller tydelige krav til fremgangsmåte ved behandling av personopplysninger Risikobasert tilnærming

THE DIFFERENCE IS ABAX. Verdens ledende leverandør av elektroniske kjørebøker

THE DIFFERENCE IS ABAX Verdens ledende leverandør av elektroniske kjørebøker THE DIFFERENCE IS ABAX ABAX har tre verdiskapende elementer som gjør det mulig for selskapet å skape konkurransefortrinn og

THE DIFFERENCE IS ABAX Verdens ledende leverandør av elektroniske kjørebøker THE DIFFERENCE IS ABAX ABAX har tre verdiskapende elementer som gjør det mulig for selskapet å skape konkurransefortrinn og

GDPR - PERSONVERN. Advokat Sunniva Berntsen

GDPR - PERSONVERN Advokat Sunniva Berntsen Hvorfor personvern? Viktig i et demokratisk samfunn EMK artikkel 8 Enhver har rett til respekt for sitt privatliv og familieliv, sitt hjem og sin korrespondanse.

GDPR - PERSONVERN Advokat Sunniva Berntsen Hvorfor personvern? Viktig i et demokratisk samfunn EMK artikkel 8 Enhver har rett til respekt for sitt privatliv og familieliv, sitt hjem og sin korrespondanse.

Grant Thornton. informerer. Nr. 1/2010

Grant Thornton informerer Nr. 1/2010 Din samarbeidspartner innen revisjon, skatt og rådgivning - et kunnskapshus i vekst. Grant Thornton Informerer Grant Thornton Norge vokser videre Grant Thornton har

Grant Thornton informerer Nr. 1/2010 Din samarbeidspartner innen revisjon, skatt og rådgivning - et kunnskapshus i vekst. Grant Thornton Informerer Grant Thornton Norge vokser videre Grant Thornton har

TEMA: Foilsett for bruk ved Permittering, Nedbemanning

Et ungt og moderne fagforbund med nærhet til våre medlemmer... Forbundet for Ledelse og Teknikk sammen er JEG sterkere! TEMA: Foilsett for bruk ved Permittering, Nedbemanning 1 OVERSIKT OVER REGELVERKET

Et ungt og moderne fagforbund med nærhet til våre medlemmer... Forbundet for Ledelse og Teknikk sammen er JEG sterkere! TEMA: Foilsett for bruk ved Permittering, Nedbemanning 1 OVERSIKT OVER REGELVERKET

Reglement for telefoni og datakommunikasjon Med virkning fra 01.01.2014

Reglement for telefoni og datakommunikasjon Med virkning fra 01.01.2014 servicetjeneste\reglement for telefoni og datakommunikasjon.docx Side 1 1. Generelt Avtale om dekning av telefoni og datakommunikasjon

Reglement for telefoni og datakommunikasjon Med virkning fra 01.01.2014 servicetjeneste\reglement for telefoni og datakommunikasjon.docx Side 1 1. Generelt Avtale om dekning av telefoni og datakommunikasjon

Reglement for tjenestetelefon m.m.

Hattfjelldal kommune Reglement for tjenestetelefon m.m. Vedtatt av AMU i sak. Anne Haugberg [Velg dato] Innhold 1 Reglementers virkeområde... 2 1.1 Hensikten med reglementet... 2 1.2 Omfanget av det som

Hattfjelldal kommune Reglement for tjenestetelefon m.m. Vedtatt av AMU i sak. Anne Haugberg [Velg dato] Innhold 1 Reglementers virkeområde... 2 1.1 Hensikten med reglementet... 2 1.2 Omfanget av det som

Omorganisering over landegrensen svensk filial av norsk AS til svensk aktiebolag

Bindende forhåndsuttalelse fra Skattedirektoratet BFU 8 /12. Avgitt 27.03.2012 Omorganisering over landegrensen svensk filial av norsk AS til svensk aktiebolag (skatteloven 11-21 første ledd bokstav c

Bindende forhåndsuttalelse fra Skattedirektoratet BFU 8 /12. Avgitt 27.03.2012 Omorganisering over landegrensen svensk filial av norsk AS til svensk aktiebolag (skatteloven 11-21 første ledd bokstav c

Det gis ikke noen fradrag i lønn, pensjon mv. som skattlegges etter lønnstrekkordningen.

Skattedirektoratet meldinger SKD 2/04, 31. januar 2004 Om skatt og skattetrekk ved utbetaling av lønn mv. for arbeid, pensjon og visse trygdeytelser på Svalbard, samt lønn mv. for arbeid på Jan Mayen i

Skattedirektoratet meldinger SKD 2/04, 31. januar 2004 Om skatt og skattetrekk ved utbetaling av lønn mv. for arbeid, pensjon og visse trygdeytelser på Svalbard, samt lønn mv. for arbeid på Jan Mayen i

Tvisteløsningsnemnda etter arbeidsmiljøloven

Tvisteløsningsnemnda etter arbeidsmiljøloven Vedtaksdato: 06.05.2013 Ref. nr.: 13/110 Saksbehandler: Helene Nødset Lang VEDTAK NR 20/13 I TVISTELØSNINGSNEMNDA Tvisteløsningsnemnda avholdt møte torsdag

Tvisteløsningsnemnda etter arbeidsmiljøloven Vedtaksdato: 06.05.2013 Ref. nr.: 13/110 Saksbehandler: Helene Nødset Lang VEDTAK NR 20/13 I TVISTELØSNINGSNEMNDA Tvisteløsningsnemnda avholdt møte torsdag

1. TERMER, ORD OG UTTRYKK I KONTEKST: SOSIALFORVALTNING, ARBEID OG SENTRALE FORHOLD VED SAMFUNNSLIVET

1. TERMER, ORD OG UTTRYKK I KONTEKST: SOSIALFORVALTNING, ARBEID OG SENTRALE FORHOLD VED SAMFUNNSLIVET Les teksten nedenfor. Etter at du har lest hele teksten skal du: 1. Gå gjennom teksten og skrive ned

1. TERMER, ORD OG UTTRYKK I KONTEKST: SOSIALFORVALTNING, ARBEID OG SENTRALE FORHOLD VED SAMFUNNSLIVET Les teksten nedenfor. Etter at du har lest hele teksten skal du: 1. Gå gjennom teksten og skrive ned