Praktisk markedsføringsrett

|

|

|

- Mikael Bø

- 5 år siden

- Visninger:

Transkript

1 Praktisk markedsføringsrett 29. mai 2019

2 Program Markedsføringslovens viktigste bestemmelser Markedsføring av kreditt 11:30 Lunsj 12:30 Forsvarlig utlånspraksis 13:45 Kaffepause Bransjenormen om markedsføring av kreditt Markedsføring gjennom agenter, affiliates og whitelabels 14:00 Direktemarkedsføring- forholdet til personvernlovgivning (GDPR) Markedsføring av leasing 15:30 Takk for nå og vel hjem! 2

3 Formål med kurset Ryddig Tydelig Omdømme 3

4 Lovgivning, retningslinjer og bransjenormer Spesialregler om markedsføring i finanslovgivning må følges Generelle regler om markedsføring i markedsføringsloven med forskrifter må følges (OBS på svartelista) Retningslinjer og veiledninger fra tilsynsmyndigheter - bør følges Vi har egne bransjenormer - bør følges 4

5 1. Markedsføringsloven 5

6 Markedsføringsloven Handelspraksis, markedsføring, reklame, standardkontrakter «alle» uttrykksformer Alle bransjer Alle medier/markedsføringskanaler Kommer i tillegg til spesiallover om produkter (alkohol, mat, helse, finans f.eks.) og medier (kringkasting) Hovedformål: Hindre at folk blir lurt. Unngå sivile tvister

7 «Forbruker» En fysisk person som ikke hovedsakelig handler som ledd i næringsvirksomhet Gjennomsnittsforbruker: alminnelig opplyst, rimelig oppmerksom og velunderrettet Forbrukers umiddelbare oppfatning Særlig sårbar gruppe forbrukere 7

8 Lovens innhold - Forbud mot urimelig, villedende og aggressiv markedsføring - Forbud mot skjult reklame - Egne regler om markedsføring til barn - Forbud mot uetisk reklame og kjønnsdiskriminerende reklame - Regler om direktereklame og salg - Regler om urimelige kontrakter

9 Villedende markedsføring Uriktig (må kunne bevise påstander) Utelater eller skjuler vesentlige opplysninger Uklar, uforståelig, tvetydig Liten skrift Hva som er villedende vil kunne avhenge av medievalg 9

Å foreta gjentatte og uønskede henvendelser per telefon,")

10 Aggressiv markedsføring Trakassering, tvang, herunder bruk av fysisk makt Utilbørlig påvirkning (utnytting av en maktposisjon i forhold til forbrukere for å utøve press) Å foreta gjentatte og uønskede henvendelser per telefon, telefaks, e-post 10

11 Skjult reklame Stiller krav til utforming og presentasjon: Skille reklame og redaksjonelt innhold Merkes med ord som tydeliggjør («annonse», «reklame») Eller «fremgår det av sammenhengen»? Ikke omgå ved å kalle rene markedsføringstiltak for artikler, innlegg eller lignende

12 12

13 Reklame til barn Ses eller høres av barn? Særlig aktsomhet overfor barns påvirkelighet, manglende erfaring og naturlige godtroenhet Strengere vurdering dersom reklamen er særlig rettet mot barn Forbud mot direkte kjøpsoppfordringer til barn svært forsiktig med henvendelser direkte til barn 13

14 14

15 Forbrukertilsynet (tidligere Forbrukerombudet) Overlapp/arbeidsdeling/samarbeid med Finanstilsynet Tilsyn med markedsføringsloven og markedsføringsbestemmelser i andre lover Tar opp saker etter klager eller på eget initiativ Påvirke næringsdrivende til å innrette seg etter loven forhandling, veiledning Sanksjoner: Vedtak om forbud/påbud kombinert med tvangsmulkt Overtredelsesgebyr Klageinstans: Markedsrådet

16 16

17 Praktisk markedsføringsrett regler for markedsføring av kreditt 29. mai 2019, Juridisk seniorrådgiver Valentina Beqiri

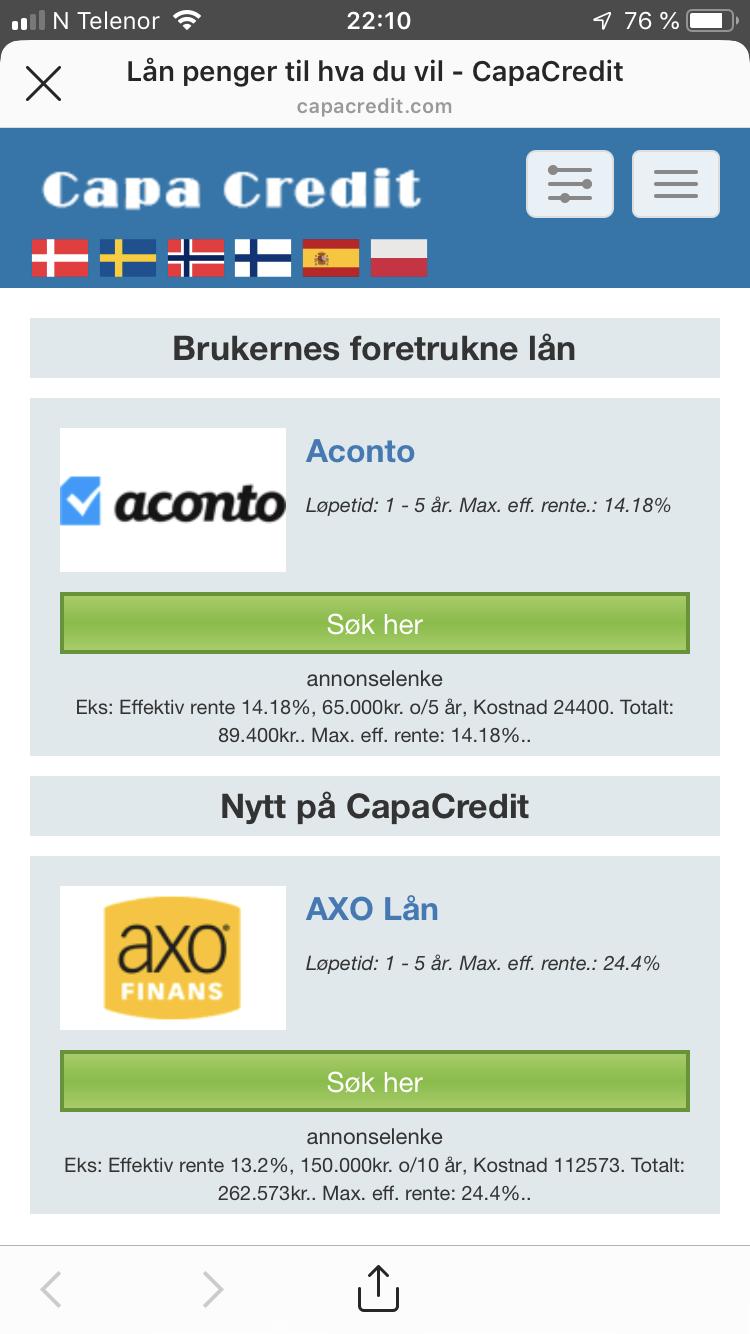

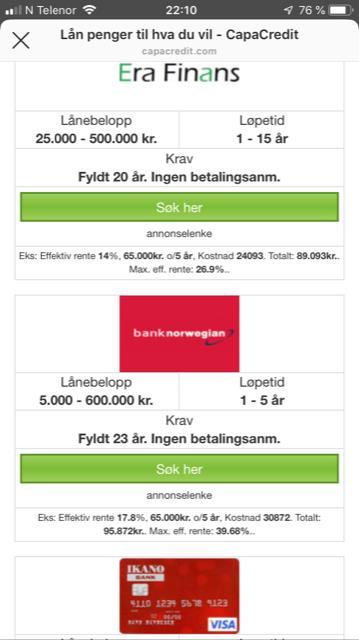

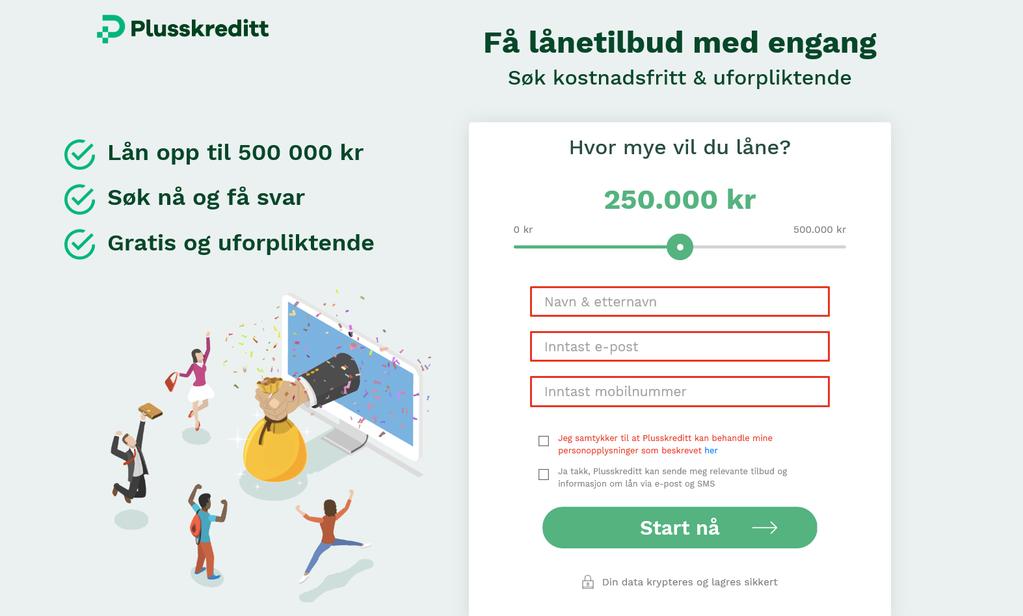

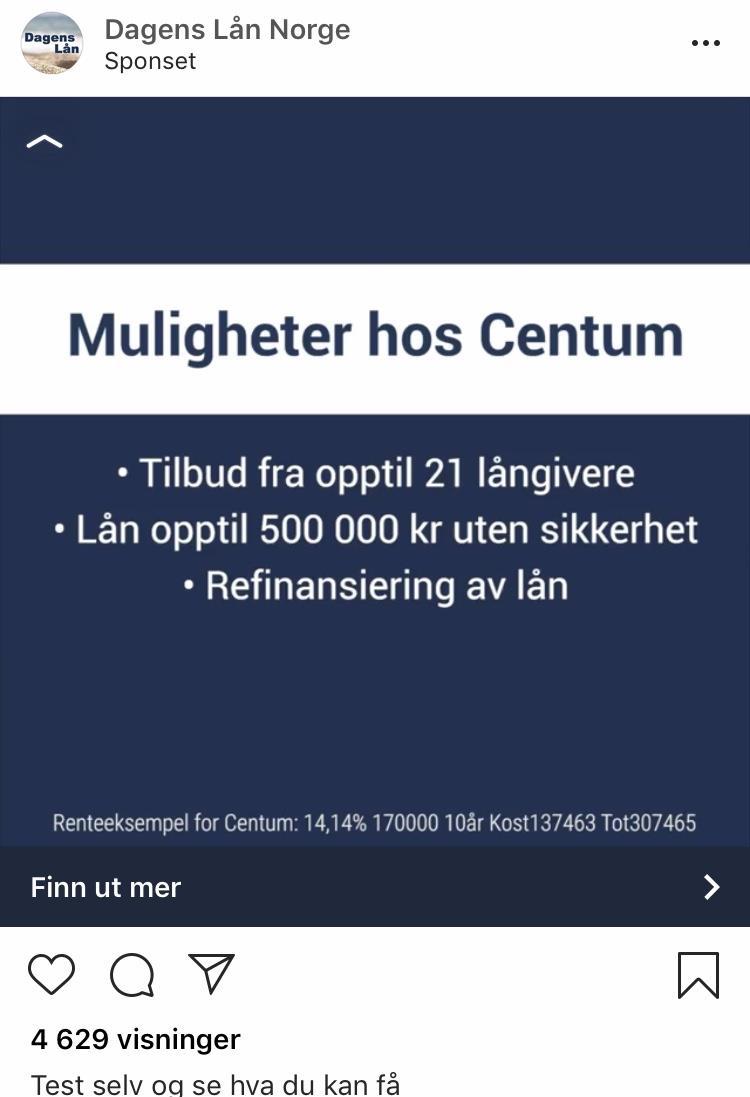

18 Tema Markedsføring av kreditt 18

19 Vi skal lære mer om Finansavtaleloven 46 Opplysningsplikt; - representativt eksempel - tydelige opplysninger - når er det markedsføring av kreditt? Forskrift om markedsføring av kreditt Tilleggsfordeler Visse budskap i markedsføringen 19

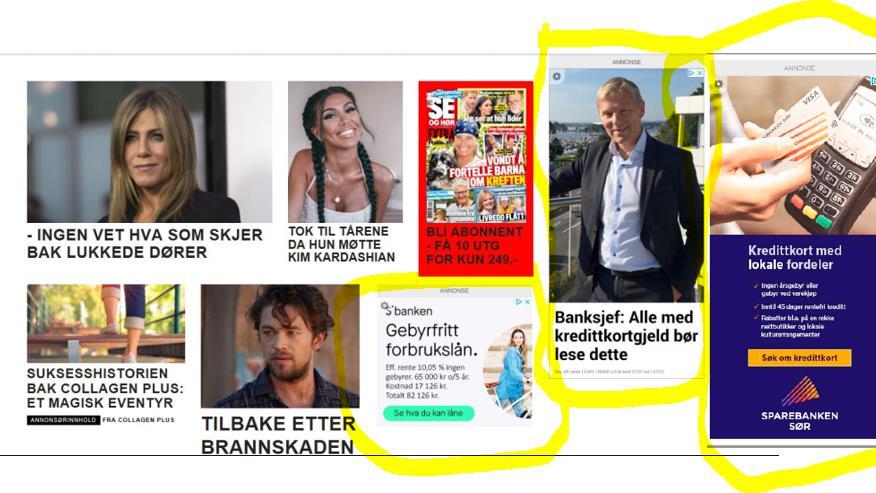

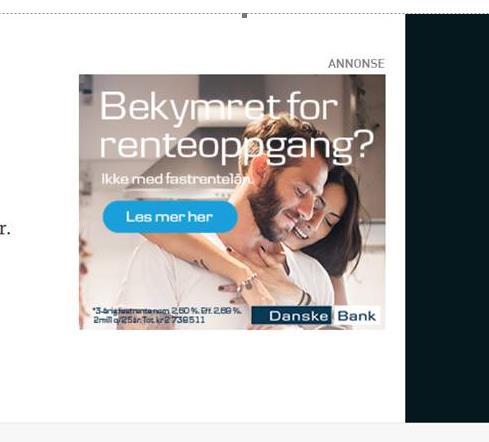

20 Først en oppgave: Hvor mange kredittannonser ser du? 20

21 Svar: Tre annonser annonser 21

22 Kredittmarkedsføring reguleres av Finansavtaleloven Forskrift om markedsføring av kreditt Bransjeregulering/bransjenorm Markedsføringsloven 22

23 Finansavtaleloven 46 «Enhver» form «kredittavtaler» Gis på en tydelig måte 23

24 Finansavtaleloven 46 i forbruker- og næringsforhold er medienøytral kredittavtale 24

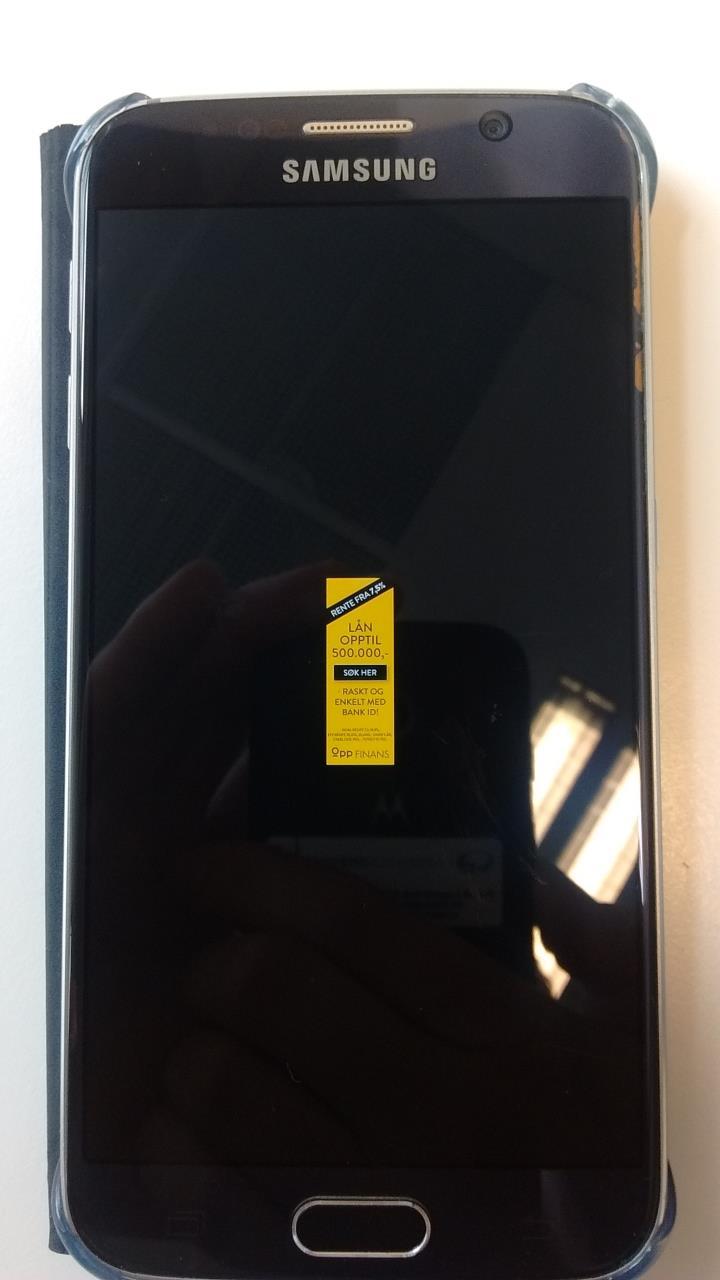

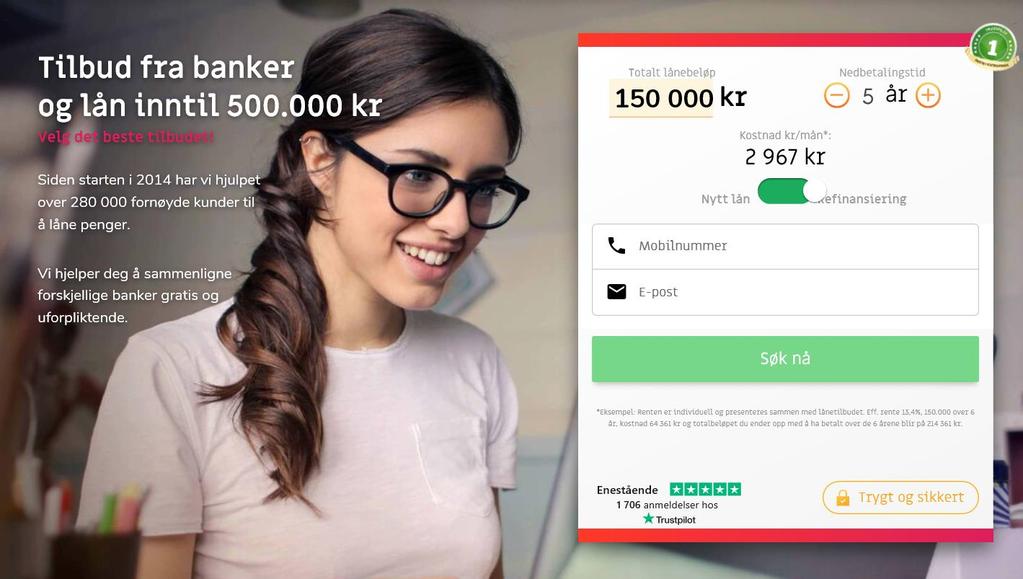

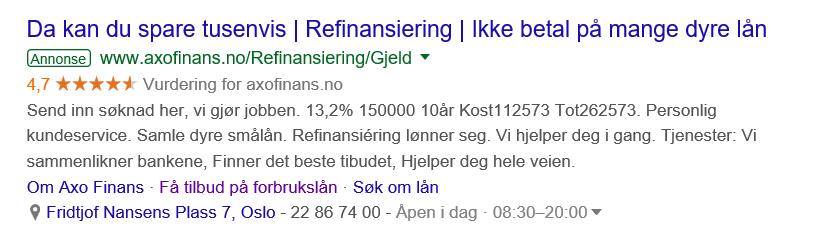

25 Markedsføringens innhold - opplysningsplikt Kredittkostnadene; - effektiv rente, kredittbeløp og kredittprofil samlet kredittbeløp kredittidens løpetid totalbeløp 25

26 Markedsføringens innhold opplysningsplikt - Utforming av representativt eksempel Forbrukertilsynets veileder: Eff.rente x,x%, xx.xxx, o/x år, kostnad: xx.xxx, Totalt: xx.xxx Markedsrådet har godtatt som et minimum: 17,8% år Kost30870 Tot

27 Opplysningene skal altså: gis på en tydelig måte ved hjelp av et representativt eksempel ikke forkortes slik at de blir utilgjengelige for forbrukeren Husk! Forbrukeren skal forstå hva tallene betyr 27

28 Markedsføringens innhold - opplysningsplikt - Opplysningene skal gis på en tydelig måte «tydelig måte» ved hjelp av et representativt eksempel Hva betyr det? 28

29 Her kommer en radioreklame 29

30 Er prisopplysningene tydelige? Diskuter denne med sidemannen i to minutter. 30

31 Forbrukertilsynet skriver: Svar: I spoten omtales først flere ting man kan ha lyst på, før Komplett Banks fleksible forbrukslån presenteres som løsningen til å skaffe seg disse tingene. Dette gjøres med et forholdsvis normalt tempo. Deretter økes tempoet dramatisk i det prisopplysningene leses opp. Det er klart at prisopplysningene underkommuniseres i forhold til det øvrige budskapet i reklamen. Forbrukertilsynet er av den oppfatning at de lovpålagte opplysningene gis på en måte som er vanskelig hørbar. Både isolert sett, og sett i forhold til hvor tydelig de øvrige opplysningene i reklamen gis, finner vi at opplysningene ikke kan sies å være gitt på «tydelig måte» slik 46 andre ledd krever. På den bakgrunn anser vi at radiospoten er lovstridig. 31

32 Hva med denne? 32

33 Er denne så tydelig at den blir utydelig? 33

34 Prisopplysningene tydelige? 34

ulik skriftstørrelse i samme annonse lys skrift på lys bakgrunn?")

35 Tydelige prisopplysninger medienøytral Nettbrett, avis, kundeavis, ukeblad, mobiltelefon, sosiale medier OBS! Skjermoppløsning (pikseltetthet) ulik skriftstørrelse i samme annonse lys skrift på lys bakgrunn? ikke aktiv handling «ett klikk unna»

36

37 Også en Youtubevideo 37

38 Tanker om videoen, i markedsføringsøyemed? 38

39 Oppsummert: I de aller fleste tilfeller -> informasjon om kredittkostnadene Hvis i tvil: Ha det med Tenk på skriftstørrelsen

40 Varemerke eller markedsføring av kreditt? Utgangspunktet: Enhver form for markedsføring av kredittavtaler Skal inneholde prisopplysninger Unntak * Varemerkebygging/bedriftsprofilering 40

41 Kredittmarkedsføring eller varemerkebygging? bygge merkevare - logo noe annet enn kredittmarkedsføring fremmer inngåelse av kredittavtaler eller logoen? lav terskel Vanskelig grensedragning -> helhetsvurdering 41

42 Merkevarebygging «Londo» eller «Londo bank» 42

43 Gråsone «Londo din låneagent» 43

44 Fremmer kredittavtale «Londo sammenlign lån» «Boliglån fra Q Bank» 44

45 Oppsummering handler det om kreditt? lav terskel hvis ja; alltid i selve annonsen, ikke ett klikk unna

46 Forskrift om markedsføring av kreditt Ikke forbudt (bortsett fra dørsalg) Strengere krav ved bruk av enkelte -> budskap

47 Forskrift to år etter 47

48 1. Markedsføring av tilleggsfordeler Hvis: markedsføring av kreditt + tilleggsfordeler Så prisopplysninger + like fremtredende plass eller eksponering Unntatt: En fordel som: - gjelder kredittkostnadene - vilkår for tilbakebetaling

49 «Tilleggsfordel» - reiseforsikringer - rabatter (cashback) på drivstoff - ulike bransjer - nettbutikker - arrangementer ol.

50 Ny oppgave Gå sammen to og to Bruk to minutter på å løse oppgaven 50

Hvis ja; hva synes dere om størrelsen på")

51 Oppgave 1) Annonsen omfattet av forskriften? 2) Hvorfor? 3) Hvis ja; hva synes dere om størrelsen på prisopplysningene? 51

52 Eksempel på hvordan det kan gjøres 52

53 2. Ved markedsføring av budskap: Raskt disponering Raskt svar gjelder ikke til boligformål Lav terskel Enkel søknadsprosess Lett tilgjengelig på andre måter -> prisopplysninger like fremtredende plass eller eksponering

54 «Fremtredende plass eller eksponering» Strenge krav - «tydelig» kostnadsinfo - «nesten lik» - «tilnærmet samme» -> antagelig ikke godt nok

55 Hva tenker dere om denne? 55

56 Svar Oppmerksomheten er rettet mot «få tilbud nå» Antagelig ikke oppfylt 56

57 Ny oppgave 1. Kredittreklame? 2. Hvis ja a) brudd på loven? b) brudd på forskriften? 57

58 Svar Kredittmarkedsføring i øverste linje Rabatt på salg/sko/klær Ingen prisopplysninger -> brudd 58

59 Ny oppgave 59

60 Svar 60

61 Spørsmål? 61

62

63 3. Forskrift om utlånspraksis ved forbrukslån Betjeningsevne: Bankene skal ikke yte forbrukslån dersom kunden ikke har tilstrekkelig betjeningsevne til å tåle en renteøkning på 5 prosentpoeng på samlet gjeld. Gjeld i forhold til inntekt: Bankene skal ikke yte forbrukslån dersom kundens samlede gjeld overstiger fem ganger årsinntekt. Avdragsbetaling: Bankene skal kreve månedlig nedbetaling av forbrukslånet. Den månedlige nedbetalingen skal utgjøre et beløp som medfører at lånet nedbetales i løpet av fem år. 63

64 Unntak Fleksibilitetskvote: For å sikre at bankene fortsatt skal kunne utvise skjønn i enkeltsaker, åpner forskriften for at en viss andel av bankens utlån kan bryte med enkeltkravene i forskriften. Fleksibilitetskvoten i forskriften er 5 prosent av verdien av innvilgede lån hvert kvartal. Kredittkort: Innvilgelse av kredittkort med ramme under kroner er unntatt fra deler av kravene i forskriften, forutsatt at kunden ikke har andre kredittkort fra før. Refinansiering: Forskriften er ikke til hinder for å refinansiere eksisterende gjeld, så lenge ikke lånebeløpet eller kundens totale kostnader over lånets løpetid øker. 64

65 Forholdet til gjeldsinformasjonstjenesten Gjeldsregister/gjeldsinformasjonstjenester på plass fra 1. juli. Vil gi oversikt over forbrukernes usikrede kreditt Også ubenyttet kreditt som ligger i kredittkort f.eks. 65

66 Betydning for markedsføring av kreditt Ikke gi overdrevent inntrykk av at det er enkelt å få kreditt eller kredittkort Default avdragstid på kalkulatorer osv må ikke overstige 5 år det gjelder også i utgpkt for refinansiering Markedsføring av refinansiering: vanskelig å gi korrekt (ikke villedende) informasjon om betingelser og pris 66

67 67

68 68

69 69

70 70

71 71

72 72

73 73

74 74

75 75

76 4. Etiske regler Etikkplakaten God skikk Bransjenorm markedsføring av forbrukslån og kredittkort 76

77 Bransjenorm 77

78 Direktemarkedsføring Standssalg: Forbrukslån skal ikke markedsføres på standssalg. Kredittkort kan markedsføres og selges på stand, forutsatt at kunden ikke mottar kredittkortet før tidligst 5 dager etter salget. 78

79 Bruk av konkurranser Konkurranser skal ikke benyttes for å markedsføre kredittkort eller forbrukslån mot forbrukere som ikke er kunder av finansforetaket. Ved bruk av konkurranser i markedsføring overfor forbrukerkunder, skal det for deltakelse ikke stilles krav om at kunden må utnytte hele eller deler av innvilget kredittramme 79

80 Vervekampanjer Det skal ikke benyttes vervekampanjer, dvs. tiltak som innebærer at noen forbrukere gis særskilte fordeler på betingelse av at de bidrar til å skaffe foretaket nye kunder eller til å øke dets utlånsvolum, i markedsføring av kredittkort eller forbrukslån. 80

81 Fordeler Inngåelse av kredittavtale må ikke settes som vilkår for å kunne inngå en annen avtale eller for å få en annen vare eller tjeneste til bedre vilkår enn man ellers ville fått. Slike fordeler kan kun tilbys eksisterende kunder og forbrukeren skal gis tydelig informasjon om at full utnyttelse av en økonomisk fordel forutsetter at utestående kreditt betales ved forfall, slik at det ikke påløper renter. Dvs: ikke tvungent koblingssalg, men med adgang til å gi fordeler 81

82 Markedsføring til ungdom Markedsføring av forbrukslån skal ikke rettes direkte mot forbrukere i aldersgruppen under 25 år. Dette innebærer bl.a. at slike produkter ikke skal markedsføres på a) fysiske møteplasser eller arrangementer som i hovedsak benyttes av eller er tiltenkt forbrukere i denne aldersgruppen, eksempelvis universitets- og høyskoleområder og studentarrangementer, samt b) brukerkonti eller profiler på digitale løsninger/sosiale medier tilhørende person i denne aldersgruppen. 82

83 Markedsføring gjennom agenter/affiliates mv Finansforetaket tar ansvar for at markedsføring hos disse er i samsvar med normen Dette gjøres gjennom å stille vilkår i kontrakt 83

84 Markedsføring gjennom agenter/affiliates mv Finansforetaket tar ansvar for at markedsføring hos disse er i samsvar med normen Dette gjøres gjennom å stille vilkår i kontrakt 84

85 Agenter, underagenter, whitelabels, affiliates Agent: bistå med utfylling og oversendelse av lånesøknader. Handler på vegne av foretaket de representerer. Finansforetaket vil være fullt ut ansvarlig for finansagentens virksomhet for foretaket. Underagent: noen som agenten betaler for å utføre samme virksomhet som agenten utfører selv. Ikke tillatt? Whitelabel: Kunden fyller ut lånesøknad hos whitelabel, som sender informasjon videre til agent. Provisjon for innsendt søknad. Affiliate: Sender kunden rett til bank eller agent, kunden fyller ut lånesøknad på bankens/agentens hjemmeside. Provisjon per søknad eller innvilget søknad. 85

86 Agenter Finansagent er lånetilbyders medhjelper, og handler på vegne av foretaket de representerer. Finansforetaket er fullt ut ansvarlig for finansagentens virksomhet for foretaket. Det skal fremgå av markedsføringen hvilke(t) finansforetak agenten representerer. Foretaket skal ha egen avtale med alle agentene. 86

87 Underagenter. Whitelabels. En agent kan ikke gjennom franchiseavtaler, samarbeidsavtaler eller lignende, knytte til seg andre som skal opptre som agenter for et finansforetak (underagenter) Derfor kan agenter ikke benytte foretak/distribusjonskanaler hvor lånetilbudet ikke markedsføres i agentens navn, herunder såkalte "white labels", og der forbrukeren fyller ut lånesøknaden på nettsiden til en tredjepart. «All slik virksomhet», hvor et foretak «formidler lånesøknader» til en agent, er å anse som underagentvirksomhet Vurderingskriterie: «Fremstår slik for kunden» 87

88 Affiliates Sender kunden rett til bank eller agent, kunden fyller ut lånesøknad på bankens/agentens hjemmeside. 88

89 Agent 89

90 90

91 Whitelabel 91

92 Affiliate 92

93 Hva er dette? 93

94 94

95 95

96 96

97 Hva er dette? 97

98 98

99 Hva er dette? 99

100 10

101 Hva er dette? 10

Bransjenorm - og forskrift om god kredittmarkedsføringsskikk

Bransjenorm - og forskrift om god kredittmarkedsføringsskikk 16. mars 2017 Gry Nergård, Finans Norge «Hvem er det som tar opp forbrukslån»? Den «typiske» låntager er over 40 år Han/hun har middels til

Bransjenorm - og forskrift om god kredittmarkedsføringsskikk 16. mars 2017 Gry Nergård, Finans Norge «Hvem er det som tar opp forbrukslån»? Den «typiske» låntager er over 40 år Han/hun har middels til

MARKEDSFØRING AV KREDITTKORT OG FORBRUKSLÅN

Bransjenorm MARKEDSFØRING AV KREDITTKORT OG FORBRUKSLÅN 1. Innledning Tilgang på kreditt er et gode for forbruker. Kredittkort og forbrukslån kan være hensiktsmessige produkter for mange forbrukere i og

Bransjenorm MARKEDSFØRING AV KREDITTKORT OG FORBRUKSLÅN 1. Innledning Tilgang på kreditt er et gode for forbruker. Kredittkort og forbrukslån kan være hensiktsmessige produkter for mange forbrukere i og

Praktisk markedsføringsrett

Praktisk markedsføringsrett 29. mai 2018, Forbrukerpolitisk direktør Gry Nergård Program 9.00 9.30 9.45 10.15 Kaffe og registrering Generelt om markedsføringsloven og Forbrukertilsynet Samspillet mellom

Praktisk markedsføringsrett 29. mai 2018, Forbrukerpolitisk direktør Gry Nergård Program 9.00 9.30 9.45 10.15 Kaffe og registrering Generelt om markedsføringsloven og Forbrukertilsynet Samspillet mellom

Krav til finansforetakenes utlånspraksis for forbrukslån

Rundskriv Krav til finansforetakenes utlånspraksis for forbrukslån RUNDSKRIV: 5/2019 DATO: 25.04.2019 RUNDSKRIVET GJELDER FOR: Banker Kredittforetak Finansieringsforetak Filialer av utenlandske finansforetak

Rundskriv Krav til finansforetakenes utlånspraksis for forbrukslån RUNDSKRIV: 5/2019 DATO: 25.04.2019 RUNDSKRIVET GJELDER FOR: Banker Kredittforetak Finansieringsforetak Filialer av utenlandske finansforetak

Informasjon og siste nytt. Fagdager 2017

Informasjon og siste nytt Fagdager 2017 Kredittmarkedsføring Justisdepartementets vurderinger: 1 Forbud mot visse tilleggsfordeler Inngåelse av en kredittavtale eller utnyttelse av en allerede inngått

Informasjon og siste nytt Fagdager 2017 Kredittmarkedsføring Justisdepartementets vurderinger: 1 Forbud mot visse tilleggsfordeler Inngåelse av en kredittavtale eller utnyttelse av en allerede inngått

Finanstilsynets retningslinjer for forsvarlig utlånspraksis for forbrukslån

UUUTut Rundskriv Finanstilsynets retningslinjer for forsvarlig utlånspraksis for forbrukslån RUNDSKRIV: 5/2017 DATO: 7.06.2017 RUNDSKRIVET GJELDER FOR: Banker Finansieringsforetak Filialer av utenlandske

UUUTut Rundskriv Finanstilsynets retningslinjer for forsvarlig utlånspraksis for forbrukslån RUNDSKRIV: 5/2017 DATO: 7.06.2017 RUNDSKRIVET GJELDER FOR: Banker Finansieringsforetak Filialer av utenlandske

Regulering av forbrukslån og gjeldsinformasjon

Regulering av forbrukslån og gjeldsinformasjon 4. juni 2019 Gry Nergård, forbrukerpolitisk direktør Aktuell regulering denne våren To sentrale regelverk som nå skal rydde opp i «problemet med forbrukslån»:

Regulering av forbrukslån og gjeldsinformasjon 4. juni 2019 Gry Nergård, forbrukerpolitisk direktør Aktuell regulering denne våren To sentrale regelverk som nå skal rydde opp i «problemet med forbrukslån»:

SRF Bergen. 27. januar 2015 forbrukerombud GRY NERGÅRD

SRF Bergen 27. januar 2015 forbrukerombud GRY NERGÅRD Innhold 1. Om Forbrukerombudet og markedsføringsloven 2. Villedende, aggressiv og urimelig markedsføring 3. Reklame til barn 4. Direktemarkedsføring

SRF Bergen 27. januar 2015 forbrukerombud GRY NERGÅRD Innhold 1. Om Forbrukerombudet og markedsføringsloven 2. Villedende, aggressiv og urimelig markedsføring 3. Reklame til barn 4. Direktemarkedsføring

Frokostmøte: Barn og reklame. 16. september 2014 GRY NERGÅRD, FORBRUKEROMBUD

Frokostmøte: Barn og reklame 16. september 2014 GRY NERGÅRD, FORBRUKEROMBUD Tema i dag Om Forbrukerombudet og markedsføringsloven Markedsføringsloven Regler om urimelig handelspraksis Forbud mot direkte

Frokostmøte: Barn og reklame 16. september 2014 GRY NERGÅRD, FORBRUKEROMBUD Tema i dag Om Forbrukerombudet og markedsføringsloven Markedsføringsloven Regler om urimelig handelspraksis Forbud mot direkte

Varsel om sak for Markedsrådet med påstand om vedtak om tvangsmulkt markedsføringsloven 39 jf. 42

Tesla Motors Norway AS Bekkenstenveien 15 0976 OSLO Deres ref. Vår ref. Dato: Paal G. Simonsen Sak nr: 15/1199-30 24.06.2016 Saksbehandler: Gustav Norman Dir.tlf: 93 08 10 40 Varsel om sak for Markedsrådet

Tesla Motors Norway AS Bekkenstenveien 15 0976 OSLO Deres ref. Vår ref. Dato: Paal G. Simonsen Sak nr: 15/1199-30 24.06.2016 Saksbehandler: Gustav Norman Dir.tlf: 93 08 10 40 Varsel om sak for Markedsrådet

Markedsføring og salg av forsikringsavtaler og kredittavtaler i Spaceworld Megastore Storgata

Spaceworld Norge AS Postboks 6219 Etterstad 0603 OSLO Deres ref. Vår ref. Dato: Sak nr: 15/1100-1 29.05.2015 Saksbehandler: Morten Grandal Dir.tlf: 46 62 80 01 Markedsføring og salg av forsikringsavtaler

Spaceworld Norge AS Postboks 6219 Etterstad 0603 OSLO Deres ref. Vår ref. Dato: Sak nr: 15/1100-1 29.05.2015 Saksbehandler: Morten Grandal Dir.tlf: 46 62 80 01 Markedsføring og salg av forsikringsavtaler

Forbrukerombudets merknader til forslag til forskrift om god kredittmarkedsføring

Justis- og beredskapsdepartementet Postboks 8005 Dep 0030 OSLO Sendt elektronisk via regjeringen.no Deres ref. Vår ref. Dato: 17/1544 EP HEA/bj Sak nr: 17/706-3 23.03.2017 Saksbehandler: Miriam Karlsen

Justis- og beredskapsdepartementet Postboks 8005 Dep 0030 OSLO Sendt elektronisk via regjeringen.no Deres ref. Vår ref. Dato: 17/1544 EP HEA/bj Sak nr: 17/706-3 23.03.2017 Saksbehandler: Miriam Karlsen

Regelrådets uttalelse. Om: Utkast til forskrift om forsvarlig utlånspraksis for forbrukslån Ansvarlig: Finansdepartementet/Finanstilsynet

Regelrådets uttalelse Om: Utkast til forskrift om forsvarlig utlånspraksis for forbrukslån Ansvarlig: Finansdepartementet/Finanstilsynet Finansdepartementet 18/2538 18/00204 13.11.2018 Dag Aarnes Uttalelse

Regelrådets uttalelse Om: Utkast til forskrift om forsvarlig utlånspraksis for forbrukslån Ansvarlig: Finansdepartementet/Finanstilsynet Finansdepartementet 18/2538 18/00204 13.11.2018 Dag Aarnes Uttalelse

Returprovisjon i norsk reiseliv Nettbrosjyre

Returprovisjon i norsk reiseliv Nettbrosjyre Hva er returprovisjonsavtaler? Vi snakker om returprovisjon i reiselivsnæringen når turistguider gjør en avtale med butikker og serveringssteder om å sende

Returprovisjon i norsk reiseliv Nettbrosjyre Hva er returprovisjonsavtaler? Vi snakker om returprovisjon i reiselivsnæringen når turistguider gjør en avtale med butikker og serveringssteder om å sende

Høringssvar forslag til forskrift om fakturering av kredittkortgjeld mv.

Finansdepartementet Dato: 09.01.2016 Sendes inn elektronisk Vår ref.: 16-1686 Deres ref.: 16/2341 Høringssvar forslag til forskrift om fakturering av kredittkortgjeld mv. Det vises til Finansdepartementets

Finansdepartementet Dato: 09.01.2016 Sendes inn elektronisk Vår ref.: 16-1686 Deres ref.: 16/2341 Høringssvar forslag til forskrift om fakturering av kredittkortgjeld mv. Det vises til Finansdepartementets

Forbrukerombudets veiledning for merking av. reklame i sosiale medier

Forbrukerombudets veiledning for merking av reklame i sosiale medier Juni 2014 Innhold Forbrukerombudets veiledning for merking av reklame i sosiale medier... 1 1. Formål og virkeområde... 3 2. Hovedpunkter

Forbrukerombudets veiledning for merking av reklame i sosiale medier Juni 2014 Innhold Forbrukerombudets veiledning for merking av reklame i sosiale medier... 1 1. Formål og virkeområde... 3 2. Hovedpunkter

Markedsføring og salg av forsikringsavtaler og kredittavtaler i Lefdalbutikker

Lefdal Elektromarked AS Postboks 153 1471 LØRENSKOG Deres ref. Vår ref. Dato: Sak nr: 15/1097-1 29.05.2015 Saksbehandler: Morten Grandal Dir.tlf: 46 62 80 01 Markedsføring og salg av forsikringsavtaler

Lefdal Elektromarked AS Postboks 153 1471 LØRENSKOG Deres ref. Vår ref. Dato: Sak nr: 15/1097-1 29.05.2015 Saksbehandler: Morten Grandal Dir.tlf: 46 62 80 01 Markedsføring og salg av forsikringsavtaler

Ny markedsføringsloven hva betyr det for deg som markedsfører?

Ny markedsføringsloven hva betyr det for deg som markedsfører? MaxMarketingMix 5. november 2008 Bjørn Erik Thon forbrukerombud Dagens tema Helt kort om bakgrunn for den nye loven Markedsføring mot barn

Ny markedsføringsloven hva betyr det for deg som markedsfører? MaxMarketingMix 5. november 2008 Bjørn Erik Thon forbrukerombud Dagens tema Helt kort om bakgrunn for den nye loven Markedsføring mot barn

Markesføringsforeningen i Kristiansand. 30. april 2015 forbrukerombud GRY NERGÅRD

Markesføringsforeningen i Kristiansand 30. april 2015 forbrukerombud GRY NERGÅRD Innhold 1. Om Forbrukerombudet og markedsføringsloven 2. Villedende, aggressiv og urimelig markedsføring 3. Reklame til

Markesføringsforeningen i Kristiansand 30. april 2015 forbrukerombud GRY NERGÅRD Innhold 1. Om Forbrukerombudet og markedsføringsloven 2. Villedende, aggressiv og urimelig markedsføring 3. Reklame til

Forbrukertilsynets veileder om merking av reklame i sosiale medier Oppdatert januar 2018

Forbrukertilsynets veileder om merking av reklame i sosiale medier Oppdatert januar 2018 Denne veiledningen handler om hvordan du som legger ut reklame i sosiale medier må merke innleggene slik at du følger

Forbrukertilsynets veileder om merking av reklame i sosiale medier Oppdatert januar 2018 Denne veiledningen handler om hvordan du som legger ut reklame i sosiale medier må merke innleggene slik at du følger

Markedsføring av kreftbehandling i utlandet

OncoloMed AS Luramyrveien 40 4313 SANDNES Sendt per e-post til: info@oncolomed.no Deres ref. Vår ref. Dato: Sak nr: 17/1324-2 06.06.2017 Saksbehandler: Nina Elise Dietzel Dir.tlf: 45 49 00 31 Markedsføring

OncoloMed AS Luramyrveien 40 4313 SANDNES Sendt per e-post til: info@oncolomed.no Deres ref. Vår ref. Dato: Sak nr: 17/1324-2 06.06.2017 Saksbehandler: Nina Elise Dietzel Dir.tlf: 45 49 00 31 Markedsføring

VÅR REFERANSE DERES REFERANSE

Finansdepartementet Postboks 8008 Dep 0030 OSLO VÅR REFERANSE DERES REFERANSE DATO 15/12251 28.11.2016 Fakturering av kredittkortgjeld - forslag til forskrift 1. Innledning I 2013 fastsatte Finanstilsynet

Finansdepartementet Postboks 8008 Dep 0030 OSLO VÅR REFERANSE DERES REFERANSE DATO 15/12251 28.11.2016 Fakturering av kredittkortgjeld - forslag til forskrift 1. Innledning I 2013 fastsatte Finanstilsynet

HØRINGSNOTAT Utkast til forskrift om forsvarlig utlånspraksis for forbrukslån

Finanstilsynet, 31. august 2018 HØRINGSNOTAT Utkast til forskrift om forsvarlig utlånspraksis for forbrukslån 1 Innledning Finanstilsynet publiserte i rundskriv 5/2017 Retningslinjer for forsvarlig utlånspraksis

Finanstilsynet, 31. august 2018 HØRINGSNOTAT Utkast til forskrift om forsvarlig utlånspraksis for forbrukslån 1 Innledning Finanstilsynet publiserte i rundskriv 5/2017 Retningslinjer for forsvarlig utlånspraksis

Vedrørende markedsføring av og ingåelse av avtaler om kreditt og trygghetsforsikring

SIBA Norge Liertoppen Kjøpesenter 3420 LIERSKOGEN Sendes også til kundeservice@siba.no Deres ref. Vår ref. Dato: Sak nr: 15/1099-1 29.05.2015 Saksbehandler: Geir-Arne Nyborg Dir.tlf: 91 88 40 15 Vedrørende

SIBA Norge Liertoppen Kjøpesenter 3420 LIERSKOGEN Sendes også til kundeservice@siba.no Deres ref. Vår ref. Dato: Sak nr: 15/1099-1 29.05.2015 Saksbehandler: Geir-Arne Nyborg Dir.tlf: 91 88 40 15 Vedrørende

Justis- og beredskapsdepartementet. Sendes elektronisk, ettersendes med post. Forskrift om god kredittmarkedsføring - høringssvar. 1.

Justis- og beredskapsdepartementet Sendes elektronisk, ettersendes med post Dato: 23.03.2017 Vår ref.: Deres ref.: Forskrift om god kredittmarkedsføring - høringssvar 1. Innledning Vi viser til høringsbrev

Justis- og beredskapsdepartementet Sendes elektronisk, ettersendes med post Dato: 23.03.2017 Vår ref.: Deres ref.: Forskrift om god kredittmarkedsføring - høringssvar 1. Innledning Vi viser til høringsbrev

Utkast til forskrift om forsvarlig utlånspraksis for forbrukslån - høringsuttalelse

Finansdepartementet Dato: 06.12.2018 Inngis elektronisk Vår ref.: 18-1419 Deres ref.: 18-2538 Utkast til forskrift om forsvarlig utlånspraksis for forbrukslån - høringsuttalelse Det vises til høring av

Finansdepartementet Dato: 06.12.2018 Inngis elektronisk Vår ref.: 18-1419 Deres ref.: 18-2538 Utkast til forskrift om forsvarlig utlånspraksis for forbrukslån - høringsuttalelse Det vises til høring av

Forbrukerombudets veileder om merking av reklame i sosiale medier. mai 2017

Forbrukerombudets veileder om merking av reklame i sosiale medier mai 2017 Denne veiledningen handler om hvordan du som legger ut reklame i sosiale medier må merke innleggene slik at du følger markedsføringsloven.

Forbrukerombudets veileder om merking av reklame i sosiale medier mai 2017 Denne veiledningen handler om hvordan du som legger ut reklame i sosiale medier må merke innleggene slik at du følger markedsføringsloven.

Markedsføring og salg av forsikringsavtaler og kredittavtaler i Elkjøpbutikker

Elkjøp Norge AS Postboks 153 1471 LØRENSKOG Deres ref. Vår ref. Dato: Sak nr: 15/1096-1 29.05.2015 Saksbehandler: Morten Grandal Dir.tlf: 46 62 80 01 Markedsføring og salg av forsikringsavtaler og kredittavtaler

Elkjøp Norge AS Postboks 153 1471 LØRENSKOG Deres ref. Vår ref. Dato: Sak nr: 15/1096-1 29.05.2015 Saksbehandler: Morten Grandal Dir.tlf: 46 62 80 01 Markedsføring og salg av forsikringsavtaler og kredittavtaler

Tiltakene mot forbrukskreditt, markedsføring, kredittvurdering mv.

Tiltakene mot forbrukskreditt, markedsføring, kredittvurdering mv. EGIL ROKHAUG Fagdager Vestfold og Telemark 19.oktober 2017 Samlet gjeldsvekst i bankene Nye tiltak mot gjeldsproblemene i private hushold

Tiltakene mot forbrukskreditt, markedsføring, kredittvurdering mv. EGIL ROKHAUG Fagdager Vestfold og Telemark 19.oktober 2017 Samlet gjeldsvekst i bankene Nye tiltak mot gjeldsproblemene i private hushold

Reguleringer og rammebetingelser. Sparebankforeningens medlemsmøte Bergen 1. november 2017 Finanstilsynsdirektør Morten Baltzersen

Reguleringer og rammebetingelser Sparebankforeningens medlemsmøte Bergen 1. november 2017 Finanstilsynsdirektør Morten Baltzersen Hva skal jeg snakke om? Økonomisk bakgrunn Bankenes resultater og soliditet

Reguleringer og rammebetingelser Sparebankforeningens medlemsmøte Bergen 1. november 2017 Finanstilsynsdirektør Morten Baltzersen Hva skal jeg snakke om? Økonomisk bakgrunn Bankenes resultater og soliditet

SJEKKLISTE v1.1. God Skikk ved rådgivning og annen kundebehandling

SJEKKLISTE v1.1. God Skikk ved rådgivning og annen kundebehandling Produktkategori: KREDITT UTEN SIKKERHET (FORBRUKSLÅN OG KREDITT KNYTTET TIL KREDITT- OG BETALINGSKORT) Formål med digitalløsningen (sett

SJEKKLISTE v1.1. God Skikk ved rådgivning og annen kundebehandling Produktkategori: KREDITT UTEN SIKKERHET (FORBRUKSLÅN OG KREDITT KNYTTET TIL KREDITT- OG BETALINGSKORT) Formål med digitalløsningen (sett

Vedrørende markedsføring av mobilabonnement - påstander om "fri data"

Advokatfirmaet Føyen Torkildsen AS Dokumentet blir kun sendt pr. e-post Deres ref. Vår ref. Dato: Sak nr: 18/1482-14 31.01.2019 Saksbehandler: Emil Vangen Solheim Dir.tlf: Vedrørende markedsføring av mobilabonnement

Advokatfirmaet Føyen Torkildsen AS Dokumentet blir kun sendt pr. e-post Deres ref. Vår ref. Dato: Sak nr: 18/1482-14 31.01.2019 Saksbehandler: Emil Vangen Solheim Dir.tlf: Vedrørende markedsføring av mobilabonnement

Utkast til retningslinjer for finansforetaks behandling av forbrukslån - konsultasjon

Likelydende brev til: Finans Norge Finansieringsselskapenes Forening Forbrukerombudet Forbrukerrådet Konkurransetilsynet VÅR REFERANSE DERES REFERANSE DATO 17/2802 28.03.2017 Utkast til retningslinjer

Likelydende brev til: Finans Norge Finansieringsselskapenes Forening Forbrukerombudet Forbrukerrådet Konkurransetilsynet VÅR REFERANSE DERES REFERANSE DATO 17/2802 28.03.2017 Utkast til retningslinjer

Markedsføring av gullkjøp - orienteringsbrev til bransjen

Etter adresseliste Deres ref. Vår ref. Dato: Sak nr: 12/1197-1 06.07.2012 Saksbehandler: Simen Grønn Kleveland Dir.tlf: 46 81 80 63 Markedsføring av gullkjøp - orienteringsbrev til bransjen 1. Innledning

Etter adresseliste Deres ref. Vår ref. Dato: Sak nr: 12/1197-1 06.07.2012 Saksbehandler: Simen Grønn Kleveland Dir.tlf: 46 81 80 63 Markedsføring av gullkjøp - orienteringsbrev til bransjen 1. Innledning

Forslag til forskrift om god kredittmarkedsføring. 16. mars 2017 Forbrukerombud Elisabeth Lier Haugseth

Forslag til forskrift om god kredittmarkedsføring 16. mars 2017 Forbrukerombud Elisabeth Lier Haugseth Kjent statistikk Husholdningenes gjeldsbelastning har lenge vært på et historisk høyt nivå, og fortsetter

Forslag til forskrift om god kredittmarkedsføring 16. mars 2017 Forbrukerombud Elisabeth Lier Haugseth Kjent statistikk Husholdningenes gjeldsbelastning har lenge vært på et historisk høyt nivå, og fortsetter

Veiledning til finansavtaleloven 46

September 2013 Veiledning til finansavtaleloven 46 - krav til opplysninger ved markedsføring av lån og kreditt 1 Side 1. Innledning 3 2. Markedsføring av låne- og kredittavtaler generelt 3 2.1. Finansavtaleloven

September 2013 Veiledning til finansavtaleloven 46 - krav til opplysninger ved markedsføring av lån og kreditt 1 Side 1. Innledning 3 2. Markedsføring av låne- og kredittavtaler generelt 3 2.1. Finansavtaleloven

Finans Norge 2 7 MAR Finans Norge. Justis- og beredskapsdepartementet. Sendes elektronisk, ettersendes med post

2 7 MAR 2017 Justis- og beredskapsdepartementet Sendes elektronisk, ettersendes med post Dato: 23.03.2017 Vår ref.: Deres ref.: Forskrift om god kredittmarkedsføring - høringssvar 1. Innledning Vi viser

2 7 MAR 2017 Justis- og beredskapsdepartementet Sendes elektronisk, ettersendes med post Dato: 23.03.2017 Vår ref.: Deres ref.: Forskrift om god kredittmarkedsføring - høringssvar 1. Innledning Vi viser

Boliglånsundersøkelsen DATO:

Boliglånsundersøkelsen 2016 DATO: 21.12.2016 2 Finanstilsynet Innhold 1 Oppsummering 4 2 Bakgrunn 5 3 Undersøkelsen 6 4 Nedbetalingslån 7 4.1 Belåningsgrad 7 4.2 Låntakers betjeningsevne 10 4.3 Gjeldsgrad

Boliglånsundersøkelsen 2016 DATO: 21.12.2016 2 Finanstilsynet Innhold 1 Oppsummering 4 2 Bakgrunn 5 3 Undersøkelsen 6 4 Nedbetalingslån 7 4.1 Belåningsgrad 7 4.2 Låntakers betjeningsevne 10 4.3 Gjeldsgrad

Veiledning til finansavtaleloven 46

Mars 2011 Veiledning til finansavtaleloven 46 krav til opplysninger ved markedsføring av lån og kreditt 1 Side 1. Innledning 3 2. Markedsføring av låne og kredittavtaler generelt 3 2.1. Finansavtalelovens

Mars 2011 Veiledning til finansavtaleloven 46 krav til opplysninger ved markedsføring av lån og kreditt 1 Side 1. Innledning 3 2. Markedsføring av låne og kredittavtaler generelt 3 2.1. Finansavtalelovens

Tilsyn med brukeromtaler på

Stormberg AS Barstølveien 86 4636 KRISTIANSAND S Deres ref. Vår ref. Dato: Sak nr: 16/1422-1 30.06.2016 Saksbehandler: Eli Bævre Dir.tlf: 46 81 80 63 Tilsyn med brukeromtaler på http://www.stormberg.com/no/

Stormberg AS Barstølveien 86 4636 KRISTIANSAND S Deres ref. Vår ref. Dato: Sak nr: 16/1422-1 30.06.2016 Saksbehandler: Eli Bævre Dir.tlf: 46 81 80 63 Tilsyn med brukeromtaler på http://www.stormberg.com/no/

Utkast til retningslinjer for finansforetaks behandling av forbrukslån - høringsuttalelse

Finanstilsynet Postboks 1187 Sentrum 0107 Oslo Dato: 26.04.2017 Vår ref.: 17-552 Deres ref.: 17/2802 Utkast til retningslinjer for finansforetaks behandling av forbrukslån - høringsuttalelse 1. Innledning

Finanstilsynet Postboks 1187 Sentrum 0107 Oslo Dato: 26.04.2017 Vår ref.: 17-552 Deres ref.: 17/2802 Utkast til retningslinjer for finansforetaks behandling av forbrukslån - høringsuttalelse 1. Innledning

Tilsyn med brukeromtaler på nettsiden

Blivakker.no AS Postboks 8104 4675 KRISTIANSAND S Deres ref. Vår ref. Dato: Sak nr: 16/1396-1 30.06.2016 Saksbehandler: Eli Bævre Dir.tlf: 46 81 80 63 Tilsyn med brukeromtaler på nettsiden www.blivakker.no

Blivakker.no AS Postboks 8104 4675 KRISTIANSAND S Deres ref. Vår ref. Dato: Sak nr: 16/1396-1 30.06.2016 Saksbehandler: Eli Bævre Dir.tlf: 46 81 80 63 Tilsyn med brukeromtaler på nettsiden www.blivakker.no

Forbrukertilsynets veiledning for levering av uadressert reklame og gratis aviser markedsføringsloven 17

1.1.2018 Forbrukertilsynets veiledning for levering av uadressert reklame og gratis aviser markedsføringsloven 17 Innhold 1 Innledning 3 1.1 Bakgrunn 3 1.2 Forbrukertilsynet og Markedsrådet 3 1.3 Rettslig

1.1.2018 Forbrukertilsynets veiledning for levering av uadressert reklame og gratis aviser markedsføringsloven 17 Innhold 1 Innledning 3 1.1 Bakgrunn 3 1.2 Forbrukertilsynet og Markedsrådet 3 1.3 Rettslig

Tilsyn med brukeromtaler på nettsiden

Ellos Norway AS Postboks 210 1411 KOLBOTN Deres ref. Vår ref. Dato: Sak nr: 16/1399-1 30.06.2016 Saksbehandler: Eli Bævre Dir.tlf: 46 81 80 63 Tilsyn med brukeromtaler på nettsiden www.ellos.no 1. Innledning

Ellos Norway AS Postboks 210 1411 KOLBOTN Deres ref. Vår ref. Dato: Sak nr: 16/1399-1 30.06.2016 Saksbehandler: Eli Bævre Dir.tlf: 46 81 80 63 Tilsyn med brukeromtaler på nettsiden www.ellos.no 1. Innledning

SRF Bergen. 31. mai 2016 forbrukerombud GRY NERGÅRD

SRF Bergen 31. mai 2016 forbrukerombud GRY NERGÅRD Forbrukerombudet Forbrukerombudet Tilsynsmyndighet 28 ansatte Tilsyn med markedsføringsloven (og noen andre lover) Formål: unngå at forbrukerne blir lurt,

SRF Bergen 31. mai 2016 forbrukerombud GRY NERGÅRD Forbrukerombudet Forbrukerombudet Tilsynsmyndighet 28 ansatte Tilsyn med markedsføringsloven (og noen andre lover) Formål: unngå at forbrukerne blir lurt,

Tilsyn med reklame i redaksjonelle medier - skjult reklame og skille mellom redaksjonelt innhold og reklame

Verdens Gang AS Postboks 1185 Sentrum 0107 OSLO Deres ref. Vår ref. Dato: Sak nr: 16/1123-1 20.05.2016 Saksbehandler: Eli Bævre Dir.tlf: 468 18 063 Tilsyn med reklame i redaksjonelle medier - skjult reklame

Verdens Gang AS Postboks 1185 Sentrum 0107 OSLO Deres ref. Vår ref. Dato: Sak nr: 16/1123-1 20.05.2016 Saksbehandler: Eli Bævre Dir.tlf: 468 18 063 Tilsyn med reklame i redaksjonelle medier - skjult reklame

Kunngjort 16. juni 2017 kl PDF-versjon 19. juni Lov om endringer i markedsføringsloven og angrerettloven (håndhevingsreglene)

") NORSK LOVTIDEND Avd. I Lover og sentrale forskrifter mv. Utgitt i henhold til lov 19. juni 1969 nr. 53. Kunngjort 16. juni 2017 kl. 16.15 PDF-versjon 19. juni 2017 16.06.2017 nr. 49 Lov om endringer i

NORSK LOVTIDEND Avd. I Lover og sentrale forskrifter mv. Utgitt i henhold til lov 19. juni 1969 nr. 53. Kunngjort 16. juni 2017 kl. 16.15 PDF-versjon 19. juni 2017 16.06.2017 nr. 49 Lov om endringer i

Erfaringer fra markedsføring av opphavsgarantert kraft. jurist Ole André Tveit oat@forbrukerombudet.no

Erfaringer fra markedsføring av opphavsgarantert kraft jurist Ole André Tveit oat@forbrukerombudet.no Disposisjon Kort om Forbrukerombudet Hvorfor er Forbrukerombudet opptatt av miljø? Bransjenormen -

Erfaringer fra markedsføring av opphavsgarantert kraft jurist Ole André Tveit oat@forbrukerombudet.no Disposisjon Kort om Forbrukerombudet Hvorfor er Forbrukerombudet opptatt av miljø? Bransjenormen -

PRISMARKEDSFØRING KRAV TIL ANGIVELSE AV MINSTE TOTALPRIS

Vedlegg 1 PRISMARKEDSFØRING KRAV TIL ANGIVELSE AV MINSTE TOTALPRIS Bruk av lokkepriser i markedsføringen I ekombransjen er det forholdsvis vanlig at det foretas prismarkedsføring av enkeltelementer som

Vedlegg 1 PRISMARKEDSFØRING KRAV TIL ANGIVELSE AV MINSTE TOTALPRIS Bruk av lokkepriser i markedsføringen I ekombransjen er det forholdsvis vanlig at det foretas prismarkedsføring av enkeltelementer som

Veiledning til finansavtaleloven 46

Februar 2016 Veiledning til finansavtaleloven 46 - krav til opplysninger ved markedsføring av lån og kreditt 1 Side 1. Innledning 3 2. Markedsføring av låne- og kredittavtaler generelt 3 2.1. Finansavtaleloven

Februar 2016 Veiledning til finansavtaleloven 46 - krav til opplysninger ved markedsføring av lån og kreditt 1 Side 1. Innledning 3 2. Markedsføring av låne- og kredittavtaler generelt 3 2.1. Finansavtaleloven

6 forord. Oslo, 1. juli 2016 Morten Grandal og Frode Elton Haug

Forord Markedsføringsretten oppstiller bestemmelser for næringsdrivendes handelspraksis og markedsføring overfor forbrukere og konkurrenter. Formålet med denne boken er å gi en innføring i markedsføringslovens

Forord Markedsføringsretten oppstiller bestemmelser for næringsdrivendes handelspraksis og markedsføring overfor forbrukere og konkurrenter. Formålet med denne boken er å gi en innføring i markedsføringslovens

Brukeromtaler i markedsføring

Forbrukertilsynets tilsyn etter markedsføringsloven: Brukeromtaler i markedsføring Veiledning, januar 2018 1 1. Innledning Forbrukertilsynet fører tilsyn med at de næringsdrivendes markedsføring, handelspraksis

Forbrukertilsynets tilsyn etter markedsføringsloven: Brukeromtaler i markedsføring Veiledning, januar 2018 1 1. Innledning Forbrukertilsynet fører tilsyn med at de næringsdrivendes markedsføring, handelspraksis

Juni 2002, sist endret november 2005. Forbrukerombudets retningslinjer. for. Markedsføring av. internettaksess

Juni 2002, sist endret november 2005 Forbrukerombudets retningslinjer for Markedsføring av internettaksess Innhold 1. INNLEDNING 2. LOVGIVNING 3. GENERELT 4. PRISOPPLYSNINGER 4.1 SPESIELT OM OPPRINGT INTERNETT

Juni 2002, sist endret november 2005 Forbrukerombudets retningslinjer for Markedsføring av internettaksess Innhold 1. INNLEDNING 2. LOVGIVNING 3. GENERELT 4. PRISOPPLYSNINGER 4.1 SPESIELT OM OPPRINGT INTERNETT

Høringsuttalelse: Utkast til forskrift om forsvarlig utlånspraksis for forbrukslån

Finansdepartementet Postboks 8008 Dep 0030 Oslo Oversendt elektronisk til: postmottak@fin.dep.no Høringsuttalelse: Utkast til forskrift om forsvarlig utlånspraksis for forbrukslån Forbrukerrådet viser

Finansdepartementet Postboks 8008 Dep 0030 Oslo Oversendt elektronisk til: postmottak@fin.dep.no Høringsuttalelse: Utkast til forskrift om forsvarlig utlånspraksis for forbrukslån Forbrukerrådet viser

Boliglånsundersøkelse

Veiledning til utfylling av postene DATO: 24.08.2016 2 Finanstilsynet Innhold 1 Innledning 4 2 Veiledning til utfylling av postene i undersøkelsen for nedbetalingslån 5 3 Veiledning til utfylling av postene

Veiledning til utfylling av postene DATO: 24.08.2016 2 Finanstilsynet Innhold 1 Innledning 4 2 Veiledning til utfylling av postene i undersøkelsen for nedbetalingslån 5 3 Veiledning til utfylling av postene

Delingsøkonomi: Nye tjenester samme lovkrav 2. februar 2016, GRY NERGÅRD forbrukerombud

Delingsøkonomi: Nye tjenester samme lovkrav 2. februar 2016, GRY NERGÅRD forbrukerombud Nye fenomener lovtomt rom? Telefonsalg Timeshare Internett Musikkdelingstjenester Kjøp av ringetoner og logoer Betaling

Delingsøkonomi: Nye tjenester samme lovkrav 2. februar 2016, GRY NERGÅRD forbrukerombud Nye fenomener lovtomt rom? Telefonsalg Timeshare Internett Musikkdelingstjenester Kjøp av ringetoner og logoer Betaling

Dok 8:121 S ( ) om å lukke gjeldsfeller

om å lukke gjeldsfeller") Dato: 07.02.2017 Til: Stortingets finanskomite Fra: Finans Norge Dok 8:121 S (2015-2016) om å lukke gjeldsfeller Tilgang på kreditt er et gode for forbruker. Kredittkort og forbrukslån kan være hensiktsmessige

Dato: 07.02.2017 Til: Stortingets finanskomite Fra: Finans Norge Dok 8:121 S (2015-2016) om å lukke gjeldsfeller Tilgang på kreditt er et gode for forbruker. Kredittkort og forbrukslån kan være hensiktsmessige

Temahefte fra Advokatfirmaet Seland DA NY MARKEDSFØRINGSLOV

Temahefte fra Advokatfirmaet Seland DA NY MARKEDSFØRINGSLOV INNHOLDSFORTEGNELSE 1. Innledning 2. Utvidelser i forhold til gammel markedsføringslov a. Tilgift blir lovlig b. Omsetning av varer og tjenester

Temahefte fra Advokatfirmaet Seland DA NY MARKEDSFØRINGSLOV INNHOLDSFORTEGNELSE 1. Innledning 2. Utvidelser i forhold til gammel markedsføringslov a. Tilgift blir lovlig b. Omsetning av varer og tjenester

Markedsføring og inngåelse av strømavtaler med forbrukere - orienteringsbrev til kraftleverandører

Til alle norske kraftleverandører Deres ref. Vår ref. Dato: Sak nr: 15/2610-1 18.12.2015 Saksbehandler: Guro Nygaard Lysdahl Dir.tlf: Markedsføring og inngåelse av strømavtaler med forbrukere - orienteringsbrev

Til alle norske kraftleverandører Deres ref. Vår ref. Dato: Sak nr: 15/2610-1 18.12.2015 Saksbehandler: Guro Nygaard Lysdahl Dir.tlf: Markedsføring og inngåelse av strømavtaler med forbrukere - orienteringsbrev

Markedsføring av Nidars kampanje - Storplateopplevelsen

Nidar AS postboks 4483 Nydalen 0403 OSLO Deres ref. Vår ref. Dato: Sak nr: 10/1548-2 08.07.2010 Saksbehandler: Sara Holthe Jaklin Dir.tlf: 46 82 40 72 Markedsføring av Nidars kampanje - Storplateopplevelsen

Nidar AS postboks 4483 Nydalen 0403 OSLO Deres ref. Vår ref. Dato: Sak nr: 10/1548-2 08.07.2010 Saksbehandler: Sara Holthe Jaklin Dir.tlf: 46 82 40 72 Markedsføring av Nidars kampanje - Storplateopplevelsen

Utsendelse av markedsføring fra dinvalentine.no

Baez Limited 192, Old Bakery Street Valletta, VA VLT 1455, Malta Deres ref. Vår ref. Dato: Sak nr: 11/404 14 25.02.2011 Saksbehandler: Bård Solem Dir.tlf: 45 49 00 19 Utsendelse av markedsføring fra dinvalentine.no

Baez Limited 192, Old Bakery Street Valletta, VA VLT 1455, Malta Deres ref. Vår ref. Dato: Sak nr: 11/404 14 25.02.2011 Saksbehandler: Bård Solem Dir.tlf: 45 49 00 19 Utsendelse av markedsføring fra dinvalentine.no

Markedsføring fra Nuform - mfl. 2 og 3 og angrerettloven 11 jf. 3

Nuform Pb. 33 Søreidgrend 5895Bergen Sak nr:09/527-11 26.05.2009 Markedsføring fra Nuform - mfl. 2 og 3 og angrerettloven 11 jf. 3 Som dere vil være godt kjent med fører Forbrukerombudet tilsyn med at

Nuform Pb. 33 Søreidgrend 5895Bergen Sak nr:09/527-11 26.05.2009 Markedsføring fra Nuform - mfl. 2 og 3 og angrerettloven 11 jf. 3 Som dere vil være godt kjent med fører Forbrukerombudet tilsyn med at

Veileder til youtubere og videobloggere om merking av reklame

til youtubere og videobloggere om merking av reklame Hvis du lager videoer som du legger ut på YouTube eller andre videodelingsplattformer, har du plikt til å merke disse. Det gjelder hvis du tjener penger

til youtubere og videobloggere om merking av reklame Hvis du lager videoer som du legger ut på YouTube eller andre videodelingsplattformer, har du plikt til å merke disse. Det gjelder hvis du tjener penger

Finansielt utsyn, juni 2017

Pressekonferanse 7. juni 2017 Finansielt utsyn, juni 2017 Finanstilsynsdirektør Morten Baltzersen Direktør for bank og forsikringstilsyn Emil Steffensen Finansielt utsyn, juni 2017 Økonomisk bakgrunn Risikoområder

Pressekonferanse 7. juni 2017 Finansielt utsyn, juni 2017 Finanstilsynsdirektør Morten Baltzersen Direktør for bank og forsikringstilsyn Emil Steffensen Finansielt utsyn, juni 2017 Økonomisk bakgrunn Risikoområder

Januar 2011. Forbrukerombudets veiledning om markedsføring av eiendomsmeglertjenester

Januar 2011 Forbrukerombudets veiledning om markedsføring av eiendomsmeglertjenester 1 2 1 Innledning og rettslig grunnlag 4 1.1 Bakgrunn og formål 4 1.2 Lovgrunnlag 4 1.3 Forhold til tidligere praksis

Januar 2011 Forbrukerombudets veiledning om markedsføring av eiendomsmeglertjenester 1 2 1 Innledning og rettslig grunnlag 4 1.1 Bakgrunn og formål 4 1.2 Lovgrunnlag 4 1.3 Forhold til tidligere praksis

Vedrørende markedsføring av bolig - villedende prisantydninger

ihus Grünerløkka Postboks 2030 Grünerløkka 0505 OSLO Deres ref. Vår ref. Dato: Ada Kjenner Sak nr: 12/2260-11 06.02.2013 Saksbehandler: Hanne Winther Martinusen Dir.tlf: 48 24 78 31 Vedrørende markedsføring

ihus Grünerløkka Postboks 2030 Grünerløkka 0505 OSLO Deres ref. Vår ref. Dato: Ada Kjenner Sak nr: 12/2260-11 06.02.2013 Saksbehandler: Hanne Winther Martinusen Dir.tlf: 48 24 78 31 Vedrørende markedsføring

Høringsuttalelse: Utkast til forskrift om forsvarlig utlånspraksis for forbrukslån

Finansdepartementet Postboks 8008 Dep 0030 Oslo Oversendt elektronisk til: postmottak@fin.dep.no Høringsuttalelse: Utkast til forskrift om forsvarlig utlånspraksis for forbrukslån Det vises til at Finansdepartementet

Finansdepartementet Postboks 8008 Dep 0030 Oslo Oversendt elektronisk til: postmottak@fin.dep.no Høringsuttalelse: Utkast til forskrift om forsvarlig utlånspraksis for forbrukslån Det vises til at Finansdepartementet

ADVOKATLOVUTVALGET - UTKAST PER SEPTEMBER 2014 Del IV

DEL IV BISTAND Kapittel 11 REGLER FOR ANDRE [ENN ADVOKATER] SOM YTER RETTSLIG Regler for andre som yter rettslig bistand Adgangen til å yte rettslig bistand (1) Enhver kan yte rettslig bistand, med mindre

DEL IV BISTAND Kapittel 11 REGLER FOR ANDRE [ENN ADVOKATER] SOM YTER RETTSLIG Regler for andre som yter rettslig bistand Adgangen til å yte rettslig bistand (1) Enhver kan yte rettslig bistand, med mindre

Utvikling av compliancerollen i bank

Utvikling av compliancerollen i bank Complianceseminaret 2018 Gry Nergård, Finans Norge 2 Generelt Mye ny lovgivning Bransjenormer Interne retningslinjer Økt tilsyn Nye forbrukere i nye markeder (aksjer/fond)

Utvikling av compliancerollen i bank Complianceseminaret 2018 Gry Nergård, Finans Norge 2 Generelt Mye ny lovgivning Bransjenormer Interne retningslinjer Økt tilsyn Nye forbrukere i nye markeder (aksjer/fond)

MARKEDSFØRING OG INNGÅELSE AV AVTALER OM LEVERING AV ELEKTRISK KRAFT MARKEDSFØRINGSLOVEN

Etter adresseliste Deres ref. Vår ref. (bes oppgitt ved svar) Dato Sak nr: 05/2067 14.09.2005 Saksbehandler Ingrid Sandvei MARKEDSFØRING OG INNGÅELSE AV AVTALER OM LEVERING AV ELEKTRISK KRAFT MARKEDSFØRINGSLOVEN

Etter adresseliste Deres ref. Vår ref. (bes oppgitt ved svar) Dato Sak nr: 05/2067 14.09.2005 Saksbehandler Ingrid Sandvei MARKEDSFØRING OG INNGÅELSE AV AVTALER OM LEVERING AV ELEKTRISK KRAFT MARKEDSFØRINGSLOVEN

Markedsføring i bilbransjen - Informasjon fra Forbrukerombudet

Likelydende orienteringsbrev til bilbransjen Deres ref. Vår ref. (bes oppgitt ved svar) Trondheim Sak nr: 2002-0977 juni 2002 Saksbehandler Jan Berg / Tord Kopreitan 73 54 65 64 / 73 54 65 66 Markedsføring

Likelydende orienteringsbrev til bilbransjen Deres ref. Vår ref. (bes oppgitt ved svar) Trondheim Sak nr: 2002-0977 juni 2002 Saksbehandler Jan Berg / Tord Kopreitan 73 54 65 64 / 73 54 65 66 Markedsføring

STANDARD INFORMASJONSDELINGSAVTALE FOR FINANSPORTALEN.NO

STANDARD INFORMASJONSDELINGSAVTALE FOR FINANSPORTALEN.NO Avtale om informasjonsdeling (heretter Avtalen) er inngått mellom: Forbrukerrådet ved finansportalen.no (heretter kalt Lisensgiver) og (heretter

STANDARD INFORMASJONSDELINGSAVTALE FOR FINANSPORTALEN.NO Avtale om informasjonsdeling (heretter Avtalen) er inngått mellom: Forbrukerrådet ved finansportalen.no (heretter kalt Lisensgiver) og (heretter

Retningslinjer for forsvarlig utlånspraksis for lån til boligformål

Rundskriv Retningslinjer for forsvarlig utlånspraksis for lån til boligformål RUNDSKRIV: 29/2011 DATO: 01.12.2011 RUNDSKRIVET GJELDER FOR: Sparebanker Forretningsbanker Filialer av utenlandske kredittinstitusjoner

Rundskriv Retningslinjer for forsvarlig utlånspraksis for lån til boligformål RUNDSKRIV: 29/2011 DATO: 01.12.2011 RUNDSKRIVET GJELDER FOR: Sparebanker Forretningsbanker Filialer av utenlandske kredittinstitusjoner

Versjon 2, november 2018

Versjon 2, november 2018 1. Innledning Denne veiledningen gir uttrykk for krav som etter Forbrukerombudets syn gjelder for markedsføring av individuell pensjonssparing (IPS).Veiledningen er begrenset til

Versjon 2, november 2018 1. Innledning Denne veiledningen gir uttrykk for krav som etter Forbrukerombudets syn gjelder for markedsføring av individuell pensjonssparing (IPS).Veiledningen er begrenset til

Krav til nye utlån med pant i bolig

Rundskriv Krav til nye utlån med pant i bolig RUNDSKRIV: 2/2018 DATO: 05.07.2018 RUNDSKRIVET GJELDER FOR: Banker Finansieringsforetak Kredittforetak Forsikringsforetak Filialer av utenlandske finansforetak

Rundskriv Krav til nye utlån med pant i bolig RUNDSKRIV: 2/2018 DATO: 05.07.2018 RUNDSKRIVET GJELDER FOR: Banker Finansieringsforetak Kredittforetak Forsikringsforetak Filialer av utenlandske finansforetak

Varsel om vedtak om overtredelsesgebyr - mfl 11 og mfl. 6 jf. forskrift om urimelig handelspraksis pkt. 20 og 21 jf. mfl 39 og 43

Haugesund Dialog AS Haraldsgata 195 5525 HAUGESUND Deres ref. Vår ref. Dato: Sak nr: 13/151-189 Saksbehandler: Anna Stabell 06.02.2014 Dir.tlf: 46 81 80 63 Varsel om vedtak om overtredelsesgebyr - mfl

Haugesund Dialog AS Haraldsgata 195 5525 HAUGESUND Deres ref. Vår ref. Dato: Sak nr: 13/151-189 Saksbehandler: Anna Stabell 06.02.2014 Dir.tlf: 46 81 80 63 Varsel om vedtak om overtredelsesgebyr - mfl

Markedsføring av bolig - utelatelse av vesentlige opplysninger

Utgående - Elektronisk post Til: Proaktiv Stavanger, tasv@proaktiv.no, Fra: Nora Elise Wennberg Dato: 04.04.2017 Saksnummer: 17/1024-2 Markedsføring av bolig - utelatelse av vesentlige opplysninger Forbrukerombudet

Utgående - Elektronisk post Til: Proaktiv Stavanger, tasv@proaktiv.no, Fra: Nora Elise Wennberg Dato: 04.04.2017 Saksnummer: 17/1024-2 Markedsføring av bolig - utelatelse av vesentlige opplysninger Forbrukerombudet

Orienteringsbrev fra Forbrukerombudet: Krav til markedsføring av barne- og helseforsikringer

Forsikringsselskap etter adresseliste Deres ref. Vår ref. Dato: Sak nr: 09/2449-42 22.03.2010 Saksbehandler: Anna Charlotte Amdal Neumayer Dir.tlf: 45 49 00 49 Orienteringsbrev fra Forbrukerombudet: Krav

Forsikringsselskap etter adresseliste Deres ref. Vår ref. Dato: Sak nr: 09/2449-42 22.03.2010 Saksbehandler: Anna Charlotte Amdal Neumayer Dir.tlf: 45 49 00 49 Orienteringsbrev fra Forbrukerombudet: Krav

Oppsummering av temaundersøkelse om utstedelse og fakturering av kredittkort

Rapport Oppsummering av temaundersøkelse om utstedelse og fakturering av kredittkort Undersøkelse hos 24 utstedere av kredittkort Mai 2013 2 Finanstilsynet Finanstilsynet har gjennomført en temaundersøkelse

Rapport Oppsummering av temaundersøkelse om utstedelse og fakturering av kredittkort Undersøkelse hos 24 utstedere av kredittkort Mai 2013 2 Finanstilsynet Finanstilsynet har gjennomført en temaundersøkelse

Klage til Matbransjens Faglige Utvalg på Tines markedsføring av Tine IsTe i sosiale medier med fokus på bottle-flip konkurranse

Vedtak sak 20 Tine Bottle-Flip 1.Hva er MFU MFU er mat og drikkevarebransjens egen selvreguleringsordning for å håndheve retningslinjer for markedsføring av visse typer mat og drikke mot rettet mot barn

Vedtak sak 20 Tine Bottle-Flip 1.Hva er MFU MFU er mat og drikkevarebransjens egen selvreguleringsordning for å håndheve retningslinjer for markedsføring av visse typer mat og drikke mot rettet mot barn

Vedrørende markedsføring av og ingåelse av avtaler om kreditt og trygghetsforsikring

Expert AS Postboks 43 1483 SKYTTA Deres ref. Vår ref. Dato: Sak nr: 15/1098-1 29.05.2015 Saksbehandler: Geir-Arne Nyborg Dir.tlf: 91 88 40 15 Vedrørende markedsføring av og ingåelse av avtaler om kreditt

Expert AS Postboks 43 1483 SKYTTA Deres ref. Vår ref. Dato: Sak nr: 15/1098-1 29.05.2015 Saksbehandler: Geir-Arne Nyborg Dir.tlf: 91 88 40 15 Vedrørende markedsføring av og ingåelse av avtaler om kreditt

levering av uadressert reklame og gratis aviser markedsføringsloven 17

Juni 2009 Forbrukerombudets veiledning for levering av uadressert reklame og gratis aviser markedsføringsloven 17 Forbrukerombudet Pb. 4597 Nydalen, 0404 Oslo Besøksadresse Rolf Wickstrøms vei 15A Telefon

Juni 2009 Forbrukerombudets veiledning for levering av uadressert reklame og gratis aviser markedsføringsloven 17 Forbrukerombudet Pb. 4597 Nydalen, 0404 Oslo Besøksadresse Rolf Wickstrøms vei 15A Telefon

Strategisk plan for Forbrukertilsynet

Strategisk plan for Forbrukertilsynet 2018-2023 Innholdsfortegnelse Et sterkt forbrukervern... 3 Samfunnsoppdraget... 4 Visjonen og verdiene... 5 De strategiske satsningsområdene... 6 1. Forbrukertilsynet

Strategisk plan for Forbrukertilsynet 2018-2023 Innholdsfortegnelse Et sterkt forbrukervern... 3 Samfunnsoppdraget... 4 Visjonen og verdiene... 5 De strategiske satsningsområdene... 6 1. Forbrukertilsynet

Retningslinjer for forsvarlig utlånspraksis for lån til boligformål

Rundskriv Retningslinjer for forsvarlig utlånspraksis for lån til boligformål RUNDSKRIV: 11/2010 DATO: 03.03.2010 RUNDSKRIVET GJELDER FOR: Forretningsbanker Sparebanker FINANSTILSYNET Postboks 1187 Sentrum

Rundskriv Retningslinjer for forsvarlig utlånspraksis for lån til boligformål RUNDSKRIV: 11/2010 DATO: 03.03.2010 RUNDSKRIVET GJELDER FOR: Forretningsbanker Sparebanker FINANSTILSYNET Postboks 1187 Sentrum

HØRINGSUTTALELSE VEDRØRENDE FORSLAG TIL NY FINANSAVTALELOV

Justis- og beredskapsdepartementet Deres referanse: Vår referanse: Sted, dato Oslo, 1. desember 2017 HØRINGSUTTALELSE VEDRØRENDE FORSLAG TIL NY FINANSAVTALELOV 1 INNLEDNING Det vises til Justis- og beredskapsdepartementets

Justis- og beredskapsdepartementet Deres referanse: Vår referanse: Sted, dato Oslo, 1. desember 2017 HØRINGSUTTALELSE VEDRØRENDE FORSLAG TIL NY FINANSAVTALELOV 1 INNLEDNING Det vises til Justis- og beredskapsdepartementets

Bransjenorm markedsføring av boliger

Bransjenorm markedsføring av boliger Bransjenormen er utviklet av bransjen, representert ved Eiendomsadvokatenes servicekontor, Eiendomsforetakenes forening, Norske Boligbyggelags Landsforbund, Norges

Bransjenorm markedsføring av boliger Bransjenormen er utviklet av bransjen, representert ved Eiendomsadvokatenes servicekontor, Eiendomsforetakenes forening, Norske Boligbyggelags Landsforbund, Norges

Samtidig foreslås å oppheve forskrift nr. 309 om norsk ansvarlig organ for

Notat Dato: 21.11.2012 Saksnr.: 12/7171 Høringsnotat - forslag om endringer i lov om merking av forbruksvarer og opphevelse av forskrift om norsk ansvarlig organ for EUs miljømerke, gebyrer, standardkontrakt

Notat Dato: 21.11.2012 Saksnr.: 12/7171 Høringsnotat - forslag om endringer i lov om merking av forbruksvarer og opphevelse av forskrift om norsk ansvarlig organ for EUs miljømerke, gebyrer, standardkontrakt

Deres ref. Vår ref. Dato: Sak nr: 10/1530-3 08.07.2010 Saksbehandler: Sara Holthe Jaklin Dir.tlf: 46 82 40 72

Kims Norge AS Postboks 4272 Nydalen 0401 OSLO Deres ref. Vår ref. Dato: Sak nr: 10/1530-3 08.07.2010 Saksbehandler: Sara Holthe Jaklin Dir.tlf: 46 82 40 72 Kims - markedsføring av konkurranse på chipsposer

Kims Norge AS Postboks 4272 Nydalen 0401 OSLO Deres ref. Vår ref. Dato: Sak nr: 10/1530-3 08.07.2010 Saksbehandler: Sara Holthe Jaklin Dir.tlf: 46 82 40 72 Kims - markedsføring av konkurranse på chipsposer

Stabburets kampanje Kjøp 3 Idun ketchup og få filmen Det regner kjøttboller - Ny kampanje Kjøp 3 Nora saft - få gavekort

Stabburet AS Postboks 711 1411 KOLBOTN Deres ref. Vår ref. Dato: Sak nr: 10/815-12 08.07.2010 Saksbehandler: Sara Holthe Jaklin Dir.tlf: 46 82 40 72 Stabburets kampanje Kjøp 3 Idun ketchup og få filmen

Stabburet AS Postboks 711 1411 KOLBOTN Deres ref. Vår ref. Dato: Sak nr: 10/815-12 08.07.2010 Saksbehandler: Sara Holthe Jaklin Dir.tlf: 46 82 40 72 Stabburets kampanje Kjøp 3 Idun ketchup og få filmen

Boliglånsundersøkelsen

Offentlig rapport Boliglånsundersøkelsen 213 DATO: 17.12.213 Boliglånsundersøkelsen 213 2 Finanstilsynet Boliglånsundersøkelsen 213 Innhold 1 Oppsummering 4 2 Bakgrunn 5 3 Nedbetalingslån 6 3.1 Porteføljens

Offentlig rapport Boliglånsundersøkelsen 213 DATO: 17.12.213 Boliglånsundersøkelsen 213 2 Finanstilsynet Boliglånsundersøkelsen 213 Innhold 1 Oppsummering 4 2 Bakgrunn 5 3 Nedbetalingslån 6 3.1 Porteføljens

Ny finansavtalelov, boliglånsforskrift og gjeldsinformasjonstjeneste

Ny finansavtalelov, boliglånsforskrift og gjeldsinformasjonstjeneste Charlotte Tvedt, juridisk fagsjef/advokatfullmektig MNA 30. mai 2018 Ny finansavtalelov Lovforslaget Høringsrunde 2 Ny finansavtalelov

Ny finansavtalelov, boliglånsforskrift og gjeldsinformasjonstjeneste Charlotte Tvedt, juridisk fagsjef/advokatfullmektig MNA 30. mai 2018 Ny finansavtalelov Lovforslaget Høringsrunde 2 Ny finansavtalelov

1. mars 2009. Veiledning for bruk av miljøpåstander i markedsføringen av energi til boligoppvarming

1. mars 2009 Veiledning for bruk av miljøpåstander i markedsføringen av energi til boligoppvarming Innholdsfortegnelse 1. Forord 2. Bakgrunn for Forbrukerombudets arbeid med å regulere bruk av miljømarkedsføring

1. mars 2009 Veiledning for bruk av miljøpåstander i markedsføringen av energi til boligoppvarming Innholdsfortegnelse 1. Forord 2. Bakgrunn for Forbrukerombudets arbeid med å regulere bruk av miljømarkedsføring

Høringsuttalelse - Forslag til ny regulering av markedsføring rettet mot barn og unge av usunn mat og drikke

Helse- og omsorgsdepartementet Deres ref. Vår ref. Dato: Sak nr: 12/1152-2 06.09.2012 Saksbehandler: Sara Holthe Jaklin Dir.tlf: 46 82 40 72 Høringsuttalelse - Forslag til ny regulering av markedsføring

Helse- og omsorgsdepartementet Deres ref. Vår ref. Dato: Sak nr: 12/1152-2 06.09.2012 Saksbehandler: Sara Holthe Jaklin Dir.tlf: 46 82 40 72 Høringsuttalelse - Forslag til ny regulering av markedsføring

Markedsføring av bolig - utelatelse av vesentlige opplysninger

Utgående - Elektronisk post Til: Nordvik & Partners Majorstuen, jt@nordvikpartners.no, Fra: Nora Elise Wennberg Dato: 02.05.2017 Saksnummer: 17/1199-2 Markedsføring av bolig - utelatelse av vesentlige

Utgående - Elektronisk post Til: Nordvik & Partners Majorstuen, jt@nordvikpartners.no, Fra: Nora Elise Wennberg Dato: 02.05.2017 Saksnummer: 17/1199-2 Markedsføring av bolig - utelatelse av vesentlige

Forbrukertilsynets veiledning om bruk av påstander som klimanøytral o.l. i markedsføring

Januar 2018 Forbrukertilsynets veiledning om bruk av påstander som klimanøytral o.l. i markedsføring Forbrukertilsynet Sandakerveien 138, 0484 Oslo Telefon 23 400 600 E-post post@forbrukertilsynet.no Internett

Januar 2018 Forbrukertilsynets veiledning om bruk av påstander som klimanøytral o.l. i markedsføring Forbrukertilsynet Sandakerveien 138, 0484 Oslo Telefon 23 400 600 E-post post@forbrukertilsynet.no Internett

Alkoholreklameforbudet

Alkoholreklameforbudet Kommunens tilsyn og håndheving Kommunen som bevillingsmyndighet har et selvstendig ansvar for å håndheve forbudet overfor salgs- og skjenkebevillinger skal føre kontroll med at bevillingshaver

Alkoholreklameforbudet Kommunens tilsyn og håndheving Kommunen som bevillingsmyndighet har et selvstendig ansvar for å håndheve forbudet overfor salgs- og skjenkebevillinger skal føre kontroll med at bevillingshaver

Deres ref. Vår ref. (bes oppgitt ved svar) Dato Sak nr: 2003-1933 16.06.03 Saksbehandler Jens Thomas Thommesen/Jens Erik Romslo 23 400 614

Dato Sak nr: 2003-1933 16.06.03 Saksbehandler Jens Thomas Thommesen/Jens Erik Romslo 23 400 614") Likelydende brev iht. adresseliste Deres ref. Vår ref. (bes oppgitt ved svar) Dato Sak nr: 2003-1933 16.06.03 Saksbehandler Jens Thomas Thommesen/Jens Erik Romslo 23 400 614 Vilkår om bindingstid ved kjøp

Likelydende brev iht. adresseliste Deres ref. Vår ref. (bes oppgitt ved svar) Dato Sak nr: 2003-1933 16.06.03 Saksbehandler Jens Thomas Thommesen/Jens Erik Romslo 23 400 614 Vilkår om bindingstid ved kjøp

ETISKE NORMER FOR BERGEN CAPITAL MANAGEMENT AS. (Basert på standard utarbeidet av Verdipapirforetakenes forbund)

") ETISKE NORMER FOR BERGEN CAPITAL MANAGEMENT AS (Basert på standard utarbeidet av Verdipapirforetakenes forbund) 1 Formål De etiske normene har som formål å bidra til at rådgivning og omsetning av finansielle

ETISKE NORMER FOR BERGEN CAPITAL MANAGEMENT AS (Basert på standard utarbeidet av Verdipapirforetakenes forbund) 1 Formål De etiske normene har som formål å bidra til at rådgivning og omsetning av finansielle

Markedsføring og avtalevilkår for førerassistanse-funksjoner i biler

Tesla Motors Norway AS Bekkenstenveien 15 0976 OSLO Deres ref. Vår ref. Dato: Sak nr: 19/841-1 04.04.2019 Saksbehandler: Marie Linga Slåke Dir.tlf: 907 79 261 Markedsføring og avtalevilkår for førerassistanse-funksjoner

Tesla Motors Norway AS Bekkenstenveien 15 0976 OSLO Deres ref. Vår ref. Dato: Sak nr: 19/841-1 04.04.2019 Saksbehandler: Marie Linga Slåke Dir.tlf: 907 79 261 Markedsføring og avtalevilkår for førerassistanse-funksjoner