Forfall meldes til Infotorget på e-post eller på telefon

|

|

|

- Carina Olafsen

- 8 år siden

- Visninger:

Transkript

1 Møteinnkalling Utvalg: Administrasjonsutvalget Tidspunkt: , kl 13:30 Sted: Næringsbygget, 3. etg., møterom Newtontoppen Forfall meldes til Infotorget på e-post eller på telefon Infotorget sørger for innkalling av vararepresentanter. Vararepresentanter møter kun ved spesiell innkalling. Innkalling gjøres via telefon eller e-post. Longyearbyen, 19/ Christin Kristoffersen leder Side 1

2 Saksliste Utv.saksnr. Tittel PS 32/14 Referatsaker PS 33/14 Godkjenning av protokoll fra møte PS 34/14 Regnskap Longyearbyen lokalstyre PS 35/14 Årsberetning Longyearbyen lokalstyre PS 36/14 Rapport om finansforvaltning pr PS 37/14 Fastsettelse av tilknytningsgebyr PS 38/14 Støtte fra Næringsfondet - søknad fra Multiconsult - Informasjon fra lokalstyreleder og administrasjonssjef Side 2

3 PS 32/14 Referatsaker RS 7/14 Fritak fra politiske verv fra Tom Ramberg PS 33/14 Godkjenning av protokoll fra møte Side 3

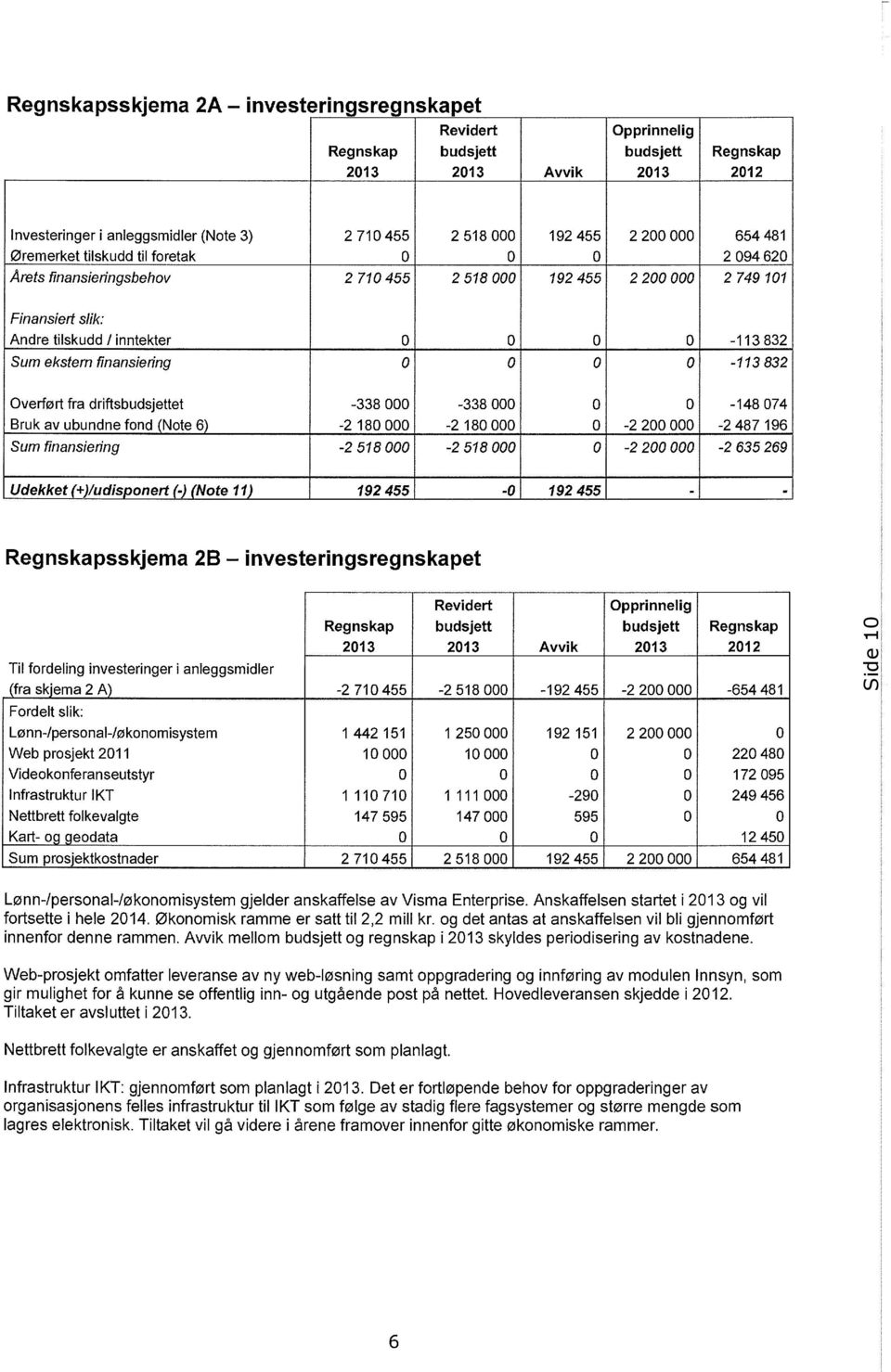

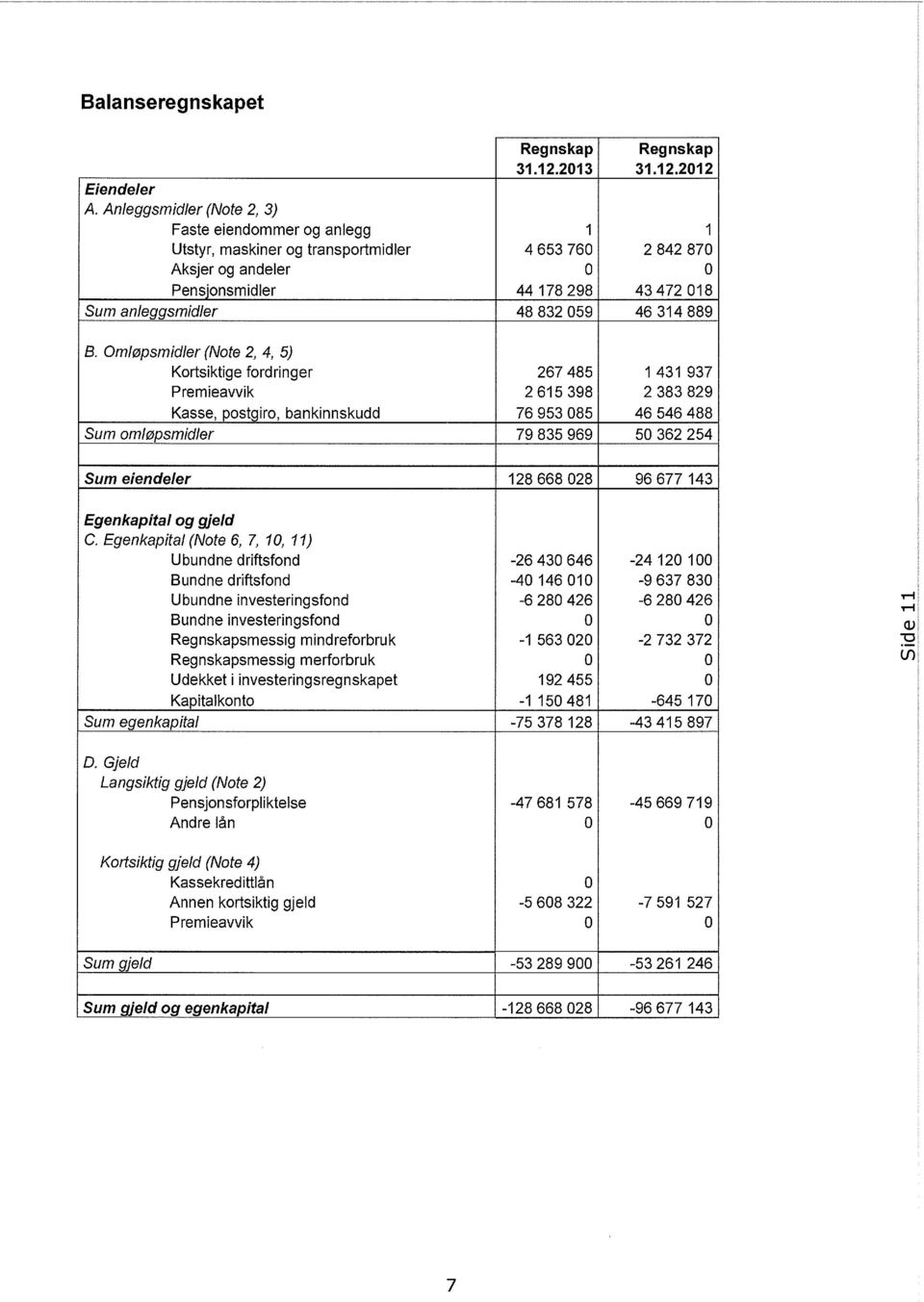

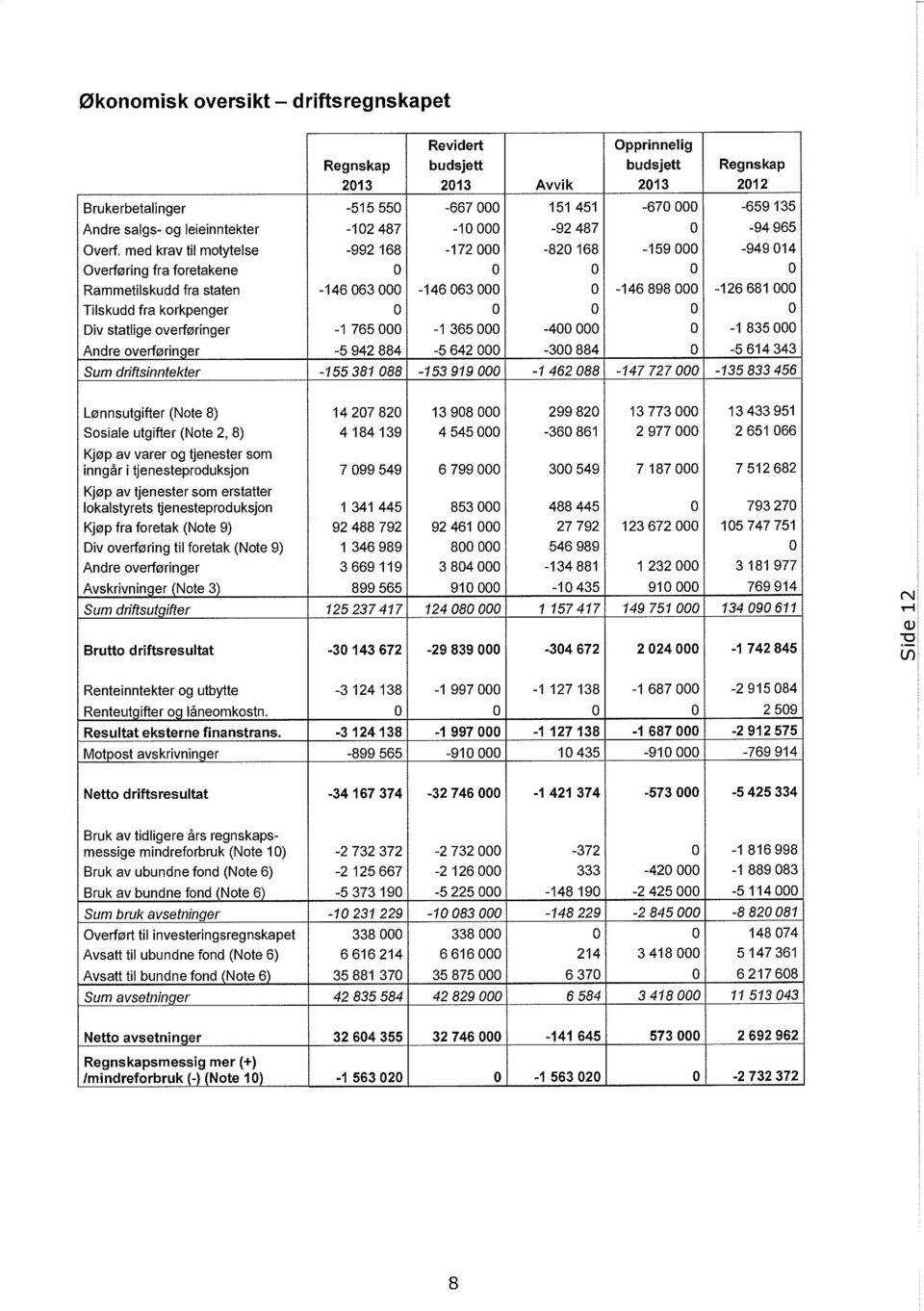

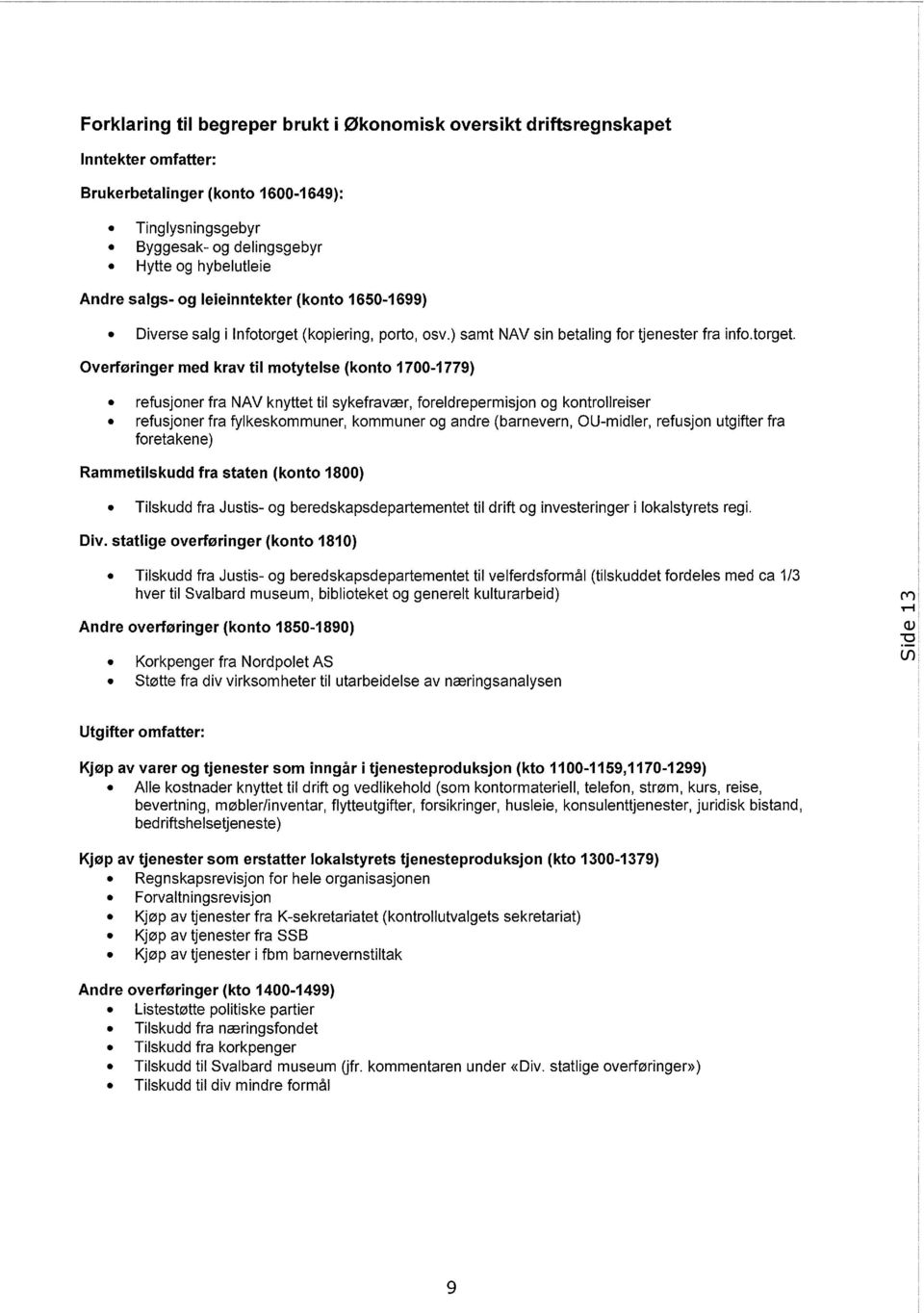

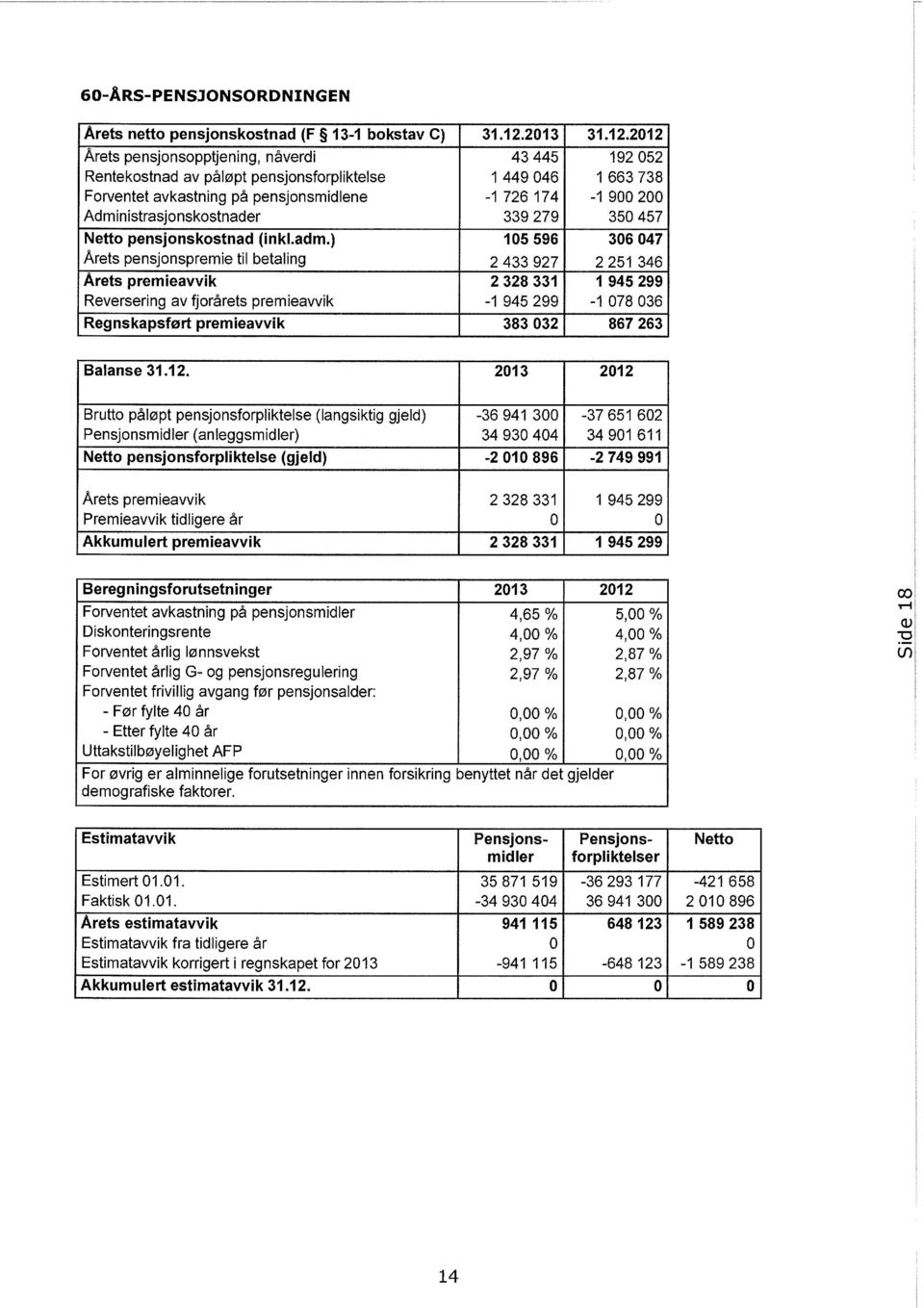

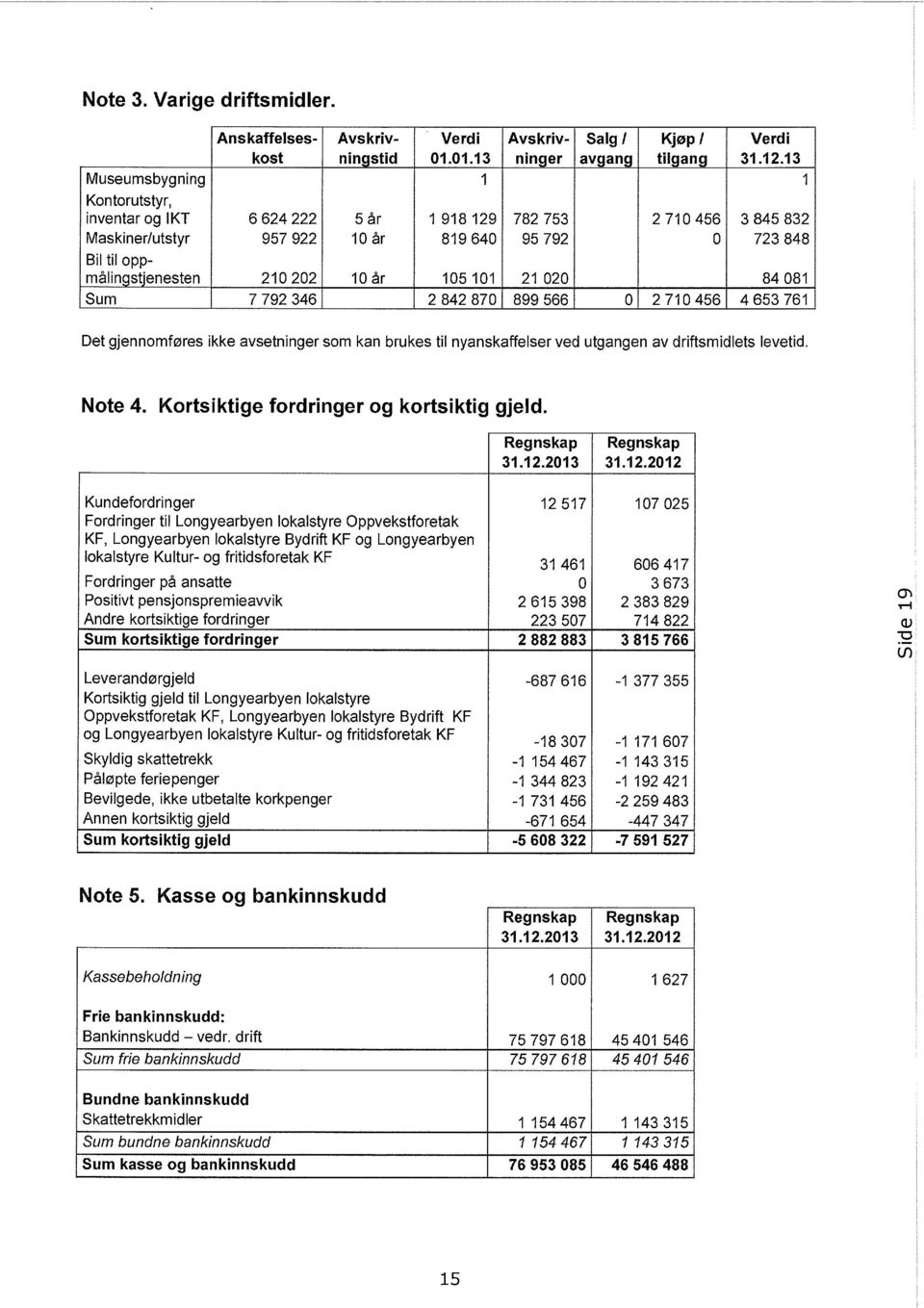

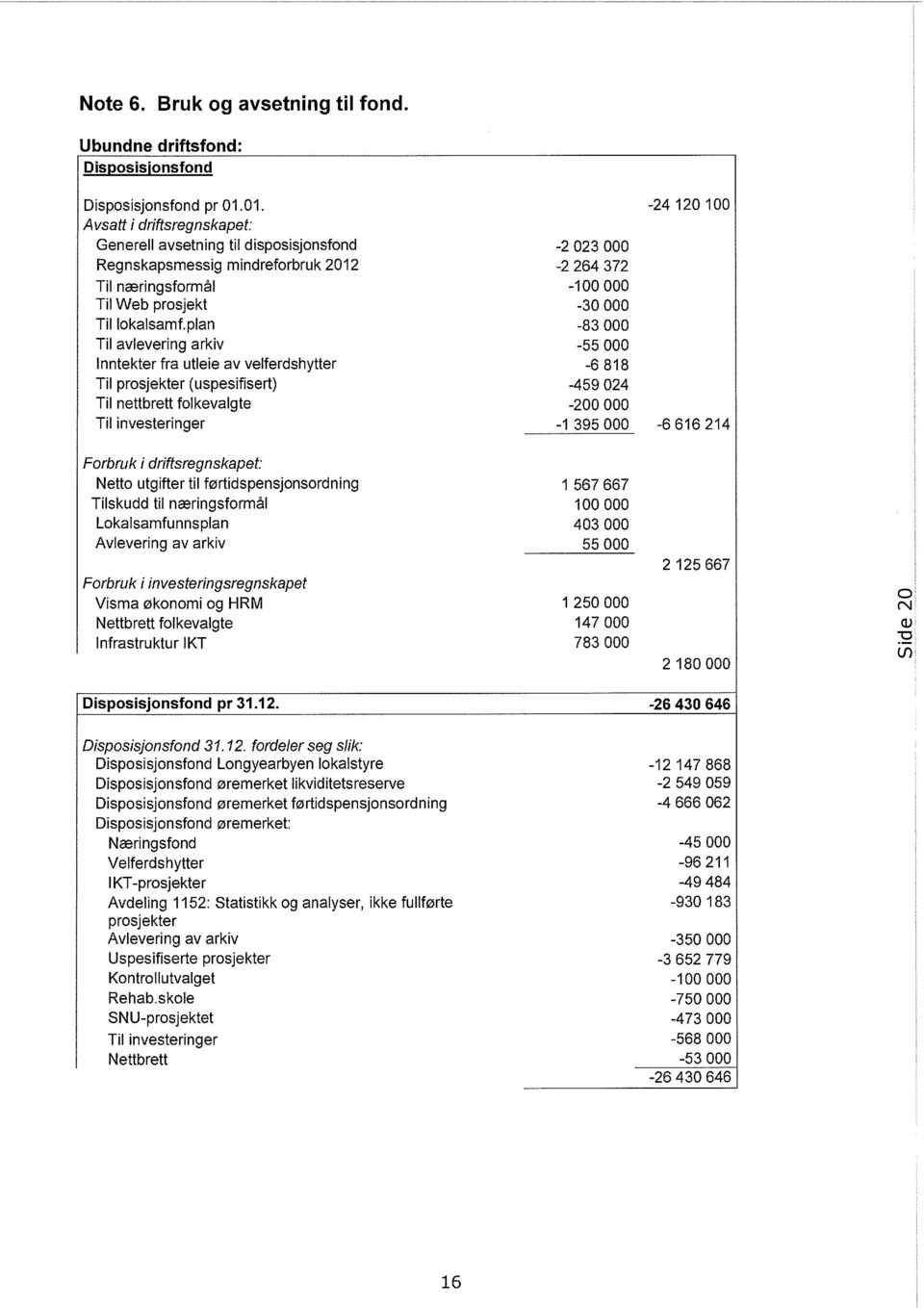

4 Vår referanse: Saksbehandler: Dato: 2013/ Elin Dolmseth Regnskap Longyearbyen lokalstyre Utvalg Utv.saksnr. Møtedato Administrasjonsutvalget 34/ Lokalstyret Anbefaling: Årsregnskapet for 2013 godkjennes. Regnskapsmessig mindreforbruk i driftsregnskapet, kr , avsettes til disposisjonsfond. Regnskapsmessig merforbruk i investeringsregnskapet, kr , finansieres ved bruk av disposisjonsfond. Drifts- og investeringsbudsjettet for 2014 korrigeres tilsvarende. Saksopplysninger: Svalbardloven 40 bestemmer at kommunelovens kapittel 8 om økonomiplan, årsbudsjett, årsregnskap og rapportering, med unntak av 49 om rapportering, gjelder for Longyearbyen lokalstyre. Forskrift om årsregnskap og årsberetning (for kommuner og fylkeskommuner) 10 bestemmer at det hvert år skal avlegges årsregnskap og årsberetning. Administrasjonsutvalget avgir innstilling for lokalstyret om årsregnskapet. Driftsregnskapet for 2013 viser et regnskapsmessig mindreforbruk på kr I note 16 i regnskapsdokumentet forklares årsaken til mindreforbruket. Administrasjonssjefen foreslår at regnskapsmessig mindreforbruk avsettes til disposisjonsfond. Investeringsregnskapet for 2013 viser et regnskapsmessig merforbruk på kr Avviket er knyttet til anskaffelse av Visma Enterprise (nytt lønn-/personal-/økonomisystem). Anskaffelsen startet i 2013 og vil fortsette i hele Økonomisk ramme er satt til 2,2 mill kr. og det antas at anskaffelsen vil bli gjennomført innenfor denne rammen. Avviket mellom budsjett og regnskap pr skyldes periodisering av kostnadene. Selv om det er budsjettert med utgifter til denne anskaffelsen i 2014 må lokalstyret fatte vedtak om finansiering av merforbruket pr Administrasjonssjefen foreslår at regnskapsmessig merforbruk finansieres ved bruk av disposisjonsfond. I Longyearbyen lokalstyres årsberetning for 2013 gis det opplysninger om nøkkeltall og kommentarer til regnskapet. Regnskapet er revidert av KomRevNord IKS, og revisjonsberetningen er lagt ved regnskapsdokumentet. Kontrollutvalget behandlet regnskapet i møte , kontrollutvalgets uttalelse følger vedlagt. Vedlegg: 1 Regnskap 2013 Longyearbyen lokalstyre 2 Revisjonsberetning 2013 Longyearbyen lokalstyre 3 Kontrollutvalgets uttalelse om LL årsregnskap for 2013 Side 4

5 Side 5

6 Side 6

7 Side 7

8 Side 8

9 Side 9

10 Side 10

11 Side 11

12 Side 12

13 Side 13

14 Side 14

15 Side 15

16 Side 16

17 Side 17

18 Side 18

19 Side 19

20 Side 20

21 Side 21

22 Side 22

23 Side 23

24 Side 24

25 Side 25

26 Side 26

27 Side 27

28 Side 28

29 Til Longyearbyen lokalstyre KONTROLLUTVALGETS UTTALELSE OM LONGYEARBYEN LOKALSTYRES ÅRSREGNSKAP FOR 2013 Kontrollutvalget har i møte behandlet Longyearbyen lokalstyres årsregnskap for Grunnlaget for behandlingen har vært det avlagte årsregnskapet, årsberetningen og revisjonsberetningen datert 11. april I tillegg har revisor supplert kontrollutvalget med muntlig informasjon om aktuelle problemstillinger. Kontrollutvalget har merket seg at Longyearbyen lokalstyres regnskap for 2013 viser et mindreforbruk/overskudd på kr Kontrollutvalget har ingen merknader til Longyearbyen lokalstyres årsregnskap for Longyearbyen, den 13. mai 2014 Svein Jonny Albrigtsen (s) leder av kontrollutvalget Gjenpart: Administrasjonsutvalget Side 29

30 Side 30

31 Side 31

32 Vår referanse: Saksbehandler: Dato: 2014/ Svein Olav Ween Årsberetning Longyearbyen lokalstyre Utvalg Utv.saksnr. Møtedato Administrasjonsutvalget 35/ Lokalstyret Anbefaling: Årsberetningen for 2013 godkjennes. Saksopplysninger: I henhold til lovverket skal det utarbeides en årsberetning for Longyearbyen lokalstyre som legges fram til behandling i lokalstyret samtidig med årsregnskapet. Årsberetningen skal gi informasjon om forhold som er viktige for å bedømme den økonomiske statusen i virksomheten. Den skal også redegjøre for tiltak og aktiviteter som er gjennomført i løpet av året, samt om andre forhold som er av vesentlig betydning for Longyearbyen lokalstyre. I årsberetningen er det som tidligere tatt inn en kommentar fra lokalstyrets leder, oversikt over medlemmer i lokalstyret, underutvalgene og styrene i foretakene. Det er også tatt inn et eget kapittel som redegjør for arbeidet med ny organisering («SNU 2»). I tillegg er en kortversjon av «Samfunnsog næringsanalysen for Svalbard 2012 og 2013» tatt inn som et vedlegg bakerst i årsberetningen. Årsberetningen trykkes opp og sendes ut til alle husstandene i Longyearbyen, og den vil bli delt ut som informasjon til publikum og besøkende. Vurdering: Administrasjonssjefen mener at årsberetningen gir et korrekt bilde av aktiviteten i Fra vår revisor KomRev Nord er det imidlertid blitt påpekt at årsberetningen bør inneholde avsnitt som omtaler etikk, likestilling og internkontroll. Det er ikke nødvendig å endre dette i denne årsberetningen, men vi vil ta dette med i de kommende årsberetningene. Vedlegg: 1 Årsberetning Longyearbyen lokalstyre (Eget hefte) Side 32

33 Vår referanse: Saksbehandler: Dato: 2012/ Elin Dolmseth Rapport om finansforvaltning pr Utvalg Utv.saksnr. Møtedato Administrasjonsutvalget 36/ Lokalstyret Anbefaling: Rapport om finansforvaltning pr tas til orientering. Saksopplysninger: Finansreglementet for Longyearbyen lokalstyre med foretak ble vedtatt av lokalstyret i juni Finansreglementet bygger på Forskrift om kommuners finansforvaltning. I sak 4/14 i lokalstyrets møte godkjente lokalstyret at finansreglementets punkt 6.1 og 6.2 kan avvikes, slik at innskudd i hovedbankforbindelse og innskudd i andre banker kan være hhv 300 mill kr og 40 mill kr. Finansreglementet sier bl.a. at administrasjonssjefen i fbm tertialrapportering samt ved årets utgang skal legge fram en rapport for lokalstyret som viser status for lokalstyrets finansforvaltning. Vedlagt følger rapporten pr Vedlegg: 1 Finansforvaltningsrapport pr Side 33

34 Finansforvaltningsrapport 30. april 2014 Side 34

35 Deres referanse: Vår referanse: 2012/ Saksbehandler: Elin Dolmseth Dato: Finansforvaltningsrapport pr I hht Finansreglementet for Longyearbyen lokalstyre skal det i forbindelse med tertialrapportering og ved årets utgang legges fram rapporter for lokalstyret som viser status for finansforvaltningen. Longyearbyen lokalstyre har ny organisasjonsform fra , det finnes derfor ikke sammenlignbare opplysninger for tidligere perioder i enkelte av diagrammene. Forvaltning av ledig likviditet og andre midler til driftsformål. Innskudd i Sparebanken Nord-Norge (SNN), Longyearbyen lokalstyre sin hovedbankforbindelse (beløp i millioner kroner): 200,0 150,0 100,0 SNN 50, Kommentar: Finansreglementet tillater at inntil 300 mill kr er plassert hos hovedbankforbindelsen. Longyearbyen lokalstyre sine innskudd i andre banker enn hovedbankforbindelsen: 120,0 100,0 80,0 60,0 40,0 20, Sparebanken Øst Sparebanken Pluss Sparebanken Midt-Norge Sparebanken Hedmark Fana Sparebank Åfjord sparebank Stadsbygd sparebank Side 35

36 Kommentar: Finansreglementet tillater at et enkelt innskudd i andre banker enn hovedbankforbindelsen er på maks 40 mill kr. Samlet innskudd i hovedbankforbindelse og plasseringsbanker: 300,0 250,0 200,0 150,0 100,0 50, Total likviditet Rapportering ang plassering av likviditet: Hovedbankforbindelse (Sparebanken Nord-Norge)*: Bankinnskudd i hovedbankforbindelsen er 300 mill kr Rating av hovedbankforbindelse er BBB eller bedre Totale innskudd er 2 % av bankens forvaltningskapital JA JA JA Plassering i banker utenom hovedbankforbindelsen: Max 25 % av ledig likviditet er plassert med tidsbinding Tidsbinding på innskudd er 12 måneder Lengste tidsbinding på innskudd Største innskudd med tidsbinding Et enkelt innskudd, med eller uten tidsbinding, er 40 mill kr. Rating av bankforbindelsen er BBB eller bedre Totale innskudd er 2 % av bankens forvaltningskapital Mål for tilfredsstillende avkastning på innskudd i andre banker enn hovedbankforbindelsen: 3 md nibor **: JA JA 32 dager 20 mill JA JA JA 1,75 Rentesatsen på bankinnskuddene ligger i intervallet 2,29 2,89 * Hovedbankavtalen med Sparebank1 Nord-Norge trådte i kraft og varer til med opsjon på ytterligere 2 år. ** Opplysningen er hentet hos Oslo Børs, Side 36

37 Kommentarer knyttet til sammensetning, rentebetingelser/ avkastning, vesentlige markedsendringer og endring i risikoeksponering: I følge «Bankrapporten 2013» utarbeidet av Sparebank 1 Markets er bankenes rating slik: Bank: År: Sparebank 1 Nord-Norge A A+ A+ A Sparebank 1 SMN A A A A Sparebanken Hedmark A+ A+ A A Sparebanken Pluss A A- A A- Sparebanken Øst A- A- A- BBB+ Stadsbygd Sparebank BBB BBB BBB BBB- Åfjord Sparebank BBB BBB BBB- BBB- Fana Sparebank A- A- A- A- Likviditeten er plassert i hht finansreglementets regler. Avkastningen er tilfredsstillende sett i forhold til finansreglementets mål. Administrasjonssjefens vurdering er at det er ingen vesentlige markedsendringer eller endringer i risikoeksponering å melde om. Forvaltning av låneporteføljen og øvrige finansieringsavtaler. Opptak av lån siden forrige rapportering: Ingen. Refinansierte / sammenslåtte lån i perioden: Ingen. Endring i risikoeksponering: Ingen endring å melde om. Gjenværende rentebinding: Er på 2,8 år, se vedlagte oversikt over lån. Dette er innenfor finansreglementets bestemmelser. Rentebetingelser: 28 % av total lånegjeld har fast rente, 72 % har flytende rente, se vedlagte oversikt over lån. Dette er innenfor finansreglementets regler. Total lånegjeld er 103,3 mill kr. 120,0 100,0 80,0 60,0 40,0 20,0 0,0 Lån med flytende rente Lån med fast rente Side 37

38 Lån pr fordelt på formål (beløp i mill. kr): Lånegjeld fordelt på formål (beløp i mill kr) 26 70,3 0,8 5,6 0,6 0,2 43,8 6,8 7 1,6 8,4 2,5 Ledlys Kjøp av boliger Brann Kulturhus Avløp Fjernvarme Havn Energiverket Næringsbygget Renovasjon Vann Figuren viser at 70,3 mill kr av lånene er knyttet til låneformål som bør være selvfinansierende, dvs avløp (0,2 mill kr), fjernvarme (43,8 mill kr), havn (6,8 mill kr), energiverket (7,0 mill kr), næringsbygg (1,6 mill kr), renovasjon (8,4 mill kr) og vann (2,5 mill kr). Lån til kulturhuset (26 mill kr) betjenes av korkpenger, og finansieres slik sett ikke av lokalstyrets generelle økonomi. Målet er at lån til ledlys (0,6 mill kr) skal finansieres ved lavere driftsutgifter til gatelys. Lån knyttet til brann (0,8 mill kr) og kjøp av boliger (5,6 mill kr) finansieres via Longyearbyen lokalstyre. Det er altså et forholdsvis lite totalt lånebeløp som belastes «kommunekassen». Tabellen på neste side gir opplysninger om rentesats, utløp av rentebindingsperiode, lånenes løpetid, og når lånene er nedbetalt. Forestående finansierings-/refinansieringsbehov: Vedtatte låneopptak for 2014, til sammen kr : Energiverket: Tiltak i hht tilstandsanalyse, kr Energiverket: Slagg- og askedeponi og fjernavlesning el, kr Veier og nærmiljø: Bru over Museumsveien, asfaltering av veier og belysning i sentrum, kr Vann tiltak i hht hovedplan: Dosing elveløp (Endalen), inspeksjon/nylegging av inntaksledning, manganfilter inkl utvidelse av bygg, vannledning til Bykaia, kr Renovasjon: Restavfallscontainere, kr Fjernvarme: Utbedringer i hht tilstandsvurderinger, kr Havn: Fendring Bykaia, havnebåt, kaidekke og kulvert, kr IKT: ikt skole, kr Eiendom: Utbedring fundamenter på bygg, kr Side 38

39 OVERSIKT OVER LÅN Lån nr Långiver Lånetype/rente Avdragstid (år) Nedbetalt Rentesats Mill NOK Lånets andel År igjen Rentesats Mill NOK Lånets andel År igjen Rentesats Mill NOK Lånets andel År igjen Rentesats Mill NOK Lånets andel 904 Kommunalbanken Serielån flytende ,25 % 2,9 2,6 % 2,25 % 2,7 2,6 % 2,25 % 3,5 3,3 % 2,25 % 3,5 3,4 % 908 Kommunekreditt Serielån flytende ,67 % 11,8 10,7 % 2,52 % 11,5 11,2 % 2,46 % 11,0 10,4 % 2,46 % 10,7 10,4 % 909 Kommunekreditt Serielån flytende ,20 % 27,5 24,9 % 2,87 % 26,8 26,1 % 2,87 % 26,0 24,6 % 2,85 % 26,0 25,2 % 7523 Kommunalbanken Serielån flytende ,15 % 3,2 2,9 % 2,15 % 0,1 0,1 % 0,0 0,0 % 0,0 0,0 % 905 Kommunalbanken Serielån flytende ,25 % 32,5 29,4 % 2,25 % 30,7 29,9 % 2,25 % 30,7 29,0 % 2,25 % 28,9 28,0 % 910 Kommunekreditt Serielån flytende ,80 % 3,3 10,7 % 2,80 % 3,3 3,2 % 911 Kommunekreditt Serielån flytende ,80 % 1,5 4,9 % 2,80 % 1,5 1,5 % Sum m/flytende rente (minimum 25% av totale lån) 77,9 70,5 % 71,8 69,8 % 76,0 71,8 % 73,9 71,5 % 902 Kommunalbanken Serielån fastrente 11, ,37 % 6,5 5,9 % 1,66 4,37 % 6,1 5,9 % 1,33 4,37 % 6,1 5,8 % 1,00 4,37 % 5,6 5,4 % 0, Kommunekreditt Serielån fastrente ,50 % 8,4 7,6 % 3,66 4,50 % 7,9 7,7 % 3,33 4,50 % 7,5 7,1 % 3,00 4,50 % 7,5 7,3 % 2, Kommunekreditt Serielån fastrente ,45 % 12,0 10,9 % 4,17 4,45 % 11,3 11,0 % 3,83 4,45 % 10,7 10,1 % 3,50 4,45 % 10,7 10,4 % 3, Kommunalbanken Serielån fastrente ,01 % 5,7 5,2 % 5,50 4,01 % 5,7 5,5 % 5,17 4,01 % 5,6 5,3 % 4,84 4,01 % 5,6 5,4 % 4,50 Sum m/fastrente (min. 25% og max 50% av totale lån) 32,6 29,5 % 3,77 31,0 30,2 % 3,46 29,9 28,2 % 3,12 29,4 28,5 % 2,82 År igjen Finansiell leasing 0,0 0 0,0 0 0,0 0 0,0 0 Sum langsiktig gjeld 110,5 100 % 1,11 102,8 100 % 1,04 105,9 100 % 0,88 103,3 100 % 0,80 Største enkeltlån i mill. kr. (max 50% av samlet lån) 32,5 29,4 % 30,7 29,9 % 30,7 29,0 % 28,90 28,0 % Antall lån Bekreftelse på at 50 % av lån med fast rente har fornyelse /forfall i løpet av neste 12 md JA JA JA JA Bekreftelse på at den totale låneporteføljens vektede renteløpetid er 3 år JA, 1,1 år JA, 1,0 år JA, 0,8 år JA, 0,8 år Bekreftelse på at lån med fastrente har en gj.snittlig gjenværende rentebinding på 2-6 år JA, 3,7 år Dagens flytende lånerente 2,25 % 2,25 % 2,25 % 2,25 % Anslått fastrente, ved binding på hhv 2, 5, 7 og 10 år 2,41 % /3,06 % /3,43 % /3,81 % 2,53 % /3,27 % /3,66 % /4,02 % 2,19 % /2,91 % /3,31 % /3,67 % 2,27 % /2,77 % /3,12 % /3,48 % JA, 3,4 år JA, 3,1 år JA, 2,8 år Side 39

40 Felles rapportområder for likviditet og gjeld: Alle plasseringer og lån er i NOK, og i norske banker. Våre bankforbindelser har fått oversendt lokalstyrets finansreglement. Beskrivelse og vurdering av avvik mellom faktisk forvaltning og rammene i finansreglementet: For likviditet: Ingen avvik. For lån: Ingen avvik. Utvikling i Norges banks sin styringsrente: 3,00% 2,50% 2,00% 1,50% 1,00% 0,50% 0,00% Endringer i styringsrenten Norges Bank sin styringsrente er renten bankene får på innskudd i Norges Bank (foliorenten). Endringer i Norges Banks foliorente vil normalt påvirke bankenes innskudds- og utlånsrenter. Styringsrenten ble satt ned til 1,5 % og er ikke endret siden. I forbindelse med møte 7. mai 2014 i hovedstyret for Norges Bank ble det gitt følgende pressemelding: «Den økonomiske veksten hos våre handelspartnere er fortsatt moderat og om lag som anslått i Pengepolitisk rapport 1/14. I fremvoksende økonomier har veksten avtatt, mens det er en gradvis bedring i mange industriland. Situasjonen i Ukraina bidrar til at usikkerheten om utviklingen fremover har økt noe, men foreløpig er ringvirkningene begrenset. Markedets forventninger til styringsrentene ute har falt noe, i hovedsak drevet av lavere renteforventninger i Sverige og euroområdet. Kronen har styrket seg noe siden mars og har, målt ved den importveide kronekursen (I-44), vært som anslått i Pengepolitisk rapport 1/14. Bankene har satt ned utlåns- og innskuddsrentene til publikum noe. Det er derfor utsikter til at den gjennomsnittlige utlånsrenten kan bli litt lavere de neste kvartalene enn lagt til grunn i forrige rapport. Bankene i Norges Banks utlånsundersøkelse meldte i april om litt høyere etterspørsel etter lån fra husholdningene. Norsk økonomi ser ut til å utvikle seg om lag som ventet. Den registrerte arbeidsledigheten holder seg ganske stabil. En ringerunde til et lite utvalg bedrifter i Norges Banks regionale Side 40

41 nettverk indikerer at produksjonen har økt noe mindre enn de så for seg i februar, men at produksjonsutsiktene er lite endret. Samtidig var varekonsumet i mars litt høyere enn ventet, men det er usikkerhet knyttet til disse tallene som følge av påskens plassering. Boligprisene har tatt seg opp igjen de siste månedene og har steget noe mer enn lagt til grunn. Lønnstilleggene som er forhandlet fram i årets lønnsoppgjør er i tråd med vårt anslag på årslønnsveksten i Pengepolitisk rapport 1/14. Veksten i konsumprisene har vært om lag som anslått. Konsumprisveksten justert for avgiftsendringer og uten energivarer (KPI-JAE) var 2,6 prosent i mars. Tolvmånedersveksten i prisene er det siste året blitt trukket opp av enkelte midlertidige forhold, herunder metodeendringer. Vi venter derfor at prisveksten vil avta noe fremover. Underliggende inflasjon anslås fortsatt å være mellom 2 og 2½ prosent. Drivkreftene for prisveksten fremover vurderes å være lite endret siden forrige rapport. Styringsrenten settes med sikte på at inflasjonen over tid skal være nær 2,5 prosent. På møtet 26. mars vedtok hovedstyret å holde styringsrenten uendret på 1,5 prosent, og at den bør ligge i intervallet 1-2 prosent i perioden fram til neste rapport legges fram 19. juni 2014, med mindre norsk økonomi blir utsatt for nye store forstyrrelser. Analysene i Pengepolitisk rapport 1/14 tilsa en styringsrente på dagens nivå fram mot sommeren 2015, og at den deretter ville økes gradvis. Med en slik utvikling i styringsrenten var det utsikter til at prisveksten vil ligge noe under, men nær 2½ prosent de neste årene. Kapasitetsutnyttingen ble anslått å avta noe det nærmeste året, men øke noe igjen mot slutten av anslagsperioden til nær et normalt nivå. Siden forrige rapport har bankene satt ned sine utlånsrenter og boligprisene har økt noe mer enn ventet. På den andre siden har de forventede styringsrentene ute falt. For øvrig har den økonomiske utviklingen hjemme og ute i hovedsak vært i tråd med anslagene fra mars. En samlet vurdering av ny informasjon og risikobildet tilsier at styringsrenten holdes uendret ved dette møtet.» Side 41

42 Forventet utvikling i markedet fram til neste rapporteringstidspunkt og hvilke konsekvenser administrasjonssjefen trekker av dette: i Pengepolitisk rapport 1/2014 av uttales bl.a. følgende: «Hovedstyret vedtok på sitt møte 26. mars å holde styringsrenten uendret på 1,5 prosent. På samme møte vedtok hovedstyret at styringsrenten bør ligge i intervallet 1 2 prosent i perioden fram til neste rapport legges fram 19. juni 2014, med mindre norsk økonomi blir utsatt for nye store forstyrrelser.» Ut fra teksten ovenfor antar administrasjonssjefen at styringsrenten blir lik dagens nivå i den nærmeste fremtid. Vurdering av hva en generell endring i rentekurven på 1%-poeng vil føre til i økte renteutgifter på lån og i økte renteinntekter på likviditet: Pr har Longyearbyen lokalstyre 103,3 mill kr i lån (herav 29,4 mill med fastrente) og 277,1 mill kr i innskudd. En renteendring kan føre til endringer både i lånerenten (for de lånene som har flytende rente) og i innskuddsrenten, noe som skulle tilsi at en renteendring samlet sett ikke vil påvirke Longyearbyen lokalstyre sin samlede økonomi i negativ grad. Side 42

43 Vår referanse: Saksbehandler: Dato: 2014/ Elin Dolmseth Fastsettelse av tilknytningsgebyr Utvalg Utv.saksnr. Møtedato Administrasjonsutvalget 37/ Lokalstyret Anbefaling: Kapittel 5 i gebyrregulativet om tilknytningsgebyr endres, slik at Longyearbyen lokalstyre (LL) i medhold av plan- og bygningsloven 18-1 krever at utbygger selv utfører bygging av vei, vann og avløp. Utbyggingen skal skje etter kravspesifikasjon utformet av LL. Når anlegget er ferdig opparbeidet gjennomføres det overtakelsesforretning av anlegget. Etter godkjenning av anlegget tilfaller anlegget LL, uten annet vederlag enn at LL får det fremtidige vedlikeholdet. For fjernvarme og strøm gjennomfører LL utbyggingen. For fjernvarme videreføres gjeldende regler for beregning av tilknytningsgebyr, dvs. beregning etter kvm. For strøm videreføres gjeldende regler for tilknytningsgebyr for næringsbygg. For boliger og fritidsboliger legges følgende beregning til grunn for strøm: Basert på et effektuttak på inntil 12 kw pr bolig / fritidsbolig og ut fra prinsippet om inndekking av anleggskostnader, betales budsjetterte utbyggingskostnader. Anlegget forblir Longyearbyen lokalstyres eiendom og ytelsen benevnes som anleggsbidrag. Endringene i gebyrregulativets kapittel 5 om tilknytningsgebyr gjelder der hvor vedtak om utbygging er fattet etter at disse endringsregler har trådt i kraft. Der hvor LL har gitt rammetillatelse, men ikke igangsettelsestillatelse, eller der LL har tatt kostnaden med utbyggingen og det er nødvendig å fatte nytt korrigert vedtak om tilknytningsgebyr, gjelder bestemmelser i gebyrregulativets kapittel 5 som ble vedtatt LL kan inngå avtale med utbygger om bygging av infrastruktur. En slik avtale forutsetter frivillighet fra begge parter. Administrasjonssjefen kan, etter søknad eller på eget initiativ, ettergi tilknytningsgebyr helt eller delvis dersom gebyret anses som åpenbart urimelig, eller dersom gebyret ikke er i samsvar med prinsippet om selvkost i medhold av svalbardloven 31 annet ledd. Endringen trer i kraft Administrasjonssjefen får fullmakt til å redigere teksten om tilknytningsgebyr i gebyrregulativet 2014 i samsvar med dette vedtaket. Administrasjonssjefen starter arbeidet med å se på muligheten for å endre byggesaksforskriften i den hensikt å etablere regler om refusjon. Saksopplysninger: KRD konkluderte 30. september 2013 med at to gebyrer som gjaldt tilknytningsgebyr for vei ikke var fastsatt i samsvar med selvkostprinsippet, se vedlegg. De fastsatte gebyrene ble derfor vurdert å være ugyldige. Konklusjonen kom som følge av klage fra et firma over mottatt krav på tilknytningsgebyr vei. Side 43

44 2014/30-6 Side 2 av 5 Konklusjonen innebærer at gebyrregulativets bestemmelser om tilknytningsgebyr vei må endres. Ettersom LL også krever inn tilknytningsgebyr for vann, avløp, fjernvarme og strøm fant administrasjonssjefen det hensiktsmessig å vurdere om bestemmelsen om tilknytningsgebyr for disse tjenestene også bør endres. LL har bedt advokatfirmaet Haavind AS om en vurdering av hvordan tilknytningsgebyrene for vei, vann, avløp, fjernvarme og strøm bør utformes, eventuelt om utbyggingen av den tekniske infrastrukturen kan overlates til den enkelte utbygger. Vurderingen følger vedlagt. Vurderingen må leses for å få innsikt i problematikken rundt fastsettelse av tilknytningsgebyr. I dagens gebyrregulativ fastsettes tilknytningsgebyr for vei ved at T-BRA (tillatt bruksareal) til det aktuelle tiltaket multipliseres med en på forhånd fastsatt sum. Tilknytningsgebyr for vann, avløp og fjernvarme fastsettes på samme måte, mens tilknytningsgebyr for strøm kort fortalt tilsvarer budsjetterte utbyggingskostnader samt et fastbeløp. Det fremkommer av Svalbardloven 31 annet ledd at LL har ansvaret for infrastruktur i Longyearbyen som ikke er tillagt staten eller andre, og at lokalstyret kan fastsette gebyr for slike tjenester. I notatet fra Haavind AS beskrives hvilke muligheter LL har for å kreve inn kostnader knyttet til utbygging av infrastrukturen: «Vei: 1. LL forestår utbyggingen av veinettet og krever et tilknytningsgebyr. Fastsettelsen av tilknytningsgebyret må basere seg på hvilke kostnader LL har hatt med utbyggingen av den konkrete veien. Disse kostnadene må videre utjevnes på de eiendommer som tilknyttes eller kan tilknyttes veien. Et tilknytningsgebyr basert på en fordeling av kostnader mellom eiendommer vil ha likhetstrekk med regler om refusjon. Dette fordi begge "regelsett" fastsetter en tilbakebetaling av utgifter LL har blitt påført. Til forskjell fra refusjonsbestemmelsene vil tilknytningsgebyret være basert på at det opereres med en på forhånd fastsatt sum som multipliseres med antall meter vei som bygges. Ved refusjonsbestemmelser vil fastsettelsen av gebyret i større grad hensynta eiendommens størrelse og utnyttelsesgrad. 2. LL gjennomfører utbyggingen av vei knyttet til byggeprosjektet og får disse utgiftene refundert fra de som får byggeklare tomter som følge av utbyggingen. Dette vil forutsette at det vedtas tilpassende regler om refusjon i byggesaksforskriften for Longyearbyen. Det vises her til at de alminnelige refusjonsbestemmelsene i plan- og bygningsloven ikke kommer til anvendelse i Longyearbyen. Vi vil imidlertid anbefale at det ses hen til de alminnelige bestemmelsene i plan- og bygningsloven når LL fastsetter refusjonsbestemmelsene. Utgangspunktet ved refusjonsfastsettelse er at LL får tilbakebetalt de utgiftene som LL har blitt påført med bygging av den konkrete veien. Kostnadene skal da fordeles mellom de eiendommer som får byggeklare tomter som følge av veibyggingen. 3. LL krever at utbygger selv utfører byggingen av nødvendig veiadkomst til tomten, jfr. plan- og bygningsloven På samme måte som under punkt 2 er det i et slikt tilfelle naturlig at det inntas tilpassede bestemmelser om refusjon i byggesaksforskriften for Longyearbyen. Dette for at utbygger skal kunne få refundert deler av de utgiftene han har blitt påført fra andre eiendommer som kan knyttes til veien. Forskjellen mellom punkt 2 og punkt 3 er at i punkt 2 er det LL som forestår utbyggingen, mens i punkt 3 er det utbygger. 4. Inngår avtale med byggherre om utbyggingen av veiadkomsten til tomtene. En slik avtale vil forutsette frivillighet fra begge parter. Dette medfører at LL ikke kan kreve eller sette som vilkår for byggetillatelse at slik avtale blir inngått. I avtalen kan det fastsettes bestemmelser om refusjon. 5. En mulighet vil trolig også være å øke veigebyret. I et slikt tilfelle vil det være veigebyret som finansierer utbyggingen. Side 44

45 2014/30-6 Side 3 av 5 Vann og avløp: 1. LL kan forestå utbyggingen og kreve kostnadene refundert. LL kan operere med tilknytningsgebyr der gebyret beregnes etter boligens areal. 2. LL kan sette som vilkår i forbindelse med behandling av byggesøknad at byggherre bygger ut hovedledning for vann- og avløpsnettet og knytter seg til dette, jf. plan- og bygningsloven 18-1 jf og Kostnadene med utbyggingen tas av byggherren, og LL kan stille krav til spesifikasjoner innenfor nærmere angitte grenser. Etter ferdigstillelse må LL overta anleggene og forestå vanlig vedlikehold. Dersom LL overlater utbyggingen av vann- og avløpsnettet til utbyggeren vil det være naturlig at det inntas bestemmelser i byggesaksforskriften om refusjon slik at utbyggeren kan kreve deler av sine utgifter refundert fra eiendommer som blir byggeklare som følge av tiltaket. 3. LL kan inngå avtaler med byggherre om utbyggingen av vann- og avløpsnettet. I en slik avtale kan man nærmere regulere utbyggingen, og eventuelt fastsette regler om refusjon for senere private tilknytninger. En avtale må være basert på frivillighet mellom partene. LL kan dermed ikke sette som vilkår for byggetillatelse at avtale inngås. Fjernvarme: LL har ikke hjemmel til å kreve at utbyggeren forestår utbyggingen av fjernvarmeanlegget. LL kan forestå utbyggingen av fjernvarmeanlegget og kreve kostnadene refundert. Vi vurderer det dit hen at LL kan operere med tilknytningsgebyr beregnet etter byggets areal. LL kan også inngå avtale med en utbygger om utbyggingen av fjernvarmeanlegget. En slik avtale vil forutsette frivillighet fra begge parter. LL kan dermed i utgangspunktet ikke kreve eller sette som vilkår for byggetillatelse at avtale blir inngått. Dersom LL og utbygger inngår avtale kan det i avtalen reguleres nærmere utbyggers adgang til refusjon fra andre private parter som knytter seg til fjernvarmeanlegget. Strøm: Vi vurderer det dit hen at LL kan kreve et anleggstilskudd basert på nåværende regler for næringsbygg. Forutsetningen er at det gebyr som kreves inn ikke overstiger de samlede kostnadene med den enkelte tilknytningen. For boliger vil vi anbefale at LL fastsetter et gebyr basert på en utregningsmodell lik den som er for næringsbygg. Dersom man velger å kreve inn et tilknytningsgebyr på samme måte som i dag vil vi anbefale at det inntas en dispensasjonsbestemmelse. Begrunnelsen for dette er at dispensasjonsbestemmelsen kan anvendes i de tilfeller man ser at det forhåndsfastsatte beløpet ikke er i samsvar med selvkostprinsippet.» Vurdering: Administrasjonssjefen oppsummerer mulighetene som Haavind AS beskriver i 5 alternativer: 1. LL gjennomfører utbygging av infrastrukturen i nye utbyggingsområder og krever inn et tilknytningsgebyr. For vei fastsettes tilknytningsgebyret etter en på forhånd fastsatt sum som multipliseres med antall meter vei som bygges. «En på forhånd fastsatt sum» må igjen basere seg på Side 45

46 2014/30-6 Side 4 av 5 hvilke kostnader LL har med utbygging av den konkrete veien (dagens beregning basert på byggets areal faller bort). For vann og avløp fastsettes tilknytningsgebyret etter byggets areal (slik som i dag) For fjernvarme fastsettes tilknytningsgebyret etter byggets areal (slik som i dag) For strøm til næringsbygg fastsettes et tilknytningsgebyr pr/kw installert effekt for bakenforliggende nett og i tillegg budsjetterte utbyggingskostnader (slik som i dag) For strøm til boliger / fritidsboliger fastsettes tilknytningsgebyr ut fra prinsippet om inndekking av anleggskostnader, dvs at budsjetterte utbyggingskostnader betales (dagens engangstilskudd faller bort). 2. LL gjennomfører bygging av infrastruktur og får kostnadene refundert fra de som får byggeklare tomter som følge av utbyggingen. Byggesakforskriften må endres før ordningen med refusjon kan iverksettes. Slik endring kan ta 1 2 år. 3. LL krever at utbygger selv utfører bygging av infrastrukturen. Utbyggingen gjennomføres etter kravspesifikasjon utformet av LL. Når anlegget er ferdig opparbeidet gjennomføres det overtakelsesforretning av anlegget. Etter godkjenning av anlegget tilfaller anlegget LL uten annet vederlag enn at LL får det fremtidige vedlikeholdet. Utbygger vil i et slikt tilfelle ikke ha muligheten til å kreve refusjon fra andre som potensielt knytter seg til infrastrukturen, da planog bygningslovens regler om refusjon ikke kommer til anvendelse. 4. LL inngår avtale med utbygger om bygging av infrastruktur. En slik avtale forutsetter frivillighet fra begge parter. Utbyggingen gjennomføres etter kravspesifikasjon utformet av LL. Når anlegget er ferdig opparbeidet gjennomføres det overtakelsesforretning av anlegget. Etter godkjenning av anlegget tilfaller anlegget LL uten annet vederlag enn at LL får det fremtidige vedlikeholdet. 5. LL øker de årlige gebyrene til vei, vann, avløp, fjernvarme, slik at de årlige gebyrene bidrar til å betjene lån som opptas for å bygge ut infrastrukturen. I alternativ 1 og 2 kan LL komme i en situasjon der LL må forskuttere kostnadene for utbygging av vann, avløp, vei og fjernvarme, da tilknytningsgebyrer / refusjoner innbetales etter hvert som et område tas i bruk. Alternativ 2 er for øvrig ikke aktuelt på kort sikt, da byggesakforskriften må endres. I alternativ 3 og 4 er det utbyggeren selv som håndterer økonomien i utbyggingen. I alternativ 5 bidrar alle som betaler årlige gebyrer til å finansiere utbygging av infrastruktur. Administrasjonssjefen ønsker ikke at LL skal sitte med en økonomisk risiko knyttet til etablering av infrastruktur som utbygger trenger for å kunne bygge på / i et område. Administrasjonssjefen anbefaler at LL krever at utbygger selv utfører byggingen av infrastrukturen, etter kravspesifikasjon utformet av LL. Dette innebærer at utbygger må dekke kostnadene med å etablere infrastrukturen, både i nye utbyggingsområder og ved fortetting / bygging i eksisterende områder. LL kan kreve dette for vei, vann og avløp, men ikke for fjernvarme og strøm. Samtidig bør gebyrregulativet åpne for at det kan inngås avtale med utbygger om bygging av infrastruktur. Slike avtaler vil trolig være mest aktuelle ved utbygging av større bolig- og næringsområder. Gjennom slike avtaler vil man kunne regulere mer tilpassede regler knyttet til den konkrete utbyggingen. Alternativet er at LL viderefører praksisen med tilknytningsgebyr, jfr. punkt 1. Uansett valg av alternativ, bør det inntas en dispensasjonsbestemmelse i gebyrregulativet som gir grunnlag for at det i enkelte tilfeller kan være nødvendig å fastsette tilpassede tilknytningsgebyr. Videre bør det ses på muligheten for å endre byggesaksforskriften slik at den inneholder regler om refusjon. Forholdet til allerede innbetalte tilknytningsgebyr på vei Side 46

47 2014/30-6 Side 5 av 5 I avgjørelse 30. september 2013 konkluderte KRD med at to gebyrer som gjaldt tilknytningsgebyr for vei ikke var fastsatt i samsvar med selvkostprinsippet og dermed ugyldig. Administrasjonssjefen mener at LL må vurdere om også andre innbetalte tilknytningsgebyr for vei ikke er fastsatt i samsvar med selvkostprinsippet. Vurderingen kan resultere i at LL må tilbakebetale tilknytningsgebyr vei til utbyggere. Dette vil bero på en konkret vurdering. I medhold av foreldelseslovens alminnelige bestemmelser er et krav foreldet etter tre år. Administrasjonssjefen ser derfor for seg å gjøre slik vurdering for tilknytningsgebyr innbetalt de 3 siste årene. Fastsettelse av nytt tilknytningsgebyr vil basere seg på hvilke kostnader LL har hatt med utbyggingen av den konkrete veien. Disse kostnadene må utjevnes på de eiendommer som tilknyttes eller kan tilknyttes veien. Dersom LL ser, etter konkret vurdering, at det er avvik mellom det innbetalte tilknytningsgebyret og nevnte vurdering vil det kunne være grunnlag for tilbakebetaling. Det er lite trolig at LL kan fakturere ut et høyere tilknytningsgebyr for vei enn det som utbygger allerede har betalt. For de tilfeller der LL allerede har/kommer til å tilbakebetale innbetalt tilknytningsgebyr for vei vil det måtte fattes nytt korrigert vedtak om innbetaling hvis man ser det er grunnlag for det. Det anbefales derfor at det gjeldende regelverk for tilknytningsgebyr vedtatt av lokalstyret med tilhørende bestemmelse om mulig skjønnsmessig fastsettelse av tilknytningsgebyr videreføres for disse tilfeller. Der hvor LL har gitt rammetillatelse, men ikke igangsettelsestillatelse, foreslås det at nåværende bestemmelser i gebyrregulativets kapittel 5 videreføres også for disse. Vedlegg: 1 Brev fra KRD: Lovlighetskontroll av gebyrer utstedt av Longyearbyen lokalstyre 2 Notat fra Haavind AS: Vurdering av tilknytningsgebyr Side 47

48 Longyearbyen Lokalstyre Pb LONGYEARBYEN Deres ref Vår ref Dato 13/ Lovlighetskontroll av gebyrer fastsatt av Longyearbyen lokalstyre Vi viser til tidligere korrespondanse i forbindelse med sak om lovlighetskontroll av gebyrer for tilknytning til vei i forbindelse med oppføringen av to lagerhaller i Longyearbyen, senest vårt brev 4. september 2013 og LLs svarbrev 12. september Sakens bakgrunn Bykaia Lagerutleie AS ble i 2010 pålagt et gebyr på kr ,- for tilknytning til vei. Grunnlaget for gebyret var oppføringen av en stålhall med 750 m2 grunnflate. I 2011 ble selskapet pålagt et gebyr med kr ,-. Grunnlaget for dette gebyret var oppføringen av en stålhall med 1200 m2 grunnflate. Eierne av Bykaia Lagerutleie AS, Olav Vik Solheim og Johan Sletten, henvendte seg i brev 3. desember 2011 til Justis- og politidepartementet, og ba om at lovligheten av gebyrene ble vurdert. I brev 18. mai 2012 fra Justis- og beredskapsdepartementet til LL fremgår det at gebyravgjørelsene er tatt opp til lovlighetskontroll i medhold av kommuneloven 59 nr. 5. Kongen i statsråd besluttet 21. juni 2013 å overføre kompetansen til å behandle og avgjøre saken til Kommunal- og regionaldepartementet. Vi viser i den forbindelse til brev fra Justis- og beredskapsdepartementet 2. juli 2013 til Olav Vik Solheim, med kopi til Longyearbyen lokalstyre (LL). Rettslig grunnlag Det rettslige grunnlaget for avgjørelsen er svalbardloven 31 annet ledd. Av denne bestemmelsen fremgår det at LL har ansvar for infrastruktur i Longyearbyen som ikke er tillagt staten eller andre. Det fremgår videre av svalbardloven 31 annet ledd at LL selv kan fastsette gebyr for slike tjenester, og at gebyret skal beregnes ut fra prinsippet Postadresse Kontoradresse Telefon* Kommunalavdelingen Saksbehandler Postboks 8112 Dep Akersg Erland Aamodt NO-0032 Oslo Org no postmottak@krd.dep.no Side 48

49 om selvkost. Prinsippet om selvkost Flere kommunale tjenester har selvkost som øvre grense for hva som lovlig kan kreves i gebyr. Prinsippet om selvkost er derfor nedfelt i ulike lover og forskrifter. I utgangspunktet må det nærmere innholdet selvkostbegrepet bero på det som er angitt i den aktuelle lov og forskrift med tilhørende rettskilder. Selvkost kan relateres til to ulike typer kostnader. For det første kan det relateres til de samlede kostnader ved å yte en bestemt tjeneste til alle innbyggerne innenfor ett tjenesteområde. For det andre kan selvkost relateres til kostnadene ved å yte tjenesten til én bestemt bruker. Selvkostbegrepet i svalbardloven 31 annet ledd er i liten grad omtalt i forarbeidene til bestemmelsen. I Ot.prp. nr. 58 ( ) heter det i spesialmotivene til 31: Med selvkost menes det at gebyrinntektene på de enkelte områdene ikke skal overstige de faktiske utgiftene ved den konkrete tjenesten. For å fastsette det nærmere innholdet i svalbardlovens selvkostbegrep, vil departementet vise til Sivilombudsmannens uttalelse i sak 2010/500, som for øvrig også LL i sitt svarbrev 2. juli 2012 har pekt på. I saken, som omhandlet fritak for renovasjonsavgift, uttalte ombudsmannen (s. 2): Selv om det ved en lovendring i 1993 ble åpnet for differensierte gebyrer for å fremme «avfallsreduksjon og økt gjenvinning», synes det ikke å ha vært meningen å endre ovennevnte utgangspunkt. Selvkost skal altså i prinsippet tilstrebes i den enkelte sak, og det er slik sett ikke tilstrekkelig at den enkelte sektor drives uten overskudd. Dette samsvarer med det Høyesterett har uttalt om selvkostprinsippet i dom inntatt i Rt side Dommen gjelder selvkostprinsippet ved delingsforretninger, men jeg antar at de generelle uttalelser som gis i dommen kan ha betydning også i andre sammenhenger der det ligger en selvkostbegrensning på kommunale gebyrer.(departementets understrekninger). Departementet mener at uttalelsen trekker klart i retning av at selvkostprinsippet også i svalbardloven 31 gjelder både i beregningen av de samlede kostnadene innenfor ett tjenesteområde og i forbindelse med gebyrfastsettelsen overfor den enkelte bruker. Departementet kan videre ikke se avgjørende holdepunkter i lovens ordlyd eller dens forarbeider som skulle tilsi at selvkostprinsippet ikke skal gjelde i den enkelte sak. Vi viser i den forbindelsen til Høyesteretts avgjørelse inntatt i Rt 2004 s. 1604, hvor det i premiss 31 blant annet uttales: Uten en klar hjemmel vil det harmonere dårlig med legalitetsprinsippet om kommunene kunne velge fritt og helt uavhengig av utgiftene for den enkelte arealklasse hvordan omkostningene med kart- og delingsforretninger skal fordeles mellom brukerne. Side 2 Side 49

50 Selv om Høyesterett i denne saken vurderte legalitetsprinsippet i forbindelse med en sak om omkostninger med kart- og delingsforretninger, må det samme utgangspunktet tas i forbindelse med en vurdering av gebyrer etter svalbardloven. Etter dette legger departementet til grunn at selvkostprinsippet i svalbardloven 31 annet ledd også gjelder i konkrete saker. At selvkostprinsippet gjelder i konkrete saker, er et utgangspunkt med visse modifikasjoner. Selvkost skal tilstrebes i den enkelte sak. I Rt s uttaler førstevoterende i premiss 41: Min konklusjon er etter dette at fastsettelsen av gebyret i kart- og delingssaker skal ta utgangspunkt i de gjennomsnittlige utgiftene for vedkommende arealklasse, slik at man kommer så nær de faktiske utgifter for den enkelte arealklasse som mulig. Kommunene må ha et visst spillerom ved beregningen av disse gjennomsnittskostnadene. Men etter mitt syn går det en grense for hvor store gebyrer en arealklasse kan pålegges uten at kommunen tilsvarende kan dokumentere at de gjennomsnittlige utgiftene for vedkommende arealklasse er tilsvarende store. Dokumentasjonskrav Departementet legger til grunn at det er LL som må dokumentere at gebyrene som er ilagt, ikke er i strid med selvkostprinsippet. Vi viser her til Sivilombudsmannens uttalelse i sak 2007/1279, hvor ombudsmannen uttaler (s.7): En forutsetning for å kunne ilegge gebyr etter regulativet, er at det ikke fører til resultater som bryter med selvkostprinsippet. Dette må kommunen kunne dokumentere at er tilfelle. Jeg har tidligere omtalt dokumentasjonskravet i flere saker, blant annet ombudsmannssak 2007/0737, og la der til grunn at det er forutsetning at forvaltningen kan dokumentere de snittkostnadene som ligger til grunn for fastsettelsen av gebyrsatsene i den enkelte sakstype, og at det er forvaltningen som har bevisbyrden for at selvkostprinsippet er overholdt. Sivilombudsmannen har gjentatt sin forståelse av dokumentasjonskravet i senere uttalelser, blant annet i sakene 2011/1789 og 2012/1166. Uttalelsene til ombudsmannen knytter seg ikke til gebyrer etter svalbardloven, men departementet legger til grunn at det samme dokumentasjonskravet må gjelde for slike gebyrer. Sterke reelle hensyn taler for at det må være forvaltningen som har bevisbyrden også i disse sakene. Det er åpenbart forvaltningen som bør ha best forutsetninger for å dokumentere de kostnadene som forvaltningen har ved å produsere sine tjenester. Departementets lovlighetsvurdering Det fremgår av kommuneloven 59 nr. 4 a-c at det ved lovlighetskontroll skal tas stilling til om avgjørelsen er innholdsmessig lovlig, om den er truffet av noen som har Side 3 Side 50

51 myndighet til å treffe slik avgjørelse og om avgjørelsen er blitt til på lovlig måte. Det følger videre av 59 nr. 4 andre ledd at departementet skal oppheve avgjørelsen hvis det er gjort slike feil at den er ugyldig. Lovlighetskontroll innebærer imidlertid ikke myndighet til å treffe ny avgjørelse i saken. I det følgende vil departementet vurdere om avgjørelsen er innholdsmessig lovlig, jf. 59 nr. 4 a. Spørsmålet som departementet finner grunn til å vurdere, er om gebyrene som er pålagt Bykaia Lagerutleie AS er beregnet ut fra prinsippet om selvkost, jf. svalbardloven 31 annet ledd. Ifølge brev 2. juli 2012 fra LL er tilknytningsgebyret beregnet ut i fra Longyearbyens gebyrregulativ for hhv og For 2010 var det fastsatt en gebyrsats for næringsbygg på kr. 246 kr/m2, mens satsen for næringsbygg for 2011 var fastsatt til 254 kr/m2. Det blir videre opplyst at gebyrregulativet har en gebyrberegning basert på T-BRA bygg. Ved anvendelsen av gebyrreglementet er det fakturert kr ,- og kr ,- i forbindelse med oppføring av to stålhaller på hhv. 750 m2 og 1200 m2 grunnflate, og hhv m2 og 2300 m2 T-BRA. Gebyrberegningen er gjort med utgangspunkt i T-BRA for byggene, som igjen er basert på beregningsreglene i TEK , jf. NS LL har i brev 2. oktober 2012 gitt nærmere opplysninger om tilknytningsgebyret for vei. Det er her gitt en oversikt over inntekter og kostnader fra 2009 til 26. september I vedlegg til brev 12. september 2013 opplyses det at de totale utgifter for vei 612 er kr ,-. Selv om det ikke kan kreves at gebyret beregnes helt nøyaktig i hver sak, innebærer selvkostprinsippet at det i tilstrekkelig grad er samsvar mellom kostnadene som er forbundet med den tjenesten som den private parten mottar og det gebyret som parten betaler. For enkelte typer tjenester vil det kunne være en sammenheng mellom bruksarealet for et bygg og kostnadene ved tjenesten. Byggesaksbehandling er et slikt eksempel. Vi viser til uttalelse fra Sivilombudsmannen i sak 2007/1279 s. 7: Jeg har i en uttalelse inntatt i ombudsmannens årsmelding for 2006 på s. 304 lagt til grunn at det kan være en sammenheng mellom bruksarealet for et bygg og kostnadene ved byggesaksbehandlingen, men at det ikke er noen automatikk. Et regulativ som legger opp til en lineær sammenheng mellom arealet og gebyrets størrelse, tilfredsstiller ikke de krav som må stilles. Departementet kan imidlertid ikke se at det foreligger noen direkte sammenheng mellom kostnadene som LL har til fremføring av vei og veibelysning frem til tomtegrensen og tillatt bruksareal til lagerhallene. Slik departementet forstår gebyrregulativet ville Bykaia Lagerutleie blitt ilagt et dobbelt så stort gebyr dersom lagerhallene hadde hatt dobbelt så mye T-BRA, og halvparten så stort gebyr dersom lagerhallene hadde hatt halvparten så mye T-BRA. Dette selv om LLs kostnader til vei Side 4 Side 51

52 ville vært det samme i begge eksempler. Dette illustrerer at det ikke er sammenheng mellom kostnadene til tjenesten som er ytt og størrelsen på gebyret som er ilagt. Departementet bemerker også at LL ikke har oversikt over kostnadene knyttet til fremføring av vei og veibelysning frem til tomtegrensen, som gebyret ifølge gebyrregulativet skal dekke. At LL har lagt frem et regnskap for hele vei 612 er av mindre betydning når det gjelder spørsmålet om selvkostprinsippet i denne saken er overholdt. Konklusjon Departementet finner etter dette at gebyravgjørelsene ikke er beregnet etter prinsippet om selvkost, slik svalbardloven 31 annet ledd krever. Det innebærer at avgjørelsen er å anse som innholdsmessig ulovlig, jf. kommuneloven 59 nr. 4 a. Departementet mener at feilen har påvirket avgjørelsen, slik at den er ugyldig. På bakgrunn av dette opphever departementet avgjørelsene fra LL, og ber om at det treffes nye avgjørelser. Departementet finner det etter dette ikke nødvendig å ta stilling til om avgjørelsene er truffet av noen som har myndighet til å treffe slik avgjørelse og om avgjørelsene er blitt til på lovlig måte, jf. kommuneloven 59 nr. 4 b og c. Med hilsen Siri Halvorsen (e.f.) avdelingsdirektør Erland Aamodt seniorrådgiver Dette dokumentet er elektronisk godkjent og sendes uten signatur. Side 5 Side 52

53 NOTAT Til Fra Longyearbyen lokalstyre v/ Elin Dolmseth Jarle Wallevik Holstrøm og Audun Rydmark Dato 6. mai 2014 Ansvarlig advokat Holstrøm Jarle Wallevik Unntatt fra offentlighet VURDERING AV TILKNYTNINGSGEBYR Vi viser til henvendelse 10. januar 2014 der advokatfirmaet Haavind har blitt bedt om å foreta en gjennomgang og vurdering av de tilknytningsgebyr Longyearbyen lokalstyre (LL) krever inn. Henvendelsen har sitt utspring i avgjørelse fra Kommunal- og regionaldepartementet (KRD) 30. september I avgjørelsen konkluderte KRD med at to innkrevde gebyr ikke var fastsatt i samsvar med selvkostprinsippet. Gebyrene ble dermed vurdert å være ugyldige. Gebyrene gjaldt tilknytningsavgift for vei. LL har i ettertid tilbakebetalt tilknytningsgebyrene. LL har bedt advokatfirmaet Haavind AS om en vurdering av hvordan tilknytningsgebyrene bør utformes, eventuelt om utbyggingen av den tekniske infrastrukturen kan overlates til den enkelte utbygger. 1. BAKGRUNN OG GRUNNLAG FOR VURDERING 1.1 Bakgrunn for henvendelsen KRD konkluderte 30. september 2013 med at to gebyrer som gjaldt tilknytningsgebyr for vei ikke var fastsatt i samsvar med selvkostprinsippet. De fastsatte gebyrene ble derfor vurdert å være ugyldige. I medhold av LLs gjeldende gebyrregulativ fastsettes tilknytningsgebyr for vei ved at T-BRA til det aktuelle tiltaket multipliseres med en på forhånd fastsatt sum. Tilknytningsgebyr for vann, avløp og fjernvarme fastsettes på samme måte, mens tilknytningsgebyr for strøm har en noe annen utregningsmåte. Dette vil vi komme tilbake til. I avgjørelsen fra KRD ble det blant annet pekt på at det må være en «tilstrekkelig grad av samsvar mellom kostnadene som er forbundet med den tjenesten som den private parten mottar og det gebyr som parter betaler». Departementet vurderte det dit hen at det «ikke /1 Advokatfirmaet Haavind AS T: (+47) Bygdøy allé 2 F: (+47) Pb 359 Sentrum Org.nr.: NO MVA NO-0101 Oslo Side 53

54 foreligger noen direkte sammenheng mellom kostnadene som LL har til fremføring av vei og veibelysning frem til tomtegrensen og tillatt bruksareal til lagerhallen». Det sentrale departementet her pekte på er at grunnlaget for utregningen av tilknytningsgebyret ikke har noen sammenheng med de kostnadene gebyret er med til å dekke. Siden denne sammenhengen mangler kan ikke gebyret være fastsatt i samsvar med selvkostprinsippet. Under møtet i Longyearbyen 25. november 2013, mellom LL, advokatfirmaet Haavind AS, KRD og polaravdelingen i Justisdepartementet, viste LL til at de investeringskostnadene LL hadde hatt med etablering av vei i forbindelse med nye byggeprosjekter korresponderte med inntektene tilknytningsgebyrene for vei genererte. Utgiftssiden og inntektssiden hva gjelder LLs kostnader med etableringen av vei i Longyearbyen gikk dermed ca. i null. Ut fra et slikt perspektiv, der man ser på de totale investeringskostnadene i sammenheng med de totalt innkrevde gebyrer, kan det argumenteres for at LLs tilknytningsgebyr for vei er i samsvar med selvkostprinsippet. Dette fordi de gebyrene som kreves inn går med til å dekke investeringene. Vurderingskriteriet når det gjelder innkreving av tilknytningsgebyr for vei skal imidlertid rette seg mot hvor mye det koster å bygge den konkrete veien. De samlede investeringskostnadene kan dermed ikke vurderes opp mot samlede innkrevde gebyrer når det gjelder vurdering av selvkostprinsippet. Det vises her til avgjørelse fra KRD der dette er tilkjennegitt. 1.2 Struktur i dette notat I medhold av Svalbardloven 31 annet ledd har LL ansvaret for den tekniske infrastrukturen i Longyearbyen. De kostnader LL har med dette kan kreves refundert gjennom gebyrer, se samme bestemmelse. Gebyrene må være fastsatt i samsvar med selvkost. Med selvkost forstås at gebyrinntektene på de enkelte områdene ikke må overstige de faktiske utgiftene ved den konkrete tjenesten. Per i dag er det LL som forestår utbyggingen av den tekniske infrastrukturen. Denne infrastrukturen består av vei, vann, avløp, fjernvarme og strøm. De kostnader LL har hatt med utbyggingen kreves tilbakebetalt gjennom tilknytningsgebyrene. I dette notatet vil vi se på følgende: De muligheter LL har til å fastsette tilknytningsgebyr som en form for refusjon for investeringskostnader Beregningen av tilknytningsgebyrene Om LL kan overtale utbyggingen av den tekniske infrastrukturen til utbyggeren selv, evt. om det kan inngås avtale mellom LL og utbygger om dette Vi vil også se litt på hva som er vanlig praksis på fastlandet for å belyse om det er en overføringsverdi til Longyearbyen /1 2 Side 54

Fastsettelse av tilknytningsgebyr

Vår referanse: Saksbehandler: Dato: 2014/30-6-231 Elin Dolmseth 06.05.2014 Fastsettelse av tilknytningsgebyr Utvalg Utv.saksnr. Møtedato Administrasjonsutvalget 37/14 27.05.2014 Lokalstyret 38/14 17.06.2014

Vår referanse: Saksbehandler: Dato: 2014/30-6-231 Elin Dolmseth 06.05.2014 Fastsettelse av tilknytningsgebyr Utvalg Utv.saksnr. Møtedato Administrasjonsutvalget 37/14 27.05.2014 Lokalstyret 38/14 17.06.2014

Finansforvaltningsrapport

Finansforvaltningsrapport 31. august 2014 Finansforvaltningsrapport pr. 31.08.14 I hht Finansreglementet for Longyearbyen lokalstyre skal det i forbindelse med tertialrapportering og ved ets utgang legges

Finansforvaltningsrapport 31. august 2014 Finansforvaltningsrapport pr. 31.08.14 I hht Finansreglementet for Longyearbyen lokalstyre skal det i forbindelse med tertialrapportering og ved ets utgang legges

Forfall meldes til Infotorget på e-post infotorg@lokalstyre.no eller på telefon 79 02 21 50.

Møteinnkalling Utvalg: Lokalstyret Tidspunkt: 17.06.2014, kl 19:00 Sted: Næringsbygget, 3. etg., møterom Newtontoppen Forfall meldes til Infotorget på e-post infotorg@lokalstyre.no eller på telefon 79

Møteinnkalling Utvalg: Lokalstyret Tidspunkt: 17.06.2014, kl 19:00 Sted: Næringsbygget, 3. etg., møterom Newtontoppen Forfall meldes til Infotorget på e-post infotorg@lokalstyre.no eller på telefon 79

Finansforvaltningsrapport 31. Desember 2016 Innledning Iht. finansreglementet for Longyearbyen lokalstyre skal det i forbindelse med tertialrapportering og ved årets utgang legges fram rapport for lokalstyret

Finansforvaltningsrapport 31. Desember 2016 Innledning Iht. finansreglementet for Longyearbyen lokalstyre skal det i forbindelse med tertialrapportering og ved årets utgang legges fram rapport for lokalstyret

Forfall meldes til Infotorget på e-post infotorg@lokalstyre.no eller på telefon 79 02 21 50.

Møteinnkalling Utvalg: Styret for Oppvekstforetak KF Tidspunkt: 14.06.2013, kl 12:00 Sted: Næringsbygget, 3. etg., møterom Newtontoppen Forfall meldes til Infotorget på e-post infotorg@lokalstyre.no eller

Møteinnkalling Utvalg: Styret for Oppvekstforetak KF Tidspunkt: 14.06.2013, kl 12:00 Sted: Næringsbygget, 3. etg., møterom Newtontoppen Forfall meldes til Infotorget på e-post infotorg@lokalstyre.no eller

Forfall meldes til Infotorget på e-post infotorg@lokalstyre.no eller på telefon 79 02 21 50.

Møteinnkalling Utvalg: Administrasjonsutvalget Tidspunkt: 08.04.2014, kl 15:00 Sted: Næringsbygget, 1. etg., møterom Nordlys Forfall meldes til Infotorget på e-post infotorg@lokalstyre.no eller på telefon

Møteinnkalling Utvalg: Administrasjonsutvalget Tidspunkt: 08.04.2014, kl 15:00 Sted: Næringsbygget, 1. etg., møterom Nordlys Forfall meldes til Infotorget på e-post infotorg@lokalstyre.no eller på telefon

0,

Finansforvaltningsrapport 30. April 2017 Innledning Iht. finansreglementet for Longyearbyen lokalstyre skal det i forbindelse med tertialrapportering og ved årets utgang legges fram rapport for lokalstyret

Finansforvaltningsrapport 30. April 2017 Innledning Iht. finansreglementet for Longyearbyen lokalstyre skal det i forbindelse med tertialrapportering og ved årets utgang legges fram rapport for lokalstyret

Finansforvaltningsrapport 31. August 2018

Finansforvaltningsrapport 31. August 2018 (Oppdatert etter møtet i AU 9/10-2018) Innledning I henhold til finansreglementet for Longyearbyen lokalstyre (LL) skal det i forbindelse med tertialrapportering

Finansforvaltningsrapport 31. August 2018 (Oppdatert etter møtet i AU 9/10-2018) Innledning I henhold til finansreglementet for Longyearbyen lokalstyre (LL) skal det i forbindelse med tertialrapportering

Forfall meldes til Infotorget på e-post infotorg@lokalstyre.no eller på telefon 79 02 21 50.

Møteinnkalling Utvalg: Styret for Oppvekstforetak KF Tidspunkt: 27.09.2013, kl 12:00 Sted: Næringsbygget, 3. etg., møterom Newtontoppen Forfall meldes til Infotorget på e-post infotorg@lokalstyre.no eller

Møteinnkalling Utvalg: Styret for Oppvekstforetak KF Tidspunkt: 27.09.2013, kl 12:00 Sted: Næringsbygget, 3. etg., møterom Newtontoppen Forfall meldes til Infotorget på e-post infotorg@lokalstyre.no eller

Daglig leder Oppvekstforetak KF Daglig leder Kultur- og fritidsforetak KF Prosjektmedarbeider/tiltredende sektorsjef Kst. plan- og utviklingssjef

Møteprotokoll Utvalg: Administrasjonsutvalget Tidspunkt: 19.11.2013, kl 09:00 Sted: Næringsbygget, 3. etg., møterom Newtontoppen Følgende faste medlemmer møtte: Funksjon Representerer Christin Kristoffersen

Møteprotokoll Utvalg: Administrasjonsutvalget Tidspunkt: 19.11.2013, kl 09:00 Sted: Næringsbygget, 3. etg., møterom Newtontoppen Følgende faste medlemmer møtte: Funksjon Representerer Christin Kristoffersen

Forfall meldes til Infotorget på e-post infotorg@lokalstyre.no eller på telefon 79 02 21 50.

Møteinnkalling Utvalg: Styret for Kultur- og fritidsforetak KF Tidspunkt: 10.10.2013, kl 14:00 Sted: 3. etg. Næringsbygget, møterom Newtontoppen Forfall meldes til Infotorget på e-post infotorg@lokalstyre.no

Møteinnkalling Utvalg: Styret for Kultur- og fritidsforetak KF Tidspunkt: 10.10.2013, kl 14:00 Sted: 3. etg. Næringsbygget, møterom Newtontoppen Forfall meldes til Infotorget på e-post infotorg@lokalstyre.no

SAKSFRAMLEGG. Saksbehandler: Gro Øverby Arkiv: 250 Arkivsaksnr.: 17/1021

SAKSFRAMLEGG Saksbehandler: Gro Øverby Arkiv: 250 Arkivsaksnr.: 17/1021 Saksnr. Utvalg Møtedato ÅRSRAPPORT FINANSFORVALTNING 2016 Rådmannens innstilling Årsrapport for finansforvaltning for 2016 tas til

SAKSFRAMLEGG Saksbehandler: Gro Øverby Arkiv: 250 Arkivsaksnr.: 17/1021 Saksnr. Utvalg Møtedato ÅRSRAPPORT FINANSFORVALTNING 2016 Rådmannens innstilling Årsrapport for finansforvaltning for 2016 tas til

Forfall meldes til Infotorget på e-post infotorg@lokalstyre.no eller på telefon 79 02 21 50.

Møteinnkalling Utvalg: Teknisk utvalg Tidspunkt: 27.05.2014, kl 13:00 Sted: Næringsbygget, 3. etg., møterom Newtontoppen Forfall meldes til Infotorget på e-post infotorg@lokalstyre.no eller på telefon

Møteinnkalling Utvalg: Teknisk utvalg Tidspunkt: 27.05.2014, kl 13:00 Sted: Næringsbygget, 3. etg., møterom Newtontoppen Forfall meldes til Infotorget på e-post infotorg@lokalstyre.no eller på telefon

Forfall meldes til Infotorget på e-post infotorg@lokalstyre.no eller på telefon 79 02 21 50.

Møteinnkalling Utvalg: Administrasjonsutvalget Tidspunkt: 20.08.2013, kl 13:00 Sted: Næringsbygget, 3. etg., møterom Newtontoppen Forfall meldes til Infotorget på e-post infotorg@lokalstyre.no eller på

Møteinnkalling Utvalg: Administrasjonsutvalget Tidspunkt: 20.08.2013, kl 13:00 Sted: Næringsbygget, 3. etg., møterom Newtontoppen Forfall meldes til Infotorget på e-post infotorg@lokalstyre.no eller på

AREMARK KOMMUNE ORGANISASJONS- OG ØKONOMISTABEN Telefon: e-post: 1798 AREMARK

AREMARK KOMMUNE ORGANISASJONS- OG ØKONOMISTABEN Telefon: 69 19 96 00 e-post: post@aremark.kommune.no 1798 AREMARK MØTEINNKALLING Formannskapet innkalles til møte på Rådhuset Torsdag 04.06.2015 kl. 08:00

AREMARK KOMMUNE ORGANISASJONS- OG ØKONOMISTABEN Telefon: 69 19 96 00 e-post: post@aremark.kommune.no 1798 AREMARK MØTEINNKALLING Formannskapet innkalles til møte på Rådhuset Torsdag 04.06.2015 kl. 08:00

Dato: Notatet i dag er å anse som en oppsummering av hvor saken står i dag, og synliggjøre de veivalg som en kommer til å måtte ta.

Notat Til: Lokalstyret Fra: Administrasjonen Deres referanse: Vår referanse: 2015/228-7-145 Saksbehandler: Kjersti Holte Dato: 13.05.2015 Notat om finansieringsløsninger for infrastruktur Bakgrunn KRD

Notat Til: Lokalstyret Fra: Administrasjonen Deres referanse: Vår referanse: 2015/228-7-145 Saksbehandler: Kjersti Holte Dato: 13.05.2015 Notat om finansieringsløsninger for infrastruktur Bakgrunn KRD

Forfall meldes til Infotorget på e-post infotorg@lokalstyre.no eller på telefon 79 02 21 50.

Møteinnkalling Utvalg: Lokalstyret Tidspunkt: 03.09.2013, kl 19:00 Sted: Næringsbygget, 3. etg., møterom Newtontoppen Forfall meldes til Infotorget på e-post infotorg@lokalstyre.no eller på telefon 79

Møteinnkalling Utvalg: Lokalstyret Tidspunkt: 03.09.2013, kl 19:00 Sted: Næringsbygget, 3. etg., møterom Newtontoppen Forfall meldes til Infotorget på e-post infotorg@lokalstyre.no eller på telefon 79

Forfall meldes til Infotorget på e-post infotorg@lokalstyre.no eller på telefon 79 02 21 50.

Møteinnkalling Utvalg: Lokalstyret Tidspunkt: 03.11.2015, kl 19:00 Sted: Næringsbygget, 3. etg., møterom Newtontoppen Forfall meldes til Infotorget på e-post infotorg@lokalstyre.no eller på telefon 79

Møteinnkalling Utvalg: Lokalstyret Tidspunkt: 03.11.2015, kl 19:00 Sted: Næringsbygget, 3. etg., møterom Newtontoppen Forfall meldes til Infotorget på e-post infotorg@lokalstyre.no eller på telefon 79

SAKSFRAMLEGG. Saksbehandler: Gro Øverby Arkiv: 250 Arkivsaksnr.: 18/725

SAKSFRAMLEGG Saksbehandler: Gro Øverby Arkiv: 250 Arkivsaksnr.: 18/725 ÅRSRAPPORT FINANSFORVALTNING 2017 Rådmannens innstilling Årsrapport for fifnansforvaltning tas til orientering. Kortversjon Årsrapport

SAKSFRAMLEGG Saksbehandler: Gro Øverby Arkiv: 250 Arkivsaksnr.: 18/725 ÅRSRAPPORT FINANSFORVALTNING 2017 Rådmannens innstilling Årsrapport for fifnansforvaltning tas til orientering. Kortversjon Årsrapport

SAKSFRAMLEGG. Saksbehandler: Gro Øverby Arkiv: 250 Arkivsaksnr.: 19/474

SAKSFRAMLEGG Saksbehandler: Gro Øverby Arkiv: 250 Arkivsaksnr.: 19/474 SAKEN AVGJØRES AV: KOMMUNESTYRE ÅRSRAPPORT FINANSFORVALTNING 2018 Rådmannens innstilling Årsrapport finansforvaltning for 2018 tas

SAKSFRAMLEGG Saksbehandler: Gro Øverby Arkiv: 250 Arkivsaksnr.: 19/474 SAKEN AVGJØRES AV: KOMMUNESTYRE ÅRSRAPPORT FINANSFORVALTNING 2018 Rådmannens innstilling Årsrapport finansforvaltning for 2018 tas

Forfall meldes til Infotorget på e-post infotorg@lokalstyre.no eller på telefon 79 02 21 50.

Møteinnkalling Utvalg: Administrasjonsutvalget Tidspunkt: 15.10.2013, kl 13:00 Sted: Næringsbygget, 3. etg., møterom Newtontoppen Forfall meldes til Infotorget på e-post infotorg@lokalstyre.no eller på

Møteinnkalling Utvalg: Administrasjonsutvalget Tidspunkt: 15.10.2013, kl 13:00 Sted: Næringsbygget, 3. etg., møterom Newtontoppen Forfall meldes til Infotorget på e-post infotorg@lokalstyre.no eller på

Introduksjonskurs for folkevalgte fortsetter. Tema: Barnevern og byggesaksbehandling.

Møteinnkalling Utvalg: Lokalstyret Tidspunkt: 08.03.2016, kl 19:00 Sted: Næringsbygget, 3. etg., møterom Newtontoppen Folkevalgte møter kl 18.00 Introduksjonskurs for folkevalgte fortsetter. Tema: Barnevern

Møteinnkalling Utvalg: Lokalstyret Tidspunkt: 08.03.2016, kl 19:00 Sted: Næringsbygget, 3. etg., møterom Newtontoppen Folkevalgte møter kl 18.00 Introduksjonskurs for folkevalgte fortsetter. Tema: Barnevern

BYGGESAKSGEBYRFORSKRIFT UTEN BESTEMMELSE OM ADGANG TIL Å FRAVIKE DE STANDARDISERTE SATSENE

Sivilombudsmann Aage Thor Falkanger Stortingets ombudsmann for forvaltningen Uttalelse Sak: 2015/947 BYGGESAKSGEBYRFORSKRIFT UTEN BESTEMMELSE OM ADGANG TIL Å FRAVIKE DE STANDARDISERTE SATSENE Saken gjelder

Sivilombudsmann Aage Thor Falkanger Stortingets ombudsmann for forvaltningen Uttalelse Sak: 2015/947 BYGGESAKSGEBYRFORSKRIFT UTEN BESTEMMELSE OM ADGANG TIL Å FRAVIKE DE STANDARDISERTE SATSENE Saken gjelder

Forfall meldes til Infotorget på e-post infotorg@lokalstyre.no eller på telefon 79 02 21 50.

Møteinnkalling Utvalg: Lokalstyret Tidspunkt: 12.11.2013, kl 19:00 Sted: Næringsbygget, 3. etg., møterom Newtontoppen Forfall meldes til Infotorget på e-post infotorg@lokalstyre.no eller på telefon 79

Møteinnkalling Utvalg: Lokalstyret Tidspunkt: 12.11.2013, kl 19:00 Sted: Næringsbygget, 3. etg., møterom Newtontoppen Forfall meldes til Infotorget på e-post infotorg@lokalstyre.no eller på telefon 79

Møteprotokoll. Utvalg: Administrasjonsutvalget Tidspunkt: 24.11.2015, kl 13:00 Sted: Næringsbygget, 3. etg., møterom Newtontoppen

Møteprotokoll Utvalg: Administrasjonsutvalget Tidspunkt: 24.11.2015, kl 13:00 Sted: Næringsbygget, 3. etg., møterom Newtontoppen Følgende faste medlemmer møtte: Funksjon Representerer Arild Olsen Leder

Møteprotokoll Utvalg: Administrasjonsutvalget Tidspunkt: 24.11.2015, kl 13:00 Sted: Næringsbygget, 3. etg., møterom Newtontoppen Følgende faste medlemmer møtte: Funksjon Representerer Arild Olsen Leder

Reglement for finansforvaltning

Reglement for finansforvaltning Dyrøy kommune Vedtatt av kommunestyret 25.06.2012 1 Innholdsfortegnelse 1. Finansreglementets virkeområde... 3 1.1 Hensikten med reglementet... 3 1.2 Hvem reglementet gjelder

Reglement for finansforvaltning Dyrøy kommune Vedtatt av kommunestyret 25.06.2012 1 Innholdsfortegnelse 1. Finansreglementets virkeområde... 3 1.1 Hensikten med reglementet... 3 1.2 Hvem reglementet gjelder

5.10 Finansinntekter/-utgifter

5.10 Finansinntekter/-utgifter Kapitlet viser kommunens renter og avdrag på lån og renter/avkastning på innskudd/- plasseringer, inklusive renter og avdrag for de selvfinansierende virksomhetene vann/avløp

5.10 Finansinntekter/-utgifter Kapitlet viser kommunens renter og avdrag på lån og renter/avkastning på innskudd/- plasseringer, inklusive renter og avdrag for de selvfinansierende virksomhetene vann/avløp

Statusrapport for Frogn kommunes gjeldsforvaltning

Statusrapport for Frogn kommunes gjeldsforvaltning Pr. 31.12.2018 1 1 Formål I henhold til Frogn kommunes finansreglement skal Frogn kommune i forbindelse med tertialrapporteringen per 30. april og per

Statusrapport for Frogn kommunes gjeldsforvaltning Pr. 31.12.2018 1 1 Formål I henhold til Frogn kommunes finansreglement skal Frogn kommune i forbindelse med tertialrapporteringen per 30. april og per

SALTEN KONTROLLUTVALGSERVICE Vår dato: Jnr Ark Postboks 54, 8138 Inndyr /

Postboks 54, 8138 Inndyr 13.04.2011 11/246 413 5.1 Medlemmer i Fauske kommunes kontrollutvalg INNKALLING TIL MØTE I KONTROLLUTVALGET Møtedato: Fredag 29. april 2011 kl 09.00 Møtested: Møterom 1. etasje

Postboks 54, 8138 Inndyr 13.04.2011 11/246 413 5.1 Medlemmer i Fauske kommunes kontrollutvalg INNKALLING TIL MØTE I KONTROLLUTVALGET Møtedato: Fredag 29. april 2011 kl 09.00 Møtested: Møterom 1. etasje

Drammen kommunes lånefond Økonomiplan 2013 2016

Drammen kommunes lånefond Økonomiplan 2013 2016 Innledning Bystyret vedtok i 2004 etableringen av Drammen kommunes lånefond. Opprettelsen av Lånefondet må bl. a ses i sammenheng med etablering av Drammen

Drammen kommunes lånefond Økonomiplan 2013 2016 Innledning Bystyret vedtok i 2004 etableringen av Drammen kommunes lånefond. Opprettelsen av Lånefondet må bl. a ses i sammenheng med etablering av Drammen

Torsken kommune Møteinnkalling

Torsken kommune Møteinnkalling Formannskapet i Torsken Utvalg: Møtested: formannskapssalen, Kommunehuset i Gryllefjord Dato: 24.04.2012 Tidspunkt: 09:00 Eventuelt forfall må meldes snarest på tlf. 778

Torsken kommune Møteinnkalling Formannskapet i Torsken Utvalg: Møtested: formannskapssalen, Kommunehuset i Gryllefjord Dato: 24.04.2012 Tidspunkt: 09:00 Eventuelt forfall må meldes snarest på tlf. 778

REGLEMENT FOR FINANSFORVALTNING

REGLEMENT FOR FINANSFORVALTNING Reglement for finansforvaltning i Lenvik kommune, jf. k.sak 82/11, 119/14 og 95/15 Side 1 Innholdsfortegnelse REGLEMENT FOR FINANSFORVALTNING... 3 1.1 Finansreglementets

REGLEMENT FOR FINANSFORVALTNING Reglement for finansforvaltning i Lenvik kommune, jf. k.sak 82/11, 119/14 og 95/15 Side 1 Innholdsfortegnelse REGLEMENT FOR FINANSFORVALTNING... 3 1.1 Finansreglementets

Innkalling til strategikonferansen 2013

Medlemmer i lokalstyret Styreleder i Longyearbyen lokalstyre Oppvekstforetak KF Daglig leder i Longyearbyen lokalstyre Oppvekstforetak KF Styreleder i Longyearbyen lokalstyre Kultur- og fritidsforetak

Medlemmer i lokalstyret Styreleder i Longyearbyen lokalstyre Oppvekstforetak KF Daglig leder i Longyearbyen lokalstyre Oppvekstforetak KF Styreleder i Longyearbyen lokalstyre Kultur- og fritidsforetak

SNÅSA KOMMUNE Kontrollutvalget. Møteinnkalling. DATO: Fredag 17. juni 2011 TID: Kl STED: Møterom Herredshuset

SNÅSA KOMMUNE Kontrollutvalget Møteinnkalling DATO: Fredag 17. juni 2011 TID: Kl. 10.00 STED: Møterom Herredshuset Faste medlemmer er med dette kalt inn til møtet. Den som har lovlig forfall, eller er

SNÅSA KOMMUNE Kontrollutvalget Møteinnkalling DATO: Fredag 17. juni 2011 TID: Kl. 10.00 STED: Møterom Herredshuset Faste medlemmer er med dette kalt inn til møtet. Den som har lovlig forfall, eller er

Statusrapport for Frogn kommunes gjeldsforvaltning

Statusrapport for Frogn kommunes gjeldsforvaltning Pr. 31.08.2018 1 1 Formål I henhold til Frogn kommunes finansreglement skal Frogn kommune i forbindelse med tertialrapporteringen per 30. april og per

Statusrapport for Frogn kommunes gjeldsforvaltning Pr. 31.08.2018 1 1 Formål I henhold til Frogn kommunes finansreglement skal Frogn kommune i forbindelse med tertialrapporteringen per 30. april og per

AREMARK KOMMUNE ORGANISASJONS- OG ØKONOMISTABEN Telefon: 69 19 96 00 e-post: post@aremark.kommune.no 1798 AREMARK

AREMARK KOMMUNE ORGANISASJONS- OG ØKONOMISTABEN Telefon: 69 19 96 00 e-post: post@aremark.kommune.no 1798 AREMARK MØTEINNKALLING Formannskapet innkalles til møte på Rådhuset torsdag 22.10.2015 kl. 13:30

AREMARK KOMMUNE ORGANISASJONS- OG ØKONOMISTABEN Telefon: 69 19 96 00 e-post: post@aremark.kommune.no 1798 AREMARK MØTEINNKALLING Formannskapet innkalles til møte på Rådhuset torsdag 22.10.2015 kl. 13:30

Finansreglement. for Ibestad kommune

Finansreglement for Ibestad kommune Vedtatt i kommunestyret 24.06.2010 1 Innholdsfortegnelse: REGLEMENT FOR FINANSFORVALTNING 1. Finansreglementets virkeområde... 3 1.1 Hensikten med reglementet... 3 1.2

Finansreglement for Ibestad kommune Vedtatt i kommunestyret 24.06.2010 1 Innholdsfortegnelse: REGLEMENT FOR FINANSFORVALTNING 1. Finansreglementets virkeområde... 3 1.1 Hensikten med reglementet... 3 1.2

Verdal kommune Sakspapir

Verdal kommune Sakspapir Finansrapport pr. 31.12.21 Saksbehandler: E-post: Tlf.: Meier Hallan meier.hallan@innherred-samkommune.no 7448215 Arkivref: 211/3456 - / Saksordfører: (Ingen) Utvalg Møtedato Saksnr.

Verdal kommune Sakspapir Finansrapport pr. 31.12.21 Saksbehandler: E-post: Tlf.: Meier Hallan meier.hallan@innherred-samkommune.no 7448215 Arkivref: 211/3456 - / Saksordfører: (Ingen) Utvalg Møtedato Saksnr.

FINANSREGLEMENT FOR 12/2197-10 200 &00

12/2197-10 200 &00 FINANSREGLEMENT FOR Vedtatt av Hemne kommunestyre 22.03.11, sak 14/11. ( 07/2807-13 200 &00) Kvalitetssikret 22.12.10 Vedtatt av Hemne kommunestyre 11.12.12., sak 120/12 Kvalitetssikret

12/2197-10 200 &00 FINANSREGLEMENT FOR Vedtatt av Hemne kommunestyre 22.03.11, sak 14/11. ( 07/2807-13 200 &00) Kvalitetssikret 22.12.10 Vedtatt av Hemne kommunestyre 11.12.12., sak 120/12 Kvalitetssikret

Utvalg Utvalgssak Møtedato Namsos formannskap Namsos kommunestyre

Namsos kommune Økonomiavdelingen Namsos Saksmappe: 2015/1392-1 Saksbehandler: Erik Fossland Lænd Saksframlegg Finansrapport 31.12.2014 Utvalg Utvalgssak Møtedato Namsos formannskap 24.02.2015 Namsos kommunestyre

Namsos kommune Økonomiavdelingen Namsos Saksmappe: 2015/1392-1 Saksbehandler: Erik Fossland Lænd Saksframlegg Finansrapport 31.12.2014 Utvalg Utvalgssak Møtedato Namsos formannskap 24.02.2015 Namsos kommunestyre

Drammen kommunes lånefond Økonomiplan 2012 2015

Drammen kommunes lånefond Økonomiplan 2012 2015 1. Innledning Bystyret vedtok i 2004 etableringen av Drammen kommunes lånefond. Opprettelsen av Lånefondet må bl. a ses i sammenheng med etablering av Drammen

Drammen kommunes lånefond Økonomiplan 2012 2015 1. Innledning Bystyret vedtok i 2004 etableringen av Drammen kommunes lånefond. Opprettelsen av Lånefondet må bl. a ses i sammenheng med etablering av Drammen

Statusrapport for Frogn kommunes gjeldsforvaltning

Statusrapport for Frogn kommunes gjeldsforvaltning Pr. 30.04.2019 1 1 Formål I henhold til Frogn kommunes finansreglement skal Frogn kommune i forbindelse med tertialrapporteringen per 30. april og per

Statusrapport for Frogn kommunes gjeldsforvaltning Pr. 30.04.2019 1 1 Formål I henhold til Frogn kommunes finansreglement skal Frogn kommune i forbindelse med tertialrapporteringen per 30. april og per

Reglement for finansforvaltning Målselv kommune

Reglement for finansforvaltning Målselv kommune Vedtatt av kommunestyret 02.11.16, sak 97/2016 Side 1 REGLEMENT FOR FINANSFORVALTNING 1. FINANSREGLEMENTETS VIRKEOMRÅDE... 3 1.1 HENSIKTEN MED REGLEMENTET...

Reglement for finansforvaltning Målselv kommune Vedtatt av kommunestyret 02.11.16, sak 97/2016 Side 1 REGLEMENT FOR FINANSFORVALTNING 1. FINANSREGLEMENTETS VIRKEOMRÅDE... 3 1.1 HENSIKTEN MED REGLEMENTET...

Drammen kommunes lånefond Økonomiplan

Drammen kommunes lånefond Økonomiplan 2014 2017 Innledning Bystyret vedtok i 2004 etableringen av Drammen kommunes lånefond. Opprettelsen av Lånefondet må bl. a ses i sammenheng med etablering av Drammen

Drammen kommunes lånefond Økonomiplan 2014 2017 Innledning Bystyret vedtok i 2004 etableringen av Drammen kommunes lånefond. Opprettelsen av Lånefondet må bl. a ses i sammenheng med etablering av Drammen

Reglement for finansforvaltning. (Revidert )

") Reglement for finansforvaltning (Revidert 13.09.2016) 1 Deres referanse: Vår referanse: 2011/375-12-200 Saksbehandler: Elin Dolmseth Dato: 07.07.2016 Innhold 1. Reglementets virkeområde... 3 1.1 Hensikten

Reglement for finansforvaltning (Revidert 13.09.2016) 1 Deres referanse: Vår referanse: 2011/375-12-200 Saksbehandler: Elin Dolmseth Dato: 07.07.2016 Innhold 1. Reglementets virkeområde... 3 1.1 Hensikten

Forfall meldes til Infotorget på e-post eller på telefon

Møteinnkalling Utvalg: Administrasjonsutvalget Tidspunkt: 23.02.2016, kl 13:00 Sted: Næringsbygget, 3. etg., møterom Newtontoppen Forfall meldes til Infotorget på e-post infotorg@lokalstyre.no eller på

Møteinnkalling Utvalg: Administrasjonsutvalget Tidspunkt: 23.02.2016, kl 13:00 Sted: Næringsbygget, 3. etg., møterom Newtontoppen Forfall meldes til Infotorget på e-post infotorg@lokalstyre.no eller på

Til behandling i kommunestyret. Torsken kommune. Kommunestyrets vedtak 40/

Til behandling i kommunestyret Til Torsken behandling kommune Kommunestyrets i kommunestyret vedtak 40/17 Finansreglement Torsken kommune Finansreglement Kommunestyrets vedtak 40/17 10.10.2017 1 Innholdsfortegnelse

Til behandling i kommunestyret Til Torsken behandling kommune Kommunestyrets i kommunestyret vedtak 40/17 Finansreglement Torsken kommune Finansreglement Kommunestyrets vedtak 40/17 10.10.2017 1 Innholdsfortegnelse

Statusrapport for Frogn kommunes gjeldsforvaltning

Statusrapport for Frogn kommunes gjeldsforvaltning Pr. 31.12.2017 1 1 Formål I henhold til Frogn kommunes finansreglement skal Frogn kommune i forbindelse med tertialrapporteringen per 30. april og per

Statusrapport for Frogn kommunes gjeldsforvaltning Pr. 31.12.2017 1 1 Formål I henhold til Frogn kommunes finansreglement skal Frogn kommune i forbindelse med tertialrapporteringen per 30. april og per

Saksgang: Møtedato: Saksbehandler: Saksnr.: Arkiv: Kontrollutvalget i Levanger 240406 Åse Brenden 010/06

LEVANGER KOMMUNE Kontrollutvalget SAK 010/06 LEVANGER KOMMUNES ÅRSREGNSKAP FOR 2005 Saksgang: Møtedato: Saksbehandler: Saksnr.: Arkiv: Kontrollutvalget i Levanger 240406 Åse Brenden 010/06 Det ble lagt

LEVANGER KOMMUNE Kontrollutvalget SAK 010/06 LEVANGER KOMMUNES ÅRSREGNSKAP FOR 2005 Saksgang: Møtedato: Saksbehandler: Saksnr.: Arkiv: Kontrollutvalget i Levanger 240406 Åse Brenden 010/06 Det ble lagt

Følgende medlemmer hadde meldt forfall: Anita Paula Johansen Medlem AP Lars Jørve Medlem Ungdomsrepresentant

Møteprotokoll Utvalg: Administrasjonsutvalget Tidspunkt: 07.05.2013, kl 13:00 Sted: Næringsbygget, 3. etg., møterom Newtontoppen Følgende faste medlemmer møtte: Funksjon Representerer Christin Kristoffersen

Møteprotokoll Utvalg: Administrasjonsutvalget Tidspunkt: 07.05.2013, kl 13:00 Sted: Næringsbygget, 3. etg., møterom Newtontoppen Følgende faste medlemmer møtte: Funksjon Representerer Christin Kristoffersen

Statusrapport for Frogn kommunes gjeldsforvaltning

Statusrapport for Frogn kommunes gjeldsforvaltning Pr. 31.12.2016 1 Formål I henhold til Frogn kommunes finansreglement skal Frogn kommune i forbindelse med tertialrapporteringen per 30. april og per 31.

Statusrapport for Frogn kommunes gjeldsforvaltning Pr. 31.12.2016 1 Formål I henhold til Frogn kommunes finansreglement skal Frogn kommune i forbindelse med tertialrapporteringen per 30. april og per 31.

VERDAL KOMMUNE Kontrollutvalget

VERDAL KOMMUNE Kontrollutvalget MØTEINNKALLING Dato: Tirsdag 20. april 2010 Tid: Kl 10:00 Sted: Herredshuset møterom 3 etg. MERK TID OG STED! De faste medlemmene innkalles med dette til møtet. Den som

VERDAL KOMMUNE Kontrollutvalget MØTEINNKALLING Dato: Tirsdag 20. april 2010 Tid: Kl 10:00 Sted: Herredshuset møterom 3 etg. MERK TID OG STED! De faste medlemmene innkalles med dette til møtet. Den som

VERRAN KOMMUNE Kontrollutvalget

VERRAN KOMMUNE Kontrollutvalget MØTEINNKALLING Dato: Onsdag 12. mai 2010 Tid: Kl. 09.00 Sted: Verran Servicekontor, møterom Fosdalen De faste medlemmene innkalles med dette til møtet. Den som har lovlig

VERRAN KOMMUNE Kontrollutvalget MØTEINNKALLING Dato: Onsdag 12. mai 2010 Tid: Kl. 09.00 Sted: Verran Servicekontor, møterom Fosdalen De faste medlemmene innkalles med dette til møtet. Den som har lovlig

SAKSFRAMLEGG. Saksbehandler: Gro Øverby Arkiv: 250 Arkivsaksnr.: 16/499

SAKSFRAMLEGG Saksbehandler: Gro Øverby Arkiv: 250 Arkivsaksnr.: 16/499 ÅRSRAPPORT FINANSFORVALTNING 2015 Rådmannens innstilling: Årsrapport for finansforvaltning for 2015 tas til orientering. Saksopplysninger:

SAKSFRAMLEGG Saksbehandler: Gro Øverby Arkiv: 250 Arkivsaksnr.: 16/499 ÅRSRAPPORT FINANSFORVALTNING 2015 Rådmannens innstilling: Årsrapport for finansforvaltning for 2015 tas til orientering. Saksopplysninger:

SNÅSA KOMMUNE Kontrollutvalget. Møteinnkalling. DATO: Onsdag 6. mai 2009 TID: Kl STED: Møterom Herredshuset

SNÅSA KOMMUNE Kontrollutvalget Møteinnkalling DATO: Onsdag 6. mai 2009 TID: Kl. 18.30 STED: Møterom Herredshuset Faste medlemmer er med dette kalt inn til møtet. Den som har lovlig forfall, eller er inhabil

SNÅSA KOMMUNE Kontrollutvalget Møteinnkalling DATO: Onsdag 6. mai 2009 TID: Kl. 18.30 STED: Møterom Herredshuset Faste medlemmer er med dette kalt inn til møtet. Den som har lovlig forfall, eller er inhabil

Saksnr. Styre, råd, utvalg Møtedato 19/2017 Formannskap /2017 Kommunestyret

SAKSFRAMLEGG Saksnr. Styre, råd, utvalg Møtedato 19/2017 Formannskap 03.10.2017 15/2017 Kommunestyret 19.10.2017 Saksbehandler: Sunniva Gotuholt Lunde Arkivsaksnr.: 17/102 Arkiv: FE - 250 Finansrapport

SAKSFRAMLEGG Saksnr. Styre, råd, utvalg Møtedato 19/2017 Formannskap 03.10.2017 15/2017 Kommunestyret 19.10.2017 Saksbehandler: Sunniva Gotuholt Lunde Arkivsaksnr.: 17/102 Arkiv: FE - 250 Finansrapport

REGLEMENT FOR FROSTA KOMMUNES FINANSFORVALTNING

REGLEMENT FOR FROSTA KOMMUNES FINANSFORVALTNING Vedtatt av Frosta kommunestyre i møte 15.06.2010, sak 47/10 H:\Økonomireglemet\Finansreglement 2010 (gjeldende fra 01.07.10) - Oversendelse revisjonen.doc

REGLEMENT FOR FROSTA KOMMUNES FINANSFORVALTNING Vedtatt av Frosta kommunestyre i møte 15.06.2010, sak 47/10 H:\Økonomireglemet\Finansreglement 2010 (gjeldende fra 01.07.10) - Oversendelse revisjonen.doc

LEKA KOMMUNE Kontrollutvalget MØTEINNKALLING. Dato: Mandag 11. mai 2009 Tid: Kl 13.30 (Annet tidspunkt enn før!) Sted: Kommunestyresalen

Sted: Kommunestyresalen") LEKA KOMMUNE Kontrollutvalget MØTEINNKALLING Dato: Mandag 11. mai 2009 Tid: Kl 13.30 (Annet tidspunkt enn før!) Sted: Kommunestyresalen De faste medlemmene innkalles med dette til møtet. Den som har lovlig

LEKA KOMMUNE Kontrollutvalget MØTEINNKALLING Dato: Mandag 11. mai 2009 Tid: Kl 13.30 (Annet tidspunkt enn før!) Sted: Kommunestyresalen De faste medlemmene innkalles med dette til møtet. Den som har lovlig