Mergers and Acquisitions

|

|

|

- Eskil Caspersen

- 8 år siden

- Visninger:

Transkript

1 Mergers and Acquisitions Overview 1. Short outline of Merger and Acquisition Theory 2. European Integration and the Norwegian M&A study 3. Cross Sectional Regression Model for Characteristics 4. Merger and Acquisition Myths 1

2 Types of Mergers and Acquisitions 1. Strategic Acquisitions Mergers and Acquisitions Primary motivation: Hostile or Friendly Trend: 2. Financial Acquisitions Primary motivation: Hostile or Friendly Trend: 3. Conglomerate Acquisitions Primary motivation: Hostile or Friendly Trend: Operating synergies Usually Friendly Increasing importance in the 1990s Operating synergies Often hostile Mainly a phenomenon of the 1980s Financial synergies, taxes and incentives Hostile or Friendly Mainly a phenomenon of the 1960s and 1970s 2

3 Sources of take over gains Mergers and Acquisitions The main sources of take over gains includes: 1. Taxes 2. Operating synergies 3. Target incentives problems 4. Financial synergies 3

4 Mergers and Acquisitions Oppkjøpsaktivitet i Europa (EU-integrasjon (1992)) Integrering av Europa indre markeder har skapt fortgang i den industrielle restruktureringen som fremtvinges av økt konkurranse Restruktureringen innen de europeiske land har ofte tatt form av strategiske allianser gjennom partielle oppkjøp. Slike allianser er mindre utbredt i England og USA. Restrukturering gjennom bedriftsovertakelser viser seg ofte å møte motstand fra ledelsen i selgende selskap. Slike uvennlige oppkjøp er særdeles hyppige i England, og i noe mindre grad i USA, i siste halvdel av 1980-årene. En effektiv restrukturering avhanger av at de lokale kapitalmarkeder har tilstrekkelig ekspertise og har tilstrekkelig omfang til å sette sammen store og kompliserte finansieringspakker. Store gjeldsfinansierte oppkjøp (især England) indikerer at europeiske kapitalmarkeder nå er nærmest på linje med de nordamerikanske mht. å kunne effektuere restruktureringer. 4

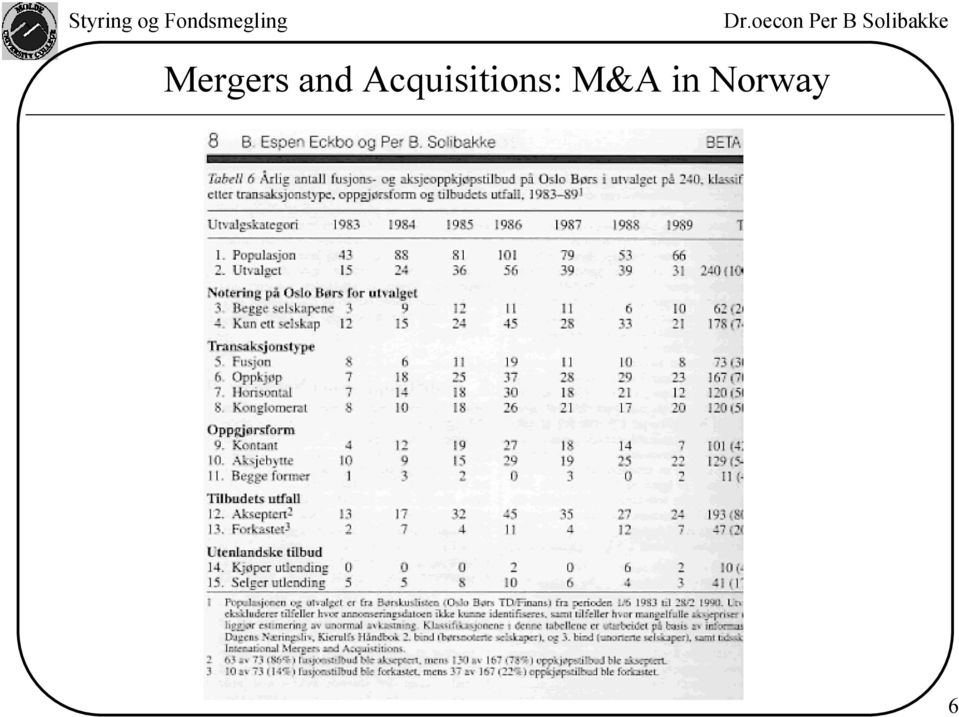

5 Bedriftsoppkjøp i Norge 240 norske fusjons- og kontrollorienterte aksje oppkjøp i perioden 1983 til Annonseringsdatoen er datoen tilbudet ble publisert i Børskurslisten (1983->) Utvalget forøvrige karakteristika vises i neste tabell: 70% oppkjøp og 30% fusjoner Halvparten av oppkjøpene er horisontale (samme industri); høyt Kjøper betaling: 42% kontant 54% egne aksjer 4% blanding av aksjer og kontanter Aksept av kjøpers tilbud i 80% av tilfellene 4% kjøper utlending, mens i 17% var selger utlending 5

6 6

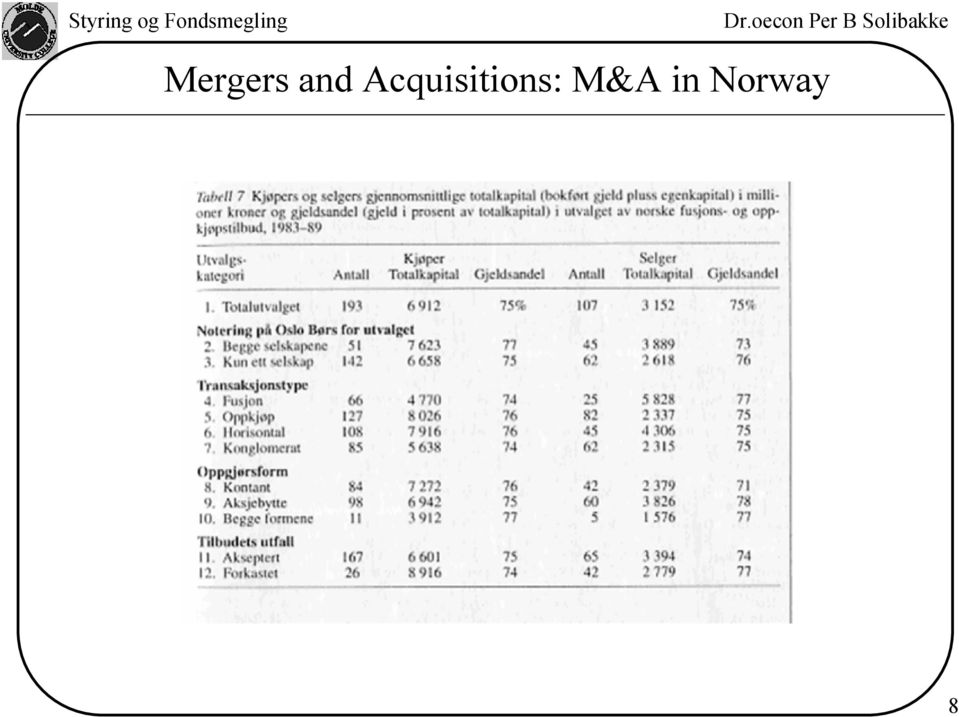

7 Bedriftsoppkjøp i Norge Tabell 7 viser gjennomsnittlig bokført totalkapital og gjeldsandel Liten forskjell på kjøper og selger (motsetning til tilfeller i utlandet) Kjøper er tilnærmet 4 ganger så stor som selger ved oppkjøp Ingen vesentlig forskjell i gjeldandel mellom kjøper og selger Høy gjeldsgrad: 75%. I USA er tilsvarende tall 35% (store børsnoterte selsk.) 7

8 8

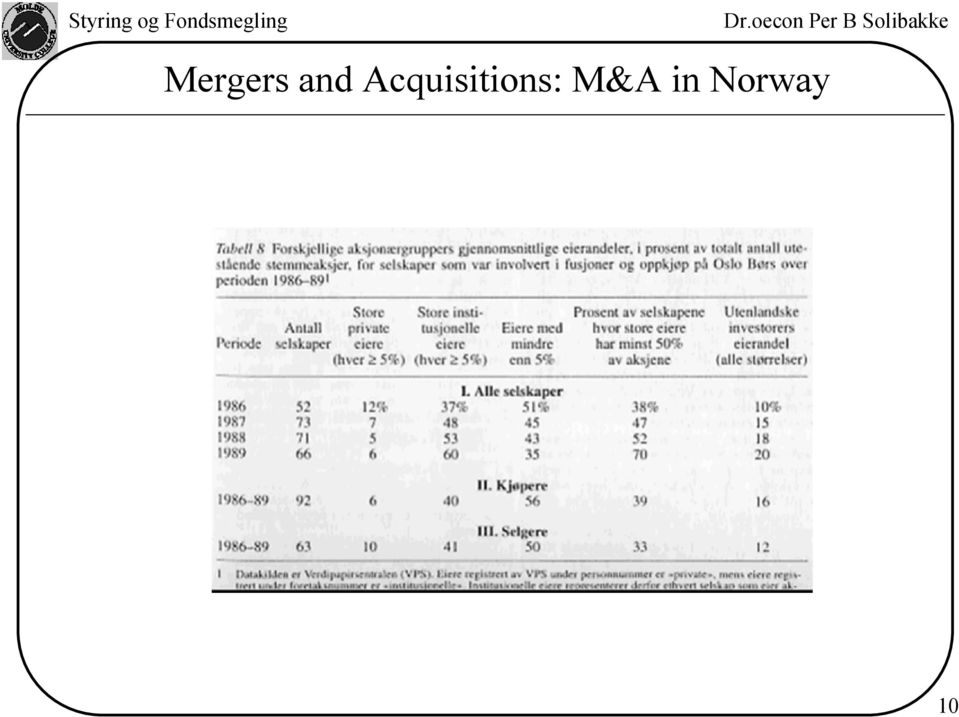

9 Bedriftsoppkjøp i Norge Tabell 8 viser eierstruktur Store institusjonelle investorer eier i gjennomsnitt 60% av stemmeberettige aksjer Store private investorer 6% Store aksjonærer eier dermed 66% Høy gjeldsgrad: 75%. I USA er tilsvarende tall 35% (store børsnoterte selsk.) Store aksjonærer kontrollerer 66% av stemmeaksjene (90% institusjonelle) Endret betydelig fra 1986 til Institusjonelle eiere har fordoblet sin eierandel i denne perioden. Utlendingers andel av stemmeaksjene steg fra 10 i 1986 til 20% i Eierkonsentrasjon i både norske og svenske selskap er betydelig høyere enn i USA, Canada og sentrale Europeiske land. 9

10 10

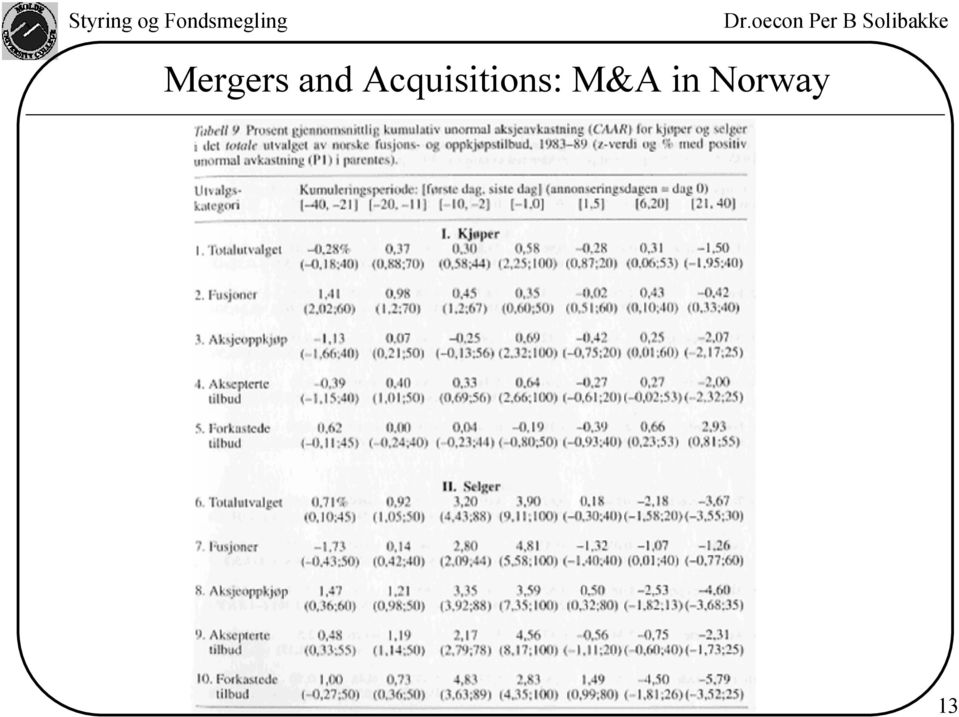

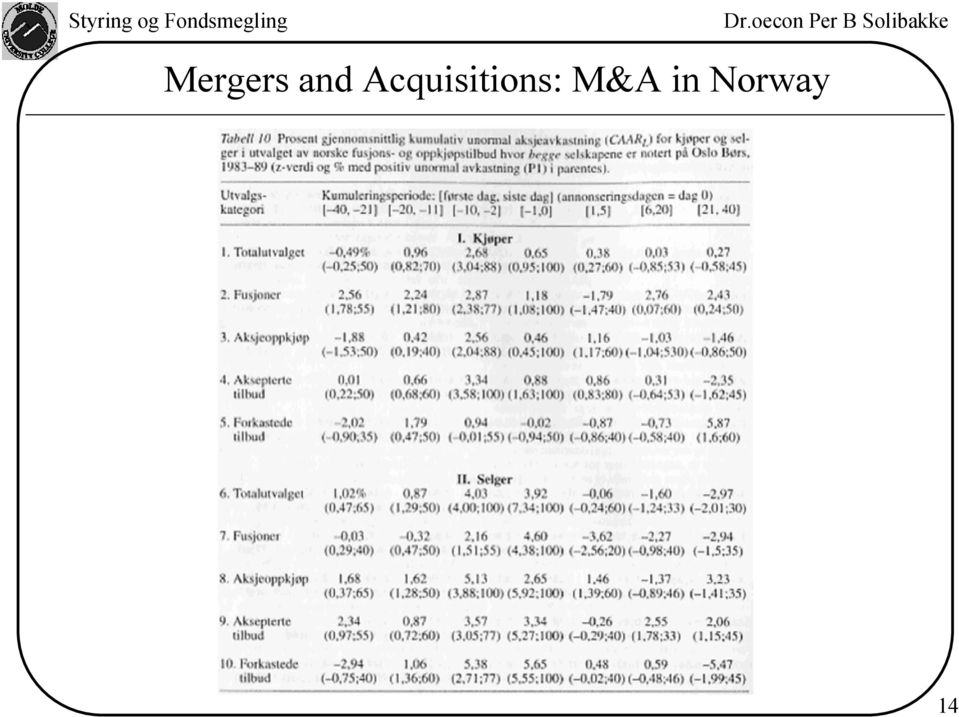

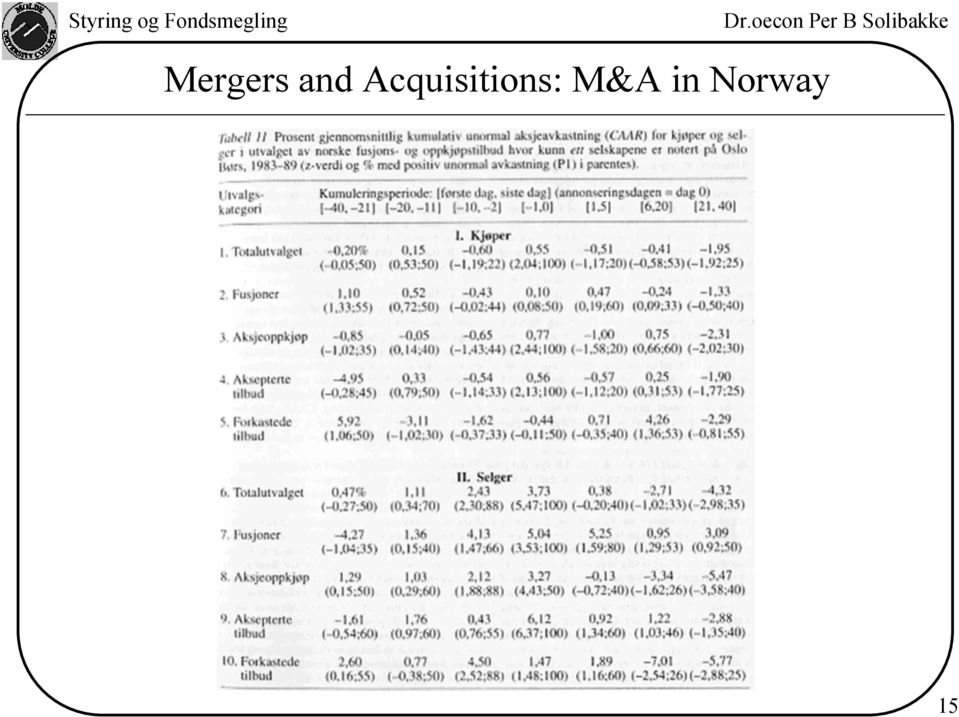

11 Bedriftsoppkjøp i Norge Gjennomsnittlig unormal avkastning Signifikant unormal avkastning i perioden [-10,2], [-1,0] og [21,40], avhengig av utvalgskategori Perioden [-10,2] rykter behandler [-10,0] naturlig under ett Fusjoner: Kjøper unormale avkastning 4% og signifikant i perioden [-10,0]. I totalutvalg + utvalg hvor kun ett av selskapene er notert: nær null Selger unormale avkastning 8% og signifikant i perioden [-10,0]. Signifikant tilsvarende avkastning opprettholdes i alle utvalg. Aksje oppkjøp: Kjøper unormale avkastning 0,5% og signifikant 3% i perioden [-10,2]. Selger unormale avkastning 7% og signifikant i alle utvalg. 11

![I totalutvalg + utvalg hvor kun ett av selskapene er notert: nær null Selger unormale avkastning 8% og signifikant i perioden [-10,0].](/docs-images/48/2833961/images/page_11.jpg "Signifikant tilsvarende avkastning opprettholdes i alle utvalg. Aksje oppkjøp: Kjøper unormale avkastning 0,5% og signifikant 3% i perioden [-10,2].")

12 Bedriftsoppkjøp i Norge Resultatene er interessante i internasjonal sammenheng: Økningen i det selgende selskaps aksjeverdi som følger et oppkjøpstilbud er faktisk betinget av at et fremtidig oppkjøp finner sted. Totalgevinst selger i Norge (10%) er lavere enn det internasjonale gjennomsnittet (ca. 20%) Kjøpers gevinst i fusjoner er imidlertid typisk nær null både i Norge og internasjonalt. 12

er lavere enn det internasjonale gjennomsnittet (ca.")

13 13

14 14

15 15

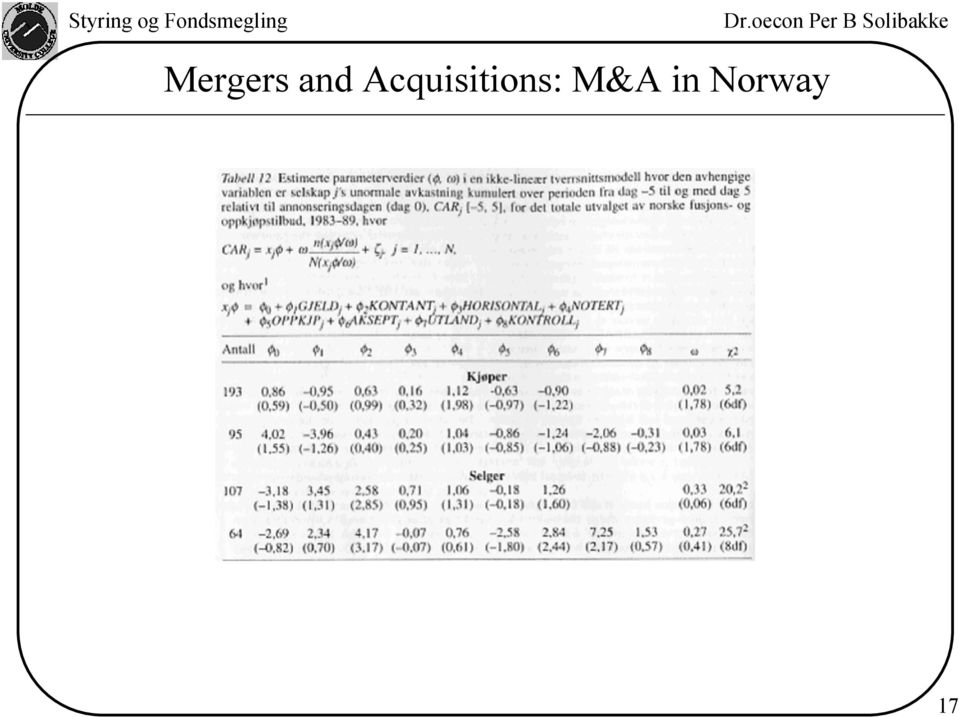

16 Bedriftsoppkjøp i Norge: Tverrsnittsanalyse. Resultater rapporteres i neste tabell (tabell 12): Kjøper: Antagelsen i estimeringen om at annonseringen signaliserer noe om kjøpers private informasjon til markedet, er signifikant og positiv. Gevinsten til kjøper er større i transaksjoner hvor kjøper og selger er notert på Oslo børs. Det er ikke tegn til at selgers gjeldsgrad påvirker kjøpers gevinst. Selger: Ingen signifikant verdi på selgers private informasjon (naturlig, initiativ av kjøper) Kontantoppgjør medfører høyere avkastning til selger. Selgere i fusjoner tenderer å realisere noe lavere gevinst enn selgere i fusjoner. Avkastning høyere for aksepterte enn senere forkastede oppkjøp Tilbud fra utenlandske investorer genererer typisk høyere gevinst enn innenlandske tilbud. 16

Kontantoppgjør medfører høyere avkastning til selger.")

17 17

18 Mergers and Acquisitions: Myths and Realities Undervurderingshypotesen: Resultater i Norge og internasjonalt at økningen i det selgende selskaps aksjeverdi som følge av oppkjøpstilbud er betinget av at oppkjøp faktisk finner sted. Forkaster hypotesen om at kjøper var undervurdert før oppkjøpet! Krever at noen sitter inne med bedre informasjon enn andre. Men disse har et sterkt økonomisk incitament til å bruke den og skjer typisk gjennom handel i markedet, presseannonseringer eller gjennom bedriftsbeslutninger som indirekte overfører informasjon til markedet. Markedsverdien et til enhver tid et forventningsrett mål på selskapets sanne verdi. 18

19 Tappehypotesen: Mergers and Acquisitions: Myths and Realities Økningen i det selgende selskaps aksjeverdi som følger av aksepterte oppkjøpstilbud forkaster en annen populær påstand; nemlig at kontroll oppkjøp ofte skjer på bekostning av de gjenværende minoritetsaksjonærene i det selgende selskap (tappehypotesen). Denne hypotesen impliserer at verdien reduseres pga oppkjøpet! Forutsetter ikke konkurranse mellom kjøpere som ønsker å utnytte minoritetseierne. Full konkurranse mellom kjøpere fører nemlig til at det, i denne ekstremsituasjonen, må betale 100% av den totale aksjeverdi for å skaffe 67% av stemmene. Det kreves ingen spesiell kompetanse fr å kjøpe kontroll konkurransen er reell nok til å eliminere tappehypotesen som forklaring på motivet for kontroll oppkjøp. 19

20 Mergers and Acquisitions: Myths and Realities Er Norske Selskap Lette å Kjøpe Opp? I denne påstanden ligger det en implisitt advarsel om at Norge vil oppleve en bølge av utenlandske oppkjøp dersom konsesjonsreglene blir opphevet (diskriminerer utenlandske investorer). Siden kjøpere (norske og utenlandske) er drevet av oppkjøpets verdi, antar påstanden implisitt at norske selskap er på billigsalg. Billige selskap + høy gjeldsgrad betyr lette oppkjøp. Fire aspekter tenderer å avkrefte denne påstanden: 1. Undervurderingshypotesen og tappehypotesen forkastes 2. Norske kjøpere tenderer til å oppnå gevinster på linje med internasjonale kjøpere 3. Vi finner ingen sammenheng mellom kjøpers gevinst og selgers gjeldsgrad. 4. Norske aksjeselskaper som kjøpes av utenlandske investorer tenderer til å realisere en noe høyere gevinst enn den som oppnås i typiske innenlandske oppkjøp. Indikerer at konsentrasjon av eiere i Norske selskap gir god forhandlingsstyrke overfor utlendinger. 20

21 Mergers and Acquisitions: Myths and Realities Bedriftsoppkjøp og Konsesjonslov Tilhengere hevder at (1) forhindrer (uønskede) utenlandske bedriftsoppkjøp her i landet og (2) tillater Norge å oppnå betydelige fordeler ved å tvinge utenlandske kjøpere til å gå med på næringspolitiske krav som er en betingelse for å få konsesjon. Kanadisk eksperiment (Eckbo, 1991) 1973 til 1984 mot USA. Ved inngåelse av frihandelsavtale i 1984 ble faktisk investeringer i USA av Canadiske eiere større enn amerikanske investorer i Canada! I tillegg viser studien (Eckbo, 1991) at Canada ikke klarte å oppnå merkbare næringspolitiske fordeler til tross for en svært aktiv håndhevelse av konsesjonsloven. Ved opphevelse ble noen strategiske aspekter framhevet: 1. Amerikansk kapitalinnsprøyting i Canadiske selskap ble vurdert som positivt. 2. Det ble etter hvert vanskelig for Canadiske investorer å få innpass til interessante prosjekter i USA. 3. Økende mottiltak fra USA og andre land i handelspolitiske spørsmål. 21

22 Mergers and Acquisitions: Myths and Realities Bedriftsoppkjøp og Konkurransepolitikk Eliminering av eierbegrensninger vil øke monopoliseringstendensene. Dette skulle dermed tilsi både oppkjøp for å legge ned og høyere produktpriser. Det første argumentet er det svakeste. Det er lite som hindrer norske investorer å fortsette produksjonsaktivitet som en utenlandsk investorer velger å legge ned! Det finnes ingen internasjonal empiri som støtter en slik påstand. Kartell-argumentet har hatt betydelig større politisk gjennomslagskraft. Eckbo (1991) beskriver den sannsynlige konkurransevirkningen av horisontale fusjoner i USA og Canada. Resultatene gir ingen støtte til kartell-hypotesen. Horisontale fusjoner viser seg ikke å øke faren for fusjonene er samfunnsøkonomisk ulønnsomme. 22

23 Mergers and Acquisitions: Myths and Realities Summary and Conclusions Transaksjonene er privatøkonomisk lønnsomme På linje med internasjonale resultat Eierkonsentrasjonen i norske børsnoterte selskap har økt betydelig. Oppheving av eierbegrensninger for utenlandske investorer kan redusere eierkonsentrasjonen og dermed øke konkurransen og likviditet i markedet lavere kapitalkostnad Siden økt konkurranse øker behovet for kostnadseffektiv produksjon, bl.a. gjennom restrukturering av eksisterende bedrifter, og erfaringsmessig utenlandsk arbeidskraft er lite mobil, må norske investorer ta initiativet til- og stå som hovedansvarlige fro gjennomførelsen av denne restruktureringen. Gitt det begrensede innenlandske kapitalmarkedet, er det imidlertid både nødvendig og ønskelig å oppnå en større grad av utenlandsk finansiering. Konsesjonslovene begrenser dette i dag! Det er en grunnleggende forutsetning at norske myndigheter innfører regler for informasjonsplikt og innsidehandel som er på linje med de regler som i dag gjelder internasjonalt, hvis utenlandske investorer finner norske investeringer interessante. 23

24 Mergers and Acquisitions: Myths and Realities Managers should consider following checklist a M&A proposal: Evaluate and quantify the real operating synergies of the acquisition. Is a merger the best way of achieving these synergies? Evaluate and quantify the tax benefits of the merger. Is a merger required to achieve tax benefits? Evaluate how management incentives are affected by the merger. Will the acquisition correct an incentive problem, or will it create new incentive problems? 24

ARBEIDSMIGRASJON. FLERNASJONALE SELSKAPER. Karen Helene Ulltveit-moe ECON 1410

ARBEIDSMIGRASJON. KAPITALBEVEGELSER OG FLERNASJONALE SELSKAPER Karen Helene Ulltveit-moe ECON 1410 Oversikt over internasjonale faktorbevegelser Internasjonale faktorbevegelser omfatter Utenlandske direkte

ARBEIDSMIGRASJON. KAPITALBEVEGELSER OG FLERNASJONALE SELSKAPER Karen Helene Ulltveit-moe ECON 1410 Oversikt over internasjonale faktorbevegelser Internasjonale faktorbevegelser omfatter Utenlandske direkte

Arbeidsmigrasjon, kapitalbevegelser og flernasjonale selskap

Arbeidsmigrasjon, kapitalbevegelser og flernasjonale selskap Karen Helene Ulltveit-Moe Econ 1410:Internasjonal økonomi Økonomisk institutt, UiO Oversikt over internasjonale faktorbevegelser Internasjonale

Arbeidsmigrasjon, kapitalbevegelser og flernasjonale selskap Karen Helene Ulltveit-Moe Econ 1410:Internasjonal økonomi Økonomisk institutt, UiO Oversikt over internasjonale faktorbevegelser Internasjonale

og flernasjonale selskap

Arbeidsmigrasjon, kapitalbevegelser og flernasjonale selskap Karen Helene Ulltveit-Moe Econ 1410:Internasjonal økonomi Econ 1410:Internasjonal økonomi Økonomisk institutt, UiO Oversikt over internasjonale

Arbeidsmigrasjon, kapitalbevegelser og flernasjonale selskap Karen Helene Ulltveit-Moe Econ 1410:Internasjonal økonomi Econ 1410:Internasjonal økonomi Økonomisk institutt, UiO Oversikt over internasjonale

Sammenhenger mellom bredden i aksjeeierskapet og aksjeavkastning?

Sammenhenger mellom bredden i aksjeeierskapet og aksjeavkastning? Richard Priestley og Bernt Arne Ødegaard Handelshøyskolen BI April 2005 Oversikt over foredraget Empiriske spørsmål vi vil se på. Teoretisk

Sammenhenger mellom bredden i aksjeeierskapet og aksjeavkastning? Richard Priestley og Bernt Arne Ødegaard Handelshøyskolen BI April 2005 Oversikt over foredraget Empiriske spørsmål vi vil se på. Teoretisk

PRIVANET AROUND TJENESTE: INFORMASJON OM FINANSIELLE INSTRUMENTER OG RELATERTE RISIKOER

PRIVANET AROUND TJENESTE: INFORMASJON OM FINANSIELLE INSTRUMENTER OG RELATERTE RISIKOER Gjennom tjenesten AROUND (heretter «tjenesten») kan investorer tegne seg i aksjer og obligasjoner i unoterte selskaper.

PRIVANET AROUND TJENESTE: INFORMASJON OM FINANSIELLE INSTRUMENTER OG RELATERTE RISIKOER Gjennom tjenesten AROUND (heretter «tjenesten») kan investorer tegne seg i aksjer og obligasjoner i unoterte selskaper.

Informasjonsskriv. Til aksjonærene i Global Eiendom Utbetaling 2007 AS vedrørende foreslått salg av konsernets eiendomsportefølje

Informasjonsskriv Til aksjonærene i Global Eiendom Utbetaling 2007 AS vedrørende foreslått salg av konsernets eiendomsportefølje 1 Oppsummering... 2 2 Bakgrunn og innledning... 3 3 Transaksjonen... 4 3.1.

Informasjonsskriv Til aksjonærene i Global Eiendom Utbetaling 2007 AS vedrørende foreslått salg av konsernets eiendomsportefølje 1 Oppsummering... 2 2 Bakgrunn og innledning... 3 3 Transaksjonen... 4 3.1.

Rapporterer norske selskaper integrert?

Advisory DnR Rapporterer norske selskaper integrert? Hvordan ligger norske selskaper an? Integrert rapportering er å synliggjøre bedre hvordan virksomheten skaper verdi 3 Norske selskaper har en lang vei

Advisory DnR Rapporterer norske selskaper integrert? Hvordan ligger norske selskaper an? Integrert rapportering er å synliggjøre bedre hvordan virksomheten skaper verdi 3 Norske selskaper har en lang vei

Norges petroleumsinntekter Hva har vi gjort, hva skal vi gjøre og hvordan skal vi gjøre det?

F % h NO9705582 Hermod Skånland Norges petroleumsinntekter Hva har vi gjort, hva skal vi gjøre og hvordan skal vi gjøre det? RECEIVED DEC 2 3 «97 O S DISCLAIMER Portions of this document may be illegible

F % h NO9705582 Hermod Skånland Norges petroleumsinntekter Hva har vi gjort, hva skal vi gjøre og hvordan skal vi gjøre det? RECEIVED DEC 2 3 «97 O S DISCLAIMER Portions of this document may be illegible

Informasjonsskriv. Til aksjonærene i Realkapital European Opportunity Invest AS vedrørende foreslått salg av konsernets eiendomsportefølje

Informasjonsskriv Til aksjonærene i Realkapital European Opportunity Invest AS vedrørende foreslått salg av konsernets eiendomsportefølje 1 Oppsummering... 2 2 Bakgrunn og innledning... 3 3 Transaksjonen...

Informasjonsskriv Til aksjonærene i Realkapital European Opportunity Invest AS vedrørende foreslått salg av konsernets eiendomsportefølje 1 Oppsummering... 2 2 Bakgrunn og innledning... 3 3 Transaksjonen...

Global Eiendom Utbetaling 2008 AS. Kvartalsrapport desember 2014

Global Eiendom Utbetaling 2008 AS Kvartalsrapport desember 2014 INNHOLD Hovedpunkter 3 Nøkkeltall 3 Kursutvikling 4 Porteføljeoversikt 5 Drift, forvaltning og finansiering 6 Struktur 7 Generelt om selskapet

Global Eiendom Utbetaling 2008 AS Kvartalsrapport desember 2014 INNHOLD Hovedpunkter 3 Nøkkeltall 3 Kursutvikling 4 Porteføljeoversikt 5 Drift, forvaltning og finansiering 6 Struktur 7 Generelt om selskapet

Finansdepartementet Finansmarkedsavdelingen Postboks 8008 Dep 0103 Oslo. 14. mai 1999. Høring NOU 1999:3 Organisering av børsvirksomhet m.m.

Finansdepartementet Finansmarkedsavdelingen Postboks 8008 Dep 0103 Oslo 14. mai 1999 Høring NOU 1999:3 Organisering av børsvirksomhet m.m. Generelt Norges Fondsmeglerforbund er stort sett enig i lovutvalgets

Finansdepartementet Finansmarkedsavdelingen Postboks 8008 Dep 0103 Oslo 14. mai 1999 Høring NOU 1999:3 Organisering av børsvirksomhet m.m. Generelt Norges Fondsmeglerforbund er stort sett enig i lovutvalgets

Årsrapport 2017 Verdipapirfond forvaltet av Norse Forvaltning AS

Årsrapport 2017 Verdipapirfond forvaltet av Norse Forvaltning AS Andelseierrapport for Trend fondene 2017 MARKEDSUTVIKLING 2017 2017 var et sterkt år for verdens finansmarkeder, godt hjulpet av lave renter,

Årsrapport 2017 Verdipapirfond forvaltet av Norse Forvaltning AS Andelseierrapport for Trend fondene 2017 MARKEDSUTVIKLING 2017 2017 var et sterkt år for verdens finansmarkeder, godt hjulpet av lave renter,

Informasjonsskriv. Til aksjonærene i Deliveien 4 Holding AS vedrørende foreslått salg av konsernets eiendom

Informasjonsskriv Til aksjonærene i Deliveien 4 Holding AS vedrørende foreslått salg av konsernets eiendom 1 Oppsummering... 2 2 Bakgrunn og innledning... 3 3 Transaksjonen... 4 3.1. Innledning... 4 3.2.

Informasjonsskriv Til aksjonærene i Deliveien 4 Holding AS vedrørende foreslått salg av konsernets eiendom 1 Oppsummering... 2 2 Bakgrunn og innledning... 3 3 Transaksjonen... 4 3.1. Innledning... 4 3.2.

Månedsrapport Borea Rente november 2018

Månedsrapport Borea Rente November 2018 Månedsrapport Borea Rente november 2018 Makrokommentar: Verdens viktigste rente, amerikansk 10-års statsrente, steg betydelig i begynnelsen av oktober og var ifølge

Månedsrapport Borea Rente November 2018 Månedsrapport Borea Rente november 2018 Makrokommentar: Verdens viktigste rente, amerikansk 10-års statsrente, steg betydelig i begynnelsen av oktober og var ifølge

Informasjon om Equity Options

Informasjon om Equity Options Her kan du lese generell informasjon om equity options som kan handles med Danske Bank. Equity options kan handels på en regulert markedsplass eller OTC med banken som motpart.

Informasjon om Equity Options Her kan du lese generell informasjon om equity options som kan handles med Danske Bank. Equity options kan handels på en regulert markedsplass eller OTC med banken som motpart.

Informasjonsskriv. Til aksjonærene i Etatbygg Holding III AS vedrørende foreslått salg av konsernets eiendomsportefølje

Informasjonsskriv Til aksjonærene i Etatbygg Holding III AS vedrørende foreslått salg av konsernets eiendomsportefølje 1 Oppsummering... 2 2 Bakgrunn og innledning... 3 3 Transaksjonen... 4 3.1. Innledning...

Informasjonsskriv Til aksjonærene i Etatbygg Holding III AS vedrørende foreslått salg av konsernets eiendomsportefølje 1 Oppsummering... 2 2 Bakgrunn og innledning... 3 3 Transaksjonen... 4 3.1. Innledning...

Generalforsamlingssesongen. Stemmeresultater i selskaper notert på Oslo Børs

Generalforsamlingssesongen 2015 Stemmeresultater i selskaper notert på Oslo Børs Innledning KLPs og KLP-fondenes oppgave er å maksimere den langsiktige avkastningen på den kapitalen vi forvalter. Som en

Generalforsamlingssesongen 2015 Stemmeresultater i selskaper notert på Oslo Børs Innledning KLPs og KLP-fondenes oppgave er å maksimere den langsiktige avkastningen på den kapitalen vi forvalter. Som en

Kjennetegn ved god eierstyring

Kjennetegn ved god eierstyring Øyvind Bøhren Senter for eierforskning Institutt for finans, Handelshøyskolen BI www.bi.edu/ccgr NFF 13. oktober 2015 1 Overskrifter I. Motivasjon: Kjennetegn ved dårlig

Kjennetegn ved god eierstyring Øyvind Bøhren Senter for eierforskning Institutt for finans, Handelshøyskolen BI www.bi.edu/ccgr NFF 13. oktober 2015 1 Overskrifter I. Motivasjon: Kjennetegn ved dårlig

Norges Bank skriver brev

Norges Bank skriver brev Månedsbrev 1/2018 NBIM bør ikke investere i unoterte aksjer. Det vil kreve mer ressurser til NBIM og gir større omdømmerisiko. Arne Jon Isachsen Centre for Monetary Economics (CME)

Norges Bank skriver brev Månedsbrev 1/2018 NBIM bør ikke investere i unoterte aksjer. Det vil kreve mer ressurser til NBIM og gir større omdømmerisiko. Arne Jon Isachsen Centre for Monetary Economics (CME)

Informasjonsskriv. Til aksjonærene i Etatbygg Holding II AS vedrørende foreslått salg av konsernets eiendomsportefølje

Informasjonsskriv Til aksjonærene i Etatbygg Holding II AS vedrørende foreslått salg av konsernets eiendomsportefølje 1 Oppsummering... 2 2 Bakgrunn og innledning... 3 3 Transaksjonen... 4 3.1. Innledning...

Informasjonsskriv Til aksjonærene i Etatbygg Holding II AS vedrørende foreslått salg av konsernets eiendomsportefølje 1 Oppsummering... 2 2 Bakgrunn og innledning... 3 3 Transaksjonen... 4 3.1. Innledning...

Trond Kristoffersen. Klassifikasjon. Finansregnskap. Balansen. Aksjer 4. Egenkapital og gjeld. Aksje. Klassifikasjon, jf. rskl.

Trond Kristoffersen Finansregnskap Eiendeler Anleggsmidler Immaterielle eiendeler Varige driftsmidler Finansielle anleggsmidler Omløpsmidler Varer Fordringer Investeringer Bankinnskudd Balansen Egenkapital

Trond Kristoffersen Finansregnskap Eiendeler Anleggsmidler Immaterielle eiendeler Varige driftsmidler Finansielle anleggsmidler Omløpsmidler Varer Fordringer Investeringer Bankinnskudd Balansen Egenkapital

JURIDISK NØKKELINFORMASJON FOR AKSJONÆRER I HAFSLUND ASA

JURIDISK NØKKELINFORMASJON FOR AKSJONÆRER I HAFSLUND ASA Nedenfor følger et sammendrag av enkelte norske juridiske problemstillinger i tilknytning til eie av aksjer i Hafslund ASA (nedenfor betegnet som

JURIDISK NØKKELINFORMASJON FOR AKSJONÆRER I HAFSLUND ASA Nedenfor følger et sammendrag av enkelte norske juridiske problemstillinger i tilknytning til eie av aksjer i Hafslund ASA (nedenfor betegnet som

Oppgaver i MM1 og MM2 (uten skatt)

") Oppgaver i MM1 og MM2 (uten skatt) 1 MM-proposisjonene De første proposisjonene utviklet Miller og Modigliani for en tenkt verden uten skatt. 1.1 Første proposisjon I første proposisjon ier MM at verdien

Oppgaver i MM1 og MM2 (uten skatt) 1 MM-proposisjonene De første proposisjonene utviklet Miller og Modigliani for en tenkt verden uten skatt. 1.1 Første proposisjon I første proposisjon ier MM at verdien

Statlig eierskap på Oslo Børs. Bernt Arne Ødegaard. Professor Universitetet i Stavanger

Statlig eierskap på Oslo Børs Bernt Arne Ødegaard Professor Universitetet i Stavanger Hva er spørsmålet? Er det slik at det at staten har en stor aktiv eierpost i et selskap på Oslo Børs påvirker prisen

Statlig eierskap på Oslo Børs Bernt Arne Ødegaard Professor Universitetet i Stavanger Hva er spørsmålet? Er det slik at det at staten har en stor aktiv eierpost i et selskap på Oslo Børs påvirker prisen

Månedsrapport Borea Rente desember 2018 MAKROKOMMENTAR:

Månedsrapport Borea Rente Desember 2018 Månedsrapport Borea Rente desember 2018 MAKROKOMMENTAR: Desember ble en av de mest volatile månedene vi har sett på lenge. Vi må helt tilbake til 1931 sist S&P indeksen

Månedsrapport Borea Rente Desember 2018 Månedsrapport Borea Rente desember 2018 MAKROKOMMENTAR: Desember ble en av de mest volatile månedene vi har sett på lenge. Vi må helt tilbake til 1931 sist S&P indeksen

Børsens rolle i verdipapirmarkedet og samfunnet Guro Steine, kommunikasjonssjef. 10. november 2010 AksjeNorge-dagen i Etne

Børsens rolle i verdipapirmarkedet og samfunnet Guro Steine, kommunikasjonssjef 10. november 2010 AksjeNorge-dagen i Etne Innhold Hvorfor har vi børser? Børsens viktigste roller Børsens betydning i samfunnet

Børsens rolle i verdipapirmarkedet og samfunnet Guro Steine, kommunikasjonssjef 10. november 2010 AksjeNorge-dagen i Etne Innhold Hvorfor har vi børser? Børsens viktigste roller Børsens betydning i samfunnet

Markedsrapport. November 2009

Markedsrapport November 2009 Utvikling i oktober S&P 500 0,6 % FTSE ALL World 0,3 % Oslo Børs 3,9 % FTSE Emerging 1,2 % Brent Spot 9,3 % Kilde: Bloomberg Markedene begynte måneden opp for så å falle noe

Markedsrapport November 2009 Utvikling i oktober S&P 500 0,6 % FTSE ALL World 0,3 % Oslo Børs 3,9 % FTSE Emerging 1,2 % Brent Spot 9,3 % Kilde: Bloomberg Markedene begynte måneden opp for så å falle noe

INTERNASJONALISERING OG TEKNOLOGIOVERFØRING Presentasjon for produktivitetskommisjonen Ragnhild Balsvik, NHH

INTERNASJONALISERING OG TEKNOLOGIOVERFØRING Presentasjon for produktivitetskommisjonen Ragnhild Balsvik, NHH Hovedspørsmål På hvilke måter (gjennom hvilke kanaler) kan internasjonalisering bidra til teknologioverføring,

INTERNASJONALISERING OG TEKNOLOGIOVERFØRING Presentasjon for produktivitetskommisjonen Ragnhild Balsvik, NHH Hovedspørsmål På hvilke måter (gjennom hvilke kanaler) kan internasjonalisering bidra til teknologioverføring,

EIENDOMS- INVESTERINGER

EIENDOMS- INVESTERINGER STATENS PENSJONSFOND UTLAND PRESSESEMINAR OSLO, 14. MARS 2017 Samlede eiendomsinvesteringer Markedsverdi ved årsslutt i milliarder kroner 250 235 242 250 200 200 150 141 150 Notert

EIENDOMS- INVESTERINGER STATENS PENSJONSFOND UTLAND PRESSESEMINAR OSLO, 14. MARS 2017 Samlede eiendomsinvesteringer Markedsverdi ved årsslutt i milliarder kroner 250 235 242 250 200 200 150 141 150 Notert

Vertikale relasjoner i verdikjeden for mat: Reguleringsbehov og konkurransepolitikk

Dagligvarehandel, konkurranse og konkurranseevne Vertikale relasjoner i verdikjeden for mat: Reguleringsbehov og konkurransepolitikk Nils-Henrik M. von der Fehr Oslo, 10. januar 2013 Innhold Horisontale

Dagligvarehandel, konkurranse og konkurranseevne Vertikale relasjoner i verdikjeden for mat: Reguleringsbehov og konkurransepolitikk Nils-Henrik M. von der Fehr Oslo, 10. januar 2013 Innhold Horisontale

HITECVISION RAPPORT 1H

HITECVISION RAPPORT 1H-2017 www.hitecvision.com HitecVision AS Første halvår 2017 HitecVision er Norges største private equity investor og Europas ledende, spesialiserte private equity investor innenfor

HITECVISION RAPPORT 1H-2017 www.hitecvision.com HitecVision AS Første halvår 2017 HitecVision er Norges største private equity investor og Europas ledende, spesialiserte private equity investor innenfor

FINANSSYSTEMET formidler kapital fra sparerne til næringslivet. - direkte gjennom AKSJEMARKEDET. * Bank-dominerte: Tyskland, Japan

BANK ELLER BØRS? HVORDAN SKAFFE KAPITAL TIL NÆRINGSLIVET FINANSSYSTEMET formidler kapital fra sparerne til næringslivet - direkte gjennom AKSJEMARKEDET - indirekte gjennom BANKENE FINANSSYSTEMER VERDEN

BANK ELLER BØRS? HVORDAN SKAFFE KAPITAL TIL NÆRINGSLIVET FINANSSYSTEMET formidler kapital fra sparerne til næringslivet - direkte gjennom AKSJEMARKEDET - indirekte gjennom BANKENE FINANSSYSTEMER VERDEN

HITECVISION RAPPORT 1H

HITECVISION RAPPORT 1H-2018 www.hitecvision.com HitecVision AS Første halvår 2018 HitecVision er Norges største private equity investor og Europas ledende, spesialiserte private equity investor innenfor

HITECVISION RAPPORT 1H-2018 www.hitecvision.com HitecVision AS Første halvår 2018 HitecVision er Norges største private equity investor og Europas ledende, spesialiserte private equity investor innenfor

Global Eiendom Vekst 2007 AS. Kvartalsrapport desember 2014

Global Eiendom Vekst 2007 AS Kvartalsrapport desember 2014 innhold Hovedpunkter 3 Nøkkeltall 3 Aksjekurs og utbetalinger 4 Porteføljeoversikt 5 Drift, forvaltning og finansiering 6 Struktur 7 Generelt

Global Eiendom Vekst 2007 AS Kvartalsrapport desember 2014 innhold Hovedpunkter 3 Nøkkeltall 3 Aksjekurs og utbetalinger 4 Porteføljeoversikt 5 Drift, forvaltning og finansiering 6 Struktur 7 Generelt

Informasjonsskriv. Til aksjonærene i Etatbygg Holding 1 AS vedrørende foreslått salg av konsernets eiendomsportefølje

Informasjonsskriv Til aksjonærene i Etatbygg Holding 1 AS vedrørende foreslått salg av konsernets eiendomsportefølje 1 Oppsummering... 2 2 Bakgrunn og innledning... 3 3 Transaksjonen... 4 3.1. Innledning...

Informasjonsskriv Til aksjonærene i Etatbygg Holding 1 AS vedrørende foreslått salg av konsernets eiendomsportefølje 1 Oppsummering... 2 2 Bakgrunn og innledning... 3 3 Transaksjonen... 4 3.1. Innledning...

Oslo Børs plass i et internasjonalt marked, og hvordan børsen bidrar til vekst for norske bedrifter

Oslo Børs plass i et internasjonalt marked, og hvordan børsen bidrar til vekst for norske bedrifter 19. August 2010, Bente A. Landsnes, Hordaland på børs Agenda Oslo Børs plass i et internasjonalt marked

Oslo Børs plass i et internasjonalt marked, og hvordan børsen bidrar til vekst for norske bedrifter 19. August 2010, Bente A. Landsnes, Hordaland på børs Agenda Oslo Børs plass i et internasjonalt marked

Bli en bedre investor

Bli en bedre investor Christiania Securities Christiania Securities er et veletablert meglerhus som tilbyr aksjehandel på Oslo børs og de øvrige nordiske aksjemarkedene. Selskapet ble etablert i 1995 og

Bli en bedre investor Christiania Securities Christiania Securities er et veletablert meglerhus som tilbyr aksjehandel på Oslo børs og de øvrige nordiske aksjemarkedene. Selskapet ble etablert i 1995 og

Generelt liten interesse for IT

Hvorfor delisting Bakgrunn 24Seven Technology Group ASA Nordens første 100% webbaserte forretningssystem Brukes av PwC og anbefales av Den norske Revisorforening Norges nest største økonomisystem målt

Hvorfor delisting Bakgrunn 24Seven Technology Group ASA Nordens første 100% webbaserte forretningssystem Brukes av PwC og anbefales av Den norske Revisorforening Norges nest største økonomisystem målt

Månedsrapport Borea-fondene april 2019

Månedsrapport Borea-fondene April 2019 Månedsrapport Borea-fondene april 2019 MAKROKOMMENTAR April måned har vært preget av risk-on i de fleste markeder. Oljeprisen har i løpet av måneden satt ny personlig

Månedsrapport Borea-fondene April 2019 Månedsrapport Borea-fondene april 2019 MAKROKOMMENTAR April måned har vært preget av risk-on i de fleste markeder. Oljeprisen har i løpet av måneden satt ny personlig

Obligo RE Secondaries Invest III AS status per 2. kvartal 2015

30.06.2012 30.09.2012 31.12.2012 31.03.2013 30.06.2013 30.09.2013 31.12.2013 31.03.2014 30.06.2014 30.09.2014 31.12.2014 31.03.2015 30.06.2015 Obligo RE Secondaries Invest III AS status per 2. kvartal

30.06.2012 30.09.2012 31.12.2012 31.03.2013 30.06.2013 30.09.2013 31.12.2013 31.03.2014 30.06.2014 30.09.2014 31.12.2014 31.03.2015 30.06.2015 Obligo RE Secondaries Invest III AS status per 2. kvartal

Film 8: Aksjemarkedet og samfunnet. Index. Introduksjon s 1 Ordliste s 2 Quiz s 4 Spørsmål s 5 Arbeidsoppgaver s 5 Lenkesamling s 5.

Film 8: Aksjemarkedet og samfunnet Index Introduksjon s 1 Ordliste s 2 Quiz s 4 Spørsmål s 5 Arbeidsoppgaver s 5 Lenkesamling s 5 Introduksjon Selskaper produserer varer og tjenester, skaper arbeidsplasser,

Film 8: Aksjemarkedet og samfunnet Index Introduksjon s 1 Ordliste s 2 Quiz s 4 Spørsmål s 5 Arbeidsoppgaver s 5 Lenkesamling s 5 Introduksjon Selskaper produserer varer og tjenester, skaper arbeidsplasser,

AKTØRADFERD I SERTIFIKATMARKEDET

NVEs vindkraftseminar 2015 AKTØRADFERD I SERTIFIKATMARKEDET Berit Tennbakk, Partner, NEMM NEW ELCERTIFICATE MARKET MODEL MOTIVASJON FOR NEMM-PROSJEKTET Tradisjonelle markedsmodeller forklarer ikke faktisk

NVEs vindkraftseminar 2015 AKTØRADFERD I SERTIFIKATMARKEDET Berit Tennbakk, Partner, NEMM NEW ELCERTIFICATE MARKET MODEL MOTIVASJON FOR NEMM-PROSJEKTET Tradisjonelle markedsmodeller forklarer ikke faktisk

Høring - NOU 2004:26 - Hjemfall, vurdering av den fremtidige ordningen for hjemfall av vannkraftverk

Olje- og energidepartementet Postboks 8148 Dep 0033 Oslo Deres ref.: Vår ref.: 2004/1386 MA1-M3 ODDS 691 Saksbeh.: Dato: 11.02.2005 Høring - NOU 2004:26 - Hjemfall, vurdering av den fremtidige ordningen

Olje- og energidepartementet Postboks 8148 Dep 0033 Oslo Deres ref.: Vår ref.: 2004/1386 MA1-M3 ODDS 691 Saksbeh.: Dato: 11.02.2005 Høring - NOU 2004:26 - Hjemfall, vurdering av den fremtidige ordningen

Hordaland på Børsen HÅVARD S. ABRAHAMSEN, 21. AUGUST 2019

Hordaland på Børsen HÅVARD S. ABRAHAMSEN, 21. AUGUST 219 Kilde til kapital for næringslivet og arena for effektiv handel av verdipapirer BØRSENS HOVEDFUNKSJON Oslo Børs VPS, verdikjeden og infrastrukturen

Hordaland på Børsen HÅVARD S. ABRAHAMSEN, 21. AUGUST 219 Kilde til kapital for næringslivet og arena for effektiv handel av verdipapirer BØRSENS HOVEDFUNKSJON Oslo Børs VPS, verdikjeden og infrastrukturen

Pressemelding Side 1/5

Side 1/5 Innføring av en felles SAS-aksje SAS AB fremsetter tilbud på samtlige aksjer i SAS Danmark, SAS Norge og SAS Sverige Styret i disse selskapene har anbefalt tilbudene Styret for et svensk aksjeselskap

Side 1/5 Innføring av en felles SAS-aksje SAS AB fremsetter tilbud på samtlige aksjer i SAS Danmark, SAS Norge og SAS Sverige Styret i disse selskapene har anbefalt tilbudene Styret for et svensk aksjeselskap

Nytt fond fra Delphi. Delphi Emerging Trender og fundamental analyse i nye markeder.

Nytt fond fra Delphi Delphi Emerging Trender og fundamental analyse i nye markeder www.delphi.no/emerging Komplett med Delphi Emerging Fondslanseringer hører med til sjeldenhetene i Delphi. Forrige gang

Nytt fond fra Delphi Delphi Emerging Trender og fundamental analyse i nye markeder www.delphi.no/emerging Komplett med Delphi Emerging Fondslanseringer hører med til sjeldenhetene i Delphi. Forrige gang

Boligutleie Holding II AS

O B L I G O I N V E S T M E N T M A N A G E M E N T Boligutleie Holding II AS Kvartalsrapport mars 2016 Innhold Hovedpunkter 3 Nøkkeltall 3 Verdijustert egenkapital og utbetalinger 4 Kursutvikling 4 Porteføljeoversikt

O B L I G O I N V E S T M E N T M A N A G E M E N T Boligutleie Holding II AS Kvartalsrapport mars 2016 Innhold Hovedpunkter 3 Nøkkeltall 3 Verdijustert egenkapital og utbetalinger 4 Kursutvikling 4 Porteføljeoversikt

HITECVISION RAPPORT 1H

HITECVISION RAPPORT 1H-2016 www.hitecvision.com HitecVision AS Første halvår 2016 HitecVision er Norges største private equity investor og Europas ledende, spesialiserte private equity investor innenfor

HITECVISION RAPPORT 1H-2016 www.hitecvision.com HitecVision AS Første halvår 2016 HitecVision er Norges største private equity investor og Europas ledende, spesialiserte private equity investor innenfor

Hva er godt eierskap? Økonomens forskningsrapport fra felten

Hva er godt eierskap? Økonomens forskningsrapport fra felten Øyvind Bøhren Ilan Cooper Richard Priestley Bernt Arne Ødegaard Handelshøyskolen BI Øystein Strøm Høyskolen i Østfold Randi Næs Norges Bank

Hva er godt eierskap? Økonomens forskningsrapport fra felten Øyvind Bøhren Ilan Cooper Richard Priestley Bernt Arne Ødegaard Handelshøyskolen BI Øystein Strøm Høyskolen i Østfold Randi Næs Norges Bank

Relevante spørsmål og svar

Relevante spørsmål og svar Tilbyderne Hvem fremsetter tilbudet? Eieren av PATRIZIA Harald Fund Investment 1 S.à r.l. er et europeisk eiendomsselskap som heter PATRIZIA Immobilien AG (PATRIZIA). PATRIZIA

Relevante spørsmål og svar Tilbyderne Hvem fremsetter tilbudet? Eieren av PATRIZIA Harald Fund Investment 1 S.à r.l. er et europeisk eiendomsselskap som heter PATRIZIA Immobilien AG (PATRIZIA). PATRIZIA

SKAGEN Tellus Statusrapport for januar 2008. Porteføljeforvalter Torgeir Høien

SKAGEN Tellus Statusrapport for januar 2008 Porteføljeforvalter Torgeir Høien Investeringsfilosofien SKAGEN Tellus investerer i kredittsikre obligasjoner utstedt av myndigheter i land med sunn pengepolitikk

SKAGEN Tellus Statusrapport for januar 2008 Porteføljeforvalter Torgeir Høien Investeringsfilosofien SKAGEN Tellus investerer i kredittsikre obligasjoner utstedt av myndigheter i land med sunn pengepolitikk

Investeringsfilosofi. Revidert april 2018

Investeringsfilosofi Revidert april 2018 Markedspsykologi Nødvendigheten av en konsistent filosofi over tid Historien har lært oss at økonomisk utvikling veksler mellom oppgangstider og perioder med nedgang.

Investeringsfilosofi Revidert april 2018 Markedspsykologi Nødvendigheten av en konsistent filosofi over tid Historien har lært oss at økonomisk utvikling veksler mellom oppgangstider og perioder med nedgang.

Salg av selskap og verdivurdering

Salg av selskap og verdivurdering Lillehammer 2. desember 2015 Erik Valen 24 04 66 64 / 91 33 93 41 erik.valen@norne.no Aksjer ObligASjoner Netthandel Corporate Finance www.norne.no Corporate Finance Aksjehandel

Salg av selskap og verdivurdering Lillehammer 2. desember 2015 Erik Valen 24 04 66 64 / 91 33 93 41 erik.valen@norne.no Aksjer ObligASjoner Netthandel Corporate Finance www.norne.no Corporate Finance Aksjehandel

Høring - EUs forslag til nye retningslinjer for regionale flyplasser/ Public consultation on new EU guidelines on State aid for airports and airlines

Saknr. 12/12551-6 Saksbehandler: Rune Hoff Høring - EUs forslag til nye retningslinjer for regionale flyplasser/ Public consultation on new EU guidelines on State aid for airports and airlines Fylkesrådets

Saknr. 12/12551-6 Saksbehandler: Rune Hoff Høring - EUs forslag til nye retningslinjer for regionale flyplasser/ Public consultation on new EU guidelines on State aid for airports and airlines Fylkesrådets

ETISKE NORMER FOR BERGEN CAPITAL MANAGEMENT AS. (Basert på standard utarbeidet av Verdipapirforetakenes forbund)

") ETISKE NORMER FOR BERGEN CAPITAL MANAGEMENT AS (Basert på standard utarbeidet av Verdipapirforetakenes forbund) 1 Formål De etiske normene har som formål å bidra til at rådgivning og omsetning av finansielle

ETISKE NORMER FOR BERGEN CAPITAL MANAGEMENT AS (Basert på standard utarbeidet av Verdipapirforetakenes forbund) 1 Formål De etiske normene har som formål å bidra til at rådgivning og omsetning av finansielle

Månedsrapport Borea-fondene mars 2019

Månedsrapport Borea Rente Mars 2019 Månedsrapport Borea-fondene mars 2019 MAKROKOMMENTAR Vi må nok en gang begynne med å skrive om Brexit. Som en klok dame sa; det minner meg om katten til naboen, den

Månedsrapport Borea Rente Mars 2019 Månedsrapport Borea-fondene mars 2019 MAKROKOMMENTAR Vi må nok en gang begynne med å skrive om Brexit. Som en klok dame sa; det minner meg om katten til naboen, den

FORVALTNINGEN AV STATENS PENSJONSFOND UTLAND: BUTIKK, ETIKK OG POLITIKK. Kjell-Magne Rystad, 6. juni 2013

FORVALTNINGEN AV STATENS PENSJONSFOND UTLAND: BUTIKK, ETIKK OG POLITIKK Kjell-Magne Rystad, 6. juni 2013 0 Ideene bak Statens Pensjonsfond Utland Generasjonsperspektiv: Bevare oljeformuen for fremtidige

FORVALTNINGEN AV STATENS PENSJONSFOND UTLAND: BUTIKK, ETIKK OG POLITIKK Kjell-Magne Rystad, 6. juni 2013 0 Ideene bak Statens Pensjonsfond Utland Generasjonsperspektiv: Bevare oljeformuen for fremtidige

AKSJER OG BØRS En grunninnføring i aksjemarkedet for elever i videregående skole. EKSEMPEL PÅ ET FORELESNINGSKONSEPT FRA AKSJENORGE

AKSJER OG BØRS En grunninnføring i aksjemarkedet for elever i videregående skole. EKSEMPEL PÅ ET FORELESNINGSKONSEPT FRA AKSJENORGE 70 60 50 40 30 20 10 0 Nokias aksjekursutvikling de siste 12 år. 1 64

AKSJER OG BØRS En grunninnføring i aksjemarkedet for elever i videregående skole. EKSEMPEL PÅ ET FORELESNINGSKONSEPT FRA AKSJENORGE 70 60 50 40 30 20 10 0 Nokias aksjekursutvikling de siste 12 år. 1 64

AksjeNorge-dagen i Tønsberg. 8. November 2011

AksjeNorge-dagen i Tønsberg 8. November 2011 Ikke - kommersiell Stiftelse etablert i 1993 Skal bidra til å øke nordmenns kunnskap, innsikt og forståelse for aksje- og verdipapirmarkedet og fremme interessen

AksjeNorge-dagen i Tønsberg 8. November 2011 Ikke - kommersiell Stiftelse etablert i 1993 Skal bidra til å øke nordmenns kunnskap, innsikt og forståelse for aksje- og verdipapirmarkedet og fremme interessen

1 Sammendrag. Skattyternes etterlevelse ved salg av aksjer

Innholdsfortegnelse 1 Sammendrag... 2 2 Innledning hvordan måle skattyternes etterlevelse ved salg av aksjer... 3 2.1 Analysepopulasjonen... 3 2.2 Vurdering av skattyters etterlevelse... 4 3 Utvikling

Innholdsfortegnelse 1 Sammendrag... 2 2 Innledning hvordan måle skattyternes etterlevelse ved salg av aksjer... 3 2.1 Analysepopulasjonen... 3 2.2 Vurdering av skattyters etterlevelse... 4 3 Utvikling

Obligo RE Secondaries Invest IV AS status per 2. kvartal 2015

Obligo RE Secondaries Invest IV AS status per 2. kvartal 2015 Beregnet verdijustert egenkapital per 30. juni 2015 er NOK 6,62, opp 3,5 % (utbyttejustert) i 2. kvartal. Det har i etterkant av 2. kvartal

Obligo RE Secondaries Invest IV AS status per 2. kvartal 2015 Beregnet verdijustert egenkapital per 30. juni 2015 er NOK 6,62, opp 3,5 % (utbyttejustert) i 2. kvartal. Det har i etterkant av 2. kvartal

Næringsintern handel, stordriftsfordeler og dumping

Næringsintern handel, stordriftsfordeler og dumping Karen Helene Ulltveit-Moe Econ 1410:Internasjonal økonomi Økonomisk institutt, UiO Oversikt Ulike typer stordriftsfordeler Ulike typer ufullkommen konkurranse

Næringsintern handel, stordriftsfordeler og dumping Karen Helene Ulltveit-Moe Econ 1410:Internasjonal økonomi Økonomisk institutt, UiO Oversikt Ulike typer stordriftsfordeler Ulike typer ufullkommen konkurranse

Konsernregnskap del I Når skal vi konsolidere? 2006 Deloitte Advokatfirma DA

Konsernregnskap del I Når skal vi konsolidere? 2006 Deloitte Advokatfirma DA Agenda NRS 17 Virksomhetskjøp og konsernregnskap Hva er et konsern? Kontroll når skal vi konsolidere? Unntak? To hovedsyn Enhets-

Konsernregnskap del I Når skal vi konsolidere? 2006 Deloitte Advokatfirma DA Agenda NRS 17 Virksomhetskjøp og konsernregnskap Hva er et konsern? Kontroll når skal vi konsolidere? Unntak? To hovedsyn Enhets-

Obligo RE Secondaries Invest III AS status per 31. desember 2015

Obligo RE Secondaries Invest III AS status per 31. desember 2015 Beregnet verdijustert egenkapital ved årsslutt er kroner 3,84, opp 6,6 % i 4. kvartal. Kursen er opp ca. 32 % utbyttejustert i 2015. Det

Obligo RE Secondaries Invest III AS status per 31. desember 2015 Beregnet verdijustert egenkapital ved årsslutt er kroner 3,84, opp 6,6 % i 4. kvartal. Kursen er opp ca. 32 % utbyttejustert i 2015. Det

Arbitrasje og finansielle beslutninger. Kapittel 3

Arbitrasje og finansielle beslutninger Kapittel 3 Arbitrasje og loven om en pris Konkurranse og verdsetting Holdning til risiko Arbitrasje og konkurranse Arbitrasje er å utnytte prisforskjeller. Nordmenn

Arbitrasje og finansielle beslutninger Kapittel 3 Arbitrasje og loven om en pris Konkurranse og verdsetting Holdning til risiko Arbitrasje og konkurranse Arbitrasje er å utnytte prisforskjeller. Nordmenn

Verdien av eierskap blant ansatte i børsnoterte selskaper. 1. Hvem er du? 2. Hva er din alder?

Verdien av eierskap blant ansatte i børsnoterte selskaper 1. Hvem er du? 10 9 88.8% 7 5 4 3 1 11.2% 1 2 1 Kvinne 2 Mann Kvinne 11,2% Mann 88,8% N 169 2. Hva er din alder? 10 9 7 5 4 3 29.2% 38.7% 1 15.5%

Verdien av eierskap blant ansatte i børsnoterte selskaper 1. Hvem er du? 10 9 88.8% 7 5 4 3 1 11.2% 1 2 1 Kvinne 2 Mann Kvinne 11,2% Mann 88,8% N 169 2. Hva er din alder? 10 9 7 5 4 3 29.2% 38.7% 1 15.5%

Boligutleie Holding II AS

O B L I G O I N V E S T M E N T M A N A G E M E N T Boligutleie Holding II AS Kvartalsrapport september 2015 Innhold Hovedpunkter 3 Nøkkeltall 3 Verdijustert egenkapital og utbetalinger 4 Kursutvikling

O B L I G O I N V E S T M E N T M A N A G E M E N T Boligutleie Holding II AS Kvartalsrapport september 2015 Innhold Hovedpunkter 3 Nøkkeltall 3 Verdijustert egenkapital og utbetalinger 4 Kursutvikling

ARBEIDSNOTAT. Institutt for økonomi UNIVERSITETET I BERGEN FORMUESKATT PÅ UNOTERTE FORETAK. No. 0115 BJØRN SANDVIK

ARBEIDSNOTAT No. 0115 BJØRN SANDVIK FORMUESKATT PÅ UNOTERTE FORETAK Institutt for økonomi UNIVERSITETET I BERGEN Formueskatt på unoterte foretak Bjørn Sandvik Institutt for økonomi, UiB August 3, 2015

ARBEIDSNOTAT No. 0115 BJØRN SANDVIK FORMUESKATT PÅ UNOTERTE FORETAK Institutt for økonomi UNIVERSITETET I BERGEN Formueskatt på unoterte foretak Bjørn Sandvik Institutt for økonomi, UiB August 3, 2015

HITECVISION RAPPORT 1H

HITECVISION RAPPORT 1H-2019 1 www.hitecvision.com HitecVision AS Første halvår 2019 HitecVision er Norges største private equity investor og Europas ledende, spesialiserte private equity investor innenfor

HITECVISION RAPPORT 1H-2019 1 www.hitecvision.com HitecVision AS Første halvår 2019 HitecVision er Norges største private equity investor og Europas ledende, spesialiserte private equity investor innenfor

THEMA-rapporten: For store oppgaver for lite penger?

THEMA-rapporten: For store oppgaver for lite penger? Eiermøte 4. mai 2012 Tom Nysted, konsernsjef Politikkens visjon for kraftsektoren i 2020 Tilnærmet like strømpriser i hele landet Betydelig ny produksjon

THEMA-rapporten: For store oppgaver for lite penger? Eiermøte 4. mai 2012 Tom Nysted, konsernsjef Politikkens visjon for kraftsektoren i 2020 Tilnærmet like strømpriser i hele landet Betydelig ny produksjon

Aksjonærbrev. Til aksjonærene i Deliveien 4 Holding AS vedrørende kontant utbetaling og mulighet til å videreføre investeringen

Aksjonærbrev Til aksjonærene i Deliveien 4 Holding AS vedrørende kontant utbetaling og mulighet til å videreføre investeringen Styret i Deliveien 4 Holding AS 10. september 2015 1. INNLEDNING Den ekstraordinære

Aksjonærbrev Til aksjonærene i Deliveien 4 Holding AS vedrørende kontant utbetaling og mulighet til å videreføre investeringen Styret i Deliveien 4 Holding AS 10. september 2015 1. INNLEDNING Den ekstraordinære

Marginalkostnaden er den deriverte av totalkostnaden: MC = dtc/dq = 700.

Oppgaver fra økonomipensumet: Oppgave 11: En bedrift har variable kostnader gitt av VC = 700Q der Q er mengden som produseres. De faste kostnadene er på 2 500 000. Bedriften produserer 10 000 enheter pr

Oppgaver fra økonomipensumet: Oppgave 11: En bedrift har variable kostnader gitt av VC = 700Q der Q er mengden som produseres. De faste kostnadene er på 2 500 000. Bedriften produserer 10 000 enheter pr

TILBUDET. Handelsbanken Markets. Page 1

TILBUDET Bra for Bergensbankens aksjonærer NOK 125,- pr. Bergensbanken-aksje kontant 92% premie i forhold til børskurs 30. april 1999 Budet gir en merverdi på 12,4 x (125-65)= NOK 744 millioner Har kjøpt

TILBUDET Bra for Bergensbankens aksjonærer NOK 125,- pr. Bergensbanken-aksje kontant 92% premie i forhold til børskurs 30. april 1999 Budet gir en merverdi på 12,4 x (125-65)= NOK 744 millioner Har kjøpt

Analyse: Energy-only i Europa Energimarknadsinspektionens seminarium, 7. april 2016 Karin Lövebrant Västermark, seksjon for Markedsanalyse

Analyse: Energy-only i Europa 2030 Energimarknadsinspektionens seminarium, 7. april 2016 Karin Lövebrant Västermark, seksjon for Markedsanalyse Europeisk kraftsektor er i sterk endring Ambisiøs energi-

Analyse: Energy-only i Europa 2030 Energimarknadsinspektionens seminarium, 7. april 2016 Karin Lövebrant Västermark, seksjon for Markedsanalyse Europeisk kraftsektor er i sterk endring Ambisiøs energi-

O B L I G O I N V E S T M E N T M A N A G E M E N T

O B L I G O I N V E S T M E N T M A N A G E M E N T US Recovery AS Kvartalsrapport september 2016 INNHOLD Hovedpunkter 3 Nøkkeltall 3 Verdijustert egenkapital og utbetalinger 4 Kursutvikling 4 Drift, forvaltning

O B L I G O I N V E S T M E N T M A N A G E M E N T US Recovery AS Kvartalsrapport september 2016 INNHOLD Hovedpunkter 3 Nøkkeltall 3 Verdijustert egenkapital og utbetalinger 4 Kursutvikling 4 Drift, forvaltning

M&A. Fusjoner og oppkjøp.

M&A Fusjoner og oppkjøp www.nffkurs.no FUSJONER OG OPPKJØP Kurs 2016 Norske Finansanalytikeres Forening tilbyr høsten 2016 et kurs i praktisk transaksjonsjus knyttet til M&A. Kurset fokuserer på relevant

M&A Fusjoner og oppkjøp www.nffkurs.no FUSJONER OG OPPKJØP Kurs 2016 Norske Finansanalytikeres Forening tilbyr høsten 2016 et kurs i praktisk transaksjonsjus knyttet til M&A. Kurset fokuserer på relevant

Inven2 i 2012 bare lisenser, ingen selskapsetableringer. Hvorfor og hvordan? Jørund Sollid, MSc, PhD Forretningsutvikler Inven2 AS

Inven2 i 2012 bare lisenser, ingen selskapsetableringer. Hvorfor og hvordan? Jørund Sollid, MSc, PhD Forretningsutvikler Inven2 AS Inven2: "TURNING TOP SCIENCE INTO BUSINESS" Inven2 AS er kommersialiseringsaktøren

Inven2 i 2012 bare lisenser, ingen selskapsetableringer. Hvorfor og hvordan? Jørund Sollid, MSc, PhD Forretningsutvikler Inven2 AS Inven2: "TURNING TOP SCIENCE INTO BUSINESS" Inven2 AS er kommersialiseringsaktøren

Boligutleie Holding II AS

O B L I G O I N V E S T M E N T M A N A G E M E N T Boligutleie Holding II AS Kvartalsrapport juni 2016 Innhold Hovedpunkter 3 Nøkkeltall 3 Verdijustert egenkapital og utbetalinger 4 Kursutvikling 4 Porteføljeoversikt

O B L I G O I N V E S T M E N T M A N A G E M E N T Boligutleie Holding II AS Kvartalsrapport juni 2016 Innhold Hovedpunkter 3 Nøkkeltall 3 Verdijustert egenkapital og utbetalinger 4 Kursutvikling 4 Porteføljeoversikt

Finansdepartementet Postboks 8008 Dep. 0030 Oslo Dato: 25.11.2015 Deres ref.: Vår ref.:

NORGES BANK Finansdepartementet Postboks 8008 Dep. 0030 Oslo Dato: 25.11.2015 Deres ref.: Vår ref.: Statens pensjonsfond utland - investeringer i eiendom Finansdepartementet varslet i desember 2014 at

NORGES BANK Finansdepartementet Postboks 8008 Dep. 0030 Oslo Dato: 25.11.2015 Deres ref.: Vår ref.: Statens pensjonsfond utland - investeringer i eiendom Finansdepartementet varslet i desember 2014 at

Boligutleie Holding II AS

O B L I G O I N V E S T M E N T M A N A G E M E N T Boligutleie Holding II AS Kvartalsrapport mars 2015 Innhold Hovedpunkter 3 Nøkkeltall 3 Aksjerkurs og utbetalinger 4 Kursutvikling 4 Porteføljeoversikt

O B L I G O I N V E S T M E N T M A N A G E M E N T Boligutleie Holding II AS Kvartalsrapport mars 2015 Innhold Hovedpunkter 3 Nøkkeltall 3 Aksjerkurs og utbetalinger 4 Kursutvikling 4 Porteføljeoversikt

Makrokommentar. Mai 2014

Makrokommentar Mai 2014 Positive aksjemarkeder i mai Mai måned startet med at det kom meget sterke arbeidsmarkedstall fra USA hvilket støtter opp om at den amerikanske økonomien er i bedring. Noe av den

Makrokommentar Mai 2014 Positive aksjemarkeder i mai Mai måned startet med at det kom meget sterke arbeidsmarkedstall fra USA hvilket støtter opp om at den amerikanske økonomien er i bedring. Noe av den

Aksjemarkedet og sparing

Aksjemarkedet og sparing Inspirasjonsseminaret: Den som intet våger, intet vinner John Peter Tollefsen Hvorfor sparer du? For å bli (veldig) rik? Neppe! For i fremtiden å kunne realisere noen drømmer,

Aksjemarkedet og sparing Inspirasjonsseminaret: Den som intet våger, intet vinner John Peter Tollefsen Hvorfor sparer du? For å bli (veldig) rik? Neppe! For i fremtiden å kunne realisere noen drømmer,

Informasjon om Opsjonskontrakter på valuta

Informasjon om Opsjonskontrakter på valuta Her kan du lese generell informasjon om opsjonskontrakter på valuta som kan handles i Danske Bank. En opsjonskontrakt (en opsjon) på valuta kan inngås som en

Informasjon om Opsjonskontrakter på valuta Her kan du lese generell informasjon om opsjonskontrakter på valuta som kan handles i Danske Bank. En opsjonskontrakt (en opsjon) på valuta kan inngås som en

Eierskifter - en utfordring

Eierskifter - en utfordring Innhold Litt om Aktive Eierfond Antall eierskifter er økende Eierskifter, fusjoner/oppkjøp - mange feiler Hva bør en tenke på i forkant Hvordan oppnå best pris om en selger

Eierskifter - en utfordring Innhold Litt om Aktive Eierfond Antall eierskifter er økende Eierskifter, fusjoner/oppkjøp - mange feiler Hva bør en tenke på i forkant Hvordan oppnå best pris om en selger

Boligutleie Holding II AS

O B L I G O I N V E S T M E N T M A N A G E M E N T Boligutleie Holding II AS Kvartalsrapport juni 2015 Innhold Hovedpunkter 3 Nøkkeltall 3 Verdijustert egenkapital og utbetalinger 4 Kursutvikling 4 Porteføljeoversikt

O B L I G O I N V E S T M E N T M A N A G E M E N T Boligutleie Holding II AS Kvartalsrapport juni 2015 Innhold Hovedpunkter 3 Nøkkeltall 3 Verdijustert egenkapital og utbetalinger 4 Kursutvikling 4 Porteføljeoversikt

FORTE Norge. Oppdatert per 30.11.2011

FORTE Norge Oppdatert per 30.11.2011 Avkastningshistorikk 105 0,00 % 100 95-5,00 % 90-10,00 % 85 80-15,00 % 75 70-20,00 % 65-25,00 % siden 28.2.11-1M FORTE Norge -20,14 % -4,92 % OSEFX -19,92 % -2,19 %

FORTE Norge Oppdatert per 30.11.2011 Avkastningshistorikk 105 0,00 % 100 95-5,00 % 90-10,00 % 85 80-15,00 % 75 70-20,00 % 65-25,00 % siden 28.2.11-1M FORTE Norge -20,14 % -4,92 % OSEFX -19,92 % -2,19 %

Krysseie og eierkonsentrasjon i det norsk-svenske kraftmarkedet

Publisert i Konkurranse 1998, 1(3), 13-16 Nils-Henrik M. von der Fehr, Tore Nilssen, Erik Ø. Sørensen og Lars Sørgard: Krysseie og eierkonsentrasjon i det norsk-svenske kraftmarkedet Hvor omfattende er

Publisert i Konkurranse 1998, 1(3), 13-16 Nils-Henrik M. von der Fehr, Tore Nilssen, Erik Ø. Sørensen og Lars Sørgard: Krysseie og eierkonsentrasjon i det norsk-svenske kraftmarkedet Hvor omfattende er

Investeringsanalyse gjennomført, investering lønnsom. Men hvordan skal investeringen gjennomføres? Eller: hvordan skaffe kapital til næringslivet?

Kapitalstruktur Investeringsanalyse gjennomført, investering lønnsom. Men hvordan skal investeringen gjennomføres? Eller: hvordan skaffe kapital til næringslivet? Gjeld vs egenkapital Bank vs aksjemarked

Kapitalstruktur Investeringsanalyse gjennomført, investering lønnsom. Men hvordan skal investeringen gjennomføres? Eller: hvordan skaffe kapital til næringslivet? Gjeld vs egenkapital Bank vs aksjemarked

RETTIGHETER OG RESULTAT

CON 1210 Forbruker, bedrift og marked Forelesningsnotater 16.10.07 Nils-Henrik von der Fehr RTTIGHTR OG RSULTAT Innledning Tidligere deler var viet til beskrivelse av den økonomiske tilpasning for den

CON 1210 Forbruker, bedrift og marked Forelesningsnotater 16.10.07 Nils-Henrik von der Fehr RTTIGHTR OG RSULTAT Innledning Tidligere deler var viet til beskrivelse av den økonomiske tilpasning for den

Økt kvartalsomsetning med 16 % til 20,2 mill. Nær dobling av driftsresultat til 3,5 mill. Utvikling innen avbilding går som planlagt

Andre kvartal 20 Økt kvartalsomsetning med 16 % til 20,2 mill. Nær dobling av driftsresultat til 3,5 mill. Reforhandling av avtale med distributør i USA pågår Utvikling innen avbilding går som planlagt

Andre kvartal 20 Økt kvartalsomsetning med 16 % til 20,2 mill. Nær dobling av driftsresultat til 3,5 mill. Reforhandling av avtale med distributør i USA pågår Utvikling innen avbilding går som planlagt

Representantforslag. S (2014 2015) Dokument 8: S (2014 2015)

Dokument 8: S (2014 2015)") Representantforslag. S (2014 2015) fra stortingsrepresentanten(e) Dokument 8: S (2014 2015) Representantforslag fra stortingsrepresentanten(e) om å nedsette ekspertutvalg for å utrede muligheten for å

Representantforslag. S (2014 2015) fra stortingsrepresentanten(e) Dokument 8: S (2014 2015) Representantforslag fra stortingsrepresentanten(e) om å nedsette ekspertutvalg for å utrede muligheten for å

MeldingsID: Innsendt dato: :01. Instrument: -

MeldingsID: 403051 Innsendt dato: 30.05.2016 08:01 UtstederID: Utsteder: Instrument: - Marked: Kategori: Informasjonspliktig: Lagringspliktig: Vedlegg: BANKN Bank Norwegian AS XOAM ANDRE MELDINGER Ja Nei

MeldingsID: 403051 Innsendt dato: 30.05.2016 08:01 UtstederID: Utsteder: Instrument: - Marked: Kategori: Informasjonspliktig: Lagringspliktig: Vedlegg: BANKN Bank Norwegian AS XOAM ANDRE MELDINGER Ja Nei

Boreanytt Uke 41. Borea Asset Management Kalfarveien 76, N-5018 BERGEN +47 53 00 29 00

Boreanytt Uke 41 Borea Asset Management Kalfarveien 76, N-5018 BERGEN +47 53 00 29 00 Uken som gikk... Allokeringsmodellens score er på 0.5, etter at VIX sliter med å falle under 22, og OSEBX P/B er over

Boreanytt Uke 41 Borea Asset Management Kalfarveien 76, N-5018 BERGEN +47 53 00 29 00 Uken som gikk... Allokeringsmodellens score er på 0.5, etter at VIX sliter med å falle under 22, og OSEBX P/B er over

Morgenrapport Norge: Faller ledighet som en stein igjen?

02 March 2018 Morgenrapport Norge: Faller ledighet som en stein igjen? Erik Johannes Bruce Trump senker aksjemarkedet Avgjørende tall for mars renteprognose Ingen svakhetstegn i amerikansk industri og

02 March 2018 Morgenrapport Norge: Faller ledighet som en stein igjen? Erik Johannes Bruce Trump senker aksjemarkedet Avgjørende tall for mars renteprognose Ingen svakhetstegn i amerikansk industri og

Etatbygg Holding II AS. Kvartalsrapport mars 2014

Etatbygg Holding II AS Kvartalsrapport mars 2014 INNHOLD Hovedpunkter 3 Nøkkeltall 3 Aksjekurs og utbetalinger 4 Drift, forvaltning og finansiering 5 Generelt om selskapet 6 Markedskommentar 7 2 KVARTALSRAPPORT

Etatbygg Holding II AS Kvartalsrapport mars 2014 INNHOLD Hovedpunkter 3 Nøkkeltall 3 Aksjekurs og utbetalinger 4 Drift, forvaltning og finansiering 5 Generelt om selskapet 6 Markedskommentar 7 2 KVARTALSRAPPORT

Fritaksmetoden for personlige sparere bidrar til en mer rettferdig og rasjonell forvaltning av samfunnets ressurser

for personlige e bidrar til en mer rettferdig og rasjonell forvaltning av samfunnets ressurser , en velbegrunnet regel som ikke gjelder alle Hovedregelen er : Skatt på aksjeinntekter (gevinst tap + utbytte)

for personlige e bidrar til en mer rettferdig og rasjonell forvaltning av samfunnets ressurser , en velbegrunnet regel som ikke gjelder alle Hovedregelen er : Skatt på aksjeinntekter (gevinst tap + utbytte)

O B L I G O I N V E S T M E N T M A N A G E M E N T

O B L I G O I N V E S T M E N T M A N A G E M E N T US Opportunities AS Kvartalsrapport september 2016 INNHOLD Hovedpunkter 3 Nøkkeltall 3 Verdijustert egenkapital og utbetalinger 4 Kursutvikling 4 Drift,

O B L I G O I N V E S T M E N T M A N A G E M E N T US Opportunities AS Kvartalsrapport september 2016 INNHOLD Hovedpunkter 3 Nøkkeltall 3 Verdijustert egenkapital og utbetalinger 4 Kursutvikling 4 Drift,