FAGDAG ÅRSAVSLUTNING REGNSKAP. Oslo, 2. desember 2016

|

|

|

- Edmund Kristiansen

- 7 år siden

- Visninger:

Transkript

1 FAGDAG ÅRSAVSLUTNING REGNSKAP Oslo, 2. desember 2016

2 Dagens program 09:30 10:00 Registrering og servering av kaffe og te 10:00 11:00 Åpning og innledning Nytt i regelverk og rutiner fra :00 11:15 Pause 11:15 12:00 Forberedelse årsslutt 12:00 13:00 Lunsj med erfaringsutveksling 13:00 14:00 Årsavstemminger og årsoppgjørsposteringer Dokumentasjon pr Årsregnskapet 14:00 14:15 Pause 14:15 15:55 Årsavslutningen SRS (inkl. 15 min pause) Endringer i SRS-ene Årsoppgjørsposteringer Årsregnskapet 15:55 16:00 Oppsummering - avslutning

3 NYTT I REGELVERK Endringer fra 1. januar 2017

4 Innhold Ny rutine for håndtering av betalinger til selvstendig næringsdrivende uten fast forretningssted Innførselsmerverdiavgift og mva-meldingen Ny ordning for pensjonspremie til Statens Pensjonskasse Andre endringer 2016/2017

5 SELVSTENDIG NÆRINGSDRIVENDE UTEN FAST FORRETNINGSSTED Lasse Røssing-Enger

6 Bakgrunn Skatteetaten skiller mellom selvstendig næringsdrivende med og uten fast forretningssted: Kjøpt fra selvstendig næringsdrivende med fast forretningssted håndteres på samme måte som kjøp fra f.eks. aksjeselskaper etc. Kjøp fra selvstendig næringsdrivende uten fast forretningssted skal rapporteres på en særskilt måte til skatteetaten. Oppdragsgiver har en opplysningsplikt ved kjøp av «tjenester av teknisk, håndverksmessig, juridisk, regnskapsmessig eller annen art» fra «selvstendig næringsdrivende som ikke driver fra fast forretningssted i Norge». Oppdragsgiver må også vurdere om oppdraget gjelder næringsvirksomhet eller ikke.

7 Hva er et fast forretningssted? Et fast forretningssted kan være: kontor med lønnet personale kontor med telefonsvarer for bestilling av oppdrag kontorfellesskap med andre hjemmekontor, særskilt innredet rom til bruk i virksomheten kontor med åpningstid bekjentgjort på forhånd sted gjort kjent for offentligheten som fast forretningssted Oppdragsgiver må avklare med den næringsdrivende om den har et fast forretningssted eller ikke. Om den selvstendig næringsdrivende har organisasjonsnummer eller ikke trenger ikke ha innvirkning på klassifiseringen.

8 Endringer i regelverk Betalinger til denne gruppen skulle tidligere innrapportert på Lønns- og trekkoppgaven på LTOkode 401. LTO-kode 401 ble ikke videreført i a-ordningen, og betalinger til selvstendig næringsdrivende uten fast forretningssted ble skilt nå ut som en særskilt rapportering. Unntak: Honorar/godtgjørelse til opphavsmann til åndsverk, dvs. vederlag som gjelder selve opphavsretten, skal innrapporteres i a-meldingen, også når opphavsmannen er næringsdrivende. En separat lønnart vil opprettes for denne typen betalinger. Andre typer ytelser skal ikke rapporteres i a-meldingen, men som betaling til selvstendig næringsdrivende. F.eks. vederlag til næringsdrivende musiker eller forfatter for opptreden.

9 Endringer i regelverk Samtidig ble det foretatt andre endringer i reglene vedrørende selvstendig næringsdrivende uten fast forretningssted: Kjøp fra selvstendig næringsdrivende skal ikke lengre rapporteres etter betalingsdato, men etter fakturadato. Krav om at det skal sendes en egen årsoppgave til de selvstendig næringsdrivende To nye RF-skjema ble opprettet for rapporteringen: RF-1321 Betalinger til selvstendig næringsdrivende RF-1301 Ligningsoppgaver som vedlegg

10 Endringer fra 1. januar 2017 Fra 1. januar 2017 skal alle betalinger til denne gruppen skje via regnskapssystemet. Faktura behandles i Basware/Contempus som øvrige fakturaer, og utbetales på den ordinære remitteringen. De selvstendige næringsdrivende må opprettes som leverandører i UBW-Agresso. Disse leverandørene merkes særskilt for å kunne identifisere disse betalingene for rapportering.

11 Merking av leverandører i UBW-Agresso Alle leverandører som er selvstendig næringsdrivende uten fast forretningssted må merkes med «Bekreftet oppgaveplikt». Relasjon INNRAPPNR benyttes dersom ikke organisasjonsnummer.

12 Rapportering og årsoppgave UBW-Agresso vil ved rapportering generere rapporter over årets innkjøp fra de merkede leverandørene. En XML-fil vil bli generert som kan lastes opp i Altinn som vedlegg til skjema RF Kopi av de opplysninger som sendes likningsmyndighetene skal sendes den selvstendig næringsdrivende innen 15. februar året etter inntektsåret. Årsoppgavene vil bli sendt ut til den enkelte selvstendig næringsdrivende uten fast forretningssted av DFØ.

13 Overgangsløsning for 2016 Utbetalinger til selvstendig næringsdrivende uten fast forretningssted har i 2016 blitt håndtert både i lønnssystemet og i regnskapssystemet. DFØ vil lage én XML-fil som inkluderer både utbetalinger fra SAP og UBW Agresso som rapporteres inn via Altinn. Dersom en og samme selvstendig næringsdrivende uten fast forretningssted har mottatt utbetalinger både fra lønnssystemet/sap og fra regnskapssystemet/ UBW Agresso vil vedkommende få to årsoppgaver.

14 Beløp eksklusiv merverdiavgift Det er fakturert beløp eksklusiv merverdiavgift som skal rapporteres inn til Skatteetaten. Dette er uavhengig om virksomheten har fradragsført merverdiavgift ved bruk av avgiftskoder eller ikke. DFØ vil bistå med gjennomgang av inngående fakturaer for å kunne finne korrekt innrapporteringsbeløp.

15 INNFØRSELSMERVERDIAVGIFT OG MVA-MELDINGEN Liv Sagmo Skanche

16 Bakgrunnen for endringene i 2017 Innførselsmerverdiavgift: Merverdiavgift på varer ved innførsel til Norge Forvaltningen av innførselsmva og særavgifter overføres fra Tolletaten til Skatteetaten Innførselsmerverdiavgiften skal innberettes og betales sammen med innenlandsk merverdiavgift Dette skaper behov for endring i omsetningsoppgaven Derfor erstattes omsetningsoppgaven av Skattemelding for merverdiavgift (mva-meldingen)

17 Slik blir ordningen for MVA-registrerte virksomheter: Mva-meldingen erstatter dagens omsetningsoppgave Merverdiavgift ved innførsel oppgis og avregnes på mva-meldingen Frister for rapportering og betaling til Skatteetaten blir som i dag Tollkreditt behøves ikke lenger for merverdiavgift, men kan benyttes for toll og andre avgifter

18 Slik blir ordningen forts. for uregistrerte virksomheter: Få endringer Særavgifter og innførselsmva betales som før på tollstedet ved innførsel Innbetalingen og informasjonen går til Skatteetaten som har det videre forvaltningsansvaret

19 Slik endres betaling av innførselsmva for mva-registrerte I dag Fra 2017 Deklarering i tolldeklarasjonen og betaling når varen innføres Innberetning og fradrag føres samtidig i skattemeldingen for terminen Fradrag føres i omsetningsoppgaven for terminen

20 Er du forberedt? Systemendringer selv om du ikke importerer noe: Regnskapssystem, konti og mva-koder må være tilpasset mva-meldingen. Nye kompetansebehov: Virksomheten skal finne avgiftsgrunnlag, beregne, innberette og innbetale innførselsmerverdiavgift. Endringer i avtaler og rutiner: Virksomheten og eventuelle speditører må vurdere avtaler og rutiner før 2017.

21 Innførselsmerverdiavgift Prosessen for mva-registrerte virksomheter: Deklarere Beregne Bokføre Innberette Endre Klage Til tolletaten Tolldeklarasjon/ Beregnings- Nye regnskapskonti Ny skattemelding Endrede rutiner Altinn grunnlag og mva

22 Tolldeklarering Deklarere Beregne Bokføre Innberette Endre Klage Som før: Vareinnførsel deklareres på grensen Tolldeklarasjoner leveres til Tolletaten Nytt for mva-registrerte: Innførselsmva blir ikke beregnet, innberettet eller betalt ved grensepassering Innførselsmva og grunnlag føres ikke lenger i tolldeklarasjonen (rubrikk 47) Tollkreditt trengs ikke lenger for mva (men kan benyttes for toll og særavgifter) Du får ikke lenger merverdiavgiften fakturert fra speditør eller i tollfaktura/ kontoutdrag for tollkreditt

23 Deklarere Beregne Bokføre Innberette Endre Klage Beregning av innførselsmerverdiavgift

24 Deklarasjonsoversikten i Altinn Formål: Gi en oversikt over alle deklarasjoner knyttet til et organisasjonsnummer

25 Kontrollere riktighet Sjekk at tolldeklarasjonene er riktige i henhold til Varebestilling Faktura fra leverandør

26 Beregne grunnlag for innførselsmerverdiavgift Tollverdi + toll + andre avgifter = grunnlag for innførselsmerverdiavgift

27 Beregn merverdiavgiften Regn ut merverdiavgiften ut fra grunnlaget med riktig mva-sats, 25%, 15% eller 0% Avgiftssatsen avhenger av hva som importeres og til hvilket formål En tolldeklarasjon kan inneholde varer med ulik mva sats

28 Bokføring og ny bokføringsforskrift Regnskapssystemene må være oppdatert, også med nye koder og konti Beregningsgrunnlaget for innførselsmerverdiavgift konteres på nye blindkonti, eller med mvakode pr. avgiftssats Bokføring minst pr. termin Deklarere Beregne Bokføre Innberette Endre Klage

29 Dokumentasjon Tolldeklarasjonen med underbilag dokumenterer : Beregningsgrunnlaget for innførselsmerverdiavgift og evt. toll og særavgifter Grunnlaget for innførsel av varer som det ikke skal beregnes merverdiavgift av Virksomheten må i tillegg utarbeide særskilt dokumentasjon pr. tolldeklarasjon som viser: Beløpene som inngår i grunnlaget og selve merverdiavgiften (pr. avgiftssats) Nærmere krav kommer i en oppdatert GBS 9

30 Deklarere Beregne Bokføre Innberette Endre Klage Ny skattemelding for merverdiavgift Levering som i dag: Innsending fra regnskapssystem eller direkte registrering i Altinn Samme terminer og frister som i dag Mva-meldingen: Det kommer nye poster i mva-meldingen og enkelte poster er endret RF-0002 RF-0005

31 Direkte registrering i Altinn Mva-meldingen kan registreres direkte i Altinn Disse feltene fylles ut automatisk: Post 2 (summerer post 3 12) Beregnet avgift-feltene Post 19 Sum avgift Terminer før 2017 korrigeres på gammelt skjema

32 Deklarere Beregne Bokføre Innberette Endre Klage Endringer og refusjoner Mva-meldingen kan endres ved å sende en av disse endringsmeldingene: korrigert melding tilleggsmelding Refusjon for innførselsmerverdiavgift er ikke lenger aktuelt for mva-registrerte. Dette rettes opp i mva-meldingen. Husk at endringer kan berøre både tolldeklarasjonen og mva-meldingen Er det feil opplysninger i mva-meldingen, sendes endringsmelding til Skatteetaten. Er det feil opplysninger i tolldeklarasjonen, sendes søknad om omberegning til Tolletaten.

33 Klage på vedtak Mva-registrerte virksomheter: Deklarere Beregne Bokføre Innberette Endre Klage Klageinstans ved fastsatt merverdiavgift er Skatteklagenemda Klageinstans ved fastsatt særavgift er Skattedirektoratet Klageinstans ved fastsatt toll er Tolldirektoratet (Hvordan dette skal gjøres for de uregistrerte virksomhetene er fortsatt under utarbeidelse per november)

34 Mer informasjon Skatteetaten.no/mva-melding Toll.no Skatteopplysningen

35 NY ORDNING FOR PENSJONSPREMIE TIL SPK Lasse Røssing-Enger

36 Bakgrunn Effektiv bruk av ressursar i staten fordrar riktig prising av innsatsfaktorar. Dei fleste statlege verksemder har ingen kostnader til pensjon i sine rekneskap, noko som gjev ei betydeleg undervurdering av personalkostnadene. Konsekvensen kan vere at verksemdene innrettar seg på ein annen måte enn dei ville om innsatsfaktorane hadde vore prisa korrekt. Eit første steg i arbeidet med et modernisert premiesystem i Statens pensjonskasse (SPK).

37 Rundskriv R-118 Ordninga er heimla i rundskriv R-118. Rundskrivet gjev informasjon om ordninga, inkludert praktiske forhold omkring budsjettering, rekneskapsføring, rapportering og betaling av pensjonspremien. Verksemdene omfatta av ordninga skal i statsbudsjettet 2017 fått auka tildelinga tilsvarande dei auka utgiftene til løn, pensjonspremie og arbeidsgjevaravgift. Nokre verksemder er heldt utanfor ordninga i 2017.

38 Ordninga frå 1. januar 2017 Bruttobudsjetterte verksemder som ikkje allereie betalar premie til SPK skal no: betala arbeidsgjevars del av pensjonspremie på 12 %, betala arbeidstakars medlemsinnskot på 2 %, og belasta arbeidsgjevaravgift av både arbeidsgjevars del og medlemsinnskotet. Arbeidsgjevars del av pensjonspremie skal inn i a-meldinga som grunnlag arbeidsgjevaravgift. Dagens ordning med nettoløn går ut saman med overgang til betaling av medlemsinnskotet.

39 Rekneskapsføring og rapportering Verksemdene skal kvar månad rekneskapsføre og rapportere: utgifter til 100 % løn (brutto løn), 12 % arbeidsgjevardel og arbeidsgjevaravgift på relevant utgiftskapittel i resultatet. arbeidsgjevaravgift på brutto løn og 12 % arbeidsgjevardel og brutto løn skal ikkje betalast, men vert som vanleg godskrive Folketrygda sitt inntektskapittel direkte. arbeidsgjevardel (12 %) og medlemsinnskot (2 %) som skal betalast vert satt av i balansen og rapportert som mellomvære i fram til SPK sender faktura.

40 Statlege rekneskapsstandardar Den nye ordninga medfører endringar for verksemder som nyttar dei statlege rekneskapsstandardane: slutt på å inntektsføra eit beløp tilsvarande dei periodiserte kostnadane til pensjon ny sats på 12 % SRS 10 Inntekt frå løyvingar og SRS 25 Ytingar til tilsette vert oppdatert med informasjon tilpassa den nye ordninga.

41 Løysing for DFØs kundar

42 Oppsett i lønssystemet Oppsettet i lønssystemet SAP vert endra frå 1. januar, og tar seg av fylgjande: bokføring av brutto løn berekning av arbeidsgjevardel på 12 % berekning av arbeidsgjevaravgift av brutto løn og arbeidsgjevardel avsetning av medlemsinnskot og arbeidsgjevardel i balansen Pensjonspremien vert innrapportert i a-meldinga saman med dei andre opplysningane. Rekneskapsføring av utgifter og avsetning til gjeld skjer kvar månad på hovudlønskjøring.

43 Oppsett i rekneskapssystemet DFØ vil opprette alle nye kontoar som ordninga krev i UBW-Agresso før fyrste hovudløn i januar Kontoane vert lagt inn med konteringsreglar for tilsvarande lønskontoar i resultat og balanse. Nødvendige koplingar i oppsett kontantrekneskap vert òg lagt inn. Konto Kontonamn 2630 Trygdetrekk/pensjonstrekk 2810 Avsett pensjonspremie til SPK 2820 Avstemmingskonto, betalt pensjonspremie til SPK 5400 Arbeidsgjevaravgift 5420 Pensjonspremie til SPK

44 Betaling og avstemming SPK sender ut faktura på arbeidsgjevardel og medlemstilskot 6 gonger i året. Faktura frå SPK må behandlast i Basware/Contempus på vanleg måte, og konterast mot avsetningane i balansen: Fakturert medlemstilskot: konto 2630 Fakturert arbeidsgjevardel (inkl. adm.godtgjesle) konto 2810 Kontroll av differansen mellom avsetning frå SAP og faktura frå SPK vert tatt inn avstemmingsmappa for 2017, fane E1. Differansen på konto 2630 og 2810 må ein manuelt ompostere til konto Vesentlige differansar skal følgjast opp mot SPK.

45 Behandling ved årsslutt Ved årets slutt skal den samla differansen på konto 2820 Avstemmingsdifferanse overførast til konto 5420 Premie til SPK. Saldo på konto 2630, 2810 og 2820 skal vere null pr Eit beløp tilsvarande arbeidsgjevaravgifta av differansen skal føras mellom konto 1986 og 5400.

46 Budsjettering i UBW-Agresso Planlegger Kundenotat av 18. november 2016

47 Vegen vidare DFØ har oversikt over alle verksemder som skal inn i den nye ordninga, og set opp systema basert på denne. Avstemmingsrettleiing og rutinar vert publisert når det er klart.

48 ANDRE ENDRINGER 2016/2017 Turid Hagen

49 Refusjoner fra NAV Oppgjørsrapport refusjoner av syke- eller fødselspenger (K27) blir landsdekkende, dvs. negative delsummer blir mindre aktuelt. Oppgjørsrapport for feriepenger av syke- eller fødselspenger (K37) utgår, da feriepengene nå vil komme på K27. For å skille feriepenger fra ordinær refusjon kommer disse som verdier i en egen kolonne på K27. Endringen gjelder fra 26. november, dvs. at det for november vil komme to oppgjørslister K27.

50 Svalbardskatt Endret frist for å betale lønnstrekk til Svalbard Fra endres innbetalingstidspunktet fra 2 til 6 ganger i året. Betaling følger nå ordinært T2-oppgjør.

51 Avstemmingsmappen 2017 Oppdatert avstemmingsmappe for 2017 vil være klar til første periodeavslutning for Avstemmingsmappen vil distribueres på opal_con i sammenheng med at avstemmingene for påbegynnes. Delservicekunders avstemmingsmappe vil distribueres på våre kundesider, som tidligere. Vi sender ut et kundenotat når avstemmingsmappen er klar.

52 Endringer i avstemmingsmappen 2017 Avstemmingsmappen for 2017 vil blant annet inneholde følgende oppdateringer: Retting av formelfeil fra 2016-mappa A7 tilpasses endringer i K27/K37 C4 tilpasses endringer i nye betalingsfrister for svalbardskatt D7-D10 tilpasses endringer ved overgang fra omsetningsoppgave til MVA-melding E1 tilpasses ny ordning for pensjonspremie til SPK

53 FRISTER OG RUTINER ÅRSSLUTT Tove Tung

54 Rutiner for årsavslutning

Felles rutine for full- og delservice dere finner den samme begge steder Statlige")

55 De ulike rutinene for årsavslutning Bruttobudsjettert etter kontantprinsippet: 9.4 Årsavslutningsrutine bruttobudsjettert virksomhet (kontant) Felles rutine for full- og delservice dere finner den samme begge steder Statlige regnskapsstandarder: 9.4 Årsavslutningsrutine brutto SRS 9.4.Årsavslutningsrutine netto SRS

56 Regnskapsprosessene

57 Frister for fakturamottak Oppgave: Fakturaer må være mottatt i DFØs fakturamottak: Fakturaer må være endelig godkjent og etterkontrollert: Frist: Mandag 19. desember 2016 Skannet i løpet av onsdag 21. desember 2016 Mottak etter 19. desember 2016: Fortløpende behandling ihht tjenesteavtale Utland Contempus mandag 26. desember 2016 innen kl Basware tirsdag 27. desember 2016 innen kl Innland Contempus onsdag 28. desember 2016 innen kl Basware torsdag 29. desember 2016 innen kl

58 Frister for remittering regnskap Oppgave: Siste remittering utland og godkjenning i nettbank: Siste remittering innland og godkjenning i nettbank: Første remittering i 2017: Frist: Tirsdag 27. desember 2016 Fakturaer med forfallsdato 28. desember 2016 eller senere, blir remittert i 2017 Torsdag 29. desember 2016 Fakturaer med forfallsdato 31.desember 2016 eller senere, blir remittert i 2017 Mandag 2. januar 2017 Fellesremittering tirsdag 3. januar 2017

59 Frister for kontroll av faste oppsett nytt år Oppgave: Endringer i faste oppsett for 2017: Frist: Mandag 12. desember 2016 For eksempel endringer i kontoplan, koststed eller andre dimensjoner DFØ setter «aktuell periode» lik for alle kunder (unntak for kunder som etter avtale håndterer perioder selv): Mandag 2. januar 2017

60 Frister for innrapportering til statsregnskapet Oppgave: Delservicekunder må være ferdig med all bokføring av bilag og alle avstemminger: Frist: Mandag 9. januar 2017 Fullservicekunder må levere alle bilag innen: Fredag 6. januar 2017 Signert S-rapport sendt DFØ: Fredag 13. januar 2017

61 OMPOSTERINGER I STATSREGNSKAPET Turid Hagen

62 Rutine for ompostering i periode 13 Denne rutinen skal være til hjelp for dere dersom det oppdages vesentlige feil eller manglende posteringer i regnskapet etter at S-rapport for årets slutt er rapportert. To versjoner, en for fullservice og en for delservice. Gi beskjed til DFØ straks dere forstår at postering må gjøres da kan vi avvente videre årsavslutning frem til posteringene er bokført.

63 Hovedpunkter i rutinen Rutinen sier noe om hvordan dere kontakter deres fagdepartement for godkjenning av korreksjon. Dersom korreksjon av regnskapet blir godkjent, må bilag for føring på artskonto og statskonto, oversendes Statsregnskapet. Bilag som skal posteres i økonomissystemet må lages etter virksomhetens kontoplan. Dette bilaget skal føres i periode 13 i UBW-Agresso. Frist for innsending og føring av bilag er

64 OBS! Vær klar over følgende Dersom denne typen posteringer må bokføres er det nå periode 13 som er årets siste periode i UBW-Agresso. Dette betyr at årsoppgjørsposteringene i disse tilfellene må gjøres i periode 13, ikke i periode 12. Årsregnskapsrapporten må i disse tilfeller også tas ut pr. periode 13.

65 OPPDATERTE FRISTER FOR PERIODEAVSLUTNING Lasse Røssing-Enger

66 Nye frister for periodeavslutning Fristene ved periodeavslutningen har i stor grad vært styrt av bruttobudsjetterte virksomheters behov og kravene til rapportering av S-rapport til statsregnskapet. Det er stort fokus på åpning og stenging av perioder, og dette måles ut fra gjeldende DFØs rutiner. Vi innfører nå dermed frister tilpasset nettobudsjetterte virksomheter. Bruttobudsjetterte virksomheter med SRS får tillegg for posteringer vedrørende periodiseringer etc.

67 Frister for nettobudsjetterte virksomheter Innsending bankbilag Bokføring av bankbilag og avstemming A1 Innsending øvrige bilag Bokføring av SRS-bilag Stenging av periode, status C Avstemming del A til E Fullservice Kunde Senest 7. virkedag etter periodeslutt DFØ Senest dagen før innrapportering Kunde Senest den 20. i måneden etter periodeslutt Kunde Frem til 25. i måneden etter periodeslutt DFØ 25. i måneden etter periodeslutt Kunde/DFØ Frem til månedsslutt. Delservice i/a Kunde Senest ved rapportering i/a Kunde Frem til 25. i måneden etter periodeslutt DFØ 25. i måneden etter periodeslutt Kunde/DFØ Frem til månedsslutt.

68 Frister for nettobudsjetterte virksomheter Årsavslutning Innsending bankbilag Bokføring av bankbilag og avstemming A1 Innsending øvrige bilag Bokføring av SRS-bilag Stenging av periode, status C Avstemming del A til F Fullservice Kunde Senest mandag 9. januar DFØ Senest fredag 13. januar Kunde Senest den 30. januar Kunde Frem til 15. februar DFØ 15. februar Kunde/DFØ Frem til 28. februar Delservice i/a Kunde Senest mandag 16. januar i/a Kunde Frem til 15. februar DFØ 15. februar Kunde/DFØ Frem til 28. februar

69 Tillegg for bruttobudsjetterte virksomheter med SRS Bokføring av SRS-bilag Stenging av periode, status C Fullservice Kunde Frem til 25. i måneden etter periodeslutt DFØ 25. i måneden etter periodeslutt Delservice Kunde Frem til 25. i måneden etter periodeslutt DFØ 25. i måneden etter periodeslutt Fristene gjelder både for den ordinære periodeavslutningen og for årsavslutningen. På grunn av behovet for overføring av balansen til nytt og før rapportering av januar 2017 er det ikke mulig med utvidet frist for årsavslutningen.

70 Nye frister for periodeavslutning Dagens rutine for terminering av perioder er uendret: Terminering skal senest skje når pliktig regnskapsrapportering ut over rapportering til statsregnskapet er foretatt og godkjent. Kunde gir beskjed til DFØ når rapportering er gjort og periodene kan termineres. Kunde må fastsette egne rutiner og kontrolltiltak for å sikre og dokumentere at kontantregnskapet ikke er endret for innrapportert periode. De oppdaterte fristene vil innarbeides i dagens rutiner i løpet av kort tid.

71 KRAV TIL AJOURHOLD FOR INNGÅENDE FAKTURA Lasse Røssing-Enger

72 Finansdepartementets rundskriv R-8/2016 «Finansdepartementet vil presisere at fakturaer som mottas mot årets slutt og som forfaller til betaling over nyttår, skal registreres på vanlig måte i virksomhetens systemer. Slike fakturaer skal etter kontantprinsippet ikke inngå i regnskapsrapporten til statsregnskapet for årets regnskap, jf. Bestemmelsene pkt Utgående saldo og transaksjoner med leverandører skal fremgå av obligatorisk leverandørspesifikasjon, jf. Bestemmelsene pkt Det vil ikke være god regnskapsskikk for virksomheter å ha uregistrerte fakturaer ved årets slutt.» R-8/2016, pkt

73 Leverandørgjeld pr Økonomiregelverket har krav til ajourhold av blant annet bokføringen av inngående faktura. Dette betyr at attestasjon, godkjenning og bokføring av inngående faktura skal skje fortløpende i henhold til virksomhetens rutiner, uavhengig av fakturaens forfallsdato. Følgende praksis er dermed ikke i henhold til regelverket: «Tømming» av leverandørgjelden pr Holde tilbake inngående i Contempus/Basware til etter årsskiftet.

74 FORBEREDELSE ÅRSAVSLUTNING Turid Hagen & Lasse Røssing-Enger

75 Systemoppsett i forkant av nytt år Vi må klargjøre systemene for nytt regnskapsår ved å: Opprette og åpne regnskapsperioder for nytt år Åpne posteringsrunder for nytt år Setter ny bilagsnummerserie i Basware/Contempus Ved behov må også følgende gjøres: Opprette/endre bilagsserier og bilagsarter Endringer i kontoplan Endringer i andre dimensjonsverdier Eventuelle andre endringer Gi beskjed ved spesielle behov!

76 Kontroller og omposteringer i 2016-regnskapet Erfaringsvis foretas det mange omposteringer i regnskapet rett før rapportering av desember-regnskapet 16. januar. Vi anbefaler at dere allerede nå tar en del kontroller av regnskapet med henblikk på behov for omposteringer. Spesielt fokus på korrekt bruk av kapittel/post og ubenyttede belastningsfullmakter. Dette kan også redusere behovet for omposteringer i foreløpig bevilgningsregnskap.

77 Avstemmingsmappen 2016 Ser avstemmingsmappa slik ut? Da må vi gjøre noe før årsslutt!

78 Avstemmingsmappen 2016 Før årets slutt må avstemmingsmappen gjennomgås for uavklarte og gjenværende differanser. Alle avstemminger med gule eller rød avstemmingskode følges opp. Differanser må avklares og korrigeres på Gi tilbakemelding til DFØ slik at årsak og forklaring kan dokumenteres i avstemmingen.

79 Spesielt om feilkonto: Avstemming A3 Saldo på feilkonto skal være null pr , både i virksomhetsregnskapet og kontantregnskapet. Viktig at alle posteringer på feilkonto gjennomgås og korrigeres i desember: Lønnsposteringer Innbetalinger på OCR Andre feil som er postert på feilkonto Feilposteringer vedrørende lønn må korrigeres i SAP senest på 13. kjøring.

80 Korreksjoner til 13. kjøring i SAP Avvik i mange lønnsrelaterte avstemminger kan skyldes forhold som må korrigeres i SAP, typisk: A7 C1 C5/C6 D1 NAV-refusjoner Rapporteringspliktig fordel Avgiftspliktige beløp Andre balanseposter lønn Frister for 13. kjøring: Fullservice lønn: innsending av bilag innen 8. desember Delservice/basis lønn: registrering av bilag innen 15. desember Kontrollperiode er desember

81 D6 Gjennomgang halvårlige kontroller Kontrollene i D6 bidrar med oppfølging av oppsett i UBW-Agresso og andre rutiner vedrørende fullmakter og tilganger. Dersom dere har punkter som fremdeles ikke er kontrollert og avklart, bør dette gjøres før årsslutt. Dette påser at oppsett i UBW-Agresso er oppdatert før nytt regnskapsår. Riksrevisjonen har gjerne fokus på disse kontrollene.

82 Endringer i kontantregnskapet 2017 Ved overgang til nytt år kan mange virksomheter få bevilgninger på nye kapitler, mens andre utgår. Det er viktig at dere går gjennom dette før første rapportering i 2017 for å unngå avvist S-rapport. Nye kapposter må kobles i oppsett kontantregnskap, mens gamle må fjernes. Ved overgang til nytt år ryddes koblinger på statskonto 7xxxxx96.

83 Eksempel: Statskonto 7xxxxx96 1. En faktura er bokført med feil kappost på en av linjene. Kapposten skal ikke benyttes på denne kontoen, og dette er da heller ikke satt opp i Oppsett kontantregnskap. Kontantregnskapet balanserer ikke. Bilag Virksomhetsregnskap Kontantregnskap Konto Kappost Beløp Statskonto Konto Beløp

84 Eksempel: Statskonto 7xxxxx96 2. Siden kombinasjonen av konto og kappost er ugyldig må dette kobles for å unngå differanse i kontantregnskapet. Bilag Virksomhetsregnskap Kontantregnskap Konto Kappost Beløp Statskonto Konto Beløp

85 Eksempel: Statskonto 7xxxxx96 3. Feil bruk av kappost på bilaget omposteres. Saldo på statskonto nullstilles med omposteringen vises dermed ikke i S-rapport. Bilag Ompostering av kappost Virksomhetsregnskap Kontantregnskap Konto Kappost Beløp Statskonto Konto Beløp

86 Kontantregnskapet 2017 Koblinger som er lagt opp for feilføringer med statskonto 7xxxxx96 skal ikke tas med over i nytt år, og fjernes før første rapportering i Fra 1. januar settes det opp doble varianter slik at kontantregnskapet oppdateres både for 2016 frem mot rapportering og for Etter at endringer for 2017 er lagt inn i Oppsett kontantregnskap vil vi foreta en initialisering for nytt år; hele kontantregnskapet for 2017 lastes på nytt basert på nytt oppsett.

87 Periodeavslutningen for desember DFØ begynner avstemming av periode når siste bilag i perioden er ført, på følgende datoer: Fullservice Delservice 6. januar 9. januar Virksomhetene skal samtidig bekrefte pr. e-post at perioden er klar for avstemming. Det er viktig at det avklares internt i virksomheten at perioden er klar for avstemming og rapportering.

88 Periodeavslutningen for desember Endringer etter at avstemming er påbegynt Dersom det avdekkes manglende posteringer på perioden kan det være behov for å foreta ytterligere posteringer på perioden. Det er kun vesentlige feil eller mangler som skal korrigeres. Er resultatet av vurderingen at beløpet må posteres må dere ta kontakt med DFØ umiddelbart. Det skal ikke bokføres på periode før dette er avklart med DFØ.

89 AVSTEMMINGSMAPPEN 2016 DEL F Turid Hagen

90 F1 Kontroll av overføring av UB til IB

91 F1 Kontroll av overføring av UB til IB Formål Påse at korrekt balanse er overført for alle balansekontoer for virksomhetsregnskapet og kontantregnskapet. Gjøre klart for trigging av balansen. Kontroll Saldoer på kontoene sammenlignes for både virksomhetsregnskapet og kontantregnskapet. Kontrollerer mellomværende i fjoråret med mellomværende i nytt år.

92 Årsavslutningstriggere Det er de såkalte årsavslutningstriggerne som styrer hva som skal overføres til nytt år. Til hver trigger er det knyttet en regel som sier hvordan denne overføringen skal gjennomføres. Reglene bestemmer hvilke dimensjoner som blir med overføringen til nytt år for kontoene koblet til den aktuelle triggeren. Eksempel: IB-triggere IP-triggere IR-triggere Overfører kun kappost og saldo Overfører alle dimensjoner og saldo Overfører alle dimensjoner, reskontronummer og saldo Viktig bruke riktige triggere på de kontoene man ønsker mer informasjon på.

93 AG05 Overføring av UB til IB Det er en egen rapport i UBW-Agresso som kjøres for overføring til inngående balanse for både virksomhetsregnskapet og kontantregnskapet. Prosessen skjer i to omganger: 1. Test Ved test kontrolleres det at triggere er korrekt satt opp, og at saldo på differansekonto er korrekt. Her er det også mulig å kontrollere konteringen av inngående balanse. 2. Bokføring Når test er foretatt og resultatet er tilfredsstillende, kjøres endelig overføring og bokføring. Overføringen for virksomhetsregnskapet og kontantregnskapet må foretas separat. Har dere spesiell behov? Gi beskjed!

94 F2 Avst. av mellomregnskapet mot statsregnskapet

95 Mellomværende Mellomværende med statskassen viser «ut- eller innbetalinger som ikke er postert på kapittel og post, eller hvor det er gjort postering på kapittel og post uten tilhørende ut- eller innbetaling», jf. bestemmelsene De poster som inngår i mellomværende med statskassen rapporteres i S-rapporten på statskonto som begynner på 70, 71 eller 72. Eksempel: Skattetrekk og offentlige avgifter Lån til ansatte Kassebeholdninger Bankkonti utenfor statens konsernkontoordning

96 F2 Avst. av mellomregnskapet mot statsregnskapet Formål Påse at bokført mellomværende stemmer med det som er registrert i statsregnskapet. Kun for bruttobudsjetterte virksomheter. Kontroll Departementet sender ut oversikt til virksomheten over mellomværende som da skal sammenlignes med det som er i kontantregnskapet.

97 F3 Rapportering av lønns- og pensjonskostnader

98 Endringer i RF-skjema fra 2015 Tidligere krav om innsending av to RF-skjema RF-1022 Lønns- og pensjonskostnader, «Kontrolloppstillingen» RF-1025 Årsoppgave for arbeidsgiveravgift Ved innføringen av a-ordningen ble begge skjema vurdert på nytt Konklusjon: RF-1025 utgikk som følge av at samme informasjon rapporters månedlig i a-meldingen RF-1022 ble videreført med noen endringer

99 RF-1022 Lønns- og pensjonskostnader Hensikten med skjemaet er å avstemme opplysninger om utbetalinger som er rapportert via a-ordningen mot de registrerte utbetalingene. Skjemaet er i hovedsak likt tidligere år, med endringer på hvordan sumlinjene skal avstemmes: Informasjon Gammelt skjema Nytt skjema Sum opplysningspliktige/ oppgavepliktige ytelser Avst. mot RF-1025 pkt. 4.7 Sum oppgavepliktige ytelser fra L/T-oppgaver Avst. A07 Avstemmingsinformasjon, Sum alle rapporterte inntekter Sum avgiftspliktige ytelser Avst. mot RF-1025 pkt. 6.0 Sum arbeidsgiveravgiftsgrunnlag Avst. mot A07 Avstemmingsinformasjon, Sum avgiftsgrunnlag lønn og godtgjørelse fratrukket Sum avgiftsgrunnlag refusjon

100

101

102 Arbeidsdeling DFØ fyller ut skjema for alle virksomheter som er både lønns- og regnskapskunde DFØ gjør utfylt skjema tilgjengelig på opal_con

103 Utfylling av skjema DFØ har utarbeidet et kontrollskjema for å sørge for at RF-1022 blir riktig Spørringer mot bokførte opplysningspliktige ytelser i regnskapet avstemmes mot en rekke lønnartrapporter i SAP for å sikre samsvar med det som er innrapportert i a-meldingen Skjema tar hensyn til om virksomhetene betaler til SPK eller ikke Kontrollskjema inngår som del av avstemmingsmappens årsavstemminger, avstemming F3 Det er utarbeidet en avstemmingsveiledning til skjemaet som ligger på våre kundesider

104 Kontrollskjema RF-1022

105 Arbeidsdeling, forts. Virksomheten må selv sende inn skjema enten på papir eller i Altinn Frist for innsending er 31. mai for offentlige etater og virksomheter

106 Avstemmingsoversikt 2016 Endelig godkjenning av avstemmingene for 2016

107 Rimelighetsvurdering av avstemmingene for 2016 Når alle avstemminger for 2016 er fullført skal virksomheten sende inn endelig avstemmingsoversikt til DFØ. Planlagt ferdigstillelse for avstemmingene del A-F er 28. februar Virksomhetene har deretter som vanlig to uker på å foreta sin rimelighetsvurdering. Signert avstemmingsoversikt for alle avstemminger 2016 sendes DFØ senest 15. mars 2017.

108 ÅRSAVSLUTNINGS- POSTERINGER M.M. Lasse Røssing-Enger

109 Årets siste innbetaling fra NAV Oppgjøret for desember utbetales fra NAV i slutten av året, etter 13. kjøringen i SAP. K27 for desember vil bli lest inn og bokført som del av hovedlønn januar. Men: etter kontantprinsippet må denne innbetalingen rapporteres på 2016! Virksomhetene må føre et manuelt bilag i periode 12 i UBW-Agresso: Kredit konto 5800/5810 Refusjon syke-/foreldrepenger Debet konto 1574 Interimskonto refusjoner fra NAV Bilaget tilbakeføres tilsvarende i januar DFØ foretar denne posteringen for fullservicekunder på regnskap.

110 Valutakonto Valutakonto på konto 192* inngår i mellomværendet med statskassen som rapporteres på statskonto 70-72*. Pr skal saldo på valutakontoen tilsvare verdien etter Norges Banks midtdagskurs for siste virkedag i året. Differansen føres som valutagevinst/-tap i kontoklasse 8. Unntak: Dersom valutakontoen gjelder EU-midler som har motpost i balansen på konto 299, skal valutagevinsten/tapet føres mot denne. Saldo på valutakonto skal speile avsetningen på 299.

111 Årsavslutningsposteringer Bruttobudsjetterte virksomheter kontantprinsippet

112 Bakgrunn Årsavslutningsposteringene følger av kontoene som er definert i standard kontoplan. I tillegg må kontoene avsluttes korrekt for at vi skal kunne overføre regnskapet til nytt år. Utfyllende informasjon om bakgrunnen for posteringene kan finnes i veiledningsnotatene til standard kontoplan på DFØs hjemmesider.

113 Årsavslutningsposteringene DFØ har utarbeidet rutiner for årsavslutningsposteringer tilpasset standard kontoplan og regnskapet i UBW-Agresso, rutine 9.4. Det er utarbeidet egne versjoner for kontant og SRS. Posteringene skal foretas i virksomhetsregnskapet; kontantregnskapet skal være uendret slik at det er likt rapportering til statsregnskapet som er gjort for Dette gjøres ved å bruke bilagsart uten kontanteffekt for disse posteringene, i hovedsak bilagsart M*. DFØ foretar posteringene for fullservicekunder.

114 Posteringer i periode 12 Avslutning av regnskapet for 2016

115 Innkrevingsvirksomhet Virksomhetsregnskap lik kontantregnskap I følge standard kontoplan skal innkrevingsvirksomhet presenteres etter kontantprinsippet. På kontogruppe 82, 83 og 84 må det foretas en tilbakeføring av differansen mellom virksomhets- og kontantregnskap. Differansen føres mot en motkonto avhengig av hvor fordringen ligger i balansen. Konto 150* Motkonto 1509 Konto 151* Motkonto 152* Konto Virksomhetsregn. Kontantregn. 1500/ SUM

116 Innkrevingsvirksomhet Virksomhetsregnskap lik kontantregnskap I følge standard kontoplan skal innkrevingsvirksomhet presenteres etter kontantprinsippet. På kontogruppe 82, 83 og 84 må det foretas en tilbakeføring av differansen mellom virksomhets- og kontantregnskap. Differansen føres mot en motkonto avhengig av hvor fordringen ligger i balansen. Konto 150* Motkonto 1509 Konto 151* Motkonto 152* Konto Virksomhetsregn. Kontantregn. 1500/ / SUM

117 Innkrevingsvirksomhet Resultatnøytral gjennomstrømmingspost Innkrevingsvirksomhet skal videre fremkomme som en resultatnøytral gjennomstrømmingspost. Dette betyr at kontogruppe 82, 83 og 84 skal gå i null og ikke ha resultateffekt. Kontogruppene nullstilles ved bruk av konto 829*, 839* og 849*, med motkonto Konto Virksomhetsregn. Kontantregn. 1500/ / SUM

118 Innkrevingsvirksomhet Resultatnøytral gjennomstrømmingspost Innkrevingsvirksomhet skal videre fremkomme som en resultatnøytral gjennomstrømmingspost. Dette betyr at kontogruppe 82, 83 og 84 skal gå i null og ikke ha resultateffekt. Kontogruppene nullstilles ved bruk av konto 829*, 839* og 849*, med motkonto Konto Virksomhetsregn. Kontantregn. 1500/ / SUM

119 Tilskuddsforvaltning Virksomhetsregnskap lik kontantregnskap I følge standard kontoplan skal tilskuddsforvaltning presenteres etter kontantprinsippet. På kontogruppe 85 og 87 må det foretas en tilbakeføring av differansen mellom virksomhets- og kontantregnskap. Differansen føres mot en motkonto avhengig av hvor gjelden ligger i balansen. Konto 240* Motkonto 2407 Konto 250* Motkonto 255* Konto Virksomhetsregn. Kontantregn. 2400/ SUM

120 Tilskuddsforvaltning Virksomhetsregnskap lik kontantregnskap I følge standard kontoplan skal tilskuddsforvaltning presenteres etter kontantprinsippet. På kontogruppe 85 og 87 må det foretas en tilbakeføring av differansen mellom virksomhets- og kontantregnskap. Differansen føres mot en motkonto avhengig av hvor gjelden ligger i balansen. Konto 240* Motkonto 2407 Konto 250* Motkonto 255* Konto Virksomhetsregn. Kontantregn. 2400/ / SUM

121 Tilskuddsforvaltning Resultatnøytral gjennomstrømmingspost Tilskuddsforvaltning skal videre fremkomme som en resultatnøytral gjennomstrømmingspost. Dette betyr at kontogruppe 85 og 87 skal gå i null og ikke ha resultateffekt. Kontogruppene nullstilles ved bruk av konto 859* og 879*, med motkonto Konto Virksomhetsregn. Kontantregn. 2400/ / SUM

122 Tilskuddsforvaltning Resultatnøytral gjennomstrømmingspost Tilskuddsforvaltning skal videre fremkomme som en resultatnøytral gjennomstrømmingspost. Dette betyr at kontogruppe 85 og 87 skal gå i null og ikke ha resultateffekt. Kontogruppene nullstilles ved bruk av konto 859* og 879*, med motkonto Konto Virksomhetsregn. Kontantregn. 2400/ / SUM

123 Årets resultat I følge standard kontoplan skal det foretas en årsavslutningspostering for årets resultat etter virksomhetsregnskapet. Nettosummen av alle inntekter og utgifter utgjør årets resultat, kontogruppe 30 til 81. Årets resultat føres på konto 8950, med motpost i balanse på Konto Virksomhetsregn. Kontantregn SUM res

124 Årets resultat I følge standard kontoplan skal det foretas en årsavslutningspostering for årets resultat etter virksomhetsregnskapet. Nettosummen av alle inntekter og utgifter utgjør årets resultat, kontogruppe 30 til 81. Årets resultat føres på konto 8950, med motpost i balanse på Konto Virksomhetsregn. Kontantregn SUM res

125 Posteringer i periode 14 Forberede overføring til nytt år

126 Posteringer i periode 14 For bruttobudsjetterte virksomheter nullstilles en rekke konti ved årets slutt. Dette betyr at vi ikke overfører saldoen til nytt år, men begynne med saldo lik null 1. januar. Før overføring av utgående balanse til nytt regnskapsår må disse kontoene tømmes. I tillegg må vi føre opp inngående mellomværende med statskassen for neste år. Posteringene gjøres med en bilagsart uten kontanteffekt, i hovedsak bilagsart M*.

127 Tømming av konti Følgende konti tømmes ved årets slutt: 1939 Oppgjørskonto i Norges Bank inn 1949 Oppgjørskonto i Norges Bank ut 1985 Gruppeliv 1986 Arbeidsgiveravgift 1987 Nettoføringsordningen i staten 1997 Innkrevingsvirksomhet (gr. 82/83/84) 1998 Tilskuddsforvaltning (gr. 85/87) 1999 Årets resultat (motkonto 8950) 1509/1520 Motkonto fordringer innkreving 2407/255* Motkonto lev.gjeld tilskudd Konto Virksomhetsregn. Kontantregn

128 Tømming av konti Kontoene tømmes mot konto 1990 Avregning mellomværende med statskassen andre tidsavregningsposter. Kontantregnskapet er upåvirket, da dette skal speile det som er rapportert til statsregnskapet. Deretter korrigerer vi saldo på konto 1980 slik at denne stemmer med det rapporterte mellomværendet i siste S-rapport. Konto Virksomhetsregn. Kontantregn

129 Kontantmellomværende 1980 Mellomværendet i S-rapporten for desember besto kun av en gjeld i form av forskuddstrekk på kr Saldo på konto 1980 skal speile det rapporterte mellomværendet, med motsatt fortegn. Dermed korrigerer vi saldoen på konto 1980 slik at denne blir kr Motposten blir konto Konto Virksomhetsregn. Kontantregn

130 Kontantmellomværende 1980 Mellomværendet i S-rapporten for desember besto kun av en gjeld i form av forskuddstrekk på kr Saldo på konto 1980 skal speile det rapporterte mellomværendet, med motsatt fortegn. Dermed korrigerer vi saldoen på konto 1980 slik at denne blir kr Motposten blir konto Konto Virksomhetsregn. Kontantregn

131 Periodisert mellomværende 1990 Saldo på konto 1990 tilsvarer det «periodiserte mellomværende», og er motposten til de kontoene i balansen som ikke ligger i kontantregnskapet. Dette gjelder f.eks. kundefordringer og leverandørgjeld. Ved overføring av balansen til nytt år føres mellomværendet opp i kontantregnskapet, og inngående balanse i begge regnskaper balanserer. IB 2017 Konto Virksomhetsregn. Kontantregn

132 Til slutt: et lite tips Rapporten CAN01 Avstemming kontantregnskap mot hovedbok viser saldo på alle konti for både virksomhetsregnskapet og kontantregnskapet. Rapporten kan tas ut i Excel ved å velge Excelerator i Type utdata før man bestiller rapporten.

133 DOKUMENTASJON VED ÅRSSLUTT Turid Hagen

134 Dokumentasjon ved årsslutt Ved årets slutt har vi en utvidet dokumentasjon for periodeavslutningen for desember måned og året totalt. Dette følger både av regelverket og de behov Riksrevisjonen har for å kunne utføre sin revisjon. Dokumentasjonen omfatter blant annet avstemmingene for desember 2016, årsregnskapet for 2016, ulike regnskapsrapporter, og styringsdokumenter. Tilfredsstillende dokumentasjon pr vil være et resultat av arbeid både fra DFØs og kundens side.

135 Arbeidsdeling DFØ dokumenterer: Alle kontroller i avstemmingsmappen som DFØ utfører, inkl. spørringer. Rapporter fra UBW-Agresso Andre rapporter og oppstillinger fra DFØs systemer Virksomhet dokumenterer: Alle kontroller i avstemmingsmappen som virksomheten selv utfører, inkl. spørringer. Ekstern dokumentasjon av avstemminger. Underdokumentasjon til balanseposter. Rapportering

136 Noen eksempler DFØ Dokumentasjon av avstemminger: Utklipp av alle spørringer legges inn i mappa Utklipp av interimsavstemminger Rapporter fra UBW-Agresso: Råbalanse, GL09 Stenging av perioder, AG31 Saldospesifikasjon, kunder og leverandører Virksomhet Dokumentasjon av avstemminger: Kontoutskrift fra Norges Bank K27/K37 for året Gamle og uoppgjorte poster i balansen Halvårskontroller D6 Annet: Kontroll av årsregnskap Mottatt belastningsfullmakter

137 Dokumentasjon til Riksrevisjonen Riksrevisjonen vil i løpet av desember sende et brev til virksomhetene som forklarer hvilken dokumentasjon de har behov for ved oppstart av revisjonen. Fristen for overlevering av dokumentasjonen til Riksrevisjonen skal være avtalt med virksomheten. DFØ har vært i dialog med Riksrevisjonen i forbindelse med dette brevet for å kunne lette dokumentasjonsarbeidet. DFØ utarbeider en oversikt som viser hvordan vi legger opp vår dokumentasjon av punktene i brevet fra Riksrevisjonen, og hvem som er ansvarlig for dokumentasjonen. Oversikten vil bli lagt ut på våre kundesider når klart, og varsles i kundenotat.

138 ÅRSREGNSKAPSRAPPORT KONTANTPRINSIPPET Eva-Christine B. Sørøy

139 Krav til seks deler i årsrapport Årsrapporten skal inneholde: I II III IV V VI Leders beretning Introduksjon til virksomheten og hovedtall Årets aktiviteter og resultater Styring og kontroll i virksomheten Vurdering av framtidsutsikter Årsregnskap 1. Ledelseskommentarer 2. Årsregnskapsoppstillinger: - bevilgningsrapportering - artskontorapportering - virksomhetsregnskap

140 Krav til årsregnskap Rundskriv R-115 Felles krav til utarbeidelse og avleggelse av statlige virksomheters årsregnskap. Fastsatt oppstillingsplaner Avlagt årsregnskap oversendes til departementet innen 15. mars. Overordnet departement kan fastsette tidligere frist Publisering på nettsider innen 1. mai, eller så snart rapporten er behandlet i styringsdialog

141 Ledelseskommentarer til årsregnskapet Er en signert uttalelse fra virksomhetsleder som inneholder: En vurdering av vesentlige forhold ved årsregnskapet, knyttet til innhold i alle oppstillingene Opplysninger om revisjonsordningen for virksomheten Bekreftelse på at årsregnskapet gir et dekkende bilde og er avlagt i henhold til økonomiregelverket En omtale om eventuelle fond virksomheten forvalter

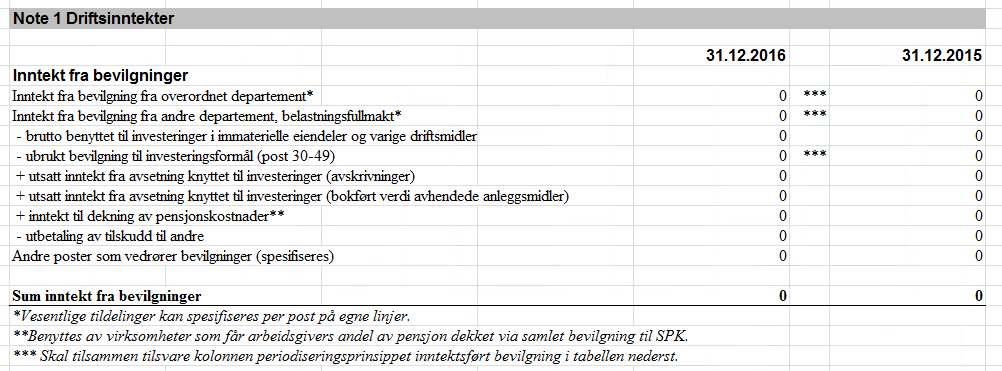

142 Prinsippnote i årsregnskapet Beskriver prinsippene for virksomhetens rapportering til statsregnskapet og forklarer oppstillingen av bevilgningsrapportering og artskontorapportering.

143 Veiledninger og maler Maler og informasjon om årsregnskapsrapporten finner du under Fagområder og tjenester, og Årsregnskap på Dfo.no

144 Sjekkliste for årsregnskapet

145 Årsrapport fra DFØs regnskapssystem Egne tilpassede årsregnskapsrapporter for Bruttobudsjetterte virksomheter som fører etter kontantprinsippet eller SRS Nettobudsjetterte virksomheter som benytter SRS

146 Uttak av rapportene Dobbeltklikk på rapporten som tilsvarer virksomhetens regnskapsprinsipp og legg inn riktig rapportperiode og rapportdato. Trykk deretter på lagreknappen (F12).

for å oppdatere bildet Status N = ikke startet, status W = under arbeid, status T =")

147 Uttak av rapportene Åpne ajourhold rapportbestilling for å se status og åpne rapporten Trykk på søkeknapp (F7) for å oppdatere bildet Status N = ikke startet, status W = under arbeid, status T = avsluttet

148 Rapportpakke årsrapportering - kontantvirksomheter Innhold: Bevilgningsrapportering Note A Forklaring av samlet tildeling Note B forklaring og beregning av mulig overførbart beløp Artskontorapport Noter Malen til DFØ følger oppstillingsplanen til rundskriv R-115 for bevilgning og artskontorapport.

149 Bevilgningsrapport Bevilgningsrapport, utdrag Skal vise bevilgninger virksomheten har hatt til disposisjon Skal vise alle opplysninger som er rapportert til statsregnskapet

150 Note A Samlet tildeling Noten skal inneholde de samlede utgiftsbevilgninger Overføringer fra foregående regnskapsår Årets tildelinger Belastningsfullmakter skal ikke fremgå av note A

151 Note B Forklaring til brukte fullmakter Noten skal inneholde: Tabell over alle utgiftskapitler og poster som virksomheten har fått bevilgning på Beregning av overføring til neste år Forklaring til budsjettfullmakter

152 Artskontorapportering Oppstilling av artskontorapport skal vise Hva som er rapportert til statsregnskapet Mellomværende med statskassen fordelt på grupper av konto Sammenligningstall for foregående regnskapsår Det skal utarbeides noter til artskontorapport

153 Artskontorapportering Utdrag av rapport

154 Artskontorapport Oversikt over mellomværende med statskassen Sjekk mot bevilgningsrapporten

155 Gruppering av artskontoer mot regnskapslinjer

156 Noter til artskontorapporteringen Innbetalinger til drift Utbetalinger til lønn Andre utbetalinger til drift Finansinntekter og finansutgifter Utbetaling til investeringer og kjøp av aksjer Innkrevingsvirksomhet og andre overføringer til staten Tilskuddsforvaltning og andre overføringer fra staten Sammenheng mellom avregning med statskassen og mellomværende med statskassen

157 Note 2 Utbetalinger til lønn

158 Note sammenheng mellom avregning med statskassen og mellomværende med statskassen Skal vise sammenhengen mellom bokført avregning med statskassen og rapportert mellomværende med statskassen. Synliggjør avvik mellom virksomhetens bokføring og rapportering til statsregnskapet

159 Mer informasjon rundskriv, maler, informasjon, anbefalinger, eksempel Spørsmål kan sendes til

160 ÅRSAVSLUTNING OG STATLIGE REGNSKAPSSTANDARDER Lasse Røssing-Enger

161 Periodiseringer pr Ved årets slutt skal alle balanseposter vurderes etter regnskapsprinsippene i SRS 1: Sammenstillingsprinsippet Opptjeningsprinsippet Forsiktighetsprinsippet Motsatt sammenstilling Regnskapsestimater: beste estimat

162 Vurdering av eiendeler og gjeld Dette inkluderer en vurdering av kostnader og inntekter, blant annet: Påløpte eller forskuddsbetalte kostnader Opptjent, ikke fakturert inntekt Mottatte forskudd på inntekter Tap på fordringer Opptjent, ikke utbetalt lønn Dette skal sørge for at virksomhetsregnskapet gir «et rettvisende bilde av inntekter, kostnader, eiendeler og gjeld». Det er kun vesentlige posteringer som må foretas. Mye av arbeidet kan lettes ved bruk av periodiseringsnøkler ved bokføring i UBW-Agresso.

163 Påløpte kostnader SRS 1, Sammenstillingsprinsippet Det må settes av for kostnader som er påløpt, men ikke bokført, ved årets slutt. Dette inkluderer alle tjenester og varer som er levert før Påløpte kostnader føres mot konto 296. Bokføres i UBW-Agresso med bilagsart M*. Hjelpemidler Rapport fra fakturabehandlingssystemet som viser fakturaer som ikke er overført til regnskapssystemet pr Foreta spørringer på fakturaer i begynnelsen av 2017 med f.eks. fakturadato Innhent opplysninger fra budsjettansvarlige over mottatte varer og tjenester hvor fakturaen ikke registrert i fakturasystemet ved periodeslutt.

164 Forskuddsbetalte kostnader SRS 1, Sammenstillingsprinsippet Det må korrigeres for kostnadsførte fakturaer som helt eller delvis gjelder fremtidige perioder. Viktig å være klar over standard kontoplan: Kto. 170 Kto. 179 Forskuddsbetalt husleie Andre forskuddsbetalte kostnader Hjelpemidler Forskuddsbetalte kostnader oppstår ofte for gjentagende poster, f.eks.: Husleie Strøm Vakthold Abonnementer Leie av kontormaskiner Bokføres i UBW-Agresso med bilagsart M*.

165 Opptjente, ikke fakturerte inntekter SRS 1, Opptjeningsprinsippet & SRS 9, pkt. 5 Inntekter skal inntektsføres i den perioden de er opptjent. Dette gjelder transaksjonsbaserte inntekter. Opptjente, ikke fakturert driftsinntekt føres mot konto 153. Bokføres i UBW-Agresso med bilagsart M*. Hjelpemidler Gjennomgå mottatte fakturagrunnlag (f. eks timelister, prosjektkostnader eller lignende) som ikke er utfakturert ved periodeslutt. Innhent opplysninger fra budsjettansvarlige over tjenester og prosjekter som er utført, og hvor det ikke er utarbeidet fakturagrunnlag ved periodeslutt. Foreta spørringer på utgående fakturaer i begynnelsen av 2017.

166 Mottatte forskudd SRS 1, Opptjeningsprinsippet & SRS 9, pkt. 5 Mottatte forskudd må føres opp som gjeld frem til de er opptjent. Ved årets slutt må det foretas en vurdering av mottatte forskudd gjennom året, og hvor mye som ev. kan inntektsføres. Mottatte forskudd føres mot konto 296.

167 Avsetning for tap på fordringer SRS 1, Forsiktighetsprinsippet Ved regnskapsavleggelsen skal det vurderes om det er behov for å foreta en tapsavsetning for enkeltfordringer. Det skal også vurderes om det er behov for en bloc-avsetninger basert på virksomhetens tidligere erfarte tap. Avsetning for tap skal fremgå av note 12. NB! Det er strenge krav til når man kan konstatere tap på krav i Staten, og disse må ikke forveksles med kravene til avsetning for tap på krav iht. SRS. Se dfo.no for mer informasjon om tap på krav: Stille innkrevingen i bero Opphørte krav Ettergivelse av krav

168 Bokføring av tap på krav Avsetning tap på krav bokføres mellom konto 7840 og 1580 med bilagsart som holdes utenfor kontantregnskapet. Det samme gjelder dersom man stiller et krav i bero. Konstaterte tap på krav må føres på følgende måte for bruttobudsjetterte virksomheter: 1. Opprinnelig faktura må tilbakeføres og utlignes mot åpen post i reskontro: K: 150x Kundereskontro D: 3xxx Inntekt 2. Tapet bokføres med et bilag som holdes utenfor kontantregnskapet, bilagsart M*: K: 3xxx Inntekt D: 7830 Tap på krav Resultatet er at bilaget ikke rapporteres i kontantregnskapet, mens man viser inntekt og tap på fordringer brutto i virksomhetsregnskapet.

169 Anleggsmidler Desember avsluttes på ordinær måte, inkl. aktivering, avskriving, og posteringer av forpliktelse. Vi anbefaler at man foretar noen kontroller før perioden avsluttes og stenges: Kontroller i anleggsverdiregnskapet Saldo på konto 1299 er lik null Ingen gjenværende transaksjoner i ajourhold transaksjoner eller ajourhold posteringsforslag Alle anleggsmidler er avskrevet for året Avstem hovedbok mot anleggsverdiregnskap, rapport XAT02 Avstemming HB ANL. Kontroll av forpliktelse og inntektsføring Forpliktelsen på konto 215 tilsvarer saldo på anleggskonti , med motsatt fortegn. Periodens avskrivinger på konto tilsvarer inntektsført forpliktelse på konto 395, med motsatt fortegn. Periodens bevegelse i inntektsført bevilgning benyttet til investeringer på konto 391 og 393 tilsvarer summen av balanseførte investeringer i perioden.

170 Årsavslutning anleggsmidler: AT14 Når alle posteringer vedrørende anleggsmidler er foretatt for 2016 kan vi gjennomføre årsavslutningen i anleggsverdiregnskapet i UBW-Agresso. Dette må gjøres før vi kan foreta avskrivinger for 2017 Rapporten AT14 Oppdatere avskrivningsgrunnlag som overfører avskrivningsgrunnlag for anleggsmidlene til DFØ kjører rapporten, gi beskjed på regnskap@dfo.no når den kan kjøres. NB! Rapporten må kontrolleres for å påse at det er overført avskrivningsgrunnlag på alle anlegg.

171 Lønnsrelaterte SRS-posteringer pr

172 Lønnsrelaterte SRS-posteringer SRS 25 Ytelser til ansatte omhandler en rekke former for ytelser relatert til egne ansatte og regnskapsføring av disse En rekke av disse posteringene håndteres direkte fra lønnssystemet og bokføres sammen med hovedlønn Dette gjelder i hovedsak følgende: Avsetning for feriepenger Regnskapsføring av brutto lønn Pensjonskostnader for ikke-betalende virksomheter Feriepenger ved overgang til/fra andre statlige virksomheter

173 Manuelle SRS-posteringer I tillegg til SRS-posteringene som kommer fra lønnssystemet ved hovedlønn er det behov for å foreta manuelle avsetninger og periodiseringer. Dette gjelder i hovedsak følgende: Timesaldoer til avspasering Påløpte lønnskostnader som utbetales i senere perioder Ikke avviklet ferie

174 Avsetning fleksitidssaldo SRS 25, pkt. 18 Virksomheten må sette av for kostnadene ved de ansattes opparbeidede fleksitid. Videre må det settes av for arbeidsgiveravgift av dette. SAP-rapport Transaksjonskode PT_BAL00 Variant CUS&OPAL06 Kjøres pr. dato for periodeslutt Gjennomsnittlig timesats benyttes. NB! Husk å ta hensyn til at ansatte kun kan overføre 45 timer til nytt år. Bokføres i UBW-Agresso med bilagsart M*

175 Avsetning over- og reisetid til avspasering SRS 25, pkt. 18 Virksomheten må sette av for kostnadene ved de ansattes opparbeidede overtid og reisetid som kan avspaseres. SAP-rapport Transaksjonskode Variant PT_BAL00 CUS&OPAL05 Videre må det settes av for arbeidsgiveravgift av dette. Kjøres pr. dato for periodeslutt Gjennomsnittlig timesats benyttes. Bokføres i UBW-Agresso med bilagsart M*

176 Avsetning over- og reisetid til utbetaling SRS 25, pkt. 8 Overtid påløpt i november og desember blir ført utbetalt i hhv. januar og februar. Virksomheten må sette av for dette i månedene overtiden er påløpt. SAP-rapport Transaksjonskode PT_BAL00 Variant CUS&OPAL07 Kjøres for perioden for overtidsføring Videre må det settes av for arbeidsgiveravgift, feriepenger og AGA av feriepenger av dette. Gjennomsnittlig timesats benyttes. Bokføres i UBW-Agresso med bilagsart M*

177 Avsetning opptjent, ikke avviklet ferie SRS 25, pkt. 13 Det må avsettes for opptjent, ikke avviklet ferie pr SAP-rapport Transaksjonskode Variant PT_QTA10 CUS&OPAL07 Videre må det settes av for arbeidsgiveravgift. Gjennomsnittlig dagsats benyttes. Bokføres i UBW-Agresso med bilagsart M* Rapporten bør kjøres tidlig i 2017 før ansatte begynne å ta ut overført ferie Kan være behov for å foreta manuelle korreksjoner på bakgrunn av bevilget ferie før rapportkjøring.

178 Avsetning annen påløpt lønn SRS 25, pkt. 8 Kan være behov for å foreta avsetninger av andre typer påløpt, ikke utbetalt lønn, som f.eks.: Timelønn som utbetales etterskuddsvis Ventelønn innvilget i 2016 for ansatte omfattet av gammel ordning Lokale forhandlinger dersom etterbetaling ikke kommer med på siste lønnskjøring for 2016

179 Oppsummering

180 Kontroller før årsslutt Kontroller av føringer fra SAP Føringene fra SAP føres på egne hovedbokskonti. Totalt skal saldoen på disse kontoene gå i null, ved at beløpene i resultatet og balansen går mot hverandre. Differanse på kontoene kan skyldes føringer på feilkonto som må korrigeres før årsslutt, senest på 13. kjøringen. Andre kontroller Foreta en forløpning vurdering av balansepostene før jul for å lette arbeidet i årsoppgjøret. Husk prinsippet om vesentlighet!

181 Avstemmingsmappen SRS Avstemmingsmappen SRS inneholder avstemmingsskjemaer for å kontrollere både avsetninger fra SAP og manuelle avsetninger. Avstemmingsmappen er tilgjengelig ved forespørsel til

182 Veiledningsmateriell SRS Mye veiledningsmateriell kan finnes på DFØ sine nettsider: Veiledning, maler og sjekklister for årsregnskapet Veiledningsnotat til standard kontoplan for virksomheter som fører regnskap etter SRS Regnskapsavdelingens rutiner for SRS-posteringer

183 ÅRSAVSLUTNINGS- POSTERINGER ETTER SRS Lasse Røssing-Enger

184 Bakgrunn Årsavslutningsposteringene for virksomheter som følge SRS har noen tilpasninger i forhold til virksomheter som følger kontantprinsippet. Posteringene følger både av kravene i SRS-ene, i tillegg til kontoene i standard kontoplan. Rutine 9.4 for hhv. brutto- og nettobudsjetterte virksomheter gir veiledning til posteringene. Virksomheter som følger SRS skal selv foretar disse posteringene.

185 Bruttobudsjetterte virksomheter Posteringer i periode 12 og 14

186 Posteringer i periode 12 Tilpasninger i posteringer i forhold til SRS: Posteringer relatert til innkrevingsvirksomhet og tilskuddsforvaltning gjøres på samme måte som virksomheter for følger kontantprinsippet. I tillegg må man foreta posteringer vedrørende inntekt fra bevilgninger. Som en følge av prinsippet om motsatt sammenstilling vil man ikke få et årsresultat som må overføres til balansen. Også for SRS skal bilagsart M* benyttes.

187 Inntektsbevilgning I henhold til SRS 10 pkt. 5 skal inntekt fra bevilgninger resultatføres i takt med at aktivitetene som finansieres utføres, jf. motsatt sammenstilling. I praksis betyr dette at inntektene føres i samme periode som kostnadene påløper. Inntektsføringen skal tilsvare nettosummen av årets inntekter og kostnader, slik at resultatet blir null. Konto Virksomhetsregn. Kontantregn SUM res Bevilgningene inntektsføres på konto 3900, med motpost i balansen på konto 1991 Inntektsført bevilgning.

188 Inntektsbevilgning I henhold til SRS 10 pkt. 5 skal inntekt fra bevilgninger resultatføres i takt med at aktivitetene som finansieres utføres, jf. motsatt sammenstilling. I praksis betyr dette at inntektene føres i samme periode som kostnadene påløper. Inntektsføringen skal tilsvare nettosummen av årets inntekter og kostnader, slik at resultatet blir null. Konto Virksomhetsregn. Kontantregn SUM res Bevilgningene inntektsføres på konto 3900, med motpost i balansen på konto 1991 Inntektsført bevilgning.

189 Posteringer i periode 14 Følgende konti tømmes ved årets slutt: 1939 Oppgjørskonto i Norges Bank inn 1949 Oppgjørskonto i Norges Bank ut 1985 Gruppeliv 1986 Arbeidsgiveravgift 1987 Nettoføringsordningen i staten 1997 Innkrevingsvirksomhet (gr. 82/83/84) 1998 Tilskuddsforvaltning (gr. 85/87) I tillegg må følgende SRS-relaterte konti tømmes ved årets slutt: 1991 Inntektsført bevilgning drift 1992 Inntektsført investeringsbevilgning 1993 Korrigering avsetning feriepenger 1996 Tilbakeføring av gjenværende forpliktelse ved avgang anleggsmidler 1509/1520 Motkonto fordringer innkreving 2407/255* Motkonto lev.gjeld tilskudd

190 Tømming av konti Kontoene tømmes mot konto 1990 Avregning mellomværende med statskassen andre tidsavregningsposter. Kontantregnskapet er upåvirket, da dette skal speile det som er rapportert til statsregnskapet. Deretter korrigerer vi saldo på konto 1980 slik at denne stemmer med det rapporterte mellomværendet i siste S- rapport.

191 Mellomværende konto 1980 og 1990 Konto 1980 korrigeres på samme måte som for virksomheter for følger kontantprinsippet. Saldo på konto 1980 pr består av det kontante mellomværendet med statskassen, og tilsvarer de balanseposter som er rapportert på S-rapport på statskonto 70-72*. Saldo på konto 1990 pr består av det periodiserte mellomværendet, og tilsvarer alle balanseposter som gjelder SRS i tillegg til kundefordringer og leverandørgjeld. F.eks.: Anleggsmidler Påløpte kostnader Forskuddsbetalte kostnader

192 Nettobudsjetterte virksomheter Posteringer i periode 12

193 Tilskuddsforvaltning Tilskudd vises etter kontantprinsippet I følge standard kontoplan skal tilskuddsforvaltning presenteres etter kontantprinsippet. På kontogruppe 85 og 87 må det foretas en tilbakeføring poster som er tildelt, men ikke utbetalt i året. Differansen føres mot en motkonto avhengig av hvor gjelden ligger i balansen. Konto 240* Motkonto 2407 Konto 250/251* Motkonto 255* I eksemplet er det kun utbetalt i året. Konto Virksomhetsregn / SUM gjeld SUM

194 Tilskuddsforvaltning Tilskudd vises etter kontantprinsippet I følge standard kontoplan skal tilskuddsforvaltning presenteres etter kontantprinsippet. På kontogruppe 85 og 87 må det foretas en tilbakeføring poster som er tildelt, men ikke utbetalt i året. Differansen føres mot en motkonto avhengig av hvor gjelden ligger i balansen. Konto 240* Motkonto 2407 Konto 250/251* Motkonto 255* I eksemplet er det kun utbetalt i året. Konto Virksomhetsregn / / SUM gjeld SUM

195 Tilskuddsforvaltning Resultatnøytral gjennomstrømmingspost Tilskuddsforvaltning skal videre fremkomme som en resultatnøytral gjennomstrømmingspost. Dette betyr at kontogruppe 85 og 87 skal gå i null og ikke ha resultateffekt. Kontogruppene nullstilles ved bruk av konto 859* og 879*, med motkonto Kontogruppe 25 vil nå vise innbetalte tilskuddsmidler for videreformidling som ennå ikke er utbetalt. Konto Virksomhetsregn / / SUM gjeld SUM

196 Tilskuddsforvaltning Resultatnøytral gjennomstrømmingspost Tilskuddsforvaltning skal videre fremkomme som en resultatnøytral gjennomstrømmingspost. Dette betyr at kontogruppe 85 og 87 skal gå i null og ikke ha resultateffekt. Kontogruppene nullstilles ved bruk av konto 859* og 879*, med motkonto Kontogruppe 25 vil nå vise innbetalte tilskuddsmidler for videreformidling som ennå ikke er utbetalt. Konto Virksomhetsregn / / SUM gjeld SUM 87 0

197 Inntekt fra bevilgning I henhold til SRS 10 pkt. 5 skal inntekt fra bevilgninger resultatføres i takt med at aktivitetene som finansieres utføres etter prinsippet om motsatt sammenstilling. I praksis betyr dette at inntektene føres i samme periode som kostnadene påløper. Inntektsføringen skal tilsvare nettosummen av årets inntekter og kostnader knyttet til bevilgningsfinansiert virksomhet, slik at resultatet blir null. Bevilgningene inntektsføres på konto 3900, med motpost i balansen på konto 2170 Ikke inntektsført bevilgning. Saldo på konto 2170 vil med dette tilsvare innbetalte, men ikke inntektsførte bevilgninger.

198 Årets resultat oppdragsfinansiert aktivitet SRS 1, pkt. 21 og SRS 9 pkt I følge SRS 1 og SRS 9 kan nettobudsjetterte virksomheter tjene opp virksomhetskapital fra oppdragsfinansiert aktivitet. Konto Virksomhetsregn. Det er krav til at man skal kunne dokumentere de påløpte kostnadene tilhørende oppdragsinntektene. Årets resultat føres på konto 8800, med motpost i balanse på 2050 Virksomhetskapital. Inntekter Kostnader Resultat oppdrag 5 000

199 Årets resultat oppdragsfinansiert aktivitet SRS 1, pkt. 21 og SRS 9 pkt I følge SRS 1 og SRS 9 kan nettobudsjetterte virksomheter tjene opp virksomhetskapital fra oppdragsfinansiert aktivitet. Det er krav til at man skal kunne dokumentere de påløpte kostnadene tilhørende oppdragsinntektene. Årets resultat føres på konto 8800, med motpost i balanse på 2050 Virksomhetskapital. Konto Virksomhetsregn Inntekter Kostnader Resultat oppdrag 0

200 OPPDATERTE STATLIGE REGNSKAPSSTANDARDER Liv Sagmo Skanche

201 Formålet med SRS Legge til rette for et mer standardisert informasjonsgrunnlag for styring i statlige virksomheter Legge til rette for mer effektiv ressursbruk. Gi et grunnlag for sammenlignbar kostnadsinformasjon. Bedre oversikt over eiendeler og gjeld.

202 Statlige regnskapsstandarder SRS 1 Oppstillingsplaner for resultatregnskap og balanse SRS 2 Kontantstrømoppstilling SRS 3 Prinsippendring, estimatendring og korrigering av feil SRS 9 Transaksjonsbaserte inntekter SRS 10 Inntekt fra bevilgninger SRS 11 Anleggskontrakter SRS 12 Beholdninger av varer og driftsmateriell SRS 13 Leieavtaler SRS 17 Anleggsmidler SRS 19 Usikre forpliktelser og betingede eiendeler SRS 25 Ytelser til ansatte

203 R-114 om SRS Fra 1. januar 2016 er SRS obligatorisk for virksomheter som velger å føre periodisert regnskap. Standardene inneholder regler om utarbeidelse og presentasjon av virksomhetsregnskapet. Alle standardene skal benyttes. Standardene følger som utrykt vedlegg.

204 Oppdatering av statlige regnskapsstandarder Oppdateringene er basert på: endringer i økonomiregelverket og R-115 om statlige virksomheters årsregnskap endringer i regnskapsloven og norske og internasjonale regnskapsstandarder (NRS, IPSAS)

205 Hovedpunkter SRS 1 Oppstillingsplaner for resultatregnskap og balanse Statens finansiering av virksomheten presenteres samlet under avsnittet Statens kapital. SRS 2 Kontantstrømoppstilling Bruttobudsjetterte virksomheter trenger ikke å utarbeide kontantstrømoppstilling. SRS 9 Transaksjonsbaserte inntekter Begrepet inntekt fra oppdrag er tatt inn i standarden. SRS 10 Inntekt fra bevilgninger Prinsippet om motsatt sammenstilling gjelder også ved årsslutt.

206 Nærmere om endringene i de enkelte standardene (SRS)

207 Ved overgang fra gamle til nye SRS Oppdater omtale av benyttede regnskapsprinsipper. Oppdater oppstillingsplan for resultatregnskap og balanse. Omarbeid sammenligningstall for foregående regnskapsår.

208 SRS 10 Inntekt fra bevilgninger FØR: Motsatt sammenstilling gjennom året, men ikke ved årets slutt. NÅ: Motsatt sammenstilling gjennom hele året, også ved årets slutt. Motsatt sammenstilling innebærer at inntekt fra bevilgning inntektsføres i takt med at aktivitetene utføres og kostnadene påløper.

209 Bevilgning benyttet til investering Begrepet Ikke inntektsført bevilgning knyttet til anleggsmidler er erstattet med begrepet Statens finansiering av immaterielle eiendeler og varige driftsmidler. Statens finansiering av immaterielle eiendeler og varige driftsmidler er klassifisert som en del av statens kapital i balansen.

210 Balanse Eiendeler Statens kapital og gjeld Anleggsmidler Immaterielle eiendeler Varige driftsmidler Finansielle anleggsmidler Statens finansiering av immaterielle eiendeler og varige driftsmidler Virksomhetskapital Statens kapital Avregninger Beholdninger av varer og driftsmateriell Leverandørgjeld Kundefordringer Skyldig skattetrekk Omløpsmidler Opptjente, ikke fakturerte inntekter Andre fordringer Bankinnskudd, kontanter og lignende Skyldige offentlige avgifter Avsatte feriepenger Ikke inntektsført bevilgning, tilskudd og overføringer (nettobudsjetterte) Mottatt forskuddsbetaling Kortsiktig gjeld Annen kortsiktig gjeld Sum eiendeler Sum statens kapital og gjeld

211 Forenkling for nettobudsjetterte virksomheter (1) Forenklet bokføring i tilfeller der immaterielle eiendeler og varige driftsmidler er finansiert med både inntekt fra bevilgning og inntekt fra tilskudd og overføringer. Virksomhetene kan velge å anse slike investeringer som finansiert med inntekt fra bevilgning.

212 Forenkling for nettobudsjetterte virksomheter (2) Forenklet bokføring i tilfeller der inntekt fra bevilgninger utgjør mindre enn 50% av sum driftsinntekter i resultatregnskapet. Virksomhetene skal ikke avsette til statens finansiering av immaterielle eiendeler og varige driftsmidler. Kostnadsførte avskrivninger får resultateffekt.

213 SRS 9 Transaksjonsbaserte inntekter Definisjonen av begrepet inntekt fra oppdrag er tatt inn i SRS 9. Klassifisering av inntekt fra oppdrag avhenger ikke av om oppdragsgiver er en del av statsforvaltningen eller et foretak utenfor statsforvaltningen. Praktiseringen av opptjeningsprinsippet og sammenstillingsprinsippet er uendret.

214 SRS 1 Oppstillingsplaner for resultat og balanse Oppstillingsplan for resultatregnskap og balanse er endret. Regnskapsinformasjonen lettere tilgjengelig for alle regnskapsbrukere. Resultatregnskap Oppstillingsplanen er forenklet ved at avsnitt og regnskapslinjer er slått sammen. Disponering av resultat av periodens aktiviteter fremgår samlet under avsnittet avregninger og disponeringer. Balanse Oppstillingsplanen er forenklet ved at avsnitt er slått sammen. Statens finansiering av driften er samlet i et felles avsnitt Statens kapital.

215 SRS 2 Kontantstrømoppstilling Forenkling: Bruttobudsjetterte virksomheter trenger ikke å utarbeide kontantstrømoppstilling. Nettobudsjetterte virksomheter må fortsatt utarbeide kontantstrømoppstilling. Direkte modell som viser kontantstrømmer presentert etter hovedaktiviteter.

216 SRS 12 Beholdninger av varer og driftsmateriell Det er presisert at standarden omfatter både varer for salg og driftsmateriell som benyttes i virksomhetens offentlige tjenesteyting.

217 SRS 17 Anleggsmidler Definisjonen av anleggsmidler er presisert. Varig: utnyttbar levetid 3 år eller mer. Betydelig: Kostpris kr eller mer.

218 Presiseringer i SRS 17 Kriterier for regnskapsføring av programvare og utvikling av programvare er spesifisert nærmere. Dekomponering skal vurderes for store anleggsmidler med flere komponenter med ulik utnyttbar levetid. Samlet balanseføring av driftsmidler som gruppe er anbefalt for kontorinventar og datamaskiner når kravene til balanseføring ellers er oppfylt.

219 Forenklinger i SRS 17 Anleggsmidler Begrepet beredskapsanskaffelser er tatt ut. Anskaffelser klassifiseres i balansen etter den arten de er. Krav om å beregne renter på statens kapital er tatt ut.

220 SRS 25 Ytelser til ansatte Alle ytelser de ansatte har krav på som følge av utførte tjenester for virksomheten i rapporteringsperioden skal med. Presisering: Avsette for ikke avviklet ferie ved årsslutt.

221 Praktisk tilnærming i SRS 25 Utgifter til ventelønn etter ordningene i Statens personalhåndbok skal som hovedregel kostnadsføres på det tidspunktet forpliktelsen oppstår. Praktisk tilpasning: Kan kostnadsføres på utbetalingstidspunktet. Utgifter til sluttvederlag etter ordningene i Statens personalhåndbok kostnadsføres på tidspunktet for første utbetaling etter kontrakten.

222 Standarder med kun mindre endringer SRS 3 Prinsippendring, estimatendring og korrigering av feil SRS 11 Anleggskontrakter SRS 13 Leieavtaler SRS 19 Usikre forpliktelser og betingede eiendeler I disse standardene er det ingen realitetsendringer. Struktur og begrep er harmonisert med norske (NRS) og internasjonale regnskapsstandarder (IPSAS).

223 Oppsummering Fra 1. januar 2016 er de statlige regnskapsstandardene obligatorisk for virksomheter som velger å føre periodisert regnskap. Alle de 11 regnskapsstandardene er oppdatert per august Mest prinsipielle endringer i SRS 10 Inntekt fra bevilgning og SRS 1 Oppstillingsplaner for resultatregnskap og balanse.

224 ÅRSREGNSKAPSRAPPORT SRS Eva-Christine B. Sørøy

225 Om årsregnskapet, del VI Finansdepartementet har fastsatt oppstillingsplaner i rundskriv R-115 Ledelseskommentarer Oppstilling av hhv. Bevilgningsrapportering alle virksomheter, men tilpasninger Artskontorapportering alle virksomheter som sender s-rapport Virksomhetsregnskap for nettobudsjetterte og virksomheter som benytter SRS. Oppstillingsplan for virksomheter som benytter SRS i rundskriv R-114

226 Fullstendig virksomhetsregnskap etter SRS Et fullstendig virksomhetsregnskap skal bestå av følgende, jf. SRS1: Resultatoppstilling Balanseoppstilling Regnskapsprinsipper Noter Nettobudsjetterte virksomheter skal også utarbeide en kontantstrømoppstilling i samsvar med SRS 2 Kontantstrømoppstilling.

227 Prinsippnoter til årsregnskapet 1. Beskriver prinsippene for virksomhetens rapportering til statsregnskapet og forklarer oppstillingen av bevilgningsrapportering og artskontorapportering. 2. Periodisert regnskap etter SRS Skal også utarbeide en egen prinsippnote til virksomhetsregnskapet, som viser hvordan virksomheten fører regnskapet.

228 Maler og veiledninger

Noter Malen til DFØ følger oppstillingsplanen til SRS 1 for Resultatregnskap og balanse og SRS 2 for")

229 Rapportpakke fra DFØs regnskapssystem Innhold: Bevilgningsrapportering (tilpasset) Artskontorapportering (bruttobudsjetterte) Resultatregnskap Balanse Kontantstrøm (nettobudsjetterte) Noter Malen til DFØ følger oppstillingsplanen til SRS 1 for Resultatregnskap og balanse og SRS 2 for kontantstrømoppstilling.

230 Bevilgningsrapport Tilpasset bevilgningsrapport for nettobudsjetterte

231 Artskontorapport Kun aktuell for bruttobudsjetterte Skal ikke utarbeide noter til artskontorapporteringen Skal i stedet sette opp noter til virksomhetsregnskapet

232 Resultatregnskap og balanse Følger oppstillingsplanen til SRS 1 Resultat- og balanseoppstillingen bør vise regnskapstall for rapporteringsperioden og tilsvarende periode forrige år. Regnskapslinjer som ikke inneholder beløp kan slettes, men alle overskrifter må beholdes. Virksomheten kan supplere med flere regnskapslinjer og overskrifter dersom det er nødvendig for å gi et rettvisende bilde.

233 Gruppering av kontoer mot regnskapslinjer Finnes under Statlige regnskapsstandarder veiledninger og maler på dfo.no

234 Resultatoppstilling SRS Utdrag Endringer i oppstillingsplan for resultatregnskapet: Regnskapslinjen Gevinst ved avgang av anleggsmidler er slettet. Avsnittet for avregning og avsnittet for disponeringer er slått sammen til et avsnitt: Avregninger og disponeringer Avsnittet periodens resultat (til virksomhetskapital) er slettet og satt inn under avsnittet avregninger og disponeringer. Avsnittet inntekt fra eierandeler i selskaper mv. er tatt ut.

235 Balanse - eiendeler Endringer i oppstillingsplanen: Opprettet en egen regnskapslinje for immaterielle eiendeler under utførelse Opprettet egen regnskapslinje for Infrastruktureiendeler Regnskapslinjen beredskapsanskaffelser i avsnittet varige driftsmidler er fjernet.

236 Balanse eiendeler Endringer i oppstillingsplanen: Regnskapslinjen varebeholdning har endret navn til beholdning av varer og driftsmateriell Regnskapslinjen forskuddsbetaling til leverandører er fjernet

237 Balanse statens kapital og gjeld Nytt avsnitt i balansen som benevnes Statens kapital. Avsnittet innskutt virksomhetskapital slettet. Klassifiseringen av avregninger (tidligere avregning med statskassen) er endret fra kortsiktig gjeld til statens kapital. Forpliktelsen ikke inntektsført bevilgning knyttet til anleggsmidler er flyttet til avsnittet statens kapital og omtales som statens finansiering av immaterielle eiendeler og varige driftsmidler.

238 Balanse statens kapital og gjeld Endringer i oppstillingsplanen: Regnskapslinjen ikke inntektsført bevilgning, tilskudd og overføringer (nettobudsjetterte) er flyttet til kortsiktig gjeld.

239 Kontantstrømoppstilling Utdrag: Endringer i oppstillingsplanen: Alle linjer som kun var aktuelle for bruttobudsjetterte er slettet. Kontantstrømmer fra operasjonelle aktiviteter har endret navn til kontantstrømmer fra driftsaktiviteter. Det er opprettet et eget avsnitt for kontantstrømmer knyttet til overføringer. Innbetalinger knyttet til renter og utbytte, og utbetalinger knyttet til renter er flyttet fra avsnittet for driftsaktiviteter til avsnittet for investeringsaktiviteter.

240 Kontantstrømoppstilling

241 Noter til virksomhetsregnskapet Mal for 16 standardnoter for bruttobudsjetterte virksomheter og 18 standardnoter for nettobudsjetterte virksomheter Notekrav er nærmere definert i den enkelte statlige regnskapsstandard Notene skal gi opplysninger som ikke er presentert i regnskapsoppstillingene, men som er nødvendige for å gi en fullstendig presentasjon Virksomheten forutsettes å lage tilleggsnoter i den grad det eksisterer vesentlige balanse- eller resultatlinjer som bør spesifiseres. Noter som ikke benyttes kan slettes og nummering endres.

242 Note 1

INNRAPPORTERING AV BETALINGER TIL SELVSTENDIG NÆRINGSDRIVENDE UTEN FAST FORRETNINGSSTED. Sanne Sagfjæra

INNRAPPORTERING AV BETALINGER TIL SELVSTENDIG NÆRINGSDRIVENDE UTEN FAST FORRETNINGSSTED Sanne Sagfjæra Endring i innrapportering Opplysningene som tidligere ble innrapportert via lønns- og trekkoppgaven

INNRAPPORTERING AV BETALINGER TIL SELVSTENDIG NÆRINGSDRIVENDE UTEN FAST FORRETNINGSSTED Sanne Sagfjæra Endring i innrapportering Opplysningene som tidligere ble innrapportert via lønns- og trekkoppgaven

Årsrapport: Del VI - årsregnskap

Årsrapport: Del VI - årsregnskap 26. Oktober 2015 Peer J. Jæger Agenda Formål med årsrapporten Årsregnskapet, del VI Forberedelse Uttak av rapportene i Agresso Gjennomgang av rapporten Oppsummering 2 Formål

Årsrapport: Del VI - årsregnskap 26. Oktober 2015 Peer J. Jæger Agenda Formål med årsrapporten Årsregnskapet, del VI Forberedelse Uttak av rapportene i Agresso Gjennomgang av rapporten Oppsummering 2 Formål

FORBEREDELSER TIL ÅRSREGNSKAPET Vibeke A. Fladen

FORBEREDELSER TIL ÅRSREGNSKAPET 2016 Vibeke A. Fladen Forberedelser til årsregnskapet 2016 Tidspunkt for bokføring av inngående faktura Veiledningsmateriell til årsregnskapet For virksomheter som benytter

FORBEREDELSER TIL ÅRSREGNSKAPET 2016 Vibeke A. Fladen Forberedelser til årsregnskapet 2016 Tidspunkt for bokføring av inngående faktura Veiledningsmateriell til årsregnskapet For virksomheter som benytter

Utløsende hendelse: Når ordinære periodeavslutningsaktiviteter for desember måned er gjennomført.

9.1 Årsavslutningsrutine Bruttobudsjettert virksomhet med SRS Versjon: 2.0 Ansvarlig: Den som har (løpende) ansvar Godkjent av: Regnskapsprogrammet Gyldig fra: 01.12.2013 Utarbeidet av: Regnskapsprogrammet