Ny skattemelding MVA

|

|

|

- Birgit Evensen

- 5 år siden

- Visninger:

Transkript

1 Ny skattemelding MVA

2 Innhold Innledning Beregning av innførsels-mva Bokføring Ny skattemelding for mva - post for post Endringsmelding

3 Innledning I dag deklareres og betales innførselsavgift til tolletaten Næringsdrivende virksomheter som har fradrag for inngående mva, krever fradrag på omsetningsoppgaven Fra 2017 overføres forvaltningen av innførselsavgift og særavgifter fra tolletaten til skatteetaten når det gjelder mva-registrerte virksomheter (registrerte avgiftssubjekter) Virksomheter som ikke er mva-pliktige For virksomheter som ikke er mva-registrerte og for private, er det fortsatt tolletaten som forvalter innførselsavgiften

4 Innledning Ny skattemelding for mva Omsetningsoppgaven endres fra 2017 Erstattes av «Skattemelding for merverdiavgift» Innførselsmerverdiavgift av varer skal egenfastsettes og deklareres i den nye skattemeldingen for mva

5 Innledning Ny skattemelding for mva Mva som gjelder året 2016 skal deklareres på nåværende omsetningsoppgave Endring av mva som gjelder 2016 eller tidligere år, skal deklareres på tilleggsoppgave eller korreksjonsoppgave Den nye skattemeldingen gjelder transaksjoner fra

6 Innledning Konsekvenser av ny ordning for innførselsmerverdiavgift: Tollsystemleverandører skal tilpasse tollsystemer til endringer i TVINN Speditører skal ikke lenger deklarere merverdiavgift som en del av tolldeklarasjonen Mva-registrerte virksomheter (med import) skal beregne og bokføre innførselsmerverdiavgift i nye regnskapskonti Regnskapssystemleverandører skal tilpasse regnskapssystemer til ny skattemelding Mva-registrerte virksomheter (alle) skal innberette merverdiavgift i ny skattemelding med nye og endrede poster Viktig å tilpasse seg disse endringene før

7 Fokus: Mva-registrerte virksomheter med import Endringer i virksomhetens prosess Deklarere Beregne Bokføre Innberette Endre Klage Tvinn Tolldeklarasjon/ Beregnings- Ny skattemelding Endrederutiner Altinn grunnlag og mva

8 TVINN og tolldeklarasjon Deklarere Beregne Bokføre Innberette Endre Klage Tolletaten mottar og behandler tolldeklarasjoner i TVINN-systemet for import og eksport som før Toll og særavgifter skal oppgis på tolldeklarasjonen som tidligere. Ingen endring for uregistrerte Innførselsmva skal ikke lenger inngå i tolldeklarasjonen for mvaregistrerte virksomheter og dermed ikke inn i TVINN Tollkreditten er ikke lenger relevant for mva (beholdes kun for toll og særavgifter) Ny deklarasjonsoversikt skal fremkomme i Altinn

9 Beregning av innførselsmva Deklarere Beregne Bokføre Innberette Endre Klage Ny deklarasjonsoversikt i Altinn kan kontrolleres opp mot tolldeklarasjoner Beregning av innførselsmva tar utgangspunkt i tollverdi som følger av tolloven Virksomheter beregner selv mva-grunnlaget etter egenfastsettingsprinsippet Tolldeklarasjonen gir grunnlaget for å beregne innførselsmva med noen unntak Beregningsgrunnlaget og mva benyttes deretter til bokføring og innberetning

10 Bokføring og ny bokføringsforskrift Deklarere Beregne Bokføre Innberette Endre Klage Regnskapssystemet oppdateres til ny skattemelding med nye konti for innførselsmva Grunnlag for innførselsmva føres i regnskapet på nye konti/med nye koder per avgiftssats Beregningsgrunnlaget dokumenteres per tolldeklarasjon Bokføring gjøres minst per termin Mva-meldingen overføres elektronisk eller legges manuelt inn i i Altinn

11 Ny skattemelding for merverdiavgift Deklarere Beregne Bokføre Innberette Endre Klage Fra omsetningsoppgave til skattemelding Altinn Samme termin/frist for innberetning og betaling som i dag Tre skattemeldinger berøres: RF 0002, RF 0004 og RF 0005 Fra 11 til 19 poster: Nye og endrede poster Inkluderer innførsel av varer som det ikke skal beregnes merverdiavgift av (0 %) eksempelvis midlertidig import

12 Endringer og endringsmelding Deklarere Beregne Bokføre Innberette Endre Klage Korrigert oppgave og tilleggsoppgave erstattes av korrigert melding og tilleggsmelding felles begrep: endringsmelding Levere endringsmelding i Altinn for den terminen det gjelder. Frist for endring: innen tre år Er det endringer i tolldeklarasjonen, skal den som før omberegnes på tolldeklarasjon i TVINN, i tillegg til endringsmelding i Altinn

13 Klage på vedtak Deklarere Beregne Bokføre Innberette Endre Klage Klageinstans ved fastsatt mva er Skatteklagenemda Klageinstans ved fastsatte særavgifter er Skattedirektoratet Klageinstans ved fastsatt toll er Tolldirektoratet

14 Regelverksendringer og sanksjoner Ny Skatteforvaltningslov, inkl sanksjoner vedtatt Tvangsmulkt Tilleggsskatt Overtredelsesgebyr Endringer i merverdiavgiftsloven vedtatt Endringer i bokføringsforskrift på høring Endringer i god bokføringsskikk (GBS 9) i plan

15 Beregnings-grunnlaget for innførselsavgift

16 Hvem skal beregne innførselsmerverdiavgift? Mva registrerte virksomheter har ansvaret for å beregne, innberette og betale innførselsavgift Virksomheter som kun har mva-pliktig omsetning: Skal innberette og betale innførselsavgift for varer til hele virksomheten, og krever fradrag Virksomheter med delt omsetning: Skal innberette og betale innførselsavgift for varer til hele virksomheten. Fradrag for mva for varer som er til bruk i den mva-pliktige delen

17 Virksomheter med delt omsetning Innførselsavgift som gjelder varer til den delen som ikke er mva-pliktig, skal føres som en utgående mva uten korrespondere inngående mva, fordi det ikke er fradrag. Kommuner Skal innberette all innførselsavgift i mva-meldingen. Eventuelt fradrag eller kompensasjon. Fellesregistrerte selskaper Selskapene anses som ett avgiftssubjekt.

18 Praktiske konsekvenser for roller og ansvar Mva registrerte virksomheter Virksomheten har ansvaret for beregning av innførselsavgiften Virksomheten, deklaranten og regnskapsfører bør i løpet av høsten gå gjennom sine avtaler og rutiner, og hva som eventuelt kreves av kompetanse Virksomheter som ikke er mva-pliktige For virksomheter som ikke er mvaregistrerte og for private, er det fortsatt tolletaten som forvalter innførselsavgiften.

19 Ingen endringer i reglene om beregningsgrunnlaget Mva-loven Regler om beregningsgrunnlaget for innførselsmerverdiavgift Ved innførsel av varer skal beregningsgrunnlaget fastsettes etter tollovens kapittel 7 om grunnlag for beregning av toll. Toll og særavgifter som er deklarert ved innførselen inngår i beregningsgrunnlaget. Nytt fra 2017:Tolldeklarasjonen inneholder ikke informasjon om innførselsavgift, men vil være en viktig informasjonskilde til beregningsgrunnlaget.

20 Eksempel på prosess Kontrollere fullstendighet Kontrollere riktighet Beregne tollverdi Inkludere toll- og særavgifter Beregne mva

21 Beregning av innførselsavgift Tollverdi + toll + særavgifter = grunnlag for innførselsmerverdiavgift Grunnlaget føres med 25 %, 15 % eller 0-sats mva i regnskapet. Avgiftssatsen avhenger av hva som importeres og til hvilket formål.

22 Tollverdi Tollverdien er i all hovedsak det samme som statistisk verdi. Statistisk verdi finner du på tolldeklarasjonen og på deklarasjonsoversikten i Altinn. Når tollverdien ikke er lik statistisk verdi (unntak) gjeninnførsel etter bearbeiding innførsel av kunstverk, samleobjekter og antikviteter innførsel av tanntekniske produkter Toll- og særavgifter finnes i tolldeklarasjonen i rubrikk 47 og på deklarasjonsoversikten i Altinn

23 Eksempel 1: Beregningsgrunnlaget når man bare skal betale mva Varer, innkjøpspris kr Frakt og forsikring kr Beregningsgrunnlag kr Mva (16 000x25 %) kr 4 000

24 Eksempel 2: Beregningsgrunnlaget når man også skal betale toll Varer, innkjøpspris kr Frakt/forsikring kr Toll kr Beregningsgrunnlag kr Mva ( x 25 %) kr 4 500

25 Eksempel 3: Beregningsgrunnlaget hvor virksomheten er registrert for særavgift Varer, innkjøpspris kr Frakt/forsikring kr Særavgift kr? Beregningsgrunnlag kr Mva ( x 25 %) kr Særavgiftens størrelse vil ikke fremkomme av tolldeklarasjonen, da varen blir lagt inn på godkjent lager. Beregningsgrunnlaget for innførselsmva vil i dette tilfelle ikke inkludere særavgift.

26 Eksempel 4: Beregningsgrunnlaget for gjeninnførsel av bearbeidet vare Verdi av utført vare kr Bearbeidingskostnader kr Frakt kr Toll (8% av bearbeidingskostnader + frakt tur/retur) kr 320 Beregningsgrunnlag kr Mva (4 320 x 25 %) kr 1 080

27 Bokføring

28 Endringer i bokføringsforskriften Endres som følge av nye poster på skattemelding mva Endres som følge av ny måte å dokumentere innførselsmerverdiavgiften På høring til

29 Bokføringsforskriften Spesifikasjon av merverdiavgift Bokføringsforskriften 3-1 første ledd nr. 8 Spesifikasjonen skal vise: Grunnlaget for beregning av merverdiavgift ved innførsel av varer fordelt på de forskjellige avgiftssatsene Grunnlag knyttet til innførsel av varer som det ikke skal beregnes merverdiavgift av Grunnlaget for innførselsmerverdiavgift er ikke en regnskapsmessig kostnad Grunnlaget kan føres i regnskapet på en av følgende to måter: registrere på en blindkonto registrere med en særskilt mva-kode

30 Bokføringsforskriften Spesifikasjonen skal vise grunnlaget per konto og totalt for: Utgående mva Fradragsberettiget innenlands inngående mva Fradragsberettiget innførselsavgift Innenlands omsetning og uttak fritatt for mva Utførsel av varer og tjenester fritatt for mva Innenlands omsetning med omvendt avgiftsplikt Omsetning og uttak som faller utenfor mva-loven i kap. 3 Kjøp med omvendt avgiftsplikt, fordelt på tjenester kjøpt fra utlandet og innenlands kjøp av varer og tjenester

31

32 Bokføringsforskriften Dokumentasjonskrav til mva-grunnlag og mva ved innførsel av varer - Bokføringsforskriften Tolldeklarasjonen med underbilag dokumenterer: Grunnlaget for beregning av mva ved innførsel av varer og eventuelle toll og særavgifter ved innførsel av varer Grunnlaget for innførsel av varer som det ikke skal beregnes merverdiavgift av Særskilt dokumentasjon skal vise beløpene som inngår i mva-grunnlaget og mva Beregningsgrunnlaget må dokumenteres per tolldeklarasjon Nærmere krav gis i en oppdatert GBS 9 Spesifikasjon av grunnlaget for inngående mva ved innførsel av varer samt dokumentasjons- og oppbevaringskrav

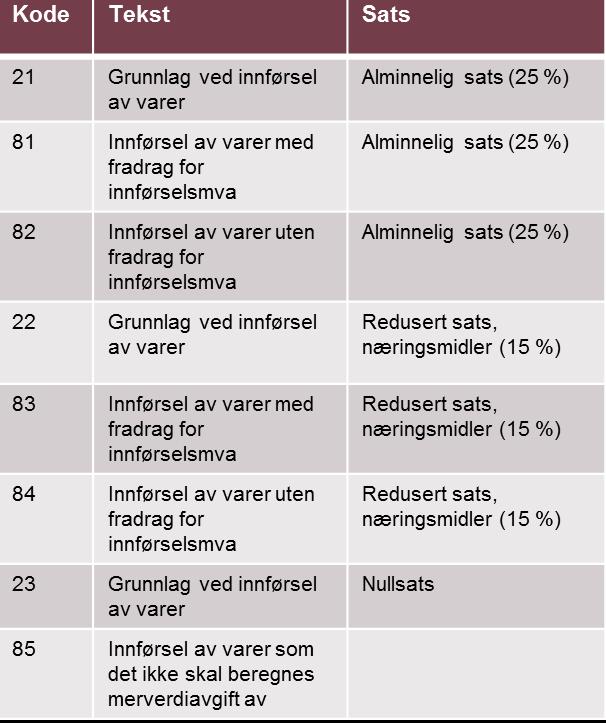

33 Eksempel 1 Import av varer (15 %) med fradragsrett, alt. 1 Debet Mva Kredit Mva Beløp Beskrivelse 4000 Varekjøp 22 Leverandørkonto Kjøp av varer fra utlandet 4000 Varekjøp Varekjøp Innførsel av varer med fradrag for innførselsmva 15 % Kode 22 gjør at beløpet medtas i spesifikasjonen Grunnlaget for beregning av merverdiavgift ved innførsel av varer med 15 %. Kode 83 beregner 15 % utgående innførselsavgift og 15 % fradragsberettiget innførselsmerverdiavgift, samt sørger for at beløpet medtas i spesifikasjonen Grunnlaget for utgående innførselsavgift med 15 %.

34 Eksempel 1 Import av varer (15 %) med fradragsrett, alt. 2 Debet Mva Kredit Mva Beløp Beskrivelse 4003 Varekjøp fra Leverandørkonto Kjøp av varer fra utlandet 15 % fra utlandet 2713 Inngående 2703 Utgående Innførsel av innførselsavgift, innførselsavgift varer med fra15% 15 % med fradrag innførselsmva, 15 % 27x3 Motkonto 27x4 Grunnlag Spesifikasjon grunnlag utgående utgående inn- av grunnlaget innførselsmva, 15 % førselsmva, 15 % for utg. innførselsmva, 15 %

35 Eksempel 2 Import av varer (25 %) uten fradragsrett, alt. 1 Debet Mva Kredit Mva Beløp Beskrivelse 4000 Varekjøp 0 Leverandørkonto Kjøp av varer fra utlandet 4000 Varekjøp Varekjøp Innførsel av varer uten fradrag, 25 % Kode 82 beregner 25 % utgående innførselsavgift og legger den beregnede merverdiavgiften til kostnaden, samt sørger for at beløpet medtas i spesifikasjonen Grunnlaget for beregning av mva ved innførsel av varer med 25 %.

36 Eksempel 2 Import av varer (25 %) uten fradragsrett, alt. 2 Debet Mva Kredit Mva Beløp Beskrivelse 4004 Varekjøp Leverandørkonto Kjøp av varer utlandet uten fra utlandet fradragsrett 4004 Varekjøp 2701 Utgående Innførsel av utlandet uten innførselsmva, 25 % varer uten fradragsrett fradrag for innførselsmva, 25 % 27x3 Motkonto, 27x4 Grunnlag Spesifikasjon grunnlag utgående utgående av grunnlaget innførselsmva, 25 % innførselsmva, 25 % for utgående innførselsmva, 25 %

37 Eksempel 3 Kjøp av reklametjenester (25 %) fra utlandet med fradragsrett, alt. 1 Debet Mva Kredit Mva Beløp Beskrivelse 7320 Reklame- 86 Leverandørkonto Kjøp av kostnad reklametjenester fra utlandet Kode 86 beregner 25 % utgående innførselsavgift og 25 % fradragsberettiget innførselsavgift, samt sørger for at beløpet medtas i spesifikasjonen Grunnlaget for beregning av fradragsberettiget innførselsmerverdiavgift med 25 % og Grunnlaget for utgående avgift ved kjøp med omvendt avgiftsplikt.

38 Eksempel 3 Kjøp av reklametjenester (25 %) fra utlandet med fradragsrett, alt. 2 Debet Mva Kredit Mva Beløp Beskrivelse 7321 Reklame- Leverandørkonto Kjøp av reklamekostnad fra tjenester fra utlandet utlandet 27x1 Inngående 2701 Utgående innførselsmva, 25 % innførselsmva, omvendt avgiftsplikt, 25 % 2709 Motkonto 2708 Grunnlag Spesifikasjon av grunnlag utg.mva, utgående mva, grunnlaget for omvendt avgiftsplikt omvendt avg.plikt utg. mva

39 Eksempel 4 Kjøp av reklametjenester (25 %) fra utlandet uten fradragsrett, alt. 1 Debet Mva Kredit Mva Beløp Beskrivelse 7320 Reklame- 87 Leverandørkonto Kjøp av kostnad reklametjenester fra utlandet Kode 87 beregner 25 % utgående innførselsavgift uten fradragsrett, samt sørger for at beløpet medtas i spesifikasjonen Grunnlaget for beregning av utgående innførselsavgift ved kjøp med omvendt avgiftsplikt.

40 Eksempel 4 Kjøp av reklametjenester (25 %) fra utlandet uten fradragsrett, alt. 2 Debet Mva Kredit Mva Beløp Beskrivelse 7321 Reklame- Leverandørkonto Kjøp av kostnad fra reklametjenester utlandet fra utlandet 7321 Reklame 2701 Utgående kostnad fra innførselsmva, Utlandet omvendt avgiftsplikt, 25 % 2709 Motkonto 2708 Grunnlag Spesifikasjon av grunnlag utg mva, utg mva, omvendt grunnlaget for omvendt avgiftsplikt avgiftsplikt utg. mva

41 Oppdatering av regnskapssystemer Regnskapsførere / virksomheter må sikre at de har oppdatert versjon av systemet til Systemleverandører av regnskapssystemer Se Altinnett webområde for sluttbrukersystemleverandører, underområde «Skatteetaten: Mva» for: Filbeskrivelse (xsd og eksempel på xml) Lenke til testmiljø for filinnsending av RF-0002 og RF-0004 NB: nye versjoner og lenker ble publisert

42 Ny skattemelding

43 Betaling av innførselsavgift mvaregistrerte I dag Innberetning/deklarering og betaling i tolldeklarasjonen Tilbakebetaling (hvis fradragsrett) innen 3 uker etter levert omsetningsoppgave Fra 2017 Innberetning og eventuell betaling i skattemeldingen for terminen Leveringsfrist 1 mnd. og 10 dager etter terminen

44 Nye poster Beregningsgrunnlaget for mva ved innførsel av varer Merverdiavgiftsbeløpet (utgående innførselsavgift) Inngående innførselsmerverdiavgift En avregning av disse to

45 Terminer Ingen endringer, bortsett fra: Kvalifikasjonsperiode på 12 mnd. for årstermin Gjelder søknader om årstermin etter Nedsettelse til månedstermin Ved mislighold av opplysningsplikten er det foreslått i skatteforvaltnings-forskriften at skattekontoret kan endre tomånedlig termin til månedlig

46 Ny skatteforvaltningslov - terminologi Skattemelding Hovedmelding Endringsmelding Tilleggsmelding Korrigert melding

47

48 Beregning av MVA ved innførsel

49

50

51

52

53

54

55

56

57

58

59

60

61

62

63 Endring av mva

64 Endring av mva I dag kan avgiftssubjekter endre mva 10 år tilbake i tid hvis endring av feilen er til statens gunst 3 år tilbake hvis endringer til egen gunst. Endring uten klage Hvis retting av feilen er til gunst for avgiftssubjektet og det er mer enn 3 år siden kravet oppsto, kan man anmode skattekontoret om å endre avgiftsberegningen. Skattekontoret plikter å rette feil, uansett til hvem sin gunst kan etterberegne 5 år tilbake, 10 år i grove tilfeller

65 Endring av mva Fra 2017 ny skatteforvaltningslov Fristen for å levere endringsmelding er 3 år etter leveringsfristen for den opprinnelige skattemeldingen. Eksempel: Ønsker å endre skattemeldingen for 1.termin 2017 fristen er senest 10.april 2020 Endring uten klage Hvis feilen gjelder en termin mer enn 3 år tilbake i tid, kan avgiftssubjektet anmode skattekontoret om å endre. Skattekontoret plikter å rette feil, uansett til hvem sin gunst kan etterberegne 5 år tilbake, 10 år i grove tilfeller

66 Endring av mva I dag kan avgiftssubjekter endre utgående og inngående mva korrigert oppgave tilleggsoppgaver Fra 2017 gjøres dette ved å levere endringsmelding korrigert melding tilleggsmelding

67 Endringsmelding til både Skatteetaten og Tolletaten Dersom virksomheten har lagt inn feil opplysninger i skattemeldingen, sendes endringsmelding til Skatteetaten Dersom virksomheten har lagt inn feil opplysninger i tolldeklarasjonen, sendes søknad om omberegning til Tolletaten

68 Refusjon Refusjon av mva til avgiftssubjekter - mval Avgiftssubjekter kan ikke få refundert mva betalt ved innførsel, unntatt hvis: varen er deklarert på feil mottaker mva er betalt både av den som innfører varen og dennes fullmektig. Fullmektigen kan da få refusjon oppheves med virkning fra Eventuelt for mye innbetalt innførselsavgift vil bli korrigert etter de regler som gjelder for endring av mva som oppstår ved innenlandsk omsetning eller uttak = i skattemeldingen

Ny ordning for innførselsmerverdiavgift. Samling for kursholdere 17 juni 2016

Ny ordning for innførselsmerverdiavgift Samling for kursholdere 17 juni 2016 Innhold 1 Innledning 2 TVINN og tolldeklarasjon 3 Beregning av innførselsmva 4 Bokføring og ny bokføringsforskrift 5 Ny skattemelding

Ny ordning for innførselsmerverdiavgift Samling for kursholdere 17 juni 2016 Innhold 1 Innledning 2 TVINN og tolldeklarasjon 3 Beregning av innførselsmva 4 Bokføring og ny bokføringsforskrift 5 Ny skattemelding

Innførselsmerverdiavgift og mva-meldingen Nytt fra

Innførselsmerverdiavgift og mva-meldingen Nytt fra 1.1.2017 Hvorfor overføres oppgaver fra Toll til Skatt? Regjeringens hovedmål i arbeidet med en bedre skatte- og avgiftsforvaltning er: redusert ressursbruk

Innførselsmerverdiavgift og mva-meldingen Nytt fra 1.1.2017 Hvorfor overføres oppgaver fra Toll til Skatt? Regjeringens hovedmål i arbeidet med en bedre skatte- og avgiftsforvaltning er: redusert ressursbruk

5. Ny skattemelding for merverdiavgift

5. Ny skattemelding for merverdiavgift Deklarere Beregne Bokføre Innberette Temaer: Nye regnskapskonti Ny skattemelding Innberetning av innførselsmerverdiavgift for mva-registrerte Ny skattemelding for

5. Ny skattemelding for merverdiavgift Deklarere Beregne Bokføre Innberette Temaer: Nye regnskapskonti Ny skattemelding Innberetning av innførselsmerverdiavgift for mva-registrerte Ny skattemelding for

Innhold. Mva-systemet generelt. Skattemeldingen - post for post. Endringer

Skattemelding MVA Innhold Mva-systemet generelt Skattemeldingen - post for post Endringer MVA-systemet generelt MVA-lovens system Lov om merverdiavgift av 19. juni 2009 Merverdiavgiftsforskriften av 15.

Skattemelding MVA Innhold Mva-systemet generelt Skattemeldingen - post for post Endringer MVA-systemet generelt MVA-lovens system Lov om merverdiavgift av 19. juni 2009 Merverdiavgiftsforskriften av 15.

Hvordan skal merverdiavgift ved innførsel (import) av varer (heretter benevnt som innførselsmerverdiavgiften) bokføres?

av varer (heretter benevnt som innførselsmerverdiavgiften) bokføres?") Nytt avsnitt i kapittel 9.3, side 211, etter teksten som står der. Hvordan skal merverdiavgift ved innførsel (import) av varer (heretter benevnt som innførselsmerverdiavgiften) bokføres? Regnskapet skal

Nytt avsnitt i kapittel 9.3, side 211, etter teksten som står der. Hvordan skal merverdiavgift ved innførsel (import) av varer (heretter benevnt som innførselsmerverdiavgiften) bokføres? Regnskapet skal

Beregning og bokføring innførselsmva. Introduksjon og eksempler

Beregning og bokføring innførselsmva Introduksjon og eksempler Om beregning Det er ingen endringer i reglene om beregningsgrunnlaget for innførselsmerverdiavgift (heretter mva-grunnlaget) Merverdiavgiftsloven

Beregning og bokføring innførselsmva Introduksjon og eksempler Om beregning Det er ingen endringer i reglene om beregningsgrunnlaget for innførselsmerverdiavgift (heretter mva-grunnlaget) Merverdiavgiftsloven

Innførselsmerverdiavgift Beregning og dokumentasjonskrav

Innførselsmerverdiavgift 2017 - Beregning og dokumentasjonskrav Krav til beregning av innførselsmerverdiavgift Registrerte avgiftspliktige virksomheter skal fra 2017 selv finne beregningsgrunnlaget for

Innførselsmerverdiavgift 2017 - Beregning og dokumentasjonskrav Krav til beregning av innførselsmerverdiavgift Registrerte avgiftspliktige virksomheter skal fra 2017 selv finne beregningsgrunnlaget for

Spesifikasjon av grunnlaget for inngående merverdiavgift ved innførsel av varer, samt dokumentasjons- og oppbevaringskrav

Uttalelse om god bokføringsskikk GBS 9 Vedtatt 10. oktober 2006. Oppdatert 20. desember 2006, 26. september 2014, 22. april 2015 og 14. desember 2016. Spesifikasjon av grunnlaget for inngående merverdiavgift

Uttalelse om god bokføringsskikk GBS 9 Vedtatt 10. oktober 2006. Oppdatert 20. desember 2006, 26. september 2014, 22. april 2015 og 14. desember 2016. Spesifikasjon av grunnlaget for inngående merverdiavgift

Bokføring av innførselsmva. Med eksempler

Bokføring av innførselsmva Med eksempler Bokføring av mva-grunnlag og mva ved innførsel av varer Grunnlaget for utgående innførselsmerverdiavgift skal bokføres i regnskapet, slik at det kan rapporteres

Bokføring av innførselsmva Med eksempler Bokføring av mva-grunnlag og mva ved innførsel av varer Grunnlaget for utgående innførselsmerverdiavgift skal bokføres i regnskapet, slik at det kan rapporteres

Kapittel 5.3 på side 102 byttes ut med denne teksten: 5.3 Avgiftsoppgjøret

Kapittel 5.3 på side 102 byttes ut med denne teksten: 5.3 Avgiftsoppgjøret Når den merverdiavgiftspliktige omsetning og uttak til en næringsdrivende overstiger kr 50 000 i løpet av en periode på 12 måneder,

Kapittel 5.3 på side 102 byttes ut med denne teksten: 5.3 Avgiftsoppgjøret Når den merverdiavgiftspliktige omsetning og uttak til en næringsdrivende overstiger kr 50 000 i løpet av en periode på 12 måneder,

Ny skattemelding og nye regler ved import av varer. Rev. 31. oktober 2017

Ny skattemelding og nye regler ved import av varer. Rev. 31. oktober 2017 Med virkning fra og med 1. januar 2017 innføres en ny skattemelding som vil erstatte dagens omsetningsoppgave. Fra samme tidspunkt

Ny skattemelding og nye regler ved import av varer. Rev. 31. oktober 2017 Med virkning fra og med 1. januar 2017 innføres en ny skattemelding som vil erstatte dagens omsetningsoppgave. Fra samme tidspunkt

Bokføring innførselsmva. Med eksempler

Bokføring innførselsmva Med eksempler Bokføring av mva-grunnlag og mva ved innførsel av varer Grunnlaget for utgående innførselsmerverdiavgift skal bokføres i regnskapet, slik at det kan rapporteres i

Bokføring innførselsmva Med eksempler Bokføring av mva-grunnlag og mva ved innførsel av varer Grunnlaget for utgående innførselsmerverdiavgift skal bokføres i regnskapet, slik at det kan rapporteres i

Omsetningsoppgave for merverdiavgift Endringer fra Endring fra 1. januar Kursinnhold

Omsetningsoppgave for merverdiavgift Endringer fra 01.01.2017 v/pål Dyrseth Spesialist på merverdiavgift og innførselsmerverdiavgift i Visma Endring fra 1. januar 2017 Ny Skattemelding for merverdiavgift

Omsetningsoppgave for merverdiavgift Endringer fra 01.01.2017 v/pål Dyrseth Spesialist på merverdiavgift og innførselsmerverdiavgift i Visma Endring fra 1. januar 2017 Ny Skattemelding for merverdiavgift

Spesifikasjon av grunnlaget for inngående merverdiavgift ved innførsel av varer, samt dokumentasjons- og oppbevaringskrav

Uttalelse om god bokføringsskikk GBS 9 Vedtatt 10. oktober 2006. Oppdatert 20. desember 2006, 26. september 2014 og, 22. april 2015 og 14. desember 2016. Spesifikasjon av grunnlaget for inngående merverdiavgift

Uttalelse om god bokføringsskikk GBS 9 Vedtatt 10. oktober 2006. Oppdatert 20. desember 2006, 26. september 2014 og, 22. april 2015 og 14. desember 2016. Spesifikasjon av grunnlaget for inngående merverdiavgift

Innførselsmerverdiavgift beregning og rapportering

Innførselsmerverdiavgift beregning og rapportering Dagens agenda Ny beregning og rapportering av mva - overordnet om bakgrunnen for endringene Forholdet mellom skatteetaten og tollvesenet Ny MVA-melding

Innførselsmerverdiavgift beregning og rapportering Dagens agenda Ny beregning og rapportering av mva - overordnet om bakgrunnen for endringene Forholdet mellom skatteetaten og tollvesenet Ny MVA-melding

Innførsels merverdiavgift

Skattemelding for merverdiavgift Innførsels merverdiavgift Skattemelding for merverdiavgift 2. november 2016 Selv om alt er gjort for at informasjonen skal være nøyaktig og fullstendig, kan opplysningene

Skattemelding for merverdiavgift Innførsels merverdiavgift Skattemelding for merverdiavgift 2. november 2016 Selv om alt er gjort for at informasjonen skal være nøyaktig og fullstendig, kan opplysningene

Nyheter i Orion versjon 5.6 regnskap (18. desember 2016)

") Nyheter i Orion versjon 5.6 regnskap (18. desember 2016) Ny skattemelding og nye regler ved import av varer Med virkning fra og med 1. januar 2017 innføres en ny skattemelding som vil erstatte dagens omsetningsoppgave.

Nyheter i Orion versjon 5.6 regnskap (18. desember 2016) Ny skattemelding og nye regler ved import av varer Med virkning fra og med 1. januar 2017 innføres en ny skattemelding som vil erstatte dagens omsetningsoppgave.

NYE MOMSREGLER FRA 2017

NYE MOMSREGLER FRA 2017 Frokostseminar våren 2017 Bakgrunn Skatteetaten overtar ansvar for innførselsmva og særavgifter Mer effektiv skatte og avgiftsforvaltning Bedre grensekontroll Forenklinger for næringslivet

NYE MOMSREGLER FRA 2017 Frokostseminar våren 2017 Bakgrunn Skatteetaten overtar ansvar for innførselsmva og særavgifter Mer effektiv skatte og avgiftsforvaltning Bedre grensekontroll Forenklinger for næringslivet

Veiledning for merverdiavgiftsområdet KJØP AV VARER FRA UTLANDET

Veiledning for merverdiavgiftsområdet KJØP AV VARER FRA UTLANDET Innførsel av varer Ved innførsel av varer fra utlandet, Svalbard og Jan Mayen oppstår det en plikt til å betale merverdiavgift, jf. mval.

Veiledning for merverdiavgiftsområdet KJØP AV VARER FRA UTLANDET Innførsel av varer Ved innførsel av varer fra utlandet, Svalbard og Jan Mayen oppstår det en plikt til å betale merverdiavgift, jf. mval.

Bruk av avgiftskoder ved bokføring, ny MVA skattemelding 2017

Bruk av avgiftskoder ved bokføring, ny MVA skattemelding 2017 Innledning I kurset skal vi ta for oss bruken av avgiftskoder i bokføringen i forhold til ny MVA skattemelding 2017 Forutsetningen er at firmaet

Bruk av avgiftskoder ved bokføring, ny MVA skattemelding 2017 Innledning I kurset skal vi ta for oss bruken av avgiftskoder i bokføringen i forhold til ny MVA skattemelding 2017 Forutsetningen er at firmaet

Veiledning for merverdiavgiftsområdet KJØP AV VARER FRA UTLANDET

Veiledning for merverdiavgiftsområdet KJØP AV VARER FRA UTLANDET Innførsel av varer Ved innførsel av varer fra utlandet, Svalbard og Jan Mayen oppstår det en plikt til å betale merverdiavgift, jf. mval.

Veiledning for merverdiavgiftsområdet KJØP AV VARER FRA UTLANDET Innførsel av varer Ved innførsel av varer fra utlandet, Svalbard og Jan Mayen oppstår det en plikt til å betale merverdiavgift, jf. mval.

Beregning av innførselsmva

Beregning av innførselsmva Om beregning Det er ingen endringer i reglene om beregningsgrunnlaget for innførselsmerverdiavgift (heretter mva-grunnlaget) Merverdiavgiftsloven 4-11 første ledd slår fast at

Beregning av innførselsmva Om beregning Det er ingen endringer i reglene om beregningsgrunnlaget for innførselsmerverdiavgift (heretter mva-grunnlaget) Merverdiavgiftsloven 4-11 første ledd slår fast at

Hjelpetekst i Altinn - RF-0002 Mva-melding for alminnelig næring

Hjelpetekst i Altinn - RF-0002 Mva-melding for alminnelig næring Dette er hjelpeteksten til skjemaet ved direkte registrering av mva-meldingen i Altinn. I tillegg til informasjon om innholdet i postene

Hjelpetekst i Altinn - RF-0002 Mva-melding for alminnelig næring Dette er hjelpeteksten til skjemaet ved direkte registrering av mva-meldingen i Altinn. I tillegg til informasjon om innholdet i postene

Import-mva 2017 Bokføring, dokumentasjon og vurderinger

www.pwc.no Import-mva 2017 Bokføring, dokumentasjon og vurderinger PwC har de siste månedene fått mange spørsmål om det nye regimet for merverdiavgift ved innførsel av varer (). Vi har derfor valgt å utarbeide

www.pwc.no Import-mva 2017 Bokføring, dokumentasjon og vurderinger PwC har de siste månedene fått mange spørsmål om det nye regimet for merverdiavgift ved innførsel av varer (). Vi har derfor valgt å utarbeide

Velkommen! Nye import-mva regler

Velkommen! Nye import-mva regler AGENDA 08:30 Nytt system for innførselsmerverdiavgift fra 2017 09:15 Speditørens rolle og hvilke hjelpemidler som finnes Nytt system for innførselsmerverdiavgift fra 2017

Velkommen! Nye import-mva regler AGENDA 08:30 Nytt system for innførselsmerverdiavgift fra 2017 09:15 Speditørens rolle og hvilke hjelpemidler som finnes Nytt system for innførselsmerverdiavgift fra 2017

Endringer i MVA lov fra 2017 Hva betyr dette for Visma DI? Ramon H. Iversen Produktsjef

Endringer i MVA lov fra 2017 Hva betyr dette for Visma DI? Ramon H. Iversen Produktsjef Agenda Kort om endringer i lovverk og konsekvenser? Hva skal man gjøre og passe på ved oppgradering av Visma DI?

Endringer i MVA lov fra 2017 Hva betyr dette for Visma DI? Ramon H. Iversen Produktsjef Agenda Kort om endringer i lovverk og konsekvenser? Hva skal man gjøre og passe på ved oppgradering av Visma DI?

Terje Nilsen Tollregion Oslo og Akershus Stian Gustavsen Tollregion Oslo og Akershus

Terje Nilsen Tollregion Oslo og Akershus Stian Gustavsen Tollregion Oslo og Akershus Tolldagen, 13.november 2018 Enkel og effektiv omberegning av tolldeklarasjoner Terje Nilsen, seksjonssjef og Stian Gustavsen,

Terje Nilsen Tollregion Oslo og Akershus Stian Gustavsen Tollregion Oslo og Akershus Tolldagen, 13.november 2018 Enkel og effektiv omberegning av tolldeklarasjoner Terje Nilsen, seksjonssjef og Stian Gustavsen,

Omsetningsoppgave for merverdiavgift endres fra 2017

Omsetningsoppgave for merverdiavgift endres fra 2017 Dette dokumentet tar for seg tre hovedtemaer: Kort gjennomgang av Skattemeldingen for merverdiavgift Hvordan påvirker disse endringene Visma.net Financials

Omsetningsoppgave for merverdiavgift endres fra 2017 Dette dokumentet tar for seg tre hovedtemaer: Kort gjennomgang av Skattemeldingen for merverdiavgift Hvordan påvirker disse endringene Visma.net Financials

Informasjon om bruk av mva-koder ved kjøp av fjernleverbare tjenester fra utlandet, Svalbard og Jan Mayen.

Kundenotat 13/2015 Dato 27.04.2015 Referanse Informasjon om bruk av mva-koder ved kjøp av fjernleverbare tjenester fra utlandet, Svalbard og Jan Mayen. Målgruppe: Ansatte i økonomienheten hos DFØs regnskapskunder.

Kundenotat 13/2015 Dato 27.04.2015 Referanse Informasjon om bruk av mva-koder ved kjøp av fjernleverbare tjenester fra utlandet, Svalbard og Jan Mayen. Målgruppe: Ansatte i økonomienheten hos DFØs regnskapskunder.

VITEC. MVA-endringer i Nye MVA-koder og skattemelding LAST EDITED:

VITEC MVA-endringer i 017 Nye MVA-koder og skattemelding LAST EDITED: 016-1-0 INNHOLDSFORTEGNELSE Bakgrunn for MVA-endringene... 3 Konsekvens av MVA-endringene... 3 Hva gjør Vitec Megler?... 4 Hva må jeg

VITEC MVA-endringer i 017 Nye MVA-koder og skattemelding LAST EDITED: 016-1-0 INNHOLDSFORTEGNELSE Bakgrunn for MVA-endringene... 3 Konsekvens av MVA-endringene... 3 Hva gjør Vitec Megler?... 4 Hva må jeg

Ny MVA oppgave fra Skattemelding for merverdiavgift

Ny MVA oppgave fra 01.01.17 Skattemelding for merverdiavgift Endringene påvirker kun de som importerer og eksporterer varer. De som ikke har MVAregnskap, kan også se bort fra dette. Vi har søkt å finne

Ny MVA oppgave fra 01.01.17 Skattemelding for merverdiavgift Endringene påvirker kun de som importerer og eksporterer varer. De som ikke har MVAregnskap, kan også se bort fra dette. Vi har søkt å finne

Dokumentasjon. av skjermbilde for. MVA rapportering Sist revidert:

Dokumentasjon av skjermbilde for MVA rapportering 2017 Sist revidert: 18.12.2016 Visma Software AS Visma Business Dokumentasjon av ny MVA lov 2017 Innhold I Innholdsfortegnelse Innholdsfortegnelse... II

Dokumentasjon av skjermbilde for MVA rapportering 2017 Sist revidert: 18.12.2016 Visma Software AS Visma Business Dokumentasjon av ny MVA lov 2017 Innhold I Innholdsfortegnelse Innholdsfortegnelse... II

Innførsel av varer Skattemelding 2017

Innførsel av varer Skattemelding 2017 Utenlandske leverandører, som brukes ved innførsel av varer fra utlandet og tjenester kjøpt i utlandet, har hos noen en behandlingsprofil koblet opp mot leverandørkortet

Innførsel av varer Skattemelding 2017 Utenlandske leverandører, som brukes ved innførsel av varer fra utlandet og tjenester kjøpt i utlandet, har hos noen en behandlingsprofil koblet opp mot leverandørkortet

Norwegian SAF-T Standard VAT/Tax codes

SKATTEETATEN NORWEGIAN TAX ADMINISTRATION REGNSKAP NORGE ACCOUNTING NORWAY Norwegian SAF-T Standard VAT/Tax codes Documentation - Dokumentasjon SAF-T Working group V1.11 26.01.2017 Definisjon av standardiserte

SKATTEETATEN NORWEGIAN TAX ADMINISTRATION REGNSKAP NORGE ACCOUNTING NORWAY Norwegian SAF-T Standard VAT/Tax codes Documentation - Dokumentasjon SAF-T Working group V1.11 26.01.2017 Definisjon av standardiserte

REVISORFORENINGENS SKATT- OG AVGIFTSDAGER

KURSDOKUMENTASJON REVISORFORENINGENS SKATT- OG AVGIFTSDAGER Merverdiavgift Advokat Agnete Haugerud, EY, rådgiver avgift Camilla Brunfelt, Revisorforeningen, advokat Cathrine Lund Haagensen, PwC og advokat

KURSDOKUMENTASJON REVISORFORENINGENS SKATT- OG AVGIFTSDAGER Merverdiavgift Advokat Agnete Haugerud, EY, rådgiver avgift Camilla Brunfelt, Revisorforeningen, advokat Cathrine Lund Haagensen, PwC og advokat

Visma Global Lovendringer i praksis

Visma Global Lovendringer i praksis Vi ser på hvordan de nye lovendringene påvirker dere og de nye lovendringene i praksis. Hovedfokus på ny skattemelding Richard Sjursen - Rådgiver forretningssystemer

Visma Global Lovendringer i praksis Vi ser på hvordan de nye lovendringene påvirker dere og de nye lovendringene i praksis. Hovedfokus på ny skattemelding Richard Sjursen - Rådgiver forretningssystemer

Ubenyttet underskudd til framføring hva bør du være oppmerksom på?

Til regnskapsførere, revisorer og rådgivere Nr. 4 mai 2018 Skatteinfo Ønsker du å abonnere? Skatteinfo publiseres av Skatteetaten. Har du innspill eller ønsker å få nyhetsbrevet tilsendt på e-post, kontakt

Til regnskapsførere, revisorer og rådgivere Nr. 4 mai 2018 Skatteinfo Ønsker du å abonnere? Skatteinfo publiseres av Skatteetaten. Har du innspill eller ønsker å få nyhetsbrevet tilsendt på e-post, kontakt

Maritech Regnskap ver 16.00

Maritech Regnskap ver 16.00 NY MVA-OPPGAVE FRA 2017 Fra og med regnskapsåret 2017 skal det brukes ny terminoppgave for merverdiavgift. Navnet er endret til «Skattemelding for merverdiavgift», skjemaet

Maritech Regnskap ver 16.00 NY MVA-OPPGAVE FRA 2017 Fra og med regnskapsåret 2017 skal det brukes ny terminoppgave for merverdiavgift. Navnet er endret til «Skattemelding for merverdiavgift», skjemaet

Maritech Regnskap ver NY MVA-OPPGAVE FRA 2017

Maritech Regnskap ver 16.00 NY MVA-OPPGAVE FRA 2017 Fra og med regnskapsåret 2017 skal det brukes ny terminoppgave for merverdiavgift. Navnet er endret til «Skattemelding for merverdiavgift», skjemaet

Maritech Regnskap ver 16.00 NY MVA-OPPGAVE FRA 2017 Fra og med regnskapsåret 2017 skal det brukes ny terminoppgave for merverdiavgift. Navnet er endret til «Skattemelding for merverdiavgift», skjemaet

Høringsuttalelse - Forslag om forskrift til lov om skatteforvaltning

Tolldirektoratet TOD / Toll- og vareførselsavdelingen TOD / Rettsseksjonen Vår ref: 16/17630-3 Arkivkode: 008 Vår dato: 12.08.2016 Deres dato: 29.04.16 Deres ref: 2016/400245 Adresseinformasjon flettes

Tolldirektoratet TOD / Toll- og vareførselsavdelingen TOD / Rettsseksjonen Vår ref: 16/17630-3 Arkivkode: 008 Vår dato: 12.08.2016 Deres dato: 29.04.16 Deres ref: 2016/400245 Adresseinformasjon flettes

De viktigste lovendringene for 2017

De viktigste lovendringene for 2017 Lov om skatteforvaltning av 27.05.2016 Ny skatteforvaltningslov Ikrafttredelse 1.1.2017 Uttømmende felles saksbehandlingslov for all skatt og avgift Forvaltningsregler,

De viktigste lovendringene for 2017 Lov om skatteforvaltning av 27.05.2016 Ny skatteforvaltningslov Ikrafttredelse 1.1.2017 Uttømmende felles saksbehandlingslov for all skatt og avgift Forvaltningsregler,

Innhold. Forkortelser for lover og forskrifter... 6

Innhold Forkortelser for lover og forskrifter... 6 Kapittel 1 Oversikt over regelverket om merverdiavgift... 13 1.1 Innledning... 13 1.2 En betydelig inntektskilde for staten... 14 1.3 Merverdiavgiftsområdet...

Innhold Forkortelser for lover og forskrifter... 6 Kapittel 1 Oversikt over regelverket om merverdiavgift... 13 1.1 Innledning... 13 1.2 En betydelig inntektskilde for staten... 14 1.3 Merverdiavgiftsområdet...

Høringsnotat - Overføring av forvaltningsoppgaver fra Toll- og avgiftsetaten til Skatteetaten særavgift for uregistrerte og innførselsmerverdiavgift

Sak:14/5076 12.05.2015 Høringsnotat - Overføring av forvaltningsoppgaver fra Toll- og avgiftsetaten til Skatteetaten særavgift for uregistrerte og innførselsmerverdiavgift Side 2 Innhold 1 Overføring av

Sak:14/5076 12.05.2015 Høringsnotat - Overføring av forvaltningsoppgaver fra Toll- og avgiftsetaten til Skatteetaten særavgift for uregistrerte og innførselsmerverdiavgift Side 2 Innhold 1 Overføring av

Forslag til endringer i skattebetalingsloven og merverdiavgiftsloven

Forslag til endringer i skattebetalingsloven og merverdiavgiftsloven 1. I lov 17. juni 2005 nr. 67 om betaling og innkreving av skatte- og avgiftskrav (skattebetalingsloven) gjøres følgende endringer:

Forslag til endringer i skattebetalingsloven og merverdiavgiftsloven 1. I lov 17. juni 2005 nr. 67 om betaling og innkreving av skatte- og avgiftskrav (skattebetalingsloven) gjøres følgende endringer:

Statsbudsjettet 2011 Endringer i merverdiavgiftsloven mv. Stortingets vedtak om merverdiavgift

Statsbudsjettet 2011 Endringer i merverdiavgiftsloven mv. Stortingets vedtak om merverdiavgift meldinger SKD 9/10 15. desember 2010 Rettsavdelingen, avgift Med virkning fra 1. juli 2011 innføres merverdiavgiftsplikt

Statsbudsjettet 2011 Endringer i merverdiavgiftsloven mv. Stortingets vedtak om merverdiavgift meldinger SKD 9/10 15. desember 2010 Rettsavdelingen, avgift Med virkning fra 1. juli 2011 innføres merverdiavgiftsplikt

Statsbudsjettet 2016 Endringer i merverdiavgiftsloven Stortingets vedtak om merverdiavgift

Statsbudsjettet 2016 Endringer i merverdiavgiftsloven Stortingets vedtak om merverdiavgift meldinger SKD 2/16, 4. januar 2016 Rettsavdelingen, avgift Overføring av forvaltningsoppgaver fra Tolletaten til

Statsbudsjettet 2016 Endringer i merverdiavgiftsloven Stortingets vedtak om merverdiavgift meldinger SKD 2/16, 4. januar 2016 Rettsavdelingen, avgift Overføring av forvaltningsoppgaver fra Tolletaten til

Høring endringer i tollforskriften vedrørende foreløpig deklarering

Høring endringer i tollforskriften vedrørende foreløpig deklarering 1. Innledning Tolldirektoratet sender med dette på høring forslag om endringer i reglene om bruk av foreløpig deklarasjon ved innførsel

Høring endringer i tollforskriften vedrørende foreløpig deklarering 1. Innledning Tolldirektoratet sender med dette på høring forslag om endringer i reglene om bruk av foreløpig deklarasjon ved innførsel

Høringsnotat. Transportører i utlandet adgang til refusjon av merverdiavgift mv.

Høringsnotat Transportører i utlandet adgang til refusjon av merverdiavgift mv. 1 1. Innledning... 3 2. Tidligere ordning og gjeldende rett... 3 3. Direktoratets vurderinger og forslag... 4 3.1 Behovet

Høringsnotat Transportører i utlandet adgang til refusjon av merverdiavgift mv. 1 1. Innledning... 3 2. Tidligere ordning og gjeldende rett... 3 3. Direktoratets vurderinger og forslag... 4 3.1 Behovet

Visma Business. Dokumentasjon av endring i. MVA-lov tilpasning til SAF-T

Visma Business Dokumentasjon av endring i MVA-lov 2017 og tilpasning til SAF-T Sist revidert: 16.01.2017 Visma Software AS Visma Business Dokumentasjon av endring i MVA-lov 2017 Innhold I Innholdsfortegnelse

Visma Business Dokumentasjon av endring i MVA-lov 2017 og tilpasning til SAF-T Sist revidert: 16.01.2017 Visma Software AS Visma Business Dokumentasjon av endring i MVA-lov 2017 Innhold I Innholdsfortegnelse

Hjelpetekst i Altinn - RF-0002 Mva-melding for alminneleg næring

Hjelpetekst i Altinn - RF-0002 Mva-melding for alminneleg næring Dette er hjelpeteksten til skjemaet ved direkte registrering av mva-meldinga i Altinn. I tillegg til informasjon om innhaldet i postane

Hjelpetekst i Altinn - RF-0002 Mva-melding for alminneleg næring Dette er hjelpeteksten til skjemaet ved direkte registrering av mva-meldinga i Altinn. I tillegg til informasjon om innhaldet i postane

Merverdiavgift (MVA) 2018

2018") Merverdiavgift (MVA) 2018 Sentrale begrep Utgående merverdiavgift = Merverdiavgiften som du beregner og krever inn fra kundene dine ved salg av avgiftspliktige varer og tjenester. Inngående merverdiavgift

Merverdiavgift (MVA) 2018 Sentrale begrep Utgående merverdiavgift = Merverdiavgiften som du beregner og krever inn fra kundene dine ved salg av avgiftspliktige varer og tjenester. Inngående merverdiavgift

Handelshøyskolen BI, 16. desember 2016

Forord Dette er den tredje boken med artikler innen merverdiavgiftsrett som springer ut av det avgiftsrettsmiljøet som Ole Gjems-Onstad og Tor S. Kildal har utviklet ved Handelshøyskolen BI. Med ett unntak

Forord Dette er den tredje boken med artikler innen merverdiavgiftsrett som springer ut av det avgiftsrettsmiljøet som Ole Gjems-Onstad og Tor S. Kildal har utviklet ved Handelshøyskolen BI. Med ett unntak

meldinger Forskrift om overgangsregler ved beregning av forhøyet og redusert merverdiavgift fra 1. januar 2005 (nr. 129) Skattedirektoratet

Skattedirektoratet") Skattedirektoratet meldinger SKD 12/04 26. november 2004 Forskrift om overgangsregler ved beregning av forhøyet og redusert merverdiavgift fra 1. januar 2005 (nr. 129) Fra 1. januar 2005 er satsene for

Skattedirektoratet meldinger SKD 12/04 26. november 2004 Forskrift om overgangsregler ved beregning av forhøyet og redusert merverdiavgift fra 1. januar 2005 (nr. 129) Fra 1. januar 2005 er satsene for

Typetilfeller (årsakstilfeller) til bruk ved elektroniske omberegninger

til bruk ved elektroniske omberegninger") Typetilfeller (årsakstilfeller) til bruk ved elektroniske omberegninger Nr: Typetilfelle: Renterplikt: Beskrivelse og eksempler ikke uttømmende: Merknader: Særavgift utelatt ved deklareringen eller særavgift

Typetilfeller (årsakstilfeller) til bruk ved elektroniske omberegninger Nr: Typetilfelle: Renterplikt: Beskrivelse og eksempler ikke uttømmende: Merknader: Særavgift utelatt ved deklareringen eller særavgift

Oppdatert informasjon rundt MVA-lov 2017

Oppdatert informasjon rundt MVA-lov 2017 Nedenfor beskriver hva som er nytt for vanlig næringsvirksomhet siden forrige utsendelse. I tillegg har også bransje-løsningen for LANDBRUK blitt tilpasset på samme

Oppdatert informasjon rundt MVA-lov 2017 Nedenfor beskriver hva som er nytt for vanlig næringsvirksomhet siden forrige utsendelse. I tillegg har også bransje-løsningen for LANDBRUK blitt tilpasset på samme

OVERSIKT. Registrert hittil i år: Resultat. Resultat. Posteringskontroll. Balanse. kr kr kr kr

OVERSIKT Enkeltpersonforetak 2017 Registrert hittil i år: Firmanavn: Eksempel ENK Org. Nr.: 889 998 887 MVA Regnskapsår: 2017 Inntekter Kostnader Resultat Posteringskontroll Inntekter Full kontroll så

OVERSIKT Enkeltpersonforetak 2017 Registrert hittil i år: Firmanavn: Eksempel ENK Org. Nr.: 889 998 887 MVA Regnskapsår: 2017 Inntekter Kostnader Resultat Posteringskontroll Inntekter Full kontroll så

Høringsnotat Endringer i bokføringsforskriften mv.

Høringsnotat Endringer i bokføringsforskriften mv. Side 2 av 10 Innholdsfortegnelse 1 Bakgrunn... 3 2 Endringer i bokføringsforskriften mv.... 3 2.1 Bokføring av samleposter i kunde- og leverandørspesifikasjon...

Høringsnotat Endringer i bokføringsforskriften mv. Side 2 av 10 Innholdsfortegnelse 1 Bakgrunn... 3 2 Endringer i bokføringsforskriften mv.... 3 2.1 Bokføring av samleposter i kunde- og leverandørspesifikasjon...

Innføring av nye MVA-satser fra 1. januar 2005

Innføring av nye MVA-satser fra 1. januar 2005 Ditt Mamut-program støtter selvsagt de nye MVA-satsene. Dette heftet beskriver hvordan du installerer CD en med de nye MVA-satsene og hvordan du skriver ut

Innføring av nye MVA-satser fra 1. januar 2005 Ditt Mamut-program støtter selvsagt de nye MVA-satsene. Dette heftet beskriver hvordan du installerer CD en med de nye MVA-satsene og hvordan du skriver ut

Ny bokføringslov endring av merverdiavgiftsloven 32 - endringer i forskrifter til merverdiavgiftsloven

Skattedirektoratet meldinger SKD 3/05, 26. januar 2005 Ny bokføringslov endring av merverdiavgiftsloven 32 - endringer i forskrifter til merverdiavgiftsloven I forbindelse med innføringen av ny lov 19.

Skattedirektoratet meldinger SKD 3/05, 26. januar 2005 Ny bokføringslov endring av merverdiavgiftsloven 32 - endringer i forskrifter til merverdiavgiftsloven I forbindelse med innføringen av ny lov 19.

Opphevelse av og endringer i forskrifter som følge av bortfallet av investeringsavgiften

Skattedirektoratet meldinger SKD 18/02, 24. oktober 2002 Opphevelse av og endringer i forskrifter som følge av bortfallet av investeringsavgiften Som følge av bortfallet av investeringsavgiften er det

Skattedirektoratet meldinger SKD 18/02, 24. oktober 2002 Opphevelse av og endringer i forskrifter som følge av bortfallet av investeringsavgiften Som følge av bortfallet av investeringsavgiften er det

Elektronisk omberegning 2017

Tolldagen 2016 14. november 2016 Elektronisk omberegning 2017 Terje Nilsen, seksjonssjef og Stian Gustavsen, tolloverinspektør/fagleder Elektronisk omberegning på 30 min Terje: Omfanget av ordningen Saksbehandlingsprosesser

Tolldagen 2016 14. november 2016 Elektronisk omberegning 2017 Terje Nilsen, seksjonssjef og Stian Gustavsen, tolloverinspektør/fagleder Elektronisk omberegning på 30 min Terje: Omfanget av ordningen Saksbehandlingsprosesser

Gruppe a, Kontormaskiner, anskaffet i året, 19 500 x 0,30 = 5 850,- 13 650,- Gruppe b, Goodwill 100 000 x 0,20 = 20 000,- 80 000,-

1 Oppgavesett 19 (R. h 01) LØSNINGSFORSLAG OPPGAVE 1 (osl19.doc) ajour v15 Spørsmål 1, Saldoavskriving og restsaldo, sktl. 14-40 til 14-47. Avskrivning Saldo 31.12.X2. Gruppe a, Kontormaskiner, anskaffet

1 Oppgavesett 19 (R. h 01) LØSNINGSFORSLAG OPPGAVE 1 (osl19.doc) ajour v15 Spørsmål 1, Saldoavskriving og restsaldo, sktl. 14-40 til 14-47. Avskrivning Saldo 31.12.X2. Gruppe a, Kontormaskiner, anskaffet

Elektronisk registrering i Merverdiavgiftsregisteret

Elektronisk registrering i Merverdiavgiftsregisteret Elektronisk Samordnet registermelding er en løsning for registrering av enheter og foretak og endring av registrerte opplysninger i Enhets-, Foretaks-

Elektronisk registrering i Merverdiavgiftsregisteret Elektronisk Samordnet registermelding er en løsning for registrering av enheter og foretak og endring av registrerte opplysninger i Enhets-, Foretaks-

Brukerveiledning og oversikt over alle MVA-koder i Agresso

Brukerveiledning og oversikt over alle MVA-koder i Agresso Hvilke MVA-koder skal benyttes på ulike bilag? Oversikt over MVA Koder ved UiT Linker til ulike veiledere for bruk av MVA koder Avdeling for Økonomi

Brukerveiledning og oversikt over alle MVA-koder i Agresso Hvilke MVA-koder skal benyttes på ulike bilag? Oversikt over MVA Koder ved UiT Linker til ulike veiledere for bruk av MVA koder Avdeling for Økonomi

Innhold. 3.1 Koblingen til tollregelverket... 56. Kapittel 1 Merverdiavgiftssystemet... 17. Kapittel 2 Hovedprinsipper i norsk merverdiavgift...

Innhold Kapittel 1 Merverdiavgiftssystemet... 17 Kapittel 2 Hovedprinsipper i norsk merverdiavgift... 20 2.1 Innledning... 20 2.2 Definisjon av begreper... 24 2.2.1 Utgående avgift... 24 2.2.2 Inngående

Innhold Kapittel 1 Merverdiavgiftssystemet... 17 Kapittel 2 Hovedprinsipper i norsk merverdiavgift... 20 2.1 Innledning... 20 2.2 Definisjon av begreper... 24 2.2.1 Utgående avgift... 24 2.2.2 Inngående

KEMAX- nytt November 2016

- nytt November 2016 Eksterne styrerepresentanter? s. 3 Forslag om forenkling i aksjeloven s. 4-5 Ny omsetningsoppgave s. 6-7 Velkommen Velkommen til fjerde utgave av Kemax nytt. I høst skjer det flere

- nytt November 2016 Eksterne styrerepresentanter? s. 3 Forslag om forenkling i aksjeloven s. 4-5 Ny omsetningsoppgave s. 6-7 Velkommen Velkommen til fjerde utgave av Kemax nytt. I høst skjer det flere

Bokføringsloven del I. Kjell Næssvold

Bokføringsloven del I Kjell Næssvold Bokføringsloven for kommunene Ny forskrift (av 4.3.2010) om endring i forskrift om årsregnskap og årsberetning (for kommuner og fylkeskommuner) Bokføringsloven gjøres

Bokføringsloven del I Kjell Næssvold Bokføringsloven for kommunene Ny forskrift (av 4.3.2010) om endring i forskrift om årsregnskap og årsberetning (for kommuner og fylkeskommuner) Bokføringsloven gjøres

Eksempelsamling for nettoføring av merverdiavgift i statsforvaltningen

Dato Referanse 05.11.2014 AKAU Til Økonomitjenestekunder av DFØ som er omfattet av nettoføring av merverdiavgift Fra DFØ Eksempelsamling for nettoføring av merverdiavgift i statsforvaltningen Dette notatet

Dato Referanse 05.11.2014 AKAU Til Økonomitjenestekunder av DFØ som er omfattet av nettoføring av merverdiavgift Fra DFØ Eksempelsamling for nettoføring av merverdiavgift i statsforvaltningen Dette notatet

OPPGAVESETT 4 - LØSNINGSFORSLAG

1 OSL04.doc (ajour v15) OPPGAVESETT 4 - LØSNINGSFORSLAG OPPGAVE 1 - A/S FERRO Merdiavgift = 25% av netto fakturabeløp, MAV(merverdiavgiftsvedtaket) 2 = 25/125 = 1/5 av bruttobeløpet. (Se post 1 mva = 648

1 OSL04.doc (ajour v15) OPPGAVESETT 4 - LØSNINGSFORSLAG OPPGAVE 1 - A/S FERRO Merdiavgift = 25% av netto fakturabeløp, MAV(merverdiavgiftsvedtaket) 2 = 25/125 = 1/5 av bruttobeløpet. (Se post 1 mva = 648

Veiledningsnotat om nettoføringsordning for budsjettering og regnskapsføring av merverdiavgift i statsforvaltningen

Veiledningsnotat om nettoføringsordning for budsjettering og regnskapsføring av merverdiavgift i statsforvaltningen 27. oktober 2014 (oppdatert 30. oktober 2014) 1 Om veiledningsnotatet... 4 2 Er virksomheten

Veiledningsnotat om nettoføringsordning for budsjettering og regnskapsføring av merverdiavgift i statsforvaltningen 27. oktober 2014 (oppdatert 30. oktober 2014) 1 Om veiledningsnotatet... 4 2 Er virksomheten

Refusjon og etterberegning av toll

Refusjon og etterberegning av toll Logistikk- og Transportindustriens Landsforening Tollregionen Oslo og Akershus, Omberegningskontoret kontorsjef Terje Nilsen, og tolloverinspektør Trond Johansen Tidsplan

Refusjon og etterberegning av toll Logistikk- og Transportindustriens Landsforening Tollregionen Oslo og Akershus, Omberegningskontoret kontorsjef Terje Nilsen, og tolloverinspektør Trond Johansen Tidsplan

WEBINAR: KURSET SOM HJELPER DEG Å FØRE EGET REGNSKAP

WEBINAR: KURSET SOM HJELPER DEG Å FØRE EGET REGNSKAP 6. HEMMELIGHETER DU BØR VITE OM REGNSKAP. Du vil lære 1. Om fradragsrett 2. MVA på fjernleverte tjenester 3. Hvordan du kan spare 30.000 kroner i regnskapsførerhonorar

WEBINAR: KURSET SOM HJELPER DEG Å FØRE EGET REGNSKAP 6. HEMMELIGHETER DU BØR VITE OM REGNSKAP. Du vil lære 1. Om fradragsrett 2. MVA på fjernleverte tjenester 3. Hvordan du kan spare 30.000 kroner i regnskapsførerhonorar

Rapport. av 22. desember 2006. fra arbeidsgruppen for vurdering av merverdiavgiftsregelverket ved innførsel av varer

Rapport av 22. desember 2006 fra arbeidsgruppen for vurdering av merverdiavgiftsregelverket ved innførsel av varer INNHOLD 1. Sammendrag og anbefalinger... 5 1.1 Innledning... 5 1.2 Oversikt over hvordan

Rapport av 22. desember 2006 fra arbeidsgruppen for vurdering av merverdiavgiftsregelverket ved innførsel av varer INNHOLD 1. Sammendrag og anbefalinger... 5 1.1 Innledning... 5 1.2 Oversikt over hvordan

Gruppe a, Kontormaskiner, anskaffet i året, x 0,30 = 5 850, ,- Gruppe b, Goodwill x 0,20 = , ,-

1 Oppgavesett 17 (R. h 01) LØSNINGSFORSLAG DEL 1 (osl17.doc) ajour v17 Oppgave a, Saldoavskriving og restsaldo, sktl. 14-40 til 14-47. Avskrivning Saldo 31.12.X2. Gruppe a, Kontormaskiner, anskaffet i

1 Oppgavesett 17 (R. h 01) LØSNINGSFORSLAG DEL 1 (osl17.doc) ajour v17 Oppgave a, Saldoavskriving og restsaldo, sktl. 14-40 til 14-47. Avskrivning Saldo 31.12.X2. Gruppe a, Kontormaskiner, anskaffet i

Web-basert system for elektronisk mottak, lagring, avregning og etterlysning av tolldokumenter

Bring E-Doc Web-basert system for elektronisk mottak, lagring, avregning og etterlysning av tolldokumenter Posten Norge AS / Bring Postboks 1500 Sentrum, 0001 Oslo NO 984 661 185 MVA Tlf: 23 14 77 10 Epost:

Bring E-Doc Web-basert system for elektronisk mottak, lagring, avregning og etterlysning av tolldokumenter Posten Norge AS / Bring Postboks 1500 Sentrum, 0001 Oslo NO 984 661 185 MVA Tlf: 23 14 77 10 Epost:

Revidert nasjonalbudsjett endringer i merverdiavgiftsloven mv.

meldinger SKD 7/10, 25. juni 2010 Rettsavdelingen, avgift Revidert nasjonalbudsjett 2010 - endringer i merverdiavgiftsloven mv. 1 Revidert nasjonalbudsjett 2010 2 Endringer i merverdiavgiftsloven 3 Endringer

meldinger SKD 7/10, 25. juni 2010 Rettsavdelingen, avgift Revidert nasjonalbudsjett 2010 - endringer i merverdiavgiftsloven mv. 1 Revidert nasjonalbudsjett 2010 2 Endringer i merverdiavgiftsloven 3 Endringer

Frister for endringer av avgiftsoppgjør

Frister for endringer av avgiftsoppgjør Et avgiftssubjekt kan etter merverdiavgiftsloven 18 3 første ledd kreve endring av avgiftsoppgjør til gunst tre år etter utløpet av den aktuelle terminen. Artikkelen

Frister for endringer av avgiftsoppgjør Et avgiftssubjekt kan etter merverdiavgiftsloven 18 3 første ledd kreve endring av avgiftsoppgjør til gunst tre år etter utløpet av den aktuelle terminen. Artikkelen

Norsk merverdiavgift ved internasjonal handel. - import og eksport

Norsk merverdiavgift ved internasjonal handel - import og eksport Innhold Forord 11 Forkortelser 12 1 Merverdiavgiftssystemet 13 2 Hovedprinsipper i norsk merverdiavgift 15 2.1 Investeringsavgiften 15

Norsk merverdiavgift ved internasjonal handel - import og eksport Innhold Forord 11 Forkortelser 12 1 Merverdiavgiftssystemet 13 2 Hovedprinsipper i norsk merverdiavgift 15 2.1 Investeringsavgiften 15

Eksempelsamling for nettoføring av merverdiavgift i statsforvaltningen

Dato Referanse 05.11.2014 AKAU Til Økonomitjenestekunder av DFØ som er omfattet av nettoføring av merverdiavgift Fra DFØ Eksempelsamling for nettoføring av merverdiavgift i statsforvaltningen Dette notatet

Dato Referanse 05.11.2014 AKAU Til Økonomitjenestekunder av DFØ som er omfattet av nettoføring av merverdiavgift Fra DFØ Eksempelsamling for nettoføring av merverdiavgift i statsforvaltningen Dette notatet

Høgskoleni østfold EKSAMEN. Emnekode: Emne: SFB Finansregnskap med analyse

Høgskoleni østfold EKSAMEN Emnekode: Emne: SFB 10413 Finansregnskap med analyse Dato: Eksamenstid: kl. 09.00 til kl. 13.00 4. juni 2015 Hjelpemidler: Faglærer: Kalkulator Asbjørn 0. Pedersen Lovsamling

Høgskoleni østfold EKSAMEN Emnekode: Emne: SFB 10413 Finansregnskap med analyse Dato: Eksamenstid: kl. 09.00 til kl. 13.00 4. juni 2015 Hjelpemidler: Faglærer: Kalkulator Asbjørn 0. Pedersen Lovsamling

notat Skattedirektoratet

Skattedirektoratet notat Dato Referanse 08.05.2017 2017/422804 Høringsnotat - forslag om endring i skatteforvaltningsforskriften - krav om elektronisk levering av skattemelding for særavgifter for registrerte

Skattedirektoratet notat Dato Referanse 08.05.2017 2017/422804 Høringsnotat - forslag om endring i skatteforvaltningsforskriften - krav om elektronisk levering av skattemelding for særavgifter for registrerte

MVA merverdiavgift (moms)

") MVA merverdiavgift (moms) Utdypende om mva-kompensasjon og mva-behandling ved pliktig omsetning Elin Nystuen, regnskapssjef Rep. Hva er merverdiavgift? Avgift «på det endelige forbruket av varer og tjenester»,

MVA merverdiavgift (moms) Utdypende om mva-kompensasjon og mva-behandling ved pliktig omsetning Elin Nystuen, regnskapssjef Rep. Hva er merverdiavgift? Avgift «på det endelige forbruket av varer og tjenester»,

meldinger Lempning av renter beregnet av merverdiavgiftskrav

meldinger SKD 14/11, 28. november 2011 Rettsavdelingen, avgift Lempning av renter beregnet av merverdiavgiftskrav Skattedirektoratet behandler i denne meldingen ettergivelse og nedsettelse av renter beregnet

meldinger SKD 14/11, 28. november 2011 Rettsavdelingen, avgift Lempning av renter beregnet av merverdiavgiftskrav Skattedirektoratet behandler i denne meldingen ettergivelse og nedsettelse av renter beregnet

Finansdepartementet Postboks 80 Dep 0030 OSLO. Deres ref: 08/483 SL JA/KR. Dato: 10.01.2013

Finansdepartementet Postboks 80 Dep 0030 OSLO Deres ref: 08/483 SL JA/KR Dato: 10.01.2013 HØRING Forslag om å innføre hjemmel for toll- og avgiftsmyndighetene til å ilegge bokføringspålegg og betinget

Finansdepartementet Postboks 80 Dep 0030 OSLO Deres ref: 08/483 SL JA/KR Dato: 10.01.2013 HØRING Forslag om å innføre hjemmel for toll- og avgiftsmyndighetene til å ilegge bokføringspålegg og betinget

Høringsnotat om endringer i merverdiavgiftsloven og merverdiavgiftsforskriften

Finansdepartementet 12.05.2011 Høringsnotat om endringer i merverdiavgiftsloven og merverdiavgiftsforskriften Forslag om elektronisk levering av omsetningsoppgaver for merverdiavgift 1. Innledning Departementet

Finansdepartementet 12.05.2011 Høringsnotat om endringer i merverdiavgiftsloven og merverdiavgiftsforskriften Forslag om elektronisk levering av omsetningsoppgaver for merverdiavgift 1. Innledning Departementet

Endringer i merverdiavgiftsforskriften

Endringer i merverdiavgiftsforskriften meldinger SKD 8/12, 17. april 2012 Rettavdelingen, avgift Meldingen gjengir Skattedirektoratets merknader til forskrift 6. januar 2012 om endring av merverdiavgiftsforskriften.

Endringer i merverdiavgiftsforskriften meldinger SKD 8/12, 17. april 2012 Rettavdelingen, avgift Meldingen gjengir Skattedirektoratets merknader til forskrift 6. januar 2012 om endring av merverdiavgiftsforskriften.

Generelt. Trond Kristoffersen. Lønningsrutinen. Ansatte - forpliktelser. Finansregnskap. Økt aktivitet (vekst) fører til behov for:

fører til behov for:") Generelt Trond Kristoffersen Finansregnskap Lønn og Økt aktivitet (vekst) fører til behov for: Økte investeringer i eiendeler Mer kapital (lån og egenkapital) (Flere) ansatte Lønn og 2 Lønningsrutinen

Generelt Trond Kristoffersen Finansregnskap Lønn og Økt aktivitet (vekst) fører til behov for: Økte investeringer i eiendeler Mer kapital (lån og egenkapital) (Flere) ansatte Lønn og 2 Lønningsrutinen

Ingress: Kl. nr. 5047. Klagenemndas avgjørelse i møte den 8. desember 2003. Mval: 16 første ledd nr. 4, jf. forskrift nr. 31 og 34

Klagesak nr. 5047 Ingress: Kl. nr. 5047. Klagenemndas avgjørelse i møte den 8. desember 2003. Saken gjelder fylkesskattekontorets etterberegning av utgående avgift som følge av at klager ikke hadde beregnet

Klagesak nr. 5047 Ingress: Kl. nr. 5047. Klagenemndas avgjørelse i møte den 8. desember 2003. Saken gjelder fylkesskattekontorets etterberegning av utgående avgift som følge av at klager ikke hadde beregnet

Norwegian SAF-T Standard VAT/Tax codes

SKATTEETATEN NORWEGIAN TA ADMINISTRATION REGNSKAP NORGE ACCOUNTING NORWAY Norwegian SAF-T Standard VAT/Tax codes Documentation - Dokumentasjon SAF-T Working group V1.0-29.04.2016 Definitions of standard

SKATTEETATEN NORWEGIAN TA ADMINISTRATION REGNSKAP NORGE ACCOUNTING NORWAY Norwegian SAF-T Standard VAT/Tax codes Documentation - Dokumentasjon SAF-T Working group V1.0-29.04.2016 Definitions of standard

Utenlandske næringsdrivende og arbeidstakere. Miniguide for. ved oppdrag i Norge eller på norsk kontinentalsokkel

Miniguide for Utenlandske næringsdrivende og arbeidstakere ved oppdrag i Norge eller på norsk kontinentalsokkel Sentralskattekontoret for utenlandssaker (SFU) MARS 2010 Utenlandske næringsdrivende Norsk

Miniguide for Utenlandske næringsdrivende og arbeidstakere ved oppdrag i Norge eller på norsk kontinentalsokkel Sentralskattekontoret for utenlandssaker (SFU) MARS 2010 Utenlandske næringsdrivende Norsk

El-sertifikater risiko for mva-svindel. Seminar Statnett Gardermoen 15.01.2013

El-sertifikater risiko for mva-svindel Seminar Statnett Gardermoen 15.01.2013 18.01.2013 2 Skatteetaten tittel på presentasjonen 18.01.2013 3 Skatteetaten tittel på presentasjonen 18.01.2013 4 Skatteetaten

El-sertifikater risiko for mva-svindel Seminar Statnett Gardermoen 15.01.2013 18.01.2013 2 Skatteetaten tittel på presentasjonen 18.01.2013 3 Skatteetaten tittel på presentasjonen 18.01.2013 4 Skatteetaten

Høringsnotat - Utmåling av overtredelsesgebyr etter tolloven - forslag til endringer i tollforskriften

Saksnr. 16/203 25.10.2016 Høringsnotat - Utmåling av overtredelsesgebyr etter tolloven - forslag til endringer i tollforskriften Innhold 1 Innledning... 3 2 Bakgrunn... 3 3 Vurderinger og forslag... 4

Saksnr. 16/203 25.10.2016 Høringsnotat - Utmåling av overtredelsesgebyr etter tolloven - forslag til endringer i tollforskriften Innhold 1 Innledning... 3 2 Bakgrunn... 3 3 Vurderinger og forslag... 4

Miniguide for. Utenlandske næringsdrivende og arbeidstakere. ved oppdrag i Norge eller på norsk kontinentalsokkel

Miniguide for Utenlandske næringsdrivende og arbeidstakere ved oppdrag i Norge eller på norsk kontinentalsokkel Sentralskattekontoret for utenlandssaker (SFU) Januar 2011 Utenlandske næringsdrivende Norsk

Miniguide for Utenlandske næringsdrivende og arbeidstakere ved oppdrag i Norge eller på norsk kontinentalsokkel Sentralskattekontoret for utenlandssaker (SFU) Januar 2011 Utenlandske næringsdrivende Norsk

Endring av Tolletatens oppgaver

Tolldirektør Bjørn Røse Endring av Tolletatens oppgaver Transport & Logistikk, 19.10.2015, Clarion Hotel Oslo Airport «Endring av Tolletatens oppgaver» Kommentarer til endringene i EU-landene Overføring

Tolldirektør Bjørn Røse Endring av Tolletatens oppgaver Transport & Logistikk, 19.10.2015, Clarion Hotel Oslo Airport «Endring av Tolletatens oppgaver» Kommentarer til endringene i EU-landene Overføring

Retningslinjer for ileggelse av tilleggsavgift

Retningslinjer for ileggelse av tilleggsavgift Skattedirektoratet har den 10. januar 2012 fastsatt retningslinjer for behandling av saker der det kan ilegges tilleggsavgift etter merverdiavgiftsloven 21-3.

Retningslinjer for ileggelse av tilleggsavgift Skattedirektoratet har den 10. januar 2012 fastsatt retningslinjer for behandling av saker der det kan ilegges tilleggsavgift etter merverdiavgiftsloven 21-3.

Gruppe a, Kontormaskiner, anskaffet i året, 19 500 x 0,30 = 5 850,- 13 650,- Gruppe b, Goodwill 100 000 x 0,20 = 20 000,- 80 000,-

1 Oppgavesett 19 (R. h 01) LØSNINGSFORSLAG OPPGAVE 1 (osl19.doc) ajour h 2012 Spørsmål 1, Saldoavskriving og restsaldo, sktl. 14-40 til 14-47. Avskrivning Saldo 31.12.X2. Gruppe a, Kontormaskiner, anskaffet

1 Oppgavesett 19 (R. h 01) LØSNINGSFORSLAG OPPGAVE 1 (osl19.doc) ajour h 2012 Spørsmål 1, Saldoavskriving og restsaldo, sktl. 14-40 til 14-47. Avskrivning Saldo 31.12.X2. Gruppe a, Kontormaskiner, anskaffet

Lov, forskrifter og god bokføringsskikk med kommentarer... 25

Innhold Del I Innledning... 13 Kort historie... 15 Norske bokføringsregler før bokføringsloven... 15 Bokføringsloven... 16 Definisjon av bokføring... 22 Oppbygning av bokføringsloven... 24 Del II Lov,

Innhold Del I Innledning... 13 Kort historie... 15 Norske bokføringsregler før bokføringsloven... 15 Bokføringsloven... 16 Definisjon av bokføring... 22 Oppbygning av bokføringsloven... 24 Del II Lov,

1 Generell informasjon om fond Y

Innhold 1 Generell informasjon om fond Y... 22 2 Bokføring av transaksjoner i fondsregnskapet for fond Y... 22 2.1 Dokumentasjon for transaksjoner... 22 2.2 Bokføring på kontoer... 24 3 Årsregnskap for

Innhold 1 Generell informasjon om fond Y... 22 2 Bokføring av transaksjoner i fondsregnskapet for fond Y... 22 2.1 Dokumentasjon for transaksjoner... 22 2.2 Bokføring på kontoer... 24 3 Årsregnskap for

NYHETER I VERSJON

NYHETER I VERSJON 11.10.2 Kort informasjon Denne versjonen er i utgangspunktet kun en mindre tilleggs-oppdatering av versjon 11.10.1. Det er gjort en viktig retting i versjon 11.10.2 og det gjelder utlegg

NYHETER I VERSJON 11.10.2 Kort informasjon Denne versjonen er i utgangspunktet kun en mindre tilleggs-oppdatering av versjon 11.10.1. Det er gjort en viktig retting i versjon 11.10.2 og det gjelder utlegg

Skattemelding for mva i Altinn. Brukerdokumentasjon

Skattemelding for mva i Altinn Brukerdokumentasjon FN26 Skattemelding for mva i Altinn 30. november 2016 Selv om alt er gjort for at informasjonen skal være nøyaktig og fullstendig, kan opplysningene i

Skattemelding for mva i Altinn Brukerdokumentasjon FN26 Skattemelding for mva i Altinn 30. november 2016 Selv om alt er gjort for at informasjonen skal være nøyaktig og fullstendig, kan opplysningene i