Revisjon. IT-revisjon GJØR REDE FOR HVILKE FORHOLD VED MODERNE IT-REGNSKAPSSYSTEMER SOM STILLER SPESIELLE KRAV TIL DEN INTERNE KONTROLL

|

|

|

- Mari Guttormsen

- 5 år siden

- Visninger:

Transkript

1 Revisjon IT-revisjon GJØR REDE FOR HVILKE FORHOLD VED MODERNE IT-REGNSKAPSSYSTEMER SOM STILLER SPESIELLE KRAV TIL DEN INTERNE KONTROLL 1

2 IT-revisjon 1. ELEMENTER I IT-SYSTEMET Mennesker Maskiner Programvare IT-avdeling, brukere Sentralenhet, lagringsenheter, terminaler, nettverk. Applikasjoner, hjelpesystemer, systemsoftware 2. ELEMENTER I IT-REVISJON Intern kontroll vurdering Test av kontroller Substanskontroller IT - kontroller Applikasjonskontroller Teknikker Verktøy/Revisjonssoftware Revisjonssoftware/tradisjonelle kontroller 3. REVISJON AV IT-BASERTE SYSTEMER ISA 315 krever at revisor skal opparbeide seg en forståelse for hvordan enheten har håndtert risiko som følge av bruk av IT (punkt 21). Se vedlegg 1 når det gjelder hvilke krav ISA 315 stiller vedrørende enhetens bruk av IT. Basert på sin forståelse av ovennevnte nå revisor ta stilling til om han vil revidere Rundt IT-systemet eller Gjennom IT-systemet - Egne data med kjent utfall gjennom foretakets system - Foretakets data gjennom eget utprøvd system Se BPG side GENERELLE IT-KONTROLLER Ordlisten i RH definerer Generelle IT-kontroller som: Policier og rutiner som relaterer seg til mange applikasjoner og støtter effektiv funksjon av applikasjonskontroller ved å bidra til å sikre kontinuerlig hensiktsmessig drift av informasjonssystemer. Generelle IT-kontroller omfatter vanligvis kontroller over datasentre og nettverksoperasjoner, anskaffelse, endring og vedlikehold av systemer, tilgangssikkerhet og anskaffelse, utvikling og vedlikehold av applikasjonssystemer En enklere definisjon er: De kontroller og sikringstiltak som er etablert for å sikre at virksomhetens IT-systemer fungerer korrekt og at programmer og data er beskyttet mot uautoriserte endringer. 2

3 Oppsummert kan vi si at generelle kontroller omfatter kontroller i miljø og omgivelser og deles inn i (Moen/Havstein: Regnskapsorganisasjon): 1. Kontroll med operativsystem 2. Kontroll med dataressursene 3. Arbeidsdeling og tilgangskontroller 4. Systemutvikling, anskaffelse og vedlikehold av programmene 5. Katastrofeplan og fysisk sikring av utstyr 6. Kontroller i pc-miljø Tilgangskontroller betyr i denne sammenheng at det i IT-systemet defineres hvem som har tilgang til hva og hvilke operasjoner den enkelte kan gjennomføre. F eks at lønningssjefen kun har tilgang til lønnsmodulen. Det kan f eks skilles mellom rett til å lese, rett til å legge inn data og rett til å endre eller slette data. Følgende elementer inngår i de generelle kontrollene: 1. Organisering av EDB-funksjonen 2. Igangsetting av nye systemer 3. Vedlikehold av eksisterende systemer 4. Kontroll over driften 5. Program sikkerhet 6. Data sikkerhet 7. System software kontroller 8. Filkonverteringskontroller Ad 2: Målsetning: EDB-systemene skal fungere korrekt og hensiktsmessig når de settes i drift. Rutiner/kontroller ved standardpakker: Vurdering av kravspesifikasjon, vurdering av leverandør, godkjennelse av endringer, testing, involvering av brukere, utarbeidelse av dokumentasjon. Rutiner/kontroller ved internt utviklede systemer/pakker: Er planlegging og styring av prosjektet tilfredsstillende? Er hensiktsmessige personer med i prosjektets ulike faser? Godkjennelse av kravspesifikasjon og prototype. Følges design og utviklingsstandard? Utarbeides tilfredsstillende dokumentasjon? Er det godkjennelse og kontroll før overføring til produksjon? Ad 3: Målsetting: Endringer i programmer må være underlagt kontroll for å sikre at: a) Endringene er korrekte og hensiktsmessige b) Det ikke oppstår feil som følge av endringene Rutiner/kontroller: Skriftlige endringsanmodninger, Godkjennelsesrutiner, Back-up før endringer påbegynnes, Testing, Overføring til produksjon, Dokumentasjon av endringer Ad 4: Målsetting: Kun godkjente programmer skal benyttes. Korrekte registre skal benyttes. Rekonstruksjon av data og omkjøring etter feilkjøringer/- sammenbrudd blir korrekt. Rutiner/kontroller: Kjøreplan, korrekt og godkjent jobboppsett. Bruk av korrekte registre, Operatørinstrukser ved normaldrift og driftsavvik, Kontroll av logg, Back-up og rekonstruksjonsrutiner. 3

4 Back-up rutiner og rekonstruksjonsrutiner: programmer og data. Hyppighet. Generasjoner. Oppbevaring. Testing. Avbruddsforsikring. Katastrofe-plan. Ad 5: Målsetting: Sikre programmer og data mot uautoriserte endringer samt mot ødeleggelse. Rutiner/kontroller: Software som kontrollerer tilgang. Administrasjon av sikkerhetsstillelse. Passordrutiner. Fysiske adgangskontroller. Passordsikkerhet: Tildeling eller valg av passord. Antall karakterer, hvilke karakterer. Veiledning ved valg av passord. Felles brukeridentitet og passord. Endring av passord. Lagring av passord (Kryptering) Rutiner/kontroller: Organisering og oppbevaring av data offline. Kontroll med bruk av hjelpeprogrammer. Kontroll med nødrutiner/åpninger. Arbeidsdeling (Drift/utvikling). Kildekode standardsystemer. Ad 6: Målsetting: Skal sikre at passende systemsoftware blir implementert og beskyttet mot uautoriserte endringer. Rutiner/kontroller: Ansettelsesrutiner systemprogrammerere. Anskaffelsesrutiner (godkjennelse). Sikring av software-biblioteker. Kontroll med endringer i operativsystem (betydning for applikasjoner etc). Kontroll over databasesystemer (DBMS). Kontroll over telekommunikasjonssoftware og nettverk. Identifiser ansvar. Kontroll over og administrasjon av sikkerhetssoftware. Ad 7: Målsetting: Skal sikre at data som konverteres fra gammelt til nyt system blir overført fullstendig og nøyaktig. Rutiner/kontroller: Faste data. Transaksjoner. Innleggelse av nye data. Endelig godkjennelse. 5. APPLIKASJONSKONTROLLER Ordlisten i RH definerer applikasjonskontroller som: Manuelle eller automatiserte rutiner som vanligvis settes inn på et forretningsprosessnivå. Applikasjonskontroller kan være av forebyggende eller avdekkende art og er utformet for å sikre integritet i regnskapsregistrene. Følgelig er applikasjonskontroller forbundet med rutiner som anvendes for å initiere, registrere, behandle og rapportere transaksjoner eller andre økonomiske data. En enklere definisjon er: Kontroller som sikrer nøyaktigheten og integriteten av data ved å forhindre, oppdage og korrigere feil i inndata-, bearbeidings- og rapporteringsprosessen. 4

5 Manuelle og automatiserte rutiner/kontroller Som det framgår av definisjonen omfatter applikasjonskontroller både manuelle og automatiserte rutiner/kontroller. Manuelle og automatiserte rutiner/kontroller er nærmere omhandlet i ISA 315 punkt A54. Oppsummert kan man si at automatiserte kontroller har den fordelen at de sikrer ensartethet (alle transaksjoner behandles likt) og ulempen at en feil vil forplante seg ved at alle transaksjoner vil behandles feil, mens manuelle kontroller har den ulempen at de innebærer risiko for tilfeldige feil. Ovenfor framgår at applikasjonskontroller omfatter inndatakontroller - kontroll av behandling og lagring - utdatakontroller Inndatakontroller Omfatter kontroller som sikrer korrekt registrering av data: Buntsummer og kontrolltotaler Summen av f eks 50 inngående fakturaer (fakturabeløpene) som skal bokføres i en bunt (batch) kontrollsummeres og legges inn i regnskapsprogrammet samtidig med bokføringen. Programmet sammenligner så den summen programmet har kommet fram til med det du har summert og lagt inn, og bekrefter om beløpene stemmer eller om det er avvik mellom de to. Avvik må følges opp: Du kan ha summert feil, eller du kan ha tastet feil ved bokføringen. Rekkefølgekontroll Systemet sier fra dersom brudd i nummerrekkefølgen eller når samme nummer blir registrert to ganger. Kontrollsiffer Det10 første sifrene i det 11 sifrede bankkontonummeret i Norge består av selve kontonummeret, men det ellevte er et kontrollsiffer. Kontrollregistrering To operatører bokføres det samme, f eks samme bunt, for så å sammenligne. Ekkokontroll Ved inntasting av bankkontonummer får den som registrerer navnet på kontoeieren opp på skjermen. Ved inntasting av kundenummer får den som registrerer navnet på kunden opp på skjermen. Ved inntasting av leverandørnummer får den som registrerer navnet på leverandøren opp på skjermen osv. Validering Kontroll av gyldige koder, verdier, grenser og lignende, f eks: Koder: Verdier/Grenser: Omfatter i tillegg også: Godtar kun gyldige kontonummer, bankkontonummer, kundenr, MVA-kode mv Aldri mer en 24 t i et døgn. Antall arbeidstimer i ei uke/en måned er begrenet. Bruttolønn pr måned kan ikke være over xx xxx kr. En kundeordre kan ikke være over xx xxx kr. 5

6 Tilgangskontroller Begrenser tilgangen til kun å omfatte de som er autorisert ved at brukeren må identifisere seg ved å oppgi bruker-id og passord. Kildedatakontroll Autentitetskontroll (kontroll av hvem sender/mottaker er) ved overføring av data fra ett system til et annet for å sikre gyldigheten av dataene. Kontroll av behandling og lagring Kontrolltotaler Total (sum) fra behandlingsprosessen sammenlignes med total som vi har lagt inn i systemet eller kontrolleres manuelt. Eksempler: avvik mot innlest total skrives ut debet = kredit mellom kjøringer: Sum kontoutdrag leverandører IB + sum inngående fakturaer denne kjøring = Sum kontoutdrag leverandører UB Sum antall leverandører IB + nyinnlagte leverandører denne kjøring = sum antall leverandører UB Programmerte grense- og rimelighetskontroller Samme som under valideringen i selve registreringen ovenfor, men her gjennomføres kontrollen i prosesseringen, og det rapporteres eller prosessering nektes dersom grensen overskrides. Operatørhandlinger Systemet krever handlinger fra operatør, som f eks å legg inn kontrolltotaler nevnt ovenfor eller verdi på parametre (f eks periode) som benyttes Kontrollspor Permanent transaksjonsregister og ikke godkjente transaksjoner plasseres i egen fil/liste for oppfølging og feilretting. Utdatakontroller Avstemming av kontrolltotaler Eksempler * output totaler (sum) fakturabeløp avstemmes mot input totaler * sum utgående faktura denne kjøring og mot endring på konto for kundefordringer og endring i saldoliste kunder avstemmes mot Screening av utskrifter Et raskt gjennomsyn, ja ofte bare et raskt blikk på utskrifter kan avsløre feil, jfr eksemplet Kjemikalieformidling under salgsområdet eller en negativ lagerbeholdning. 6

7 Endring faste data * all endring i opplysninger i faste data må skrives ut på fortløpende nummer lister * alle lister over endrede opplysninger skal signeres av en bemyndiget person Kontroll med utskrifter Kontroll over fysisk plassering av skrivere, distribusjon og makulering av utskrifter Kontroll med etterbehandling Ved overføring til andre systemer, f eks et regneark, må det kontrolleres at det som legges inn i systemet stemmer med data (totaler) i utskriftene og ikke er manipulert. 6. ARBEIDSDELING Fra intern kontroll husker vi at hovedregelen når det gjelder arbeidsdeling er at fysisk kontroll (oppbevaring) skal være adskilt fra kontroll over registrering. (Eksempler?) Overført til et IT-miljø innebærer dette at de tre funksjonene systemering, programmering og bruk bør være adskilt. Men i små IT-miljø er det ikke enkelt å oppfylle dette kravet. 7. BRUK AV REVISJONSSOFTWARE Hva kan revisjonssoftware brukes til? Gjenta en handling. Analysere avvik: rapportere avvik. Velge ut data. Hva slags type software har vi? Generelle rapportgeneratorer. Applikasjonssoftware. Bransjesoftware. IT-kontroll software. Generelle rapportgeneratorer: Revisors egen (Eks.: Auditpak). Klienten egen (innebygd). 3. manns software. Del av operativsystem (DFU) 8. RISIKOVURDERING AV APPLIKASJONER Databehandlingsmetode: Batchvis, on-line, on-line real time Databasebaserte systemer: Egenskaper: Konsentrasjon av data. Kun en registrering av et dokument. Kompleksitet. Sentralisering av dataadministrasjonen. Konsekvenser: Uautorisert tilgang medfører tilgang til flere data. Virkningene av en feilregistrering blir større. Dårligere avstemmingsmuligheter. Vanskeligere å følge revisjonssporet. Krever større teknisk kompetanse. Vanskeliggjør arbeidsdeling. Standard/egenutviklet (Oppgave Delta AS) 7

8 ISA 315 Identifisering og vurdering av risikoen for vesentlig feilinformasjon gjennom forståelse av enheten og dens omgivelser Punkt knyttet til IT 18. Revisor skal opparbeide seg en forståelse av de delene av informasjonssystemet, herunder de tilknyttede forretningsprosessene, som er relevante for finansiell rapportering, herunder følgende områder: (b) De prosedyrer innen både IT-systemer og manuelle systemer som initierer, registrerer, prosesserer og eventuelt korrigerer transaksjonene, og overfører dem til hovedboken og rapporterer dem i regnskapet (f) Kontroller knyttet til posteringer, herunder ikke-standard posteringer som benyttes for å registrere transaksjoner som ikke utføres regelmessig, uvanlige transaksjoner eller justeringer 21. For å forstå enhetens kontrollaktiviteter, skal revisor opparbeide seg en forståelse av hvordan enheten har håndtert risikoer som følge av bruk av IT. 8

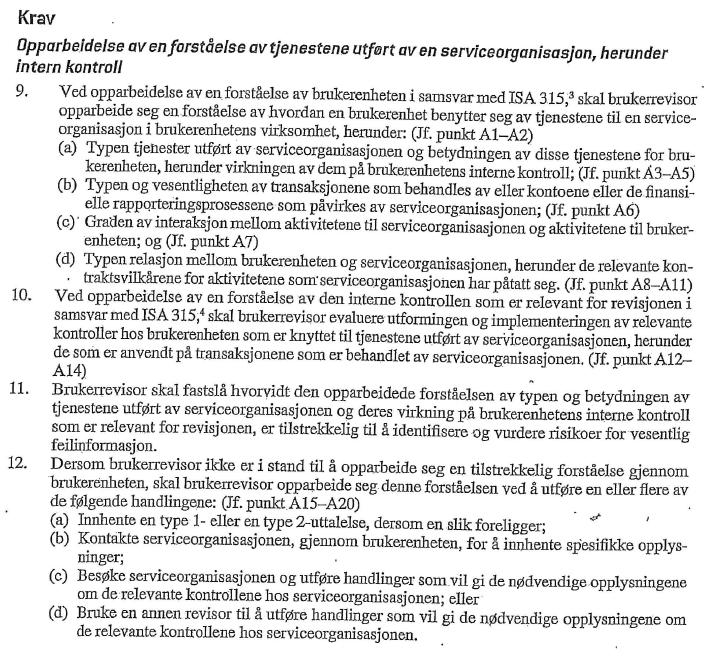

9 ISA 402 Særlige hensyn ved revisjon av enheter som bruker en serviceorganisasjon Definisjoner 9

10 10

11 Bror Petter Gulden: REVISJON - teori og metode 10 Revisjon og IT-baserte styringssystemer 10.1 Innledning 10.2 Iboende risiko og kontrollrisiko i IT-baserte styringssystemer Transaksjonsspor Ensartethet i behandlingen av transaksjoner Sikring av data og programmer a) Intern kontroll med registrering av variable data b) Intern kontroll med behandlingsreglene i applikasjonsprogrammene c) Kontroll med registrering og endring av faste data Arbeidsdeling 10.3 Integreringsgrad mellom delsystemer og kompleksiteten av styringssystemet 10.4 Dokumentasjon av transaksjonene, systemgenererte posteringer 10.5 Revisjon av IT-baserte regnskaper Kartlegging av regnskaps- og intern kontroll systemene og vurdering av iboende risiko og kontrollrisiko Substanskontroll Revisors anvendelse av egne hjelpeprogrammer mot foretakets datafiler (revisjonssoftware) 11

12 Revisjon IT-revisjon IT 1 - ØVINGSOPPGAVE 1 (T: 7 ILA, M: 7 MTI) (Eksamen 2000 oppgave 1 omarbeidet) DELTA AS DELTA AS er en butikkjede med avdelinger flere plasser i Norge. Selskapets økonomisystem ØKONOMI er et standardsystem med moduler for både innkjøp, lager, ordre/faktura, lønn og finansregnskap. Systemet er tilfredsstillende dokumentert både når det gjelder system-, drifts- og brukerdokumentasjon. Selskapet har et egenutviklet system som benyttes ved kontantsalg. Systemet ble utviklet av et lite IT-firma og var godt dokumentert da det var nytt for ca tre år siden, men det er foretatt omfattende endringer siden da, og disse er ikke dokumentert. Oppgave: Hvilken innvirkning har opplysningen om dokumentasjon på risikoanalyse og valg av angrepsvinkel? DELTA AS har endret rutinene for kredittsalg ved registrering av ordre fra kunder som har bestilt via internett og fakturering av disse er satt bort til NETTFAKTURA AS. Oppgave: Hvilke betydning har dette for deg som revisor i DELTA AS? 12

13 Revisjon IT-revisjon IT 2 - ØVINGSOPPGAVE 2 (T: 7 ILA, M: 7 MTI) OMEGA ENTREPRENØR AS De sentrale produksjonsrutinder i steindivisjonen i Omega Entreprenør AS omfatter steinbrudd, knusing og utlevereing. Tidligere registrerte man ikke produksjonen, men innkommende tomme biler lastebiler ble enten veiet eller måtte vise vektsertifikat for bilen. Denne vekt ble så manuelt notert av veiemesteren på en veieseddel. Når samme bil kjørte ut ble den veiet på ny, nettovekt ble beregnet og type last (for eksempel singel eller mineral) ble notert på veieseddelen. Veiesedlene ble oversendt kontoret for fakturering, og bokføring av disse og andre transaksjoner skjedde i et tradisjonelt manuelt regnskapsopplegg. Sommeren 20X7 ble en ny, delvis automatisert prosedyre innført. Heller ikke i det nye systemet registreres produksjonen. Man har ingen fysisk veieseddel, men et skjema tilsvarende den gamle veieseddelen vises på en dataskjerm når en tom lastebil kjører opp på vekten. Vekten av den tomme lastebilen blir så automatisk registrert og bilnummer blir manuelt inntastet. Når samme bil kommer tilbake med last blir den automatisk veiet på ny, nettovekt blir automatisk beregnet og veiemesteren føyer til riktig kode for varens art. Lastebilsjåførene får en skriftlig kvittering skrevet ut av terminalen på veiehuset, men ellers er transaksjonene papirløse. Ved dagens slutt blir alle data fra produksjonen elektronisk overført ved oppringt linje til den sentrale databasen i Omega Entreprenør AS og automatisk overført derfra. Samtidig blir regnskapet og salgsoversikter etc automaisk ajourført i et integrert IT-regnskapssystem. Spørsmål A Drøft sikkerhet og sentrale internkontrolltiltak i forbindelse med det nye IT-systemet. 13

(Eksamen")

14 Revisjon IT-revisjon IT 3 - ØVINGSOPPGAVE 3(8 TIL) (Eksamen 2009 H) 14

15 15

Bokføringsloven. Transaksjonsdata og faste opplysninger. Er data som forventet? Kontroller i IT-systemer. Bokføringen styres av kravet til

Er data som forventet? Kontroller i IT-systemer Generelle kontroller Applikasjonskontroller Validering Personopplysninger 1 Bokføringsloven Bokføringen styres av kravet til Regnskapsrapportering (Forskriften

Er data som forventet? Kontroller i IT-systemer Generelle kontroller Applikasjonskontroller Validering Personopplysninger 1 Bokføringsloven Bokføringen styres av kravet til Regnskapsrapportering (Forskriften

Praktisk it-revisjon for regnskapsrevisor i regnskapsbekreftelsen

Praktisk it-revisjon for regnskapsrevisor i regnskapsbekreftelsen Nasjonal fagkonferanse i offentlig revisjon 2014 Agenda Bakgrunn Internkontroll ISSAI Risikobildet Vurderinger mht revisjonshandlinger

Praktisk it-revisjon for regnskapsrevisor i regnskapsbekreftelsen Nasjonal fagkonferanse i offentlig revisjon 2014 Agenda Bakgrunn Internkontroll ISSAI Risikobildet Vurderinger mht revisjonshandlinger

Bokføringsloven del I. Kjell Næssvold

Bokføringsloven del I Kjell Næssvold Bokføringsloven for kommunene Ny forskrift (av 4.3.2010) om endring i forskrift om årsregnskap og årsberetning (for kommuner og fylkeskommuner) Bokføringsloven gjøres

Bokføringsloven del I Kjell Næssvold Bokføringsloven for kommunene Ny forskrift (av 4.3.2010) om endring i forskrift om årsregnskap og årsberetning (for kommuner og fylkeskommuner) Bokføringsloven gjøres

Årsoppgjør. Avslutte regnskapsår:

Årsoppgjør Dette er en beskrivelse av hvordan du foretar årsavslutning i Visma Avendo Økonomi. Avdelinger følger firmaets regnskapsår og avsluttes samtidig som du foretar årsavslutning i regnskapet. Du

Årsoppgjør Dette er en beskrivelse av hvordan du foretar årsavslutning i Visma Avendo Økonomi. Avdelinger følger firmaets regnskapsår og avsluttes samtidig som du foretar årsavslutning i regnskapet. Du

Applikasjonskontroller ISA315.A97. Er data som forventet? Kontroller i IT-systemer. Applikasjon: En IT-anvendelse med brukerformål

Er data som forventet? Kontroller i IT-systemer Generelle kontroller Applikasjonskontroller Validering Personopplysninger Generelle kontroller ISA315.A96 Gjelder hele IT-miljøet Kontroller med generell

Er data som forventet? Kontroller i IT-systemer Generelle kontroller Applikasjonskontroller Validering Personopplysninger Generelle kontroller ISA315.A96 Gjelder hele IT-miljøet Kontroller med generell

Årsoppgjør. Avslutte regnskapsår:

Årsoppgjør Dette er en beskrivelse av hvordan du foretar årsavslutning i Visma Avendo Økonomi. Avdelinger følger firmaets regnskapsår og avsluttes samtidig som du foretar årsavslutning i regnskapet. Du

Årsoppgjør Dette er en beskrivelse av hvordan du foretar årsavslutning i Visma Avendo Økonomi. Avdelinger følger firmaets regnskapsår og avsluttes samtidig som du foretar årsavslutning i regnskapet. Du

COSOs komponeter De fire siste. Risikovurdering. Hva er risiko? Hva mer enn kontrollmiljøet inngår i interkontrollbegrepet iflg COSO?

COSOs komponeter De fire siste Hva mer enn kontrollmiljøet inngår i interkontrollbegrepet iflg COSO? Risikovurdering Risikomodellen er viktig i revisjon Styrer hva vi kontrollerer og hvor mye Riktig omfang

COSOs komponeter De fire siste Hva mer enn kontrollmiljøet inngår i interkontrollbegrepet iflg COSO? Risikovurdering Risikomodellen er viktig i revisjon Styrer hva vi kontrollerer og hvor mye Riktig omfang

NKRFS fagkonferanse 2014

NKRFS fagkonferanse 2014 RISIKOVURDERINGER (ISA 315 og ISA 330) Morten Alm Birkelid Daglig leder Hedmark Revisjon IKS 1 Revisors mål RS 315 Identifisere og anslå risikoen for vesentlig feilinformasjon

NKRFS fagkonferanse 2014 RISIKOVURDERINGER (ISA 315 og ISA 330) Morten Alm Birkelid Daglig leder Hedmark Revisjon IKS 1 Revisors mål RS 315 Identifisere og anslå risikoen for vesentlig feilinformasjon

Forord Del1 Innledning 1 Om revisjon, god revisjonsskikk og revisjonsstandarder 2 Behovet for revisjon og revisors rammebetingelser

Forord Del1 Innledning 1 Om revisjon, god revisjonsskikk og revisjonsstandarder 1.1 Ulike former for revisjon og avgrensing av hva boken dekker 1.2 Kort historisk oversikt over finansiell revisjon og ekstern

Forord Del1 Innledning 1 Om revisjon, god revisjonsskikk og revisjonsstandarder 1.1 Ulike former for revisjon og avgrensing av hva boken dekker 1.2 Kort historisk oversikt over finansiell revisjon og ekstern

IT-revisjon. Dokumentasjon av balansen. E-post som bevis (regnskapsmateriale) Klassisk IT-revisjon Cobit ITIL

Klassisk IT-revisjon Cobit ITIL") IT-revisjon Klassisk IT-revisjon Cobit ITIL Dokumentasjon av balansen Nøyaktighet og gyldighet har dere drøftet Fullstendighet har de fleste ikke tenkt på (utfordring: gjeld) Kilder BOL 11, FOR-01.12.2004

IT-revisjon Klassisk IT-revisjon Cobit ITIL Dokumentasjon av balansen Nøyaktighet og gyldighet har dere drøftet Fullstendighet har de fleste ikke tenkt på (utfordring: gjeld) Kilder BOL 11, FOR-01.12.2004

GJENNOMGANG UKESOPPGAVER 9 TESTING

GJENNOMGANG UKESOPPGAVER 9 TESTING INF1050 V16 KRISTIN BRÆNDEN 1 A) Testing viser feil som du oppdager under kjøring av testen. Forklar hvorfor testing ikke kan vise at det ikke er flere gjenstående feil.

GJENNOMGANG UKESOPPGAVER 9 TESTING INF1050 V16 KRISTIN BRÆNDEN 1 A) Testing viser feil som du oppdager under kjøring av testen. Forklar hvorfor testing ikke kan vise at det ikke er flere gjenstående feil.

3. Registrer alle leverandørfakturaer og utbetalinger som tilhører det gamle året. Det samme gjelder for kundefakturaer og innbetalinger.

Årsoppgjør Avslutte og opprette nytt regnskapsår. Dette er en beskrivelse av hvordan du foretar årsavslutning i Visma Avendo Økonomi. Avdelinger følger firmaets regnskapsår og avsluttes samtidig som du

Årsoppgjør Avslutte og opprette nytt regnskapsår. Dette er en beskrivelse av hvordan du foretar årsavslutning i Visma Avendo Økonomi. Avdelinger følger firmaets regnskapsår og avsluttes samtidig som du

Dokumentasjon av balansen. IT-revisjon. IT-relatert risiko. Metodeutvikling i finansiell revisjon. Revisjonskonseptet

Dokumentasjon av balansen IT-revisjon Siste forelesning Rev3576 Klassisk IT-revisjon Cobit ITIL 1 Nøyaktighet og gyldighet har dere drøftet Fullstendighet har de fleste ikke tenkt på (utfordring: gjeld)

Dokumentasjon av balansen IT-revisjon Siste forelesning Rev3576 Klassisk IT-revisjon Cobit ITIL 1 Nøyaktighet og gyldighet har dere drøftet Fullstendighet har de fleste ikke tenkt på (utfordring: gjeld)

Regnskapssystemer. Avgrensning. Regnskapssystemer fortsettelse av forrige forelesning. Prinsippiell struktur Datakvalitet Behandlingsregler

Regnskapssystemer fortsettelse av forrige forelesning Prinsippiell struktur Datakvalitet Behandlingsregler Regnskapssystemer Standardsystemer Standard programmer og database Målsøm Standard utvidbar database

Regnskapssystemer fortsettelse av forrige forelesning Prinsippiell struktur Datakvalitet Behandlingsregler Regnskapssystemer Standardsystemer Standard programmer og database Målsøm Standard utvidbar database

Innledning til IT-revisjon 10. 9. 2009

Innledning til IT-revisjon 10. 9. 2009 Formål, risikoer, sentrale begreper Svein A. Løken Studierektor, IT-revisjon, Handelshøyskolen BI Hva vil du lære? Hva ønsker du at vi skal ta opp? Hvorfor? Forelesningenes

Innledning til IT-revisjon 10. 9. 2009 Formål, risikoer, sentrale begreper Svein A. Løken Studierektor, IT-revisjon, Handelshøyskolen BI Hva vil du lære? Hva ønsker du at vi skal ta opp? Hvorfor? Forelesningenes

CSWEB - Regnskap. Bilagsregistrering. VISMA RETAIL AS Wirgenes vei 1, 3157 Barkåker, Telefon: +47 33 34 94 00

CSWEB - Regnskap Bilagsregistrering Page 2 of 16 OM DETTE DOKUMENTET VERSJONSHISTORIKK Versjon Beskrivelse Dato Hvem 1.0 Bilagsregistrering 19.11.2013 AaGH 2.0 3.0 INNHOLDSFORTEGNELSE OM DETTE DOKUMENTET...

CSWEB - Regnskap Bilagsregistrering Page 2 of 16 OM DETTE DOKUMENTET VERSJONSHISTORIKK Versjon Beskrivelse Dato Hvem 1.0 Bilagsregistrering 19.11.2013 AaGH 2.0 3.0 INNHOLDSFORTEGNELSE OM DETTE DOKUMENTET...

HELIOS 3.64 - Årsavslutning

1 Du som har Helios FINANS slik årsavslutter du: 1. Ta en sikkerhetskopi av Helios-data. se http://www.notaplan.no/produkt_backup.html hvis du ikke har automatisk backup Er du på ASP, blir det automatisk

1 Du som har Helios FINANS slik årsavslutter du: 1. Ta en sikkerhetskopi av Helios-data. se http://www.notaplan.no/produkt_backup.html hvis du ikke har automatisk backup Er du på ASP, blir det automatisk

CS-Web Regnskap. Bilagsregistrering. VISMA RETAIL AS Wirgenes vei 1, 3157 Barkåker, Telefon: +47 33 34 94 00

CS-Web Regnskap Bilagsregistrering Page 2 of 13 OM DETTE DOKUMENTET VERSJONSHISTORIKK Versjon Beskrivelse Dato Hvem 1.0 Bilagsregistrering 19.11.2013 AaGH 2.0 3.0 INNHOLDSFORTEGNELSE OM DETTE DOKUMENTET...

CS-Web Regnskap Bilagsregistrering Page 2 of 13 OM DETTE DOKUMENTET VERSJONSHISTORIKK Versjon Beskrivelse Dato Hvem 1.0 Bilagsregistrering 19.11.2013 AaGH 2.0 3.0 INNHOLDSFORTEGNELSE OM DETTE DOKUMENTET...

Online Scale. Vektsystem for krevende bransjer

Online Scale Vektsystem for krevende bransjer Avfall og gjenvinning Avfall og gjenvinning Annen industri Sand, pukk og grus Komplett system for registrering, rapportering og administrasjon Uavhengig av

Online Scale Vektsystem for krevende bransjer Avfall og gjenvinning Avfall og gjenvinning Annen industri Sand, pukk og grus Komplett system for registrering, rapportering og administrasjon Uavhengig av

Akelius Revisjon. Dokumentasjon ved revisjon av små foretak

Akelius Revisjon Dokumentasjon ved revisjon av små foretak Dokumentasjon ved revisjon av små foretak DnR kom med en veiledning for dokumentasjon ved revisjon av små foretak i oktober. Veiledningen kan

Akelius Revisjon Dokumentasjon ved revisjon av små foretak Dokumentasjon ved revisjon av små foretak DnR kom med en veiledning for dokumentasjon ved revisjon av små foretak i oktober. Veiledningen kan

Veiledning om revisors attestasjon av registrering og dokumentasjon av enhetens regnskapsopplysninger i samsvar med ISAE

Veiledning om revisors attestasjon av registrering og dokumentasjon av enhetens regnskapsopplysninger i samsvar med ISAE 3000 1 Innhold Punkt Innledning.....1-8 Sammenheng med revisjon av regnskapet. 9-12

Veiledning om revisors attestasjon av registrering og dokumentasjon av enhetens regnskapsopplysninger i samsvar med ISAE 3000 1 Innhold Punkt Innledning.....1-8 Sammenheng med revisjon av regnskapet. 9-12

SA 3801 Revisors kontroll av og rapportering om grunnlag for skatter og avgifter

SA 3801 Revisors kontroll av og rapportering om grunnlag for skatter og avgifter (Vedtatt av DnRs styre 4. desember 2007 med virkning for attestasjon av ligningspapirer for perioder som begynner 1. januar

SA 3801 Revisors kontroll av og rapportering om grunnlag for skatter og avgifter (Vedtatt av DnRs styre 4. desember 2007 med virkning for attestasjon av ligningspapirer for perioder som begynner 1. januar

BE Foretaksstyring

BE-211 1 Foretaksstyring Oppgaver Oppgavetype Vurdering BE-211, forside Dokument Automatisk poengsum 1 Oppgave 1 (ca. 60 minutter) Skriveoppgave Manuell poengsum 2 Oppgave 1b) Skriveoppgave Manuell poengsum

BE-211 1 Foretaksstyring Oppgaver Oppgavetype Vurdering BE-211, forside Dokument Automatisk poengsum 1 Oppgave 1 (ca. 60 minutter) Skriveoppgave Manuell poengsum 2 Oppgave 1b) Skriveoppgave Manuell poengsum

Oppgave 1. i) Kvalitetsmål for regnskapet:

Kvalitetsmål for regnskapet:") Oppgave 1 Intern kontroll er en prosess, icenesatt og gjennomført av styret, ledelse og ansatte for å håndtere og identifisere risikoer som truer oppnåelsen av målsettingene innen: mål og kostnadseffektiv

Oppgave 1 Intern kontroll er en prosess, icenesatt og gjennomført av styret, ledelse og ansatte for å håndtere og identifisere risikoer som truer oppnåelsen av målsettingene innen: mål og kostnadseffektiv

Grunnleggende testteori

1 Grunnleggende testteori Industri - og software produkt Industriprodukt: Fysisk produkt Testes under produksjon og til slutt om produktet oppfyller kravene Tilpasses, endres, redesignes, og justeres så

1 Grunnleggende testteori Industri - og software produkt Industriprodukt: Fysisk produkt Testes under produksjon og til slutt om produktet oppfyller kravene Tilpasses, endres, redesignes, og justeres så

Elektronisk faktura. Rutinebeskrivelse for bruk av BIM35/BIM35P. VISMA RETAIL AS Wirgenes vei 1, 3157 Barkåker, Telefon: +47 33 34 94 00

Elektronisk faktura Rutinebeskrivelse for bruk av BIM35/BIM35P Page 2 of 13 OM DETTE DOKUMENTET VERSJONSHISTORIKK Versjon Beskrivelse Dato Hvem 1.0 Elektronisk faktura 14.12.2012 AaGH 1.1 Elektronisk faktura

Elektronisk faktura Rutinebeskrivelse for bruk av BIM35/BIM35P Page 2 of 13 OM DETTE DOKUMENTET VERSJONSHISTORIKK Versjon Beskrivelse Dato Hvem 1.0 Elektronisk faktura 14.12.2012 AaGH 1.1 Elektronisk faktura

Angi brukernavn i feltet Bruker. En bruker har samme identitet som i Windows. Brukeren vil definere påloggingens adgang til systemet.

Visma Avendo Lønn Opprette firma Før du tar i bruk Visma Avendo Lønn må du opprette et firma. Du oppretter nytt firma fra menylinjen under Fil Skift firma Nytt firma. Menyvalget fører til følgende skjermbilde:

Visma Avendo Lønn Opprette firma Før du tar i bruk Visma Avendo Lønn må du opprette et firma. Du oppretter nytt firma fra menylinjen under Fil Skift firma Nytt firma. Menyvalget fører til følgende skjermbilde:

Unit4 Web - Massesalgsordre Registrering, behandling og fakturering av massesalgsordrer

Unit4 Web - Massesalgsordre Registrering, behandling og fakturering av massesalgsordrer Økonomisenteret, august 2017 Innhold Innledning - massesalgsordre... 2 Registrering massesalgsordre... 2 Behandling

Unit4 Web - Massesalgsordre Registrering, behandling og fakturering av massesalgsordrer Økonomisenteret, august 2017 Innhold Innledning - massesalgsordre... 2 Registrering massesalgsordre... 2 Behandling

Internkontroll i Gjerdrum kommune

Tatt til orientering i Gjerdrum kommunestyre 14.12.2016 Internkontroll i Gjerdrum kommune Formålet med dokumentet Formålet med dette dokumentet er å beskrive internkontrollen i Gjerdrum kommune. Dokumentet

Tatt til orientering i Gjerdrum kommunestyre 14.12.2016 Internkontroll i Gjerdrum kommune Formålet med dokumentet Formålet med dette dokumentet er å beskrive internkontrollen i Gjerdrum kommune. Dokumentet

Rendalen kommune Økonomiavdelingen

Rendalen kommune Økonomiavdelingen Alle i Rendalen kommune Årsoppgjør 2017 Årsavslutningen nærmer seg og det vises til rutiner og frister som har vært fulgt ved de siste regnskapsavslutningene. Det stilles

Rendalen kommune Økonomiavdelingen Alle i Rendalen kommune Årsoppgjør 2017 Årsavslutningen nærmer seg og det vises til rutiner og frister som har vært fulgt ved de siste regnskapsavslutningene. Det stilles

Komme i gang med Visma AutoCollect

1dsPage 0 of 7 Dette er en kort oppsummering av de punkter som må være på plass i Visma Business før man tar i bruk tjenesten Visma AutoCollect. Dette gir ikke en fullstendig oversikt over tjenesten så

1dsPage 0 of 7 Dette er en kort oppsummering av de punkter som må være på plass i Visma Business før man tar i bruk tjenesten Visma AutoCollect. Dette gir ikke en fullstendig oversikt over tjenesten så

NBS 3 Elektronisk tilgjengelighet i 3,5 år

NBS 3 Elektronisk tilgjengelighet i 3,5 år Bokføringslovens 3b. Elektronisk tilgjengelighet Bokførte opplysninger som er tilgjengelig elektronisk skal være tilgjengelig elektronisk i 3,5 år Bokføringsforskriften

NBS 3 Elektronisk tilgjengelighet i 3,5 år Bokføringslovens 3b. Elektronisk tilgjengelighet Bokførte opplysninger som er tilgjengelig elektronisk skal være tilgjengelig elektronisk i 3,5 år Bokføringsforskriften

Komme i gang med Visma Avendo eaccounting

1 Komme i gang med Visma Avendo eaccounting For å begynne å bruke Visma Avendo eaccounting, må du logge inn på http://vismaonline.no Klikk på linken Til tjenesten under Visma Avendo eaccounting for å åpne

1 Komme i gang med Visma Avendo eaccounting For å begynne å bruke Visma Avendo eaccounting, må du logge inn på http://vismaonline.no Klikk på linken Til tjenesten under Visma Avendo eaccounting for å åpne

Innhold. Del I Introduksjon til virksomhetsstyring og internkontroll

Innhold Del I Introduksjon til virksomhetsstyring og internkontroll Kapittel 1 Oversikt over boken... 16 1.1 Virksomhetsstyring og regnskapsorganisering... 16 1.2 Oversikt over et regnskapsinformasjonssystem...

Innhold Del I Introduksjon til virksomhetsstyring og internkontroll Kapittel 1 Oversikt over boken... 16 1.1 Virksomhetsstyring og regnskapsorganisering... 16 1.2 Oversikt over et regnskapsinformasjonssystem...

Brukermanual for Tumam Data Collection

Brukermanual for Tumam Data Collection Innholdsfortegnelse 1.0 Kort om Tumam Data Collection...s. 3 2.0 Innstillinger...s. 4 3.0 Register...s. 6 4.0 Telling...s. 7 5.0 Ordre...s. 9 5.1 Ordrehode...s. 9

Brukermanual for Tumam Data Collection Innholdsfortegnelse 1.0 Kort om Tumam Data Collection...s. 3 2.0 Innstillinger...s. 4 3.0 Register...s. 6 4.0 Telling...s. 7 5.0 Ordre...s. 9 5.1 Ordrehode...s. 9

SENSORVEILEDNING TIL

SENSORVEILEDNING TIL EKSAMEN I REVISJ ON i henhold til rammeplan for treårig revisorutdanning av 1.12.2005 (20 studiepoeng) OG i henhold til Forskrift om rammeplan for bachelor i regnskap og revisjon 27.6.12/15.07.

SENSORVEILEDNING TIL EKSAMEN I REVISJ ON i henhold til rammeplan for treårig revisorutdanning av 1.12.2005 (20 studiepoeng) OG i henhold til Forskrift om rammeplan for bachelor i regnskap og revisjon 27.6.12/15.07.

Utløsende hendelse: Når ordinære periodeavslutningsaktiviteter for desember måned er gjennomført.

9.1 Årsavslutningsrutine Bruttobudsjettert virksomhet med SRS Versjon: 2.0 Ansvarlig: Den som har (løpende) ansvar Godkjent av: Regnskapsprogrammet Gyldig fra: 01.12.2013 Utarbeidet av: Regnskapsprogrammet

9.1 Årsavslutningsrutine Bruttobudsjettert virksomhet med SRS Versjon: 2.0 Ansvarlig: Den som har (løpende) ansvar Godkjent av: Regnskapsprogrammet Gyldig fra: 01.12.2013 Utarbeidet av: Regnskapsprogrammet

NORGE. Patentstyret (12) SØKNAD (19) NO (21) 20101728 (13) A1. (51) Int Cl. G06Q 20/00 (2006.01)

SØKNAD (19) NO (21) 20101728 (13) A1. (51) Int Cl. G06Q 20/00 (2006.01)") (12) SØKNAD (19) NO (21) 1728 (13) A1 NORGE (1) Int Cl. G06Q /00 (06.01) Patentstyret (21) Søknadsnr 1728 (86) Int.inng.dag og søknadsnr (22) Inng.dag.12. (8) Videreføringsdag (24) Løpedag.12. () Prioritet.03.04,

(12) SØKNAD (19) NO (21) 1728 (13) A1 NORGE (1) Int Cl. G06Q /00 (06.01) Patentstyret (21) Søknadsnr 1728 (86) Int.inng.dag og søknadsnr (22) Inng.dag.12. (8) Videreføringsdag (24) Løpedag.12. () Prioritet.03.04,

Brukermanual for Mamut Tromsøstudentenes Idrettslag. Hjelpedokument for kasserere i undergruppene. Redigert av Marte Collin 28.01.

Brukermanual for Mamut Tromsøstudentenes Idrettslag Hjelpedokument for kasserere i undergruppene Redigert av Marte Collin 28.01.2010 Opprettet av Marte Collin 02.02.2009 2 1.0 INNLEDNING 3 2.0 HUSKELISTE

Brukermanual for Mamut Tromsøstudentenes Idrettslag Hjelpedokument for kasserere i undergruppene Redigert av Marte Collin 28.01.2010 Opprettet av Marte Collin 02.02.2009 2 1.0 INNLEDNING 3 2.0 HUSKELISTE

Vang Software. PC kassesystem

Vang Software PC kassesystem Bruker og programmeringsmanual versjon 2.2 Innhold Systemkrav og installasjon Programmering Oversikt Varegrupper Menyer Artikler Selgere Nivåer (priser 1, 2, 3, 4, 5 og 6)

Vang Software PC kassesystem Bruker og programmeringsmanual versjon 2.2 Innhold Systemkrav og installasjon Programmering Oversikt Varegrupper Menyer Artikler Selgere Nivåer (priser 1, 2, 3, 4, 5 og 6)

VIKTIG FØR OPPGRADERING TIL NY VERSJON

Versjonsbrev Visma Avendo Økonomi 40 versjon 5.1 Oktober 2010 Innhold INNLEDNING 2 VIKTIG FØR OPPGRADERING TIL NY VERSJON 2 NEDLASTING AV NY VERSJON 2 SIKKERHETSKOPIERING 2 TESTFIRMAET 2 NYHETER OG ENDRINGER

Versjonsbrev Visma Avendo Økonomi 40 versjon 5.1 Oktober 2010 Innhold INNLEDNING 2 VIKTIG FØR OPPGRADERING TIL NY VERSJON 2 NEDLASTING AV NY VERSJON 2 SIKKERHETSKOPIERING 2 TESTFIRMAET 2 NYHETER OG ENDRINGER

Huldt & Lillevik Lønn 5.0 2008-12-18. Huldt & Lillevik Lønn. Versjon 5.08.4

Huldt & Lillevik Lønn Versjon 5.08.4 Innhold Hva er nytt i denne versjonen... 2 1 Oppdatere til 8.4 og Altinn Monitor 2.6.217... 2 1.1 Oppdatere versjon via Internett...2 1.2 Oppdatere versjon via CD...2

Huldt & Lillevik Lønn Versjon 5.08.4 Innhold Hva er nytt i denne versjonen... 2 1 Oppdatere til 8.4 og Altinn Monitor 2.6.217... 2 1.1 Oppdatere versjon via Internett...2 1.2 Oppdatere versjon via CD...2

BBSTerminal. brukerveiledning INNHOLDSFORTEGNELSE

BBSTerminal brukerveiledning INNHOLDSFORTEGNELSE Forklaring om 1. Tastaturet side 2 2. BBS Kundeservice side 2 3. Multiterminal side 2 4. Menyvalg og funksjonstaster side 3 5. Manuell inntasting av kortdata

BBSTerminal brukerveiledning INNHOLDSFORTEGNELSE Forklaring om 1. Tastaturet side 2 2. BBS Kundeservice side 2 3. Multiterminal side 2 4. Menyvalg og funksjonstaster side 3 5. Manuell inntasting av kortdata

Installere konverteringsprogrammet. Innholdsfortegnelse

Installere konverteringsprogrammet Innholdsfortegnelse Installere konverteringsprogrammet... 2 Laste ned fra våre hjemmesider... 2 Hente fra CD... 2 Forberedelser i System 4... 3 Overføre data fra System

Installere konverteringsprogrammet Innholdsfortegnelse Installere konverteringsprogrammet... 2 Laste ned fra våre hjemmesider... 2 Hente fra CD... 2 Forberedelser i System 4... 3 Overføre data fra System

Anker STI konsern Kontrollsystemer November 2014 Per Carlenius, Konsernsjef

Anker STI konsern Kontrollsystemer November 2014 Per Carlenius, Konsernsjef Agenda 1. Vår vei til god internkontroll 2. Regnskapsmessig internkontroll 3. Kulturell internkontroll 4. Kvalitetskontroller

Anker STI konsern Kontrollsystemer November 2014 Per Carlenius, Konsernsjef Agenda 1. Vår vei til god internkontroll 2. Regnskapsmessig internkontroll 3. Kulturell internkontroll 4. Kvalitetskontroller

Bruk av tekstbehandlings- og regnearkprogrammer

Norsk bokføringsstandard NBS 6 (Desember 2013, oppdatert mars 2014 og april 2015) Innhold 1. Innledning og virkeområde... 2 2.... 2 3. Tekstbehandlings- og regnearkprogrammer... 2 4. Hvem kan bokføre i

Norsk bokføringsstandard NBS 6 (Desember 2013, oppdatert mars 2014 og april 2015) Innhold 1. Innledning og virkeområde... 2 2.... 2 3. Tekstbehandlings- og regnearkprogrammer... 2 4. Hvem kan bokføre i

Riktig regnskap til rett tid. Kvalitet i regnskapet ved å benytte DFØs systemer

Riktig regnskap til rett tid Kvalitet i regnskapet ved å benytte DFØs systemer Agenda Kvalitet i regnskapet er avhengig av samspill mellom kunde og DFØ, og riktig bruk av DFØs systemer Viktige områder:

Riktig regnskap til rett tid Kvalitet i regnskapet ved å benytte DFØs systemer Agenda Kvalitet i regnskapet er avhengig av samspill mellom kunde og DFØ, og riktig bruk av DFØs systemer Viktige områder:

Beredskapsplan for #Regnskapsførervirksomheten etter God Regnskapsføringsskikk pkt IT-sikkerhet

Beredskapsplan for #Regnskapsførervirksomheten etter God Regnskapsføringsskikk pkt. 2.8.5 IT-sikkerhet Versjonsnummer: #.# Oppdatert dato: ##.##.#### Ansvarlig for Navn: vedlikehold av Telefon: planen:

Beredskapsplan for #Regnskapsførervirksomheten etter God Regnskapsføringsskikk pkt. 2.8.5 IT-sikkerhet Versjonsnummer: #.# Oppdatert dato: ##.##.#### Ansvarlig for Navn: vedlikehold av Telefon: planen:

AGRESSO BUSINESS WORLD

AGRESSO BUSINESS WORLD Massesalgsordre: Registrering, behandling og fakturering av massesalgsordrer Økonomisenteret desember 2010 Innholdsfortegnelse : Innledning - massesalgsordre 3 Registrering massesalgsordre

AGRESSO BUSINESS WORLD Massesalgsordre: Registrering, behandling og fakturering av massesalgsordrer Økonomisenteret desember 2010 Innholdsfortegnelse : Innledning - massesalgsordre 3 Registrering massesalgsordre

* Kan vi endre rolle på en bruker? Rolle kan endres som dere selv ønsker. Påloggingskort vil virke etter endring av rolle.

Pålogging adkasse: * Bruker får ikke logget inn med sin brukerident og passord? Brukernavn og passord må være registrert med små bokstaver og evt. tall. * Hvordan endrer vi brukernavn og/eller passord?

Pålogging adkasse: * Bruker får ikke logget inn med sin brukerident og passord? Brukernavn og passord må være registrert med små bokstaver og evt. tall. * Hvordan endrer vi brukernavn og/eller passord?

RAPPORT ETTER TILLEGGSREVISJONER Bergen kommune Kontrollutvalget. 1. september 2014

RAPPORT ETTER TILLEGGSREVISJONER Bergen kommune Kontrollutvalget 1. september 2014 Innhold 1. Oppsummering... 3 2. Oppdraget... 4 2.1. Forbehold og presiseringer... 4 3. Metodikk og fremgangsmåte... 5

RAPPORT ETTER TILLEGGSREVISJONER Bergen kommune Kontrollutvalget 1. september 2014 Innhold 1. Oppsummering... 3 2. Oppdraget... 4 2.1. Forbehold og presiseringer... 4 3. Metodikk og fremgangsmåte... 5

Tips og triks. Ved Hilde Mona Hilsen

Tips og triks Ved Hilde Mona Hilsen 1 Innholdsregister Side Hurtigtaster 3 Dagbok 4 Post mot post føring i dagbok 5 Periodisering 6 Periodisering med avdeling 9 Kontoplan 11 Dimensjoner 13 Mengde 15 Spørring

Tips og triks Ved Hilde Mona Hilsen 1 Innholdsregister Side Hurtigtaster 3 Dagbok 4 Post mot post føring i dagbok 5 Periodisering 6 Periodisering med avdeling 9 Kontoplan 11 Dimensjoner 13 Mengde 15 Spørring

Innhold. Forord 11. 1 Innledning og sammendrag 13 1.1 Innledning 13 1.2 Sammendrag 13

Innhold Forord 11 1 Innledning og sammendrag 13 1.1 Innledning 13 1.2 Sammendrag 13 2 De formelle rammebetingelsene 18 2.1 Lover og forskrifter som er relevante i forbindelse med bokføring og utarbeidelse

Innhold Forord 11 1 Innledning og sammendrag 13 1.1 Innledning 13 1.2 Sammendrag 13 2 De formelle rammebetingelsene 18 2.1 Lover og forskrifter som er relevante i forbindelse med bokføring og utarbeidelse

1 INNLEDNING... 2. 1.1 Om Altinn... 2. 1.2 Skjemaer som støttes... 2 2 INSTALLASJON OG OPPSTART... 3. 2.1 Nedlasting... 3. 2.2 Registrering...

INNHOLD Mamut for Altinn INNHOLD 1 INNLEDNING... 2 1.1 Om Altinn... 2 1.2 Skjemaer som støttes... 2 2 INSTALLASJON OG OPPSTART... 3 2.1 Nedlasting... 3 2.2 Registrering... 5 2.3 Opprett en bruker... 7

INNHOLD Mamut for Altinn INNHOLD 1 INNLEDNING... 2 1.1 Om Altinn... 2 1.2 Skjemaer som støttes... 2 2 INSTALLASJON OG OPPSTART... 3 2.1 Nedlasting... 3 2.2 Registrering... 5 2.3 Opprett en bruker... 7

MH kap 7. Hvorfor dele opp i rutiner? Regnskapsrutiner Kontrollmålsetninger REV2403. Les dette kapitlet! Kompetanse (jf COSO) Ansvar Oversiktlighet

Ansvar Oversiktlighet") Regnskapsrutiner Kontrollmålsetninger Dataflyt REV2403 MH kap 7 Les dette kapitlet! Kanskje lærebokens beste kapittel Mange detaljer Struktur Konti som påvirkes Regnskapskvalitet Operasjonell kvalitet

Regnskapsrutiner Kontrollmålsetninger Dataflyt REV2403 MH kap 7 Les dette kapitlet! Kanskje lærebokens beste kapittel Mange detaljer Struktur Konti som påvirkes Regnskapskvalitet Operasjonell kvalitet

Evaluering av It-systemer i et forvaltningsperspektiv. Drift, vedlikehold og videreutvikling av IT-systemet

Evaluering av It-systemer i et forvaltningsperspektiv Drift, vedlikehold og videreutvikling av IT-systemet Bakgrunnen IT-systemer har ofte lenger levetid enn forventet er ofte forretningskritiske utvikler

Evaluering av It-systemer i et forvaltningsperspektiv Drift, vedlikehold og videreutvikling av IT-systemet Bakgrunnen IT-systemer har ofte lenger levetid enn forventet er ofte forretningskritiske utvikler

Konvertere fra System 4. Innhold

Innhold Konvertere fra System 4... 2 Installere konverteringsprogrammet... 2 Laste ned fra våre hjemmesider... 2 Installere fra CD... 2 Forberedelser i System 4... 3 Overføre data fra System 4... 4 Kontrollere

Innhold Konvertere fra System 4... 2 Installere konverteringsprogrammet... 2 Laste ned fra våre hjemmesider... 2 Installere fra CD... 2 Forberedelser i System 4... 3 Overføre data fra System 4... 4 Kontrollere

Matrix Skoleversjon innføring

Matrix Skoleversjon Innføring En spesialversjon av Matrix økonomisystem til bruk i opplæring Denne innføringen vises automatisk første gang du starter programmet, og siden kan du ta opp igjen fra menyen

Matrix Skoleversjon Innføring En spesialversjon av Matrix økonomisystem til bruk i opplæring Denne innføringen vises automatisk første gang du starter programmet, og siden kan du ta opp igjen fra menyen

Digitalisering i regnskapsbransjen

Digitalisering i regnskapsbransjen Hans Ellefsen hans.ellefsen@regnskapnorge.no Mobil 97610123 s. 2 14 400 MISJON 36 81 19 8 3 Regnskap Norges strategiske hierarki s. 4 Vår rolle endres s. 5 Vår rolle

Digitalisering i regnskapsbransjen Hans Ellefsen hans.ellefsen@regnskapnorge.no Mobil 97610123 s. 2 14 400 MISJON 36 81 19 8 3 Regnskap Norges strategiske hierarki s. 4 Vår rolle endres s. 5 Vår rolle

NYHETER OG FORBEDRINGER VERSJON 5.01

VISMA Contracting NYHETER OG FORBEDRINGER VERSJON 5.01 Oslo, desember 2011. Velkommen til versjonsbrevet til Visma Contracting. Denne versjonen inneholder hovedsakelig nødvendige endringer for lønns- og

VISMA Contracting NYHETER OG FORBEDRINGER VERSJON 5.01 Oslo, desember 2011. Velkommen til versjonsbrevet til Visma Contracting. Denne versjonen inneholder hovedsakelig nødvendige endringer for lønns- og

Bokføring. Hendelsen. Dokumentasjonskravene (repetisjon og test av første forelesning) Hva skjer fra hendelse til spesifikasjon?

Hva skjer fra hendelse til spesifikasjon?") Bokføring Hva skjer fra hendelse til spesifikasjon? Hendelsen Vi er i banken og setter inn kr 1000 på konto 1234.05.67890. Pengene har vi tatt fra selskapets kasse. Banken fører innskuddet i sitt regnskap

Bokføring Hva skjer fra hendelse til spesifikasjon? Hendelsen Vi er i banken og setter inn kr 1000 på konto 1234.05.67890. Pengene har vi tatt fra selskapets kasse. Banken fører innskuddet i sitt regnskap

Visma Contracting 4.10 har videreutviklet denne beregningen.

1. Fakturareserve Vurdering av fakturareserven (arbeid under utførelse) bør gjøres hver måned. Dette fordi denne vurderingen påvirker resultatet forholdsvis mye i en entreprenør/håndverksbedrift. Mye innsats

1. Fakturareserve Vurdering av fakturareserven (arbeid under utførelse) bør gjøres hver måned. Dette fordi denne vurderingen påvirker resultatet forholdsvis mye i en entreprenør/håndverksbedrift. Mye innsats

Håndbok. Easy-Regn. Utdrag av håndbok - Årsoppgjøret 2007-2008

Håndbok Easy-Regn Utdrag av håndbok - Årsoppgjøret 2007-2008 Denne manualen er utarbeidet av: Innholdsfortegnelse Lønns- og trekkoppgaver 1 Lønns- og trekkoppgaver... 1 Endring av lønns- og trekkoppgaver...

Håndbok Easy-Regn Utdrag av håndbok - Årsoppgjøret 2007-2008 Denne manualen er utarbeidet av: Innholdsfortegnelse Lønns- og trekkoppgaver 1 Lønns- og trekkoppgaver... 1 Endring av lønns- og trekkoppgaver...

Rutine for internfakturering, ompostering og korreksjoner i hovedbok (GL) og i prosjektmodul (PA)

og i prosjektmodul (PA)") Rutine for internfakturering, ompostering og korreksjoner i hovedbok (GL) og i prosjektmodul (PA) Rutine: Registrering av manuelle bilag i GL og PA Arbeidsområde: Excel skjema og BasWare ip Utførende roller:

Rutine for internfakturering, ompostering og korreksjoner i hovedbok (GL) og i prosjektmodul (PA) Rutine: Registrering av manuelle bilag i GL og PA Arbeidsområde: Excel skjema og BasWare ip Utførende roller:

Etter uke 6 skal du. Introduksjon til objektorientert programmering. Hva skjedde ~1967? INF1001. Grunnkurs i objektorientert programmering

Etter uke 6 skal du Kjenne til motivasjonen for objektorientert programmering Introduksjon til objektorientert programmering INF1001 Høst 2016 Forstå hva en klasse er, og forskjellen på klasse og objekt

Etter uke 6 skal du Kjenne til motivasjonen for objektorientert programmering Introduksjon til objektorientert programmering INF1001 Høst 2016 Forstå hva en klasse er, og forskjellen på klasse og objekt

Grunnleggende testteori

1 Grunnleggende testteori Error-Fault-Failure 2 Error : når en programmerer koder feil eller utelater kode (evt. miljøpåvirkning) årsaken til en fault Fault (defect eller bug): feil i kode kan lede til

1 Grunnleggende testteori Error-Fault-Failure 2 Error : når en programmerer koder feil eller utelater kode (evt. miljøpåvirkning) årsaken til en fault Fault (defect eller bug): feil i kode kan lede til

Regnskap, Produkt, Lager. Om kostnadskontering i Mamut Enterprise E5. Hvordan kostnadsføre produktkostnad når varer tas ut av lageret?

Regnskap, Produkt, Lager Om kostnadskontering i Mamut Enterprise E5 Hvordan kostnadsføre produktkostnad når varer tas ut av lageret? Hvordan kostnadsføre produktkostnad når varer tas ut av lageret? INNHOLD

Regnskap, Produkt, Lager Om kostnadskontering i Mamut Enterprise E5 Hvordan kostnadsføre produktkostnad når varer tas ut av lageret? Hvordan kostnadsføre produktkostnad når varer tas ut av lageret? INNHOLD

Innføring av nye MVA-satser fra 1. januar 2005

Innføring av nye MVA-satser fra 1. januar 2005 Ditt Mamut-program støtter selvsagt de nye MVA-satsene. Dette heftet beskriver hvordan du installerer CD en med de nye MVA-satsene og hvordan du skriver ut

Innføring av nye MVA-satser fra 1. januar 2005 Ditt Mamut-program støtter selvsagt de nye MVA-satsene. Dette heftet beskriver hvordan du installerer CD en med de nye MVA-satsene og hvordan du skriver ut

Innhold. Forord 11. 1 Innledning og sammendrag 13 1.1 Innledning 13 1.2 Sammendrag 13

Innhold Forord 11 1 Innledning og sammendrag 13 1.1 Innledning 13 1.2 Sammendrag 13 2 De formelle rammebetingelsene 18 2.1 Lover og forskrifter som er relevante i forbindelse med bokføring og utarbeidelse

Innhold Forord 11 1 Innledning og sammendrag 13 1.1 Innledning 13 1.2 Sammendrag 13 2 De formelle rammebetingelsene 18 2.1 Lover og forskrifter som er relevante i forbindelse med bokføring og utarbeidelse

Unit4 Web - Salgsordre Registrering av enkle salgsordrer/fakturagrunnlag

Unit4 Web - Salgsordre Registrering av enkle salgsordrer/fakturagrunnlag Økonomisenteret, august 2018 Innhold Innledning: Registrering/endring av enkle salgsordrer... 2 Registrering/endring av enkle salgsordrer...

Unit4 Web - Salgsordre Registrering av enkle salgsordrer/fakturagrunnlag Økonomisenteret, august 2018 Innhold Innledning: Registrering/endring av enkle salgsordrer... 2 Registrering/endring av enkle salgsordrer...

Data fra/til kasse. Timesalgsrapport, kasseoppgjør, overføre data til kasse og oppdatering av kassen.

Data fra/til kasse Timesalgsrapport, kasseoppgjør, overføre data til kasse og oppdatering av kassen. Page 2 of 12 OM DETTE DOKUMENTET VERSJONSHISTORIKK Versjon Beskrivelse Dato Hvem 1.0 Kasseprogrammer

Data fra/til kasse Timesalgsrapport, kasseoppgjør, overføre data til kasse og oppdatering av kassen. Page 2 of 12 OM DETTE DOKUMENTET VERSJONSHISTORIKK Versjon Beskrivelse Dato Hvem 1.0 Kasseprogrammer

Distribusjon via e-post - oppstart

Distribusjon via e-post - oppstart Avsenderopplysninger Mottakeropplysninger Egenskaper Blankettype for e-post Forutsetninger Eksempel Kontroll Elektronisk distribusjon av dokumenter betyr at dokumentene

Distribusjon via e-post - oppstart Avsenderopplysninger Mottakeropplysninger Egenskaper Blankettype for e-post Forutsetninger Eksempel Kontroll Elektronisk distribusjon av dokumenter betyr at dokumentene

Utløsende hendelse: Når ordinære periodeavslutningsaktiviteter for desember måned er gjennomført.

9.1 Årsavslutningsrutine Bruttobudsjettert virksomhet med SRS Versjon: 2.0 Ansvarlig: Den som har (løpende) ansvar Godkjent av: Regnskapsprogrammet Gyldig fra: 01.12.2014 Utarbeidet av: Regnskapsprogrammet

9.1 Årsavslutningsrutine Bruttobudsjettert virksomhet med SRS Versjon: 2.0 Ansvarlig: Den som har (løpende) ansvar Godkjent av: Regnskapsprogrammet Gyldig fra: 01.12.2014 Utarbeidet av: Regnskapsprogrammet

Katalogsynkronisering i skyen

Katalogsynkronisering i skyen Å opprette og ivareta bruker og personalinformasjon i flere forskjellige systemer kan være både tidskrevende og kostbart. ID Manager Katalogsynkronisering er en struktur-

Katalogsynkronisering i skyen Å opprette og ivareta bruker og personalinformasjon i flere forskjellige systemer kan være både tidskrevende og kostbart. ID Manager Katalogsynkronisering er en struktur-

25B. Bruk av informasjons- og kommunikasjonsteknologi (IKT)

") 25B. Bruk av informasjons- og kommunikasjonsteknologi (IKT) Opplysninger om fylkeskommunen Fylkenr Fylkeskommunens navn Navn skjemaansvarlig Tlf nr E-post skjemaansvarlig Strategi 1 Har fylkeskommunen

25B. Bruk av informasjons- og kommunikasjonsteknologi (IKT) Opplysninger om fylkeskommunen Fylkenr Fylkeskommunens navn Navn skjemaansvarlig Tlf nr E-post skjemaansvarlig Strategi 1 Har fylkeskommunen

Revisjon av IKT-området i en mindre bank

Revisjon av IKT-området i en mindre bank Bankenes sikringsfond, Høstkonferansen 2010 Vidar A. Løken PwC Innholdet i presentasjonen 1. Hvilken risiko IT innebærer for bankenes interne kontroll 2. Bankens

Revisjon av IKT-området i en mindre bank Bankenes sikringsfond, Høstkonferansen 2010 Vidar A. Løken PwC Innholdet i presentasjonen 1. Hvilken risiko IT innebærer for bankenes interne kontroll 2. Bankens

4.1. Kravspesifikasjon

4.1. Kravspesifikasjon Dette delkapittelet beskriver nærgående alle deler av systemet, hvordan det er tenkt ferdigutviklet med fokus på oppdragsgivers ønsker. 4.1.1. Innledning Informasjon om hvordan kravspesifikasjonens

4.1. Kravspesifikasjon Dette delkapittelet beskriver nærgående alle deler av systemet, hvordan det er tenkt ferdigutviklet med fokus på oppdragsgivers ønsker. 4.1.1. Innledning Informasjon om hvordan kravspesifikasjonens

6. Matching faktura mot ordre SSØ

6. Matching faktura mot ordre SSØ Versjon: 1.0 6.1 Automatisk matching 27.05.09 Innhold 1 Opprette matchekriterier 2 Matcheprosessen (Oversikt) Formål: Merknad: Alternativ rutine: Referanse til brukerhåndboken:

6. Matching faktura mot ordre SSØ Versjon: 1.0 6.1 Automatisk matching 27.05.09 Innhold 1 Opprette matchekriterier 2 Matcheprosessen (Oversikt) Formål: Merknad: Alternativ rutine: Referanse til brukerhåndboken:

IT-revisjon i kommunal sektor. Lena Stornæs

IT-revisjon i kommunal sektor Lena Stornæs Agenda Forstår du virksomhetens IT-risikoer? Hvordan integrere IT-risiko i revisjonsuniverset? Hvordan kommer du i gang med revisjon av disse risikoene? Hvor

IT-revisjon i kommunal sektor Lena Stornæs Agenda Forstår du virksomhetens IT-risikoer? Hvordan integrere IT-risiko i revisjonsuniverset? Hvordan kommer du i gang med revisjon av disse risikoene? Hvor

Innhold. efaktura Visma AutoInvoice til v.5.03... 1. Oppsett/Vedlikehold... 1. 1 - Systemkoder og Hovedkoder... 2. 2 - Systemkoder og e-faktura...

Innhold efaktura Visma AutoInvoice til v.5.03... 1 Oppsett/Vedlikehold... 1 1 - Systemkoder og Hovedkoder... 2 2 - Systemkoder og e-faktura... 2 3 - Registrer AutoInvoice... 3 4 - Login AutoInvoice...

Innhold efaktura Visma AutoInvoice til v.5.03... 1 Oppsett/Vedlikehold... 1 1 - Systemkoder og Hovedkoder... 2 2 - Systemkoder og e-faktura... 2 3 - Registrer AutoInvoice... 3 4 - Login AutoInvoice...

Bruk av tekstbehandlings- og regnearkprogrammer

Høringsutkast til norsk bokføringsstandard NBS (HU) Innhold 1. Innledning og virkeområde... 2 2.... 2 3. Tekstbehandlings- og regnearkprogrammer... 2 4. Bokføringsverktøy... 3 4.1 Hvem kan bokføre i tekstbehandlings-

Høringsutkast til norsk bokføringsstandard NBS (HU) Innhold 1. Innledning og virkeområde... 2 2.... 2 3. Tekstbehandlings- og regnearkprogrammer... 2 4. Bokføringsverktøy... 3 4.1 Hvem kan bokføre i tekstbehandlings-

Brukerveiledning. Xledger og Conecto Inkasso-integrasjon. Side 1 av 17

Brukerveiledning Xledger og Conecto Inkasso-integrasjon Side 1 av 17 Innholdsfortegnelse 1 Inkasso-integrasjonen... 3 2 Overføring av saker i integrasjonen... 4 3 Slik registrerer du et regnskapsbyrå første

Brukerveiledning Xledger og Conecto Inkasso-integrasjon Side 1 av 17 Innholdsfortegnelse 1 Inkasso-integrasjonen... 3 2 Overføring av saker i integrasjonen... 4 3 Slik registrerer du et regnskapsbyrå første

HAsave BRUKERMANUAL V

HAsave BRUKERMANUAL V 1.0 04-2017 1 Oppdatering av LEVERANDØR, BRUKER og HØREAPPRAT. Returner høreapparat til lager eller leverandør. Tildel høreapparat. Informasjonen er LÅST og kan ikke endres. Informasjonen

HAsave BRUKERMANUAL V 1.0 04-2017 1 Oppdatering av LEVERANDØR, BRUKER og HØREAPPRAT. Returner høreapparat til lager eller leverandør. Tildel høreapparat. Informasjonen er LÅST og kan ikke endres. Informasjonen

Innhold uke 7. Objektorientert programmering i Python: Introduksjon. Lite tilbakeblikk: Programflyt og skop. Lite tilbakeblikk: Funksjoner er uttrykk

Innhold uke 7 Objektorientert programmering i Python: Introduksjon IN1000 Høst 2017 uke 7 Siri Moe Jensen Lite tilbakeblikk: Prosedyrer og funksjoner Objektorientert programmering Introduksjon: Hvorfor,

Innhold uke 7 Objektorientert programmering i Python: Introduksjon IN1000 Høst 2017 uke 7 Siri Moe Jensen Lite tilbakeblikk: Prosedyrer og funksjoner Objektorientert programmering Introduksjon: Hvorfor,

Kredittsalg. Ordreregistrering og fakturering. VISMA RETAIL AS Wirgenes vei 1, 3157 Barkåker, Telefon: +47 33 34 94 00

Kredittsalg Ordreregistrering og fakturering Page 2 of 13 OM DETTE DOKUMENTET VERSJONSHISTORIKK Versjon Beskrivelse Dato Hvem 1.0 Kredittsalg (OF14) 04.11.2013 AaGH 1.1 Revidert 28/04/2014 BDR 2.0 Lagt

Kredittsalg Ordreregistrering og fakturering Page 2 of 13 OM DETTE DOKUMENTET VERSJONSHISTORIKK Versjon Beskrivelse Dato Hvem 1.0 Kredittsalg (OF14) 04.11.2013 AaGH 1.1 Revidert 28/04/2014 BDR 2.0 Lagt

EFFEKTIVISER OG MODERNISER PERIODEAVSLUTNINGEN

EFFEKTIVISER OG MODERNISER PERIODEAVSLUTNINGEN 26.04.2016 LEIF HOLST & BERGUR OLAFSSON AGENDA > Kort om Adra > Utfordringer i periodeavslutningsprosessen > Mål, krav og internkontroll > Trender > Demonstrasjon

EFFEKTIVISER OG MODERNISER PERIODEAVSLUTNINGEN 26.04.2016 LEIF HOLST & BERGUR OLAFSSON AGENDA > Kort om Adra > Utfordringer i periodeavslutningsprosessen > Mål, krav og internkontroll > Trender > Demonstrasjon

Oppgave(r) fra forrige forelesning. Bokføring. BL 7. Bokføring og ajourhold. BF 5-1-2. Angivelse av partene. Hendelsen

fra forrige forelesning. Bokføring. BL 7. Bokføring og ajourhold. BF 5-1-2. Angivelse av partene. Hendelsen") Oppgave(r) fra forrige forelesning Bokføring Hva skjer fra hendelse til spesifikasjon? I hvilke tilfelle skal selger spesifisere salgstransaksjoner per kunde? Hva menes med spørsmålet? Spesifisere på salgsdokumentasjon?

Oppgave(r) fra forrige forelesning Bokføring Hva skjer fra hendelse til spesifikasjon? I hvilke tilfelle skal selger spesifisere salgstransaksjoner per kunde? Hva menes med spørsmålet? Spesifisere på salgsdokumentasjon?

Bokføring. Oppgave(r) fra forrige forelesning. BL 7. Bokføring og ajourhold. Hva skjer fra hendelse til spesifikasjon?

fra forrige forelesning. BL 7. Bokføring og ajourhold. Hva skjer fra hendelse til spesifikasjon?") Bokføring Hva skjer fra hendelse til spesifikasjon? Oppgave(r) fra forrige forelesning I hvilke tilfelle skal selger spesifisere salgstransaksjoner per kunde? Hva menes med spørsmålet? Spesifisere på salgsdokumentasjon?

Bokføring Hva skjer fra hendelse til spesifikasjon? Oppgave(r) fra forrige forelesning I hvilke tilfelle skal selger spesifisere salgstransaksjoner per kunde? Hva menes med spørsmålet? Spesifisere på salgsdokumentasjon?

8. FILOVERFØRING. 8. Filoverføring

8. FILOVERFØRING 8. Filoverføring 8 BRUKERHÅNDBOK NETTBANK BEDRIFT LANDKREDITT 8.1 Send filer Funksjonen brukes for å sende filer fra regnskaps-/lønnssystemet til Nettbank Bedrift. Når du trykker på Send

8. FILOVERFØRING 8. Filoverføring 8 BRUKERHÅNDBOK NETTBANK BEDRIFT LANDKREDITT 8.1 Send filer Funksjonen brukes for å sende filer fra regnskaps-/lønnssystemet til Nettbank Bedrift. Når du trykker på Send

Læringsmål og pensum. Oversikt. Systemprogramvare Operativsystemer Drivere og hjelpeprogrammer. To hovedtyper programvare

1 2 Læringsmål og pensum TDT4105 Informasjonsteknologi grunnkurs: Uke 36 programvare Førsteamanuensis Alf Inge Wang Læringsmål Forstå hva systemprogramvare og applikasjonsprogramvare er Forstå hvordan

1 2 Læringsmål og pensum TDT4105 Informasjonsteknologi grunnkurs: Uke 36 programvare Førsteamanuensis Alf Inge Wang Læringsmål Forstå hva systemprogramvare og applikasjonsprogramvare er Forstå hvordan

Ligger som et menyvalg inne ibusiness.

1 Ligger som et menyvalg inne ibusiness. 2 Bankavstemming, interim, mellomværende mellom klienter. Fører bankbilag direkte. Sparer tid, opptil 100% blir avstemt automatisk! Bedre dokumentasjon, alt lagres

1 Ligger som et menyvalg inne ibusiness. 2 Bankavstemming, interim, mellomværende mellom klienter. Fører bankbilag direkte. Sparer tid, opptil 100% blir avstemt automatisk! Bedre dokumentasjon, alt lagres

Veiledning for merverdiavgiftsområdet KJØP AV VARER FRA UTLANDET

Veiledning for merverdiavgiftsområdet KJØP AV VARER FRA UTLANDET Innførsel av varer Ved innførsel av varer fra utlandet, Svalbard og Jan Mayen oppstår det en plikt til å betale merverdiavgift, jf. mval.

Veiledning for merverdiavgiftsområdet KJØP AV VARER FRA UTLANDET Innførsel av varer Ved innførsel av varer fra utlandet, Svalbard og Jan Mayen oppstår det en plikt til å betale merverdiavgift, jf. mval.

(12) PATENT (19) NO (11) 330271 (13) B1 NORGE. (51) Int Cl. Patentstyret

PATENT (19) NO (11) 330271 (13) B1 NORGE. (51) Int Cl. Patentstyret") (12) PATENT (19) NO (11) 3271 (13) B1 NORGE (1) Int Cl. G06Q /00 (06.01) Patentstyret (21) Søknadsnr 08 (86) Int.inng.dag og søknadsnr (22) Inng.dag.03.04 (8) Videreføringsdag (24) Løpedag.03.04 () Prioritet

(12) PATENT (19) NO (11) 3271 (13) B1 NORGE (1) Int Cl. G06Q /00 (06.01) Patentstyret (21) Søknadsnr 08 (86) Int.inng.dag og søknadsnr (22) Inng.dag.03.04 (8) Videreføringsdag (24) Løpedag.03.04 () Prioritet

Tjenesteleveranseavtale for Bookkeeper+

Tjenesteleveranseavtale for + Avtalen som er inngått mellom Kunde og er basert på standard leveranse, og priset ut ifra det. Hensikten med denne Tjenesteleveranseavtalen er å definere hva som inngår i

Tjenesteleveranseavtale for + Avtalen som er inngått mellom Kunde og er basert på standard leveranse, og priset ut ifra det. Hensikten med denne Tjenesteleveranseavtalen er å definere hva som inngår i

Brukermanual Regnskap for ungdomsbedrift

Brukermanual Regnskap for ungdomsbedrift Innledning: Regnskapet er bygd opp i et vanlig Excel regneark, med overføring fra bilagsregistrering til oppsett for resultatregnskap og balanse. Regnearket er

Brukermanual Regnskap for ungdomsbedrift Innledning: Regnskapet er bygd opp i et vanlig Excel regneark, med overføring fra bilagsregistrering til oppsett for resultatregnskap og balanse. Regnearket er

Ny Norsk Bokføringsstandard NBS 5 Dokumentasjon av balansen (05.2013)

") Ny Norsk Bokføringsstandard NBS 5 Dokumentasjon av balansen (05.2013) Innhold 1. Innledning og virkeområde 2. Lov og forskrift 3. Formål 4. Balanseposter og verdier 5. Ubetydelige balanseposter 6. Typer

Ny Norsk Bokføringsstandard NBS 5 Dokumentasjon av balansen (05.2013) Innhold 1. Innledning og virkeområde 2. Lov og forskrift 3. Formål 4. Balanseposter og verdier 5. Ubetydelige balanseposter 6. Typer

Personvernerklæring for Topps mobilapp Match Attax. Sist oppdatert: 24. september 2018

Personvernerklæring for Topps mobilapp Match Attax Sist oppdatert: 24. september 2018 Personvern for barn Hva slags opplysninger vi samler inn, og hvordan vi samler inn opplysninger Dine rettigheter vedrørende

Personvernerklæring for Topps mobilapp Match Attax Sist oppdatert: 24. september 2018 Personvern for barn Hva slags opplysninger vi samler inn, og hvordan vi samler inn opplysninger Dine rettigheter vedrørende

Guide. Valg av regnskapsprogram

Guide Valg av regnskapsprogram Trenger du et regnskapsprogram for din bedrift? Det er mye å tenke på når man sammenligner ulike tilbud. Hva er dine faktiske behov, hva er sluttprisen for en løsning, og

Guide Valg av regnskapsprogram Trenger du et regnskapsprogram for din bedrift? Det er mye å tenke på når man sammenligner ulike tilbud. Hva er dine faktiske behov, hva er sluttprisen for en løsning, og

DOKUMENTASJON AV BALANSEN OG INTERNKONTROLL ADRA AS

DOKUMENTASJON AV BALANSEN OG INTERNKONTROLL ADRA AS Morten Jensen CISA Alliance & Partner Manager > Internasjonal produsent av programvare > 25 års erfaring med periodeavslutningsoppgaver > Over 3000 kunder

DOKUMENTASJON AV BALANSEN OG INTERNKONTROLL ADRA AS Morten Jensen CISA Alliance & Partner Manager > Internasjonal produsent av programvare > 25 års erfaring med periodeavslutningsoppgaver > Over 3000 kunder

Kom i gang hefte Visma Avendo Fakturering

Kom i gang hefte Visma Avendo Fakturering Velkommen som bruker av Visma Avendo Fakturering. Dette heftet er til hjelp for deg slik at du skal komme i gang med programmet ditt etter at du har installert

Kom i gang hefte Visma Avendo Fakturering Velkommen som bruker av Visma Avendo Fakturering. Dette heftet er til hjelp for deg slik at du skal komme i gang med programmet ditt etter at du har installert