Agenda. CRD IV - Kort oversikt over nytt regelverk i Norge. Internasjonal krise og reguleringer Basel og EU. Nasjonal tilpasning til kapitalkrav

|

|

|

- Merethe Gulbrandsen

- 5 år siden

- Visninger:

Transkript

1 CRD IV - Kort oversikt over nytt regelverk i Norge Seminar Norske Finansanalytikeres Forening Oslo, Emil R. Steffensen Direktør, Bank- og forsikringstilsyn Finanstilsynet Agenda Internasjonal krise og reguleringer Basel og EU Nasjonal tilpasning til kapitalkrav Situasjonen i norsk finanssektor Nye reguleringer og noen konsekvenser 2

2 Internasjonal krise kostnader BNP-utvikling fra 2008 Kilde: Finanstilsynet 3 Internasjonale reguleringsreformer Finanskrise og store realøkonomiske kostnader Internasjonale reformer av finanssektoren (G20, Basel, FSB, IMF, EU) Nasjonale ulikheter i forløp og virkninger av krisen Krevende balanse styrking av banksektoren og fornyet realøkonomisk vekst Reformene innføres gradvis Med gode makroøkonomiske forhold kan nødvendig styrking skje raskere 4

5 EUs finansielle reformer Pressemelding")

3 Hovedtyper av reguleringsreformer Basel III / CRD IV Mer robuste institusjoner økt kapital, mer robust finansiering, bedre likviditet Virksomhets-/risikostyring, incitamentsstrukturer/bonus Større vekt på systemrisiko, makrotilsyn Nye krav til krisehåndtering og innskytergarantiordninger Strukturtiltak (Volcker, Vickers, Liikanen) og beskyttelse av kjernebankvirksomhet Institusjonelle endringer i tilsyn og overvåkning, nasjonalt og internasjonalt (ESRB, SMM/Bankunion, europeiske tilsynsmyndigheter) 5 EUs finansielle reformer Pressemelding EU-Kommisjonen,

4 CRD IV Viderefører tidligere kapitaldekningsdirektiver for finansinstitusjoner og verdipapirforetak, og gjennomfører Basel III-kravene. Fullharmonisering begrenset nasjonalt handlingsrom Struktur Forordning (regulation): kapitalkrav (pilar 1), konsolidering, kvantitative likviditetskrav, store engasjementer, pilar 3 gjelder direkte i EU Direktiv: virksomhets- og risikostyring, tilsynsmyndighetenes virksomhet, pilar 2, bufferkrav gjennomføres i nasjonalt regelverk Utfyllende tekniske standarder, guidelines og anbefalinger kommer etter hvert i stort omfang gjelder både direktiv og forordning CRD IV ble vedtatt i juni 2013 og gjort gjeldende fra 1. januar CRD IV krav til kapital Inndelingen i ren kjernekapital/hybrid kjernekapital og tilleggskapital videreføres med strengere krav til instrumentene eksplisitte minstekrav til ren-/kjernekapital i stedet for grenser for medregning av hybrid- og tilleggskapital Nytt minstekrav til ren kjernekapital (4,5%), høyere krav til kjernekapital (6%), men samme krav til ansvarlig kapital (8%) Skjerpede krav til hybrid- og tilleggskapital kan ikke ha incitament til innløsning hybridkapital må være evigvarende og må kunne skrives ned eller konverteres ved 5,125 % ren kjernekapitaldekning instrumenter som ikke lenger kvalifiseres kan fases gradvis ut til 2021 tilleggskapital må kunne skrives ned eller konverteres ved "point of non-viability«iht krisehåndteringsdirektivet 8

5 Krav til kvalitet på kapital Strengere krav til instrumentene i CRD IV Få endringer i ren kjernekapital ift. tidligere norske krav (+) fradrag tas i større grad i ren kjernekapital (-) "frikvote" for krysseie og utsatt skattefordel motvirker hverandre og slår ulikt ut i bankene, men samlet blir kravene noe lempeligere tidligere usikkerhet om egenkapitalbevisene kan anses å dekke det første tapet og den proporsjonalt største delen av tap anses avklart og EK-bevisene kan medregnes 9 CRD IV krav til kapital Innføring av nye bufferkrav: Bevaringsbuffer (2,5%) Motsyklisk buffer (0-2,5%) Systemrisikobuffer (1%-3%/5% ) Bufferkrav for globalt systemviktige institusjoner (1-3.5%) Bufferkrav for nasjonalt systemviktige institusjoner (0-2%) Krav til uvektet kjernekapitalandel (leverage ratio) Kapital i forhold til balanse og utenombalanseposter Nivå og definisjon ikke endelig bestemt Mulig differensiering avhengig av forretningsmodell Pilar 2-krav, krav til offentliggjøring fra 2016, pilar 1- krav fra

6 Nærmere om kapitalbuffere Bevaringsbuffer bygge kapital i gode tider som skal bidra til å hindre at kapitalen faller under minimumskravet i kraftige nedgangsperioder Motsyklisk kapitalbuffer dempe effekten av sykliske variasjoner ved å bygge opp ekstra bufferkapital i perioder der kredittveksten er særlig sterk Systemrisikobuffer dempe langsiktig ikke-syklisk system- eller makrorisiko Buffer for systemviktige institusjoner redusere sannsynligheten for situasjoner hvor avvikling kan føre til finansiell ustabilitet og betydelige forstyrrelser i økonomien Bufferkravene kombineres til et samlet bufferkrav 11 Minstekrav og bufferkrav Bufferkravene innført for å øke bankenes soliditet, men er ikke «minstekrav» Brudd på minstekrav banksikringslovens bestemmelser trer i kraft og kan medføre offentlig administrasjon og avvikling Brudd på det samlede bufferkravet restriksjoner på disponering av overskudd, bonus, tilbakekjøp av egne aksjer For Norge er brudd på bufferkrav regulert i finansvl. 2-9e «Hvis en finansinstitusjon ikke oppfyller de fire nevnte bufferkravene, skal institusjonen utarbeide en plan for økning av ren kjernekapitaldekning, og den kan ikke uten samtykke fra Finanstilsynet utbetale utbytte til aksjonærer og bonus til ansatte.». 12

7 CRD IV-kvantitative likviditetskrav LCR Liquidity Coverage Rato LCR = Likvide eiendeler Netto likviditetsutgang i løpet av 30 dager (stress scenario) Fases inn gradvis fra 2015 (60%-70%-80% og 100% fra 2018) Kalibrering er ikke endelig 100% NSFR Net stable Funding ratio NSFR= Tilgjengelig stabil finansiering Nødvendig stabil finansiering Fra 2018 Definisjoner ikke endelige 100% 13 CRD IV nasjonalt handlingsrom EU: De tre målene finansiell stabilitet i EU, finansiell integrasjon (single market) og nasjonale løsninger for tilsyn / kriseløsning kan ikke nås samtidig Bankunionen er én løsning på dette Nasjonalt handlingsrom i CRD IV hvor stort er det? engasjementer med pantesikkerhet i eiendom kapitalbufferne store engasjementer pilar 2 raskere innføring Makro- eller systemrisiko identifisert på nasjonalt nivå Kan benyttes hvis andre virkemidler ikke er effektive Økte kapitalkrav, høyere bevaringsbuffer, strengere likviditetskrav, strengere regler om store engasjementer, strengere pilar 3-krav, økte risikovekter for lån med pant i eiendom og finansinstitusjoner. EUs organer skal varsles og tiltak begrunnes. Rådet kan avvise tiltakene. 14

8 Vertslandsregulering resiprositet Resiprositet innebærer at nasjonale bestemmelser og tiltak gjøres gjeldende for utenlandske bankers virksomhet i landet (automatisk resiprositet) gir enkeltland mulighet til å utnytte handlefrihet og sikre like konkurransevilkår CRD IV foreskriver resiprositet for motsyklisk buffer, risikovekting av engasjementer sikret i eiendom, LGD-gulv Tilsynsmyndighetene kan gjøre andre lands bestemmelser og tiltak gjeldende for «sine» bankers virksomhet i landet (valgfri resiprositet) motsyklisk buffersats > 2,5 % systemrisikobuffer og nasjonale tiltak mot makro- eller systemrisiko 15 Gjennomføring av økte kapitalkrav i Norge Lovkrav vedtatt 10. juni Kravene gjaldt fra 1. juli 2013 Forslag til bufferforskrift oversendt Finansdepartementet 27. september 2013 Forskrift om motsyklisk buffer vedtatt 4. oktober 2013 Forskrift om SIFI fastsatt 12. mai 2014 Nivå på motsyklisk buffer fastsatt 12. desember 2013, med virkning fra juli 2015 Forslag til samlede forskrifter oversendt Finansdepartementet 23. januar 2014 (høring til 15. mai) Pågående prosess med å ta inn ESA-forordningene (som regulerer de nye europeiske tilsynsbyråene) i EØS-avtalen 16

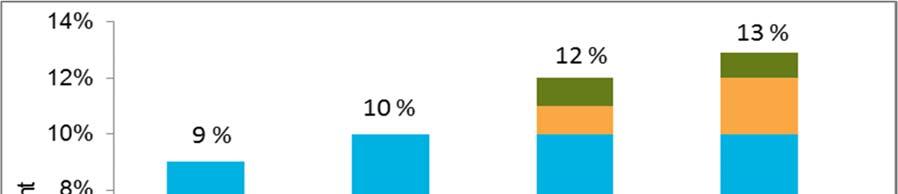

9 Krav til ren kjernekapitaldekning pilar 1 (per 1. juli hvert år) 17 Samlede kapitalkrav i pilar 1 18

10 CRD IV og pilar 2 Pilar 1: Generelle kapitalkrav (minstekrav og bufferkrav) Pilar 2: Regler om samlet risiko- og kapitalvurdering Institusjonene skal vurdere samlet kapitalbehov og kapitalstrategi (ICAAP) Tilsynsmyndigheten skal overvåke og evaluere institusjonens vurderinger (SREP) Pilar 3: Krav til offentliggjøring av informasjon for å styrke markedsdisiplin Hovedprinsippene for pilar 2 uendret i CRD IV. Pilar 2 viktig verktøy i soliditetstilsynet Pilar 2 skal dekke risikoer som ikke er dekket, eller bare delvis dekket, av pilar 1 Konsentrasjonsrisiko, renterisiko, finansierings-/likviditetsrisiko, risiko knyttet til pantsetting (asset encumbrance), risiko knyttet til sterk gjeldsoppbygging, systemrisiko, modellrisiko, mv. Nye bufferkrav dekker (system)risiko hittil hensyntatt i pilar 2, og pilar 2 må tilpasses bufferkravene i CRD IV. Uventede tap og kapitalbehov som kan oppstå fremover, jfr. bruk av stresstester, vil vurderes mot bufferkravene og kan gi opphav til pilar 2-krav 19 Kapitalmål og kapitalnivå Tilsynsmyndighetene skal fastsette et pilar 2-påslag, som kommer i tillegg til pilar 1-krav Pilar 2-krav kan også stilles til grupper av institusjoner eksponert for samme type risiko, og for den risiko institusjonen representerer for systemrisiko Finanstilsynet vurderer om kapitalnivå, kapitalmål og kapitalplaner er forsvarlige på bakgrunn av risikoeksponering og styring og kontroll, og vil iverksette tiltak ved manglende etterlevelse. Når faktisk kapital og kapitalmål er høyere enn samlet kapitalkrav har det ikke vært nødvendig å benytte påleggshjemmel for økt kapital Finanstilsynet legger til grunn at institusjonene i en normalsituasjon tilpasser seg med god margin over minstekrav og bufferkrav 20

11 CRD IV - Virksomhetsstyring CRD IV inneholder mer detaljerte krav til virksomhetsstyring Styret detaljerte krav til styrets fastsetting av mål og strategier, vurdering og rapportering av risiko samt evaluering av eget arbeid. Bankene skal utarbeide gjenopprettingsplaner og avviklingsplaner. Risikoutvalg skal bestå av styremedlemmer. Utvalget skal bl.a. gi råd til styret rundt risikostrategi og sørge for at strategien gjennomføres. Uavhengig risikokontrollfunksjon - skal sikre at alle vesentlige risikoer er identifisert, målt og rapportert kan rapporterer direkte til styret. Risikostyring og internkontroll - risikotyper er utførlig beskrevet med tanke på hvordan risikoene skal identifiseres, styres, overvåkes og rapporteres. Videreføring av reglene i CRD III med tak på bonus (i Norge 50% av fastlønn) for ledergruppen i banker. Innføring av tak på bonus (100%) for ledende ansatte, risikotakere, kontrollpersonell og tillitsvalgte, også i visse verdipapirforetak. Kan økes av generalforsamlingen (inntil 200%) desember DNB CRD IV - rapportering Norge har utsatt CRD IV-rapporteringen ½ år Omfattende ny rapportering Kapitaldekning Store engasjementer Leverage Tap på utlån FINREP* «Non-performing loans and forebearence»* Asset encumrance* LCR** NSFR Frister i november 2014 (unntatt det merket * (senere) eller ** (før)) Informasjonsmøter 19. og 20. mai 22

12 Risiko i norsk finanssektor Fortsatt god utvikling i norsk økonomi, men betydelig internasjonal usikkerhet vekst, oljepris, finansielle ubalanser, finansmarkeder Høye nivåer på husholdningsgjeld og boligpriser Langvarig lav rente krever særlig oppmerksomhet på systemrisiko, og langsiktighet i risikovurderinger i banker og hos myndigheter Se Finanstilsynets årlige Finansielt Utsyn, publisert 9. april 2014, for en nærmere drøfting av risiko og situasjonen i finansmarkedene, inkl. stresstester 23 Boligpriser og husholdningsgjeld Boligpriser i utvalgte land Husholdningenes gjeldsbelastning i utvalgte land 250 Bruttgjold i prosent av disp. inntekt Italia Frankrike Euroområdet Spania UK Sverige Irland Norge Nederland Danmark Kilde: Thomson Reuters Datastream og nasjonale kilder Kilde: Eurostat mai 2014

13 Tiltak Tidlig innføring av CRD IV Innføring av boligretningslinjer i 2010, strammet til i 2011 Økte risikovekter på boliglån Fortsatt bruk av Basel II-gulvet på beregningsgrunnlaget for beregning av kapitalkrav Aktiv bruk av pilar II for idiosynkratisk risiko og systemrisiko (ikke dekket av bufferkrav) Aktiv bruk av stresstester i tilsyn, ICAAP og makroøkonomisk overvåkning 25 Fortsatt styrking av soliditeten Norge vil utnytte handlingsrommet i CRD IV for å møte økt risiko God makroøkonomisk situasjon har gjort det mulig med raskere innføring enn i de fleste EU-land av økte kapitalkrav Svakheter i måling av kapitaldekning ved interne modeller (IRB) gjør det nødvendig med tiltak for å hindre for store fall i kapitalkrav Finanstilsynet foreslår i CRD IV forskrift sendt Finansdepartementet Opprettholde 100 prosent risikovekt for lån med pant i næringseiendom Ikke gjennomføre midlertidig reduksjon i kapitalkrav for SMB God norsk økonomi gir bankene gode resultater, som brukes til å øke egenkapitalen. Norsk økonomi er ikke vernet mot tilbakeslag. Fortsatt styrking av soliditeten nødvendig, slik at bankene er godt rustet til å møte dårlige tider og i stand til å yte kreditt til kredittverdige kunder også i nedgangstider 26

14 Soliditet norske banker Kilde: Finanstilsynet Kilde: Finanstilsynet Ren kjernekapitaldekning har økt vesentlig mer enn den uvektede egenkapitalandelen Egenkapitalandel og en bloc-avsetninger til sammen om lag 6 prosent i 1986 Ren kjernekapitaldekning i de største bankkonsernene i 2013 hovedsakelig økt som følge av tilbakeholdte overskudd Side 27 Resultatene i norske banker Resultat og tap (i prosent av GFK) Nettorente, rentemarginer og kostnader (i prosent av GFK) Side 28

15 Nordiske konsern Egenkapitalavkastning Ren kjernekapitaldekning / egenkapitalandel Utbyttegrad DNB Danske Bank Nordea SEB Handelsbanken Swedbank % 28% 56% 59% 73% 75% Kilde: Selskapsrapporter Side 29 IRB-modeller Ved innføringen av Basel II ble det åpnet for bruk av interne modeller for å beregne minstekrav til kapital For å unngå store utilsiktede reduksjoner i kapitalkravet, ble det innført en overgangsordning - beregningsgrunnlaget i Basel II skulle ikke være lavere enn 80% av beregningsgrunnlaget i Basel I («gulvet») For banker som benytter IRB er kapitalkravet fra Basel I til Basel II uten gulv redusert med 20-40% Det er observert store forskjeller i risikovekter mellom land og mellom banker, bl.a. av Baselkomiteen, EBA og på nordisk plan En del av variasjonen lar seg forklare med ulik risiko og ulike porteføljer, men en betydelig del lar seg ikke forklare 30

og mulige insentivproblemer gjør det nødvendig med effektive backstops for å hindre uforsvarlige fall i kapitalkravene.")

16 Nærmere om IRB-modeller Interne modeller har bedret risikostyringen i bankene, men har samtidig ført til vesentlig reduserte risikovekter og kapitalkrav i pilar 1, særlig på boliglån. Modellsvakheter, dataproblemer («godværsdata») og mulige insentivproblemer gjør det nødvendig med effektive backstops for å hindre uforsvarlige fall i kapitalkravene. Internasjonalt vurderes: Leverage-krav Gulv på kapitalkrav (slik som Basel I-gulvet) Gulv på parametre (PD, LGD) De ulike typer backstops har ulike egenskaper, må sees i sammenheng med svakheter som søkes adressert, og er ikke gjensidig utelukkende Det må iverksettes tiltak for å redusere utilsiktede forskjeller i kapitalkrav ved bruk av IRB Norge benytter Basel I-gulv på beregningsgrunnlag, samt gulv på modellparametre 31 Risikovekter i Norge (end 2012) Kilde: Finanstilsynet 32

17 Beregningsgrunnlag og forvaltningskapital Finanskonsern med beregningsgrunnlag under 40 prosent av forvaltningskapitalen For de seks største bankene økte forvaltningskapitalen i 2013 med 3,5 prosent, mens beregningsgrunnlaget økte med 2,4 prosent 33 Tiltak for å øke risikovektene for boliglån Finansdepartementet har vedtatt å øke LGD-gulvet fra 10 til 20 prosent. Resiprositet gjelder innenfor CRD IV. Basel I-gulvet på BG videreføres Finanstilsynet har varslet innstramminger i modellene og vurderer: Å heve estimatet for langsiktig PD PD-gulv Mer konservativ nedgangsestimering av LGD Disse tiltakene vil kunne øke risikovektene til prosent Finans Norge ble i brev av 21. februar 2014 bedt om å koordinere innspill fra bankene Finanstilsynet oversendte forslag til tiltak til nordiske tilsynsmyndigheter med siktemål å gjøre tiltakene gjeldende for all utlånsvirksomhet i Norge. Danske og svenske tilsynsmyndigheter har i brev til Finanstilsynet varslet frivillig resiprositet 34

18 Finanskrisen og reguleringer De samfunnsøkonomiske kostnader ved finanskriser er store. Tiltakene etter den internasjonale finanskrisen skal bidra til: Redusert risiko for finanskrise og store svingninger i økonomien Økt egenkapital gjør finansinstitusjonene mer robuste for tilbakeslag og incitamenter til lavere risikotaking Mer robust finansiering og økte likviditetsbuffere vil redusere faren for tillitssvikt Økte krav til styring og kontroll i finanssektoren Mer vekt på finansiell stabilitet og makrotilsyn Redusert samfunnsøkonomisk sårbarhet Økte kapitalkrav for systemviktige institusjoner Bedre tilsyn av store institusjoner Bedre krisehåndtering, kriseplaner og mindre offentlig støtte ved kriser Mulige EU-krav til organisering av komplekse finansinstitusjoner 35 Finanskrise og reguleringer Risikofølsomme kapitalkrav og interne modeller må kombineres med tiltak for å hindre uforsvarlige fall i kapitalkrav. Sammenligningsgrunnlaget mellom banker i måling av risiko og soliditet må styrkes Regelverket er blitt mer omfattende og mer komplekst, med økt fare for regelverksarbitrasje og skyggebankvirksomhet Regulering må følges opp med effektivt tilsyn og nødvendig bruk nasjonal handlefrihet innenfor CRD IV Forebygging er bedre enn reparasjon, og den trolig viktigste lærdom fra krisen er at kapitalkravene har vært for lave. Norske banker må øke egenkapitalen ytterligere for å være godt rustet til møte dårlige tider, slik at bankene ikke forsterker en konjunkturnedgang Mer robuste finansinstitusjoner vil etterhvert bidra til reduserte krav til avkastning på egenkapital og fremmedkapital 36

19 FINANSTILSYNET Revierstredet 3 Postboks 1187 Sentrum 0107 Oslo ers@finanstilsynet.no

Økte krav til bankene etter finanskrisen

Økte krav til bankene etter finanskrisen Bergen Center for Competition Law and Economics Emil R. Steffensen Direktør, Bank- og forsikringstilsyn Finanstilsynet Agenda Internasjonal finanskrise Reguleringer

Økte krav til bankene etter finanskrisen Bergen Center for Competition Law and Economics Emil R. Steffensen Direktør, Bank- og forsikringstilsyn Finanstilsynet Agenda Internasjonal finanskrise Reguleringer

Risikostyring og Pilar 2

Risikostyring og Pilar 2 Risk Forum Emil R. Steffensen Direktør, Bank- og forsikringstilsyn Finanstilsynet Agenda Situasjonen i bankene Internasjonale reguleringer Regulering av kapital Pilar 2 - nytt

Risikostyring og Pilar 2 Risk Forum Emil R. Steffensen Direktør, Bank- og forsikringstilsyn Finanstilsynet Agenda Situasjonen i bankene Internasjonale reguleringer Regulering av kapital Pilar 2 - nytt

Ny regulatorisk virkelighet

Ny regulatorisk virkelighet Presentasjon på Bankenes Sikringsfonds høstkonferanse ved Erik Lind Iversen, Finanstilsynet Innhold: 1. Bakgrunnen for reguleringene 2. Situasjon for norske banker 3. Kapitalkrav

Ny regulatorisk virkelighet Presentasjon på Bankenes Sikringsfonds høstkonferanse ved Erik Lind Iversen, Finanstilsynet Innhold: 1. Bakgrunnen for reguleringene 2. Situasjon for norske banker 3. Kapitalkrav

Det norske finansmarkedet - status og utfordringer

Det norske finansmarkedet - status og utfordringer Prognosesenterets fagseminar 2013 25.september Emil R. Steffensen Direktør Bank- og forsikringstilsyn Finanstilsynet Rapporter fra Finanstilsynet Halvårlige

Det norske finansmarkedet - status og utfordringer Prognosesenterets fagseminar 2013 25.september Emil R. Steffensen Direktør Bank- og forsikringstilsyn Finanstilsynet Rapporter fra Finanstilsynet Halvårlige

Nye rammebetingelser for bankene. Morten Baltzersen, Finanstilsynsdirektør Bransjeseminar om egenkapitalbevis, 11. september 2013

Nye rammebetingelser for bankene Morten Baltzersen, Finanstilsynsdirektør Bransjeseminar om egenkapitalbevis, INNHOLD Norske bankers resultat- og soliditetsutvikling Nye kapital- og bufferkrav Risikovekter,

Nye rammebetingelser for bankene Morten Baltzersen, Finanstilsynsdirektør Bransjeseminar om egenkapitalbevis, INNHOLD Norske bankers resultat- og soliditetsutvikling Nye kapital- og bufferkrav Risikovekter,

HAR VI REGULERT OSS BORT FRA BANKKRISER? SAMFUNNSØKONOMENE 5. JUNI 2018 ARILD J. LUND NORGES BANK

HAR VI REGULERT OSS BORT FRA BANKKRISER? SAMFUNNSØKONOMENE 5. JUNI 2018 ARILD J. LUND NORGES BANK Innhold 1. Bakgrunn 2. Regulering 3. Krisehåndtering 4. Tilsyn 5. Hva er oppnådd? 2 1. Bakgrunn 3 4 BNP

HAR VI REGULERT OSS BORT FRA BANKKRISER? SAMFUNNSØKONOMENE 5. JUNI 2018 ARILD J. LUND NORGES BANK Innhold 1. Bakgrunn 2. Regulering 3. Krisehåndtering 4. Tilsyn 5. Hva er oppnådd? 2 1. Bakgrunn 3 4 BNP

Kristin Gulbrandsen Bransjeseminar om egenkapitalbevis, 15. september 2010

Nye likviditets- og soliditetskrav Kristin Gulbrandsen Bransjeseminar om egenkapitalbevis, 15. september 21 Noe strengere regulering vil være samfunnsøkonomisk k lønnsomt Kostnadene ved strengere regulering

Nye likviditets- og soliditetskrav Kristin Gulbrandsen Bransjeseminar om egenkapitalbevis, 15. september 21 Noe strengere regulering vil være samfunnsøkonomisk k lønnsomt Kostnadene ved strengere regulering

Regulatoriske endringer

Regulatoriske endringer DNB Risikostyring Konsern 4. Desember 2013 Emil R. Steffensen Direktør Bank- og forsikringstilsyn Finanstilsynet Agenda Norsk finanssektor risikofaktorer Situasjonen i bankene Reguleringsendringer

Regulatoriske endringer DNB Risikostyring Konsern 4. Desember 2013 Emil R. Steffensen Direktør Bank- og forsikringstilsyn Finanstilsynet Agenda Norsk finanssektor risikofaktorer Situasjonen i bankene Reguleringsendringer

Likviditet og soliditet

Norske banker Likviditet og soliditet 3. kvartal 2016 DATO: 08.12.2016 2 Finanstilsynet Innhold 1 LIKVIDITETSRISIKO... 7 1.1 Situasjonen i penge- og kapitalmarkedene... 7 1.2 Likviditetsreserve... 7 1.2.1

Norske banker Likviditet og soliditet 3. kvartal 2016 DATO: 08.12.2016 2 Finanstilsynet Innhold 1 LIKVIDITETSRISIKO... 7 1.1 Situasjonen i penge- og kapitalmarkedene... 7 1.2 Likviditetsreserve... 7 1.2.1

Nye krav til kapitaldekning Betydning for stabilitet og institusjoner

Nye krav til kapitaldekning Betydning for stabilitet og institusjoner Finansieringsselskapenes Forening Årsmøte, 30. mai 2013 Emil R. Steffensen Direktør finans- og forsikringstilsyn Finanstilsynet Internasjonal

Nye krav til kapitaldekning Betydning for stabilitet og institusjoner Finansieringsselskapenes Forening Årsmøte, 30. mai 2013 Emil R. Steffensen Direktør finans- og forsikringstilsyn Finanstilsynet Internasjonal

Reguleringer og tilsyn. Egenkapitalbeviskonferansen 2. mars Emil R. Steffensen Finanstilsynet

Reguleringer og tilsyn Egenkapitalbeviskonferansen Emil R. Steffensen Finanstilsynet Tema Situasjonen i norske banker Risiko Reguleringer og tilsyn 2 God lønnsomhet i norske banker Norske banker, konsolidert

Reguleringer og tilsyn Egenkapitalbeviskonferansen Emil R. Steffensen Finanstilsynet Tema Situasjonen i norske banker Risiko Reguleringer og tilsyn 2 God lønnsomhet i norske banker Norske banker, konsolidert

Nye rammevilkår for bankene. Presentasjon på bransjeseminar om egenkapitalbevis 11. September 2012 v/erik Lind Iversen, Finanstilsynet

Nye rammevilkår for bankene Presentasjon på bransjeseminar om egenkapitalbevis 11. September 2012 v/erik Lind Iversen, Finanstilsynet Innhold: 1. Bakgrunn for nye regelendringer 2. Norske bankers situasjon

Nye rammevilkår for bankene Presentasjon på bransjeseminar om egenkapitalbevis 11. September 2012 v/erik Lind Iversen, Finanstilsynet Innhold: 1. Bakgrunn for nye regelendringer 2. Norske bankers situasjon

Likviditet og soliditet

Norske banker Likviditet og soliditet 4. kvartal 2016 DATO: 17.03.2017 2 Finanstilsynet Innhold 1 LIKVIDITETSRISIKO... 7 1.1 Situasjonen i penge- og kapitalmarkedene... 7 1.2 Likviditetsreserve... 8 1.2.1

Norske banker Likviditet og soliditet 4. kvartal 2016 DATO: 17.03.2017 2 Finanstilsynet Innhold 1 LIKVIDITETSRISIKO... 7 1.1 Situasjonen i penge- og kapitalmarkedene... 7 1.2 Likviditetsreserve... 8 1.2.1

Rammebetingelser for norske banker

Rammebetingelser for norske banker 1. november 2012 Finanstilsynsdirektør Morten Baltzersen Disposisjon Økonomiske utsikter og risikofaktorer Norske bankers økonomiske stilling Finansiering og OMF Nye

Rammebetingelser for norske banker 1. november 2012 Finanstilsynsdirektør Morten Baltzersen Disposisjon Økonomiske utsikter og risikofaktorer Norske bankers økonomiske stilling Finansiering og OMF Nye

Likviditet og soliditet

Norske banker og kredittforetak Likviditet og soliditet 2. kvartal 2016 DATO: 18.10.2016 2 Finanstilsynet Innhold 1 LIKVIDITETSRISIKO... 6 1.1 Situasjonen i penge- og kapitalmarkedene... 6 1.2 Likviditetsreserve...

Norske banker og kredittforetak Likviditet og soliditet 2. kvartal 2016 DATO: 18.10.2016 2 Finanstilsynet Innhold 1 LIKVIDITETSRISIKO... 6 1.1 Situasjonen i penge- og kapitalmarkedene... 6 1.2 Likviditetsreserve...

Likviditet og soliditet

Norske banker Likviditet og soliditet 1. kvartal 2015 DATO: 24.06.2015 2 Finanstilsynet INNHOLD 1 LIKVIDITETSRISIKO 5 1.1 Situasjonen i penge- og kapitalmarkedene 5 1.2 Likviditetsbuffer 6 1.3 Stabil finansiering

Norske banker Likviditet og soliditet 1. kvartal 2015 DATO: 24.06.2015 2 Finanstilsynet INNHOLD 1 LIKVIDITETSRISIKO 5 1.1 Situasjonen i penge- og kapitalmarkedene 5 1.2 Likviditetsbuffer 6 1.3 Stabil finansiering

Lovvedtak 77. (2012 2013) (Første gangs behandling av lovvedtak) Innst. 295 L (2012 2013), jf. Prop. 96 L (2012 2013)

(Første gangs behandling av lovvedtak) Innst. 295 L (2012 2013), jf. Prop. 96 L (2012 2013)") Lovvedtak 77 (2012 2013) (Første gangs behandling av lovvedtak) Innst. 295 L (2012 2013), jf. Prop. 96 L (2012 2013) I Stortingets møte 4. juni 2013 ble det gjort slikt vedtak til lov om endringer i finansieringsvirksomhetsloven

Lovvedtak 77 (2012 2013) (Første gangs behandling av lovvedtak) Innst. 295 L (2012 2013), jf. Prop. 96 L (2012 2013) I Stortingets møte 4. juni 2013 ble det gjort slikt vedtak til lov om endringer i finansieringsvirksomhetsloven

Reguleringer, finansiell stabilitet og makroøkonomi Finansnæringens dag 27 mars 2012

Reguleringer, finansiell stabilitet og makroøkonomi Finansnæringens dag 27 mars 2012 Emil R. Steffensen Finanstilsynet Agenda Finanskrisens ulike stadier Situasjonen i dag og norsk finanssektor Reguleringer,

Reguleringer, finansiell stabilitet og makroøkonomi Finansnæringens dag 27 mars 2012 Emil R. Steffensen Finanstilsynet Agenda Finanskrisens ulike stadier Situasjonen i dag og norsk finanssektor Reguleringer,

Nytt rundskriv 9/2015: Finanstilsynets praksis for vurdering av risiko og kapitalbehov. September 2015 Aimée Staude og Ann Viljugrein

Nytt rundskriv 9/2015: Finanstilsynets praksis for vurdering av risiko og kapitalbehov September 2015 Aimée Staude og Ann Viljugrein 1. Finanstilsynets strategiske mål Hovedmål: Bidra til finansiell stabilitet

Nytt rundskriv 9/2015: Finanstilsynets praksis for vurdering av risiko og kapitalbehov September 2015 Aimée Staude og Ann Viljugrein 1. Finanstilsynets strategiske mål Hovedmål: Bidra til finansiell stabilitet

Norske banker under EUs kapitalkravsregelverk hva blir nytt ved EØS-tilpasningen og hva vil komme i årene fremover?

Norske banker under EUs kapitalkravsregelverk hva blir nytt ved EØS-tilpasningen og hva vil komme i årene fremover? Kapitalkravsseminar, Finans Norge Ann Viljugrein, direktør for bank- og forsikringstilsyn

Norske banker under EUs kapitalkravsregelverk hva blir nytt ved EØS-tilpasningen og hva vil komme i årene fremover? Kapitalkravsseminar, Finans Norge Ann Viljugrein, direktør for bank- og forsikringstilsyn

Likviditet og soliditet

Norske banker Likviditet og soliditet 1. kvartal 2016 DATO: 22.06.2016 2 Finanstilsynet Innhold 1 LIKVIDITETSRISIKO... 6 1.1 Situasjonen i penge- og kapitalmarkedene... 6 1.2 Likviditetsreserve... 7 1.2.1

Norske banker Likviditet og soliditet 1. kvartal 2016 DATO: 22.06.2016 2 Finanstilsynet Innhold 1 LIKVIDITETSRISIKO... 6 1.1 Situasjonen i penge- og kapitalmarkedene... 6 1.2 Likviditetsreserve... 7 1.2.1

Likviditet og soliditet

Norske banker Likviditet og soliditet 4. kvartal 2015 DATO: 17.03.2016 2 Finanstilsynet Innhold 1 LIKVIDITETSRISIKO... 6 1.1 Situasjonen i penge- og kapitalmarkedene... 6 1.2 Likviditetsreserve... 7 1.2.1

Norske banker Likviditet og soliditet 4. kvartal 2015 DATO: 17.03.2016 2 Finanstilsynet Innhold 1 LIKVIDITETSRISIKO... 6 1.1 Situasjonen i penge- og kapitalmarkedene... 6 1.2 Likviditetsreserve... 7 1.2.1

Finansiell stabilitet 1/12. Pressekonferanse, 14. mai 2012

Finansiell stabilitet 1/1 Pressekonferanse, 1. mai 1 Hovedpunkter Utsiktene for finansiell stabilitet er noe bedret På vei mot et nytt og bedre rammeverk Nye kapitalkrav bør innføres raskt Ekstra kapitalkrav

Finansiell stabilitet 1/1 Pressekonferanse, 1. mai 1 Hovedpunkter Utsiktene for finansiell stabilitet er noe bedret På vei mot et nytt og bedre rammeverk Nye kapitalkrav bør innføres raskt Ekstra kapitalkrav

Pressekonferanse. 6. november Finansielle utviklingstrekk 2013 Finanstilsynsdirektør Morten Baltzersen Direktør Emil R.

Pressekonferanse 6. november 2013 Finansielle utviklingstrekk 2013 Finanstilsynsdirektør Morten Baltzersen Direktør Emil R. Steffensen Innledning Norsk økonomi risikofaktorer Bank og forsikring Boligmarkedet

Pressekonferanse 6. november 2013 Finansielle utviklingstrekk 2013 Finanstilsynsdirektør Morten Baltzersen Direktør Emil R. Steffensen Innledning Norsk økonomi risikofaktorer Bank og forsikring Boligmarkedet

Regulatorisk utvikling Bankenes sikringsfonds høstkonferanse 8. september 2014. Morten Baltzersen, Finanstilsynsdirektør

Regulatorisk utvikling Bankenes sikringsfonds høstkonferanse 8. september 2014 Morten Baltzersen, Finanstilsynsdirektør Innhold Bankenes resultater og soliditet EUs krisehåndteringsdirektiv «Bail in» -

Regulatorisk utvikling Bankenes sikringsfonds høstkonferanse 8. september 2014 Morten Baltzersen, Finanstilsynsdirektør Innhold Bankenes resultater og soliditet EUs krisehåndteringsdirektiv «Bail in» -

VÅR REFERANSE DERES REFERANSE DATO 18/

Finansdepartementet Postboks 8008 Dep 0030 OSLO VÅR REFERANSE DERES REFERANSE DATO 18/4497 27.04.2018 Norsk gjennomføring av EUs soliditetsregelverk (CRR/CRD IV) 1 Innledning I brev av 16. november 2017

Finansdepartementet Postboks 8008 Dep 0030 OSLO VÅR REFERANSE DERES REFERANSE DATO 18/4497 27.04.2018 Norsk gjennomføring av EUs soliditetsregelverk (CRR/CRD IV) 1 Innledning I brev av 16. november 2017

Finansiell stabilitet 2/11. Pressekonferanse, 29. november 2011

Finansiell stabilitet /11 Pressekonferanse, 9. november 11 Utsiktene for finansiell stabilitet er svekket Uroen i de internasjonale finansmarkedene har tiltatt Bankene må bli mer robuste Bankene må ha

Finansiell stabilitet /11 Pressekonferanse, 9. november 11 Utsiktene for finansiell stabilitet er svekket Uroen i de internasjonale finansmarkedene har tiltatt Bankene må bli mer robuste Bankene må ha

Aktuell kommentar. Basel I-gulvet overgangsregel og sikkerhetsmekanisme i kapitaldekningsregelverket

Nr. 8 2012 Aktuell kommentar Basel I-gulvet overgangsregel og sikkerhetsmekanisme i kapitaldekningsregelverket Av Henrik Borchgrevink, Avdeling for regelverksanalyse, Norges Bank Finansiell stabilitet*

Nr. 8 2012 Aktuell kommentar Basel I-gulvet overgangsregel og sikkerhetsmekanisme i kapitaldekningsregelverket Av Henrik Borchgrevink, Avdeling for regelverksanalyse, Norges Bank Finansiell stabilitet*

Finansiell stabilitet 2/10. Pressekonferanse, 30. november 2010

Finansiell stabilitet /1 Pressekonferanse, 3. november 1 Bankenes resultat før skatt Prosent av gjennomsnittlig forvaltningskapital. Årstall. 9. 1. - 3. kv. 9 og 1 3 1-1 - -3 1 3 5 7 8 9 1. - 3. 1. - 3.

Finansiell stabilitet /1 Pressekonferanse, 3. november 1 Bankenes resultat før skatt Prosent av gjennomsnittlig forvaltningskapital. Årstall. 9. 1. - 3. kv. 9 og 1 3 1-1 - -3 1 3 5 7 8 9 1. - 3. 1. - 3.

MØTE MED FINANSTILSYNET 24. APRIL 2012. Innspill til dagsorden fra Referansegruppen for gjennomføring av CRD IV - FNO

MØTE MED FINANSTILSYNET 24. APRIL 2012 Innspill til dagsorden fra Referansegruppen for gjennomføring av CRD IV - FNO 24.04.2012 Referansegruppe CRD IV Forslag til dagsorden 1) Gjennomføring i norsk rett

MØTE MED FINANSTILSYNET 24. APRIL 2012 Innspill til dagsorden fra Referansegruppen for gjennomføring av CRD IV - FNO 24.04.2012 Referansegruppe CRD IV Forslag til dagsorden 1) Gjennomføring i norsk rett

Bankregulering. Valutaseminaret 2013 Finanstilsynsdirektør Morten Baltzersen

Bankregulering Valutaseminaret 2013 Finanstilsynsdirektør Morten Baltzersen Bankenes kjernefunksjoner Yte lån Ta i mot innskudd likviditet til publikum Formidle betalinger Formidling av kreditt, overføring

Bankregulering Valutaseminaret 2013 Finanstilsynsdirektør Morten Baltzersen Bankenes kjernefunksjoner Yte lån Ta i mot innskudd likviditet til publikum Formidle betalinger Formidling av kreditt, overføring

Pressekonferanse. 9. april 2014. Finansielt utsyn 2014 Finanstilsynsdirektør Morten Baltzersen Direktør Emil R. Steffensen

Pressekonferanse 9. april 2014 Finansielt utsyn 2014 Finanstilsynsdirektør Morten Baltzersen Direktør Emil R. Steffensen Norsk realøkonomi Arbeidsledighet, sysselsetting og BNP-vekst Vekst i BNP Fastlands-Norge

Pressekonferanse 9. april 2014 Finansielt utsyn 2014 Finanstilsynsdirektør Morten Baltzersen Direktør Emil R. Steffensen Norsk realøkonomi Arbeidsledighet, sysselsetting og BNP-vekst Vekst i BNP Fastlands-Norge

Situasjonen i boligmarkedet og forholdet til finansiell stabilitet

Situasjonen i boligmarkedet og forholdet til finansiell stabilitet Finans Norges Boligkonferanse 16. november 2016 Emil Steffensen Direktør, Bank- og forsikringstilsyn, Finanstilsynet Gjeld og boligpriser

Situasjonen i boligmarkedet og forholdet til finansiell stabilitet Finans Norges Boligkonferanse 16. november 2016 Emil Steffensen Direktør, Bank- og forsikringstilsyn, Finanstilsynet Gjeld og boligpriser

Finans Norge OMF-forum 20. januar 2016

Finans Norge OMF-forum OMF, regulering og tilsyn Emil R. Steffensen Direktør for Bank- og forsikringstilsyn Markedsutviklingen Agenda Erfaringer med OMF Finansiell stabilitet og systemrisiko Oppdrag fra

Finans Norge OMF-forum OMF, regulering og tilsyn Emil R. Steffensen Direktør for Bank- og forsikringstilsyn Markedsutviklingen Agenda Erfaringer med OMF Finansiell stabilitet og systemrisiko Oppdrag fra

Effekter for norske banker av manglende harmonisering av kapitalkrav over landegrensene

Bjørn Erik Næss Finansdirektør, DNB Finans Norges seminar om kapitalkrav, 4. juni 2014 Effekter for norske banker av manglende harmonisering av kapitalkrav over landegrensene DNB støtter strengere kapitalkrav,

Bjørn Erik Næss Finansdirektør, DNB Finans Norges seminar om kapitalkrav, 4. juni 2014 Effekter for norske banker av manglende harmonisering av kapitalkrav over landegrensene DNB støtter strengere kapitalkrav,

Nye rammebetingelser for finansnæringen - utfordringer for næringen og tilsyn

Nye rammebetingelser for finansnæringen - utfordringer for næringen og tilsyn Finansnæringens dag FNO tirsdag Finanstilsynsdirektør Bjørn Skogstad Aamo Finanskrisen og norske banker Bortsett fra likviditet,

Nye rammebetingelser for finansnæringen - utfordringer for næringen og tilsyn Finansnæringens dag FNO tirsdag Finanstilsynsdirektør Bjørn Skogstad Aamo Finanskrisen og norske banker Bortsett fra likviditet,

Finansuroen og Norge hva kan vi lære? Sentralbanksjef Øystein Olsen Eiendomsdagene Norefjell 19. januar 2012

Finansuroen og Norge hva kan vi lære? Sentralbanksjef Øystein Olsen Eiendomsdagene Norefjell 19. januar 1 Hvordan oppstod finanskrisen? 1. Kraftig vekst i gjeld og formuespriser lave lange renter 1 Renteutvikling,

Finansuroen og Norge hva kan vi lære? Sentralbanksjef Øystein Olsen Eiendomsdagene Norefjell 19. januar 1 Hvordan oppstod finanskrisen? 1. Kraftig vekst i gjeld og formuespriser lave lange renter 1 Renteutvikling,

Likviditet og soliditet

Norske banker Likviditet og soliditet 3. kvartal 2015 DATO: 21.12.2015 2 Finanstilsynet Innhold 1 LIKVIDITETSRISIKO... 6 1.1 Situasjonen i penge- og kapitalmarkedene... 6 1.2 Likviditetsbuffer... 7 1.3

Norske banker Likviditet og soliditet 3. kvartal 2015 DATO: 21.12.2015 2 Finanstilsynet Innhold 1 LIKVIDITETSRISIKO... 6 1.1 Situasjonen i penge- og kapitalmarkedene... 6 1.2 Likviditetsbuffer... 7 1.3

PILAR 3 OFFENTLIGGJØRING AV FINANSIELL INFORMASJON. Jan Bendiksby

PILAR 3 OFFENTLIGGJØRING AV FINANSIELL INFORMASJON Jan Bendiksby Innhold OFFENTLIGGJØRING AV FINANSIELL INFORMASJON (PILAR 3)... 2 1. INNLEDING OG FORMÅL MED DOKUMENTET... 2 2. KAPITALKRAV... 2 2.1 Ansvarlig

PILAR 3 OFFENTLIGGJØRING AV FINANSIELL INFORMASJON Jan Bendiksby Innhold OFFENTLIGGJØRING AV FINANSIELL INFORMASJON (PILAR 3)... 2 1. INNLEDING OG FORMÅL MED DOKUMENTET... 2 2. KAPITALKRAV... 2 2.1 Ansvarlig

OMF sett fra Finanstilsynet. Presentasjon i medlemsmøte for OMF-utstedere 20. januar 2015 ved Erik Lind Iversen, Finanstilsynet

OMF sett fra Finanstilsynet Presentasjon i medlemsmøte for OMF-utstedere ved Erik Lind Iversen, Finanstilsynet Disposisjon 1. Forventninger til OMF 2. Risiko ved OMF 3. Om markedet og utviklingen 4. Utviklingstrekk

OMF sett fra Finanstilsynet Presentasjon i medlemsmøte for OMF-utstedere ved Erik Lind Iversen, Finanstilsynet Disposisjon 1. Forventninger til OMF 2. Risiko ved OMF 3. Om markedet og utviklingen 4. Utviklingstrekk

Finansielt utsyn 2011 Risiko og finansiell stabilitet. Finanstilsynsdirektør Bjørn Skogstad Aamo Pressekonferanse 10. mars 2011

Finansielt utsyn 2011 Risiko og finansiell stabilitet Finanstilsynsdirektør Bjørn Skogstad Aamo Pressekonferanse 10. mars 2011 Basispunkter Statsfinansielle utfordringer Budsjettunderskudd og offentlig

Finansielt utsyn 2011 Risiko og finansiell stabilitet Finanstilsynsdirektør Bjørn Skogstad Aamo Pressekonferanse 10. mars 2011 Basispunkter Statsfinansielle utfordringer Budsjettunderskudd og offentlig

BAKGRUNN. Finanskrisen. Realøkonomiske tap. Budsjettunderskudd. Offentlig gjeld. BNP, sysselsetting

Ny regulering for bank og forsikring - CRD 4 - Solvens 2 Presentasjon av Erik Lind Iversen For Finansnettverket i NIRF 1. November 2011 BAKGRUNN Finanskrisen Realøkonomiske tap BNP, sysselsetting Budsjettunderskudd

Ny regulering for bank og forsikring - CRD 4 - Solvens 2 Presentasjon av Erik Lind Iversen For Finansnettverket i NIRF 1. November 2011 BAKGRUNN Finanskrisen Realøkonomiske tap BNP, sysselsetting Budsjettunderskudd

Nye kapitalkrav for de norske bankene

INNBLIKK Nyhetsbrev fra Financial Services nr. 7-2013 Nye kapitalkrav for de norske bankene Ved inngangen til påsken (22. mars) offentliggjorde Finansdepartementet i form av Stortingsproposisjon 96L (2012-2013)

INNBLIKK Nyhetsbrev fra Financial Services nr. 7-2013 Nye kapitalkrav for de norske bankene Ved inngangen til påsken (22. mars) offentliggjorde Finansdepartementet i form av Stortingsproposisjon 96L (2012-2013)

Utvikling av kapitaldekningsregelverket. Roar Hoff Oslo, 15. mars 2018

Utvikling av kapitaldekningsregelverket Roar Hoff Oslo, 15. mars 2018 Er vi på vei inn i en regulatorisk pause? 1 Baselkomitéen er ferdig med Basel III 2 3 4 EU arbeider med CRR2 / CRD V Norge har ennå

Utvikling av kapitaldekningsregelverket Roar Hoff Oslo, 15. mars 2018 Er vi på vei inn i en regulatorisk pause? 1 Baselkomitéen er ferdig med Basel III 2 3 4 EU arbeider med CRR2 / CRD V Norge har ennå

Finansielle utviklingstrekk 2015 Pressekonferanse 10. november 2015

Finansielle utviklingstrekk 2015 Pressekonferanse Finanstilsynsdirektør Morten Baltzersen Direktør for bank- og forsikringstilsyn Emil Steffensen Økonomisk bakgrunn Lav oljepris Lav rente Moderat vekst

Finansielle utviklingstrekk 2015 Pressekonferanse Finanstilsynsdirektør Morten Baltzersen Direktør for bank- og forsikringstilsyn Emil Steffensen Økonomisk bakgrunn Lav oljepris Lav rente Moderat vekst

OMF fra et tilsynsperspektiv Ann Viljugrein, nestleder Avdeling for bank- og forsikringstilsyn. OMF-forum 23. januar 2018

OMF fra et tilsynsperspektiv Ann Viljugrein, nestleder Avdeling for bank- og forsikringstilsyn OMF-forum 23. januar 2018 OMF som finansieringskilde Andel av finansieringen Indikative påslag 5-årige obligasjoner

OMF fra et tilsynsperspektiv Ann Viljugrein, nestleder Avdeling for bank- og forsikringstilsyn OMF-forum 23. januar 2018 OMF som finansieringskilde Andel av finansieringen Indikative påslag 5-årige obligasjoner

Årsmelding Styreleder Finn Hvistendahl Pressekonferanse 3. mars 2010

Årsmelding 2009 Styreleder Finn Hvistendahl Finanstilsynets arbeid i 2009 Krisen preget arbeidet Ny rekord i antall banktilsyn tett oppfølging av bankenes virksomhet med 58 stedlige tilsyn flere enn noen

Årsmelding 2009 Styreleder Finn Hvistendahl Finanstilsynets arbeid i 2009 Krisen preget arbeidet Ny rekord i antall banktilsyn tett oppfølging av bankenes virksomhet med 58 stedlige tilsyn flere enn noen

Utsiktene for norsk og internasjonal økonomi. Visesentralbanksjef Jan F. Qvigstad Gjøvik, 1. november 2013

Utsiktene for norsk og internasjonal økonomi Visesentralbanksjef Jan F. Qvigstad Gjøvik, 1. november 13 Oversikt Internasjonal økonomi Norsk økonomi Kapitalkrav og samspill med pengepolitikken Internasjonal

Utsiktene for norsk og internasjonal økonomi Visesentralbanksjef Jan F. Qvigstad Gjøvik, 1. november 13 Oversikt Internasjonal økonomi Norsk økonomi Kapitalkrav og samspill med pengepolitikken Internasjonal

Ansvarlig kapital

2017 Innskutt kapital 300.021 Opptjent kapital, ekskl. foreslått utbytte 518.405 Fradrag immaterielle eiendeler -2.162 Fradrag "prudent valuation" -740 Fradrag for ansvarlig kapital andre finansinstitusjoner,

2017 Innskutt kapital 300.021 Opptjent kapital, ekskl. foreslått utbytte 518.405 Fradrag immaterielle eiendeler -2.162 Fradrag "prudent valuation" -740 Fradrag for ansvarlig kapital andre finansinstitusjoner,

VÅR REFERANSE DERES REFERANSE DATO 11/10112 14/4218 mw 26.06.2015

Finansdepartementet Postboks 8008 Dep 0030 OSLO VÅR REFERANSE DERES REFERANSE DATO 11/10112 14/4218 mw 26.06.2015 Uvektet kapitalandel 1. Bakgrunn Det vises til Finansdepartementets brev av 17. september

Finansdepartementet Postboks 8008 Dep 0030 OSLO VÅR REFERANSE DERES REFERANSE DATO 11/10112 14/4218 mw 26.06.2015 Uvektet kapitalandel 1. Bakgrunn Det vises til Finansdepartementets brev av 17. september

Systemviktige finansinstitusjoner og verdipapirforetak 1. Innledning

Finansdepartementet Postboks 8008 Dep 0030 OSLO VÅR REFERANSE DERES REFERANSE DATO 13/11254 13/1786 MAO 04.11.2013 Systemviktige finansinstitusjoner og verdipapirforetak 1. Innledning Finanstilsynet viser

Finansdepartementet Postboks 8008 Dep 0030 OSLO VÅR REFERANSE DERES REFERANSE DATO 13/11254 13/1786 MAO 04.11.2013 Systemviktige finansinstitusjoner og verdipapirforetak 1. Innledning Finanstilsynet viser

Risikoområder og regulatoriske rammer. Finanstilsynsdirektør Morten Baltzersen Sparebankdagene, Trondheim 6. november 2018

Risikoområder og regulatoriske rammer Finanstilsynsdirektør Morten Baltzersen Sparebankdagene, Trondheim 6. november 2018 Prosent Vekst i BNP Fastlands-Norge 6 5 Prognoser, Norges Bank. Prosent 4 3 2 1

Risikoområder og regulatoriske rammer Finanstilsynsdirektør Morten Baltzersen Sparebankdagene, Trondheim 6. november 2018 Prosent Vekst i BNP Fastlands-Norge 6 5 Prognoser, Norges Bank. Prosent 4 3 2 1

Boligfinansiering og gjeldsproblemer

Boligfinansiering og gjeldsproblemer Penger til besvær 2012 Oslo 30. 31. oktober Emil R. Steffensen Direktør Finans- og Forsikringstilsyn, Finanstilsynet Agenda Bakgrunn Boligpriser og husholdningsgjeld

Boligfinansiering og gjeldsproblemer Penger til besvær 2012 Oslo 30. 31. oktober Emil R. Steffensen Direktør Finans- og Forsikringstilsyn, Finanstilsynet Agenda Bakgrunn Boligpriser og husholdningsgjeld

PILAR 3 OFFENTLIGGJØRING AV FINANSIELL INFORMASJON FOR Cathrine Dalen

PILAR 3 OFFENTLIGGJØRING AV FINANSIELL INFORMASJON FOR 2015 Cathrine Dalen Innhold OFFENTLIGGJØRING AV FINANSIELL INFORMASJON (PILAR 3)... 2 1. INNLEDNING OG FORMÅL MED DOKUMENTET... 2 2. KAPITALKRAV...

PILAR 3 OFFENTLIGGJØRING AV FINANSIELL INFORMASJON FOR 2015 Cathrine Dalen Innhold OFFENTLIGGJØRING AV FINANSIELL INFORMASJON (PILAR 3)... 2 1. INNLEDNING OG FORMÅL MED DOKUMENTET... 2 2. KAPITALKRAV...

Rapport 1. kvartal 2018 (urevidert)

") Rapport 1. kvartal 2018 (urevidert) Nøkkeltall 1. kv. 1. kv. Året Resultat (mill.kr) 2018 2017 2017 Netto renteinntekter 1,95 1,49 6,56 Totale driftskostnader 0,87 1,09 3,94 Gevinst/tap(-) på verdipapirer

Rapport 1. kvartal 2018 (urevidert) Nøkkeltall 1. kv. 1. kv. Året Resultat (mill.kr) 2018 2017 2017 Netto renteinntekter 1,95 1,49 6,56 Totale driftskostnader 0,87 1,09 3,94 Gevinst/tap(-) på verdipapirer

Finansielt utsyn 2016

Pressekonferanse 8. juni 2016 Finansielt utsyn 2016 Finanstilsynsdirektør Morten Baltzersen Direktør for bank og forsikringstilsyn Emil Steffensen Økonomisk bakgrunn Norsk økonomi Oljerelaterte næringer

Pressekonferanse 8. juni 2016 Finansielt utsyn 2016 Finanstilsynsdirektør Morten Baltzersen Direktør for bank og forsikringstilsyn Emil Steffensen Økonomisk bakgrunn Norsk økonomi Oljerelaterte næringer

Likviditetsforum 23. november Regulering og tilsynsarbeid på likviditetsområdet. Kaia Solli Seniorrådgiver, Finanstilsynet

Likviditetsforum 23. november 2017 Regulering og tilsynsarbeid på likviditetsområdet Kaia Solli Seniorrådgiver, Finanstilsynet Agenda LCR Minstekrav på totalnivå Minstekrav i signifikante valutaer Offentliggjøring

Likviditetsforum 23. november 2017 Regulering og tilsynsarbeid på likviditetsområdet Kaia Solli Seniorrådgiver, Finanstilsynet Agenda LCR Minstekrav på totalnivå Minstekrav i signifikante valutaer Offentliggjøring

Aktuell kommentar. Sammenligning av nordiske og norske banker basert på ulike soliditetsmål. Nr. 9 2012

Nr. 9 1 Aktuell kommentar Sammenligning av nordiske og norske banker basert på ulike soliditetsmål Av Bjørne Dyre Syversten, Norges Bank Finansiell stabilitet* *Synspunktene i denne kommentaren representerer

Nr. 9 1 Aktuell kommentar Sammenligning av nordiske og norske banker basert på ulike soliditetsmål Av Bjørne Dyre Syversten, Norges Bank Finansiell stabilitet* *Synspunktene i denne kommentaren representerer

Deres ref. Vår ref. Oslo 12/5110 mw/egr FST/BANK/HAn 31. mai 2013 13/00486

SENTRALBANKSJEFEN Finansdepartementet Postboks 8008 Dep 0030 Oslo Deres ref. Vår ref. Oslo 12/5110 mw/egr FST/BANK/HAn 31. mai 2013 13/00486 Høring - beregningsgrunnlag for kapitalkrav Vi viser til Finansdepartementets

SENTRALBANKSJEFEN Finansdepartementet Postboks 8008 Dep 0030 Oslo Deres ref. Vår ref. Oslo 12/5110 mw/egr FST/BANK/HAn 31. mai 2013 13/00486 Høring - beregningsgrunnlag for kapitalkrav Vi viser til Finansdepartementets

Kapitalkravseminar Finn Haugan. Konsernsjef SpareBank 1 SMN Styreleder Finans Norge. Oslo 4. juni 2014

Kapitalkravseminar Finn Haugan. Konsernsjef SpareBank 1 SMN Styreleder Finans Norge Oslo 4. juni 2014 Vi har i dag hør gode innlegg som gir rom for refleksjon Kapitalkrav, konkurranse og konsekvenser sett

Kapitalkravseminar Finn Haugan. Konsernsjef SpareBank 1 SMN Styreleder Finans Norge Oslo 4. juni 2014 Vi har i dag hør gode innlegg som gir rom for refleksjon Kapitalkrav, konkurranse og konsekvenser sett

Kapitalkrav og risikovekter for boliglån

Kapitalkrav og risikovekter for boliglån Høringsnotat DATO: 04.03.2013 2 Finanstilsynet Innhold 1 Innledning 4 2 Gjeldende regelverk bakgrunn 4 3 Utvikling i husholdningenes gjeldsbelastning og boligpriser

Kapitalkrav og risikovekter for boliglån Høringsnotat DATO: 04.03.2013 2 Finanstilsynet Innhold 1 Innledning 4 2 Gjeldende regelverk bakgrunn 4 3 Utvikling i husholdningenes gjeldsbelastning og boligpriser

Bankenes tilpasning til nye kapitalkrav

Bankenes tilpasning til nye kapitalkrav Finans Norges boligkonferanse 11. november 2015 Frode Bø - Konserndirektør Risikostyring & Compliance Noen momenter innledningsvis Vi deler myndighetenes bekymring

Bankenes tilpasning til nye kapitalkrav Finans Norges boligkonferanse 11. november 2015 Frode Bø - Konserndirektør Risikostyring & Compliance Noen momenter innledningsvis Vi deler myndighetenes bekymring

Referansegruppen for Solvens II. Møte i Finanstilsynet 8. januar 2015

Referansegruppen for Solvens II Møte i Finanstilsynet 8. januar 2015 Agenda Status i Solvens II-prosessen internasjonalt og i Norge Forslaget til forskrift om gjennomføring av Solvens II Kommisjonens forordning

Referansegruppen for Solvens II Møte i Finanstilsynet 8. januar 2015 Agenda Status i Solvens II-prosessen internasjonalt og i Norge Forslaget til forskrift om gjennomføring av Solvens II Kommisjonens forordning

Ansvarlig kapital

Tall i NOK Innskutt kapital 247.936 Opptjent kapital, ekskl. foreslått utbytte 476.043 Fradrag immaterielle eiendeler -2.013 Fradrag "prudent valuation" -698 Fradrag for ansvarlig kapital andre finansinstitusjoner,

Tall i NOK Innskutt kapital 247.936 Opptjent kapital, ekskl. foreslått utbytte 476.043 Fradrag immaterielle eiendeler -2.013 Fradrag "prudent valuation" -698 Fradrag for ansvarlig kapital andre finansinstitusjoner,

Rapport 2. kvartal og 1.halvår 2018 (urevidert)

") Rapport 2. kvartal og 1.halvår 2018 (urevidert) Nøkkeltall 2. kv. 2. kv. 1.halvår 1.halvår Året Resultat (mill.kr) 2018 2017 2018 2017 2017 Netto renteinntekter 1,79 1,76 3,74 3,25 6,56 Totale driftskostnader

Rapport 2. kvartal og 1.halvår 2018 (urevidert) Nøkkeltall 2. kv. 2. kv. 1.halvår 1.halvår Året Resultat (mill.kr) 2018 2017 2018 2017 2017 Netto renteinntekter 1,79 1,76 3,74 3,25 6,56 Totale driftskostnader

Kapitaldekning i Pareto Wealth Management AS.

Kapitaldekning i Pareto Wealth Management AS. Kapitalkravsforskriften er et direkte resultat av et EU-direktiv (Basel II) som er inndelt i tre pilarer. Pilar 1 definerer minstekravet til kapitaldekning,

Kapitaldekning i Pareto Wealth Management AS. Kapitalkravsforskriften er et direkte resultat av et EU-direktiv (Basel II) som er inndelt i tre pilarer. Pilar 1 definerer minstekravet til kapitaldekning,

KAPITALKRAV UTFORDRINGER, KONSEKVENSER OG VEIEN VIDERE. EYs finansdag 6. januar 2016 Erik Johansen, direktør for bank og kapitalmarked

KAPITALKRAV UTFORDRINGER, KONSEKVENSER OG VEIEN VIDERE EYs finansdag 6. januar 2016 Erik Johansen, direktør for bank og kapitalmarked Store utfordringer Oljebrems Høye kostnader Svak produktivitetsvekst

KAPITALKRAV UTFORDRINGER, KONSEKVENSER OG VEIEN VIDERE EYs finansdag 6. januar 2016 Erik Johansen, direktør for bank og kapitalmarked Store utfordringer Oljebrems Høye kostnader Svak produktivitetsvekst

Kvartalsrapport 3. kvartal 2018 (urevidert)

") Kvartalsrapport 3. kvartal 2018 (urevidert) Nøkkeltall 3. kv. 3. kv. Hittil i år Hittil i fjor Året Resultat (mill.kr) 2018 2017 2018 2017 2017 Netto renteinntekter 1,84 1,71 5,58 4,96 6,56 Lønn og generelle

Kvartalsrapport 3. kvartal 2018 (urevidert) Nøkkeltall 3. kv. 3. kv. Hittil i år Hittil i fjor Året Resultat (mill.kr) 2018 2017 2018 2017 2017 Netto renteinntekter 1,84 1,71 5,58 4,96 6,56 Lønn og generelle

Finanstilsynets årsmelding 2010. Styreleder Endre Skjørestad Pressekonferanse 10. mars 2011

Finanstilsynets årsmelding 2010 Styreleder Endre Skjørestad Pressekonferanse 2010 Norge har så langt kommet bedre fra finanskrisen enn de fleste andre land. I 2010 førte heller ikke ettervirkningene av

Finanstilsynets årsmelding 2010 Styreleder Endre Skjørestad Pressekonferanse 2010 Norge har så langt kommet bedre fra finanskrisen enn de fleste andre land. I 2010 førte heller ikke ettervirkningene av

Skjema for offentliggjøring av sammensetningen av ansvarlig kapital for perioden 2014 2017 i samsvar med Rundskriv 14/2014 fra Finanstilsynet

Skjema for offentliggjøring av sammensetningen av ansvarlig kapital for perioden 2014 2017 i samsvar med Rundskriv 14/2014 fra Finanstilsynet Ren kjernekapital: Instrumenter og opptjent kapital (A) Beløp

Skjema for offentliggjøring av sammensetningen av ansvarlig kapital for perioden 2014 2017 i samsvar med Rundskriv 14/2014 fra Finanstilsynet Ren kjernekapital: Instrumenter og opptjent kapital (A) Beløp

Boliglånsrisiko. Detaljregulering og makroregulering, rett medisin, og rett dose? Ola Neråsen, Konserndirektør risikostyring

Boliglånsrisiko Detaljregulering og makroregulering, rett medisin, og rett dose? Ola Neråsen, Konserndirektør risikostyring Vi vet litt om hvordan finanskriser kan se ut, og hva det betyr for kreditttilførselen

Boliglånsrisiko Detaljregulering og makroregulering, rett medisin, og rett dose? Ola Neråsen, Konserndirektør risikostyring Vi vet litt om hvordan finanskriser kan se ut, og hva det betyr for kreditttilførselen

Boligpriser, kreditt og finansiell stabilitet Polyteknisk forening 18. november 2013 Finanstilsynsdirektør Morten Baltzersen

Boligpriser, kreditt og finansiell stabilitet Polyteknisk forening 18. november 213 Finanstilsynsdirektør Morten Baltzersen INNHOLD Boligmarkedet Husholdningenes finanser Den norske bankkrisen Risikofaktorer

Boligpriser, kreditt og finansiell stabilitet Polyteknisk forening 18. november 213 Finanstilsynsdirektør Morten Baltzersen INNHOLD Boligmarkedet Husholdningenes finanser Den norske bankkrisen Risikofaktorer

PILAR 3 - Basel II. KLP Kapitalforvaltning AS 2010

PILAR 3 - Basel II KLP Kapitalforvaltning AS 2010 Innhold 1 Innledning... 2 2 Ansvarlig kapital og kapitalkrav Pilar 1... 3 2.1 Ansvarlig kapital... 3 2.2 Kapitalkrav... 3 3 Styring og kontroll av risiko

PILAR 3 - Basel II KLP Kapitalforvaltning AS 2010 Innhold 1 Innledning... 2 2 Ansvarlig kapital og kapitalkrav Pilar 1... 3 2.1 Ansvarlig kapital... 3 2.2 Kapitalkrav... 3 3 Styring og kontroll av risiko

Regelverksstatus arbeidet i Finans og Norge. arbeidet i Finans Norge

Regelverksstatus og Årsmøte Møre og Romsdal Sparebanklag: Regelverksstatus arbeidet i Finans og Norge arbeidet i Finans Norge Årsmøte Møre og Romsdal Sparebanklag Idar Kreutzer, adm.dir Finans Norge, 4.

Regelverksstatus og Årsmøte Møre og Romsdal Sparebanklag: Regelverksstatus arbeidet i Finans og Norge arbeidet i Finans Norge Årsmøte Møre og Romsdal Sparebanklag Idar Kreutzer, adm.dir Finans Norge, 4.

Finansiell informasjon og informasjon om styring og kontroll

Pilar 3 1 Finansiell informasjon og informasjon om styring og kontroll Finansiell virksomhet innebærer et behov for styring av risiko. Pilar 3 i kapitalkravsforskriften, Basel II, stiller krav til at («PAM»

Pilar 3 1 Finansiell informasjon og informasjon om styring og kontroll Finansiell virksomhet innebærer et behov for styring av risiko. Pilar 3 i kapitalkravsforskriften, Basel II, stiller krav til at («PAM»

Jæren Sparebank. Basel II PILAR III

Jæren Sparebank Basel II PILAR III 30.06.2015 Innholdsfortegnelse 1 BASEL II KAPITALDEKNINGSREGLER... 3 1.1 Kapitaldekningsregler... 3 2 ANSVARLIG KAPITAL OG KAPITALKRAV... 5 2.1 Ansvarlig kapital... 5

Jæren Sparebank Basel II PILAR III 30.06.2015 Innholdsfortegnelse 1 BASEL II KAPITALDEKNINGSREGLER... 3 1.1 Kapitaldekningsregler... 3 2 ANSVARLIG KAPITAL OG KAPITALKRAV... 5 2.1 Ansvarlig kapital... 5

Høringsuttalelse uvektet kapitalandel

Klassifisering Side Åpen 1/8 Finansdepartementet Finansmarkedsavdelingen Postboks 8008 Dep 0030 Oslo Dato 4. august 2016 Høringsuttalelse uvektet kapitalandel Det vises til Finansdepartementets høring

Klassifisering Side Åpen 1/8 Finansdepartementet Finansmarkedsavdelingen Postboks 8008 Dep 0030 Oslo Dato 4. august 2016 Høringsuttalelse uvektet kapitalandel Det vises til Finansdepartementets høring

JURIDISK FAGSEMINAR. Erik Johansen

JURDSK FAGSEMNAR Erik Johansen Sentrale regulatoriske prosesser på bankområdet mye mer enn kapitalkrav CRD V (kapital- og likviditetskrav), men også en rekke Tekniske Standarder og Guidelines fra EBA Basel

JURDSK FAGSEMNAR Erik Johansen Sentrale regulatoriske prosesser på bankområdet mye mer enn kapitalkrav CRD V (kapital- og likviditetskrav), men også en rekke Tekniske Standarder og Guidelines fra EBA Basel

26 (2) mv. og utbytte 0 6 Ren kjernekapital før regulatoriske justeringer

mv. og utbytte 0 6 Ren kjernekapital før regulatoriske justeringer") Ren kjernekapital: Instrumenter og opptjent kapital (A) Beløp på datoen for offentliggjøring (B) Referanser til artikler i forordningen (CRR) Beløp omfattet av overgangsregler 1 Kapitalinstrumenter og

Ren kjernekapital: Instrumenter og opptjent kapital (A) Beløp på datoen for offentliggjøring (B) Referanser til artikler i forordningen (CRR) Beløp omfattet av overgangsregler 1 Kapitalinstrumenter og

Finanstilsynets bruk av stresstester Finansseminaret Sparebank 1 Markets, 8. mai 2014

Finanstilsynets bruk av stresstester Finansseminaret Sparebank 1 Markets, Emil Steffensen Direktør, Bank- og Forsikringstilsyn Finanstilsynet Innledning Stresstester er ett verktøy for å analysere institusjonenes

Finanstilsynets bruk av stresstester Finansseminaret Sparebank 1 Markets, Emil Steffensen Direktør, Bank- og Forsikringstilsyn Finanstilsynet Innledning Stresstester er ett verktøy for å analysere institusjonenes

Informasjon i samsvar med kravene i kapitalkravsforskriftens del IX (Pilar 3) Jernbanepersonalets Sparebank

Jernbanepersonalets Sparebank") Informasjon i samsvar med kravene i kapitalkravsforskriftens del IX (Pilar 3) Jernbanepersonalets Sparebank 1 1 Innledning og formål med dokumentet 2 Organisasjonsstruktur og strategisk utvikling 2 3 Konsolidering

Informasjon i samsvar med kravene i kapitalkravsforskriftens del IX (Pilar 3) Jernbanepersonalets Sparebank 1 1 Innledning og formål med dokumentet 2 Organisasjonsstruktur og strategisk utvikling 2 3 Konsolidering

Rapport 3. kvartal 2017 (urevidert)

") Rapport 3. kvartal 2017 (urevidert) Nøkkeltall 3. kv. 3. kv. Hittil i år Hittil i fjor Året Resultat (mill.kr) 2017 2016 2017 2016 2016 Netto renteinntekter 1,71 1,41 4,96 4,22 5,91 Lønn og generelle adm.kostnader

Rapport 3. kvartal 2017 (urevidert) Nøkkeltall 3. kv. 3. kv. Hittil i år Hittil i fjor Året Resultat (mill.kr) 2017 2016 2017 2016 2016 Netto renteinntekter 1,71 1,41 4,96 4,22 5,91 Lønn og generelle adm.kostnader

Skjema for offentliggjøring av sammensetningen av ansvarlig kapital for perioden i samsvar med Rundskriv 14/2014 fra Finanstilsynet

(A) Beløp på datoen for offentliggjøring (B) Referanser til artikler i forordningen (CRR) 1 Kapitalinstrumenter og tilhørende overkursfond 26 (1), 27, 28 og 29 herav: instrumenttype 1 2 771 097 herav:

(A) Beløp på datoen for offentliggjøring (B) Referanser til artikler i forordningen (CRR) 1 Kapitalinstrumenter og tilhørende overkursfond 26 (1), 27, 28 og 29 herav: instrumenttype 1 2 771 097 herav:

Valutaseminaret 2014. NYE KRAV TIL BANKENE Foredrag av Finanstilsynsdirektør Morten Baltzersen

Valutaseminaret 2014 NYE KRAV TIL BANKENE Foredrag av Finanstilsynsdirektør Morten Baltzersen Innledning Etter den internasjonale finanskrisen har vi fått strengere, mer omfattende og mer kompliserte reguleringer

Valutaseminaret 2014 NYE KRAV TIL BANKENE Foredrag av Finanstilsynsdirektør Morten Baltzersen Innledning Etter den internasjonale finanskrisen har vi fått strengere, mer omfattende og mer kompliserte reguleringer

Finansielle utviklingstrekk 2010 Pressebriefing 4. oktober 2010

Finansielle utviklingstrekk 2010 Pressebriefing 4. oktober 2010 Finanstilsynsdirektør Bjørn Skogstad Aamo Direktør for finans- og forsikringstilsyn Emil R. Steffensen Realøkonomi og finansmarkeder Etterdønninger

Finansielle utviklingstrekk 2010 Pressebriefing 4. oktober 2010 Finanstilsynsdirektør Bjørn Skogstad Aamo Direktør for finans- og forsikringstilsyn Emil R. Steffensen Realøkonomi og finansmarkeder Etterdønninger

Vedlegg til Finanstilsynets rundskriv 14/2014: Offentliggjøring av opplysninger om ansvarlig kapital

Vedlegg 2 Skjema for offentliggjøring av sammensetningen av ansvarlig kapital for perioden 2014 2017 Ren kjernekapital: Instrumenter og opptjent kapital (A) Beløp på datoen for offentliggjøring (B) Referanser

Vedlegg 2 Skjema for offentliggjøring av sammensetningen av ansvarlig kapital for perioden 2014 2017 Ren kjernekapital: Instrumenter og opptjent kapital (A) Beløp på datoen for offentliggjøring (B) Referanser

Skjema for offentliggjøring av sammensetningen av ansvarlig kapital for Formuesforvaltning Aktiv Forvaltning AS 2016

Skjema for offentliggjøring av sammensetningen av ansvarlig kapital for 2016 Tall i TNOK Ren kjernekapital: Instrumenter og opptjent kapital (A) Beløp på datoen for offentliggjøring (B) Referanser til

Skjema for offentliggjøring av sammensetningen av ansvarlig kapital for 2016 Tall i TNOK Ren kjernekapital: Instrumenter og opptjent kapital (A) Beløp på datoen for offentliggjøring (B) Referanser til

Endring av kapitalkravsforskriften

Høringsnotat Endring av kapitalkravsforskriften Grenser for vesentlig beløp i kapitalkravsforskriften 10-1(1) DATO: 2018-10-18 Innhold 1 Bakgrunn 3 2 Gjeldende rett 3 3 EØS-rett 3 4 Finanstilsynets vurdering

Høringsnotat Endring av kapitalkravsforskriften Grenser for vesentlig beløp i kapitalkravsforskriften 10-1(1) DATO: 2018-10-18 Innhold 1 Bakgrunn 3 2 Gjeldende rett 3 3 EØS-rett 3 4 Finanstilsynets vurdering

Kapitalkrav. Innledning. Ansvarlig kapital. Pilar 3 1. Foretakets samlede kapitalbehov vurderes ut fra pilarene i Basel II regelverket.

Pilar 3 1 Innledning Finansiell virksomhet innebærer et behov for styring av risiko. Pilar 3 i kapitalkravsforskriften, Basel II, stiller krav til at Pareto Nordic Investments AS («PNI» eller «Foretaket»)

Pilar 3 1 Innledning Finansiell virksomhet innebærer et behov for styring av risiko. Pilar 3 i kapitalkravsforskriften, Basel II, stiller krav til at Pareto Nordic Investments AS («PNI» eller «Foretaket»)

- Herav omfattet av overgangsbestemmelser 0

- Herav omfattet av overgangsbestemmelser 0 Styret Banksjef Risikokontrollfunksjonen Alle ledere Revisor (A) Beløp på datoen for offentlig-gjøring Ren kjernekapital: Instrumenter og opptjent

- Herav omfattet av overgangsbestemmelser 0 Styret Banksjef Risikokontrollfunksjonen Alle ledere Revisor (A) Beløp på datoen for offentlig-gjøring Ren kjernekapital: Instrumenter og opptjent

Finansielt utsyn, juni 2017

Pressekonferanse 7. juni 2017 Finansielt utsyn, juni 2017 Finanstilsynsdirektør Morten Baltzersen Direktør for bank og forsikringstilsyn Emil Steffensen Finansielt utsyn, juni 2017 Økonomisk bakgrunn Risikoområder

Pressekonferanse 7. juni 2017 Finansielt utsyn, juni 2017 Finanstilsynsdirektør Morten Baltzersen Direktør for bank og forsikringstilsyn Emil Steffensen Finansielt utsyn, juni 2017 Økonomisk bakgrunn Risikoområder

Søgne og Greipstad Sparebank - Ansvarlig kapital pr (A) Beløp på Ren kjernekapital: Instrumenter og opptjent kapital

Beløp på Ren kjernekapital: Instrumenter og opptjent kapital") Søgne og Greipstad Sparebank - Ansvarlig kapital pr 31.12.217 (A) Beløp på Ren kjernekapital: Instrumenter og opptjent kapital datoen for offentliggjøring 1 Kapitalinstrumenter og tilhørende overkursfond

Søgne og Greipstad Sparebank - Ansvarlig kapital pr 31.12.217 (A) Beløp på Ren kjernekapital: Instrumenter og opptjent kapital datoen for offentliggjøring 1 Kapitalinstrumenter og tilhørende overkursfond

Offentliggjøring av sammensetningen av ansvarlig kapital 31. desember 2015 Arctic Securities AS Ikke-konsolidert

Offentliggjøring av sammensetningen av ansvarlig kapital 31. desember 2015 Arctic Securities AS Ikke-konsolidert Tall i 1.000 Ren kjernekapital: Instrumenter og opptjent kapital (A) Beløp på datoen for

Offentliggjøring av sammensetningen av ansvarlig kapital 31. desember 2015 Arctic Securities AS Ikke-konsolidert Tall i 1.000 Ren kjernekapital: Instrumenter og opptjent kapital (A) Beløp på datoen for

Skjema for offentliggjøring av sammensetningen av ansvarlig kapital for Griff Kapital AS 2017 Tall i TNOK

Skjema for offentliggjøring av sammensetningen av ansvarlig kapital for Griff Kapital AS 2017 Tall i TNOK Ren kjernekapital: Instrumenter og opptjent kapital (A) Beløp på datoen for offentliggjøring (B)

Skjema for offentliggjøring av sammensetningen av ansvarlig kapital for Griff Kapital AS 2017 Tall i TNOK Ren kjernekapital: Instrumenter og opptjent kapital (A) Beløp på datoen for offentliggjøring (B)

Flekkefjord Sparebank - Ansvarlig kapital pr

Flekkefjord Sparebank - Ansvarlig kapital pr 31.12.14 Ren kjernekapital: Instrumenter og opptjent kapital (A) Beløp på datoen for offentliggjøring (B) Referanser til artikler i forordningen (CRR) Beløp

Flekkefjord Sparebank - Ansvarlig kapital pr 31.12.14 Ren kjernekapital: Instrumenter og opptjent kapital (A) Beløp på datoen for offentliggjøring (B) Referanser til artikler i forordningen (CRR) Beløp

Fearnley Securities AS. Offentliggjøring av ansvarlig kapital 2014

Fearnley Securities AS Offentliggjøring av ansvarlig kapital 2014 Last updated: 15.06.2018 Fearnley Securities AS: Offentliggjøring av ansvarlig kapital pr. 31. desember 2014 Tall i 1000 kr Ren kjernekapital:

Fearnley Securities AS Offentliggjøring av ansvarlig kapital 2014 Last updated: 15.06.2018 Fearnley Securities AS: Offentliggjøring av ansvarlig kapital pr. 31. desember 2014 Tall i 1000 kr Ren kjernekapital:

0 ...... 2... 2... 2... 2... 4... 4... 5... 5... 5... 6... 6... 7... 8... 8... 9... 10... 10... 10... 11... 12... 16 1 2 3 4 5 6 7 8 9 10 11 12 Kredittrisiko er risiko for tap som skyldes at kunder/motparter

0 ...... 2... 2... 2... 2... 4... 4... 5... 5... 5... 6... 6... 7... 8... 8... 9... 10... 10... 10... 11... 12... 16 1 2 3 4 5 6 7 8 9 10 11 12 Kredittrisiko er risiko for tap som skyldes at kunder/motparter

Krisehåndtering og MREL

Krisehåndtering og MREL Finans Norges Kapitalkravsseminar, 22. november 2018 Joar Johnsen, Finans Norge Kontekst Innføring av krisehåndteringsregelverk i Norge Innføring av CRR/CRD IV i Norge Høye norske

Krisehåndtering og MREL Finans Norges Kapitalkravsseminar, 22. november 2018 Joar Johnsen, Finans Norge Kontekst Innføring av krisehåndteringsregelverk i Norge Innføring av CRR/CRD IV i Norge Høye norske