Kapitalkravseminar Finn Haugan. Konsernsjef SpareBank 1 SMN Styreleder Finans Norge. Oslo 4. juni 2014

|

|

|

- Bjørg Madsen

- 8 år siden

- Visninger:

Transkript

1 Kapitalkravseminar Finn Haugan. Konsernsjef SpareBank 1 SMN Styreleder Finans Norge Oslo 4. juni 2014

2 Vi har i dag hør gode innlegg som gir rom for refleksjon Kapitalkrav, konkurranse og konsekvenser sett fra myndighetssiden (Jon G. Pedersen) Utfordringer for bankene, sett fra finansnæringens side (Idar Kreutzer) Bankenes betydning for næringslivet (Leo Grünfeld) Finansieringsbehov i små og mellomstore bedrifter (Vibeke Hammer Madsen) Fornuftig bruk av motsyklisk buffer som konjunkturregulator (Dag Aarnes) Effekter for norske banker av manglende harmonisering av kapitalkrav over landegrensene (Bjørn Erik Næss) Kapitalkrav sett fra bankanalytikers ståsted (Bengt Kirkøen) 2

Effekter for norske banker av manglende harmonisering av kapitalkrav over landegrensene (Bjørn Erik Næss) Kapitalkrav sett fra")

3 Med finanskrisen som bakteppe skal vi bygge mer robuste og solide banker for å bidra til finansiell stabilitet. Det er hele den norske banknæringen enig i Finanskrisen, en krise som forsterket et allerede betydelig offentlig gjeldsproblem i store deler av Europa. Mange land står nå midt oppe i en krevende reform med formål om å trygge finansiell stabilitet samtidig som den økonomiske aktivitet skal gjenvinnes, for å få millioner med arbeidsløse tilbake i arbeid. I Norge er vi heldigvis langt bedre stilt. 3

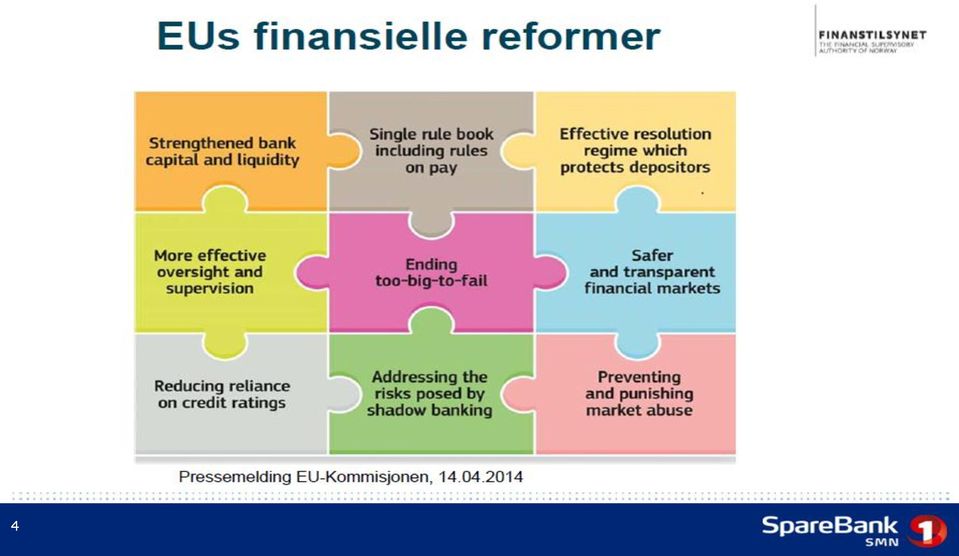

4 4

5 EU s finansielle reformer innebærer at norske finansinstitusjoner møter en «tsunami av nye regler» Høyt trykk i forhold til implementering av CRD IV og fortolkning av regulatoriske pålegg EU-Krav ICAAP Høyere kapitalkrav Risikostyring IFRS Stresstester LLL IRB AIRB Med og uten gulv BASEL III RECOVERY PLAN Pilar I Pilar II Pilar III Likviditets indikatorer Markedsrisiko CRD-IV MIFID Flere ulike buffere SOLVENCY II

6 Vi er enig i målet Uomtvistelig solide banker basert på full implementering av CRD IV Norske banker tar dette samfunnsoppdraget på stort alvor. En rekke utfordringer må adresseres i god dialog med Finansdepartement og Finanstilsynet slik at vi unngår utilsiktede konsekvenser Finans Norge opplever dialogen med regulerende myndigheter som god og konstruktiv 6

7 Perioden etter finanskrisen illustrere godt betydningen av et stort mangfold i norsk finansindustri Norske banker, spesielt sparebankene, hadde «Is i magen» under finanskrisen Særnorsk implementering av CRD IV må ikke medføre svekkelse av norske banker relativ utenlandske eller systematisk svekke regionale og lokale aktøre og lokale aktører. Kilde: Norges bank aktuell kommentar, Nr. 12, Dekomponering av gjeldsveksten

8 8 Det må ikke bli en utilsikted konsekvens av CRD IV, at det mangfoldet vi har av norske banker som vær især er viktige bl.a. for næringslivet lokalt og regionalt, skal forvitre?

9 Vedtak om systemkritiske finansinstitusjoner et tveegget sverd som illustrerer godt konsekvenser og kompleksitet Vil SIFI ha den effekten myndighetene ønsket, ut over å øke det generelle kapitaliseringsnivået? 9

10 Bankene gjennomfører krevende tilpasninger for å tilfredsstille nye kapitalkrav. Kapital en knapp faktor Banken må balansere Kapitalkrav Regulatoriske forhold Resultat Pris på kapital Vekst Utdeling Tilgang til kapital Emisjoner Salg av virksomhet Kapital Selskaper Nå formelt min 11 men reelt 13,5 % for SMN Drivere: Tøffere krav til ren kjernekapital, utvidet beregningsgrunnlag og økt krav til soliditet 10

11 Vi adresserer en bekymring for hvilke konsekvenser redusert evne til å finansiere SMB, innovasjon samt nyskaping fordi nasjonale, regionale og lokale banker rammes særskilt. Landbruk Varehandel Offshore Havbruk/fiskeri Teknologi Bank og finans Bygg og anlegg Olje og Gass Offentlig sektor

12 Utlånsvekst 4,4 % siste 12 måneder Fortsatt høy boliglånsvekst, reduserte utlån til bedriftskunder Utlånsvekst PM 8,8% NOK mrd. og prosent +12,5 % 56,8 63,9 +8,8 % 69,5 Utlånsfordeling Boligkr 28 % NOK mrd. -2,8 % +5,8 % 40, Utlånsvekst NL -2,8 % 42, ,0 BM 38% PM 34% Resultatrpresentasjon SMN Q1 2014

13 Finans Norge mener at norske myndigheter må følge CRD IV forordningen når det gjelder reduserte risikovekter for SMB bedrifter. Oppsiktsvekkende om Norge skal forhandle om unntak i EØS avtalen på dette punktet 13

14 Kapitalen bør holdes der tapene kommer, men er det det som skjer med dagens regulering av boliglånsvekter? «Selv etter markante fall i boligprisene har tap på utlån til husholdningene som oftest vært moderate» 14 Norges bank Staff memo

15 Dagens regulering medfører at bankene må holde betydelig kapital for eksponering mot boligmarkedet. Historien viser at tapene kommer på foretakssiden Eksempel på regulatorisk kapital på boliglån for SpareBank 1 Boligkreditt illustrativt Gjennomsnittlig LTV i boligkreditt er 50% Gitt 50% LTV så må boligprisene falle med ca 70% for å nå LGD Gulvet. 380 Regulatorisk kapitalbehov boliglån før LGD Gulv LGD Gulv 10% LGD Gulv Overgangsregel Sum krav 20% boliglån Effektiv risikovekt 40 % (i en standardbank er den 35 % for alle boliglån med LTV under 80 %) Den kapitalen som holdes i Boligkreditt vil ikke absorbere tap på foretakssiden 15

16 Er økte boliglånsvekter rett medisin dersom bekymringen er boligbobler? Vurderinger fra IMF gir ikke udelt støtte til denne type tiltak Dagens medisin er økte risikovekter og LTV-begrensninger Det gjenstår å se om dette får ønsket effekt i forhold til å dempe husholdningenes gjeldsvekst! 16 IMF; Financial Chrises, Causes, Consequences and Policy Responses

17 17 Norske Finanstilsynet og svenske Finansinspeksjon har grunnleggende ulik tilnærming i tilsynspraksis. Skal og kan det være slik uten langsiktige negative konsekvenser for norske finansinstitusjoners konkurransekraft og overlevelsesevne?

90 80 70 60 50 40 30 20 10 0 95 SMN 70 58 54 BN Swedbank DNB Bank 52 36 30 Nordea Danske Handels Bank banken Går risikoen i Norge ned dersom utenlandske banker øker sin")

18 Slik reglene for risikovekter er utarbeidet er det betydelig forskjell på hvilke vekter de ulike bankene må benytte (myndighetene mener det er ulike risiko for ulike banker) 100 Risikovekter på næringslivslån og gulv (80%) SMN BN Swedbank DNB Bank Nordea Danske Handels Bank banken Går risikoen i Norge ned dersom utenlandske banker øker sin eksponering i Norge? Gitt modellene som legges til grunn vil den samlede risikoen i Norge reduseres dersom lånene overføres fra eksempelvis en norsk sparebank til Handelsbanken. Hvordan sikre like konkurransevilkår? Hvordan sikrer myndighetene er risikovektene for IRB-bankene er innbyrdes korrekt kalibrert? 18 Kilde: SpareBank 1 gruppen, data per

19 Ulikheter i risikovekter og Basel I gulv, medfører at norske banker fremstår som vesentlig mindre solide enn eksempelvis svenske banker Handelsbanken EK-andel per Q ,2 Ren kjernekapitaldekning Basel III for nordiske, Basel I med overgangsregler for norske 19,5 Swedbank 5,3 18,3 SEB Nordea Danske Bank 4,5 4,4 4,4 14,6 14,0 15,7 Hedmark 11,4 15,1 SNN 8,6 12,9 DNB SR-Bank SMN 7,2 7,9 5,9 11,7 11,2 11,1 19

20 Konsekvens: Norske banker med betydelig rabatt mot svenske Pris/Bok under 1 gir lav motivasjon for å benytte emisjoner som verktøy Pris/Bok vs. Egenkapitalavkastning Kilde: SpareBank 1 Markets, data per

21 Harmonisering mellom landene er sentralt slik at det ikke oppstår konkurransevridning ut fra regulatoriske forhold Ulik regulering Ulik praksis Konkurransesituasjon? 21

22 Det er en krevende kommunikasjonsutfordring å få godt frem at myndighetenes nye krav også har en kostnadsside. Nye kapitalkrav gir utfordringer når det gjelder aksept hos publikum og politikere 22

23 Alle er for mer solide banker og norsk finansnæring har gitt sin tilslutning til internasjonalt harmoniserte strengere kapitalkrav. Det er således ingen diskusjon om strengere kapitalkrav, men heller hvordan de skal innrettes på veien mot målet. Ingen kan ha interesse av at DnB svekkes relativt sine svenske konkurrenter Det skal heller ikke være en konsekvens av særnorsk tilpasning at det regionale sparebankvesen og de mindre bankene svekkes og på sikt mister sin evne til å bidra til utvikling av det regionale næringslivet. Ingen andre er der når det blåser opp til uvær.. 23

24 En hårfin balansegang En i dag meget sunn og sterk Norsk finansnæring som begrunnelse for en særnorsk og strengere Implementering av CRD IV.sett opp mot de langsiktige konsekvenser for norske bankers konkurransekraft og fremtidige evne til å være der når norske SMB har utfordringer 24

25 25 Takk for oppmerksomheten

Boliglånsrisiko. Detaljregulering og makroregulering, rett medisin, og rett dose? Ola Neråsen, Konserndirektør risikostyring

Boliglånsrisiko Detaljregulering og makroregulering, rett medisin, og rett dose? Ola Neråsen, Konserndirektør risikostyring Vi vet litt om hvordan finanskriser kan se ut, og hva det betyr for kreditttilførselen

Boliglånsrisiko Detaljregulering og makroregulering, rett medisin, og rett dose? Ola Neråsen, Konserndirektør risikostyring Vi vet litt om hvordan finanskriser kan se ut, og hva det betyr for kreditttilførselen

Effekter for norske banker av manglende harmonisering av kapitalkrav over landegrensene

Bjørn Erik Næss Finansdirektør, DNB Finans Norges seminar om kapitalkrav, 4. juni 2014 Effekter for norske banker av manglende harmonisering av kapitalkrav over landegrensene DNB støtter strengere kapitalkrav,

Bjørn Erik Næss Finansdirektør, DNB Finans Norges seminar om kapitalkrav, 4. juni 2014 Effekter for norske banker av manglende harmonisering av kapitalkrav over landegrensene DNB støtter strengere kapitalkrav,

Bankenes tilpasning til nye kapitalkrav

Bankenes tilpasning til nye kapitalkrav Finans Norges boligkonferanse 11. november 2015 Frode Bø - Konserndirektør Risikostyring & Compliance Noen momenter innledningsvis Vi deler myndighetenes bekymring

Bankenes tilpasning til nye kapitalkrav Finans Norges boligkonferanse 11. november 2015 Frode Bø - Konserndirektør Risikostyring & Compliance Noen momenter innledningsvis Vi deler myndighetenes bekymring

Aktuell kommentar. Sammenligning av nordiske og norske banker basert på ulike soliditetsmål. Nr. 9 2012

Nr. 9 1 Aktuell kommentar Sammenligning av nordiske og norske banker basert på ulike soliditetsmål Av Bjørne Dyre Syversten, Norges Bank Finansiell stabilitet* *Synspunktene i denne kommentaren representerer

Nr. 9 1 Aktuell kommentar Sammenligning av nordiske og norske banker basert på ulike soliditetsmål Av Bjørne Dyre Syversten, Norges Bank Finansiell stabilitet* *Synspunktene i denne kommentaren representerer

Rammebetingelser for norske banker

Rammebetingelser for norske banker 1. november 2012 Finanstilsynsdirektør Morten Baltzersen Disposisjon Økonomiske utsikter og risikofaktorer Norske bankers økonomiske stilling Finansiering og OMF Nye

Rammebetingelser for norske banker 1. november 2012 Finanstilsynsdirektør Morten Baltzersen Disposisjon Økonomiske utsikter og risikofaktorer Norske bankers økonomiske stilling Finansiering og OMF Nye

Nye rammebetingelser for bankene. Morten Baltzersen, Finanstilsynsdirektør Bransjeseminar om egenkapitalbevis, 11. september 2013

Nye rammebetingelser for bankene Morten Baltzersen, Finanstilsynsdirektør Bransjeseminar om egenkapitalbevis, INNHOLD Norske bankers resultat- og soliditetsutvikling Nye kapital- og bufferkrav Risikovekter,

Nye rammebetingelser for bankene Morten Baltzersen, Finanstilsynsdirektør Bransjeseminar om egenkapitalbevis, INNHOLD Norske bankers resultat- og soliditetsutvikling Nye kapital- og bufferkrav Risikovekter,

KAPITALKRAV UTFORDRINGER, KONSEKVENSER OG VEIEN VIDERE. EYs finansdag 6. januar 2016 Erik Johansen, direktør for bank og kapitalmarked

KAPITALKRAV UTFORDRINGER, KONSEKVENSER OG VEIEN VIDERE EYs finansdag 6. januar 2016 Erik Johansen, direktør for bank og kapitalmarked Store utfordringer Oljebrems Høye kostnader Svak produktivitetsvekst

KAPITALKRAV UTFORDRINGER, KONSEKVENSER OG VEIEN VIDERE EYs finansdag 6. januar 2016 Erik Johansen, direktør for bank og kapitalmarked Store utfordringer Oljebrems Høye kostnader Svak produktivitetsvekst

Finansnæringen 2018 banknæringen i en brytningstid

Finansnæringen 2018 banknæringen i en brytningstid Nordeas bankseminar, 8. februar 2018 Idar Kreutzer, adm.dir Finans Norge Banknæringen i Norge Mangfoldig Solid Finans Norges arbeid med bankregulering

Finansnæringen 2018 banknæringen i en brytningstid Nordeas bankseminar, 8. februar 2018 Idar Kreutzer, adm.dir Finans Norge Banknæringen i Norge Mangfoldig Solid Finans Norges arbeid med bankregulering

Deres ref. Vår ref. Oslo 12/5110 mw/egr FST/BANK/HAn 31. mai 2013 13/00486

SENTRALBANKSJEFEN Finansdepartementet Postboks 8008 Dep 0030 Oslo Deres ref. Vår ref. Oslo 12/5110 mw/egr FST/BANK/HAn 31. mai 2013 13/00486 Høring - beregningsgrunnlag for kapitalkrav Vi viser til Finansdepartementets

SENTRALBANKSJEFEN Finansdepartementet Postboks 8008 Dep 0030 Oslo Deres ref. Vår ref. Oslo 12/5110 mw/egr FST/BANK/HAn 31. mai 2013 13/00486 Høring - beregningsgrunnlag for kapitalkrav Vi viser til Finansdepartementets

SpareBank 1 SMN: finanshus som tilbyr de tjenestene kundene i regionen har behov for

SpareBank 1 SMN: finanshus som tilbyr de tjenestene kundene i regionen har behov for Datterselskaper SpareBank 1 Gruppen Direkte investeringer Eierandeler ODIN SMN Finans Skadeforsikring Oslo/Akershus

SpareBank 1 SMN: finanshus som tilbyr de tjenestene kundene i regionen har behov for Datterselskaper SpareBank 1 Gruppen Direkte investeringer Eierandeler ODIN SMN Finans Skadeforsikring Oslo/Akershus

Nye rammevilkår for bankene. Presentasjon på bransjeseminar om egenkapitalbevis 11. September 2012 v/erik Lind Iversen, Finanstilsynet

Nye rammevilkår for bankene Presentasjon på bransjeseminar om egenkapitalbevis 11. September 2012 v/erik Lind Iversen, Finanstilsynet Innhold: 1. Bakgrunn for nye regelendringer 2. Norske bankers situasjon

Nye rammevilkår for bankene Presentasjon på bransjeseminar om egenkapitalbevis 11. September 2012 v/erik Lind Iversen, Finanstilsynet Innhold: 1. Bakgrunn for nye regelendringer 2. Norske bankers situasjon

Reguleringer og tilsyn. Egenkapitalbeviskonferansen 2. mars Emil R. Steffensen Finanstilsynet

Reguleringer og tilsyn Egenkapitalbeviskonferansen Emil R. Steffensen Finanstilsynet Tema Situasjonen i norske banker Risiko Reguleringer og tilsyn 2 God lønnsomhet i norske banker Norske banker, konsolidert

Reguleringer og tilsyn Egenkapitalbeviskonferansen Emil R. Steffensen Finanstilsynet Tema Situasjonen i norske banker Risiko Reguleringer og tilsyn 2 God lønnsomhet i norske banker Norske banker, konsolidert

Bank 1 Oslo Akershus. Presentasjon SB1M kapitalmarkedsdag. 5. mars 2015 Geir-Egil Bolstad, Finansdirektør

Bank 1 Oslo Akershus Presentasjon SB1M kapitalmarkedsdag 5. mars 2015 Geir-Egil Bolstad, Finansdirektør Bank 1 Oslo Akershus konsern - regnskap Resultat før skatt: 541 mill. kroner (419 mill. kroner) Egenkapitalavkastning:

Bank 1 Oslo Akershus Presentasjon SB1M kapitalmarkedsdag 5. mars 2015 Geir-Egil Bolstad, Finansdirektør Bank 1 Oslo Akershus konsern - regnskap Resultat før skatt: 541 mill. kroner (419 mill. kroner) Egenkapitalavkastning:

Likviditet og soliditet

Norske banker Likviditet og soliditet 1. kvartal 2015 DATO: 24.06.2015 2 Finanstilsynet INNHOLD 1 LIKVIDITETSRISIKO 5 1.1 Situasjonen i penge- og kapitalmarkedene 5 1.2 Likviditetsbuffer 6 1.3 Stabil finansiering

Norske banker Likviditet og soliditet 1. kvartal 2015 DATO: 24.06.2015 2 Finanstilsynet INNHOLD 1 LIKVIDITETSRISIKO 5 1.1 Situasjonen i penge- og kapitalmarkedene 5 1.2 Likviditetsbuffer 6 1.3 Stabil finansiering

Likviditet og soliditet

Norske banker Likviditet og soliditet 3. kvartal 2016 DATO: 08.12.2016 2 Finanstilsynet Innhold 1 LIKVIDITETSRISIKO... 7 1.1 Situasjonen i penge- og kapitalmarkedene... 7 1.2 Likviditetsreserve... 7 1.2.1

Norske banker Likviditet og soliditet 3. kvartal 2016 DATO: 08.12.2016 2 Finanstilsynet Innhold 1 LIKVIDITETSRISIKO... 7 1.1 Situasjonen i penge- og kapitalmarkedene... 7 1.2 Likviditetsreserve... 7 1.2.1

Høringsuttalelse Beregningsgrunnlag for kapitalkrav

Finansdepartementet Postboks 8008 Dep. 0030 Oslo Høringsuttalelse Beregningsgrunnlag for kapitalkrav 31. mai 2013 Vi viser til høringsbrev fra Finansdepartementet av 22.3.2013 om beregningsgrunnlag for

Finansdepartementet Postboks 8008 Dep. 0030 Oslo Høringsuttalelse Beregningsgrunnlag for kapitalkrav 31. mai 2013 Vi viser til høringsbrev fra Finansdepartementet av 22.3.2013 om beregningsgrunnlag for

Det norske finansmarkedet - status og utfordringer

Det norske finansmarkedet - status og utfordringer Prognosesenterets fagseminar 2013 25.september Emil R. Steffensen Direktør Bank- og forsikringstilsyn Finanstilsynet Rapporter fra Finanstilsynet Halvårlige

Det norske finansmarkedet - status og utfordringer Prognosesenterets fagseminar 2013 25.september Emil R. Steffensen Direktør Bank- og forsikringstilsyn Finanstilsynet Rapporter fra Finanstilsynet Halvårlige

UTFORDRINGER FOR BANKENE

UTFORDRINGER FOR BANKENE Kapitalkrav bremser Norge? Finans Norges seminar om kapitalkrav - 214 Adm. direktør Idar Kreutzer Internasjonal kapitalkravsreform Finansnæringen i Norge støtter den internasjonale

UTFORDRINGER FOR BANKENE Kapitalkrav bremser Norge? Finans Norges seminar om kapitalkrav - 214 Adm. direktør Idar Kreutzer Internasjonal kapitalkravsreform Finansnæringen i Norge støtter den internasjonale

Risikostyring og Pilar 2

Risikostyring og Pilar 2 Risk Forum Emil R. Steffensen Direktør, Bank- og forsikringstilsyn Finanstilsynet Agenda Situasjonen i bankene Internasjonale reguleringer Regulering av kapital Pilar 2 - nytt

Risikostyring og Pilar 2 Risk Forum Emil R. Steffensen Direktør, Bank- og forsikringstilsyn Finanstilsynet Agenda Situasjonen i bankene Internasjonale reguleringer Regulering av kapital Pilar 2 - nytt

Aktuell kommentar. Basel I-gulvet overgangsregel og sikkerhetsmekanisme i kapitaldekningsregelverket

Nr. 8 2012 Aktuell kommentar Basel I-gulvet overgangsregel og sikkerhetsmekanisme i kapitaldekningsregelverket Av Henrik Borchgrevink, Avdeling for regelverksanalyse, Norges Bank Finansiell stabilitet*

Nr. 8 2012 Aktuell kommentar Basel I-gulvet overgangsregel og sikkerhetsmekanisme i kapitaldekningsregelverket Av Henrik Borchgrevink, Avdeling for regelverksanalyse, Norges Bank Finansiell stabilitet*

Pressekonferanse. 6. november Finansielle utviklingstrekk 2013 Finanstilsynsdirektør Morten Baltzersen Direktør Emil R.

Pressekonferanse 6. november 2013 Finansielle utviklingstrekk 2013 Finanstilsynsdirektør Morten Baltzersen Direktør Emil R. Steffensen Innledning Norsk økonomi risikofaktorer Bank og forsikring Boligmarkedet

Pressekonferanse 6. november 2013 Finansielle utviklingstrekk 2013 Finanstilsynsdirektør Morten Baltzersen Direktør Emil R. Steffensen Innledning Norsk økonomi risikofaktorer Bank og forsikring Boligmarkedet

Refleksjoner over kapitalkravene i Norge

Refleksjoner over kapitalkravene i Norge Roar Hoff, divisjonsdirektør i DNB Foredrag på Finans Norges Kapitalkravseminar, 22. november 2018 Forbehold om endringer ved fremføring. Synspunkter og meninger

Refleksjoner over kapitalkravene i Norge Roar Hoff, divisjonsdirektør i DNB Foredrag på Finans Norges Kapitalkravseminar, 22. november 2018 Forbehold om endringer ved fremføring. Synspunkter og meninger

Finansiell sektor i endring

Finansiell sektor i endring KPMG samling, 22. mai 2019 Idar Kreutzer, adm.dir Finans Norge 8.300.000.000 2 Mrd. kroner Mangfoldig næring 200 Forvaltningskapital i norske banker* 180 160 140 120 100 80

Finansiell sektor i endring KPMG samling, 22. mai 2019 Idar Kreutzer, adm.dir Finans Norge 8.300.000.000 2 Mrd. kroner Mangfoldig næring 200 Forvaltningskapital i norske banker* 180 160 140 120 100 80

Regelverksstatus arbeidet i Finans og Norge. arbeidet i Finans Norge

Regelverksstatus og Årsmøte Møre og Romsdal Sparebanklag: Regelverksstatus arbeidet i Finans og Norge arbeidet i Finans Norge Årsmøte Møre og Romsdal Sparebanklag Idar Kreutzer, adm.dir Finans Norge, 4.

Regelverksstatus og Årsmøte Møre og Romsdal Sparebanklag: Regelverksstatus arbeidet i Finans og Norge arbeidet i Finans Norge Årsmøte Møre og Romsdal Sparebanklag Idar Kreutzer, adm.dir Finans Norge, 4.

Likviditet og soliditet

Norske banker Likviditet og soliditet 4. kvartal 2016 DATO: 17.03.2017 2 Finanstilsynet Innhold 1 LIKVIDITETSRISIKO... 7 1.1 Situasjonen i penge- og kapitalmarkedene... 7 1.2 Likviditetsreserve... 8 1.2.1

Norske banker Likviditet og soliditet 4. kvartal 2016 DATO: 17.03.2017 2 Finanstilsynet Innhold 1 LIKVIDITETSRISIKO... 7 1.1 Situasjonen i penge- og kapitalmarkedene... 7 1.2 Likviditetsreserve... 8 1.2.1

SPV FØRSTE KVARTAL april Jan Erik Kjerpeseth Administrerende direktør

SPV FØRSTE KVARTAL 2014 29. april 2014 Jan Erik Kjerpeseth Administrerende direktør HOVEDTREKK FØRSTE KVARTAL ØKT DRIFTSRESULTAT DRIFTSRESULTAT FØR SKATT 526 MNOK (273) GOD EGENKAPITALAVKASTNING EGENKAPITALAVKASTNING

SPV FØRSTE KVARTAL 2014 29. april 2014 Jan Erik Kjerpeseth Administrerende direktør HOVEDTREKK FØRSTE KVARTAL ØKT DRIFTSRESULTAT DRIFTSRESULTAT FØR SKATT 526 MNOK (273) GOD EGENKAPITALAVKASTNING EGENKAPITALAVKASTNING

SPAREBANKEN VEST 3. KVARTAL 2018

3. KVARTAL 2018 Jan Erik Kjerpeseth Konsernsjef EN OFFENSIV BANK Høy egenkapitalavkastning Tar markedsandeler Solid kapitaldekning Nasjonal satsing med egenutviklede digitale løsninger Hovedtrekk 3. kvartal

3. KVARTAL 2018 Jan Erik Kjerpeseth Konsernsjef EN OFFENSIV BANK Høy egenkapitalavkastning Tar markedsandeler Solid kapitaldekning Nasjonal satsing med egenutviklede digitale løsninger Hovedtrekk 3. kvartal

Nye rammebetingelser for finansnæringen - utfordringer for næringen og tilsyn

Nye rammebetingelser for finansnæringen - utfordringer for næringen og tilsyn Finansnæringens dag FNO tirsdag Finanstilsynsdirektør Bjørn Skogstad Aamo Finanskrisen og norske banker Bortsett fra likviditet,

Nye rammebetingelser for finansnæringen - utfordringer for næringen og tilsyn Finansnæringens dag FNO tirsdag Finanstilsynsdirektør Bjørn Skogstad Aamo Finanskrisen og norske banker Bortsett fra likviditet,

Manifestasjon 2013 Konsernsjef Finn Haugan SpareBank 1 SMN

Manifestasjon 2013 Konsernsjef Finn Haugan SpareBank 1 SMN SpareBank 1 SMN har levd i et skjebnefellesskap med regionen siden 1823 SMN er i dag Midt Norges ledende finanshus. Banken reflekterer den økonomiske

Manifestasjon 2013 Konsernsjef Finn Haugan SpareBank 1 SMN SpareBank 1 SMN har levd i et skjebnefellesskap med regionen siden 1823 SMN er i dag Midt Norges ledende finanshus. Banken reflekterer den økonomiske

RESULTATER FOR DNB-KONSERNET 3. KVARTAL 2015

Q3 RESULTATER FOR DNB-KONSERNET 3. KVARTAL Rune Bjerke, konsernsjef Bjørn Erik Næss, konserndirektør finans 22.10. 3. kvartal Driftsresultat før nedskrivninger og skatt i milliarder kroner 8,1 (7,6) Kostnadsgrad

Q3 RESULTATER FOR DNB-KONSERNET 3. KVARTAL Rune Bjerke, konsernsjef Bjørn Erik Næss, konserndirektør finans 22.10. 3. kvartal Driftsresultat før nedskrivninger og skatt i milliarder kroner 8,1 (7,6) Kostnadsgrad

RESULTATER FOR DNB-KONSERNET 2. KVARTAL OG 1. HALVÅR 2015

Q2 RESULTATER FOR DNB-KONSERNET 2. KVARTAL OG 1. HALVÅR Rune Bjerke, konsernsjef Bjørn Erik Næss, konserndirektør finans 10.07. 2. kvartal Driftsresultat før nedskrivninger og skatt i milliarder kroner

Q2 RESULTATER FOR DNB-KONSERNET 2. KVARTAL OG 1. HALVÅR Rune Bjerke, konsernsjef Bjørn Erik Næss, konserndirektør finans 10.07. 2. kvartal Driftsresultat før nedskrivninger og skatt i milliarder kroner

Økte krav til bankene etter finanskrisen

Økte krav til bankene etter finanskrisen Bergen Center for Competition Law and Economics Emil R. Steffensen Direktør, Bank- og forsikringstilsyn Finanstilsynet Agenda Internasjonal finanskrise Reguleringer

Økte krav til bankene etter finanskrisen Bergen Center for Competition Law and Economics Emil R. Steffensen Direktør, Bank- og forsikringstilsyn Finanstilsynet Agenda Internasjonal finanskrise Reguleringer

Bank 1 Oslo Akershus. Presentasjon til forvaltere i Bergen. 19. mars 2015 Torbjørn Vik, Adm Direktør Geir-Egil Bolstad, Finansdirektør

Bank 1 Oslo Akershus Presentasjon til forvaltere i Bergen 19. mars 2015 Torbjørn Vik, Adm Direktør Geir-Egil Bolstad, Finansdirektør Bank 1 Oslo Akershus konsern hovedtrekk 2014 Resultat før skatt: 541

Bank 1 Oslo Akershus Presentasjon til forvaltere i Bergen 19. mars 2015 Torbjørn Vik, Adm Direktør Geir-Egil Bolstad, Finansdirektør Bank 1 Oslo Akershus konsern hovedtrekk 2014 Resultat før skatt: 541

Finansiell stabilitet 1/12. Pressekonferanse, 14. mai 2012

Finansiell stabilitet 1/1 Pressekonferanse, 1. mai 1 Hovedpunkter Utsiktene for finansiell stabilitet er noe bedret På vei mot et nytt og bedre rammeverk Nye kapitalkrav bør innføres raskt Ekstra kapitalkrav

Finansiell stabilitet 1/1 Pressekonferanse, 1. mai 1 Hovedpunkter Utsiktene for finansiell stabilitet er noe bedret På vei mot et nytt og bedre rammeverk Nye kapitalkrav bør innføres raskt Ekstra kapitalkrav

HAR VI REGULERT OSS BORT FRA BANKKRISER? SAMFUNNSØKONOMENE 5. JUNI 2018 ARILD J. LUND NORGES BANK

HAR VI REGULERT OSS BORT FRA BANKKRISER? SAMFUNNSØKONOMENE 5. JUNI 2018 ARILD J. LUND NORGES BANK Innhold 1. Bakgrunn 2. Regulering 3. Krisehåndtering 4. Tilsyn 5. Hva er oppnådd? 2 1. Bakgrunn 3 4 BNP

HAR VI REGULERT OSS BORT FRA BANKKRISER? SAMFUNNSØKONOMENE 5. JUNI 2018 ARILD J. LUND NORGES BANK Innhold 1. Bakgrunn 2. Regulering 3. Krisehåndtering 4. Tilsyn 5. Hva er oppnådd? 2 1. Bakgrunn 3 4 BNP

SpareBank1 Nøtterøy Tønsberg

SpareBank1 Nøtterøy Tønsberg Kapitalmarkedsdag Oslo 18. august 2015 Den internasjonale økonomiske uroen og usikkerheten i norsk økonomi som følge av oljeprisnedgangen, har så langt gitt begrensede utslag

SpareBank1 Nøtterøy Tønsberg Kapitalmarkedsdag Oslo 18. august 2015 Den internasjonale økonomiske uroen og usikkerheten i norsk økonomi som følge av oljeprisnedgangen, har så langt gitt begrensede utslag

Volum har vært i fokus marginer under press

ANALYSE SMN & SNN Indexed Indexed Volum har vært i fokus marginer under press Volumutvikling 2-212 45 4 35 3 25 2 15 5 2 21 22 23 24 25 26 27 28 29 21 211 212 Volumes MING Volumes NONG Marginutvikling

ANALYSE SMN & SNN Indexed Indexed Volum har vært i fokus marginer under press Volumutvikling 2-212 45 4 35 3 25 2 15 5 2 21 22 23 24 25 26 27 28 29 21 211 212 Volumes MING Volumes NONG Marginutvikling

Kapitalkrav fra analytikers ståsted

Kapitalkrav fra analytikers ståsted FNO 4. juni 2014 Financial Analysts Bengt Kirkøen Direct: +47 2323 8265 Mobile: +47 9774 8843 E-mail: bk@swedbank.no Hva ønsker vi av kapitalkravene? Et strengt regelverk

Kapitalkrav fra analytikers ståsted FNO 4. juni 2014 Financial Analysts Bengt Kirkøen Direct: +47 2323 8265 Mobile: +47 9774 8843 E-mail: bk@swedbank.no Hva ønsker vi av kapitalkravene? Et strengt regelverk

OMF sett fra Finanstilsynet. Presentasjon i medlemsmøte for OMF-utstedere 20. januar 2015 ved Erik Lind Iversen, Finanstilsynet

OMF sett fra Finanstilsynet Presentasjon i medlemsmøte for OMF-utstedere ved Erik Lind Iversen, Finanstilsynet Disposisjon 1. Forventninger til OMF 2. Risiko ved OMF 3. Om markedet og utviklingen 4. Utviklingstrekk

OMF sett fra Finanstilsynet Presentasjon i medlemsmøte for OMF-utstedere ved Erik Lind Iversen, Finanstilsynet Disposisjon 1. Forventninger til OMF 2. Risiko ved OMF 3. Om markedet og utviklingen 4. Utviklingstrekk

RESULTATER FOR DNB-KONSERNET 1. KVARTAL Rune Bjerke, konsernsjef Bjørn Erik Næss, konserndirektør finans

Q1 RESULTATER FOR DNB-KONSERNET 1. KVARTAL Rune Bjerke, konsernsjef Bjørn Erik Næss, konserndirektør finans 1. kvartal Driftsresultat før nedskrivninger og skatt i milliarder kroner 9,3 (7,4) Kostnadsgrad

Q1 RESULTATER FOR DNB-KONSERNET 1. KVARTAL Rune Bjerke, konsernsjef Bjørn Erik Næss, konserndirektør finans 1. kvartal Driftsresultat før nedskrivninger og skatt i milliarder kroner 9,3 (7,4) Kostnadsgrad

RESULTATER FOR DNB-KONSERNET 2. KVARTAL OG 1. HALVÅR 2014 Rune Bjerke, konsernsjef Bjørn Erik Næss, konserndirektør finans

Q2 RESULTATER FOR DNB-KONSERNET 2. KVARTAL OG 1. HALVÅR Rune Bjerke, konsernsjef Bjørn Erik Næss, konserndirektør finans 2. kvartal Driftsresultat før nedskrivninger og skatt i milliarder kroner 6,7 (6,1)

Q2 RESULTATER FOR DNB-KONSERNET 2. KVARTAL OG 1. HALVÅR Rune Bjerke, konsernsjef Bjørn Erik Næss, konserndirektør finans 2. kvartal Driftsresultat før nedskrivninger og skatt i milliarder kroner 6,7 (6,1)

Finansiell stabilitet 2/10. Pressekonferanse, 30. november 2010

Finansiell stabilitet /1 Pressekonferanse, 3. november 1 Bankenes resultat før skatt Prosent av gjennomsnittlig forvaltningskapital. Årstall. 9. 1. - 3. kv. 9 og 1 3 1-1 - -3 1 3 5 7 8 9 1. - 3. 1. - 3.

Finansiell stabilitet /1 Pressekonferanse, 3. november 1 Bankenes resultat før skatt Prosent av gjennomsnittlig forvaltningskapital. Årstall. 9. 1. - 3. kv. 9 og 1 3 1-1 - -3 1 3 5 7 8 9 1. - 3. 1. - 3.

RESULTAT FOR DNB-KONSERNET. KVARTAL 2013 Rune Bjerke, konsernsjef Bjørn Erik Næss, konserndirektør finans

1 1. RESULTAT FOR DNB-KONSERNET KVARTAL Rune Bjerke, konsernsjef Bjørn Erik Næss, konserndirektør finans 1. kvartal Driftsresultat før nedskrivninger og skatt i milliarder kroner 5,1 (3,2) Kostnadsgrad

1 1. RESULTAT FOR DNB-KONSERNET KVARTAL Rune Bjerke, konsernsjef Bjørn Erik Næss, konserndirektør finans 1. kvartal Driftsresultat før nedskrivninger og skatt i milliarder kroner 5,1 (3,2) Kostnadsgrad

Kristin Gulbrandsen Bransjeseminar om egenkapitalbevis, 15. september 2010

Nye likviditets- og soliditetskrav Kristin Gulbrandsen Bransjeseminar om egenkapitalbevis, 15. september 21 Noe strengere regulering vil være samfunnsøkonomisk k lønnsomt Kostnadene ved strengere regulering

Nye likviditets- og soliditetskrav Kristin Gulbrandsen Bransjeseminar om egenkapitalbevis, 15. september 21 Noe strengere regulering vil være samfunnsøkonomisk k lønnsomt Kostnadene ved strengere regulering

FINANSNÆRINGENS UTFORDRINGER. Sparebankforeningens medlemsmøte, 1. November 2012 Adm. direktør Idar Kreutzer, FNO

FINANSNÆRINGENS UTFORDRINGER Sparebankforeningens medlemsmøte, 1. November 2012 Adm. direktør Idar Kreutzer, FNO En effektiv finansnæring er avgjørende for framtidig konkurransekraft 1990 1991 1992 1993

FINANSNÆRINGENS UTFORDRINGER Sparebankforeningens medlemsmøte, 1. November 2012 Adm. direktør Idar Kreutzer, FNO En effektiv finansnæring er avgjørende for framtidig konkurransekraft 1990 1991 1992 1993

FINANSIELL STABILITET 2018: TEMAKAPITTEL OG STRESSTEST. FROKOSTMØTE SAMFUNNSØKONOMENE 29. JANUAR 2019 Ida N. Hjelseth og Tord Krogh

FINANSIELL STABILITET 2018: TEMAKAPITTEL OG STRESSTEST FROKOSTMØTE SAMFUNNSØKONOMENE 29. JANUAR 2019 Ida N. Hjelseth og Tord Krogh Finansiell stabilitet 2018 Innhold i rapporten 1. Utsiktene for finansiell

FINANSIELL STABILITET 2018: TEMAKAPITTEL OG STRESSTEST FROKOSTMØTE SAMFUNNSØKONOMENE 29. JANUAR 2019 Ida N. Hjelseth og Tord Krogh Finansiell stabilitet 2018 Innhold i rapporten 1. Utsiktene for finansiell

HORDALAND PÅ BØRS PRESENTASJON AV DNB-KONSERNET. Bergen, 22. august 2013 Bjørn Erik Næss, konserndirektør finans

HORDALAND PÅ BØRS PRESENTASJON AV DNB-KONSERNET Bergen, 22. august Bjørn Erik Næss, konserndirektør finans DNB i Bergen/Hordaland 1800 medarbeidere Nasjonalt kompetansesenter innenfor fiskeri/havbruk Regionalt

HORDALAND PÅ BØRS PRESENTASJON AV DNB-KONSERNET Bergen, 22. august Bjørn Erik Næss, konserndirektør finans DNB i Bergen/Hordaland 1800 medarbeidere Nasjonalt kompetansesenter innenfor fiskeri/havbruk Regionalt

Investorpresentasjon. 1. halvår Arild Bjørn Hansen Lillian Lundberg

Investorpresentasjon 1. halvår 2019 Arild Bjørn Hansen Lillian Lundberg Hovedpunkter i kvartalet Mottatt pilar 2 krav på 1,7 % Verdiregulering av eiendom medfører at SpareBank 1 Gruppen leverer et spesielt

Investorpresentasjon 1. halvår 2019 Arild Bjørn Hansen Lillian Lundberg Hovedpunkter i kvartalet Mottatt pilar 2 krav på 1,7 % Verdiregulering av eiendom medfører at SpareBank 1 Gruppen leverer et spesielt

Utvikling av kapitaldekningsregelverket. Roar Hoff Oslo, 15. mars 2018

Utvikling av kapitaldekningsregelverket Roar Hoff Oslo, 15. mars 2018 Er vi på vei inn i en regulatorisk pause? 1 Baselkomitéen er ferdig med Basel III 2 3 4 EU arbeider med CRR2 / CRD V Norge har ennå

Utvikling av kapitaldekningsregelverket Roar Hoff Oslo, 15. mars 2018 Er vi på vei inn i en regulatorisk pause? 1 Baselkomitéen er ferdig med Basel III 2 3 4 EU arbeider med CRR2 / CRD V Norge har ennå

Rammebetingelser i endring - 08.09.2014

Rammebetingelser i endring - 08.09.2014 Likviditet og kapitalnivå Fundingkostnader og marginer Tore Øystein Gløersen Mob: 97 77 20 15 Sektorsjef Bank/Finans Eika Ansvarsforhold Denne rapporten kan ikke

Rammebetingelser i endring - 08.09.2014 Likviditet og kapitalnivå Fundingkostnader og marginer Tore Øystein Gløersen Mob: 97 77 20 15 Sektorsjef Bank/Finans Eika Ansvarsforhold Denne rapporten kan ikke

Likviditet og soliditet

Norske banker Likviditet og soliditet 4. kvartal 2015 DATO: 17.03.2016 2 Finanstilsynet Innhold 1 LIKVIDITETSRISIKO... 6 1.1 Situasjonen i penge- og kapitalmarkedene... 6 1.2 Likviditetsreserve... 7 1.2.1

Norske banker Likviditet og soliditet 4. kvartal 2015 DATO: 17.03.2016 2 Finanstilsynet Innhold 1 LIKVIDITETSRISIKO... 6 1.1 Situasjonen i penge- og kapitalmarkedene... 6 1.2 Likviditetsreserve... 7 1.2.1

Likviditet og soliditet

Norske banker og kredittforetak Likviditet og soliditet 2. kvartal 2016 DATO: 18.10.2016 2 Finanstilsynet Innhold 1 LIKVIDITETSRISIKO... 6 1.1 Situasjonen i penge- og kapitalmarkedene... 6 1.2 Likviditetsreserve...

Norske banker og kredittforetak Likviditet og soliditet 2. kvartal 2016 DATO: 18.10.2016 2 Finanstilsynet Innhold 1 LIKVIDITETSRISIKO... 6 1.1 Situasjonen i penge- og kapitalmarkedene... 6 1.2 Likviditetsreserve...

Fremtiden er her Gjennomsnittlig antall kontaktpunkter for en kunde i ,5 0,4

Fremtiden er her Gjennomsnittlig antall kontaktpunkter for en kunde i 2018 192 2,5 0,4 1 SPAREBAN KEN VEST 2 SPAREBAN KEN VEST Flat kostnadsutvikling og betydelig kostnadsvridning Kostnadsutvikling siste

Fremtiden er her Gjennomsnittlig antall kontaktpunkter for en kunde i 2018 192 2,5 0,4 1 SPAREBAN KEN VEST 2 SPAREBAN KEN VEST Flat kostnadsutvikling og betydelig kostnadsvridning Kostnadsutvikling siste

1. KVARTAL 2015 JAN ERIK KJERPESETH ADMINISTRERENDE DIREKTØR

1. KVARTAL 2015 JAN ERIK KJERPESETH ADMINISTRERENDE DIREKTØR HOVEDTREKK FØRSTE KVARTAL RESULTAT RESULTAT EKSKL. ENGANGSEFFEKTER* DRIFTSRESULTAT FØR SKATT 407 MNOK (526) 370 MNOK (360) GOD EGENKAPITALAVKASTNING

1. KVARTAL 2015 JAN ERIK KJERPESETH ADMINISTRERENDE DIREKTØR HOVEDTREKK FØRSTE KVARTAL RESULTAT RESULTAT EKSKL. ENGANGSEFFEKTER* DRIFTSRESULTAT FØR SKATT 407 MNOK (526) 370 MNOK (360) GOD EGENKAPITALAVKASTNING

Bank 1 Oslo Akershus AS

Bank 1 Oslo Akershus AS Resultatpresentasjon 1. halvår 2014 Geir-Egil Bolstad, CFO Kapitalmarkedsdag SB1M, 19. august 2014 Agenda I. Bank 1 Oslo Akershus AS II. Resultater og nøkkeltall 1. halvår 2014

Bank 1 Oslo Akershus AS Resultatpresentasjon 1. halvår 2014 Geir-Egil Bolstad, CFO Kapitalmarkedsdag SB1M, 19. august 2014 Agenda I. Bank 1 Oslo Akershus AS II. Resultater og nøkkeltall 1. halvår 2014

MØTE MED FINANSTILSYNET 24. APRIL 2012. Innspill til dagsorden fra Referansegruppen for gjennomføring av CRD IV - FNO

MØTE MED FINANSTILSYNET 24. APRIL 2012 Innspill til dagsorden fra Referansegruppen for gjennomføring av CRD IV - FNO 24.04.2012 Referansegruppe CRD IV Forslag til dagsorden 1) Gjennomføring i norsk rett

MØTE MED FINANSTILSYNET 24. APRIL 2012 Innspill til dagsorden fra Referansegruppen for gjennomføring av CRD IV - FNO 24.04.2012 Referansegruppe CRD IV Forslag til dagsorden 1) Gjennomføring i norsk rett

Investorpresentasjon

Investorpresentasjon 30.09.2017 Administrerende direktør Viseadministrerende direktør/cfo Arild Bjørn Hansen Lillian E. Lundberg God egenkapitalavkastning på 11,9 % Regnskap for 3. kvartal og 30.09.2017

Investorpresentasjon 30.09.2017 Administrerende direktør Viseadministrerende direktør/cfo Arild Bjørn Hansen Lillian E. Lundberg God egenkapitalavkastning på 11,9 % Regnskap for 3. kvartal og 30.09.2017

Årsmelding Styreleder Finn Hvistendahl Pressekonferanse 3. mars 2010

Årsmelding 2009 Styreleder Finn Hvistendahl Finanstilsynets arbeid i 2009 Krisen preget arbeidet Ny rekord i antall banktilsyn tett oppfølging av bankenes virksomhet med 58 stedlige tilsyn flere enn noen

Årsmelding 2009 Styreleder Finn Hvistendahl Finanstilsynets arbeid i 2009 Krisen preget arbeidet Ny rekord i antall banktilsyn tett oppfølging av bankenes virksomhet med 58 stedlige tilsyn flere enn noen

STAFF MEMO. Norske bankers tilpasning til økte kapitalkrav NR. 14 2014 FORFATTERE: HANNA WINJE OG LARS-TORE TURTVEIT

Norske bankers tilpasning til økte kapitalkrav NR. 14 2014 FORFATTERE: HANNA WINJE OG LARS-TORE TURTVEIT Staff Memos present reports and documentation written by staff members and affiliates of Norges

Norske bankers tilpasning til økte kapitalkrav NR. 14 2014 FORFATTERE: HANNA WINJE OG LARS-TORE TURTVEIT Staff Memos present reports and documentation written by staff members and affiliates of Norges

Bankregulering. Valutaseminaret 2013 Finanstilsynsdirektør Morten Baltzersen

Bankregulering Valutaseminaret 2013 Finanstilsynsdirektør Morten Baltzersen Bankenes kjernefunksjoner Yte lån Ta i mot innskudd likviditet til publikum Formidle betalinger Formidling av kreditt, overføring

Bankregulering Valutaseminaret 2013 Finanstilsynsdirektør Morten Baltzersen Bankenes kjernefunksjoner Yte lån Ta i mot innskudd likviditet til publikum Formidle betalinger Formidling av kreditt, overføring

RESULTATER FOR DNB-KONSERNET 1. KVARTAL 2014 Rune Bjerke, konsernsjef Bjørn Erik Næss, konserndirektør finans

Q1 RESULTATER FOR DNB-KONSERNET 1. KVARTAL Rune Bjerke, konsernsjef Bjørn Erik Næss, konserndirektør finans 1. kvartal Driftsresultat før nedskrivninger og skatt i milliarder kroner 7,4 (5,1) Kostnadsgrad

Q1 RESULTATER FOR DNB-KONSERNET 1. KVARTAL Rune Bjerke, konsernsjef Bjørn Erik Næss, konserndirektør finans 1. kvartal Driftsresultat før nedskrivninger og skatt i milliarder kroner 7,4 (5,1) Kostnadsgrad

Kapitalmarkedsdag 16. feb. 2016

SpareBank 1 Markets Kapitalmarkedsdag 16. feb. 2016 Adm. banksjef Bjørn Engaas 01 02 03 04 05 Hovedtall pr. Q4 Kapitalplan Tap/mislighold Porteføljesammensetning Litt om marked, næringsliv og digitalitet

SpareBank 1 Markets Kapitalmarkedsdag 16. feb. 2016 Adm. banksjef Bjørn Engaas 01 02 03 04 05 Hovedtall pr. Q4 Kapitalplan Tap/mislighold Porteføljesammensetning Litt om marked, næringsliv og digitalitet

Situasjonen i boligmarkedet og forholdet til finansiell stabilitet

Situasjonen i boligmarkedet og forholdet til finansiell stabilitet Finans Norges Boligkonferanse 16. november 2016 Emil Steffensen Direktør, Bank- og forsikringstilsyn, Finanstilsynet Gjeld og boligpriser

Situasjonen i boligmarkedet og forholdet til finansiell stabilitet Finans Norges Boligkonferanse 16. november 2016 Emil Steffensen Direktør, Bank- og forsikringstilsyn, Finanstilsynet Gjeld og boligpriser

Agenda. CRD IV - Kort oversikt over nytt regelverk i Norge. Internasjonal krise og reguleringer Basel og EU. Nasjonal tilpasning til kapitalkrav

CRD IV - Kort oversikt over nytt regelverk i Norge Seminar Norske Finansanalytikeres Forening Oslo, Emil R. Steffensen Direktør, Bank- og forsikringstilsyn Finanstilsynet Agenda Internasjonal krise og

CRD IV - Kort oversikt over nytt regelverk i Norge Seminar Norske Finansanalytikeres Forening Oslo, Emil R. Steffensen Direktør, Bank- og forsikringstilsyn Finanstilsynet Agenda Internasjonal krise og

Høring særlige kapitalkrav for pantelån i Solvens II

Finansdepartementet Postboks 8008 - Dep. 0030 OSLO Dato: 14.08.2019 Vår ref.: 19-333/MC Deres ref.: 09/5026 Høring særlige kapitalkrav for pantelån i Solvens II Innledning Vi viser til Finansdepartementets

Finansdepartementet Postboks 8008 - Dep. 0030 OSLO Dato: 14.08.2019 Vår ref.: 19-333/MC Deres ref.: 09/5026 Høring særlige kapitalkrav for pantelån i Solvens II Innledning Vi viser til Finansdepartementets

Regulatoriske endringer

Regulatoriske endringer DNB Risikostyring Konsern 4. Desember 2013 Emil R. Steffensen Direktør Bank- og forsikringstilsyn Finanstilsynet Agenda Norsk finanssektor risikofaktorer Situasjonen i bankene Reguleringsendringer

Regulatoriske endringer DNB Risikostyring Konsern 4. Desember 2013 Emil R. Steffensen Direktør Bank- og forsikringstilsyn Finanstilsynet Agenda Norsk finanssektor risikofaktorer Situasjonen i bankene Reguleringsendringer

Utfordringer med å rapportere åpent om selskapets verdiskapning og strategi. Bjørn Erik Næss, Konserndirektør Finans - DNB

Utfordringer med å rapportere åpent om selskapets verdiskapning og strategi Bjørn Erik Næss, Konserndirektør Finans - DNB Visjon, strategi og mål for DNB Utfordringer på veien Foretaksrapportering i DNB

Utfordringer med å rapportere åpent om selskapets verdiskapning og strategi Bjørn Erik Næss, Konserndirektør Finans - DNB Visjon, strategi og mål for DNB Utfordringer på veien Foretaksrapportering i DNB

Systemviktige finansinstitusjoner og verdipapirforetak 1. Innledning

Finansdepartementet Postboks 8008 Dep 0030 OSLO VÅR REFERANSE DERES REFERANSE DATO 13/11254 13/1786 MAO 04.11.2013 Systemviktige finansinstitusjoner og verdipapirforetak 1. Innledning Finanstilsynet viser

Finansdepartementet Postboks 8008 Dep 0030 OSLO VÅR REFERANSE DERES REFERANSE DATO 13/11254 13/1786 MAO 04.11.2013 Systemviktige finansinstitusjoner og verdipapirforetak 1. Innledning Finanstilsynet viser

RESULTAT FOR DNB-KONSERNET. KVARTAL 2013 Rune Bjerke, konsernsjef Bjørn Erik Næss, konserndirektør finans

4 4. RESULTAT FOR DNB-KONSERNET KVARTAL Rune Bjerke, konsernsjef Bjørn Erik Næss, konserndirektør finans Året Driftsresultat før nedskrivninger og skatt i milliarder kroner 24,7 (21,0) Kostnadsgrad i prosent

4 4. RESULTAT FOR DNB-KONSERNET KVARTAL Rune Bjerke, konsernsjef Bjørn Erik Næss, konserndirektør finans Året Driftsresultat før nedskrivninger og skatt i milliarder kroner 24,7 (21,0) Kostnadsgrad i prosent

Sparebanken Vest 1. kvartal 2019 JAN ERIK KJERPESETH KONSERNSJEF

Sparebanken Vest 1. kvartal 2019 JAN ERIK KJERPESETH KONSERNSJEF 2 Sterk start på året - Høyest Q1 ROE på 4 år (på 34 prosent høyere egenkapital) Endring resultat første kvartal 2018-2019 3 SPAREBANKEN

Sparebanken Vest 1. kvartal 2019 JAN ERIK KJERPESETH KONSERNSJEF 2 Sterk start på året - Høyest Q1 ROE på 4 år (på 34 prosent høyere egenkapital) Endring resultat første kvartal 2018-2019 3 SPAREBANKEN

SPAREBANKEN VEST EGENKAPITALBEVISKONFERANSE 11. MARS 2015 JAN ERIK KJERPESETH ADMINISTRERENDE DIREKTØR

SPAREBANKEN VEST EGENKAPITALBEVISKONFERANSE 11. MARS 2015 JAN ERIK KJERPESETH ADMINISTRERENDE DIREKTØR SPAREBANKEN VEST Nøkkelfakta Etablert i 1823 og Norges nest eldste sparebank 147 milliarder i forvaltningskapital

SPAREBANKEN VEST EGENKAPITALBEVISKONFERANSE 11. MARS 2015 JAN ERIK KJERPESETH ADMINISTRERENDE DIREKTØR SPAREBANKEN VEST Nøkkelfakta Etablert i 1823 og Norges nest eldste sparebank 147 milliarder i forvaltningskapital

FINANSIELL STABILITET 2016

FINANSIELL STABILITET 16 KATRINE GODDING BOYE PROSJEKTDIREKTØR FINANSIELL STABILITET. JANUAR 17 FROKOSTMØTE SAMFUNNSØKONOMENE Rammeverk for risikovurderinger Skille mellom trigger(e) og sårbarhet Trigger:

FINANSIELL STABILITET 16 KATRINE GODDING BOYE PROSJEKTDIREKTØR FINANSIELL STABILITET. JANUAR 17 FROKOSTMØTE SAMFUNNSØKONOMENE Rammeverk for risikovurderinger Skille mellom trigger(e) og sårbarhet Trigger:

Finansielle utviklingstrekk 2015 Pressekonferanse 10. november 2015

Finansielle utviklingstrekk 2015 Pressekonferanse Finanstilsynsdirektør Morten Baltzersen Direktør for bank- og forsikringstilsyn Emil Steffensen Økonomisk bakgrunn Lav oljepris Lav rente Moderat vekst

Finansielle utviklingstrekk 2015 Pressekonferanse Finanstilsynsdirektør Morten Baltzersen Direktør for bank- og forsikringstilsyn Emil Steffensen Økonomisk bakgrunn Lav oljepris Lav rente Moderat vekst

4L,5parrbanklareningen Hansteens gt. 2 Teteton 73 28 42 00 felefaks 23 28 42 01 Postboks 2473 So0i, 0207 Dslo Organisasjonsnr 994 970 925 ~Avino.

FinansNorge Finansdepartementet Postboks 8008 - Dep. 0030 OSLO Dato: 27.05.2013 Vår ref.: 13-473 Deres ref.: 12/5110 mw/egr Høring - Beregningsgrunnlag for kapitalkrav Finans Norge viser til Finansdepartementets

FinansNorge Finansdepartementet Postboks 8008 - Dep. 0030 OSLO Dato: 27.05.2013 Vår ref.: 13-473 Deres ref.: 12/5110 mw/egr Høring - Beregningsgrunnlag for kapitalkrav Finans Norge viser til Finansdepartementets

RESULTATER FOR DNB-KONSERNET 4. KVARTAL 2015

Q4 RESULTATER FOR DNB-KONSERNET 4. KVARTAL Rune Bjerke, konsernsjef Bjørn Erik Næss, konserndirektør finans 04.02.2016 Året Driftsresultat før nedskrivninger og skatt i milliarder kroner 34,1 (28,7) Kostnadsgrad

Q4 RESULTATER FOR DNB-KONSERNET 4. KVARTAL Rune Bjerke, konsernsjef Bjørn Erik Næss, konserndirektør finans 04.02.2016 Året Driftsresultat før nedskrivninger og skatt i milliarder kroner 34,1 (28,7) Kostnadsgrad

Bankenes rammebetingelser og fellesløsninger

Bankenes rammebetingelser og fellesløsninger Sparebanken Møre, 15. september 2016 Idar Kreutzer, adm.dir Finans Norge Banknæringen i Norge Markedsandeler utlån, 31.12.2015 Øvrige sparebanker 11,4 % Statlige

Bankenes rammebetingelser og fellesløsninger Sparebanken Møre, 15. september 2016 Idar Kreutzer, adm.dir Finans Norge Banknæringen i Norge Markedsandeler utlån, 31.12.2015 Øvrige sparebanker 11,4 % Statlige

Kapitalkrav og risikovekter for boliglån

Kapitalkrav og risikovekter for boliglån Høringsnotat DATO: 04.03.2013 2 Finanstilsynet Innhold 1 Innledning 4 2 Gjeldende regelverk bakgrunn 4 3 Utvikling i husholdningenes gjeldsbelastning og boligpriser

Kapitalkrav og risikovekter for boliglån Høringsnotat DATO: 04.03.2013 2 Finanstilsynet Innhold 1 Innledning 4 2 Gjeldende regelverk bakgrunn 4 3 Utvikling i husholdningenes gjeldsbelastning og boligpriser

Pressekonferanse. 9. april 2014. Finansielt utsyn 2014 Finanstilsynsdirektør Morten Baltzersen Direktør Emil R. Steffensen

Pressekonferanse 9. april 2014 Finansielt utsyn 2014 Finanstilsynsdirektør Morten Baltzersen Direktør Emil R. Steffensen Norsk realøkonomi Arbeidsledighet, sysselsetting og BNP-vekst Vekst i BNP Fastlands-Norge

Pressekonferanse 9. april 2014 Finansielt utsyn 2014 Finanstilsynsdirektør Morten Baltzersen Direktør Emil R. Steffensen Norsk realøkonomi Arbeidsledighet, sysselsetting og BNP-vekst Vekst i BNP Fastlands-Norge

BN Bank ASA. Investorinformasjon 3. kvartal 2018

BN Bank ASA Investorinformasjon 3. kvartal 2018 BN Bank ASA Landsdekkende forretningsbank konsentrert om forretningsområdene person- og bedriftsmarked. Banken har hovedkontor i Trondheim og avdelingskontor

BN Bank ASA Investorinformasjon 3. kvartal 2018 BN Bank ASA Landsdekkende forretningsbank konsentrert om forretningsområdene person- og bedriftsmarked. Banken har hovedkontor i Trondheim og avdelingskontor

Finans Norge OMF-forum 20. januar 2016

Finans Norge OMF-forum OMF, regulering og tilsyn Emil R. Steffensen Direktør for Bank- og forsikringstilsyn Markedsutviklingen Agenda Erfaringer med OMF Finansiell stabilitet og systemrisiko Oppdrag fra

Finans Norge OMF-forum OMF, regulering og tilsyn Emil R. Steffensen Direktør for Bank- og forsikringstilsyn Markedsutviklingen Agenda Erfaringer med OMF Finansiell stabilitet og systemrisiko Oppdrag fra

Forbedret risikostyring og kontroll SAS Forum Norge 2011. Tobias Told Risikostyring, Storebrand Bank 25.05.2011

Forbedret risikostyring og kontroll SAS Forum Norge 2011 Tobias Told Risikostyring, Storebrand Bank 25.05.2011 Storebrand Storebrand Livsforsikring Ledende aktør innen pensjon og livsforsikring med høy

Forbedret risikostyring og kontroll SAS Forum Norge 2011 Tobias Told Risikostyring, Storebrand Bank 25.05.2011 Storebrand Storebrand Livsforsikring Ledende aktør innen pensjon og livsforsikring med høy

BN Bank ASA. Presentasjon 4. kvartal 2018

BN Bank ASA Presentasjon 4. kvartal 2018 BN Bank direktebank med landsdekkende virksomhet innen både PM og BM Landsdekkende forretningsbank konsentrert om forretningsområdene person- og bedriftsmarked.

BN Bank ASA Presentasjon 4. kvartal 2018 BN Bank direktebank med landsdekkende virksomhet innen både PM og BM Landsdekkende forretningsbank konsentrert om forretningsområdene person- og bedriftsmarked.

BN Bank ASA Investorpresentasjon. Februar 2014

BN Bank ASA Investorpresentasjon Februar 2014 Kort oversikt over historien Tid før SB1A (1961-2008) Tid i SB1A (2008-) AS Næringskreditt etableres i Trondheim Kredittforetaket tar navnet Bolig- og Næringsbanken

BN Bank ASA Investorpresentasjon Februar 2014 Kort oversikt over historien Tid før SB1A (1961-2008) Tid i SB1A (2008-) AS Næringskreditt etableres i Trondheim Kredittforetaket tar navnet Bolig- og Næringsbanken

Bank 1 Oslo Akershus. Presentasjon SB1M kapitalmarkedsdag. 18. August 2015 Geir-Egil Bolstad, Finansdirektør

Bank 1 Oslo Akershus Presentasjon SB1M kapitalmarkedsdag 18. August 2015 Geir-Egil Bolstad, Finansdirektør Bank 1 Oslo Akershus konsern - regnskap første halvår 2015 Resultat før skatt: 183 mill. kroner

Bank 1 Oslo Akershus Presentasjon SB1M kapitalmarkedsdag 18. August 2015 Geir-Egil Bolstad, Finansdirektør Bank 1 Oslo Akershus konsern - regnskap første halvår 2015 Resultat før skatt: 183 mill. kroner

RESULTATER FOR DNB-KONSERNET. Rune Bjerke, konsernsjef Bjørn Erik Næss, konserndirektør finans

RESULTATER FOR DNB-KONSERNET Rune Bjerke, konsernsjef Bjørn Erik Næss, konserndirektør finans 1. kvartal Driftsresultat før skatt i milliarder kroner 6,8 (8,7) Kostnadsgrad i prosent 41,8 (37,0) Egenkapitalavkastning

RESULTATER FOR DNB-KONSERNET Rune Bjerke, konsernsjef Bjørn Erik Næss, konserndirektør finans 1. kvartal Driftsresultat før skatt i milliarder kroner 6,8 (8,7) Kostnadsgrad i prosent 41,8 (37,0) Egenkapitalavkastning

BN Bank ASA. Investorinformasjon 2. kvartal 2018

BN Bank ASA Investorinformasjon 2. kvartal 2018 BN Bank ASA Landsdekkende forretningsbank konsentrert om forretningsområdene person- og bedriftsmarked. Banken har hovedkontor i Trondheim og avdelingskontor

BN Bank ASA Investorinformasjon 2. kvartal 2018 BN Bank ASA Landsdekkende forretningsbank konsentrert om forretningsområdene person- og bedriftsmarked. Banken har hovedkontor i Trondheim og avdelingskontor

RESULTATER FOR DNB-KONSERNET 4. KVARTAL 2014 Rune Bjerke, konsernsjef Bjørn Erik Næss, konserndirektør finans

Q4 RESULTATER FOR DNB-KONSERNET 4. KVARTAL Rune Bjerke, konsernsjef Bjørn Erik Næss, konserndirektør finans Året Driftsresultat før nedskrivninger og skatt i milliarder kroner 28,7 (24,7) Kostnadsgrad

Q4 RESULTATER FOR DNB-KONSERNET 4. KVARTAL Rune Bjerke, konsernsjef Bjørn Erik Næss, konserndirektør finans Året Driftsresultat før nedskrivninger og skatt i milliarder kroner 28,7 (24,7) Kostnadsgrad

FØRSTE HALVÅR OG 2. KVARTAL 2017 JAN ERIK KJERPESETH KONSERNSJEF SPAREBANKEN VEST

FØRSTE HALVÅR OG 2. KVARTAL 2017 JAN ERIK KJERPESETH KONSERNSJEF SPAREBANKEN VEST EN MER PRESTASJONSORIENTERT BANK - GOD LØNNSOMHET PÅ VESENTLIG HØYERE EGENKAPITAL Egenkapitalavkastning og ren kjernekapital

FØRSTE HALVÅR OG 2. KVARTAL 2017 JAN ERIK KJERPESETH KONSERNSJEF SPAREBANKEN VEST EN MER PRESTASJONSORIENTERT BANK - GOD LØNNSOMHET PÅ VESENTLIG HØYERE EGENKAPITAL Egenkapitalavkastning og ren kjernekapital

3. KVARTAL 2015 JAN ERIK KJERPESETH ADMINISTRERENDE DIREKTØR

3. KVARTAL 2015 JAN ERIK KJERPESETH ADMINISTRERENDE DIREKTØR ØKTE KRAV I 2016 FOR NORSKE BANKER 2 SOLIDITET Basel 1 gulv* IRB * * Kvartalstallene inkluderer 80% av akkumulert resultat etter skatt, med

3. KVARTAL 2015 JAN ERIK KJERPESETH ADMINISTRERENDE DIREKTØR ØKTE KRAV I 2016 FOR NORSKE BANKER 2 SOLIDITET Basel 1 gulv* IRB * * Kvartalstallene inkluderer 80% av akkumulert resultat etter skatt, med

Risikoområder og regulatoriske rammer. Finanstilsynsdirektør Morten Baltzersen Sparebankdagene, Trondheim 6. november 2018

Risikoområder og regulatoriske rammer Finanstilsynsdirektør Morten Baltzersen Sparebankdagene, Trondheim 6. november 2018 Prosent Vekst i BNP Fastlands-Norge 6 5 Prognoser, Norges Bank. Prosent 4 3 2 1

Risikoområder og regulatoriske rammer Finanstilsynsdirektør Morten Baltzersen Sparebankdagene, Trondheim 6. november 2018 Prosent Vekst i BNP Fastlands-Norge 6 5 Prognoser, Norges Bank. Prosent 4 3 2 1

OMF fra et tilsynsperspektiv Ann Viljugrein, nestleder Avdeling for bank- og forsikringstilsyn. OMF-forum 23. januar 2018

OMF fra et tilsynsperspektiv Ann Viljugrein, nestleder Avdeling for bank- og forsikringstilsyn OMF-forum 23. januar 2018 OMF som finansieringskilde Andel av finansieringen Indikative påslag 5-årige obligasjoner

OMF fra et tilsynsperspektiv Ann Viljugrein, nestleder Avdeling for bank- og forsikringstilsyn OMF-forum 23. januar 2018 OMF som finansieringskilde Andel av finansieringen Indikative påslag 5-årige obligasjoner

Børs og Bacalao 2018 U T SIKTER O G Ø K O N O M I SKE N Ø K K E L T A L L. Ålesund 08. mars Trond Lars Nydal. Adm. direktør

Børs og Bacalao 2018 U T SIKTER O G Ø K O N O M I SKE N Ø K K E L T A L L Ålesund 08. mars 2018 Trond Lars Nydal Adm. direktør Det største finansmiljøet mellom Bergen og Trondheim 28 KONTOR I MØRE OG ROMSDAL

Børs og Bacalao 2018 U T SIKTER O G Ø K O N O M I SKE N Ø K K E L T A L L Ålesund 08. mars 2018 Trond Lars Nydal Adm. direktør Det største finansmiljøet mellom Bergen og Trondheim 28 KONTOR I MØRE OG ROMSDAL

VÅR REFERANSE DERES REFERANSE DATO 18/

Finansdepartementet Postboks 8008 Dep 0030 OSLO VÅR REFERANSE DERES REFERANSE DATO 18/4497 27.04.2018 Norsk gjennomføring av EUs soliditetsregelverk (CRR/CRD IV) 1 Innledning I brev av 16. november 2017

Finansdepartementet Postboks 8008 Dep 0030 OSLO VÅR REFERANSE DERES REFERANSE DATO 18/4497 27.04.2018 Norsk gjennomføring av EUs soliditetsregelverk (CRR/CRD IV) 1 Innledning I brev av 16. november 2017

SpareBank 1 Ringerike Hadeland Delårsregnskap per 3. kvartal 2016

SpareBank 1 Ringerike Hadeland Delårsregnskap per 3. kvartal 2016 Steinar Haugli adm. banksjef Andrea Søfting banksjef Økonomi/ Finans Ide og verdigrunnlag Bankens identitet Sterk markedsposisjon Konkurransefortrinn

SpareBank 1 Ringerike Hadeland Delårsregnskap per 3. kvartal 2016 Steinar Haugli adm. banksjef Andrea Søfting banksjef Økonomi/ Finans Ide og verdigrunnlag Bankens identitet Sterk markedsposisjon Konkurransefortrinn

Likviditet og soliditet

Norske banker Likviditet og soliditet 1. kvartal 2016 DATO: 22.06.2016 2 Finanstilsynet Innhold 1 LIKVIDITETSRISIKO... 6 1.1 Situasjonen i penge- og kapitalmarkedene... 6 1.2 Likviditetsreserve... 7 1.2.1

Norske banker Likviditet og soliditet 1. kvartal 2016 DATO: 22.06.2016 2 Finanstilsynet Innhold 1 LIKVIDITETSRISIKO... 6 1.1 Situasjonen i penge- og kapitalmarkedene... 6 1.2 Likviditetsreserve... 7 1.2.1

BN Bank ASA. Investorinformasjon 1. kvartal 2018

BN Bank ASA Investorinformasjon 1. kvartal 2018 BN Bank ASA Landsdekkende forretningsbank konsentrert om forretningsområdene person- og bedriftsmarked. Banken har hovedkontor i Trondheim og avdelingskontor

BN Bank ASA Investorinformasjon 1. kvartal 2018 BN Bank ASA Landsdekkende forretningsbank konsentrert om forretningsområdene person- og bedriftsmarked. Banken har hovedkontor i Trondheim og avdelingskontor

BN Bank ASA. Investorinformasjon 1. kvartal 2017

BN Bank ASA Investorinformasjon 1. kvartal 2017 1.kvartal 2017 oppsummert (1.kv 2016) Resultat etter skatt 89 mill kroner (60 mill) Egenkapitalavkastning 10,3 % (6,8%) K/I forvaltet portefølje 37,2 % (37,1%)

BN Bank ASA Investorinformasjon 1. kvartal 2017 1.kvartal 2017 oppsummert (1.kv 2016) Resultat etter skatt 89 mill kroner (60 mill) Egenkapitalavkastning 10,3 % (6,8%) K/I forvaltet portefølje 37,2 % (37,1%)

Banken for Telemark og telemarkinger Halvårsregnskap 2016

Banken for Telemark og telemarkinger Halvårsregnskap 2016 Kapitalmarkedsdag 22. august 2016 Per Halvorsen Administrerende banksjef Første halvår 2016 Driftsresultat før tap og skatt 172,5 (127,9) millioner

Banken for Telemark og telemarkinger Halvårsregnskap 2016 Kapitalmarkedsdag 22. august 2016 Per Halvorsen Administrerende banksjef Første halvår 2016 Driftsresultat før tap og skatt 172,5 (127,9) millioner

Jæren Sparebank. Basel II PILAR III

Jæren Sparebank Basel II PILAR III 30.06.2015 Innholdsfortegnelse 1 BASEL II KAPITALDEKNINGSREGLER... 3 1.1 Kapitaldekningsregler... 3 2 ANSVARLIG KAPITAL OG KAPITALKRAV... 5 2.1 Ansvarlig kapital... 5

Jæren Sparebank Basel II PILAR III 30.06.2015 Innholdsfortegnelse 1 BASEL II KAPITALDEKNINGSREGLER... 3 1.1 Kapitaldekningsregler... 3 2 ANSVARLIG KAPITAL OG KAPITALKRAV... 5 2.1 Ansvarlig kapital... 5

BN Bank ASA. Investorinformasjon 2. kvartal 2017

BN Bank ASA Investorinformasjon 2. kvartal 2017 Kort om BN Bank ASA Landsdekkende forretningsbank konsentrert om forretningsområdene person-og bedriftsmarked. Banken har hovedkontor i Trondheim og avdelingskontor

BN Bank ASA Investorinformasjon 2. kvartal 2017 Kort om BN Bank ASA Landsdekkende forretningsbank konsentrert om forretningsområdene person-og bedriftsmarked. Banken har hovedkontor i Trondheim og avdelingskontor