Risikostyring og Pilar 2

|

|

|

- Helle Brita Kristiansen

- 8 år siden

- Visninger:

Transkript

1 Risikostyring og Pilar 2 Risk Forum Emil R. Steffensen Direktør, Bank- og forsikringstilsyn Finanstilsynet

2 Agenda Situasjonen i bankene Internasjonale reguleringer Regulering av kapital Pilar 2 - nytt om pilar 2 Avslutning 2

3 Situasjonen i norsk banksektor Lønnsomme banker: Fortsatt lave utlånstap, kostnadseffektivisering, økt nettorente Betydelig økning i ren kjernekapitaldekning de senere årene Fortsatt høy utlånsvekst til PM. Lav utlånsvekst til BM Bankene har et godt utgangspunkt for å møte økte krav til kapital og likviditet Utfordringene vedvarer: Fortsatt god utvikling i norsk økonomi, men betydelig internasjonal usikkerhet vekst, oljepris, finansmarkeder Høy husholdningsgjeld og høye boligpriser Lav rente i høykonjunktur krever særlig oppmerksomhet på systemrisiko 3

4 Soliditet norske banker Ren kjernekapitaldekning har økt mer enn uvektet egenkapitalandel. Ren kjernekapitaldekning i de største bankkonsernene har i hovedsak økt som følge av tilbakeholdte overskudd Kilde: Finanstilsynet Kilde: Finanstilsynet Side 4

5 Nordiske konsern Ulik gjennomføring av gulvbestemmelsene for IRB-banker viktig i sammenlikning av kapitaldekning i nordiske banker Egenkapitalavkastning Ren kjernekapitaldekning / egenkapitalandel Utbyttegrad DNB Danske Bank Nordea SEB Handelsbanken Swedbank % 28% 56% 59% 73% 75% Kilde: Selskapsrapporter Side 5

6 Internasjonal krise kostnader BNP-utvikling fra 2008 Kilde: Finanstilsynet 6

7 Internasjonale reguleringsreformer Internasjonal finanskrise og store realøkonomiske kostnader Internasjonale reformer (G20, Basel, FSB, IMF, EU) Krevende balanse styrking av banksektoren og økt realøkonomisk vekst Gradvis innføring av reformene Gode makroøkonomiske forhold gir mulighet til raskere styrking av bankene 7

8 Hovedtyper av reguleringsreformer Basel III / CRD IV økte krav i regulering og tilsyn Kapital, finansiering, likviditet Virksomhets-/risikostyring, incitamentsstrukturer og bonus Systemrisiko, makrotilsyn Nye krav til krisehåndtering og innskytergarantiordninger Strukturtiltak (Volcker, Vickers, Liikanen) og beskyttelse av kjernebankvirksomhet Økt vekt på forbrukerbeskyttelse Institusjonelle endringer i tilsyn og overvåkning, nasjonalt og internasjonalt (ESRB, SMM/Bankunion, europeiske tilsynsmyndigheter) 8

9 CRD IV Viderefører tidligere kapitaldekningsdirektiver for finansinstitusjoner og verdipapirforetak, og gjennomfører Basel III-kravene. Struktur Forordning (regulation): kapitalkrav (pilar 1), konsolidering, kvantitative likviditetskrav, store engasjementer, pilar 3 gjelder direkte i EU Direktiv: virksomhets- og risikostyring, tilsynsmyndighetenes virksomhet, pilar 2, bufferkrav gjennomføres i nasjonalt regelverk Utfyllende tekniske standarder kommer etter hvert i stort omfang gjelder både direktiv og forordning Fullharmonisering begrenset nasjonalt handlingsrom CRD IV ble vedtatt i juni 2013 og gjort gjeldende fra 1. januar

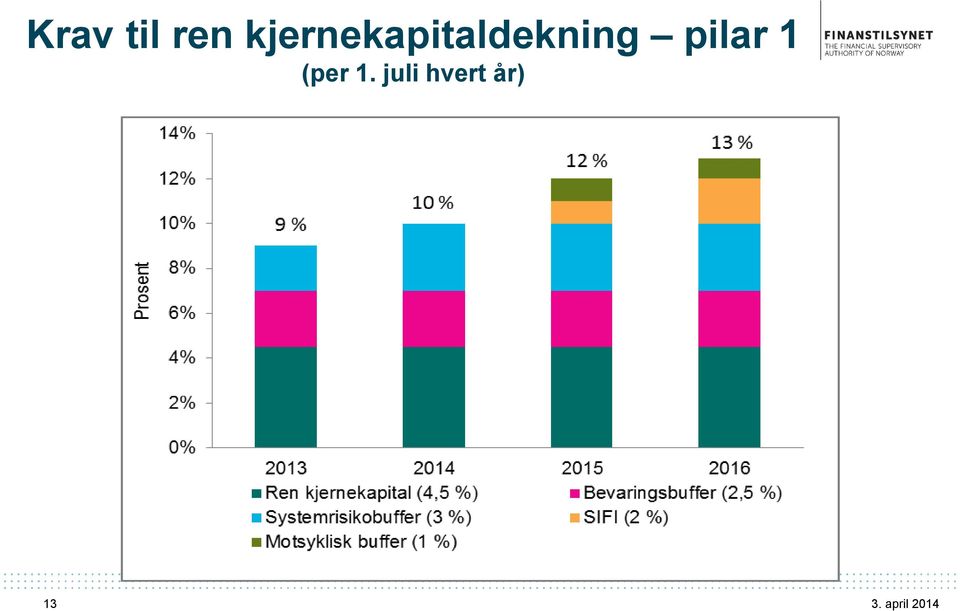

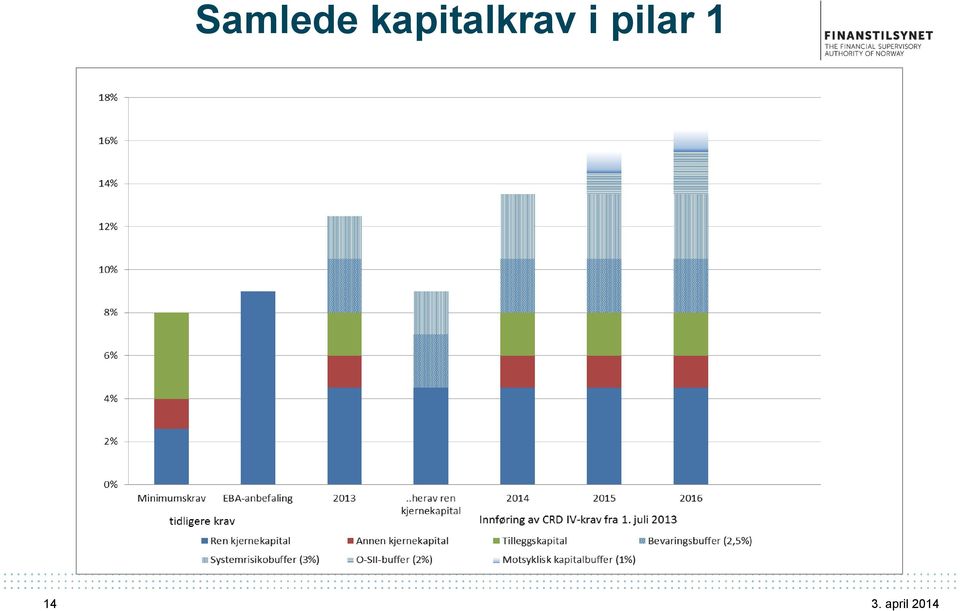

10 CRD IV krav til kapital Nye minstekrav til ren kjernekapital (4,5 %) og kjernekapital (6 %) i stedet for grenser for medregning av hybrid- og tilleggskapital. Krav til ansvarlig kapital uforandret (8 %) Strengere krav til instrumentene Innføring av nye bufferkrav: bevaringsbuffer motsyklisk buffer systemrisikobuffer bufferkrav for globalt og nasjonalt systemviktige institusjoner Krav til uvektet kjernekapitalandel (leverage ratio), pilar 2-krav, pilar 1-krav fra 2018 Krav til likviditet (Liquidity Coverage Ratio), gradvis innføring fra 2016 Krav til langsiktig finansiering (Net Stable Funding Ratio), fra

, pilar 2-krav,")

11 Nærmere om kapitalbuffere Bevaringsbuffer bygge kapital i gode tider som skal bidra til å hindre at kapitalen faller under minimumskravet i kraftige nedgangsperioder Motsyklisk kapitalbuffer dempe effekten av sykliske variasjoner ved å bygge opp ekstra bufferkapital i perioder der kredittveksten er særlig sterk Systemrisikobuffer dempe langsiktig ikke-syklisk system- eller makrorisiko Buffer for systemviktige institusjoner redusere sannsynligheten for krisesituasjoner som kan føre til finansiell ustabilitet og betydelige forstyrrelser i økonomien Bufferkravene kombineres til et samlet bufferkrav 11

12 Gjennomføring i Norge Lovkrav vedtatt 10. juni Kravene gjelder fra 1. juli 2013 Forslag til bufferforskrift oversendt FIN 27. september 2013 Forskrift om motsyklisk buffer vedtatt 4. oktober 2013 Forslag til forskrift om SIFI oversendt FIN 4. november 2013 Nivå på motsyklisk buffer fastsatt 12. desember 2013 Forslag til samlede forskrifter oversendt FIN 4. februar 2014 (høring til 15. mai) Pågående prosess med å ta inn ESA-forordningene (som regulerer de nye tilsynsbyråene) i EØS-avtalen 12

13 Krav til ren kjernekapitaldekning pilar 1 (per 1. juli hvert år) 13

14 Samlede kapitalkrav i pilar 1 14

15 Minstekrav og bufferkrav Bufferkravene innført for å øke bankenes soliditet, men er ikke «minstekrav» Brudd på minstekrav banksikringslovens bestemmelser trer i kraft og kan medføre offentlig administrasjon og avvikling Brudd på det samlede bufferkravet restriksjoner på disponering av overskudd, bonus, tilbakekjøp av egne aksjer Brudd på bufferkrav regulert i finansvl. 2-9e «Hvis en finansinstitusjon ikke oppfyller de fire nevnte bufferkravene, skal institusjonen utarbeide en plan for økning av ren kjernekapitaldekning, og den kan ikke uten samtykke fra Finanstilsynet utbetale utbytte til aksjonærer og bonus til ansatte.». 15

16 CRD IV nasjonalt handlingsrom EU: De tre målene finansiell stabilitet i Europa, finansiell integrasjon (single market) og nasjonalt tilsyn / kriseløsning kan ikke nås samtidig Bankunionen er én løsning på dette Nasjonalt handlingsrom i CRD IV hvor stort er det? engasjementer med pantesikkerhet i eiendom kapitalbufferne pilar 2 raskere innføring Norge vil utnytte handlingsrommet i CRD IV for å møte økt risiko Makro- eller systemrisiko identifisert på nasjonalt nivå Kan benyttes hvis andre virkemidler ikke er effektive Økte kapitalkrav, høyere bevaringsbuffer, strengere likviditetskrav, strengere regler om store engasjementer, strengere pilar 3-krav og økte risikovekter for lån med pant i eiendom og finansinstitusjoner. EUs organer skal varsles og tiltak begrunnes. Rådet kan avvise tiltakene. 16

17 Pilar 2 hva er nytt? Pilar 1: Generelle kapitalkrav (minstekrav og bufferkrav) Pilar 2: Regler om samlet risiko- og kapitalvurdering Institusjonene skal vurdere samlet kapitalbehov og kapitalstrategi (ICAAP) Tilsynsmyndigheten skal overvåke og evaluere institusjonens vurderinger (SREP) Pilar 3: Krav til offentliggjøring av informasjon for å styrke markedsdisiplin Hovedprinsippene for Pilar 2 er ikke endret i CRD IV, og pilar 2 vil fortsatt være et viktig tilsynsverktøy for at bankene skal holde tilstrekkelig kapital Finanstilsynets Rundskriv 21/2006 gir rettledning. EBA forventes å utstede retningslinjer for pilar 2 rundt årsskiftet 2014/2015 Nye buffere dekker risiko hittil hensyntatt i pilar 2. Praktiseringen av pilar 2 må tilpasses CRD IV Tilsynsmyndighetene skal fastsette pilar 2-påslaget Systemrisiko tillegges større vekt også i pilar 2. Det kan stilles kapitalkrav til grupper av institusjoner eksponert for samme type risiko, og for den risiko institusjonen representerer for systemrisiko 17

18 Pilar 2 - Hovedprinsipper 1. Institusjonene skal ha en prosess for å vurdere samlet kapitalbehov i forhold til risikoprofil og en strategi for å vedlikeholde sitt kapitalnivå. 2. Tilsynsmyndigheten skal overvåke og evaluere institusjonens bedømming av kapitalbehov og tilhørende strategi. Tilsynsmyndigheten skal gjennomføre tiltak dersom de ikke anser denne prosessen for å være tilfredsstillende. 3. Tilsynsmyndigheten skal legge til grunn at institusjonen har en kapitaldekningsgrad som ligger over minstekravet til kapitaldekning. 4. Tilsynsmyndigheten skal intervenere på et tidlig stadium for å hindre at kapitalen faller under det minimumsnivået som kreves for å ivareta institusjonens risikoeksponering. Tilsynsmyndigheten skal treffe tiltak dersom kapitalen ikke opprettholdes september 2013

19 Pilar 2 ICAAP ICAAP skal gjennomføres minst årlig Oftere ved vesentlige endringer i strategier, aktivitetsnivå, virksomheter, rammebetingelser ICAAP skal dekke all risiko institusjonen er eksponert for. Risikoen skal sees i et fremadskuende perspektiv, ved bruk av stresstester minst tre år Resultatet av ICAAP skal uttrykkes i et kapitalbehov og et kapitalmål Mål for ren kjernekapital, kjernekapital og ansvarlig kapital Et eventuelt opptrappingsmål for når målene skal nås ICAAP skal være en integrert del av strategi og kapitalstyring. Dette er styrets ansvar. ICAAP skal sikre at styre og ledelse har oversikt over kapitalisering og risikonivå ICAAP skal være tilpasset institusjonens omfang og kompleksitet 19

20 ICAAP Følgende risikoer skal som minimum omfattes kreditt- og motpartsrisiko «restrisiko» risiko for at sikkerheter og risikoreduserende tiltak er mindre effektive enn forutsatt konsentrasjonsrisiko (enkeltmotparter, geografi, sektorer) risiko ved verdipapirisering markedsrisiko renterisiko i bankboken operasjonell risiko likviditetsrisiko og finansieringsrisiko systemrisiko risiko for overdreven gjeldsoppbygging risiko knyttet til modeller Institusjonen må kunne gjennomføre stresstester basert på scenarier som omfatter de vesentligste risikoene institusjonen er eksponert for minst tre års varighet, negative resultater konsekvenser for kapital og kapitalplanlegging 20

21 Nærmere om IRB-modeller Interne modeller har bedret risikostyringen i bankene, men har samtidig ført til vesentlig reduserte risikovekter og kapitalkrav i pilar 1, særlig på boliglån. Modellsvakheter, dataproblemer og mulige insentivproblemer gjør det nødvendig med effektive backstops for å hindre uforsvarlige fall i kapitalkravene. Internasjonalt vurderes: Leverage-krav Gulv på kapitalkrav (slik som Basel I-gulvet) Gulv på parametre (PD, LGD) De ulike typer backstops har ulike egenskaper, må sees i sammenheng med svakheter som søkes adressert, og er ikke gjensidig utelukkende Norge benytter Basel I-gulv på beregningsgrunnlag og gulv på modellparametrene. Resiprositet er viktig for effekt av tiltak Pilar 2 fordrer at pilar 1 er robust målt. 21

22 Pilar 2 og CRD IV Noen områder med økt fokus Systemrisiko, herunder som følge av eksponering mot «boble»-tendenser internasjonale kapitalmarkeder infrastruktur Likviditets- og finansieringsrisiko risiko for lite stabil finansiering, som følge av finansieringsprofil, markedstilgang, finansieringsplaner mv. Risiko som følge av at eiendeler er overdratt til eller stilt som sikkerhet overfor andre institusjoner (jf. finansieringsvirksomhetslovens 2.9b) Risiko forbundet med overdreven gjeldsoppbygging uvektet kjernekapitalandel vil være et supplement til minstekravene pilar 1-krav fra 2018, offentliggjøring fra

23 Pilar 2 SREP Finanstilsynets vurdering av institusjonenes risikonivå og kapitalbehov omfatter risikoer som institusjonen er eller kan bli eksponert for institusjonens strategi, systemer og prosesser for intern kontroll og risikostyring risiko som institusjonen kan medføre for det finansielle system risiko avdekket gjennom stresstesting Finanstilsynet vurderer ICAAP og tilhørende systemer og rutiner, samt styrets involvering i vurderingene av risiko, kapitalnivå og kapitalplaner SREP bygger på proporsjonalitet De større institusjonene blir gjenstand for tilbakemeldinger minst årlig. For de øvrige vil dette være bl.a. dokumentbasert. ICAAP vil vanligvis vurderes ved stedlig inspeksjon i de mindre bankene, og kan alltid bli etterspurt 23

24 Kapitalmål og kapitalnivå Finanstilsynet vil vurdere om kapitalnivå, kapitalmål og kapitalplaner er forsvarlige på bakgrunn av risiko- og virksomhetsstyring Behov for opptrapping vil bli påpekt Vurderingene gjøres på konsolidert nivå og for enkeltselskaper Pilar 1-krav er minimum for risikoer som dekkes av pilar 1 Pilar 2 skal dekke risikoer som ikke er dekket, eller bare delvis dekket av pilar 1, og skal inngår som et tillegg til pilar 1 Pilar 2 skal dekkes av ren kjernekapital Kapital som dekker minste- og bufferkrav, kan ikke dekkes pilar 2-krav Uventede tap og kapitalbehov som kan oppstå fremover, jf. stesstester, vil ses opp mot bufferkravet og gi opphav til et pilar 2-krav 24

25 Konsekvenser av manglende etterlevelse Dersom en institusjon nærmer seg et for lavt kapitalnivå, vil Finanstilsynet gå inn i en prosess med styret om planer og virkemidler for å bedre situasjonen. Ved manglende etterlevelse av kapitalkrav, kan Finanstilsynet pålegge institusjonene: (jf. Finansieringslovens 2.9d) endring av organisering, styring og kontroll av virksomhet høyere kapitalkrav enn sum av minste- og bufferkrav endre eller begrense virksomheten redusere risiko redusere mismatch begrense bonuser benytte resultat til å øke kapitalen, og ikke utdele utbytte 25

26 Avslutning Hovedprinsippene for pilar 2 er ikke endret som følge av CRD IV, og vil fortsatt være et viktig tilsynsverktøy. Etter Finanstilsynets vurdering vil krav til forsvarlig drift bety at styret sikrer seg at institusjonen har tilstrekkelig kapital til ikke å bli underlagt restriksjoner på forretningsvirksomheten Finanstilsynet legger således til grunn at institusjonene i en normalsituasjon tilpasser seg med god margin over minstekrav og bufferkrav. Det har hittil ikke vært nødvendig for Finanstilsynet å benytte pålegg I 2014 legger Finanstilsynet vekt på institusjonenes kapitalmål og opptrappingsplaner. Institusjonene bør offentliggjøre sine kapitalmål 26

27 Avslutning Det internasjonale svaret på finanskrisen var mer og bedre regulering Regelverket er samtidig blitt mer omfattende og mer komplekst Redusert risiko for finanskrise og store svingninger i økonomien Mer og bedre kapital, mer robust finansiering, bedre likviditet, bedre risikostyring, mer vekt på systemrisiko Samfunnsøkonomisk sårbarhet reduseres ved tiltak rettet mot systemviktige institusjoner Økte kapitalkrav, bedre tilsyn, bedre krisehåndtering, strukturelle tiltak Bedre regulering kan ikke erstatte godt tilsyn 27

28 FINANSTILSYNET Revierstredet 3 Postboks 1187 Sentrum 0107 Oslo ers@finanstilsynet.no

Økte krav til bankene etter finanskrisen

Økte krav til bankene etter finanskrisen Bergen Center for Competition Law and Economics Emil R. Steffensen Direktør, Bank- og forsikringstilsyn Finanstilsynet Agenda Internasjonal finanskrise Reguleringer

Økte krav til bankene etter finanskrisen Bergen Center for Competition Law and Economics Emil R. Steffensen Direktør, Bank- og forsikringstilsyn Finanstilsynet Agenda Internasjonal finanskrise Reguleringer

Agenda. CRD IV - Kort oversikt over nytt regelverk i Norge. Internasjonal krise og reguleringer Basel og EU. Nasjonal tilpasning til kapitalkrav

CRD IV - Kort oversikt over nytt regelverk i Norge Seminar Norske Finansanalytikeres Forening Oslo, Emil R. Steffensen Direktør, Bank- og forsikringstilsyn Finanstilsynet Agenda Internasjonal krise og

CRD IV - Kort oversikt over nytt regelverk i Norge Seminar Norske Finansanalytikeres Forening Oslo, Emil R. Steffensen Direktør, Bank- og forsikringstilsyn Finanstilsynet Agenda Internasjonal krise og

Ny regulatorisk virkelighet

Ny regulatorisk virkelighet Presentasjon på Bankenes Sikringsfonds høstkonferanse ved Erik Lind Iversen, Finanstilsynet Innhold: 1. Bakgrunnen for reguleringene 2. Situasjon for norske banker 3. Kapitalkrav

Ny regulatorisk virkelighet Presentasjon på Bankenes Sikringsfonds høstkonferanse ved Erik Lind Iversen, Finanstilsynet Innhold: 1. Bakgrunnen for reguleringene 2. Situasjon for norske banker 3. Kapitalkrav

Nye krav til kapitaldekning Betydning for stabilitet og institusjoner

Nye krav til kapitaldekning Betydning for stabilitet og institusjoner Finansieringsselskapenes Forening Årsmøte, 30. mai 2013 Emil R. Steffensen Direktør finans- og forsikringstilsyn Finanstilsynet Internasjonal

Nye krav til kapitaldekning Betydning for stabilitet og institusjoner Finansieringsselskapenes Forening Årsmøte, 30. mai 2013 Emil R. Steffensen Direktør finans- og forsikringstilsyn Finanstilsynet Internasjonal

Det norske finansmarkedet - status og utfordringer

Det norske finansmarkedet - status og utfordringer Prognosesenterets fagseminar 2013 25.september Emil R. Steffensen Direktør Bank- og forsikringstilsyn Finanstilsynet Rapporter fra Finanstilsynet Halvårlige

Det norske finansmarkedet - status og utfordringer Prognosesenterets fagseminar 2013 25.september Emil R. Steffensen Direktør Bank- og forsikringstilsyn Finanstilsynet Rapporter fra Finanstilsynet Halvårlige

Lovvedtak 77. (2012 2013) (Første gangs behandling av lovvedtak) Innst. 295 L (2012 2013), jf. Prop. 96 L (2012 2013)

(Første gangs behandling av lovvedtak) Innst. 295 L (2012 2013), jf. Prop. 96 L (2012 2013)") Lovvedtak 77 (2012 2013) (Første gangs behandling av lovvedtak) Innst. 295 L (2012 2013), jf. Prop. 96 L (2012 2013) I Stortingets møte 4. juni 2013 ble det gjort slikt vedtak til lov om endringer i finansieringsvirksomhetsloven

Lovvedtak 77 (2012 2013) (Første gangs behandling av lovvedtak) Innst. 295 L (2012 2013), jf. Prop. 96 L (2012 2013) I Stortingets møte 4. juni 2013 ble det gjort slikt vedtak til lov om endringer i finansieringsvirksomhetsloven

Nytt rundskriv 9/2015: Finanstilsynets praksis for vurdering av risiko og kapitalbehov. September 2015 Aimée Staude og Ann Viljugrein

Nytt rundskriv 9/2015: Finanstilsynets praksis for vurdering av risiko og kapitalbehov September 2015 Aimée Staude og Ann Viljugrein 1. Finanstilsynets strategiske mål Hovedmål: Bidra til finansiell stabilitet

Nytt rundskriv 9/2015: Finanstilsynets praksis for vurdering av risiko og kapitalbehov September 2015 Aimée Staude og Ann Viljugrein 1. Finanstilsynets strategiske mål Hovedmål: Bidra til finansiell stabilitet

Reguleringer og tilsyn. Egenkapitalbeviskonferansen 2. mars Emil R. Steffensen Finanstilsynet

Reguleringer og tilsyn Egenkapitalbeviskonferansen Emil R. Steffensen Finanstilsynet Tema Situasjonen i norske banker Risiko Reguleringer og tilsyn 2 God lønnsomhet i norske banker Norske banker, konsolidert

Reguleringer og tilsyn Egenkapitalbeviskonferansen Emil R. Steffensen Finanstilsynet Tema Situasjonen i norske banker Risiko Reguleringer og tilsyn 2 God lønnsomhet i norske banker Norske banker, konsolidert

HAR VI REGULERT OSS BORT FRA BANKKRISER? SAMFUNNSØKONOMENE 5. JUNI 2018 ARILD J. LUND NORGES BANK

HAR VI REGULERT OSS BORT FRA BANKKRISER? SAMFUNNSØKONOMENE 5. JUNI 2018 ARILD J. LUND NORGES BANK Innhold 1. Bakgrunn 2. Regulering 3. Krisehåndtering 4. Tilsyn 5. Hva er oppnådd? 2 1. Bakgrunn 3 4 BNP

HAR VI REGULERT OSS BORT FRA BANKKRISER? SAMFUNNSØKONOMENE 5. JUNI 2018 ARILD J. LUND NORGES BANK Innhold 1. Bakgrunn 2. Regulering 3. Krisehåndtering 4. Tilsyn 5. Hva er oppnådd? 2 1. Bakgrunn 3 4 BNP

Nye rammebetingelser for bankene. Morten Baltzersen, Finanstilsynsdirektør Bransjeseminar om egenkapitalbevis, 11. september 2013

Nye rammebetingelser for bankene Morten Baltzersen, Finanstilsynsdirektør Bransjeseminar om egenkapitalbevis, INNHOLD Norske bankers resultat- og soliditetsutvikling Nye kapital- og bufferkrav Risikovekter,

Nye rammebetingelser for bankene Morten Baltzersen, Finanstilsynsdirektør Bransjeseminar om egenkapitalbevis, INNHOLD Norske bankers resultat- og soliditetsutvikling Nye kapital- og bufferkrav Risikovekter,

Regulatoriske endringer

Regulatoriske endringer DNB Risikostyring Konsern 4. Desember 2013 Emil R. Steffensen Direktør Bank- og forsikringstilsyn Finanstilsynet Agenda Norsk finanssektor risikofaktorer Situasjonen i bankene Reguleringsendringer

Regulatoriske endringer DNB Risikostyring Konsern 4. Desember 2013 Emil R. Steffensen Direktør Bank- og forsikringstilsyn Finanstilsynet Agenda Norsk finanssektor risikofaktorer Situasjonen i bankene Reguleringsendringer

Bankregulering. Valutaseminaret 2013 Finanstilsynsdirektør Morten Baltzersen

Bankregulering Valutaseminaret 2013 Finanstilsynsdirektør Morten Baltzersen Bankenes kjernefunksjoner Yte lån Ta i mot innskudd likviditet til publikum Formidle betalinger Formidling av kreditt, overføring

Bankregulering Valutaseminaret 2013 Finanstilsynsdirektør Morten Baltzersen Bankenes kjernefunksjoner Yte lån Ta i mot innskudd likviditet til publikum Formidle betalinger Formidling av kreditt, overføring

Rammebetingelser for norske banker

Rammebetingelser for norske banker 1. november 2012 Finanstilsynsdirektør Morten Baltzersen Disposisjon Økonomiske utsikter og risikofaktorer Norske bankers økonomiske stilling Finansiering og OMF Nye

Rammebetingelser for norske banker 1. november 2012 Finanstilsynsdirektør Morten Baltzersen Disposisjon Økonomiske utsikter og risikofaktorer Norske bankers økonomiske stilling Finansiering og OMF Nye

Likviditet og soliditet

Norske banker Likviditet og soliditet 3. kvartal 2016 DATO: 08.12.2016 2 Finanstilsynet Innhold 1 LIKVIDITETSRISIKO... 7 1.1 Situasjonen i penge- og kapitalmarkedene... 7 1.2 Likviditetsreserve... 7 1.2.1

Norske banker Likviditet og soliditet 3. kvartal 2016 DATO: 08.12.2016 2 Finanstilsynet Innhold 1 LIKVIDITETSRISIKO... 7 1.1 Situasjonen i penge- og kapitalmarkedene... 7 1.2 Likviditetsreserve... 7 1.2.1

Kristin Gulbrandsen Bransjeseminar om egenkapitalbevis, 15. september 2010

Nye likviditets- og soliditetskrav Kristin Gulbrandsen Bransjeseminar om egenkapitalbevis, 15. september 21 Noe strengere regulering vil være samfunnsøkonomisk k lønnsomt Kostnadene ved strengere regulering

Nye likviditets- og soliditetskrav Kristin Gulbrandsen Bransjeseminar om egenkapitalbevis, 15. september 21 Noe strengere regulering vil være samfunnsøkonomisk k lønnsomt Kostnadene ved strengere regulering

Likviditet og soliditet

Norske banker Likviditet og soliditet 1. kvartal 2015 DATO: 24.06.2015 2 Finanstilsynet INNHOLD 1 LIKVIDITETSRISIKO 5 1.1 Situasjonen i penge- og kapitalmarkedene 5 1.2 Likviditetsbuffer 6 1.3 Stabil finansiering

Norske banker Likviditet og soliditet 1. kvartal 2015 DATO: 24.06.2015 2 Finanstilsynet INNHOLD 1 LIKVIDITETSRISIKO 5 1.1 Situasjonen i penge- og kapitalmarkedene 5 1.2 Likviditetsbuffer 6 1.3 Stabil finansiering

Norske banker under EUs kapitalkravsregelverk hva blir nytt ved EØS-tilpasningen og hva vil komme i årene fremover?

Norske banker under EUs kapitalkravsregelverk hva blir nytt ved EØS-tilpasningen og hva vil komme i årene fremover? Kapitalkravsseminar, Finans Norge Ann Viljugrein, direktør for bank- og forsikringstilsyn

Norske banker under EUs kapitalkravsregelverk hva blir nytt ved EØS-tilpasningen og hva vil komme i årene fremover? Kapitalkravsseminar, Finans Norge Ann Viljugrein, direktør for bank- og forsikringstilsyn

Likviditet og soliditet

Norske banker Likviditet og soliditet 4. kvartal 2016 DATO: 17.03.2017 2 Finanstilsynet Innhold 1 LIKVIDITETSRISIKO... 7 1.1 Situasjonen i penge- og kapitalmarkedene... 7 1.2 Likviditetsreserve... 8 1.2.1

Norske banker Likviditet og soliditet 4. kvartal 2016 DATO: 17.03.2017 2 Finanstilsynet Innhold 1 LIKVIDITETSRISIKO... 7 1.1 Situasjonen i penge- og kapitalmarkedene... 7 1.2 Likviditetsreserve... 8 1.2.1

Reguleringer, finansiell stabilitet og makroøkonomi Finansnæringens dag 27 mars 2012

Reguleringer, finansiell stabilitet og makroøkonomi Finansnæringens dag 27 mars 2012 Emil R. Steffensen Finanstilsynet Agenda Finanskrisens ulike stadier Situasjonen i dag og norsk finanssektor Reguleringer,

Reguleringer, finansiell stabilitet og makroøkonomi Finansnæringens dag 27 mars 2012 Emil R. Steffensen Finanstilsynet Agenda Finanskrisens ulike stadier Situasjonen i dag og norsk finanssektor Reguleringer,

Nye rammevilkår for bankene. Presentasjon på bransjeseminar om egenkapitalbevis 11. September 2012 v/erik Lind Iversen, Finanstilsynet

Nye rammevilkår for bankene Presentasjon på bransjeseminar om egenkapitalbevis 11. September 2012 v/erik Lind Iversen, Finanstilsynet Innhold: 1. Bakgrunn for nye regelendringer 2. Norske bankers situasjon

Nye rammevilkår for bankene Presentasjon på bransjeseminar om egenkapitalbevis 11. September 2012 v/erik Lind Iversen, Finanstilsynet Innhold: 1. Bakgrunn for nye regelendringer 2. Norske bankers situasjon

MØTE MED FINANSTILSYNET 24. APRIL 2012. Innspill til dagsorden fra Referansegruppen for gjennomføring av CRD IV - FNO

MØTE MED FINANSTILSYNET 24. APRIL 2012 Innspill til dagsorden fra Referansegruppen for gjennomføring av CRD IV - FNO 24.04.2012 Referansegruppe CRD IV Forslag til dagsorden 1) Gjennomføring i norsk rett

MØTE MED FINANSTILSYNET 24. APRIL 2012 Innspill til dagsorden fra Referansegruppen for gjennomføring av CRD IV - FNO 24.04.2012 Referansegruppe CRD IV Forslag til dagsorden 1) Gjennomføring i norsk rett

Likviditet og soliditet

Norske banker Likviditet og soliditet 4. kvartal 2015 DATO: 17.03.2016 2 Finanstilsynet Innhold 1 LIKVIDITETSRISIKO... 6 1.1 Situasjonen i penge- og kapitalmarkedene... 6 1.2 Likviditetsreserve... 7 1.2.1

Norske banker Likviditet og soliditet 4. kvartal 2015 DATO: 17.03.2016 2 Finanstilsynet Innhold 1 LIKVIDITETSRISIKO... 6 1.1 Situasjonen i penge- og kapitalmarkedene... 6 1.2 Likviditetsreserve... 7 1.2.1

Likviditet og soliditet

Norske banker og kredittforetak Likviditet og soliditet 2. kvartal 2016 DATO: 18.10.2016 2 Finanstilsynet Innhold 1 LIKVIDITETSRISIKO... 6 1.1 Situasjonen i penge- og kapitalmarkedene... 6 1.2 Likviditetsreserve...

Norske banker og kredittforetak Likviditet og soliditet 2. kvartal 2016 DATO: 18.10.2016 2 Finanstilsynet Innhold 1 LIKVIDITETSRISIKO... 6 1.1 Situasjonen i penge- og kapitalmarkedene... 6 1.2 Likviditetsreserve...

PILAR 3 OFFENTLIGGJØRING AV FINANSIELL INFORMASJON. Jan Bendiksby

PILAR 3 OFFENTLIGGJØRING AV FINANSIELL INFORMASJON Jan Bendiksby Innhold OFFENTLIGGJØRING AV FINANSIELL INFORMASJON (PILAR 3)... 2 1. INNLEDING OG FORMÅL MED DOKUMENTET... 2 2. KAPITALKRAV... 2 2.1 Ansvarlig

PILAR 3 OFFENTLIGGJØRING AV FINANSIELL INFORMASJON Jan Bendiksby Innhold OFFENTLIGGJØRING AV FINANSIELL INFORMASJON (PILAR 3)... 2 1. INNLEDING OG FORMÅL MED DOKUMENTET... 2 2. KAPITALKRAV... 2 2.1 Ansvarlig

Likviditet og soliditet

Norske banker Likviditet og soliditet 1. kvartal 2016 DATO: 22.06.2016 2 Finanstilsynet Innhold 1 LIKVIDITETSRISIKO... 6 1.1 Situasjonen i penge- og kapitalmarkedene... 6 1.2 Likviditetsreserve... 7 1.2.1

Norske banker Likviditet og soliditet 1. kvartal 2016 DATO: 22.06.2016 2 Finanstilsynet Innhold 1 LIKVIDITETSRISIKO... 6 1.1 Situasjonen i penge- og kapitalmarkedene... 6 1.2 Likviditetsreserve... 7 1.2.1

Finanstilsynets bruk av stresstester Finansseminaret Sparebank 1 Markets, 8. mai 2014

Finanstilsynets bruk av stresstester Finansseminaret Sparebank 1 Markets, Emil Steffensen Direktør, Bank- og Forsikringstilsyn Finanstilsynet Innledning Stresstester er ett verktøy for å analysere institusjonenes

Finanstilsynets bruk av stresstester Finansseminaret Sparebank 1 Markets, Emil Steffensen Direktør, Bank- og Forsikringstilsyn Finanstilsynet Innledning Stresstester er ett verktøy for å analysere institusjonenes

Nye kapitalkrav for de norske bankene

INNBLIKK Nyhetsbrev fra Financial Services nr. 7-2013 Nye kapitalkrav for de norske bankene Ved inngangen til påsken (22. mars) offentliggjorde Finansdepartementet i form av Stortingsproposisjon 96L (2012-2013)

INNBLIKK Nyhetsbrev fra Financial Services nr. 7-2013 Nye kapitalkrav for de norske bankene Ved inngangen til påsken (22. mars) offentliggjorde Finansdepartementet i form av Stortingsproposisjon 96L (2012-2013)

PILAR 3 OFFENTLIGGJØRING AV FINANSIELL INFORMASJON FOR Cathrine Dalen

PILAR 3 OFFENTLIGGJØRING AV FINANSIELL INFORMASJON FOR 2015 Cathrine Dalen Innhold OFFENTLIGGJØRING AV FINANSIELL INFORMASJON (PILAR 3)... 2 1. INNLEDNING OG FORMÅL MED DOKUMENTET... 2 2. KAPITALKRAV...

PILAR 3 OFFENTLIGGJØRING AV FINANSIELL INFORMASJON FOR 2015 Cathrine Dalen Innhold OFFENTLIGGJØRING AV FINANSIELL INFORMASJON (PILAR 3)... 2 1. INNLEDNING OG FORMÅL MED DOKUMENTET... 2 2. KAPITALKRAV...

Aktuell kommentar. Basel I-gulvet overgangsregel og sikkerhetsmekanisme i kapitaldekningsregelverket

Nr. 8 2012 Aktuell kommentar Basel I-gulvet overgangsregel og sikkerhetsmekanisme i kapitaldekningsregelverket Av Henrik Borchgrevink, Avdeling for regelverksanalyse, Norges Bank Finansiell stabilitet*

Nr. 8 2012 Aktuell kommentar Basel I-gulvet overgangsregel og sikkerhetsmekanisme i kapitaldekningsregelverket Av Henrik Borchgrevink, Avdeling for regelverksanalyse, Norges Bank Finansiell stabilitet*

OMF fra et tilsynsperspektiv Ann Viljugrein, nestleder Avdeling for bank- og forsikringstilsyn. OMF-forum 23. januar 2018

OMF fra et tilsynsperspektiv Ann Viljugrein, nestleder Avdeling for bank- og forsikringstilsyn OMF-forum 23. januar 2018 OMF som finansieringskilde Andel av finansieringen Indikative påslag 5-årige obligasjoner

OMF fra et tilsynsperspektiv Ann Viljugrein, nestleder Avdeling for bank- og forsikringstilsyn OMF-forum 23. januar 2018 OMF som finansieringskilde Andel av finansieringen Indikative påslag 5-årige obligasjoner

Finanstilsynets praksis for vurdering av risiko og kapitalbehov

Rundskriv Finanstilsynets praksis for vurdering av risiko og kapitalbehov RUNDSKRIV: 9/2015 DATO: 14.08.2015 RUNDSKRIVET GJELDER FOR: Forretningsbanker Sparebanker Holdingselskaper i finanskonsern Finansieringsforetak

Rundskriv Finanstilsynets praksis for vurdering av risiko og kapitalbehov RUNDSKRIV: 9/2015 DATO: 14.08.2015 RUNDSKRIVET GJELDER FOR: Forretningsbanker Sparebanker Holdingselskaper i finanskonsern Finansieringsforetak

Likviditet og soliditet

Norske banker Likviditet og soliditet 3. kvartal 2015 DATO: 21.12.2015 2 Finanstilsynet Innhold 1 LIKVIDITETSRISIKO... 6 1.1 Situasjonen i penge- og kapitalmarkedene... 6 1.2 Likviditetsbuffer... 7 1.3

Norske banker Likviditet og soliditet 3. kvartal 2015 DATO: 21.12.2015 2 Finanstilsynet Innhold 1 LIKVIDITETSRISIKO... 6 1.1 Situasjonen i penge- og kapitalmarkedene... 6 1.2 Likviditetsbuffer... 7 1.3

Boliglånsrisiko. Detaljregulering og makroregulering, rett medisin, og rett dose? Ola Neråsen, Konserndirektør risikostyring

Boliglånsrisiko Detaljregulering og makroregulering, rett medisin, og rett dose? Ola Neråsen, Konserndirektør risikostyring Vi vet litt om hvordan finanskriser kan se ut, og hva det betyr for kreditttilførselen

Boliglånsrisiko Detaljregulering og makroregulering, rett medisin, og rett dose? Ola Neråsen, Konserndirektør risikostyring Vi vet litt om hvordan finanskriser kan se ut, og hva det betyr for kreditttilførselen

Regulatorisk utvikling Bankenes sikringsfonds høstkonferanse 8. september 2014. Morten Baltzersen, Finanstilsynsdirektør

Regulatorisk utvikling Bankenes sikringsfonds høstkonferanse 8. september 2014 Morten Baltzersen, Finanstilsynsdirektør Innhold Bankenes resultater og soliditet EUs krisehåndteringsdirektiv «Bail in» -

Regulatorisk utvikling Bankenes sikringsfonds høstkonferanse 8. september 2014 Morten Baltzersen, Finanstilsynsdirektør Innhold Bankenes resultater og soliditet EUs krisehåndteringsdirektiv «Bail in» -

Kapitalkravseminar Finn Haugan. Konsernsjef SpareBank 1 SMN Styreleder Finans Norge. Oslo 4. juni 2014

Kapitalkravseminar Finn Haugan. Konsernsjef SpareBank 1 SMN Styreleder Finans Norge Oslo 4. juni 2014 Vi har i dag hør gode innlegg som gir rom for refleksjon Kapitalkrav, konkurranse og konsekvenser sett

Kapitalkravseminar Finn Haugan. Konsernsjef SpareBank 1 SMN Styreleder Finans Norge Oslo 4. juni 2014 Vi har i dag hør gode innlegg som gir rom for refleksjon Kapitalkrav, konkurranse og konsekvenser sett

VÅR REFERANSE DERES REFERANSE DATO 11/10112 14/4218 mw 26.06.2015

Finansdepartementet Postboks 8008 Dep 0030 OSLO VÅR REFERANSE DERES REFERANSE DATO 11/10112 14/4218 mw 26.06.2015 Uvektet kapitalandel 1. Bakgrunn Det vises til Finansdepartementets brev av 17. september

Finansdepartementet Postboks 8008 Dep 0030 OSLO VÅR REFERANSE DERES REFERANSE DATO 11/10112 14/4218 mw 26.06.2015 Uvektet kapitalandel 1. Bakgrunn Det vises til Finansdepartementets brev av 17. september

Statoil Kapitalforvaltning ASA Kapitalkravsforskriften (Basel II) pilar 3 31.12.2011

pilar 3 31.12.2011") Statoil Kapitalforvaltning ASA Kapitalkravsforskriften (Basel II) pilar 3 31.12.2011 Innledning: Statoil Kapitalforvaltning ASA har siden år 2000 hatt konsesjon fra Finanstilsynet til å drive verdipapirforetak.

Statoil Kapitalforvaltning ASA Kapitalkravsforskriften (Basel II) pilar 3 31.12.2011 Innledning: Statoil Kapitalforvaltning ASA har siden år 2000 hatt konsesjon fra Finanstilsynet til å drive verdipapirforetak.

Ansvarlig kapital

2017 Innskutt kapital 300.021 Opptjent kapital, ekskl. foreslått utbytte 518.405 Fradrag immaterielle eiendeler -2.162 Fradrag "prudent valuation" -740 Fradrag for ansvarlig kapital andre finansinstitusjoner,

2017 Innskutt kapital 300.021 Opptjent kapital, ekskl. foreslått utbytte 518.405 Fradrag immaterielle eiendeler -2.162 Fradrag "prudent valuation" -740 Fradrag for ansvarlig kapital andre finansinstitusjoner,

Kapitaldekning i Pareto Wealth Management AS.

Kapitaldekning i Pareto Wealth Management AS. Kapitalkravsforskriften er et direkte resultat av et EU-direktiv (Basel II) som er inndelt i tre pilarer. Pilar 1 definerer minstekravet til kapitaldekning,

Kapitaldekning i Pareto Wealth Management AS. Kapitalkravsforskriften er et direkte resultat av et EU-direktiv (Basel II) som er inndelt i tre pilarer. Pilar 1 definerer minstekravet til kapitaldekning,

PILAR 3 - Basel II. KLP Kapitalforvaltning AS 2010

PILAR 3 - Basel II KLP Kapitalforvaltning AS 2010 Innhold 1 Innledning... 2 2 Ansvarlig kapital og kapitalkrav Pilar 1... 3 2.1 Ansvarlig kapital... 3 2.2 Kapitalkrav... 3 3 Styring og kontroll av risiko

PILAR 3 - Basel II KLP Kapitalforvaltning AS 2010 Innhold 1 Innledning... 2 2 Ansvarlig kapital og kapitalkrav Pilar 1... 3 2.1 Ansvarlig kapital... 3 2.2 Kapitalkrav... 3 3 Styring og kontroll av risiko

Utvikling av kapitaldekningsregelverket. Roar Hoff Oslo, 15. mars 2018

Utvikling av kapitaldekningsregelverket Roar Hoff Oslo, 15. mars 2018 Er vi på vei inn i en regulatorisk pause? 1 Baselkomitéen er ferdig med Basel III 2 3 4 EU arbeider med CRR2 / CRD V Norge har ennå

Utvikling av kapitaldekningsregelverket Roar Hoff Oslo, 15. mars 2018 Er vi på vei inn i en regulatorisk pause? 1 Baselkomitéen er ferdig med Basel III 2 3 4 EU arbeider med CRR2 / CRD V Norge har ennå

Finansiell stabilitet 1/12. Pressekonferanse, 14. mai 2012

Finansiell stabilitet 1/1 Pressekonferanse, 1. mai 1 Hovedpunkter Utsiktene for finansiell stabilitet er noe bedret På vei mot et nytt og bedre rammeverk Nye kapitalkrav bør innføres raskt Ekstra kapitalkrav

Finansiell stabilitet 1/1 Pressekonferanse, 1. mai 1 Hovedpunkter Utsiktene for finansiell stabilitet er noe bedret På vei mot et nytt og bedre rammeverk Nye kapitalkrav bør innføres raskt Ekstra kapitalkrav

Offentliggjøring av pilar 2-krav

Finansdepartementet Postboks 8008 Dep 0030 Oslo VÅR REFERANSE DERES REFERANSE DATO 11/10112 14/4218 mw 26.06.2015 Offentliggjøring av pilar 2-krav 1. Bakgrunn Det vises til Finansdepartementets brev av

Finansdepartementet Postboks 8008 Dep 0030 Oslo VÅR REFERANSE DERES REFERANSE DATO 11/10112 14/4218 mw 26.06.2015 Offentliggjøring av pilar 2-krav 1. Bakgrunn Det vises til Finansdepartementets brev av

Årsmelding Styreleder Finn Hvistendahl Pressekonferanse 3. mars 2010

Årsmelding 2009 Styreleder Finn Hvistendahl Finanstilsynets arbeid i 2009 Krisen preget arbeidet Ny rekord i antall banktilsyn tett oppfølging av bankenes virksomhet med 58 stedlige tilsyn flere enn noen

Årsmelding 2009 Styreleder Finn Hvistendahl Finanstilsynets arbeid i 2009 Krisen preget arbeidet Ny rekord i antall banktilsyn tett oppfølging av bankenes virksomhet med 58 stedlige tilsyn flere enn noen

Jæren Sparebank. Basel II PILAR III

Jæren Sparebank Basel II PILAR III 30.06.2015 Innholdsfortegnelse 1 BASEL II KAPITALDEKNINGSREGLER... 3 1.1 Kapitaldekningsregler... 3 2 ANSVARLIG KAPITAL OG KAPITALKRAV... 5 2.1 Ansvarlig kapital... 5

Jæren Sparebank Basel II PILAR III 30.06.2015 Innholdsfortegnelse 1 BASEL II KAPITALDEKNINGSREGLER... 3 1.1 Kapitaldekningsregler... 3 2 ANSVARLIG KAPITAL OG KAPITALKRAV... 5 2.1 Ansvarlig kapital... 5

JUS5880 Finansmarkedsrett

JUS5880 Finansmarkedsrett Forelesninger i valgfag (H 2015) Trude Myklebust Stipendiat, tilknyttet Finansmarkedsprosjektet (IFP) Dagens temaer Kapitalforhold i finansinstitusjoner Kapitaldekningsregler

JUS5880 Finansmarkedsrett Forelesninger i valgfag (H 2015) Trude Myklebust Stipendiat, tilknyttet Finansmarkedsprosjektet (IFP) Dagens temaer Kapitalforhold i finansinstitusjoner Kapitaldekningsregler

VÅR REFERANSE DERES REFERANSE DATO 18/

Finansdepartementet Postboks 8008 Dep 0030 OSLO VÅR REFERANSE DERES REFERANSE DATO 18/4497 27.04.2018 Norsk gjennomføring av EUs soliditetsregelverk (CRR/CRD IV) 1 Innledning I brev av 16. november 2017

Finansdepartementet Postboks 8008 Dep 0030 OSLO VÅR REFERANSE DERES REFERANSE DATO 18/4497 27.04.2018 Norsk gjennomføring av EUs soliditetsregelverk (CRR/CRD IV) 1 Innledning I brev av 16. november 2017

Kapitalkrav og risikovekter for boliglån

Kapitalkrav og risikovekter for boliglån Høringsnotat DATO: 04.03.2013 2 Finanstilsynet Innhold 1 Innledning 4 2 Gjeldende regelverk bakgrunn 4 3 Utvikling i husholdningenes gjeldsbelastning og boligpriser

Kapitalkrav og risikovekter for boliglån Høringsnotat DATO: 04.03.2013 2 Finanstilsynet Innhold 1 Innledning 4 2 Gjeldende regelverk bakgrunn 4 3 Utvikling i husholdningenes gjeldsbelastning og boligpriser

Kapitalkrav. Innledning. Ansvarlig kapital. Pilar 3 1. Foretakets samlede kapitalbehov vurderes ut fra pilarene i Basel II regelverket.

Pilar 3 1 Innledning Finansiell virksomhet innebærer et behov for styring av risiko. Pilar 3 i kapitalkravsforskriften, Basel II, stiller krav til at Pareto Nordic Investments AS («PNI» eller «Foretaket»)

Pilar 3 1 Innledning Finansiell virksomhet innebærer et behov for styring av risiko. Pilar 3 i kapitalkravsforskriften, Basel II, stiller krav til at Pareto Nordic Investments AS («PNI» eller «Foretaket»)

KAPITALKRAV UTFORDRINGER, KONSEKVENSER OG VEIEN VIDERE. EYs finansdag 6. januar 2016 Erik Johansen, direktør for bank og kapitalmarked

KAPITALKRAV UTFORDRINGER, KONSEKVENSER OG VEIEN VIDERE EYs finansdag 6. januar 2016 Erik Johansen, direktør for bank og kapitalmarked Store utfordringer Oljebrems Høye kostnader Svak produktivitetsvekst

KAPITALKRAV UTFORDRINGER, KONSEKVENSER OG VEIEN VIDERE EYs finansdag 6. januar 2016 Erik Johansen, direktør for bank og kapitalmarked Store utfordringer Oljebrems Høye kostnader Svak produktivitetsvekst

BAKGRUNN. Finanskrisen. Realøkonomiske tap. Budsjettunderskudd. Offentlig gjeld. BNP, sysselsetting

Ny regulering for bank og forsikring - CRD 4 - Solvens 2 Presentasjon av Erik Lind Iversen For Finansnettverket i NIRF 1. November 2011 BAKGRUNN Finanskrisen Realøkonomiske tap BNP, sysselsetting Budsjettunderskudd

Ny regulering for bank og forsikring - CRD 4 - Solvens 2 Presentasjon av Erik Lind Iversen For Finansnettverket i NIRF 1. November 2011 BAKGRUNN Finanskrisen Realøkonomiske tap BNP, sysselsetting Budsjettunderskudd

Finansiell stabilitet 2/10. Pressekonferanse, 30. november 2010

Finansiell stabilitet /1 Pressekonferanse, 3. november 1 Bankenes resultat før skatt Prosent av gjennomsnittlig forvaltningskapital. Årstall. 9. 1. - 3. kv. 9 og 1 3 1-1 - -3 1 3 5 7 8 9 1. - 3. 1. - 3.

Finansiell stabilitet /1 Pressekonferanse, 3. november 1 Bankenes resultat før skatt Prosent av gjennomsnittlig forvaltningskapital. Årstall. 9. 1. - 3. kv. 9 og 1 3 1-1 - -3 1 3 5 7 8 9 1. - 3. 1. - 3.

Situasjonen i boligmarkedet og forholdet til finansiell stabilitet

Situasjonen i boligmarkedet og forholdet til finansiell stabilitet Finans Norges Boligkonferanse 16. november 2016 Emil Steffensen Direktør, Bank- og forsikringstilsyn, Finanstilsynet Gjeld og boligpriser

Situasjonen i boligmarkedet og forholdet til finansiell stabilitet Finans Norges Boligkonferanse 16. november 2016 Emil Steffensen Direktør, Bank- og forsikringstilsyn, Finanstilsynet Gjeld og boligpriser

Finansiell stabilitet 2/11. Pressekonferanse, 29. november 2011

Finansiell stabilitet /11 Pressekonferanse, 9. november 11 Utsiktene for finansiell stabilitet er svekket Uroen i de internasjonale finansmarkedene har tiltatt Bankene må bli mer robuste Bankene må ha

Finansiell stabilitet /11 Pressekonferanse, 9. november 11 Utsiktene for finansiell stabilitet er svekket Uroen i de internasjonale finansmarkedene har tiltatt Bankene må bli mer robuste Bankene må ha

Pressekonferanse. 9. april 2014. Finansielt utsyn 2014 Finanstilsynsdirektør Morten Baltzersen Direktør Emil R. Steffensen

Pressekonferanse 9. april 2014 Finansielt utsyn 2014 Finanstilsynsdirektør Morten Baltzersen Direktør Emil R. Steffensen Norsk realøkonomi Arbeidsledighet, sysselsetting og BNP-vekst Vekst i BNP Fastlands-Norge

Pressekonferanse 9. april 2014 Finansielt utsyn 2014 Finanstilsynsdirektør Morten Baltzersen Direktør Emil R. Steffensen Norsk realøkonomi Arbeidsledighet, sysselsetting og BNP-vekst Vekst i BNP Fastlands-Norge

Ansvarlig kapital

Tall i NOK Innskutt kapital 247.936 Opptjent kapital, ekskl. foreslått utbytte 476.043 Fradrag immaterielle eiendeler -2.013 Fradrag "prudent valuation" -698 Fradrag for ansvarlig kapital andre finansinstitusjoner,

Tall i NOK Innskutt kapital 247.936 Opptjent kapital, ekskl. foreslått utbytte 476.043 Fradrag immaterielle eiendeler -2.013 Fradrag "prudent valuation" -698 Fradrag for ansvarlig kapital andre finansinstitusjoner,

Vurdering av samlet kapitalbehov, kapitalmål og faktisk kapital. Høstkonferansen 2010, Bankenes sikringsfond Bergen, 20. september 2010 Dag Bjørneset

Vurdering av samlet kapitalbehov, kapitalmål og faktisk kapital Høstkonferansen 2010, Bankenes sikringsfond Bergen, 20. september 2010 Dag Bjørneset Agenda Alle sidene blir ikke gjennomgått I. Introduksjon

Vurdering av samlet kapitalbehov, kapitalmål og faktisk kapital Høstkonferansen 2010, Bankenes sikringsfond Bergen, 20. september 2010 Dag Bjørneset Agenda Alle sidene blir ikke gjennomgått I. Introduksjon

Boligfinansiering og gjeldsproblemer

Boligfinansiering og gjeldsproblemer Penger til besvær 2012 Oslo 30. 31. oktober Emil R. Steffensen Direktør Finans- og Forsikringstilsyn, Finanstilsynet Agenda Bakgrunn Boligpriser og husholdningsgjeld

Boligfinansiering og gjeldsproblemer Penger til besvær 2012 Oslo 30. 31. oktober Emil R. Steffensen Direktør Finans- og Forsikringstilsyn, Finanstilsynet Agenda Bakgrunn Boligpriser og husholdningsgjeld

Høringsnotat om gjennomføring av CRD IV

Høringsnotat om gjennomføring av CRD IV Lovforslag DATO: 10. okt. 2011 2 Finanstilsynet Innhold 1 Innledning 4 1.1 Bakgrunn 5 1.1.1 Gjeldende rett 5 1.1.2 Basel III 5 1.1.3 CRD IV 6 1.1.4 Effekt for norske

Høringsnotat om gjennomføring av CRD IV Lovforslag DATO: 10. okt. 2011 2 Finanstilsynet Innhold 1 Innledning 4 1.1 Bakgrunn 5 1.1.1 Gjeldende rett 5 1.1.2 Basel III 5 1.1.3 CRD IV 6 1.1.4 Effekt for norske

Aktuell kommentar. Sammenligning av nordiske og norske banker basert på ulike soliditetsmål. Nr. 9 2012

Nr. 9 1 Aktuell kommentar Sammenligning av nordiske og norske banker basert på ulike soliditetsmål Av Bjørne Dyre Syversten, Norges Bank Finansiell stabilitet* *Synspunktene i denne kommentaren representerer

Nr. 9 1 Aktuell kommentar Sammenligning av nordiske og norske banker basert på ulike soliditetsmål Av Bjørne Dyre Syversten, Norges Bank Finansiell stabilitet* *Synspunktene i denne kommentaren representerer

Pressekonferanse. 6. november Finansielle utviklingstrekk 2013 Finanstilsynsdirektør Morten Baltzersen Direktør Emil R.

Pressekonferanse 6. november 2013 Finansielle utviklingstrekk 2013 Finanstilsynsdirektør Morten Baltzersen Direktør Emil R. Steffensen Innledning Norsk økonomi risikofaktorer Bank og forsikring Boligmarkedet

Pressekonferanse 6. november 2013 Finansielle utviklingstrekk 2013 Finanstilsynsdirektør Morten Baltzersen Direktør Emil R. Steffensen Innledning Norsk økonomi risikofaktorer Bank og forsikring Boligmarkedet

Finansiell informasjon og informasjon om styring og kontroll

Pilar 3 1 Finansiell informasjon og informasjon om styring og kontroll Finansiell virksomhet innebærer et behov for styring av risiko. Pilar 3 i kapitalkravsforskriften, Basel II, stiller krav til at («PAM»

Pilar 3 1 Finansiell informasjon og informasjon om styring og kontroll Finansiell virksomhet innebærer et behov for styring av risiko. Pilar 3 i kapitalkravsforskriften, Basel II, stiller krav til at («PAM»

Valutaseminaret 2014. NYE KRAV TIL BANKENE Foredrag av Finanstilsynsdirektør Morten Baltzersen

Valutaseminaret 2014 NYE KRAV TIL BANKENE Foredrag av Finanstilsynsdirektør Morten Baltzersen Innledning Etter den internasjonale finanskrisen har vi fått strengere, mer omfattende og mer kompliserte reguleringer

Valutaseminaret 2014 NYE KRAV TIL BANKENE Foredrag av Finanstilsynsdirektør Morten Baltzersen Innledning Etter den internasjonale finanskrisen har vi fått strengere, mer omfattende og mer kompliserte reguleringer

ALPHA CORPORATE HOLDING AS OFFENTLIGGJØRING AV FINANSIELL INFORMASJON (PILAR 3) 31.12.2014 (Alle tall i 1 000 NOK)

31.12.2014 (Alle tall i 1 000 NOK)") ALPHA CORPORATE HOLDING AS OFFENTLIGGJØRING AV FINANSIELL INFORMASJON (PILAR 3) 31.12.2014 (Alle tall i 1 000 NOK) 1 INNLEDNING Alpha Corporate Holding AS med datterselskapet Alpha Corporate Finance AS

ALPHA CORPORATE HOLDING AS OFFENTLIGGJØRING AV FINANSIELL INFORMASJON (PILAR 3) 31.12.2014 (Alle tall i 1 000 NOK) 1 INNLEDNING Alpha Corporate Holding AS med datterselskapet Alpha Corporate Finance AS

'tftt FINANSTILSYNET THE FINANCIAL SUPERVISORY AUTHORITY OF NORWAY. Høringsnotat. Kapitalbuffere. Forskriftsforslag

'tftt FINANSTILSYNET THE FINANCIAL SUPERVISORY AUTHORITY OF NORWAY Høringsnotat Kapitalbuffere Forskriftsforslag 1 Innledning Nytt EU-regelverk for kredittinstitusjoner og verdipapirforetak ble fastsatt

'tftt FINANSTILSYNET THE FINANCIAL SUPERVISORY AUTHORITY OF NORWAY Høringsnotat Kapitalbuffere Forskriftsforslag 1 Innledning Nytt EU-regelverk for kredittinstitusjoner og verdipapirforetak ble fastsatt

Risikoområder og regulatoriske rammer. Finanstilsynsdirektør Morten Baltzersen Sparebankdagene, Trondheim 6. november 2018

Risikoområder og regulatoriske rammer Finanstilsynsdirektør Morten Baltzersen Sparebankdagene, Trondheim 6. november 2018 Prosent Vekst i BNP Fastlands-Norge 6 5 Prognoser, Norges Bank. Prosent 4 3 2 1

Risikoområder og regulatoriske rammer Finanstilsynsdirektør Morten Baltzersen Sparebankdagene, Trondheim 6. november 2018 Prosent Vekst i BNP Fastlands-Norge 6 5 Prognoser, Norges Bank. Prosent 4 3 2 1

Retningslinjer for stresstesting og retningslinjer for konsentrasjonsrisiko

Rundskriv Retningslinjer for stresstesting og retningslinjer for konsentrasjonsrisiko RUNDSKRIV: 18/2010 DATO: 01.11.2010 MOTTAKERE: Sparebanker Forretningsbanker Holdingselskaper Finansieringsforetak

Rundskriv Retningslinjer for stresstesting og retningslinjer for konsentrasjonsrisiko RUNDSKRIV: 18/2010 DATO: 01.11.2010 MOTTAKERE: Sparebanker Forretningsbanker Holdingselskaper Finansieringsforetak

Finanstilsynets årsmelding 2010. Styreleder Endre Skjørestad Pressekonferanse 10. mars 2011

Finanstilsynets årsmelding 2010 Styreleder Endre Skjørestad Pressekonferanse 2010 Norge har så langt kommet bedre fra finanskrisen enn de fleste andre land. I 2010 førte heller ikke ettervirkningene av

Finanstilsynets årsmelding 2010 Styreleder Endre Skjørestad Pressekonferanse 2010 Norge har så langt kommet bedre fra finanskrisen enn de fleste andre land. I 2010 førte heller ikke ettervirkningene av

Finansuroen og Norge hva kan vi lære? Sentralbanksjef Øystein Olsen Eiendomsdagene Norefjell 19. januar 2012

Finansuroen og Norge hva kan vi lære? Sentralbanksjef Øystein Olsen Eiendomsdagene Norefjell 19. januar 1 Hvordan oppstod finanskrisen? 1. Kraftig vekst i gjeld og formuespriser lave lange renter 1 Renteutvikling,

Finansuroen og Norge hva kan vi lære? Sentralbanksjef Øystein Olsen Eiendomsdagene Norefjell 19. januar 1 Hvordan oppstod finanskrisen? 1. Kraftig vekst i gjeld og formuespriser lave lange renter 1 Renteutvikling,

Dokumentet gjelder finansielle informasjon for 2014 (dato for oppstart av bankvirksomhet var 21. mars 2014).

.") 1 Offentliggjøring av finansiell informasjon for 2014 (Pilar 3) Foretak: Komplett Bank ASA (org.nr 998 997 801). Dokumentet gjelder finansielle informasjon for 2014 (dato for oppstart av bankvirksomhet

1 Offentliggjøring av finansiell informasjon for 2014 (Pilar 3) Foretak: Komplett Bank ASA (org.nr 998 997 801). Dokumentet gjelder finansielle informasjon for 2014 (dato for oppstart av bankvirksomhet

Skjema for offentliggjøring av sammensetningen av ansvarlig kapital for perioden 2014 2017 i samsvar med Rundskriv 14/2014 fra Finanstilsynet

Skjema for offentliggjøring av sammensetningen av ansvarlig kapital for perioden 2014 2017 i samsvar med Rundskriv 14/2014 fra Finanstilsynet Ren kjernekapital: Instrumenter og opptjent kapital (A) Beløp

Skjema for offentliggjøring av sammensetningen av ansvarlig kapital for perioden 2014 2017 i samsvar med Rundskriv 14/2014 fra Finanstilsynet Ren kjernekapital: Instrumenter og opptjent kapital (A) Beløp

Finans Norge OMF-forum 20. januar 2016

Finans Norge OMF-forum OMF, regulering og tilsyn Emil R. Steffensen Direktør for Bank- og forsikringstilsyn Markedsutviklingen Agenda Erfaringer med OMF Finansiell stabilitet og systemrisiko Oppdrag fra

Finans Norge OMF-forum OMF, regulering og tilsyn Emil R. Steffensen Direktør for Bank- og forsikringstilsyn Markedsutviklingen Agenda Erfaringer med OMF Finansiell stabilitet og systemrisiko Oppdrag fra

Redegjørelse i henhold til Pilar

RISIKO OG KAPITALSTYRING Redegjørelse i henhold til Pilar 3-2016 Informasjon i samsvar med kravene i kapitalforskriftens kapitell IX (pilar 3) 1.Innledning og formål med dokumentet Formålet med dette dokumentet

RISIKO OG KAPITALSTYRING Redegjørelse i henhold til Pilar 3-2016 Informasjon i samsvar med kravene i kapitalforskriftens kapitell IX (pilar 3) 1.Innledning og formål med dokumentet Formålet med dette dokumentet

Nye rammebetingelser for finansnæringen - utfordringer for næringen og tilsyn

Nye rammebetingelser for finansnæringen - utfordringer for næringen og tilsyn Finansnæringens dag FNO tirsdag Finanstilsynsdirektør Bjørn Skogstad Aamo Finanskrisen og norske banker Bortsett fra likviditet,

Nye rammebetingelser for finansnæringen - utfordringer for næringen og tilsyn Finansnæringens dag FNO tirsdag Finanstilsynsdirektør Bjørn Skogstad Aamo Finanskrisen og norske banker Bortsett fra likviditet,

PILAR 3 - rapport. KLP Kapitalforvaltning AS 2016

PILAR 3 - rapport KLP Kapitalforvaltning AS 2016 Innhold 1 Innledning... 2 2 Ansvarlig kapital og kapitalkrav Pilar 1... 3 2.1 Ansvarlig kapital... 3 2.2 Minstekrav til ansvarlig kapital etter reglene

PILAR 3 - rapport KLP Kapitalforvaltning AS 2016 Innhold 1 Innledning... 2 2 Ansvarlig kapital og kapitalkrav Pilar 1... 3 2.1 Ansvarlig kapital... 3 2.2 Minstekrav til ansvarlig kapital etter reglene

Vedtak i klagesak vedrørende Finanstilsynets vedtak om pilar 2-krav for Bank Norwegian AS/Norwegian Finans Holding ASA

Advokatfirmaet Simonsen Vogt Wiig Postboks 2043 Vika 0125 Oslo Offl. 13 1. ledd, jf. fvl. 13 1. ledd nr. 2 Deres ref Vår ref Dato 17/2562 28.09.2017 Vedtak i klagesak vedrørende Finanstilsynets vedtak

Advokatfirmaet Simonsen Vogt Wiig Postboks 2043 Vika 0125 Oslo Offl. 13 1. ledd, jf. fvl. 13 1. ledd nr. 2 Deres ref Vår ref Dato 17/2562 28.09.2017 Vedtak i klagesak vedrørende Finanstilsynets vedtak

Systemviktige finansinstitusjoner og verdipapirforetak 1. Innledning

Finansdepartementet Postboks 8008 Dep 0030 OSLO VÅR REFERANSE DERES REFERANSE DATO 13/11254 13/1786 MAO 04.11.2013 Systemviktige finansinstitusjoner og verdipapirforetak 1. Innledning Finanstilsynet viser

Finansdepartementet Postboks 8008 Dep 0030 OSLO VÅR REFERANSE DERES REFERANSE DATO 13/11254 13/1786 MAO 04.11.2013 Systemviktige finansinstitusjoner og verdipapirforetak 1. Innledning Finanstilsynet viser

Likviditetsforum 23. november Regulering og tilsynsarbeid på likviditetsområdet. Kaia Solli Seniorrådgiver, Finanstilsynet

Likviditetsforum 23. november 2017 Regulering og tilsynsarbeid på likviditetsområdet Kaia Solli Seniorrådgiver, Finanstilsynet Agenda LCR Minstekrav på totalnivå Minstekrav i signifikante valutaer Offentliggjøring

Likviditetsforum 23. november 2017 Regulering og tilsynsarbeid på likviditetsområdet Kaia Solli Seniorrådgiver, Finanstilsynet Agenda LCR Minstekrav på totalnivå Minstekrav i signifikante valutaer Offentliggjøring

CARNEGIE AS PILAR 3 OFFENTLIGGJØRING AV

CARNEGIE AS PILAR 3 OFFENTLIGGJØRING AV INFORMASJON OM KAPITAL OG RISIKOFORHOLD Q4 2017 Kontakt Martin Aandstad Nilssen Tlf: 22 00 93 07 E-post: ma@carnegie.no 1. INNLEDNING Carnegie AS (heretter «Carnegie»)

CARNEGIE AS PILAR 3 OFFENTLIGGJØRING AV INFORMASJON OM KAPITAL OG RISIKOFORHOLD Q4 2017 Kontakt Martin Aandstad Nilssen Tlf: 22 00 93 07 E-post: ma@carnegie.no 1. INNLEDNING Carnegie AS (heretter «Carnegie»)

Skjema for offentliggjøring av sammensetningen av ansvarlig kapital for perioden i samsvar med Rundskriv 14/2014 fra Finanstilsynet

(A) Beløp på datoen for offentliggjøring (B) Referanser til artikler i forordningen (CRR) 1 Kapitalinstrumenter og tilhørende overkursfond 26 (1), 27, 28 og 29 herav: instrumenttype 1 2 771 097 herav:

(A) Beløp på datoen for offentliggjøring (B) Referanser til artikler i forordningen (CRR) 1 Kapitalinstrumenter og tilhørende overkursfond 26 (1), 27, 28 og 29 herav: instrumenttype 1 2 771 097 herav:

Deres ref. Vår ref. Oslo 12/5110 mw/egr FST/BANK/HAn 31. mai 2013 13/00486

SENTRALBANKSJEFEN Finansdepartementet Postboks 8008 Dep 0030 Oslo Deres ref. Vår ref. Oslo 12/5110 mw/egr FST/BANK/HAn 31. mai 2013 13/00486 Høring - beregningsgrunnlag for kapitalkrav Vi viser til Finansdepartementets

SENTRALBANKSJEFEN Finansdepartementet Postboks 8008 Dep 0030 Oslo Deres ref. Vår ref. Oslo 12/5110 mw/egr FST/BANK/HAn 31. mai 2013 13/00486 Høring - beregningsgrunnlag for kapitalkrav Vi viser til Finansdepartementets

CARNEGIE AS PILAR 3 OFFENTLIGGJØRING AV

CARNEGIE AS PILAR 3 OFFENTLIGGJØRING AV INFORMASJON OM KAPITAL OG RISIKOFORHOLD Q4 2018 Kontakt Martin Aandstad Nilssen Tlf: 22 00 93 07 E-post: ma@carnegie.no 1. INNLEDNING Carnegie AS (heretter «Carnegie»)

CARNEGIE AS PILAR 3 OFFENTLIGGJØRING AV INFORMASJON OM KAPITAL OG RISIKOFORHOLD Q4 2018 Kontakt Martin Aandstad Nilssen Tlf: 22 00 93 07 E-post: ma@carnegie.no 1. INNLEDNING Carnegie AS (heretter «Carnegie»)

Fearnley Securities AS. Offentliggjøring av ansvarlig kapital 2016

Fearnley Securities AS Offentliggjøring av ansvarlig kapital 2016 Last updated: 15.06.2018 Skjema for offentliggjøring av sammensetningen av ansvarlig kapital for 2016 (ikke konsolidert nivå) Tall i 1000

Fearnley Securities AS Offentliggjøring av ansvarlig kapital 2016 Last updated: 15.06.2018 Skjema for offentliggjøring av sammensetningen av ansvarlig kapital for 2016 (ikke konsolidert nivå) Tall i 1000

Fearnley Securities AS. Offentliggjøring av ansvarlig kapital 2017

Fearnley Securities AS Offentliggjøring av ansvarlig kapital 2017 Last updated: 15.06.2018 Skjema for offentliggjøring av sammensetningen av ansvarlig kapital for 2017 (ikke-konsolidert nivå) Tall i 1000

Fearnley Securities AS Offentliggjøring av ansvarlig kapital 2017 Last updated: 15.06.2018 Skjema for offentliggjøring av sammensetningen av ansvarlig kapital for 2017 (ikke-konsolidert nivå) Tall i 1000

CARNEGIE AS PILAR 3 OFFENTLIGGJØRING AV

CARNEGIE AS PILAR 3 OFFENTLIGGJØRING AV INFORMASJON OM KAPITAL OG RISIKOFORHOLD Q4 2016 Kontakt Martin Aandstad Nilssen Tlf: 22 00 93 07 Mobil: 934 09 307 Mail: ma@carnegie.no 1. INNLEDNING Carnegie AS

CARNEGIE AS PILAR 3 OFFENTLIGGJØRING AV INFORMASJON OM KAPITAL OG RISIKOFORHOLD Q4 2016 Kontakt Martin Aandstad Nilssen Tlf: 22 00 93 07 Mobil: 934 09 307 Mail: ma@carnegie.no 1. INNLEDNING Carnegie AS

Fearnley Securities. Offentliggjøring av ansvarlig kapital 2017

Fearnley Securities Offentliggjøring av ansvarlig kapital 2017 Last updated: 15.06.2018 Skjema for offentliggjøring av sammensetningen av ansvarlig kapital for 2017 (konsolidert nivå) Tall i 1000 Ren kjernekapital:

Fearnley Securities Offentliggjøring av ansvarlig kapital 2017 Last updated: 15.06.2018 Skjema for offentliggjøring av sammensetningen av ansvarlig kapital for 2017 (konsolidert nivå) Tall i 1000 Ren kjernekapital:

Fearnley Securities. Offentliggjøring av ansvarlig kapital 2016

Fearnley Securities Offentliggjøring av ansvarlig kapital 2016 Last updated: 15.06.2018 Skjema for offentliggjøring av sammensetningen av ansvarlig kapital for 2016 (konsolidert nivå) Tall i 1000 (A) Beløp

Fearnley Securities Offentliggjøring av ansvarlig kapital 2016 Last updated: 15.06.2018 Skjema for offentliggjøring av sammensetningen av ansvarlig kapital for 2016 (konsolidert nivå) Tall i 1000 (A) Beløp

Offentliggjøring av sammensetningen av ansvarlig kapital 31. desember 2015 Arctic Securities AS Ikke-konsolidert

Offentliggjøring av sammensetningen av ansvarlig kapital 31. desember 2015 Arctic Securities AS Ikke-konsolidert Tall i 1.000 Ren kjernekapital: Instrumenter og opptjent kapital (A) Beløp på datoen for

Offentliggjøring av sammensetningen av ansvarlig kapital 31. desember 2015 Arctic Securities AS Ikke-konsolidert Tall i 1.000 Ren kjernekapital: Instrumenter og opptjent kapital (A) Beløp på datoen for

Fearnley Securities. Offentliggjøring av ansvarlig kapital 2018

Fearnley Securities Offentliggjøring av ansvarlig kapital 2018 Last updated: 27.03.2019 Skjema for offentliggjøring av sammensetningen av ansvarlig kapital for perioden 2018 (konsolidert nivå) Tall i 1000

Fearnley Securities Offentliggjøring av ansvarlig kapital 2018 Last updated: 27.03.2019 Skjema for offentliggjøring av sammensetningen av ansvarlig kapital for perioden 2018 (konsolidert nivå) Tall i 1000

Forberedt på Solvens II

SAS Forum, 17. september 2013 Forberedt på Solvens II v/svein Stokke, Risikodirektør i KLP 1 KLP Kommunal landspensjonskasse Ledende tilbyder av Offentlig tjenestepensjon Norges største livsforsikringsselskap

SAS Forum, 17. september 2013 Forberedt på Solvens II v/svein Stokke, Risikodirektør i KLP 1 KLP Kommunal landspensjonskasse Ledende tilbyder av Offentlig tjenestepensjon Norges største livsforsikringsselskap

Fearnley Securities. Offentliggjøring av ansvarlig kapital 2015

Fearnley Securities Offentliggjøring av ansvarlig kapital 2015 Last updated: 15.06.2018 Skjema for offentliggjøring av sammensetningen av ansvarlig kapital for 2015 (konsolidert nivå) Tall i 1000 (B) (C)

Fearnley Securities Offentliggjøring av ansvarlig kapital 2015 Last updated: 15.06.2018 Skjema for offentliggjøring av sammensetningen av ansvarlig kapital for 2015 (konsolidert nivå) Tall i 1000 (B) (C)

Finansielt utsyn 2011 Risiko og finansiell stabilitet. Finanstilsynsdirektør Bjørn Skogstad Aamo Pressekonferanse 10. mars 2011

Finansielt utsyn 2011 Risiko og finansiell stabilitet Finanstilsynsdirektør Bjørn Skogstad Aamo Pressekonferanse 10. mars 2011 Basispunkter Statsfinansielle utfordringer Budsjettunderskudd og offentlig

Finansielt utsyn 2011 Risiko og finansiell stabilitet Finanstilsynsdirektør Bjørn Skogstad Aamo Pressekonferanse 10. mars 2011 Basispunkter Statsfinansielle utfordringer Budsjettunderskudd og offentlig

Finansielt utsyn 2016

Pressekonferanse 8. juni 2016 Finansielt utsyn 2016 Finanstilsynsdirektør Morten Baltzersen Direktør for bank og forsikringstilsyn Emil Steffensen Økonomisk bakgrunn Norsk økonomi Oljerelaterte næringer

Pressekonferanse 8. juni 2016 Finansielt utsyn 2016 Finanstilsynsdirektør Morten Baltzersen Direktør for bank og forsikringstilsyn Emil Steffensen Økonomisk bakgrunn Norsk økonomi Oljerelaterte næringer

26 (2) mv. og utbytte 0 6 Ren kjernekapital før regulatoriske justeringer

mv. og utbytte 0 6 Ren kjernekapital før regulatoriske justeringer") Ren kjernekapital: Instrumenter og opptjent kapital (A) Beløp på datoen for offentliggjøring (B) Referanser til artikler i forordningen (CRR) Beløp omfattet av overgangsregler 1 Kapitalinstrumenter og

Ren kjernekapital: Instrumenter og opptjent kapital (A) Beløp på datoen for offentliggjøring (B) Referanser til artikler i forordningen (CRR) Beløp omfattet av overgangsregler 1 Kapitalinstrumenter og

Alfred Berg Kapitalforvaltning AS

ALFRED BERG KAPITALFORVALTNING AS PILAR 3 2018 WWW.ALFREDBERG.NO Alfred Berg Kapitalforvaltning AS Offentliggjøring av finansiell informasjon etter forskrift om kapitalkrav for forvaltningsselskap for

ALFRED BERG KAPITALFORVALTNING AS PILAR 3 2018 WWW.ALFREDBERG.NO Alfred Berg Kapitalforvaltning AS Offentliggjøring av finansiell informasjon etter forskrift om kapitalkrav for forvaltningsselskap for

Ny tilsynspraksis for pilar 2-krav

Dato: 08.12.2015 Til: Finansdepartementet Fra: Finans Norge Ny tilsynspraksis for pilar 2-krav Dette notatet inneholder synspunkter fra Finans Norge på anvendelse av pilar 2-krav. Synspunktene er ikke

Dato: 08.12.2015 Til: Finansdepartementet Fra: Finans Norge Ny tilsynspraksis for pilar 2-krav Dette notatet inneholder synspunkter fra Finans Norge på anvendelse av pilar 2-krav. Synspunktene er ikke

Vedlegg til Finanstilsynets rundskriv 14/2014: Offentliggjøring av opplysninger om ansvarlig kapital

Vedlegg 2 Skjema for offentliggjøring av sammensetningen av ansvarlig kapital for perioden 2014 2017 Ren kjernekapital: Instrumenter og opptjent kapital (A) Beløp på datoen for offentliggjøring (B) Referanser

Vedlegg 2 Skjema for offentliggjøring av sammensetningen av ansvarlig kapital for perioden 2014 2017 Ren kjernekapital: Instrumenter og opptjent kapital (A) Beløp på datoen for offentliggjøring (B) Referanser

Krisehåndtering og MREL

Krisehåndtering og MREL Finans Norges Kapitalkravsseminar, 22. november 2018 Joar Johnsen, Finans Norge Kontekst Innføring av krisehåndteringsregelverk i Norge Innføring av CRR/CRD IV i Norge Høye norske

Krisehåndtering og MREL Finans Norges Kapitalkravsseminar, 22. november 2018 Joar Johnsen, Finans Norge Kontekst Innføring av krisehåndteringsregelverk i Norge Innføring av CRR/CRD IV i Norge Høye norske