Hvordan balansere risikotoleranse og kortsiktige mål mot langsiktig overlevelse. Kredittrutiner som skal sikre at utlånsporteføljen er innenfor vedtatt risikoprofil Bankenes Sikringsfonds Høstkonferanse 8-9. september 2014 Adm. Banksjef Harald Gaupen SpareBank1 BV

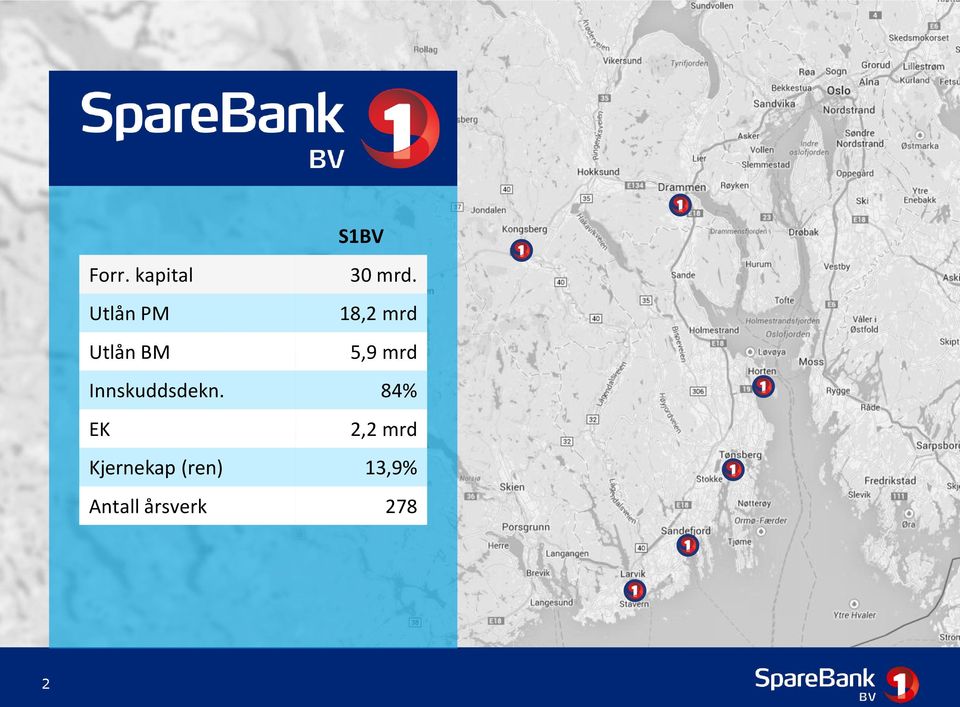

S1BV Forr. kapital 30 mrd. Utlån PM 18,2 mrd Utlån BM 5,9 mrd Innskuddsdekn. 84% EK 2,2 mrd Kjernekap (ren) 13,9% Antall årsverk 278 2

Tilbakeblikk 2008: Finanskrise og fusjon Kredittkulturkollisjoner Bedriftskultur 2010: Oppstart BM 2010 Felles retningslinjer og praksis Felles etterlevelse Vekst med kvalitet KTI 2011: Kvalitetsprosjekt PM-samme som BM 2012: Styret vedtar å starte arbeidet med å søke om IRBA-notering for banken Utnytte egenkapitalen best mulig Bedre kjernekapital Profesjonalisere kredittgivningen Lønnsomhet og soliditet Effekt av kvalitetsfokus kreditt: Lavere vekst enn markedsnittet Lavere tap enn markedsnittet 3

Reisen mot en best mulig kredittkvalitet God organisering Tydelig og godt regelverk/ rutiner God opplæring løpende Kontroll av etterlevelse Ikke glemme markedet 4

Organisering God organisering Adm. banksjef Harald Gaupen Forretningsstøtte Janne Stenehjem Økonomi/finans/service Geir Årstein Hansen Kommunikasjon HR/AHV/Sikkerhet IT Marked Kredittstyring Økonomi Finans Depot Eiendom Risikostyring/compliance Marianne S. Evensen Juridisk Ingvild O. Kågen Ledelse/stab/støtte Kunderettede funksjoner Kundesenter Vibeke B. Andersen PM Beate S. Pedersen BM Ole-Andreas Thoresen KS PM/Produksjon KS BM Private Banking Kredittsjef Coach/ kundeprosess Beslutningsstøtte Spesialengasjement CM/Betaling KS forsikring PM/BM Larvik Sandefjord Tønsberg Horten Drammen Kongsberg Nordre Søndre

God organisering Beslutningsnivåer og kontroll Styret Risikostyring Sentralt kredittutvalg (KRUT) KRUT PM Kredittsjef PM Banksjef PM/BM Avdelingssjef PM/BM Besl.støtte BM Rådgiver PM/BM Økt grad av skjønn skjer oppover i nivåene med «nøytrale øyne» 6

Tydelig og godt regelverk/ rutiner Styring av kredittrisiko 2014 - Kredittstrategi - Kredittstrategiske rammer - Kredittpolitiske retningslinjer - Kredittfullmakter 7

Definisjon av kredittrisiko: Kredittrisiko defineres som faren for tap som følge av at kunder eller motparter ikke har evne eller vilje til å oppfylle sine forpliktelser overfor banken. Kredittrisikoen styres gjennom: 1. Bankens kredittstrategi 2. Kredittstrategiske rammer 3. Kredittpolitiske retningslinjer 4. Kredittfullmaktsreglement. 8

1. Kredittstrategi Formålet med dokumentet I samsvar med gjeldende retningslinjer skal overordnet kredittstrategi og kredittstrategiske rammer være gjenstand for en årlig revidering og godkjennelse av styret. Tilsvarende skal kredittpolitiske rammer være gjenstand for en årlig revidering og godkjennelse av adm. banksjef, med orientering til styret. Det skal årlig skje gjennomgang av kredittfullmaktsreglementet. Endringer i disse godkjennes av adm. banksjef, med orientering til styret. Med unntak av endringer i adm. banksjef kredittfullmakter disse vedtas av styret. 9

1. Bankens kredittstrategi Risikoprofil Formål Banken skal ha en moderat risikoprofil der ingen enkelthendelse skal kunne skade bankens finansielle stilling i alvorlig grad. Den overordnede kredittstrategien og de kredittstrategiske rammene skal støtte opp under bankens strategiske utvikling og måloppnåelse. Dette nås gjennom: o Et sunt kredittmiljø, der det stilles tydelige krav til medarbeidernes kunnskaper, ferdigheter og holdninger o En hensiktsmessig prosess for kredittgivning, der det stilles tydelige krav til kvalitet - og til etterlevelse av konsernets rammeverk for kredittrisikostyring o En effektiv risikostyring o Å tilstrebe en optimal kapitalallokering innenfor vedtatt forretningsstrategi o Å tilstrebe en lik risikojustert avkastning på kundene over tid innenfor vedtatt forretningsstrategi 10

1. Bankens kredittstrategi forts. Markedsområde Konsernets primære markedsområde for kreditteksponering for både PM og BM er Nedre Buskerud og Vestfold. Satsningen på digitale arenaer i PM, gjør at det også åpnes for kunder i det øvrige norske markedet. Kundene Personmarkedskundene skal som hovedregel være tilhørende i vårt markedsområde Bedriftskundenes virksomhet skal som hovedregel være tilhørende i vårt markedsområde, ha et langsiktig perspektiv, og kundene skal drive i samsvar med gjeldende lover og forskrifter 11

1. Bankens kredittstrategi forts. Rapportering og avviksbehandling: Overordnet kredittstrategi og kredittstrategiske rammer skal årlig godkjennes av styret Avvik fra overordnet kredittstrategi og kredittstrategiske rammer skal godkjennes av styret. Dersom avviket anses å ikke være av vesentlig art, kan det godkjennes av Adm. Banksjef eller kredittutvalget. Slike avvik skal protokolleres i referat fra kredittutvalg. Risikostyring & Compliance skal på kvartalsbasis rapportere utviklingen i kredittstrategiske mot innvilgede rammer til styret (Risikorapport). 12

2. Kredittstrategiske rammer Bankens overordnede kredittstrategiske rammer består av: Forventet tap (EL) i kroner og % av Utlånsvolum Bankens rating baseres på DNBs rating Risikojustert kapital (UL) i kroner og % av Utlånsvolum Misligholdssannsynlighet (PD) Mislighold i kroner og % av Utlånsvolum Beskrankning knyttet til hvor stor andel av samlet utlånseksponering som kan kanaliseres utenfor personmarkedet. Porteføljer overført til kredittforetakene Boligkreditt og Næringskreditt inkluderes i alle rammer, dersom det ikke er gjort spesifikt unntak for dette 13

Kredittstrategiske rammer - måltall Risikoprofil Type Banken BM Ramme 2013 Eksponer ing pr. 31.10.12 BM NOK PM Ramme 2013 Eksponer ing pr. 31.10.12 PM NOK Konfidensnivå Rating Forventet tap (EL) Risikojustert kapital (UL)* Mål for veid PD (1 år) friske engasjement Maksimum andel BM Foruts. 99,9 99,9 99,9 Mål A- Mål 0,20 % 12 mill 0,10 % 10 mill Mål 4,00 % 240 mill 1,45 % 205 mill Mål 3,9 % 3,73 % 1,20 % 1,04 % Ramme 40 % Mislighold over 90 dg og tapsavsetninger(j og K) Mål 2,0 % 117 mill 0,50 % 119mill 14

Kredittstrategiske rammer måltall BM Kredittstrategiske rammer for BM KONSENTRASJON Maksimalt tap (LGD) på en enkelt kunde Ramme 2013 NOK 50 mill Maks PD Største enkeltengasjement 20 % av netto ansvarlig kapital Antall konsoliderte kunder utover 10 % av netto ansvarlig kapital (finanstilsynets definisjon) 8 3,9 % Maksimalt vektede utlån til kunder som enkeltvis har eng > 10 % av netto ansvarlig kapital pr. 30.09.2012 125 % av netto ansvarlig kapital Andel utleie fast eiendom 45 % 3,5 % Andel Eiendom prosjekt 25 % 3,5 % 15

Kredittstrategiske rammer PM Lån til boligformål (Pant i fast eiendom) Banken følger Finanstilsynets retningslinjer for forsvarlig utlånspraksis for lån til boligformål. Avvik fra retningslinjene skal rapporteres til Styret hvert kvartal og være basert på bankens kriterier for forsvarlighetsvurdering. Betjeningsevne I utgangspunktet er det i interne retningslinjer krav om at lån hvor det beregnes likviditetsindikator < 1 (likviditetsunderskudd) skal avslås. Dersom man likevel etter grundig vurdering finner å innvilge, skal lånet gis med frarådning og beslutningen tas av Kredittsjef PM/KRUT PM. Følgende kriterier skal ligge til grunn for forsvarlighetsvurderingen: Fremtidig inntektsvekst basert på utdannelse eller yrke. Låntaker har ikke belånte aktiva som kan selges for å redusere gjelden uten at det fører til svekket inntektsgrunnlag. I saker med avvik, skal årsaken til avvik begrunnes og dokumenteres. Realkausjon skal ikke kompensere for låntakers, egen svake betjeningsevne. 16

Kredittstrategiske rammer PM Belåningsgrad Det skal normalt ikke innvilges boliglån som overstiger 85 % av boligens markedsverdi (omfatter alle lån med pant i egen bolig). Dersom lånet går utover 85 %, skal det innhentes tilleggssikkerhet i annen eiendom som man eier selv, realkausjon, kausjon eller pant i innskudd. Avvik fra nevnte retningslinjer skal basere seg på et av følgende kriterier: Spesielt god og stabil betjeningsevne Likviditetsindikator minimum 1,4 for belåning utover 85 %. Lett realiserbart aktiva som ikke inngår i sikkerhetsstillelsen. I saker med avvik, skal årsaken til avviket begrunnes og dokumenteres. Realkausjon skal ikke kompensere for låntakers, egen svake betjeningsevne. Der hvor belåning er utover 85 % av boligens verdi (hovedsikkerhet), skal saken besluttes av Kredittsjef PM/KRUT PM. De samme regler gjelder også for fritidseiendom og bolig nummer 2. 17

3. Kredittpolitiske retningslinjer BM Anvendelse De kredittpolitiske retningslinjene fastsetter minimumskrav som gjelder for all finansiering unntatt engasjementer innvilget som ledd i utøvelse av særskilte kredittsikringsfullmakter/fullmakter Spes.eng Krav til egenkapital Banken skal ikke ta kredittrisiko, dvs. yte nytt lån eller foreta opplån på nye eller eksisterende kunder, i følgende tilfeller: Eiendom: o Tomter og utvikling av fast eiendom (Krav til EK/ Finansieringsgrad/ regulering) o Utbygging av fast eiendom (EK/ Forhåndssalg) o Fast eiendom for utleie (EK/ kontantstrøm inkl. avdrag og renteøkning) 18

3. Kredittpolitiske retningslinjer BM Uaktuelle bransjer og OBS bransjer Syndikater (Risiko/ agent/ kunden) Markedsbaserte verdipapirer (Finansieringsgrad) Oppkjøpsfinansiering (Finansieringsgrad) Behandling av eventuelle avvik Eventuelle avvik fra kredittpolitiske retningslinjer skal begrunnes i kredittutvalgsreferat og godkjennes av kredittutvalget 19

3. Kredittpolitiske retningslinjer PM Banken skal ikke ta kredittrisiko, dvs. yte nytt lån eller foreta opplån på nye eller eksisterende kunder, i følgende tilfeller: Når det foreligger nedskrivning på kunden Ved finansiering av aksjer eller finansinstrumenter når verdien og avkastningen på disse er eneste tilbakebetalingsmulighet Når kundens risikoklasse er I eller svakere Når beregnet likviditetsindikator < 1 Eventuelle avvik fra kredittpolitiske retningslinjer skal behandles i Kredittutvalg PM 20

4. Sikkerhetsklasser og kredittfullmakter BM Sikkerhetsklasser Risikoklasse 1 2 3 4 5 6 7 A A1 A2 A3 A4 A5 A6 A7 B B1 B2 B3 B4 B5 B6 B7 C C1 C2 C3 C4 C5 C6 C7 D D1 D2 D3 D4 D5 D6 D7 E E1 E2 E3 E4 E5 E6 E7 F F1 F2 F3 F4 F5 F6 F7 G G1 G2 G3 G4 G5 G6 G7 H H1 H2 H3 H4 H5 H6 H7 I I1 I2 I3 I4 I5 I6 I7 J J1 J2 J3 J4 J5 J6 J7 K K1 K2 K3 K4 K5 K6 K7 Kredittfullmakter Bedriftsmarked Svært lav og lav risiko Middels risiko Høy og Svært høy risiko Misligholdt og nedskrevet tfullmakter i mill kroner Ordinær Overtrekk 14 dager Blanko Ordinær Overtrekk 14 dager Blanko Ordinær Overtrekk 14 dager Blanko Ordinær Overtrekk 14 dager Blanko Adm. Banksjef/KRUT Banksjef BM* Banksjef Regioner og Beslutningsstøtte* Nivå 1 Nivå 2 Nivå 3 Leder Spes eng Rådgiver Spes eng 100 10 5 100 8 3 75 3 3 50 3 3 50 5 3 40 3 1 20 0,5 0,5 5 0,5 0,5 25 2 2 20 1 1 10 0,5 0,5 2 0,5 0,5 10 1 1 10 0,5 0,5 3 - - - - - 7 0,5 0,5 4 0,1 0,1 0,5 - - - - - 4 0,1 0,1 2 - - - - - - - - - - - - - - 10 0,5 0,5 2 0,5 0,5 - - - - - - 5 0,5 0,5 - - - 21

Hver dag på jobb! God opplæring løpende Løpende gjennom gode fagmiljøer Jevnlig opplæring opplæringsdager internt Bruke SpareBank1 Alliansens fagmiljøer Annet Interne kontrollorganer Kontroll av etterlevelse Kredittstyring Kredittsjef Leder Depot m.fl. Risiko- og Compliance funksjoner internt Internrevisor Eksternrevisor 22

Dagens virkelighet Ikke glemme markedet 23

24

25 11. juli 2014

26 16 juli

27 18 juli 2014

28 28 juli

Oppsummert Å bygge god kredittkultur «koster» Gode kredittrutiner skaper en bedre arbeidsplass og dyktigere medarbeidere Gode kredittrutiner gir en bedre kundeopplevelse Gode kredittrutiner sikrer bankens eksistens 29

Spørsmål: I et marked der bankenes samlede vekstambisjoner er større enn det markedet vokser vil man avvike på kredittkvaliteten i tillegg til å konkurrere på margin? Hvis ja, vil norsk økonomi stå støtt når neste nedgangskonjunktur kommer? 30