per Q1 utgjør 25,06 MNOK (21,90 Inkludert resultatet hittil i år utgjør bankens 1,08 MRD per utgangen av Q1 (1,00 MRD). MNOK) 1.

|

|

|

- Anette Mortensen

- 5 år siden

- Visninger:

Transkript

1 Delårsrapport 1. kvartal 2019

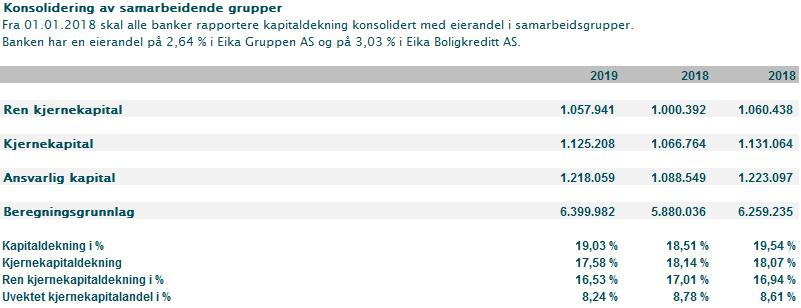

2 MNOK) 1. per Q1 utgjør 25,06 MNOK (21,90 Inkludert resultatet hittil i år utgjør bankens 1,08 MRD per utgangen av Q1 (1,00 MRD). Resultat etter beregnet skatt utgjør 19,49 mill. kr og gir en på 7,38 % (5,38 %). Orkla Sparebank har 8,33 MRD i på egen balanse ved utgangen av Q1 (7,47 MRD). I tillegg har banken overført 2,51 MRD i utlån til Eika Boligkreditt (2,34 MRD). 12 mnd utlånsvekst (inkl EBK) utgjør 10,50 %. utgjør 52,92 % (63,53 %). Justert for vp utgjør K/I 54,75 % (64,38 %). fra våre kunder utgjør 6,33 MRD ved utgangen av Q1 (5,88 MRD). 12 mnd innskuddsvekst er 7,65 %. Ved utgangen av Q1 har banken en (ekskl. resultat hittil i år) på 20,39 % (19,61 %). Konsolidert kapitaldekning utgjør 19,03 % (19,54 %). Inkludert utlån overført til EBK er bankens 12,47 MRD ved utgangen av Q1(11,34 MRD). 1 Tall i parentes er for tilsvarende periode i

. I prosent av gjennomsnittlig forvaltningskapital (GFVK) utgjør dette 1,06 % (0,81 %).")

. I prosent av GFVK utgjør rentenettoen 1,74 % (1,70 %).")

per utgangen av Q1.")

.")

. Andre driftsinntekter utgjør 0,126 MNOK (0,095 MNOK).")

3 Styrets beretning Orkla sparebank har ved utgangen av første kvartal (Q1) 2019 oppnådd et resultat av ordinær drift før tap og skatt på 25,638 MNOK (18,130 MNOK). I prosent av gjennomsnittlig forvaltningskapital (GFVK) utgjør dette 1,06 % (0,81 %). Hovedårsaken til kostnadsnedgangen er reduserte felleskostnader fra og med 2019 som følge av fusjonen høsten Rentenettoen per Q beløper seg til 42,296 MNOK (38,072 MNOK). I prosent av GFVK utgjør rentenettoen 1,74 % (1,70 %). Netto renteinntekter har økt både som følge av økt utlånsvolum og økte marginer, sammenlignet med fjoråret. Individuelle nedskrivninger er uendret siden årsskiftet, mens det er bokført 0,750 MNOK i gruppevise nedskrivninger. Det har kommet inn 0,085 MNOK på tidligere tapsførte engasjementer og vi har mottatt renteinntekter på lån som er nedskrevet på 0,080 MNOK. Dette gir en netto tapskostnad på utlån på 0,585 MNOK. Hensyntatt tapskostnadene får vi et resultat før skatt på 25,053 MNOK (17,663 MNOK) per utgangen av Q1. I prosent av GFVK utgjør dette 1,03 % (0,79 %). Netto andre driftsinntekter beløper seg til 12,141 MNOK (11,642 MNOK) ved utgangen av Q1. Utbytte og andre inntekter av verdipapirer med variabel avkastning utgjør 2,891 MNOK (2,934 MNOK). Netto provisjonsinntekter og andre inntekter fra banktjenester beløper seg til 10,203 MNOK (10,896 MNOK), mens netto verdiendring og gevinst på valuta og verdipapirer er negativ og utgjør -1,079 MNOK (-2,283 MNOK). Andre driftsinntekter utgjør 0,126 MNOK (0,095 MNOK). Forvaltningskapitalen ved utgangen av Q utgjør 9 963,018 MNOK (9 000,155 MNOK). Dette gir en 12 mnd. vekst på 10,70 %. Sum driftskostnader er redusert siden fjoråret og utgjør 28,799 MNOK (31,586 MNOK). I prosent av GFVK utgjør dette 1,19 % (1,41 %). Kostnadsprosenten i forhold til inntekter (K/I) korrigert for verdipapirer er også redusert, fra 64,38 % per Q til 54,75 % per Q

, mens banken har eierandeler i aksjer, EK-bevis og rentefond for 384,447 MNOK (338,174 MNOK).")

, 2 275,0 MNOK i obligasjonsgjeld 2, samt ansvarlig lånekapital på til sammen 120,0 MNOK.")

ved utgangen av Q1. Dette er en økning på 861,176 MNOK, eller 11,53 % fra fjoråret.")

utgjør 1 081,156 MNOK (1 006,133 MNOK) og EKavkastningen 3 er 7,38 % (5,33 %). Total forretningskapital utgjør 12 469,796 MNOK (11 342,078 MNOK) per utgangen av Q1.")

. Per utgangen av Q1 2019 består bankens tellende ansvarlige kapital i tillegg til ren kjernekapital av en fondsobligasjon og et ansvarlig lån.")

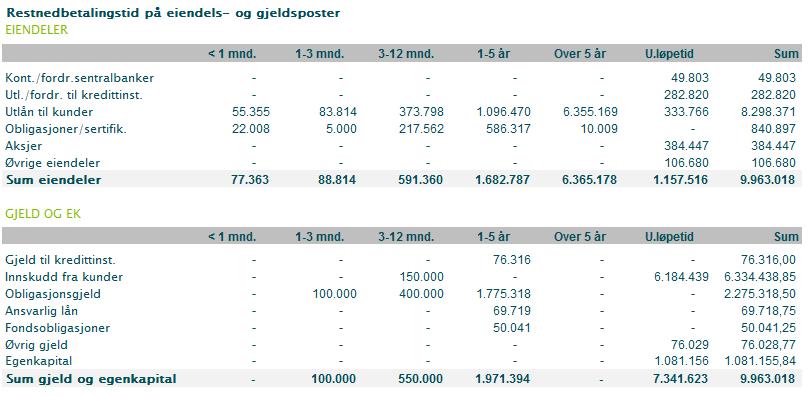

4 Banken har til sammen 332,623 MNOK (321,992 MNOK) i kontanter og innskudd i andre banker. Bokført beholdning av obligasjoner utgjør 840,897 MNOK (787,058 MNOK), mens banken har eierandeler i aksjer, EK-bevis og rentefond for 384,447 MNOK (338,174 MNOK). Herav utgjør aksjer i Eika Gruppen 33,114 MNOK og Eika Boligkreditt 139,184 MNOK. På gjeldssiden har banken 76,316 MNOK i gjeld til kredittinstitusjoner (72,239 MNOK), 2 275,0 MNOK i obligasjonsgjeld 2, samt ansvarlig lånekapital på til sammen 120,0 MNOK. Innskuddene ved utgangen av Q1 beløper seg til 6 334,439 MNOK (5 884,298 MNOK). Dette tilsvarer en 12 mnd. vekst på 7,65 %. Brutto utlån i egne bøker er 8 329,182 MNOK (7 468,006 MNOK) ved utgangen av Q1. Dette er en økning på 861,176 MNOK, eller 11,53 % fra fjoråret. Lån til personmarkedet utgjør 75 %, mens 25 % av utlånsmassen er utlån til bedriftsmarkedet. Bankens egenkapital (inkl. årets resultat) utgjør 1 081,156 MNOK (1 006,133 MNOK) og EKavkastningen 3 er 7,38 % (5,33 %). Total forretningskapital utgjør ,796 MNOK (11 342,078 MNOK) per utgangen av Q1. Banken har i tillegg overført lån til Eika Boligkreditt, som ved utgangen av Q1 utgjør 2 506,778 MNOK (2 337,904 MNOK). Økningen i EBK fra fjoråret er 7,22 %, mens total utlånsvekst er 10,50 %. Samlede utlån utgjør ,960 MNOK (9 805,911 MNOK). Per utgangen av Q består bankens tellende ansvarlige kapital i tillegg til ren kjernekapital av en fondsobligasjon og et ansvarlig lån. Bankens kapitaldekning (ekskl. resultat hittil i år) 4 er 20,39 % (19,61 %), kjernekapitaldekningen er 19,10 % (19,61 %) og ren kjernekapitaldekning 18,21 % (18,67 %). Uvektet kjernekapitalandel (leverage ratio) er 9,97 % (10,46 %). Konsoliderte tall for 2019, som hensyntar eierskap i samarbeidsgrupper, viser en konsolidert kapitaldekning på 19,03 % (19,54 %), kjernekapitaldekning på 17,71 % (18,07 %) og ren 2 0,318 MNOK av dette er over-/underkurs, som kostnadsføres over lånenes levetid. 3 Etter beregnet skatt 4 Regnskapet er ikke revidert, og overskuddet hittil i år er dermed ikke inkludert i kapitaldekningsberegningen og beregningen av leverage ratio. 4

5 kjernekapitaldekning på 16,60 % (16,94 %). Uvektet kjernekapitalandel hensyntatt eierandeler i samarbeidsgrupper utgjør 8,24 % (8,61 %). Bankens soliditet er vesentlig høyere enn myndighetenes minimumskrav. Banken skal kun ha en moderat eksponering mot markedsrisiko i form av verdipapirplasseringer, da dette ikke er en del av bankens kjernevirksomhet. Banken har likviditetsreserver på 1 225,343 MNOK plassert i aksjer, ulike rentefond og obligasjoner. Banken har god diversifisering mellom de ulike finansieringsproduktene. Regnskapet per utgangen av Q1 viser en netto gevinst på verdipapirer på 1,812 MNOK (0,651 MNOK). Det er ingen vesentlige endringer i bankens kredittrisikoprofil fra årsskiftet. Kredittgivningen styres etter bankens kredittpolicy og det tilstrebes å ligge innenfor de rammer som er lagt i denne. Tapsutsatte engasjement er redusert siden årsskiftet, mens misligholdte utlån har økt. Dette skyldes hovedsakelig migrering fra tapsutsatte til misligholdte engasjement. Disse engasjementene har tett oppfølging og kontinuerlig overvåking fra bankens side og nedskrivninger på utlån anses som tilfredsstillende ut i fra risikoen og utviklingen i utlånsporteføljen. Det er per Q1 foretatt tapsavsetninger for 63,4 % av bankens misligholdte og tapsutsatte engasjement. Banken skal ha en likviditetsbuffer som sikrer tilgang på finansiering i krisesituasjoner, samtidig som bankens likviditetsrisiko skal være lav. Dette innebærer at banken skal være forsvarlig og langsiktig finansiert, hovedsakelig med innskudd. Per utgangen av Q1 er bankens innskuddsgrad (ekskl. EBK) 76,05 % (78,79 %). Ved utgangen av Q har banken 68 ansatte 42 kvinner og 26 menn hvorav 58 på heltid og 10 på deltid (inkludert 4 i henhold til bankens livsfasepolitikk). Omregnet i årsverk var det per utgangen av Q1 64,1 utøvende årsverk. Banken har utstedt 2 275,0 MNOK i obligasjonslån, fordelt på 15 lån med ulike løpetider, samt ansvarlig lånekapital på til sammen 120,0 MNOK. Den ansvarlige lånekapitalen består av en fondsobligasjon på 50,0 MNOK og et ansvarlig lån på 70,0 MNOK. I tillegg har banken en trekkrettighet i DNB på 250 MNOK, et lån fra Kredittforeningen for Sparebanker på 50 MNOK og en ubenyttet låneadgang i Norges Bank på 340,849 MNOK. Bankens likviditet overvåkes kontinuerlig i henhold til policy og forfallsstruktur og status rapporteres til bankens styre månedlig. Per utgangen av Q1 er bankens LCR beregnet til 177 % (188 %) og NSFR er 130 % (135 %). Banken har hatt god etterspørsel så langt i 2019 og vi har vekst både på innskudds- og utlånssiden. Banken tilstreber en vekst over landsveksten også i 2019, men noe lavere enn i Banken forventer å kunne ta ut ytterligere effekter av å være en større fusjonert bank i 2019, gjennom lav kostnadsvekst. Dette kombinert med forventinger om flere nye kunder, økt forretningsvolum, stabil marginutvikling og økt breddesalg, vil være gode forutsetninger for et godt økonomisk resultat også for resten av

6 6

7 7

8 8

9 9

10 Kvartalsregnskapet er utarbeidet i overensstemmelse med gjeldende lover og bestemmelser for sparebanker og god regnskapsskikk. En beskrivelse av de regnskapsprinsipper banken har lagt til grunn ved avleggelse av regnskapet fremkommer i årsregnskapet for Delårsregnskapet er ikke revidert av bankens revisor. Alle tall er i tusen kroner hvis annet ikke er spesifisert. 10

11 Noter

12 12

13 5 Ekskl. resultat hittil i år. 13

14 14

15 15

per Q2 utgjør 93,13 MNOK (49,62 Inkludert resultatet hittil i år utgjør bankens 1,13 MRD per utgangen av Q2 (1,03 MRD). MNOK) 1.

. MNOK) 1.") Delårsrapport 2. kvartal 2019 MNOK) 1. per Q2 utgjør 93,13 MNOK (49,62 Inkludert resultatet hittil i år utgjør bankens 1,13 MRD per utgangen av Q2 (1,03 MRD). Resultat etter beregnet skatt utgjør 74,34

Delårsrapport 2. kvartal 2019 MNOK) 1. per Q2 utgjør 93,13 MNOK (49,62 Inkludert resultatet hittil i år utgjør bankens 1,13 MRD per utgangen av Q2 (1,03 MRD). Resultat etter beregnet skatt utgjør 74,34

Orkla Sparebank leverer et solid resultat på 89,66 mill. kr før skatt i 2018.

Delårsrapport Q4 2018 og foreløpig årsregnskap 2018 Orkla Sparebank leverer et solid resultat på 89,66 mill. kr før skatt i 2018. Sparebankens fond utgjør 1,05 mrd. I 2018 ble 68,63 mill. kr tilført sparebankens

Delårsrapport Q4 2018 og foreløpig årsregnskap 2018 Orkla Sparebank leverer et solid resultat på 89,66 mill. kr før skatt i 2018. Sparebankens fond utgjør 1,05 mrd. I 2018 ble 68,63 mill. kr tilført sparebankens

Kvartalsrapport Orkla Sparebank

Kvartalsrapport Orkla Sparebank Styrets beretning Orkla Sparebank har ved utgangen tredje kvartal (Q3) et resultat før tap og skatt på 75,430 MNOK (66,652 MNOK) 1. I prosent gjennomsnittlig forvaltningskapital

Kvartalsrapport Orkla Sparebank Styrets beretning Orkla Sparebank har ved utgangen tredje kvartal (Q3) et resultat før tap og skatt på 75,430 MNOK (66,652 MNOK) 1. I prosent gjennomsnittlig forvaltningskapital

Kvartalsrapport Surnadal Sparebank

Kvartalsrapport Surnadal Sparebank Hovedpunkter 1. kvartal Resultat før skatt pr. 1. kvartal ble på 9,2 (6,2) mill. kroner Egenkapitalavkastning på 6,6 (5,1) % Kostnader i prosent av inntekter justert

Kvartalsrapport Surnadal Sparebank Hovedpunkter 1. kvartal Resultat før skatt pr. 1. kvartal ble på 9,2 (6,2) mill. kroner Egenkapitalavkastning på 6,6 (5,1) % Kostnader i prosent av inntekter justert

Kvartalsrapport Orkla Sparebank

Kvartalsrapport Orkla Sparebank Styrets beretning Orkla Sparebank har ved utgangen andre kvartal (Q2) et resultat før tap og skatt på 56,862 MNOK (49,850 MNOK) 1. I prosent gjennomsnittlig forvaltningskapital

Kvartalsrapport Orkla Sparebank Styrets beretning Orkla Sparebank har ved utgangen andre kvartal (Q2) et resultat før tap og skatt på 56,862 MNOK (49,850 MNOK) 1. I prosent gjennomsnittlig forvaltningskapital

DELÅRSRAPPORT 1. KVARTAL Org.nr

DELÅRSRAPPORT 1. KVARTAL 2016 Org.nr. 937900031 RAPPORT FRA STYRET - 1. KVARTAL 2016 (Fjorårstallene på tilsvarende tidspunkt vises i parentes) Regnskapsprinsipper Regnskapet er utarbeidet i tråd med de

DELÅRSRAPPORT 1. KVARTAL 2016 Org.nr. 937900031 RAPPORT FRA STYRET - 1. KVARTAL 2016 (Fjorårstallene på tilsvarende tidspunkt vises i parentes) Regnskapsprinsipper Regnskapet er utarbeidet i tråd med de

Tall i parentes gjelder tilsvarende periode i 2017 for Orkdal Sparebank og Meldal Sparebank samlet.

Orkla Sparebank har ved utgangen av første kvartal (Q1) et resultat før tap og skatt på 18,129 MNOK (17,546 MNOK) 1. I prosent av gjennomsnittlig forvaltningskapital (GFVK) utgjør dette 0,82 % (0,87 %).

Orkla Sparebank har ved utgangen av første kvartal (Q1) et resultat før tap og skatt på 18,129 MNOK (17,546 MNOK) 1. I prosent av gjennomsnittlig forvaltningskapital (GFVK) utgjør dette 0,82 % (0,87 %).

Tall i parentes gjelder tilsvarende periode i 2017 for Orkdal Sparebank og Meldal Sparebank samlet.

Orkla Sparebank har ved utgangen av første kvartal (Q1) et resultat før tap og skatt på 18,129 MNOK (17,546 MNOK) 1. I prosent av gjennomsnittlig forvaltningskapital (GFVK) utgjør dette 0,82 % (0,87 %).

Orkla Sparebank har ved utgangen av første kvartal (Q1) et resultat før tap og skatt på 18,129 MNOK (17,546 MNOK) 1. I prosent av gjennomsnittlig forvaltningskapital (GFVK) utgjør dette 0,82 % (0,87 %).

STYRETS DELÅRSRAPPORT PR

Delårsrapport pr. 30.06.2018 STYRETS DELÅRSRAPPORT PR. 30.06.2018 DRIFTSRESULTAT Netto renteinntekter er 14,8 mill. mot 14,1 mill. på samme tid i fjor. I forhold til gjennomsnittlig forvaltningskapital

Delårsrapport pr. 30.06.2018 STYRETS DELÅRSRAPPORT PR. 30.06.2018 DRIFTSRESULTAT Netto renteinntekter er 14,8 mill. mot 14,1 mill. på samme tid i fjor. I forhold til gjennomsnittlig forvaltningskapital

Forvaltningskapitalen per utgangen av Q utgjør 5 088,011 MNOK, en økning på 12,86 % fra Q

Orkdal Sparebank har ved utgangen av tredje kvartal (Q3) 2017 et resultat før tap og skatt på 39,670 MNOK, mot 49,798 MNOK per Q3 2016. I prosent av gjennomsnittlig forvaltningskapital (GFK) utgjør dette

Orkdal Sparebank har ved utgangen av tredje kvartal (Q3) 2017 et resultat før tap og skatt på 39,670 MNOK, mot 49,798 MNOK per Q3 2016. I prosent av gjennomsnittlig forvaltningskapital (GFK) utgjør dette

STYRETS DELÅRSRAPPORT PR

Delårsrapport pr. 30.09.2018 STYRETS DELÅRSRAPPORT PR. 30.09.2018 DRIFTSRESULTAT Netto renteinntekter er 22,5 mill. mot 22,3 mill. på samme tid i fjor. I forhold til gjennomsnittlig forvaltningskapital

Delårsrapport pr. 30.09.2018 STYRETS DELÅRSRAPPORT PR. 30.09.2018 DRIFTSRESULTAT Netto renteinntekter er 22,5 mill. mot 22,3 mill. på samme tid i fjor. I forhold til gjennomsnittlig forvaltningskapital

Kostnadsprosent i forhold til inntekter, korrigert for tap og verdipapirer, er 69,05 %, mot 74,40 % på samme tid i fjor.

Orkdal Sparebank har ved utgangen av første kvartal (Q1) 2017 et resultat før tap og skatt på 9,243 MNOK, mot 4,956 MNOK per Q1 2016. I prosent av gjennomsnittlig forvaltningskapital (GFK) utgjør dette

Orkdal Sparebank har ved utgangen av første kvartal (Q1) 2017 et resultat før tap og skatt på 9,243 MNOK, mot 4,956 MNOK per Q1 2016. I prosent av gjennomsnittlig forvaltningskapital (GFK) utgjør dette

Forvaltningskapitalen per utgangen av Q utgjør 5 133,193 MNOK, en økning på 16,58 % fra Q

Orkdal Sparebank har ved utgangen av andre kvartal (Q2) 2017 et resultat før tap og skatt på 28,597 MNOK, mot 16,329 MNOK per Q2 2016 1. I prosent av gjennomsnittlig forvaltningskapital (GFK) utgjør dette

Orkdal Sparebank har ved utgangen av andre kvartal (Q2) 2017 et resultat før tap og skatt på 28,597 MNOK, mot 16,329 MNOK per Q2 2016 1. I prosent av gjennomsnittlig forvaltningskapital (GFK) utgjør dette

Forvaltningskapitalen per utgangen av Q utgjør 4 403,2 MNOK, en økning på 7,4 % fra Q

Orkdal Sparebank har ved utgangen av andre kvartal (Q2) 2016 et resultat før tap og skatt på 35,9 MNOK, mot 25,3 MNOK per Q2 2015. I prosent av gjennomsnittlig forvaltningskapital (GFK) utgjør dette 1,70

Orkdal Sparebank har ved utgangen av andre kvartal (Q2) 2016 et resultat før tap og skatt på 35,9 MNOK, mot 25,3 MNOK per Q2 2015. I prosent av gjennomsnittlig forvaltningskapital (GFK) utgjør dette 1,70

Rentenettoen per Q2 er på 34,5 MNOK, mot 34,7 MNOK på samme tid i fjor. I prosent av GFK utgjør dette henholdsvis 1,87 % og 1,98 %.

Orkdal Sparebank har ved utgangen av andre kvartal (Q2) 2015 et resultat før tap og skatt på 25,3 MNOK (mot 26,7 MNOK per Q2 2014). I prosent av gjennomsnittlig forvaltningskapital (GFK) utgjør dette 1,37

Orkdal Sparebank har ved utgangen av andre kvartal (Q2) 2015 et resultat før tap og skatt på 25,3 MNOK (mot 26,7 MNOK per Q2 2014). I prosent av gjennomsnittlig forvaltningskapital (GFK) utgjør dette 1,37

Grong Sparebank Kvartalsrapport 3. kvartal 2013

Grong Sparebank Kvartalsrapport 3. kvartal 2013 Innhold 1 Nøkkeltall... 2 2 Styrets kvartalsrapport 3. kvartal 2013... 3 3 Regnskap... 6 4 Balanse... 7 5 Tapsavsetninger og mislighold... 8 6 Kapitaldekning...

Grong Sparebank Kvartalsrapport 3. kvartal 2013 Innhold 1 Nøkkeltall... 2 2 Styrets kvartalsrapport 3. kvartal 2013... 3 3 Regnskap... 6 4 Balanse... 7 5 Tapsavsetninger og mislighold... 8 6 Kapitaldekning...

Kvartalsrapport Trøgstad Sparebank - 1. kvartal 2014

Kvartalsrapport Trøgstad Sparebank - 1. kvartal 2014 1 Trøgstad Sparebank 1. kvartal 2014 Resultat Trøgstad Sparebank oppnådde pr. 1. kvartal 2014 et driftsresultat før skatt på NOK 6.489 mill. mot NOK

Kvartalsrapport Trøgstad Sparebank - 1. kvartal 2014 1 Trøgstad Sparebank 1. kvartal 2014 Resultat Trøgstad Sparebank oppnådde pr. 1. kvartal 2014 et driftsresultat før skatt på NOK 6.489 mill. mot NOK

STYRETS DELÅRSRAPPORT PR

Delårsrapport pr. 31.03.2018 STYRETS DELÅRSRAPPORT PR. 31.03.2018 DRIFTSRESULTAT Netto renteinntekter er 7,5 mill. mot 7,0 mill. på samme tid i fjor. I forhold til gjennomsnittlig forvaltningskapital (GFK)

Delårsrapport pr. 31.03.2018 STYRETS DELÅRSRAPPORT PR. 31.03.2018 DRIFTSRESULTAT Netto renteinntekter er 7,5 mill. mot 7,0 mill. på samme tid i fjor. I forhold til gjennomsnittlig forvaltningskapital (GFK)

Kvartalsrapport Trøgstad Sparebank - 2. kvartal 2014

Kvartalsrapport Trøgstad Sparebank - 2. kvartal 2014 1 Trøgstad Sparebank 2. kvartal 2014 Resultat Trøgstad Sparebank oppnådde pr. 2. kvartal 2014 et driftsresultat før skatt på NOK 18.593 mill. mot NOK

Kvartalsrapport Trøgstad Sparebank - 2. kvartal 2014 1 Trøgstad Sparebank 2. kvartal 2014 Resultat Trøgstad Sparebank oppnådde pr. 2. kvartal 2014 et driftsresultat før skatt på NOK 18.593 mill. mot NOK

Sum driftskostnader er på 13,7 MNOK, mot 12,4 MNOK per Q1 i fjor. I prosent av GFK utgjør dette 1,49 %, mot fjorårets 1,43 %.

Orkdal Sparebank har ved utgangen av første kvartal (Q1) 2015 et resultat før tap og skatt på 9,2 MNOK (mot 10,8 MNOK per Q1 2014). I prosent av gjennomsnittlig forvaltningskapital (GFK) utgjør dette 1,00

Orkdal Sparebank har ved utgangen av første kvartal (Q1) 2015 et resultat før tap og skatt på 9,2 MNOK (mot 10,8 MNOK per Q1 2014). I prosent av gjennomsnittlig forvaltningskapital (GFK) utgjør dette 1,00

Kvartalsrapport pr

Kvartalsrapport pr. 30.06.2018 Nøkkeltall (I parentes tall for tilsvarende periode i 2017) Resultat før skatt: 29,0 millioner (47,6) Rentenetto: 65,5 millioner (63,2) tilsvarende 1,47 % av gjennomsnittlig

Kvartalsrapport pr. 30.06.2018 Nøkkeltall (I parentes tall for tilsvarende periode i 2017) Resultat før skatt: 29,0 millioner (47,6) Rentenetto: 65,5 millioner (63,2) tilsvarende 1,47 % av gjennomsnittlig

STYRETS DELÅRSRAPPORT PR. 31.03.2015

Delårsrapport pr. 31.03.2015 STYRETS DELÅRSRAPPORT PR. 31.03.2015 DRIFTSRESULTAT Netto renteinntekter er 6,4 mill. mot 6,3 mill. på same tid i fjor. I forhold til gjennomsnittlig forvaltningskapital (GFK)

Delårsrapport pr. 31.03.2015 STYRETS DELÅRSRAPPORT PR. 31.03.2015 DRIFTSRESULTAT Netto renteinntekter er 6,4 mill. mot 6,3 mill. på same tid i fjor. I forhold til gjennomsnittlig forvaltningskapital (GFK)

STYRETS DELÅRSRAPPORT PR. 30.09.2014

DELÅRSRAPPORT PR. 30.09.2014 STYRETS DELÅRSRAPPORT PR. 30.09.2014 DRIFTSRESULTAT Resultat før skatt pr. 30.09.2014 er 13,360 mill. mot 9,410 mill. på samme tid i fjor. Tallene i forhold til gjennomsnittlig

DELÅRSRAPPORT PR. 30.09.2014 STYRETS DELÅRSRAPPORT PR. 30.09.2014 DRIFTSRESULTAT Resultat før skatt pr. 30.09.2014 er 13,360 mill. mot 9,410 mill. på samme tid i fjor. Tallene i forhold til gjennomsnittlig

Orkdal Sparebank. Kvartalsrapport

Orkdal Sparebank Kvartalsrapport 3. 2013 Rapport for 3. kvartal 2013 REGNSKAPSPRINSIPPER Regnskapet er utarbeidet i tråd med de samme regnskapsprinsippene som bedriften har benyttet i årsregnskapet. DRIFTSRESULTAT

Orkdal Sparebank Kvartalsrapport 3. 2013 Rapport for 3. kvartal 2013 REGNSKAPSPRINSIPPER Regnskapet er utarbeidet i tråd med de samme regnskapsprinsippene som bedriften har benyttet i årsregnskapet. DRIFTSRESULTAT

Kvartalsrapport pr

Kvartalsrapport pr. 30.09.2018 Nøkkeltall (I parentes tall for tilsvarende periode i 2017) Resultat før skatt: 49,8 millioner (69,9) Rentenetto: 99,4 millioner (97,0) tilsvarende 1,47 % av gjennomsnittlig

Kvartalsrapport pr. 30.09.2018 Nøkkeltall (I parentes tall for tilsvarende periode i 2017) Resultat før skatt: 49,8 millioner (69,9) Rentenetto: 99,4 millioner (97,0) tilsvarende 1,47 % av gjennomsnittlig

Året. Tall i tusen kroner Note 2014 2013 2013

Tall i tusen kroner Note Renteinntekter og lignende inntekter 26.123 25.349 105.063 Rentekostnader og lignende kostnader 13.193 13.466 55.795 Netto rente- og kredittprovisjonsinntekter 12.930 11.884 49.269

Tall i tusen kroner Note Renteinntekter og lignende inntekter 26.123 25.349 105.063 Rentekostnader og lignende kostnader 13.193 13.466 55.795 Netto rente- og kredittprovisjonsinntekter 12.930 11.884 49.269

DELÅRSRAPPORT. KVARTAL 201. Org.nr

DELÅRSRAPPORT. KVARTAL 201 Org.nr. 937900031 RAPPORT FRA STYRET - 3. KVARTAL 2015 (Fjorårstallene på tilsvarende tidspunkt vises i parentes) Regnskapsprinsipper Regnskapet er utarbeidet i tråd med de samme

DELÅRSRAPPORT. KVARTAL 201 Org.nr. 937900031 RAPPORT FRA STYRET - 3. KVARTAL 2015 (Fjorårstallene på tilsvarende tidspunkt vises i parentes) Regnskapsprinsipper Regnskapet er utarbeidet i tråd med de samme

Netto rentemargin utgjør 2,04 % av gjennomsnittlig forvaltningskapital, mot 2,00 % fra samme periode i 2018.

s resultat før tap i 2.kvartal var 39 mill., mot på 34,3 mill. i samme periode i fjor. Utbytte og andre inntekter av verdipapirer har økt med 2,4 mill. sammenlignet med fjoråret. Netto renteinntekter var

s resultat før tap i 2.kvartal var 39 mill., mot på 34,3 mill. i samme periode i fjor. Utbytte og andre inntekter av verdipapirer har økt med 2,4 mill. sammenlignet med fjoråret. Netto renteinntekter var

Resultat. Tall i tusen kroner Note 2.kvartal-14 2.kvartal-13 30.6.14 30.6.13 2013

Resultat Tall i tusen kroner Note 2.kvartal-14 2.kvartal-13 30.6.14 30.6.13 2013 Renteinntekter og lignende inntekter 26.668 25.910 52.791 51.259 105.063 Rentekostnader og lignende kostnader 14.002 13.912

Resultat Tall i tusen kroner Note 2.kvartal-14 2.kvartal-13 30.6.14 30.6.13 2013 Renteinntekter og lignende inntekter 26.668 25.910 52.791 51.259 105.063 Rentekostnader og lignende kostnader 14.002 13.912

Kvartalsrapport Trøgstad Sparebank - 3. kvartal 2013

Kvartalsrapport Trøgstad Sparebank - 3. kvartal 2013 1 Trøgstad Sparebank 3. kvartal 2013 Resultat Trøgstad Sparebank oppnådde pr. 3. kvartal 2013 et driftsresultat før skatt på NOK 28,342 mill. mot NOK

Kvartalsrapport Trøgstad Sparebank - 3. kvartal 2013 1 Trøgstad Sparebank 3. kvartal 2013 Resultat Trøgstad Sparebank oppnådde pr. 3. kvartal 2013 et driftsresultat før skatt på NOK 28,342 mill. mot NOK

Kvartalsrapport pr

Kvartalsrapport pr. 3.6.219 Nøkkeltall (I parentes tall for tilsvarende periode i 218) Resultat før skatt: 49,4 millioner (29,) Rentenetto: 69,5 millioner (65,5) tilsvarende 1,5 % av gjennomsnittlig forvaltningskapital

Kvartalsrapport pr. 3.6.219 Nøkkeltall (I parentes tall for tilsvarende periode i 218) Resultat før skatt: 49,4 millioner (29,) Rentenetto: 69,5 millioner (65,5) tilsvarende 1,5 % av gjennomsnittlig forvaltningskapital

STYRETS DELÅRSRAPPORT PR

Delårsrapport pr. 31.03.2017 STYRETS DELÅRSRAPPORT PR. 31.03.2017 DRIFTSRESULTAT Netto renteinntekter er 7,0 mill. mot 6,3 mill. på samme tid i fjor. I forhold til gjennomsnittlig forvaltningskapital (GFK)

Delårsrapport pr. 31.03.2017 STYRETS DELÅRSRAPPORT PR. 31.03.2017 DRIFTSRESULTAT Netto renteinntekter er 7,0 mill. mot 6,3 mill. på samme tid i fjor. I forhold til gjennomsnittlig forvaltningskapital (GFK)

DELÅRSRAPPORT PR. 31.03.2014

DELÅRSRAPPORT PR. 31.03.2014 STYRETS DELÅRSRAPPORT PR. 31.03.2014 DRIFTSRESULTAT Resultat før skatt pr. 31.03.2014 er 3,189 mill. mot 2,284 mill på samme tid i fjor. Tallene i forhold til gjennomsnittlig

DELÅRSRAPPORT PR. 31.03.2014 STYRETS DELÅRSRAPPORT PR. 31.03.2014 DRIFTSRESULTAT Resultat før skatt pr. 31.03.2014 er 3,189 mill. mot 2,284 mill på samme tid i fjor. Tallene i forhold til gjennomsnittlig

DELÅRSRAPPORT. KVARTAL 201. Org.nr. 937900031

DELÅRSRAPPORT. KVARTAL 201 Org.nr. 937900031 RAPPORT FRA STYRET - 1. KVARTAL 2015 (Fjorårstallene på tilsvarende tidspunkt vises i parentes) Regnskapsprinsipper Regnskapet er utarbeidet i tråd med de samme

DELÅRSRAPPORT. KVARTAL 201 Org.nr. 937900031 RAPPORT FRA STYRET - 1. KVARTAL 2015 (Fjorårstallene på tilsvarende tidspunkt vises i parentes) Regnskapsprinsipper Regnskapet er utarbeidet i tråd med de samme

Tall i tusen kroner NOTE 2015 2014 2014

Tall i tusen kroner NOTE Renteinntekter og lignende inntekter 25.018 26.123 106.175 Rentekostnader og lignende kostnader 12.408 13.193 56.372 Netto rente- og kredittprovisjonsinntekter 12.610 12.930 49.803

Tall i tusen kroner NOTE Renteinntekter og lignende inntekter 25.018 26.123 106.175 Rentekostnader og lignende kostnader 12.408 13.193 56.372 Netto rente- og kredittprovisjonsinntekter 12.610 12.930 49.803

DELÅRSRAPPORT. KVARTAL 201. Org.nr. 937900031

DELÅRSRAPPORT. KVARTAL 201 Org.nr. 937900031 RAPPORT FRA STYRET - 2. KVARTAL 2015 (Fjorårstallene på tilsvarende tidspunkt vises i parentes) Regnskapsprinsipper Regnskapet er utarbeidet i tråd med de samme

DELÅRSRAPPORT. KVARTAL 201 Org.nr. 937900031 RAPPORT FRA STYRET - 2. KVARTAL 2015 (Fjorårstallene på tilsvarende tidspunkt vises i parentes) Regnskapsprinsipper Regnskapet er utarbeidet i tråd med de samme

Kommentarer til delårsregnskap

Kommentarer til delårsregnskap 30.06.2013 Netto rente- og provisjonsinntekter i 2. kvartal viser en økning på 1,7 mill (22,7 %) sammenlignet med samme periode i fjor. 1,1 mill av økningen skyldes at renteavkastningen

Kommentarer til delårsregnskap 30.06.2013 Netto rente- og provisjonsinntekter i 2. kvartal viser en økning på 1,7 mill (22,7 %) sammenlignet med samme periode i fjor. 1,1 mill av økningen skyldes at renteavkastningen

DELÅRSRAPPORT PR. 30.06.2014

DELÅRSRAPPORT PR. 30.06.2014 STYRETS DELÅRSRAPPORT PR. 30.06.2014 DRIFTSRESULTAT Resultat før skatt pr. 30.06.2014 er 8,085 mill. mot 5,848 mill. på samme tid i fjor. Tallene i forhold til gjennomsnittlig

DELÅRSRAPPORT PR. 30.06.2014 STYRETS DELÅRSRAPPORT PR. 30.06.2014 DRIFTSRESULTAT Resultat før skatt pr. 30.06.2014 er 8,085 mill. mot 5,848 mill. på samme tid i fjor. Tallene i forhold til gjennomsnittlig

Grong Sparebank Kvartalsrapport 1. kvartal 2012

Grong Sparebank Kvartalsrapport 1. kvartal 2012 Innhold 1 Nøkkeltall... 2 2 Styrets kvartalsrapport 1. kvartal 2012... 3 3 Organisasjon... 4 4 Regnskap... 6 5 Balanse... 7 6 Tapsavsetninger og mislighold...

Grong Sparebank Kvartalsrapport 1. kvartal 2012 Innhold 1 Nøkkeltall... 2 2 Styrets kvartalsrapport 1. kvartal 2012... 3 3 Organisasjon... 4 4 Regnskap... 6 5 Balanse... 7 6 Tapsavsetninger og mislighold...

Delårsrapport. 1. kvartal 2013. Strømmen SPAREBANK

Delårsrapport 1. kvartal 2013 Strømmen SPAREBANK Delårsregnskap 1. kvartal 2013. Kommentarene med tall knytter seg til morbanken, Resultat dersom annet ikke er nevnt. Resultat før skatt etter 1. kvartal

Delårsrapport 1. kvartal 2013 Strømmen SPAREBANK Delårsregnskap 1. kvartal 2013. Kommentarene med tall knytter seg til morbanken, Resultat dersom annet ikke er nevnt. Resultat før skatt etter 1. kvartal

Kvartalsrapport Trøgstad Sparebank - 1. kvartal 2013

Kvartalsrapport Trøgstad Sparebank - 1. kvartal 2013 1 Trøgstad Sparebank 1. kvartal 2013 Resultat Trøgstad Sparebank oppnådde pr. 1. kvartal 2013 et driftsresultat før skatt på NOK 7,049 mill. mot NOK

Kvartalsrapport Trøgstad Sparebank - 1. kvartal 2013 1 Trøgstad Sparebank 1. kvartal 2013 Resultat Trøgstad Sparebank oppnådde pr. 1. kvartal 2013 et driftsresultat før skatt på NOK 7,049 mill. mot NOK

Delårsrapport. 1. kvartal 2014. Strømmen SPAREBANK

Delårsrapport 1. kvartal 2014 Strømmen SPAREBANK Delårsregnskap 1. kvartal 2014. Kommentarene med tall knytter seg til morbanken, Resultat dersom annet ikke er nevnt. Resultat før skatt etter 1. kvartal

Delårsrapport 1. kvartal 2014 Strømmen SPAREBANK Delårsregnskap 1. kvartal 2014. Kommentarene med tall knytter seg til morbanken, Resultat dersom annet ikke er nevnt. Resultat før skatt etter 1. kvartal

Grong Sparebank Kvartalsrapport 2. kvartal 2012

Grong Sparebank Kvartalsrapport 2. kvartal 2012 Innhold 1 Nøkkeltall... 2 2 Styrets kvartalsrapport 2. kvartal 2012... 3 3 Regnskap... 6 4 Balanse... 7 5 Tapsavsetninger og mislighold... 8 6 Kapitaldekning...

Grong Sparebank Kvartalsrapport 2. kvartal 2012 Innhold 1 Nøkkeltall... 2 2 Styrets kvartalsrapport 2. kvartal 2012... 3 3 Regnskap... 6 4 Balanse... 7 5 Tapsavsetninger og mislighold... 8 6 Kapitaldekning...

Rapport for 1. kvartal Marker Sparebank

s resultat før tap i 1.kvartal var 13,4 mill., mot på 12,3 mill. i samme periode i fjor. Provisjonsinntektene har økt med 0,6 mill. sammenlignet med samme periode i fjor. Samtidig har driftskostnadene

s resultat før tap i 1.kvartal var 13,4 mill., mot på 12,3 mill. i samme periode i fjor. Provisjonsinntektene har økt med 0,6 mill. sammenlignet med samme periode i fjor. Samtidig har driftskostnadene

Kvartalsrapport 1. kvartal 2019 Valdres Sparebank

Kvartalsrapport 1. kvartal 2019 Valdres Sparebank Regnskap Tall i tusen kroner NOTE Renteinntekter og lignende inntekter 13.111 12.654 51.490 Rentekostnader og lignende kostnader 5.146 4.282 17.938

Kvartalsrapport 1. kvartal 2019 Valdres Sparebank Regnskap Tall i tusen kroner NOTE Renteinntekter og lignende inntekter 13.111 12.654 51.490 Rentekostnader og lignende kostnader 5.146 4.282 17.938

DELÅRSRAPPORT PR

DELÅRSRAPPORT PR. 30.06.2013 STYRETS DELÅRSRAPPORT PR. 30.06.2013 DRIFTSRESULTAT Resultat før skatt pr. 30.06.2013 er kr. 5,848 mill. mot kr. 6,822 mill på samme tid i fjor. Tallene i forhold til gjennomsnittlig

DELÅRSRAPPORT PR. 30.06.2013 STYRETS DELÅRSRAPPORT PR. 30.06.2013 DRIFTSRESULTAT Resultat før skatt pr. 30.06.2013 er kr. 5,848 mill. mot kr. 6,822 mill på samme tid i fjor. Tallene i forhold til gjennomsnittlig

Kvartalsrapport 2013 2. KVARTAL

Kvartalsrapport 2013 2. KVARTAL 0 Generelt Det er ikke foretatt endringer i regnskapsprinsippene i forhold til de prinsipper som ble benyttet i årsregnskapet. Resultatutvikling Orkdal Sparebank har ved

Kvartalsrapport 2013 2. KVARTAL 0 Generelt Det er ikke foretatt endringer i regnskapsprinsippene i forhold til de prinsipper som ble benyttet i årsregnskapet. Resultatutvikling Orkdal Sparebank har ved

STYRETS DELÅRSRAPPORT PR. 30.06.2015

Delårsrapport pr. 30.06.2015 STYRETS DELÅRSRAPPORT PR. 30.06.2015 DRIFTSRESULTAT Netto renteinntekter er 12,9 mill. mot 13,1 mill. på samme tid i fjor. I forhold til gjennomsnittlig forvaltningskapital

Delårsrapport pr. 30.06.2015 STYRETS DELÅRSRAPPORT PR. 30.06.2015 DRIFTSRESULTAT Netto renteinntekter er 12,9 mill. mot 13,1 mill. på samme tid i fjor. I forhold til gjennomsnittlig forvaltningskapital

Kvartalsrapport pr

Kvartalsrapport pr. 31.03.2018 Nøkkeltall (I parentes tall for tilsvarende periode i 2017) Resultat før skatt: 18,2 millioner (19,4) Rentenetto: 32,3 millioner (30,9) tilsvarende 1,46 % av gjennomsnittlig

Kvartalsrapport pr. 31.03.2018 Nøkkeltall (I parentes tall for tilsvarende periode i 2017) Resultat før skatt: 18,2 millioner (19,4) Rentenetto: 32,3 millioner (30,9) tilsvarende 1,46 % av gjennomsnittlig

Kvartalsrapport pr

Kvartalsrapport pr. 30.06.2017 Nøkkeltall (I parentes tall for tilsvarende periode i 2016) Resultat før skatt: 47,6 millioner (46,7) Rentenetto: 63,2 millioner (56,3) tilsvarende 1,50 % av gjennomsnittlig

Kvartalsrapport pr. 30.06.2017 Nøkkeltall (I parentes tall for tilsvarende periode i 2016) Resultat før skatt: 47,6 millioner (46,7) Rentenetto: 63,2 millioner (56,3) tilsvarende 1,50 % av gjennomsnittlig

Kvartalsrapport pr

Kvartalsrapport pr. 30.09.2017 Nøkkeltall (I parentes tall for tilsvarende periode i 2016) Resultat før skatt: 69,9 millioner (68,3) Rentenetto: 97,0 millioner (87,0) tilsvarende 1,52 % av gjennomsnittlig

Kvartalsrapport pr. 30.09.2017 Nøkkeltall (I parentes tall for tilsvarende periode i 2016) Resultat før skatt: 69,9 millioner (68,3) Rentenetto: 97,0 millioner (87,0) tilsvarende 1,52 % av gjennomsnittlig

Kvartalsrapport Q1. Orkdal Sparebank

2012 Kvartalsrapport Q1 Orkdal Sparebank 31.03.2012 0 Generelt Det er ikke foretatt endringer i regnskapsprinsippene i forhold til de prinsipper som ble benyttet i årsregnskapet. Delårsregnskapet er ikke

2012 Kvartalsrapport Q1 Orkdal Sparebank 31.03.2012 0 Generelt Det er ikke foretatt endringer i regnskapsprinsippene i forhold til de prinsipper som ble benyttet i årsregnskapet. Delårsregnskapet er ikke

Rapport for 2. kvartal Marker Sparebank

s resultat før tap i 2.kvartal var 34,3 mill., mot på 29,5 mill. i samme periode i fjor. Provisjonsinntektene har økt med 2,4 mill. sammenlignet med samme periode i fjor. Samtidig er driftskostnadene redusert

s resultat før tap i 2.kvartal var 34,3 mill., mot på 29,5 mill. i samme periode i fjor. Provisjonsinntektene har økt med 2,4 mill. sammenlignet med samme periode i fjor. Samtidig er driftskostnadene redusert

Netto rentemargin utgjør 2,01 % av gjennomsnittlig forvaltningskapital, mot 2,05 % fra samme periode i 2017.

s resultat før tap i 3.kvartal var 48,6 mill., mot på 42,6 mill. i samme periode i fjor. Provisjonsinntektene har økt med 2,3 mill. sammenlignet med samme periode i fjor. Samtidig er driftskostnadene redusert

s resultat før tap i 3.kvartal var 48,6 mill., mot på 42,6 mill. i samme periode i fjor. Provisjonsinntektene har økt med 2,3 mill. sammenlignet med samme periode i fjor. Samtidig er driftskostnadene redusert

DELÅRSRAPPORT PR

DELÅRSRAPPORT PR. 31.03.2013 STYRETS DELÅRSRAPPORT PR. 31.03.2013 DRIFTSRESULTAT Resultat før skatt pr. 31.03.2013 er kr. 2,284 mill. mot kr. 3,662 mill på samme tid i fjor. Tallene i forhold til gjennomsnittlig

DELÅRSRAPPORT PR. 31.03.2013 STYRETS DELÅRSRAPPORT PR. 31.03.2013 DRIFTSRESULTAT Resultat før skatt pr. 31.03.2013 er kr. 2,284 mill. mot kr. 3,662 mill på samme tid i fjor. Tallene i forhold til gjennomsnittlig

Kvartalsrapport Trøgstad Sparebank - 3. kvartal 2014

Kvartalsrapport Trøgstad Sparebank - 3. kvartal 2014 1 Trøgstad Sparebank 3. kvartal 2014 Resultat Trøgstad Sparebank oppnådde pr. 3. kvartal 2014 et driftsresultat før skatt på NOK 27.311 mill. mot NOK

Kvartalsrapport Trøgstad Sparebank - 3. kvartal 2014 1 Trøgstad Sparebank 3. kvartal 2014 Resultat Trøgstad Sparebank oppnådde pr. 3. kvartal 2014 et driftsresultat før skatt på NOK 27.311 mill. mot NOK

Forvaltningskapitalen per utgangen av Q utgjør 4 508,3 MNOK, en økning på 9,1 % fra Q

Orkdal Sparebank har ved utgangen av tredje kvartal (Q3) 2016 et resultat før tap og skatt på 49,8 MNOK, mot 30,0 MNOK per Q3 2015. I prosent av gjennomsnittlig forvaltningskapital (GFK) utgjør dette 1,54

Orkdal Sparebank har ved utgangen av tredje kvartal (Q3) 2016 et resultat før tap og skatt på 49,8 MNOK, mot 30,0 MNOK per Q3 2015. I prosent av gjennomsnittlig forvaltningskapital (GFK) utgjør dette 1,54

Kommentarer til delårsregnskap

Kommentarer til delårsregnskap 31.03.2016 Kommentarene er basert på morbankens regnskap. Datterselskapets eneste aktivitet er oppføring av et bygg på Stjørdal som skal tas i bruk av banken i 4. kvartal

Kommentarer til delårsregnskap 31.03.2016 Kommentarene er basert på morbankens regnskap. Datterselskapets eneste aktivitet er oppføring av et bygg på Stjørdal som skal tas i bruk av banken i 4. kvartal

Kvartalsrapport pr

Kvartalsrapport pr. 30.09.2016 Nøkkeltall (I parentes tall for tilsvarende periode i 2015) Resultat før skatt: 68,3 millioner (73,8) Rentenetto: 87,0 millioner (88,1) tilsvarende 1,47 % av gjennomsnittlig

Kvartalsrapport pr. 30.09.2016 Nøkkeltall (I parentes tall for tilsvarende periode i 2015) Resultat før skatt: 68,3 millioner (73,8) Rentenetto: 87,0 millioner (88,1) tilsvarende 1,47 % av gjennomsnittlig

Delårsregnskap 1. kvartal 2010

Delårsregnskap 1. kvartal 2010 Delårsrapport 1. kvartal 2010 Regnskapsprinsipper Det er benyttet samme regnskapsprinsipper som i regnskapet for 2009. Delårsregnskapet er ikke revidert. Forvaltningskapital

Delårsregnskap 1. kvartal 2010 Delårsrapport 1. kvartal 2010 Regnskapsprinsipper Det er benyttet samme regnskapsprinsipper som i regnskapet for 2009. Delårsregnskapet er ikke revidert. Forvaltningskapital

Kvartalsrapport pr

Kvartalsrapport pr. 31.03.2017 Nøkkeltall (I parentes tall for tilsvarende periode i 2016) Resultat før skatt: 19,9 millioner (14,6) Rentenetto: 30,9 millioner (27,4) tilsvarende 1,50 % av gjennomsnittlig

Kvartalsrapport pr. 31.03.2017 Nøkkeltall (I parentes tall for tilsvarende periode i 2016) Resultat før skatt: 19,9 millioner (14,6) Rentenetto: 30,9 millioner (27,4) tilsvarende 1,50 % av gjennomsnittlig

Kvartalsrapport Trøgstad Sparebank - 2. kvartal

Kvartalsrapport Trøgstad Sparebank - 2. kvartal 2010 1 Trøgstad Sparebank 2. kvartal 2010 Resultat Trøgstad Sparebank oppnådde pr. 2. kvartal 2010 et driftsresultat før skatt på NOK 14,045 mill. mot NOK

Kvartalsrapport Trøgstad Sparebank - 2. kvartal 2010 1 Trøgstad Sparebank 2. kvartal 2010 Resultat Trøgstad Sparebank oppnådde pr. 2. kvartal 2010 et driftsresultat før skatt på NOK 14,045 mill. mot NOK

Kvartalsrapport pr

Kvartalsrapport pr. 30.06.2016 Nøkkeltall (I parentes tall for tilsvarende periode i 2015) Resultat før skatt: 46,7 millioner (57,6) Rentenetto: 56,3 millioner (59,0) tilsvarende 1,44 % av gjennomsnittlig

Kvartalsrapport pr. 30.06.2016 Nøkkeltall (I parentes tall for tilsvarende periode i 2015) Resultat før skatt: 46,7 millioner (57,6) Rentenetto: 56,3 millioner (59,0) tilsvarende 1,44 % av gjennomsnittlig

DELÅRSRAPPORT PR

DELÅRSRAPPORT PR. 30.09.2013 STYRETS DELÅRSRAPPORT PR. 30.09.2013 DRIFTSRESULTAT Resultat før skatt pr. 30.09.2013 er kr. 9,410 mill. mot kr. 10,926 mill. på samme tid i fjor. Tallene i forhold til gjennomsnittlig

DELÅRSRAPPORT PR. 30.09.2013 STYRETS DELÅRSRAPPORT PR. 30.09.2013 DRIFTSRESULTAT Resultat før skatt pr. 30.09.2013 er kr. 9,410 mill. mot kr. 10,926 mill. på samme tid i fjor. Tallene i forhold til gjennomsnittlig

DELÅRSRAPPORT 3. KVARTAL ORG.NR

DELÅRSRAPPORT 3. KVARTAL 2012 ORG.NR. 937900031 RAPPORT FRA STYRET -3. KVARTAL 2012 (Fjorårstallene på tilsvarende tidspunkt vises i parentes) Regnskapsprinsipper Regnskapet er utarbeidet i tråd med de

DELÅRSRAPPORT 3. KVARTAL 2012 ORG.NR. 937900031 RAPPORT FRA STYRET -3. KVARTAL 2012 (Fjorårstallene på tilsvarende tidspunkt vises i parentes) Regnskapsprinsipper Regnskapet er utarbeidet i tråd med de

Kvartalsrapport Trøgstad Sparebank - 1. kvartal 2012 1

Kvartalsrapport Trøgstad Sparebank - 1. kvartal 2012 1 Trøgstad Sparebank 1. kvartal 2012 Resultat Trøgstad Sparebank oppnådde pr. 1. kvartal 2012 et driftsresultat før skatt på NOK 5,574 mill. mot NOK

Kvartalsrapport Trøgstad Sparebank - 1. kvartal 2012 1 Trøgstad Sparebank 1. kvartal 2012 Resultat Trøgstad Sparebank oppnådde pr. 1. kvartal 2012 et driftsresultat før skatt på NOK 5,574 mill. mot NOK

Kvartalsrapport Trøgstad Sparebank - 1. kvartal 2010 1

Kvartalsrapport Trøgstad Sparebank - 1. kvartal 2010 1 Trøgstad Sparebank 1. kvartal 2010 Resultat 1. kvartal 2010 oppnådde Trøgstad Sparebank et driftsresultat før skatt på NOK 4,32 mill. mot NOK 3,37

Kvartalsrapport Trøgstad Sparebank - 1. kvartal 2010 1 Trøgstad Sparebank 1. kvartal 2010 Resultat 1. kvartal 2010 oppnådde Trøgstad Sparebank et driftsresultat før skatt på NOK 4,32 mill. mot NOK 3,37

Kommentarer til delårsregnskap 31.03.2015

Kommentarer til delårsregnskap 31.03.2015 Netto rente- og provisjonsinntekter i 1. kvartal viser en økning på 0,9 millioner (8,7 %) sammenlignet med samme periode i fjor. Økningen skyldes økt utlånsvolum,

Kommentarer til delårsregnskap 31.03.2015 Netto rente- og provisjonsinntekter i 1. kvartal viser en økning på 0,9 millioner (8,7 %) sammenlignet med samme periode i fjor. Økningen skyldes økt utlånsvolum,

Kvartalsrapport Ørland Sparebank

Kvartalsrapport Ørland Sparebank Styrets beretning Resultat før tapssetninger og skatt viser 34,6 mill.kr. tilsvarende 1,41 % gjennomsnittlig forvaltningskapital, mot 35,3 eller 1,51 % for tilsvarende

Kvartalsrapport Ørland Sparebank Styrets beretning Resultat før tapssetninger og skatt viser 34,6 mill.kr. tilsvarende 1,41 % gjennomsnittlig forvaltningskapital, mot 35,3 eller 1,51 % for tilsvarende

Tall i tusen kroner NOTE

2. kvartal isolert Tall i tusen kroner NOTE 2017 2016 Renteinntekter og lignende inntekter 6.762 6.410 13.277 12.680 25.923 Rentekostnader og lignende kostnader 2.127 2.115 4.175 4.375 8.429 Netto rente-

2. kvartal isolert Tall i tusen kroner NOTE 2017 2016 Renteinntekter og lignende inntekter 6.762 6.410 13.277 12.680 25.923 Rentekostnader og lignende kostnader 2.127 2.115 4.175 4.375 8.429 Netto rente-

Rentenettoen per Q1 er, i likhet med fjoråret, på 17,5 MNOK. I prosent av GFK utgjør rentenettoen 1,66 % i år, mot 1,85 % i fjor.

Orkdal Sparebank har ved utgangen av første kvartal (Q1) 2016 et resultat før tap og skatt på 5,0 MNOK, mot 9,2 MNOK per Q1 2015. I prosent av gjennomsnittlig forvaltningskapital (GFK) utgjør dette 0,47

Orkdal Sparebank har ved utgangen av første kvartal (Q1) 2016 et resultat før tap og skatt på 5,0 MNOK, mot 9,2 MNOK per Q1 2015. I prosent av gjennomsnittlig forvaltningskapital (GFK) utgjør dette 0,47

Rapport for 1. kvartal 2015. Marker Sparebank

Rapport for Rapport for RESULTATREGNSKAP Resultat av ordinær drift utgjør per 1. kvartal i år kr 10,7 mill. eller 1,20 % av gjennomsnittlig forvaltningskapital, mot kr 10,5 mill. og 1,25 % i fjor. Resultat

Rapport for Rapport for RESULTATREGNSKAP Resultat av ordinær drift utgjør per 1. kvartal i år kr 10,7 mill. eller 1,20 % av gjennomsnittlig forvaltningskapital, mot kr 10,5 mill. og 1,25 % i fjor. Resultat

STYRETS DELÅRSRAPPORT PR

Delårsrapport pr. 30.09.2017 STYRETS DELÅRSRAPPORT PR. 30.09.2017 DRIFTSRESULTAT Netto renteinntekter er 22,3 mill. mot 19,6 mill. på samme tid i fjor. I forhold til gjennomsnittlig forvaltningskapital

Delårsrapport pr. 30.09.2017 STYRETS DELÅRSRAPPORT PR. 30.09.2017 DRIFTSRESULTAT Netto renteinntekter er 22,3 mill. mot 19,6 mill. på samme tid i fjor. I forhold til gjennomsnittlig forvaltningskapital

Kvartalsrapport 1. kvartal Trøgstad Sparebank. Trøgstad Sparebank

Kvartalsrapport 1. kvartal 2017 Trøgstad Sparebank Kvartalsrapport 1. kvartal 2017 Trøgstad Sparebank Trøgstad Sparebank oppnådde pr. 1. kvartal 2017 et driftsresultat før skatt på NOK 7.999 mill. mot

Kvartalsrapport 1. kvartal 2017 Trøgstad Sparebank Kvartalsrapport 1. kvartal 2017 Trøgstad Sparebank Trøgstad Sparebank oppnådde pr. 1. kvartal 2017 et driftsresultat før skatt på NOK 7.999 mill. mot

Grong Sparebank Kvartalsrapport 1. kvartal 2013

Grong Sparebank Kvartalsrapport 1. kvartal 2013 Innhold 1 Nøkkeltall... 2 2 Styrets kvartalsrapport 1. kvartal 2013... 3 3 Organisasjon... 4 4 Regnskap... 6 5 Balanse... 7 6 Tapsavsetninger og mislighold...

Grong Sparebank Kvartalsrapport 1. kvartal 2013 Innhold 1 Nøkkeltall... 2 2 Styrets kvartalsrapport 1. kvartal 2013... 3 3 Organisasjon... 4 4 Regnskap... 6 5 Balanse... 7 6 Tapsavsetninger og mislighold...

Kvartalsrapport Ørland Sparebank

Kvartalsrapport Ørland Sparebank Styrets beretning Resultat før tapssetninger og skatt viser 9,5 mill.kr. tilsvarende 1,24 % gjennomsnittlig forvaltningskapital, mot 8,2 mill.kr. eller 1,17 % for tilsvarende

Kvartalsrapport Ørland Sparebank Styrets beretning Resultat før tapssetninger og skatt viser 9,5 mill.kr. tilsvarende 1,24 % gjennomsnittlig forvaltningskapital, mot 8,2 mill.kr. eller 1,17 % for tilsvarende

Kvartalsrapport Q Lillesands Sparebank

Hovedtrekk hittil i 2019 Meget god likviditet Utlånsvekst Innskuddsvekst Svært lave tap God soliditet Regnskapsprinsipp Kvartalsregnskapet er avlagt etter de samme prinsipper som årsregnskapet. Resultatregnskapet

Hovedtrekk hittil i 2019 Meget god likviditet Utlånsvekst Innskuddsvekst Svært lave tap God soliditet Regnskapsprinsipp Kvartalsregnskapet er avlagt etter de samme prinsipper som årsregnskapet. Resultatregnskapet

STYRETS DELÅRSRAPPORT PR. 30.09.2015

Delårsrapport pr. 30.09.2015 STYRETS DELÅRSRAPPORT PR. 30.09.2015 DRIFTSRESULTAT Netto renteinntekter er 19,9 mill. mot 20,0 mill. på samme tid i fjor. I forhold til gjennomsnittlig forvaltningskapital

Delårsrapport pr. 30.09.2015 STYRETS DELÅRSRAPPORT PR. 30.09.2015 DRIFTSRESULTAT Netto renteinntekter er 19,9 mill. mot 20,0 mill. på samme tid i fjor. I forhold til gjennomsnittlig forvaltningskapital

DELÅRSRAPPORT 1. KVARTAL 2013. Org.nr. 937900031

DELÅRSRAPPORT 1. KVARTAL 2013 Org.nr. 937900031 RAPPORT FRA STYRET -1. KVARTAL 2013 (Fjorårstallene på tilsvarende tidspunkt vises i parentes) Regnskapsprinsipper Regnskapet er utarbeidet i tråd med de

DELÅRSRAPPORT 1. KVARTAL 2013 Org.nr. 937900031 RAPPORT FRA STYRET -1. KVARTAL 2013 (Fjorårstallene på tilsvarende tidspunkt vises i parentes) Regnskapsprinsipper Regnskapet er utarbeidet i tråd med de

Kvartalsrapport Q Lillesands Sparebank

Hovedtrekk hittil i 219 Meget god likviditet Utlånsvekst Innskuddsvekst Svært lave tap God soliditet Regnskapsprinsipp Kvartalsregnskapet er avlagt etter de samme prinsipper som årsregnskapet. Resultatregnskapet

Hovedtrekk hittil i 219 Meget god likviditet Utlånsvekst Innskuddsvekst Svært lave tap God soliditet Regnskapsprinsipp Kvartalsregnskapet er avlagt etter de samme prinsipper som årsregnskapet. Resultatregnskapet

Delårsregnskap 2. kvartal 2010

Delårsregnskap 2. kvartal 2010 Delårsrapport 2. kvartal 2010 Regnskapsprinsipper Det er benyttet samme regnskapsprinsipper som i regnskapet for 2009. Delårsregnskapet er ikke revidert. Forvaltningskapital

Delårsregnskap 2. kvartal 2010 Delårsrapport 2. kvartal 2010 Regnskapsprinsipper Det er benyttet samme regnskapsprinsipper som i regnskapet for 2009. Delårsregnskapet er ikke revidert. Forvaltningskapital

Kommentarer til delårsregnskap 31.03.2014

Kommentarer til delårsregnskap 31.03.2014 Netto rente- og provisjonsinntekter i 1. kvartal viser en økning på 1,6 millioner (18,5 %) sammenlignet med samme periode i fjor. Økningen skyldes hovedsakelig

Kommentarer til delårsregnskap 31.03.2014 Netto rente- og provisjonsinntekter i 1. kvartal viser en økning på 1,6 millioner (18,5 %) sammenlignet med samme periode i fjor. Økningen skyldes hovedsakelig

Delårsrapport 3.kvartal 2014

Kvartalsrapport Strømmen Sparebank Delårsrapport 3.kvartal 2014 Strømmen Sparebank Regnskap RESULTATREGNSKAP Morbank 3. kvartal isolert Tall i tusen kroner NOTE 2014 2013 Renteinntekter og lignende inntekter

Kvartalsrapport Strømmen Sparebank Delårsrapport 3.kvartal 2014 Strømmen Sparebank Regnskap RESULTATREGNSKAP Morbank 3. kvartal isolert Tall i tusen kroner NOTE 2014 2013 Renteinntekter og lignende inntekter

Kvartalsrapport Ørland Sparebank

Kvartalsrapport Ørland Sparebank Styrets beretning Resultat før tapssetninger og skatt viser 8,7 mill.kr. tilsvarende 1,04 % gjennomsnittlig forvaltningskapital, mot 9,7 eller 1,22 % for tilsvarende periode

Kvartalsrapport Ørland Sparebank Styrets beretning Resultat før tapssetninger og skatt viser 8,7 mill.kr. tilsvarende 1,04 % gjennomsnittlig forvaltningskapital, mot 9,7 eller 1,22 % for tilsvarende periode

Grong Sparebank Kvartalsrapport 3. kvartal 2012

Grong Sparebank Kvartalsrapport 3. kvartal 2012 Innhold 1 Nøkkeltall... 2 2 Styrets kvartalsrapport 3. kvartal 2012... 3 3 Regnskap... 6 4 Balanse... 7 5 Tapsavsetninger og mislighold... 8 6 Kapitaldekning...

Grong Sparebank Kvartalsrapport 3. kvartal 2012 Innhold 1 Nøkkeltall... 2 2 Styrets kvartalsrapport 3. kvartal 2012... 3 3 Regnskap... 6 4 Balanse... 7 5 Tapsavsetninger og mislighold... 8 6 Kapitaldekning...

Kvartalsrapport Ørland Sparebank

Kvartalsrapport Ørland Sparebank Styrets beretning Resultat før tapssetninger og skatt viser 24,5 mill.kr. tilsvarende 1,52 % gjennomsnittlig forvaltningskapital, mot 25,0 eller 1,62 % for tilsvarende

Kvartalsrapport Ørland Sparebank Styrets beretning Resultat før tapssetninger og skatt viser 24,5 mill.kr. tilsvarende 1,52 % gjennomsnittlig forvaltningskapital, mot 25,0 eller 1,62 % for tilsvarende

Kvartalsrapport Trøgstad Sparebank - 2. kvartal 2012 1

Kvartalsrapport Trøgstad Sparebank - 2. kvartal 2012 1 Trøgstad Sparebank 2. kvartal 2012 Resultat Trøgstad Sparebank oppnådde pr. 2. kvartal 2012 et driftsresultat før skatt på NOK 12,684 mill. mot NOK

Kvartalsrapport Trøgstad Sparebank - 2. kvartal 2012 1 Trøgstad Sparebank 2. kvartal 2012 Resultat Trøgstad Sparebank oppnådde pr. 2. kvartal 2012 et driftsresultat før skatt på NOK 12,684 mill. mot NOK

DELÅRSRAPPORT 3. KVARTAL 2016

DELÅRSRAPPORT 3. KVARTAL RESULTATUTVIKLING Resultat før skatt etter er på 23,4 mill. kr, mot 16,8 mill. kr for tilsvarende periode i fjor. Det er i perioden bokført tap på utlån og garantier med 0,7 mill.

DELÅRSRAPPORT 3. KVARTAL RESULTATUTVIKLING Resultat før skatt etter er på 23,4 mill. kr, mot 16,8 mill. kr for tilsvarende periode i fjor. Det er i perioden bokført tap på utlån og garantier med 0,7 mill.

Kommentarer til delårsregnskap 30.06.2015

Kommentarer til delårsregnskap 30.06.2015 Netto rente- og provisjonsinntekter i 2. kvartal viser en økning på 0,5 millioner (4,6 %) sammenlignet med samme periode i fjor. Økningen skyldes økt utlånsvolum,

Kommentarer til delårsregnskap 30.06.2015 Netto rente- og provisjonsinntekter i 2. kvartal viser en økning på 0,5 millioner (4,6 %) sammenlignet med samme periode i fjor. Økningen skyldes økt utlånsvolum,

Grong Sparebank Kvartalsrapport 3. kvartal 2014

Grong Sparebank Kvartalsrapport 3. kvartal 2014 Innhold 1 Nøkkeltall... 2 2 Styrets kvartalsrapport... 3 3 Regnskap... 6 4 Balanse... 7 5 Tapsavsetninger og mislighold... 8 6 Kapitaldekning... 8 1 1 Nøkkeltall

Grong Sparebank Kvartalsrapport 3. kvartal 2014 Innhold 1 Nøkkeltall... 2 2 Styrets kvartalsrapport... 3 3 Regnskap... 6 4 Balanse... 7 5 Tapsavsetninger og mislighold... 8 6 Kapitaldekning... 8 1 1 Nøkkeltall

Rapport for 1. kvartal Marker Sparebank

s resultat før tap i 1.kvartal var 12,3 mill., mot på 10,7 mill. i samme periode i fjor. Provisjonsinntektene har økt med 1 mill. sammenlignet med samme periode i fjor. Samtidig er driftskostnadene redusert

s resultat før tap i 1.kvartal var 12,3 mill., mot på 10,7 mill. i samme periode i fjor. Provisjonsinntektene har økt med 1 mill. sammenlignet med samme periode i fjor. Samtidig er driftskostnadene redusert

DELÅRSRAPPORT 2. KVARTAL ORG.NR

DELÅRSRAPPORT 2. KVARTAL 2012 ORG.NR. 937900031 RAPPORT FRA STYRET -2. KVARTAL 2012 (Fjorårstallene på tilsvarende tidspunkt vises i parentes) Regnskapsprinsipper Regnskapet er utarbeidet i tråd med de

DELÅRSRAPPORT 2. KVARTAL 2012 ORG.NR. 937900031 RAPPORT FRA STYRET -2. KVARTAL 2012 (Fjorårstallene på tilsvarende tidspunkt vises i parentes) Regnskapsprinsipper Regnskapet er utarbeidet i tråd med de

Delårsrapport - 3. kvartal Marker Sparebank

Delårsrapport - 3. kvartal 2014 Marker Sparebank Resultat Resultat av ordinær drift utgjør per 3. kvartal kr 44,0 mill. eller 1,69 % av gjennomsnittlig forvaltningskapital, mot kr 36,6 mill. og 1,47 %

Delårsrapport - 3. kvartal 2014 Marker Sparebank Resultat Resultat av ordinær drift utgjør per 3. kvartal kr 44,0 mill. eller 1,69 % av gjennomsnittlig forvaltningskapital, mot kr 36,6 mill. og 1,47 %

Delårsrapport 3.kvartal 2014

Kvartalsrapport Andebu Sparebank Delårsrapport 3.kvartal 2014 Andebu Sparebank Regnskap RESULTATREGNSKAP isolert Tall i tusen kroner NOTE Renteinntekter og lignende inntekter 25 179 24 744 73 918 71 307

Kvartalsrapport Andebu Sparebank Delårsrapport 3.kvartal 2014 Andebu Sparebank Regnskap RESULTATREGNSKAP isolert Tall i tusen kroner NOTE Renteinntekter og lignende inntekter 25 179 24 744 73 918 71 307

STYRETS DELÅRSRAPPORT PR

Delårsrapport pr. 30.06.2017 STYRETS DELÅRSRAPPORT PR. 30.06.2017 DRIFTSRESULTAT Netto renteinntekter er 14,1 mill. mot 12,8 mill. på samme tid i fjor. I forhold til gjennomsnittlig forvaltningskapital

Delårsrapport pr. 30.06.2017 STYRETS DELÅRSRAPPORT PR. 30.06.2017 DRIFTSRESULTAT Netto renteinntekter er 14,1 mill. mot 12,8 mill. på samme tid i fjor. I forhold til gjennomsnittlig forvaltningskapital

Tall i tusen kroner NOTE

3. Kvartal isolert Tall i tusen kroner NOTE 2017 2016 Renteinntekter og lignende inntekter 8.863 6.571 22.141 19.252 25.923 Rentekostnader og lignende kostnader 2.763 2.006 6.938 6.381 8.429 Netto rente-

3. Kvartal isolert Tall i tusen kroner NOTE 2017 2016 Renteinntekter og lignende inntekter 8.863 6.571 22.141 19.252 25.923 Rentekostnader og lignende kostnader 2.763 2.006 6.938 6.381 8.429 Netto rente-

Tall i tusen kroner NOTE

2. Kvartal isolert Tall i tusen kroner NOTE 2017 2016 Renteinntekter og lignende inntekter 27.443 27.086 54.719 53.722 107.979 Rentekostnader og lignende kostnader 9.067 9.491 18.180 18.790 36.944 Netto

2. Kvartal isolert Tall i tusen kroner NOTE 2017 2016 Renteinntekter og lignende inntekter 27.443 27.086 54.719 53.722 107.979 Rentekostnader og lignende kostnader 9.067 9.491 18.180 18.790 36.944 Netto

Tall i tusen kroner NOTE

3. Kvartal isolert Tall i tusen kroner NOTE 2017 2016 Renteinntekter og lignende inntekter 27.235 27.111 81.954 80.834 107.979 Rentekostnader og lignende kostnader 9.142 9.027 27.322 27.817 36.944 Netto

3. Kvartal isolert Tall i tusen kroner NOTE 2017 2016 Renteinntekter og lignende inntekter 27.235 27.111 81.954 80.834 107.979 Rentekostnader og lignende kostnader 9.142 9.027 27.322 27.817 36.944 Netto

NOTE 30.09.14 30.09.13 2013

NOTE Kontanter og fordringer på sentralbanken 69.519 62.304 59.340 Utlån til og fordringer på kredittinstitusjoner 235.160 339.059 222.727 Utlån til og fordringer på kunder 4 2.087.011 2.096.329 2.077.857

NOTE Kontanter og fordringer på sentralbanken 69.519 62.304 59.340 Utlån til og fordringer på kredittinstitusjoner 235.160 339.059 222.727 Utlån til og fordringer på kunder 4 2.087.011 2.096.329 2.077.857