Trondheim kommunerevisjon. Notat 1/2013 Tilleggsnotat om økonomien i Sør-Trøndelag pleie- og omsorgsforum

|

|

|

- Asbjørg Andresen

- 8 år siden

- Visninger:

Transkript

1 Trondheim kommunerevisjon Notat 1/2013 Tilleggsnotat om økonomien i Sør-Trøndelag pleie- og omsorgsforum

2 Forord Trondheim kommunerevisjon oppsummerer med dette notatet resultatene fra arbeidet med en gjennomgang av økonomien i STPO. Arbeidet med notatet har pågått i perioden juni 2013 til september Rådmannen har hatt rapporten til høring i perioden 20. september til 30. september. Rådmannen har i denne perioden også innhentet høringsuttalelse fra STPO. Arbeidet er utført av Berit Juul (prosjektleder), Tale Baadsvik, Jørn Sundet, Anne Margit Eide Schjølberg og Elin Vassmo. Trondheim, 4. oktober 2013 Per Olav Nilsen revisjonsdirektør Berit Juul forvaltningsrevisor

, Tale Baadsvik, Jørn Sundet, Anne Margit Eide Schjølberg og Elin Vassmo. Trondheim, 4.")

3 Sammendrag Kontrollkomiteen ba i sitt vedtak 12. juni 2013 at revisjonen skulle gjennomgå STPOs regnskaper med bilag for å få fram alle fakta. I gjennomgang av regnskapet har revisjonen undersøkt om STPOs økonomiske aktivitet samsvarer med de forventninger som stilles til en virksomhet som i hovedsak er finansiert av kommunale midler og som retter seg mot kommunalt ansatte ledere. Revisjonen har hatt samarbeid med skatteetaten. Revisjonen har fått overlevert regnskapsmateriale fra perioden og perioden 1.1 til Regnskapsmaterialet fra tiden før 2008 er kastet. Beslutningen om å makulere materialet ble fattet etter en diskusjon mellom tidligere kasserer, nåværende kasserer og styreleder. Vår gjennomgang viser at STPO sitt regnskap er satt opp på en enkel måte. Revisjonen mener at måten forumet har valgt å presentere inntekter og utgifter på, ikke gir et dekkende bilde av STPOs reelle inntekter og utgifter knyttet til forumets aktiviteter. Det gir ikke et riktig bilde å presentere overføringer til og fra høyrentekonto som utgifter og inntekter. Revisjonen mener det burde ha kommet klart fram at forumets resultat varierer betydelig, alt etter om det har vært utenlandsreise eller ikke. Deler av dokumentasjon/underdokumentasjon er kastet og ligger derfor ikke ved regnskapet. Dette mener revisjonen er kritikkverdig. Slik vi vurderer det er disse utgiftene sannsynliggjort med utskrift av bankoverføringer, men de er ikke dokumentert med originalbilag. Revisjonen registrer at forumets revisorer har godkjent regnskapet uten at alle utgiftene har vært godt nok dokumentert. Revisjonen registrerer også at kasserer ved ett tilfelle har utbetalt en høy sum for et utlegg som ikke var godt nok dokumentert. Notatet viser at 18 prosent av STPOs inntekter kommer fra utstillerne. For perioden har forumet mottatt fra utstillerne. Trondheim kommune har i samme periode betalt deltakeravgift med 1, 55 millioner kroner. Etter revisjonens vurdering bekrefter gjennomgangen av inntektene at STPO har hatt betydelige inntekter fra vår- og høstmøtene som har muliggjort finansiering av utenlandsturene. Undersøkelse viser at siden 2008 har åtte av tolv honorar til foredragsholdere på vår- og høstmøtene blitt utbetalt kontant. Av protokollen for årsmøtet i STPO 2010 framgår det at Revisorene hadde noen kommentarer til regnskapet. Kontantutbetalinger til foreleser er en uheldig praksis. Styret ble bedt om å endre denne praksisen. Etter årsmøtevedtaket i 2010 har likevel alle honorar, unntatt ett, blitt utbetalt kontant. Det er styreleder som har hatt dialogen med foredragsholderne. Alle styremedlemmene revisjonen har snakket med har vært inneforstått med at foredragsholderne har fått kontant utbetaling av honorar. STPO har ikke innberettet honorar til foredragsholdere til skattemyndighetene som næringsinntekt eller lønn. Revisjonen mener det er svært kritikkverdig at STPO har utbetalt honorarer til foredragsholdere kontant og at forumet fortsatte praksisen med kontant utbetaling til foredragsholdere etter årsmøtevedtaket om at praksisen skulle opphøre. Manglende innberetning til skattemyndighetene kombinert med kontant utbetaling av honoraret er svært uheldig, da dette kan legge til rette for at inntekter unndras beskatning. Gjennomgangen viser at ordningen med at styremedlemmer skal ha dekket sine utgifter på vår- og høstmøtene for noen av styremedlemmene også har omfattet barutgifter etter middagen. Revisjonen mener dette er en uheldig bruk av STPOs midler, som i hovedsak er opparbeidet fra kommunale innbetalinger av deltakeravgifter. Revisjonen er kritisk til at STPO har opparbeidet seg et overskudd på vår- og høstmøtene som de har brukt til å betale for utenlandsreiser til noen av deltakerne på disse møtene.

4 Innhold 1 Innledning Fakta og vurderinger Regnskapet i STPO STPOs inntekter og utgifter Revisjonens vurdering Rådmannens høringsuttalelse... 14

5 Innledning Regnskapet i STPO 5 1 Innledning Kontrollkomiteen vedtok 12. juni 2013 å utsette behandling av forvaltningsrevisjonsrapport Etterlevelse av etiske retningslinjer, Rapport 9/2013 F, etter at Sør-Trøndelag pleie- og omsorgsforum (STPO) samme dag åpnet opp for at Trondheim kommunerevisjon skulle få innsyn i forumets regnskapsbilag. Kontrollkomiteen vedtok derfor at revisjonen skulle gå i ny dialog med STPO for å fremskaffe all nødvendig dokumentasjon i tilknytning til forumet, slik at alle fakta har kommet frem før saken behandles endelig i komiteen. Komiteen vedtok videre at revisjonen skulle, dersom det var nødvendig, samarbeide med eksterne aktører for å innhente og vurdere opplysningene. Det som gjensto av undersøkelser var en gjennomgang av STPOs regnskaper med bilag. Komiteen ønsket at dette skulle gjennomgås for å få alle fakta fram, slik at vi kan få belyst hva kommunenes innbetalinger av deltakeravgifter er blitt brukt til. I gjennomgang av regnskapet har vi undersøkt om STPOs økonomiske aktivitet samsvarer med de forventninger som stilles til en virksomhet som i hovedsak er finansiert av kommunale midler og som retter seg mot kommunalt ansatte ledere. Den 17. juni 2013 ble regnskapsmaterialet fra STPO overlevert til Trondheim kommunerevisjon. Styreleder og kasserer hadde med seg fem ringpermer med nummererte bilag, kassebok og kontoutskrifter fra bank for perioden Det ble opplyst at det ikke foreligger bilag eller regnskapsmateriale for perioden før Kasserer utyper i et senere møte at regnskapsmaterialet ble makulert for to-tre år siden. Han tok vare på bilagene ei stund etter at han begynte som kasserer i 2008, for å se hvordan regnskapene ble ført av forrige kasserer. Beslutningen om å makulere materialet ble fattet etter en diskusjon mellom tidligere kasserer, nåværende kasserer og styreleder. De konkluderte med at det ikke var bruk for materialet siden regnskapet var godkjent av revisorene og årsmøtene, og at forumet ikke har regnskapsplikt. Etter Australia-turen ble de øvrige styremedlemmene kjent med at eldre regnskapsmateriale var blitt kastet. Et styremedlem minner i denne sammenhengen om at STPO som frivillig organisasjon ikke har regnskapsplikt, og at det derfor er unaturlig å ta vare på mye gammelt materiale. Etter møtet i juni har revisjonen fått oversendt regnskapsmaterialet for perioden 1.1 til I tillegg til at vi har gjennomgått regnskapsmaterialet fra perioden har vi også gjennomført intervju med STPOs styreleder, kasserer, de tre styremedlemmene fra Trondheim kommune og STPO sine to revisorer. Det ble skrevet referat fra alle møtene og samtlige referat er verifisert. Revisjonen har også gjennomført telefonsamtaler med et utvalg av STPOs foredragsholdere. Revisjonen har hatt samarbeid med skatteetaten.

6 6 Fakta og vurderinger Regnskapet i STPO 2 Fakta og vurderinger 2.1 Regnskapet i STPO Vi har kontrollert at årsregnskapene for perioden 2008 til 2012 stemmer med kassebøkene som inneholder de detaljerte posteringene. Vi har også kontrollert at posteringene i kassebøkene stemmer med posteringene som er gjort på bankkonti. Dette ble funnet å være i overensstemmelse. Årsregnskapet har ikke blitt styrebehandlet. Styremedlemmene opplyser at kasserer har orientert om økonomien ( hovedpostene, bunnlinja ) på hvert styremøte. Årsregnskapet er så behandlet og vedtatt på årsmøtet. Styret har ikke behandlet mer detaljerte regnskaper eller kassedagbok. Styremedlemmene vi har snakket med opplyser at de ikke har vært involvert i detaljene rundt forumets økonomiforvaltning Utforming av regnskapet fra 2008 I henhold til STPOs statutter skal styret på årsmøtet legge fram årsmelding og revidert regnskap for foregående år. Ut over dette foreligger det ingen formelle lov- eller forskriftskrav til regnskapet for STPO. Dette gjelder både dokumentasjon, selve regnskapsføringen og hvordan årsregnskapet settes opp. Selv om det ikke finnes formelle krav til regnskapet vil STPO omfattes av regler om skattetrekk, arbeidsgiveravgift, innberetningsplikt, oppgaveplikt mv. Disse reglene forutsetter en viss kvalitet på regnskapsføring og dokumentasjon, slik at regnskapet blir etterprøvbart i forhold til ovennevnte regelverk. Ved regnskapsføringen har STPO benyttet kontantprinsippet. Dette innebærer at tidspunkt for innbetaling og utbetaling avgjør hvilket år inntekten og utgiften føres på. Regnskapsmessig resultat samsvarer med økning eller reduksjon på bankkonti. Ved bruk av kontantprinsippet regnskapsføres ikke nødvendigvis inntekter og utgifter samme året som aktiviteten er gjennomført. Det er relativt vanlig for lag, foreninger og frivillige organisasjoner å benytte kontantprinsippet. For STPO betyr dette for eksempel at enkelte utgifter vedrørende Australia-turen, som ble gjennomført i 2013, ble regnskapsført i Regnskapet som styret presenterer for årsmøtet inneholder informasjon om inntekter og utgifter på forumets driftskonto. Deretter viser regnskapet følgende hovedposter: en nærmere spesifikasjon av inntekter og utgifter, overføringer til og fra høyrentekonto og til slutt en oversikt over saldo på begge kontoene. I dette oppsettet framkommer overføring fra driftskonto til høyrentekonto som en utgift, mens overføringer fra høyrentekonto til driftskonto er inntektsført. I dette regnskapsoppsettet gir inntekts- og utgiftsposter inntrykk av at forumet hvert år går i balanse, jf tabell 1. I realiteten varierer imidlertid resultatene betydelig, alt etter om det er et år med utenlandstur eller ikke. For eksempel i 2008 viser STPOs årsregnskap inntekter på kr og utgifter på , noe som gir et overskudd på kr Reelt sett er inntekter på kr og utgifter på kr , noe som gir et overskudd på kr Dette på grunn av overføringer til og fra høyrentekonto, som er utgiftsført og inntekstført, samt renter på høyrentekonto. I tabellen under viser vi resultatet slik det framkommer av inntekter og utgifter i STPOs årsregnskap og ser vi et resultat som er korrigert for overføringer til høyrentekontoen og renter på høyrentekonto. Tabellen under gir en oversikt over oppgitt resultat og resultat korrigert etter overføringer til og fra høyrentekontoen. For 2013 vil det trolig bli et reelt underskudd bl.a. som følge av utgiftene med Australia-turen.

på hvert styremøte. Årsregnskapet er så behandlet og vedtatt på årsmøtet.")

7 Fakta og vurderinger Regnskapet i STPO 7 Tabell 1 Endring på driftskonto og resultat inkl endring på høyrentekonto Beløp i hele kr Endring på driftskonto Resultat inkl. endring på høyrentekonto Kilde: STPOs årsregnskap. Reelt driftsresultat er beregnet av Trondheim kommunerevisjon, resultatet er basert på kontantprinsippet Revisjon av regnskapet STPO har to valgte revisorer. Nåværende revisorer har innehatt vervet åtte og tre år. Begge er enhetsledere i Trondheim kommune og de har ikke formell revisorkompetanse. Det er ikke utarbeidet noen funksjonsbeskrivelse for revisorrollen, og det er ikke gitt noen føringer fra styret. Revisorene opplyser at deres rolle har vært å kontrollere at alle bilag er nummerert og at inntekter og utgifter er oppført i henhold til dette. Jobben har blitt utført årlig i løpet av et par timer, og bestått av at en har lest opp en post i regnskapet, så har den andre funnet bilaget for dette og sjekket at summene stemmer. Det å vurdere innholdet, hva pengene er blitt brukt til, ble ikke oppfattet som å være deres rolle. Revisorene ga en kritisk merknad til manglende bilag på et oppgjør til en foredragsholder i 2010, noe som ble tatt opp på årsmøtet. Dette omtales nærmere nedenfor. Ut over dette har revisorene i den perioden vi har sett på, ikke hatt noen kritiske merknader til regnskapet Mangelfull dokumentasjon Regnskapsføringen i STPO er dokumentert med systematiske, enkle kassebøker satt opp i regneark, men det er ikke brukt dobbelt bokholderi. Bilagene er kronologisk satt i bilagsmapper, med entydig bilagsnummerering. Stort sett er kostnader dokumentert med originale fakturaer og kvitteringer, eksempelvis ferjebilletter, parkeringsavgift, kvittering fra styremiddager, kvitteringer for julegaver til styret mm. I flere tilfeller mangler imidlertid viktig dokumentasjon/underdokumentasjon av utgifter knyttet til hotell-, restaurant- og barutgifter. Dette forklarer kasserer med at underdokumentasjon har blitt kastet etter at revisorene har gått gjennom regnskapet. Dette fordi de ikke har sett det som nødvendig å ta vare på. I forbindelse med vår- og høstmøtene foreligger det for eksempel fakturaer fra hotellene. Det mangler imidlertid underdokumentasjon fra restaurant og bar. Ifølge kasserer har denne underdokumentasjonen ligget ved fakturaen, men blitt kastet etter at revisorene har revidert regnskapet. Et annet eksempel er manglende spesifisert regning fra restaurantbesøk på Malmø/København i Det er kun utskrift fra bankkonto som ligger med som bilag til regnskapet. I det ene tilfellet dreier det seg om kr og i det andre tilfellet om kr Ifølge kasserer lå disse med som bilag til regnskapet, men at de er kastet etter at revisorene har gått igjennom regnskapet. Det opplyses at årsaken til den store forskjellen på disse to middagene som hadde det samme antall deltakere (42 stk), var at den dyreste middagen, var en festmiddag fordi STPO var 30 år. Et annet eksempel på manglende dokumentasjon er en utbetaling på til styreleder for utlegg til flyreise og hotell. Regnskapsbilaget til dette inneholder ikke fakturaer eller tilsvarende. Det er en liste med en linje for den enkelte deltagers flyreiser med pris og en linje hvor hotellet er angitt med pris for dette samlet. Listen ser ut til å være hentet fra bevegelser på et kreditkort, men kortselskapslogo eller lignende fremgår ikke. Revisjonen har i ettertid fått kopi av faktura fra hotellet som stemmer med beløpet og vi har fått kredittkortutskrift som bekrefter utbetalingene for flybillettene.

8 8 Fakta og vurderinger STPOs inntekter og utgifter 2.2 STPOs inntekter og utgifter Samlet oppsett STPOs utgifter og inntekter, ekskl. utenlandsturene Et samlet oppsett av STPOs inntekter og utgifter, unntatt utenlandsturen i 2010, framkommer i tabellen under. Tabell 2. STPOs inntekter og utgifter unntatt utenlandsturen i Beløp i kr Inntekt eks. utenlandsturen Utgifter eks. utenlandsturen Inntekter minus utgifter ekskl. utenlandstur Detaljene i tabellen vil bli gjennomgått nedenfor Inntekter STPO har fått sine inntekter fra utstilleravgifter og kommunenes innbetalinger av deltakeravgifter. Tabellen under viser inntektene i perioden Tabell 3 STPOs inntekter % Utstillere % Deltakeravgft eksklusiv Trondheim kommune % Deltakeravgift Trondheim kommune % Renteinntekter % SUM % Tabellen viser at 34 prosent av STPOs inntekter kommer fra Trondheim kommunes innbetalinger av deltakeravgift. Utstillerne har bidratt med 17 prosent, de andre kommunene med 47 prosent. Utstillere STPO har hatt fra 5 til 12 utstillere på hvert vår- og høstmøte. Disse har presentert produkter relatert til pleie- og omsorgstjenestene på utstillingsstand, i tillegg til at de har fått informere om produktene sine i plenum. De har betalt kr 7000 for inntil to utstillere. Noen har ønsket å ha med flere medutstillere, noe som kostet kr 5000 per ekstra medutstiller. STPO opplyser at enkelte utstillere har ønsket å dele fakturaen slik at de betalte kr 3500 hver. Noen av de største utstillerne hadde ofte med seg flere medutstillere, og da sendte man gjerne hele regningen til hovedutstilleren, slik at de fakturerte sine medutstillere selv. Påmeldingene fra utstillerne har ikke ligget ved regnskapet, og revisjonen har dermed ikke hatt mulighet til å kontrollere påmeldinger opp mot innbetalinger fra utstillerne. Revisjonen har imidlertid fått to eksempler på påmeldinger fra utstillere tilsendt. Antall utstillere per påmelding har i disse tilfellene stemt overens med de innbetalte beløpene til STPO. Inntektene fra utstillerne har variert fra møte til møte, fra kr til STPO har ikke hatt utgifter knyttet til utstillerne, de har selv betalt reise og opphold til vår- og høstmøtene.

9 Fakta og vurderinger STPOs inntekter og utgifter 9 Kommunenes deltakeravgifter Kommunene i Sør-Trøndelag som har sendt deltakere til STPO sine vår- og høstmøter har betalt en deltakeravgift som de siste årene har ligget på kr , dette er inkludert én overnatting. Noen deltakere har hatt en ekstra overnatting mot et tillegg i prisen. STPOs inntekt fra deltakeravgiften har ligget mellom cirka kr og per møte. I tillegg har kommunene betalt en deltageravgift/egenandel for utenlandsreisene. Denne har variert fra kr 3500 for turen til Malmø/København i 2010, til kr 5000 for turen til Kina i Egenandelen for Australia-turen var kr 6800, som deltakerne fra Trondheim kommune betalte selv. Trondheim kommune har til sammen betalt deltakeravgifter på kroner til STPO siden Tabell 4 STPOs inntekter fra utstillere og deltakere vår- og høstmøter, utenlandstur 2010 holdt utenfor. Beløp i kr og utstilleravgift i prosent av kursinntekter Utstilleravgift Deltakeravgift Sum kursinntekter Utstilleravgift i % av kursinntekter % % % % % Tabell 4 viser inntektene fra vår- og høstmøtene Utstillernes deltakeravgift har stått for mellom 14 og 25 prosent av inntektene STPOs utgifter Vår- og høstmøtene Tabellen nedenfor viser utgiftene STPO har hatt på vår- og høstmøtene. Tabell 5 STPO s utgifter til vår- og høstmøter, utenlandstur 2010 holdt utenfor. Beløp i kr Opphold hotell Restaurant middag Honorar foredragsholdere Bar/aperitiff Annet SUM Jf Varslingssekretariatets notat av 18. mars 2013, s I notatet som ble oversendt Kontrollkomiteen 4. oktober ble det brukt noen feil tall i tabell 5. Årsaken til feilen skyldes misforståelser mht innhold i underliggende regneark. Det er kommunerevisjonen som selv har oppdaget denne feilen og vi presiserer at dette ikke fører til endringer i våre vurderinger. Tabellen over inneholder de riktige tallene.

10 10 Fakta og vurderinger STPOs inntekter og utgifter STPO sine utgifter til vår- og høstmøtene har hovedsakelig vært knyttet til hotellopphold og foredragsholdere. Utgiftene på hvert enkelt møte har ligget på cirka kr til , avhengig av hvor mange deltakere som har vært med. Styremedlemmer skal ifølge STPO sine statutter få dekket utgifter knyttet til vår- og høstmøtene. Flere styremedlemmer har levert reiseregning til STPO i forbindelse med møtene, disse er ikke tatt med i tabell 4. Ingen av medlemmene fra Trondheim kommune har gjort det, men én har levert reiseregning til Trondheim kommune for noen vår- og høstmøter. På spørsmål fra revisjonen om hvorfor ikke alle leverer reiseregning svarte styremedlemmene at de enten har sittet på til andre, eller ikke levert reiseregning etter møtene. Honorar til foredragsholderne Honorarene til foredragholderne varierer i størrelse fra kr til Det har variert om oppdragene har gått over en eller to dager. Vår undersøkelse viser at siden 2008 har åtte av tolv honorar blitt utbetalt kontant. I noen av tilfellene er hele honoraret, inkludert reiseutgifter, utbetalt kontant. I andre tilfeller har honoraret blitt utbetalt kontant, mens reiseutgiftene har blitt fakturert i ettertid. Tabellen under viser dette. Tabell 6 Utbetaling til foredragsholdere etter kontant utbetaling og faktura/overføringer bank. Beløp i kr. Kontant Faktura/ Utbetaling bankoverføring SUM Prosentandel 60 % 40 % 100 % SUM Det er styreleder som har hatt dialogen med foredragsholderne. På spørsmål om hvorfor honorarene er utbetalt kontant, svarte styreleder at oppgjørsform har skjedd i dialog med foredragsholderne og etter deres ønske. Penger har i hvert tilfelle blitt overført fra STPO sin konto til kasserer eller styreleder sin konto. Disse har deretter tatt ut pengene og gitt dem til foredragsholderne kontant. Årsaken til at det har blitt overført penger til kasserer eller styreleders konto, er ifølge STPO at deres bank ikke har tilgjengelige filialer der vår- og høstmøtene avholdes. Revisjonen har kontaktet fire av foredragsholderne som har fått honorar utbetalt kontant. En av disse opplyser at vedkommende valgte kontant betaling, fordi det var slik vedkommende brukte å få oppgjør fra frivillige organisasjoner. De tre andre opplyser at STPO sa at det var slik de brukte å gjøre det og at de derfor godtok å få honoraret utbetalt kontant. Disse foredragsholderne presiserte imidlertid at det ikke var de selv som ba om kontant utbetaling. STPO sine revisorer påpekte under årsmøtet i 2010 at det manglet bilag for en utbetaling til en foredragsholder i 2009-regnskapet. Av protokollen for årsmøtet i STPO 2010 framgår det at

11 Fakta og vurderinger STPOs inntekter og utgifter 11 Revisorene hadde noen kommentarer til regnskapet. Kontantutbetalinger til foreleser er en uheldig praksis. Styret ble bedt om å endre denne praksisen. Etter årsmøtevedtaket i 2010 har likevel alle honorar, unntatt ett, blitt utbetalt kontant. På spørsmål om hvorfor man har fortsatt praksisen med kontant utbetaling etter at årsmøtet ba styret om å endre praksisen, svarer styremedlemmene ulikt. Noen sier at det ikke ble diskutert, mens én sier at det ble tatt opp og at man var enig om å endre praksis. Noen sier at de trodde det var greit siden de fikk en skriftlig kvittering fra foredragsholderne på at de hadde mottatt honoraret. Alle styremedlemmene revisjonen har snakket med har vært inneforstått med at foredragsholderne har fått kontant utbetaling av honorar. Honorar skal innberettes til skattemyndighetene som næringsinntekt eller lønn. Utbetalinger næringsdrivende som driver virksomheten sin hjemmefra skal også innberettes, uten at det skal trekkes skatt eller beregnes arbeidsgiveravgift. Dette er ikke gjort, og på forespørsel svarer styremedlemmene at de ikke visste at dette skulle gjøres. Revisorene har ikke vært klar over at de kontante utbetalingene har fortsatt til tross for årsmøtevedtaket. De har ikke oppdaget dette fordi de kun har kontrollert bilag opp mot bankutskrifter. De har dermed sett kvitteringene fra foredragsholderne som bilag i regnskapet. Bar- og vinmonopolregninger Det har vært en etablert praksis at det i forkant av vår- og høstmøtene har blitt handlet inn varer fra Vinmonopolet på STPO sin regning for kr. Dette har ifølge informantene blitt brukt til en aperitiff på rommet for styremedlemmene, foredragsholdere og andre inviterte. Ifølge kasserer har man ikke hatt noen diskusjon angående bruk av STPOs midler til denne type utgifter i styret så lenge han har sittet. Flere av styremedlemmene påpeker at det ikke er unaturlig med en aperitiff før maten på kurs og seminarer. På hotellregningene for hvert vår- og høstmøte er det oppført flere barregninger i noen av styremedlemmene sine navn. Vi får opplyst fra disse medlemmene at det var blitt etablert en ordning hvor styremedlemmer kan ta ut varer i minibar eller i baren, og sette det på STPO sin regning. Begrunnelsen er at det står i STPO sine statutter at styremedlemmer skal ha alle utgifter vedrørende vår- og høstmøter dekket. I tillegg opplyses det at man har spandert på foredragsholdere. To av styremedlemmene opplyser at de aldri har benyttet seg av denne ordningen. Vi får opplyst fra styret at det ved et par av møtene har vært andre som har benyttet seg av ordningen og signert for drinker i hans navn. Dette ble, ifølge styreleder, tatt opp med hotellet, uten at man fikk noen reduksjon i prisen. Siden underdokumentasjonen er fjernet fra regnskapet, har revisjonen ikke hatt mulighet til å kontrollere disse påstandene. Gaver STPO sitt regnskap viser at det har blitt kjøpt ulike former for gaver i årenes løp. Styret har kjøpt julegaver til seg selv i form av vinflasker, det er kjøpt bursdagsgaver til enkelte, avtakkingsgaver til styremedlemmer, og jubileumsgave til leder. De fleste gavene har vært fra Vinmonopolet, enten i form av vin eller gavekort. Prisen har variert fra 300 kr opp til i underkant av 2000 kroner. Jubileumsgave 3 til styreleder i 2010 besto for eksempel av 12 flasker vin til en verdi av til sammen kr På spørsmål om STPO har hatt retningslinjer for gaver, sier styremedlemmene at de ikke har hatt spesielle retningslinjer, men at de har vurdert det fra gang til gang. Styreleder sier at det har vært lagt vekt på at gavene skal være sømmelige, og at de har vært en erkjentlighetsgave for arbeid i 3 30 år i STPO

12 12 Fakta og vurderinger Revisjonens vurdering forumet over lang tid. To av de andre styremedlemmene mener STPO i mange tilfeller har vært rause i påskjønnelsene. Utenlandsturene Utenlandsturene har vært STPOs største utgift. Disse turene har vært delvis finansiert av overskuddet fra vår- og høstmøtene, det vil si kommunenes deltakeravgifter og utstilleravgiftene. Delvis har de også blitt finansiert av egenandeler til utenlandsturene som er betalt inn av kommunene, med unntak av Australia-turen. Ifølge STPO har kommunenes egenandeler dekket deler av den faglige delen av turen. Dette innebærer at feriedelen av utenlandsturene har blitt dekket av STPOs midler, som består av overskuddet av innbetalingene fra kommunene til vår- og høstmøtene og av innbetalingene fra utstillerne. Det står ingen ting i statuttene til STPO om utenlandsturer. Tabell 8 Kostnader utenlandsturene til Australia og Malmø/København. Beløp i kr Faktura fra turoperatør/reisebyrå for flyreise, opphold og utflukter Australia 2013 Malmø / København 2010 Flyreise Hotellovernatting Middag/lunsj Kamera/gaver/drikke mv Honorar guide Andre transportutgifter Sum kostnader utenlandsturer STPO har oppgitt til Varslingssekretariatet at turen til Australia kostet per deltaker. Tabellen over viser at turen kostet Turen hadde 30 deltakere, noe som gir en kostnad per deltaker på STPO opplyser at årsaken til dette var de ikke hadde den fulle oversikten på alle kostnadene da møte med varslingssekretariatet var 3 dager etter hjemkomsten. Kostnaden per deltaker på turen til Malmø/København, hvor 42 deltok, var STPO har oppgitt til Varslingssekretariatet at kostnadene per deltaker var på denne turen. 2.3 Revisjonens vurdering STPO skal avlegge et revidert regnskap til årsmøte. Revisjonen registrerer at revisorene ikke har hatt merknader til årsregnskapet bortsett fra i Regnskapet til STPO er satt opp på en enkel måte. Revisjonen mener at måten forumet har valgt å presentere inntekter og utgifter på, ikke gir et dekkende bilde av STPOs reelle inntekter og utgifter knyttet til forumets aktiviteter. Vi mener det ikke gir et riktig bilde å presentere overføringer til og fra høyrentekonto som utgifter og inntekter. Revisjonen mener det burde ha kommet klart fram at forumets resultat varierer betydelig, alt etter om det har vært utenlandsreise eller ikke.

13 Fakta og vurderinger Revisjonens vurdering 13 Revisjonen mener det er kritikkverdig at deler av dokumentasjon/underdokumentasjon er kastet og ikke ligger ved regnskapet. Slik vi vurderer det er disse utgiftene sannsynliggjort med utskrift av bankoverføringer, men de er ikke dokumentert med originalbilag. Revisjonen registrer at forumets revisorer har godkjent regnskapet uten at alle utgiftene har vært godt nok dokumentert. Revisjonen registrerer også at kasserer ved ett tilfelle har utbetalt en høy sum for et utlegg som ikke var godt nok dokumentert. Revisjonen registrerer at 17 prosent av STPOs inntekter kommer fra utstillerne. For perioden har forumet mottatt fra utstillerne. Trondheim kommune har i samme periode betalt deltakeravgift med 1, 55 millioner kroner. Etter vår vurdering bekrefter gjennomgangen av inntektene at STPO har hatt betydelige inntekter fra vår- og høstmøtene som har muliggjort finansiering av utenlandsturene. Revisjonen mener det er svært kritikkverdig at STPO har utbetalt honorarer til foredragsholdere kontant og at forumet fortsatte praksisen med kontant utbetaling til foredragsholdere etter årsmøtevedtaket om at praksisen skulle opphøre. Manglende innberetning til skattemyndighetene kombinert med kontant utbetaling av honoraret er svært uheldig, da dette kan legge til rette for at inntekter unndras beskatning. Revisjonen registrerer at ordningen med at styremedlemmer skal ha dekket sine utgifter på vår- og høstmøtene for noen av styremedlemmene også har omfattet barutgifter etter middagen. Revisjonen mener dette er en uheldig bruk av STPOs midler, som i hovedsak er opparbeidet fra kommunale innbetalinger av deltakeravgifter. Revisjonen er kritisk til at STPO har opparbeidet seg et overskudd på vår- og høstmøtene som de har brukt til å betale for utenlandsreiser til noen av deltakerne på disse møtene.

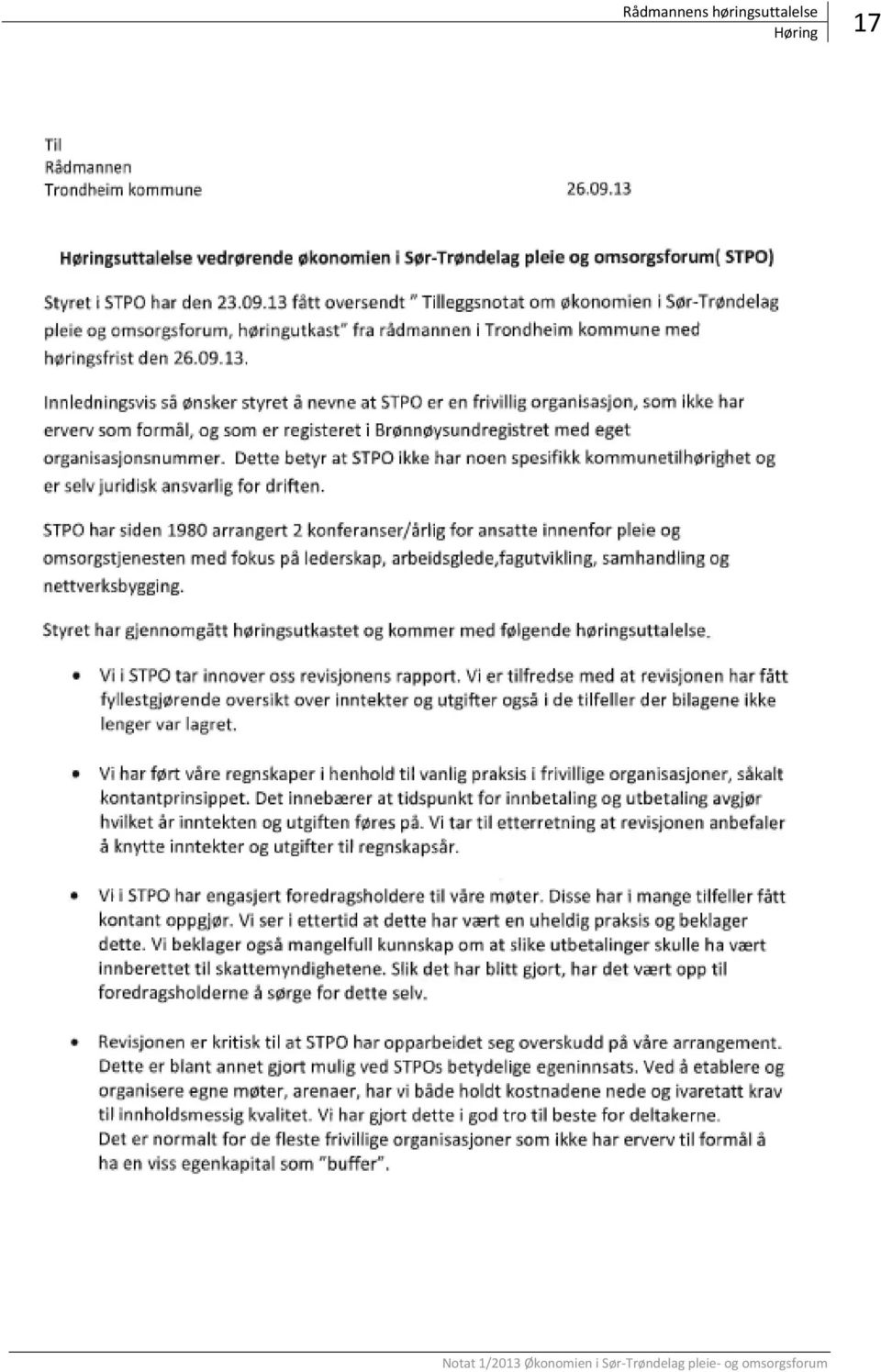

14 14 Rådmannens høringsuttalelse Høring 3 Rådmannens høringsuttalelse 3.1 Høring

15 Rådmannens høringsuttalelse Høring 15

16 16 Rådmannens høringsuttalelse Høring

17 Rådmannens høringsuttalelse Høring 17

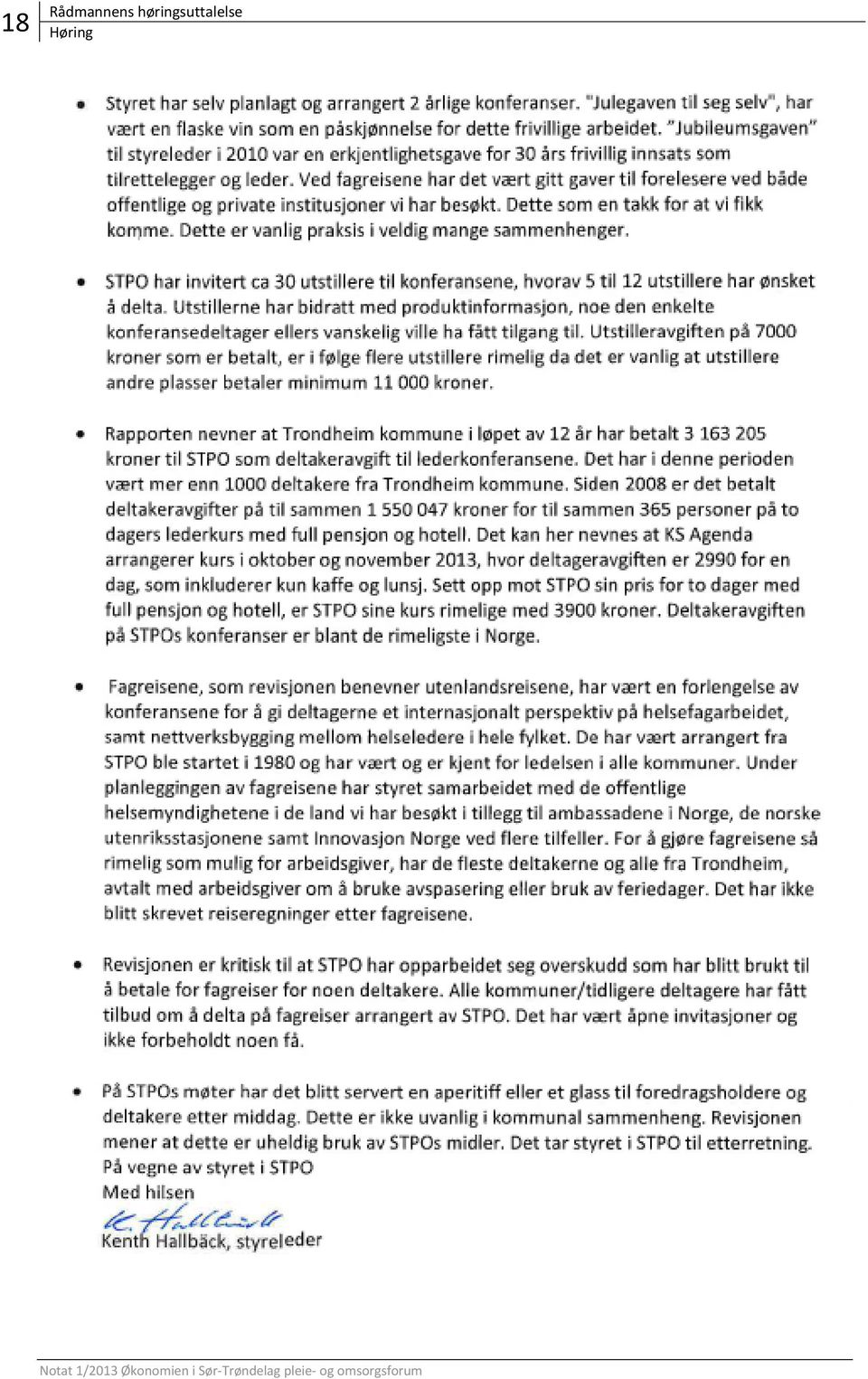

18 18 Rådmannens høringsuttalelse Høring

19

20 20 Rådmannens høringsuttalelse Høring

Erfaringer fra Sør-Trøndelag Fagreiser i regi av STPO

Presentasjon i kommunesektorens etikkutvalg 23.09.14 ved Janne Hafskjær, rådmannens fagstab Trondheim kommune Erfaringer fra Sør-Trøndelag Fagreiser i regi av STPO Foto: Carl-Erik Eriksson Tema Hva omhandlet

Presentasjon i kommunesektorens etikkutvalg 23.09.14 ved Janne Hafskjær, rådmannens fagstab Trondheim kommune Erfaringer fra Sør-Trøndelag Fagreiser i regi av STPO Foto: Carl-Erik Eriksson Tema Hva omhandlet

Helseledere i utakt med etikken kontrollkomiteens rolle

Helseledere i utakt med etikken kontrollkomiteens rolle Foto: Carl-Erik Eriksson Rolf Jarle Brøske (H), leder av kontrollkomiteen i Trondheim kommune 1 Bakgrunn Sør-Trøndelag pleie- og omsorgsforum Samarbeidsorgan

Helseledere i utakt med etikken kontrollkomiteens rolle Foto: Carl-Erik Eriksson Rolf Jarle Brøske (H), leder av kontrollkomiteen i Trondheim kommune 1 Bakgrunn Sør-Trøndelag pleie- og omsorgsforum Samarbeidsorgan

REGNSKAP TELEPENSJONISTENES LANDSFORBUND

REGNSKAP TELEPENSJONISTENES LANDSFORBUND Retningslinjer for regnskapsføring Retningslinjer for regnskapsføring vedtatt i Landsstyre 27. februar 2014 Side 1 Innhold 1 Generelt... 3 2 Kontantprinsippet...

REGNSKAP TELEPENSJONISTENES LANDSFORBUND Retningslinjer for regnskapsføring Retningslinjer for regnskapsføring vedtatt i Landsstyre 27. februar 2014 Side 1 Innhold 1 Generelt... 3 2 Kontantprinsippet...

Veiledning for. kasserer e

Veiledning for kasserer e CP-skolen 2018 Forord Dette er en veileder for kasserere i fylkesavdelingene. Her beskriver vi de viktigste oppgavene som en kasserer har i styret i en fylkesavdeling. Veilederen

Veiledning for kasserer e CP-skolen 2018 Forord Dette er en veileder for kasserere i fylkesavdelingene. Her beskriver vi de viktigste oppgavene som en kasserer har i styret i en fylkesavdeling. Veilederen

Veiledning for. kasserer e

Veiledning for kasserer e CP-skolen 2017 Forord Dette er en veileder for kasserere i fylkesavdelingene. Her beskriver vi de viktigste oppgavene som en kasserer har i styret i en fylkesavdeling. Veilederen

Veiledning for kasserer e CP-skolen 2017 Forord Dette er en veileder for kasserere i fylkesavdelingene. Her beskriver vi de viktigste oppgavene som en kasserer har i styret i en fylkesavdeling. Veilederen

CP-skolen. Veileder for kasserer

CP-skolen Veileder for kasserer 2 Innhold Valg av kasserer 3 Kasserers oppgaver 3 Regnskapsrutiner 3 Prokura/signaturrett 3 Budsjett 3 Bilagshåndtering 4 Bilag generelt 4 Regnskap og bokføring 4 Grunnleggende

CP-skolen Veileder for kasserer 2 Innhold Valg av kasserer 3 Kasserers oppgaver 3 Regnskapsrutiner 3 Prokura/signaturrett 3 Budsjett 3 Bilagshåndtering 4 Bilag generelt 4 Regnskap og bokføring 4 Grunnleggende

Trondheim kommunerevisjon. Rapport 7/2016-R Rapport etter gjennomført revisjon for regnskapsåret revisjonsforskriftens 4

Trondheim kommunerevisjon Rapport 7/2016-R Rapport etter gjennomført revisjon for regnskapsåret 2015 - revisjonsforskriftens 4 Forord For regnskapsåret 2015 har Trondheim kommune mottatt en normalberetning,

Trondheim kommunerevisjon Rapport 7/2016-R Rapport etter gjennomført revisjon for regnskapsåret 2015 - revisjonsforskriftens 4 Forord For regnskapsåret 2015 har Trondheim kommune mottatt en normalberetning,

Kurs 10/2011: Førstehjelpskurs Torsdag 25. august 2011

Kurs 10/2011: Førstehjelpskurs Torsdag 25. august 2011 Bernt Bigton organisasjonssekretær Agenda Økonomi og regnskap Utdanningsforbundets portal Utdanningsforbundets logo/ Designmanualen Tillitsvalgt-info

Kurs 10/2011: Førstehjelpskurs Torsdag 25. august 2011 Bernt Bigton organisasjonssekretær Agenda Økonomi og regnskap Utdanningsforbundets portal Utdanningsforbundets logo/ Designmanualen Tillitsvalgt-info

Ekstraordinært årsmøte Norsk Papillon og Phalene Klubb 12.oktober

Ekstraordinært årsmøte Norsk Papillon og Phalene Klubb 12.oktober Sak 3 orientering om regnskap 2013 I protokoll fra årsmøte i NPPK 27. april 2014 fikk interimstyret bl.a. i oppdrag å «gjøre nødvendige

Ekstraordinært årsmøte Norsk Papillon og Phalene Klubb 12.oktober Sak 3 orientering om regnskap 2013 I protokoll fra årsmøte i NPPK 27. april 2014 fikk interimstyret bl.a. i oppdrag å «gjøre nødvendige

Trondheim kommunerevisjon. Rapport 4/2015-R Rapport etter gjennomført revisjon for regnskapsåret 2014 - revisjonsforskriftens 4

Trondheim kommunerevisjon Rapport 4/2015-R Rapport etter gjennomført revisjon for regnskapsåret 2014 - revisjonsforskriftens 4 Forord Denne rapporten oppsummerer Trondheim kommunerevisjon årets regnskapsrevisjon

Trondheim kommunerevisjon Rapport 4/2015-R Rapport etter gjennomført revisjon for regnskapsåret 2014 - revisjonsforskriftens 4 Forord Denne rapporten oppsummerer Trondheim kommunerevisjon årets regnskapsrevisjon

Møteprotokoll - Kontrollutvalget i Agdenes kommune

Møteprotokoll - Kontrollutvalget i Agdenes kommune Møtedato/tid: 30.04.2013 kl. 09:00 12:15 Møtested: Møtende medlemmer: Rådhuset, Formannskapssalen Sivert Arne Selvli, leder Per Arne Brevik Johan Arne

Møteprotokoll - Kontrollutvalget i Agdenes kommune Møtedato/tid: 30.04.2013 kl. 09:00 12:15 Møtested: Møtende medlemmer: Rådhuset, Formannskapssalen Sivert Arne Selvli, leder Per Arne Brevik Johan Arne

Protokoll. Kontrollutvalget i Tysfjord FRA: MØTESTED: MØTEDATO: 7. oktober Formannskapssalen. Fra sak: Til sak: 30/ /2015

Protokoll FRA: MØTESTED: MØTEDATO: KONTROLLUTVALGET Tysfjord rådhus, Formannskapssalen 7. oktober 2015 Fra sak: Til sak: 30/2015 34/2015 Fra kl.: Til kl.: 10.00 12:30 Følgende medlemmer møtte: Ann Aashild

Protokoll FRA: MØTESTED: MØTEDATO: KONTROLLUTVALGET Tysfjord rådhus, Formannskapssalen 7. oktober 2015 Fra sak: Til sak: 30/2015 34/2015 Fra kl.: Til kl.: 10.00 12:30 Følgende medlemmer møtte: Ann Aashild

Idrettslaget er regnskaps- og revisjonspliktig og følger bestemmelsene i regnskapsloven med tilhørende forskrifter.

BREMNES IL ØKONOMIPLAN «Klubben skal ha en plan for økonomistyring.» 1. Økonomiske prinsipp Den overordnede økonomistrategi er at drift og investeringer skal være selvfinansiert gjennom inntektsbringende

BREMNES IL ØKONOMIPLAN «Klubben skal ha en plan for økonomistyring.» 1. Økonomiske prinsipp Den overordnede økonomistrategi er at drift og investeringer skal være selvfinansiert gjennom inntektsbringende

Retningslinjer for EMILs Blomsterpott

Retningslinjer for EMILs Blomsterpott Stiftet: 30.10.2014 Sist revidert: 30.10.2014 1. Navn Høyrentekontoens navn er EMILs Blomsterpott, heretter kalt Blomsterpotten. 2. Formål Blomsterpotten har som formål

Retningslinjer for EMILs Blomsterpott Stiftet: 30.10.2014 Sist revidert: 30.10.2014 1. Navn Høyrentekontoens navn er EMILs Blomsterpott, heretter kalt Blomsterpotten. 2. Formål Blomsterpotten har som formål

Kapittel 7 Økonomireglement for Studentrådet DMF

Kapittel 7 Økonomireglement for Studentrådet 7.1 Innledning 7.1.2 Mål Holde Studentrådet s tillitsvalgte orientert om de til enhver tid gjeldende økonomirutiner. 7.1.3 Informasjon Alle nyvalgte medlemmer

Kapittel 7 Økonomireglement for Studentrådet 7.1 Innledning 7.1.2 Mål Holde Studentrådet s tillitsvalgte orientert om de til enhver tid gjeldende økonomirutiner. 7.1.3 Informasjon Alle nyvalgte medlemmer

Regnskap 2011 Tekna Kristiansund avdeling Tekna Kr.sund avdeling Budsjett 2011 Inntekter Kontingent kr 27 500 Støtte Matteprosjekt 2011 kr 45 000 Administrasjon (renter) kr 500 Sum inntekter kr 73 000

Regnskap 2011 Tekna Kristiansund avdeling Tekna Kr.sund avdeling Budsjett 2011 Inntekter Kontingent kr 27 500 Støtte Matteprosjekt 2011 kr 45 000 Administrasjon (renter) kr 500 Sum inntekter kr 73 000

Kurs i Ebilag. Kurs i ebilag Side 1

Kurs i Ebilag Kurs i ebilag Side 1 Kurs i ebilag Side 2 Litt om ebilag Ebilagmodulen er tilrettelagt til å lage bilag på en enkel måte for overføring til Visma Økonomi på bakgrunn av: - Eksisterende bilag

Kurs i Ebilag Kurs i ebilag Side 1 Kurs i ebilag Side 2 Litt om ebilag Ebilagmodulen er tilrettelagt til å lage bilag på en enkel måte for overføring til Visma Økonomi på bakgrunn av: - Eksisterende bilag

Årsmøte 27. september 2018

Årsmøte 27. september 2018 1. Innkalling og saksliste 2. Årsberetning 2017 Årsberetning for 2017 vil bli lest opp. Den vil også bli tilgjengelig på websiden til NGF. 3. Regnskap for 2017 Vedlegg 1: Regnskap

Årsmøte 27. september 2018 1. Innkalling og saksliste 2. Årsberetning 2017 Årsberetning for 2017 vil bli lest opp. Den vil også bli tilgjengelig på websiden til NGF. 3. Regnskap for 2017 Vedlegg 1: Regnskap

Sak 8 Saker fra sentralstyret og fylkesavdelingene

Sak 8 Saker fra sentralstyret og fylkesavdelingene (innkomne saker) Sentralstyrets forslag til retningslinjer for regnskap og revisjon Forslag til vedtak: retningslinjene vedtas Retningslinjer for regnskap

Sak 8 Saker fra sentralstyret og fylkesavdelingene (innkomne saker) Sentralstyrets forslag til retningslinjer for regnskap og revisjon Forslag til vedtak: retningslinjene vedtas Retningslinjer for regnskap

Slik starter du 1. I "oversiktsarket" skriver du inn navn på foreningen i celle A2 og periode for regnskapet i celle B2.

Bruksanvisning til regnskaps-regnearket Les dette før du begynner! Den grunnleggende tanken bak dette regnskapsarket er at du skal skrive opp hvor du tar penger fra (bank eller kasse) og skrive opp i hviklen

Bruksanvisning til regnskaps-regnearket Les dette før du begynner! Den grunnleggende tanken bak dette regnskapsarket er at du skal skrive opp hvor du tar penger fra (bank eller kasse) og skrive opp i hviklen

Kontrollkomiteens redegjørelse for 2018

Kontrollkomiteens redegjørelse for 2018 Kontrollkomiteens medlemmer 2018/2019 Hege Mortensen - leder Erling Guttormsen - medlem Sturle Holseter medlem Morten Hovland Sand - fratrådt Konnerud 3. april 2019

Kontrollkomiteens redegjørelse for 2018 Kontrollkomiteens medlemmer 2018/2019 Hege Mortensen - leder Erling Guttormsen - medlem Sturle Holseter medlem Morten Hovland Sand - fratrådt Konnerud 3. april 2019

Økonomiblekke for lokallag i PRESS

Økonomiblekke for lokallag i PRESS Formålet med denne blekka er å gi leseren litt informasjon om hvordan lokallag i PRESS kan styre sin økonomi på en god måte. Her kan du blant annet lære deg hva alle

Økonomiblekke for lokallag i PRESS Formålet med denne blekka er å gi leseren litt informasjon om hvordan lokallag i PRESS kan styre sin økonomi på en god måte. Her kan du blant annet lære deg hva alle

Saker til behandling i kontrollutvalgets møte. mandag 29. april 2013 kl 16.30. Møtet holdes i Kontrollutvalgets sekretariat Grenseveien 88.

Saker til behandling i kontrollutvalgets møte mandag 29. april 2013 kl 16.30 Møtet holdes i Kontrollutvalgets sekretariat Grenseveien 88 Kart I Sak Side 43/13 Situasjonen ved Munch-museet... 2 44/13 Foreløpig

Saker til behandling i kontrollutvalgets møte mandag 29. april 2013 kl 16.30 Møtet holdes i Kontrollutvalgets sekretariat Grenseveien 88 Kart I Sak Side 43/13 Situasjonen ved Munch-museet... 2 44/13 Foreløpig

VBK ØKONOMIPLAN Godkjent av styret

VBK ØKONOMIPLAN Godkjent av styret 08.03.2018 Innhold 1 Økonomiske prinsipp... 2 2 Budsjett... 2 3 Årsregnskap... 2 4 Økonomistyring... 2 5 Kontanthåndtering... 2 6 Bruk av bankkonto... 4 7 Lagkasse...

VBK ØKONOMIPLAN Godkjent av styret 08.03.2018 Innhold 1 Økonomiske prinsipp... 2 2 Budsjett... 2 3 Årsregnskap... 2 4 Økonomistyring... 2 5 Kontanthåndtering... 2 6 Bruk av bankkonto... 4 7 Lagkasse...

Resultatregnskap (avrundet til hele kroner)

") Wikimedia Norge Regnskap 2014 Regnskap for Wikimedia Norge for 2014, inklusive årets disponeringer. Det er ingen nedskrivninger eller avskrivninger, etter disponeringer er resultatet et overskudd på kr

Wikimedia Norge Regnskap 2014 Regnskap for Wikimedia Norge for 2014, inklusive årets disponeringer. Det er ingen nedskrivninger eller avskrivninger, etter disponeringer er resultatet et overskudd på kr

Årsberetning 2012. Styret har i perioden bestått av:

Årsberetning 2012 Styret har i perioden bestått av: Formann: Kåre Karlstad Kasserer Håkon Fottland (ett år) Styremedlemmer Christian Sæther Riksheim (TSF-leder) (de to gjenværende styreplassene uten personforslag

Årsberetning 2012 Styret har i perioden bestått av: Formann: Kåre Karlstad Kasserer Håkon Fottland (ett år) Styremedlemmer Christian Sæther Riksheim (TSF-leder) (de to gjenværende styreplassene uten personforslag

Protokoll. Kontrollutvalget i Tysfjord 2012-2015. FRA: MØTESTED: MØTEDATO: 10. juni 2015 formannskapssalen Fra sak: Til sak: 14/2015 21/2015

Protokoll FRA: MØTESTED: MØTEDATO: KONTROLLUTVALGET Tysfjord rådhus, 10. juni 2015 formannskapssalen Fra sak: Til sak: 14/2015 21/2015 Fra kl.: Til kl.: 10.00 14:00 Følgende medlemmer møtte: Ann Aashild

Protokoll FRA: MØTESTED: MØTEDATO: KONTROLLUTVALGET Tysfjord rådhus, 10. juni 2015 formannskapssalen Fra sak: Til sak: 14/2015 21/2015 Fra kl.: Til kl.: 10.00 14:00 Følgende medlemmer møtte: Ann Aashild

Trondheim kommunerevisjon. Rapport 8/2014-R Rapport etter gjennomført revisjon for regnskapsåret revisjonsforskriftens 4

Trondheim kommunerevisjon Rapport 8/2014-R Rapport etter gjennomført revisjon for regnskapsåret 2013 - revisjonsforskriftens 4 Forord I denne rapporten oppsummerer Trondheim kommunerevisjon årets regnskapsrevisjon

Trondheim kommunerevisjon Rapport 8/2014-R Rapport etter gjennomført revisjon for regnskapsåret 2013 - revisjonsforskriftens 4 Forord I denne rapporten oppsummerer Trondheim kommunerevisjon årets regnskapsrevisjon

Regnskapsoversikt for NKFs lokallag for 2014

Til lokallagsleder Rundskriv L 04-2015 Oslo 5. mars 2015 Regnskapsoversikt for NKFs lokallag for 2014 Hvert år tilbakeføres en del av medlemskontingenten som er overfører til NKF sentralt, tilbake til

Til lokallagsleder Rundskriv L 04-2015 Oslo 5. mars 2015 Regnskapsoversikt for NKFs lokallag for 2014 Hvert år tilbakeføres en del av medlemskontingenten som er overfører til NKF sentralt, tilbake til

3.2 REGNSKAP. Innledning ved Ellen Stigum

3.2 REGNSKAP Innledning ved Ellen Stigum Kommentar til regnskapene Regnskapene er gjennomgått av fylkeskontoret uten særskilte merknader og er godkjent av revisor. Pga. omlegging av regnskapssystemet er

3.2 REGNSKAP Innledning ved Ellen Stigum Kommentar til regnskapene Regnskapene er gjennomgått av fylkeskontoret uten særskilte merknader og er godkjent av revisor. Pga. omlegging av regnskapssystemet er

Saker til behandling i kontrollutvalgets møte. torsdag 03. mai 2007 kl 16.30. Møtet holdes i Kontrollutvalgets sekretariat Fr. Selmers vei 2.

Saker til behandling i kontrollutvalgets møte torsdag 03. mai 2007 kl 16.30 Møtet holdes i Kontrollutvalgets sekretariat Fr. Selmers vei 2 Kart I Sak Side 49/07 Rapport 6/2007 Økonomisk forvaltning av

Saker til behandling i kontrollutvalgets møte torsdag 03. mai 2007 kl 16.30 Møtet holdes i Kontrollutvalgets sekretariat Fr. Selmers vei 2 Kart I Sak Side 49/07 Rapport 6/2007 Økonomisk forvaltning av

Veiledning om revisors attestasjon av registrering og dokumentasjon av enhetens regnskapsopplysninger i samsvar med ISAE

Veiledning om revisors attestasjon av registrering og dokumentasjon av enhetens regnskapsopplysninger i samsvar med ISAE 3000 1 Innhold Punkt Innledning.....1-8 Sammenheng med revisjon av regnskapet. 9-12

Veiledning om revisors attestasjon av registrering og dokumentasjon av enhetens regnskapsopplysninger i samsvar med ISAE 3000 1 Innhold Punkt Innledning.....1-8 Sammenheng med revisjon av regnskapet. 9-12

1 Generell informasjon om fond Y

Innhold 1 Generell informasjon om fond Y... 22 2 Bokføring av transaksjoner i fondsregnskapet for fond Y... 22 2.1 Dokumentasjon for transaksjoner... 22 2.2 Bokføring på kontoer... 24 3 Årsregnskap for

Innhold 1 Generell informasjon om fond Y... 22 2 Bokføring av transaksjoner i fondsregnskapet for fond Y... 22 2.1 Dokumentasjon for transaksjoner... 22 2.2 Bokføring på kontoer... 24 3 Årsregnskap for

Kassereropplæring. Rotary District 2290 Ingrid Grandum Berget District Governor 2011 12

Kassereropplæring Distriktssamling 2011 Hvorfor et godt regnskap? Rotary er basert på høye etiske normer Aktiviteten i klubben er avhengig ggav god økonomistyring og en sunn økonomi Vervet skal rullere

Kassereropplæring Distriktssamling 2011 Hvorfor et godt regnskap? Rotary er basert på høye etiske normer Aktiviteten i klubben er avhengig ggav god økonomistyring og en sunn økonomi Vervet skal rullere

Saksgang Møtedato Saksbehandler Saksnr. Arkiv Kontrollutvalget 12.06.09 Paul Stenstuen 014/09 418-1721-5.5 Kommunestyret

VERDAL KOMMUNE Kontrollutvalget SAKSPROTOKOLL SAK 014/09 VERDAL KOMMUNES ÅRSREGNSKAP OG ÅRSRAPPORT FOR 2008 - fornyet behandling samt oppfølging av sak nr. 012 Orientering om brudd på kommunens finansstrategi

VERDAL KOMMUNE Kontrollutvalget SAKSPROTOKOLL SAK 014/09 VERDAL KOMMUNES ÅRSREGNSKAP OG ÅRSRAPPORT FOR 2008 - fornyet behandling samt oppfølging av sak nr. 012 Orientering om brudd på kommunens finansstrategi

Årsmøte Sted: Jægtvolden fjordhotell, Inderøy Tid: 23. januar 2019 kl. 16:30

Årsmøte 2019 Sted: Jægtvolden fjordhotell, Inderøy Tid: 23. januar 2019 kl. 16:30 Styret viser til innkalling sendt 30. november 2018. Det har ikke kommet inn saker fra medlemmene til årsmøtet. Vi legger

Årsmøte 2019 Sted: Jægtvolden fjordhotell, Inderøy Tid: 23. januar 2019 kl. 16:30 Styret viser til innkalling sendt 30. november 2018. Det har ikke kommet inn saker fra medlemmene til årsmøtet. Vi legger

LAGSKASSER Strindheim Håndball

LAGSKASSER Strindheim Håndball Alle lag skal ha en lagskasse og økonomiansvarlig. Bankkonti opprettes av Strindheim IL v/avdelingsleder håndball. Alle lag kan få opprettet eget Vippsnr. Det betales 1,7%

LAGSKASSER Strindheim Håndball Alle lag skal ha en lagskasse og økonomiansvarlig. Bankkonti opprettes av Strindheim IL v/avdelingsleder håndball. Alle lag kan få opprettet eget Vippsnr. Det betales 1,7%

ÅRSMØTE 2011 Sted/dato: Til stede: Møteleder: Referent: SAKSLISTE Sak 1 Godkjenning av innkalling og saksliste Sak 2 Valg av funkjsonærer:

ÅRSMØTE 2011 Sted/dato: Eidene Røde Kors senter, 29. januar 2011 Til stede: 27 personer tilstede, hvorav 19 stemmeberettigede (kun en stemme per familiemedlemsskap). Møteleder: Liv Torill H. Rensvold Referent:

ÅRSMØTE 2011 Sted/dato: Eidene Røde Kors senter, 29. januar 2011 Til stede: 27 personer tilstede, hvorav 19 stemmeberettigede (kun en stemme per familiemedlemsskap). Møteleder: Liv Torill H. Rensvold Referent:

Gjøfjell menighetsråd. Årsregnskap Org.nr

Årsregnskap 2018 Org.nr. 876 986 272 Driftsregnskap Note Regnskap Budsjett Regnskap Økonomisk oversikt drift 2018 2018 2017 Inntekter Brukerbetaling, salg, avgifter og leieinntekter 2-21 600-17 000-16

Årsregnskap 2018 Org.nr. 876 986 272 Driftsregnskap Note Regnskap Budsjett Regnskap Økonomisk oversikt drift 2018 2018 2017 Inntekter Brukerbetaling, salg, avgifter og leieinntekter 2-21 600-17 000-16

God økonomistyring, med gjennomsiktighet og tydelige rutiner er av avgjørende betydning for FRIs omdømme.

Regnskap og budsjett God økonomistyring, med gjennomsiktighet og tydelige rutiner er av avgjørende betydning for FRIs omdømme. Gode økonomirutiner letter arbeidet i laget, og enkle regler for håndtering

Regnskap og budsjett God økonomistyring, med gjennomsiktighet og tydelige rutiner er av avgjørende betydning for FRIs omdømme. Gode økonomirutiner letter arbeidet i laget, og enkle regler for håndtering

Økonomiske retningslinjer

Økonomiske retningslinjer Om de økonomiske retningslinjene 1.1 Økonomiske retningslinjer regulerer økonomistyringen og rutiner ved aktivitet som har direkte økonomisk betydning for organisasjonen. De økonomiske

Økonomiske retningslinjer Om de økonomiske retningslinjene 1.1 Økonomiske retningslinjer regulerer økonomistyringen og rutiner ved aktivitet som har direkte økonomisk betydning for organisasjonen. De økonomiske

Gjøfjell menighetsråd. Årsregnskap Org.nr

Årsregnskap 2017 Org.nr. 876 986 272 Driftsregnskap Note Regnskap Budsjett Regnskap Økonomisk oversikt drift 2017 2017 2016 Inntekter 2 Brukerbetaling, salg, avgifter og leieinntekter -16 500-15 000-15

Årsregnskap 2017 Org.nr. 876 986 272 Driftsregnskap Note Regnskap Budsjett Regnskap Økonomisk oversikt drift 2017 2017 2016 Inntekter 2 Brukerbetaling, salg, avgifter og leieinntekter -16 500-15 000-15

ÅRSMØTE. ADHD Norge, Verdal Omegn Lokallag. Tirsdag 25. februar 2014. klokken 18:30. på Lærings og Mestringssenteret (Arken), Levanger.

, Levanger.") ÅRSMØTE i ADHD Norge, Verdal Omegn Lokallag Tirsdag 25. februar 2014 klokken 18:30 på Lærings og Mestringssenteret (Arken), Levanger. Side 1 av 12 ADHD Norge, Verdal Omegn Lokallag avholder årsmøte Sted:

ÅRSMØTE i ADHD Norge, Verdal Omegn Lokallag Tirsdag 25. februar 2014 klokken 18:30 på Lærings og Mestringssenteret (Arken), Levanger. Side 1 av 12 ADHD Norge, Verdal Omegn Lokallag avholder årsmøte Sted:

Det er i dag blitt fremsendt en mail til styret samt lagt ut tilsvarende innlegg på Facebook (Norsk Collie)

") Det er i dag 13.09.2017 blitt fremsendt en mail til styret samt lagt ut tilsvarende innlegg på Facebook (Norsk Collie) Dette dreier seg om detaljene rundt regnskap for 2016. Vi gikk gjennom detaljene og

Det er i dag 13.09.2017 blitt fremsendt en mail til styret samt lagt ut tilsvarende innlegg på Facebook (Norsk Collie) Dette dreier seg om detaljene rundt regnskap for 2016. Vi gikk gjennom detaljene og

LM sak 6/2018: c. Retningslinjer honorering

LM sak 6/2018: c. Retningslinjer honorering Forslag til retningslinjer for godtgjørelser (satser og generell informasjon) Storgata 10A, 0155 Oslo Tlf: 67 12 85 85 Epost: post@adhdnorge.no www.adhdnorge.no

LM sak 6/2018: c. Retningslinjer honorering Forslag til retningslinjer for godtgjørelser (satser og generell informasjon) Storgata 10A, 0155 Oslo Tlf: 67 12 85 85 Epost: post@adhdnorge.no www.adhdnorge.no

NOTAT. Retningslinjer og økonomirutiner lokallag 2014. Landsstyret Gunhild Mohn Dato: 04.12.2013 Saksnummer: 13-803

NOTAT Til: Landsstyret Fra: Gunhild Mohn Dato: 04.12.2013 Saksnummer: 13-803 Retningslinjer og økonomirutiner lokallag 2014 Økonomirutinene for FJ og lokallag ble sist revidert av LS 27. og 28. september

NOTAT Til: Landsstyret Fra: Gunhild Mohn Dato: 04.12.2013 Saksnummer: 13-803 Retningslinjer og økonomirutiner lokallag 2014 Økonomirutinene for FJ og lokallag ble sist revidert av LS 27. og 28. september

Årsberetning for Tekna Nord-Trøndelag avdeling

Årsberetning for Tekna Nord-Trøndelag avdeling 2007 Tekna Teknisk-naturvitenskapelig forening Invitasjon til Årsmøte. 3 Styrets beretning 2007...4 Avdelingens ledelse...5 Styret...5 Regnskap 2007..6 Kommentarer

Årsberetning for Tekna Nord-Trøndelag avdeling 2007 Tekna Teknisk-naturvitenskapelig forening Invitasjon til Årsmøte. 3 Styrets beretning 2007...4 Avdelingens ledelse...5 Styret...5 Regnskap 2007..6 Kommentarer

UTTALELSE FRA KONTROLLKOMITEEN FOR 2011.

Til årsmøtet i Tromsø klatreklubb UTTALELSE FRA KONTROLLKOMITEEN FOR 2011. Kontrollkomiteen har revidert og kontrollert årsregnskapet for Tromsø Klatreklubb i henhold til Regnskaps- og revisjonsbestemmelser

Til årsmøtet i Tromsø klatreklubb UTTALELSE FRA KONTROLLKOMITEEN FOR 2011. Kontrollkomiteen har revidert og kontrollert årsregnskapet for Tromsø Klatreklubb i henhold til Regnskaps- og revisjonsbestemmelser

Sak nr Vedtak Ansvar Frist

Type møte: Styremøte 01/17 Dato / kl: 04.01.2017 kl. 18.00 22:00 Sted: Reiselivets Hus Til stede: Moen, Mette Grytbakk, Kjell Bakke, Beate Schjølberg, Jon Høsøien, Trine Aspås Krog, Henriette Dahl og Sandnes

Type møte: Styremøte 01/17 Dato / kl: 04.01.2017 kl. 18.00 22:00 Sted: Reiselivets Hus Til stede: Moen, Mette Grytbakk, Kjell Bakke, Beate Schjølberg, Jon Høsøien, Trine Aspås Krog, Henriette Dahl og Sandnes

Rapport. Revisjonsdirektør Per Olav Nilsen. Dato: Emne: Revisjon av rådmann og kommunaldirektører. 1 Bakgrunn og formål med gjennomgangen

Rapport Til: Fra: Bystyret Revisjonsdirektør Per Olav Nilsen Dato: 23.03.2004 Emne: Revisjon av rådmann og kommunaldirektører 1 Bakgrunn og formål med gjennomgangen Bakgrunnen for denne gjennomgangen er

Rapport Til: Fra: Bystyret Revisjonsdirektør Per Olav Nilsen Dato: 23.03.2004 Emne: Revisjon av rådmann og kommunaldirektører 1 Bakgrunn og formål med gjennomgangen Bakgrunnen for denne gjennomgangen er

KONTROLLUTVALGET I ULLENSAKER KOMMUNE. Emse Lote, nestleder Dag Bakke (til og med sak 16/2014) Knut Fjell Halldis Helleberg

Knut Fjell Halldis Helleberg") Møtebok Tid Tirsdag 13. mai 2014, kl. 10.00 Sted Ullensaker rådhus, formannskapssalen Tilstede Tron Erik Hovind, leder medlemmer Emse Lote, nestleder Dag Bakke (til og med sak 16/2014) Knut Fjell Halldis

Møtebok Tid Tirsdag 13. mai 2014, kl. 10.00 Sted Ullensaker rådhus, formannskapssalen Tilstede Tron Erik Hovind, leder medlemmer Emse Lote, nestleder Dag Bakke (til og med sak 16/2014) Knut Fjell Halldis

Veiledning for revisors særattestasjon

Veiledning for revisors særattestasjon Tilskuddsåret 2016 Vedrørende grunnstøtte til nasjonalt arbeid til frivillige barne- og ungdomsorganisasjoner, statsbudsjettets kap. 857, post 70 og 79 (Jfr. forskrift

Veiledning for revisors særattestasjon Tilskuddsåret 2016 Vedrørende grunnstøtte til nasjonalt arbeid til frivillige barne- og ungdomsorganisasjoner, statsbudsjettets kap. 857, post 70 og 79 (Jfr. forskrift

Temakveld: Spillemidler og Idrettsanlegg

Temakveld: Spillemidler og Idrettsanlegg Økonomi, moms og revisjon av anleggsregnskap for spillemidler Terje Wist Ass. revisjonsdirektør 1 Tema: Kompensasjon av merverdiavgift ved bygging av idrettsanlegg

Temakveld: Spillemidler og Idrettsanlegg Økonomi, moms og revisjon av anleggsregnskap for spillemidler Terje Wist Ass. revisjonsdirektør 1 Tema: Kompensasjon av merverdiavgift ved bygging av idrettsanlegg

AUST-AGDER FYLKESREVISJON - for demokratisk innsyn og kontroll - Spillemidler 2008 En undersøkelse om hvorvidt regelverk rundt utbetaling er fulgt.

AUST-AGDER FYLKESREVISJON - for demokratisk innsyn og kontroll - Spillemidler 2008 En undersøkelse om hvorvidt regelverk rundt utbetaling er fulgt. Forvaltningsrevisjonsrapport oktober 2009 1. INNLEDNING

AUST-AGDER FYLKESREVISJON - for demokratisk innsyn og kontroll - Spillemidler 2008 En undersøkelse om hvorvidt regelverk rundt utbetaling er fulgt. Forvaltningsrevisjonsrapport oktober 2009 1. INNLEDNING

Begrepet debet oversettes gjerne med å motta, eller å være skyldig. Begrepet kredit oversettes gjerne med å avgi, eller å ha til gode.

OPPSTART AV REGNSKAP BEGREPSFORKLARINGER Man kan kort si at et regnskap er et systematisert oppsett av innbetalinger og utbetalinger, samt hvorfor man har fått innbetalingene, og hvorfor man har foretatt

OPPSTART AV REGNSKAP BEGREPSFORKLARINGER Man kan kort si at et regnskap er et systematisert oppsett av innbetalinger og utbetalinger, samt hvorfor man har fått innbetalingene, og hvorfor man har foretatt

ØKONOMIPLAN. Dokument ansvarlig(e): Revisjonskontroll: Versjon Dato Revidert av Endring 1.0 15.10.2013 Botholf Stolt-Nielsen Dokument opprettet

: Revisjonskontroll: Versjon Dato Revidert av Endring 1.0 15.10.2013 Botholf Stolt-Nielsen Dokument opprettet") Dokument ansvarlig(e): Navn Øyvind Tørlen Rolle Økonomiansvarlig styremedlem Revisjonskontroll: Versjon Dato Revidert av Endring 1.0 15.10.2013 Botholf Stolt-Nielsen Dokument opprettet 3.0 19.11.2015 Øyvind

Dokument ansvarlig(e): Navn Øyvind Tørlen Rolle Økonomiansvarlig styremedlem Revisjonskontroll: Versjon Dato Revidert av Endring 1.0 15.10.2013 Botholf Stolt-Nielsen Dokument opprettet 3.0 19.11.2015 Øyvind

Regnskapsrapport Norsk Fysisk Selskap (NFS), Norsk Fysikklærerforening (NFL) og Fysikk-OL 2013

, Norsk Fysikklærerforening (NFL) og Fysikk-OL 2013") Regnskapsrapport Norsk Fysisk Selskap (NFS), Norsk Fysikklærerforening (NFL) og Fysikk-OL 2013 Bevegelse av midler ved oppretting av høyrentekonto og avslutning av pengemarkedsfond i februar 2012. I regnskapet

Regnskapsrapport Norsk Fysisk Selskap (NFS), Norsk Fysikklærerforening (NFL) og Fysikk-OL 2013 Bevegelse av midler ved oppretting av høyrentekonto og avslutning av pengemarkedsfond i februar 2012. I regnskapet

Retningslinjer for økonomiforvaltning og administrasjon i Norsk Folkehjelp

Retningslinjer for økonomiforvaltning og administrasjon i Norsk Folkehjelp STYRETS OPPGAVER OG ANSVAR 1. Norsk Folkehjelps lag og regioner er å betrakte som økonomiske selvstendige enheter. Vedtak fra

Retningslinjer for økonomiforvaltning og administrasjon i Norsk Folkehjelp STYRETS OPPGAVER OG ANSVAR 1. Norsk Folkehjelps lag og regioner er å betrakte som økonomiske selvstendige enheter. Vedtak fra

Adgang til å gjøre unntak fra mal for årsregnskap (oppstilling av bevilgningsrapportering)

") Direktoratet for økonomistyring Postboks 7154 St. Olavs plass 0130 OSLO Deres ref Vår ref Dato 16/828-13 29.06.2016 Adgang til å gjøre unntak fra mal for årsregnskap (oppstilling av bevilgningsrapportering)

Direktoratet for økonomistyring Postboks 7154 St. Olavs plass 0130 OSLO Deres ref Vår ref Dato 16/828-13 29.06.2016 Adgang til å gjøre unntak fra mal for årsregnskap (oppstilling av bevilgningsrapportering)

styremøte i LVSH 19.09.07

styremøte i LVSH 19.09.07 Forfatter: Stein Wilthil Øhrn Her følger sakspapirene til styremøtet i LVSH 19. september 2007 SAK 1 2007/2008 Oppsummering av landskonferansen

styremøte i LVSH 19.09.07 Forfatter: Stein Wilthil Øhrn Her følger sakspapirene til styremøtet i LVSH 19. september 2007 SAK 1 2007/2008 Oppsummering av landskonferansen

Tjenesteleveranseavtale for Bookkeeper+

Tjenesteleveranseavtale for + Avtalen som er inngått mellom Kunde og er basert på standard leveranse, og priset ut ifra det. Hensikten med denne Tjenesteleveranseavtalen er å definere hva som inngår i

Tjenesteleveranseavtale for + Avtalen som er inngått mellom Kunde og er basert på standard leveranse, og priset ut ifra det. Hensikten med denne Tjenesteleveranseavtalen er å definere hva som inngår i

Retningslinjer for tilskudd til NJs lokallag:

Referat fra møte i NJs Arbeidsutvalg 30. oktober 2009 kl 13 i NJs lokaler Tilstede: Sekretariat: Elin Floberghagen, Thomas Spence, Finn Våga, Hege Iren Frantzen Jahn-Arne Olsen, Hilde Tretterud og Gunhild

Referat fra møte i NJs Arbeidsutvalg 30. oktober 2009 kl 13 i NJs lokaler Tilstede: Sekretariat: Elin Floberghagen, Thomas Spence, Finn Våga, Hege Iren Frantzen Jahn-Arne Olsen, Hilde Tretterud og Gunhild

Resultatregnskap 2017 og budsjett 2018 detaljer

DRIFT: årsregnskap 216-17 og budsjett 218 Resultatregnskap 217 og budsjett 218 detaljer Driftsinntekter 216 217 218 321 Salgsinntekt egentilvirkede varer, utenfor avgiftsområdet 1 32 Salgsinntekt, utenfor

DRIFT: årsregnskap 216-17 og budsjett 218 Resultatregnskap 217 og budsjett 218 detaljer Driftsinntekter 216 217 218 321 Salgsinntekt egentilvirkede varer, utenfor avgiftsområdet 1 32 Salgsinntekt, utenfor

VEDTEKTER FOR SANDNES FOLKEDANSLAG

VEDTEKTER FOR SANDNES FOLKEDANSLAG Oppdatert i henhold til årsmøtevedtak 25.02.2014 Sist endret 25.02.2014 av Kåre Veland VEDTEKTER FOR SANDNES FOLKEDANSLAG 1. NAVN OG ETABLERING Lagets navn er SANDNES

VEDTEKTER FOR SANDNES FOLKEDANSLAG Oppdatert i henhold til årsmøtevedtak 25.02.2014 Sist endret 25.02.2014 av Kåre Veland VEDTEKTER FOR SANDNES FOLKEDANSLAG 1. NAVN OG ETABLERING Lagets navn er SANDNES

Trond Kristoffersen. Salg. Dokumentasjon / bilag. Bedriftens økonomiske kretsløp. Finansregnskap. Inntekter og innbetalinger 4

Bedriftens økonomiske kretsløp Produksjonskretsløpet Trond Kristoffersen Leverandører Ressurser Produksjon Produkter Kunder Finansregnskap Penger Ansatte Penger Kontanter Penger Inntekter og innbetalinger

Bedriftens økonomiske kretsløp Produksjonskretsløpet Trond Kristoffersen Leverandører Ressurser Produksjon Produkter Kunder Finansregnskap Penger Ansatte Penger Kontanter Penger Inntekter og innbetalinger

KRS 5: Endring av regnskapsprinsipper, regnskapsestimater og korrigering av tidligere års feil

KRS 5: Endring av regnskapsprinsipper, regnskapsestimater og korrigering av tidligere års feil Utskriftsdato: 16.12.2017 08:28:34 Status: Gjeldende Dato: 8.10.2010 Utgiver: Foreningen for god kommunal

KRS 5: Endring av regnskapsprinsipper, regnskapsestimater og korrigering av tidligere års feil Utskriftsdato: 16.12.2017 08:28:34 Status: Gjeldende Dato: 8.10.2010 Utgiver: Foreningen for god kommunal

Sak: 06/15 Møtedato: 16.04.15 Saksbehandler: Willy Gill

Agder Sekretariat Kontrollutvalget i Lindesnes kommune Sak: 06/15 Møtedato: 16.04.15 Saksbehandler: Willy Gill SAK 06/15 ÅRSREGNSKAP LINDESNES KOMMUNE 2014 Lover, forskrifter: Lov om kommuner og fylkeskommuner

Agder Sekretariat Kontrollutvalget i Lindesnes kommune Sak: 06/15 Møtedato: 16.04.15 Saksbehandler: Willy Gill SAK 06/15 ÅRSREGNSKAP LINDESNES KOMMUNE 2014 Lover, forskrifter: Lov om kommuner og fylkeskommuner

Sak 4: Budsjett for neste år. Fastsettelse av avgift til dekning av fellesutgifter.

REFERAT FRA ÅRSMØTE I BOLIGSAMEIET YÜKSEK SITES1 I Årsmøtet ble avholdt mandag 18. april på Yüksek Sitesi I i henhold til lovlig utsendt varsel og møteinnkalling, jf Vedtekter for boligsameiet Yüksek Sitesi

REFERAT FRA ÅRSMØTE I BOLIGSAMEIET YÜKSEK SITES1 I Årsmøtet ble avholdt mandag 18. april på Yüksek Sitesi I i henhold til lovlig utsendt varsel og møteinnkalling, jf Vedtekter for boligsameiet Yüksek Sitesi

Velferdstingets ØKONOMIINSTRUKS

Velferdstingets ØKONOMIINSTRUKS 0 Innledning 0.1 Mål 0.2 Informasjon 0.3 Endringer 0.4 Gyldighet 1 Organisasjonens økonomi 1.1 Definisjoner/forkortelser 1.2 Ansvarsforhold 2 Regnskapsførsel 2.1 Regnskapsførsel

Velferdstingets ØKONOMIINSTRUKS 0 Innledning 0.1 Mål 0.2 Informasjon 0.3 Endringer 0.4 Gyldighet 1 Organisasjonens økonomi 1.1 Definisjoner/forkortelser 1.2 Ansvarsforhold 2 Regnskapsførsel 2.1 Regnskapsførsel

ØKONOMISKE RETNINGSLINJER FOR NAAF

ØKONOMISKE RETNINGSLINJER FOR NAAF Hva omfatter retningslinjene? Rutiner for økonomihåndtering og regnskapspraksis i alle organisasjonsledd. Hvem retningslinjene omfatter? Disse retningslinjer er gjeldende

ØKONOMISKE RETNINGSLINJER FOR NAAF Hva omfatter retningslinjene? Rutiner for økonomihåndtering og regnskapspraksis i alle organisasjonsledd. Hvem retningslinjene omfatter? Disse retningslinjer er gjeldende

Nesodden menighetsråd. Årsregnskap Org.nr

Nesodden menighetsråd Årsregnskap 2017 Org.nr. 976 986 253 Note Nesodden menighetsråd Nesodden menighetsråd Driftsregnskap Regnskap Opprinnelig budsjett Regnskap Økonomisk oversikt drift 2017 2017 2016

Nesodden menighetsråd Årsregnskap 2017 Org.nr. 976 986 253 Note Nesodden menighetsråd Nesodden menighetsråd Driftsregnskap Regnskap Opprinnelig budsjett Regnskap Økonomisk oversikt drift 2017 2017 2016

Sum driftskostnader -23 405,47 Driftsresultat 11 594,53

Regnskap for DIS Buskerud 2004 RESULTATREGNSKAP DRIFTSINNTEKTER Note nr. 2004 Kontingenter 1.1-31.12 1 29 700,00 Andre inntekter 5 300,00 Renteinntekter 1 898,56 Sum driftsinntekter 35 000,00 DRIFTSKOSTNADER

Regnskap for DIS Buskerud 2004 RESULTATREGNSKAP DRIFTSINNTEKTER Note nr. 2004 Kontingenter 1.1-31.12 1 29 700,00 Andre inntekter 5 300,00 Renteinntekter 1 898,56 Sum driftsinntekter 35 000,00 DRIFTSKOSTNADER

ØKONOMISKE RETNINGSLINJER FOR NAAF. Hva omfatter retningslinjene? Rutiner for økonomihåndtering og regnskapspraksis i alle organisasjonsledd.

ØKONOMISKE RETNINGSLINJER FOR NAAF Hva omfatter retningslinjene? Rutiner for økonomihåndtering og regnskapspraksis i alle organisasjonsledd. Hvem omfatter retningslinjene? Disse retningslinjer er gjeldende

ØKONOMISKE RETNINGSLINJER FOR NAAF Hva omfatter retningslinjene? Rutiner for økonomihåndtering og regnskapspraksis i alle organisasjonsledd. Hvem omfatter retningslinjene? Disse retningslinjer er gjeldende

KOMMUNENS RUTINER I FORBINDELSE MED INNTEKTSGIVENDE ARRANGEMENT INNEN KULTURSEKTOREN. Gausdal kommune. Innlandet Revisjon IKS.

KOMMUNENS RUTINER I FORBINDELSE MED INNTEKTSGIVENDE ARRANGEMENT INNEN KULTURSEKTOREN Gausdal kommune Innlandet Revisjon IKS Rapport 6-2012 2013-001/TG FORORD Denne rapporten er et resultat av forvaltningsrevisjonsprosjektet

KOMMUNENS RUTINER I FORBINDELSE MED INNTEKTSGIVENDE ARRANGEMENT INNEN KULTURSEKTOREN Gausdal kommune Innlandet Revisjon IKS Rapport 6-2012 2013-001/TG FORORD Denne rapporten er et resultat av forvaltningsrevisjonsprosjektet

Resultat. Driftsresultat

Lørenskog Skiklubb - Alpint Resultat Periode: 1-12 Dato: 03.02.2014 Side: 1 Reelt Budsjett Avvik Konto Tekst i periode i periode i perioden Driftsresultat Driftsinntekter Salgsinntekter 3001 Treningsavgift

Lørenskog Skiklubb - Alpint Resultat Periode: 1-12 Dato: 03.02.2014 Side: 1 Reelt Budsjett Avvik Konto Tekst i periode i periode i perioden Driftsresultat Driftsinntekter Salgsinntekter 3001 Treningsavgift

Saksgang: Møtedato: Saksbehandler: Saksnr.: Arkiv: Kontrollutvalget i Levanger 240406 Åse Brenden 010/06

LEVANGER KOMMUNE Kontrollutvalget SAK 010/06 LEVANGER KOMMUNES ÅRSREGNSKAP FOR 2005 Saksgang: Møtedato: Saksbehandler: Saksnr.: Arkiv: Kontrollutvalget i Levanger 240406 Åse Brenden 010/06 Det ble lagt

LEVANGER KOMMUNE Kontrollutvalget SAK 010/06 LEVANGER KOMMUNES ÅRSREGNSKAP FOR 2005 Saksgang: Møtedato: Saksbehandler: Saksnr.: Arkiv: Kontrollutvalget i Levanger 240406 Åse Brenden 010/06 Det ble lagt

Generelt. Sist endret 16.09.2004. Nødvendig utstyr Utdelte slides. Varighet 15 minutter

Modul 8- Regnskapsrutiner Modulen handler om å forbedre foreningenes egne rutiner, gi gode råd videre til foreningene samt vise enkelt hvordan man kan lage et system som er svært funksjonelt. Små og enkle

Modul 8- Regnskapsrutiner Modulen handler om å forbedre foreningenes egne rutiner, gi gode råd videre til foreningene samt vise enkelt hvordan man kan lage et system som er svært funksjonelt. Små og enkle

Kontrollutvalget i Kvalsund kommune MØTEUTSKRIFT

Møte nr. 1/2012 19. januar 2012 Arkivkode 4/1 06 Journalnr. 2012/16019-10 MØTEUTSKRIFT Til stede: Kontrollutvalget: Andre: Tor A. Myrseth, leder Alf Sakshaug, nestleder Anne Larsen, medlem Alfon Holmgren,

Møte nr. 1/2012 19. januar 2012 Arkivkode 4/1 06 Journalnr. 2012/16019-10 MØTEUTSKRIFT Til stede: Kontrollutvalget: Andre: Tor A. Myrseth, leder Alf Sakshaug, nestleder Anne Larsen, medlem Alfon Holmgren,

Rapport fra. Kontrollkomiteen:

Rapport fra Kontrollkomiteen For driftsåret 2011 Avgitt til Generalforsamlingen i Unge Funksjonshemmede Den 21. august 2012 Kontrollkomiteen: Adrian Wilhelm Kjølø Tollefsen Anders Haave Innholdsfortegnelse

Rapport fra Kontrollkomiteen For driftsåret 2011 Avgitt til Generalforsamlingen i Unge Funksjonshemmede Den 21. august 2012 Kontrollkomiteen: Adrian Wilhelm Kjølø Tollefsen Anders Haave Innholdsfortegnelse

REVISJONSRAPPORT: SELSKAPSKONTROLL I HADELAND ENERGI AS OG HADELAND KRAFT AS

Arkivsaksnr.: 12/2366-2 Arkivnr.: Saksbehandler: Rådgiver politikk og samfunn, Anne Grønvold REVISJONSRAPPORT: SELSKAPSKONTROLL I HADELAND ENERGI AS OG HADELAND KRAFT AS Hjemmel: Kommuneloven Kontrollutvalgets

Arkivsaksnr.: 12/2366-2 Arkivnr.: Saksbehandler: Rådgiver politikk og samfunn, Anne Grønvold REVISJONSRAPPORT: SELSKAPSKONTROLL I HADELAND ENERGI AS OG HADELAND KRAFT AS Hjemmel: Kommuneloven Kontrollutvalgets

7. Tid og sted for Årsmøtet Det ble bestemt at Havforskermøtet 2012 legges til Bergen. Tid bestemmes av styret.

Referat foreningssaker 2011 Tilstede: 20 personer Foreningssaker på Årsmøtet i Norske Havforskeres Forening 2011 16-17 November i Trondheim Terje Thorsnes orienterte om styrets arbeid o Havforskermøtet

Referat foreningssaker 2011 Tilstede: 20 personer Foreningssaker på Årsmøtet i Norske Havforskeres Forening 2011 16-17 November i Trondheim Terje Thorsnes orienterte om styrets arbeid o Havforskermøtet

Årsregnskap. Norsk helse- og avholdsforbund. Org.nr.: 876 077 442

Årsregnskap 2012 Norsk helse- og avholdsforbund Org.nr.: 876 077 442 Resultatregnskap Norsk Helse- Og Avholdsforbund Driftsinntekter og driftskostnader Note 2012 2011 Subsidier 6 767 471 747 784 Annen

Årsregnskap 2012 Norsk helse- og avholdsforbund Org.nr.: 876 077 442 Resultatregnskap Norsk Helse- Og Avholdsforbund Driftsinntekter og driftskostnader Note 2012 2011 Subsidier 6 767 471 747 784 Annen

Vilkår som må være oppfylt for å kunne fradragsføre mva:

Norges teknisknaturvitenskapelige Innføring av merverdiavgift på persontransport og konsekvenser for enheter på NTNU som er berørt av merverdiavgiften Generelt I 2004 ble det innført merverdiavgift på

Norges teknisknaturvitenskapelige Innføring av merverdiavgift på persontransport og konsekvenser for enheter på NTNU som er berørt av merverdiavgiften Generelt I 2004 ble det innført merverdiavgift på

TRONDHEIM KOMMUNE. Lønnsrutiner ved Personaltjenesten

TRONDHEIM KOMMUNE Lønnsrutiner ved Personaltjenesten Trondheim kommunerevisjon Januar 2006 Forord Denne rapporten oppsummerer resultatet av undersøkelsen av sentrale lønnsrutiner ved Personaltjenesten.

TRONDHEIM KOMMUNE Lønnsrutiner ved Personaltjenesten Trondheim kommunerevisjon Januar 2006 Forord Denne rapporten oppsummerer resultatet av undersøkelsen av sentrale lønnsrutiner ved Personaltjenesten.

Saksframlegg FORVALTNINGSREVISJONSRAPPORT "SELSKAPSKONTROLL EIDSIVA - OM ROLLER, HABILITET OG SPONSING"

Saksframlegg Ark.: 210 Lnr.: 32/15 Arkivsaksnr.: 15/8-1 Saksbehandler: Kari Louise Hovland FORVALTNINGSREVISJONSRAPPORT "SELSKAPSKONTROLL EIDSIVA - OM ROLLER, HABILITET OG SPONSING" Vedlegg: Rapport fra

Saksframlegg Ark.: 210 Lnr.: 32/15 Arkivsaksnr.: 15/8-1 Saksbehandler: Kari Louise Hovland FORVALTNINGSREVISJONSRAPPORT "SELSKAPSKONTROLL EIDSIVA - OM ROLLER, HABILITET OG SPONSING" Vedlegg: Rapport fra

NY VIKTIG INFORMASJON VEDR. GAVER OG PROFILERINGSTØY, :

NY VIKTIG INFORMASJON VEDR. GAVER OG PROFILERINGSTØY, 01.01.18: Etter flere samtaler med Skatt Sør og i etterkant med revisor har vi nå fått klarlagt litt mer om hvordan skattemyndighetene tolker regelverket

NY VIKTIG INFORMASJON VEDR. GAVER OG PROFILERINGSTØY, 01.01.18: Etter flere samtaler med Skatt Sør og i etterkant med revisor har vi nå fått klarlagt litt mer om hvordan skattemyndighetene tolker regelverket

Else-Annie Hansen - styremedlem. Ole Kristian Rogndokken - daglig leder

Samlet møteprotokoll for styret i Norges Kommunerevisorforbund, 31. august 2012, i lokalene til kommunerevisjonen i Oslo, og telefonmøte den 7. september 2012. Medlemmene ble innkalt til møtet i e-post

Samlet møteprotokoll for styret i Norges Kommunerevisorforbund, 31. august 2012, i lokalene til kommunerevisjonen i Oslo, og telefonmøte den 7. september 2012. Medlemmene ble innkalt til møtet i e-post

Protokoll ekstraordinært styremøte onsdag 31. juli 2013

Protokoll ekstraordinært styremøte onsdag 31. juli 2013 Tilstede: Vara rep: Admin: Safir Hayat (SH), Sheraz Aslam (SA), Omer Saddiqi (OS), Rizwan Younas (RY), Tone R. Larsen (TRL), Camilla Haider (CH),

Protokoll ekstraordinært styremøte onsdag 31. juli 2013 Tilstede: Vara rep: Admin: Safir Hayat (SH), Sheraz Aslam (SA), Omer Saddiqi (OS), Rizwan Younas (RY), Tone R. Larsen (TRL), Camilla Haider (CH),

Årsmøte Trondheim Cheerleadingklubb Nixies Cheerteam 20.04.2014 kl 19.00

Årsmøte Trondheim Cheerleadingklubb Nixies Cheerteam 20.04.2014 kl 19.00 Referat: Ordstyrer: John Berg Referenter: Maria Martinsen Bahramfarsi og Marthe Løkken Hoel Godkjenne stemmeberettigede og Innkallingen

Årsmøte Trondheim Cheerleadingklubb Nixies Cheerteam 20.04.2014 kl 19.00 Referat: Ordstyrer: John Berg Referenter: Maria Martinsen Bahramfarsi og Marthe Løkken Hoel Godkjenne stemmeberettigede og Innkallingen

Modul 2- Innføring i regnskap

Modul 2- Innføring i regnskap Modulen gir kursdeltakerne en kort innføring i sentrale regnskapsbegrep, hva regnskap er og hvorfor regnskap brukes slik det gjør. Sist endret 10.09.2004 Generelt Nødvendig

Modul 2- Innføring i regnskap Modulen gir kursdeltakerne en kort innføring i sentrale regnskapsbegrep, hva regnskap er og hvorfor regnskap brukes slik det gjør. Sist endret 10.09.2004 Generelt Nødvendig

FARSUND KOMMUNE KONTROLLUTVALGET MØTEBOK

Møte nr. 03/13 Dato: 30.04.13 kl. 11.00 13.45 Sted: Rådhuset FARSUND KOMMUNE KONTROLLUTVALGET MØTEBOK Tilstede: Bjørn Pedersen, leder Kirsti Mathiassen, medlem Harald Skaar, medlem Martin Reinertsen, nestleder

Møte nr. 03/13 Dato: 30.04.13 kl. 11.00 13.45 Sted: Rådhuset FARSUND KOMMUNE KONTROLLUTVALGET MØTEBOK Tilstede: Bjørn Pedersen, leder Kirsti Mathiassen, medlem Harald Skaar, medlem Martin Reinertsen, nestleder

RESULTATREGNSKAP FOR 2007

RESULTATREGNSKAP FOR 2007 Noter INNTEKTER: REGNSKAP REGNSKAP BUDSJETT 2 007 2006 2 007 Boksalg 415 066 492 288 785 345 Medlemskontigent 2 180 284 2 166 095 2 170 000 Kursinntekter 5 806 141 6 137 714 5

RESULTATREGNSKAP FOR 2007 Noter INNTEKTER: REGNSKAP REGNSKAP BUDSJETT 2 007 2006 2 007 Boksalg 415 066 492 288 785 345 Medlemskontigent 2 180 284 2 166 095 2 170 000 Kursinntekter 5 806 141 6 137 714 5

FORSIKRINGSSKADENEMNDAS UTTALELSE STOREBRAND LIV

FORSIKRINGSSKADENEMNDAS UTTALELSE 5997 14.2.2006 STOREBRAND LIV Informasjon om rentebærende skattegjeld i selskapet FAL 11-3. Den 6.9.82 tegnet forsikrede en individuell kapitalforsikring, som kom til

FORSIKRINGSSKADENEMNDAS UTTALELSE 5997 14.2.2006 STOREBRAND LIV Informasjon om rentebærende skattegjeld i selskapet FAL 11-3. Den 6.9.82 tegnet forsikrede en individuell kapitalforsikring, som kom til

Verdal kommune Sakspapir

Verdal kommune Sakspapir Den økonomiske internkontroll Saksbehandler: E-post: Tlf.: Jostein Grimstad jostein.grimstad@verdal.kommune.no 74 04 82 59 Arkivref: 2011/5130 - / Saksordfører: (Ingen) Utvalg

Verdal kommune Sakspapir Den økonomiske internkontroll Saksbehandler: E-post: Tlf.: Jostein Grimstad jostein.grimstad@verdal.kommune.no 74 04 82 59 Arkivref: 2011/5130 - / Saksordfører: (Ingen) Utvalg

Styret har gått igjennom foreningens bankforbindelser, og besluttet å samle disse hos Sparebank 1. I tilegg beholdes en konto hos Postbanken.

Årsmelding 2002 Årsmøtet Årsmøtet ble holdt 29. mai 2002 på Munkholmen. 20 medlemmer var til stede. Forut for selve årsmøtet ble det holdt et foredrag av historiker Terje V. Brattberg om Klosteret på Munkholmen

Årsmelding 2002 Årsmøtet Årsmøtet ble holdt 29. mai 2002 på Munkholmen. 20 medlemmer var til stede. Forut for selve årsmøtet ble det holdt et foredrag av historiker Terje V. Brattberg om Klosteret på Munkholmen

Stiftelsen Norsk Naturarv

Aktivitetsregnskap for 2013 Note 2013 2012 Anskaffede midler Bevilging fra byråd for miljø og samferdsel 2 750 000 750 000 Andre inntekter 0 6 000 Renteinntekter 8 991 7 576 Sum anskaffede midler 758 991

Aktivitetsregnskap for 2013 Note 2013 2012 Anskaffede midler Bevilging fra byråd for miljø og samferdsel 2 750 000 750 000 Andre inntekter 0 6 000 Renteinntekter 8 991 7 576 Sum anskaffede midler 758 991

Beskrivelse Storm Ballklubb. Økonomistyring. Beskrivelsen skal benyttes i forbindelse klubbens økonomistyring.

Beskrivelse Storm Ballklubb Økonomistyring Kort beskrivelse Beskrivelsen skal benyttes i forbindelse klubbens økonomistyring. God økonomistyring gir trygghet for klubben og dens tillitsvalgte. Mange frivillige

Beskrivelse Storm Ballklubb Økonomistyring Kort beskrivelse Beskrivelsen skal benyttes i forbindelse klubbens økonomistyring. God økonomistyring gir trygghet for klubben og dens tillitsvalgte. Mange frivillige

Trondheim kommunerevisjon. Rapport 9/2013-F Etterlevelse av etiske retningslinjer

Trondheim kommunerevisjon Rapport 9/2013-F Etterlevelse av etiske retningslinjer Sammendrag Bestilling og problemstilling Kontrollkomiteen i Trondheim bestilte 14. mars 2013 en forvaltningsrevisjon av

Trondheim kommunerevisjon Rapport 9/2013-F Etterlevelse av etiske retningslinjer Sammendrag Bestilling og problemstilling Kontrollkomiteen i Trondheim bestilte 14. mars 2013 en forvaltningsrevisjon av

REGNSKAP PR FOR DEN NORSKE AKTUARFORENING

REGNSKAP PR. 31.12. FOR DEN NORSKE AKTUARFORENING Budsjett 2006 402 000 Kontingenter inkl IAA, seksjoner i IAA og GC 396 600 396 900 46 000 Medlemsmøter ekskl. årsmøte 32 500 33 050 242 000 Aktuarfokus

REGNSKAP PR. 31.12. FOR DEN NORSKE AKTUARFORENING Budsjett 2006 402 000 Kontingenter inkl IAA, seksjoner i IAA og GC 396 600 396 900 46 000 Medlemsmøter ekskl. årsmøte 32 500 33 050 242 000 Aktuarfokus

Økonomihåndbok IL Bjarg Fotball

Økonomihåndbok IL Bjarg Fotball 2017 Innhold Side 2 av 6 1 Innledning... 3 2 Økonomistyring... 3 2.1 Regnskapsprinsipp... 3 3 Økonomirutiner i Bjarg Fotball... 4 3.1 Dokumenter... 4 3.2 Rutiner for betaling

Økonomihåndbok IL Bjarg Fotball 2017 Innhold Side 2 av 6 1 Innledning... 3 2 Økonomistyring... 3 2.1 Regnskapsprinsipp... 3 3 Økonomirutiner i Bjarg Fotball... 4 3.1 Dokumenter... 4 3.2 Rutiner for betaling