Økonomisk overblikk 3/2013

|

|

|

- Bjørge Christensen

- 8 år siden

- Visninger:

Transkript

1 Økonomisk overblikk 3/2013 Utsikter for

2 Økonomisk overblikk 3/2013 Utsikter for

3 Næringslivets Hovedorganisasjon September 2013 Adresse: Middelthunsgate 27 Postadresse: Postboks 5250 Majorstuen 0303 Oslo Telefon: Kontaktpersoner NHO: Overordnet økonomisk analyse og innenlandsk konjunkturbilde: Avdelingsdirektør Dag Aarnes, tlf: Næringslivets økonomibarometer: Seniorøkonom Einar Jakobsen, tlf: Internasjonal økonomi: Seniorøkonom Aslak Larsen Molvær, tlf: Utenrikshandelen: Seniorøkonom Einar Jakobsen, tlf: Rådgiver Peter Borchgrevink, tlf: Arbeidsmarked: Rådgiver Lars Eidsaune, tlf: Innenlandske konjunkturer og finans: Rådgiver Morten Trasti, tlf: Vedlegg: Ingrid Anne Høgset, mastergradstudent

4 Innhold: Sammendrag: 5 Prognoser for 2013 og Internasjonal økonomi 7 2. Utenrikshandel Innenlandske konjunkturer Arbeidsmarkedet Næringslivets tilgang på kreditt 30 Næringslivets økonomibarometer 3. kvartal Vedlegg 40

5 4

6 Sammendrag Ny nedjustering av forventningene i NHO-bedriftene Markedssituasjonen hos NHO-bedriftene er nå den svakeste siden høsten Industrien, og spesielt eksportbedrifter som ikke har leveranser til petroleumssektoren, har de laveste forventningstallene. Det er imidlertid nå også helt klart at bedrifter med store leveranser til oljesektoren er mindre positive i sin vurdering av markedet, blant annet fordi de taper markedsandeler til utenlandske konkurrenter. Oppbremsing av norsk økonomi fare for bråstopp? Norsk økonomi har gått inn i en fase med klart lavere vekst enn i perioden frem til Vi tror fastlands-bnp vil vokse med bare rundt 2,0 prosent i år og neste år. En nærmere gjennomgang av tallene viser at ingen av de viktige etterspørselsfaktorene gir særlig sterke impulser til norsk økonomi, og at risikoen ligger på nedsiden av dette anslaget. Det makroøkonomiske bildet kan indikere at det er risiko for at veksttakten faller enda mer. De regionalt fordelte tallene i undersøkelsen tyder på at betydelige geografiske områder har fallende aktivitet i privat sektor, mens det fremdeles er vekst i de fire største byene. Oljevirksomheten gjør at det er god utvikling i Nord-Norge. Noe lysere utsikter i Europa Foreløpige tall fra Eurostat viser at eurosonens totale BNP økte med 0,3 prosent i andre kvartal i år, etter hele seks kvartaler på rad med fall i den økonomiske aktiviteten. BNP-veksten i EU sett under ett var 0,4 prosent. Den økonomiske veksten varierte riktignok fortsatt betydelig mellom ulike land, med fortsatt resesjon i blant annet Spania, Italia og Nederland, men kan likevel tolkes som et forsiktig tegn på at det verste kan være over. Arbeidsledigheten i mange europeiske land er imidlertid svært høy, noe som igjen gir utslag i svekket kjøpekraft og fallende privat forbruk hos deler av befolkningen. Den gjennomsnittlige registrerte arbeidsledigheten i eurosonen var i juli på 12,1 prosent, men i land som Hellas og Spania har ledigheten nådd nesten 30 prosent. Norske husholdninger strammer til Norske husholdningers opplåning øker fremdeles mer enn samlede inntekter, men vi ser nå en tydelig tendens til økt sparerate og svakere vekst i forbruket. Det skyldes trolig flere forhold. Boligmarkedet er krevende og mange husholdninger må prioritere øvrige utgifter hardt for å ha råd til å bo. Svakere konjunkturer ute gir også økt frykt for arbeidsledighet og tap av inntekt, og dermed økt forsiktighet. I følge Norges Bank har om lag en av fire husholdninger en gjeld på tre ganger eller mer i forhold til disponibel inntekt. Derfor kan en moderat strammere pengepolitikk gi relativt sett store effekter på privat forbruk. Svak jobbvekst i NHO-bedriftene utlendinger på korttidsopphold øker NHO-bedriftene nedjusterer også anslagene for vekst i samlet sysselsetting, og planlegger å øke brutto bemanning i 2013 med 0,6 prosent, hele 1,1 prosentpoeng lavere enn samme kvartal i fjor. Anslagene for 2014 er nedjustert med 0,9 prosentpoeng fra forrige kvartal. Det er særlig industri- og reiselivsbedriftene som venter nedgang i sysselsettingen. Det er fortsatt vekst i bemanningsbehovet i IKT og forretningsmessig tjenesteyting. Sysselsettingsveksten i landet som helhet avtok i midten av 2012 og har siden holdt seg relativt lav sammenlignet med foregående år. Økningen i antall sysselsatte kommer i økende grad fra flere sysselsatte på korttidsopphold (personer med mindre enn seks måneders opphold i landet). I løpet av fjoråret økte antall sysselsatte på korttidsopphold med om lag personer og totalt var det om lag personer på korttidsopphold i fjerde kvartal Dette er det høyeste registrerte tilfellet av arbeidere på korttidsopphold siden

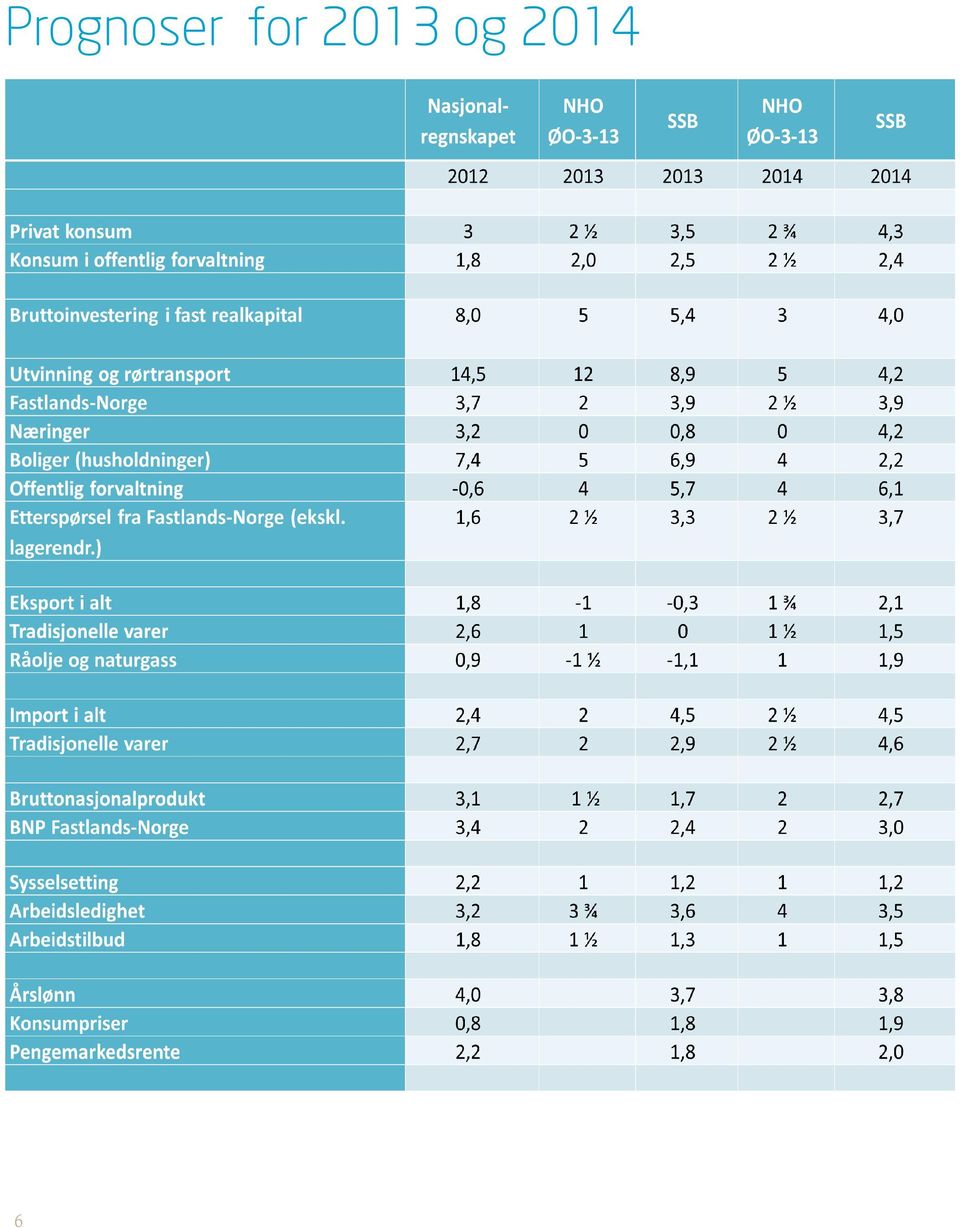

7 Prognoser for 2013 og

8 1. Internasjonal økonomi Resesjonen i eurosonen over, men fortsatt svak vekst USAs økonomi fortsetter å vokse Dempet vekst i de fremvoksende økonomiene Europa ute av resesjonen Foreløpige tall fra Eurostat viser at eurosonens samlete BNP økte med 0,3 prosent i andre kvartal i år, etter hele seks kvartaler på rad med fall i den økonomiske aktiviteten. BNP-veksten i EU sett under ett var 0,4 prosent. Den økonomiske veksten varierte riktignok fortsatt betydelig mellom ulike land, se tabell 1.1, med fortsatt resesjon i blant annet Spania, Italia og Nederland, men kan likevel tolkes som et forsiktig tegn på at det verste kan være over. Tabell 1.1 Utviklingen hos våre viktigste handelspartnere. Vekst i BNP fra forrige kvartal Arbeidsledigheten i mange europeiske land er svært høy, se tabell 1.2., noe som igjen gir utslag i svekket kjøpekraft og fallende privat forbruk hos deler av befolkningen. Den gjennomsnittlige registrerte arbeidsledigheten i eurosonen var i juli på 12,1 prosent. I land som Hellas og Spania har imidlertid ledigheten nådd nesten 30 prosent, og for ungdommer under 25 år omtrent det dobbelte av dette igjen. Vel og merke gjelder dette de unge som er en del av arbeidsstyrken, noe som ikke inkluderer alle unge, siden mange også er under utdanning eller av andre grunner ikke tar del i arbeidslivet. I motsatt ende av skalaen finner vi Tyskland og Østerrike, hvor arbeidsledigheten fortsatt er relativt lav. Tabell 1.2 Registrert arbeidsledighet i utvalgte land og regioner. Juli 2013 (prosent) Kilde: Eurostat Oppgangen er imidlertid svak. Industriproduksjonen i både eurosonen og i EU-landene sett under ett falt i juli, etter en økning i juni. Produksjonen har i løpet av årets syv første måneder falt med om lag 0,7 prosent i eurosonen og 0,6 prosent i EU totalt. Endelige tall for forventningsindeksen (Purchasing Manager Index) til Markit Economics, som måler forventningene til innkjøpssjefene for industrien i eurosonen, var 51,4 i august, noe som er det høyeste nivået på 26 måneder. Dette tyder på at europeisk industri tror på oppgang i aktiviteten fremover, til tross for de svake julitallene. Kilde: Eurostat *Storbritannia: mai 2013 **USA: ungdomsledighet i mars 2013 ***Norge: juni 2013/mai 2013 for unge under 25 Utviklingen i detaljvarehandelen i løpet av årets første sju måneder har samlet sett for eurosonen vært helt flat. Detaljvarehandelen utgjør om lag 45 prosent av samlet Næringslivets Hovedorganisasjon Økonomisk Overblikk 3/2013 7

9 privat forbruk og 30 prosent av samlet etterspørsel i eurosonen, og er dermed både en viktig bidragsyter til ny vekst og en relativt god indikator på den videre utviklingen. Den ledende indikatoren fra OECD, det vil si en indikator som forsøker å spå den økonomiske utviklingen før denne faktisk inntreffer, peker nå på en stabilisering og moderat forbedring av den økonomiske utviklingen for eurosonen som helhet (se figur 1.1). Fig. 1.1 Mot noe bedring i eurosonen OECD Composite Leading Indicators (MEI), 100 = langsiktig trend Kilde: OECD For Frankrike peker de ledende indikatorene fortsatt på en svak, om stabil, utvikling, mens indikatorene for Tyskland (se figur 1.2) og Italia er mer positive og tyder på ny vekst fremover. Den tilsvarende indeksen fra The Conference Board økte også i juli, for tredje måned, og kan på sin side derfor også tyde på en positiv utvikling i eurosonen som helhet. Fig. 1.2 Tegn til ny vekst i Tyskland OECD Composite Leading Indicators (MEI), 100 = langsiktig trend Også den tyske ZEW-indeksen som måler fremtidstroen til tyske investorer og analytikere, viser optimisme for åttende måned på rad i forhold til synet på tysk økonomis utvikling fremover. ZEW-indeksen viser også betydelig optimisme om den økonomiske utviklingen i eurosonen som helhet fremover, selv om dagens situasjon fortsatt beskrives som svært dårlig. Konsensusprognosen fra Consensus Forecasts for eurosonen ligger i dag på et fall på 0,4 prosent av samlet BNP i 2013, for så en svak vekst på 0,9 prosent i Det internasjonale pengefondets (IMF) prognose fra i sommer er tilsvarende -0,6 prosent i BNP i 2013 og en vekst på 0,9 prosent i 2014, mens OECD spår respektive -0,6 og +1,1 prosent i år og neste år i sin siste analyse, som også ble gitt ut nå i sommer. OECD har imidlertid i september - oppjustert den forventede veksten i de tre største euroland-ene, noe som kan ventes å redusere fallet i eurosonen sett under ett noe i år. Også den europeiske sentralbanken (ECB) har nylig gitt ut en noe mer positiv prognose for eurosonen. Det er fortsatt betydelige forskjeller mellom de ulike landene i eurosonen. Tyskland forventes å oppleve ny økonomisk vekst både i 2013 og 2014, mens Frankrike forventes å oppleve tilnærmet nullvekst i år og Italias BNP forventes å falle. Foreløpige tall viser at Storbritannias brutto nasjonalprodukt økte med 0,7 prosent fra første til andre kvartal i år, det andre kvartalet på rad med vekst i den samlede økonomiske aktiviteten i økonomien. Konsensusprognosen fra Consensus Forecasts for Storbritannia er i dag på 1,3 prosent vekst i BNP i 2013 og 2,1 prosent i 2014, noe som er en moderat oppjustering av prognosene for tre måneder siden. Ledende indikatorer fra både OECD (se figur 1.3) og The Conference Board peker mot fortsatt vekst i Storbritannia fremover. Fig. 1.3 Storbritannia over det verste? OECD Composite Leading Indicators (MEI), 100 = langsiktig trend Kilde: OECD Kilde: OECD 8

. Fig. 1.")

10 Lave renter en stund ennå Den europeiske sentralbanken (ECB) holdt signalrenten uendret på 0,5 prosent på sitt siste rentemøte 5. september. Den britiske sentralbanken, Bank of England, holdt også sin nøkkelrente uendret på 0,5 prosent, mens den svenske sentralbanken har valgt å holde sin egen styringsrente uendret på én prosent. Det er få tegn til at rentenivået i disse landene vil øke med det første. Landene i eurosonen, Storbritannia og Sverige er blant Norges viktigste handelspartnere og vekslingskursene mellom euro, pund, svenske og norske kroner er derfor av fundamental betydning for mange norske eksportbedrifter. Også amerikanske styringsrenter har ligget lavt lenge, og kan se ut til fortsatt å ville gjøre det. Da en større norsk rentedifferanse mot utlandet raskt vil kunne styrke kronekursen, er det derfor grunn til å tro at også Norge Banks styringsrente vil ligge lavt i overskuelig fremtid. Rentene kan likevel komme til å gå litt opp neste år. Våre nordiske naboland Sverige opplevde et fall i den økonomiske aktiviteten på 0,1 prosent i andre kvartal i år, ifølge foreløpige tall fra Eurostat. Situasjonen for svensk økonomi forverret seg kraftig i fjor høst, etter lenge å ha virket tilnærmet uberørt av krisen sørover i Europa, og bortsett fra et sterkt førstekvartal i år har veksten i den økonomiske aktiviteten det siste året vært svak. Det svenske Konjunkturinstitutets konjunkturbarometer for august viser nå imidlertid tegn til ny økning i den økonomiske aktiviteten i landet, for tredje måned på rad. Både prosessindustriens, detaljvarehandelens, private tjenestenæringers og husholdningenes tillitsindikatorer (se figur 1.4. ) har økt de siste månedene. Fig. 1.4 Forbrukertilliten i Sverige øker Indeks, 100 = historisk gjennomsnitt Kilde: Thomson Reuters Datastream Også industriproduksjonen og industriens ordretilgang økte fra mai til juni, men var fortsatt lavere enn ett år tidligere. Tillitsindikatoren for bygg- og anleggssektoren falt derimot på sin side fra juli til august, og ligger fortsatt betydelig under normalen. Til tross for økt sysselsetting og stigende lønninger i løpet av fjoråret har husholdningene imidlertid fortsatt ikke begynt å øke sitt forbruk. Veksten i detaljvarehandelen så langt i år, frem til juli som i skrivende stund er siste måned med tilgjengelig statistikk, ligger på 0,6 prosent. Detaljvarehandelen utgjør nesten halvparten av det private forbruket. Arbeidsledigheten i Sverige lå på 7,2 prosent i juli, en reduksjon på 0,2 prosentpoeng siden samme periode i fjor, men er langt høyere blant de yngste i arbeidsstyrken. Ledigheten har også ligget omtrent stabilt siden siste halvdel av Gjeninnhentingen i svensk økonomi som fant sted inntil i fjor høst, da det på nytt bremset opp, har dermed langt på vei vært en jobbløs vekst, hvor den økonomiske veksten ikke har ført til særlig økning i antall arbeidsplasser. Slik vi også skrev i forrige rapport før sommeren, vil dette bildet trolig heller ikke endres i 2013, da den økonomiske veksten ventes fortsatt å være svak. Konsensusprognosen fra Consensus Forecasts for svensk økonomi er 1,2 prosent vekst i BNP i inneværende år og 2,6 prosent neste år. I Danmark kan det se ut til at fallet i eiendomsprisene stoppet opp i løpet av fjoråret, og boligprisene igjen har begynt å øke. I forhold til den tilsvarende tremånedersperioden i 2012, var boligprisene i Danmark i perioden april til juni hele 9,8 prosent høyere for leiligheter, til tross for et fall fra mai til juni, og 3,2 prosent høyere for eneboliger. Dansk BNP økte med 0,5 prosent i andre kvartal i år, etter to kvartaler på rad med fall i den økonomiske aktiviteten, og landet er derfor igjen ute av en resesjon. Veksten kom fra fremgang i eksporten, økte investeringer og økt offentlig forbruk. Også husholdningene ser nå ut til å ha fått med seg endringene i økonomien, og deres fremtidstro, målt med forbrukertillitsindikatoren til Danmarks statistikk, har økt noe. Den registrerte arbeidsledigheten var 5,7 prosent i juli, noe som var det laveste nivået siden oktober Konsensusprognosen fra Consensus Forecasts er i skrivende stund på 0,3 prosent vekst i dansk BNP i 2013 og 1,4 prosent i Finland har på sin side nå kommet seg ut av økonomisk resesjon. Finsk BNP økte med 0,7 prosent fra første til andre kvartal i år, ifølge foreløpige tall fra Eurostat, og Næringslivets Hovedorganisasjon Økonomisk Overblikk 3/2013 9

11 også veksten i første kvartal har i ettertid blitt oppjustert til over nullen. Fortsatt vekst i USA Amerikansk BNP økte med 2,5 prosent i andre kvartal i år, målt i årlig rate. Den tilsvarende veksten i første kvartal var 1,1 prosent. Både privat konsum, eksporten, varelagre, boliginvesteringene og investeringene i næringslivet økte og bidro til veksten i den samlede økonomiske aktiviteten, mens føderale myndigheter fortsatte å stramme inn. Konsensusprognosen fra Consensus Forecasts er i skrivende stund på 1,6 prosent vekst i amerikansk BNP i 2013 og 2,7 prosent i Prognosene for 2013 har blitt betydelig nedjustert i løpet av året. De ledende indikatorene fra The Conference Board og fra OECD (se figurene 1.5 og 1.6) peker begge mot fortsatt vekst i den amerikanske økonomien. Amerikanske forbrukere har de siste månedene vært mer optimistiske enn de har vært noen periode siden februar 2008, et halvt års tid før finanskrisen for alvor begynte (se figur 1.7). Det private forbruket økte med 1,8 prosent i første kvartal i år, målt i årlig rate. Særlig høyt var husholdningenes kjøp av varige forbruksvarer, som kjøretøy og hvitevarer, som økte med hele 6,1 prosent målt i årlig rate. Privat forbruk står for om lag 70 prosent av amerikansk økonomi, og det økte forbruket gir dermed et solid bidrag til oppsvinget i den samlede økonomiske aktiviteten i landet. Fig. 1.7 Amerikanske forbrukere mer positive Consumer Confidence Index, 1985 = 100 Fig. 1.5 Fortsatt positive utsikter for USA (1) The Conference Board Leading Economic Index (LEI), 2004 = 100 Kilde: The Conference Board/ Thomson Reuters Datastream Kilde: The Conference Board Fig. 1.6 Fortsatt positive utsikter for USA (2) OECD Composite Leading Indicators (MEI), 100 = langsiktig trend Også boliginvesteringene var høye i andre kvartal, og antall påbegynte nybygg i juli var 20,9 prosent høyere enn i samme måned i 2012 (se figur 1.8), selv om nivået fortsatt er under halvparten av investeringene før boligkrakket rammet USA og utløste finanskrisen som fulgte. Fig. 1.8 Påbegynte nye private boliger i USA I antall tusen Kilde: OECD Kilde: Thomson Reuters Datastream 10

12 Siden bunnen i mars 2012 har boligprisene i de 20 største amerikanske byene økt femten måneder på rad, og var i juni omtrent 16 prosent over bunnen, slik den måles av The S&P/Case-Shiller Home Price Indices (se figur 1.9). Fig. 1.9 Boligprisutviklingen i USA S & P Case-Shiller indeksen, 1. kvartal år 2000 = 100 Kilde: S & P Boligprisene er imidlertid fortsatt nesten en fjerdedel lavere enn toppen fra våren Relativt få boliger legges videre ut til salg, fordi mange eiere som kjøpte før boligboblen sprakk i så fall må realisere tapene sine. Med fortsatt ekstremt lav styringsrente og rekordstore pengemengder i omløp etter de siste årenes svært ekspansive pengepolitikk, tiltrekker både eiendomsmarkedet og aksjemarkedet seg store mengder investorer i jakt etter profitt. Dette er også tydelig på de amerikanske børsene, hvor Dow Jones, Nasdaq og S&P 500 indeksen nå alle ligger på historiske høye nivåer, til tross for at USA fortsatt på ingen måte opplever den samme økonomiske veksten i dag som i årene før finanskrisen. Både økte boligpriser og økte aksjeverdier gir imidlertid amerikanske husholdninger en følelse av økt velstand, og de har i tillegg nedbetalt ganske mye gjeld de siste årene. Arbeidsledigheten i juli var fortsatt på høye 7,4 prosent, men den faller sakte videre og var en god del lavere enn samme tid året før. Den amerikanske sentralbanken har tidligere sagt at styringsrenten vil bli liggende nær null inntil arbeidsledigheten kommer ned i 6,5 prosent eller lavere. Også privat disponibel inntekt fortsetter å øke, noe som ytterligere legger til rette for økt privat forbruk og videre vekst i den økonomiske aktiviteten. Lavere vekst i Japan Den japanske økonomien vokste mindre enn forventet i andre kvartal i år, med en årlig vekst på 2,6 prosent fra kvartalet før. Økt privat forbruk ga det viktigste bidrag-et til veksten. Arbeidsledigheten har nå også falt til under fire prosent, for første gang siden 2008, noe som vil kunne bidra til økt privat etterspørsel etter varer og tjenester. På den annen side sank industriproduksjonen for første gang på fem måneder i juni, og også forventningsindeksen til innkjøpssjefene i industrien (PMI) falt noe i løpet av sommeren. Den ekspansive finans- og pengepolitikken som japanske myndigheter bedriver vil trolig gi økonomisk vekst i Japan i både 2013 og 2014, men kostnaden er fortsatt økende offentlig gjeld. En planlagt økning i den japanske forbruksskatten, Japans skatt på forbruk i stedet for merverdiavgift, først fra fem til åtte prosent og senere til ti, og som skal være et tiltak for å få ned de store offentlige underskuddene, møter nå ny motstand ettersom den økonomiske veksten går tregere. Konsensusprognosen fra Consensus Forecasts er i skrivende stund på 1,9 prosent vekst i Japans BNP i 2013 og 1,7 prosent vekst i De fremvoksende økonomiene Kina Veksten i den kinesiske økonomien saknet ytterligere farten i andre kvartal i år, ned til en årlig vekst på 7,5 prosent (se figur 1.10). Fig Litt lavere vekst i Kina Vekst i BNP i prosent Kilde: IMF Veksten i både industriproduksjonen og investeringene falt, skjønt detaljvarehandelen økte mer enn forventet. Også Shibor-hendelsen i juni (se vedlegg) antas å ha bidratt til den reduserte veksten i den økonomiske Næringslivets Hovedorganisasjon Økonomisk Overblikk 3/

13 aktiviteten. Vedvarende lav rente og høy kredittvekst over flere år har også vært med på å sette sitt preg på det kinesiske boligmarkedet, og enkelte analytikere og observatører frykter at den kinesiske økonomien kan komme til å gå inn for en hard landing. Dette er langt fra et hovedscenario for hva som vil skje fremover, men kan heller ikke utelukkes helt. Kina er videre en viktig økonomisk drivkraft i Asia og Stillehavsregionen, og et viktig eksportmarked for mange asiatiske land, og i økende grad også for den økonomiske veksten i flere land også utenfor denne regionen. Den videre økonomiske utviklingen i Kina vil derfor også påvirke disse landene. Mange av disse landene både i og utenfor regionen har betydelig eksport av råvarer og halvfabrikata til Kina, hvorav mye fortsatt reeksporteres videre til vestlige land som ferdigvarer. En fortsatt høy vekst i den økonomiske aktiviteten i Kina og andre fremvoksende økonomier vil igjen bidra til å holde den globale etterspørselen etter energi og råvarer høy, noe som gagner store deler av norsk næringsliv. Et fall i aktiviteten vil derimot bety det motsatte, med mindre den reduserte etterspørselen fra Kina oppveies av økt etterspørsel fra andre land hvor det nå går bedre. Se vedlegg på side 40 for en grundigere redegjørelse for situasjonen i Kina. India India opplever i dag en mer krevende økonomisk situasjon. Siden årtusenskiftet har den indiske økonomien hatt en årlig vekst på nesten åtte prosent i gjennomsnitt, men denne veksten har nå bremset kraftig opp (se figur 1.11). Fig Lavere vekst i India Vekst i BNP i prosent Den indiske valutaen har stupt siden i vår og investorer trekker pengene sine ut av landet. India har over mange år hatt et stadig økende handelsunderskudd med utlandet. Der veksten i den kinesiske økonomien til sammenligning i stor grad har vært drevet frem av eksportoverskudd og reinvestering av profitten fra denne, har den indiske økonomien i større grad vokst på grunn av økende innenlandsk etterspørsel, som igjen delvis har vært finansiert av kapital som har strømmet inn i landet utenfra. Denne kapitalstrømmen har nå snudd, noe som skaper utfordringer for landet. Sør-Korea Sør-Korea opplevde et oppsving i den økonomiske aktiviteten i andre kvartal i år, etter svak vekst i det første så vel som i fjor. Det er ventet at veksten skal ta seg ytterligere noe opp i tiden fremover. Eksporten utgjør mer enn halvparten av bruttonasjonalproduktet, og Sør-Korea er derfor svært eksponert mot globale konjunkturer og valutakursendringer. Sørkoreanske eksportbedrifter har tapt mye konkurransekraft mot sine japanske konkurrenter det siste året på grunn av den svake yenen, og eksportutviklingen har vært svak. En økning i privat konsum i andre kvartal og økt offentlig forbruk gjennom en offentlig økonomisk tiltakspakke, ga likevel et løft i den samlede økonomiske aktiviteten før sommeren. Øvrige land I det øvrige Asia fortsetter også flere lands økonomier å vokse raskt, selv om de merker effekten av lavkonjunkturen i vestlige land og svakere vekst i Kina. (Se figur 1.12.) Fig Fortsatt høy aktivitet i mye av Asia Vekst i BNP i prosent Kilde: IMF Veksten i BNP i 2012 var nede i fem prosent, det laveste på et tiår, og de fleste prognosemakere spår omtrent det samme nivået på den økonomiske veksten også i Kilde: Consensus Forecasts, august 2013 Lavkostland som Thailand og Indonesia merker kanskje særlig den svakere etterspørselen etter råvarer, mineraler og andre innsatsvarer fra Kina, og den økonomiske 12

14 veksten i begge disse to landene fortsatte å falle i andre kvartal i år. Bildet er imidlertid blandet, og flere andre land opplevde et oppsving i den økonomiske aktiviteten i andre kvartal i år til tross for nedkjølingen av den kinesiske økonomien. Dette inkluderer Malaysia, Taiwan og Singapore. Utenfor Asia og Stillehavsregionen fortsetter også mange fremvoksende økonomier å vokse raskt. Særlig land i Afrika sør for Sahara, som Angola, Tsjad, Gambia, Ghana og Zambia forventes å vokse raskt, men den afrikanske stormakten Sør-Afrika opplever på sin side fortsatt treg vekst på rundt to prosent i året, noe som uten tvil er langt under potensialet. Også i Midtøsten og Latin-Amerika opplever flere land fortsatt sterk vekst i den samlede økonomiske aktiviteten, skjønt bildet er noe blandet. Ikke minst sliter mange av de karibiske øystatene. Brasil, Latin-Amerikas største økonomi og mest folkerike land, og verdens åttende største økonomi målt i kjøpekraft, opplevde en BNP-vekst på 3,3 prosent i årlig rate i andre kvartal i år, noe som er det høyeste på to år. Også det er imidlertid langt under nivåene landet opplevde tidligere, både før finanskrisen og i det første året halvannet av gjeninnhentingen etterpå. Næringslivets Hovedorganisasjon Økonomisk Overblikk 3/

15 2. Utenrikshandel Verdien på fastlandseksporten er stabil sammenlignet med i fjor, men med blandet utvikling i de forskjellige sektorene. En liten svekkelse av bytteforholdet i andre kvartal. Svakere norsk krone har ført til økte norske importpriser. Mangfoldet i fastlandseksporten blir stadig mindre, med en voksende avhengighet av sjømat og offshoreprodukter. Eksportprisen i svak vekst For fastlandseksporten samlet har det vært små endringer i prisutvikling de seneste kvartalene. Den markerte nedgangen etter toppnivået i andre kvartal 2011 har stoppet opp og det har vært notert en svak oppgang de siste kvartalene, se figur 2.1. Det er to varegrupper som bidrar til oppgangen, fiskeprodukter med over 20 prosent oppgang siste kvartal, og den sterkt voksende varegruppen som benevnes maskiner og transportmidler, som hadde en prisvekst på fire prosent. En stor del av de offshorerelaterte investeringsproduktene befinner seg i denne varegruppen. For de øvrige større varegruppene fortsetter prisnedgangen, slik som diverse råvarer, bearbeidede varer av metaller og treforedlingsprodukter, samt diverse kjemiske produkter. Fig 2.1 Bytteforholdet for fastlandet Prisindekser eksport og import unntatt skip, oljeplattformer, råolje og naturgass 2000=100 Kilde: SSB Sterk vekst i importprisene i annet kvartal førte til et større fall i bytteforholdet i andre kvartal. Sett over en lengre periode har Norge hatt en svært positiv utvikling i bytteforholdet både for økonomien totalt og for fast landsøkonomien. Prisveksten på importvarene i andre kvartal har sammenheng med en svakere krone. Svakt fallende eksportvolum I følge SSBs eksportindeks gikk den sesongkorrigerte volumindeksen ned med 0,4 prosent i første halvår i år. Det er varegruppene maskiner og transportmidler som bidrar positivt til indeksen med sterkest vekst, men også kjemiske produkter, som lenge har hatt en svært negativ utvikling, bidrar nå positivt. Fortsatt er det metallindustrien som har den største eksportnedgangen. Til tross for den positive prisutviklingen er det registrert nedgang i eksportvolumet av fisk hittil i år. Det er første gang siden 2006 at fiskeeksporten faller i volum. Fastlandseksporten i verdi positivt for noen hovedgrupper Eksportutviklingen har store sesongmessige svingninger i pris og volum. Det er dermed vanskelig å skille pris og volum i kvartalsindeksene. Månedsstatistikken for utenrikshandelen regnet i verdi til og med juli i år, gir således et mer sikkert bilde av eksportutviklingen for de ulike varegruppene. Vareeksporten totalt gikk ned med hele 7,5 prosent i de første syv måneder i år sammenlignet med samme periode i fjor. Nedgangen skyldes at eksporten av råolje, naturgass, skip og oljeplattformer fortsetter å falle som tidligere år. Det har nå vært jevn nedgang i eksporten av råolje siden I perioden januar juli var den totale fastlandseksporten uendret i forhold til samme periode i fjor. Den moderate veksten siden bunnivået i 2009 er dermed stoppet opp. Det har hittil i år vært en sterk nedgang med over syv prosent i eksporten for raffinerte og bearbeidede petroleumsprodukter. Samtidig gikk eksporten av strøm ned 14

16 med over 20 prosent. Fastlandseksporten, eksklusive raffinerte produkter og elektrisk strøm, økte dermed med 2,6 prosent i årets syv første måneder, se tabell 2.1. I verdi var økningen på fem 823 millioner kroner, hvorav fiskeprodukter bidro med millioner (10,2 prosent økning) og varegruppen maskiner og transportmidler bidro med millioner kroner (5,5 prosent økning). Disse to varegruppene utgjør nå 47 prosent av den totale fastlandseksporten, eksklusiv elkraft og raffinerte produkter. For fem år siden var andelen på kun 36 prosent, mens andelen bearbeidede varer har falt fra 33 prosent ned til 25 prosent. Tabell 2.1 Vareeksporten hittil i år og svarene fra NHOs økonomibarometer* foregående kvartaler. Norske bedrifter som eksporterer tradisjonelle varer har vist en evne til å finne nye markeder mens EU er rammet av finanseuro. En sammenligning av samlet fastlandseksport i de første syv månedene i år med samme periode i 2008 er den totale eksportverdien noenlunde den samme, men til hvem Norge eksporterer til har endret seg. I de siste fem årene har fastlandseksporten til Norden falt i verdi med 18 prosent, EU med 8 prosent og Nord- og Mellom Amerika med 15 prosent, mens fastlandseksporten til områder med høy økonomisk vekst de siste årene som Afrika, Asia og Sør-Amerika har vokst med henholdsvis 178 prosent, 28 prosent og 31 prosent. EU er fortsatt vår viktigste handelspartner, men har gått fra å kjøpe 68 prosent til 62 prosent av all norsk eksport av tradisjonelle varer. Norden utgjør også stadig mindre og har gått fra 24 til 21 prosent, mens Asia har økt sin andel fra 13 til 17 prosent. Etter en positiv utvikling i de første fire månedene i år ser det ut til at gruppen kjemiske produkter faller tilbake til eksportverdinivået fra i fjor. Kvartalsindeksen tyder på at det er volumet som faller, mens prisen stiger litt. Bedriftene er fortsatt pessimistiske med tanke på markedsutsikter for Mangfoldet i norsk eksport er i ferd med å forsvinne. Eksportveksten av fisk og diverse offshoreprodukter har mer enn erstattet den sterke nedgangen i eksporten av ferdigvarer og bearbeidede materialer, metaller og treforedlingsprodukter de siste fem årene. Fastlandsøkonomien blir stadig mer avhengig av sjømat og oljeleverandørindustrien. Tidligere store tradisjonelle hovedgrupper i eksporten har nå minimal betydning. I følge NHOs økonomibarometer fortsetter denne trenden også i Fiskeeksportørene og eksportbedrifter, hvor en stor andel av omsetningen er offshoreleveranser, er fortsatt de mest optimistiske i hele NHO-området. Fra NHOs økonomibarometer vil eksportnedgangen for gruppen ferdigvarer og bearbeidet materiale fortsette. Metallindustrien, treindustrien og kjemisk industri er de mest negative til markedsutsiktene i 2014 (se kapittel 3). Veksten hos eksportørene av offshoreprodukter avspeiler et økende aktivitetsnivå i det internasjonale markedet, samtidig som mange norske oljeleverandørbedrifter lykkes med sine nisjeprodukter også på det internasjonale markedet. Svarene fra økonomibarometeret for 2014 er imidlertid noe mindre optimistiske enn Bearbeidete materialer gjorde et godt andre kvartal med en vekst på seks prosent i eksportverdi sammenlignet med andre kvartal i fjor. Varegruppen hadde stor vekst i eksportvolumet i siste kvartal, mens prisnivået ser ut til å være stabilt. Det er gode nyheter for bedriftene som hadde et stort fall på 13 prosent i første kvartal i år. Ser man på de første syv månedene i år under ett har varegruppen eksportert for 3,5 prosent mindre enn samme periode i fjor. Gruppen diverse råvarer øker i eksportverdi sammenlignet med i fjor. Prisfallet fra toppen i andre kvartal 2012 ser ut til å ha stabilisert seg og eksportvolumet har økt. Samleposten ferdigvarer og andre varer fortsetter å falle etter den overraskende store oppgangen i 2012 på 13,9 prosent. Eksport av ferdigvarer holder seg stabilt, mens gruppen andre varer faller og ser ut til å være sterkt påvirket av svekket konkurranseevne og forhold hos våre handelspartnere. Handelsbalansen Handelsbalansen så langt i år er på 226 milliarder kroner, som er 17 prosent lavere enn samme periode i fjor, en Næringslivets Hovedorganisasjon Økonomisk Overblikk 3/

17 svekkelse på 46 milliarder kroner. Hovedårsaken er fallet i eksport av olje og gass, samt den økte importen sammenlignet med fjoråret. Svekkelsen av handelsbalansen viser hvor sårbar landets inntekter er ved en nedtrapping av oljevirksomheten. Utviklingen i handelsbalansen er ventet å bli forverret i forhold til fjoråret med lavere eksportvolum av råolje og gass og høyere import. Import Importen gikk opp med 1,4 prosent i årets syv første måneder. Det var hovedsakelig konsumrelaterte produkter som økte, mens råvarer og diverse innsatsvarer har hatt nedgang. Nedgangen i import av råvarer og diverse innsatsvarer kan indikere en nedkjøling av norsk økonomi (se kapittel 3). Industriens ordrereserver for eksportmarkedet vokste med 14,5 prosent fra første til andre kvartal og ligger 17 prosent høyere enn i andre kvartal i fjor. De fleste industrier hadde høyere ordrereserver i andre kvartal enn i første kvartal, men nivået lå lavere enn for et år siden i noen industrier som kjemisk og metallvareindustrien. Igjen er det maskinindustrien, der oljeleverandørene er hovedbidragsyteren som drar opp indeksen. Maskinindustrien har et høyt aktivitetsnivå med en vekst i ordrereserven på 14,4 prosent fra første til andre kvartal i år, og ordrereserven er over 40 prosent høyere i andre kvartal i år enn andre kvartal i fjor. Ifølge SSB begynner maskinindustrien å nærme seg toppnotering av ordrereserven fra før finanskrisen. I følge SSBs indeks for utenrikshandelen steg prisene på importvarer samlet sett med kun 0,3 prosent i første halvår, mens volumveksten var på 1 prosent. Denne lave prisveksten på importproduktene skyldes sterk nedgang i prisen på el-strøm og diverse råvarer. Prisene på matvarene er imidlertid i sterk vekst. Det er hovedsakelig de store varegruppene ferdigvarer og maskiner og transportmidler som bidrar til volumveksten i vareimporten. Siden toppen i fjor sommer fortsetter kronen å svekke seg mot euroen, se figur 2.2. Dette har ført til økt norsk konkurransekraft i og med at norske varer blir relativt billigere på det internasjonale markedet, men medfører også økte priser på importerte konsumvarer og innsatsfaktorer. Fig 2.2 Kronekursen mot euro. Antall norske kroner per euro Kilde: Norges Bank 16

18 3. Innenlandske konjunkturer Svakere vekstimpulser fra bolig- og petroleumsinvesteringer Avtakende underliggende vekst i privat forbruk Fortsatt svake investeringsutsikter blant fastlandsbedriftene Hovedtrekk i makroutviklingen Vi ser nå i år markert lavere veksttakt i norsk økonomi. Norsk økonomi har gått inn i en fase med klart lavere vekst enn i perioden frem til De fleste prognosemakere tror at veksttakten faller til om lag 2,0 prosent i år og neste år, mot 3,5 prosent i Tallene fra Næringslivets økonomibarometer kan tyde på at selv dette er for høyt anslag og at det er betydelig risiko for enda lavere vekst enn dette. NHOs markedsindeks har nådd et svært lavt nivå, se figur 3.1. En nærmere gjennomgang av tallene viser at ingen av de viktige etterspørselsfaktorene gir særlig sterke impulser til norsk økonomi. Det private forbruket, som utgjør om lag halvparten av etterspørselen, bærer ingen preg av kjøpefest, og boliginvesteringene har vist en svakere tendens i det siste. Boliginvesteringene holdes trolig også noe tilbake av forhold på tilbudssiden. Veksten i investeringsaktiviteten på norsk sokkel vil trolig avta i løpet av 2014, og da vil produksjonsutsiktene til mange astlandsbedrifter bli påvirket. Investeringsbildet for fastlandsøkonomien er fortsatt svakt. Fig. 3.1.NHOs markedsindeks Vurdering av den generelle markedssituasjonen i øyeblikket og utsiktene fremover*. Differanse mellom andel bedrifter som er positive og negative. Oppbremsingen av norsk økonomi skyldes flere forhold, herunder svake internasjonale konjunkturer. Det er også mer og mer tydelig at omleggingen av utlånspolitikken i bankene har hatt en negativ virkning på norsk økonomi. Bankene har strammet inn på sin kredittpraksis overfor foretakene. Ifølge Norges Banks utlånsundersøkelse skyldes dette bankenes tilpasning til høyere kapitalkrav, samt tidvis usikre økonomiske utsikter. I sommer planla bankene ikke å stramme mer inn. Om kapitalkravene som skal innføres i høst, blir høyere enn forventet, kan dette likevel skje. Vi ser også nå tegn til svakere vekst i boligprisene. Avtagende vekst i konsumet Etter en svak utvikling siste kvartal 2012 tok konsumveksten seg kraftig opp i første kvartal inneværende år. Det kvartalsvise nasjonalregnskapet (KNR) viser at denne veksten stoppet opp i andre kvartal. Spesielt varekonsumet hadde en negativ utvikling i andre kvartal. Sammenlignet med første kvartal ble det private forbruket av varer redusert med 0,2 prosent, se figur 3.2. Veksten i forbruket av tjenester var moderat. Samlet sett vokste det private forbruket med 0,2 prosent. Kilde: NHO Næringslivets Hovedorganisasjon Økonomisk Overblikk 3/

19 Fig Vare- og tjenestekonsum, omregnet til årsvekst. I prosent. Volumendring fra foregående periode, sesongjustert. Fig Sparing og forbruk Sesongjustert vekst i husholdningenes forbruk omregnet i årsvekst i forbruk og sparerate. I prosent. Kilde: SSB/NHO Trolig er de kvartalsvise tallene for konsumet i første halvår påvirket av tidspunktet for påsken. Det virker rimelig å anta at forbruket av varer og tjenester øker i forbindelse med påsken. I år falt påsken hovedsakelig i første kvartal. Derfor er veksten i første kvartal trolig høyere enn den underliggende veksten i forbruket. Den gjennomsnittlige veksten i første halvår var i overkant av 0,5 prosent per kvartal. Dette er trolig et godt anslag for veksten i privat konsum. En tilsvarende vekst siste halvår innebærer dermed en årlig vekst i konsumet på i overkant av to prosent. Varekonsumindeksen, SSBs indikator for den månedlige utviklingen i varekonsumet, viste en negativ utvikling i juli. Samlet sett gikk forbruket av varer ned med to prosent sammenlignet med måneden før. Spesielt bil salget utviklet seg svakt. Det er dermed foreløpig ingen tegn på at konsumet skal ta seg markert opp i tredje kvartal. Husholdningenes sparerate, det vil si den andelen av disponibel inntekt som ikke går til forbruk, har lenge vært på et høyt nivå. I andre kvartal var spareraten 9,6 prosent, se figur 3.3. Kilde: SSB/NHO Årsaken til den høye spareraten er trolig sammensatt. For det første er det ikke uvanlig med høye sparerater i kjølevannet av økonomiske kriser. Selv om den norske økonomien har klart seg relativt godt sammenlignet med andre europeiske land, er det ikke urimelig å anta at husholdningene bygger seg opp en buffer i tilfelle konjunkturutviklingen snur. Dette refereres til som forsiktighetsmotivert sparing. Denne effekten spiller trolig mindre inn på nåværende tidspunkt sammenlignet med noen år tilbake, i takt med at situasjonen i Europa er noe bedret. For det andre er spareraten korrelert med utviklingen i boligmarkedet. Normalt sett skal høyere boligpriser føre til økt forbruk siden husholdningenes formue øker. Det kan virke som husholdningene har økt sparingen for fremtidig boligkjøp istedenfor å øke forbruket. Konsumentene har også trolig benyttet det lave rentenivået til å betale ned avdrag på boliglån, fremfor å øke forbruket. For det tredje har sysselsettingsveksten avtatt. Etter en lang periode med sterk vekst har sysselsettingsveksten nå flatet ut (se kapittel 4). Dette fører i seg selv til en svakere vekst i forbruket siden det blir færre nye jobber. Det påvirker også trolig spareraten. Dersom arbeidstilbudet ikke avtar vil arbeidsledigheten øke. Et usikkert arbeidsmarked fører også til mer usikkerhet hos de som allerede er i arbeid. En naturlig respons på dette vil være å øke sparingen. Derfor er årsakene til den høye spareraten trolig noe endret. Den forsiktighetsmotiverende sparingen som følge av krisen i Europa er delvis erstattet med et høyt nivå på boligprisene og et noe mer usikkert arbeidsmarked. En svakere økonomisk vekst kombinert med en svak utvikling i arbeidsmarkedet taler for en fortsatt høy sparerate. Samlet sett taler dette for en fortsatt 18

20 høy sparerate, men årsakene er noe endret. Husholdningenes gjeldsvekst har avtatt noe siden april. I august vokste husholdningenes gjeld med 7,1 prosent, målt i årlig rate, se figur 3.4. Isolert sett burde økt gjeldsvekst føre til økt konsum. Den relativt svake utviklingen i konsumet kan derfor tyde på at det meste av gjeldsveksten skjer i forbindelse med kjøp av bolig. Fig. 3.4 Husholdningenes bruttogjeld I prosent og milliarder kroner En økende gjeldsgrad gjør husholdningene mer sårbare overfor en eventuell økning av rentenivået. Ifølge Norges Bank har om lag en av fire husholdninger en gjeld på tre ganger eller mer i forhold til disponibel inntekt. Derfor kan en moderat strammere pengepolitikk gi relativt sett store effekter på privat forbruk. Dette vil igjen gi lavere omsetning i bedriften og på sikt også redusere sysselsettingen og øke arbeidsledigheten. Myndighetene prøver nå å redusere husholdningenes gjeldsgrad for å øke handlingsrommet i pengepolitikken og forhindre at finansielle ustabiliteter skal vokse frem (se kapittel 5). Inflasjonen har tiltatt gjennom sommeren. 12-månedersveksten i Konsumprisindeksen (KPI) var i juli 3,0 prosent, se figur 3.6. Fig. 3.6 KPI og KPI-JAE 12-måneders endring I prosent Kilde: SSB Gjeldsveksten er fortsatt høyere enn veksten i disponibel inntekt. Det betyr at husholdningenes gjeldsgrad øker, se figur 3.5. Fig Husholdningenes gjeldsgrad Husholdningenes bruttogjeld og disponibel inntekt (mill. kr) og husholdningene gjeld som andel av disponibel inntekt (i prosent) Kilde: SSB/ NHO Kilde: SSB Veksten kommer i hovedsak fra økte energipriser sammenlignet med samme periode i fjor. KPI-JAE, det vil si prisstigningen justert for energi- og avgiftsendringer, har derfor en noe lavere vekst målt i årlig rate. Hovedårsaken til den moderate veksten i den underliggende inflasjonen er trolig noe høyere matvarepriser kombinert med en lavere negativ vekst på importerte konsumvarer. Overføringer av pensjoner og stønader fra myndighetene til husholdningene økte med 1,4 prosent fra første til andre kvartal ifølge det kvartalsvise institusjonelle nasjonalregnskapet. Veksten er noe lavere sammenlignet med de to foregående kvartalene. Med en tilsvarende utvikling i årets to siste kvartaler vil den årlige veksten bli om lag seks prosent. Økte stønader fører til økt forbruk av varer og tjenester. Målt i løpende priser overstiger nå offentlige overføringer av pensjoner og stønader til husholdningene 100 milliarder per kvartal, se figur 3.7. Næringslivets Hovedorganisasjon Økonomisk Overblikk 3/

REGIONALT NETTVERK. Oppsummeringer - nasjonal og for alle regioner NR. 1 2014. Intervjuer er gjennomført i perioden 27. januar til 19. februar.

REGIONALT NETTVERK Oppsummeringer - nasjonal og for alle regioner NR. 1 2014 Intervjuer er gjennomført i perioden 27. januar til 19. februar. NASJONAL OPPSUMMERING ETTERSPØRSEL, PRODUKSJON OG MARKEDSUTSIKTER

REGIONALT NETTVERK Oppsummeringer - nasjonal og for alle regioner NR. 1 2014 Intervjuer er gjennomført i perioden 27. januar til 19. februar. NASJONAL OPPSUMMERING ETTERSPØRSEL, PRODUKSJON OG MARKEDSUTSIKTER

Europakommisjonens vinterprognoser 2015

Europakommisjonens vinterprognoser 2015 Rapport fra finansråd Bjarne Stakkestad ved Norges delegasjon til EU Europakommisjonen presenterte 5. februar hovedtrekkene i sine oppdaterte anslag for den økonomiske

Europakommisjonens vinterprognoser 2015 Rapport fra finansråd Bjarne Stakkestad ved Norges delegasjon til EU Europakommisjonen presenterte 5. februar hovedtrekkene i sine oppdaterte anslag for den økonomiske

REGIONALT NETTVERK. Oppsummeringer - nasjonal og for alle regioner NR 2 2014 INTERVJUER ER GJENNOMFØRT I PERIODEN 22. APRIL TIL 16.

REGIONALT NETTVERK Oppsummeringer - nasjonal og for alle regioner NR 2 2014 INTERVJUER ER GJENNOMFØRT I PERIODEN 22. APRIL TIL 16. MAI OPPSUMMERING ETTERSPØRSEL, PRODUKSJON OG MARKEDSUTSIKTER Kontaktbedriftene

REGIONALT NETTVERK Oppsummeringer - nasjonal og for alle regioner NR 2 2014 INTERVJUER ER GJENNOMFØRT I PERIODEN 22. APRIL TIL 16. MAI OPPSUMMERING ETTERSPØRSEL, PRODUKSJON OG MARKEDSUTSIKTER Kontaktbedriftene

Nr Regionalt nettverk. Oppsummeringer - nasjonal og for alle regioner. Intervjuer gjennomført i perioden 17. januar-11.

Nr. 1 2011 Regionalt nettverk Oppsummeringer - nasjonal og for alle regioner Intervjuer gjennomført i perioden 17. januar-11. februar NASJONAL OPPSUMMERING ETTERSPØRSEL, PRODUKSJON OG MARKEDSUTSIKTER Samlet

Nr. 1 2011 Regionalt nettverk Oppsummeringer - nasjonal og for alle regioner Intervjuer gjennomført i perioden 17. januar-11. februar NASJONAL OPPSUMMERING ETTERSPØRSEL, PRODUKSJON OG MARKEDSUTSIKTER Samlet

Nr Regionalt nettverk Oppsummeringer - nasjonal og for alle regioner Intervjuer gjennomført i slutten av april og første halvdel av mai 2011

Nr. 2 2011 Regionalt nettverk Oppsummeringer - nasjonal og for alle regioner Intervjuer gjennomført i slutten av april og første halvdel av mai 2011 NASJONAL OPPSUMMERING ETTERSPØRSEL, PRODUKSJON OG MARKEDSUTSIKTER

Nr. 2 2011 Regionalt nettverk Oppsummeringer - nasjonal og for alle regioner Intervjuer gjennomført i slutten av april og første halvdel av mai 2011 NASJONAL OPPSUMMERING ETTERSPØRSEL, PRODUKSJON OG MARKEDSUTSIKTER

Regionalt nettverk. Oppsummeringer - nasjonal og for alle regioner NR. 1 2015. Intervjuer er gjennomført i perioden 13. januar - 16.

Regionalt nettverk Oppsummeringer - nasjonal og for alle regioner NR. 1 2015 Intervjuer er gjennomført i perioden 13. januar - 16. februar OPPSUMMERING ETTERSPØRSEL, PRODUKSJON OG MARKEDSUTSIKTER Produksjonsveksten

Regionalt nettverk Oppsummeringer - nasjonal og for alle regioner NR. 1 2015 Intervjuer er gjennomført i perioden 13. januar - 16. februar OPPSUMMERING ETTERSPØRSEL, PRODUKSJON OG MARKEDSUTSIKTER Produksjonsveksten

Nr Regionalt nettverk. Oppsummeringer - nasjonal og for alle regioner. Intervjuer gjennomført i perioden november

Nr. 4 2010 Regionalt nettverk Oppsummeringer - nasjonal og for alle regioner Intervjuer gjennomført i perioden 1.-25. november NASJONAL OPPSUMMERING ETTERSPØRSEL, PRODUKSJON OG MARKEDSUTSIKTER Det meldes

Nr. 4 2010 Regionalt nettverk Oppsummeringer - nasjonal og for alle regioner Intervjuer gjennomført i perioden 1.-25. november NASJONAL OPPSUMMERING ETTERSPØRSEL, PRODUKSJON OG MARKEDSUTSIKTER Det meldes

Norsk økonomi inn i et nytt år. Sjeføkonom Tor Steig

Norsk økonomi inn i et nytt år Sjeføkonom Tor Steig Internasjonalt BNP vekst anslag 2006-2008 2006 2007 2008 2009 6 5 4 3 2 1 0 US Euro zone Asia Pacific Source: Consensus Forecasts janura -2008 Konjunkturtoppen

Norsk økonomi inn i et nytt år Sjeføkonom Tor Steig Internasjonalt BNP vekst anslag 2006-2008 2006 2007 2008 2009 6 5 4 3 2 1 0 US Euro zone Asia Pacific Source: Consensus Forecasts janura -2008 Konjunkturtoppen

Nytt bunn-nivå for Vestlandsindeksen

RAPPORT 2 2015 KVARTALSVIS FORVENTNINGSINDEKS FOR VESTLANDSK NÆRINGSLIV Nytt bunn-nivå for Vestlandsindeksen ROGALAND TREKKER NED Bedriftene i Rogaland er de mest negative til utviklingen, kombinert med

RAPPORT 2 2015 KVARTALSVIS FORVENTNINGSINDEKS FOR VESTLANDSK NÆRINGSLIV Nytt bunn-nivå for Vestlandsindeksen ROGALAND TREKKER NED Bedriftene i Rogaland er de mest negative til utviklingen, kombinert med

Nr Regionalt nettverk. Oppsummeringer - nasjonal og for alle regioner. Intervjuer gjennomført i november 2009

Nr. 4 2009 Regionalt nettverk Oppsummeringer - nasjonal og for alle regioner Intervjuer gjennomført i november 2009 Nasjonal oppsummering Etterspørsel, produksjon og markedsutsikter I denne runden rapporterte

Nr. 4 2009 Regionalt nettverk Oppsummeringer - nasjonal og for alle regioner Intervjuer gjennomført i november 2009 Nasjonal oppsummering Etterspørsel, produksjon og markedsutsikter I denne runden rapporterte

REGIONALT NETTVERK. Oppsummeringer - nasjonal og for alle regioner NR INTERVJUER ER GJENNOMFØRT I PERIODEN 10. AUGUST - 27.

REGIONALT NETTVERK Oppsummeringer - nasjonal og for alle regioner NR. 3 2015 INTERVJUER ER GJENNOMFØRT I PERIODEN 10. AUGUST - 27. AUGUST OPPSUMMERING ETTERSPØRSEL, PRODUKSJON OG MARKEDSUTSIKTER Produksjonsveksten

REGIONALT NETTVERK Oppsummeringer - nasjonal og for alle regioner NR. 3 2015 INTERVJUER ER GJENNOMFØRT I PERIODEN 10. AUGUST - 27. AUGUST OPPSUMMERING ETTERSPØRSEL, PRODUKSJON OG MARKEDSUTSIKTER Produksjonsveksten

Regionalt nettverk. Oppsummeringer - nasjonal og for alle regioner NR Intervjuer er gjennomført i perioden 20. APRIL - 12.

Regionalt nettverk Oppsummeringer - nasjonal og for alle regioner NR. 2 2015 Intervjuer er gjennomført i perioden 20. APRIL - 12. MAI OPPSUMMERING ETTERSPØRSEL, PRODUKSJON OG MARKEDSUTSIKTER Produksjonsveksten

Regionalt nettverk Oppsummeringer - nasjonal og for alle regioner NR. 2 2015 Intervjuer er gjennomført i perioden 20. APRIL - 12. MAI OPPSUMMERING ETTERSPØRSEL, PRODUKSJON OG MARKEDSUTSIKTER Produksjonsveksten

Regionalt nettverk. Oppsummeringer - nasjonal og for alle regioner NR Intervjuer er gjennomført i perioden 13. oktober - 7.

Regionalt nettverk Oppsummeringer - nasjonal og for alle regioner NR. 4 2014 Intervjuer er gjennomført i perioden 13. oktober - 7. november OPPSUMMERING ETTERSPØRSEL, PRODUKSJON OG MARKEDSUTSIKTER Kontaktene

Regionalt nettverk Oppsummeringer - nasjonal og for alle regioner NR. 4 2014 Intervjuer er gjennomført i perioden 13. oktober - 7. november OPPSUMMERING ETTERSPØRSEL, PRODUKSJON OG MARKEDSUTSIKTER Kontaktene

Regionalt nettverk. Oppsummeringer - nasjonal og for alle regioner. Nr

Nr. 3 2011 Regionalt nettverk Oppsummeringer - nasjonal og for alle regioner Intervjuer gjennomført i slutten av august og første halvdel av september 2011 NASJONAL OPPSUMMERING ETTERSPØRSEL, PRODUKSJON

Nr. 3 2011 Regionalt nettverk Oppsummeringer - nasjonal og for alle regioner Intervjuer gjennomført i slutten av august og første halvdel av september 2011 NASJONAL OPPSUMMERING ETTERSPØRSEL, PRODUKSJON

Nr Regionalt nettverk. Oppsummeringer - nasjonal og for alle regioner. Intervjuer gjennomført i perioden 27. august - 21.

Nr. 3 2010 Regionalt nettverk Oppsummeringer - nasjonal og for alle regioner Intervjuer gjennomført i perioden 27. august - 21. september NASJONAL OPPSUMMERING ETTERSPØRSEL, PRODUKSJON OG MARKEDSUTSIKTER

Nr. 3 2010 Regionalt nettverk Oppsummeringer - nasjonal og for alle regioner Intervjuer gjennomført i perioden 27. august - 21. september NASJONAL OPPSUMMERING ETTERSPØRSEL, PRODUKSJON OG MARKEDSUTSIKTER

Nr Regionalt nettverk. Oppsummeringer - nasjonal og for alle regioner. Intervjuer gjennomført i perioden

Nr. 4 2012 Regionalt nettverk Oppsummeringer - nasjonal og for alle regioner Intervjuer gjennomført i perioden 5. - 30. november 2012 NASJONAL OPPSUMMERING ETTERSPØRSEL, PRODUKSJON OG MARKEDSUTSIKTER Kontaktbedriftene

Nr. 4 2012 Regionalt nettverk Oppsummeringer - nasjonal og for alle regioner Intervjuer gjennomført i perioden 5. - 30. november 2012 NASJONAL OPPSUMMERING ETTERSPØRSEL, PRODUKSJON OG MARKEDSUTSIKTER Kontaktbedriftene

Nr Regionalt nettverk. Oppsummeringer - nasjonal og for alle regioner. Intervjuer gjennomført i februar 2010

Nr. 1 2010 Regionalt nettverk Oppsummeringer - nasjonal og for alle regioner Intervjuer gjennomført i februar 2010 NASJONAL OPPSUMMERING ETTERSPØRSEL, PRODUKSJON OG MARKEDSUTSIKTER I denne runden rapporterte

Nr. 1 2010 Regionalt nettverk Oppsummeringer - nasjonal og for alle regioner Intervjuer gjennomført i februar 2010 NASJONAL OPPSUMMERING ETTERSPØRSEL, PRODUKSJON OG MARKEDSUTSIKTER I denne runden rapporterte

Nr Regionalt nettverk. Oppsummeringer - nasjonal og for alle regioner. Intervjuer gjennomført i perioden

Nr. 3 2012 Regionalt nettverk Oppsummeringer - nasjonal og for alle regioner Intervjuer gjennomført i perioden 3. - 28. september 2012 NASJONAL OPPSUMMERING ETTERSPØRSEL, PRODUKSJON OG MARKEDSUTSIKTER

Nr. 3 2012 Regionalt nettverk Oppsummeringer - nasjonal og for alle regioner Intervjuer gjennomført i perioden 3. - 28. september 2012 NASJONAL OPPSUMMERING ETTERSPØRSEL, PRODUKSJON OG MARKEDSUTSIKTER

REGIONALT NETTVERK. Oppsummeringer - nasjonal og for alle regioner NR INTERVJUER ER GJENNOMFØRT I PERIODEN 25. APRIL - 20.

REGIONALT NETTVERK Oppsummeringer - nasjonal og for alle regioner NR. 2 2016 INTERVJUER ER GJENNOMFØRT I PERIODEN 25. APRIL - 20. MAI OPPSUMMERING ETTERSPØRSEL, PRODUKSJON OG MARKEDSUTSIKTER Ifølge kontaktene

REGIONALT NETTVERK Oppsummeringer - nasjonal og for alle regioner NR. 2 2016 INTERVJUER ER GJENNOMFØRT I PERIODEN 25. APRIL - 20. MAI OPPSUMMERING ETTERSPØRSEL, PRODUKSJON OG MARKEDSUTSIKTER Ifølge kontaktene

CME SSB 12. juni. Torbjørn Eika

CME SSB 12. juni Torbjørn Eika 1 Konjunkturtendensene juni 2014 Økonomiske analyser 3/2014 Norsk økonomi i moderat fart, som øker mot slutten av 2015 Små impulser fra petroleumsnæringen framover Lav, men

CME SSB 12. juni Torbjørn Eika 1 Konjunkturtendensene juni 2014 Økonomiske analyser 3/2014 Norsk økonomi i moderat fart, som øker mot slutten av 2015 Små impulser fra petroleumsnæringen framover Lav, men

Veidekkes Konjunkturrapport

Veidekkes Konjunkturrapport 20. september 2010 Rolf Albriktsen Direktør Strategi og Marked www.veidekke.no Disposisjon Viktige observasjoner Internasjonal økonomi Norge Norsk økonomi Bygg og anlegg Sverige

Veidekkes Konjunkturrapport 20. september 2010 Rolf Albriktsen Direktør Strategi og Marked www.veidekke.no Disposisjon Viktige observasjoner Internasjonal økonomi Norge Norsk økonomi Bygg og anlegg Sverige

Nr Regionalt nettverk. Oppsummeringer - nasjonal og for alle regioner. Intervjuer gjennomført i perioden 23. april - 15.

Nr. 2 2012 Regionalt nettverk Oppsummeringer - nasjonal og for alle regioner Intervjuer gjennomført i perioden 23. april - 15. mai 2012 NASJONAL OPPSUMMERING ETTERSPØRSEL, PRODUKSJON OG MARKEDSUTSIKTER

Nr. 2 2012 Regionalt nettverk Oppsummeringer - nasjonal og for alle regioner Intervjuer gjennomført i perioden 23. april - 15. mai 2012 NASJONAL OPPSUMMERING ETTERSPØRSEL, PRODUKSJON OG MARKEDSUTSIKTER

Regionalt nettverk Oppsummeringer - nasjonal og for alle regioner

Nr. 2 2010 Regionalt nettverk Oppsummeringer - nasjonal og for alle regioner Intervjuer gjennomført i slutten av april og første halvdel av mai 2010 NASJONAL OPPSUMMERING ETTERSPØRSEL, PRODUKSJON OG MARKEDSUTSIKTER

Nr. 2 2010 Regionalt nettverk Oppsummeringer - nasjonal og for alle regioner Intervjuer gjennomført i slutten av april og første halvdel av mai 2010 NASJONAL OPPSUMMERING ETTERSPØRSEL, PRODUKSJON OG MARKEDSUTSIKTER

LTLs markedsbarometer

01 LTLs markedsbarometer Resultater fra 1. kvartal 2012 1 Hovedkonklusjoner 1. kvartal 2012 LTLs markedsbarometer viser at: Markedsindeksen for LTL-bedriftene falt sterkt, fra +27 i 4. kvartal til +5 i

01 LTLs markedsbarometer Resultater fra 1. kvartal 2012 1 Hovedkonklusjoner 1. kvartal 2012 LTLs markedsbarometer viser at: Markedsindeksen for LTL-bedriftene falt sterkt, fra +27 i 4. kvartal til +5 i

Aksjemarkedet. Avkastning i sentrale internasjonale aksjemarkeder, samt OSEBX, i NOK. Månedlig avkastning på Oslo Børs og verdensindeksen målt i NOK

Aksjemarkedet var preget av uro knyttet til gjeldskrisen i PIIGS-landene. Dette ga seg spesielt utslag i avkastningen i aksjemarkedene i. kvartal, etter at gjeldssituasjonen i Hellas ble avdekket. I tillegg

Aksjemarkedet var preget av uro knyttet til gjeldskrisen i PIIGS-landene. Dette ga seg spesielt utslag i avkastningen i aksjemarkedene i. kvartal, etter at gjeldssituasjonen i Hellas ble avdekket. I tillegg

REGIONALT NETTVERK. Oppsummeringer - nasjonal og for alle regioner INTERVJUER ER GJENNOMFØRT I PERIODEN 25. JANUAR FEBRUAR

REGIONALT NETTVERK Oppsummeringer - nasjonal og for alle regioner NR. 201 INTERVJUER ER GJENNOMFØRT I PERIODEN 25. JANUAR - 18. FEBRUAR OPPSUMMERING ETTERSPØRSEL, PRODUKSJON OG MARKEDSUTSIKTER Ifølge kontaktene

REGIONALT NETTVERK Oppsummeringer - nasjonal og for alle regioner NR. 201 INTERVJUER ER GJENNOMFØRT I PERIODEN 25. JANUAR - 18. FEBRUAR OPPSUMMERING ETTERSPØRSEL, PRODUKSJON OG MARKEDSUTSIKTER Ifølge kontaktene

Oppsummeringer - nasjonal og for alle regioner

Regionalt nettverk Oppsummeringer - nasjonal og for alle regioner NR. 3 2014 Intervjuer er gjennomført i perioden 11. August til 25. August OPPSUMMERING ETTERSPØRSEL, PRODUKSJON OG MARKEDSUTSIKTER Kontaktbedriftene

Regionalt nettverk Oppsummeringer - nasjonal og for alle regioner NR. 3 2014 Intervjuer er gjennomført i perioden 11. August til 25. August OPPSUMMERING ETTERSPØRSEL, PRODUKSJON OG MARKEDSUTSIKTER Kontaktbedriftene

REGIONALT NETTVERK. Oppsummeringer - nasjonal og for alle regioner NR INTERVJUER ER GJENNOMFØRT I PERIODEN 19. OKTOBER - 12.

REGIONALT NETTVERK Oppsummeringer - nasjonal og for alle regioner NR. 4 2015 INTERVJUER ER GJENNOMFØRT I PERIODEN 19. OKTOBER - 12. NOVEMBER OPPSUMMERING ETTERSPØRSEL, PRODUKSJON OG MARKEDSUTSIKTER Samlet

REGIONALT NETTVERK Oppsummeringer - nasjonal og for alle regioner NR. 4 2015 INTERVJUER ER GJENNOMFØRT I PERIODEN 19. OKTOBER - 12. NOVEMBER OPPSUMMERING ETTERSPØRSEL, PRODUKSJON OG MARKEDSUTSIKTER Samlet

Beskjeden fremgang. SVAK BEDRING I SYSSELSETTING Sysselsetting har vært den svakeste underindeksen i tre år, og er fortsatt det,

RAPPORT 4 KVARTALSVIS FORVENTNINGSINDEKS FOR VESTLANDSK NÆRINGSLIV Beskjeden fremgang SVAK BEDRING I SYSSELSETTING Sysselsetting har vært den svakeste underindeksen i tre år, og er fortsatt det, men øker

RAPPORT 4 KVARTALSVIS FORVENTNINGSINDEKS FOR VESTLANDSK NÆRINGSLIV Beskjeden fremgang SVAK BEDRING I SYSSELSETTING Sysselsetting har vært den svakeste underindeksen i tre år, og er fortsatt det, men øker

Full sommer i Vestlandsøkonomien

RAPPORT 2 KVARTALSVIS FORVENTNINGSINDEKS FOR VESTLANDSK NÆRINGSLIV Full sommer i Vestlandsøkonomien STØRSTE OPPGANG NOENSINNE Resultatindeksen viser den kraftigste oppgangen fra ett kvartal til det neste

RAPPORT 2 KVARTALSVIS FORVENTNINGSINDEKS FOR VESTLANDSK NÆRINGSLIV Full sommer i Vestlandsøkonomien STØRSTE OPPGANG NOENSINNE Resultatindeksen viser den kraftigste oppgangen fra ett kvartal til det neste

Økonomisk overblikk 1/2014

Økonomisk overblikk 1/2014 Utsikter for 2014-2015 Økonomisk overblikk 1/2014 Utsikter for 2014 og 2015 Næringslivets Hovedorganisasjon Mars 2014 Adresse: Middelthunsgate 27 Postadresse: Postboks 5250 Majorstuen

Økonomisk overblikk 1/2014 Utsikter for 2014-2015 Økonomisk overblikk 1/2014 Utsikter for 2014 og 2015 Næringslivets Hovedorganisasjon Mars 2014 Adresse: Middelthunsgate 27 Postadresse: Postboks 5250 Majorstuen

Nr Regionalt nettverk. Oppsummeringer - nasjonal og for alle regioner. Intervjuer gjennomført hovedsakelig i januar 2012

Nr. 1 2012 Regionalt nettverk Oppsummeringer - nasjonal og for alle regioner Intervjuer gjennomført hovedsakelig i januar 2012 NASJONAL OPPSUMMERING ETTERSPØRSEL, PRODUKSJON OG MARKEDSUTSIKTER Kontaktbedriftene

Nr. 1 2012 Regionalt nettverk Oppsummeringer - nasjonal og for alle regioner Intervjuer gjennomført hovedsakelig i januar 2012 NASJONAL OPPSUMMERING ETTERSPØRSEL, PRODUKSJON OG MARKEDSUTSIKTER Kontaktbedriftene

Økonomisk utsyn over året 2014 og utsiktene framover Økonomiske analyser 1/2015

Økonomisk utsyn over året 2014 og utsiktene framover Økonomiske analyser 1/2015 2014: Moderat økning i internasjonal vekst Store negative impulser fra petroleumsnæringen, positive impulser fra finans-

Økonomisk utsyn over året 2014 og utsiktene framover Økonomiske analyser 1/2015 2014: Moderat økning i internasjonal vekst Store negative impulser fra petroleumsnæringen, positive impulser fra finans-

LTLs markedsbarometer

01 LTLs markedsbarometer Resultater fra 3. kvartal 2011 1 Hovedkonklusjoner 3. kvartal 2011 LTLs markedsbarometer viser at: LTL-bedriftenes markedssituasjon flater ut på et moderat nivå Forventningene

01 LTLs markedsbarometer Resultater fra 3. kvartal 2011 1 Hovedkonklusjoner 3. kvartal 2011 LTLs markedsbarometer viser at: LTL-bedriftenes markedssituasjon flater ut på et moderat nivå Forventningene

Markedsrapport. 1. kvartal 2011. P. Date

Markedsrapport 1. kvartal 20 Aksjemarkedet Til tross for en turbulent start på 20, hvor jordskjelvet i Japan og den politiske uroen i Nord- Afrika og midtøsten har preget nyhetsbildet, så har verdens aksjemarkeder

Markedsrapport 1. kvartal 20 Aksjemarkedet Til tross for en turbulent start på 20, hvor jordskjelvet i Japan og den politiske uroen i Nord- Afrika og midtøsten har preget nyhetsbildet, så har verdens aksjemarkeder

RENTEKOMMENTAR 27.MARS Figurer og bakgrunn

RENTEKOMMENTAR 27.MARS 2014 Figurer og bakgrunn Norges Banks beslutning Styringsrenten uendret på 1,5 prosent Minimale endringer i rentebanen Første renteoppgang anslås til sommeren 2015 Veksten i norsk

RENTEKOMMENTAR 27.MARS 2014 Figurer og bakgrunn Norges Banks beslutning Styringsrenten uendret på 1,5 prosent Minimale endringer i rentebanen Første renteoppgang anslås til sommeren 2015 Veksten i norsk

En ekspansiv pengepolitikk defineres som senking av renten, noe som vil medføre økende belåning og investering/forbruk (Wikipedia, 2009).

.") Oppgave uke 47 Pengepolitikk Innledning I denne oppgaven skal jeg gjennomgå en del begreper hentet fra Norges Bank sine pressemeldinger i forbindelse med hovedstyrets begrunnelser for rentebeslutninger.

Oppgave uke 47 Pengepolitikk Innledning I denne oppgaven skal jeg gjennomgå en del begreper hentet fra Norges Bank sine pressemeldinger i forbindelse med hovedstyrets begrunnelser for rentebeslutninger.

ØKONOMISKE UTSIKTER SENTRALBANKSJEF ØYSTEIN OLSEN KONGSVINGER 16. DESEMBER 2016

ØKONOMISKE UTSIKTER SENTRALBANKSJEF ØYSTEIN OLSEN KONGSVINGER. DESEMBER Vekstanslagene ute er lite endret BNP globalt og handelspartnere. Årsvekst. Prosent ),,,,, Globalt Handelspartnere Anslag PPR / Anslag

ØKONOMISKE UTSIKTER SENTRALBANKSJEF ØYSTEIN OLSEN KONGSVINGER. DESEMBER Vekstanslagene ute er lite endret BNP globalt og handelspartnere. Årsvekst. Prosent ),,,,, Globalt Handelspartnere Anslag PPR / Anslag

EKSPORTEN I AUGUST 2016

EKSPORTEN I AUGUST 2016 Foreløpige tall fra Statistisk sentralbyrå for hovedgrupper av vareeksporten. Verditall August 2016 Verdiendring fra aug. 2015 Mill NOK Prosent I alt - alle varer 59 006-13,1 -

EKSPORTEN I AUGUST 2016 Foreløpige tall fra Statistisk sentralbyrå for hovedgrupper av vareeksporten. Verditall August 2016 Verdiendring fra aug. 2015 Mill NOK Prosent I alt - alle varer 59 006-13,1 -

Økonomisk overblikk 1/2013

Økonomisk overblikk 1/2013 Utsikter for 2013-2014 Økonomisk overblikk 1/2013 Utsikter for 2013-2014 Næringslivets Hovedorganisasjon Mars 2013 Adresse: Middelthunsgate 27 Postadresse: Postboks 5250 Majorstuen

Økonomisk overblikk 1/2013 Utsikter for 2013-2014 Økonomisk overblikk 1/2013 Utsikter for 2013-2014 Næringslivets Hovedorganisasjon Mars 2013 Adresse: Middelthunsgate 27 Postadresse: Postboks 5250 Majorstuen

Oppturen fortsetter økt aktivitet og flere ansatte. Bred oppgang (olje/industri/eksport/større bedrifter) økt press i arbeidsmarkedet

økt press i arbeidsmarkedet") Oppturen fortsetter økt aktivitet og flere ansatte Bred oppgang (olje/industri/eksport/større bedrifter) økt press i arbeidsmarkedet Hovedpunkter i konjunkturbarometeret 1 Oppturen fortsetter Det har vært

Oppturen fortsetter økt aktivitet og flere ansatte Bred oppgang (olje/industri/eksport/større bedrifter) økt press i arbeidsmarkedet Hovedpunkter i konjunkturbarometeret 1 Oppturen fortsetter Det har vært

Økonomisk overblikk 2/2014

Økonomisk overblikk 2/2014 Utsikter for 2014-2015 Økonomisk overblikk 2/2014 Utsikter for 2014 og 2015 Næringslivets Hovedorganisasjon Juni 2014 Adresse: Middelthunsgate 27 Postadresse: Postboks 5250

Økonomisk overblikk 2/2014 Utsikter for 2014-2015 Økonomisk overblikk 2/2014 Utsikter for 2014 og 2015 Næringslivets Hovedorganisasjon Juni 2014 Adresse: Middelthunsgate 27 Postadresse: Postboks 5250

Norsk økonomi i en kortvarig motbakke? Konjunkturtendensene juni 2015 Økonomiske analyser 2/2015 Torbjørn Eika, SSB. CME 16.

Norsk økonomi i en kortvarig motbakke? Konjunkturtendensene juni 2015 Økonomiske analyser 2/2015 Torbjørn Eika, SSB CME 16. juni 2015 Internasjonal etterspørsel tar seg langsomt opp Litt lavere vekst i

Norsk økonomi i en kortvarig motbakke? Konjunkturtendensene juni 2015 Økonomiske analyser 2/2015 Torbjørn Eika, SSB CME 16. juni 2015 Internasjonal etterspørsel tar seg langsomt opp Litt lavere vekst i

Størst optimisme blant bedrifter eksponert mot olje og gass

RAPPORT 4 KVARTALSVIS FORVENTNINGSINDEKS FOR VESTLANDSK NÆRINGSLIV Størst optimisme blant bedrifter eksponert mot olje og gass OLJERELATERTE BEDRIFTER TETTER GAPET Forventningene i bedrifter med aktivitet

RAPPORT 4 KVARTALSVIS FORVENTNINGSINDEKS FOR VESTLANDSK NÆRINGSLIV Størst optimisme blant bedrifter eksponert mot olje og gass OLJERELATERTE BEDRIFTER TETTER GAPET Forventningene i bedrifter med aktivitet

Nasjonalbudsjettet 2007

1 Nasjonalbudsjettet 2007 - noen perspektiver på norsk økonomi CME seminar, 13. oktober 2006 1 Noen hovedpunkter og -spørsmål Utsikter til svakere vekst internasjonalt hva blir konsekvensene for Norge?

1 Nasjonalbudsjettet 2007 - noen perspektiver på norsk økonomi CME seminar, 13. oktober 2006 1 Noen hovedpunkter og -spørsmål Utsikter til svakere vekst internasjonalt hva blir konsekvensene for Norge?

Ser vi lyset i tunnelen?

RAPPORT 3 KVARTALSVIS FORVENTNINGSINDEKS FOR VESTLANDSK NÆRINGSLIV Ser vi lyset i tunnelen? ROGALAND OVER DET VERSTE? Resultatindeksen for Rogaland er nå på det samme nivået som Hordaland, og det er økt

RAPPORT 3 KVARTALSVIS FORVENTNINGSINDEKS FOR VESTLANDSK NÆRINGSLIV Ser vi lyset i tunnelen? ROGALAND OVER DET VERSTE? Resultatindeksen for Rogaland er nå på det samme nivået som Hordaland, og det er økt

ØKONOMISKE UTSIKTER SENTRALBANKSJEF ØYSTEIN OLSEN BERGEN 17. NOVEMBER 2015

ØKONOMISKE UTSIKTER SENTRALBANKSJEF ØYSTEIN OLSEN BERGEN 17. NOVEMBER 15 Hovedpunkter Lave renter internasjonalt Strukturelle forhold Finanskrisen Fallet i oljeprisen Pengepolitikken Lav vekst har gitt

ØKONOMISKE UTSIKTER SENTRALBANKSJEF ØYSTEIN OLSEN BERGEN 17. NOVEMBER 15 Hovedpunkter Lave renter internasjonalt Strukturelle forhold Finanskrisen Fallet i oljeprisen Pengepolitikken Lav vekst har gitt

Utviklingen på arbeidsmarkedet

Utviklingen på arbeidsmarkedet SAMMENDRAG Den registrerte arbeidsledigheten var ved utgangen av april på 38 800 personer, noe som tilsvarer 1,6 prosent av arbeidsstyrken. Det er over 20 år siden arbeidsledigheten

Utviklingen på arbeidsmarkedet SAMMENDRAG Den registrerte arbeidsledigheten var ved utgangen av april på 38 800 personer, noe som tilsvarer 1,6 prosent av arbeidsstyrken. Det er over 20 år siden arbeidsledigheten

Oppgaven skulle løses på 2 sider, men for at forklaringene mine skal bli forståelige blir omfanget litt større.

HANDELSHØYSKOLEN BI MAN 2832 2835 Anvendt økonomi og ledelse Navn: Stig Falling Student Id: 0899829 Seneste publiserings dato: 22.11.2009 Pengepolitikk Innledning Oppgaven forklarer ord og begreper brukt

HANDELSHØYSKOLEN BI MAN 2832 2835 Anvendt økonomi og ledelse Navn: Stig Falling Student Id: 0899829 Seneste publiserings dato: 22.11.2009 Pengepolitikk Innledning Oppgaven forklarer ord og begreper brukt

Norge på vei ut av finanskrisen

1 Norge på vei ut av finanskrisen Hva skjer hvis veksten i verdensøkonomien avtar ytterligere? Joakim Prestmo, SSB og NTNU Basert på Benedictow, A. og J. Prestmo (2011) 1 Hovedtrekkene i foredraget Konjunkturtendensene

1 Norge på vei ut av finanskrisen Hva skjer hvis veksten i verdensøkonomien avtar ytterligere? Joakim Prestmo, SSB og NTNU Basert på Benedictow, A. og J. Prestmo (2011) 1 Hovedtrekkene i foredraget Konjunkturtendensene

EKSPORTEN I JANUAR 2016

1 EKSPORTEN I JANUAR 2016 Foreløpige tall fra Statistisk sentralbyrå for hovedgrupper av vareeksporten. Verditall Januar 2016 Verdiendring fra jan. 2015 Mill NOK Prosent I alt - alle varer 60 354-18,7

1 EKSPORTEN I JANUAR 2016 Foreløpige tall fra Statistisk sentralbyrå for hovedgrupper av vareeksporten. Verditall Januar 2016 Verdiendring fra jan. 2015 Mill NOK Prosent I alt - alle varer 60 354-18,7

2016 et godt år i vente?

2016 et godt år i vente? Investment Strategy & Advice Det nærmer seg slutten av 2015 og den tiden av året vi ser oss tilbake og forsøker å oppsummere markedsutviklingen, og samtidig prøver å svare på hva

2016 et godt år i vente? Investment Strategy & Advice Det nærmer seg slutten av 2015 og den tiden av året vi ser oss tilbake og forsøker å oppsummere markedsutviklingen, og samtidig prøver å svare på hva

Utviklingen på arbeidsmarkedet

Utviklingen på arbeidsmarkedet SAMMENDRAG Den sterke veksten i norsk økonomi fortsatte i 2007. Høykonjunkturen vi er inne i har vært bredt basert og gitt svært lav arbeidsledighet og kraftig økning sysselsettingen

Utviklingen på arbeidsmarkedet SAMMENDRAG Den sterke veksten i norsk økonomi fortsatte i 2007. Høykonjunkturen vi er inne i har vært bredt basert og gitt svært lav arbeidsledighet og kraftig økning sysselsettingen

Jobbene kommer! ALL-TIME HIGH I SOGN OG FJORDANE Forventningene til sysselsetting og etterspørsel drar opp optimismen i fylket.

RAPPORT 1 2018 KVARTALSVIS FORVENTNINGSINDEKS FOR VESTLANDSK NÆRINGSLIV Jobbene kommer! BEDRIFTENE ANSETTER IGJEN Sysselsettingsindeksen er nå på sitt høyeste nivå siden andre kvartal. RAPPORTEN UTBARBEIDES

RAPPORT 1 2018 KVARTALSVIS FORVENTNINGSINDEKS FOR VESTLANDSK NÆRINGSLIV Jobbene kommer! BEDRIFTENE ANSETTER IGJEN Sysselsettingsindeksen er nå på sitt høyeste nivå siden andre kvartal. RAPPORTEN UTBARBEIDES

Forsiktig oppgang. BEHOV FOR NY KOMPETANSE? 89 % sier de har tilstrekkelig kompetanse i dag, men for fremtiden spår 67 % at ny kompetanse må tilføres.

RAPPORT 2 KVARTALSVIS FORVENTNINGSINDEKS FOR VESTLANDSK NÆRINGSLIV Forsiktig oppgang OPTIMISTISKE OLJEBEDRIFTER Bedrifter med aktivitet inn mot olje trekker opp både resultat og forventningsindeksen. STABILE

RAPPORT 2 KVARTALSVIS FORVENTNINGSINDEKS FOR VESTLANDSK NÆRINGSLIV Forsiktig oppgang OPTIMISTISKE OLJEBEDRIFTER Bedrifter med aktivitet inn mot olje trekker opp både resultat og forventningsindeksen. STABILE

Optimismen er tilbake

RAPPORT 1 2017 KVARTALSVIS FORVENTNINGSINDEKS FOR VESTLANDSK NÆRINGSLIV Optimismen er tilbake ETTERSPØRSELSDREVET OPPGANG Særlig mellomstore og eksportorienterte bedrifter melder om sterk økning i etterspørselen.

RAPPORT 1 2017 KVARTALSVIS FORVENTNINGSINDEKS FOR VESTLANDSK NÆRINGSLIV Optimismen er tilbake ETTERSPØRSELSDREVET OPPGANG Særlig mellomstore og eksportorienterte bedrifter melder om sterk økning i etterspørselen.

Et nasjonalregnskap må alltid gå i balanse, og vi benytter gjerne følgende formel/likning når sammenhengen skal vises:

Oppgave uke 46 Nasjonalregnskap Innledning Nasjonalregnskapet er en oversikt over hovedstørrelsene i norsk økonomi som legges fram av regjeringen hver vår. Det tallfester blant annet privat og offentlig

Oppgave uke 46 Nasjonalregnskap Innledning Nasjonalregnskapet er en oversikt over hovedstørrelsene i norsk økonomi som legges fram av regjeringen hver vår. Det tallfester blant annet privat og offentlig

Vår i anmarsj for Vestlandsøkonomien

RAPPORT 1 2019 KVARTALSVIS FORVENTNINGSINDEKS FOR VESTLANDSK NÆRINGSLIV Vår i anmarsj for Vestlandsøkonomien HØY FREMTIDSOPTIMISME Forventningsindeksen når sitt høyeste nivå siden andre kvartal. OLJEOPTIMISMEN

RAPPORT 1 2019 KVARTALSVIS FORVENTNINGSINDEKS FOR VESTLANDSK NÆRINGSLIV Vår i anmarsj for Vestlandsøkonomien HØY FREMTIDSOPTIMISME Forventningsindeksen når sitt høyeste nivå siden andre kvartal. OLJEOPTIMISMEN

Næringslivets økonomibarometer 3.kvartal: Lyspunkter men investeringene uteblir

Foto: Jo Michael Næringslivets økonomibarometer 3.kvartal: Lyspunkter men investeringene uteblir Tor Steig, sjeføkonom NHO Den aktuelle markedssituasjonen NHO bedriftene Høst 10 Vår 10 Høst 09 Vår 09 Høst

Foto: Jo Michael Næringslivets økonomibarometer 3.kvartal: Lyspunkter men investeringene uteblir Tor Steig, sjeføkonom NHO Den aktuelle markedssituasjonen NHO bedriftene Høst 10 Vår 10 Høst 09 Vår 09 Høst

De økonomiske utsiktene. Foredrag for Abelia Dag Aarnes

De økonomiske utsiktene Foredrag for Abelia 15.4.2016 Dag Aarnes Sterke krefter virker på norsk økonomi Oljeinvesteringer i pst av BNPFN. Prognose: NHO Nedgang i oljeinvesteringer flater ut 10,0 9,0 Internasjonale

De økonomiske utsiktene Foredrag for Abelia 15.4.2016 Dag Aarnes Sterke krefter virker på norsk økonomi Oljeinvesteringer i pst av BNPFN. Prognose: NHO Nedgang i oljeinvesteringer flater ut 10,0 9,0 Internasjonale

EKSPORTEN I APRIL 2016

EKSPORTEN I APRIL 2016 Foreløpige tall fra Statistisk sentralbyrå for hovedgrupper av vareeksporten. Verditall April 2016 Verdiendring fra april 2015 Mill NOK Prosent I alt - alle varer 60 622-7,9 - Råolje

EKSPORTEN I APRIL 2016 Foreløpige tall fra Statistisk sentralbyrå for hovedgrupper av vareeksporten. Verditall April 2016 Verdiendring fra april 2015 Mill NOK Prosent I alt - alle varer 60 622-7,9 - Råolje

EKSPORTEN I JULI 2016

EKSPORTEN I JULI 2016 Foreløpige tall fra Statistisk sentralbyrå for hovedgrupper av vareeksporten. Verditall Juli 2016 Verdiendring fra juli 2015 Mill NOK Prosent I alt - alle varer 59 118-15,2 - Råolje

EKSPORTEN I JULI 2016 Foreløpige tall fra Statistisk sentralbyrå for hovedgrupper av vareeksporten. Verditall Juli 2016 Verdiendring fra juli 2015 Mill NOK Prosent I alt - alle varer 59 118-15,2 - Råolje

EKSPORTEN I SEPTEMBER 2016

EKSPORTEN I SEPTEMBER 2016 Foreløpige tall fra Statistisk sentralbyrå for hovedgrupper av vareeksporten. Verditall September 2016 Verdiendring fra sept. 2015 Mill NOK Prosent I alt - alle varer 57 781-15,9

EKSPORTEN I SEPTEMBER 2016 Foreløpige tall fra Statistisk sentralbyrå for hovedgrupper av vareeksporten. Verditall September 2016 Verdiendring fra sept. 2015 Mill NOK Prosent I alt - alle varer 57 781-15,9

Markedsrapport 3. kvartal 2016

Markedsrapport 3. kvartal 2016 Oppsummering 3. kvartal Kvartalet startet bra og juli ble en god måned i aksjemarkedene. Etter at britene besluttet å tre ut av EU i slutten av juni, falt aksjemarkedene

Markedsrapport 3. kvartal 2016 Oppsummering 3. kvartal Kvartalet startet bra og juli ble en god måned i aksjemarkedene. Etter at britene besluttet å tre ut av EU i slutten av juni, falt aksjemarkedene

EKSPORTEN I NOVEMBER 2015

1 EKSPORTEN I NOVEMBER 2015 Foreløpige tall fra Statistisk sentralbyrå for hovedgrupper av vareeksporten. Verditall November 2015 Verdiendring fra nov. 2014 Mill NOK Prosent I alt - alle varer 68 003-6,9

1 EKSPORTEN I NOVEMBER 2015 Foreløpige tall fra Statistisk sentralbyrå for hovedgrupper av vareeksporten. Verditall November 2015 Verdiendring fra nov. 2014 Mill NOK Prosent I alt - alle varer 68 003-6,9

NORSK ØKONOMI OG OMSTILLING VISESENTRALBANKSJEF JON NICOLAISEN KRISTIANSAND 31. AUGUST 2016

NORSK ØKONOMI OG OMSTILLING VISESENTRALBANKSJEF JON NICOLAISEN KRISTIANSAND. AUGUST En liten åpen økonomi Eksportandeler 8 Andre råvarer Skipsfart Oljeleverand ører Skipsfart Trelast Olje og gass Annen

NORSK ØKONOMI OG OMSTILLING VISESENTRALBANKSJEF JON NICOLAISEN KRISTIANSAND. AUGUST En liten åpen økonomi Eksportandeler 8 Andre råvarer Skipsfart Oljeleverand ører Skipsfart Trelast Olje og gass Annen

NORGES BANK MEMO. Etterprøving av Norges Banks anslag for 2013 NR 3 2014

NORGES BANK MEMO Etterprøving av Norges Banks anslag for 2013 NR 3 2014 Norges Bank Memo Nr. 3 2014 Norges Bank Adresse: Bankplassen 2 Post: Postboks 1179 Sentrum, 0107 Oslo Telefon: 22316000 Telefaks:

NORGES BANK MEMO Etterprøving av Norges Banks anslag for 2013 NR 3 2014 Norges Bank Memo Nr. 3 2014 Norges Bank Adresse: Bankplassen 2 Post: Postboks 1179 Sentrum, 0107 Oslo Telefon: 22316000 Telefaks:

Kunsten å bruke sunn fornuft Verden sett fra SKAGEN

Kunsten å bruke sunn fornuft Verden sett fra SKAGEN Makroøkonomiske utsikter 1.10.2008 Porteføljeforvalter Torgeir Høien Hovedpunktene Uroen i det internasjonale kredittmarkedet, som har preget den globale

Kunsten å bruke sunn fornuft Verden sett fra SKAGEN Makroøkonomiske utsikter 1.10.2008 Porteføljeforvalter Torgeir Høien Hovedpunktene Uroen i det internasjonale kredittmarkedet, som har preget den globale

Skiftende skydekke på Vestlandet

RAPPORT 3 KVARTALSVIS FORVENTNINGSINDEKS FOR VESTLANDSK NÆRINGSLIV Skiftende skydekke på Vestlandet INVESTERINGENE LØFTES AV OLJENÆRINGEN Også det kommende halvåret vil oljebransjen stå for den største

RAPPORT 3 KVARTALSVIS FORVENTNINGSINDEKS FOR VESTLANDSK NÆRINGSLIV Skiftende skydekke på Vestlandet INVESTERINGENE LØFTES AV OLJENÆRINGEN Også det kommende halvåret vil oljebransjen stå for den største

Løsningsforslag kapittel 11

Løsningsforslag kapittel 11 Oppgave 1 Styringsrenten påvirker det generelle rentenivået i økonomien (hvilke renter bankene krever av hverandre seg i mellom og nivået på rentene publikum (dvs. bedrifter,

Løsningsforslag kapittel 11 Oppgave 1 Styringsrenten påvirker det generelle rentenivået i økonomien (hvilke renter bankene krever av hverandre seg i mellom og nivået på rentene publikum (dvs. bedrifter,

Boligmarkedet Nr

Boligmarkedet 2016 Nr. 1-2016 Boligprisene vil øke med 3-4 prosent i 2016 Slik blir boligmarkedet i 2016 Historisk lave renter og begrensede ringvirkninger fra oljekrakket Økt ledighet, utsikter til svak

Boligmarkedet 2016 Nr. 1-2016 Boligprisene vil øke med 3-4 prosent i 2016 Slik blir boligmarkedet i 2016 Historisk lave renter og begrensede ringvirkninger fra oljekrakket Økt ledighet, utsikter til svak

Utviklingen i importen av fottøy 1987-2013

Utviklingen i importen av fottøy 1987-2013 Etter at importen av fottøy i 2011 økte med 13,1 prosent i verdi, den høyeste verdiveksten siden 1985, falt importen i verdi med 4,9 prosent i 2012. I 2013 var

Utviklingen i importen av fottøy 1987-2013 Etter at importen av fottøy i 2011 økte med 13,1 prosent i verdi, den høyeste verdiveksten siden 1985, falt importen i verdi med 4,9 prosent i 2012. I 2013 var

Næringslivets Hovedorganisasjon. Økonomisk overblikk 1/2016

Næringslivets Hovedorganisasjon Økonomisk overblikk 1/2016 Utsikter for 2016 2018 Økonomisk overblikk 1/2016 Utsikter for 2016-2018 Næringslivets Hovedorganisasjon Mars 2016 Adresse: Middelthunsgate 27

Næringslivets Hovedorganisasjon Økonomisk overblikk 1/2016 Utsikter for 2016 2018 Økonomisk overblikk 1/2016 Utsikter for 2016-2018 Næringslivets Hovedorganisasjon Mars 2016 Adresse: Middelthunsgate 27

Hovedstyremøte 1. juli 2004