Valuta og valutamarked, pluss finansielle ubalanser (fra sist) ECON april 2017 Pensum: Holden 14

|

|

|

- Ingvild Borge

- 7 år siden

- Visninger:

Transkript

1 Valuta og valutamarked, pluss finansielle ubalanser (fra sist) ECON april 2017 Pensum: Holden 14

2 Lave renter virker via gjeld

3 Hele beløpet på faktura hver måned Gjeldsregister Forby aggressiv markedsføring

4 Aggressiv markedsføring

5 Økende gjeld

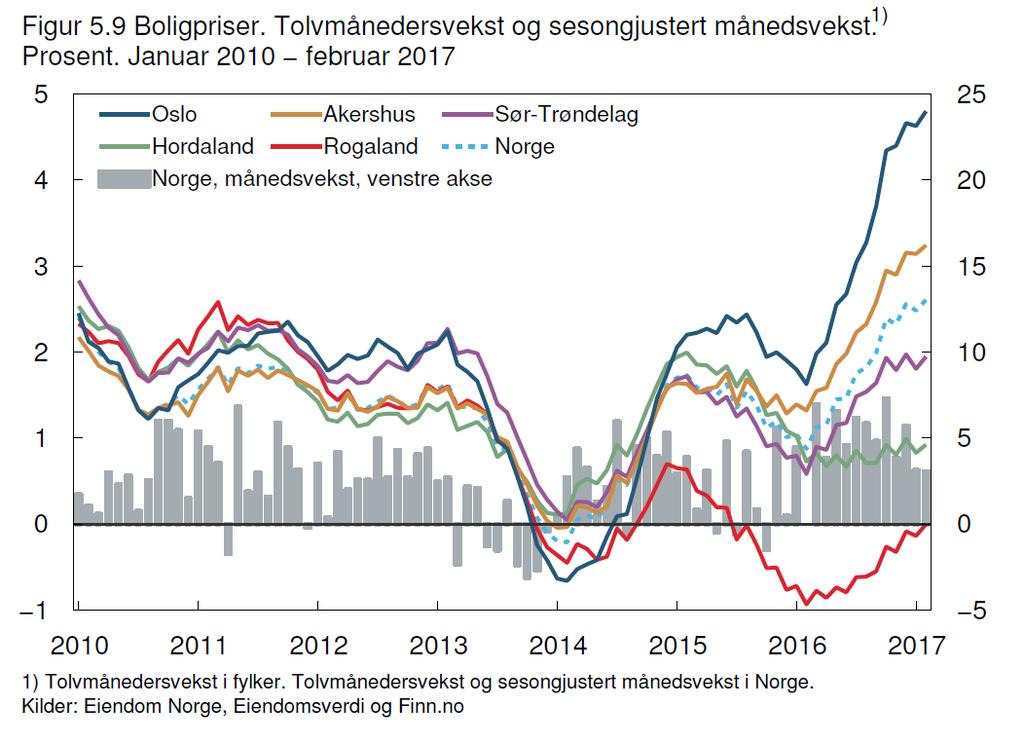

6 Boligpriser

7 Boligpriser

8 Boligpriser

9 Finansiell stabilitet

10 Ikke så ille?

11 Billig gjeld

12 Billig gjeld

13 Lave renter bra for eksport

14 Valuta og valutamarked ECON april 2017 Pensum: Holden 14

15 Hvorfor bry seg? Endringer i valutakursen påvirker hvor mye vi betaler i butikken 2015

16 Hvorfor bry seg? Og hvor vidt man får jobb etter studiene

17 Disposisjon Hva er valuta og valutakurser? Hva skjer når valutakursen endres? Hvorfor endres valutakursen? Er det dumt at det er så dyrt i Norge? Kan vi ikke bare bestemme valutakursen? Ønsker alle en lav valutakurs? Foregår det en valutakrig i verden?

18 Hva er valuta?

19 Valutakurs Dollarkursen E $ = Antall kroner man må gi for en dollar 8.59kr E$ $ NOK USD Kronekursen målt i dollar: Antall dollar man må gi for en krone 1 E $ 1$ 8.59kr 0.12 USD NOK

20 Bevegelser i valutakurs Dersom dollarkursen svekker seg (E $ ) Får man færre kroner pr. dollar Dollaren svekker seg (depresieres) Det vil si man får flere dollar pr. krone Krona styrker seg (appresieres) Dersom dollarkursen styrker seg (E $ ) Depresieres krona, mens dollaren appresieres

21 Hva skjer når krona svekker seg? Norske varer blir billigere i utlandet (Husk man må gi færre dollar pr krone) Import til Norge blir dyrere -> økt inflasjon (Man må gi flere kroner pr dollar) Driftsbalansen styrker seg Lån tatt opp i utenlandsk valuta blir dyrere

22 2014/2015

23 Konsekvenser Svekkelse av krona stimulerer norsk økonomi. I en høykonjunktur vil derimot økt aktivitet være uønsket Heldigvis vil ofte en høykonjunktur innebære en styrking av krona Som vi skal se skjer dette via renta og handelsbalansen

24 Hvorfor endres valutakursen? Eksport og Import Økt eksport øker etterspørsel etter NOK Eksportøren får inntekter i f.eks. dollar, men har utgifter i kroner Må kjøpe kroner med dollar (selge dollar) Økt import øker tilbudet av NOK Importører har utgifter i f.eks. dollar Må kjøpe dollar med kroner (selge kroner) Investeringer og lån Internasjonale investorer i Norge må kjøpe norske kroner Norske investorer ute må selge norske kroner

25 Tilbud og etterspørsel Kronekurs Tilbudsoverskudd Tilbud (1/E) 2 (1/E) 1 Etterspørsel Omsatt kvantum kroner Likevektskursen (1/E) 1 er det nivået på kronekursen som gjør at etterspørselen etter kroner er lik tilbudet av kroner.

26 Hvorfor endres valutakursen? Renteparitet Økt rente i Norge gjør det mer attraktivt å ha penger i Norske banker Etterspørselen etter norske kroner øker Tilbudet minker Kronekursen styrkes

27 Økt rente i Norge Kronekurs Tilbud høy rente Tilbud lav rente (1/E) 2 (1/E) 1 Etterspørsel høy rente Etterspørsel lav rente Omsatt kvantum kroner Økt rente gjør at færre vil selge kroner, og flere vil kjøpe, til en hver kurs. Dette gir utslag i kurs, uten noe særlig utslag i kvantum (trenger ikke være null)

28 Renteparitet Dersom investorer fritt kan flytte penger over landegrensene og kan forsikre seg mot fremtidige endringer i valutakursen vil de tilpasse seg slik at avkastningen blir lik på å sette penger i norske banker og banker i utlandet

29 Renteparitet Dekket renteparitet E $ T = terminkurs på dollar Kurs bestemt i dag for å veksle dollar i norske kroner om et år i N = rente i Norge i US = rente i USA x kroner i Norge ett år: x(1 + i N ) Veksle x kroner i dollar, sette de i en bank i USA og veksle tilbake til kroner om ett år: 1 E x (1 i US ) E T $ $ Antall dollar man får pr krone i dag Antall dollar man får pr krone om ett år

30 Dekket renteparitet Lik avkastning: x 1 E $ (1 i US ) E T $ x(1 i N ) E T $ (1 i (1 i N US ) ) E $ Vi ser at forholdet mellom terminkurs og spotkurs er bestemt av forholdet mellom rentene i landene

31 Udekket renteparitet Om investorene tror valutakursen om et år er vil være bedre enn terminkursen, og ikke er redde for risiko, vil de heller vente på denne bedre kursen enn å handle til terminkursen Lik avkastning med og uten risiko: E $ T = E $ e Gir: E e $ (1 i (1 i N US ) ) E $

32 Udekket renteparitet Tilsier at økt rente i Norge vil styrke krona i forhold til forventningene til krona fram i tid. I praksis ser vi at økt rente som regel gir styrket krone (og omvendt) Denne effekten er ikke så sterk som teorien skulle tilsi, sannsynligvis fordi mange er skeptiske til risikoen ved å plassere penger i annen valuta.

33 Hvorfor endres valutakursen? Spekulasjon I 2013 ble det handlet valuta verdt 5300 milliarder dollar hver dag Samme år ble det handlet varer og tjenester til en verdi av rundt milliarder hele året. Mye av differansen er spekulasjon. Svært rask handel, relativt store utslag på kort tid. Ikke frikoblet fra varehandel, baserer seg på forventninger om faktiske forhold.

34 Volatilitet Svært volatil valutakurs er vanskelig å forholde seg til for eksportører og importører Handler derfor ofte med terminkurser fastsatt kronebeløp for en planlagt handel Variasjonen i valuta markedet sier i blant mer om stemningen og forventninger enn om faktisk handel her og nå

35 Realvalutakurs Effektene på økonomien av valutakurs som beskrevet tidligere gjelder ved en reel endring i kronekursen. Dersom kronen styrker seg med 10% samtidig som prisnivået (inkludert lønninger) i Norge svekkes med 10%, vil ikke det påvirke vårt bytteforhold med utlandet. Eksporten blir ikke dyrere fordi kostnadene målt i norske kroner har gått ned like mye som kronen har styrket seg. Importen vil heller ikke ha blitt billigere i forhold til lønnen i Norge.

36 Realvalutakurs Reel dollarkurs= hvor mange norske brød må vi gi for et brød i USA? Eller mer relevant hvor mange arbeidstimer? $ E $ P P USA Norge

37 Realvalutakurs E $ = P USA = 8,59 kr 1 $ 1 $ 1 brød i USA $ E $ P P USA Norge P Norge = 10 kr 1 brød i Norge ε $ = 8,59 kr 1 $ 1 $ 1 brød i USA 10 kr 1 brød i Norge = 8, 59 kr $ 1 10 $ kr brød i Norge brød i USA brød i Norge = 0,86 brød i USA Man må gi 0,9 norske brød for ett brød i USA

38 Endringer i realvalutakurs $ $ E E $ $ P P USA USA P P Norge Norge Reel endring i dollarkursen = nominell endring + inflasjon i USA inflasjon i Norge : Økt inflasjon i USA gir en reell appresiering av dollaren Økt inflasjon i Norge øker 1/ε $, gir en reell svekkelse av dollaren og en reell styrking av kronen

39 Effektiv valutakurs Vektet gjennomsnitt av realkronekursen «Vekting»: enkelte land teller mer i gjennomsnittet enn andre Landene vektes basert på hvor mye vi handler med dem KKI - Konkurransekursindeksen 25 land, eksportvektet I-44 Importveid kursindeks 44 land, importvektet Obs: høyere kurs på disse to betyr at krona svekker seg «Hvor mange kroner får man for en bunt med ulike valuta»

40 Endringer i konkuransekursindeksen Oljeprisen begynner å synke

41 Endringer i realvalutakurs Oljeprisen begynner å synke

42 Kjøpekraftsparitet I praksis er det vanskelig å måle realvalutakursen fordi man ikke konsumerer det samme i alle land Ett brød i USA ett brød i Norge International Comparison Program Klassifiserer varer for høyest mulig sammenlignbarhet Konstruerer en slags «global handlekurv» Oppjusterer BNP i fattige land fordi prisene er lavere

43 Kjøpekraftsparitet

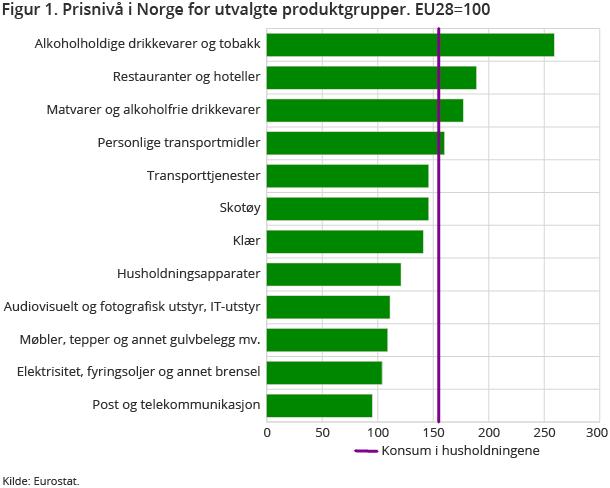

44 Hvorfor er det så dyrt i Norge Kjøpekraftsparitet blir gjerne brukt om teori som tilsier at handel vil gjøre priser like over hele verden Med frihandel vil ikke høyere priser i et land være bærekraftig I praksis ser vi at noen land er dyrere enn andre Norge har lenge vært et av de dyreste landene i verden, er det dumt for oss som bor her?

45 Hvorfor er det så dyrt i Norge Importerte varer er ikke mye dyrere i Norge Tjenester og varer produsert her er dyre Hvorfor det? Fordi lønningene er høye Men hvorfor det? Fordi vi er effektive Men hvorfor det?

46 Hvorfor er det så dyrt i Norge

47 Balassa-Samuelson Norge eksporterer bl.a. olje, fisk og aluminium Alle disse er bundet til naturressurser i landet Flinke, ja, men kan ta høy pris, derfor ekstra produktivt Oljen har økt lønningene i alle næringer Andre eksportnæringer er utkonkurrert Næringer som ikke konkurrerer med utlandet (skjermet sektor) blir «aldri» utkonkurrert

48 Balassa-Samuelson Dyrere med norske varer og tjenester enn utenlandske Tjener mye høyere Prisnivået på importerte varer er tilnærmet likt med resten av verden Høyt prisnivå er bra?

49 Prisnivå Sør-Afrika Kina India Høyere prisnivå i rike land I Indeks. USA=100 Brasil Polen Russland Sveits Danmark Sverige Nederland Tyskland USA Norge BNP per innbygger, PPP

50 Er det dumt at det er dyrt i Norge? Ikke nødvendigvis Arbeidstimer vil alltid være dyrere i rike land Om vi ikke makter å konkurrere internasjonalt er det negativt for aktiviteten Svekkelsen av krona er ønsket nå som oljeprisen har blitt halvert I praksis en kollektiv reduksjon av lønnsnivået Nødvendig for å beholde arbeidsplassene

51 Hvorfor kan vi ikke bare sette ned Det kan vi verdien på krona? Norges Bank kan si at 1000 NOK koster én dollar Da vil import bli veldig dyrt og eksport veldig billig Etterspørselen etter NOK vil bli svært høy, og Norges Bank må «trykke penger» (eller nekte noen å kjøpe) Kanskje vil arbeidere kreve høyere lønn med en gang Kanskje vil aktiviteten vi gå i været før prisene eksploderer Realkronekursen kan nærme seg nivået den hadde før (med mindre inflasjonen har skadet økonomien)

52 Hvorfor kan vi ikke bare sette ned kronekursen? Politisk bestemt valutakurs har vært vanlig Må enten nekte noen å handle valuta Eller tilpasse rentenivået til kursen og internasjonal situasjon for å unngå ustabilitet E $ e = 1+iN 1+i US E $ Denne avveiningen kalles Mundells Trilemma

53 Trilemmaet Eurolandene Norge Kina? Equador

54 Trilemmaet Også Norge må tilpasse renta til resten av verden Valutakursen inngår i inflasjon, både direkte og via aktivitetsnivået Det lave rentenivået i verden påvirker alle åpne økonomiers handlingsrom E $ e = 1+iN 1+i US E $

55 Trilemmaet i Eurosonen Rentenivået før 2008 var for høy for noen (nord), og for lav for andre (sør) Walters-effekten forverret dette ( r = i π ) Når bobla sprakk ble renten for høy for sør, og for lav for nord Stabilitetspakten vanskeliggjør ekspansiv finanspolitikk Vanskeligere å redusere lønninger enn å svekke valutaen Nå er renta tilpasset krisestemning

56 Trilemmaet Felles valuta gir også en samkjøring av konjunktursituasjoner Handel blir lettere og mer forutsigbart Tilliten til egen valuta kan øke Ecuador, Saudi Arabia og Hong Kong har USD

57 Oppgave 3) (Diagrammet er stjålet fra Norges Bank)

58 Spekulative angrep på fastkursregimer Fastkursregimer har ved flere anledninger blitt offer for spekulative angrep For å forsvare høy valutakurs må sentralbanker i åpne økonomier selge internasjonal valuta og kjøpe egen valuta Dette koster Om sentralbanken til slutt devaluerer kan investorer kjøpe tilbake pengene sine til en lavere pris Om investorer først tviler på en sentralbanks evne til å forsvare høy valutakurs har de ingenting å tape på å selge valutaen for å plassere penger i utlandet

59 Spekulative angrep på fastkursregimer Å forsvare en lav valutakurs er enklere Man kan «trykke penger» og selge i markedet Dette kan derimot føre til høy inflasjon Sveits måtte gi opp en slik politikk i 2015 Internasjonale investorer med pengene sine i Sveits fikk økt sin formue målt i internasjonal valuta Norske husholdninger med lån i sveitsiske franc fikk en motsatt effekt på sin formue

60 The Great Moderation (fra sist) Importpriser holdt seg lave pga valutakurs Lav inflasjon på tross av økende gjeld Rike sparere, fattige lånere De som tok opp lån var ikke de beste betalerne Eiendom, aksjer, verdipapirer steg i pris Ikke forbruksvarer og tjenester Boble

61 Valutakrig?

62 Valutakrig? Store deler av «vesten» i en vedvarende lavkonjunktur Mange ønsker lavere valutakurs I praksis vil et lands reduksjon i sin valutakurs styrke et annet lands valutakurs Dette har fått enkelte til å peke på at sentralbanker ser ut til å underby hverandre for å få lavest mulig valutakurs Spørsmålet blir da hva som er en «kunstig lav» valutakurs

63 Hva er «normal valutakurs»? Fundamental likevektsrealvalutakurs BNP lik potensielt BNP Driftsbalansen overfor utlandet tilnærmet i rimelig balanse over tid Noen økonomer mener Kina hadde for lav valutakurs i tiden før finanskrisen Det samme gjelder egentlig Norge Vi hadde overskudd på handelsbalansen år etter år Om vi ikke hadde hatt det kunne det gitt alvorlige konsekvenser for Norge nå (se forrige forelesning)

64 Hvem skal stå for forbruket i verden? Stadig flere eldre (sparere) Stadig flere «superrike» (sparere) Japan har lenge slitt med høy sparing, nå ser problemet ut til å ha spredd seg Lånetagere (regjeringer og arbeidere) har mye lån Norge og andre oljenasjoner har begynner å spare litt mindre USA er i ferd med å heve renten, kan være sunnhetstegn

Valuta og valutamarked, pluss finansielle ubalanser (fra sist) ECON november 2017 Pensum: Holden 14

ECON november 2017 Pensum: Holden 14") Valuta og valutamarked, pluss finansielle ubalanser (fra sist) ECON 1310 9. november 2017 Pensum: Holden 14 Finanskrisen «The Great Moderation» Finanskrisen «The Great Moderation» Lav inflasjon Lav volatilitet

Valuta og valutamarked, pluss finansielle ubalanser (fra sist) ECON 1310 9. november 2017 Pensum: Holden 14 Finanskrisen «The Great Moderation» Finanskrisen «The Great Moderation» Lav inflasjon Lav volatilitet

Valuta og valutamarked. ECON 1310 2. november 2015

Valuta og valutamarked ECON 1310 2. november 2015 Hvorfor bry seg? Endringer i valutakursen påvirker hvor mye vi betaler i butikken Hvorfor bry seg? Og hvor vidt dere har jobb etter studiene Disposisjon

Valuta og valutamarked ECON 1310 2. november 2015 Hvorfor bry seg? Endringer i valutakursen påvirker hvor mye vi betaler i butikken Hvorfor bry seg? Og hvor vidt dere har jobb etter studiene Disposisjon

ECON 1310 Valuta og valutamarked. 8. November 2016 Pensum: Holden kap. 14 Foreleser: Øystein Børsum

ECON 1310 Valuta og valutamarked 8. November 2016 Pensum: Holden kap. 14 Foreleser: Øystein Børsum Hvorfor bry seg? Endringer i valutakursen påvirker hvor mye vi betaler i butikken Hvorfor bry seg? Og

ECON 1310 Valuta og valutamarked 8. November 2016 Pensum: Holden kap. 14 Foreleser: Øystein Børsum Hvorfor bry seg? Endringer i valutakursen påvirker hvor mye vi betaler i butikken Hvorfor bry seg? Og

Løsningsforslag kapittel 11

Løsningsforslag kapittel 11 Oppgave 1 Styringsrenten påvirker det generelle rentenivået i økonomien (hvilke renter bankene krever av hverandre seg i mellom og nivået på rentene publikum (dvs. bedrifter,

Løsningsforslag kapittel 11 Oppgave 1 Styringsrenten påvirker det generelle rentenivået i økonomien (hvilke renter bankene krever av hverandre seg i mellom og nivået på rentene publikum (dvs. bedrifter,

Valuta (fra sist) og Økonomisk Vekst. ECON november, 2017 Holden kapittel 18

og Økonomisk Vekst. ECON november, 2017 Holden kapittel 18") Valuta (fra sist) og Økonomisk Vekst ECON 1310 16. november, 2017 Holden kapittel 18 Realvalutakurs Effektene på økonomien av valutakurs som beskrevet tidligere gjelder ved en reell endring i kronekursen.

Valuta (fra sist) og Økonomisk Vekst ECON 1310 16. november, 2017 Holden kapittel 18 Realvalutakurs Effektene på økonomien av valutakurs som beskrevet tidligere gjelder ved en reell endring i kronekursen.

Løsningsforslag kapittel 10

Løsningsforslag kapittel 10 Oppgave 1 a) Valutakursen angir hvor mye vi må betale i vår valuta for en enhet av utenlands valuta. 108 NOK / 100 DKK = 1, 08 NOK/DKK b) Kronekursen angir hvor mange enheter

Løsningsforslag kapittel 10 Oppgave 1 a) Valutakursen angir hvor mye vi må betale i vår valuta for en enhet av utenlands valuta. 108 NOK / 100 DKK = 1, 08 NOK/DKK b) Kronekursen angir hvor mange enheter

Valuta (fra sist) og Økonomisk Vekst. ECON april, 2017 Holden kapittel 18

og Økonomisk Vekst. ECON april, 2017 Holden kapittel 18") Valuta (fra sist) og Økonomisk Vekst ECON 1310 18. april, 2017 Holden kapittel 18 Trilemmaet Eurolandene Norge Kina? Equador Trilemmaet Også Norge må tilpasse renta til resten av verden Valutakursen inngår

Valuta (fra sist) og Økonomisk Vekst ECON 1310 18. april, 2017 Holden kapittel 18 Trilemmaet Eurolandene Norge Kina? Equador Trilemmaet Også Norge må tilpasse renta til resten av verden Valutakursen inngår

UNIVERSITETET I OSLO ØKONOMISK INSTITUTT Sensorveiledning 1310, H12

UNIVERSITETET I OSLO ØKONOMISK INSTITUTT Sensorveiledning 30, H Ved sensuren tillegges oppgave vekt /4, oppgave vekt ½, og oppgave 3 vekt /4. For å bestå eksamen, må besvarelsen i hvert fall: gi minst

UNIVERSITETET I OSLO ØKONOMISK INSTITUTT Sensorveiledning 30, H Ved sensuren tillegges oppgave vekt /4, oppgave vekt ½, og oppgave 3 vekt /4. For å bestå eksamen, må besvarelsen i hvert fall: gi minst

Mønsterbesvarelse i ECON1310 eksamen vår 2012

Mønsterbesvarelse i ECON1310 eksamen vår 2012 Lastet opp på www.oadm.no Oppgave 1 i) Industrisektoren inngår som konsum i BNP. Man regner kun med såkalte sluttleveringer til de endelige forbrukerne. Verdiskapningen

Mønsterbesvarelse i ECON1310 eksamen vår 2012 Lastet opp på www.oadm.no Oppgave 1 i) Industrisektoren inngår som konsum i BNP. Man regner kun med såkalte sluttleveringer til de endelige forbrukerne. Verdiskapningen

UNIVERSITETET I OSLO ØKONOMISK INSTITUTT. Sensorveiledning ECON1310, h16

UNIVERSITETET I OSLO ØKONOMISK INSTITUTT Sensorveiledning ECON1310, h16 Ved sensuren tillegges oppgave 1 vekt 20%, oppgave 2 vekt 60% og oppgave 3 vekt 20%. For å få godkjent besvarelsen, må den i hvert

UNIVERSITETET I OSLO ØKONOMISK INSTITUTT Sensorveiledning ECON1310, h16 Ved sensuren tillegges oppgave 1 vekt 20%, oppgave 2 vekt 60% og oppgave 3 vekt 20%. For å få godkjent besvarelsen, må den i hvert

Valuta og valutamarked

Forelesningsnotat nr 9, desember 2010, Steinar Holden Valuta og valutamarked Sentrale begreper... 1 Valutakursregimer... 3 Valutamarkedet... 4 Spot versus terminmarkeder... 4 Etterspørsel og tilbud etter

Forelesningsnotat nr 9, desember 2010, Steinar Holden Valuta og valutamarked Sentrale begreper... 1 Valutakursregimer... 3 Valutamarkedet... 4 Spot versus terminmarkeder... 4 Etterspørsel og tilbud etter

Publisering 5 Uke 7. Innleveringsdato: 21. 02. 2010. Anvendt Makroøkonomi. Side 0

Publisering 5 Uke 7 Innleveringsdato: 21. 02. 2010 Anvendt Makroøkonomi Side 0 Innholdsfortegnelse Innholdsfortegnelse... 1 Studer caset Rikets tilstand. Publiser dine svar på oppgavene knyttet til caset...

Publisering 5 Uke 7 Innleveringsdato: 21. 02. 2010 Anvendt Makroøkonomi Side 0 Innholdsfortegnelse Innholdsfortegnelse... 1 Studer caset Rikets tilstand. Publiser dine svar på oppgavene knyttet til caset...

Publisering 5 Uke 7. Innleveringsdato: 21. 02. 2010. Anvendt Makroøkonomi. Side 0

Publisering 5 Uke 7 Innleveringsdato: 21. 02. 2010 Anvendt Makroøkonomi Side 0 Innholdsfortegnelse Innholdsfortegnelse...1 Ukens oppgave:...2 1. Fast/flytende valutakurs...3 Fastvalutakurs:...3 Flytende

Publisering 5 Uke 7 Innleveringsdato: 21. 02. 2010 Anvendt Makroøkonomi Side 0 Innholdsfortegnelse Innholdsfortegnelse...1 Ukens oppgave:...2 1. Fast/flytende valutakurs...3 Fastvalutakurs:...3 Flytende

Forklar følgende begrep/utsagn: 1) Fast/flytende valutakurs. Fast valutakurs

Fast/flytende valutakurs. Fast valutakurs") Forklar følgende begrep/utsagn: 1) Fast/flytende valutakurs. Fast valutakurs Ved fast valutakurs griper sentralbanken aktivt inn i valutamarkedet med kjøp og salg for å holde den offisielle valutakursen.

Forklar følgende begrep/utsagn: 1) Fast/flytende valutakurs. Fast valutakurs Ved fast valutakurs griper sentralbanken aktivt inn i valutamarkedet med kjøp og salg for å holde den offisielle valutakursen.

Hvorfor er det så dyrt i Norge?

Tillegg til forelesningsnotat nr 9 om valuta Steinar Holden, april 2010 Hvorfor er det så dyrt i Norge? Vi vet alle at det er dyrt i Norge. Dersom vi drar til andre land, får vi kjøpt mer for pengene.

Tillegg til forelesningsnotat nr 9 om valuta Steinar Holden, april 2010 Hvorfor er det så dyrt i Norge? Vi vet alle at det er dyrt i Norge. Dersom vi drar til andre land, får vi kjøpt mer for pengene.

Penger, Inflasjon og Finanspolitikk

Penger, Inflasjon og Finanspolitikk Forelesning 10 12. april 2016 Trygve Larsen Morset Pensum: Holden Kapittel 11 og 12 pluss deler av Nasjonalbudsjettet 2016 Disposisjon Penger og inflasjon Penger før

Penger, Inflasjon og Finanspolitikk Forelesning 10 12. april 2016 Trygve Larsen Morset Pensum: Holden Kapittel 11 og 12 pluss deler av Nasjonalbudsjettet 2016 Disposisjon Penger og inflasjon Penger før

UNIVERSITETET I OSLO ØKONOMISK INSTITUTT. Sensorveiledning ECON1310, h17

UNIVERSITETET I OSLO ØKONOMISK INSTITUTT Sensorveiledning ECON1310, h17 Ved sensuren tillegges oppgave 1 vekt 25%, oppgave 2 vekt 50% og oppgave 3 vekt 25%. For å få godkjent besvarelsen, må den i hvert

UNIVERSITETET I OSLO ØKONOMISK INSTITUTT Sensorveiledning ECON1310, h17 Ved sensuren tillegges oppgave 1 vekt 25%, oppgave 2 vekt 50% og oppgave 3 vekt 25%. For å få godkjent besvarelsen, må den i hvert

UNIVERSITETET I OSLO. ØKONOMISK INSTITUTT Sensorveiledning ECON1310, v17

UNIVERSITETET I OSLO ØKONOMISK INSTITUTT Sensorveiledning ECON1310, v17 Ved sensuren tillegges oppgave 1 vekt 25%, oppgave 2 vekt 50% og oppgave 3 vekt 25%. For å få godkjent besvarelsen, må den i hvert

UNIVERSITETET I OSLO ØKONOMISK INSTITUTT Sensorveiledning ECON1310, v17 Ved sensuren tillegges oppgave 1 vekt 25%, oppgave 2 vekt 50% og oppgave 3 vekt 25%. For å få godkjent besvarelsen, må den i hvert

ØKONOMISKE UTSIKTER SENTRALBANKSJEF ØYSTEIN OLSEN KONGSVINGER 16. DESEMBER 2016

ØKONOMISKE UTSIKTER SENTRALBANKSJEF ØYSTEIN OLSEN KONGSVINGER. DESEMBER Vekstanslagene ute er lite endret BNP globalt og handelspartnere. Årsvekst. Prosent ),,,,, Globalt Handelspartnere Anslag PPR / Anslag

ØKONOMISKE UTSIKTER SENTRALBANKSJEF ØYSTEIN OLSEN KONGSVINGER. DESEMBER Vekstanslagene ute er lite endret BNP globalt og handelspartnere. Årsvekst. Prosent ),,,,, Globalt Handelspartnere Anslag PPR / Anslag

Oppgave uke 48 Makroøkonomi. Innledning

Ronny Johansen, student id.:0892264 rojo@lundbeck.com Oppgave uke 48 Makroøkonomi Innledning Professor Robert A. Mundells forskning på 60-tallet har vært av de viktigste bidragene innen økonomisk forskning

Ronny Johansen, student id.:0892264 rojo@lundbeck.com Oppgave uke 48 Makroøkonomi Innledning Professor Robert A. Mundells forskning på 60-tallet har vært av de viktigste bidragene innen økonomisk forskning

Renter og pengepolitikk

Renter og pengepolitikk Anders Grøn Kjelsrud (gkj@ssb.no) 18.10.2016 Disposisjon Kort oppsummering fra sist Utvide Keynes-modellen med Phillipskurven (IS-PK-modellen) Se bredt på virkningene av endring

Renter og pengepolitikk Anders Grøn Kjelsrud (gkj@ssb.no) 18.10.2016 Disposisjon Kort oppsummering fra sist Utvide Keynes-modellen med Phillipskurven (IS-PK-modellen) Se bredt på virkningene av endring

Pengepolitikk etter finanskrisen. 9. forelesning ECON oktober 2015

Pengepolitikk etter finanskrisen 9. forelesning ECON 1310 5. oktober 2015 1 Finanskrisen i 2008-09 førte til kraftig økonomisk nedgang i industrilandene. Anslag på potensielt BNP i USA på ulike tidspunkt,

Pengepolitikk etter finanskrisen 9. forelesning ECON 1310 5. oktober 2015 1 Finanskrisen i 2008-09 førte til kraftig økonomisk nedgang i industrilandene. Anslag på potensielt BNP i USA på ulike tidspunkt,

Fast valutakurs, selvstendig rentepolitikk og frie kapitalbevegelser er umulig på samme tid

Fast valutakurs, selvstendig rentepolitikk og frie kapitalbevegelser er umulig på samme tid Dette er Mundell og Flemings trilemma som de utviklet på 1960- tallet. Dette går ut på at en økonomi ikke kan

Fast valutakurs, selvstendig rentepolitikk og frie kapitalbevegelser er umulig på samme tid Dette er Mundell og Flemings trilemma som de utviklet på 1960- tallet. Dette går ut på at en økonomi ikke kan

Innhold Forord Sammendrag Innledning Påstand Bakrunn Problemstilling Forklaringer Fast valutakurs...

HANDELSHØYSKOLEN BI MAN 2832 2835 Anvendt økonomi og ledelse Navn: Stig Falling Student Id: 0899829 Seneste publiserings dato: 29.11.2009 Forord I en økonomi er det umulig å forene fri kapital flyt, fast

HANDELSHØYSKOLEN BI MAN 2832 2835 Anvendt økonomi og ledelse Navn: Stig Falling Student Id: 0899829 Seneste publiserings dato: 29.11.2009 Forord I en økonomi er det umulig å forene fri kapital flyt, fast

Gjennomgang av Obligatorisk Øvelsesoppgave. ECON oktober 2015

Gjennomgang av Obligatorisk Øvelsesoppgave ECON 1310 26. oktober 2015 Oppgave 1 Fremgangsmåte: Forklare med ord, men holde det kort Forholde seg til den virkelige verden mer enn modellene Vise at man kan

Gjennomgang av Obligatorisk Øvelsesoppgave ECON 1310 26. oktober 2015 Oppgave 1 Fremgangsmåte: Forklare med ord, men holde det kort Forholde seg til den virkelige verden mer enn modellene Vise at man kan

Forskrift om pengepolitikken (1)

") Forskrift om pengepolitikken (1) Pengepolitikken skal sikte mot stabilitet i den norske krones nasjonale og internasjonale verdi, herunder også bidra til stabile forventninger om valutakursutviklingen.

Forskrift om pengepolitikken (1) Pengepolitikken skal sikte mot stabilitet i den norske krones nasjonale og internasjonale verdi, herunder også bidra til stabile forventninger om valutakursutviklingen.

Hvordan virker frie kapitalbevegelser inn på valutakursen? Professor Arne Jon Isachsen Handelshøyskolen BI Juli 2002

Hvordan virker frie kapitalbevegelser inn på valutakursen? Professor Arne Jon Isachsen Handelshøyskolen BI Juli 2002 1 A) MANGE FORHOLD PÅVIRKER VALUTAKURS Valutakursen er en pris. Hvor mange kroner må

Hvordan virker frie kapitalbevegelser inn på valutakursen? Professor Arne Jon Isachsen Handelshøyskolen BI Juli 2002 1 A) MANGE FORHOLD PÅVIRKER VALUTAKURS Valutakursen er en pris. Hvor mange kroner må

UNIVERSITETET I OSLO ØKONOMISK INSTITUTT Sensorveiledning 1310, H13

UNIVERSITETET I OSLO ØKONOMISK INSTITUTT Sensorveiledning 131, H13 Ved sensuren tillegges oppgave 1 vekt,, oppgave vekt,5, og oppgave 3 vekt,3. For å bestå eksamen, må besvarelsen i hvert fall: Ha nesten

UNIVERSITETET I OSLO ØKONOMISK INSTITUTT Sensorveiledning 131, H13 Ved sensuren tillegges oppgave 1 vekt,, oppgave vekt,5, og oppgave 3 vekt,3. For å bestå eksamen, må besvarelsen i hvert fall: Ha nesten

Renter og pengepolitikk

Renter og pengepolitikk Anders Grøn Kjelsrud 3.4.2018 Disposisjon Utvide Keynes-modellen med Phillipskurven (IS-PK-modellen) Se bredt på virkningene av endring i styringsrenten (tre hovedkanaler) Utvide

Renter og pengepolitikk Anders Grøn Kjelsrud 3.4.2018 Disposisjon Utvide Keynes-modellen med Phillipskurven (IS-PK-modellen) Se bredt på virkningene av endring i styringsrenten (tre hovedkanaler) Utvide

Renter og pengepolitikk

Renter og pengepolitikk Anders Grøn Kjelsrud 12.10.2017 Disposisjon Utvide Keynes-modellen med Phillipskurven (IS-PK-modellen) Se bredt på virkningene av endring i styringsrenten (tre hovedkanaler) Utvide

Renter og pengepolitikk Anders Grøn Kjelsrud 12.10.2017 Disposisjon Utvide Keynes-modellen med Phillipskurven (IS-PK-modellen) Se bredt på virkningene av endring i styringsrenten (tre hovedkanaler) Utvide

Finansmarkedet + finanspolitikk (fra sist) Forelesning 1. november 2017 Trygve Larsen Morset Pensum: Holden, kapittel 13

Forelesning 1. november 2017 Trygve Larsen Morset Pensum: Holden, kapittel 13") Finansmarkedet + finanspolitikk (fra sist) Forelesning 1. november 2017 Trygve Larsen Morset Pensum: Holden, kapittel 13 Sist forelesning Penger Sentralbankens renter Andre pengepolitiske virkemidler Finanspolitikk

Finansmarkedet + finanspolitikk (fra sist) Forelesning 1. november 2017 Trygve Larsen Morset Pensum: Holden, kapittel 13 Sist forelesning Penger Sentralbankens renter Andre pengepolitiske virkemidler Finanspolitikk

Et nasjonalregnskap må alltid gå i balanse, og vi benytter gjerne følgende formel/likning når sammenhengen skal vises:

Oppgave uke 46 Nasjonalregnskap Innledning Nasjonalregnskapet er en oversikt over hovedstørrelsene i norsk økonomi som legges fram av regjeringen hver vår. Det tallfester blant annet privat og offentlig

Oppgave uke 46 Nasjonalregnskap Innledning Nasjonalregnskapet er en oversikt over hovedstørrelsene i norsk økonomi som legges fram av regjeringen hver vår. Det tallfester blant annet privat og offentlig

Markedskommentar. 3. kvartal 2014

Markedskommentar 3. kvartal Aksjemarkedet Etter en svært sterkt. kvartal, har 3. kvartal vært noe svakere. MSCI World steg var opp,5 prosent dette kvartalet målt i NOK. Oslo Børs nådde all time high i

Markedskommentar 3. kvartal Aksjemarkedet Etter en svært sterkt. kvartal, har 3. kvartal vært noe svakere. MSCI World steg var opp,5 prosent dette kvartalet målt i NOK. Oslo Børs nådde all time high i

Finansmarkedet + finanspolitikk (fra sist) Forelesning 27. mars 2017 Trygve Larsen Morset Pensum: Holden, kapittel 13

Forelesning 27. mars 2017 Trygve Larsen Morset Pensum: Holden, kapittel 13") Finansmarkedet + finanspolitikk (fra sist) Forelesning 27. mars 2017 Trygve Larsen Morset Pensum: Holden, kapittel 13 Sist forelesning Penger Sentralbankens renter Andre pengepolitiske virkemidler Finanspolitikk

Finansmarkedet + finanspolitikk (fra sist) Forelesning 27. mars 2017 Trygve Larsen Morset Pensum: Holden, kapittel 13 Sist forelesning Penger Sentralbankens renter Andre pengepolitiske virkemidler Finanspolitikk

Renter og pengepolitikk

Renter og pengepolitikk Anders Grøn Kjelsrud a.g.kjelsrud@econ.uio.no 13.3.2017 Disposisjon Utvide Keynes-modellen med Phillipskurven (IS-PK-modellen) Se bredt på virkningene av endring i styringsrenten

Renter og pengepolitikk Anders Grøn Kjelsrud a.g.kjelsrud@econ.uio.no 13.3.2017 Disposisjon Utvide Keynes-modellen med Phillipskurven (IS-PK-modellen) Se bredt på virkningene av endring i styringsrenten

Torgeir Høien Deflasjonsrenter

Torgeir Høien Deflasjonsrenter Deflasjonsrenter Oslo, 7. januar 2015 Porteføljeforvalter Torgeir Høien Vi trodde på lave renter i 2014 og fikk rett 4 Skal rentene opp fra disse nivåene? Markedet tror det

Torgeir Høien Deflasjonsrenter Deflasjonsrenter Oslo, 7. januar 2015 Porteføljeforvalter Torgeir Høien Vi trodde på lave renter i 2014 og fikk rett 4 Skal rentene opp fra disse nivåene? Markedet tror det

Innnhold. FinanceCube MakroØkonomi Side 1 av 8

Side 1 av 8 Dette dokument er skrevet for bruk i seminarene arrangert av FinanceCube. Dokumentet må ikke kopieres uten godkjennelse av FinanceCube. CopyRight FinanceCube 2004. Innnhold. Makro Økonomi...2

Side 1 av 8 Dette dokument er skrevet for bruk i seminarene arrangert av FinanceCube. Dokumentet må ikke kopieres uten godkjennelse av FinanceCube. CopyRight FinanceCube 2004. Innnhold. Makro Økonomi...2

Sensorveiledning ECON 1310 Høsten 2005

Sensorveiledning ECON 3 Høsten 25 Oppgavene tillegges lik vekt ved sensuren. Oppgave Veiledning I denne oppgaven er det ikke ment at du skal bruke tid på å forklare modellen utover det som blir spurt om

Sensorveiledning ECON 3 Høsten 25 Oppgavene tillegges lik vekt ved sensuren. Oppgave Veiledning I denne oppgaven er det ikke ment at du skal bruke tid på å forklare modellen utover det som blir spurt om

ECON 1310: Forelesning nr 10, Pengepolitikk i åpne økonomier

ECON 1310: Forelesning nr 10, Pengepolitikk i åpne økonomier Ragnar Nymoen Økonomisk institutt. Universitetet i Oslo. 3. april 2008 1 1 Pengepolitiske kanaler I en åpen økonomi er mye av pengepolitikkens

ECON 1310: Forelesning nr 10, Pengepolitikk i åpne økonomier Ragnar Nymoen Økonomisk institutt. Universitetet i Oslo. 3. april 2008 1 1 Pengepolitiske kanaler I en åpen økonomi er mye av pengepolitikkens

Eksamensoppgaver

Eksamensoppgaver 1996-2002 Dette er en samling av eksamensoppgaver som ble gitt i kurset Makro - åpne økonomier i perioden 1996-2002. Eksamen var den gangen på seks timer. Pensum var størstedelen av A.

Eksamensoppgaver 1996-2002 Dette er en samling av eksamensoppgaver som ble gitt i kurset Makro - åpne økonomier i perioden 1996-2002. Eksamen var den gangen på seks timer. Pensum var størstedelen av A.

Gjeld og bærekraft i kommunene. Svein Gjedrem 7. desember 2017

Gjeld og bærekraft i kommunene Svein Gjedrem 7. desember 217 1 Tidsperioder 195 og -6 årene: Friere varehandel. «Financial Repression». 197 og inn på -8 årene: «The Great Inflation». 198 årene: Disinflasjon

Gjeld og bærekraft i kommunene Svein Gjedrem 7. desember 217 1 Tidsperioder 195 og -6 årene: Friere varehandel. «Financial Repression». 197 og inn på -8 årene: «The Great Inflation». 198 årene: Disinflasjon

Sensorveiledning: ECON 1310 Våren 2005

Sensorveiledning: ECON 30 Våren 005 Ved sensuren blir begge oppgaver tillagt samme vekt. Oppgave Veiledning I denne oppgaven er det ikke ment at du skal bruke tid på å forklare modellen utover det som

Sensorveiledning: ECON 30 Våren 005 Ved sensuren blir begge oppgaver tillagt samme vekt. Oppgave Veiledning I denne oppgaven er det ikke ment at du skal bruke tid på å forklare modellen utover det som

PENGEPOLITISK HISTORIE

PENGEPOLITISK HISTORIE GULLSTANDARDEN 1870-1914 Valuta var i form av gullmynter Hovedsenter var England Gull hadde en iboende verdi Sentralbankens hovedmål var å oppholde fast valutakurs med gull Behøvde

PENGEPOLITISK HISTORIE GULLSTANDARDEN 1870-1914 Valuta var i form av gullmynter Hovedsenter var England Gull hadde en iboende verdi Sentralbankens hovedmål var å oppholde fast valutakurs med gull Behøvde

Aksjemarkedet. Avkastning i sentrale internasjonale aksjemarkeder, samt OSEBX, i NOK. Månedlig avkastning på Oslo Børs og verdensindeksen målt i NOK

Aksjemarkedet var preget av uro knyttet til gjeldskrisen i PIIGS-landene. Dette ga seg spesielt utslag i avkastningen i aksjemarkedene i. kvartal, etter at gjeldssituasjonen i Hellas ble avdekket. I tillegg

Aksjemarkedet var preget av uro knyttet til gjeldskrisen i PIIGS-landene. Dette ga seg spesielt utslag i avkastningen i aksjemarkedene i. kvartal, etter at gjeldssituasjonen i Hellas ble avdekket. I tillegg

Produksjon og etterspørsel

Produksjon og etterspørsel Forelesning 2, ECON 1310: Anders Grøn Kjelsrud 29.8.2014 Oversikt 1. Tilbud 2. Etterspørsel 3. Den nøytrale realrenten Produksjon Hva kreves for å produsere en vare eller tjenester?

Produksjon og etterspørsel Forelesning 2, ECON 1310: Anders Grøn Kjelsrud 29.8.2014 Oversikt 1. Tilbud 2. Etterspørsel 3. Den nøytrale realrenten Produksjon Hva kreves for å produsere en vare eller tjenester?

Uten virkemidler? Makroøkonomisk politikk etter finanskrisen

Uten virkemidler? Makroøkonomisk politikk etter finanskrisen Steinar Holden Økonomisk institutt, UiO http://folk.uio.no/sholden/ 20. januar Rentekutt til tross for gamle planer Riksbanken: renteprognose

Uten virkemidler? Makroøkonomisk politikk etter finanskrisen Steinar Holden Økonomisk institutt, UiO http://folk.uio.no/sholden/ 20. januar Rentekutt til tross for gamle planer Riksbanken: renteprognose

Markedskommentar 2014 1

Markedskommentar jan. apr. jul. jan. apr. jul. jan. apr. jul. jan. apr. jul. jan. apr. jul. Aksjemarkedet Aksjer har levert god avkastning i, og grunnet den kraftige kronesvekkelsen har norske investorer

Markedskommentar jan. apr. jul. jan. apr. jul. jan. apr. jul. jan. apr. jul. jan. apr. jul. Aksjemarkedet Aksjer har levert god avkastning i, og grunnet den kraftige kronesvekkelsen har norske investorer

Penger, Inflasjon og Finanspolitikk

Penger, Inflasjon og Finanspolitikk Forelesning 10 26. oktober 2017 Trygve Larsen Morset Pensum: Holden Kapittel 11 og 12 pluss deler av Nasjonalbudsjettet 2017 Disposisjon Penger og inflasjon Penger før

Penger, Inflasjon og Finanspolitikk Forelesning 10 26. oktober 2017 Trygve Larsen Morset Pensum: Holden Kapittel 11 og 12 pluss deler av Nasjonalbudsjettet 2017 Disposisjon Penger og inflasjon Penger før

Passer inflasjonsmålstyringen Norge?

Passer inflasjonsmålstyringen Norge? Hilde C. Bjørnland Universitetet i Oslo Foredrag på konferansen Samfunn og Økonomi i regi av Sparebankforeningen i Norge, Radisson SAS Plaza Hotel, 22. oktober 2004

Passer inflasjonsmålstyringen Norge? Hilde C. Bjørnland Universitetet i Oslo Foredrag på konferansen Samfunn og Økonomi i regi av Sparebankforeningen i Norge, Radisson SAS Plaza Hotel, 22. oktober 2004

ECON 1310: Forelesning nr 8 (13. mars 2008)

") ECON 1310: Forelesning nr 8 (13. mars 2008) Ragnar Nymoen Økonomisk institutt. Universitetet i Oslo. 11. mars 2008 1 1 Innledning Vi skal ta opp to temaer i denne forelesningen: 1. Vi skal foreta en liten

ECON 1310: Forelesning nr 8 (13. mars 2008) Ragnar Nymoen Økonomisk institutt. Universitetet i Oslo. 11. mars 2008 1 1 Innledning Vi skal ta opp to temaer i denne forelesningen: 1. Vi skal foreta en liten

Fakultet for samfunnsfag Institutt for økonomi og ledelse. Makroøkonomi. Bokmål. Dato: Torsdag 22. mai 2014. Tid: 4 timer / kl.

Fakultet for samfunnsfag Institutt for økonomi og ledelse Makroøkonomi Bokmål Dato: Torsdag 22. mai 2014 Tid: 4 timer / kl. 9-13 Antall sider (inkl. forside): 6 Antall oppgaver: 3 Kandidaten besvarer alle

Fakultet for samfunnsfag Institutt for økonomi og ledelse Makroøkonomi Bokmål Dato: Torsdag 22. mai 2014 Tid: 4 timer / kl. 9-13 Antall sider (inkl. forside): 6 Antall oppgaver: 3 Kandidaten besvarer alle

Ved sensuren tillegges oppgave 1 vekt 0,1, oppgave 2 vekt 0,5, og oppgave 3 vekt 0,4.

ECON3 Sensorveiledning eksamen H6 Ved sensuren tillegges oppgave vekt,, oppgave vekt,5, og oppgave 3 vekt,4. Oppgave Hvilke av følgende aktiviteter inngår i BNP i Norge, og med hvilket beløp? a) du måker

ECON3 Sensorveiledning eksamen H6 Ved sensuren tillegges oppgave vekt,, oppgave vekt,5, og oppgave 3 vekt,4. Oppgave Hvilke av følgende aktiviteter inngår i BNP i Norge, og med hvilket beløp? a) du måker

UTVIKLINGEN I INTERNASJONAL ØKONOMI

UTVIKLINGEN I INTERNASJONAL ØKONOMI Arne Jon Isachsen Handelshøyskolen BI 12/10/ 1 Diskutere de store linjer i internasjonal politikk og internasjonal økonomi, med særlig vekt på forholdene i USA og Kina

UTVIKLINGEN I INTERNASJONAL ØKONOMI Arne Jon Isachsen Handelshøyskolen BI 12/10/ 1 Diskutere de store linjer i internasjonal politikk og internasjonal økonomi, med særlig vekt på forholdene i USA og Kina

Pengepolitikken og konjunkturutviklingen

Pengepolitikken og konjunkturutviklingen Sentralbanksjef Svein Gjedrem Region Sør. mai SG 5, Region Sør, Kristiansand Mandatet. Pengepolitikken skal sikte mot stabilitet i den norske krones nasjonale og

Pengepolitikken og konjunkturutviklingen Sentralbanksjef Svein Gjedrem Region Sør. mai SG 5, Region Sør, Kristiansand Mandatet. Pengepolitikken skal sikte mot stabilitet i den norske krones nasjonale og

Makrokommentar. Januar 2015

Makrokommentar Januar 2015 God start på aksjeåret med noen unntak Rentene falt, og aksjene startet året med en oppgang i Norge og i Europa. Unntakene var Hellas, der det greske valgresultatet bidro negativt,

Makrokommentar Januar 2015 God start på aksjeåret med noen unntak Rentene falt, og aksjene startet året med en oppgang i Norge og i Europa. Unntakene var Hellas, der det greske valgresultatet bidro negativt,

ECON 1310: Forelesning nr 9 (27. mars 2008)

") ECON 1310: Forelesning nr 9 (27. mars 2008) Ragnar Nymoen Økonomisk institutt. Universitetet i Oslo. 25. mars 2008 1 1 Innledning Vi ser fortsatt på selve grunnmodellen for valutamarkedet. Det er to hovedmotiver

ECON 1310: Forelesning nr 9 (27. mars 2008) Ragnar Nymoen Økonomisk institutt. Universitetet i Oslo. 25. mars 2008 1 1 Innledning Vi ser fortsatt på selve grunnmodellen for valutamarkedet. Det er to hovedmotiver

Finansmarkedet. Forelesning november 2016 Trygve Larsen Morset Pensum: Holden, kapittel 13

Finansmarkedet Forelesning 12 15. november 2016 Trygve Larsen Morset Pensum: Holden, kapittel 13 Finansmarkedet Funksjon Historie Finansobjekter Bankenes finansiering Bedriftenes finansiering Finanskrisen

Finansmarkedet Forelesning 12 15. november 2016 Trygve Larsen Morset Pensum: Holden, kapittel 13 Finansmarkedet Funksjon Historie Finansobjekter Bankenes finansiering Bedriftenes finansiering Finanskrisen

Pengepolitikken og konjunkturutviklingen

Pengepolitikken og konjunkturutviklingen Sentralbanksjef Svein Gjedrem Region Nord. mai SG 5, Region Nord, Bodø Mandatet. Pengepolitikken skal sikte mot stabilitet i den norske krones nasjonale og internasjonale

Pengepolitikken og konjunkturutviklingen Sentralbanksjef Svein Gjedrem Region Nord. mai SG 5, Region Nord, Bodø Mandatet. Pengepolitikken skal sikte mot stabilitet i den norske krones nasjonale og internasjonale

NORSK ØKONOMI OG OMSTILLING VISESENTRALBANKSJEF JON NICOLAISEN KRISTIANSAND 31. AUGUST 2016

NORSK ØKONOMI OG OMSTILLING VISESENTRALBANKSJEF JON NICOLAISEN KRISTIANSAND. AUGUST En liten åpen økonomi Eksportandeler 8 Andre råvarer Skipsfart Oljeleverand ører Skipsfart Trelast Olje og gass Annen

NORSK ØKONOMI OG OMSTILLING VISESENTRALBANKSJEF JON NICOLAISEN KRISTIANSAND. AUGUST En liten åpen økonomi Eksportandeler 8 Andre råvarer Skipsfart Oljeleverand ører Skipsfart Trelast Olje og gass Annen

NORSK ØKONOMI OG OMSTILLING VISESENTRALBANKSJEF JON NICOLAISEN OSLO 16. DESEMBER 2016

NORSK ØKONOMI OG OMSTILLING VISESENTRALBANKSJEF JON NICOLAISEN OSLO 6. DESEMBER 6 Svak utvikling ute BNP. Sesongjustert volumindeks. Sverige USA Storbritannia Euroområdet Fastlands-Norge 9 6 8 6 Kilder:

NORSK ØKONOMI OG OMSTILLING VISESENTRALBANKSJEF JON NICOLAISEN OSLO 6. DESEMBER 6 Svak utvikling ute BNP. Sesongjustert volumindeks. Sverige USA Storbritannia Euroområdet Fastlands-Norge 9 6 8 6 Kilder:

Seminaroppgaver ECON 2310 Høsten 2012 Denne versjonen: (Oppdateringer finnes på

Seminaroppgaver ECON 2310 Høsten 2012 Denne versjonen:23.10.2012 (Oppdateringer finnes på http://www.uio.no/studier/emner/sv/oekonomi/econ2310/h12/) Seminar 1 (uke 36) Innledning: Enkle Keynes-modeller

Seminaroppgaver ECON 2310 Høsten 2012 Denne versjonen:23.10.2012 (Oppdateringer finnes på http://www.uio.no/studier/emner/sv/oekonomi/econ2310/h12/) Seminar 1 (uke 36) Innledning: Enkle Keynes-modeller

Penger, Inflasjon og Finanspolitikk

Penger, Inflasjon og Finanspolitikk Forelesning 10 21. mars 2017 Trygve Larsen Morset Pensum: Holden Kapittel 11 og 12 pluss deler av Nasjonalbudsjettet 2017 Disposisjon Penger og inflasjon Penger før

Penger, Inflasjon og Finanspolitikk Forelesning 10 21. mars 2017 Trygve Larsen Morset Pensum: Holden Kapittel 11 og 12 pluss deler av Nasjonalbudsjettet 2017 Disposisjon Penger og inflasjon Penger før

Oppgaven skulle løses på 2 sider, men for at forklaringene mine skal bli forståelige blir omfanget litt større.

HANDELSHØYSKOLEN BI MAN 2832 2835 Anvendt økonomi og ledelse Navn: Stig Falling Student Id: 0899829 Seneste publiserings dato: 22.11.2009 Pengepolitikk Innledning Oppgaven forklarer ord og begreper brukt

HANDELSHØYSKOLEN BI MAN 2832 2835 Anvendt økonomi og ledelse Navn: Stig Falling Student Id: 0899829 Seneste publiserings dato: 22.11.2009 Pengepolitikk Innledning Oppgaven forklarer ord og begreper brukt

Europa i krise hvordan påvirker det oss? Sjeføkonom Elisabeth Holvik

Europa i krise hvordan påvirker det oss? Sjeføkonom Elisabeth Holvik 17 oktober 2012 En klassisk kredittdrevet finanskrise Finanskrisens sykel drevet av psykologi: Boom: Trigget av lav rente og (ofte)

Europa i krise hvordan påvirker det oss? Sjeføkonom Elisabeth Holvik 17 oktober 2012 En klassisk kredittdrevet finanskrise Finanskrisens sykel drevet av psykologi: Boom: Trigget av lav rente og (ofte)

UNIVERSITETET I OSLO ØKONOMISK INSTITUTT. Sensorveiledning obligatorisk øvelsesoppgave ECON 1310, h16

UNIVERSITETET I OSLO ØKONOMISK INSTITUTT Sensorveiledning obligatorisk øvelsesoppgave ECON 30, h6 Ved sensuren tillegges oppgave vekt 20%, oppgave 2 vekt 60%, og oppgave 3 vekt 20%. For å få godkjent besvarelsen,

UNIVERSITETET I OSLO ØKONOMISK INSTITUTT Sensorveiledning obligatorisk øvelsesoppgave ECON 30, h6 Ved sensuren tillegges oppgave vekt 20%, oppgave 2 vekt 60%, og oppgave 3 vekt 20%. For å få godkjent besvarelsen,

Arbeidsmarked, lønnsdannelse og inflasjon. ECON og 28. februar 2017 Pensum: Holden, kapittel 7 og 8

Arbeidsmarked, lønnsdannelse og inflasjon ECON 1310 27. og 28. februar 2017 Pensum: Holden, kapittel 7 og 8 Disposisjon Arbeidsmarkedet så langt i kurset Arbeidsmarkedet i virkeligheten Hva bestemmer arbeidsledigheten?

Arbeidsmarked, lønnsdannelse og inflasjon ECON 1310 27. og 28. februar 2017 Pensum: Holden, kapittel 7 og 8 Disposisjon Arbeidsmarkedet så langt i kurset Arbeidsmarkedet i virkeligheten Hva bestemmer arbeidsledigheten?

ECON Introduksjonsforelesning

ECON 1310 - Introduksjonsforelesning Helene Onshuus 15.januar 2018 Makroøkonomi handler om de store spørsmålene Hvorfor blir arbeidsledigheten høy i hele landet når oljeprisen faller? Hva skjer i økonomien

ECON 1310 - Introduksjonsforelesning Helene Onshuus 15.januar 2018 Makroøkonomi handler om de store spørsmålene Hvorfor blir arbeidsledigheten høy i hele landet når oljeprisen faller? Hva skjer i økonomien

Internasjonal økonomi

Internasjonal økonomi ECON1410 Fernanda.w.eggen@gmail.com 13.03.2018 1 Forelesning 8 Oversikt De to siste forelesningene har vi jobbet med den langsiktige Heckscher-Ohlin modellen Vi så på: Effekten av

Internasjonal økonomi ECON1410 Fernanda.w.eggen@gmail.com 13.03.2018 1 Forelesning 8 Oversikt De to siste forelesningene har vi jobbet med den langsiktige Heckscher-Ohlin modellen Vi så på: Effekten av

Markedskommentar P.1 Dato 15.10.2012

Markedskommentar P. 1 Dato 15.1.2 Aksjemarkedet Aksjemarkedene har steget i 3. kvartal og nyheter fra Euro-sonen har fortsatt å prege bevegelsene i markedene. Siden utgangen av 2. kvartal har frykten for

Markedskommentar P. 1 Dato 15.1.2 Aksjemarkedet Aksjemarkedene har steget i 3. kvartal og nyheter fra Euro-sonen har fortsatt å prege bevegelsene i markedene. Siden utgangen av 2. kvartal har frykten for

Sensorveiledning /løsningsforslag ECON 1310, våren 2014

Sensorveiledning /løsningsforslag ECON 1310, våren 2014 Ved sensuren vil oppgave 1 telle 30 prosent, oppgave 2 telle 40 prosent, og oppgave 3 telle 30 prosent. Alle oppgaver skal besvares. Oppgave 1 I

Sensorveiledning /løsningsforslag ECON 1310, våren 2014 Ved sensuren vil oppgave 1 telle 30 prosent, oppgave 2 telle 40 prosent, og oppgave 3 telle 30 prosent. Alle oppgaver skal besvares. Oppgave 1 I

KRISEN OVER FORTSETTER VEKSTEN? EUROPA SETT FRA KINA

KRISEN OVER FORTSETTER VEKSTEN? EUROPA SETT FRA KINA DISPOSISJON HVA KRISEN SKYLDES HVA KRISEN BESTOD AV HVILKE TABBER SOM BLE GJORT EN ENKEL FORMEL HVOR SKAL ETTERSPØRSELEN KOMME FRA? KINAS MULIGHETER

KRISEN OVER FORTSETTER VEKSTEN? EUROPA SETT FRA KINA DISPOSISJON HVA KRISEN SKYLDES HVA KRISEN BESTOD AV HVILKE TABBER SOM BLE GJORT EN ENKEL FORMEL HVOR SKAL ETTERSPØRSELEN KOMME FRA? KINAS MULIGHETER

DE ØKONOMISKE UTSIKTENE SENTRALBANKSJEF ØYSTEIN OLSEN BERGEN 19. NOVEMBER 2014

DE ØKONOMISKE UTSIKTENE SENTRALBANKSJEF ØYSTEIN OLSEN BERGEN 19. NOVEMBER 1 Eidsvoll mai 181 «Ingen stat kan bestå uten et velfungerende pengevesen. En egen valuta ville være et symbol på landets suverenitet

DE ØKONOMISKE UTSIKTENE SENTRALBANKSJEF ØYSTEIN OLSEN BERGEN 19. NOVEMBER 1 Eidsvoll mai 181 «Ingen stat kan bestå uten et velfungerende pengevesen. En egen valuta ville være et symbol på landets suverenitet

Makrokommentar. Oktober 2014

Makrokommentar Oktober 2014 Turbulent oktober Finansmarkedene hadde en svak utvikling i oktober, og spesielt Oslo Børs falt mye i første del av måneden. Fallet i oljeprisen bidro i stor grad til den norske

Makrokommentar Oktober 2014 Turbulent oktober Finansmarkedene hadde en svak utvikling i oktober, og spesielt Oslo Børs falt mye i første del av måneden. Fallet i oljeprisen bidro i stor grad til den norske

LAVE RENTER I LANG, LANG TID FREMOVER

Eiendomsverdis bank og finansdag 2014 Hotell Bristol, 30. oktober 2014 LAVE RENTER I LANG, LANG TID FREMOVER arne jon isachsen 2 1. Lang, lang tid 2. Lange renter har sunket over alt 3. Vil ikke ha finansielle

Eiendomsverdis bank og finansdag 2014 Hotell Bristol, 30. oktober 2014 LAVE RENTER I LANG, LANG TID FREMOVER arne jon isachsen 2 1. Lang, lang tid 2. Lange renter har sunket over alt 3. Vil ikke ha finansielle

ØKONOMISKE UTSIKTER SENTRALBANKSJEF ØYSTEIN OLSEN MØREKONFERANSEN, 24. NOVEMBER 2015

ØKONOMISKE UTSIKTER SENTRALBANKSJEF ØYSTEIN OLSEN MØREKONFERANSEN,. NOVEMBER 5 Hovedpunkter Lave renter internasjonalt Avtakende vekst Ettervirkninger av finanskrisen Fallet i oljeprisen Fra særstilling

ØKONOMISKE UTSIKTER SENTRALBANKSJEF ØYSTEIN OLSEN MØREKONFERANSEN,. NOVEMBER 5 Hovedpunkter Lave renter internasjonalt Avtakende vekst Ettervirkninger av finanskrisen Fallet i oljeprisen Fra særstilling

Hovedstyremøte. 30. juni Anslag for BNP-vekst i 2005 hos Norges handelspartnere. Prosent. USA Japan Euroomr. Sverige HP 25 IR 1/05 IR 2/05

Hovedstyremøte. juni Anslag for BNP-vekst i hos Norges handelspartnere. Prosent IR / IR / USA Japan Euroomr. Sverige HP Kilde: KPI/HICP-kjerne i USA, euroområdet, Japan og Kina ) Prosentvis vekst fra samme

Hovedstyremøte. juni Anslag for BNP-vekst i hos Norges handelspartnere. Prosent IR / IR / USA Japan Euroomr. Sverige HP Kilde: KPI/HICP-kjerne i USA, euroområdet, Japan og Kina ) Prosentvis vekst fra samme

Norge på vei ut av finanskrisen

1 Norge på vei ut av finanskrisen Hva skjer hvis veksten i verdensøkonomien avtar ytterligere? Joakim Prestmo, SSB og NTNU Basert på Benedictow, A. og J. Prestmo (2011) 1 Hovedtrekkene i foredraget Konjunkturtendensene

1 Norge på vei ut av finanskrisen Hva skjer hvis veksten i verdensøkonomien avtar ytterligere? Joakim Prestmo, SSB og NTNU Basert på Benedictow, A. og J. Prestmo (2011) 1 Hovedtrekkene i foredraget Konjunkturtendensene

Samfunnsøkonomi eksamen

- 1 - eksamen Oppgave: 1) a) Ettersom databergingsselskapet IBAS har nærmest monopol på sitt marked, har de også muligheten til å sette prisen på sine tjenester høyere enn ved ellers fullkommen konkurranse.

- 1 - eksamen Oppgave: 1) a) Ettersom databergingsselskapet IBAS har nærmest monopol på sitt marked, har de også muligheten til å sette prisen på sine tjenester høyere enn ved ellers fullkommen konkurranse.

OPEC ingen kutt i produksjonen oljeprisen seiler sin egen sjø.

OPEC ingen kutt i produksjonen oljeprisen seiler sin egen sjø. Torsdag 7.11 meldte OPEC at der ikke kommer noen kutt i produksjonen fra deres side. Dette påvirker kraftig en allerede fallende oljepris,

OPEC ingen kutt i produksjonen oljeprisen seiler sin egen sjø. Torsdag 7.11 meldte OPEC at der ikke kommer noen kutt i produksjonen fra deres side. Dette påvirker kraftig en allerede fallende oljepris,

Økonomiske perspektiver, årstalen 2009 Figurer til tale av sentralbanksjef Svein Gjedrem

Økonomiske perspektiver, årstalen 9 Figurer til tale av sentralbanksjef Svein Gjedrem Penger og Kreditt /9 Figur Aksjekurser. Fall i alle land og markeder. Indeks.. januar = a. Aksjekurser Fremvoksende

Økonomiske perspektiver, årstalen 9 Figurer til tale av sentralbanksjef Svein Gjedrem Penger og Kreditt /9 Figur Aksjekurser. Fall i alle land og markeder. Indeks.. januar = a. Aksjekurser Fremvoksende

Markedskommentar P. 1 Dato 14.09.2012

Markedskommentar P. 1 Dato 14.9.212 Aksjemarkedet Det siste kvartalet har det det franske og greske valget, i tillegg til den spanske banksektoren, stått i fokus. 2. kvartal har vært en turbulent periode

Markedskommentar P. 1 Dato 14.9.212 Aksjemarkedet Det siste kvartalet har det det franske og greske valget, i tillegg til den spanske banksektoren, stått i fokus. 2. kvartal har vært en turbulent periode

Pengepolitikken og konjunkturutviklingen

Pengepolitikken og konjunkturutviklingen Sentralbanksjef Svein Gjedrem Sparebank, Svalbard. april SG, Sparebank, Svalbard Mandatet. Pengepolitikken skal sikte mot stabilitet i den norske krones nasjonale

Pengepolitikken og konjunkturutviklingen Sentralbanksjef Svein Gjedrem Sparebank, Svalbard. april SG, Sparebank, Svalbard Mandatet. Pengepolitikken skal sikte mot stabilitet i den norske krones nasjonale

Markedskommentar. 2. kvartal 2014

Markedskommentar 2. kvartal 2 1 Aksjemarkedet Etter en svak start på året for aksjer, har andre kvartal vært preget av bred og solid oppgang på verdens børser som på ny har nådd nye toppnoteringer. Dette

Markedskommentar 2. kvartal 2 1 Aksjemarkedet Etter en svak start på året for aksjer, har andre kvartal vært preget av bred og solid oppgang på verdens børser som på ny har nådd nye toppnoteringer. Dette

Konjunkturer og pengepolitikk

Konjunkturer og pengepolitikk Visesentralbanksjef Jarle Bergo Regionalt nettverk, region Øst. november Land med inflasjonsmål Australia Canada Island Mexico New Zealand Norge Polen OECD-land Storbritannia

Konjunkturer og pengepolitikk Visesentralbanksjef Jarle Bergo Regionalt nettverk, region Øst. november Land med inflasjonsmål Australia Canada Island Mexico New Zealand Norge Polen OECD-land Storbritannia

Penger og inflasjon. 10. forelesning ECON 1310. 12. oktober 2015

Penger og inflasjon 10. forelesning ECON 1310 12. oktober 2015 1 Penger og finansielle aktiva To typer eiendeler: Realobjekter (bygninger, tomter, maskiner, osv) Finansobjekter (finansielle aktiva): fordringer

Penger og inflasjon 10. forelesning ECON 1310 12. oktober 2015 1 Penger og finansielle aktiva To typer eiendeler: Realobjekter (bygninger, tomter, maskiner, osv) Finansobjekter (finansielle aktiva): fordringer

Duisenbergs definisjon av åpenhet

Duisenbergs definisjon av åpenhet Åpenhet betyr at den eksterne presentasjonen av beslutningene er i samsvar med den interne beslutningsprosessen. Åpenhet og forutsigbarhet åpenhet bør bidra til at offentligheten

Duisenbergs definisjon av åpenhet Åpenhet betyr at den eksterne presentasjonen av beslutningene er i samsvar med den interne beslutningsprosessen. Åpenhet og forutsigbarhet åpenhet bør bidra til at offentligheten

Faktor. Eksamen høst 2003 SØK 1003: Innføring i makroøkonomisk analyse Besvarelse nr 1: -en eksamensavis utgitt av Pareto

Faktor -en eksamensavis utgitt av Pareto Eksamen høst 2003 SØK 1003: Innføring i makroøkonomisk analyse Besvarelse nr 1: OBS!! Dette er en eksamensbevarelse, og ikke en fasit. Besvarelsene er uten endringer

Faktor -en eksamensavis utgitt av Pareto Eksamen høst 2003 SØK 1003: Innføring i makroøkonomisk analyse Besvarelse nr 1: OBS!! Dette er en eksamensbevarelse, og ikke en fasit. Besvarelsene er uten endringer

I DETTE KAPITLET SKAL DU LÆRE: Hva kan ha ført til en slik situasjon? Diskuter hvilke virkninger det kraftige prisfallet vil få for landet.

6 Tenk deg en situasjon hvor et land har balanse i utenrikshandelen ett år. a Året etter er det større eksport enn import. Hva kan ha skjedd i landets økonomi? b Et annet land har gått fra balanse i utenrikshandelen

6 Tenk deg en situasjon hvor et land har balanse i utenrikshandelen ett år. a Året etter er det større eksport enn import. Hva kan ha skjedd i landets økonomi? b Et annet land har gått fra balanse i utenrikshandelen

Markedsrapport. 1. kvartal 2011. P. Date

Markedsrapport 1. kvartal 20 Aksjemarkedet Til tross for en turbulent start på 20, hvor jordskjelvet i Japan og den politiske uroen i Nord- Afrika og midtøsten har preget nyhetsbildet, så har verdens aksjemarkeder

Markedsrapport 1. kvartal 20 Aksjemarkedet Til tross for en turbulent start på 20, hvor jordskjelvet i Japan og den politiske uroen i Nord- Afrika og midtøsten har preget nyhetsbildet, så har verdens aksjemarkeder

Norges økonomiske politikk, basert på inflasjonsmålet og hjulpet pengepolitikk

Makrokonkurransen 2019 Norges økonomiske politikk, basert på inflasjonsmålet og hjulpet pengepolitikk Illustrasjonsfoto Barcode i Oslo, foto: Jiroch. M. G (2018) Graf av rentebane, hentet fra Finans Norge

Makrokonkurransen 2019 Norges økonomiske politikk, basert på inflasjonsmålet og hjulpet pengepolitikk Illustrasjonsfoto Barcode i Oslo, foto: Jiroch. M. G (2018) Graf av rentebane, hentet fra Finans Norge

Agenda. Økonomiske utsikter - Hvor sårbart er konjunkturbildet i Norden og Baltikum. MET Valutahandel på nett

Økonomiske Utsikter Agenda Økonomiske utsikter - Hvor sårbart er konjunkturbildet i Norden og Baltikum MET Valutahandel på nett 2 Norden vs Euroland og USA 6 BNP Prosentvis endring år/år 4 2 0-2 -4-6 Q1

Økonomiske Utsikter Agenda Økonomiske utsikter - Hvor sårbart er konjunkturbildet i Norden og Baltikum MET Valutahandel på nett 2 Norden vs Euroland og USA 6 BNP Prosentvis endring år/år 4 2 0-2 -4-6 Q1

Notater til 2. avd. makro, H-2002 (#1)

") Notater til 2. avd. makro, H-2002 (#1) Ragnar Nymoen Formål med denne forelesningen: Forstå den grunnleggende beholdningsmodellen for valutamarkedet. Fortrolighet med tilhørende begrepsdannelse Forelesningen

Notater til 2. avd. makro, H-2002 (#1) Ragnar Nymoen Formål med denne forelesningen: Forstå den grunnleggende beholdningsmodellen for valutamarkedet. Fortrolighet med tilhørende begrepsdannelse Forelesningen

Seminaroppgaver ECON 1310 Økonomisk aktivitet og økonomisk politikk

Seminaroppgaver ECON 1310 Økonomisk aktivitet og økonomisk politikk Våren 2015 Hensikten med seminarene er at studentene skal lære å anvende pensum gjennom å løse oppgaver. Vær forberedt til seminarene

Seminaroppgaver ECON 1310 Økonomisk aktivitet og økonomisk politikk Våren 2015 Hensikten med seminarene er at studentene skal lære å anvende pensum gjennom å løse oppgaver. Vær forberedt til seminarene

Seminaroppgaver ECON 1310 Økonomisk aktivitet og økonomisk politikk

Seminaroppgaver EON 1310 Økonomisk aktivitet og økonomisk politikk Høsten 2014 1) Måling av økonomiske variable. Holden forelesningsnotat 2, Blanchard kap 1, (i) Hva er hovedstørrelsene i nasjonalregnskapet,

Seminaroppgaver EON 1310 Økonomisk aktivitet og økonomisk politikk Høsten 2014 1) Måling av økonomiske variable. Holden forelesningsnotat 2, Blanchard kap 1, (i) Hva er hovedstørrelsene i nasjonalregnskapet,

Petroleumsvirksomhet og næringsstruktur

Petroleumsvirksomhet og næringsstruktur Forelesning 15, ECON 1310 9. november 2015 Litt fakta: sysselsetting, verdiskaping (bruttoprodukt), 2014 2 30 25 20 15 10 5 0 Sysselsetting, årsverk Produksjon Bruttoprodukt

Petroleumsvirksomhet og næringsstruktur Forelesning 15, ECON 1310 9. november 2015 Litt fakta: sysselsetting, verdiskaping (bruttoprodukt), 2014 2 30 25 20 15 10 5 0 Sysselsetting, årsverk Produksjon Bruttoprodukt

Løsningsforslag kapittel 14

Løsningsforslag kapittel 14 Oppgave 1 a) KU er en utvalgsundersøkelse, der en i løpet av hvert kvartal intervjuer et utvalg av befolkningen på 24 000 personer. I KU regnes folk som sysselsatte hvis de

Løsningsforslag kapittel 14 Oppgave 1 a) KU er en utvalgsundersøkelse, der en i løpet av hvert kvartal intervjuer et utvalg av befolkningen på 24 000 personer. I KU regnes folk som sysselsatte hvis de

Krakknytt og gammelt. Et historisk tilbakeblikk.

Krakknytt og gammelt. Et historisk tilbakeblikk. Hva har skjedd siste år? 0 % -10 % -20 % -30 % -40 % -50 % -60 % -70 % Verden Europa Vekstmarked er Fra Topp til bunn -40 % -46 % -47 % -57 % -58 % -59

Krakknytt og gammelt. Et historisk tilbakeblikk. Hva har skjedd siste år? 0 % -10 % -20 % -30 % -40 % -50 % -60 % -70 % Verden Europa Vekstmarked er Fra Topp til bunn -40 % -46 % -47 % -57 % -58 % -59

Publisering 4 og 11 Uke 14. Innleveringsdato: 20. 05. 2010. Anvendt Makroøkonomi og Finansiell Endring Fellespublisering. Side 0

Publisering 4 og 11 Uke 14 Innleveringsdato: 20. 05. 2010 Anvendt Makroøkonomi og Finansiell Endring Fellespublisering Side 0 Innholdsfortegnelse Innholdsfortegnelse... 1 Forklar påstandens innhold og

Publisering 4 og 11 Uke 14 Innleveringsdato: 20. 05. 2010 Anvendt Makroøkonomi og Finansiell Endring Fellespublisering Side 0 Innholdsfortegnelse Innholdsfortegnelse... 1 Forklar påstandens innhold og

Island en jaget nordatlantisk tiger. Porteføljeforvalter Torgeir Høien, 23. mars 2006

Island en jaget nordatlantisk tiger Porteføljeforvalter Torgeir Høien, 2. mars 2 Generelt om den økonomiske politikken og konjunkturene Island innførte inflasjonsmål i 21. Valutakursen flyter fritt. Sentralbanken

Island en jaget nordatlantisk tiger Porteføljeforvalter Torgeir Høien, 2. mars 2 Generelt om den økonomiske politikken og konjunkturene Island innførte inflasjonsmål i 21. Valutakursen flyter fritt. Sentralbanken

Euro i Norge? Steinar Holden

Euro i Norge? Steinar Holden, (f. 1961) professor i samfunnsøkonomi ved Universitetet i Oslo. Forsker på lønnsfastsettelse, pengeog finanspolitikk, makroøkonomi, arbeidsmarked og forhandlinger. Han har

Euro i Norge? Steinar Holden, (f. 1961) professor i samfunnsøkonomi ved Universitetet i Oslo. Forsker på lønnsfastsettelse, pengeog finanspolitikk, makroøkonomi, arbeidsmarked og forhandlinger. Han har