Innhold (klikk linken og les mer)

|

|

|

- Esther Aase

- 8 år siden

- Visninger:

Transkript

1 Statsbudsjettet - skatt kommentarer til statsbudsjettet 2012 OSLO TØNSBERG STAVANGER BERGEN ÅLESUND TRONDHEIM TROMSØ Innhold (klikk linken og les mer) Generell innledning Personbeskatning Eiendomsskatt Næringsbeskatning Indirekte skatter, merverdiavgift, særavgift og toll Annet

2 Generell innledning Noen oppjusteringer er det også i eiendomsskatten. Dette kan kanskje ses som en forberedelse på en mulig avvikling av formuesskatten i neste stortingsperiode, som kompenseres med økt eiendomsskatt. Forslaget for Statsbudsjettet 2011 inneholder ingen dyptgripende skatteendringer. Men avskaffelse av særfradrag for store sykdomsutgifter vil nok vekke debatt, da det fort vil ramme svakere grupper i samfunnet. Det gjenstår å se om en tilsvarende styrking av Folketrygden vil oppveie fradraget. For formuesskattens del er det sedvanlig senking av innslagspunktet (til kr ), og oppjustering av formuesverdier for fast eiendom i utlandet og fritidsboliger. Noen oppjusteringer er det også i eiendomsskatten. Dette kan kanskje ses som en forberedelse på en mulig avvikling av formuesskatten i neste regjeringsperiode, som kompenseres med økt eiendomsskatt. For næringsbeskatningens del fortsetter finjusteringen av fritaksmetoden, slik at treprosentregelen (inntekt) nå kun skal beregnes av aksjeutbytte, og fradragsrett for tap på fordringer mellom nærstående selskaper avskaffes. Noen av forslagene omtales nedenfor, men omtalene er ikke fullstendige og uttømmende. Dessuten er det en rekke lovendringer av mindre betydning som ikke omtales. De som finner noe av særskilt interesse henvises til hvor regjeringen har lagt ut all dokumentasjon. Avslutningsvis har vi tatt inn en oversikt over de ulike skatte- og beløpssatser slik de fremkommer av Prop. 1 LS, som er dokumentet som omhandler alle forslag til skatte- og avgiftsendringer for steenstrup stordrange

3 personbeskatning det innføres en hjemmel for å utelukke organisasjoner som aktivt støtter eller medvirker til handlinger i strid med folkeretten fra gavefradragsordningen. Avvikling av fradrag for store sykdomsutgifter Det foreslås at ordningen med fradrag for store sykdomsutgifter avvikles over en periode på 3 år. Den vil opphøre helt fra og med Avviklingen foreslås gjennomført gradvis: For 2012 opphører fradrag for utgifter til tannbehandling, boligtilpasning og transport For 2012, 2013 og 2014 vil bare de som fikk særfradrag i 2010 og 2011 kunne få særfradrag For 2013 vil fradragets størrelse bli trappet ned til 67% av fradragsberettiget beløp For 2014 vil fradragets størrelse bli trappet ned til 33% av fradragsberettiget beløp Skattebesparelsene som oppnås, kr 363 mill for 2012, foreslås overført til eksisterende støtteordninger med tilsvarende formål som særfradragsordningen. Endringer i reglene om skattefri utleie av tomannsboliger Regjeringen har foreslått innstramminger i reglene om skattefri utleie av tomannsboliger. Denne regelen har siden endringene i boligbeskatningen i 2005 fremstått som en gunstig særregel og beskatningen av utleieinntekter fra tomannsboliger likestilles nå med beskatningen av utleieinntekter fra andre boliger. Eiere av tomannsboliger som frem til nå har kunnet leie ut vesentlige deler av tomannsboligen skattefritt, fordi vilkåret om å benytte minst halvparten av boligen til egen bruk, kun har måttet vært oppfylt for den ene boenheten eieren selv bor i, vil nå bli beskattet for utleieinntekter i den grad disse stammer fra utleie av over halvparten av hele tomannsboligen. Med andre ord blir utleieinntekter kun skattefrie i den utstrekning eieren benytter en like stor del av tomannsboligen til eget bruk. Endringen gjennomføres ved at skatteloven 7-2 første ledd bokstav b oppheves og nåværende bokstav c blir bokstav b. Løsrive skattereglene for sluttvederlag fra overenskomster mellom hovedorganisasjoner Sluttvederlag i forbindelse med opphør av arbeidsforhold er i utgangspunktet skattepliktig som arbeidsinntekt. Sluttvederlag kan imidlertid utbetales skattefritt dersom utbetalingen skjer ved ufrivillig oppsigelse og i henhold til overenskomst mellom hovedorganisasjoner for arbeidsgivere og arbeidstakere. Det foreslås at bestemmelsene om skattefritt sluttvederlag endres, slik at alle vilkår for skattefrihet fremgår av skatteloven med tilhørende forskrifter. Det foreslås å fjerne kravet om at retten til skattefritt sluttvederlag må følge av overenskomst mellom hovedorganisasjoner for arbeidstakere og arbeidsgivere. Som en følge av dette kan praksisen med å gi skattelempning eller ettergivelse for ikke-tariffestet sluttvederlag etter søknad avvikles. Forslaget vil føre til et enklere og mer tilgjengelig regelverk, og vil sikre like vilkår for skattefrihet for tariffestet og ikke-tariffestet sluttvederlag. Skattefritaket for tilleggssluttvederlag foreslås opprettholdt, men begrenset til de tilfellene der dette gis i forbindelse med nedleggelse av virksomhet. Ikrafttredelse vil skje etter beslutning fra Kongen på grunn av høringsfrister. Utelukkelse av gavefradrag ved brudd på folkeretten Etter skatteloven 6-50 gis skattyter fradrag ved inntektsfastsettelsen for pengegaver til frivillige organisasjoner som oppfyller nærmere lovbestemte vilkår. Departementet foreslår at det innføres en hjemmel for å utelukke organisasjoner som aktivt støtter eller medvirker til handlinger i strid med folkeretten fra gavefradragsordningen. På denne måte vil Norge unngå indirekte å bidra med økonomisk støtte til aktiviteter og formål som er i strid med vedtak av FNs sikkerhetsråd. Det foreslås at departementet gis fullmakt til i forskrift å kunne fastsette regler om innhenting av dokumentasjon fra organisasjonene til bruk i en utelukkelsesvurdering. Ikrafttredelse for endringer i skatteloven 6-50 foreslås fra og med inntektsåret kommentarer til statsbudsjettet 2012

4 eiendomsskatt Rike kraftverkskommuner skal bli enda rikere. Villaeierne kan ta regningen til næringslivet. Eiendomsskatt på maskiner og annet tilbehør til verk og bruk Ved utskriving av eiendomskatt skal maskiner, tilbehør og annet løsøre (heretter omtalt som tilbehør) normalt ikke inngå i eiendomsskattegrunnlaget. For eiendommer som faller inn under begrepet «verk og bruk», skal imidlertid tilbehør som anses å inngå som en del av anlegget inkluderes i grunnlaget. Regelen har blitt kritisert, blant annet for å være uklar og skape utilsiktede ulikheter og uforutsigbarhet. Departe- mentet vil vurdere endringer i regelverket og sende ut et høringsnotat om problemstillingen rundt årsskiftet Økning av maks- og minimumssatsene for kraftanlegg Rike kraftverkskommuner skal bli ennå rikere. Regjeringen foreslår å øke maksimumsgrensen slik at vertskommunene kan få større inntekter fra eiendomsskatt fra kraftsektoren. Konkret foreslår Regjeringen at maksimumsgrensen økes med 5 pst. for eiendomsskatteåret Dette vil øke vertskommunenes inntekter med om lag 100 mill. kroner i Regjeringen foreslår videre å øke maksimumsgrensen ytterligere med 11 pst. for eiendomsskatteåret I tillegg foreslår Regjeringen at kapitaliseringsrenten settes til 4,5 pst. for inntektsåret 2011 (eiendomsskatteåret 2013). Forslaget vil øke vertskommunenes inntekter med ytterligere 220 mill. kroner i Samlet innebærer Regjeringens forslag at vertskommunenes inntekter øker med om lag 420 mill. kroner når man ser toårsperioden 2012 og 2013 under ett målt i forhold til videreføring av dagens regler. Departementets beregninger indikerer at alle vertskommuner vil tjene på den samlede omleggingen sammenlignet med en videreføring av dagens regler. Endringene skjer ved endring av eigedomsskattelova 8, fjerde ledd, første punktum. Nytt utskrivningsalternativ i eiendomsskatten Eigedomsskattelova inneholder ulike alternativer for hva slags eiendom som kommunene kan velge å skrive ut eiendomsskatt på. Loven inneholder ingen mulighet for bare å skrive ut eiendomsskatt på bolig- og fritidseiendommer, og samtidig holde næringseiendom utenfor. Etter forslaget skal nå kommuner som ønsker å skåne næringsvirksomhet for eiendomsskatt, velge å holde slik utenfor. Villaeierne kan få regningen til næringslivet. Dette aktualiserer klare skiller mellom bolig-/fritidseiendom og næringseiendom. Forslaget innebærer at en eiendom positivt må kunne klassifiseres som næringseiendom for å være unntatt i dette alternativet. Det nye alternativet vil dermed omfatte ikke bare helt eller delvis ferdige boliger og hytter med tilhørende tomt, men også ubebygd areal uten næringsklassifisering, samt bebygget eiendom som ikke er næringseiendom, selv om den heller ikke er bolig eller hytte. Offentlig regulering av ubebygd areal til næringsformål vil i utgangspunktet være tilstrekkelig til næringsklassifisering. Uten slik regulering må grensedragningen skje etter en samlet vurdering av eierens utnyttelsesplaner, der den konkrete sannsynligheten for næringsutnyttelse må være overveiende før slik klassifisering kan skje. En næringsdrivende entreprenørs anskaffelse og bebyggelse av tomter for senere bolig- eller hytteomsetning regnes i denne forbindelse ikke som næringsutnyttelse. Det samme gjelder utleide boliger og hytter selv de inngår i utleienæring for eieren. Formuesverdi som grunnlag for utskriving av eiendomsskatt Med bakgrunn i den nye måten å beregne formuesverdier for bolig- og næringseiendom i henholdsvis 2010 og 2009, har Finansdepartementet vurdert å benytte disse verdiene også ved utskriving av eiendomsskatt. Dette vil være enklere å administrere for kommunene, og kanskje også møte større forståelse hos skattytere. Det vil bli arbeidet videre med dette, med sikte på å fremme et forslag for Stortinget i løpet av steenstrup stordrange

5 Næringsbeskatning Departementet legger til grunn at opphevelse av reglene om korreksjonsinntekt innebærer en betydelig forenkling for skattytere og ligningsmyndighetene. Endringer i treprosentregelen i fritaksmetoden Treprosentregelen innebærer at tre prosent av netto aksjeinntekter som er fritatt for skatt under fritaksmetoden, likevel skal anses som skattepliktig inntekt. Regelen kan gi uheldige virkninger særlig i konsernforhold og i enkelt tilfeller og kompliserer regelverket. Det foreslås at utdelinger fra deltakerlignende selskaper skal omfattes av treprosentregelen på samme måte som gevinst ved realisasjon av andel gjør det etter dagens regelverk. Det foreslås videre at også utbytter og utdelinger til selskaper hjemmehørende i utlandet skal omfattes, forutsatt at selskapet driver skattepliktig virksomhet i Norge og aksjene er knyttet til denne virksomheten. Departementet foreslår imidlertid at treprosentregelen avgrenses mot inntekt fra gevinster, slik at det kun skal inntektsføres tre prosent ved utbytte. Ved denne endringen, slipper man gevinst- og tapsberegning på aksjer som omfattes av fritaksmetoden. Treprosentregelen skal heller ikke få anvendelse i konsernforhold, verken for gevinst eller utbytte. Det vil da ikke lengre være avgjørende om overføring mellom konsernselskaper skjer ved konsernbidrag eller utbytte. Begge selskapsrettslige former for overføring vil være skattemessig likestilt i relasjon til fritaksmetoden. Den samme regelen foreslås også innført ved utbytte til eller fra selskaper hjemmehørende i EØS. Det er foreslått at endringene trer i kraft fra og med inntektsåret Avskjæring av fradrag for tap på fordringer mellom nærstående selskaper Det foreslås at fradrag for tap på fordring til nærstående selskap avskjæres. Regelen foreslås gjort effektiv fra 6. oktober Forslaget vil gjelde for lån fra alle selskaper som omfattes av fritaksmetoden. Ordningen foreslås også å omfatte deltakerlignede selskaper som har gitt lån. Låntaker må være et selskap hvor eierandelene omfattes av fritaksmetoden. De nærmere enkelthetene i reglene vil bli innarbeidet i en forskrift. Forslaget vil bli sendt på høring for senere vedtakelse. Begrunnelsen for forslaget er at et morselskap som i dag kan kreve fradrag for tap på fordring i et datterselskap, ikke trenger å skatte for inntekt fra virksomheten i datterselskapet. Tap og inntekt behandles altså skattemessig ulikt. Formålet med forslaget er å motvirke dette slik at tap ikke blir fradragsberettiget når inntekt ikke er skattepliktig. Arbeidsgiveravgift og trygdeavgifts ved trygdeavtaler Forslaget innebærer en klargjøring av hjemmelen for plikten til å betale arbeidsgiveravgift og trygdeavgift. Dette gjelder i de tilfeller hvor tilknytningen til norsk trygdelovgivning følger av en trygdeavtale mellom Norge og en annen stat. Formålet med forslaget er å få en forankring direkte i folketrygdloven for betalingsplikten. Korreksjonsinntekt opphevelse av regler Bakgrunnen for reglene om korreksjonsinntekt var å sikre at all inntekt som ligger til grunn for utbytteutdelinger, var skattlagt på selskapets hånd. Regelen kom til anvendelse når det skattemessig kunne kreves utsatt beskatning av en inntekt og denne ble delt ut som utbytte. Dette var en ren tidfestingsregel, og korreksjonsinntekten ble reversert i senere år når inntekten kom til beskatning. Regelen sikret også skatteprovenyet ved insolvens eller konkurs i selskapet. Departementet har tidligere vurdert kommentarer til statsbudsjettet 2012

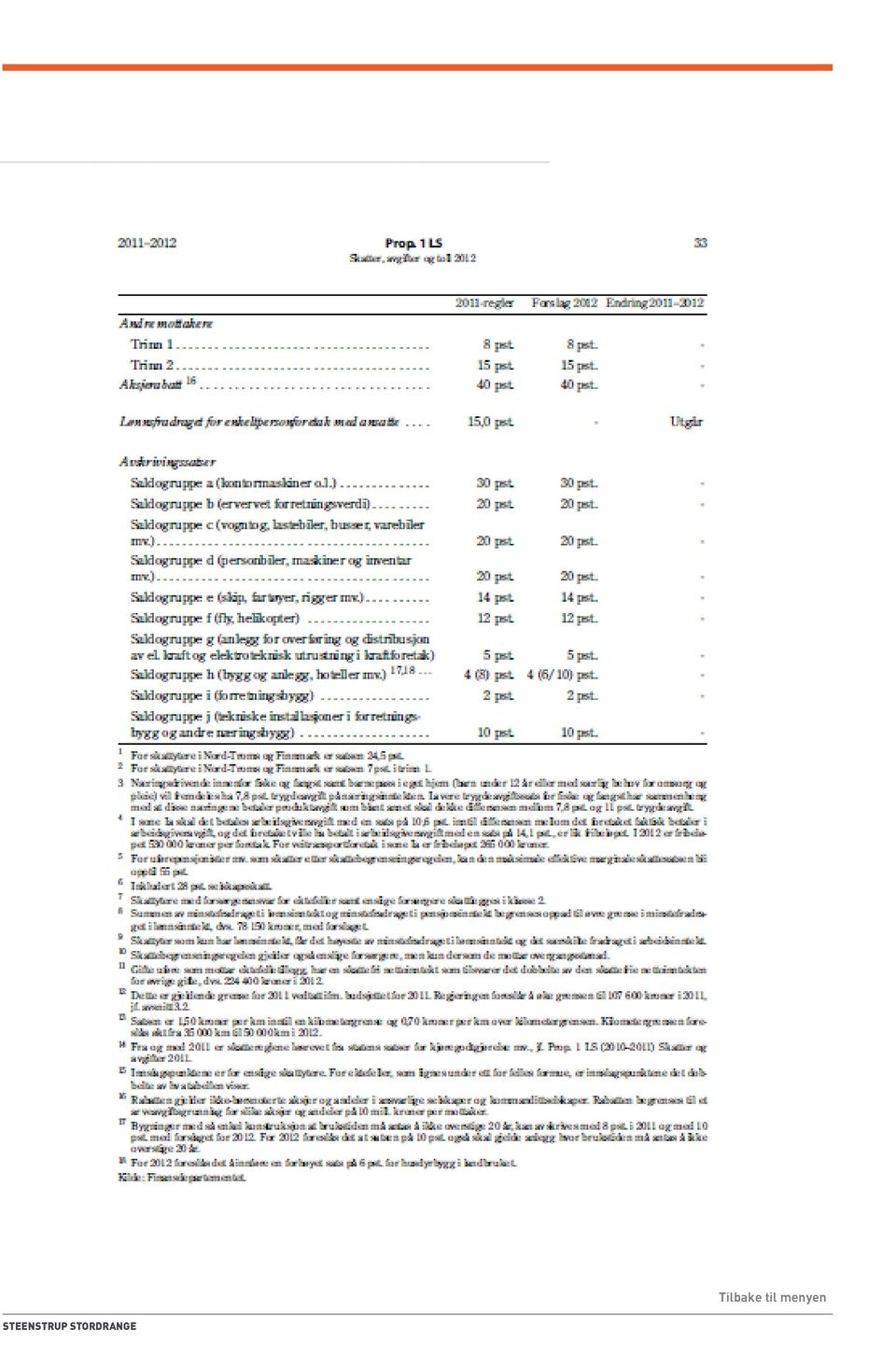

6 næringsbeskatning å oppheve reglene i forbindelse med evaluering av skattereformen Departementet legger til grunn at opphevelse av reglene om korreksjonsinntekt innebærer en betydelig forenkling for skattytere og ligningsmyndighetene. Skatteprovenyet anses sikret ved de krav som bl.a. stilles til forsvarlig egenkapital i aksjeloven. Opphevelse av reglene får virkning for inntektsåret Departmentet foreslår overgangsregler for inntektsført korreksjonsinntekt t.o.m. inntektsåret Denne inntektsføringen reverseres etter de gjeldende regler, dvs etter hvert som underdekningen utlignes og i 2017 fradragsføres evt. gjenstående beløp i sin helhet. Jordbruksbeskatning mv. Departementet forslår en økning i jordbruksfradraget. Satsene for 2012 blir fradrag inntil kr (kr ). Ved jordbruksinntekt over kr (kr ) økes fradraget med 38 % (32 %) av den overskytende inntekten. Maksimalt fradrag er hevet til kr (kr ). Satsene for 2011 er satt i parentes. Disse reglene gjelder også for reindrift. Departementet foreslår endring i trygdeavgiften for jord- og skogbruk og reindrift. Trygdeavgiftssatsen økes fra 7,8 % til 11 %. Det er også foreslått endringer i beskatningen ved utleie og tjenesteyting med maskiner, avskrivningssatser for husdyrbygg og skattereglene for investeringer i landbruket. Foretaksmodellen - personinntekt Ved beregning av personinntekt for enkeltpersonforetak, har det vært gitt et fradrag på 15 % av samlede lønnskostnader for de ansatte. Lønnsfradraget er en videreføring fra delingsmodellen som ble innført ved skattereformen i Departementet mener ar reglene favoriserer enkeltpersonforetak i forhold til aksjeselskap og foreslår å oppheve reglene. Konsekvensen av opphevelsen blir at eiere av enkeltpersonforetak vil får en høyere beregnet personinntekt og dermed en økning i trygdeavgiften og evt. toppskatt. Økt avskrivningssats for bygg og anlegg med kort levetid Regjeringen har i statsbudsjettet for 2012 foreslått endringer i saldoavskrivningsreglene når det gjelder adgangen til avskrivninger på bygg og anlegg med brukstid ikke over 20 år. Avskrivningssatsen er også foreslått økt fra 8 % til 10 %. Denne avskrivningsregelen i skatteloven andre ledd gjaldt tidligere kun for bygg. Anlegg er nå inntatt med bakgrunn i at det har vært vanskelig å gi visse produksjonsanlegg i industrien en økonomisk riktig avskrivningssats innenfor dagens saldoavskrivningsgrupper. Ofte har det oppstått tvist om slike produksjonsanlegg er å regne som produksjonsmaskiner, som etter fast praksis avskrives i saldogruppe d) med 20 % avskrivningssats, eller om de er å regne som anlegg i saldogruppe h) som avskrives med 4 %. Regjeringen ønsker med dette forslaget å redusere betydningen av skillet mellom saldogruppe d) og saldogruppe h). Samtidig presiserer imidlertid Regjeringen at anlegg etter saldogruppe h) omfatter blant annet tekniske hjelpe- og tilleggsinstallasjoner i industrianlegg m.v., herunder renseanlegg, trykkluftsanlegg, kjølesystem og lignende (sml. forslag til endring av skatteloven første ledd bokstav h). Regjeringen opprettholder med dette skillet mellom produksjonsmaskiner og produksjonsanlegg, hvor større og mer omfattende innretninger som ikke kan karakteriseres som bygninger, men som har samme funksjon ved at innretningen skaper forutsetning for anvendelsen av produksjonsmaskinene i produksjonen, skal være å regne som anlegg. steenstrup stordrange

7 indirekte skatter, merverdiavgift, særavgift og toll Merverdiavgiften og særavgiftene utgjør mer enn én tredel av de samlede skatte- og avgiftsinntektene fra Fastlands-Norge. Merverdiavgiften og særavgiftene utgjør mer enn én tredel av de samlede skatte- og avgiftsinntektene fra Fastlands-Norge. Inntektene fra merverdiavgiften anslås til i overkant av 212 mrd. kroner i Etter finanskrisen har indirekte skatter fått økt betydning i EU, og dette anses å bli trenden også i Norge. Merverdiavgift Avgiftsvedtaket - Økt merverdiavgift på matvarer Regjeringen foreslår at merverdiavgiftssatsen på matvarer økes fra 14 til 15 pst. 1. januar 2012 Lovendring gjeninnføring av merverdiavgiftsfritaket for garantireparasjoner for næringsdrivende hjemmehørende utenfor merverdiavgiftsområdet Departementet foreslår en ny bestemmelse i merverdiavgiftsloven 6-34; Omsetning av garantireparasjoner for næringsdrivende hjemmehørende utenfor merverdiavgiftsområdet er fritatt for merverdiavgift. Fritaket gjelder reparasjon av vare eller anlegg den næringsdrivende har levert til kjøper i merverdiavgiftsområdet. Det er et vilkår at næringsdrivende hjemmehørende utenfor merverdiavgiftsområdet ikke er registrert i Merverdiavgiftsregisteret. Fritaket vil gjelde reparasjon av vare eller anlegg som den næringsdrivende har levert til kjøper i merverdiavgiftsomradet. Den del av reparasjonskostnaden som dekkers av oppdragsiveren skal omfattes av fritaket. Departementet legger til grunn at varedelen av garantireparasjonen omfattes av fritaket, som en naturlig språklig forståelse av lovteksten. Forslaget vil ha betydning for garantireparasjoner av for eksempel biler, hvite- og brunevarer. Dette er en gjeninnføring av et fritak som gjaldt i merverdiavgiftsloven 1969, i kraft av en tidligere forskrift nr. 53. Opphevingen av fritaket med virkning fra.1 januar 2010 var ubestridelig et skritt i feil retning, og fant sted samtidig som EU innførte et generelt avgiftsfritak for B2B tjenester over landegrensene. Departementet er imøtekommende overfor aktorer som etter 1. januar 2010 ikke har avgiftsberegnet garantireparasjoner, og utenlandske oppdragsgivere som ikke har oppnådd refusjon innen fristen 1. juni 2011i. Departementet vurderer å forlenge foreldelsesfristen på refusjon for garantireparasjoner. Det er dermed grunn til å anta at refusjonssøknader sendt før årsskiftet vil bli ansett som rettidige. Hvorfor fritak? Merverdiavgiftsloven angir en generell avgiftsplikt på omsetning. Selv om retting av mangler etter kjøpsloven og garantireparasjoner som utføres gratis for kunde ikke anses som vederlag for omsetning, skal kostnaden regelmessig dekkes av en utenlandsk leverandør, og for tiden faktureres med norsk merverdiavgift. Den utenlandske oppdragsgiveren er for tiden henvist til en, for så vel skatteetaten som aktørene, tungvint og administrativ kostbar refusjonssøknadsrunde. Samtidig er oppdragsgivere hjemmehørende i EU i henhold til EUs momssystem pålagt å anvende reglene om snudd avregning på innkjøp av reparasjon i Norge. Det fremgår at Finansdepartementet her har lagt en viss vekt på at næringsdrivende mottakere/oppdragsgivere i EU som får utfort garantireparasjoner i Norge vil bli belastet avgift bade etter direktivet, og etter norsk intern rett. At merverdiavgiftsloven har en annen løsning enn EUs merverdiavgiftsdirektiv, vil dermed kunne innebære at tjenesten kommentarer til statsbudsjettet 2012

8 indirekte skatter, merverdiavgift, særavgift og toll anses avgiftspliktig både etter reglene i reparatørens og oppdragsgivers hjemland, eller at tjenesten ikke vil bli gjenstand for avgiftsberegning overhodet. Dessuten har man de positive økonomiske og administrative konsekvenser Forslaget om gjeninnføring av fritaket for merverdiavgift på garantireprasjoner utført for næringsdrivende hjemmehørende utenfor merverdiavgiftsomradet vil fjerne den likviditetsmessige ulempen disse oppdragsgiverne i dag har ved a måtte søke refusjon av avgift. Dette vil bli motsvart av en tilsvarende ulempe for staten, med følgende tap av renteinntekter. Den likviditetsmessige ulempen og rentetapet for staten antas imidlertid å være svært begrenset. Forslaget vil dessuten føre til administrative fordeler for de næringsdrivende, samt til enkelte mindre administrative lettelser for Skatteetaten. Lovendring omsetningsoppgaven skal leveres elektronisk Departementet foreslår et lovpålegg om å levere omsetningsoppgaven elektronisk i merverdiavgiftsloven 15-7 tredje og fjerde ledd: Omsetningsoppgaven skal leveres elektronisk og sendes den mottakssentral Skattedirektoratet bestemmer. Oppgaver som er forhandsutfylt med opplysninger om avgiftssubjektet, kan gjøres tilgjengelig for avgiftssubjektet ved elektronisk kommunikasjon. Skattekontoret kan etter søknad samtykke til at omsetningsoppgaven leveres på papir. Departementet vil gi regler om vilkårene for samtykke til levering av omsetningsoppgave på papir, og nærmere regler om slik levering. Avvikling av veifritaket utredes I merverdiavgiftsloven er det gitt et fritak for beregning av merverdiavgift ved omsetning av tjenester i siste ledd til steenstrup stordrange offentlig vei, som nå anses å ha utspilt sin rolle; Avvikling utredes. Avgrensning av avgiftsplikten ved næringsmessig utleie av hytter - fritidseiendom Departementet vil innfore sjablonmessige objektive kriterier for avgiftsplikt Med sikte på økt likebehandling og større forutsigbarhet. Forslaget var på høring til 15. september. Et konkret lovforslag forventes fremmet i det Revidert Nasjonalbudsjettet, og innført fra 1. juli Aktivitetsskatt for finansiell sektor utredes EU kommisjonen la frem forslag til en finansiell aktivitetskatt i et Rådsdirektiv COM(2011) 594 final den 28. september 2011 Finanskriseutvalget viste til arbeidet i EU på området, og Departementet vil følge opp med et forslag i samsvar med COM (2011) 594, som forventes fremlagt våren Særavgifter Handelssystem for handel med klimagasskvoter for luftfarten innføres fra Forslaget innebærer at også utenriks luftfart blir omfattet av CO2-priser. CO2-prisen innenriks luftfart vil bli holdt uendret. CO2-avgiften på innenriks luftfart blir redusert tilsvarende den forventede kvoteprisen i Avgiftene på klimagassene HFK og PFK utvides og økes til nivå med CO2- avgiften på mineralolje (lett olje og diesel). Engangsavgiften Regjeringen foreslår å innføre en egen NOX-komponent i engangsavgiften og å legge større vekt på CO2-utslipp. Den økte avgiften på CO2- og NOXutslipp blir motsvart av lavere avgift på kjøretøyenes effekt, slik at endringen samlet sett vil innebære at nivået på engangsavgiften holdes om lag uendret. Omregistreringsavgiften reduseres Regjeringen foreslår at omregistreringsavgiften for typiske næringskjøretøy reduseres med 20 prosent i gjennomsnitt. Det foreslås at avgiftssatsene for tilhengere reduseres med 44 prosent reelt, mens avgiftssatsene for lastebiler, varebiler reduseres med 17 prosent reelt. Redusert gebyr for tollkreditt Mot et gebyr kan næringsdrivende som innfører varer i eget navn få kreditt for toll og merverdiavgift ved innførsel av varer. Gebyret er vesentlig høyere enn Toll- og avgiftsetatens kostnader ved å administrere ordningen. For å redusere denne overprisingen foreslår Regjeringen å redusere gebyrinntektene med 100 millioner kroner i Omleggingen medfører reduserte kostnader for bedrifter som importerer varer i eget navn.

9 annet Skattytere vil nok i mange år slite med langdryg og summarisk saksbehandling i skattesaker, med dårlig innsyn og begrenset mulighet til å argumentere for sin sak for de ulike nemder. Styrking av skattyters rettssikkerhet Som følge av den offentlige debatt vi har hatt om dårlig rettssikkerhet for skattytere, ba Finanskomiteens flertall (regjeringspartiene) om en vurdering av skattyters rettssikkerhet i et større perspektiv. Regjeringen har besvart dette med å foreslå en større utredning, og kanskje en samordning av skatte- og avgiftsprosesser i en egen skatteforvaltningslov. Det signaliseres at dette vil være omfattende og tidkrevende arbeid, så noen tiltak av betydning vil vi nok ikke se på lang sikt. Skattytere vil nok i mange år slite med langdryg og summarisk saksbehandling i skattesaker, med dårlig innsyn og begrenset mulighet til å argumentere for sin sak for de ulike nemder. Skattefritak ved omstruktureringer etter søknad I medhold av skatteloven kan Finansdepartementet samtykke i at inntekt ved realisasjon av fast eiendom, virksomhet, aksjer og visse selskapsandeler fritas for skattlegging, eller skattlegges etter lavere satser enn fastsatt i Stortingets og kommunestyrets skattevedtak. Loven stiller vilkår om at realisasjonen må være ledd i en omorganisering eller omlegging av virksomhet med sikte på å gjøre denne mer rasjonell og effektiv. Skatteloven tredje ledd gir departementet hjemmel til å fatte vedtak om skattefritak ved overføringer mellom selskaper innenfor konsern med mer enn 90 pst. felles bakenforliggende eierfellesskap. Etter fast praksis gis det ikke samtykke til endelig skattefritak etter noen av de nevnte fritakshjemlene. Når skattefritak innvilges, gis det gjennomgående samtykke til utsettelse av skattlegging i form av vilkår som skal sikre skattemessig kontinuitet. Finansdepartementet gjør i Prop. 1 LS som vanlig rede for de søknader som har vært til behandling. Dette er nyttig lesning til alle som vurderer omstruktureringer som utløser skatteplikt. kommentarer til statsbudsjettet 2012

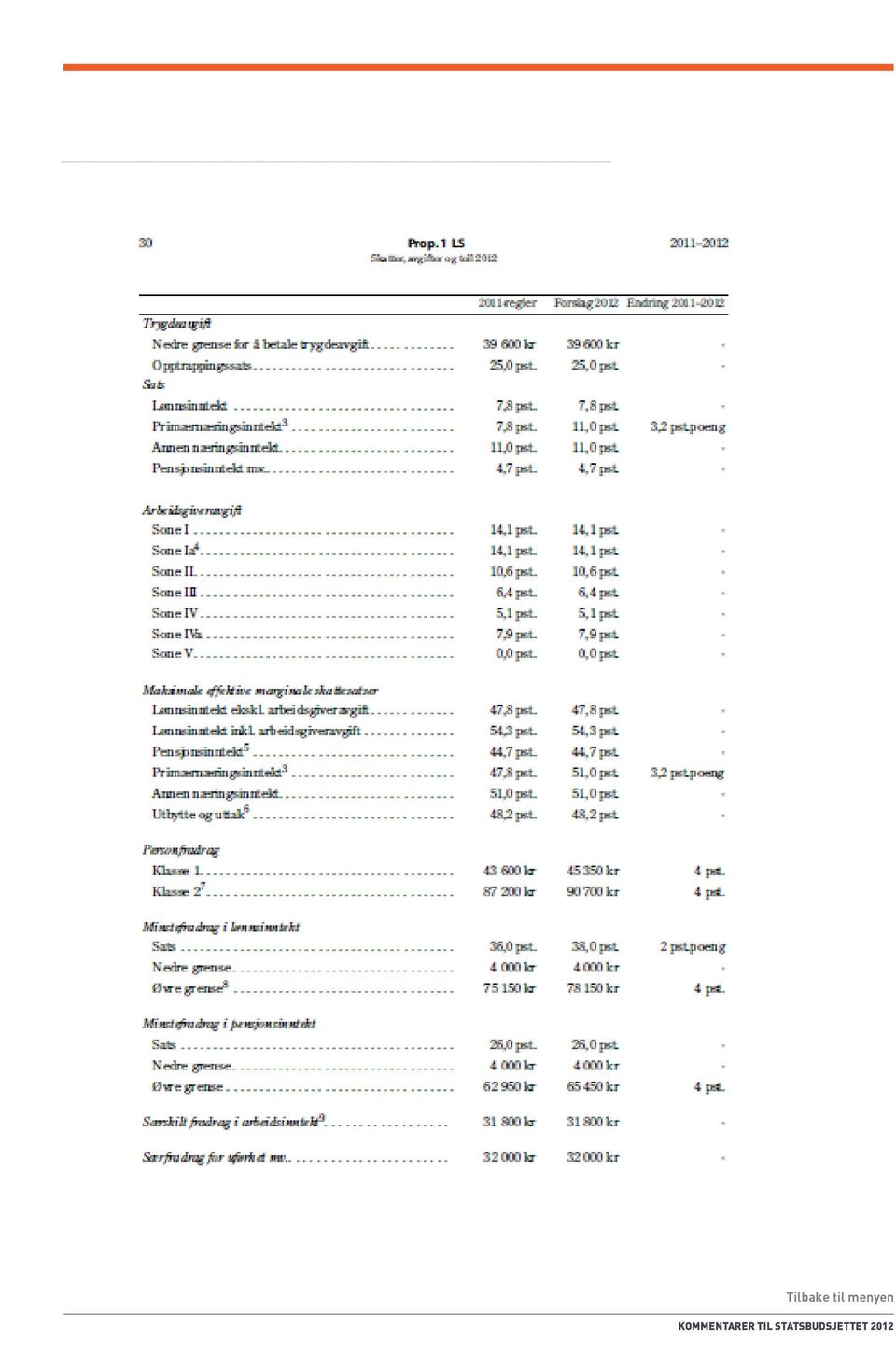

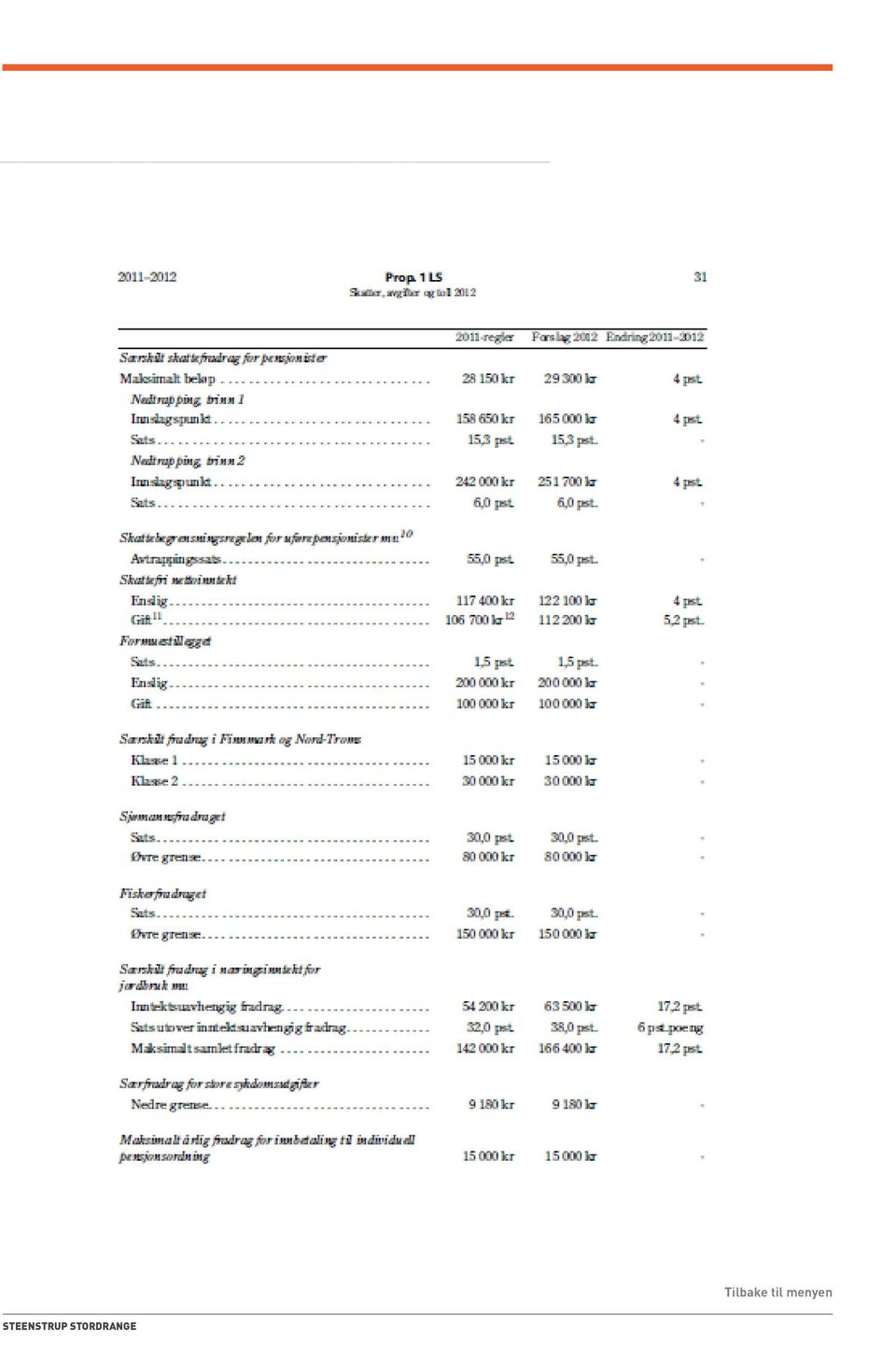

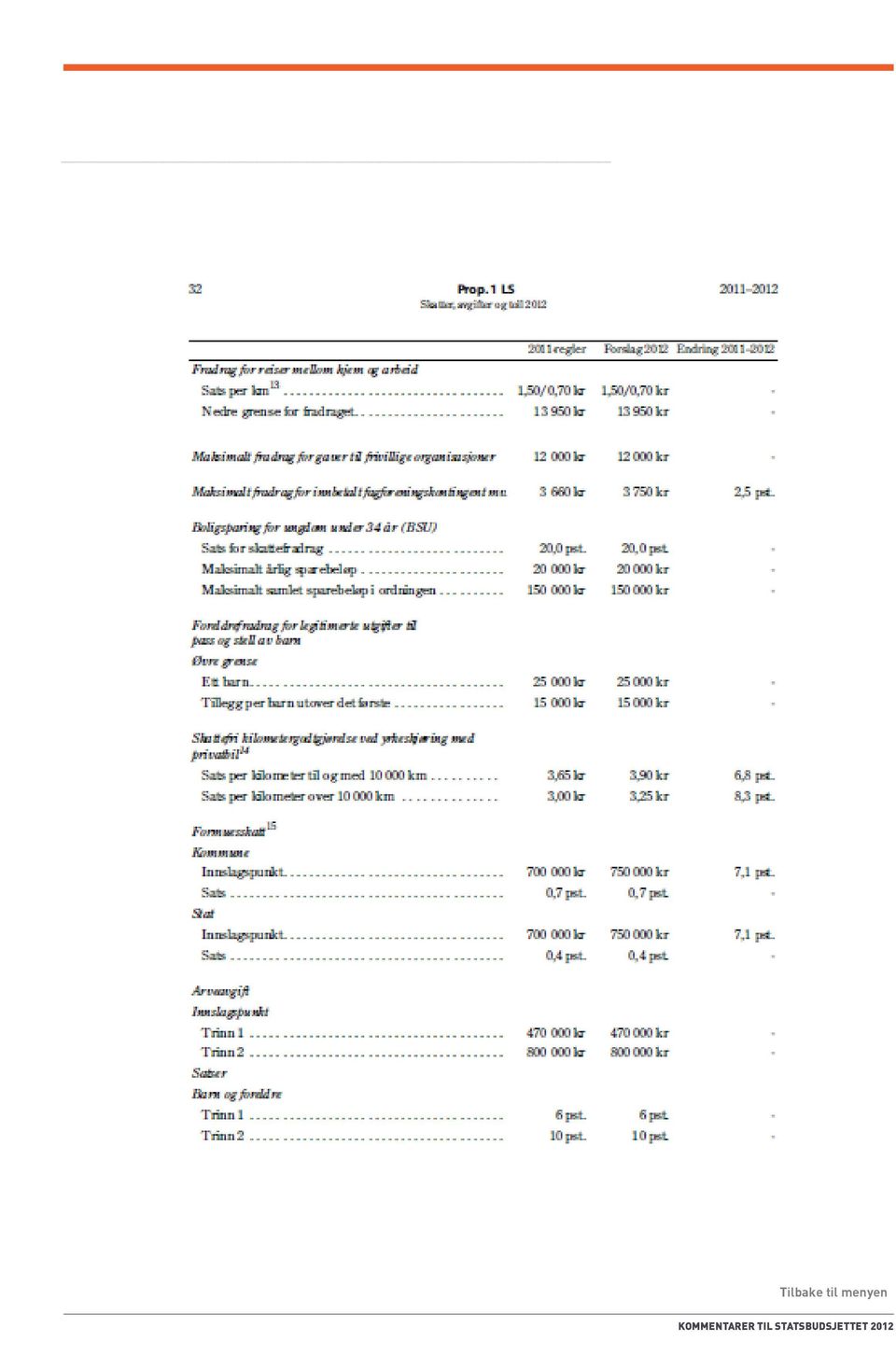

10 Forslag til skattesatser for 2012 Som vanlig vedlegger vi en oversikt over de foreslåtte skattesatser og beløpsgrenser for 2012 sammenholdt med foregående år. steenstrup stordrange

11 kommentarer til statsbudsjettet 2012

12 steenstrup stordrange

13 kommentarer til statsbudsjettet 2012

14 steenstrup stordrange

15 vårt advokatfirma: Advokatfirmaet Steenstrup Stordrange er et landsdekkende og fullintegrert advokatfirma med kontorer i Oslo, Tønsberg, Stavanger, Bergen, Ålesund, Trondheim og Tromsø. Firmaet har i alt 195 medarbeidere. Som aktive rådgivere, kompetansepartnere og problemløsere yter vi bistand til våre kunder innenfor alle strategiske og forretningsjuridiske områder. Redaksjonen Ove-marthin granlund Partner, Oslo ove@steenstrup.no Mobil rolf bech-sørensen Senioradvokat, Bergen rbs@steenstrup.no Mobil lars-petter liland Advokat, Tromsø lpl@steenstrup.no Mobil Eivind Bryne Partner, Oslo eb@steenstrup.no Mobil arne hjertholm Seniorøkonom, Oslo ahj@steenstrup.no Mobil Vegard ø. bagstevold Advokatfullmektig, Bergen vob@steenstrup.no Mobil

Statsbudsjettet 2012 Endringer i merverdiavgiftsloven Stortingets vedtak om merverdiavgift

Statsbudsjettet 2012 Endringer i merverdiavgiftsloven Stortingets vedtak om merverdiavgift meldinger SKD 16/11, 20. desember 2011 Rettsavdelingen, avgift Med virkning fra 1. januar 2012 gjeninnføres fritaket

Statsbudsjettet 2012 Endringer i merverdiavgiftsloven Stortingets vedtak om merverdiavgift meldinger SKD 16/11, 20. desember 2011 Rettsavdelingen, avgift Med virkning fra 1. januar 2012 gjeninnføres fritaket

Høringsnotat Forslag om gjeninnføring av fritak for merverdiavgift på garantireparasjoner utført for næringsdrivende utenfor merverdiavgiftsområdet

Finansdepartementet, 9. juni 2011 Høringsnotat Forslag om gjeninnføring av fritak for merverdiavgift på garantireparasjoner utført for næringsdrivende utenfor merverdiavgiftsområdet 1 Innholdsfortegnelse

Finansdepartementet, 9. juni 2011 Høringsnotat Forslag om gjeninnføring av fritak for merverdiavgift på garantireparasjoner utført for næringsdrivende utenfor merverdiavgiftsområdet 1 Innholdsfortegnelse

Høringsnotat Justering av NOKUS-reglene for å unngå kjedebeskatning av personlige eiere

Saksnr. 13/2642 06.06.2013 Høringsnotat Justering av NOKUS-reglene for å unngå kjedebeskatning av personlige eiere 1 1 Innledning og sammendrag Det foreslås justeringer i reglene om skattlegging av eiere

Saksnr. 13/2642 06.06.2013 Høringsnotat Justering av NOKUS-reglene for å unngå kjedebeskatning av personlige eiere 1 1 Innledning og sammendrag Det foreslås justeringer i reglene om skattlegging av eiere

Høringsnotat. Transportører i utlandet adgang til refusjon av merverdiavgift mv.

Høringsnotat Transportører i utlandet adgang til refusjon av merverdiavgift mv. 1 1. Innledning... 3 2. Tidligere ordning og gjeldende rett... 3 3. Direktoratets vurderinger og forslag... 4 3.1 Behovet

Høringsnotat Transportører i utlandet adgang til refusjon av merverdiavgift mv. 1 1. Innledning... 3 2. Tidligere ordning og gjeldende rett... 3 3. Direktoratets vurderinger og forslag... 4 3.1 Behovet

Høringsnotat Side 1

Høringsnotat Avskjæring av fradragsrett ved tap på fordring mellom nærstående selskaper forslag til endringer i forskrift til utfylling og gjennomføring mv. av skatteloven av 26. mars 1999 nr. 14 (Skattelovforskriften)

Høringsnotat Avskjæring av fradragsrett ved tap på fordring mellom nærstående selskaper forslag til endringer i forskrift til utfylling og gjennomføring mv. av skatteloven av 26. mars 1999 nr. 14 (Skattelovforskriften)

Nyhetsbrevet omtaler forslag til endringer i skatte- og avgiftslovgivningen i statsbudsjettet for 2011.

OPPDATERING SKATT OG AVGIFT STATSBUDSJETTET 2011 7. oktober 2010 Nyhetsbrevet omtaler forslag til endringer i skatte- og avgiftslovgivningen i statsbudsjettet for 2011. Oppsummert er det få vesentlige

OPPDATERING SKATT OG AVGIFT STATSBUDSJETTET 2011 7. oktober 2010 Nyhetsbrevet omtaler forslag til endringer i skatte- og avgiftslovgivningen i statsbudsjettet for 2011. Oppsummert er det få vesentlige

1. Redusert skattesats for selskaper Selskapsskatten foreslås redusert til 25 % for 2016, fra dagens 27 %.

Nyhetsbrev skatt Statsbudsjettet for 2016 Regjering har lagt frem sitt forslag til skatte- og avgiftsendringer i statsbudsjettet for 2016, samt stortingsmeldingen om ny skattereform som følger opp forslagene

Nyhetsbrev skatt Statsbudsjettet for 2016 Regjering har lagt frem sitt forslag til skatte- og avgiftsendringer i statsbudsjettet for 2016, samt stortingsmeldingen om ny skattereform som følger opp forslagene

STATSBUDSJETT 2013 SKATT

Oktober 2012 STATSBUDSJETT 2013 SKATT Nytt Statsbudsjett I dag la finansminister Sigbjørn Johnsen frem Regjeringens forslag til statsbudsjett og nasjonalbudsjett for 2013 for Stortinget. Unntak fra fritaksmetoden

Oktober 2012 STATSBUDSJETT 2013 SKATT Nytt Statsbudsjett I dag la finansminister Sigbjørn Johnsen frem Regjeringens forslag til statsbudsjett og nasjonalbudsjett for 2013 for Stortinget. Unntak fra fritaksmetoden

STATSBUDSJETTET. Forslag til statsbudsjett 2016 og skattereform. Oktober 2015

Oktober 2015 STATSBUDSJETTET Forslag til statsbudsjett 2016 og skattereform Regjeringen Solberg la i dag frem forslag til Statsbudsjett for 2016 og Skattemeldingen Bedre skatt En skattereform for omstilling

Oktober 2015 STATSBUDSJETTET Forslag til statsbudsjett 2016 og skattereform Regjeringen Solberg la i dag frem forslag til Statsbudsjett for 2016 og Skattemeldingen Bedre skatt En skattereform for omstilling

NOTAT Ansvarlig advokat

NOTAT Ansvarlig advokat Jon Vinje TIL TEKNA DATO 15. juli 2005 EMNE VEDR SKATTEREFORMEN VÅR REF. - 1. Innlending Fra 1. januar 2006 innføres det nye regler for beskatning av personlige aksjonærer (aksjonærmodellen),

NOTAT Ansvarlig advokat Jon Vinje TIL TEKNA DATO 15. juli 2005 EMNE VEDR SKATTEREFORMEN VÅR REF. - 1. Innlending Fra 1. januar 2006 innføres det nye regler for beskatning av personlige aksjonærer (aksjonærmodellen),

Lovvedtak 37. (2015 2016) (Første gangs behandling av lovvedtak) Innst. 4 L (2015 2016), jf. Prop. 1 LS (2015 2016) og Prop. 1 S Tillegg 1 (2015 2016)

(Første gangs behandling av lovvedtak) Innst. 4 L (2015 2016), jf. Prop. 1 LS (2015 2016) og Prop. 1 S Tillegg 1 (2015 2016)") Lovvedtak 37 (2015 2016) (Første gangs behandling av lovvedtak) Innst. 4 L (2015 2016), jf. Prop. 1 LS (2015 2016) og Prop. 1 S Tillegg 1 (2015 2016) I Stortingets møte 14. desember 2015 ble det gjort

Lovvedtak 37 (2015 2016) (Første gangs behandling av lovvedtak) Innst. 4 L (2015 2016), jf. Prop. 1 LS (2015 2016) og Prop. 1 S Tillegg 1 (2015 2016) I Stortingets møte 14. desember 2015 ble det gjort

Høringsnotat - Endret beskatning av fondskonto

Saksnr. 16/4112 27.10.2016 Høringsnotat - Endret beskatning av fondskonto Innhold 1 Innledning... 3 2 Hva er en fondskonto?... 3 3 Gjeldende rett... 4 4 Departementets vurderinger og forslag... 5 5 Administrative

Saksnr. 16/4112 27.10.2016 Høringsnotat - Endret beskatning av fondskonto Innhold 1 Innledning... 3 2 Hva er en fondskonto?... 3 3 Gjeldende rett... 4 4 Departementets vurderinger og forslag... 5 5 Administrative

Statsbudsjettet 2016 forslag til skatte- og avgiftsendringer

Statsbudsjettet 2016 forslag til skatte- og avgiftsendringer Regjeringen Solberg la i dag frem statsbudsjettet for 2016. I dette nyhetsbrevet har vi sammenfattet de viktigste forslagene til endringer på

Statsbudsjettet 2016 forslag til skatte- og avgiftsendringer Regjeringen Solberg la i dag frem statsbudsjettet for 2016. I dette nyhetsbrevet har vi sammenfattet de viktigste forslagene til endringer på

Høringsuttalelse - skattemessig behandling av verdipapirfond

Finansdepartementet Postboks 8008 - Dep. 0030 OSLO Dato: 08.07.2015 Vår ref.: 15-604/HH Deres ref.: 14/1798 SL TV/HKT Høringsuttalelse - skattemessig behandling av verdipapirfond Finans Norge viser til

Finansdepartementet Postboks 8008 - Dep. 0030 OSLO Dato: 08.07.2015 Vår ref.: 15-604/HH Deres ref.: 14/1798 SL TV/HKT Høringsuttalelse - skattemessig behandling av verdipapirfond Finans Norge viser til

STATSBUDSJETTET 2019 SKATTENYTT

STATSBUDSJETTET 2019 SKATTENYTT Regjeringen har i dag fremlagt forslag til statsbudsjett for 2019. Nedenfor belyser vi de viktigste forslagene til endringene på skatte- og avgiftsområdet. De viktigste

STATSBUDSJETTET 2019 SKATTENYTT Regjeringen har i dag fremlagt forslag til statsbudsjett for 2019. Nedenfor belyser vi de viktigste forslagene til endringene på skatte- og avgiftsområdet. De viktigste

Høringsnotat - Forskrift til nye lovregler om beskatning av aksjer mv. som forvaltes av livsforsikringsselskap og pensjonsforetak

Saksnr. 11/5424 12.04.2013 Høringsnotat - Forskrift til nye lovregler om beskatning av aksjer mv. som forvaltes av livsforsikringsselskap og pensjonsforetak 1 INNLEDNING Ved behandlingen av budsjettet

Saksnr. 11/5424 12.04.2013 Høringsnotat - Forskrift til nye lovregler om beskatning av aksjer mv. som forvaltes av livsforsikringsselskap og pensjonsforetak 1 INNLEDNING Ved behandlingen av budsjettet

Høringsnotat - Opphør av skogbruksvirksomhet i selskap med deltakerfastsetting (DLS)

") Saksnr. 15/2224 02.02.2017 Høringsnotat - Opphør av skogbruksvirksomhet i selskap med deltakerfastsetting (DLS) Innhold 1 Innledning og sammendrag... 3 2 Bakgrunn... 3 3 Vurderinger og forslag... 4 4 Økonomiske

Saksnr. 15/2224 02.02.2017 Høringsnotat - Opphør av skogbruksvirksomhet i selskap med deltakerfastsetting (DLS) Innhold 1 Innledning og sammendrag... 3 2 Bakgrunn... 3 3 Vurderinger og forslag... 4 4 Økonomiske

Høringsnotat. Utfyllende forskrift om begrensning av fradrag for renter i interessefellesskap sikkerhetsstillelse fra nærstående part

Finansdepartementet 20.12.2013 Saksnr. 13/5555 Høringsnotat Utfyllende forskrift om begrensning av fradrag for renter i interessefellesskap sikkerhetsstillelse fra nærstående part Innhold 1 Innledning

Finansdepartementet 20.12.2013 Saksnr. 13/5555 Høringsnotat Utfyllende forskrift om begrensning av fradrag for renter i interessefellesskap sikkerhetsstillelse fra nærstående part Innhold 1 Innledning

Omorganisering over landegrensen svensk filial av norsk AS til svensk aktiebolag

Bindende forhåndsuttalelse fra Skattedirektoratet BFU 8 /12. Avgitt 27.03.2012 Omorganisering over landegrensen svensk filial av norsk AS til svensk aktiebolag (skatteloven 11-21 første ledd bokstav c

Bindende forhåndsuttalelse fra Skattedirektoratet BFU 8 /12. Avgitt 27.03.2012 Omorganisering over landegrensen svensk filial av norsk AS til svensk aktiebolag (skatteloven 11-21 første ledd bokstav c

Anders Berg Olsen og Anne Marit Vigdal SKATTERETT FOR ØKONOMISTUDENTER. Korrigeringer og supplement til 1. utgave (2016) sist oppdatert

sist oppdatert") Anders Berg Olsen og Anne Marit Vigdal SKATTERETT FOR ØKONOMISTUDENTER Korrigeringer og supplement til 1. utgave (2016) sist oppdatert 11.09.2017 1 Nye skatteregler i 2017 Aksjesparekonto Personlige skattytere

Anders Berg Olsen og Anne Marit Vigdal SKATTERETT FOR ØKONOMISTUDENTER Korrigeringer og supplement til 1. utgave (2016) sist oppdatert 11.09.2017 1 Nye skatteregler i 2017 Aksjesparekonto Personlige skattytere

Ot.prp. nr. 50 ( )

") Ot.prp. nr. 50 (2000-2001) Om lov om endring i lov 26. mars 1999 nr. 14 skatteloven (forhøyelse av avskrivningssats for landbruket) Tilråding fra Finansdepartementet av 23. mars 2001, godkjent i statsråd

Ot.prp. nr. 50 (2000-2001) Om lov om endring i lov 26. mars 1999 nr. 14 skatteloven (forhøyelse av avskrivningssats for landbruket) Tilråding fra Finansdepartementet av 23. mars 2001, godkjent i statsråd

Høringsnotat. Merverdiavgiftsloven 6-6, jf merverdiavgiftsforskriften 6-6-1 flg Forslag til endring i merverdiavgiftsforskriften

Høringsnotat Merverdiavgiftsloven 6-6, jf merverdiavgiftsforskriften 6-6-1 flg Forslag til endring i merverdiavgiftsforskriften Innledning Ved behandlingen av statsbudsjettet for 2014 ble det vedtatt å

Høringsnotat Merverdiavgiftsloven 6-6, jf merverdiavgiftsforskriften 6-6-1 flg Forslag til endring i merverdiavgiftsforskriften Innledning Ved behandlingen av statsbudsjettet for 2014 ble det vedtatt å

Prop. 51 S. ( ) Proposisjon til Stortinget (forslag til stortingsvedtak)

Proposisjon til Stortinget (forslag til stortingsvedtak)") Prop. 51 S (2018 2019) Proposisjon til Stortinget (forslag til stortingsvedtak) Endringer i statsbudsjettet 2019 under Finansdepartementet (endringer i reglene om skattefrie personalrabatter mv.) Tilråding

Prop. 51 S (2018 2019) Proposisjon til Stortinget (forslag til stortingsvedtak) Endringer i statsbudsjettet 2019 under Finansdepartementet (endringer i reglene om skattefrie personalrabatter mv.) Tilråding

19.12.2012. Høringsnotat om endringer i skattelovforskriften 11-20 omdanning av NUF til AS/ASA

19.12.2012 Høringsnotat om endringer i skattelovforskriften 11-20 omdanning av NUF til AS/ASA Innledning Omdanning fra en selskapsform til en annen vil i utgangspunktet innebære skattemessig realisasjon

19.12.2012 Høringsnotat om endringer i skattelovforskriften 11-20 omdanning av NUF til AS/ASA Innledning Omdanning fra en selskapsform til en annen vil i utgangspunktet innebære skattemessig realisasjon

Høringsnotat Endring av reglene om begrensning av gjelds- og gjeldsrentefradrag mellom Norge og utlandet

Saksnr. 07/1389 05.04.2013 Høringsnotat Endring av reglene om begrensning av gjelds- og gjeldsrentefradrag mellom Norge og utlandet Innhold 1 Innledning... 3 2 Bakgrunn... 3 3 Gjeldende rett... 4 3.1 Skattytere

Saksnr. 07/1389 05.04.2013 Høringsnotat Endring av reglene om begrensning av gjelds- og gjeldsrentefradrag mellom Norge og utlandet Innhold 1 Innledning... 3 2 Bakgrunn... 3 3 Gjeldende rett... 4 3.1 Skattytere

Høringsnotat - Skattemessig behandling av verdipapirfond

Saksnr. 14/1798 14. april 2015 Høringsnotat - Skattemessig behandling av verdipapirfond Innhold 1 INNLEDNING... 3 2 SAMMENDRAG AV FORSLAGENE... 3 3 GJELDENDE REGLER... 5 4 PROBLEMER MED GJELDENDE REGLER...

Saksnr. 14/1798 14. april 2015 Høringsnotat - Skattemessig behandling av verdipapirfond Innhold 1 INNLEDNING... 3 2 SAMMENDRAG AV FORSLAGENE... 3 3 GJELDENDE REGLER... 5 4 PROBLEMER MED GJELDENDE REGLER...

28. juni 2012. Høringsnotat - Forslag til endringer i skattelovforskriften regler om skattefritt sluttvederlag ved ufrivillig oppsigelse

28. juni 2012 Høringsnotat - Forslag til endringer i skattelovforskriften regler om skattefritt sluttvederlag ved ufrivillig oppsigelse Regjeringen foreslo høsten 2011 at reglene om skattefritak for sluttvederlag

28. juni 2012 Høringsnotat - Forslag til endringer i skattelovforskriften regler om skattefritt sluttvederlag ved ufrivillig oppsigelse Regjeringen foreslo høsten 2011 at reglene om skattefritak for sluttvederlag

Statsbudsjettet 2016 Endringer i merverdiavgiftsloven Stortingets vedtak om merverdiavgift

Statsbudsjettet 2016 Endringer i merverdiavgiftsloven Stortingets vedtak om merverdiavgift meldinger SKD 2/16, 4. januar 2016 Rettsavdelingen, avgift Overføring av forvaltningsoppgaver fra Tolletaten til

Statsbudsjettet 2016 Endringer i merverdiavgiftsloven Stortingets vedtak om merverdiavgift meldinger SKD 2/16, 4. januar 2016 Rettsavdelingen, avgift Overføring av forvaltningsoppgaver fra Tolletaten til

Revidert nasjonalbudsjett endringer i merverdiavgiftsloven mv.

meldinger SKD 7/10, 25. juni 2010 Rettsavdelingen, avgift Revidert nasjonalbudsjett 2010 - endringer i merverdiavgiftsloven mv. 1 Revidert nasjonalbudsjett 2010 2 Endringer i merverdiavgiftsloven 3 Endringer

meldinger SKD 7/10, 25. juni 2010 Rettsavdelingen, avgift Revidert nasjonalbudsjett 2010 - endringer i merverdiavgiftsloven mv. 1 Revidert nasjonalbudsjett 2010 2 Endringer i merverdiavgiftsloven 3 Endringer

Bindende forhåndsuttalelse fra Skattedirektoratet BFU /12. Avgitt 26.04.2012. Spørsmål om bytte av aksjer. (skatteloven 11-11 fjerde ledd)

") Bindende forhåndsuttalelse fra Skattedirektoratet BFU /12. Avgitt 26.04.2012 Spørsmål om bytte av aksjer (skatteloven 11-11 fjerde ledd) Aksjonærene eide 30,1 % av Selskapet i Norge. Øvrige aksjer var

Bindende forhåndsuttalelse fra Skattedirektoratet BFU /12. Avgitt 26.04.2012 Spørsmål om bytte av aksjer (skatteloven 11-11 fjerde ledd) Aksjonærene eide 30,1 % av Selskapet i Norge. Øvrige aksjer var

Høringsnotat oppgave- og dokumentasjonsplikt for selskaper og innretninger som har kontrollerte transaksjoner og mellomværender med offentlige eiere

Høringsnotat oppgave- og dokumentasjonsplikt for selskaper og innretninger som har kontrollerte transaksjoner og mellomværender med offentlige eiere Høringsnotat om oppgave- og dokumentasjonsplikt for

Høringsnotat oppgave- og dokumentasjonsplikt for selskaper og innretninger som har kontrollerte transaksjoner og mellomværender med offentlige eiere Høringsnotat om oppgave- og dokumentasjonsplikt for

AS REVISION INFORMASJON

AS REVISION INFORMASJON Nr. 1 2017 REGELENDRINGER PR. 1. JANUAR 2017 Nedenfor følger en oversikt over regelendringer i forbindelse med Statsbudsjettet for 2017 og andre endringer som er vedtatt. Skatter

AS REVISION INFORMASJON Nr. 1 2017 REGELENDRINGER PR. 1. JANUAR 2017 Nedenfor følger en oversikt over regelendringer i forbindelse med Statsbudsjettet for 2017 og andre endringer som er vedtatt. Skatter

08.10.2015. Statsbudsjettet 2016. Morgenseminar 8. oktober 2015 Advokat Jan Bangen. Satser, innslagspunkter og fradrag

Statsbudsjettet 2016 Morgenseminar 8. oktober 2015 Advokat Jan Bangen Satser, innslagspunkter og fradrag 1 Satser 2016 - formue Forslag økt fribeløp, redusert sats: Enslige: fra 1,2 millioner kroner til

Statsbudsjettet 2016 Morgenseminar 8. oktober 2015 Advokat Jan Bangen Satser, innslagspunkter og fradrag 1 Satser 2016 - formue Forslag økt fribeløp, redusert sats: Enslige: fra 1,2 millioner kroner til

Besl. O. nr. 29. ( ) Odelstingsbeslutning nr. 29. Jf. Innst. O. nr. 1 ( ) og Ot.prp. nr. 1 ( )

Odelstingsbeslutning nr. 29. Jf. Innst. O. nr. 1 ( ) og Ot.prp. nr. 1 ( )") Besl. O. nr. 29 (2008 2009) Odelstingsbeslutning nr. 29 Jf. Innst. O. nr. 1 (2008 2009) og Ot.prp. nr. 1 (2008 2009) År 2008 den 2. desember holdtes Odelsting, hvor da ble gjort slikt vedtak til lov om

Besl. O. nr. 29 (2008 2009) Odelstingsbeslutning nr. 29 Jf. Innst. O. nr. 1 (2008 2009) og Ot.prp. nr. 1 (2008 2009) År 2008 den 2. desember holdtes Odelsting, hvor da ble gjort slikt vedtak til lov om

Prop. 1 LS. Skatter, avgifter og toll 2012. Proposisjon til Stortinget (forslag til lovvedtak og stortingsvedtak) (2011 2012) FOR BUDSJETTÅRET 2012

(2011 2012) FOR BUDSJETTÅRET 2012") Prop. 1 LS (2011 2012) Proposisjon til Stortinget (forslag til lovvedtak og stortingsvedtak) FOR BUDSJETTÅRET 2012 Prop. 1 LS (2011 2012) Proposisjon til Stortinget (forslag til lovvedtak og stortingsvedtak)

Prop. 1 LS (2011 2012) Proposisjon til Stortinget (forslag til lovvedtak og stortingsvedtak) FOR BUDSJETTÅRET 2012 Prop. 1 LS (2011 2012) Proposisjon til Stortinget (forslag til lovvedtak og stortingsvedtak)

Saksnr. 18/ Høringsnotat

Saksnr. 18/3767 23.10.2018 Høringsnotat Forslag til endringer i forskriftsbestemmelse om utfylling og gjennomføring av skatteloven 14-5 fjerde ledd bokstav g som følge av ny regnskapsstandard Innhold 1

Saksnr. 18/3767 23.10.2018 Høringsnotat Forslag til endringer i forskriftsbestemmelse om utfylling og gjennomføring av skatteloven 14-5 fjerde ledd bokstav g som følge av ny regnskapsstandard Innhold 1

NORSK LOVTIDEND Avd. I Lover og sentrale forskrifter mv. Utgitt i henhold til lov 19. juni 1969 nr. 53.

NORSK LOVTIDEND Avd. I Lover og sentrale forskrifter mv. Utgitt i henhold til lov 19. juni 1969 nr. 53. Kunngjort 20. desember 2017 kl. 15.35 PDF-versjon 3. januar 2018 12.12.2017 nr. 2183 Stortingsvedtak

NORSK LOVTIDEND Avd. I Lover og sentrale forskrifter mv. Utgitt i henhold til lov 19. juni 1969 nr. 53. Kunngjort 20. desember 2017 kl. 15.35 PDF-versjon 3. januar 2018 12.12.2017 nr. 2183 Stortingsvedtak

Statsbudsjettet 2011 Endringer i merverdiavgiftsloven mv. Stortingets vedtak om merverdiavgift

Statsbudsjettet 2011 Endringer i merverdiavgiftsloven mv. Stortingets vedtak om merverdiavgift meldinger SKD 9/10 15. desember 2010 Rettsavdelingen, avgift Med virkning fra 1. juli 2011 innføres merverdiavgiftsplikt

Statsbudsjettet 2011 Endringer i merverdiavgiftsloven mv. Stortingets vedtak om merverdiavgift meldinger SKD 9/10 15. desember 2010 Rettsavdelingen, avgift Med virkning fra 1. juli 2011 innføres merverdiavgiftsplikt

Avtalevilkår for innskuddskonto i Aksjesparekonto

Avtalevilkår for innskuddskonto i Aksjesparekonto i henhold til lov 26. mars 1999 nr. 14 om skatt av formue og inntekt (skatteloven) 10-21 og forskrift om endring i forskrift 19. november 1999 nr. 1158

Avtalevilkår for innskuddskonto i Aksjesparekonto i henhold til lov 26. mars 1999 nr. 14 om skatt av formue og inntekt (skatteloven) 10-21 og forskrift om endring i forskrift 19. november 1999 nr. 1158

Oslo likningskontor. Foretaksmodellen. Rådgiver Morten Roos Næringsområdet avdeling for bransjer og svart økonomi

Foretaksmodellen Rådgiver Morten Roos Næringsområdet avdeling for bransjer og svart økonomi 1 DAGENS TEMA skattereformen 2005-2006 Kort om hensyn målsettinger forskjellige modeller nye ord og uttrykk Hovedtema

Foretaksmodellen Rådgiver Morten Roos Næringsområdet avdeling for bransjer og svart økonomi 1 DAGENS TEMA skattereformen 2005-2006 Kort om hensyn målsettinger forskjellige modeller nye ord og uttrykk Hovedtema

1.6 Skatte- og avgiftssatser og beløpsgrenser

2017-2018 Prop. 1 LS 29 Skaner, avgifter og toll 2018 1.6 Skatte- og avgiftssatser og beløpsgrenser Tabell 1.5 viser skattesatser, fradrag og beløpsgrenser i 2017 og med regjeringens forslag for 2018.

2017-2018 Prop. 1 LS 29 Skaner, avgifter og toll 2018 1.6 Skatte- og avgiftssatser og beløpsgrenser Tabell 1.5 viser skattesatser, fradrag og beløpsgrenser i 2017 og med regjeringens forslag for 2018.

KSE-posten. Nr. 5/ Regjeringen foreslår betydelige innstramminger i eiendomsskatten

KSE-posten Nr. 5/2014 12.10.17 Regjeringen foreslår betydelige innstramminger i eiendomsskatten Det vises til statsbudsjettet for 2018 som er fremlagt i dag. I det følgende omtales de forslag som vil berøre

KSE-posten Nr. 5/2014 12.10.17 Regjeringen foreslår betydelige innstramminger i eiendomsskatten Det vises til statsbudsjettet for 2018 som er fremlagt i dag. I det følgende omtales de forslag som vil berøre

Eierskifte og generasjonsskifte i bedrifter

www.pwc.com Eierskifte og generasjonsskifte i bedrifter Partner/Advokat Gunnar Bøyum, Advokatfirmaet Sogn og Fjordane - lokal kompetanse i heile fylket 28 år i Sogn og Fjordane (etablert i 1987) Kontor

www.pwc.com Eierskifte og generasjonsskifte i bedrifter Partner/Advokat Gunnar Bøyum, Advokatfirmaet Sogn og Fjordane - lokal kompetanse i heile fylket 28 år i Sogn og Fjordane (etablert i 1987) Kontor

OPPGAVESETT 2 (R-V 76) LØSNINGSFORSLAG

LØSNINGSFORSLAG") OSL02.doc (ajour h12) 1 OPPGAVESETT 2 (R-V 76) LØSNINGSFORSLAG OPPGAVE 1 Spm. 1 Inngangsverdi ny bolig: Byggeomkostninger (inkl. tomt) 1 990 000 Byggelånsrenter* 28 000 Tinglysing og dokumentavgift 15

OSL02.doc (ajour h12) 1 OPPGAVESETT 2 (R-V 76) LØSNINGSFORSLAG OPPGAVE 1 Spm. 1 Inngangsverdi ny bolig: Byggeomkostninger (inkl. tomt) 1 990 000 Byggelånsrenter* 28 000 Tinglysing og dokumentavgift 15

Etter omdanningen til obligasjonsfond vil Fondet utdele skattepliktig overskudd til andelshaverne hvert år.

Bindende forhåndsuttalelse fra Skattedirektoratet BFU 19/12. Avgitt 11.07.2012 Endring fra aksjefond til obligasjonsfond realisasjon? (skatteloven 9-2) Saken gjaldt spørsmål om endring av vedtektene i

Bindende forhåndsuttalelse fra Skattedirektoratet BFU 19/12. Avgitt 11.07.2012 Endring fra aksjefond til obligasjonsfond realisasjon? (skatteloven 9-2) Saken gjaldt spørsmål om endring av vedtektene i

Stortingsvedtak om skatt av inntekt og formue mv. for inntektsåret 2010 (Stortingets skattevedtak)

") Stortingsvedtak om skatt av inntekt og formue mv. for inntektsåret 2010 (Stortingets skattevedtak) Utskriftsdato: 1.1.2018 02:21:58 Status: Gjeldende Dato: 27.11.2009 Nummer: 1493 Utgiver: Finansdepartementet

Stortingsvedtak om skatt av inntekt og formue mv. for inntektsåret 2010 (Stortingets skattevedtak) Utskriftsdato: 1.1.2018 02:21:58 Status: Gjeldende Dato: 27.11.2009 Nummer: 1493 Utgiver: Finansdepartementet

Uttaksutvalget NOU 2005: 2

Pressekonferanse 12. januar 2005 NOU 2005: 2 Hovedelementene i utvalgets forslag Advokat Marianne Iversen, Wikborg Rein Mandat og forslag Utvalgets mandat: Utrede muligheten for uttaksbeskatning av personlig

Pressekonferanse 12. januar 2005 NOU 2005: 2 Hovedelementene i utvalgets forslag Advokat Marianne Iversen, Wikborg Rein Mandat og forslag Utvalgets mandat: Utrede muligheten for uttaksbeskatning av personlig

meldinger SKD 2/17, 23. januar 2017 Rettsavdelingen, avgift

Statsbudsjettet 2017 Endringer i merverdiavgiftsloven Stortingets vedtak om merverdiavgift meldinger SKD 2/17, 23. januar 2017 Rettsavdelingen, avgift Videreføring av departementets myndighet til å treffe

Statsbudsjettet 2017 Endringer i merverdiavgiftsloven Stortingets vedtak om merverdiavgift meldinger SKD 2/17, 23. januar 2017 Rettsavdelingen, avgift Videreføring av departementets myndighet til å treffe

Partner Anders Myklebust Pensjonskassekonferansen 15. april 2015

Scheel-utvalget Beskatning av finansforetak Partner Anders Myklebust Pensjonskassekonferansen 15. april 2015 1 Agenda 1. Nærmere om Scheel-utvalget 2. Hovedforslagene 3. Konsekvenser for finansforetak

Scheel-utvalget Beskatning av finansforetak Partner Anders Myklebust Pensjonskassekonferansen 15. april 2015 1 Agenda 1. Nærmere om Scheel-utvalget 2. Hovedforslagene 3. Konsekvenser for finansforetak

Høringsnotat om endringer i merverdiavgiftsloven og merverdiavgiftsforskriften

Finansdepartementet 12.05.2011 Høringsnotat om endringer i merverdiavgiftsloven og merverdiavgiftsforskriften Forslag om elektronisk levering av omsetningsoppgaver for merverdiavgift 1. Innledning Departementet

Finansdepartementet 12.05.2011 Høringsnotat om endringer i merverdiavgiftsloven og merverdiavgiftsforskriften Forslag om elektronisk levering av omsetningsoppgaver for merverdiavgift 1. Innledning Departementet

Avtalevilkår for Aksjesparekonto hos Trac Services AS

Side 1 av 5 Avtalevilkår for Aksjesparekonto hos I henhold til lov 26. mars 1999 nr. 14 om skatt av formue og inntekt (skatteloven) 10-21 og forskrift om endring i forskrift 19. november 1999 nr. 1158

Side 1 av 5 Avtalevilkår for Aksjesparekonto hos I henhold til lov 26. mars 1999 nr. 14 om skatt av formue og inntekt (skatteloven) 10-21 og forskrift om endring i forskrift 19. november 1999 nr. 1158

Statsbudsjettet 2018 Endringer i merverdiavgiftsloven Stortingets vedtak om merverdiavgift

Statsbudsjettet 2018 Endringer i merverdiavgiftsloven Stortingets vedtak om merverdiavgift meldinger SKD 6/17, 20. desember 2017 Rettsavdelingen, avgift Endringer knyttet til bergings- og redningsfartøy,

Statsbudsjettet 2018 Endringer i merverdiavgiftsloven Stortingets vedtak om merverdiavgift meldinger SKD 6/17, 20. desember 2017 Rettsavdelingen, avgift Endringer knyttet til bergings- og redningsfartøy,

Høringsnotat Ligning av ektefeller, foreldre og barn

Høringsnotat Ligning av ektefeller, foreldre og barn 2004 1. Innledning Erfaringer knyttet til forenklet og forhåndsutfylt selvangivelse har vist at enkelte bestemmelser i skatteloven om ligning av ektefeller,

Høringsnotat Ligning av ektefeller, foreldre og barn 2004 1. Innledning Erfaringer knyttet til forenklet og forhåndsutfylt selvangivelse har vist at enkelte bestemmelser i skatteloven om ligning av ektefeller,

meldinger Skattelempning begrunnet i forhold ved fastsettelsen av kravet SKD 10/09, 8. juli 2009 Rettsavdelingen

Skattelempning begrunnet i forhold ved fastsettelsen av kravet meldinger SKD 10/09, 8. juli 2009 Rettsavdelingen 1 Innledning 2 Avgrensninger 3 Nærmere om skattekrav og krav på arbeidsgiveravgift 3.1 Hjemmel

Skattelempning begrunnet i forhold ved fastsettelsen av kravet meldinger SKD 10/09, 8. juli 2009 Rettsavdelingen 1 Innledning 2 Avgrensninger 3 Nærmere om skattekrav og krav på arbeidsgiveravgift 3.1 Hjemmel

Merverdiavgifts- og skattespørsmål ved utsetting av IT-tjenester til heleid AS som skal serve helseforetak, mf

Vedlegg 1 PricewaterhouseCoopers DA Skippergata 35 Postboks 6128 N-9291 Tromsø Telefon 02316 NOTAT 28. juni 2004 Merverdiavgifts- og skattespørsmål ved utsetting av IT-tjenester til heleid AS som skal

Vedlegg 1 PricewaterhouseCoopers DA Skippergata 35 Postboks 6128 N-9291 Tromsø Telefon 02316 NOTAT 28. juni 2004 Merverdiavgifts- og skattespørsmål ved utsetting av IT-tjenester til heleid AS som skal

2. Inntekt og skatt for næringsvirksomhet

Inntekt, skatt og overføringer 21 Inntekt og skatt for næringsvirksomhet Sigrun Kristoffersen 2. Inntekt og skatt for næringsvirksomhet Skattereformen i 1992 medførte blant annet at skattesatsene ble senket

Inntekt, skatt og overføringer 21 Inntekt og skatt for næringsvirksomhet Sigrun Kristoffersen 2. Inntekt og skatt for næringsvirksomhet Skattereformen i 1992 medførte blant annet at skattesatsene ble senket

Høringsnotat Beskatning ved uttak av objekter fra norsk beskatningsområde endringer i utfyllende forskrift, oppretting av lovtekst mv.

Finansdepartementet 21.12.2012 Høringsnotat Beskatning ved uttak av objekter fra norsk beskatningsområde endringer i utfyllende forskrift, oppretting av lovtekst mv. 1 1 Innledning I 2008 ble det, med

Finansdepartementet 21.12.2012 Høringsnotat Beskatning ved uttak av objekter fra norsk beskatningsområde endringer i utfyllende forskrift, oppretting av lovtekst mv. 1 1 Innledning I 2008 ble det, med

Høringsnotat om skattlegging av kollektive livrenter mv.

Høringsnotat om skattlegging av kollektive livrenter mv. Forslag til endringer av Finansdepartementets skattelovforskrift (FSFIN) 5-41 1. INNLEDNING OG SAMMENDRAG 1.1 Innledning Finansdepartementet foreslår

Høringsnotat om skattlegging av kollektive livrenter mv. Forslag til endringer av Finansdepartementets skattelovforskrift (FSFIN) 5-41 1. INNLEDNING OG SAMMENDRAG 1.1 Innledning Finansdepartementet foreslår

OPPGAVESETT 2 (R-V 76) LØSNINGSFORSLAG

LØSNINGSFORSLAG") OSL02.doc (ajour v16) 1 OPPGAVESETT 2 (R-V 76) LØSNINGSFORSLAG DEL 1 Oppgave a: Inngangsverdi ny bolig: Byggeomkostninger (inkl. tomt) 1 990 000 Byggelånsrenter* 28 000 Tinglysing og dokumentavgift 15

OSL02.doc (ajour v16) 1 OPPGAVESETT 2 (R-V 76) LØSNINGSFORSLAG DEL 1 Oppgave a: Inngangsverdi ny bolig: Byggeomkostninger (inkl. tomt) 1 990 000 Byggelånsrenter* 28 000 Tinglysing og dokumentavgift 15

Innsender beskriver endringer av kvotereglene innen fiskerinæringen som gjør at det er blitt lettere å fornye fiskeflåten.

Bindende forhåndsuttalelse fra Skattedirektoratet BFU 17 /12. Avgitt 22.06.2012 Fiskefartøy med kvoter, spørsmål om skattefri fisjon (skatteloven kapittel 11) Saken gjaldt spørsmålet om fiskerirettigheter

Bindende forhåndsuttalelse fra Skattedirektoratet BFU 17 /12. Avgitt 22.06.2012 Fiskefartøy med kvoter, spørsmål om skattefri fisjon (skatteloven kapittel 11) Saken gjaldt spørsmålet om fiskerirettigheter

Skatt ved eierskifte og generasjonsskifte i bedrifter. Linda Hjelvik Amsrud

Skatt ved eierskifte og generasjonsskifte i bedrifter Linda Hjelvik Amsrud Sentrale juridiske problemstillinger ved eierskifte og generasjonsskifte Nyheter: statsbudsjettet 2016 og forslag til skattereform

Skatt ved eierskifte og generasjonsskifte i bedrifter Linda Hjelvik Amsrud Sentrale juridiske problemstillinger ved eierskifte og generasjonsskifte Nyheter: statsbudsjettet 2016 og forslag til skattereform

Frokostseminar 22. april 2015

Frokostseminar 22. april 2015 Forslag til nye skatteregler for verdipapirfond Kjersti Trøbråten, Harald Willumsen, Arvid Aage Skaar og Marius Sollund 01 Kort om dagens regelverk 01 Kort om dagens regelverk

Frokostseminar 22. april 2015 Forslag til nye skatteregler for verdipapirfond Kjersti Trøbråten, Harald Willumsen, Arvid Aage Skaar og Marius Sollund 01 Kort om dagens regelverk 01 Kort om dagens regelverk

Skattelovsendringer i revidert nasjonalbudsjett 2018

Skattelovsendringer i revidert nasjonalbudsjett 2018 Personalrabatter Verdien av personalrabatten skal fastsettes etter omsetningsverdien i sluttbrukermarkedet Rabatten kan ikke overstige 50 % av den enkelte

Skattelovsendringer i revidert nasjonalbudsjett 2018 Personalrabatter Verdien av personalrabatten skal fastsettes etter omsetningsverdien i sluttbrukermarkedet Rabatten kan ikke overstige 50 % av den enkelte

Besl. O. nr. 25. Jf. Innst. O. nr. 23 ( ) og Ot.prp. nr. 1 ( ) År 2000 den 30. november holdtes Odelsting, hvor da ble gjort slikt

og Ot.prp. nr. 1 ( ) År 2000 den 30. november holdtes Odelsting, hvor da ble gjort slikt") Besl. O. nr. 25 Jf. Innst. O. nr. 23 (2000-2001) og Ot.prp. nr. 1 (2000-2001) År 2000 den 30. november holdtes Odelsting, hvor da ble gjort slikt vedtak til lo v om endringer i lov 13. juni 1980 nr. 24

Besl. O. nr. 25 Jf. Innst. O. nr. 23 (2000-2001) og Ot.prp. nr. 1 (2000-2001) År 2000 den 30. november holdtes Odelsting, hvor da ble gjort slikt vedtak til lo v om endringer i lov 13. juni 1980 nr. 24

Finansdepartementet, Høringsnotat. Forslag til endringer i ligningsloven. \\fil1\brukere$\hkt\høringsnotat_mt_2011_

Finansdepartementet, 16.12.2011 Høringsnotat Forslag til endringer i ligningsloven Side 0 \\fil1\brukere$\hkt\høringsnotat_mt_2011_16122011.docx Høringsnotat om lovendringer i ligningsloven 1. Innledning

Finansdepartementet, 16.12.2011 Høringsnotat Forslag til endringer i ligningsloven Side 0 \\fil1\brukere$\hkt\høringsnotat_mt_2011_16122011.docx Høringsnotat om lovendringer i ligningsloven 1. Innledning

Høring skattemessig behandling av verdipapirfond

Finansdepartementet Postboks 8008 Dep 0030 Oslo Oslo, 7. juli 2015 Deres ref 14/1798 SL TV/HKT Høring skattemessig behandling av verdipapirfond Det vises til departementets høringsbrev datert 14. april.

Finansdepartementet Postboks 8008 Dep 0030 Oslo Oslo, 7. juli 2015 Deres ref 14/1798 SL TV/HKT Høring skattemessig behandling av verdipapirfond Det vises til departementets høringsbrev datert 14. april.

Saksnr. 13/1173. Høringsnotat -

Saksnr. 13/1173 Høringsnotat - Skatt ved uttak fra norsk beskatningsområde reduksjon av gevinst for fysiske driftsmidler som tidligere er tatt inn i beskatningsområdet Finansdepartementet 24.04.2013 1.

Saksnr. 13/1173 Høringsnotat - Skatt ved uttak fra norsk beskatningsområde reduksjon av gevinst for fysiske driftsmidler som tidligere er tatt inn i beskatningsområdet Finansdepartementet 24.04.2013 1.

Lovendringer og dommer

Lovendringer og dommer EBL Skatteseminar, 21. oktober 2008 Advokat Morten Fjermeros Advokat Bendik Christoffersen www.thommessen.no Skatterett- ajourføring oktober 2008 Lovendringer Dommer Avgjørelser

Lovendringer og dommer EBL Skatteseminar, 21. oktober 2008 Advokat Morten Fjermeros Advokat Bendik Christoffersen www.thommessen.no Skatterett- ajourføring oktober 2008 Lovendringer Dommer Avgjørelser

#Oppdatert 2016 Statsbudsjettet 2017

20.10.2016 #Oppdatert 2016 Statsbudsjettet 2017 Partner advokat Ulf H. Sørdal og senioradvokat Erik Holgersen 2 Endringer Endringer i skattesatser Oversikt over marginal skattesats Formuesskattegrunnlaget

20.10.2016 #Oppdatert 2016 Statsbudsjettet 2017 Partner advokat Ulf H. Sørdal og senioradvokat Erik Holgersen 2 Endringer Endringer i skattesatser Oversikt over marginal skattesats Formuesskattegrunnlaget

10. MAR FINANSDEPARTEMENTET slo, 6. mars Finansdepartementet Postboks 8008 Dep 0030 OSLO. ()., ' 9 r ' - -

., ' 9 r ' - -") NORGES REDERIFORBUND GØ GØ00892 Finansdepartementet Postboks 8008 Dep 0030 OSLO FINANSDEPARTEMENTET slo, 6. mars 2008 10. MAR 2008 ()., ' 9 r ' - - Deres ref. M1) 4431 SL LCT/RLa Cc3\R Vår ref. FORSLAG

NORGES REDERIFORBUND GØ GØ00892 Finansdepartementet Postboks 8008 Dep 0030 OSLO FINANSDEPARTEMENTET slo, 6. mars 2008 10. MAR 2008 ()., ' 9 r ' - - Deres ref. M1) 4431 SL LCT/RLa Cc3\R Vår ref. FORSLAG

Skatt ved eierskifte og generasjonsskifter i bedrifter

Skatt ved eierskifte og generasjonsskifter i bedrifter 1 Hvilke skatte- og avgiftsforhold er særlig viktige ved generasjonsskifte og salg av bedrift? BDO AS, v/statsautorisert revisor Dag Ramsberg dag.ramsberg@bdo.no

Skatt ved eierskifte og generasjonsskifter i bedrifter 1 Hvilke skatte- og avgiftsforhold er særlig viktige ved generasjonsskifte og salg av bedrift? BDO AS, v/statsautorisert revisor Dag Ramsberg dag.ramsberg@bdo.no

Høringsnotat - forslag om at det ikke skal beregnes rentetillegg hvis skattyteren betaler restskatt innen 31. mai i skattefastsettingsåret

10.12.2018 Sak 16/1388 Høringsnotat - forslag om at det ikke skal beregnes rentetillegg hvis skattyteren betaler restskatt innen 31. mai i skattefastsettingsåret Innhold 1 Innledning og sammendrag... 3

10.12.2018 Sak 16/1388 Høringsnotat - forslag om at det ikke skal beregnes rentetillegg hvis skattyteren betaler restskatt innen 31. mai i skattefastsettingsåret Innhold 1 Innledning og sammendrag... 3

Hva blir skatten for inntektsåret 2011?

Hva blir skatten for inntektsåret 2011? Heftet gir informasjon om skatteberegningen med eksempel, skjema og tabeller for beregning av skatt og trygdeavgift Om beregning av skatten Netto for mue Enslige,

Hva blir skatten for inntektsåret 2011? Heftet gir informasjon om skatteberegningen med eksempel, skjema og tabeller for beregning av skatt og trygdeavgift Om beregning av skatten Netto for mue Enslige,

Løsningsforslag på eksamen i skatte- og avgiftsrett/skatterett revisoreksamen, 15 studiepoeng, våren 2014.

Osl37 h15 Løsningsforslag på eksamen i skatte- og avgiftsrett/skatterett revisoreksamen, 15 studiepoeng, våren 2014. Del 1. Del 1-I Oppgave a: Hva blir Ole Olsens alminnelige inntekt for 20X1? Alminnelig

Osl37 h15 Løsningsforslag på eksamen i skatte- og avgiftsrett/skatterett revisoreksamen, 15 studiepoeng, våren 2014. Del 1. Del 1-I Oppgave a: Hva blir Ole Olsens alminnelige inntekt for 20X1? Alminnelig

Høring begrensning av rentefradraget lov- og forskriftsendringer

Finansdepartementet Skattelovavdelingen (SL) postmottak@fin.dep.no Oslo, 10.09.2019 Deres ref: 19/2712 Vår ref: BB/EAØ Høring begrensning av rentefradraget lov- og forskriftsendringer Vi viser til Finansdepartementets

Finansdepartementet Skattelovavdelingen (SL) postmottak@fin.dep.no Oslo, 10.09.2019 Deres ref: 19/2712 Vår ref: BB/EAØ Høring begrensning av rentefradraget lov- og forskriftsendringer Vi viser til Finansdepartementets

Lovvedtak 11. (2013 2014) (Første gangs behandling av lovvedtak)

(Første gangs behandling av lovvedtak)") Lovvedtak 11 (2013 2014) (Første gangs behandling av lovvedtak) Innst. 4 L (2013 2014), jf. Prop. 1 LS (2013 2014) og Prop. 1 LS Tillegg 1 (2013 2014) I Stortingets møte 5. desember 2013 ble det gjort

Lovvedtak 11 (2013 2014) (Første gangs behandling av lovvedtak) Innst. 4 L (2013 2014), jf. Prop. 1 LS (2013 2014) og Prop. 1 LS Tillegg 1 (2013 2014) I Stortingets møte 5. desember 2013 ble det gjort

Lovvedtak 27. ( ) (Første gangs behandling av lovvedtak) Innst. 4 L ( ), jf. Prop. 1 LS ( )

(Første gangs behandling av lovvedtak) Innst. 4 L ( ), jf. Prop. 1 LS ( )") Lovvedtak 27 (2014 2015) (Første gangs behandling av lovvedtak) Innst. 4 L (2014 2015), jf. Prop. 1 LS (2014 2015) I Stortingets møte 15. desember 2014 ble det gjort slikt vedtak til lov om endringer i

Lovvedtak 27 (2014 2015) (Første gangs behandling av lovvedtak) Innst. 4 L (2014 2015), jf. Prop. 1 LS (2014 2015) I Stortingets møte 15. desember 2014 ble det gjort slikt vedtak til lov om endringer i

Gruppe a, Kontormaskiner, anskaffet i året, 19 500 x 0,30 = 5 850,- 13 650,- Gruppe b, Goodwill 100 000 x 0,20 = 20 000,- 80 000,-

1 Oppgavesett 19 (R. h 01) LØSNINGSFORSLAG OPPGAVE 1 (osl19.doc) ajour v15 Spørsmål 1, Saldoavskriving og restsaldo, sktl. 14-40 til 14-47. Avskrivning Saldo 31.12.X2. Gruppe a, Kontormaskiner, anskaffet

1 Oppgavesett 19 (R. h 01) LØSNINGSFORSLAG OPPGAVE 1 (osl19.doc) ajour v15 Spørsmål 1, Saldoavskriving og restsaldo, sktl. 14-40 til 14-47. Avskrivning Saldo 31.12.X2. Gruppe a, Kontormaskiner, anskaffet

Nyhetsbrev. Januar 2016

Nyhetsbrev Nye regler om skattemessig behandling av investeringer i verdipapirfond Endring i beskatningen og skatterapporteringen for norske investorer 1. januar 2016 trådte nye regler om beskatning av

Nyhetsbrev Nye regler om skattemessig behandling av investeringer i verdipapirfond Endring i beskatningen og skatterapporteringen for norske investorer 1. januar 2016 trådte nye regler om beskatning av

Skattesatser 2011 (Endringer er uthevet)

") TRYGDEAVGIFT 2011 2010 2009 2008 2007 Lønnsinntekt 7,80 % 7,80 % 7,80 % 7,80 % 7,80 % Lønn til personer under 17 år og over 69 år 4,70 % 3,00 % 3,00 % 3,00 % 3,00 % Næringsinntekt i jordbruk, skogbruk

TRYGDEAVGIFT 2011 2010 2009 2008 2007 Lønnsinntekt 7,80 % 7,80 % 7,80 % 7,80 % 7,80 % Lønn til personer under 17 år og over 69 år 4,70 % 3,00 % 3,00 % 3,00 % 3,00 % Næringsinntekt i jordbruk, skogbruk

Høringsnotat om utfyllende forskrift om skattlegging ved uttak av eiendel eller forpliktelse fra norsk beskatningsområde

Finansdepartementet 25.03.2009 Høringsnotat om utfyllende forskrift om skattlegging ved uttak av eiendel eller forpliktelse fra norsk beskatningsområde 1. INNLEDNING Ved lov 12. desember 2008 nr. 99 ble

Finansdepartementet 25.03.2009 Høringsnotat om utfyllende forskrift om skattlegging ved uttak av eiendel eller forpliktelse fra norsk beskatningsområde 1. INNLEDNING Ved lov 12. desember 2008 nr. 99 ble

Høringsnotat Om gjennomføring av forhøyet avskrivningssats for avskrivning av vogntog, lastebiler og busser i saldogruppe c

Sak: 15/2115 30.06.2015 Høringsnotat Om gjennomføring av forhøyet avskrivningssats for avskrivning av vogntog, lastebiler og busser i saldogruppe c Innhold 1 Innledning og sammendrag... 3 2 Bakgrunn...

Sak: 15/2115 30.06.2015 Høringsnotat Om gjennomføring av forhøyet avskrivningssats for avskrivning av vogntog, lastebiler og busser i saldogruppe c Innhold 1 Innledning og sammendrag... 3 2 Bakgrunn...

Etter dette overføres aksjene som Mor Ltd mottar i Newco AS, til Holding AS som tingsinnskudd.

Bindende forhåndsuttalelse fra Skattedirektoratet BFU 3/14. Avgitt 14.2.2014. Omdanning av IS, med NUF som stille deltaker, til AS. Skatteloven 11-20 og 9-14. Skattedirektoratet kom til at et indre selskap

Bindende forhåndsuttalelse fra Skattedirektoratet BFU 3/14. Avgitt 14.2.2014. Omdanning av IS, med NUF som stille deltaker, til AS. Skatteloven 11-20 og 9-14. Skattedirektoratet kom til at et indre selskap

GRUPPEOPPGAVE VII - LØSNING

GRUPPEOPPGAVE VII - LØSNING GOL07 (v15) OPPGAVE A 1) Leieinntekter tomannsbolig: Forutsatt lik leieverdi pr. kvm så blir leieinntekten skattepliktig når eier benytter mindre enn halve leieverdien selv

GRUPPEOPPGAVE VII - LØSNING GOL07 (v15) OPPGAVE A 1) Leieinntekter tomannsbolig: Forutsatt lik leieverdi pr. kvm så blir leieinntekten skattepliktig når eier benytter mindre enn halve leieverdien selv

Stiftelser og skatt. Advokat Rune Sandseter

Stiftelser og skatt Advokat Rune Sandseter Agenda Formues- og inntektsskatt generelt om skatteplikten vilkår for skattefrihet begrenset skatteplikt Andre skatter og avgifter merverdiavgift dokumentavgift

Stiftelser og skatt Advokat Rune Sandseter Agenda Formues- og inntektsskatt generelt om skatteplikten vilkår for skattefrihet begrenset skatteplikt Andre skatter og avgifter merverdiavgift dokumentavgift

Bindende forhåndsuttalelse fra Skattedirektoratet BFU 11/12. Avgitt 3.5.2012

Bindende forhåndsuttalelse fra Skattedirektoratet BFU 11/12. Avgitt 3.5.2012 Fusjon engelsk Ltd NUF og norsk AS Sktl. kap 11-1 jf. 11-2 flg. Et engelsk Ltd-selskap, skattemessig hjemmehørende i Norge,

Bindende forhåndsuttalelse fra Skattedirektoratet BFU 11/12. Avgitt 3.5.2012 Fusjon engelsk Ltd NUF og norsk AS Sktl. kap 11-1 jf. 11-2 flg. Et engelsk Ltd-selskap, skattemessig hjemmehørende i Norge,

Skattedirektoratet. Høring - Obligatorisk tjenestepensjon NOU 2005:15. Finansdepartementet Postboks 8008 Dep 0030 Oslo

Skattedirektoratet Saksbehandler Deres dato Vår dato Anne Graadahl 01.07.2005 09.08.2005 Telefon Deres referanse Vår referanse 05/2213 FM cw 2005/13832 /FP-PE/AGD /008 Finansdepartementet Postboks 8008

Skattedirektoratet Saksbehandler Deres dato Vår dato Anne Graadahl 01.07.2005 09.08.2005 Telefon Deres referanse Vår referanse 05/2213 FM cw 2005/13832 /FP-PE/AGD /008 Finansdepartementet Postboks 8008

Løsningsforslag til kapittel 10 Skatterett for økonomistudenter oppgavesamling

2016-11/Olsen og Vigdal Løsningsforslag til kapittel 10 Skatterett for økonomistudenter oppgavesamling Med mindre annet er opplyst, er det anvendt regler, satser og beløpsgrenser for inntektsåret 2016.

2016-11/Olsen og Vigdal Løsningsforslag til kapittel 10 Skatterett for økonomistudenter oppgavesamling Med mindre annet er opplyst, er det anvendt regler, satser og beløpsgrenser for inntektsåret 2016.

NORSK LOVTIDEND Avd. I Lover og sentrale forskrifter mv. Utgitt i henhold til lov 19. juni 1969 nr. 53.

NORSK LOVTIDEND Avd. I Lover og sentrale forskrifter mv. Utgitt i henhold til lov 19. juni 1969 nr. 53. Kunngjort 22. juni 2018 kl. 15.10 PDF-versjon 22. juni 2018 22.06.2018 nr. 65 Lov om endringar i

NORSK LOVTIDEND Avd. I Lover og sentrale forskrifter mv. Utgitt i henhold til lov 19. juni 1969 nr. 53. Kunngjort 22. juni 2018 kl. 15.10 PDF-versjon 22. juni 2018 22.06.2018 nr. 65 Lov om endringar i

STATSBUDSJETTET. Forslag til statsbudsjett Oktober 2016

Oktober 2016 STATSBUDSJETTET Forslag til statsbudsjett 2017 Regjeringen foreslår redusert skattesats for alminnelig inntekt, innføring av ny finansskatt for finansnæringen og verdsettelsesrabatt for formuesskatt

Oktober 2016 STATSBUDSJETTET Forslag til statsbudsjett 2017 Regjeringen foreslår redusert skattesats for alminnelig inntekt, innføring av ny finansskatt for finansnæringen og verdsettelsesrabatt for formuesskatt

Revisjon. Hvorfor revisjon

Revisjon Hva er revisjon Kontroll og gransking av regnskaper Foretatt av uavhengig kvalifisert person Prinsipal-agent modellen (problemet oppstår når en agent tar beslutninger på vegne av en prinsipal,

Revisjon Hva er revisjon Kontroll og gransking av regnskaper Foretatt av uavhengig kvalifisert person Prinsipal-agent modellen (problemet oppstår når en agent tar beslutninger på vegne av en prinsipal,

Ot.prp. nr. 36 ( )

") Ot.prp. nr. 36 (2000-2001) Om lov om endring i lov 28. juli 1949 nr. 26 om Statens Pensjonskasse Tilråding fra Arbeids- og administrasjonsdepartementet av 12. januar 2001, godkjent i statsråd samme dag.

Ot.prp. nr. 36 (2000-2001) Om lov om endring i lov 28. juli 1949 nr. 26 om Statens Pensjonskasse Tilråding fra Arbeids- og administrasjonsdepartementet av 12. januar 2001, godkjent i statsråd samme dag.

Omdanning av andelslag til aksjeselskap

Omdanning av andelslag til aksjeselskap Bindende forhåndsuttalelser Publisert: 14.12.2012 Avgitt: 28.08.2012 (ulovfestet rett) Skattedirektoratet la til grunn at andelshaverne hadde nødvendig eiendomsrett

Omdanning av andelslag til aksjeselskap Bindende forhåndsuttalelser Publisert: 14.12.2012 Avgitt: 28.08.2012 (ulovfestet rett) Skattedirektoratet la til grunn at andelshaverne hadde nødvendig eiendomsrett

Forslag til nye skatteregler fra 2018

Forslag til nye skatteregler fra 2018 Sandefjord 17. april 2017 Espen Kløw 1 Agenda Tidsplan Bakgrunn for forslag Gjennomgang av forslag Beregnede effekter for pensjonsforetak samlet 2 Tidsplan 3 Tidsplan

Forslag til nye skatteregler fra 2018 Sandefjord 17. april 2017 Espen Kløw 1 Agenda Tidsplan Bakgrunn for forslag Gjennomgang av forslag Beregnede effekter for pensjonsforetak samlet 2 Tidsplan 3 Tidsplan

Høringsnotat Finansskatt i fellesregistrerte virksomheter

20.03.2018 Høringsnotat Finansskatt i fellesregistrerte virksomheter Innhold 1 Innledning... 3 1.1 Bakgrunn... 3 1.2 Finansskatt... 4 1.3 Fellesregistrering... 4 2 Nærmere om behovet for å motvirke uønskede

20.03.2018 Høringsnotat Finansskatt i fellesregistrerte virksomheter Innhold 1 Innledning... 3 1.1 Bakgrunn... 3 1.2 Finansskatt... 4 1.3 Fellesregistrering... 4 2 Nærmere om behovet for å motvirke uønskede

STATSBUDSJETTET 2015 SKATTEOPPLEGGET

STATSBUDSJETTET 2015 SKATTEOPPLEGGET Samtidig med fremleggelsen av statsbudsjettet den 8. oktober fremmet Regjeringen forslag til endringer i reglene for skatter, avgifter og toll for 2015. Skatteopplegget

STATSBUDSJETTET 2015 SKATTEOPPLEGGET Samtidig med fremleggelsen av statsbudsjettet den 8. oktober fremmet Regjeringen forslag til endringer i reglene for skatter, avgifter og toll for 2015. Skatteopplegget

Lån til og fra eget selskap. i små og mellomstore bedrifter

Lån til og fra eget selskap i små og mellomstore bedrifter Aktualitet Lån til og fra eget selskap er i utgangspunktet praktisk, men er gjenstand for en rekke særregler. Viktig å ha kontroll på enkelthetene

Lån til og fra eget selskap i små og mellomstore bedrifter Aktualitet Lån til og fra eget selskap er i utgangspunktet praktisk, men er gjenstand for en rekke særregler. Viktig å ha kontroll på enkelthetene

t. Skattedirektoratet

t. Skattedirektoratet 25.06.2012 13.08.2012 Telefon Deres referanse Vår referanse 22077744 11/3919 SL GHD/KR 2011/856278 FINANSDEPARTEMENTET Skattelovavdelingen Postboks 8008 DEP 0030 OSLO Høring - fritak

t. Skattedirektoratet 25.06.2012 13.08.2012 Telefon Deres referanse Vår referanse 22077744 11/3919 SL GHD/KR 2011/856278 FINANSDEPARTEMENTET Skattelovavdelingen Postboks 8008 DEP 0030 OSLO Høring - fritak

Skattesatser, fradrag og beløpsgrenser 2018 og 2019

Skattesatser, fradrag og beløpsgrenser 2018 og 2019 regler 2018 2019 regler Endring 2018 2019 Skatt på alminnelig inntekt Personer 1 23 22 1 enhet Bedrifter 2 23 22 1 enhet Skatt på grunnrentenæringer

Skattesatser, fradrag og beløpsgrenser 2018 og 2019 regler 2018 2019 regler Endring 2018 2019 Skatt på alminnelig inntekt Personer 1 23 22 1 enhet Bedrifter 2 23 22 1 enhet Skatt på grunnrentenæringer