Kapittel 5. Verdifastsettelse av merkevarer

|

|

|

- Ernst Pedersen

- 4 år siden

- Visninger:

Transkript

1 Kapittel 5 Verdifastsettelse av merkevarer

2 Læringsmål Hvorfor bør vi behandle merkevarer som investeringer p lik linje med andre investeringer i bedriften? Hvilke ulike metoder har vi for finansiell verdsettelse? I hvilke situasjoner bor vi vurdere å gjøre slike verdsettelser?

3 Eksempel: Salg av merkevarer I juni 2012 kjøpte Orkla tannbørste- og malerkostprodusenten Jordan for 1,18 milliarder kroner. Omsetningen i Jordan var på ca. 900 millioner kroner i 2011 og driftsresultatet (før avskrivninger og nedskrivninger (EBITDA)) var på 120 millioner samme år. Orkla betalte med andre ord nesten 10 ganger driftsresultatet for Jordan. I praksis betalte de for merkevaren. Solgt for 1,18 mrd. NOK

4 Investeringer i merkeverdi

5 Investeringsmodellen Verdien på investeringen øker i takt med avkastningsprosenten, eller om man vil, renten øker. Avkastningsprosenten på det punktet der linjen krysser x- aksen, er den avkastningen man minimum må kreve.

6 Teoretiske innfallsvinkler til merkeverdi Psykologiske innfallsvinkler Merket som node i et mentalt nettverk (Keller 1993) Merket som kognitivt skjema Økonomiske innfallsvinkler Informasjonsøkonomi Merket som risikoreduksjon Merverdi (added value EVA) Sosiologiske innfallsvinkler Merket som kultur/symbolikk/ritual Merket som relasjon (Fournier 1998)

7 Merkevarer er strategiske anleggsmidler! Bedrifter skal investere i merkevarer hvis og bare hvis man forventer at investeringen vil gi en tilfredsstillende avkastning som er høyere enn alternative investeringer Ofte vil slike analyser gi lite presise svar, men om alternativet er ingen analyser, er usikre tilnærminger tross alt bedre

8 Verdens mest verdifulle merkevarer

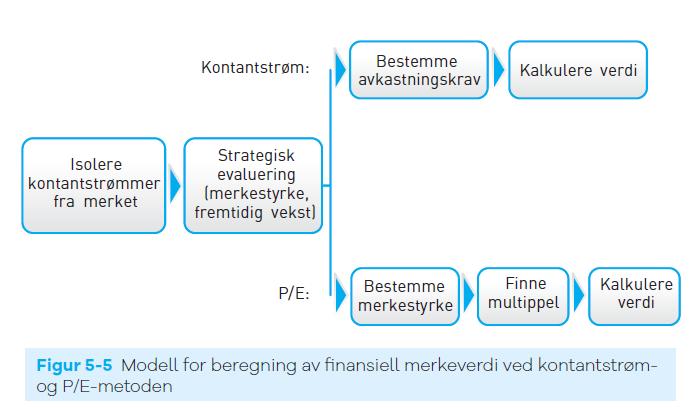

9 Hovedmetoder: Verdifastsettelse av merkevarer Kontantstrømmetoden P/E metoden Regnskapsmetoden Kostnadsmetoden Conjoint metoden

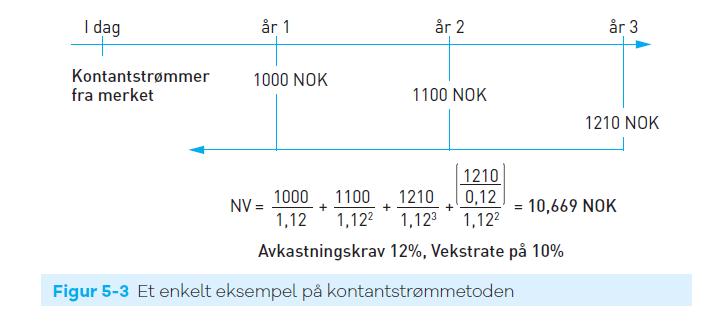

10 Kontantstrømmetoden Prinsipp: verdien av et merke i dag er lik nåverdien av fremtidige kontantstrømmer merket vil generere i fremtiden Problem: Hvordan estimere merkets fremtidige kontantstrømmer?

11 Nåverdi Tenk deg at du har valget mellom å få 10 kr i dag eller 10 kr om et år hva ville du ha valgt? Hvis du får 10 kr i dag kan du sette det i banken og hvis vi for enkelhetsskyld sier at renten er 10%, ville verdien av 10 kr i dag være 10,10 kr om et år. Dermed sier vi at nåverdien av 10,10 kr om et år er 10 kr. Hva ville da nåverdien av 10 kr om et år være? (Svar =9,09 kr) Økonomer bruker nåverdier for å kunne sammenlikne ulike fremtidige kontantstrømmer i dagens kroner. Nåverdi brukes ofte for å bestemme hvilket av flere investeringsalternativer som er best.

12 Nåverdi

13 Eksempel på kontantstrømmetoden

14 To sentrale problemstillinger 1. Estimere kontantstrømmer knyttet til merkevaren 2. Finne et relevant avkastningskrav

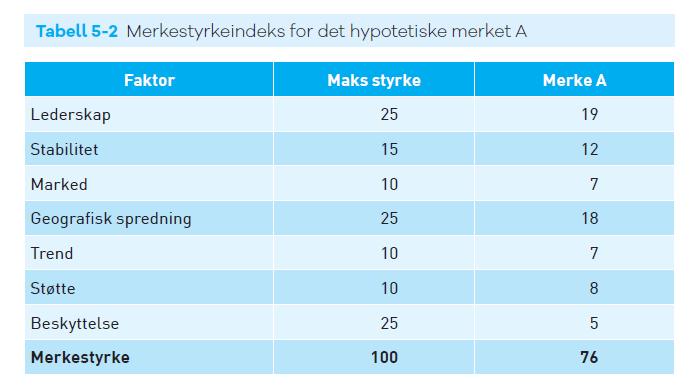

15 Interbrands metoder for å justere kontantstrømmer 1. Lederskap merkets evne til å influere markedet, markedsandel 2. Stabilitet evne til å overleve over tid, lojalitet fra kunder 3. Marked hvor sårbart er markedet for endringer, teknologiskift, trender, moter? 4. Geografisk spredning merkets evne til å være internasjonalt interessant 5. Trend merkets evne til å forbli relevant for kunden 6. Støtte mengde og konsistens i marketing- programmet 7. Beskyttelse juridisk beskyttelse av merket? Scorene vektes i henhold til bestemte regler og gir merkets styrke og bestemmer avkastningskrav

16 P/E metoden Kan man forutsi fremtiden? Hva med å bruke dagens fortjeneste på merket isteden? P/E for bedrifter rapporteres på børssider og benyttes av aksjemeglere Høy multippel er et signal om stor optimisme om fremtidig vekst

17 Interbrands tilnærming til P/E 1. Kalkulere profitt til merket Benytter gjennomsnitt av siste tre år Forsøker å finne profitt knyttet til merket 2. Kalkulerer merkestyrke Forsøker ved hjelp ulike faktorer å kalkulere merkestyrke 3. Kalkulerer multippel (S- kurve) 4. Kalkulerer verdi på merket Multipliserer multippel med profitt

18

19 S - kurven

20 S- Kurven I begynnelsen vokser sakte i begynnelsen, etter hvert som merket blir mer internasjonalt øker veksten (knekkpunkt i kurven) Men er er denne valid? Ikke publisert varians rundt kurven (predikeringsevne) Gjelder dette for alle markeder? Verdi kan være subjektiv avhengig av strategi

21 Eksempel La oss anta at profitten til merkevare A er beregnet til å være kr. Erfaring med bransjen tilsier at maksimal merkestyrke (indeks = 100) gir en multippel på 12 i S-kurven A er beregnet til å ha en merkestyrke på 76 noe som tilsier ca. 9 på S-kurven Finansiell verdi på merkevare A blir da: 9 = X / X = 4,5 mill. kr.

22 Sammenlikning to metoder

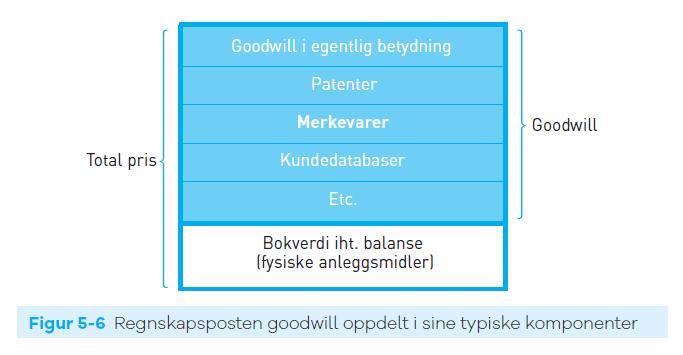

23 Regnskapsmetoden Norsk Regnskapsstandard nr 19: Immaterielle eiendeler alle ikke-pengeposter uten fysisk substans som har en verdi for foretaket. Ofte behandles dette som goodwill i regnskapet. I situasjoner der goodwill er et resultat av oppkjøp, representerer goodwill differansen mellom anskaffelseskost og virkelig verdi av eiendeler.

24 NRS nr. 19 gir følgende eksempler: Varemerker Forretningsnavn Utgiverrettigheter EDB programvare Lisenser Kopieringsrettigheter Patenter Franchiserettigheter Driftsrettigheter/konsesjoner Modeller, prototyper, resepter, formler

25 Goodwill

26 Kostnadsmetoden To alternativer, verdien av merkevaren = Summen av historiske kostnader Kostnaden ved å gjenskape merkevaren i dag

27 Problemer med historiske kostnader? Over hvor lang/hvilken periode skal man føre kostnader? Coca Cola startet i 1887 Hvilke kostnader er relevante? merkebyggende reklame vs. salgsutløsende? Hvordan skal man justere for inflasjon, hvilket baseår (prisnivå) skal man benytte?

28 Problemer med gjenanskaffelsemetoden? Er det mulig å gjenskape de forholdene som dagens sterke merker er skapt under? Dagens mediestøy? Større distribusjonsmakt i sisteleddet? Høyere risiko i dag øker krav til avkastning Er gjenanskaffelsekostnad kun en teoretisk innfallsvinkel?

29 Conjoint metoden Multivariat statistisk analyseteknikk basert på spørreskjema som speiler forbrukernes beslutningsprosess (trade off) Konkret: Ber forbrukeren foreta vurderinger og foreta valg mellom ulike pakker av attributter knyttet til merke og produkt Forbrukerne gir en score eller rangerer hver alternative pakke med attributter Ved hjelp av dette kan man skille ut verdien av merkeattributten fra verdien av de andre attributtene

30 Eksempel på conjoint

31 Eksempel Conjoint 24 mulige kombinasjoner (2x2x2x3), der respondentene ranker hver profil iht. preferanse Eksempel på kombinasjon: IBM, fargeskjerm, 13 tommer, $1500

32 Eksempel Conjoint Resultater (% relativ viktighet): Merke: 45 % Skjerm: 5 % Skjermstørrelse: 25% Pris: 25 %

33 Verdifastsettelse avhengig av formål? når det er nødvendig med salg av merket (likviditetsverdi) når merkets kundeportefølje skal vurderes når merket er sikkerhet for lån når skader/tap på merket skal vurderes når lisensieringsbeslutninger skal tas når allokering av interne ressurser (mennesker, kapital osv.) skal vurderes når det forekommer fusjoner og oppkjøp

34 Oppsummering Investeringer i merkeverdi er prinsipielt det samme som alle andre investeringer, og at de derfor selvsagt må ha samme krav til avkastning. Det finne ulike former for verdifastsettelse, der kontantstrøm- og P/E-metoden muligens er de beste metodene for fastsettelse av finansiell merkeverdi. Finansielle vurderinger er krevende og det er derfor lite hensiktsmessig å benytte ressurser på slike vurderinger, med mindre man har svært konkrete behov

Institutt for økonomi og administrasjon

Fakultet for samfunnsfag Institutt for økonomi og administrasjon Verdsettelse i regnskapet Bokmål Dato: Torsdag 4. desember 2014 Tid: 4 timer / kl. 9-13 Antall sider (inkl. forside): 7 Antall oppgaver:

Fakultet for samfunnsfag Institutt for økonomi og administrasjon Verdsettelse i regnskapet Bokmål Dato: Torsdag 4. desember 2014 Tid: 4 timer / kl. 9-13 Antall sider (inkl. forside): 7 Antall oppgaver:

Sør Boligkreditt AS 4. KVARTAL 2009

4. KVARTAL 2009 Sør Boligkreditt AS 2 4. kvartal 2009 Sør Boligkreditt AS er et heleid datterselskap av Sparebanken Sør. Selskapet er etablert for å være bankens foretak for utstedelse av obligasjoner

4. KVARTAL 2009 Sør Boligkreditt AS 2 4. kvartal 2009 Sør Boligkreditt AS er et heleid datterselskap av Sparebanken Sør. Selskapet er etablert for å være bankens foretak for utstedelse av obligasjoner

Immaterielle eiendeler

Immaterielle eiendeler Aktualisering Kilde: Skjølaas og Seierstad (2018) Agenda Regnskapsloven Regnskapsstandarder Definisjon immaterielle eiendeler Avgrensning mot andre eiendeler FoU Kriterier for balanseføring

Immaterielle eiendeler Aktualisering Kilde: Skjølaas og Seierstad (2018) Agenda Regnskapsloven Regnskapsstandarder Definisjon immaterielle eiendeler Avgrensning mot andre eiendeler FoU Kriterier for balanseføring

Trond Kristoffersen. Immaterielle eiendeler. Immaterielle eiendeler. Finansregnskap. Balansen. Immaterielle eiendeler 4. Egenkapital og gjeld

Trond Kristoffersen Finansregnskap Anleggsmidler Varige driftsmidler Finansielle anleggsmidler Omløpsmidler Varer Fordringer Investeringer Bankinnskudd Balansen og gjeld Innskutt egenkapital Opptjent egenkapital

Trond Kristoffersen Finansregnskap Anleggsmidler Varige driftsmidler Finansielle anleggsmidler Omløpsmidler Varer Fordringer Investeringer Bankinnskudd Balansen og gjeld Innskutt egenkapital Opptjent egenkapital

Rapport for 3. kvartal 2001

01 3. kvartal Rapport for 3. kvartal 2001 Etter et svakt andre kvartal har utviklingen for Expert Eilag ASA vært positiv i tredje kvartal. Både for kvartalet og for årets ni første måneder samlet er konsernets

01 3. kvartal Rapport for 3. kvartal 2001 Etter et svakt andre kvartal har utviklingen for Expert Eilag ASA vært positiv i tredje kvartal. Både for kvartalet og for årets ni første måneder samlet er konsernets

Prosjekt for EBL Regulatorisk regnskap og kostnadsbase

Prosjekt for EBL Regulatorisk regnskap og kostnadsbase - hvordan løse rapporteringsutfordringene innenfor gjeldende regulering Gjennomgang av rapport oversendt EBL 12. september 2007 PwC Agenda Finansregnskapets

Prosjekt for EBL Regulatorisk regnskap og kostnadsbase - hvordan løse rapporteringsutfordringene innenfor gjeldende regulering Gjennomgang av rapport oversendt EBL 12. september 2007 PwC Agenda Finansregnskapets

http://zd2p00006:8085/ir/kvartrapport/3kv00/_content/index.html [12/4/2000 7:46:40 PM]

![http://zd2p00006:8085/ir/kvartrapport/3kv00/_content/index.html [12/4/2000 7:46:40 PM]](/thumbs/23/2075918.jpg "http://zd2p00006:8085/ir/kvartrapport/3kv00/_content/index.html [12/4/2000 7:46:40 PM]") Innledning (Oslo, 26.10.2) Telenor konsernets driftsresultat for årets ni første måneder ble 3.217 millioner kroner. Dette er en økning på 393 millioner kroner, eller 13,9 prosent i forhold til samme periode

Innledning (Oslo, 26.10.2) Telenor konsernets driftsresultat for årets ni første måneder ble 3.217 millioner kroner. Dette er en økning på 393 millioner kroner, eller 13,9 prosent i forhold til samme periode

Oppkjøp av Norwegian Maritime Equipment - Tilleggsopplysninger i følge Børsforskriftens 5-3.

Oppkjøp av Norwegian Maritime Equipment - Tilleggsopplysninger i følge Børsforskriftens 5-3. Med henvisning til børsmelding datert 21.2.2005 og 28.2.2005 vedrørende oppkjøp av Norwegian Maritime Equipment

Oppkjøp av Norwegian Maritime Equipment - Tilleggsopplysninger i følge Børsforskriftens 5-3. Med henvisning til børsmelding datert 21.2.2005 og 28.2.2005 vedrørende oppkjøp av Norwegian Maritime Equipment

Retningslinjer for verdsettelse av privat tannlegevirksomhet ved kjøp og salg

Retningslinjer for verdsettelse av privat tannlegevirksomhet ved kjøp og salg Retningslinjene forutsettes anvendt hovedsakelig på tannlegevirksomhet som drives som enkeltpersonforetak. Verdsettelse av

Retningslinjer for verdsettelse av privat tannlegevirksomhet ved kjøp og salg Retningslinjene forutsettes anvendt hovedsakelig på tannlegevirksomhet som drives som enkeltpersonforetak. Verdsettelse av

Noter til avstemming av overgangen til IFRS:

Noter til avstemming av overgangen til IFRS: 1. Cruiseskipet Braemar og riggen Bulford Dolphin er under NGAAP vurdert til anskaffelseskost fratrukket akkumulerte ordinære avskrivninger og eventuelle nedskrivninger.

Noter til avstemming av overgangen til IFRS: 1. Cruiseskipet Braemar og riggen Bulford Dolphin er under NGAAP vurdert til anskaffelseskost fratrukket akkumulerte ordinære avskrivninger og eventuelle nedskrivninger.

Sør Boligkreditt AS 3. KVARTAL 2009

3. KVARTAL 2009 Sør Boligkreditt AS 2 3. kvartal 2009 Sør Boligkreditt AS er et heleid datterselskap av Sparebanken Sør. Selskapet er etablert for å være bankens foretak for utstedelse av obligasjoner

3. KVARTAL 2009 Sør Boligkreditt AS 2 3. kvartal 2009 Sør Boligkreditt AS er et heleid datterselskap av Sparebanken Sør. Selskapet er etablert for å være bankens foretak for utstedelse av obligasjoner

SINTEF 2014. Finansieringskilder (% av brutto driftsinntekter) Netto driftsmargin (%) Netto driftsinntekt (MNOK)

Netto driftsmargin (%) Netto driftsinntekt (MNOK)") Finansieringskilder (% av brutto driftsinntekter) Ansatte Publikasjoner (inkl. formidling) Totalt 2936 MNOK Totalt 1876 1 Totalt 3939 NFR grunnbevilgning NFR prosjektbevilgninger Offentlig forvaltning

Finansieringskilder (% av brutto driftsinntekter) Ansatte Publikasjoner (inkl. formidling) Totalt 2936 MNOK Totalt 1876 1 Totalt 3939 NFR grunnbevilgning NFR prosjektbevilgninger Offentlig forvaltning

Ansatte. Totalt Administrativt Teknisk personell Ingeniører Forskere. eksklusive SINTEF Holding 2. herav 738 med doktorgrad

RESULTAT 2017 23 Nøkkeltall 2017 Finansieringskilder (% av brutto driftsinntekter) Ansatte Publikasjoner (inkl. formidling) Totalt 3239 MNOK Totalt 1742 1 Totalt 4093 NFR basisbevilgning NFR prosjektbevilgninger

RESULTAT 2017 23 Nøkkeltall 2017 Finansieringskilder (% av brutto driftsinntekter) Ansatte Publikasjoner (inkl. formidling) Totalt 3239 MNOK Totalt 1742 1 Totalt 4093 NFR basisbevilgning NFR prosjektbevilgninger

Selskapsverdi. Purehelp.no AS. Orgnr.: 979 693 745 30.05.2011 08:12. Selskapsverdien er levert av Purehelp.no AS 32241400 - www.purehelp.

Selskapsverdi Purehelp.no AS Orgnr.: 979 693 745 3.5.211 8:12 Selskapsverdien er levert av Purehelp.no AS 322414 - www.purehelp.no Modell Det finnes ikke noen absolutt korrekt markedsverdi av et selskap

Selskapsverdi Purehelp.no AS Orgnr.: 979 693 745 3.5.211 8:12 Selskapsverdien er levert av Purehelp.no AS 322414 - www.purehelp.no Modell Det finnes ikke noen absolutt korrekt markedsverdi av et selskap

Repant ASA Kobbervikdalen 75 3036 Drammen Norway Phone: +47 32 20 91 00 www.repant.no

Innhold 1. Innledning 2. Resultat 3. Kommentarer til resultatet 4. Markedet 5. Balanse 6. Kommentarer til balansen 7. Kontantstrøm og egenkapitaloppstilling 8. Fremtidsutsikter Innledning Selskapet fikk

Innhold 1. Innledning 2. Resultat 3. Kommentarer til resultatet 4. Markedet 5. Balanse 6. Kommentarer til balansen 7. Kontantstrøm og egenkapitaloppstilling 8. Fremtidsutsikter Innledning Selskapet fikk

BØRSMELDING TINE GRUPPA

BØRSMELDING TINE GRUPPA 4. TINE hadde i en omsetning på 15, 9 mrd kroner, en økning på 3,9 prosent fra. Utviklingen karrakteriseres som tilfredsstillende, men heving av resultatmarginene er nødvendig for

BØRSMELDING TINE GRUPPA 4. TINE hadde i en omsetning på 15, 9 mrd kroner, en økning på 3,9 prosent fra. Utviklingen karrakteriseres som tilfredsstillende, men heving av resultatmarginene er nødvendig for

Presentasjon 1. kvartal mai 2019 Konsernsjef Arne Giske og CFO Terje Larsen

Presentasjon 1. kvartal 219 9. mai 219 Konsernsjef Arne Giske og CFO Terje Larsen Hovedtrekk 1. kvartal 219 Lavsesong i deler av virksomheten Historisk høy ordrereserve og fortsatt vridning mot yrkesbygg

Presentasjon 1. kvartal 219 9. mai 219 Konsernsjef Arne Giske og CFO Terje Larsen Hovedtrekk 1. kvartal 219 Lavsesong i deler av virksomheten Historisk høy ordrereserve og fortsatt vridning mot yrkesbygg

Sak 13/17 Årsregnskap 2016

Sak 13/17 Årsregnskap 2016 Styremøte 30.3.17 Sak 13/17 Målrettet tiltaksplan kostnadsreduksjon 1 Oppsummering årsregnskap 2016 Årsregnskap 2016 ble vedtatt av foretaksledelsen 21.3.17 Resultat, balanse

Sak 13/17 Årsregnskap 2016 Styremøte 30.3.17 Sak 13/17 Målrettet tiltaksplan kostnadsreduksjon 1 Oppsummering årsregnskap 2016 Årsregnskap 2016 ble vedtatt av foretaksledelsen 21.3.17 Resultat, balanse

SKAGERAK ENERGI HALVÅRSRAPPORT 2014 1

SKAGERAK ENERGI HALVÅRSRAPPORT 2014 1 HALVÅRSRAPPORT Styrets redegjørelse første halvår 2014 Skagerak Energi RESULTAT KONSERN Konsernregnskapet er avlagt i tråd med IFRS. Driftsresultatet for Skagerakkonsernet

SKAGERAK ENERGI HALVÅRSRAPPORT 2014 1 HALVÅRSRAPPORT Styrets redegjørelse første halvår 2014 Skagerak Energi RESULTAT KONSERN Konsernregnskapet er avlagt i tråd med IFRS. Driftsresultatet for Skagerakkonsernet

årsrapport 2014 ÅRSREGNSKAP 2014

ÅRSREGNSKAP Årsregnskap 51 RESULTATREGNSKAP, RESULTAT PR. AKSJE OG TOTALRESULTAT Resultatregnskapet presenterer inntekter og kostnader for de selskapene som konsolideres i konsernet, og måler periodens

ÅRSREGNSKAP Årsregnskap 51 RESULTATREGNSKAP, RESULTAT PR. AKSJE OG TOTALRESULTAT Resultatregnskapet presenterer inntekter og kostnader for de selskapene som konsolideres i konsernet, og måler periodens

Administrativt 204 Teknisk personell 86 Ingeniører 147. eksklusive SINTEF Holding. herav 725 med doktorgrad. Netto driftsmargin (%)

") Finansieringskilder (% av brutto driftsinntekter) Ansatte Publikasjoner (inkl. formidling) Totalt 3147 MNOK Totalt 1735 1 Totalt 3993 NFR Basisbevilgning NFR prosjektbevilgninger Offentlig forvaltning

Finansieringskilder (% av brutto driftsinntekter) Ansatte Publikasjoner (inkl. formidling) Totalt 3147 MNOK Totalt 1735 1 Totalt 3993 NFR Basisbevilgning NFR prosjektbevilgninger Offentlig forvaltning

Administrativt Teknisk personell Ingeniører Forskere. eksklusive SINTEF Holding 2. herav 714 med doktorgrad. Netto driftsmargin (%)

") Finansieringskilder (% av brutto driftsinntekter) Ansatte Publikasjoner (inkl. formidling) Totalt 3162 MNOK Totalt 1793 1 Totalt 3873 NFR grunnbevilgning NFR prosjektbevilgninger Offentlig forvaltning

Finansieringskilder (% av brutto driftsinntekter) Ansatte Publikasjoner (inkl. formidling) Totalt 3162 MNOK Totalt 1793 1 Totalt 3873 NFR grunnbevilgning NFR prosjektbevilgninger Offentlig forvaltning

Capital Markets Day Finansiell status CFO Arne Solberg

Capital Markets Day 2006 Finansiell status CFO Arne Solberg WORLD CLASS through people, technology and dedication KONGSBERG September 20, 2006 1 Agenda Kongsberg Gruppen et world class teknologiselskap

Capital Markets Day 2006 Finansiell status CFO Arne Solberg WORLD CLASS through people, technology and dedication KONGSBERG September 20, 2006 1 Agenda Kongsberg Gruppen et world class teknologiselskap

Regnskap 2. kvartal EDB Business Partner ASA

Regnskap 2. kvartal EDB Business Partner ASA 1 Hovedtall for 2. kvartal (MNOK) Endring Endring Q2 02 fra Q1 02 fra Q2 01 Omsetning 1.089-36 -115 EBITA 22 13-113 (*) EBITA margin 2,0 % 1,2 %p -9,2 %p EBITA

Regnskap 2. kvartal EDB Business Partner ASA 1 Hovedtall for 2. kvartal (MNOK) Endring Endring Q2 02 fra Q1 02 fra Q2 01 Omsetning 1.089-36 -115 EBITA 22 13-113 (*) EBITA margin 2,0 % 1,2 %p -9,2 %p EBITA

250,0 200,0 150,0 100,0 50,0. RESULTATREGNSKAP 3.kv. 3.kv. Pr Pr Helår (i hele tusen)

") AKTIV KAPITAL ASA Delårsrapport 3. kvartal 2003 (Delårsrapporten er utarbeidet etter samme regnskapsprinsipper som foretaket har benyttet i årsregnskapet.) 1 3. kvartal 2003 Omsetning NOK 207,6 mill. (+

AKTIV KAPITAL ASA Delårsrapport 3. kvartal 2003 (Delårsrapporten er utarbeidet etter samme regnskapsprinsipper som foretaket har benyttet i årsregnskapet.) 1 3. kvartal 2003 Omsetning NOK 207,6 mill. (+

Ansatte. Totalt Administrativt Teknisk personell Ingeniører Forskere. eksklusive SINTEF Holding 2. herav 754 med doktorgrad

RESULTAT 2018 22 Nøkkeltall 2018 Finansieringskilder (% av brutto driftsinntekter) Ansatte Publikasjoner (inkl. formidling) Totalt 3258 MNOK Totalt 1944 1 Totalt 4158 NFR Basisbevilgning NFR prosjektbevilgninger

RESULTAT 2018 22 Nøkkeltall 2018 Finansieringskilder (% av brutto driftsinntekter) Ansatte Publikasjoner (inkl. formidling) Totalt 3258 MNOK Totalt 1944 1 Totalt 4158 NFR Basisbevilgning NFR prosjektbevilgninger

Innskuddspensjon lønner seg i det lange løp

Livsforsikringsselskapet Nordea Liv Norge AS Pressemelding 22.10.2014 Innskuddspensjon lønner seg i det lange løp Nordea Livs kunder med innskuddspensjon der 50 prosent av midlene er plassert i aksjer

Livsforsikringsselskapet Nordea Liv Norge AS Pressemelding 22.10.2014 Innskuddspensjon lønner seg i det lange løp Nordea Livs kunder med innskuddspensjon der 50 prosent av midlene er plassert i aksjer

Introduksjon til elementære begreper i regnskap og økonomi. Erling Maartmann-Moe

Introduksjon til elementære begreper i regnskap og økonomi Erling Maartmann-Moe Regnskap Mange slags regnskap De viktigste oversiktene er: Resultatregnskap Inntekter/utgifter et gitt år Balanse Kapital

Introduksjon til elementære begreper i regnskap og økonomi Erling Maartmann-Moe Regnskap Mange slags regnskap De viktigste oversiktene er: Resultatregnskap Inntekter/utgifter et gitt år Balanse Kapital

BØRSMELDING TINE GRUPPA

BØRSMELDING TINE GRUPPA 1. TINE økte i 1. sin omsetning med 12 % til 4.071 MNOK i forhold til første (3.635 MNOK). Pressede marginer og kostnadsøkning gjorde likvel at resultatet ble 10 MNOK, mot 53 MNOK

BØRSMELDING TINE GRUPPA 1. TINE økte i 1. sin omsetning med 12 % til 4.071 MNOK i forhold til første (3.635 MNOK). Pressede marginer og kostnadsøkning gjorde likvel at resultatet ble 10 MNOK, mot 53 MNOK

Hva er selskapet verdt? Ole Jørn Horntvedt

Hva er selskapet verdt? Ole Jørn Horntvedt Agenda Introduksjon Ulike modeller for verdivurdering og når bruker vi dem. Prosessen for verdivurdering Due diligence Andre forhold/konklusjon Page 2 Introduksjon

Hva er selskapet verdt? Ole Jørn Horntvedt Agenda Introduksjon Ulike modeller for verdivurdering og når bruker vi dem. Prosessen for verdivurdering Due diligence Andre forhold/konklusjon Page 2 Introduksjon

Kvartalsrapport 1/99. Styrets rapport per 1. kvartal 1999

Kvartalsrapport 1/99 Styrets rapport per 1. kvartal 1999 Resultatregnskap Konsernet (Beløp i NOK mill.) 1999 1998* 1997 1998 1997 Driftsinntekt 811,8 576,3 576,0 3.027,3 2.377,5 Avskrivning 27,9 18,7 17,6

Kvartalsrapport 1/99 Styrets rapport per 1. kvartal 1999 Resultatregnskap Konsernet (Beløp i NOK mill.) 1999 1998* 1997 1998 1997 Driftsinntekt 811,8 576,3 576,0 3.027,3 2.377,5 Avskrivning 27,9 18,7 17,6

EDB Business Partner. 2. kvartal 2003

EDB Business Partner 2. kvartal 2003 Hovedinntrykk Tydelige utfordringer: Utilstrekkelig kundefokus og markedsorientering Manglende tempo Fragmentert organisasjon Svak lønnsomhet Åpenbare muligheter: Solid

EDB Business Partner 2. kvartal 2003 Hovedinntrykk Tydelige utfordringer: Utilstrekkelig kundefokus og markedsorientering Manglende tempo Fragmentert organisasjon Svak lønnsomhet Åpenbare muligheter: Solid

ANDRE KVARTAL 2007. 50,6 % vekst i salget til MNOK 32,6.

ANDRE KVARTAL 2007 50,6 % vekst i salget til MNOK 32,6. 25,9 % vekst i fortjeneste per aksje til NOK 0,34 per aksje. Beste kvartal i selskapets historie. Vellykket etablering av salgsorganisasjon i USA.

ANDRE KVARTAL 2007 50,6 % vekst i salget til MNOK 32,6. 25,9 % vekst i fortjeneste per aksje til NOK 0,34 per aksje. Beste kvartal i selskapets historie. Vellykket etablering av salgsorganisasjon i USA.

Trond Kristoffersen. Klassifikasjon. Finansregnskap. Balansen. Aksjer 4. Egenkapital og gjeld. Aksje. Klassifikasjon, jf. rskl.

Trond Kristoffersen Finansregnskap Eiendeler Anleggsmidler Immaterielle eiendeler Varige driftsmidler Finansielle anleggsmidler Omløpsmidler Varer Fordringer Investeringer Bankinnskudd Balansen Egenkapital

Trond Kristoffersen Finansregnskap Eiendeler Anleggsmidler Immaterielle eiendeler Varige driftsmidler Finansielle anleggsmidler Omløpsmidler Varer Fordringer Investeringer Bankinnskudd Balansen Egenkapital

ECON Nasjonalregnskapet

ECON 1310 - Nasjonalregnskapet Helene Onshuus 22. januar 2018 Hva er verdiskapning? Brutto nasjonalprodukt = Samlet verdiskapning i Norge Verdiskapning er alle varer og tjenester som produseres i løpet

ECON 1310 - Nasjonalregnskapet Helene Onshuus 22. januar 2018 Hva er verdiskapning? Brutto nasjonalprodukt = Samlet verdiskapning i Norge Verdiskapning er alle varer og tjenester som produseres i løpet

EDB Business Partner ASA RAPPORT FOR 1. HALVÅR 2000

EDB Business Partner ASA RAPPORT FOR 1. HALVÅR 2000 Oppsummering EDB Business Partners tall for 2. kvartal viser solid omsetnings- og resultatvekst for samtlige forretningsområder, og marginbildet har

EDB Business Partner ASA RAPPORT FOR 1. HALVÅR 2000 Oppsummering EDB Business Partners tall for 2. kvartal viser solid omsetnings- og resultatvekst for samtlige forretningsområder, og marginbildet har

FARA ASA RAPPORT FOR 1. KVARTAL 2006

FARA ASA RAPPORT FOR 1. KVARTAL 2006 Oppsummering Utviklingsprosjekt for levering til 5 kunder i 2006 i rute. Pilot idriftsatt i Hedmark, Oppland og Umeå. Selskapets tekniske plattform høster interesse

FARA ASA RAPPORT FOR 1. KVARTAL 2006 Oppsummering Utviklingsprosjekt for levering til 5 kunder i 2006 i rute. Pilot idriftsatt i Hedmark, Oppland og Umeå. Selskapets tekniske plattform høster interesse

Dato: Torsdag 1. desember 2011

Fakultet for samfunnsfag Økonomiutdanningen Investering og finansiering Bokmål Dato: Torsdag 1. desember 2011 Tid: 5 timer / kl. 9-14 Antall sider (inkl. forside): 9 Antall oppgaver: 4 Tillatte hjelpemidler:

Fakultet for samfunnsfag Økonomiutdanningen Investering og finansiering Bokmål Dato: Torsdag 1. desember 2011 Tid: 5 timer / kl. 9-14 Antall sider (inkl. forside): 9 Antall oppgaver: 4 Tillatte hjelpemidler:

Del I GENERELL INFORMASJON

Del I GENERELL INFORMASJON Undersøkelsen ble sendt ut til norske foretak. Totalt 4 besvarelser kom inn, hvorav hadde valutaeksponering. Av disse har hele undersøkelsen. respondenter er fjernet fordi de

Del I GENERELL INFORMASJON Undersøkelsen ble sendt ut til norske foretak. Totalt 4 besvarelser kom inn, hvorav hadde valutaeksponering. Av disse har hele undersøkelsen. respondenter er fjernet fordi de

Regnskap og finansmarkedet

Regnskap og finansmarkedet Seminar Universitetet i Agder 3. juni 2016 Geir Bergskaug Agenda I Sparebanken Sør II III Sparebanken Sør som regnskapsprodusent Sparebanken Sør som bruker av regnskap 1 Dagens

Regnskap og finansmarkedet Seminar Universitetet i Agder 3. juni 2016 Geir Bergskaug Agenda I Sparebanken Sør II III Sparebanken Sør som regnskapsprodusent Sparebanken Sør som bruker av regnskap 1 Dagens

Resultat Handelsbanken Norge. Årsresultat 2017

Resultat Handelsbanken Norge Årsresultat 217 7. februar 216 Rekordresultat etter vekst og lave tap Handelsbankens i Norge Jan - Des 217 216 Inntekter 4.46 3.852 5 % Resultat før tap 2.854 2.68 9 % Driftsresultat

Resultat Handelsbanken Norge Årsresultat 217 7. februar 216 Rekordresultat etter vekst og lave tap Handelsbankens i Norge Jan - Des 217 216 Inntekter 4.46 3.852 5 % Resultat før tap 2.854 2.68 9 % Driftsresultat

Marginalkostnaden er den deriverte av totalkostnaden: MC = dtc/dq = 700.

Oppgaver fra økonomipensumet: Oppgave 11: En bedrift har variable kostnader gitt av VC = 700Q der Q er mengden som produseres. De faste kostnadene er på 2 500 000. Bedriften produserer 10 000 enheter pr

Oppgaver fra økonomipensumet: Oppgave 11: En bedrift har variable kostnader gitt av VC = 700Q der Q er mengden som produseres. De faste kostnadene er på 2 500 000. Bedriften produserer 10 000 enheter pr

Telenorkonsernet investerte i første halvår for 9.8 milliarder kroner, hvorav 3.1 milliarder var utenfor Norge.

Innledning (Oslo, 16.08.2) Telenor-konsernets driftsresultat for første halvår i år ble 983 millioner kroner. Dette er en økning på 188 millioner kroner i forhold til samme periode i fjor. Veksten i driftsinntekter

Innledning (Oslo, 16.08.2) Telenor-konsernets driftsresultat for første halvår i år ble 983 millioner kroner. Dette er en økning på 188 millioner kroner i forhold til samme periode i fjor. Veksten i driftsinntekter

Foreløpig Norsk RegnskapsStandard. Nedskrivning av anleggsmidler. (Oktober 2002, revidert august 2007 og september 2009)

") Foreløpig Norsk RegnskapsStandard (Oktober 2002, revidert august 2007 og september 2009) 1. Innledning Denne standarden omhandler nedskrivning av anleggsmidler. Alle varige driftsmidler og immaterielle

Foreløpig Norsk RegnskapsStandard (Oktober 2002, revidert august 2007 og september 2009) 1. Innledning Denne standarden omhandler nedskrivning av anleggsmidler. Alle varige driftsmidler og immaterielle

Halvårsrapport Selskapet har nettkunder, 850 ansatte og hadde i 2009 en omsetning på 2,7 milliarder kroner.

Halvårsrapport 2010 Skagerak Energi er et av landets ledende energiselskaper med en årlig middel kraftproduksjon på 5400 GWh og drift av regional- og fordelingsnettet i Vestfold og Grenland. Selskapet

Halvårsrapport 2010 Skagerak Energi er et av landets ledende energiselskaper med en årlig middel kraftproduksjon på 5400 GWh og drift av regional- og fordelingsnettet i Vestfold og Grenland. Selskapet

Økt kvartalsomsetning med 16 % til 20,2 mill. Nær dobling av driftsresultat til 3,5 mill. Utvikling innen avbilding går som planlagt

Andre kvartal 20 Økt kvartalsomsetning med 16 % til 20,2 mill. Nær dobling av driftsresultat til 3,5 mill. Reforhandling av avtale med distributør i USA pågår Utvikling innen avbilding går som planlagt

Andre kvartal 20 Økt kvartalsomsetning med 16 % til 20,2 mill. Nær dobling av driftsresultat til 3,5 mill. Reforhandling av avtale med distributør i USA pågår Utvikling innen avbilding går som planlagt

SKAGERAK ENERGI HALVÅRSRAPPORT 2016

1 HALVÅRSRAPPORT Styrets redegjørelse første halvår 2016 Skagerak Energi RESULTAT KONSERN Konsernregnskapet er avlagt i tråd med IFRS. Fjorårstall inneholder Skagerak Elektro. Konsernets underliggende

1 HALVÅRSRAPPORT Styrets redegjørelse første halvår 2016 Skagerak Energi RESULTAT KONSERN Konsernregnskapet er avlagt i tråd med IFRS. Fjorårstall inneholder Skagerak Elektro. Konsernets underliggende

Følgende forutsetninger er lagt til grunn ved utarbeidelse av proforma tall i tilknytning til kjøp av 100% av aksjene i ID Comnet AS:

Vedlegg 1: Proforma resultatregnskap og balanse Proforma tall presentert nedenfor er utarbeidet med utgangspunkt i reviderte årsregnskaper for Catch Communications ASA, BlueCom AS og ID Comnet AS for regnskapsåret

Vedlegg 1: Proforma resultatregnskap og balanse Proforma tall presentert nedenfor er utarbeidet med utgangspunkt i reviderte årsregnskaper for Catch Communications ASA, BlueCom AS og ID Comnet AS for regnskapsåret

1. kvartalsresultat

1. kvartalsresultat 2002 22.05.2001 1. kvartalsrapport 2002. Rapport 1. kvartal 2002 KOMMENTARER 1. kvartal viser sterk vekst i både omsetning og resultat sammenlignet med 4. kvartal 2001. Salgsinntektene

1. kvartalsresultat 2002 22.05.2001 1. kvartalsrapport 2002. Rapport 1. kvartal 2002 KOMMENTARER 1. kvartal viser sterk vekst i både omsetning og resultat sammenlignet med 4. kvartal 2001. Salgsinntektene

Sterkt første halvår for TINE Gruppa

Sterkt første halvår for har i andre kvartal et resultat før skatt på 253 mill kr. Dette er en resultatframgang på 50 mill kr i forhold til andre kvartal. I andre kvartal øker omsetningen med 182 mill

Sterkt første halvår for har i andre kvartal et resultat før skatt på 253 mill kr. Dette er en resultatframgang på 50 mill kr i forhold til andre kvartal. I andre kvartal øker omsetningen med 182 mill

AF Gruppen 3. kvartal 2007

AF Gruppen 3. kvartal 27 Agenda Sammendrag 1 Nøkkeltall 2 Veien videre 3 Appendiks 4 Høydepunkter AF har etter kvartalets slutt inngått en intensjonsavtale om riving og gjenvinning av inntil 13 plattformer

AF Gruppen 3. kvartal 27 Agenda Sammendrag 1 Nøkkeltall 2 Veien videre 3 Appendiks 4 Høydepunkter AF har etter kvartalets slutt inngått en intensjonsavtale om riving og gjenvinning av inntil 13 plattformer

Konsernregnskap del II. Hvordan utarbeide i praksis?

Konsernregnskap del II Hvordan utarbeide i praksis? Agenda Interne transaksjoner Oppkjøp og interne transaksjoner Ser i første omgang bort fra skatt Introduksjon skatt Gjennomgang av et case Oppkjøpsmetoden

Konsernregnskap del II Hvordan utarbeide i praksis? Agenda Interne transaksjoner Oppkjøp og interne transaksjoner Ser i første omgang bort fra skatt Introduksjon skatt Gjennomgang av et case Oppkjøpsmetoden

Investeringsanalyse gjennomført, investering lønnsom. Men hvordan skal investeringen gjennomføres? Eller: hvordan skaffe kapital til næringslivet?

Kapitalstruktur Investeringsanalyse gjennomført, investering lønnsom. Men hvordan skal investeringen gjennomføres? Eller: hvordan skaffe kapital til næringslivet? Gjeld vs egenkapital Bank vs aksjemarked

Kapitalstruktur Investeringsanalyse gjennomført, investering lønnsom. Men hvordan skal investeringen gjennomføres? Eller: hvordan skaffe kapital til næringslivet? Gjeld vs egenkapital Bank vs aksjemarked

FØRSTE KVARTAL 2007. 45,6 % vekst i salget til MNOK 30,8 og 10 % vekst i fortjeneste per aksje.

FØRSTE KVARTAL 2007 45,6 % vekst i salget til MNOK 30,8 og 10 % vekst i fortjeneste per aksje. Etableringen av egen distribusjon i USA går som planlagt. Vellykket test av avbildingsmodulen som skal integreres

FØRSTE KVARTAL 2007 45,6 % vekst i salget til MNOK 30,8 og 10 % vekst i fortjeneste per aksje. Etableringen av egen distribusjon i USA går som planlagt. Vellykket test av avbildingsmodulen som skal integreres

Styrets redegjørelse første halvår 2013 Skagerak Energi

HALVÅRSRAPPORT Styrets redegjørelse første halvår 2013 Skagerak Energi RESULTAT KONSERN Konsernregnskapet er avlagt i tråd med IFRS. Driftsresultatet for Skagerakkonsernet ble per første halvår 740 mill.

HALVÅRSRAPPORT Styrets redegjørelse første halvår 2013 Skagerak Energi RESULTAT KONSERN Konsernregnskapet er avlagt i tråd med IFRS. Driftsresultatet for Skagerakkonsernet ble per første halvår 740 mill.

Rapport andre kvartal 2002 Gamle Logen Tirsdag 13. august 2002, klokken 08:00

Rapport andre kvartal 2002 Gamle Logen Tirsdag 13. august 2002, klokken 08:00 Sterk utvikling i fallende marked Konsernets omsetning ble i andre kvartal NOK 1 098 millioner Dette er NOK 150 millioner høyere

Rapport andre kvartal 2002 Gamle Logen Tirsdag 13. august 2002, klokken 08:00 Sterk utvikling i fallende marked Konsernets omsetning ble i andre kvartal NOK 1 098 millioner Dette er NOK 150 millioner høyere

Rapport 2. kvartal 2003

Rapport 2. kvartal 2003 Oslo, 26. august 2003 The little big Company >> 1 Markedssituasjon Den siste norske IKT-indeksen i 2. kvartal indikerer en svak økning i investeringsviljen. Offentlig sektor kan

Rapport 2. kvartal 2003 Oslo, 26. august 2003 The little big Company >> 1 Markedssituasjon Den siste norske IKT-indeksen i 2. kvartal indikerer en svak økning i investeringsviljen. Offentlig sektor kan

VEDLEGG TIL SAKSUTREDNING: «INNFØRING AV HUSLEIE 1.1.2015»

VEDLEGG TIL SAKSUTREDNING: «INNFØRING AV HUSLEIE 1.1.2015» Dagens modell Eiendomskostnadene i Sandnes kommune består av et kapitalelement (renter og avdrag) og en FDV del. FDV-delen (Ansvar 10 FDV + Ansvar

VEDLEGG TIL SAKSUTREDNING: «INNFØRING AV HUSLEIE 1.1.2015» Dagens modell Eiendomskostnadene i Sandnes kommune består av et kapitalelement (renter og avdrag) og en FDV del. FDV-delen (Ansvar 10 FDV + Ansvar

Hva påvirker verdien ved salg av selskap

Hva påvirker verdien ved salg av selskap Sogndal 27. oktober 2015 Stig Sevaldsen 55 55 91 68 / 482 05 258 stig.sevaldsen@norne.no Aksjer ObligASjoner Netthandel Corporate Finance www.norne.no Corporate

Hva påvirker verdien ved salg av selskap Sogndal 27. oktober 2015 Stig Sevaldsen 55 55 91 68 / 482 05 258 stig.sevaldsen@norne.no Aksjer ObligASjoner Netthandel Corporate Finance www.norne.no Corporate

ÅRSregnskap. 32 Orkla årsrapport 2012

3 ÅRSregnskap 01 ÅRSregnskap 01 Resultatregnskap 33 Resultat pr. aksje 33 Totalresultatet 33 Balanse 34 Kontantstrøm 35 Egenkapital 36 Noter konsern 37 Regnskap for Orkla ASA 81 Historiske nøkkeltall 90

3 ÅRSregnskap 01 ÅRSregnskap 01 Resultatregnskap 33 Resultat pr. aksje 33 Totalresultatet 33 Balanse 34 Kontantstrøm 35 Egenkapital 36 Noter konsern 37 Regnskap for Orkla ASA 81 Historiske nøkkeltall 90

Tillegg til Registreringsdokument datert 13. desember 2012. Agder Energi AS

datert 13. desember 2012 Kristiansand, 18.11 2013 2. Ansvarlige bekrefter at opplysningene i prospektet så langt kjenner til er i samsvar med de faktiske forhold, at det ikke forekommer utelatelser fra

datert 13. desember 2012 Kristiansand, 18.11 2013 2. Ansvarlige bekrefter at opplysningene i prospektet så langt kjenner til er i samsvar med de faktiske forhold, at det ikke forekommer utelatelser fra

Renter, finansinstrumenter, restrukturering. Sikring og tilpasning for småkraft

Renter, finansinstrumenter, restrukturering. Sikring og tilpasning for småkraft 1 2 Markedskraft som forvalter i det nordiske kraftmarkedet 20 TWh forbruk 11 TWh produksjon Håndterer > 100 fysiske aktører

Renter, finansinstrumenter, restrukturering. Sikring og tilpasning for småkraft 1 2 Markedskraft som forvalter i det nordiske kraftmarkedet 20 TWh forbruk 11 TWh produksjon Håndterer > 100 fysiske aktører

SKAGERAK ENERGI HALVÅRSRAPPORT 2017

1 HALVÅRSRAPPORT Styrets redegjørelse første halvår 2017 RESULTAT KONSERN Konsernregnskapet er avlagt i tråd med IFRS. Brutto driftsinntekter i konsernet viste i første halvår en økning på 3,4 %. Virksomheten

1 HALVÅRSRAPPORT Styrets redegjørelse første halvår 2017 RESULTAT KONSERN Konsernregnskapet er avlagt i tråd med IFRS. Brutto driftsinntekter i konsernet viste i første halvår en økning på 3,4 %. Virksomheten

2011 Q2. Repant ASA Kobbervikdalen 75 3036 Drammen Norway Phone: +47 32 20 91 00 www.repant.no

2011 Q2 Innhold 1. Innledning 2. Resultat 3. Kommentarer til resultatet 4. Markedet 5. Balanse 6. Kommentarer til balansen 7. Kontantstrøm t t og EK-oppstilling 8. Fremtidsutsikter Innledning EBITDA-underskuddet

2011 Q2 Innhold 1. Innledning 2. Resultat 3. Kommentarer til resultatet 4. Markedet 5. Balanse 6. Kommentarer til balansen 7. Kontantstrøm t t og EK-oppstilling 8. Fremtidsutsikter Innledning EBITDA-underskuddet

SpareBank 1 Kredittkort AS 1

SpareBank 1 Kredittkort AS 1 Styrets beretning SpareBank 1 Kredittkort avlegger delårsregnskapet etter samme regnskapsprinsipper som i Årsrapporten for 2015, i samsvar med forenklet IFRS etter regnskapsloven

SpareBank 1 Kredittkort AS 1 Styrets beretning SpareBank 1 Kredittkort avlegger delårsregnskapet etter samme regnskapsprinsipper som i Årsrapporten for 2015, i samsvar med forenklet IFRS etter regnskapsloven

HOVEDPUNKTER DRIFTEN 2012

Foreløpig årsregnskap 2012 HOVEDPUNKTER DRIFTEN 2012 Konsernets driftsinntekter i 2012 var 977 millioner kroner mot 1 171 millioner kroner i 2011. Montasjevirksomhetens overgang til felleskontrollert virksomhet

Foreløpig årsregnskap 2012 HOVEDPUNKTER DRIFTEN 2012 Konsernets driftsinntekter i 2012 var 977 millioner kroner mot 1 171 millioner kroner i 2011. Montasjevirksomhetens overgang til felleskontrollert virksomhet

+28 % 4,1 % Første halvår 2018 Skagerak Energi. Driftsinntekter brutto. Årsverk. Totale investeringer i millioner kroner

Halvårsrapport 2018 Skagerak Energi halvårsårsrapport 2018 Nøkkeltall Første halvår 2018 Skagerak Energi +28 % Driftsinntekter brutto 463 Totale investeringer i millioner kroner 575 Årsverk 900 Driftsresultat

Halvårsrapport 2018 Skagerak Energi halvårsårsrapport 2018 Nøkkeltall Første halvår 2018 Skagerak Energi +28 % Driftsinntekter brutto 463 Totale investeringer i millioner kroner 575 Årsverk 900 Driftsresultat

/ Orkla foreløpige tall - 1. kvartal 2012

Foreløpige tall Foreløpig resultat Orklas driftsinntekter var i 1. kvartal 14.792 mill. kroner (15.000 mill. kroner) 2. Valutaomregningseffekter påvirket driftsinntektene negativt med 200 mill. kroner

Foreløpige tall Foreløpig resultat Orklas driftsinntekter var i 1. kvartal 14.792 mill. kroner (15.000 mill. kroner) 2. Valutaomregningseffekter påvirket driftsinntektene negativt med 200 mill. kroner

Byggebørsen2016 Byggebransjen sett med en investors øyne

Byggebørsen2016 Byggebransjen sett med en investors øyne Bjørn M. Wiggen 8. februar 2016 Struktur fra 31/5-2015 Salvesen & Thams AS Morselskap Salvesen & Thams Eiendom AS Salvesen & Thams Invest AS Eiendomsutvikling

Byggebørsen2016 Byggebransjen sett med en investors øyne Bjørn M. Wiggen 8. februar 2016 Struktur fra 31/5-2015 Salvesen & Thams AS Morselskap Salvesen & Thams Eiendom AS Salvesen & Thams Invest AS Eiendomsutvikling

Regnskapsanalyse. Kvalitetssikring og korrigering av regnskapstall

Regnskapsanalyse Kvalitetssikring og korrigering av regnskapstall Formål med kurset Regnskapsanalyse viser: Historiske resultater Hvilke eiendeler bedriften har investert i Hvordan eiendelene er finansiert

Regnskapsanalyse Kvalitetssikring og korrigering av regnskapstall Formål med kurset Regnskapsanalyse viser: Historiske resultater Hvilke eiendeler bedriften har investert i Hvordan eiendelene er finansiert

O B L I G O I N V E S T M E N T M A N A G E M E N T

O B L I G O I N V E S T M E N T M A N A G E M E N T Fornybar Energi I AS Kvartalsrapport juni 2015 Innhold Hovedpukter 3 Nøkkeltall 3 Aksjekurs og utbetalinger 4 Generelt om selskapet 5 Om rapporten 7

O B L I G O I N V E S T M E N T M A N A G E M E N T Fornybar Energi I AS Kvartalsrapport juni 2015 Innhold Hovedpukter 3 Nøkkeltall 3 Aksjekurs og utbetalinger 4 Generelt om selskapet 5 Om rapporten 7

Introduksjon Markedsandel Nettoomsetning Verdiskaping...7. Driftsresultat Egenkapital Totalbalanse...

Innhold Innhold Introduksjon... Nøkkeltall Størrelse Markedsandel... Nettoomsetning... Verdiskaping...7 Driftsresultat... 8 Egenkapital... 9 Totalbalanse... 0 Antall ansatte... Lønnsomhet og effektivitet

Innhold Innhold Introduksjon... Nøkkeltall Størrelse Markedsandel... Nettoomsetning... Verdiskaping...7 Driftsresultat... 8 Egenkapital... 9 Totalbalanse... 0 Antall ansatte... Lønnsomhet og effektivitet

Verdsetting av bedrifter - en praktisk tilnærming

Verdsetting av bedrifter - en praktisk tilnærming Av Lars E. Frang Handelshøyskolen BI 28. mars 2003 Innledning: Hva er verdi? Verdi kontra pris Verdi er avhengig av forutsetninger Verdi forandrer seg

Verdsetting av bedrifter - en praktisk tilnærming Av Lars E. Frang Handelshøyskolen BI 28. mars 2003 Innledning: Hva er verdi? Verdi kontra pris Verdi er avhengig av forutsetninger Verdi forandrer seg

VERDISKAPINGSANALYSE FOR DE AKTIVE EIERSKAPSFONDENE I NORGE 2016 Såkorn, Venture og Buyout

VERDISKAPINGSANALYSE FOR DE AKTIVE EIERSKAPSFONDENE I NORGE 2016 Såkorn, Venture og Buyout MENON-PUBLIKASJON NR. 62/2016 Av Gjermund Grimsby og Ragnhild Sjoner Syrstad Innledning I denne analysen studerer

VERDISKAPINGSANALYSE FOR DE AKTIVE EIERSKAPSFONDENE I NORGE 2016 Såkorn, Venture og Buyout MENON-PUBLIKASJON NR. 62/2016 Av Gjermund Grimsby og Ragnhild Sjoner Syrstad Innledning I denne analysen studerer

Nettavkastningen er den blitt som forutsatt? Av Svenn Inge Sigurdsen. Financial Advisory Services

Nettavkastningen er den blitt som forutsatt? Av Svenn Inge Sigurdsen Innhold 1. Utvikling i reguleringsmodell og referanserente 2. Utvikling i avkastning (stort, medium og lite selskap) 3. Verdivurdering

Nettavkastningen er den blitt som forutsatt? Av Svenn Inge Sigurdsen Innhold 1. Utvikling i reguleringsmodell og referanserente 2. Utvikling i avkastning (stort, medium og lite selskap) 3. Verdivurdering

Q-Free ASA RAPPORT FOR 3. KVARTAL 2003

RAPPORT FOR 3. KVARTAL 23 Oppsummering Omsetning på NOK 68,5 mill. mot NOK 56,7 mill. i samme periode i fjor. Driftsresultat EBIT på NOK 6,7 mill. mot NOK - 19,9 mill. i samme periode i fjor. Ekstraordinær

RAPPORT FOR 3. KVARTAL 23 Oppsummering Omsetning på NOK 68,5 mill. mot NOK 56,7 mill. i samme periode i fjor. Driftsresultat EBIT på NOK 6,7 mill. mot NOK - 19,9 mill. i samme periode i fjor. Ekstraordinær

Fortsatt solid utvikling for Fokus Bank

Resultatrapport FOKUS BANK ER FILIAL AV DANSKE BANK SOM MED EN FORVALTNINGS KAPITAL PÅ OVER 3 000 MILLIARDER DANSKE KRONER ER ET AV NORDENS LEDENDE FINANSKONSERN. KONSERNET HAR RUNDT 24 000 MEDARBEIDERE

Resultatrapport FOKUS BANK ER FILIAL AV DANSKE BANK SOM MED EN FORVALTNINGS KAPITAL PÅ OVER 3 000 MILLIARDER DANSKE KRONER ER ET AV NORDENS LEDENDE FINANSKONSERN. KONSERNET HAR RUNDT 24 000 MEDARBEIDERE

Tredje kvartal 2011 * Balanse, Resultat og Noter

Tredje kvartal 2011 * Balanse, Resultat og Noter EnterCard Norge AS EnterCard Norge AS BALANSE PR. 30. SEPTEMBER 2011 OG 2010, OG 31. DESEMBER 2010 NOK 1000 EIENDELER Note 3. KVT 2011 3. KVT 2010 2010

Tredje kvartal 2011 * Balanse, Resultat og Noter EnterCard Norge AS EnterCard Norge AS BALANSE PR. 30. SEPTEMBER 2011 OG 2010, OG 31. DESEMBER 2010 NOK 1000 EIENDELER Note 3. KVT 2011 3. KVT 2010 2010

Delårsrapport 2. kvartal SpareBank 1 Kredittkort AS

Delårsrapport SpareBank 1 Kredittkort AS Styrets beretning SpareBank 1 Kredittkort avlegger delårsregnskapet etter samme regnskapsprinsipper som i Årsrapporten for 2015, i samsvar med forenklet IFRS etter

Delårsrapport SpareBank 1 Kredittkort AS Styrets beretning SpareBank 1 Kredittkort avlegger delårsregnskapet etter samme regnskapsprinsipper som i Årsrapporten for 2015, i samsvar med forenklet IFRS etter

Resultat for 4.kvartal 2003

Resultat for 4.kvartal 2003 The preferred partner for interactive communications and content OTRUM is the leading provider of interactive TV solutions and Content to the hospitality industry in Europe,

Resultat for 4.kvartal 2003 The preferred partner for interactive communications and content OTRUM is the leading provider of interactive TV solutions and Content to the hospitality industry in Europe,

Norsk RegnskapsStandard 19. Immaterielle eiendeler

Norsk RegnskapsStandard 19 (November 2000, revidert november 2003. Endelig NRS desember 2012) 1. Innledning Denne standarden omhandler regnskapsmessig behandling av immaterielle eiendeler anskaffet til

Norsk RegnskapsStandard 19 (November 2000, revidert november 2003. Endelig NRS desember 2012) 1. Innledning Denne standarden omhandler regnskapsmessig behandling av immaterielle eiendeler anskaffet til

HALVÅRSRAPPORT

HALVÅRSRAPPORT 3.6 25 Bjørge rapporterer konsernregnskapet i samsvar med Internasjonal Financial Reporting Standards (IFRS) fra 1. januar 25 Forretningsområde Driftselskaper Omsetning pr.1 halvår NOK 355,6

HALVÅRSRAPPORT 3.6 25 Bjørge rapporterer konsernregnskapet i samsvar med Internasjonal Financial Reporting Standards (IFRS) fra 1. januar 25 Forretningsområde Driftselskaper Omsetning pr.1 halvår NOK 355,6

Oppgaver i aksjevurdering - Løsninger

Oppgaver i aksjevurdering - Løsninger R. Øystein Strøm Handelshøyskolen ved HiOA 15. september 2017 1 Vi bruker sammenhengen Pris = Div 1 + S 1 1 + r E (1) Her er S 0 aksjekurs i dag, Div 1 er neste års

Oppgaver i aksjevurdering - Løsninger R. Øystein Strøm Handelshøyskolen ved HiOA 15. september 2017 1 Vi bruker sammenhengen Pris = Div 1 + S 1 1 + r E (1) Her er S 0 aksjekurs i dag, Div 1 er neste års

HOVEDPUNKTER Q FINANSIELLE RESULTATER

RAPPORT 2009 HOVEDPUNKTER 2009 Omsetningsvekst på 22,8 % i, 25,4 % for hele året (organisk) EBITDA i på 9,8 MNOK, en forbedring på 12,1 MNOK i forhold til i fjor Tiltak og fokus på lønnsomhet gir positiv

RAPPORT 2009 HOVEDPUNKTER 2009 Omsetningsvekst på 22,8 % i, 25,4 % for hele året (organisk) EBITDA i på 9,8 MNOK, en forbedring på 12,1 MNOK i forhold til i fjor Tiltak og fokus på lønnsomhet gir positiv

9. Økonomiske hovedtall for OBOS-konsernet

9. Økonomiske hovedtall for OBOS-konsernet 9.1 OBOS og OBOS konsern Det vises til årsrapporten for 2015 for nærmere omtale av resultatregnskap og balanse. Driftsinntektene økte med kr 3 159,7 mill. til

9. Økonomiske hovedtall for OBOS-konsernet 9.1 OBOS og OBOS konsern Det vises til årsrapporten for 2015 for nærmere omtale av resultatregnskap og balanse. Driftsinntektene økte med kr 3 159,7 mill. til

NEAS ASA ANDRE KVARTAL OG FØRSTE HALVÅR Oslo 26. august 2010

NEAS ASA ANDRE KVARTAL OG FØRSTE HALVÅR 2010 Oslo 26. august 2010 Copyright 2010 NEAS ASA Presentasjon andre kvartal 2010 HOVEDPUNKTER Thorbjørn Graarud, Administrerende direktør Copyright 2010 NEAS ASA

NEAS ASA ANDRE KVARTAL OG FØRSTE HALVÅR 2010 Oslo 26. august 2010 Copyright 2010 NEAS ASA Presentasjon andre kvartal 2010 HOVEDPUNKTER Thorbjørn Graarud, Administrerende direktør Copyright 2010 NEAS ASA

19: UB Kundefordr ,41601

Publiseringsoppgave: 1) Budsjetter resultat og kontantstrøm for årene 2009 til 2013. Arbeidskapitalen løses opp i 2014. Beregn nåverdien. Bruk et avkastningskrav på 12% etter skatt. Unicono AS 2008 2009

Publiseringsoppgave: 1) Budsjetter resultat og kontantstrøm for årene 2009 til 2013. Arbeidskapitalen løses opp i 2014. Beregn nåverdien. Bruk et avkastningskrav på 12% etter skatt. Unicono AS 2008 2009

Regnskapsanalyse. Faser i økonomisk styring

Regnskapsanalyse Hva er regnskapsanalyse? Hvorfor foreta regnskapsanalyse? Hvordan gjøre regnskapsanalyse? Hvem gjør regnskapsanalyse? Målsetning med undervisningen JEAFinansKapittel7del1-G[1].ppt John-Erik

Regnskapsanalyse Hva er regnskapsanalyse? Hvorfor foreta regnskapsanalyse? Hvordan gjøre regnskapsanalyse? Hvem gjør regnskapsanalyse? Målsetning med undervisningen JEAFinansKapittel7del1-G[1].ppt John-Erik

Rapport for 1. kvartal 2016

Rapport for 1. kvartal 216 Rapport for 1. kvartal 216 Folkefinans er et finansieringskonsern i Norden og Baltikum for hverdagsnære finansielle tjenester. Folkefinans tilbyr kortsiktige- og lengre fleksible

Rapport for 1. kvartal 216 Rapport for 1. kvartal 216 Folkefinans er et finansieringskonsern i Norden og Baltikum for hverdagsnære finansielle tjenester. Folkefinans tilbyr kortsiktige- og lengre fleksible

SKAGERAK ENERGI HALVÅRSRAPPORT 2015 1

SKAGERAK ENERGI HALVÅRSRAPPORT 2015 1 HALVÅRSRAPPORT Styrets redegjørelse første halvår 2015 Skagerak Energi RESULTAT KONSERN Konsernregnskapet er avlagt i tråd med IFRS. Driftsresultatet for Skagerakkonsernet

SKAGERAK ENERGI HALVÅRSRAPPORT 2015 1 HALVÅRSRAPPORT Styrets redegjørelse første halvår 2015 Skagerak Energi RESULTAT KONSERN Konsernregnskapet er avlagt i tråd med IFRS. Driftsresultatet for Skagerakkonsernet

Generelt. Trond Kristoffersen. Regnskapsavleggelsen. Finansregnskap. Regulering av årsregnskapet. Regnskapsavleggelsen

Trond Kristoffersen Finansregnskap Regulering av årsregnskapet Regnskapsavleggelsen Bokføring og dokumentasjon av regnskapsopplysninger Regulert i bokføringsloven (lov av 19. november 2004) Regnskapsrapportering

Trond Kristoffersen Finansregnskap Regulering av årsregnskapet Regnskapsavleggelsen Bokføring og dokumentasjon av regnskapsopplysninger Regulert i bokføringsloven (lov av 19. november 2004) Regnskapsrapportering

2002 2003 2004 (Beløp i mill. kr) noter 2004 2003 2002. 1 225 1 196 1 447 Energisalg - - - 1 064 1 194 1 081 Inntekter fra kraftoverføring - - -

noter 2004 2003 2002. 1 225 1 196 1 447 Energisalg - - - 1 064 1 194 1 081 Inntekter fra kraftoverføring - - -") Resultatregnskap Page 1 of 2 Utskrift av BKK årsrapport 2004 Resultatregnskap BKK-konsern BKK AS 2002 2003 2004 (Beløp i mill. kr) noter 2004 2003 2002 1 225 1 196 1 447 Energisalg - - - 1 064 1 194 1

Resultatregnskap Page 1 of 2 Utskrift av BKK årsrapport 2004 Resultatregnskap BKK-konsern BKK AS 2002 2003 2004 (Beløp i mill. kr) noter 2004 2003 2002 1 225 1 196 1 447 Energisalg - - - 1 064 1 194 1

O B L I G O I N V E S T M E N T M A N A G E M E N T

O B L I G O I N V E S T M E N T M A N A G E M E N T Nordic Secondary AS Kvartalsrapport desember 2018 INNHOLD Hovedpunkter 3 Nøkkeltall 3 Verdijustert egenkapital og utbetalinger 4 Kursutvikling 5 Generelt

O B L I G O I N V E S T M E N T M A N A G E M E N T Nordic Secondary AS Kvartalsrapport desember 2018 INNHOLD Hovedpunkter 3 Nøkkeltall 3 Verdijustert egenkapital og utbetalinger 4 Kursutvikling 5 Generelt

Stø kurs i urolig marked

Resultatrapport FOKUS BANK ER FILIAL AV DANSKE BANK SOM MED EN FORVALTNINGS KAPITAL PÅ OVER 3 000 MILLIARDER DANSKE KRONER ER ET AV NORDENS LEDENDE FINANSKONSERN. KONSERNET HAR RUNDT 24 000 MEDARBEIDERE

Resultatrapport FOKUS BANK ER FILIAL AV DANSKE BANK SOM MED EN FORVALTNINGS KAPITAL PÅ OVER 3 000 MILLIARDER DANSKE KRONER ER ET AV NORDENS LEDENDE FINANSKONSERN. KONSERNET HAR RUNDT 24 000 MEDARBEIDERE

AF Gruppen 2. kvartal Langerud sykehjem, Oslo

AF Gruppen 2. kvartal 2008 Langerud sykehjem, Oslo Agenda Sammendrag Virksomhetsområder Appendiks 2 Høydepunkter andre kvartal 2008 Kolonnetittel Solid andre kvartal for AF Driftsinntektene var MNOK 1.529

AF Gruppen 2. kvartal 2008 Langerud sykehjem, Oslo Agenda Sammendrag Virksomhetsområder Appendiks 2 Høydepunkter andre kvartal 2008 Kolonnetittel Solid andre kvartal for AF Driftsinntektene var MNOK 1.529

Rapport for 3. kvartal 2010

Rapport for 3. kvartal 2010 http://ir.shine.no Rapport for 3. kvartal 2010 Shine ASA ble stiftet 26. august 2010 med formålet om å eie og drive sine to datterselskap Shine International AS og eshop Holding

Rapport for 3. kvartal 2010 http://ir.shine.no Rapport for 3. kvartal 2010 Shine ASA ble stiftet 26. august 2010 med formålet om å eie og drive sine to datterselskap Shine International AS og eshop Holding

Hovedpunkter 3. kvartal

KVARTALSRAPPORT 3. kvartal 2010 Hovedpunkter 3. kvartal Omsetning økt mot Q3 2009. Ingen vesentlig investeringsaktivitet. Antall skader med fravær (H1) ytterligere redusert i kvartalet. Fortsatt høy aktivitet

KVARTALSRAPPORT 3. kvartal 2010 Hovedpunkter 3. kvartal Omsetning økt mot Q3 2009. Ingen vesentlig investeringsaktivitet. Antall skader med fravær (H1) ytterligere redusert i kvartalet. Fortsatt høy aktivitet

Norsk RegnskapsStandard 4. Offentlige tilskudd

Norsk RegnskapsStandard 4 (Oktober 1996, revidert juni 2008 1 ) 1. Innledning Denne standard omhandler regnskapsmessig behandling av offentlige tilskudd. Begrepet offentlig omfatter alle typer offentlige

Norsk RegnskapsStandard 4 (Oktober 1996, revidert juni 2008 1 ) 1. Innledning Denne standard omhandler regnskapsmessig behandling av offentlige tilskudd. Begrepet offentlig omfatter alle typer offentlige

Utbyttegrunnlaget når selskapsregnskapet avlegges etter IFRS

Utbyttegrunnlaget når selskapsregnskapet avlegges etter IFRS Forfattere: Anne-Cathrine Bernhoft, Anfinn Fardal Publisert: 2/2007 - Høringsutkast til veiledning for fond for urealiserte gevinster Norsk

Utbyttegrunnlaget når selskapsregnskapet avlegges etter IFRS Forfattere: Anne-Cathrine Bernhoft, Anfinn Fardal Publisert: 2/2007 - Høringsutkast til veiledning for fond for urealiserte gevinster Norsk

VERDISKAPNINGSANALYSE

VERDISKAPNINGSANALYSE DE AKTIVE EIERFONDENE I NORGE (PRIVATE EQUITY) SÅKORN, VENTURE OG BUY-OUT MENON BUSINESS ECONOMICS på oppdrag fra NORSK VENTUREKAPITALFORENING (NVCA) 2 OM ANALYSEN: Verdiskapningsanalysen

VERDISKAPNINGSANALYSE DE AKTIVE EIERFONDENE I NORGE (PRIVATE EQUITY) SÅKORN, VENTURE OG BUY-OUT MENON BUSINESS ECONOMICS på oppdrag fra NORSK VENTUREKAPITALFORENING (NVCA) 2 OM ANALYSEN: Verdiskapningsanalysen