Immaterielle eiendeler

|

|

|

- Ellen Mikkelsen

- 5 år siden

- Visninger:

Transkript

1 Immaterielle eiendeler

2 Aktualisering Kilde: Skjølaas og Seierstad (2018)

3 Agenda Regnskapsloven Regnskapsstandarder Definisjon immaterielle eiendeler Avgrensning mot andre eiendeler FoU Kriterier for balanseføring Goodwill Utsatt skattefordel

4 Balansen A. Anleggsmidler I. Immaterielle eiendeler 1. Forskning og utvikling 2. Konsesjoner, patenter, lisenser, varemerker og lignende rettigheter 3. Utsatt skattefordel 4. Goodwill

5 Regnskapsloven Anleggsmidler (RL 5-3) Anleggsmidler skal vurderes til anskaffelseskost. Anleggsmidler som har begrenset økonomisk levetid, skal avskrives etter en fornuftig avskrivningsplan. Anleggsmidler skal nedskrives til virkelig verdi ved verdifall som forventes ikke å være forbigående. Nedskrivning reverseres i den utstrekning grunnlaget for nedskrivningen ikke lenger er til stede.

6 Regnskapsloven (forts.) Anskaffelseskost (RL 5-4) Anskaffelseskost ved kjøp er kjøpspris med tillegg av kjøpsutgifter. Anskaffelseskost ved tilvirkning omfatter variable og faste tilvirkningskostnader. Små foretak kan likevel unnlate å ta med faste tilvirkningskostnader.

7 Spesielle vurderingsregler og NRS 8 Forskning og utvikling (RL 5-6) Utgifter til egen forskning og utvikling kan kostnadsføres. Små foretak kan generelt kostnadsføre egne utgifter til utvikling av immaterielle eiendeler (NRS 8, pkt ) Goodwill (RL 5-7) Goodwill er differansen mellom anskaffelseskost ved kjøp av en virksomhet og virkelig verdi av identifiserbare eiendeler og gjeld i virksomheten. Goodwill skal vurderes etter vurderingsregelen for anleggsmidler i 5-3. Negativ goodwill?

8 Regnskapsstandarder (NRS) NRS 19 Immaterielle eiendeler FOKUS NRS 17 Virksomhetssammenslutning og konsernregnskap NRS (F) Resultatskatt NRS 8 God regnskapsskikk for små foretak

9

10 Kilde: Revisjon og Regnskap, nr. 2, 2016

hvor selskapet inkluderer informasjon om de viktigste elementene i selskapets aktivitet og viktige økonomiske resultater")

11 Behov for å tenke nytt? «Core & More» En overordnet rapport sammendragsrapporten eller KJERNEN (CORE) hvor selskapet inkluderer informasjon om de viktigste elementene i selskapets aktivitet og viktige økonomiske resultater Tilleggsinformasjon (MORE) er opplysninger om forhold som anses å være relevant og vesentlig for selskapets interessenter Bør bl.a. fokusere på selskapets verdidrivere: Hva er det som forklarer selskapets verdiskapning? Kilde: Revisjon og Regnskap, nr. 2, 2016

12 Agenda Regnskapsloven Regnskapstandarder Definisjon immaterielle eiendeler Avgrensning mot andre eiendeler FoU Kriterier for balanseføring Goodwill Utsatt skattefordel

13 Typiske eksempler immaterielle Varemerker Forretningsnavn Utgiverrettigheter Programvare Lisenser «Copy-rights» Patenter Franchise rettigheter Prototyper Resepter

14 Immaterielle verdier vs. eiendeler Immaterielle verdier omfatter alle ikke pengeposter uten fysisk substans som har en verdi for foretaket, og er et videre begrep enn immaterielle eiendeler. Immaterielle verdier Immaterielle eiendeler

15 Immaterielle eiendeler definisjon «Immaterielle eiendeler er ikke-pengeposter uten fysisk substans som foretaket benytter i tilvirkning av varer og tjenester, ved utleie til andre foretak, eller for administrative formål, og som: a) er identifiserbare, og b) kontrolleres av foretaket slik at de representerer fremtidige økonomiske fordeler som forventes å tilflyte foretaket» (NRS 19, pkt egen understrekning)

16 Identifiserbar Identifiserbar slik at den kan skilles fra goodwill Anskaffet separat? Egenutvikling? Kjøp av virksomhet? En eiendel anses å oppfylle kriteriet om identifiserbarhet hvis den er separerbar, eller stammer fra kontraktsmessige eller andre juridiske rettigheter

17 Kontroll Et foretak kontrollerer en eiendel dersom det kan sikre at de fremtidige økonomiske fordelene knyttet til eiendelen tilflyter foretaket og kan hindre at andre får tilgang til disse fordelene Juridisk beskyttelse ikke en nødvendig forutsetning, men uten er det vanskeligere å sannsynliggjøre kontroll

18 Case: Definisjonen tilfredsstilt? Varemerker Forretningsnavn Utgiverrettigheter Programvare Lisenser «Copy-rights» Patenter Franchise-rettigheter Prototyper Resepter

19 Case: Ansatte og markedsandeler Anta følgende: En virksomhet er usikker på om verdien av ansatte og markedsandeler oppfyller definisjonen til en immateriell eiendel. Den nyansatte utviklingssjefen hevder på det sterkeste at det er opplagt at denne type verdier må innarbeides i finansregnskapet noe annet er «høl i huet», pga. vi skal jo tross alt leve av dette i fremtiden. Vurder: Er definisjonen oppfylt av immaterielle eiendeler? Hva med utgifter til kompetansehevning?

20 Case: Kundeforhold Anta følgende: Et konsulentselskap ønsker å balanseføre utgifter knyttet til opparbeidelse av egne kundeforhold samt i forbindelse med et konkret oppkjøp av Consult AS. Det foreligger kontraktsfestede avtaler knyttet til enkelte kundeforhold. Vurder: Er definisjonen oppfylt av immaterielle eiendeler?

21 Avgrensning mot andre eiendeler Programvare? Operativsystemer Annen programvare I praksis viser det seg at mange foretak her gjør en klassifikasjonsfeil, ved at all programvare balanseføres som varige driftsmidler Masseproduserte dataprogrammer skal skattemessig behandles som fysisk driftsmiddel Forskning og utvikling på vegne av andre? Markedsføring?

22 Forskning definisjon Forskning er grunnleggende, planmessige undersøkelser som utføres med håp om å finne frem til tekniske eller vitenskapelige nyvinninger med mulig økonomisk anvendelse ed=0ahukewjl3j2cmpbbahuqpfakhxi2acwqsaqikq&biw=1164&bih=835

23 Eksempler forskning Aktiviteter som har til hensikt å frembringe ny viten av teknisk eller vitenskapelig art Søken etter anvendelsesmuligheter for forskningsresultater eller annen kunnskap Søken, herunder konseptuell utforming, etter mulige produkt-, produksjons- eller prosessalternativer

24 Utvikling definisjon Utvikling er bearbeidelse og videreføring av teknisk, vitenskapelig eller annen kunnskap med mulig økonomisk anvendelse med sikte på å frembringe nye eller vesentlig forbedrede produkter, prosesser, metoder, systemer eller tjenester, frem til oppstart av kommersiell produksjon eller bruk Problem: Forskning vs. utvikling

25 Eksempler utvikling Evaluering av alternative produkter eller produksjonsprosesser Arbeid knyttet til design, konstruksjon og testing av prototyper og modeller før disse blir satt i ordinær produksjon Engineering aktivitet påkrevd for å utvikle utformingen av produkt slik at det tilfredsstiller de spesifikke funksjonelle og økonomiske krav for kommersiell produksjon

26 Eksempler utvikling (forts.) Design av verktøy, sjablonger, former og lignende Design, konstruksjon og drift av en forsøksfabrikk ( pilot plant ) med en størrelse som gjør at den ikke er økonomisk drivverdig Forsøksproduksjon av nye eller vesentlig forbedrede produkter eller prosesser frem til beslutning om igangsettelse av kommersiell produksjon (prøvedrift)

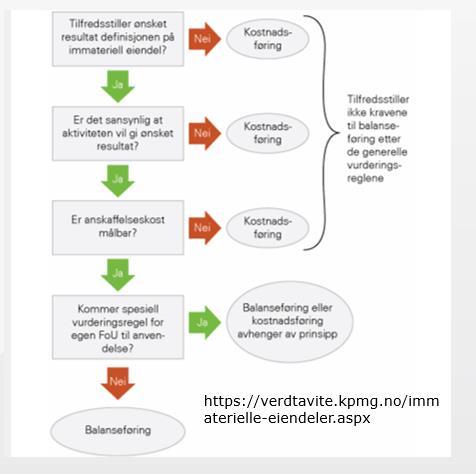

27 Balanseføring regnskapsloven De generelle vurderingsreglene innebærer at anskaffelse av immaterielle eiendeler skal balanseføres, men adgang til å kostnadsføre utgifter til egen FoU (RL 5-6) Egen tilvirkning av immaterielle eiendeler Kun balanseføring hvis det er sannsynlig at utviklingen resulterer i en immateriell eiendel Vedlikehold Målbarhet Krav om pålitelig måte kan skille ut relevante utgifter

28 Kriterier for balanseføring Må tilfredsstille definisjonen av en immateriell eiendel, og oppfylle balanseføringskriteriene Sannsynlig at de økonomiske fordelene vil tilflyte foretaket Anskaffelseskost for eiendelen kan måles pålitelig Balanseføringen starter når kriteriene er oppfylt. Tidligere kostnadsførte utgifter, kan ikke reverseres (NRS 19, pkt ).

29 Mer om sannsynlig For at det skal være sannsynlig, må selskapet kunne demonstrere Hvordan den immaterielle eiendelen forventes å bidra til en økning av de fremtidige økonomiske fordelene for foretaket At foretaket har evne til og intensjon om å benytte den immaterielle eiendelen i sin virksomhet At foretaket har tilgang til tekniske, finansielle og andre ressurser som er nødvendig for å oppnå de forventede fremtidige økonomiske fordelene Sannsynlig at det finnes et marked Må løpende foreta vurdering av mulighetene for å lykkes

30 Separat kjøp Kravet til sannsynlig økonomisk fordel kan alltid anses å være tilfredsstilt, og balanseføring av anskaffelseskost (inkl. kjøpsutgifter og andre direkte utgifter) Sannsynlighet for å lykkes er lavere enn 50 %?

31 Case: Forhandleravtale Anta følgende: Kjedekonseptet AS betaler 10 ulike elektroforhandlere 100 for å inngå en forhandleravtale. Etter avtalen plikter forhandlerne å selge bare selskapets produkter, og markedsføringskampanjer og lignende skal samkjøres og skje etter instruks fra Kjedekonseptet AS. I tillegg til at forhandlerne får sin virksomhet begrenset av avtalen, skal de første fem årene etter avtaleinngåelsen betale Kjedekonseptet AS 1 % av driftsresultatet. Driftsresultatet for de ti forhandlerne er anslått til totalt over femårsperioden, noe som gir en estimert provisjon på 80. Diskuter den regnskapsmessige behandlingen av avtalen.

32 Case: Forhandleravtale løsning I utgangspunktet virker det rimelig opplagt at Kjedekonseptet AS har kjøpt en immateriell eiendel til en anskaffelseskost på 1000 (10 * 100)? Men gjelder hele vederlaget en immateriell eiendel ettersom forhandlerne gjennom avtalen har forpliktet seg til å betale en andel av brutto omsetningen sin til Kjedekonseptet AS Estimert provisjon utgjør 80 Flere mulige løsninger i praksis

33 Oppkjøp av virksomhet Kravet til sannsynlig økonomisk fordel kan alltid anses å være oppfylt Pålitelig måling normalt oppfylt (jf. IAS 38) Må vurderes hvorvidt anskaffelseskost for en immateriell eiendel kan fastsettes med tilstrekkelig pålitelighet til at eiendelen kan balanseføres separat Samlet tilordning av anskaffelseskost kan benyttes Kost-/nytte-vurdering «Ved tilordning skal alle vesentlige immaterielle eiendeler identifiseres, jf. NRS(F) Immaterielle eiendeler, med mindre verdsettelse er vanskelig og identifisering derfor ikke kan forsvares ut fra en betraktning» (NRS 17, pkt )

34 Immaterielle eiendeler og NRS 17 «Immaterielle eiendeler, eksempelvis patenter, lisenser og varemerker, måles primært til observerbare markedsverdier. Dersom det ikke eksisterer noe effektivt marked for eiendelen, måles den til det kjøper ville betalt dersom den var kjøpt separat i et fritt marked. Ved fastsettelse av en slik verdi skal nylige transaksjoner i lignende eiendeler tas i betraktning. For eksempel kan multipler som reflekterer nylige transaksjoner i markedet knyttet til eiendelens inntjening benyttes som verdsettelsesmetode» (NRS 17, pkt )

35 Verdsettelsesteknikker NRS 17 Verdsettelsesmetoder som er relevant for bransjen Nåverdien av fremtidige kontantstrømmer fra eiendelen Estimat på kostnaden selskapet unngår ved å eie eiendelen fremfor å måtte lisensiere den eller gjenskape eiendelen (gjenanskaffelseskostmetoden)

36 Egenutviklet immaterielle eiendeler Balanseføring krever at den immaterielle verdien tilfredsstiller definisjonen på en immateriell eiendel (identifiserbarhet og kontroll) samt balanseføringskriteriene (sannsynlige økonomiske fordeler og pålitelig anskaffelseskost) Ofte stor usikkerhet knyttet til de fremtidige økonomiske fordelene, eller ikke mulig å skille utgiften fra utgifter til vedlikehold, øvrige immaterielle verdier eller daglig drift

37 Case: Kravene til balanseføring? NRS 19 (pkt ) er det en del aktiviteter som nesten aldri tilfredsstiller kravene til balanseføring Forskning Løpende eller periodisk innsats for å tilpasse eller forbedre et produkts kvaliteter Aktiviteter knyttet til å skape eller videreutvikle varemerker Opplæring av ansatte, og utvikling og implementering av endrede arbeidsprosesser eller endret organisasjon Oppstart av ny virksomhet

38 Case: IT-virksomhet En IT-virksomhet lokalisert på det «blide» Sørlandet ønsker å balanseføre en rekke type utgifter. Din oppgave er å vurdere balanseføring av følgende: Forprosjekt Utarbeidelse av konsept, vurdering av nødvendig teknologi og vurdering av og valg mellom alternativer Applikasjonsutvikling Systemdesign, programmering, installasjon og testing Oppfølging etter iverksetting Opplæring, justering og vedlikehold

39 Programutvikling (NRS 19, pkt )

40 Måling av anskaffelseskost Direkte og indirekte utgifter kan balanseføres Kan velge å kostnadsføre låneutgifter Skattemessig behandling? Små foretak kan velge å løpende kostnadsføre faste kostnader, dog en prinsippendring Kan ikke balanseføre: Salgs- og administrasjon Kostnadsoverskridelser og driftstap i innkjøringsperioden Opplæringskostnader

41 Avskrivninger Avskrives etter en fornuftig avskrivningsplan Skal gjenspeile forventet profil på fremtidige økonomiske fordeler Økonomisk levetid er det tidsrommet de økonomiske fordeler knyttet til den immaterielle eiendelen tilflyter foretaket Den opprinnelige avskrivningsplanen skal justeres ved vesentlige endringer i forhold til opprinnelige forutsetninger

42 Case: FoU-prosjekter Alle tall i kr

43 Case: FoU-prosjekter (forts.) Anta følgende: Balanseført verdi for FoU pr var Selskapet bruker lineære avskrivninger Det ble oppdaget en feil ved produktet Offshore i begynnelsen av år 2018, og det måtte trekkes fra markedet. Prosjektverdien anses for tapt Prosjektet Antisopp er lovende og forventes å gi fremtidige inntekter som gjør utvikling av produktet lønnsomt

44 Case: FoU-prosjekter (forts.) Anta videre følgende: Prosjektet Murens er helt nytt, og det er ved utgangen av 2018 stor usikkerhet om FoU-aktiviteten som er gjennomført til nå, vil bidra til en økning av de fremtidige økonomiske fordelene for selskapet. I 2017 kostnadsførte selskapet produktutviklingskostnader for 2750 som kunne vært balanseført i henhold til god regnskapsskikk. I forbindelse med avslutningen av regnskapet ønsker selskapet å tilbakeføre og balanseføre kostnadsføringen som ble gjort i Årsregnskapet 2018: Utarbeid resultat og balanseposter

45 Case: FoU løsning Antirust Avskrives som tidligere, dvs. med 2000 (= 6000/3 år) Offshore Feilen oppdages i begynnelsen av året. Det bør derfor ikke foretas noen avskrivning i 2018, men i stedet bør hele den balanseførte verdien på 5000 nedskrives.

46 Case: FoU løsning (forts.) Antisopp Basert på opplysningene i oppgaven er kriteriene for balanseføring oppfylt, og påløpte kostnader i 2018 kan balanseføres Ingen avskrivning i 2018 fordi prosjektet ikke er ferdig Murens Basert på opplysningene i oppgaven er kriteriene for balanseføring ikke oppfylt, og påløpte kostnader i 2018 kan ikke balanseføres

47 Case: FoU oppsummering

48 Eksempler oppsummering Kilde: Schwencke m.fl. (2017)

49 Eksempler (forts.) oppsummering Kilde: Schwencke m.fl. (2017)

50 Eksempler (forts.) oppsummering Kilde: Schwencke m.fl. (2017)

51 Eksempler (forts.) oppsummering Kilde: Schwencke m.fl. (2017)

52 Noter RL 7-2 og 7-12 RL 7-2 krever opplysninger om regnskapsprinsipper Det skal ifølge RL 7-12 gis opplysninger om Anskaffelseskost med spesifikasjon av balanseførte låneutgifter knyttet til egentilvirkede anleggsmidler Tilgang og avgang i første regnskapsåret Samlede avskrivninger, nedskrivninger og reverseringer av nedskrivninger Avskrivninger, nedskrivninger og reverseringer av nedskrivninger i regnskapet Det skal også opplyses om eventuelle endringer i avskrivningsplanen

53 Noter RL 7-14 RL 7-14 krever at det skal opplyses om økonomisk levetid og valg av avskrivningsplan for hver av følgende poster i balansen: FoU, konsesjoner, patenter, lisenser, varemerker og liknende rettigheter Arten av FoU som drives, skal angis, og det skal opplyses om utgifter til FoU i regnskapsåret, gitt at utgiftene kan måles pålitelig Det skal opplyses om forventet samlet inntjening på pågående FoU motsvarer akkumulerte utgifter, gitt at man kunne balanseført FoU utgifter

54 Agenda Regnskapsloven Regnskapstandarder Definisjon immaterielle eiendeler Avgrensning mot andre eiendeler FoU Kriterier for balanseføring Goodwill Utsatt skattefordel

55 Case: Johannes Lunde Utsatt skattefordel Goodwill Sum immaterielle eiendeler (IE) Sum eiendeler IE i % av eiendeler 6,7 % 20 % Sum egenkapital IE i % av egenkapital 16,4 % 112% Salgsinntekt Sum driftsinntekt Varekostnad Driftsresultat (52 060) (40 700) Varelager Omløpshastighet 5,52 1,32 Lagertid (dager)

56 Case: Johannes Lunde (forts.) Goodwill i konsernregnskapet ble avskrevet over 20 år, noe som det ikke finnes analyser eller beregninger som kan rettferdiggjøre. Noteinformasjon om avskrivningstiden på goodwill: «Avskrives over 20 år som følge av langsiktig tidshorisont på drift av selskapene. Selskapet mener at den økonomiske verdien vil være til stede så lenge eierskapet i de kjøpte virksomhetene opprettholdes» (Borevisors rapport, 2012, s. 48).

57 Agenda Regnskapsloven Regnskapstandarder Definisjon immaterielle eiendeler Avgrensning mot andre eiendeler FoU Kriterier for balanseføring Goodwill Utsatt skattefordel

58 Utsatt skattefordel Typisk som følge av skattemessig underskudd Små selskaper kan ALLTID sette utsatt skattefordel lik null Konsekvens for egenkapital og utbyttemuligheter Krav til balanseføring Positivt skattepliktig resultat i fremtiden? Engangshendelse? Ordrereserver? Eiendeler med betydelige merverdier? Konsernbidrag Må eie mer enn 90 % for skattemessig virkning

59 Oppsummering refleksjoner IE = Immaterielle eiendel

Norsk RegnskapsStandard 19. Immaterielle eiendeler

Norsk RegnskapsStandard 19 (November 2000, revidert november 2003. Endelig NRS desember 2012) 1. Innledning Denne standarden omhandler regnskapsmessig behandling av immaterielle eiendeler anskaffet til

Norsk RegnskapsStandard 19 (November 2000, revidert november 2003. Endelig NRS desember 2012) 1. Innledning Denne standarden omhandler regnskapsmessig behandling av immaterielle eiendeler anskaffet til

Trond Kristoffersen. Immaterielle eiendeler. Immaterielle eiendeler. Finansregnskap. Balansen. Immaterielle eiendeler 4. Egenkapital og gjeld

Trond Kristoffersen Finansregnskap Anleggsmidler Varige driftsmidler Finansielle anleggsmidler Omløpsmidler Varer Fordringer Investeringer Bankinnskudd Balansen og gjeld Innskutt egenkapital Opptjent egenkapital

Trond Kristoffersen Finansregnskap Anleggsmidler Varige driftsmidler Finansielle anleggsmidler Omløpsmidler Varer Fordringer Investeringer Bankinnskudd Balansen og gjeld Innskutt egenkapital Opptjent egenkapital

Norsk RegnskapsStandard 1. Varer

Norsk RegnskapsStandard 1 (Oktober 1992, revidert september 1998 og september 2009) 1. Innledning formål og virkeområde Denne standarden omhandler regnskapsmessig vurdering og spesifikasjon av varer. Hovedformålet

Norsk RegnskapsStandard 1 (Oktober 1992, revidert september 1998 og september 2009) 1. Innledning formål og virkeområde Denne standarden omhandler regnskapsmessig vurdering og spesifikasjon av varer. Hovedformålet

Årsregnskap. 24sevenoffice International AS. Org.nr.:

Årsregnskap 2015 24sevenoffice International AS Org.nr.:995 985 713 24sevenoffice International AS RESULTATREGNSKAP 01.01. - 31.12. Note 2015 2014 Salgsinntekt 0 2 800 000 Sum driftsinntekt 0 2 800 000

Årsregnskap 2015 24sevenoffice International AS Org.nr.:995 985 713 24sevenoffice International AS RESULTATREGNSKAP 01.01. - 31.12. Note 2015 2014 Salgsinntekt 0 2 800 000 Sum driftsinntekt 0 2 800 000

Trond Kristoffersen. Regnskapsmodellen. Varige driftsmidler. Finansregnskap. Varige driftsmidler 4. Balansen. Egenkapital og gjeld.

Trond Kristoffersen Finansregnskap Varige driftsmidler Eiendeler Anleggsmidler Immaterielle eiendeler Varige driftsmidler Finansielle anleggsmidler Omløpsmidler Varer Fordringer Investeringer Bankinnskudd

Trond Kristoffersen Finansregnskap Varige driftsmidler Eiendeler Anleggsmidler Immaterielle eiendeler Varige driftsmidler Finansielle anleggsmidler Omløpsmidler Varer Fordringer Investeringer Bankinnskudd

Agenda Regnskapsloven Regnskapsstandarder Varige driftsmidler Regnskapsmessig behandling fortolkninger Knekkpunkts- vs. reverseringsløsningen Dekompon

Varige driftsmidler Agenda Regnskapsloven Regnskapsstandarder Varige driftsmidler Regnskapsmessig behandling fortolkninger Knekkpunkts- vs. reverseringsløsningen Dekomponering påkost vs. vedlikehold Periodisk

Varige driftsmidler Agenda Regnskapsloven Regnskapsstandarder Varige driftsmidler Regnskapsmessig behandling fortolkninger Knekkpunkts- vs. reverseringsløsningen Dekomponering påkost vs. vedlikehold Periodisk

Løsningsmomenter til eksamen i Årsregnskap/God regnskapsskikk 4. mai Løsningsmomenter

Løsningsmomenter 1 Løsningsmomenter til eksamen i Arsregnskap/God regnskapsskikk 4. mai 2016 OPPGAVE 1 a) Merverdianalyse Egenkapital i D 31.12.14 1 800 Merverdi omløpsmidler 100 Utsatt skatt merverdi

Løsningsmomenter 1 Løsningsmomenter til eksamen i Arsregnskap/God regnskapsskikk 4. mai 2016 OPPGAVE 1 a) Merverdianalyse Egenkapital i D 31.12.14 1 800 Merverdi omløpsmidler 100 Utsatt skatt merverdi

Note 1 GENERELLE PRINSIPPER Regnskapet for 2009 er avlagt i samsvar med Finansdepartementets årsregnskapsforskrift 1-5 om forenklet anvendelse av internasjonale regnskapsstandarder, IFRS. Ved bruk av forenklet

Note 1 GENERELLE PRINSIPPER Regnskapet for 2009 er avlagt i samsvar med Finansdepartementets årsregnskapsforskrift 1-5 om forenklet anvendelse av internasjonale regnskapsstandarder, IFRS. Ved bruk av forenklet

IL ROS Arena Drift AS 3431 SPIKKESTAD

Årsregnskap for 2014 3431 SPIKKESTAD Innhold Resultatregnskap Balanse Noter Årsberetning Revisjonsberetning Utarbeidet av: Økonomisenteret AS Spikkestadveien 90 3440 RØYKEN Org.nr. 979850212 Utarbeidet

Årsregnskap for 2014 3431 SPIKKESTAD Innhold Resultatregnskap Balanse Noter Årsberetning Revisjonsberetning Utarbeidet av: Økonomisenteret AS Spikkestadveien 90 3440 RØYKEN Org.nr. 979850212 Utarbeidet

Årsoppgjør 2006 for. NHF Region Nord-Norge. Foretaksnr

Årsoppgjør 2006 for NHF Region Nord-Norge Foretaksnr. 973078380 Resultatregnskap Note 2006 2005 DRIFTSINNTEKTER OG DRIFTSKOSTNADER Driftsinntekter Salgsinntekt 2 542 976 2 443 645 Annen driftsinntekt 760

Årsoppgjør 2006 for NHF Region Nord-Norge Foretaksnr. 973078380 Resultatregnskap Note 2006 2005 DRIFTSINNTEKTER OG DRIFTSKOSTNADER Driftsinntekter Salgsinntekt 2 542 976 2 443 645 Annen driftsinntekt 760

HØYSAND VANN OG AVLØPSLAG SA 1712 GRÅLUM

Årsregnskap for 2013 1712 GRÅLUM Innhold Resultatregnskap Balanse Noter Årsberetning Revisjonsberetning Resultatregnskap for 2013 Note 2013 2012 Salgsinntekt Sum driftsinntekter Lønnskostnad Avskrivning

Årsregnskap for 2013 1712 GRÅLUM Innhold Resultatregnskap Balanse Noter Årsberetning Revisjonsberetning Resultatregnskap for 2013 Note 2013 2012 Salgsinntekt Sum driftsinntekter Lønnskostnad Avskrivning

Phonofile AS Resultatregnskap

Resultatregnskap Driftsinntekter og driftskostnader Note 2016 2015 Salgsinntekt 1, 2 140 010 889 115 008 794 Annen driftsinntekt 1 444 672 223 077 Sum driftsinntekter 140 455 561 115 231 871 Varekostnad

Resultatregnskap Driftsinntekter og driftskostnader Note 2016 2015 Salgsinntekt 1, 2 140 010 889 115 008 794 Annen driftsinntekt 1 444 672 223 077 Sum driftsinntekter 140 455 561 115 231 871 Varekostnad

HØYSAND VANN OG AVLØPSLAG SA 1712 GRÅLUM

Årsregnskap for 2014 1712 GRÅLUM Innhold Resultatregnskap Balanse Noter Årsberetning Revisjonsberetning Resultatregnskap for 2014 Note 2014 2013 Serviceavgift Andre inntekter Sum driftsinntekter Lønnskostnad

Årsregnskap for 2014 1712 GRÅLUM Innhold Resultatregnskap Balanse Noter Årsberetning Revisjonsberetning Resultatregnskap for 2014 Note 2014 2013 Serviceavgift Andre inntekter Sum driftsinntekter Lønnskostnad

STAVANGER KUNSTFORENING Årsregnskap 2015

STAVANGER KUNSTFORENING Årsregnskap 2015 Chilla, Inger Bruun, 2015 Årsregnskap for 2015 STAVANGER KUNSTFORENING 4009 STAVANGER Innhold: Resultatregnskap Balanse Noter Årsberetning Revisjonsberetning Utarbeidet

STAVANGER KUNSTFORENING Årsregnskap 2015 Chilla, Inger Bruun, 2015 Årsregnskap for 2015 STAVANGER KUNSTFORENING 4009 STAVANGER Innhold: Resultatregnskap Balanse Noter Årsberetning Revisjonsberetning Utarbeidet

SU Soft ASA - Noter til regnskap pr. 30.06.2003

Note 1 - Regnskapsprinsipper ASA utarbeider regnskapet i samsvar med regnskapsloven av 1998. Hovedregel for vurdering og klassifisering av gjeld. Eiendeler bestemt til varig eie eller bruk er klassifisert

Note 1 - Regnskapsprinsipper ASA utarbeider regnskapet i samsvar med regnskapsloven av 1998. Hovedregel for vurdering og klassifisering av gjeld. Eiendeler bestemt til varig eie eller bruk er klassifisert

Årsregnskap 2011 for. Studentkulturhuset i Bergen AS. Foretaksnr. 973199986

Årsregnskap 2011 for Studentkulturhuset i Bergen AS Foretaksnr. 973199986 Resultatregnskap Note 2011 2010 DRIFTSINNTEKTER OG DRIFTSKOSTNADER Driftsinntekter Salgsinntekt 9 367 350 12 580 840 Annen driftsinntekt

Årsregnskap 2011 for Studentkulturhuset i Bergen AS Foretaksnr. 973199986 Resultatregnskap Note 2011 2010 DRIFTSINNTEKTER OG DRIFTSKOSTNADER Driftsinntekter Salgsinntekt 9 367 350 12 580 840 Annen driftsinntekt

Årsregnskap 2012 for. Studentkulturhuset i Bergen AS. Foretaksnr. 973199986

Årsregnskap 2012 for Studentkulturhuset i Bergen AS Foretaksnr. 973199986 Resultatregnskap Note 2012 2011 DRIFTSINNTEKTER OG DRIFTSKOSTNADER Driftsinntekter Salgsinntekt 11 543 745 9 367 350 Annen driftsinntekt

Årsregnskap 2012 for Studentkulturhuset i Bergen AS Foretaksnr. 973199986 Resultatregnskap Note 2012 2011 DRIFTSINNTEKTER OG DRIFTSKOSTNADER Driftsinntekter Salgsinntekt 11 543 745 9 367 350 Annen driftsinntekt

Vitawater AS. Årsrapport for Årsregnskap - Resultatregnskap - Balanse - Noter. Revisjonsberetning

Årsrapport for 2017 Årsregnskap - Resultatregnskap - Balanse - Noter Revisjonsberetning Resultatregnskap Note 2017 2016 Driftsinntekter Salgsinntekt 67 592 107 744 Driftskostnader Varekostnad 369 479 994

Årsrapport for 2017 Årsregnskap - Resultatregnskap - Balanse - Noter Revisjonsberetning Resultatregnskap Note 2017 2016 Driftsinntekter Salgsinntekt 67 592 107 744 Driftskostnader Varekostnad 369 479 994

SÆTRE IDRÆTSFORENING GRAABEIN EIENDOM AS 3475 SÆTRE

Årsregnskap for 2014 3475 SÆTRE Innhold Resultatregnskap Balanse Noter Årsberetning Utarbeidet av: Økonomisenteret AS Spikkestadveien 90 3440 RØYKEN Org.nr. 979850212 Utarbeidet med: Total Årsoppgjør Resultatregnskap

Årsregnskap for 2014 3475 SÆTRE Innhold Resultatregnskap Balanse Noter Årsberetning Utarbeidet av: Økonomisenteret AS Spikkestadveien 90 3440 RØYKEN Org.nr. 979850212 Utarbeidet med: Total Årsoppgjør Resultatregnskap

Årsregnskap. Arendal og Engseth vann og avløp SA. Året

Årsregnskap Arendal og Engseth vann og avløp SA Året 2017 Resultatregnskap Arendal og Engseth VA SA Driftsinntekter og driftskostnader Note 2017 2016 Salgsinntekt 202 407 144 201 Sum driftsinntekter 202

Årsregnskap Arendal og Engseth vann og avløp SA Året 2017 Resultatregnskap Arendal og Engseth VA SA Driftsinntekter og driftskostnader Note 2017 2016 Salgsinntekt 202 407 144 201 Sum driftsinntekter 202

Oslo Fallskjermklubb. Årsrapport for 2014. Årsberetning. Årsregnskap - Resultatregnskap - Balanse - Noter. Revisjonsberetning

Årsrapport for 2014 Årsberetning Årsregnskap - Resultatregnskap - Balanse - Noter Revisjonsberetning Resultatregnskap Note 2014 2013 Driftsinntekter Salgsinntekt 5 330 506 5 968 939 Annen driftsinntekt

Årsrapport for 2014 Årsberetning Årsregnskap - Resultatregnskap - Balanse - Noter Revisjonsberetning Resultatregnskap Note 2014 2013 Driftsinntekter Salgsinntekt 5 330 506 5 968 939 Annen driftsinntekt

SU Soft ASA - Noter til regnskap pr

Note 1 - Regnskapsprinsipper SU Soft ASA utarbeider regnskapet i samsvar med regnskapsloven av 1998. Hovedregel for vurdering og klassifisering av gjeld. Eiendeler bestemt til varig eie eller bruk er klassifisert

Note 1 - Regnskapsprinsipper SU Soft ASA utarbeider regnskapet i samsvar med regnskapsloven av 1998. Hovedregel for vurdering og klassifisering av gjeld. Eiendeler bestemt til varig eie eller bruk er klassifisert

Noter 2007 Samfunnshuset på Skedsmokorset BA

Noter 2007 Samfunnshuset på Skedsmokorset BA Regnskapsprinsipper Årsregnskapet er satt opp i samsvar med regnskapsloven og NRS 8 - God regnskapsskikk for små foretak. Driftsinntekter Inntektsføring ved

Noter 2007 Samfunnshuset på Skedsmokorset BA Regnskapsprinsipper Årsregnskapet er satt opp i samsvar med regnskapsloven og NRS 8 - God regnskapsskikk for små foretak. Driftsinntekter Inntektsføring ved

Verdi og resultat. Metode for analyse av regnskapet. Vurderingsfeil Klassifiseringsfeil Periodiseringsfeil Kreativ regnskapsføring

Metode for analyse av regnskapet Tilgjengelig informasjon Redigering, gruppering og korrigering Beregning av nøkkeltall og kontantstrømanalyser Analyse av Rentabilitet Likviditet Finansiering Soliditet

Metode for analyse av regnskapet Tilgjengelig informasjon Redigering, gruppering og korrigering Beregning av nøkkeltall og kontantstrømanalyser Analyse av Rentabilitet Likviditet Finansiering Soliditet

SELSKABET DEN GODE HENSIGT. Årsregnskap 2017

SELSKABET DEN GODE HENSIGT Årsregnskap 2017 Resultatregnskap Driftsinntekter og -kostnader Note 2017 2016 Salgsinntekt 1 302 526 1 248 587 Leieinntekter 5 636 200 5 704 562 Andre driftsinntekter 745 304

SELSKABET DEN GODE HENSIGT Årsregnskap 2017 Resultatregnskap Driftsinntekter og -kostnader Note 2017 2016 Salgsinntekt 1 302 526 1 248 587 Leieinntekter 5 636 200 5 704 562 Andre driftsinntekter 745 304

Årsregnskap. Arendal og Engseth vann og avløp SA. Året

Årsregnskap Arendal og Engseth vann og avløp SA Året 2016 Resultatregnskap Arendal og Engseth VA SA Driftsinntekter og driftskostnader Note 2016 2015 Salgsinntekt 144 201 135 657 Sum driftsinntekter 144

Årsregnskap Arendal og Engseth vann og avløp SA Året 2016 Resultatregnskap Arendal og Engseth VA SA Driftsinntekter og driftskostnader Note 2016 2015 Salgsinntekt 144 201 135 657 Sum driftsinntekter 144

Kunde: Gj.gått dato/sign: Side: Side 1 av 7

Side 1 av 7 1 Generelt opplysningsplikt Denne sjekklisten dekker minimumskrav for små foretak (jfr. definisjon i RL 1-6). Det er utarbeidet en egen sjekkliste for mellomstore og store foretak. Obligatoriske

Side 1 av 7 1 Generelt opplysningsplikt Denne sjekklisten dekker minimumskrav for små foretak (jfr. definisjon i RL 1-6). Det er utarbeidet en egen sjekkliste for mellomstore og store foretak. Obligatoriske

Årsoppgjør 2007 for. NHF Region Nord. Foretaksnr

Årsoppgjør 2007 for NHF Region Nord Foretaksnr. 973078380 Resultatregnskap Note 2007 2006 DRIFTSINNTEKTER OG DRIFTSKOSTNADER Driftsinntekter Salgsinntekt 2 860 113 2 542 976 Annen driftsinntekt 833 728

Årsoppgjør 2007 for NHF Region Nord Foretaksnr. 973078380 Resultatregnskap Note 2007 2006 DRIFTSINNTEKTER OG DRIFTSKOSTNADER Driftsinntekter Salgsinntekt 2 860 113 2 542 976 Annen driftsinntekt 833 728

ÅRSREGNSKAP OG GOD REGNSKAPSSKIKK 5101

EKSAMEN I ÅRSREGNSKAP OG GOD REGNSKAPSSKIKK 5101 I henhold til rammeplan for treårig revisorutdanning av 01.12.2005. Fredag 7. mai 2014 kl. 09.00 - kl. 15.00 LØSNINGSFORSLAG 1 OPPGAVE 1 a) Midlertidig

EKSAMEN I ÅRSREGNSKAP OG GOD REGNSKAPSSKIKK 5101 I henhold til rammeplan for treårig revisorutdanning av 01.12.2005. Fredag 7. mai 2014 kl. 09.00 - kl. 15.00 LØSNINGSFORSLAG 1 OPPGAVE 1 a) Midlertidig

NITO Takst Service AS

NITO Takst Service AS Resultatregnskap Note 2016 2015 DRIFTSINNTEKTER Serviceavgift 2 911 573 2 818 045 Kursinntekter 8 795 255 11 624 133 Andre driftsinntekter 8 371 386 7 365 452 Sum driftsinntekter

NITO Takst Service AS Resultatregnskap Note 2016 2015 DRIFTSINNTEKTER Serviceavgift 2 911 573 2 818 045 Kursinntekter 8 795 255 11 624 133 Andre driftsinntekter 8 371 386 7 365 452 Sum driftsinntekter

Falkeidhallen AS. Resultatregnskap. DRIFTSINNTEKTER OG DRIFTSKOSTNADER Driftsinntekter Sum driftsinntekter 0 0 DRIFTSRESULTAT 0 0

Resultatregnskap Note okt-des 17 DRIFTSINNTEKTER OG DRIFTSKOSTNADER Driftsinntekter Sum driftsinntekter 0 0 DRIFTSRESULTAT 0 0 FINANSINNTEKTER OG FINANSKOSTNADER Finansinntekter Annen renteinntekt 5 0

Resultatregnskap Note okt-des 17 DRIFTSINNTEKTER OG DRIFTSKOSTNADER Driftsinntekter Sum driftsinntekter 0 0 DRIFTSRESULTAT 0 0 FINANSINNTEKTER OG FINANSKOSTNADER Finansinntekter Annen renteinntekt 5 0

Oppgave 1) a) Vi må beregne skattekostnaden i henhold til NRS resultatskatt og skattelovens samt regnskapslovens regler.

a) Vi må beregne skattekostnaden i henhold til NRS resultatskatt og skattelovens samt regnskapslovens regler.") Oppgave 1) a) Vi må beregne skattekostnaden i henhold til NRS resultatskatt og skattelovens samt regnskapslovens regler. Vimå her ta utgangspunkt i midlertidlige forskjeller pr inngående balanse og midlertidlige

Oppgave 1) a) Vi må beregne skattekostnaden i henhold til NRS resultatskatt og skattelovens samt regnskapslovens regler. Vimå her ta utgangspunkt i midlertidlige forskjeller pr inngående balanse og midlertidlige

SOLNØR GAARD GOLFBANE AS 6260 SKODJE

Årsregnskap for 2016 6260 SKODJE Innhold Resultatregnskap Balanse Noter Årsberetning Revisjonsberetning Utarbeidet av: Økonomiservice AS Postboks 68 6249 ØRSKOG Org.nr. 971126507 Utarbeidet med: Total

Årsregnskap for 2016 6260 SKODJE Innhold Resultatregnskap Balanse Noter Årsberetning Revisjonsberetning Utarbeidet av: Økonomiservice AS Postboks 68 6249 ØRSKOG Org.nr. 971126507 Utarbeidet med: Total

Konsernregnskap praktisk konsolidering Deloitte Advokatfirma DA

Konsernregnskap praktisk konsolidering Agenda Innledning NRS 17 Virksomhetskjøp og konsernregnskap virkeområde Kontroll når skal vi konsolidere? Enhetssynet, men hva med goodwill Oppkjøpsmetoden Oppkjøp

Konsernregnskap praktisk konsolidering Agenda Innledning NRS 17 Virksomhetskjøp og konsernregnskap virkeområde Kontroll når skal vi konsolidere? Enhetssynet, men hva med goodwill Oppkjøpsmetoden Oppkjøp

Jordalen Kraft AS Årsregnskap 2018

Jordalen Kraft AS Årsregnskap 2018 RESULTATREGNSKAP JORDALEN KRAFT AS DRIFTSINNTEKTER OG DRIFTSKOSTNADER Note 2018 2017 Salgsinntekt 9 699 315 3 054 773 Annen driftsinntekt 0 86 056 Sum driftsinntekter

Jordalen Kraft AS Årsregnskap 2018 RESULTATREGNSKAP JORDALEN KRAFT AS DRIFTSINNTEKTER OG DRIFTSKOSTNADER Note 2018 2017 Salgsinntekt 9 699 315 3 054 773 Annen driftsinntekt 0 86 056 Sum driftsinntekter

Lønnslønn per time direkte 200 Lønnskostnad inklusiv sosiale kostnader 300 50 % påslag

Løsningsforslag Oppgave 1 a) Lønnslønn per time direkte 200 Lønnskostnad inklusiv sosiale kostnader 300 50 % påslag Indirekte faste kostnader per time 150 Rskl 5-5 og NRS 1. Varene kan ikke identifiseres

Løsningsforslag Oppgave 1 a) Lønnslønn per time direkte 200 Lønnskostnad inklusiv sosiale kostnader 300 50 % påslag Indirekte faste kostnader per time 150 Rskl 5-5 og NRS 1. Varene kan ikke identifiseres

Bassengutstyr AS. Org.nr: Årsrapport for Årsberetning. Årsregnskap - Resultatregnskap - Balanse - Noter

Årsrapport for 2016 Årsberetning Årsregnskap - Resultatregnskap - Balanse - Noter Årsberetning 2016 Bassengutstyr AS Adresse: Skinmoveien 2, 3270 LARVIK MVA Virksomhetens art Bassengutstyr AS driver med

Årsrapport for 2016 Årsberetning Årsregnskap - Resultatregnskap - Balanse - Noter Årsberetning 2016 Bassengutstyr AS Adresse: Skinmoveien 2, 3270 LARVIK MVA Virksomhetens art Bassengutstyr AS driver med

Utarbeidet av: Fremmegård Regnskap DA Sætreskogveien 4 1415 OPPEGÅRD Org.nr. 993508764

Årsregnskap for 2012 1368 STABEKK Innhold Resultatregnskap Balanse Noter Årsberetning Revisjonsberetning Utarbeidet av: Fremmegård Regnskap DA Sætreskogveien 4 1415 OPPEGÅRD Org.nr. 993508764 Utarbeidet

Årsregnskap for 2012 1368 STABEKK Innhold Resultatregnskap Balanse Noter Årsberetning Revisjonsberetning Utarbeidet av: Fremmegård Regnskap DA Sætreskogveien 4 1415 OPPEGÅRD Org.nr. 993508764 Utarbeidet

Grytendal Kraftverk AS

Grytendal Kraftverk AS Årsregnskap 2018 RESULTATREGNSKAP GRYTENDAL KRAFTVERK AS DRIFTSINNTEKTER OG DRIFTSKOSTNADER Note 2018 2017 Varekostnad 17 250 0 Avskriving av driftsmidler 2 135 613 0 Annen driftskostnad

Grytendal Kraftverk AS Årsregnskap 2018 RESULTATREGNSKAP GRYTENDAL KRAFTVERK AS DRIFTSINNTEKTER OG DRIFTSKOSTNADER Note 2018 2017 Varekostnad 17 250 0 Avskriving av driftsmidler 2 135 613 0 Annen driftskostnad

Årsregnskap. Regenics As. Org.nr.:

Årsregnskap 2013 Regenics As Org.nr.:982 277 086 17.6.2014( Regenics As RESULTATREGNSKAP 01.01. - 31.12. Note 2013 2012 Salgsinntekt 42 610 110 017 Annen driftsinntekt 2 2 180 371 1 784 001 Sum driftsinntekt

Årsregnskap 2013 Regenics As Org.nr.:982 277 086 17.6.2014( Regenics As RESULTATREGNSKAP 01.01. - 31.12. Note 2013 2012 Salgsinntekt 42 610 110 017 Annen driftsinntekt 2 2 180 371 1 784 001 Sum driftsinntekt

Saksenvik Kraft AS Årsregnskap 2018

Saksenvik Kraft AS Årsregnskap 2018 RESULTATREGNSKAP SAKSENVIK KRAFT AS DRIFTSINNTEKTER OG DRIFTSKOSTNADER Note 2018 2017 Energisalg 19 465 003 8 708 619 Annen driftsinntekt 0 762 648 Sum driftsinntekter

Saksenvik Kraft AS Årsregnskap 2018 RESULTATREGNSKAP SAKSENVIK KRAFT AS DRIFTSINNTEKTER OG DRIFTSKOSTNADER Note 2018 2017 Energisalg 19 465 003 8 708 619 Annen driftsinntekt 0 762 648 Sum driftsinntekter

Årsregnskap 2018 for Villa Viungen AS

Årsregnskap 2018 for Organisasjonsnr. 916277091 Utarbeidet av: Sparebank1 Regnskapshuset Nordvest AS Autorisert regnskapsførerselskap Postboks 19 6688 VÅGLAND Organisasjonsnr. 938251878 Resultatregnskap

Årsregnskap 2018 for Organisasjonsnr. 916277091 Utarbeidet av: Sparebank1 Regnskapshuset Nordvest AS Autorisert regnskapsførerselskap Postboks 19 6688 VÅGLAND Organisasjonsnr. 938251878 Resultatregnskap

Forum For Natur og Friluftsliv - Årsrapport for Årsregnskap - Resultatregnskap - Balanse - Noter

Årsrapport for 2016 Årsregnskap - Resultatregnskap - Balanse - Noter Resultatregnskap Note 2016 2015 Driftsinntekter Salgsinntekt 924 982 1 222 621 Driftskostnader Varekostnad 343 194 677 071 Lønnskostnad

Årsrapport for 2016 Årsregnskap - Resultatregnskap - Balanse - Noter Resultatregnskap Note 2016 2015 Driftsinntekter Salgsinntekt 924 982 1 222 621 Driftskostnader Varekostnad 343 194 677 071 Lønnskostnad

Årsregnskap. Høysand Vann- og Avløpslag Sa. Org.nr.:

Årsregnskap 2015 Høysand Vann- og Avløpslag Sa Org.nr.:992 506 032 RESULTATREGNSKAP HØYSAND VANN- OG AVLØPSLAG SA DRIFTSINNTEKTER OG DRIFTSKOSTNADER Note 2015 2014 Salgsinntekt 217 000 301 500 Sum driftsinntekter

Årsregnskap 2015 Høysand Vann- og Avløpslag Sa Org.nr.:992 506 032 RESULTATREGNSKAP HØYSAND VANN- OG AVLØPSLAG SA DRIFTSINNTEKTER OG DRIFTSKOSTNADER Note 2015 2014 Salgsinntekt 217 000 301 500 Sum driftsinntekter

SU Soft ASA - Noter til regnskap pr. 30.06.2004

Note 1 - Regnskapsprinsipper SU Soft ASA utarbeider regnskapet i samsvar med regnskapsloven av 1998. Hovedregel for vurdering og klassifisering av gjeld. Eiendeler bestemt til varig eie eller bruk er klassifisert

Note 1 - Regnskapsprinsipper SU Soft ASA utarbeider regnskapet i samsvar med regnskapsloven av 1998. Hovedregel for vurdering og klassifisering av gjeld. Eiendeler bestemt til varig eie eller bruk er klassifisert

Lavangen Idrettsforening. Årsrapport for Årsberetning. Årsregnskap - Resultatregnskap - Balanse - Noter

Årsrapport for 2016 Årsberetning Årsregnskap - Resultatregnskap - Balanse - Noter Resultatregnskap Note 2016 2015 Driftsinntekter Salgsinntekt 2 224 635 236 541 Annen driftsinntekt 312 315 343 018 Sum

Årsrapport for 2016 Årsberetning Årsregnskap - Resultatregnskap - Balanse - Noter Resultatregnskap Note 2016 2015 Driftsinntekter Salgsinntekt 2 224 635 236 541 Annen driftsinntekt 312 315 343 018 Sum

Årsoppgjøret KEM - Kunstnernes Eget Materialutsalg SA. Innhold: Resultat Balanse Noter Revisors beretning. Org.

Årsoppgjøret 2017 Innhold: Resultat Balanse Revisors beretning Org.nr: 957 874 142 Resultatregnskap Driftsinntekter og driftskostnader Note 2017 2016 Salgsinntekt 21 568 140 20 372 229 Sum driftsinntekter

Årsoppgjøret 2017 Innhold: Resultat Balanse Revisors beretning Org.nr: 957 874 142 Resultatregnskap Driftsinntekter og driftskostnader Note 2017 2016 Salgsinntekt 21 568 140 20 372 229 Sum driftsinntekter

FORELØPIG STANDARD. StatligRegnskapsStandard 12

FORELØPIG STANDARD StatligRegnskapsStandard 12 Veiledningsnotat for regnskapsføring av beholdninger i pilotfasen Innholdsfortegnelse 1. Problemstilling... 2 2. Regulering i Norge og internasjonalt... 2

FORELØPIG STANDARD StatligRegnskapsStandard 12 Veiledningsnotat for regnskapsføring av beholdninger i pilotfasen Innholdsfortegnelse 1. Problemstilling... 2 2. Regulering i Norge og internasjonalt... 2

Årsregnskap 2017 Norges Cykleforbunds Kompetansesenter AS

Årsregnskap 2017 Norges Cykleforbunds Kompetansesenter AS Resultatregnskap Balanse Noter til regnskapet Org.nr.: 919 426 918 RESULTATREGNSKAP NORGES CYKLEFORBUNDS KOMPETANSESENTER AS DRIFTSINNTEKTER OG

Årsregnskap 2017 Norges Cykleforbunds Kompetansesenter AS Resultatregnskap Balanse Noter til regnskapet Org.nr.: 919 426 918 RESULTATREGNSKAP NORGES CYKLEFORBUNDS KOMPETANSESENTER AS DRIFTSINNTEKTER OG

Årsoppgjøret KEM - Kunstnernes Eget Materialutsalg SA. Innhold: Resultat Balanse Noter Revisors beretning. Org.

Årsoppgjøret 2018 Innhold: Resultat Balanse Revisors beretning Org.nr: 957 874 142 Resultatregnskap Driftsinntekter og driftskostnader Note 2018 2017 Salgsinntekt 22 193 437 21 568 140 Annen driftsinntekt

Årsoppgjøret 2018 Innhold: Resultat Balanse Revisors beretning Org.nr: 957 874 142 Resultatregnskap Driftsinntekter og driftskostnader Note 2018 2017 Salgsinntekt 22 193 437 21 568 140 Annen driftsinntekt

Arsregnskapfor2016 ARKIVFORBUNDET AZETS. Org.nr Innhold: Arsberetning Resultatregnskap Balanse Noter. Revisjonsberetning

Arsregnskapfor2016 Org.nr. 978 610 692 Innhold: Arsberetning Resultatregnskap Balanse Noter Revisjonsberetning Utarbeidet av Azets Insight AS AZETS Resultatregnskap for 2016 Note 2016 2015 Salgsinntekt

Arsregnskapfor2016 Org.nr. 978 610 692 Innhold: Arsberetning Resultatregnskap Balanse Noter Revisjonsberetning Utarbeidet av Azets Insight AS AZETS Resultatregnskap for 2016 Note 2016 2015 Salgsinntekt

HØYSKOLEN FOR LEDELSE OG TEOLOGI AS 1368 STABEKK

Årsregnskap for 2016 1368 STABEKK Innhold Resultatregnskap Balanse Noter Resultatregnskap for 2016 Note 2016 2015 Semesteravgifter Offentlig tilskudd Gaveinntekter Annen driftsinntekt Sum driftsinntekter

Årsregnskap for 2016 1368 STABEKK Innhold Resultatregnskap Balanse Noter Resultatregnskap for 2016 Note 2016 2015 Semesteravgifter Offentlig tilskudd Gaveinntekter Annen driftsinntekt Sum driftsinntekter

Årsregnskap. Høysand Vann- og Avløpslag Sa. Org.nr.:

Årsregnskap 2017 Høysand Vann- og Avløpslag Sa Org.nr.:992 506 032 RESULTATREGNSKAP HØYSAND VANN- OG AVLØPSLAG SA DRIFTSINNTEKTER OG DRIFTSKOSTNADER Note 2017 2016 Salgsinntekt 205 500 310 440 Sum driftsinntekter

Årsregnskap 2017 Høysand Vann- og Avløpslag Sa Org.nr.:992 506 032 RESULTATREGNSKAP HØYSAND VANN- OG AVLØPSLAG SA DRIFTSINNTEKTER OG DRIFTSKOSTNADER Note 2017 2016 Salgsinntekt 205 500 310 440 Sum driftsinntekter

Årsregnskap. Høysand Vann- og Avløpslag Sa. Org.nr.:

Årsregnskap 2016 Høysand Vann- og Avløpslag Sa Org.nr.:992 506 032 RESULTATREGNSKAP HØYSAND VANN- OG AVLØPSLAG SA DRIFTSINNTEKTER OG DRIFTSKOSTNADER Note 2016 2015 Salgsinntekt 310 440 217 000 Sum driftsinntekter

Årsregnskap 2016 Høysand Vann- og Avløpslag Sa Org.nr.:992 506 032 RESULTATREGNSKAP HØYSAND VANN- OG AVLØPSLAG SA DRIFTSINNTEKTER OG DRIFTSKOSTNADER Note 2016 2015 Salgsinntekt 310 440 217 000 Sum driftsinntekter

Mela Kraft AS Årsregnskap 2018

Mela Kraft AS Årsregnskap 2018 RESULTATREGNSKAP MELA KRAFT AS DRIFTSINNTEKTER OG DRIFTSKOSTNADER Note 2018 2017 Energisalg 5 870 070 1 858 861 Sum driftsinntekter 5 870 070 1 858 861 Overføringskostnader

Mela Kraft AS Årsregnskap 2018 RESULTATREGNSKAP MELA KRAFT AS DRIFTSINNTEKTER OG DRIFTSKOSTNADER Note 2018 2017 Energisalg 5 870 070 1 858 861 Sum driftsinntekter 5 870 070 1 858 861 Overføringskostnader

Årsoppgjørskurs for AS. Anleggsmidler og langsiktig gjeld samt skatt og utbytte

Årsoppgjørskurs for AS Anleggsmidler og langsiktig gjeld samt skatt og utbytte FOKUS kursbeskrivelse Fokus Vurdering av anleggsmidler og forpliktelser samt beregning av skatt og utbytte Kursbeskrivelse:

Årsoppgjørskurs for AS Anleggsmidler og langsiktig gjeld samt skatt og utbytte FOKUS kursbeskrivelse Fokus Vurdering av anleggsmidler og forpliktelser samt beregning av skatt og utbytte Kursbeskrivelse:

IL R.O.S. ARENA AS 3430 SPIKKESTAD

Årsregnskap for 2014 3430 SPIKKESTAD Innhold Resultatregnskap Balanse Noter Årsberetning Revisjonsberetning Utarbeidet av: Økonomisenteret AS Spikkestadveien 90 3440 RØYKEN Org.nr. 979850212 Utarbeidet

Årsregnskap for 2014 3430 SPIKKESTAD Innhold Resultatregnskap Balanse Noter Årsberetning Revisjonsberetning Utarbeidet av: Økonomisenteret AS Spikkestadveien 90 3440 RØYKEN Org.nr. 979850212 Utarbeidet

Årsregnskap 2009 for Drammen Tennisklubb. Org.nummer: 992694920

Årsregnskap 2009 for Drammen Tennisklubb Org.nummer: 992694920 Resultatregnskap Note 2009 2008 DRIFTSINNTEKTER OG DRIFTSKOSTNADER Driftsinntekter Salgsinntekt 777 706 529 893 Sum driftsinntekter 777 706

Årsregnskap 2009 for Drammen Tennisklubb Org.nummer: 992694920 Resultatregnskap Note 2009 2008 DRIFTSINNTEKTER OG DRIFTSKOSTNADER Driftsinntekter Salgsinntekt 777 706 529 893 Sum driftsinntekter 777 706

Årsregnskap 2010. for BRANN BATALJONEN BERGEN

Årsregnskap 2010 for BRANN BATALJONEN BERGEN Foretaksnr. 985 813 841 Resultatregnskap Note 2010 2009 DRIFTSINNTEKTER OG DRIFTSKOSTNADER Driftsinntekter Salgsinntekt 938 795 1 219 163 Annen driftsinntekt

Årsregnskap 2010 for BRANN BATALJONEN BERGEN Foretaksnr. 985 813 841 Resultatregnskap Note 2010 2009 DRIFTSINNTEKTER OG DRIFTSKOSTNADER Driftsinntekter Salgsinntekt 938 795 1 219 163 Annen driftsinntekt

Årsregnskap for Air Norway AS

Årsregnskap 01.07.2006-30.06.2007 for Air Norway AS Årsberetning 2007 Virksomhetens art Selskapet driver med lufttransport og utleie av lufttransportmateriell. Selskapet er lokalisert i Ørland Kommune.

Årsregnskap 01.07.2006-30.06.2007 for Air Norway AS Årsberetning 2007 Virksomhetens art Selskapet driver med lufttransport og utleie av lufttransportmateriell. Selskapet er lokalisert i Ørland Kommune.

Årsregnskap 2013 for. Studentkulturhuset i Bergen AS. Foretaksnr. 973199986

Årsregnskap 2013 for Studentkulturhuset i Bergen AS Foretaksnr. 973199986 Resultatregnskap Note 2013 2012 DRIFTSINNTEKTER OG DRIFTSKOSTNADER Driftsinntekter Salgsinntekt 12 668 696 11 543 745 Annen driftsinntekt

Årsregnskap 2013 for Studentkulturhuset i Bergen AS Foretaksnr. 973199986 Resultatregnskap Note 2013 2012 DRIFTSINNTEKTER OG DRIFTSKOSTNADER Driftsinntekter Salgsinntekt 12 668 696 11 543 745 Annen driftsinntekt

Resultatregnskap. Frivillighet Norge

Resultatregnskap Note 2007 2006 Salgsinntekter 2 7.400 42.000 Andre driftsinntekter 2 3.610.900 2.255.800 Sum driftsinntekter 2 3.618.300 2.297.800 Lønnskostnad 3,6 1.627.842 829.958 Avskrivning varige

Resultatregnskap Note 2007 2006 Salgsinntekter 2 7.400 42.000 Andre driftsinntekter 2 3.610.900 2.255.800 Sum driftsinntekter 2 3.618.300 2.297.800 Lønnskostnad 3,6 1.627.842 829.958 Avskrivning varige

BRUNSTAD KRISTELIGE MENIGHET HØNEFOSS 3513 HØNEFOSS

Årsregnskap for 2015 3513 HØNEFOSS Innhold Resultatregnskap Balanse Årsberetning Resultatregnskap for 2015 Note 2015 2014 Driftsinntekter Andre inntekter Sum driftsinntekter Avskrivning på driftsmidler

Årsregnskap for 2015 3513 HØNEFOSS Innhold Resultatregnskap Balanse Årsberetning Resultatregnskap for 2015 Note 2015 2014 Driftsinntekter Andre inntekter Sum driftsinntekter Avskrivning på driftsmidler

Årsregnskap FORUM HOLDING AS. Org. nr. : 992 434 597

Årsregnskap 2014 FORUM HOLDING AS Org. nr. : 992 434 597 Til Vest Revisjon AS Ytrebygdsveien 37, 5251 SØREIDGREND Erklæring fra ansvarlige i styret for Forum Holding AS, i forbindelse med årsoppgjøret

Årsregnskap 2014 FORUM HOLDING AS Org. nr. : 992 434 597 Til Vest Revisjon AS Ytrebygdsveien 37, 5251 SØREIDGREND Erklæring fra ansvarlige i styret for Forum Holding AS, i forbindelse med årsoppgjøret

Årsregnskap 2010 for. Studentkulturhuset i Bergen AS. Foretaksnr

Årsregnskap 2010 for Studentkulturhuset i Bergen AS Foretaksnr. 973199986 Resultatregnskap Note 2010 2009 DRIFTSINNTEKTER OG DRIFTSKOSTNADER Driftsinntekter Salgsinntekt 12 580 840 3 262 142 Annen driftsinntekt

Årsregnskap 2010 for Studentkulturhuset i Bergen AS Foretaksnr. 973199986 Resultatregnskap Note 2010 2009 DRIFTSINNTEKTER OG DRIFTSKOSTNADER Driftsinntekter Salgsinntekt 12 580 840 3 262 142 Annen driftsinntekt

Årsregnskap 2016 for Villa Viungen AS

Årsregnskap 2016 for Villa Viungen AS Organisasjonsnr. 916277091 Utarbeidet av: Autorisert regnskapsførerselskap Postboks 19 6688 VÅGLAND Organisasjonsnr. 991075127 Årsberetning 2016 Virksomhetens art

Årsregnskap 2016 for Villa Viungen AS Organisasjonsnr. 916277091 Utarbeidet av: Autorisert regnskapsførerselskap Postboks 19 6688 VÅGLAND Organisasjonsnr. 991075127 Årsberetning 2016 Virksomhetens art

Årsregnskap for 2014 VINDHARPEN BARNEHAGE SA 5237 RÅDAL

Årsregnskap for 2014 5237 RÅDAL Innhold Resultatregnskap Balanse Noter Utarbeidet av: Paradis Regnskap AS Sandbrekkeveien 18 5231 PARADIS Utarbeidet med: Org.nr. 999054463 Total Arsoppgjør Resultatregnskap

Årsregnskap for 2014 5237 RÅDAL Innhold Resultatregnskap Balanse Noter Utarbeidet av: Paradis Regnskap AS Sandbrekkeveien 18 5231 PARADIS Utarbeidet med: Org.nr. 999054463 Total Arsoppgjør Resultatregnskap

Glassverket Idrettsforening 3038 DRAMMEN

Årsregnskap for 2018 3038 DRAMMEN Innhold Resultatregnskap Balanse Noter Årsberetning Revisjonsberetning Resultatregnskap for 2018 Note 2018 2017 Salgsinntekter m.m. Tilskudd Leieinntekter Salgsinntekter

Årsregnskap for 2018 3038 DRAMMEN Innhold Resultatregnskap Balanse Noter Årsberetning Revisjonsberetning Resultatregnskap for 2018 Note 2018 2017 Salgsinntekter m.m. Tilskudd Leieinntekter Salgsinntekter

Lysefjorden Ride og Kjøreklubb

Lysefjorden Ride og Kjøreklubb 2015 Årsregnskap Resultatregnskap Balanse Noter Revisjonsberetning Resultatregnskap Note 2015 2014 Driftsinntekter: Salgsinntekt 4 212 527 171 782 Annen driftsinntekt 4 221

Lysefjorden Ride og Kjøreklubb 2015 Årsregnskap Resultatregnskap Balanse Noter Revisjonsberetning Resultatregnskap Note 2015 2014 Driftsinntekter: Salgsinntekt 4 212 527 171 782 Annen driftsinntekt 4 221

Årsregnskap. Landbrukstjenester Solør Odal

Årsregnskap 2011 Landbrukstjenester Solør Odal Resultatregnskap Landbrukstjenester Solør Odal Driftsinntekter og driftskostnader Note 2011 2010 Salgsinntekter 1 728 285 1 351 005 Lønn og påslag 15 293

Årsregnskap 2011 Landbrukstjenester Solør Odal Resultatregnskap Landbrukstjenester Solør Odal Driftsinntekter og driftskostnader Note 2011 2010 Salgsinntekter 1 728 285 1 351 005 Lønn og påslag 15 293

Phoenix Management AS

Årsregnskap 2017 Phoenix Management AS org. nr. 918 500 847 Utarbeidet av Formuesforvaltning Forretningsførsel AS RESULTATREGNSKAP 01.01. - 31.12. Note 2017 DRIFTSKOSTNADER Annen driftskostnad SUM DRIFTSKOSTNAD

Årsregnskap 2017 Phoenix Management AS org. nr. 918 500 847 Utarbeidet av Formuesforvaltning Forretningsførsel AS RESULTATREGNSKAP 01.01. - 31.12. Note 2017 DRIFTSKOSTNADER Annen driftskostnad SUM DRIFTSKOSTNAD

ÅSANE FOTBALL RESULTATREGNSKAP. DRIFTSINNTEKTER Driftsinntekter, avgiftspliktige Driftsinntekter, avgiftsfrie

ÅSANE FOTBALL RESULTATREGNSKAP Note 2017 2016 DRIFTSINNTEKTER Driftsinntekter, avgiftspliktige 7 890 643 6 338 999 Driftsinntekter, avgiftsfrie 6 744 459 7 573 865 Sum driftsinntekter 14 635 102 13 912

ÅSANE FOTBALL RESULTATREGNSKAP Note 2017 2016 DRIFTSINNTEKTER Driftsinntekter, avgiftspliktige 7 890 643 6 338 999 Driftsinntekter, avgiftsfrie 6 744 459 7 573 865 Sum driftsinntekter 14 635 102 13 912

Årsregnskap. Regenics AS. Org.nr.:

Årsregnskap 2018 Regenics AS Org.nr.:982 277 086 Regenics AS RESULTATREGNSKAP 01.01. - 31.12. Note 2018 2017 Salgsinntekt 3 059 926 250 493 Sum driftsinntekt 3 059 926 250 493 Beholdningsendring egentilvirkede

Årsregnskap 2018 Regenics AS Org.nr.:982 277 086 Regenics AS RESULTATREGNSKAP 01.01. - 31.12. Note 2018 2017 Salgsinntekt 3 059 926 250 493 Sum driftsinntekt 3 059 926 250 493 Beholdningsendring egentilvirkede

Kvemma Kraft AS Årsregnskap 2018

Kvemma Kraft AS Årsregnskap 2018 RESULTATREGNSKAP KVEMMA KRAFT AS DRIFTSINNTEKTER OG DRIFTSKOSTNADER Note 2018 2017 Energisalg 7 033 017 3 662 517 Sum driftsinntekter 7 033 017 3 662 517 Aktiverte egne

Kvemma Kraft AS Årsregnskap 2018 RESULTATREGNSKAP KVEMMA KRAFT AS DRIFTSINNTEKTER OG DRIFTSKOSTNADER Note 2018 2017 Energisalg 7 033 017 3 662 517 Sum driftsinntekter 7 033 017 3 662 517 Aktiverte egne

ÅRSREGNSKAP VARDAL IF HOVEDSTYRET. Organisasjonsnummer

ÅRSREGNSKAP 2017 VARDAL IF HOVEDSTYRET Organisasjonsnummer 971 299 401 RESULTATREGNSKAP VARDAL I F HOVEDSTYRET DRIFTSINNTEKTER OG DRIFTSKOSTNADER Note 2017 2016 Salgsinntekt 126 553 150 968 Leieinntekt

ÅRSREGNSKAP 2017 VARDAL IF HOVEDSTYRET Organisasjonsnummer 971 299 401 RESULTATREGNSKAP VARDAL I F HOVEDSTYRET DRIFTSINNTEKTER OG DRIFTSKOSTNADER Note 2017 2016 Salgsinntekt 126 553 150 968 Leieinntekt

Follo Fotballklubb Resultatregnskap

Resultatregnskap Driftsinntekter og driftskostnader Note 2016 2015 Driftsinntekter 4 6 012 826 10 896 928 Andre inntekter 218 260 558 682 Sum inntekter 6 231 086 11 455 610 Varekostnad 5 372 112 432 455

Resultatregnskap Driftsinntekter og driftskostnader Note 2016 2015 Driftsinntekter 4 6 012 826 10 896 928 Andre inntekter 218 260 558 682 Sum inntekter 6 231 086 11 455 610 Varekostnad 5 372 112 432 455

ÅRSREGNSKAP OG GOD REGNSKAPSSKIKK

EKSAMEN I ÅRSREGNSKAP OG GOD REGNSKAPSSKIKK I henhold til rammeplan for treårig revisorutdanning av 01.12.2005. Mai 2013 kl. 09.00 - kl. 15.00 LØSNINGSFORSLAG 1 OPPGAVE 1 (a) Selskapet har i sitt foreløpige

EKSAMEN I ÅRSREGNSKAP OG GOD REGNSKAPSSKIKK I henhold til rammeplan for treårig revisorutdanning av 01.12.2005. Mai 2013 kl. 09.00 - kl. 15.00 LØSNINGSFORSLAG 1 OPPGAVE 1 (a) Selskapet har i sitt foreløpige

b) Effekt av endret vurderingsprinsipp for egentilvirkede varer i resultatregnskapet:

Effekt av endret vurderingsprinsipp for egentilvirkede varer i resultatregnskapet:") Oppgave 1 a) Regnskapsføring av prinsippendring: Korrigert IB varebeholdning + 200.000 Korrigert IB egenkapital + 152.000 Korrigert IB utsatt skatt + 48.000 b) Effekt av endret vurderingsprinsipp for egentilvirkede

Oppgave 1 a) Regnskapsføring av prinsippendring: Korrigert IB varebeholdning + 200.000 Korrigert IB egenkapital + 152.000 Korrigert IB utsatt skatt + 48.000 b) Effekt av endret vurderingsprinsipp for egentilvirkede

Nedskrivning av anleggsmidler

Kommunal regnskapsstandard nr 9 (KRS) Fastsatt som KRS av styret i Foreningen GKRS 17.12.2015, med virkning fra regnskapsåret 2016. 1. INNLEDNING OG BAKGRUNN 1. Denne standarden omhandler nedskrivning

Kommunal regnskapsstandard nr 9 (KRS) Fastsatt som KRS av styret i Foreningen GKRS 17.12.2015, med virkning fra regnskapsåret 2016. 1. INNLEDNING OG BAKGRUNN 1. Denne standarden omhandler nedskrivning

(org. nr )

") Årsregnskap 2017 (org. nr. 971 339 993) Organisasjonsnr.: 971 339 993 RESULTATREGNSKAP Note 2017 2016 Salgsinntekt 456 843 235 504 Offentlig støtte 6 1 965 203 2 286 062 Utleieinntekter 127 745 76 338

Årsregnskap 2017 (org. nr. 971 339 993) Organisasjonsnr.: 971 339 993 RESULTATREGNSKAP Note 2017 2016 Salgsinntekt 456 843 235 504 Offentlig støtte 6 1 965 203 2 286 062 Utleieinntekter 127 745 76 338

Årsregnskap for 2013

Årsregnskap for 2013 Skjeberg Golfklubb Hevingen 1740 Borgenhaugen Org. nr. 863 937 922 mva. Innhold: - Resultatregnskap - Balanse - Noter - Årsberetning - Revisjonsberetning Produsent: Medlemsinntekter

Årsregnskap for 2013 Skjeberg Golfklubb Hevingen 1740 Borgenhaugen Org. nr. 863 937 922 mva. Innhold: - Resultatregnskap - Balanse - Noter - Årsberetning - Revisjonsberetning Produsent: Medlemsinntekter

Midt Regnskapslag BA. Resultatregnskap

Resultatregnskap Note 2010 2009 DRIFTSINNTEKTER OG DRIFTSKOSTNADER Driftsinntekter Salgsinntekt 3 117 753 3 308 288 Annen driftsinntekt 50 0 Sum driftsinntekter 3 117 804 3 308 288 Driftskostnader Varekostnad

Resultatregnskap Note 2010 2009 DRIFTSINNTEKTER OG DRIFTSKOSTNADER Driftsinntekter Salgsinntekt 3 117 753 3 308 288 Annen driftsinntekt 50 0 Sum driftsinntekter 3 117 804 3 308 288 Driftskostnader Varekostnad

Årsrapport Årsberetning 2016

Årsrapport 2016 Organisasjonsnr. 970 166 777 Innhold: Årsberetning Årsregnskap Resultatregnskap Balanse Noter Årsberetning 2016 Organisasjonsnr. 970 166 777 Virksomhetens art og hvor den drives har i 2016

Årsrapport 2016 Organisasjonsnr. 970 166 777 Innhold: Årsberetning Årsregnskap Resultatregnskap Balanse Noter Årsberetning 2016 Organisasjonsnr. 970 166 777 Virksomhetens art og hvor den drives har i 2016

Årsregnskap for 2016 ARKIVFORBUNDET. Org.nr Innhold: Årsberetning Resultatregnskap Balanse Noter. Revisjonsberetning

Årsregnskap for 2016 Org.nr. 978 610 692 Innhold: Årsberetning Resultatregnskap Balanse Noter Revisjonsberetning Utarbeidet av Azets Insight AS Resultatregnskap for 2016 Note 2016 2015 Salgsinntekt Annen

Årsregnskap for 2016 Org.nr. 978 610 692 Innhold: Årsberetning Resultatregnskap Balanse Noter Revisjonsberetning Utarbeidet av Azets Insight AS Resultatregnskap for 2016 Note 2016 2015 Salgsinntekt Annen

Resultatregnskap for 2015 LANDSLAGET FOR LOKAL OG PRIVATARKIV

Årsregnskap for 2015 LANDSLAGET FOR LOKAL OG PRIVATARKIV Org.nr. 978 610 692 Innhold: Årsberetning Resultatregnskap Balanse Noter Revisjonsberetning Utarbeidet av Visma Services Norge AS Resultatregnskap

Årsregnskap for 2015 LANDSLAGET FOR LOKAL OG PRIVATARKIV Org.nr. 978 610 692 Innhold: Årsberetning Resultatregnskap Balanse Noter Revisjonsberetning Utarbeidet av Visma Services Norge AS Resultatregnskap

Norsk RegnskapsStandard 12. Avvikling og avhendelse (November 2001. Endelig oktober 2002, revidert oktober 2009)

") Norsk RegnskapsStandard 12 Avvikling og avhendelse (November 2001. Endelig oktober 2002, revidert oktober 2009) Virkeområde 1. Denne standarden regulerer i hvilke tilfeller det skal gis særskilte opplysninger

Norsk RegnskapsStandard 12 Avvikling og avhendelse (November 2001. Endelig oktober 2002, revidert oktober 2009) Virkeområde 1. Denne standarden regulerer i hvilke tilfeller det skal gis særskilte opplysninger

Årsrapport for Årsberetning. Årsregnskap - Resultatregnskap - Balanse - Noter. Revisjonsberetning. Soon Vision SA. Org.

Årsrapport for 2016 Årsberetning Årsregnskap - Resultatregnskap - Balanse - Noter Revisjonsberetning Utarbeidet av Byrået i Son AS Autorisert Regnskapsførerselskap - Org.nr: 857 596 552 Tel: +47 6598 3000

Årsrapport for 2016 Årsberetning Årsregnskap - Resultatregnskap - Balanse - Noter Revisjonsberetning Utarbeidet av Byrået i Son AS Autorisert Regnskapsførerselskap - Org.nr: 857 596 552 Tel: +47 6598 3000

Årsregnskap. Henning IL fotball

Årsregnskap Henning IL fotball 2018 Henning IL fotball Resultatregnskap DRIFTSINNTEKTER OG DRIFTSKOSTNADER NOTE 2018 2017 1 Driftsinntekter Sponsor- og salgsinntekter 2 132 980 152 655 Offentlige tilskudd

Årsregnskap Henning IL fotball 2018 Henning IL fotball Resultatregnskap DRIFTSINNTEKTER OG DRIFTSKOSTNADER NOTE 2018 2017 1 Driftsinntekter Sponsor- og salgsinntekter 2 132 980 152 655 Offentlige tilskudd

Kjøkkenservice Industrier AS. Årsregnskap 2016

Resultatregnskap Note 2016 2015 Driftsinntekter og driftskostnader Salgsinntekt 7 758 269 7 206 763 Annen driftsinntekt 1 676 805 1 638 040 Offentlige tilskudd 8 284 278 8 483 399 Sum driftsinntekter 17

Resultatregnskap Note 2016 2015 Driftsinntekter og driftskostnader Salgsinntekt 7 758 269 7 206 763 Annen driftsinntekt 1 676 805 1 638 040 Offentlige tilskudd 8 284 278 8 483 399 Sum driftsinntekter 17

Resultatregnskap for 2018 MENTAL HELSE NORD TRØNDELAG

Resultatregnskap for 2018 Note 2018 2017 Annen driftsinntekt Sum driftsinntekter 741 718 761 764 741 718 761 764 Lønnskostnad Annen driftskostnad Sum driftskostnader Driftsresultat 1, 2, 6, 8 (240 377)

Resultatregnskap for 2018 Note 2018 2017 Annen driftsinntekt Sum driftsinntekter 741 718 761 764 741 718 761 764 Lønnskostnad Annen driftskostnad Sum driftskostnader Driftsresultat 1, 2, 6, 8 (240 377)

SKJEBERG GOLFKLUBB ÅRSBERETNING & REVIDERT REGNSKAP 2011 Del 2

SKJEBERG GOLFKLUBB ÅRSBERETNING & REVIDERT REGNSKAP 2011 Del 2 1 INNKALLING TIL ÅRSMØTE DEL 2 Medlemmene i Skjeberg Golfklubb innkalles herved til årsmøte del 2 Torsdag 29 mars 2012 kl. 19:00 på klubbhuset,

SKJEBERG GOLFKLUBB ÅRSBERETNING & REVIDERT REGNSKAP 2011 Del 2 1 INNKALLING TIL ÅRSMØTE DEL 2 Medlemmene i Skjeberg Golfklubb innkalles herved til årsmøte del 2 Torsdag 29 mars 2012 kl. 19:00 på klubbhuset,

Utbyttegrunnlaget når selskapsregnskapet avlegges etter IFRS

Utbyttegrunnlaget når selskapsregnskapet avlegges etter IFRS Forfattere: Anne-Cathrine Bernhoft, Anfinn Fardal Publisert: 2/2007 - Høringsutkast til veiledning for fond for urealiserte gevinster Norsk

Utbyttegrunnlaget når selskapsregnskapet avlegges etter IFRS Forfattere: Anne-Cathrine Bernhoft, Anfinn Fardal Publisert: 2/2007 - Høringsutkast til veiledning for fond for urealiserte gevinster Norsk

ANSA - Association of Norwegian Students Abroad. Årsrapport for Årsregnskap -Resultatregnskap -Balanse -Noter. Revisjonsberetning

Årsrapport for 2018 Årsregnskap -Resultatregnskap -Balanse -Noter Revisjonsberetning Resultatregnskap Note 2018 2017 Driftsinntekter Salgsinntekt 2 16 429 750 16 704 368 Annen driftsinntekt 1 457 078 1

Årsrapport for 2018 Årsregnskap -Resultatregnskap -Balanse -Noter Revisjonsberetning Resultatregnskap Note 2018 2017 Driftsinntekter Salgsinntekt 2 16 429 750 16 704 368 Annen driftsinntekt 1 457 078 1

MENTAL HELSE NORD TRØNDELAG 7713 STEINKJER

Årsregnskap for 2013 7713 STEINKJER Innhold Resultatregnskap Balanse Noter Årsberetning Revisjonsberetning Resultatregnskap for 2013 Note 2013 2012 Annen driftsinntekt Sum driftsinntekter Lønnskostnad

Årsregnskap for 2013 7713 STEINKJER Innhold Resultatregnskap Balanse Noter Årsberetning Revisjonsberetning Resultatregnskap for 2013 Note 2013 2012 Annen driftsinntekt Sum driftsinntekter Lønnskostnad

Årsregnskap. Arendal og Engseth vann og avløp BA. Året

Årsregnskap Arendal og Engseth vann og avløp BA Året 2012 Resultatregnskap Arendal Og Engseth Vann- Og Avløpslag SA Driftsinntekter og driftskostnader Note 2012 2011 Salgsinntekter 190 000 142 500 Sum

Årsregnskap Arendal og Engseth vann og avløp BA Året 2012 Resultatregnskap Arendal Og Engseth Vann- Og Avløpslag SA Driftsinntekter og driftskostnader Note 2012 2011 Salgsinntekter 190 000 142 500 Sum

PINSEVENNENES BARNE OG UNGDOMSUTVALG Org.nr

Årsregnskap for 2016 Org.nr. 971 284 684 Innhold Resultatregnskap Balanse Noter Resultatregnskap for 2016 Note 2016 2015 Salgsinntekt Annen driftsinntekt Sum driftsinntekter Varekostnad Lønnskostnad Avskrivning

Årsregnskap for 2016 Org.nr. 971 284 684 Innhold Resultatregnskap Balanse Noter Resultatregnskap for 2016 Note 2016 2015 Salgsinntekt Annen driftsinntekt Sum driftsinntekter Varekostnad Lønnskostnad Avskrivning

Årsregnskap 2018 for Karihaug AS

Årsregnskap 2018 for Organisasjonsnr. 919569352 Innhold: Resultatregnskap Balanse Noter Utarbeidet av: Fjeco Regnskap AS Autorisert regnskapsførerselskap Sentrumsveien 13 8646 KORGEN Organisasjonsnr. 996015505

Årsregnskap 2018 for Organisasjonsnr. 919569352 Innhold: Resultatregnskap Balanse Noter Utarbeidet av: Fjeco Regnskap AS Autorisert regnskapsførerselskap Sentrumsveien 13 8646 KORGEN Organisasjonsnr. 996015505

Årsregnskap. Henning IL ski

Årsregnskap Henning IL ski 2018 Henning IL ski Resultatregnskap DRIFTSINNTEKTER OG DRIFTSKOSTNADER NOTE 2018 2017 1 Driftsinntekter Sponsor- og salgsinntekter 2 70 271 103 160 Offentlige tilskudd 3 15

Årsregnskap Henning IL ski 2018 Henning IL ski Resultatregnskap DRIFTSINNTEKTER OG DRIFTSKOSTNADER NOTE 2018 2017 1 Driftsinntekter Sponsor- og salgsinntekter 2 70 271 103 160 Offentlige tilskudd 3 15

Agasti Holding ASA Balanse per NGAAP

Agasti Holding ASA Balanse per 31.10.15 - NGAAP Beløp i tusen NOK Eiendeler Note 31.10.2015 Anleggsmidler Utsatt skattefordel 0 Maskiner, inventar og utstyr 0 Sum immaterielle eiendeler 0 Finansielle driftsmidler

Agasti Holding ASA Balanse per 31.10.15 - NGAAP Beløp i tusen NOK Eiendeler Note 31.10.2015 Anleggsmidler Utsatt skattefordel 0 Maskiner, inventar og utstyr 0 Sum immaterielle eiendeler 0 Finansielle driftsmidler

Tysseelva Kraft AS Årsregnskap 2018

Tysseelva Kraft AS Årsregnskap 2018 RESULTATREGNSKAP TYSSEELVA KRAFT AS DRIFTSINNTEKTER OG DRIFTSKOSTNADER Note 2018 2017 Energisalg 7 291 191 604 408 Sum driftsinntekter 7 291 191 604 408 Overføringskostnader

Tysseelva Kraft AS Årsregnskap 2018 RESULTATREGNSKAP TYSSEELVA KRAFT AS DRIFTSINNTEKTER OG DRIFTSKOSTNADER Note 2018 2017 Energisalg 7 291 191 604 408 Sum driftsinntekter 7 291 191 604 408 Overføringskostnader