Vannkraftinvesteringer og skatt - eksempelkatalog

|

|

|

- Vidar Dag Ødegaard

- 4 år siden

- Visninger:

Transkript

1 Offentlig ISBN nr Vannkraftinvesteringer og skatt - eksempelkatalog På oppdrag fra Energi Norge Mai 2019 THEMA Rapport

2 Om prosjektet Om rapporten Prosjektnummer: ENO Rapportnavn: Vannkraftinvesteringer og skatt - eksempelkatalog Prosjektnavn: FoU kraftverksbeskatning Rapportnummer: Oppdragsgiver: Energi Norge ISBN-nummer Prosjektleder: Åsmund Jenssen Tilgjengelighet: Offentlig Prosjektdeltakere: Jacob Koren Brekke Ferdigstilt: 28. mai 2019 Brief summary in English Norwegian hydropower producers are subject to special taxation rules in addition to ordinary company tax. Using concrete examples of investment projects, we show that the special taxes have a significant negative impact on after tax returns, leading to a lack of neutrality in investment decisions. Om Øvre Vollgate Oslo, Norway Foretaksnummer: NO tilbyr rådgivning og analyser for omstillingen av energisystemet basert på dybdekunnskap om energimarkedene, bred samfunnsforståelse, lang rådgivningserfaring, og solid faglig kompetanse innen samfunns- og bedriftsøkonomi, teknologi og juss. Disclaimer Hvis ikke beskrevet ellers, er informasjon og anbefalinger i denne rapporten basert på offentlig tilgjengelig informasjon. Visse uttalelser i rapporten kan være uttalelser om fremtidige forventninger og andre fremtidsrettede uttalelser som er basert på AS (THEMA) sitt nåværende syn, modellering og antagelser og involverer kjente og ukjente risikoer og usikkerheter som kan forårsake at faktiske resultater, ytelser eller hendelser kan avvike vesentlig fra de som er uttrykt eller antydet i slike uttalelser. Enhver handling som gjennomføres på bakgrunn av vår rapport foretas på eget ansvar. Kunden har rett til å benytte informasjonen i denne rapporten i sin virksomhet, i samsvar med forretningsvilkårene i vårt engasjementsbrev. Rapporten og/eller informasjon fra rapporten skal ikke benyttes for andre formål eller distribueres til andre uten skriftlig samtykke fra THEMA. THEMA påtar seg ikke ansvar for eventuelle tap for Kunden eller en tredjepart som følge av rapporten eller noe utkast til rapport, distribueres, reproduseres eller brukes i strid med bestemmelsene i vårt engasjementsbrev med Kunden. THEMA beholder opphavsrett og alle andre immaterielle rettigheter til ideer, konsepter, modeller, informasjon og know-how som er utviklet i forbindelse med vårt arbeid. Side ii

3 INNHOLD 1 INNLEDNING METODE OG FORUTSETNINGER Nåverdien av nettokontantstrømmer Beregningsforutsetninger HOVEDKONKLUSJONER FRA ANALYSEN Oversikt over eksempler Resultater... 7 REFERANSELISTE VEDLEGG: EKSEMPLER PÅ INVESTERINGSPROSJEKTER EKSEMPEL 1: FENNEFOSS EKSEMPEL 2: GRAVDALEN EKSEMPEL 3: HELLEFOSS EKSEMPEL 4: LYNGSVANN EKSEMPEL 5: MAUDAL EKSEMPEL 6: MØRKDØLA EKSEMPEL 7: RAFOSS EKSEMPEL 8: SAULAND EKSEMPEL 9: VRENGA... 29

4 SAMMENDRAG OG KONKLUSJONER Norske vannkraftverk med en påstemplet merkeytelse over 10 MVA er gjenstand for en rekke særskatter i tillegg til skatt på overskudd. Vi har analysert konsekvensene av skattesystemet for beslutninger om investeringer i vannkraftverk med utgangspunkt i data for konkrete prosjekter innhentet fra vannkraftprodusenter. Prosjektene dekker et bredt spekter fra opprusting og utvidelse (O/U) til nye vannkraftprosjekter og rehabilitering av eksisterende kraftverk. På grunnlag av analysen trekker vi følgende konklusjoner om egenskapene til skattesystemet, med vekt på grunnrenteskatten: Lite lønnsomme prosjekter betaler grunnrenteskatt. Opprinnelig var grunnrenteskatten utformet for å skjerme normalavkastningen i vannkraftprosjekter. Siden 2007 er ordningen endret i retning av en de facto kontantstrømskatt ved at staten garanterer for skatteverdien av fradraget for investeringskostnaden. Fradraget gis imidlertid ikke momentant, men over hele den skattemessige levetiden (67 år for hoveddelen av driftsmidlene) i form av friinntekt og avskrivninger. Det er da avgjørende for nøytraliteten at friinntektsrenten er fastsatt slik at den kompenserer for den reelle risikoen knyttet til det som i praksis er et langsiktig obligatorisk lån til staten. Hvis dette ikke er tilfelle, vil også prosjekter som ikke oppnår normalavkastning betale grunnrenteskatt netto over levetiden, noe som medfører en risiko for at samfunnsøkonomisk lønnsomme investeringer i vannkraft ikke blir gjennomført. Skattesystemet favoriserer vedlikehold framfor O/U. Vedlikehold av eksisterende kraftverk vil normalt kunne utgiftsføres skattemessig, mens opprusting og utvidelser må aktiveres. En for lav friinntektsrente vil da medføre en lavere lønnsomhet av O/U-prosjekter, alt annet likt. I tillegg kommer effekten av at overskuddsskatten ikke skjermer egenkapitalavkastningen, som forsterker vridningene i favør av vedlikehold. Manglende fradrag for kostnader knyttet til grunnrentevirksomheten svekker lønnsomheten. I et av eksemplene vi har sett på, kan et kraftselskap øke produksjonen i et eksisterende kraftverk ved å overføre vann. Da må det imidlertid betales erstatning til grunneiere for å kompensere for småkraftverk som ikke blir bygd ut. Denne erstatningen er ikke fradragsberettiget i grunnrenteinntekten. Oppskalering kan være ulønnsomt. I flere tilfeller kan det være aktuelt å dimensjonere et kraftverk slik at det kommer under grenseverdien for grunnrenteskatt, alternativt bygge flere mindre kraftverk i stedet for ett stort. Dette er en terskelverdieffekt som skyldes at grunnrenteskatt må betales for hele produksjonen når påstemplet merkeytelse overstiger 10 MVA. I sum innebærer dette at grunnrenteskatten ikke virker nøytralt på investeringsbeslutninger. Analysen er gjennomført under forutsetning av at selskapene diskonterer kontantstrømmer etter skatt med et veid gjennomsnittlig avkastningskrav der det ikke tas særskilt hensyn til teoretisk lavere risiko knyttet til fradragene i grunnrenteinntekten. De prinsipielle konklusjonene holder imidlertid også innenfor en modell der fradragene verdsettes separat så lenge risikoen knyttet til fradragene er høyere enn det som reflekteres i friinntektsrenten (renten på statskasseveksler i den gjeldende modellen). Generelt vil et riktig fastsatt risikopåslag i friinntektsrenten langt på vei gjøre grunnrenteskatten nøytral. Side 2

5 1 INNLEDNING Skattesystemet har stor betydning for lønnsomheten av investeringer i vannkraftverk. Norske vannkraftverk med påstemplet merkeytelse over 10 MVA betaler i dag særskatt i form av grunnrenteskatt, eiendomsskatt i henhold til særskilte beregningsregler og naturressursskatt, og vil i de aller fleste tilfeller også måtte avstå konsesjonskraft og betale konsesjonsavgifter. Både store og små vannkraftverk må betale overskuddsskatt på samme måte som andre næringer, men skiller seg fra disse ved at hoveddelen av driftsmidlene i vannkraftverk avskrives lineært over 67 eller 40 år. For å belyse konsekvensene av skattesystemet for ulike investeringsbeslutninger har vi gjort analyser av lønnsomheten i ulike vannkraftprosjekter med det gjeldende skattesystemet. Dataene for enkeltprosjekter er innhentet fra norske vannkraftprodusenter. Rapporten er utarbeidet på oppdrag fra Energi Norge. I kapittel 2 beskriver vi metodikken og de generelle forutsetningene vi har brukt. I kapittel 3 går vi gjennom hovedresultatene fra analysen. En detaljert beskrivelse av prosjektene som inngår i datagrunnlaget finnes i egne vedlegg. Side 3

6 2 METODE OG FORUTSETNINGER I dette kapitlet beskriver vi metoden vi har brukt for å analysere konsekvensene av skattesystemet samt de viktigste generelle forutsetningene. 2.1 Nåverdien av nettokontantstrømmer Det teoretisk riktige økonomiske vurderingskriteriet for investeringer og andre tiltak i energisystemet er nåverdikriteriet. Det vil si at alle nytte- og kostnadsvirkninger av en investering over levetiden neddiskonteres til beslutningstidspunktet med en risikojustert rente. Det er ifølge norske vannkraftprodusenter vanlig å vurdere investeringsprosjekter ved å diskontere nettokontantstrømmene med et felles risikojustert avkastningskrav, jf. THEMA (2015). Etter at muligheten for å utbetale negativ grunnrenteskatt ble innført i 2007, er de investeringsbaserte fradragene i grunnrenteskatten i teorien å betrakte som en sikker inntekt, gitt at reglene forblir konstante over hele levetiden til investeringene. Skatteøkonomisk teori tilsier da at skatteverdien av fradragene for friinntekt og skattemessige avskrivninger bør diskonteres med en risikofri rente etter skatt. Denne praksisen, heretter omtalt som separat diskontering, er etter hva vi kjenner til ikke utbredt blant norske vannkraftinvestorer. Som diskutert i Menon og THEMA (2019b) er det heller ikke rimelig å anta at fradragene er helt sikre. Snarere er friinntekt og avskrivninger i grunnrenteinntekten å betrakte som et obligatorisk langsiktig lån (inntil 67 år) til en flytende rente som investor må yte staten ved investeringer i vannkraftverk. Dette lånet har andre risikoegenskaper enn en plassering i statsobligasjoner eller statskasseveksler. Det kan være at selskapenes felles risikojusterte avkastningskrav reflekterer at fradragene i grunnrenteinntekten er en sikker inntekt. Da vil det prinsipielt ikke være noen forskjell på vurderingen av skattesystemet enten vi benytter separat diskontering eller diskontering av netto kontantstrømmer (jf. diskusjonen i THEMA, 2015). Bruk av et netto avkastningskrav vil imidlertid være en mindre presis metode enn å diskontere friinntekt og avskrivninger separat. Flere selskaper gir uansett uttrykk for at de ikke oppfatter friinntekt og avskrivninger som en sikker inntekt. Det er blant annet begrunnet i risikoen for at skattesystemet kan bli endret i fremtiden og usikkerheten om hva friinntektsrenten vil bli fra år til år (det vi i Menon og THEMA, 2019b, omtaler som henholdsvis kredittrisiko og reinvesteringsrisiko). Nåverdimetoden er som nevnt den teoretisk riktige metoden for å beregne kostnader ved energiprosjekter og rangere prosjekter i forhold til hverandre. I praksis benyttes ofte Levelised Cost of Energy (LCOE) for å sammenligne kostnader ved kraftproduksjon, jf. blant annet NVEs håndbok for kostnader ved produksjon av kraft og varme. LCOE kan defineres som den konstante inntekten et prosjekt må ha pr. kwh over levetiden for å være marginalt lønnsomt, det vil si ha en netto nåverdi lik null (se NVE, 2015). Nåverdimetoden og LCOE gir prinsipielt samme rangering av kraftprosjekter i den forstand at prosjekter med positiv nåverdi for en gitt kraftprisbane også vil ha en LCOE som ligger under forventede inntekter pr. kwh gitt samme kraftprisforutsetninger. Forskjellen ligger i benevningen: Nåverdien uttrykkes i kroner, mens LCOE måles i kroner pr. kwh. LCOE tilsvarer nåverdien av alle investerings- og driftskostnader over levetiden, dividert med den neddiskonterte energimengden, og er på den måten godt egnet til å sammenligne prosjekter av ulik størrelse I denne rapporten benytter vi både nåverdimetoden og LCOE-metodikken både for å se på totale kostnader ved ulike typer fornybar kraftproduksjon og for å dekomponere inntektsbehovet på ulike kostnadskomponenter, herunder skatter og andre rammevilkår, samt beregne effektive støttebeløp over levetiden til ulike typer prosjekter. Vi beregner LCOE både etter skatt og før skatt, der vi etter skatt bruker et avkastningskrav etter skatt og før skatt det tilsvarende kravet oppjustert med skattesatsen på overskudd. Side 4

7 2.2 Beregningsforutsetninger Analyseperiode Vi har lagt til grunn en tidshorisont på 60 år som analyseperiode. Kraftpris Som utgangspunkt for nåverdiberegningene har vi lagt til grunn en konstant reell kraftpris på 35 øre/kwh. Vi har sett bort fra inntekter fra elsertifikater og opprinnelsesgarantier i analysen. Det endrer imidlertid ikke på de prinsipielle konklusjonene vi trekker. Vi ser også bort fra forskjeller i verdien av reguleringsevne i prosjektene (målt ved påslag/fradrag relativt til den uveide gjennomsnittsprisen i markedet). Dette påvirker heller ikke de prinsipielle konklusjonene. Kraftprisforutsetningene påvirker ikke LCOE-analysene. Inflasjon Vi har lagt til grunn 2 prosent årlig inflasjon i hele analyseperioden. Avkastningskrav Vi har lagt til grunn et nominelt avkastningskrav på 6 prosent etter skatt i beregningene av nåverdier og LCOE. Dette nivået er noe lavere enn det som følger av analysene i Menon og THEMA (2019a) og Johnsen (2017), men er representativt for nivået som er benyttet i andre analyser og innenfor intervallet som vi oppfatter at norske vannkraftprodusenter opererer med (se blant annet Pöyry, 2016). Valg av avkastningskrav har ingen betydning for de prinsipielle konklusjonene vi trekker. Skatteregler Skattereglene som gjelder for 2019 er lagt til grunn i alle beregninger. For beregningen av friinntekt i grunnrenteinntekten har vi benyttet en rente på 3 prosent. Dette er vesentlig høyere enn nivået som har vært gjeldende de senere årene, men utgjør et antatt representativt nivå på lang sikt (justert for lave renter de nærmeste årene). Konsesjonskraftprisen er satt til 11 øre/kwh reelt, mens konsesjonsavgifter og konsesjonskraftmengde er basert på prosjektspesifikke data. Tak og gulv for eiendomsskattegrunnlaget er inflasjonsjustert i beregningene. Dette gjøres ikke automatisk i dagens skattesystem, men er en rimelig antakelse når vi gjør analyser over en 60- årsperiode. Byggetid Som hovedregel har vi lagt til grunn at investeringer og større rehabiliteringer gjennomføres over to år, mens vedlikeholdstiltak ikke medfører produksjonsstans. Det siste er ikke noen helt realistisk forutsetning, men forutsetningen har lite å si for hovedkonklusjonene. Videre påvirkes resultatene bare i de eksemplene der vi ser på vedlikehold som et alternativ til O/U-tiltak. Side 5

8 3 HOVEDKONKLUSJONER FRA ANALYSEN I dette kapitlet gir vi først en oversikt over eksemplene som ligger til grunn for analysen, før vi oppsummerer de viktigste konklusjonene om konsekvensene av skattesystemet for lønnsomheten av investeringene. 3.1 Oversikt over eksempler I tabellen nedenfor gir vi en samlet oversikt over eksemplene vi har mottatt data for. Tabell 1: Oversikt over eksempler Prosjekt Selskap Nullalternativ Alternativ 1 Alternativ 2 Fennefoss* Agder Energi Ingen utbygging Bygge nytt kraftverk med 9,9 MVA og 59 GWh, utbyggingskostnad 250 mill. mill. Gravdalen Hellefoss Østfold Energi Hellefoss Kraft (Glitre m.fl.) Ingen utbygging Normalt vedlikehold Bygge nytt kraftverk med 15,5 MW og 55 GWh, utbyggingskostnad 250 mill. Rehabilitere eksisterende kraftverk, økt produksjon fra 79 til 91 GWh, 200 mill. i vedlikeholdstiltak, 78 mill. i investeringer Lyngsvann Lyse Ingen utbygging Overføring av vann til Lyngsvann og Lysebotn II, 19 GWh økt produksjon til investering på 41 mill. Må betale erstatning for tapte inntekter i andre prosjekter Maudal Lyse Rehabilitering av dagens kraftverk/maskiner samt tiltak på rør mm. 25,2 MW. Trolig ikke aktuelt. Mørkdøla pumpe Rafoss Sauland Vrenga Kraftverk Østfold Energi Sira-Kvina Kraftselskap Skagerak Kraft Skagerak Kraft Rehabilitere største rør samt aggregater, 2x10 MW og grunnrenteskattepliktig. Ingen utbygging Bygge pumpe som gir 34 GWh netto økt produksjon i Borgund og Stuvane, utbyggingskostnad 150 mill. Ingen utbygging Nytt kraftverk, 38 GWh, 13,5 MW, 3,50 kr/kwh Ingen utbygging Nytt kraftverk, 205 GWh, utbyggingskostnad 1150 mill. Videre drift av dagens kraftverk, noe høyere vedlikeholdskostnader og lavere regularitet Kilde: Kraftprodusenter. *Vi har ikke mottatt fullstendige data for Fennefoss. Bytte ut aggregat mm., økt produksjon med 20 GWh, investeringskostnad 100 mill. og tilnærmet uendrede driftskostnader Bygge nytt kraftverk med 13 MVA og 61 GWh, utbyggingskostnad 350 Bygge nytt kraftverk med 9,99 MVA og 49 GWh, utbyggingskostnad 250 mill. Bygge nytt kraftverk, 100 GWh produksjon, 2,8 mill. lavere driftskostnader årlig, 392 mill. i investeringer, 5 mill. i vedlikeholdstiltak I/T Nedskalering til 2x9,9 MVA. 2 GWh lavere produksjon, noe høyere driftskostnader og 7 mill. ekstra investering sammenlignet med alternativ 1 I/T Nytt kraftverk, 9,5 MW og 3,55 kr/kwh I/T Nedskalere aggregatet til 9,9 MVA Som vi ser av tabellen er det en rekke forskjellige typer av prosjekter som omfatter alt fra nybygging av kraftverk til O/U-prosjekter og endringer i dimensjonering. Side 6

9 Mill. kr 3.2 Resultater Med forutsetningene vi har angitt ovenfor (35 øre/kwh i reell kraftpris og 6 prosent nominelt avkastningskrav etter skatt) får vi en netto nåverdi av et utvalg av de aktuelle prosjektene som vist i figuren nedenfor. Vi ser i første omgang på de enklere eksemplene der valget står mellom utbygging eller ikke av et nytt kraftverk eller mellom å bygge kraftverk over eller under grenseverdien for grunnrenteskatt. I tillegg viser vi de enklere O/U-prosjektene Mørkedøla og Lyngsvann. Vi diskuterer Vrenga og Hellefoss nærmere lenger ned. Figur 1: Netto nåverdi av aktuelle investeringer i vannkraftverk med dagens skatteregler Maudal storskala Maudal småskala Mørkedøla Gravdalen storskala Gravdalen småskala Rafoss storskala Rafoss småskala Sauland Lyngsvann Kilde: Kraftprodusenter, THEMA Fennefoss-prosjektet er også utelatt fra figuren fordi vi ikke har mottatt fullstendige data for dette prosjektet, men vi har vurdert prosjektet mer overordnet basert på nøkkeltall og resultatene for andre prosjekter. Vi har også utelatt å vise alternativene med ingen utbygging siden disse som hovedregel har null i inntekter og kostnader (når vi ser bort fra utredningskostnader og eventuelle erstatninger for fallrettigheter som likevel ikke bygges ut). Vi ser også bort fra nullalternativet for Maudal siden det ikke anses som aktuelt av kraftverkseier. Samfunnsøkonomisk har samtlige utbyggingsalternativer positiv nåverdi. Vi beregner samfunnsøkonomisk lønnsomhet som nåverdien av kontantstrømmene før alle skatter og konsesjonsbaserte ordninger neddiskontert med en nominell rente på 7,7 prosent før skatt, som tilsvarer 6 prosent etter skatt oppjustert med skattesatsen på overskudd. I figuren nedenfor gir vi en oversikt over hovedresultatene for et utvalg av prosjektene uttrykt ved LCOE. Vi viser konsekvensene for LCOE før og etter skatt pr. prosjekt for et utvalg av prosjektene. Figuren viser at skattesystemet for storskala vannkraft øker LCOE etter skatt med 5-13 øre/kwh for eksempelprosjektene vi har sett på. Unntaket er Lyngsvann, der endringen er hele 21 øre/kwh. Årsaken er at Lyngsvann får en ekstra høy skattebelastning som følge av manglende fradrag for kostnader i grunnrenteinntekten som faktisk er knyttet til den grunnrenteskattepliktige virksomheten, i tillegg til effekten av grunnrenteskatten og andre særskatter. Side 7

10 Øre/kWh Figur 2: LCOE før og etter skatt for vannkraftprosjekter Maudal storskala Maudal småskala Mørkedøla Gravdalen storskala Gravdalen småskala Rafoss storskala Rafoss småskala Sauland Lyngsvann Før skatt Etter skatt Kilde: Kraftprodusenter, THEMA Forskjellen før og etter skatt skyldes flere faktorer, herunder kostnadsstrukturen i de enkelte prosjektene og nivået på friinntektsrenten. Jo mer kapitalintensivt prosjektet er, desto større er forskjellen på LCOE før og etter skatt. Vi har også lagt til grunn en friinntektsrente på 3 prosent, som samsvarer brukbart med den implisitte risikofrie renten i avkastningskravet på 6 prosent nominelt etter skatt gitt rimelige forutsetninger om øvrige parametere i avkastningskravet (se Menon og THEMA, 2019a). For småskalaprosjektene er LCOE om lag den samme før og etter skatt, som indikerer at den nominelle skattesatsen er om lag lik den effektive (nåverdijusterte) skattesatsen. I figuren nedenfor viser vi nåverdien av vedlikeholdsalternativet kontra O/U-prosjektet i Vrenga kraftverk (alternativ 1 og 2). De to alternativene har om lag samme samfunnsøkonomiske lønnsomhet, det vil si nåverdien når vi diskonterer kontantstrømmene før skatt med et avkastningskrav som tilsvarer avkastningskravet etter skatt oppjustert med skattesatsen på overskudd. Etter skatt er derimot vedlikeholdsalternativet klart mer lønnsomt. Figur 3: Nåverdi av vedlikehold vs. O/U i Vrenga kraftverk Vedlikehold Millioner kroner O/U Millioner kroner Spotproduksjon 702 Spotproduksjon 836 Investering 0 Investering 100 Driftskostnader 118 Driftskostnader 115 Konsesjonskraft 27 Konsesjonskraft 26 Konsesjonsavgift 12 Konsesjonsavgift 14 Eiendomsskatt 36 Eiendomsskatt 44 Naturressursskatt 23 Naturressursskatt 27 Overskuddsskatt 85 Overskuddsskatt 106 Grunnrenteskatt 178 Grunnrenteskatt 211 Nåverdi 224 Nåverdi 193 Kilde: Kraftprodusenter, THEMA Figurene nedenfor viser de tilsvarende resultatene for Hellefoss kraftverk, hvor vi har sett bort fra nullalternativet som vi ikke har detaljerte data for. For Hellefoss er den samfunnsøkonomiske Side 8

11 lønnsomheten ved en kraftpris på 35 øre/kwh marginalt høyere for vedlikeholdsprosjektet (forskjellen er ca. 10 millioner i nåverdi), men den bedriftsøkonomiske nåverdien er mye høyere. Figur 4: Nåverdi av vedlikehold vs. O/U i Hellefoss kraftverk Vedlikehold O/U Millioner kroner Millioner kroner Spotproduksjon 760 Spotproduksjon 835 Investering 78 Investering 392 Driftskostnader 439 Driftskostnader 178 Konsesjonskraft 21 Konsesjonskraft 21 Konsesjonsavgift 13 Konsesjonsavgift 14 Eiendomsskatt 34 Eiendomsskatt 43 Naturressursskatt 24 Naturressursskatt 27 Overskuddsskatt 16 Overskuddsskatt 61 Grunnrenteskatt 55 Grunnrenteskatt 93 Nåverdi 81 Nåverdi 6 Kilde: Kraftprodusenter, THEMA I det følgende kommenterer vi de viktigste resultatene i mer detalj og gjør sensitivitetsanalyser med alternative forutsetninger om friinntektsrenten. Lite lønnsomme prosjekter betaler også grunnrenteskatt En generell observasjon fra analysen er at prosjekter med lav lønnsomhet betaler grunnrenteskatt. Dette gjelder Sauland, Gravdalen (storskalaalternativet, alternativ 2) og Mørkdøla. Vi har som nevnt ikke analysert Fennefoss i detalj, men nivået på investeringskostnadene i dette prosjektet tilsier at storskalaalternativet for Fennefoss også vil betale grunnrenteskatt til tross for at prosjektet er lite lønnsomt dersom det går over terskelverdien på 10 MVA. Investeringskostnaden for småskalaalternativet ligger i samme område som Gravdalen-eksemplet, mens storskalakostnaden ligger nærmere Sauland-prosjektet målt pr. kwh. Fennefoss vil derfor ha en positiv nåverdi i småskalaalternativet og en klart negativ nåverdi med storskalaalternativet. I ytterste konsekvens fører dette til at samfunnsøkonomisk lønnsomme vannkraftprosjekter ikke blir realisert. Observasjonene ovenfor bygger på en forutsetning om at alle elementer i kontantstrømmen, inklusive friinntekt og avskrivninger (investeringsbaserte fradrag) i grunnrenteinntekten, diskonteres med investors gjennomsnittlige avkastningskrav. Bruker vi Finansdepartementets forutsetning om å diskontere de investeringsbaserte fradragene med risikofri rente lik renten på statskasseveksler, holder ikke denne konklusjonen uten videre. Generelt vil imidlertid et avvik mellom friinntektsrenten og investors avkastningskrav bidra til at grunnrenteskatten virker vridende. Dette gjelder både i en modell der investor verdsetter fradragene til sin gjennomsnittlige kapitalkostnad og en modell der investor verdsetter fradragene særskilt. I alle tilfeller krever nøytralitet at friinntektsrenten er lik avkastningskravet til investor, enten investor legger til grunn separat diskontering eller diskontering av nettokontantstrømmen. Jo høyere avkastningskrav relativt til friinntektsrenten, desto større er risikoen for at samfunnsøkonomisk lønnsomme prosjekter blir bedriftsøkonomisk ulønnsomme. Vi henviser til Menon og THEMA (2019b) og THEMA (2013) for analyser som tilsier at det vil være et slikt avvik mellom friinntektsrenten slik den fastsettes i dagens regelverk og investors avkastningskrav, selv om en legger til grunn en separat diskontering av de investeringsbaserte fradragene i tråd med Finansdepartementets forutsetninger. Vi kan illustrere poenget ovenfor ved å inkludere et risikopåslag i friinntektsrenten. For å holde analysen på et relativt enkelt plan ser vi bare på effektene under en antakelse om diskontering av nettokontantstrømmer med et felles avkastningskrav. De prinsipielle konklusjonene holder imidlertid også under en antakelse om lavere risiko (men høyere enn en risikofri rente tilsier) ved de investeringsbaserte fradragene og separat diskontering. Side 9

12 Øre/kWh Et avkastningskrav på 6 prosent nominelt etter skatt svarer til ca. 7,7 prosent nominelt før skatt. Det betyr at den implisitte risikopremien før skatt er 4,7 prosent, det vil si differansen mellom totalavkastningskravet før skatt og risikofri rente (7,7-3 prosent). Vi kan illustrere effekten av en riktig fastsatt friinntektsrente ved å legge til et risikopåslag på 4,7 prosentpoeng i friinntektsrenten og beregne LCOE etter skatt på nytt. Vi legger til grunn at negativ grunnrenteinntekt ikke kan samordnes på selskapsnivå eller utbetales, men at den i stedet framføres med rente lik friinntektsrenten etter skatt. Prosjekter med svak lønnsomhet risikerer da å bli sittende med innelåst negativ grunnrenteinntekt som ikke kommer til fradrag i analyseperioden. Dette har imidlertid bare praktisk betydning for Sauland-prosjektet i denne analysen. Resultatene er vist i figuren nedenfor. Figur 5: LCOE før og etter skatt for vannkraftprosjekter med 4,7 prosent risikopåslag i friinntektsrenten Maudal storskala Maudal småskala Mørkedøla Gravdalen storskala Gravdalen småskala Rafoss storskala Rafoss småskala Sauland Lyngsvann Før skatt Etter skatt Etter skatt med 4,7 prosentpoeng risikopåslag i friinntekt Kilde: Kraftprodusenter, THEMA Vi ser at LCOE etter skatt faller betraktelig for alle storskalaprosjektene. Faktisk blir LCOE etter skatt nå om lag lik LCOE før skatt og jevnt over lavere enn for småskalaprosjektene. For Lyngsvann er det imidlertid fortsatt et stort gap. Det skyldes at høyere friinntektsrente lik avkastningskravet ikke kompenserer for manglende kostnadsfradrag. Det er verdt å merke seg at nåverdien av Saulandprosjektet fortsatt er negativ ved en kraftpris på 35 øre/kwh, selv med en høyere friinntektsrente. Dette ses av figuren nedenfor ved at LCOE etter skatt (og før skatt) er høyere enn 35 øre/kwh. I tråd med analysen i Johnsen (2017) kunne vi i stedet ha lagt til grunn et nominelt avkastningskrav etter skatt i størrelsesorden 7 prosent og et tilsvarende avkastningskrav på ca. 9 prosent før skatt (korrigert for noe lavere inflasjonsforutsetning i Johnsens analyse). Det gir et risikopåslag på ca. 6 prosentpoeng relativt til en risikofri rente på 1 prosent reelt pluss 2 prosent inflasjon. Nåverdiene blir gjennomgående lavere og LCOE høyere, men den relative effekten på nåverdien av et risikopåslag på 6 prosentpoeng vil tilsvare effekten av et risikopåslag på 4,7 prosentpoeng gitt et avkastningskrav på 6 prosent nominelt etter skatt. Skattesystemet favoriserer vedlikehold framfor O/U Eksemplene Vrenga og Hellefoss er kjennetegnet ved at produsenten i hvert tilfelle står overfor valget mellom å forlenge levetiden på et vannkraftverk gjennom periodiske vedlikeholdsprosjekter eller ved å gjennomføre en større reinvestering som også gir en produksjonsøkning (det vil si et Side 10

13 Mill. kr typisk O/U-prosjekt). I begge eksemplene har vedlikehold og O/U om lang samme nåverdi før skatt, det vil si samme samfunnsøkonomiske lønnsomhet. Etter skatt avhenger den relative lønnsomheten av skattesystemet. Det sentrale poenget er at vedlikeholdet kan utgiftsføres direkte både i alminnelig inntekt og grunnrenteinntekten, mens reinvesteringen inklusive O/U-delen må aktiveres skattemessig. Vi får da som resultat at vedlikeholdstiltakene er vesentlig mer lønnsomme etter skatt. Når friinntektsrenten er lavere enn investors avkastningskrav (enten vi regner i en modell med separat diskontering eller med diskontering av nettokontantstrømmer), vil det være ugunstig for investor å få fradrag for kostnader over tid gjennom avskrivninger og friinntekt sammenlignet med øyeblikkelig fradrag. I tillegg kommer effekten av at overskuddsskatten ikke skjermer egenkapitalavkastningen. Det gis ikke rentekompensasjon for totalkapitalen, bare finanskostnadene. Både for Hellefoss og Vrenga gjelder det at et risikopåslag i friinntektsrenten på 4,7 prosentpoeng i stor grad utjevner forskjellen i nåverdi mellom alternativene. Det er imidlertid ikke nok til å fjerne forskjellen helt. Dette er i tråd med hva vi ville vente gitt at overskuddsskatten ikke gir skjerming av egenkapitalavkastningen. Nåverdiene er vist i figuren nedenfor. Figur 6: Netto nåverdi av O/U vs. vedlikehold ved ulike skatteregler Hellefoss Vedlikehold - dagens skatteregler Vedlikehold - 4,7% risikopåslag Vrenga O/U - dagens skatteregler O/U - 4,7% risikopåslag Kilde: Kraftprodusenter, THEMA Manglende fradrag for kostnader knyttet til grunnrentevirksomheten svekker lønnsomheten Eksemplet med overføring av vann fra Lyngsvann til Lysebotn II illustrerer et særlig interessant poeng ved skattesystemet av prinsipiell karakter. Her påløper det kostnader som ikke er fradragsberettiget i grunnrenteinntekten i form av kompensasjon for bortfall av inntekter til potensielle utbyggere av småkraftverk med utgangspunkt i de samme vannressursene. I tillegg kommer effekten av noe høyere årlige kostnader som følge av en fast årlig erstatning, som heller ikke er fradragsberettiget. I prinsippet fører modellen med kompensasjon til andre potensielle utbyggere til at en del av grunnrenten overføres til disse. I praksis i eksemplet med Lyngsvann får de andre rettighetshaverne gjennom den valgte kompensasjonsmodellen hele den gjenstående grunnrenten i prosjektet etter at staten og kommunene har mottatt grunnrenteskatt, eiendomsskatt og konsesjonskraft (siden prosjektet får en nåverdi på tilnærmet null med våre standard forutsetninger). Ved eventuell ekspropriasjon hvor det gis et påslag på 25 prosent på erstatningsbeløpet, kan mer enn 100 prosent av grunnrenten bli inndratt. Side 11

14 Mill. kr Oppskalering kan være ulønnsomt Til slutt har vi flere eksempler på at det kan være bedriftsøkonomisk lønnsomt å velge en installert effekt under grenseverdien for grunnrenteskatt på 10 MVA påstemplet merkeytelse, alternativt bygge flere kraftverk i stedet for ett større. Dette gjelder Gravdalen, Maudal og Rafoss. Også for Vrenga finnes det en mulighet til å velge en lavere installert effekt. I alle disse eksemplene vil det være samfunnsøkonomisk lønnsomt å oppskalere kraftverkene over grenseverdien. Når det påløper grunnrenteskatt fra første produserte kwh, blir imidlertid nåverdien etter skatt mye lavere dersom en høyere installert effekt velges. For å illustrere dette poenget har vi beregnet nåverdien av storskalaprosjektet for Gravdalen, Maudal og Rafoss dersom vi innfører et risikopåslag på 4,7 prosentpoeng i friinntektsrenten i tråd med nivået som gjaldt før 2007, jf. også analysen av LCOE ovenfor. Nåverdien av de tre prosjektene under ulike forutsetninger om skatteregler og dimensjonering er vist i figuren nedenfor. I alle tre tilfeller øker nåverdien betydelig sammenlignet med dagens regler, og økningen er størst relativt sett jo dyrere og mer kapitalintensive prosjektene er. For Gravdalen er 4,7 prosentpoeng risikopåslag med våre øvrige forutsetninger tilstrekkelig til å gi litt høyere lønnsomhet enn småskalaprosjektet. For Maudal er småskalaprosjektet uansett det mest lønnsomme, noe som skyldes at prosjektet er lite kapitalintensivt og svært lønnsomt ved en kraftpris på 35 øre/kwh. Grunnrenteskatten vil da framstå som en netto kostnad uavhengig av hvilke forutsetninger som legges til grunn om diskonteringsmetode og forholdet mellom friinntektsrente og avkastningskravet til de investeringsbaserte fradragene i grunnrenteinntekten. For Rafoss ser vi at forskjellen i nåverdi blir mye mindre, men den fjernes ikke helt. Figur 7: Netto nåverdi av aktuelle investeringer i vannkraftverk Maudal storskala - dagens regler Maudal storskala - 4,7% risikopåslag Maudal småskala Gravdalen storskala - dagens regler Gravdalen storskala - 4,7% risikopåslag Gravdalen småskala Rafoss storskala - dagens regler Rafoss storskala - 4,7% risikopåslag Rafoss småskala Kilde: Kraftprodusenter, THEMA Også Fennefoss kan bygges med en høyere installert effekt enn grenseverdien for grunnrenteskatt, noe som i så fall vil gi en sterkt svekket lønnsomhet fordi prosjektet da blir grunnrenteskattepliktig. Dataene tyder imidlertid på at det uansett er samfunnsøkonomisk ulønnsomt å velge en løsning med høyere installert effekt. Den økte energiproduksjonen er marginal sammenlignet med økningen i investeringskostnader. Det er neppe sannsynlig at redusert brukstid vil gi en så høy økning i oppnådd pris pr. kwh at det vil være ønskelig å velge en løsning med høyere produksjon. Side 12

15 REFERANSELISTE Johnsen, T. (2017): Risikotillegget i kapitaliseringsrenten i eiendomsskatten for vannkraftverk. August Menon og THEMA (2019a): Risikotillegg for skjerming av normalavkastning. Menon Economics og, 5. februar Notat utarbeidet for Energi Norge. Menon og THEMA (2019b): Fastsettelse av friinntektsrente i grunnrenteskattemodellen. Menon Economics og, 5. februar Notat utarbeidet for Energi Norge. NVE (2015): Kostnader i energisektoren. Rapport nr 2/2015 del 1, Norges vassdrags- og energidirektorat. Pöyry Management Consulting (2016): Langsiktige konsekvenser av dagens vannkraftbeskatning. Pöyry-rapport nr. R THEMA (2013): Rentebestemmelser for beskatning av kraftforetak. Rapport , THEMA Consulting Group. THEMA (2015): Vannkraftinvesteringer og skatt. Rapport ,. Side 13

16 VEDLEGG: EKSEMPLER PÅ INVESTERINGSPROSJEKTER Oversikt: 1. Fennefoss 2. Gravdalen 3. Hellefoss 4. Lyngsvatn 5. Maudal 6. Mørkdøla 7. Rafoss 8. Sauland 9. Vrenga Side 14

17 EKSEMPEL 1: FENNEFOSS Prosjektnavn: Fennefoss kraftverk Kommune, fylke: Evje i Aust-Agder Selskap: Agder Energi Vannkraft AS (heleid datterselskap i Agder Energi AS) Kort beskrivelse av kraftverket og systemet det blir en del av: Kraftverket har konsesjon og selskapet vurderer i disse dager om kraftverket skal bygges ut. I så fall er det planlagt byggestart høsten 2019 og ferdigstilling Kraftverket skal utnytte et fall på ca. 7,8 m i Otra i Setesdal. Fennefossen ligger nær Evje sentrum og like nedstrøms Byglandsfjorden som er det nederste store reguleringsmagasinet i Otra. Kraftverket vil bli liggende ovenfor de 5 kraftverk som allerede ligger i Otra mellom Byglandsfjorden og havet ved Kristiansand. Kraftverket skal utformes med en kort innløpskanal, en kort utløpskanal og med kraftstasjon i dagen. Øverst i Fennefossen skal det bygges luker for flomavledning og en innretning for å slippe en minstevannføring på 15 m 3 /s forbi kraftverket. Beskrivelse av alternativ 1: Effekten blir 9,9 MVA fordelt på to eller tre rørturbiner (en løsning med en Francis hadde blitt dyrere). Normalårsproduksjonen er beregnet til 59 GWh, investeringskostnaden til 250 millioner og nåverdien etter skatt til 108 millioner basert på utbyggers forutsetninger. Dette alternativet vil bli valgt, gitt at utbyggingen blir besluttet. Beskrivelse av alternativ 2: Det er også vurdert et alternativ på 13 MVA som vil øke årsproduksjonen til 61 GWh. Med en tradisjonell løsning (en Francisturbin) vil investeringskostnaden bli 350 mill. Dette alternativet er ikke teknisk optimalisert, men fordi produksjonsøkningen altså kun blir 2 GWh, kan det uansett ikke utkonkurrere 9,9 MVA-alternativet, selv uten grunnrenteskatt. Alternativet hadde kommet vesentlig bedre ut dersom kravet til minstevannføring hadde vært lavere. Økonomien i dette alternativet er simulert både med og uten grunnrenteskatt for å illustrere effekten av denne. Nåverdien uten grunnrenteskatt er pluss 26 millioner, mens den med grunnrenteskatt er minus 49 mill. Gitt at dette hadde vært det beste alternativet kunne altså grunnrenteskatten ha ført til at et ellers godt prosjekt ble lagt vekk. En teknisk optimalisering som i alternativ 1 ville, rimeligvis, øket nåverdien både med og uten grunnrenteskatt. Men hvor mye er altså ikke beregnet. Differansen vil uansett være betydelig, og nåverdien muligens fremdeles negativ med grunnrenteskatt. Kommentar: Det kan altså ikke hevdes at dette prosjektet er skatteoptimalisert. Alternativet på 9,9 MVA er uansett det gunstigste, uavhengig av grunnrenteskatten. Men tallene kan likevel illustrere hvordan grunnrenteskatten påvirker vurderingene og lønnsomheten for kraftverksprosjekter der aktuell ytelse ligger nær innslagspunktet på 10 MVA. Side 15

18 Foto av Fennefossen tatt Side 16

19 Detaljkart fra konsesjonssøknad, datert Side 17

20 EKSEMPEL 2: GRAVDALEN Prosjektnavn: Gravdalen kraftverk Kommune, fylke: Lærdal kommune, Sogn og Fjordane Selskap: Gravdalen kraftverk AS, datterselskap av Østfold Energi AS Kort beskrivelse av kraftverket og eventuelt systemet det er/blir en del av: Kraftverket skal benytte fallstrekningen mellom dagens Kvevotni magasin, og dagens bekkeinntak Gravdalen. I dag tappes vannet naturlig fra dammen og til bekkeinntaket, uten at denne energiressursen utnyttes. Prosjektet har konsesjon, men er stoppet grunnet manglende lønnsomhet. Prosjekter er gitt konsesjon med installert effekt på 15,5 MW, og er dermed i grunnrenteskatteposisjon. Grunnet stort overliggende magasin overstiger utbyggingen 4000 naturhestekrefter, og kommer inn under industrikonsesjonslovens krav om offentlig eierskap. Beskrivelse av alternativ 1: Bygge ut det konsesjonsgitte kraftverket på 15,5 MW og en årsproduksjon på 55 GWh, men i grunnrenteskatteposisjon. 250 MNOK investering Beskrivelse av alternativ 2: Nedskalere til 9.99 MVA gitt nødvendig tillatelse til dette. Reduserer produksjonen til 49 GWh, og unngår grunnrenteskatt. 250 MNOK investering Vedlegg: 1. Detaljer finnes her Side 18

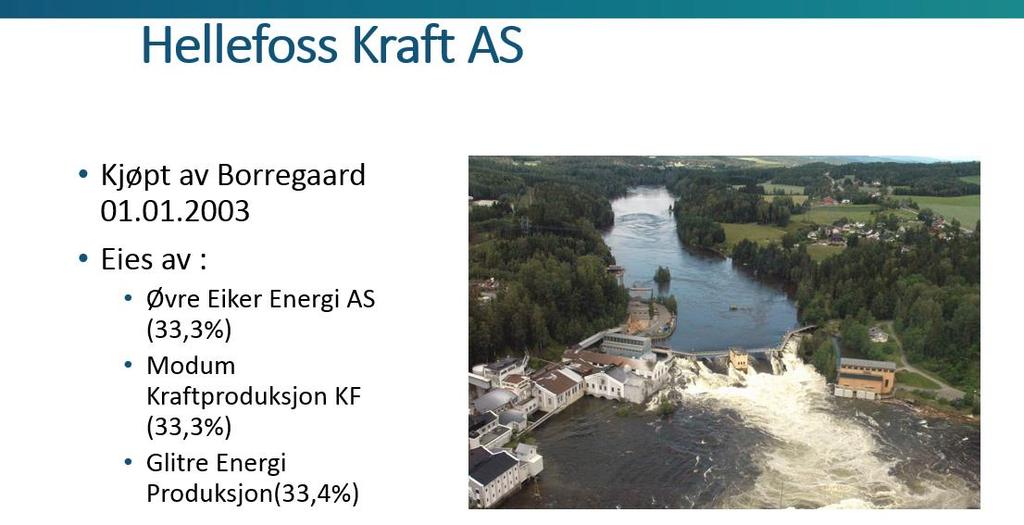

21 EKSEMPEL 3: HELLEFOSS Prosjektnavn: Oppgradering Hellefoss kraftverk Kommune, fylke: Øvre Eiker kommune, Buskerud Fylke. Selskap: Hellefoss Kraft AS Kort beskrivelse av kraftverket og eventuelt systemet det er/blir en del av: Kraftverket utnytter et fall på 5,5 meter nederst i Drammensvassdraget (elvekraftverk). Kraftverket er opprinnelig fra 1952 og består av 5 aggregater på til sammen 13 MW. 2 av aggregatene ble oppgradert i (Stasjon Øst). Stasjon Vest som ligger på andre siden av elven, står foran en stor og omfattende rehabilitering. Normalårsproduksjonen er 79 GWh. Konsesjonskraftmengden er 4 GWh som selges til OED-pris og konsesjonsavgiften 0,6 øre/kwh. Vi «spoler nå tilbake» og forutsetter at vi står forut for rehabiliteringen av stasjon Øst. Aggregatene er nedslitte og noe må gjøres. Beskrivelse av alternativ 0: Alternativ 0 er å rehabilitere kraftverket (alle aggregatene og dammen). Dette vil øke årsproduksjonen til 91 GWh. Beskrivelse av alternativ 1: Alternativ 1 er å bygge et nytt kraftverk med 1 stor rørturbin som erstatter alle dagens aggregater. I tillegg må dammen rehabiliteres på samme måte som i alternativ 0. Dette vil øke årsproduksjonen til 100 GWh. Vedlegg: 1. Bilde 2. Kartutstnitt Side 19

22 Side 20

23 EKSEMPEL 4: LYNGSVANN Prosjektnavn: Overføringer Lyngsvann Kommune, fylke: Forsand kommune, Rogaland Fylke Selskap: Lyse Produksjon AS (en del av Lyse konsernet) Kort beskrivelse av kraftverket og eventuelt systemet det er/blir en del av: Prosjektet omfatter 2 nedbørsfelt som kan overføres til Lyngsvatn som er inntaksmagasin for kraftverket Lysebotn II. Prosjektet vil bli gjennomført ved boring av en tunnel til Grønakråtjørn og Hefteholstjørn samt bygging av inntakskonstruksjon og sperredam ved vannene. Kraftverket Lysebotn II ble satt i drift i september 2018 (erstattet kraftverket Lysebotn 1). Det utnytter en fallhøyde på 680 meter og vil få en årsproduksjon på GWh. Installert effekt er 370 MW. Økt produksjon i Lysebotn II etter byggingen av overføringen er estimert til 19 GWh. Konsesjonskraftmengde er 5 prosent av forventet økt produksjon (0,95 GWh) som selges til OED pris. Beskrivelse av alternativ 0: Alternativ 0 er å bygge overføringen som nevnt under beskrivelsen over. Beskrivelse av alternativ 1: Alternativet er at grunneiere/småkraft som i dag har fallstrekningene i området bygger to mindre «flomkraftverk» under grensen for grunnrenteskatteplikt. Det er innvilget konsesjon til et av disse kraftverkene Dalaåna (mens øvre Dalaåna kraftverk ble avslått av OED). Samfunnsmessig vil det være mest optimalt at vannet i nedbørsområdet overføres til Lyngsvatn og at det produseres i kraftverket Lysebotn II - Slipper naturinngrep ved å bygge mindre kraftverk som vil ligge åpent i terrenget - Ikke behov for å bygge nettilknytninger - Vannet kan lagres i Lyngsvatn og produseres på optimalt tidspunkt - Lagringsmuligheter er positivt for flomvern Ved dette alternativet vil grunneierne/småkraft kreve erstatning for tapte inntekter, dvs. både for kraftpris, elsertpris og opprinnelsesgarantier. Dette vil sette lønnsomheten til alternativ 0 under kraftig press da disse erstatningene ikke vil være fradragsberettiget i grunnrenteskatten. Vedlegg: Side 21

24 Side 22

25 EKSEMPEL 5: MAUDAL Prosjektnavn: Maudal kraftverk Kommune, fylke: Gjesdal kommune, Rogaland Selskap: Lyse Produksjon AS Kort beskrivelse av kraftverket og eventuelt systemet det er/blir en del av: Kraftverket utnytter et fall på 300 meter mellom Myrtjern og Maudalselva i Bjerkreimsvassdraget sør i Rogaland. Kraftverket er opprinnelig fra 1928 og ble da bygget med 6,5MW og ble på talletutvidet med 2 ekstra aggregat hvert på 9,5 MW. Installert effekt er 25 MW og normalårsproduksjonen er 102 GWh. Konsesjonskraftmengden er 10 GWh som selges til OED-pris og konsesjonsavgiften 0,6 øre/kwh. Beskrivelse av alternativ 0: Alternativ 0 er å rehabilitere dagens kraftverk/maskiner samt tiltak på rør, rehabilitering av dam og utbedring av vei. Beskrivelse av alternativ 1: Alternativ 1 er å rehabilitere kraftverkets største rør samt de 2 Francisaggregatene. Det må etableres ny inntaksluke og rist, samt at rørgate må sandblåses og males. Dam rehabiliteres og vei utbedres for å kunne rehabilitere dam. Beskrivelse av alternativ 2: Alternativ 2 er å bygge 1 nytt aggregat ved dagens stasjon, samt å bygge en ny stasjon med ett aggregat noe oppstrøms dagens kraftverk. En slik løsning er tilpasser dagens regler om grunnrenteskatt, og hvert av de 2 aggregatene i de 2 stasjonsbygningene er 9,9 MVA. Konsesjonskraftmengden uforandret. Driftskostnadene forblir om lag uendret, men det påløper en ekstra investeringskostnad på om lag 10 millioner kroner utover kostnaden i alt 1. Produksjonen i alternativ 2 er 2 GWh lavere enn i alternativ 1. Vedlegg: 1. Bilde av dagens kraftstasjon 2. Kartutsnitt alternativ 2 Side 23

26 Side 24

27 EKSEMPEL 6: MØRKDØLA Prosjektnavn: Mørkedøla Pumpe Kommune, fylke: Lærdal kommune, Sogn og Fjordane Selskap: Østfold Energi AS Kort beskrivelse av kraftverket og eventuelt systemet det er/blir en del av: Installere en pumpe i Mørkedøla som pumper opp restvannføring i eksiterende reguleringsanlegg. Medfører økt produksjon i Borgund og Stuvane kraftverk Prosjektet har konsesjon, men er utfordrende lønnsomhetsmessig. Prosjektet er et rent utvidelsesprosjekt som øker produksjonen i allerede utbygde kraftverk og regulerte områder. Svært små inngrep. Ingen mulighet for skattemessig optimalisering, da det er kun pumper som skal bygges. Beskrivelse av alternativ 0: Ikke gjennomføre utvidelsen. Beskrivelse av alternativ 2: Bygge pumpen som gir netto 34 GWh økt produksjon i Borgund og Stuvane kraftverk Investering 150 MNOK, grunnrenteskatt Vedlegg: Detaljer finnes her Side 25

28 EKSEMPEL 7: RAFOSS Prosjektnavn: Rafoss Kraftverk Kommune, fylke: Kvinesdal kommune, Vest-Agder Selskap: Sira-Kvina Kraftselskap Alternativ 1: 38 GWh, 13,5 MW, investering 3,50 kr/kwh Alternativ 2: 33 GWh, 9,5 MW, investering 3,55 kr/kwh Marginal driftskostnad 2,5 øre/kwh inkl konsesjonsavgifter Nettkostnad 1 øre/kwh + 4 prosent marginaltap Eiendomsskatt 0,7 prosent av skattemessig bokført kapital Side 26

29 EKSEMPEL 8: SAULAND Prosjektnavn: Sauland Kraftverk Kommune, fylke: Hjartdal, Telemark. Selskap: Sauland Kraftverk AS (Skagerak Kraft, Hjartdal kommune, Notodden kommune, noen private) Kort beskrivelse av kraftverket og eventuelt systemet det er/blir en del av: Kraftverket skal utnytte to fall i samme kraftstasjon. et fall på 111 meter mellom Hjartsjø og Heddalsvatn og et fall på 351 meter i Skogsåa mellom Søndrelandsvatn og Heddalsvatn. Kraftverket får to aggregater på hhv 25,5 og 50,5MW. Normalårsproduksjonen er beregnet til 205GWh. Beskrivelse av alternativ 0: Ingen utbygging. Beskrivelse av alternativ 1: Alternativ 1 er full utbygging av prosjektet. Utbyggingskostnadene var i 2016 beregnet til 1140Mkr. Hjartdølagrenen utnytter regulert vann fra tidligere utbygging av Hjartdøla kraftverk. Skogsåagrenen utnytter restvannføring og har et lite reguleringsmagasin i Sønderlandsvatn (kun døgnregulering). Konsesjonskraft fra Hjartdølagrenen er beregnet til 10 GWh, 5GWh til selvkost og 5GWh til OED pris. Konsesjonskraft fra Skogsåagrenen er beregnet til 1 GWh med OED pris. Vedlegg: 1. Bilde 2. Kartutsnitt Side 27

30 Side 28

31 EKSEMPEL 9: VRENGA Prosjektnavn: Vrenga kraftverk Kommune, fylke: Flesberg kommune, Buskerud. Selskap: Skagerak Kraft AS Kort beskrivelse av kraftverket og eventuelt systemet det er/blir en del av: Kraftverket ble satt i drift i 1960, og utnytter et fall på 80 meter fra Hoppestadvatnet til Numedalslågen. Hoppestadvatnet er regulert mellom 563 og 550 moh. I tillegg reguleres Sandvatn ( moh) og Våtvatn (581 til 571 moh). Vannene Fiskeløysen, regulert mellom 788 og 784 moh, Kyrkjevatn (680, 660 moh), Hånavatn (653 til 644 moh) reguleres også, men vannet brukes her først i Hølseter kraftverk. Det er installert en horisontal peltonturbin på 12 MW. Midlere årsproduksjon er på ca. 84 GWh. Kraftverket ble oppgradert i 1990 da effekten ble økt fra 10 til 12,5MW Beskrivelse av alternativ 0: Alternativ 0 er å drive kraftverket videre slik det er i dag. Det må forventes større periodiske vedlikeholdstiltak og noe lavere regularitet. Beskrivelse av alternativ 1: Alternativ 1 er å bytte ut eksisterende rørgate med nytt rør med større diameter og installere nytt aggregat på 12,5MW. Dette vil øke årsproduksjonen med 20GWh Konsesjonskraftmengden blir den samme. Driftskostnadene forblir i dette tilfellet lave, men det påløper en investeringskostnad på 100 millioner kroner. Ev. alternativ 2: Alternativ 2 er å reversere effektøkningen fra 1991 og nedskalere aggregatet til 9,9MW. Vedlegg: 1. Bilde 2. Kartutstnitt Side 29

32 Side 30

Vannkraftskatt på vindkraft

Til: Energi Norge v/ingvar Solberg og Magne Fauli Fra: v/åsmund Jenssen Dato: 18. januar 2019 Referanse: ENO - 18-10 Vannkraftskatt på vindkraft Vannkraft med påstemplet merkeytelse over 10 MVA er underlagt

Til: Energi Norge v/ingvar Solberg og Magne Fauli Fra: v/åsmund Jenssen Dato: 18. januar 2019 Referanse: ENO - 18-10 Vannkraftskatt på vindkraft Vannkraft med påstemplet merkeytelse over 10 MVA er underlagt

Endringer i avskrivningsreglene for vindkraft samfunnsøkonomiske konsekvenser

Til: Småkraftforeninga v/knut Olav Tveit Fra: Dato: 27. mars 2015 Referanse: THEMA-notat 2015-05/SKF-15-01 Endringer i avskrivningsreglene for vindkraft samfunnsøkonomiske konsekvenser Innledning Norske

Til: Småkraftforeninga v/knut Olav Tveit Fra: Dato: 27. mars 2015 Referanse: THEMA-notat 2015-05/SKF-15-01 Endringer i avskrivningsreglene for vindkraft samfunnsøkonomiske konsekvenser Innledning Norske

Vannkraftinvesteringer og skatt

Offentlig 978-82-93150-78-7 Vannkraftinvesteringer og skatt På oppdrag fra Energi Norge Juli 2015 THEMA-rapport 2015-17 Om prosjektet Om rapporten Prosjektnummer: ENO-15-07 Rapportnavn: Vannkraftinvesteringer

Offentlig 978-82-93150-78-7 Vannkraftinvesteringer og skatt På oppdrag fra Energi Norge Juli 2015 THEMA-rapport 2015-17 Om prosjektet Om rapporten Prosjektnummer: ENO-15-07 Rapportnavn: Vannkraftinvesteringer

Sertifikatkraft og skatt - oppdatering

Sertifikatkraft og skatt - oppdatering På oppdrag fra Energi Norge mai 2014 THEMA Rapport 2014-26 - Sammendrag SAMMENDRAG OG KONKLUSJONER I denne rapporten analyserer vi hvordan fordelingen av sertifikatkraft

Sertifikatkraft og skatt - oppdatering På oppdrag fra Energi Norge mai 2014 THEMA Rapport 2014-26 - Sammendrag SAMMENDRAG OG KONKLUSJONER I denne rapporten analyserer vi hvordan fordelingen av sertifikatkraft

Fylkeskommunale inntekter fra naturressursskatt

Offentlig ISBN 978-82-8368-045-4 Fylkeskommunale inntekter fra naturressursskatt På oppdrag fra Samarbeidande Kraftfylke Mars 2019 THEMA Rapport 2019-03 Om prosjektet Om rapporten Prosjektnummer: KFY-19-01

Offentlig ISBN 978-82-8368-045-4 Fylkeskommunale inntekter fra naturressursskatt På oppdrag fra Samarbeidande Kraftfylke Mars 2019 THEMA Rapport 2019-03 Om prosjektet Om rapporten Prosjektnummer: KFY-19-01

Notat 2008-023. incentivene til å investere i vannkraft

Notat 2008-023 Revidert nasjonalbudsjett for 2008 og incentivene til å investere i vannkraft Econ-notat nr. 2008-023, Prosjekt nr. 37428 ÅJE, 30. mai 2008 Offentlig Revidert nasjonalbudsjett for 2008 og

Notat 2008-023 Revidert nasjonalbudsjett for 2008 og incentivene til å investere i vannkraft Econ-notat nr. 2008-023, Prosjekt nr. 37428 ÅJE, 30. mai 2008 Offentlig Revidert nasjonalbudsjett for 2008 og

Norges Energidager 2014

Norges Energidager 2014 Framtida for stor vannkraft i Norge Direktør Oddleiv Sæle, Eidsiva Vannkraft AS Eidsiva Vannkraft siste 10 år Nye kraftverk: Øyberget 425 GWh Framruste 325 GWh O/U-prosjekter: Kongsvinger

Norges Energidager 2014 Framtida for stor vannkraft i Norge Direktør Oddleiv Sæle, Eidsiva Vannkraft AS Eidsiva Vannkraft siste 10 år Nye kraftverk: Øyberget 425 GWh Framruste 325 GWh O/U-prosjekter: Kongsvinger

Fylkeskommunale inntekter fra vannkraft - oppdatering

Offentlig ISBN nr. 978-82-8368-038-6 Fylkeskommunale inntekter fra vannkraft - oppdatering På oppdrag fra Samarbeidande Kraftfylke November 2018 THEMA Rapport 2018-19 Om prosjektet Om rapporten Prosjektnummer:

Offentlig ISBN nr. 978-82-8368-038-6 Fylkeskommunale inntekter fra vannkraft - oppdatering På oppdrag fra Samarbeidande Kraftfylke November 2018 THEMA Rapport 2018-19 Om prosjektet Om rapporten Prosjektnummer:

FORSLAG TIL STATSBUDSJETT FOR 2008

FORSLAG TIL STATSBUDSJETT FOR 2008 KONSEKVENSER FOR SATSING PÅ UTVIKLING AV SMÅKRAFTVERK I NORGE Utarbeidet av Småkraftforeningen i Norge BA Fjellkraft AS Småkraft AS Norsk Grønnkraft AS HydroPool Gruppen

FORSLAG TIL STATSBUDSJETT FOR 2008 KONSEKVENSER FOR SATSING PÅ UTVIKLING AV SMÅKRAFTVERK I NORGE Utarbeidet av Småkraftforeningen i Norge BA Fjellkraft AS Småkraft AS Norsk Grønnkraft AS HydroPool Gruppen

Sogn og Fjordane, mai Niklas Kalvø Tessem, daglig leder

Sogn og Fjordane, mai 2019 Niklas Kalvø Tessem, daglig leder Agenda Sogn og Fjordanes inntekter fra kraft Ekspertutvalget for kraftskatter Grunnrenteskatt Konsesjonskraft Naturressursskatt Fylkeskommunene

Sogn og Fjordane, mai 2019 Niklas Kalvø Tessem, daglig leder Agenda Sogn og Fjordanes inntekter fra kraft Ekspertutvalget for kraftskatter Grunnrenteskatt Konsesjonskraft Naturressursskatt Fylkeskommunene

Innspill til regjeringens ekspertutvalg som skal vurdere beskatningen av vannkraftverk

Innspill til regjeringens ekspertutvalg som skal vurdere beskatningen av vannkraftverk 26. november 2018 1. Innledning... 1 2. Sammendrag og Energi Norges hovedbudskap... 2 3. Vannkraftskattens utvikling...

Innspill til regjeringens ekspertutvalg som skal vurdere beskatningen av vannkraftverk 26. november 2018 1. Innledning... 1 2. Sammendrag og Energi Norges hovedbudskap... 2 3. Vannkraftskattens utvikling...

Norges vassdrags- og energidirektorat

Norges vassdrags- og energidirektorat Ny vannkraft Konsesjonskraft, regelverk Rune Flatby EU ambisiøse klimamål 2020 fornybarandel 20 % Fornybarmål for 2030 nylig vedtatt, fornybarandel 27 % 2050 CO2 utslippene

Norges vassdrags- og energidirektorat Ny vannkraft Konsesjonskraft, regelverk Rune Flatby EU ambisiøse klimamål 2020 fornybarandel 20 % Fornybarmål for 2030 nylig vedtatt, fornybarandel 27 % 2050 CO2 utslippene

Grunnrenteskatt. Ragnar Nesdal 95 88 01 05. 8. desember 2010. rnesdal@deloitte.no. 2003 Firm Name/Legal Entity

Grunnrenteskatt. Ragnar Nesdal 95 88 01 05 rnesdal@deloitte.no 8. desember 2010 1 2003 Firm Name/Legal Entity Innledning Definisjon (fra Rødseth-utvalget): Den avkastning ut over avkastningen i andre næringer

Grunnrenteskatt. Ragnar Nesdal 95 88 01 05 rnesdal@deloitte.no 8. desember 2010 1 2003 Firm Name/Legal Entity Innledning Definisjon (fra Rødseth-utvalget): Den avkastning ut over avkastningen i andre næringer

Høringsuttalelse. Avtale om elsertifikater mellom Norge og Sverige

Høringsuttalelse Avtale om elsertifikater mellom Norge og Sverige Notatet inneholder Småkraftforeningas høringssvar i forbindelse med Olje og energidepartementets «Høringsnotat Avtale mellom Kongeriket

Høringsuttalelse Avtale om elsertifikater mellom Norge og Sverige Notatet inneholder Småkraftforeningas høringssvar i forbindelse med Olje og energidepartementets «Høringsnotat Avtale mellom Kongeriket

Bakgrunn. Vurdering av risikopremie for et representativt vannkraftanlegg

Til: Energi Norge v/ingvar Solberg Fra: Menon Economics og THEMA Consulting Group Dato: 5. februar 2019 Referanse: Risikotillegg for skjerming av normalavkastning Bakgrunn Da kraftskattereformen ble innført

Til: Energi Norge v/ingvar Solberg Fra: Menon Economics og THEMA Consulting Group Dato: 5. februar 2019 Referanse: Risikotillegg for skjerming av normalavkastning Bakgrunn Da kraftskattereformen ble innført

Offentlig THEMA CONSULTING GROUP. Notat Kommunale og fylkeskommunale inntekter fra skatter og konsesjonsbaserte ordninger i kraftsektoren

Offentlig THEMA CONSULTING GROUP Notat 2011-3 Kommunale og fylkeskommunale inntekter fra skatter og konsesjonsbaserte ordninger i kraftsektoren Energi Norge Mai 2011 INNHOLD 1 INNLEDNING 3 1.1 Bakgrunn

Offentlig THEMA CONSULTING GROUP Notat 2011-3 Kommunale og fylkeskommunale inntekter fra skatter og konsesjonsbaserte ordninger i kraftsektoren Energi Norge Mai 2011 INNHOLD 1 INNLEDNING 3 1.1 Bakgrunn

Spørsmål nr. 133 til skriftlig besvarelse fra stortingsrepresentant Kjell-Idar Juvik om virkningene av å redusere kapitaliseringsrenten for 2017 mv.

Finansministeren Stortinget Ekspedisjonskontoret 0026 OSLO Deres ref Vår ref Dato 16/4283-03.11.2016 Spørsmål nr. 133 til skriftlig besvarelse fra stortingsrepresentant Kjell-Idar Juvik om virkningene

Finansministeren Stortinget Ekspedisjonskontoret 0026 OSLO Deres ref Vår ref Dato 16/4283-03.11.2016 Spørsmål nr. 133 til skriftlig besvarelse fra stortingsrepresentant Kjell-Idar Juvik om virkningene

Agder Energi - Vannkraft. Presentasjon Kristiansand 15.02.2010

Agder Energi - Vannkraft Presentasjon Kristiansand 15.02.2010 Innhold. Kraftsituasjonen i Europa og Norge Agder Energis eksisterende vannkraftaktiva Reinvesteringer i eksisterende anlegg Agder Energis

Agder Energi - Vannkraft Presentasjon Kristiansand 15.02.2010 Innhold. Kraftsituasjonen i Europa og Norge Agder Energis eksisterende vannkraftaktiva Reinvesteringer i eksisterende anlegg Agder Energis

Omkamp om konsesjonskraftordningen? Vertskommunenes innspill til kraftskatteutvalget

Omkamp om konsesjonskraftordningen? Vertskommunenes innspill til kraftskatteutvalget Sekretariatet v/ adv. Stein Erik Stinessen Gardermoen, 23. mai 2019 1 Tema Om Kraftskatteutvalget og utvalgets mandat

Omkamp om konsesjonskraftordningen? Vertskommunenes innspill til kraftskatteutvalget Sekretariatet v/ adv. Stein Erik Stinessen Gardermoen, 23. mai 2019 1 Tema Om Kraftskatteutvalget og utvalgets mandat

Fylkeskommunale inntekter fra vannkraft

Offentlig 978-82-8368-020-1 Fylkeskommunale inntekter fra vannkraft På oppdrag fra Samarbeidande Kraftfylke Oktober 2016 THEMA Rapport 2016-18 Om prosjektet Om rapporten Prosjektnummer: KFY-16-02 Rapportnavn:

Offentlig 978-82-8368-020-1 Fylkeskommunale inntekter fra vannkraft På oppdrag fra Samarbeidande Kraftfylke Oktober 2016 THEMA Rapport 2016-18 Om prosjektet Om rapporten Prosjektnummer: KFY-16-02 Rapportnavn:

Kvannelva og Littj Tverråga

Kvannelva og Littj Tverråga Møte med Planutvalget 3. 12. 2013 Fauske Hotel Litt om Småkraft AS Litt om prosjektet -teknisk -miljø Litt om verdiskaping og økonomi -prosjekt -lokalt -generelt 04.12.2013

Kvannelva og Littj Tverråga Møte med Planutvalget 3. 12. 2013 Fauske Hotel Litt om Småkraft AS Litt om prosjektet -teknisk -miljø Litt om verdiskaping og økonomi -prosjekt -lokalt -generelt 04.12.2013

Skattemessige avskrivninger for kraftproduksjon

Offentlig ISBN nr. 978-82-93150-13-8 Skattemessige avskrivninger for kraftproduksjon På oppdrag fra Energi Norge Mai 2012 THEMA Rapport 2012-10 Om prosjektet: Om rapporten: Prosjektnummer: ENO-2012-1 Rapportnavn:

Offentlig ISBN nr. 978-82-93150-13-8 Skattemessige avskrivninger for kraftproduksjon På oppdrag fra Energi Norge Mai 2012 THEMA Rapport 2012-10 Om prosjektet: Om rapporten: Prosjektnummer: ENO-2012-1 Rapportnavn:

Høring NOU 2014: 13 Kapitalbeskatning i en internasjonal økonomi

Deres referanse Vår referanse Dato IS/ 10.04.2015 Finansdepartementet postmottak@finans.dep.no Høring NOU 2014: 13 Kapitalbeskatning i en internasjonal økonomi Det vises til Finansdepartementets høringsbrev

Deres referanse Vår referanse Dato IS/ 10.04.2015 Finansdepartementet postmottak@finans.dep.no Høring NOU 2014: 13 Kapitalbeskatning i en internasjonal økonomi Det vises til Finansdepartementets høringsbrev

Småkraften og skatt Småkraftforeninga 26. November 2018

Småkraften og skatt Småkraftforeninga 26. November 2018 e Småkraften og skatt oppsummert: Lav lønnsomhet og høyt skattetrykk: 1. Selv med elsertifikater har småkraften lav lønnsomhet og ingen grunnrente.

Småkraften og skatt Småkraftforeninga 26. November 2018 e Småkraften og skatt oppsummert: Lav lønnsomhet og høyt skattetrykk: 1. Selv med elsertifikater har småkraften lav lønnsomhet og ingen grunnrente.

Deres ref Vår ref Dato 02/969 EV EAM HØRING ENDRING AV RETNINGSLINJER FOR BEREGNING AV KONSESJONSKRAFTPRISEN

Konsept Filnavn: H:\KED\word\Endringer av retningslinjer for prisberegning.doc Adressater i henhold til vedlagt liste Deres ref Vår ref Dato 02/969 EV EAM 14.01.03 HØRING ENDRING AV RETNINGSLINJER FOR

Konsept Filnavn: H:\KED\word\Endringer av retningslinjer for prisberegning.doc Adressater i henhold til vedlagt liste Deres ref Vår ref Dato 02/969 EV EAM 14.01.03 HØRING ENDRING AV RETNINGSLINJER FOR

Kvotekraft Bodø kommune - Investering i Oldereid

Økonomikontoret Saksframlegg Dato Løpenr Arkivsaksnr Arkiv 08.01.2013 1481/2013 2012/8494 S10 Saksnummer Utvalg Møtedato 13/3 Formannskapet 30.01.2013 13/4 Bystyret 14.02.2013 Kvotekraft Bodø kommune -

Økonomikontoret Saksframlegg Dato Løpenr Arkivsaksnr Arkiv 08.01.2013 1481/2013 2012/8494 S10 Saksnummer Utvalg Møtedato 13/3 Formannskapet 30.01.2013 13/4 Bystyret 14.02.2013 Kvotekraft Bodø kommune -

Bakgrunn. Prinsipiell definisjon av risikofri rente og mulige referanser

Til: Energi Norge v/ingvar Solberg Fra: Menon Economics og THEMA Consulting Group Dato: 6. februar 2019 Referanse: Risikofri rente - renteprinsipper ved alternative grunnrenteskattemodeller Bakgrunn Den

Til: Energi Norge v/ingvar Solberg Fra: Menon Economics og THEMA Consulting Group Dato: 6. februar 2019 Referanse: Risikofri rente - renteprinsipper ved alternative grunnrenteskattemodeller Bakgrunn Den

Ny kraft: Endelige tillatelser og utbygging

Ny kraft: Endelige tillatelser og utbygging Andre kvartal 2018 Dette er en oversikt over Olje- og energidepartementets (OED), kommunenes og Norges vassdragsog energidirektorats (NVE) vedtak om konsesjon

Ny kraft: Endelige tillatelser og utbygging Andre kvartal 2018 Dette er en oversikt over Olje- og energidepartementets (OED), kommunenes og Norges vassdragsog energidirektorats (NVE) vedtak om konsesjon

Grunnrenteskatt. Ragnar Nesdal desember Firm Name/Legal Entity

Grunnrenteskatt. Ragnar Nesdal 95 88 01 05 rnesdal@deloitte.no 10. desember 2008 1 2003 Firm Name/Legal Entity Innledning Definisjon (fra Rødseth-utvalget): Den avkastning ut over avkastningen i andre

Grunnrenteskatt. Ragnar Nesdal 95 88 01 05 rnesdal@deloitte.no 10. desember 2008 1 2003 Firm Name/Legal Entity Innledning Definisjon (fra Rødseth-utvalget): Den avkastning ut over avkastningen i andre

Kort om modellen for å vurdere kapitalkostnad en

Til: Energi Norge v/ingvar Solberg Fra: Menon Economics og THEMA Consulting Group Dato: 6. februar 2019 Referanse: Fastsettelse av friinntektsrente i grunnrenteskatt emodellen Bakgrunn På bakgrunn av Menon

Til: Energi Norge v/ingvar Solberg Fra: Menon Economics og THEMA Consulting Group Dato: 6. februar 2019 Referanse: Fastsettelse av friinntektsrente i grunnrenteskatt emodellen Bakgrunn På bakgrunn av Menon

Ny kraft: Endelige tillatelser og utbygging

Ny kraft: Endelige tillatelser og utbygging 1. kvartal 2016 Dette er en oversikt over Olje- og energidepartementets (OED), fylkeskommunenes og Norges vassdrags- og energidirektorats (NVE) vedtak om konsesjon

Ny kraft: Endelige tillatelser og utbygging 1. kvartal 2016 Dette er en oversikt over Olje- og energidepartementets (OED), fylkeskommunenes og Norges vassdrags- og energidirektorats (NVE) vedtak om konsesjon

FASE 5 VURDERE SAMFUNNSØKONOMISK LØNNSOMHET

FASE 5 VURDERE SAMFUNNSØKONOMISK LØNNSOMHET Fase 5 - hvordan vurdere tiltakets lønnsomhet? Fastsett analyseperiode Sett inn kalkulasjonsrenten Beregn lønnsomheten (netto nåverdi) Vurder ikke-prissatte

FASE 5 VURDERE SAMFUNNSØKONOMISK LØNNSOMHET Fase 5 - hvordan vurdere tiltakets lønnsomhet? Fastsett analyseperiode Sett inn kalkulasjonsrenten Beregn lønnsomheten (netto nåverdi) Vurder ikke-prissatte

Innspill til regjeringens ekspertutvalg som skal vurdere beskatningen av vannkraftverk: Oppsummering av Energi Norges vurderinger. 29.

Innspill til regjeringens ekspertutvalg som skal vurdere beskatningen av vannkraftverk: Oppsummering av Energi Norges vurderinger 29. mai 2019 Innhold 1. Innledning og anbefalinger... 2 2. Vannkraftens

Innspill til regjeringens ekspertutvalg som skal vurdere beskatningen av vannkraftverk: Oppsummering av Energi Norges vurderinger 29. mai 2019 Innhold 1. Innledning og anbefalinger... 2 2. Vannkraftens

TROLLVIKELVA, KÅFJORD KOMMUNE, TROMS FYLKE TROLLVIKELVA KRAFTVERK, SØKNAD OM GODKJENNING AV ØKT SLUKEEVNE/ENDRET INSTALLASJON NVE REF

Norges vassdrags- og energidirektorat Postboks 5091, Majorstuen 0301 Oslo Oslo, 5. januar 2018 TROLLVIKELVA, KÅFJORD KOMMUNE, TROMS FYLKE TROLLVIKELVA KRAFTVERK, SØKNAD OM GODKJENNING AV ØKT SLUKEEVNE/ENDRET

Norges vassdrags- og energidirektorat Postboks 5091, Majorstuen 0301 Oslo Oslo, 5. januar 2018 TROLLVIKELVA, KÅFJORD KOMMUNE, TROMS FYLKE TROLLVIKELVA KRAFTVERK, SØKNAD OM GODKJENNING AV ØKT SLUKEEVNE/ENDRET

Rentebestemmelser for beskatning av kraftforetak

Offentlig ISBN nr. 978-82-93150-42-8 Rentebestemmelser for beskatning av kraftforetak På oppdrag fra Energi Norge 5. september 2013 THEMA Rapport 2013-29 Side 2 Om prosjektet Om rapporten: Prosjektnummer:

Offentlig ISBN nr. 978-82-93150-42-8 Rentebestemmelser for beskatning av kraftforetak På oppdrag fra Energi Norge 5. september 2013 THEMA Rapport 2013-29 Side 2 Om prosjektet Om rapporten: Prosjektnummer:

Konsesjonskraft grunnleggende prinsipper for uttak, mengde og pris. Oslo 21. mai 2014, v/ Advokat Caroline Lund

Konsesjonskraft grunnleggende prinsipper for uttak, mengde og pris Oslo 21. mai 2014, v/ Advokat Caroline Lund Kort om konsesjonskraftordningen Konsesjonærs lovmessige plikt til å avstå en nærmere bestemt

Konsesjonskraft grunnleggende prinsipper for uttak, mengde og pris Oslo 21. mai 2014, v/ Advokat Caroline Lund Kort om konsesjonskraftordningen Konsesjonærs lovmessige plikt til å avstå en nærmere bestemt

Ny vannkraft ingen konsesjonskraft? Oslo 21. mai 2015 v/advokat (H) Stein Erik Stinessen

Stein Erik Stinessen") Ny vannkraft ingen konsesjonskraft? Oslo 21. mai 2015 v/advokat (H) Stein Erik Stinessen 1 Konsesjonskraft Beregning av konsesjonskraftmengden er basert på kraftgrunnlaget for den enkelte konsesjon «inntil

Ny vannkraft ingen konsesjonskraft? Oslo 21. mai 2015 v/advokat (H) Stein Erik Stinessen 1 Konsesjonskraft Beregning av konsesjonskraftmengden er basert på kraftgrunnlaget for den enkelte konsesjon «inntil

Kraftkommunen Luster. Kommuneøkonomien. Rådmannen 25.02.16

Kraftkommunen Luster og Kommuneøkonomien. Rådmannen 25.02.16 Eigedomsskatt. Heimel : Eigedomsskatt er heimla i lov om eigedomsskatt til kommunane av 30/5 1975 nr 18. Reglane om verdsetjing finst i skattelova

Kraftkommunen Luster og Kommuneøkonomien. Rådmannen 25.02.16 Eigedomsskatt. Heimel : Eigedomsskatt er heimla i lov om eigedomsskatt til kommunane av 30/5 1975 nr 18. Reglane om verdsetjing finst i skattelova

Ny kraft: Endelige tillatelser og utbygging

Ny kraft: Endelige tillatelser og utbygging Første kvartal 2019 Dette er en oversikt over Olje- og energidepartementets (OED), kommunenes og Norges vassdragsog energidirektorats (NVE) vedtak om konsesjon

Ny kraft: Endelige tillatelser og utbygging Første kvartal 2019 Dette er en oversikt over Olje- og energidepartementets (OED), kommunenes og Norges vassdragsog energidirektorats (NVE) vedtak om konsesjon

Samordning av eiendomsskatt og konsesjonsbaserte ordninger mot de statlige skattene

Advokatene i KPMG AS Telephone +47 04063 P.O. Box 7000 Majorstuen Fax +47 21 09 29 45 Sørkedalsveien 6 Internet www.kpmg.no N-0306 Oslo Enterprise 935 174 627 MVA Til Energi Norge v/ Magne Fauli Dato 4.

Advokatene i KPMG AS Telephone +47 04063 P.O. Box 7000 Majorstuen Fax +47 21 09 29 45 Sørkedalsveien 6 Internet www.kpmg.no N-0306 Oslo Enterprise 935 174 627 MVA Til Energi Norge v/ Magne Fauli Dato 4.

Ny kraft: Endelige tillatelser og utbygging

Ny kraft: Endelige tillatelser og utbygging 1. kvartal 2018 Dette er en oversikt over Olje- og energidepartementets (OED), kommunenes og Norges vassdragsog energidirektorats (NVE) vedtak om konsesjon og

Ny kraft: Endelige tillatelser og utbygging 1. kvartal 2018 Dette er en oversikt over Olje- og energidepartementets (OED), kommunenes og Norges vassdragsog energidirektorats (NVE) vedtak om konsesjon og

Ny kraftutbygging mangler ved lovverket Advokat Stein Erik Stinessen Advokat Peder Landfald

Ny kraftutbygging mangler ved lovverket Advokat Stein Erik Stinessen Advokat Peder Landfald Overblikk En ny epoke for utbygging av vannkraft Det skal bygges mer vannkraft og store kraftlinjer enn på flere

Ny kraftutbygging mangler ved lovverket Advokat Stein Erik Stinessen Advokat Peder Landfald Overblikk En ny epoke for utbygging av vannkraft Det skal bygges mer vannkraft og store kraftlinjer enn på flere

Spørsmål kan rettes til Seksjon for ressurs og kraftproduksjon i NVE, v/fredrik Arnesen (tlf ) eller Seming Skau (tlf ).

eller Seming Skau (tlf ).") Ny kraft: Endelige tillatelser og utbygging 4. kvartal 2016 Dette er en oversikt over Olje- og energidepartementets (OED), fylkeskommunenes og Norges vassdrags- og energidirektorats (NVE) vedtak om konsesjon

Ny kraft: Endelige tillatelser og utbygging 4. kvartal 2016 Dette er en oversikt over Olje- og energidepartementets (OED), fylkeskommunenes og Norges vassdrags- og energidirektorats (NVE) vedtak om konsesjon

Skal kua melkes eller slaktes?

E-CO Energi Skal kua melkes eller slaktes? Hans Erik Horn Adm.dir. E-CO Energi 18. november 2003 1 Dette er kua Ca. 200 kraftselskaper og reguleringsforeninger med til sammen 740 kraftverk Midlere årsproduksjon:

E-CO Energi Skal kua melkes eller slaktes? Hans Erik Horn Adm.dir. E-CO Energi 18. november 2003 1 Dette er kua Ca. 200 kraftselskaper og reguleringsforeninger med til sammen 740 kraftverk Midlere årsproduksjon:

Avskrivninger Skattefritak ved samlet salg Grunnrentebeskatning Bruttoinntekter og normpriser ved beregning av grunnrente

Forside / Kraftverksbeskatning Kraftverksbeskatning Oppdatert: 29.05.2017 Avskrivninger Skattefritak ved samlet salg Grunnrentebeskatning Bruttoinntekter og normpriser ved beregning av grunnrente Også

Forside / Kraftverksbeskatning Kraftverksbeskatning Oppdatert: 29.05.2017 Avskrivninger Skattefritak ved samlet salg Grunnrentebeskatning Bruttoinntekter og normpriser ved beregning av grunnrente Også

UTTALELSE TIL SØKNADER OM STIFOSS OG SØNDELED KRAFTVERK I RISØR OG GJERSTAD KOMMUNER

1 Saksframlegg Dato: Arkivref: 26.09.2016 2016/3109-33144/2016 / S11 Saksbehandler: Berit Weiby Gregersen Saksnr. Utvalg Møtedato Fylkesutvalget 11.10.2016 UTTALELSE TIL SØKNADER OM STIFOSS OG SØNDELED

1 Saksframlegg Dato: Arkivref: 26.09.2016 2016/3109-33144/2016 / S11 Saksbehandler: Berit Weiby Gregersen Saksnr. Utvalg Møtedato Fylkesutvalget 11.10.2016 UTTALELSE TIL SØKNADER OM STIFOSS OG SØNDELED

Vi viser til Finansdepartementets brev av 15. april med vedlagt høringsnotat om maksimums- og minimumsreglene i eiendomsskatten for kraftverk.

k.4 EnergiNorge Deres referanse Vår referanse Dato 11/82 ILB 14.07.2011 Finansdepartementet Postboks 8008 Dep 0030 Oslo Høring om eiendomsskatten for kraftverk Vi viser til Finansdepartementets brev av

k.4 EnergiNorge Deres referanse Vår referanse Dato 11/82 ILB 14.07.2011 Finansdepartementet Postboks 8008 Dep 0030 Oslo Høring om eiendomsskatten for kraftverk Vi viser til Finansdepartementets brev av

Ny kraft: Endelige tillatelser og utbygging

Ny kraft: Endelige tillatelser og utbygging Andre kvartal 2019 Dette er en oversikt over Olje- og energidepartementets (OED), kommunenes og Norges vassdragsog energidirektorats (NVE) vedtak om konsesjon

Ny kraft: Endelige tillatelser og utbygging Andre kvartal 2019 Dette er en oversikt over Olje- og energidepartementets (OED), kommunenes og Norges vassdragsog energidirektorats (NVE) vedtak om konsesjon

Nord-Europas største vindklynge har fått rettskraftige konsesjoner her i Dalane, hvilke ringvirkninger kan vi forvente?

Nord-Europas største vindklynge har fått rettskraftige konsesjoner her i Dalane, hvilke ringvirkninger kan vi forvente? Mette Kristine Kanestrøm Avdelingsleder Lyse Produksjon Frank Emil Moen Avd.leder

Nord-Europas største vindklynge har fått rettskraftige konsesjoner her i Dalane, hvilke ringvirkninger kan vi forvente? Mette Kristine Kanestrøm Avdelingsleder Lyse Produksjon Frank Emil Moen Avd.leder

HØRINGSSVAR- Forslag til endring i forskrift om kontroll av nettvirksomhet

Norges vassdrags- og energidirektorat Middelthunsgate 29 Postboks 5091 Majorstua 0301 OSLO Deres ref.: 201835963 Vår ref.: AS Vår dato: 12.10.2018 HØRINGSSVAR- Forslag til endring i forskrift om kontroll

Norges vassdrags- og energidirektorat Middelthunsgate 29 Postboks 5091 Majorstua 0301 OSLO Deres ref.: 201835963 Vår ref.: AS Vår dato: 12.10.2018 HØRINGSSVAR- Forslag til endring i forskrift om kontroll

EBL skatterett en ajourføring

EBL skatterett en ajourføring Grensen mellom eksisterende og nytt kraftverk Problemstillinger Fremføring av negativ grunnrenteinntekt Utnyttelse av rest-avskrivninger knyttet til anleggsmidler Beregning

EBL skatterett en ajourføring Grensen mellom eksisterende og nytt kraftverk Problemstillinger Fremføring av negativ grunnrenteinntekt Utnyttelse av rest-avskrivninger knyttet til anleggsmidler Beregning

Ny kraft: Endelige tillatelser og utbygging

Ny kraft: Endelige tillatelser og utbygging 3. kvartal 2016 Dette er en oversikt over Olje- og energidepartementets (OED), fylkeskommunenes og Norges vassdrags- og energidirektorats (NVE) vedtak om konsesjon

Ny kraft: Endelige tillatelser og utbygging 3. kvartal 2016 Dette er en oversikt over Olje- og energidepartementets (OED), fylkeskommunenes og Norges vassdrags- og energidirektorats (NVE) vedtak om konsesjon

positiv grunnrenteinntekt beregnet for 2009 før samordning samordnet grunnrenteinntekt Ov erf ørt f ra RF-1153 post 153 i f orhold til sum

Skatteetaten Selskapets navn Vedlegg til selvangivelsen 29 Skjema f or kraf tv ekseiere r Organisasjonsnummer Fodselsnummer Gullkraft 9 64 321 Dette v edlegget til selv angiv elsen skal lev eres av alle

Skatteetaten Selskapets navn Vedlegg til selvangivelsen 29 Skjema f or kraf tv ekseiere r Organisasjonsnummer Fodselsnummer Gullkraft 9 64 321 Dette v edlegget til selv angiv elsen skal lev eres av alle

Sertifikatkraft og skatt

Offentlig ISBN nr. 978-82-93150-21-3 Sertifikatkraft og skatt På oppdrag fra Energi Norge august 2012 THEMA Rapport 2012-18 Side 2 Om prosjektet: Om rapporten: Prosjektnummer: ENO-2012-4 Rapportnavn: Sertifikatkraft

Offentlig ISBN nr. 978-82-93150-21-3 Sertifikatkraft og skatt På oppdrag fra Energi Norge august 2012 THEMA Rapport 2012-18 Side 2 Om prosjektet: Om rapporten: Prosjektnummer: ENO-2012-4 Rapportnavn: Sertifikatkraft

NEF konferansen 2010. Henrik Glette, daglig leder Småkraftforeninga

Nett og politikk NEF konferansen 2010 Henrik Glette, daglig leder Småkraftforeninga Småkraftforeninga: Stiftet i 2001 Organiserer private utbyggere av småskala vind og vannkraft Arbeider for at grunneierne

Nett og politikk NEF konferansen 2010 Henrik Glette, daglig leder Småkraftforeninga Småkraftforeninga: Stiftet i 2001 Organiserer private utbyggere av småskala vind og vannkraft Arbeider for at grunneierne

Modum Kraftproduksjon KF

Modum Kraftproduksjon KF Org.nr: 971030674 Årsberetning Årsregnskap 2014 Vedtatt i styremøte 14.04.2015 Modum Kraftproduksjon KF Org.nr: 971030674 RESULTATREGNSKAP Resultatregnskap 01.01-31.12. Regnskap

Modum Kraftproduksjon KF Org.nr: 971030674 Årsberetning Årsregnskap 2014 Vedtatt i styremøte 14.04.2015 Modum Kraftproduksjon KF Org.nr: 971030674 RESULTATREGNSKAP Resultatregnskap 01.01-31.12. Regnskap

Samfunnsnytte av vannkraft i Nordland

Offentlig ISBN nr. 978-82-8368-010-2 Samfunnsnytte av vannkraft i Nordland På oppdrag fra Nordland fylkeskommune august, 2017 THEMA Rapport 2017-11 Om prosjektet Om rapporten Prosjektnummer: NFK-17-01

Offentlig ISBN nr. 978-82-8368-010-2 Samfunnsnytte av vannkraft i Nordland På oppdrag fra Nordland fylkeskommune august, 2017 THEMA Rapport 2017-11 Om prosjektet Om rapporten Prosjektnummer: NFK-17-01

1 Nye krav til minstevannføring

Notat Til: Medlemskommuner i LVK Fra: LVKs sekretariat Dato: 6. oktober 2014 ØKT MINSTEVANNFØRING OG VERTSKOMMUNENES INNTEKTER Det er fra enkelte vertskommuner og kraftselskap reist spørsmål om i hvilken

Notat Til: Medlemskommuner i LVK Fra: LVKs sekretariat Dato: 6. oktober 2014 ØKT MINSTEVANNFØRING OG VERTSKOMMUNENES INNTEKTER Det er fra enkelte vertskommuner og kraftselskap reist spørsmål om i hvilken

Kan vannkraft bidra til at Norges forpliktelser i Fornybardirektivet innfris. Kjell Erik Stensby, NVE

Kan vannkraft bidra til at Norges forpliktelser i Fornybardirektivet innfris Kjell Erik Stensby, NVE Fornybardirektivet En brøk Produksjon av fornybar energi (varme + el) Samlet sluttforbruk av energi

Kan vannkraft bidra til at Norges forpliktelser i Fornybardirektivet innfris Kjell Erik Stensby, NVE Fornybardirektivet En brøk Produksjon av fornybar energi (varme + el) Samlet sluttforbruk av energi

Ny kraft: Endelige tillatelser og utbygging

Ny kraft: Endelige tillatelser og utbygging 4. kvartal 2015 Dette er en oversikt over Olje- og energidepartementets (OED), fylkeskommunenes og Norges vassdrags- og energidirektorats (NVE) vedtak om konsesjon

Ny kraft: Endelige tillatelser og utbygging 4. kvartal 2015 Dette er en oversikt over Olje- og energidepartementets (OED), fylkeskommunenes og Norges vassdrags- og energidirektorats (NVE) vedtak om konsesjon

Ny kraft: Endelige tillatelser og utbygging

Ny kraft: Endelige tillatelser og utbygging Fjerde kvartal 2018 Dette er en oversikt over Olje- og energidepartementets (OED), kommunenes og Norges vassdragsog energidirektorats (NVE) vedtak om konsesjon

Ny kraft: Endelige tillatelser og utbygging Fjerde kvartal 2018 Dette er en oversikt over Olje- og energidepartementets (OED), kommunenes og Norges vassdragsog energidirektorats (NVE) vedtak om konsesjon

Småkraftseminar. Stranda Hotell 21 januar

Småkraftseminar Stranda Hotell 21 januar Dag Loe Olsen Revisor Viktige grenser for ytelse Påstemplet merkeytelse 5 500 kva eller mer Naturressursskatt Grunnrenteskatt Påstemplet merkeytelse 10 000 kva

Småkraftseminar Stranda Hotell 21 januar Dag Loe Olsen Revisor Viktige grenser for ytelse Påstemplet merkeytelse 5 500 kva eller mer Naturressursskatt Grunnrenteskatt Påstemplet merkeytelse 10 000 kva

DE VIKTIGE DRÅPENE 2007

2007 DE VIKTIGE DRÅPENE E-COs mål: Maksimere verdiskapingen og gi eier høy og stabil avkastning. Være en attraktiv arbeidsgiver, med et inkluderende arbeidsmiljø. Utøve god forretningsskikk i all sin aktivitet.

2007 DE VIKTIGE DRÅPENE E-COs mål: Maksimere verdiskapingen og gi eier høy og stabil avkastning. Være en attraktiv arbeidsgiver, med et inkluderende arbeidsmiljø. Utøve god forretningsskikk i all sin aktivitet.

Blåfall AS Søknad om planendring for bygging av småkraftverk i Bergselvi i Luster kommune, Sogn og Fjordane - NVEs vedtak

Blåfall AS Postboks 61 1324 LYSAKER Att: Åsmund Ellingsen Vår dato: 19.12.2014 Vår ref.: 200702303-129 Arkiv: 312 Saksbehandler: Deres dato: Helén Nathalie Liebig-Larsen Deres ref.: Tlf. 22959895 Blåfall

Blåfall AS Postboks 61 1324 LYSAKER Att: Åsmund Ellingsen Vår dato: 19.12.2014 Vår ref.: 200702303-129 Arkiv: 312 Saksbehandler: Deres dato: Helén Nathalie Liebig-Larsen Deres ref.: Tlf. 22959895 Blåfall

Rapport 2005-060. Økonomiske virkninger av hjemfall

Rapport 2005-060 Økonomiske virkninger av hjemfall ECON-rapport nr. 2005-060, Prosjekt nr. 36432 ISSN: 0803-5113, ISBN 82-7645-817-3 ÅJE/EBL/cjo, EMA, 14. oktober 2005 Offentlig Økonomiske virkninger av

Rapport 2005-060 Økonomiske virkninger av hjemfall ECON-rapport nr. 2005-060, Prosjekt nr. 36432 ISSN: 0803-5113, ISBN 82-7645-817-3 ÅJE/EBL/cjo, EMA, 14. oktober 2005 Offentlig Økonomiske virkninger av

1. Innledning - Oppdrag

Side 1 Notat datert 2. september 2015 1. Innledning - Oppdrag Jeg er bedt om å beregne og fordele på berørte kommuner de inntekter som realiseringen av prosjektet med overføring av Øvre flisa og Østre

Side 1 Notat datert 2. september 2015 1. Innledning - Oppdrag Jeg er bedt om å beregne og fordele på berørte kommuner de inntekter som realiseringen av prosjektet med overføring av Øvre flisa og Østre

SOM NORGES NEST STØRSTE KRAFT- PRODUSENT BRINGER E-CO KONTINUERLIG MER REN KRAFT INN I MARKEDET

DE VIKTIGE DRÅPENE E-COs mål: Maksimere verdiskapingen og gi eier høy og stabil avkastning. Være en attraktiv arbeidsgiver, med et inkluderende arbeidsmiljø. Utøve god forretningsskikk. SOM NORGES NEST

DE VIKTIGE DRÅPENE E-COs mål: Maksimere verdiskapingen og gi eier høy og stabil avkastning. Være en attraktiv arbeidsgiver, med et inkluderende arbeidsmiljø. Utøve god forretningsskikk. SOM NORGES NEST