Eksportseminar. Kristiansand 9. mai 2019 Fra Eksportsenteret: Fra IN Agder Ivar-Jo Theien. Caspar Fabini Øivind Bartvik

|

|

|

- Torgrim Frantzen

- 4 år siden

- Visninger:

Transkript

1 Eksportseminar Kristiansand 9. mai 2019 Fra Eksportsenteret: Caspar Fabini Øivind Bartvik Fra IN Agder Ivar-Jo Theien

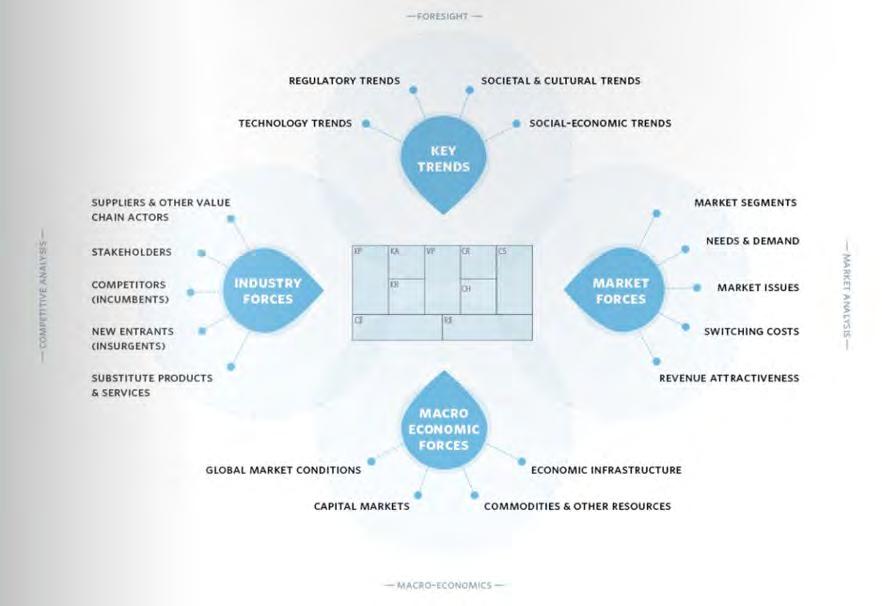

2 Internasjonalisering Agder lokal partner for internasjonal vekst kapital + kompetanse: arrangere kompetanse byggende work shop(s) - kontakt punkt for bedrifter/ næringer: nye markeder internasjonale business events Ekspertise organisere vekst prosjekter

3 Norsk eksport er smal, råvarebasert og konsentrert om få bedrifter Eksport av varer etter antall ansatte i foretaket. Andel av totaleksport Under 10% av norske bedrifter er registrert med eksport Kun 100 bedrifter står bak 75% av norsk eksport Store bedrifter står bak 2/3 av eksporten 99% av norske bedrifter er små Kilde: statistisk sentralbyrå

4 Hvorfor bør norske bedrifter tenke internasjonalt? Overlevelse går gjennom vekst Norge er en liten økonomi veksten må skje internasjonalt Konkurransekraft - Norge er en åpen økonomi verden blir stadig mindre du risikerer å bli slått på hjemmebane Eksportbedrifter er 80% mer produktive enn andre bedrifter Cambi vinner av Eksportprisen 2019

5 Norges forutsetninger for å lykkes internasjonalt En verdensledende nisjeaktør Høyt kompetent arbeidskraft Ledende teknologi Flate organisasjoner Til å stole på Men.. Fokuserer mer på teknologi enn konsept Prototyper heller enn serier Dyre produkter Lav grad av markedsorientering Liten kulturforståelse Foto: Andreas Kleiberg

6 Hvordan kan Innovasjon Norge hjelpe din bedrift? Kompetanse Profilering Kobling Finansiering

7 Dagens forretningsmodell Nytt marked - Justert forretningsmodell?

8 Kontor over hele Norge, og i 29 land over hele verden

9 9:00-12:00 Velkommen Vurder eksportrisiko Tolltariffen Frihandel og opprinnelse Produktmerking og standarder PAUSE 10 min Internasjonale kontrakter Betalingssikring Handelsdokumenter Innovasjon Norge i verden Moms i EU PAUSE 10 min Logistikk og transport Leveringsbetingelser /Incoterms Til sist og oppsummering

10 Formål med seminaret At dere som eksportører får økt kjennskap til regler og rammebetingelser ved handel med andre land Å gjøre dere oppmerksomme på fallgruver i eksportfasen Vise dere nyttige verktøy som finnes tilgjengelig for norske bedrifter, som kan øke sjansene for å lykkes når dere satser internasjonalt

11 Innovasjon Norges Eksportsenter

12 Eksportsenteret - kompetanseområder Toll og merverdiavgift Frihandel og opprinnelsesregler Eksportdokumenter Logistikk og leveringsbetingelser Import- og eksportrestriksjoner Produktkrav og merking Internasjonale kontrakter Betalingsbetingelser Internasjonal netthandel

13 Risikovurdering

14 Identifiser Vurder Håndter Egenrisiko Transportrisiko Kommersiell risiko Identifiser mulig risiko Markedsrisiko Produktrisiko Legal risiko Sikkerhets - risiko Politisk risiko

15 Identifiser Vurder Håndter Sannsynlighet 3 HØY 2 MIDDELS 1 LAV 1 LITEN 2 MIDDELS 3 STOR Konsekvens

16 Tolltariffen

17 HS- Harmonized Description and Coding System, 165 members Tolltariffen utformet i overenstemmelse med HS systemet Finansdepartementet; Myndighet til fastsette forskrift om nye tariffoppdelinger eller endre gjeldende oppdelinger i tolltariffen

18 Tolltariffen hva brukes dette til? Koding/klassifisering av varer verdens tollspråk Tollsatser Høy tollsats Vanlig tollsats Redusert tollsats Tollfrihet Handelsregler Restriksjoner/Lisenser Opprinnelsesregler/handelsregler/Tollfritak Handelsstatistikk

19 Tolltariffens oppbygging Alminnelige fortolkningsregler Avsnitt og kapitler Register HS-kommentarene Tass-Uttalelser gitt av Tolletaten Andre lands tolltariffer/uttalelser

20 Tre hjelpesetninger til klassifisering Er varen direkte beskrevet i tolltariffen? Er funksjonen beskrevet/ hva brukes varen til? Hva er varen laget av/ av hvilket materiale?

21 Hvordan finne frem i tolltariffen Se i registeret til tolltariffen Se om du finner nyttig informasjon i notene til avsnittet eller kapittelet Se om du finner hjelp i kommentarene til tolltariffen En del produkter bør nok Tolletaten vurdere og BKU-søknad sendes til tollregion for uttalelse

22 Hvordan finne frem i tolltariffen Stålrør

23 Hvordan kan vi konkurrere ved bruk av Handelsavtaler

24 Norges frihandelsavtaler EØS-avtalen Efta Konvensjonen (Sveits) EFTA/Tyrkia EFTA/Israel EFTA/PLO EFTA/Marokko EFTA/Jordan EFTA/Tunisia EFTA/Libanon EFTA/Egypt EFTA/Mexico EFTA/Nord-Makedonia EFTA/Singapore EFTA/Sør Korea EFTA/Georgia EFTA/Chile EFTA/SACU EFTA/Canada EFTA/Serbia EFTA/Ukraina EFTA/Albania EFTA/Peru EFTA/Montenegro EFTA/Hong Kong EFTA/Colombia EFTA/GCC EFTA/Panama og Costa Rica EFTA/Bosnia-Hercegovina EFTA/Filippinene

25 Hvor kommer produktene fra? Opprinnelse

26

27 Produksjon av styrespak til skip

28 Klassifiseringsuttalelse Control lever/styrespak

4.")

29 Hvordan navigere i eksportregelverket 1. Finn riktig HS nummer i den norske tolltariffen (toll.no) 2. Sjekk om det er eksportrestriksjoner under dette tolltariffnummeret 3. Slå opp HS nummeret i (eksport.no) 4. Finn opplysninger om import-toll og restriksjoner i importland (EU)

30 Restriksjoner ved eksport? Husk å sjekk!

31 EØS avtalen EØS-avtalen fastslår at fritt varebytte skal kunne finne sted for varer innenfor de områdene avtalen omfatter. Det betyr i praksis de aller fleste industrivarer og bearbeidede landbruksvarer. Hvordan kan en norsk bedrift være konkurransedyktig mot EU med en amerikansk konkurrent

32 EØS avtalen Hovedprinsipper ved begrepet opprinnelsesprodukter: a) produkter fremstilt i sin helhet i EØS i.h.t. artikkel 4 (Produkter i art 4; mineralske,vegetabilske,levende dyr, produkter fra jakt og fiske) b) produkter fremstilt i EØS ved inkorporering av materialer som ikke er fremstilt i sin helhet der, under forutsetning av at slike materialer har gjennomgått bearbeiding eller foredling i EØS i.h.t artikkel 5 Utdrag av art 5; Ved anvendelse av artikkel 2 skal produkter som ikke er fremstilt i sin helhet, anses som tilstrekkelig bearbeidet eller foredlet når vilkårene i listen i vedlegg II er oppfylt

33 Vedlegg 2 til EØS avtalen : Fremstilling hvor: - verdien av alle anvendte materialer ikke overstiger 40 % av ferdigvarens pris fra fabrikk, og - uten å overstige ovennevnte verdibegrensning, verdien av alle anvendte materialer som tarifferes under posisjon utgjør høyst 10 % av ferdigvarens pris fra fabrikk (kolonne 3) Eller: Fremstilling hvor verdien av alle anvendte materialer ikke overstiger 30 % av ferdigvarens pris fra fabrikk (kolonne4)

34 EØS avtalen «Utilstrekkelig bearbeiding eller foredling» Noen eksempler: Behandling som har til hensikt å holde produkter i sin opprinnelige tilstand under transport eller lagring Deling og sammenstilling av kolli Vasking Rensing Stryking Polering Enkel montering av deler av artikler til komplett artikkel eller demontering av produkter til deler

35 Opprinnelse FERDIGVARER NIVÅ 2 RÅVARER DELER Preferensiell opprinnelse NORSK/EØS preferanse opprinnelse NIVÅ 1 OPPRINNELSE? BEARBEIDING Ikkepreferensiell opprinnelse NORSK Country of Origin NIVÅ 0 Utilstrekkelig bearbeidet HVA SKJER hos AS/UAB (RE)EKSPORT OPPRINNELIG OPPRINNELSE 35

36 Produksjon og salg av styrespak til skip A: Innkjøp av deler Fra Kina utgjør 25% av ferdigvarens pris fra fabrikk Egenprodusert( i Norge) inkludert avanse 50% av ferdigvarens pris fra fabrikk Deler med opprinnelse fra EU 25% av ferdigvarens pris fra fabrikk. Opprinnelse? (EØS avtalen vedlegg 2 kolonne 4 Opprinnelse EØS

37 Produksjon og salg av styrespak til skip B: Innkjøp av deler fra USA Fra USA utgjør 35% av ferdigvarens pris fra fabrikk Fra EU utgjør 25% av ferdigvarens pris fra fabrikk Egenprodusert ( i Norge) inkludert avanse utgjør 40% av ferdigvarens pris fra fabrikk. Opprinnelse? (EØS avtalen vedlegg 2 kolonne 4) Opprinnelse: Ikke preferensiell Country of origin Norway Ved bruk av kolonne 3 vil heller ikke vilkårene være oppfylt gitt at delene fra USA er klassifisert under 8538 (Høyst 10%)

38 Fraktes til kunde EU. Hva med toll?

39 Hva vil det koste å få produktet levert til kunde i Sverige Ved løsning fra A. EØS opprinnelse Salgspris fra fabrikk Norge ex mva: ,- Frakt til Svinesund (grensen) 250,- Forsikring 50,- Eksportfortolling (ikke del av tollgrunnlag) 150,- Importfortolling (ikke del av tollgrunnlag) 150,- Svensk toll (preferanse EØS) 0,- Frakt fra grense til kunde (ikke del av tollgrunnlag) 150, = Tollverdi Totalkost: =13325* x 25% VAT =2.575 * gitt ved kurs 100 og DDP Incoterm

40 Hva vil det koste å få produktet levert til kunde i Sverige Ved løsning fra B. Ikke preferensiell opprinnelse. Country of origin Norway Salgspris fra fabrikk Norge: ,- Frakt til Svinesund (grensen) 250,- Forsikring 50,- Eksportfortolling (ikke del av tollgrunnlag) 150,- Importfortolling (ikke del av tollgrunnlag) 150,- Svensk toll ( ) *2,1% 216,-,- Frakt fra grense til kunde (ikke del av tollgrunnlag) 150, = Tollverdi inkl toll Totalkost x 25% VAT =2629 = 13565* * Gitt ved kurs 100 og DDP incoterm

41 Produktkrav og merking

42 Produktkrav og merking Må produktet tilpasses, merkes eller bearbeides for det spesifikke markedet? Kilde:

43 Hvilke produkter stilles det ofte krav til? Det finnes mange ulike merkeordninger...:

44

45 Internasjonale kontrakter og Inngangsstrategier

46 Hvorfor skrive kontrakter? Regulere forpliktelser og ansvar Konfliktløsning Sikre lønnsomhet i bedriften Hva tenke på når man inngår internasjonale kontrakter? Stor kontraktsfrihet i kommersielle forhold Forskjellige juridiske systemer Kulturelle forskjeller

47 Hvorfor skrive kontrakter? Muntlige avtaler bindende Regulere forpliktelser og ansvar Konfliktløsning Sikre lønnsomhet i bedriften

48 Hva tenke på når man inngår internasjonale kontrakter? Stor kontraktsfrihet i kommersielle forhold Forskjellige juridiske systemer Kulturelle forskjeller

49 Direkte salgskontrakter Definisjoner Betalingsbetingelser Beskyttelse av immaterielle rettigheter (IPR) Leveringsbetingelser Incoterms 2010 Avtaletid Parter Produkter/tjenester Mengde Pris/valuta/betalingsløsning Morarenter Eiendomsrettsforbehold 6 Kontraktsbrudd Forsinket/uteblitt leveranse Varer ikke samsvarer med kontrakten Manglende eller forsinket betaling 7 Force majeure-klausul 8 Lovvalg og sted for konfliktløsning 9 Domstolsbehandling / voldgift

50 Inngangsstrategier Direkte salg Internasjonale nettsalg/online markedsplasser Distributør Agent Lisens Etablere eget selskap Joint venture

51 Distributør Eksportør Grense Distributør Sluttkunde Sluttkunde Sluttkunde Sluttkunde Direkte kontakt og ansvar Indirekte kontakt og ansvar

52 Distributør Fordeler Legger over ansvar og risiko på distributøren Ingen kostnader for lager og markedsføring Ingen ansvar for levering / uteblivende betaling Ulemper Mister innsikt og kontroll over produktene/markedet Redusert kontroll over markedsføring og salg Kredittrisiko til distributøren

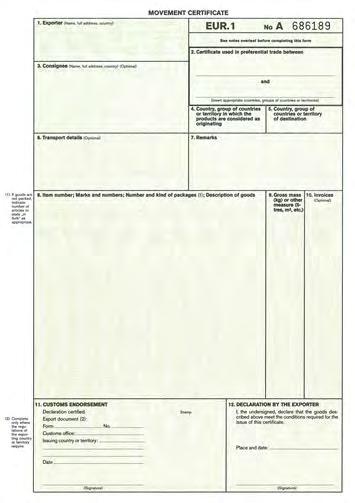

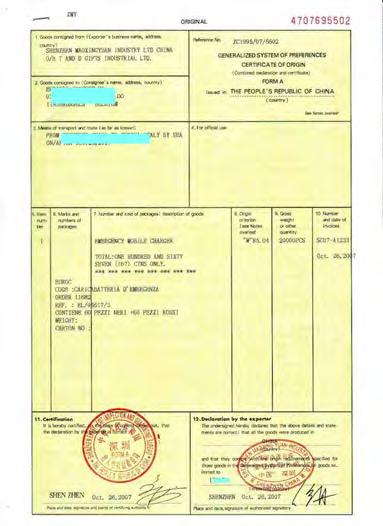

53 Agent Eksportør Grense Agent Sluttkunde Sluttkunde Sluttkunde Sluttkunde Direkte kontakt og ansvar Indirekte kontakt og ansvar

Kostnader for markedsføring Kreditrisiko til sluttkunden Generelt sterkt rettsvern")

54 Agent Fordeler Fortsatt kontroll over produktet, markedet og konkurrenter Forhandler egne vilkår med kundene Lær hvordan markedet fungerer Ulemper Håndteringskostnader (lager og importformaliteter) Kostnader for markedsføring Kreditrisiko til sluttkunden Generelt sterkt rettsvern (EU/EØS)

- www.iccwbo.org Orgalime www.orgalime.")

55 Modellkontrakter ICC (International Chamber of Commerce) - Orgalime

56 Betalingssikring

Internasjonale garantier Kjente kunder store verdier krevende markeder Dokumentinkasso")

57 Sikringsinstrument gjennom bank Nye kunder store verdier krevende markeder Remburs (Letter of Credit) Internasjonale garantier Kjente kunder store verdier krevende markeder Dokumentinkasso (CAD)

58 Åpen regning Dokument inkasso Remburs Forskuddsbetaling Lav sikkerhet Lav sikkerhet EKSPORTØR IMPORTØR Høy sikkerhet Høy sikkerhet Forskuddsbetaling Remburs Dokument inkasso Åpen regning

59 700 ansatte 35 ansatte Tilbyr lånefinansiering, sparring, rådgivning og praktisk assistanse til norske eksportbedrifter Tilbyr forsikring av kundefordringer og produksjonskostnader for norske bedrifter 46 ansatte Tilbyr finansering til utenlandske kjøpere av norske kapitalvarer og tjenester 94 ansatte Tilbyr gunstig finansiering til utenlandske importører og trygghet til både kjøper og eksportør, gjennom garantier

60 Handelsdokumenter

61 Handelsdokumenter Utførsel av varer blir ofte oppfattet som uproblematisk og en enkel affære ettersom det, foruten ved eksport av fisk, ikke er spesielle avgifter knyttet til utførsel. Informasjonen som avgis i tolldeklarasjonen blir ofte sett på som statistiske opplysninger og som en formalitet for å få tillatelse til å utføre varene. Pakkliste Utførsel av varer blir ofte oppfattet som uproblematisk og en enkel affære ettersom det, foruten ved eksport av fisk, ikke er spesielle avgifter knyttet til utførsel. Informasjonen som avgis i tolldeklarasjonen blir ofte sett på som statistiske opplysninger og som en formalitet for å få tillatelse til å utføre varene. Proformafaktura Samsvarserklæring Utførsel av varer blir ofte oppfattet som uproblematisk og en enkel affære ettersom det, foruten ved eksport av fisk, ikke er spesielle avgifter knyttet til utførsel. Informasjonen som avgis i tolldeklarasjonen blir ofte sett på som statistiske opplysninger og som en formalitet for å få tillatelse til å utføre varene. Tollfaktura Utførsel av varer blir ofte oppfattet som uproblematisk og en enkel affære ettersom det, foruten ved eksport av fisk, ikke er spesielle avgifter knyttet til utførsel. Informasjonen som avgis i tolldeklarasjonen blir ofte sett på som statistiske opplysninger og som en formalitet for å få tillatelse til å utføre varene. Certificate of Origin Utførsel av varer blir ofte oppfattet som uproblematisk og en enkel affære ettersom det, foruten ved eksport av fisk, ikke er spesielle avgifter knyttet til utførsel. Informasjonen som avgis i tolldeklarasjonen blir ofte sett på som statistiske opplysninger og som en formalitet for å få tillatelse til å utføre varene. Varesertifikat EUR.1 Utførsel av varer blir ofte oppfattet som uproblematisk og en enkel affære ettersom det, foruten ved eksport av fisk, ikke er spesielle avgifter knyttet til utførsel. Informasjonen som avgis i tolldeklarasjonen blir ofte sett på som statistiske opplysninger og som en formalitet for å få tillatelse til å utføre varene. Utførselslisens Utførsel av varer blir ofte oppfattet som uproblematisk og en enkel affære ettersom det, foruten ved eksport av fisk, ikke er spesielle avgifter knyttet til utførsel. Informasjonen som avgis i tolldeklarasjonen blir ofte sett på som statistiske opplysninger og som en formalitet for å få tillatelse til å utføre varene. Forsikringsbevis Utførsel av varer blir ofte oppfattet som uproblematisk og en enkel affære ettersom det, foruten ved eksport av fisk, ikke er spesielle avgifter knyttet til utførsel. Informasjonen som avgis i tolldeklarasjonen blir ofte sett på som statistiske opplysninger og som en formalitet for å få tillatelse til å utføre varene. Phytosanitary Certificate Utførsel av varer blir ofte oppfattet som uproblematisk og en enkel affære ettersom det, foruten ved eksport av fisk, ikke er spesielle avgifter knyttet til utførsel. Informasjonen som avgis i tolldeklarasjonen blir ofte sett på som statistiske opplysninger og som en formalitet for å få tillatelse til å utføre varene. faktura tolldeklarasjon fraktbrev ATA Tolldeklarasjon CARNET Utførsel av varer blir ofte oppfattet som uproblematisk og en enkel affære ettersom det, foruten ved eksport av fisk, ikke er spesielle avgifter knyttet til utførsel. Informasjonen som avgis i tolldeklarasjonen blir ofte sett på som statistiske opplysninger og som en formalitet for å få tillatelse til å utføre varene.

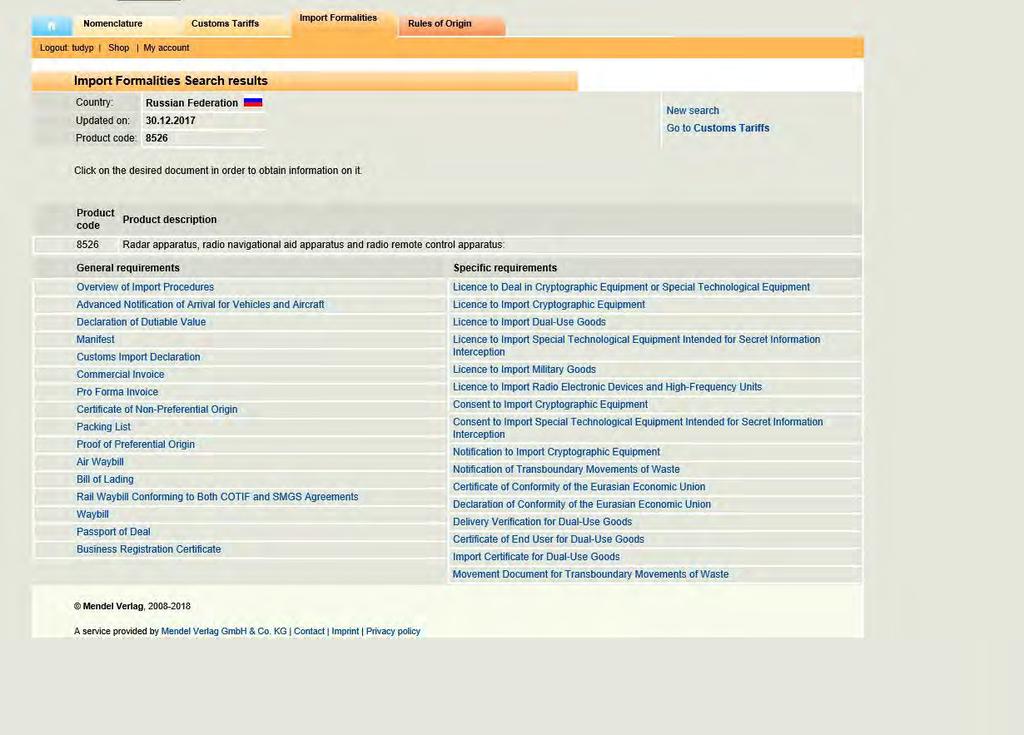

62 RADARUTSTYR

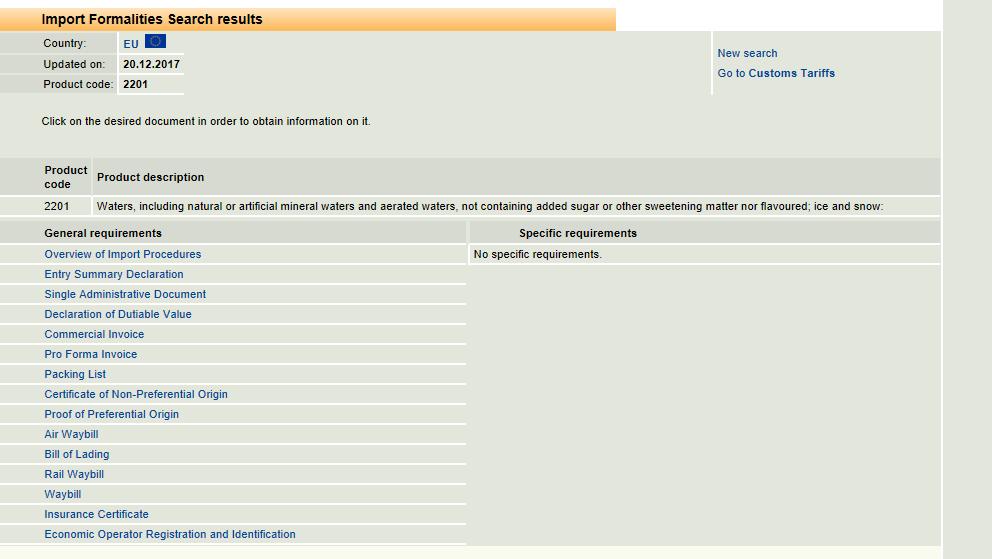

63 VANN

64 Commercial Invoice

65 Innovasjon Norge ute i verden

66 34 kontorer i 29 land Hva kan vi hjelpe med? Kunder/partnere Nettverk, kontakter, markedsinnsikt Programmer: Global Growth, Tinc, Get Kunnskap er mangelvare Sektoroppbygging Aktørbilde Avgjørelser Nettverk Synlighet

67 Kulturaspektet Koder: det går stort sett fint.. Kleskode Hierarki og møtekultur Selvbevissthet Bevisstgjøring og forberedelser

68 Moms i EU

69 Hvordan kan det bli like enkelt.....for et selskap i EU å handle med Norge..som å handle med et selskap innad i EU?

70 EU`s indre marked EU-direktivet ligger til grunn for lovgivningen i ulike EU land Merverdiavgifts registrering i det land omsetning skjer som hovedregel med noen unntak Varer fortolles på Eu's yttergrense

71 En norsk bedrift kan Momsregistreres i ett EU-land å få tilgang til EUs indre marked: En norsk bedrift kan Momsregistreres i et EU land og få tilgang til Eu's indre marked Prismessig gunstig: For deres kunder i EU blir det som å handle med et selskap innad i EU Betaler ikke moms - kun rapportering Prismessig gunstig For deres kunder i EU blir det som å Forutsetning: handle med et selskap innad i EU Vareflyt via det landet Betaler man er ikke registrert moms - for kun mva rapportering i

72 B2Cbb B2C salg fra lager i Norge til kunder i EU Norsk AS med websalg fra Norge Lager i Norge Selger til B2C Varene skal fortolles ved grensen (Sverige) En fortolling pr kunde hvis du ikke er momsregistrert Moms og toll betales

73 B2Cbb B2C salg fra lager i Norge til kunder i EU Momsregistrer selskapet i EU (Sverige) (4-8 uker) Søk om EORI nummer hos Tullverket SE/Skat DK (1 dag) 1. EORI nummer gjelder i hele EU. 2. Alle momsnummer i EU skal linkes mot EORI nummer

74 B2Cbb B2C salg fra lager i Norge til kunder i EU Fakturer med svensk moms fra din svenske eller danske momsregistrering Tilpass din Web shop med rapporter som kan vise salg pr land. Nettosalg Moms Bruttoslag Ordre/Fakturanummer Vekt Opprinnelsesland Tolltariffnummer (EU) Intrastat leveres hver måned Terskelverdier. Varier fra land til land. DK= DKK, SE= SEK, DE Euro

75 B2Cbb B2B salg fra lager i Norge til kunder i EU Norsk AS med salg fra Norge Lager i Norge Selger til B2B Varene skal fortolles ved grensen (Sverige) En fortolling pr kunde hvis du ikke er momsregistrert eller En totalfortolling på selskapets svenske momsnummer hvis registrert

76 Försäljning från Sverige till Danmark Salg innad i EU 76 Selger har gyldig VAT-nr i SE. Selger utsteder en faktura uten moms Kjøper Momsnummer skal påføres faktura samt Intra- Community supply of goods Godset fraktes direkte til kjøperen uten at det gjøres noen fortolling Selgeren rapporterer forsendelsen i momsdeklarasjonen og i periodisk sammanställning Selgeren rapporterer vareforsendelsen i intrastatrapporteringen.

77 Försäljning från Sverige till Danmark Kjøp innad i EU 77 Momspliktig salg men rapporteringsplikt ligger hos kjøper Momspliktig salg men rapporteringsplikt ligger hos kjøper Kjøper har gyldig VAT-nr i SE. Kjøper mottar en faktura uten moms Godset mottas direkte til kjøperen uten at det gjøres noen fortolling. Ingen toll eller utlegg for innførselsmoms Kjøper rapporterer kjøpet i momsdeklarasjonen med reverse charge Kjøper rapporterer varemottak i intrastatrapporteringen.

78 Alternativt flytte lager til Sverige eller et annet EU land Tollager eller EU lager Snu vareflyten Innfortolle varer til Norge istedenfor

79 Logistikk og vareflyt

80 Logistikk og transport Varelager Valg av transportør Kostnader Pålitelighet Forventninger Fraktrater

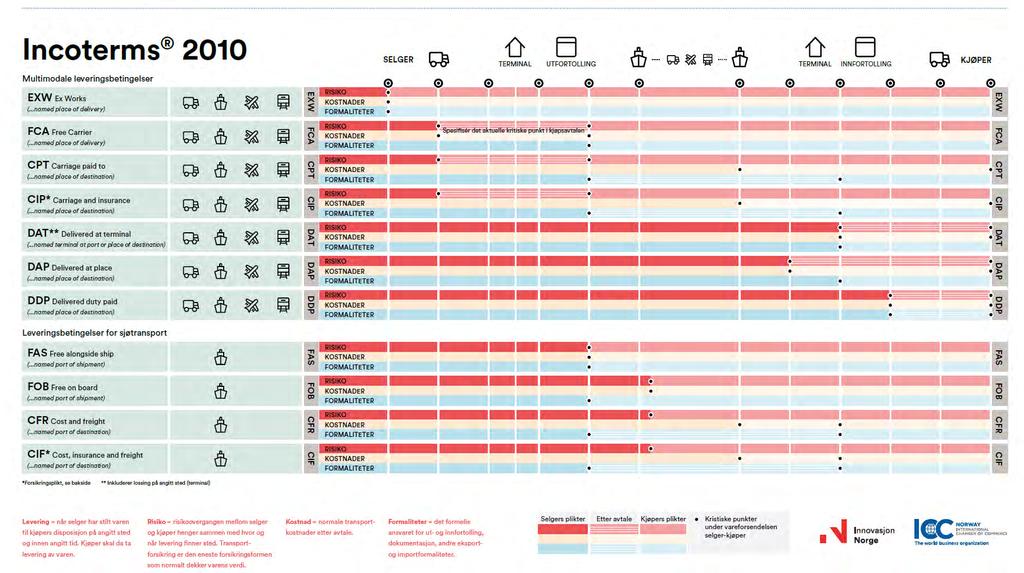

81 Leveringsbetingelser Incoterms 2010

82 Hva gjør Incoterms? 1. Standardiserer regler i kjøps og salgsavtalen 2. Fastlegger leveringssted 3. Fordeling av risiko og omkostninger 4. Hvem skal sørge for eksport/ import klarering 5. Hvem skal inngå transportavtale og sørge for vareforsikring

83 Leveringspunkt og forsikring, er varen levert?

84 Begrenset erstatningsansvar for transportør: 8,33 17 SDR pr. kg 667 SDR pr kollo eller 2 SDR pr. kg ved sjøtransport 1SDR = ca 9,50nok - Kun CIF + CIP som sier noe om forsikring i Incoterms Forsikring er viktig!

85 Partene i Incoterms Kjøper og selger KONTRAKT T En del av den kommersielle kontrakten KJØPER SELGER Two is a company three is a crowd.

86 Hvordan bruke Incoterms 2010? Henvis til Incoterms 2010 i bestillingen, ordrebekreftelsen, fakturaen, kjøpsavtalen, den underliggende kontrakten, standard salgs- eller innkjøpsbetingelser mv Spesifiser leveringsstedet etter termen så nøyaktig som mulig, f.eks: «FCA Næringsforeningen, Stavanger, Incoterms 2010»

87

88 Kostnader hvem betaler hva? Fordeling av transportrisiko Kostnader Ansvaret for formaliteter

89

90 EXW ( Ex Works) Uavhengig av transportmåte Levering når selger stiller varen til kjøpers disposisjon på et navngitt sted Kjøper betaler transport Kjøper ansvarlig for eksportklarering der det er et krav. Minimumsforpliktelser for selger Mest anvendelig for innenlands handel.

91 FCA (Free Carrier) Uavhengig av transportmåte Levering når selger stiller varen til kjøpers disposisjon på selgers sted eller annet navngitt sted (når varen er lastet opp på transportmiddel) Kjøper arrangerer frakt og betaler frakt Selger er ansvarlig for utførselsformaliteter Kjøper er ansvarlig for innførselsformaliteter

92 DDP (Delivered duty paid) Uavhengig av transportmåte Levering skjer når selger stiller varene til kjøpers disposisjon ulosset på det ankomne transportmiddelet på et navngitt sted Selger betaler frakt Selger er ansvarlig for eksport Selger er ansvarlig for import

93 Til sist..

94

95 Bare å ta kontakt! 1. Informasjon og guider til eksport på nett: 2. Individuell rådgivning: Epost: Telefon: Seminar og kurs i internasjonale handel og bedriftsinterne kurs Følg med på nettsiden under «Kurs og kompetanse»

96

97 Go Global 5/9-19 (Grimstad) Internasjonal Markedsutvikling 29/8 og 19/ (Kristiansand) Internasjonal Markedsrådgivning - utenlandskontor(er) Willing Able Ready International Business Events Global Growth Eksportfinansiering (GCE NODE, DNB, GIEK, Eksportkreditt) 21 mai Arendal 22 mai Kristansand

98 Tusen takk!

Eksportseminar. DRAMMEN 18. september 2018 Fra Eksportsenteret: Fra IN BuVe Tommy Odinsen. Caspar Fabini Malin Thorngren

Eksportseminar DRAMMEN 18. september 2018 Fra Eksportsenteret: Caspar Fabini Malin Thorngren eksportsenteret@innovasjonnorge.no Fra IN BuVe Tommy Odinsen 9:00-12:00 Velkommen Vurder eksportrisiko Tolltariffen

Eksportseminar DRAMMEN 18. september 2018 Fra Eksportsenteret: Caspar Fabini Malin Thorngren eksportsenteret@innovasjonnorge.no Fra IN BuVe Tommy Odinsen 9:00-12:00 Velkommen Vurder eksportrisiko Tolltariffen

Eksportseminar. Oslo 14. Mars 2019 Fra Eksportsenteret: Fra IN Oslo Viken Kjell Arne Nielsen. Caspar Fabini Malin Thorngren

Eksportseminar Oslo 14. Mars 2019 Fra Eksportsenteret: Caspar Fabini Malin Thorngren eksportsenteret@innovasjonnorge.no Fra IN Oslo Viken Kjell Arne Nielsen Utvikling i våre globale markedsandeler 120.0

Eksportseminar Oslo 14. Mars 2019 Fra Eksportsenteret: Caspar Fabini Malin Thorngren eksportsenteret@innovasjonnorge.no Fra IN Oslo Viken Kjell Arne Nielsen Utvikling i våre globale markedsandeler 120.0

Eksportseminar. Trondheim 12. juni 2019 Fra Eksportsenteret: Fra IN Trøndelag Tom-Ivar Bern. Øivind Bartvik Malin Thorngren

Eksportseminar Trondheim 12. juni 2019 Fra Eksportsenteret: Øivind Bartvik Malin Thorngren eksportsenteret@innovasjonnorge.no Fra IN Trøndelag Tom-Ivar Bern Norsk eksport er smal, råvarebasert og konsentrert

Eksportseminar Trondheim 12. juni 2019 Fra Eksportsenteret: Øivind Bartvik Malin Thorngren eksportsenteret@innovasjonnorge.no Fra IN Trøndelag Tom-Ivar Bern Norsk eksport er smal, råvarebasert og konsentrert

Kongsberg Logistikkforum Hvor kommer varene dine fra?

Kongsberg Logistikkforum Hvor kommer varene dine fra? Sjur Klætte Handelsteknikk Tyskland Betalingssikring Kontrakter/avtaler Handelsdokumenter Transport/logistikk Handelsavtaler Toll og avgifter Norge

Kongsberg Logistikkforum Hvor kommer varene dine fra? Sjur Klætte Handelsteknikk Tyskland Betalingssikring Kontrakter/avtaler Handelsdokumenter Transport/logistikk Handelsavtaler Toll og avgifter Norge

Verdt å vite om leveringsbetingelser

Verdt å vite om leveringsbetingelser Transportforsikring av varer Incoterms 2010 gjensidige.no/bedrift Leveringsbetingelser Incoterms 2010 Illustrasjonen viser når risikoen går over fra selger til kjøper,

Verdt å vite om leveringsbetingelser Transportforsikring av varer Incoterms 2010 gjensidige.no/bedrift Leveringsbetingelser Incoterms 2010 Illustrasjonen viser når risikoen går over fra selger til kjøper,

www.innovasjonnorge.no Go Global Norden Kom i gang! Hanne Wetland Lykke Gill Haanshuus Gøril E Selvik Danske Bank Bergen 19.1.2017 www.innovasjonnorge.no Program Hvem er du? Og Hvem er vi? Hva kan IN bistå

www.innovasjonnorge.no Go Global Norden Kom i gang! Hanne Wetland Lykke Gill Haanshuus Gøril E Selvik Danske Bank Bergen 19.1.2017 www.innovasjonnorge.no Program Hvem er du? Og Hvem er vi? Hva kan IN bistå

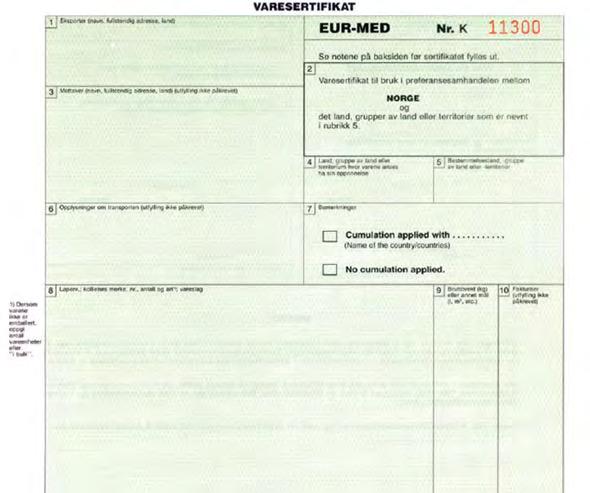

Søknad om autorisasjon til å utferdige fakturaerklæringer som godkjent eksportør

Søknad om autorisasjon til å utferdige fakturaerklæringer som godkjent eksportør Autorisasjon Mottaker av søknaden Tollregionens navn Eksportøropplysninger 00 For Tollvesenet Firmanavn Organisasjonsnummer

Søknad om autorisasjon til å utferdige fakturaerklæringer som godkjent eksportør Autorisasjon Mottaker av søknaden Tollregionens navn Eksportøropplysninger 00 For Tollvesenet Firmanavn Organisasjonsnummer

Internasjonale kontrakter. Skien

Internasjonale kontrakter Skien 03.10.2013 Agenda 1. Introduksjon 2. Generelt om internasjonale kontrakter 3. Salgskontrakter 4. Andre distribusjonsformer - agentavtaler - eneforhandleravtaler 5. Lisensavtaler

Internasjonale kontrakter Skien 03.10.2013 Agenda 1. Introduksjon 2. Generelt om internasjonale kontrakter 3. Salgskontrakter 4. Andre distribusjonsformer - agentavtaler - eneforhandleravtaler 5. Lisensavtaler

Thomas A. Reitan, SEB har flere års erfaring innenfor garantiområdet og har spesialkompetanse på URDG-baserte påkravsgarantier.

Bakgrunn ICC, International Chamber of Commerce, er verdens største næringslivsorganisasjon med et globalt nettverk bestående av over 6 millioner selskaper, handelskamre og bransjeorganisasjoner i mer

Bakgrunn ICC, International Chamber of Commerce, er verdens største næringslivsorganisasjon med et globalt nettverk bestående av over 6 millioner selskaper, handelskamre og bransjeorganisasjoner i mer

8-6. Ikke-preferensielle opprinnelsesregler

8-6. Ikke-preferensielle opprinnelsesregler 8-6-1. Opprinnelsesprodukter - definisjon (1) Følgende produkter anses å ha ikke-preferensiell opprinnelse, jf. tolloven 8-6: (a)produkter med opprinnelse i

8-6. Ikke-preferensielle opprinnelsesregler 8-6-1. Opprinnelsesprodukter - definisjon (1) Følgende produkter anses å ha ikke-preferensiell opprinnelse, jf. tolloven 8-6: (a)produkter med opprinnelse i

5 fakta. om Norges handel med EU og Europa EØS

5 fakta om Norges handel med EU og Europa EØS 1. Handelsavtalen Norge inngikk med EU før EØS-avtalen gjelder fortsatt, og garanterer tollfri handel med varer Dersom EØS-avtalen sies opp, skal frihandelsavtalen

5 fakta om Norges handel med EU og Europa EØS 1. Handelsavtalen Norge inngikk med EU før EØS-avtalen gjelder fortsatt, og garanterer tollfri handel med varer Dersom EØS-avtalen sies opp, skal frihandelsavtalen

Eksportfinansiering som verktøy for å vinne din neste kontrakt i et krevende marked

Eksportfinansiering som verktøy for å vinne din neste kontrakt i et krevende marked Trondheim 28. august 2014 Hanne Beate Høiby, seksjonsleder industri og energi, GIEK Ivar Slengesol, utlånsdirektør, industri

Eksportfinansiering som verktøy for å vinne din neste kontrakt i et krevende marked Trondheim 28. august 2014 Hanne Beate Høiby, seksjonsleder industri og energi, GIEK Ivar Slengesol, utlånsdirektør, industri

innovasjonnorge.no Opprinnelsesregler Veileder i bruk av opprinnelsesregler og opprinnelsesbevis

innovasjonnorge.no Opprinnelsesregler Veileder i bruk av opprinnelsesregler og opprinnelsesbevis Innhold 1 Innledning... 3 2 Frihandelsavtaler... 4 2.1 Hva er en frihandelsavtale? 2.2 Hva er preferansetollbehandling?

innovasjonnorge.no Opprinnelsesregler Veileder i bruk av opprinnelsesregler og opprinnelsesbevis Innhold 1 Innledning... 3 2 Frihandelsavtaler... 4 2.1 Hva er en frihandelsavtale? 2.2 Hva er preferansetollbehandling?

Eksportfinansiering som salgsargument for å sikre nye kontrakter

Eksportfinansiering som salgsargument for å sikre nye kontrakter Sørlandet, 7-9 juni 2016 Denne sliden vil erstattes med en film EK/GIEK (1.30 min) 700 ansatte totalt 200 jobber spesielt med eksport Tilbyr

Eksportfinansiering som salgsargument for å sikre nye kontrakter Sørlandet, 7-9 juni 2016 Denne sliden vil erstattes med en film EK/GIEK (1.30 min) 700 ansatte totalt 200 jobber spesielt med eksport Tilbyr

KGH CUSTOMS ACADEMY KURSKATALOG 2012

KGH Customs Academy er etablert for å sikre høy kvalitet og kunnskap internt i KGH, samt for å tilby våre kunder tilsvarende kunnskap innen toll, moms og internasjonal handel. I vår kurskatalog ønsker

KGH Customs Academy er etablert for å sikre høy kvalitet og kunnskap internt i KGH, samt for å tilby våre kunder tilsvarende kunnskap innen toll, moms og internasjonal handel. I vår kurskatalog ønsker

Internasjonal netthandel. 12. oktober 2018, Oslo Malin Thorngren Trine Lavik Caspar Fabini

Internasjonal netthandel 12. oktober 2018, Oslo Malin Thorngren Trine Lavik Caspar Fabini Agenda Kl. 08:30 12.00 (2 pauser) Registrering og lett frokost Velkommen og introduksjon av deltakere etc. Utviklingstrekk,

Internasjonal netthandel 12. oktober 2018, Oslo Malin Thorngren Trine Lavik Caspar Fabini Agenda Kl. 08:30 12.00 (2 pauser) Registrering og lett frokost Velkommen og introduksjon av deltakere etc. Utviklingstrekk,

KGH CUSTOMS ACADEMY KURSKATALOG 2014

KGH Customs Academy er etablert for å sikre høy kvalitet og kunnskap internt i KGH, samt for å tilby våre kunder tilsvarende kunnskap innen toll, moms og internasjonal handel. I vår kurskatalog ønsker

KGH Customs Academy er etablert for å sikre høy kvalitet og kunnskap internt i KGH, samt for å tilby våre kunder tilsvarende kunnskap innen toll, moms og internasjonal handel. I vår kurskatalog ønsker

Internasjonalisering i Hedmark Nettverkssamling på Savalen, April Direktør Christian Hedløv Engh

Internasjonalisering i Hedmark Nettverkssamling på Savalen, 9.-10. April 2019 Direktør Christian Hedløv Engh Norsk eksport Kun 100 bedrifter står bak 75% av norsk eksport Handelsbalansen 2018 Norge trenger

Internasjonalisering i Hedmark Nettverkssamling på Savalen, 9.-10. April 2019 Direktør Christian Hedløv Engh Norsk eksport Kun 100 bedrifter står bak 75% av norsk eksport Handelsbalansen 2018 Norge trenger

Go Global Kina, Bergen raskere vei til internasjonalisering

Go Global Kina, Bergen 7.12.17 raskere vei til internasjonalisering Gøril Eikeland Selvik, IN Vestlandet Alex Jian Wu, IN Beijing Grethe Bergsland, IN Madrid Thomas Johannessen, DNB Vest www.innovasjonnorge.no

Go Global Kina, Bergen 7.12.17 raskere vei til internasjonalisering Gøril Eikeland Selvik, IN Vestlandet Alex Jian Wu, IN Beijing Grethe Bergsland, IN Madrid Thomas Johannessen, DNB Vest www.innovasjonnorge.no

Fallgruver i leveransekontrakter. Årsmøte i Tavleforeningen 7. April 2011

Fallgruver i leveransekontrakter Årsmøte i Tavleforeningen 7. April 2011 Petter Munthe-Kaas Advokat Arbeidsområder : Juridisk rådgivning Kontrakt Corporate/M&A Compliance Undervisning Kontaktinfo: Mobil

Fallgruver i leveransekontrakter Årsmøte i Tavleforeningen 7. April 2011 Petter Munthe-Kaas Advokat Arbeidsområder : Juridisk rådgivning Kontrakt Corporate/M&A Compliance Undervisning Kontaktinfo: Mobil

Salgs- og leveringsbetingelser

Salgs- og leveringsbetingelser Disse salgs- og leveringsbetingelsene gjelder for avtale om kjøp av varer mv. (heretter benevnt «Varene») mellom Byggma ASA, og/eller datterselskapene Huntonit AS, Forestia

Salgs- og leveringsbetingelser Disse salgs- og leveringsbetingelsene gjelder for avtale om kjøp av varer mv. (heretter benevnt «Varene») mellom Byggma ASA, og/eller datterselskapene Huntonit AS, Forestia

Go Global. Ole Henæs Regiondirektør Asia Innovasjon Norge

Go Global Ole Henæs Regiondirektør Asia Innovasjon Norge Offices all over Norway, and across the world Hva avgjør hvilket marked du velger? BME Perspektivet Hvem er partnerne våre? Hvilke leverandører

Go Global Ole Henæs Regiondirektør Asia Innovasjon Norge Offices all over Norway, and across the world Hva avgjør hvilket marked du velger? BME Perspektivet Hvem er partnerne våre? Hvilke leverandører

Norwegian Ministry of Fisheries. Seminar om oppdrett. Måløy - fredag 4. juli Statssekretær Janne Johnsen

Seminar om oppdrett Måløy - fredag 4. juli Statssekretær Janne Johnsen Bekymringsfull situasjon Vekst og investeringer i struktur som ikke har stått i forhold til inntjeningen Lånefinansiering av konsesjoner

Seminar om oppdrett Måløy - fredag 4. juli Statssekretær Janne Johnsen Bekymringsfull situasjon Vekst og investeringer i struktur som ikke har stått i forhold til inntjeningen Lånefinansiering av konsesjoner

Arbeidskapital - Bedriftens interne finansieringskilde. Gunvor Gjøstein - Cash Management

Arbeidskapital - Bedriftens interne finansieringskilde Gunvor Gjøstein - Cash Management Arbeidskapital - Bedriftens interne finansieringskilde Hva er arbeidskapital? Hvorfor fokus på arbeidskapitalstyring?

Arbeidskapital - Bedriftens interne finansieringskilde Gunvor Gjøstein - Cash Management Arbeidskapital - Bedriftens interne finansieringskilde Hva er arbeidskapital? Hvorfor fokus på arbeidskapitalstyring?

EU-rådgivningstjenester i Innovasjon Norge Enterprise Europe Network Mo i Rana, 17. juni 2010 Ingrid Martenson Bortne

EU-rådgivningstjenester i Innovasjon Norge Enterprise Europe Network Mo i Rana, 17. juni 2010 Ingrid Martenson Bortne Europakommisjonens eget bedriftsrådgivernettverk for SMB Enterprise Europe Network

EU-rådgivningstjenester i Innovasjon Norge Enterprise Europe Network Mo i Rana, 17. juni 2010 Ingrid Martenson Bortne Europakommisjonens eget bedriftsrådgivernettverk for SMB Enterprise Europe Network

Høringssvar: Fjerning av avgiftsfritaket for varesendinger av lav verdi («350-kronersgrensen»)

") Finansdepartementet Postboks 8008 Dep 0030 Oslo postmottak@fin.dep.no Høringssvar: Fjerning av avgiftsfritaket for varesendinger av lav verdi («350-kronersgrensen») Forbrukerrådet viser til at Finansdepartementet

Finansdepartementet Postboks 8008 Dep 0030 Oslo postmottak@fin.dep.no Høringssvar: Fjerning av avgiftsfritaket for varesendinger av lav verdi («350-kronersgrensen») Forbrukerrådet viser til at Finansdepartementet

Hvordan kan Innovasjon Norge bidra til utviklingen av vekstkraftige bedrifter? Erlend Ystrøm Haartveit Nettverksmøte, Viken Teknologiklynge 4.

Hvordan kan Innovasjon Norge bidra til utviklingen av vekstkraftige bedrifter? Erlend Ystrøm Haartveit Nettverksmøte, Viken Teknologiklynge 4.0 Hotell Jeløy Radio, 12. februar 2019 Nytt styre 2018-2020

Hvordan kan Innovasjon Norge bidra til utviklingen av vekstkraftige bedrifter? Erlend Ystrøm Haartveit Nettverksmøte, Viken Teknologiklynge 4.0 Hotell Jeløy Radio, 12. februar 2019 Nytt styre 2018-2020

TITTEL HANDEL OVER GRENSENE. Ungdomsbedrift og studentbedrift UNGDOMSBEDRIFT / STUDENTBEDRIFT. Handel over grensene

UNGDOMSBEDRIFT / STUDENTBEDRIFT TITTEL Handel over grensene 1 FORORD Gjennom Ungdomsbedrift (UB) og Studentbedrift (SB) får dere som er elever og studenter drive deres egne bedrifter mens dere er under

UNGDOMSBEDRIFT / STUDENTBEDRIFT TITTEL Handel over grensene 1 FORORD Gjennom Ungdomsbedrift (UB) og Studentbedrift (SB) får dere som er elever og studenter drive deres egne bedrifter mens dere er under

Standard salgsbetingelser

Standard salgsbetingelser Innholdsfortegnelse: Innledning 1. Avtalen 2. Partene 3. Priser 4. Avtaleinngåelsen 5. Ordrebekreftelse 6. Betaling 7. Levering 8. Risikoen for varen 9. Angrerett 10. Undersøkelsesplikt

Standard salgsbetingelser Innholdsfortegnelse: Innledning 1. Avtalen 2. Partene 3. Priser 4. Avtaleinngåelsen 5. Ordrebekreftelse 6. Betaling 7. Levering 8. Risikoen for varen 9. Angrerett 10. Undersøkelsesplikt

Iverksetting av Frihandelsavtale. mellom. EFTA-landene (Island, Liechtenstein, Norge, Sveits) Colombia. herunder iverksetting av

Colombia. herunder iverksetting av") Toll- og avgiftsdirektoratet Vår ref: 14/55652 Ark. nr.: 754 Avdeling for toll, merverdiavgift og vareførsel Vår dato: 22.08.14 Deres dato: Tariff- og opprinnelsesseksjonen Deres ref: RUNDSKRIV TIL TOLLVESENET

Toll- og avgiftsdirektoratet Vår ref: 14/55652 Ark. nr.: 754 Avdeling for toll, merverdiavgift og vareførsel Vår dato: 22.08.14 Deres dato: Tariff- og opprinnelsesseksjonen Deres ref: RUNDSKRIV TIL TOLLVESENET

Gjennom EØS-avtalen. Også en del av EU

Gjennom EØS-avtalen Også en del av EU Opprettet i 2006 Europakommisjonen EØS ) BLD ( Barne, Likestillings og Inkluderingsdepartementet ) Grant Agreementmellom Forbrukerrådet og EU-kommisjonen ved EAHC

Gjennom EØS-avtalen Også en del av EU Opprettet i 2006 Europakommisjonen EØS ) BLD ( Barne, Likestillings og Inkluderingsdepartementet ) Grant Agreementmellom Forbrukerrådet og EU-kommisjonen ved EAHC

Schenker AS. En til alt over alt. EU-fortolling og klarering på svensk grense Av Iren Hofseth, Fagsjef Toll, Schenker AS 30.11.

Schenker AS En til alt over alt EU-fortolling og klarering på svensk grense Av Iren Hofseth, Fagsjef Toll, Schenker AS 30.11.2010 Endring av praksis hos Tullverket i Sverige Sommeren 2009 varslet Tullverket

Schenker AS En til alt over alt EU-fortolling og klarering på svensk grense Av Iren Hofseth, Fagsjef Toll, Schenker AS 30.11.2010 Endring av praksis hos Tullverket i Sverige Sommeren 2009 varslet Tullverket

Notater. Anton Gautvedt Historisk oversikt over prosedyrekoder på tolldeklarasjonen Brukes i produksjon av statistikk over utenrikshandel med varer

Notater Documents 2015/9 Anton Gautvedt Historisk oversikt over prosedyrekoder på tolldeklarasjonen Brukes i produksjon av statistikk over utenrikshandel med varer Notater 2015/9 Anton Gautvedt Historisk

Notater Documents 2015/9 Anton Gautvedt Historisk oversikt over prosedyrekoder på tolldeklarasjonen Brukes i produksjon av statistikk over utenrikshandel med varer Notater 2015/9 Anton Gautvedt Historisk

Prisliste Globus Landbruksutstyr 1-2015

Prisliste Globus Landbruksutstyr 1-2015 MED FORBEHOLD OM TRYKKFEIL Salgs og leveringsbetingelser 1. Gyldighet. Disse salgsbetingelsene gjelder for ethvert salg av varer fra, heretter kalt GLOBUS, med mindre

Prisliste Globus Landbruksutstyr 1-2015 MED FORBEHOLD OM TRYKKFEIL Salgs og leveringsbetingelser 1. Gyldighet. Disse salgsbetingelsene gjelder for ethvert salg av varer fra, heretter kalt GLOBUS, med mindre

Refusjon og etterberegning av toll

Refusjon og etterberegning av toll Logistikk- og Transportindustriens Landsforening Tollregionen Oslo og Akershus, Omberegningskontoret kontorsjef Terje Nilsen, og tolloverinspektør Trond Johansen Tidsplan

Refusjon og etterberegning av toll Logistikk- og Transportindustriens Landsforening Tollregionen Oslo og Akershus, Omberegningskontoret kontorsjef Terje Nilsen, og tolloverinspektør Trond Johansen Tidsplan

Iverksetting av Frihandelsavtale. mellom. EFTA-landene (Island, Liechtenstein, Norge, Sveits) Chile

Chile") TOLL- OG AVGIFTSDIREKTORATET Juridisk avdeling Vår dato: Vår referanse: Arkivnummer: 01.12.04 2002/2900 756.0 Chile Saksbehandler Deres dato: Deres referanse Sjur Klætte Tlf.: 22 86 04 57 Faks: 22 86 02

TOLL- OG AVGIFTSDIREKTORATET Juridisk avdeling Vår dato: Vår referanse: Arkivnummer: 01.12.04 2002/2900 756.0 Chile Saksbehandler Deres dato: Deres referanse Sjur Klætte Tlf.: 22 86 04 57 Faks: 22 86 02

Veiledning for merverdiavgiftsområdet KJØP AV VARER FRA UTLANDET

Veiledning for merverdiavgiftsområdet KJØP AV VARER FRA UTLANDET Innførsel av varer Ved innførsel av varer fra utlandet, Svalbard og Jan Mayen oppstår det en plikt til å betale merverdiavgift, jf. mval.

Veiledning for merverdiavgiftsområdet KJØP AV VARER FRA UTLANDET Innførsel av varer Ved innførsel av varer fra utlandet, Svalbard og Jan Mayen oppstår det en plikt til å betale merverdiavgift, jf. mval.

SALGS OG LEVERINGSBETINGELSER FOR AVNET NORTEC AS

SALGS OG LEVERINGSBETINGELSER FOR AVNET NORTEC AS 11.2005 1. Gyldighet AVNET Nortec AS ("Selger") standard salgs og leveringsbetingelser følger nedenfor, og gjelder for alle leveranser fra Selger med mindre

SALGS OG LEVERINGSBETINGELSER FOR AVNET NORTEC AS 11.2005 1. Gyldighet AVNET Nortec AS ("Selger") standard salgs og leveringsbetingelser følger nedenfor, og gjelder for alle leveranser fra Selger med mindre

NORDISK PROSJEKTEKSPORTFOND

NORDISK PROSJEKTEKSPORTFOND Nordisk prosjekteksportfond - NOPEF Postboks 241 Fabiansgatan 34 FIN-00171 Helsinki Finland Telefon: + 358 9 1800 350 Telefaks: + 358 9 650 113 email: fornavn.etternavn@nopef.com

NORDISK PROSJEKTEKSPORTFOND Nordisk prosjekteksportfond - NOPEF Postboks 241 Fabiansgatan 34 FIN-00171 Helsinki Finland Telefon: + 358 9 1800 350 Telefaks: + 358 9 650 113 email: fornavn.etternavn@nopef.com

ALMINNELIGE INNKJØPSBETINGELSER FOR INSTITUTT FOR ENERGITEKNIKK

ALMINNELIGE INNKJØPSBETINGELSER FOR INSTITUTT FOR ENERGITEKNIKK 1. Tilbud 1.1 Selger utarbeider tilbud omkostningsfritt. Eventuelle avvik fra forespørselsdokumentene må spesifiseres uttrykkelig. 1.2 Kjøper

ALMINNELIGE INNKJØPSBETINGELSER FOR INSTITUTT FOR ENERGITEKNIKK 1. Tilbud 1.1 Selger utarbeider tilbud omkostningsfritt. Eventuelle avvik fra forespørselsdokumentene må spesifiseres uttrykkelig. 1.2 Kjøper

Rutiner for bruk av Miljøportalen

Rutiner for bruk av Miljøportalen Hensikten med Miljøportalen er å: Rapportere til EE-registeret hva hver bedrift har importert, produsert og eksportert. Samle data for bedrifter for miljøgebyrberegning.

Rutiner for bruk av Miljøportalen Hensikten med Miljøportalen er å: Rapportere til EE-registeret hva hver bedrift har importert, produsert og eksportert. Samle data for bedrifter for miljøgebyrberegning.

Finansiering av store prosjekter Elizabeth Lee Marinelli Director of Credit and Risk Management

Finansiering av store prosjekter Elizabeth Lee Marinelli Director of Credit and Risk Management Agenda: 1. Litt om min bakgrunn 2. Slik jobber GIEK 3. Store prosjekter 4. Produkter og søknadsprosessen

Finansiering av store prosjekter Elizabeth Lee Marinelli Director of Credit and Risk Management Agenda: 1. Litt om min bakgrunn 2. Slik jobber GIEK 3. Store prosjekter 4. Produkter og søknadsprosessen

GIEK og finansieringsmuligheter for eksportbedrifter innen fornybar energi Frokostmøte Norwep, 7. september 2017 Ute Borghardt

GIEK og finansieringsmuligheter for eksportbedrifter innen fornybar energi Frokostmøte Norwep, 7. september 2017 Ute Borghardt GIEKs regelverk Formål GIEKs formål er å fremme norsk eksport og investeringer

GIEK og finansieringsmuligheter for eksportbedrifter innen fornybar energi Frokostmøte Norwep, 7. september 2017 Ute Borghardt GIEKs regelverk Formål GIEKs formål er å fremme norsk eksport og investeringer

INTERNASJONAL HANDEL SUKSESS ELLER KATASTROFE. Kristoffer Sandal og Marianne Birkelund, Bisnode

INTERNASJONAL HANDEL SUKSESS ELLER KATASTROFE Kristoffer Sandal og Marianne Birkelund, Bisnode INTERNASJONAL HANDEL - SUKSESS ELLER KATASTROFE 2 INTERNASJONAL HANDEL SUKSESS ELLER KATASTROFE Agenda: Globale

INTERNASJONAL HANDEL SUKSESS ELLER KATASTROFE Kristoffer Sandal og Marianne Birkelund, Bisnode INTERNASJONAL HANDEL - SUKSESS ELLER KATASTROFE 2 INTERNASJONAL HANDEL SUKSESS ELLER KATASTROFE Agenda: Globale

Veiledning for merverdiavgiftsområdet KJØP AV VARER FRA UTLANDET

Veiledning for merverdiavgiftsområdet KJØP AV VARER FRA UTLANDET Innførsel av varer Ved innførsel av varer fra utlandet, Svalbard og Jan Mayen oppstår det en plikt til å betale merverdiavgift, jf. mval.

Veiledning for merverdiavgiftsområdet KJØP AV VARER FRA UTLANDET Innførsel av varer Ved innførsel av varer fra utlandet, Svalbard og Jan Mayen oppstår det en plikt til å betale merverdiavgift, jf. mval.

Iverksetting av Frihandelsavtale. mellom. EFTA-landene (Island, Liechtenstein, Norge og Sveits) Costa Rica og Panama

Costa Rica og Panama") Toll- og avgiftsdirektoratet Avdeling for toll, merverdiavgift og vareførsel Vår dato: 12.08.2014 Deres dato: Saksbehandler: Svein Olav Grønlie Vår ref: 2013/01015 Deres ref: t: 22 86 04 27 f: 22 86 02

Toll- og avgiftsdirektoratet Avdeling for toll, merverdiavgift og vareførsel Vår dato: 12.08.2014 Deres dato: Saksbehandler: Svein Olav Grønlie Vår ref: 2013/01015 Deres ref: t: 22 86 04 27 f: 22 86 02

MVA, toll og særavgifter

MVA, toll og særavgifter Agenda 1. MVA og toll ved inn- og utførsel Generelt om regelverket/rettskildene kort om deklarasjonsplikten ved innførsel/utførsel av varer fra Norge Hvem er ansvarlig for beregning

MVA, toll og særavgifter Agenda 1. MVA og toll ved inn- og utførsel Generelt om regelverket/rettskildene kort om deklarasjonsplikten ved innførsel/utførsel av varer fra Norge Hvem er ansvarlig for beregning

VEDLEGG V REFERERT TIL I ARTIKKEL 2.8 HANDELSFASILITERING

VEDLEGG V REFERERT TIL I ARTIKKEL 2.8 HANDELSFASILITERING VEDLEGG V REFERERT TIL I ARTIKKEL 2.8 HANDELSFASILITERING Artikkel 1 Generelt Partene er, med sikte på å legge forholdene til rette for sine respektive

VEDLEGG V REFERERT TIL I ARTIKKEL 2.8 HANDELSFASILITERING VEDLEGG V REFERERT TIL I ARTIKKEL 2.8 HANDELSFASILITERING Artikkel 1 Generelt Partene er, med sikte på å legge forholdene til rette for sine respektive

Salgs- og leveringsbetingelser

Salgs- og leveringsbetingelser Disse salgs- og leveringsbetingelsene gjelder for avtale om kjøp av kjøkken, garderobe, bad mv. («Varene») mellom Strai Kjøkken AS («Selger») og forbrukerkjøper («Kunden»).

Salgs- og leveringsbetingelser Disse salgs- og leveringsbetingelsene gjelder for avtale om kjøp av kjøkken, garderobe, bad mv. («Varene») mellom Strai Kjøkken AS («Selger») og forbrukerkjøper («Kunden»).

E-handel og endrede krav til transportører. Transport & Logistikk 20. oktober 2014 Kristin Anfindsen, PostNord

E-handel og endrede krav til transportører Transport & Logistikk 20. oktober 2014 Kristin Anfindsen, PostNord PostNord Norge En del av et nordisk post- og logistikkonsern, som tilbyr kommunikasjons- og

E-handel og endrede krav til transportører Transport & Logistikk 20. oktober 2014 Kristin Anfindsen, PostNord PostNord Norge En del av et nordisk post- og logistikkonsern, som tilbyr kommunikasjons- og

WHEN TIME MATTERS FAKTURA IMPORT / EKSPORT. Vår faktura sendes deg så snart som mulig etter en transport sammen med tolldeklarasjonen.

IMPORT / EKSPORT NORTRAIL Norsk Trailer Express AS håndterer import- og eksportforsendelser mellom Norge og Skandinavia / Europa for øvrig. På de fleste land har vi 2-3 avganger i uken, både import/eksport.

IMPORT / EKSPORT NORTRAIL Norsk Trailer Express AS håndterer import- og eksportforsendelser mellom Norge og Skandinavia / Europa for øvrig. På de fleste land har vi 2-3 avganger i uken, både import/eksport.

Eksportfinansiering som salgsargument for å vinne nye kontrakter. Moss, 17. Oktober 2018

Eksportfinansiering som salgsargument for å vinne nye kontrakter Moss, 17. Oktober 2018 Det norske eksportfinansieringssystemet Stortinget Nærings- og fiskeridepartementet (NFD) Finansierer på vegne av

Eksportfinansiering som salgsargument for å vinne nye kontrakter Moss, 17. Oktober 2018 Det norske eksportfinansieringssystemet Stortinget Nærings- og fiskeridepartementet (NFD) Finansierer på vegne av

RAMMEVILKÅR, MARKEDSADGANG OG EØS-AVTALEN. Morten Harper Utredningsleder Nei til EU

RAMMEVILKÅR, MARKEDSADGANG OG EØS-AVTALEN Morten Harper Utredningsleder Nei til EU EØS: Utdatert og unødvendig 95 prosent av EUs import kommer utenfra EØS, det vil si fra andre land enn Norge, Island og

RAMMEVILKÅR, MARKEDSADGANG OG EØS-AVTALEN Morten Harper Utredningsleder Nei til EU EØS: Utdatert og unødvendig 95 prosent av EUs import kommer utenfra EØS, det vil si fra andre land enn Norge, Island og

En fremtidsrettet næringspolitikk

En fremtidsrettet næringspolitikk Nærings- og handelsminister Ansgar Gabrielsen Forsvarets høyskole, 23. februar 2004 Et godt utgangspunkt Høyt utdannet arbeidskraft og rimelige eksperter Avansert forskning

En fremtidsrettet næringspolitikk Nærings- og handelsminister Ansgar Gabrielsen Forsvarets høyskole, 23. februar 2004 Et godt utgangspunkt Høyt utdannet arbeidskraft og rimelige eksperter Avansert forskning

UNGD OMSb EDRIFT / STUDENT b EDRIFT Handel over grensene

UNGDOMSbedrift / studentbedrift Handel over grensene FORORD Ungt Entreprenørskap arbeider med entreprenørskap i utdanningen. Vi vil gi unge mennesker mulighet til å utvikle sin kreativitet, skaperglede

UNGDOMSbedrift / studentbedrift Handel over grensene FORORD Ungt Entreprenørskap arbeider med entreprenørskap i utdanningen. Vi vil gi unge mennesker mulighet til å utvikle sin kreativitet, skaperglede

Definisjon av begrepet opprinnelsesprodukter og metoder for administrativt samarbeid ----- INNHOLD OPPRINNELSESPRODUKTER

Tillegg I Definisjon av begrepet opprinnelsesprodukter og metoder for administrativt samarbeid ----- INNHOLD AVDELING I ALMINNELIGE BESTEMMELSER - ARTIKKEL 1 Definisjoner AVDELING II DEFINISJON AV BEGREPET

Tillegg I Definisjon av begrepet opprinnelsesprodukter og metoder for administrativt samarbeid ----- INNHOLD AVDELING I ALMINNELIGE BESTEMMELSER - ARTIKKEL 1 Definisjoner AVDELING II DEFINISJON AV BEGREPET

RAMMEAVTALE OM LEVERANSE AV KONTORMØBLER

RAMMEAVTALE OM LEVERANSE AV KONTORMØBLER Avtale om Rammeavtale for anskaffelser av kontormøbler er inngått mellom:. (heretter kalt Leverandøren) og NOKUT (heretter kalt Kunden) Sted og dato: NOKUT Leverandørens

RAMMEAVTALE OM LEVERANSE AV KONTORMØBLER Avtale om Rammeavtale for anskaffelser av kontormøbler er inngått mellom:. (heretter kalt Leverandøren) og NOKUT (heretter kalt Kunden) Sted og dato: NOKUT Leverandørens

RAPPORT. Forstudie 3 Grensehinder 43: Retur av e-handelsvarer

Page 1 (10) RAPPORT Forstudie 3 Grensehinder 43: Retur av e-handelsvarer KGH Presentation June 14, 2011 Page 2 (10) 1. OPPSUMMERING I denne rapporten redegjør KGH for det eksisterende regelverket i Norge

Page 1 (10) RAPPORT Forstudie 3 Grensehinder 43: Retur av e-handelsvarer KGH Presentation June 14, 2011 Page 2 (10) 1. OPPSUMMERING I denne rapporten redegjør KGH for det eksisterende regelverket i Norge

Salgs- og leveringsbetingelser for Airmaster Norge AS

Salgs- og leveringsbetingelser for Airmaster Norge AS 1 Definisjoner 1.1 Airmaster Norge AS, Organisationsnr. 913 056 892, kalles heretter AIRMASTER. 1.2 Kjøper i henhold til tilbudet kalles heretter BESTILLER.

Salgs- og leveringsbetingelser for Airmaster Norge AS 1 Definisjoner 1.1 Airmaster Norge AS, Organisationsnr. 913 056 892, kalles heretter AIRMASTER. 1.2 Kjøper i henhold til tilbudet kalles heretter BESTILLER.

Betingelser. Avtale om kjøp av produkter og tjenester

Betingelser Avtale om kjøp av produkter og tjenester 1.Generelt Denne Avtale er inngått mellom Kunden og Power Norge AS for salg av produkter og tjenester. Avtalen gjelder for kjøp av produkter og tjenester

Betingelser Avtale om kjøp av produkter og tjenester 1.Generelt Denne Avtale er inngått mellom Kunden og Power Norge AS for salg av produkter og tjenester. Avtalen gjelder for kjøp av produkter og tjenester

Pådriver for økt verdiskaping. Håvar Risnes,14. februar 2013

Pådriver for økt verdiskaping Håvar Risnes,14. februar 2013 Hva kjennetegner SMBer I en verden i forandring - It s all about People to People business Varig vekst, overlevelse og profitt - gjennom aktive

Pådriver for økt verdiskaping Håvar Risnes,14. februar 2013 Hva kjennetegner SMBer I en verden i forandring - It s all about People to People business Varig vekst, overlevelse og profitt - gjennom aktive

Iverksetting av Frihandelsavtale. mellom. EFTA-landene (Island, Liechtenstein, Norge, Sveits) Singapore

Singapore") TOLL- OG AVGIFTSDIREKTORATET Juridisk avdeling Vår dato: Vår referanse: Arkivnummer: 13.01.2003 2001/3897 756.0 Singapore Saksbehandler Deres dato: Deres referanse Leif-Ottar Pettersen Tlf.: 22 86 07 90

TOLL- OG AVGIFTSDIREKTORATET Juridisk avdeling Vår dato: Vår referanse: Arkivnummer: 13.01.2003 2001/3897 756.0 Singapore Saksbehandler Deres dato: Deres referanse Leif-Ottar Pettersen Tlf.: 22 86 07 90

Høring endringer i tollforskriften vedrørende foreløpig deklarering

Høring endringer i tollforskriften vedrørende foreløpig deklarering 1. Innledning Tolldirektoratet sender med dette på høring forslag om endringer i reglene om bruk av foreløpig deklarasjon ved innførsel

Høring endringer i tollforskriften vedrørende foreløpig deklarering 1. Innledning Tolldirektoratet sender med dette på høring forslag om endringer i reglene om bruk av foreløpig deklarasjon ved innførsel

Ferjekonferansen 2019 v/solveig Frøland

29.03.2019 Betydelig vekst i portefølje gjennom 2018 Ferjekonferansen 2019 v/solveig Frøland Ålesund 1 Statens virkemiddelapparat for eksport Nærings- og fiskeridepartementet Etat, med eget styre Selskaper

29.03.2019 Betydelig vekst i portefølje gjennom 2018 Ferjekonferansen 2019 v/solveig Frøland Ålesund 1 Statens virkemiddelapparat for eksport Nærings- og fiskeridepartementet Etat, med eget styre Selskaper

VEDLEGG III OMTALT I ARTIKKEL 13 HANDELSFORENKLINGER

VEDLEGG III OMTALT I ARTIKKEL 13 HANDELSFORENKLINGER Artikkel 1 Generelt Avtalepartene er, med sikte på å legge forholdene til rette for sine respektive næringsliv og skape et miljø for handel som gir

VEDLEGG III OMTALT I ARTIKKEL 13 HANDELSFORENKLINGER Artikkel 1 Generelt Avtalepartene er, med sikte på å legge forholdene til rette for sine respektive næringsliv og skape et miljø for handel som gir

Internasjonal handelspolitikk - konsekvenser og mulighetsrom

Internasjonal handelspolitikk - konsekvenser og mulighetsrom Kurs i landbrukspolitikk NL medlemsmøte 19. februar 2019 Arne Ivar Sletnes, Norsk Landbrukssamvirke Størrelsen på verdenshandelen med mat 10-15

Internasjonal handelspolitikk - konsekvenser og mulighetsrom Kurs i landbrukspolitikk NL medlemsmøte 19. februar 2019 Arne Ivar Sletnes, Norsk Landbrukssamvirke Størrelsen på verdenshandelen med mat 10-15

INSPO seminar Sortland 25.aug. 2015

INSPO seminar Sortland 25.aug. 2015 Roger Hatling, sen.rådg. www.innovasjonnorge.no Innovasjon Norges oppdrag: Å fremme bedrifts- og samfunnsøk. lønnsom næringsutvikling i hele landet Flere gode gründere

INSPO seminar Sortland 25.aug. 2015 Roger Hatling, sen.rådg. www.innovasjonnorge.no Innovasjon Norges oppdrag: Å fremme bedrifts- og samfunnsøk. lønnsom næringsutvikling i hele landet Flere gode gründere

Tollbrosjyre. Veiledning ved import og eksport av varer. Posten og Bring ønsker å være de mest kompetente logistikkpartnere for din bedrift.

Bring, eid av Posten Norge AS, er en samling spesialister innen post og logistikk i Norden Tollbrosjyre Veiledning ved import og eksport av varer Les mer på bring.no/toll Posten og Bring ønsker å være

Bring, eid av Posten Norge AS, er en samling spesialister innen post og logistikk i Norden Tollbrosjyre Veiledning ved import og eksport av varer Les mer på bring.no/toll Posten og Bring ønsker å være

Innovasjon Norge. Eierskiftealliansen Ulrik Hammervold.

Innovasjon Norge Eierskiftealliansen 17.02.2016 Ulrik Hammervold www.innovasjonnorge.no Vi skal realisere verdiskapende næringsutvikling i hele landet Flere gode gründere Flere vekstkraftige bedrifter

Innovasjon Norge Eierskiftealliansen 17.02.2016 Ulrik Hammervold www.innovasjonnorge.no Vi skal realisere verdiskapende næringsutvikling i hele landet Flere gode gründere Flere vekstkraftige bedrifter

Standard salgsbetingelser

//LAGT TIL ETTER ØNSKE FRA KUNDE! Standard salgsbetingelser Kjøpsbetingelser for forhandlere finner du her Innholdsfortegnelse: 1. Innledning 2. Avtalen 3. Partene 4. Priser 5. Avtaleinngåelsen 6. Ordrebekreftelse

//LAGT TIL ETTER ØNSKE FRA KUNDE! Standard salgsbetingelser Kjøpsbetingelser for forhandlere finner du her Innholdsfortegnelse: 1. Innledning 2. Avtalen 3. Partene 4. Priser 5. Avtaleinngåelsen 6. Ordrebekreftelse

Beregning og bokføring innførselsmva. Introduksjon og eksempler

Beregning og bokføring innførselsmva Introduksjon og eksempler Om beregning Det er ingen endringer i reglene om beregningsgrunnlaget for innførselsmerverdiavgift (heretter mva-grunnlaget) Merverdiavgiftsloven

Beregning og bokføring innførselsmva Introduksjon og eksempler Om beregning Det er ingen endringer i reglene om beregningsgrunnlaget for innførselsmerverdiavgift (heretter mva-grunnlaget) Merverdiavgiftsloven

Søknad om Anbudsgaranti

Søknad om Anbudsgaranti (For GIEK) Aktørnr. (Garantimottaker) Garantinummer I henhold til EØS-avtalen artikkel 61 (1) pålegges den som mottar midler under anbudsgarantiordningen å gi opplysninger om all

Søknad om Anbudsgaranti (For GIEK) Aktørnr. (Garantimottaker) Garantinummer I henhold til EØS-avtalen artikkel 61 (1) pålegges den som mottar midler under anbudsgarantiordningen å gi opplysninger om all

Typetilfeller (årsakstilfeller) til bruk ved elektroniske omberegninger

til bruk ved elektroniske omberegninger") Typetilfeller (årsakstilfeller) til bruk ved elektroniske omberegninger Nr: Typetilfelle: Renterplikt: Beskrivelse og eksempler ikke uttømmende: Merknader: Særavgift utelatt ved deklareringen eller særavgift

Typetilfeller (årsakstilfeller) til bruk ved elektroniske omberegninger Nr: Typetilfelle: Renterplikt: Beskrivelse og eksempler ikke uttømmende: Merknader: Særavgift utelatt ved deklareringen eller særavgift

TTIP, TISA. Hvor står vi nå?

TTIP, TISA Hvor står vi nå? Trenger vi handel? Norge har levd og lever av handel Vår økonomiske velferd hviler på handel Vi er ikke og vil aldri kunne bli selvforsynte Gir økt velferd at vi kan bytte

TTIP, TISA Hvor står vi nå? Trenger vi handel? Norge har levd og lever av handel Vår økonomiske velferd hviler på handel Vi er ikke og vil aldri kunne bli selvforsynte Gir økt velferd at vi kan bytte

Innkjøpsbetingelser for Felleskjøpet Agri SA

Innkjøpsbetingelser for Felleskjøpet Agri SA Versjon 1.04. Sist revidert 30.09.2015 Innholdsfortegnelse 1. ETISKE RETNINGSLINJER... 3 2. ETISK HANDEL... 3 3. MILJØ... 3 4. BÆREKRAFT... 3 5. SIKKERHETSDATABLAD...

Innkjøpsbetingelser for Felleskjøpet Agri SA Versjon 1.04. Sist revidert 30.09.2015 Innholdsfortegnelse 1. ETISKE RETNINGSLINJER... 3 2. ETISK HANDEL... 3 3. MILJØ... 3 4. BÆREKRAFT... 3 5. SIKKERHETSDATABLAD...

IMPORT OG EKSPORT DAGENS HANDEL

IMPORT OG EKSPORT DAGENS HANDEL - HVA SKJER MED HANDELEN NÅR OG HVIS AVTALEVERKET BORTFALLER? HELENE HVAL SENIOR MANAGER / TOLLRÅDGIVER BDO ADVOKATER AS 23. OKT 2019 HEHV@BDO.NO Alt innhold, inkludert,

IMPORT OG EKSPORT DAGENS HANDEL - HVA SKJER MED HANDELEN NÅR OG HVIS AVTALEVERKET BORTFALLER? HELENE HVAL SENIOR MANAGER / TOLLRÅDGIVER BDO ADVOKATER AS 23. OKT 2019 HEHV@BDO.NO Alt innhold, inkludert,

Næringspolitikk for vekst og nyskaping

Næringspolitikk for vekst og nyskaping Statssekretær Oluf Ulseth NITOs konsernkonferanse, 30. januar 2004 Regjeringens visjon Norge skal være et av verdens mest nyskapende land der bedrifter og mennesker

Næringspolitikk for vekst og nyskaping Statssekretær Oluf Ulseth NITOs konsernkonferanse, 30. januar 2004 Regjeringens visjon Norge skal være et av verdens mest nyskapende land der bedrifter og mennesker

Salgsbetingelser for kjøp av varer fra

Salgsbetingelser for kjøp av varer fra www.radonkompetanse.no Innledning: Dette kjøpet er regulert av den nedenstående standard salgsbetingelser for forbrukerkjøp av varer over Internett. Med forbrukerkjøp

Salgsbetingelser for kjøp av varer fra www.radonkompetanse.no Innledning: Dette kjøpet er regulert av den nedenstående standard salgsbetingelser for forbrukerkjøp av varer over Internett. Med forbrukerkjøp

SALGS/-LEVERINGSBETINGELSER

SALGS/-LEVERINGSBETINGELSER Leveringsbetingelser Ordrer 499,- 10 % frakt 500 1199,- 7,5 % frakt 1200 2499,- 5 % frakt over 2500,- fritt levert På forsendelser til Svalbard tilkommer et tillegg på kr.152,-

SALGS/-LEVERINGSBETINGELSER Leveringsbetingelser Ordrer 499,- 10 % frakt 500 1199,- 7,5 % frakt 1200 2499,- 5 % frakt over 2500,- fritt levert På forsendelser til Svalbard tilkommer et tillegg på kr.152,-

DEL 2 VEDLEGG B PRIS OG BETALINGSBETINGELSER

DEL 2 VEDLEGG B PRIS OG BETALINGSBETINGELSER Side 1 av 6 DEL 2 VEDLEGG B PRIS OG BETALINGSBETINGELSER DEL 2 VEDLEGG B PRIS OG BETALINGSBETINGELSER Side 2 av 6 INNHOLDSFORTEGNELSE: 1 PRISKONTRAKT MED PRISGLIDNINGSBESTEMMELSE...

DEL 2 VEDLEGG B PRIS OG BETALINGSBETINGELSER Side 1 av 6 DEL 2 VEDLEGG B PRIS OG BETALINGSBETINGELSER DEL 2 VEDLEGG B PRIS OG BETALINGSBETINGELSER Side 2 av 6 INNHOLDSFORTEGNELSE: 1 PRISKONTRAKT MED PRISGLIDNINGSBESTEMMELSE...

DEL 2 VEDLEGG B PRIS OG BETALINGSBETINGELSER

DEL 2 VEDLEGG B PRIS OG BETALINGSBETINGELSER Side 1 av 9 DEL 2 VEDLEGG B PRIS OG BETALINGSBETINGELSER DEL 2 VEDLEGG B PRIS OG BETALINGSBETINGELSER Side 2 av 9 INNHOLDSFORTEGNELSE: 1 PRISKONTRAKT MED PRISGLIDNINGSBESTEMMELSE...

DEL 2 VEDLEGG B PRIS OG BETALINGSBETINGELSER Side 1 av 9 DEL 2 VEDLEGG B PRIS OG BETALINGSBETINGELSER DEL 2 VEDLEGG B PRIS OG BETALINGSBETINGELSER Side 2 av 9 INNHOLDSFORTEGNELSE: 1 PRISKONTRAKT MED PRISGLIDNINGSBESTEMMELSE...

Varedeklarasjon og opprinnelsesgarantier -bakgrunn og regelverk

Varedeklarasjon og opprinnelsesgarantier -bakgrunn og regelverk 24.09.2012 25. sep. 2012 Varedeklarasjon for kraft Krav i Eldirektiv II (2003/54/EC) - videreført i Eldirektiv III (2009/72/EC) Kraftleverandørene

Varedeklarasjon og opprinnelsesgarantier -bakgrunn og regelverk 24.09.2012 25. sep. 2012 Varedeklarasjon for kraft Krav i Eldirektiv II (2003/54/EC) - videreført i Eldirektiv III (2009/72/EC) Kraftleverandørene

VEDLEGG V OMTALT I ARTIKKEL 2.10 HANDELSFASILITERING

VEDLEGG V OMTALT I ARTIKKEL 2.10 HANDELSFASILITERING - 2 - VEDLEGG V OMTALT I ARTIKKEL 2.10 HANDELSFASILITERING Artikkel 1 Generelt Avtalepartene er, med sikte på å legge forholdene til rette for sine

VEDLEGG V OMTALT I ARTIKKEL 2.10 HANDELSFASILITERING - 2 - VEDLEGG V OMTALT I ARTIKKEL 2.10 HANDELSFASILITERING Artikkel 1 Generelt Avtalepartene er, med sikte på å legge forholdene til rette for sine

Merverdiavgiftsloven og internasjonal handel. Førsteamanuensis (phd) Anders Mikelsen anders.mikelsen@bi.no

Anders Mikelsen anders.mikelsen@bi.no") Merverdiavgiftsloven og internasjonal handel Førsteamanuensis (phd) Anders Mikelsen anders.mikelsen@bi.no 1. Lovens saklige virkeområdet 1-1 Omsetningsmerverdiavgift Innførselsmerverdiavgift Uttaksmerverdiavgift

Merverdiavgiftsloven og internasjonal handel Førsteamanuensis (phd) Anders Mikelsen anders.mikelsen@bi.no 1. Lovens saklige virkeområdet 1-1 Omsetningsmerverdiavgift Innførselsmerverdiavgift Uttaksmerverdiavgift

Eksportfinansiering som salgsargument for å sikre nye kontrakter

Eksportfinansiering som salgsargument for å sikre nye kontrakter José Martinez, Eksportkreditt Norge AS Østfold, 26. juni 2017 Eksportfinansiering: et salgsverktøy for norske eksportbedrifter Eksportbedrift

Eksportfinansiering som salgsargument for å sikre nye kontrakter José Martinez, Eksportkreditt Norge AS Østfold, 26. juni 2017 Eksportfinansiering: et salgsverktøy for norske eksportbedrifter Eksportbedrift

Innhold. 3.1 Koblingen til tollregelverket... 56. Kapittel 1 Merverdiavgiftssystemet... 17. Kapittel 2 Hovedprinsipper i norsk merverdiavgift...

Innhold Kapittel 1 Merverdiavgiftssystemet... 17 Kapittel 2 Hovedprinsipper i norsk merverdiavgift... 20 2.1 Innledning... 20 2.2 Definisjon av begreper... 24 2.2.1 Utgående avgift... 24 2.2.2 Inngående

Innhold Kapittel 1 Merverdiavgiftssystemet... 17 Kapittel 2 Hovedprinsipper i norsk merverdiavgift... 20 2.1 Innledning... 20 2.2 Definisjon av begreper... 24 2.2.1 Utgående avgift... 24 2.2.2 Inngående

GENERELLE VILKÅR FOR KJØP AV VARER

Generelle vilkår for kjøp av varer Side 1 av 5 GENERELLE VILKÅR FOR KJØP AV VARER INNHOLD 1. ALMINNELIGE BESTEMMELSER... 2 1.1 Definisjoner... 2 1.2 Motstrid... 2 1.3 Generelt... 2 1.4 Partenes kontaktpersoner...

Generelle vilkår for kjøp av varer Side 1 av 5 GENERELLE VILKÅR FOR KJØP AV VARER INNHOLD 1. ALMINNELIGE BESTEMMELSER... 2 1.1 Definisjoner... 2 1.2 Motstrid... 2 1.3 Generelt... 2 1.4 Partenes kontaktpersoner...

VEDLEGG V OMTALT I ARTIKKEL 15 HANDELSFASILITERING

VEDLEGG V OMTALT I ARTIKKEL 15 HANDELSFASILITERING VEDLEGG V OMTALT I ARTIKKEL 15 HANDELSFASILITERING Artikkel 1 Generelle prinsipper Partene er, for å legge forholdene til rette for sine respektive næringsliv

VEDLEGG V OMTALT I ARTIKKEL 15 HANDELSFASILITERING VEDLEGG V OMTALT I ARTIKKEL 15 HANDELSFASILITERING Artikkel 1 Generelle prinsipper Partene er, for å legge forholdene til rette for sine respektive næringsliv

VEDLEGG IV OMTALT I ARTIKKEL 14 HANDELSFORENKLINGER

VEDLEGG IV OMTALT I ARTIKKEL 14 HANDELSFORENKLINGER Artikkel 1 Generelt Avtalepartene er, med sikte på å legge forholdene til rette for sine respektive næringsliv og skape et miljø for handel som gir muligheter

VEDLEGG IV OMTALT I ARTIKKEL 14 HANDELSFORENKLINGER Artikkel 1 Generelt Avtalepartene er, med sikte på å legge forholdene til rette for sine respektive næringsliv og skape et miljø for handel som gir muligheter

Norsk merverdiavgift ved internasjonal handel. - import og eksport

Norsk merverdiavgift ved internasjonal handel - import og eksport Innhold Forord 11 Forkortelser 12 1 Merverdiavgiftssystemet 13 2 Hovedprinsipper i norsk merverdiavgift 15 2.1 Investeringsavgiften 15

Norsk merverdiavgift ved internasjonal handel - import og eksport Innhold Forord 11 Forkortelser 12 1 Merverdiavgiftssystemet 13 2 Hovedprinsipper i norsk merverdiavgift 15 2.1 Investeringsavgiften 15

Eksportfinansiering som salgsargument for å sikre nye kontrakter

Eksportfinansiering som salgsargument for å sikre nye kontrakter Øyvind Ajer, GIEK Ivar Slengesol, Eksportkreditt Norge AS Bryne, 29. mai 2016 Sett inn video Eksportfinansiering: et salgsverktøy for norske

Eksportfinansiering som salgsargument for å sikre nye kontrakter Øyvind Ajer, GIEK Ivar Slengesol, Eksportkreditt Norge AS Bryne, 29. mai 2016 Sett inn video Eksportfinansiering: et salgsverktøy for norske

Med mindre annet er avtalt med Selger eller Selgers representant, faktureres leverte varer fra Selger iht. avtalte betalingsbetingelser.

Generelle salgs- og leveringsbetingelser for Dryppvanning AS. 1. Generelt Disse generelle salgs- og leveringsbetingelsene gjelder alle leveranser fra Dryppvanning AS («Selger») til kunder («Kjøper»). De

Generelle salgs- og leveringsbetingelser for Dryppvanning AS. 1. Generelt Disse generelle salgs- og leveringsbetingelsene gjelder alle leveranser fra Dryppvanning AS («Selger») til kunder («Kjøper»). De

Kontrakt for levering av brød og bakervarer Rammeavtale Sak 2011/1417

Kontrakt for levering av brød og bakervarer Rammeavtale Sak 2011/1417 1 Innhold 1. Avtale parter 3 2. Avtalen omfang, varighet og oppsigelse 4 3. Priser og prisendringer 4 4. Leverings- og betalingsbetingelser

Kontrakt for levering av brød og bakervarer Rammeavtale Sak 2011/1417 1 Innhold 1. Avtale parter 3 2. Avtalen omfang, varighet og oppsigelse 4 3. Priser og prisendringer 4 4. Leverings- og betalingsbetingelser

PROTOKOLL B REFERERT TIL I ARTIKKEL 5 DEFINISJON AV BEGREPET OPPRINNELSESPRODUKTER OG METODER FOR ADMINISTRATIVT SAMARBEID

1 PROTOKOLL B REFERERT TIL I ARTIKKEL 5 DEFINISJON AV BEGREPET OPPRINNELSESPRODUKTER OG METODER FOR ADMINISTRATIVT SAMARBEID 2 PROTOKOLL B DEFINISJON AV BEGREPET OPPRINNELSESPRODUKTER OG METODER FOR ADMINISTRATIVT

1 PROTOKOLL B REFERERT TIL I ARTIKKEL 5 DEFINISJON AV BEGREPET OPPRINNELSESPRODUKTER OG METODER FOR ADMINISTRATIVT SAMARBEID 2 PROTOKOLL B DEFINISJON AV BEGREPET OPPRINNELSESPRODUKTER OG METODER FOR ADMINISTRATIVT

Kontrakt for levering av Kontorrekvisita, kopipapir og fritt skolemateriell. Rammeavtale Sak 2010/6079

Kontrakt for levering av Kontorrekvisita, kopipapir og fritt skolemateriell. Rammeavtale Sak 2010/6079 Halden Kommune Storgt 8 1771 Halden 1 Innhold 1. Avtale parter 3 2. Avtalen omfang, varighet og oppsigelse

Kontrakt for levering av Kontorrekvisita, kopipapir og fritt skolemateriell. Rammeavtale Sak 2010/6079 Halden Kommune Storgt 8 1771 Halden 1 Innhold 1. Avtale parter 3 2. Avtalen omfang, varighet og oppsigelse

VEDLEGG IV OMTALT I ARTIKKEL 2.2 OPPRINNELSESREGLER

VEDLEGG IV OMTALT I ARTIKKEL 2.2 OPPRINNELSESREGLER VEDLEGG IV OMTALT I ARTIKKEL 2.2 OPPRINNELSESREGLER INNHOLD AVDELING I Artikkel 1 Artikkel 2 Artikkel 3 Artikkel 4 Artikkel 5 Artikkel 6 Artikkel 7 Artikkel

VEDLEGG IV OMTALT I ARTIKKEL 2.2 OPPRINNELSESREGLER VEDLEGG IV OMTALT I ARTIKKEL 2.2 OPPRINNELSESREGLER INNHOLD AVDELING I Artikkel 1 Artikkel 2 Artikkel 3 Artikkel 4 Artikkel 5 Artikkel 6 Artikkel 7 Artikkel

Spedisjonstariff Bring Cargo AS

Spedisjonstariff Bring Cargo AS Gjeldende for Internasjonal godstransport; Bil Utland, Flyfrakt, Oversjø og Offshore & Energy Del 1 - Terminaltjenester Terminalhåndtering; Offshore Pr. 100 kg Vekt i Kg

Spedisjonstariff Bring Cargo AS Gjeldende for Internasjonal godstransport; Bil Utland, Flyfrakt, Oversjø og Offshore & Energy Del 1 - Terminaltjenester Terminalhåndtering; Offshore Pr. 100 kg Vekt i Kg

Kontrakt for levering av lekeplassutstyr Rammeavtale Sak 2010/5474

Kontrakt for levering av lekeplassutstyr Rammeavtale Sak 2010/5474 Unntatt offentlighet, jfr. Offl. 6,2b Halden Kommune Storgt 8 1771 Halden 1 Innhold 1. Avtale parter 3 2. Avtalen omfang, varighet og

Kontrakt for levering av lekeplassutstyr Rammeavtale Sak 2010/5474 Unntatt offentlighet, jfr. Offl. 6,2b Halden Kommune Storgt 8 1771 Halden 1 Innhold 1. Avtale parter 3 2. Avtalen omfang, varighet og

Omberegningssøknader. Logistikk- og Transportindustriens Landsforening. Tollregionen Oslo og Akershus, Omberegningskontoret

Omberegningssøknader Logistikk- og Transportindustriens Landsforening Tollregionen Oslo og Akershus, Omberegningskontoret kontorsjef Terje Nilsen, tollinspektør Lene Løken og tolloverinspektør Trond Johansen

Omberegningssøknader Logistikk- og Transportindustriens Landsforening Tollregionen Oslo og Akershus, Omberegningskontoret kontorsjef Terje Nilsen, tollinspektør Lene Løken og tolloverinspektør Trond Johansen

EØS-KOMITEENS BESLUTNING. nr. 114/2000 av 22. desember om endring av EØS-avtalens protokoll 4 om opprinnelsesregler

Avtalen om Det europeiske økonomiske samarbeidsområde EØS-komiteen EØS-KOMITEENS BESLUTNING nr. 114/2000 av 22. desember 2000 om endring av EØS-avtalens protokoll 4 om opprinnelsesregler EØS-KOMITEEN HAR

Avtalen om Det europeiske økonomiske samarbeidsområde EØS-komiteen EØS-KOMITEENS BESLUTNING nr. 114/2000 av 22. desember 2000 om endring av EØS-avtalens protokoll 4 om opprinnelsesregler EØS-KOMITEEN HAR