BtB nettverksmøte. 15. desember 2009

|

|

|

- Sigvald Martinsen

- 8 år siden

- Visninger:

Transkript

1 1 BtB nettverksmøte 15. desember 2009

2 2 Agenda Riksrevisjonen Foredrag på web v/jørgen Kosmo Statistikker Pause - kaffe Systemer Kjøp av FoU-tjenester Etiske regler i praksis Kontrollrutiner/revisjon Div.info Refusjoner/utlegg v/inger Tallberg

3 3 Statistikker Fortsatt fremgang?

4 4 November: 200!! Ordrer pr. arbeidsdag Ordrer pr.arb.dag

5 5 Akkumulert ordrer Antall ordrer 2003 Antall ordrer 2004 Antall ordrer 2005 Antall ordrer 2006 Antall ordrer 2007 Antall ordrer 2008 Antall ordrer Januar Februar Mars April Mai Juni Juli August September Oktober November Desember

6 Akkumulert beløp Beløp 2003 Beløp 2004 Beløp 2005 Beløp 2006 Beløp 2007 Beløp 2008 Beløp 2009 April Mai Desember November Oktober September Juni Juli August Mars Februar Januar

7 7

8 8

9 9

10 10

11 11 Felles feiring!!! Kaffe + kake!!

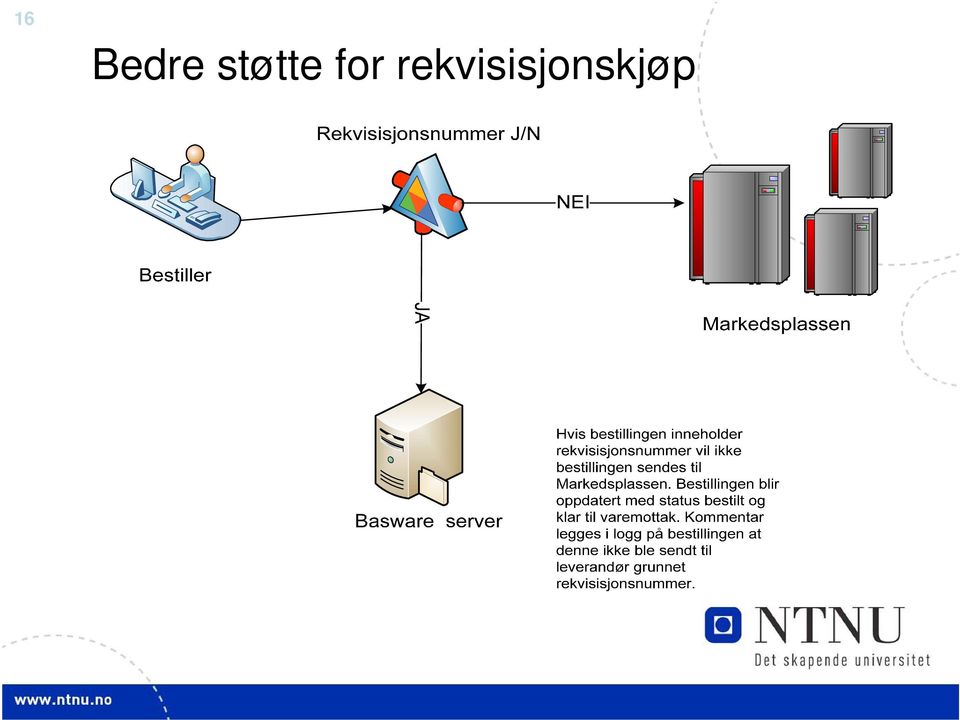

12 12 Systemer Prioriterte utviklingsoppgaver siden forrige møte: MVA-kategori felt og nye MVA-koder Status: i produksjon fra medio november Forpliktelsesrapporter Status: i test. Piloter i produksjon fra? Januar 2010 Bedre støtte for rekvisisjonskjøp Status: i test. Piloter i produksjon fra? Januar 2010

13 13 Forpliktelsesrapporter Hva og hvordan: Oversikt over forpliktelser som ikke er bokført i regnskapet DiscovererBI rapportverktøy med datagrunnlag fra bestillingssystem (PM) og fakturasystem (IP) Tre varianter av rapporter: 1. Bestillinger/ordrer som det ikke er knyttet faktura til 2. Bestillinger/ordrer som det er knyttet faktura til, men som ikke er godkjent og overført til regnskapet 3. Fakturaer og refusjonsbilag som ikke referer til et PMbestillingsnummer, som er kontert, men ikke godkjent og overført til regnskapet Ikke medtatt i rapport: omposteringsbilag, annullerte fakturaer og annullerte bestillinger Opplysninger som skrives ut: kontering, forpliktelse/beløp, bestillingsnummer, fakturanummer, leverandør, bestilt dato, forventet leveringsdato

14 14

15 15 Bedre støtte for rekvisisjonskjøp Bakgrunn: Mange leverandører klarer ikke å kople bestillinger til kjøp med rekvisisjonsblankett ved utstedelse av faktura Resultat: lav % fakturaer matcher Innføring av rekvisisjonsnummer i PM: Nytt felt: Rekvisisjonsnr (RNr) i bestillingshodet Bestiller lager bestilling med RNr og beløp Ordre med utfylt RNr sendes IKKE til leverandør! Innføring av rekvisisjonsnummer i IP: Nytt felt: Rekvisisjonsnr i grunnlagsdata Faktura påført RNr: tilhørende bestillingsnr hentes fra PM før fakturamatch Loggføring av alle hendelser

16 16 Bedre støtte for rekvisisjonskjøp

17 17

18 18 Kjøp av FoU-tjenester Forskrift om offentlige anskaffelser: 1-3.Hvilke kontrakter som er omfattet av forskriften (1)Denne forskrift får anvendelse ved tildeling av offentlige vare-, tjeneste- og bygge- og anleggskontrakter.. (2) Forskriften får likevel ikke anvendelse på: g. forsknings- og utviklingstjenester når oppdragsgiver ikke fullt ut betaler for tjenesten eller den ikke fullt ut tilfaller oppdragsgiver til bruk i hans virksomhet Aktuelle situasjoner: NTNU er prosjektansvarlig bestilling for å kunne utbetale midler til konsortiedeltakere Kjøp av andre tjenester for å fullføre forskningsoppdraget: Oppdraget må være et forsknings- eller utviklingsoppdrag NTNU ikke betaler fullt ut for tjenesten Tjenesten tilfaller ikke fullt ut NTNU til bruk i NTNUs virksomhet

19 19 Kjøp av FoU-tjenester NTNU er prosjektansvarlig bestilling for å kunne utbetale midler til konsortiedeltakere Prosjektleder må utarbeide en forenklet anskaffelsesprotokoll for hver konsortiedeltaker med en kort beskrivelse av oppdraget, samt en henvisning til søknad og tilsagn på midler fra f.eks NFR, EU, Kreftforeningen. Utfylt protokoll legges ved bestillingen. Henvis til 1-3 g. i Forskrift om offentlige anskaffelser, med en kort beskrivelse av selve oppdraget

20 20 Kjøp av FoU-tjenester Kjøp av andre tjenester for å fullføre forskningsoppdraget Generelt: Hvert kjøp/oppdrag/kontrakt på vurderes for seg for å se om oppdraget/tjenesten faller innunder FoU-unntaket i anskaffelsesforskriften. Selv om oppdraget kan unntas fra anskaffelsesforskriften, gjelder lovens 5 om at det skal være konkurranse så langt det er mulig. Dersom det undersøkes med flere leverandøren, bør dette fremkomme av tilbudsprotokollen. To vilkår må være oppfylt for at et oppdrag skal kunne anses som en FoUtjeneste i anskaffelsesforskriftens forstand: Oppdraget må være et forsknings- eller utviklingsoppdrag og NTNU ikke betaler fullt ut for tjenesten eller tjenesten ikke fullt ut tilfaller NTNU til bruk i NTNUs virksomhet. Anskaffelsesprotokollen må inneholde en kort beskrivelse av oppdraget slik at det på bakgrunn av opplysningene i protokollen er mulig å vurdere om vilkårene er oppfylt.

21 21 Kjøp av FoU-tjenester Oppdraget må være et forsknings- eller utviklingsoppdrag Momenter for at det foreligger en FoU-tjeneste: er at oppdraget går ut på å utvikle ny teknologi, nye produkter, ny kunnskap eller nye anvendelsesområder for kjent teknologi. Hva anses ikke som FoU-tjenester: Rent kommersielle kontrakter vil normalt sett ikke være omfattet. Ren innsamling og systematisering av data anses ikke som FoU-tjenester. Dette gjelder selv om kompetansen typisk finnes i et forskningsmiljø og tjenesten senere skal nyttes til forskningsformål. Kun dersom de innsamlede data skal bearbeides ved hjelp av en metode under utvikling, kan forholdet etter omstendighetene omfattes. Utredninger og avhandlinger anses i utgangspunktet ikke som FoU-tjenester med mindre de ikke inneholder klare forsknings- og utviklingselementer. Kjøp av utstyr til bruk i forskningen anses normalt ikke som kjøp FoU-tjenester med mindre det skal forskes på selve utstyret.

22 22 Kjøp av FoU-tjenester NTNU ikke betaler fullt ut for tjenesten Dersom en privat eller offentlig aktør (som ikke anses som oppdragsgiver for den aktuelle anskaffelsen) bidrar med finansieringen i tillegg til NTNU, vil dette vilkåret være oppfylt. Det stilles ikke krav til bidragets grense, men rene omgåelser vil det kunne bli slått ned på. Bidragsprosjekt vil normalt oppfylle dette vilkåret. Ved oppdragsprosjekter, bør innkjøpsavdelingen eller juridisk rådgiver konsulteres.

23 23 Kjøp av FoU-tjenester Tjenesten tilfaller ikke fullt ut NTNU til bruk i NTNUs virksomhet Ved oppdragsprosjekter, bør innkjøpsavdelingen eller juridisk rådgiver konsulteres. Momenter for at vilkåret er oppfylt: Når forskningen skjer til fordel for markedet/allmenheten i sin helhet. Ved deling av rettigheter mellom NTNU og leverandør. Merkevarebygging og generell kompetanseheving anses normalt ikke som deling av rettigheter.

24 24 Anbudskjøp > Utfylling av forenklet anbudsprotokoll (FoU-tjenester): Henvis til 1-3 g. i Forskrift om offentlige anskaffelser, med en kort beskrivelse av selve oppdraget

25 25 Anbudskjøp > Utfylling av forenklet anbudsprotokoll: Kun en leverandør ikke bruk det som begrunnelse Unntakene finnes i 1-3 i Forskriften Obs på attester for skatt/mva og HMS

26 26 Etiske regler i praksis. NHO s hefte Over streken : Eksempler:

27 27 Etiske regler i praksis. NHO s hefte Over streken :

28 28 Etiske regler i praksis. NHO s hefte Over streken :

29 29 Etiske regler i praksis. NHO s hefte Over streken :

30 30 Kontroll-rutiner ALLE kjøp > blir kontrollert Skriftlig tilbakemelding via fakultetet Svaret blir vurdert faglig Ulovlige direkteanskaffelser Konsekvenser Se rutinebeskrivelser på Øk.portalen Kontrollrutine kjøp over terskelverdier Oppfølging og konsekvenser

31 31 Diverse info Lokale nettverksmøter Frekvens Koordinator Mva-rutiner Ny rekvisisjonsblokk Gamle avtaler hva gjør vi med de? Serviceavtaler Lokale avtaler (utenom regleverket) Julekort

32 32 ContractMatching (CM) Status NTNU mottok 979 elektroniske fakturaer fra Telenor Mobil AS i november match på 64% (623 fakturaer) Resterende 36% stoppet opp ved match pga følgende krav ikke ble oppfylt: Fakturabeløp ikke innenfor oppsatt grense Nye CM Kontrakt mangler godkjenning i Basware CM, enten av Bestiller eller BDM (godkjenner) Kontrakt ikke opprettet. Send inn skjema

33 33 Leverandøraktivering - kataloger Hovedmål flere kataloger på PM: Ressurs som jobber med dette: Kirsti M Olsen Meld inn ønsker prioritering Samarbeid med UiO og UiB OBS: Ting-tar-tid

34 34 SIT-kjøp Utgangspunkt: Bestilling gjennom bestillingssystemet Evt 1: Rekvisisjon spesifisert eller åpen : rekvisisjonsnummer + k.sted må oppgis på faktura Evt 2: Handel uten rekvisisjon ( gammelmåten ): K.sted kreves som minimum Vedkommende vil bli oppfordret til å ta med rekvisisjon neste gang Hvorfor? Opprettholde stor fleksibilitet / serviceholdning på slike småkjøp

35 35 Spørsmål / Kommentarer?

36 36 Refusjon div. utlegg til ansatte/privatpersoner Nettverksmøte BtB-prosessen 15. Desember 2009 v/inger H Talberg

37 37 REFUSJONER - avgrensning og rutiner - reiseutlegg - tjenestetelefon, privat abonennement - bredbånd, privat abonnement - avis, tidsskrifter faktura/privatadresse - andre refusjoner (varer og tilsvarende)

38 38 REFUSJON REISEUTLEGG avgrensninger og rutiner Alle typer reiserefusjon til ansatte skal registreres og utbetales i lønnssystemet: Utgiftsrefusjon knyttet til tjenestereiser, kurs,seminar registrer den ansatte selv på reiseregning i PagaWeb (ordinær rutine for reiseoppgjør vedlegg bilagskvittering(er).(for mindre utlegg kan skjema Kjørebok ) Reiserefusjonskrav/-bilag leveres til attestant for var.lønn og reiseregninger for kontroll og viderebehandling, Refusjon til ikke-ansatte registreres i PagaWeb, - unntak er studenter og tilsvarende. Når det gjelder ikke-ansatte med utbetaling til utlandet, må reiserefusjonsbilaget sendes Lønnstjenesten for registrering og utbetaling. - Bestiller som mottar refusjon vedrørende reiser må returnere eller oversende bilaget til attestant for var.lønn og reiseregninger for kontroll. UNNTAK: Studenter med refusjonskrav (normalt ikke oppgavepliktig) - Rutineendringen gjelder refusjon av utgifter/utlegg knyttet til reiser, og følgelig opphører registrering og utbetaling via Basware-systemet. Att t t l / i

39 39 Eksempel på Vedleggsbrev til bilagsretur fra Bestiller

40 40 REFUSJON TELEFON, BREBÅND og lign. avgrensninger og rutiner Refusjon knyttet til tjenestebehov for elektronisk komm.tjenester (ELKOM) skal registreres i lønnssystemet: Utgiftsrefusjon-bilag sendes <attestant for var.lønn og reiseregninger/elkomkontakten> for kontroll og viderebehandling. Dokumentasjon og kontroll utføres på grunnlag inngått skriftlig avtale, se < jorelse/telefon> Bilagsskjema hentes her: Økonomiportal- Lønn-Skjemabank: <Refusjon av oppgavepliktige utgiftsgodtgjørelser > - Bestiller som mottar refusjonsbilag vil returnere eller oversende bilaget til attestant for var.lønn og reiseregninger/elkom for kontroll og videre behandling. - Rutineendringen gjelder refusjon av utgifter/utlegg knyttet til ELKOM-avtaler, og følgelig opphører registrering og utbetaling via Basware-systemet. - NB! Bestiller må etablere varselrutine om krav til skriftlig avtale om tjenestebehov ved attestant for fastlønn og/eller ELKOM-kontakten.

41 41 REFUSJON - AVIS, tidsskrift mv avgrensninger og rutiner Abonnement som skal refunderes eller faktureres NTNU og har levering til privatadresse må rapporteres til attestant for var.lønn og reiseregning for vurdering og evt. registrering av innrapporteringplikten via lønnssystemet, se < se/avis> Attestant for var.lønn og reiseregning følger opp kontroll i henhold til avtale om arbeidsgivers dekning av avis, tidsskrift knyttet til infomasjonbehov i tjenesten, antall abonnement osv. Rapporteringsbilag (kopi av faktura) må sendes Lønnstjenesten for registrering. Bilagsskjema Økonomiportal-Lønn-Skjemabank: <Refusjon av oppgavepliktige utgiftsgodtgjørelser > - Bestiller følger opp at når abonnement til privat-personer blir fakturert NTNU og levering skjer til privatadresse må kopi av bestilling/avtale/fakturakopi leveres attestant for var.lønn for videre oppfølging. - Rutineendringen gjelder abonnement for avis, tidsskrifter hvor leveringsadressen er privatadressen, og for å kunne ivareta arbeidsgivers plikt i forhold til rapportering.

42 42 REFUSJONER Andre - Varer og lignende, bestillling avgrensninger og prosedyrer Bestilling/Kjøp av varer og lignende tjenester behandles og kontrolleres av Bestiller. Viktig å vite at det er Bestiller som har kontrollansvar for varer og tjenester som ikke er privat-relaterte, dvs. utlegg som er foretatt av den ansatte selv må primært følge bestillerrutinene. - Bestiller er viktig i forhold til bestilling og kjøp slik at REFUSJON til ansatte kan unngås. - Det er mengder av kjøp som fortsatt går som refusjonsbilag, og derved går utenfor bestillingssystemet og følgelig blir et unødig refusjonstilfelle. Dette har betydelige konsekvenser for både den kostnads- og kontrollmessige behandlingen. Bestiller og Attestant for var.lønn og reiseregninger: Må ha et tett samarbeid om REFUSJONER knyttet til utlegg som ansatte påføres /påtar seg på vegne av NTNU vedrørende varer og tjenester som ikke er sine privatrelaterte.

43 43 REFUSJONER Andre - Varer og lignende, bestillling og kontrollansvar REFUSJONER reiseutlegg for den ansatte selv: - Føres på reiseregning i PagaWeb. Hvis ansatte har mindre utlegg som refunderes, kan skjema for Kjørebok i PagaWeb benyttes som et alternativ til vanlig reiseregningsskjema. - Omfatter kun reisegodtgjørelse/-utlegg. Hvis utlegg for varer: REFUSJONER varer og lign. som den ansatte har pådratt seg: - Føres på utgiftsbilag (Basware), posteres på art (ikke reise) og sendes Bestiller. Merk! Refusjon av varer og lign. kan ikke registreres på reiseregning, da slike refusjoner tilhører BtB-kontrollansvaret, og skal normalt posteres til artskonto i regnskapet som ikke tilhører Lønn/Reise. Behov for nærmere beskrivelse av rutiner og prosedyrer vurderes utarbeidet både i lønnsprosessen og BtB-prosessen.

44 44 Utbetaling av tjenester utført av selvstendig næringsdrivende - LØNN eller NÆRING Nettverksmøte BtB-prosessen 15. desember 2009 v/ Inger H Talberg

45 45 Definisjoner: Tjeneste: I økonomiske betegnelser er en tjeneste den ikke-fysiske ytelsen som tilsvarer en vare. Tjenester i denne forbindelse vil være utførelsen av et arbeid eller et bestemt oppdrag for NTNU. Selvstendig næringsdrivende: Er en person som ikke er ansatt i et firma eid av andre, men som livnærer seg på egen hånd. En selvstendig næringsdrivende i Norge kan være registrert med enkeltpersonforetak eller et annet personlig foretak. Enkeltpersonforetak Er en betegnelse som brukes om næringsvirksomhet drevet for en enkeltpersons regning og risiko. ( dvs kun en eier i foretaket). Enkeltpersonforetak er ikke et selskap, men innehaveren plikter å registrere foretaket i Foretaksregisteret i Brønnøysund under visse forutsetninger. Et enkeltpersonforetaks foretaksnavn må inneholde eierens slektsnavn (etternavn).

46 46 Behandling av Enkeltpersonforetak Betaling for tjenester fra næringsdrivende utført for NTNU kan foregå på tre ulike måter: PAGA PAGA Basware

47 47 Enkeltpersonforetak Tabellen ovenfor viser at problemstillingen - og arbeidsgivers vurderingsplikt gjelder for enkeltpersonforetak. Vurderingen må foretas og dokumenteres. Skjema fylles ut ved hver utbetaling til enkeltpersonforetak, vedlegges anvisningsgrunnlaget/bilaget.

48 48 Enkeltpersonforetak Vurdering av oppdrag/tjenester - lønn eller næring Arbeids-/oppdragsgiver (NTNU) plikter å vurdere om betalingen for et oppdrag gjelder lønnsforhold eller betaling til en næringsdrivende. Arbeidsgiver er ansvarlig for skattetrekk og arbeidsgiveravgift dersom godtgjøring feilaktig blir utbetalt som næring. Se Skattedirektoratets nettsider: Skatteetaten - Arbeidstaker eller næringsdrivende? Kunnskapsdepartementet har i skriv av bedt institusjonene påse at det foreligger skriftlige rutiner for vurdering og utbetaling til selvstendig næringsdrivende. Vurderingen skal dokumenteres, se Riksrevisjonens anmerkning vedr manglende vurdering - (NTNUs regnskap 2008). Det er NTNU som skal foreta vurderingen, og bør gjøres ved kontrakt-/avtaleinngåelse. Vurderingsskjema, Se

49 49

50 50 Vurderingsskjema Enkeltpersonforetak Tabellen er ikke uttømmende. Kriteriene må sees i sammenheng, ingen av dem er avgjørende alene. Det må foretas en helhetsvurdering der utfallet er i samsvar med flertallet av punktene. ( Samlet sluttvurdering + Underskrift) Ved NTNU vurderer vi følgende: Utbetaling til eksamensvakt og sensorer er alltid lønnsinntekt. Utbetaling til underviser (Lærere/forelesere) med ansvar for hele eller deler av kurset /studiet er lønn. Honorar til gjesteforelesere kan være næringsinntekt

51 51 Kriterier som trekker i retning av selvstendig næringsvirksomhet Ved vurdering av om oppdraget er utført som ledd i selvstendig næringsvirksomhet, kan man f.eks. se på følgende forhold: Oppdragstaker har flere oppdragsgivere samtidig eller etter hverandre Oppdragstaker har eget kontor eller produksjonslokale Oppdragstaker holder egne materialer Oppdragstaker har egne driftsmidler, som for eksempel maskiner og egne transportmidler Oppdragstaker mottar avregning i fast beløp og ikke pr. tidsenhet Oppdragstaker kan stille med andre enn seg selv, for eksempel bruke egne ansatte Oppdragstaker skal utføre et bestemt oppdrag som ikke bare er avgrenset i tid Andre kriterier som trekker i samme retning, vil være at oppdragsgiveren: betaler for hele oppdraget samlet, og ikke særskilt dekker utgifter til materialer, driftskostnader ol. kan reklamere på arbeidsresultatet ikke har den faglige instruksjonsmyndighet ikke har den administrative instruksjonsmyndighet Disse kriteriene må sees i en sammenheng. Ingen av dem er avgjørende alene. Man må alltid vurdere forholdet på grunnlag av den opplysningsmasse man har til disposisjon. Oppdragsgiver må vurdere forholdet konkret i hver enkelt sak, og man kan ikke ta avgjørelsen på grunnlag av enkeltmomenter. Den som utfører et arbeid, kan i en sammenheng være næringsdrivende, og samtidig være arbeidstaker i en annen sammenheng.

52 52 Kriterier som trekker i retning av at det ikke foreligger næringsvirksomhet kan være: Arbeids- eller oppdragsgiveren bærer risikoen for arbeidsresultatet En lønnstaker stiller sin personlige arbeidskraft til rådighet og kan ikke bruke medhjelper for egen regning En lønnstaker har plikt til å underordne seg arbeids- eller oppdragsgiverens ledelse og kontroll av arbeidet Lønnstakeren får betalt for selve arbeidet. Arbeids- eller oppdragsgiveren dekker de fleste utgiftene Arbeids- eller oppdragsgiveren stiller til rådighet arbeidsrom, redskap, arbeidsmaterialer eller andre hjelpemidler På samme måte som for næringsvirksomhet, må kriteriene sees i sammenheng. OBS! Det er likningsmyndighetene som avgjør om en skattyter driver næringsvirksomhet eller ikke. Avgjørelsen blir tatt i forbindelse med likningen. Er utbetaler i tvil om hva som er riktig, kan likningskontoret kontaktes. Hvis en utbetaler foretar en utbetaling til en person som ikke kan anses som næringsdrivende uten å foreta forskuddstrekk og uten å beregne arbeidsgiveravgift, kan vedkommende bli gjort økonomisk ansvarlig for unnlatt forskuddstrekk, jf. skattebetalingsloven 16-20, 1. ledd. Skattemyndighetene kan også etterberegne arbeidsgiveravgift. Det er derfor meget viktig å foreta reelle undersøkelser på en seriøs måte. Hvis feilen ikke skyldes forsømmelighet eller mangel på tilbørlig aktsomhet, kan skattemyndighetene ikke ilegge ansvar for manglende forskuddstrekk, jf. skattebetalingsloven 16-20, 1. ledd. Etterberegning av arbeidsgiveravgift kan imidlertid foretas.

53 53 Eksempel: Brevmal for sensoroppdrag utbetalingen behandles som lønn: Til NN Dato: Vurdering av utbetaling for sensoroppdrag til enkeltpersonforetak Vi viser til ditt oppdrag som sensor ved NTNU. Etter Skatteetatens retningslinjer plikter den som betaler for et arbeid eller et oppdrag å foreta en selvstendig vurdering om betalingen for oppdraget gjelder lønnsforhold eller betaling til næringsdrivende. Dette skal gjøres selv om oppdragstakeren er registrert i merverdiavgiftsmanntallet, har fått ett organisasjonsnummer eller har fått utskrevet forskuddskatt. Oppdragsgiver må ta hensyn til skattetrekkplikten for hvert enkelt oppdrag og vurdere selvstendig om inntekten skal regnes opptjent som i eller utenfor næring. Ved NTNU har vi utarbeidet (vedlagte skjema for å utføre) denne vurderingen som bygger på retningslinjer gitt av Skatteetaten. Når det gjelder utbetaling for sensoroppdrag har vi etter en samlet vurdering vurdert dette som opptjent utenfor næring, og utbetalingen vil av NTNU dermed bli behandlet som trekk og avgiftspliktig lønn. Vi ber deg av den grunn sende oss kopi av skattekort sammen med utfylt honorarskjema for sensur.

54 54 Eksempel: Brevmal for oppdrag utbetaling behandles som lønn: Til NN Dato: Vurdering av utbetaling til næringsdrivende - lønn eller næring Vi viser til faktura mottat fra ( foretakets navn) til NTNU ang. Etter Skatteetatens retningslinjer plikter den som betaler for et arbeid eller et oppdrag å foreta en selvstendig vurdering om betalingen for oppdraget gjelder lønnsforhold eller betaling til næringsdrivende. Dette skal gjøres selv om oppdragstakeren er registrert i merverdiavgiftsmanntallet, har fått ett organisasjonsnummer eller har fått utskrevet forskuddskatt. Oppdragsgiver må ta hensyn til skattetrekkplikten for hvert enkelt oppdrag og vurdere selvstendig om inntekten skal regnes opptjent som i eller utenfor næring. Ved NTNU har vi utarbeidet (vedlagte skjema for å utføre) denne vurderingen. Når det gjelder faktura mottatt fra (foretakets navn), datert har vi etter en samlet vurdering vurdert dette som opptjent utenfor næring, og vil av NTNU dermed bli behandlet som trekk og avgiftspliktig lønn. Vi ber deg av den grunn sende oss kopi av skattekort.

55 55 Egne ansatte og næring En ansatt ved NTNU kan ikke ta ekstra oppdrag som ligger tett opp til fagområdet sitt og kreve betaling som næringsdrivende. Oppdraget må ligge godt utenfor den ansattes vanlige faglige virksomhet. NTNU har ikke anledning til å engasjere egne ansatte til å utføre oppgaver tilknyttet oppdragsvirksomheten som firma/næringsdrivende eller for firma. Henviser også til: "Etiske retningslinjer for anskaffelser ved NTNU", der pkt 2 Inhabilitet (spes. underpkt 3)

56 56 Reiseutgifter i forbindelse med oppdrag i næring utbetaling : Er utbetalingen vurdert som næringsinntekt, skal fakturaen også omfatte evt. reisekostnader. Reiseregning skal ikke leveres i tillegg til faktura. Næringsdrivende har ikke anledning til å kjøpe flybilletter, hotellopphold etc. for NTNUs regning.

57 57 Rutiner for vurdering og dokumentasjon ved oppdrag i Næring eller Lønn : Steg 0 Tjenesten/Oppdraget må vurderes om det kan gis til selvstendig næringsdrivende/enkeltpersonforetak. Vurderingsskjema til hjelp. Hvis Nei: - Behandles som lønn, se NTNUs retningslinjer for oppdragsvurdering av eksamensvakt, sensur og undervisning, oppdrag til egne ansatte som hovedregel behandles og avtales som lønn Hvis Ja: - Behandles som næring, og hvis oppdragtaker er enkeltpersonforetak, gå til Steg 1) Ansvar: Oppdragsgiver Steg 1 Sluttvurderingen av oppdrag i næring eller lønn oversendes enhetens attestant for var. Lønn og reiseregninger Ansvar: Oppdragsgiver Oppdraget gis til enkeltpersonforetak kreves følgende dokumentasjon: Steg 2 Oppdrag som gis til enkeltpersonforetak: Oppdragsgiver har plikt til å innhente dokumentasjon fra oppdragstaker som bekrefter at oppdraget er i samsvar med foretakets næring, eksempel-brevmal Til likningskontoret. Dersom oppdragtaker ikke kan fremlegge tilstrekkelig dokumentasjon skal utbetaling behandles som lønn. Ansvar: Oppdragstaker / Oppdragsgiver Trinn 3 Utbetalingsbilaget (faktura/regning) kontrolleres i hht sluttvurderingsskjema for oppdraget og bekreftelse fra enkeltpersonforetaket. Registreres i lønnssystemet. Unntak: Utenlandske enkeltpersonforetak sendes sentral Lønnstjeneste for registrering. Ansvar: Attestant for variabel lønn og reiseregninger.

58 58 Riktig GOD JUL til ALLE!!

Utbetaling av tjenester utført av selvstendig næringsdrivende. - LØNN eller NÆRING. 7. mai 2009 v/ Inger H Talberg

1 Utbetaling av tjenester utført av selvstendig næringsdrivende - LØNN eller NÆRING 7. mai 2009 v/ Inger H Talberg 2 Definisjoner: Tjeneste: I økonomiske betegnelser er en tjeneste den ikke-fysiske ytelsen

1 Utbetaling av tjenester utført av selvstendig næringsdrivende - LØNN eller NÆRING 7. mai 2009 v/ Inger H Talberg 2 Definisjoner: Tjeneste: I økonomiske betegnelser er en tjeneste den ikke-fysiske ytelsen

BtB nettverksmøte. 20. oktober 2009

1 BtB nettverksmøte 20. oktober 2009 2 Agenda 20.10.2009 DEL 1: Utvidet mva-registrering DEL 2: Systemer Forpliktelsesrapport Statistikk Kjøp > 100.000 Leverandøraktivering Kontrollrutiner, status SIT

1 BtB nettverksmøte 20. oktober 2009 2 Agenda 20.10.2009 DEL 1: Utvidet mva-registrering DEL 2: Systemer Forpliktelsesrapport Statistikk Kjøp > 100.000 Leverandøraktivering Kontrollrutiner, status SIT

Velkommen til nettverksmøte i lønnsprosessen. 05. november 2009, kl 13.30-15.30 Sted: Suhmhuset Vitenskapsmuseet

1 Velkommen til nettverksmøte i lønnsprosessen 05. november 2009, kl 13.30-15.30 Sted: Suhmhuset Vitenskapsmuseet - Attestanter var.lønn og reiseregninger -Sentral lønnstjeneste Prosessleder: Inger H.

1 Velkommen til nettverksmøte i lønnsprosessen 05. november 2009, kl 13.30-15.30 Sted: Suhmhuset Vitenskapsmuseet - Attestanter var.lønn og reiseregninger -Sentral lønnstjeneste Prosessleder: Inger H.

Lønn eller næring Utbetalers trekkplikt

: Lønn eller næring Utbetalers trekkplikt 8.Februar (Var.lønn) og 15. februar (Fastlønn) 2011 Prosessleder: Inger H Talberg, Lønnstjenesten Rettelse på side 10 (1.3.2011) Innhold: Utbetalers trekkplikt

: Lønn eller næring Utbetalers trekkplikt 8.Februar (Var.lønn) og 15. februar (Fastlønn) 2011 Prosessleder: Inger H Talberg, Lønnstjenesten Rettelse på side 10 (1.3.2011) Innhold: Utbetalers trekkplikt

Økonomiforum 27. oktober Økonomiseksjonen

Økonomiforum 27. oktober 2016 Økonomiseksjonen Agenda Web rapportering v/heidi Honorar satser v/knut Engasjement av eksterne v/steinar Info fra regnskap (Basware) v/maria Engasjement Eksterne Hovedregel

Økonomiforum 27. oktober 2016 Økonomiseksjonen Agenda Web rapportering v/heidi Honorar satser v/knut Engasjement av eksterne v/steinar Info fra regnskap (Basware) v/maria Engasjement Eksterne Hovedregel

7. mai 2009, kl 12.30-15.00 Sted: Hovedbygget, aud H1

1 Velkommen til nettverksmøte i lønnsprosessen 7. mai 2009, kl 12.30-15.00 Sted: Hovedbygget, aud H1 - Attestanter var.lønn og reiseregninger -Sentral lønnstjeneste Prosessleder: Inger H. Talberg 2 Agenda

1 Velkommen til nettverksmøte i lønnsprosessen 7. mai 2009, kl 12.30-15.00 Sted: Hovedbygget, aud H1 - Attestanter var.lønn og reiseregninger -Sentral lønnstjeneste Prosessleder: Inger H. Talberg 2 Agenda

Side i av 5. INTERNE RETNINGSLINJER~EQR VURDERING OG UTBETAUNG~TILSELVSTENDlGE NÆRINGSDRIVENDE (LøN~E~~RiNÆRlNG)

") Side i av 5 KUN ~STHØ GSK OLEN I OSLO I/i 42 J INTERNE RETNINGSLINJER~EQR VURDERING OG UTBETAUNG~TILSELVSTENDlGE NÆRINGSDRIVENDE (LøN~E~~RiNÆRlNG) Fastsatt av høgskoledirektøren 08.06J2009 og gjort-gjeldende

Side i av 5 KUN ~STHØ GSK OLEN I OSLO I/i 42 J INTERNE RETNINGSLINJER~EQR VURDERING OG UTBETAUNG~TILSELVSTENDlGE NÆRINGSDRIVENDE (LøN~E~~RiNÆRlNG) Fastsatt av høgskoledirektøren 08.06J2009 og gjort-gjeldende

Refusjon av utlegg ikke-ansatt

Prosessdokument - NTNU 03-03-02 - Refusjon av utlegg ikke-ansatt Formål: Sikre at ikke-ansatte får refusjon for de utlegg de har krav på fra NTNU, i henhold til gjeldende retningslinjer og regelverk. Spesielle

Prosessdokument - NTNU 03-03-02 - Refusjon av utlegg ikke-ansatt Formål: Sikre at ikke-ansatte får refusjon for de utlegg de har krav på fra NTNU, i henhold til gjeldende retningslinjer og regelverk. Spesielle

Prosess: Fra behov til betaling

1. Formål: Etablere en forankret og ensartet rutine for bestilling av oppdrag fra selvstendig næringsdrivende. 2. Målgruppe: Eksamenskonsulenter, forskningskonsulenter, nter, rekvirenter, innkjøpere og

1. Formål: Etablere en forankret og ensartet rutine for bestilling av oppdrag fra selvstendig næringsdrivende. 2. Målgruppe: Eksamenskonsulenter, forskningskonsulenter, nter, rekvirenter, innkjøpere og

Frivillige og ideelle organisasjoner

Frivillige og ideelle organisasjoner Ansvar som arbeidsgiver Buskerud Musikkråd 17.11.2012 Skatteoppkreverens oppgaver Innkreving av skatter og avgifter, kommunale avgifter. Særnamsmann utleggsforretning.

Frivillige og ideelle organisasjoner Ansvar som arbeidsgiver Buskerud Musikkråd 17.11.2012 Skatteoppkreverens oppgaver Innkreving av skatter og avgifter, kommunale avgifter. Særnamsmann utleggsforretning.

Kunstens autonomi og kunstens økonomi

Pensjonskurs Kunstens autonomi og kunstens økonomi KUD iverksa,e en utredning februar 2014 om kunstnerøkonomien. Rapport ble overlevert 28. januar Se h,ps://www.regjeringen.no/nb/dokumenter/ utredning_om_kunstnerokonomi_kunstens_autonomi_og_kunstens_

Pensjonskurs Kunstens autonomi og kunstens økonomi KUD iverksa,e en utredning februar 2014 om kunstnerøkonomien. Rapport ble overlevert 28. januar Se h,ps://www.regjeringen.no/nb/dokumenter/ utredning_om_kunstnerokonomi_kunstens_autonomi_og_kunstens_

Variabel lønn og Reiseregninger

Lønnsprosessen : Variabel lønn og Reiseregninger Nettverksmøte. 11. april 2011 Anne Opsal Slupphaug, Lønnstjenesten Agenda 11.04.2011 Velkommen Informasjon fra Lønnstjenesten PagaWeb registreringsdetaljer

Lønnsprosessen : Variabel lønn og Reiseregninger Nettverksmøte. 11. april 2011 Anne Opsal Slupphaug, Lønnstjenesten Agenda 11.04.2011 Velkommen Informasjon fra Lønnstjenesten PagaWeb registreringsdetaljer

Referat etter nettverksmøte 18.11.10 Oppdatert etter møtet. Fastlønn. v/anne Opsal Slupphaug. Referat etter Nettverksmøte Fastlønn 18.11.

Referat etter nettverksmøte 18.11.10 Oppdatert etter møtet Fastlønn v/anne Opsal Slupphaug Agenda Velkommen! Rutine Registrering av ELKOM-tjenester Informasjon fra Lønnstjenesten Lønnsprosessen Veien videre

Referat etter nettverksmøte 18.11.10 Oppdatert etter møtet Fastlønn v/anne Opsal Slupphaug Agenda Velkommen! Rutine Registrering av ELKOM-tjenester Informasjon fra Lønnstjenesten Lønnsprosessen Veien videre

Variabel lønn og reiseregninger

Nettverksmøte 20.09.11 Variabel lønn og reiseregninger v/anne Slupphaug Agenda Velkommen Rutiner ved for mye utbetalt lønn Lønnsfaglig Informasjon fra Lønnstjenesten Innspill fra nettverksgruppa Eventuelt

Nettverksmøte 20.09.11 Variabel lønn og reiseregninger v/anne Slupphaug Agenda Velkommen Rutiner ved for mye utbetalt lønn Lønnsfaglig Informasjon fra Lønnstjenesten Innspill fra nettverksgruppa Eventuelt

Fra bestilling til betaling Rutineansvarlig Bestiller Sist revidert: 8.5.2014/C. Heimdal (10.3.2015/B. Wentzel)

") Fra bestilling til betaling Rutineansvarlig Bestiller Sist revidert: 8.5.2014/C. Heimdal (10.3.2015/B. Wentzel) Rutine navn Bestilling i Basware PM Formål Bestiller en vare/tjeneste fra leverandør Finner

Fra bestilling til betaling Rutineansvarlig Bestiller Sist revidert: 8.5.2014/C. Heimdal (10.3.2015/B. Wentzel) Rutine navn Bestilling i Basware PM Formål Bestiller en vare/tjeneste fra leverandør Finner

Velkommen til nettverksmøte i lønnsprosessen. 5. mars 2009, kl 09.00-11.30 Sted: Hovedbygget, aud H2

1 Velkommen til nettverksmøte i lønnsprosessen 5. mars 2009, kl 09.00-11.30 Sted: Hovedbygget, aud H2 - Attestanter var.lønn og reiseregninger - Sentral lønnstjeneste 2 Agenda : Pagaweb-ansatteregistrering

1 Velkommen til nettverksmøte i lønnsprosessen 5. mars 2009, kl 09.00-11.30 Sted: Hovedbygget, aud H2 - Attestanter var.lønn og reiseregninger - Sentral lønnstjeneste 2 Agenda : Pagaweb-ansatteregistrering

Nettverksmøte 15.09.11. Fastlønn. v/anne Slupphaug

Nettverksmøte 15.09.11 Fastlønn v/anne Slupphaug Agenda Velkommen Rutiner ved for mye utbetalt lønn Informasjon fra Lønnstjenesten Innspill fra nettverksgruppa Eventuelt FOR MYE UTBETALT LØNN v/åslaug

Nettverksmøte 15.09.11 Fastlønn v/anne Slupphaug Agenda Velkommen Rutiner ved for mye utbetalt lønn Informasjon fra Lønnstjenesten Innspill fra nettverksgruppa Eventuelt FOR MYE UTBETALT LØNN v/åslaug

Utenlandske næringsdrivende og arbeidstakere. Miniguide for. ved oppdrag i Norge eller på norsk kontinentalsokkel

Miniguide for Utenlandske næringsdrivende og arbeidstakere ved oppdrag i Norge eller på norsk kontinentalsokkel Sentralskattekontoret for utenlandssaker (SFU) MARS 2010 Utenlandske næringsdrivende Norsk

Miniguide for Utenlandske næringsdrivende og arbeidstakere ved oppdrag i Norge eller på norsk kontinentalsokkel Sentralskattekontoret for utenlandssaker (SFU) MARS 2010 Utenlandske næringsdrivende Norsk

Kurs i bestillingssystemet Basware PM

U N I V E R S I T E T E T I B E R G E N Kurs i bestillingssystemet Basware PM Basware PM? Basware PM (Purchase Management) er UiB og Uni Researchs verktøy for å registrere og forhåndsgodkjenne alle bestillinger

U N I V E R S I T E T E T I B E R G E N Kurs i bestillingssystemet Basware PM Basware PM? Basware PM (Purchase Management) er UiB og Uni Researchs verktøy for å registrere og forhåndsgodkjenne alle bestillinger

a - Refusjon av reise ikke-ansatt norsk

Prosessdokument - NTNU Prosessen «03-03-03 Refusjon av reise ikke-ansatt» består av to prosesser (som begge er i dette dokumentet): 03-03-03a Refusjon av reise ikke-ansatt norsk 03-03-03b Refusjon av reise

Prosessdokument - NTNU Prosessen «03-03-03 Refusjon av reise ikke-ansatt» består av to prosesser (som begge er i dette dokumentet): 03-03-03a Refusjon av reise ikke-ansatt norsk 03-03-03b Refusjon av reise

Rutine for internfakturering, ompostering og korreksjoner i hovedbok (GL) og i prosjektmodul (PA)

og i prosjektmodul (PA)") Rutine for internfakturering, ompostering og korreksjoner i hovedbok (GL) og i prosjektmodul (PA) Rutine: Registrering av manuelle bilag i GL og PA Arbeidsområde: Excel skjema og BasWare ip Utførende roller:

Rutine for internfakturering, ompostering og korreksjoner i hovedbok (GL) og i prosjektmodul (PA) Rutine: Registrering av manuelle bilag i GL og PA Arbeidsområde: Excel skjema og BasWare ip Utførende roller:

Det er på tide med en revidering av Studenttingets økonomireglement.

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 Møtedato: 20.11.2014 Saksbehandler: Elena Slydal STi-sak 48/14 Økonomireglement for

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 Møtedato: 20.11.2014 Saksbehandler: Elena Slydal STi-sak 48/14 Økonomireglement for

Fullmaktsstrukturen ved Norges musikkhøgskole

Fullmaktsstrukturen ved Norges musikkhøgskole 1. INNLEDNING Dette dokumentet omhandler fullmaktsstrukturen ved Norges musikkhøgskole (NMH) og gir en beskrivelse av roller, definisjoner, utøvelse og ansvarsforhold

Fullmaktsstrukturen ved Norges musikkhøgskole 1. INNLEDNING Dette dokumentet omhandler fullmaktsstrukturen ved Norges musikkhøgskole (NMH) og gir en beskrivelse av roller, definisjoner, utøvelse og ansvarsforhold

Velkommen til nettverksmøte i lønnsprosessen 11. mars 2009, kl 13.00-15.30 Sted: Hovedbygget, aud H2. - Attestanter fastlønn - Sentral lønnstjeneste

1 Velkommen til nettverksmøte i lønnsprosessen 11. mars 2009, kl 13.00-15.30 Sted: Hovedbygget, aud H2 - Attestanter fastlønn - Sentral lønnstjeneste 2 Agenda : Pagaweb-ansatteregistrering erfaringer fra

1 Velkommen til nettverksmøte i lønnsprosessen 11. mars 2009, kl 13.00-15.30 Sted: Hovedbygget, aud H2 - Attestanter fastlønn - Sentral lønnstjeneste 2 Agenda : Pagaweb-ansatteregistrering erfaringer fra

Kurs 10/2011: Førstehjelpskurs Torsdag 25. august 2011

Kurs 10/2011: Førstehjelpskurs Torsdag 25. august 2011 Bernt Bigton organisasjonssekretær Agenda Økonomi og regnskap Utdanningsforbundets portal Utdanningsforbundets logo/ Designmanualen Tillitsvalgt-info

Kurs 10/2011: Førstehjelpskurs Torsdag 25. august 2011 Bernt Bigton organisasjonssekretær Agenda Økonomi og regnskap Utdanningsforbundets portal Utdanningsforbundets logo/ Designmanualen Tillitsvalgt-info

Miniguide for. Utenlandske næringsdrivende og arbeidstakere. ved oppdrag i Norge eller på norsk kontinentalsokkel

Miniguide for Utenlandske næringsdrivende og arbeidstakere ved oppdrag i Norge eller på norsk kontinentalsokkel Sentralskattekontoret for utenlandssaker (SFU) Januar 2011 Utenlandske næringsdrivende Norsk

Miniguide for Utenlandske næringsdrivende og arbeidstakere ved oppdrag i Norge eller på norsk kontinentalsokkel Sentralskattekontoret for utenlandssaker (SFU) Januar 2011 Utenlandske næringsdrivende Norsk

Velkommen til nettverksmøte i lønnsprosessen 12. mai 2009, kl 13.00-15.00 Sted: DMF, Med. forskn.senter, aud. MTS1

1 Velkommen til nettverksmøte i lønnsprosessen 12. mai 2009, kl 13.00-15.00 Sted: DMF, Med. forskn.senter, aud. MTS1 - Attestanter fastlønn - Sentral lønnstjeneste 2 Agenda : Innspill fra nettverket Pagaweb-ansatteregistrering

1 Velkommen til nettverksmøte i lønnsprosessen 12. mai 2009, kl 13.00-15.00 Sted: DMF, Med. forskn.senter, aud. MTS1 - Attestanter fastlønn - Sentral lønnstjeneste 2 Agenda : Innspill fra nettverket Pagaweb-ansatteregistrering

Utenlandske næringsdrivende, arbeidstakere og deres oppdragsgivere ved oppdrag i Norge eller på norsk kontinentalsokkel

Skatteetaten Miniguide for Utenlandske næringsdrivende, arbeidstakere og deres oppdragsgivere ved oppdrag i Norge eller på norsk kontinentalsokkel Sentralskattekontoret for utenlandssaker (SFU) 1 Utenlandske

Skatteetaten Miniguide for Utenlandske næringsdrivende, arbeidstakere og deres oppdragsgivere ved oppdrag i Norge eller på norsk kontinentalsokkel Sentralskattekontoret for utenlandssaker (SFU) 1 Utenlandske

Miniguide for Utenlandske næringsdrivende og arbeidstakere ved oppdrag i Norge eller på norsk sokkel

November 2008 - Opplag: 10.000 - Trykk: Aske Trykk AS (www.aske.no) RF-2025 B. Kontaktinformasjon Brønnøysundregistrene for spørsmål om organisasjonsnummer Postadresse: NO-8910 BRØNNØYSUND, NORGE Telefon:

November 2008 - Opplag: 10.000 - Trykk: Aske Trykk AS (www.aske.no) RF-2025 B. Kontaktinformasjon Brønnøysundregistrene for spørsmål om organisasjonsnummer Postadresse: NO-8910 BRØNNØYSUND, NORGE Telefon:

Prosessen « Inngå og registrere oppdragsavtale» består av to prosesser (som begge er i dette dokumentet):

:") Prosessdokument - NTNU Prosessen «03-02-04 Inngå og registrere» består av to prosesser (som begge er i dette dokumentet): 03-02-04a Inngå og registrere norsk 03-02-04b Inngå og registrere utenlandsk 03-02-04a

Prosessdokument - NTNU Prosessen «03-02-04 Inngå og registrere» består av to prosesser (som begge er i dette dokumentet): 03-02-04a Inngå og registrere norsk 03-02-04b Inngå og registrere utenlandsk 03-02-04a

Brukerdokumentasjon for å registrere reiseregning i Visma Travel Expense

Brukerdokumentasjon for å registrere reiseregning i Visma Travel Expense Versjon 2 (25.10.2010) 1 1. Innlogging til den elektroniske reiseregningen skjer p.t. fra internett adresse https://travel.myvisma.no.

Brukerdokumentasjon for å registrere reiseregning i Visma Travel Expense Versjon 2 (25.10.2010) 1 1. Innlogging til den elektroniske reiseregningen skjer p.t. fra internett adresse https://travel.myvisma.no.

Lønnsprosessen : Fastlønn. Nettverksmøte. 12. mai 2011. Lønnstjenesten

1 Lønnsprosessen : Fastlønn Nettverksmøte. 12. mai 2011 Lønnstjenesten 2 Agenda 12.05.2011 FL Velkommen Ferielønnsoppgjøret PagaWeb - registreringsdetaljer Eventuelt 3 FERIELØNNSOPPGJØRET Juni-lønn 2011

1 Lønnsprosessen : Fastlønn Nettverksmøte. 12. mai 2011 Lønnstjenesten 2 Agenda 12.05.2011 FL Velkommen Ferielønnsoppgjøret PagaWeb - registreringsdetaljer Eventuelt 3 FERIELØNNSOPPGJØRET Juni-lønn 2011

Selvangivelseskurs 2010. for regnskaps/ligningsoppgjøret 2009. Billedkunstnere v/kristoffer G. Vassdal

Selvangivelseskurs 2010 for regnskaps/ligningsoppgjøret 2009. Billedkunstnere v/kristoffer G. Vassdal 1 Målsetting med kurset Gi en innføring i aktuelle kostnader og fradrag. Gi en innføring i aktuelle

Selvangivelseskurs 2010 for regnskaps/ligningsoppgjøret 2009. Billedkunstnere v/kristoffer G. Vassdal 1 Målsetting med kurset Gi en innføring i aktuelle kostnader og fradrag. Gi en innføring i aktuelle

NAV Tiltak Akershus. Anskaffelse av arbeidsrettet tiltak: Opplæring (AMO) Anskaffelse etter forskriftens del I

Anskaffelse etter forskriftens del I") // KONKURRANSEGRUNNLAG NAV Tiltak Akershus Anskaffelse av arbeidsrettet tiltak: Opplæring (AMO) Park og anlegg med steinlegging i Ullersmo fengsel, Kroksrud avdeling Anskaffelse etter forskriftens del

// KONKURRANSEGRUNNLAG NAV Tiltak Akershus Anskaffelse av arbeidsrettet tiltak: Opplæring (AMO) Park og anlegg med steinlegging i Ullersmo fengsel, Kroksrud avdeling Anskaffelse etter forskriftens del

Prosessen steg for steg

1 4 10 Prosessen steg for steg Punkt Beskrivelse Hvem Dokument hentes i skjemabank 1 Prosjektøkonom sender skjema med informasjon om nytt Prosjektøkonom Opprettelse koordinatorprosjekt koordinatorprosjekt

1 4 10 Prosessen steg for steg Punkt Beskrivelse Hvem Dokument hentes i skjemabank 1 Prosjektøkonom sender skjema med informasjon om nytt Prosjektøkonom Opprettelse koordinatorprosjekt koordinatorprosjekt

Variabel lønn og reiser

Referat fra nettverksmøte 11.11.10 Oppdatert etter møtet Variabel lønn og reiser v/anne Opsal Slupphaug Agenda Velkommen til nettverksmøtet Rutine: Arkivering av bilag for variabel lønn Rutine: Oppfølging

Referat fra nettverksmøte 11.11.10 Oppdatert etter møtet Variabel lønn og reiser v/anne Opsal Slupphaug Agenda Velkommen til nettverksmøtet Rutine: Arkivering av bilag for variabel lønn Rutine: Oppfølging

Bilagsflyt i Agresso

To typer inngående faktura: Innkjøpsfaktura Bestilling med forhåndsgodkjent rekvisisjon/innkjøpsordre Leverandørfaktura Bestilling på eget ansattnummer Viktig ved bestilling å gi beskjed om at det skal

To typer inngående faktura: Innkjøpsfaktura Bestilling med forhåndsgodkjent rekvisisjon/innkjøpsordre Leverandørfaktura Bestilling på eget ansattnummer Viktig ved bestilling å gi beskjed om at det skal

Miniguide for Utenlandske næringsdrivende og arbeidstakere og deres oppdragsgivere ved oppdrag i Norge eller på norsk kontinentalsokkel

Miniguide for Utenlandske næringsdrivende og arbeidstakere og deres oppdragsgivere ved oppdrag i Norge eller på norsk kontinentalsokkel Sentralskattekontoret for utenlandssaker (SFU) Utenlandske næringsdrivende

Miniguide for Utenlandske næringsdrivende og arbeidstakere og deres oppdragsgivere ved oppdrag i Norge eller på norsk kontinentalsokkel Sentralskattekontoret for utenlandssaker (SFU) Utenlandske næringsdrivende

BtB nettverksmøte. 25.Februar 2009

1 BtB nettverksmøte 25.Februar 2009 2 Agenda 25.februar 2009 BtB Infopakke Statistikker Revisjon/Kontrollrutiner Rutiner ved kjøp over 100.000 Rammeavtaler - status/fremdrift Systemstatus Rutiner - oppdateringer

1 BtB nettverksmøte 25.Februar 2009 2 Agenda 25.februar 2009 BtB Infopakke Statistikker Revisjon/Kontrollrutiner Rutiner ved kjøp over 100.000 Rammeavtaler - status/fremdrift Systemstatus Rutiner - oppdateringer

Rutine for internfakturering, ompostering og korreksjoner i hovedbok (GL) og i prosjektmodul (PA)

og i prosjektmodul (PA)") Rutine for internfakturering, ompostering og korreksjoner i hovedbok (GL) og i prosjektmodul (PA) Rutine: Registrering av manuelle bilag i GL og PA (oppdatert 11.05.16) Arbeidsområde: Excel skjema og BasWare

Rutine for internfakturering, ompostering og korreksjoner i hovedbok (GL) og i prosjektmodul (PA) Rutine: Registrering av manuelle bilag i GL og PA (oppdatert 11.05.16) Arbeidsområde: Excel skjema og BasWare

Når er man ansatt i et idrettslag hvor mye skal til

Når er man ansatt i et idrettslag hvor mye skal til Innledning 3 ulike måter personer kan være tilknyttet en idrettsforening: 1. Ordinært medlem/tillitsvalg 2. Arbeidstaker 3. Oppdragstaker - Hvordan trekkes

Når er man ansatt i et idrettslag hvor mye skal til Innledning 3 ulike måter personer kan være tilknyttet en idrettsforening: 1. Ordinært medlem/tillitsvalg 2. Arbeidstaker 3. Oppdragstaker - Hvordan trekkes

ÅRSAVSLUTNING Økonomiavdelingen. Norges teknisk-naturvitenskapelige universitet

NTNU Norges teknisk-naturvitenskapelige universitet Økonomiavdelingen Alle enheter ved NTNU Ledere, kontorsjefer og prosjektledere Alle med økonomioppgaver Controllere Personalkonsulenter (Lønnsroller)

NTNU Norges teknisk-naturvitenskapelige universitet Økonomiavdelingen Alle enheter ved NTNU Ledere, kontorsjefer og prosjektledere Alle med økonomioppgaver Controllere Personalkonsulenter (Lønnsroller)

Roller og skjemaflyt i PagaWeb

Roller og skjemaflyt i PagaWeb Generelt om transaksjonskontroller Budsjettdisponeringsmyndighet, lederrollen Attestasjonskontroll, fast- og variabellønnsattestanter Kontroll ved bokføring Etterkontroll

Roller og skjemaflyt i PagaWeb Generelt om transaksjonskontroller Budsjettdisponeringsmyndighet, lederrollen Attestasjonskontroll, fast- og variabellønnsattestanter Kontroll ved bokføring Etterkontroll

Merverdiavgift. 1. Innledning. Tema: Samarbeid med Sintef Sist endret: Økonomiavdelingen. universitet

Norges teknisknaturvitenskapelige 1. Innledning... 1 2. Definisjon på omsetning ifølge mvaloven... 2 3. Samarbeid om forskningsprosjekter... 2 3.1 Oppdragsprosjekter...2 3.2 Bidragsprosjekter... 3 3.3

Norges teknisknaturvitenskapelige 1. Innledning... 1 2. Definisjon på omsetning ifølge mvaloven... 2 3. Samarbeid om forskningsprosjekter... 2 3.1 Oppdragsprosjekter...2 3.2 Bidragsprosjekter... 3 3.3

INNKJØPSFORUM. Nyhetsbrev nr. 39. 27. oktober 2014

INNKJØPSFORUM Nyhetsbrev nr. 39 27. oktober 2014 hetsbrev nr. 3 Det faglige hjørnet: Enkelte kontrakter om FoU-tjenester kan unntas fra regelverket for offentlige anskaffelser. Det er viktig å forstå dette

INNKJØPSFORUM Nyhetsbrev nr. 39 27. oktober 2014 hetsbrev nr. 3 Det faglige hjørnet: Enkelte kontrakter om FoU-tjenester kan unntas fra regelverket for offentlige anskaffelser. Det er viktig å forstå dette

Standardiserte satser

Standardiserte satser Honorarer Lisens Kursavgift Retningslinjer for utbetaling fra ND DATO OPPRETTET: 22.08.2017 DATO ENDRET: 22.08.2017 DATO VEDTATT Materialet i denne publikasjonen er omfattet av åndsverklovens

Standardiserte satser Honorarer Lisens Kursavgift Retningslinjer for utbetaling fra ND DATO OPPRETTET: 22.08.2017 DATO ENDRET: 22.08.2017 DATO VEDTATT Materialet i denne publikasjonen er omfattet av åndsverklovens

BESTEMMELSER FOR ATTESTASJON OG ANVISNING INN-/UTBETALINGER

Vedlegg B til Økonomireglementet: BESTEMMELSER FOR ATTESTASJON OG ANVISNING INN-/UTBETALINGER 1 Innhold: 1. Alminnelige bestemmelser... 3 2. Attestasjonsmyndighet... 3 2.1 Attestasjon... 3 2.3 Lønnsbilag...

Vedlegg B til Økonomireglementet: BESTEMMELSER FOR ATTESTASJON OG ANVISNING INN-/UTBETALINGER 1 Innhold: 1. Alminnelige bestemmelser... 3 2. Attestasjonsmyndighet... 3 2.1 Attestasjon... 3 2.3 Lønnsbilag...

Nettverksmøte 22.03.12 Aud. H1 Hovedbygg. Variabel lønn og reiseregninger

Nettverksmøte 22.03.12 Aud. H1 Hovedbygg Variabel lønn og reiseregninger 1 Agenda Presentasjonsrunde Informasjon fra Lønnstjenesten Viktige registreringsdetaljer i PagaWeb Innspill fra nettverksgruppa

Nettverksmøte 22.03.12 Aud. H1 Hovedbygg Variabel lønn og reiseregninger 1 Agenda Presentasjonsrunde Informasjon fra Lønnstjenesten Viktige registreringsdetaljer i PagaWeb Innspill fra nettverksgruppa

Kommunen / fylkeskommunen / virksomheten. Arbeidstaker- og oppdragstakerbegrepet

B-rundskriv nr.: B/04-2013 Dokument nr.: 13/00903-1 Arkivkode: 0 Dato: 28.06.2013 Saksbehandler: KS forhandling Til: Kommunen / fylkeskommunen / virksomheten Arbeidstaker- og oppdragstakerbegrepet Høyesterett

B-rundskriv nr.: B/04-2013 Dokument nr.: 13/00903-1 Arkivkode: 0 Dato: 28.06.2013 Saksbehandler: KS forhandling Til: Kommunen / fylkeskommunen / virksomheten Arbeidstaker- og oppdragstakerbegrepet Høyesterett

Konkurransegrunnlag Del A regler for konkurransen. Kursholder i prosjektstyring og prosjektarbeid

Konkurransegrunnlag Del A regler for konkurransen Kursholder i prosjektstyring og prosjektarbeid Dokumentets dato: 8. mars 2013 Saksnummer: 2013/028374 Innholdsfortegnelse: Innholdsfortegnelse:... 2 A.1.

Konkurransegrunnlag Del A regler for konkurransen Kursholder i prosjektstyring og prosjektarbeid Dokumentets dato: 8. mars 2013 Saksnummer: 2013/028374 Innholdsfortegnelse: Innholdsfortegnelse:... 2 A.1.

Utsendelse av medarbeidere til Norge

Utsendelse av medarbeidere til Norge Del I skatt og rapporteringsforpliktelser 1 Skatt og rapporteringsforpliktelser Av advokatene Toralv Follestad og Øystein A. Sverre follestad@bd.no tlf. 0047 995 68

Utsendelse av medarbeidere til Norge Del I skatt og rapporteringsforpliktelser 1 Skatt og rapporteringsforpliktelser Av advokatene Toralv Follestad og Øystein A. Sverre follestad@bd.no tlf. 0047 995 68

Elektroniske kommunikasjonstjenester (fri telefon, bredbånd mv.)

") Elektroniske kommunikasjonstjenester (fri telefon, bredbånd mv.) Arbeidstakerens fordel ved privat bruk av arbeidsgiverfinansierte elektroniske kommunikasjonstjenester (EK-tjenester) utenfor sin ordinære

Elektroniske kommunikasjonstjenester (fri telefon, bredbånd mv.) Arbeidstakerens fordel ved privat bruk av arbeidsgiverfinansierte elektroniske kommunikasjonstjenester (EK-tjenester) utenfor sin ordinære

Fra bestilling til betaling! v/ Seniorrådgiver Jostein Engen

Fra bestilling til betaling! v/ Seniorrådgiver Jostein Engen Difi prioriterte oppgaver Medvirke til gode omstillingsprosesser i staten. Følge opp den nye statlige kommunikasjonspolitikken. Være med på

Fra bestilling til betaling! v/ Seniorrådgiver Jostein Engen Difi prioriterte oppgaver Medvirke til gode omstillingsprosesser i staten. Følge opp den nye statlige kommunikasjonspolitikken. Være med på

Skatteplikt som fast verge. v/ Bjørn Naustan og Per Marius Røkke Hanger, Avdeling Veiledning, Skatt Midt-Norge

Skatteplikt som fast verge v/ Bjørn Naustan og Per Marius Røkke Hanger, Avdeling Veiledning, Skatt Midt-Norge Program Registrering av foretak hvorfor og hvordan? Skatteplikt og skattemelding som næringsdrivende

Skatteplikt som fast verge v/ Bjørn Naustan og Per Marius Røkke Hanger, Avdeling Veiledning, Skatt Midt-Norge Program Registrering av foretak hvorfor og hvordan? Skatteplikt og skattemelding som næringsdrivende

Økonomireglement for Pedagogstudentene i Utdanningsforbundet

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 Økonomireglement for Pedagogstudentene i Utdanningsforbundet Om økonomireglementet I henhold til vedtektenes

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 Økonomireglement for Pedagogstudentene i Utdanningsforbundet Om økonomireglementet I henhold til vedtektenes

Standardiserte satser og retningslinjer for utbetaling i ND

Standardiserte satser og retningslinjer for utbetaling i ND Honorarer Lisens Kursavgift Sist oppdatert: 30.05.2019 Materialet i denne publikasjonen er omfattet av åndsverklovens bestemmelser. Uten særskilt

Standardiserte satser og retningslinjer for utbetaling i ND Honorarer Lisens Kursavgift Sist oppdatert: 30.05.2019 Materialet i denne publikasjonen er omfattet av åndsverklovens bestemmelser. Uten særskilt

Sentralskattekontoret for utenlandssaker (SFU)

") Sentralskattekontoret for utenlandssaker (SFU) Myndighetenes rolle og erfaringer med utenlandsk arbeidskraft 20. oktober 2009 Lise Abelsnes Statistikk Registrerte utenlandske virksomheter med oppdrag i

Sentralskattekontoret for utenlandssaker (SFU) Myndighetenes rolle og erfaringer med utenlandsk arbeidskraft 20. oktober 2009 Lise Abelsnes Statistikk Registrerte utenlandske virksomheter med oppdrag i

Elektroniske kommunikasjonstjenester. Nye regler for elektroniske kommunikasjonstjenester fra 2014

Elektroniske kommunikasjonstjenester Nye regler for elektroniske kommunikasjonstjenester fra 2014 12.11.2014 Hva er elektroniske kommunikasjonstjenester EKOM er tjenester som omfatter tilgang til offentlig

Elektroniske kommunikasjonstjenester Nye regler for elektroniske kommunikasjonstjenester fra 2014 12.11.2014 Hva er elektroniske kommunikasjonstjenester EKOM er tjenester som omfatter tilgang til offentlig

ÅRSAVSLUTNING Økonomiavdelingen. Norges teknisk-naturvitenskapelige universitet

NTNU Norges teknisk-naturvitenskapelige universitet Økonomiavdelingen Alle enheter ved NTNU Ledere, kontorsjefer og prosjektledere Alle med økonomioppgaver Controllere Personalkonsulenter (Lønnsroller)

NTNU Norges teknisk-naturvitenskapelige universitet Økonomiavdelingen Alle enheter ved NTNU Ledere, kontorsjefer og prosjektledere Alle med økonomioppgaver Controllere Personalkonsulenter (Lønnsroller)

Korpset som arbeidsgiver

Korpset som arbeidsgiver Ny dirigent? Korpset som arbeidsgiver: Juridiske rammer Ulike modeller for ansettelse Ansvar og ledelse Oppsigelse Frivillighet men ikke helt fritt frem Relevant lovverk: Arbeidsmiljøloven

Korpset som arbeidsgiver Ny dirigent? Korpset som arbeidsgiver: Juridiske rammer Ulike modeller for ansettelse Ansvar og ledelse Oppsigelse Frivillighet men ikke helt fritt frem Relevant lovverk: Arbeidsmiljøloven

Velkommen til nettverksmøte i lønnsprosessen - 28. jan. 2008 kl 13.30-15.30, sted aud H2

1 Velkommen til nettverksmøte i lønnsprosessen - 28. jan. 2008 kl 13.30-15.30, sted aud H2 Attestanter for var.lønn og reiseregninger (med ledere) Sentral lønnstjeneste Prosessleder - lønn Prosjektleder

1 Velkommen til nettverksmøte i lønnsprosessen - 28. jan. 2008 kl 13.30-15.30, sted aud H2 Attestanter for var.lønn og reiseregninger (med ledere) Sentral lønnstjeneste Prosessleder - lønn Prosjektleder

Hjelp til Andre utbetalinger

Hjelp til Andre utbetalinger Sist oppdatert: 21.04.16 Skjema for andre utbetalinger Registreringsbildet Utfylling Dato Lønnart Beløp Overfør Papirkvittering Avvikende kontering Elektronisk vedlegg Endre

Hjelp til Andre utbetalinger Sist oppdatert: 21.04.16 Skjema for andre utbetalinger Registreringsbildet Utfylling Dato Lønnart Beløp Overfør Papirkvittering Avvikende kontering Elektronisk vedlegg Endre

Konkurransegrunnlag Del B kravspesifikasjon. Kredittkort til ansatte i Statens vegvesen

Konkurransegrunnlag Del B kravspesifikasjon Kredittkort til ansatte i Statens vegvesen Dokumentets dato: 9. juli 2009 Saksnummer: 2009046582 B.1. Kort beskrivelse av anskaffelsen Kunngjøringen gjelder

Konkurransegrunnlag Del B kravspesifikasjon Kredittkort til ansatte i Statens vegvesen Dokumentets dato: 9. juli 2009 Saksnummer: 2009046582 B.1. Kort beskrivelse av anskaffelsen Kunngjøringen gjelder

Økonomimelding nr 02/2014 UNIVERSITETET I BERGEN

Økonomimelding nr 02/2014 Regnskapet for 1. tertial 2014 for UNIVERSITETET I BERGEN Regnskapet for 1. tertial 2014 (1.01.-30.04.2014) skal avlegges i mai 2014. For å oppnå et korrekt regnskap er det viktig

Økonomimelding nr 02/2014 Regnskapet for 1. tertial 2014 for UNIVERSITETET I BERGEN Regnskapet for 1. tertial 2014 (1.01.-30.04.2014) skal avlegges i mai 2014. For å oppnå et korrekt regnskap er det viktig

FERIELØNNSOPPGJØRET Juni-lønn 2010

1 FERIELØNNSOPPGJØRET Juni-lønn 2010 v/ Karl Kristian Eggan og Åslaug Berre 2 Ferielønnsoppgjøret - generelle bestemmelser Se Statens personalhåndbok Pkt 11.2 Ferieloven med kommentarer Pkt 11.2.3. Departementets

1 FERIELØNNSOPPGJØRET Juni-lønn 2010 v/ Karl Kristian Eggan og Åslaug Berre 2 Ferielønnsoppgjøret - generelle bestemmelser Se Statens personalhåndbok Pkt 11.2 Ferieloven med kommentarer Pkt 11.2.3. Departementets

Prosess: Fra behov til betaling

1. Formål: Etablere en forankret og ensartet rutine for bestilling av transporttjeneste fra DHL 2. Målgruppe: Ansatte, rekvirenter, innkjøpere og BDM-er på alle enheter. 3. Hyppighet: Etter behov. 4. Rutineansvarlig:

1. Formål: Etablere en forankret og ensartet rutine for bestilling av transporttjeneste fra DHL 2. Målgruppe: Ansatte, rekvirenter, innkjøpere og BDM-er på alle enheter. 3. Hyppighet: Etter behov. 4. Rutineansvarlig:

Høringsnotat - forslag om at det ikke skal beregnes rentetillegg hvis skattyteren betaler restskatt innen 31. mai i skattefastsettingsåret

10.12.2018 Sak 16/1388 Høringsnotat - forslag om at det ikke skal beregnes rentetillegg hvis skattyteren betaler restskatt innen 31. mai i skattefastsettingsåret Innhold 1 Innledning og sammendrag... 3

10.12.2018 Sak 16/1388 Høringsnotat - forslag om at det ikke skal beregnes rentetillegg hvis skattyteren betaler restskatt innen 31. mai i skattefastsettingsåret Innhold 1 Innledning og sammendrag... 3

Konkurransegrunnlag. Avtale om kjøp av konsulenttjenester vedrørende tilstand på dreneringsanlegg for veger

Konkurransegrunnlag Avtale om kjøp av konsulenttjenester vedrørende tilstand på dreneringsanlegg for veger Dokumentets dato: 01.03.2014 Saksnummer: 2014/023942 01.03.2014 Side 2 Avtale om kjøp av konsulenttjenester

Konkurransegrunnlag Avtale om kjøp av konsulenttjenester vedrørende tilstand på dreneringsanlegg for veger Dokumentets dato: 01.03.2014 Saksnummer: 2014/023942 01.03.2014 Side 2 Avtale om kjøp av konsulenttjenester

Rollebeskrivelser e-handel

Rollebeskrivelser e-handel I dette dokumentet beskrives roller tilknyttet e-handelsprosessen. Beskrivelsen av de ulike rollene er retningsgivende, men må tilpasses den enkelte virksomhet. Følgende roller

Rollebeskrivelser e-handel I dette dokumentet beskrives roller tilknyttet e-handelsprosessen. Beskrivelsen av de ulike rollene er retningsgivende, men må tilpasses den enkelte virksomhet. Følgende roller

Svart arbeid er en tyv. Regnskap og økonomi for ungdomsbedrifter v/heidi Husom, Skatt øst

Svart arbeid er en tyv Regnskap og økonomi for ungdomsbedrifter v/heidi Husom, Skatt øst 1 Samarbeid mellom UE og Skatteetaten UE Skatteetaten SMSØ Skatt Øst Felles innsats mot svart økonomi Ungdomsbedrifter

Svart arbeid er en tyv Regnskap og økonomi for ungdomsbedrifter v/heidi Husom, Skatt øst 1 Samarbeid mellom UE og Skatteetaten UE Skatteetaten SMSØ Skatt Øst Felles innsats mot svart økonomi Ungdomsbedrifter

[Fyll inn leverandør]

![[Fyll inn leverandør]](/thumbs/65/52458234.jpg "[Fyll inn leverandør]") Konkurransegrunnlag Del C utkast til kontrakt for levering av tjenester AVTALE OM LEVERING AV Rådgivende ingeniørtjenester Statens vegvesen Region sør, avdeling Buskerud mellom [Fyll inn leverandør] Leverandør

Konkurransegrunnlag Del C utkast til kontrakt for levering av tjenester AVTALE OM LEVERING AV Rådgivende ingeniørtjenester Statens vegvesen Region sør, avdeling Buskerud mellom [Fyll inn leverandør] Leverandør

Reglement for. godtgjøring til folkevalgte

Reglement for godtgjøring til folkevalgte Søgne kommune Gjeldende fra 01.11.15 Vedtatt i kommunestyret 24.09.15 Saksnr.: PS 58/15 Innhold 1. Generelle bestemmelser... 3 2. Definisjoner av begrepene lønn,

Reglement for godtgjøring til folkevalgte Søgne kommune Gjeldende fra 01.11.15 Vedtatt i kommunestyret 24.09.15 Saksnr.: PS 58/15 Innhold 1. Generelle bestemmelser... 3 2. Definisjoner av begrepene lønn,

Reisepolicy for Norges musikkhøgskole

Reisepolicy for Norges musikkhøgskole Vedtatt 25. november 2015 Innhold Reisepolicy for... 1 Norges musikkhøgskole... 1 Innhold... 2 1. Omfang og virkemåte... 3 1.1. Revidering av retningslinjene... 3

Reisepolicy for Norges musikkhøgskole Vedtatt 25. november 2015 Innhold Reisepolicy for... 1 Norges musikkhøgskole... 1 Innhold... 2 1. Omfang og virkemåte... 3 1.1. Revidering av retningslinjene... 3

FUNKSJONSBESKRIVELSE 01 for utøvelse av roller knyttet til innkjøp

FUNKSJONSBESKRIVELSE 01 for utøvelse av roller knyttet til innkjøp Fastsatt av: Økonomidirektøren Dato: 28.02.2007 Ansvarlig enhet: Avdeling for økonomi Id: UIT.ØA.ANSK.FUNK.01 Sist endret av: Avdeling

FUNKSJONSBESKRIVELSE 01 for utøvelse av roller knyttet til innkjøp Fastsatt av: Økonomidirektøren Dato: 28.02.2007 Ansvarlig enhet: Avdeling for økonomi Id: UIT.ØA.ANSK.FUNK.01 Sist endret av: Avdeling

Konkurransegrunnlag Del C utkast til kontrakt for levering av tjenester

Konkurransegrunnlag Del C utkast til kontrakt for levering av tjenester RAMMEAVTALE OM LEVERING AV FoU-tjenester knyttet til etatsprogrammet Smartere vegtrafikk med ITS mellom ( Leverandør ) og Statens

Konkurransegrunnlag Del C utkast til kontrakt for levering av tjenester RAMMEAVTALE OM LEVERING AV FoU-tjenester knyttet til etatsprogrammet Smartere vegtrafikk med ITS mellom ( Leverandør ) og Statens

Velkommen til nettverksmøte i lønnsprosessen - 16. januar 2008 kl 13-15.30, sted aud H1

1 Velkommen til nettverksmøte i lønnsprosessen - 16. januar 2008 kl 13-15.30, sted aud H1 Attestanter for fastlønn (med ledere) Sentral lønnstjeneste Prosessleder - lønn Prosjektleder Paga-innføring Prosjektleder

1 Velkommen til nettverksmøte i lønnsprosessen - 16. januar 2008 kl 13-15.30, sted aud H1 Attestanter for fastlønn (med ledere) Sentral lønnstjeneste Prosessleder - lønn Prosjektleder Paga-innføring Prosjektleder

Konkurransegrunnlag Del C. Utkast til kontrakt. AVTALE OM LEVERING AV Juridiske tjenester ved anskaffelse av ny nasjonal rutedatabase.

Konkurransegrunnlag Del C Utkast til kontrakt AVTALE OM LEVERING AV Juridiske tjenester ved anskaffelse av ny nasjonal rutedatabase mellom [Fyll inn leverandør] ( Leverandør ) og Statens vegvesen, Vegdirektoratet

Konkurransegrunnlag Del C Utkast til kontrakt AVTALE OM LEVERING AV Juridiske tjenester ved anskaffelse av ny nasjonal rutedatabase mellom [Fyll inn leverandør] ( Leverandør ) og Statens vegvesen, Vegdirektoratet

Informasjon fra AP/PRF

Informasjon fra AP/PRF Lønnsfastsetting- likelønnsprinsipp Likebehandlingsprinsippet: arbeidsgiver kan ikke vektlegge tilknytning til arbeidstakerorganisasjon ved lønnsfastsettelse UiO er én arbeidsgiver,

Informasjon fra AP/PRF Lønnsfastsetting- likelønnsprinsipp Likebehandlingsprinsippet: arbeidsgiver kan ikke vektlegge tilknytning til arbeidstakerorganisasjon ved lønnsfastsettelse UiO er én arbeidsgiver,

Intern korrespondanse

BERGEN KOMMUNE Byrådsavdeling for finans, konkurranse og eierskap Intern korrespondanse Til: Barnehage og skole - felles v/ Anne Marit Presterud Stab v/ Edel Eikeseth Finans - Stab v/ Bjørg Sørhage Helse

BERGEN KOMMUNE Byrådsavdeling for finans, konkurranse og eierskap Intern korrespondanse Til: Barnehage og skole - felles v/ Anne Marit Presterud Stab v/ Edel Eikeseth Finans - Stab v/ Bjørg Sørhage Helse

VEDLEGG C ADMINISTRATIVE BESTEMMELSER

VEDLEGG C ADMINISTRATIVE BESTEMMELSER Side: 1 av 6 INNHOLD: 1 Bestilling, fakturering... 3 2 Elektronisk faktura (efaktura)... 4 3 Kvalitetssikring... 4 4 Møter... 4 5 Kontraktsoppfølging... 5 6 Partenes

VEDLEGG C ADMINISTRATIVE BESTEMMELSER Side: 1 av 6 INNHOLD: 1 Bestilling, fakturering... 3 2 Elektronisk faktura (efaktura)... 4 3 Kvalitetssikring... 4 4 Møter... 4 5 Kontraktsoppfølging... 5 6 Partenes

Veiledning for forenklet a-melding for veldedig eller allmennyttig organisasjon (A05)

") Veiledning for forenklet a-melding for veldedig eller allmennyttig organisasjon (A05) Du kan søke på ord, fraser eller deler av ord ved å trykke Ctrl+F (Ctrl-tasten og F-tasten nede samtidig). Skriv inn

Veiledning for forenklet a-melding for veldedig eller allmennyttig organisasjon (A05) Du kan søke på ord, fraser eller deler av ord ved å trykke Ctrl+F (Ctrl-tasten og F-tasten nede samtidig). Skriv inn

INNBYDELSE TIL KONKURRANSE

, MO I RANA TOTALENTREPRISE KONKURRANSEGRUNNLAG, DEL I B INNBYDELSE TIL KONKURRANSE , MO I RANA Side: 2 av 5 Prosjektets navn: OMSORGSBOLIGER PER PERSAVEIEN, MO I RANA 1 Orientering Rana kommune inviterer

, MO I RANA TOTALENTREPRISE KONKURRANSEGRUNNLAG, DEL I B INNBYDELSE TIL KONKURRANSE , MO I RANA Side: 2 av 5 Prosjektets navn: OMSORGSBOLIGER PER PERSAVEIEN, MO I RANA 1 Orientering Rana kommune inviterer

Huldt & Lillevik Lønn 2013-12-15. Lønn 5.0. Versjon 5.13.4

Lønn 5.0 Versjon 5.13.4 Innhold 1 Hva er nytt i denne versjonen... 2 2 Oppdatere til 5.13.4... 2 3 Datostyring... 2 4 Om årsavslutning i Lønn 5.0... 2 4.1 Begrensninger ved levering av lønns- og trekkoppgaver

Lønn 5.0 Versjon 5.13.4 Innhold 1 Hva er nytt i denne versjonen... 2 2 Oppdatere til 5.13.4... 2 3 Datostyring... 2 4 Om årsavslutning i Lønn 5.0... 2 4.1 Begrensninger ved levering av lønns- og trekkoppgaver

Tåler din organisasjon bokettersyn?

Skatt og arbeidsgiveravgift For frivillige og ideelle organisasjoner Tåler din organisasjon bokettersyn? Kemneren i Bergen Dagens tema Skattebetalingsordningen i Norge Idrettslaget som arbeidsgiver Lønnsutbetalinger

Skatt og arbeidsgiveravgift For frivillige og ideelle organisasjoner Tåler din organisasjon bokettersyn? Kemneren i Bergen Dagens tema Skattebetalingsordningen i Norge Idrettslaget som arbeidsgiver Lønnsutbetalinger

Velkommen til nettverksmøte i lønnsprosessen

1 Velkommen til nettverksmøte i lønnsprosessen 21. mai. 2008, kl 12.30-15.00 Sted: MTFS, 1.etg. Aud MTA Attestanter fastlønn Sentral lønnstjeneste 2 Agenda : Organisatorisk plassering av ansatte (PAGA)

1 Velkommen til nettverksmøte i lønnsprosessen 21. mai. 2008, kl 12.30-15.00 Sted: MTFS, 1.etg. Aud MTA Attestanter fastlønn Sentral lønnstjeneste 2 Agenda : Organisatorisk plassering av ansatte (PAGA)

Konkurransegrunnlag Del A regler for konkurransen. Nytt Taktekke Statens vegvesen Storslett trafikkstasjon

Konkurransegrunnlag Del A regler for konkurransen Nytt Taktekke Statens vegvesen Storslett trafikkstasjon Dokumentets dato: 18.04.12 Saksnummer: 2012048013 Innholdsfortegnelse: Innholdsfortegnelse:...

Konkurransegrunnlag Del A regler for konkurransen Nytt Taktekke Statens vegvesen Storslett trafikkstasjon Dokumentets dato: 18.04.12 Saksnummer: 2012048013 Innholdsfortegnelse: Innholdsfortegnelse:...

ØRLAND KOMMUNE - KONTROLLUTVALGET Vår dato: Vår ref: alu/22/16 Saksbehandler/telefon: Deres dato: Deres ref: Arvid Lund/

ØRLAND KOMMUNE - KONTROLLUTVALGET Vår dato: Vår ref: 13.09.2016 alu/22/16 Saksbehandler/telefon: Deres dato: Deres ref: Arvid Lund/73 85 27 24 Ordfører i Ørland kommune KONTROLLUTVALGET I ØRLAND KOMMUNE,

ØRLAND KOMMUNE - KONTROLLUTVALGET Vår dato: Vår ref: 13.09.2016 alu/22/16 Saksbehandler/telefon: Deres dato: Deres ref: Arvid Lund/73 85 27 24 Ordfører i Ørland kommune KONTROLLUTVALGET I ØRLAND KOMMUNE,

Vilkår som må være oppfylt for å kunne fradragsføre mva:

Norges teknisknaturvitenskapelige Innføring av merverdiavgift på persontransport og konsekvenser for enheter på NTNU som er berørt av merverdiavgiften Generelt I 2004 ble det innført merverdiavgift på

Norges teknisknaturvitenskapelige Innføring av merverdiavgift på persontransport og konsekvenser for enheter på NTNU som er berørt av merverdiavgiften Generelt I 2004 ble det innført merverdiavgift på

Veiledning for melding om lønnet arbeid i hjemmet (A04)

") Veiledning for melding om lønnet arbeid i hjemmet (A04) Du kan søke på ord, fraser eller deler av ord ved å trykke Ctrl+F (Ctrl-tasten og F-tasten nede samtidig). Skriv inn søketeksten i den lille boksen

Veiledning for melding om lønnet arbeid i hjemmet (A04) Du kan søke på ord, fraser eller deler av ord ved å trykke Ctrl+F (Ctrl-tasten og F-tasten nede samtidig). Skriv inn søketeksten i den lille boksen

Velkommen til nettverksmøte i lønnsprosessen. 15. okt. 2008, kl 12.30-15.30 Sted: Sintef aud. Breidablikk

1 Velkommen til nettverksmøte i lønnsprosessen 15. okt. 2008, kl 12.30-15.30 Sted: Sintef aud. Breidablikk - Attestanter var.lønn og reiseregninger - Sentral lønnstjeneste 2 1 ÅR!! Nettverket i lønnsprosessen

1 Velkommen til nettverksmøte i lønnsprosessen 15. okt. 2008, kl 12.30-15.30 Sted: Sintef aud. Breidablikk - Attestanter var.lønn og reiseregninger - Sentral lønnstjeneste 2 1 ÅR!! Nettverket i lønnsprosessen

GENERELLE KONKURRANSEREGLER OG FORRETNINGSRUTINER

Bok 2: Generelle konkurranseregler og forretningsrutiner Side 1 av 7 Tromsø kommune Bok 2: GENERELLE KONKURRANSEREGLER OG FORRETNINGSRUTINER Bok 2: Generelle konkurranseregler og forretningsrutiner Side

Bok 2: Generelle konkurranseregler og forretningsrutiner Side 1 av 7 Tromsø kommune Bok 2: GENERELLE KONKURRANSEREGLER OG FORRETNINGSRUTINER Bok 2: Generelle konkurranseregler og forretningsrutiner Side

M I N I G U I D E. Skatt for idrettslag og ideelle organisasjoner

M I N I G U I D E Skatt for idrettslag og ideelle organisasjoner Innledning Idrettslag og ideelle organisasjoner går ofte under benevnelsen «ikke skattepliktig». Betingelsen er at organisasjonen «ikke

M I N I G U I D E Skatt for idrettslag og ideelle organisasjoner Innledning Idrettslag og ideelle organisasjoner går ofte under benevnelsen «ikke skattepliktig». Betingelsen er at organisasjonen «ikke

Konkurransegrunnlag Del C utkast til kontrakt for levering av tjenester. mellom. [Fyll inn leverandør] Statens vegvesen Vegdirektoratet

![Konkurransegrunnlag Del C utkast til kontrakt for levering av tjenester. mellom. [Fyll inn leverandør] Statens vegvesen Vegdirektoratet](/thumbs/57/40941555.jpg "Konkurransegrunnlag Del C utkast til kontrakt for levering av tjenester. mellom. [Fyll inn leverandør] Statens vegvesen Vegdirektoratet") Konkurransegrunnlag Del C utkast til kontrakt for levering av tjenester AVTALE OM LEVERING AV Konsulentbistand for gjennomføring av Interreg-prosjektet Skandinavisk Infrastrukturkompetens (SIK) mellom

Konkurransegrunnlag Del C utkast til kontrakt for levering av tjenester AVTALE OM LEVERING AV Konsulentbistand for gjennomføring av Interreg-prosjektet Skandinavisk Infrastrukturkompetens (SIK) mellom

Konkurransegrunnlag Del A regler for konkurransen. Etterprøving av prissatte konsekvenser av store vegprosjekt 2010

Konkurransegrunnlag Del A regler for konkurransen Etterprøving av prissatte konsekvenser av store vegprosjekt 2010 Dokumentets dato: 29.06.2010 Saksnummer: 2010126433 Innholdsfortegnelse: Innholdsfortegnelse:...

Konkurransegrunnlag Del A regler for konkurransen Etterprøving av prissatte konsekvenser av store vegprosjekt 2010 Dokumentets dato: 29.06.2010 Saksnummer: 2010126433 Innholdsfortegnelse: Innholdsfortegnelse:...

PROSJEKT NR VA-ANLEGG

Konkurransegrunnlag Del II Vedlegg 8 PROSJEKT NR VA-ANLEGG Forretningsrutiner i byggetiden FjellVAR den 30. mars 2010, rev. feb. 13 INNHOLD 1. Orientering 2. Korrespondanse 3. Tillegg/endringsarbeider

Konkurransegrunnlag Del II Vedlegg 8 PROSJEKT NR VA-ANLEGG Forretningsrutiner i byggetiden FjellVAR den 30. mars 2010, rev. feb. 13 INNHOLD 1. Orientering 2. Korrespondanse 3. Tillegg/endringsarbeider

Møteinnkalling. Lyngen personal- og arbeidsgiverutvalg. Lyngen kommune, den 20.08.12

Lyngen kommune Møteinnkalling Lyngen personal- og arbeidsgiverutvalg Utvalg: Møtested: Kommunestyresalen, Lyngseidet Dato: 27.08.2012 Tidspunkt: 10:00 Medlemmene innkalles med dette til møtet. Medlemmer

Lyngen kommune Møteinnkalling Lyngen personal- og arbeidsgiverutvalg Utvalg: Møtested: Kommunestyresalen, Lyngseidet Dato: 27.08.2012 Tidspunkt: 10:00 Medlemmene innkalles med dette til møtet. Medlemmer

Vedlegg 1. Arbeidsbeskrivelse

Avtalevilkår for levering av regnskapstjenester OVS2010-020 Vedlegg 1 Arbeidsbeskrivelse 1. GENERELT Dette dokument gir en beskrivelse av de krav som stilles til leverandøren av regnskapstjenester. Avtalen

Avtalevilkår for levering av regnskapstjenester OVS2010-020 Vedlegg 1 Arbeidsbeskrivelse 1. GENERELT Dette dokument gir en beskrivelse av de krav som stilles til leverandøren av regnskapstjenester. Avtalen

Konkurransegrunnlag Del A regler for konkurransen. Delområdemodell Fergefri E39

Konkurransegrunnlag Del A regler for konkurransen Delområdemodell Fergefri E39 Dokumentets dato: 06.10.11 Saksnummer: 2011154410 Innholdsfortegnelse: Innholdsfortegnelse:... 2 A.1. Tilbudsinnbydelse...

Konkurransegrunnlag Del A regler for konkurransen Delområdemodell Fergefri E39 Dokumentets dato: 06.10.11 Saksnummer: 2011154410 Innholdsfortegnelse: Innholdsfortegnelse:... 2 A.1. Tilbudsinnbydelse...