MØTEINNKALLING. Eventuelt forfall meldes til tlf Varamedlemmer møter etter nærmere avtale. SAKSLISTE

|

|

|

- Tomas Holen

- 7 år siden

- Visninger:

Transkript

1 MØTEINNKALLING Utvalg: Møtested: Møtedato: Tid: Formannskapssalen, Kommunehuset Gruppemøter kl: Eventuelt forfall meldes til tlf Varamedlemmer møter etter nærmere avtale. SAKSLISTE Møtesaksnr: 52/11 53/11 54/11 55/11 56/11 57/11 58/11 59/11 60/11 61/11 62/11 63/11 Arkivsaknr: Tittel Arkivkode Side RUNDKJØRING NORESUND SENTRUM. TILBAKEBETALING AV FORSKOTTERTE 05/481 MIDLER. L12 2 GLESNEMOEN - FINANISERING AV VEG, 06/640 VANN, AVLØP 611 &55 3 SØKNAD OPPFØRING BÅTHUS PÅ GNR. 11/ /1 DISPENSASJONSSØKNAD GNR 196/1 5 11/394 SKJENKELØYVE LÅVEFEST U63 & /400 ERKJENTLIGHETSGAVER REVIDERING AV SKOLENES 11/429 ORDENSREGLEMENT A20 &00 15 KRØDSHERAD BIOENERGI AS PROTOKOLL FRA 11/432 GENERALFORSAMLING 2011 S81 &17 18 NEDLEGGING AV 11/433 SKATT/LIGNINGSKONTOR /265 ÅRSBERETNING OG REGNSKAP &14 23 KRØDSHERAD EVERK 11/434 ÅRSBERETNING OG REGNSKAP &14 26 FINANSFORVALTNINGSRAPPORT PR. 11/ FONDSOVERSIKT KRØDSHERAD 11/437 KOMMUNE PR &14 35 Noresund, Olav Skinnes Ordfører 1

2 MØTEBOK Saksbeh.:Marit Lesteberg Arkivnr.: L12 Utvalg: Møtedato: KOMMUNESTYRET Arkivsaknr.:05/481 Saksnr.: 39/05 97/05 29/06 55/06 109/06 113/06 69/06 52/11 RUNDKJØRING NORESUND SENTRUM. TILBAKEBETALING AV FORSKOTTERTE MIDLER. Vedlegg: Ingen Saksopplysninger: I forbindelse med bygging i rundkjøring i Noresund sentrum, inngikk Krødsherad kommune en forskotteringsavtale med Statens Vegvesen (SVV). I henhold til avtalen skal forskotteringsbeløpet refunderes av den statlige rammen for stamveger når prosjektet Sokna - Ørgenvika startes opp. Vegprosjektet er nå vedtatt gjennomført og startet opp. På dette grunnlag har administrasjonen tilskrevet SVV i brev av med anmodning om tilbakebetaling av det forskotterte beløp, totalt kr ,-. Dette m.v.a. tilsvarende kr som Krødsherad kommune tidligere har fått kompensert fra Skattedirektoratet, denne må nå tilbakeføres. Netto tilbakebetaling til Krødsherad kommune blir således kr ,-. Beløpet er nå utbetalt til Krødsherad kommune. I henhold til kommunestyrets finansieringsvedtak for Noresund sentrum, K-sak 2/09, skal deler av forskotteringsbeløpet benyttes til nedbetaling av restlån opptatt denne forbindelse straks tilbakebetaling til Krødsherad kommune finner sted. Lånet, kr ,-, er opptatt med avdragsfri periode og som bundet lån fram til februar Dette innebærer at lånebeløpet fortsatt er kr ,-. Rådmannen viser til foranstående og foreslår at formannskapet fremmer følgende forslag overfor kommunestyret. Meldingen om tilbakebetaling av forskottert beløp tas til orientering. Lån, stort kr ,- nedbetales umiddelbart. Overskytende midler. kr ,- tilføres kapitalfondet. 2

3 MØTEBOK Saksbeh.:Inger Merete Bjerkerud Arkivnr.: 611 &55 Arkivsaknr.:06/640 Utvalg: Møtedato: Saksnr.: 53/ GLESNEMOEN - FINANISERING AV VEG, VANN, AVLØP Vedlegg: Kart pr april 2011 Saksopplysninger: Reguleringsplanen for Glesnemoen Øst som ble vedtatt i kommunestyret er en flateplan som ikke viser tomteinndeling og adkomst til enkelttomtene. Infrastruktur ble delvis etablert for deler av området i forbindelse med salg av de første tomtene. Etter hvert som tomter er solgt er tomter arrondert og målt opp. Vedlagte kartutsnitt er ikke oppdatert, men brukt som illustrasjon for denne saken. I forbindelse med salg av tomt 19 ble adkomst, vann, avløp og strøm til denne tomten og nabotomten (tomt 17/18 i vedlagte kart) etablert i kommunal regi. I samme forbindelse ble denne nye adkomsten også avtalt å være adkomst til eiendommen med gnr 176 bnr 153 (merket som tomt 15 i vedlagte kart). Den gamle adkomsten til gnr 176 bnr 153 utgår. Denne eiendommen hadde vann, avløp og strøm i trasé som krysset flere andre ubebygde tomter i planområdet (tomtene 10, 12, 13 og 14). I tillegg er overskuddsmasse fra arbeidet brukt som fyllmasse som er grovplanert for framtidig adkomst til tomt 8 og 10. Kostnadene for dette er kr ,- inkl mva. Tomt 19 er solgt for kr ,-. Det synes rimelig at kommunen etablerer infrastruktur inn til tomtegrensene i det kommunale boligområdet og at dette finansieres gjennom tomtesalg innen planområdet. Rådmannen viser til ovenstående og foreslår at formannskapet fremmer følgende innstilling overfor kommunestyret: Kostnadene ved å etablere infrastruktur inn til tomtegrensene i reguleringsområdet Glesnemoen Øst finansieres i sin helhet gjennom inntekter fra tomtesalg innen planområdet. Salgssummen for tomt nr. 19, kr tilføres kapitalfondet. Utgifter til tilrettelegging av infrastruktur i henhold til saksframlegg, kr ,-, belastes kapitalfondet. 3

4 4

5 MØTEBOK Saksbeh.:Marit Lesteberg Arkivnr.: GNR 196/1 Arkivsaknr.:11/350 Utvalg: Møtedato: Saksnr.: /11 SØKNAD OPPFØRING BÅTHUS PÅ GNR. 196/1 DISPENSASJONSSØKNAD Vedlegg: Søknad av Kartutsnitt Tegninger Saksopplysninger: Tiltakshaver: Truls K. Bjerkerud, 3535 Krøderen Tiltak:Oppføring båthus Eiendom: Søndre Bjerkerud, gnr. 196, bnr. 1 Planstatus: LNF-område i kommuneplanens arealdel I forbindelse med utleie av gjeddefiske til utenlandske turister søker Truls K.Bjerkerud om tillatelse til å bygge båthus. Bygget som får et bebygd areal på 58 m2 skal inneholde plass for lagring av 2 båter med motorer og 2 rom for oppbevaring av fiskeredskap. Det skal oppføres i reisverk med malt panel og stein på taket. Båthuset skal plasseres som vist på vedlagte kartutsnitt. Byggeområdet ligger innenfor landbruks,- natur- og friluftsområde (LNF) i kommuneplanens arealdel, og innenfor 100 m byggeforbudssonen mot Krøderen. Nabovarsel ikke nødvendig grunnet tiltakets plassering. Det er søkt dispensasjon fra kommuneplanens bestemmelser 4.4 siden tiltaket vil bli liggende innenfor 100 m byggeforbudssonen mot Krøderen. Som bakgrunn for søknaden skriver søker bl.a følgende: I 2009 gikk jeg til innkjøp av 2 nye fiskebåter med motorer, ekkolodd og div. utstyr for å kunne være tilbyder til fisketurisme/båtutleie. Jeg ønsker å kunne kjøre båtene inn under tak når de ikke er i bruk for å oppnå bedre sikkerhet, redusere herverk/stjeling, også av bensinkanner. Etter hvert utleie må dessuten båtene vaskes og etterses av hensyn til krav fra turistene/din Tur, og de bør oppbevares i båthus fram til neste utleie. I forbindelse med utleie av båtene, har fisketuristene etterspurt rom for å kunne oppbevare fiskeutstyret sitt innelåst, og om å kunne sløye fisk med rennende vann nede ved fjorden 5

6 Kommentarer: Siden tiltaket ligger innenfor 100 m byggeforbudssonen mot Krøderen er det søkt dispensasjon fra kommuneplanens bestemmelser 4.4. Tiltakshaver har begrunnet søknaden som nevnt ovenfor. Skal omsøkte tiltak tillates, må det gis dispensasjon fra ovennevnte bestemmelser i medhold av plan- og bygningslovens Bygget vil bli et næringsbygg i fbm styrking av gårdens turistutvikling. Området er heller ikke et aktuelt område å benytte som rekreasjonssted for allmennheten da det er dyrka mark på oversiden som går helt ned til fjorden. En kan heller ikke se tiltaket vil få miljømessige konsekvenser med unntak av mer intensiv og forutsigbar bruk av området, men dette trenger ikke være av negativ karakter. Kommunen ønsker dessuten å være en turistkommune og bør vise velvillighet overfor innbyggere som ønsker å bidra med tiltak som kan styrke denne næringen. Det er i søknaden oppgitt det skal nyttes vann til rengjøring av båter samt sløying av fisk. Det er ikke oppgitt hvordan dette skal løses, men ved henvendelse til tiltakshaver har vi fått opplyst at dette skal hentes fra gårdens vanningssystem nede ved fjorden og kran monteres på båthusets utside. Det skal ikke være innlagt vann i bygget, noe som kunne fått avløpsmessige konsekvenser. Tiltakshaver har avmerket på vedlagte kartutsnitt ønsket plassering av bygget. Det er også oppgitt at innkjøring skal skje fra jordet. En forutsetning for byggetillatelsen må være at bygget plasseres slik at det ikke oppstår skade på bygg og utstyr ved en evnt flom. I medhold av plan- og bygningslovens 19-2, 1.ledd, kan kommunen gi en tidsbegrenset dispensasjon samtidig som det kan settes vilkår for dispensasjonen. En kan ikke se dette er aktuelt i omsøkte tilfellet da det vil være vanskelig å håndheve, samtidig som det kanskje ikke vil være økonomisk forsvarlig for utbygger å gjennomføre byggeprosjektet. Ut fra en samlet vurdering av tiltaket bør dispensasjon kunne innvilges. Saken ble oversendt Fylkesmannens Miljøvernavdeling per epost for uttalelse. Slik uttalelse foreligger ikke per Ut fra ovenstående anbefaler rådmannen at formannskapet fatter slikt vedtak: I medhold av plan- og bygningslovens 19-1 gis det dispensasjon fra kommuneplanens bestemmelser 4.4 for oppføring båthus på Søndre Bjerkerud, gnr. 196, bnr. 1 på følgende vilkår: Bygget skal oppføres i henhold til innsendte tegninger og beskrivelser. Det tillates ikke innlagt vann i bygget, kun til tiltakets yttervegg. Det forutsettes at bygget plasseres slik at det ikke utsettes for evnt. flomskader. 6

7 Dispensasjon gis med begrunnelse i gårdens videre turistutvikling, sikkerhet i fbm lagring av utstyr og redskap og at tiltaket ikke vil få miljømessige konsekvenser. Vedtaket er ikke gyldig før Fylkesmannens miljøvernavdeling har tilkjennegitt at de ikke har innvendinger mot tiltaket. 7

8 8

9 9

10 10

11 11

12 MØTEBOK Saksbeh.:Helge Skjeggerud Arkivnr.: U63 &18 Arkivsaknr.:11/394 Utvalg: Møtedato: Saksnr.: 55/ SKJENKELØYVE LÅVEFEST Vedlegg: Ingen Saksopplysninger: Marianne Bekkelund og Mette Torgersen søker i brev av om å få skjenke alle alkoholsorter under en låvefest på Søndre Vassendrud 18. juni i år. Festen skal ha 21 års aldersgrense, og det søkes om tillatelse til å skjenke fram til kl Dette er et åpent arrangement, og administrasjonen kan således ikke behandle saken med et delegert vedtak. Vi rekker ikke et kommunestyremøte før arrangementet, og anbefaler derfor formannskapet å behandle søknaden etter 13 i Kommuneloven (hasteparagrafen). Det ble i fjor arrangert tilsvarende fest, som var vellykket på alle måter. Utfra ovenstående vil rådmannen anbefale formannskapet å fatte slikt vedtak: Under forutsetning av at lensmannsmyndigheten ikke har noe å anføre verken til arrangement eller involverte, gis det skjenkeløyve for alle alkoholsorter under låvefest på Søndre Vassendrud mellom kl og den Som skjenkestyrer godkjennes Marianne Bekkelund. Søknaden er behandlet etter Kommunelovens 13, og framlegges derfor for Kommunestyret til orientering. 12

13 MØTEBOK Saksbeh.:Olav Skinnes Arkivnr.: 455 Utvalg: Møtedato: Arkivsaknr.:11/400 Saksnr.: 56/11 ERKJENTLIGHETSGAVER Vedlegg: Gjeldende reglement for erkjentlighetsgaver i Krødsherad kommune. Saksopplysninger: Ordføreren ønsker formannskapets vurdering av virkning av gjeldende reglement for erkjentlighetsgaver i Krødsherad kommune. Reglementet ble vedtatt av Krødsherad kommunestyre Det nye reglementet har blitt benyttet for utdeling av erkjentlighetsgaver fra vedtaksåret Dette innebærer at alle som har vært tilsatt i Krødsherad kommune fra 1979 og framover har mottatt kommunens gullur for 25 års tjeneste. Arbeidstakere som var tilsatt før dette tidspunkt og som fortsatt er i arbeid i Krødsherad kommune / gått av med AFP har således ikke mottatt gullur. De har imidlertid mottatt 25-års erkjentlighetsgave etter gammelt reglement før Dette innebar en gavesjekk på kr ,-. I henhold til personalarkivet gjelder dette for totalt 10 medarbeidere med tjenestetid fra år (8 kvinner og 4 menn). I forbindelse med at flere av disse nå er i ferd med å avslute sitt arbeidsforhold i Krødsherad kommune, har spørsmålet om hvorvidt disse medarbeidere også bør få kommunens gullur kommet opp. Administrasjonen opplyser at det til enhver tid gjeldende reglement har blitt praktisert. Dette gjelder også for øvrige typer erkjentlighetsgaver. Ordføreren legger saken fram for formannskapet til vurdering. Ved evt. forslag om endring i reglementet, vil saken måtte forelegges kommunestyret, både i forhold til vedtak om endring i reglementets p. 4, og evt. bevilgning for innkjøp av gullur, totalt kr ,-. 13

14 REGLER FOR VELFERDSTILTAK OG ERKJENTLIGHETSGAVER GENERELT. Kommunens velferdstiltak skal ha som mål å styrke det kollegiale samhold mellom de ansatte. Velferdstiltakene og kommunens økonomiske bidrag skal være i balanse med det som til enhver tid er vanlig i arbeidslivet. TILSTELNINGER. Dersom det arrangeres tilstelninger for alle kommunens ansatte eller innefor de enkelte sektorer yter kommunen et årlig tilskudd på kr. 200,- pr. ansatt. Det er en forutsetning for tilskudd at arrangementet er åpent for alle ansatte i kommunen / sektoren. ERKJENTLIGHETSGAVER. Til fast ansatte i kommunen, gis følgende erkjentlighetsgaver: 1. Ansatte som gifter seg tildeles en blomst i anledning dagen. 2. Ansatte som fyller 50 år tildeles en gavesjekk på kr. 500,- 3. Ansatte som fyller 60 år tildeles en gavesjekk på kr ,4. Ansatte som har 25 års tjeneste tildeles kommunens gullur verdi kr 6 000,5. Ansatte som har 40 års tjeneste tildeles en gavesjekk verdi ,- kr. 6. Ansatte som fratrer med alder / uførepensjon etter minst 15 års tjeneste tildeles en gavesjekk på kr ,7. Ansatte som fratrer med alder / uførepensjon etter minst 10 års tjeneste tildeles en gavesjekk på kr ,8. Ansatte som slutter i kommunens tjeneste av andre årsaker etter minst 2 års tjeneste tildeles kommunens tinnkrus. Ansvar for at ansatte tildeles erkjentlighetsgaver etter ovennevnte punkter tillegges personalkontoret. Ansvar for at det blir holdt en enkel tilstelning for den ansatte i hht punkt og 8 tillegges sektorleder. Ansvar for at det blir holdt en enkel tilstelning for den ansatte i hht punkt og 7 tillegges personalkontoret. Ved alle tilstelninger i hht punkt og 8 gis det en blomsterbukett i tillegg. DØDSFALL. Ved dødsfall i nær familie ( ektefelle, barn, foreldre/foresatte ) av ansatte i kommunen sendes en blomst. Ansvar for dette tillegges sektorleder / avdelingsleder. 14

15 MØTEBOK Saksbeh.:Geir Waaler Arkivnr.: A20 &00 Arkivsaknr.:11/429 Utvalg: Møtedato: Saksnr.: 57/ REVIDERING AV SKOLENES ORDENSREGLEMENT Vedlegg: Krøderen skole og Noresund skole: Regler for orden og oppførsel Saksopplysninger: Opplæringslovens 2-9 sier: Kommunen skal gi forskrift om ordensreglement for den enkelte grunnskole. Reglementet skal gi reglar om rettane og pliktene til elevane så langt dei ikkje er fastsette i lov eller på annan måte. Reglementet skal innehalde reglar om åtferd, reglar om kva tiltak som skal kunne brukast mot elevar som bryt reglementet, og reglar om framgangsmåten når slike saker skal behandlast. Ordensreglementet skal gjerast kjent for elevane og foreldra. Merknadene til lovteksten åpner for at kommunen kan fastsette en generell forskrift som innebærer det samme ordensreglementet for alle skolene i en kommune. Ordensreglement for skolene i Krødsherad ble sist behandlet politisk av Krødsherad skolestyre i Det ble vedtatt eget ordensreglement for Noresund skole, og eget reglement for Krøderen skole. Innholdsmessig har de hatt det meste felles. Det har etter den tid blitt foretatt en revisjon i Sektorleder har sammen med rektorene foretatt en revidering av reglementene og tilpasset det til dagens samfunn og utfordringer. Vi ønsker at revidert ordensreglement skal gjøres til en generell kommunal forskrift og gjelde begge skoler. Så kan skolene hver for seg lage de utdypninger som de ser er nødvendig på skolenivå oig klassenivå, dog uten at disse strider mot den generell forskrift. Vedlagte forslag er behandlet, og fått sin tilslutning, i begge skolers Samarbeidsutvalg. Tillitsvalgte har også gitt innspill til reglementet. På denne bakgrunn anbefaler rådmannen at vedlagte forslag til revidert ordensreglement for begge skoler i Krødsherad vedtas politisk. Rådmannen anbefaler formannskapet å gi følgende innstilling til kommunestyret: Revidert ordensreglement for skolene i Krødsherad vedtas som lokal forskrift. 15

16 REGLER FOR ORDEN OG OPPFØRSEL VED SKOLENE I KRØDSHERAD Alle elever i grunnskolen har rett til å ha et godt fysisk og psykososialt miljø som fremmer helse, trivsel og læring. Det er viktig at alle elever opplever skolehverdagen som trygg. For å sikre dette, er det nødvendig med noen felles regler for hvordan vi behandler hverandre og våre omgivelser. De skal bidra til at vi alle har en trygg og trivelig arbeidsplass. Reglene gjelder for all aktivitet og på alle arrangementer og ekskursjoner i skolens regi og under skolens ansvar; på dagtid, på kveld og på natt, på skolens område, på skoleveien og utenfor skolens område. Reglene nedenfor er anbefalt av SU ved begge skoler, og vedtatt som forskrift i Krødsherad kommunestyre GENERELLE SAMVÆRSREGLER: Vis hensyn og respekt for andre mennesker; både barn, unge og voksne. Vær høflig, hils og hold en positiv tone. Banning og bruk av skjellsord ødelegger miljøet. Plaging av medmennesker skal ikke forekomme. Møt presis til timer og avtaler. Hold arbeidsro i timene og vis respekt for den som leder opplæringen. Hold skolens område rent og ryddig. Avfall kastes i oppsatte avfallsdunker. Ta godt vare på alt som tilhører skolen, både ute og inne, og stell pent med skolebøker og annet undervisningsmateriell. Private mobiltelefoner, elektroniske spill, håndholdte PC-er, iphones og lignende tas med til skolen på elevens eget ansvar, og skolen erstatter følgelig ikke eventuelle tap og ødeleggelser. Slike skal til vanlig være avslått under opplæringen. Ingen forlater skolens område uten tillatelse. Forflytninger i skolebygget skal foregå uten bråk, roping og løping. Dersom ikke annet er bestemt skal elever være ute i friminuttene KOSTHOLD: Matvarer som ikke inngår i et sunt kosthold skal til vanlig ikke tas med til skolen. Bruk av tyggegummi er ikke tillatt for elever på barnetrinnet. Ungdomsskoleelever kan bruke tyggegummi i friminuttene. 16

17 BUTIKKBESØK: Ingen elever kan gå på butikken i skoletiden uten tillatelse fra rektor. SIKKERHET PÅ SKOLEN: Det er ikke tillatt å klatre på tak eller skli på rekkverk. Snøballkasting er bare tillatt mot blink. Bruk av tobakk og rusmidler er forbudt Bruk av sykkel, skateboard og lignende inne på skolens område er kun tillatt på anviste plasser. Ved slik aktivitet skal hjelm benyttes. FRAVÆR: Alt ikke planlagt fravær (sykdom etc.) skal dokumenteres med skriftlig melding fra foresatte så snart eleven er tilbake på skolen etter fraværet. Ved planlagt fravær skal det på forhånd leveres skriftlig søknad om dette. Kontaktlærer kan innvilge permisjon inntil 2 dager. Rektor kan innvilge permisjon inntil 2 uker (10 undervisningsdager) SANKSJONER VED BRUDD PÅ REGLER: Dersom regler brytes, kan følgende tiltak iverksettes: Påtale fra en fra personalet, som kan føre til dialog med elev og foresatte. Skriftlig melding til hjemmet. Varer kjøpt på butikken uten tillatelse, samt inndratte mobiltelefoner, elektroniske spill, håndholdte PC-er, iphones og lignende, leveres på rektors kontor. Inndratte varer og artikler kan hentes ved skoledagens slutt. Datautstyr. Se eget kommunalt vedtatt regelverk. Gjensitting. Foresatte skal varsles. Denne sanksjonen kan også benyttes ved mangelfullt hjemmearbeid. Bortvising fra klasse/gruppe til annen aktivitet eller annet tilsyn. Bortvising fra skolen. NÆRMERE OM MYNDIGHET VED BORTVISNING: Læreren: En lærer har myndighet til å vise en elev bort fra en undervisningsøkt. Læreren har ansvar for å se til at eleven har tilsyn den tiden vedkommende er vist bort fra undervisningen. Rektor: Rektor har myndighet til å vise en elev på trinn bort fra skolen for resten av en skoledag. Rektor har myndighet til å vise en elev på trinn bort fra skolen for inntil tre dager. 17

18 MØTEBOK Saksbeh.:Helge Skjeggerud Arkivnr.: S81 &17 Arkivsaknr.:11/432 Utvalg: Møtedato: Saksnr.: 58/ KRØDSHERAD BIOENERGI AS PROTOKOLL FRA GENERALFORSAMLING 2011 Vedlegg: Protokoll av Saksopplysninger: Det vises til vedlagte protokoll. Protokollen framlegges for formannskap/kommunestyre til orientering. I henhold til ovenstående vil rådmannen be formannskapet gi slik innstilling til kommunestyret: Protokollen fra generalforsamlingen i Krødsherad Bioenergi as, tas til orientering. 18

19 19

20 MØTEBOK Saksbeh.:Helge Skjeggerud Arkivnr.: 614 Utvalg: Møtedato: Arkivsaknr.:11/433 Saksnr.: 59/11 NEDLEGGING AV SKATT/LIGNINGSKONTOR Vedlegg: Ingen Saksopplysninger: Vi kjenner alle til hvordan skatteetaten de seineste åra har rasjonalisert sin drift med stadig større og mer sentraliserte kontorer. Her i Krødsherad på den måten at det lokale ligningskontoret har redusert sin åpningstid betraktelig, og nå den siste tida kun har hatt åpent hver andre tirsdag. Vi har nå mottatt vedtak i brevs form om at kontoret legges ned fra Regionsdirektøren skriver følgende i brev til kommunen: Jeg viser til brev av 4. april 2011 og annen kontakt med kommunen om saken. Skattedirektøren har nå bestemt at Noresund skattekontor skal legges ned fra 1. juni Skatteetaten ønsker å utvikle et mer standardisert og likt tjenestetilbud for publikum, etablere større kompetansemiljøer som skal gi økt kvalitet på etatens oppgaveløsing og en effektiv ressursbruk Kontoret i Krødsherad kommune har hatt begrenset tilgjengelighet for publikum og ivaretatt en begrenset del av etatens tjenesteutøvelse ovenfor skattyterne i kommunen. Utvikling i etatens tjenestetilbud og tjenesteetterspørsel gjør at mange av henvendelsene som frem til i dag er ivaretatt av kontoret, prefereres levert i andre kanaler som web (skatteetaten.no) eller telefon (Skatteetatens opplysningstjeneste). Skattedirektoratet vurderer for tiden etatens fremtidige tjenestetilbud og hvordan dette skal leveres. Skattekontoret har vært bemannet av personell som har sitt hovedtjenestested ved annet skattekontor. Ingen ansatte sies opp som følge av nedleggelsen. Ansatte ved det berørte kontor fortsetter sitt arbeid ved sitt hovedtjenestested. Eventuelle uavklarte forhold rundt fremtidig servicetilbud eller andre forhold som er kommet frem i dialogen med kommunen vil bli fulgt opp videre. 20

21 Ordfører og rådmann har hatt møte med etaten, og presisert følgende: Det skaper store problemer for de utenlandske arbeidstakere, som det til enhver tid er mange av i vår kommune, å ikke kunne oppsøke et lokalt skatt/ligningskontor Tilgjengeligheten til skatteetatens tjenester vil bli vesentlig redusert, også for våre egne innbyggere og for næringslivet, når kontoret nå legges ned. Skatteetatens servicetelefon er ikke et tilstrekkelig godt tilbud til befolkningen. Krødsherad kommune har tilbudt skatteetaten gratis lokalleie her i kommunen. Per i dag gjør kommunens ansatte en god del oppgaver som egentlig tilligger skatt/ligningskontoret. Skatteoppkrever har følgende liste: Må rettlede folk som vil levere selvangivelse, eller retting av denne på nett. Må hjelpe mange med å bestille PIN-koder for at de i det hele tatt skal komme seg inn på skatteetaten.no Endring av skattekort, som også er vanskelig for mange via nettløsningen til skatteetaten Endring av forskuddsskatt trenger mange hjelp til Ved klage/endring av likning må det ytes hjelp Besvarer mye spørsmål angående merverdiavgift. Mye arbeid på grunn av feil utfylte skattekort på utenlandske arbeidstakere. Dette fører til restskattebeløp, som det er nærmest håpløst å inndrive. Skatteoppkrever anslår antall henvendelser per uke til Vårt servicekontor belastes med: Flyttemeldinger Må til stadighet opplyse om skatt/ligningskontorets åpningstider, og hvor folk ellers må ringe når vårt kontor er stengt. Utskrift av skatteetatens skjemaer fra nettet. En av de verste følgene av nedleggelsen for vår kommune vil være arbeidsgiveres problemer med å skaffe sine utenlandske arbeidstakere gyldig D-numre. For denne tjenesten må arbeidstakerne oppsøke et skattekontor i Drammen eller Oslo. For en del andre saker vil folk måtte henvises til Hønefoss. I tillegg kommer det faktum at svært mange mennesker ikke er fortrolige med selvbetjeningsløsninger via internett, som jo ser ut til å være Skatteetatens store satsningsområde. Det er høyst sannsynlig at henvendelser til kommunalt ansatte vil øke i antall når det lokale kontoret nedlegges. Krødsherad kommunes ansatte har imidlertid ikke verken tidsressurs eller tilstrekkelig kunnskap til å kunne betjene henvendelser til skatteetaten i framtiden. Vi vil derfor i framtiden måtte avvise henvendelser på en hyggelig måte og kanalisere disse til skatteetaten, via opplysninger om henvendelsesmuligheter for publikum og næringsliv. Bare i helt spesielle tilfelle vil vi kunne bruke kommunens arbeidstidsressurs til slik betjening. Dette vil bli svært negativt oppfattet av publikum, men dette er tross alt ikke kommunens ansvar. 21

22 Utfra ovenstående vil rådmannen anbefale formannskapet å fatte slikt vedtak: Meldingen om nedleggelse av lokalt skattekontor tas til underretning. Krødsherad kommune ser med svært stor bekymring på følgene av den vedtatte nedleggelsen av lokalkontoret på Noresund. Fra kommunens ståsted synes det umulig for skatteetaten å etablere eksterne løsninger som, på en god nok måte, tilfredsstiller de behov for tjenester våre innbyggere og gjestearbeidere har fra etaten. God informasjon til Krødsherads innbyggere og næringsliv er i denne sammenheng helt nødvendig, og Krødsherad kommune forutsetter at skatte-etaten selv besørger slik informasjon umiddelbart. Kommunens lokaler kan gjerne benyttes til nødvendige informasjonsmøter. Krødsherad kommune ønsker skriftlig tilbakemelding / informasjon om hvor og hvordan de forskjellige henvendelser til kommunen skal kanaliseres videre til skatteetaten. 22

23 MØTEBOK Saksbeh.:Marit Lesteberg Arkivnr.: 212 &14 Arkivsaknr.:11/265 Utvalg: Møtedato: Saksnr.: 60/ ÅRSBERETNING OG REGNSKAP Vedlegg: Årsberetning og regnskap 2010 (Eget dokument) Saksopplysninger: Krødsherad kommunes regnskap for 2010 viser et mindreforbruk i forhold til budsjett på kr ,- For 2009 var tilsvarende tall kr ,- Mindreforbruket framkommer som et resultat av kommunens samlede driftsinntekter, driftsutgifter, finansinntekter, finansutgifter samt netto avsetninger. Rentenetto vedr. kommunens innskudd og lånemidler utgjør 0,97 mill. bedre enn budsjett. Rammetilskudd og inntekts-/formuesskatt vier samlet 1,2 mill. bedre enn budsjett. Ved fokus på netto driftsrammer til sektorene har sektor Administrasjon/fellesdrift et mindreforbruk på 3,29 mill, hovedsakelig knyttet til føringer i forbindelse med årets og tidligere års premieavvik, momskompensasjon og mottatte konsesjonsgebyrer. Sektor oppvekst kommer ut med et mindreforbruk på 0.28 mill når man hensyntar frie midler i form av skjønnsmidler barnehage og statstilskudd til private barnehager. Sektor Helse, sosial om omsorg har et mindreforbruk på 0,62 mill som blant annet er knyttet til mindreutgifter ved kjøp av oppholdstjenester barnevern og merinntekter brukerbetaling opphold Kryllingheimen. Sektor teknikk, næring og miljø kommer samlet sett ut med et merforbruk på 2,56 mill. Merutgifter for strøm/bioenergi på alle kommunale bygg føres under sektoren, og utgjør alene 1,41 mill av netto merforbruk. Øvrig merforbruk er i det alt vesentlige ekstraordinært vedlikehold vannverk i forbindelse med utbygging av Slettemoen vannverk. Sektor NAV har et merforbruk på 0,64 mill, hovedsaklig knyttet til utbetaling av sosialhjelp. For øvrig vises til eget vedlegg med følgende innhold til behandling. Del 1 Årsberetning og regnskap. Del 2 Årsberetning fra de ulike sektorene. Del 3 Årsregnskap med regnskapsskjemaer og økonomiske oversikter, noter, fullstendighetserklæring og revisjonsberetning. 23

24 I henhold til forskrift om årsregnskapet, 7, skal kontrollutvalget avgi uttalelse om årsregnskapet til kommunestyret med kopi til formannskapet. Kontrollutvalgets uttalelse fra møte hitsettes: Konklusjon: Kontrollutvalget har ingen merknader til Krødsherad kommunes årsregnskap for Rådmannens kommentar: Utjevningsfond pensjonskostnader. Som det går fram av ovenstående, og også av tidligere års regnskaper har Krødsherad kommune over flere år hatt et positivt premieavvik pensjon. Fram til 2002 ble kommuneregnskapet belastet med forfalt og betalt premie til pensjonsleverandør. Som følge av nye regnskapsregler fra 2002 skal driftsregnskapet ikke belastes med betalt premie som tidligere, men med netto pensjonskostnad. Differansen mellom betalt premie og netto pensjonskostnad kalles premieavvik som skal tas til utgift/inntekt i driftsregnskapet i året det oppstår og så fordeles (amortiseres) over de 15 påfølgende år. Ser man på pensjon som sparing i et uendelig perspektiv vil summen av premieavvikene være tilnærmet 0, men i et kortsiktig perspektiv vil det oppstå til dels betydelige premieavvik i enkelte år. For å unngå utslagene dette gir på driftsresultatet vedtok kommunestyret i 2010, etter anbefaling fra rådmannen, å opprette et eget utjevningsfond for å finansiere svingninger i årlige premieavvik. Fondet styrkes ved at det settes av midler i år med positivt premieavvik (forutsatt positivt regnskapsresultat) og nyttes til å finansiere utgifter ved negativt premieavvik. (Se for øvrig Note 2, side 103). Årets positive premieavvik utgjør totalt kr ,-. Rådmannen vil foreslå at Krødsherad Kommune i forbindelse med disponering av årets mindreforbruk avsetter kr ,- av det totalt premieavviket til utjevningsfond pensjonskostnader. Disposisjonsposter til sektorene. Rådmannen ønsker også å vise til budsjettprosessenes vurdering av muligheter for å tilbakeføre til sektorene hele eller deler av sektorenes mindreforbruk. Dette har til nå vist seg å være en stor utfordring i forhold til stramme budsjettrammer. I forbindelse med regnskapsavleggelse for 2009 ble tre av sektorene tilført disposisjonsposter på kr hver. Som det framgår innledningsvis er årets totale mindreforbruk stort sett generert ved hjelp av merinntekter utover budsjett, rentenetto og positivt premieavvik pensjon. Årets totale mindreforbruk 2, ,- er heler ikke så stort at rådmannen vil anbefale tilbakeføring til sektorene. Krødsherad kommune har store investeringer foran seg, bl.a. i forbindelse med barnehageutbygging og utbygging av renseanlegg. Også presserende vedlikeholdsoppgaver bør vurderes ved neste årsbudsjett/øp. Disponering av mindreforbruk for øvrig. For øvrig vil rådmannen anbefale at resterende del av mindreforbruket, kr tilføres disposisjonsfondet. 24

25 I henhold til KL 43 er det kommunestyret selv som vedtar årsregnskapet. Vedtaket skal treffes på grunnlag av innstilling fra formannskapet. Vedtaket må angi disponering av regnskapsmessig overskudd eller dekning av regnskapsmessig underskudd. Rådmannen viser til kontrollutvalgets uttalelse og oversender saken til formannskapet som bes om å fremme innstilling overfor kommunestyret i henhold til bestemmelsene i KL

26 MØTEBOK Saksbeh.:Marit Lesteberg Arkivnr.: 212 &14 Arkivsaknr.:11/434 Utvalg: Møtedato: Saksnr.: 61/ KRØDSHERAD EVERK - ÅRSBERETNING OG REGNSKAP Vedlegg: Årsberetning og regnskap for Krødsherad Everk med revisjonsberetning. Kontrollutvalgets behandling av KEV's regnskap. (Vedleggene er samlet i eget dokument) Saksopplysninger: Krødsherad Everkstyre har i møte , sak 2/11, behandlet årsberetning og regnskap for Krødsherad Everk K.F. Everkstyret fattet i ovennevnte sak slikt vedtak: Styret godkjenner det framlagte forslag til årsberetning og regnskap for Regnskapet for Krødsherad Everk viser et overskudd på kr ,- etter skatt som utgjorde ,- Netto finansinntekter inkl. andel FKV Ramfoss utfjør kr ,-. Krødsherad Everks egne netto finansinntekter utgjør ,- Endringen på fondsplasseringene er hensyntatt. Renter på ansvarlig lån kr. 35 mill. kr ,- er utgiftsført. Avsatt til utbytte kr ,Tilført egenkapitalen kr ,Årsoverskudd kr ,Kontrollutvalget har i møte behandlet Krødsherad Everk KS sitt årsregnskap for Uttalelsen er vedlagt saken. Rådmannens kommentar: Det vises til vedtak i K-sak 126/08 som følger: "Nettdriften er skilt ut som eget regnskap av skattemessige årsaker. I tillegg kommer forholdsmessig andel av finansinntekter ut fra omsetning. Evt. kommende investeringer utenfor nettvirksomheten (eks oppkjøp i Ramfoss) hører ikke med til nettdriftsregnskapet. Resterende del av overskuddet forventer eieren å kunne ta ut som renteinntekt på ansvarlig lån og utbytte. 26

27 Krødsherad kommune har mott renter på ansvarlig lån, med kr ,Brutto nettdrift, jfr. note 0 er(kr ,- - 28% skatt ,-) ca kr ,Dette viser at eiers utbytte på kr ,- er godt i tråd med kommunestyrets ovenstående vedtak. Rådmannen viser til kontrollutvalgets uttalelse og oversender saken til formannskapet som bes fremme innstilling overfor kommunestyret. 27

28 MØTEBOK Saksbeh.:Marit Lesteberg Arkivnr.: 200 Utvalg: Møtedato: Arkivsaknr.:11/431 Saksnr.: 62/11 FINANSFORVALTNINGSRAPPORT PR Vedlegg: Revisjonsrapport., Likviditetsoversikt, Låneoversikt (Eget dokument) Saksopplysninger: Iht. vedtatt reglement iht. K-sak 102/09 skal rapportering og finansforvaltning skje minst 2 ganger i året i tillegg til rapportering ved utgangen av året (31.12). Nytt revidert finansreglement og samordning av kommunens finansreglement med Krødsherad E-verk sitt reglement er iht. K-102/09 vedtatt og gjort gjeldende fra Finansreglementet til Krødsherad kommune har en lav risikoprofil og tillater ikke pengeplasseringer i aksjer og kompliserte plasseringsprodukter der risiko tas for å oppnå høy avkastning. Eventuelle plasseringer utover reglementets bestemmelser skal legges fram for kommunestyre som enkeltsak i forkant. Finansforvaltningen er dermed i stor grad begrenset til å få til gode betingelser for plassering i bankinnskudd og gode lånerentebetingelser. I. Krødsherad kommune AKTIVA 1. Plassering av likviditet / betingelser Kommunens disponible bankinnskudd på til sammen kr 28,51 mill er iht. kontoutskrifter pr plassert i DnB Nor (26,97 mill herav 20,77 mill fondsmidler) og Nes Prestegjeld Sparebank (1,53 mill i fondsmidler). Hensyntatt korrigeringer mellom driftskonto og fondskonti knyttet til årsavslutnings-posteringer (dvs. bruk av fond og avsetning til fond) er samlede fondsmidler for kommunen, jf. egenkapitalkonti i balansen ved årsskifte, 19,23 millioner kroner (1,53 mill i Nes Prestegjeld, og resterende i DnB Nor). Kommunen underskrev i mars 2010 ny hovedbankavtale med DnB Nor for 4 år. Vilkårene for innskudd iht. ny hovedbankavtale er 1 mnd NIBOR + 0,38 med kapitalisering hvert kvartal. Kommunens gjennomsnittsrente på bankinnskudd i DnB Nor har i 2010 vært på 2,64 %. I Nes Prestegjeld Sparebank har kommunen rentebetingelser for innskudd lik 3 mnd NIBOR pluss 0,20%, daglig endring, med kapitalisering ved årsslutt. Dette har gitt en gjennomsnittsrente i 2010 på 2,70%. 28

29 Innskuddsrentene iht. bankenes renteavtaler har vært gradvis stigende i årets 7 første måneder for deretter å gå litt ned tom november I desember er det igjen en liten økning. Viser i denne forbindelse til oversikt nedenfor. Månedlige innskuddsrenter hos kommunens bankforbindelser samt vilkår for ansvarilg lån til E-verket Mnd. Nes Prestegjeld DnB Nor (3 mnd NIBOR nom + 0,20) (3 mnd NIBOR nom tom febr.) Renter ansv.lån E-verket JF. K100/08 (1 mnd NIBOR nom+0,38 fom. mars) (3 mnd NIBOR nom+0,5) Jan 2,25 0,2 2,45 2,25 2,25 2,25 0,50 2,75 Feb 2,27 0,2 2,47 2,27 2,27 2,27 0,50 2,77 Mar 2,30 0,2 2,50 2,01 0,38 2,39 2,30 0,50 2,80 Apr 2,39 0,2 2,59 2,09 0,38 2,47 2,39 0,50 2,89 2,5 4 Mai 2,50 0,2 2,70 2,22 0,38 2,60 2,50 0,50 3,00 Jun 2,67 0,2 2,87 2,49 0,38 2,87 2,67 0,50 3,17 Jul 2,69 0,2 2,89 2,52 0,38 2,90 2,69 0,50 3,19 Aug 2,65 0,2 2,85 2,48 0,38 2,86 2,65 0,50 3,15 Sep 2,64 0,2 2,84 2,45 0,38 2,83 2,64 0,50 3,14 Okt 2,56 0,2 2,76 2,36 0,38 2,74 2,56 0,50 3,06 Nov 2,51 0,2 2,71 2,36 0,38 2,74 2,51 0,50 3,01 Des 2,59 0,2 2,42 0,38 2,59 0,50 Sum 2,68 2,79 32,42 2,70 2,40 2,60 2,80 31,72 2,64 2,84 2,98 3,09 36,02 3,00 Likviditetsutvikling Likviditetsutvikling for 2010 vises i Vedlegg 1; Likviditetsutvikling. Likviditetsgrad i form av mest likvide midler delt på kortsiktig gjeld svinger månedlig mellom 1 og 2 for kommunen i Normen sier at denne helst burde være over 1. I mest likvide midler er i tillegg til ordinær driftskonto også fondsmidler inkludert. Fondsmidler brukes løpende til oppdekking av utbetalingstransaksjoner i form av øremerking og kommunestyrevedtak. Kommunen ligger i perioder og balanserer i nærheten av normen. Fra august og ut året har likviditetsgraden vært dårligst. Periodisering av inntekter, aktivitetsnivå og betalingsforpliktelser til leverandører mv. spiller inn. Eksempelvis blir rammetilskuddet, som sentral inntektskilde, utbetalt kun 10 måneder i året. I august og desember mottar vi ikke rammetilskudd. Vurdering av alternativ plassering Iht. kommunens finansreglement kan driftslikviditet (inntil 10%) og fondsmidler som ikke skal benyttes i løpet av de 6 nærmeste måneder, vurderes plassert i pengemarkedsfond som et alternativ til bankinnskudd. Kommunens likviditet i 2010 er vurdert slik at det er lite rom for alternative plasseringer da pengene løpende må være tilgjengelig for utbetaling av løpende krav, jf. likviditets-vurderinger. Renten på bankinnskudd iht. kommunens hovedbankavtale med DnBNor er dessuten noe bedre enn hva de fleste pengemarkedsfond har kunnet tilby. Fastrenteavtaler kan gi litt bedre rentebetingelser, men krever bindingsperioder og er ikke valgt å gå inn på mht. tilgjengelighet. Det er i 2010 således ikke valgt å foreta alternative plasseringer enn bankinnskudd iht. hovedbankavtale i DnBNor og Nes Prestegjeld Sparebank. Plassering av det alt vesentlige i form av bankinnskudd hos hovedbankforbindelsen er også ansett som praktisk i de daglige transaksjoner mellom driftskonto og fondskonti. Kommunen har hittil unngått å måtte ta opp kassekreditt. 29

30 2. Utlån til Krødsherad E-verk I henhold til kommunestyrevedtak K-107/03 ble det etablert et ansvarlig lån til Krødsherad Everk på 35 millioner kroner fra Iht. K-100/08 framgår at rentesats for året skal være 3 mnd NIBOR + 0,5. Pr utgjorde dette en gjennomsnittlig rente på 3,00%, og bidro med 1,05 millioner i renteinntekter. Dette var mindre enn forventet og budsjettert beløp kr 1,4 millioner. 3. Plassering i aksjer/ andeler Iht. kommunens finansreglement skal aksjekjøp kun skje ved deltakelse i langsiktige investeringer der formålet er kommunal støtte til virksomheter. Kommunen har således ikke anledning til å spekulere i aksjer/obligasjoner i håp om god avkastning/ gevinst. Aksjene Krødsherad kommune innehar er alle ført via investeringsregnskapet og er klassifisert som finansielle anleggsmidler. Disse vurderes til anskaffelseskost med betinget nedskrivings- og reverseringsplikt. Dersom markedsverdien er lavere enn anskaffelseskost, er dette normalt å se på som ikke forbigående verdiendring som medfører nedskriving. Eventuell nedskriving skal kun føres mot kapitalkonto i balansen. Eventuelt tap ved salg/ nedskriving påvirker ikke kommunenes driftsresultat fordi transaksjonene kun skjer i investeringsregnskapet og/eller i balansen. Sum balanseført totalverdi pr for aksjer og andeler er kr ,-, dvs. en nedgang på kr ,- fra årsskifte, jf. oversikt over aksjer og andeler nedenfor. Endringen er knyttet til Moelven Massivtre og KLP. Ytterligere kommentarer vedrørende kommunens aksjer velges avgrenset til endringer i balanseført verdi siste år. - Aksjene i Moelven Massivtre er i 2010 solgt. Disse stod pr til anskaffelsesverdi, dvs 1200 aksjer med pålydende verdi kr 1.000,-. Dette utgjorde en verdi på 1,2 millioner kroner og var i samsvar med aksjekapitalverdi iht. sist avlagte årsregnskap for selskapet og rådføring med revisjonen om verdi i kommunens balanse pr Moelven Massivtre kom i 2010 i en spesielt vanskelig finansiell stilling og hadde negative framtidsutsikter mht. drift og ordresituasjon. Kommunens aksjekapital i selskapet måtte anses som tapt. I forkant av at selskapet måtte avvikle driften, solgte kommunen sine aksjer i selskapet for symbolsk sum totalt kr 1,- (jf. kommunestyresak K-102/10). Bokføringen av investeringstapet er iht. gjeldende regler kun ført i kommunens balanseregnskap, dvs. reduksjon aksjekonto under anleggsmidler mot kommunens egenkapitalkonto. - Kommunen har innbetalt pliktig egenkapitalinnskudd i KLP for 2010 kr ,- og har økt sin innskuddsandel. Totalt balanseført andelsverdi for egenkapitalinnskudd i KLP Forsikring er etter dette på 2,36 millioner kroner. Egenkapitalinnskudd pliktes innbetalt som følge av at kommunen benytter KLP som pensjonsleverandør. 30

31 Aksjer og andeler SELSKAP (Balansen 2.21) EIERANDEL BALANSEFØRT BALANSEFØRT VERDI VERDI KLP Forsikring egenkapitalinnskudd Bergensbanens forkortelse Biblioteksentralen 3 andeler Modum industri 9 aksjer Norsk Jernbaneklubb 5 andeler A/S Kryllingen 51 aksjer Norefjell Golfklubb 8 aksjer Norefjell Vann og Avløpsselskap AS aksjer Buskerud Kommunerevisjon Moelven Massivtre AS 1200 aksjer Norefjell Kabelbane (K-99/08) 4 aksjer Buskerud Kollektivtrafikk AS (K-67/09) aksjer Vardar AS 373 B-aksjer SUM BALANSEFØRT VERDI : PASSIVA 2. Innlån (Lånegjeld, låneinstitusjon og renteforhold ) Gjeldsporteføljen og innhenting av lånetilbud Kommunen har total lånegjeld pr på 66,34 mill kroner, dvs 10 lån i Husbanken (7,23 mill kr), 30 lån i Kommunalbanken (57,95 mill kr) og 3 lån i DnB Nor (1,15 mill kr). (jf. vedlegg 2; Låneoversikt pr ). Alle lånene bortsett fra to startlån i Husbanken, er serielån der avdragsbeløpet er likt pr år i lånetiden og total rentebelastning er mindre enn om vi hadde hatt annuitetslån. Låneporteføljen er sortert på opptaksår/ formål og vedtatt løpetid iht. kommunestyrevedtak. Dette gir en god oversikt. Refinansiering og sammenslåing er ikke funnet nødvendig. Kommunalbanken som vår største lånegiver tar ikke ekstra termingebyr/ administrasjonsgebyr ved flere lån. Låneopptak i 2010 er på høstparten 2010 foretatt som følger; - Kr ,- til utbedring av kirker (K-111/09) - Kr ,- til utbedring av skolelokaler (K-111/09) - Kr ,- til Slettemoen vannverk (K-68/10) av en ramme på 6,3 mill. I tillegg ble det i årsbudsjett 2010 anslått kr ,- til oppføring av tilrettelagte boliger og kr ,- til trafikksikring Noresundanlegget. Disse to prosjektene krevde framleggelse av egen sak til kommunestyret for mer eksakt låneberegning. Vedtak om opptak av lån begrenset oppad til 1 million kroner til prosjekt trafikksikring av Noresundanlegget ble fattet i desember 2010 (K-120/10) for innordning i årsbudsjett Vedtak vedrørende prosjekt nye tilrettelagte boliger vil bli fattet i løpet av Iht. lov om offentlig anskaffelser kreves det at også låneopptak skal ut på anbud. Krødsherad kommune er sammen med en rekke kommuner deltaker i inngåtte rammeavtaler for 31

32 låneopptak gjennom BTV-samarbeidet gjeldende fom Det er i dette samarbeidet inngått parallelle rammeavtaler med Kommunalbanken AS, KLP Kreditt AS og DnB Nor ASA. Disse tre bankene har således blitt gitt mulighet til å komme med lånetilbud i Kommunalbanken kommer så si alltid ut med det beste tilbudet, og ble i 2010 valgt som tilbyder. Overvåkning av renteutvikling Renteutviklingen følges løpende. Pr er 10,42 millioner kroner fastrentelån og 55,92 millioner kr lån med flytende rente. Valg av en kombinert rentepolitikk med flytende og fast rente gir større forutsigbarhet samtidig som man kan ta del i de positive/negative rentesvingningene som markedet gir. Optimale tidspunkt for fastrentebinding oppleves imidlertid vanskelig å treffe. Sett i lengre perspektiv er flytende rente mest lønnsomt og kommunen har i stor grad valgt dette. Ingen nye fastrenteavtaler er inngått i Lånene i Husbanken og DnB Nor er alle med flytende rente. Imidlertid har 3 av lånene i Husbanken (lån knyttet til Kryllingtun med restsaldo totalt 1,26 mill) flytende særrente, dvs flytende rente minus 1%. I Kommunalbanken har alle lånene flytende rente bortsett fra 4 lån med fastrente og restgjeld pr på til sammen 10,42 mill: -Lån skolerehabilitering (2006) med restgjeld 4,1 mill og fastrente 4,47 %til nov Lån vann/sunnelykkja (2006) med restgjeld 0,43 mill og fastrente 4,84 % til des Lån omsorgsboliger (2007) med restgjeld 2,13 mill og fastrente 5,44 % til okt Lån Noresund sentrum (2009) med restgjeld 3,76 mill og fastrente 3,29% til febr Kommunen har 87% av sin lånegjeld i Kommunalbanken. Banken gir med sine rammebetingelser for utlån til en sikker offentlig sektor gode rentebetingelser. Dialogen med kommunens kundekontakt i banken er god. Den flytende lånerenten i Kommunalbanken, Husbanken og DnB Nor har gradvis gått litt oppover fra årsskiftet 2009 og fram til Den nominelle gjennomsnittsrenten for 2010 har vært som følger hos våre bankforbindelser: Kommunalbanken 2,50%, Husbanken 2,52% og DnB Nor 2,66%. I januar 2010 var rentene henholdsvis 2,15%, 2,10% og 2,28%. Flytende lånerenter hos våre låneleverandører i 2010 Mnd. Jan Feb Mar Apr Mai Jun Jul Aug Sep Okt Nov Des Gj.snitt pr Kommunalbanken nominell effektiv 2,15 2,16 2,25 2,26 2,25 2,26 2,25 2,26 2,35 2,36 2,50 2,52 2,70 2,72 2,70 2,72 2,73 2,74 2,75 2,77 2,75 2,77 2,60 2,62 2,25 2,26 Husbanken nominell effektiv 2,10 2,25 2,10 2,25 2,30 2,45 2,30 2,45 2,50 2,65 2,50 2,65 2,60 2,75 2,60 2,75 2,80 2,95 2,80 2,95 2,80 2,95 2,80 2,95 2,26 2,41 DnB Nor nominell 2,28 2,45 2,47 2,50 2,59 2,70 2,87 2,89 2,85 2,84 2,76 2,71 2,46 Gj.snitt pr ,43 2,44 2,42 2,57 2,62 Gj.snitt pr ,50 2,51 2,52 2,67 2,66 effektiv 32

33 4. Oppsummering/ effekt på kommunens økonomi Endringer i Norges Banks styringsrente vil normalt ha sterkt gjennomslag i de mest kortsiktige rentene i pengemarkedet og for bankenes innskudds- og lånebetingelser. Utvikling i styringsrenten er derfor en viktig indikator på kommunens rammevilkår vedrørende renter. Styringsrenten var ved årsskiftet på 1,75% og holdt seg på dette nivå fram til rentemøtet 5. mai 2010 da den ble økt til 2%. Styringsrenten har i de 5 etterfølgende rentemøter i 2010 holdt seg uendret på 2% og ligger også på dette nivå Renten ble iht. sentralbanksjef valgt holdt på samme nivå da veksten i konsumprisindeksen har vært mindre enn ventet og dermed lav prisvekst. Usikkerheten har vært betegnet fortsatt som stor i verdensøkonomien, forventet oppgang i andre lands styringsrenter har blitt skjøvet ut i tid, og langsiktige renter har vært lave. Internasjonal utvikling, inflasjon, kronekursen ved siden av styrken i norsk økonomi er avgjørende for videre rentesetting framover. Selv om styringsrenta lenge har ligget på samme nivå 2% siden mai 2010, har bankene gradvis økt sine flytende utlånsrenter med ca 0,4 % i løpet av Rentemøter i januar og mars 2011 påpeker at oppgangen i norsk økonomi har fått feste og at markedsrentene ute har gått opp. Aktiviteten i verdensøkonomien øker og råvareprisene stiger. I Norge stiger boligprisene og konsumet har tatt seg opp. Rentemøtet i mars 2011 besluttet allikevel en styringsrente på 2%, men det er muligheter til at en mer markert oppgang i renten vil komme snart. Prognoser spår en styringsrente på 4% i Sett opp mot kommunes lånegjeld på 66,34 millioner (der 10,42 millioner imidlertid er bundet til fastrente) har en lav rente i 2010 virket positiv inn på kommunens renteutgifter. Det var i budsjettet for 2010 beregnet lånerenter med utgangspunkt i en rente på 4%. Totale renteutgifter ble for året 0,88 millioner bedre enn budsjettert. Lav rente har imidlertid virket negativt inn på kommunens renteinntekter. Det var iht. årsbudsjett forventet 1,4 mill (4%) i renteinntekt på ansvarlig lån til E-verket. Gjennomsnittsrenta ble kun 3% med utgangspunkt i 3 mnd NIBOR+0,5 og gav en mindreinntekt på kr ,-. Med en forsiktig budsjettering i 2010 av renteinntekter, ble det allikevel en merinntekt for renteinntekter totalt sett opp mot budsjett på kr ,-. I budsjett for 2011 er det lagt inn en forventet rente på 4% ad. renteutgifter lån. Reelle renter synes å kunne nå dette nivå i løpet av

34 II. KRØDSHERAD EVERK KF AKTIVA Plassering av likviditet/betingelser I følge kontoutdrag fra bankene har everket følgende bankinnskudd pr : BANK DNB Nor Nes Prestegjeld Sparebank Modum Sparebank Ringerikes Sparebank kr 5,3 mill kr 2,4 kr 14,7 kr 1,3 Sum bankinnskudd kr 23,7 mill gj.sn.rente ,75 % (pr ,28 % ( 3,54 % ( 2,87 % ( 2,90 %) 3,35 %) 3,55 %) 2,90 %) AKSJER/AKSJEFOND Balanseført verdi Odin Norden KLP fondsforvaltning Norsk Enøk og Energi KLP egenkapitalinnskudd Sum aksjer/aksjefond Balanseført verdi PASSIVA Ansvarlig lån til Krødsherad kommune; ,- millioner kroner. Rentebetingelser er 3 mndr NIBOR + 0,5 (gav gjennomsnittrente på 3 % for 2010, dvs. kr ,-) VURDERING Everksjefens vurdering er at renter på bankinnskudd utvikler seg som forutsatt for Renten blir jevnlig sjekket. Når det gjelder plassering i Odin Norden og KLP fondsforvaltning er dette langsiktige plasseringer som everksjefen vurderer som sikre og gode. Revisjonen har utarbeidet en uavhengig attestasjonsrapport om rutiner fog årsrapport for finansforvaltningen. Rapporten vedlegges i sin henhelt Rådmannen viser til foranstående og foreslår at formannskapet fremmer følgende innstilling overfor kommunestyret: Finansforvaltningsrapport for Krødsherad kommune og Krødsherad Everk pr tas til orientering. 34

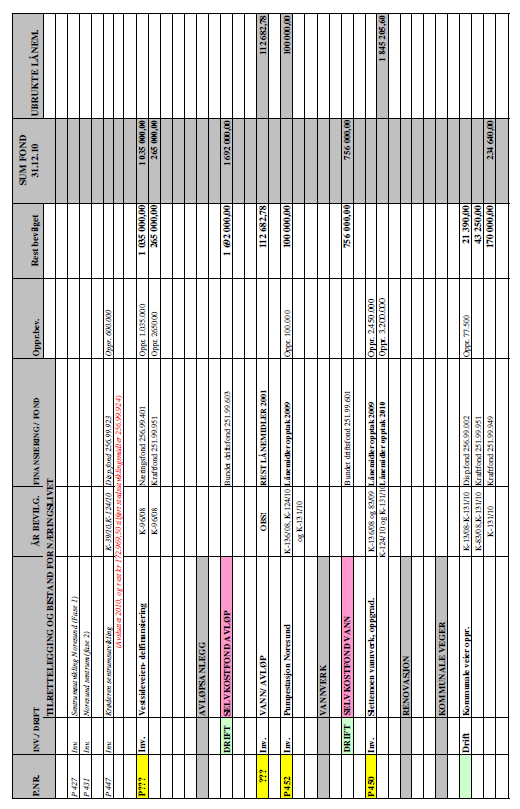

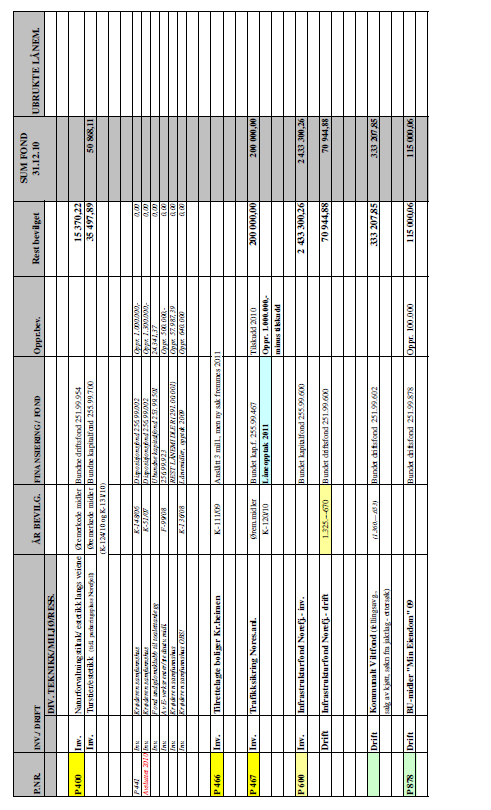

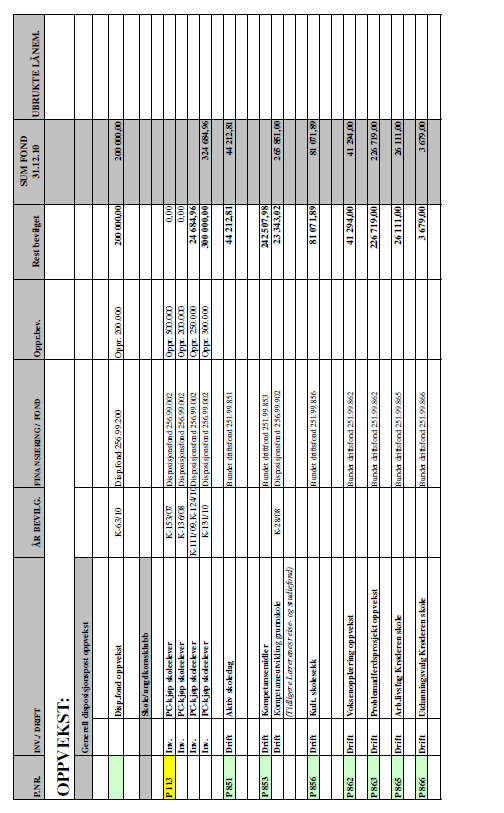

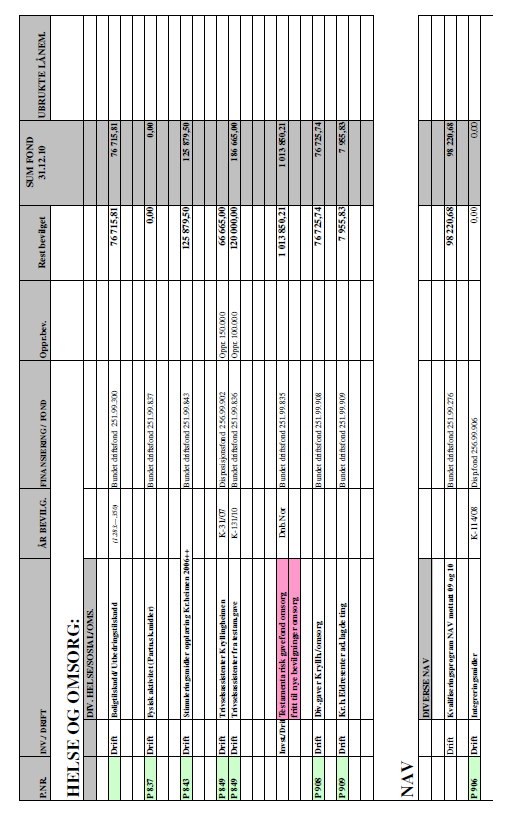

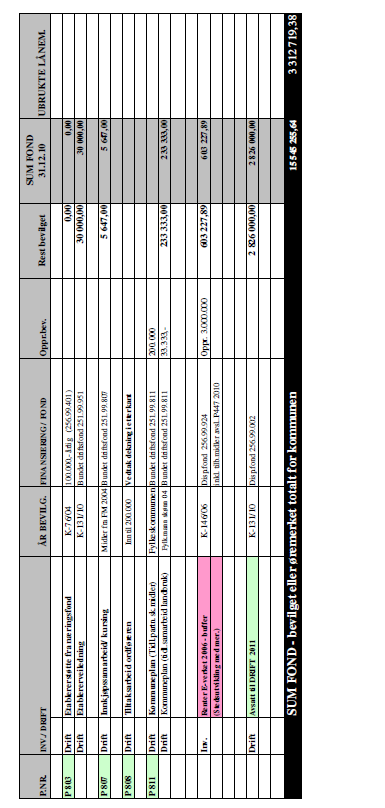

35 MØTEBOK Saksbeh.:Marit Lesteberg Arkivnr.: 200 &14 Arkivsaknr.:11/437 Utvalg: Møtedato: Saksnr.: 63/ FONDSOVERSIKT PR Vedlegg: Oversikt over fondsmidler / lånemidler disponibelt for Saksopplysninger: Administrasjonen legger fram en total oversikt over Krødsherad kommunes fondsmidler / lånemidler disponible pr Oversikten er satt opp sektorvis for henholdsvis teknisk, oppvekst, helse- og omsorg, NAV, kultur og sentraladministrasjonen. Nedenstående kommentarer gjelder fortløpende prosjektnummer. Digitalisering kart. Oppdraget blir sluttført i Midlene må derfor være disponible fram til sluttført prosjekt. Omsorgsboliger - uteboder. Noen uteboder er oppført. Resterende blir utført i Midlene må derfor være disponible. Svømmehall. Utbedringsarbeider blir igangsatt i Midlene må være disponible. Vestsidevegen. Midlene er ikke innkrevd fra SVV. Skriftlig henvendelse er sendt BFK i forhold til avvik mellom opprinnelig fylkestingsvedtak og handlingsplan for fylkesveger. Rest lånemidler vann/avløp. Ubrukte lånemidler i forbindelse med tidligere utbyggingsprosjekt. Disse kan benyttes/nedbetales. Rådmannen anbefaler at de står disponible til Slettemoen vannverk er ferdigstilt. Pumpestasjon Noresund. Administrasjonen avventer bruk til endelig vedtak om utbygget rensekapasitet foreligger. Selvkostfond vann. Kan kun benyttes til regulering av driftsbudsjett vann ved evt. årlig driftsunderskudd. Kommunale veger. Midlene blir benyttet til utbedringer i Naturforvaltningstiltak og turstier. Midlene er øremerkede tilskudd som ikke kan omdisponeres. 35

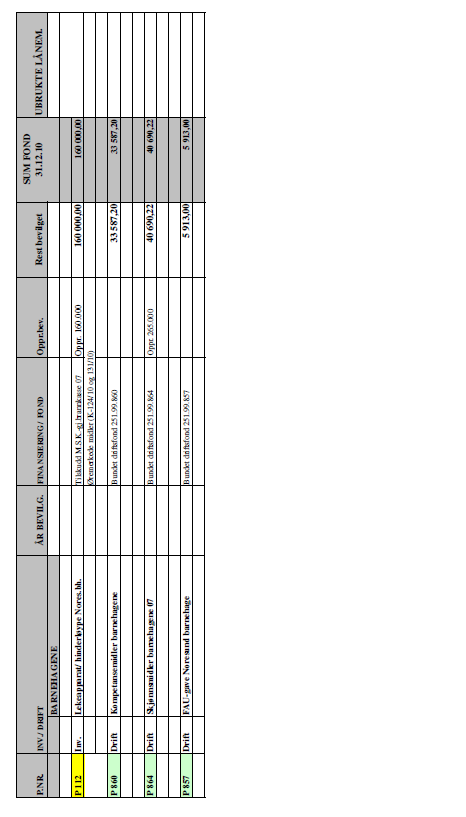

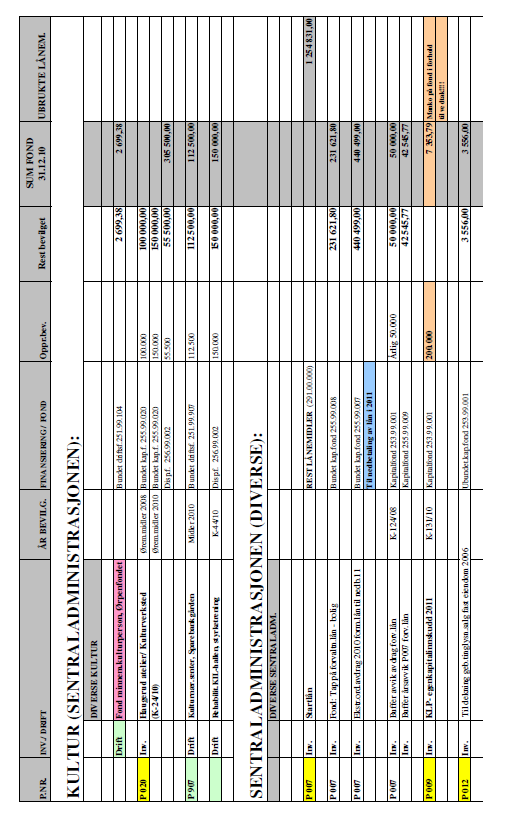

36 Trafikksikring Noresundanlegget. Midlene benyttes i Infrastrukturfond Norefjell. Midlene disponeres av IF-fondet. Kommunalt viltfond. Midlene er øremerket og kan ikke omdisponeres. BU-midler min eiendom. Midlene er øremerkede tilskuddsmidler og kan ikke omdisponeres. Disposisjonsfond oppvekst. Midler overført fra bevilgning 2009-overskudd - ennå ikke benyttet. PC-kjøp elever Midlene benyttes årlig. Aktiv skoledag. Øremerket tilskudd som ikke kan omdisponeres. Kompetansemidler. Øremerkede tilskudd som ikke kan omdisponeres. Kulturell skolesekk. Øremerkede tilskudd som ikke kan omdisponeres. Voksenopplæring oppvekst Øremerket tilskudd som ikke kan omdisponeres. Problemadferdprosjekt. Øremerket tilskudd som ikke kan omdisponeres. Arbeidslivserfaring Krøderen skole. Øremerket tilskudd som ikke kan omdisponeres. Utdanningsvalg Krøderen skole. Øremerket tilskudd som ikke kan omdisponeres. Lekeapparat/hinderløype Noresund barnehage. Gavemidler som ikke kan omdisponeres. Kompetansemidler barnehage. Øremerket tilskudd som ikke kan omdisponeres. Skjønnsmidler barnehage. Øremerket tilskudd - benyttes til barnehage. FAU-gave Noresund barnehage. Gavemidler som ikke kan omdisponeres. Boligtilskudd/utbedringstilskudd. Husbankmidler som viderefordeles av Krødsherad kommune. Stimuleringsmidler/opplæring omsorg. Øremerket tilskudd som ikke kan omdisponeres. Testamentarisk gave/trivselsassistenter. Gavemidler fra I. Hagen med egne vedtekter jfr. testament. Diverse gaver Kryllingheimen / omsorg. Gavemidler som ikke kan omdisponeres. Eldresentret div. Driftskonto eldresentret - generert av egne inntekter fra eldresenter. Kvalifiseringsprogram NAV. Øremerkede midler som ikke kan omdisponeres. Ørpenfondet. Øremerkede midler med egne vedtekter. 36

37 Haugerud atelier. Øremerkede midler som ikke kan omdisponeres. Kultursenter sprebankgården. Øremerket tilskudd som ikke kan omdisponeres. Styrketreningsapparater - tilrettelegging Krødsheradhallen. Midlene er benyttet i Startlån. Husbankmidler til videre utlån. Ekstraordinært avdrag formidlingslån. Nedbetaling formidlingslån. Buffer avdrag forvaltningslån. Avsetning til dekning av evt. tap på forvaltningslån. KLP - egenkapitalinnskudd. Midler avsatt til innbetaling av EK-innskudd til KLP i Tinglysingsgebyr salg av fast eiendom. Midlene kan tilbakeføres. Etablererveiledning. Midler til kjøp av etablererveiledning fra Næringshagen, jfr. budsjettvedtak Innkjøpssamarbeid. Prosjektet er sluttført. Utgifter ført i ordinær drift. Midlene kan således fristilles. Kommuneplan. Bevilgede midler til kommuneplanarbeid. Nødvendige midler i sluttføring av prosessen. Stedsutviklingsmidler Avsatte midler fra renteinntekter ansvarlig lån KEV. til stedsutvikling. Kan omdisponeres hvis ønskelig. Avsatt til drift Midler lagt inn i driftsbudsjett for Siste side (9) viser oversikt over disponible fondsmidler. Rådmannens kommentar. Rådmannen ønsker å framlegge vedlagte oversikt over fondsmidler / lånemidler til orientering, slik at politikerne har en total oversikt over kommunens disponible midler. Som det går fram av ovenstående er det svært få muligheter til omdisponering av midler, da de aller fleste er øremerkede tilskuddsmidler, og midler til igangsatte prosjekter. Rådmannen viser til foranstående og foreslår at formannskapet fremmer følgende innstilling overfor kommunestyret. Oversikt over fonds- og lånemidler tas til orientering. Ved sluttføring av prosjekter framlegges egen sak om disponering av evt. restmidler. 37

38 38

39 39

40 40

41 41

42 42

43 43

44 44

45 45

ÅRSRAPPORT FINANSFORVALTNING 31.12.2012 - Krødsherad kommune og Krødsherad Everk KF

ÅRSRAPPORT FINANSFORVALTNING 31.12.2012 - Krødsherad kommune og Krødsherad Everk KF Samordnet finansreglementet for kommunen og Krødsherad E-verk er iht. K-102/09 vedtatt og gjort gjeldende fra 01.01.2010.

ÅRSRAPPORT FINANSFORVALTNING 31.12.2012 - Krødsherad kommune og Krødsherad Everk KF Samordnet finansreglementet for kommunen og Krødsherad E-verk er iht. K-102/09 vedtatt og gjort gjeldende fra 01.01.2010.

RAPPORT FINANSFORVALTNING 31.05.2013 - Krødsherad kommune og Krødsherad Everk KF

RAPPORT FINANSFORVALTNING 31.05.2013 - Krødsherad kommune og Krødsherad Everk KF Samordnet finansreglementet for kommunen og Krødsherad E-verk er iht. K-102/09 vedtatt og gjort gjeldende fra 01.01.2010.

RAPPORT FINANSFORVALTNING 31.05.2013 - Krødsherad kommune og Krødsherad Everk KF Samordnet finansreglementet for kommunen og Krødsherad E-verk er iht. K-102/09 vedtatt og gjort gjeldende fra 01.01.2010.

SAMLET SAKSFRAMSTILLING SAKSFRAMLEGG

Side 1 av 5 SAMLET SAKSFRAMSTILLING Arkivsak: 13/119 ÅRSBERETNING OG REGNSKAP 2012 - KRØDSHERAD KOMMUNE Saksbehandler: Marit Lesteberg Arkiv: 212 &14 Saksnr.: Utvalg Møtedato 70/13 FORMANNSKAPET 20.06.2013

Side 1 av 5 SAMLET SAKSFRAMSTILLING Arkivsak: 13/119 ÅRSBERETNING OG REGNSKAP 2012 - KRØDSHERAD KOMMUNE Saksbehandler: Marit Lesteberg Arkiv: 212 &14 Saksnr.: Utvalg Møtedato 70/13 FORMANNSKAPET 20.06.2013

MØTEINNKALLING - Offentlig versjon

MØTEINNKALLING - Offentlig versjon Utvalg: Møtested: Møtedato: Tid: KOMMUNESTYRET Kommunestyresalen, Kommunehuset 30.06.2011 12.00 Gruppemøter kl:?? Eventuelt forfall meldes til tlf. 3215 0000. Varamedlemmer

MØTEINNKALLING - Offentlig versjon Utvalg: Møtested: Møtedato: Tid: KOMMUNESTYRET Kommunestyresalen, Kommunehuset 30.06.2011 12.00 Gruppemøter kl:?? Eventuelt forfall meldes til tlf. 3215 0000. Varamedlemmer

MØTEPROTOKOLL FORMANNSKAPET. SAKSLISTE Møtesaksnr: Arkivsaknr: Tittel Arkivkode Side RUNDKJØRING NORESUND SENTRUM.

MØTEPROTOKOLL FORMANNSKAPET Møtested: Formannskapssalen, Kommunehuset Møtedato: 09.06.2011 Tid: 09.00 SAKSLISTE Møtesaksnr: Arkivsaknr: Tittel Arkivkode Side RUNDKJØRING NORESUND SENTRUM. 52/11 05/481

MØTEPROTOKOLL FORMANNSKAPET Møtested: Formannskapssalen, Kommunehuset Møtedato: 09.06.2011 Tid: 09.00 SAKSLISTE Møtesaksnr: Arkivsaknr: Tittel Arkivkode Side RUNDKJØRING NORESUND SENTRUM. 52/11 05/481

MØTEPROTOKOLL. KOMMUNESTYRET Offentlig versjon SAKSLISTE. Arkivsaknr : Tittel Arkivkode Side

MØTEPROTOKOLL KOMMUNESTYRET Offentlig versjon Møtested: Kommunestyresalen, Kommunehuset Møtedato: 30.06.2011 Tid: 12.00 SAKSLISTE Møtesaksnr: Arkivsaknr : Tittel Arkivkode Side 40/11 11/265 KRØDSHERAD

MØTEPROTOKOLL KOMMUNESTYRET Offentlig versjon Møtested: Kommunestyresalen, Kommunehuset Møtedato: 30.06.2011 Tid: 12.00 SAKSLISTE Møtesaksnr: Arkivsaknr : Tittel Arkivkode Side 40/11 11/265 KRØDSHERAD

TERTIALRAPPORT FINANSFORVALTNING Krødsherad kommune og Krødsherad Everk KF

TERTIALRAPPORT FINANSFORVALTNING 31.08.2014 - Krødsherad kommune og Krødsherad Everk KF Samordnet finansreglementet for kommunen og Krødsherad E-verk er iht. K-102/09 vedtatt og gjort gjeldende fra 01.01.2010.

TERTIALRAPPORT FINANSFORVALTNING 31.08.2014 - Krødsherad kommune og Krødsherad Everk KF Samordnet finansreglementet for kommunen og Krødsherad E-verk er iht. K-102/09 vedtatt og gjort gjeldende fra 01.01.2010.

AREMARK KOMMUNE ORGANISASJONS- OG ØKONOMISTABEN Telefon: e-post: 1798 AREMARK

AREMARK KOMMUNE ORGANISASJONS- OG ØKONOMISTABEN Telefon: 69 19 96 00 e-post: post@aremark.kommune.no 1798 AREMARK MØTEINNKALLING Formannskapet innkalles til møte på Rådhuset Torsdag 04.06.2015 kl. 08:00

AREMARK KOMMUNE ORGANISASJONS- OG ØKONOMISTABEN Telefon: 69 19 96 00 e-post: post@aremark.kommune.no 1798 AREMARK MØTEINNKALLING Formannskapet innkalles til møte på Rådhuset Torsdag 04.06.2015 kl. 08:00

MØTEPROTOKOLL KOMMUNESTYRET

MØTEPROTOKOLL KOMMUNESTYRET Møtested: Kommunestyresalen, Kommunehuset Møtedato: 24.06.2010 Tid: 20.00 SAKSLISTE Møtesaksnr: Arkivsaknr: Tittel Arkivkode Side 62/10 10/462 FOLKETS TALERSTOL 033 3 63/10

MØTEPROTOKOLL KOMMUNESTYRET Møtested: Kommunestyresalen, Kommunehuset Møtedato: 24.06.2010 Tid: 20.00 SAKSLISTE Møtesaksnr: Arkivsaknr: Tittel Arkivkode Side 62/10 10/462 FOLKETS TALERSTOL 033 3 63/10

SAKSFRAMLEGG. Saksbehandler: Gro Øverby Arkiv: 250 Arkivsaksnr.: 19/474

SAKSFRAMLEGG Saksbehandler: Gro Øverby Arkiv: 250 Arkivsaksnr.: 19/474 SAKEN AVGJØRES AV: KOMMUNESTYRE ÅRSRAPPORT FINANSFORVALTNING 2018 Rådmannens innstilling Årsrapport finansforvaltning for 2018 tas

SAKSFRAMLEGG Saksbehandler: Gro Øverby Arkiv: 250 Arkivsaksnr.: 19/474 SAKEN AVGJØRES AV: KOMMUNESTYRE ÅRSRAPPORT FINANSFORVALTNING 2018 Rådmannens innstilling Årsrapport finansforvaltning for 2018 tas

SAKSLISTE SIGDAL KOMMUNE

Sak 5/10 SAKSLISTE Styre/råd/utvalg: Administrasjonsutvalget Møtested: Herredshuset Møtedato: 05.05.2010 Tid: 19.00 Det innkalles med dette til møte i Administrasjonsutvalget Saker til behandling: Saksnr.

Sak 5/10 SAKSLISTE Styre/råd/utvalg: Administrasjonsutvalget Møtested: Herredshuset Møtedato: 05.05.2010 Tid: 19.00 Det innkalles med dette til møte i Administrasjonsutvalget Saker til behandling: Saksnr.

SALTEN KONTROLLUTVALGSERVICE Vår dato: Jnr Ark Postboks 54, 8138 Inndyr /

Postboks 54, 8138 Inndyr 13.04.2011 11/246 413 5.1 Medlemmer i Fauske kommunes kontrollutvalg INNKALLING TIL MØTE I KONTROLLUTVALGET Møtedato: Fredag 29. april 2011 kl 09.00 Møtested: Møterom 1. etasje

Postboks 54, 8138 Inndyr 13.04.2011 11/246 413 5.1 Medlemmer i Fauske kommunes kontrollutvalg INNKALLING TIL MØTE I KONTROLLUTVALGET Møtedato: Fredag 29. april 2011 kl 09.00 Møtested: Møterom 1. etasje

MØTEINNKALLING. NB! Sak 10/15 Gang og sykkelveg Svene Lampeland godkjenning av avtale, ettersendes. Saksliste: Nr. Sakstittel Saksordfører

FLESBERG KOMMUNE MØTEINNKALLING Utvalg: formannskapet Møtested: Formannskapssalen Møtedato: TORSDAG 30.04.2015 kl. 13:00 Gyldig forfall med opplysning om forfallsgrunn meldes snarest på tlf 31 02 20 00.

FLESBERG KOMMUNE MØTEINNKALLING Utvalg: formannskapet Møtested: Formannskapssalen Møtedato: TORSDAG 30.04.2015 kl. 13:00 Gyldig forfall med opplysning om forfallsgrunn meldes snarest på tlf 31 02 20 00.

Formannskap 03.06.14 Kommunestyre 05.06.14

LEKA KOMMUNE Vår saksbehandler Laila E. Thorvik SAKSFRAMLEGG Dato: Referanse 22.5.2014 Saksgang: Utvalg Møtedato Formannskap 03.06.14 Kommunestyre 05.06.14 Saknr. Tittel: 48/14 REGNSKAP FOR LEKA KOMMUNE

LEKA KOMMUNE Vår saksbehandler Laila E. Thorvik SAKSFRAMLEGG Dato: Referanse 22.5.2014 Saksgang: Utvalg Møtedato Formannskap 03.06.14 Kommunestyre 05.06.14 Saknr. Tittel: 48/14 REGNSKAP FOR LEKA KOMMUNE

Statusrapport for Frogn kommunes gjeldsforvaltning

Statusrapport for Frogn kommunes gjeldsforvaltning Pr. 31.08.2016 1 Formål I henhold til Frogn kommunes finansreglement skal Frogn kommune i forbindelse med tertialrapporteringen per 30. april og per 31.

Statusrapport for Frogn kommunes gjeldsforvaltning Pr. 31.08.2016 1 Formål I henhold til Frogn kommunes finansreglement skal Frogn kommune i forbindelse med tertialrapporteringen per 30. april og per 31.

FLESBERG KOMMUNE. Utvalg: formannskapet Møtested: Formannskapssalen Møtedato: TORSDAG 26.04.2012 kl. 13:00. Saksliste: Nr. Sakstittel Saksordfører

FLESBERG KOMMUNE Utvalg: formannskapet Møtested: Formannskapssalen Møtedato: TORSDAG 26.04.2012 kl. 13:00 Saksliste: Nr. Sakstittel Saksordfører PS 7/12 Regnskap og årsrapport 2011 Jon Olav Berget PS 8/12

FLESBERG KOMMUNE Utvalg: formannskapet Møtested: Formannskapssalen Møtedato: TORSDAG 26.04.2012 kl. 13:00 Saksliste: Nr. Sakstittel Saksordfører PS 7/12 Regnskap og årsrapport 2011 Jon Olav Berget PS 8/12

Torsken kommune Møteinnkalling

Torsken kommune Møteinnkalling Formannskapet i Torsken Utvalg: Møtested: formannskapssalen, Kommunehuset i Gryllefjord Dato: 24.04.2012 Tidspunkt: 09:00 Eventuelt forfall må meldes snarest på tlf. 778

Torsken kommune Møteinnkalling Formannskapet i Torsken Utvalg: Møtested: formannskapssalen, Kommunehuset i Gryllefjord Dato: 24.04.2012 Tidspunkt: 09:00 Eventuelt forfall må meldes snarest på tlf. 778

Utvalg Utvalgssak Møtedato Namsos formannskap Namsos kommunestyre

Namsos kommune Økonomiavdelingen Namsos Saksmappe: 2015/1392-1 Saksbehandler: Erik Fossland Lænd Saksframlegg Finansrapport 31.12.2014 Utvalg Utvalgssak Møtedato Namsos formannskap 24.02.2015 Namsos kommunestyre

Namsos kommune Økonomiavdelingen Namsos Saksmappe: 2015/1392-1 Saksbehandler: Erik Fossland Lænd Saksframlegg Finansrapport 31.12.2014 Utvalg Utvalgssak Møtedato Namsos formannskap 24.02.2015 Namsos kommunestyre

Statusrapport for Frogn kommunes gjeldsforvaltning

Statusrapport for Frogn kommunes gjeldsforvaltning Pr. 31.08.2018 1 1 Formål I henhold til Frogn kommunes finansreglement skal Frogn kommune i forbindelse med tertialrapporteringen per 30. april og per

Statusrapport for Frogn kommunes gjeldsforvaltning Pr. 31.08.2018 1 1 Formål I henhold til Frogn kommunes finansreglement skal Frogn kommune i forbindelse med tertialrapporteringen per 30. april og per

SAKSDOKUMENT. SAMMENDRAG: Nittedal kommunens regnskap består av driftsregnskap, investeringsregnskap, balanse, økonomiske oversikter og noter.

SAKSDOKUMENT Arkivsaknr.: 15/05563-16 Arkivkode: 2 Saksbehandler Natalia Heier Saksgang Møtedato Formannskapet 06.06.2016 Kommunestyret 13.06.2016 NITTEDAL KOMMUNE ÅRSREGNSKAP 2015 SAMMENDRAG: Nittedal

SAKSDOKUMENT Arkivsaknr.: 15/05563-16 Arkivkode: 2 Saksbehandler Natalia Heier Saksgang Møtedato Formannskapet 06.06.2016 Kommunestyret 13.06.2016 NITTEDAL KOMMUNE ÅRSREGNSKAP 2015 SAMMENDRAG: Nittedal

SAKSFRAMLEGG. Saksbehandler: Odd Arnvid Bollingmo Arkiv: 100 Arkivsaksnr.: 17/2149

Vestre Toten kommune SAKSFRAMLEGG Saksbehandler: Odd Arnvid Bollingmo Arkiv: 100 Arkivsaksnr.: FINANSRAPPORT FOR 2017 - ANDRE TERTIAL Rådmannens forslag til vedtak:. Kommunestyret tar finansrapport for

Vestre Toten kommune SAKSFRAMLEGG Saksbehandler: Odd Arnvid Bollingmo Arkiv: 100 Arkivsaksnr.: FINANSRAPPORT FOR 2017 - ANDRE TERTIAL Rådmannens forslag til vedtak:. Kommunestyret tar finansrapport for

Økonomiske analyser DRIFTSINNTEKTER DRIFTSUTGIFTER INVESTERINGER NETTO FINANSUTGIFTER LÅNEGJELD NETTO DRIFTSRESULTAT OG REGNSKAPSRESULTAT

Økonomiske analyser DRIFTSINNTEKTER Kommunens driftsinntekter består i hovedsak av: - salgs- og leieinntekter, som gebyrer og betaling for kommunale tjenester - skatteinntekter d.v.s. skatt på formue og

Økonomiske analyser DRIFTSINNTEKTER Kommunens driftsinntekter består i hovedsak av: - salgs- og leieinntekter, som gebyrer og betaling for kommunale tjenester - skatteinntekter d.v.s. skatt på formue og

SAKSFRAMLEGG. Saksbehandler: Odd Arnvid Bollingmo Arkiv: 100 Arkivsaksnr.: 14/1519

SAKSFRAMLEGG Saksbehandler: Odd Arnvid Bollingmo Arkiv: 100 Arkivsaksnr.: 14/1519 FINANSRAPPORT FOR 2014 Rådmannens forslag til vedtak: Kommunestyret tar finansrapport for 2014 til etterretning. Rådmannen

SAKSFRAMLEGG Saksbehandler: Odd Arnvid Bollingmo Arkiv: 100 Arkivsaksnr.: 14/1519 FINANSRAPPORT FOR 2014 Rådmannens forslag til vedtak: Kommunestyret tar finansrapport for 2014 til etterretning. Rådmannen

MØTEINNKALLING SAKSLISTE. Karlsøy kommune. Utvalg: FORMANNSKAPET Møtested: Telefonmøte møterom Fugløyfjord Møtedato: 21.12.2005 Tid: 11.

Karlsøy kommune MØTEINNKALLING Utvalg: FORMANNSKAPET Møtested: Telefonmøte møterom Fugløyfjord Møtedato: 21.12.2005 Tid: 11.00 Varamedlemmer møter etter nærmere avtale. SAKSLISTE Saksnr. Arkivsaksnr. Tittel

Karlsøy kommune MØTEINNKALLING Utvalg: FORMANNSKAPET Møtested: Telefonmøte møterom Fugløyfjord Møtedato: 21.12.2005 Tid: 11.00 Varamedlemmer møter etter nærmere avtale. SAKSLISTE Saksnr. Arkivsaksnr. Tittel

MØTEINNKALLING. Ås kontrollutvalg

MØTEINNKALLING Dato: 09.05.2017 kl. 18:00 Sted: Lille sal i kulturhuset Ås kontrollutvalg Møtet er åpent for publikum i alle saker med mindre saken er unntatt offentlighet. Møtedokumenter er publisert

MØTEINNKALLING Dato: 09.05.2017 kl. 18:00 Sted: Lille sal i kulturhuset Ås kontrollutvalg Møtet er åpent for publikum i alle saker med mindre saken er unntatt offentlighet. Møtedokumenter er publisert

Saksframlegg. Lillehammer kommune RAPPORTERING FINANSFORVALTNING PR 31.12.2011. Bakgrunn:

Lillehammer kommune 31.12.2010 30.04.2011 31.08.2011 31.12.2011 Mill. NOK % Mill. NOK % Mill. NOK % Innskudd hos hovedbankforbindelse, Nordea 33,0 80 49,4 52 91,6 59 % 81,6 55 % Pengemarkedsfond 8,0 20

Lillehammer kommune 31.12.2010 30.04.2011 31.08.2011 31.12.2011 Mill. NOK % Mill. NOK % Mill. NOK % Innskudd hos hovedbankforbindelse, Nordea 33,0 80 49,4 52 91,6 59 % 81,6 55 % Pengemarkedsfond 8,0 20

Statusrapport for Frogn kommunes gjeldsforvaltning

Statusrapport for Frogn kommunes gjeldsforvaltning Pr. 31.12.2016 1 Formål I henhold til Frogn kommunes finansreglement skal Frogn kommune i forbindelse med tertialrapporteringen per 30. april og per 31.

Statusrapport for Frogn kommunes gjeldsforvaltning Pr. 31.12.2016 1 Formål I henhold til Frogn kommunes finansreglement skal Frogn kommune i forbindelse med tertialrapporteringen per 30. april og per 31.

VEDTAKSPROTOKOLL FORMANNSKAPET. Offentlig versjon. Møtested: Formannskapssalen Møtedato: Tid: 09:30 11:20

VEDTAKSPROTOKOLL FORMANNSKAPET Offentlig versjon Møtested: Formannskapssalen Møtedato: 07.05.2015 Tid: 09:30 11:20 Til stede på møtet Funksjon Navn Forfall /Møtt for Leder Olav Skinnes Medlem Solveig Sæta

VEDTAKSPROTOKOLL FORMANNSKAPET Offentlig versjon Møtested: Formannskapssalen Møtedato: 07.05.2015 Tid: 09:30 11:20 Til stede på møtet Funksjon Navn Forfall /Møtt for Leder Olav Skinnes Medlem Solveig Sæta

SAKSFRAMLEGG. Saksbehandler: Gro Øverby Arkiv: 250 Arkivsaksnr.: 17/1021

SAKSFRAMLEGG Saksbehandler: Gro Øverby Arkiv: 250 Arkivsaksnr.: 17/1021 Saksnr. Utvalg Møtedato ÅRSRAPPORT FINANSFORVALTNING 2016 Rådmannens innstilling Årsrapport for finansforvaltning for 2016 tas til

SAKSFRAMLEGG Saksbehandler: Gro Øverby Arkiv: 250 Arkivsaksnr.: 17/1021 Saksnr. Utvalg Møtedato ÅRSRAPPORT FINANSFORVALTNING 2016 Rådmannens innstilling Årsrapport for finansforvaltning for 2016 tas til

Saksnr. Styre, råd, utvalg Møtedato 19/2017 Formannskap /2017 Kommunestyret

SAKSFRAMLEGG Saksnr. Styre, råd, utvalg Møtedato 19/2017 Formannskap 03.10.2017 15/2017 Kommunestyret 19.10.2017 Saksbehandler: Sunniva Gotuholt Lunde Arkivsaksnr.: 17/102 Arkiv: FE - 250 Finansrapport

SAKSFRAMLEGG Saksnr. Styre, råd, utvalg Møtedato 19/2017 Formannskap 03.10.2017 15/2017 Kommunestyret 19.10.2017 Saksbehandler: Sunniva Gotuholt Lunde Arkivsaksnr.: 17/102 Arkiv: FE - 250 Finansrapport

Møteinnkalling. Det vil bli avholdt møter i Valgstyret og Administrasjonsutvalg samme dag. Se egne innkallinger.

Nore og Uvdal kommune Møteinnkalling Saksnr: 28 Utvalg: Møtested: Formannskap Dato: 16.05.2011 Tidspunkt: 13:30 Kommunestyresalen, Rødberg Det vil bli avholdt møter i Valgstyret og Administrasjonsutvalg

Nore og Uvdal kommune Møteinnkalling Saksnr: 28 Utvalg: Møtested: Formannskap Dato: 16.05.2011 Tidspunkt: 13:30 Kommunestyresalen, Rødberg Det vil bli avholdt møter i Valgstyret og Administrasjonsutvalg

Reglement for Eigersund kommune sin finansforvaltning Finansreglement.

Reglement for Eigersund kommune sin finansforvaltning Finansreglement. (Vedtatt i K-sak 135/03 15. des 03) 1. Hjemmel... 2 2. Formål... 2 3. Målsetting... 2 4. Risikoprofil... 2 5. Finansiell risiko og

Reglement for Eigersund kommune sin finansforvaltning Finansreglement. (Vedtatt i K-sak 135/03 15. des 03) 1. Hjemmel... 2 2. Formål... 2 3. Målsetting... 2 4. Risikoprofil... 2 5. Finansiell risiko og

Statusrapport for Frogn kommunes gjeldsforvaltning

Statusrapport for Frogn kommunes gjeldsforvaltning Pr. 31.12.2018 1 1 Formål I henhold til Frogn kommunes finansreglement skal Frogn kommune i forbindelse med tertialrapporteringen per 30. april og per

Statusrapport for Frogn kommunes gjeldsforvaltning Pr. 31.12.2018 1 1 Formål I henhold til Frogn kommunes finansreglement skal Frogn kommune i forbindelse med tertialrapporteringen per 30. april og per

5.10 Finansinntekter/-utgifter

5.10 Finansinntekter/-utgifter Kapitlet viser kommunens renter og avdrag på lån og renter/avkastning på innskudd/- plasseringer, inklusive renter og avdrag for de selvfinansierende virksomhetene vann/avløp

5.10 Finansinntekter/-utgifter Kapitlet viser kommunens renter og avdrag på lån og renter/avkastning på innskudd/- plasseringer, inklusive renter og avdrag for de selvfinansierende virksomhetene vann/avløp

SAKSFRAMLEGG. Saksbehandler: Gro Øverby Arkiv: 250 Arkivsaksnr.: 18/725

SAKSFRAMLEGG Saksbehandler: Gro Øverby Arkiv: 250 Arkivsaksnr.: 18/725 ÅRSRAPPORT FINANSFORVALTNING 2017 Rådmannens innstilling Årsrapport for fifnansforvaltning tas til orientering. Kortversjon Årsrapport

SAKSFRAMLEGG Saksbehandler: Gro Øverby Arkiv: 250 Arkivsaksnr.: 18/725 ÅRSRAPPORT FINANSFORVALTNING 2017 Rådmannens innstilling Årsrapport for fifnansforvaltning tas til orientering. Kortversjon Årsrapport

TILSTANDSRAPPORT SKOLE

Øyer kommune MØTEINNKALLING Rådet for mennesker med nedsatt funksjonsevne mm Fellesmøte med Eldrerådet Møtested: Tingberg - møterom Lågen Møtedato: 14.05.2018 Tid: 13:00-15:00 Mrk tid og møterom Habilitet

Øyer kommune MØTEINNKALLING Rådet for mennesker med nedsatt funksjonsevne mm Fellesmøte med Eldrerådet Møtested: Tingberg - møterom Lågen Møtedato: 14.05.2018 Tid: 13:00-15:00 Mrk tid og møterom Habilitet

Formannskapet 15.02.2013. Kontrollutvalget 19.02.2013

Formannskapet 15.02.2013 Kontrollutvalget 19.02.2013 Regnskap 2012 Harstad kommune Regnskapsresultat 2012 Driftsregnskapet: 0 Investeringsregnskapet: 0 Regnskapsavleggelsen Regnskapet avlagt innen fristen;

Formannskapet 15.02.2013 Kontrollutvalget 19.02.2013 Regnskap 2012 Harstad kommune Regnskapsresultat 2012 Driftsregnskapet: 0 Investeringsregnskapet: 0 Regnskapsavleggelsen Regnskapet avlagt innen fristen;

Ringerike kommune. Finansrapport 2. tertial 2012

Ringerike kommune Finansrapport 2. tertial 2012 Innholdsfortegnelse Innledning...2 Overordnet finansiell strategi og stilling...2 Utviklingen i netto finansutgifter...2 Samlet oversikt over kortsiktig

Ringerike kommune Finansrapport 2. tertial 2012 Innholdsfortegnelse Innledning...2 Overordnet finansiell strategi og stilling...2 Utviklingen i netto finansutgifter...2 Samlet oversikt over kortsiktig

FINANSFORVALTNINGSRAPPORT

FINANSFORVALTNINGSRAPPORT 2013 FINANSFORVALTNINGSRAPPORT Gran kommunes finansreglement ble vedtatt av kommunestyret den 16.12.2010 i k-sak 119/10 som en følge av ny forskrift om kommunal finansforvaltning

FINANSFORVALTNINGSRAPPORT 2013 FINANSFORVALTNINGSRAPPORT Gran kommunes finansreglement ble vedtatt av kommunestyret den 16.12.2010 i k-sak 119/10 som en følge av ny forskrift om kommunal finansforvaltning

Statusrapport for Frogn kommunes gjeldsforvaltning

Statusrapport for Frogn kommunes gjeldsforvaltning Pr. 31.12.2017 1 1 Formål I henhold til Frogn kommunes finansreglement skal Frogn kommune i forbindelse med tertialrapporteringen per 30. april og per

Statusrapport for Frogn kommunes gjeldsforvaltning Pr. 31.12.2017 1 1 Formål I henhold til Frogn kommunes finansreglement skal Frogn kommune i forbindelse med tertialrapporteringen per 30. april og per

Drammen bykasse årsregnskap Hovedoversikter

Drammen bykasse årsregnskap Hovedoversikter DRAMMEN BYKASSE ÅRSREGNSKAP Hovedoversikter I hht. forskrift om årsregnskap Vedlegg 1 sskjema 1A Driftsregnskapet sskjema 1B Driftsregnskapet fordelt på programområde

Drammen bykasse årsregnskap Hovedoversikter DRAMMEN BYKASSE ÅRSREGNSKAP Hovedoversikter I hht. forskrift om årsregnskap Vedlegg 1 sskjema 1A Driftsregnskapet sskjema 1B Driftsregnskapet fordelt på programområde

Statusrapport for Frogn kommunes gjeldsforvaltning

Statusrapport for Frogn kommunes gjeldsforvaltning Pr. 30.04.2016 1 Formål I henhold til Frogn kommunes finansreglement skal Frogn kommune i forbindelse med tertialrapporteringen per 30. april og per 31.

Statusrapport for Frogn kommunes gjeldsforvaltning Pr. 30.04.2016 1 Formål I henhold til Frogn kommunes finansreglement skal Frogn kommune i forbindelse med tertialrapporteringen per 30. april og per 31.

DRAMMEN KOMMUNE. Finansrapport pr. 2. tertial 2014

DRAMMEN KOMMUNE Finansrapport pr. 2. tertial 2014 Rådmannen i Drammen 7. oktober 2014 Bakgrunn Finansrapporten er utarbeidet i overensstemmelse med revidert finansreglement for Drammen kommune, fastsatt

DRAMMEN KOMMUNE Finansrapport pr. 2. tertial 2014 Rådmannen i Drammen 7. oktober 2014 Bakgrunn Finansrapporten er utarbeidet i overensstemmelse med revidert finansreglement for Drammen kommune, fastsatt

Saksframlegg. Saksb: Hanne Slettum Arkiv: 17/ Dato: Rapportering - ledig likviditet og andre midler beregnet for driftsformål

Lillehammer kommune Saksframlegg Saksb: Hanne Slettum Arkiv: 17/4707-1 Dato: 18.04.2017 RAPPORTERING FINANSFORVALTNING PR 31.12.2016 Rapportering pr 31.12.2016 jfr. gjeldende finansreglement. Rapportering

Lillehammer kommune Saksframlegg Saksb: Hanne Slettum Arkiv: 17/4707-1 Dato: 18.04.2017 RAPPORTERING FINANSFORVALTNING PR 31.12.2016 Rapportering pr 31.12.2016 jfr. gjeldende finansreglement. Rapportering

Saksgang: Møtedato: Saksbehandler: Saksnr.: Arkiv: Kontrollutvalget i Levanger 240406 Åse Brenden 010/06

LEVANGER KOMMUNE Kontrollutvalget SAK 010/06 LEVANGER KOMMUNES ÅRSREGNSKAP FOR 2005 Saksgang: Møtedato: Saksbehandler: Saksnr.: Arkiv: Kontrollutvalget i Levanger 240406 Åse Brenden 010/06 Det ble lagt

LEVANGER KOMMUNE Kontrollutvalget SAK 010/06 LEVANGER KOMMUNES ÅRSREGNSKAP FOR 2005 Saksgang: Møtedato: Saksbehandler: Saksnr.: Arkiv: Kontrollutvalget i Levanger 240406 Åse Brenden 010/06 Det ble lagt

Budsjettjusteringer 1. tertal 2014

Arkivsaksnr.: 14/878-1 Arkivnr.: Saksbehandler: økonomikonsulent, Mona Sørlie Budsjettjusteringer 1. tertal 2014 Hjemmel: Rådmannens innstilling: 1. Budsjettjusteringer per 1. tertial 2014 vedtas i tråd

Arkivsaksnr.: 14/878-1 Arkivnr.: Saksbehandler: økonomikonsulent, Mona Sørlie Budsjettjusteringer 1. tertal 2014 Hjemmel: Rådmannens innstilling: 1. Budsjettjusteringer per 1. tertial 2014 vedtas i tråd

Drammen kommunes lånefond Økonomiplan 2013 2016

Drammen kommunes lånefond Økonomiplan 2013 2016 Innledning Bystyret vedtok i 2004 etableringen av Drammen kommunes lånefond. Opprettelsen av Lånefondet må bl. a ses i sammenheng med etablering av Drammen

Drammen kommunes lånefond Økonomiplan 2013 2016 Innledning Bystyret vedtok i 2004 etableringen av Drammen kommunes lånefond. Opprettelsen av Lånefondet må bl. a ses i sammenheng med etablering av Drammen

ØKONOMISKE ANALYSER OG NØKKELTALL.

ØKONOMISKE ANALYSER OG NØKKELTALL. 1. Innledning Regnskapsanalysens formål er blant annet å gi opplysninger om siste års utvikling, samt sentrale utviklingstrekk i kommuneøkonomien. I regnskapsanalysen

ØKONOMISKE ANALYSER OG NØKKELTALL. 1. Innledning Regnskapsanalysens formål er blant annet å gi opplysninger om siste års utvikling, samt sentrale utviklingstrekk i kommuneøkonomien. I regnskapsanalysen

Finansforvaltning 2013 - årsrapport

Økonomiseksjonen Saksframlegg Dato Løpenr Arkivsaksnr Arkiv 03.04.2014 22632/2014 2014/2289 Saksnummer Utvalg Møtedato 14/58 Formannskapet 23.04.2014 14/54 Bystyret 07.05.2014 Finansforvaltning 2013 -

Økonomiseksjonen Saksframlegg Dato Løpenr Arkivsaksnr Arkiv 03.04.2014 22632/2014 2014/2289 Saksnummer Utvalg Møtedato 14/58 Formannskapet 23.04.2014 14/54 Bystyret 07.05.2014 Finansforvaltning 2013 -

Saksnr Utvalg Møtedato Formannskapet Kommunestyret

Trysil kommune Saksframlegg Dato: 03.05.2013 Referanse: 9556/2013 Arkiv: 210 Vår saksbehandler: David Sande Regnskap og årsberetning for 2012 - Trysil kommune Saksnr Utvalg Møtedato Formannskapet Kommunestyret

Trysil kommune Saksframlegg Dato: 03.05.2013 Referanse: 9556/2013 Arkiv: 210 Vår saksbehandler: David Sande Regnskap og årsberetning for 2012 - Trysil kommune Saksnr Utvalg Møtedato Formannskapet Kommunestyret

Saksframlegg. Saksb: Anne Hvattum Arkiv: 13/ Dato:

Lillehammer kommune Saksframlegg Saksb: Anne Hvattum Arkiv: 13/3281-1 Dato: 04.06.2013 RAPPORTERING FINANSFORVALTNING PR 30.04.2013 Vedlegg: Sammendrag: Bakgrunn: Rapportering pr 30.04.2013 jf gjeldende

Lillehammer kommune Saksframlegg Saksb: Anne Hvattum Arkiv: 13/3281-1 Dato: 04.06.2013 RAPPORTERING FINANSFORVALTNING PR 30.04.2013 Vedlegg: Sammendrag: Bakgrunn: Rapportering pr 30.04.2013 jf gjeldende

FINANSFORVALTNINGSRAPPORT 1. TERTIAL 2012

FINANSFORVALTNINGSRAPPORT 1. TERTIAL 2012 Den 16.12.2010 i k-sak 119/10 vedt Gran kommunestyre reglement for finansforvaltning som en følge av ny forskrift om kommunal finansforvaltning som trådte i kraft

FINANSFORVALTNINGSRAPPORT 1. TERTIAL 2012 Den 16.12.2010 i k-sak 119/10 vedt Gran kommunestyre reglement for finansforvaltning som en følge av ny forskrift om kommunal finansforvaltning som trådte i kraft

FINANSRAPPORT 3/2014 PR. 31.12.2014