Nytten av internrevisjon

|

|

|

- Bodil Sletten

- 9 år siden

- Visninger:

Transkript

1 Nytten av internrevisjon Spesialrådgiver Joakim Lystad Nettverksmøte DFØ / NIRF statlig sektor

2 Hva skal jeg snakke om? Hvor har jeg hatt erfaring med internrevisjon? Hvorfor mener jeg IR er nyttig Hvilken uavhengighet bør IR ha Hvordan kan IR organiseres? Hva driver IR med?

3 Hvor har jeg hatt erfaring med Internrevisjon?

4 Hvorfor mener jeg IR er nyttig? IR er et verktøy for ledelsen til å sikre kvalitet, produktivitet og forbedring Toppleder skal både støtte og kvalitetssikre avdelingene/divisjonene Styringsstab/org.avd. eller liknende må være saksbehandlere på helheten / bredden Noen må trygge toppleder på dybden IR kan være en linjeuavhengig samtalepartner

5 Hvorfor mener jeg IR er nyttig?

6 Hvorfor mener jeg IR er nyttig? (Revisjonsrapporter 1. tertial 2014) Revisjonsoppdrag 1. tertial 2014 Vurdering C Etterlevelse av.. C Etterlevelse av. C Etterlevelse av C Etterlevelse av C Generelle kontroller i. C ved barns sykdom mm C C Effekt av C Innberetning av lønn og variable godtgjørelser C Uberettiget spørring i fagsystemene

7 Hvorfor mener jeg IR er nyttig? (Revisjonsrapporter 2. tertial 2014) Revisjonsoppdrag 2. tertial 2014 C C Virksomhetsstyring NAV C Virksomhetsstyring NAV.. C Virksomhetsstyring NAV C Oppfølging av tiltak fra RR og IR - interimsrapport C Modia roller og tilganger (Brukerdialogprosjektet) C Ventelønnsordningen C MOD/Uførereform- forberedelser til mottak i Økonomiavdelingen C MOD/Uførereform- forberedelser til mottak i Tjenesteavdelingen C MOD/Uførereform- forberedelser til mottak i IKT-avdelingen C MOD/Uførereform- forberedelser til mottak i Forvaltningsavd. C MOD/Uførereform- forberedelser til mottak i NAV Internasjonalt C MOD/Uførereform- forberedelser til mottak i Ytelsesavdelingen Vurdering

8 Hvorfor mener jeg IR er nyttig? (Tiltaksoppfølging) Tiltak siste 3 år som oppfølges på månedlig basis Følges opp av Styringsstab og tiltaksansvarlig Antall omforente tiltak Lukkede tiltak Prosentvis lukkede tiltak Herav risiko akseptert av ledelsen Akseptert risiko i % Antall åpne tiltak Åpne tiltak i % Åpne tiltak utover revidert frist Åpne utover revidert frist i % Rød Oransje Gul Grønn ,0 % 0 0,0 % 0 0,0 % 0 0,0 % ,0 % 0 0,0 % 3 10,0 % 0 0,0 % ,5 % 2 1,3 % 31 20,5 % 3 2,0 % ,4 % 0 0,0 % 8 29,6 % 0 0,0 % Sum totalt ,1 % 2 0,9 % 42 18,9 % 3 1,4 %

9 Hvilken uavhengighet bør IR ha? Toppleder må ikke instruere hva IR skal mene om avvik/anmerkninger i den enkelte revisjon Toppleder må på vanlig måte kunne styre hvor mye ressurser IR skal ha Jeg besluttet revisjonsobjekter og overordnete revisjonstema etter forslag fra IR, men endret dem aldri Planer og rapporter skulle forelegges linja og MBA for forbedringsforslag, men aldri for godkjenning Revisorer kan være uavhengige av sin linjejobb under revisjonsoppdraget selv om de ellers jobber i linja

10 Hvilken uavhengighet bør IR ha? IR som tredjepart gir ledere uavhengig bekreftelser, sikrer transparens og styrker legitimitet i beslutninger Direktør: påse ansvar Direktør Linja IR Linja: utføre og ha internkontroll IR på vegne av Adm. Dir. se etter

11 Hvilken uavhengighet bør IR ha? (Hvor moden er vår internkontroll?) 11 Tittel på presentasjon 29. oktober 2015

11 Tittel på presentasjon")

12 Hvordan kan IR organiseres? Rapportere til toppleder Kan, men må ikke, sitte i toppledergruppa I NAV: egen enhet med ansatte med bred fag- og revisjonskompetanse I Mattilsynet: Én person på deltid med fristilte fagpersoner til hvert oppdrag. Kan kjøpe kompetanse utenfra når det trengs

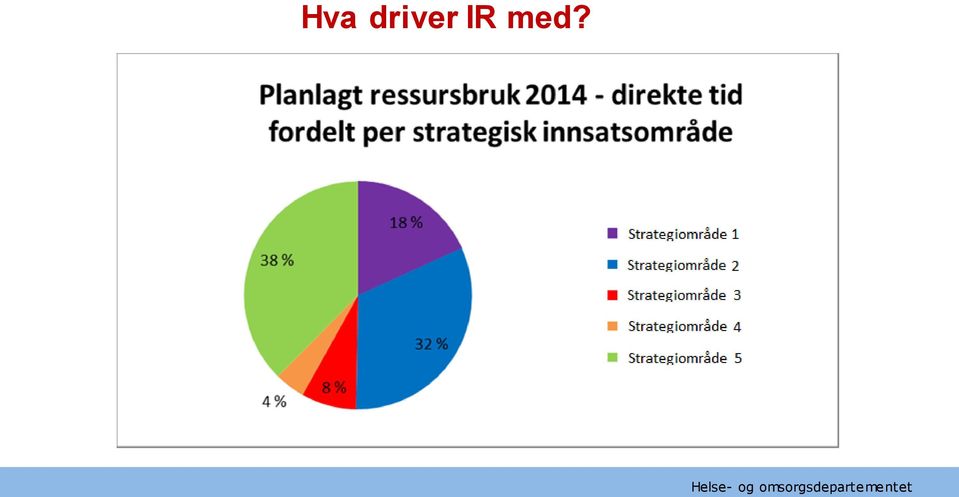

13 Hva driver IR med? Revisjon og rådgivning Virksomhet Varslingskanal Utrede misligheter

14 Hva driver IR med?

15 Hva driver IR med? (Vurdering av styring i enkeltrevisjoner)

16 Hva driver IR med? (Revisjonsdekning ifht risiko)

17 Takk for oppmerksomheten

Internrevisjon i NAV og Mattilsynet

Helse- og omsorgsdepartementet Internrevisjon i NAV og Mattilsynet Joakim Lystad DFØ topplederseminar 8.3.16. Hva skal jeg snakke om? Hvor har jeg hatt erfaring med internrevisjon? Hvorfor mener jeg IR

Helse- og omsorgsdepartementet Internrevisjon i NAV og Mattilsynet Joakim Lystad DFØ topplederseminar 8.3.16. Hva skal jeg snakke om? Hvor har jeg hatt erfaring med internrevisjon? Hvorfor mener jeg IR

Risikostyring og Risikoworkshop - BI seminar 24.april 2014. NAV Internrevisjonen. Revisjonssjef Jørgen Bock

Risikostyring og Risikoworkshop - BI seminar 24.april 2014 NAV Internrevisjonen Revisjonssjef Jørgen Bock Arbeids- og velferdsetaten korte fakta Etablert 1. juli 2006 Partnerskap i alle kommuner 457 NAV-kontor

Risikostyring og Risikoworkshop - BI seminar 24.april 2014 NAV Internrevisjonen Revisjonssjef Jørgen Bock Arbeids- og velferdsetaten korte fakta Etablert 1. juli 2006 Partnerskap i alle kommuner 457 NAV-kontor

Instruks (utkast) for Internrevisjonen Helse Sør-Øst

for Internrevisjonen Helse Sør-Øst") Instruks (utkast) for Internrevisjonen Helse Sør-Øst Fastsatt av Kontrollkomiteen Helse Sør-Øst RHF xx.xx.2007 Innhold 1 Innledning... 3 2 Formål og omfang... 3 3 Organisering, ansvar og myndighet...3

Instruks (utkast) for Internrevisjonen Helse Sør-Øst Fastsatt av Kontrollkomiteen Helse Sør-Øst RHF xx.xx.2007 Innhold 1 Innledning... 3 2 Formål og omfang... 3 3 Organisering, ansvar og myndighet...3

Sykehuset Innlandet HF Styremøte 05.05.14 SAK NR 037 2014 HELHETLIG PLAN FOR VIRKSOMHETSSTYRING 2014. Forslag til VEDTAK:

Sykehuset Innlandet HF Styremøte 05.05.14 SAK NR 037 2014 HELHETLIG PLAN FOR VIRKSOMHETSSTYRING 2014 Forslag til VEDTAK: 1. Styret tar redegjørelsen om arbeidet med å videreutvikle virksomhetsstyringen

Sykehuset Innlandet HF Styremøte 05.05.14 SAK NR 037 2014 HELHETLIG PLAN FOR VIRKSOMHETSSTYRING 2014 Forslag til VEDTAK: 1. Styret tar redegjørelsen om arbeidet med å videreutvikle virksomhetsstyringen

Universitetet i Oslo EIR

Universitetet i Oslo EIR Til Fra Universitetsstyret Enhet for intern revisjon Sakstype: Orienteringssak Møtesaksnr.: O-sak 6 Møtenr.: 6/2017 Møtedato: 24. oktober 2017 Notatdato: 05. oktober 2017 Arkivsaksnr.:

Universitetet i Oslo EIR Til Fra Universitetsstyret Enhet for intern revisjon Sakstype: Orienteringssak Møtesaksnr.: O-sak 6 Møtenr.: 6/2017 Møtedato: 24. oktober 2017 Notatdato: 05. oktober 2017 Arkivsaksnr.:

Revisjonsplanen Grunnlaget for internrevisjonens aktivitet

Medlemsmøte i NIRF 20. september 2012 Revisjonsplanen Grunnlaget for internrevisjonens aktivitet Solbjørg Lie Direktør for Internrevisjon i NAV Revisjonsplan - Oppdraget fra NIRF Hvem bør gi innspill?

Medlemsmøte i NIRF 20. september 2012 Revisjonsplanen Grunnlaget for internrevisjonens aktivitet Solbjørg Lie Direktør for Internrevisjon i NAV Revisjonsplan - Oppdraget fra NIRF Hvem bør gi innspill?

Erfaringer fra NIRF`s kvalitetskontroll

Erfaringer fra NIRF`s kvalitetskontroll Jørgen Bock Kvalitetskomitemedlem NIRF Nestleder styret Statsautorisert revisor Krav til ekstern kvalitetskontroll Iht internrevisjonens standarder skal det gjennomføres

Erfaringer fra NIRF`s kvalitetskontroll Jørgen Bock Kvalitetskomitemedlem NIRF Nestleder styret Statsautorisert revisor Krav til ekstern kvalitetskontroll Iht internrevisjonens standarder skal det gjennomføres

Internrevisjon Direktørmøte Høst 2015

Internrevisjon Direktørmøte Høst 2015 Avd. dir. Arne Lunde, Oslo 17.november 2015 Hva er internrevisjon? Intern revisjon er en systematisk og uavhengig undersøkelse innen universitetets forvaltning som

Internrevisjon Direktørmøte Høst 2015 Avd. dir. Arne Lunde, Oslo 17.november 2015 Hva er internrevisjon? Intern revisjon er en systematisk og uavhengig undersøkelse innen universitetets forvaltning som

Utkast Revisjonsplan 2015 Internrevisjon Pasientreiser ANS

Utkast Revisjonsplan 2015 Internrevisjon Innhold 1 Innledning... 3 2 Rammer for internrevisjonens virksomhet... 3 2.1 Formål og oppgaver... 3 2.1.1 Bekreftelse av intern kontroll og risikostyring... 3

Utkast Revisjonsplan 2015 Internrevisjon Innhold 1 Innledning... 3 2 Rammer for internrevisjonens virksomhet... 3 2.1 Formål og oppgaver... 3 2.1.1 Bekreftelse av intern kontroll og risikostyring... 3

VEDTEKTER Sist oppdatert 9. juni 2015

VEDTEKTER Sist oppdatert 9. juni 2015 VEDTEKTER NORGES INTERNE REVISORERS FORENING (NIRF) (Sist endret på ordinær generalforsamling 9. juni 2015) 1 Foreningens navn og sete Foreningens navn er NORGES INTERNE

VEDTEKTER Sist oppdatert 9. juni 2015 VEDTEKTER NORGES INTERNE REVISORERS FORENING (NIRF) (Sist endret på ordinær generalforsamling 9. juni 2015) 1 Foreningens navn og sete Foreningens navn er NORGES INTERNE

Utkast instruks Internrevisjonen for Pasientreiser ANS. Fastsatt av styret for Pasientreiser ANS,

Utkast instruks Internrevisjonen for Pasientreiser ANS Fastsatt av styret for Pasientreiser ANS, 08.12.2010 Innhold 1 Internrevisjonens formål... 3 2 Organisering, ansvar og myndighet... 3 3 Oppgaver...

Utkast instruks Internrevisjonen for Pasientreiser ANS Fastsatt av styret for Pasientreiser ANS, 08.12.2010 Innhold 1 Internrevisjonens formål... 3 2 Organisering, ansvar og myndighet... 3 3 Oppgaver...

Utkast Revisjonsplan Internrevisjon Pasientreiser HF

Utkast Revisjonsplan 2017 Internrevisjon Innhold 1 Innledning... 3 2 Rammer for internrevisjonens virksomhet... 3 2.1 Formål og oppgaver... 3 2.1.1 Bekreftelse av intern kontroll og risikostyring... 3

Utkast Revisjonsplan 2017 Internrevisjon Innhold 1 Innledning... 3 2 Rammer for internrevisjonens virksomhet... 3 2.1 Formål og oppgaver... 3 2.1.1 Bekreftelse av intern kontroll og risikostyring... 3

Sykehuset Innlandet HF Styremøte SAK NR PLAN FOR INTERNE REVISJONER Forslag til VEDTAK:

Sykehuset Innlandet HF Styremøte 11.02.16 SAK NR 003-2016 PLAN FOR INTERNE REVISJONER 2016 Forslag til VEDTAK: 1. Styret tar plan for interne revisjoner 2016 til etterretning. 2. Revisjoner på foretaksnivå

Sykehuset Innlandet HF Styremøte 11.02.16 SAK NR 003-2016 PLAN FOR INTERNE REVISJONER 2016 Forslag til VEDTAK: 1. Styret tar plan for interne revisjoner 2016 til etterretning. 2. Revisjoner på foretaksnivå

Prinsipper for virksomhetsstyring i Oslo kommune

Oslo kommune Byrådsavdeling for finans Prosjekt virksomhetsstyring Prinsippnotat Prinsipper for virksomhetsstyring i Oslo kommune 22.09.2011 2 1. Innledning Prinsipper for virksomhetsstyring som presenteres

Oslo kommune Byrådsavdeling for finans Prosjekt virksomhetsstyring Prinsippnotat Prinsipper for virksomhetsstyring i Oslo kommune 22.09.2011 2 1. Innledning Prinsipper for virksomhetsstyring som presenteres

Praktisk erfaring fra operasjonell revisjon av MiFID. Margrethe H. Stavem 19. mai 2008

Praktisk erfaring fra operasjonell revisjon av MiFID Margrethe H. Stavem Revisjonsoppdraget - formål og fokus Gjennomføring av revisjonen Lærdom Side 2 Revisjonsoppdraget Hvorfor? VPHL 9-11 Organisering

Praktisk erfaring fra operasjonell revisjon av MiFID Margrethe H. Stavem Revisjonsoppdraget - formål og fokus Gjennomføring av revisjonen Lærdom Side 2 Revisjonsoppdraget Hvorfor? VPHL 9-11 Organisering

Bilag 8 Instruks for internrevisjon og Garanti-Instituttet for Eksportkreditt

Bilag 8 Instruks for internrevisjon og Garanti-Instituttet for Eksportkreditt Instruks for internrevisjon i Garanti-Instituttet for Eksportkreditt 2005 Side 1 av 5 Internrevisjonsinstruksen setter rammer

Bilag 8 Instruks for internrevisjon og Garanti-Instituttet for Eksportkreditt Instruks for internrevisjon i Garanti-Instituttet for Eksportkreditt 2005 Side 1 av 5 Internrevisjonsinstruksen setter rammer

Instruks for konsernrevisjonen Helse Sør-Øst

Instruks for konsernrevisjonen Helse Sør-Øst Godkjent av revisjonskomiteen Helse Sør-Øst RHF 26.02.2009 Innhold 1 Konsernrevisjonens formål... 3 2 Organisering, ansvar og myndighet... 3 3 Oppgaver... 3

Instruks for konsernrevisjonen Helse Sør-Øst Godkjent av revisjonskomiteen Helse Sør-Øst RHF 26.02.2009 Innhold 1 Konsernrevisjonens formål... 3 2 Organisering, ansvar og myndighet... 3 3 Oppgaver... 3

Oslo universitetssykehus HF

Oslo universitetssykehus HF Styresak Dato dok.: 17. mars 2010 Dato møte: 24. mars 2010 Saksbehandler: Direktør for kvalitet, pasientsikkerhet og kontinuerlig forbedring SAK 34/2010 INTERNREVISJONSPLAN

Oslo universitetssykehus HF Styresak Dato dok.: 17. mars 2010 Dato møte: 24. mars 2010 Saksbehandler: Direktør for kvalitet, pasientsikkerhet og kontinuerlig forbedring SAK 34/2010 INTERNREVISJONSPLAN

Revisjon Sørlandet sykehus HF

Opp-følging Informasjon og kommunikasjon Tiltak for å ha styring og kontroll Risikostyring Styrings- og kontrollmiljø Helse Sør-Øst RHF Gode og likeverdige helsetjenester til alle som trenger det, når

Opp-følging Informasjon og kommunikasjon Tiltak for å ha styring og kontroll Risikostyring Styrings- og kontrollmiljø Helse Sør-Øst RHF Gode og likeverdige helsetjenester til alle som trenger det, når

Revisjonsplan 2012 Internrevisjon Pasientreiser ANS

Revisjonsplan Internrevisjon Innhold 1 Innledning... 3 2 Rammer for internrevisjonens virksomhet... 3 2.1 Formål og oppgaver... 3 2.1.1 Bekreftelse av intern kontroll og risikostyring... 3 2.1.2 Rådgivningsoppgaver...

Revisjonsplan Internrevisjon Innhold 1 Innledning... 3 2 Rammer for internrevisjonens virksomhet... 3 2.1 Formål og oppgaver... 3 2.1.1 Bekreftelse av intern kontroll og risikostyring... 3 2.1.2 Rådgivningsoppgaver...

Instruks for Konsernrevisjonen Helse Sør-Øst. Erstatter instruks av

Instruks for Konsernrevisjonen Helse Sør-Øst Erstatter instruks av 26.02.2009 Fastsatt av styret i Helse Sør-Øst RHF 07.02.2012 Innhold 1 Konsernrevisjonens formål... 3 2 Organisering, ansvar og myndighet...

Instruks for Konsernrevisjonen Helse Sør-Øst Erstatter instruks av 26.02.2009 Fastsatt av styret i Helse Sør-Øst RHF 07.02.2012 Innhold 1 Konsernrevisjonens formål... 3 2 Organisering, ansvar og myndighet...

Vår dato: Vår referanse: Arkivnr: 9.3.2005 Vår referanse må oppgis ved alle henvendelser

Saksbehandler: Erik Arne Hansen, tlf. 75 51 29 24 Vår dato: Vår referanse: Arkivnr: 9.3.2005 Vår referanse må oppgis ved alle henvendelser Deres dato: Deres referanse: STYRESAK 26-2005 ETABLERING AV INTERN

Saksbehandler: Erik Arne Hansen, tlf. 75 51 29 24 Vår dato: Vår referanse: Arkivnr: 9.3.2005 Vår referanse må oppgis ved alle henvendelser Deres dato: Deres referanse: STYRESAK 26-2005 ETABLERING AV INTERN

I henhold til allmennaksjeloven 6-23 har styret vedtatt slik styreinstruks:

Instruks for styret i SpareBank 1 SR-Bank ASA I henhold til allmennaksjeloven 6-23 har styret vedtatt slik styreinstruks: 1. Formål Styreinstruksen gir nærmere regler om styrets arbeid og saksbehandling,

Instruks for styret i SpareBank 1 SR-Bank ASA I henhold til allmennaksjeloven 6-23 har styret vedtatt slik styreinstruks: 1. Formål Styreinstruksen gir nærmere regler om styrets arbeid og saksbehandling,

1. FORMÅL 2. PROFESJONELT GRUNNLAG

Vedlikeholdes av: Chief Compliance Officer Side: 1 av 5 1. FORMÅL Internrevisjonen skal fremme og beskytte GIEKs verdier gjennom å gi risikobaserte og objektive bekreftelser, råd og innsikt. Den skal bidra

Vedlikeholdes av: Chief Compliance Officer Side: 1 av 5 1. FORMÅL Internrevisjonen skal fremme og beskytte GIEKs verdier gjennom å gi risikobaserte og objektive bekreftelser, råd og innsikt. Den skal bidra

Møtereferat (Utdrag Ytre miljø)

") Direktørens kontor Møtereferat (Utdrag Ytre miljø) Deltakere: Representanter fra adm. direktørs ledergruppe Miljørådgiver Birte Helland Aud Riise (FHTV) Linda M. Schouw (FHVO) Systemansvarlige fra de enkelte

Direktørens kontor Møtereferat (Utdrag Ytre miljø) Deltakere: Representanter fra adm. direktørs ledergruppe Miljørådgiver Birte Helland Aud Riise (FHTV) Linda M. Schouw (FHVO) Systemansvarlige fra de enkelte

Ready or not, here we come

Ready or not, here we come Hvordan var NAV forberedt på GDPR? 23.10.2018//Anders Holt & Terje Klepp Hvem er vi? Anders Holt Magister i filosofi NRK Aktivum Real Deal (New Deal DDB) Nextra Telenor ASA NAV

Ready or not, here we come Hvordan var NAV forberedt på GDPR? 23.10.2018//Anders Holt & Terje Klepp Hvem er vi? Anders Holt Magister i filosofi NRK Aktivum Real Deal (New Deal DDB) Nextra Telenor ASA NAV

Nye krav til internrevisjon i staten. Ola Otterdal, Forvaltnings- og analyseavdelingen, Direktoratet for økonomistyring

Nye krav til internrevisjon i staten Ola Otterdal, Forvaltnings- og analyseavdelingen, Direktoratet for økonomistyring Agenda 1. Bakgrunn 2. Nye krav til vurdering og innretning 3. Veiledning for vurdering

Nye krav til internrevisjon i staten Ola Otterdal, Forvaltnings- og analyseavdelingen, Direktoratet for økonomistyring Agenda 1. Bakgrunn 2. Nye krav til vurdering og innretning 3. Veiledning for vurdering

Internrevisjonsordningen i Forsvarssektoren

Internrevisjonsordningen i Forsvarssektoren Presentasjon til nettverksmøte Stat, NIRF 7.10.2015 Definisjon av internrevisjon Internrevisjon er en uavhengig, objektiv bekreftelses- og rådgivningsfunksjon

Internrevisjonsordningen i Forsvarssektoren Presentasjon til nettverksmøte Stat, NIRF 7.10.2015 Definisjon av internrevisjon Internrevisjon er en uavhengig, objektiv bekreftelses- og rådgivningsfunksjon

Utredning om internrevisjon i staten - et felles rammeverk

Utredning om internrevisjon i staten - et felles rammeverk En orientering til NIRF nettverk statlig sektor, 1.4.2014 Knut Klepsvik Innhold Bakgrunn Mål for utredningen Utredningsoppgaver Organisering av

Utredning om internrevisjon i staten - et felles rammeverk En orientering til NIRF nettverk statlig sektor, 1.4.2014 Knut Klepsvik Innhold Bakgrunn Mål for utredningen Utredningsoppgaver Organisering av

Revisjonsplan Konsernrevisjonen Helse Sør-Øst

Revisjonsplan 2016-2017 Konsernrevisjonen Helse Sør-Øst Behandles av styret i Helse Sør-Øst RHF 21.4.2016 Innholdsfortegnelse 1. Innledning... 2 2. Revisjonsområder 2016-2017... 3 3. Utdypning av revisjonsområdene

Revisjonsplan 2016-2017 Konsernrevisjonen Helse Sør-Øst Behandles av styret i Helse Sør-Øst RHF 21.4.2016 Innholdsfortegnelse 1. Innledning... 2 2. Revisjonsområder 2016-2017... 3 3. Utdypning av revisjonsområdene

Revisjonsplan 2014-2015 Konsernrevisjonen Helse Sør-Øst

Revisjonsplan 2014-2015 Konsernrevisjonen Helse Sør-Øst Godkjent av styret i Helse Sør-Øst RHF 13.03.2014 Distribusjon Revisjonsplanen distribueres til styret og styrets revisjonsutvalg, administrerende

Revisjonsplan 2014-2015 Konsernrevisjonen Helse Sør-Øst Godkjent av styret i Helse Sør-Øst RHF 13.03.2014 Distribusjon Revisjonsplanen distribueres til styret og styrets revisjonsutvalg, administrerende

Håndbok for sertifisering. Rettledning for gjennomgang og sertifisering av pelsdyrgårder i henhold til pelsdyrnæringens kvalitetsstandard.

Håndbok for sertifisering Rettledning for gjennomgang og sertifisering av pelsdyrgårder i henhold til pelsdyrnæringens kvalitetsstandard. 1 INNHOLDSFORTEGNELSE 1. Innledning 2. Åpenhet 3. Drift av sertifiseringssystemet

Håndbok for sertifisering Rettledning for gjennomgang og sertifisering av pelsdyrgårder i henhold til pelsdyrnæringens kvalitetsstandard. 1 INNHOLDSFORTEGNELSE 1. Innledning 2. Åpenhet 3. Drift av sertifiseringssystemet

OPPDRAGET I KOMMUNELOVEN HVORDAN KAN DET TOLKES?

For Kontrollutvalg 30.11.15 v/rådmann Thor Smith Stickler OPPDRAGET I KOMMUNELOVEN HVORDAN KAN DET TOLKES? Definisjon av internkontroll - PwC Internkontroll er et formalisert kontrollsystem der kontrollaktiviteter

For Kontrollutvalg 30.11.15 v/rådmann Thor Smith Stickler OPPDRAGET I KOMMUNELOVEN HVORDAN KAN DET TOLKES? Definisjon av internkontroll - PwC Internkontroll er et formalisert kontrollsystem der kontrollaktiviteter

MØTEINNKALLING. Varamedlemmer, til orientering Ordfører Rådmann Oppdragsansvarlig revisor. : KONTROLLUTVALGET Møtedato : 11.02.2008 kl. 17.

MØTEINNKALLING Utvalg : KONTROLLUTVALGET Møtedato : 11.02.2008 kl. 17.00 Møtested : Hølonda Sykehjem Sakliste: SAK 1/2008 GODKJENNING AV MØTEBOK SAK 2/2008 REFERATSAKER SAK 3/2008 RAPPORT FRA FORVALTNINGSREVISJONSPROSJEKT

MØTEINNKALLING Utvalg : KONTROLLUTVALGET Møtedato : 11.02.2008 kl. 17.00 Møtested : Hølonda Sykehjem Sakliste: SAK 1/2008 GODKJENNING AV MØTEBOK SAK 2/2008 REFERATSAKER SAK 3/2008 RAPPORT FRA FORVALTNINGSREVISJONSPROSJEKT

Sak: Kvalitetssikringssystem ved Universitetet i Nordland

Høgskolen i Bodø Saksnummer: Møtedato: Styret 103/10 16.12.2010 Arkivreferanse: 2010/2058/ Sak: Kvalitetssikringssystem ved Universitetet i Nordland Behandling: Vedtak: 1. Styret for Høgskolen i Bodø vedtar

Høgskolen i Bodø Saksnummer: Møtedato: Styret 103/10 16.12.2010 Arkivreferanse: 2010/2058/ Sak: Kvalitetssikringssystem ved Universitetet i Nordland Behandling: Vedtak: 1. Styret for Høgskolen i Bodø vedtar

Hvordan påvirker et varsel om tilsyn interne prioriteringer?

Hvordan påvirker et varsel om tilsyn interne prioriteringer? Tove Muravez, IT & Admin Manager 23. April 2013 1 DISPOSISJON Tilsynsvarsel trussel eller mulighet? Umiddelbare aksjoner Hvordan tar vi dette

Hvordan påvirker et varsel om tilsyn interne prioriteringer? Tove Muravez, IT & Admin Manager 23. April 2013 1 DISPOSISJON Tilsynsvarsel trussel eller mulighet? Umiddelbare aksjoner Hvordan tar vi dette

STYREINSTRUKS FOR HELSE NORD IKT HF

STYREINSTRUKS FOR HELSE NORD IKT HF Styreinstruks for Helse Nord IKT HF Side 1 av 9 Innhold 1. Innledning... 3 2. Selskapets organer... 3 2.1. Foretaksmøtet... 3 2.2. Selskapets styre... 3 2.3. Administrerende

STYREINSTRUKS FOR HELSE NORD IKT HF Styreinstruks for Helse Nord IKT HF Side 1 av 9 Innhold 1. Innledning... 3 2. Selskapets organer... 3 2.1. Foretaksmøtet... 3 2.2. Selskapets styre... 3 2.3. Administrerende

Angående overlapp mellom styrets rolle og adm. dir. sin rolle

Angående overlapp mellom styrets rolle og adm. dir. sin rolle Styret Administrerende direktør Kommentar Formålet med styrets arbeid Styret er ansvarlig for ledelsen av selskapets virksomhet. Selskapets

Angående overlapp mellom styrets rolle og adm. dir. sin rolle Styret Administrerende direktør Kommentar Formålet med styrets arbeid Styret er ansvarlig for ledelsen av selskapets virksomhet. Selskapets

Virksomhetsstyring i Bane NOR SF

Virksomhetsstyring i Bane NOR SF DFØ 20 oktober 2016 Agenda Agenda 1 Målbilde: Modenhet Virksomhetsstyring i Bane Nor SF 2 Status: Modenhet Virksomhetsstyring i Jernbaneverket 3 Veien videre: Ambisjon

Virksomhetsstyring i Bane NOR SF DFØ 20 oktober 2016 Agenda Agenda 1 Målbilde: Modenhet Virksomhetsstyring i Bane Nor SF 2 Status: Modenhet Virksomhetsstyring i Jernbaneverket 3 Veien videre: Ambisjon

Høgskolen i Sør-Trøndelag Høgskolestyret. Sak: Henvisning til HiSTs måltavle (http://www.hist.no/content.ap?thisid=131)

") Høgskolen i Sør-Trøndelag Høgskolestyret Vedtakssak Dato: 22.02.09 Til: Høgskolestyret Fra: Rektor Sak: HS-V-002/09 Intern kontroll og revisjon, retningslinjer for Høgskolen i Sør- Trøndelag Saksbehandler/-sted:

Høgskolen i Sør-Trøndelag Høgskolestyret Vedtakssak Dato: 22.02.09 Til: Høgskolestyret Fra: Rektor Sak: HS-V-002/09 Intern kontroll og revisjon, retningslinjer for Høgskolen i Sør- Trøndelag Saksbehandler/-sted:

Nettverk og arbeidsprosesser. Presentasjon PK-nettverket 04.03.15

Nettverk og arbeidsprosesser Presentasjon PK-nettverket 04.03.15 Nettverkenes rolle Ansvarsområder og beslutningsmyndighet innenfor personalfeltet er i det alt vesentlige delegert ved UiO. Organiseringen

Nettverk og arbeidsprosesser Presentasjon PK-nettverket 04.03.15 Nettverkenes rolle Ansvarsområder og beslutningsmyndighet innenfor personalfeltet er i det alt vesentlige delegert ved UiO. Organiseringen

Erfaringer fra internrevisjonen i UDI. DFØ, 26. januar 2016

Erfaringer fra internrevisjonen i UDI DFØ, 26. januar 2016 Agenda Kort om UDI Modell for internrevisjon Hvordan bidrar internrevisjonen til bedre styring og kontroll? Spørsmål Side 2 Hva er vårt samfunnsoppdrag?

Erfaringer fra internrevisjonen i UDI DFØ, 26. januar 2016 Agenda Kort om UDI Modell for internrevisjon Hvordan bidrar internrevisjonen til bedre styring og kontroll? Spørsmål Side 2 Hva er vårt samfunnsoppdrag?

kommune Porsgrunn Engasjementsbrev IN TELEMARK KOMMUNEREVISJON IKS 1. Innledning

Agder IN TELEMARK KOMMUNEREVISJON IKS Hovedkontor Postboks 2805, 3702 Skien TIf.:3591 7030 Fax:3591 7059 e-post [email protected] www.tekomrev.no Kontrollutvalget i Porsgrunn kommune cio Temark - og

Agder IN TELEMARK KOMMUNEREVISJON IKS Hovedkontor Postboks 2805, 3702 Skien TIf.:3591 7030 Fax:3591 7059 e-post [email protected] www.tekomrev.no Kontrollutvalget i Porsgrunn kommune cio Temark - og

v/ KomSek Trøndelag IKS

Til kontrollutvalget v/ KomSek Trøndelag IKS i Steinkjer kommune Deres ref.: Vår ref.: Saksnr.: Arkiv: Dato: AHa 15/1540 O-O3.03 05.11.2015 Engasjementsbrev Steinkjer kommune 1. Innledning KomRev Trøndelag

Til kontrollutvalget v/ KomSek Trøndelag IKS i Steinkjer kommune Deres ref.: Vår ref.: Saksnr.: Arkiv: Dato: AHa 15/1540 O-O3.03 05.11.2015 Engasjementsbrev Steinkjer kommune 1. Innledning KomRev Trøndelag

Instruks for internrevisjon ved NMBU Instruks for revisjonsutvalg ved NMBU

US 42/2015 Instruks for internrevisjon ved NMBU Instruks for revisjonsutvalg ved NMBU Universitetsledelsen Saksansvarlig: Økonomi- og eiendomsdirektør Saksbehandler(e): Jan E. Aldal, Hans Chr Sundby, Siri

US 42/2015 Instruks for internrevisjon ved NMBU Instruks for revisjonsutvalg ved NMBU Universitetsledelsen Saksansvarlig: Økonomi- og eiendomsdirektør Saksbehandler(e): Jan E. Aldal, Hans Chr Sundby, Siri

Internrevisjon og intern kontroll i statlige virksomheter

Internrevisjon og intern kontroll i statlige virksomheter Kunnskapsdepartementet 13. oktober 2015 Norges Interne Revisorers Forening Ellen Brataas, generalsekretær Revisjon kan være så mangt, og utføres

Internrevisjon og intern kontroll i statlige virksomheter Kunnskapsdepartementet 13. oktober 2015 Norges Interne Revisorers Forening Ellen Brataas, generalsekretær Revisjon kan være så mangt, og utføres

SPISSKOMPETANSE GIR BEDRE INTERNREVISJON

30.05.2016 SPISSKOMPETANSE GIR BEDRE INTERNREVISJON Vi er opptatt av å kombinere internrevisjonskompetanse med spisskompetanse på relevante problemstillinger. Unike problemstillinger krever unike team.

30.05.2016 SPISSKOMPETANSE GIR BEDRE INTERNREVISJON Vi er opptatt av å kombinere internrevisjonskompetanse med spisskompetanse på relevante problemstillinger. Unike problemstillinger krever unike team.

Revisjonsplan 2010-2011 Konsernrevisjonen Helse Sør-Øst

Revisjonsplan 2010-2011 Konsernrevisjonen Helse Sør-Øst Godkjent av revisjonskomiteen 14. april 2010 Distribusjon Revisjonsplanen distribueres til styret ved revisjonskomiteen, administrerende direktør

Revisjonsplan 2010-2011 Konsernrevisjonen Helse Sør-Øst Godkjent av revisjonskomiteen 14. april 2010 Distribusjon Revisjonsplanen distribueres til styret ved revisjonskomiteen, administrerende direktør

Rådmannens internkontroll hva og hvordan. Mai 2013 Tina Skarheim, KS

Rådmannens internkontroll hva og hvordan Mai 2013 Tina Skarheim, KS Kommuneloven 23 nr 2 Administrasjonssjefen skal påse at de saker som legges fram for folkevalgte organer, er forsvarlig utredet, og

Rådmannens internkontroll hva og hvordan Mai 2013 Tina Skarheim, KS Kommuneloven 23 nr 2 Administrasjonssjefen skal påse at de saker som legges fram for folkevalgte organer, er forsvarlig utredet, og

Oslo universitetssykehus HF

Oslo universitetssykehus HF Styresak Dato møte: 20. september 2012 Saksbehandler: Vedlegg: Viseadministrerende direktør medisin, helsefag og utvikling Stabsdirektør pasientsikkerhet og kvalitet 1. Prosjektmandat

Oslo universitetssykehus HF Styresak Dato møte: 20. september 2012 Saksbehandler: Vedlegg: Viseadministrerende direktør medisin, helsefag og utvikling Stabsdirektør pasientsikkerhet og kvalitet 1. Prosjektmandat

Forfall meldes til sekretær for utvalget på epost: [email protected] eller mobiltlf. 90589043. Møteinnkalling.

Møteinnkalling Gjerstad kontrollutvalg Dato: 17.02.2016 kl. 12:00 Møtested: Kommunehuset, møterom 1. etasje Arkivsak: 15/10176 Arkivkode: 033 Forfall meldes til sekretær for utvalget på epost: [email protected]

Møteinnkalling Gjerstad kontrollutvalg Dato: 17.02.2016 kl. 12:00 Møtested: Kommunehuset, møterom 1. etasje Arkivsak: 15/10176 Arkivkode: 033 Forfall meldes til sekretær for utvalget på epost: [email protected]

4. Departementene inkluderes ikke i kravet om å vurdere bruk av internrevisjon, jf. pkt. 6.3.

Finansdepartementet Postboks 8008 Dep 0030 OSLO Deres ref Vår ref Dato 14/2276 16.10.2014 HØRINGSSVAR FRA KLIMA- OG MILJØDEPARTEMENTET PÅ BRUK AV INTERNREVISJON I STATEN Det vises til Finansdepartementets

Finansdepartementet Postboks 8008 Dep 0030 OSLO Deres ref Vår ref Dato 14/2276 16.10.2014 HØRINGSSVAR FRA KLIMA- OG MILJØDEPARTEMENTET PÅ BRUK AV INTERNREVISJON I STATEN Det vises til Finansdepartementets

Oslo universitetssykehus HF

Oslo universitetssykehus HF Styresak Dato møte: 30. april 2015 Saksbehandler: Vedlegg: Direktør pasientsikkerhet og kvalitet Utførte revisjonsaktiviteter ved Oslo universitetssykehus fra forrige planperiode

Oslo universitetssykehus HF Styresak Dato møte: 30. april 2015 Saksbehandler: Vedlegg: Direktør pasientsikkerhet og kvalitet Utførte revisjonsaktiviteter ved Oslo universitetssykehus fra forrige planperiode

Styret Helse Sør-Øst RHF 18. desember 2014

Saksframlegg Saksgang: Styre Møtedato Styret Helse Sør-Øst RHF 18. desember 2014 SAK NR 094-2014 ANTIKORRUPSJONSPROGRAM I HELSE SØR-ØST Forslag til vedtak: 1. Styret vedtar vedlagte antikorrupsjonsprogram

Saksframlegg Saksgang: Styre Møtedato Styret Helse Sør-Øst RHF 18. desember 2014 SAK NR 094-2014 ANTIKORRUPSJONSPROGRAM I HELSE SØR-ØST Forslag til vedtak: 1. Styret vedtar vedlagte antikorrupsjonsprogram

Veiledningsmateriellet Internkontroll i praksis - informasjonssikkerhet. For toppleder Oppdatert:

Veiledningsmateriellet Internkontroll i praksis - informasjonssikkerhet Oppdatert: 7.6.2017 Internkontroll i praksis - informasjonssikkerhet Som toppleder er du ansvarlig for at din virksomhet har velfungerende

Veiledningsmateriellet Internkontroll i praksis - informasjonssikkerhet Oppdatert: 7.6.2017 Internkontroll i praksis - informasjonssikkerhet Som toppleder er du ansvarlig for at din virksomhet har velfungerende

Etikk og antikorrupsjonsarbeid

Etikk og antikorrupsjonsarbeid FTK årsmøte 5. juni 2013 Lise Spikkeland Spesialrådgiver KS Kommunelovens formålsparagraf "Loven skal også legge til rette for en tillitsskapende forvaltning som bygger på

Etikk og antikorrupsjonsarbeid FTK årsmøte 5. juni 2013 Lise Spikkeland Spesialrådgiver KS Kommunelovens formålsparagraf "Loven skal også legge til rette for en tillitsskapende forvaltning som bygger på

INTERNASJONAL REVISJONSSTANDARD 710 SAMMENLIGNBAR INFORMASJON TILSVARENDE TALL OG SAMMENLIGNBARE REGNSKAPER INNHOLD

2 ISA 710 INTERNASJONAL REVISJONSSTANDARD 710 SAMMENLIGNBAR INFORMASJON TILSVARENDE TALL OG SAMMENLIGNBARE REGNSKAPER (Gjelder for revisjon av regnskaper for perioder som begynner 1. januar 2010 eller

2 ISA 710 INTERNASJONAL REVISJONSSTANDARD 710 SAMMENLIGNBAR INFORMASJON TILSVARENDE TALL OG SAMMENLIGNBARE REGNSKAPER (Gjelder for revisjon av regnskaper for perioder som begynner 1. januar 2010 eller

PROTOKOLL FRA GENERALFORSAMLING I EIDSIVA REDERI ASA

PROTOKOLL FRA GENERALFORSAMLING I EIDSIVA REDERI ASA Den 28. mai 2008 ble det avholdt ordinær generalforsamling i Eidsiva Rederi ASA i Shippingklubben, Haakon VII's gt. 1, Oslo. Tilstede fra styret: Per

PROTOKOLL FRA GENERALFORSAMLING I EIDSIVA REDERI ASA Den 28. mai 2008 ble det avholdt ordinær generalforsamling i Eidsiva Rederi ASA i Shippingklubben, Haakon VII's gt. 1, Oslo. Tilstede fra styret: Per

Fort og riktig Ledelse og styring i offentlig sektor

Fort og riktig Ledelse og styring i offentlig sektor Adm. direktør Marianne Andreassen Ansvar og lederskap Gjørv-kommisjonen: Kommisjonens viktigste anbefaling er at ledere på alle nivåer i forvaltningen

Fort og riktig Ledelse og styring i offentlig sektor Adm. direktør Marianne Andreassen Ansvar og lederskap Gjørv-kommisjonen: Kommisjonens viktigste anbefaling er at ledere på alle nivåer i forvaltningen

Avinor - god virksomhetsstyring i et samfunnsperspektiv

Avinor - god virksomhetsstyring i et samfunnsperspektiv Konsernsjef: Dag Falk-Petersen Formiddagsseminar 5.mars 2013 i regi av Norges Interne Revisorers Foreining (NIRF) Disposisjon 1. Generelt om Avinor

Avinor - god virksomhetsstyring i et samfunnsperspektiv Konsernsjef: Dag Falk-Petersen Formiddagsseminar 5.mars 2013 i regi av Norges Interne Revisorers Foreining (NIRF) Disposisjon 1. Generelt om Avinor

Årsrapport 2016 Internrevisjon Helseforetakenes senter for pasientreiser ANS

Årsrapport 2016 Internrevisjon Helseforetakenes senter for pasientreiser ANS Innhold 1. Innledning... 3 2. Revisjonsoppdrag... 4 2.1. Oppfølging av revisjoner som ble gjennomført i 2013-14... 4 Formål

Årsrapport 2016 Internrevisjon Helseforetakenes senter for pasientreiser ANS Innhold 1. Innledning... 3 2. Revisjonsoppdrag... 4 2.1. Oppfølging av revisjoner som ble gjennomført i 2013-14... 4 Formål

4 Resultatrapportene - en veileder til tolkning av resultater

4 Resultatrapportene - en veileder til tolkning av resultater Revisjon: 01-2014 1 Hovedlinjer i modellen Krav og ressurser påvirker hverandre både positivt og negativt Høye krav og lite ressurser kan gi

4 Resultatrapportene - en veileder til tolkning av resultater Revisjon: 01-2014 1 Hovedlinjer i modellen Krav og ressurser påvirker hverandre både positivt og negativt Høye krav og lite ressurser kan gi

Internrevisjonen er i sitt arbeid faglig uavhengig av alle som kan revideres av internrevisjonen.

NOTAT Deres ref.: Vår ref.: Saksbehandler/dir.tlf.: Tor Solbjørg, 75512902 Sted/Dato: Bodø, 29.01.2014 Til: Revisjonsutvalget i Helse Nord RHF INTERNREVISJONENS ÅRSRAPPORT FOR 2013 1) Innledning a) Internrevisjonens

NOTAT Deres ref.: Vår ref.: Saksbehandler/dir.tlf.: Tor Solbjørg, 75512902 Sted/Dato: Bodø, 29.01.2014 Til: Revisjonsutvalget i Helse Nord RHF INTERNREVISJONENS ÅRSRAPPORT FOR 2013 1) Innledning a) Internrevisjonens

V E D T E K T E R CISV NORGE

Vedtatt 24.10.1987 Tillegg, ny 11 22.04.1990 Endring 10b og c 25.04.1992 Endring 10b og c Ny 10g 23.04.1994 Endring 8e (pkt. 3,4 og 8) 9b 10b, c og d 11 23.04.1995 Tillegg 6 21.04.1996 Endring 14 25.04.1998

Vedtatt 24.10.1987 Tillegg, ny 11 22.04.1990 Endring 10b og c 25.04.1992 Endring 10b og c Ny 10g 23.04.1994 Endring 8e (pkt. 3,4 og 8) 9b 10b, c og d 11 23.04.1995 Tillegg 6 21.04.1996 Endring 14 25.04.1998

BTI modellen prøves nå ut i 8 pilotkommuner i Norge (2012-2015). Utvidet målgruppe 0-23 år. Hanne Kilen Stuen/KoRus-Øst

. Utvidet målgruppe 0-23 år. Hanne Kilen Stuen/KoRus-Øst") Bedre tverrfaglig innsats Samarbeidsmodell som ble utviklet for målgruppen barn av rusmisbrukere og psykisk syke. http://socialstyrelsen.dk/udgivelser/bedre-tvaerfaglig-indsats-for-born-i-familier-med-misbrug-eller-sindslidelse

Bedre tverrfaglig innsats Samarbeidsmodell som ble utviklet for målgruppen barn av rusmisbrukere og psykisk syke. http://socialstyrelsen.dk/udgivelser/bedre-tvaerfaglig-indsats-for-born-i-familier-med-misbrug-eller-sindslidelse

Instruks. Styret for Helse Nord RHF

Instruks Styret for Helse Nord RHF Vedtatt i styremøte den 22.01.02 og revidert i styremøte den 01.03.06 Innholdsfortegnelse Innledning 2 1. Møteplan 2 2. Innkalling 2 3. Saksforberedelse m.m. 2 4. Saker

Instruks Styret for Helse Nord RHF Vedtatt i styremøte den 22.01.02 og revidert i styremøte den 01.03.06 Innholdsfortegnelse Innledning 2 1. Møteplan 2 2. Innkalling 2 3. Saksforberedelse m.m. 2 4. Saker

Revisjonsrapport Follafoss Barnehage

Follafoss Barnehage SA Rønningveien 20 7796 Follafoss Vår ref.: Arkiv: Deres ref. 2015/21 15-29864/2015/AKRA Dato: 05.10.2015 Revisjonsrapport Follafoss Barnehage Kommuneoverlegen i Verran fører tilsyn

Follafoss Barnehage SA Rønningveien 20 7796 Follafoss Vår ref.: Arkiv: Deres ref. 2015/21 15-29864/2015/AKRA Dato: 05.10.2015 Revisjonsrapport Follafoss Barnehage Kommuneoverlegen i Verran fører tilsyn

Årsrapport 2014 Internrevisjon Pasientreiser ANS

Årsrapport 2014 Internrevisjon Innhold Internrevisjon... 1 1. Innledning... 3 2. Revisjonsoppdrag... 4 2.1 Miljøsertifisering etter standarden ISO 14001 om nødvendige dokumenter og prosesser er implementert

Årsrapport 2014 Internrevisjon Innhold Internrevisjon... 1 1. Innledning... 3 2. Revisjonsoppdrag... 4 2.1 Miljøsertifisering etter standarden ISO 14001 om nødvendige dokumenter og prosesser er implementert

Kirkemøtet Trondheim, april Kontrollutvalgets innstilling til Kirkemøtet vedrørende forvaltningsrevisjon, budsjett mv.

DEN NORSKE KIRKE KM 16/18 Kirkemøtet Trondheim, 11. - 16. april 2018 Referanser: Arkivsak: 17/01454-4 Kontrollutvalgets innstilling til Kirkemøtet vedrørende forvaltningsrevisjon, budsjett mv. Saksorientering

DEN NORSKE KIRKE KM 16/18 Kirkemøtet Trondheim, 11. - 16. april 2018 Referanser: Arkivsak: 17/01454-4 Kontrollutvalgets innstilling til Kirkemøtet vedrørende forvaltningsrevisjon, budsjett mv. Saksorientering

Avgjørelse av saker i stornemnd

Intern retningslinje En intern retningslinje (IR) sikrer en effektiv og kvalitetsmessig god nok behandling og avgjørelse av UNEs saker ved å gi sentrale og grunnleggende rutiner for saksbehandlingen. En

Intern retningslinje En intern retningslinje (IR) sikrer en effektiv og kvalitetsmessig god nok behandling og avgjørelse av UNEs saker ved å gi sentrale og grunnleggende rutiner for saksbehandlingen. En

Et helhetlig perspektiv på utvikling og oppfølging av ledere

Et helhetlig perspektiv på utvikling og oppfølging av ledere Nasjonal erfaringskonferanse innen ledelse Gardermoen 09.12.13 Adm. Direktør Stein Kinserdal. Sykehuset i Vestfold HF Endringsprosesser i Sykehuset

Et helhetlig perspektiv på utvikling og oppfølging av ledere Nasjonal erfaringskonferanse innen ledelse Gardermoen 09.12.13 Adm. Direktør Stein Kinserdal. Sykehuset i Vestfold HF Endringsprosesser i Sykehuset

Difis veiledningsmateriell for offentlig sektor internkontroll.infosikkerhet.difi.no

Difis veiledningsmateriell for offentlig sektor internkontroll.infosikkerhet.difi.no Bakgrunn, innhold og status Jan Sørgård, seniorrådgiver Difi Standard Norges frokostseminar: «IT-sikkerhet og standardisering»

Difis veiledningsmateriell for offentlig sektor internkontroll.infosikkerhet.difi.no Bakgrunn, innhold og status Jan Sørgård, seniorrådgiver Difi Standard Norges frokostseminar: «IT-sikkerhet og standardisering»

<LOGO HELSE ØST. Helse Øst RHF Styremøte 8 mars 2007. SAK NR xxx-2007 REVISJONSPLAN HELSE ØST 2007. Forslag til: V E D T A K

Helse Øst RHF Styremøte 8 mars 2007 SAK NR xxx-2007 REVISJONSPLAN HELSE ØST 2007 Forslag til: V E D T A K Styret i Helse Øst RHF godkjenner den fremlagte revisjonsplanen med forbehold om at endringer må

Helse Øst RHF Styremøte 8 mars 2007 SAK NR xxx-2007 REVISJONSPLAN HELSE ØST 2007 Forslag til: V E D T A K Styret i Helse Øst RHF godkjenner den fremlagte revisjonsplanen med forbehold om at endringer må

Fylkesmannen i Østfold

Fylkesmannen i Østfold Rapport fra tilsyn med sosiale tjenester ved NAV Halden Virksomhetens adresse: Storgata 8, 1771 Halden Tidsrom for tilsynet: 23.6.14 18.9.14 Kontaktperson i virksomheten: Ullriche

Fylkesmannen i Østfold Rapport fra tilsyn med sosiale tjenester ved NAV Halden Virksomhetens adresse: Storgata 8, 1771 Halden Tidsrom for tilsynet: 23.6.14 18.9.14 Kontaktperson i virksomheten: Ullriche

Saksframlegg til styret ved Sykehuset Telemark HF

Saksframlegg til styret ved Sykehuset Telemark HF Sakstittel: Interne revisjoner resultater 2014 og tema 2015 Sak nr. Saksbehandler Sakstype Møtedato 44-2015 Fagdirektør Halfrid Waage/ kvalitetssjef Elisabeth

Saksframlegg til styret ved Sykehuset Telemark HF Sakstittel: Interne revisjoner resultater 2014 og tema 2015 Sak nr. Saksbehandler Sakstype Møtedato 44-2015 Fagdirektør Halfrid Waage/ kvalitetssjef Elisabeth

AUDNEDAL KOMMUNE KONTROLLUTVALGET MØTEBOK. Det var ikke merknader til innkalling og saksliste utover at ref. 04 ble satt opp som sak 5.

AUDNEDAL KOMMUNE KONTROLLUTVALGET MØTEBOK Møte nr. 01/16 Dato: 28.01.16 kl. 14.00 16.15. Sted: Kommunehuset, møterom 4 Tilstede: Bodil Stensrud, leder Anne Rakel Håland, nestleder Marita Fiddan Bø, medlem

AUDNEDAL KOMMUNE KONTROLLUTVALGET MØTEBOK Møte nr. 01/16 Dato: 28.01.16 kl. 14.00 16.15. Sted: Kommunehuset, møterom 4 Tilstede: Bodil Stensrud, leder Anne Rakel Håland, nestleder Marita Fiddan Bø, medlem

DFØs kompetansetilbud vedrørende internrevisjon Nettverksmøte NIRF statlig sektor/dfø 26. januar 2016

DFØs kompetansetilbud vedrørende internrevisjon Nettverksmøte NIRF statlig sektor/dfø 26. januar 2016 Ola Otterdal, Direktoratet for økonomistyring Agenda 1. Krav til vurdering og innretning av internrevisjon

DFØs kompetansetilbud vedrørende internrevisjon Nettverksmøte NIRF statlig sektor/dfø 26. januar 2016 Ola Otterdal, Direktoratet for økonomistyring Agenda 1. Krav til vurdering og innretning av internrevisjon

Revisjonsplan 2011 Konsernrevisjonen Helse Sør-Øst

Revisjonsplan 2011 Konsernrevisjonen Helse Sør-Øst Godkjent av revisjonskomiteen 16. mars 2011 Distribusjon Revisjonsplanen distribueres til styret ved revisjonskomiteen, administrerende direktør for Helse

Revisjonsplan 2011 Konsernrevisjonen Helse Sør-Øst Godkjent av revisjonskomiteen 16. mars 2011 Distribusjon Revisjonsplanen distribueres til styret ved revisjonskomiteen, administrerende direktør for Helse