Internrevisjon og intern kontroll i statlige virksomheter

|

|

|

- Bodil Holm

- 7 år siden

- Visninger:

Transkript

1 Internrevisjon og intern kontroll i statlige virksomheter Kunnskapsdepartementet 13. oktober 2015 Norges Interne Revisorers Forening Ellen Brataas, generalsekretær

2 Revisjon kan være så mangt, og utføres av ulike aktører. Ikke minst: Eksterne revisorer ( finansiell revisjon ) Utfører primært regnskapsrevisjon (bekrefter årsregnskapet) Arbeider for eierne (generalforsamlingen), rapporterer til dem Riksrevisjonen/Kommunerevisjonen Utfører regnskapsrevisjon, forvaltningsrevisjon og selskapskontroll Arbeider for Stortinget/Kontrollutvalget, rapporterer dit Internrevisjonen Avgir bekreftelser (utfører revisjon) og yter rådgivning Arbeider for styret og/eller ledelsen, rapporterer dit

3 INTERNREVISJONENS FORMÅL Å fremme og beskytte organisasjonens verdier gjennom å gi risikobaserte og objektive bekreftelser, råd og innsikt. Internrevisor har altså både revisorog rådgiverrolle.

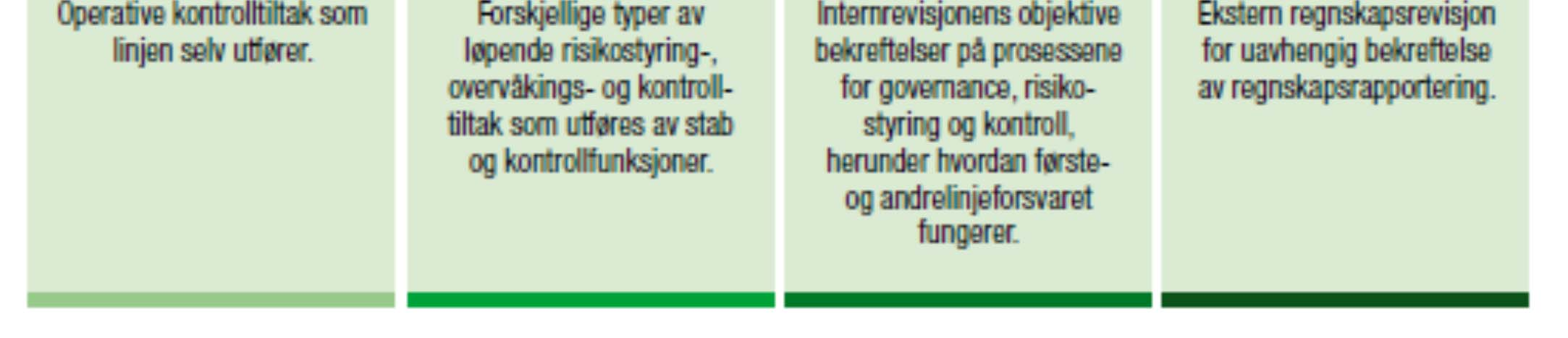

4 Modell med tre forsvarslinjer

5 10 KJERNEPRINSIPPER FOR INTERNREVISJON 1. Har og synliggjør integritet. 2. Har og synliggjør kompetanse og tilbørlig faglig aktsomhet. 3. Er objektiv og fri for utilbørlig påvirkning (uavhengig). 4. Tilpasser seg organisasjonens strategier, mål og risikoer. 5. Er hensiktsmessig posisjonert organisasjonsmessig og har de riktige ressurser. 6. Har og synliggjør kvalitet og kontinuerlig forbedring. 7. Kommuniserer virkningsfullt. 8. Gir risikobaserte bekreftelser. 9. Er innsiktsfull, proaktiv og fremtidsfokusert. 10. Fremmer forbedring i organisasjonen.

6 Rammeverk og standarder

7 Definisjon av intern kontroll Intern kontroll er en prosess, utført av en virksomhets styre, ledelse og øvrige ansatte, utformet for å gi rimelig sikkerhet for oppnåelse av målsettinger relatert til drift, rapportering og etterlevelse. 7

")

8 COSO modellen for intern (styring og) kontroll 8

9 Reglementet for økonomistyring i staten Kap. V Kontroll 14 Intern kontroll: Alle virksomheter skal etablere systemer og rutiner som har innebygd intern kontroll for å sikre at: a) beløpsmessige rammer ikke overskrides og at forutsatte inntekter kommer inn b) måloppnåelse og resultater står i et tilfredsstillende forhold til fastsatte mål og resultatkrav, og at eventuelle vesentlige avvik forebygges, avdekkes og korrigeres i nødvendig utstrekning c) ressursbruken er effektiv d) regnskap og informasjon om resultater er pålitelig og nøyaktig e) virksomhetens verdier, herunder fast eiendom, materiell, utstyr, verdipapirer og andre økonomiske verdier, forvaltes på en forsvarlig måte f) økonomistyringen er organisert på en forsvarlig måte og utføres i samsvar med gjeldende lover og regler g) misligheter og økonomisk kriminalitet forebygges og avdekkes

10 Bruk av internrevisjon i statlige virksomheter, R 117 Fra pkt 3: Kravene i pkt 4 gjelder ikke for departementene

11 Hvem er NIRF?

12 NIRF og DFØ inviterer til nettverksmøte Trenger vi en internrevisjon? Dato: 27. oktober 2015 Tid: kl Sted: DFØs lokaler (Karl Johans gate 37 B) En internrevisjon er uavhengig og objektiv og rapporterer til virksomhetens ledelse hva slags muligheter gir opprettelse av en slik funksjon for din virksomhet? Representanter fra etablerte internrevisjoner i staten deler sine erfaringer med virksomheter som skal vurdere etablering av internrevisjon. Det blir rikelig anledning til å stille spørsmål og diskutere.

13 Ta gjerne kontakt:

Økonomidirektør og sjefssamling 2015

Økonomidirektør og sjefssamling 2015 Avd. dir. Arne Lunde, Bergen 23.04.15 Hva er intern kontroll 14 Intern kontroll Alle virksomheter skal etablere systemer og rutiner som har innebygd intern kontroll

Økonomidirektør og sjefssamling 2015 Avd. dir. Arne Lunde, Bergen 23.04.15 Hva er intern kontroll 14 Intern kontroll Alle virksomheter skal etablere systemer og rutiner som har innebygd intern kontroll

Internkontroll. SUHS-konferansen 2016

SUHS-konferansen 2016 Vi starter med en liten video https://www.youtube.com/watch?v=usf-vgxmeuq Hva legger vi i begrepet internkontroll? Stikkord: Kontroll av interne rutiner, rammer skal ikke overskrides,

SUHS-konferansen 2016 Vi starter med en liten video https://www.youtube.com/watch?v=usf-vgxmeuq Hva legger vi i begrepet internkontroll? Stikkord: Kontroll av interne rutiner, rammer skal ikke overskrides,

Risikostyring og intern kontroll i statlige virksomheter

Risikostyring og intern kontroll i statlige virksomheter Marianne Andreassen Direktør HIBO 26. oktober 2009 26.10.2009 Senter for statlig økonomistyring Side 1 Hvem er SSØ? Virksomhetsidé Som statens ekspertorgan

Risikostyring og intern kontroll i statlige virksomheter Marianne Andreassen Direktør HIBO 26. oktober 2009 26.10.2009 Senter for statlig økonomistyring Side 1 Hvem er SSØ? Virksomhetsidé Som statens ekspertorgan

Erfaringer fra utarbeidelse av hovedinstruks for Stortingets administrasjon. Virksomhetsstyringsnettverket 6. juni 2014

Erfaringer fra utarbeidelse av hovedinstruks for Stortingets administrasjon Virksomhetsstyringsnettverket 6. juni 2014 Kort om Stortingets administrasjon Virksomhetsleder: Direktør Ida Børresen Budsjett

Erfaringer fra utarbeidelse av hovedinstruks for Stortingets administrasjon Virksomhetsstyringsnettverket 6. juni 2014 Kort om Stortingets administrasjon Virksomhetsleder: Direktør Ida Børresen Budsjett

DOKUMENTASJON AV BALANSEN OG INTERNKONTROLL ADRA AS

DOKUMENTASJON AV BALANSEN OG INTERNKONTROLL ADRA AS Morten Jensen CISA Alliance & Partner Manager > Internasjonal produsent av programvare > 25 års erfaring med periodeavslutningsoppgaver > Over 3000 kunder

DOKUMENTASJON AV BALANSEN OG INTERNKONTROLL ADRA AS Morten Jensen CISA Alliance & Partner Manager > Internasjonal produsent av programvare > 25 års erfaring med periodeavslutningsoppgaver > Over 3000 kunder

Saksdokumenter: Dok.dato Tittel Dok.ID KR 57.1/13 Ny virksomhets- og økonomiinstruks for Kirkerådet - Brev fra FAD av

DEN NORSKE KIRKE KR 57/13 Kirkerådet, Mellomkirkelig råd, Samisk kirkeråd Oslo, 05.-06. desember 2013 Referanser: KR 30/05 Saksdokumenter: Dok.dato Tittel Dok.ID 11.11.2013 KR 57.1/13 Ny virksomhets- og

DEN NORSKE KIRKE KR 57/13 Kirkerådet, Mellomkirkelig råd, Samisk kirkeråd Oslo, 05.-06. desember 2013 Referanser: KR 30/05 Saksdokumenter: Dok.dato Tittel Dok.ID 11.11.2013 KR 57.1/13 Ny virksomhets- og

EFFEKTIVISER OG MODERNISER PERIODEAVSLUTNINGEN

EFFEKTIVISER OG MODERNISER PERIODEAVSLUTNINGEN 26.04.2016 LEIF HOLST & BERGUR OLAFSSON AGENDA > Kort om Adra > Utfordringer i periodeavslutningsprosessen > Mål, krav og internkontroll > Trender > Demonstrasjon

EFFEKTIVISER OG MODERNISER PERIODEAVSLUTNINGEN 26.04.2016 LEIF HOLST & BERGUR OLAFSSON AGENDA > Kort om Adra > Utfordringer i periodeavslutningsprosessen > Mål, krav og internkontroll > Trender > Demonstrasjon

Internkontroll i Gjerdrum kommune

Tatt til orientering i Gjerdrum kommunestyre 14.12.2016 Internkontroll i Gjerdrum kommune Formålet med dokumentet Formålet med dette dokumentet er å beskrive internkontrollen i Gjerdrum kommune. Dokumentet

Tatt til orientering i Gjerdrum kommunestyre 14.12.2016 Internkontroll i Gjerdrum kommune Formålet med dokumentet Formålet med dette dokumentet er å beskrive internkontrollen i Gjerdrum kommune. Dokumentet

Revisjon av styring og kontroll

Revisjon av styring og kontroll Møte nettverk virksomhetsstyring 12. desember 2014 Direktoratet for økonomistyring Side 1 Agenda 09:00 09:15 10:00 10:15 11:00 11.30 Velkommen og innledning v/ DFØ Revisjon

Revisjon av styring og kontroll Møte nettverk virksomhetsstyring 12. desember 2014 Direktoratet for økonomistyring Side 1 Agenda 09:00 09:15 10:00 10:15 11:00 11.30 Velkommen og innledning v/ DFØ Revisjon

Nye krav til internrevisjon i staten. Ola Otterdal, Forvaltnings- og analyseavdelingen, Direktoratet for økonomistyring

Nye krav til internrevisjon i staten Ola Otterdal, Forvaltnings- og analyseavdelingen, Direktoratet for økonomistyring Agenda 1. Bakgrunn 2. Nye krav til vurdering og innretning 3. Veiledning for vurdering

Nye krav til internrevisjon i staten Ola Otterdal, Forvaltnings- og analyseavdelingen, Direktoratet for økonomistyring Agenda 1. Bakgrunn 2. Nye krav til vurdering og innretning 3. Veiledning for vurdering

Innlandet Revisjon IKS

Daglig leder Bjørg Hagen 1 Disposisjon Formål Kjennskap til eget revisjonsselskap Kommunelovens system for tilsyn og kontroll 2 Eiet av: Oppland fylkeskommune og 12 kommuner i Oppland Etablert 01.01.05

Daglig leder Bjørg Hagen 1 Disposisjon Formål Kjennskap til eget revisjonsselskap Kommunelovens system for tilsyn og kontroll 2 Eiet av: Oppland fylkeskommune og 12 kommuner i Oppland Etablert 01.01.05

Nytt veiledningsmateriell om internkontroll - lanseringsseminar 23. mai Direktoratet for økonomistyring

Nytt veiledningsmateriell om internkontroll - lanseringsseminar 23. mai 2013 Side 1 Program Tid Tema Hvem 08:45-09:00 Registrering og kaffe 09:00 09:05 Velkommen Roger Bjerke, avdelingsdirektør Forvaltnings-

Nytt veiledningsmateriell om internkontroll - lanseringsseminar 23. mai 2013 Side 1 Program Tid Tema Hvem 08:45-09:00 Registrering og kaffe 09:00 09:05 Velkommen Roger Bjerke, avdelingsdirektør Forvaltnings-

Instruks Internrevisjonen for Pasientreiser ANS. Fastsatt av styret for Pasientreiser ANS, 12.12.2012

Instruks Internrevisjonen for Pasientreiser ANS Fastsatt av styret for Pasientreiser ANS, 12.12.2012 Innhold 1. Internrevisjonens formål... 3 2. Organisering, ansvar og myndighet... 3 3. Oppgaver... 3

Instruks Internrevisjonen for Pasientreiser ANS Fastsatt av styret for Pasientreiser ANS, 12.12.2012 Innhold 1. Internrevisjonens formål... 3 2. Organisering, ansvar og myndighet... 3 3. Oppgaver... 3

Styreskolen. Prodekan Lars Atle Kjøde. Universitetet i Stavanger uis.no

Styreskolen Prodekan Lars Atle Kjøde Universitetet i Stavanger uis.no Innledning Side 2 Innledning Strategi Feedback Budsjett og planer => beslutninger Regnskap Handlinger Feedback Innledning Innledning

Styreskolen Prodekan Lars Atle Kjøde Universitetet i Stavanger uis.no Innledning Side 2 Innledning Strategi Feedback Budsjett og planer => beslutninger Regnskap Handlinger Feedback Innledning Innledning

God styring i staten. FKD med underliggende etater 24. november 2011 Direktør Marianne Andreassen Direktoratet for økonomistyring

God styring i staten FKD med underliggende etater 24. november 2011 Direktør Marianne Andreassen 28.11.2011 Direktoratet for økonomistyring Side 1 Direktoratet for økonomistyring (DFØ) etat under Finansdepartementet

God styring i staten FKD med underliggende etater 24. november 2011 Direktør Marianne Andreassen 28.11.2011 Direktoratet for økonomistyring Side 1 Direktoratet for økonomistyring (DFØ) etat under Finansdepartementet

HOVEDINSTRUKS TIL FINANSTILSYNET OM ØKONOMISTYRING I FINANSTILSYNET Fastsatt av Finansdepartementet 19. november 2014

HOVEDINSTRUKS TIL FINANSTILSYNET OM ØKONOMISTYRING I FINANSTILSYNET Fastsatt av Finansdepartementet 19. november 2014 1. Innledning og formål Instruksen er fastsatt av Finansdepartementet den 19. november

HOVEDINSTRUKS TIL FINANSTILSYNET OM ØKONOMISTYRING I FINANSTILSYNET Fastsatt av Finansdepartementet 19. november 2014 1. Innledning og formål Instruksen er fastsatt av Finansdepartementet den 19. november

ISA og ISSAI. - hva er særtrekket for offentlig sektor

ISA og ISSAI - hva er særtrekket for offentlig sektor NKRFs Fagkonferanse 2013 Riksrevisjonen - Stortingets kontrollorgan 2 Bidra effektivt til Stortingets kontroll og fremme god forvaltning kompetent

ISA og ISSAI - hva er særtrekket for offentlig sektor NKRFs Fagkonferanse 2013 Riksrevisjonen - Stortingets kontrollorgan 2 Bidra effektivt til Stortingets kontroll og fremme god forvaltning kompetent

Kapittel 2 Virksomhetens interne styring

Kapittel 2 Virksomhetens interne styring 2.1 Innledning Kapitlet omhandler virksomhetens interne styring, herunder krav til myndighets- og ansvarsstrukturer, styringsprosesser, intern kontroll og kontroll

Kapittel 2 Virksomhetens interne styring 2.1 Innledning Kapitlet omhandler virksomhetens interne styring, herunder krav til myndighets- og ansvarsstrukturer, styringsprosesser, intern kontroll og kontroll

Orientering fra Riksrevisjonen på UH-sektorens økonomiseminar 2017 Bernt Nordmark og Thorgunn Nordstrand

Orientering fra Riksrevisjonen på UH-sektorens økonomiseminar 2017 Bernt Nordmark og Thorgunn Nordstrand Oslo 17. oktober, Gardermoen 24. oktober, Bergen 31. oktober 2017 Orientering fra Riksrevisjonen

Orientering fra Riksrevisjonen på UH-sektorens økonomiseminar 2017 Bernt Nordmark og Thorgunn Nordstrand Oslo 17. oktober, Gardermoen 24. oktober, Bergen 31. oktober 2017 Orientering fra Riksrevisjonen

1. FORMÅL 2. PROFESJONELT GRUNNLAG

Vedlikeholdes av: Chief Compliance Officer Side: 1 av 5 1. FORMÅL Internrevisjonen skal fremme og beskytte GIEKs verdier gjennom å gi risikobaserte og objektive bekreftelser, råd og innsikt. Den skal bidra

Vedlikeholdes av: Chief Compliance Officer Side: 1 av 5 1. FORMÅL Internrevisjonen skal fremme og beskytte GIEKs verdier gjennom å gi risikobaserte og objektive bekreftelser, råd og innsikt. Den skal bidra

Riksrevisjonen medspiller eller motstander? SSØs kundeforum 2011

Riksrevisjonen medspiller eller motstander? SSØs kundeforum 2011 Riksrevisjonen er Stortingets kontrollorgan Enda flere brudd på anskaffelses- regelverket? Manglende informasjons- sikkerhet? Svakheter

Riksrevisjonen medspiller eller motstander? SSØs kundeforum 2011 Riksrevisjonen er Stortingets kontrollorgan Enda flere brudd på anskaffelses- regelverket? Manglende informasjons- sikkerhet? Svakheter

STRATEGISK PLAN 2014 2018

014 2018 STRATEGISK PLAN 2014 2018 1 FORORD Riksrevisjonen er tildelt en viktig samfunnsrolle som uavhengig revisjons- og kontrollorgan. Stortinget har gitt Riksrevisjonen oppdraget med å kontrollere at

014 2018 STRATEGISK PLAN 2014 2018 1 FORORD Riksrevisjonen er tildelt en viktig samfunnsrolle som uavhengig revisjons- og kontrollorgan. Stortinget har gitt Riksrevisjonen oppdraget med å kontrollere at

Instruks (utkast) for Internrevisjonen Helse Sør-Øst

for Internrevisjonen Helse Sør-Øst") Instruks (utkast) for Internrevisjonen Helse Sør-Øst Fastsatt av Kontrollkomiteen Helse Sør-Øst RHF xx.xx.2007 Innhold 1 Innledning... 3 2 Formål og omfang... 3 3 Organisering, ansvar og myndighet...3

Instruks (utkast) for Internrevisjonen Helse Sør-Øst Fastsatt av Kontrollkomiteen Helse Sør-Øst RHF xx.xx.2007 Innhold 1 Innledning... 3 2 Formål og omfang... 3 3 Organisering, ansvar og myndighet...3

Nr. Vår ref Dato R-117 14/3305 20.05.2015

Rundskriv R Samtlige departementer Statsministerens kontor Nr. Vår ref Dato R-117 14/3305 20.05.2015 Internrevisjon i statlige virksomheter 1. Innledning Finansdepartementet varslet i kap. 9 i Gul bok

Rundskriv R Samtlige departementer Statsministerens kontor Nr. Vår ref Dato R-117 14/3305 20.05.2015 Internrevisjon i statlige virksomheter 1. Innledning Finansdepartementet varslet i kap. 9 i Gul bok

Informasjon til styret ved Medisinsk fakultet tirsdag 19. mai 2015.

Enhet for intern revisjon (EIR) ved UiO, - hvem, - hva, - hvordan Informasjon til styret ved Medisinsk fakultet tirsdag 19. mai 2015. Morten Opsal, fungerende revisjonssjef Forankring i styret Instruksen

Enhet for intern revisjon (EIR) ved UiO, - hvem, - hva, - hvordan Informasjon til styret ved Medisinsk fakultet tirsdag 19. mai 2015. Morten Opsal, fungerende revisjonssjef Forankring i styret Instruksen

Instruks for Konsernrevisjonen Helse Sør-Øst. Erstatter instruks av

Instruks for Konsernrevisjonen Helse Sør-Øst Erstatter instruks av 26.02.2009 Fastsatt av styret i Helse Sør-Øst RHF 07.02.2012 Innhold 1 Konsernrevisjonens formål... 3 2 Organisering, ansvar og myndighet...

Instruks for Konsernrevisjonen Helse Sør-Øst Erstatter instruks av 26.02.2009 Fastsatt av styret i Helse Sør-Øst RHF 07.02.2012 Innhold 1 Konsernrevisjonens formål... 3 2 Organisering, ansvar og myndighet...

Reglement tilsyn og kontroll

EVENES KOMMUNE Reglement tilsyn og kontroll 1: Rådmannens rolle og plassering i kommuneorganisasjonen 1.1 Rådmannen er øverste leder for hele kommuneorganisasjonen og ansatt av kommunestyret. Rådmannen

EVENES KOMMUNE Reglement tilsyn og kontroll 1: Rådmannens rolle og plassering i kommuneorganisasjonen 1.1 Rådmannen er øverste leder for hele kommuneorganisasjonen og ansatt av kommunestyret. Rådmannen

Veileder og verktøy for internkontroll i offentlige anskaffelser. Mona Stormo Andersen Seniorrådgiver Mobil: 948 73 960

Veileder og verktøy for internkontroll i offentlige anskaffelser Mona Stormo Andersen Seniorrådgiver Mobil: 948 73 960 Difi har utarbeidet veileder og verktøy implementering av internkontroll Bakgrunn:

Veileder og verktøy for internkontroll i offentlige anskaffelser Mona Stormo Andersen Seniorrådgiver Mobil: 948 73 960 Difi har utarbeidet veileder og verktøy implementering av internkontroll Bakgrunn:

Forvaltningsrevisjon Bergen kommune Internkontroll i Byrådsavdeling for finans, eiendom og eierskap. Prosjektplan/engagement letter

Forvaltningsrevisjon Bergen kommune Internkontroll i Byrådsavdeling for finans, eiendom og eierskap Prosjektplan/engagement letter September 2013 Innhold 1. Innledning... 3 1.1 Bakgrunn... 3 1.2 Formål

Forvaltningsrevisjon Bergen kommune Internkontroll i Byrådsavdeling for finans, eiendom og eierskap Prosjektplan/engagement letter September 2013 Innhold 1. Innledning... 3 1.1 Bakgrunn... 3 1.2 Formål

DFØs kompetansetilbud vedrørende internrevisjon Nettverksmøte NIRF statlig sektor/dfø 26. januar 2016

DFØs kompetansetilbud vedrørende internrevisjon Nettverksmøte NIRF statlig sektor/dfø 26. januar 2016 Ola Otterdal, Direktoratet for økonomistyring Agenda 1. Krav til vurdering og innretning av internrevisjon

DFØs kompetansetilbud vedrørende internrevisjon Nettverksmøte NIRF statlig sektor/dfø 26. januar 2016 Ola Otterdal, Direktoratet for økonomistyring Agenda 1. Krav til vurdering og innretning av internrevisjon

Riksrevisjonens innføring, tilpasning og bruk av nye internasjonale regnskapsstandarder (ISSAI) Mai 2012 ISF II

Mai 2012 ISF II") Riksrevisjonens innføring, tilpasning og bruk av nye internasjonale regnskapsstandarder (ISSAI) Mai 2012 ISF II Agenda Formålet med ISSAI-rammeverket Riksrevisjonens innføring av rammeverket Tilpasning

Riksrevisjonens innføring, tilpasning og bruk av nye internasjonale regnskapsstandarder (ISSAI) Mai 2012 ISF II Agenda Formålet med ISSAI-rammeverket Riksrevisjonens innføring av rammeverket Tilpasning

Sammenligning av ledelsesstandarder for risiko

Sammenligning av ledelsesstandarder for risiko av Martin Stevens Kvalitet & Risikodagene 2018 14. Juni 2018 Litt om meg Internrevisor i Gjensidige Hvorfor opptatt av risikostyring? - Bakgrunn fra finansiell

Sammenligning av ledelsesstandarder for risiko av Martin Stevens Kvalitet & Risikodagene 2018 14. Juni 2018 Litt om meg Internrevisor i Gjensidige Hvorfor opptatt av risikostyring? - Bakgrunn fra finansiell

Utkast instruks Internrevisjonen for Pasientreiser ANS. Fastsatt av styret for Pasientreiser ANS,

Utkast instruks Internrevisjonen for Pasientreiser ANS Fastsatt av styret for Pasientreiser ANS, 08.12.2010 Innhold 1 Internrevisjonens formål... 3 2 Organisering, ansvar og myndighet... 3 3 Oppgaver...

Utkast instruks Internrevisjonen for Pasientreiser ANS Fastsatt av styret for Pasientreiser ANS, 08.12.2010 Innhold 1 Internrevisjonens formål... 3 2 Organisering, ansvar og myndighet... 3 3 Oppgaver...

Veiledning- policy for internkontroll

Veiledning- policy for 1. Bakgrunn Statlige virksomheter forvalter fellesskapets midler og leverer produkter og tjenester som er av stor betydning både for den enkelte samfunnsborger og for samfunnet som

Veiledning- policy for 1. Bakgrunn Statlige virksomheter forvalter fellesskapets midler og leverer produkter og tjenester som er av stor betydning både for den enkelte samfunnsborger og for samfunnet som

Internrevisjon et samarbeid på tvers

Internrevisjon et samarbeid på tvers Med anbefaling om «Best practice» For Universitetet i Stavanger Universitetet i Agder Universitetet i Nordland Høgskolen i Bergen Regler og krav Reglementet for Økonomistyring

Internrevisjon et samarbeid på tvers Med anbefaling om «Best practice» For Universitetet i Stavanger Universitetet i Agder Universitetet i Nordland Høgskolen i Bergen Regler og krav Reglementet for Økonomistyring

INSTRUKS TIL STATISTISK SENTRALBYRÅ Fastsatt av Finansdepartementet 1. august 2014

INSTRUKS TIL STATISTISK SENTRALBYRÅ Fastsatt av Finansdepartementet 1. august 2014 1. Innledning og formål Statistikkloven med forskrift regulerer arbeidsdelingen mellom Statistisk sentralbyrås (SSB) styre

INSTRUKS TIL STATISTISK SENTRALBYRÅ Fastsatt av Finansdepartementet 1. august 2014 1. Innledning og formål Statistikkloven med forskrift regulerer arbeidsdelingen mellom Statistisk sentralbyrås (SSB) styre

KU og regnskapsrevisjon i kommunene

KU og regnskapsrevisjon i kommunene 1 Kontrollutvalgets tilsyns og kontrolloppgaver 1. Påse at kommunens regnskaper blir revidert = regnskapsrevisjon 2. Påse at det utføres forvaltningsrevisjon 3. Påse

KU og regnskapsrevisjon i kommunene 1 Kontrollutvalgets tilsyns og kontrolloppgaver 1. Påse at kommunens regnskaper blir revidert = regnskapsrevisjon 2. Påse at det utføres forvaltningsrevisjon 3. Påse

Revisjon Midt-Norge SA

Revisjon Midt-Norge SA Risiko- og vesentlighetsvurderinger Regnskapsrevisjon Forvaltningsrevisjon og selskapskontroll P R E S E N TA S J O N KO N T R O L LU T VA LG E T T R Ø N D E L A G F Y L K E S KO

Revisjon Midt-Norge SA Risiko- og vesentlighetsvurderinger Regnskapsrevisjon Forvaltningsrevisjon og selskapskontroll P R E S E N TA S J O N KO N T R O L LU T VA LG E T T R Ø N D E L A G F Y L K E S KO

Et revisjonsblikk på internkontroll

Et revisjonsblikk på internkontroll Ekspedisjonssjef Jens Gunvaldsen Riksrevisjonen PSC INTOSAI Professional Standards Committee Utgangspunkt I: Early history of internal control Internal controls have

Et revisjonsblikk på internkontroll Ekspedisjonssjef Jens Gunvaldsen Riksrevisjonen PSC INTOSAI Professional Standards Committee Utgangspunkt I: Early history of internal control Internal controls have

HELSE NORD RHF ENDRING

Saksbehandler: Tor Solbjørg, tlf. 75 51 29 02 Vår dato: Vår referanse: Arkivnr: 9.10.2009 200800560-13 134 Vår referanse må oppgis ved alle henvendelser Deres dato: Deres referanse: STYRESAK 90-2009 INSTRUKS

Saksbehandler: Tor Solbjørg, tlf. 75 51 29 02 Vår dato: Vår referanse: Arkivnr: 9.10.2009 200800560-13 134 Vår referanse må oppgis ved alle henvendelser Deres dato: Deres referanse: STYRESAK 90-2009 INSTRUKS

Instruks for konsernrevisjonen Helse Sør-Øst

Instruks for konsernrevisjonen Helse Sør-Øst Godkjent av revisjonskomiteen Helse Sør-Øst RHF 26.02.2009 Innhold 1 Konsernrevisjonens formål... 3 2 Organisering, ansvar og myndighet... 3 3 Oppgaver... 3

Instruks for konsernrevisjonen Helse Sør-Øst Godkjent av revisjonskomiteen Helse Sør-Øst RHF 26.02.2009 Innhold 1 Konsernrevisjonens formål... 3 2 Organisering, ansvar og myndighet... 3 3 Oppgaver... 3

Instruks for økonomiforvaltningen ved Norges musikkhøgskole. Vedtatt av styret

Instruks for økonomiforvaltningen ved Norges musikkhøgskole Vedtatt av styret 24.10.2014 Innledning Instruks for økonomiforvaltningen ved Norges musikkhøgskole er fastsatt av styret ved Norges musikkhøgskole

Instruks for økonomiforvaltningen ved Norges musikkhøgskole Vedtatt av styret 24.10.2014 Innledning Instruks for økonomiforvaltningen ved Norges musikkhøgskole er fastsatt av styret ved Norges musikkhøgskole

Bilag 8 Instruks for internrevisjon og Garanti-Instituttet for Eksportkreditt

Bilag 8 Instruks for internrevisjon og Garanti-Instituttet for Eksportkreditt Instruks for internrevisjon i Garanti-Instituttet for Eksportkreditt 2005 Side 1 av 5 Internrevisjonsinstruksen setter rammer

Bilag 8 Instruks for internrevisjon og Garanti-Instituttet for Eksportkreditt Instruks for internrevisjon i Garanti-Instituttet for Eksportkreditt 2005 Side 1 av 5 Internrevisjonsinstruksen setter rammer

Siljan kommune Kontrollutvalgets årsmelding 2016

Siljan kommune Kontrollutvalgets årsmelding 2016 Temark Agder og Telemark Kontrollutvalgssekretariat IKS 1. INNLEDNING Kontrollutvalget avgir med dette en samlet årsmelding for 2016. Denne skal gi et bilde

Siljan kommune Kontrollutvalgets årsmelding 2016 Temark Agder og Telemark Kontrollutvalgssekretariat IKS 1. INNLEDNING Kontrollutvalget avgir med dette en samlet årsmelding for 2016. Denne skal gi et bilde

Høgskolen i Sør-Trøndelag Høgskolestyret. Sak: Styrets egenerklæring om styring og kontroll

Høgskolen i Sør-Trøndelag Høgskolestyret Vedtakssak Dato: 24.09.2014 Til: Høgskolestyret Fra: Rektor Sak: Styrets egenerklæring om styring og kontroll Saksbehandler/-sted: Ingrid Volden / SØR Tidligere

Høgskolen i Sør-Trøndelag Høgskolestyret Vedtakssak Dato: 24.09.2014 Til: Høgskolestyret Fra: Rektor Sak: Styrets egenerklæring om styring og kontroll Saksbehandler/-sted: Ingrid Volden / SØR Tidligere

N O T A T. Til: Styret Fra: Rektor Om: Styring og kontroll ved NTNU og behov for internrevisjon

NTNU O-sak 31/15 Norges teknisk-naturvitenskapelige universitet 02.12.2015 TWB Saksansvarlig: Frank Arntsen Saksbehandler: Trude W. Bersvendsen, Marianne Dyresen, Aud M. Gabrielsen N O T A T Til: Styret

NTNU O-sak 31/15 Norges teknisk-naturvitenskapelige universitet 02.12.2015 TWB Saksansvarlig: Frank Arntsen Saksbehandler: Trude W. Bersvendsen, Marianne Dyresen, Aud M. Gabrielsen N O T A T Til: Styret

Hva er nytt i økonomiregelverket? Seniorrådgiver Martin Hartmann Aasness Kundeforum 2014

Hva er nytt i økonomiregelverket? Seniorrådgiver Martin Hartmann Aasness Kundeforum 2014 Økonomiregelverket og DFØs rolle Reglement om økonomistyring fastsatt ved kronprinsregentens resolusjon (kgl res).

Hva er nytt i økonomiregelverket? Seniorrådgiver Martin Hartmann Aasness Kundeforum 2014 Økonomiregelverket og DFØs rolle Reglement om økonomistyring fastsatt ved kronprinsregentens resolusjon (kgl res).

Statens økonomistyring som middel til å hindre systemsvikt

Statens økonomistyring som middel til å hindre systemsvikt Juristenes fagdager Sandefjord 15. oktober 2009 Direktør Marianne Andreassen 26.10.2009 Senter for statlig økonomistyring Side 1 Senter for statlig

Statens økonomistyring som middel til å hindre systemsvikt Juristenes fagdager Sandefjord 15. oktober 2009 Direktør Marianne Andreassen 26.10.2009 Senter for statlig økonomistyring Side 1 Senter for statlig

Virksomhetsplan kontrollkomiteen 2017

Virksomhetsplan kontrollkomiteen 2017 Møteplan 2017 9. januar 27. februar 3. april 2. mai 29. mai 14. august 4. september 2. oktober 30. oktober 20. november Møtested: Formannskapssalen, Rådhuset Møtestart

Virksomhetsplan kontrollkomiteen 2017 Møteplan 2017 9. januar 27. februar 3. april 2. mai 29. mai 14. august 4. september 2. oktober 30. oktober 20. november Møtested: Formannskapssalen, Rådhuset Møtestart

Kirkemøtet Trondheim, april Kontrollutvalgets innstilling til Kirkemøtet vedrørende forvaltningsrevisjon, budsjett mv.

DEN NORSKE KIRKE KM 16/18 Kirkemøtet Trondheim, 11. - 16. april 2018 Referanser: Arkivsak: 17/01454-4 Kontrollutvalgets innstilling til Kirkemøtet vedrørende forvaltningsrevisjon, budsjett mv. Saksorientering

DEN NORSKE KIRKE KM 16/18 Kirkemøtet Trondheim, 11. - 16. april 2018 Referanser: Arkivsak: 17/01454-4 Kontrollutvalgets innstilling til Kirkemøtet vedrørende forvaltningsrevisjon, budsjett mv. Saksorientering

Hvordan ha orden på internkontrollen?

Hvordan ha orden på internkontrollen? Ola Otterdal Kundeforum 2014 Direktoratet for økonomistyring Side 1 Agenda 1. Kort om DFØs veiledningsmateriell og kompetansetilbud 2. Hva er internkontroll og hva

Hvordan ha orden på internkontrollen? Ola Otterdal Kundeforum 2014 Direktoratet for økonomistyring Side 1 Agenda 1. Kort om DFØs veiledningsmateriell og kompetansetilbud 2. Hva er internkontroll og hva

Kontrollutvalget Oslo, 2. mars 2018

DEN NORSKE KIRKE Kirkerådet, Mellomkirkelig råd, Samisk kirkeråd KR 26.1/18 Kontrollutvalget Oslo, 2. mars 2018 Kontrollutvalgets innstilling til Kirkemøtet vedrørende forvaltningsrevisjon, budsjett m.v.

DEN NORSKE KIRKE Kirkerådet, Mellomkirkelig råd, Samisk kirkeråd KR 26.1/18 Kontrollutvalget Oslo, 2. mars 2018 Kontrollutvalgets innstilling til Kirkemøtet vedrørende forvaltningsrevisjon, budsjett m.v.

Riktig regnskap til rett tid. Kvalitet i regnskapet ved å benytte DFØs systemer

Riktig regnskap til rett tid Kvalitet i regnskapet ved å benytte DFØs systemer Agenda Kvalitet i regnskapet er avhengig av samspill mellom kunde og DFØ, og riktig bruk av DFØs systemer Viktige områder:

Riktig regnskap til rett tid Kvalitet i regnskapet ved å benytte DFØs systemer Agenda Kvalitet i regnskapet er avhengig av samspill mellom kunde og DFØ, og riktig bruk av DFØs systemer Viktige områder:

Risiko, mislighold og korrupsjon

Risiko, mislighold og korrupsjon Riksrevisor Per-Kristian Foss, MNKRFs nyttårsmøte 28. januar 2015 Om Riksrevisjonen Stortingets revisjons- og kontrollorgan Reviderer 215 statlige virksomheter Kontrollerer

Risiko, mislighold og korrupsjon Riksrevisor Per-Kristian Foss, MNKRFs nyttårsmøte 28. januar 2015 Om Riksrevisjonen Stortingets revisjons- og kontrollorgan Reviderer 215 statlige virksomheter Kontrollerer

Medlemsmøte i NIRF statlig sektor, Enhet for intern revisjon (EIR) ved Universitetet i Oslo. Morten Opsal, fungerende revisjonssjef

ved Universitetet i Oslo. Morten Opsal, fungerende revisjonssjef") Medlemsmøte i NIRF statlig sektor, 27.10.2015 Enhet for intern revisjon (EIR) ved Universitetet i Oslo Morten Opsal, fungerende revisjonssjef Forankring i styret Instruks vedtatt av UiOs styre EIR er styrets

Medlemsmøte i NIRF statlig sektor, 27.10.2015 Enhet for intern revisjon (EIR) ved Universitetet i Oslo Morten Opsal, fungerende revisjonssjef Forankring i styret Instruks vedtatt av UiOs styre EIR er styrets

Internkontroll Styring og kontroll. Økonomisk kriminalitet: Straff. Økonomisk kriminalitet. Økonomisk kriminalitet Misligheter

Internkontroll Styring og kontroll COSO og COSO ERM Økonomisk kriminalitet Misligheter Økonomisk kriminalitet: Straff Lovstridig handling Straffefrihetsgrunner (Nødrett Strl 17, Nødverge 18) Straffbarhetsvilkår

Internkontroll Styring og kontroll COSO og COSO ERM Økonomisk kriminalitet Misligheter Økonomisk kriminalitet: Straff Lovstridig handling Straffefrihetsgrunner (Nødrett Strl 17, Nødverge 18) Straffbarhetsvilkår

Riksrevisjonen og UH-sektoren - viktige saker og forventninger. Riksrevisor Per-Kristian Foss, Kunnskapsdepartementets styreseminar

Riksrevisjonen og UH-sektoren - viktige saker og forventninger Riksrevisor Per-Kristian Foss, 13.01.2016 Kunnskapsdepartementets styreseminar Om Riksrevisjonen Stortingets revisjons- og kontrollorgan Skal

Riksrevisjonen og UH-sektoren - viktige saker og forventninger Riksrevisor Per-Kristian Foss, 13.01.2016 Kunnskapsdepartementets styreseminar Om Riksrevisjonen Stortingets revisjons- og kontrollorgan Skal

Forvaltningsrevisjon Bergen kommune Internkontroll i resultatenheter. Prosjektplan/engagement letter

Forvaltningsrevisjon Bergen kommune Internkontroll i resultatenheter Prosjektplan/engagement letter September 2013 Innhold 1. Innledning... 3 1.1 Bakgrunn... 3 1.2 Formål og problemstillinger... 3 2. Revisjonskriterier...

Forvaltningsrevisjon Bergen kommune Internkontroll i resultatenheter Prosjektplan/engagement letter September 2013 Innhold 1. Innledning... 3 1.1 Bakgrunn... 3 1.2 Formål og problemstillinger... 3 2. Revisjonskriterier...

Nr. Vår ref Dato R / Rundskrivet er fastsatt av Finansdepartementet med hjemmel i reglement for økonomistyring i staten 3.

Rundskriv R Samtlige departementer Statsministerens kontor Nr. Vår ref Dato R-117 14/3305 29.09.2016 Internrevisjon i statlige virksomheter Rundskrivet er fastsatt av Finansdepartementet med hjemmel i

Rundskriv R Samtlige departementer Statsministerens kontor Nr. Vår ref Dato R-117 14/3305 29.09.2016 Internrevisjon i statlige virksomheter Rundskrivet er fastsatt av Finansdepartementet med hjemmel i

Årsrapport Universitetet i Oslo Enhet for intern revisjon. Distribueres til: Universitetsstyret. Kopi: Universitetsdirektør.

Side 1 av 8 Universitetet i Oslo Enhet for intern revisjon Årsrapport 2016 Distribueres til: Universitetsstyret Kopi: Universitetsdirektør Enhet for intern revisjon (EIR): Jørgen Bock Blindern, 17.2. 2017

Side 1 av 8 Universitetet i Oslo Enhet for intern revisjon Årsrapport 2016 Distribueres til: Universitetsstyret Kopi: Universitetsdirektør Enhet for intern revisjon (EIR): Jørgen Bock Blindern, 17.2. 2017

God virksomhets- og økonomistyring

God virksomhets- og økonomistyring Norsk folkehelseinstitutt 28. mars 2012 Direktør Marianne Andreassen 29.03.2012 Direktoratet for økonomistyring Side 1 Direktoratet for økonomistyring (DFØ) etat under

God virksomhets- og økonomistyring Norsk folkehelseinstitutt 28. mars 2012 Direktør Marianne Andreassen 29.03.2012 Direktoratet for økonomistyring Side 1 Direktoratet for økonomistyring (DFØ) etat under

PLAN FOR FORVALTNINGSREVISJON

PLAN FOR FORVALTNINGSREVISJON PLANPERIODE 2017 2020 SØR-VARANGER KOMMUNE INNHOLD 1. FORMÅLET MED FORVALTNINGSREVISJON... 1 2. SENTRALE BESTEMMELSER OM FORVALTNINGSREVISJON... 1 3. PLAN FOR FORVALTNINGSREVISJON

PLAN FOR FORVALTNINGSREVISJON PLANPERIODE 2017 2020 SØR-VARANGER KOMMUNE INNHOLD 1. FORMÅLET MED FORVALTNINGSREVISJON... 1 2. SENTRALE BESTEMMELSER OM FORVALTNINGSREVISJON... 1 3. PLAN FOR FORVALTNINGSREVISJON

Styresak Vedlegg 3. Prinsipper for internkontroll og risikostyring Innspill fra styret er innarbeidet

Styresak 075-2017 Vedlegg 3 Prinsipper for internkontroll og risikostyring Innspill fra styret 1.9.2017 er innarbeidet Innhold 1. Dokumentets formål... 3 2. Virkeområde... 3 3. Definisjoner... 3 4. Struktur

Styresak 075-2017 Vedlegg 3 Prinsipper for internkontroll og risikostyring Innspill fra styret 1.9.2017 er innarbeidet Innhold 1. Dokumentets formål... 3 2. Virkeområde... 3 3. Definisjoner... 3 4. Struktur

INSTRUKS TIL DIREKTØREN FOR DIREKTORATET FOR ØKONOMISTYRING. Fastsatt av Finansdepartementet den 20. oktober 2014

INSTRUKS TIL DIREKTØREN FOR DIREKTORATET FOR ØKONOMISTYRING Fastsatt av Finansdepartementet den 20. oktober 2014 1 Instruksen er fastsatt av Finansdepartementet (FIN) den 20. oktober 2014 i medhold av

INSTRUKS TIL DIREKTØREN FOR DIREKTORATET FOR ØKONOMISTYRING Fastsatt av Finansdepartementet den 20. oktober 2014 1 Instruksen er fastsatt av Finansdepartementet (FIN) den 20. oktober 2014 i medhold av

UTKAST TIL PLAN FOR FORVALTNINGSREVISJON Meldal kommune. Vedtatt i kommunestyret, sak xx/xx

UTKAST TIL PLAN FOR FORVALTNINGSREVISJON 2016-2018 Meldal kommune Vedtatt i kommunestyret, sak xx/xx 1 1 Om forvaltningsrevisjon I henhold til kommuneloven 77 er kontrollutvalget ansvarlig for å påse at

UTKAST TIL PLAN FOR FORVALTNINGSREVISJON 2016-2018 Meldal kommune Vedtatt i kommunestyret, sak xx/xx 1 1 Om forvaltningsrevisjon I henhold til kommuneloven 77 er kontrollutvalget ansvarlig for å påse at

Kontrollutvalget i Evenes kommune

Kontrollutvalget i Evenes kommune Innkalling til kontrollutvalgsmøte fredag, 25. april 2008, kl. 14.00 ved rådhuset i Evenes. Sakskart Sak 05/08 Protokoll fra kontrollutvalgsmøte 15. februar 2008. Sak

Kontrollutvalget i Evenes kommune Innkalling til kontrollutvalgsmøte fredag, 25. april 2008, kl. 14.00 ved rådhuset i Evenes. Sakskart Sak 05/08 Protokoll fra kontrollutvalgsmøte 15. februar 2008. Sak

Saksredegjørelse. Fig 1. Foretakets modell for virksomhetsstyring og intern kontroll

Saksredegjørelse Bakgrunn Administrerende direktør ønsker et økt fokus på intern styring og kontroll som ledd i arbeidet med å sikre at virksomheten drives i tråd med lover, retningslinjer og fastsatte

Saksredegjørelse Bakgrunn Administrerende direktør ønsker et økt fokus på intern styring og kontroll som ledd i arbeidet med å sikre at virksomheten drives i tråd med lover, retningslinjer og fastsatte

Grunnleggende om økonomiregelverket

Grunnleggende om økonomiregelverket Seniorrådgiver Inger Lise Rekdal Kundeforum 2014 Side 1 Økonomiregelverket har flere nivåer Reglement for økonomistyring i staten er det øverste nivået Bestemmelser

Grunnleggende om økonomiregelverket Seniorrådgiver Inger Lise Rekdal Kundeforum 2014 Side 1 Økonomiregelverket har flere nivåer Reglement for økonomistyring i staten er det øverste nivået Bestemmelser

Hvordan bidrar internrevisjonen til bedre styring og kontroll? DFØ, 27. oktober 2015

( 1 ) Hvordan bidrar internrevisjonen til bedre styring og kontroll? DFØ, 27. oktober 2015 Agenda Kort om UDI Organiseringen av internrevisjonen Internrevisjonens strategi Hvordan bidrar internrevisjonen

( 1 ) Hvordan bidrar internrevisjonen til bedre styring og kontroll? DFØ, 27. oktober 2015 Agenda Kort om UDI Organiseringen av internrevisjonen Internrevisjonens strategi Hvordan bidrar internrevisjonen

Rutinebeskrivelse for regnskapsføring i Olje- og energidepartementet. Instruks

Rutinebeskrivelse for regnskapsføring i Olje- og energidepartementet Instruks 1 Innhold 1 INNLEDNING... 3 2 Myndighet og ansvar... 3 2.1 Virksomhetens ledelse... 3 2.2 Oppdragsbrev... 4 3 Regnskapsføring...

Rutinebeskrivelse for regnskapsføring i Olje- og energidepartementet Instruks 1 Innhold 1 INNLEDNING... 3 2 Myndighet og ansvar... 3 2.1 Virksomhetens ledelse... 3 2.2 Oppdragsbrev... 4 3 Regnskapsføring...

Utkast Revisjonsplan 2015 Internrevisjon Pasientreiser ANS

Utkast Revisjonsplan 2015 Internrevisjon Innhold 1 Innledning... 3 2 Rammer for internrevisjonens virksomhet... 3 2.1 Formål og oppgaver... 3 2.1.1 Bekreftelse av intern kontroll og risikostyring... 3

Utkast Revisjonsplan 2015 Internrevisjon Innhold 1 Innledning... 3 2 Rammer for internrevisjonens virksomhet... 3 2.1 Formål og oppgaver... 3 2.1.1 Bekreftelse av intern kontroll og risikostyring... 3

DFØs kompetansetilbud vedrørende internrevisjon. Ola Otterdal, Direktoratet for økonomistyring

DFØs kompetansetilbud vedrørende internrevisjon Ola Otterdal, Direktoratet for økonomistyring Agenda 1. Nye krav til vurdering og innretning av internrevisjon 2. Veiledning om vurdering og innretning av

DFØs kompetansetilbud vedrørende internrevisjon Ola Otterdal, Direktoratet for økonomistyring Agenda 1. Nye krav til vurdering og innretning av internrevisjon 2. Veiledning om vurdering og innretning av

Instruks for internrevisjonen ved Universitetet i Bergen:

UNIVERSITETET I BERGEN Styre: Styresak: Møtedato: Universitetsstyret 33/16 28.04.2016 Dato: 14.04.2016 Arkivsaksnr: 2011/12877 Instruks for internrevisjon ved Universitetet i Bergen Henvisning til bakgrunnsdokumenter

UNIVERSITETET I BERGEN Styre: Styresak: Møtedato: Universitetsstyret 33/16 28.04.2016 Dato: 14.04.2016 Arkivsaksnr: 2011/12877 Instruks for internrevisjon ved Universitetet i Bergen Henvisning til bakgrunnsdokumenter

KU og forvaltningsrevisjon

KU og forvaltningsrevisjon 1 Kontrollutvalgets tilsynsoppgaver 1. Påse at kommunens regnskaper blir revidert = regnskapsrevisjon 2. Påse at det utføres forvaltningsrevisjon 3. Påse at kommunen fører kontroll

KU og forvaltningsrevisjon 1 Kontrollutvalgets tilsynsoppgaver 1. Påse at kommunens regnskaper blir revidert = regnskapsrevisjon 2. Påse at det utføres forvaltningsrevisjon 3. Påse at kommunen fører kontroll

Riksrevisjonens fokusområder i 2006: Hva blir sykehusene kontrollert på? Therese Johnsen Ekspedisjonssjef Forvaltningsrevisjonsavdeling I

Riksrevisjonens fokusområder i 2006: Hva blir sykehusene kontrollert på? Therese Johnsen Ekspedisjonssjef Forvaltningsrevisjonsavdeling I Om Riksrevisjonen Stortingets revisjons- og kontrollorgan Utfører

Riksrevisjonens fokusområder i 2006: Hva blir sykehusene kontrollert på? Therese Johnsen Ekspedisjonssjef Forvaltningsrevisjonsavdeling I Om Riksrevisjonen Stortingets revisjons- og kontrollorgan Utfører

Økonomiregelverk for rettssubjektet Den norske kirke Fastsatt av Kirkerådet 6. oktober Endret av Kirkerådet xx. Dato

Økonomiregelverk for rettssubjektet Den norske kirke Fastsatt av Kirkerådet 6. oktober 2016. Endret av Kirkerådet xx. Dato06.12.2018. I Innledende bestemmelser 1 Innledning Den norske kirke styres av llov

Økonomiregelverk for rettssubjektet Den norske kirke Fastsatt av Kirkerådet 6. oktober 2016. Endret av Kirkerådet xx. Dato06.12.2018. I Innledende bestemmelser 1 Innledning Den norske kirke styres av llov

Årsmelding 2017 Froland kommune

Årsmelding 2017 Froland kommune Kontrollutvalget 1. Innledning Kontrollutvalget avgir med dette en samlet årsmelding for 2017. Denne skal gi et bilde av utvalgets formelle rolle, instruks, forholdet til

Årsmelding 2017 Froland kommune Kontrollutvalget 1. Innledning Kontrollutvalget avgir med dette en samlet årsmelding for 2017. Denne skal gi et bilde av utvalgets formelle rolle, instruks, forholdet til

PLAN FOR FORVALTNINGSREVISJON

PLAN FOR FORVALTNINGSREVISJON PLANPERIODE 2017-2020 KVALSUND KOMMUNE INNHOLD 1. FORMÅLET MED FORVALTNINGSREVISJON... 1 2. SENTRALE BESTEMMELSER OM FORVALTNINGSREVISJON... 1 3. PLAN FOR FORVALTNINGSREVISJON

PLAN FOR FORVALTNINGSREVISJON PLANPERIODE 2017-2020 KVALSUND KOMMUNE INNHOLD 1. FORMÅLET MED FORVALTNINGSREVISJON... 1 2. SENTRALE BESTEMMELSER OM FORVALTNINGSREVISJON... 1 3. PLAN FOR FORVALTNINGSREVISJON

KOMMUNEREVISJONSDISTRIKT 2 MØRE OG ROMSDAL. Gjemnes kommune. Overordna analyse Plan for selskapskontroll

KOMMUNEREVISJONSDISTRIKT 2 MØRE OG ROMSDAL Gjemnes kommune Overordna analyse Plan for selskapskontroll 2016-2019 Behandling av overordna analyse og plan for selskapskontroll 2016-2019 Forslag utarbeidet

KOMMUNEREVISJONSDISTRIKT 2 MØRE OG ROMSDAL Gjemnes kommune Overordna analyse Plan for selskapskontroll 2016-2019 Behandling av overordna analyse og plan for selskapskontroll 2016-2019 Forslag utarbeidet

www.pwc.no Stiftelsens egenkontroll over formålsrealiseringen Jonas Gaudernack 15. mai 2013

www.pwc.no Stiftelsens egenkontroll over formålsrealiseringen Utgangspunktet følger av stiftelsesloven 30 Styrets myndighet og ansvar: Styret skal sørge for at stiftelsens formål ivaretas, og at utdelinger

www.pwc.no Stiftelsens egenkontroll over formålsrealiseringen Utgangspunktet følger av stiftelsesloven 30 Styrets myndighet og ansvar: Styret skal sørge for at stiftelsens formål ivaretas, og at utdelinger

Sentrale punkt fra ny kommunelov

Sentrale punkt fra ny kommunelov Økonomiforvaltning og kontroll v/maren Skåden og Tage Eriksen 24.05.2019 Nye verktøy for å sikre langsiktig økonomisk planlegging - Overordnede krav til økonomiforvaltningen

Sentrale punkt fra ny kommunelov Økonomiforvaltning og kontroll v/maren Skåden og Tage Eriksen 24.05.2019 Nye verktøy for å sikre langsiktig økonomisk planlegging - Overordnede krav til økonomiforvaltningen

PLAN FOR FORVALTNINGSREVISJON Frøya kommune. Vedtatt i kommunestyret, sak xx/xx

PLAN FOR FORVALTNINGSREVISJON 2017-2018 Frøya kommune Vedtatt i kommunestyret, sak xx/xx 1 Om forvaltningsrevisjon Kontrollutvalget er i henhold til kommuneloven 77 ansvarlig for at det utføres regnskapsrevisjon,

PLAN FOR FORVALTNINGSREVISJON 2017-2018 Frøya kommune Vedtatt i kommunestyret, sak xx/xx 1 Om forvaltningsrevisjon Kontrollutvalget er i henhold til kommuneloven 77 ansvarlig for at det utføres regnskapsrevisjon,

Hva handler risiko om for Riksrevisjonen?

Hva handler risiko om for Riksrevisjonen? Per-Kristian Foss, Kvalitetsdagene, 6. juni 2014 Om Riksrevisjonen Stortingets revisjons- og kontrollorgan Reviderer 217 statlige virksomheter Kontrollerer forvaltningen

Hva handler risiko om for Riksrevisjonen? Per-Kristian Foss, Kvalitetsdagene, 6. juni 2014 Om Riksrevisjonen Stortingets revisjons- og kontrollorgan Reviderer 217 statlige virksomheter Kontrollerer forvaltningen

Prinsipper Internrevisorer forventes å anvende og opprettholde følgende prinsipper:

ETISKE REGLER Introduksjon Formålet med IIAs etiske regler er å fremme en etisk kultur i internrevisjonsprofesjonen. Internrevisjon er en uavhengig, objektiv bekreftelses- og rådgivningsfunksjon som har

ETISKE REGLER Introduksjon Formålet med IIAs etiske regler er å fremme en etisk kultur i internrevisjonsprofesjonen. Internrevisjon er en uavhengig, objektiv bekreftelses- og rådgivningsfunksjon som har

Fylkesmannen i Buskerud 22. august 2011. Risikostyring i statlige virksomheter. Direktør Marianne Andreassen

Fylkesmannen i Buskerud 22. august 2011 Risikostyring i statlige virksomheter Direktør Marianne Andreassen 11.10.2011 Senter for statlig økonomistyring Side 1 Senter for statlig økonomistyring (SSØ) -

Fylkesmannen i Buskerud 22. august 2011 Risikostyring i statlige virksomheter Direktør Marianne Andreassen 11.10.2011 Senter for statlig økonomistyring Side 1 Senter for statlig økonomistyring (SSØ) -

PLAN FOR FORVALTNINGSREVISJON Frøya kommune. Vedtatt i kommunestyret, sak 203/16,

PLAN FOR FORVALTNINGSREVISJON 2017-2018 Frøya kommune Vedtatt i kommunestyret, sak 203/16, 24.11.16. 1 Om forvaltningsrevisjon Kontrollutvalget er i henhold til kommuneloven 77 ansvarlig for at det utføres

PLAN FOR FORVALTNINGSREVISJON 2017-2018 Frøya kommune Vedtatt i kommunestyret, sak 203/16, 24.11.16. 1 Om forvaltningsrevisjon Kontrollutvalget er i henhold til kommuneloven 77 ansvarlig for at det utføres

BRUK AV INTERNREVISJON I STATEN

BRUK AV INTERNREVISJON I STATEN Utredning fra en arbeidsgruppe nedsatt av Finansdepartementet, høsten 2013. Rapporten er avgitt til Finansdepartementet 6. juni 2014. 1 Innhold Sammendrag... 4 1. Innledning...

BRUK AV INTERNREVISJON I STATEN Utredning fra en arbeidsgruppe nedsatt av Finansdepartementet, høsten 2013. Rapporten er avgitt til Finansdepartementet 6. juni 2014. 1 Innhold Sammendrag... 4 1. Innledning...

KR 54/16 Oslo, oktober 2016

DEN NORSKE KIRKE Kirkerådet KR 54/16 Oslo, 5. 7. oktober 2016 Referanser: KM 5/16, KR 57/13 Arkivsak: 16/3453-1 (16/29799) Saksdokumenter: Økonomiregelverk for rettsubjektet Den norske kirke Sammendrag

DEN NORSKE KIRKE Kirkerådet KR 54/16 Oslo, 5. 7. oktober 2016 Referanser: KM 5/16, KR 57/13 Arkivsak: 16/3453-1 (16/29799) Saksdokumenter: Økonomiregelverk for rettsubjektet Den norske kirke Sammendrag

PLAN FOR FORVALTNINGSREVISJONN Selbu kommune. Vedtatt i kommunestyrets møte , sak 68/14.

PLAN FOR FORVALTNINGSREVISJONN 2015-2016 Selbu kommune Vedtatt i kommunestyrets møte 17.11.2014, sak 68/14. 1 Om forvaltningsrevisjon I henhold til kommuneloven 77 er kontrollutvalget ansvarlig for å påse

PLAN FOR FORVALTNINGSREVISJONN 2015-2016 Selbu kommune Vedtatt i kommunestyrets møte 17.11.2014, sak 68/14. 1 Om forvaltningsrevisjon I henhold til kommuneloven 77 er kontrollutvalget ansvarlig for å påse

PLAN FOR SELSKAPSKONTROLL 2011 OG

Saksprotokoll Utvalg: Bystyret Møtedato: 18.11.2010 Sak: 145/10 Resultat: Behandlet Arkivsak: 10/42097 Tittel: PLAN FOR SELSKAPSKONTROLL 2011 OG 2012 Behandling: Votering: Innstillingen ble enstemmig vedtatt.

Saksprotokoll Utvalg: Bystyret Møtedato: 18.11.2010 Sak: 145/10 Resultat: Behandlet Arkivsak: 10/42097 Tittel: PLAN FOR SELSKAPSKONTROLL 2011 OG 2012 Behandling: Votering: Innstillingen ble enstemmig vedtatt.

PLAN FOR FORVALTNINGSREVISJON Snillfjord kommune

PLAN FOR FORVALTNINGSREVISJON 2017-2020 Snillfjord kommune Vedtatt i kommunestyre, sak 2/2017 Om forvaltningsrevisjon I henhold til kommuneloven 77 er kontrollutvalget ansvarlig for å påse at kommunens

PLAN FOR FORVALTNINGSREVISJON 2017-2020 Snillfjord kommune Vedtatt i kommunestyre, sak 2/2017 Om forvaltningsrevisjon I henhold til kommuneloven 77 er kontrollutvalget ansvarlig for å påse at kommunens

Overordnet regelverk for Enovas forvaltning av tilskudd og lån fra Klima- og energifondet

Overordnet regelverk for Enovas forvaltning av tilskudd og lån fra Klima- og energifondet Fastsatt av Klima- og miljødepartementet 13. november 2018 1 Innhold 1 Innledning... 3 2 Mål for forvaltningen

Overordnet regelverk for Enovas forvaltning av tilskudd og lån fra Klima- og energifondet Fastsatt av Klima- og miljødepartementet 13. november 2018 1 Innhold 1 Innledning... 3 2 Mål for forvaltningen

Revisors utfordringer i kommunale og interkommunale selskaper ved Statsautorisert revisor Trond Dolvik. Bakke Hjelmaas Larsen

Revisors utfordringer i kommunale og interkommunale selskaper ved Statsautorisert revisor Trond Dolvik Bakke Hjelmaas Larsen Jeg er større enn Gud. Jeg er ondere enn djevelen. Tiggerne har meg. De rike

Revisors utfordringer i kommunale og interkommunale selskaper ved Statsautorisert revisor Trond Dolvik Bakke Hjelmaas Larsen Jeg er større enn Gud. Jeg er ondere enn djevelen. Tiggerne har meg. De rike

Virksomhetsstyring i Bane NOR SF

Virksomhetsstyring i Bane NOR SF DFØ 20 oktober 2016 Agenda Agenda 1 Målbilde: Modenhet Virksomhetsstyring i Bane Nor SF 2 Status: Modenhet Virksomhetsstyring i Jernbaneverket 3 Veien videre: Ambisjon

Virksomhetsstyring i Bane NOR SF DFØ 20 oktober 2016 Agenda Agenda 1 Målbilde: Modenhet Virksomhetsstyring i Bane Nor SF 2 Status: Modenhet Virksomhetsstyring i Jernbaneverket 3 Veien videre: Ambisjon

Behandling Møtedato Saksbehandler Unntatt off. Kontrollutvalget 21.09.09 Kjetil Solbrækken Nei

SAK NR. 30/2009 Lunner kommune VURDERING AV BEHOVET FOR UTVIDET REGNSKAPSREVISJON Sluttbehandles i: Kontrollutvalget Behandling Møtedato Saksbehandler Unntatt off. Kontrollutvalget 21.09.09 Kjetil Solbrækken

SAK NR. 30/2009 Lunner kommune VURDERING AV BEHOVET FOR UTVIDET REGNSKAPSREVISJON Sluttbehandles i: Kontrollutvalget Behandling Møtedato Saksbehandler Unntatt off. Kontrollutvalget 21.09.09 Kjetil Solbrækken

Tilskudd til karriereveiledning, kap. 258 post 60

Tilskudd til karriereveiledning, kap. 258 post 60 Retningslinjer for tilskudd til fylkesvise partnerskap for karriereveiledning, kap. 258 post 60, fastsatt av Kunnskapsdepartementet 5. mars 2014 i henhold

Tilskudd til karriereveiledning, kap. 258 post 60 Retningslinjer for tilskudd til fylkesvise partnerskap for karriereveiledning, kap. 258 post 60, fastsatt av Kunnskapsdepartementet 5. mars 2014 i henhold

Årsrapport 2012 Internrevisjon Pasientreiser ANS

Årsrapport 2012 Internrevisjon Innhold Internrevisjon... 1 1. Innledning... 3 2. Revisjonsoppdrag... 4 2.1 Revisjon av virksomhetsstyring, intern styring og kontroll del 1... 4 2.2 Revisjon av virksomhetsstyring,

Årsrapport 2012 Internrevisjon Innhold Internrevisjon... 1 1. Innledning... 3 2. Revisjonsoppdrag... 4 2.1 Revisjon av virksomhetsstyring, intern styring og kontroll del 1... 4 2.2 Revisjon av virksomhetsstyring,

SENSORVEILEDNING PRAKTISK PRØVE I REVISJON

SENSORVEILEDNING PRAKTISK PRØVE I REVISJON i henhold til revisorlovens 3-3 med forskrift Torsdag 31. oktober 2013 kl. 09.00 21.00* *Prøvetiden er normert til 4 timer. Prøven skal dokumentere at kandidaten

SENSORVEILEDNING PRAKTISK PRØVE I REVISJON i henhold til revisorlovens 3-3 med forskrift Torsdag 31. oktober 2013 kl. 09.00 21.00* *Prøvetiden er normert til 4 timer. Prøven skal dokumentere at kandidaten

MØTEINNKALLING Kontrollutvalget i Rendalen kommune

MØTEINNKALLING Kontrollutvalget i Rendalen kommune Møtested: Kommunehuset i Rendalen Møtedato: Mandag, 3. mars 2014 Tid: Kl. 14.00 15.30 Saknr. 07/2014 11/2014 Sakliste Sak nr.: Innhold 07/2014 Godkjenning

MØTEINNKALLING Kontrollutvalget i Rendalen kommune Møtested: Kommunehuset i Rendalen Møtedato: Mandag, 3. mars 2014 Tid: Kl. 14.00 15.30 Saknr. 07/2014 11/2014 Sakliste Sak nr.: Innhold 07/2014 Godkjenning

Deres ref Vår ref Dato 12/2780-18.09.2013. Endringer i bestemmelser om økonomistyring i staten fra 1. januar 2014

Samtlige departement Statsministerens kontor Deres ref Vår ref Dato 12/2780-18.09.2013 Endringer i bestemmelser om økonomistyring i staten fra 1. januar 2014 Finansdepartementet har i dag fastsatt endringer

Samtlige departement Statsministerens kontor Deres ref Vår ref Dato 12/2780-18.09.2013 Endringer i bestemmelser om økonomistyring i staten fra 1. januar 2014 Finansdepartementet har i dag fastsatt endringer