Ligningsbehandlingen for inntektsåret 2009 og andre aktuelle spørsmål i petroleumsbeskatningen

|

|

|

- Snorre Ulriksen

- 8 år siden

- Visninger:

Transkript

1 ORS Ligningskveld 8.desember 2010 Torstein Fløystad: Ligningsbehandlingen for inntektsåret 2009 og andre aktuelle spørsmål i petroleumsbeskatningen 1

2 Tema - oversikt Rettssaker herunder nå rettskraftig Statpipe-sak Etablert kontrollmål ligning Ligningen for inntekståret 2009 resultater Finansposter med hovedvekt på klassifisering og konserntransaksjoner Dokumentasjon konserninterne transaksjoner krav, etterlevelse og konsekvenser Konserninterne tjenester fordeling etter indirekte metoder Naturgass opplysningsplikt og aktuelle problemstillinger Refusjon av skatteverdien av leteunderskudd Faste driftsmidler på sokkel petrsktl. 3b Forsikringer i captive historikk og aktuelle spørsmål Diverse Petroleumsbeskatningens betydning i norsk økonomi 2

3 Rettssaker 3

4 Rettssaker Statpipe (I og II) avsluttet/rettskraftig Statpipe I ( ) Rt s. 1342: Vilkår for skjønn oppfylt, ligning opphevet, annet skjønnstema. Statpipe II: 1. Skjønnstvist ( ) tolkning av skjønnstema formulert av HR 2. Spørsmål om skjønnsadgang tariff fastsatt i forskrift etter dannelsen av Gassled Bortsett fra spørsmålet om skjønnstema i HR (Statpipe I): 5 dommer i statens favør vedrørende Statpipe. Ser man på hele perioden saken får betydning ( ) innebærer saken en samlet økt skattebelastning for de berørte selskaper på 2,8 mrd. NOK, i dagens pengeverdi ca 3,4 mrd. NOK Ankeutvalget 29. september 2010:.. finner enstemmig at verken avgjørelsens betydning utenfor den foreliggende sak eller andre forhold tilsier at saken blir fremmet for Høyesterett 4

innebærer saken en samlet økt skattebelastning for de berørte selskaper på 2,8 mrd. NOK, i dagens pengeverdi ca 3,4 mrd.")

5 Rettssaker Statpipe (I og II) avsluttet/rettskraftig Av disse dommene kan man slutte følgende: 1. Sammenhengende produksjon, transport og foredling uten marked for uforedlet produkt ved passering av geografisk grense: 1. Bruttoverdi ved passering grense bestemmer særskattepliktig inntekt 2. Denne beregnes på grunnlag av net back, brutto salgsverdi foredlet produkt tariff for transport og foredling på land 3. Tariffen beregnes på grunnlag av armlengdestandarden på tidspunkt for avtaleinngåelse 4. Og uavhengig av om landaktiviteten er eget skattesubjekt eller ikke 5. Og selvsagt bare for den del av skattyters produksjon som det i forhold til landaktiviteten kan etableres et interessefellesskap til 6. Sokkelinntekten innvinnes først når foredlet produkt selges (eventuelt ved uttak) 2. OED s godkjennelse av tariff: 1. Statpipe I : Dersom det kan legges til grunn at OED ville godkjent en lavere tariff, kan ligningsmyndighetene prøve om en lavere tariff ville blitt avtalt mellom uavhengige parter 2. Statpipe II - LR (fastsatt i forskrift): Med utgangspunkt i at forskriften tok sikte på en videreføring av opprinnelig tariff. LR: kan.. ikke se.. at den omstendighet at tariffen er fastsatt ved forskrift, kan virke inn på ligningsmyndighetenes adgang til å justere en tariff som i følge Høyesterett strider mot armlengdeprinsippet. 5

6 Sammenhengende transport og foredling geografisk og funksjonell avgrensing sokkel/land Sokkel Aktiviteter/ driftsmidler Aktiviteter/ driftsmidler Overgangsverdi = Salgsverdi - Tariff Land Aktiviteter/ driftsmidler Reservoar Mottak Foredling Salgsverdi Bruttoleie Basisaktivitet Stedbunden beskatning: Nettoinntekt 6

7 Verserende rettssaker Tre verserende saker mange år siden så få saker! 1. Forsikring i captive Statoil Staten medhold i TR LR berammet til oktober dager Hovedspørsmål det samme som i rettskraftig dom (Hydro LR) 2. Føringer i regnskapet som har skattemessig virkning lovlig utbytte, jf asl Ikke kostnadsført ilignet skatt selskapet legger til grunn at beløpet vil bli tilbakebetalt etter klagebehandling 2. Debetbalanser knyttet til avsetninger for nedstegning 3. Forretningsbygg Kompleks sak med mange problemstillinger: Internprising, uttak, frikjøp og gjennomskjæring ved salg berammet til

8 Oljeskattekontorets kontrollmål 8

9 Oljeskattekontorets kontrollmål Målet er: en årlig, grundig og tilnærmet gjennomgående kontroll av alle skattytere. reelt etablert fra og med 1975 formulert på 80-tallet, og moderert på slutten av 90-tallet ( tilnærmet ) Hvorfor? Statens eiendom, proveny, kost/nytte, risikovurdering/ skattesystemets incitamenter, internasjonale konserner, erfaring osv Motytelsen til grundig kontroll? Fagkyndige uavhengige nemnder (som ikke kan instrueres) Omfanget av stedlig kontroll økt de to siste år Enhanced relationship? 9

10 Resultater ligning 10

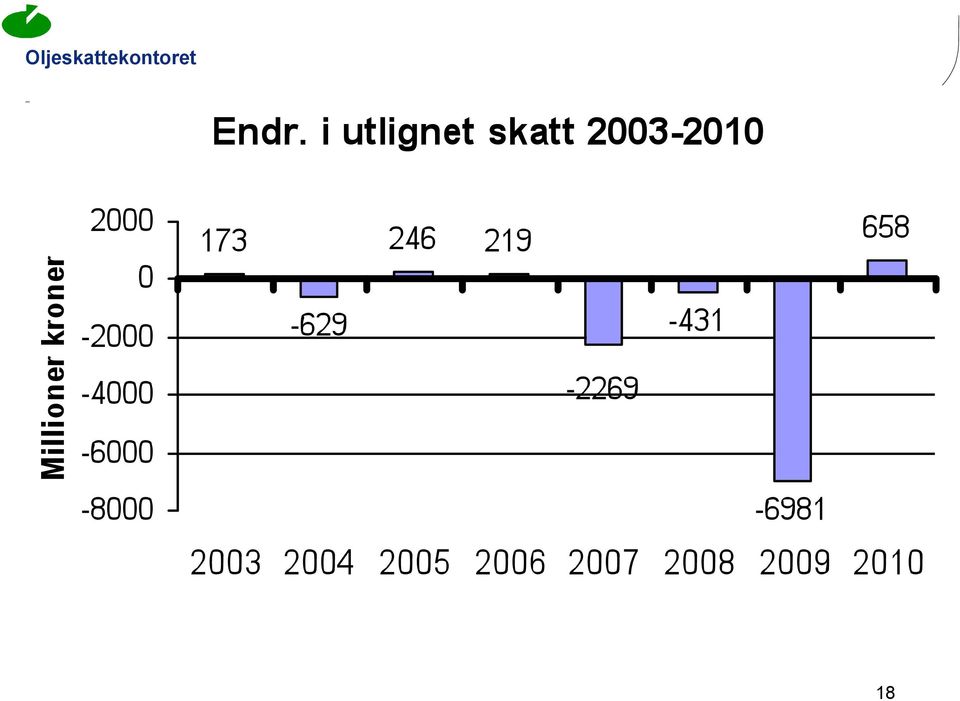

11 Utlignet skatt Milliarder NOK 2009: 154,2 milliarder NOK 2008: 253,1 milliarder NOK 126,1 81,6 26,3 16,0 11,4 39,2 26,9 20,7 11

12 12

13 Utlignet skatt sum = milliarder NOK 13

14 Utlignet skatt vs normpris 14

15 Terminskatt 2010 Terminskatt for 2010 er utskrevet med: 177,6 milliarder kroner Bygger på selskapenes egne opplysninger: Faktisk realiserte priser første halvår Selskapenes anslag 2. halvår: Oljepris Dollarkurs 74 USD 6,2 NOK/USD Medio november var snittpris 2. halvår: Oljepris 80 USD Dollarkurs 6,1 NOK/USD 15

16 Inntektstillegg særskatt Milliarder NOK 2,8 3,2 2,9 3,1 3,2 3,7 4,0 3,0 2,9 2,0 1,8 1,0 16

17 Antall fravikelser

18 18

19 Tilleggsskatt Millioner NOK 34,0 36,5 19,6 5,8 7,2 8,8 15,5 0,5 13,0 0,5 19

20 Viktige avviksområder ,7 mrd. kroner i internprisingfravikelser Fravikelser knyttet til forsikring og konsernbelastninger utgjorde 1,1 mrd. kroner Utbetaling leteunderskudd: 300 millioner kroner Salg av råolje, tørrgass, NGL: 549 millioner kroner (økt sokkelinntekt) 20

21 Finansposter 21

22 Finansposter oversikt problemstillinger Fire hovedkategorier: 1. Klassifisering I første omgang om posten omfattes av petrsktl. 3 bokstav d eller ikke Eks. garantier: i utgangspunktet gitt for å sikre betalingsevne, og slik sett i utgangspunktet en finanspost. Nemnda har imidlertid lagt til grunn at garantier for å sikre betalingsevne for driftskostnader også er driftskostnader Dernest klassifisering innenfor 3d Rentebærende gjeld i fordelingsformelen avgjør hvilke renteutgifter og valutaposter som skal være gjenstand for fordeling Andre poster til land Spesielt: finansielle ytelser som ikke kan henføres til noen bestemt inntektskilde finansielle tilføyd 2007, men av forarbeidene fremgikk at det ikke var tilsiktet noen endring også poster som ikke har utpreget finansiell karakter omfattes: emisjonskostnader, stiftelseskostnader, registreringsavgift ved kapitalutvidelse, kursnoteringsavgift, kontokostnader VPS mv 22

23 Finansposter oversikt problemstillinger Fire hovedkategorier (forts): 2. Tilordning Nye regler : tilpasningsmuligheter i stor utstrekning fjernet Tilordningsproblematikk først og fremst ved gjennomskjæring Avventer regelpresisering vedr gjennomsnittlig veid valutakurs ved beregning av gjennomsnittlig rentebærende gjeld praksis 2007 og 2008 videreført Beregningsformelen for direkte tilordning av rentekostnader til sokkel - 3 d annet ledd Netto rentekostnader på rentebærende gjeld x 0,5 x Skattemessig nedskrevet verdi formuesobjekter sokkel pr Gjennomsnittlig rentebærende gjeld gjennom inntektsåret 23

24 Finansposter oversikt problemstillinger Fire hovedkategorier (forts): 3. Finansielle transaksjoner i interessefellesskap 1. I første rekke et spørsmål om den aktuelle transaksjon er riktig priset I 2009 har 31 selskaper tatt opp nytt lån eller reforhandlet eksisterende lån det vakte skattemyndighetenes interesse at dette ble gjort i etterkant av finanskrisen med historisk høye lånekostnader 2. Dernest vil det kunne reises spørsmål om det er grunnlag for restrukturering (justering med tilhørende prisvirkning) av transaksjonsvilkår, jf OECD s retningslinjer pkt. 1.65, eks: Spesielt strenge lånevilkår i långivers favør som låntaker ikke ville akseptert på bakgrunn av egne posisjoner/utsikter Forretningsmessig unaturlig høy låneramme belastet med beredskapsprovisjon (commitment fee) Et selskap fikk ved årets ligning redusert betalt beredskapsprovisjon med nesten 70% 24

25 Finansposter oversikt problemstillinger Fire hovedkategorier (forts): 3. Finansielle transaksjoner i interessefellesskap 3. Gjennomskjæring Anvendelse av den ulovfestede gjennomskjæringsregel krever ikke nødvendigvis noen konserntilknytning, men i alle de tilfellene oljeskattemyndighetene har vurdert gjennomskjæring har andre konsernselskaper vært involvert For domstolene: To saker vedrørende lånefinansiert egenkapitalinnskudd i datterselskap Nye låneopptak der låneramme ikke var utnyttet på gamle lån medførte at inntektsføring av valutagevinster ble utsatt 25

26 Finansposter oversikt problemstillinger Fire hovedkategorier (forts): 4. Tidfesting Lite tolkningsproblemer når det gjelder tidfesting av finansposter Mer kanskje at selskapene ikke følger alle bokføringsreglene til punkt og prikke f eks petroleumsskatteforskriften 19 Fra årets ligning: Et selskap tok opp lån i 2007 det ble i den forbindelse betalt et etableringsgebyr på noen millioner kroner Etableringsgebyret ble aktivert med det siktemål å avskrive det over lånets løpetid. I 2007 hadde selskapet ikke sokkeleiendeler hadde selskapet utgiftsført gebyret vill det altså i sin helhet blitt henført til fradrag på land etterfølgende år anskaffet selskapet sokkeleiendeler At gebyret kunne ha blitt fradragsført i sin helhet i 2007 er ikke tvilsomt, og at det skattemessig skal likestilles med renter Spørsmålet var imidlertid om selskapet hadde en valgrett (aktivering/utgiftsføring) Det ble lagt til grunn at aktiveringsrett krever særskilt hjemmel (som f eks petroleumsskatteforskriften 2 eller sktl. 6-40,8. ledd); en slik hjemmel forlå ikke i dette tilfellet. 26

27 Finansposter klassifisering Leverandørgjeld Petroleumsskatteforskriften 18: Som rentebærende gjeld regnes ikke leverandørgjeld, Konsekvensen av denne bestemmelsen er at renteutgifter på slik gjeld kommer til fradrag i land Bakgrunnen for bestemmelsen Departementet foreslår at leverandørgjeld ikke skal regnes med som rentebærende gjeld. I utgangspunktet inneholder leverandørgjeld et kredittelement. Selskapene kan imidlertid beregne rente på slik gjeld blant annet for å tilpasse seg hva som ville være gunstig fra år til år. For å unngå slik tilpasning, er leverandørgjeld unntatt i forslaget til forskrift. Gis det lengre betalingsutsettelse enn det som er normalt/vanlig for den aktuelle leveranse, må det antas at betalingen inneholder et renteelement selv om det ikke er eksplisitt uttalt Gjelder leveransen et produkt (f eks seismikk) som omfattes av reglene om refusjon av skatteverdien av leteunderskudd vil man kunne oppnå at det som reelt sett er et renteelement gir grunnlag for refusjon, jf petrsktl. 3 bokstav c, femte ledd i parentesen:.. kan kreve utbetalt ( med unntak av finansutgifter) 27

28 Finansposter klassifisering Leverandørgjeld To selskaper kredittid ved kjøp av seismikk: 1. Levert desember, kredittid ca ett år, pant i utbetalingskrav, rabatt ved betaling i april. 2. Avtalt et Convertible Loan Agreement knyttet til kjøp av seismikk, der 1. en andel skulle betales pr. 30 dager etter levering 2. restbeløpet (den klart største del) ble gitt ett års kreditt 3. uten rentebetaling, 4. men likevel slik at betaling før forfall på restbeløpet ville gi en rabatt beregnet på grunnlag av utstående beløp med en rentesats på NIBOR + 5% for tidsrommet fra faktisk betaling til forfall. 28

29 Finansposter klassifisering Leverandørgjeld Rettstilstand renter og realitet: Norsk rett bygger på et nominalistisk prinsipp dette er forstått slik at fakturaprisen skal legges til grunn med mindre det er avtalt et renteelement Slik også rettspraksis Klagenemnda har riktignok i en kjennelse akseptert neddiskontering og beregning av renteelement i en betalingsordning over mange år; her mente nemnda at man skulle følge regnskapet, viste til utviklingen i regnskapsteori, beløpets størrelse og den lange tidshorisont. Avgjørelsen var dessuten i favør av skattyter. Zimmer (2005) side 263: om renteelement i kjøpesum ved kredittsalg (omtaler av grensen mellom kapitalgevinst og annen kapitalinntekt):.. Men hvis det ikke er avtalt noen rente, vil en del av kjøpesummen realøkonomisk sett utgjøre rente i kredittiden. Da kan [det] reises spørsmål om et slikt renteelement skal brytes ut av kjøpesummen og behandles skattemessig etter rentereglene og ikke gevinstreglene.... Selv om nøytralitetshensyn tilsier beregning av en slik stipulert rente, gjøres dette visstnok ikke i praksis. 29

30 Finansposter klassifisering Leverandørgjeld Oljeskattekontoret mente at det i begge tilfellene måtte beregnes et renteelement basert på en normal/vanlig kredittid (pr. 30 dager). Det som her reelt er et renteelement ville ellers bli tilordnet sokkel i sin helhet (heller ikke fordelt som renteutgift) og blitt refundert med 78% betydningen av å legge realiteten til grunn en helt annen enn i alminnelig næringsbeskatning Oljeskattenemnda: Selskap 1: flertallet (3) mente at den avtalte rabatt (betaling pr. april) måtte behandles som en avtalt renteutgift. Mindretallet (2) mente at fakturaprisen måtte legges til grunn, og at det var en ordinær kontantrabatt Selskap 2: nemnda kom enstemmig til at det her var avtalt et renteelement. Selskapet mente (subsidiært) at renteelementet måtte beregnes på grunnlag av det selskapet betalte på sitt ordinære banklån. Renten var satt høyt som incitament til betaling før forfall. Også her ble avtalen lagt til grunn. (Selskapet opplyste selv: Denne 30 prisreduksjonen beregnes som et kalkulert renteelement. )

31 Oljeskattekontoret Finansposter klassifisering Bindende forhåndsuttalelse prissikring salg av petroleum Selskapet anmodning gjaldt inngåelse av sikringsinstrumenter ved salg av olje og gass fra et bestemt felt: sikring av egen oljeproduksjon, denne selges til uavhengig selskap til normpris sikring av egen gassproduksjon, denne selges til morselskapet sikringsinstrumentene ville bli inngått med et beslektet selskap og være standard market based financial instruments, så som collar options, put options og swaps we emphasize that the contemplated strategies assumes a direct identity between the hedging contract and the underlying physical sale of [selskapets] own produced petroleum Likevel slik at fysisk salg av produsert petroleum vil bli utført on a stand alone basis i forhold til sikringsaktivitetene. Eventuelt tap/gevinst ved sikringsavtalene ville bli oppgjort ved differanseavregning, ikke ved fysiske leveringer av petroleum. Selskapet mente at de planlagte sikringsinstrumentene måtte bli gjenstand for separat beskatning (i motsetning til integrert) i særskatteregimet og at sikringen av oljesalget (gevinst/tap) ville måtte inngå i den inntekt som skulle erstattes av normpris (dvs. ikke skatteplikt/fradragsrett) 31

32 Oljeskattenemnda: Finansposter klassifisering Bindende forhåndsuttalelse prissikring salg av petroleum.. legger til grunn at det ikke foreligger uttrykkelige lovregler som regulerer skattemessig behandling av oljesikring i forhold til særskattepliktig virksomhet. I generell skatterett foreligger enkelte særregler, blant annet om tidfesting. Spørsmålet om eventuell særskatteplikt må løses ut fra generelle prinsipper og praksis. Det er generelt lagt til grunn at man må sondre mellom instrumenter som er selvstendige (egne formuesobjekter) og de som ikke er det. Sistnevnte er i realiteten avtaler knyttet til overdragelse av de underliggende objektene.. Det legges i det følgende til grunn at de aktuelle instrumentene som er beskrevet i anmodningen må anses som egne formues-gjenstander ved beskatningen. Nemnda siterer en klagenemndskjennelse fra 1991 og uttaler:.. må kjennelsen og den praksis som har etterfulgt avgjørelsen oppsummeres slik at sikringsaktiviteter som forestås av utvinningsselskaper ved hjelp av selvstendige instrumenter ikke har slik tilstrekkelig tilknytning til utvinningsvirksomheten at gevinst/tap kan anses oppstått i denne. Dette må gjelde selv om motivet er å sikre egen produksjon og salg av olje og gass. 32

33 Oljeskattekontoret Finansposter klassifisering Bindende forhåndsuttalelse prissikring salg av petroleum Nemnda viste til at Klagenemnda [holdt] det åpent om en nær og dokumentert sammenheng mellom et instrument og et salg av petroleum kunne gi en annen løsning. Oljeskattenemnda antar at det ikke kan sies å foreligge bindende ligningspraksis som støtter opp om et slikt syn, eller som for øvrig klargjør hvilke kriterier som må være oppfylt. Nemnda vil dessuten vise til at i tiden etter at kjennelsen ble avsagt, har det så vel i lovforarbeider som i generell ligningspraksis ved vurdering av den skattemessige behandlingen av ulike finansielle instrumenter, blitt lagt stor vekt på at disse instrumentenes karakter av å være egne formuesobjekter, tilsier at de undergis en selvstendig beskatning. Etter dette kommer Oljeskattenemnda til at tap og gevinst knyttet til bruk av standard markedsbaserte finansielle instrumenter med petroleum som underliggende objekt, og som anses som egne formuesobjekter, ikke henføres til selskapets særskattepliktige virksomhet, men som en egen landvirksomhet. Av dette følger også at hvert instrument må undergis separat beskatning i forhold til selskapets salg av petroleum. 33

34 Finansposter - konserntransaksjoner Kontorets systematiske gjennomgang av finansielle transaksjoner ved ligningsbehandlingen - grunnlagsmaterialet: En samlet og systematisert oversikt over alle selskapers inn-/utlån med beslektede og ubeslektede selskaper En oversikt over sammenhengen mellom observerte kredittratinger og marginer (spenn) over tid (noen år) Innhenting av opplysninger om utviklingen i rentemarkedet (herunder svingninger innenfor det enkelte år) fra uavhengige aktører Metoder for kredittrating utarbeidet av anerkjente ratingbyråer Selskapene ble bedt om å sende inn egen redgjørelse for finansiell status til OED ved TFO-tildeling 2009 I noen tilfeller bes det dessuten om kontrollopplysninger fra tredjemenn, jf ligningsloven 6-3 At kontroll av selskapenes låneforhold er viktig viser neste plansje 34

35 Oljeselskapenes innlån pr for perioden 2004 til

36 Finansposter konserntransaksjoner Kredittrating I flere saker har kontoret foretatt en egen kreditt-rating basert på kredittratingbyråenes metoder Ofte vil da spørsmålet om betydningen av eiers (mors) kredittrating stå sentralt (jf OECD s retningslinjer pkt. 7.13) Bl.a. i de tilfellene hvor eier velger å ta ut store utbytter og samtidig holde egenkapitalen lav (f eks på lovbestemt minimumsnivå) I disse tilfellene har man ved ratingfastsettelsen lagt større vekt på eiers kredittrating (enn det lav EK i selskapet i utgangspunktet skulle tilsi) fordi den kontantstrømmen som muliggjør store utbytter i tillegg til å være en styrke for selskapet selv også styrker eiers kredittrating kredittrating er ikke ren matematikk: sluttresultatet bygger på en helhetsvurdering av både kvalitative og kvantitative faktorer, herunder nøkkeltall, inntektsstabilitet og betydningen av selskapets konserntilknytning Ved TFO-tildelingene synes det dessuten å være et gjennomgående trekk at selskap som er en del av et konsern, støtter seg på morselskapets kredittverdighet og finansielle situasjon. 36

37 Finansposter konserntransaksjoner Rating-/marginmatriser Dette er matriser som viser pris (margin) for en bestemt rating i et begrenset tidsrom ( f eks måned) Matrisene kan være utarbeidet av selskapene selv til konsernintern bruk eller av uavhengige aktører Et selskap oppdaterte sin matrise hver 6. måned selskapet anså dette for markedsmessige med henvisning til balansering mellom kostnader og volatilitet i markedet lånet var signert tre måneder etter siste oppdatering i et marked som var klart fallende det ble ved ligningen lagt til grunn at i et fallende marked ville uavhengige parter anvendt en mer oppdatert matrise basert på selskapets egen oppdaterte matrise i måneden etter signering og en antakelse om at matrisen ville blitt fastlagt i forkant av signering, jevnt fallende marginer og at månedlige oppdateringer ville blitt akseptert ble marginen fastlagt på grunnlag av en beregnet margin (jevnt fallende fra opprinnelig matrise) en måned før avtaleinngåelse 37

38 Finansposter konserntransaksjoner Rating-/marginmatriser Et annet selskap bygget også prissettingen på egne matriser inndelingen i den gruppen det norske selskapet ble henført til var imidlertid grov fra BBB til AA-, dvs 6 ratingnivåer Kontorets egen ratingvurdering ga A Forskjellen mellom den gruppen det norske selskapet var plassert i og gruppen over var 85 basispunkter Basert på selskapets egen matrise og sammenligninger i markedet ble marginen redusert med 50 bp 38

39 Finansposter konserntransaksjoner Restrukturering av vilkår, OECD 1.65 Vilkår on demand (omtales i tilknytning til refinansieringssakene) For et selskap var vilkåret for fastsettelse av rentemargin at denne løpende [ville] bli tilpasset markedsnivået basert på konsernets vurdering av selskapets rating Ved ligningen for 2008 ble det antatt at dette ikke var markedsmessig. Etter en fornyet vurdering bl.a. dokumentasjon av lignende vilkår knyttet til mors innlån ble vilkåret, som et utgangspunkt, ansett som markedsmessig. Vilkåret ble imidlertid ansett for ikke å være tilstrekkelig balansert fremstår i utgangspunktet som et långivervilkår Skattemyndighetenes tilnærming kan da være enten å bygge inn mer balanserte vilkår i avtalen for ligningsformål (f eks som morselskapets der avtalen bygger på halvårlige reforhandlinger) eller etterprøve faktiske endringer når det gjelder balansen mellom låntaker og långiver, dvs. tidspunkt og størrelse (systematiske skjevheter i låntakers disfavør må elimineres) saken ikke avsluttet 39

40 Oljeskattekontoret Det aktuelle selskapet Finansposter konserntransaksjoner Ikke opptrukket rest på lån med lavere margin enn lånet det faktisk ble trukket på hadde flere konsernlån ett nytt lån i 2009 med tilsagnsperiode (periode hvor det kan trekkes på lånet) ett år frem i tid første opptrekk høsten 2009 et lån inngått 2008 (med samme långiver som 2009-lånet) med tilsagnsperiode ved forfall (noen år frem i tid) og en uopptrukket rest på noen hundre millioner NOK og lengre løpetid enn 2009-lånet lånene hadde samme referanserente men betydelig marginforskjell (ift til låneavtalene godt over 200 bp.) Oljeskattemyndighetene mente at inntekten i dette tilfellet var redusert som følge av interessefellesskap to mulige tilnærminger prise opptrekket på 2009-lånet som 2008-lånet for skatteformål anse opptrekket på 2009-lånet som et opptrekk på 2008-lånet grunnlag for begge betraktningsmåter vil gi samme resultat 40

41 Selskapet: Finansposter konserntransaksjoner Ikke opptrukket rest på lån med lavere margin enn lånet det faktisk ble trukket på Det Oljeskattekontoret hevder er at når det foreligger et rimeligere alternativ så vil en rasjonell aktør i et tredjepartsforhold benytte det rimeligste alternativ. Vi er ikke uenige i dette synspunktet, men Oljeskattekontoret har ikke vurdert om den låneavtalen fra 2008 som foreligger mellom [långiver] og [selskapet] er markedsmessig. Om markedsmessigheten uttaler selskapet: Låneavtalen.. fra 2008 har en tilsagnsperiode (commitment period) som strekker seg fra og med februar 2008 frem til en måned før Final Repayment Date som er angitt [noen år frem i tid]. En så lang tilsagnsperiode er uvanlig i bankmarkedet og vi tror ikke at en bank ville gitt lån på et slikt grunnlag uten å belaste en commitment fee. Det belastet ikke commitment fees på beløp som ikke er trukket ned i forbindelse med lånene fra [konsernets finansieringsselskap]. Vi mener at låneavtalen.. fra 2008 ikke er markedsmessig i den forstand at banklån typisk vil ha en langt kortere tilsagnsperiode, eksempelvis 1 år. Det faktum at avtalen i 2008 har en åpen tilsagnsperiode indikerer at [selskapet] skulle ha blitt belastet en commitment fee. Dette er ikke avtalt. Låneavtalen fra 2009 er endret på dette punkt i overensstemmelse med når en bank tilbyr et lån og fastsetter risiko basert på formål og selskapets finansielle stilling ved tidspunkt for låneopptaket. (Uthevet her) 41

42 Sluttvurdering: Finansposter konserntransaksjoner Ikke opptrukket rest på lån med lavere margin enn lånet det faktisk ble trukket på Selskapet har tidligere opplyst at marginen skal dekke alle långivers kostnader (må forstås slik at dette også gjelder kostnader långiver pådrar seg i forbindelse med å holde resterende låneramme tilgjengelig for opptrekk) Opptrekket på 2009-lånet er halvannet år etter effektiv dato for lånet, altså et halvt år mer enn det selskapet antar (ikke dokumentert) er markedsmessig tilsagnsperiode Uansett: en rasjonell låntaker må antas å velge det billigste alternativ når det ikke foreligger andre forretningsmessige grunner for et dyrere alternativ (slik også selskapet) marginforskjellene er her så store at selskapet, uavhengig av om selskapet en kort perioden hadde måttet betale beredskapsprovisjon, ville valgt lånet med lavest margin. 42

43 Finansposter konserntransaksjoner Refinansiering (før forfall) I 2009 har 31 selskaper enten inngått nye låneavtaler eller reforhandlet tidligere avtaler låneavtaler inngås nå i hovedsak med konsernselskap (jf plansje foran) tilsvarende tall for 2008 og 2007 var hhv 26 og 18 Flere selskaper hadde refinansiert uten at refinansieringen umiddelbart fremstod som velbegrunnet: før forfall tilstrekkelig kapitaltilgang ved eksisterende lån eller ikke utnyttet mulighet for nytt lån i tillegg til eksisterende på et tidspunkt der lånemarginer var historisk høye for ett selskap økte marginen med over 3 prosentpoeng for andre selskaper var ikke absolutt økning tilsvarende, men også her vesentlig (fra litt over 100% til 250% økning) 43

44 Finansposter konserntransaksjoner Refinansiering (før forfall) Selskapene hadde forskjellige begrunnelser: økt lånebehov, økt ramme mer langsiktig finansiering, lengre nedbetalingsprofil forenklet låneforhold: færre lån redusert valutaeksponering (bytte av valuta), ønsket å kvitte seg med valutarisiko opprinnelig lån kunne kreves tilbakebetalt ( on demand ) Vurdering: Generelt Det må kunne legges til grunn at en rasjonell aktør bare dersom det foreligger tungtveiende forretningsmessige grunner vil velge å pådra seg vesentlig høyere lånekostnader når det ikke fremstår, i hvert fall for det aktuelle år, og med stor grad av sikkerhet en lengre periode, som nødvendig ut fra en kapitalbehovsvurdering å foreta en refinansiering og (dessuten) lånemarginer er historisk høye og (videre) det er klare forventninger om fallende marginer fremover 44

45 Finansposter konserntransaksjoner Refinansiering (før forfall) Spesielt: Redusere/fjerne valutarisiko ved valutabytte Kontoret har fått opplyst at normalt vil banker ikke kreve endret margin ved valutabytte antakelig betyr dette at bankene har tilstrekkelig med posisjoner til å tilpasse seg en slik endring uten merkostnader Konsernet (långiver) kan selv oppnå det samme ved bruk av valutaterminkontrakter Som følge av skattereglene (finansielt instrument til land) kan ikke utvinningsselskapet få fjernet risikoen etter skatt, men når långiver på samme måte som bankene kan det er dette ikke noe argument mot at ikke også lån i interessefelleskap kan bytte valuta uten marginendring. Uansett er det hvordan dette håndteres mellom uavhengige parter som må legges til grunn ved den skattemessige vurderingen Endret løpetid (lengre/kortere) Slik markedssituasjonen var i 2009 ble det langt til grunn at en rasjonell aktør ikke ville pådratt seg vesentlig høyere lånekostnader for å oppnå en justering av løpetiden (også konkret vurdering av det enkelte selskaps 45 fremtidsutsikter )

46 Finansposter konserntransaksjoner Refinansiering (før forfall) Spesielt (forts.): Vilkår knyttet til opprinnelig lån ( On demand ): All borrowings, included accrued and unpaid interest thereon, shall be immediately repaid by the Borrower to the Lender on demand by the Lender. The Lender may also demand repayment of a portion of such amounts, and such portion shall be immediately repaid by the Borrower to the Lender. (uthevet her) Et slikt vilkår gir långiver en svært sterk maktposisjon overfor låntaker Og må antas aldri å ville bli inngått mellom et oljeselskap og en uavhengig långiver (unntatt kanskje om selskapet var i en finansiell tvangssituasjon ) utvinningsvirksomhet krever betydelig mer sikkerhet for stabil finansiering av virksomheten Fra bankhold er det dessuten opplyst at slike vilkår ikke benyttes i låneavtaler mellom kommersielle banker og deres kunder Opprinnelig lån ble derfor restrukturert for skatteformål og kunne derfor ikke påberopes som grunnlag for refinansiering og høyere rentemargin 46

47 Finansposter konserntransaksjoner Refinansiering (før forfall) Spesielt: Økt lånebehov konkret vurdering: Fortsatt en del å gå på i forhold til ramme på opprinnelig lån? Ikke dokumentert behov ut over opprinnelig ramme de nærmeste årene? Mulighet for tilleggslån? Hvorfor betale vesentlig høyere margin på hele lånet? Færre lån Kost/nytte-vurdering: kostnadene ved flere lån ble antatt ubetydelig sammenlignet med kostnaden ved marginøkning også i hovedsak sunk cost Alle refinansieringssakene ble vurdert som prisingsaker, nytt lån til gammel pris 47

48 Dokumentasjon 48

49 Dokumentasjon konserninterne transaksjoner Ligningsloven 4-12 om oppgave- og dokumentasjonsplikt I kraft med virkning fra og med inntekståret 2008 Oppgaveplikten obligatorisk (RF 1123): art og omfang av transaksjoner med nærstående Dokumentasjonsplikten etter krav fra ligningsmyndighetene: som gir grunnlag for å vurdere om priser og vilkår.. er markedsmessige (ihht armlengdestandarden) Forskrift av : detaljert regulering av dokumentasjonsplikten bl.a. opplysninger om: foretaket, konsernet og virksomheten finansielle forhold art og omfang (jf oppgaveplikten) funksjonsanalyse sentralisert tjenesteyting og konsernets immaterielle verdier avtaler, prissettingsmetode og sammenlignbarhetsanalyse 49

50 Dokumentasjon konserninterne transaksjoner Ofte vil selskapet kunne gi helt presise opplysninger om transaksjonens omfang, innhold og pris da vil selskapets dokumentasjonsplikt først og fremst knytte seg til funksjons- og sammenlignbarhetsanalyse der fremleggelse av sammenlignbarhetsanalyse ikke er en absolutt plikt og ligningsmyndighetene må sannsynliggjøre eventuell inntektsreduksjon i disse tilfellene vil nektelse av fremleggelse av opplysninger som konsernet har og som man ikke er forpliktet til å fremlegge få betydning for bevisbedømmelsen i skattyters disfavør: Rt s. 124 (Schlumberger) vil man ha anerkjent fradrag for en konsernintern transaksjon, må motstykket være at det gis de opplysninger som er nødvendige for å kontrollere at transaksjonen er reell. Kan skattyteren ikke det, fordi det innen konsernet er innlagt sperrer mot å gi informasjon, må konsekvensen være at fradrag nektes. Rt s. 1577: En oppfordring om dokumentasjon som ikke etterkommes, kan imidlertid etterlate en uklarhet i faktabildet som vil kunne gå ut over skattyteren. Av betydning for virkningen av at en oppfordring ikke etterkommes, er ligningsmyndighetenes behov for oppklaring sammenholdt med skattyters mulighet til å gi dokumentasjon. Jeg viser om dette til Rt s. 124Schlumberger, se særlig side 131. Klagenemnda (kjennelse 2010): skattyter vil ikke gi opplysninger om konsernselskaps videresalgspriser for våtgass. Nemnda tillegger hemmelig sammenligningsgrunnlag vekt. 50

Del V. Rettssaker og dommer

Ligningskveld 3.desember 2008 Del V Rettssaker og dommer (bare de plansjene som ble presentert i foredraget) NB! Det presiseres at foredraget utelukkende er ment som bakgrunnsinformasjon for brukerne (og

Ligningskveld 3.desember 2008 Del V Rettssaker og dommer (bare de plansjene som ble presentert i foredraget) NB! Det presiseres at foredraget utelukkende er ment som bakgrunnsinformasjon for brukerne (og

ORS 11. DESEMBER 2003

ORS 11. DESEMBER 2003 Torstein Fløystad: LIGNINGSBEHANDLINGEN FOR INNTEKTSÅRET 2002. SAMT ENKELTE ANDRE AKTUELLE SPØRSMÅL INNEN PETROLEUMSBESKATNINGEN Side 1 DEL I : INNLEDNING STATUS: rettssaker, klagebehandling,

ORS 11. DESEMBER 2003 Torstein Fløystad: LIGNINGSBEHANDLINGEN FOR INNTEKTSÅRET 2002. SAMT ENKELTE ANDRE AKTUELLE SPØRSMÅL INNEN PETROLEUMSBESKATNINGEN Side 1 DEL I : INNLEDNING STATUS: rettssaker, klagebehandling,

Anonymisert klagekjennelse

Oljeskattekontoret Anonymisert klagekjennelse Tittel Forsikring internpris, endringsadgang Ingress Kjennelsen gjelder for inntektsårene 2009 2010 Avsagt dato 30.09.2013 (søksmålfrist ikke utløpt) Lovhjemmel/rettsgrunnlag

Oljeskattekontoret Anonymisert klagekjennelse Tittel Forsikring internpris, endringsadgang Ingress Kjennelsen gjelder for inntektsårene 2009 2010 Avsagt dato 30.09.2013 (søksmålfrist ikke utløpt) Lovhjemmel/rettsgrunnlag

Torstein Fløystad. Aktuelle spørsmål i petroleumsbeskatningen ligningsbehandlingen for inntektsåret 2012

Torstein Fløystad Aktuelle spørsmål i petroleumsbeskatningen ligningsbehandlingen for inntektsåret 2012 DN 30.november 2013: «Den åndelige kraften og den handlekraften som utløses i embetsverket når det

Torstein Fløystad Aktuelle spørsmål i petroleumsbeskatningen ligningsbehandlingen for inntektsåret 2012 DN 30.november 2013: «Den åndelige kraften og den handlekraften som utløses i embetsverket når det

Rettssaker med kontoret som part

Rettssaker med kontoret som part - fastsettelse av armlengdes rente EBL 20. oktober 2009 Dom fra Borgarting lagmannsrett av 19. januar 2009 Saken gjelder spørsmål om fastsettelse av markedsmessig rente(-fradrag)

Rettssaker med kontoret som part - fastsettelse av armlengdes rente EBL 20. oktober 2009 Dom fra Borgarting lagmannsrett av 19. januar 2009 Saken gjelder spørsmål om fastsettelse av markedsmessig rente(-fradrag)

Armlengdeprinsippet. Gjør ingen forskjell på norske og utenlandske transaksjoner. 2008 Deloitte Advokatfirma DA

Internprising Armlengdeprinsippet Armlengdeprinsippet er den internasjonale standard Sammenligning med transaksjoner mellom uavhengige Forankring i norsk rett gjennom skattelovens 13-1 og aksjeloven 3-8

Internprising Armlengdeprinsippet Armlengdeprinsippet er den internasjonale standard Sammenligning med transaksjoner mellom uavhengige Forankring i norsk rett gjennom skattelovens 13-1 og aksjeloven 3-8

Indirekte kostnader og bruk av prosentsats i lisensavtaler

Konserninterne transaksjoner: Indirekte kostnader og bruk av prosentsats i lisensavtaler Christian Grevstad, Advokatfirmaet Harboe & Co AS Norsk olje og gass skatteseminar 2013 Innledning Fordeling av

Konserninterne transaksjoner: Indirekte kostnader og bruk av prosentsats i lisensavtaler Christian Grevstad, Advokatfirmaet Harboe & Co AS Norsk olje og gass skatteseminar 2013 Innledning Fordeling av

Fastsettingen for inntektsåret 2018 Interne og eksterne lån og innskudd

Vår dato Deres dato Saksbehandler Februar 2019 skatteetaten.no Deres referanse Telefon Org. nr: Vår referanse Postadresse 974 761 505 Postboks 9200, Grønland 0134 OSLO Fastsettingen for inntektsåret 2018

Vår dato Deres dato Saksbehandler Februar 2019 skatteetaten.no Deres referanse Telefon Org. nr: Vår referanse Postadresse 974 761 505 Postboks 9200, Grønland 0134 OSLO Fastsettingen for inntektsåret 2018

Ligning av oljeselskaper

Ligning av oljeselskaper Prosessen i nemdene og aktuelle rettsaker Advokat Gudrun Bugge Andvord Advokatfirmaet Seland DA Leder Oljeskattenemda Side 1 Noen tall Utlignet petroleumsskatt for inntekståret

Ligning av oljeselskaper Prosessen i nemdene og aktuelle rettsaker Advokat Gudrun Bugge Andvord Advokatfirmaet Seland DA Leder Oljeskattenemda Side 1 Noen tall Utlignet petroleumsskatt for inntekståret

Høringsnotat oppgave- og dokumentasjonsplikt for selskaper og innretninger som har kontrollerte transaksjoner og mellomværender med offentlige eiere

Høringsnotat oppgave- og dokumentasjonsplikt for selskaper og innretninger som har kontrollerte transaksjoner og mellomværender med offentlige eiere Høringsnotat om oppgave- og dokumentasjonsplikt for

Høringsnotat oppgave- og dokumentasjonsplikt for selskaper og innretninger som har kontrollerte transaksjoner og mellomværender med offentlige eiere Høringsnotat om oppgave- og dokumentasjonsplikt for

Domstolsprøving av skjønn etter skatteloven 13-1 tredje ledd: Faktumskjønn vs. verdsettelsesskjønn

Domstolsprøving av skjønn etter skatteloven 13-1 tredje ledd: Faktumskjønn vs. verdsettelsesskjønn Norsk Olje og Gass Skatteseminar 2013 7. mai 2013 Advokat Andreas Bullen (Phd) Del A: Innledning Skatteloven

Domstolsprøving av skjønn etter skatteloven 13-1 tredje ledd: Faktumskjønn vs. verdsettelsesskjønn Norsk Olje og Gass Skatteseminar 2013 7. mai 2013 Advokat Andreas Bullen (Phd) Del A: Innledning Skatteloven

Konserninterne garantier fradrag

Konserninterne garantier fradrag Øystein Andal, Advokatfirmaet Harboe & Co AS Norsk olje og gass skatteseminar 2013 Introduksjon Avgrensning av problemstilling Fradrag for garantiprovisjoner overhodet

Konserninterne garantier fradrag Øystein Andal, Advokatfirmaet Harboe & Co AS Norsk olje og gass skatteseminar 2013 Introduksjon Avgrensning av problemstilling Fradrag for garantiprovisjoner overhodet

Faglege problemstillingar - status

Faglege problemstillingar - status Norsk olje og gass skatteseminar 2017 Sverre Vassbotn, 05.05.2017 Utredning av organisering i Skatteetaten Utredning av organisering i Skatteetaten Finansdepartementets

Faglege problemstillingar - status Norsk olje og gass skatteseminar 2017 Sverre Vassbotn, 05.05.2017 Utredning av organisering i Skatteetaten Utredning av organisering i Skatteetaten Finansdepartementets

ORS Kristiansand symposium 2008

Logo til kunde el. Skattemessig behandlning av salgskostnader i lys av Hr. dom i Handling Fee-saken ORS Kristiansand symposium 2008 9. juni 21008 Jan B. Jansen Salgskostnader? Hva gjelder egentlig Handling

Logo til kunde el. Skattemessig behandlning av salgskostnader i lys av Hr. dom i Handling Fee-saken ORS Kristiansand symposium 2008 9. juni 21008 Jan B. Jansen Salgskostnader? Hva gjelder egentlig Handling

Merknader til 6 om art og omfang av kontrollerte transaksjoner

Oljeskattekontoret Saksbehandler Deres dato Vår dato Brit Thu Gundersen 6. juli 2006 8. oktober 2007 Vibeke Sirevåg Hansen Georg Smidt Børresen Deres referanse Vår referanse Grete Wallem 07/3315 SL AKR/csb

Oljeskattekontoret Saksbehandler Deres dato Vår dato Brit Thu Gundersen 6. juli 2006 8. oktober 2007 Vibeke Sirevåg Hansen Georg Smidt Børresen Deres referanse Vår referanse Grete Wallem 07/3315 SL AKR/csb

Del III. Nye regler finansielle poster

Ligningskveld 3. desember 2008 Del III Nye regler finansielle poster NB! Det presiseres at foredraget utelukkende er ment som bakgrunnsinformasjon for brukerne (og da først og fremst for dem som har hørt

Ligningskveld 3. desember 2008 Del III Nye regler finansielle poster NB! Det presiseres at foredraget utelukkende er ment som bakgrunnsinformasjon for brukerne (og da først og fremst for dem som har hørt

Omorganisering over landegrensen svensk filial av norsk AS til svensk aktiebolag

Bindende forhåndsuttalelse fra Skattedirektoratet BFU 8 /12. Avgitt 27.03.2012 Omorganisering over landegrensen svensk filial av norsk AS til svensk aktiebolag (skatteloven 11-21 første ledd bokstav c

Bindende forhåndsuttalelse fra Skattedirektoratet BFU 8 /12. Avgitt 27.03.2012 Omorganisering over landegrensen svensk filial av norsk AS til svensk aktiebolag (skatteloven 11-21 første ledd bokstav c

Bindende forhåndsuttalelse fra Skattedirektoratet BFU /12. Avgitt 26.04.2012. Spørsmål om bytte av aksjer. (skatteloven 11-11 fjerde ledd)

") Bindende forhåndsuttalelse fra Skattedirektoratet BFU /12. Avgitt 26.04.2012 Spørsmål om bytte av aksjer (skatteloven 11-11 fjerde ledd) Aksjonærene eide 30,1 % av Selskapet i Norge. Øvrige aksjer var

Bindende forhåndsuttalelse fra Skattedirektoratet BFU /12. Avgitt 26.04.2012 Spørsmål om bytte av aksjer (skatteloven 11-11 fjerde ledd) Aksjonærene eide 30,1 % av Selskapet i Norge. Øvrige aksjer var

Konserninterne tjenester

ORS 9. Desember 2004 Torstein Fløystad: ******* problemstillinger og enkelte synspunkter Side 1 Innledende merknader Et område der OSK gjennom årene stort sett har tatt opp enkeltsaker basert på analyse/bokettersyn

ORS 9. Desember 2004 Torstein Fløystad: ******* problemstillinger og enkelte synspunkter Side 1 Innledende merknader Et område der OSK gjennom årene stort sett har tatt opp enkeltsaker basert på analyse/bokettersyn

Fradrag for kostnader i grunnrenteinntekten

Premie til avbruddsforsikring Ligningsnemndssak Kraftverket mottok i 2005 ca kr 2,6 mill i erstatning ved havari Erstatningsbeløpet ble beregnet ut fra teoretisk kjøremønster multiplisert med aktuell spotpris

Premie til avbruddsforsikring Ligningsnemndssak Kraftverket mottok i 2005 ca kr 2,6 mill i erstatning ved havari Erstatningsbeløpet ble beregnet ut fra teoretisk kjøremønster multiplisert med aktuell spotpris

Ligningskveld 3. desember Del IV Diverse

Ligningskveld 3. desember 2008 Del IV Diverse o Konserninterne tjenester o Refusjon skatteverdi leteunderskudd o Nedstengning sluttføring og oppfølging o Betydningen av lovformål ved tolkning av 10-vedtak

Ligningskveld 3. desember 2008 Del IV Diverse o Konserninterne tjenester o Refusjon skatteverdi leteunderskudd o Nedstengning sluttføring og oppfølging o Betydningen av lovformål ved tolkning av 10-vedtak

Privatrettslige forhold i byggesaker v/marianne Hovde, fagansvarlig justis- og byggesak

Privatrettslige forhold i byggesaker v/marianne Hovde, fagansvarlig justis- og byggesak I. Privatrettslige forhold i byggesaker - innledning Begrepet privatrettslige forhold hva betyr det? På hvilken måte

Privatrettslige forhold i byggesaker v/marianne Hovde, fagansvarlig justis- og byggesak I. Privatrettslige forhold i byggesaker - innledning Begrepet privatrettslige forhold hva betyr det? På hvilken måte

SKATTEDIREKTORATET Skattemessig behandling når renter legges til hovedstolen og kreditor senere ikke får oppgjøre - betydningen for fradragsretten

SKATTEDIREKTORATET Skattemessig behandling når renter legges til hovedstolen og kreditor senere ikke får oppgjøre - betydningen for fradragsretten 1. Innledning Skattedirektoratet har mottatt spørsmål

SKATTEDIREKTORATET Skattemessig behandling når renter legges til hovedstolen og kreditor senere ikke får oppgjøre - betydningen for fradragsretten 1. Innledning Skattedirektoratet har mottatt spørsmål

Kommuners skatteplikt

Kommuners skatteplikt Ulike spørsmål fra praksis EBL-seminaret 21.10.2008. Kommuners skatteplikt.. eller ikke skatteplikt. Salg av konsesjonskraft Hvor går grensen for unntak fra skatteplikt? Ansvarlig

Kommuners skatteplikt Ulike spørsmål fra praksis EBL-seminaret 21.10.2008. Kommuners skatteplikt.. eller ikke skatteplikt. Salg av konsesjonskraft Hvor går grensen for unntak fra skatteplikt? Ansvarlig

o'-,3m *).s -1 Arkivrir.

.s -1 Arkivrir.") Oljeskattekontoret Saksbehandler Solberg, Sørhaug, Altmann Fylling, Vassbotn Deres dato Vår dato 16. august 2005 Finansdepartementet Skattelovavdelingen Postboks 8008 Dep 0030 Oslo HØRING - forslag om

Oljeskattekontoret Saksbehandler Solberg, Sørhaug, Altmann Fylling, Vassbotn Deres dato Vår dato 16. august 2005 Finansdepartementet Skattelovavdelingen Postboks 8008 Dep 0030 Oslo HØRING - forslag om

Inntektsreduksjon ved samansette transaksjonar

Inntektsreduksjon ved samansette transaksjonar OLF Skatteseminar 2012 Adv. Jan B. Jansen Sktl 13-1 (1) Det kan foretas fastsettelse ved skjønn hvis skattyters formue eller inntekt er redusert på grunn

Inntektsreduksjon ved samansette transaksjonar OLF Skatteseminar 2012 Adv. Jan B. Jansen Sktl 13-1 (1) Det kan foretas fastsettelse ved skjønn hvis skattyters formue eller inntekt er redusert på grunn

Norsk forening for OljeRegnskap og -skatt

Norsk forening for OljeRegnskap og -skatt Oslo, 6. april 2006 Selvangivelsen 2005 viktigste nyheter 1 Selvangivelsen 2005 viktigste nyheter Hovedkilder: Ot.prp. nr. 1 2004-2005 Ot.prp. nr. 1 2005-2006

Norsk forening for OljeRegnskap og -skatt Oslo, 6. april 2006 Selvangivelsen 2005 viktigste nyheter 1 Selvangivelsen 2005 viktigste nyheter Hovedkilder: Ot.prp. nr. 1 2004-2005 Ot.prp. nr. 1 2005-2006

Høring om internprising mellom nærstående foretak

MI, Finansdepartement Skattelovavdelingen Postboks 8008 Dep. 0030 OSLO 9. februar 2007 Høring om internprising mellom nærstående foretak Vi viser til Finansdepartementets høringsbrev av 7. november 2006

MI, Finansdepartement Skattelovavdelingen Postboks 8008 Dep. 0030 OSLO 9. februar 2007 Høring om internprising mellom nærstående foretak Vi viser til Finansdepartementets høringsbrev av 7. november 2006

NORGES HØYESTERETT. HR-2011-01754-A, (sak nr. 2011/736), straffesak, anke over beslutning, S T E M M E G I V N I N G :

, straffesak, anke over beslutning, S T E M M E G I V N I N G :") NORGES HØYESTERETT Den 21. september 2011 avsa Høyesterett kjennelse i HR-2011-01754-A, (sak nr. 2011/736), straffesak, anke over beslutning, Den offentlige påtalemyndighet (statsadvokat Håvard Skallerud)

NORGES HØYESTERETT Den 21. september 2011 avsa Høyesterett kjennelse i HR-2011-01754-A, (sak nr. 2011/736), straffesak, anke over beslutning, Den offentlige påtalemyndighet (statsadvokat Håvard Skallerud)

Saksnr. 18/ Høringsnotat endring av skattepliktiges skattefastsetting som følge av myndighetenes søksmål mot en klagenemnd

Saksnr. 18/4402 07.12.2018 Høringsnotat endring av skattepliktiges skattefastsetting som følge av myndighetenes søksmål mot en klagenemnd Innhold 1 Innledning og sammendrag... 3 2 Bakgrunn... 3 3 Departementets

Saksnr. 18/4402 07.12.2018 Høringsnotat endring av skattepliktiges skattefastsetting som følge av myndighetenes søksmål mot en klagenemnd Innhold 1 Innledning og sammendrag... 3 2 Bakgrunn... 3 3 Departementets

FINANSDEPARTEMENTE. 2?. r""i'.,l Saksnr. 3 -N < Arkivnr, Høring om internprising mellom nærstående foretak

Saksbehandler Deres dato Vår dato Hanne Flood 07.11.2006 16. februar 2007 Telefon Deres referanse Vår referanse 06/5310 SL AKR/RSL 2006/500908 Finansdepartementet v/stig Sollund Postboks 8008 Dep 0030

Saksbehandler Deres dato Vår dato Hanne Flood 07.11.2006 16. februar 2007 Telefon Deres referanse Vår referanse 06/5310 SL AKR/RSL 2006/500908 Finansdepartementet v/stig Sollund Postboks 8008 Dep 0030

Saksnr. 13/ Høringsnotat

Saksnr. 13/394 05.04.2013 Høringsnotat om tilordning av gjeldsrenter ved beregning av maksimalt kreditfradrag etter skatteloven 16-21 - forslag om endring av forskrift 19. november 1999 nr. 1158 (FSFIN)

Saksnr. 13/394 05.04.2013 Høringsnotat om tilordning av gjeldsrenter ved beregning av maksimalt kreditfradrag etter skatteloven 16-21 - forslag om endring av forskrift 19. november 1999 nr. 1158 (FSFIN)

SA 3801 Revisors kontroll av og rapportering om grunnlag for skatter og avgifter

SA 3801 Revisors kontroll av og rapportering om grunnlag for skatter og avgifter (Vedtatt av DnRs styre 4. desember 2007 med virkning for attestasjon av ligningspapirer for perioder som begynner 1. januar

SA 3801 Revisors kontroll av og rapportering om grunnlag for skatter og avgifter (Vedtatt av DnRs styre 4. desember 2007 med virkning for attestasjon av ligningspapirer for perioder som begynner 1. januar

ORS 11. Desember 2003

ORS 11. Desember 2003 Torstein Fløystad Del II: Klassifikasjon av inntekter og kostnader Side 1 Finansiering - deltakelse? (1) Bakgrunn: Ett av formålene med endringene i petroleumsskattelovgivningen fra

ORS 11. Desember 2003 Torstein Fløystad Del II: Klassifikasjon av inntekter og kostnader Side 1 Finansiering - deltakelse? (1) Bakgrunn: Ett av formålene med endringene i petroleumsskattelovgivningen fra

Bindende forhåndsuttalelse fra Skattedirektoratet BFU 24 /11. Avgitt 29.9.2011. (skatteloven 9-2 første ledd bokstav d)

") Bindende forhåndsuttalelse fra Skattedirektoratet BFU 24 /11. Avgitt 29.9.2011 Skifte av kreditor,- spørsmål om realisasjon (skatteloven 9-2 første ledd bokstav d) To norske selskap hadde lån i USD i et

Bindende forhåndsuttalelse fra Skattedirektoratet BFU 24 /11. Avgitt 29.9.2011 Skifte av kreditor,- spørsmål om realisasjon (skatteloven 9-2 første ledd bokstav d) To norske selskap hadde lån i USD i et

NORGES HØYESTERETT. HR-2013-00279-A, (sak nr. 2012/1484), straffesak, anke over dom, S T E M M E G I V N I N G :

, straffesak, anke over dom, S T E M M E G I V N I N G :") NORGES HØYESTERETT Den 5. februar 2013 avsa Høyesterett dom i HR-2013-00279-A, (sak nr. 2012/1484), straffesak, anke over dom, Odd Olaf Nerdrum (advokat Pål Berg) mot Den offentlige påtalemyndighet (statsadvokat

NORGES HØYESTERETT Den 5. februar 2013 avsa Høyesterett dom i HR-2013-00279-A, (sak nr. 2012/1484), straffesak, anke over dom, Odd Olaf Nerdrum (advokat Pål Berg) mot Den offentlige påtalemyndighet (statsadvokat

Erstatninger - virkninger for avskrivninger og friinntekt

Ligningen 2003 Erstatninger - virkninger for avskrivninger og friinntekt Oljeskattekontoret v/øystein Andal Ligningsdagen 2004 Stavanger 09.12.04 Etterfølgende erstatning Situasjoner hvor problemet oppstår

Ligningen 2003 Erstatninger - virkninger for avskrivninger og friinntekt Oljeskattekontoret v/øystein Andal Ligningsdagen 2004 Stavanger 09.12.04 Etterfølgende erstatning Situasjoner hvor problemet oppstår

Oljeskattekontoret ORS Prising av internlån. - enkelte saker og problemstillinger. Oljeskattekontoret v/geir F. Furøy.

ORS 09.12.2004 Prising av internlån - enkelte saker og problemstillinger Oljeskattekontoret v/geir F. Furøy Side 1 Disposisjon: - Forhold som har betydning for prising av lån - Prisingssaker til vurdering

ORS 09.12.2004 Prising av internlån - enkelte saker og problemstillinger Oljeskattekontoret v/geir F. Furøy Side 1 Disposisjon: - Forhold som har betydning for prising av lån - Prisingssaker til vurdering

Eksternt kontokjøp oppgjort over nettbank anvendelsesområdet for krkjl. 8 spm om bankens opplysningsplikt

Bankklagenemndas uttalelse 2010-133 Eksternt kontokjøp oppgjort over nettbank anvendelsesområdet for krkjl. 8 spm om bankens opplysningsplikt Klager hadde betalt en reise til Thailand med et reiseselskap

Bankklagenemndas uttalelse 2010-133 Eksternt kontokjøp oppgjort over nettbank anvendelsesområdet for krkjl. 8 spm om bankens opplysningsplikt Klager hadde betalt en reise til Thailand med et reiseselskap

Konsernbelastninger. for teknisk og administrativ bistand. Grete Wallem. ved. seniorrådgiver. Oljeskattekontoret. Oljeskattekontoret.

Konsernbelastninger for teknisk og administrativ bistand ved Grete Wallem seniorrådgiver Side 1 Innhold 1. Tilbakeføringer - tre konkrete saker: A) Markedspristilpasning Belastning etter markedspriser,

Konsernbelastninger for teknisk og administrativ bistand ved Grete Wallem seniorrådgiver Side 1 Innhold 1. Tilbakeføringer - tre konkrete saker: A) Markedspristilpasning Belastning etter markedspriser,

Finansdepartementet, Høringsnotat. Forslag til endringer i ligningsloven. \\fil1\brukere$\hkt\høringsnotat_mt_2011_

Finansdepartementet, 16.12.2011 Høringsnotat Forslag til endringer i ligningsloven Side 0 \\fil1\brukere$\hkt\høringsnotat_mt_2011_16122011.docx Høringsnotat om lovendringer i ligningsloven 1. Innledning

Finansdepartementet, 16.12.2011 Høringsnotat Forslag til endringer i ligningsloven Side 0 \\fil1\brukere$\hkt\høringsnotat_mt_2011_16122011.docx Høringsnotat om lovendringer i ligningsloven 1. Innledning

Frist for krav etter aml. 15-11 (3) ved tvist om midlertidig ansettelse

ved tvist om midlertidig ansettelse") Kommentar Frist for krav etter aml. 15-11 (3) ved tvist om midlertidig ansettelse Av Stein Owe* 1 Innledning Under behandlingen av en tvist om bl.a. midlertidig ansettelse er hovedregelen etter arbeidsmiljølovens

Kommentar Frist for krav etter aml. 15-11 (3) ved tvist om midlertidig ansettelse Av Stein Owe* 1 Innledning Under behandlingen av en tvist om bl.a. midlertidig ansettelse er hovedregelen etter arbeidsmiljølovens

Webversjon av uttalelse i sak om trukket jobbtilbud grunnet alder

Webversjon av uttalelse i sak om trukket jobbtilbud grunnet alder Likestillings- og diskrimineringsombudet viser til klage av 21. august 2007 fra A. A mener X AS (Selskapet) trakk tilbake et tilbud om

Webversjon av uttalelse i sak om trukket jobbtilbud grunnet alder Likestillings- og diskrimineringsombudet viser til klage av 21. august 2007 fra A. A mener X AS (Selskapet) trakk tilbake et tilbud om

Rettledning skjema for beregning av friinntekt for inntektsåret 2015

Rettledning skjema for beregning av friinntekt for inntektsåret 2015 Innledning og tekniske opplysninger Skjema for beregning av friinntekt er pliktig vedlegg til selvangivelse for selskap som er særskattepliktige

Rettledning skjema for beregning av friinntekt for inntektsåret 2015 Innledning og tekniske opplysninger Skjema for beregning av friinntekt er pliktig vedlegg til selvangivelse for selskap som er særskattepliktige

KONSERNINTERNE LÅN, GARANTIER OG INNSKUDD SKATT OG ARMLENGDES PRISING SEMINAR 25. MARS 2014

KONSERNINTERNE LÅN, GARANTIER OG INNSKUDD SKATT OG ARMLENGDES PRISING SEMINAR 25. MARS 2014 Norsk forening for oljeregnskap og skatt (ORS) inviterer i samarbeid med advokatfirmaene Arntzen de Besche, BAHR

KONSERNINTERNE LÅN, GARANTIER OG INNSKUDD SKATT OG ARMLENGDES PRISING SEMINAR 25. MARS 2014 Norsk forening for oljeregnskap og skatt (ORS) inviterer i samarbeid med advokatfirmaene Arntzen de Besche, BAHR

Veiledning Revisors vurderinger av forsvarlig likviditet og forsvarlig egenkapital

Veiledning Revisors vurderinger av forsvarlig likviditet og forsvarlig egenkapital Innledning Endringene i aksjeloven og allmennaksjeloven fra juli 2013 endret reglene for beregninger av utbytte. En viktig

Veiledning Revisors vurderinger av forsvarlig likviditet og forsvarlig egenkapital Innledning Endringene i aksjeloven og allmennaksjeloven fra juli 2013 endret reglene for beregninger av utbytte. En viktig

Informasjon om regelverk ved investering i utenlandske DLS

Skatteetaten Skatt Øst Sentralskattekontoret for Storbedrifter Postboks 1073 Valaskjold, 1705 Sarpsborg Vår dato 30.03.2012 Vår referanse 2012/172773 Informasjon om regelverk ved investering i utenlandske

Skatteetaten Skatt Øst Sentralskattekontoret for Storbedrifter Postboks 1073 Valaskjold, 1705 Sarpsborg Vår dato 30.03.2012 Vår referanse 2012/172773 Informasjon om regelverk ved investering i utenlandske

Utøvelse av forkjøpsrett etter aksjeloven ved salg av aksjer

Side 1 av 6 NTS 2014-1 Utøvelse av forkjøpsrett etter aksjeloven ved salg av aksjer Kilde: Bøker, utgivelser og tidsskrifter > Tidsskrifter > Nordisk tidsskrift for Selskabsret - NTS Gyldendal Rettsdata

Side 1 av 6 NTS 2014-1 Utøvelse av forkjøpsrett etter aksjeloven ved salg av aksjer Kilde: Bøker, utgivelser og tidsskrifter > Tidsskrifter > Nordisk tidsskrift for Selskabsret - NTS Gyldendal Rettsdata

NORGES HØYESTERETT. HR-2016-00378-A, (sak nr. 2015/1444), sivil sak, anke over dom, (advokat Kristoffer Wibe Koch til prøve)

, sivil sak, anke over dom, (advokat Kristoffer Wibe Koch til prøve)") NORGES HØYESTERETT Den 17. februar 2016 avsa Høyesterett dom i HR-2016-00378-A, (sak nr. 2015/1444), sivil sak, anke over dom, Repstad Anlegg AS (advokat Are Hunskaar) mot Arendal kommune (advokat Kristoffer

NORGES HØYESTERETT Den 17. februar 2016 avsa Høyesterett dom i HR-2016-00378-A, (sak nr. 2015/1444), sivil sak, anke over dom, Repstad Anlegg AS (advokat Are Hunskaar) mot Arendal kommune (advokat Kristoffer

Forslag om lovfesting av generell omgåelsesregel (gjennomskjæringsregel) Presentasjon av stipendiat Henrik Skar

Presentasjon av stipendiat Henrik Skar") Forslag om lovfesting av generell omgåelsesregel (gjennomskjæringsregel) Presentasjon av stipendiat Henrik Skar Lovfesting generell omgåelsesregel Utredning og lovforslag Zimmer NOU 2016: 5. Ment å avløse

Forslag om lovfesting av generell omgåelsesregel (gjennomskjæringsregel) Presentasjon av stipendiat Henrik Skar Lovfesting generell omgåelsesregel Utredning og lovforslag Zimmer NOU 2016: 5. Ment å avløse

Anonymisert klagekjennelse

Oljeskattekontoret Anonymisert klagekjennelse Tema Kjøp av konserninterne tjenester Inntektsår 2010 2011 Avsagt dato 24.03.2014 Status per februar 2015 Selskapet har tatt ut stevning for å avbryte søksmålsfristen,

Oljeskattekontoret Anonymisert klagekjennelse Tema Kjøp av konserninterne tjenester Inntektsår 2010 2011 Avsagt dato 24.03.2014 Status per februar 2015 Selskapet har tatt ut stevning for å avbryte søksmålsfristen,

REFORM AV OLJESKATTEFORVALTNINGEN ORS KRISTIANSAND 2015

REFORM AV OLJESKATTEFORVALTNINGEN ORS KRISTIANSAND 2015 FORSLAGENE NEMNDSREFORM OG SKATTEFORVALTNINGSLOV April 2014 FIN høringsforslag klagenemnder November 2014 FIN høringsforslag skatteforvaltningslov

REFORM AV OLJESKATTEFORVALTNINGEN ORS KRISTIANSAND 2015 FORSLAGENE NEMNDSREFORM OG SKATTEFORVALTNINGSLOV April 2014 FIN høringsforslag klagenemnder November 2014 FIN høringsforslag skatteforvaltningslov

WEB VERSJON AV UTTALELSE I SAK NR,06/1340

Dok. ref. Dato: 06/1340-23/LDO-312//RLI 22.05.2007 WEB VERSJON AV UTTALELSE I SAK NR,06/1340 Likestillings- og diskrimineringsombudets uttalelse Likestillings- og diskrimineringsombudet viser til klage

Dok. ref. Dato: 06/1340-23/LDO-312//RLI 22.05.2007 WEB VERSJON AV UTTALELSE I SAK NR,06/1340 Likestillings- og diskrimineringsombudets uttalelse Likestillings- og diskrimineringsombudet viser til klage

Besl. O. nr. 25. Jf. Innst. O. nr. 23 ( ) og Ot.prp. nr. 1 ( ) År 2000 den 30. november holdtes Odelsting, hvor da ble gjort slikt

og Ot.prp. nr. 1 ( ) År 2000 den 30. november holdtes Odelsting, hvor da ble gjort slikt") Besl. O. nr. 25 Jf. Innst. O. nr. 23 (2000-2001) og Ot.prp. nr. 1 (2000-2001) År 2000 den 30. november holdtes Odelsting, hvor da ble gjort slikt vedtak til lo v om endringer i lov 13. juni 1980 nr. 24

Besl. O. nr. 25 Jf. Innst. O. nr. 23 (2000-2001) og Ot.prp. nr. 1 (2000-2001) År 2000 den 30. november holdtes Odelsting, hvor da ble gjort slikt vedtak til lo v om endringer i lov 13. juni 1980 nr. 24

Vedtak til lov om endringer i barnehageloven (tilskudd og foreldrebetaling i ikke-kommunale barnehager)

") I Stortingets møte 11. juni 2012 ble det gjort slikt Vedtak til lov om endringer i barnehageloven (tilskudd og foreldrebetaling i ikke-kommunale barnehager) I lov 17. juni 2005 nr. 64 om barnehager gjøres

I Stortingets møte 11. juni 2012 ble det gjort slikt Vedtak til lov om endringer i barnehageloven (tilskudd og foreldrebetaling i ikke-kommunale barnehager) I lov 17. juni 2005 nr. 64 om barnehager gjøres

Ligningsmyndighetenes tillemping av OECDs retningslinjer

Ligningsmyndighetenes tillemping av OECDs retningslinjer Anne-Ma Tostrup Smith Chief Tax Counsel Classification: Internal 2016-02-08 Et konkret eksempel Ligningsmyndighetenes syn: Kontrakter mellom uavhengige

Ligningsmyndighetenes tillemping av OECDs retningslinjer Anne-Ma Tostrup Smith Chief Tax Counsel Classification: Internal 2016-02-08 Et konkret eksempel Ligningsmyndighetenes syn: Kontrakter mellom uavhengige

Høringsnotat om skattlegging av individuelle livrenter og kapitalforsikringer uten garantert avkastning

Desember 2003 Høringsnotat om skattlegging av individuelle livrenter og kapitalforsikringer uten garantert avkastning Side 1 L:\02_2588_notat_vs.doc 1. BAKGRUNN OG SAMMENDRAG Skattereglene for individuelle

Desember 2003 Høringsnotat om skattlegging av individuelle livrenter og kapitalforsikringer uten garantert avkastning Side 1 L:\02_2588_notat_vs.doc 1. BAKGRUNN OG SAMMENDRAG Skattereglene for individuelle

Etableringstidspunkt for lån og armlengdes vilkår

Etableringstidspunkt for lån og armlengdes vilkår Jan Erik Greni Etableringstidspunkt for lån Generelt Sktl. 6-40 første ledd Det gis fradrag for renter av skattyters gjeld Fradragsberettiget rente: Ytelser

Etableringstidspunkt for lån og armlengdes vilkår Jan Erik Greni Etableringstidspunkt for lån Generelt Sktl. 6-40 første ledd Det gis fradrag for renter av skattyters gjeld Fradragsberettiget rente: Ytelser

V1998-37 09.06.98 Konkurranseloven 3-9 - Dispensasjon fra 3-4, jfr. 3-1 første ledd, for standard leasingkontrakter

V1998-37 09.06.98 Konkurranseloven 3-9 - Dispensasjon fra 3-4, jfr. 3-1 første ledd, for standard leasingkontrakter Sammendrag: Finansieringsselskapenes Forening gis dispensasjon fra forbudet mot prissamarbeid

V1998-37 09.06.98 Konkurranseloven 3-9 - Dispensasjon fra 3-4, jfr. 3-1 første ledd, for standard leasingkontrakter Sammendrag: Finansieringsselskapenes Forening gis dispensasjon fra forbudet mot prissamarbeid

Etter dette overføres aksjene som Mor Ltd mottar i Newco AS, til Holding AS som tingsinnskudd.

Bindende forhåndsuttalelse fra Skattedirektoratet BFU 3/14. Avgitt 14.2.2014. Omdanning av IS, med NUF som stille deltaker, til AS. Skatteloven 11-20 og 9-14. Skattedirektoratet kom til at et indre selskap

Bindende forhåndsuttalelse fra Skattedirektoratet BFU 3/14. Avgitt 14.2.2014. Omdanning av IS, med NUF som stille deltaker, til AS. Skatteloven 11-20 og 9-14. Skattedirektoratet kom til at et indre selskap

Bindende forhåndsuttalelser ved Oljeskattenemnda

Bindende forhåndsuttalelser ved Oljeskattenemnda 2004 Oljeskattekontoret v/øystein Andal Ligningsdagen 2004 Stavanger 09.12.04 Bindende forhåndsuttalelse Formanns- uttalelse Formann Formann Bindende forhåndsuttalelse

Bindende forhåndsuttalelser ved Oljeskattenemnda 2004 Oljeskattekontoret v/øystein Andal Ligningsdagen 2004 Stavanger 09.12.04 Bindende forhåndsuttalelse Formanns- uttalelse Formann Formann Bindende forhåndsuttalelse

Norsk Olje og Gass Skatteseminar 2013

Norsk Olje og Gass Skatteseminar 2013 Kommentar til aktuell dom Advokat (H), dr juris Arvid Aage Skaar, Wiersholm Borgarting lagmannsretts dom 4 feb 2013 ConocoPhillips Skandinavia AS mot staten v/oljeskattekontoret

Norsk Olje og Gass Skatteseminar 2013 Kommentar til aktuell dom Advokat (H), dr juris Arvid Aage Skaar, Wiersholm Borgarting lagmannsretts dom 4 feb 2013 ConocoPhillips Skandinavia AS mot staten v/oljeskattekontoret

Prissikring. Jan Samuelsen

Prissikring Jan Samuelsen Prissikring Relativt fast og langvarig ligningspraksis Basert på vanlige skattelovgivningen vil dette normalt karakteriseres som finansielle instrumenter der tap og gevinst kommer

Prissikring Jan Samuelsen Prissikring Relativt fast og langvarig ligningspraksis Basert på vanlige skattelovgivningen vil dette normalt karakteriseres som finansielle instrumenter der tap og gevinst kommer

REGJERINGSADVOKATEN. Deres ref Vår ref Dato 2007-0769 CL/cl 15.06.2009 KRAV FRA HENRY ØSTHASSEL MOT STATEN V/FINANSDEPARTEMENTET

Advokat Anders Flatabø Postboks 2469 Solli N-0202 Oslo Deres ref Vår ref Dato 2007-0769 CL/cl 15.06.2009 KRAV FRA HENRY ØSTHASSEL MOT STATEN V/FINANSDEPARTEMENTET 1 INNLEDNING Det vises til deres brev

Advokat Anders Flatabø Postboks 2469 Solli N-0202 Oslo Deres ref Vår ref Dato 2007-0769 CL/cl 15.06.2009 KRAV FRA HENRY ØSTHASSEL MOT STATEN V/FINANSDEPARTEMENTET 1 INNLEDNING Det vises til deres brev

NYE RENTEBEGRENSNINGSREGLER FOR SELSKAP I KONSERN OMFATTES NÅ OGSÅ EKSTERNE RENTER. 5. mai 2017

NYE RENTEBEGRENSNINGSREGLER FOR SELSKAP I KONSERN OMFATTES NÅ OGSÅ EKSTERNE RENTER 5. mai 2017 Innholdsfortegnelse NYE RENTEBEGRENSNINGSREGLER FOR SELSKAP I KONSERN OMFATTES NÅ OGSÅ EKSTERNE RENTER...

NYE RENTEBEGRENSNINGSREGLER FOR SELSKAP I KONSERN OMFATTES NÅ OGSÅ EKSTERNE RENTER 5. mai 2017 Innholdsfortegnelse NYE RENTEBEGRENSNINGSREGLER FOR SELSKAP I KONSERN OMFATTES NÅ OGSÅ EKSTERNE RENTER...

Kapitaltilskudd Puttara FUS barnehage AS

KONGSVINGER KOMMUNE SKAL BEHANDLES I Utvalg Møtedato Saksnr Saksbehandler Formannskap 24.09.2013 039/13 LRY Kommunestyret 03.10.2013 087/13 LRY Saksansv.: Karin Nagell Arkiv:K1-233, K2-A10 : Arkivsaknr.:

KONGSVINGER KOMMUNE SKAL BEHANDLES I Utvalg Møtedato Saksnr Saksbehandler Formannskap 24.09.2013 039/13 LRY Kommunestyret 03.10.2013 087/13 LRY Saksansv.: Karin Nagell Arkiv:K1-233, K2-A10 : Arkivsaknr.:

Kredittforeningen for Sparebanker

Kredittforeningen for Sparebanker Foreløpig resultat 2011 Resultatregnskapet KfS er i utgangspunktet et non-profit foretak hvor formålet er å skaffe medlemsbankene så gunstige innlån som mulig. Deler av

Kredittforeningen for Sparebanker Foreløpig resultat 2011 Resultatregnskapet KfS er i utgangspunktet et non-profit foretak hvor formålet er å skaffe medlemsbankene så gunstige innlån som mulig. Deler av

Etter omdanningen til obligasjonsfond vil Fondet utdele skattepliktig overskudd til andelshaverne hvert år.

Bindende forhåndsuttalelse fra Skattedirektoratet BFU 19/12. Avgitt 11.07.2012 Endring fra aksjefond til obligasjonsfond realisasjon? (skatteloven 9-2) Saken gjaldt spørsmål om endring av vedtektene i

Bindende forhåndsuttalelse fra Skattedirektoratet BFU 19/12. Avgitt 11.07.2012 Endring fra aksjefond til obligasjonsfond realisasjon? (skatteloven 9-2) Saken gjaldt spørsmål om endring av vedtektene i

Rettledning skjema for beregning av friinntekt 2011

Rettledning skjema for beregning av friinntekt 2011 Side 1 Innledning og tekniske opplysninger Skjema for beregning av friinntekt er pliktig vedlegg til selvangivelse for selskap som er særskattepliktige

Rettledning skjema for beregning av friinntekt 2011 Side 1 Innledning og tekniske opplysninger Skjema for beregning av friinntekt er pliktig vedlegg til selvangivelse for selskap som er særskattepliktige

FORSIKRINGSSKADENEMNDAS UTTALELSE NR. 2400* - 27.11.1995

Bygdøy allé 19, I og III etg., 0262 Oslo Telefon: 22 43 08 87 - Telefax: 22 43 06 25 FORSIKRINGSSKADENEMNDAS UTTALELSE NR. 2400* - 27.11.1995 KOLLEKTIV PENSJON: Uenighet om pensjonens størrelse - Spørsmål

Bygdøy allé 19, I og III etg., 0262 Oslo Telefon: 22 43 08 87 - Telefax: 22 43 06 25 FORSIKRINGSSKADENEMNDAS UTTALELSE NR. 2400* - 27.11.1995 KOLLEKTIV PENSJON: Uenighet om pensjonens størrelse - Spørsmål

Faste medlemmer som ikke møtte: Navn Funksjon Representerer Brit Lisbeth Gaup Kverkild MEDL AP-V Einar Olav Larsen MEDL SP-V

Verdal kommune Møteprotokoll Utvalg: Overskattetakstnemnda i Verdal kommune Møtested: Glassrommet, Herredshuset Verdal Dato: 24.08.2017 Tid: 08:30-10:30 Faste medlemmer som møtte: Navn Funksjon Representerer

Verdal kommune Møteprotokoll Utvalg: Overskattetakstnemnda i Verdal kommune Møtested: Glassrommet, Herredshuset Verdal Dato: 24.08.2017 Tid: 08:30-10:30 Faste medlemmer som møtte: Navn Funksjon Representerer

Veiledning om revisors attestasjon av registrering og dokumentasjon av enhetens regnskapsopplysninger i samsvar med ISAE

Veiledning om revisors attestasjon av registrering og dokumentasjon av enhetens regnskapsopplysninger i samsvar med ISAE 3000 1 Innhold Punkt Innledning.....1-8 Sammenheng med revisjon av regnskapet. 9-12

Veiledning om revisors attestasjon av registrering og dokumentasjon av enhetens regnskapsopplysninger i samsvar med ISAE 3000 1 Innhold Punkt Innledning.....1-8 Sammenheng med revisjon av regnskapet. 9-12

KLAGENEMNDA FOR MERVERDIAVGIFT. Avgjørelse den 7. mars 1996 i sak nr 3182 vedrørende. i n n s t i l l i n g:

Dato for Skattedirektoratets innstilling: KLAGENEMNDA FOR MERVERDIAVGIFT Avgjørelse den 7. mars 1996 i sak nr 3182 vedrørende reg nr - A A/S. Skattedirektoratet har avgitt slik i n n s t i l l i n g: Virksomhet:

Dato for Skattedirektoratets innstilling: KLAGENEMNDA FOR MERVERDIAVGIFT Avgjørelse den 7. mars 1996 i sak nr 3182 vedrørende reg nr - A A/S. Skattedirektoratet har avgitt slik i n n s t i l l i n g: Virksomhet:

Fakultetsoppgave skatterett H10

Fakultetsoppgave skatterett H10 Peder Ås eier en enebolig i Storeby som han selv bor i med sin familie. I sokkeletasjen er det en hybelleilighet som han leier ut. Han har tatt opp et banklån for å finansiere

Fakultetsoppgave skatterett H10 Peder Ås eier en enebolig i Storeby som han selv bor i med sin familie. I sokkeletasjen er det en hybelleilighet som han leier ut. Han har tatt opp et banklån for å finansiere

Saksnr. 18/ Høringsnotat

Saksnr. 18/3767 23.10.2018 Høringsnotat Forslag til endringer i forskriftsbestemmelse om utfylling og gjennomføring av skatteloven 14-5 fjerde ledd bokstav g som følge av ny regnskapsstandard Innhold 1

Saksnr. 18/3767 23.10.2018 Høringsnotat Forslag til endringer i forskriftsbestemmelse om utfylling og gjennomføring av skatteloven 14-5 fjerde ledd bokstav g som følge av ny regnskapsstandard Innhold 1

Innsender beskriver endringer av kvotereglene innen fiskerinæringen som gjør at det er blitt lettere å fornye fiskeflåten.

Bindende forhåndsuttalelse fra Skattedirektoratet BFU 17 /12. Avgitt 22.06.2012 Fiskefartøy med kvoter, spørsmål om skattefri fisjon (skatteloven kapittel 11) Saken gjaldt spørsmålet om fiskerirettigheter

Bindende forhåndsuttalelse fra Skattedirektoratet BFU 17 /12. Avgitt 22.06.2012 Fiskefartøy med kvoter, spørsmål om skattefri fisjon (skatteloven kapittel 11) Saken gjaldt spørsmålet om fiskerirettigheter

- Frikraft behandling i grunnrenteinntekt - Kontorvedtak KV

- Frikraft behandling i grunnrenteinntekt - Kontorvedtak 2007-017KV 20.10.2009 2007-017KV - Problemstilling En viss mengde kraft ble levert årlig, omtalt av skattyter som frikraft. I forhold til grunnrenteinntekten

- Frikraft behandling i grunnrenteinntekt - Kontorvedtak 2007-017KV 20.10.2009 2007-017KV - Problemstilling En viss mengde kraft ble levert årlig, omtalt av skattyter som frikraft. I forhold til grunnrenteinntekten

RS 701 Modifikasjoner i den uavhengige revisors beretning

RS 701 Side 1 RS 701 Modifikasjoner i den uavhengige revisors beretning (Gjelder for revisjonsberetninger datert 31. desember 2006 eller senere) Innhold Punkt Innledning 1-4 Forhold som ikke påvirker revisors

RS 701 Side 1 RS 701 Modifikasjoner i den uavhengige revisors beretning (Gjelder for revisjonsberetninger datert 31. desember 2006 eller senere) Innhold Punkt Innledning 1-4 Forhold som ikke påvirker revisors

Protokoll i sak 722/2013. for. Boligtvistnemnda 02.04.14. Krav om prisavslag for tap av utsikt og ugunstig utsikt ------------------------------------

Protokoll i sak 722/2013 for Boligtvistnemnda 02.04.14 Saken gjelder: Krav om prisavslag for tap av utsikt og ugunstig utsikt ------------------------------------ 1. Sakens faktiske sider Partene inngår

Protokoll i sak 722/2013 for Boligtvistnemnda 02.04.14 Saken gjelder: Krav om prisavslag for tap av utsikt og ugunstig utsikt ------------------------------------ 1. Sakens faktiske sider Partene inngår

Høringsnotat Endring av reglene om begrensning av gjelds- og gjeldsrentefradrag mellom Norge og utlandet

Saksnr. 07/1389 05.04.2013 Høringsnotat Endring av reglene om begrensning av gjelds- og gjeldsrentefradrag mellom Norge og utlandet Innhold 1 Innledning... 3 2 Bakgrunn... 3 3 Gjeldende rett... 4 3.1 Skattytere

Saksnr. 07/1389 05.04.2013 Høringsnotat Endring av reglene om begrensning av gjelds- og gjeldsrentefradrag mellom Norge og utlandet Innhold 1 Innledning... 3 2 Bakgrunn... 3 3 Gjeldende rett... 4 3.1 Skattytere

Renter på skatt. ORS - Kristiansand Symposiet 2009. Advokat Christian Grevstad jcg@harboe.no

Renter på skatt ORS - Kristiansand Symposiet 2009 Advokat Christian Grevstad jcg@harboe.no Renter på skatt De generelle bestemmelser gjort gjeldende for utvinningsvirksomhet fra 01.01.2009 Skattebetalingsloven

Renter på skatt ORS - Kristiansand Symposiet 2009 Advokat Christian Grevstad jcg@harboe.no Renter på skatt De generelle bestemmelser gjort gjeldende for utvinningsvirksomhet fra 01.01.2009 Skattebetalingsloven

Del I GENERELL INFORMASJON

Del I GENERELL INFORMASJON Undersøkelsen ble sendt ut til norske foretak. Totalt 4 besvarelser kom inn, hvorav hadde valutaeksponering. Av disse har hele undersøkelsen. respondenter er fjernet fordi de

Del I GENERELL INFORMASJON Undersøkelsen ble sendt ut til norske foretak. Totalt 4 besvarelser kom inn, hvorav hadde valutaeksponering. Av disse har hele undersøkelsen. respondenter er fjernet fordi de

10. MAR FINANSDEPARTEMENTET slo, 6. mars Finansdepartementet Postboks 8008 Dep 0030 OSLO. ()., ' 9 r ' - -

., ' 9 r ' - -") NORGES REDERIFORBUND GØ GØ00892 Finansdepartementet Postboks 8008 Dep 0030 OSLO FINANSDEPARTEMENTET slo, 6. mars 2008 10. MAR 2008 ()., ' 9 r ' - - Deres ref. M1) 4431 SL LCT/RLa Cc3\R Vår ref. FORSLAG

NORGES REDERIFORBUND GØ GØ00892 Finansdepartementet Postboks 8008 Dep 0030 OSLO FINANSDEPARTEMENTET slo, 6. mars 2008 10. MAR 2008 ()., ' 9 r ' - - Deres ref. M1) 4431 SL LCT/RLa Cc3\R Vår ref. FORSLAG

ÅRSBERETNING 2013 NÆRINGSBYGG HOLDING I AS

ÅRSBERETNING 2013 NÆRINGSBYGG HOLDING I AS Virksomhetens art har som formål å eie og drive eiendommer, enten direkte eller indirekte gjennom andre selskaper. Selskapet har forretningsadresse i Trondheim.

ÅRSBERETNING 2013 NÆRINGSBYGG HOLDING I AS Virksomhetens art har som formål å eie og drive eiendommer, enten direkte eller indirekte gjennom andre selskaper. Selskapet har forretningsadresse i Trondheim.

Forslag til endring i 10 forskriften - OLF-høring

Finansdepa rtementet Postboks 8008 Dep 0030 Oslo Deres ref: 10/4602 SL BBE/KR Vår ref:arkiv:dato: GA/OLF-hør- 10-forsk 5204.04.11 Forslag til endring i 10 forskriften - OLF-høring Oljeindustriens Landsforening,

Finansdepa rtementet Postboks 8008 Dep 0030 Oslo Deres ref: 10/4602 SL BBE/KR Vår ref:arkiv:dato: GA/OLF-hør- 10-forsk 5204.04.11 Forslag til endring i 10 forskriften - OLF-høring Oljeindustriens Landsforening,

Årsregnskap FORUM HOLDING AS. Org. nr. : 992 434 597

Årsregnskap 2014 FORUM HOLDING AS Org. nr. : 992 434 597 Til Vest Revisjon AS Ytrebygdsveien 37, 5251 SØREIDGREND Erklæring fra ansvarlige i styret for Forum Holding AS, i forbindelse med årsoppgjøret

Årsregnskap 2014 FORUM HOLDING AS Org. nr. : 992 434 597 Til Vest Revisjon AS Ytrebygdsveien 37, 5251 SØREIDGREND Erklæring fra ansvarlige i styret for Forum Holding AS, i forbindelse med årsoppgjøret

ANBEFALING NR. 7 ANBEFALTE RETNINGSLINJER VED SALG AV WARRANTS

ANBEFALING NR. 7 ANBEFALTE RETNINGSLINJER VED SALG AV WARRANTS Anbefalingen er fastsatt av styret i Norges Fondsmeglerforbund 22. desember 2008. ANBEFALTE RETNINGSLINJER VED SALG AV WARRANTS 1 Innledning

ANBEFALING NR. 7 ANBEFALTE RETNINGSLINJER VED SALG AV WARRANTS Anbefalingen er fastsatt av styret i Norges Fondsmeglerforbund 22. desember 2008. ANBEFALTE RETNINGSLINJER VED SALG AV WARRANTS 1 Innledning

FORSIKRINGSSKADENEMNDAS UTTALELSE 7189& 11.4.2008 GJENSIDIGE KOMBINERT

FORSIKRINGSSKADENEMNDAS UTTALELSE 7189& 11.4.2008 GJENSIDIGE KOMBINERT Brann dekning av merverdiavgift for kommune. Den 3.9.03 brant en skole ned og kommunen (sikrede) mottok oppgjør etter fullverdiforsikring,

FORSIKRINGSSKADENEMNDAS UTTALELSE 7189& 11.4.2008 GJENSIDIGE KOMBINERT Brann dekning av merverdiavgift for kommune. Den 3.9.03 brant en skole ned og kommunen (sikrede) mottok oppgjør etter fullverdiforsikring,

Innsenders fremstilling er av anonymiseringshensyn vesentlig forkortet.

Bindende forhåndsuttalelse fra Skattedirektoratet BFU 5/12. Avgitt 29.02.2012 Om et nederlandsk datterselskap var reelt etablert (Skatteloven 2-38 (3) a Det norske morselskapet hadde et datterselskap i

Bindende forhåndsuttalelse fra Skattedirektoratet BFU 5/12. Avgitt 29.02.2012 Om et nederlandsk datterselskap var reelt etablert (Skatteloven 2-38 (3) a Det norske morselskapet hadde et datterselskap i

LOVFESTING AV OMGÅELSESNORMEN. Fagdir. Tom Venstad, Skattelovavdelingen

LOVFESTING AV OMGÅELSESNORMEN Fagdir. Tom Venstad, Skattelovavdelingen Mye taler for lovfesting Legalitetsprinsippet Respekt for Stortinget som lovgivende myndighet Forutberegnelighet 3 Omgåelse er noe

LOVFESTING AV OMGÅELSESNORMEN Fagdir. Tom Venstad, Skattelovavdelingen Mye taler for lovfesting Legalitetsprinsippet Respekt for Stortinget som lovgivende myndighet Forutberegnelighet 3 Omgåelse er noe

Desembersamling 2017

Desembersamling 2017 «skal»- bestemmelse: Forskrift om tildeling av tilskudd til private barnehager 5a Skal gi tilskudd Skal gi tilskudd etter tabell står i forskriften Skal bruke rapportering etter 12

Desembersamling 2017 «skal»- bestemmelse: Forskrift om tildeling av tilskudd til private barnehager 5a Skal gi tilskudd Skal gi tilskudd etter tabell står i forskriften Skal bruke rapportering etter 12

Merverdiavgift - klargjøring av enkelte spørsmål knyttet til fradragsrettens rekkevidde

Skattedirektoratet Postboks 9200 Grønland 0134 OSLO Deres ref Vår ref Dato 15/2912 SL EML/KR 01.09.2015 Merverdiavgift - klargjøring av enkelte spørsmål knyttet til fradragsrettens rekkevidde 1. Innledning

Skattedirektoratet Postboks 9200 Grønland 0134 OSLO Deres ref Vår ref Dato 15/2912 SL EML/KR 01.09.2015 Merverdiavgift - klargjøring av enkelte spørsmål knyttet til fradragsrettens rekkevidde 1. Innledning

Vi viser til brev av 30. november 2006, hvor Skattedirektoratet innspill/kommentarer til ovennevnte høringsnotat.

Saksbehandler Deres dato Vår dato Sten-Frode Olsen 18. januar 2007 Telefon Deres referanse Vår referanse Skattedirektoratet Postboks 6300, Etterstad 0603 Oslo Att: Hanne E. Flood HØRINGSUTTALELSE - HØRINGSNOTAT

Saksbehandler Deres dato Vår dato Sten-Frode Olsen 18. januar 2007 Telefon Deres referanse Vår referanse Skattedirektoratet Postboks 6300, Etterstad 0603 Oslo Att: Hanne E. Flood HØRINGSUTTALELSE - HØRINGSNOTAT

Skattemessig gjennomskjæring

Skattemessig gjennomskjæring Aktualitet - mål Skattemessig gjennomskjæring stadig aktuelt, særlig i lys av to nyere dommer fra Høyesterett Conoco Pillips III (fisjon «i spranget» og Armada Eiendom AS (avskjæring

Skattemessig gjennomskjæring Aktualitet - mål Skattemessig gjennomskjæring stadig aktuelt, særlig i lys av to nyere dommer fra Høyesterett Conoco Pillips III (fisjon «i spranget» og Armada Eiendom AS (avskjæring

NORGES HØYESTERETT. Den 12. februar 2018 ble det av Høyesteretts ankeutvalg bestående av dommerne Matningsdal, Normann og Bergsjø i

NORGES HØYESTERETT Den 12. februar 2018 ble det av Høyesteretts ankeutvalg bestående av dommerne Matningsdal, Normann og Bergsjø i HR-2018-267-U, (sak nr. 2018/86), sivil sak, anke over kjennelse: I. LF

NORGES HØYESTERETT Den 12. februar 2018 ble det av Høyesteretts ankeutvalg bestående av dommerne Matningsdal, Normann og Bergsjø i HR-2018-267-U, (sak nr. 2018/86), sivil sak, anke over kjennelse: I. LF