Faglege problemstillingar - status

|

|

|

- Marthe Davidsen

- 6 år siden

- Visninger:

Transkript

1 Faglege problemstillingar - status Norsk olje og gass skatteseminar 2017 Sverre Vassbotn,

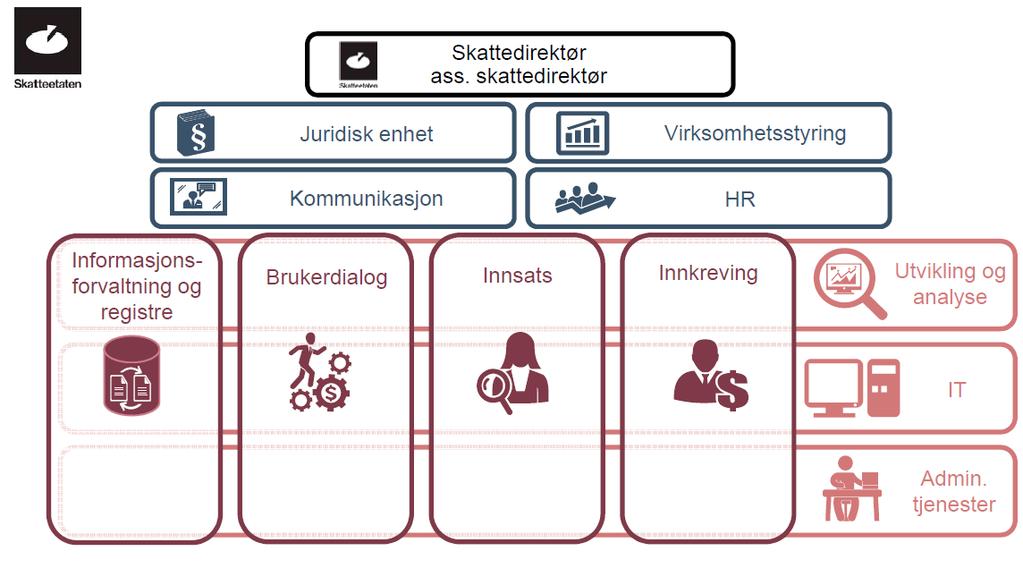

2 Utredning av organisering i Skatteetaten

3 Utredning av organisering i Skatteetaten Finansdepartementets oppdragsbrev datert Generelt behov for å effektivisere offentlig sektor Skatteetaten har fått flere nye oppgaver Betydelig endring i samhandlingen med skattyterne senere år Opprettelse av Skatteopplysningen Økt bruk av elektroniske tjenester Kontorstrukturen bør vurderes på nytt Mer spesialisering, robuste fagmiljø og økt rettssikkerhet gjennom ensartet behandling av saker og forutsigbarhet i tjenestetilbud Vurdere overordnet organisering parallellt Tilpasse organisasjonsstrukturen til ny, samlet oppgaveportefølje. Sikre effektiv virksomhet med god kvalitet, likebehandling og produktivitet.

4 Utredning av organisering i Skatteetaten Ny kontorstruktur avklart. Forslag til overordnet organisering oversendt Snart 10 år siden reorganiseringen av Skatteetaten (ROS) i 2008 Finne en modell som legger til rette for tydeligere styringslinjer, mer effektiv oppgaveløsning og mindre koordineringsbehov Kontorstruktur og geografisk tilstedeværelse ligger fast.

5 Dagens organisasjonsstruktur

6 Forslag til ny overordnet organisering

7

8 Klage- og rettssaker Status

9 Status vedtak Klagenemnda 2017 Stedbunden beskatning 4 Ligning fastholdt. Salg av tørrgass ( 13-1) 1 Vedtak fastholdt Renter på lån ( 13-1) 1 Skjønn delvis skjerpet Mer-/mindreuttak 1 Skattyter medhold Kommunikasjonskostnader ( 13-1) 1 Skjønn skjerpet.

10 Status rettssaker 11 verserende rettssaker pr for lagmannsretten Statoil. Våtgass - LPG. Hess. Renter lån. ExxonMobil. Renter lån. 8 for tingretten Hvorav 4 i bero pga MAP Shell. Fordeling av kostnader til varemerke. Statoil. Fordeling av reklamekostnader.

11 Vedtak i klagesak av Avskjæring av rentefradrag

12 Vedtak i klagesak av Saken gjaldt avskjæring av rentefradrag med hjemmel i sktl på tre lån ytet av selskapets morselskap. Det ene lånet (seniorlånet) var overordnet de to andre lånene (juniorlånene), men alle de tre lånene skulle stå tilbake for eksterne forpliktelser («liabilities»). Ingen avtalt sikkerhet eller «covenants». Den skriftlig avtalte løpetiden på lånene var 17 år. Ingen skriftlig avtalt nedbetalingsplan. Det fremgikk imidlertid eksplisitt av den ene juniorlånavtalen at partene forventet («expect») en fullstendig nedbetaling av lånet innen fire år. Det andre juniorlånet var i henhold til selskapets opplysninger planlagt nedbetalt innen seks år.

13 Oljeskattekontorets endringsvedtak Oljeskattekontoret la i endringsvedtak til grunn at de avtalte rentebetingelsene ikke var armlengdemessige, basert på en sammenligning både med konkrete transaksjoner (sammenlignbare selskapers bank- og obligasjonslån) og med punktestimater fra bl.a. Bloomberg og Reuters. For juniorlånene ble det lagt til grunn en nednotching i tråd med Moody's sine retningslinjer for rating av lån med ulik prioritet. Selskapet hadde fått utført en syntetisk kredittrating ved bruk av «Moody s RiskCalc», men kontoret mente grunnlaget måtte korrigeres på flere punkter.

14 Selskapets klage Selskapet anførte i klagen at kontorets vedtak var basert på ikke sammenlignbare transaksjoner og transaksjoner som ikke var blitt justert i tilstrekkelig grad. Det ble vist til ulikheter både mht. senioritet, tilbakebetalingsstruktur, syndikering, sikkerhet og covenants.

15 Oljeskattekontorets klagenotat Oljeskattekontoret fremholdt i klagenotatet at endringsvedtaket måtte fastholdes hva gjaldt seniorlånet. For juniorlånene foreslo kontoret at Klagenemnda for skatteformål la til grunn en kortere løpetid enn den skriftlig avtalte. Dette ville innebære en skjerpelse sammenlignet med det skjønn som ble lagt til grunn i endringsvedtaket.

16 Selskapets tilsvar til klagenotat Selskapet anførte i sitt tilsvar til klagenotatet at kontoret bygget på en for høy kredittvurdering av lånene, og indekser som ikke var egnet til å sannsynliggjøre en inntektsreduksjon. Etter selskapets syn innebar kontorets forslag at det i realiteten ble foretatt en restrukturering. Oljeskattekontoret fastholdt i tilleggsnotatet forslaget i klagenotatet.

17 Klagenemndas vurdering av selskapets TPdokumentasjon Seniorlånet Selskapet la til grunn en rating på lånet mellom x og y, hvor x var én notch høyere enn y. Sammenlignbart selskaps banklån (inngått til samme tid, men med kortere løpetid) og annet sammenlignbart selskaps obligasjonslån (inngått et halvt år før med tilsvarende løpetid) ble benyttet som CUP. Klagenemnda la til grunn en rating på lånet på x. Nemnda anså sammenligningsgrunnlagene for å være relevante, men la til grunn andre vurderinger enn selskapet bl.a. knyttet til justering for avtaletidspunkt og løpetid og tilretteleggingskostnader. Juniorlånene Selskapet foretok et databasesøk hvor 395 sub-investment grade obligasjoner ble identifisert. Fire av obligasjonene ble av selskapet ansett sammenlignbare. Klagenemnda anså juniorlånene for å være innenfor investment grade, og de fire obligasjonene var derfor ikke sammenlignbare uten korreksjon for ulik rating.

18 Klagenemndas bemerkninger Klagenemnda vurderte hvilke justeringer som var nødvendige å foreta før en sammenligning med tilsvarende selskapers lånebetingelser. Sikkerhetsstillelse Nemnda kom til at prisingen av seniorlånet måtte tilsvare prisingen av et sikret lån. Dette både fordi det ikke fremstod som forretningsmessig rasjonelt å unnlate å pantsette eiendelene, og fordi långiver rent faktisk måtte anses å ha sikkerhet i selskapets eiendeler (det forelå på lånetidspunktet ingen andre långivere, samtidig som långiver i kraft av å være eneaksjonær kunne sikre at det heller ikke på et senere tidspunkt kom inn andre långivere). Nemnda mente at det ved prisfastsettelsen måtte ses bort fra klausulen om at seniorlånet skulle være underordnet alle eksterne forpliktelser. Nedbetalingsplan Nemnda la til grunn at det forelå en felles forståelse mellom låntager og långiver om løpende nedbetaling, noe som underbygges av selskapets etterfølgende opptreden, og at fraværet av en skriftlig avtalt nedbetalingsplan trolig skyldtes interessefellesskapet.

19 Klagenemndas bemerkninger (forts.) «Covenants» (klausuler som skal sikre låntagers gjeldsbetjeningsevne) Klagenemnda fant at fraværet av "covenants" i låneavtalene ikke økte långivers risiko. Tvert imot la nemnda til grunn at risikoen ved utlån til datterselskap uten avtalte "covenants" var lavere enn ved utlån til uavhengig selskap med avtalte "covenants". Tilnærmet informasjonssymmetri mellom partene, skadelige interessekonflikter vil ikke oppstå, usikkerheter i inngåtte avtaler vil ikke bli utnyttet. Syndikering Klagenemnda fant heller ikke grunn til å justere for manglende syndikering / spredning på flere långivere. I den grad selskapet kunne ha oppnådd lavere rentekostnader ved å spre lånene på flere långivere, la nemnda til grunn at den manglende spredningen skyldtes interessefellesskapet.

20 Klagenemndas bemerkninger (forts.) Tilretteleggingskostnader Klagenemnda la til grunn at transaksjonskostnader ved interne lån er i en helt annen størrelsesorden enn ved eksterne lån. Kostnadene ble ansett kompensert gjennom rentemarginen. Klagenemnda mente for øvrig at det ikke var noe prinsipelt i veien for å benytte etterfølgende transaksjoner som sammenligningsgrunnlag, i den grad det ikke var inntruffet noen særskilt hendelse etter tidspunktet for den kontrollerte transaksjonen.

21 Klagenemndas bemerkninger (forts.) Når det gjaldt seniorlånet, fastholdt Klagenemnda skjønnet i endringsvedtaket. Når det gjaldt juniorlånene, kom Klagenemnda til at disse for skatteformål måtte prises som om de hadde en løpetid på henholdsvis fire og syv år, og ikke 17 år som skriftlig avtalt. Dette med bakgrunn i selskapets opplysninger om tidspunkt for planlagt nedbetaling av lånene, selskapets etterfølgende opptreden, og selskapets gode oversikt over fremtidige kontantstrømmer de nærmeste årene etter låneavtaleinngåelsen. En uavhengig part ville ikke vært villig til å betale for en fleksibilitet som fremstår som unødvendig.

22 Klagenemndas bemerkninger (forts.) Klagenemnda fant at spørsmålet om det forelå en restrukturering var uten praktisk betydning, idet vilkårene for restrukturering uansett var oppfylt. Nemnda bemerket likevel at det etter nemndas syn ikke var blitt foretatt noen restrukturering. Nemnda viste til at den skrevne avtalen kun er et startpunkt for å klarlegge den faktiske transaksjonen, jf. OECD-retningslinjene (2016) punkt 1.33 flg., og at både partenes faktiske opptreden og hva som fremstår som rasjonelle avtalevilkår må hensyntas. Vedtaket var enstemmig.

23

Rettssaker med kontoret som part

Rettssaker med kontoret som part - fastsettelse av armlengdes rente EBL 20. oktober 2009 Dom fra Borgarting lagmannsrett av 19. januar 2009 Saken gjelder spørsmål om fastsettelse av markedsmessig rente(-fradrag)

Rettssaker med kontoret som part - fastsettelse av armlengdes rente EBL 20. oktober 2009 Dom fra Borgarting lagmannsrett av 19. januar 2009 Saken gjelder spørsmål om fastsettelse av markedsmessig rente(-fradrag)

Deres ref Vår ref Dato 14/1349 SL HB/KR

Skattedirektoratet Postboks 9200 Grønland 0134OSLO Deres ref Vår ref Dato 14/1349 SL HB/KR 16.02.2016 Utredning av organiseringen av Skatteetaten 1. INNLEDNING Vi viser til vårt oppdragsbrev av 23. juni

Skattedirektoratet Postboks 9200 Grønland 0134OSLO Deres ref Vår ref Dato 14/1349 SL HB/KR 16.02.2016 Utredning av organiseringen av Skatteetaten 1. INNLEDNING Vi viser til vårt oppdragsbrev av 23. juni

Anonymisert klagekjennelse

Oljeskattekontoret Anonymisert klagekjennelse Tittel Forsikring internpris, endringsadgang Ingress Kjennelsen gjelder for inntektsårene 2009 2010 Avsagt dato 30.09.2013 (søksmålfrist ikke utløpt) Lovhjemmel/rettsgrunnlag

Oljeskattekontoret Anonymisert klagekjennelse Tittel Forsikring internpris, endringsadgang Ingress Kjennelsen gjelder for inntektsårene 2009 2010 Avsagt dato 30.09.2013 (søksmålfrist ikke utløpt) Lovhjemmel/rettsgrunnlag

Finansdepartementet

Finansdepartementet 28.01.2013 Høringsnotat om endringer i ligningsloven adgang for skattekontoret til å endre sitt vedtak til fordel for skattyter under den forberedende klagesaksbehandlingen 1. Innledning

Finansdepartementet 28.01.2013 Høringsnotat om endringer i ligningsloven adgang for skattekontoret til å endre sitt vedtak til fordel for skattyter under den forberedende klagesaksbehandlingen 1. Innledning

Oljeskattekontoret ORS Prising av internlån. - enkelte saker og problemstillinger. Oljeskattekontoret v/geir F. Furøy.

ORS 09.12.2004 Prising av internlån - enkelte saker og problemstillinger Oljeskattekontoret v/geir F. Furøy Side 1 Disposisjon: - Forhold som har betydning for prising av lån - Prisingssaker til vurdering

ORS 09.12.2004 Prising av internlån - enkelte saker og problemstillinger Oljeskattekontoret v/geir F. Furøy Side 1 Disposisjon: - Forhold som har betydning for prising av lån - Prisingssaker til vurdering

o'-,3m *).s -1 Arkivrir.

.s -1 Arkivrir.") Oljeskattekontoret Saksbehandler Solberg, Sørhaug, Altmann Fylling, Vassbotn Deres dato Vår dato 16. august 2005 Finansdepartementet Skattelovavdelingen Postboks 8008 Dep 0030 Oslo HØRING - forslag om

Oljeskattekontoret Saksbehandler Solberg, Sørhaug, Altmann Fylling, Vassbotn Deres dato Vår dato 16. august 2005 Finansdepartementet Skattelovavdelingen Postboks 8008 Dep 0030 Oslo HØRING - forslag om

Konserninterne garantier fradrag

Konserninterne garantier fradrag Øystein Andal, Advokatfirmaet Harboe & Co AS Norsk olje og gass skatteseminar 2013 Introduksjon Avgrensning av problemstilling Fradrag for garantiprovisjoner overhodet

Konserninterne garantier fradrag Øystein Andal, Advokatfirmaet Harboe & Co AS Norsk olje og gass skatteseminar 2013 Introduksjon Avgrensning av problemstilling Fradrag for garantiprovisjoner overhodet

Nemndsstruktur Norsk olje og gass skatteseminar 2015

Nemndsstruktur Norsk olje og gass skatteseminar 2015 BAKGRUNN: GENERELL KLAGEREFORM Våren 2014: Høringsforslag fra FIN - ny klagenemndsordning på skatteområdet Utvinningsselskapene ikke omfattet, ikke

Nemndsstruktur Norsk olje og gass skatteseminar 2015 BAKGRUNN: GENERELL KLAGEREFORM Våren 2014: Høringsforslag fra FIN - ny klagenemndsordning på skatteområdet Utvinningsselskapene ikke omfattet, ikke

Markedsfinansiering av kommuner Hva er fordelene og risikoen ved å ta opp lån i sertifikat og obligasjonsmarkedet for norske kommuner

Markedsfinansiering av kommuner Hva er fordelene og risikoen ved å ta opp lån i sertifikat og obligasjonsmarkedet for norske kommuner Lars-Erik Aas Head of Institutional Banking, No Danske Bank lars-erik.aas@danskebank.com

Markedsfinansiering av kommuner Hva er fordelene og risikoen ved å ta opp lån i sertifikat og obligasjonsmarkedet for norske kommuner Lars-Erik Aas Head of Institutional Banking, No Danske Bank lars-erik.aas@danskebank.com

Del V. Rettssaker og dommer

Ligningskveld 3.desember 2008 Del V Rettssaker og dommer (bare de plansjene som ble presentert i foredraget) NB! Det presiseres at foredraget utelukkende er ment som bakgrunnsinformasjon for brukerne (og

Ligningskveld 3.desember 2008 Del V Rettssaker og dommer (bare de plansjene som ble presentert i foredraget) NB! Det presiseres at foredraget utelukkende er ment som bakgrunnsinformasjon for brukerne (og

Transfer Pricing Årsrapport for 2012 TP teamet i Skattedirektoratet

Transfer Pricing Årsrapport for 2012 TP teamet i Skattedirektoratet Skattedirektøren Hans Christian Holte Foto: Bård Brinchmann Løvvig/Skatteetaten Den nye skattedirektøren ønsker å sikre norsk skattefundament

Transfer Pricing Årsrapport for 2012 TP teamet i Skattedirektoratet Skattedirektøren Hans Christian Holte Foto: Bård Brinchmann Løvvig/Skatteetaten Den nye skattedirektøren ønsker å sikre norsk skattefundament

Fastsettingen for inntektsåret 2018 Interne og eksterne lån og innskudd

Vår dato Deres dato Saksbehandler Februar 2019 skatteetaten.no Deres referanse Telefon Org. nr: Vår referanse Postadresse 974 761 505 Postboks 9200, Grønland 0134 OSLO Fastsettingen for inntektsåret 2018

Vår dato Deres dato Saksbehandler Februar 2019 skatteetaten.no Deres referanse Telefon Org. nr: Vår referanse Postadresse 974 761 505 Postboks 9200, Grønland 0134 OSLO Fastsettingen for inntektsåret 2018

Høringsnotat. Utfyllende forskrift om begrensning av fradrag for renter i interessefellesskap sikkerhetsstillelse fra nærstående part

Finansdepartementet 20.12.2013 Saksnr. 13/5555 Høringsnotat Utfyllende forskrift om begrensning av fradrag for renter i interessefellesskap sikkerhetsstillelse fra nærstående part Innhold 1 Innledning

Finansdepartementet 20.12.2013 Saksnr. 13/5555 Høringsnotat Utfyllende forskrift om begrensning av fradrag for renter i interessefellesskap sikkerhetsstillelse fra nærstående part Innhold 1 Innledning

Forslag til endringer i låneforskriften og i regelverket om bankenes sikkerhetsstillelse

Norges Bank Pb. 1179 Sentrum 0107 OSLO Oslo, 22. juni 2005 Forslag til endringer i låneforskriften og i regelverket om bankenes sikkerhetsstillelse Norske Finansanalytikeres Forening (NFF) er ikke oppført

Norges Bank Pb. 1179 Sentrum 0107 OSLO Oslo, 22. juni 2005 Forslag til endringer i låneforskriften og i regelverket om bankenes sikkerhetsstillelse Norske Finansanalytikeres Forening (NFF) er ikke oppført

Ligningsprosess. Erfaringer fra Sentralskattekontoret for storbedrifter

Ligningsprosess Erfaringer fra Sentralskattekontoret for storbedrifter Norsk Olje og gass skatteseminar 2016 Jofrid Trandem Myhre og Kjerstin Wøyen Funderud, - avdelingsdirektører SFS Tema vi vil innom

Ligningsprosess Erfaringer fra Sentralskattekontoret for storbedrifter Norsk Olje og gass skatteseminar 2016 Jofrid Trandem Myhre og Kjerstin Wøyen Funderud, - avdelingsdirektører SFS Tema vi vil innom

Sannsynliggjøring av inntektsreduksjon

Sannsynliggjøring av inntektsreduksjon Advokat J. Christian Grevstad 7. mai 2015 Denne presentasjonen er generell. Den har ikke til formål å være komplett og kan mangle detaljer som kan ha vesentlig innvirkning

Sannsynliggjøring av inntektsreduksjon Advokat J. Christian Grevstad 7. mai 2015 Denne presentasjonen er generell. Den har ikke til formål å være komplett og kan mangle detaljer som kan ha vesentlig innvirkning

Del II Rentefastsettelse inn-/utlån i interessefellesskap

Ligningskveld 3. desember 2008 Del II Rentefastsettelse inn-/utlån i interessefellesskap NB! Det presiseres at foredraget utelukkende er ment som bakgrunnsinformasjon for brukerne (og da først og fremst

Ligningskveld 3. desember 2008 Del II Rentefastsettelse inn-/utlån i interessefellesskap NB! Det presiseres at foredraget utelukkende er ment som bakgrunnsinformasjon for brukerne (og da først og fremst

Prosjektmandat for utredning av ny kontorstruktur i Skatteetaten

Prosjektmandat for utredning av ny kontorstruktur i Skatteetaten Skattedirektoratet, 07.03.16 Mal Prosjektmandat SITS/UTV/PRO Prosjektmandat for utredning av ny kontorstruktur i Skatteetaten Side: 2 av

Prosjektmandat for utredning av ny kontorstruktur i Skatteetaten Skattedirektoratet, 07.03.16 Mal Prosjektmandat SITS/UTV/PRO Prosjektmandat for utredning av ny kontorstruktur i Skatteetaten Side: 2 av

"Likningsutfordringar og prosessar"

www.pwc.no Norsk olje og gass skatteseminar 2014 8. mai 2014 "Likningsutfordringar og prosessar" Hva skal jeg snakke om?? Mitt initielle forslag til tema: "Skattyters rettsstilling i ligningsprosessen,

www.pwc.no Norsk olje og gass skatteseminar 2014 8. mai 2014 "Likningsutfordringar og prosessar" Hva skal jeg snakke om?? Mitt initielle forslag til tema: "Skattyters rettsstilling i ligningsprosessen,

Ligning av oljeselskaper

Ligning av oljeselskaper Prosessen i nemdene og aktuelle rettsaker Advokat Gudrun Bugge Andvord Advokatfirmaet Seland DA Leder Oljeskattenemda Side 1 Noen tall Utlignet petroleumsskatt for inntekståret

Ligning av oljeselskaper Prosessen i nemdene og aktuelle rettsaker Advokat Gudrun Bugge Andvord Advokatfirmaet Seland DA Leder Oljeskattenemda Side 1 Noen tall Utlignet petroleumsskatt for inntekståret

Inntektsreduksjon ved samansette transaksjonar

Inntektsreduksjon ved samansette transaksjonar OLF Skatteseminar 2012 Adv. Jan B. Jansen Sktl 13-1 (1) Det kan foretas fastsettelse ved skjønn hvis skattyters formue eller inntekt er redusert på grunn

Inntektsreduksjon ved samansette transaksjonar OLF Skatteseminar 2012 Adv. Jan B. Jansen Sktl 13-1 (1) Det kan foretas fastsettelse ved skjønn hvis skattyters formue eller inntekt er redusert på grunn

ORS 11. DESEMBER 2003

ORS 11. DESEMBER 2003 Torstein Fløystad: LIGNINGSBEHANDLINGEN FOR INNTEKTSÅRET 2002. SAMT ENKELTE ANDRE AKTUELLE SPØRSMÅL INNEN PETROLEUMSBESKATNINGEN Side 1 DEL I : INNLEDNING STATUS: rettssaker, klagebehandling,

ORS 11. DESEMBER 2003 Torstein Fløystad: LIGNINGSBEHANDLINGEN FOR INNTEKTSÅRET 2002. SAMT ENKELTE ANDRE AKTUELLE SPØRSMÅL INNEN PETROLEUMSBESKATNINGEN Side 1 DEL I : INNLEDNING STATUS: rettssaker, klagebehandling,

Anonymisert klagekjennelse

Oljeskattekontoret Anonymisert klagekjennelse Tema Kjøp av konserninterne tjenester Inntektsår 2010 2011 Avsagt dato 24.03.2014 Status per februar 2015 Selskapet har tatt ut stevning for å avbryte søksmålsfristen,

Oljeskattekontoret Anonymisert klagekjennelse Tema Kjøp av konserninterne tjenester Inntektsår 2010 2011 Avsagt dato 24.03.2014 Status per februar 2015 Selskapet har tatt ut stevning for å avbryte søksmålsfristen,

Kommuneøkonomiseminar fylkesmannen og NKK 9. april 2015 Stein Kittelsen

Kommuneøkonomiseminar fylkesmannen og NKK 9. april 2015 Stein Kittelsen Agenda Lenvikdommen Finansieringskilder og status i kommunene Kapitalmarkedet Mine vurderinger/anbefalinger Lenvikdommen Innklagede

Kommuneøkonomiseminar fylkesmannen og NKK 9. april 2015 Stein Kittelsen Agenda Lenvikdommen Finansieringskilder og status i kommunene Kapitalmarkedet Mine vurderinger/anbefalinger Lenvikdommen Innklagede

ETISK RÅD AVGJØRELSE I SAK NR. 2007/8. Klager: Keiser Wilhelmsgt 29/ Oslo. Utførelse av ordre i Sevan Marine ASA

ETISK RÅD AVGJØRELSE I SAK NR. 2007/8 Klager: X Innklaget: Sparebanken Møre Keiser Wilhelmsgt 29/33 0107 Oslo Saken gjelder: Utførelse av ordre i Sevan Marine ASA Etisk Råd er satt med følgende medlemmer:

ETISK RÅD AVGJØRELSE I SAK NR. 2007/8 Klager: X Innklaget: Sparebanken Møre Keiser Wilhelmsgt 29/33 0107 Oslo Saken gjelder: Utførelse av ordre i Sevan Marine ASA Etisk Råd er satt med følgende medlemmer:

Transfer Pricing Finansielle tjenester. Amsterdam, 8. mai 2014

Transfer Pricing Finansielle tjenester Amsterdam, 8. mai 2014 Finansielle tjenester Agenda Prising av lån Garantier Tynn kapitalisering Lik behandling i skatteetaten? Noen erfaringer/anbefalinger Side

Transfer Pricing Finansielle tjenester Amsterdam, 8. mai 2014 Finansielle tjenester Agenda Prising av lån Garantier Tynn kapitalisering Lik behandling i skatteetaten? Noen erfaringer/anbefalinger Side

Domstolsprøving av skjønn etter skatteloven 13-1 tredje ledd: Faktumskjønn vs. verdsettelsesskjønn

Domstolsprøving av skjønn etter skatteloven 13-1 tredje ledd: Faktumskjønn vs. verdsettelsesskjønn Norsk Olje og Gass Skatteseminar 2013 7. mai 2013 Advokat Andreas Bullen (Phd) Del A: Innledning Skatteloven

Domstolsprøving av skjønn etter skatteloven 13-1 tredje ledd: Faktumskjønn vs. verdsettelsesskjønn Norsk Olje og Gass Skatteseminar 2013 7. mai 2013 Advokat Andreas Bullen (Phd) Del A: Innledning Skatteloven

Forslag til ny skatteforvaltningslov. Høringsuttalelse fra Norsk olje og gass. Jan Reidar Øverland Norsk olje og gass skatteseminar 2015

Forslag til ny skatteforvaltningslov Høringsuttalelse fra Norsk olje og gass Jan Reidar Øverland Norsk olje og gass skatteseminar 2015 Tema Høringsbrev og høringsnotat; videre saksbehandling Høringsuttalelser

Forslag til ny skatteforvaltningslov Høringsuttalelse fra Norsk olje og gass Jan Reidar Øverland Norsk olje og gass skatteseminar 2015 Tema Høringsbrev og høringsnotat; videre saksbehandling Høringsuttalelser

Eidsiva Energi AS - konvertering av ansvarlig lån

SKAL BEHANDLES I Utvalg Møtedato Saksnr Formannskap 26.09.2018 087/18 Kommunestyret Saksbeh.: Ann Kristin Vårdal Olsen Arkiv: 11/1133 Arkivsaknr.: K1-255 Eidsiva Energi AS - konvertering av ansvarlig lån

SKAL BEHANDLES I Utvalg Møtedato Saksnr Formannskap 26.09.2018 087/18 Kommunestyret Saksbeh.: Ann Kristin Vårdal Olsen Arkiv: 11/1133 Arkivsaknr.: K1-255 Eidsiva Energi AS - konvertering av ansvarlig lån

Klagenemnda for offentlige anskaffelser. Usaklig forskjellsbehandling. Avvisning av tilbud.

Klagenemnda for offentlige anskaffelser Saken gjelder: Usaklig forskjellsbehandling. Avvisning av tilbud. Innklagede kunngjorde en åpen anbudskonkurranse om gjenoppbygging av hovedbygningen ved Ringve

Klagenemnda for offentlige anskaffelser Saken gjelder: Usaklig forskjellsbehandling. Avvisning av tilbud. Innklagede kunngjorde en åpen anbudskonkurranse om gjenoppbygging av hovedbygningen ved Ringve

Fradrag for kostnader i grunnrenteinntekten

Premie til avbruddsforsikring Ligningsnemndssak Kraftverket mottok i 2005 ca kr 2,6 mill i erstatning ved havari Erstatningsbeløpet ble beregnet ut fra teoretisk kjøremønster multiplisert med aktuell spotpris

Premie til avbruddsforsikring Ligningsnemndssak Kraftverket mottok i 2005 ca kr 2,6 mill i erstatning ved havari Erstatningsbeløpet ble beregnet ut fra teoretisk kjøremønster multiplisert med aktuell spotpris

Avvisning av leverandør. Kvalifikasjons-/dokumentasjonskrav. Evaluering.

Saken gjelder: Avvisning av leverandør. Kvalifikasjons-/dokumentasjonskrav. Evaluering. Innklagede gjennomførte en åpen anbudskonkurranse for oppføring av 15 kommunale leiligheter med tilhørende personalavdeling.

Saken gjelder: Avvisning av leverandør. Kvalifikasjons-/dokumentasjonskrav. Evaluering. Innklagede gjennomførte en åpen anbudskonkurranse for oppføring av 15 kommunale leiligheter med tilhørende personalavdeling.

KONSERNINTERNE LÅN, GARANTIER OG INNSKUDD SKATT OG ARMLENGDES PRISING SEMINAR 25. MARS 2014

KONSERNINTERNE LÅN, GARANTIER OG INNSKUDD SKATT OG ARMLENGDES PRISING SEMINAR 25. MARS 2014 Norsk forening for oljeregnskap og skatt (ORS) inviterer i samarbeid med advokatfirmaene Arntzen de Besche, BAHR

KONSERNINTERNE LÅN, GARANTIER OG INNSKUDD SKATT OG ARMLENGDES PRISING SEMINAR 25. MARS 2014 Norsk forening for oljeregnskap og skatt (ORS) inviterer i samarbeid med advokatfirmaene Arntzen de Besche, BAHR

KLAGENEMNDA FOR PETROLEUMSSKATT NORSK OLJE OG GASS SKATTESEMINAR 2015 KIRKENES

KLAGENEMNDA FOR PETROLEUMSSKATT NORSK OLJE OG GASS SKATTESEMINAR 2015 KIRKENES Advokat Jens I. Kobro 1. Organisering og plassering Petroleumsbeskatningen spesiell i organisering All ligning skjer av Oljeskattenemnda

KLAGENEMNDA FOR PETROLEUMSSKATT NORSK OLJE OG GASS SKATTESEMINAR 2015 KIRKENES Advokat Jens I. Kobro 1. Organisering og plassering Petroleumsbeskatningen spesiell i organisering All ligning skjer av Oljeskattenemnda

Armlengdeprinsippet. Gjør ingen forskjell på norske og utenlandske transaksjoner. 2008 Deloitte Advokatfirma DA

Internprising Armlengdeprinsippet Armlengdeprinsippet er den internasjonale standard Sammenligning med transaksjoner mellom uavhengige Forankring i norsk rett gjennom skattelovens 13-1 og aksjeloven 3-8

Internprising Armlengdeprinsippet Armlengdeprinsippet er den internasjonale standard Sammenligning med transaksjoner mellom uavhengige Forankring i norsk rett gjennom skattelovens 13-1 og aksjeloven 3-8

KLAGESAK NR 4181 KLAGER AS. Klagenemnda stadfestet Skattedirektoratets innstilling (dissens 4-1)

") KLAGESAK NR 4181 KLAGER AS Ingress: Kl nr 4181. Klagenemndas avgjørelse av 12. mars 2001. Klagers vederlagsfrie utleie av erstatningsbiler til kjøpere av bil eller reparasjonstjenester, skal avgiftsberegnes

KLAGESAK NR 4181 KLAGER AS Ingress: Kl nr 4181. Klagenemndas avgjørelse av 12. mars 2001. Klagers vederlagsfrie utleie av erstatningsbiler til kjøpere av bil eller reparasjonstjenester, skal avgiftsberegnes

Årsrapport. Resultatregnskap Balanse Noter. Årsberetning. Fana Sparebank Boligkreditt AS Org.nr. 993 567 078

Årsrapport 2009 Årsberetning Resultatregnskap Balanse Noter Fana Sparebank Boligkreditt AS Org.nr. 993 567 078 ÅRSBERETNING 2009 FANA SPAREBANK BOLIGKREDITT AS Virksomhet i 2009 Fana Sparebank Boligkreditt

Årsrapport 2009 Årsberetning Resultatregnskap Balanse Noter Fana Sparebank Boligkreditt AS Org.nr. 993 567 078 ÅRSBERETNING 2009 FANA SPAREBANK BOLIGKREDITT AS Virksomhet i 2009 Fana Sparebank Boligkreditt

17/ april IT Cosmetics, LLC Zacco Norway AS. Star United AS Onsagers AS

AVGJØRELSE Sak: Dato: 17/00204 10. april 2018 Klager: Representert ved: IT Cosmetics, LLC Zacco Norway AS Innklaget: Representert ved: Star United AS Onsagers AS Klagenemnda for industrielle rettigheter

AVGJØRELSE Sak: Dato: 17/00204 10. april 2018 Klager: Representert ved: IT Cosmetics, LLC Zacco Norway AS Innklaget: Representert ved: Star United AS Onsagers AS Klagenemnda for industrielle rettigheter

Torstein Fløystad. Aktuelle spørsmål i petroleumsbeskatningen ligningsbehandlingen for inntektsåret 2012

Torstein Fløystad Aktuelle spørsmål i petroleumsbeskatningen ligningsbehandlingen for inntektsåret 2012 DN 30.november 2013: «Den åndelige kraften og den handlekraften som utløses i embetsverket når det

Torstein Fløystad Aktuelle spørsmål i petroleumsbeskatningen ligningsbehandlingen for inntektsåret 2012 DN 30.november 2013: «Den åndelige kraften og den handlekraften som utløses i embetsverket når det

Dato for Skattedirektoratets innstilling: KLAGENEMNDA FOR MERVERDIAVGIFT. i n n s t i l l i n g:

TVP-SAB/ack Dato for Skattedirektoratets innstilling: KLAGENEMNDA FOR MERVERDIAVGIFT Avgjørelse den reg nr. i sak nr 3071 vedrørende Skattedirektoratet har avgitt slik i n n s t i l l i n g: Klageren,

TVP-SAB/ack Dato for Skattedirektoratets innstilling: KLAGENEMNDA FOR MERVERDIAVGIFT Avgjørelse den reg nr. i sak nr 3071 vedrørende Skattedirektoratet har avgitt slik i n n s t i l l i n g: Klageren,

Endelige Vilkår - FRN DnB NOR Bank ASA åpent obligasjonslån 2009/2014 ISIN: NO 0010559941. Prospekt. Endelige Vilkår. for

Prospekt Endelige Vilkår for FRN DnB NOR Bank ASA åpent obligasjonslån 2009/2014 Endelige Vilkår utgjør sammen med Grunnprospekt for DnB NOR Bank ASA datert 17. september 2009 og tillegg til Grunnprospekt

Prospekt Endelige Vilkår for FRN DnB NOR Bank ASA åpent obligasjonslån 2009/2014 Endelige Vilkår utgjør sammen med Grunnprospekt for DnB NOR Bank ASA datert 17. september 2009 og tillegg til Grunnprospekt

Sak nr. 20/2014. Vedtak av 8. oktober Sakens parter: A - Likestillings- og diskrimineringsombudet

Sak nr. 20/2014 Vedtak av 8. oktober 2014 Sakens parter: A - Likestillings- og diskrimineringsombudet Likestillings- og diskrimineringsnemndas sammensetning: Sverre Erik Jebens (møteleder) Johans Tveit

Sak nr. 20/2014 Vedtak av 8. oktober 2014 Sakens parter: A - Likestillings- og diskrimineringsombudet Likestillings- og diskrimineringsnemndas sammensetning: Sverre Erik Jebens (møteleder) Johans Tveit

Saksbehandler: Eli Eriksrud Arkiv: Arkivsaksnr.: 18/1164 EIDSIVA ENERGI AS - INNFRIELSE AV ANSVARLIG LÅN

Saksbehandler: Eli Eriksrud Arkiv: Arkivsaksnr.: 18/1164 EIDSIVA ENERGI AS - INNFRIELSE AV ANSVARLIG LÅN Vedlegg: 1. Vedtekter med markering av endringsforslag 2. Aksjonæravtalen med markering av endringsforslag

Saksbehandler: Eli Eriksrud Arkiv: Arkivsaksnr.: 18/1164 EIDSIVA ENERGI AS - INNFRIELSE AV ANSVARLIG LÅN Vedlegg: 1. Vedtekter med markering av endringsforslag 2. Aksjonæravtalen med markering av endringsforslag

Selskapsrett. Del 5. Begrensning av selskapets handlingsrom ved opptak av fremmedkapital. Senioradvokat Ragnhild Steigberg, Advokatfirmaet CLP DA

Selskapsrett Del 5 Begrensning av selskapets handlingsrom ved opptak av fremmedkapital Senioradvokat Ragnhild Steigberg, Advokatfirmaet CLP DA BEGRENSNING AV SELSKAPETS HANDLINGSROM VED OPPTAK AV FREMMEDKAPITAL

Selskapsrett Del 5 Begrensning av selskapets handlingsrom ved opptak av fremmedkapital Senioradvokat Ragnhild Steigberg, Advokatfirmaet CLP DA BEGRENSNING AV SELSKAPETS HANDLINGSROM VED OPPTAK AV FREMMEDKAPITAL

Høringsuttalelse - forslag om ny nemndsstruktur på skatte- og merverdiavgiftsområdet

Finansdepartementet Postboks 8008 - Dep. 0030 OSLO Dato: 25.06.2014 Vår ref.: 14-796/HH Deres ref.: 13/3244 SL UR/KR Høringsuttalelse - forslag om ny nemndsstruktur på skatte- og merverdiavgiftsområdet

Finansdepartementet Postboks 8008 - Dep. 0030 OSLO Dato: 25.06.2014 Vår ref.: 14-796/HH Deres ref.: 13/3244 SL UR/KR Høringsuttalelse - forslag om ny nemndsstruktur på skatte- og merverdiavgiftsområdet

Fisjon, forskjellig selskaps- og ansvarsform

Side 1 av 8 Rettskilder Uttalelser Fisjon, forskjellig selskaps- og ansvarsform BINDENDE FORHÅNDSUTTALELSER Publisert: 28.01.2015 Avgitt: 25.11.2014 Bindende forhåndsuttalelse fra Skattedirektoratet BFU

Side 1 av 8 Rettskilder Uttalelser Fisjon, forskjellig selskaps- og ansvarsform BINDENDE FORHÅNDSUTTALELSER Publisert: 28.01.2015 Avgitt: 25.11.2014 Bindende forhåndsuttalelse fra Skattedirektoratet BFU

Endelige Vilkår FRN DnB NOR Bank ASA åpent obligasjonslån 2011/2017 ISIN: NO 0010626476. Prospekt. Endelige Vilkår. for

Prospekt Endelige Vilkår for FRN DnB NOR Bank ASA åpent obligasjonslån 2011/2017 Endelige Vilkår utgjør sammen med Grunnprospekt for DnB NOR Bank ASA datert 15. september 2011 et Prospekt på FRN DnB NOR

Prospekt Endelige Vilkår for FRN DnB NOR Bank ASA åpent obligasjonslån 2011/2017 Endelige Vilkår utgjør sammen med Grunnprospekt for DnB NOR Bank ASA datert 15. september 2011 et Prospekt på FRN DnB NOR

Kapitaleffektivisering Hva kan GIEK bidra med? 15. mars 2018 Jørn Erik Pedersen

Kapitaleffektivisering Hva kan GIEK bidra med? 15. mars 2018 Jørn Erik Pedersen GIEK er en integrert del av staten og tilbyr norske statsgarantier Nærings- og fiskeridepartementet 2 Hovedtall 2017* 91

Kapitaleffektivisering Hva kan GIEK bidra med? 15. mars 2018 Jørn Erik Pedersen GIEK er en integrert del av staten og tilbyr norske statsgarantier Nærings- og fiskeridepartementet 2 Hovedtall 2017* 91

FORSIKRINGSSKADENEMNDAS UTTALELSE 7189& 11.4.2008 GJENSIDIGE KOMBINERT

FORSIKRINGSSKADENEMNDAS UTTALELSE 7189& 11.4.2008 GJENSIDIGE KOMBINERT Brann dekning av merverdiavgift for kommune. Den 3.9.03 brant en skole ned og kommunen (sikrede) mottok oppgjør etter fullverdiforsikring,

FORSIKRINGSSKADENEMNDAS UTTALELSE 7189& 11.4.2008 GJENSIDIGE KOMBINERT Brann dekning av merverdiavgift for kommune. Den 3.9.03 brant en skole ned og kommunen (sikrede) mottok oppgjør etter fullverdiforsikring,

Når bør du avklare? Rett/plikt til avvisning kontra rett/plikt til avklaring av forbehold mv. Advokat Marianne H. Dragsten Mobil 93 21 97 59

Når bør du avklare? Rett/plikt til avvisning kontra rett/plikt til avklaring av forbehold mv. Advokat Marianne H. Dragsten Mobil 93 21 97 59 Utgangspunkter Problemstillingen aktuell for anbudskonkurranser

Når bør du avklare? Rett/plikt til avvisning kontra rett/plikt til avklaring av forbehold mv. Advokat Marianne H. Dragsten Mobil 93 21 97 59 Utgangspunkter Problemstillingen aktuell for anbudskonkurranser

Tilsynsutvalget for dommere har i møte den 15. februar 2011 truffet vedtak i

TILSYNSUTVALGET FOR DOMMERE Tilsynsutvalget for dommere har i møte den 15. februar 2011 truffet vedtak i Sak nr: 98/10 (arkivnr: 201000698-11) Saken gjelder: Utvalgsmedlemmer: Klage fra A på dommerfullmektig

TILSYNSUTVALGET FOR DOMMERE Tilsynsutvalget for dommere har i møte den 15. februar 2011 truffet vedtak i Sak nr: 98/10 (arkivnr: 201000698-11) Saken gjelder: Utvalgsmedlemmer: Klage fra A på dommerfullmektig

Forslag til endringer i rentebegrensningsreglene

Forslag til endringer i rentebegrensningsreglene Finansdepartementet har foreslått endringer i reglene om begrensning av rentefradrag. For selskaper som inngår i konsern, vil reglene bli utvidet til å

Forslag til endringer i rentebegrensningsreglene Finansdepartementet har foreslått endringer i reglene om begrensning av rentefradrag. For selskaper som inngår i konsern, vil reglene bli utvidet til å

Klagenemnda for offentlige anskaffelser

Klagenemnda for offentlige anskaffelser Saken gjelder: Tildelingsevaluering, De generelle kravene i 5 Innklagede kunngjorde en åpen anbudskonkurranse vedrørende prosjektering og bygging av kommunale flyktningeboliger

Klagenemnda for offentlige anskaffelser Saken gjelder: Tildelingsevaluering, De generelle kravene i 5 Innklagede kunngjorde en åpen anbudskonkurranse vedrørende prosjektering og bygging av kommunale flyktningeboliger

Etableringstidspunkt for lån og armlengdes vilkår

Etableringstidspunkt for lån og armlengdes vilkår Jan Erik Greni Etableringstidspunkt for lån Generelt Sktl. 6-40 første ledd Det gis fradrag for renter av skattyters gjeld Fradragsberettiget rente: Ytelser

Etableringstidspunkt for lån og armlengdes vilkår Jan Erik Greni Etableringstidspunkt for lån Generelt Sktl. 6-40 første ledd Det gis fradrag for renter av skattyters gjeld Fradragsberettiget rente: Ytelser

AVSETNINGSINSTRUKS FOR STATOIL ASA

AVSETNINGSINSTRUKS FOR STATOIL ASA vedtatt på Statoil ASAs generalforsamling den 25 mai 2001, med virkning fra 17 juni 2001 2 Innholdsfortegnelse 1 Definisjoner... 3 2 Statens eierinteresser i petroleumsvirksomheten...

AVSETNINGSINSTRUKS FOR STATOIL ASA vedtatt på Statoil ASAs generalforsamling den 25 mai 2001, med virkning fra 17 juni 2001 2 Innholdsfortegnelse 1 Definisjoner... 3 2 Statens eierinteresser i petroleumsvirksomheten...

KOFA - Klagenemnda for offentlige anskaffelser

2003/197 Innklaget virksomhet: Klager: Tønsberg kommune, Jan E. Ellefsen AS Saksnummer: 2003/197 Saksbehandler: Vedtak: Avgjort av: Saksdokument: Saken gjelder: Nemndas kommentar: Dato saken ble registrert

2003/197 Innklaget virksomhet: Klager: Tønsberg kommune, Jan E. Ellefsen AS Saksnummer: 2003/197 Saksbehandler: Vedtak: Avgjort av: Saksdokument: Saken gjelder: Nemndas kommentar: Dato saken ble registrert

AVTALE BYTTE AV STATSPAPIRER MOT OBLIGASJONER MED FORTRINNSRETT / GJENKJØPSAVTALE MELLOM. (banken eller kredittforetaket) (org.nr.

(org.nr.") 3.12.2008 AVTALE OM BYTTE AV STATSPAPIRER MOT OBLIGASJONER MED FORTRINNSRETT / GJENKJØPSAVTALE MELLOM (banken eller kredittforetaket) (org.nr.) OG STATEN VED FINANSDEPARTEMENTET 1. Formål Avtalen gjelder

3.12.2008 AVTALE OM BYTTE AV STATSPAPIRER MOT OBLIGASJONER MED FORTRINNSRETT / GJENKJØPSAVTALE MELLOM (banken eller kredittforetaket) (org.nr.) OG STATEN VED FINANSDEPARTEMENTET 1. Formål Avtalen gjelder

Tilsynsutvalget for dommere har i møte den 14. juni 2011 truffet vedtak i

TILSYNSUTVALGET FOR DOMMERE Tilsynsutvalget for dommere har i møte den 14. juni 2011 truffet vedtak i Sak nr: 21/11 (arkivnr: 201100183-16 ) Saken gjelder: Utvalgsmedlemmer: Klage fra A på tingrettsdommer

TILSYNSUTVALGET FOR DOMMERE Tilsynsutvalget for dommere har i møte den 14. juni 2011 truffet vedtak i Sak nr: 21/11 (arkivnr: 201100183-16 ) Saken gjelder: Utvalgsmedlemmer: Klage fra A på tingrettsdommer

Norges Fondsmeglerforbund Norwegian Securities Dealers Association Stiftet 5. oktober 1915

Norges Fondsmeglerforbund Norwegian Securities Dealers Association Stiftet 5. oktober 1915 Norges Bank Attn Kristin Gulbrandsen Postboks 1179, Sentrum 0107 Oslo 31. mai 2005 Forslag til endringer i låneforskriften

Norges Fondsmeglerforbund Norwegian Securities Dealers Association Stiftet 5. oktober 1915 Norges Bank Attn Kristin Gulbrandsen Postboks 1179, Sentrum 0107 Oslo 31. mai 2005 Forslag til endringer i låneforskriften

NYTT FRA FINANSDEPARTEMENTET

2015 Kristiansand symposium NYTT FRA FINANSDEPARTEMENTET Beate Bentzen Finansdepartementet 15. juni 2015 Nemndsstrukturen - petroleumsskatt To uavhengige nemnder: Oljeskattenemnda (første instans) Klagenemnda

2015 Kristiansand symposium NYTT FRA FINANSDEPARTEMENTET Beate Bentzen Finansdepartementet 15. juni 2015 Nemndsstrukturen - petroleumsskatt To uavhengige nemnder: Oljeskattenemnda (første instans) Klagenemnda

Finansdepartementet Skattlovavdelingen Postboks 8008 Dep 0030 OSLO 15. juni Høring forslag om lovfesting av en omgåelsesregel i skatteretten

Finansdepartementet Skattlovavdelingen Postboks 8008 Dep 0030 OSLO 15. juni 2015 Høring forslag om lovfesting av en omgåelsesregel i skatteretten Vi viser til Finansdepartementets brev av 15. mars 2016

Finansdepartementet Skattlovavdelingen Postboks 8008 Dep 0030 OSLO 15. juni 2015 Høring forslag om lovfesting av en omgåelsesregel i skatteretten Vi viser til Finansdepartementets brev av 15. mars 2016

Klagenemnda for oljeskatt

KJENNELSER avsagt i 2006 av Klagenemnda for oljeskatt Oljeskattekontoret Brit Thu Gundersen (brit-thu.gundersen@skatteetaten.no) Februar 2012 1 Innholdsfortegnelse Kjennelser 2006 Side 1 27.3.2006 Fastsettelse

KJENNELSER avsagt i 2006 av Klagenemnda for oljeskatt Oljeskattekontoret Brit Thu Gundersen (brit-thu.gundersen@skatteetaten.no) Februar 2012 1 Innholdsfortegnelse Kjennelser 2006 Side 1 27.3.2006 Fastsettelse

Reglement for finansforvaltning Oppegård kommune

Reglement for finansforvaltning Oppegård kommune Vedtatt av kommunestyret 10.9.2012 sak 51/12 e-sak 12/1803 1 Side 1 OVERORDNEDE RAMMER... 2 2 FORMÅL... 2 3 ANSVAR OG FULLMAKTER... 3 4 FORVALTNING AV LEDIG

Reglement for finansforvaltning Oppegård kommune Vedtatt av kommunestyret 10.9.2012 sak 51/12 e-sak 12/1803 1 Side 1 OVERORDNEDE RAMMER... 2 2 FORMÅL... 2 3 ANSVAR OG FULLMAKTER... 3 4 FORVALTNING AV LEDIG

Klagenemnda for offentlige anskaffelser. Feil i/uklart konkurransegrunnlag. Tildelingsevaluering.

Klagenemnda for offentlige anskaffelser Saken gjelder: Feil i/uklart konkurransegrunnlag. Tildelingsevaluering. Innklagede har gjennomført en konkurranse for anskaffelse av konsulentbistand innenfor organisasjonsutvikling

Klagenemnda for offentlige anskaffelser Saken gjelder: Feil i/uklart konkurransegrunnlag. Tildelingsevaluering. Innklagede har gjennomført en konkurranse for anskaffelse av konsulentbistand innenfor organisasjonsutvikling

Høringsnotat oppgave- og dokumentasjonsplikt for selskaper og innretninger som har kontrollerte transaksjoner og mellomværender med offentlige eiere

Høringsnotat oppgave- og dokumentasjonsplikt for selskaper og innretninger som har kontrollerte transaksjoner og mellomværender med offentlige eiere Høringsnotat om oppgave- og dokumentasjonsplikt for

Høringsnotat oppgave- og dokumentasjonsplikt for selskaper og innretninger som har kontrollerte transaksjoner og mellomværender med offentlige eiere Høringsnotat om oppgave- og dokumentasjonsplikt for

Saksnr. 18/ Høringsnotat endring av skattepliktiges skattefastsetting som følge av myndighetenes søksmål mot en klagenemnd

Saksnr. 18/4402 07.12.2018 Høringsnotat endring av skattepliktiges skattefastsetting som følge av myndighetenes søksmål mot en klagenemnd Innhold 1 Innledning og sammendrag... 3 2 Bakgrunn... 3 3 Departementets

Saksnr. 18/4402 07.12.2018 Høringsnotat endring av skattepliktiges skattefastsetting som følge av myndighetenes søksmål mot en klagenemnd Innhold 1 Innledning og sammendrag... 3 2 Bakgrunn... 3 3 Departementets

Transfer Pricing Årsrapport for 2014

Transfer Pricing Årsrapport for 2014 Innholdsfortegnelse 1 Forord 3 2 Oppsummering 4 2.1 Oversikt over resultater 2012 til 2014 4 2.2 Ressurser 4 3 Riksprosjekt TP 4 4 MAP/APA avdeling etablert 4 5 Oljeskattekontoret

Transfer Pricing Årsrapport for 2014 Innholdsfortegnelse 1 Forord 3 2 Oppsummering 4 2.1 Oversikt over resultater 2012 til 2014 4 2.2 Ressurser 4 3 Riksprosjekt TP 4 4 MAP/APA avdeling etablert 4 5 Oljeskattekontoret

RETTSBOK. for VOLDGIFTSRETTEN. Ar 2002 den 11.januar ble rett holdt i Karmsund tingretts lokaler, Haugesund.

RETTSBOK for VOLDGIFTSRETTEN Ar 2002 den 11.januar ble rett holdt i Karmsund tingretts lokaler, Haugesund. Rettens medlemmer: Sorenskriver Bjørn Solbakken, formann Lege Johs Vatne Lege Norvald Lundetræ

RETTSBOK for VOLDGIFTSRETTEN Ar 2002 den 11.januar ble rett holdt i Karmsund tingretts lokaler, Haugesund. Rettens medlemmer: Sorenskriver Bjørn Solbakken, formann Lege Johs Vatne Lege Norvald Lundetræ

NORGES HØYESTERETT. Den 30. august 2017 ble det av Høyesteretts ankeutvalg bestående av dommerne Indreberg, Webster og Berglund i

NORGES HØYESTERETT Den 30. august 2017 ble det av Høyesteretts ankeutvalg bestående av dommerne Indreberg, Webster og Berglund i HR-2017-1653-U, (sak nr. 2017/858) og (sak nr. 2017/1464), sivil sak, anke

NORGES HØYESTERETT Den 30. august 2017 ble det av Høyesteretts ankeutvalg bestående av dommerne Indreberg, Webster og Berglund i HR-2017-1653-U, (sak nr. 2017/858) og (sak nr. 2017/1464), sivil sak, anke

ANBUDSINNBYDELSE. Ordningen med bytte av statskasseveksler mot obligasjoner med fortrinnsrett

ANBUDSINNBYDELSE Ordningen med bytte av statskasseveksler mot obligasjoner med fortrinnsrett Mandag 18. mai 2009 holdes det hollandsk auksjon i bytteordningen av statskasseveksler mot obligasjoner med

ANBUDSINNBYDELSE Ordningen med bytte av statskasseveksler mot obligasjoner med fortrinnsrett Mandag 18. mai 2009 holdes det hollandsk auksjon i bytteordningen av statskasseveksler mot obligasjoner med

AVTALE OM ANSVARLIG LÅN

AVTALE OM ANSVARLIG LÅN mellom Viking Håndballklubb (heretter benevnt Låntaker) og Stavanger kommune (heretter benevnt Långiver) Avtale om ansvarlig lån Lavangen kommune 2 1.0 LÅNEBELØP OG FORMÅL 1.1 Lånebeløpet

AVTALE OM ANSVARLIG LÅN mellom Viking Håndballklubb (heretter benevnt Låntaker) og Stavanger kommune (heretter benevnt Långiver) Avtale om ansvarlig lån Lavangen kommune 2 1.0 LÅNEBELØP OG FORMÅL 1.1 Lånebeløpet

Endring i kapitalstruktur og utbyttepolitikk Styrets anbefaling

Endring i kapitalstruktur og utbyttepolitikk Styrets anbefaling Formannskapet i Drammen 21. april 2015 Bakgrunn MNOK EB har historisk vist en solid verdiutvikling 6 000 Verdiutvikling EB 2001-2014 5 000

Endring i kapitalstruktur og utbyttepolitikk Styrets anbefaling Formannskapet i Drammen 21. april 2015 Bakgrunn MNOK EB har historisk vist en solid verdiutvikling 6 000 Verdiutvikling EB 2001-2014 5 000

Avvisning av klage på offentlig anskaffelse

Klagenemnda for offentlige anskaffelser Tromsø parkering KF Postboks 822 9258 Tromsø Deres referanse Vår referanse Dato 2010/18 15.03.2010 Avvisning av klage på offentlig anskaffelse Det vises til Deres

Klagenemnda for offentlige anskaffelser Tromsø parkering KF Postboks 822 9258 Tromsø Deres referanse Vår referanse Dato 2010/18 15.03.2010 Avvisning av klage på offentlig anskaffelse Det vises til Deres

Oppsigelse av banklån HEFTE 6

Oppsigelse av banklån HEFTE 6 Vidar Sinding 2017 ISBN 978-82-690177-5-5 Tittel: Oppsigelse av banklån Format: PDF Layout: Monduma AS Materialet i denne publikasjonen er omfattet av åndsverklovens bestemmelser.

Oppsigelse av banklån HEFTE 6 Vidar Sinding 2017 ISBN 978-82-690177-5-5 Tittel: Oppsigelse av banklån Format: PDF Layout: Monduma AS Materialet i denne publikasjonen er omfattet av åndsverklovens bestemmelser.

Forsikringsklagenemnda Skade

Forsikringsklagenemnda Skade Uttalelse FKN-2009-331 11.11.2009 Gjensidige Forsikring Rettshjelp Rettshjelputbetaling med befriende virkning direkte til advokat. Advokaten fikk utbetalt kr 40.175 fra selskapet

Forsikringsklagenemnda Skade Uttalelse FKN-2009-331 11.11.2009 Gjensidige Forsikring Rettshjelp Rettshjelputbetaling med befriende virkning direkte til advokat. Advokaten fikk utbetalt kr 40.175 fra selskapet

Uttalelse av 29. april 2019 fra Diskrimineringsnemnda, sammensatt av følgende medlemmer:

Sak 113/2018 Klager v/politijuristene [navn på sted] mot innklaget politidistrikt Uttalelse av 29. april 2019 fra Diskrimineringsnemnda, sammensatt av følgende medlemmer: Jon Østensvig (nemndleder) Kirsti

Sak 113/2018 Klager v/politijuristene [navn på sted] mot innklaget politidistrikt Uttalelse av 29. april 2019 fra Diskrimineringsnemnda, sammensatt av følgende medlemmer: Jon Østensvig (nemndleder) Kirsti

Merverdiavgift - klargjøring av enkelte spørsmål knyttet til fradragsrettens rekkevidde

Skattedirektoratet Postboks 9200 Grønland 0134 OSLO Deres ref Vår ref Dato 15/2912 SL EML/KR 01.09.2015 Merverdiavgift - klargjøring av enkelte spørsmål knyttet til fradragsrettens rekkevidde 1. Innledning

Skattedirektoratet Postboks 9200 Grønland 0134 OSLO Deres ref Vår ref Dato 15/2912 SL EML/KR 01.09.2015 Merverdiavgift - klargjøring av enkelte spørsmål knyttet til fradragsrettens rekkevidde 1. Innledning

Klagenemnda for offentlige anskaffelser

Klagenemnda for offentlige anskaffelser Innklagede gjennomførte en ett trinns konkurranse med forhandling om rammeavtale for anskaffelse av hotelltjenester. Klagenemnda fant at tildelingskriteriet "Dekningsområde

Klagenemnda for offentlige anskaffelser Innklagede gjennomførte en ett trinns konkurranse med forhandling om rammeavtale for anskaffelse av hotelltjenester. Klagenemnda fant at tildelingskriteriet "Dekningsområde

Tilsynsutvalget for dommere har i møte den 31. mars 2016 truffet vedtak i. Klage fra A på tingrettsdommer B ved X tingrett

Tilsynsutvalget for dommere har i møte den 31. mars 2016 truffet vedtak i Sak nr: 16-003 (arkivnr: 16/105) Saken gjelder: Utvalgsmedlemmer: Klage fra A på tingrettsdommer B ved X tingrett Unni Sandbukt

Tilsynsutvalget for dommere har i møte den 31. mars 2016 truffet vedtak i Sak nr: 16-003 (arkivnr: 16/105) Saken gjelder: Utvalgsmedlemmer: Klage fra A på tingrettsdommer B ved X tingrett Unni Sandbukt

Klagenemnda for offentlige anskaffelser

Klagenemnda for offentlige anskaffelser Saken gjaldt hvorvidt innklagede hadde foretatt ulovlig direkte anskaffelse av bygge- og anleggstjenester og om det skulle ilegges gebyr. Klagenemnda fant at innklagede

Klagenemnda for offentlige anskaffelser Saken gjaldt hvorvidt innklagede hadde foretatt ulovlig direkte anskaffelse av bygge- og anleggstjenester og om det skulle ilegges gebyr. Klagenemnda fant at innklagede

Valuta Opptatt år Forfall Nominell rente Rentekostnad Beløp

Valuta Opptatt år Forfall Nominell rente Rentekostnad Beløp Fondsobligasjon nok 2007 evigvarende 2,82 % 753 25 mill. Ansvarlig obligasjonslån nok 2014 19.03.2024 3,65 % 946 30 mill. Emisjonsdato for fondsobligasjonen

Valuta Opptatt år Forfall Nominell rente Rentekostnad Beløp Fondsobligasjon nok 2007 evigvarende 2,82 % 753 25 mill. Ansvarlig obligasjonslån nok 2014 19.03.2024 3,65 % 946 30 mill. Emisjonsdato for fondsobligasjonen

Rentebegrensningsreglene omklassifisering av eksterngjeld til interngjeld

Rentebegrensningsreglene omklassifisering av eksterngjeld til interngjeld Artikkelen tar for seg de nye reglene om begrensning av fradragsrett for renter mellom nærstående og ser spesielt på tilfeller

Rentebegrensningsreglene omklassifisering av eksterngjeld til interngjeld Artikkelen tar for seg de nye reglene om begrensning av fradragsrett for renter mellom nærstående og ser spesielt på tilfeller

Merknader til 6 om art og omfang av kontrollerte transaksjoner

Oljeskattekontoret Saksbehandler Deres dato Vår dato Brit Thu Gundersen 6. juli 2006 8. oktober 2007 Vibeke Sirevåg Hansen Georg Smidt Børresen Deres referanse Vår referanse Grete Wallem 07/3315 SL AKR/csb

Oljeskattekontoret Saksbehandler Deres dato Vår dato Brit Thu Gundersen 6. juli 2006 8. oktober 2007 Vibeke Sirevåg Hansen Georg Smidt Børresen Deres referanse Vår referanse Grete Wallem 07/3315 SL AKR/csb

Frank Lange. Transfer Pricing Årsrapport for 2018

Frank Lange Transfer Pricing Årsrapport for 2018 Innholdsfortegnelse 1 Forord 4 2 Oppsummering 4 3 Oversikt over resultater og ressursanvendelse 5 3.1 Oversikt over resultater 2016 til 2018 5 3.2 Ressurser

Frank Lange Transfer Pricing Årsrapport for 2018 Innholdsfortegnelse 1 Forord 4 2 Oppsummering 4 3 Oversikt over resultater og ressursanvendelse 5 3.1 Oversikt over resultater 2016 til 2018 5 3.2 Ressurser

Personalledernettverket i Nord-Trøndelag. KS-Huset, torsdag 4. mai Advokat Mårten Brandsnes Faret KS Advokatene

Personalledernettverket i Nord-Trøndelag KS-Huset, torsdag 4. mai 2017 Advokat Mårten Brandsnes Faret KS Advokatene Nyttig å vite om! Tvisteløsningsnemnda har fra 1 nov. 2016 ny sammensetning En leder

Personalledernettverket i Nord-Trøndelag KS-Huset, torsdag 4. mai 2017 Advokat Mårten Brandsnes Faret KS Advokatene Nyttig å vite om! Tvisteløsningsnemnda har fra 1 nov. 2016 ny sammensetning En leder

Bindende forhåndsuttalelse fra Skattedirektoratet BFU /12. Avgitt 26.04.2012. Spørsmål om bytte av aksjer. (skatteloven 11-11 fjerde ledd)

") Bindende forhåndsuttalelse fra Skattedirektoratet BFU /12. Avgitt 26.04.2012 Spørsmål om bytte av aksjer (skatteloven 11-11 fjerde ledd) Aksjonærene eide 30,1 % av Selskapet i Norge. Øvrige aksjer var

Bindende forhåndsuttalelse fra Skattedirektoratet BFU /12. Avgitt 26.04.2012 Spørsmål om bytte av aksjer (skatteloven 11-11 fjerde ledd) Aksjonærene eide 30,1 % av Selskapet i Norge. Øvrige aksjer var

ØKONOMIREGLEMENT / FINANS- OG GJELDSREGLEMENT REGLEMENT FOR TINGVOLL KOMMUNE

ØKONOMIREGLEMENT / FINANS- OG GJELDSREGLEMENT REGLEMENT FOR TINGVOLL KOMMUNE 1. Hjemmel Reglementet er vedtatt i medhold av kommuneloven 52 og forskrift om kommuners og fylkeskommuners finans- og gjeldsforvaltning.

ØKONOMIREGLEMENT / FINANS- OG GJELDSREGLEMENT REGLEMENT FOR TINGVOLL KOMMUNE 1. Hjemmel Reglementet er vedtatt i medhold av kommuneloven 52 og forskrift om kommuners og fylkeskommuners finans- og gjeldsforvaltning.

Finansavtaleloven 47 opplåning til betaling av advokatutgifter og til refinansiering av kortsiktig gjeld i påvente av erstatningsutbetaling

Bankklagenemndas uttalelse 2010-114 Finansavtaleloven 47 opplåning til betaling av advokatutgifter og til refinansiering av kortsiktig gjeld i påvente av erstatningsutbetaling Klagerne var i perioden 2000

Bankklagenemndas uttalelse 2010-114 Finansavtaleloven 47 opplåning til betaling av advokatutgifter og til refinansiering av kortsiktig gjeld i påvente av erstatningsutbetaling Klagerne var i perioden 2000

SPAREBANKEN SØR. Vekst Rentenetto. Provisjonsinntekter. Reduserte kostnader RESULTATER. Økning tap. 4. KVARTAL og FORELØPIG 2013

SPAREBANKEN SØR @ Vekst Rentenetto RESULTATER 4. KVARTAL og FORELØPIG 2013 % Provisjonsinntekter Reduserte kostnader Økning tap Sparebanken SØR 1825 Sparebanken Sør har sin opprinnelse fra 1825, da Arendal

SPAREBANKEN SØR @ Vekst Rentenetto RESULTATER 4. KVARTAL og FORELØPIG 2013 % Provisjonsinntekter Reduserte kostnader Økning tap Sparebanken SØR 1825 Sparebanken Sør har sin opprinnelse fra 1825, da Arendal

Anonymisert klagekjennelse

Oljeskattekontoret Anonymisert klagekjennelse Tittel Internpris salg av LPG Ingress Kjennelsen gjelder for inntektsårene 2008 2009 Avsagt dato 11.02.2013 (stevning mottatt) Lovhjemmel/rettsgrunnlag Sktl.

Oljeskattekontoret Anonymisert klagekjennelse Tittel Internpris salg av LPG Ingress Kjennelsen gjelder for inntektsårene 2008 2009 Avsagt dato 11.02.2013 (stevning mottatt) Lovhjemmel/rettsgrunnlag Sktl.

Armlengdes rentesatser

Armlengdes rentesatser Universitetet i Oslo Det juridiske fakultet Kandidatnummer: 712 Leveringsfrist: 25. november 2010 ( * regelverk for masteroppgave på: www.uio.no/studier/emner/jus/jus/jur5030/reglement/vedlegg_emnebeskrivelse_masteroppg

Armlengdes rentesatser Universitetet i Oslo Det juridiske fakultet Kandidatnummer: 712 Leveringsfrist: 25. november 2010 ( * regelverk for masteroppgave på: www.uio.no/studier/emner/jus/jus/jur5030/reglement/vedlegg_emnebeskrivelse_masteroppg

Innsenders fremstilling av faktum og jus

Bindende forhåndsuttalelse fra Skattedirektoratet BFU 28 /11. Avgitt 8.12.2011 Spørsmål om ulovfestet gjennomskjæring kommer til anvendelse på fusjon med etterfølgende nedbetaling av gjeld (skatteloven

Bindende forhåndsuttalelse fra Skattedirektoratet BFU 28 /11. Avgitt 8.12.2011 Spørsmål om ulovfestet gjennomskjæring kommer til anvendelse på fusjon med etterfølgende nedbetaling av gjeld (skatteloven

Kvalifikasjonskrav, avvisning av leverandør

Saken gjelder: Kvalifikasjonskrav, avvisning av leverandør Innklagede gjennomførte en konkurranse med forhandling for anskaffelse av prosjektering og nyetablering av to kalkdoserere til Dåsånavassdraget.

Saken gjelder: Kvalifikasjonskrav, avvisning av leverandør Innklagede gjennomførte en konkurranse med forhandling for anskaffelse av prosjektering og nyetablering av to kalkdoserere til Dåsånavassdraget.

Næringslivets avgiftsforum

Finansdepartementet postmottak@fin.dep.no Vår dato 07.07.2014 Deres dato Deres referanse 28.04.2014 13/3244 SL UR/KR HØRING FORSLAG OM NY NEMNDSTRUKTUR PÅ SKATTE- OG MERVERDIAVGIFTSOMRÅDET Vi viser til

Finansdepartementet postmottak@fin.dep.no Vår dato 07.07.2014 Deres dato Deres referanse 28.04.2014 13/3244 SL UR/KR HØRING FORSLAG OM NY NEMNDSTRUKTUR PÅ SKATTE- OG MERVERDIAVGIFTSOMRÅDET Vi viser til

Lån med pant i næringseiendom

Lån med pant i næringseiendom UNION/MSCI VÅRSEMINAR 2016 DNB LIV v/aleksander Olsbø Rye Norges største private tilbyder av livsforsikring og pensjon Forvalter 290 mrd. kroner på vegne av kunder og eier

Lån med pant i næringseiendom UNION/MSCI VÅRSEMINAR 2016 DNB LIV v/aleksander Olsbø Rye Norges største private tilbyder av livsforsikring og pensjon Forvalter 290 mrd. kroner på vegne av kunder og eier

NORGES HØYESTERETT. HR A, (sak nr. 2015/1675), straffesak, anke over dom, (advokat Arne Gunnar Aas)

, straffesak, anke over dom, (advokat Arne Gunnar Aas)") NORGES HØYESTERETT Den 9. februar 2016 avsa Høyesterett dom i HR-2016-00301-A, (sak nr. 2015/1675), straffesak, anke over dom, A (advokat Arne Gunnar Aas) mot Den offentlige påtalemyndighet (statsadvokat

NORGES HØYESTERETT Den 9. februar 2016 avsa Høyesterett dom i HR-2016-00301-A, (sak nr. 2015/1675), straffesak, anke over dom, A (advokat Arne Gunnar Aas) mot Den offentlige påtalemyndighet (statsadvokat

Transfer Pricing Årsrapport for 2013

Transfer Pricing Årsrapport for 2013 1 Innholdsfortegnelse 1 Innholdsfortegnelse... 2 2 Forord... 3 3 Oppsummering... 4 3.1 Oversikt over resultater 2011 til 2013... 4 3.2 Ressurser... 4 4 Riksprosjekt

Transfer Pricing Årsrapport for 2013 1 Innholdsfortegnelse 1 Innholdsfortegnelse... 2 2 Forord... 3 3 Oppsummering... 4 3.1 Oversikt over resultater 2011 til 2013... 4 3.2 Ressurser... 4 4 Riksprosjekt

Årsresultat 2009 og fremtidsutsikter. Agder Energi 30. april 2010 Konserndirektør Pernille K. Gulowsen

Årsresultat 2009 og fremtidsutsikter Agder Energi 30. april 2010 Konserndirektør Pernille K. Gulowsen For ett år siden Utsikter for 2009: Lavere ressursbeholdning ved inngangen til 2009 enn til 2008 gjør

Årsresultat 2009 og fremtidsutsikter Agder Energi 30. april 2010 Konserndirektør Pernille K. Gulowsen For ett år siden Utsikter for 2009: Lavere ressursbeholdning ved inngangen til 2009 enn til 2008 gjør

Vedtatt av kommunestyret xx.xx.2010, sak xx/xx

KLÆBU KOMMUNE Reglement for finansforvaltning Vedtatt av kommunestyret xx.xx.2010, sak xx/xx 2 1. Finansreglementets virkeområde 1.1 Hensikten med reglementet Reglementet skal gi rammer og retningslinjer

KLÆBU KOMMUNE Reglement for finansforvaltning Vedtatt av kommunestyret xx.xx.2010, sak xx/xx 2 1. Finansreglementets virkeområde 1.1 Hensikten med reglementet Reglementet skal gi rammer og retningslinjer

Norsk Olje og Gass Skatteseminar 2013

Norsk Olje og Gass Skatteseminar 2013 Kommentar til aktuell dom Advokat (H), dr juris Arvid Aage Skaar, Wiersholm Borgarting lagmannsretts dom 4 feb 2013 ConocoPhillips Skandinavia AS mot staten v/oljeskattekontoret

Norsk Olje og Gass Skatteseminar 2013 Kommentar til aktuell dom Advokat (H), dr juris Arvid Aage Skaar, Wiersholm Borgarting lagmannsretts dom 4 feb 2013 ConocoPhillips Skandinavia AS mot staten v/oljeskattekontoret