Sammenligning av ledelsesstandarder for risiko

|

|

|

- Karsten Edvardsen

- 6 år siden

- Visninger:

Transkript

1 Sammenligning av ledelsesstandarder for risiko av Martin Stevens Kvalitet & Risikodagene Juni 2018

2 Litt om meg Internrevisor i Gjensidige Hvorfor opptatt av risikostyring? - Bakgrunn fra finansiell risikostyring - «Internrevisjonen skal evaluere og bidra til å forbedre de styrings- og kontrolltiltak som er etablert for risikostyring og måloppnåelse i virksomheten. Internrevisjonen har hele virksomheten som sitt arbeidsfelt, og har et spesielt fokus på virksomhetens prosesser for governance (virksomhetsstyring), risikostyring og kontroll.» (IIA Norge) Leder av styret i Nettverk Risikostyring i IIA Norge - 2

3 Det store bildet Risikostyring handler om: Å ta bedre beslutninger Å være føre var Å beskytte verdier Risikostyring er samtidig både offensiv og defensiv. 3

4 Risikostyring Risikostyring bør sikre mer positive utfall over tid - ellers bedre å anvende seg av spåkona.. 4

5 Hva mener vi med helhetlig risikostyring? Den kulturen, de egenskapene og den praksisen som organisasjoner integrerer med strategi og som de benytter når strategien settes ut i praksis. Dette for å styre risikoen når verdier skapes, bevares og realiseres. COSO ERM Integrering med strategi og måloppnåelse

6 COSO rammeverk og ISO standard COSO fra økonomimiljøet Hva og hvem? Helhetlig risikostyring ISO fra ingeniørmiljøet Hva og hvordan? 6

7 Mer om COSO STRATEGI SATT INN I SAMMENHENGEN 7

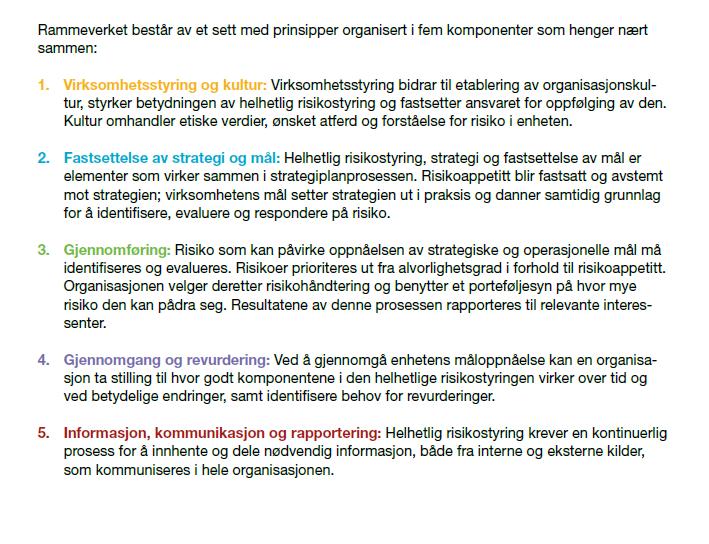

8 Mer om COSO Helhetlig risikostyring: De fem «båndene» representerer fem komponenter, som er relevante/viktige hele veien fra formål m.m. er besluttet - ved strategiske valg og fastsettelse av forretningsmessige mål, i gjennomføringsfasen og helt frem til forbedret verdiskaping er oppnådd. 8

9 COSO komponenter 9

10 COSO - prinsipper De fem komponentene i det oppdaterte rammeverket støttes av et sett prinsipper. De er håndterbare i omfang, og de beskriver forskjellige fremgangsmåter som kan brukes på ulike organisasjoner uansett størrelse, type eller sektor. Overholdelse av prinsippene kan gi ledelsen og styret rimelig grunn til å forvente at organisasjonen forstår risikoer knyttet til strategien og virksomhetens mål, og søker å styre disse. 10

11 Risikostyring definisjon ISO COSO ERM 2017 Risikostyring Koordinerte aktiviteter for å rettlede og kontroller en organisasjon med hensyn til risiko. Risiko Virkingen av usikkerhet knyttet til mål COSO om risiko «Øke omfanget av muligheter: Ved å vurdere alle mulige utfall både de positive og de negative sider ved risiko kan nye muligheter og spesielle utfordringer knyttet til kjente muligheter identifiseres.» 11

12 ISO

13 Sammenligning av prinsipper vs. COSO komponenter Veiledning om det som kjennetegner en effektiv og hensiktsmessig risikostyring og hvordan å kommunisere dens verdi og forklare dens intensjon og formål ISO COSO ERM 2017 a) Integrert b) Strukturert og helhetlig c) Skreddersydd d) Inklusivt e) Dynamisk f) Best mulig informasjon g) Menneskelige og kulturelle faktorer h) Kontinuerlig forbedring 1. Virksomhetsstyring og kultur 2. Fastsettelse av strategi og mål 3. Gjennomføring 4. Gjennomgang og revurdering 5. Informasjon, kommunikasjon og rapportering 13

14 Sammenligning av rammeverk vs. COSO komponenter Hensikten med risikostyringsrammeverk er å bistå organisasjonen i sitt arbeid med å integrere risikostyring med virksomhetsstyringen, herunder beslutningstaging ISO COSO ERM Ledelse og forpliktelse 2. Integrasjon 3. Design 4. Implementering 5. Evaluering 6. Forbedring 1. Virksomhetsstyring og kultur 2. Fastsettelse av strategi og mål 3. Gjennomføring 4. Gjennomgang og revurdering 5. Informasjon, kommunikasjon og rapportering 14

15 Sammenligning av prosess vs. COSO gjennomføring mm. Risikostyringsprosessen omfatter den systematiske bruken av policyer, prosedyrer og praksis i aktivitetene som kommunikasjon og rådgivning, etablering av kontekst og vurdering, behandling, overvåking, gjennomgåelse, dokumentasjon og rapportering av risiko ISO COSO ERM Risikoidentifikasjon 2. Risikoanalyse 3. Risikovurdering 4. Risikohåndtering 5. Overvåking og gjennomgåelse 6. Registrering og rapportering Rammeverket b) Strukturert og helhetlig a) Identifiserer risiko b) Vurderer alvorligheten av risiko c) Prioriterer risiko d) Iverksetter risikohåndtering e) Utvikler porteføljesyn Andre komponenter: 4. Gjennomgang og revurdering 5. Informasjon, kommunikasjon og rapportering 15

16 Konklusjon på sammenligning av COSO ERM og ISO Hvordan du enn snur og vender på det snakker vi vel om de samme prinsipper og rammeverk COSO legger vekt på styrets ansvar og helhet i forhold til hele organisasjonens virke hva og hvem? ISO er mer forklarende i forhold til prosess i en enhet (evtlt. også hele virksomhet) hva og hvordan? 16

17 Risikostyringsfunksjonen Det som ikke står noe særlig om er hvordan en helhetlig risikostyringsfunksjon skal organiseres Veileder for risikostyringsfunksjonen fyller dette gapet 17

i praksis og prinsipper")

18 Målet med veileder for risikostyringsfunksjonen Veilederen skal beskrive gjeldende god praksis for risikostyringsfunksjoner uavhengig av bransje, regelverk og størrelse på virksomheten Fokus på helhetlig risikostyring (ERM) i praksis og prinsipper som er gjeldende på tvers av bransjespesifikke veiledere og regulatoriske krav Viktige prinsipper for risikostyringsfunksjonen Organisering og avgrensning mot andre funksjoner Fremgangsmåte ved oppbygging av risikostyringsarbeidet i organisasjonen 18

19 Viktige elementer Elementer Rollen Risikostyringsfunksjonen Rådgivning Overvåking Rapportering Helhetlig syn Risikobasert tilnærming Ansatt av Rapporterer til Uavhengighet Integritet Omfang Organisering Ressurser Tilgang til informasjon Karrierestigen Lønn og incentiver Proaktiv? Risiko i beslutninger Ja, bl.a. risikoappetitt Toppledelsen Adm. Dir. og styret Uavhengig av forretningslinjer Ja Helheten av forretningsaktiviteter 1 leder av funksjonen Tilstrekkelig antall og kompetanse Uten restriksjon Må lages Som samsvarer med plasseringen - bl.a. uavhengig av økonomiske resultater 19

20 En overordnet risikovurdering 20

21 Arbeid med å bygge opp helhetlig risikostyring 1. Utarbeide mandat, definere roller og rapporteringslinjer 2. Ansette leder for risikostyringsfunksjonen 3. Fastsette policy for implementering av risikostyring 4. Se til at ERM-funksjonen dekker alle typer risiko 5. Styret og ledelsen må definere risikoappetitten 6. Kommunisere implementeringsplan til organisasjonen 7. Definere karrierestige for risikostyring 8. Definer og etabler tilknyttede roller i organisasjonen 9. Sørg for regelmessig kommunikasjon og rapportering knyttet til risikoeksponering 10.Kommunikasjon vedrørende risiko må være proaktiv og risikoeierskap må allokeres 11.Arbeidsformen må sikre tett samarbeid med strategi- og linjefunksjoner 12.Årlig / periodisk rapportering til styret 21

22 Kontakt, kurs og fagmateriell Nettverk risikostyring ønsker engasjement, innspill, artikkelforfattere, bidragsytere mm. Vår mailadresse: Vi planlegger kurs og konferanser GRC seminar - Først avholdt Et samarbeid mellom Nettverk Compliance og Nettverk Risikostyring 11. oktober Spennende program kommer! Nye COSO ERM executive summary utgitt på norsk Oppdatert Veileder for risikostyringsfunksjonen høsten 2018 Se artikler i SIRK Se vår webside og ERM modenhetsmodellen publikasjon/modenhetsmodell-risikostyring/ 22

23 Takk for meg! Spørsmål - kommentarer? 23

Veileder for risikostyringsfunksjonen. 30. mai 2017 IIA Norge Årskonferansen Martin Linges vei 2, 1364 Fornebu

Veileder for risikostyringsfunksjonen 30. mai 2017 IIA Norge Årskonferansen Martin Linges vei 2, 1364 Fornebu Målet med veilederen Veilederen skal beskrive gjeldende beste praksis for risikostyringsfunksjoner

Veileder for risikostyringsfunksjonen 30. mai 2017 IIA Norge Årskonferansen Martin Linges vei 2, 1364 Fornebu Målet med veilederen Veilederen skal beskrive gjeldende beste praksis for risikostyringsfunksjoner

LANSERINGSSEMINAR «VEILEDER FOR RISIKOSTYRINGSFUNSKJONEN»

LANSERINGSSEMINAR «VEILEDER FOR RISIKOSTYRINGSFUNSKJONEN» 7. mars 2017 STATOIL Martin Linges vei 33, 1364 Fornebu IIA Norge IIA Norge IIA Norge er interesseorganisasjonen for alle som arbeider med eller

LANSERINGSSEMINAR «VEILEDER FOR RISIKOSTYRINGSFUNSKJONEN» 7. mars 2017 STATOIL Martin Linges vei 33, 1364 Fornebu IIA Norge IIA Norge IIA Norge er interesseorganisasjonen for alle som arbeider med eller

Revisjon av styring og kontroll

Revisjon av styring og kontroll Møte nettverk virksomhetsstyring 12. desember 2014 Direktoratet for økonomistyring Side 1 Agenda 09:00 09:15 10:00 10:15 11:00 11.30 Velkommen og innledning v/ DFØ Revisjon

Revisjon av styring og kontroll Møte nettverk virksomhetsstyring 12. desember 2014 Direktoratet for økonomistyring Side 1 Agenda 09:00 09:15 10:00 10:15 11:00 11.30 Velkommen og innledning v/ DFØ Revisjon

Hvordan gjennomføre og dokumentere risikovurderingen i en mindre bank

Hvordan gjennomføre og dokumentere risikovurderingen i en mindre bank Høstkonferansen 2010 Bergen, 21. september Sonja Lill Flø Myklebust Definisjon av risikostyring Disposisjon Sentrale forhold ved risikostyring

Hvordan gjennomføre og dokumentere risikovurderingen i en mindre bank Høstkonferansen 2010 Bergen, 21. september Sonja Lill Flø Myklebust Definisjon av risikostyring Disposisjon Sentrale forhold ved risikostyring

Bilag 8 Instruks for internrevisjon og Garanti-Instituttet for Eksportkreditt

Bilag 8 Instruks for internrevisjon og Garanti-Instituttet for Eksportkreditt Instruks for internrevisjon i Garanti-Instituttet for Eksportkreditt 2005 Side 1 av 5 Internrevisjonsinstruksen setter rammer

Bilag 8 Instruks for internrevisjon og Garanti-Instituttet for Eksportkreditt Instruks for internrevisjon i Garanti-Instituttet for Eksportkreditt 2005 Side 1 av 5 Internrevisjonsinstruksen setter rammer

Hva mener vi med moderne risikostyring?

Hva mener vi med moderne risikostyring? Polyteknisk forening Styrenettverk 20. februar 2018 Introduksjon Målsetning med kveldens møte Foredragsholdere Nettverk risikostyring og IIA Norge 2 Møtelederne

Hva mener vi med moderne risikostyring? Polyteknisk forening Styrenettverk 20. februar 2018 Introduksjon Målsetning med kveldens møte Foredragsholdere Nettverk risikostyring og IIA Norge 2 Møtelederne

Spørsmål et styre bør stille for å forstå hvordan en virksomhet styrer sine risikoer

Spørsmål et styre bør stille for å forstå hvordan en virksomhet styrer sine risikoer Styrets spørsmål til administrasjon Spørsmål et styre bør stille for å forstå hvordan en virksomhet styrer sine risikoer

Spørsmål et styre bør stille for å forstå hvordan en virksomhet styrer sine risikoer Styrets spørsmål til administrasjon Spørsmål et styre bør stille for å forstå hvordan en virksomhet styrer sine risikoer

NKRF Årsmøte 2009 Revisors vurdering av internkontroll

NKRF Årsmøte 2009 Revisors vurdering av internkontroll Jonas Gaudernack, juni 2009 *connectedthinking P w C Begrepsavklaringer Risikostyring vs risikovurdering Internkontroll vs kontrolltiltak Risiko Tiltak?

NKRF Årsmøte 2009 Revisors vurdering av internkontroll Jonas Gaudernack, juni 2009 *connectedthinking P w C Begrepsavklaringer Risikostyring vs risikovurdering Internkontroll vs kontrolltiltak Risiko Tiltak?

Veileder risikostyringsfunksjonen

Norges Interne Revisorers Forening Postboks 1417 Vika Dato: 26.10.2016 0115 Oslo Vår ref.: 16-1268 Deres ref.: Veileder risikostyringsfunksjonen Vi viser til epost av 20.9.2016 og takker for muligheten

Norges Interne Revisorers Forening Postboks 1417 Vika Dato: 26.10.2016 0115 Oslo Vår ref.: 16-1268 Deres ref.: Veileder risikostyringsfunksjonen Vi viser til epost av 20.9.2016 og takker for muligheten

1. FORMÅL 2. PROFESJONELT GRUNNLAG

Vedlikeholdes av: Chief Compliance Officer Side: 1 av 5 1. FORMÅL Internrevisjonen skal fremme og beskytte GIEKs verdier gjennom å gi risikobaserte og objektive bekreftelser, råd og innsikt. Den skal bidra

Vedlikeholdes av: Chief Compliance Officer Side: 1 av 5 1. FORMÅL Internrevisjonen skal fremme og beskytte GIEKs verdier gjennom å gi risikobaserte og objektive bekreftelser, råd og innsikt. Den skal bidra

Risikostyring & internkontroll med fokus på verdiskaping for selskapet VFF Complianceseminar 24. november 2016

Risikostyring & internkontroll med fokus på verdiskaping for selskapet VFF Complianceseminar 24. november 2016 Client name - Event - Presentation title Page 1 AGENDA 1 2 Rammeverk for helhetlig risikostyring

Risikostyring & internkontroll med fokus på verdiskaping for selskapet VFF Complianceseminar 24. november 2016 Client name - Event - Presentation title Page 1 AGENDA 1 2 Rammeverk for helhetlig risikostyring

Nytt veiledningsmateriell om internkontroll - lanseringsseminar 23. mai Direktoratet for økonomistyring

Nytt veiledningsmateriell om internkontroll - lanseringsseminar 23. mai 2013 Side 1 Program Tid Tema Hvem 08:45-09:00 Registrering og kaffe 09:00 09:05 Velkommen Roger Bjerke, avdelingsdirektør Forvaltnings-

Nytt veiledningsmateriell om internkontroll - lanseringsseminar 23. mai 2013 Side 1 Program Tid Tema Hvem 08:45-09:00 Registrering og kaffe 09:00 09:05 Velkommen Roger Bjerke, avdelingsdirektør Forvaltnings-

Styret i en virksomhet har et lovfestet

Hvorfor bør styret stille tydeligere krav til risikostyringen? AV OLE MARTIN KJØRSTAD Ole Martin Kjørstad er Senior Manager i BDO Advisory der han har hovedansvar for internrevisjon. Som prosjektleder

Hvorfor bør styret stille tydeligere krav til risikostyringen? AV OLE MARTIN KJØRSTAD Ole Martin Kjørstad er Senior Manager i BDO Advisory der han har hovedansvar for internrevisjon. Som prosjektleder

Risikostyring Intern veiledning

Risikostyring Intern veiledning Versjon 1.0 Dette dokumentet er basert på «Risikostyring i staten, håndtering av risiko i mål og resultatstyringen», desember 2008 og «Risikostyring og intern kontroll i

Risikostyring Intern veiledning Versjon 1.0 Dette dokumentet er basert på «Risikostyring i staten, håndtering av risiko i mål og resultatstyringen», desember 2008 og «Risikostyring og intern kontroll i

Veiledning- policy for internkontroll

Veiledning- policy for 1. Bakgrunn Statlige virksomheter forvalter fellesskapets midler og leverer produkter og tjenester som er av stor betydning både for den enkelte samfunnsborger og for samfunnet som

Veiledning- policy for 1. Bakgrunn Statlige virksomheter forvalter fellesskapets midler og leverer produkter og tjenester som er av stor betydning både for den enkelte samfunnsborger og for samfunnet som

Revisjonsplan 2012 Internrevisjon Pasientreiser ANS

Revisjonsplan Internrevisjon Innhold 1 Innledning... 3 2 Rammer for internrevisjonens virksomhet... 3 2.1 Formål og oppgaver... 3 2.1.1 Bekreftelse av intern kontroll og risikostyring... 3 2.1.2 Rådgivningsoppgaver...

Revisjonsplan Internrevisjon Innhold 1 Innledning... 3 2 Rammer for internrevisjonens virksomhet... 3 2.1 Formål og oppgaver... 3 2.1.1 Bekreftelse av intern kontroll og risikostyring... 3 2.1.2 Rådgivningsoppgaver...

Internkontroll i Gjerdrum kommune

Tatt til orientering i Gjerdrum kommunestyre 14.12.2016 Internkontroll i Gjerdrum kommune Formålet med dokumentet Formålet med dette dokumentet er å beskrive internkontrollen i Gjerdrum kommune. Dokumentet

Tatt til orientering i Gjerdrum kommunestyre 14.12.2016 Internkontroll i Gjerdrum kommune Formålet med dokumentet Formålet med dette dokumentet er å beskrive internkontrollen i Gjerdrum kommune. Dokumentet

Utkast instruks Internrevisjonen for Pasientreiser ANS. Fastsatt av styret for Pasientreiser ANS,

Utkast instruks Internrevisjonen for Pasientreiser ANS Fastsatt av styret for Pasientreiser ANS, 08.12.2010 Innhold 1 Internrevisjonens formål... 3 2 Organisering, ansvar og myndighet... 3 3 Oppgaver...

Utkast instruks Internrevisjonen for Pasientreiser ANS Fastsatt av styret for Pasientreiser ANS, 08.12.2010 Innhold 1 Internrevisjonens formål... 3 2 Organisering, ansvar og myndighet... 3 3 Oppgaver...

Fylkesmannen i Buskerud 22. august 2011. Risikostyring i statlige virksomheter. Direktør Marianne Andreassen

Fylkesmannen i Buskerud 22. august 2011 Risikostyring i statlige virksomheter Direktør Marianne Andreassen 11.10.2011 Senter for statlig økonomistyring Side 1 Senter for statlig økonomistyring (SSØ) -

Fylkesmannen i Buskerud 22. august 2011 Risikostyring i statlige virksomheter Direktør Marianne Andreassen 11.10.2011 Senter for statlig økonomistyring Side 1 Senter for statlig økonomistyring (SSØ) -

Internrevisjon og intern kontroll i statlige virksomheter

Internrevisjon og intern kontroll i statlige virksomheter Kunnskapsdepartementet 13. oktober 2015 Norges Interne Revisorers Forening Ellen Brataas, generalsekretær Revisjon kan være så mangt, og utføres

Internrevisjon og intern kontroll i statlige virksomheter Kunnskapsdepartementet 13. oktober 2015 Norges Interne Revisorers Forening Ellen Brataas, generalsekretær Revisjon kan være så mangt, og utføres

Risiko og sårbarhet knyttet til internkontroll. Charlotte Stokstad seniorrådgiver i Statens helsetilsyn 11. februar 2014

Risiko og sårbarhet knyttet til internkontroll Charlotte Stokstad seniorrådgiver i Statens helsetilsyn 11. februar 2014 1 Tema Hva er god ledelse av det kommunale barnevernet og av sosiale tjenester i

Risiko og sårbarhet knyttet til internkontroll Charlotte Stokstad seniorrådgiver i Statens helsetilsyn 11. februar 2014 1 Tema Hva er god ledelse av det kommunale barnevernet og av sosiale tjenester i

Nye ISO 14001:2015. Utvalgte temaer SPESIELLE FAGLIGE ENDRINGER

Nye ISO 14001:2015 Utvalgte temaer SPESIELLE FAGLIGE ENDRINGER Virksomhetsledelsens rolle 1 Ledelse og lederskap Skille mellom organisatorisk enhet og prosess Top management Øverste ledelse Leadership

Nye ISO 14001:2015 Utvalgte temaer SPESIELLE FAGLIGE ENDRINGER Virksomhetsledelsens rolle 1 Ledelse og lederskap Skille mellom organisatorisk enhet og prosess Top management Øverste ledelse Leadership

Sykehuset Innlandet HF Styremøte 05.05.14 SAK NR 037 2014 HELHETLIG PLAN FOR VIRKSOMHETSSTYRING 2014. Forslag til VEDTAK:

Sykehuset Innlandet HF Styremøte 05.05.14 SAK NR 037 2014 HELHETLIG PLAN FOR VIRKSOMHETSSTYRING 2014 Forslag til VEDTAK: 1. Styret tar redegjørelsen om arbeidet med å videreutvikle virksomhetsstyringen

Sykehuset Innlandet HF Styremøte 05.05.14 SAK NR 037 2014 HELHETLIG PLAN FOR VIRKSOMHETSSTYRING 2014 Forslag til VEDTAK: 1. Styret tar redegjørelsen om arbeidet med å videreutvikle virksomhetsstyringen

Instruks for internrevisjon ved NMBU Instruks for revisjonsutvalg ved NMBU

US 42/2015 Instruks for internrevisjon ved NMBU Instruks for revisjonsutvalg ved NMBU Universitetsledelsen Saksansvarlig: Økonomi- og eiendomsdirektør Saksbehandler(e): Jan E. Aldal, Hans Chr Sundby, Siri

US 42/2015 Instruks for internrevisjon ved NMBU Instruks for revisjonsutvalg ved NMBU Universitetsledelsen Saksansvarlig: Økonomi- og eiendomsdirektør Saksbehandler(e): Jan E. Aldal, Hans Chr Sundby, Siri

Revisjon av ISO 14001

Miljø- og klimaforum, 4. juni 2014 Revisjon av ISO 14001 V/KNUT JONASSEN, STANDARD NORGE Hovedpunkter Styringssystemer: ISO 9001 og ISO 14001 Bakgrunnen for revisjonen Spesielle utfordringer Felles struktur

Miljø- og klimaforum, 4. juni 2014 Revisjon av ISO 14001 V/KNUT JONASSEN, STANDARD NORGE Hovedpunkter Styringssystemer: ISO 9001 og ISO 14001 Bakgrunnen for revisjonen Spesielle utfordringer Felles struktur

Egenevaluering av internkontrollen

Egenevaluering av internkontrollen Veiledning - egenevalueringsverktøy internkontroll Bakgrunn God praksis for internkontroll er beskrevet i flere rammeverk. COSO (Committee of Sponsoring Organizations

Egenevaluering av internkontrollen Veiledning - egenevalueringsverktøy internkontroll Bakgrunn God praksis for internkontroll er beskrevet i flere rammeverk. COSO (Committee of Sponsoring Organizations

Aggregering av risiko - behov og utfordringer i risikostyringen

Aggregering av risiko - behov og utfordringer i risikostyringen SINTEF-seminar 4.4.2017 Jan Sørgård, Seniorrådgiver i Difi Seksjon for informasjonssikkerhet og datadeling Avdeling for digital forvaltning

Aggregering av risiko - behov og utfordringer i risikostyringen SINTEF-seminar 4.4.2017 Jan Sørgård, Seniorrådgiver i Difi Seksjon for informasjonssikkerhet og datadeling Avdeling for digital forvaltning

ISO 27001 Syscom brukerforum 2013 Jørn Erik Hornseth og Torbjørn Remmen

ISO 27001 Syscom brukerforum 2013 Jørn Erik Hornseth og Torbjørn Remmen Informasjonssikkerhet Visjon «Organisasjonen anerkjennes som ledende aktør innen informasjonssikkerhet» Oppdrag «Å designe, implementere,

ISO 27001 Syscom brukerforum 2013 Jørn Erik Hornseth og Torbjørn Remmen Informasjonssikkerhet Visjon «Organisasjonen anerkjennes som ledende aktør innen informasjonssikkerhet» Oppdrag «Å designe, implementere,

Guri Kjørven, ISO 9001:2015 LEDELSESSYSTEMER FOR KVALITET

Guri Kjørven, 2015-12-02 ISO 9001:2015 LEDELSESSYSTEMER FOR KVALITET ISO 9001 hadde behov for endring for å: tilpasse seg til en verden i endring forbedre en organisasjons evne til å tilfredsstille kundens

Guri Kjørven, 2015-12-02 ISO 9001:2015 LEDELSESSYSTEMER FOR KVALITET ISO 9001 hadde behov for endring for å: tilpasse seg til en verden i endring forbedre en organisasjons evne til å tilfredsstille kundens

Ny styringsmodell for informasjonssikkerhet og personvern

Ny styringsmodell for informasjonssikkerhet og personvern Direktoratet for IKT og fellestjenester i høyere utdanning og forskning Rolf Sture Normann CISA, CRISC, ISO27001LI Fagleder informasjonssikkerhet

Ny styringsmodell for informasjonssikkerhet og personvern Direktoratet for IKT og fellestjenester i høyere utdanning og forskning Rolf Sture Normann CISA, CRISC, ISO27001LI Fagleder informasjonssikkerhet

Virksomhetsstyring i Bane NOR SF

Virksomhetsstyring i Bane NOR SF DFØ 20 oktober 2016 Agenda Agenda 1 Målbilde: Modenhet Virksomhetsstyring i Bane Nor SF 2 Status: Modenhet Virksomhetsstyring i Jernbaneverket 3 Veien videre: Ambisjon

Virksomhetsstyring i Bane NOR SF DFØ 20 oktober 2016 Agenda Agenda 1 Målbilde: Modenhet Virksomhetsstyring i Bane Nor SF 2 Status: Modenhet Virksomhetsstyring i Jernbaneverket 3 Veien videre: Ambisjon

Instruks for Konsernrevisjonen Helse Sør-Øst. Erstatter instruks av

Instruks for Konsernrevisjonen Helse Sør-Øst Erstatter instruks av 26.02.2009 Fastsatt av styret i Helse Sør-Øst RHF 07.02.2012 Innhold 1 Konsernrevisjonens formål... 3 2 Organisering, ansvar og myndighet...

Instruks for Konsernrevisjonen Helse Sør-Øst Erstatter instruks av 26.02.2009 Fastsatt av styret i Helse Sør-Øst RHF 07.02.2012 Innhold 1 Konsernrevisjonens formål... 3 2 Organisering, ansvar og myndighet...

Instruks (utkast) for Internrevisjonen Helse Sør-Øst

for Internrevisjonen Helse Sør-Øst") Instruks (utkast) for Internrevisjonen Helse Sør-Øst Fastsatt av Kontrollkomiteen Helse Sør-Øst RHF xx.xx.2007 Innhold 1 Innledning... 3 2 Formål og omfang... 3 3 Organisering, ansvar og myndighet...3

Instruks (utkast) for Internrevisjonen Helse Sør-Øst Fastsatt av Kontrollkomiteen Helse Sør-Øst RHF xx.xx.2007 Innhold 1 Innledning... 3 2 Formål og omfang... 3 3 Organisering, ansvar og myndighet...3

FORSLAG. Virksomhetsstyring, økonomi og eierskap Stillingsbeskrivelser nivå 4, 5 og stab og støttestillinger for nivå 1 og 2

Virksomhetsstyring, økonomi og eierskap Stillingsbeskrivelser nivå 4, 5 og stab og støttestillinger for nivå 1 og 2 1 Stillingsbeskrivelse Controller Kommunalområde: Virksomhetsstyring, økonomi og eierskap

Virksomhetsstyring, økonomi og eierskap Stillingsbeskrivelser nivå 4, 5 og stab og støttestillinger for nivå 1 og 2 1 Stillingsbeskrivelse Controller Kommunalområde: Virksomhetsstyring, økonomi og eierskap

Policy for Antihvitvask

Intern 1/ 5 Policy for Antihvitvask Besluttet av Styret i Sbanken ASA Dato for beslutning 13. desember 2018 Frekvens beslutning Årlig Erstatter Policy datert 01.11.2017 Dokumenteier Leder Kunde Spesialist,

Intern 1/ 5 Policy for Antihvitvask Besluttet av Styret i Sbanken ASA Dato for beslutning 13. desember 2018 Frekvens beslutning Årlig Erstatter Policy datert 01.11.2017 Dokumenteier Leder Kunde Spesialist,

Samarbeidsforum internkontroll

Samarbeidsforum internkontroll 10. desember 2013 13.12.2013 Direktoratet for økonomistyring Side 1 Samarbeidsforum hjelp til selvhjelp! Bidra til å videreutvikle statlige virksomheters og departementers

Samarbeidsforum internkontroll 10. desember 2013 13.12.2013 Direktoratet for økonomistyring Side 1 Samarbeidsforum hjelp til selvhjelp! Bidra til å videreutvikle statlige virksomheters og departementers

Hvilke faktorer påvirker virksomhetenes tilnærming til risiko

Hvilke faktorer påvirker virksomhetenes tilnærming til risiko Ayse NORDAL 13.11.2018 UNDERVISNINGSBYGG OSLO KF Agenda- 10 faktorer som påvirker virksomhetens tilnærming til risiko Definisjon av risiko

Hvilke faktorer påvirker virksomhetenes tilnærming til risiko Ayse NORDAL 13.11.2018 UNDERVISNINGSBYGG OSLO KF Agenda- 10 faktorer som påvirker virksomhetens tilnærming til risiko Definisjon av risiko

NS-ISO 38500:2008 Virksomhetens styring og kontroll av IT. IKT seminar August Nilssen Prosjektleder IKT Standard Norge

NS-ISO 38500:2008 Virksomhetens styring og kontroll av IT IKT seminar 2011-02-17 August Nilssen Prosjektleder IKT Standard Norge NS-ISO 38500:2008 Tittel: Virksomhetens styring og kontroll av IT Corporate

NS-ISO 38500:2008 Virksomhetens styring og kontroll av IT IKT seminar 2011-02-17 August Nilssen Prosjektleder IKT Standard Norge NS-ISO 38500:2008 Tittel: Virksomhetens styring og kontroll av IT Corporate

ephorte: 2018/61949 Overlevert: OPPSUMMERING AV KARTLEGGING INTERNKONTROLL I MATTILSYNET, 2.LINJE

ephorte: 2018/61949 Overlevert: 22.08.2018 OPPSUMMERING AV KARTLEGGING INTERNKONTROLL I MATTILSYNET, 2.LINJE Innholdsfortegnelse 1 Om kartleggingen... 2 1.1 Innledning... 2 1.2 Formål... 2 1.3 Gjennomføring...

ephorte: 2018/61949 Overlevert: 22.08.2018 OPPSUMMERING AV KARTLEGGING INTERNKONTROLL I MATTILSYNET, 2.LINJE Innholdsfortegnelse 1 Om kartleggingen... 2 1.1 Innledning... 2 1.2 Formål... 2 1.3 Gjennomføring...

Hva er risikostyring?

Hva er risikostyring? EBL workshop - DNV innlegg Tore Magler Wiggen, Senior Consultant / Lawyer, Cleaner Energy, DNV Energy. 22.10.2008 Agenda Risiko definisjon og begreper Risikovurdering risikoanalyse

Hva er risikostyring? EBL workshop - DNV innlegg Tore Magler Wiggen, Senior Consultant / Lawyer, Cleaner Energy, DNV Energy. 22.10.2008 Agenda Risiko definisjon og begreper Risikovurdering risikoanalyse

Internrevisjon et samarbeid på tvers

Internrevisjon et samarbeid på tvers Med anbefaling om «Best practice» For Universitetet i Stavanger Universitetet i Agder Universitetet i Nordland Høgskolen i Bergen Regler og krav Reglementet for Økonomistyring

Internrevisjon et samarbeid på tvers Med anbefaling om «Best practice» For Universitetet i Stavanger Universitetet i Agder Universitetet i Nordland Høgskolen i Bergen Regler og krav Reglementet for Økonomistyring

Seksjon for internkontroll - Overføring fra Byrådsavdeling for finans, eiendom og eierskap til Byrådsleders avdeling

Byrådssak 1316 /16 Seksjon for internkontroll - Overføring fra Byrådsavdeling for finans, eiendom og eierskap til Byrådsleders avdeling INKV ESARK-0305-201628760-1 Hva saken gjelder: Byrådet skal sørge

Byrådssak 1316 /16 Seksjon for internkontroll - Overføring fra Byrådsavdeling for finans, eiendom og eierskap til Byrådsleders avdeling INKV ESARK-0305-201628760-1 Hva saken gjelder: Byrådet skal sørge

Retningslinje for risikostyring for informasjonssikkerhet

Retningslinje for risikostyring for informasjonssikkerhet Type dokument Retningslinje Forvaltes av Avdelingsleder virksomhetsstyring Godkjent av Organisasjonsdirektøren Klassifisering Intern Gjelder fra

Retningslinje for risikostyring for informasjonssikkerhet Type dokument Retningslinje Forvaltes av Avdelingsleder virksomhetsstyring Godkjent av Organisasjonsdirektøren Klassifisering Intern Gjelder fra

www.pwc.no Oppfølging av Internkontroll Jonas Gaudernack 25. oktober 2010

www.pwc.no Oppfølging av Internkontroll Innhold - oppfølging av internkontroll 1. Internkontroll hva er det? 2. Fremgangsmåte for oppfølging av internkontroll Teori Utvalgte regulatoriske krav Roller 3.

www.pwc.no Oppfølging av Internkontroll Innhold - oppfølging av internkontroll 1. Internkontroll hva er det? 2. Fremgangsmåte for oppfølging av internkontroll Teori Utvalgte regulatoriske krav Roller 3.

Instruks for konsernrevisjonen Helse Sør-Øst

Instruks for konsernrevisjonen Helse Sør-Øst Godkjent av revisjonskomiteen Helse Sør-Øst RHF 26.02.2009 Innhold 1 Konsernrevisjonens formål... 3 2 Organisering, ansvar og myndighet... 3 3 Oppgaver... 3

Instruks for konsernrevisjonen Helse Sør-Øst Godkjent av revisjonskomiteen Helse Sør-Øst RHF 26.02.2009 Innhold 1 Konsernrevisjonens formål... 3 2 Organisering, ansvar og myndighet... 3 3 Oppgaver... 3

Effektiv risikostyring og intern kontroll

Effektiv risikostyring og intern kontroll Bankenes sikringsfonds Høstkonferanse 2009 v/banksjef Torleif Lilløy Introduksjon av Totens Sparebank Virksomhet Visjon, forretningsidé og målsetning Selvstendig,

Effektiv risikostyring og intern kontroll Bankenes sikringsfonds Høstkonferanse 2009 v/banksjef Torleif Lilløy Introduksjon av Totens Sparebank Virksomhet Visjon, forretningsidé og målsetning Selvstendig,

Angående overlapp mellom styrets rolle og adm. dir. sin rolle

Angående overlapp mellom styrets rolle og adm. dir. sin rolle Styret Administrerende direktør Kommentar Formålet med styrets arbeid Styret er ansvarlig for ledelsen av selskapets virksomhet. Selskapets

Angående overlapp mellom styrets rolle og adm. dir. sin rolle Styret Administrerende direktør Kommentar Formålet med styrets arbeid Styret er ansvarlig for ledelsen av selskapets virksomhet. Selskapets

Prinsipper Internrevisorer forventes å anvende og opprettholde følgende prinsipper:

ETISKE REGLER Introduksjon Formålet med IIAs etiske regler er å fremme en etisk kultur i internrevisjonsprofesjonen. Internrevisjon er en uavhengig, objektiv bekreftelses- og rådgivningsfunksjon som har

ETISKE REGLER Introduksjon Formålet med IIAs etiske regler er å fremme en etisk kultur i internrevisjonsprofesjonen. Internrevisjon er en uavhengig, objektiv bekreftelses- og rådgivningsfunksjon som har

Hva kjennetegner god Risikostyring?

Hva kjennetegner god Risikostyring? BDO lokalt og internasjonalt 67 67 kontorer over hele landet 60 000 60 000 ansatte globalt 1 200 1 200 kontorer 150 Tilstede i 150 land 1250 Over 1250 ansatte 1,3 Over

Hva kjennetegner god Risikostyring? BDO lokalt og internasjonalt 67 67 kontorer over hele landet 60 000 60 000 ansatte globalt 1 200 1 200 kontorer 150 Tilstede i 150 land 1250 Over 1250 ansatte 1,3 Over

Standarder for risikostyring av informasjonssikkerhet

Standarder for risikostyring av informasjonssikkerhet Standardiseringsrådsmøte 13.mars 2012 Beslutningssak Mehran Raja Bakgrunn for utredningen Difi har ferdigstilt 2 rapporter som anbefaler å se nærmere

Standarder for risikostyring av informasjonssikkerhet Standardiseringsrådsmøte 13.mars 2012 Beslutningssak Mehran Raja Bakgrunn for utredningen Difi har ferdigstilt 2 rapporter som anbefaler å se nærmere

Et skolebygg å være stolt av!

Et skolebygg å være stolt av! 11/30/2009 2 Nøkkeltall etablert 1. januar 2002 eier og drifter alle skolebygningene i Oslo Drøyt 1,3 millioner kvm, 78.000 elever og ansatte 174 skoler ( 159 eide, 15 leide

Et skolebygg å være stolt av! 11/30/2009 2 Nøkkeltall etablert 1. januar 2002 eier og drifter alle skolebygningene i Oslo Drøyt 1,3 millioner kvm, 78.000 elever og ansatte 174 skoler ( 159 eide, 15 leide

Veiledningsmateriellet Internkontroll i praksis - informasjonssikkerhet. For toppleder Oppdatert:

Veiledningsmateriellet Internkontroll i praksis - informasjonssikkerhet Oppdatert: 7.6.2017 Internkontroll i praksis - informasjonssikkerhet Som toppleder er du ansvarlig for at din virksomhet har velfungerende

Veiledningsmateriellet Internkontroll i praksis - informasjonssikkerhet Oppdatert: 7.6.2017 Internkontroll i praksis - informasjonssikkerhet Som toppleder er du ansvarlig for at din virksomhet har velfungerende

Styresak Vedlegg 3. Prinsipper for internkontroll og risikostyring Innspill fra styret er innarbeidet

Styresak 075-2017 Vedlegg 3 Prinsipper for internkontroll og risikostyring Innspill fra styret 1.9.2017 er innarbeidet Innhold 1. Dokumentets formål... 3 2. Virkeområde... 3 3. Definisjoner... 3 4. Struktur

Styresak 075-2017 Vedlegg 3 Prinsipper for internkontroll og risikostyring Innspill fra styret 1.9.2017 er innarbeidet Innhold 1. Dokumentets formål... 3 2. Virkeområde... 3 3. Definisjoner... 3 4. Struktur

Styret i Sykehusinnkjøp HF 08.februar 2017

Saksfremlegg Saksgang Styre Møtedato Styret i Sykehusinnkjøp HF 08.februar 2017 SAK NR 011-2017 Ledelse og styring Forslag til vedtak: 1. Styret tar saken Ledelse og styring i Sykehusinnkjøp HF til orientering

Saksfremlegg Saksgang Styre Møtedato Styret i Sykehusinnkjøp HF 08.februar 2017 SAK NR 011-2017 Ledelse og styring Forslag til vedtak: 1. Styret tar saken Ledelse og styring i Sykehusinnkjøp HF til orientering

Delseminar 5: Kommunal internkontroll med introduksjonsloven. Rune Andersen IMDi Indre Øst

Delseminar 5: Kommunal internkontroll med introduksjonsloven Rune Andersen IMDi Indre Øst 1 Delseminarets opplegg 14.45 15.10 Innledning som beskriver rammen for kommunal internkontroll med introduksjonsordningen

Delseminar 5: Kommunal internkontroll med introduksjonsloven Rune Andersen IMDi Indre Øst 1 Delseminarets opplegg 14.45 15.10 Innledning som beskriver rammen for kommunal internkontroll med introduksjonsordningen

Informasjon til styret ved Medisinsk fakultet tirsdag 19. mai 2015.

Enhet for intern revisjon (EIR) ved UiO, - hvem, - hva, - hvordan Informasjon til styret ved Medisinsk fakultet tirsdag 19. mai 2015. Morten Opsal, fungerende revisjonssjef Forankring i styret Instruksen

Enhet for intern revisjon (EIR) ved UiO, - hvem, - hva, - hvordan Informasjon til styret ved Medisinsk fakultet tirsdag 19. mai 2015. Morten Opsal, fungerende revisjonssjef Forankring i styret Instruksen

NS-EN Ledelsessystemer for kvalitet - NS-EN ISO 9001 for helseog omsorgstjenester

NS-EN 15224 Ledelsessystemer for kvalitet - NS-EN ISO 9001 for helseog omsorgstjenester NS-EN 15224 LEDELSESSYSTEMER FOR KVALITET NS-EN ISO 9001 FOR HELSE- OG OMSORGSTJENESTER Krav til systematiske metoder

NS-EN 15224 Ledelsessystemer for kvalitet - NS-EN ISO 9001 for helseog omsorgstjenester NS-EN 15224 LEDELSESSYSTEMER FOR KVALITET NS-EN ISO 9001 FOR HELSE- OG OMSORGSTJENESTER Krav til systematiske metoder

ERM risikostyring i praksis i Gjensidige - risikoappetitt som en del av helhetlig risikostyring. Jostein Amdal Chief Risk Officer

ERM risikostyring i praksis i Gjensidige - risikoappetitt som en del av helhetlig risikostyring Jostein Amdal Chief Risk Officer Innhold Gjensidige Organisasjon og styringsstruktur ERM i praksis Risikostyring

ERM risikostyring i praksis i Gjensidige - risikoappetitt som en del av helhetlig risikostyring Jostein Amdal Chief Risk Officer Innhold Gjensidige Organisasjon og styringsstruktur ERM i praksis Risikostyring

Rammeverk for risikostyring i Helse Midt-Norge

Rammeverk for risikostyring i Helse Midt-Norge Versjon 1.0 Godkjent i ledergruppen Helse Midt-Norge 29.03.16 Innhold Rammeverk for risikostyring i Helse Midt-Norge... 3 Innledning... 3 DEL 1 RAMMEVERK

Rammeverk for risikostyring i Helse Midt-Norge Versjon 1.0 Godkjent i ledergruppen Helse Midt-Norge 29.03.16 Innhold Rammeverk for risikostyring i Helse Midt-Norge... 3 Innledning... 3 DEL 1 RAMMEVERK

Botnane Bedriftsutvikling AS

Generelle krav Organisasjonen skal etablere, dokumentere, iverksette, vedlikeholde og kontinuerlig forbedre et miljøstyringssystem i henhold til kravene i denne standarden og fastslå hvordan den vil oppfylle

Generelle krav Organisasjonen skal etablere, dokumentere, iverksette, vedlikeholde og kontinuerlig forbedre et miljøstyringssystem i henhold til kravene i denne standarden og fastslå hvordan den vil oppfylle

Risikomodenhet en enkel modell. Ayse Nordal & Ole Martin Kjørstad K&R DAGENE

Risikomodenhet en enkel modell Ayse Nordal & Ole Martin Kjørstad K&R DAGENE 2019 07.06.2019 Fokus på målsetninger og attributter fremfor lineær utvikling Agenda 1. Hva er risikomodenhet, og hvorfor er

Risikomodenhet en enkel modell Ayse Nordal & Ole Martin Kjørstad K&R DAGENE 2019 07.06.2019 Fokus på målsetninger og attributter fremfor lineær utvikling Agenda 1. Hva er risikomodenhet, og hvorfor er

Programbeskrivelse. Versjon Program for administrativ forbedring og digitalisering

Programbeskrivelse Versjon 1.5 28.05.2018 Program for administrativ forbedring og digitalisering Behandlet dato Behandlet av Utarbeidet av 12.02.2018 Programstyret Jan Thorsen 25.05.2018 Programstyret

Programbeskrivelse Versjon 1.5 28.05.2018 Program for administrativ forbedring og digitalisering Behandlet dato Behandlet av Utarbeidet av 12.02.2018 Programstyret Jan Thorsen 25.05.2018 Programstyret

Revisjon Sørlandet sykehus HF

Opp-følging Informasjon og kommunikasjon Tiltak for å ha styring og kontroll Risikostyring Styrings- og kontrollmiljø Helse Sør-Øst RHF Gode og likeverdige helsetjenester til alle som trenger det, når

Opp-følging Informasjon og kommunikasjon Tiltak for å ha styring og kontroll Risikostyring Styrings- og kontrollmiljø Helse Sør-Øst RHF Gode og likeverdige helsetjenester til alle som trenger det, når

Integrering av IT i virksomhetens helhetlige risikostyring

Advisory Integrering av IT i virksomhetens helhetlige risikostyring Tekna Risiko og sikkerhet i IKT-systemer Max Österlund ([email protected], mobil: 995 05 610) Dette dokumentet er Ernst & Youngs

Advisory Integrering av IT i virksomhetens helhetlige risikostyring Tekna Risiko og sikkerhet i IKT-systemer Max Österlund ([email protected], mobil: 995 05 610) Dette dokumentet er Ernst & Youngs

NOTAT. Fastsette mål- og resultatkrav innenfor rammen av disponible ressurser og forutsetninger gitt av overordnet myndighet.

NOTAT Til: Møtedato: 13.12.07 Universitetsstyret Arkivref.: 200706432-1 Risikostyring ved Universitetet i Tromsø Bakgrunn Som statlig forvaltningsorgan er Universitetet i Tromsø underlagt Økonomiregelverket

NOTAT Til: Møtedato: 13.12.07 Universitetsstyret Arkivref.: 200706432-1 Risikostyring ved Universitetet i Tromsø Bakgrunn Som statlig forvaltningsorgan er Universitetet i Tromsø underlagt Økonomiregelverket

Gjelder fra: Godkjent av: Camilla Bjørn

Dok.id.: 1.3.1.1.0 Formål, mål og definisjoner Utgave: 2.00 Skrevet av: Camilla Bjørn Gjelder fra: 27.03.2017 Godkjent av: Camilla Bjørn Dok.type: Styringsdokumenter Sidenr: 1 av 5 1.1 Formålet med styrings-

Dok.id.: 1.3.1.1.0 Formål, mål og definisjoner Utgave: 2.00 Skrevet av: Camilla Bjørn Gjelder fra: 27.03.2017 Godkjent av: Camilla Bjørn Dok.type: Styringsdokumenter Sidenr: 1 av 5 1.1 Formålet med styrings-

Utkast Revisjonsplan Internrevisjon Pasientreiser HF

Utkast Revisjonsplan 2017 Internrevisjon Innhold 1 Innledning... 3 2 Rammer for internrevisjonens virksomhet... 3 2.1 Formål og oppgaver... 3 2.1.1 Bekreftelse av intern kontroll og risikostyring... 3

Utkast Revisjonsplan 2017 Internrevisjon Innhold 1 Innledning... 3 2 Rammer for internrevisjonens virksomhet... 3 2.1 Formål og oppgaver... 3 2.1.1 Bekreftelse av intern kontroll og risikostyring... 3

Etablering av et ISMS Vi er i gang i SPK. Gunilla Fagerberg Grimsgaard

Etablering av et ISMS Vi er i gang i SPK Gunilla Fagerberg Grimsgaard Agenda Hvem er statens pensjonskasse? Hvordan har SPKs organisert sikkerhetsarbeidet? Prosesser for å ivareta ISMS Rapporteringsstruktur

Etablering av et ISMS Vi er i gang i SPK Gunilla Fagerberg Grimsgaard Agenda Hvem er statens pensjonskasse? Hvordan har SPKs organisert sikkerhetsarbeidet? Prosesser for å ivareta ISMS Rapporteringsstruktur

Helhetlig risikostyring og informasjonssikkerhet. Knut Håkon T. Mørch PricewaterhouseCoopers [email protected] Tlf.

Helhetlig risikostyring og informasjonssikkerhet Knut Håkon T. Mørch PricewaterhouseCoopers [email protected] Tlf. 95 26 04 38 Innhold Informasjonssikkerhet og modenhet Helhetlig risikostyring Rammeverk

Helhetlig risikostyring og informasjonssikkerhet Knut Håkon T. Mørch PricewaterhouseCoopers [email protected] Tlf. 95 26 04 38 Innhold Informasjonssikkerhet og modenhet Helhetlig risikostyring Rammeverk

Tilsynssaker vedrørende kontrollfunksjonen. Halvdagsseminar for verdipapirforetakene 1. desember 2010 Tilsynsrådgiver Leif Roar Johansen

Tilsynssaker vedrørende kontrollfunksjonen Halvdagsseminar for verdipapirforetakene 1. desember 2010 Tilsynsrådgiver Leif Roar Johansen Kontrollfunksjonen er et viktig prioriteringsområde ved stedlige

Tilsynssaker vedrørende kontrollfunksjonen Halvdagsseminar for verdipapirforetakene 1. desember 2010 Tilsynsrådgiver Leif Roar Johansen Kontrollfunksjonen er et viktig prioriteringsområde ved stedlige

Transportkonferansen Ledelsessystemer, ISO-sertifisering

Transportkonferansen 2017 Ledelsessystemer, ISO-sertifisering Innhold - Kort info om Kiwa TI-Sertifisering - ISO 9000-familien, intensjon og oppbygging - Prosess- og risikobasert ledelsessystem, praktisk

Transportkonferansen 2017 Ledelsessystemer, ISO-sertifisering Innhold - Kort info om Kiwa TI-Sertifisering - ISO 9000-familien, intensjon og oppbygging - Prosess- og risikobasert ledelsessystem, praktisk

Virksomhetsstyring, økonomi og eierskap Stillingsbeskrivelser nivå 4, 5 og stab og støttestillinger for nivå 1 og 2

Virksomhetsstyring, økonomi og eierskap Stillingsbeskrivelser nivå 4, 5 og stab og støttestillinger for nivå 1 og 2 1 Stillingsbeskrivelse Assisterende regnskapssjef Regnskap Avdeling/enhet/arbeidssted

Virksomhetsstyring, økonomi og eierskap Stillingsbeskrivelser nivå 4, 5 og stab og støttestillinger for nivå 1 og 2 1 Stillingsbeskrivelse Assisterende regnskapssjef Regnskap Avdeling/enhet/arbeidssted

Endringer i ISO-standarder

Endringer i ISO-standarder Hva betyr det for din organisasjon at ISO-standardene er i endring? 1 SAFER, SMARTER, GREENER Bakgrunn Bakgrunnen for endringene i ISO-standardene er flere: Standardene møter

Endringer i ISO-standarder Hva betyr det for din organisasjon at ISO-standardene er i endring? 1 SAFER, SMARTER, GREENER Bakgrunn Bakgrunnen for endringene i ISO-standardene er flere: Standardene møter

Norsox. Dokumentets to deler

Norsox Et dokument om God IT Styring og Kontroll Dokumentets to deler Del 1: En metodikk for innføring av God IT Styring og Kontroll. Forankret i Styrets ansvar og gjennomarbeidet på alle nivå i virksomheten.

Norsox Et dokument om God IT Styring og Kontroll Dokumentets to deler Del 1: En metodikk for innføring av God IT Styring og Kontroll. Forankret i Styrets ansvar og gjennomarbeidet på alle nivå i virksomheten.

Informasjonssikkerhet. Øyvind Rekdal, 17. mars 2015

Informasjonssikkerhet Øyvind Rekdal, 17. mars 2015 Om meg Øyvind Rekdal Utdannet sivilingeniør Jobber som seniorrådgiver i seksjon for virksomhetsutvikling i Miljødirektoratet Prosjektleder for å implementere

Informasjonssikkerhet Øyvind Rekdal, 17. mars 2015 Om meg Øyvind Rekdal Utdannet sivilingeniør Jobber som seniorrådgiver i seksjon for virksomhetsutvikling i Miljødirektoratet Prosjektleder for å implementere

Strategi prioriteringer

Mål A: IIA Norge skal befeste og videreutvikle internrevisjonens rolle som styre- og lederstøtte A.1 Strategisk fokusområde: Utarbeide en robust strategi fra 2019-2022. Forslag til gjennomføringprosess

Mål A: IIA Norge skal befeste og videreutvikle internrevisjonens rolle som styre- og lederstøtte A.1 Strategisk fokusområde: Utarbeide en robust strategi fra 2019-2022. Forslag til gjennomføringprosess

Retningslinjer for risikostyring ved HiOA Dato siste revisjon:

Retningslinjer for risikostyring ved HiOA Dato siste revisjon: 28.11.2017 1 Hensikt, bakgrunn og mål Hensikten med dette dokumentet er å bidra til at HiOA har en strukturert tilnærming for å identifisere,

Retningslinjer for risikostyring ved HiOA Dato siste revisjon: 28.11.2017 1 Hensikt, bakgrunn og mål Hensikten med dette dokumentet er å bidra til at HiOA har en strukturert tilnærming for å identifisere,

Gjelder fra: 24.09.2014. Godkjent av: Fylkesrådet

Dok.id.: 1.3.1.1.0 Formål og definisjoner Utgave: 1.00 Skrevet av: Camilla Bjørn Gjelder fra: 24.09.2014 Godkjent av: Fylkesrådet Dok.type: Generelt Sidenr: 1 av 6 Formålet med styrings- og kvalitetssystemet:

Dok.id.: 1.3.1.1.0 Formål og definisjoner Utgave: 1.00 Skrevet av: Camilla Bjørn Gjelder fra: 24.09.2014 Godkjent av: Fylkesrådet Dok.type: Generelt Sidenr: 1 av 6 Formålet med styrings- og kvalitetssystemet:

Hvordan ha orden på internkontrollen?

Hvordan ha orden på internkontrollen? Ola Otterdal Kundeforum 2014 Direktoratet for økonomistyring Side 1 Agenda 1. Kort om DFØs veiledningsmateriell og kompetansetilbud 2. Hva er internkontroll og hva

Hvordan ha orden på internkontrollen? Ola Otterdal Kundeforum 2014 Direktoratet for økonomistyring Side 1 Agenda 1. Kort om DFØs veiledningsmateriell og kompetansetilbud 2. Hva er internkontroll og hva

Utkast Revisjonsplan 2015 Internrevisjon Pasientreiser ANS

Utkast Revisjonsplan 2015 Internrevisjon Innhold 1 Innledning... 3 2 Rammer for internrevisjonens virksomhet... 3 2.1 Formål og oppgaver... 3 2.1.1 Bekreftelse av intern kontroll og risikostyring... 3

Utkast Revisjonsplan 2015 Internrevisjon Innhold 1 Innledning... 3 2 Rammer for internrevisjonens virksomhet... 3 2.1 Formål og oppgaver... 3 2.1.1 Bekreftelse av intern kontroll og risikostyring... 3

Risikovurdering for folk og ledere Normkonferansen 2018

Risikovurdering for folk og ledere Normkonferansen 2018 Åsmund Ahlmann Nyre Informasjonssikkerhetsrådgiver Helse Midt-Norge IT Risiko «Effekten av usikkerhet knyttet til mål» (ISO 27001) «Antatt sannsynlighet

Risikovurdering for folk og ledere Normkonferansen 2018 Åsmund Ahlmann Nyre Informasjonssikkerhetsrådgiver Helse Midt-Norge IT Risiko «Effekten av usikkerhet knyttet til mål» (ISO 27001) «Antatt sannsynlighet

Universitetet i Bergen Internrevisjon - erfaringer Samling for økonomidirektører og økonomiledere i UH-sektoren 22.-23. april 2015

Universitetet i Bergen Internrevisjon - erfaringer Samling for økonomidirektører og økonomiledere i UH-sektoren 22.-23. april 2015 Fung. økonomidirektør Kirsti R. Aarøen Universitetet i Bergen 14.450 studenter

Universitetet i Bergen Internrevisjon - erfaringer Samling for økonomidirektører og økonomiledere i UH-sektoren 22.-23. april 2015 Fung. økonomidirektør Kirsti R. Aarøen Universitetet i Bergen 14.450 studenter

Evaluering av nasjonale kompetansetjenester 2015

Evaluering av nasjonale kompetansetjenester 2015 Kriterier i denne evalueringen bygger på regelverk fastsatt i forskrift om godkjenning av sykehus, bruk av betegnelsen universitetssykehus og nasjonale

Evaluering av nasjonale kompetansetjenester 2015 Kriterier i denne evalueringen bygger på regelverk fastsatt i forskrift om godkjenning av sykehus, bruk av betegnelsen universitetssykehus og nasjonale

Sak: Kvalitetssikringssystem ved Universitetet i Nordland

Høgskolen i Bodø Saksnummer: Møtedato: Styret 103/10 16.12.2010 Arkivreferanse: 2010/2058/ Sak: Kvalitetssikringssystem ved Universitetet i Nordland Behandling: Vedtak: 1. Styret for Høgskolen i Bodø vedtar

Høgskolen i Bodø Saksnummer: Møtedato: Styret 103/10 16.12.2010 Arkivreferanse: 2010/2058/ Sak: Kvalitetssikringssystem ved Universitetet i Nordland Behandling: Vedtak: 1. Styret for Høgskolen i Bodø vedtar

Nye krav til internrevisjon i staten. Ola Otterdal, Forvaltnings- og analyseavdelingen, Direktoratet for økonomistyring

Nye krav til internrevisjon i staten Ola Otterdal, Forvaltnings- og analyseavdelingen, Direktoratet for økonomistyring Agenda 1. Bakgrunn 2. Nye krav til vurdering og innretning 3. Veiledning for vurdering

Nye krav til internrevisjon i staten Ola Otterdal, Forvaltnings- og analyseavdelingen, Direktoratet for økonomistyring Agenda 1. Bakgrunn 2. Nye krav til vurdering og innretning 3. Veiledning for vurdering

Styringssystem basert på ISO 27001

Styringssystem basert på ISO 27001 Agenda ISO/IEC 27001 - krav i standarden Styringssystem ISMS Beslutning og oppstart av prosjekt Definere omfang og kriterier Hva må utarbeides og hvordan? Hvordan implementere

Styringssystem basert på ISO 27001 Agenda ISO/IEC 27001 - krav i standarden Styringssystem ISMS Beslutning og oppstart av prosjekt Definere omfang og kriterier Hva må utarbeides og hvordan? Hvordan implementere

Styringssystemet SMART

Styringssystemet SMART Kvalitet og risikodagene 2018 Hilde Bjørkedal Evensen Avdelingssjef sikkerhet og risikostyring Avinor Konsern AGENDA 1 SMART prosjektet kort fortalt Hva var prosjektet Hva oppnådde

Styringssystemet SMART Kvalitet og risikodagene 2018 Hilde Bjørkedal Evensen Avdelingssjef sikkerhet og risikostyring Avinor Konsern AGENDA 1 SMART prosjektet kort fortalt Hva var prosjektet Hva oppnådde

5. desember 2011 05.12.2011. Vanlige problemer og utfordringer i møtet med helhetlig risikostyring. Agenda

www.pwc.no Vanlige problemer og utfordringer i møtet med helhetlig risikostyring 5. desember 2011 Agenda 1. Hva er god risikostyring 2. Vanlige utfordringer 3. Trender 2 1 Erfaring med implementering av

www.pwc.no Vanlige problemer og utfordringer i møtet med helhetlig risikostyring 5. desember 2011 Agenda 1. Hva er god risikostyring 2. Vanlige utfordringer 3. Trender 2 1 Erfaring med implementering av

Innhold. Del I Introduksjon til virksomhetsstyring og internkontroll

Innhold Del I Introduksjon til virksomhetsstyring og internkontroll Kapittel 1 Oversikt over boken... 16 1.1 Virksomhetsstyring og regnskapsorganisering... 16 1.2 Oversikt over et regnskapsinformasjonssystem...

Innhold Del I Introduksjon til virksomhetsstyring og internkontroll Kapittel 1 Oversikt over boken... 16 1.1 Virksomhetsstyring og regnskapsorganisering... 16 1.2 Oversikt over et regnskapsinformasjonssystem...

Ekstern evaluering av internrevisjonen i Helse Nord RHF

Møtedato: 28. februar 2018 Arkivnr.: Saksbeh/tlf: Sted/Dato: Tor Solbjørg 917 68 828 Bodø, 15.2.2018 Styresak 23-2018 Ekstern evaluering av internrevisjonen i Helse Nord RHF Formål I denne styresaken fremlegges

Møtedato: 28. februar 2018 Arkivnr.: Saksbeh/tlf: Sted/Dato: Tor Solbjørg 917 68 828 Bodø, 15.2.2018 Styresak 23-2018 Ekstern evaluering av internrevisjonen i Helse Nord RHF Formål I denne styresaken fremlegges

MEDLEMSMØTE I NETTVERK STATLIG SEKTOR GEVINSTREALISERING OG INTERNREVISORS ROLLE. DFØ 21. april 2017

MEDLEMSMØTE I NETTVERK STATLIG SEKTOR GEVINSTREALISERING OG INTERNREVISORS ROLLE DFØ 21. april 2017 Agenda 90.00-09.15 Kort intro 09.15-09.45 Hva er gevinstrealisering i en statlig kontekst v/sverre Berg

MEDLEMSMØTE I NETTVERK STATLIG SEKTOR GEVINSTREALISERING OG INTERNREVISORS ROLLE DFØ 21. april 2017 Agenda 90.00-09.15 Kort intro 09.15-09.45 Hva er gevinstrealisering i en statlig kontekst v/sverre Berg

Ofte stilte spørsmål.

Ofte stilte spørsmål. Spm.1 Hvordan kan det dokumenteres / bevises at de ansatte er kjent med visjon, formål og kvalitetspolitikk? SVAR.1 Dette kan vises gjennom samme type tilbakemeldinger fra hver av

Ofte stilte spørsmål. Spm.1 Hvordan kan det dokumenteres / bevises at de ansatte er kjent med visjon, formål og kvalitetspolitikk? SVAR.1 Dette kan vises gjennom samme type tilbakemeldinger fra hver av

EDB Business Partner. Sikkerhetskontroller / -revisjoner

EDB Business Partner Sikkerhetskontroller / -revisjoner Varedeklarasjon Grunnlag for kontroller (revisjoner) Prosess og metodikk Rapportering Oppfølgning av avvik EDB Business Partner > slide 2 Corporate

EDB Business Partner Sikkerhetskontroller / -revisjoner Varedeklarasjon Grunnlag for kontroller (revisjoner) Prosess og metodikk Rapportering Oppfølgning av avvik EDB Business Partner > slide 2 Corporate

Få oversikt. Ta kontroll.

Få oversikt. Ta kontroll. Kvalitetssystem for organisasjoner som vil se de store linjene. Denne endres i bunnteksten De store linjene Vår filosofi er at alt henger sammen med alt. En helhetlig oversikt

Få oversikt. Ta kontroll. Kvalitetssystem for organisasjoner som vil se de store linjene. Denne endres i bunnteksten De store linjene Vår filosofi er at alt henger sammen med alt. En helhetlig oversikt

Oppgaver og organisering av compliance-funksjonen Foredrag ved Norges Interne Revisorers Forening - Nettverksgruppen Finanssektoren

Oppgaver og organisering av compliance-funksjonen Foredrag ved Norges Interne Revisorers Forening - Nettverksgruppen Finanssektoren Frede Aas Rognlien Head of Legal and Compliance SEB Enskilda AS 1 MiFID

Oppgaver og organisering av compliance-funksjonen Foredrag ved Norges Interne Revisorers Forening - Nettverksgruppen Finanssektoren Frede Aas Rognlien Head of Legal and Compliance SEB Enskilda AS 1 MiFID