Forsikringssvindel i Norge svikstatistikk 2015

|

|

|

- Ragnhild Øverland

- 8 år siden

- Visninger:

Transkript

1 Forsikringssvindel i Norge svikstatistikk mars 2015 Rapport for 2014-tall +, 0

2 Innhold FORORD 1. Innledning Avdekket svik 2014 overordnede tall Avdekkede svik innen skadeforsikring privat Avdekkede svikforsøk innen syke- og uføreforsikring Avdekkede svik innen skadeforsikring næringsliv og landbruk Hvem begår forsikringsbedragerier? Forsikringsselskapenes forebyggende arbeid Definisjoner

3 FORORD Forsikring bygger på et gjensidig tillitsforhold mellom kunde og selskap, der det legges til grunn at kunden oppgir korrekte og ærlige opplysninger både ved kjøp av forsikring og ved skadeoppgjør. Erfaring fra konkrete saker, samt publikumsundersøkelser, viser imidlertid at dette ikke alltid er tilfelle. Hvert år svindles forsikringsnæringen for betydelige beløp. Bransjen antar at kun en liten del av forsikringsbedrageriene blir avdekket og at det finnes store mørketall. Frode Bjeglerud, fagdirektør Økonomisk kriminalitet 2

4 1. Innledning Finans Norge sin svikstatistikk gir et bilde av den avdekkede forsikringssvindelen, og hvilke produkter det svindles på. Hensikten med rapporten er å synliggjøre omfanget av forsikringssvindel og kostnadene rundt dette. Forsikringsselskapene avdekker årlig en rekke tilfeller av forsikringssvindel. Det holdes tilbake betydelige erstatningsbeløp, penger som er tiltenkt ærlige forsikringskunder. De som svindler forsikringsselskapene svindler fellesskapet. Rapporten er delt inn i 8 kapitler. Kapittel 2 inneholder en generell oversikt over det totale antall avdekkede sviksaker i Kapittel 3-5 omhandler forsikringssvindel innen skadeforsikring privat, syke- og uføreforsikring og skadeforsikring næringsliv og landbruk. Kapittel 6 gir en beskrivelse av hvem som svindler og hvor det avdekkes mest svindel. Kriminalitetsutviklingen og avdekking av nye trender innen forsikringsbedrageri krever kontinuerlig fokus på forebygging, og for å forhindre at næringen skal kunne bli benyttet som et redskap for kriminelle. Kapittel 7 gir et innblikk i dette arbeidet. Siste kapittel inneholder begrepsavklaringer. Tallmaterialet i rapporten er innhentet fra 27 forsikringsselskaper som er medlemmer i Finans Norge. Det er kun saker som er avdekket som svik i henhold til forsikringsavtaleloven (FAL) som presenteres i rapporten. Avslag hjemlet i FAL utgjør ca halvparten av selskapenes avslagssaker. Eksempel på øvrige saker hvor selskapene avslår erstatningsutbetaling er hvor kunden har utvist grov uaktsomhet, ved brudd på forsikringsvilkår eller hvor man mistenker hvitvasking. Eksempel på sistnevnte er når kunden ikke kan sannsynliggjøre midlenes opphav. Disse typer avslag behandles ikke i denne rapporten. 3

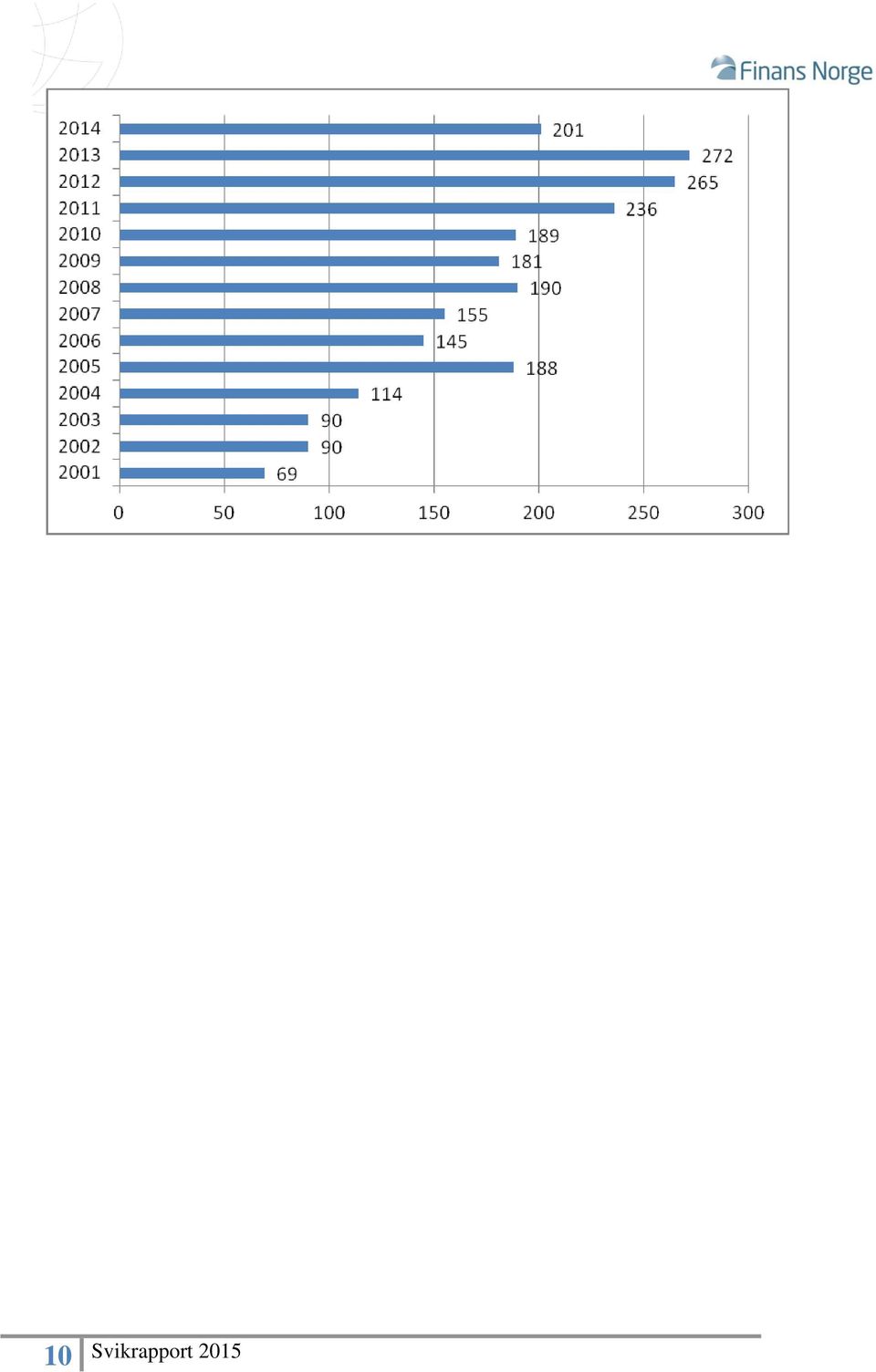

5 2. Avdekket svik 2014 overordnede tall Figur 2.1 Fordeling av antall avdekkede sviktilfeller og svikbeløp i 2014 Antall avdekkede sviksaker 70 % 24 % 6 % Syke- og uføreprodukter Næring skadeforsikring Privat skadeforsikring Avdekket svikbeløp 29 % 7 % 64 % Syke- og uføreprodukter Næring skadeforsikring Privat skadeforsikring Forsikringsbransjen har, med henvisning til FAL, avslått 758 saker innen skadeforsikring og 243 saker innen syke- og uføreprodukter i Det totale kravet for de avslåtte sakene var 498 millioner kroner. Beløpsmessig er det størst svik innen syke- og uførhetsproduktene, mens antallsmessig er det mest på skadeforsikringsproduktene. Innen syke- og uføreprodukter er det foretatt et skille mellom antall personer der det er avdekket svik og antall sviksaker, og i 2014 var det 201 personer som i alt hadde 243 sviksaker (dekninger i syke- og uføreprodukter). Det er ikke mulig å foreta tilsvarende oppsplitting for skadeforsikring, selv om det også her kan være tale om at en enkelt person kan ha fått avslag om erstatning på flere områder. 4

6 3. Avdekkede svik innen skadeforsikring privat Figur Antall avdekkede sviktilfeller I 2014 var det i alt 700 saker der det ble avdekket svik innen privatforsikring med til sammen 144,7 millioner kr i avslått beløp. Det vil si at nesten kr ble svindlet per sak. Antall avdekkede svik vil gjenspeile hvilket fokus forsikringsselskapene har på et område og hvor stort potensielt volum bransjen eller dekningen utgjør, samt hvor forsikringstakerne tror det er enklest å gjennomføre svindelen. Hovedsakelig ble svikforsøkene avdekket internt i selskapet. Et viktig redskap i denne sammenheng er FOSS-registeret 1. Figur 3.2 hvordan svikes det 1 Se definisjon i kapittel 8. 5

7 250 Type svindel de hyppigst forekommende tilfellene Utnytte reelt skadetilfelle Meldt fors.tilfelle som ikke har skjedd Arrangert skade Endret hendelsesforløp Uriktige opplysninger ved tegning Det blir avdekket flest tilfeller hvor kunden har utnyttet et eksisterende skadetilfelle. Det avdekkes også mye svik ved at kunden melder en skade som ikke har funnet sted. De største beløpene er på de arrangerte skadene. Figur 3.3 bransjefordelte sviksaker i 2014 Antall avdekkede svik privat skadeforsikring 3 % 2 % 3 % 29 % 8 % 26 % 29 % Personbil/ varebil Innbo/ løsøre Reiseforsikring Bygning Fritidsbåt Spesielle verdigjenstander Annet Siden hovedtyngden av avslåtte svik skjer ved melding av skade, vil andelen av avdekkede svik innen bilforsikring være stor siden det er flest meldte skader her. Men når det gjelder beløp er det bygningsforsikringer som er størst siden det ofte dreier seg om påsatte branner. Figur 3.4 Hva svikes og av hvem 6

8 Antall avdekkede svik 2014 Personbil Innbo/løsøre Reise Øvrig privat Mann Kvinne Av figuren over ser en at kvinner er mer likestilte ved svik på reiseforsikring, enn på bilforsikring. Tabell Bransjefordeling avdekkede sviksaker Prosentandel. Bransjegruppe Personbil/varebil 49,3 41,9 40,3 37,4 29,1 Innbo/løsøre 21,3 26,8 24,4 26,7 26,3 Reiseforsikring 13,3 18,5 18,6 23,5 28,6 Bygning 6,1 5,1 9,0 6,8 7,7 Fritidsbåt 2,5 2,4 3,0 3,4 2,7 Spesielle 2,5 0,8 2,1 0,9 2,0 verdigjenstander Annet/ukjent 5,0 4,5 2,6 1,4 3,6 Sum Privat Som en ser av tabellen over var det mer vanlig med forsikringssvindel på biler tidligere, mens det nå avdekkes nesten like mye på reiseforsikringer og innbo/løsøre. Dette kan ha flere årsaker, blant annet forsikringsselskapets fokus på de enkelte områder. Forsikringsselskapene melder om rekordhøye reiseerstatninger for Dette henger sammen med at nordmenns reisevirksomhet har økt mye de siste årene. Hyppigere reisevirksomhet gir flere reiseskader, og kan være en bakenforliggende årsak til at det også svindles mer. Tabell 3.2 Skadetype for personbil/varebil. Prosentandel Tyveri av 38,6 32,6 30,9 35,9 25,0 Materiell skade og kasko (ytre 34,4 44,6 45,1 46,8 54,4 7

9 påvirkning) Brann 6,6 6,4 7,9 7,7 5,4 Tyveri fra 3,5 3,4 3,4 1,4 4,4 Dokumentfalsk 0,8-0,3 0,5 1,5 Ulykke m/personskade 2, Annet 7,7 9,4 6,2 3,2 5,4 Innbrudd 1,9 1,0 1,0 - - Hærverk 1,5 1,7 2,7 3,2 1,5 Redning 0, Ansvar 1,9 1,0 2,4 1,4 2,5 I 2014 ble det avdekket 204 svik innen person-/varebil og med et samlet krav for disse sakene på 24 millioner kr. Det vil si at i snitt ble det svindlet for nesten kr per sak. De siste årene har det vært en nedgang i antall tyverier av kjøretøy. Fra 2013 til 2014 har det vært en nedgang på ca 10 %. Det registreres også en nedgang i antall arrangerte tyverier. Nedgangen kan ha en sammenheng med bedre tyverisikring, samt at selskapene i større grad stiller krav til gjenfinningssystemer i nyere og dyrere biler. Dette gjør det vanskeligere å arrangere tyverier. Videre kan aktiv bruk av media, ved for eksempel heving av dumpede kjøretøyer i sjøen, også ha hatt en forebyggende effekt. (Foto: Gjensidige) Tabell 3.3 Skadetype for innbo/løsøre. Prosentandel Tyveri (av og fra) 41,1 41,9 36,4 32,5 39,7 Innbrudd 25,9 14,7 20,5 22,3 15,2 Brann 14,3 9,9 7,4 9,6 7,1 Materiell skade 7,1 12,0 7,4 15,9 19,0 Vannskade 2,7 5,8 0,6 7,0 2,7 Ytre påvirkninger 2,7 4,7 18,2 3,8 9,2 Annet 4,4 6,3 7,2 5,1 6,0 Ran 0,9 4,2 2,3 1,3 0,0 Hærverk 0,9 0,5-0,6 1,1 8

10 I 2014 var det hyppigst avdekket svik i forbindelse med tyveri og innbrudd. I 2014 ble det avdekket totalt 184 svik på innbo og løsøre, og med et krav på 24 millioner kr. Dette betyr at i snitt ble det svindlet for kr, hvorav brannskadene hadde det høyeste snittbeløpet som ble svindlet med kr, mens på innbrudd og tyveri var det nesten kr per tilfelle. Tabell 3.4 Skadetype for reiseforsikring. Prosentandel Tap/tyveri av reisegods 60,0 62,1 66,4 73,7 68,5 Ulykke/sykdom 24,3 25,8 19,4 11,7 16,0 Materiell skade ,5 Ran 5,7 3,8 3,0 4,4 6,0 Innbrudd 1,4-3,0-0,5 Dokumentfalsk 1,4-3,0 2,2 1,0 Annet 7,1 8,3 5,2 8,0 8,0 Også innen reiseforsikring var det hyppigst svik i forbindelse med tyveri/tap av reisegods. Av i alt 200 sviktilfelle i 2014 var 137 i tilknytning til tap/tyveri av reisegods. I tillegg var det 32 svik i forbindelse med ulykke/sykdom under fritidsreise. Dette kan f. eks. dreie seg om personer som var syke før selve reisen ble påbegynt. I snitt ble det svindlet for kr per tilfelle på ulykke/sykdom, mens det for tyveri/tap av reisegods var rundt kr per tilfelle. Godt over halvparten av tilfellene har skadestedet i Norge. Av de tilfeller som er avdekket i utlandet, er det ingen land som utpeker seg. 4. Avdekkede svikforsøk innen syke- og uføreforsikring Denne delen av rapporten omfatter syke- og uføreforsikringer. Se FAL 10-1, lovens del B. Yrkesskade inngår under næringsliv/landbruk under skadeforsikring. Selskapene rapporterer syke- og uføreforsikringssaker som er avslått med begrunnelse i svik. Registreringene gjelder avslag både ved avtaleetablering (tegning) og ved oppgjør, jf. FAL og Ved sammenligning med tidligere års statistikker gjøres det også oppmerksom på at det er flere selskap som inngår i rapporteringen for årene 2005 og senere, enn for de tidligere år. Tabellen i dette kapittelet viser tall fra og med året Tall for tidligere år er ikke sammenlignbare på detaljnivå. Figur Antall avdekkede sviktilfeller

11 10

12 I 2014 ble det innen syke- og uføreprodukter avdekket i alt 201 tilfeller av svik. Disse tilfellene omfattet 243 dekninger. Til sammenligning omfattet de 272 sviktilfellene som ble avdekket i 2013 totalt 431 dekninger. Grafen over viser totalt antall sviktilfeller i perioden Ett sviktilfelle kan utgjøre flere dekninger innenfor syke- og uføreprodukter. Den totale kroneverdien av sviksaker avdekket i 2014 er 319,9 millioner kroner, der utbetalinger knyttet til svik avdekket ved erstatningsoppgjøret utgjør 122,6 millioner kroner. Svik avdekket ved avtaleetablering utgjør til sammen 197,3 millioner kroner. Dette er beløp som feilaktig kunne blitt utbetalt dersom selskapene ikke hadde avdekket svindelforsøket. Selskapene legger ned store ressurser for å forebygge og avdekke svik. Det er kun unntaksvis at saker avdekkes ved hjelp av tips fra eksterne. ROFF 2, som administreres av Finans Norge, er et viktig verktøy i selskapenes arbeid for å avdekke svik. Figur 4.2 Når avdekkes svikforsøk Selskapene har stort fokus på å avdekke tilfeller av svik allerede ved tegning. Alle tilfeller som avdekkes ved tegningstidspunktet vil ikke nødvendigvis lede til forsøk på svik ved senere tidspunkt, men avdekkingen bidrar til å potensielt forhindre svik for store summer. Figuren over viser at 43 prosent av avdekkede sviktilfeller i 2014 var avdekket ved tidspunktet for tegning av forsikring. Antall svikforsøk avdekket ved tegningstidspunktet i 2014 omfattet 86 personer. 2 Se definisjon i kapittel 8. 11

13 57 prosent av sviktilfellene ble avdekket ved erstatningstidspunktet, og av disse utgjorde 53 prosent svik utført ved tegning av forsikringen. Det vil si at 96 prosent av sviktilfellene utføres ved tegningstidspunktet. Figur 4.3 Antall svik per dekning *inkludert premiefritak Figur 4.4 Avdekket svikbeløp i mill. kr. per dekning *inkludert premiefritak De fleste sviktilfellene som ble avdekket i 2014 var innen individuell uførepensjon. Individuell uførepensjon representerte 36 prosent av alle dekninger og 44 prosent av avdekket svikbeløp. Størrelsen på avdekkede svik innen hver bransje kan variere fra år til år både i antall og beløp. Det kan være flere årsaker til disse variasjonene, men en av faktorene som 12

14 spiller inn er hvor selskapene velger å ha fokus. I tabellen under fremkommer utviklingen i avdekkede svikbeløp for perioden Tabell Avdekket svikbeløp per dekning i mill.kr Ind. uførekapital* 73,4 87,9 97,5 88,1 57,2 Ind.kapital død 43,3 75,8 130,5 64,9 18,2 Ind. pensjon* 52,4 110,0 82,1 206,6 139,8 Gruppeliv 14,8 24,5 30,6 39,9 31,7 Barneforsikring 10,9 22,7 8,5 4,0 27,4 Kritisk sykdom 5,7 7,9 15,8 10,5 4,3 Kollektiv pensjon ,8 29,2 Annet 12,2 0,3 4,9 15,8 12,0 *inkludert premiefritak Det har vært stor nedgang i antall avdekkede sviksaker i Gjennomsnittlig svikbeløp per dekning er imidlertid noe høyere i 2014 enn foregående år. Individuell pensjon, individuell uførekapital og gruppeliv er de tre dekningstypene der det ble avdekket størst svik i 2014, både sett i forhold til antall saker og i svikbeløp. Det ble avdekket 176 sviksaker innen disse dekningene, hvilket totalt utgjorde 228,7 millioner kroner. Individuell uførekapital og individuell uførepensjon utgjorde i 2014 til sammen 65 prosent av alle dekninger og 62 prosent av totalt avdekket beløp. 5. Avdekkede svik innen skadeforsikring næringsliv og landbruk Figur 5.1 Antall avdekkede svik

15 Innen næringsliv og landbruk ble det i 2014 avslått 58 saker med beløp på til sammen 33,4 millioner kr som ga et snitt på kr per sak. Den største saken var en påsatt brann hvor beløpet var på hele 9,6 mill kr. (Foto: DNB Skadeforsikring) Det er viktig å være klar over at når det gjelder yrkesskadesakene, er dette i langt de fleste tilfeller privatpersoner som forsøker å svike sin egen arbeidsgiver, trygdevesenet og forsikring. Med andre ord så er det ikke næringslivet som er svindleren, men siden produktet blir solgt og behandlet i bransjesegmentet næringsliv følger også sviksakene statistisk på dette området. Tabell Bransjefordeling avdekkede svik Prosentandel Personbil/varebil 30,0 39,0 50,0 31,4 32,2 Næringsvirksomhet 25,0 31,7 22,9 31,4 27,1 Transport 7,5-2,9 - - Yrkesskade 2,5 2,4 4,3 11,4 6,8 Reiseforsikring 2,5 7,3 4,3 22,9 10,2 Innbo/løsøre 2,5 4,9 2,9 2,9 1 Landbruk 10,0 7,3 2,9-13,6 Traktor/arbeidsmaskin 15,0-1,4 - - Husdyr - 2, Annet 5,0 4,9 8,5-3,4 Av de 59 avdekkede svikene i 2014, var det 25 som ble forsøkt ved å framsette påstand om tyveri, innbrudd, ran eller hærverk, 14 saker dreide seg om kasko eller annen materiell skade og 5 tilfelle av brannskader. Figur 5.2 Hvordan svindelen ble utført i

16 Hvordan skjedde svindelen 7 % 22 % 19 % 9 % 13 % 30 % Arrangert skade Påplussing/ utnytte et reelt skadetilfelle/overdreven Endret hendelsesforløp Meldt fors.tilfelle som ikke har skjedd Uriktige opplysninger ved tegning Annet Innenfor næringsliv er de fleste svikene i forbindelse med et skadetilfelle, ofte i form av at en skade meldes som ikke har skjedd, at erstatningen blir påplusset ved et reelt skadetilfelle eller overdreven skademelding. Antall avdekkede svik for 2014 er få, slik at en fordeling på ulike typer og forklaringer, vil være ganske tilfeldige. Ovenfor i figuren er det derfor vist de tre siste årenes fordeling på hvordan svindelen ble utført. Rundt 90 prosent av svikene er avdekket internt via FOSS-registeret Hvem begår forsikringsbedragerier? Markedsundersøkelser (Gjensidiges brukerundersøkelse 2014) viser at forsikringssvindel er mer sosialt akseptert, spesielt blant unge. For næringen er dette et alvorlig problem. I snitt mener 4 av 5 at det er svindel å plusse på litt ekstra ved forsikringskrav. Ungdom er klart mindre restriktive enn eldre. Kun 45 % av unge i alderen år mener det er uakseptabelt å plusse på litt ekstra når det skal sendes inn krav til forsikringsselskapet etter en skade. De øvrige mener det et ikke har noen betydning eller er forståelig av og til at man legger på litt ekstra på et forsikringskrav. Det avdekkes få saker der kunden er under 20 år. Dette henger sannsynligvis sammen med at denne gruppen ungdom i stor grad fortsatt er forsikret gjennom foreldrene. Figur Antall avdekkede svik fordelt etter kjønn og alder 3 Se definisjon i kapittel 8. 15

17 Figuren over viser at menn står for de fleste tilfellene av svik som avdekkes, og er overrepresentert i alle aldersgrupper. Unntaket er for aldersgruppen år innenfor uføre- og sykeprodukter, der kvinner sto for 50 prosent av avdekkede sviktilfeller i Figur Antall avdekkede svik per fylke ut fra folketall i fylket Antall avdekkede sviksaker for skadeforsikring og syke- og uføreprodukter under ett sett i forhold til folketall 4 per fylke er høyest i Aust-Agder, Troms og Buskerud. I antall utgjorde sviktilfellene fra disse fylkene ca. 16 prosent. 7. Forsikringsselskapenes forebyggende arbeid 4 SSB er kilde for folketall per fylke, der den delen av befolkningen som er mellom 18 og 79 år er benyttet. 16

18 Prinsippet med forsikring er deling av risiko mellom flere forsikringstakere. Man betaler en mindre premie som sammen med andres tilsvarende premier blir til et fond som benyttes til å betale erstatninger til de forsikrede. Forsikringsselskapene har ansvar for å forvalte pengene på riktig måte, samt å sørge for en riktig utbetaling til kundene. Forsikringsselskapene jobber aktivt for at det brede produktspekteret de tilbyr, ikke utnyttes av uærlige kunder eller blir et verktøy til å hvitvaske utbytte av kriminelle handlinger. Trender og moduser monitoreres fortløpende. I Finans Norge og internt i selskapene er det etablert egne utvalg og arbeidsgrupper som diskuterer problemstillinger og tiltak for å forebygge og avdekke kriminelle anslag, både mot den enkelte aktør og næringen som sådan. Det er etablert gode rutiner for informasjonsutveksling og samarbeid, med både politiet, NAV, Næringslivets Sikkerhetsråd, og en rekke andre aktører innen næringslivet. Selskapene avdekker årlig en rekke forsøk på svik ved avtaleetablering, der kunder bevisst oppgir uriktige opplysninger ved kjøp av forsikring. Et typisk eksempel på dette er når en kunde kjøper en uføreforsikring, og holder tilbake opplysninger om alvorlig sykdom. Selskapene erfarer at det ved svik i tegningsøyeblikket, før eller senere kan komme et uberettiget krav om erstatning. Det forebyggende arbeidet ved avdekking av svik ved avtaleinngåelsen medfører store besparelser for selskapene, og kommer kunden til gode ved reduserte premier. Samfunnsansvar Det avdekkes stadig saker der forsikringsbedrageri begås i sammenheng med andre former for økonomisk kriminalitet. Denne formen for kriminalitet begås ofte av multikriminelle med stor kompetanse og mobilitet. Utbytte fra forsikringsbedragerier benyttes i disse miljøene til å finansiere andre former for kriminell aktivitet. Erfaring tilsier at enkelte som uberettiget mottar uførestønad fra forsikringsselskapene, også mottar sykepenger og trygd NAV. Skatteunndragelser og misbruk av trygd og fellesgoder, er ikke bare en trussel mot finanssektoren, men mot samfunnet som helhet. Det er et felles ansvar, både innen privat og offentlig næring å forebygge og bekjempe denne typen kriminalitet. Konsekvenser ved forsikringsbedrageri Resultatet av forsikringsbedragerier og urettmessige utbetalinger er økte forsikringspremier, noe som går ut over forsikringskundene. De som blir tatt for forsikringssvindel, mister sin rett til erstatning og blir tillegg uønsket som forsikringskunde. 17 Eksempel på avdekket svik - meldte hund tapt, mottok erstatning og la ut valpen til salgs. Man risikerer også erstatningskrav og politianmeldelse. Forsikringsbedragerier har en strafferamme på inntil 6 år. En kvinne meldte at hennes forsikrede hundevalp hadde rømt og blitt borte, og hunden ble erstattet av forsikringsselskapet. Senere stikkprøver utført av forsikringsselskapet avdekket at kvinnen to måneder etter at hunden forsvant, averterte hunden til salgs på finn.no. Forsikringsselskapet anmeldte kvinnen som deretter ble dømt for forsikringsbedrageri. Hun erkjente straffeskyld og forklarte at forsikringsbedrageriet var motivert av dårlig økonomi. Kvinnen, som var tidligere ustraffet, fikk en betinget straff, bot og måtte tilbakebetale erstatningen til forsikringsselskapet.

19 Viktige kriminalitetsforebyggende utvalg i regi av Finans Norge Fagutvalg Forsikringssvindel og Kriminalitet: Fagutvalg Forsikringssvindel og Kriminalitet (FSK) er et rådgivende organ i saker som vedrører svindel og kriminalitet rettet mot forsikringsbransjen. Utvalgets ansvarsområde er skadeforebyggende og skadereduserende oppgaver innen svindel og kriminalitet på skadeog livsforsikring. Fagutvalget skal måle resultatet av næringens kriminalitetsreduserende arbeid og medvirke til utgivelse av årlig svikstatistikk. Utvalget skal også bidra med innspill og faktaopplysninger til bruk for informasjonsvirksomhet. Hvitvaskingsutvalget: Hvitvaskingsutvalget (HU) er et rådgivende organ for finansnæringen i spørsmål om felles tiltak mot hvitvasking av penger og terrorfinansiering. Dette omfatter også gjennomføring og praktisering av nasjonalt og internasjonalt regelverk på området. Utvalget skal være en aktiv lyttepost mot nasjonale og internasjonale regelverksinitiativer og trender. Relevant informasjon innhentes og drøftes i utvalget. Utvalget gjennomgår relevant regelverk på området og definerer felles forståelse og holdninger innad i næringen om praktisering og etterlevelse. Utvalget, som består av representanter fra både bank- og forsikringsselskaper, skal kunne gi anbefalinger til medlemsforetakene. 8. Definisjoner Hva er forsikringssvindel: Den forsikrede forsøker å oppnå eller oppnår erstatningsutbetaling fra et forsikringsselskap som vedkommende ikke har rettmessig krav på. I rapporten behandles bare saker som er avdekkes som svik i henhold til FAL. Svik ved tegning/svik avdekket ved avtaleetablering: Dersom forsikringstaker bevisst oppgir uriktige opplysninger ved tegning for å få en forsikring vedkommende ikke hadde krav på. Svik avdekket ved erstatningsoppgjør, utført ved avtaleetablering: Forsikringsselskapet kan påberope seg svik dersom sikrede bevisst oppga uriktige opplysninger ved tegning for å få en forsikring vedkommende ikke hadde krav på. Svik avdekket ved erstatningsoppgjør, utført ved erstatningsoppgjør: Forsikringsselskapet kan påberope seg svik dersom sikrede bevisst har gitt gale opplysninger om forsikringstilfellet som vedkommende måtte forstå kunne føre til et bedre erstatningsoppgjør enn man hadde krav på. Individuell uførekapital: Dekning tegnet individuelt/privat. Kapitalforsikring er livsforsikring som kommer til utbetaling som et engangsbeløp ved forsikringstilfellets inntreden uansett årsak 1

20 (sykdom eller ulykke). Premiefritak er en terminvis erstatning ved uførhet som er knyttet til individuell uførekapital. Individuell kapital død: Dekning tegnet individuelt/privat, og som kommer til utbetaling som et engangsbeløp ved død uansett årsak (sykdom eller ulykke). Individuell pensjon: Renteforsikring som tegnes privat og som kommer til utbetaling i terminer. Gruppeliv: Dekning tegnet privat eller av arbeidsgiver, og som kommer til utbetaling som et engangsbeløp ved død eller uførhet uansett årsak (sykdom eller ulykke). Barneforsikring: Hovedsaklig en sykdoms- og ulykkesforsikring for barn som kommer til utbetaling etter nærmere bestemte regler fastsatt i det enkelte selskaps forsikringsvilkår. Kritisk sykdom: Kritisk sykdom er en sykeforsikring. Forsikringen utbetales med et engangsbeløp dersom forsikrede blir rammet av en sykdom definert i det enkelte selskaps forsikringsvilkår. Tegnes som kollektiv eller individuell dekning. Kollektiv pensjon: Tjenestepensjon for ansatte i private, kommunale eller statlige bedrifter/foretak. Kollektiv pensjon er livsforsikring som kommer til utbetaling i terminer. ROFF: Register over forsikringssøkere og forsikrede for forsikringsselskapene tilknyttet Finans Norge som selger livsforsikring eller andre personforsikringer der det er helsevurdering ved tegning. Forsikringsselskapene kan søke om informasjon fra registeret i salgsøyeblikket og ved søknad om uføreerstatning. Personforsikringer gitt på spesielle vilkår og avslag på søknad om forsikring registreres i ROFF. ROFF inneholder ikke helseopplysninger, men disse kan hentes fra forsikringsselskapet etter fullmakt fra forsikringssøker. FOSS: Forsikringsselskapenes Sentrale Skaderegister. FOSS er et fellesregister hvor innmeldte skadesaker skal registreres. Formålet med registeret er å effektivisere skadeforsikringsselskapenes saksbehandling i arbeidet med å forhindre og begrense forsikringssvindel. Registeret kan kun benyttes ved registrering av skader og i forbindelse med en eventuell erstatningsutbetaling. 17

.")

Forsikringssvindel i Norge svikstatistikk 2016

Forsikringssvindel i Norge svikstatistikk 2016 29.feb.2016 Rapport for 2015-tall +, 0 Svikrapport 2016 Innhold FORORD 1. Innledning... 3 2. Avdekket svik 2015 overordnede tall... 4 3. Avdekkede svik innen

Forsikringssvindel i Norge svikstatistikk 2016 29.feb.2016 Rapport for 2015-tall +, 0 Svikrapport 2016 Innhold FORORD 1. Innledning... 3 2. Avdekket svik 2015 overordnede tall... 4 3. Avdekkede svik innen

Svikrapport for 2012. Forsikringssvindel hva svindles og hvordan

Svikrapport for 2012 Forsikringssvindel hva svindles og hvordan 4.april 2013 Innhold 1. Innledning... 1 2. Avdekkede svik innen skadeforsikring privat... 3 a) Personbil... 5 b) Innbo løsøre... 5 c) Reiseforsikring...

Svikrapport for 2012 Forsikringssvindel hva svindles og hvordan 4.april 2013 Innhold 1. Innledning... 1 2. Avdekkede svik innen skadeforsikring privat... 3 a) Personbil... 5 b) Innbo løsøre... 5 c) Reiseforsikring...

Forsikringssvindel i Norge svikrapport 2014. 8. april 2014. Rapport for 2013-tall

Forsikringssvindel i Norge svikrapport 2014 8. april 2014 Rapport for 2013-tall Forsikring bygger på et gjensidig tillitsforhold mellom kunde og selskap, der det legges til grunn at kunden oppgir korrekte

Forsikringssvindel i Norge svikrapport 2014 8. april 2014 Rapport for 2013-tall Forsikring bygger på et gjensidig tillitsforhold mellom kunde og selskap, der det legges til grunn at kunden oppgir korrekte

Forsikringssvindel i Norge svikstatistikk 2019

Forsikringssvindel i Norge svikstatistikk 2019 Rapport med tall for 2018 +, Innhold FORORD 1. Innledning... 3 2. Avdekket svindel i 2018 overordnede tall... 4 3. Avdekket svindel innen skadeforsikring

Forsikringssvindel i Norge svikstatistikk 2019 Rapport med tall for 2018 +, Innhold FORORD 1. Innledning... 3 2. Avdekket svindel i 2018 overordnede tall... 4 3. Avdekket svindel innen skadeforsikring

Forsikringssvindel i Norge svikstatistikk 2018

Forsikringssvindel i Norge svikstatistikk 2018 23.februar 2018 Rapport med tall for 2017 +, 0 Svikrapport 2016 Innhold FORORD 1. Innledning... 3 2. Avdekket svindel 2017 overordnede tall... 4 3. Avdekket

Forsikringssvindel i Norge svikstatistikk 2018 23.februar 2018 Rapport med tall for 2017 +, 0 Svikrapport 2016 Innhold FORORD 1. Innledning... 3 2. Avdekket svindel 2017 overordnede tall... 4 3. Avdekket

Generelle vilkår. Reiseforsikring KLP Kredittkort

Generelle vilkår Reiseforsikring KLP Kredittkort Innhold 1. Forsikringsavtalen og lovbestemmelser 2. Forsikringsavtalens varighet 3. Endring av vilkår og premie 4. Selskapets rett til å si opp forsikringen

Generelle vilkår Reiseforsikring KLP Kredittkort Innhold 1. Forsikringsavtalen og lovbestemmelser 2. Forsikringsavtalens varighet 3. Endring av vilkår og premie 4. Selskapets rett til å si opp forsikringen

Forslag om ny bestemmelse som gir trygdeetaten adgang til å varsle forsikringsnæringen om urettmessige utbetalinger

Sak 16/06 vedlegg 1 15.03.06 SAKSNOTAT Rapport om lovendringsforslag Forslag om ny bestemmelse som gir trygdeetaten adgang til å varsle forsikringsnæringen om urettmessige utbetalinger Foreslått lovtekst:

Sak 16/06 vedlegg 1 15.03.06 SAKSNOTAT Rapport om lovendringsforslag Forslag om ny bestemmelse som gir trygdeetaten adgang til å varsle forsikringsnæringen om urettmessige utbetalinger Foreslått lovtekst:

Generelle vilkår. Egenandelsforsikring for leiebil - KLP Kredittkort

Generelle vilkår Egenandelsforsikring for leiebil - KLP Kredittkort Innhold 1. Forsikringsavtalen og lovbestemmelser 2. Forsikringsavtalens varighet 3. Opphør av forsikring i avtaleperioden 4. Endring

Generelle vilkår Egenandelsforsikring for leiebil - KLP Kredittkort Innhold 1. Forsikringsavtalen og lovbestemmelser 2. Forsikringsavtalens varighet 3. Opphør av forsikring i avtaleperioden 4. Endring

Hvitvasking og MT-rapporter i forsikring. Tommy Christiansen Advokat

Hvitvasking og MT-rapporter i forsikring Tommy Christiansen Advokat Antall MT-rapporter Fordeling skade liv 2016* 2015 2014 2013 2012 Skade 47 45 49 66 53 Liv 5 7 2 1 3 Sum 52 52 51 67 56 * pr. 28. oktober

Hvitvasking og MT-rapporter i forsikring Tommy Christiansen Advokat Antall MT-rapporter Fordeling skade liv 2016* 2015 2014 2013 2012 Skade 47 45 49 66 53 Liv 5 7 2 1 3 Sum 52 52 51 67 56 * pr. 28. oktober

Forsikringsvilkår. Uføreforsikring med forskuttering - Tilleggsdekning til gruppelivsforsikring

Forsikringsvilkår Uføreforsikring med forskuttering - Tilleggsdekning til gruppelivsforsikring Vilkår nr. V2023 Gjelder fra 01.01.2014 Innhold: 1. Hvem forsikringen gjelder for helseopplysninger ved innmelding...

Forsikringsvilkår Uføreforsikring med forskuttering - Tilleggsdekning til gruppelivsforsikring Vilkår nr. V2023 Gjelder fra 01.01.2014 Innhold: 1. Hvem forsikringen gjelder for helseopplysninger ved innmelding...

Forsikringssvindel i Norge

NFT 1/2003 Forsikringssvindel i Norge av Hans-Jacob Anonsen Med et slikt tema som ovenstående har jeg lyst til å gå rett på sak og si at forsikringssvindel i Norge ser ut til å tappe selskapene for ca

NFT 1/2003 Forsikringssvindel i Norge av Hans-Jacob Anonsen Med et slikt tema som ovenstående har jeg lyst til å gå rett på sak og si at forsikringssvindel i Norge ser ut til å tappe selskapene for ca

Særskilte forsikringsbestemmelser per 01.01.2015 Dødsfall

Særskilte forsikringsbestemmelser per 01.01.2015 Dødsfall 1. Hvem kan forsikres når opphører forsikringen Det kan kjøpes forsikring på personer i alderen 18 til og med 66 år. En forsikringsavtale kan bare

Særskilte forsikringsbestemmelser per 01.01.2015 Dødsfall 1. Hvem kan forsikres når opphører forsikringen Det kan kjøpes forsikring på personer i alderen 18 til og med 66 år. En forsikringsavtale kan bare

d ID-Forsikring Forsikringsbevis og forsikringsvilkår

Forsikringsbevis og forsikringsvilkår d ID-Forsikring Til våre forsikringstakere Her finner du vilkår for din forsikring. Hvilken forsikring og dekning du har valgt fremkommer av ditt forsikringsbevis.

Forsikringsbevis og forsikringsvilkår d ID-Forsikring Til våre forsikringstakere Her finner du vilkår for din forsikring. Hvilken forsikring og dekning du har valgt fremkommer av ditt forsikringsbevis.

Økonomisk Trygghet Velstand eller økonomisk kaos? Danica Pensjon v/gina A. Spjøtvold 02.03.11 02.03.2011 1

Økonomisk Trygghet Velstand eller økonomisk kaos? Danica Pensjon v/gina A. Spjøtvold 02.03.11 02.03.2011 1 Agenda Gode forsikringsordninger igjennom jobb? Gangen i uføreutbetalingene Behov for forsikringer?

Økonomisk Trygghet Velstand eller økonomisk kaos? Danica Pensjon v/gina A. Spjøtvold 02.03.11 02.03.2011 1 Agenda Gode forsikringsordninger igjennom jobb? Gangen i uføreutbetalingene Behov for forsikringer?

Forsikringsvilkår for Bedriftsgruppelivsforsikring Uføreforsikring Pluss

Forsikringsvilkår for Bedriftsgruppelivsforsikring Uføreforsikring Pluss Selskap: Frende Livsforsikring AS Forsikringsvilkår gjeldende fra 1.1.2014 Avløser vilkår av 1.1.2013 Innholdsfortegnelse 1. Tilslutning...

Forsikringsvilkår for Bedriftsgruppelivsforsikring Uføreforsikring Pluss Selskap: Frende Livsforsikring AS Forsikringsvilkår gjeldende fra 1.1.2014 Avløser vilkår av 1.1.2013 Innholdsfortegnelse 1. Tilslutning...

Ved å sette deg godt inn sikkerhetsvilkårene forebygger du skader, og du kan lese om unntakene som begrenser et skadeoppgjør.

Vilkår Liv (Liv01) Engangsutbetaling ved dødsfall. Forsikringsvilkår I dette dokumentet finner du alle forsikringsvilkår for gjeldene forsikring. Hvilken forsikring og dekning du har valgt fremkommer av

Vilkår Liv (Liv01) Engangsutbetaling ved dødsfall. Forsikringsvilkår I dette dokumentet finner du alle forsikringsvilkår for gjeldene forsikring. Hvilken forsikring og dekning du har valgt fremkommer av

Forsikringstilbud Lederne 2012

Forsikringstilbud Lederne 2012 Obligatoriske personforsikringer Frivillige personforsikringer Øvrige kollektive medlemsforsikringer Private skadeforsikringer Ledernes forsikringskontor Obligatorisk livsforsikring

Forsikringstilbud Lederne 2012 Obligatoriske personforsikringer Frivillige personforsikringer Øvrige kollektive medlemsforsikringer Private skadeforsikringer Ledernes forsikringskontor Obligatorisk livsforsikring

BARNEFORSIKRING - EGENERKLÆRING VED KRAV OM ERSTATNING

RETURADRESSE: Storebrand Livsforsikring AS PB 500 Lysaker 1327 Lysaker VELG ÅRSAK.: BARNEFORSIKRING - EGENERKLÆRING VED KRAV OM ERSTATNING AVTALENR./POLISENR.: Behandling av personopplysninger Storebrand

RETURADRESSE: Storebrand Livsforsikring AS PB 500 Lysaker 1327 Lysaker VELG ÅRSAK.: BARNEFORSIKRING - EGENERKLÆRING VED KRAV OM ERSTATNING AVTALENR./POLISENR.: Behandling av personopplysninger Storebrand

Forsikringstilbud Lederne 2014

Forsikringstilbud Lederne 2014 Obligatoriske personforsikringer Frivillige personforsikringer Øvrige kollektive medlemsforsikringer Private skadeforsikringer Ledernes forsikringskontor Obligatorisk livsforsikring

Forsikringstilbud Lederne 2014 Obligatoriske personforsikringer Frivillige personforsikringer Øvrige kollektive medlemsforsikringer Private skadeforsikringer Ledernes forsikringskontor Obligatorisk livsforsikring

Ved å sette deg godt inn sikkerhetsvilkårene forebygger du skader, og du kan lese om unntakene som begrenser et skadeoppgjør.

Vilkår Liv (Liv01) Engangsutbetaling ved dødsfall. Forsikringsvilkår I dette dokumentet finner du alle forsikringsvilkår for gjeldene forsikring. Hvilken forsikring og dekning du har valgt fremkommer av

Vilkår Liv (Liv01) Engangsutbetaling ved dødsfall. Forsikringsvilkår I dette dokumentet finner du alle forsikringsvilkår for gjeldene forsikring. Hvilken forsikring og dekning du har valgt fremkommer av

Personforsikringer. Å bli ufør er en strek i regninga

Personforsikringer Å bli ufør er en strek i regninga LOfavør personforsikringer brosjyre A5.indd 1 15.09.11 10.31 Økonomisk trygghet når det virkelig gjelder Mange kan få seg en ubehagelig overraskelse

Personforsikringer Å bli ufør er en strek i regninga LOfavør personforsikringer brosjyre A5.indd 1 15.09.11 10.31 Økonomisk trygghet når det virkelig gjelder Mange kan få seg en ubehagelig overraskelse

Forsikringstilbud Lederne 2013

Forsikringstilbud Lederne 2013 Obligatoriske personforsikringer Frivillige personforsikringer Øvrige kollektive medlemsforsikringer Private skadeforsikringer Ledernes forsikringskontor Obligatorisk livsforsikring

Forsikringstilbud Lederne 2013 Obligatoriske personforsikringer Frivillige personforsikringer Øvrige kollektive medlemsforsikringer Private skadeforsikringer Ledernes forsikringskontor Obligatorisk livsforsikring

Vilkår for Norsk Radiografforbunds

Vilkår for Norsk Radiografforbunds kollektive gruppelivsforsikring med uførekapital Forsikringsvilkår av 01.01.2011 Forsikringen er dekket i Norsk Radiografforbund VILKÅR OBLIGATORISK GRUPPELIV MED UFØREKAPITAL

Vilkår for Norsk Radiografforbunds kollektive gruppelivsforsikring med uførekapital Forsikringsvilkår av 01.01.2011 Forsikringen er dekket i Norsk Radiografforbund VILKÅR OBLIGATORISK GRUPPELIV MED UFØREKAPITAL

Gouda ID - ID-tyverisikring

Gouda ID - ID-tyverisikring Vilkår 680 Gjeldende fra januar 2018 Innholdsfortegnelse A. Om avtalen 4 B. Hva avtalen gjelder 4 C. Forsikringsavtalen består av 4 D. Regler for kollektiv forsikringsavtale

Gouda ID - ID-tyverisikring Vilkår 680 Gjeldende fra januar 2018 Innholdsfortegnelse A. Om avtalen 4 B. Hva avtalen gjelder 4 C. Forsikringsavtalen består av 4 D. Regler for kollektiv forsikringsavtale

Særskilte forsikringsbestemmelser per 01.01.2015 Uførhet Total

Særskilte forsikringsbestemmelser per 01.01.2015 Uførhet Total 1. Hvem kan forsikres når opphører forsikringen Det kan kjøpes forsikring for personer i alderen 18 til og med 51 år. En forsikringsavtale

Særskilte forsikringsbestemmelser per 01.01.2015 Uførhet Total 1. Hvem kan forsikres når opphører forsikringen Det kan kjøpes forsikring for personer i alderen 18 til og med 51 år. En forsikringsavtale

Det vises til søknad av xx.xx.xxxx om konsesjon til å behandle personopplysninger.

Virksomhet XY Postboks 1234 9999 STED Deres referanse Vår referanse (bes oppgitt ved svar) Dato 11/00431-15/XXX 8. juli 2011 Konsesjon forsikring XY Det vises til søknad av xx.xx.xxxx om konsesjon til

Virksomhet XY Postboks 1234 9999 STED Deres referanse Vår referanse (bes oppgitt ved svar) Dato 11/00431-15/XXX 8. juli 2011 Konsesjon forsikring XY Det vises til søknad av xx.xx.xxxx om konsesjon til

Forsikringsvilkår for Frivillig Sykeavbruddsforsikring for medlemmer i

Forsikringsvilkår for Frivillig Sykeavbruddsforsikring for medlemmer i Forsikringsvilkår av 01.05.2014 1. Hvem forsikringen gjelder for Forsikringen omfatter sykeavbruddsforsikring for lege som er medlem

Forsikringsvilkår for Frivillig Sykeavbruddsforsikring for medlemmer i Forsikringsvilkår av 01.05.2014 1. Hvem forsikringen gjelder for Forsikringen omfatter sykeavbruddsforsikring for lege som er medlem

Brannvernkonferansen 2012. «David mot Goliat?» om brannlidtes rettssikkerhet i forsikringsvikssaker

Brannvernkonferansen 2012 «David mot Goliat?» om brannlidtes rettssikkerhet i forsikringsvikssaker v/advokat Jan Inge Thesen Advokatfirmaet Robertsen Forsikringsavtaleloven 4 9 4 9. 1 (sikredes fremkalling

Brannvernkonferansen 2012 «David mot Goliat?» om brannlidtes rettssikkerhet i forsikringsvikssaker v/advokat Jan Inge Thesen Advokatfirmaet Robertsen Forsikringsavtaleloven 4 9 4 9. 1 (sikredes fremkalling

MARKEDSARBEID. Sverre Simen Hov. Kommunikasjonsleder. www.lederne.no/forsikring

MARKEDSARBEID Ledernes medlemsforsikringer 2013 2015 Sverre Simen Hov Kommunikasjonsleder LEDERNES MEDLEMSFORSIKRINGER 2015 Obligatoriske personforsikringer Frivillige personforsikringer Øvrige kollektive

MARKEDSARBEID Ledernes medlemsforsikringer 2013 2015 Sverre Simen Hov Kommunikasjonsleder LEDERNES MEDLEMSFORSIKRINGER 2015 Obligatoriske personforsikringer Frivillige personforsikringer Øvrige kollektive

Overenskomst mellom nedenstående forsikringsselskaper og Nemnda for helsevurdering

Overenskomst mellom nedenstående forsikringsselskaper og Nemnda for helsevurdering Vedtatt av Bransjestyre liv og pensjon i FNH / FNH Servicekontor Vedtagelsestidspunkt 26.06.2007 Ikrafttredelse og 26.06.2007

Overenskomst mellom nedenstående forsikringsselskaper og Nemnda for helsevurdering Vedtatt av Bransjestyre liv og pensjon i FNH / FNH Servicekontor Vedtagelsestidspunkt 26.06.2007 Ikrafttredelse og 26.06.2007

Forsikringsbevis - Gruppelivsforsikring Side 1 av 4

Forsikringsbevis - Gruppelivsforsikring Side 1 av 4 Avtalenr. : 10190 Gjelder fra og med : 01.09.2014 Utskriftsdato : 21.07.2014 Du er forsikret gjennom avtale mellom Sunndal Kjemiske Fagforening og SpareBank

Forsikringsbevis - Gruppelivsforsikring Side 1 av 4 Avtalenr. : 10190 Gjelder fra og med : 01.09.2014 Utskriftsdato : 21.07.2014 Du er forsikret gjennom avtale mellom Sunndal Kjemiske Fagforening og SpareBank

Informasjon om personforsikring

Informasjon om personforsikring Helseopplysninger Ved kjøp av forsikring må det fylles ut egenerklæring om helse. Egenerklæringen fylles ut elektronisk og må sendes innen èn måned etter akseptert tilbud.

Informasjon om personforsikring Helseopplysninger Ved kjøp av forsikring må det fylles ut egenerklæring om helse. Egenerklæringen fylles ut elektronisk og må sendes innen èn måned etter akseptert tilbud.

Statistikk og nøkkeltall. for livsforsikring og pensjon 2012

Statistikk og nøkkeltall for livsforsikring og pensjon Alle data i dette heftet er hentet fra Finans Norges statistikker innhentet fra de ulike medlemsselskaper de senere år. Det gjøres oppmerksom på at

Statistikk og nøkkeltall for livsforsikring og pensjon Alle data i dette heftet er hentet fra Finans Norges statistikker innhentet fra de ulike medlemsselskaper de senere år. Det gjøres oppmerksom på at

Særskilte forsikringsbestemmelser per 01.01.2015 Uførerente

Særskilte forsikringsbestemmelser per 01.01.2015 Uførerente 1. Hvem kan forsikres når opphører forsikringen Det kan kjøpes forsikring for personer i alderen 18 til og med 65 år. En forsikringsavtale kan

Særskilte forsikringsbestemmelser per 01.01.2015 Uførerente 1. Hvem kan forsikres når opphører forsikringen Det kan kjøpes forsikring for personer i alderen 18 til og med 65 år. En forsikringsavtale kan

Forsikringstilbud Lederne 2012

Forsikringstilbud Lederne 2012 Obligatoriske personforsikringer Frivillige personforsikringer Øvrige kollektive medlemsforsikringer Private skadeforsikringer Ledernes forsikringskontor Obligatorisk livsforsikring

Forsikringstilbud Lederne 2012 Obligatoriske personforsikringer Frivillige personforsikringer Øvrige kollektive medlemsforsikringer Private skadeforsikringer Ledernes forsikringskontor Obligatorisk livsforsikring

FORSIKRINGSSKADENEMNDAS UTTALELSE 7384 26.9.2008 White Label Insurance AS MOBILTELEFON

FORSIKRINGSSKADENEMNDAS UTTALELSE 7384 26.9.2008 White Label Insurance AS MOBILTELEFON Utjenelig forsøk FAL 8-1 annet ledd. Sikredes telefon, en Sony Ericsson W850i, ble stjålet 23.2.07. Sikrede kontaktet

FORSIKRINGSSKADENEMNDAS UTTALELSE 7384 26.9.2008 White Label Insurance AS MOBILTELEFON Utjenelig forsøk FAL 8-1 annet ledd. Sikredes telefon, en Sony Ericsson W850i, ble stjålet 23.2.07. Sikrede kontaktet

Forsikringstilbud Lederne 2013

Forsikringstilbud Lederne 2013 Obligatoriske personforsikringer Frivillige personforsikringer Øvrige kollektive medlemsforsikringer Private skadeforsikringer Ledernes forsikringskontor Obligatorisk livsforsikring

Forsikringstilbud Lederne 2013 Obligatoriske personforsikringer Frivillige personforsikringer Øvrige kollektive medlemsforsikringer Private skadeforsikringer Ledernes forsikringskontor Obligatorisk livsforsikring

Forsikring for pensjonistmedlemmer 2017

Forsikring for pensjonistmedlemmer 2017 1 Forsikring for pensjonistmedlemmer Som pensjonist kan du fortsatt beholde mange av NFFs medlemsforsikringer. På innbo og reiseforsikring er det ingen øvre aldersgrense,

Forsikring for pensjonistmedlemmer 2017 1 Forsikring for pensjonistmedlemmer Som pensjonist kan du fortsatt beholde mange av NFFs medlemsforsikringer. På innbo og reiseforsikring er det ingen øvre aldersgrense,

Generelle forsikringsvilkår

Generelle forsikringsvilkår INNHOLD 1. Særlige begrensninger i selskapets erstatningsplikt... 2 2. Skjønn... 2 3. Renter av erstatningsbeløp... 3 4. Følgene av å gi feil opplysninger / svik... 3 5. Frist

Generelle forsikringsvilkår INNHOLD 1. Særlige begrensninger i selskapets erstatningsplikt... 2 2. Skjønn... 2 3. Renter av erstatningsbeløp... 3 4. Følgene av å gi feil opplysninger / svik... 3 5. Frist

Forsikringsdagene i Drammen, 04.06.14. Personforsikringer

Forsikringsdagene i Drammen, 04.06.14 Personforsikringer Agenda Gjennomgang av forsikringene Melde skader - hvilke skader skal meldes - hvordan melde skader 2 Hvilke forsikringer? Gruppelivsforsikring.

Forsikringsdagene i Drammen, 04.06.14 Personforsikringer Agenda Gjennomgang av forsikringene Melde skader - hvilke skader skal meldes - hvordan melde skader 2 Hvilke forsikringer? Gruppelivsforsikring.

Vilkår for Norsk Fysioterapeutforbunds

Vilkår for Norsk Fysioterapeutforbunds frivillige sykeavbruddsforsikring Forsikringsvilkår av 01.01.2010 Forsikringen er dekket i 1 Frivillig sykeavbruddsforsikring Forsikringsvilkår av 01.01.2010 1. Hvem

Vilkår for Norsk Fysioterapeutforbunds frivillige sykeavbruddsforsikring Forsikringsvilkår av 01.01.2010 Forsikringen er dekket i 1 Frivillig sykeavbruddsforsikring Forsikringsvilkår av 01.01.2010 1. Hvem

Innbo Veggedyr- og kakerlakkforsikring

Innbo Veggedyr- og kakerlakkforsikring Forsikringsvilkår av januar 2017 Postadresse: Postboks 416 Sentrum, 0103 OSLO. Telefon: +47 22 28 31 50 hussoppen.no INNHOLD INNBO VEGGEDYR- OG KAKERLAKKFORSIKRING...

Innbo Veggedyr- og kakerlakkforsikring Forsikringsvilkår av januar 2017 Postadresse: Postboks 416 Sentrum, 0103 OSLO. Telefon: +47 22 28 31 50 hussoppen.no INNHOLD INNBO VEGGEDYR- OG KAKERLAKKFORSIKRING...

LEDERNES MEDLEMSFORSIKRINGER 2015

LEDERNES MEDLEMSFORSIKRINGER 2015 Obligatoriske personforsikringer Frivillige personforsikringer Øvrige kollektive medlemsforsikringer Private skadeforsikringer Ledernes forsikringskontor OBLIGATORISK

LEDERNES MEDLEMSFORSIKRINGER 2015 Obligatoriske personforsikringer Frivillige personforsikringer Øvrige kollektive medlemsforsikringer Private skadeforsikringer Ledernes forsikringskontor OBLIGATORISK

1. Hvem forsikringen gjelder for... 2. 2. Når forsikringen gjelder... 2

Dødsfallsforsikring INNHOLD 1. Hvem forsikringen gjelder for... 2 2. Når forsikringen gjelder... 2 3. Opplysningsplikt ved tegning og konsekvenser av å gi uriktige opplysninger... 2 4. Forbehold om tilpasning

Dødsfallsforsikring INNHOLD 1. Hvem forsikringen gjelder for... 2 2. Når forsikringen gjelder... 2 3. Opplysningsplikt ved tegning og konsekvenser av å gi uriktige opplysninger... 2 4. Forbehold om tilpasning

Forsikring for ansatte STEINKJER KOMMUNE

www.gjensidige.no Forsikring for ansatte STEINKJER KOMMUNE 1. Dødsfallsforsikring 2. Yrkesskadeforsikring 3. Melding av skader 4. Dine private forsikringer 5. Ord og uttrykk i forsikring 6. Oversikt over

www.gjensidige.no Forsikring for ansatte STEINKJER KOMMUNE 1. Dødsfallsforsikring 2. Yrkesskadeforsikring 3. Melding av skader 4. Dine private forsikringer 5. Ord og uttrykk i forsikring 6. Oversikt over

LEDERNES MEDLEMSFORSIKRINGER 2015

LEDERNES MEDLEMSFORSIKRINGER 2015 Obligatoriske personforsikringer Frivillige personforsikringer Øvrige kollektive medlemsforsikringer Private skadeforsikringer Ledernes forsikringskontor Obligatorisk

LEDERNES MEDLEMSFORSIKRINGER 2015 Obligatoriske personforsikringer Frivillige personforsikringer Øvrige kollektive medlemsforsikringer Private skadeforsikringer Ledernes forsikringskontor Obligatorisk

Endringer i Norges Bondelags medlemsforsikringer

Endringer i Norges Bondelags medlemsforsikringer Ledermøte i Nordland Bondelag 15.11.2017 Astrid Solberg Norges Bondelag Samarbeidspartnere på forsikring NY: Bondelagsrabatt på individuelle landbruks-

Endringer i Norges Bondelags medlemsforsikringer Ledermøte i Nordland Bondelag 15.11.2017 Astrid Solberg Norges Bondelag Samarbeidspartnere på forsikring NY: Bondelagsrabatt på individuelle landbruks-

for fullt betalt forsikring/fortsettelsesforsikring utgått fra en kollektiv livsforsikring (gruppelivsforsikring/personalforsikring)

") Forsikringsvilkår for fullt betalt forsikring/fortsettelsesforsikring utgått fra en kollektiv livsforsikring (gruppelivsforsikring/personalforsikring) Innhold: 1. Definisjoner 2 2. Hvilke ytelser forsikringen

Forsikringsvilkår for fullt betalt forsikring/fortsettelsesforsikring utgått fra en kollektiv livsforsikring (gruppelivsforsikring/personalforsikring) Innhold: 1. Definisjoner 2 2. Hvilke ytelser forsikringen

Statistikk og nøkkeltall. (data pr 31.12.2014) for skadeforsikring 2014

for skadeforsikring 2014") Statistikk og nøkkeltall for Statistikk livsforsikring og nøkkeltall og pensjon 215 (data pr 31.12.214) for skadeforsikring 214 Alle data i dette heftet er basert på tall fra Finans Norges statistikker

Statistikk og nøkkeltall for Statistikk livsforsikring og nøkkeltall og pensjon 215 (data pr 31.12.214) for skadeforsikring 214 Alle data i dette heftet er basert på tall fra Finans Norges statistikker

Gjensidiges samfunnsundersøkelse Dato: 6. mai 2013

Gjensidiges samfunnsundersøkelse 2013 Utarbeidet for: Utarbeidet av: Gjensidige forsikring ASA Synovate Dato: 6. mai 2013 Om undersøkelsen: Kontaktpersoner hos Gjensidige Prosjektansvarlige hos Synovate

Gjensidiges samfunnsundersøkelse 2013 Utarbeidet for: Utarbeidet av: Gjensidige forsikring ASA Synovate Dato: 6. mai 2013 Om undersøkelsen: Kontaktpersoner hos Gjensidige Prosjektansvarlige hos Synovate

Ordliste: DE VANLIGSTE ORDENE OG UTTRYKKENE I FORSIKRING

Ordliste: DE VANLIGSTE ORDENE OG UTTRYKKENE I FORSIKRING bmf.no Hva betyr begrepene? Når forsikringsselskapene snakker med deg som kunde kan det noen ganger være ord eller uttrykk som er vanskelige å forstå.

Ordliste: DE VANLIGSTE ORDENE OG UTTRYKKENE I FORSIKRING bmf.no Hva betyr begrepene? Når forsikringsselskapene snakker med deg som kunde kan det noen ganger være ord eller uttrykk som er vanskelige å forstå.

Forelesninger i forsikringsrett

Forelesninger i forsikringsrett Forelesninger i forsikringsrett Stipendiat Kaja Malling Nordisk Institutt for Sjørett Nr Dato Tid Sted Foreleser Tema 1. 17.02 14.15-16.00 2. 24.02 14.15-16.00 3. 03.03

Forelesninger i forsikringsrett Forelesninger i forsikringsrett Stipendiat Kaja Malling Nordisk Institutt for Sjørett Nr Dato Tid Sted Foreleser Tema 1. 17.02 14.15-16.00 2. 24.02 14.15-16.00 3. 03.03

Brannetterforskning i privat regi. Advokat Jardar Aas, Gjensidige Forsikring ASA

Brannetterforskning i privat regi Advokat Jardar Aas, Gjensidige Forsikring ASA Brannetterforskning i privat regi Forsikringsbransjens utredning av brannsaker Advokat Jardar Aas, Gjensidige Forsikring

Brannetterforskning i privat regi Advokat Jardar Aas, Gjensidige Forsikring ASA Brannetterforskning i privat regi Forsikringsbransjens utredning av brannsaker Advokat Jardar Aas, Gjensidige Forsikring

10. Vold og kriminalitet

10. og menn er ikke i samme grad utsatt for kriminalitet. Blant dem som blir utsatt for vold, er det forskjeller mellom kjønnene når det gjelder hvor voldshandlingen finner sted og offerets relasjon til

10. og menn er ikke i samme grad utsatt for kriminalitet. Blant dem som blir utsatt for vold, er det forskjeller mellom kjønnene når det gjelder hvor voldshandlingen finner sted og offerets relasjon til

NSO Studentforsikring

NSO Studentforsikring Kjøp FØR uhellet er ute... www.student.no STUDENTFORSIKRINGEN God og rimelig studentforsikring til deg som student Norske studenter har dårlige rettigheter hvis uhellet skulle skje.

NSO Studentforsikring Kjøp FØR uhellet er ute... www.student.no STUDENTFORSIKRINGEN God og rimelig studentforsikring til deg som student Norske studenter har dårlige rettigheter hvis uhellet skulle skje.

Forsikringsvilkår P 981 Sykeavbrudd

Side 2 av 8 Innholdsfortegnelse Kapittel Side 1. Definisjoner 2 2. Hvem forsikringen gjelder for forsikrede 3 3. Hvor forsikringen gjelder 3 4. Hva forsikringen omfatter 3 5. Hvilke begrensninger som gjelder

Side 2 av 8 Innholdsfortegnelse Kapittel Side 1. Definisjoner 2 2. Hvem forsikringen gjelder for forsikrede 3 3. Hvor forsikringen gjelder 3 4. Hva forsikringen omfatter 3 5. Hvilke begrensninger som gjelder

Hvitvasking og ulovlig interesse ADVOKAT

Hvitvasking og ulovlig interesse TOMMY CHRISTIANSEN ADVOKAT 1 Hvitvasking i skadeforsikring Premiebetaling med utbytte av straffbar handling Objektet er utbytte av straffbar handling Objektet er finansiert

Hvitvasking og ulovlig interesse TOMMY CHRISTIANSEN ADVOKAT 1 Hvitvasking i skadeforsikring Premiebetaling med utbytte av straffbar handling Objektet er utbytte av straffbar handling Objektet er finansiert

Nordmenns byttevaner finansielle tjenester

Nordmenns byttevaner finansielle tjenester Byttefrekvenser og bruk av offentlige digitale sammenligningstjenester Befolkningsundersøkelse gjennomført for Forbrukerrådet av TNS Gallup februar 2015 Utvalg

Nordmenns byttevaner finansielle tjenester Byttefrekvenser og bruk av offentlige digitale sammenligningstjenester Befolkningsundersøkelse gjennomført for Forbrukerrådet av TNS Gallup februar 2015 Utvalg

INFORMASJON TIL ANSATTE

Lunner kommune FORSIKRINGER INFORMASJON TIL ANSATTE 2011 Denne orienteringen gir en forenklet beskrivelse av forsikringene som supplement til forsikringsavtalene, forsikringsbevis og vilkår. Ved eventuelle

Lunner kommune FORSIKRINGER INFORMASJON TIL ANSATTE 2011 Denne orienteringen gir en forenklet beskrivelse av forsikringene som supplement til forsikringsavtalene, forsikringsbevis og vilkår. Ved eventuelle

Generelle vilkår INNHOLD. Vilkår av 1. januar 2015

Vilkår av 1. januar 2015 INNHOLD Side 1. Begrensninger ved krig, terror m.v....2 2. Skjønn... 2 3. Renter av erstatningsbeløp... 3 4. Oppsigelse av forsikringen... 3 5. Følgene av svik... 3 6. Periodisering

Vilkår av 1. januar 2015 INNHOLD Side 1. Begrensninger ved krig, terror m.v....2 2. Skjønn... 2 3. Renter av erstatningsbeløp... 3 4. Oppsigelse av forsikringen... 3 5. Følgene av svik... 3 6. Periodisering

FOrSIKrINGSBeVIS OG VIlKår

FOrSIKrINGSBeVIS OG VIlKår 2011/2012 Forsikringsbeviset gjelder: Studentforsikring PC m/utstyr etter avtale mellom: Tekna Teknisk-naturvitenskapelig forening og Gjensidige Forsikring ASA GJELDER FOR PERIODEN

FOrSIKrINGSBeVIS OG VIlKår 2011/2012 Forsikringsbeviset gjelder: Studentforsikring PC m/utstyr etter avtale mellom: Tekna Teknisk-naturvitenskapelig forening og Gjensidige Forsikring ASA GJELDER FOR PERIODEN

Folketrygd og forsikring for frilansere 2014

Folketrygd og forsikring for frilansere 2014 1 Folketrygd og forsikring for frilansere Denne brosjyren gir deg en kortfattet innføring i dine trygderettigheter. Når du kjenner disse rettighetene kan du

Folketrygd og forsikring for frilansere 2014 1 Folketrygd og forsikring for frilansere Denne brosjyren gir deg en kortfattet innføring i dine trygderettigheter. Når du kjenner disse rettighetene kan du

Forsikringsvilkår. Gruppelivsforsikring i Kommunal Landspensjonskasse (KLP) Generelle vilkår, GEN01 Spesielt for gruppeliv

Generelle vilkår, GEN01 Spesielt for gruppeliv") Forsikringsvilkår Gruppelivsforsikring i Kommunal Landspensjonskasse (KLP) Generelle vilkår, GEN01 Spesielt for gruppeliv Gjelder fra 01.01.2014 Innhold Generelle vilkår GEN01 3 1. Forsikringsavtalen og

Forsikringsvilkår Gruppelivsforsikring i Kommunal Landspensjonskasse (KLP) Generelle vilkår, GEN01 Spesielt for gruppeliv Gjelder fra 01.01.2014 Innhold Generelle vilkår GEN01 3 1. Forsikringsavtalen og

Vilkår for Norsk Radiografforbunds obligatoriske gruppelivsforsikring

Vilkår for Norsk Radiografforbunds obligatoriske gruppelivsforsikring Forsikringsvilkår av 01.01.2015 Forsikringen er dekket i OBLIGATORISK GRUPPELIV MED UFØREKAPITAL for medlem av Norsk Radiografforbund

Vilkår for Norsk Radiografforbunds obligatoriske gruppelivsforsikring Forsikringsvilkår av 01.01.2015 Forsikringen er dekket i OBLIGATORISK GRUPPELIV MED UFØREKAPITAL for medlem av Norsk Radiografforbund

Forsikringsvilkår av 9.1.2014 for. Livsforsikring

Forsikringsvilkår av 9.1.2014 for Livsforsikring 1 Definisjoner... 2 2 Hvem forsikringen gjelder for... 2 3 Når forsikringen gjelder... 2 4 Hvor forsikringen gjelder... 3 5 Hva forsikringen omfatter...

Forsikringsvilkår av 9.1.2014 for Livsforsikring 1 Definisjoner... 2 2 Hvem forsikringen gjelder for... 2 3 Når forsikringen gjelder... 2 4 Hvor forsikringen gjelder... 3 5 Hva forsikringen omfatter...

Statistikk og nøkkeltall. (data pr 31.12.2013) for skadeforsikring 2014

for skadeforsikring 2014") Statistikk og nøkkeltall for Statistikk livsforsikring og nøkkeltall og pensjon 214 (data pr 31.12.213) for skadeforsikring 214 Alle data i dette heftet er basert på tall fra Finans Norges statistikker

Statistikk og nøkkeltall for Statistikk livsforsikring og nøkkeltall og pensjon 214 (data pr 31.12.213) for skadeforsikring 214 Alle data i dette heftet er basert på tall fra Finans Norges statistikker

FORSIKRINGSSVINDEL OG PERSONVERN - HVOR GÅR GRENSEN? Frode Bjeglerud, fagdirektør

FORSIKRINGSSVINDEL OG PERSONVERN - HVOR GÅR GRENSEN? Frode Bjeglerud, fagdirektør Oslo, 27.november hvor går grensen? Utredningsvirksomhet er en naturlig og nødvendig del av forsikringsvirksomheten, og

FORSIKRINGSSVINDEL OG PERSONVERN - HVOR GÅR GRENSEN? Frode Bjeglerud, fagdirektør Oslo, 27.november hvor går grensen? Utredningsvirksomhet er en naturlig og nødvendig del av forsikringsvirksomheten, og

Forsikringsvilkår for sykeavbruddsforsikring i Storebrand (SYKAV01)

") Forsikringsvilkår for sykeavbruddsforsikring i Storebrand (SYKAV01) Innhold: 1. Definisjoner 2 2. Hvem sykeavbruddsforsikringen omfatter 2 3. Hvor sykeavbruddsforsikringen gjelder 2 4. Hva sykeavbruddsforsikringen

Forsikringsvilkår for sykeavbruddsforsikring i Storebrand (SYKAV01) Innhold: 1. Definisjoner 2 2. Hvem sykeavbruddsforsikringen omfatter 2 3. Hvor sykeavbruddsforsikringen gjelder 2 4. Hva sykeavbruddsforsikringen

HELSEERKLÆRING FOR GRUPPELIVSFORSIKRING

HELSEERKLÆRING FOR GRUPPELIVSFORSIKRING AVTALE NR.: NAVN FØDSELSNUMMER (11 SIFFER) BEDRIFTENS/FORENINGENS NAVN ADRESSE POSTNR POSTSTED TELEFON E-POST Alle spørsmål må besvares. Du trenger ikke ta hensyn

HELSEERKLÆRING FOR GRUPPELIVSFORSIKRING AVTALE NR.: NAVN FØDSELSNUMMER (11 SIFFER) BEDRIFTENS/FORENINGENS NAVN ADRESSE POSTNR POSTSTED TELEFON E-POST Alle spørsmål må besvares. Du trenger ikke ta hensyn

Innbo Veggedyr-, kakerlakk- og skjeggkreforsikring

Innbo Veggedyr-, kakerlakk- og skjeggkreforsikring Forsikringsvilkår av januar 2019 Postadresse: Postboks 416 Sentrum, 0103 OSLO. Telefon: +47 22 28 31 50 hussoppen.no INNHOLD INNBO VEGGEDYR-, KAKERLAKK-

Innbo Veggedyr-, kakerlakk- og skjeggkreforsikring Forsikringsvilkår av januar 2019 Postadresse: Postboks 416 Sentrum, 0103 OSLO. Telefon: +47 22 28 31 50 hussoppen.no INNHOLD INNBO VEGGEDYR-, KAKERLAKK-

NAV i tall og fakta 2014. Dato: Foreleser: Foto: Colourbox

NAV i tall og fakta 2014 Dato: Foreleser: Foto: Colourbox Dette er NAV NAV, 01.06.2015 Side 2 Så mye av statsbudsjettet betalte NAV ut i 2014 Statsbudsjettet: 1 320 mrd. kroner NAV 32% NAVs budsjett: 420

NAV i tall og fakta 2014 Dato: Foreleser: Foto: Colourbox Dette er NAV NAV, 01.06.2015 Side 2 Så mye av statsbudsjettet betalte NAV ut i 2014 Statsbudsjettet: 1 320 mrd. kroner NAV 32% NAVs budsjett: 420

Forsikringsvilkår Personalforsikring Vilkår Yrkesskade

Forsikringsvilkår Personalforsikring Vilkår Yrkesskade Forsikringsvilkår gjeldende fra 1. januar 2009. Avløser forsikringsvilkår fra 1. oktober 2006. Innholdsfortegnelse 1 Hvem forsikringen gjelder for

Forsikringsvilkår Personalforsikring Vilkår Yrkesskade Forsikringsvilkår gjeldende fra 1. januar 2009. Avløser forsikringsvilkår fra 1. oktober 2006. Innholdsfortegnelse 1 Hvem forsikringen gjelder for

Forsikringsvilkår P 980 Sykelønnsforsikring

Side 2 av 7 Innholdsfortegnelse Kapittel Side 1. Definisjoner 2 2. Hvem forsikringen gjelder for forsikrede 3 3. Hvor forsikringen gjelder 3 4. Hva forsikringen omfatter 3 5. Hvilke begrensninger som gjelder

Side 2 av 7 Innholdsfortegnelse Kapittel Side 1. Definisjoner 2 2. Hvem forsikringen gjelder for forsikrede 3 3. Hvor forsikringen gjelder 3 4. Hva forsikringen omfatter 3 5. Hvilke begrensninger som gjelder

Vilkår for Norsk Fysioterapeutforbunds sykeavbruddsforsikring

Vilkår for Norsk Fysioterapeutforbunds sykeavbruddsforsikring Forsikringsvilkår av 01.01.2017 Forsikringen er dekket i Norsk Fysioterapeutforbund Vilkår for Sykeavbruddsforsikring VILKÅR NR. 52012 Vilkår

Vilkår for Norsk Fysioterapeutforbunds sykeavbruddsforsikring Forsikringsvilkår av 01.01.2017 Forsikringen er dekket i Norsk Fysioterapeutforbund Vilkår for Sykeavbruddsforsikring VILKÅR NR. 52012 Vilkår

GENERELLE VILKÅR GEN 909-01

GENERELLE VILKÅR GEN 909-01 Forsikringene gjelder for sikrede som privatperson. Forsikringene omfatter ikke dekning for privatperson i egenskap av arbeidstaker i tjeneste for arbeidsgiver eller for privatperson

GENERELLE VILKÅR GEN 909-01 Forsikringene gjelder for sikrede som privatperson. Forsikringene omfatter ikke dekning for privatperson i egenskap av arbeidstaker i tjeneste for arbeidsgiver eller for privatperson

Forsikringsvilkår for sykelønnsforsikring i Storebrand (Sykløn1)

") Forsikringsvilkår for sykelønnsforsikring i Storebrand (Sykløn1) Innhold: 1 Definisjoner 2 2 Hvem sykelønnsforsikringen omfatter.................................................... 2 3 Hvor sykelønnsforsikringen

Forsikringsvilkår for sykelønnsforsikring i Storebrand (Sykløn1) Innhold: 1 Definisjoner 2 2 Hvem sykelønnsforsikringen omfatter.................................................... 2 3 Hvor sykelønnsforsikringen

VILKÅR GRUPPELIV- FORTSETTELSESFORSIKRING

VILKÅR GRUPPELIV- FORTSETTELSESFORSIKRING Gjeldende fra: 01.01.2014 INNHOLD 1 DEFINISJONER... 3 2 HVA FORSIKRINGEN OMFATTER... 3 3 FORNYELSE OG VARIGHET... 3 4 IKRAFTTREDELSE, PREMIEFASTSETTELSE OG PREMIEBETALING...

VILKÅR GRUPPELIV- FORTSETTELSESFORSIKRING Gjeldende fra: 01.01.2014 INNHOLD 1 DEFINISJONER... 3 2 HVA FORSIKRINGEN OMFATTER... 3 3 FORNYELSE OG VARIGHET... 3 4 IKRAFTTREDELSE, PREMIEFASTSETTELSE OG PREMIEBETALING...

Vilkår for Katteforsikring

Vilkår av 1. januar 2017 INNHOLD Side 1. Hvem som er forsikret sikrede... 2 2. Hvor og når forsikringen gjelder... 2 3. Hva som er forsikret... 2 Dekninger (som gjelder når det fremgår av forsikringsbeviset)

Vilkår av 1. januar 2017 INNHOLD Side 1. Hvem som er forsikret sikrede... 2 2. Hvor og når forsikringen gjelder... 2 3. Hva som er forsikret... 2 Dekninger (som gjelder når det fremgår av forsikringsbeviset)

MEDLEMSFORSIKRINGER 2011

MEDLEMSFORSIKRINGER 2011 Befalets Fellesorganisasjon Les mer om forsikringene på www.bfo.no BFO-PAKKEN Spesialtilpasset deg som er befal Pris: kr 300 pr måned BFO-pakken gjelder hele døgnet i hele verden

MEDLEMSFORSIKRINGER 2011 Befalets Fellesorganisasjon Les mer om forsikringene på www.bfo.no BFO-PAKKEN Spesialtilpasset deg som er befal Pris: kr 300 pr måned BFO-pakken gjelder hele døgnet i hele verden

Særskilte forsikringsvilkår pr Ekstra Forsikret Boliglån Dødsfall

Særskilte forsikringsvilkår pr. 01.09.2019 Ekstra Forsikret Boliglån Dødsfall 1. Hvem kan forsikres når opphører forsikringen Forsikringen kan kjøpes i forbindelse med opprettelse av boliglån i Danske

Særskilte forsikringsvilkår pr. 01.09.2019 Ekstra Forsikret Boliglån Dødsfall 1. Hvem kan forsikres når opphører forsikringen Forsikringen kan kjøpes i forbindelse med opprettelse av boliglån i Danske

Vilkår generelle (GENER02)

") Vilkår generelle (GENER02) Innhold: 1 Særlige begrensninger i Selskapets erstatningsplikt........................................... 2 2 Skjønn.....................................................................

Vilkår generelle (GENER02) Innhold: 1 Særlige begrensninger i Selskapets erstatningsplikt........................................... 2 2 Skjønn.....................................................................

LEDERNES MEDLEMSFORSIKRINGER 2016

LEDERNES MEDLEMSFORSIKRINGER 2016 Obligatoriske personforsikringer Frivillige personforsikringer Andre kollektive medlemsforsikringer Ledernes forsikringskontor Private skadeforsikringer i Tryg Nyheter:

LEDERNES MEDLEMSFORSIKRINGER 2016 Obligatoriske personforsikringer Frivillige personforsikringer Andre kollektive medlemsforsikringer Ledernes forsikringskontor Private skadeforsikringer i Tryg Nyheter:

Vilkår generelle (GENER02)

") Vilkår generelle (GENER02) Innhold: 1 Særlige begrensninger i Selskapets erstatningsplikt........................................... 2 2 Skjønn.....................................................................

Vilkår generelle (GENER02) Innhold: 1 Særlige begrensninger i Selskapets erstatningsplikt........................................... 2 2 Skjønn.....................................................................

Ledernes forsikringstilbud 2011

Ledernes forsikringstilbud 2011 Forsikringstilbudet 2011 Nye forsikringsleverandører Obligatoriske personforsikringer Frivillige personforsikringer Øvrige kollektive medlemsforsikringer Private skadeforsikringer

Ledernes forsikringstilbud 2011 Forsikringstilbudet 2011 Nye forsikringsleverandører Obligatoriske personforsikringer Frivillige personforsikringer Øvrige kollektive medlemsforsikringer Private skadeforsikringer

Forsikringsvilkår Bedriftsgruppelivsforsikring Uføreforsikring Selskap Frende Livsforsikring AS Forsikringsvilkår gjeldene frå

Forsikringsvilkår Bedriftsgruppelivsforsikring Uføreforsikring Selskap Frende Livsforsikring AS Forsikringsvilkår gjeldene frå 1.1.2011. Innhold: 1. Tilslutning ved etablering 1.1 Krav om helse ved ikrafttredelse

Forsikringsvilkår Bedriftsgruppelivsforsikring Uføreforsikring Selskap Frende Livsforsikring AS Forsikringsvilkår gjeldene frå 1.1.2011. Innhold: 1. Tilslutning ved etablering 1.1 Krav om helse ved ikrafttredelse

Generelle vilkår Forsikringsvilkår av 01.07.2012. Generelle vilkår, side 1 av 5

Generelle vilkår Forsikringsvilkår av 01.07.2012 Generelle vilkår, side 1 av 5 Innholdsfortegnelse Side 1 Særlige begrensninger i Selskapets erstatningsplikt 3 2 Skjønn 3 3 Renter av erstatningsbeløp 3

Generelle vilkår Forsikringsvilkår av 01.07.2012 Generelle vilkår, side 1 av 5 Innholdsfortegnelse Side 1 Særlige begrensninger i Selskapets erstatningsplikt 3 2 Skjønn 3 3 Renter av erstatningsbeløp 3

LIVSTATISTIKK. Statistikk Kvartalsvis oversikt - livsforsikring. 1. KVARTAL 2015 (22. mai 2015)

") LIVSTATISTIKK Statistikk Kvartalsvis oversikt - livsforsikring 1. KVARTAL 2015 (22. mai 2015) 1 Innhold 1. Innledning... 3 2. Brutto forfalt premie for livsforsikring... 3 3. Nytegnet premie... 4 4. Forsikringsforpliktelser...

LIVSTATISTIKK Statistikk Kvartalsvis oversikt - livsforsikring 1. KVARTAL 2015 (22. mai 2015) 1 Innhold 1. Innledning... 3 2. Brutto forfalt premie for livsforsikring... 3 3. Nytegnet premie... 4 4. Forsikringsforpliktelser...

Særskilte forsikringsbestemmelser per 01.10.2010 Uførerente

Særskilte forsikringsbestemmelser per 01.10.2010 Uførerente 1. Hvem kan forsikres når opphører forsikringen Det kan kjøpes forsikring for personer i alderen 18 til og med 65 år. En forsikringsavtale kan

Særskilte forsikringsbestemmelser per 01.10.2010 Uførerente 1. Hvem kan forsikres når opphører forsikringen Det kan kjøpes forsikring for personer i alderen 18 til og med 65 år. En forsikringsavtale kan

Forsikringsrett. 14.15-16 װ Trine-Lise Forsikringens dekningsfelt. 3 װ Trine-Lise װ 7. 26. 3

Forsikringsrett o Professor Trine Lise Wilhelmsen o Nordisk institutt for sjørett o t.l.wilhelmsen@jus.uio. no Trine-Lise Wilhelmsen 1 Nr Dato Tid Sted Foreleser Tema 1. 04.2 14.15-16 DN Trine-Lise Introduksjon

Forsikringsrett o Professor Trine Lise Wilhelmsen o Nordisk institutt for sjørett o t.l.wilhelmsen@jus.uio. no Trine-Lise Wilhelmsen 1 Nr Dato Tid Sted Foreleser Tema 1. 04.2 14.15-16 DN Trine-Lise Introduksjon

Forsikringsvilkår Uførekapital

Forsikringsvilkår Uførekapital 01.05.2016 Eika Forsikring Forsikringsvilkår Uførekapital Gjeldende fra 01.05.2016 Innhold 1 Hvilke vilkår som gjelder 3 2 Hvem forsikringen gjelder for 3 3 Hvor gjelder

Forsikringsvilkår Uførekapital 01.05.2016 Eika Forsikring Forsikringsvilkår Uførekapital Gjeldende fra 01.05.2016 Innhold 1 Hvilke vilkår som gjelder 3 2 Hvem forsikringen gjelder for 3 3 Hvor gjelder

VILKÅR NORSK JOURNALISTLAGS LIVSFORSIKRING 1G

VILKÅR NORSK JOURNALISTLAGS LIVSFORSIKRING 1G Gjelder fra 01.01.2008 Handelsbanken Liv VILKÅR LIVSFORSIKRING 1G NORSK JOURNALISTLAG Gjelder fra 01.01.2008 For gruppelivsforsikringen gjelder disse forsikringsvilkår,

VILKÅR NORSK JOURNALISTLAGS LIVSFORSIKRING 1G Gjelder fra 01.01.2008 Handelsbanken Liv VILKÅR LIVSFORSIKRING 1G NORSK JOURNALISTLAG Gjelder fra 01.01.2008 For gruppelivsforsikringen gjelder disse forsikringsvilkår,

BETALINGSFORMIDLINGSKONFERANSE 2014 TRUSLER OG SIKKERHETSUTFORDRINGER FOR FINANSNÆRINGEN

BETALINGSFORMIDLINGSKONFERANSE 2014 TRUSLER OG SIKKERHETSUTFORDRINGER FOR FINANSNÆRINGEN INNLEDNING Finans Norge utvikler årlig rapport om trusler og sikkerhetsutfordringer som finansnæringen står overfor.

BETALINGSFORMIDLINGSKONFERANSE 2014 TRUSLER OG SIKKERHETSUTFORDRINGER FOR FINANSNÆRINGEN INNLEDNING Finans Norge utvikler årlig rapport om trusler og sikkerhetsutfordringer som finansnæringen står overfor.

Forsikringsbevis 2009/2010

Forsikringsbevis 2009/2010 Forsikringsbeviset gjelder: Studentforsikring PC m/utstyr Etter avtale mellom: Tekna Teknisk-naturvitenskapelig forening og Gjensidige Forsikring BA FORSIKRINGSBEVISET GJELDER

Forsikringsbevis 2009/2010 Forsikringsbeviset gjelder: Studentforsikring PC m/utstyr Etter avtale mellom: Tekna Teknisk-naturvitenskapelig forening og Gjensidige Forsikring BA FORSIKRINGSBEVISET GJELDER

Statistikk forsikringsordninger

1 Obligatorisk ordning Død, Uførhet,Ulykkesforsikring for familie inkl. faginvaliditet Nytt i 2011: Kritisk sykdomsforsikring for medlem ID-tyveriforsikring for medlem med familie og forbedret ulykkesforsikring

1 Obligatorisk ordning Død, Uførhet,Ulykkesforsikring for familie inkl. faginvaliditet Nytt i 2011: Kritisk sykdomsforsikring for medlem ID-tyveriforsikring for medlem med familie og forbedret ulykkesforsikring

Forsikringsvilkår for Bedriftsgruppelivsforsikring Uføreforsikring

Forsikringsvilkår for Bedriftsgruppelivsforsikring Uføreforsikring Selskap: Frende Livsforsikring AS Forsikringsvilkår gjeldende fra 1.1.2015 Avløser vilkår av 1.1.2014 Innholdsfortegnelse 1. Tilslutning...

Forsikringsvilkår for Bedriftsgruppelivsforsikring Uføreforsikring Selskap: Frende Livsforsikring AS Forsikringsvilkår gjeldende fra 1.1.2015 Avløser vilkår av 1.1.2014 Innholdsfortegnelse 1. Tilslutning...

Forsikringsvilkår Personalforsikring Vilkår Annen sykdom

Forsikringsvilkår Personalforsikring Vilkår Annen sykdom Forsikringsvilkår gjeldende fra 1. januar 2010 Avløser forsikringsvilkår av 1. januar 2009 Innholdsfortegnelse 1 Hvem forsikringen gjelder for side

Forsikringsvilkår Personalforsikring Vilkår Annen sykdom Forsikringsvilkår gjeldende fra 1. januar 2010 Avløser forsikringsvilkår av 1. januar 2009 Innholdsfortegnelse 1 Hvem forsikringen gjelder for side

NKF Romerike 2014. Medlemsfordeler i KLP v/seniorrådgiver Stein Klokkeråsen

NKF Romerike 2014 Medlemsfordeler i KLP v/seniorrådgiver Stein Klokkeråsen Ansatte i kommunesektoren får som fortjent! Ansatte i offentlig sektor er statistisk en bedre risiko Dette skal dere få en (pris)fordel

NKF Romerike 2014 Medlemsfordeler i KLP v/seniorrådgiver Stein Klokkeråsen Ansatte i kommunesektoren får som fortjent! Ansatte i offentlig sektor er statistisk en bedre risiko Dette skal dere få en (pris)fordel

Personalforsikring. Gjelder fra: 1. desember 2014 ###Bedrift~PV04315~~962392687~28.11.2014~~Avtaler~Etablering~FB Fast ansatte~~vf0000~~1~427501###

NORCONSULT AS Trondheim, 28. november 2014 Forsikringsbevis for ansatte i NORCONSULT AS Avtalenummer: Gruppe: PV04315 Fast ansatte Gjelder fra: 1. desember 2014 ###Bedrift~PV04315~~962392687~28.11.2014~~Avtaler~Etablering~FB

NORCONSULT AS Trondheim, 28. november 2014 Forsikringsbevis for ansatte i NORCONSULT AS Avtalenummer: Gruppe: PV04315 Fast ansatte Gjelder fra: 1. desember 2014 ###Bedrift~PV04315~~962392687~28.11.2014~~Avtaler~Etablering~FB

Vilkår Uførekapital med forskuttering

Forsikringsvilkår Uførekapital med forskuttering 01.05.2016 Eika Forsikring Vilkår Uførekapital med forskuttering Gjeldende fra 01.05.2016 Innhold 1 Hvilke vilkår som gjelder 3 2 Hvem forsikringen gjelder

Forsikringsvilkår Uførekapital med forskuttering 01.05.2016 Eika Forsikring Vilkår Uførekapital med forskuttering Gjeldende fra 01.05.2016 Innhold 1 Hvilke vilkår som gjelder 3 2 Hvem forsikringen gjelder