Makro- og markedsoppdatering: Trumps vanskelige valg (og god vekst i bedrifter både i Norge, Europa og USA)

|

|

|

- Ruth Helland

- 5 år siden

- Visninger:

Transkript

6.")

1 Makro- og markedsoppdatering: Trumps vanskelige valg (og god vekst i bedrifter både i Norge, Europa og USA) 6. April 2018 Kyrre M. Knudsen, sjeføkonom E-post: kyrre.knudsen@sr-bank.no Tlf:

1 2 Handelsdisputten mellom USA og Kina eskalerer og gir")

og Kina har en joker")

2 NESTE UKE NORGE: n/a USA: konsumentstemning, rentemøteref, inflasjon; EUROPA: industriprod, handelsbalanse KINA: kreditt, inflasjon og handelsbal Makroøkonomi uke 14 - hovedpunkter Trumps vanskelige valg (og god vekst i bedrifter både i Norge, Europa og USA) 1 2 Handelsdisputten mellom USA og Kina eskalerer og gir økt usikkerhet og uro i finansmarkeder. Mer innsikt og mulige forhandlinger neste to måneder, men vil ta tid før dette løses (og ingen åpenbare enkle/gode løsninger på kort sikt) og Kina har en joker i ermet. Fortsatt god fart i verdensøkonomien NORGE: godt driv blant industribedriftene (litt lavere enn forrige måling). Norske boligpriser nær uendret det siste året, og bedring i Oslo Vekst i ansatte USA: litt lavere, men fortsatt god vekst i både industri-og servicebedrifter. Vekst i nye jobber, men lavere enn ventet. Konsumentenes forventninger litt lavere, men på høyt nivå. Bedriftene venter økt sysselsetting det neste året. Det er fylkesvise forskjeller. Agder og Hordaland venter oppgang og dette tilsier nedgang i arbeidsledigheten. I Rogaland ventes uendret sysselsetting, noe som tilsier uendret arbeidsledighet. EUROPA: fortsatt dempet inflasjon og arbeidsledighet som ventet ned til 8,5% KINA: lavere vekst i bedriftene (særlig service)

3 Ukens makrokommentar Trumps vanskelige valg (og god vekst i bedrifter både i Norge, Europa og USA) Trumps valgløfte «America first» innebar å begunstige den jevne amerikaner både ved skattelette og gunstige handelsendringer. Skattepakken har gått gjennom og Trump har trukket USA ut TPP og reforhandler NAFTA. Det nye i 2018 er at Trump har innført handelshindringer innenfor eksisterende avtaler. Det første var importavgift på vaskemaskiner (rettet mot Sør-Korea) og solceller (rettet mot Kina) i januar. Deretter eskalerte saken i 1. mars med importavgift på stål og aluminium. Det spesielle var begrunnelsen i sikkerhetshensyn. Den har aldri blitt brukt etter at WTO ble etablert i Dette innebærer bl a at WTO ikke kan gripe inn i saken og normale handelsregler settes til side. Videre sa Trump 21. mars at USA vil innføre avgift som omfatter kinesiske varer for ca 50 mrd USD. Begrunnelsen er tyveri av intellektuelle rettigheter, dvs at Kina fremtvinger teknologioverføring fra amerikanske selskaper til kinesiske både gjennom regler for utenlandske selskaper i Kina og hvordan kinesiske selskaper agerer (oppkjøp mm) utenlands. Deretter har saken eskalert med handelshindre fra Kina (128 varer den 2. april og biler, fly og soya den 4. april) og fra USA (1300+ varer den 3. april og varer for 100 USD mrd 4. april) Trump er uforutsigbar og det er ingen åpenbare/enkle/kortsiktige løsninger på handelsdisputten. USA har handelsunderskudd på ca 500 mrd USD mot Kina, i tillegg til 300 mrd USD i IP-tyveri, ifølge Trump. Han ønsker en umiddelbar reduksjon på 100 mrd USD. Utfordringen til Trump er hvor langt han kan trekke handelsspillet uten at det går ut over amerikansk økonomi og borgere. Det er kongressvalg til høsten. Den umiddelbare effekten av handelsuro er aksjefall som rammer mange i USA. Videre vil handelshindringene på kort sikt skade produksjon i USA (blir dyrere), samt redusere eksport fra USA dersom andre land svarer. Det er først på noe lenger sikt at produksjon i USA vil kunne øke og større tilgang til Kina gi økt eksport. På den annen side har Trump gått høyt på banen både i retorikk og tiltak mot Kina - og for å være fornøyd han må nok i det minste kunne vise til at hans mål er innenfor rekkevidde innen en gitt horisont. Dette krever forhandlinger på høyt nivå. Jo tidligere disse tar til, jo større er sannsynligheten for at saken begrenses og kommer inn på bedre spor. Kina på sin side er avhengig av eksport til USA. Samtidig er de også største utenlandske eier (nær 20%) av amerikansk statsgjeld. USA er således avhengig av Kina. Skulle Kina hinte om mindre kjøp, evt salg, vil rentene i USA stige og kunne gi betydelige, negative utslag i finansmarkedet. Gitt at begge parter har mye å tape på ytterligere eskalering, er det kanskje mest sannsynlig at det i april eller mai blir forhandlinger på høyt nivå. Samtidig har dette gått så langt allerede at man ikke kan utelukke ytterligere eskalering.

4 Noe uro i aksje- og rentemarkeder siste uker pga handelsfriksjoner mellom USA og Kina 4

5 USA og Kina siden Kina ble med i WTO i 2000 har USAs handelsunderskudd og Kinas beholdning av USA gjeld 5

6 USA Kina har overtatt Japan som største eier av amerikanske statsobligasjoner 6

7 USA og Kina Kina eier nær 20% av amerikanske statsgjeld eid av utlendinger 7

8 USA gjeldsklokken tikker hva om Kina ikke lenger vil ha amerikanske statsgjeld? 8

9 Norge

10 Norge god vekst i bedriftene (litt nedgang i PMI, men fortsatt bra nivå) 10

11 Norge god vekst i bedriftene (litt nedgang i PMI, men fortsatt bra nivå) 11

12 Norge god vekst i bedriftene (litt nedgang i PMI, men fortsatt bra nivå) Fra NIMA: «Noe mindre oppgang i industriaktiviteten PMI for mars ble 55,0, ned 2,0 poeng fra februar. Nedgangen skyldes primært en nedgang i indeksen for ordreinngangen, spesielt fra hjemmemarkedet. Også de andre delindeksene avtok litt i mars. Produksjonsindeksen er fortsatt på et høyt nivå og alle indeksene bortsett fra lager indikerer økt aktivitet. Samlet sett er PMI fortsatt høy, og understøtter det generelle bildet av en bred, men moderat, oppgang for industrien. På grunn av en tidlig påske ble tallmateriale hentet inn tidligere enn normalt. Foreløpige PMIer for eurosonen avtok også noe i mars. Produksjon: justert for sesongvariasjoner, avtok med 1,1 poeng til 56,6 i mars etter en markant nedgang fra at høyt nivå i februar. Produksjonsindeksen i mars er 0,3 poeng høyere enn gjennomsnittet i Ordre: Indeksen for nye ordre falt med 4,6 poeng til 52,6 i mars. Både eksportordreindeksen og indeksen for hjemmemarkedsordre falt, men sistnevnte avtok mest. Nivået er 4,5 poeng lavere enn gjennomsnittet for 2017, men indikerer fortsatt økt aktivitet. Sysselsetting: Sysselsettingsindeksen falt med 1,7 poeng til 53,9 i mars. Nivået er fortsatt godt over gjennomsnittet for i fjor. Leverandørenes leveringstid og lager: Indeksen for leverandørenes leveringstid falt til 62,1 i mars, ned 0,6 poeng fra februar. En høy indeks betyr kort leveringstid. Lagrene av innkjøpsvarer falt 1.4 poeng til 49.8 i mars.» 12

.")

13 Norge fortsatt bra driv blant norske industribedrifter (PMI). Alle indekser over nøytralt (50) utenom lager/innkjøp 13

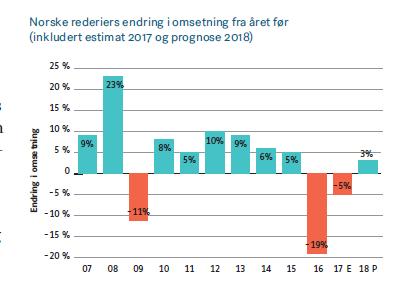

14 Norge Rederiforbundets konjunkturrapport: betinget optimisme Samlet sett forventer alle segmenter noe økt aktivitet og bedret lønnsomhet. Over halvparten av rederiene forventer at driftsresultatet blir bedre i 2018 enn det var i Det er dobbelt så mange som i fjorårets undersøkelse. Kun 23 prosent forventer at resultatet blir dårligere i år enn det var i fjor, hvilket er en halvering fra for ett år siden. I alle fire medlemssegmenter er det økt optimisme med hensyn til lønnsomhet. Deep sea-rederiene er de mest optimistiske av medlemmene i Rederiforbundet. Nesten åtte av ti deep searederier forventer økt driftsresultat. Samtidig ser vi at offshoresegmentene fremdeles går svært krevende tider i møte, med lav ressursutnyttelse, høye opplagstall, lave rater og kort tidshorisont på inngåtte kontrakter. Samtlige segmenter forventer økt sysselsetting i løpet av Totalt forventer rederiene en sysselsettingsvekst på personer. Deep sea-segmentet har høyest forventning om sysselsettingsvekst. Færre mener kapitalmarkedet er stram Kun 22 prosent opplever at kapitaltilgangen er god, men andelen som vurderer kapitalmarkedet som stramt er redusert fra 60 til 39 prosent. 14

15 Norge Rederiforbundets konjunkturrapport: betinget optimisme 15

16 Norge boligprisveksten i Norge nær null det siste året og ned i Oslo, men tegn til bedring 16

17 Norge detaljhandelen litt ned i februar (opp 2,4% siste år) Butikker med salg av dagligvarer bidro spesielt til nedgangen i omsetningsvolumet fra januar til februar i år. Butikkhandel med tekstil- og utstyrsvarer hadde også litt nedgang i denne perioden. Butikkhandel med sportsutstyr og klær hadde derimot en økning i omsetningsvolumet fra januar til februar. Virkedagskorrigerte tall viser at omsetningsvolumet til detaljhandelsbedriftene gikk opp med 2,4 prosent i perioden desember februar 2018 sammenlignet med samme periode ett år tidligere. 17

18 Norge varekonsumet litt ned i februar (ned 0,7% siste år) Konsumet av mat- og drikkevarer gikk ned 1,7 prosent, mens kjøp av biler og drivstoff falt 2 prosent fra januar til februar 2018, viser nye tall i Varekonsumindeksen. De to konsumgruppene trakk samlet varekonsumet ned om lag 0,9 prosentpoeng. Konsumet av andre varer, deriblant klær og sko, hadde en oppgang på 0,4 prosent. Også konsumet av elektrisitet og brensel gikk opp. Dette bidro til å dempe nedgangen noe. Uten justering for sesongvariasjoner var husholdningenes varekonsum 0,7 prosent lavere i februar 2018 enn i samme måned året før. I januar 2018 bestod varekonsumet av 34 prosent mat og drikkevarer, 10 prosent elektrisitet og brensel, 18 prosent kjøp og drift av biler og 38 prosent andre varer. 18

19 Norge fylkesfordelt nasjonalregnskap 19

20 Norge fylkesfordelt nasjonalregnskap Fra SSB: Sogn og Fjordane var det eneste vestlandsfylket med oppgang i bruttoproduktet i 2016, med en vekst på 2,6 prosent, ifølge nye tall fra Fylkesfordelt nasjonalregnskap. Dette er godt over den årlige gjennomsnittsveksten for fylket i perioden , som var på 1,7 prosent. Det var særlig kraftnæringen og bygg og anlegg som bidro til veksten i Sogn og Fjordane i Etter mange år med sterk vekst hadde fylker med stort innslag av petroleumsrelatert virksomhet en nedgang i bruttoproduktet i Petroleumsinvesteringene falt med vel 18 prosent fra 2015 til 2016, noe som særlig rammet aktiviteten i næringen tilknyttet utvinning av råolje og naturgass. Dette var sterkt medvirkende til at bruttoproduktet i Rogaland falt med 2,6 prosent i BNP samlet for Fastlands-Norgeøkte til sammenlikning med 0,7 prosent fra 2015 til I tillegg til nedgangen hos leverandører av petroleumstjenester var det i 2016 også en nedgang i aktiviteten i bygg og anlegg og annen forretningsmessig tjenesteyting i Rogaland. I perioden økte bruttoproduktet i Rogaland med 2,7 prosent per år, mens BNP for Fastlands-Norge økte med 1,6 prosent. I Vest-Agder, som også hadde et sterk fall i bruttoproduktet i 2016 på 2,4 prosent, var det særlig leverandørindustrien som bidro til å trekke ned veksten. I Møre og Romsdal, som hadde et fall på 0,8 prosent, var det hovedsakelig offshorevirksomhet som trakk ned. Hordaland hadde en nedgang i bruttoproduktet på 0,5 prosent i 2016, sammenlignet med en gjennomsnittlig årlig vekst på over 2 prosent i perioden 2008 til Det var særlig industrinæringer som leverer til petroleumsnæringen, samt oljetjenestenæringen, som bidro til å fallet i bruttoproduktet i Hordaland. Sterkere vekst enn gjennomsnittet i Trøndelag og Nord-Norge Figur 1 viser at det var en sterk vekst i de nordligste fylkene, med unntak av Nordland, mellom 2008 og Den gjennomsnittlige årlige veksten i bruttoproduktet var på over 2 prosent for disse fylkene. Finnmark hadde den sterkeste veksten, med en gjennomsnittlig årlig vekst i bruttoproduktet på 2,7 20 prosent, mens Troms, Nord-Trøndelag og Sør-Trøndelag alle hadde en vekst på over 2 prosent. Nordland hadde derimot en gjennomsnittsvekst på 1 prosent. Foreløpige tall for 2016 viser at veksten fortsatte i Troms, hvor bruttoproduktet økte med 2,3 prosent fra 2015 til Høy aktivitet i bygg og anlegg var den viktigste bidragsyteren til dette. Derimot hadde Finnmark en svak vekst på omtrent 1,4 prosent i Lavere aktivitet i tjenester tilknyttet utvinning av råolje og naturgass, samt fiske bidro til å trekke ned veksten for Finnmark i Fortsatt sterk vekst i hovedstaden Oslo hadde en vekst i 2016 på 2,1 prosent. Det er godt over veksten i Fastlands-Norge samlet, men litt svakere enn den gjennomsnittlige årsveksten i perioden 2008 til 2015 på 2,4 prosent. Det er særlig finans som trekker opp tallene for hovedstaden. For de øvrige fylkene var veksten i 2016 på samme nivå som gjennomsnittlig vekst i perioden Unntaket er Østfold og Oppland som hadde en kraftigere vekst i bruttoproduktet i I Østfold var det særlig farmasøytisk industri som bidro til veksten i 2016, mens det var bygg og anlegg som bidro til veksten i Oppland. Bruttoprodukt per sysselsatt Forskjeller i bruttoproduktet per sysselsatt skyldes ulik næringssammensetning i fylkene. Foreløpige tall for bruttoproduktet per sysselsatt i 2016 viser omtrent det samme bildet som Bruttoproduktet per sysselsatt er høyest i hovedstadregionen og på Vestlandet, hvor næringer som finans, eiendomsutvikling og oljerelatert virksomhet er store.

21 Norge bilsalget økte med 2,1% i 2017 (elbiler opp 42,5% og utgjør 5,1%) Tallet på registrerte elbiler i Norge var ved inngangen til 2018 en økning på over 40 prosent fra året før. De aller fleste elbilene er personbiler hele , viser tall fra statistikken Registrerte kjøretøy. Her er økningen på 42,5 prosent fra inngangen til De elektriske bilene utgjør nå 5,1 prosent av personbilbestanden mot 3,7 prosent ved utgangen av Økningen ser ut til å fortsette i omtrent samme takt også i I januar og februar i år er det registrert elektriske personbiler, 4,2 prosent flere enn i de to første månedene av 2017, sier seniorrådgiver Asbjørn Willy Wethal i SSB. 21

22 Norge bilsalget økte med 2,1% i 2017 (elbiler opp 42,5% og utgjør 5,1%) Oslo fortsatt på elbil-toppen Bestanden av elektriske personbiler i Oslo kommune økte fra til mellom 2016 og 2017, tilsvarende 47,9 prosent. Dette utgjorde 37 elbiler per innbyggere. I tillegg til Oslo er det bare Bergen og Bærum som har en elbil park på over , henholdsvis og Regnet per innbyggere er det fortsatt registrert flest elektriske personbiler i Finnøy kommune med 104 (334 elbiler i alt) fulgt av Askøy med 90 (2 624). Hybridbilene fosser frem Ved inngangen til 2018 var det registrert i alt hybrid personbiler i landet, tilsvarende 5,3 prosent av bestanden. Dette var 58,8 prosent flere enn ved utgangen av ,6 prosent av disse var ladehybrid. Som for elbiler er det naturlig nok flest i Oslo, med Færre bensinbiler, flere dieselbiler Mens bestanden av personbiler ble redusert med 4,7 prosent til 1,14 millioner fra 2016 til 2017, økte bestanden av diesel personbiler med 1,4 prosent til 1,3 millioner i samme periode. Dieselbilene utgjør nå 47,6 prosent av personbilbestanden 22

23 Verden makro siste uker

24 Økonomiske nøkkeltall vs forventning fortsatt bedre enn ventet men avtakende den siste tiden 24

25 Verdensøkonomien veksten og optimismen blant bedriftene (PMI) har økt det siste året 25

26 USA bedriftene er optimister, både industri og service Veldig høye forventninger blant bedriftene. PMIene tilsier isolert sett BNP vekst på 4-5%. 26

27 USA utsikter blant bedriftene, delindekser på bra nivå for ordre og sysselsetting 27

28 USA industribedrifter Indeks litt ned fra veldig høyt nivå Alle delindekser ned, med unntak av priser som stiger raskt (stagflasjon?) Nye ordre ned, men fortsatt høyt. Sysselsetting litt ned, men fortsatt bra nivå Størst fall i nye eksportordre handelskrigen gir utslag? 28

29 USA servicebedrift er USA bra driv i service Indeksen litt ned men fortsatt bra nivå Nye ordre mest ned Import mest opp sikre seg før handelsstrid? 29

30 USA arbeidsmarkedet har vært bra en stund og ledigheten er lav, fortsatt godt med nye jobber 30

31 USA - forbrukerne ser fortsatt lyst på fremtiden (men litt lavere måling fra Conference Board) 31

32 USA - forbrukerne ser fortsatt lyst på fremtiden (men litt lavere måling fra Conference Board) Fra Conference Board: Consumer Confidence Index Declined in March 27 Mar The Conference Board Consumer Confidence Index decreased in March, following an increase in February. The Index now stands at (1985=100), down from in February. The Present Situation Index decreased from to 159.9, while the Expectations Index declined from last month to this month. Consumer confidence declined moderately in March after reaching an 18-year high in February, said Lynn Franco, Director of Economic Indicators at The Conference Board. Consumers assessment of current conditions declined slightly, with business conditions the primary reason for the moderation. Consumers short-term expectations also declined, including their outlook for the stock market, but overall expectations remain quite favorable. Despite the modest retreat in confidence, index levels remain historically high and suggest further strong growth in the months ahead. Consumers assessment of current conditions eased in March. The percentage saying business conditions are good increased from 36.5 percent to 37.9 percent, however those claiming business conditions are bad also increased, from 11.3 percent to 13.4 percent. Consumers assessment of the labor market was marginally more favorable. Those claiming jobs are plentiful increased from 39.1 percent to 39.9 percent, while those claiming jobs are hard to get decreased from 15.1 percent to 14.9 percent. Consumers were moderately less optimistic about the short-term outlook in March. The percentage of consumers anticipating business conditions will improve over the next six months decreased from 25.0 percent to 23.0 percent, while those expecting business conditions will worsen increased from 9.4 percent to 9.8 percent. Consumers outlook for the job market was also less positive. The proportion expecting more jobs in the months ahead decreased from 22.4 percent to 19.1 percent, while those anticipating fewer jobs increased from 12.4 percent to 12.6 percent. Regarding their short-term income prospects, the percentage of consumers expecting an improvement decreased from 23.5 percent to 22.0 percent, however, the proportion expecting a decrease also declined, from 8.6 percent to 7.2 percent. 32

33 USA den økonomiske veksten har tatt seg opp i Vekst i 4. kv på 2,9% (omtrent som ventet) 33

34 USA kjerneinflasjon fortsatt omkring 2% og inflasjon kommet opp til 2% med høyere energipriser 34

35 Kina bedriftenes forventninger på greit nivå men Caixin service markert ned siste måned 35

36 Europa nokså lav kjerneinflasjon på ca 1% og lavere arbeidsledighet (og økt optimisme) 36

37 Risiko og usikkerhet

og privat sektor Kina krasjlander")

38 Mye går bra for tiden -hva kan gå galt? Overoppheting av økonomien (økt inflasjon, høyere rente og lavere vekst) Handelskrig, jf Trump Gjeldskrise offentlig (USA, Japan og noen i Europa) og privat sektor Kina krasjlander (eiendom og kreditt) Børskrakk (og negativ spiral) Kilde: WEF Risk Report Og mange andre jf punkter på sidene fra WEOs risikorapport 2018 og påfølgende to sider

39 Kilde: WEF Risk Report

40 Kilde: WEF Risk Report

41 Oljemarkedet

42 Oljemarkedet har kommet godt opp (på OPEC disiplin og mindre overskudd av olje), litt ned på markedsuro i det siste 42

43 Oljeprisen både tilbud og etterspørsel stiger ca 1,5% i året. Noe ulike syn på om markedet vil stramme seg ytterligere til kommende kvartaler 43 Kilde: Det amerikanske energibyrået (EIA) Kilde: Oxford economics (Thomson Reuters Datastream)

forventer nær balanse")

44 Det amerikanske energibyrået (EIA) forventer nær balanse i markedet fremover og således fortsatt nokså høye lagre 44

45 Vedlegg: makroøkonomiske nøkkeltall for verden og Norge

46 Mer sideveis i aksje- og rentemarkeder siste uker 46

47 Økonomiske nøkkeltall vs forventning bedre enn ventet i alle større regioner i det siste 47

48 Verdensøkonomien nokså dempet vekst i 2016, men optimismen blant bedriftene (PMI) har økt 48

49 USA den økonomiske veksten har tatt seg opp i Vekst i 4. kv på 2,9% (omtrent som ventet) 49

50 USA bedriftene er optimister, både industri og service Veldig høye forventninger blant bedriftene. PMI industri tilsier isolert sett en BNP vekst på over 4%. 50

51 USA utsikter blant bedriftene, delindekser på bra nivå for ordre og sysselsetting 51

52 USA - forbrukerne ser fortsatt lyst på fremtiden (men litt lavere måling fra Conference Board) 52

53 USA arbeidsmarkedet har vært bra en stund og ledigheten er lav, fortsatt godt med nye jobber. 53

54 USA flere i arbeidsmarkedet og (litt) høyere lønnsvekst & kan se ut som det strammer seg til 54

55 USA kjerneinflasjon fortsatt omkring 2% og inflasjon kommet opp til 2% med høyere energipriser 55

56 USA bra driv i boligmarkedet 56

57 USA god utvikling i ordreinngangen (og varehandel), men litt mer dempet sist måned 57

58 Kina nokså stabile nøkkeltall siste måneder, indikerer vekst i tråd med myndighetenes mål 6,5% 58

59 Kina bedriftenes forventninger på greit nivå men Caixin service markert ned siste måned 59

60 Europa økonomisk vekst har tatt seg opp 60

61 Europa bedriftene er optimister, og særlig i Tyskland (men litt ned på forrige måling) 61

62 Europa nokså lav kjerneinflasjon på ca 1% og lavere arbeidsledighet (og økt optimisme) 62

63 Verdensøkonomien og norsk økonomi Nokså nær sammenheng, med unntak av bankkrisen 63

64 Norge veksten i norsk økonomi har kommet opp Veksten i norsk økonomi har kommet opp bl a fordi oljenedgangen avtar 64

65 Bedring i norsk økonomi/bedriftene (PMI fortsatt nær høyeste på 10 år) 65

66 Bedring i norsk økonomi/bedriftene (PMI fortsatt nær høyeste på 10 år) 66

67 Norge arbeidsledigheten i Norge og oljefylkene har falt det siste året. Nedbemanninger holder seg lavt Nedbemanning (inkl permitterte). Ant personer meldt til NAV. jan.14 mai.14 sep.14 jan.15 mai.15 sep.15 jan.16 mai.16 sep.16 jan.17 mai.17 sep.17 jan.18 Oslo Rogaland Vest-Agder Hordaland Norge 67

68 Norge arbeidsledigheten på vei ned 68

69 Norge arbeidsmarkedet i bedring, ledige stillinger øker arbeidsdeltakelsen har falt men vil trolig snu med bedre tider

70 Norge boligprisveksten i Norge nær null det siste året og ned i Oslo, men tegn til bedring 70

71 Norge økt kredittvekst for bedrifter og stabil for private, folk flest er positive 71

72 Norge prisoppgang siste årene bidro til rekordhøyt antall boliger igangsatt/under bygging, men avdemping i det siste 72

73 Norge dempet prisvekst i hovedsak pga importerte varer (klær, sko, møbler etc). Matvarer på vei opp, samt arbeidskraft/tjenester fra 2,2 til 3% 73

")

74 Norge dempet prisvekst Annet (inkl helse, post, utd) 15 % INFLASJON - VEKTER Matvarer og drikke (inkl alko og tobakk) 17 % Hotell-og restauranttj enester 6 % Klær og skotøy 5 % Kultur og fritid 11 % Transport 16 % Møbler, hush art og vedlikehold 7 % Bolig, lys og brensel (beregnet husleie 13%) 23 % 74

75 Vedlegg: Aksjer, renter og valuta

76 Aksjer 76

77 Aksjer prising av det amerikanske aksjemarkedet Målt ved case shiller sin p/e er nær toppnivåene fra de siste år, samt årene , men likevel langt lavere enn før Dotcom-krasjet omkring tusenårsskiftet Rentene er fortsatt lave og lav avkastning for rentepapirer kan gi støtte til en relativt høy prising av aksjer Her er p/e vist ved case shiller sin variant der e (earnings inntjening) er definert som gjennomsnittlig inflasjonsjustert inntjening de siste 10 år 77

78 Aksjer - amerikanske aksjer målt ved pris/bok 78

79 Aksjer - europeiske aksjer målt ved pris/bok 79

80 Aksjer - norske aksjer målt ved pris/bok 80

81 Norske kroner vs euro, dollar og pund og renter 81

82 Lange renter og aksjer siste 3 år 82

83 Renter lange renter fortsatt på lave nivåer, også for europeiske land med høy gjeld 83

84 Lange renter 84

85 Norske renter 85

86 Norge NIBOR/pengemarkedsrenten har økt pga økt påslag i USA siden des

87 Disclaimer Dette er utarbeidet av SpareBank 1 SR-Bank ASA, Markets(heretter benevnt SR-Bank Markets). Innholdet er kun ment for bruk av personer og/eller selskapet som har fått tilgang til informasjonen fra SR-Bank Markets. Enhver form for reproduksjon/gjenbruk av hele eller deler av innholdet må ikke finne sted uten etter forutgående samtykke fra SR-Bank Markets. Innholdet må ikke på noen måte gjøres tilgjengelig for allmennheten. Denne rapporten må anses som markedsføringsmateriale med mindre den er utarbeidet i henhold til krav for investeringsanalyse, jf Forskrift til verdipapirhandelloven 2007/06/29 nr 876. SR-Bank Markets gjør sitt ytterste for at informasjonen skal være så korrekt og fullstendig som mulig, og informasjonen baserer seg på kilder som vurderes som pålitelige, men SR-Bank Markets kan på ingen måte innestå for at informasjonen er korrekt, presis eller fullstendig, og/eller egnet for kundens formål med å innhente informasjonen. Det skjønn som eventuelt kommer til uttrykk i dokumentet må ikke oppfattes som garanti, forsikring eller løfte. SR-Bank Markets fraskriver seg ett hvert økonomisk ansvar for tap, både direkte eller indirekte tap eller kostnader, som helt eller delvis skyldes beslutninger, handlinger og/eller unnlatelser foretatt med utgangspunktet i den informasjon som følger av dokumentet. Uttalelsene i dokumentet gir uttrykk for SR-Bank Markets oppfatninger på det tidspunkt dokumentet ble utarbeidet, og oppfatningen vil kunne være gjenstand for endringer uten særskilt varsel. Lovbestemmelser og/eller internt regelverk om taushetsplikt vil kunne være til hinder for utveksling av informasjon mellom selskaper, avdelinger og ansatte i SpareBank 1 SR-Bank ASA konsernet. Det vil si at det kan foreligge informasjon i SpareBank 1 SR-Bank ASA konsernet som kan ha betydning for den informasjon og de oppfatninger som fremkommer i dette dokument, men som ikke har vært tilgjengelig for vedkommende som har utarbeidet dokumentet. SpareBank 1 SR-Bank ASA og/eller datterselskap av banken og/eller ansatte i konsernet kan være markedspleier(market maker) i, handle med eller ha posisjoner i omtalte markeder og/eller finansielle instrumenter, eller ha sikkerhet i omtalte eller beslektede finansielle instrumenter, eller yte finansielle råd eller banktjenester til og innenfor de samme områder/markeder. Informasjonen skal ikke forstås som et tilbud eller anbefaling om kjøp eller salg av finansielle instrumenter (eller valuta) eller posisjonstaking i omtalte markeder, og verken hele eller deler av informasjonen kan brukes som grunnlag for inngåelse av noen form for kontrakt eller forpliktelse. Vennligst ta kontakt med SR-Bank Markets for ytterligere informasjon vedrørende denne rapport, slik som eierskap, offentlig kjente corporate oppdrag og øvrig informasjon relatert til Lov om verdipapirhandel 2007/06/29 nr 75 og Forskrift til verdipapirhandelloven 2007/06/29 nr 876. Informasjon om SR- Markets Alminnelige forretningsvilkår er tilgjengelig på vår hjemmeside SR-Bank Markets, en divisjon i SpareBank 1 SR-Bank ASA - organisasjonsnummer NO i Foretaksregisteret, er medlem av Norges Fondsmeglerforbund og underlagt tilsyn av Finanstilsynet. SpareBank1 SR-Bank ASA, Markets

88 Markedsoppdatering og strategiske vurderinger Juni

Makro- og markedsoppdatering: Arbeidsledigheten i Norge ned til 2,4% - laveste på 9 år (Rogaland igjen under 3%)

") Makro- og markedsoppdatering: Arbeidsledigheten i Norge ned til 2,4% - laveste på 9 år (Rogaland igjen under 3%) 2. Februar 2018 Kyrre M. Knudsen, sjeføkonom E-post: kyrre.knudsen@sr-bank.no Tlf: 938 83

Makro- og markedsoppdatering: Arbeidsledigheten i Norge ned til 2,4% - laveste på 9 år (Rogaland igjen under 3%) 2. Februar 2018 Kyrre M. Knudsen, sjeføkonom E-post: kyrre.knudsen@sr-bank.no Tlf: 938 83

Makro- og markedsoppdatering: God vekst i industribedrifter både i Norge, Europa og USA (indikerer fortsatt vekst i makro og handel globalt)

") Makro- og markedsoppdatering: God vekst i industribedrifter både i Norge, Europa og USA (indikerer fortsatt vekst i makro og handel globalt) 4. Mai 2018 Kyrre M. Knudsen, sjeføkonom E-post: kyrre.knudsen@sr-bank.no

Makro- og markedsoppdatering: God vekst i industribedrifter både i Norge, Europa og USA (indikerer fortsatt vekst i makro og handel globalt) 4. Mai 2018 Kyrre M. Knudsen, sjeføkonom E-post: kyrre.knudsen@sr-bank.no

Makro-og markedsoppdatering: God vekst i verden og få spor av handelskrig i IMFs prognoser for verdensøkonomien (men nedsiderisiko)

") Makro-og markedsoppdatering: God vekst i verden og få spor av handelskrig i IMFs prognoser for verdensøkonomien (men nedsiderisiko) 6. August 2018 Kyrre M. Knudsen, sjeføkonom E-post: kyrre.knudsen@sr-bank.no

Makro-og markedsoppdatering: God vekst i verden og få spor av handelskrig i IMFs prognoser for verdensøkonomien (men nedsiderisiko) 6. August 2018 Kyrre M. Knudsen, sjeføkonom E-post: kyrre.knudsen@sr-bank.no

Makro-og markedsoppdatering: God vekst hittil i 2018, men økt handelsfriksjon hva venter til høsten?

Makro-og markedsoppdatering: God vekst hittil i 2018, men økt handelsfriksjon hva venter til høsten? 5. Juli 2018 Kyrre M. Knudsen, sjeføkonom E-post: kyrre.knudsen@sr-bank.no Tlf: 938 83 518 Makroøkonomi

Makro-og markedsoppdatering: God vekst hittil i 2018, men økt handelsfriksjon hva venter til høsten? 5. Juli 2018 Kyrre M. Knudsen, sjeføkonom E-post: kyrre.knudsen@sr-bank.no Tlf: 938 83 518 Makroøkonomi

20. August 2018 Kyrre M. Knudsen, sjeføkonom. E-post: Tlf:

Makro- og markedsoppdatering: Antall jobber i Norge har økt med 2% det siste året (over 4% i Rogaland) & greie tall i USA og Europa, litt svakere i Kina 20. August 2018 Kyrre M. Knudsen, sjeføkonom E-post:

Makro- og markedsoppdatering: Antall jobber i Norge har økt med 2% det siste året (over 4% i Rogaland) & greie tall i USA og Europa, litt svakere i Kina 20. August 2018 Kyrre M. Knudsen, sjeføkonom E-post:

Makro-og markedsoppdatering: Fint driv i norsk økonomi, inflasjonen økte i juli og trolig renteheving i september

Makro-og markedsoppdatering: Fint driv i norsk økonomi, inflasjonen økte i juli og trolig renteheving i september 10. August 2018 Kyrre M. Knudsen, sjeføkonom E-post: kyrre.knudsen@sr-bank.no Tlf: 938

Makro-og markedsoppdatering: Fint driv i norsk økonomi, inflasjonen økte i juli og trolig renteheving i september 10. August 2018 Kyrre M. Knudsen, sjeføkonom E-post: kyrre.knudsen@sr-bank.no Tlf: 938

1. Juni 2018 Kyrre M. Knudsen, sjeføkonom. E-post: Tlf:

Makro-og markedsoppdatering: Arbeidsledigheten i Norge nær laveste på 9 år og særlig bra driv i oljefylkene (og norske olje-investeringer litt nedjustert men øker trolig med nær 10 % i år) 1. Juni 2018

Makro-og markedsoppdatering: Arbeidsledigheten i Norge nær laveste på 9 år og særlig bra driv i oljefylkene (og norske olje-investeringer litt nedjustert men øker trolig med nær 10 % i år) 1. Juni 2018

Makro- og markedsoppdatering: Norsk gass til UK utgjør 91% av Norges handelsoverskudd (og Norges Bank hever rentebanen)

") Makro- og markedsoppdatering: Norsk gass til UK utgjør 91% av Norges handelsoverskudd (og Norges Bank hever rentebanen) 16. Mars 2018 Kyrre M. Knudsen, sjeføkonom E-post: kyrre.knudsen@sr-bank.no Tlf:

Makro- og markedsoppdatering: Norsk gass til UK utgjør 91% av Norges handelsoverskudd (og Norges Bank hever rentebanen) 16. Mars 2018 Kyrre M. Knudsen, sjeføkonom E-post: kyrre.knudsen@sr-bank.no Tlf:

Makroøkonomiske utsikter drivkrefter for varehandelen. Juni 2015 Kyrre M. Knudsen, sjeføkonom

Makroøkonomiske utsikter drivkrefter for varehandelen Juni 2015 Kyrre M. Knudsen, sjeføkonom DN med ny # Det går bedre i verden lav oljepris hjelper godt for mange Verdensøkonomien støttes av oljeprisnedgang

Makroøkonomiske utsikter drivkrefter for varehandelen Juni 2015 Kyrre M. Knudsen, sjeføkonom DN med ny # Det går bedre i verden lav oljepris hjelper godt for mange Verdensøkonomien støttes av oljeprisnedgang

Makro-og markedsoppdatering: God vekst i oljeinvesteringer i Norge 2018 og 2019 (og aktiviteten i europeiske bedriftene holder seg nokså bra)

") Makro-og markedsoppdatering: God vekst i oljeinvesteringer i Norge 2018 og 2019 (og aktiviteten i europeiske bedriftene holder seg nokså bra) 23. August 2018 Kyrre M. Knudsen, sjeføkonom E-post: kyrre.knudsen@sr-bank.no

Makro-og markedsoppdatering: God vekst i oljeinvesteringer i Norge 2018 og 2019 (og aktiviteten i europeiske bedriftene holder seg nokså bra) 23. August 2018 Kyrre M. Knudsen, sjeføkonom E-post: kyrre.knudsen@sr-bank.no

Makro- og markedsoppdatering: Ledige stillinger i Norge har økt til høyeste siden 2012 (og oljeprisen over 80 USD/fat)

") Makro- og markedsoppdatering: Ledige stillinger i Norge har økt til høyeste siden 2012 (og oljeprisen over 80 USD/fat) 18. Mai 2018 Kyrre M. Knudsen, sjeføkonom E-post: kyrre.knudsen@sr-bank.no Tlf: 938

Makro- og markedsoppdatering: Ledige stillinger i Norge har økt til høyeste siden 2012 (og oljeprisen over 80 USD/fat) 18. Mai 2018 Kyrre M. Knudsen, sjeføkonom E-post: kyrre.knudsen@sr-bank.no Tlf: 938

Makro-og markedsoppdatering: Boligprisene i Norge nær uendret siste året (og optimismen blant NHO-bedriftene høyeste på 10 år)

") Makro-og markedsoppdatering: Boligprisene i Norge nær uendret siste året (og optimismen blant NHO-bedriftene høyeste på 10 år) 3. Oktober 2018 Kyrre M. Knudsen, sjeføkonom E-post: kyrre.knudsen@sr-bank.no

Makro-og markedsoppdatering: Boligprisene i Norge nær uendret siste året (og optimismen blant NHO-bedriftene høyeste på 10 år) 3. Oktober 2018 Kyrre M. Knudsen, sjeføkonom E-post: kyrre.knudsen@sr-bank.no

Makro-og markedsoppdatering: Uro i finansmarkedene, handelsuro demper bedriftene i Europa, bra driv i Norge gir flere jobber

Makro-og markedsoppdatering: Uro i finansmarkedene, handelsuro demper bedriftene i Europa, bra driv i Norge gir flere jobber 26. Oktober 2018 Kyrre M. Knudsen, sjeføkonom E-post: kyrre.knudsen@sr-bank.no

Makro-og markedsoppdatering: Uro i finansmarkedene, handelsuro demper bedriftene i Europa, bra driv i Norge gir flere jobber 26. Oktober 2018 Kyrre M. Knudsen, sjeføkonom E-post: kyrre.knudsen@sr-bank.no

Makro-og markedsoppdatering: Noe bedring i finansmarkedene og arbeidsledigheten i Norge laveste på nær 10 år (Rogaland laveste på 3 år)

") Makro-og markedsoppdatering: Noe bedring i finansmarkedene og arbeidsledigheten i Norge laveste på nær 10 år (Rogaland laveste på 3 år) 2. November 2018 Kyrre M. Knudsen, sjeføkonom E-post: kyrre.knudsen@sr-bank.no

Makro-og markedsoppdatering: Noe bedring i finansmarkedene og arbeidsledigheten i Norge laveste på nær 10 år (Rogaland laveste på 3 år) 2. November 2018 Kyrre M. Knudsen, sjeføkonom E-post: kyrre.knudsen@sr-bank.no

Ukesoppdatering makro. Uke 6 11. februar 2015

Ukesoppdatering makro Uke 6 11. februar 2015 Makroøkonomi: Nøkkeltall og nyheter siste uken Makroøkonomi USA god jobbvekst, bra i bedriftene, men litt lavere enn ventet for industrien mens det er bedre

Ukesoppdatering makro Uke 6 11. februar 2015 Makroøkonomi: Nøkkeltall og nyheter siste uken Makroøkonomi USA god jobbvekst, bra i bedriftene, men litt lavere enn ventet for industrien mens det er bedre

Makro-og markedsoppdatering: Stabile boligpriser i Norge (og bra driv med mange omsetninger) og SSB oppjusterer utsiktene for Norge

og SSB oppjusterer utsiktene for Norge") Makro-og markedsoppdatering: Stabile boligpriser i Norge (og bra driv med mange omsetninger) og SSB oppjusterer utsiktene for Norge 7. september 2018 Kyrre M. Knudsen, sjeføkonom E-post: kyrre.knudsen@sr-bank.no

Makro-og markedsoppdatering: Stabile boligpriser i Norge (og bra driv med mange omsetninger) og SSB oppjusterer utsiktene for Norge 7. september 2018 Kyrre M. Knudsen, sjeføkonom E-post: kyrre.knudsen@sr-bank.no

Makro- og markedsoppdatering: Uro i finansmarkedene og IMF nedjusterer vekstanslag for verden noe (og forslag til norsk statsbudsjett nær forventet)

") Makro- og markedsoppdatering: Uro i finansmarkedene og IMF nedjusterer vekstanslag for verden noe (og forslag til norsk statsbudsjett nær forventet) 12. Oktober 2018 Kyrre M. Knudsen, sjeføkonom E-post:

Makro- og markedsoppdatering: Uro i finansmarkedene og IMF nedjusterer vekstanslag for verden noe (og forslag til norsk statsbudsjett nær forventet) 12. Oktober 2018 Kyrre M. Knudsen, sjeføkonom E-post:

Makro og markedsoppdatering

Makro og markedsoppdatering Smeller Kina nå? Og drar det resten av verden med seg? Uke 35 25. august 2015 Markedsuro sell in May Percent Indeks for usikkerhet i aksjemarkedet (VIX) Indeks for usikkerhet

Makro og markedsoppdatering Smeller Kina nå? Og drar det resten av verden med seg? Uke 35 25. august 2015 Markedsuro sell in May Percent Indeks for usikkerhet i aksjemarkedet (VIX) Indeks for usikkerhet

Makro- og markedsoppdatering: «Torsdag er Norges Banks viktigste rentemøte på veldig lenge» 20. September 2016 Kyrre M. Knudsen, sjeføkonom

Makro- og markedsoppdatering: «Torsdag er Norges Banks viktigste rentemøte på veldig lenge» 20. September 2016 Kyrre M. Knudsen, sjeføkonom Kommentar ifm Norges Banks rentemøte torsdag «Dette blir det

Makro- og markedsoppdatering: «Torsdag er Norges Banks viktigste rentemøte på veldig lenge» 20. September 2016 Kyrre M. Knudsen, sjeføkonom Kommentar ifm Norges Banks rentemøte torsdag «Dette blir det

Makro- og markedsoppdatering: Fortsatt dempet prisvekst både i Norge og USA (og økt geopolitisk uro ifm Syria/Russland/USA)

") Makro- og markedsoppdatering: Fortsatt dempet prisvekst både i Norge og USA (og økt geopolitisk uro ifm Syria/Russland/USA) 13. April 2018 Kyrre M. Knudsen, sjeføkonom E-post: kyrre.knudsen@sr-bank.no

Makro- og markedsoppdatering: Fortsatt dempet prisvekst både i Norge og USA (og økt geopolitisk uro ifm Syria/Russland/USA) 13. April 2018 Kyrre M. Knudsen, sjeføkonom E-post: kyrre.knudsen@sr-bank.no

Makro-og markedsoppdatering: Bra driv i det norske arbeidsmarkedet (og bedriftsforventningene i Europa stabiliseres på bra nivå)

") Makro-og markedsoppdatering: Bra driv i det norske arbeidsmarkedet (og bedriftsforventningene i Europa stabiliseres på bra nivå) 27. April 2018 Kyrre M. Knudsen, sjeføkonom E-post: kyrre.knudsen@sr-bank.no

Makro-og markedsoppdatering: Bra driv i det norske arbeidsmarkedet (og bedriftsforventningene i Europa stabiliseres på bra nivå) 27. April 2018 Kyrre M. Knudsen, sjeføkonom E-post: kyrre.knudsen@sr-bank.no

Makro- og markedsoppdatering. 4. mars 2016 Kyrre M. Knudsen, sjeføkonom

Makro- og markedsoppdatering 4. mars 2016 Kyrre M. Knudsen, sjeføkonom Makro og markeder - hovedtrekk Det har vært en interessant uke. Finansmarkedene har ristet av seg litt av frykten som har preget inngangen

Makro- og markedsoppdatering 4. mars 2016 Kyrre M. Knudsen, sjeføkonom Makro og markeder - hovedtrekk Det har vært en interessant uke. Finansmarkedene har ristet av seg litt av frykten som har preget inngangen

29. September 2016 Kyrre M. Knudsen, sjeføkonom

Makro- og markedsoppdatering: «Bedring i oljefylkene. Og den beste nyheten fra NAV på lenge! Vi venter at bedringen i arbeidsmarkedet bekreftes med lavere ledighet i morgen» 29. September 2016 Kyrre M.

Makro- og markedsoppdatering: «Bedring i oljefylkene. Og den beste nyheten fra NAV på lenge! Vi venter at bedringen i arbeidsmarkedet bekreftes med lavere ledighet i morgen» 29. September 2016 Kyrre M.

Makro- og markedsoppdatering: Lavere vekst i verden, men USA og Kina er tilbake til forhandlingsbordet fortsatt bra driv i norsk økonomi

Makro- og markedsoppdatering: Lavere vekst i verden, men USA og Kina er tilbake til forhandlingsbordet fortsatt bra driv i norsk økonomi 4. Juli 2019 Kyrre M. Knudsen, sjeføkonom E-post: kyrre.knudsen@sr-bank.no

Makro- og markedsoppdatering: Lavere vekst i verden, men USA og Kina er tilbake til forhandlingsbordet fortsatt bra driv i norsk økonomi 4. Juli 2019 Kyrre M. Knudsen, sjeføkonom E-post: kyrre.knudsen@sr-bank.no

Makro-og markedsoppdatering: God vekst i bedriftene og høyere inflasjon bidrar (trolig) til økt rente og renteutsikter fra Norges Bank neste uke

til økt rente og renteutsikter fra Norges Bank neste uke") Makro-og markedsoppdatering: God vekst i bedriftene og høyere inflasjon bidrar (trolig) til økt rente og renteutsikter fra Norges Bank neste uke 13. september 2018 Kyrre M. Knudsen, sjeføkonom E-post:

Makro-og markedsoppdatering: God vekst i bedriftene og høyere inflasjon bidrar (trolig) til økt rente og renteutsikter fra Norges Bank neste uke 13. september 2018 Kyrre M. Knudsen, sjeføkonom E-post:

Makro- og markedsoppdatering: Uro i finansmarkedene (men økonomien fortsatt bra) og optimisme blant folk flest i Norge

og optimisme blant folk flest i Norge") Makro- og markedsoppdatering: Uro i finansmarkedene (men økonomien fortsatt bra) og optimisme blant folk flest i Norge 14. Februar 2018 Kyrre M. Knudsen, sjeføkonom E-post: kyrre.knudsen@sr-bank.no Tlf:

Makro- og markedsoppdatering: Uro i finansmarkedene (men økonomien fortsatt bra) og optimisme blant folk flest i Norge 14. Februar 2018 Kyrre M. Knudsen, sjeføkonom E-post: kyrre.knudsen@sr-bank.no Tlf:

Makro- og markedsoppdatering: Norges Bank økte styringsrenten til 1,5% og signaliserer uendret fremover (i USA ble renten satt ned til 2,0%)

") Makro- og markedsoppdatering: Norges Bank økte styringsrenten til 1,5% og signaliserer uendret fremover (i USA ble renten satt ned til 2,0%) 20. September 2019 Kyrre M. Knudsen, sjeføkonom E-post: kyrre.knudsen@sr-bank.no

Makro- og markedsoppdatering: Norges Bank økte styringsrenten til 1,5% og signaliserer uendret fremover (i USA ble renten satt ned til 2,0%) 20. September 2019 Kyrre M. Knudsen, sjeføkonom E-post: kyrre.knudsen@sr-bank.no

Markedsutsikter, kapitaltilgang og priser. Står vi foran en krise i oljenæringen? SpareBank 1 SR-Bank Markets. Kontaktmøte oljeservice 29.

SpareBank 1 SR-Bank Markets Markedsutsikter, kapitaltilgang og priser Står vi foran en krise i oljenæringen? Kontaktmøte oljeservice 29. April 2014 Kyrre M. Knudsen, sjeføkonom, Sparebank 1 SR-Bank - 1

SpareBank 1 SR-Bank Markets Markedsutsikter, kapitaltilgang og priser Står vi foran en krise i oljenæringen? Kontaktmøte oljeservice 29. April 2014 Kyrre M. Knudsen, sjeføkonom, Sparebank 1 SR-Bank - 1

Makro- og markedsoppdatering: Optimismen blant bedrifter i Europa på rekordnivå boligmarkedet i Norge preges av høyt tilbud i Oslo

Makro- og markedsoppdatering: Optimismen blant bedrifter i Europa på rekordnivå boligmarkedet i Norge preges av høyt tilbud i Oslo 24. November 2017 Kyrre M. Knudsen, sjeføkonom E-post: kyrre.knudsen@sr-bank.no

Makro- og markedsoppdatering: Optimismen blant bedrifter i Europa på rekordnivå boligmarkedet i Norge preges av høyt tilbud i Oslo 24. November 2017 Kyrre M. Knudsen, sjeføkonom E-post: kyrre.knudsen@sr-bank.no

Endringer i energibildet og konsekvenser for Forus

SpareBank 1 SR-Bank Markets Endringer i energibildet og konsekvenser for Forus Forusmøtet 2014 29. April 2014 Kyrre M. Knudsen, sjeføkonom, Sparebank 1 SR-Bank - 1 - Hvor store blir endringene og hvordan

SpareBank 1 SR-Bank Markets Endringer i energibildet og konsekvenser for Forus Forusmøtet 2014 29. April 2014 Kyrre M. Knudsen, sjeføkonom, Sparebank 1 SR-Bank - 1 - Hvor store blir endringene og hvordan

Makro-og markedsoppdatering: Arbeidsledigheten i Norge holder seg nær det laveste på 10 år (og styringsrenten i USA økes)

") Makro-og markedsoppdatering: Arbeidsledigheten i Norge holder seg nær det laveste på 10 år (og styringsrenten i USA økes) 28. september 2018 Kyrre M. Knudsen, sjeføkonom E-post: kyrre.knudsen@sr-bank.no

Makro-og markedsoppdatering: Arbeidsledigheten i Norge holder seg nær det laveste på 10 år (og styringsrenten i USA økes) 28. september 2018 Kyrre M. Knudsen, sjeføkonom E-post: kyrre.knudsen@sr-bank.no

5. Oktober 2016 Kyrre M. Knudsen, sjeføkonom

Makro- og markedsoppdatering: «Statsbudsjettet i morgen - trolig få overraskelser pga mye er lekket på forhånd. Det STORE spørsmålet er om Regjeringen nok en gang struper oljenæringen.» 5. Oktober 2016

Makro- og markedsoppdatering: «Statsbudsjettet i morgen - trolig få overraskelser pga mye er lekket på forhånd. Det STORE spørsmålet er om Regjeringen nok en gang struper oljenæringen.» 5. Oktober 2016

Makro- og markedsoppdatering. 26. Februar 2016 Kyrre M. Knudsen, sjeføkonom

Makro- og markedsoppdatering 26. Februar 2016 Kyrre M. Knudsen, sjeføkonom Makro og markeder - hovedtrekk Det har vært interessante nøkkeltall for Norge den siste tiden. SSBs investeringstelling viser

Makro- og markedsoppdatering 26. Februar 2016 Kyrre M. Knudsen, sjeføkonom Makro og markeder - hovedtrekk Det har vært interessante nøkkeltall for Norge den siste tiden. SSBs investeringstelling viser

Makro-og markedsoppdatering. 8. april 2016 Kyrre M. Knudsen, sjeføkonom

Makro-og markedsoppdatering 8. april 2016 Kyrre M. Knudsen, sjeføkonom Makro og markeder - hovedtrekk Den siste uken har det blitt publisert viktige stemningsindikatorer som viser noe bedring for bedriftene

Makro-og markedsoppdatering 8. april 2016 Kyrre M. Knudsen, sjeføkonom Makro og markeder - hovedtrekk Den siste uken har det blitt publisert viktige stemningsindikatorer som viser noe bedring for bedriftene

Forus Leilighetshotel

Forus Leilighetshotel Makro- og markedspresentasjon Hagefest, Næringsforeningen i Kristiansand, 26. August 2013 Kyrre M. Knudsen, sjeføkonom/leder analyse, SpareBank 1 SR-Bank - 1 - Verdensøkonomien i

Forus Leilighetshotel Makro- og markedspresentasjon Hagefest, Næringsforeningen i Kristiansand, 26. August 2013 Kyrre M. Knudsen, sjeføkonom/leder analyse, SpareBank 1 SR-Bank - 1 - Verdensøkonomien i

Norske high yield obligasjoner

Norske high yield obligasjoner 05.06.2012 Bjørn Sivertsen SpareBank 1 SR-Markets Status i dagens marked De beste kredittene klarer seg uten bank High yield, en aktivaklasse som har levert god avkastning

Norske high yield obligasjoner 05.06.2012 Bjørn Sivertsen SpareBank 1 SR-Markets Status i dagens marked De beste kredittene klarer seg uten bank High yield, en aktivaklasse som har levert god avkastning

Trender i energimarkedet

SpareBank 1 SR-Bank Markets Trender i energimarkedet Februar 2015 Kyrre M. Knudsen, sjeføkonom, SpareBank 1 SR-Bank - 1 - - 2 - - 3 - - 4 - En lang, utadrettet og volatil historie - 5 - Energiforbruket

SpareBank 1 SR-Bank Markets Trender i energimarkedet Februar 2015 Kyrre M. Knudsen, sjeføkonom, SpareBank 1 SR-Bank - 1 - - 2 - - 3 - - 4 - En lang, utadrettet og volatil historie - 5 - Energiforbruket

Makro-og markedsoppdatering: Oljeinvesteringer på norsk sokkel vil trolig øke med nær 15% i handelsuro demper europeiske bedrifter

Makro-og markedsoppdatering: Oljeinvesteringer på norsk sokkel vil trolig øke med nær 15% i 2019 - handelsuro demper europeiske bedrifter 16. November 2018 Kyrre M. Knudsen, sjeføkonom E-post: kyrre.knudsen@sr-bank.no

Makro-og markedsoppdatering: Oljeinvesteringer på norsk sokkel vil trolig øke med nær 15% i 2019 - handelsuro demper europeiske bedrifter 16. November 2018 Kyrre M. Knudsen, sjeføkonom E-post: kyrre.knudsen@sr-bank.no

Makro- og markedsoppdatering. 8. September 2016 Kyrre M. Knudsen, sjeføkonom

Makro- og markedsoppdatering 8. September 2016 Kyrre M. Knudsen, sjeføkonom Kommentar om det ferske konjunkturbarometer for Rogaland, Hordaland og Agder, samt kommende rentebeslutning til Norges Bank «Bedring

Makro- og markedsoppdatering 8. September 2016 Kyrre M. Knudsen, sjeføkonom Kommentar om det ferske konjunkturbarometer for Rogaland, Hordaland og Agder, samt kommende rentebeslutning til Norges Bank «Bedring

Makro og markedsoppdatering. Uke mai 2015

Makro og markedsoppdatering Uke 21 26. mai 2015 Makroøkonomi: Nøkkeltall og nyheter siste uken Makroøkonomi Europa den økonomiske veksten i 1. kv 2015 ble høyere enn forrige kvartal, men litt lavere enn

Makro og markedsoppdatering Uke 21 26. mai 2015 Makroøkonomi: Nøkkeltall og nyheter siste uken Makroøkonomi Europa den økonomiske veksten i 1. kv 2015 ble høyere enn forrige kvartal, men litt lavere enn

Ukesoppdatering makro. Uke april 2014

Ukesoppdatering makro Uke 1. april 2014 Innhold Makroøkonomi Industribedrifter i EU og USA rapporterer om fortsatt vekst Boligprisveksten i USA flater ut Amerikanske konsumenter mer positive enn på 6 år

Ukesoppdatering makro Uke 1. april 2014 Innhold Makroøkonomi Industribedrifter i EU og USA rapporterer om fortsatt vekst Boligprisveksten i USA flater ut Amerikanske konsumenter mer positive enn på 6 år

Makro- og markedsoppdatering: «Statsbudsjettet forrige uke ble (nok) en skuffelse for olje-norge (og vannkraftnorge)»

en skuffelse for olje-norge (og vannkraftnorge)»") Makro- og markedsoppdatering: «Statsbudsjettet forrige uke ble (nok) en skuffelse for olje-norge (og vannkraftnorge)» 14. Oktober 2016 Kyrre M. Knudsen, sjeføkonom «Statsbudsjettet forrige uke ble (nok)

Makro- og markedsoppdatering: «Statsbudsjettet forrige uke ble (nok) en skuffelse for olje-norge (og vannkraftnorge)» 14. Oktober 2016 Kyrre M. Knudsen, sjeføkonom «Statsbudsjettet forrige uke ble (nok)

Makro og markedsoppdatering. Uke 45 5. november 2015

Makro og markedsoppdatering Uke 45 5. november 215 USA Svært gode jobbtall Veldig gode jobbtall i USA på fredag med 271. nye jobber, nesten 1. flere jobber enn ventet. Arbeidsledigheten falt videre til

Makro og markedsoppdatering Uke 45 5. november 215 USA Svært gode jobbtall Veldig gode jobbtall i USA på fredag med 271. nye jobber, nesten 1. flere jobber enn ventet. Arbeidsledigheten falt videre til

Oppturen fortsetter økt aktivitet og flere ansatte. Bred oppgang (olje/industri/eksport/større bedrifter) økt press i arbeidsmarkedet

økt press i arbeidsmarkedet") Oppturen fortsetter økt aktivitet og flere ansatte Bred oppgang (olje/industri/eksport/større bedrifter) økt press i arbeidsmarkedet Hovedpunkter i konjunkturbarometeret 1 Oppturen fortsetter Det har vært

Oppturen fortsetter økt aktivitet og flere ansatte Bred oppgang (olje/industri/eksport/større bedrifter) økt press i arbeidsmarkedet Hovedpunkter i konjunkturbarometeret 1 Oppturen fortsetter Det har vært

Makro-og markedsoppdatering: Overraskende mange norske bedrifter venter bedre lønnsomhet og noe bedring i finansmarkedene

Makro-og markedsoppdatering: Overraskende mange norske bedrifter venter bedre lønnsomhet og noe bedring i finansmarkedene 11. Januar 2019 Kyrre M. Knudsen, sjeføkonom E-post: kyrre.knudsen@sr-bank.no Tlf:

Makro-og markedsoppdatering: Overraskende mange norske bedrifter venter bedre lønnsomhet og noe bedring i finansmarkedene 11. Januar 2019 Kyrre M. Knudsen, sjeføkonom E-post: kyrre.knudsen@sr-bank.no Tlf:

Makro- og markedsoppdatering: Optimismen i norsk industri høyeste på 7 år og nivået er topp 8 siste 30 år (og globalt oppsving, ifølge IMF)

") Makro- og markedsoppdatering: Optimismen i norsk industri høyeste på 7 år og nivået er topp 8 siste 30 år (og globalt oppsving, ifølge IMF) 20. April 2018 Kyrre M. Knudsen, sjeføkonom E-post: kyrre.knudsen@sr-bank.no

Makro- og markedsoppdatering: Optimismen i norsk industri høyeste på 7 år og nivået er topp 8 siste 30 år (og globalt oppsving, ifølge IMF) 20. April 2018 Kyrre M. Knudsen, sjeføkonom E-post: kyrre.knudsen@sr-bank.no

4. mars 2019 Kyrre M. Knudsen, sjeføkonom. E-post: Tlf:

Makro-og markedsoppdatering: Bra driv i norsk økonomi og arbeidsledighet nær laveste på 10 år, Brexitavstemninger 12.-14. mars og mulig handelsavtale USA og Kina 27. mars 4. mars 2019 Kyrre M. Knudsen,

Makro-og markedsoppdatering: Bra driv i norsk økonomi og arbeidsledighet nær laveste på 10 år, Brexitavstemninger 12.-14. mars og mulig handelsavtale USA og Kina 27. mars 4. mars 2019 Kyrre M. Knudsen,

Ukesoppdatering makro. Uke mai 2014

Ukesoppdatering makro Uke 21 27. mai 2014 Innhold Makroøkonomi Nye arbeidsledige i USA opp til 330.000 forrige uke Økt bruktboligomsetning i USA, men noe svakere enn ventet Nyboligomsetningen i USA stiger

Ukesoppdatering makro Uke 21 27. mai 2014 Innhold Makroøkonomi Nye arbeidsledige i USA opp til 330.000 forrige uke Økt bruktboligomsetning i USA, men noe svakere enn ventet Nyboligomsetningen i USA stiger

Bedriftsundersøkelsen For Sør- og Vestlandet

Bedriftsundersøkelsen For Sør- og Vestlandet Oppdatering April 216 Kyrre M. Knudsen, sjeføkonom Hovedpunkter Nokså stabil utvikling samlet sett Våren har vært noe mindre krevende enn høsten - bedring

Bedriftsundersøkelsen For Sør- og Vestlandet Oppdatering April 216 Kyrre M. Knudsen, sjeføkonom Hovedpunkter Nokså stabil utvikling samlet sett Våren har vært noe mindre krevende enn høsten - bedring

15. mars 2019 Kyrre M. Knudsen, sjeføkonom. E-post: Tlf:

Makro-og markedsoppdatering: Brexitutsettes til juli, veksten i norske bedrifter nær høyeste siden 2012 og Norges Bank setter trolig opp renten neste uke 15. mars 2019 Kyrre M. Knudsen, sjeføkonom E-post:

Makro-og markedsoppdatering: Brexitutsettes til juli, veksten i norske bedrifter nær høyeste siden 2012 og Norges Bank setter trolig opp renten neste uke 15. mars 2019 Kyrre M. Knudsen, sjeføkonom E-post:

Makro- og markedsoppdatering: God jobbvekst i USA, utflating i Europa og noe bedring i Kina demper vekstfrykten (og fremdrift USA vs Kina)

") Makro- og markedsoppdatering: God jobbvekst i USA, utflating i Europa og noe bedring i Kina demper vekstfrykten (og fremdrift USA vs Kina) 5. April 2019 Kyrre M. Knudsen, sjeføkonom E-post: kyrre.knudsen@sr-bank.no

Makro- og markedsoppdatering: God jobbvekst i USA, utflating i Europa og noe bedring i Kina demper vekstfrykten (og fremdrift USA vs Kina) 5. April 2019 Kyrre M. Knudsen, sjeføkonom E-post: kyrre.knudsen@sr-bank.no

Makro- og markedsoppdatering: «Bedre utsikter blant norske bedrifter og lavere inflasjon og god jobbvekst i USA»

Makro- og markedsoppdatering: «Bedre utsikter blant norske bedrifter og lavere inflasjon og god jobbvekst i USA» 10. Mars 2017 Kyrre M. Knudsen, sjeføkonom E-post: kyrre.knudsen@sr-bank.no Tlf: 938 83

Makro- og markedsoppdatering: «Bedre utsikter blant norske bedrifter og lavere inflasjon og god jobbvekst i USA» 10. Mars 2017 Kyrre M. Knudsen, sjeføkonom E-post: kyrre.knudsen@sr-bank.no Tlf: 938 83

Verdensøkonomien lav/moderat vekst og ellers mye rart. Norge det har snudd (sterke støtputer har dempet nedgang)

") Hovedpunkter Oljepris dempes av høy produksjon Verdensøkonomien lav/moderat vekst og ellers mye rart Norge det har snudd (sterke støtputer har dempet nedgang) Regionen oljenedgangen flater ut (men både

Hovedpunkter Oljepris dempes av høy produksjon Verdensøkonomien lav/moderat vekst og ellers mye rart Norge det har snudd (sterke støtputer har dempet nedgang) Regionen oljenedgangen flater ut (men både

Vi er mer optimistiske men fortsatt utfordringer i 2017

Vi er mer optimistiske men fortsatt utfordringer i 2017 Først. Et kort tilbakeblikk på 2016 1 2 3 4 5 Vekst i ansatte Bedriftene venter økt sysselsetting det neste året. Det er fylkesvise forskjeller.

Vi er mer optimistiske men fortsatt utfordringer i 2017 Først. Et kort tilbakeblikk på 2016 1 2 3 4 5 Vekst i ansatte Bedriftene venter økt sysselsetting det neste året. Det er fylkesvise forskjeller.

Makro-og markedsoppdatering. 15. april 2016 Kyrre M. Knudsen, sjeføkonom

Makro-og markedsoppdatering 15. april 2016 Kyrre M. Knudsen, sjeføkonom Makro og markeder - hovedtrekk Det ble nylig publisert viktige nøkkeltall for Kina. Den økonomiske veksten i 1. kvartal 2016 ble

Makro-og markedsoppdatering 15. april 2016 Kyrre M. Knudsen, sjeføkonom Makro og markeder - hovedtrekk Det ble nylig publisert viktige nøkkeltall for Kina. Den økonomiske veksten i 1. kvartal 2016 ble

Makro-og markedsoppdatering: Sterk jobbveksti USA, færre ledige i Norge, Brexit-avtale skal reforhandles med EUogoffsektor i USA gjenåpnet til 15 feb

Makro-og markedsoppdatering: Sterk jobbveksti USA, færre ledige i Norge, Brexit-avtale skal reforhandles med EUogoffsektor i USA gjenåpnet til 15 feb 1. Februar 2019 Kyrre M. Knudsen, sjeføkonom E-post:

Makro-og markedsoppdatering: Sterk jobbveksti USA, færre ledige i Norge, Brexit-avtale skal reforhandles med EUogoffsektor i USA gjenåpnet til 15 feb 1. Februar 2019 Kyrre M. Knudsen, sjeføkonom E-post:

Makro- og markedsoppdatering: Arbeidsledigheten i Norge har falt til laveste på over 10 år og jobbveksten i USA ble høyere enn ventet

Makro- og markedsoppdatering: Arbeidsledigheten i Norge har falt til laveste på over 10 år og jobbveksten i USA ble høyere enn ventet 3. Mai 2019 Kyrre M. Knudsen, sjeføkonom E-post: kyrre.knudsen@sr-bank.no

Makro- og markedsoppdatering: Arbeidsledigheten i Norge har falt til laveste på over 10 år og jobbveksten i USA ble høyere enn ventet 3. Mai 2019 Kyrre M. Knudsen, sjeføkonom E-post: kyrre.knudsen@sr-bank.no

Makro-og markedsoppdatering: Nærmere Brexit-avtale (men mye usikkert), dempet vekst i Europa god jobbvekst i Norge og eksportrekord

, dempet vekst i Europa god jobbvekst i Norge og eksportrekord") Makro-og markedsoppdatering: Nærmere Brexit-avtale (men mye usikkert), dempet vekst i Europa god jobbvekst i Norge og eksportrekord 16. November 2018 Kyrre M. Knudsen, sjeføkonom E-post: kyrre.knudsen@sr-bank.no

Makro-og markedsoppdatering: Nærmere Brexit-avtale (men mye usikkert), dempet vekst i Europa god jobbvekst i Norge og eksportrekord 16. November 2018 Kyrre M. Knudsen, sjeføkonom E-post: kyrre.knudsen@sr-bank.no

Makro- og markedsoppdatering: Handels- og Brexituro vedvarer, fortsatt bra driv i bedriftene i USA og god vekst i Norge

Makro- og markedsoppdatering: Handels- og Brexituro vedvarer, fortsatt bra driv i bedriftene i USA og god vekst i Norge 11. Februar 2019 Kyrre M. Knudsen, sjeføkonom E-post: kyrre.knudsen@sr-bank.no Tlf:

Makro- og markedsoppdatering: Handels- og Brexituro vedvarer, fortsatt bra driv i bedriftene i USA og god vekst i Norge 11. Februar 2019 Kyrre M. Knudsen, sjeføkonom E-post: kyrre.knudsen@sr-bank.no Tlf:

Rekordhøye forventninger for oljebedriftene. Oppturen skyter fart og kan bli overraskende sterk

Rekordhøye forventninger for oljebedriftene Oppturen skyter fart og kan bli overraskende sterk En begivenhetsrik tid Brytninger (Brexit og Trump) vs økonomisk oppsving Ingen hard-landing i Kina Olje fra

Rekordhøye forventninger for oljebedriftene Oppturen skyter fart og kan bli overraskende sterk En begivenhetsrik tid Brytninger (Brexit og Trump) vs økonomisk oppsving Ingen hard-landing i Kina Olje fra

Makro-og markedsoppdatering: Arbeidsledigheten i Norge laveste på over 10 år, fremdrift i handelsforhandlinger USA og Kina usikkerhet om Brexit

Makro-og markedsoppdatering: Arbeidsledigheten i Norge laveste på over 10 år, fremdrift i handelsforhandlinger USA og Kina usikkerhet om Brexit 29. mars 2019 Kyrre M. Knudsen, sjeføkonom E-post: kyrre.knudsen@sr-bank.no

Makro-og markedsoppdatering: Arbeidsledigheten i Norge laveste på over 10 år, fremdrift i handelsforhandlinger USA og Kina usikkerhet om Brexit 29. mars 2019 Kyrre M. Knudsen, sjeføkonom E-post: kyrre.knudsen@sr-bank.no

Verden, Norge og regionen

SpareBank 1 SR-Bank Markets Verden, Norge og regionen Januar 2015 Kyrre M. Knudsen, sjeføkonom, SpareBank 1 SR-Bank - 1 - - 2 - En lang, utadrettet og volatil historie - 3 - Verdensøkonomien påvirker norsk

SpareBank 1 SR-Bank Markets Verden, Norge og regionen Januar 2015 Kyrre M. Knudsen, sjeføkonom, SpareBank 1 SR-Bank - 1 - - 2 - En lang, utadrettet og volatil historie - 3 - Verdensøkonomien påvirker norsk

Ukesoppdatering makro. Uke sep 2014

Ukesoppdatering makro Uke 37 16. sep 2014 Innhold Makroøkonomi Nye arbeidsledige i USA holder seg på lave nivåer Stemningen blant bedriftene i USA stiger videre fra høyt nivå Fortsatt god vekst i sysselsatte

Ukesoppdatering makro Uke 37 16. sep 2014 Innhold Makroøkonomi Nye arbeidsledige i USA holder seg på lave nivåer Stemningen blant bedriftene i USA stiger videre fra høyt nivå Fortsatt god vekst i sysselsatte

Makro-og markedsoppdatering: Bra driv i bedriftene i USA men dempet i Europa, uendret styringsrente i Norge og inflasjonen økte mer enn ventet

Makro-og markedsoppdatering: Bra driv i bedriftene i USA men dempet i Europa, uendret styringsrente i Norge og inflasjonen økte mer enn ventet 14. Desember 2018 Kyrre M. Knudsen, sjeføkonom E-post: kyrre.knudsen@sr-bank.no

Makro-og markedsoppdatering: Bra driv i bedriftene i USA men dempet i Europa, uendret styringsrente i Norge og inflasjonen økte mer enn ventet 14. Desember 2018 Kyrre M. Knudsen, sjeføkonom E-post: kyrre.knudsen@sr-bank.no

Makro-og markedsoppdatering: Norsk styringsrente økt til 1,0%, USA styringsrente uendret på 2,5% - noe økt usikkerhet om Brexit utsettelse

Makro-og markedsoppdatering: Norsk styringsrente økt til 1,0%, USA styringsrente uendret på 2,5% - noe økt usikkerhet om Brexit utsettelse 22. mars 2019 Kyrre M. Knudsen, sjeføkonom E-post: kyrre.knudsen@sr-bank.no

Makro-og markedsoppdatering: Norsk styringsrente økt til 1,0%, USA styringsrente uendret på 2,5% - noe økt usikkerhet om Brexit utsettelse 22. mars 2019 Kyrre M. Knudsen, sjeføkonom E-post: kyrre.knudsen@sr-bank.no

Makro og markedsoppdatering. Uke 41 7. oktober 2015

Makro og markedsoppdatering Uke 41 7. oktober 2015 01 02 03 04 Innledning og oppsummering Verdensøkonomien USA, Europa og Kina Norge og regionen Markeder energi, aksjer, renter og valuta 3 12. 10. Makro-

Makro og markedsoppdatering Uke 41 7. oktober 2015 01 02 03 04 Innledning og oppsummering Verdensøkonomien USA, Europa og Kina Norge og regionen Markeder energi, aksjer, renter og valuta 3 12. 10. Makro-

21. september 2018 Kyrre M. Knudsen, sjeføkonom. E-post: Tlf:

Makro-og markedsoppdatering: Norges Bank øker styringsrenten fra 0,5 til 0,75% og signaliserer ytterligere 0,5% per år fremover (og nye tiltak fra Trump, handelsuro demper industrien i Europa) 21. september

Makro-og markedsoppdatering: Norges Bank øker styringsrenten fra 0,5 til 0,75% og signaliserer ytterligere 0,5% per år fremover (og nye tiltak fra Trump, handelsuro demper industrien i Europa) 21. september

Vekst i ansatte Bedriftene venter økt sysselsetting det neste året. Det er fylkesvise forskjeller. Agder og Hordaland venter oppgang og dette tilsier

1 2 3 4 5 Vekst i ansatte Bedriftene venter økt sysselsetting det neste året. Det er fylkesvise forskjeller. Agder og Hordaland venter oppgang og dette tilsier nedgang i arbeidsledigheten. I Rogaland ventes

1 2 3 4 5 Vekst i ansatte Bedriftene venter økt sysselsetting det neste året. Det er fylkesvise forskjeller. Agder og Hordaland venter oppgang og dette tilsier nedgang i arbeidsledigheten. I Rogaland ventes

Makro- og markedsoppdatering. 25. Januar 2016 Kyrre M. Knudsen, sjeføkonom

Makro- og markedsoppdatering 25. Januar 2016 Kyrre M. Knudsen, sjeføkonom Verdensøkonomien noe høyere vekst i 2016 enn 2015 (IMF) IMF har oppdatert sine prognoser (world economic outlook) og fremhever

Makro- og markedsoppdatering 25. Januar 2016 Kyrre M. Knudsen, sjeføkonom Verdensøkonomien noe høyere vekst i 2016 enn 2015 (IMF) IMF har oppdatert sine prognoser (world economic outlook) og fremhever

Ukesoppdatering makro. Uke mars 2014

Ukesoppdatering makro Uke 11 19. mars 2014 Innhold Makroøkonomi USA industriproduksjon i februar stiger mer enn ventet, mens stemningen blant konsumentene er noe svakere enn ventet (men fortsatt på solid

Ukesoppdatering makro Uke 11 19. mars 2014 Innhold Makroøkonomi USA industriproduksjon i februar stiger mer enn ventet, mens stemningen blant konsumentene er noe svakere enn ventet (men fortsatt på solid

Ukesoppdatering makro. Uke mai 2014

Ukesoppdatering makro Uke 20 19. mai 2014 Innhold Makroøkonomi Aksje- og rentemarkeder Energimarkeder Nye arbeidsledige i USA ned til under 300.000 forrige uke Litt lavere stemning blant konsumentene i

Ukesoppdatering makro Uke 20 19. mai 2014 Innhold Makroøkonomi Aksje- og rentemarkeder Energimarkeder Nye arbeidsledige i USA ned til under 300.000 forrige uke Litt lavere stemning blant konsumentene i

Makro- og markedsoppdatering: Norges Bank holdt styringsrenten uendret på 1% og øker trolig i juni - Trumps tweet trøbler til handelsforhandlingene

Makro- og markedsoppdatering: Norges Bank holdt styringsrenten uendret på 1% og øker trolig i juni - Trumps tweet trøbler til handelsforhandlingene 9. Mai 2019 Kyrre M. Knudsen, sjeføkonom E-post: kyrre.knudsen@sr-bank.no

Makro- og markedsoppdatering: Norges Bank holdt styringsrenten uendret på 1% og øker trolig i juni - Trumps tweet trøbler til handelsforhandlingene 9. Mai 2019 Kyrre M. Knudsen, sjeføkonom E-post: kyrre.knudsen@sr-bank.no

Byggebørsen 2015. Hvordan påvirker fallende oljepriser norsk økonomi, norske renter og boligmarkedet (næringseiendommer)? Petter E.

? Petter E.") Byggebørsen 2015 Hvordan påvirker fallende oljepriser norsk økonomi, norske renter og boligmarkedet (næringseiendommer)? Petter E. de Lange SpareBank 1 SMN Trondheim 9.2.2015 SpareBank 1 SMN Oljevirksomhetens

Byggebørsen 2015 Hvordan påvirker fallende oljepriser norsk økonomi, norske renter og boligmarkedet (næringseiendommer)? Petter E. de Lange SpareBank 1 SMN Trondheim 9.2.2015 SpareBank 1 SMN Oljevirksomhetens

15. Februar 2019 Kyrre M. Knudsen, sjeføkonom. E-post: Tlf:

Makro-og markedsoppdatering: Sentralbanksjefens årstale fokuserte på viktigheten av internasjonal handel og at klimatiltak må være gjennom nøye gjennomtenkte (inkl evt kutt på norsk sokkel) 15. Februar

Makro-og markedsoppdatering: Sentralbanksjefens årstale fokuserte på viktigheten av internasjonal handel og at klimatiltak må være gjennom nøye gjennomtenkte (inkl evt kutt på norsk sokkel) 15. Februar

Ukesoppdatering makro. Uke februar 2014

Ukesoppdatering makro Uke 7 18. februar 2014 Innhold Makroøkonomi Spenningen i Ukraina fører børsene ned og oljeprisen opp Nye arbeidsledige i USA noe svakere enn ventet Noe svakere konsumentsentiment

Ukesoppdatering makro Uke 7 18. februar 2014 Innhold Makroøkonomi Spenningen i Ukraina fører børsene ned og oljeprisen opp Nye arbeidsledige i USA noe svakere enn ventet Noe svakere konsumentsentiment

Makro-og markedsoppdatering. 25. September 2015 Kyrre M. Knudsen, sjeføkonom

Makro-og markedsoppdatering 25. September 2015 Kyrre M. Knudsen, sjeføkonom IMFs anslag for global BNP vekst Nye arbeidsledige i USA Fortsatt svært lave nivåer på nye arbeidsledige i USA med 264.000 nye

Makro-og markedsoppdatering 25. September 2015 Kyrre M. Knudsen, sjeføkonom IMFs anslag for global BNP vekst Nye arbeidsledige i USA Fortsatt svært lave nivåer på nye arbeidsledige i USA med 264.000 nye

Ukesoppdatering makro. Uke oktober 2014

Ukesoppdatering makro Uke 43 29. oktober 2014 Innhold Makroøkonomi Stabil utvikling i kinesiske makroøkonomiske nøkkeltall God vekst i UK (og spredning i sentralbanken om styringsrenten) Stemningen blant

Ukesoppdatering makro Uke 43 29. oktober 2014 Innhold Makroøkonomi Stabil utvikling i kinesiske makroøkonomiske nøkkeltall God vekst i UK (og spredning i sentralbanken om styringsrenten) Stemningen blant

Konjunkturbarometer For Sør- og Vestlandet

Konjunkturbarometer For Sør- og Vestlandet Publisert 7. januar 2016 Vekst i verden nær normalt og blir noe høyere i 2016 enn 2015. «USA har kommet godt tilbake og det går bedre i Europa dette motvirker

Konjunkturbarometer For Sør- og Vestlandet Publisert 7. januar 2016 Vekst i verden nær normalt og blir noe høyere i 2016 enn 2015. «USA har kommet godt tilbake og det går bedre i Europa dette motvirker

Makrokommentar. Mars 2018

Makrokommentar Mars 2018 Handelskrig truer finansmarkedene I likhet med februar var mars preget av aksjefall og høy markedsvolatilitet. Denne måneden har det vært utviklingen i retning av handelskrig mellom

Makrokommentar Mars 2018 Handelskrig truer finansmarkedene I likhet med februar var mars preget av aksjefall og høy markedsvolatilitet. Denne måneden har det vært utviklingen i retning av handelskrig mellom

Overraskende mange venter bedre lønnsomhet

Januar 2019 Overraskende mange venter bedre lønnsomhet Olje og eksport løfter utsiktene lite påvirkning fra global uro så langt Sør- og Vestlandet Vi lever i en begivenhetsrik tid Overraskende mange venter

Januar 2019 Overraskende mange venter bedre lønnsomhet Olje og eksport løfter utsiktene lite påvirkning fra global uro så langt Sør- og Vestlandet Vi lever i en begivenhetsrik tid Overraskende mange venter

Ukesoppdatering makro. Uke august 2014

Ukesoppdatering makro Uke 34 25. august 2014 Innhold Makroøkonomi Oppgang i boligmarkedet i USA Bedring blant bedriftene i Philadelphia Nye arbeidsledige i USA holder seg lavt Større uenighet i sentralbankene

Ukesoppdatering makro Uke 34 25. august 2014 Innhold Makroøkonomi Oppgang i boligmarkedet i USA Bedring blant bedriftene i Philadelphia Nye arbeidsledige i USA holder seg lavt Større uenighet i sentralbankene

Ukesoppdatering makro. Uke mai 2014

Ukesoppdatering makro Uke 19 12. mai 2014 Innhold Makroøkonomi Nye arbeidsledige i USA litt ned igjen forrige uke Handelsunderskudd omtrent som ventet i USA Overraskende vekst i handelsoverskuddet til

Ukesoppdatering makro Uke 19 12. mai 2014 Innhold Makroøkonomi Nye arbeidsledige i USA litt ned igjen forrige uke Handelsunderskudd omtrent som ventet i USA Overraskende vekst i handelsoverskuddet til

Arbeidsmarkedet nå august 2007

Arbeidsmarkedet nå august 2007 Arbeidsmarkedet nå er et månedlig notat fra Statistikk og utredning i Arbeids- og velferdsdirektoratet. Notatet er skrevet av Jørn Handal, jørn.handal@nav.no, 30. august

Arbeidsmarkedet nå august 2007 Arbeidsmarkedet nå er et månedlig notat fra Statistikk og utredning i Arbeids- og velferdsdirektoratet. Notatet er skrevet av Jørn Handal, jørn.handal@nav.no, 30. august

Månedens Holberggraf November 2008

Månedens Holberggraf November 28 Sourc e: Re ut er s EcoWin Sourc e: Re ut er s EcoWin Sourc e: Re ut er s EcoWin Sourc e: Re ut e r s EcoWin Makroøkonomiske nøkkeltall Norge Arbeidsledighet antall tusen

Månedens Holberggraf November 28 Sourc e: Re ut er s EcoWin Sourc e: Re ut er s EcoWin Sourc e: Re ut er s EcoWin Sourc e: Re ut e r s EcoWin Makroøkonomiske nøkkeltall Norge Arbeidsledighet antall tusen

Makro- og markedsoppdatering: Finansmarkeder litt opp igjen og bred optimisme i norsk industri (og sterkere norsk krone)

") Makro- og markedsoppdatering: Finansmarkeder litt opp igjen og bred optimisme i norsk industri (og sterkere norsk krone) 22. Oktober 2018 Kyrre M. Knudsen, sjeføkonom E-post: kyrre.knudsen@sr-bank.no Tlf:

Makro- og markedsoppdatering: Finansmarkeder litt opp igjen og bred optimisme i norsk industri (og sterkere norsk krone) 22. Oktober 2018 Kyrre M. Knudsen, sjeføkonom E-post: kyrre.knudsen@sr-bank.no Tlf:

Utsiktene i regionen Frokostmøte Holta & Håland, 8. november 2018

Utsiktene i regionen Frokostmøte Holta & Håland, 8. november 2018 Les mer om SR-Bank på sr-bank.no/om-oss SpareBank 1 SR-Bank er den nest største norske banken. Vi er tilstede langs hele kysten, fra Oslo

Utsiktene i regionen Frokostmøte Holta & Håland, 8. november 2018 Les mer om SR-Bank på sr-bank.no/om-oss SpareBank 1 SR-Bank er den nest største norske banken. Vi er tilstede langs hele kysten, fra Oslo

EKSPORTEN I NOVEMBER 2015

1 EKSPORTEN I NOVEMBER 2015 Foreløpige tall fra Statistisk sentralbyrå for hovedgrupper av vareeksporten. Verditall November 2015 Verdiendring fra nov. 2014 Mill NOK Prosent I alt - alle varer 68 003-6,9

1 EKSPORTEN I NOVEMBER 2015 Foreløpige tall fra Statistisk sentralbyrå for hovedgrupper av vareeksporten. Verditall November 2015 Verdiendring fra nov. 2014 Mill NOK Prosent I alt - alle varer 68 003-6,9

Optimismen fester seg omstilling, økt konkurransekraft og robusthet preger landsdelen. September 2017

Optimismen fester seg omstilling, økt konkurransekraft og robusthet preger landsdelen September 2017 Vi lever i en begivenhetsrik tid mange overraskelser 1 Ingen hard-landing i Kina Olje fra 30 til usd/fat

Optimismen fester seg omstilling, økt konkurransekraft og robusthet preger landsdelen September 2017 Vi lever i en begivenhetsrik tid mange overraskelser 1 Ingen hard-landing i Kina Olje fra 30 til usd/fat

Makro-og markedsoppdatering: Dempet vekst i verdensøkonomien (og neste uke er det avstemning om Brexit), men gode utsikter for norsk økonomi

, men gode utsikter for norsk økonomi") Makro-og markedsoppdatering: Dempet vekst i verdensøkonomien (og neste uke er det avstemning om Brexit), men gode utsikter for norsk økonomi 8. mars 2019 Kyrre M. Knudsen, sjeføkonom E-post: kyrre.knudsen@sr-bank.no

Makro-og markedsoppdatering: Dempet vekst i verdensøkonomien (og neste uke er det avstemning om Brexit), men gode utsikter for norsk økonomi 8. mars 2019 Kyrre M. Knudsen, sjeføkonom E-post: kyrre.knudsen@sr-bank.no

Oljekutt og konjunkturutsikter. 6. April Kyrre M. Knudsen, sjeføkonom

Oljekutt og konjunkturutsikter 6. April Kyrre M. Knudsen, sjeføkonom Vekst i verden noe under normalt i 2015, noe bedre i 2016 «USA har kommet godt tilbake og det går noe bedre i Europa dette motvirker

Oljekutt og konjunkturutsikter 6. April Kyrre M. Knudsen, sjeføkonom Vekst i verden noe under normalt i 2015, noe bedre i 2016 «USA har kommet godt tilbake og det går noe bedre i Europa dette motvirker

Markedsrapport 3. kvartal 2016

Markedsrapport 3. kvartal 2016 Oppsummering 3. kvartal Kvartalet startet bra og juli ble en god måned i aksjemarkedene. Etter at britene besluttet å tre ut av EU i slutten av juni, falt aksjemarkedene

Markedsrapport 3. kvartal 2016 Oppsummering 3. kvartal Kvartalet startet bra og juli ble en god måned i aksjemarkedene. Etter at britene besluttet å tre ut av EU i slutten av juni, falt aksjemarkedene

Makrokommentar. Juni 2018

Makrokommentar Juni 2018 Handelskrig er hovedtema 2 Handelspolitiske spenninger mellom USA og en rekke andre land er fortsatt et viktig tema, og frykt for handelskrig tynget aksjemarkedene i juni. Spesielt

Makrokommentar Juni 2018 Handelskrig er hovedtema 2 Handelspolitiske spenninger mellom USA og en rekke andre land er fortsatt et viktig tema, og frykt for handelskrig tynget aksjemarkedene i juni. Spesielt

Makrokommentar. April 2017

Makrokommentar April 2017 God stemning i finansmarkedene De globale aksjemarkedene hadde i hovedsak en positiv utvikling i april. Gode makroøkonomiske nøkkeltall, samt gode kvartalsresultater fra mange

Makrokommentar April 2017 God stemning i finansmarkedene De globale aksjemarkedene hadde i hovedsak en positiv utvikling i april. Gode makroøkonomiske nøkkeltall, samt gode kvartalsresultater fra mange

Ukesoppdatering makro. Uke okt 2014

Ukesoppdatering makro Uke 40 6. okt 2014 Innhold Makroøkonomi Nye arbeidsledige i USA holder seg på lave nivåer Stemningen blant industribedrifter i Kina øker litt og er på et greit nivå Stemningen blant

Ukesoppdatering makro Uke 40 6. okt 2014 Innhold Makroøkonomi Nye arbeidsledige i USA holder seg på lave nivåer Stemningen blant industribedrifter i Kina øker litt og er på et greit nivå Stemningen blant

EKSPORTEN I APRIL 2016

EKSPORTEN I APRIL 2016 Foreløpige tall fra Statistisk sentralbyrå for hovedgrupper av vareeksporten. Verditall April 2016 Verdiendring fra april 2015 Mill NOK Prosent I alt - alle varer 60 622-7,9 - Råolje

EKSPORTEN I APRIL 2016 Foreløpige tall fra Statistisk sentralbyrå for hovedgrupper av vareeksporten. Verditall April 2016 Verdiendring fra april 2015 Mill NOK Prosent I alt - alle varer 60 622-7,9 - Råolje

Makro-og markedsoppdatering. 11. mars 2016 Kyrre M. Knudsen, sjeføkonom

Makro-og markedsoppdatering 11. mars 2016 Kyrre M. Knudsen, sjeføkonom Makro og markeder - hovedtrekk Norges Bank publiserte sitt regionale nettverk, som måler stemningen blant bedriftene i Norge. Denne

Makro-og markedsoppdatering 11. mars 2016 Kyrre M. Knudsen, sjeføkonom Makro og markeder - hovedtrekk Norges Bank publiserte sitt regionale nettverk, som måler stemningen blant bedriftene i Norge. Denne

Regionalt nettverk. Oppsummeringer - nasjonal og for alle regioner. Nr

Nr. 3 2011 Regionalt nettverk Oppsummeringer - nasjonal og for alle regioner Intervjuer gjennomført i slutten av august og første halvdel av september 2011 NASJONAL OPPSUMMERING ETTERSPØRSEL, PRODUKSJON

Nr. 3 2011 Regionalt nettverk Oppsummeringer - nasjonal og for alle regioner Intervjuer gjennomført i slutten av august og første halvdel av september 2011 NASJONAL OPPSUMMERING ETTERSPØRSEL, PRODUKSJON

Makrokommentar. Februar 2018

Makrokommentar Februar 2018 Volatilt i finansmarkedene Februar var en måned preget av aksjefall og høy markedsvolatilitet. Amerikanske renter fortsatte å stige. Renteoppgang og inflasjonsfrykt var en viktig

Makrokommentar Februar 2018 Volatilt i finansmarkedene Februar var en måned preget av aksjefall og høy markedsvolatilitet. Amerikanske renter fortsatte å stige. Renteoppgang og inflasjonsfrykt var en viktig

Makro- og markedsoppdatering. 5. Februar 2016 Kyrre M. Knudsen, sjeføkonom

Makro- og markedsoppdatering 5. Februar 2016 Kyrre M. Knudsen, sjeføkonom Kina dempet stemning blant industribedrifter, bedre i servicesektoren Caixin: 52,4 Caixin: 48,4 Kina 2015 måned for måned for viktige

Makro- og markedsoppdatering 5. Februar 2016 Kyrre M. Knudsen, sjeføkonom Kina dempet stemning blant industribedrifter, bedre i servicesektoren Caixin: 52,4 Caixin: 48,4 Kina 2015 måned for måned for viktige

DE ØKONOMISKE UTSIKTENE VISESENTRALBANKSJEF JON NICOLAISEN

DE ØKONOMISKE UTSIKTENE VISESENTRALBANKSJEF JON NICOLAISEN Sogndal,. mars 17 Oljeprisfallet bremser veksten BNP Fastlands-Norge. Volum. Årsvekst. Prosent 4 3 1 11 1 13 14 15 16 Kilder: Statistisk sentralbyrå

DE ØKONOMISKE UTSIKTENE VISESENTRALBANKSJEF JON NICOLAISEN Sogndal,. mars 17 Oljeprisfallet bremser veksten BNP Fastlands-Norge. Volum. Årsvekst. Prosent 4 3 1 11 1 13 14 15 16 Kilder: Statistisk sentralbyrå