Makro-og markedsoppdatering: Bra driv i bedriftene i USA men dempet i Europa, uendret styringsrente i Norge og inflasjonen økte mer enn ventet

|

|

|

- Fredrik Viken

- 5 år siden

- Visninger:

Transkript

1 Makro-og markedsoppdatering: Bra driv i bedriftene i USA men dempet i Europa, uendret styringsrente i Norge og inflasjonen økte mer enn ventet 14. Desember 2018 Kyrre M. Knudsen, sjeføkonom E-post: kyrre.knudsen@sr-bank.no Tlf:

2 Makroøkonomi uke 50 hovedpunkter Bra driv i bedriftene i USA men dempet i Europa, uendret styringsrente i Norge og inflasjonen økte mer enn ventet Styringsrenten uendret på 0,75%, trolig opp til 1% i mars Verdensøkonomi og finansmarkeder: Markedene svinger, ned siste uker Bedre handelsklima mellom Trump og Kina, men ny spenning med Huawai CFO i Canada (dog kom det nylig frem at Kina senker biltoll) Brexit-avtale avstemning i UK parlament utsatt, mistillit mot May men klarte seg, ny EU-forh runde Store forskjeller i aksjemarkeder siste år: opp i USA og Norge, ned i Europa og fremvoksende øk. Lange norske renter opp fra i fjor, men ned i høst pga uro (NOK i den svake enden) Oljepris fra 85 til nær 60 USD/bbli ihøstpgahøy produksjon, men OPEC m fl kutter 1,2 mill fat/dag USA: god vekst i bedriftene (og høyere enn ventet), nokså god jobbvekst men litt lavere enn ventet Europa: veksten i bedriftene avtar, særlig service, til lavt nivå, ECB uendret styringsrente på 0% Norge: uendret styringsrente på 0,75% trolig opp til 1% i mars 2019, inflasjonen økte til 3,5% samlet og 2,2% kjerne Kina: dempet i industribedrifter, bedre i service, industriproduksjon noe svakere enn ventet Neste uke USA: rentemøte, ordreinngang; Tyskland: vekst

og markedsuro demper veksten i Europa og Kina. Veksten i bedriftene i Europa (PMI) avtok videre og nivået er det laveste på fire år. I industrien falt indeksen til 51,4.")

3 Ukens makrokommentar Bra driv i bedriftene i USA men dempet i Europa, uendret styringsrente i Norge og inflasjonen økte mer enn ventet Makrotall denne uken viseratpolitisk usikkerhet (herunder handelsuro) og markedsuro demper veksten i Europa og Kina. Veksten i bedriftene i Europa (PMI) avtok videre og nivået er det laveste på fire år. I industrien falt indeksen til 51,4. Dette er litt over det nøytrale nivået på 50. I service falt indeksen mer markert, fra 53,4 til 51,4. I Kina økte detaljhandelen med 5,4% som var noe lavere enn ventet. I tillegg har veksten i bedriftene i Kina avtatt og PMI for industrien er nær 50. Handelsuroen har så langt ikke dempet bedriftene i USA og det er fortsatt høy vekst. Både industri og service holder seg høyt og indeksene er nær 60. Dette er helt i den øvre enden av hva som er registrert de siste 20 årene. Arbeidsledigheten er lav og det skapes godt med nye jobber (selv om siste måned var noe lavere enn ventet). Bedring i økonomien og markeder de siste årene har også bidratt til at forbrukerne er positive. Handelsuroen har heller ikke gitt store utslag for norsk økonomi så langt og Norges Bank holdt som ventet styringsrenten uendret i går på 0,75%. Norges Bank (NB) viser til at usikkerhet om virkningene av høyere renter taler for å gå varsomt frem i rentesettingen. NB signaliserer oppgang til1% imars 2019, deretter til 1,25% høsten 2019, så videre gradvis oppgang til 2% i NB setter opp renten fordi det går bedre i norsk økonomi og viser til at det gradvis er blitt mindre ledige ressurser. For mange vil inntekten øke mer enn rentekostnaden de neste årene. NB anslår 3,2% lønnsvekst og noe over 3,5% nominell konsumvekst i I forhold til forrige rapport er NBs prognose for styringsrenten lite endret, men fallet i oljeprisen og svakere vekstutsikter internasjonalt taler ifølge NB for en litt langsommere renteoppgang enn i forrige rapport. Videre anslår NB at inflasjonen vil holde seg nær målet i årene fremover, samtidig som arbeidsledigheten fortsatt er lav. Videre viste tall tidligere i uken økt prispress (kjerneinflasjon på 2,2%, samlet 3,5%).

4 Finansmarkeder betydelige svingninger den siste tiden, store regionale forskjeller siste 1 og 3 år 4

5 Europa aktiviteten i bedriftene dempes -industri svakere enn ventet (handelsuro) og nivået er laveste på over 2 år. Fortsatt ganske greit i Tyskland 5

6 Kina bedriftenes forventninger sideveis/noe lavere (handelsuro demper veksten) 6

7 USA bedriftene er optimister, både industri og service Veksten i bedriftene holder seg høy 7

8 Norge uendret styringsrente Pressemelding Styringsrenten holdes uendret på 0,75 prosent Norges Banks hovedstyre har besluttet å holde styringsrenten uendret på 0,75 prosent. Oppgangen i norsk økonomi ser ut til å fortsette. Det er blitt gradvis mindre ledige ressurser i økonomien, og kapasitetsutnyttingen synes nå nær et normalt nivå. Den underliggende prisveksten er nær inflasjonsmålet på 2 prosent. Dersom styringsrenten holdes lenge på dagens nivå, kan priser og lønninger skyte fart og finansielle ubalanser bygge seg opp. Da øker risikoen for et kraftig tilbakeslag frem i tid. Settes renten raskt opp fremover, vil det kunne bremse den økonomiske oppgangen slik at arbeidsledigheten øker og prisveksten blir for lav. Usikkerhet om virkningene av høyere renter taler for å gå varsomt frem i rentesettingen. Utsiktene og risikobildet tilsier samlet sett en gradvis renteoppgang i årene fremover. Prognosen for styringsrenten er lite endret, men fallet i oljeprisen og svakere vekstutsikter internasjonalt taler for en litt langsommere renteoppgang enn i forrige rapport. Inflasjonen anslås å holde seg nær målet i årene fremover, samtidig som arbeidsledigheten fortsatt er lav. Skulle de økonomiske utsiktene endre seg, vil også prognosen for styringsrenten justeres. Slik vi nå vurderer utsiktene og risikobildet, vil styringsrenten mest sannsynlig bli satt opp i mars 2019, sier sentralbanksjef Øystein Olsen. 8

9 Norges Banks anslag 9

10 Øvrig makro

11 Norge inflasjonen har økt (prisene har økt på de fleste områder, med unntak for klær/sko) 11

12 Norge inflasjon tatt seg markert opp pgaimporterte varer (klær, sko, møbler etc) samt mat og strøm 12

13 Norge SSBs anslag Fortsatt internasjonal oppgang Konjunkturoppgangen går over i en ny fase Norsk økonomi er inne i en moderat konjunkturoppgang. Starten av oppgangen var preget av ekspansiv finanspolitikk, lavere renter, lønnsmoderasjon og svak valutakurs. Framover venter vi at finanspolitikken blir nøytral, rentene øker, lønnsveksten tar seg opp og kronekursen vil styrkes noe. Mange av de drivkreftene som før ga positive impulser ventes dermed å gi nøytrale eller kontraktive impulser i årene som kommer. For petroleumsinvesteringene er bildet motsatt og her ventes det vekst, spesielt i Sammen med en videre moderat konjunkturoppgang internasjonalt borger dette for at oppgangen i norsk økonomi fortsetter, om enn i et moderat tempo. Vi anslår at norsk økonomi vil være i en om lag konjunkturnøytral situasjon i

14 Norge SSBs anslag Petroleumsinvesteringene ventes å vokse markant Fra 2016 har fallet i petroleumsinvesteringene gradvis flatet ut og gjennom de siste kvartalene har investeringene økt litt. Framover venter operatørene på norsk sokkel at investeringene skal øke videre. Selv om oljeprisen har falt en del siden starten av oktober vil lavere kostnader, og forventninger om en oljepris på i overkant av 60 dollar fatet, gjøre mange petroleumsinvesteringer lønnsomme i årene som kommer. Vi tror petroleumsinvesteringene vil øke mye fra 2018 til Det er i hovedsak utbyggingsprosjektene Johan Sverdrup fase 2 og Johan Castberg som bidrar til dette. I 2020 og 2021 ventes investeringsnivået å holde seg nær nivået i 2019, noe som er nær 19 prosent lavere enn rekordnivået fra Lønnsveksten tiltar Fra en rekordlav vekst i gjennomsnittlig årslønn i 2016 på 1,7 prosent, har lønnsveksten tatt seg opp gjennom 2017 og Selv om årslønnsveksten nominelt ventes å bli 2,8 prosent i år medfører økte energipriser at det knapt blir reallønnsvekst i Framover vil en bedret konjunktursituasjon, lavere arbeidsledighet og lavere energipriser gi grunnlag for høyere lønnsvekst, både nominelt og reelt. I 2021 ventes den nominelle årslønnsveksten å ha tatt seg opp til rundt 4 prosent. Med denne utviklingen vil lønnsandelen i industrien ligge nær gjennomsnittet for de siste 20 årene. 14

15 Norge SSBs anslag 15

16 16

17 Norge klimagassutslipp ned 1,6% fra 2016 til

18 Norge klimagassutslipp ned 1,6% fra 2016 til

19 Verdensøkonomien - oppsving fra 2016, men veksten i bedriftene har avtatt/flatet ut i det siste (og lavere anslag for vekst, men fortsatt greit) Oil shock Nordic banking crisis Financial crisis

20 Økonomiske nøkkeltall vsforventning Eurosonen svakere, men øvrige regioner nær forventning 20

21 OPEC m fl kutter 1,2 millfat (i hovedsak Saudi og Russland) Accordingly, the 5 th OPEC and non- OPEC Ministerial Meeting, following deliberations on the immediate oil market prospects and in view of a growing imbalance between global oil supply and demand in 2019, hereby decided to adjust the overall production by 1.2 mb/d, effective as of January 2019 for an initial period of six months. The contributions from OPEC and the voluntary contributions from non- OPEC participating countries of the Declaration of Cooperation will correspond to 0.8 mb/d (2.5%), and 0.4 mb/d (2.0%), respectively. 21

22 22

23 USA utsikter blant bedriftene, delindekser på ganske bra nivå for sysselsetting nye ordre holder seg nokså bra 23

24 USA arbeidsmarkedet har vært bra en stund og ledigheten er lav, fortsatt godt med nye jobber 24

25 USA kjerneinflasjon fortsatt omkring 2% og samlet inflasjon på 2,5% (bensin og husleie trekker opp) 25

26 Norske kroner vseuro, dollar og pund og renter 26

27 Renter lange renter har økt fra bunnen sommeren 2016 (nær +2pp i USA, +1pp i No og +0,5pp i Eur) Norges Banks rentebane 27

28 Norge NIBOR/pengemarkedsrenten økte med USA fra des2017, så ned, opp i det siste 28

29 Verdensøkonomien - oppsving fra 2016, men veksten i bedriftene har avtatt i det siste (og lavere anslag for vekst, men fortsatt greit nivå) Utviklede økonomier Alle bedrifter EU USA Kina Fremvoksende økonomier

30 Verdensøkonomien store forskjeller i industrien i større land/regioner pga handelsuro Utviklede økonomier Industribedrifter EU USA Kina Fremvoksende økonomier 30

31 Verden, Norge og oljefylkene våre prognoser

32 Verden, Norge og oljefylkene våre prognoser Litt om prognosene: Basert på drivere i konjunkturbarometeret og annen innsikt Renter/valuta utarbeidet av SR-Markets Eiendom: EM1 i samarbeid med SR-Bank sjeføkonom Øvrige prognoser: SR-Bank sjeføkonom Prognosene representerer det vi mener er mest sannsynlig Den faktiske utvikling blir likevel sjelden akkurat som anslått Det er betydelig risiko for avvik fra prognosene, både på oppsidenog nedsiden 32

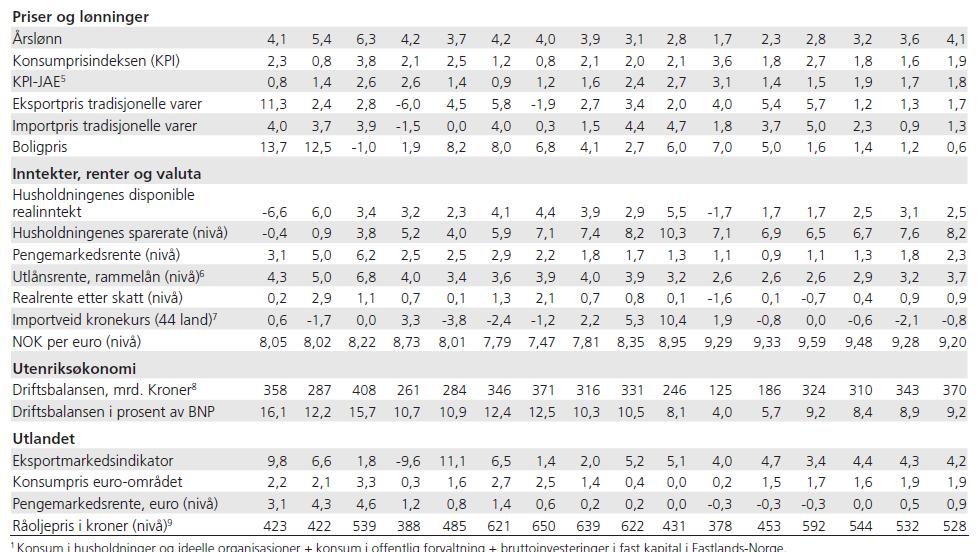

33 Norge våre prognoser del 1 Oppdatert 9. november 2018 Årlig endring (%) med mindre annet nevnt Vekst i verdensøkonomien 3,2 3,7 3,7 3,7 3,6 USA 1,5 2,3 2,9 2,5 2,25 Eurosonen 1,8 2,4 2 1,9 1,5 Kina 6,7 6,9 6,6 6,2 5,75 Oljepris (årlig snitt), USD per fat Laksepris (spot årlig snitt), NOK per KG Norsk økonomi BNP Fastlands-Norge 1 1,9 2,4 2,5 2 Arbeidsledighet (NAV), årlig snitt (%) 3 2,7 2,4 2,2 2,2 Sysselsetting (SSB AKU)* 0,2 1, ,25 Oljeinvesteringer (nasjonalregnskapet) Inflasjon (KPI) 3,6 1,9 2,25 1, Valuta og renter oppdatert 14. des 2018 Siste 31.mar NOK/USD. Siste observasjon, forv kort sikt og lang sikt 8,6 8,3 8,1 8,1 7,5 NOK/EUR. Siste obs., forv kort sikt og lang sikt 9,7 9,5 9,6 9,4 8,7 5 års swaprente. Siste obs., forvkort sikt og lang sikt 1,9 2,05 1,85 2,3 2,5 Styringsrente Norge. Siste obs., forv kort sikt og lang sikt 0,75 1,0 0,6 1,1 1,7

34 Norge våre prognoser del 2 Oppdatert 9. november 2018 Regioner Arbeidsledighet Rogaland (årlig snitt %) 4,5 3,9 2,8 2,3 2,3 Arbeidsledighet Hordaland (årlig snitt %) 3,4 3,1 2,7 2,5 2,4 Arbeidsledighet Agder-fylkene (årlig snitt %) 3,8 3,2 2,5 2,4 2,4 Arbeidsledighet Oslo (årlig snitt %) 3,2 2,8 2,6 2,5 2,5 Sysselsetting Rogaland (SSB AKU) -2,2 0, ,25 Sysselsetting Hordaland -0, ,5 1,25 Sysselsetting Agder-fylkene -0,5 1,3 1,5 1,5 0,75 Sysselsetting Oslo 1,3 2, ,25 Boligpris Stavanger og omegn Boligpris Bergen Boligpris Kristiansand Boligpris Oslo Leiepris næringseiendom Rogaland* Leiepris næringseiendom Hordaland* Leiepris næringseiendom Agder* Detajlhandel Rogaland (eks bil, ihht SSB) 0 1 2,3 4 2,5 Detajlhandel Hordaland (eks bil, ihht SSB) 2 1 2,5 3 2,5 Detajlhandel Agder (eks bil, ihht SSB) 3 3 2,3 3 2,5 Detajlhandel Oslo (eks bil, ihht SSB) 4 4 3,5 3 2,5 * årlig endring og **sentralt beliggende kontoreiendommer med god standard 34

35 Risiko og usikkerhet

og privat sektor Kina krasjlander (eiendom og")

36 Mye går ganske bra for tiden -hva kan gå galt? Overoppheting av økonomien (økt inflasjon, høyere rente og lavere vekst) Handelskrig, jf Trump Gjeldskrise offentlig (USA, Japan og noen i Europa) og privat sektor Kina krasjlander (eiendom og kreditt) Børskrakk (og negativ spiral) Kilde: WEF Risk Report Og mange andre jf punkter på sidene fra WEOs risikorapport 2018 og påfølgende to sider

37 Kilde: WEF Risk Report

38 Kilde: WEF Risk Report

39 Olje- og gass markedet

40 Oljemarkedet oljeprisen har kommet godt opp (på OPEC disiplin og mindre overskudd av olje), gass også på bra nivå 40

Kilde: Oxford economics (Thomson Reuters")

41 Oljeprisen både tilbud og etterspørsel stiger ca 1,5-2% i året, EIA venter noe tilbudsoverskudd i Kilde: Det amerikanske energibyrået (EIA) Kilde: Oxford economics (Thomson Reuters Datastream)

42 Olje lite ledig kapasitet i OPEC, men lager på vei opp 42

43 Vedlegg: makroøkonomiske nøkkeltall for verden og Norge

44 USA den økonomiske veksten har tatt seg opp 44

45 USA bedriftene er optimister, både industri og service Veksten i bedriftene holder seg høy 45

46 USA utsikter blant bedriftene, delindekser på ganske bra nivå for sysselsetting nye ordre holder seg nokså bra 46

47 USA - forbrukerne ser fortsatt lyst på fremtiden 47

48 USA arbeidsmarkedet har vært bra en stund og ledigheten er lav, fortsatt godt med nye jobber 48

49 USA flere i arbeidsmarkedet og (litt) høyere lønnsvekst & kan se ut som det strammer seg til 49

50 USA kjerneinflasjon fortsatt omkring 2% og samlet inflasjon på 2,5% (bensin og husleie trekker opp) 50

51 USA bra løft i boligmarkedet, men sideveis siste måneder (som ventet på siste måling) 51

52 USA bra løft i ordreinngang men mer sideveis siste måling, noe lavere vekst i varehandel 52

53 Kina nokså stabilt (litt lavere vekst) og indikerer vekst i tråd med myndighetenes mål på 6,5% 53

54 Kina bedriftenes forventninger sideveis/noe lavere (handelsuro demper veksten) 54

55 Europa etter opptur har økonomisk vekst avtatt i det siste (Tyskland ned i 3. kv2018) Tyskland 55 The slight quarter-on-quarter decline in the gross domestic product was mainly due to the development of foreign trade. According to provisional calculations, exports were down while imports were up in the third quarter of 2018 compared with the second quarter of the year. As regards domestic demand, there were mixed signals. While gross fixed capital formation both in machinery and equipment and in construction was higher than in the previous quarter, final consumption expenditure of households declined. Government final consumption expenditure was slightly higher than in the previous quarter.

56 Europa aktiviteten i bedriftene dempes -industri svakere enn ventet (handelsuro) og nivået er laveste på over 2 år. Fortsatt ganske bra i Tyskland 56

57 Europa inflasjon nær 2%, kjerneinflasjon 1% og lavere arbeidsledighet (og forbrukeroptimisme opp) 57

58 Verdensøkonomien og norsk økonomi Nokså nær sammenheng, med unntak av bankkrisen 58

59 Norge veksten i norsk økonomi har kommet opp (men lavere siste kvartal) Veksten i norsk økonomi har kommet opp bla pga oljenedgang har gått over i oppgang 59

60 Bra driv i norsk økonomi/bedriftene -SBB barometer (og PMI) viser bred optimisme i industrien 60

61 Bra driv i norsk økonomi/bedriftene 61

62 Norge arbeidsledigheten i Norge og oljefylkene har falt det siste året. Nedbemanninger holder seg lavt Nedbemanning (inkl permitterte). Ant personer meldt til NAV. jan.14 mai.14 sep.14 jan.15 mai.15 sep.15 jan.16 mai.16 sep.16 jan.17 mai.17 sep.17 jan.18 mai.18 Oslo Rogaland Vest-Agder Hordaland Norge 62

63 Norge arbeidsledigheten har falt, sysselsatte øker 63

64 Norge arbeidsmarkedet i bedring, ledige stillinger øker arbeidsdeltakelsen har falt men på vei opp med bedre tider

65 Norge boligpriser i Norge nær uendret det siste året (noe mer volatilt i Oslo) 65

66 Norge jevn kredittvekst for husholdninger og litt lavere i bedrifter, folk flest er positive 66

67 Norge prisoppgang siste årene bidro til rekordhøyt antall boliger igangsatt/under bygging, men avdemping siste år 67

68 Norge befolkningsveksten har avtatt men vil trolig øke med bedre tider, flere jobber og økt arb.innv. 68

69 Norge inflasjon tatt seg markert opp pgaimporterte varer (klær, sko, møbler etc) samt mat og strøm 69

23 % Møbler, hush art og vedlikehold 7")

70 Norge inflasjonsvekter Annet (inkl helse, post, utd) 15 % INFLASJON - VEKTER Matvarer og drikke (inkl alko og tobakk) 17 % Hotell-og restauranttje nester 6 % Klær og skotøy 5 % Kultur og fritid 11 % Transport 16 % Bolig, lys og brensel (beregnet husleie 13%) 23 % Møbler, hush art og vedlikehold 7 % 70

71 Vedlegg: Aksjer, renter og valuta

72 Aksjemarkeder 72

73 Aksjer prising av det amerikanske aksjemarkedet Målt ved case shillersin p/e er nær toppnivåene fra de siste år, samt årene , men likevel langt lavere enn før Dotcom-krasjet omkring tusenårsskiftet Rentene er fortsatt lave og lav avkastning for rentepapirer kan gi støtte til en relativt høy prising av aksjer Her erp/e vist ved case shiller sin variant der e (earnings inntjening) er definert som gjennomsnittlig inflasjonsjustert inntjening de siste10 år 73

74 Aksjer prising målt ved price/earnings 74

75 Aksjer -amerikanske aksjer målt ved pris/bok 75

76 Aksjer -europeiske aksjer målt ved pris/bok 76

77 Norske kroner vseuro, dollar og pund og renter 77

78 Norske kroner vseuro, dollar og pund og renter 78

79 Norske kroner vseuro, dollar og pund og renter 79

80 Lange renter og aksjer siste 3 år 80

81 Renter lange renter fortsatt på lave nivåer, også for europeiske land med høy gjeld (Italia har økt) 81

82 Renter økte renter i Italia pgaforeslått budsjett(underskudd) og politisk situasjon 82

83 Lange renter 83

84 Renter lange renter har økt fra bunnen sommeren 2016 (nær +2pp i USA, +1pp i No og +0,5pp i Eur) Norges Banks rentebane 84

85 Norge NIBOR/pengemarkedsrenten økte med USA fra des2017, så ned, men opp i det siste 85

86 Disclaimer Dette er utarbeidet av SpareBank 1 SR-Bank ASA, Markets (heretter benevnt SR-Bank Markets). Innholdet er kun ment for bruk av personer og/eller selskapet som har fått tilgang til informasjonen fra SR-Bank Markets. Enhver form for reproduksjon/gjenbruk av hele eller deler av innholdet må ikke finne sted uten etter forutgående samtykke fra SR-Bank Markets. Innholdet må ikke på noen måte gjøres tilgjengelig for allmennheten. Denne rapporten må anses som markedsføringsmateriale med mindre den er utarbeidet i henhold til krav for investeringsanalyse, jf Forskrift til verdipapirhandelloven 2007/06/29 nr 876. SR-Bank Markets gjør sitt ytterste for at informasjonen skal være så korrekt og fullstendig som mulig, og informasjonen baserer seg på kilder som vurderes som pålitelige, men SR-Bank Markets kan på ingen måte innestå for at informasjonen er korrekt, presis eller fullstendig, og/eller egnet for kundens formål med å innhente informasjonen. Det skjønn som eventuelt kommer til uttrykk i dokumentet må ikke oppfattes som garanti, forsikring eller løfte. SR-Bank Markets fraskriver seg ett hvert økonomisk ansvar for tap, både direkte eller indirekte tap eller kostnader, som helt eller delvis skyldes beslutninger, handlinger og/eller unnlatelser foretatt med utgangspunktet i den informasjon som følger av dokumentet. Uttalelsene i dokumentet gir uttrykk for SR-Bank Markets oppfatninger på det tidspunkt dokumentet ble utarbeidet, og oppfatningen vil kunne være gjenstand for endringer uten særskilt varsel. Lovbestemmelser og/eller internt regelverk om taushetsplikt vil kunne være til hinder for utveksling av informasjon mellom selskaper, avdelinger og ansatte i SpareBank 1 SR-Bank ASA konsernet. Det vil si at det kan foreligge informasjon i SpareBank 1 SR-Bank ASA konsernet som kan ha betydning for den informasjon og de oppfatninger som fremkommer i dette dokument, men som ikke har vært tilgjengelig for vedkommende som har utarbeidet dokumentet. SpareBank 1 SR-Bank ASA og/eller datterselskap av banken og/eller ansatte i konsernet kan være markedspleier (market maker) i, handle med eller ha posisjoner i omtalte markeder og/eller finansielle instrumenter, eller ha sikkerhet i omtalte eller beslektede finansielle instrumenter, eller yte finansielle råd eller banktjenester til og innenfor de samme områder/markeder. Informasjonen skal ikke forstås som et tilbud eller anbefaling om kjøp eller salg av finansielle instrumenter (eller valuta) eller posisjonstaking i omtalte markeder, og verken hele eller deler av informasjonen kan brukes som grunnlag for inngåelse av noen form for kontrakt eller forpliktelse. Vennligst ta kontakt med SR-Bank Markets for ytterligere informasjon vedrørende denne rapport, slik som eierskap, offentlig kjente corporate oppdrag og øvrig informasjon relatert til Lov om verdipapirhandel 2007/06/29 nr 75 og Forskrift til verdipapirhandelloven 2007/06/29 nr 876. Informasjon om SR- Markets Alminnelige forretningsvilkår er tilgjengelig på vår hjemmeside SR-Bank Markets, en divisjon i SpareBank 1 SR-Bank ASA - organisasjonsnummer NO i Foretaksregisteret, er medlem av Norges Fondsmeglerforbund og underlagt tilsyn av Finanstilsynet. SpareBank1 SR-Bank ASA, Markets

87 Markedsoppdatering og strategiske vurderinger Juni

Makro- og markedsoppdatering: Arbeidsledigheten i Norge ned til 2,4% - laveste på 9 år (Rogaland igjen under 3%)

") Makro- og markedsoppdatering: Arbeidsledigheten i Norge ned til 2,4% - laveste på 9 år (Rogaland igjen under 3%) 2. Februar 2018 Kyrre M. Knudsen, sjeføkonom E-post: kyrre.knudsen@sr-bank.no Tlf: 938 83

Makro- og markedsoppdatering: Arbeidsledigheten i Norge ned til 2,4% - laveste på 9 år (Rogaland igjen under 3%) 2. Februar 2018 Kyrre M. Knudsen, sjeføkonom E-post: kyrre.knudsen@sr-bank.no Tlf: 938 83

Makro-og markedsoppdatering: Uro i finansmarkedene, handelsuro demper bedriftene i Europa, bra driv i Norge gir flere jobber

Makro-og markedsoppdatering: Uro i finansmarkedene, handelsuro demper bedriftene i Europa, bra driv i Norge gir flere jobber 26. Oktober 2018 Kyrre M. Knudsen, sjeføkonom E-post: kyrre.knudsen@sr-bank.no

Makro-og markedsoppdatering: Uro i finansmarkedene, handelsuro demper bedriftene i Europa, bra driv i Norge gir flere jobber 26. Oktober 2018 Kyrre M. Knudsen, sjeføkonom E-post: kyrre.knudsen@sr-bank.no

Makro-og markedsoppdatering: Noe bedring i finansmarkedene og arbeidsledigheten i Norge laveste på nær 10 år (Rogaland laveste på 3 år)

") Makro-og markedsoppdatering: Noe bedring i finansmarkedene og arbeidsledigheten i Norge laveste på nær 10 år (Rogaland laveste på 3 år) 2. November 2018 Kyrre M. Knudsen, sjeføkonom E-post: kyrre.knudsen@sr-bank.no

Makro-og markedsoppdatering: Noe bedring i finansmarkedene og arbeidsledigheten i Norge laveste på nær 10 år (Rogaland laveste på 3 år) 2. November 2018 Kyrre M. Knudsen, sjeføkonom E-post: kyrre.knudsen@sr-bank.no

Makro-og markedsoppdatering: God vekst i verden og få spor av handelskrig i IMFs prognoser for verdensøkonomien (men nedsiderisiko)

") Makro-og markedsoppdatering: God vekst i verden og få spor av handelskrig i IMFs prognoser for verdensøkonomien (men nedsiderisiko) 6. August 2018 Kyrre M. Knudsen, sjeføkonom E-post: kyrre.knudsen@sr-bank.no

Makro-og markedsoppdatering: God vekst i verden og få spor av handelskrig i IMFs prognoser for verdensøkonomien (men nedsiderisiko) 6. August 2018 Kyrre M. Knudsen, sjeføkonom E-post: kyrre.knudsen@sr-bank.no

Makro-og markedsoppdatering: Fint driv i norsk økonomi, inflasjonen økte i juli og trolig renteheving i september

Makro-og markedsoppdatering: Fint driv i norsk økonomi, inflasjonen økte i juli og trolig renteheving i september 10. August 2018 Kyrre M. Knudsen, sjeføkonom E-post: kyrre.knudsen@sr-bank.no Tlf: 938

Makro-og markedsoppdatering: Fint driv i norsk økonomi, inflasjonen økte i juli og trolig renteheving i september 10. August 2018 Kyrre M. Knudsen, sjeføkonom E-post: kyrre.knudsen@sr-bank.no Tlf: 938

Makro- og markedsoppdatering: God vekst i industribedrifter både i Norge, Europa og USA (indikerer fortsatt vekst i makro og handel globalt)

") Makro- og markedsoppdatering: God vekst i industribedrifter både i Norge, Europa og USA (indikerer fortsatt vekst i makro og handel globalt) 4. Mai 2018 Kyrre M. Knudsen, sjeføkonom E-post: kyrre.knudsen@sr-bank.no

Makro- og markedsoppdatering: God vekst i industribedrifter både i Norge, Europa og USA (indikerer fortsatt vekst i makro og handel globalt) 4. Mai 2018 Kyrre M. Knudsen, sjeføkonom E-post: kyrre.knudsen@sr-bank.no

Makro-og markedsoppdatering: Boligprisene i Norge nær uendret siste året (og optimismen blant NHO-bedriftene høyeste på 10 år)

") Makro-og markedsoppdatering: Boligprisene i Norge nær uendret siste året (og optimismen blant NHO-bedriftene høyeste på 10 år) 3. Oktober 2018 Kyrre M. Knudsen, sjeføkonom E-post: kyrre.knudsen@sr-bank.no

Makro-og markedsoppdatering: Boligprisene i Norge nær uendret siste året (og optimismen blant NHO-bedriftene høyeste på 10 år) 3. Oktober 2018 Kyrre M. Knudsen, sjeføkonom E-post: kyrre.knudsen@sr-bank.no

1. Juni 2018 Kyrre M. Knudsen, sjeføkonom. E-post: Tlf:

Makro-og markedsoppdatering: Arbeidsledigheten i Norge nær laveste på 9 år og særlig bra driv i oljefylkene (og norske olje-investeringer litt nedjustert men øker trolig med nær 10 % i år) 1. Juni 2018

Makro-og markedsoppdatering: Arbeidsledigheten i Norge nær laveste på 9 år og særlig bra driv i oljefylkene (og norske olje-investeringer litt nedjustert men øker trolig med nær 10 % i år) 1. Juni 2018

Makro-og markedsoppdatering: God vekst hittil i 2018, men økt handelsfriksjon hva venter til høsten?

Makro-og markedsoppdatering: God vekst hittil i 2018, men økt handelsfriksjon hva venter til høsten? 5. Juli 2018 Kyrre M. Knudsen, sjeføkonom E-post: kyrre.knudsen@sr-bank.no Tlf: 938 83 518 Makroøkonomi

Makro-og markedsoppdatering: God vekst hittil i 2018, men økt handelsfriksjon hva venter til høsten? 5. Juli 2018 Kyrre M. Knudsen, sjeføkonom E-post: kyrre.knudsen@sr-bank.no Tlf: 938 83 518 Makroøkonomi

20. August 2018 Kyrre M. Knudsen, sjeføkonom. E-post: Tlf:

Makro- og markedsoppdatering: Antall jobber i Norge har økt med 2% det siste året (over 4% i Rogaland) & greie tall i USA og Europa, litt svakere i Kina 20. August 2018 Kyrre M. Knudsen, sjeføkonom E-post:

Makro- og markedsoppdatering: Antall jobber i Norge har økt med 2% det siste året (over 4% i Rogaland) & greie tall i USA og Europa, litt svakere i Kina 20. August 2018 Kyrre M. Knudsen, sjeføkonom E-post:

Makro- og markedsoppdatering: Norsk gass til UK utgjør 91% av Norges handelsoverskudd (og Norges Bank hever rentebanen)

") Makro- og markedsoppdatering: Norsk gass til UK utgjør 91% av Norges handelsoverskudd (og Norges Bank hever rentebanen) 16. Mars 2018 Kyrre M. Knudsen, sjeføkonom E-post: kyrre.knudsen@sr-bank.no Tlf:

Makro- og markedsoppdatering: Norsk gass til UK utgjør 91% av Norges handelsoverskudd (og Norges Bank hever rentebanen) 16. Mars 2018 Kyrre M. Knudsen, sjeføkonom E-post: kyrre.knudsen@sr-bank.no Tlf:

Makro-og markedsoppdatering: God vekst i oljeinvesteringer i Norge 2018 og 2019 (og aktiviteten i europeiske bedriftene holder seg nokså bra)

") Makro-og markedsoppdatering: God vekst i oljeinvesteringer i Norge 2018 og 2019 (og aktiviteten i europeiske bedriftene holder seg nokså bra) 23. August 2018 Kyrre M. Knudsen, sjeføkonom E-post: kyrre.knudsen@sr-bank.no

Makro-og markedsoppdatering: God vekst i oljeinvesteringer i Norge 2018 og 2019 (og aktiviteten i europeiske bedriftene holder seg nokså bra) 23. August 2018 Kyrre M. Knudsen, sjeføkonom E-post: kyrre.knudsen@sr-bank.no

Makroøkonomiske utsikter drivkrefter for varehandelen. Juni 2015 Kyrre M. Knudsen, sjeføkonom

Makroøkonomiske utsikter drivkrefter for varehandelen Juni 2015 Kyrre M. Knudsen, sjeføkonom DN med ny # Det går bedre i verden lav oljepris hjelper godt for mange Verdensøkonomien støttes av oljeprisnedgang

Makroøkonomiske utsikter drivkrefter for varehandelen Juni 2015 Kyrre M. Knudsen, sjeføkonom DN med ny # Det går bedre i verden lav oljepris hjelper godt for mange Verdensøkonomien støttes av oljeprisnedgang

Makro-og markedsoppdatering: Oljeinvesteringer på norsk sokkel vil trolig øke med nær 15% i handelsuro demper europeiske bedrifter

Makro-og markedsoppdatering: Oljeinvesteringer på norsk sokkel vil trolig øke med nær 15% i 2019 - handelsuro demper europeiske bedrifter 16. November 2018 Kyrre M. Knudsen, sjeføkonom E-post: kyrre.knudsen@sr-bank.no

Makro-og markedsoppdatering: Oljeinvesteringer på norsk sokkel vil trolig øke med nær 15% i 2019 - handelsuro demper europeiske bedrifter 16. November 2018 Kyrre M. Knudsen, sjeføkonom E-post: kyrre.knudsen@sr-bank.no

Makro-og markedsoppdatering: Stabile boligpriser i Norge (og bra driv med mange omsetninger) og SSB oppjusterer utsiktene for Norge

og SSB oppjusterer utsiktene for Norge") Makro-og markedsoppdatering: Stabile boligpriser i Norge (og bra driv med mange omsetninger) og SSB oppjusterer utsiktene for Norge 7. september 2018 Kyrre M. Knudsen, sjeføkonom E-post: kyrre.knudsen@sr-bank.no

Makro-og markedsoppdatering: Stabile boligpriser i Norge (og bra driv med mange omsetninger) og SSB oppjusterer utsiktene for Norge 7. september 2018 Kyrre M. Knudsen, sjeføkonom E-post: kyrre.knudsen@sr-bank.no

Makro- og markedsoppdatering: Ledige stillinger i Norge har økt til høyeste siden 2012 (og oljeprisen over 80 USD/fat)

") Makro- og markedsoppdatering: Ledige stillinger i Norge har økt til høyeste siden 2012 (og oljeprisen over 80 USD/fat) 18. Mai 2018 Kyrre M. Knudsen, sjeføkonom E-post: kyrre.knudsen@sr-bank.no Tlf: 938

Makro- og markedsoppdatering: Ledige stillinger i Norge har økt til høyeste siden 2012 (og oljeprisen over 80 USD/fat) 18. Mai 2018 Kyrre M. Knudsen, sjeføkonom E-post: kyrre.knudsen@sr-bank.no Tlf: 938

Makro- og markedsoppdatering: Uro i finansmarkedene og IMF nedjusterer vekstanslag for verden noe (og forslag til norsk statsbudsjett nær forventet)

") Makro- og markedsoppdatering: Uro i finansmarkedene og IMF nedjusterer vekstanslag for verden noe (og forslag til norsk statsbudsjett nær forventet) 12. Oktober 2018 Kyrre M. Knudsen, sjeføkonom E-post:

Makro- og markedsoppdatering: Uro i finansmarkedene og IMF nedjusterer vekstanslag for verden noe (og forslag til norsk statsbudsjett nær forventet) 12. Oktober 2018 Kyrre M. Knudsen, sjeføkonom E-post:

Makro-og markedsoppdatering: Nærmere Brexit-avtale (men mye usikkert), dempet vekst i Europa god jobbvekst i Norge og eksportrekord

, dempet vekst i Europa god jobbvekst i Norge og eksportrekord") Makro-og markedsoppdatering: Nærmere Brexit-avtale (men mye usikkert), dempet vekst i Europa god jobbvekst i Norge og eksportrekord 16. November 2018 Kyrre M. Knudsen, sjeføkonom E-post: kyrre.knudsen@sr-bank.no

Makro-og markedsoppdatering: Nærmere Brexit-avtale (men mye usikkert), dempet vekst i Europa god jobbvekst i Norge og eksportrekord 16. November 2018 Kyrre M. Knudsen, sjeføkonom E-post: kyrre.knudsen@sr-bank.no

Ukesoppdatering makro. Uke 6 11. februar 2015

Ukesoppdatering makro Uke 6 11. februar 2015 Makroøkonomi: Nøkkeltall og nyheter siste uken Makroøkonomi USA god jobbvekst, bra i bedriftene, men litt lavere enn ventet for industrien mens det er bedre

Ukesoppdatering makro Uke 6 11. februar 2015 Makroøkonomi: Nøkkeltall og nyheter siste uken Makroøkonomi USA god jobbvekst, bra i bedriftene, men litt lavere enn ventet for industrien mens det er bedre

Makro og markedsoppdatering

Makro og markedsoppdatering Smeller Kina nå? Og drar det resten av verden med seg? Uke 35 25. august 2015 Markedsuro sell in May Percent Indeks for usikkerhet i aksjemarkedet (VIX) Indeks for usikkerhet

Makro og markedsoppdatering Smeller Kina nå? Og drar det resten av verden med seg? Uke 35 25. august 2015 Markedsuro sell in May Percent Indeks for usikkerhet i aksjemarkedet (VIX) Indeks for usikkerhet

Makro-og markedsoppdatering: God vekst i bedriftene og høyere inflasjon bidrar (trolig) til økt rente og renteutsikter fra Norges Bank neste uke

til økt rente og renteutsikter fra Norges Bank neste uke") Makro-og markedsoppdatering: God vekst i bedriftene og høyere inflasjon bidrar (trolig) til økt rente og renteutsikter fra Norges Bank neste uke 13. september 2018 Kyrre M. Knudsen, sjeføkonom E-post:

Makro-og markedsoppdatering: God vekst i bedriftene og høyere inflasjon bidrar (trolig) til økt rente og renteutsikter fra Norges Bank neste uke 13. september 2018 Kyrre M. Knudsen, sjeføkonom E-post:

Makro-og markedsoppdatering: Overraskende mange norske bedrifter venter bedre lønnsomhet og noe bedring i finansmarkedene

Makro-og markedsoppdatering: Overraskende mange norske bedrifter venter bedre lønnsomhet og noe bedring i finansmarkedene 11. Januar 2019 Kyrre M. Knudsen, sjeføkonom E-post: kyrre.knudsen@sr-bank.no Tlf:

Makro-og markedsoppdatering: Overraskende mange norske bedrifter venter bedre lønnsomhet og noe bedring i finansmarkedene 11. Januar 2019 Kyrre M. Knudsen, sjeføkonom E-post: kyrre.knudsen@sr-bank.no Tlf:

Makro- og markedsoppdatering: Lavere vekst i verden, men USA og Kina er tilbake til forhandlingsbordet fortsatt bra driv i norsk økonomi

Makro- og markedsoppdatering: Lavere vekst i verden, men USA og Kina er tilbake til forhandlingsbordet fortsatt bra driv i norsk økonomi 4. Juli 2019 Kyrre M. Knudsen, sjeføkonom E-post: kyrre.knudsen@sr-bank.no

Makro- og markedsoppdatering: Lavere vekst i verden, men USA og Kina er tilbake til forhandlingsbordet fortsatt bra driv i norsk økonomi 4. Juli 2019 Kyrre M. Knudsen, sjeføkonom E-post: kyrre.knudsen@sr-bank.no

Makro- og markedsoppdatering: «Torsdag er Norges Banks viktigste rentemøte på veldig lenge» 20. September 2016 Kyrre M. Knudsen, sjeføkonom

Makro- og markedsoppdatering: «Torsdag er Norges Banks viktigste rentemøte på veldig lenge» 20. September 2016 Kyrre M. Knudsen, sjeføkonom Kommentar ifm Norges Banks rentemøte torsdag «Dette blir det

Makro- og markedsoppdatering: «Torsdag er Norges Banks viktigste rentemøte på veldig lenge» 20. September 2016 Kyrre M. Knudsen, sjeføkonom Kommentar ifm Norges Banks rentemøte torsdag «Dette blir det

Makro- og markedsoppdatering: Norges Bank økte styringsrenten til 1,5% og signaliserer uendret fremover (i USA ble renten satt ned til 2,0%)

") Makro- og markedsoppdatering: Norges Bank økte styringsrenten til 1,5% og signaliserer uendret fremover (i USA ble renten satt ned til 2,0%) 20. September 2019 Kyrre M. Knudsen, sjeføkonom E-post: kyrre.knudsen@sr-bank.no

Makro- og markedsoppdatering: Norges Bank økte styringsrenten til 1,5% og signaliserer uendret fremover (i USA ble renten satt ned til 2,0%) 20. September 2019 Kyrre M. Knudsen, sjeføkonom E-post: kyrre.knudsen@sr-bank.no

Endringer i energibildet og konsekvenser for Forus

SpareBank 1 SR-Bank Markets Endringer i energibildet og konsekvenser for Forus Forusmøtet 2014 29. April 2014 Kyrre M. Knudsen, sjeføkonom, Sparebank 1 SR-Bank - 1 - Hvor store blir endringene og hvordan

SpareBank 1 SR-Bank Markets Endringer i energibildet og konsekvenser for Forus Forusmøtet 2014 29. April 2014 Kyrre M. Knudsen, sjeføkonom, Sparebank 1 SR-Bank - 1 - Hvor store blir endringene og hvordan

15. mars 2019 Kyrre M. Knudsen, sjeføkonom. E-post: Tlf:

Makro-og markedsoppdatering: Brexitutsettes til juli, veksten i norske bedrifter nær høyeste siden 2012 og Norges Bank setter trolig opp renten neste uke 15. mars 2019 Kyrre M. Knudsen, sjeføkonom E-post:

Makro-og markedsoppdatering: Brexitutsettes til juli, veksten i norske bedrifter nær høyeste siden 2012 og Norges Bank setter trolig opp renten neste uke 15. mars 2019 Kyrre M. Knudsen, sjeføkonom E-post:

29. September 2016 Kyrre M. Knudsen, sjeføkonom

Makro- og markedsoppdatering: «Bedring i oljefylkene. Og den beste nyheten fra NAV på lenge! Vi venter at bedringen i arbeidsmarkedet bekreftes med lavere ledighet i morgen» 29. September 2016 Kyrre M.

Makro- og markedsoppdatering: «Bedring i oljefylkene. Og den beste nyheten fra NAV på lenge! Vi venter at bedringen i arbeidsmarkedet bekreftes med lavere ledighet i morgen» 29. September 2016 Kyrre M.

4. mars 2019 Kyrre M. Knudsen, sjeføkonom. E-post: Tlf:

Makro-og markedsoppdatering: Bra driv i norsk økonomi og arbeidsledighet nær laveste på 10 år, Brexitavstemninger 12.-14. mars og mulig handelsavtale USA og Kina 27. mars 4. mars 2019 Kyrre M. Knudsen,

Makro-og markedsoppdatering: Bra driv i norsk økonomi og arbeidsledighet nær laveste på 10 år, Brexitavstemninger 12.-14. mars og mulig handelsavtale USA og Kina 27. mars 4. mars 2019 Kyrre M. Knudsen,

Markedsutsikter, kapitaltilgang og priser. Står vi foran en krise i oljenæringen? SpareBank 1 SR-Bank Markets. Kontaktmøte oljeservice 29.

SpareBank 1 SR-Bank Markets Markedsutsikter, kapitaltilgang og priser Står vi foran en krise i oljenæringen? Kontaktmøte oljeservice 29. April 2014 Kyrre M. Knudsen, sjeføkonom, Sparebank 1 SR-Bank - 1

SpareBank 1 SR-Bank Markets Markedsutsikter, kapitaltilgang og priser Står vi foran en krise i oljenæringen? Kontaktmøte oljeservice 29. April 2014 Kyrre M. Knudsen, sjeføkonom, Sparebank 1 SR-Bank - 1

Makro-og markedsoppdatering: Bra driv i det norske arbeidsmarkedet (og bedriftsforventningene i Europa stabiliseres på bra nivå)

") Makro-og markedsoppdatering: Bra driv i det norske arbeidsmarkedet (og bedriftsforventningene i Europa stabiliseres på bra nivå) 27. April 2018 Kyrre M. Knudsen, sjeføkonom E-post: kyrre.knudsen@sr-bank.no

Makro-og markedsoppdatering: Bra driv i det norske arbeidsmarkedet (og bedriftsforventningene i Europa stabiliseres på bra nivå) 27. April 2018 Kyrre M. Knudsen, sjeføkonom E-post: kyrre.knudsen@sr-bank.no

Makro-og markedsoppdatering: Norsk styringsrente økt til 1,0%, USA styringsrente uendret på 2,5% - noe økt usikkerhet om Brexit utsettelse

Makro-og markedsoppdatering: Norsk styringsrente økt til 1,0%, USA styringsrente uendret på 2,5% - noe økt usikkerhet om Brexit utsettelse 22. mars 2019 Kyrre M. Knudsen, sjeføkonom E-post: kyrre.knudsen@sr-bank.no

Makro-og markedsoppdatering: Norsk styringsrente økt til 1,0%, USA styringsrente uendret på 2,5% - noe økt usikkerhet om Brexit utsettelse 22. mars 2019 Kyrre M. Knudsen, sjeføkonom E-post: kyrre.knudsen@sr-bank.no

Makro- og markedsoppdatering: Arbeidsledigheten i Norge har falt til laveste på over 10 år og jobbveksten i USA ble høyere enn ventet

Makro- og markedsoppdatering: Arbeidsledigheten i Norge har falt til laveste på over 10 år og jobbveksten i USA ble høyere enn ventet 3. Mai 2019 Kyrre M. Knudsen, sjeføkonom E-post: kyrre.knudsen@sr-bank.no

Makro- og markedsoppdatering: Arbeidsledigheten i Norge har falt til laveste på over 10 år og jobbveksten i USA ble høyere enn ventet 3. Mai 2019 Kyrre M. Knudsen, sjeføkonom E-post: kyrre.knudsen@sr-bank.no

Makro- og markedsoppdatering: Uro i finansmarkedene (men økonomien fortsatt bra) og optimisme blant folk flest i Norge

og optimisme blant folk flest i Norge") Makro- og markedsoppdatering: Uro i finansmarkedene (men økonomien fortsatt bra) og optimisme blant folk flest i Norge 14. Februar 2018 Kyrre M. Knudsen, sjeføkonom E-post: kyrre.knudsen@sr-bank.no Tlf:

Makro- og markedsoppdatering: Uro i finansmarkedene (men økonomien fortsatt bra) og optimisme blant folk flest i Norge 14. Februar 2018 Kyrre M. Knudsen, sjeføkonom E-post: kyrre.knudsen@sr-bank.no Tlf:

Forus Leilighetshotel

Forus Leilighetshotel Makro- og markedspresentasjon Hagefest, Næringsforeningen i Kristiansand, 26. August 2013 Kyrre M. Knudsen, sjeføkonom/leder analyse, SpareBank 1 SR-Bank - 1 - Verdensøkonomien i

Forus Leilighetshotel Makro- og markedspresentasjon Hagefest, Næringsforeningen i Kristiansand, 26. August 2013 Kyrre M. Knudsen, sjeføkonom/leder analyse, SpareBank 1 SR-Bank - 1 - Verdensøkonomien i

Makro-og markedsoppdatering: Arbeidsledigheten i Norge laveste på over 10 år, fremdrift i handelsforhandlinger USA og Kina usikkerhet om Brexit

Makro-og markedsoppdatering: Arbeidsledigheten i Norge laveste på over 10 år, fremdrift i handelsforhandlinger USA og Kina usikkerhet om Brexit 29. mars 2019 Kyrre M. Knudsen, sjeføkonom E-post: kyrre.knudsen@sr-bank.no

Makro-og markedsoppdatering: Arbeidsledigheten i Norge laveste på over 10 år, fremdrift i handelsforhandlinger USA og Kina usikkerhet om Brexit 29. mars 2019 Kyrre M. Knudsen, sjeføkonom E-post: kyrre.knudsen@sr-bank.no

Makro- og markedsoppdatering. 4. mars 2016 Kyrre M. Knudsen, sjeføkonom

Makro- og markedsoppdatering 4. mars 2016 Kyrre M. Knudsen, sjeføkonom Makro og markeder - hovedtrekk Det har vært en interessant uke. Finansmarkedene har ristet av seg litt av frykten som har preget inngangen

Makro- og markedsoppdatering 4. mars 2016 Kyrre M. Knudsen, sjeføkonom Makro og markeder - hovedtrekk Det har vært en interessant uke. Finansmarkedene har ristet av seg litt av frykten som har preget inngangen

15. Februar 2019 Kyrre M. Knudsen, sjeføkonom. E-post: Tlf:

Makro-og markedsoppdatering: Sentralbanksjefens årstale fokuserte på viktigheten av internasjonal handel og at klimatiltak må være gjennom nøye gjennomtenkte (inkl evt kutt på norsk sokkel) 15. Februar

Makro-og markedsoppdatering: Sentralbanksjefens årstale fokuserte på viktigheten av internasjonal handel og at klimatiltak må være gjennom nøye gjennomtenkte (inkl evt kutt på norsk sokkel) 15. Februar

Trender i energimarkedet

SpareBank 1 SR-Bank Markets Trender i energimarkedet Februar 2015 Kyrre M. Knudsen, sjeføkonom, SpareBank 1 SR-Bank - 1 - - 2 - - 3 - - 4 - En lang, utadrettet og volatil historie - 5 - Energiforbruket

SpareBank 1 SR-Bank Markets Trender i energimarkedet Februar 2015 Kyrre M. Knudsen, sjeføkonom, SpareBank 1 SR-Bank - 1 - - 2 - - 3 - - 4 - En lang, utadrettet og volatil historie - 5 - Energiforbruket

5. Oktober 2016 Kyrre M. Knudsen, sjeføkonom

Makro- og markedsoppdatering: «Statsbudsjettet i morgen - trolig få overraskelser pga mye er lekket på forhånd. Det STORE spørsmålet er om Regjeringen nok en gang struper oljenæringen.» 5. Oktober 2016

Makro- og markedsoppdatering: «Statsbudsjettet i morgen - trolig få overraskelser pga mye er lekket på forhånd. Det STORE spørsmålet er om Regjeringen nok en gang struper oljenæringen.» 5. Oktober 2016

Makro- og markedsoppdatering: God jobbvekst i USA, utflating i Europa og noe bedring i Kina demper vekstfrykten (og fremdrift USA vs Kina)

") Makro- og markedsoppdatering: God jobbvekst i USA, utflating i Europa og noe bedring i Kina demper vekstfrykten (og fremdrift USA vs Kina) 5. April 2019 Kyrre M. Knudsen, sjeføkonom E-post: kyrre.knudsen@sr-bank.no

Makro- og markedsoppdatering: God jobbvekst i USA, utflating i Europa og noe bedring i Kina demper vekstfrykten (og fremdrift USA vs Kina) 5. April 2019 Kyrre M. Knudsen, sjeføkonom E-post: kyrre.knudsen@sr-bank.no

Makro- og markedsoppdatering. 8. September 2016 Kyrre M. Knudsen, sjeføkonom

Makro- og markedsoppdatering 8. September 2016 Kyrre M. Knudsen, sjeføkonom Kommentar om det ferske konjunkturbarometer for Rogaland, Hordaland og Agder, samt kommende rentebeslutning til Norges Bank «Bedring

Makro- og markedsoppdatering 8. September 2016 Kyrre M. Knudsen, sjeføkonom Kommentar om det ferske konjunkturbarometer for Rogaland, Hordaland og Agder, samt kommende rentebeslutning til Norges Bank «Bedring

Makro- og markedsoppdatering: Fortsatt dempet prisvekst både i Norge og USA (og økt geopolitisk uro ifm Syria/Russland/USA)

") Makro- og markedsoppdatering: Fortsatt dempet prisvekst både i Norge og USA (og økt geopolitisk uro ifm Syria/Russland/USA) 13. April 2018 Kyrre M. Knudsen, sjeføkonom E-post: kyrre.knudsen@sr-bank.no

Makro- og markedsoppdatering: Fortsatt dempet prisvekst både i Norge og USA (og økt geopolitisk uro ifm Syria/Russland/USA) 13. April 2018 Kyrre M. Knudsen, sjeføkonom E-post: kyrre.knudsen@sr-bank.no

Makro-og markedsoppdatering. 8. april 2016 Kyrre M. Knudsen, sjeføkonom

Makro-og markedsoppdatering 8. april 2016 Kyrre M. Knudsen, sjeføkonom Makro og markeder - hovedtrekk Den siste uken har det blitt publisert viktige stemningsindikatorer som viser noe bedring for bedriftene

Makro-og markedsoppdatering 8. april 2016 Kyrre M. Knudsen, sjeføkonom Makro og markeder - hovedtrekk Den siste uken har det blitt publisert viktige stemningsindikatorer som viser noe bedring for bedriftene

Norske high yield obligasjoner

Norske high yield obligasjoner 05.06.2012 Bjørn Sivertsen SpareBank 1 SR-Markets Status i dagens marked De beste kredittene klarer seg uten bank High yield, en aktivaklasse som har levert god avkastning

Norske high yield obligasjoner 05.06.2012 Bjørn Sivertsen SpareBank 1 SR-Markets Status i dagens marked De beste kredittene klarer seg uten bank High yield, en aktivaklasse som har levert god avkastning

Makro-og markedsoppdatering: Sterk jobbveksti USA, færre ledige i Norge, Brexit-avtale skal reforhandles med EUogoffsektor i USA gjenåpnet til 15 feb

Makro-og markedsoppdatering: Sterk jobbveksti USA, færre ledige i Norge, Brexit-avtale skal reforhandles med EUogoffsektor i USA gjenåpnet til 15 feb 1. Februar 2019 Kyrre M. Knudsen, sjeføkonom E-post:

Makro-og markedsoppdatering: Sterk jobbveksti USA, færre ledige i Norge, Brexit-avtale skal reforhandles med EUogoffsektor i USA gjenåpnet til 15 feb 1. Februar 2019 Kyrre M. Knudsen, sjeføkonom E-post:

Makro-og markedsoppdatering: Dempet vekst i verdensøkonomien (og neste uke er det avstemning om Brexit), men gode utsikter for norsk økonomi

, men gode utsikter for norsk økonomi") Makro-og markedsoppdatering: Dempet vekst i verdensøkonomien (og neste uke er det avstemning om Brexit), men gode utsikter for norsk økonomi 8. mars 2019 Kyrre M. Knudsen, sjeføkonom E-post: kyrre.knudsen@sr-bank.no

Makro-og markedsoppdatering: Dempet vekst i verdensøkonomien (og neste uke er det avstemning om Brexit), men gode utsikter for norsk økonomi 8. mars 2019 Kyrre M. Knudsen, sjeføkonom E-post: kyrre.knudsen@sr-bank.no

Makro- og markedsoppdatering. 26. Februar 2016 Kyrre M. Knudsen, sjeføkonom

Makro- og markedsoppdatering 26. Februar 2016 Kyrre M. Knudsen, sjeføkonom Makro og markeder - hovedtrekk Det har vært interessante nøkkeltall for Norge den siste tiden. SSBs investeringstelling viser

Makro- og markedsoppdatering 26. Februar 2016 Kyrre M. Knudsen, sjeføkonom Makro og markeder - hovedtrekk Det har vært interessante nøkkeltall for Norge den siste tiden. SSBs investeringstelling viser

Makro- og markedsoppdatering: Norges Bank holdt styringsrenten uendret på 1% og øker trolig i juni - Trumps tweet trøbler til handelsforhandlingene

Makro- og markedsoppdatering: Norges Bank holdt styringsrenten uendret på 1% og øker trolig i juni - Trumps tweet trøbler til handelsforhandlingene 9. Mai 2019 Kyrre M. Knudsen, sjeføkonom E-post: kyrre.knudsen@sr-bank.no

Makro- og markedsoppdatering: Norges Bank holdt styringsrenten uendret på 1% og øker trolig i juni - Trumps tweet trøbler til handelsforhandlingene 9. Mai 2019 Kyrre M. Knudsen, sjeføkonom E-post: kyrre.knudsen@sr-bank.no

Makro- og markedsoppdatering: Optimismen blant bedrifter i Europa på rekordnivå boligmarkedet i Norge preges av høyt tilbud i Oslo

Makro- og markedsoppdatering: Optimismen blant bedrifter i Europa på rekordnivå boligmarkedet i Norge preges av høyt tilbud i Oslo 24. November 2017 Kyrre M. Knudsen, sjeføkonom E-post: kyrre.knudsen@sr-bank.no

Makro- og markedsoppdatering: Optimismen blant bedrifter i Europa på rekordnivå boligmarkedet i Norge preges av høyt tilbud i Oslo 24. November 2017 Kyrre M. Knudsen, sjeføkonom E-post: kyrre.knudsen@sr-bank.no

Oppturen fortsetter økt aktivitet og flere ansatte. Bred oppgang (olje/industri/eksport/større bedrifter) økt press i arbeidsmarkedet

økt press i arbeidsmarkedet") Oppturen fortsetter økt aktivitet og flere ansatte Bred oppgang (olje/industri/eksport/større bedrifter) økt press i arbeidsmarkedet Hovedpunkter i konjunkturbarometeret 1 Oppturen fortsetter Det har vært

Oppturen fortsetter økt aktivitet og flere ansatte Bred oppgang (olje/industri/eksport/større bedrifter) økt press i arbeidsmarkedet Hovedpunkter i konjunkturbarometeret 1 Oppturen fortsetter Det har vært

Ukesoppdatering makro. Uke april 2014

Ukesoppdatering makro Uke 1. april 2014 Innhold Makroøkonomi Industribedrifter i EU og USA rapporterer om fortsatt vekst Boligprisveksten i USA flater ut Amerikanske konsumenter mer positive enn på 6 år

Ukesoppdatering makro Uke 1. april 2014 Innhold Makroøkonomi Industribedrifter i EU og USA rapporterer om fortsatt vekst Boligprisveksten i USA flater ut Amerikanske konsumenter mer positive enn på 6 år

Makro- og markedsoppdatering: «Statsbudsjettet forrige uke ble (nok) en skuffelse for olje-norge (og vannkraftnorge)»

en skuffelse for olje-norge (og vannkraftnorge)»") Makro- og markedsoppdatering: «Statsbudsjettet forrige uke ble (nok) en skuffelse for olje-norge (og vannkraftnorge)» 14. Oktober 2016 Kyrre M. Knudsen, sjeføkonom «Statsbudsjettet forrige uke ble (nok)

Makro- og markedsoppdatering: «Statsbudsjettet forrige uke ble (nok) en skuffelse for olje-norge (og vannkraftnorge)» 14. Oktober 2016 Kyrre M. Knudsen, sjeføkonom «Statsbudsjettet forrige uke ble (nok)

Vi er mer optimistiske men fortsatt utfordringer i 2017

Vi er mer optimistiske men fortsatt utfordringer i 2017 Først. Et kort tilbakeblikk på 2016 1 2 3 4 5 Vekst i ansatte Bedriftene venter økt sysselsetting det neste året. Det er fylkesvise forskjeller.

Vi er mer optimistiske men fortsatt utfordringer i 2017 Først. Et kort tilbakeblikk på 2016 1 2 3 4 5 Vekst i ansatte Bedriftene venter økt sysselsetting det neste året. Det er fylkesvise forskjeller.

Makro- og markedsoppdatering: Handels- og Brexituro vedvarer, fortsatt bra driv i bedriftene i USA og god vekst i Norge

Makro- og markedsoppdatering: Handels- og Brexituro vedvarer, fortsatt bra driv i bedriftene i USA og god vekst i Norge 11. Februar 2019 Kyrre M. Knudsen, sjeføkonom E-post: kyrre.knudsen@sr-bank.no Tlf:

Makro- og markedsoppdatering: Handels- og Brexituro vedvarer, fortsatt bra driv i bedriftene i USA og god vekst i Norge 11. Februar 2019 Kyrre M. Knudsen, sjeføkonom E-post: kyrre.knudsen@sr-bank.no Tlf:

Makro og markedsoppdatering. Uke 45 5. november 2015

Makro og markedsoppdatering Uke 45 5. november 215 USA Svært gode jobbtall Veldig gode jobbtall i USA på fredag med 271. nye jobber, nesten 1. flere jobber enn ventet. Arbeidsledigheten falt videre til

Makro og markedsoppdatering Uke 45 5. november 215 USA Svært gode jobbtall Veldig gode jobbtall i USA på fredag med 271. nye jobber, nesten 1. flere jobber enn ventet. Arbeidsledigheten falt videre til

25. Januar 2019 Kyrre M. Knudsen, sjeføkonom. E-post: Tlf:

Makro-og markedsoppdatering: Fortsatt usikkerhet om Brexitog shutdowni USA, Norges Bank holdt styringsrenten uendret på 0,75% og nedgang i norsk arbeidsledighet (AKU) 25. Januar 2019 Kyrre M. Knudsen,

Makro-og markedsoppdatering: Fortsatt usikkerhet om Brexitog shutdowni USA, Norges Bank holdt styringsrenten uendret på 0,75% og nedgang i norsk arbeidsledighet (AKU) 25. Januar 2019 Kyrre M. Knudsen,

Overraskende mange venter bedre lønnsomhet

Januar 2019 Overraskende mange venter bedre lønnsomhet Olje og eksport løfter utsiktene lite påvirkning fra global uro så langt Sør- og Vestlandet Vi lever i en begivenhetsrik tid Overraskende mange venter

Januar 2019 Overraskende mange venter bedre lønnsomhet Olje og eksport løfter utsiktene lite påvirkning fra global uro så langt Sør- og Vestlandet Vi lever i en begivenhetsrik tid Overraskende mange venter

Makro-og markedsoppdatering: Nedjusterte anslag for verdensøkonomien i år, men trolig bedring mot neste år og oljeoppgang gir bra driv i norsk økonomi

Makro-og markedsoppdatering: Nedjusterte anslag for verdensøkonomien i år, men trolig bedring mot neste år og oljeoppgang gir bra driv i norsk økonomi 12. April 2019 Kyrre M. Knudsen, sjeføkonom E-post:

Makro-og markedsoppdatering: Nedjusterte anslag for verdensøkonomien i år, men trolig bedring mot neste år og oljeoppgang gir bra driv i norsk økonomi 12. April 2019 Kyrre M. Knudsen, sjeføkonom E-post:

21. september 2018 Kyrre M. Knudsen, sjeføkonom. E-post: Tlf:

Makro-og markedsoppdatering: Norges Bank øker styringsrenten fra 0,5 til 0,75% og signaliserer ytterligere 0,5% per år fremover (og nye tiltak fra Trump, handelsuro demper industrien i Europa) 21. september

Makro-og markedsoppdatering: Norges Bank øker styringsrenten fra 0,5 til 0,75% og signaliserer ytterligere 0,5% per år fremover (og nye tiltak fra Trump, handelsuro demper industrien i Europa) 21. september

Bedriftsundersøkelsen For Sør- og Vestlandet

Bedriftsundersøkelsen For Sør- og Vestlandet Oppdatering April 216 Kyrre M. Knudsen, sjeføkonom Hovedpunkter Nokså stabil utvikling samlet sett Våren har vært noe mindre krevende enn høsten - bedring

Bedriftsundersøkelsen For Sør- og Vestlandet Oppdatering April 216 Kyrre M. Knudsen, sjeføkonom Hovedpunkter Nokså stabil utvikling samlet sett Våren har vært noe mindre krevende enn høsten - bedring

Verden, Norge og regionen

SpareBank 1 SR-Bank Markets Verden, Norge og regionen Januar 2015 Kyrre M. Knudsen, sjeføkonom, SpareBank 1 SR-Bank - 1 - - 2 - En lang, utadrettet og volatil historie - 3 - Verdensøkonomien påvirker norsk

SpareBank 1 SR-Bank Markets Verden, Norge og regionen Januar 2015 Kyrre M. Knudsen, sjeføkonom, SpareBank 1 SR-Bank - 1 - - 2 - En lang, utadrettet og volatil historie - 3 - Verdensøkonomien påvirker norsk

Verdensøkonomien lav/moderat vekst og ellers mye rart. Norge det har snudd (sterke støtputer har dempet nedgang)

") Hovedpunkter Oljepris dempes av høy produksjon Verdensøkonomien lav/moderat vekst og ellers mye rart Norge det har snudd (sterke støtputer har dempet nedgang) Regionen oljenedgangen flater ut (men både

Hovedpunkter Oljepris dempes av høy produksjon Verdensøkonomien lav/moderat vekst og ellers mye rart Norge det har snudd (sterke støtputer har dempet nedgang) Regionen oljenedgangen flater ut (men både

UTSIKTENE FOR NORSK ØKONOMI SENTRALBANKSJEF ØYSTEIN OLSEN

UTSIKTENE FOR NORSK ØKONOMI SENTRALBANKSJEF ØYSTEIN OLSEN Bergens næringsråd 1. november 18 Prosent Rentebeslutningene i høst 7 6 5 Styringsrente Anslag Hovedstyret vedtok å heve renten med,5 prosentenheter

UTSIKTENE FOR NORSK ØKONOMI SENTRALBANKSJEF ØYSTEIN OLSEN Bergens næringsråd 1. november 18 Prosent Rentebeslutningene i høst 7 6 5 Styringsrente Anslag Hovedstyret vedtok å heve renten med,5 prosentenheter

Makro-og markedsoppdatering: Arbeidsledigheten i Norge holder seg nær det laveste på 10 år (og styringsrenten i USA økes)

") Makro-og markedsoppdatering: Arbeidsledigheten i Norge holder seg nær det laveste på 10 år (og styringsrenten i USA økes) 28. september 2018 Kyrre M. Knudsen, sjeføkonom E-post: kyrre.knudsen@sr-bank.no

Makro-og markedsoppdatering: Arbeidsledigheten i Norge holder seg nær det laveste på 10 år (og styringsrenten i USA økes) 28. september 2018 Kyrre M. Knudsen, sjeføkonom E-post: kyrre.knudsen@sr-bank.no

21. Februar 2019 Kyrre M. Knudsen, sjeføkonom. E-post: Tlf:

Makro-og markedsoppdatering: Oljeinvesteringene i Norge vil øke med nær 15% i 2019, svekkelsen i bedriftene i Europa flater ut (og Kina og USA nærmer seg handelsavtale) 21. Februar 2019 Kyrre M. Knudsen,

Makro-og markedsoppdatering: Oljeinvesteringene i Norge vil øke med nær 15% i 2019, svekkelsen i bedriftene i Europa flater ut (og Kina og USA nærmer seg handelsavtale) 21. Februar 2019 Kyrre M. Knudsen,

21. Januar 2019 Kyrre M. Knudsen, sjeføkonom. E-post: Tlf:

Makro- og markedsoppdatering: Noe bedring i finansmarkedene, Brexit-avtale nedstemt og videre vei er usikker, offentlig sektor i USA fortsatt nedstengt 21. Januar 2019 Kyrre M. Knudsen, sjeføkonom E-post:

Makro- og markedsoppdatering: Noe bedring i finansmarkedene, Brexit-avtale nedstemt og videre vei er usikker, offentlig sektor i USA fortsatt nedstengt 21. Januar 2019 Kyrre M. Knudsen, sjeføkonom E-post:

Utsiktene i regionen Frokostmøte Holta & Håland, 8. november 2018

Utsiktene i regionen Frokostmøte Holta & Håland, 8. november 2018 Les mer om SR-Bank på sr-bank.no/om-oss SpareBank 1 SR-Bank er den nest største norske banken. Vi er tilstede langs hele kysten, fra Oslo

Utsiktene i regionen Frokostmøte Holta & Håland, 8. november 2018 Les mer om SR-Bank på sr-bank.no/om-oss SpareBank 1 SR-Bank er den nest største norske banken. Vi er tilstede langs hele kysten, fra Oslo

Makro og markedsoppdatering. Uke mai 2015

Makro og markedsoppdatering Uke 21 26. mai 2015 Makroøkonomi: Nøkkeltall og nyheter siste uken Makroøkonomi Europa den økonomiske veksten i 1. kv 2015 ble høyere enn forrige kvartal, men litt lavere enn

Makro og markedsoppdatering Uke 21 26. mai 2015 Makroøkonomi: Nøkkeltall og nyheter siste uken Makroøkonomi Europa den økonomiske veksten i 1. kv 2015 ble høyere enn forrige kvartal, men litt lavere enn

Ukesoppdatering makro. Uke mai 2014

Ukesoppdatering makro Uke 21 27. mai 2014 Innhold Makroøkonomi Nye arbeidsledige i USA opp til 330.000 forrige uke Økt bruktboligomsetning i USA, men noe svakere enn ventet Nyboligomsetningen i USA stiger

Ukesoppdatering makro Uke 21 27. mai 2014 Innhold Makroøkonomi Nye arbeidsledige i USA opp til 330.000 forrige uke Økt bruktboligomsetning i USA, men noe svakere enn ventet Nyboligomsetningen i USA stiger

Rekordhøye forventninger for oljebedriftene. Oppturen skyter fart og kan bli overraskende sterk

Rekordhøye forventninger for oljebedriftene Oppturen skyter fart og kan bli overraskende sterk En begivenhetsrik tid Brytninger (Brexit og Trump) vs økonomisk oppsving Ingen hard-landing i Kina Olje fra

Rekordhøye forventninger for oljebedriftene Oppturen skyter fart og kan bli overraskende sterk En begivenhetsrik tid Brytninger (Brexit og Trump) vs økonomisk oppsving Ingen hard-landing i Kina Olje fra

Byggebørsen 2015. Hvordan påvirker fallende oljepriser norsk økonomi, norske renter og boligmarkedet (næringseiendommer)? Petter E.

? Petter E.") Byggebørsen 2015 Hvordan påvirker fallende oljepriser norsk økonomi, norske renter og boligmarkedet (næringseiendommer)? Petter E. de Lange SpareBank 1 SMN Trondheim 9.2.2015 SpareBank 1 SMN Oljevirksomhetens

Byggebørsen 2015 Hvordan påvirker fallende oljepriser norsk økonomi, norske renter og boligmarkedet (næringseiendommer)? Petter E. de Lange SpareBank 1 SMN Trondheim 9.2.2015 SpareBank 1 SMN Oljevirksomhetens

Ukesoppdatering makro. Uke mars 2014

Ukesoppdatering makro Uke 11 19. mars 2014 Innhold Makroøkonomi USA industriproduksjon i februar stiger mer enn ventet, mens stemningen blant konsumentene er noe svakere enn ventet (men fortsatt på solid

Ukesoppdatering makro Uke 11 19. mars 2014 Innhold Makroøkonomi USA industriproduksjon i februar stiger mer enn ventet, mens stemningen blant konsumentene er noe svakere enn ventet (men fortsatt på solid

Makro- og markedsoppdatering: Finansmarkeder litt opp igjen og bred optimisme i norsk industri (og sterkere norsk krone)

") Makro- og markedsoppdatering: Finansmarkeder litt opp igjen og bred optimisme i norsk industri (og sterkere norsk krone) 22. Oktober 2018 Kyrre M. Knudsen, sjeføkonom E-post: kyrre.knudsen@sr-bank.no Tlf:

Makro- og markedsoppdatering: Finansmarkeder litt opp igjen og bred optimisme i norsk industri (og sterkere norsk krone) 22. Oktober 2018 Kyrre M. Knudsen, sjeføkonom E-post: kyrre.knudsen@sr-bank.no Tlf:

Ukesoppdatering makro. Uke oktober 2014

Ukesoppdatering makro Uke 43 29. oktober 2014 Innhold Makroøkonomi Stabil utvikling i kinesiske makroøkonomiske nøkkeltall God vekst i UK (og spredning i sentralbanken om styringsrenten) Stemningen blant

Ukesoppdatering makro Uke 43 29. oktober 2014 Innhold Makroøkonomi Stabil utvikling i kinesiske makroøkonomiske nøkkeltall God vekst i UK (og spredning i sentralbanken om styringsrenten) Stemningen blant

Markedsrapport 3. kvartal 2016

Markedsrapport 3. kvartal 2016 Oppsummering 3. kvartal Kvartalet startet bra og juli ble en god måned i aksjemarkedene. Etter at britene besluttet å tre ut av EU i slutten av juni, falt aksjemarkedene

Markedsrapport 3. kvartal 2016 Oppsummering 3. kvartal Kvartalet startet bra og juli ble en god måned i aksjemarkedene. Etter at britene besluttet å tre ut av EU i slutten av juni, falt aksjemarkedene

UTSIKTENE FOR NORSK OG INTERNASJONAL ØKONOMI SENTRALBANKSJEF ØYSTEIN OLSEN

UTSIKTENE FOR NORSK OG INTERNASJONAL ØKONOMI SENTRALBANKSJEF ØYSTEIN OLSEN Gardermoen, 23. mai 217 Agenda Internasjonal økonomi Lysere utsikter på kort sikt Men økt usikkerhet Oljemarkedet 5$ nytt prisleie?

UTSIKTENE FOR NORSK OG INTERNASJONAL ØKONOMI SENTRALBANKSJEF ØYSTEIN OLSEN Gardermoen, 23. mai 217 Agenda Internasjonal økonomi Lysere utsikter på kort sikt Men økt usikkerhet Oljemarkedet 5$ nytt prisleie?

Makrokommentar. Juli 2018

Makrokommentar Juli 2018 God sommer også i aksjemarkedet Juli var en god måned i de internasjonale finansmarkedene, og til tross for uro rundt handelskrig og «Brexit» var det oppgang på børsene i USA,

Makrokommentar Juli 2018 God sommer også i aksjemarkedet Juli var en god måned i de internasjonale finansmarkedene, og til tross for uro rundt handelskrig og «Brexit» var det oppgang på børsene i USA,

Makro-og markedsoppdatering. 15. april 2016 Kyrre M. Knudsen, sjeføkonom

Makro-og markedsoppdatering 15. april 2016 Kyrre M. Knudsen, sjeføkonom Makro og markeder - hovedtrekk Det ble nylig publisert viktige nøkkeltall for Kina. Den økonomiske veksten i 1. kvartal 2016 ble

Makro-og markedsoppdatering 15. april 2016 Kyrre M. Knudsen, sjeføkonom Makro og markeder - hovedtrekk Det ble nylig publisert viktige nøkkeltall for Kina. Den økonomiske veksten i 1. kvartal 2016 ble

Makrokommentar. Juni 2018

Makrokommentar Juni 2018 Handelskrig er hovedtema 2 Handelspolitiske spenninger mellom USA og en rekke andre land er fortsatt et viktig tema, og frykt for handelskrig tynget aksjemarkedene i juni. Spesielt

Makrokommentar Juni 2018 Handelskrig er hovedtema 2 Handelspolitiske spenninger mellom USA og en rekke andre land er fortsatt et viktig tema, og frykt for handelskrig tynget aksjemarkedene i juni. Spesielt

Makrokommentar. Mai 2019

Makrokommentar Mai 2019 Fallende markeder i mai Finansmarkedene hadde en svak måned i mai, og aksjemarkedene falt 6-7 prosent både i USA, Europa og Kina. I Italia var børsfallet på over 9 prosent, mens

Makrokommentar Mai 2019 Fallende markeder i mai Finansmarkedene hadde en svak måned i mai, og aksjemarkedene falt 6-7 prosent både i USA, Europa og Kina. I Italia var børsfallet på over 9 prosent, mens

Ukesoppdatering makro. Uke mai 2014

Ukesoppdatering makro Uke 20 19. mai 2014 Innhold Makroøkonomi Aksje- og rentemarkeder Energimarkeder Nye arbeidsledige i USA ned til under 300.000 forrige uke Litt lavere stemning blant konsumentene i

Ukesoppdatering makro Uke 20 19. mai 2014 Innhold Makroøkonomi Aksje- og rentemarkeder Energimarkeder Nye arbeidsledige i USA ned til under 300.000 forrige uke Litt lavere stemning blant konsumentene i

Makrokommentar. November 2018

Makrokommentar November 2018 Blandete novembermarkeder 2 November var i likhet med oktober en måned med store svingninger i finansmarkedene, og temaene er stadig politisk usikkerhet, handelskrig og svakere

Makrokommentar November 2018 Blandete novembermarkeder 2 November var i likhet med oktober en måned med store svingninger i finansmarkedene, og temaene er stadig politisk usikkerhet, handelskrig og svakere

ØKONOMISKE UTSIKTER SENTRALBANKSJEF ØYSTEIN OLSEN BERGEN 17. NOVEMBER 2015

ØKONOMISKE UTSIKTER SENTRALBANKSJEF ØYSTEIN OLSEN BERGEN 17. NOVEMBER 15 Hovedpunkter Lave renter internasjonalt Strukturelle forhold Finanskrisen Fallet i oljeprisen Pengepolitikken Lav vekst har gitt

ØKONOMISKE UTSIKTER SENTRALBANKSJEF ØYSTEIN OLSEN BERGEN 17. NOVEMBER 15 Hovedpunkter Lave renter internasjonalt Strukturelle forhold Finanskrisen Fallet i oljeprisen Pengepolitikken Lav vekst har gitt

Ukesoppdatering makro. Uke sep 2014

Ukesoppdatering makro Uke 37 16. sep 2014 Innhold Makroøkonomi Nye arbeidsledige i USA holder seg på lave nivåer Stemningen blant bedriftene i USA stiger videre fra høyt nivå Fortsatt god vekst i sysselsatte

Ukesoppdatering makro Uke 37 16. sep 2014 Innhold Makroøkonomi Nye arbeidsledige i USA holder seg på lave nivåer Stemningen blant bedriftene i USA stiger videre fra høyt nivå Fortsatt god vekst i sysselsatte

Ukesoppdatering makro. Uke august 2014

Ukesoppdatering makro Uke 34 25. august 2014 Innhold Makroøkonomi Oppgang i boligmarkedet i USA Bedring blant bedriftene i Philadelphia Nye arbeidsledige i USA holder seg lavt Større uenighet i sentralbankene

Ukesoppdatering makro Uke 34 25. august 2014 Innhold Makroøkonomi Oppgang i boligmarkedet i USA Bedring blant bedriftene i Philadelphia Nye arbeidsledige i USA holder seg lavt Større uenighet i sentralbankene

Makrokommentar. Juli 2017

Makrokommentar Juli 2017 Flere børsrekorder i juli Oslo Børs var en av børsene som steg mest i juli, med en månedlig oppgang på 4,9 prosent og ny toppnotering ved utgangen av måneden. Høyere oljepris og

Makrokommentar Juli 2017 Flere børsrekorder i juli Oslo Børs var en av børsene som steg mest i juli, med en månedlig oppgang på 4,9 prosent og ny toppnotering ved utgangen av måneden. Høyere oljepris og

Makro- og markedsoppdatering: «Bedre utsikter blant norske bedrifter og lavere inflasjon og god jobbvekst i USA»

Makro- og markedsoppdatering: «Bedre utsikter blant norske bedrifter og lavere inflasjon og god jobbvekst i USA» 10. Mars 2017 Kyrre M. Knudsen, sjeføkonom E-post: kyrre.knudsen@sr-bank.no Tlf: 938 83

Makro- og markedsoppdatering: «Bedre utsikter blant norske bedrifter og lavere inflasjon og god jobbvekst i USA» 10. Mars 2017 Kyrre M. Knudsen, sjeføkonom E-post: kyrre.knudsen@sr-bank.no Tlf: 938 83

Makrokommentar. Mars 2018

Makrokommentar Mars 2018 Handelskrig truer finansmarkedene I likhet med februar var mars preget av aksjefall og høy markedsvolatilitet. Denne måneden har det vært utviklingen i retning av handelskrig mellom

Makrokommentar Mars 2018 Handelskrig truer finansmarkedene I likhet med februar var mars preget av aksjefall og høy markedsvolatilitet. Denne måneden har det vært utviklingen i retning av handelskrig mellom

Makrokommentar. Februar 2019

Makrokommentar Februar 2019 Oppgangen fortsetter Den positive utviklingen i finansmarkedene fortsatte i februar, med god oppgang på mange av verdens børser. Spesielt det kinesiske markedet utmerket seg,

Makrokommentar Februar 2019 Oppgangen fortsetter Den positive utviklingen i finansmarkedene fortsatte i februar, med god oppgang på mange av verdens børser. Spesielt det kinesiske markedet utmerket seg,

Makro og markedsoppdatering. Uke 41 7. oktober 2015

Makro og markedsoppdatering Uke 41 7. oktober 2015 01 02 03 04 Innledning og oppsummering Verdensøkonomien USA, Europa og Kina Norge og regionen Markeder energi, aksjer, renter og valuta 3 12. 10. Makro-

Makro og markedsoppdatering Uke 41 7. oktober 2015 01 02 03 04 Innledning og oppsummering Verdensøkonomien USA, Europa og Kina Norge og regionen Markeder energi, aksjer, renter og valuta 3 12. 10. Makro-

Makroøkonomiske utsikter. Kari Due-Andresen August 2016

Makroøkonomiske utsikter Kari Due-Andresen August 2016 Kina: BNP Industriproduksjon 10,0 12,5 15,0 Prosent, 1011 17 18 19 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 Kilde: Macrobond BNP år/år 0,0

Makroøkonomiske utsikter Kari Due-Andresen August 2016 Kina: BNP Industriproduksjon 10,0 12,5 15,0 Prosent, 1011 17 18 19 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 Kilde: Macrobond BNP år/år 0,0

Makrokommentar. April 2017

Makrokommentar April 2017 God stemning i finansmarkedene De globale aksjemarkedene hadde i hovedsak en positiv utvikling i april. Gode makroøkonomiske nøkkeltall, samt gode kvartalsresultater fra mange

Makrokommentar April 2017 God stemning i finansmarkedene De globale aksjemarkedene hadde i hovedsak en positiv utvikling i april. Gode makroøkonomiske nøkkeltall, samt gode kvartalsresultater fra mange

Vekst i ansatte Bedriftene venter økt sysselsetting det neste året. Det er fylkesvise forskjeller. Agder og Hordaland venter oppgang og dette tilsier

1 2 3 4 5 Vekst i ansatte Bedriftene venter økt sysselsetting det neste året. Det er fylkesvise forskjeller. Agder og Hordaland venter oppgang og dette tilsier nedgang i arbeidsledigheten. I Rogaland ventes

1 2 3 4 5 Vekst i ansatte Bedriftene venter økt sysselsetting det neste året. Det er fylkesvise forskjeller. Agder og Hordaland venter oppgang og dette tilsier nedgang i arbeidsledigheten. I Rogaland ventes

Makrokommentar. Juni 2019

Makrokommentar Juni 2019 Markedsoppgang i juni 2 Etter en litt trist mai måned, var det god oppgang i de fleste aksjemarkeder i juni, med USA i førersetet. Oppgangen på de amerikanske børsene var på rundt

Makrokommentar Juni 2019 Markedsoppgang i juni 2 Etter en litt trist mai måned, var det god oppgang i de fleste aksjemarkeder i juni, med USA i førersetet. Oppgangen på de amerikanske børsene var på rundt

Konjunkturbarometer For Sør- og Vestlandet

Konjunkturbarometer For Sør- og Vestlandet Publisert 7. januar 2016 Vekst i verden nær normalt og blir noe høyere i 2016 enn 2015. «USA har kommet godt tilbake og det går bedre i Europa dette motvirker

Konjunkturbarometer For Sør- og Vestlandet Publisert 7. januar 2016 Vekst i verden nær normalt og blir noe høyere i 2016 enn 2015. «USA har kommet godt tilbake og det går bedre i Europa dette motvirker

Makrokommentar. November 2016

Makrokommentar November 2016 Store markedsbevegelser etter valget i USA Finansmarkedene ble overrasket over at Donald Trump vant det amerikanske presidentvalget, og det var store markedsreaksjoner da valgresultatet

Makrokommentar November 2016 Store markedsbevegelser etter valget i USA Finansmarkedene ble overrasket over at Donald Trump vant det amerikanske presidentvalget, og det var store markedsreaksjoner da valgresultatet

Makrokommentar. August 2016

Makrokommentar August 2016 Aksjer opp i august Aksjemarkedene har kommet tilbake og vel så det etter britenes «nei til EU» i slutten av juni. I august var børsavkastningen flat eller positiv i de fleste

Makrokommentar August 2016 Aksjer opp i august Aksjemarkedene har kommet tilbake og vel så det etter britenes «nei til EU» i slutten av juni. I august var børsavkastningen flat eller positiv i de fleste

Makrokommentar. November 2017

Makrokommentar November 2017 Amerikanske aksjer videre opp Aksjeoppgangen fortsatte i USA i november, og det var nye toppnoteringer på de amerikanske børsene. Forventninger til lavere skatter, bedre lønnsomhet

Makrokommentar November 2017 Amerikanske aksjer videre opp Aksjeoppgangen fortsatte i USA i november, og det var nye toppnoteringer på de amerikanske børsene. Forventninger til lavere skatter, bedre lønnsomhet

Makro- og markedsoppdatering. 15. august 2016 Kyrre M. Knudsen, sjeføkonom

Makro- og markedsoppdatering 15. august 2016 Kyrre M. Knudsen, sjeføkonom Makro og markeder -hovedtrekk Norske boligpriser priser har økt med 9% og Oslo med 15% det siste året vil dette fortsette? Den

Makro- og markedsoppdatering 15. august 2016 Kyrre M. Knudsen, sjeføkonom Makro og markeder -hovedtrekk Norske boligpriser priser har økt med 9% og Oslo med 15% det siste året vil dette fortsette? Den