Årsavslutning skatt AS

|

|

|

- Karina Ask

- 10 år siden

- Visninger:

Transkript

1 Årsavslutning skatt AS Overgang til Finansregnskap Klient: AS med Finansregnskap (klikk på skjermbildene for å forstørre) Se Video Første gangs oppstart: 1. Opprette driftsmiddelkartotek på basis av siste avsluttet regnskap 2. Legge inn åpningsverdier på driftsmidlene Årsavslutning Regnskapsmessig: Bokføring: 1. Kjør kontospesifikasjon for Endre bilagene til korrekt driftsmidler Regnskapsmessig Varelager Regnskapsmessig Avskriving Årsavslutning Skattessig gevinst Skattemessig Gevinst og Tap Årsavslutning Skattemessig verdier Skattemessig Varelager Skattemessig Avskriving Ikke avskrivbare konti Forskjeller Resultat, skatt og utbytte: Kundefordringer Resultatberegning til RF-1167 (Næringsoppgave 2) Skatteberegning / Utsatt Skatt Utbytteberegning / Disponering av resultat Avstemming av egenkapital RF-1052 Foretaksopplysninger til RF-1167 (Næringsoppgave 2) Underskrifter Rapporter: RF-1167 Næringsoppgave 2 RF-1217 Forskjeller Regnskaps- og skattemessig RF-1084 Avskriving RF-1052 Avstemming av egenkapital Utfylling Selvangivelse: RF Innsending Selvangivelse og Vedlegg: Signering på Altinn:

Skatteberegning / Utsatt")

og krysset av for")

2 Skjermbilde: Klient oppsett, opprette driftsmiddelkartotek og endre bilag i bokføring Klienten må ha selskapstype Aksjeselskap (AS) og krysset av for «Finansregnskap»

og krysset av for")

3 Første gangs oppstart Opprett et driftsmiddelkartotek. For nærmere instruksjoner Se Video

4 Bokføring korriger bilag med driftsmidler Korriger bilag som er laget tidligere og tilknytt dem til driftsmidlene. Se Video

5 Årsavslutning regnskapsmessig Gå til Regnskap Avslutning -> Årsavslutning regnskapsmessig og velg Regnskapsmessig varelager / avskriving :

6 Regnskapsmessig varelager Legg inn mengde og verdi, på den /de kontoen(e) som er aktuelle. Bruk knappen «Ny konto» ved behov. Når det ikke er aktuelt med mengde settes denne til 1, og en legger hele verdien inn på enhetsverdi. OBS! Har du et varelager må det legges inn her ellers så får du ikke lagt inn skattemessige verdier senere.

7 Regnskapsmessig Avskriving Velg så fliken «Driftsmidler» ved siden av varelager. Det forutsettes at en har opprettet driftsmidler etter veiledningen for «oppstart av finansregnskap.» Kjenner en kostprisen, akkumulerte avskrivinger og anskaffelses dato, legger en inn dette og velger avskrivingstid. Avskrivningstiden beregnes pr. måned fra anskaffelses dato. Dette medfører at blir et driftsmiddel anskaffet 1. mai blir avskrivningene 8/12 av avskrivningene for ett år. Kjenner en kun saldoen for 1.1 så setter en anskaffelses dato til 1.1 og setter avskrivningstiden til resterende levetid for driftsmiddelet. Vi er nå ferdige med den regnskapsmessige vurderingen av varelager og avskrivninger.

8 Årsavslutning skattemessig Velg fliken «Årsavslutning skattemessig» og velg «Behandling av skattemessig gevinst og tap»

9 Behandling av skattemessig gevinst og tap

10 Årsavslutning skattemessig Velg fliken «Årsavslutning skattemessig» og velg «Skattemessige verdier og forskjeller»

11 Skattemessig Varelager Hvis du har et varelager legger du inn skattemessig verdi på varelager her (varelageret må opprettes under Regnskapsmessig varelager).

12 Skattemessig Avskriving Velg Avskrivbare konti. Husk at IB normalt er forskjellig fra bokført verdi, som hentes første året. Sjekk med RF-1084 Avskrivning fra 2010 hva utgående saldo er der, og sett denne som IB Bruk knappen nede til venstre «Endre IB» Endre avskrivingssats, dersom det er aktuelt (vanligvis ikke). Dette gjøres for hver saldogruppe en har.

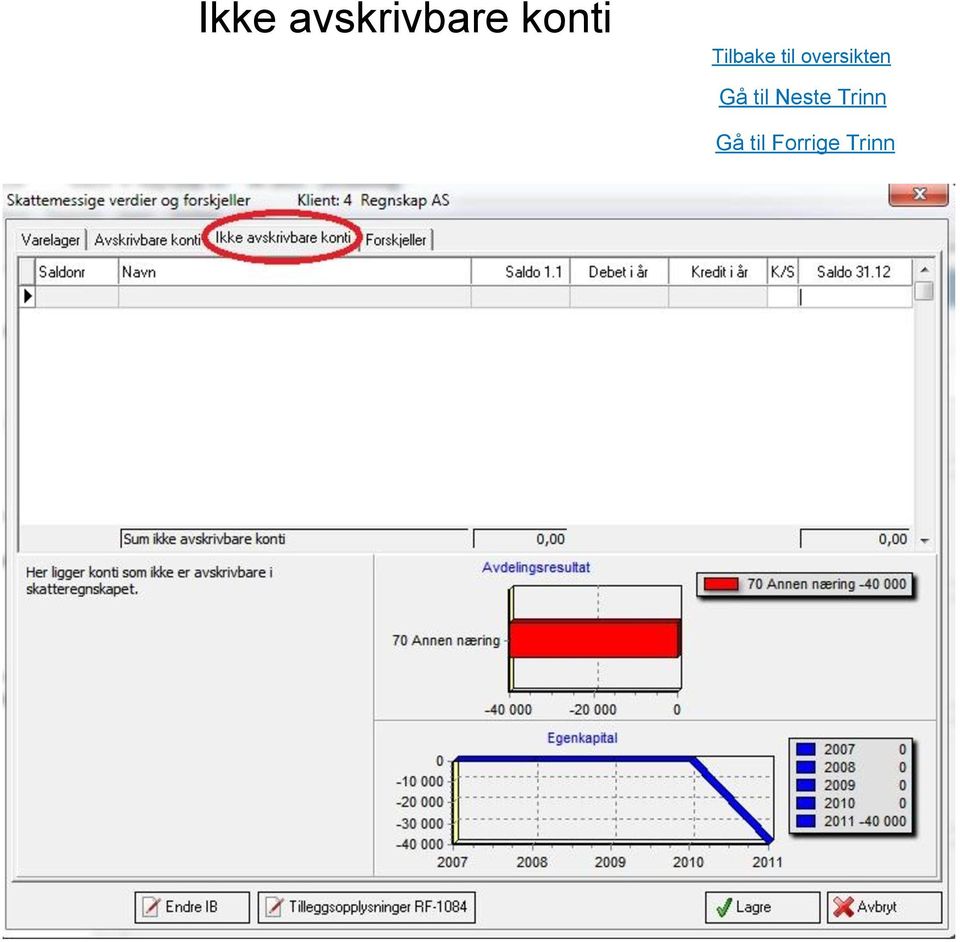

13 Ikke avskrivbare konti

14 Forskjeller Her ser en at forskjellene på driftsmidler og varebeholdning er satt opp. Så har vi utestående fordringer. Her ligg bokførte verdier. Har en etter regnskapsmessige vurderinger forventet tap på fordringer, bokføres disse manuelt på konto: debet på 7831 og kredit på 1580.

15 Forskjeller del 2 - Kundefordringer Klikk på det grønne feltet på linje 43 (Forskjeller), og du får opp bildet under: Her beregnes den skattemessige verdien på kundefordringer etter konstaterte tap på fordringer. Øvrige forskjeller legges inn ved å klikke på de grønne feltene. Forskjellsskjema er nå ferdig. Klikk lagre, og du er tilbake i Årsavslutning.

16 Beregning av resultat, skatt og utbytte Gå til Avslutning Årsavslutning Resultat, skatt og utbytte:

17 Resultatberegning til RF-1167 Under Resultat legger du inn de beløp som ikke er skattepliktige kostnader eller inntekter, og som ikke allerede er hentet fra regnskapet.

18 Skatt Under Skatt kan en legge inn korrigeringer til selvangivelsen, og se hva som er beregnet skatt og bokføringene av dette. Kontoene kan korrigeres. Dersom en har beløp på utsatt skatt (2120) skal denne reduseres dersom en får utsatt skattefordel et år.

skal denne reduseres")

19 Utbytteberegning Under Utbytte finner en beregningen av maksimalt utbytte og plass for å avsette og bokføre utbytte.

20 Avstemming egenkapital RF-1052 Under Avstemming egenkapital finner du felter for korrigeringer som ikke ligger i regnskapet.

21 Bruttofortjeneste RF-1067 Fyll ut tilleggsopplysninger :

22 Foretaksopplysninger til RF-1167 Sjekk at det gis korrekte opplysninger her. Ja = J Nei = N

23 Underskrifter Legg inn Dato/Sted. Til Årsregnskapet må også Navn/Rolle på styremedlemmer legges inn.

24 Rapporter

25 Næringsoppgave 2 RF-1167

26 Forskjeller Regnskaps- og sakttemessig RF-1127

27 Avskriving RF-1084

28 Avstemming av egenkapital RF-1052

29 Utfylling av selvangivelse RF-1028

30 Innsending av selvangivelse og vedlegg

31 Signering på Altinn

Trond Kristoffersen. Oversikt. Aksjeselskap. Finansregnskap. Balansen. Egenkapitalen, jf rskl. 6-2. Egenkapital og gjeld. Regnskapsføring av skatt 4

Trond Kristoffersen Finansregnskap Regnskapsføring av skatt Eiendeler Anleggsmidler Immaterielle eiendeler Varige driftsmidler Finansielle anleggsmidler Omløpsmidler Varer Fordringer Investeringer Bankinnskudd

Trond Kristoffersen Finansregnskap Regnskapsføring av skatt Eiendeler Anleggsmidler Immaterielle eiendeler Varige driftsmidler Finansielle anleggsmidler Omløpsmidler Varer Fordringer Investeringer Bankinnskudd

EKSAMEN. Emne: Finansregnskap, ny og utsatt eksamen. Eksamenstid: kl til kl

EKSAMEN Emnekode: SFB10411 Emne: Finansregnskap, ny og utsatt eksamen Dato: 5. august 2014 Eksamenstid: kl. 09.00 til kl. 13.00 Hjelpemidler: Kalkulator Lovsamling kjøpt i bokhandelen (utarbeidet av Asbjørn

EKSAMEN Emnekode: SFB10411 Emne: Finansregnskap, ny og utsatt eksamen Dato: 5. august 2014 Eksamenstid: kl. 09.00 til kl. 13.00 Hjelpemidler: Kalkulator Lovsamling kjøpt i bokhandelen (utarbeidet av Asbjørn

Fremdriftsplan (Detaljert) for årsoppgjøret 2005 med FINALE Årsoppgjør

for årsoppgjøret 2005 med FINALE Årsoppgjør") Klientnavn Klientnummer Denne listen forutsetter at installasjon av FINALE Årsoppgjør 2005 (versjon 18) er foretatt. For erfarne brukere finnes det en kortfattet versjon av denne fremdriftsplanen. A. Generelle

Klientnavn Klientnummer Denne listen forutsetter at installasjon av FINALE Årsoppgjør 2005 (versjon 18) er foretatt. For erfarne brukere finnes det en kortfattet versjon av denne fremdriftsplanen. A. Generelle

Skogbruk endring av virksomhetsbegrepet gjelder fra

Skogbruk endring av virksomhetsbegrepet gjelder fra 1.1.2016 Etter de nye reglene skilles det mellom 4 kategorier: 1) De som driver særskilt lignet skogbruk («skogbruk som næring»). Dette gjelder de som

Skogbruk endring av virksomhetsbegrepet gjelder fra 1.1.2016 Etter de nye reglene skilles det mellom 4 kategorier: 1) De som driver særskilt lignet skogbruk («skogbruk som næring»). Dette gjelder de som

Emnenavn: Eksamenstid: Faglærer:

ehøgskoleni østfold EKSAMEN Emnekode: Emnenavn: SFB14515 Videregående regnskap med teori, ny og utsatt eksamen Dato: Eksamenstid: 3. juni 2016 Eksamenstid: kl. 09.00 til kl. 13.00 Hjelpemidler: Kalkulator

ehøgskoleni østfold EKSAMEN Emnekode: Emnenavn: SFB14515 Videregående regnskap med teori, ny og utsatt eksamen Dato: Eksamenstid: 3. juni 2016 Eksamenstid: kl. 09.00 til kl. 13.00 Hjelpemidler: Kalkulator

b) Effekt av endret vurderingsprinsipp for egentilvirkede varer i resultatregnskapet:

Effekt av endret vurderingsprinsipp for egentilvirkede varer i resultatregnskapet:") Oppgave 1 a) Regnskapsføring av prinsippendring: Korrigert IB varebeholdning + 200.000 Korrigert IB egenkapital + 152.000 Korrigert IB utsatt skatt + 48.000 b) Effekt av endret vurderingsprinsipp for egentilvirkede

Oppgave 1 a) Regnskapsføring av prinsippendring: Korrigert IB varebeholdning + 200.000 Korrigert IB egenkapital + 152.000 Korrigert IB utsatt skatt + 48.000 b) Effekt av endret vurderingsprinsipp for egentilvirkede

Vedlegg 1 til sensorveiledning emnet videregående regnskap med teori høsten 2018

Vedlegg 1 til sensorveiledning emnet videregående regnskap med teori høsten 2018 For alle oppgaver: Ta dine egne forutsetninger Oppgave 1 (22,5 % - 54 minutter) Lenestolen AS produserer møbler. Selskapet

Vedlegg 1 til sensorveiledning emnet videregående regnskap med teori høsten 2018 For alle oppgaver: Ta dine egne forutsetninger Oppgave 1 (22,5 % - 54 minutter) Lenestolen AS produserer møbler. Selskapet

Fremdriftsplan (Detaljert) for årsoppgjøret 2001 med FINALE Årsoppgjør

for årsoppgjøret 2001 med FINALE Årsoppgjør") Klientnavn Klientnummer Denne listen forutsetter at installasjon av FINALE Årsoppgjør 2001 (versjon 14) er foretatt. For erfarne brukere inneholder dette dokumentet en kortfattet versjon til slutt i dokumentet.

Klientnavn Klientnummer Denne listen forutsetter at installasjon av FINALE Årsoppgjør 2001 (versjon 14) er foretatt. For erfarne brukere inneholder dette dokumentet en kortfattet versjon til slutt i dokumentet.

Daldata er totalleverandør av IKT-produkter

Daldata er totalleverandør av IKT-produkter Vi er en solid samarbeidspartner med høy kunnskap og lang erfaring. Vi leverer smarte IKT-produkter og -tjenester som er gull verdt for våre kunder. Bli en vinner

Daldata er totalleverandør av IKT-produkter Vi er en solid samarbeidspartner med høy kunnskap og lang erfaring. Vi leverer smarte IKT-produkter og -tjenester som er gull verdt for våre kunder. Bli en vinner

Alphareg Hurtigstart Guide - Overgang til nytt år

Alphareg Hurtigstart Guide - Overgang til nytt år Veiledning i forbindelse med avslutning av regnskapsår og overgang til nytt. I alphareg kan du ha inntil 2 regnskapsår åpne for posteringer samtidig. Du

Alphareg Hurtigstart Guide - Overgang til nytt år Veiledning i forbindelse med avslutning av regnskapsår og overgang til nytt. I alphareg kan du ha inntil 2 regnskapsår åpne for posteringer samtidig. Du

Varebil (1) Trond Kristoffersen. Varebil (1) Varebil (1) Finansregnskap. Case i tabellarisk avslutning Olsen Handel AS. Årlige avskrivninger utgjør:

Trond Kristoffersen. Varebil (1) Varebil (1) Finansregnskap. Case i tabellarisk avslutning Olsen Handel AS. Årlige avskrivninger utgjør:") Varebil (1) Trond Kristoffersen Årlige avskrivninger utgjør: Kostpris - restverdi = Økonomisk levetid Finansregnskap Case i tabellarisk avslutning Case - 2 Varebil (1) Solgt varebil beregning av gevinst

Varebil (1) Trond Kristoffersen Årlige avskrivninger utgjør: Kostpris - restverdi = Økonomisk levetid Finansregnskap Case i tabellarisk avslutning Case - 2 Varebil (1) Solgt varebil beregning av gevinst

Nyheter og endringer i 2014

Nyheter og endringer i 2014 Finale Årsoppgjørskurs 2014 Hermod Gundersen og Ola Odden 1 Nyheter i 2014 Presentasjonen inneholder nyheter i FINALE Årsoppgjør i 2014, og inkluderer også nyheter som allerede

Nyheter og endringer i 2014 Finale Årsoppgjørskurs 2014 Hermod Gundersen og Ola Odden 1 Nyheter i 2014 Presentasjonen inneholder nyheter i FINALE Årsoppgjør i 2014, og inkluderer også nyheter som allerede

Kontroll av årsregnskap og skatteskjemaer for aksjeselskaper

Kontroll av årsregnskap og skatteskjemaer for aksjeselskaper Agenda Generelt, samt forberedelser før du går i gang Kontroll/gjennomgang av ligningspapirer Kontroll/gjennomgang av årsregnskap Kontroll/gjennomgang

Kontroll av årsregnskap og skatteskjemaer for aksjeselskaper Agenda Generelt, samt forberedelser før du går i gang Kontroll/gjennomgang av ligningspapirer Kontroll/gjennomgang av årsregnskap Kontroll/gjennomgang

Trond Kristoffersen. Varekretsløpet. Generelt. Finansregnskap. Balansen. Egenkapital og gjeld. Kundefordringer

Trond Kristoffersen Finansregnskap Eiendeler Anleggsmidler Immaterielle eiendeler Varige driftsmidler Finansielle anleggsmidler Omløpsmidler Varer Fordringer Investeringer Bankinnskudd n Egenkapital og

Trond Kristoffersen Finansregnskap Eiendeler Anleggsmidler Immaterielle eiendeler Varige driftsmidler Finansielle anleggsmidler Omløpsmidler Varer Fordringer Investeringer Bankinnskudd n Egenkapital og

HELIOS 3.64 - Årsavslutning

1 Du som har Helios FINANS slik årsavslutter du: 1. Ta en sikkerhetskopi av Helios-data. se http://www.notaplan.no/produkt_backup.html hvis du ikke har automatisk backup Er du på ASP, blir det automatisk

1 Du som har Helios FINANS slik årsavslutter du: 1. Ta en sikkerhetskopi av Helios-data. se http://www.notaplan.no/produkt_backup.html hvis du ikke har automatisk backup Er du på ASP, blir det automatisk

Emnenavn: Eksamenstid: Faglærer: Asbjørn O. Pedersen. Kontroller at oppgaven er komplett før du begynner å besvare spørsmålene.

EKSAMEN Emnekode: SFB14515 Dato: 12. desember 2018 Hjelpemidler: Revisors håndbok 2018 eller tidligere utgaver Emnenavn: Videregående finansregnskap med teori Eksamenstid: 09.00 13.00 Faglærer: Asbjørn

EKSAMEN Emnekode: SFB14515 Dato: 12. desember 2018 Hjelpemidler: Revisors håndbok 2018 eller tidligere utgaver Emnenavn: Videregående finansregnskap med teori Eksamenstid: 09.00 13.00 Faglærer: Asbjørn

Regnskapsføring. Trond Kristoffersen. Endring av egenkapitalen. Dobbelte bokholderis prinsipp Grunnregel. Finansregnskap. Historisk oversikt

Regnskapsføring Trond Kristoffersen Finansregnskap Det dobbelte bokholderis prinsipp Historisk oversikt Regnskapsføring i 4000 år India, Kina, Arabia og Egypt Dobbelte bokholderis prinsipp I bruk av italienske

Regnskapsføring Trond Kristoffersen Finansregnskap Det dobbelte bokholderis prinsipp Historisk oversikt Regnskapsføring i 4000 år India, Kina, Arabia og Egypt Dobbelte bokholderis prinsipp I bruk av italienske

Årsoppgjør. Avslutte regnskapsår:

Årsoppgjør Dette er en beskrivelse av hvordan du foretar årsavslutning i Visma Avendo Økonomi. Avdelinger følger firmaets regnskapsår og avsluttes samtidig som du foretar årsavslutning i regnskapet. Du

Årsoppgjør Dette er en beskrivelse av hvordan du foretar årsavslutning i Visma Avendo Økonomi. Avdelinger følger firmaets regnskapsår og avsluttes samtidig som du foretar årsavslutning i regnskapet. Du

Fremdriftsplan (Detaljert) for årsoppgjøret 2016 med Visma Finale Årsoppgjør

for årsoppgjøret 2016 med Visma Finale Årsoppgjør") Klientnavn Klientnummer Denne listen forutsetter at installasjon av Visma Finale Årsoppgjør 2016 (versjon 29) er foretatt. For erfarne brukere finnes det en kortfattet versjon av denne fremdriftsplanen.

Klientnavn Klientnummer Denne listen forutsetter at installasjon av Visma Finale Årsoppgjør 2016 (versjon 29) er foretatt. For erfarne brukere finnes det en kortfattet versjon av denne fremdriftsplanen.

Årsoppgjør. Avslutte regnskapsår:

Årsoppgjør Dette er en beskrivelse av hvordan du foretar årsavslutning i Visma Avendo Økonomi. Avdelinger følger firmaets regnskapsår og avsluttes samtidig som du foretar årsavslutning i regnskapet. Du

Årsoppgjør Dette er en beskrivelse av hvordan du foretar årsavslutning i Visma Avendo Økonomi. Avdelinger følger firmaets regnskapsår og avsluttes samtidig som du foretar årsavslutning i regnskapet. Du

Innhold: Sendes til klienter og forretningsforbindelser hos. Årsoppgjør 2012: Forberedelser til årsavslutningen 2012

Informasjon fra Revisor nr 1/2012 Sendes til klienter og forretningsforbindelser hos Revisorkompaniet Tromsø AS Innhold: Årsoppgjør 2012: Forberedelser til årsavslutningen 2012 Regnskap: Endringer i Bokføringsloven

Informasjon fra Revisor nr 1/2012 Sendes til klienter og forretningsforbindelser hos Revisorkompaniet Tromsø AS Innhold: Årsoppgjør 2012: Forberedelser til årsavslutningen 2012 Regnskap: Endringer i Bokføringsloven

Veiledning feriepenger

Harmoni Lønn Veiledning feriepenger 31.05.2016 Innhold Veiledning feriepenger... 2 Generelt... 2 Satser feriepenger... 2 Aktuelle lønnsarter... 3 Feriepengeliste... 6 Utbetaling av feriepenger opptjent

Harmoni Lønn Veiledning feriepenger 31.05.2016 Innhold Veiledning feriepenger... 2 Generelt... 2 Satser feriepenger... 2 Aktuelle lønnsarter... 3 Feriepengeliste... 6 Utbetaling av feriepenger opptjent

Trond Kristoffersen. Salg. Dokumentasjon / bilag. Bedriftens økonomiske kretsløp. Finansregnskap. Inntekter og innbetalinger 4

Bedriftens økonomiske kretsløp Produksjonskretsløpet Trond Kristoffersen Leverandører Ressurser Produksjon Produkter Kunder Finansregnskap Penger Ansatte Penger Kontanter Penger Inntekter og innbetalinger

Bedriftens økonomiske kretsløp Produksjonskretsløpet Trond Kristoffersen Leverandører Ressurser Produksjon Produkter Kunder Finansregnskap Penger Ansatte Penger Kontanter Penger Inntekter og innbetalinger

Årsoppgjør for ANS/DA

Årsoppgjør for ANS/DA Agenda 1. Ansvarlige selskaper vs aksjeselskaper herunder skattemessige forhold 2. Regnskaps- og revisjonsplikt for ansvarlige selskaper 3. Årsregnskap for et ANS med regnskapsplikt

Årsoppgjør for ANS/DA Agenda 1. Ansvarlige selskaper vs aksjeselskaper herunder skattemessige forhold 2. Regnskaps- og revisjonsplikt for ansvarlige selskaper 3. Årsregnskap for et ANS med regnskapsplikt

Generelt. Finansregnskap. Forskuddsbetalte utgifter og påløpne kostnader Avskrivning. Trond Kristoffersen. Periodisering. Formål med finansregnskapet

Finansregnskap Forskuddsbetalte utgifter og påløpne kostnader Trond Kristoffersen Generelt Formål med finansregnskapet Økonomisk informasjon som er nytte for brukerne Korrekt kostnad og inntekt i resultatregnskapet

Finansregnskap Forskuddsbetalte utgifter og påløpne kostnader Trond Kristoffersen Generelt Formål med finansregnskapet Økonomisk informasjon som er nytte for brukerne Korrekt kostnad og inntekt i resultatregnskapet

Trond Kristoffersen. Resultat og balanse. Resultat og balanse. Bedriftens økonomiske kretsløp. Varekostnad og vareutgift 4. Eksempel. Eksempel forts.

Bedriftens økonomiske kretsløp Produksjonskretsløpet Trond Kristoffersen Leverandører Ressurser Produksjon Ressurser Produkter Kunder Ansatte Finansregnskap Penger Penger Kontanter Penger Varekostnad og

Bedriftens økonomiske kretsløp Produksjonskretsløpet Trond Kristoffersen Leverandører Ressurser Produksjon Ressurser Produkter Kunder Ansatte Finansregnskap Penger Penger Kontanter Penger Varekostnad og

Elektronisk kommunikasjon

Innhold Elektronisk kommunikasjon... 2 Styreinformasjon... 2 Generelle satser, grenser og lønnsarter... 2 Lønnsarter... 3 Beregning av skattefordel... 3 Refusjon privat abonnement... 5 Fordel ved privat

Innhold Elektronisk kommunikasjon... 2 Styreinformasjon... 2 Generelle satser, grenser og lønnsarter... 2 Lønnsarter... 3 Beregning av skattefordel... 3 Refusjon privat abonnement... 5 Fordel ved privat

Brukerveiledning Maestro Solo Programvare for profesjonelle brukere. Brukerveiledning Maestro Solo. Hvordan komme i gang?

Programvare for profesjonelle brukere Brukerveiledning Maestro Solo Hvordan komme i gang? 1 INSTALLASJON AV PROGRAMMET Vi forutsetter at du har fått installert programmet første gang. HVORDAN HENTE INN

Programvare for profesjonelle brukere Brukerveiledning Maestro Solo Hvordan komme i gang? 1 INSTALLASJON AV PROGRAMMET Vi forutsetter at du har fått installert programmet første gang. HVORDAN HENTE INN

EmProf årsavslutning start av nytt år

EmProf årsavslutning start av nytt år Dette er en beskrivelse for hva som må gjøres i forbindelse med opprettelse av nytt år i EmProf og Midas Regnskap. Superbrukeren ved kontoret må gjøre denne jobben

EmProf årsavslutning start av nytt år Dette er en beskrivelse for hva som må gjøres i forbindelse med opprettelse av nytt år i EmProf og Midas Regnskap. Superbrukeren ved kontoret må gjøre denne jobben

Trond Kristoffersen. Regnskapsmodellen. Varige driftsmidler. Finansregnskap. Varige driftsmidler 4. Balansen. Egenkapital og gjeld.

Trond Kristoffersen Finansregnskap Varige driftsmidler Eiendeler Anleggsmidler Immaterielle eiendeler Varige driftsmidler Finansielle anleggsmidler Omløpsmidler Varer Fordringer Investeringer Bankinnskudd

Trond Kristoffersen Finansregnskap Varige driftsmidler Eiendeler Anleggsmidler Immaterielle eiendeler Varige driftsmidler Finansielle anleggsmidler Omløpsmidler Varer Fordringer Investeringer Bankinnskudd

Årsregnskapet - skatteregnskapet

Årsregnskapet - skatteregnskapet Årsregnskapet: Bygger på regnskapslovgivningen og god regnskapsskikk (regnskapsstandarder mv.) Skatteregnskapet : Ikke et eget regnskap. Utgangspunktet er fortsatt årsregnskapets

Årsregnskapet - skatteregnskapet Årsregnskapet: Bygger på regnskapslovgivningen og god regnskapsskikk (regnskapsstandarder mv.) Skatteregnskapet : Ikke et eget regnskap. Utgangspunktet er fortsatt årsregnskapets

Årsavslutning, Dann primoposter. Hva skal gjøres ved årsavslutning. Opprett neste regnskapsår

Årsavslutning, Dann primoposter Når et regnskapsår er avsluttet, alle bilag er bokført og beholdningskontiene er avstemt, skal det dannes primotall i neste regnskapsår. Det vil si, at årets resultat skal

Årsavslutning, Dann primoposter Når et regnskapsår er avsluttet, alle bilag er bokført og beholdningskontiene er avstemt, skal det dannes primotall i neste regnskapsår. Det vil si, at årets resultat skal

INSTRUKS VEDR. KLARGJØRING AV SALDOBALANSE 31.12

INSTRUKS VEDR. KLARGJØRING AV SALDOBALANSE 31.12 KONTO NR TEKST 1001-1075 Div. konti 1080 Forretningsverdi 1100-1193 Anleggsmidler som bygninger, boliger, tomter etc. 1200-1261 Inventar, utstyr, biler

INSTRUKS VEDR. KLARGJØRING AV SALDOBALANSE 31.12 KONTO NR TEKST 1001-1075 Div. konti 1080 Forretningsverdi 1100-1193 Anleggsmidler som bygninger, boliger, tomter etc. 1200-1261 Inventar, utstyr, biler

Trond Kristoffersen. Klassifikasjon. Finansregnskap. Balansen. Aksjer 4. Egenkapital og gjeld. Aksje. Klassifikasjon, jf. rskl.

Trond Kristoffersen Finansregnskap Eiendeler Anleggsmidler Immaterielle eiendeler Varige driftsmidler Finansielle anleggsmidler Omløpsmidler Varer Fordringer Investeringer Bankinnskudd Balansen Egenkapital

Trond Kristoffersen Finansregnskap Eiendeler Anleggsmidler Immaterielle eiendeler Varige driftsmidler Finansielle anleggsmidler Omløpsmidler Varer Fordringer Investeringer Bankinnskudd Balansen Egenkapital

FINALE Avstemming. Årsoppgjørskurs 2014 Ola Odden og Hermod Gundersen

FINALE Avstemming Årsoppgjørskurs 2014 Ola Odden og Hermod Gundersen 1 Innhold i dette foredraget Dette foredraget vil være en gjennomgang av FINALE Avstemming med fokus på tips og triks i ulike deler

FINALE Avstemming Årsoppgjørskurs 2014 Ola Odden og Hermod Gundersen 1 Innhold i dette foredraget Dette foredraget vil være en gjennomgang av FINALE Avstemming med fokus på tips og triks i ulike deler

OPPGAVESETT 6 (R. H-76) LØSNINGSFORSLAG

LØSNINGSFORSLAG") 1 osl06.doc (ajour v13) OPPGAVESETT 6 (R. H-76) LØSNINGSFORSLAG OPPGAVE 1 - A/S MODERNE KLÆR Først behandles en del enkeltproblemer som inngår i spm. 1. 1. Ekspropriasjon av tomteareal: (næringstomt) Ekspropriasjon

1 osl06.doc (ajour v13) OPPGAVESETT 6 (R. H-76) LØSNINGSFORSLAG OPPGAVE 1 - A/S MODERNE KLÆR Først behandles en del enkeltproblemer som inngår i spm. 1. 1. Ekspropriasjon av tomteareal: (næringstomt) Ekspropriasjon

Høgskolen i Hedmark. HREV100 GRUNNLEGGENDE REGNSKAP Eksamen høsten 2014. Særtrykk av lover (Regnskapsloven og Bokføringsloven) og forskrifter

og forskrifter") Høgskolen i Hedmark HREV1 GRUNNLEGGENDE REGNSKAP Eksamen høsten 214 Eksamenssted: Campus Hamar Eksamensdato: 11. desember 214 Eksamenstid: 9. - 13. Sensurfrist: 5. januar 215 Tillatte hjelpemidler: Særtrykk

Høgskolen i Hedmark HREV1 GRUNNLEGGENDE REGNSKAP Eksamen høsten 214 Eksamenssted: Campus Hamar Eksamensdato: 11. desember 214 Eksamenstid: 9. - 13. Sensurfrist: 5. januar 215 Tillatte hjelpemidler: Særtrykk

Eksamen i skatte- og avgiftsrett/ Skatterett revisoreksamen. I henhold til ny rammeplan. 15 studiepoeng 13.05.2015. 7(inkludert denne siden).

.") Eksamen i skatte- og avgiftsrett/ Skatterett revisoreksamen I henhold til ny rammeplan 15 studiepoeng 13.05.2015. Tid: 0900-1500 Sidetall: Hjelpemiddel: Merknader: 7(inkludert denne siden). Norges lover,

Eksamen i skatte- og avgiftsrett/ Skatterett revisoreksamen I henhold til ny rammeplan 15 studiepoeng 13.05.2015. Tid: 0900-1500 Sidetall: Hjelpemiddel: Merknader: 7(inkludert denne siden). Norges lover,

Høgskolen i Hedmark. 3REV100 GRUNNLEGGENDE REGNSKAP Qrdinær eksamen høsten 2014. Særtrykk av lover (Regnskapsloven og Bokføringsloven) og forskrifter

og forskrifter") í) Høgskolen i Hedmark 3REV1 GRUNNLEGGENDE REGNSKAP Qrdinær eksamen høsten 214 Eksamenssted: Rena Eksamensdato: 11.desember 214 Eksamenstid: 9. 13. Sensurfrist: 5. januar 215 Tillatte hjelpemidler: Særtrykk

í) Høgskolen i Hedmark 3REV1 GRUNNLEGGENDE REGNSKAP Qrdinær eksamen høsten 214 Eksamenssted: Rena Eksamensdato: 11.desember 214 Eksamenstid: 9. 13. Sensurfrist: 5. januar 215 Tillatte hjelpemidler: Særtrykk

Høgskolen i Hedmark. NREV100 GRUNNLEGGENDE REGNSKAP Eksamen høsten 2014

Høgskolen i Hedmark NREV100 GRUNNLEGGENDE REGNSKAP Eksamen høsten 2014 Eksamenssted: Campus Rena Eksamensdato: 11. desember 2014 Eksamenstid: 09.00-13.00 Sensurfrist: 5. januar 2015 Tillatte hjelpemidler:

Høgskolen i Hedmark NREV100 GRUNNLEGGENDE REGNSKAP Eksamen høsten 2014 Eksamenssted: Campus Rena Eksamensdato: 11. desember 2014 Eksamenstid: 09.00-13.00 Sensurfrist: 5. januar 2015 Tillatte hjelpemidler:

Høgskolen i Hedmark. Dette oppgavesettet består av 6 sider inkludert denne forsiden. Kontroller at oppgavesettet er komplett før du starter.

lbloostn -ab Høgskolen i Hedmark Eksamenssted: Campus Hamar Eksamensdato: 6. januar 2016 Eksamenstid: 09.00-13.00 Sensurfrist: 27. januar 2016 Tillatte hjelpemidler: Kalkulator med tomt minne og Regnskapsloven

lbloostn -ab Høgskolen i Hedmark Eksamenssted: Campus Hamar Eksamensdato: 6. januar 2016 Eksamenstid: 09.00-13.00 Sensurfrist: 27. januar 2016 Tillatte hjelpemidler: Kalkulator med tomt minne og Regnskapsloven

På oversiktsfliken oppretter du budsjettene. Start med å klikke på ny for å opprette et nytt budsjett.

Budsjett og prognose i Årsavslutning 1. Budsjett 1.1. Foreta innstillinger på oversiktssiden På oversiktssiden oppretter du budsjettene. I fliken Oversikt ser du budsjettene som er opprettet. På oversiktssiden

Budsjett og prognose i Årsavslutning 1. Budsjett 1.1. Foreta innstillinger på oversiktssiden På oversiktssiden oppretter du budsjettene. I fliken Oversikt ser du budsjettene som er opprettet. På oversiktssiden

Utfordringer for utleier og leietaker: Leasing regnskap og skatt

Utfordringer for utleier og leietaker: Leasing regnskap og skatt I artikkelen ser vi nærmere på de praktiske utfordringene med regnskapsmessig og skattemessig behandling av leieavtaler, spesielt i de tilfellene

Utfordringer for utleier og leietaker: Leasing regnskap og skatt I artikkelen ser vi nærmere på de praktiske utfordringene med regnskapsmessig og skattemessig behandling av leieavtaler, spesielt i de tilfellene

Finansregnskap Grunnleggende regnskapsforståelse

Trond Kristoffersen Finansregnskap Grunnleggende regnskapsforståelse Case Vårs Mote (oppgave) Oversikt Vår Ull har egen bedrift Vårs Mote. Virksomheten er handel - kjøp og salg av klær Oppgave Regnskapsføring

Trond Kristoffersen Finansregnskap Grunnleggende regnskapsforståelse Case Vårs Mote (oppgave) Oversikt Vår Ull har egen bedrift Vårs Mote. Virksomheten er handel - kjøp og salg av klær Oppgave Regnskapsføring

Trond Kristoffersen. Immaterielle eiendeler. Immaterielle eiendeler. Finansregnskap. Balansen. Immaterielle eiendeler 4. Egenkapital og gjeld

Trond Kristoffersen Finansregnskap Anleggsmidler Varige driftsmidler Finansielle anleggsmidler Omløpsmidler Varer Fordringer Investeringer Bankinnskudd Balansen og gjeld Innskutt egenkapital Opptjent egenkapital

Trond Kristoffersen Finansregnskap Anleggsmidler Varige driftsmidler Finansielle anleggsmidler Omløpsmidler Varer Fordringer Investeringer Bankinnskudd Balansen og gjeld Innskutt egenkapital Opptjent egenkapital

Økonomisk oversikt - drift

ALSTAHAUG ASYLMOTTAK REGNSKAP 2012 Økonomisk oversikt - drift 2 Økonomisk oversikt - investering 8 ALSTAHAUG ASYLMOTTAK - 2012 01.03.2013 Inntekter Salg av driftsmidler og fast eiendom Andre salgsinntekter

ALSTAHAUG ASYLMOTTAK REGNSKAP 2012 Økonomisk oversikt - drift 2 Økonomisk oversikt - investering 8 ALSTAHAUG ASYLMOTTAK - 2012 01.03.2013 Inntekter Salg av driftsmidler og fast eiendom Andre salgsinntekter

Høgskolen i Hedmark. HREV120 Videregående finansregnskap. Kontinuasjonseksamen høsten 2014

\/ Høgskolen i Hedmark HREV120 Videregående finansregnskap Kontinuasjonseksamen høsten 2014 Eksamenssted: Campus Hamar Eksamensdato: 7. januar 2015 Eksamenstid: 09.00-13.00 Sensurfrist: 28. januar 2015

\/ Høgskolen i Hedmark HREV120 Videregående finansregnskap Kontinuasjonseksamen høsten 2014 Eksamenssted: Campus Hamar Eksamensdato: 7. januar 2015 Eksamenstid: 09.00-13.00 Sensurfrist: 28. januar 2015

Høgskoleni østfold EKSAMEN. Emnekode: Emne: SFB Finansregnskap med analyse

Høgskoleni østfold EKSAMEN Emnekode: Emne: SFB 10413 Finansregnskap med analyse Dato: Eksamenstid: kl. 09.00 til kl. 13.00 4. juni 2015 Hjelpemidler: Faglærer: Kalkulator Asbjørn 0. Pedersen Lovsamling

Høgskoleni østfold EKSAMEN Emnekode: Emne: SFB 10413 Finansregnskap med analyse Dato: Eksamenstid: kl. 09.00 til kl. 13.00 4. juni 2015 Hjelpemidler: Faglærer: Kalkulator Asbjørn 0. Pedersen Lovsamling

Velkommen til NUF seminar. Forhold i Norge og i UK

Velkommen til NUF seminar Forhold i Norge og i UK Hvilken struktur ønsker vi å oppnå ved et NUF Enkeltpersonsforetak Aksjeselskap Norsk avdeling av Utenlandsk Foretak eier eier LTD (100 000) eier person

Velkommen til NUF seminar Forhold i Norge og i UK Hvilken struktur ønsker vi å oppnå ved et NUF Enkeltpersonsforetak Aksjeselskap Norsk avdeling av Utenlandsk Foretak eier eier LTD (100 000) eier person

Importformat for driftsmiddelopplysninger til FINALE Årsoppgjør

Importformat for driftsmiddelopplysninger til FINALE Årsoppgjør Dokument versjon 8 av 25.05.2015 Denne veiledning fra og med FINALE Årsoppgjør versjon 27, oppdatering 12. Endringer fra forrige versjon:

Importformat for driftsmiddelopplysninger til FINALE Årsoppgjør Dokument versjon 8 av 25.05.2015 Denne veiledning fra og med FINALE Årsoppgjør versjon 27, oppdatering 12. Endringer fra forrige versjon:

ÅRSBERETNING OG REGNSKAP

ESAVE AS ÅRSBERETNING OG REGNSKAP 2013 Rognan Osveien 10A - 8250 Rognan Tlf. 756 00 200 e-post : [email protected] org.nr NO971231769MVA Foretaksregisteret Nittende driftsår 2013 ÅRSBERETNING OG REGNSKAP

ESAVE AS ÅRSBERETNING OG REGNSKAP 2013 Rognan Osveien 10A - 8250 Rognan Tlf. 756 00 200 e-post : [email protected] org.nr NO971231769MVA Foretaksregisteret Nittende driftsår 2013 ÅRSBERETNING OG REGNSKAP

! t. Årsregnskap. Finnbergåsen. Eiendom AS

! t j t Årsregnskap I 2010 Finnbergåsen Eiendom AS \ .,.... I;:.r,ll'",,:.r!...:.:r.rr.r..ti:tlt#tt::il:\: a: l r a. rt,,:t l!11!r::::: i1:::;:1::lirilil '.:, 1 Finnbergåsen Eiendom AS Eiendeler Note 2010

! t j t Årsregnskap I 2010 Finnbergåsen Eiendom AS \ .,.... I;:.r,ll'",,:.r!...:.:r.rr.r..ti:tlt#tt::il:\: a: l r a. rt,,:t l!11!r::::: i1:::;:1::lirilil '.:, 1 Finnbergåsen Eiendom AS Eiendeler Note 2010

Siste del av artikkelen inneholder mer detaljert informasjon om kravene i GRFS.

Avstemming av arbeidsgiveravgift i praksis I denne artikkelen tar vi for oss avstemming av arbeidsgiveravgift i praksis, gjennom at vi forklarer og viser hvor tallene som avstemmingsskjemaene skal fylles

Avstemming av arbeidsgiveravgift i praksis I denne artikkelen tar vi for oss avstemming av arbeidsgiveravgift i praksis, gjennom at vi forklarer og viser hvor tallene som avstemmingsskjemaene skal fylles

ÅRSREGNSKAPET FOR REGNSKAPSÅRET 2013 - GENERELL INFORMASJON

ÅRSREGNSKAPET FOR REGNSKAPSÅRET 2013 - GENERELL INFORMASJON Enheten Organisasjonsnummer: 953 323 141 Organisasjonsform: Aksjeselskap Foretaksnavn: FRØSETH AS Forretningsadresse: Ravlovegen 144 7657 VERDAL

ÅRSREGNSKAPET FOR REGNSKAPSÅRET 2013 - GENERELL INFORMASJON Enheten Organisasjonsnummer: 953 323 141 Organisasjonsform: Aksjeselskap Foretaksnavn: FRØSETH AS Forretningsadresse: Ravlovegen 144 7657 VERDAL

Lønns- og trekkoppgaver via Altinn

Lønns- og trekkoppgaver via Altinn... 1 Sende oppgaver uten signering fra System 4... 1 Sende oppgaver uten signering fra Altinn Monitor... 1 Signere oppgaver i Altinn portalen... 2 Sende oppgaver med

Lønns- og trekkoppgaver via Altinn... 1 Sende oppgaver uten signering fra System 4... 1 Sende oppgaver uten signering fra Altinn Monitor... 1 Signere oppgaver i Altinn portalen... 2 Sende oppgaver med

Agro Kontor. - slik kommer du i gang

Agro Kontor - slik kommer du i gang Agro Kontor er et frittstående internkontroll-verktøy som dekker kvalitetsikringskravene for regnskapskontor. Agro Kontor er et nyttig og effektivt program for deg som

Agro Kontor - slik kommer du i gang Agro Kontor er et frittstående internkontroll-verktøy som dekker kvalitetsikringskravene for regnskapskontor. Agro Kontor er et nyttig og effektivt program for deg som

Organisasjonsnummer IFRS 31.12.2014 = = = =

Skatteetaten Næringsoppgave 4 for For banker, finansieringsforetak mv. Se i rettledningen (RF-1174) om fortegnsbruk i skjema Vedlegg til selvangivelsen Foretakets navn, adresse mv: Regnskapsperiode Fra

Skatteetaten Næringsoppgave 4 for For banker, finansieringsforetak mv. Se i rettledningen (RF-1174) om fortegnsbruk i skjema Vedlegg til selvangivelsen Foretakets navn, adresse mv: Regnskapsperiode Fra

Finansregnskap, skriftlig eksamen i vurdering med analyse. Faglærer: Asbjørn 0. Pedersen

Høgskoleni Østfold EKSAMEN Emnekode: SFB10413 Dato: Emnenavn: Finansregnskap, skriftlig eksamen i vurdering med analyse Eksamenstid: 9. mai 2016 Eksamenstid: kl. 09.00 til kl. 13.00 Hjelpemidler: Kalkulator

Høgskoleni Østfold EKSAMEN Emnekode: SFB10413 Dato: Emnenavn: Finansregnskap, skriftlig eksamen i vurdering med analyse Eksamenstid: 9. mai 2016 Eksamenstid: kl. 09.00 til kl. 13.00 Hjelpemidler: Kalkulator

ÅRSREGNSKAPET FOR REGNSKAPSÅRET GENERELL INFORMASJON

ÅRSREGNSKAPET FOR REGNSKAPSÅRET 2016 - GENERELL INFORMASJON Enheten Organisasjonsnummer: 912 762 203 Organisasjonsform: Aksjeselskap Foretaksnavn: FRAMO AS Forretningsadresse: Florvågvegen 39 5305 FLORVÅG

ÅRSREGNSKAPET FOR REGNSKAPSÅRET 2016 - GENERELL INFORMASJON Enheten Organisasjonsnummer: 912 762 203 Organisasjonsform: Aksjeselskap Foretaksnavn: FRAMO AS Forretningsadresse: Florvågvegen 39 5305 FLORVÅG

ÅRSREKNESKAP FOR VALEN VASKERI AS. Org.nr. 986 425 489 Mva

ÅRSREKNESKAP FOR VALEN VASKERI AS Org.nr. 986 425 489 Mva Resultatregnskap VALEN VASKERI AS Driftsinntekter og driftskostnader Note 2005 2004 Salgsinntekter 18 358 702 17 368 682 Annen driftsinntekt 144

ÅRSREKNESKAP FOR VALEN VASKERI AS Org.nr. 986 425 489 Mva Resultatregnskap VALEN VASKERI AS Driftsinntekter og driftskostnader Note 2005 2004 Salgsinntekter 18 358 702 17 368 682 Annen driftsinntekt 144

ÅRSREGNSKAPET FOR REGNSKAPSÅRET GENERELL INFORMASJON

ÅRSREGNSKAPET FOR REGNSKAPSÅRET 2016 - GENERELL INFORMASJON Enheten Organisasjonsnummer: 933 174 697 Organisasjonsform: Aksjeselskap Foretaksnavn: ADRA SOFTWARE AS Forretningsadresse: Brugata 19 0186 OSLO

ÅRSREGNSKAPET FOR REGNSKAPSÅRET 2016 - GENERELL INFORMASJON Enheten Organisasjonsnummer: 933 174 697 Organisasjonsform: Aksjeselskap Foretaksnavn: ADRA SOFTWARE AS Forretningsadresse: Brugata 19 0186 OSLO

Årsavslutningen Regnskapsavslutninger. Oppgaver og bokføring ved årsslutt. Oppgaver. Oppgaver og planlegning Hjelpemidler.

Årsavslutningen Regnskapsavslutninger g Oppgaver og planlegning Hjelpemidler Oppgaver og bokføring ved årsslutt Arbeidsoppgaver Vurderinger og estimater Bokføring av tilleggs- og avslutnings- posteringer

Årsavslutningen Regnskapsavslutninger g Oppgaver og planlegning Hjelpemidler Oppgaver og bokføring ved årsslutt Arbeidsoppgaver Vurderinger og estimater Bokføring av tilleggs- og avslutnings- posteringer

Tilpasning av bokføring/kontoplan for

Tilpasning av bokføring/kontoplan for skattemelding EPF og ANS/DA Agenda Enkeltpersonforetak (EPF) Kort om enkelpersonforetak vs AS Næringsoppgave EPF Kontoplaner/tilpasninger inkludert talleksempler til

Tilpasning av bokføring/kontoplan for skattemelding EPF og ANS/DA Agenda Enkeltpersonforetak (EPF) Kort om enkelpersonforetak vs AS Næringsoppgave EPF Kontoplaner/tilpasninger inkludert talleksempler til

Eksamen i skatte- og avgiftsrett/ Skatterett revisoreksamen. I henhold til gammel rammeplan. 20 studiepoeng 13.05.2015. 7(inkludert denne siden).

.") Eksamen i skatte- og avgiftsrett/ Skatterett revisoreksamen I henhold til gammel rammeplan. 20 studiepoeng 13.05.2015. Tid: 0900-1500 Sidetall: Hjelpemiddel: Merknader: 7(inkludert denne siden). Norges

Eksamen i skatte- og avgiftsrett/ Skatterett revisoreksamen I henhold til gammel rammeplan. 20 studiepoeng 13.05.2015. Tid: 0900-1500 Sidetall: Hjelpemiddel: Merknader: 7(inkludert denne siden). Norges

Nyheter og endringer i 2014 i andre Finaleprogrammer enn FINALE Årsoppgjør

Nyheter og endringer i 2014 i andre Finaleprogrammer enn FINALE Årsoppgjør Finale Årsoppgjørskurs 2014 Hermod Gundersen og Ola Odden 1 FINALE Konsolidering Dokumentasjon av importerte saldotall og sammenheng

Nyheter og endringer i 2014 i andre Finaleprogrammer enn FINALE Årsoppgjør Finale Årsoppgjørskurs 2014 Hermod Gundersen og Ola Odden 1 FINALE Konsolidering Dokumentasjon av importerte saldotall og sammenheng

VITEC. Veiledning nytt år. EmProf årsavslutning LAST EDITED: 2015-12-08

VITEC Veiledning nytt år EmProf årsavslutning LAST EDITED: 2015-12-08 EmProf årsavslutning start av nytt år Dette er en beskrivelse for hva som må gjøres i forbindelse med opprettelse av nytt år i EmProf

VITEC Veiledning nytt år EmProf årsavslutning LAST EDITED: 2015-12-08 EmProf årsavslutning start av nytt år Dette er en beskrivelse for hva som må gjøres i forbindelse med opprettelse av nytt år i EmProf

ÅRSREGNSKAP OG ÅRSBERETNING Solstua Barnehage AS. Organisasjonsnr. NO

ÅRSREGNSKAP OG ÅRSBERETNING 2016 Solstua Barnehage AS Solstua Barnehage AS Resultatregnskap 01.01. - 31.12. Note 2016 2015 Driftsinntekter Foreldrebetaling 1 667 819 603 120 Kommunale driftstilskudd 1

ÅRSREGNSKAP OG ÅRSBERETNING 2016 Solstua Barnehage AS Solstua Barnehage AS Resultatregnskap 01.01. - 31.12. Note 2016 2015 Driftsinntekter Foreldrebetaling 1 667 819 603 120 Kommunale driftstilskudd 1

Trond Kristoffersen. Organisasjonsformer. Organisasjonsformer. Finansregnskap. Egenkapitalen i selskap 4. Balansen. Egenkapital og gjeld.

Trond Kristoffersen Finansregnskap en i selskaper Anleggsmidler Immaterielle eiendeler Varige driftsmidler Finansielle anleggsmidler Omløpsmidler Varer Fordringer Investeringer Bankinnskudd Balansen og

Trond Kristoffersen Finansregnskap en i selskaper Anleggsmidler Immaterielle eiendeler Varige driftsmidler Finansielle anleggsmidler Omløpsmidler Varer Fordringer Investeringer Bankinnskudd Balansen og

ÅRSREGNSKAP 2017 Solstua Barnehage AS

ÅRSREGNSKAP 2017 Solstua Barnehage AS Solstua Barnehage AS Resultatregnskap 01.01. - 31.12. Note 2017 2015 Driftsinntekter Foreldrebetaling 1 716 654 667 819 Kommunale driftstilskudd 1 3 003 051 2 659

ÅRSREGNSKAP 2017 Solstua Barnehage AS Solstua Barnehage AS Resultatregnskap 01.01. - 31.12. Note 2017 2015 Driftsinntekter Foreldrebetaling 1 716 654 667 819 Kommunale driftstilskudd 1 3 003 051 2 659

ÅRSREGNSKAPET FOR REGNSKAPSÅRET GENERELL INFORMASJON

ÅRSREGNSKAPET FOR REGNSKAPSÅRET 2017 - GENERELL INFORMASJON Enheten Organisasjonsnummer: 922 412 618 Organisasjonsform: Aksjeselskap Foretaksnavn: SKJEBERGKILENS MARINA AS Forretningsadresse: Ullerøyveien

ÅRSREGNSKAPET FOR REGNSKAPSÅRET 2017 - GENERELL INFORMASJON Enheten Organisasjonsnummer: 922 412 618 Organisasjonsform: Aksjeselskap Foretaksnavn: SKJEBERGKILENS MARINA AS Forretningsadresse: Ullerøyveien

Regnskap, Produkt, Lager. Om kostnadskontering i Mamut Enterprise E5. Hvordan kostnadsføre produktkostnad når varer tas ut av lageret?

Regnskap, Produkt, Lager Om kostnadskontering i Mamut Enterprise E5 Hvordan kostnadsføre produktkostnad når varer tas ut av lageret? Hvordan kostnadsføre produktkostnad når varer tas ut av lageret? INNHOLD

Regnskap, Produkt, Lager Om kostnadskontering i Mamut Enterprise E5 Hvordan kostnadsføre produktkostnad når varer tas ut av lageret? Hvordan kostnadsføre produktkostnad når varer tas ut av lageret? INNHOLD

OSL11.doc (à jour h15) OPPGAVESETT 11 (R. H-95) LØSNINGSFORSLAG

OPPGAVESETT 11 (R. H-95) LØSNINGSFORSLAG") 1 OSL11.doc (à jour h15) OPPGAVESETT 11 (R. H-95) LØSNINGSFORSLAG DEL 1 - Årsoppgjør for X5 Andersen & Co. AS Oppgave a Note A) Varekostnad i finansregnskapet 16 000 000 +Redusert regnskapsmessig nedskrivning

1 OSL11.doc (à jour h15) OPPGAVESETT 11 (R. H-95) LØSNINGSFORSLAG DEL 1 - Årsoppgjør for X5 Andersen & Co. AS Oppgave a Note A) Varekostnad i finansregnskapet 16 000 000 +Redusert regnskapsmessig nedskrivning

Klargjøring for årsoppgjøret 2011 med FINALE Årsoppgjør

Klargjøring for årsoppgjøret 2011 med FINALE Årsoppgjør Denne veiledning er felles for alle klienter og utføres kun en gang. Selskap Ansvarlig Det er utarbeidet en egen sjekkliste for gjennomføring av

Klargjøring for årsoppgjøret 2011 med FINALE Årsoppgjør Denne veiledning er felles for alle klienter og utføres kun en gang. Selskap Ansvarlig Det er utarbeidet en egen sjekkliste for gjennomføring av

Visma Finale Årsoppgjør

Visma Finale Årsoppgjør hjelper deg med skatteoppgaver, årsregnskap og aksjonærregister oppgaver. Visma Finale Årsoppgjør Visma Finale Årsoppgjør hjelper deg med skatteoppgaver, årsregnskap og aksjonærregister

Visma Finale Årsoppgjør hjelper deg med skatteoppgaver, årsregnskap og aksjonærregister oppgaver. Visma Finale Årsoppgjør Visma Finale Årsoppgjør hjelper deg med skatteoppgaver, årsregnskap og aksjonærregister

Oslo likningskontor. Foretaksmodellen. Rådgiver Morten Roos Næringsområdet avdeling for bransjer og svart økonomi

Foretaksmodellen Rådgiver Morten Roos Næringsområdet avdeling for bransjer og svart økonomi 1 DAGENS TEMA skattereformen 2005-2006 Kort om hensyn målsettinger forskjellige modeller nye ord og uttrykk Hovedtema

Foretaksmodellen Rådgiver Morten Roos Næringsområdet avdeling for bransjer og svart økonomi 1 DAGENS TEMA skattereformen 2005-2006 Kort om hensyn målsettinger forskjellige modeller nye ord og uttrykk Hovedtema

Nyheter i Skatt

Nyheter i Skatt 2018.5 Nedlasting av prefilldata til personlig skattemelding Altinn har nå åpnet opp for nedlasting av forhåndsutfylte data til personlig skattemelding for lønnstakere, pensjonister og

Nyheter i Skatt 2018.5 Nedlasting av prefilldata til personlig skattemelding Altinn har nå åpnet opp for nedlasting av forhåndsutfylte data til personlig skattemelding for lønnstakere, pensjonister og

Årsregnskap 2015 Studentkulturhuset i Bergen AS

Årsregnskap 2015 Studentkulturhuset i Bergen AS Resultatregnskap Balanse Noter til regnskapet Org.nr.: 973 199 986 RESULTATREGNSKAP STUDENTKULTURHUSET I BERGEN AS DRIFTSINNTEKTER OG DRIFTSKOSTNADER Note

Årsregnskap 2015 Studentkulturhuset i Bergen AS Resultatregnskap Balanse Noter til regnskapet Org.nr.: 973 199 986 RESULTATREGNSKAP STUDENTKULTURHUSET I BERGEN AS DRIFTSINNTEKTER OG DRIFTSKOSTNADER Note

ORDINÆR EKSAMEN. BE 100 Finansregnskap med analyse. Fredag 25. november 2011 kl. 09.00 - kl. 13.00

ORDINÆR EKSAMEN BE 100 Finansregnskap med analyse Fredag 25. november 2011 kl. 09.00 - kl. 13.00 Tillatte emidler Hjelpemiddelhefte i BE 100 Norges Lover/ særtrykk eller samlinger av lover uten kommentarer

ORDINÆR EKSAMEN BE 100 Finansregnskap med analyse Fredag 25. november 2011 kl. 09.00 - kl. 13.00 Tillatte emidler Hjelpemiddelhefte i BE 100 Norges Lover/ særtrykk eller samlinger av lover uten kommentarer

Årsregnskap. Arendal og Engseth vann og avløp SA. Året

Årsregnskap Arendal og Engseth vann og avløp SA Året 2016 Resultatregnskap Arendal og Engseth VA SA Driftsinntekter og driftskostnader Note 2016 2015 Salgsinntekt 144 201 135 657 Sum driftsinntekter 144

Årsregnskap Arendal og Engseth vann og avløp SA Året 2016 Resultatregnskap Arendal og Engseth VA SA Driftsinntekter og driftskostnader Note 2016 2015 Salgsinntekt 144 201 135 657 Sum driftsinntekter 144

Årsregnskap 2014. Interkommunalt utvalg mot akutt forurensning i Vestfold. Distrikt 8

Årsregnskap 2014 Interkommunalt utvalg mot akutt forurensning i Vestfold Distrikt 8 Driftsregnskap Note- Regnskap Regulert Opprinnelig Regnskap IUA henvisning 2014 budsjett budsjett 2013 2014 2014 Driftsinntekter

Årsregnskap 2014 Interkommunalt utvalg mot akutt forurensning i Vestfold Distrikt 8 Driftsregnskap Note- Regnskap Regulert Opprinnelig Regnskap IUA henvisning 2014 budsjett budsjett 2013 2014 2014 Driftsinntekter

Importformat for driftsmiddelopplysninger til FINALE Årsoppgjør

Importformat for driftsmiddelopplysninger til FINALE Årsoppgjør Versjon 7 av 14. desember 2009 Denne veiledning fra og med FINALE Årsoppgjør versjon 22. Dette dokumentet er av betydning for tredjepartsleverandører

Importformat for driftsmiddelopplysninger til FINALE Årsoppgjør Versjon 7 av 14. desember 2009 Denne veiledning fra og med FINALE Årsoppgjør versjon 22. Dette dokumentet er av betydning for tredjepartsleverandører

1 Generell informasjon om fond Y

Innhold 1 Generell informasjon om fond Y... 22 2 Bokføring av transaksjoner i fondsregnskapet for fond Y... 22 2.1 Dokumentasjon for transaksjoner... 22 2.2 Bokføring på kontoer... 24 3 Årsregnskap for

Innhold 1 Generell informasjon om fond Y... 22 2 Bokføring av transaksjoner i fondsregnskapet for fond Y... 22 2.1 Dokumentasjon for transaksjoner... 22 2.2 Bokføring på kontoer... 24 3 Årsregnskap for

ÅRSREGNSKAPET FOR REGNSKAPSÅRET 2011 - GENERELL INFORMASJON

ÅRSREGNSKAPET FOR REGNSKAPSÅRET 2011 - GENERELL INFORMASJON Enheten Organisasjonsnummer: 991 295 046 Organisasjonsform: Aksjeselskap Foretaksnavn: MERSEY AS Forretningsadresse: Knudsmyr 19 4625 FLEKKERØY

ÅRSREGNSKAPET FOR REGNSKAPSÅRET 2011 - GENERELL INFORMASJON Enheten Organisasjonsnummer: 991 295 046 Organisasjonsform: Aksjeselskap Foretaksnavn: MERSEY AS Forretningsadresse: Knudsmyr 19 4625 FLEKKERØY

Case i finansregnskap med analyse

Case i finansregnskap med analyse Du har nå fått casen som skal brukes ved innlevering våren 2018. Innlevering er mandag den 26. mars kl. 12.00 i resepsjonen. Casen er obligatorisk og må være bestått for

Case i finansregnskap med analyse Du har nå fått casen som skal brukes ved innlevering våren 2018. Innlevering er mandag den 26. mars kl. 12.00 i resepsjonen. Casen er obligatorisk og må være bestått for

Jf Asl 3-4: Grunnleggende krav til Forsvarlig egenkapital (Reelle verdier)

") 8-1. Hva kan utdeles som utbytte (1) Som utbytte kan bare deles ut årsresultat etter det godkjente resultatregnskapet for siste regnskapsår og annen egenkapital etter fradrag for udekket underskudd; balanseført

8-1. Hva kan utdeles som utbytte (1) Som utbytte kan bare deles ut årsresultat etter det godkjente resultatregnskapet for siste regnskapsår og annen egenkapital etter fradrag for udekket underskudd; balanseført

ÅRSREGNSKAPET FOR REGNSKAPSÅRET GENERELL INFORMASJON

ÅRSREGNSKAPET FOR REGNSKAPSÅRET 2016 - GENERELL INFORMASJON Enheten Organisasjonsnummer: 998 415 780 Organisasjonsform: Aksjeselskap Foretaksnavn: FILAGO AS Forretningsadresse: Kjelsåsveien 160 0491 OSLO

ÅRSREGNSKAPET FOR REGNSKAPSÅRET 2016 - GENERELL INFORMASJON Enheten Organisasjonsnummer: 998 415 780 Organisasjonsform: Aksjeselskap Foretaksnavn: FILAGO AS Forretningsadresse: Kjelsåsveien 160 0491 OSLO

Håndbok. Easy-Regn. Utdrag av håndbok - Årsoppgjøret 2007-2008

Håndbok Easy-Regn Utdrag av håndbok - Årsoppgjøret 2007-2008 Denne manualen er utarbeidet av: Innholdsfortegnelse Lønns- og trekkoppgaver 1 Lønns- og trekkoppgaver... 1 Endring av lønns- og trekkoppgaver...

Håndbok Easy-Regn Utdrag av håndbok - Årsoppgjøret 2007-2008 Denne manualen er utarbeidet av: Innholdsfortegnelse Lønns- og trekkoppgaver 1 Lønns- og trekkoppgaver... 1 Endring av lønns- og trekkoppgaver...

OSL11.doc (à jour v13) OPPGAVESETT 11 (R. H-95) LØSNINGSFORSLAG

OPPGAVESETT 11 (R. H-95) LØSNINGSFORSLAG") 1 OSL11.doc (à jour v13) OPPGAVESETT 11 (R. H-95) LØSNINGSFORSLAG OPPGAVE 1 - Årsoppgjør for X5 Andersen & Co. AS Note A) Varekostnad i finansregnskapet 16 000 000 +Redusert regnskapsmessig nedskrivning

1 OSL11.doc (à jour v13) OPPGAVESETT 11 (R. H-95) LØSNINGSFORSLAG OPPGAVE 1 - Årsoppgjør for X5 Andersen & Co. AS Note A) Varekostnad i finansregnskapet 16 000 000 +Redusert regnskapsmessig nedskrivning

Balansebudsjettering i Cantor Controller.

Balansebudsjettering i Cantor Controller. Det er nå mulighet for å utarbeide ett 12 måneders balansebudsjett i Cantor Controller. Her er en kort veiledning over hvordan dette fungerer. Forutsetninger Følgende

Balansebudsjettering i Cantor Controller. Det er nå mulighet for å utarbeide ett 12 måneders balansebudsjett i Cantor Controller. Her er en kort veiledning over hvordan dette fungerer. Forutsetninger Følgende

Årsregnskap Interkommunalt utvalg mot akutt forurensning i Vestfold. Distrikt 8

Årsregnskap 2015 Interkommunalt utvalg mot akutt forurensning i Vestfold Distrikt 8 Driftsregnskap Note- Regnskap Regulert Opprinnelig Regnskap IUA henvisning 2015 budsjett budsjett 2014 2015 2015 Driftsinntekter

Årsregnskap 2015 Interkommunalt utvalg mot akutt forurensning i Vestfold Distrikt 8 Driftsregnskap Note- Regnskap Regulert Opprinnelig Regnskap IUA henvisning 2015 budsjett budsjett 2014 2015 2015 Driftsinntekter

ÅRSREGNSKAPET FOR REGNSKAPSÅRET 2013 - GENERELL INFORMASJON

ÅRSREGNSKAPET FOR REGNSKAPSÅRET 2013 - GENERELL INFORMASJON Enheten Organisasjonsnummer: 994 080 563 Organisasjonsform: Aksjeselskap Foretaksnavn: MARKEVEIEN 4A AS Forretningsadresse: Skuteviksbodene 22

ÅRSREGNSKAPET FOR REGNSKAPSÅRET 2013 - GENERELL INFORMASJON Enheten Organisasjonsnummer: 994 080 563 Organisasjonsform: Aksjeselskap Foretaksnavn: MARKEVEIEN 4A AS Forretningsadresse: Skuteviksbodene 22

ÅRSREGNSKAPET FOR REGNSKAPSÅRET GENERELL INFORMASJON

ÅRSREGNSKAPET FOR REGNSKAPSÅRET 2015 - GENERELL INFORMASJON Enheten Organisasjonsnummer: 978 655 521 Organisasjonsform: Aksjeselskap Foretaksnavn: NORGESTAXI AS Forretningsadresse: Ensjøveien 20 0661 OSLO

ÅRSREGNSKAPET FOR REGNSKAPSÅRET 2015 - GENERELL INFORMASJON Enheten Organisasjonsnummer: 978 655 521 Organisasjonsform: Aksjeselskap Foretaksnavn: NORGESTAXI AS Forretningsadresse: Ensjøveien 20 0661 OSLO

Aktivering anleggsmidler avgang Eksempel fra Høgskolen i Bodø. Agressoforum Marit Johnsen, Høgskolen i Bodø

Aktivering anleggsmidler avgang Eksempel fra Høgskolen i Bodø Agressoforum 10.11.2010 Marit Johnsen, Høgskolen i Bodø Kort om våre rutiner for aktivering Bruker anleggsmodul i Agresso til registrering.

Aktivering anleggsmidler avgang Eksempel fra Høgskolen i Bodø Agressoforum 10.11.2010 Marit Johnsen, Høgskolen i Bodø Kort om våre rutiner for aktivering Bruker anleggsmodul i Agresso til registrering.

ÅRSREGNSKAPET FOR REGNSKAPSÅRET GENERELL INFORMASJON

ÅRSREGNSKAPET FOR REGNSKAPSÅRET 2015 - GENERELL INFORMASJON Enheten Organisasjonsnummer: 979 647 611 Organisasjonsform: Aksjeselskap Foretaksnavn: NORGESTAXI BERGEN AS Forretningsadresse: Kokstadvegen

ÅRSREGNSKAPET FOR REGNSKAPSÅRET 2015 - GENERELL INFORMASJON Enheten Organisasjonsnummer: 979 647 611 Organisasjonsform: Aksjeselskap Foretaksnavn: NORGESTAXI BERGEN AS Forretningsadresse: Kokstadvegen