IKT-revisjon som del av internrevisjonen

|

|

|

- Svein-Erik Nordli

- 8 år siden

- Visninger:

Transkript

1 IKT-revisjon som del av internrevisjonen 26. oktober 2010 Kent M. E. Kvalvik,

2 INNHOLD Litt bakgrunnsinformasjon Personalia 3 NIRFs nettverksgruppe for IT-revisjon 4 Hvorfor? Informasjonsteknologi og risiko 5 Operasjonell IT-revisjon 8 Krav i standard 9 Hvordan? IT-revisor og andre revisorer 11 IT-kompetanse 16 Side 2

3 LITT BAKGRUNNSINFORMASJON Personalia Leder for Technology Risk Services i BDO AS * Technology Risk Services er BDOs avdeling for finansiell og operasjonell ITrevisjon, IT-sikkerhet og -rådgivning 17 års erfaring innen IT, hvorav de 11 siste årene knyttet til styring og kontroll av IT Mastergrad i IT-ledelse, internrevisjon,risikostyring og prosjektledelse Relevante sertifiseringer er CGEIT, CIA og Dipl. IR Har vært styremedlem og medlem av ulike komitéer i ISACA i en årrekke Nåværende leder av NIRFs nettverksgruppe for IT-revisjon * BDO er Norges og verdens femte største revisjons- og rådgivningsselskap, med kontorer over hele landet og nærmere 600 ansatte Side 3

4 LITT BAKGRUNNSINFORMASJON NIRFs nettverksgruppe for IT-revisjon Formål Øke alle internrevisorers kunnskap om informasjonsteknologi Bygge bro mellom ikke-it-revisorer og IT-revisorer, med den hensikt å øke nytten og verdien av internrevisorers arbeid for sine virksomheter IT-nettverket arbeider for å være et nettverk for IT-interesserte revisorer å bringe sammen interne revisorer, eksterne revisorer og spesialister på IT-revisjon å integrere IT-revisjon i målsettingen ved all operasjonell revisjon at virksomhetenes behov for revisjon av prosesser hvor IT inngår skal bli dekket på en forsvarlig måte Side 4

5 INFORMASJONSTEKNOLOGI OG RISIKO Integrert i virksomhetens prosesser En samlet forståelse av både IT-miljøet, linjeaktiviteter og prosesser er en forutsetning for en effektiv og målrettet internrevisjon IT-løsningene blir en stadig større og mer integrert del av virksomhetens prosesser All lagring og behandling av data skjer hovedsakelig i IT-systemene Interne kontroller blir i økende grad innebygget i IT-systemene Dokumentasjon og revisjonsbevis ligger i IT-systemene Side 5

6 INFORMASJONSTEKNOLOGI OG RISIKO Endringer i risikobildet Bruk av informasjonsteknologi gir muligheter for å redusere risiko på en rekke områder men kan samtidig introdusere nye, vesentlige risikoområder og feilkilder Det er lav risiko for tilfeldige feil i kontroller eller ved behandling av data og transaksjoner i IT-systemer men dersom det oppstår en feil, er det derimot ganske sannsynlig at feilen gjelder alle transaksjoner av samme type eller periode Side 6

7 INFORMASJONSTEKNOLOGI OG RISIKO Manglende tilpasning til virksomheten Automatiske kontroller i IT-systemene kan gi forbedret og mer robust internkontroll men de må være tilpasset prosessene de understøtter Stadig økt bruk av rammeverk for god praksis både for IT-prosesser, IT-kontroller og IT-risiko men manglende tilpasning av standardiserte rammeverk og sjekklister til virksomheten kan gi falsk trygghet av effektivitet og kontroll Side 7

8 OPERASJONELL IT-REVISJON Formålet med operasjonell IT-revisjon er å tilføre nødvendig IT-kompetanse til internrevisjonsfunksjonen risikovurdering planlegging gjennomføring oppfølging Side 8

9 KRAV I STANDARD Standarden for internrevisjon (IIA 1210.A3) sier Interne revisorer skal ha kunnskaper om de viktigste risikoer og kontrolltiltak innenfor informasjonsteknologi, og tilgjengelige teknologibaserte revisjonsteknikker for å utføre sine tildelte arbeidsoppgaver. Det forventes imidlertid ikke at alle interne revisorer skal ha samme ekspertise som en internrevisor som har IT-revisjon som sitt primære ansvarsområde. I Revised Standards gjeldende fra januar 2011 er dette uendret Side 9

10 Metoder, rammeverk og verktøy er rimelig enkelt å håndtere. Virksomhetsforståelse, kommunikasjon og samarbeid er vanskeligere - også for IT-revisorer Side 10

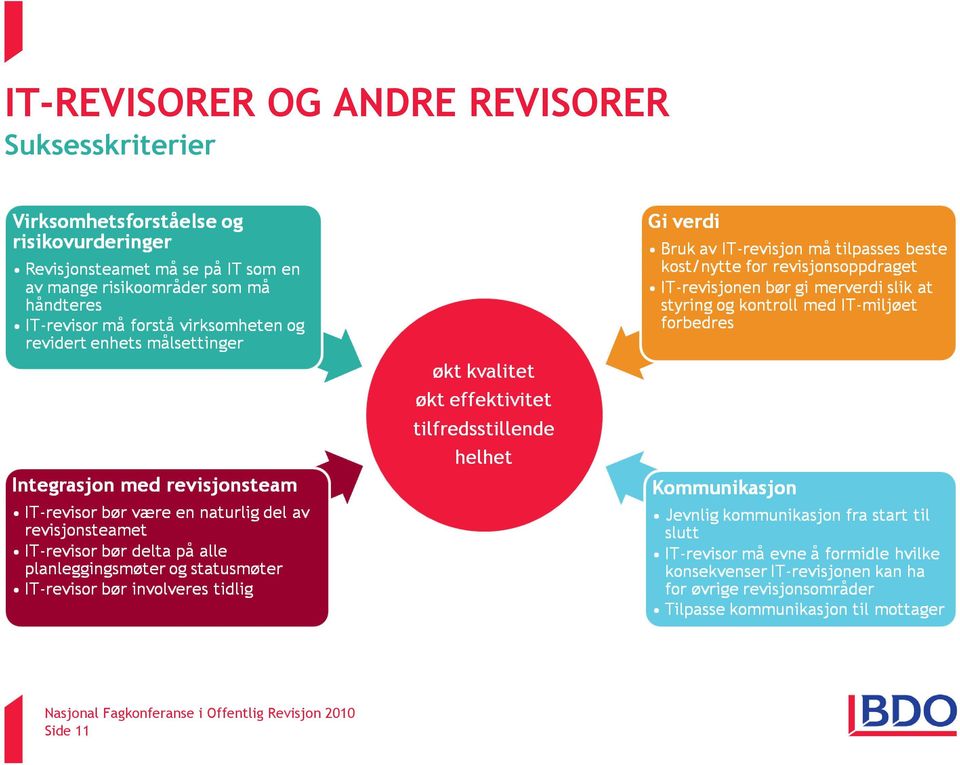

11 IT-REVISORER OG ANDRE REVISORER Suksesskriterier Side 11

12 IT-REVISORER OG ANDRE REVISORER Virksomhetsforståelse og risikovurderinger Revisjonsteamet må se på IT som en av mange risikoområder som må håndteres IT-revisor må forstå virksomheten og revidert enhets målsetninger virksomhetens overordnede system for risikostyring aktuelle regulatoriske krav faktiske verdidrivere Side 12

13 IT-REVISORER OG ANDRE REVISORER Integrasjon med revisjonsteam IT-revisor bør være en naturlig del av revisjonsteamet IT-revisor bør delta på alle planleggingsmøter og statusmøter IT-revisor bør involveres tidlig For spesifikke IT-revisjoner bør revisjonsledere med ansvar for berørte enheter og/eller prosesser involveres i planlegging og rapportering Side 13

14 IT-REVISORER OG ANDRE REVISORER Kommunikasjon Jevnlig kommunikasjon fra start til slutt, både med øvrig revisjonsteam og revidert enhet IT-revisor må evne å formidle hvilke konsekvenser IT-revisjonen kan ha for øvrige revisjonsområder og prosesser Funn fra mer tekniske IT-revisjoner må kunne relateres til faktisk risiko for virksomheten Tilpasse kommunikasjon til mottager Side 14

15 IT-REVISORER OG ANDRE REVISORER Gi verdi Bruk av IT-revisjon må tilpasses beste kost/nytte for revisjonsoppdraget IT-revisjonen må søke å bidra til forbedret styring og kontroll med IT-miljøet, både hos revidert enhet og i virksomheten generelt Involver øvrige revisorer slik at generell IT-kompetanse i internrevisjonen økes Side 15

16 IT-KOMPETANSE Grunnleggende IT-kunnskap for alle Fra GTAG Informasjon, Teknologi, Kontroll Kunnskap om hvordan IT blir brukt og om relaterte risikoer, og evne til å bruke IT som en ressurs i utføringen av revisjonsarbeid, er grunnleggende for revisorens effektivitet på alle nivåer. The IIAs International Advanced Technology Committee har identifisert tre kategorier av IT-kunnskap for internrevisorer Alle revisorer Revisjonsledere Teknisk spesialist i IT-revisjon Side 16

17 IT-KOMPETANSE Kategorier IT-kunnskap Alle revisorer Grunnleggende forståelse for sentrale begreper innen informasjonsteknologi Grunnleggende kunnskap om IT-sikkerhet og vanlige sikkerhetsmekanismer Grunnleggende forståelse av IT-kontroller og hvordan IT-miljø påvirker forretningsdriften og vice versa Sikre tilstrekkelig kunnskap for overordnet å identifisere og forstå IT-risiko Side 17

18 IT-KOMPETANSE Kategorier IT-kunnskap Revisjonsledere Grunnleggende IT-kunnskap, pluss Nok forståelse til å behandle IT i planlegging, gjennomføring og rapportering Forstå trusler og sårbarheter forbundet med automatiserte prosesser Nok kunnskap til å kunne vurdere bruk av IT-verktøy i revisjonsvurderinger og tester Nok kompetanse til å sikre at revisjonsmedarbeider har tilstrekkelig ITkunnskap for gjennomføring av revisjoner Sikre målrettet bruk av IT og forstå hvordan revisjonsanbefalinger påvirker virksomhetens risikobilde og måloppnåelse Side 18

19 IT-KOMPETANSE Kategorier IT-kunnskap Teknisk spesialist i IT-revisjon Det er på dette nivået en vanligvis forbinder IT-kunnskap med IT-revisjon tekniske IT-spesialister med dybdekompetanse innen et eller flere teknologiområder Også tekniske spesialister i IT-revisjon må fungere på ledelsesnivå, og relatere sine observasjoner og anbefalinger til virksomhetens risikobilde og måloppnåelse Må ha kunnskap om underliggende teknologi, og være kjent med trusler og sårbarheter forbundet med teknologien Aktuelle sertifiseringer her kan være CISA og CISM fra ISACA, spesifikke produktsertifiseringer fra leverandører og mer avanserte kurs i bruk av automatiserte IT-verktøy Sikre nok teknologisk kompetanse til å vurdere hvordan kontroller i underliggende teknologi påvirker prosessene og kontrollmiljøet Side 19

20 Når virksomhetsforståelse, kommunikasjon, samarbeid og grunnleggende IT-kompetanse er på plass, kommer rammeverk, metodikk og verktøy av seg selv! * * I hvert fall nesten av seg selv... Side 20

21 Spørsmål og diskusjon...

IT er ikke bare for IT-revisorer

IT er ikke bare for IT-revisorer Nasjonal Fagkonferanse i offentlig revisjon 2014 Kent M. E. Kvalvik kk@rsmi.no 965 19 700 Agenda Hvorfor IT-revisjon Endringer i risikobildet IT-risikoer Forventninger

IT er ikke bare for IT-revisorer Nasjonal Fagkonferanse i offentlig revisjon 2014 Kent M. E. Kvalvik kk@rsmi.no 965 19 700 Agenda Hvorfor IT-revisjon Endringer i risikobildet IT-risikoer Forventninger

IT-revisjon i kommunal sektor. Lena Stornæs

IT-revisjon i kommunal sektor Lena Stornæs Agenda Forstår du virksomhetens IT-risikoer? Hvordan integrere IT-risiko i revisjonsuniverset? Hvordan kommer du i gang med revisjon av disse risikoene? Hvor

IT-revisjon i kommunal sektor Lena Stornæs Agenda Forstår du virksomhetens IT-risikoer? Hvordan integrere IT-risiko i revisjonsuniverset? Hvordan kommer du i gang med revisjon av disse risikoene? Hvor

ARBEIDSLIVSKRIMINALITET. Hva inneholder den overordnede risikoanalysen for byggherrer og bedrifter i bygg & anleggsbransjen?

ARBEIDSLIVSKRIMINALITET Hva inneholder den overordnede risikoanalysen for byggherrer og bedrifter i bygg & anleggsbransjen? RISIKOBILDET Arbeidslivskriminalitet krever nye tiltak RISIKOBILDET Dette er

ARBEIDSLIVSKRIMINALITET Hva inneholder den overordnede risikoanalysen for byggherrer og bedrifter i bygg & anleggsbransjen? RISIKOBILDET Arbeidslivskriminalitet krever nye tiltak RISIKOBILDET Dette er

Erfaringer fra NIRF`s kvalitetskontroll

Erfaringer fra NIRF`s kvalitetskontroll Jørgen Bock Kvalitetskomitemedlem NIRF Nestleder styret Statsautorisert revisor Krav til ekstern kvalitetskontroll Iht internrevisjonens standarder skal det gjennomføres

Erfaringer fra NIRF`s kvalitetskontroll Jørgen Bock Kvalitetskomitemedlem NIRF Nestleder styret Statsautorisert revisor Krav til ekstern kvalitetskontroll Iht internrevisjonens standarder skal det gjennomføres

Bilag 8 Instruks for internrevisjon og Garanti-Instituttet for Eksportkreditt

Bilag 8 Instruks for internrevisjon og Garanti-Instituttet for Eksportkreditt Instruks for internrevisjon i Garanti-Instituttet for Eksportkreditt 2005 Side 1 av 5 Internrevisjonsinstruksen setter rammer

Bilag 8 Instruks for internrevisjon og Garanti-Instituttet for Eksportkreditt Instruks for internrevisjon i Garanti-Instituttet for Eksportkreditt 2005 Side 1 av 5 Internrevisjonsinstruksen setter rammer

Hva kjennetegner god Risikostyring?

Hva kjennetegner god Risikostyring? BDO lokalt og internasjonalt 67 67 kontorer over hele landet 60 000 60 000 ansatte globalt 1 200 1 200 kontorer 150 Tilstede i 150 land 1250 Over 1250 ansatte 1,3 Over

Hva kjennetegner god Risikostyring? BDO lokalt og internasjonalt 67 67 kontorer over hele landet 60 000 60 000 ansatte globalt 1 200 1 200 kontorer 150 Tilstede i 150 land 1250 Over 1250 ansatte 1,3 Over

Norges Interne Revisorers Forening (NIRF) Institute of Internal Auditors Norway (IIA Norway)

Institute of Internal Auditors Norway (IIA Norway)") Felles medlemsmøte NFKR og NIRF, 19. mai 2011 Norges Interne Revisorers Forening (NIRF) Institute of Internal Auditors Norway (IIA Norway) Generalsekretær Ellen Brataas, CIA, CISA Formål og visjon Formål

Felles medlemsmøte NFKR og NIRF, 19. mai 2011 Norges Interne Revisorers Forening (NIRF) Institute of Internal Auditors Norway (IIA Norway) Generalsekretær Ellen Brataas, CIA, CISA Formål og visjon Formål

Utkast Revisjonsplan 2015 Internrevisjon Pasientreiser ANS

Utkast Revisjonsplan 2015 Internrevisjon Innhold 1 Innledning... 3 2 Rammer for internrevisjonens virksomhet... 3 2.1 Formål og oppgaver... 3 2.1.1 Bekreftelse av intern kontroll og risikostyring... 3

Utkast Revisjonsplan 2015 Internrevisjon Innhold 1 Innledning... 3 2 Rammer for internrevisjonens virksomhet... 3 2.1 Formål og oppgaver... 3 2.1.1 Bekreftelse av intern kontroll og risikostyring... 3

Internrevisjon et samarbeid på tvers

Internrevisjon et samarbeid på tvers Med anbefaling om «Best practice» For Universitetet i Stavanger Universitetet i Agder Universitetet i Nordland Høgskolen i Bergen Regler og krav Reglementet for Økonomistyring

Internrevisjon et samarbeid på tvers Med anbefaling om «Best practice» For Universitetet i Stavanger Universitetet i Agder Universitetet i Nordland Høgskolen i Bergen Regler og krav Reglementet for Økonomistyring

Instruks (utkast) for Internrevisjonen Helse Sør-Øst

for Internrevisjonen Helse Sør-Øst") Instruks (utkast) for Internrevisjonen Helse Sør-Øst Fastsatt av Kontrollkomiteen Helse Sør-Øst RHF xx.xx.2007 Innhold 1 Innledning... 3 2 Formål og omfang... 3 3 Organisering, ansvar og myndighet...3

Instruks (utkast) for Internrevisjonen Helse Sør-Øst Fastsatt av Kontrollkomiteen Helse Sør-Øst RHF xx.xx.2007 Innhold 1 Innledning... 3 2 Formål og omfang... 3 3 Organisering, ansvar og myndighet...3

1. FORMÅL 2. PROFESJONELT GRUNNLAG

Vedlikeholdes av: Chief Compliance Officer Side: 1 av 5 1. FORMÅL Internrevisjonen skal fremme og beskytte GIEKs verdier gjennom å gi risikobaserte og objektive bekreftelser, råd og innsikt. Den skal bidra

Vedlikeholdes av: Chief Compliance Officer Side: 1 av 5 1. FORMÅL Internrevisjonen skal fremme og beskytte GIEKs verdier gjennom å gi risikobaserte og objektive bekreftelser, råd og innsikt. Den skal bidra

Utkast instruks Internrevisjonen for Pasientreiser ANS. Fastsatt av styret for Pasientreiser ANS,

Utkast instruks Internrevisjonen for Pasientreiser ANS Fastsatt av styret for Pasientreiser ANS, 08.12.2010 Innhold 1 Internrevisjonens formål... 3 2 Organisering, ansvar og myndighet... 3 3 Oppgaver...

Utkast instruks Internrevisjonen for Pasientreiser ANS Fastsatt av styret for Pasientreiser ANS, 08.12.2010 Innhold 1 Internrevisjonens formål... 3 2 Organisering, ansvar og myndighet... 3 3 Oppgaver...

Universitetet i Oslo EIR

Universitetet i Oslo EIR Til Fra Universitetsstyret Enhet for intern revisjon Sakstype: Orienteringssak Møtesaksnr.: O-sak 6 Møtenr.: 6/2017 Møtedato: 24. oktober 2017 Notatdato: 05. oktober 2017 Arkivsaksnr.:

Universitetet i Oslo EIR Til Fra Universitetsstyret Enhet for intern revisjon Sakstype: Orienteringssak Møtesaksnr.: O-sak 6 Møtenr.: 6/2017 Møtedato: 24. oktober 2017 Notatdato: 05. oktober 2017 Arkivsaksnr.:

Utkast Revisjonsplan Internrevisjon Pasientreiser HF

Utkast Revisjonsplan 2017 Internrevisjon Innhold 1 Innledning... 3 2 Rammer for internrevisjonens virksomhet... 3 2.1 Formål og oppgaver... 3 2.1.1 Bekreftelse av intern kontroll og risikostyring... 3

Utkast Revisjonsplan 2017 Internrevisjon Innhold 1 Innledning... 3 2 Rammer for internrevisjonens virksomhet... 3 2.1 Formål og oppgaver... 3 2.1.1 Bekreftelse av intern kontroll og risikostyring... 3

Policy for informasjonssikkerhet og personvern i Sbanken ASA

Åpen 1/ 5 Policy for informasjonssikkerhet og personvern i Sbanken ASA Besluttet av Styret i Sbanken ASA Dato for beslutning 13. november 2018 Erstatter 16. september 2016 Dokumenteier Chief Risk Officer

Åpen 1/ 5 Policy for informasjonssikkerhet og personvern i Sbanken ASA Besluttet av Styret i Sbanken ASA Dato for beslutning 13. november 2018 Erstatter 16. september 2016 Dokumenteier Chief Risk Officer

Instruks Internrevisjonen for Pasientreiser ANS. Fastsatt av styret for Pasientreiser ANS, 12.12.2012

Instruks Internrevisjonen for Pasientreiser ANS Fastsatt av styret for Pasientreiser ANS, 12.12.2012 Innhold 1. Internrevisjonens formål... 3 2. Organisering, ansvar og myndighet... 3 3. Oppgaver... 3

Instruks Internrevisjonen for Pasientreiser ANS Fastsatt av styret for Pasientreiser ANS, 12.12.2012 Innhold 1. Internrevisjonens formål... 3 2. Organisering, ansvar og myndighet... 3 3. Oppgaver... 3

SPISSKOMPETANSE GIR BEDRE INTERNREVISJON

30.05.2016 SPISSKOMPETANSE GIR BEDRE INTERNREVISJON Vi er opptatt av å kombinere internrevisjonskompetanse med spisskompetanse på relevante problemstillinger. Unike problemstillinger krever unike team.

30.05.2016 SPISSKOMPETANSE GIR BEDRE INTERNREVISJON Vi er opptatt av å kombinere internrevisjonskompetanse med spisskompetanse på relevante problemstillinger. Unike problemstillinger krever unike team.

VEDTEKTER Sist oppdatert 9. juni 2015

VEDTEKTER Sist oppdatert 9. juni 2015 VEDTEKTER NORGES INTERNE REVISORERS FORENING (NIRF) (Sist endret på ordinær generalforsamling 9. juni 2015) 1 Foreningens navn og sete Foreningens navn er NORGES INTERNE

VEDTEKTER Sist oppdatert 9. juni 2015 VEDTEKTER NORGES INTERNE REVISORERS FORENING (NIRF) (Sist endret på ordinær generalforsamling 9. juni 2015) 1 Foreningens navn og sete Foreningens navn er NORGES INTERNE

Forvaltningsrevisjon Bergen kommune Internkontroll i resultatenheter. Prosjektplan/engagement letter

Forvaltningsrevisjon Bergen kommune Internkontroll i resultatenheter Prosjektplan/engagement letter September 2013 Innhold 1. Innledning... 3 1.1 Bakgrunn... 3 1.2 Formål og problemstillinger... 3 2. Revisjonskriterier...

Forvaltningsrevisjon Bergen kommune Internkontroll i resultatenheter Prosjektplan/engagement letter September 2013 Innhold 1. Innledning... 3 1.1 Bakgrunn... 3 1.2 Formål og problemstillinger... 3 2. Revisjonskriterier...

Instruks for konsernrevisjonen Helse Sør-Øst

Instruks for konsernrevisjonen Helse Sør-Øst Godkjent av revisjonskomiteen Helse Sør-Øst RHF 26.02.2009 Innhold 1 Konsernrevisjonens formål... 3 2 Organisering, ansvar og myndighet... 3 3 Oppgaver... 3

Instruks for konsernrevisjonen Helse Sør-Øst Godkjent av revisjonskomiteen Helse Sør-Øst RHF 26.02.2009 Innhold 1 Konsernrevisjonens formål... 3 2 Organisering, ansvar og myndighet... 3 3 Oppgaver... 3

Internrevisjon i en digital verden

Internrevisjon i en digital verden IIA Norge årskonferanse, Fornebu 29. 30. mai 2017 Services 1 Industry 4.0 Big Data 3D Printing Internet of Things Digitisation 2 Exponential organizations Disruption

Internrevisjon i en digital verden IIA Norge årskonferanse, Fornebu 29. 30. mai 2017 Services 1 Industry 4.0 Big Data 3D Printing Internet of Things Digitisation 2 Exponential organizations Disruption

Saksredegjørelse. Fig 1. Foretakets modell for virksomhetsstyring og intern kontroll

Saksredegjørelse Bakgrunn Administrerende direktør ønsker et økt fokus på intern styring og kontroll som ledd i arbeidet med å sikre at virksomheten drives i tråd med lover, retningslinjer og fastsatte

Saksredegjørelse Bakgrunn Administrerende direktør ønsker et økt fokus på intern styring og kontroll som ledd i arbeidet med å sikre at virksomheten drives i tråd med lover, retningslinjer og fastsatte

Prinsipper Internrevisorer forventes å anvende og opprettholde følgende prinsipper:

ETISKE REGLER Introduksjon Formålet med IIAs etiske regler er å fremme en etisk kultur i internrevisjonsprofesjonen. Internrevisjon er en uavhengig, objektiv bekreftelses- og rådgivningsfunksjon som har

ETISKE REGLER Introduksjon Formålet med IIAs etiske regler er å fremme en etisk kultur i internrevisjonsprofesjonen. Internrevisjon er en uavhengig, objektiv bekreftelses- og rådgivningsfunksjon som har

Revisjonsplan 2012 Internrevisjon Pasientreiser ANS

Revisjonsplan Internrevisjon Innhold 1 Innledning... 3 2 Rammer for internrevisjonens virksomhet... 3 2.1 Formål og oppgaver... 3 2.1.1 Bekreftelse av intern kontroll og risikostyring... 3 2.1.2 Rådgivningsoppgaver...

Revisjonsplan Internrevisjon Innhold 1 Innledning... 3 2 Rammer for internrevisjonens virksomhet... 3 2.1 Formål og oppgaver... 3 2.1.1 Bekreftelse av intern kontroll og risikostyring... 3 2.1.2 Rådgivningsoppgaver...

Integrering av IT i virksomhetens helhetlige risikostyring

Advisory Integrering av IT i virksomhetens helhetlige risikostyring Tekna Risiko og sikkerhet i IKT-systemer Max Österlund (max.osterlund@no.ey.com, mobil: 995 05 610) Dette dokumentet er Ernst & Youngs

Advisory Integrering av IT i virksomhetens helhetlige risikostyring Tekna Risiko og sikkerhet i IKT-systemer Max Österlund (max.osterlund@no.ey.com, mobil: 995 05 610) Dette dokumentet er Ernst & Youngs

5. desember 2011 05.12.2011. Vanlige problemer og utfordringer i møtet med helhetlig risikostyring. Agenda

www.pwc.no Vanlige problemer og utfordringer i møtet med helhetlig risikostyring 5. desember 2011 Agenda 1. Hva er god risikostyring 2. Vanlige utfordringer 3. Trender 2 1 Erfaring med implementering av

www.pwc.no Vanlige problemer og utfordringer i møtet med helhetlig risikostyring 5. desember 2011 Agenda 1. Hva er god risikostyring 2. Vanlige utfordringer 3. Trender 2 1 Erfaring med implementering av

Helseforetakenes senter for pasientreiser ANS 1/2016

Helseforetakenes senter for pasientreiser ANS 1/2016 RAPPORT Oppfølging av revisjoner som ble gjennomført i 2013-14 Revisjonsrapport 1/2016 Internrevisjon Side 1 av 13 Tidsrom for revisjonen Mai-juni 2016

Helseforetakenes senter for pasientreiser ANS 1/2016 RAPPORT Oppfølging av revisjoner som ble gjennomført i 2013-14 Revisjonsrapport 1/2016 Internrevisjon Side 1 av 13 Tidsrom for revisjonen Mai-juni 2016

Internkontroll i Gjerdrum kommune

Tatt til orientering i Gjerdrum kommunestyre 14.12.2016 Internkontroll i Gjerdrum kommune Formålet med dokumentet Formålet med dette dokumentet er å beskrive internkontrollen i Gjerdrum kommune. Dokumentet

Tatt til orientering i Gjerdrum kommunestyre 14.12.2016 Internkontroll i Gjerdrum kommune Formålet med dokumentet Formålet med dette dokumentet er å beskrive internkontrollen i Gjerdrum kommune. Dokumentet

Et revisjonsblikk på internkontroll

Et revisjonsblikk på internkontroll Ekspedisjonssjef Jens Gunvaldsen Riksrevisjonen PSC INTOSAI Professional Standards Committee Utgangspunkt I: Early history of internal control Internal controls have

Et revisjonsblikk på internkontroll Ekspedisjonssjef Jens Gunvaldsen Riksrevisjonen PSC INTOSAI Professional Standards Committee Utgangspunkt I: Early history of internal control Internal controls have

Revisjon av styring og kontroll

Revisjon av styring og kontroll Møte nettverk virksomhetsstyring 12. desember 2014 Direktoratet for økonomistyring Side 1 Agenda 09:00 09:15 10:00 10:15 11:00 11.30 Velkommen og innledning v/ DFØ Revisjon

Revisjon av styring og kontroll Møte nettverk virksomhetsstyring 12. desember 2014 Direktoratet for økonomistyring Side 1 Agenda 09:00 09:15 10:00 10:15 11:00 11.30 Velkommen og innledning v/ DFØ Revisjon

Styring og intern kontroll.

Styring og intern kontroll. 8. november 2007 Eli Skrøvset Leiv L. Nergaard Margrete Guthus May-Kirsti Enger Temaer Regelsett som omhandler intern kontroll Foreslåtte lovendringer om pliktig revisjonsutvalg

Styring og intern kontroll. 8. november 2007 Eli Skrøvset Leiv L. Nergaard Margrete Guthus May-Kirsti Enger Temaer Regelsett som omhandler intern kontroll Foreslåtte lovendringer om pliktig revisjonsutvalg

SØNDRE INNHERRED REVISJONSDISTRIKT IT-REVISJON LEVANGER KOMMUNE RAPPORT NR. 1.1/2003 FORVALTNINGSREVISJON

SØNDRE INNHERRED REVISJONSDISTRIKT IT-REVISJON LEVANGER KOMMUNE RAPPORT NR. 1.1/2003 FORVALTNINGSREVISJON 1 INNLEDNING startet arbeidet med It-revisjon i Levanger kommune ved informasjonsbrev 03.01.01.

SØNDRE INNHERRED REVISJONSDISTRIKT IT-REVISJON LEVANGER KOMMUNE RAPPORT NR. 1.1/2003 FORVALTNINGSREVISJON 1 INNLEDNING startet arbeidet med It-revisjon i Levanger kommune ved informasjonsbrev 03.01.01.

Pensjonskasser: Etablering av internrevisjon Jonas Gaudernack Juni 2019

www.pwc.no Pensjonskasser: Etablering av internrevisjon Jonas Gaudernack Juni 2019 Internrevisjon er nytt for mindre pensjonskasser, men er et veletablert fagområde Generelt utgangspunkt iht IIA-standardene

www.pwc.no Pensjonskasser: Etablering av internrevisjon Jonas Gaudernack Juni 2019 Internrevisjon er nytt for mindre pensjonskasser, men er et veletablert fagområde Generelt utgangspunkt iht IIA-standardene

Hvordan gjennomføre og dokumentere risikovurderingen i en mindre bank

Hvordan gjennomføre og dokumentere risikovurderingen i en mindre bank Høstkonferansen 2010 Bergen, 21. september Sonja Lill Flø Myklebust Definisjon av risikostyring Disposisjon Sentrale forhold ved risikostyring

Hvordan gjennomføre og dokumentere risikovurderingen i en mindre bank Høstkonferansen 2010 Bergen, 21. september Sonja Lill Flø Myklebust Definisjon av risikostyring Disposisjon Sentrale forhold ved risikostyring

Vår dato: Vår referanse: Arkivnr: 9.3.2005 Vår referanse må oppgis ved alle henvendelser

Saksbehandler: Erik Arne Hansen, tlf. 75 51 29 24 Vår dato: Vår referanse: Arkivnr: 9.3.2005 Vår referanse må oppgis ved alle henvendelser Deres dato: Deres referanse: STYRESAK 26-2005 ETABLERING AV INTERN

Saksbehandler: Erik Arne Hansen, tlf. 75 51 29 24 Vår dato: Vår referanse: Arkivnr: 9.3.2005 Vår referanse må oppgis ved alle henvendelser Deres dato: Deres referanse: STYRESAK 26-2005 ETABLERING AV INTERN

Instruks for internrevisjonen i Helse Nord RHF endring

Møtedato: 21. mars 2013 Arkivnr.: Saksbeh/tlf: Sted/Dato: Tor Solbjørg, 75 51 29 00 Bodø, 8.3.2013 Styresak 34-2013 Instruks for internrevisjonen i Helse Nord RHF endring Formål/sammendrag Styret i Helse

Møtedato: 21. mars 2013 Arkivnr.: Saksbeh/tlf: Sted/Dato: Tor Solbjørg, 75 51 29 00 Bodø, 8.3.2013 Styresak 34-2013 Instruks for internrevisjonen i Helse Nord RHF endring Formål/sammendrag Styret i Helse

Medlemsmøte i NIRF statlig sektor, Enhet for intern revisjon (EIR) ved Universitetet i Oslo. Morten Opsal, fungerende revisjonssjef

ved Universitetet i Oslo. Morten Opsal, fungerende revisjonssjef") Medlemsmøte i NIRF statlig sektor, 27.10.2015 Enhet for intern revisjon (EIR) ved Universitetet i Oslo Morten Opsal, fungerende revisjonssjef Forankring i styret Instruks vedtatt av UiOs styre EIR er styrets

Medlemsmøte i NIRF statlig sektor, 27.10.2015 Enhet for intern revisjon (EIR) ved Universitetet i Oslo Morten Opsal, fungerende revisjonssjef Forankring i styret Instruks vedtatt av UiOs styre EIR er styrets

Nye krav til internrevisjon i staten. Ola Otterdal, Forvaltnings- og analyseavdelingen, Direktoratet for økonomistyring

Nye krav til internrevisjon i staten Ola Otterdal, Forvaltnings- og analyseavdelingen, Direktoratet for økonomistyring Agenda 1. Bakgrunn 2. Nye krav til vurdering og innretning 3. Veiledning for vurdering

Nye krav til internrevisjon i staten Ola Otterdal, Forvaltnings- og analyseavdelingen, Direktoratet for økonomistyring Agenda 1. Bakgrunn 2. Nye krav til vurdering og innretning 3. Veiledning for vurdering

Virksomhetsstyring i Bane NOR SF

Virksomhetsstyring i Bane NOR SF DFØ 20 oktober 2016 Agenda Agenda 1 Målbilde: Modenhet Virksomhetsstyring i Bane Nor SF 2 Status: Modenhet Virksomhetsstyring i Jernbaneverket 3 Veien videre: Ambisjon

Virksomhetsstyring i Bane NOR SF DFØ 20 oktober 2016 Agenda Agenda 1 Målbilde: Modenhet Virksomhetsstyring i Bane Nor SF 2 Status: Modenhet Virksomhetsstyring i Jernbaneverket 3 Veien videre: Ambisjon

Instruks for internrevisjon NMBU

US 112/2015 Instruks for internrevisjon NMBU Universitetsledelsen Saksansvarlig: Økonomi- og eiendomsdirektør Saksbehandler(e): Arkiv nr: 15/03211-9 Vedlegg: 1. Instruks for internrevisjon 2. Brev fra

US 112/2015 Instruks for internrevisjon NMBU Universitetsledelsen Saksansvarlig: Økonomi- og eiendomsdirektør Saksbehandler(e): Arkiv nr: 15/03211-9 Vedlegg: 1. Instruks for internrevisjon 2. Brev fra

Helhetlig risikostyring og informasjonssikkerhet. Knut Håkon T. Mørch PricewaterhouseCoopers knut.morch@no.pwc.com Tlf.

Helhetlig risikostyring og informasjonssikkerhet Knut Håkon T. Mørch PricewaterhouseCoopers knut.morch@no.pwc.com Tlf. 95 26 04 38 Innhold Informasjonssikkerhet og modenhet Helhetlig risikostyring Rammeverk

Helhetlig risikostyring og informasjonssikkerhet Knut Håkon T. Mørch PricewaterhouseCoopers knut.morch@no.pwc.com Tlf. 95 26 04 38 Innhold Informasjonssikkerhet og modenhet Helhetlig risikostyring Rammeverk

Internrevisjon og intern kontroll i statlige virksomheter

Internrevisjon og intern kontroll i statlige virksomheter Kunnskapsdepartementet 13. oktober 2015 Norges Interne Revisorers Forening Ellen Brataas, generalsekretær Revisjon kan være så mangt, og utføres

Internrevisjon og intern kontroll i statlige virksomheter Kunnskapsdepartementet 13. oktober 2015 Norges Interne Revisorers Forening Ellen Brataas, generalsekretær Revisjon kan være så mangt, og utføres

Instruks for Konsernrevisjonen Helse Sør-Øst. Erstatter instruks av

Instruks for Konsernrevisjonen Helse Sør-Øst Erstatter instruks av 26.02.2009 Fastsatt av styret i Helse Sør-Øst RHF 07.02.2012 Innhold 1 Konsernrevisjonens formål... 3 2 Organisering, ansvar og myndighet...

Instruks for Konsernrevisjonen Helse Sør-Øst Erstatter instruks av 26.02.2009 Fastsatt av styret i Helse Sør-Øst RHF 07.02.2012 Innhold 1 Konsernrevisjonens formål... 3 2 Organisering, ansvar og myndighet...

Praktisk erfaring fra operasjonell revisjon av MiFID. Margrethe H. Stavem 19. mai 2008

Praktisk erfaring fra operasjonell revisjon av MiFID Margrethe H. Stavem Revisjonsoppdraget - formål og fokus Gjennomføring av revisjonen Lærdom Side 2 Revisjonsoppdraget Hvorfor? VPHL 9-11 Organisering

Praktisk erfaring fra operasjonell revisjon av MiFID Margrethe H. Stavem Revisjonsoppdraget - formål og fokus Gjennomføring av revisjonen Lærdom Side 2 Revisjonsoppdraget Hvorfor? VPHL 9-11 Organisering

NKRF Årsmøte 2009 Revisors vurdering av internkontroll

NKRF Årsmøte 2009 Revisors vurdering av internkontroll Jonas Gaudernack, juni 2009 *connectedthinking P w C Begrepsavklaringer Risikostyring vs risikovurdering Internkontroll vs kontrolltiltak Risiko Tiltak?

NKRF Årsmøte 2009 Revisors vurdering av internkontroll Jonas Gaudernack, juni 2009 *connectedthinking P w C Begrepsavklaringer Risikostyring vs risikovurdering Internkontroll vs kontrolltiltak Risiko Tiltak?

Revisjonsplan 2014-2015 Konsernrevisjonen Helse Sør-Øst

Revisjonsplan 2014-2015 Konsernrevisjonen Helse Sør-Øst Godkjent av styret i Helse Sør-Øst RHF 13.03.2014 Distribusjon Revisjonsplanen distribueres til styret og styrets revisjonsutvalg, administrerende

Revisjonsplan 2014-2015 Konsernrevisjonen Helse Sør-Øst Godkjent av styret i Helse Sør-Øst RHF 13.03.2014 Distribusjon Revisjonsplanen distribueres til styret og styrets revisjonsutvalg, administrerende

Om internrevisjon. Pensjonskassekonferansen. 14. mai 2019

Om internrevisjon Pensjonskassekonferansen 14. mai 2019 Om EY Lang erfaring med risikostyring og internkontroll i finansbransjen Kjenner de norske pensjonskassene godt Kristin Bekkeseth Partner, EY Financial

Om internrevisjon Pensjonskassekonferansen 14. mai 2019 Om EY Lang erfaring med risikostyring og internkontroll i finansbransjen Kjenner de norske pensjonskassene godt Kristin Bekkeseth Partner, EY Financial

Strategi prioriteringer

Mål A: IIA Norge skal befeste og videreutvikle internrevisjonens rolle som styre- og lederstøtte A.1 Strategisk fokusområde: Utarbeide en robust strategi fra 2019-2022. Forslag til gjennomføringprosess

Mål A: IIA Norge skal befeste og videreutvikle internrevisjonens rolle som styre- og lederstøtte A.1 Strategisk fokusområde: Utarbeide en robust strategi fra 2019-2022. Forslag til gjennomføringprosess

Sammenligning av ledelsesstandarder for risiko

Sammenligning av ledelsesstandarder for risiko av Martin Stevens Kvalitet & Risikodagene 2018 14. Juni 2018 Litt om meg Internrevisor i Gjensidige Hvorfor opptatt av risikostyring? - Bakgrunn fra finansiell

Sammenligning av ledelsesstandarder for risiko av Martin Stevens Kvalitet & Risikodagene 2018 14. Juni 2018 Litt om meg Internrevisor i Gjensidige Hvorfor opptatt av risikostyring? - Bakgrunn fra finansiell

MalemaL Liv: UTK. Rapport 4/2015. Revisjon av Sykehusapotekene HF

MalemaL Liv: UTK Rapport 4/2015 Revisjon av Sykehusapotekene HF Konsernrevisjonen Helse Sør-Øst 27.03.2015 Rapport nr. 4/2015 Revisjonsperiode Desember 2014 til mars 2015 Virksomhet Sykehusapotekene HF

MalemaL Liv: UTK Rapport 4/2015 Revisjon av Sykehusapotekene HF Konsernrevisjonen Helse Sør-Øst 27.03.2015 Rapport nr. 4/2015 Revisjonsperiode Desember 2014 til mars 2015 Virksomhet Sykehusapotekene HF

Nytt veiledningsmateriell om internkontroll - lanseringsseminar 23. mai Direktoratet for økonomistyring

Nytt veiledningsmateriell om internkontroll - lanseringsseminar 23. mai 2013 Side 1 Program Tid Tema Hvem 08:45-09:00 Registrering og kaffe 09:00 09:05 Velkommen Roger Bjerke, avdelingsdirektør Forvaltnings-

Nytt veiledningsmateriell om internkontroll - lanseringsseminar 23. mai 2013 Side 1 Program Tid Tema Hvem 08:45-09:00 Registrering og kaffe 09:00 09:05 Velkommen Roger Bjerke, avdelingsdirektør Forvaltnings-

Risikostyring og internkontroll

Risikostyring og internkontroll Bankenes sikringsfond Høstkonferanse 2009 Arne H Sæther Statsutorisert revisor KPMG AS DnB Nor DnB Nor brøt loven, bløffet og overdrev..brudd på verdipapirhandelloven og

Risikostyring og internkontroll Bankenes sikringsfond Høstkonferanse 2009 Arne H Sæther Statsutorisert revisor KPMG AS DnB Nor DnB Nor brøt loven, bløffet og overdrev..brudd på verdipapirhandelloven og

Informasjon til styret ved Medisinsk fakultet tirsdag 19. mai 2015.

Enhet for intern revisjon (EIR) ved UiO, - hvem, - hva, - hvordan Informasjon til styret ved Medisinsk fakultet tirsdag 19. mai 2015. Morten Opsal, fungerende revisjonssjef Forankring i styret Instruksen

Enhet for intern revisjon (EIR) ved UiO, - hvem, - hva, - hvordan Informasjon til styret ved Medisinsk fakultet tirsdag 19. mai 2015. Morten Opsal, fungerende revisjonssjef Forankring i styret Instruksen

Digital samhandling i praksis med. Kort om DSS. Departementenes bruk av felles samhandlingsrom og skytjenester

Kort om DSS Departementenes bruk av felles samhandlingsrom og skytjenester Randi Thomsen og Fabian Forster 27. oktober 2016 Ordinært forvaltningsorgan underlagt Kommunal- og moderniseringsdepartementet

Kort om DSS Departementenes bruk av felles samhandlingsrom og skytjenester Randi Thomsen og Fabian Forster 27. oktober 2016 Ordinært forvaltningsorgan underlagt Kommunal- og moderniseringsdepartementet

www.pwc.no Oppfølging av Internkontroll Jonas Gaudernack 25. oktober 2010

www.pwc.no Oppfølging av Internkontroll Innhold - oppfølging av internkontroll 1. Internkontroll hva er det? 2. Fremgangsmåte for oppfølging av internkontroll Teori Utvalgte regulatoriske krav Roller 3.

www.pwc.no Oppfølging av Internkontroll Innhold - oppfølging av internkontroll 1. Internkontroll hva er det? 2. Fremgangsmåte for oppfølging av internkontroll Teori Utvalgte regulatoriske krav Roller 3.

ephorte: 2018/61949 Overlevert: OPPSUMMERING AV KARTLEGGING INTERNKONTROLL I MATTILSYNET, 2.LINJE

ephorte: 2018/61949 Overlevert: 22.08.2018 OPPSUMMERING AV KARTLEGGING INTERNKONTROLL I MATTILSYNET, 2.LINJE Innholdsfortegnelse 1 Om kartleggingen... 2 1.1 Innledning... 2 1.2 Formål... 2 1.3 Gjennomføring...

ephorte: 2018/61949 Overlevert: 22.08.2018 OPPSUMMERING AV KARTLEGGING INTERNKONTROLL I MATTILSYNET, 2.LINJE Innholdsfortegnelse 1 Om kartleggingen... 2 1.1 Innledning... 2 1.2 Formål... 2 1.3 Gjennomføring...

Kvalitetskontrollsystem for ABC kommunerevisjon IKS

Vedlegg 1: Eksempel på retningslinjer for kvalitetssystem iht. ISQC 1 for en kommunal revisjonsenhet (ISQC 1-dokument) Forutsetninger: Revisjonsenhet organisert som IKS. Revisjonsenheten utfører regnskapsrevisjon

Vedlegg 1: Eksempel på retningslinjer for kvalitetssystem iht. ISQC 1 for en kommunal revisjonsenhet (ISQC 1-dokument) Forutsetninger: Revisjonsenhet organisert som IKS. Revisjonsenheten utfører regnskapsrevisjon

Norsox. Dokumentets to deler

Norsox Et dokument om God IT Styring og Kontroll Dokumentets to deler Del 1: En metodikk for innføring av God IT Styring og Kontroll. Forankret i Styrets ansvar og gjennomarbeidet på alle nivå i virksomheten.

Norsox Et dokument om God IT Styring og Kontroll Dokumentets to deler Del 1: En metodikk for innføring av God IT Styring og Kontroll. Forankret i Styrets ansvar og gjennomarbeidet på alle nivå i virksomheten.

Ekstern evaluering av internrevisjonen i Helse Nord RHF

Møtedato: 28. februar 2018 Arkivnr.: Saksbeh/tlf: Sted/Dato: Tor Solbjørg 917 68 828 Bodø, 15.2.2018 Styresak 23-2018 Ekstern evaluering av internrevisjonen i Helse Nord RHF Formål I denne styresaken fremlegges

Møtedato: 28. februar 2018 Arkivnr.: Saksbeh/tlf: Sted/Dato: Tor Solbjørg 917 68 828 Bodø, 15.2.2018 Styresak 23-2018 Ekstern evaluering av internrevisjonen i Helse Nord RHF Formål I denne styresaken fremlegges

Styreskolen. Prodekan Lars Atle Kjøde. Universitetet i Stavanger uis.no

Styreskolen Prodekan Lars Atle Kjøde Universitetet i Stavanger uis.no Innledning Side 2 Innledning Strategi Feedback Budsjett og planer => beslutninger Regnskap Handlinger Feedback Innledning Innledning

Styreskolen Prodekan Lars Atle Kjøde Universitetet i Stavanger uis.no Innledning Side 2 Innledning Strategi Feedback Budsjett og planer => beslutninger Regnskap Handlinger Feedback Innledning Innledning

Revisjonsplan Konsernrevisjonen Helse Sør-Øst

Revisjonsplan 2016-2017 Konsernrevisjonen Helse Sør-Øst Behandles av styret i Helse Sør-Øst RHF 21.4.2016 Innholdsfortegnelse 1. Innledning... 2 2. Revisjonsområder 2016-2017... 3 3. Utdypning av revisjonsområdene

Revisjonsplan 2016-2017 Konsernrevisjonen Helse Sør-Øst Behandles av styret i Helse Sør-Øst RHF 21.4.2016 Innholdsfortegnelse 1. Innledning... 2 2. Revisjonsområder 2016-2017... 3 3. Utdypning av revisjonsområdene

HELSE NORD RHF ENDRING

Saksbehandler: Tor Solbjørg, tlf. 75 51 29 02 Vår dato: Vår referanse: Arkivnr: 9.10.2009 200800560-13 134 Vår referanse må oppgis ved alle henvendelser Deres dato: Deres referanse: STYRESAK 90-2009 INSTRUKS

Saksbehandler: Tor Solbjørg, tlf. 75 51 29 02 Vår dato: Vår referanse: Arkivnr: 9.10.2009 200800560-13 134 Vår referanse må oppgis ved alle henvendelser Deres dato: Deres referanse: STYRESAK 90-2009 INSTRUKS

Foreningens navn er NORGES INTERNE REVISORERS FORENING, medlem av The Institute of Internal Auditors Inc. Navnet kan forkortes til NIRF.

Vedtekter i NIRF VEDTEKTER NORGES INTERNE REVISORERS FORENING (NIRF) (Sist endret på ordinær generalforsamling 19. juni 2012) 1 Foreningens navn og sete Foreningens navn er NORGES INTERNE REVISORERS FORENING,

Vedtekter i NIRF VEDTEKTER NORGES INTERNE REVISORERS FORENING (NIRF) (Sist endret på ordinær generalforsamling 19. juni 2012) 1 Foreningens navn og sete Foreningens navn er NORGES INTERNE REVISORERS FORENING,

Veiledning- policy for internkontroll

Veiledning- policy for 1. Bakgrunn Statlige virksomheter forvalter fellesskapets midler og leverer produkter og tjenester som er av stor betydning både for den enkelte samfunnsborger og for samfunnet som

Veiledning- policy for 1. Bakgrunn Statlige virksomheter forvalter fellesskapets midler og leverer produkter og tjenester som er av stor betydning både for den enkelte samfunnsborger og for samfunnet som

Fylkesmannen i Buskerud 22. august 2011. Risikostyring i statlige virksomheter. Direktør Marianne Andreassen

Fylkesmannen i Buskerud 22. august 2011 Risikostyring i statlige virksomheter Direktør Marianne Andreassen 11.10.2011 Senter for statlig økonomistyring Side 1 Senter for statlig økonomistyring (SSØ) -

Fylkesmannen i Buskerud 22. august 2011 Risikostyring i statlige virksomheter Direktør Marianne Andreassen 11.10.2011 Senter for statlig økonomistyring Side 1 Senter for statlig økonomistyring (SSØ) -

Årsrapport 2014 Internrevisjon Pasientreiser ANS

Årsrapport 2014 Internrevisjon Innhold Internrevisjon... 1 1. Innledning... 3 2. Revisjonsoppdrag... 4 2.1 Miljøsertifisering etter standarden ISO 14001 om nødvendige dokumenter og prosesser er implementert

Årsrapport 2014 Internrevisjon Innhold Internrevisjon... 1 1. Innledning... 3 2. Revisjonsoppdrag... 4 2.1 Miljøsertifisering etter standarden ISO 14001 om nødvendige dokumenter og prosesser er implementert

Internrevisjonen er i sitt arbeid faglig uavhengig av alle som kan revideres av internrevisjonen.

NOTAT Deres ref.: Vår ref.: Saksbehandler/dir.tlf.: Tor Solbjørg, 75512902 Sted/Dato: Bodø, 29.01.2014 Til: Revisjonsutvalget i Helse Nord RHF INTERNREVISJONENS ÅRSRAPPORT FOR 2013 1) Innledning a) Internrevisjonens

NOTAT Deres ref.: Vår ref.: Saksbehandler/dir.tlf.: Tor Solbjørg, 75512902 Sted/Dato: Bodø, 29.01.2014 Til: Revisjonsutvalget i Helse Nord RHF INTERNREVISJONENS ÅRSRAPPORT FOR 2013 1) Innledning a) Internrevisjonens

Revisjonsutvalgets fokus og arbeidsoppgaver - viktige praktiske bidrag for økt kvalitet på utvalgets arbeid

Revisjonsutvalgets fokus og arbeidsoppgaver - viktige praktiske bidrag for økt kvalitet på utvalgets arbeid Audit & Advisory 18. september 2012 Agenda 1. Innledning 2. Formålet med revisjonsutvalg og utvalgets

Revisjonsutvalgets fokus og arbeidsoppgaver - viktige praktiske bidrag for økt kvalitet på utvalgets arbeid Audit & Advisory 18. september 2012 Agenda 1. Innledning 2. Formålet med revisjonsutvalg og utvalgets

Årsrapport 2012 Internrevisjon Pasientreiser ANS

Årsrapport 2012 Internrevisjon Innhold Internrevisjon... 1 1. Innledning... 3 2. Revisjonsoppdrag... 4 2.1 Revisjon av virksomhetsstyring, intern styring og kontroll del 1... 4 2.2 Revisjon av virksomhetsstyring,

Årsrapport 2012 Internrevisjon Innhold Internrevisjon... 1 1. Innledning... 3 2. Revisjonsoppdrag... 4 2.1 Revisjon av virksomhetsstyring, intern styring og kontroll del 1... 4 2.2 Revisjon av virksomhetsstyring,

Akelius Revisjon. Dokumentasjon ved revisjon av små foretak

Akelius Revisjon Dokumentasjon ved revisjon av små foretak Dokumentasjon ved revisjon av små foretak DnR kom med en veiledning for dokumentasjon ved revisjon av små foretak i oktober. Veiledningen kan

Akelius Revisjon Dokumentasjon ved revisjon av små foretak Dokumentasjon ved revisjon av små foretak DnR kom med en veiledning for dokumentasjon ved revisjon av små foretak i oktober. Veiledningen kan

Risikostyring & internkontroll med fokus på verdiskaping for selskapet VFF Complianceseminar 24. november 2016

Risikostyring & internkontroll med fokus på verdiskaping for selskapet VFF Complianceseminar 24. november 2016 Client name - Event - Presentation title Page 1 AGENDA 1 2 Rammeverk for helhetlig risikostyring

Risikostyring & internkontroll med fokus på verdiskaping for selskapet VFF Complianceseminar 24. november 2016 Client name - Event - Presentation title Page 1 AGENDA 1 2 Rammeverk for helhetlig risikostyring

Revisjonsplan 2010-2011 Konsernrevisjonen Helse Sør-Øst

Revisjonsplan 2010-2011 Konsernrevisjonen Helse Sør-Øst Godkjent av revisjonskomiteen 14. april 2010 Distribusjon Revisjonsplanen distribueres til styret ved revisjonskomiteen, administrerende direktør

Revisjonsplan 2010-2011 Konsernrevisjonen Helse Sør-Øst Godkjent av revisjonskomiteen 14. april 2010 Distribusjon Revisjonsplanen distribueres til styret ved revisjonskomiteen, administrerende direktør

Revisjon av informasjonssikkerhet

Revisjon av informasjonssikkerhet Frode Ikdahl Andreas Førde Oslo 14. juni 2012 2 Oversikt Rammeverk og standarder IKT-profil Revisjon av informasjonssikkerhet 2009 (Dok.1 2010-2011) Revisjon av informasjonssikkerhet

Revisjon av informasjonssikkerhet Frode Ikdahl Andreas Førde Oslo 14. juni 2012 2 Oversikt Rammeverk og standarder IKT-profil Revisjon av informasjonssikkerhet 2009 (Dok.1 2010-2011) Revisjon av informasjonssikkerhet

Styret ved Vestre Viken HF 015/

Saksfremlegg Risikovurdering 3. tertial 2011 Dato Saksbehandler Direkte telefon Vår referanse Arkivkode 22.02.12 Jan Reidar Bergwitz-Larsen 913 67 503 Saksnr. Møtedato Styret ved Vestre Viken HF 015/2012

Saksfremlegg Risikovurdering 3. tertial 2011 Dato Saksbehandler Direkte telefon Vår referanse Arkivkode 22.02.12 Jan Reidar Bergwitz-Larsen 913 67 503 Saksnr. Møtedato Styret ved Vestre Viken HF 015/2012

Styret Helse Sør-Øst RHF 19. november 2015

Saksframlegg Saksgang: Styre Møtedato Styret Helse Sør-Øst RHF 19. november 2015 SAK NR 076-2015 STATUS PÅGÅENDE REVISJONER OG FORBEREDELSE REVISJONSPLAN 2016-2017 FOR KONSERNREVISJONEN HELSE SØR-ØST Forslag

Saksframlegg Saksgang: Styre Møtedato Styret Helse Sør-Øst RHF 19. november 2015 SAK NR 076-2015 STATUS PÅGÅENDE REVISJONER OG FORBEREDELSE REVISJONSPLAN 2016-2017 FOR KONSERNREVISJONEN HELSE SØR-ØST Forslag

Instruks for internrevisjon ved NMBU Instruks for revisjonsutvalg ved NMBU

US 42/2015 Instruks for internrevisjon ved NMBU Instruks for revisjonsutvalg ved NMBU Universitetsledelsen Saksansvarlig: Økonomi- og eiendomsdirektør Saksbehandler(e): Jan E. Aldal, Hans Chr Sundby, Siri

US 42/2015 Instruks for internrevisjon ved NMBU Instruks for revisjonsutvalg ved NMBU Universitetsledelsen Saksansvarlig: Økonomi- og eiendomsdirektør Saksbehandler(e): Jan E. Aldal, Hans Chr Sundby, Siri

Trondheim byarkiv v/elin E. Harder. Forvaltningsrevisjon sett fra en arkivars side om forvaltningsrevisjon, compliance og arkiv

Trondheim byarkiv v/elin E. Harder Forvaltningsrevisjon sett fra en arkivars side om forvaltningsrevisjon, compliance og arkiv Foto: Foto: Carl-Erik Geir Hageskal Eriksson Norsk arkivråd, Trondheim 23.03.2010

Trondheim byarkiv v/elin E. Harder Forvaltningsrevisjon sett fra en arkivars side om forvaltningsrevisjon, compliance og arkiv Foto: Foto: Carl-Erik Geir Hageskal Eriksson Norsk arkivråd, Trondheim 23.03.2010

Helhetlig risikostyring som en integrert del av mål- og resultatstyringen i Helse Midt-Norge Toril Orrestad

Risikostyring Helhetlig risikostyring som en integrert del av mål- og resultatstyringen i Helse Midt-Norge Toril Orrestad Formål med innlegget Hvorfor igangsette dette arbeidet? Hva betyr det for dere?

Risikostyring Helhetlig risikostyring som en integrert del av mål- og resultatstyringen i Helse Midt-Norge Toril Orrestad Formål med innlegget Hvorfor igangsette dette arbeidet? Hva betyr det for dere?

Hvordan NAV arbeider med internkontroll i et prosessperspektiv. Kristine Bosio Horn Seniorrådgiver Arbeids- og velferdsdirektoratet

Hvordan NAV arbeider med internkontroll i et prosessperspektiv Kristine Bosio Horn Seniorrådgiver Arbeids- og velferdsdirektoratet Internkontrollhistorie i NAV Stort trykk på produksjon etter opprettelsen

Hvordan NAV arbeider med internkontroll i et prosessperspektiv Kristine Bosio Horn Seniorrådgiver Arbeids- og velferdsdirektoratet Internkontrollhistorie i NAV Stort trykk på produksjon etter opprettelsen

Internrevisjon en evaluering av Antibiotikabruk i Helse Nord. Internrevisor Hege Knoph Antonsen, Helse Nord RHF

Smittevernforum Stjørdal, 18. oktober 2018 Internrevisjon en evaluering av Antibiotikabruk i Helse Nord Internrevisor Hege Knoph Antonsen, Helse Nord RHF Presentasjon om: Internrevisjon i helseforetak

Smittevernforum Stjørdal, 18. oktober 2018 Internrevisjon en evaluering av Antibiotikabruk i Helse Nord Internrevisor Hege Knoph Antonsen, Helse Nord RHF Presentasjon om: Internrevisjon i helseforetak

Styremøte Helse Midt-Norge Presentasjon rapport evaluering internrevisjonen

Styremøte Helse Midt-Norge Presentasjon rapport evaluering internrevisjonen 4. Februar 2016 Overordnet oppsummering Godt tilpasset organisasjonens øvrige styringsstruktur Oppfattes som nyttig og tilfører

Styremøte Helse Midt-Norge Presentasjon rapport evaluering internrevisjonen 4. Februar 2016 Overordnet oppsummering Godt tilpasset organisasjonens øvrige styringsstruktur Oppfattes som nyttig og tilfører

Bilag C. Kravspesifikasjon Internrevisjon

Bilag C Kravspesifikasjon Internrevisjon 201200390 1 Innledning Garanti-instituttet for eksportkreditt GIEK er en statlig forvaltningsbedrift underlagt Nærings- og handelsdepartementet. GIEKs formål er

Bilag C Kravspesifikasjon Internrevisjon 201200390 1 Innledning Garanti-instituttet for eksportkreditt GIEK er en statlig forvaltningsbedrift underlagt Nærings- og handelsdepartementet. GIEKs formål er

FORVALTNINGSREVISJON - STYRINGSSYSTEMER I KLÆBU KOMMUNE. Kommunestyret Møtedato: 25.03.2010 Saksbehandler: Eva Bekkavik

FORVALTNINGSREVISJON - STYRINGSSYSTEMER I KLÆBU KOMMUNE Kommunestyret Møtedato: 25.03.2010 Saksbehandler: Eva Bekkavik Utvalgssaksnr. Utvalg Møtedato 12/10 Kommunestyret 25.03.2010 3/10 Kontrollutvalget

FORVALTNINGSREVISJON - STYRINGSSYSTEMER I KLÆBU KOMMUNE Kommunestyret Møtedato: 25.03.2010 Saksbehandler: Eva Bekkavik Utvalgssaksnr. Utvalg Møtedato 12/10 Kommunestyret 25.03.2010 3/10 Kontrollutvalget

Kontrollutvalget Oslo, 14. november 2017

DEN NORSKE KIRKE Kirkerådet, Mellomkirkelig råd, Samisk kirkeråd Kontrollutvalget Oslo, 14. november 2017 Referat fra møte i Kontrollutvalget KR 03.1/18 Tid: Fredag 14. november 2017 kl. 10.00 15.00. Sted:

DEN NORSKE KIRKE Kirkerådet, Mellomkirkelig råd, Samisk kirkeråd Kontrollutvalget Oslo, 14. november 2017 Referat fra møte i Kontrollutvalget KR 03.1/18 Tid: Fredag 14. november 2017 kl. 10.00 15.00. Sted:

IT-revisjon. Dokumentasjon av balansen. E-post som bevis (regnskapsmateriale) Klassisk IT-revisjon Cobit ITIL

Klassisk IT-revisjon Cobit ITIL") IT-revisjon Klassisk IT-revisjon Cobit ITIL Dokumentasjon av balansen Nøyaktighet og gyldighet har dere drøftet Fullstendighet har de fleste ikke tenkt på (utfordring: gjeld) Kilder BOL 11, FOR-01.12.2004

IT-revisjon Klassisk IT-revisjon Cobit ITIL Dokumentasjon av balansen Nøyaktighet og gyldighet har dere drøftet Fullstendighet har de fleste ikke tenkt på (utfordring: gjeld) Kilder BOL 11, FOR-01.12.2004

BERGEN KOMMUNE Bystyrets kontor

BERGEN KOMMUNE Bystyrets kontor Saksnr.: 201626613-1 Saksbehandler: RKR Emnekode: ESARK-0305 Til: Fra: Kontrollutvalget Bystyrets kontor Dato: 31. august 2016 Tilbakemelding fra Bystyrets kontor på BDO-rapport

BERGEN KOMMUNE Bystyrets kontor Saksnr.: 201626613-1 Saksbehandler: RKR Emnekode: ESARK-0305 Til: Fra: Kontrollutvalget Bystyrets kontor Dato: 31. august 2016 Tilbakemelding fra Bystyrets kontor på BDO-rapport

Forvaltningsrevisjon Bergen kommune Internkontroll i Byrådsavdeling for finans, eiendom og eierskap. Prosjektplan/engagement letter

Forvaltningsrevisjon Bergen kommune Internkontroll i Byrådsavdeling for finans, eiendom og eierskap Prosjektplan/engagement letter September 2013 Innhold 1. Innledning... 3 1.1 Bakgrunn... 3 1.2 Formål

Forvaltningsrevisjon Bergen kommune Internkontroll i Byrådsavdeling for finans, eiendom og eierskap Prosjektplan/engagement letter September 2013 Innhold 1. Innledning... 3 1.1 Bakgrunn... 3 1.2 Formål

Revisjon av virksomhetsstyring. Nettverk for virksomhetsstyring 12. desember 2014 Therese Johnsen, Riksrevisjonen

Revisjon av virksomhetsstyring Nettverk for virksomhetsstyring 12. desember 2014 Therese Johnsen, Riksrevisjonen Virksomhetsstyring Ledelsens viktigste redskap for å sikre god måloppnåelse. Omfatter krav

Revisjon av virksomhetsstyring Nettverk for virksomhetsstyring 12. desember 2014 Therese Johnsen, Riksrevisjonen Virksomhetsstyring Ledelsens viktigste redskap for å sikre god måloppnåelse. Omfatter krav

FinAut som en del av Compliance

FinAut som en del av Compliance FinAut Compliance-seminar 06.06.19 Magnus Seljelid (Banking Compliance) & Petter Myhren (Wealth Management Compliance) Regelverk for finansnæringens autorisasjonsordninger

FinAut som en del av Compliance FinAut Compliance-seminar 06.06.19 Magnus Seljelid (Banking Compliance) & Petter Myhren (Wealth Management Compliance) Regelverk for finansnæringens autorisasjonsordninger

Universitetet i Stavanger Styret ved Universitetet i Stavanger

Universitetet i Stavanger Styret ved Universitetet i Stavanger US 97/17 Videreføring av samarbeid internrevisjonen og innspill til revisjonsplan 2018 Saksnr: 15/06999-9 Saksansvarlig: Rolf Jegervatn leder

Universitetet i Stavanger Styret ved Universitetet i Stavanger US 97/17 Videreføring av samarbeid internrevisjonen og innspill til revisjonsplan 2018 Saksnr: 15/06999-9 Saksansvarlig: Rolf Jegervatn leder

Gjelder fra: 24.09.2014. Godkjent av: Fylkesrådet

Dok.id.: 1.3.1.1.0 Formål og definisjoner Utgave: 1.00 Skrevet av: Camilla Bjørn Gjelder fra: 24.09.2014 Godkjent av: Fylkesrådet Dok.type: Generelt Sidenr: 1 av 6 Formålet med styrings- og kvalitetssystemet:

Dok.id.: 1.3.1.1.0 Formål og definisjoner Utgave: 1.00 Skrevet av: Camilla Bjørn Gjelder fra: 24.09.2014 Godkjent av: Fylkesrådet Dok.type: Generelt Sidenr: 1 av 6 Formålet med styrings- og kvalitetssystemet:

«Bruk av internrevisjon i staten» - høringssvar

Norges Interne Revisorers Forening Postboks 1417 Vika 0115 OSLO Oslo, 14. oktober 2014 Til: Det Kongelige Finansdepartement Ref: 14/3305 «Bruk av internrevisjon i staten» - høringssvar Norges Interne Revisorers

Norges Interne Revisorers Forening Postboks 1417 Vika 0115 OSLO Oslo, 14. oktober 2014 Til: Det Kongelige Finansdepartement Ref: 14/3305 «Bruk av internrevisjon i staten» - høringssvar Norges Interne Revisorers

Gjelder fra: Godkjent av: Camilla Bjørn

Dok.id.: 1.3.1.1.0 Formål, mål og definisjoner Utgave: 2.00 Skrevet av: Camilla Bjørn Gjelder fra: 27.03.2017 Godkjent av: Camilla Bjørn Dok.type: Styringsdokumenter Sidenr: 1 av 5 1.1 Formålet med styrings-

Dok.id.: 1.3.1.1.0 Formål, mål og definisjoner Utgave: 2.00 Skrevet av: Camilla Bjørn Gjelder fra: 27.03.2017 Godkjent av: Camilla Bjørn Dok.type: Styringsdokumenter Sidenr: 1 av 5 1.1 Formålet med styrings-

Innhold. Del I Introduksjon til virksomhetsstyring og internkontroll

Innhold Del I Introduksjon til virksomhetsstyring og internkontroll Kapittel 1 Oversikt over boken... 16 1.1 Virksomhetsstyring og regnskapsorganisering... 16 1.2 Oversikt over et regnskapsinformasjonssystem...

Innhold Del I Introduksjon til virksomhetsstyring og internkontroll Kapittel 1 Oversikt over boken... 16 1.1 Virksomhetsstyring og regnskapsorganisering... 16 1.2 Oversikt over et regnskapsinformasjonssystem...

Eierstyring og selskapsledelse i Solon Eiendom ASA

Eierstyring og selskapsledelse i Solon Eiendom ASA INTRODUKSJON Solon Eiendom ASA («Selskapet») har implementert prinsipper for eierstyring og selskapsledelse som er utformet med den hensikt å bidra til

Eierstyring og selskapsledelse i Solon Eiendom ASA INTRODUKSJON Solon Eiendom ASA («Selskapet») har implementert prinsipper for eierstyring og selskapsledelse som er utformet med den hensikt å bidra til

Oppgaver og organisering av compliance-funksjonen Foredrag ved Norges Interne Revisorers Forening - Nettverksgruppen Finanssektoren

Oppgaver og organisering av compliance-funksjonen Foredrag ved Norges Interne Revisorers Forening - Nettverksgruppen Finanssektoren Frede Aas Rognlien Head of Legal and Compliance SEB Enskilda AS 1 MiFID

Oppgaver og organisering av compliance-funksjonen Foredrag ved Norges Interne Revisorers Forening - Nettverksgruppen Finanssektoren Frede Aas Rognlien Head of Legal and Compliance SEB Enskilda AS 1 MiFID

Rapport Helse Midt-Norge RHF. Evaluering av internrevisjonen

Rapport Helse Midt-Norge RHF Evaluering av internrevisjonen Audit & Advisory Desember 2015 Innholdsfortegnelse INNHOLDSFORTEGNELSE... 2 1. SAMMENDRAG... 3 1.1 FORMÅL... 3 1.2 METODIKK... 3 1.3 OVERORDNET

Rapport Helse Midt-Norge RHF Evaluering av internrevisjonen Audit & Advisory Desember 2015 Innholdsfortegnelse INNHOLDSFORTEGNELSE... 2 1. SAMMENDRAG... 3 1.1 FORMÅL... 3 1.2 METODIKK... 3 1.3 OVERORDNET

NTNU Retningslinje for arbeid med sikkerhetskultur og opplæring innen informasjonssikkerhet

Retningslinje for arbeid med sikkerhetskultur og opplæring innen informasjonssikkerhet Type dokument Retningslinje Forvaltes av Leder av HR- og HMS-avdelingen Godkjent av Organisasjonsdirektør Klassifisering

Retningslinje for arbeid med sikkerhetskultur og opplæring innen informasjonssikkerhet Type dokument Retningslinje Forvaltes av Leder av HR- og HMS-avdelingen Godkjent av Organisasjonsdirektør Klassifisering

Revisjonsplan Konsernrevisjonen Helse Sør-Øst

Revisjonsplan 2012-2015 Konsernrevisjonen Helse Sør-Øst Godkjent av revisjonskomiteen 30.01. 2012 Distribusjon Revisjonsplanen distribueres til styret ved revisjonskomiteen, administrerende direktør for

Revisjonsplan 2012-2015 Konsernrevisjonen Helse Sør-Øst Godkjent av revisjonskomiteen 30.01. 2012 Distribusjon Revisjonsplanen distribueres til styret ved revisjonskomiteen, administrerende direktør for

Forvaltningsrevisjon Bergen kommune Effektivitet og kvalitet i internkontrollen Prosjektplan/engagement letter

Forvaltningsrevisjon Bergen kommune Effektivitet og kvalitet i internkontrollen Prosjektplan/engagement letter Mai 2017 «Forvaltningsrevisjon av effektivitet og kvalitet i internkontrollen» Mai 2017 Prosjektplan

Forvaltningsrevisjon Bergen kommune Effektivitet og kvalitet i internkontrollen Prosjektplan/engagement letter Mai 2017 «Forvaltningsrevisjon av effektivitet og kvalitet i internkontrollen» Mai 2017 Prosjektplan