Hvordan NAV arbeider med internkontroll i et prosessperspektiv. Kristine Bosio Horn Seniorrådgiver Arbeids- og velferdsdirektoratet

|

|

|

- Aksel Eriksen

- 8 år siden

- Visninger:

Transkript

1 Hvordan NAV arbeider med internkontroll i et prosessperspektiv Kristine Bosio Horn Seniorrådgiver Arbeids- og velferdsdirektoratet

2 Internkontrollhistorie i NAV Stort trykk på produksjon etter opprettelsen av NAV Kvalitet var ikke hovedprioritering Underkjente regnskap i 2008 og : Kontrollstrategi hvordan bedre internkontrollen på ytelsesområdet? COSO-inspirert: Kontrollmål Nøkkelkontroller metode basert på hvilke kontroller som best ville sikre kontrollmålene : Handlingsplan for internkontroll 2011: Kvalitetssystemet påbegynnes NAV, Side 2

3 Internkontrollsystem i COSO-perspektiv COSO definerer et internkontrollsystem som en prosess utført av virksomhetens ledelse og ansatte utformet for å gi rimelig grad av sikkerhet for måloppnåelse, herunder kvalitet innenfor: strategiske målsettinger målrettet og kostnadseffektiv drift pålitelig styringsinformasjon etterlevelse av lov, forskrift, avtaler, rutiner mv sikring av eiendeler Gir rammeverk for risikostyring, inkludert tiltak, oppfølging og kontrollmiljø m.m. Brukes av internrevisjonen NAV, Side 3

4 Kvalitetssystem i ISO-perspektiv ISO 9001 definerer kvalitetssystem som et sett med beslektede eller avhengige elementer for å etablere kvalitetspolitikken, kvalitetsmålene, og å oppnå disse målene. Kvalitetssystemet skal vise hvordan NAV styrer sine prosesser og aktiviteter for å kunne levere tjenester som tilfredsstiller de avklarte forventningene til medarbeidere, brukere og samhandlere, både i dag og i fremtiden. Det vil si: Systematisering av den beste måten å utføre arbeidet på, dvs. innføring av styrende dokumenter, kvalitetsstandarder og kvalitetsindikatorer på alle nivå i alle arbeidsprosesser Etablering av en systematisk og faktabasert forbedringsmetode NAV, Side 4

5 Kvalitetssystemprosjektet Effektmål: 1. Riktig kvalitet og likebehandling i utføring av arbeidsprosesser 2. Bedre oversikt over arbeidsprosessflyten 3. Økt tilfredshet blant brukere, samhandlere og ansatte NAV, Side 5

6 Omfang av kvalitetssystemet på sikt Kvalitetssystemet skal omfatte alle arbeidsprosesser i både støtte-, styrings- og kjerneprosesser i NAV. Kvalitetssystemet skal beskrive: Oversikt over alle kjerneprosesser, støtteprosesser og styringsprosesser i etaten med tilhørende ansvarsplassering. Beskrivelse av mål for den enkelte prosess innenfor støtte-, styringsog kjerneprosesser Vurdering av risiko for den enkelte prosess innenfor støtte-, styringsog kjerneprosesser Utarbeidelse av styrende dokumenter Identifisering av indikatorer for den enkelte prosess innenfor støtte-, styrings- og kjerneprosesser NAV, Side 6

7 Kort om kvalitetssystemet Langsiktig arbeid! Startet med kjerneprosessene rettet mot bruker: Ytelser Tjenester Utbetaling Utarbeider rammeverket parallelt: Prinsippdokument for kvalitetssystemet Forslag til dokumentstruktur Forbedringsmetode Innføringsmetode NAV, Side 7

8 Kvalitet i NAV Med kvalitet i NAV forstår vi en kombinasjon av etterlevelse av den definerte arbeidsprosessen riktig vurdering brukerens oppfattelse av kvalitet (interne og eksterne brukere) NAV, Side 8

")

9 Hva er et kvalitetssystem? Forbedringsstøtte - hvordan arbeide bedre og oppnå bedre resultater Lederstøtte Kulturbygging Holdninger Forbedre Forbedre Planlegge Planlegge Hvordan skal vi jobbe? Hvilke mål skal vi nå? Nådde vi målet? er det behov for forbedring? Kvalitetsmål = Resultatmål Måle Måle og og Evaluere Gjennomføre Opplæring Implementerings støtte Lederstøtte Kulturbygging Holdninger NAV, Side 9

10 Hvordan NAV har benyttet elementer fra ISO i internkontrollarbeidet Ønsker å bruke elementer fra COSO og ISO Elementer fra COSO: Risikovurderinger Kontrolltiltak Etterlevelse av lover og regler Tilleggselementer fra ISO: Prosesstenkning Brukerperspektiv Måling og kontinuerlig forbedring NAV, Side 10

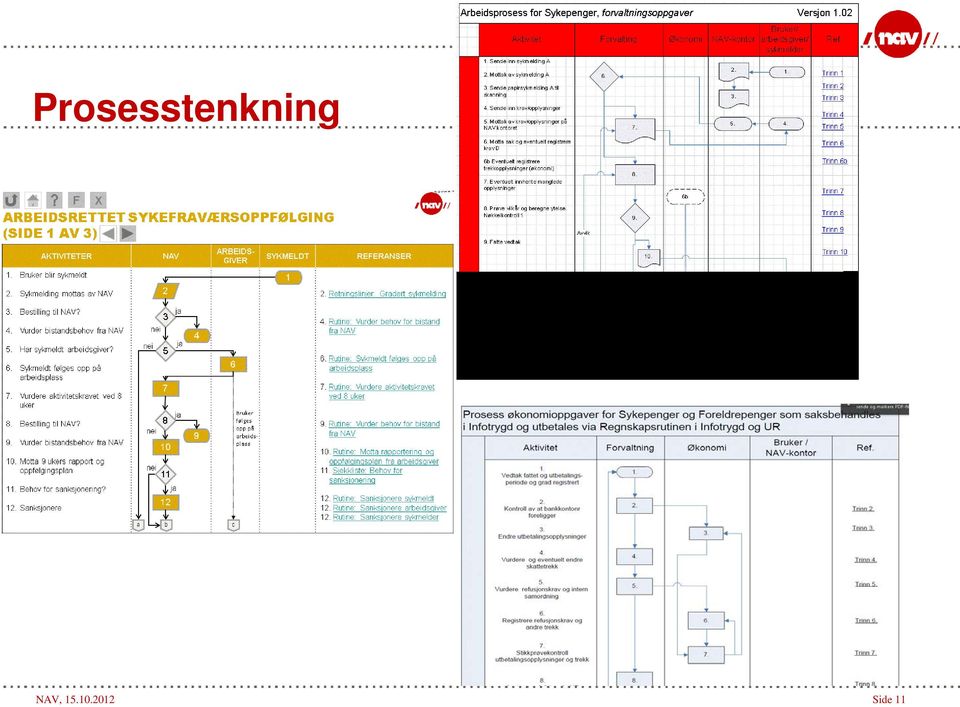

11 Prosesstenkning NAV, Side 11

12 Prosesser Standardiserte arbeidsprosesser er laget for: Ni ytelsesprosesser Alderspensjon AAP Barnebidrag Enslige forsørgere Foreldrepenger Sykepenger Feilutbetalinger Uførepensjon Dagpengestandarden (under utvikling) To tjenesteprosesser: Arbeidsrettet brukeroppfølging NAV arbeidslivssenter (under utprøving) NAV, Side 12

13 Dokumentering av prosessene og gjennomføringen av disse Prosessene legges ut som PP-filer på Navet Prototype for nettside er under utprøving Det er obligatorisk å følge standardene Kvaliteten måles ved hjelp av stikkprøvemålinger NAV, Side 13

14 Prototype for nettside NAV, Side 14

15 Prinsipper for måling av kvalitet a) Kvalitetsmålinger skal ta utgangspunkt i standardiserte arbeidsprosesser b) Kvalitetsmålene skal konkretiseres gjennom kvalitetsindikatorer c) Risiko- og vesentlighetsvurderinger skal ligge til grunn for måling d) Kvalitetsmålinger i NAV består av stikkprøvemålinger, statistikk og spørreundersøkelser Stikkprøvemålinger er så langt innført på tre ytelser: Alderspensjon Arbeidsavklaringspenger (AAP) Barnebidrag Enslige forsørgere (etableres i oktober) NAV, Side 15

Barnebidrag Enslige forsørgere (etableres i oktober) NAV, 15.10.")

16 Prinsipper for måling av kvalitet (forts.) e) Kost og nytte må vurderes ved valg av utforming og omfang f) Presentasjonen av informasjonen/rapporteringen må være oversiktlig NAV, Side 16

17 Hva er de mest sentrale praktiske verktøy som NAV benytter i arbeid med internkontroll? Foreløpig ingen systemstøtte for samlet oppfølging av internkontrolltiltak TeamMate benyttes i oppfølgingen av Riksrevisjonsmerknader Månedlig Excel-rapportering på etterlevelse av nøkkelkontroller Månedlig samlerapport: Statusrapport for internkontrolltiltak Nettside for standardiserte arbeidsprosesser piloteres IT-system for kvalitetssystemet skal utredes i 2013 NAV, Side 17

18 Hvordan bidrar prosessperspektivet til kontinuerlig forbedring og bedre kvalitet? Medarbeidere og ledere vil få økt forståelse for arbeids-prosessen Arbeidsprosessflyten blir tilgjengeliggjort på en oversiktlig og pedagogisk måte Riktig kvalitet i utføring av arbeidsprosesser Brukere får samme behandling uavhengig av geografisk plassering Tydeliggjorte krav til medarbeidere når det gjelder fremgangsmåte, roller og oppgaver. Lettere å få oversikt over avvik og behov for forbedring Lettere å se kompetansebehov Verktøy og kompetanse for å forbedre arbeidsprosessen Lettere å se avvik Tilbakemeldingsknapp for forbedringsforslag knyttet til det enkelte prosess-steg Måling gir grunnlag for kontinuerlig forbedring lokalt og sentralt Lettere å styre mot definert kvalitet Smidigere samarbeid med interne og eksterne samarbeidsparter NAV, Side 18

Gjelder fra: 24.09.2014. Godkjent av: Fylkesrådet

Dok.id.: 1.3.1.1.0 Formål og definisjoner Utgave: 1.00 Skrevet av: Camilla Bjørn Gjelder fra: 24.09.2014 Godkjent av: Fylkesrådet Dok.type: Generelt Sidenr: 1 av 6 Formålet med styrings- og kvalitetssystemet:

Dok.id.: 1.3.1.1.0 Formål og definisjoner Utgave: 1.00 Skrevet av: Camilla Bjørn Gjelder fra: 24.09.2014 Godkjent av: Fylkesrådet Dok.type: Generelt Sidenr: 1 av 6 Formålet med styrings- og kvalitetssystemet:

Egenevaluering av internkontrollen

Egenevaluering av internkontrollen Veiledning - egenevalueringsverktøy internkontroll Bakgrunn God praksis for internkontroll er beskrevet i flere rammeverk. COSO (Committee of Sponsoring Organizations

Egenevaluering av internkontrollen Veiledning - egenevalueringsverktøy internkontroll Bakgrunn God praksis for internkontroll er beskrevet i flere rammeverk. COSO (Committee of Sponsoring Organizations

Gjelder fra: Godkjent av: Camilla Bjørn

Dok.id.: 1.3.1.1.0 Formål, mål og definisjoner Utgave: 2.00 Skrevet av: Camilla Bjørn Gjelder fra: 27.03.2017 Godkjent av: Camilla Bjørn Dok.type: Styringsdokumenter Sidenr: 1 av 5 1.1 Formålet med styrings-

Dok.id.: 1.3.1.1.0 Formål, mål og definisjoner Utgave: 2.00 Skrevet av: Camilla Bjørn Gjelder fra: 27.03.2017 Godkjent av: Camilla Bjørn Dok.type: Styringsdokumenter Sidenr: 1 av 5 1.1 Formålet med styrings-

Nytten ved å jobbe systematisk med intern kontroll Revisjonsdirektør Solbjørg Lie

DFØ Lansering av veileder i internkontroll - 23. mai 2013 Nytten ved å jobbe systematisk med intern kontroll Revisjonsdirektør Solbjørg Lie Organisasjonskart for NAV fra 1.1.2013 Arbeids- og velferdsdirektoratet

DFØ Lansering av veileder i internkontroll - 23. mai 2013 Nytten ved å jobbe systematisk med intern kontroll Revisjonsdirektør Solbjørg Lie Organisasjonskart for NAV fra 1.1.2013 Arbeids- og velferdsdirektoratet

Hvordan ha orden på internkontrollen?

Hvordan ha orden på internkontrollen? Ola Otterdal Kundeforum 2014 Direktoratet for økonomistyring Side 1 Agenda 1. Kort om DFØs veiledningsmateriell og kompetansetilbud 2. Hva er internkontroll og hva

Hvordan ha orden på internkontrollen? Ola Otterdal Kundeforum 2014 Direktoratet for økonomistyring Side 1 Agenda 1. Kort om DFØs veiledningsmateriell og kompetansetilbud 2. Hva er internkontroll og hva

Internkontroll i Gjerdrum kommune

Tatt til orientering i Gjerdrum kommunestyre 14.12.2016 Internkontroll i Gjerdrum kommune Formålet med dokumentet Formålet med dette dokumentet er å beskrive internkontrollen i Gjerdrum kommune. Dokumentet

Tatt til orientering i Gjerdrum kommunestyre 14.12.2016 Internkontroll i Gjerdrum kommune Formålet med dokumentet Formålet med dette dokumentet er å beskrive internkontrollen i Gjerdrum kommune. Dokumentet

UTFORDRINGER INTERNKONTROLL INTERNKONTROLL SOM SVAR KONTROLLKOMPONENTER KONTROLLMÅLSETTING. INTERNKONTROLL- FORSKRIFTEN (Helse og sosial)

") UTFORDRINGER INTERNKONTROLL- FORSKRIFTEN (Helse og sosial) Stavanger april 2012 Olav Molven Virksomheten mangler en felles fremgangsmåte for å vurdere risiko og tilhørende (intern)kontroll. Virksomheten

UTFORDRINGER INTERNKONTROLL- FORSKRIFTEN (Helse og sosial) Stavanger april 2012 Olav Molven Virksomheten mangler en felles fremgangsmåte for å vurdere risiko og tilhørende (intern)kontroll. Virksomheten

Introduksjon 1. samling planlegging og risikovurdering

Introduksjon 1. samling planlegging og risikovurdering 10. desember 2013 13.12.2013 Direktoratet for økonomistyring Side 1 Plan for gjennomføring QB Innspill/behov til opplegget generelt/gjennomføring

Introduksjon 1. samling planlegging og risikovurdering 10. desember 2013 13.12.2013 Direktoratet for økonomistyring Side 1 Plan for gjennomføring QB Innspill/behov til opplegget generelt/gjennomføring

Revisjon av virksomhetsstyring. Nettverk for virksomhetsstyring 12. desember 2014 Therese Johnsen, Riksrevisjonen

Revisjon av virksomhetsstyring Nettverk for virksomhetsstyring 12. desember 2014 Therese Johnsen, Riksrevisjonen Virksomhetsstyring Ledelsens viktigste redskap for å sikre god måloppnåelse. Omfatter krav

Revisjon av virksomhetsstyring Nettverk for virksomhetsstyring 12. desember 2014 Therese Johnsen, Riksrevisjonen Virksomhetsstyring Ledelsens viktigste redskap for å sikre god måloppnåelse. Omfatter krav

MalemaL Liv: UTK. Rapport 4/2015. Revisjon av Sykehusapotekene HF

MalemaL Liv: UTK Rapport 4/2015 Revisjon av Sykehusapotekene HF Konsernrevisjonen Helse Sør-Øst 27.03.2015 Rapport nr. 4/2015 Revisjonsperiode Desember 2014 til mars 2015 Virksomhet Sykehusapotekene HF

MalemaL Liv: UTK Rapport 4/2015 Revisjon av Sykehusapotekene HF Konsernrevisjonen Helse Sør-Øst 27.03.2015 Rapport nr. 4/2015 Revisjonsperiode Desember 2014 til mars 2015 Virksomhet Sykehusapotekene HF

Nytt veiledningsmateriell om internkontroll - lanseringsseminar 23. mai Direktoratet for økonomistyring

Nytt veiledningsmateriell om internkontroll - lanseringsseminar 23. mai 2013 Side 1 Program Tid Tema Hvem 08:45-09:00 Registrering og kaffe 09:00 09:05 Velkommen Roger Bjerke, avdelingsdirektør Forvaltnings-

Nytt veiledningsmateriell om internkontroll - lanseringsseminar 23. mai 2013 Side 1 Program Tid Tema Hvem 08:45-09:00 Registrering og kaffe 09:00 09:05 Velkommen Roger Bjerke, avdelingsdirektør Forvaltnings-

Kort om internkontroll for deg som er leder

Veileder Kort om internkontroll for deg som er leder DFØ 04/2013, 1. opplag Forord Som leder har du ansvar for virksomhetens internkontroll og for å tilpasse denne til risiko, vesentlighet og egenart.

Veileder Kort om internkontroll for deg som er leder DFØ 04/2013, 1. opplag Forord Som leder har du ansvar for virksomhetens internkontroll og for å tilpasse denne til risiko, vesentlighet og egenart.

Sesjon 2 Motiver dine medarbeidere gjennom internkontroll. Mona Stormo Andersen Kai Roger Jensen Hege Brinchmann

Sesjon 2 Motiver dine medarbeidere gjennom internkontroll Mona Stormo Andersen Kai Roger Jensen Hege Brinchmann Hvordan motivere gjennom internkontroll uvant å tenke, lettere å få til! 1. Hva er kontroll?

Sesjon 2 Motiver dine medarbeidere gjennom internkontroll Mona Stormo Andersen Kai Roger Jensen Hege Brinchmann Hvordan motivere gjennom internkontroll uvant å tenke, lettere å få til! 1. Hva er kontroll?

Hvordan gjennomføre og dokumentere risikovurderingen i en mindre bank

Hvordan gjennomføre og dokumentere risikovurderingen i en mindre bank Høstkonferansen 2010 Bergen, 21. september Sonja Lill Flø Myklebust Definisjon av risikostyring Disposisjon Sentrale forhold ved risikostyring

Hvordan gjennomføre og dokumentere risikovurderingen i en mindre bank Høstkonferansen 2010 Bergen, 21. september Sonja Lill Flø Myklebust Definisjon av risikostyring Disposisjon Sentrale forhold ved risikostyring

Risikostyring og Risikoworkshop - BI seminar 24.april 2014. NAV Internrevisjonen. Revisjonssjef Jørgen Bock

Risikostyring og Risikoworkshop - BI seminar 24.april 2014 NAV Internrevisjonen Revisjonssjef Jørgen Bock Arbeids- og velferdsetaten korte fakta Etablert 1. juli 2006 Partnerskap i alle kommuner 457 NAV-kontor

Risikostyring og Risikoworkshop - BI seminar 24.april 2014 NAV Internrevisjonen Revisjonssjef Jørgen Bock Arbeids- og velferdsetaten korte fakta Etablert 1. juli 2006 Partnerskap i alle kommuner 457 NAV-kontor

Veiledning- policy for internkontroll

Veiledning- policy for 1. Bakgrunn Statlige virksomheter forvalter fellesskapets midler og leverer produkter og tjenester som er av stor betydning både for den enkelte samfunnsborger og for samfunnet som

Veiledning- policy for 1. Bakgrunn Statlige virksomheter forvalter fellesskapets midler og leverer produkter og tjenester som er av stor betydning både for den enkelte samfunnsborger og for samfunnet som

ephorte: 2018/61949 Overlevert: OPPSUMMERING AV KARTLEGGING INTERNKONTROLL I MATTILSYNET, 2.LINJE

ephorte: 2018/61949 Overlevert: 22.08.2018 OPPSUMMERING AV KARTLEGGING INTERNKONTROLL I MATTILSYNET, 2.LINJE Innholdsfortegnelse 1 Om kartleggingen... 2 1.1 Innledning... 2 1.2 Formål... 2 1.3 Gjennomføring...

ephorte: 2018/61949 Overlevert: 22.08.2018 OPPSUMMERING AV KARTLEGGING INTERNKONTROLL I MATTILSYNET, 2.LINJE Innholdsfortegnelse 1 Om kartleggingen... 2 1.1 Innledning... 2 1.2 Formål... 2 1.3 Gjennomføring...

Årsrapport 2014 Vedlegg 4 Oppsummering av revisjonsområdet kompetansestyring

UTK Årsrapport 2014 Vedlegg 4 Oppsummering av revisjonsområdet kompetansestyring Konsernrevisjonen Helse Sør-Øst 05.02.2015 INNHOLDSFORTEGNELSE SAMMENDRAG... 3 1. INNLEDNING... 4 1.1 FORMÅL MED REVISJONEN...

UTK Årsrapport 2014 Vedlegg 4 Oppsummering av revisjonsområdet kompetansestyring Konsernrevisjonen Helse Sør-Øst 05.02.2015 INNHOLDSFORTEGNELSE SAMMENDRAG... 3 1. INNLEDNING... 4 1.1 FORMÅL MED REVISJONEN...

Forvaltningsrevisjon Bergen kommune Internkontroll i Byrådsavdeling for finans, eiendom og eierskap. Prosjektplan/engagement letter

Forvaltningsrevisjon Bergen kommune Internkontroll i Byrådsavdeling for finans, eiendom og eierskap Prosjektplan/engagement letter September 2013 Innhold 1. Innledning... 3 1.1 Bakgrunn... 3 1.2 Formål

Forvaltningsrevisjon Bergen kommune Internkontroll i Byrådsavdeling for finans, eiendom og eierskap Prosjektplan/engagement letter September 2013 Innhold 1. Innledning... 3 1.1 Bakgrunn... 3 1.2 Formål

IK system for Fredikstad Seafood

IK system for Fredikstad Seafood Versjon: 15. april, 2015 Om etableringsforskrift 6.0 Krav om IKT kontroll er hjemlet i 6.0.Her stilles det også krav om et internkontrollsystem som sannsynliggjør at krav

IK system for Fredikstad Seafood Versjon: 15. april, 2015 Om etableringsforskrift 6.0 Krav om IKT kontroll er hjemlet i 6.0.Her stilles det også krav om et internkontrollsystem som sannsynliggjør at krav

Internkontroll. SUHS-konferansen 2016

SUHS-konferansen 2016 Vi starter med en liten video https://www.youtube.com/watch?v=usf-vgxmeuq Hva legger vi i begrepet internkontroll? Stikkord: Kontroll av interne rutiner, rammer skal ikke overskrides,

SUHS-konferansen 2016 Vi starter med en liten video https://www.youtube.com/watch?v=usf-vgxmeuq Hva legger vi i begrepet internkontroll? Stikkord: Kontroll av interne rutiner, rammer skal ikke overskrides,

Sykehuset Innlandet HF Styremøte 05.05.14 SAK NR 037 2014 HELHETLIG PLAN FOR VIRKSOMHETSSTYRING 2014. Forslag til VEDTAK:

Sykehuset Innlandet HF Styremøte 05.05.14 SAK NR 037 2014 HELHETLIG PLAN FOR VIRKSOMHETSSTYRING 2014 Forslag til VEDTAK: 1. Styret tar redegjørelsen om arbeidet med å videreutvikle virksomhetsstyringen

Sykehuset Innlandet HF Styremøte 05.05.14 SAK NR 037 2014 HELHETLIG PLAN FOR VIRKSOMHETSSTYRING 2014 Forslag til VEDTAK: 1. Styret tar redegjørelsen om arbeidet med å videreutvikle virksomhetsstyringen

Oppfølgingsansvar iht internrevisjonen. Tiltak nr i rapport 1/2013. Internrevisjonens anbefaling

Handlingsplan for oppfølging av internrevisjonens anbefalinger i rapport om Revisjon av tverrgående prosesser mellom helseforetak som har pasientreisekontor og. Tiltak nr i rapport 1/2013 Internrevisjonens

Handlingsplan for oppfølging av internrevisjonens anbefalinger i rapport om Revisjon av tverrgående prosesser mellom helseforetak som har pasientreisekontor og. Tiltak nr i rapport 1/2013 Internrevisjonens

Risikostyring og intern kontroll i statlige virksomheter

Risikostyring og intern kontroll i statlige virksomheter Marianne Andreassen Direktør HIBO 26. oktober 2009 26.10.2009 Senter for statlig økonomistyring Side 1 Hvem er SSØ? Virksomhetsidé Som statens ekspertorgan

Risikostyring og intern kontroll i statlige virksomheter Marianne Andreassen Direktør HIBO 26. oktober 2009 26.10.2009 Senter for statlig økonomistyring Side 1 Hvem er SSØ? Virksomhetsidé Som statens ekspertorgan

Virksomhetsstyring, økonomi og eierskap Stillingsbeskrivelser nivå 4, 5 og stab og støttestillinger for nivå 1 og 2

Virksomhetsstyring, økonomi og eierskap Stillingsbeskrivelser nivå 4, 5 og stab og støttestillinger for nivå 1 og 2 1 Stillingsbeskrivelse Assisterende regnskapssjef Regnskap Avdeling/enhet/arbeidssted

Virksomhetsstyring, økonomi og eierskap Stillingsbeskrivelser nivå 4, 5 og stab og støttestillinger for nivå 1 og 2 1 Stillingsbeskrivelse Assisterende regnskapssjef Regnskap Avdeling/enhet/arbeidssted

GOD VIRKSOMHETSSTYRING. Helhetlig plan for virksomhetsstyring 2014

GOD VIRKSOMHETSSTYRING Helhetlig plan for virksomhetsstyring 2014 Hovedoppgavene som Sykehuset Innlandet HF skal legge til rette for, er å planlegge, organisere og fremme: Kjerneprosesser Pasientbehandling

GOD VIRKSOMHETSSTYRING Helhetlig plan for virksomhetsstyring 2014 Hovedoppgavene som Sykehuset Innlandet HF skal legge til rette for, er å planlegge, organisere og fremme: Kjerneprosesser Pasientbehandling

Internkontroll og avvikshåndtering

FORVALTNINGSREVISJON Internkontroll og avvikshåndtering PROSJEKTPLAN Hemne kommune Juni 2018 Prosjekt id: FR 1045 1 SAMMENDRAG PROSJEKTPLAN Problemstilling Har Hemne kommune etablert et internkontrollsystem

FORVALTNINGSREVISJON Internkontroll og avvikshåndtering PROSJEKTPLAN Hemne kommune Juni 2018 Prosjekt id: FR 1045 1 SAMMENDRAG PROSJEKTPLAN Problemstilling Har Hemne kommune etablert et internkontrollsystem

Veileder. Veileder i internkontroll

Veileder Veileder i internkontroll DFØ 04/2013, 1. opplag Forord God internkontroll understøtter styringen og bidrar til at virksomhetens mål og krav blir oppfylt. Internkontroll handler om å sikre kvalitet

Veileder Veileder i internkontroll DFØ 04/2013, 1. opplag Forord God internkontroll understøtter styringen og bidrar til at virksomhetens mål og krav blir oppfylt. Internkontroll handler om å sikre kvalitet

NTNU Retningslinje for arbeid med sikkerhetskultur og opplæring innen informasjonssikkerhet

Retningslinje for arbeid med sikkerhetskultur og opplæring innen informasjonssikkerhet Type dokument Retningslinje Forvaltes av Leder av HR- og HMS-avdelingen Godkjent av Organisasjonsdirektør Klassifisering

Retningslinje for arbeid med sikkerhetskultur og opplæring innen informasjonssikkerhet Type dokument Retningslinje Forvaltes av Leder av HR- og HMS-avdelingen Godkjent av Organisasjonsdirektør Klassifisering

Et revisjonsblikk på internkontroll

Et revisjonsblikk på internkontroll Ekspedisjonssjef Jens Gunvaldsen Riksrevisjonen PSC INTOSAI Professional Standards Committee Utgangspunkt I: Early history of internal control Internal controls have

Et revisjonsblikk på internkontroll Ekspedisjonssjef Jens Gunvaldsen Riksrevisjonen PSC INTOSAI Professional Standards Committee Utgangspunkt I: Early history of internal control Internal controls have

Revisjon av styring og kontroll

Revisjon av styring og kontroll Møte nettverk virksomhetsstyring 12. desember 2014 Direktoratet for økonomistyring Side 1 Agenda 09:00 09:15 10:00 10:15 11:00 11.30 Velkommen og innledning v/ DFØ Revisjon

Revisjon av styring og kontroll Møte nettverk virksomhetsstyring 12. desember 2014 Direktoratet for økonomistyring Side 1 Agenda 09:00 09:15 10:00 10:15 11:00 11.30 Velkommen og innledning v/ DFØ Revisjon

Litt bedre i dag enn i går.. Kvalitetsstrategi for Helse Midt-Norge 2011-2015

Litt bedre i dag enn i går.. Kvalitetsstrategi for Helse Midt-Norge 2011-2015 Godkjent: Styrevedtak Dato: 01.09.2011 Innhold 1. Våre kvalitetsutfordringer 2. Skape bedre kvalitet 3. Mål, strategi og virkemidler

Litt bedre i dag enn i går.. Kvalitetsstrategi for Helse Midt-Norge 2011-2015 Godkjent: Styrevedtak Dato: 01.09.2011 Innhold 1. Våre kvalitetsutfordringer 2. Skape bedre kvalitet 3. Mål, strategi og virkemidler

Styreskolen. Prodekan Lars Atle Kjøde. Universitetet i Stavanger uis.no

Styreskolen Prodekan Lars Atle Kjøde Universitetet i Stavanger uis.no Innledning Side 2 Innledning Strategi Feedback Budsjett og planer => beslutninger Regnskap Handlinger Feedback Innledning Innledning

Styreskolen Prodekan Lars Atle Kjøde Universitetet i Stavanger uis.no Innledning Side 2 Innledning Strategi Feedback Budsjett og planer => beslutninger Regnskap Handlinger Feedback Innledning Innledning

Revisjonsplanen Grunnlaget for internrevisjonens aktivitet

Medlemsmøte i NIRF 20. september 2012 Revisjonsplanen Grunnlaget for internrevisjonens aktivitet Solbjørg Lie Direktør for Internrevisjon i NAV Revisjonsplan - Oppdraget fra NIRF Hvem bør gi innspill?

Medlemsmøte i NIRF 20. september 2012 Revisjonsplanen Grunnlaget for internrevisjonens aktivitet Solbjørg Lie Direktør for Internrevisjon i NAV Revisjonsplan - Oppdraget fra NIRF Hvem bør gi innspill?

FORSLAG. Virksomhetsstyring, økonomi og eierskap Stillingsbeskrivelser nivå 4, 5 og stab og støttestillinger for nivå 1 og 2

Virksomhetsstyring, økonomi og eierskap Stillingsbeskrivelser nivå 4, 5 og stab og støttestillinger for nivå 1 og 2 1 Stillingsbeskrivelse Controller Kommunalområde: Virksomhetsstyring, økonomi og eierskap

Virksomhetsstyring, økonomi og eierskap Stillingsbeskrivelser nivå 4, 5 og stab og støttestillinger for nivå 1 og 2 1 Stillingsbeskrivelse Controller Kommunalområde: Virksomhetsstyring, økonomi og eierskap

Tillitsbasert styring og ledelse i Oslo kommune Byrådsavdelingen for eldre, helse og arbeid. Jan Olsen Nytveit DFØ

Tillitsbasert styring og ledelse i Oslo kommune Byrådsavdelingen for eldre, helse og arbeid Jan Olsen Nytveit DFØ 21.06.2018 Tillitsbasert styring og ledelse i Oslo kommune skal kjennetegnes av: Få og

Tillitsbasert styring og ledelse i Oslo kommune Byrådsavdelingen for eldre, helse og arbeid Jan Olsen Nytveit DFØ 21.06.2018 Tillitsbasert styring og ledelse i Oslo kommune skal kjennetegnes av: Få og

Forvaltningsrevisjon IKT sikkerhet og drift 2017

Forvaltningsrevisjon IKT sikkerhet og drift 2017 Fremdrift i arbeidet med anbefalinger og tiltak April 2018 Sak 17/01908 og melding om vedtak i kommunestyret 12/3-2018, arkivsak-dok 17/010908-8 INNHOLD

Forvaltningsrevisjon IKT sikkerhet og drift 2017 Fremdrift i arbeidet med anbefalinger og tiltak April 2018 Sak 17/01908 og melding om vedtak i kommunestyret 12/3-2018, arkivsak-dok 17/010908-8 INNHOLD

Styring og kontroll i Lånekassen

Styring og kontroll i Lånekassen Samling for økonomidirektører og økonomiledere i UH-sektoren, 23. april 2015. Anne Britt Fagerli, seniorrådgiver Lånekassen gjør utdanning mulig Hovedtall 2014 1 010 800

Styring og kontroll i Lånekassen Samling for økonomidirektører og økonomiledere i UH-sektoren, 23. april 2015. Anne Britt Fagerli, seniorrådgiver Lånekassen gjør utdanning mulig Hovedtall 2014 1 010 800

Økonomidirektør og sjefssamling 2015

Økonomidirektør og sjefssamling 2015 Avd. dir. Arne Lunde, Bergen 23.04.15 Hva er intern kontroll 14 Intern kontroll Alle virksomheter skal etablere systemer og rutiner som har innebygd intern kontroll

Økonomidirektør og sjefssamling 2015 Avd. dir. Arne Lunde, Bergen 23.04.15 Hva er intern kontroll 14 Intern kontroll Alle virksomheter skal etablere systemer og rutiner som har innebygd intern kontroll

Nasjonal internrevisjon av medisinsk kodepraksis i helseforetakene

Nasjonal internrevisjon av medisinsk kodepraksis i helseforetakene DRG forum Høstkonferansen, 11. november 2011 Karl-Helge Storhaug konsernrevisjonen Innhold Bakgrunn og formål Prosess og metode Konklusjoner

Nasjonal internrevisjon av medisinsk kodepraksis i helseforetakene DRG forum Høstkonferansen, 11. november 2011 Karl-Helge Storhaug konsernrevisjonen Innhold Bakgrunn og formål Prosess og metode Konklusjoner

Ny forskrift om krav til kvalitetsforbedring i helse- og omsorgstjenesten

Ny forskrift om krav til kvalitetsforbedring i helse- og omsorgstjenesten Møte med ledende helsesøstre i 10. Mars 2017 Vibeke Larvoll Seniorrådgiver 1 Internkontroll (DFØ) https://www.youtube.com/watch?v=woifccsqogs

Ny forskrift om krav til kvalitetsforbedring i helse- og omsorgstjenesten Møte med ledende helsesøstre i 10. Mars 2017 Vibeke Larvoll Seniorrådgiver 1 Internkontroll (DFØ) https://www.youtube.com/watch?v=woifccsqogs

Risikostyring Intern veiledning

Risikostyring Intern veiledning Versjon 1.0 Dette dokumentet er basert på «Risikostyring i staten, håndtering av risiko i mål og resultatstyringen», desember 2008 og «Risikostyring og intern kontroll i

Risikostyring Intern veiledning Versjon 1.0 Dette dokumentet er basert på «Risikostyring i staten, håndtering av risiko i mål og resultatstyringen», desember 2008 og «Risikostyring og intern kontroll i

Personbrukerundersøkelse 2016

Arbeids- og tjenesteavdelingen/analyseseksjonen Personbrukerundersøkelse 2016 Brukernes møter med NAV Personbrukerundersøkelse 2016 Endringer i datainnsamling, brukersammensetning og spørreskjema gjør

Arbeids- og tjenesteavdelingen/analyseseksjonen Personbrukerundersøkelse 2016 Brukernes møter med NAV Personbrukerundersøkelse 2016 Endringer i datainnsamling, brukersammensetning og spørreskjema gjør

Internkontroll Styring og kontroll. Økonomisk kriminalitet: Straff. Økonomisk kriminalitet. Økonomisk kriminalitet Misligheter

Internkontroll Styring og kontroll COSO og COSO ERM Økonomisk kriminalitet Misligheter Økonomisk kriminalitet: Straff Lovstridig handling Straffefrihetsgrunner (Nødrett Strl 17, Nødverge 18) Straffbarhetsvilkår

Internkontroll Styring og kontroll COSO og COSO ERM Økonomisk kriminalitet Misligheter Økonomisk kriminalitet: Straff Lovstridig handling Straffefrihetsgrunner (Nødrett Strl 17, Nødverge 18) Straffbarhetsvilkår

KVALITETSSYSTEM BYRÅDSAVDELING FOR HELSE OG OMSORG KOMITE FOR HELSE OG SOSIAL DESEMBER 2017

KVALITETSSYSTEM BYRÅDSAVDELING FOR HELSE OG OMSORG KOMITE FOR HELSE OG SOSIAL DESEMBER 2017 1- NINA MEVOLD, KOMMUNALDIREKTØR: OVERORDNET PERSPEKTIV 2- KJELL WOLFF SEKSJONSSJEF: ARBEID SOM ER PÅ GANG 3-

KVALITETSSYSTEM BYRÅDSAVDELING FOR HELSE OG OMSORG KOMITE FOR HELSE OG SOSIAL DESEMBER 2017 1- NINA MEVOLD, KOMMUNALDIREKTØR: OVERORDNET PERSPEKTIV 2- KJELL WOLFF SEKSJONSSJEF: ARBEID SOM ER PÅ GANG 3-

Risikostyring & internkontroll med fokus på verdiskaping for selskapet VFF Complianceseminar 24. november 2016

Risikostyring & internkontroll med fokus på verdiskaping for selskapet VFF Complianceseminar 24. november 2016 Client name - Event - Presentation title Page 1 AGENDA 1 2 Rammeverk for helhetlig risikostyring

Risikostyring & internkontroll med fokus på verdiskaping for selskapet VFF Complianceseminar 24. november 2016 Client name - Event - Presentation title Page 1 AGENDA 1 2 Rammeverk for helhetlig risikostyring

Invitasjon til dialogkonferanse. Helhetlig digitalt ledelsesverktøy

Invitasjon til dialogkonferanse Helhetlig digitalt ledelsesverktøy Helhetlig digitalt ledelsesverktøy 2 Innhold 1 Bakgrunn... 3 2 Målsetting... 3 3 Behovet for et helhetlig ledelsesverktøy for virksomhetsstyring...

Invitasjon til dialogkonferanse Helhetlig digitalt ledelsesverktøy Helhetlig digitalt ledelsesverktøy 2 Innhold 1 Bakgrunn... 3 2 Målsetting... 3 3 Behovet for et helhetlig ledelsesverktøy for virksomhetsstyring...

Sammenligning av ledelsesstandarder for risiko

Sammenligning av ledelsesstandarder for risiko av Martin Stevens Kvalitet & Risikodagene 2018 14. Juni 2018 Litt om meg Internrevisor i Gjensidige Hvorfor opptatt av risikostyring? - Bakgrunn fra finansiell

Sammenligning av ledelsesstandarder for risiko av Martin Stevens Kvalitet & Risikodagene 2018 14. Juni 2018 Litt om meg Internrevisor i Gjensidige Hvorfor opptatt av risikostyring? - Bakgrunn fra finansiell

Avmystifisere internkontroll/styringssystem - informasjonssikkerhet

Avmystifisere internkontroll/styringssystem - informasjonssikkerhet Difis veiledningsmateriell Jan Sørgård, seniorrådgiver Difi Difi Visjon: Vi utvikler offentlig sektor Digitalisering Anskaffelser Organisering

Avmystifisere internkontroll/styringssystem - informasjonssikkerhet Difis veiledningsmateriell Jan Sørgård, seniorrådgiver Difi Difi Visjon: Vi utvikler offentlig sektor Digitalisering Anskaffelser Organisering

KONTROLLSTRATEGI REISER UTEN REKVISISJON

KONTROLLSTRATEGI REISER UTEN REKVISISJON Innhold 1. Formål...2 2. Krav og føringer til styring og kontroll...2 2.1. Pasientreiseforskriften 26 dokumentasjon og kontroll... 2 2.2. Forarbeidene; Høringsnotat

KONTROLLSTRATEGI REISER UTEN REKVISISJON Innhold 1. Formål...2 2. Krav og føringer til styring og kontroll...2 2.1. Pasientreiseforskriften 26 dokumentasjon og kontroll... 2 2.2. Forarbeidene; Høringsnotat

Styret Pasientreiser HF 07/06/2017. Forslag til vedtak: 1. Styret tar fremlagt sak om miljøarbeid i Pasientreiser HF til etterretning.

Saksframlegg Referanse Saksgang: Styre Møtedato Styret Pasientreiser HF 07/06/2017 SAK NR 17-2017 Miljøarbeid i Pasientreiser HF Forslag til vedtak: 1. Styret tar fremlagt sak om miljøarbeid i Pasientreiser

Saksframlegg Referanse Saksgang: Styre Møtedato Styret Pasientreiser HF 07/06/2017 SAK NR 17-2017 Miljøarbeid i Pasientreiser HF Forslag til vedtak: 1. Styret tar fremlagt sak om miljøarbeid i Pasientreiser

A. Strategi og styring

reduserende tiltak. (Beskriv: A. Strategi og styring 1 Tydelig overordnet og langsiktig strategi som eierne er omforent om. strategi for foretaket Usikkerhet om strategiske veivalg og retning Feil bruk

reduserende tiltak. (Beskriv: A. Strategi og styring 1 Tydelig overordnet og langsiktig strategi som eierne er omforent om. strategi for foretaket Usikkerhet om strategiske veivalg og retning Feil bruk

Ledelsens gjennomgåelse Anne Grændsen Norsk akkreditering / Grændsen consulting

Ledelsens gjennomgåelse Anne Grændsen Norsk akkreditering / Grændsen consulting Ledelsesansvar ISO 15189:2012 Fastlegge kvalitetspolitikk og etablere tilhørende mål for kvalitet Fokusere på å oppfylle

Ledelsens gjennomgåelse Anne Grændsen Norsk akkreditering / Grændsen consulting Ledelsesansvar ISO 15189:2012 Fastlegge kvalitetspolitikk og etablere tilhørende mål for kvalitet Fokusere på å oppfylle

Veileder og verktøy for internkontroll i offentlige anskaffelser. Mona Stormo Andersen Seniorrådgiver Mobil: 948 73 960

Veileder og verktøy for internkontroll i offentlige anskaffelser Mona Stormo Andersen Seniorrådgiver Mobil: 948 73 960 Difi har utarbeidet veileder og verktøy implementering av internkontroll Bakgrunn:

Veileder og verktøy for internkontroll i offentlige anskaffelser Mona Stormo Andersen Seniorrådgiver Mobil: 948 73 960 Difi har utarbeidet veileder og verktøy implementering av internkontroll Bakgrunn:

Hva innebærer ISO 9000? Botnane Bedriftsutvikling AS

Hva innebærer ISO 9000? NS-EN ISO 9000 1. Kundefokus 2: Lederskap 3: Medarbeiderinvolvering 4: Prosessorientering 5: Systemorientert ledelse 6: Kontinuerlig forbedring 7: Faktabasert beslutningstaking

Hva innebærer ISO 9000? NS-EN ISO 9000 1. Kundefokus 2: Lederskap 3: Medarbeiderinvolvering 4: Prosessorientering 5: Systemorientert ledelse 6: Kontinuerlig forbedring 7: Faktabasert beslutningstaking

PwCs evaluering av rådmannens arbeid med tiltaksplanen. Presentasjon av rapport for gruppeledermøte i Drammen kommune 5.

s evaluering av rådmannens arbeid med tiltaksplanen Presentasjon av rapport for gruppeledermøte i Drammen kommune 5. februar 2019 Om evalueringen Bakgrunn for evalueringen har gjennomført en evaluering

s evaluering av rådmannens arbeid med tiltaksplanen Presentasjon av rapport for gruppeledermøte i Drammen kommune 5. februar 2019 Om evalueringen Bakgrunn for evalueringen har gjennomført en evaluering

Økonomisk internkontroll

Økonomisk internkontroll Levanger kommune 17.02.15 1 Problemstillinger I hvilken grad har Levanger kommune system og rutiner som sikrer betryggende økonomisk intern kontroll? I hvilken grad fungerer den

Økonomisk internkontroll Levanger kommune 17.02.15 1 Problemstillinger I hvilken grad har Levanger kommune system og rutiner som sikrer betryggende økonomisk intern kontroll? I hvilken grad fungerer den

Prosjekt: Utvikling av egenkontrollen i kommunene

Prosjekt: Utvikling av egenkontrollen i kommunene Hovedprosjekt: Utvikling av egenkontrollen i kommunene, herunder økt bruk av egenkontroll i de statlige tilsynene. Målet for prosjektet: Få til et godt

Prosjekt: Utvikling av egenkontrollen i kommunene Hovedprosjekt: Utvikling av egenkontrollen i kommunene, herunder økt bruk av egenkontroll i de statlige tilsynene. Målet for prosjektet: Få til et godt

Helhetlig risikostyring som en integrert del av mål- og resultatstyringen i Helse Midt-Norge Toril Orrestad

Risikostyring Helhetlig risikostyring som en integrert del av mål- og resultatstyringen i Helse Midt-Norge Toril Orrestad Formål med innlegget Hvorfor igangsette dette arbeidet? Hva betyr det for dere?

Risikostyring Helhetlig risikostyring som en integrert del av mål- og resultatstyringen i Helse Midt-Norge Toril Orrestad Formål med innlegget Hvorfor igangsette dette arbeidet? Hva betyr det for dere?

Saksframlegg. etterretning. 1. Styret tar fremlagt sak om kontrollstrategi for reiser uten rekvisisjon til

Saksframlegg Referanse Saksgang: Styre Møtedato Styret Pasientreiser HF 11/12/2017 SAK NR 43-2017 Kontrollstrategi for reiser uten rekvisisjon i Pasientreiser HF Forslag til vedtak: 1. Styret tar fremlagt

Saksframlegg Referanse Saksgang: Styre Møtedato Styret Pasientreiser HF 11/12/2017 SAK NR 43-2017 Kontrollstrategi for reiser uten rekvisisjon i Pasientreiser HF Forslag til vedtak: 1. Styret tar fremlagt

Fastlønn: Feilregistrering av grunnlagsdata.

splan Steg i Input/grunnlag Registrering Output/overføring Grunnlaget for registrering foreligger i form av kontrakt. Kontrakter utarbeides av Personalforvaltning i OSS, på grunnlag av ansettelsesvedtak.

splan Steg i Input/grunnlag Registrering Output/overføring Grunnlaget for registrering foreligger i form av kontrakt. Kontrakter utarbeides av Personalforvaltning i OSS, på grunnlag av ansettelsesvedtak.

Arkivplan som verktøy for internkontroll i kommunene

Arkivplan som verktøy for internkontroll i kommunene Kontaktkonferansen, IKA Finnmark, Alta, 26. september 2017 INFORMASJONSFORVALTNING KARI REMSETH KARILREMSETH@GMAIL.COM Agenda Arkivplan Bestemmelsene

Arkivplan som verktøy for internkontroll i kommunene Kontaktkonferansen, IKA Finnmark, Alta, 26. september 2017 INFORMASJONSFORVALTNING KARI REMSETH KARILREMSETH@GMAIL.COM Agenda Arkivplan Bestemmelsene

Styret ved Vestre Viken HF 015/

Saksfremlegg Risikovurdering 3. tertial 2011 Dato Saksbehandler Direkte telefon Vår referanse Arkivkode 22.02.12 Jan Reidar Bergwitz-Larsen 913 67 503 Saksnr. Møtedato Styret ved Vestre Viken HF 015/2012

Saksfremlegg Risikovurdering 3. tertial 2011 Dato Saksbehandler Direkte telefon Vår referanse Arkivkode 22.02.12 Jan Reidar Bergwitz-Larsen 913 67 503 Saksnr. Møtedato Styret ved Vestre Viken HF 015/2012

Arkivplan og internkontroll Merarbeid eller samarbeid?

Arkivplan og internkontroll Merarbeid eller samarbeid? Norsk Arkivråd 20. mars 2018 Avdelingssjef Karin Gjelsten Bergen byarkiv NA 20. mars 2018 1 Agenda: 1. Litt om arkivplan 2. Litt om internkontroll

Arkivplan og internkontroll Merarbeid eller samarbeid? Norsk Arkivråd 20. mars 2018 Avdelingssjef Karin Gjelsten Bergen byarkiv NA 20. mars 2018 1 Agenda: 1. Litt om arkivplan 2. Litt om internkontroll

Saksbehandler: Reidar Bråtveit Arkiv: 430 Arkivsaksnr.: 15/1320. Hovedutvalg administrasjon 22.04.2015

SAKSFRAMLEGG Saksbehandler: Reidar Bråtveit Arkiv: 430 Arkivsaksnr.: 15/1320 Sign: Dato: Utvalg: Hovedutvalg administrasjon 22.04.2015 STATUS OG VIDERE FREMDRIFT TILKNYTTET UTVIKLINGSPROGRAMMET «SAMAN

SAKSFRAMLEGG Saksbehandler: Reidar Bråtveit Arkiv: 430 Arkivsaksnr.: 15/1320 Sign: Dato: Utvalg: Hovedutvalg administrasjon 22.04.2015 STATUS OG VIDERE FREMDRIFT TILKNYTTET UTVIKLINGSPROGRAMMET «SAMAN

Årsrapport 2014 Vedlegg 3 Oppsummering av revisjonsområdet ressursstyring

UTK Årsrapport 2014 Vedlegg 3 Oppsummering av revisjonsområdet ressursstyring Konsernrevisjonen Helse Sør-Øst 05.02.2015 INNHOLDSFORTEGNELSE SAMMENDRAG... 3 1. INNLEDNING... 4 1.1 FORMÅL MED REVISJONEN...

UTK Årsrapport 2014 Vedlegg 3 Oppsummering av revisjonsområdet ressursstyring Konsernrevisjonen Helse Sør-Øst 05.02.2015 INNHOLDSFORTEGNELSE SAMMENDRAG... 3 1. INNLEDNING... 4 1.1 FORMÅL MED REVISJONEN...

Brosjyren inneholder hovedpunkter fra dokumentet Kvalitetsstrategi for Helse Midt-Norge. Du kan laste ned hele dokumentet fra www.helse-midt.

K V A L I T E T S S T R A T E G I F O R H E L S E M I D T - N O R G E 2 0 0 4 2 0 0 7 Brosjyren inneholder hovedpunkter fra dokumentet Kvalitetsstrategi for Helse Midt-Norge. Du kan laste ned hele dokumentet

K V A L I T E T S S T R A T E G I F O R H E L S E M I D T - N O R G E 2 0 0 4 2 0 0 7 Brosjyren inneholder hovedpunkter fra dokumentet Kvalitetsstrategi for Helse Midt-Norge. Du kan laste ned hele dokumentet

Forvaltningsrevisjon Bergen kommune Internkontroll i resultatenheter. Prosjektplan/engagement letter

Forvaltningsrevisjon Bergen kommune Internkontroll i resultatenheter Prosjektplan/engagement letter September 2013 Innhold 1. Innledning... 3 1.1 Bakgrunn... 3 1.2 Formål og problemstillinger... 3 2. Revisjonskriterier...

Forvaltningsrevisjon Bergen kommune Internkontroll i resultatenheter Prosjektplan/engagement letter September 2013 Innhold 1. Innledning... 3 1.1 Bakgrunn... 3 1.2 Formål og problemstillinger... 3 2. Revisjonskriterier...

EFFEKTIVISER OG MODERNISER PERIODEAVSLUTNINGEN

EFFEKTIVISER OG MODERNISER PERIODEAVSLUTNINGEN 26.04.2016 LEIF HOLST & BERGUR OLAFSSON AGENDA > Kort om Adra > Utfordringer i periodeavslutningsprosessen > Mål, krav og internkontroll > Trender > Demonstrasjon

EFFEKTIVISER OG MODERNISER PERIODEAVSLUTNINGEN 26.04.2016 LEIF HOLST & BERGUR OLAFSSON AGENDA > Kort om Adra > Utfordringer i periodeavslutningsprosessen > Mål, krav og internkontroll > Trender > Demonstrasjon

Intern kontroll i Toll- og avgiftsetaten - Kontinuerlig forbedring av det uformelle styringsog kontrollmiljøet

Intern kontroll i Toll- og avgiftsetaten - Kontinuerlig forbedring av det uformelle styringsog kontrollmiljøet DFØ Samarbeidsforum intern kontroll 12. mars 2015 Etatens mål og prosesser Hovedmål Motvirke

Intern kontroll i Toll- og avgiftsetaten - Kontinuerlig forbedring av det uformelle styringsog kontrollmiljøet DFØ Samarbeidsforum intern kontroll 12. mars 2015 Etatens mål og prosesser Hovedmål Motvirke

Styrende dokumenter i Lånekassen forankring og etterlevelse Internkontroll i Lånekassen

Styrende dokumenter i Lånekassen forankring og etterlevelse Internkontroll i Lånekassen Adm. dir. Marianne Andreassen Lånekassen Side 2 Lånekassen - hovedtall 950 000 kunder Portefølje på vel 126 milliarder

Styrende dokumenter i Lånekassen forankring og etterlevelse Internkontroll i Lånekassen Adm. dir. Marianne Andreassen Lånekassen Side 2 Lånekassen - hovedtall 950 000 kunder Portefølje på vel 126 milliarder

Norsox. Dokumentets to deler

Norsox Et dokument om God IT Styring og Kontroll Dokumentets to deler Del 1: En metodikk for innføring av God IT Styring og Kontroll. Forankret i Styrets ansvar og gjennomarbeidet på alle nivå i virksomheten.

Norsox Et dokument om God IT Styring og Kontroll Dokumentets to deler Del 1: En metodikk for innføring av God IT Styring og Kontroll. Forankret i Styrets ansvar og gjennomarbeidet på alle nivå i virksomheten.

Overordnete føringer for å ivareta kompetansestyringen må utarbeides.

IIkke Det utarbeides overordnede føringer for å sette mål og krav til kompetanse. tilpasset det reelle behovet De overordnede føringene er kjent i foretaket Overordnete føringer for å ivareta kompetansestyringen

IIkke Det utarbeides overordnede føringer for å sette mål og krav til kompetanse. tilpasset det reelle behovet De overordnede føringene er kjent i foretaket Overordnete føringer for å ivareta kompetansestyringen

Erfaringer fra NIRF`s kvalitetskontroll

Erfaringer fra NIRF`s kvalitetskontroll Jørgen Bock Kvalitetskomitemedlem NIRF Nestleder styret Statsautorisert revisor Krav til ekstern kvalitetskontroll Iht internrevisjonens standarder skal det gjennomføres

Erfaringer fra NIRF`s kvalitetskontroll Jørgen Bock Kvalitetskomitemedlem NIRF Nestleder styret Statsautorisert revisor Krav til ekstern kvalitetskontroll Iht internrevisjonens standarder skal det gjennomføres

Digitaliseringsstrategi for Buskerud fylkeskommune. Revidert

Digitaliseringsstrategi for Buskerud fylkeskommune Revidert 2018-2020 Buskerud fylkeskommune Stab og kvalitetsavdelingen oktober 2017 Innhold 1. INNLEDNING... 3 2. GJENNOMFØRING... 4 3. SATSINGSOMRÅDER...

Digitaliseringsstrategi for Buskerud fylkeskommune Revidert 2018-2020 Buskerud fylkeskommune Stab og kvalitetsavdelingen oktober 2017 Innhold 1. INNLEDNING... 3 2. GJENNOMFØRING... 4 3. SATSINGSOMRÅDER...

HVORDAN SKAL DU BESVARE SPØRSMÅLENE?

NAV I dette skjemaet kan du gi uttrykk for din med NAV de siste 12 månedene. Hvis du har både personlig som bruker og som pårørende, ber vi deg svare ut fra din som personlig bruker. HVORDAN SKAL DU BESVARE

NAV I dette skjemaet kan du gi uttrykk for din med NAV de siste 12 månedene. Hvis du har både personlig som bruker og som pårørende, ber vi deg svare ut fra din som personlig bruker. HVORDAN SKAL DU BESVARE

Strategi for utdanning og kompetanse i Helse Midt-Norge

Strategi for utdanning og kompetanse i Helse Midt-Norge Formål: Regional strategi for utdanning og kompetanse i Helse Midt-Norge skal bidra til at; RHF ivaretar sørge-for-ansvaret HF-ene ivaretar det lovpålagte

Strategi for utdanning og kompetanse i Helse Midt-Norge Formål: Regional strategi for utdanning og kompetanse i Helse Midt-Norge skal bidra til at; RHF ivaretar sørge-for-ansvaret HF-ene ivaretar det lovpålagte

OPPDRAGET I KOMMUNELOVEN HVORDAN KAN DET TOLKES?

For Kontrollutvalg 30.11.15 v/rådmann Thor Smith Stickler OPPDRAGET I KOMMUNELOVEN HVORDAN KAN DET TOLKES? Definisjon av internkontroll - PwC Internkontroll er et formalisert kontrollsystem der kontrollaktiviteter

For Kontrollutvalg 30.11.15 v/rådmann Thor Smith Stickler OPPDRAGET I KOMMUNELOVEN HVORDAN KAN DET TOLKES? Definisjon av internkontroll - PwC Internkontroll er et formalisert kontrollsystem der kontrollaktiviteter

Kontinuerlig forbedring i NAV i Hordaland - Helhetlig tilnærming til forbedring

NAV Hordaland Kontinuerlig forbedring i NAV i Hordaland - Helhetlig tilnærming til forbedring v/ Fylkesdirektør Anne Kverneland Bogsnes NAVs strategi 2011-2020 Visjon: Vi gir mennesker muligheter Verdier:

NAV Hordaland Kontinuerlig forbedring i NAV i Hordaland - Helhetlig tilnærming til forbedring v/ Fylkesdirektør Anne Kverneland Bogsnes NAVs strategi 2011-2020 Visjon: Vi gir mennesker muligheter Verdier:

Difis veiledningsmateriell for offentlig sektor internkontroll.infosikkerhet.difi.no

Difis veiledningsmateriell for offentlig sektor internkontroll.infosikkerhet.difi.no Bakgrunn, innhold og status Jan Sørgård, seniorrådgiver Difi Standard Norges frokostseminar: «IT-sikkerhet og standardisering»

Difis veiledningsmateriell for offentlig sektor internkontroll.infosikkerhet.difi.no Bakgrunn, innhold og status Jan Sørgård, seniorrådgiver Difi Standard Norges frokostseminar: «IT-sikkerhet og standardisering»

Saksframlegg Referanse

Saksframlegg Referanse Saksgang: Styre Møtedato Styret Helseforetakenes senter for pasientreiser ANS 10/06/2015 SAK NR 36-2015 Resultater fra gjennomgang av internkontroll 1. halvår 2015 og plan for gjennomgang

Saksframlegg Referanse Saksgang: Styre Møtedato Styret Helseforetakenes senter for pasientreiser ANS 10/06/2015 SAK NR 36-2015 Resultater fra gjennomgang av internkontroll 1. halvår 2015 og plan for gjennomgang

NS-EN Ledelsessystemer for kvalitet - NS-EN ISO 9001 for helseog omsorgstjenester

NS-EN 15224 Ledelsessystemer for kvalitet - NS-EN ISO 9001 for helseog omsorgstjenester NS-EN 15224 LEDELSESSYSTEMER FOR KVALITET NS-EN ISO 9001 FOR HELSE- OG OMSORGSTJENESTER Krav til systematiske metoder

NS-EN 15224 Ledelsessystemer for kvalitet - NS-EN ISO 9001 for helseog omsorgstjenester NS-EN 15224 LEDELSESSYSTEMER FOR KVALITET NS-EN ISO 9001 FOR HELSE- OG OMSORGSTJENESTER Krav til systematiske metoder

Risikostyring - for konsensusbygging og operasjonell styring

DFØs nettverk for virksomhetsstyring, 17. februar 2016 Risikostyring - for konsensusbygging og operasjonell styring Per O. Fjell Dette er NAV (2015) 270 000 personer meldte seg som helt arbeidsledig i

DFØs nettverk for virksomhetsstyring, 17. februar 2016 Risikostyring - for konsensusbygging og operasjonell styring Per O. Fjell Dette er NAV (2015) 270 000 personer meldte seg som helt arbeidsledig i

Intern kontroll i finansiell rapportering

Intern kontroll i finansiell rapportering EBL Spesialistseminar i økonomi 22. oktober 2008 Margrete Guthus, Deloitte Temaer Regelsett som omhandler intern kontroll Styrets ansvar for intern kontroll med

Intern kontroll i finansiell rapportering EBL Spesialistseminar i økonomi 22. oktober 2008 Margrete Guthus, Deloitte Temaer Regelsett som omhandler intern kontroll Styrets ansvar for intern kontroll med

Arbeidsgivarpolitikk for framtida vedtatt i fylkestinget april 2009 14.09.10

Arbeidsgivarpolitikk for framtida vedtatt i fylkestinget april 2009 14.09.10 AGP strategisk grep Kvalitet og profesjonalisering Møre og Romsdal fylkeskommune vil gjennom systematisk arbeid sikre og utvikle

Arbeidsgivarpolitikk for framtida vedtatt i fylkestinget april 2009 14.09.10 AGP strategisk grep Kvalitet og profesjonalisering Møre og Romsdal fylkeskommune vil gjennom systematisk arbeid sikre og utvikle

Internkontroll i praksis (styringssystem/isms)

") Internkontroll i praksis (styringssystem/isms) Difis veiledningsmateriell internkontroll.infosikkerhet.difi.no Bakgrunn, innhold og status Jan Sørgård, seniorrådgiver Difi 2010-2011 - Tilstanden er ikke

Internkontroll i praksis (styringssystem/isms) Difis veiledningsmateriell internkontroll.infosikkerhet.difi.no Bakgrunn, innhold og status Jan Sørgård, seniorrådgiver Difi 2010-2011 - Tilstanden er ikke

Styresak Vedlegg 4. Prosessbeskrivelse internkontroll

Styresak 065- Vedlegg 4 Innhold 1. Dokumentets formål... 3 2. Overordnet målsetting... 3 3. Områder som inngår i internkontrollen... 4 4. Roller og ansvar i internkontrollprosessen... 4 5. Kunnskaper,

Styresak 065- Vedlegg 4 Innhold 1. Dokumentets formål... 3 2. Overordnet målsetting... 3 3. Områder som inngår i internkontrollen... 4 4. Roller og ansvar i internkontrollprosessen... 4 5. Kunnskaper,

Delseminar 5: Kommunal internkontroll med introduksjonsloven. Rune Andersen IMDi Indre Øst

Delseminar 5: Kommunal internkontroll med introduksjonsloven Rune Andersen IMDi Indre Øst 1 Delseminarets opplegg 14.45 15.10 Innledning som beskriver rammen for kommunal internkontroll med introduksjonsordningen

Delseminar 5: Kommunal internkontroll med introduksjonsloven Rune Andersen IMDi Indre Øst 1 Delseminarets opplegg 14.45 15.10 Innledning som beskriver rammen for kommunal internkontroll med introduksjonsordningen

Betryggende kontroll Internkontrollen til rådmannen

Stein A. Ytterdahl Rådmann Betryggende kontroll Internkontrollen til rådmannen Foto: Carl-Erik Eriksson Agenda Hvilke overordnede tanker styres kommunen etter, herunder kort om organisering, omfang og

Stein A. Ytterdahl Rådmann Betryggende kontroll Internkontrollen til rådmannen Foto: Carl-Erik Eriksson Agenda Hvilke overordnede tanker styres kommunen etter, herunder kort om organisering, omfang og

Få oversikt. Ta kontroll.

Få oversikt. Ta kontroll. Kvalitetssystem for organisasjoner som vil se de store linjene. Denne endres i bunnteksten De store linjene Vår filosofi er at alt henger sammen med alt. En helhetlig oversikt

Få oversikt. Ta kontroll. Kvalitetssystem for organisasjoner som vil se de store linjene. Denne endres i bunnteksten De store linjene Vår filosofi er at alt henger sammen med alt. En helhetlig oversikt

Instruks (utkast) for Internrevisjonen Helse Sør-Øst

for Internrevisjonen Helse Sør-Øst") Instruks (utkast) for Internrevisjonen Helse Sør-Øst Fastsatt av Kontrollkomiteen Helse Sør-Øst RHF xx.xx.2007 Innhold 1 Innledning... 3 2 Formål og omfang... 3 3 Organisering, ansvar og myndighet...3

Instruks (utkast) for Internrevisjonen Helse Sør-Øst Fastsatt av Kontrollkomiteen Helse Sør-Øst RHF xx.xx.2007 Innhold 1 Innledning... 3 2 Formål og omfang... 3 3 Organisering, ansvar og myndighet...3

Digitaliseringsstrategi for Buskerud fylkeskommune 2015-2017 Buskerud fylkeskommune Vedtatt av administrasjonsutvalget 14.

Digitaliseringsstrategi for Buskerud fylkeskommune 2015-2017 Buskerud fylkeskommune Vedtatt av administrasjonsutvalget 14.april 2015 Innhold 1. INNLEDNING... 3 2. GJENNOMFØRING... 4 3. SATSINGSOMRÅDER...

Digitaliseringsstrategi for Buskerud fylkeskommune 2015-2017 Buskerud fylkeskommune Vedtatt av administrasjonsutvalget 14.april 2015 Innhold 1. INNLEDNING... 3 2. GJENNOMFØRING... 4 3. SATSINGSOMRÅDER...

Retningslinje for risikostyring for informasjonssikkerhet

Retningslinje for risikostyring for informasjonssikkerhet Type dokument Retningslinje Forvaltes av Avdelingsleder virksomhetsstyring Godkjent av Organisasjonsdirektøren Klassifisering Intern Gjelder fra

Retningslinje for risikostyring for informasjonssikkerhet Type dokument Retningslinje Forvaltes av Avdelingsleder virksomhetsstyring Godkjent av Organisasjonsdirektøren Klassifisering Intern Gjelder fra

Fylkesmannen i Buskerud 22. august 2011. Risikostyring i statlige virksomheter. Direktør Marianne Andreassen

Fylkesmannen i Buskerud 22. august 2011 Risikostyring i statlige virksomheter Direktør Marianne Andreassen 11.10.2011 Senter for statlig økonomistyring Side 1 Senter for statlig økonomistyring (SSØ) -

Fylkesmannen i Buskerud 22. august 2011 Risikostyring i statlige virksomheter Direktør Marianne Andreassen 11.10.2011 Senter for statlig økonomistyring Side 1 Senter for statlig økonomistyring (SSØ) -

www.pwc.no Oppfølging av Internkontroll Jonas Gaudernack 25. oktober 2010

www.pwc.no Oppfølging av Internkontroll Innhold - oppfølging av internkontroll 1. Internkontroll hva er det? 2. Fremgangsmåte for oppfølging av internkontroll Teori Utvalgte regulatoriske krav Roller 3.

www.pwc.no Oppfølging av Internkontroll Innhold - oppfølging av internkontroll 1. Internkontroll hva er det? 2. Fremgangsmåte for oppfølging av internkontroll Teori Utvalgte regulatoriske krav Roller 3.

Prinsipper for virksomhetsstyring i Oslo kommune

Oslo kommune Byrådsavdeling for finans Prosjekt virksomhetsstyring Prinsippnotat Prinsipper for virksomhetsstyring i Oslo kommune 22.09.2011 2 1. Innledning Prinsipper for virksomhetsstyring som presenteres

Oslo kommune Byrådsavdeling for finans Prosjekt virksomhetsstyring Prinsippnotat Prinsipper for virksomhetsstyring i Oslo kommune 22.09.2011 2 1. Innledning Prinsipper for virksomhetsstyring som presenteres

PLAN FOR FORVALTNINGSREVISJON Orkdal kommune. Vedtatt i kommunestyret i sak 79/14 den

PLAN FOR FORVALTNINGSREVISJON 2015-2016 Orkdal kommune Vedtatt i kommunestyret i sak 79/14 den 17.12.14. 1 Om forvaltningsrevisjon I henhold til kommuneloven 77 er kontrollutvalget ansvarlig for å påse

PLAN FOR FORVALTNINGSREVISJON 2015-2016 Orkdal kommune Vedtatt i kommunestyret i sak 79/14 den 17.12.14. 1 Om forvaltningsrevisjon I henhold til kommuneloven 77 er kontrollutvalget ansvarlig for å påse

Ledelse og kvalitetsforbedring. Forskrift om ledelse og kvalitetsforbedring i helse- og omsorgssektoren

Ledelse og kvalitetsforbedring Forskrift om ledelse og kvalitetsforbedring i helse- og omsorgssektoren Hvorfor ny forskrift? Uklarhet knyttet til ansvar, ledelse og organisering For lite systematikk for

Ledelse og kvalitetsforbedring Forskrift om ledelse og kvalitetsforbedring i helse- og omsorgssektoren Hvorfor ny forskrift? Uklarhet knyttet til ansvar, ledelse og organisering For lite systematikk for

Hvordan kan en god bestillingsløsning sikre styring og kontroll med innkjøp? EHF-konferansen 2017

Hvordan kan en god bestillingsløsning sikre styring og kontroll med innkjøp? EHF-konferansen 2017 Forutsetning 1 - def. verdikjeden Forutsetning Handlingsrom Verktøy Resultater Policy og strategi Organisasjon

Hvordan kan en god bestillingsløsning sikre styring og kontroll med innkjøp? EHF-konferansen 2017 Forutsetning 1 - def. verdikjeden Forutsetning Handlingsrom Verktøy Resultater Policy og strategi Organisasjon

Forebygging av misligheter og korrupsjon

Forebygging av misligheter og korrupsjon Krever aktive ledere Erkjenne risiko Etablere tiltak og sjekke etterlevelse Gode rollemodeller Fokus på regelverk og etiske retningslinjer Økt fokus på inntekter:

Forebygging av misligheter og korrupsjon Krever aktive ledere Erkjenne risiko Etablere tiltak og sjekke etterlevelse Gode rollemodeller Fokus på regelverk og etiske retningslinjer Økt fokus på inntekter: