Folkevalgtopplæring. Økonomi

|

|

|

- Arnold Børresen

- 9 år siden

- Visninger:

Transkript

1 Folkevalgtopplæring Økonomi 1

2

3 Økonomi Økonomiavdeling og funksjoner i Karmøy kommune I sentraladministrasjonen: Økonomiavdelingen Regnskap Budsjett/finans Innkjøp Kemner I etatene: - Den enkelte etat har en økonomifunksjon for å ivareta støtte og oppfølging av sine virksomheter. 3

4 Finansforvaltning Karmøy har betydelig aktivitet i finansmarkedene. Over 400 mill. kroner i likviditet plassert i finansmarkedene. I tillegg til en midler plassert i bank. Store bevegelser. Banklikviditeten i år har variert mellom 9 og 430 mill. kroner. Lånegjeld på 1,85 mrd. kroner. Betydelig utlånsvirksomhet gjennom startlånsordningen Kommuneloven stiller krav til at kommunestyret selv skal gi regler for finansforvaltningen. Kommunestyret har vedtatt et reglement for finansforvaltning. Reglementet skal vedtas minst en gang i hver kommunestyreperiode. Det rapporteres tilbake om dette i egne tertialrapporter. 4

5 Kommunelovens bestemmelser 5

6 Kommunelovens bestemmelser Kommunelovens kapittel 8 ( 44 47) 44 Økonomiplan Kommunen skal en gang i året vedta en rullerende økonomiplan. Økonomiplanen skal omfatte minst de fire neste budsjettår. Økonomiplanen skal: Omfatte hele kommunens virksomhet. Gi en realistisk oversikt over sannsynlige inntekter og forventede utgifter. Skal anvise dekning for de utgifter og oppgaver som er ført opp. Andre planer skal integreres i økonomiplanen, slik at bruk av midler innarbeides i budsjett- og økonomiplan. Kommunestyret skal vedta budsjettet etter innstilling fra formannskapet. Formannskapets innstilling skal legges ut til alminnelig ettersyn i minst 14 dager for behandling i kommunestyret. 6

7 Kommunelovens bestemmelser Kommunelovens kapittel 8 ( 44 47) 45 Årsbudsjettet Skal vedtas før nyttår. Kommunestyret skal vedta etter innstilling fra formannskap. Formannskapets innstilling skal legges ut til alminnelig ettersyn i minst 14 dager før behandling i kommunestyret. 7

8 Kommunelovens bestemmelser Kommunelovens kapittel 8 ( 44 47) 46 Årsbudsjettet Bindende plan for kommunens midler og bruken av disse i budsjettåret. Kan vedtas «netto» eller «brutto», og kommunestyret bestemmer inndeling. Årsbudsjettet skal: Omfatte hele virksomheten. Være realistisk. Oppstilt på en måte som gjør at prioriteringer, målsetting og premisser kommer tydelig frem. Skal være inndelt i en driftsdel og en investeringsdel. Skal budsjetteres med et driftsresultat som minst er tilstrekkelig til å dekke renter, avdrag og nødvendige avsetninger. Kan avsette midler til bruk i senere budsjettår. 8

9 Kommunelovens bestemmelser Kommunelovens kapittel 8 ( 44 47) 47 Årsbudsjettets bindende virkning Kommunestyret er vindende for underordnede organer. Unntak for utbetalinger kommunen er rettslig forpliktet til å foreta. Rådmannen skal gi melding til kommunestyret dersom det skjer endringer i løpet av budsjettåret som kan få betydning for de inntekter og utgifter som årsbudsjettet bygger på. Etter slike meldinger skal kommunestyret foreta nødvendige endringer i budsjettet. 9

10 Kommunelovens bestemmelser Kommunelovens kapittel 8 omfatter også bestemmelser om årsregnskap og årsberetning mv. Nærmere bestemmelser finnes i forskrift om årsbudsjett (for kommuner og fylkeskommuner). Kommunelovens kapittel 9 med forskrifter regulerer spørsmål rundt låneopptak, garantier og finansforvaltning mv. 10

.")

11 Viktige prinsipper og begreper 11

12 Skille drift / investering Kommuneregnskapet er skilt i en driftsdel og en investeringsdel, som skal holdes atskilt. Utgifter i driftsbudsjettet for 2016: 2,8 mrd. kroner. Utgifter i investeringsbudsjettet for 2016: 309 mill. kroner Skillet Økonomisk levetid minimum 3 år og til en verdi på minst kr. Gjelder for eksempel ikke vedlikehold. Konsekvenser Investeringer kan lånefinansieres, men ikke drift. Man skal ikke kunne finansiere løpende drift med salg av eiendeler. Sammenheng mellom drift- og investeringsbudsjett: Egenfinansiering av investeringer. Renter og avdrag belastes drift 12

13 Resultatbegreper Driftsinntekter - Driftsutgifter = BRUTTO DRIFTSRESULTAT + Finanstransaksjoner (renter, utbytte, avdrag) = NETTO DRIFTSRESULTAT + Bruk av avsetninger - Avsetninger - Overføring fra drift til investering = REGNSKAPSRESULTAT (netto mer-/mindreforbruk) 13

14 Regnskapsmessig resultat: Resultatbegreper Regnskapsresultat Viser samlet mer-/mindreforbruk i forhold til budsjett. Viser ikke økonomisk balanse, men om det er dekning for utgiftene. Slik dekning kan for eksempel være at man tærer på fondsreserver o.l. 14

15 Resultatbegreper Netto driftsresultat «Utvalget betrakter netto driftsresultat som hovedindikator for økonomisk balanse i kommunesektoren.» (teknisk beregningsutvalg for kommunal og fylkeskommunal økonomi) Netto driftsresultat viser årets driftsoverskudd etter at renter og avdrag er betalt, og er et uttrykk for hva kommunene har til disposisjon til avsetninger og investeringer. «Det anbefalte nivået på netto driftsresultat for kommunene settes til 1¾ prosent av inntektene» (teknisk beregningsutvalg for kommunal og fylkeskommunal økonomi) Bakgrunnen for dette er måten de kommunale regnskapsreglene er satt opp på. Kommunene fører netto låneavdrag, og ikke avskrivninger. Netto låneavdrag undervurderer det reelle kapitalslitet, og et resultat som bare dekker låneavdrag vil derfor innebære at man tærer på kommunens realverdier. (formuesbevaringsprinsippet). 15

Bakgrunnen for dette er måten de")

16 Resultatbegrepet Viktig å skille fra hverandre! Netto driftsresultat sier derfor noe om kommunens langsiktige økonomiske balanse og handlefrihet, og et positivt resultat viser hva vi har igjen til å finansiere investeringer, sette av til fond eller bygge opp reserver. Mens regnskapsresultatet sier noe om samlet avvik fra budsjett det enkelte år. Det sier derimot ikke så mye om budsjettet er vedtatt med en god eller dårlig økonomisk balanse. Viktig skille! Det er mulig å få budsjettet til å gå i null uten å budsjettere med en økonomisk balanse! Og det er mulig «å gå i pluss» uten å ha en økonomisk balanse! 16

17 Økonomisk balanse Budsjettert avvik fra anbefalt netto driftsresultat

18 Økonomisk balanse Regnskapsmessig avvik fra anbefalt netto driftsresultat Korrigert for effekt av t-forbindelsen og VAR-sektor, tall i 1000 kroner. 18

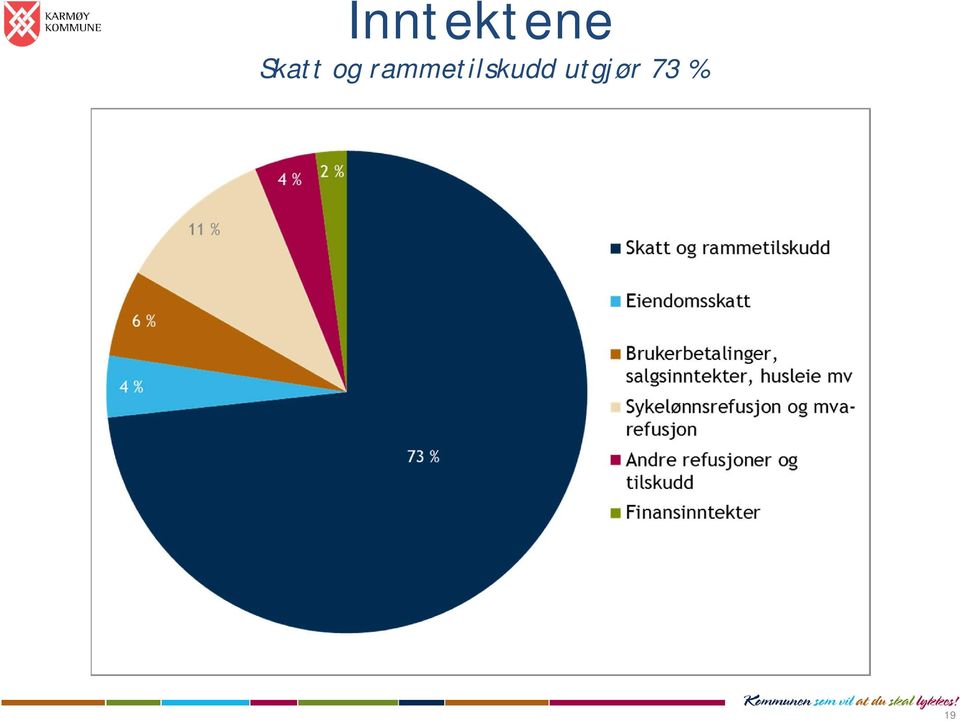

19 Inntektene Skatt og rammetilskudd utgjør 73 % 19

20 Frie inntekter Skatt på inntekt og formue (kommunalt skatteøre) Rammetilskudd Innbyggertilskudd Utgiftsutjevning Inntektsutjevning Særtilskudd og annet Distriktstilskudd, småkommunetilskudd, storbytilskudd, veksttilskudd, inntektsgarantiordning mv. Skjønnsmidler KARMØY 1149 (faste år 2016-prisnivå i perioden ) Prognose 1000 kr 2016 Innbyggertilskudd (likt beløp pr innb) Utgiftsutjevning Overgangsordning - INGAR Saker særskilt ford (inkl. helsestajon skolehelse og arbavg) Nord-Norge-tilskudd/Namdalstilskudd - Storbytilskudd - Småkommunetilskudd - Distriktstilskudd Sør-Norge - Inndelingstilskudd/trekk Nannestad/Ullensaker - Veksttilskudd - Ordinært skjønn inkl bortfall av dif.arb.avg herav gradvis bortfall av diff.arbeidsgiveravgift Skjønn - tap endringer av inntektssytemet Endringer saldert budsjett 2014 / 2015 Kompensasjon Samhandlingsreformen Ekstra skjønn tildelt av KRD RNB , samt Dok8:135 S ( ) Sum rammetilsk uten inntektsutj "Bykletrekket" Netto inntektsutjevning Sum rammetilskudd Rammetilskudd - endring i % 0,4 Skatt på formue og inntekt Skatteinntekter - endring i % 7,47 Andre skatteinntekter (eiendomsskatt) - Sum skatt og rammetilskudd (avrundet)

21 Inntektsutjevning 21

22 Utgiftsutjevning 22

23 Inntektsvekst handlingsrom 23

24 Utgiftene Mye av bundet opp i lønnskostnader 24

25 Netto utgifter fordelt på sektor Mye av bundet opp i lønnskostnader 25

26 Selvkostområder Vann, avløp og renovasjon er selvkostområder. Kommunale gebyrer skal dekke driftskostnader og beregnede kapitalkostnader. Renteutgifter og avskrivninger Gebyrinntekter > kostnader «Overskudd» avsettes til fond. Gebyrinntekter < kostnader «Underskudd» dekkes med bruk av fond. 26

27 Budsjett- og økonomisaker 27

28 Årshjulet økonomiske saker. Korrigering Økonomiplan handlingsdel Årsmelding Gjennomføring Kommuneplan Årsbudsjett Budsjettoppfølging Læring 28

29 Årshjulet budsjett. BUDSJETTBEHANDLING 26. oktober 2015: Rådmannens budsjettforslag legges frem 30 november 2015: Budsjettinnstilling i formannskapet 15. desember 2015: Budsjettvedtak i kommunestyret Januar/februar 2016: Budsjettbehandling i hovedutvalgene BUDSJETTOPPFØLGING Tertialrapporter til kommunestyret I tillegg til hyppigere rapportering til formannskapet. Løpende oppfølging i hovedutvalgene. Løpende orientering om skatteinngang. Tertialvise finansrapporter. REGNSKAPS OG ÅRSBERETNING Regnskap avlegges til revisjon 15. februar. Behandles av kommunestyret før sommeren. 29

30 Sammenhenger. 30

31 Budsjettdokumentet Budsjettdokumentet Forslag til vedtak Del 1: Innledning fra rådmannen. Del 2: Hovedoversikter Hovedtall og oversikter i henhold til forskrift om årsbudsjett. Nøkkeltall fra årsmelding og regnskap Del 3: Driftsbudsjettet Tiltaksoversikt Skal vise reelle endringer siden kommunestyrets vedtak i fjor høst. Inkluderer derfor vedtak i forrige års økonomiplan og innsparingstiltak vedtatt i Budsjettforutsetninger og sektorvise omtaler. «Tallvedtak» Budsjett fordelt på funksjon, og fordeling til hovedutvalg/etat/gruppeansvar. Del 4: Investeringsbudsjett med kommentarer. Del 5: Vedlegg Oppdaterte dokumenter, og mottatte innspill skal være tilgjengelig på nett. 31

32 Litt om budsjettvedtaket I budsjettvedtaket skal kommunestyret vedta blant annet netto rammer per tjenestefunksjon i drift. Konkretiserer prioriteringer gjennom tiltak. utgiftsramme per investeringsprosjekt for 20 6, samt sum ramme for flerårige prosjekter. utskriving av eiendomsskatt. gebyrregulativ låneopptak. fullmakter til rådmann og/eller underliggende politiske organ. garantirammer Det legges ofte også inn andre politiske føringer. 32

33 Saker om budsjettregulering Det skal anvises reell dekning for alle utgifter, det vil si at det må vedtas realistisk inndekning i alle saker som har økonomiske konsekvenser i budsjettåret. 33

34 Usikkerhet og Risiko 34

35 Usikkerhet Vi må leve med usikkerhet! Det gjelder både sentrale økonomiske poster, for eksempel Pris- og lønnsvekst Renteutvikling Avkastning i finansmarkedet Skatteinngang Og forhold som påvirker driften direkte, for eksempel Antall ressurskrevende brukere Befolkningsendringer Etterspørsel etter barnehageplasser Arbeidsledighet og sosialhjelp Behov for rettighetsfestede ordninger 35

36 Spør! Kontakt:

Drift + Investeringer

Budsjett og økonomi v/budsjettsjef Øystein Hagerup, 30 oktober 2011 2 547 698 000 63 400 0 Drift + Investeringer Kommunen har to budsjetter og to regnskaper. Utgifter i driftsbudsjettet 2011: 2235,8 mill.

Budsjett og økonomi v/budsjettsjef Øystein Hagerup, 30 oktober 2011 2 547 698 000 63 400 0 Drift + Investeringer Kommunen har to budsjetter og to regnskaper. Utgifter i driftsbudsjettet 2011: 2235,8 mill.

Anslag for frie inntekter Ulstein kommune

Anslag for frie inntekter Ulstein kommune 2017-2030 1 Innhold Innledning Anslag for frie inntekter 2017-2030, Ulstein kommune Et mest mulig realistisk anslag 2017-2021, Ulstein kommune Oppsummering av

Anslag for frie inntekter Ulstein kommune 2017-2030 1 Innhold Innledning Anslag for frie inntekter 2017-2030, Ulstein kommune Et mest mulig realistisk anslag 2017-2021, Ulstein kommune Oppsummering av

Kommunelovens 45 Årsbudsjettet 1. Kommunestyret og fylkestinget skal innen årets utgang vedta budsjett for det kommende kalenderår. 2. Kommunestyret o

Budsjett og økonomiplan 1 Kommunelovens 45 Årsbudsjettet 1. Kommunestyret og fylkestinget skal innen årets utgang vedta budsjett for det kommende kalenderår. 2. Kommunestyret og fylkestinget vedtar selv

Budsjett og økonomiplan 1 Kommunelovens 45 Årsbudsjettet 1. Kommunestyret og fylkestinget skal innen årets utgang vedta budsjett for det kommende kalenderår. 2. Kommunestyret og fylkestinget vedtar selv

Hvordan bruke de økonomiske verktøyene?

Kommuneøkonomi Hvordan bruke de økonomiske verktøyene? Økonomiplan Årsbudsjett Årsregnskap og årsberetning Finansforvaltning Årsberetningen og årsregnskapet er to av de viktigste hjelpemidlene dere har

Kommuneøkonomi Hvordan bruke de økonomiske verktøyene? Økonomiplan Årsbudsjett Årsregnskap og årsberetning Finansforvaltning Årsberetningen og årsregnskapet er to av de viktigste hjelpemidlene dere har

Lovverk og Årshjulet Økonomiske prinsipper Økonomireglementet

Lovverk og Årshjulet Økonomiske prinsipper Økonomireglementet Lovverk og årshjulet Sentrale lovbestemmelser Kommunelovens økonomibestemmelser Kapittel 8 Økonomiplan, årsbudsjett, årsregnskap og rapportering.

Lovverk og Årshjulet Økonomiske prinsipper Økonomireglementet Lovverk og årshjulet Sentrale lovbestemmelser Kommunelovens økonomibestemmelser Kapittel 8 Økonomiplan, årsbudsjett, årsregnskap og rapportering.

Fylkesmannen i Møre og Romsdal atab

Fylkesmannen i Møre og Romsdal atab Vår dato 02.02.2016 2015/7184/SIHO/331.1 Saksbehandler, innvalgstelefon Deres dato Deres ref. seniorrådgivar Sissel Hol, 71 25 84 49 Vår ref. Rauma kommune Vollan 8

Fylkesmannen i Møre og Romsdal atab Vår dato 02.02.2016 2015/7184/SIHO/331.1 Saksbehandler, innvalgstelefon Deres dato Deres ref. seniorrådgivar Sissel Hol, 71 25 84 49 Vår ref. Rauma kommune Vollan 8

KOSTRA-TALL Verdal Stjørdal

Utvalgte nøkkeltall 2006 Stjørdal,Verdal,Levanger,Steinkjer KOSTRA-TALL 2006 Gj.snitt landet utenom 1714 Stjørdal 1721 Verdal 1719 Levanger Gj.snitt 1702 kommune Steinkjer gruppe 08 Gj.snitt Nord- Trøndelag

Utvalgte nøkkeltall 2006 Stjørdal,Verdal,Levanger,Steinkjer KOSTRA-TALL 2006 Gj.snitt landet utenom 1714 Stjørdal 1721 Verdal 1719 Levanger Gj.snitt 1702 kommune Steinkjer gruppe 08 Gj.snitt Nord- Trøndelag

Pr 2. tertial var prognosen for 2016 et mindreforbruk på ca 6,8 mill. Regnskapsresultatet er altså 26,1 mill bedre enn prognosen.

NOTAT Røyken 15.02.2017. Til Formannskapet Fra rådmannen FORELØPIG ORIENTERING OM REGNSKAPSRESULTATET. Kommunen avlegger regnskapet for til revisjonen 15.02.2017. Resultatet er nå klart og rådmannen ønsker

NOTAT Røyken 15.02.2017. Til Formannskapet Fra rådmannen FORELØPIG ORIENTERING OM REGNSKAPSRESULTATET. Kommunen avlegger regnskapet for til revisjonen 15.02.2017. Resultatet er nå klart og rådmannen ønsker

Rådmannens forslag til. Økonomiplan 2012-2015

Rådmannens forslag til Økonomiplan 2012-2015 Årshjul økonomi Måned Januar Februar Mars April Mai Juni Juli August SeptemberOktober November Desember Uke 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19

Rådmannens forslag til Økonomiplan 2012-2015 Årshjul økonomi Måned Januar Februar Mars April Mai Juni Juli August SeptemberOktober November Desember Uke 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19

Halden kommune årsbudsjett 2015 og økonomiplan 2015-2018

Halden kommune Postboks 150 1751 HALDEN Samordnings- og beredskapsstaben Deres ref.: 2014/4035-15 Vår ref.: 2014/5606 331.1 BOV Vår dato: 09.02.2015 Halden kommune årsbudsjett 2015 og økonomiplan 2015-2018

Halden kommune Postboks 150 1751 HALDEN Samordnings- og beredskapsstaben Deres ref.: 2014/4035-15 Vår ref.: 2014/5606 331.1 BOV Vår dato: 09.02.2015 Halden kommune årsbudsjett 2015 og økonomiplan 2015-2018

SAKSFREMLEGG. Revidert nasjonalbudsjett 2012 og kommuneproposisjonen 2013 ble presentert 15. mai.

SAKSFREMLEGG Saksnr.: 12/2169-1 Arkiv: 150 Sakbeh.: Arne Dahler Sakstittel: 1. BUDSJETTREGULERING 2012 Planlagt behandling: Hovedutvalg for Oppvekst og kultur Hovedutvalg for helse- og sosial Hovedutvalg

SAKSFREMLEGG Saksnr.: 12/2169-1 Arkiv: 150 Sakbeh.: Arne Dahler Sakstittel: 1. BUDSJETTREGULERING 2012 Planlagt behandling: Hovedutvalg for Oppvekst og kultur Hovedutvalg for helse- og sosial Hovedutvalg

NOTAT OM ØKONOMIPLAN TIL FORMANNSKAPSMØTE

NR. NOTAT OM ØKONOMIPLAN 2018-2021 TIL FORMANNSKAPSMØTE 11.12.2017 Bakgrunn En intern gjennomgang av investeringene har avdekket en feil i tallmateriale. Dette dreier seg om Myrvang-prosjektet og investeringsbeløp

NR. NOTAT OM ØKONOMIPLAN 2018-2021 TIL FORMANNSKAPSMØTE 11.12.2017 Bakgrunn En intern gjennomgang av investeringene har avdekket en feil i tallmateriale. Dette dreier seg om Myrvang-prosjektet og investeringsbeløp

Brutto driftsresultat

Økonomisk oversikt - drift Regnskap 2015 Budsjett 2016 Budsjett 2017 Driftsinntekter Brukerbetalinger 37 682 005 38 402 072 35 293 483 Andre salgs- og leieinntekter 121 969 003 111 600 559 121 299 194

Økonomisk oversikt - drift Regnskap 2015 Budsjett 2016 Budsjett 2017 Driftsinntekter Brukerbetalinger 37 682 005 38 402 072 35 293 483 Andre salgs- og leieinntekter 121 969 003 111 600 559 121 299 194

Saksnr Utvalg Møtedato Formannskapet Kommunestyret

Trysil kommune Saksframlegg Dato: 03.05.2013 Referanse: 9556/2013 Arkiv: 210 Vår saksbehandler: David Sande Regnskap og årsberetning for 2012 - Trysil kommune Saksnr Utvalg Møtedato Formannskapet Kommunestyret

Trysil kommune Saksframlegg Dato: 03.05.2013 Referanse: 9556/2013 Arkiv: 210 Vår saksbehandler: David Sande Regnskap og årsberetning for 2012 - Trysil kommune Saksnr Utvalg Møtedato Formannskapet Kommunestyret

Regnskap 2014 Budsjett 2015 Budsjett 2016

Økonomiske oversikter Regnskap 2014 Budsjett 2015 Budsjett 2016 Driftsinntekter Brukerbetalinger 40 738 303,56 42 557 277,00 40 998 451,00 Andre salgs- og leieinntekter 72 492 789,73 69 328 000,00 77 259

Økonomiske oversikter Regnskap 2014 Budsjett 2015 Budsjett 2016 Driftsinntekter Brukerbetalinger 40 738 303,56 42 557 277,00 40 998 451,00 Andre salgs- og leieinntekter 72 492 789,73 69 328 000,00 77 259

Økonomiske resultater Presentasjon for formannskapet av 17. februar 2017

Økonomiske resultater 2016 Presentasjon for formannskapet av 17. februar 2017 Økonomisk oversikt - Drift Tall fra hovedoversikt Drift Regulert budsjett 2016 Opprinnelig budsjett 2016 Regnskap 2015 Differanse

Økonomiske resultater 2016 Presentasjon for formannskapet av 17. februar 2017 Økonomisk oversikt - Drift Tall fra hovedoversikt Drift Regulert budsjett 2016 Opprinnelig budsjett 2016 Regnskap 2015 Differanse

Folkevalgtopplæring Plansystem og økonomi. Folkevalgte

Folkevalgtopplæring Plansystem og økonomi Folkevalgte 22.10.2015 Agenda - Plansystem og økonomi Plansystemet Kommunal planstrategi Kommuneplanens samfunnsdel Kommuneplanens arealdel Årshjulet Økonomiplan

Folkevalgtopplæring Plansystem og økonomi Folkevalgte 22.10.2015 Agenda - Plansystem og økonomi Plansystemet Kommunal planstrategi Kommuneplanens samfunnsdel Kommuneplanens arealdel Årshjulet Økonomiplan

Kommunal og fylkeskommunal planlegging

Kommunal og fylkeskommunal planlegging g kommuner og flk fylkeskommunerk skal klsenest innen ett åretter tituering utarbeide og vedta planstrategier gheter for samarbeid mellom kommunene og med fylkeskommunen

Kommunal og fylkeskommunal planlegging g kommuner og flk fylkeskommunerk skal klsenest innen ett åretter tituering utarbeide og vedta planstrategier gheter for samarbeid mellom kommunene og med fylkeskommunen

Saksprotokoll. Utvalg: Rådet for likestilling av funksjonshemmede i Alta kommune Møtedato: 18.11.2014 Sak: PS 23/14

Saksprotokoll Utvalg: Rådet for likestilling av funksjonshemmede i Alta kommune Møtedato: 18.11.2014 Sak: PS 23/14 Resultat: Arkiv: 150 Arkivsak: 14/5267-7 Tittel: SP - BUDSJETT 2015 ØKONOMIPLAN MED HANDLINGSDEL

Saksprotokoll Utvalg: Rådet for likestilling av funksjonshemmede i Alta kommune Møtedato: 18.11.2014 Sak: PS 23/14 Resultat: Arkiv: 150 Arkivsak: 14/5267-7 Tittel: SP - BUDSJETT 2015 ØKONOMIPLAN MED HANDLINGSDEL

ØKONOMIREGLEMENT FOR MELØY KOMMUNE Vedtatt i kommunestyret 19.12.2012 - sak 123/12.

ØKONOMIREGLEMENT FOR MELØY KOMMUNE Vedtatt i kommunestyret 19.12.2012 - sak 123/12. 1. Årsbudsjett og økonomiplan 1.1 Hjemmel Behandling av økonomiplanen og årsbudsjettet skal skje i henhold til Kommunelovens

ØKONOMIREGLEMENT FOR MELØY KOMMUNE Vedtatt i kommunestyret 19.12.2012 - sak 123/12. 1. Årsbudsjett og økonomiplan 1.1 Hjemmel Behandling av økonomiplanen og årsbudsjettet skal skje i henhold til Kommunelovens

ØKONOMISKE HOVUDOVERSIKTER. Tillegg til Rådmannen sitt utkast til budsjett og handlingsprogram 29.10.2013.

ØKONOMISKE HOVUDOVERSIKTER Tillegg til Rådmannen sitt utkast til budsjett og handlingsprogram 29.10.2013. 138 Økonomisk oversikt - drift Driftsinntekter Brukerbetalinger 32 343 32 081 34 748 Andre salgs-

ØKONOMISKE HOVUDOVERSIKTER Tillegg til Rådmannen sitt utkast til budsjett og handlingsprogram 29.10.2013. 138 Økonomisk oversikt - drift Driftsinntekter Brukerbetalinger 32 343 32 081 34 748 Andre salgs-

ÅRSBUDSJETT 2014 - HANDLINGSPROGRAM 2014-2017

ÅRSBUDSJETT 2014 - HANDLINGSPROGRAM 2014-2017 Arkivsaksnr.: 13/3641 Arkiv: 145 Saksnr.: Utvalg Møtedato 164/13 Formannskapet 03.12.2013 / Kommunestyret 12.12.2013 Forslag til vedtak: 1. Målene i rådmannens

ÅRSBUDSJETT 2014 - HANDLINGSPROGRAM 2014-2017 Arkivsaksnr.: 13/3641 Arkiv: 145 Saksnr.: Utvalg Møtedato 164/13 Formannskapet 03.12.2013 / Kommunestyret 12.12.2013 Forslag til vedtak: 1. Målene i rådmannens

Budsjett og økonomiplan 2012-2015

Rådmannens forslag til Budsjett og økonomiplan 2012-2015 10. November 2011 Om økonomiplanen Økonomiplanen er kommuneplanens handlingsdel. Dokumentet er en plan for de neste fire årene, ikke et bevilgningsdokument.

Rådmannens forslag til Budsjett og økonomiplan 2012-2015 10. November 2011 Om økonomiplanen Økonomiplanen er kommuneplanens handlingsdel. Dokumentet er en plan for de neste fire årene, ikke et bevilgningsdokument.

Overhalla kommune Revidert økonomiplan 2010-2013 Kommunestyrets vedtak, sak 96/09 den 22/12-09

Overhalla kommune Revidert økonomiplan 2010-2013 Kommunestyrets vedtak, sak 96/09 den 22/12-09 Innhold INNLEDNING 3 1 ØKONOMISK STATUSBESKRIVELSE 3 1.1 Driftsinntekter 3 1.2 Driftsutgifter 4 1.3 Brutto

Overhalla kommune Revidert økonomiplan 2010-2013 Kommunestyrets vedtak, sak 96/09 den 22/12-09 Innhold INNLEDNING 3 1 ØKONOMISK STATUSBESKRIVELSE 3 1.1 Driftsinntekter 3 1.2 Driftsutgifter 4 1.3 Brutto

Verdal kommune Regnskap 2015 Budsjett 2016 Budsjett 2017

Økonomisk oversikt drift Driftsinntekter Brukerbetalinger 41 585 40 471 40 251 Andre salgs- og leieinntekter 81 807 75 059 78 293 Overføringer med krav til motytelse 183 678 98 086 156 242 Rammetilskudd

Økonomisk oversikt drift Driftsinntekter Brukerbetalinger 41 585 40 471 40 251 Andre salgs- og leieinntekter 81 807 75 059 78 293 Overføringer med krav til motytelse 183 678 98 086 156 242 Rammetilskudd

Økonomiske analyser DRIFTSINNTEKTER DRIFTSUTGIFTER INVESTERINGER NETTO FINANSUTGIFTER LÅNEGJELD NETTO DRIFTSRESULTAT OG REGNSKAPSRESULTAT

Økonomiske analyser DRIFTSINNTEKTER Kommunens driftsinntekter består i hovedsak av: - salgs- og leieinntekter, som gebyrer og betaling for kommunale tjenester - skatteinntekter d.v.s. skatt på formue og

Økonomiske analyser DRIFTSINNTEKTER Kommunens driftsinntekter består i hovedsak av: - salgs- og leieinntekter, som gebyrer og betaling for kommunale tjenester - skatteinntekter d.v.s. skatt på formue og

Houvudoversikter Budsjett Flora kommune

Økonomisk oversikt - Drift Driftsinntekter Brukerbetalinger 29 133 29 545 29 825 Andre salgs- og leieinntekter 80 476 77 812 79 404 Overføringer med krav til motytelse 132 728 117 806 94 270 Rammetilskudd

Økonomisk oversikt - Drift Driftsinntekter Brukerbetalinger 29 133 29 545 29 825 Andre salgs- og leieinntekter 80 476 77 812 79 404 Overføringer med krav til motytelse 132 728 117 806 94 270 Rammetilskudd

Hvordan få til god økonomiplanlegging og økonomistyring i kommunene? Økonomiforum Troms 3. og 4. september 2014

Hvordan få til god økonomiplanlegging og økonomistyring i kommunene? Økonomiforum Troms 3. og 4. september 2014 Asle Tjeldflåt Innhold Hvorfor drive med økonomiplanlegging? Kommunelovens krav til økonomiplanen

Hvordan få til god økonomiplanlegging og økonomistyring i kommunene? Økonomiforum Troms 3. og 4. september 2014 Asle Tjeldflåt Innhold Hvorfor drive med økonomiplanlegging? Kommunelovens krav til økonomiplanen

Økonomireglement. for. Lørenskog kommune

Økonomireglement for Lørenskog kommune Vedtatt 14.12.2016 1 1. Formål Formålet med dette økonomireglementet er å: Sikre en effektiv og forsvarlig økonomiforvaltning i Lørenskog kommune Sikre tilstrekkelig

Økonomireglement for Lørenskog kommune Vedtatt 14.12.2016 1 1. Formål Formålet med dette økonomireglementet er å: Sikre en effektiv og forsvarlig økonomiforvaltning i Lørenskog kommune Sikre tilstrekkelig

Årsbudsjettet. Kommunelovens 45 sier følgende om årsbudsjettet:

Dok.id.: 1.2.1.1.5.2 Årsbudsjettet Utgave: 2.00 Skrevet av: Økonomisenteret Gjelder fra: 03.12.2014 Godkjent av: Berit Koht Dok.type: Styringsdokumenter Sidenr: 1 av 7 Årsbudsjettet er en bindende plan

Dok.id.: 1.2.1.1.5.2 Årsbudsjettet Utgave: 2.00 Skrevet av: Økonomisenteret Gjelder fra: 03.12.2014 Godkjent av: Berit Koht Dok.type: Styringsdokumenter Sidenr: 1 av 7 Årsbudsjettet er en bindende plan

Årsbudsjett 2015 og økonomiplan 2015-2018

Arkiv: 151 Saksmappe: 2014/897-14601/2014 Saksbehandler: Jan Martin Kaarigstad Dato: 04.11.2014 Årsbudsjett 2015 og økonomiplan 2015-2018 Utvalg Møtedato Saksnummer Lyngdal formannskap 20.11.2014 72/14

Arkiv: 151 Saksmappe: 2014/897-14601/2014 Saksbehandler: Jan Martin Kaarigstad Dato: 04.11.2014 Årsbudsjett 2015 og økonomiplan 2015-2018 Utvalg Møtedato Saksnummer Lyngdal formannskap 20.11.2014 72/14

Formannskap 03.06.14 Kommunestyre 05.06.14

LEKA KOMMUNE Vår saksbehandler Laila E. Thorvik SAKSFRAMLEGG Dato: Referanse 22.5.2014 Saksgang: Utvalg Møtedato Formannskap 03.06.14 Kommunestyre 05.06.14 Saknr. Tittel: 48/14 REGNSKAP FOR LEKA KOMMUNE

LEKA KOMMUNE Vår saksbehandler Laila E. Thorvik SAKSFRAMLEGG Dato: Referanse 22.5.2014 Saksgang: Utvalg Møtedato Formannskap 03.06.14 Kommunestyre 05.06.14 Saknr. Tittel: 48/14 REGNSKAP FOR LEKA KOMMUNE

Økonomisk oversikt - drift

Økonomisk oversikt - drift Bruker: 512WISA Klokken: 17:00 Program: XKOST-H0 Versjon: 67 1 Økonomisk oversikt - drift Driftsinntekter Brukerbetalinger 8.588,12 7.524,00 8.682,00 8.682,00 8.682,00 8.682,00

Økonomisk oversikt - drift Bruker: 512WISA Klokken: 17:00 Program: XKOST-H0 Versjon: 67 1 Økonomisk oversikt - drift Driftsinntekter Brukerbetalinger 8.588,12 7.524,00 8.682,00 8.682,00 8.682,00 8.682,00

Budsjett 2018 og handlingsplan for Fosnes kommune med eiendomsskattevedtak 2018

Fosnes kommune Fosnes fellesfunksjoner Saksmappe: 2017/6986-6 Saksbehandler: Rønnaug Aaring Saksframlegg 2018 og handlingsplan 2018-2019 for Fosnes kommune med eiendomsskattevedtak 2018 Utvalg Utvalgssak

Fosnes kommune Fosnes fellesfunksjoner Saksmappe: 2017/6986-6 Saksbehandler: Rønnaug Aaring Saksframlegg 2018 og handlingsplan 2018-2019 for Fosnes kommune med eiendomsskattevedtak 2018 Utvalg Utvalgssak

Økonomisk oversikt - drift

Økonomisk oversikt - drift Bruker: 512OYEN Klokken: 14:28 Program: XKOST-H0 Versjon: 77 1 Økonomisk oversikt - drift Driftsinntekter Brukerbetalinger 9.082 8.302 9.376 9.376 9.376 9.376 Andre salgs- og

Økonomisk oversikt - drift Bruker: 512OYEN Klokken: 14:28 Program: XKOST-H0 Versjon: 77 1 Økonomisk oversikt - drift Driftsinntekter Brukerbetalinger 9.082 8.302 9.376 9.376 9.376 9.376 Andre salgs- og

Saksbehandler: controllere Ann-Kristin Mauseth og Kirsti Nesbakken

Arkivsaksnr.: 17/1366 Lnr.: 12251/17 Ark.: Saksbehandler: controllere Ann-Kristin Mauseth og Kirsti Nesbakken Handlingsregler for finansielle måltall Lovhjemmel: Rådmannens innstilling: 1. Netto driftsresultat

Arkivsaksnr.: 17/1366 Lnr.: 12251/17 Ark.: Saksbehandler: controllere Ann-Kristin Mauseth og Kirsti Nesbakken Handlingsregler for finansielle måltall Lovhjemmel: Rådmannens innstilling: 1. Netto driftsresultat

Nøkkeltall for kommunene

Nøkkeltall for kommunene KOSTRA 2011 Reviderte tall per 15. juni 2012 Konserntall Fylkesmannen i Telemark Forord Vi presenterer økonomiske nøkkeltall basert på endelige KOSTRA-rapporteringen for kommunene

Nøkkeltall for kommunene KOSTRA 2011 Reviderte tall per 15. juni 2012 Konserntall Fylkesmannen i Telemark Forord Vi presenterer økonomiske nøkkeltall basert på endelige KOSTRA-rapporteringen for kommunene

Vedtatt budsjett 2009

Budsjettskjema 1A FRIE DISPONIBLE INNTEKTER Skatt på inntekt og formue 1) -6 168 640 000-5 531 632 000-5 437 468 135 Ordinært rammetilskudd 1) -1 777 383 000-1 688 734 000-1 547 036 590 Skatt på eiendom

Budsjettskjema 1A FRIE DISPONIBLE INNTEKTER Skatt på inntekt og formue 1) -6 168 640 000-5 531 632 000-5 437 468 135 Ordinært rammetilskudd 1) -1 777 383 000-1 688 734 000-1 547 036 590 Skatt på eiendom

2. Tertialrapport 2015

2. Tertialrapport 2015 1 Totalprognose PROGNOSE AUGUST 2015 JUSTERT BUDSJETT Netto Utgifter Inntekter utgifter Prognose regnskap netto utgifter Årsprognose avvik pr 2. tert Skatt på formue og inntekt -7

2. Tertialrapport 2015 1 Totalprognose PROGNOSE AUGUST 2015 JUSTERT BUDSJETT Netto Utgifter Inntekter utgifter Prognose regnskap netto utgifter Årsprognose avvik pr 2. tert Skatt på formue og inntekt -7

Hovudoversikter Budsjett 2017

Hovudoversikter Budsjett 2017 Økonomisk oversikt - drift Rekneskap 2015 Budsjett 2016 Budsjett 2017 Driftsinntekter Brukerbetalinger 38 993 38 285 38 087 Andre salgs- og leieinntekter 100 745 101 955 105

Hovudoversikter Budsjett 2017 Økonomisk oversikt - drift Rekneskap 2015 Budsjett 2016 Budsjett 2017 Driftsinntekter Brukerbetalinger 38 993 38 285 38 087 Andre salgs- og leieinntekter 100 745 101 955 105

Nøkkeltall for Telemarkskommunene KOSTRA 2010

Nøkkeltall for Telemarkskommunene KOSTRA 2010 Reviderte tall 15.06.2011 Fylkesmannen i Telemark Forord KOSTRA (KOmmune-STat-RApportering) er et nasjonalt informasjonssystem som gir styringsinformasjon

Nøkkeltall for Telemarkskommunene KOSTRA 2010 Reviderte tall 15.06.2011 Fylkesmannen i Telemark Forord KOSTRA (KOmmune-STat-RApportering) er et nasjonalt informasjonssystem som gir styringsinformasjon

Innhold. Innledning... 11

Innhold Innledning... 11 Kapittel 1 Slik fungerer kommuneøkonomien... 13 Hvorfor har vi kommuner?... 13 Hvor kommer pengene fra?... 14 Hva bestemmer hvor mye som skal til hver kommune?... 15 Får kommunene

Innhold Innledning... 11 Kapittel 1 Slik fungerer kommuneøkonomien... 13 Hvorfor har vi kommuner?... 13 Hvor kommer pengene fra?... 14 Hva bestemmer hvor mye som skal til hver kommune?... 15 Får kommunene

Økonomisk oversikt - drift

Økonomisk oversikt - drift Bruker: 512OYEN Klokken: 15:46 Program: XKOST-H0 Versjon: 15 1 Økonomisk oversikt - drift Regnskap Reg. budsjett Oppr.budsjett Regnskap i fjor Driftsinntekter Brukerbetalinger

Økonomisk oversikt - drift Bruker: 512OYEN Klokken: 15:46 Program: XKOST-H0 Versjon: 15 1 Økonomisk oversikt - drift Regnskap Reg. budsjett Oppr.budsjett Regnskap i fjor Driftsinntekter Brukerbetalinger

Espen Larsen, Rådgiver kommuneøkonomi Fylkesmannen i Finnmark Innlegg på fagkonferansen til Norges kommunerevisorforbund i Alta 31.5.

Fylkesmannen og kommunale budsjett og regnskap Espen Larsen, Rådgiver kommuneøkonomi Fylkesmannen i Finnmark Innlegg på fagkonferansen til Norges kommunerevisorforbund i Alta 31.5.2011 Hva er min bakgrunn?

Fylkesmannen og kommunale budsjett og regnskap Espen Larsen, Rådgiver kommuneøkonomi Fylkesmannen i Finnmark Innlegg på fagkonferansen til Norges kommunerevisorforbund i Alta 31.5.2011 Hva er min bakgrunn?

Harstad kommune. Regnskap Formannskapet. Kontrollutvalget

Formannskapet 14.02.2019 Kontrollutvalget 12.03.2019 Regnskap 2018 Harstad kommune Rådmann Hugo Thode Hansen Økonomisjef John G. Rørnes Regnskapsleder Rita Kristensen Behandling regnskap og årsrapport

Formannskapet 14.02.2019 Kontrollutvalget 12.03.2019 Regnskap 2018 Harstad kommune Rådmann Hugo Thode Hansen Økonomisjef John G. Rørnes Regnskapsleder Rita Kristensen Behandling regnskap og årsrapport

Planen skal være satt opp etter oppstillinger i vedlegg 1. I tillegg kan kommunestyret vedta føringer/forutsetninger for de vedtatte rammene.

Vedtatt av kommunestyret 04.02.13 i sak 6/13. ØKONOMIREGLEMENT FOR MODUM KOMMUNE Som grunnlag for den økonomiske styringen i Modum kommune utarbeides: - økonomiplan - årsbudsjett - årsregnskap og årsmelding

Vedtatt av kommunestyret 04.02.13 i sak 6/13. ØKONOMIREGLEMENT FOR MODUM KOMMUNE Som grunnlag for den økonomiske styringen i Modum kommune utarbeides: - økonomiplan - årsbudsjett - årsregnskap og årsmelding

BUDSJETTREGLEMENT FOR HOLTÅLEN KOMMUNE

BUDSJETTREGLEMENT FOR HOLTÅLEN KOMMUNE INNHOLDSFORTEGNELSE: Kapittel Benevnelse Side 1 Budsjettreglement 1.1 Hjemmel og formål 1.2 Prosedyre i budsjettarbeidet 1.3 Spesifikasjon av budsjett og regnskap

BUDSJETTREGLEMENT FOR HOLTÅLEN KOMMUNE INNHOLDSFORTEGNELSE: Kapittel Benevnelse Side 1 Budsjettreglement 1.1 Hjemmel og formål 1.2 Prosedyre i budsjettarbeidet 1.3 Spesifikasjon av budsjett og regnskap

Saksgang Møtedato Saknr Underutvalg budsjett og økonomiplan /19

Arkivsak-dok. 19/00008-5 Saksbehandler Ole Stian Søyseth Saksgang Møtedato Saknr Underutvalg budsjett og økonomiplan 18.03.2019 5/19 UTTALELSE OM BUDSJETTVEDTAK I TFK OG FFK Forslag til vedtak/innstilling:

Arkivsak-dok. 19/00008-5 Saksbehandler Ole Stian Søyseth Saksgang Møtedato Saknr Underutvalg budsjett og økonomiplan 18.03.2019 5/19 UTTALELSE OM BUDSJETTVEDTAK I TFK OG FFK Forslag til vedtak/innstilling:

Budsjett 2013. Brutto driftsresultat 113 390 647 56 326 919 51 461 003

Budsjett 2013 Levanger Kommune Økonomisk oversikt - drift Driftsinntekter Brukerbetalinger 31 219 040 29 076 860 28 758 389 Andre salgs- og leieinntekter 117 337 699 115 001 361 110 912 239 Overføringer

Budsjett 2013 Levanger Kommune Økonomisk oversikt - drift Driftsinntekter Brukerbetalinger 31 219 040 29 076 860 28 758 389 Andre salgs- og leieinntekter 117 337 699 115 001 361 110 912 239 Overføringer

Unjárgga gielda/ Nesseby kommune Økonomiavdelingen

Unjárgga gielda/ Nesseby kommune Økonomiavdelingen Áššedieđut/Saksframlegg Beaivi/Dato Čuj./Referanse 08.11.2013 2013/418-0 / 145 Kari Moan 40 44 05 94 [email protected] mune.no Lávdegoddi/Utvalg Čoahkkináššenr/Møtesaksnr

Unjárgga gielda/ Nesseby kommune Økonomiavdelingen Áššedieđut/Saksframlegg Beaivi/Dato Čuj./Referanse 08.11.2013 2013/418-0 / 145 Kari Moan 40 44 05 94 [email protected] mune.no Lávdegoddi/Utvalg Čoahkkináššenr/Møtesaksnr

Nøkkeltall for kommunene

Nøkkeltall for kommunene KOSTRA 2012 Ureviderte tall per 15. mars 2013 for kommunene i Fylkesmannen i Telemark Forord KOSTRA (KOmmune-STat-RApportering) er et nasjonalt informasjonssystem som gir styringsinformasjon

Nøkkeltall for kommunene KOSTRA 2012 Ureviderte tall per 15. mars 2013 for kommunene i Fylkesmannen i Telemark Forord KOSTRA (KOmmune-STat-RApportering) er et nasjonalt informasjonssystem som gir styringsinformasjon

Økonomiske oversikter

Bruker: MOST Klokken: 09:41 Program: XKOST-H0 Versjon: 10 1 Økonomisk oversikt - drift Regnskap Reg. budsjett Oppr.budsjett Regnskap i fjor Driftsinntekter Brukerbetalinger 11.897.719,98 11.614.300,00

Bruker: MOST Klokken: 09:41 Program: XKOST-H0 Versjon: 10 1 Økonomisk oversikt - drift Regnskap Reg. budsjett Oppr.budsjett Regnskap i fjor Driftsinntekter Brukerbetalinger 11.897.719,98 11.614.300,00

Kommuneøkonomi, Gausdal v/seniorrådgiver Anne-Gunn Sletten

Kommuneøkonomi, Gausdal 01.11.2018 v/seniorrådgiver Anne-Gunn Sletten Kommuneloven Kapittel 8 Økonomiplan, årsbudsjett, årsregnskap og rapportering Kapittel 9 Gjeldsforpliktelser m.m. Kapittel 10 Lovlighetskontroll.

Kommuneøkonomi, Gausdal 01.11.2018 v/seniorrådgiver Anne-Gunn Sletten Kommuneloven Kapittel 8 Økonomiplan, årsbudsjett, årsregnskap og rapportering Kapittel 9 Gjeldsforpliktelser m.m. Kapittel 10 Lovlighetskontroll.

Alta kommune. Møteprotokoll. Hovedutvalg for kultur og næring

Møtested: Formannskapssalen Møtedato: 24.11.2010 Tid: 10:00 Alta kommune Møteprotokoll Hovedutvalg for kultur og næring Innkalte: Parti Funksjon Navn Forfall AP Leder Jenny Marie Rasmussen SV Medlem Tommy

Møtested: Formannskapssalen Møtedato: 24.11.2010 Tid: 10:00 Alta kommune Møteprotokoll Hovedutvalg for kultur og næring Innkalte: Parti Funksjon Navn Forfall AP Leder Jenny Marie Rasmussen SV Medlem Tommy

Handlingsprogram/økonomiplan og årsbudsjett 2015 til alminnelig ettersyn

Arkivsaksnr.: 14/1520-6 Arkivnr.: 145 Saksbehandler: controller, Maria Rosenberg Handlingsprogram/økonomiplan 2015-2018 og årsbudsjett 2015 til alminnelig ettersyn Hjemmel: Rådmannens innstilling: Rådet

Arkivsaksnr.: 14/1520-6 Arkivnr.: 145 Saksbehandler: controller, Maria Rosenberg Handlingsprogram/økonomiplan 2015-2018 og årsbudsjett 2015 til alminnelig ettersyn Hjemmel: Rådmannens innstilling: Rådet

SAKSDOKUMENT MØTEINNKALLING. Økonomiutvalget har møte. den 17.10.2014 kl. 10:00. i Formannskapssalen

SAKSDOKUMENT MØTEINNKALLING Økonomiutvalget har møte den 17.10.2014 kl. 10:00 i Formannskapssalen Eventuelle forfall meldes til tlf. 78 45 51 96 eller Epost: [email protected] Varamedlemmer møter

SAKSDOKUMENT MØTEINNKALLING Økonomiutvalget har møte den 17.10.2014 kl. 10:00 i Formannskapssalen Eventuelle forfall meldes til tlf. 78 45 51 96 eller Epost: [email protected] Varamedlemmer møter

Kommunalutvalget, Formannskapet og Kommunalstyret for finans Handlings- og økonomiplan, årsbudsjett og tertialrapporting

Kommunalutvalget, Formannskapet og Kommunalstyret for finans Handlings- og økonomiplan, årsbudsjett og tertialrapporting Direktør økonomi Kristine C Hernes Sammen for en levende by Er til stede vil gå

Kommunalutvalget, Formannskapet og Kommunalstyret for finans Handlings- og økonomiplan, årsbudsjett og tertialrapporting Direktør økonomi Kristine C Hernes Sammen for en levende by Er til stede vil gå

BUDSJETT- OG ØKONOMIPLAN LEBESBY KOMMUNE. Vedtatt i Kommunestyret PS sak 68/12 Arkivsak 12/899

BUDSJETT- OG ØKONOMIPLAN 2013-2016 LEBESBY KOMMUNE Vedtatt i Kommunestyret 18.12.2012 PS sak 68/12 Arkivsak 12/899 1 Lebesby kommune Sentraladministrasjonen 9790 KJØLLEFJORD Økonomi Rådmannen Saksnr. Arkivkode

BUDSJETT- OG ØKONOMIPLAN 2013-2016 LEBESBY KOMMUNE Vedtatt i Kommunestyret 18.12.2012 PS sak 68/12 Arkivsak 12/899 1 Lebesby kommune Sentraladministrasjonen 9790 KJØLLEFJORD Økonomi Rådmannen Saksnr. Arkivkode

Møteinnkalling. Det vil bli avholdt møter i Valgstyret og Administrasjonsutvalg samme dag. Se egne innkallinger.

Nore og Uvdal kommune Møteinnkalling Saksnr: 28 Utvalg: Møtested: Formannskap Dato: 16.05.2011 Tidspunkt: 13:30 Kommunestyresalen, Rødberg Det vil bli avholdt møter i Valgstyret og Administrasjonsutvalg

Nore og Uvdal kommune Møteinnkalling Saksnr: 28 Utvalg: Møtested: Formannskap Dato: 16.05.2011 Tidspunkt: 13:30 Kommunestyresalen, Rødberg Det vil bli avholdt møter i Valgstyret og Administrasjonsutvalg

ØKONOMISKE ANALYSER OG NØKKELTALL.

ØKONOMISKE ANALYSER OG NØKKELTALL. 1. Innledning Regnskapsanalysens formål er blant annet å gi opplysninger om siste års utvikling, samt sentrale utviklingstrekk i kommuneøkonomien. I regnskapsanalysen

ØKONOMISKE ANALYSER OG NØKKELTALL. 1. Innledning Regnskapsanalysens formål er blant annet å gi opplysninger om siste års utvikling, samt sentrale utviklingstrekk i kommuneøkonomien. I regnskapsanalysen

ÅRSREGNSKAP Innholdsfortegnelse. - Balansen Side 1 - Revisjonsberetning for 2014 Side 2-3

ÅRSREGNSKAP 2014 Innholdsfortegnelse - Balansen Side 1 - Revisjonsberetning for 2014 Side 2-3 Økonomiske oversikter - Hovedoversikt driftsregnskap Side 4 - Hovedoversikt investeringsregnskap Side 5 - Regnskap

ÅRSREGNSKAP 2014 Innholdsfortegnelse - Balansen Side 1 - Revisjonsberetning for 2014 Side 2-3 Økonomiske oversikter - Hovedoversikt driftsregnskap Side 4 - Hovedoversikt investeringsregnskap Side 5 - Regnskap