BKK s Utenlandsstrategi & Norsk utbytteskatt på utenlandske infrastrukturinvesteringer

|

|

|

- Ole-Martin Aase

- 8 år siden

- Visninger:

Transkript

Wenche Teigland, Litteraturhuset, 7.")

1 BKK s Utenlandsstrategi & Norsk utbytteskatt på utenlandske infrastrukturinvesteringer (Problematikken med at lokale skatteinsentiver til infrastrukturinvesteringer blir utlignet av norske skatteregler) Wenche Teigland, Litteraturhuset, 7. februar 2011

Wenche Teigland, Litteraturhuset, 7.")

2 BKK-konsernet BKK AS FO Energi 31 egne vannkraftverk 1500 MW effekt 7 TWh/år BKK International 2 varmekraftverk Gas/Bio produksjon Vind (on/off-shore) FO Infrastruktur km ledninger/kabler kunder #2 etter Statnett Bredbånd / fiber FO Kunde Kundetjenester Energimåling Boligalarm

3 Bakgrunn (I) - Vår deltakelse i SNPA AfriCA SNPA etablert i 2009 for å investere i ulike fornybar energi prosjekter i Sør- Afrika og Sentral-Amerika. BKK en av fire eiere, med eierskap på 20,4%. Aktiv deltakelse gjennom styrende organer (Styre / Investeringskomite) Primært bidra med industriell kompetanse, samt kapital Vannkraft kompetanse i Costa Rica Mål om å i større grad involvere interne ressurser

4 Bakgrunn (II) Aktiviteter i Nepal 26% eierskap i selskapet Himal Power Limitied (HPL) Kjøpt fra Statkraft i 2001 Andre eiere er Statkraft Norfund Power Invest og det lokale selskapet Butwal Power company (BPC) 60 MW elvekraftverk i Nepal Utvikling av Kirne Vannkraftverk Sammen med øvrige eiere deltar BKK nå med ressurser til prosjektutvikling (styringskomite / ekspertpanel) Vannkraftanlegg i samme vassdrag Prosjektutvikling frem mot en investeringsbeslutning Utforsker nye utbyggings-muligheter, i samarbeid med lokale partnere og Norfund

5 Incentiver til vannkraft-investeringer blir gitt lokalt For å få dekket sitt økende energibehov gjennom størst mulig utnyttelse av fornybare energikilder gir enkelte land skattefritak de første årene Nepal er et av landene Stort underskudd av kraft Lave markedspriser, - lav kjøpekraft For å fremme investeringer tilbyr derfor myndighetene prosjektavtaler med lavere skattebelastning de første årene Dette er ofte helt nødvendig for å ikke få en negativ kontantstrøm de første årene Lånegivere setter betingelser Men norsk utbytteskatt nøytraliserer den perioden man nyter godt av lokalt skattefritak/reduksjon!

6 Oppsummering Dagens skatteregler nøytraliserer incentiver gitt av utviklingsland for å tiltrekke seg utenlandske investeringer i fornybar energi Dette virker urimelig mht norsk bistandsarbeid satsing på fornybar energi, ref. Statsbudsjettet 2011 Feil at norske skatteregler skal motvirke disse målsettingene

7 Fra Statsbudsjettet 2011: Regjeringen foreslår en vesentlig styrking av energisamarbeidet med utviklingsland i Norge har kompetanse som er svært etterspurt både innen petroleumssektoren, fornybar energi og energiforvaltning. Regjeringen foreslår at utgiftene til tiltak for ren energi dobles fra 2010, til om lag 1,6 milliarder kroner i Fornybar energi er en av Regjeringens hovedsatsinger på bistandsområdet."

8 Vi jobber med morgendagens løsninger. I dag. BKK - Morgendagen er her.

9 Backup

10 Kan evt. slettes Nepal Ordinær bedriftsbeskatning: 26,5%, kraft: 21,5% Kildeskatt: Utbytte: 5% Skatteavtale med Norge Nepal er ikke på white list fra Skatteetaten I utgangspunktet et høyskattland Skatteincentiver for kraftproduksjon Tax holiday 20 års avskrivning Ikke NOKUS da det foreligger skatteavtale mellom Norge og Nepal og inntekter ikke av hovedsakelig passiv karakter

11 Kan evt. slettes Dagens regelverk / Kommentarer fra Dag Simonsen Når et aksjeselskap mottar utbytte fra et annet aksjeselskap, gjelder generelt fritaksmetoden. Det vil si at aksjeutbyttet er skattefritt, bortsett fra 3%. Hjemmelen finnes i skattelovens 2-38 (1)(Skattefritak for visse selskaper mv. for inntekt på aksjer og andre eierandeler). I skattelovens 2-38 (3) er følgende inntekter og tap likevel ikke omfattet av første ledd: a. Inntekt eller tap på eierandel i selskap mv. som er hjemmehørende i lavskatteland utenfor EØS, jf , og inntekt på eierandel i selskap mv. som er hjemmehørende i lavskatteland innenfor EØS, jf og som på tilsvarende vilkår som fastsatt i bokstav b ikke er reelt etablert og driver reell økonomisk aktivitet i et EØS-land, samt finansielt instrument med slike eierandeler som underliggende objekt, b. Gevinst på eierandel i selskap mv. hjemmehørende i land utenfor EØS eller finansielt instrument med slik eierandel som underliggende objekt, dersom skattyteren ikke sammenhengende de to siste årene frem til innvinningstidspunktet har eid minst 10 prosent av kapitalen og hatt minst 10 prosent av stemmene som kan avgis på generalforsamlingen i selskapet mv., Lavskatteland er definert som land med skattenivå lavere enn 2/3 av norsk nivå. Det vil si 28% * 2/3 = 18,67%. I forhold til utviklingslandland som har gitt skatteinsentiver for å tiltrekke seg utenlandske investeringer i fornybar energi, kan det virke paradoksalt at den norske stat skal nøytralisere insentivet ved å skattlegge utbyttet med 28%. Dette virker urimelig både i forhold norsk bistandsarbeid og ikke minst i forhold til satsing på fornybar energi som Norge går inn for. Det vil være feil om norske skatteregler skal motvirke disse målsettingene. Skattelovens 2-37 omhandler forebyggelse av dobbeltbeskatning. Det er i skattelovens bestemmelser om Fradrag i norsk skatt for skatt betalt i utlandet av utbytte eller overskudd fra utenlandsk datterselskap. Det er viktig at skatteavtalene med de aktuelle land har bestemmelser som forebygger dobbeltbeskatning. Når det gjelder våre utbytter fra HPL, så blir det trukket en kildeskatt på 5%. Denne blir refundert gjennom kreditfradrag. Utbyttet blir i Norge beskattet med 28%. Begrunnelsen er at det er gitt omfattende skattelempninger fra Nepal til dette kraftverket slik at skattebetalingen i Nepal er minimal. Det vil si at man følger bestemmelsen om lavskatteland. Avtalen med Nepal inneholder bestemmelser om "hjemfall" langt fram i tid.

12 Mange avtaler blir inngått basert på lavere skattebelastning de første årene Norske selskaper som mottar utbytte fra utenlandske selskaper skal betale skatt på utbytte Kan kreve fradrag for: Betalt kildeskatt / skatt på utbytte som godgjøres annen stat Underliggende, betalt selskapskatt i utlandet Men krever: Norsk skatt på utenlandsinntekten minst tilsvarer kildeskatten Norsk betalbar skatt

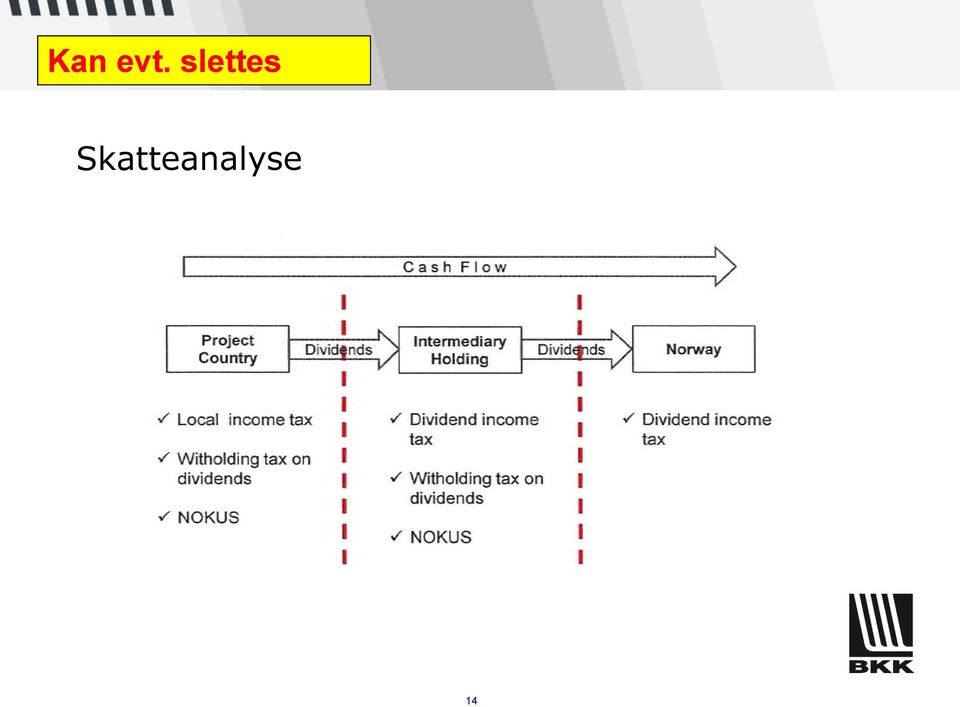

13 Kan evt. slettes Skatteanalyse 14

14 Kan evt. slettes Eksempel (1 av 2): Antakelse: 100% eierskap, 100% utbytte, År Resultat før skatt Lokal selskapsskatt Resultat etter skatt Utbytte Utbytteskatt til Nepal (5%) Betalt utbytteskatt Norge (hensyntatt fremførbart, ubenyttett selskapsskatt) Kontantstrøm til eier Fremførbar ubenyttet selskapskatt siste 4 år % Skatt ifht resultat før skatt Lokal selskapskatt 0 % 0 % 10 % 10 % 20 % 20 % Utbytteskatt Nepal 5 % 5 % 5 % 5 % 4 % 4 % Utbytteskatt Norge 23 % 23 % 11 % 11 % 0 % 0 % Total Skatt 28 % 28 % 25 % 25 % 24 % 24 %

23 23 11 11 - - Kontantstrøm til eier 72 72 75 75 76 76 Fremførbar ubenyttet selskapskatt siste 4 år - - - - 2 3 % Skatt ifht resultat før skatt Lokal")

15 Kan evt. slettes Eksempel (2 av 2): 30 % 25 % Lav lokal selskapskatt i begynnelsen av perioden blir utlignet av utbytteskatt til Norge 20 % 15 % 10 % 5 % 0 % Lokal selskapskatt Utbytteskatt Nepal Utbytteskatt Norge Total Skatt

Frokostseminar 22. april 2015

Frokostseminar 22. april 2015 Forslag til nye skatteregler for verdipapirfond Kjersti Trøbråten, Harald Willumsen, Arvid Aage Skaar og Marius Sollund 01 Kort om dagens regelverk 01 Kort om dagens regelverk

Frokostseminar 22. april 2015 Forslag til nye skatteregler for verdipapirfond Kjersti Trøbråten, Harald Willumsen, Arvid Aage Skaar og Marius Sollund 01 Kort om dagens regelverk 01 Kort om dagens regelverk

Høringsuttalelse - skattemessig behandling av verdipapirfond

Finansdepartementet Postboks 8008 - Dep. 0030 OSLO Dato: 08.07.2015 Vår ref.: 15-604/HH Deres ref.: 14/1798 SL TV/HKT Høringsuttalelse - skattemessig behandling av verdipapirfond Finans Norge viser til

Finansdepartementet Postboks 8008 - Dep. 0030 OSLO Dato: 08.07.2015 Vår ref.: 15-604/HH Deres ref.: 14/1798 SL TV/HKT Høringsuttalelse - skattemessig behandling av verdipapirfond Finans Norge viser til

Aksjegevinster og utbytte mv. for selskaper mv.

Forside / Aksjegevinster og utbytte mv. for selskaper mv. Aksjegevinster og utbytte mv. for selskaper mv. Oppdatert: 23.05.2017 Skattefritak for aksjeinntekter for aksjeselskap Skattefritak for aksjeinntekter

Forside / Aksjegevinster og utbytte mv. for selskaper mv. Aksjegevinster og utbytte mv. for selskaper mv. Oppdatert: 23.05.2017 Skattefritak for aksjeinntekter for aksjeselskap Skattefritak for aksjeinntekter

Høringsnotat Justering av NOKUS-reglene for å unngå kjedebeskatning av personlige eiere

Saksnr. 13/2642 06.06.2013 Høringsnotat Justering av NOKUS-reglene for å unngå kjedebeskatning av personlige eiere 1 1 Innledning og sammendrag Det foreslås justeringer i reglene om skattlegging av eiere

Saksnr. 13/2642 06.06.2013 Høringsnotat Justering av NOKUS-reglene for å unngå kjedebeskatning av personlige eiere 1 1 Innledning og sammendrag Det foreslås justeringer i reglene om skattlegging av eiere

28. JUN G'-, 3 V - ANSDEPARTEMEN T. Skattedirektoratet. Høring NOU 2006: 4 Rederiskatteutvalget - Skattedirektoratets kommentarer

Skattedirektoratet Saksbehandler Deres dato Vår dato Katrine Stabell 15.03.2006 26.06.2006 Telefon Deres referanse Vår referanse 2207 76 06 - R/ KST/ ANSDEPARTEMEN T Finansdepartementet Postboks 8008 Dep

Skattedirektoratet Saksbehandler Deres dato Vår dato Katrine Stabell 15.03.2006 26.06.2006 Telefon Deres referanse Vår referanse 2207 76 06 - R/ KST/ ANSDEPARTEMEN T Finansdepartementet Postboks 8008 Dep

Høringsnotat - Endret beskatning av fondskonto

Saksnr. 16/4112 27.10.2016 Høringsnotat - Endret beskatning av fondskonto Innhold 1 Innledning... 3 2 Hva er en fondskonto?... 3 3 Gjeldende rett... 4 4 Departementets vurderinger og forslag... 5 5 Administrative

Saksnr. 16/4112 27.10.2016 Høringsnotat - Endret beskatning av fondskonto Innhold 1 Innledning... 3 2 Hva er en fondskonto?... 3 3 Gjeldende rett... 4 4 Departementets vurderinger og forslag... 5 5 Administrative

Bank og Finans Uttalelse om fritaksmetoden og investeringsfond (FCP)

") Bank og Finans Uttalelse om fritaksmetoden og investeringsfond (FCP) 1. nov 2013 Skattedirektoratet har i en prinsipputtalelse til Sentralskattekontoret for Storbedrifter datert 21. oktober 2013 1 avklart

Bank og Finans Uttalelse om fritaksmetoden og investeringsfond (FCP) 1. nov 2013 Skattedirektoratet har i en prinsipputtalelse til Sentralskattekontoret for Storbedrifter datert 21. oktober 2013 1 avklart

Reglene får også anvendelse for personlige skattytere som overfører aksjene mv til ektefelle som er bosatt i utlandet.

Skatteetaten Rettledning til RF-1141 Gevinst og tap på aksjer og andeler ved utflytting og til RF-1314 Realisasjon av aksjer og andeler etter opphør av skattemessig bosted i Norge INNLEDNING Etter skatteloven

Skatteetaten Rettledning til RF-1141 Gevinst og tap på aksjer og andeler ved utflytting og til RF-1314 Realisasjon av aksjer og andeler etter opphør av skattemessig bosted i Norge INNLEDNING Etter skatteloven

Hjelp til selvangivelsen for 2009 informasjon til aksjonærer i Aker ASA

Hjelp til selvangivelsen for 2009 informasjon til aksjonærer i Aker ASA Aker ASA har fått henvendelser fra våre aksjonærer med spørsmål i forbindelse med selvangivelsen for 2009. Informasjonen nedenfor

Hjelp til selvangivelsen for 2009 informasjon til aksjonærer i Aker ASA Aker ASA har fått henvendelser fra våre aksjonærer med spørsmål i forbindelse med selvangivelsen for 2009. Informasjonen nedenfor

Hjelp til selvangivelsen for 2007 informasjon til aksjonærer i Aker ASA

Hjelp til selvangivelsen for 2007 informasjon til aksjonærer i Aker ASA Aker ASA har fått mange henvendelser fra våre aksjonærer med spørsmål i forbindelse med selvangivelsen for 2007. Informasjonen nedenfor

Hjelp til selvangivelsen for 2007 informasjon til aksjonærer i Aker ASA Aker ASA har fått mange henvendelser fra våre aksjonærer med spørsmål i forbindelse med selvangivelsen for 2007. Informasjonen nedenfor

Høring skattemessig behandling av verdipapirfond

Finansdepartementet Postboks 8008 Dep 0030 Oslo Oslo, 7. juli 2015 Deres ref 14/1798 SL TV/HKT Høring skattemessig behandling av verdipapirfond Det vises til departementets høringsbrev datert 14. april.

Finansdepartementet Postboks 8008 Dep 0030 Oslo Oslo, 7. juli 2015 Deres ref 14/1798 SL TV/HKT Høring skattemessig behandling av verdipapirfond Det vises til departementets høringsbrev datert 14. april.

Høringsnotat - Skattemessig behandling av verdipapirfond

Saksnr. 14/1798 14. april 2015 Høringsnotat - Skattemessig behandling av verdipapirfond Innhold 1 INNLEDNING... 3 2 SAMMENDRAG AV FORSLAGENE... 3 3 GJELDENDE REGLER... 5 4 PROBLEMER MED GJELDENDE REGLER...

Saksnr. 14/1798 14. april 2015 Høringsnotat - Skattemessig behandling av verdipapirfond Innhold 1 INNLEDNING... 3 2 SAMMENDRAG AV FORSLAGENE... 3 3 GJELDENDE REGLER... 5 4 PROBLEMER MED GJELDENDE REGLER...

Investering i fornybar energi. Vinn-vinn for utviklingslandenes fremtidsutsikter og norsk vannkraftkompetanse?

Investering i fornybar energi. Vinn-vinn for utviklingslandenes fremtidsutsikter og norsk vannkraftkompetanse? Av Kristin Aase, prosjektleder Energi og utvikling Store forskjeller på afrikanske land Kilde:

Investering i fornybar energi. Vinn-vinn for utviklingslandenes fremtidsutsikter og norsk vannkraftkompetanse? Av Kristin Aase, prosjektleder Energi og utvikling Store forskjeller på afrikanske land Kilde:

GRA Master Thesis in Accounting and Auditing. BI Norwegian Business School - campus Oslo. Thesis Master of Science

BI Norwegian Business School - campus Oslo Master Thesis in Accounting and Auditing Thesis Master of Science Hva er betydningen av lavskattelandvurderingen i skatteloven? Navn: Anisa Batool Raza Start:

BI Norwegian Business School - campus Oslo Master Thesis in Accounting and Auditing Thesis Master of Science Hva er betydningen av lavskattelandvurderingen i skatteloven? Navn: Anisa Batool Raza Start:

Høringsnotat - Forskrift til nye lovregler om beskatning av aksjer mv. som forvaltes av livsforsikringsselskap og pensjonsforetak

Saksnr. 11/5424 12.04.2013 Høringsnotat - Forskrift til nye lovregler om beskatning av aksjer mv. som forvaltes av livsforsikringsselskap og pensjonsforetak 1 INNLEDNING Ved behandlingen av budsjettet

Saksnr. 11/5424 12.04.2013 Høringsnotat - Forskrift til nye lovregler om beskatning av aksjer mv. som forvaltes av livsforsikringsselskap og pensjonsforetak 1 INNLEDNING Ved behandlingen av budsjettet

Høringsnotat Side 1

Høringsnotat Avskjæring av fradragsrett ved tap på fordring mellom nærstående selskaper forslag til endringer i forskrift til utfylling og gjennomføring mv. av skatteloven av 26. mars 1999 nr. 14 (Skattelovforskriften)

Høringsnotat Avskjæring av fradragsrett ved tap på fordring mellom nærstående selskaper forslag til endringer i forskrift til utfylling og gjennomføring mv. av skatteloven av 26. mars 1999 nr. 14 (Skattelovforskriften)

Uttalelse avgitt til Sentralskattekontoret for utenlandssaker i brev datert 21. oktober 2013

Du er her: Rettskilder Uttalelser Prinsipputtalelser Uttalelse avgitt til Sentralskattekontoret for utenlandssaker i brev datert 21. oktober 2013 PRINSIPPUTTALELSER Publisert: 29.10.2013 Av gitt: 21.10.2013

Du er her: Rettskilder Uttalelser Prinsipputtalelser Uttalelse avgitt til Sentralskattekontoret for utenlandssaker i brev datert 21. oktober 2013 PRINSIPPUTTALELSER Publisert: 29.10.2013 Av gitt: 21.10.2013

1. Redusert skattesats for selskaper Selskapsskatten foreslås redusert til 25 % for 2016, fra dagens 27 %.

Nyhetsbrev skatt Statsbudsjettet for 2016 Regjering har lagt frem sitt forslag til skatte- og avgiftsendringer i statsbudsjettet for 2016, samt stortingsmeldingen om ny skattereform som følger opp forslagene

Nyhetsbrev skatt Statsbudsjettet for 2016 Regjering har lagt frem sitt forslag til skatte- og avgiftsendringer i statsbudsjettet for 2016, samt stortingsmeldingen om ny skattereform som følger opp forslagene

unngåelse av internasjonal dobbeitbeskatning Horing - Sentraiskattekontoret for Saksbehandler Deres dato VAr dato storbedrifter

Sentraiskattekontoret for Saksbehandler Deres dato VAr dato storbedrifter Vegard Kristiansen 18.04.2006 31.05.2006 Telefon Deres referanse Vår referanse 69 24 43 42 2006/t86641fRR- /SFS-LKI/ 2006/186710

Sentraiskattekontoret for Saksbehandler Deres dato VAr dato storbedrifter Vegard Kristiansen 18.04.2006 31.05.2006 Telefon Deres referanse Vår referanse 69 24 43 42 2006/t86641fRR- /SFS-LKI/ 2006/186710

Omorganisering over landegrensen svensk filial av norsk AS til svensk aktiebolag

Bindende forhåndsuttalelse fra Skattedirektoratet BFU 8 /12. Avgitt 27.03.2012 Omorganisering over landegrensen svensk filial av norsk AS til svensk aktiebolag (skatteloven 11-21 første ledd bokstav c

Bindende forhåndsuttalelse fra Skattedirektoratet BFU 8 /12. Avgitt 27.03.2012 Omorganisering over landegrensen svensk filial av norsk AS til svensk aktiebolag (skatteloven 11-21 første ledd bokstav c

d) omsetningsgjenstander, og e) immaterielle eiendeler.

omsetningsgjenstander, og e) immaterielle eiendeler.") Skatteetaten Rettledning til oppgave over uttak fra norsk område for skattlegging 2011 (RF-1109) INNLEDNING I skatteloven 9-14 er det regler om beskatning ved uttak av visse eiendeler og forpliktelser

Skatteetaten Rettledning til oppgave over uttak fra norsk område for skattlegging 2011 (RF-1109) INNLEDNING I skatteloven 9-14 er det regler om beskatning ved uttak av visse eiendeler og forpliktelser

Forslag til nye skatteregler fra 2018

Forslag til nye skatteregler fra 2018 Sandefjord 17. april 2017 Espen Kløw 1 Agenda Tidsplan Bakgrunn for forslag Gjennomgang av forslag Beregnede effekter for pensjonsforetak samlet 2 Tidsplan 3 Tidsplan

Forslag til nye skatteregler fra 2018 Sandefjord 17. april 2017 Espen Kløw 1 Agenda Tidsplan Bakgrunn for forslag Gjennomgang av forslag Beregnede effekter for pensjonsforetak samlet 2 Tidsplan 3 Tidsplan

INFORMASJON OM OPPRINNELSESGARANTIERS BETYDNING FOR NORSKE FYLKER OG KOMMUNER

INFORMASJON OM OPPRINNELSESGARANTIERS BETYDNING FOR NORSKE FYLKER OG KOMMUNER Olje- og energidepartementet har bedt om høringsuttalelser til ordningen med opprinnelsesgarantier innen 21. desember 2018.

INFORMASJON OM OPPRINNELSESGARANTIERS BETYDNING FOR NORSKE FYLKER OG KOMMUNER Olje- og energidepartementet har bedt om høringsuttalelser til ordningen med opprinnelsesgarantier innen 21. desember 2018.

Orientering om den nye kildeskatten på pensjoner Bjørn Haug Lunsjmøte NCA 21. Januar 2010

Orientering om den nye kildeskatten på pensjoner Bjørn Haug Lunsjmøte NCA 21. Januar 2010 Kildeskattbestemmelser i skatteloven av 26. mars 1999 nr.14 2-3 fjerde ledd: (4) Person som ikke har skatteplikt

Orientering om den nye kildeskatten på pensjoner Bjørn Haug Lunsjmøte NCA 21. Januar 2010 Kildeskattbestemmelser i skatteloven av 26. mars 1999 nr.14 2-3 fjerde ledd: (4) Person som ikke har skatteplikt

Finansdepartementet, 28. juni 2011. Høringsnotat - endringer i skattereglene for Svalbard

Finansdepartementet, 28. juni 2011 Høringsnotat - endringer i skattereglene for Svalbard 1 Innledning og sammendrag De siste årene er det gjennomført en rekke endringer i skattesystemet for Svalbard. Endringene

Finansdepartementet, 28. juni 2011 Høringsnotat - endringer i skattereglene for Svalbard 1 Innledning og sammendrag De siste årene er det gjennomført en rekke endringer i skattesystemet for Svalbard. Endringene

Norsk energibistand Solenergidagen Liv Thoring

Norsk energibistand Solenergidagen 2010 Liv Thoring Norsk bistand innen fornybar energi er lik storskala vannkraft Det burde være storskala solkraft til industri og sentrale strøk Og landsby-elektrifisering

Norsk energibistand Solenergidagen 2010 Liv Thoring Norsk bistand innen fornybar energi er lik storskala vannkraft Det burde være storskala solkraft til industri og sentrale strøk Og landsby-elektrifisering

NORGES HØYESTERETT. HR-2014-00468-A, (sak nr. 2013/104), sivil sak, anke over dom, S T E M M E G I V N I N G :

, sivil sak, anke over dom, S T E M M E G I V N I N G :") NORGES HØYESTERETT Den 6. mars 2014 avsa Høyesterett dom i HR-2014-00468-A, (sak nr. 2013/104), sivil sak, anke over dom, Aban International Norway AS (advokat Frode Talmo til prøve) (advokat Jan B. Jansen

NORGES HØYESTERETT Den 6. mars 2014 avsa Høyesterett dom i HR-2014-00468-A, (sak nr. 2013/104), sivil sak, anke over dom, Aban International Norway AS (advokat Frode Talmo til prøve) (advokat Jan B. Jansen

Bindende forhåndsuttalelse fra Skattedirektoratet BFU /12. Avgitt 26.04.2012. Spørsmål om bytte av aksjer. (skatteloven 11-11 fjerde ledd)

") Bindende forhåndsuttalelse fra Skattedirektoratet BFU /12. Avgitt 26.04.2012 Spørsmål om bytte av aksjer (skatteloven 11-11 fjerde ledd) Aksjonærene eide 30,1 % av Selskapet i Norge. Øvrige aksjer var

Bindende forhåndsuttalelse fra Skattedirektoratet BFU /12. Avgitt 26.04.2012 Spørsmål om bytte av aksjer (skatteloven 11-11 fjerde ledd) Aksjonærene eide 30,1 % av Selskapet i Norge. Øvrige aksjer var

Høringsuttalelse - om unngåelse av internasjonal beskatning.

Advokat foreningen Finansdepartementet Postboks 8008 Dep 0030 Oslo FINANSDEPARTEMENTET Sakgnn7 i f Arkivnr. 12.JUL. 206 ) ) t 1 ` Sendes også som e-post : postmottak @finans.dep.no Deres ref: Vår ref:

Advokat foreningen Finansdepartementet Postboks 8008 Dep 0030 Oslo FINANSDEPARTEMENTET Sakgnn7 i f Arkivnr. 12.JUL. 206 ) ) t 1 ` Sendes også som e-post : postmottak @finans.dep.no Deres ref: Vår ref:

NORSK LOVTIDEND Avd. I Lover og sentrale forskrifter mv. Utgitt i henhold til lov 19. juni 1969 nr. 53.

NORSK LOVTIDEND Avd. I Lover og sentrale forskrifter mv. Utgitt i henhold til lov 19. juni 1969 nr. 53. Kunngjort 20. desember 2017 kl. 15.35 PDF-versjon 3. januar 2018 12.12.2017 nr. 2183 Stortingsvedtak

NORSK LOVTIDEND Avd. I Lover og sentrale forskrifter mv. Utgitt i henhold til lov 19. juni 1969 nr. 53. Kunngjort 20. desember 2017 kl. 15.35 PDF-versjon 3. januar 2018 12.12.2017 nr. 2183 Stortingsvedtak

FORSLAG TIL STATSBUDSJETT FOR 2008

FORSLAG TIL STATSBUDSJETT FOR 2008 KONSEKVENSER FOR SATSING PÅ UTVIKLING AV SMÅKRAFTVERK I NORGE Utarbeidet av Småkraftforeningen i Norge BA Fjellkraft AS Småkraft AS Norsk Grønnkraft AS HydroPool Gruppen

FORSLAG TIL STATSBUDSJETT FOR 2008 KONSEKVENSER FOR SATSING PÅ UTVIKLING AV SMÅKRAFTVERK I NORGE Utarbeidet av Småkraftforeningen i Norge BA Fjellkraft AS Småkraft AS Norsk Grønnkraft AS HydroPool Gruppen

Prop. 40 S. ( ) Proposisjon til Stortinget (forslag til stortingsvedtak)

Proposisjon til Stortinget (forslag til stortingsvedtak)") Prop. 40 S (2014 2015) Proposisjon til Stortinget (forslag til stortingsvedtak) Endringer i statsbudsjettet 2014 under Nærings- og fiskeridepartementet (Statkraft SF finansielle rammer) Tilråding fra Nærings-

Prop. 40 S (2014 2015) Proposisjon til Stortinget (forslag til stortingsvedtak) Endringer i statsbudsjettet 2014 under Nærings- og fiskeridepartementet (Statkraft SF finansielle rammer) Tilråding fra Nærings-

Informasjon om regelverk ved investering i utenlandske DLS

Skatteetaten Skatt Øst Sentralskattekontoret for Storbedrifter Postboks 1073 Valaskjold, 1705 Sarpsborg Vår dato 30.03.2012 Vår referanse 2012/172773 Informasjon om regelverk ved investering i utenlandske

Skatteetaten Skatt Øst Sentralskattekontoret for Storbedrifter Postboks 1073 Valaskjold, 1705 Sarpsborg Vår dato 30.03.2012 Vår referanse 2012/172773 Informasjon om regelverk ved investering i utenlandske

Kapittel 1 Innledning Kapittel 2 Beskatning av personlige eiere i aksjeselskaper mv.

Innhold Kapittel 1 Innledning.................................. 13 1.1 Skattereformen 2004 2006: Bakgrunn................. 13 1.2 Ikrafttredelsen...................................... 14 1.3 Når kommer

Innhold Kapittel 1 Innledning.................................. 13 1.1 Skattereformen 2004 2006: Bakgrunn................. 13 1.2 Ikrafttredelsen...................................... 14 1.3 Når kommer

Skatt ved eierskifte og generasjonsskifte i bedrifter. Linda Hjelvik Amsrud

Skatt ved eierskifte og generasjonsskifte i bedrifter Linda Hjelvik Amsrud Sentrale juridiske problemstillinger ved eierskifte og generasjonsskifte Nyheter: statsbudsjettet 2016 og forslag til skattereform

Skatt ved eierskifte og generasjonsskifte i bedrifter Linda Hjelvik Amsrud Sentrale juridiske problemstillinger ved eierskifte og generasjonsskifte Nyheter: statsbudsjettet 2016 og forslag til skattereform

Forretningsområde Energi

Forretningsområde Energi Konsernstruktur i Agder Energi AS Konsernsjef Økonomi/ Finans Organisasjon Informasjon FO Energi FO Nett FO Marked FO Tjenester - AE Produksjon AS - AE Varme AS - Norsk Varme-

Forretningsområde Energi Konsernstruktur i Agder Energi AS Konsernsjef Økonomi/ Finans Organisasjon Informasjon FO Energi FO Nett FO Marked FO Tjenester - AE Produksjon AS - AE Varme AS - Norsk Varme-

Aksjeutbytte og aksjegevinster for personlige aksjonærer

Forside / Aksjeutbytte og aksjegevinster for personlige aksjonærer Aksjeutbytte og aksjegevinster for personlige aksjonærer Oppdatert: 29.05.2017 Beskatning av aksjeutbytte og aksjegevinster for personlige

Forside / Aksjeutbytte og aksjegevinster for personlige aksjonærer Aksjeutbytte og aksjegevinster for personlige aksjonærer Oppdatert: 29.05.2017 Beskatning av aksjeutbytte og aksjegevinster for personlige

Skatterett valgemne løsningsforslag oppgaver. Aksjer solgt i desember Aksjeutbytte per aksje 20 Ikke eid over årsskiftet og derfor ingen skjerming

Skatterett valgemne løsningsforslag oppgaver Oppgave 1 Alt 1: Aksjer solgt i desember Aksjeutbytte per aksje 20 Ikke eid over årsskiftet og derfor ingen skjerming Gevinstberetning per aksje: 75000/50 100000/100

Skatterett valgemne løsningsforslag oppgaver Oppgave 1 Alt 1: Aksjer solgt i desember Aksjeutbytte per aksje 20 Ikke eid over årsskiftet og derfor ingen skjerming Gevinstberetning per aksje: 75000/50 100000/100

Skattemelding for AS

Skattemelding for AS Innledning RF 1028 alle upersonlige skattytere Alle næringsdrivende må levere elektronisk Frist 31. mai Utsettelse må søkes innen «rimelig tid» - forskrift til skatteforvaltningsloven

Skattemelding for AS Innledning RF 1028 alle upersonlige skattytere Alle næringsdrivende må levere elektronisk Frist 31. mai Utsettelse må søkes innen «rimelig tid» - forskrift til skatteforvaltningsloven

Overskuddsdisponering/ -optimalisering.

Overskuddsdisponering/ -optimalisering. Ragnar Nesdal 95 88 01 05 rnesdal@deloitte.no 8. desember 2010 1 2003 Firm Name/Legal Entity Innhold Skatteforhold i selskapet / konsernet Utbytte Konsernbidrag

Overskuddsdisponering/ -optimalisering. Ragnar Nesdal 95 88 01 05 rnesdal@deloitte.no 8. desember 2010 1 2003 Firm Name/Legal Entity Innhold Skatteforhold i selskapet / konsernet Utbytte Konsernbidrag

Saksnr. rkivnr. Unngåelse av internasjonal dobbeltbeskatning - OLF-høring til endringsforslag i sk.l flg og sk.forskr

Finansdepartementet Postboks 8008 Dep 0030 Oslo FINANSDEPARTEMENTET Saksnr. 03. JUL. 2006 rkivnr. Deres ref : Vår ref : Arkiv: Dato: 04/1144 SL EL/rla Fb/kredit-regler-hør 52 30.06.06 Unngåelse av internasjonal

Finansdepartementet Postboks 8008 Dep 0030 Oslo FINANSDEPARTEMENTET Saksnr. 03. JUL. 2006 rkivnr. Deres ref : Vår ref : Arkiv: Dato: 04/1144 SL EL/rla Fb/kredit-regler-hør 52 30.06.06 Unngåelse av internasjonal

gevinst/tap skal fylles ut og leveres for uttak som har funnet sted i løpet av inntektsåret 2013.

Skatteetaten Rettledning til oppgave over uttak fra norsk område for skattlegging 2013 (RF-1109) INNLEDNING I skatteloven 9-14 er det regler om beskatning ved uttak av visse eiendeler og forpliktelser

Skatteetaten Rettledning til oppgave over uttak fra norsk område for skattlegging 2013 (RF-1109) INNLEDNING I skatteloven 9-14 er det regler om beskatning ved uttak av visse eiendeler og forpliktelser

Innsenders fremstilling er av anonymiseringshensyn vesentlig forkortet.

Bindende forhåndsuttalelse fra Skattedirektoratet BFU 5/12. Avgitt 29.02.2012 Om et nederlandsk datterselskap var reelt etablert (Skatteloven 2-38 (3) a Det norske morselskapet hadde et datterselskap i

Bindende forhåndsuttalelse fra Skattedirektoratet BFU 5/12. Avgitt 29.02.2012 Om et nederlandsk datterselskap var reelt etablert (Skatteloven 2-38 (3) a Det norske morselskapet hadde et datterselskap i

Oslo likningskontor. Foretaksmodellen. Rådgiver Morten Roos Næringsområdet avdeling for bransjer og svart økonomi

Foretaksmodellen Rådgiver Morten Roos Næringsområdet avdeling for bransjer og svart økonomi 1 DAGENS TEMA skattereformen 2005-2006 Kort om hensyn målsettinger forskjellige modeller nye ord og uttrykk Hovedtema

Foretaksmodellen Rådgiver Morten Roos Næringsområdet avdeling for bransjer og svart økonomi 1 DAGENS TEMA skattereformen 2005-2006 Kort om hensyn målsettinger forskjellige modeller nye ord og uttrykk Hovedtema

RAPPORT 1/2015 FRAMTIDEN I VÅRE HENDER. Ren utvikling eller ren business? Hvorfor er Nepal så sinte på SN Powers vannkraftanlegg i Khimti?

FRAMTIDEN I VÅRE HENDER RAPPORT 1/2015 Ren utvikling eller ren business? Hvorfor er Nepal så sinte på SN Powers vannkraftanlegg i Khimti? Framtiden i våre hender Rapport nr 1 2015 Tittel Ren utvikling

FRAMTIDEN I VÅRE HENDER RAPPORT 1/2015 Ren utvikling eller ren business? Hvorfor er Nepal så sinte på SN Powers vannkraftanlegg i Khimti? Framtiden i våre hender Rapport nr 1 2015 Tittel Ren utvikling

Stortingsvedtak om skatt av inntekt og formue mv. for inntektsåret 2010 (Stortingets skattevedtak)

") Stortingsvedtak om skatt av inntekt og formue mv. for inntektsåret 2010 (Stortingets skattevedtak) Utskriftsdato: 1.1.2018 02:21:58 Status: Gjeldende Dato: 27.11.2009 Nummer: 1493 Utgiver: Finansdepartementet

Stortingsvedtak om skatt av inntekt og formue mv. for inntektsåret 2010 (Stortingets skattevedtak) Utskriftsdato: 1.1.2018 02:21:58 Status: Gjeldende Dato: 27.11.2009 Nummer: 1493 Utgiver: Finansdepartementet

Rettledning til RF-1109 Uttak fra norsk område for skattlegging 2018 Fastsatt av Skattedirektoratet

Rettledning til RF-1109 Uttak fra norsk område for skattlegging 2018 Fastsatt av Skattedirektoratet A Innledning I skatteloven 9-14 er det regler om beskatning ved uttak av visse eiendeler og forpliktelser

Rettledning til RF-1109 Uttak fra norsk område for skattlegging 2018 Fastsatt av Skattedirektoratet A Innledning I skatteloven 9-14 er det regler om beskatning ved uttak av visse eiendeler og forpliktelser

Etter omdanningen til obligasjonsfond vil Fondet utdele skattepliktig overskudd til andelshaverne hvert år.

Bindende forhåndsuttalelse fra Skattedirektoratet BFU 19/12. Avgitt 11.07.2012 Endring fra aksjefond til obligasjonsfond realisasjon? (skatteloven 9-2) Saken gjaldt spørsmål om endring av vedtektene i

Bindende forhåndsuttalelse fra Skattedirektoratet BFU 19/12. Avgitt 11.07.2012 Endring fra aksjefond til obligasjonsfond realisasjon? (skatteloven 9-2) Saken gjaldt spørsmål om endring av vedtektene i

Høringsnotat Beskatning ved uttak av objekter fra norsk beskatningsområde endringer i utfyllende forskrift, oppretting av lovtekst mv.

Finansdepartementet 21.12.2012 Høringsnotat Beskatning ved uttak av objekter fra norsk beskatningsområde endringer i utfyllende forskrift, oppretting av lovtekst mv. 1 1 Innledning I 2008 ble det, med

Finansdepartementet 21.12.2012 Høringsnotat Beskatning ved uttak av objekter fra norsk beskatningsområde endringer i utfyllende forskrift, oppretting av lovtekst mv. 1 1 Innledning I 2008 ble det, med

Nøytral skattlegging av finansielle instrument?

Nøytral skattlegging av finansielle instrument? Benn Folkvord og Bernt Arne Ødegaard Nov 2011 Sammendrag I en artikkel publisert i Praktisk Økonomi og Finans av Bjerksund mfl. (2009) hevder man at det

Nøytral skattlegging av finansielle instrument? Benn Folkvord og Bernt Arne Ødegaard Nov 2011 Sammendrag I en artikkel publisert i Praktisk Økonomi og Finans av Bjerksund mfl. (2009) hevder man at det

9åelse av internasjonal dobbeltbeskatn n

NÆRINGSLIVETS HOVEDORGANISASJONCONFEDERATION OF NORWEGIAN ENTERPRISE Postadresse Postal Address Adresse Address Org.nr. Org.no Telefon Telephone E-post E-mail Postboks 5250 Majorstuen Middelthuns gate

NÆRINGSLIVETS HOVEDORGANISASJONCONFEDERATION OF NORWEGIAN ENTERPRISE Postadresse Postal Address Adresse Address Org.nr. Org.no Telefon Telephone E-post E-mail Postboks 5250 Majorstuen Middelthuns gate

STATSBUDSJETTET. Forslag til statsbudsjett 2016 og skattereform. Oktober 2015

Oktober 2015 STATSBUDSJETTET Forslag til statsbudsjett 2016 og skattereform Regjeringen Solberg la i dag frem forslag til Statsbudsjett for 2016 og Skattemeldingen Bedre skatt En skattereform for omstilling

Oktober 2015 STATSBUDSJETTET Forslag til statsbudsjett 2016 og skattereform Regjeringen Solberg la i dag frem forslag til Statsbudsjett for 2016 og Skattemeldingen Bedre skatt En skattereform for omstilling

ELSERTIFIKATINVESTERINGER EKSTRAORDINÆRE AVSKRIVNINGSREGLER

Deres referanse Vår referanse Dato IS 14.08.2012 Finansdepartementet Postboks 8008 0030 OSLO ELSERTIFIKATINVESTERINGER EKSTRAORDINÆRE AVSKRIVNINGSREGLER Likeverdige konkurranseforhold er viktig for å realisere

Deres referanse Vår referanse Dato IS 14.08.2012 Finansdepartementet Postboks 8008 0030 OSLO ELSERTIFIKATINVESTERINGER EKSTRAORDINÆRE AVSKRIVNINGSREGLER Likeverdige konkurranseforhold er viktig for å realisere

Fritaksmetodens anvendelse ved investeringer i selskaper hjemmehørende i utlandet

Fritaksmetodens anvendelse ved investeringer i selskaper hjemmehørende i utlandet Kandidatnummer: 539 Leveringsfrist: 25.04.2014 Antall ord: 17103 Innholdsfortegnelse 1 INNLEDNING... 1 1.1 Presentasjon...

Fritaksmetodens anvendelse ved investeringer i selskaper hjemmehørende i utlandet Kandidatnummer: 539 Leveringsfrist: 25.04.2014 Antall ord: 17103 Innholdsfortegnelse 1 INNLEDNING... 1 1.1 Presentasjon...

Skatteetaten. Rettledning til oppgave over uttak fra norsk område for skattlegging 2015 (RF-1109)

") Skatteetaten Rettledning til oppgave over uttak fra norsk område for skattlegging 2015 (RF-1109) INNLEDNING I skatteloven 9-14 er det regler om beskatning ved uttak av visse eiendeler og forpliktelser

Skatteetaten Rettledning til oppgave over uttak fra norsk område for skattlegging 2015 (RF-1109) INNLEDNING I skatteloven 9-14 er det regler om beskatning ved uttak av visse eiendeler og forpliktelser

2. Inntekt og skatt for næringsvirksomhet

Inntekt, skatt og overføringer 21 Inntekt og skatt for næringsvirksomhet Sigrun Kristoffersen 2. Inntekt og skatt for næringsvirksomhet Skattereformen i 1992 medførte blant annet at skattesatsene ble senket

Inntekt, skatt og overføringer 21 Inntekt og skatt for næringsvirksomhet Sigrun Kristoffersen 2. Inntekt og skatt for næringsvirksomhet Skattereformen i 1992 medførte blant annet at skattesatsene ble senket

Økonomiske resultater

Økonomiske resultater * Sammenlignbare tall for 2010 vises i parentes. Regnskapsprinsipper og forutsetning om fortsatt drift I samsvar med regnskapslovens 3-3a bekrefter styret at regnskapet er avlagt

Økonomiske resultater * Sammenlignbare tall for 2010 vises i parentes. Regnskapsprinsipper og forutsetning om fortsatt drift I samsvar med regnskapslovens 3-3a bekrefter styret at regnskapet er avlagt

NORGE FREMTIDENS TEKNOLOGILOKOMOTIV FOR FORNYBAR ENERGI?

NORGE FREMTIDENS TEKNOLOGILOKOMOTIV FOR FORNYBAR ENERGI? KONSERNSJEF BÅRD MIKKELSEN OSLO, 22. SEPTEMBER 2009 KLIMAUTFORDRINGENE DRIVER TEKNOLOGIUTVIKLINGEN NORGES FORTRINN HVILKEN ROLLE KAN STATKRAFT SPILLE?

NORGE FREMTIDENS TEKNOLOGILOKOMOTIV FOR FORNYBAR ENERGI? KONSERNSJEF BÅRD MIKKELSEN OSLO, 22. SEPTEMBER 2009 KLIMAUTFORDRINGENE DRIVER TEKNOLOGIUTVIKLINGEN NORGES FORTRINN HVILKEN ROLLE KAN STATKRAFT SPILLE?

Saksnr. 13/ Høringsnotat

Saksnr. 13/394 05.04.2013 Høringsnotat om tilordning av gjeldsrenter ved beregning av maksimalt kreditfradrag etter skatteloven 16-21 - forslag om endring av forskrift 19. november 1999 nr. 1158 (FSFIN)

Saksnr. 13/394 05.04.2013 Høringsnotat om tilordning av gjeldsrenter ved beregning av maksimalt kreditfradrag etter skatteloven 16-21 - forslag om endring av forskrift 19. november 1999 nr. 1158 (FSFIN)

SCHEEL-UTVALGETS UTREDNING KAPITALBESKATNING I EN INTERNASJONAL ØKONOMI

SCHEEL-UTVALGETS UTREDNING KAPITALBESKATNING I EN INTERNASJONAL ØKONOMI Scheel-utvalget la den 2. desember 2014 frem for Finansdepartementet sin utredning; NOU 2014:13. Utvalget ble oppnevnt av Regjeringen

SCHEEL-UTVALGETS UTREDNING KAPITALBESKATNING I EN INTERNASJONAL ØKONOMI Scheel-utvalget la den 2. desember 2014 frem for Finansdepartementet sin utredning; NOU 2014:13. Utvalget ble oppnevnt av Regjeringen

Skatteetaten. Rettledning til oppgave over uttak fra norsk område for skattlegging 2014 (RF-1109)

") Skatteetaten Rettledning til oppgave over uttak fra norsk område for skattlegging 2014 (RF-1109) INNLEDNING I skatteloven 9-14 er det regler om beskatning ved uttak av visse eiendeler og forpliktelser

Skatteetaten Rettledning til oppgave over uttak fra norsk område for skattlegging 2014 (RF-1109) INNLEDNING I skatteloven 9-14 er det regler om beskatning ved uttak av visse eiendeler og forpliktelser

LAVSKATTELANDSVURDERINGEN ETTER NOKUS- REGLENE SETT I SAMMENHENG MED FRITAKSMETODEN

LAVSKATTELANDSVURDERINGEN ETTER NOKUS- REGLENE SETT I SAMMENHENG MED FRITAKSMETODEN Kandidatnummer: 530 Leveringsfrist: 25.04.2007 Til sammen 15.940 ord 25.04.2007 Innholdsfortegnelse 1 INNLEDNING 1 1.1

LAVSKATTELANDSVURDERINGEN ETTER NOKUS- REGLENE SETT I SAMMENHENG MED FRITAKSMETODEN Kandidatnummer: 530 Leveringsfrist: 25.04.2007 Til sammen 15.940 ord 25.04.2007 Innholdsfortegnelse 1 INNLEDNING 1 1.1

Sammen om jobben: Næringslivets rolle i norsk utviklingspolitikk

1 av 7 Sammen om jobben: Næringslivets rolle i norsk utviklingspolitikk Basert på Utenriksminister Børge Brendes tale ved Næringslivets konferanse for internasjonalisering og utvikling 16 februar 2016

1 av 7 Sammen om jobben: Næringslivets rolle i norsk utviklingspolitikk Basert på Utenriksminister Børge Brendes tale ved Næringslivets konferanse for internasjonalisering og utvikling 16 februar 2016

STATSBUDSJETT 2013 SKATT

Oktober 2012 STATSBUDSJETT 2013 SKATT Nytt Statsbudsjett I dag la finansminister Sigbjørn Johnsen frem Regjeringens forslag til statsbudsjett og nasjonalbudsjett for 2013 for Stortinget. Unntak fra fritaksmetoden

Oktober 2012 STATSBUDSJETT 2013 SKATT Nytt Statsbudsjett I dag la finansminister Sigbjørn Johnsen frem Regjeringens forslag til statsbudsjett og nasjonalbudsjett for 2013 for Stortinget. Unntak fra fritaksmetoden

Økonomisk politikk. Han føyde til: men folk vet vel ikke om hva det er som skjer. Reidar Kaarbø, juli 2012. www.hvamenerpartiene.

Økonomisk politikk En forretningsadvokat sa engang til meg at han ikke kunne forstå hvordan vanlige folk fant seg i at de rikeste som handlet gjennom sine selskaper fikk bruke penger det ikke var betalt

Økonomisk politikk En forretningsadvokat sa engang til meg at han ikke kunne forstå hvordan vanlige folk fant seg i at de rikeste som handlet gjennom sine selskaper fikk bruke penger det ikke var betalt

Skatt ved eierskifte og generasjonsskifte i bedrifter. Linda Hjelvik Amsrud & Olav S. Platou

Skatt ved eierskifte og generasjonsskifte i bedrifter Linda Hjelvik Amsrud & Olav S. Platou Sentrale juridiske problemstillinger ved eierskifte og generasjonsskifte Eierskifter: Eierstruktur forut for

Skatt ved eierskifte og generasjonsskifte i bedrifter Linda Hjelvik Amsrud & Olav S. Platou Sentrale juridiske problemstillinger ved eierskifte og generasjonsskifte Eierskifter: Eierstruktur forut for

Skattlegging av aksjeselskap og aksjonærer H13 (JUS5980) Professor Frederik Zimmer (frederik.zimmer@jus.uio.no)

Professor Frederik Zimmer (frederik.zimmer@jus.uio.no)") Skattlegging av aksjeselskap og aksjonærer H13 (JUS5980) Professor Frederik Zimmer (frederik.zimmer@jus.uio.no) Forord: Det er nokså få timer til disposisjon. Ordinære forelesninger har da lite for seg.

Skattlegging av aksjeselskap og aksjonærer H13 (JUS5980) Professor Frederik Zimmer (frederik.zimmer@jus.uio.no) Forord: Det er nokså få timer til disposisjon. Ordinære forelesninger har da lite for seg.

Hjemmehørendebegrepet for selskap mv.

Hjemmehørendebegrepet for selskap mv. v/joachim M. Bjerke IFA Norge, 26. april 2017 Agenda 1. Innledning og dagens regler 2. Forslaget til nye regler 3. Foreslåtte overgangsregler 4. Noen spredte refleksjoner

Hjemmehørendebegrepet for selskap mv. v/joachim M. Bjerke IFA Norge, 26. april 2017 Agenda 1. Innledning og dagens regler 2. Forslaget til nye regler 3. Foreslåtte overgangsregler 4. Noen spredte refleksjoner

Nyhetsbrev. Januar 2016

Nyhetsbrev Nye regler om skattemessig behandling av investeringer i verdipapirfond Endring i beskatningen og skatterapporteringen for norske investorer 1. januar 2016 trådte nye regler om beskatning av

Nyhetsbrev Nye regler om skattemessig behandling av investeringer i verdipapirfond Endring i beskatningen og skatterapporteringen for norske investorer 1. januar 2016 trådte nye regler om beskatning av

Fornybarpotensialet på Vestlandet

Fornybarpotensialet på Vestlandet Bergen, 26. januar 2011 Wenche Teigland Konserndirektør Energi, BKK Agenda: Ny fornybar energi som en del av klimaløsningen Nasjonale og internasjonale forpliktelser Mulighetene

Fornybarpotensialet på Vestlandet Bergen, 26. januar 2011 Wenche Teigland Konserndirektør Energi, BKK Agenda: Ny fornybar energi som en del av klimaløsningen Nasjonale og internasjonale forpliktelser Mulighetene

Innholdsoversikt. kapittel 1 innledning... 15

Innholdsoversikt kapittel 1 innledning...................................... 15 del 1 skatteparadisene................................... 31 kapittel 2 skatteparadis, hva legges i betegnelsen........ 32

Innholdsoversikt kapittel 1 innledning...................................... 15 del 1 skatteparadisene................................... 31 kapittel 2 skatteparadis, hva legges i betegnelsen........ 32

Innholdet i analysen. Oppgave. Ulike modeller

Oversikt Trond Kristoffersen Finansregnskap Kontantstrømoppstilling (2) Direkte og indirekte metode Årsregnskapet består ifølge regnskapsloven 3-2 av: Resultatregnskap Balanse Kontantstrømoppstilling Små

Oversikt Trond Kristoffersen Finansregnskap Kontantstrømoppstilling (2) Direkte og indirekte metode Årsregnskapet består ifølge regnskapsloven 3-2 av: Resultatregnskap Balanse Kontantstrømoppstilling Små

Forelesningsoppgaver, skattlegging av aksjeselskaper og aksjonærer

Forelesningsoppgaver, skattlegging av aksjeselskaper og aksjonærer Ikke alle oppgavene omtales her. Oppgave 2. Etter asl. 8-1, 1. ledd kan selskapet i utgangspunkt dele ut annen egenkapital på 1 200 000

Forelesningsoppgaver, skattlegging av aksjeselskaper og aksjonærer Ikke alle oppgavene omtales her. Oppgave 2. Etter asl. 8-1, 1. ledd kan selskapet i utgangspunkt dele ut annen egenkapital på 1 200 000

Noen ordforklaringer. Avskrivningsgrunnlag. Kategori av (fysiske) gjenstander som skal avskrives under ett. Avskrivningsgruppe

gjenstander som skal avskrives under ett. Avskrivningsgruppe") Noen ordforklaringer Dette er tenkt som et vedlegg til ny utgave av læreboken i skatterett til hjelp ved lesingen. Synspunkter er velkomne (frederik.zimmer@jus.uio.no) Fremstillingen bruker en del ord

Noen ordforklaringer Dette er tenkt som et vedlegg til ny utgave av læreboken i skatterett til hjelp ved lesingen. Synspunkter er velkomne (frederik.zimmer@jus.uio.no) Fremstillingen bruker en del ord

SKAGERAK ENERGI HALVÅRSRAPPORT 2017

1 HALVÅRSRAPPORT Styrets redegjørelse første halvår 2017 RESULTAT KONSERN Konsernregnskapet er avlagt i tråd med IFRS. Brutto driftsinntekter i konsernet viste i første halvår en økning på 3,4 %. Virksomheten

1 HALVÅRSRAPPORT Styrets redegjørelse første halvår 2017 RESULTAT KONSERN Konsernregnskapet er avlagt i tråd med IFRS. Brutto driftsinntekter i konsernet viste i første halvår en økning på 3,4 %. Virksomheten

Regjeringens forslag til skattereform. 26. mars 2004

Regjeringens forslag til skattereform 26. mars 2004 1 Hvorfor skattereform? Styrke grunnlaget for vekst og velferd Mer rettferdig skattesystem Økt likebehandling av reelle arbeidsinntekter Tilnærme skatt

Regjeringens forslag til skattereform 26. mars 2004 1 Hvorfor skattereform? Styrke grunnlaget for vekst og velferd Mer rettferdig skattesystem Økt likebehandling av reelle arbeidsinntekter Tilnærme skatt

DnB NOR-AKSJEN. Utviklingen i aksjekurs 2010 Lokal valuta. 31. desember 2009 = 100

DnB NOR Virksomhetsrapport 2010 STYRING I DnB NOR 57 DnB NOR-AKSJEN 2010 BLE ET MEGET GODT ÅR for DnB NOR-aksjen, og aksjekursen steg med 33 prosent justert for utbytte. Det var vesentlig bedre enn et

DnB NOR Virksomhetsrapport 2010 STYRING I DnB NOR 57 DnB NOR-AKSJEN 2010 BLE ET MEGET GODT ÅR for DnB NOR-aksjen, og aksjekursen steg med 33 prosent justert for utbytte. Det var vesentlig bedre enn et

Skatt og krypto. Norges Bitcoin- og Blockchainforening, Skatt og kryptovaluta, Oslo 10. april 2019

Skatt og krypto Norges Bitcoin- og Blockchainforening, Skatt og kryptovaluta, Oslo 10. april 2019 Henning Laurantzon henning.laurantzon@no.ey.com Senior Tax Technology Advisor EY Blockchain Hva skal jeg

Skatt og krypto Norges Bitcoin- og Blockchainforening, Skatt og kryptovaluta, Oslo 10. april 2019 Henning Laurantzon henning.laurantzon@no.ey.com Senior Tax Technology Advisor EY Blockchain Hva skal jeg

OPPGAVESETT 5 - LØSNING

1 OPPGAVESETT 5 - LØSNING OSL05.doc (ajour v17) KOMMANDITTSELSKAP OG SKATT De særskilte skattereglene for shipping i sktl 8-10 til 8-20 er ikke aktuelle for et KS med privatpersoner som eiere. Hvis alle

1 OPPGAVESETT 5 - LØSNING OSL05.doc (ajour v17) KOMMANDITTSELSKAP OG SKATT De særskilte skattereglene for shipping i sktl 8-10 til 8-20 er ikke aktuelle for et KS med privatpersoner som eiere. Hvis alle

Mellombalanse Nordic Secondary AS. Org.nr.:

Mellombalanse 30.09.2016 Nordic Secondary AS Org.nr.:996 323 013 Alle tall i NOK Balanse Nordic Secondary AS Eiendeler Note 30.09.2016 31.12.2015 Anleggsmidler Finansielle anleggsmidler Investeringer i

Mellombalanse 30.09.2016 Nordic Secondary AS Org.nr.:996 323 013 Alle tall i NOK Balanse Nordic Secondary AS Eiendeler Note 30.09.2016 31.12.2015 Anleggsmidler Finansielle anleggsmidler Investeringer i

Anders Berg Olsen og Anne Marit Vigdal SKATTERETT FOR ØKONOMISTUDENTER. Korrigeringer og supplement til 1. utgave (2016) sist oppdatert

sist oppdatert") Anders Berg Olsen og Anne Marit Vigdal SKATTERETT FOR ØKONOMISTUDENTER Korrigeringer og supplement til 1. utgave (2016) sist oppdatert 11.09.2017 1 Nye skatteregler i 2017 Aksjesparekonto Personlige skattytere

Anders Berg Olsen og Anne Marit Vigdal SKATTERETT FOR ØKONOMISTUDENTER Korrigeringer og supplement til 1. utgave (2016) sist oppdatert 11.09.2017 1 Nye skatteregler i 2017 Aksjesparekonto Personlige skattytere

Ny vannkraft ingen konsesjonskraft? Oslo 21. mai 2015 v/advokat (H) Stein Erik Stinessen

Stein Erik Stinessen") Ny vannkraft ingen konsesjonskraft? Oslo 21. mai 2015 v/advokat (H) Stein Erik Stinessen 1 Konsesjonskraft Beregning av konsesjonskraftmengden er basert på kraftgrunnlaget for den enkelte konsesjon «inntil

Ny vannkraft ingen konsesjonskraft? Oslo 21. mai 2015 v/advokat (H) Stein Erik Stinessen 1 Konsesjonskraft Beregning av konsesjonskraftmengden er basert på kraftgrunnlaget for den enkelte konsesjon «inntil

Utenlandsbeskatning - skatteavtaler

Forside / Utenlandsbeskatning - skatteavtaler Utenlandsbeskatning - skatteavtaler Oppdatert: 29.05.2017 Skattemessig bosatt i Norge Bosatt i Norge Bosted etter skatteavtalen Beskatning etter skatteavtalene

Forside / Utenlandsbeskatning - skatteavtaler Utenlandsbeskatning - skatteavtaler Oppdatert: 29.05.2017 Skattemessig bosatt i Norge Bosatt i Norge Bosted etter skatteavtalen Beskatning etter skatteavtalene

Selskapsskatt knyttet til private bedriftseiere i Norge

Selskapsskatt knyttet til private bedriftseiere i Norge Menon publikasjon nr. 21 Av Gjermund Grimsby, Leo A. Grünfeld og Guro Ekrann Mai/Juni 2012 1. Kort om datamaterialet og metode Statistikken som presenteres

Selskapsskatt knyttet til private bedriftseiere i Norge Menon publikasjon nr. 21 Av Gjermund Grimsby, Leo A. Grünfeld og Guro Ekrann Mai/Juni 2012 1. Kort om datamaterialet og metode Statistikken som presenteres

JU Skatte- og avgiftsrett

JU-407 1 Skatte- og avgiftsrett Oppgaver Oppgavetype Vurdering JU-407, forside Dokument Ikke vurdert JU 407 - CASE Dokument Ikke vurdert 1 Spørsmål 1 Skriveoppgave Manuell poengsum 2 Spørsmål 2 Skriveoppgave

JU-407 1 Skatte- og avgiftsrett Oppgaver Oppgavetype Vurdering JU-407, forside Dokument Ikke vurdert JU 407 - CASE Dokument Ikke vurdert 1 Spørsmål 1 Skriveoppgave Manuell poengsum 2 Spørsmål 2 Skriveoppgave

Alminnelig inntektsskatt 8. desember 2010. Advokat Rolf Erik Disch, Deloitte Advokatfirma AS

Alminnelig inntektsskatt 8. desember 2010 Advokat Rolf Erik Disch, Deloitte Advokatfirma AS Alminnelig inntekt Alminnelig inntekt for kraftforetak fastsettes som et utgangspunkt på tilsvarende måte som

Alminnelig inntektsskatt 8. desember 2010 Advokat Rolf Erik Disch, Deloitte Advokatfirma AS Alminnelig inntekt Alminnelig inntekt for kraftforetak fastsettes som et utgangspunkt på tilsvarende måte som

Avtalevilkår for Aksjesparekonto hos Trac Services AS

Side 1 av 5 Avtalevilkår for Aksjesparekonto hos I henhold til lov 26. mars 1999 nr. 14 om skatt av formue og inntekt (skatteloven) 10-21 og forskrift om endring i forskrift 19. november 1999 nr. 1158

Side 1 av 5 Avtalevilkår for Aksjesparekonto hos I henhold til lov 26. mars 1999 nr. 14 om skatt av formue og inntekt (skatteloven) 10-21 og forskrift om endring i forskrift 19. november 1999 nr. 1158

OPPGAVESETT 5 - LØSNING

1 OPPGAVESETT 5 - LØSNING OSL05.doc (ajour v14) KOMMANDITTSELSKAP OG SKATT De særskilte skattereglene for shipping i sktl 8-10 til 8-20 er ikke aktuelle for et KS med privatpersoner som eiere. Hvis alle

1 OPPGAVESETT 5 - LØSNING OSL05.doc (ajour v14) KOMMANDITTSELSKAP OG SKATT De særskilte skattereglene for shipping i sktl 8-10 til 8-20 er ikke aktuelle for et KS med privatpersoner som eiere. Hvis alle

Naturen i arbeid. Første kvartal 2002

Naturen i arbeid Første kvartal 2002 STATKRAFT FØRSTE KVARTAL 2002 Sammendrag Statkraft viser samlet et konsernresultat på 1.432 mill. kr før skatt i første kvartal. Dette er 35 mill. kr mer enn i første

Naturen i arbeid Første kvartal 2002 STATKRAFT FØRSTE KVARTAL 2002 Sammendrag Statkraft viser samlet et konsernresultat på 1.432 mill. kr før skatt i første kvartal. Dette er 35 mill. kr mer enn i første

Det vises til høringsbrevet, hvoretter høringsfristen er satt til 14. juli 2015.

Finansdepartementet Postboks 8009 Dep. 0030 Oslo postmottak@fin.dep.no Deloitte Advokatfirma AS Dronning Eufemias gate 14 Postboks 221 Sentrum NO-0103 Oslo Norway Tlf.: +47 23 27 96 00 Fax: +47 23 27 96

Finansdepartementet Postboks 8009 Dep. 0030 Oslo postmottak@fin.dep.no Deloitte Advokatfirma AS Dronning Eufemias gate 14 Postboks 221 Sentrum NO-0103 Oslo Norway Tlf.: +47 23 27 96 00 Fax: +47 23 27 96

Avtalevilkår for innskuddskonto i Aksjesparekonto

Avtalevilkår for innskuddskonto i Aksjesparekonto i henhold til lov 26. mars 1999 nr. 14 om skatt av formue og inntekt (skatteloven) 10-21 og forskrift om endring i forskrift 19. november 1999 nr. 1158

Avtalevilkår for innskuddskonto i Aksjesparekonto i henhold til lov 26. mars 1999 nr. 14 om skatt av formue og inntekt (skatteloven) 10-21 og forskrift om endring i forskrift 19. november 1999 nr. 1158

Skattlegging av aksjeselskap og aksjonærer H11. Professor Frederik Zimmer (frederik.zimmer@jus.uio.no)

") Skattlegging av aksjeselskap og aksjonærer H11 Professor Frederik Zimmer (frederik.zimmer@jus.uio.no) Forord: Undervisningen går relativt sent i semesteret, konsentrert og med nokså få timer. Ordinære

Skattlegging av aksjeselskap og aksjonærer H11 Professor Frederik Zimmer (frederik.zimmer@jus.uio.no) Forord: Undervisningen går relativt sent i semesteret, konsentrert og med nokså få timer. Ordinære

Dato: Til: Høringsinstansene Saksnr.: 05/530. Saksbehandler:

Høringsnotat Dato: 26.09.2005 Til: Høringsinstansene Saksnr.: 05/530 Saksbehandler: hj Fradrag for grunnrenteskatt og naturressursskatt i grunnlaget for tillegg i alminnelig inntekt ved utdeling fra deltakerlignet

Høringsnotat Dato: 26.09.2005 Til: Høringsinstansene Saksnr.: 05/530 Saksbehandler: hj Fradrag for grunnrenteskatt og naturressursskatt i grunnlaget for tillegg i alminnelig inntekt ved utdeling fra deltakerlignet

OPPGAVESETT 5 - LØSNING

1 OPPGAVESETT 5 - LØSNING OSL05.doc (ajour v15) KOMMANDITTSELSKAP OG SKATT De særskilte skattereglene for shipping i sktl 8-10 til 8-20 er ikke aktuelle for et KS med privatpersoner som eiere. Hvis alle

1 OPPGAVESETT 5 - LØSNING OSL05.doc (ajour v15) KOMMANDITTSELSKAP OG SKATT De særskilte skattereglene for shipping i sktl 8-10 til 8-20 er ikke aktuelle for et KS med privatpersoner som eiere. Hvis alle

Invester i en bedre verden!

Invester i en bedre verden! Miljøkatastrofer og menneskerettighetsbrudd kommer altfor ofte sammen med internasjonale investeringer. Trenger det å være sånn? Kan du gjøre en forskjell? Hva er INVESTERINGER?

Invester i en bedre verden! Miljøkatastrofer og menneskerettighetsbrudd kommer altfor ofte sammen med internasjonale investeringer. Trenger det å være sånn? Kan du gjøre en forskjell? Hva er INVESTERINGER?

Klarer vannkraftaktørene å bygge ut innen 2020? Gaute Skjelsvik Produksjonssjef, Eidsiva Vannkraft

Klarer vannkraftaktørene å bygge ut innen 2020? Gaute Skjelsvik Produksjonssjef, Eidsiva Vannkraft Agenda Aktuelle prosjekter i Innlandet Hva mener en vannkraftaktør om 2020-målene? Hva blir utfordringene

Klarer vannkraftaktørene å bygge ut innen 2020? Gaute Skjelsvik Produksjonssjef, Eidsiva Vannkraft Agenda Aktuelle prosjekter i Innlandet Hva mener en vannkraftaktør om 2020-målene? Hva blir utfordringene

Lovvedtak 37. (2015 2016) (Første gangs behandling av lovvedtak) Innst. 4 L (2015 2016), jf. Prop. 1 LS (2015 2016) og Prop. 1 S Tillegg 1 (2015 2016)

(Første gangs behandling av lovvedtak) Innst. 4 L (2015 2016), jf. Prop. 1 LS (2015 2016) og Prop. 1 S Tillegg 1 (2015 2016)") Lovvedtak 37 (2015 2016) (Første gangs behandling av lovvedtak) Innst. 4 L (2015 2016), jf. Prop. 1 LS (2015 2016) og Prop. 1 S Tillegg 1 (2015 2016) I Stortingets møte 14. desember 2015 ble det gjort

Lovvedtak 37 (2015 2016) (Første gangs behandling av lovvedtak) Innst. 4 L (2015 2016), jf. Prop. 1 LS (2015 2016) og Prop. 1 S Tillegg 1 (2015 2016) I Stortingets møte 14. desember 2015 ble det gjort

Økonomisk politikk. Han føyde til: men folk vet vel ikke om hva det er som skjer. Reidar Kaarbø, revidert november 2012. www.hvamenerpartiene.

Økonomisk politikk En forretningsadvokat sa engang til meg at han ikke kunne forstå hvordan vanlige folk fant seg i at de rikeste som handlet gjennom sine selskaper fikk bruke penger det ikke var betalt

Økonomisk politikk En forretningsadvokat sa engang til meg at han ikke kunne forstå hvordan vanlige folk fant seg i at de rikeste som handlet gjennom sine selskaper fikk bruke penger det ikke var betalt

Saksnr. 13/1173. Høringsnotat -

Saksnr. 13/1173 Høringsnotat - Skatt ved uttak fra norsk beskatningsområde reduksjon av gevinst for fysiske driftsmidler som tidligere er tatt inn i beskatningsområdet Finansdepartementet 24.04.2013 1.

Saksnr. 13/1173 Høringsnotat - Skatt ved uttak fra norsk beskatningsområde reduksjon av gevinst for fysiske driftsmidler som tidligere er tatt inn i beskatningsområdet Finansdepartementet 24.04.2013 1.